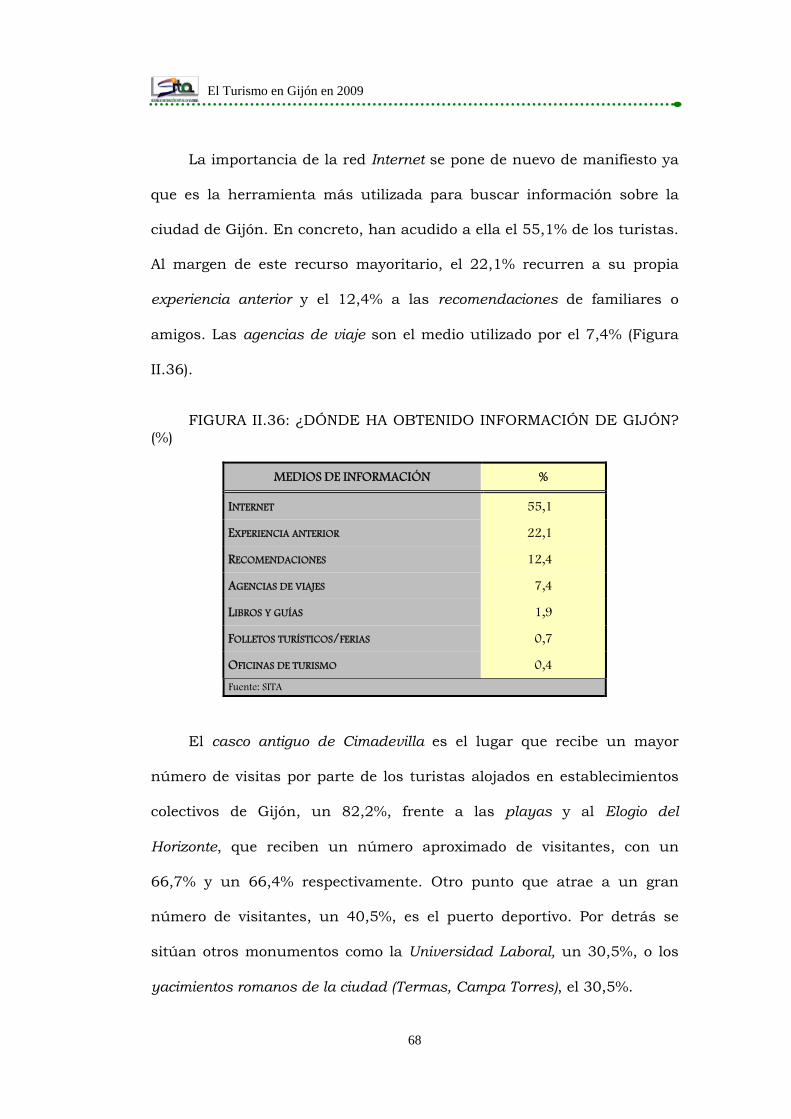

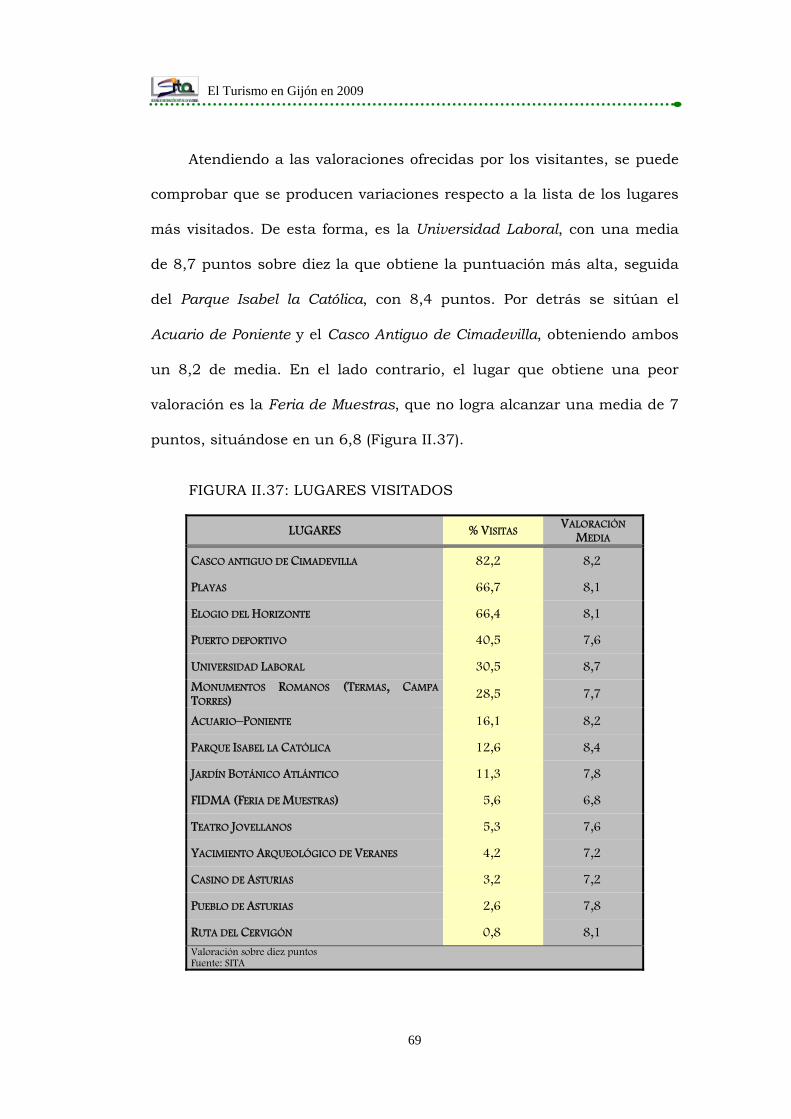

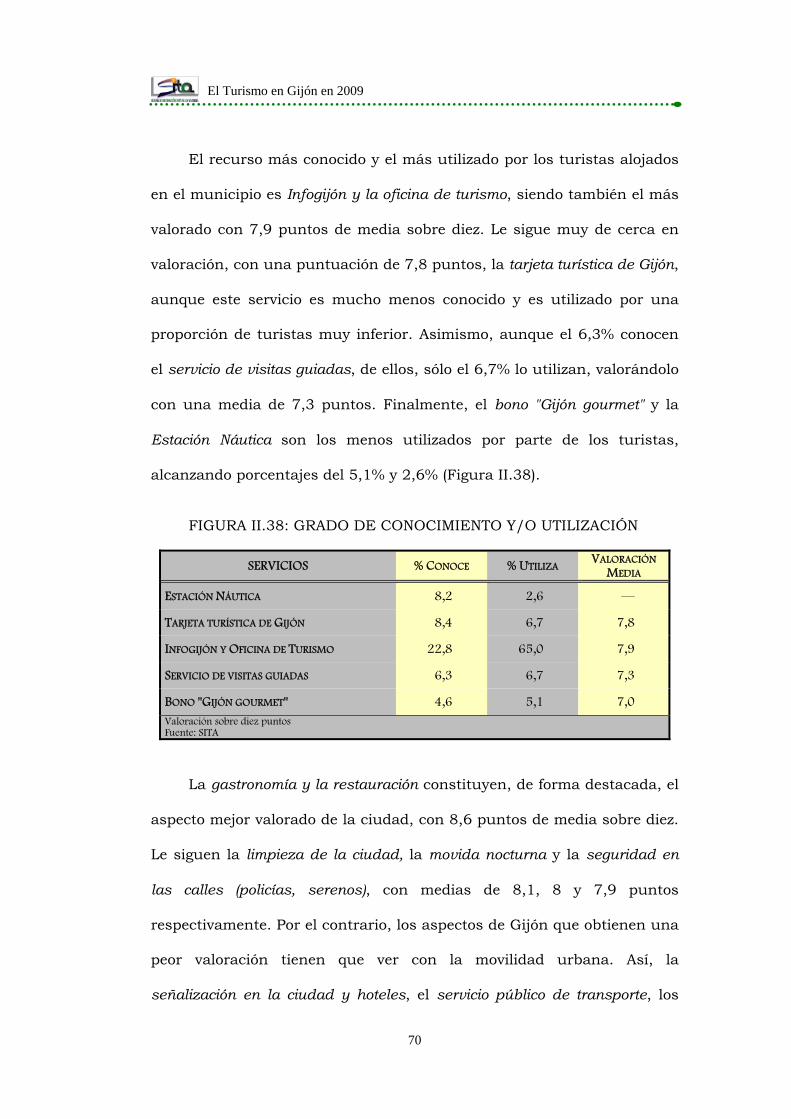

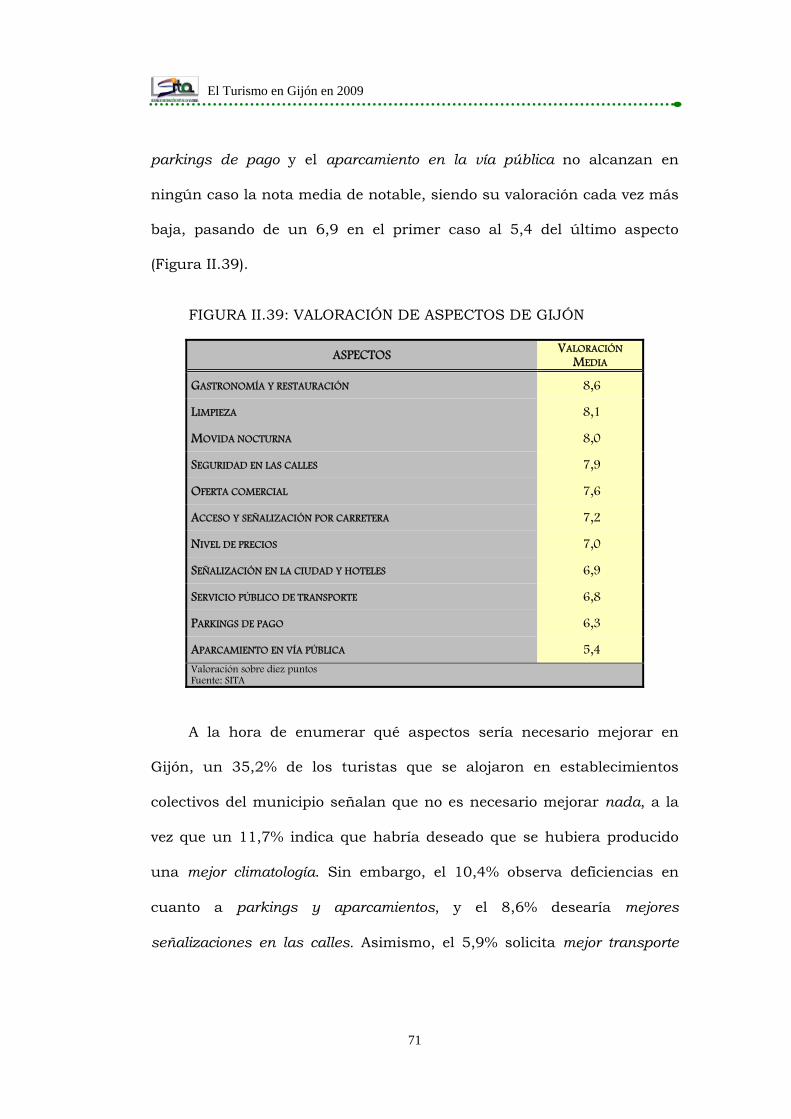

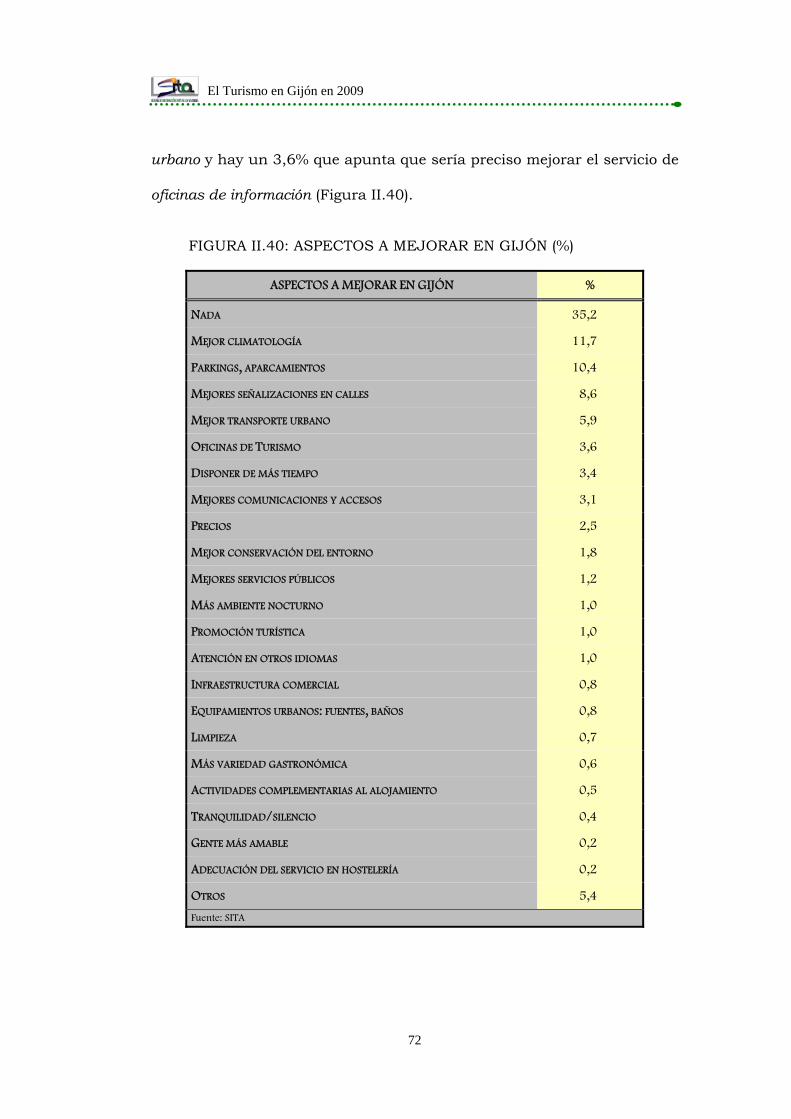

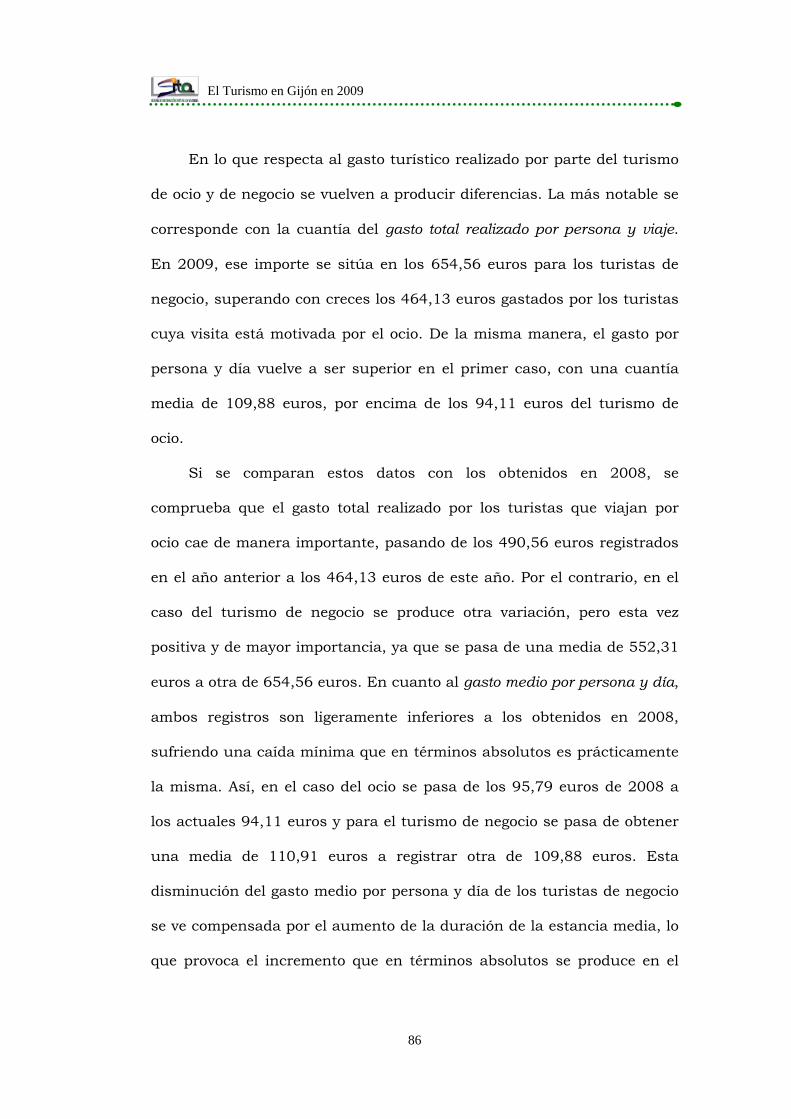

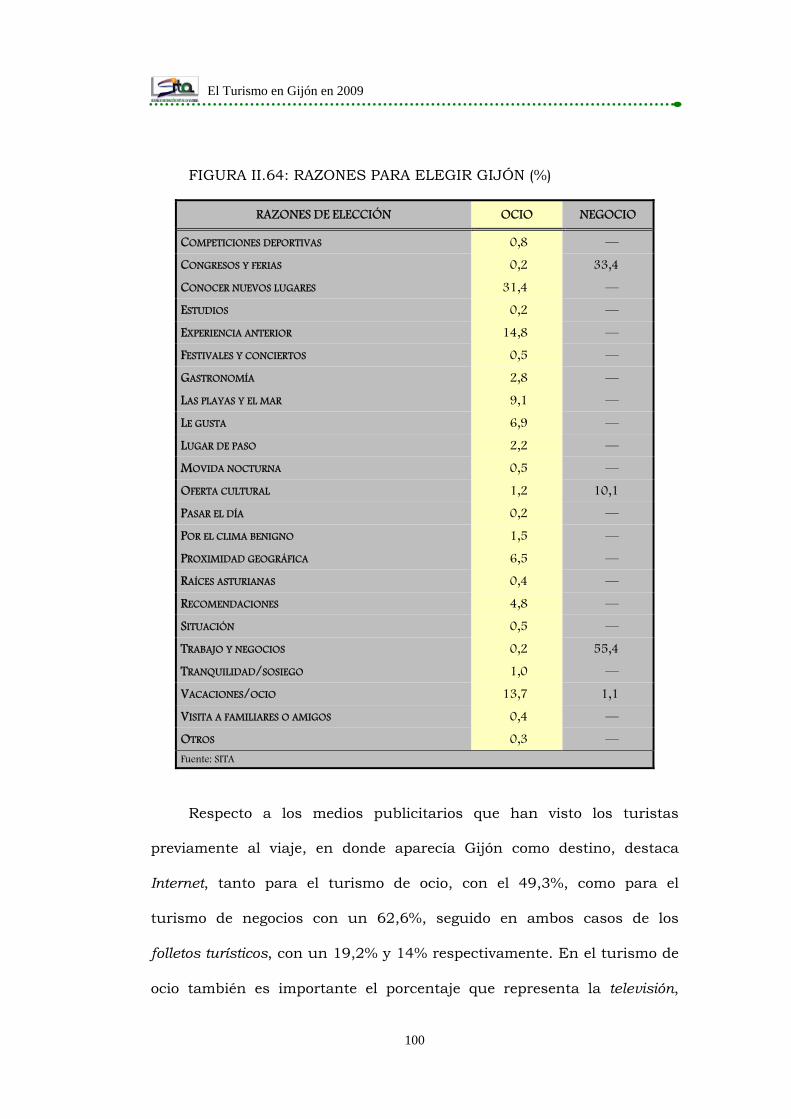

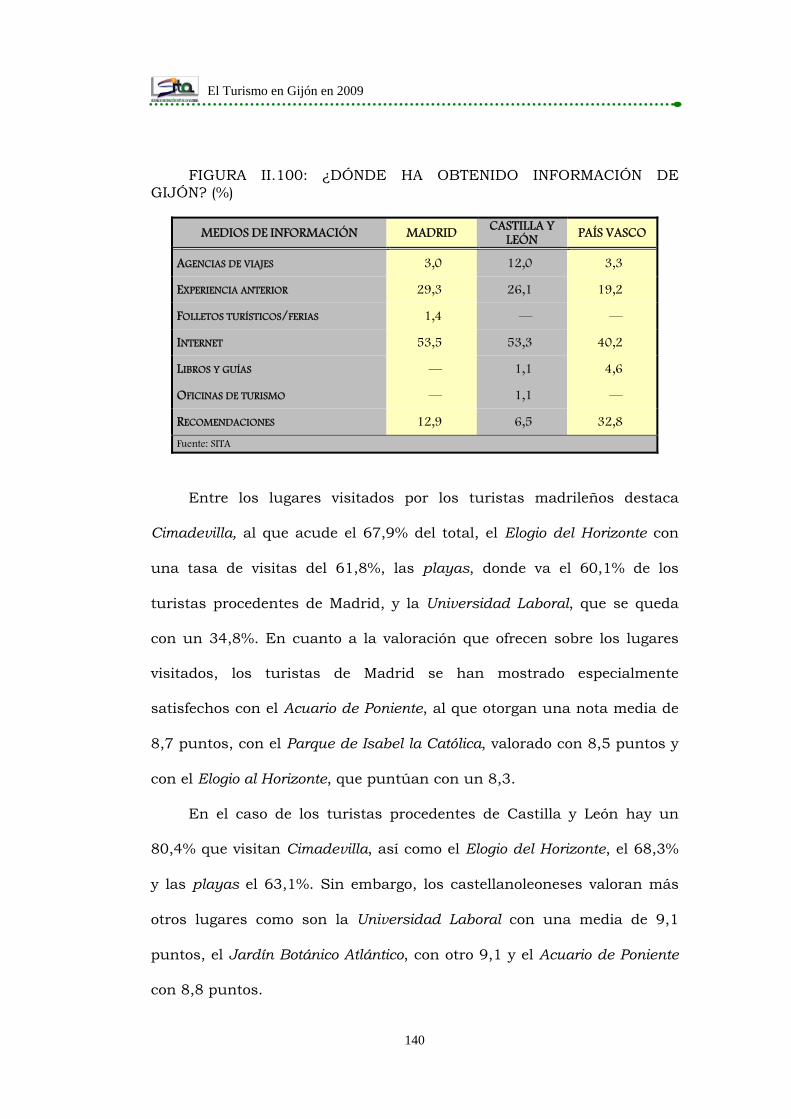

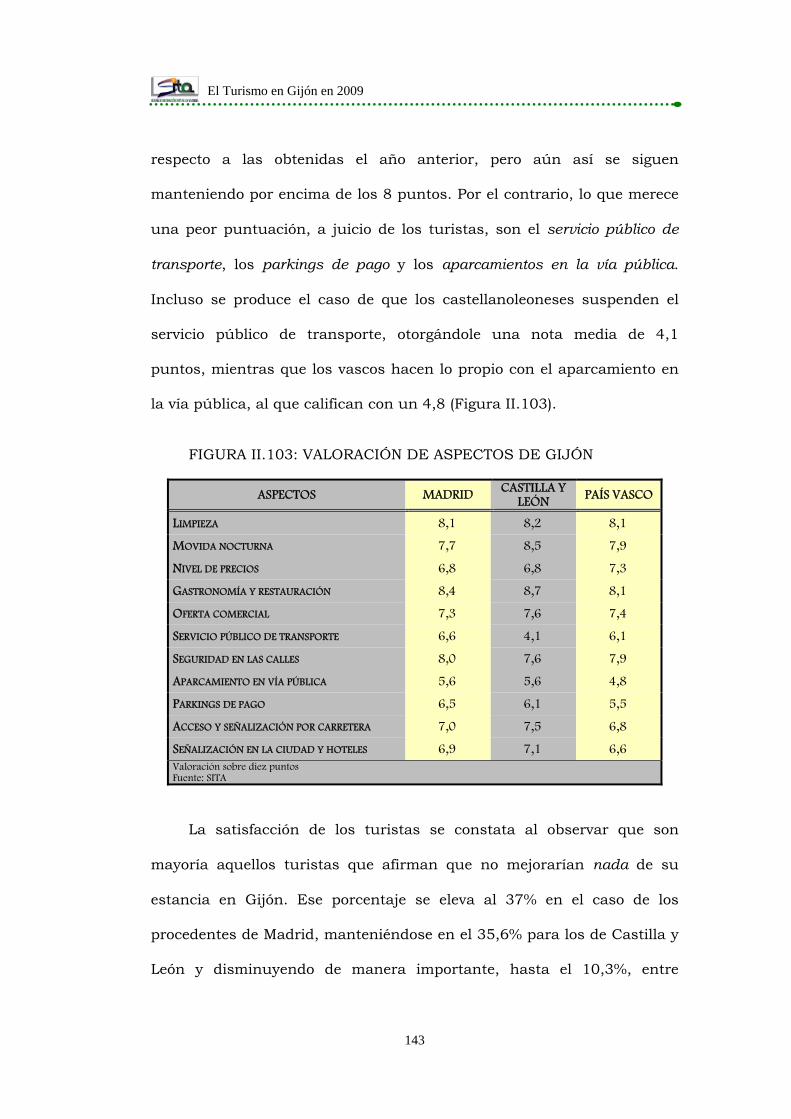

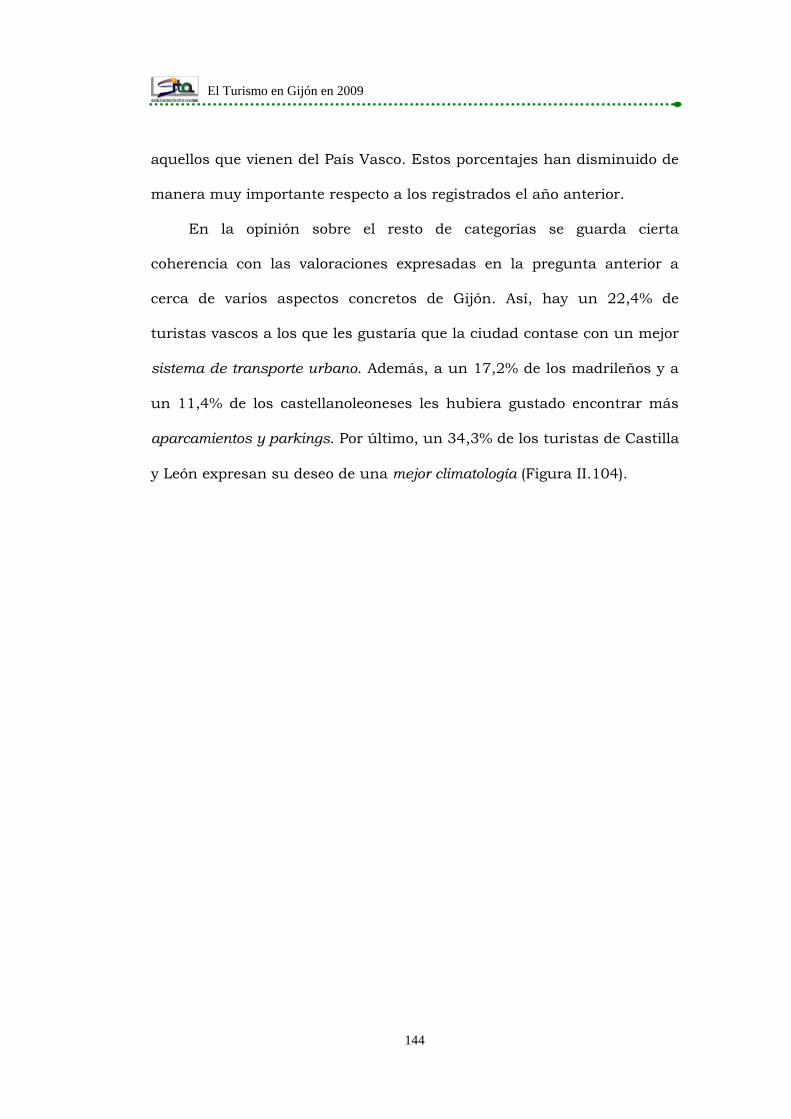

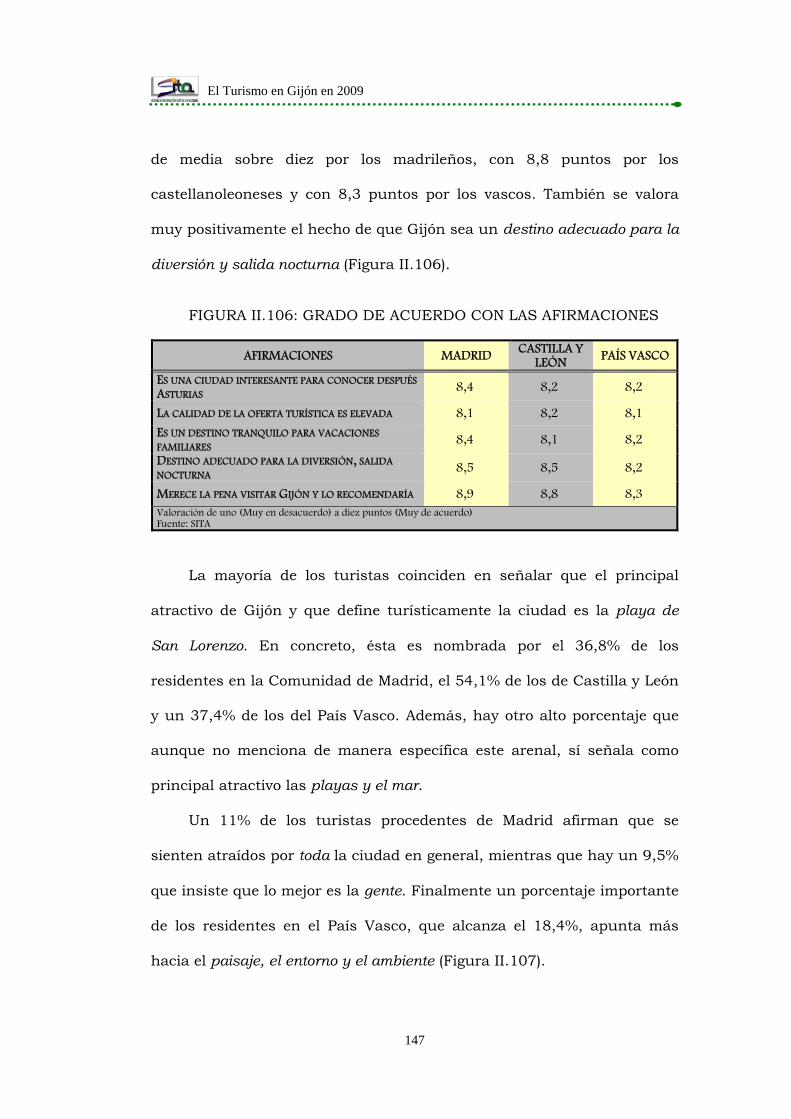

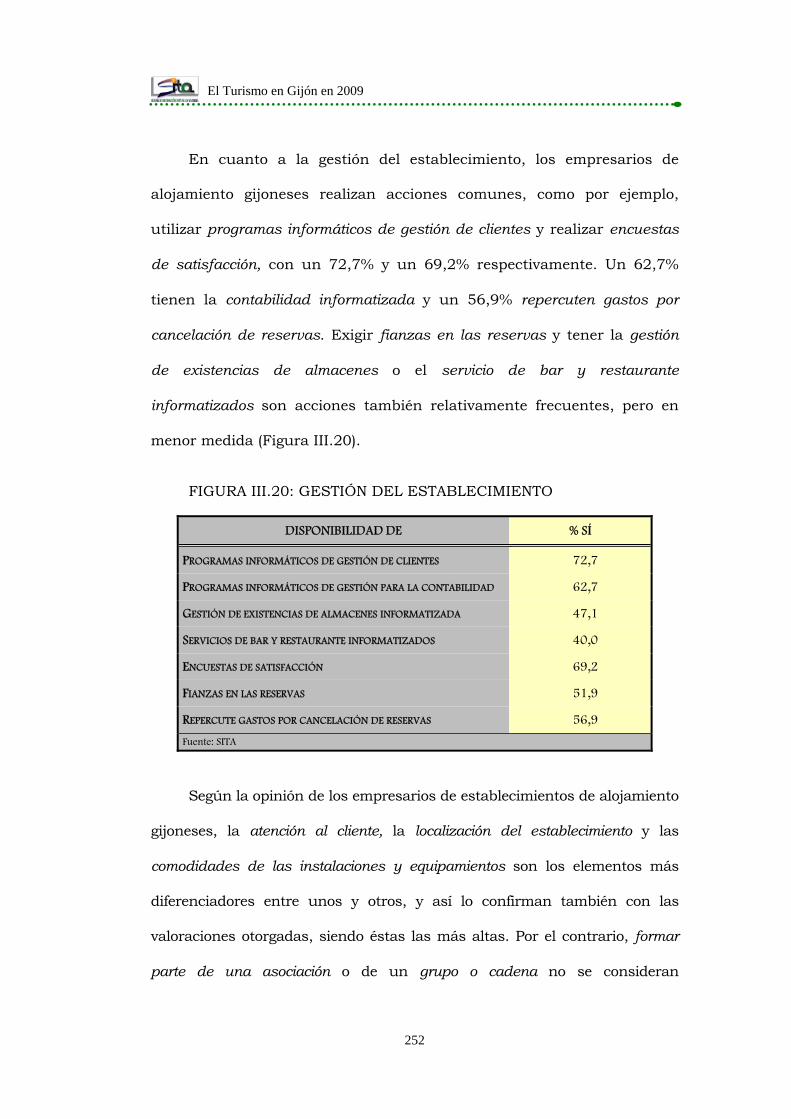

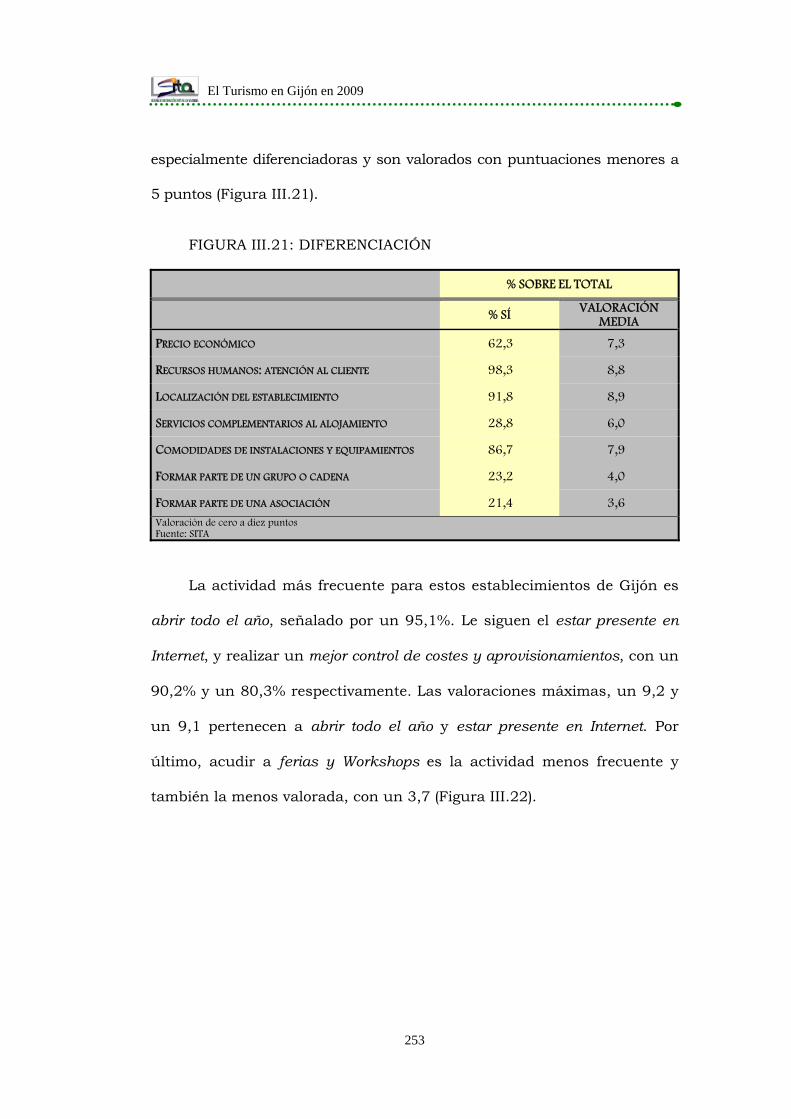

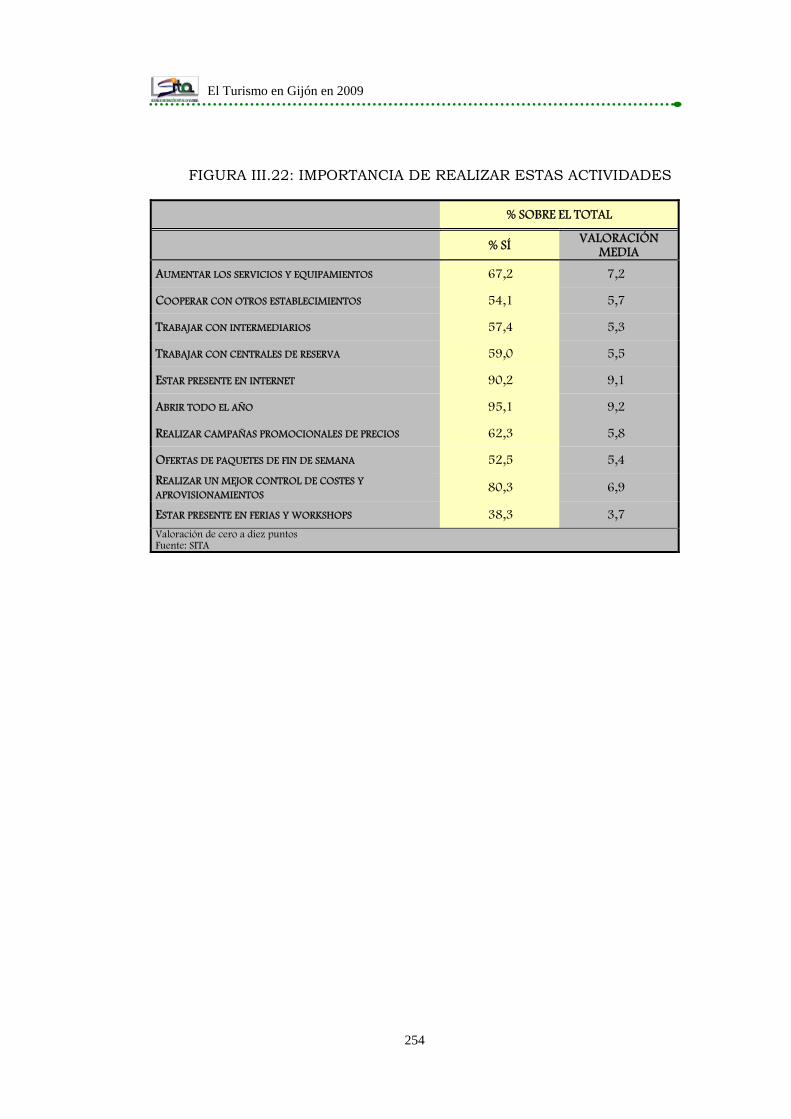

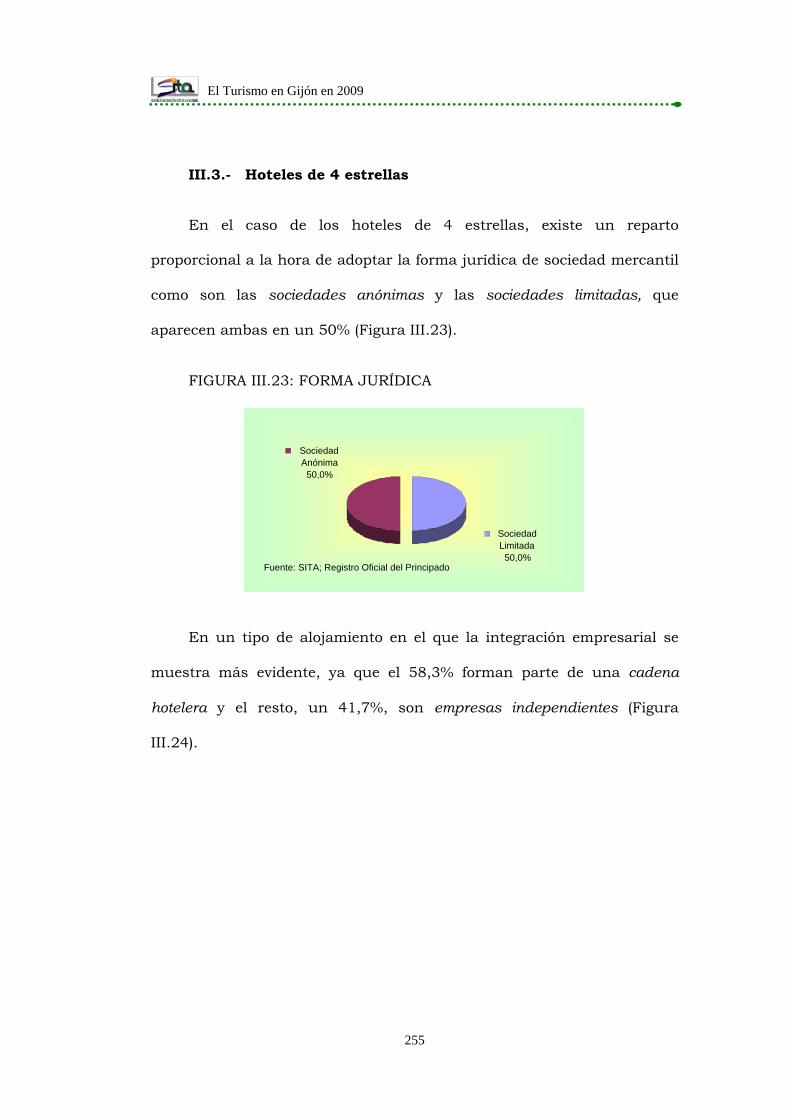

EL TURISMO EN GIJÓN EN 2009 - SITALos datos de 2008 publicados en el informe “El turismo en...

325

EL TURISMO EN GIJÓN EN 2009

Transcript of EL TURISMO EN GIJÓN EN 2009 - SITALos datos de 2008 publicados en el informe “El turismo en...

EL TURISMO EN GIJÓN EN 2009

El Turismo en Gijón en 2009

2

SISTEMA DE INFORMACIÓN

TURÍSTICA DE ASTURIAS

FACULTAD DE COMERCIO, TURISMO Y CIENCIAS SOCIALES JOVELLANOS LABORAL, CIUDAD DE LA CULTURA

C/ LUIS MOYA BLANCO, 261 • 33203 GIJÓN TEL. Y FAX: (34) 985 18 21 75

http://www.sita.org

E–mail: [email protected]

El Turismo en Gijón en 2009

3

EQUIPO DE INVESTIGACIÓN:

Dr. Luis Valdés Peláez (Director) Dña. Rosa Aza Conejo Dr. José Francisco Baños Pino Dña. Elena Ceniceros González Dr. José Santos Domínguez Menchero Dr. Víctor Iglesias Argüelles D. José Manuel Menéndez Estébanez Dra. Eugenia Suárez Serrano Dr. Emilio Torres Manzanera D. Eduardo Antonio del Valle Tuero (Coordinador) Dña. Inés Sustacha Melijosa (Técnico)

El Turismo en Gijón en 2009

4

ÍNDICE:

INTRODUCCIÓN ............................................................................ 8

I.- COYUNTURA Y ANÁLISIS MACROECONÓMICO ................... 11

I.1.- Cuantificación del número de turistas de alojamiento

colectivo .......................................................................... 12

I.2.- Análisis de los principales resultados de la Encuesta de

ocupación hotelera (EOH) para el municipio de Gijón ....... 16

I.3.- Impacto económico del turismo ........................................ 24

II.- LA DEMANDA TURÍSTICA .................................................... 31

II.1.- Características de la demanda de turistas de alojamiento

colectivo .......................................................................... 34

II.1.1.- Tipo de turismo y procedencia .................................. 34

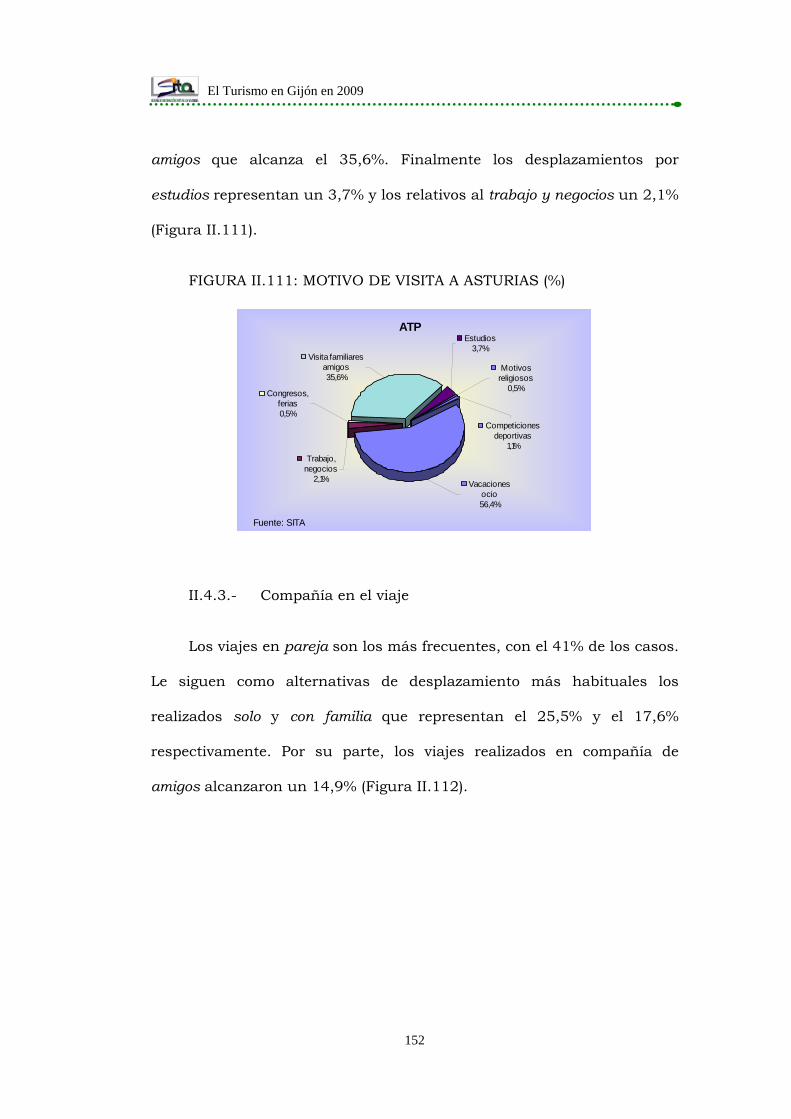

II.1.2.- Motivo de visita ........................................................ 39

II.1.3.- Compañía en el viaje ................................................ 41

II.1.4.- Organización del viaje .............................................. 42

II.1.5.- Viaje compartido con Asturias .................................. 44

II.1.6.- Razones de elección de Asturias ............................... 45

II.1.7.- Medios de desplazamiento ........................................ 46

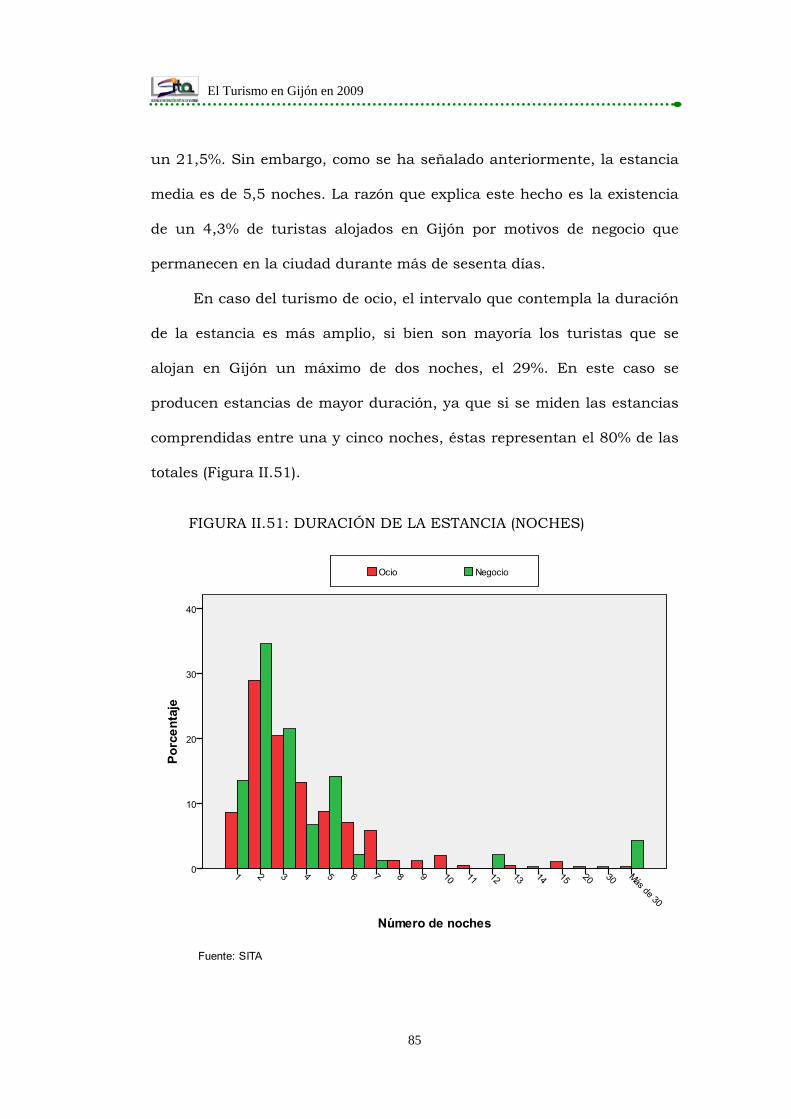

II.1.8.- Estancia y gasto ....................................................... 47

II.1.9.- Actividades desarrolladas durante la estancia .......... 50

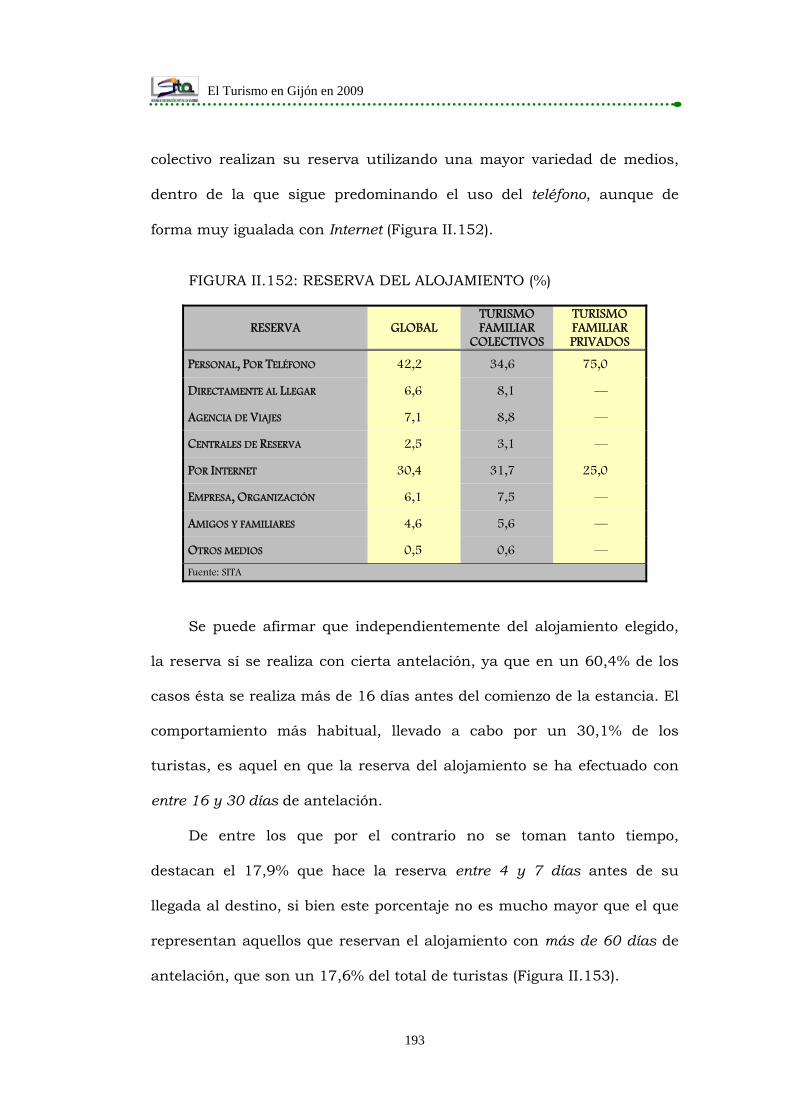

II.1.10.- Alojamiento .............................................................. 54

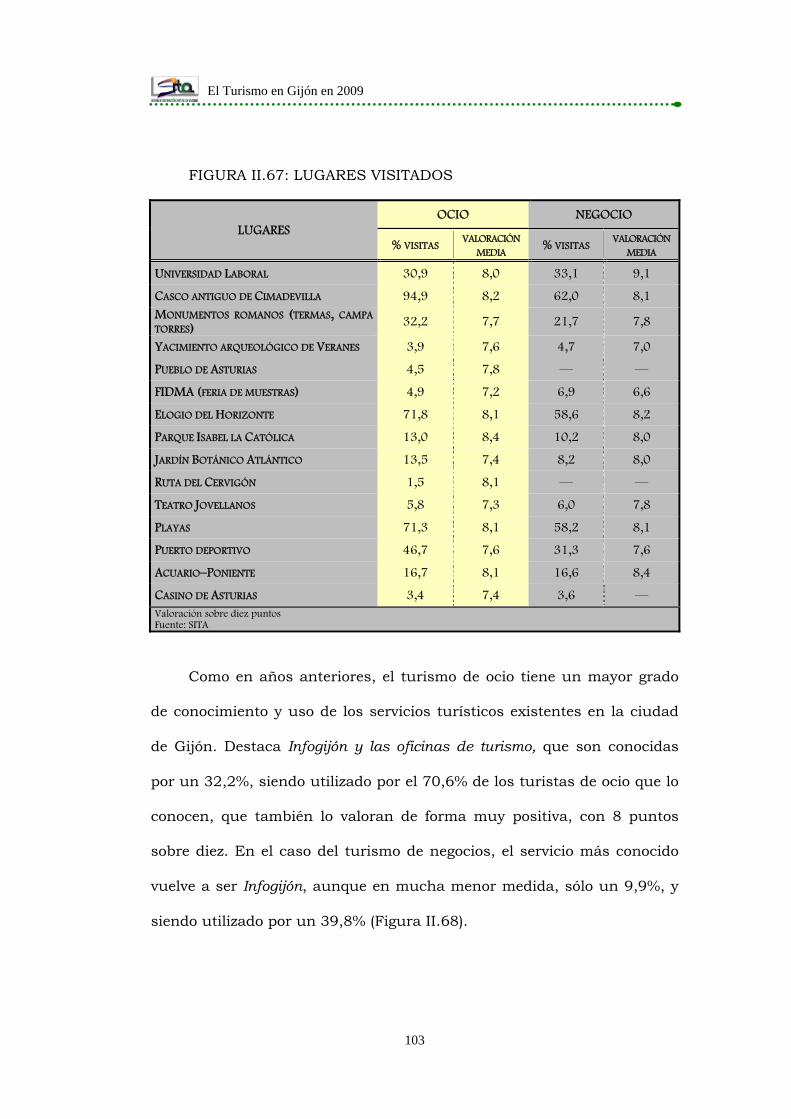

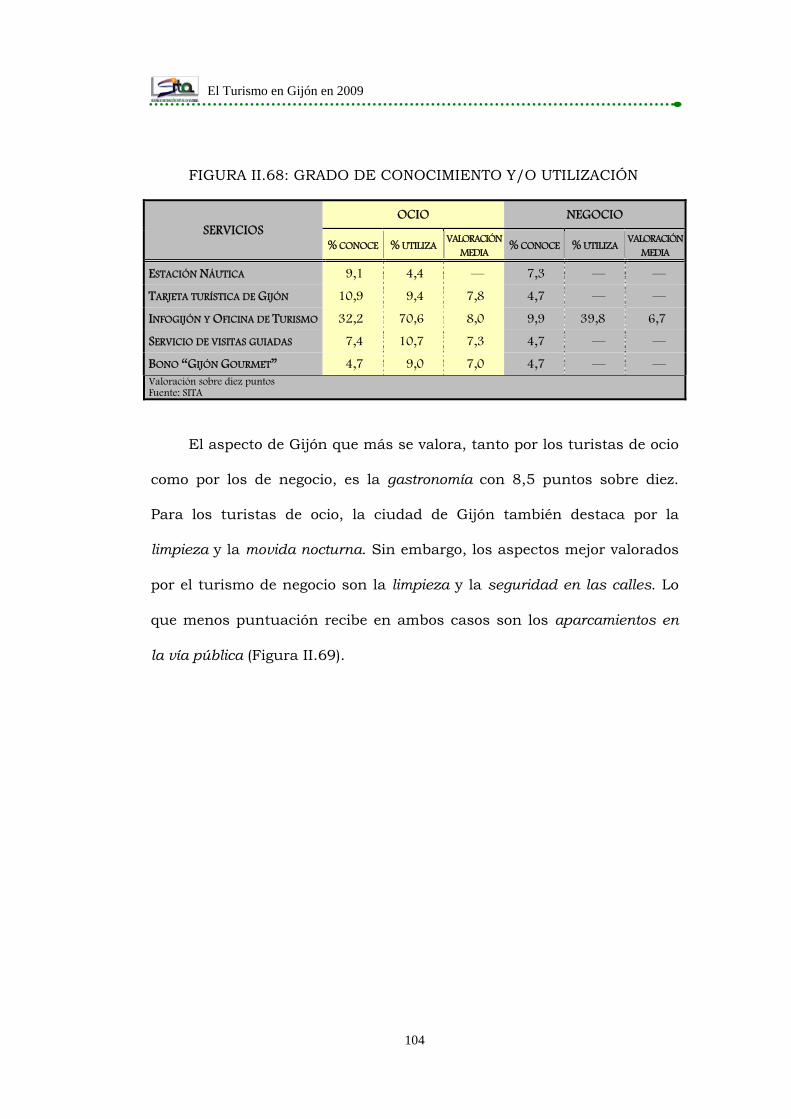

II.1.11.- Lugares visitados ..................................................... 59

II.1.12.- Valoración de Asturias como destino turístico. ......... 61

II.1.13.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ................................................................. 64

El Turismo en Gijón en 2009

5

II.2.- Análisis y resultados de la demanda de turistas de

alojamiento colectivo según el motivo del viaje: comparativa

entre los turistas de ocio y los de negocio ......................... 77

II.2.1.- Estacionalidad de la demanda .................................. 77

II.2.2.- Tipo de turismo y procedencia .................................. 78

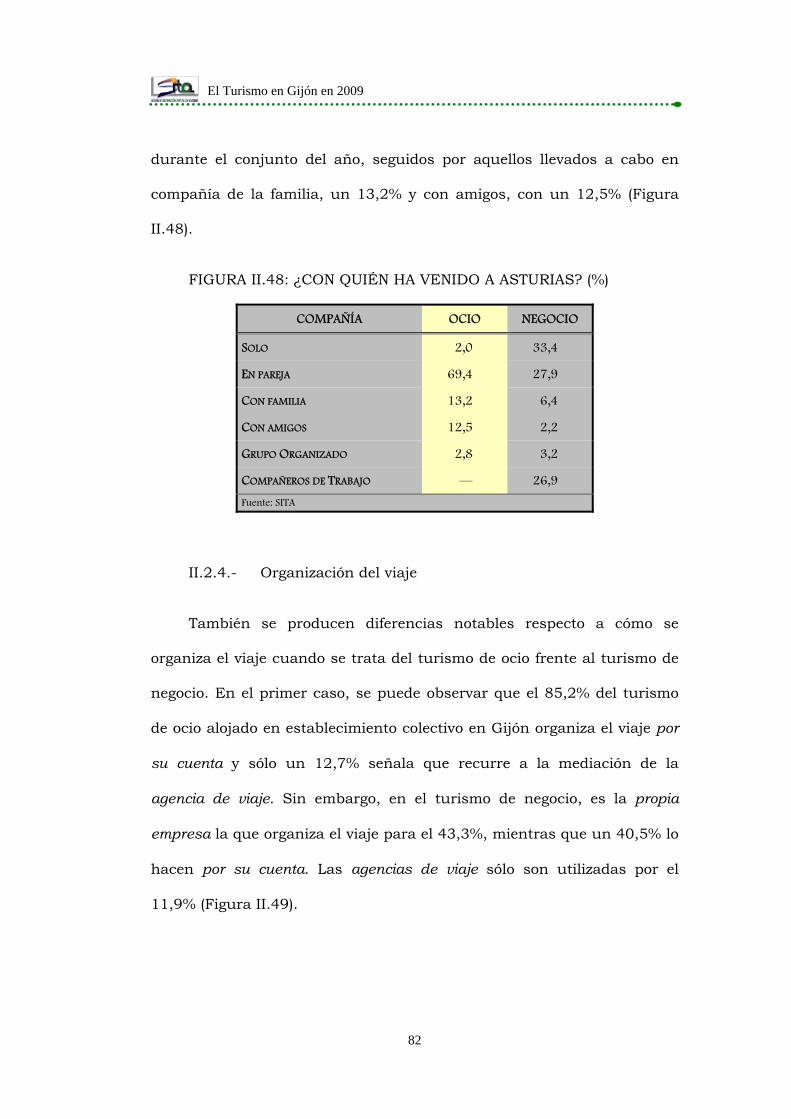

II.2.3.- Compañía en el viaje ................................................ 81

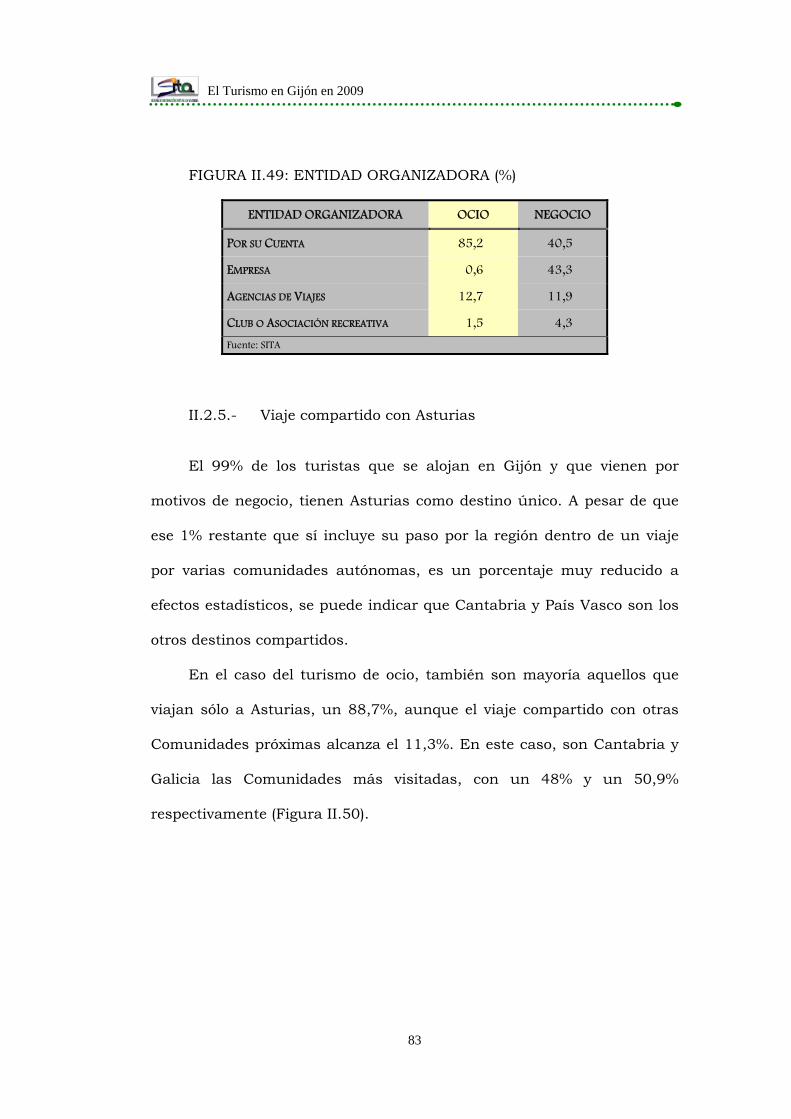

II.2.4.- Organización del viaje .............................................. 82

II.2.5.- Viaje compartido con Asturias .................................. 83

II.2.6.- Estancia y gasto ....................................................... 84

II.2.7.- Alojamiento .............................................................. 87

II.2.8.- Actividades desarrolladas durante la estancia .......... 93

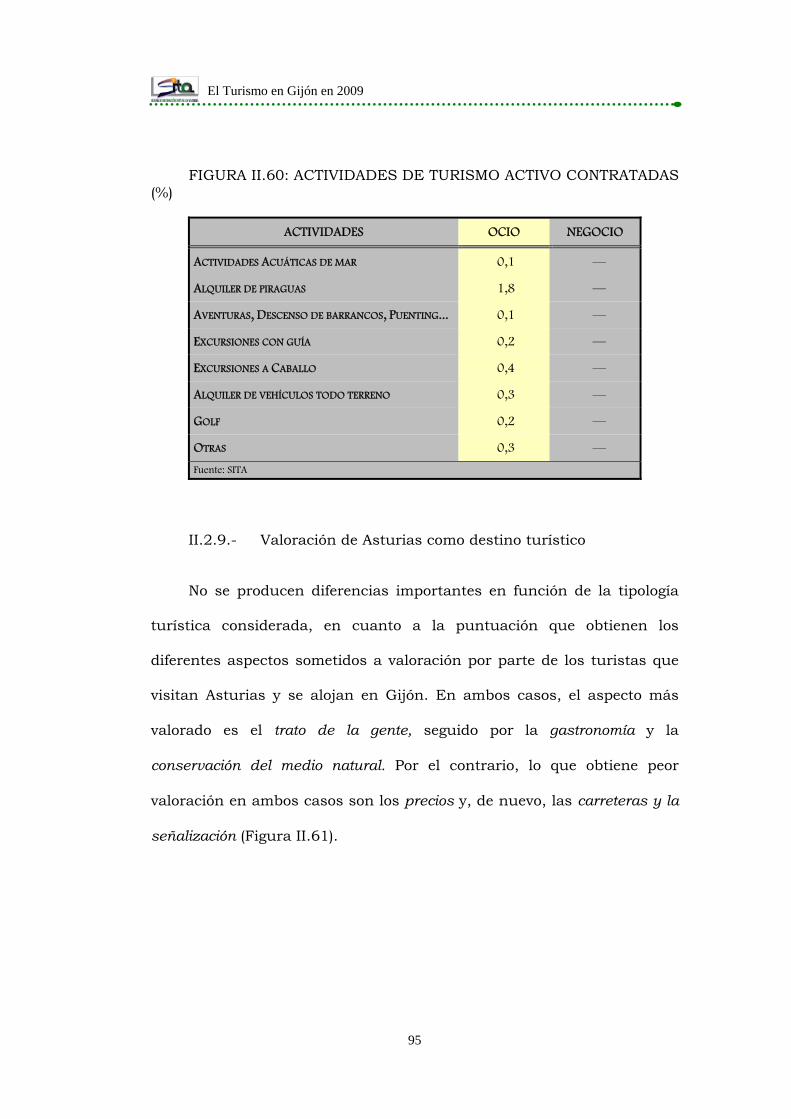

II.2.9.- Valoración de Asturias como destino turístico .......... 95

II.2.10.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ................................................................. 98

II.3.- Análisis y resultados de la demanda de turistas de

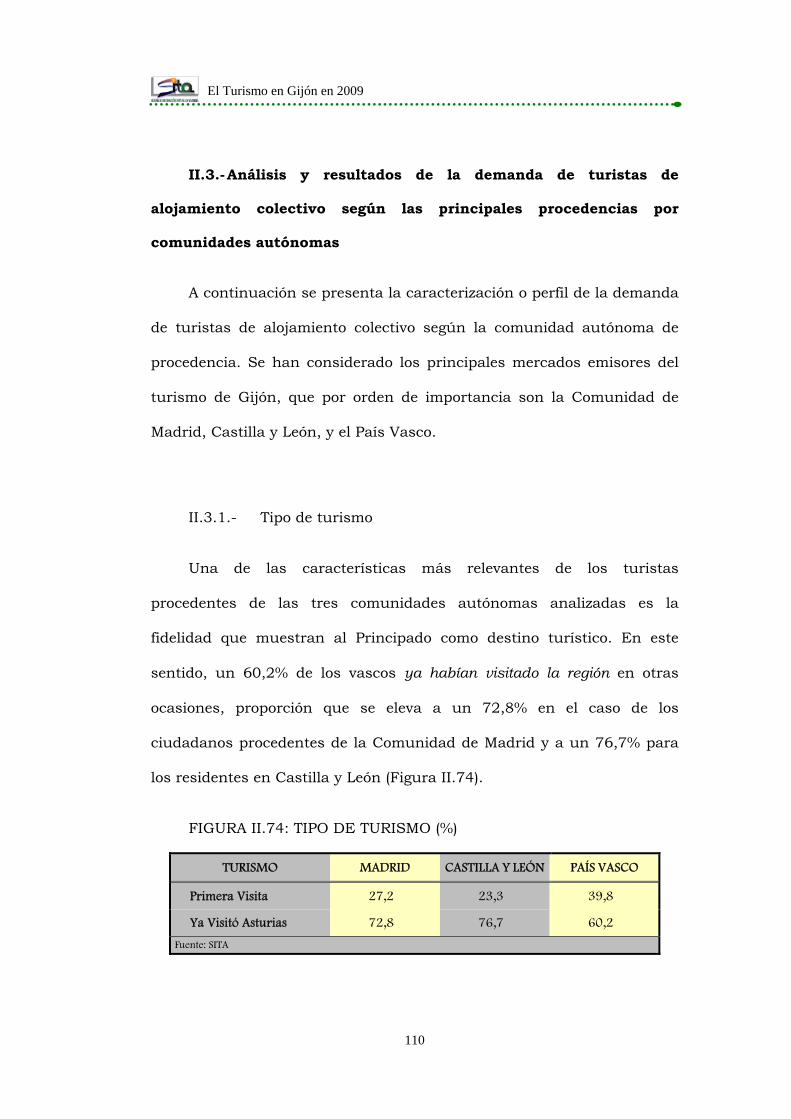

alojamiento colectivo según las principales procedencias por

comunidades autónomas ............................................... 110

II.3.1.- Tipo de turismo ...................................................... 110

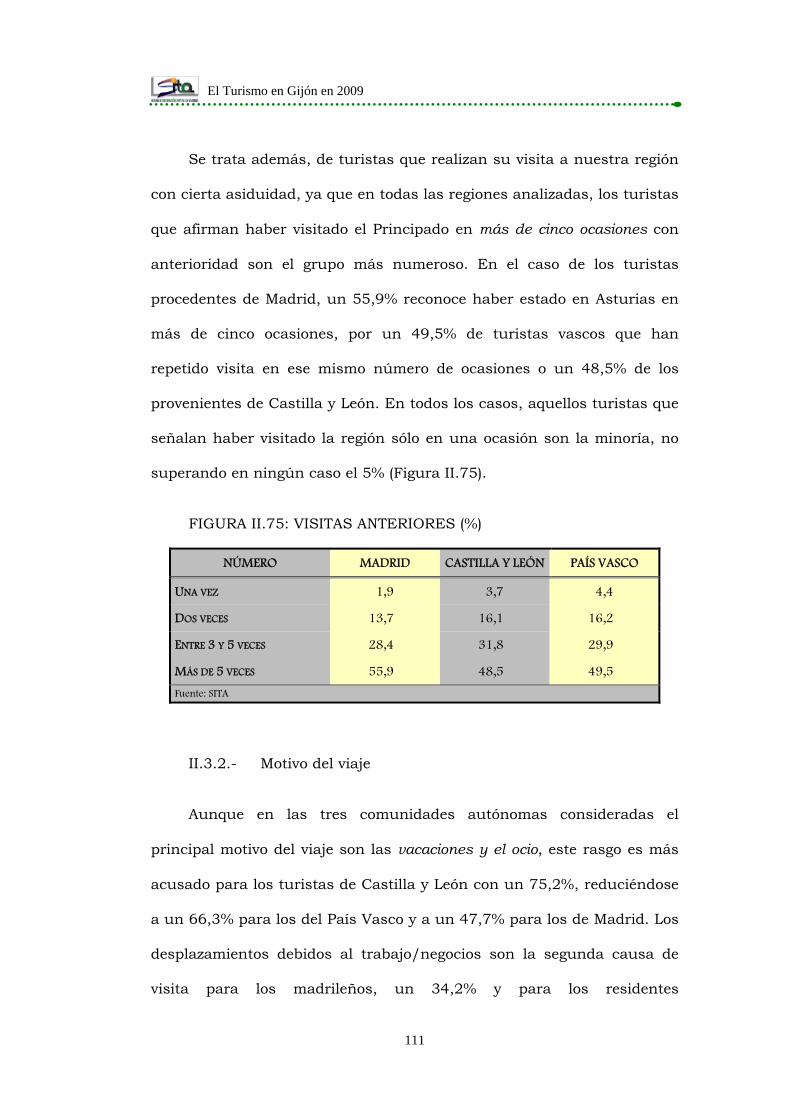

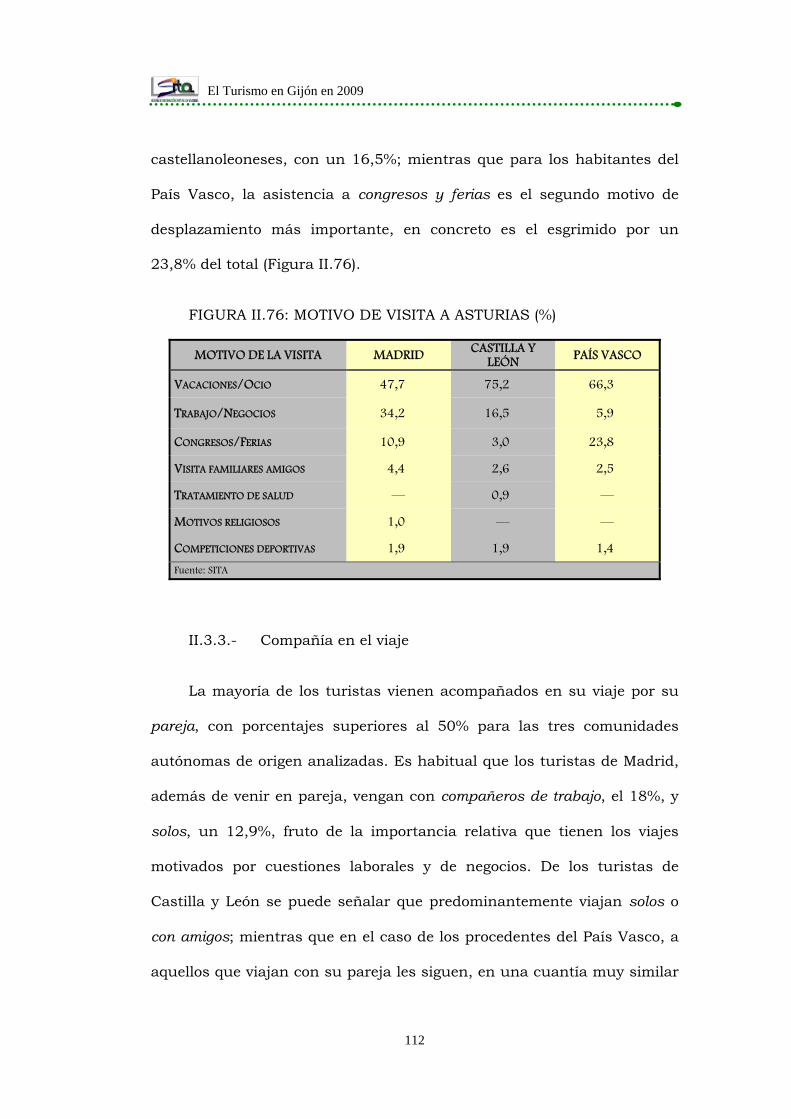

II.3.2.- Motivo del viaje ...................................................... 111

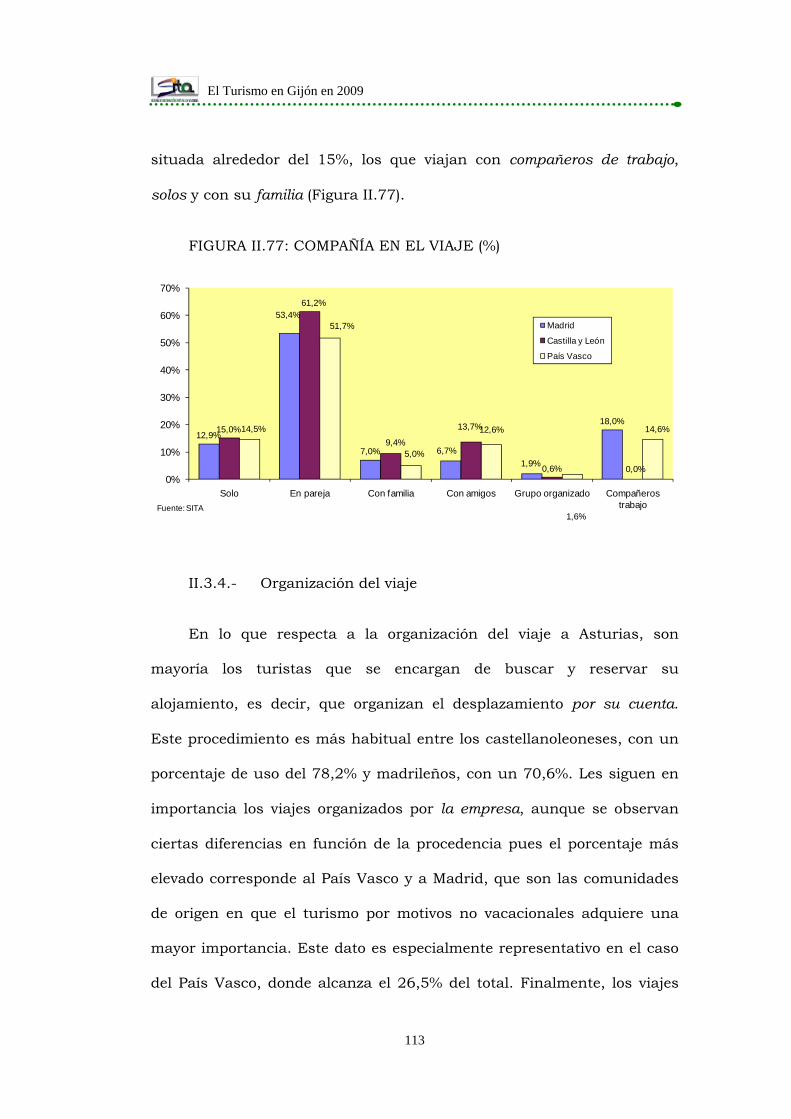

II.3.3.- Compañía en el viaje .............................................. 112

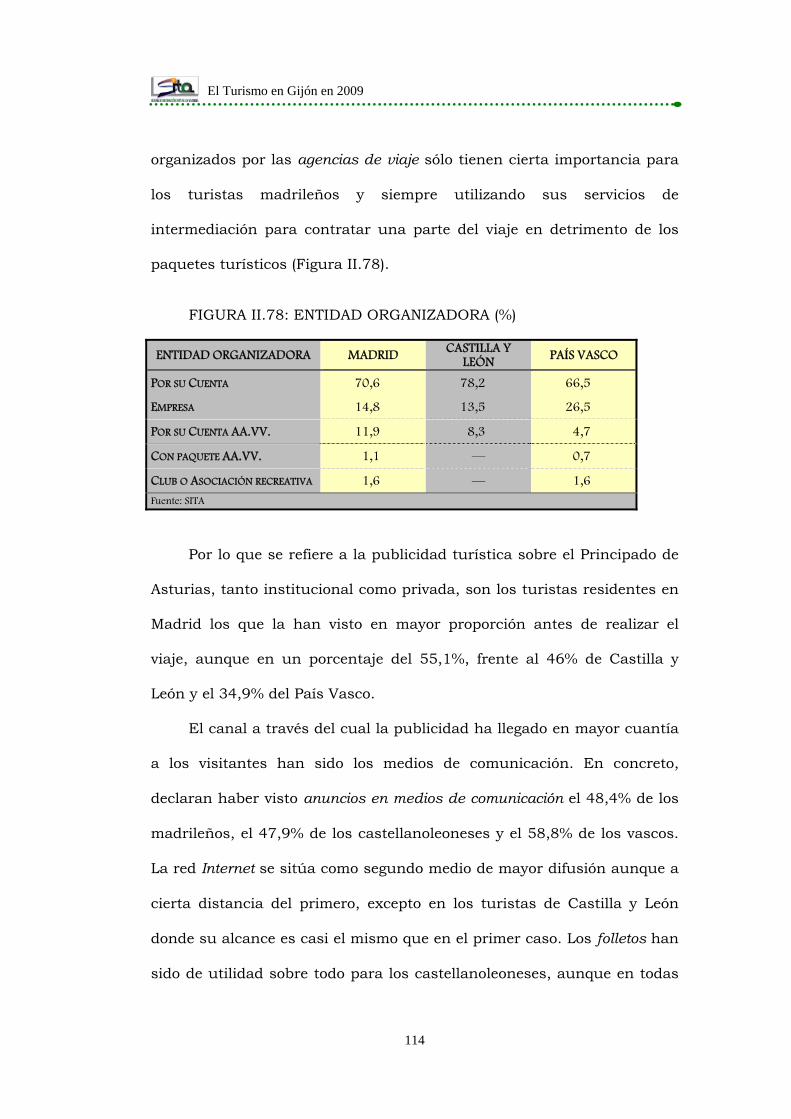

II.3.4.- Organización del viaje ............................................ 113

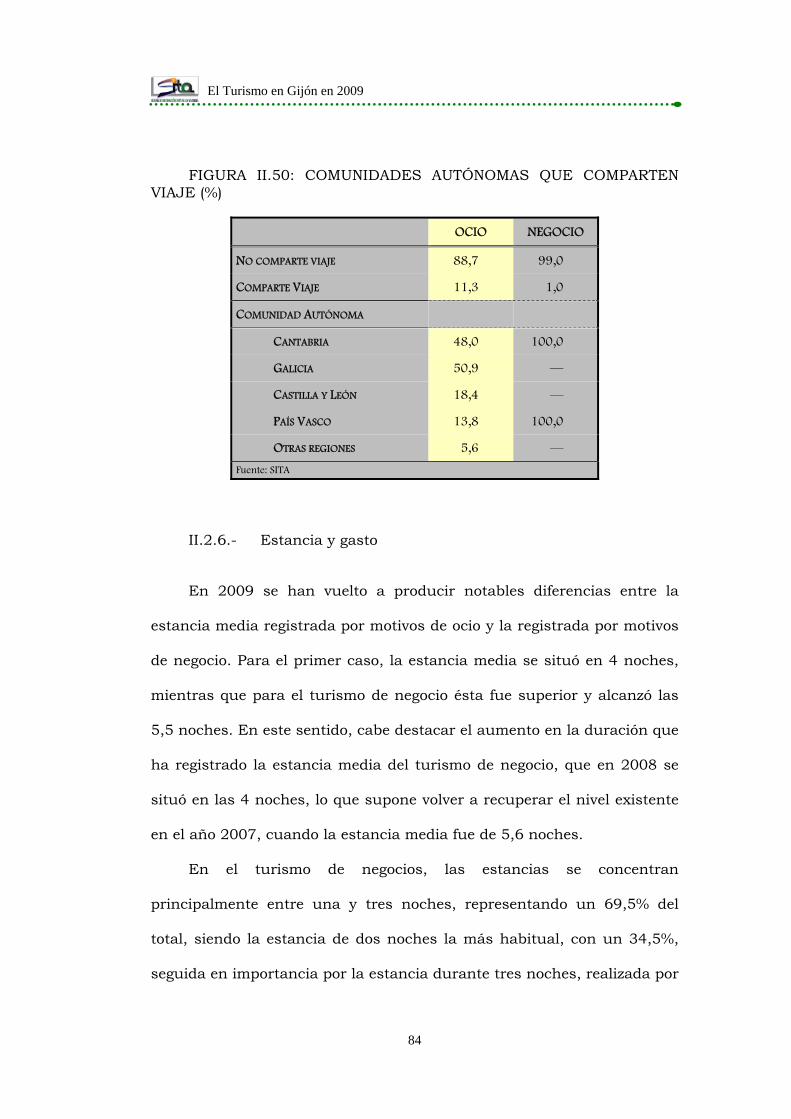

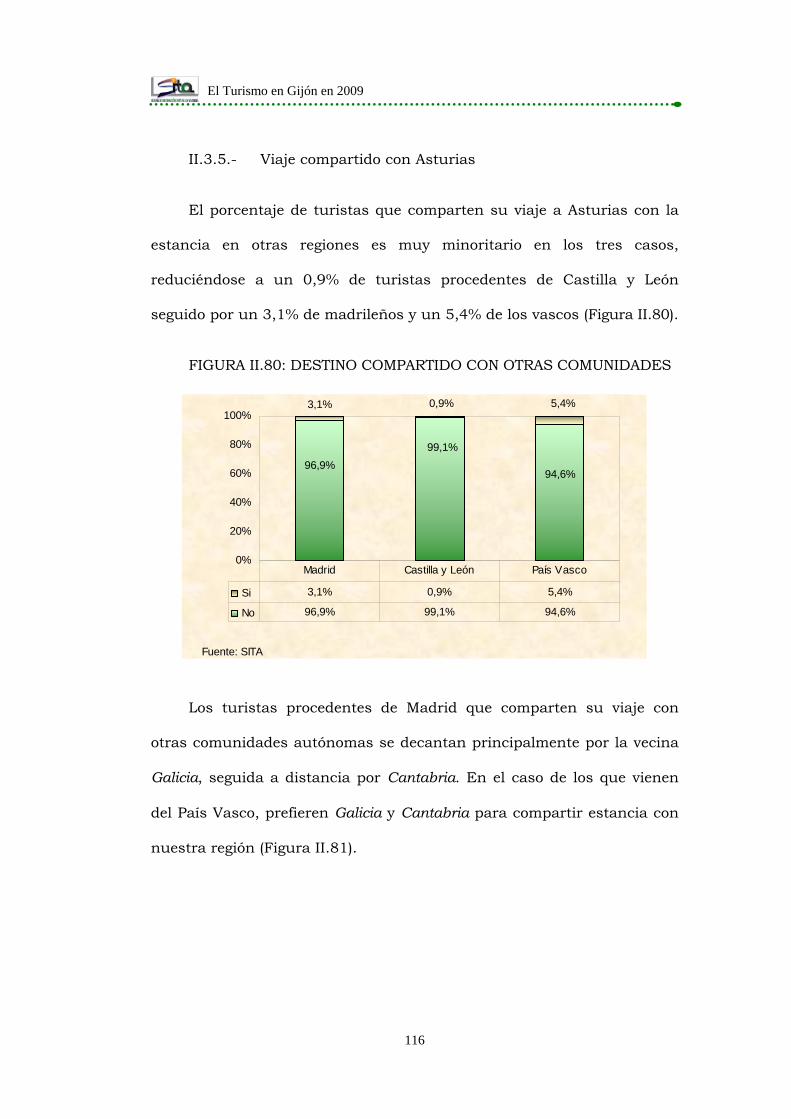

II.3.5.- Viaje compartido con Asturias ................................ 116

II.3.6.- Razones de elección de Asturias ............................. 117

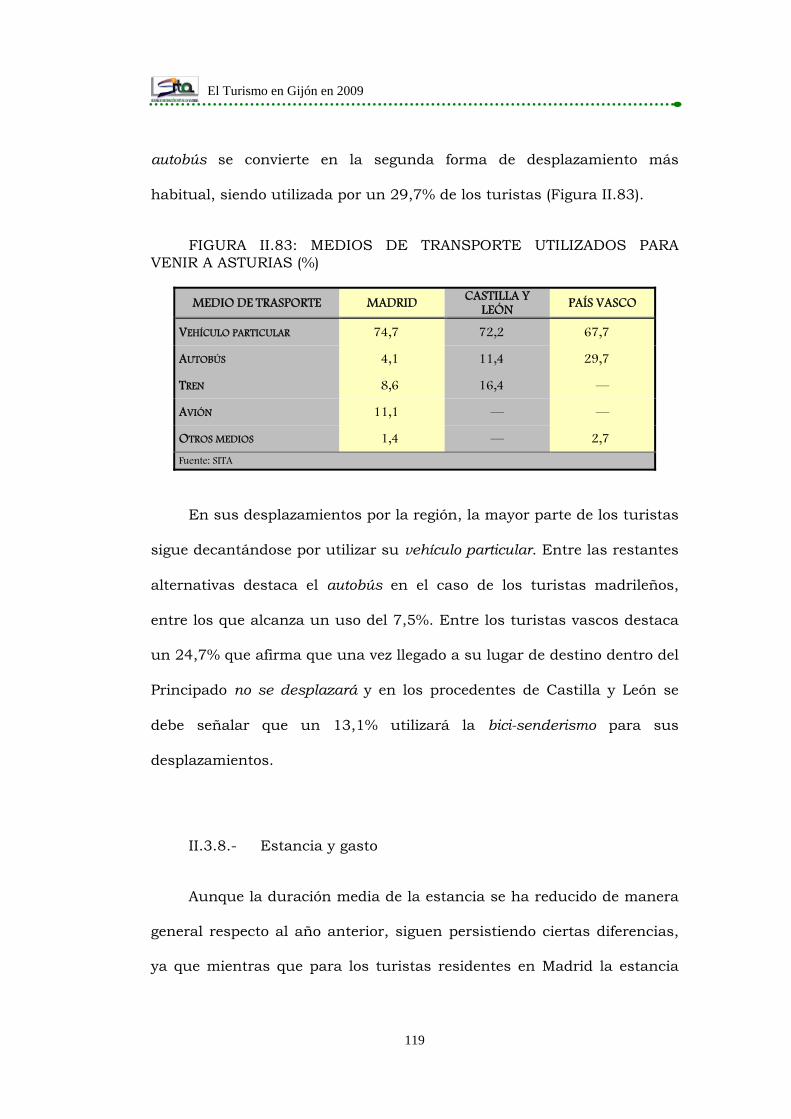

II.3.7.- Medios de desplazamiento ...................................... 118

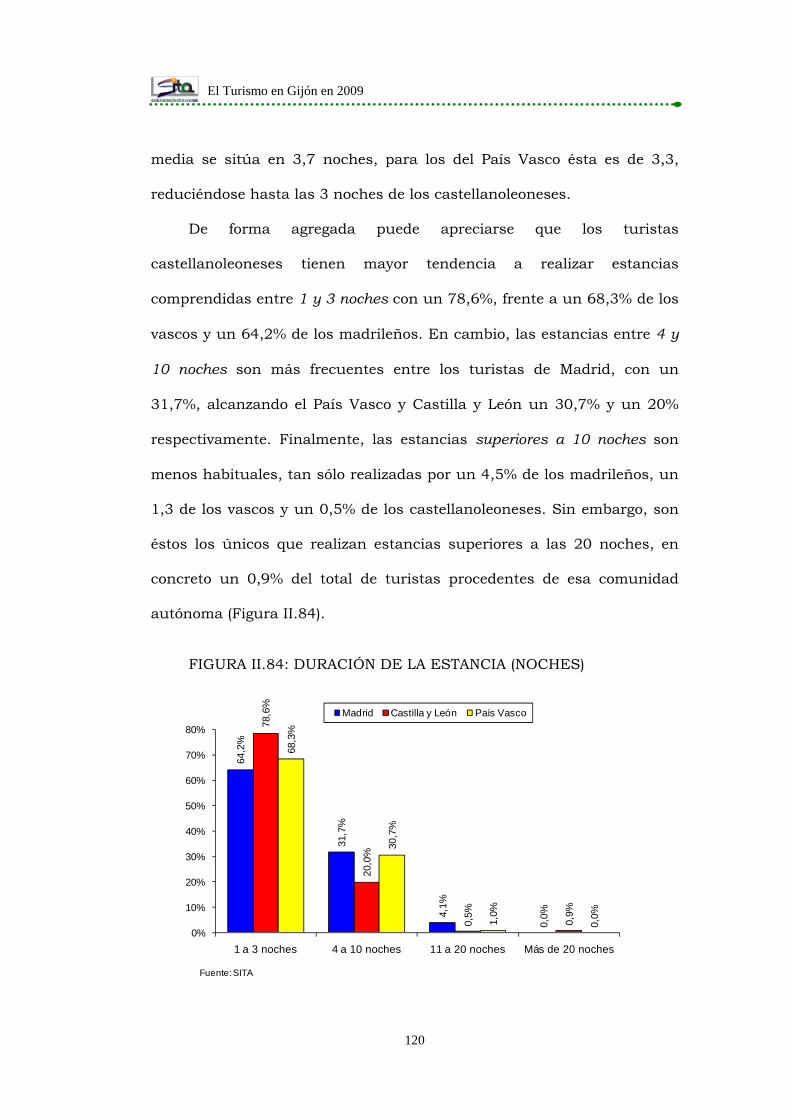

II.3.8.- Estancia y gasto ..................................................... 119

II.3.9.- Actividades desarrolladas durante la estancia ........ 122

II.3.10.- Alojamiento ............................................................ 124

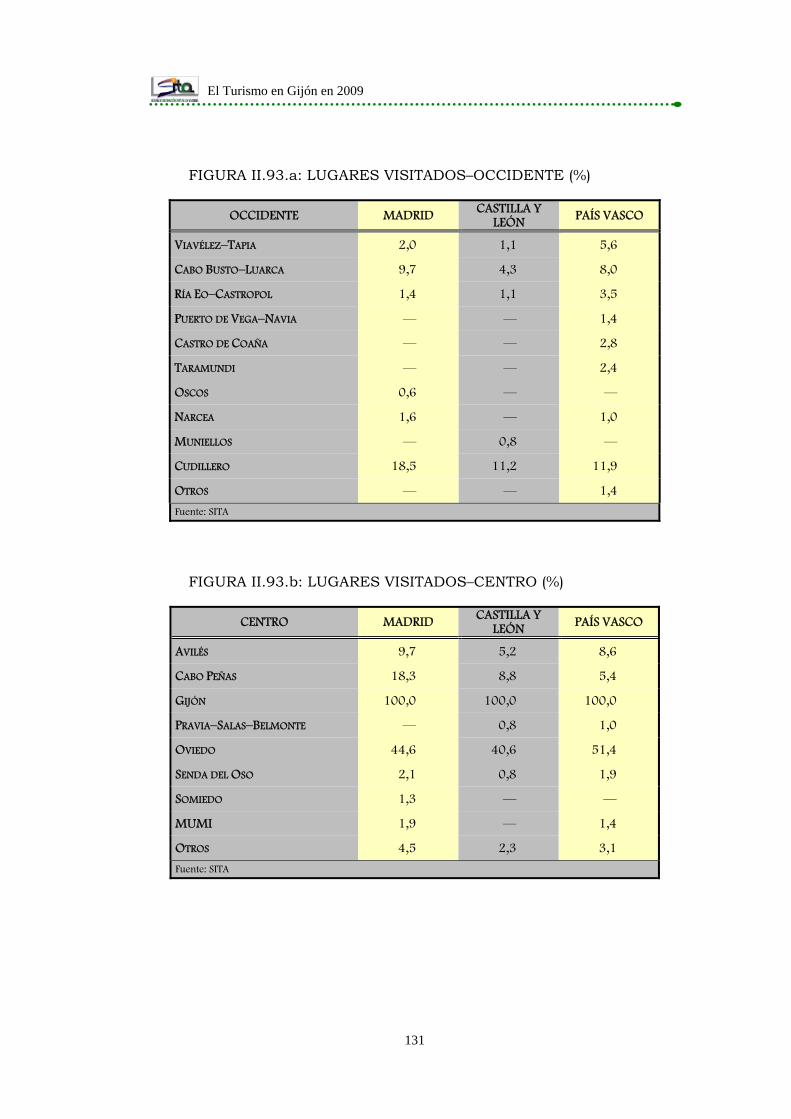

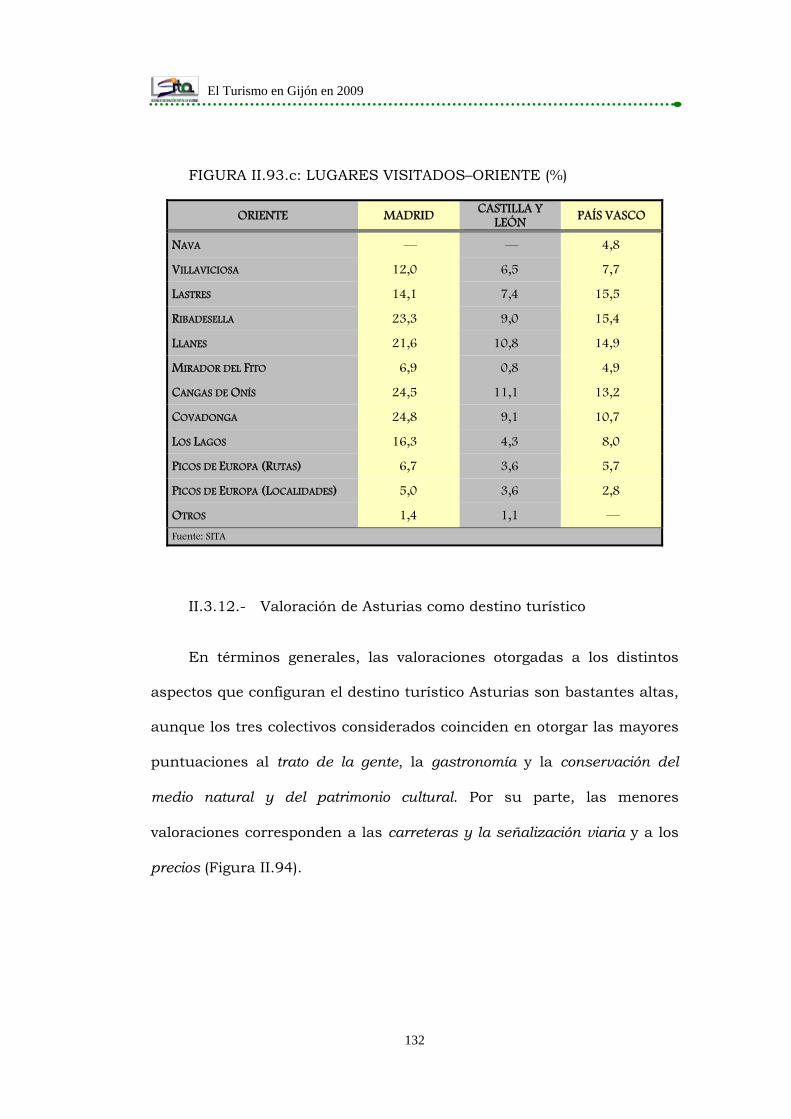

II.3.11.- Lugares visitados ................................................... 129

II.3.12.- Valoración de Asturias como destino turístico ........ 132

II.3.13.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ............................................................... 136

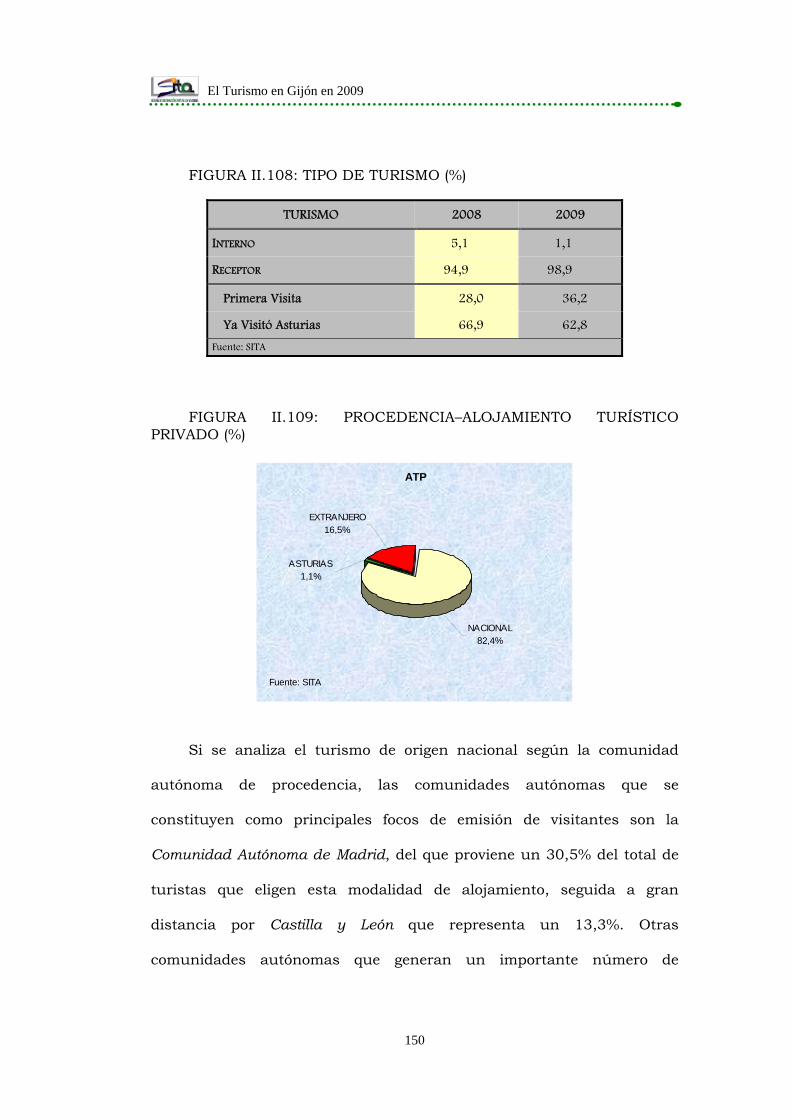

II.4.- Características de la demanda de turistas de alojamiento

turístico privado............................................................. 149

El Turismo en Gijón en 2009

6

II.4.1.- Tipo de turismo y procedencia ................................ 149

II.4.2.- Motivo del viaje ...................................................... 151

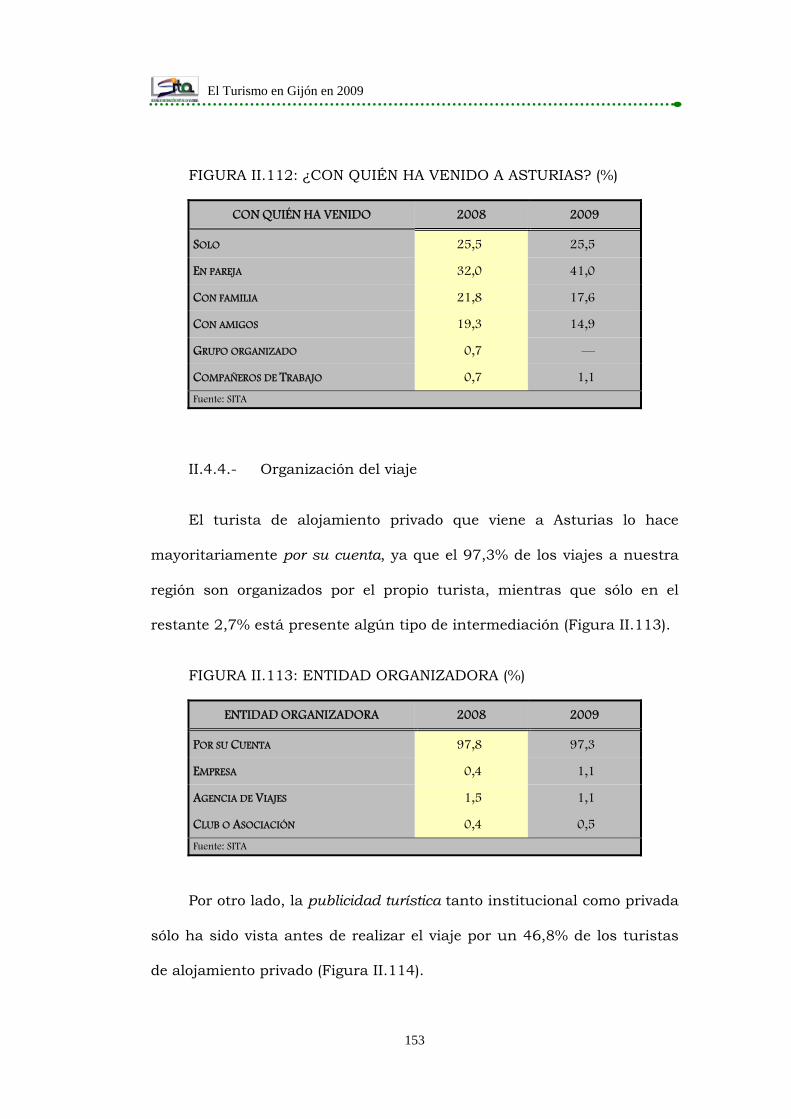

II.4.3.- Compañía en el viaje .............................................. 152

II.4.4.- Organización del viaje ............................................ 153

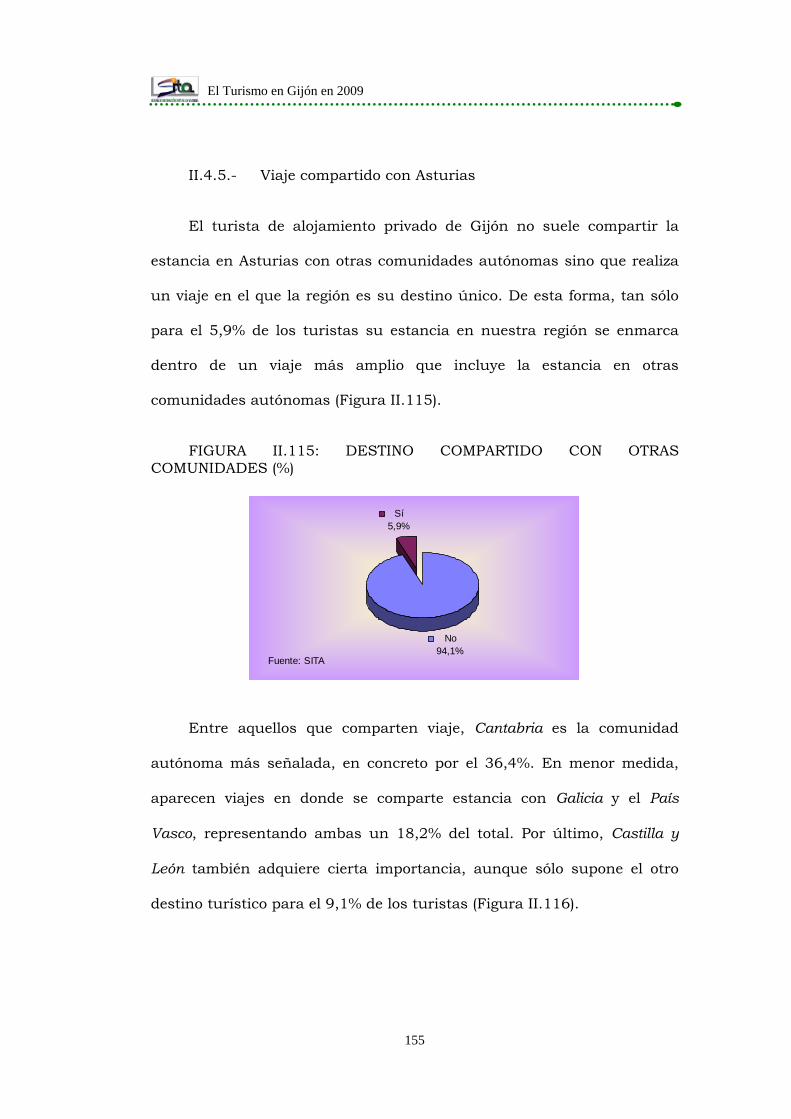

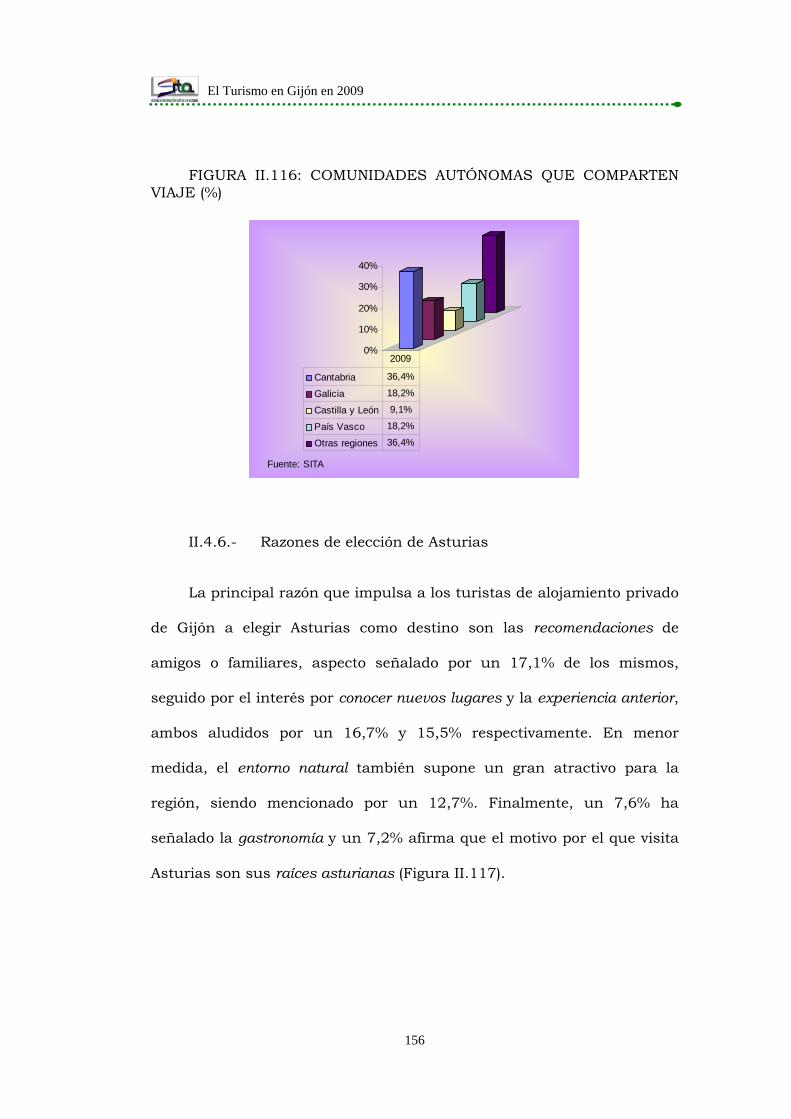

II.4.5.- Viaje compartido con Asturias ................................ 155

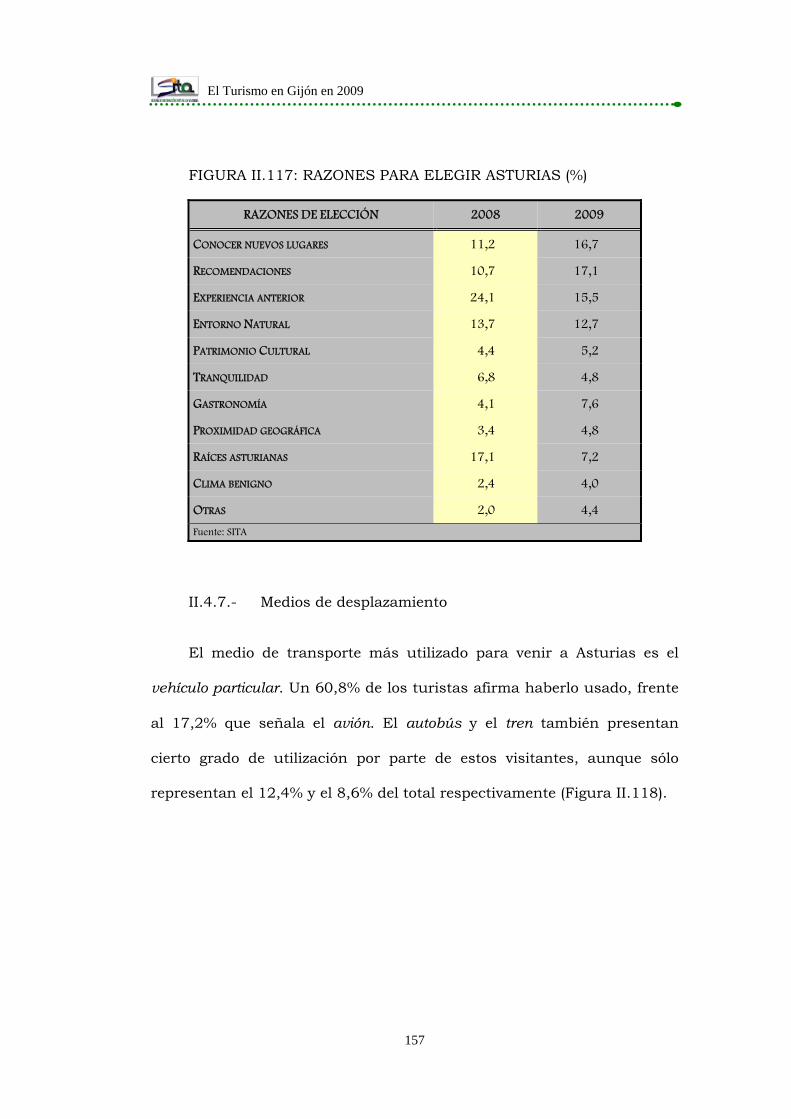

II.4.6.- Razones de elección de Asturias ............................. 156

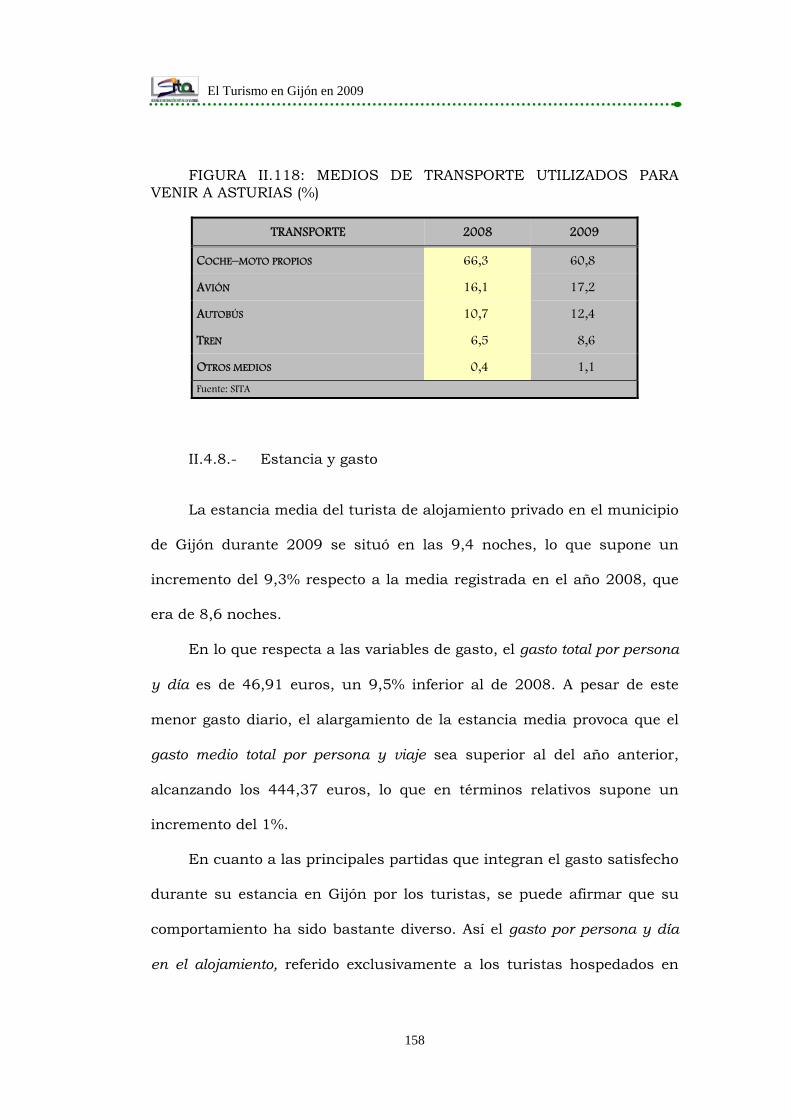

II.4.7.- Medios de desplazamiento ...................................... 157

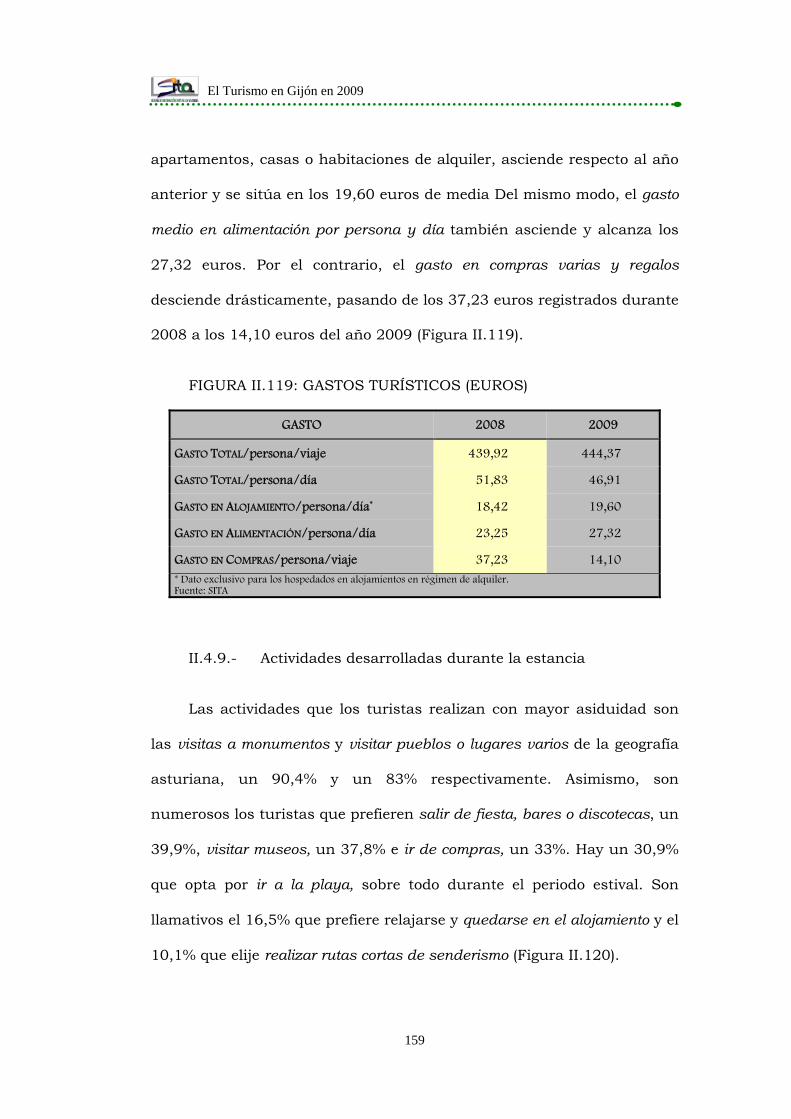

II.4.8.- Estancia y gasto ..................................................... 158

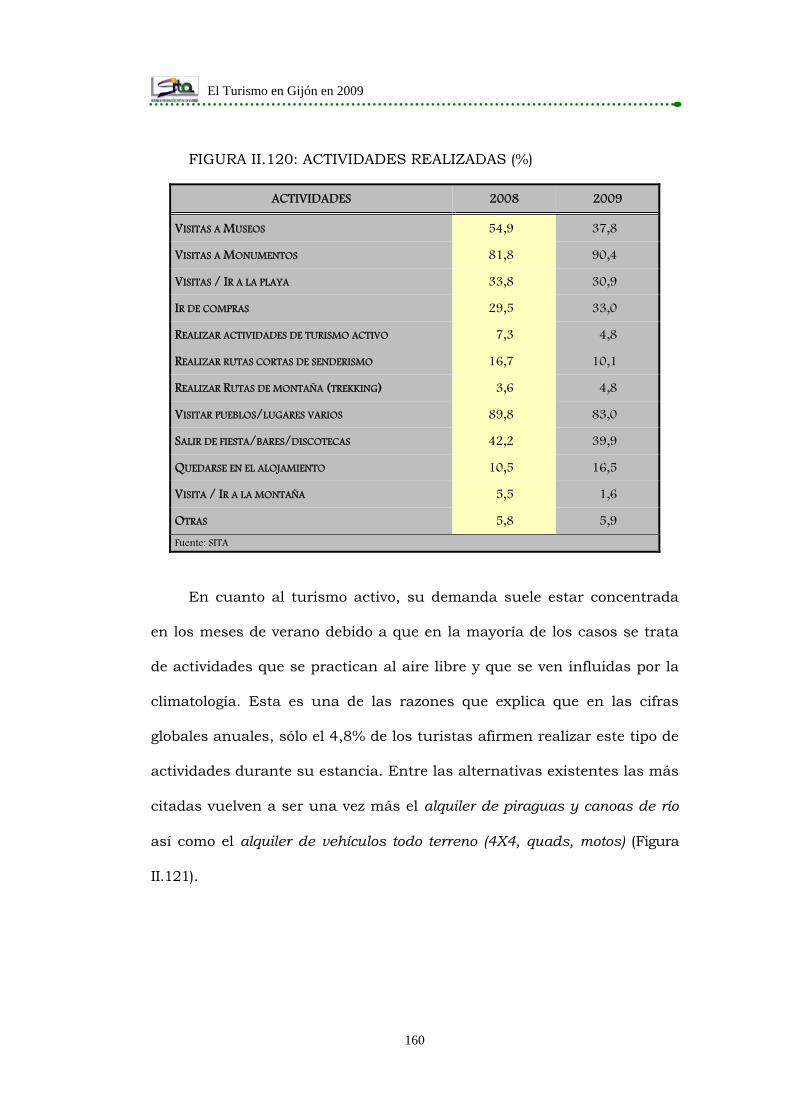

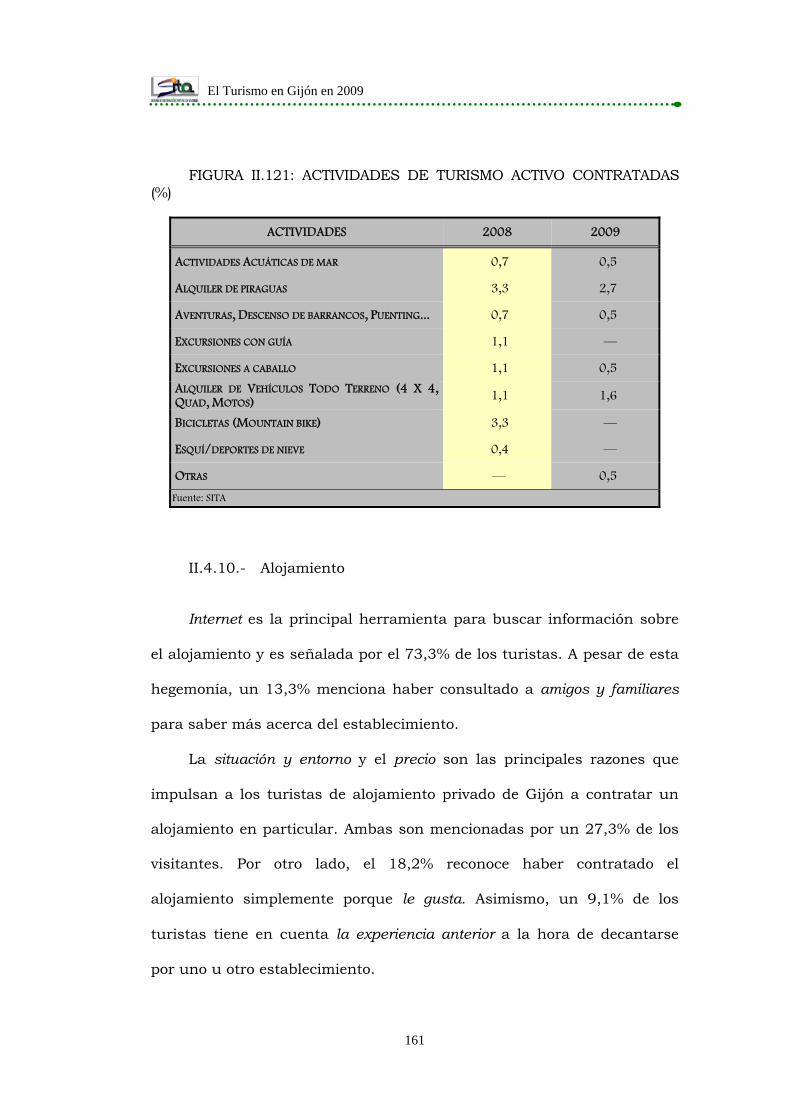

II.4.9.- Actividades desarrolladas durante la estancia ........ 159

II.4.10.- Alojamiento ............................................................ 161

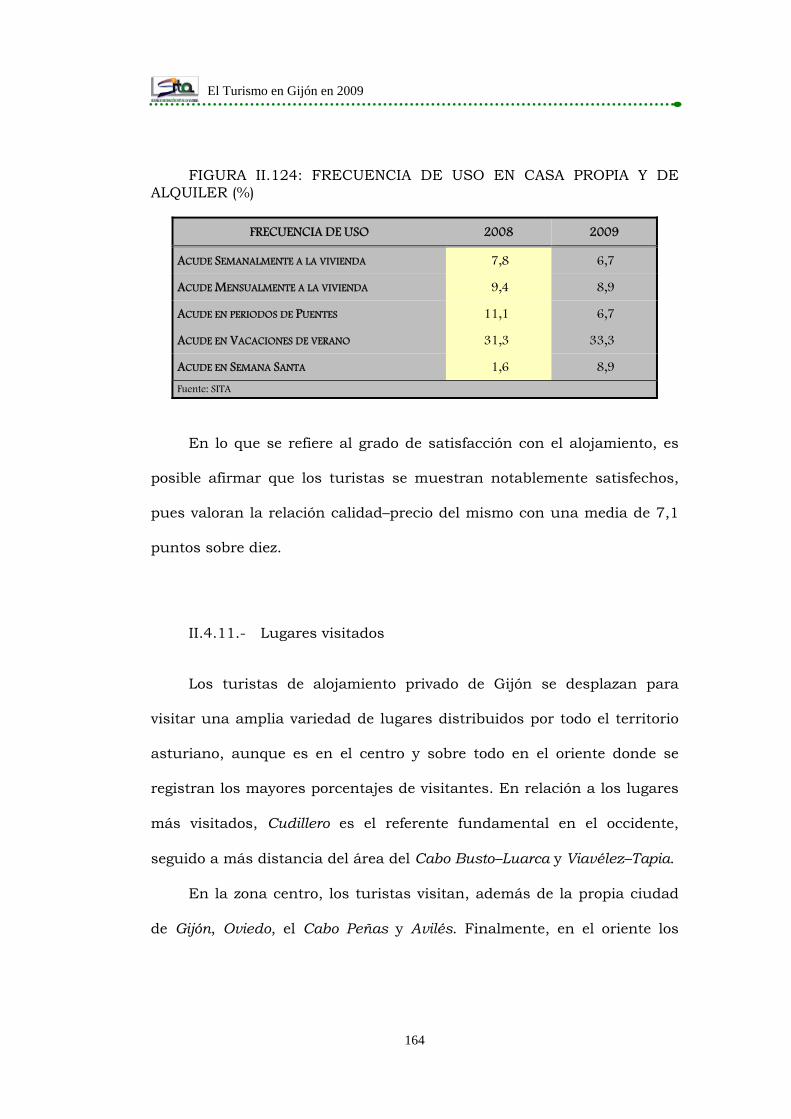

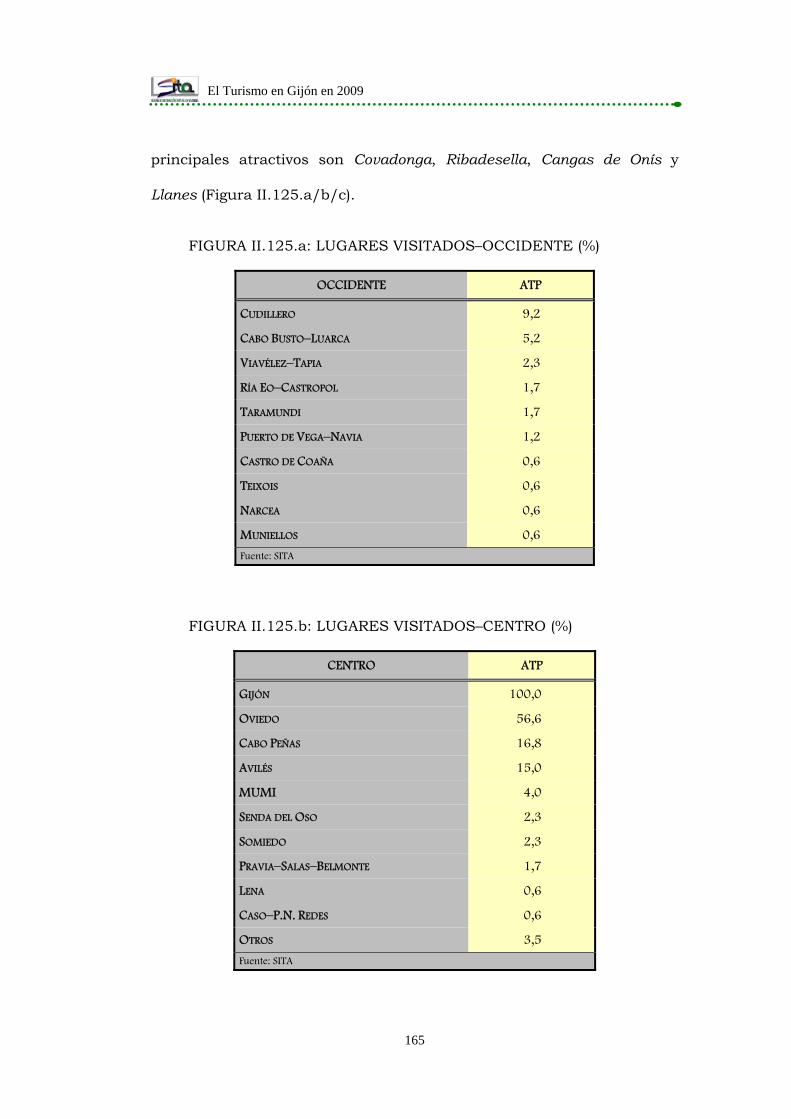

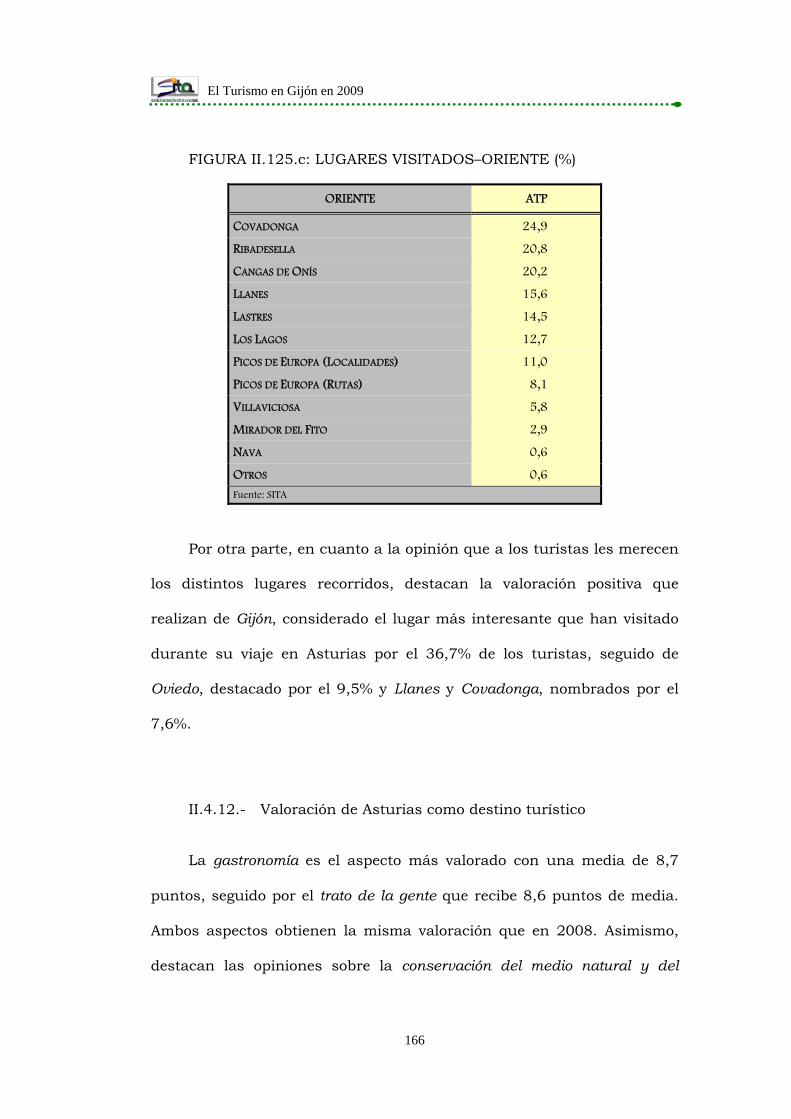

II.4.11.- Lugares visitados ................................................... 164

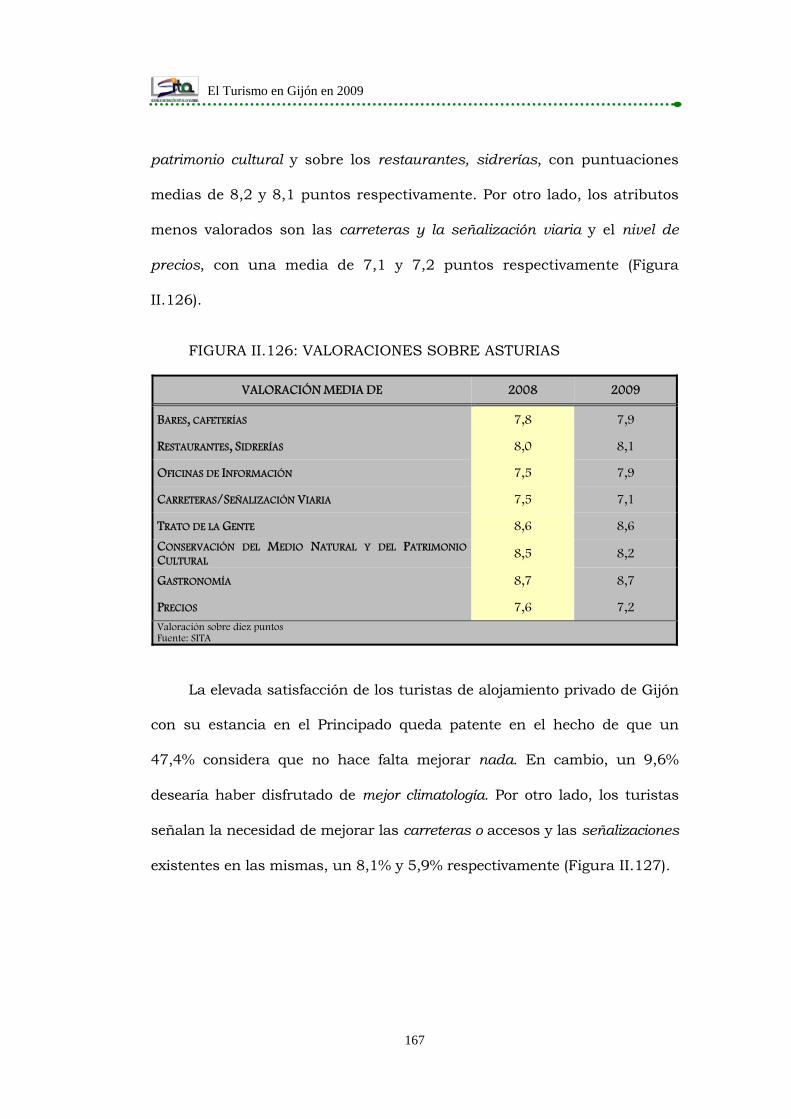

II.4.12.- Valoración de Asturias como destino turístico ........ 166

II.4.13.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ............................................................... 169

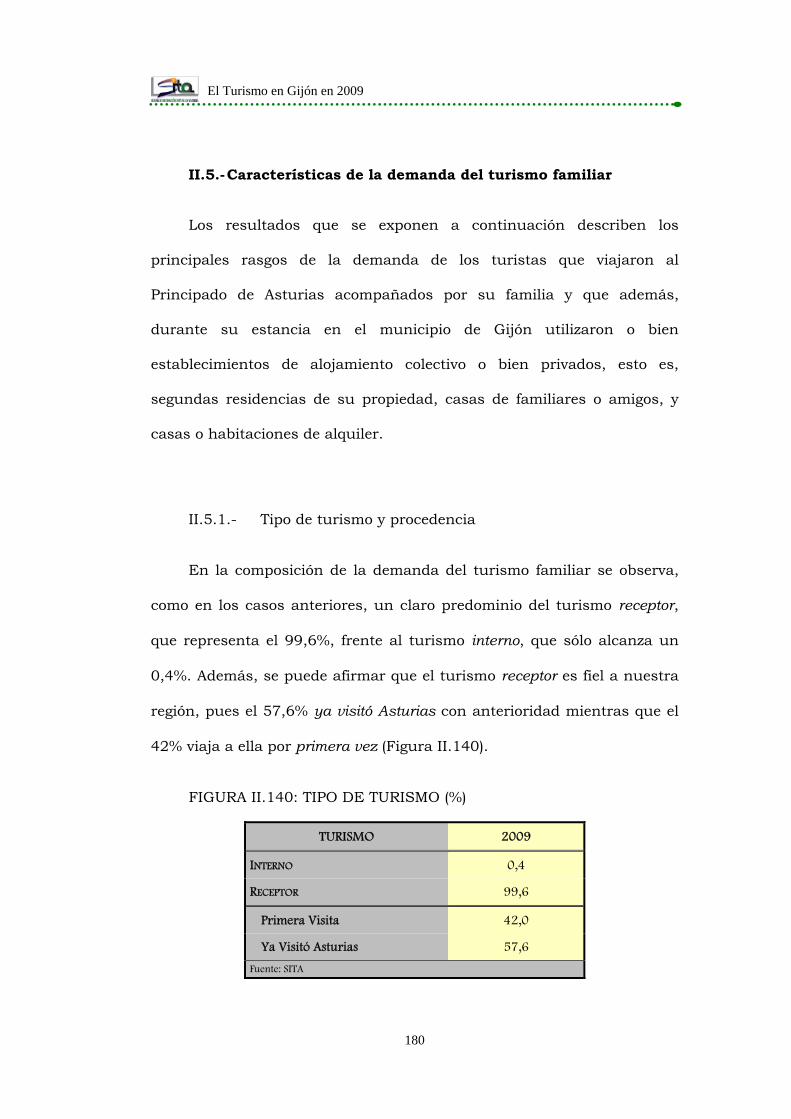

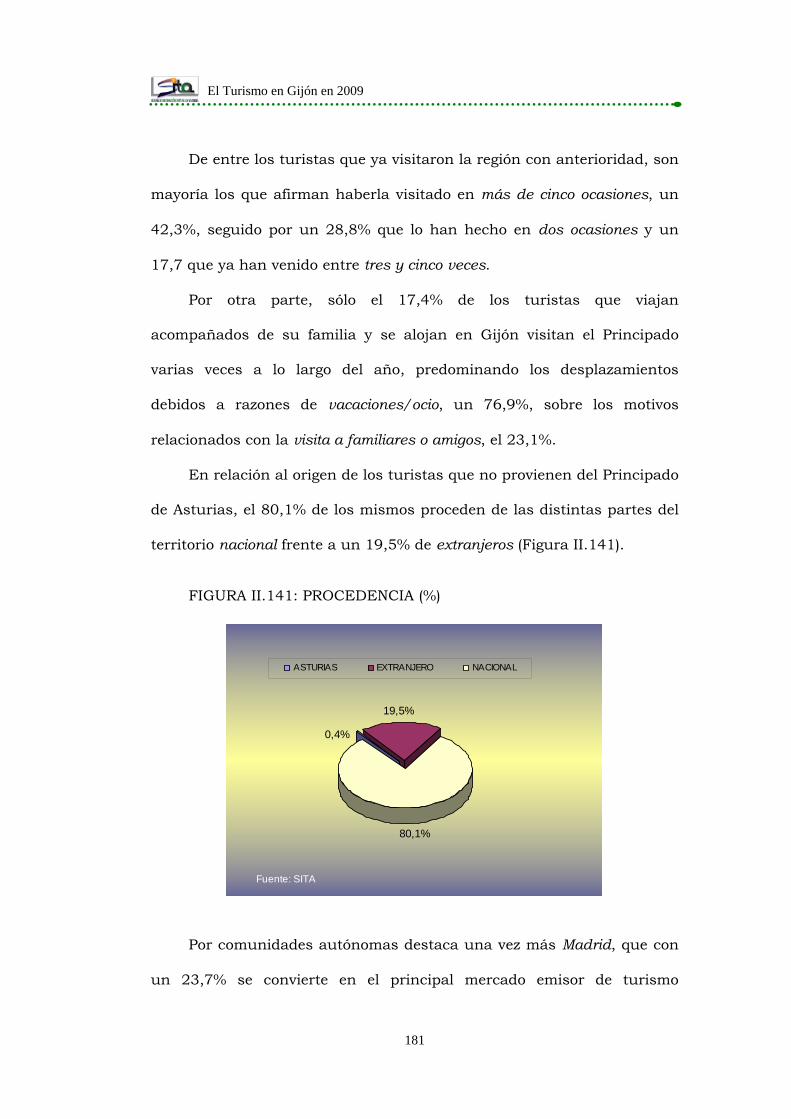

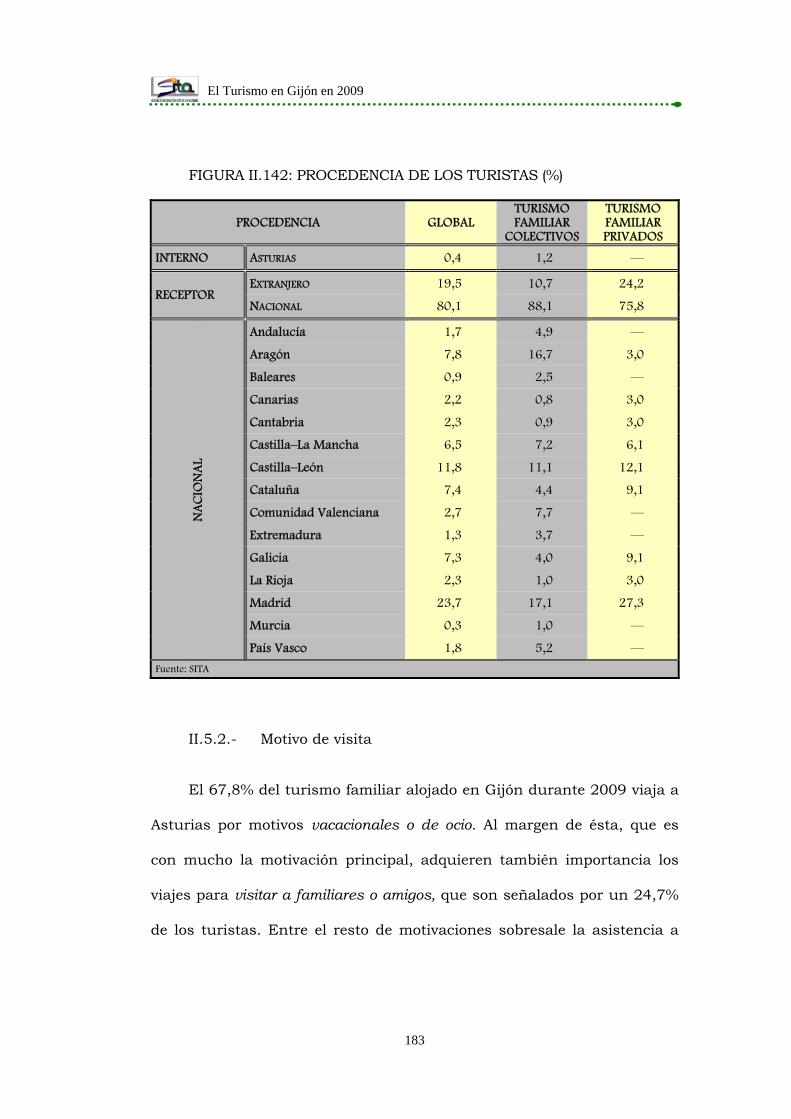

II.5.- Características de la demanda del turismo familiar ........ 180

II.5.1.- Tipo de turismo y procedencia ................................ 180

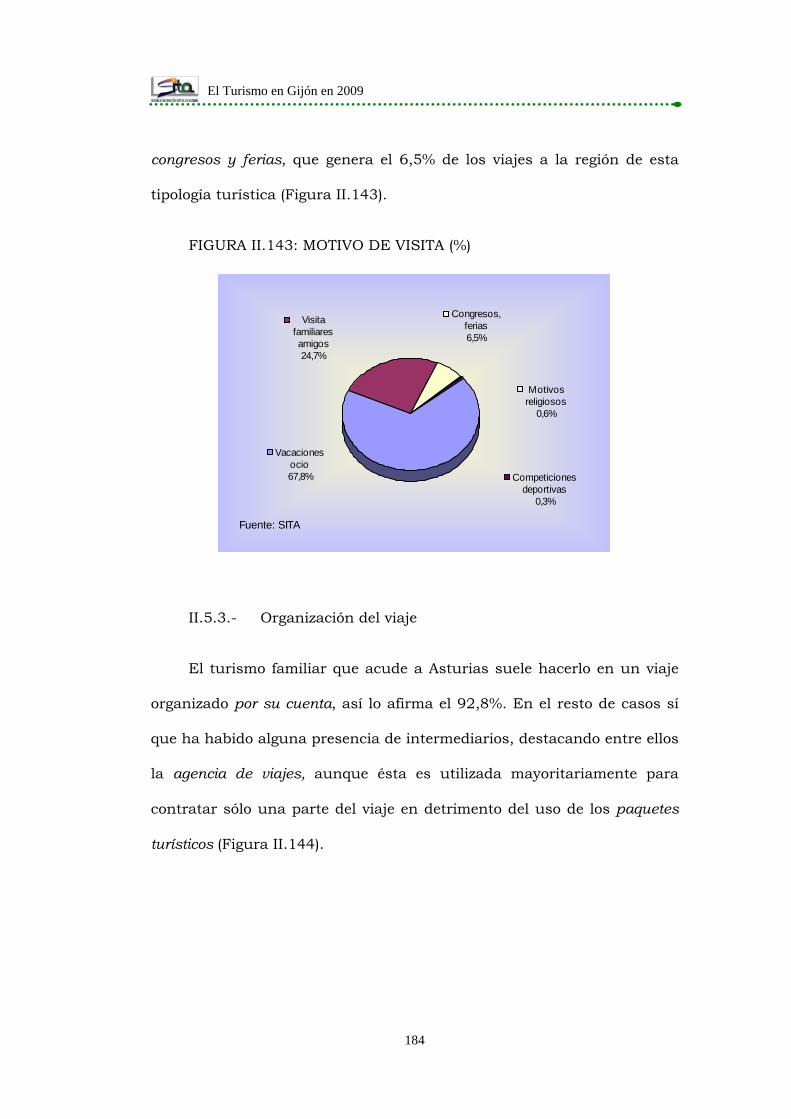

II.5.2.- Motivo de visita ...................................................... 183

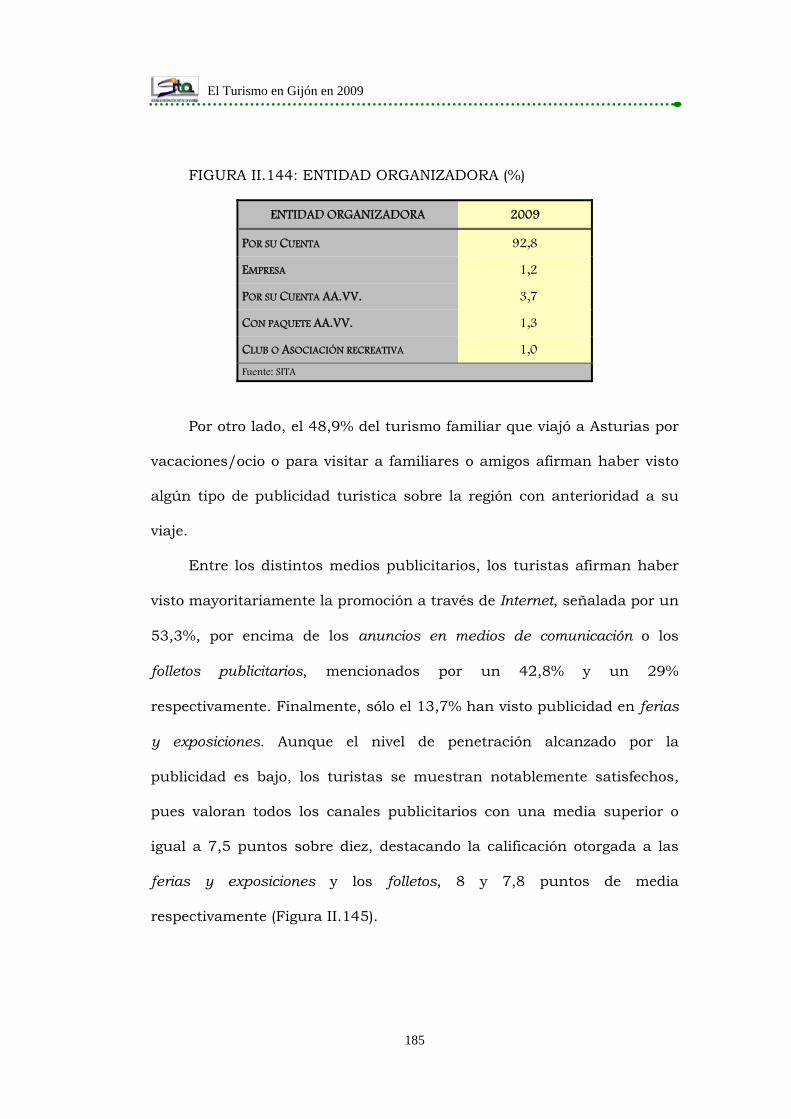

II.5.3.- Organización del viaje ............................................ 184

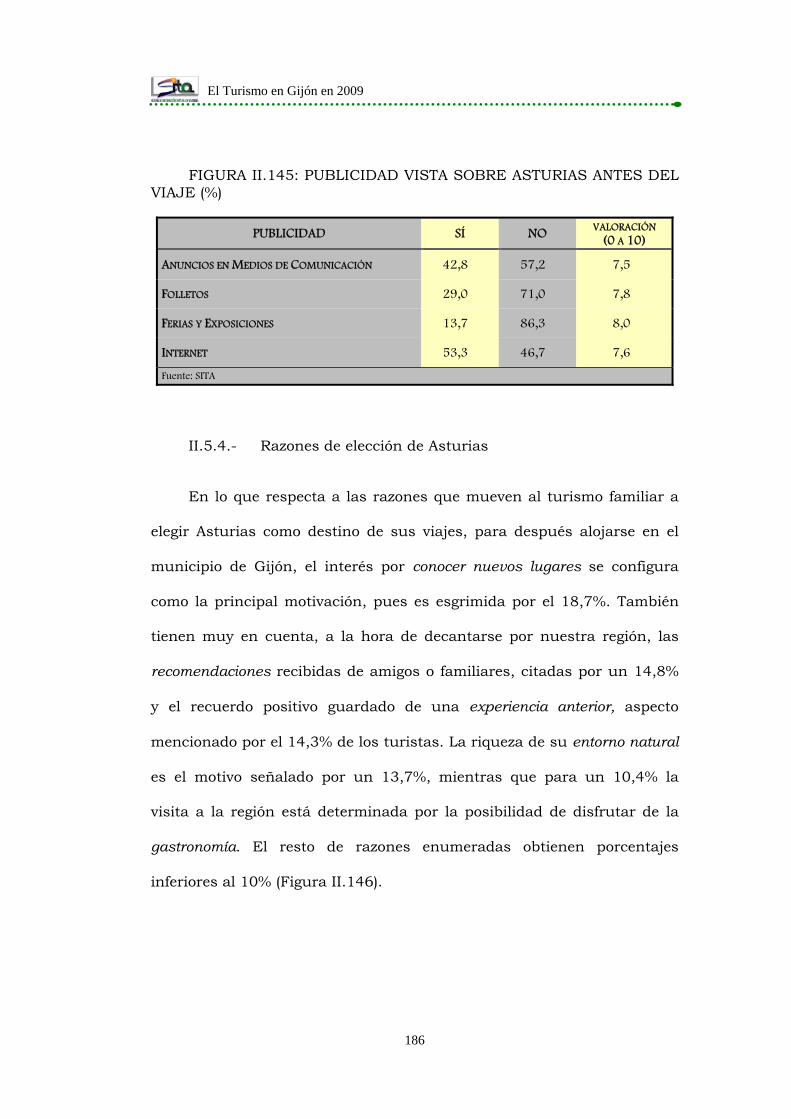

II.5.4.- Razones de elección de Asturias ............................. 186

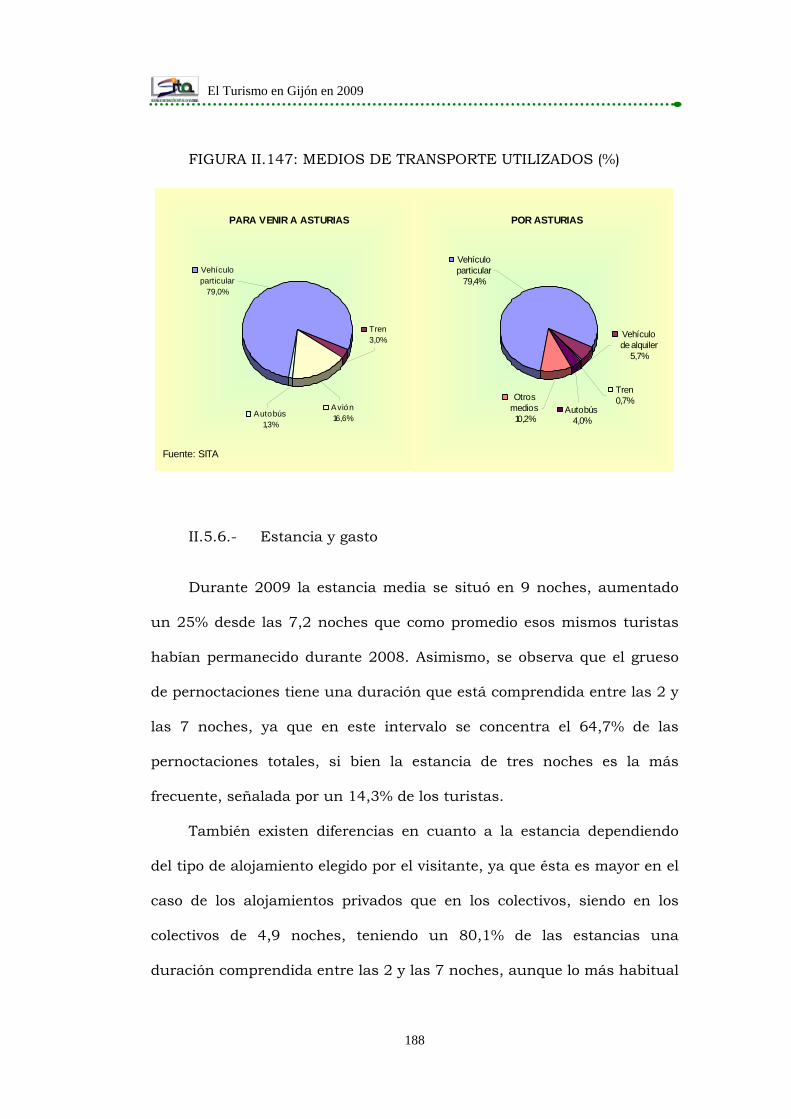

II.5.5.- Medios de desplazamiento ...................................... 187

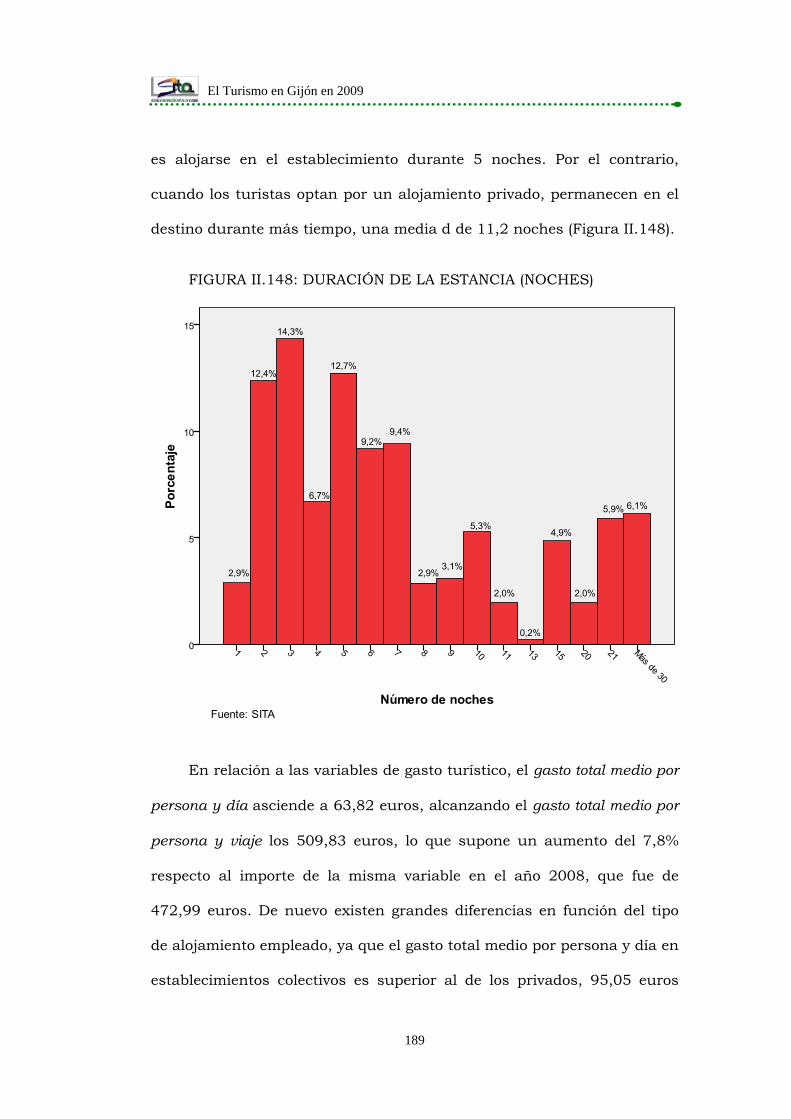

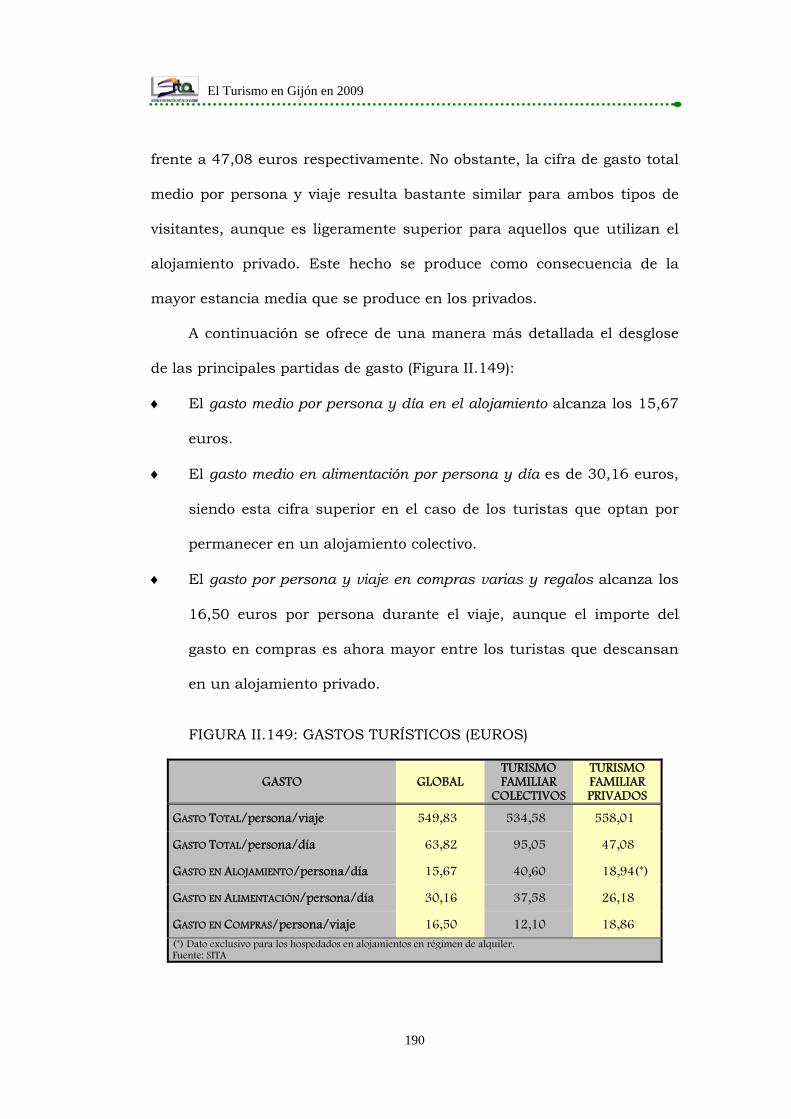

II.5.6.- Estancia y gasto ..................................................... 188

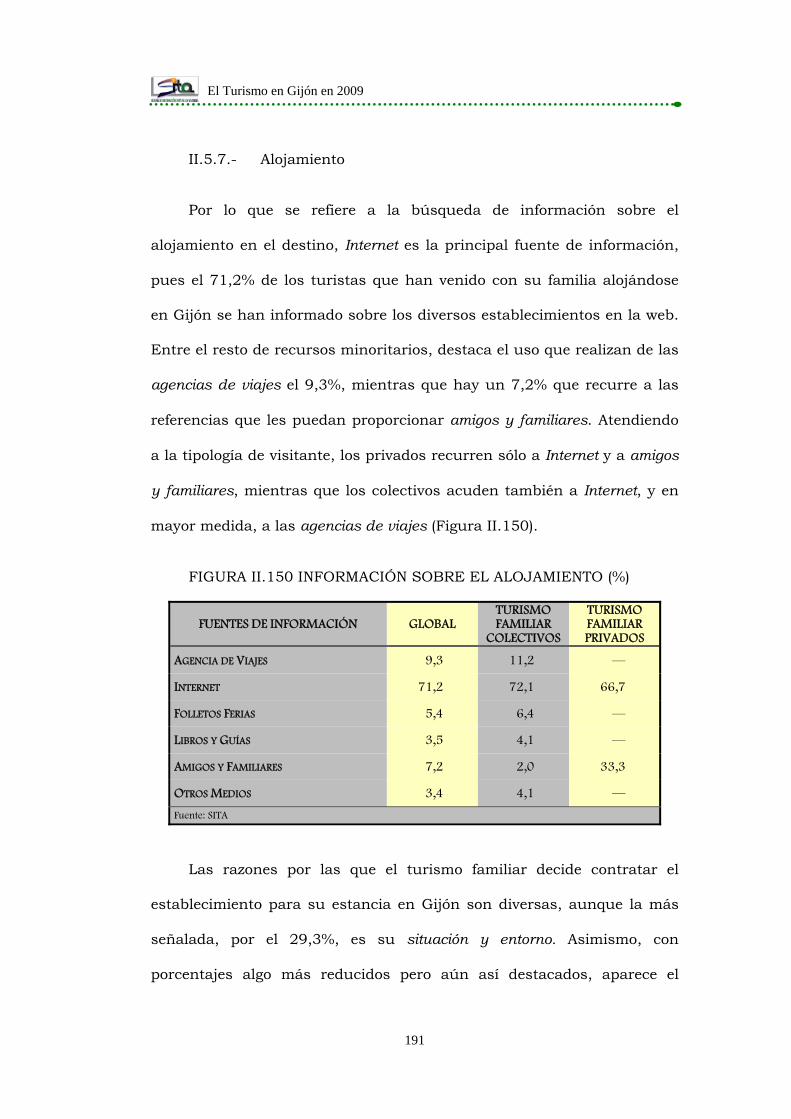

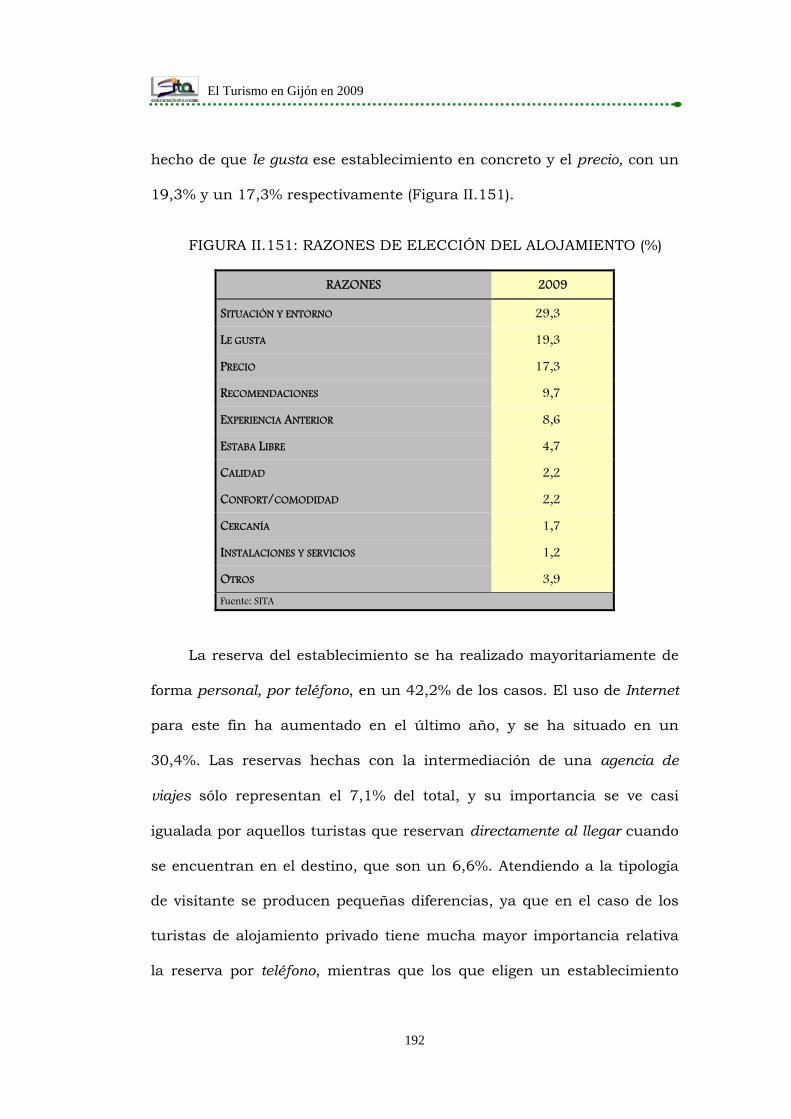

II.5.7.- Alojamiento ............................................................ 191

II.5.8.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ............................................................... 195

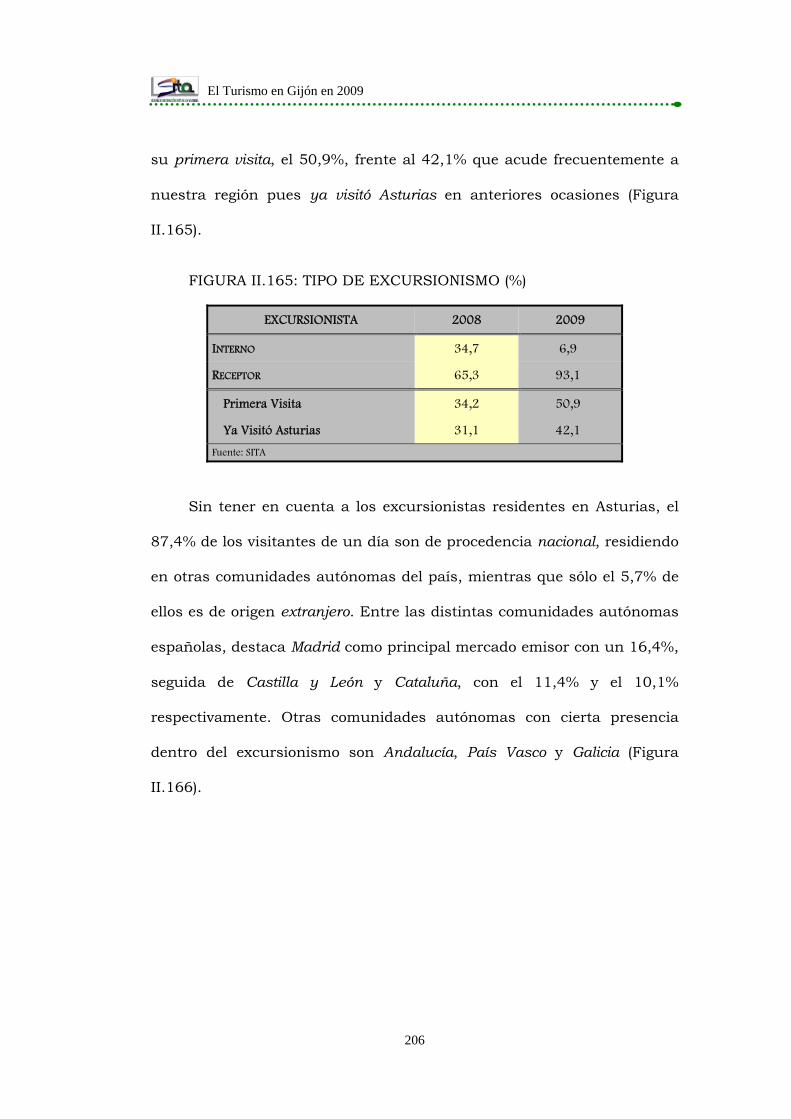

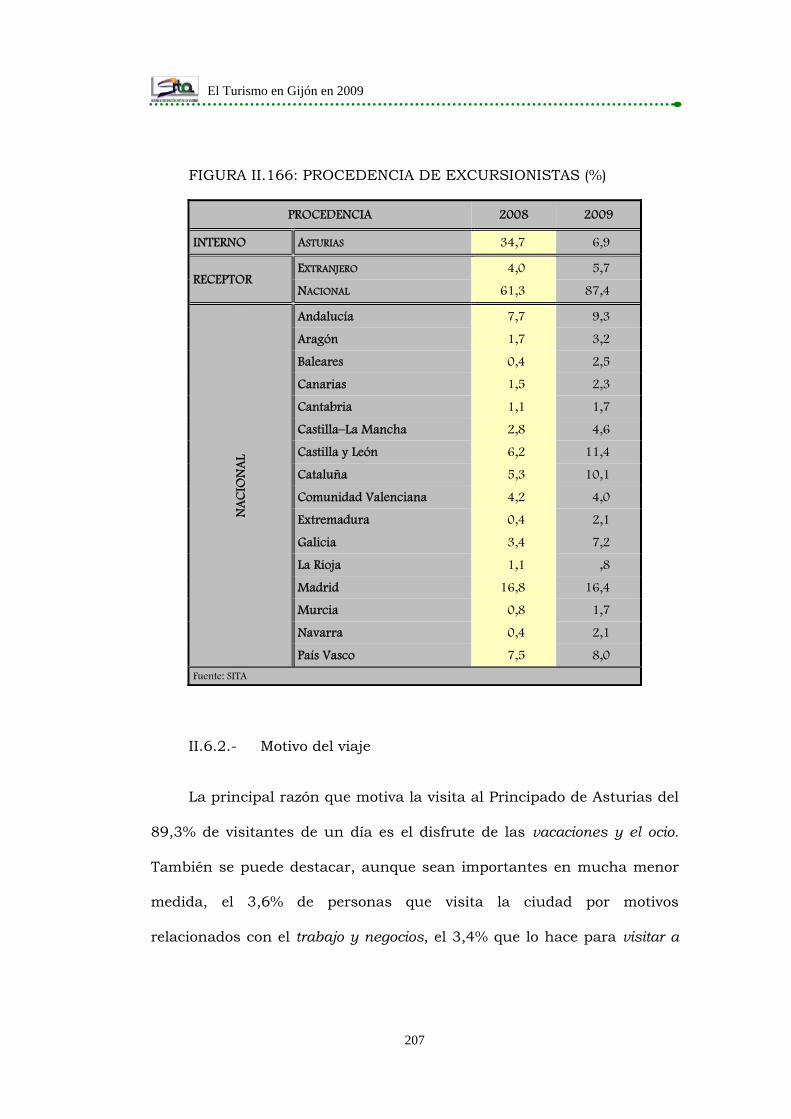

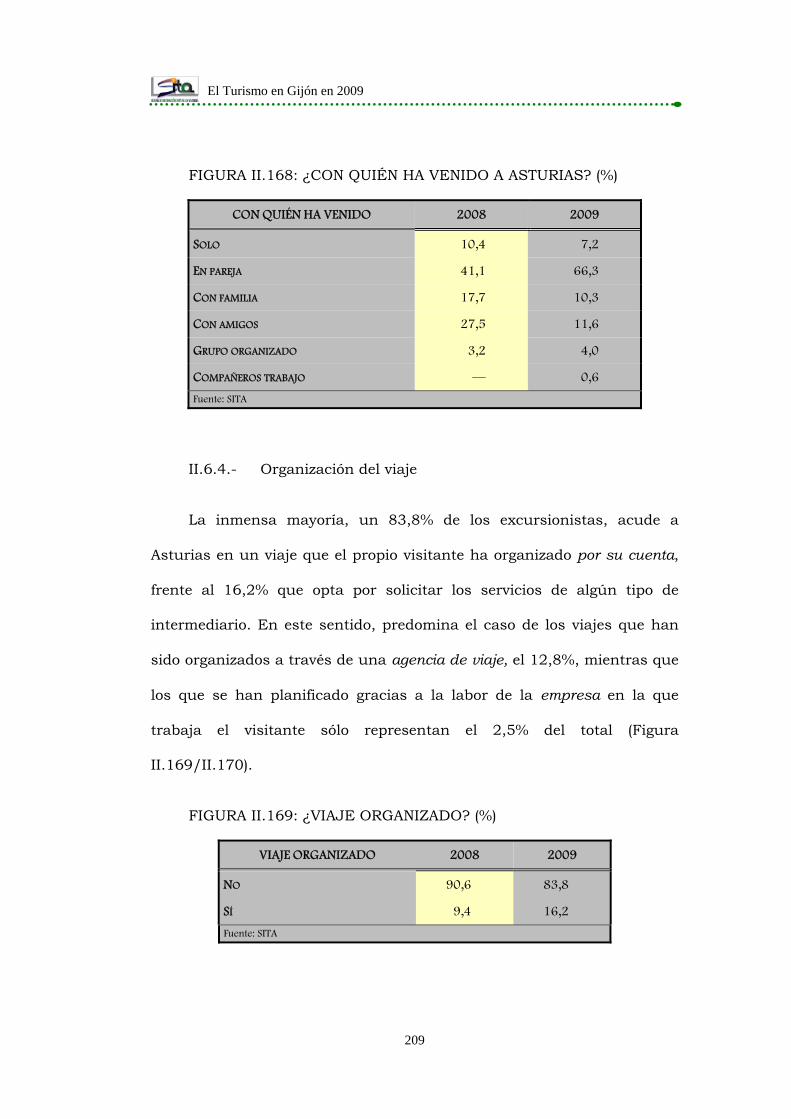

II.6.- Características de la demanda de los excursionistas ....... 205

II.6.1.- Tipo de excursionismo y procedencia ...................... 205

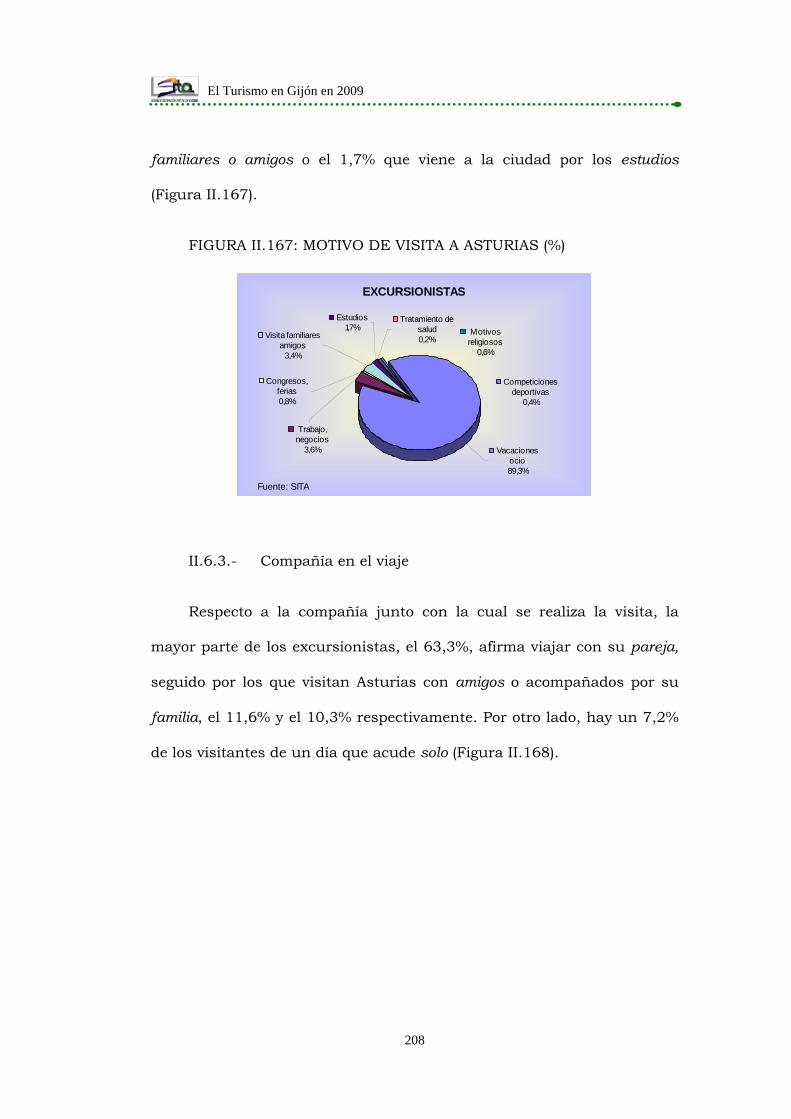

II.6.2.- Motivo del viaje ...................................................... 207

II.6.3.- Compañía en el viaje .............................................. 208

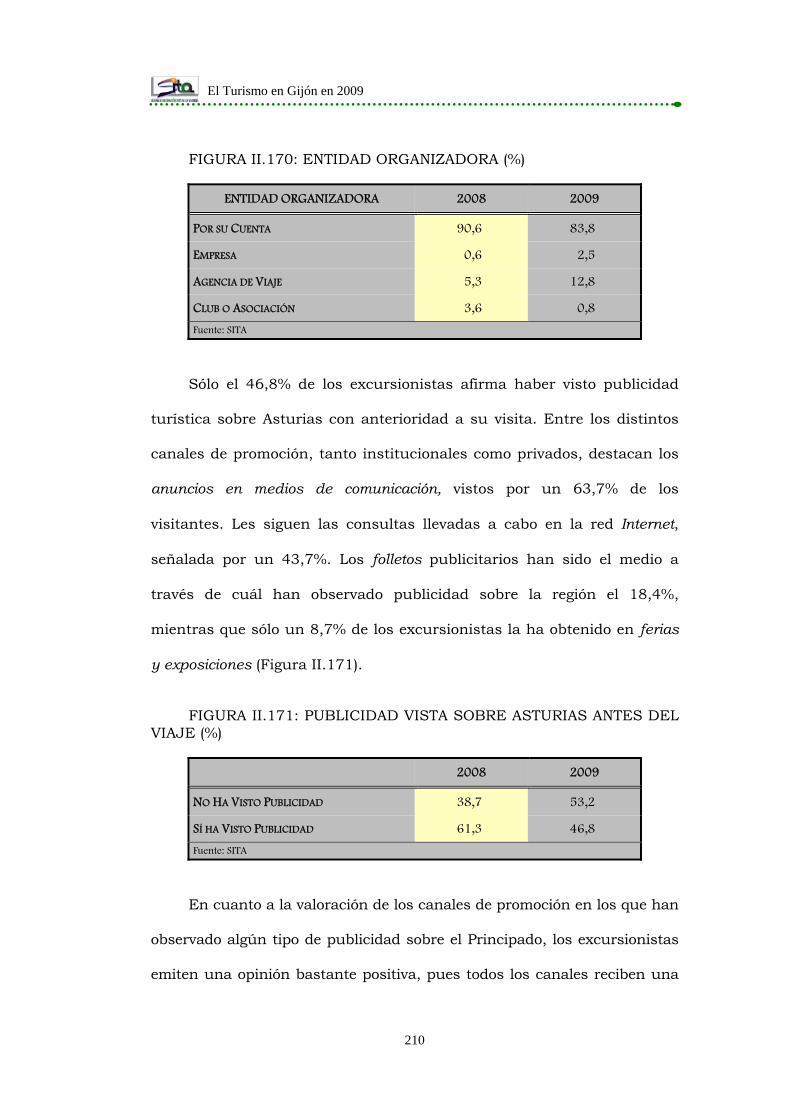

II.6.4.- Organización del viaje ............................................ 209

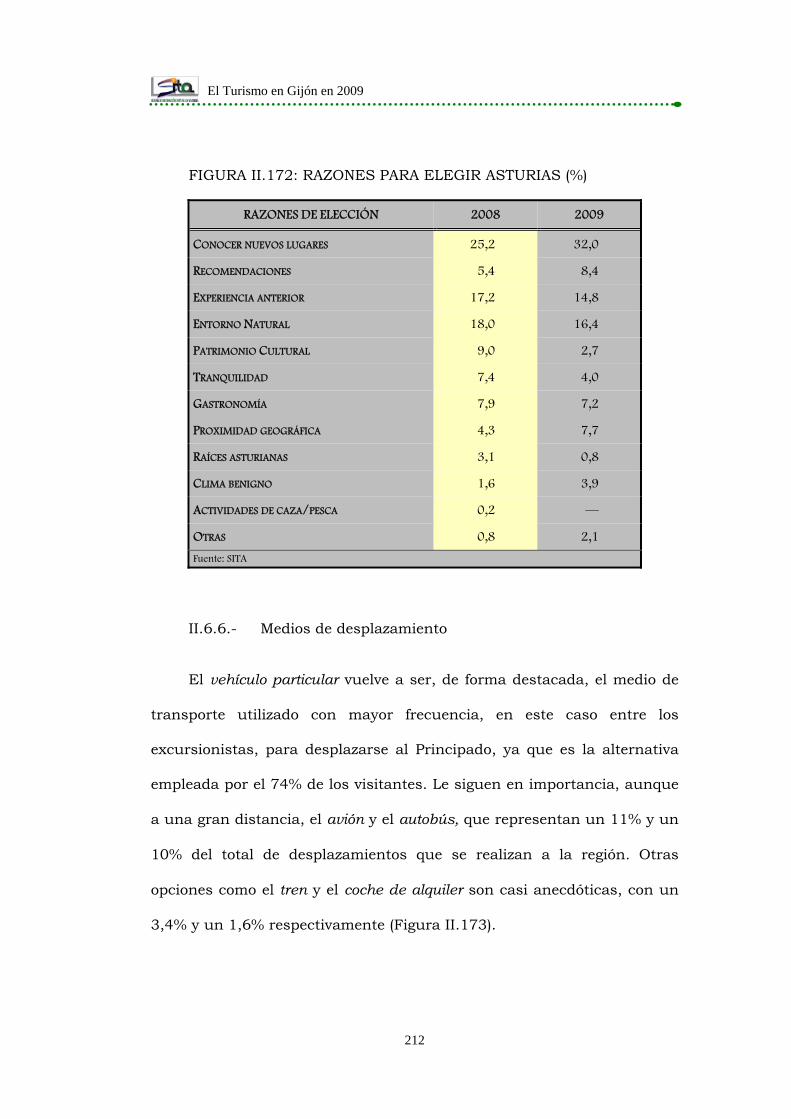

II.6.5.- Razones de elección de Asturias ............................. 211

II.6.6.- Medios de desplazamiento ...................................... 212

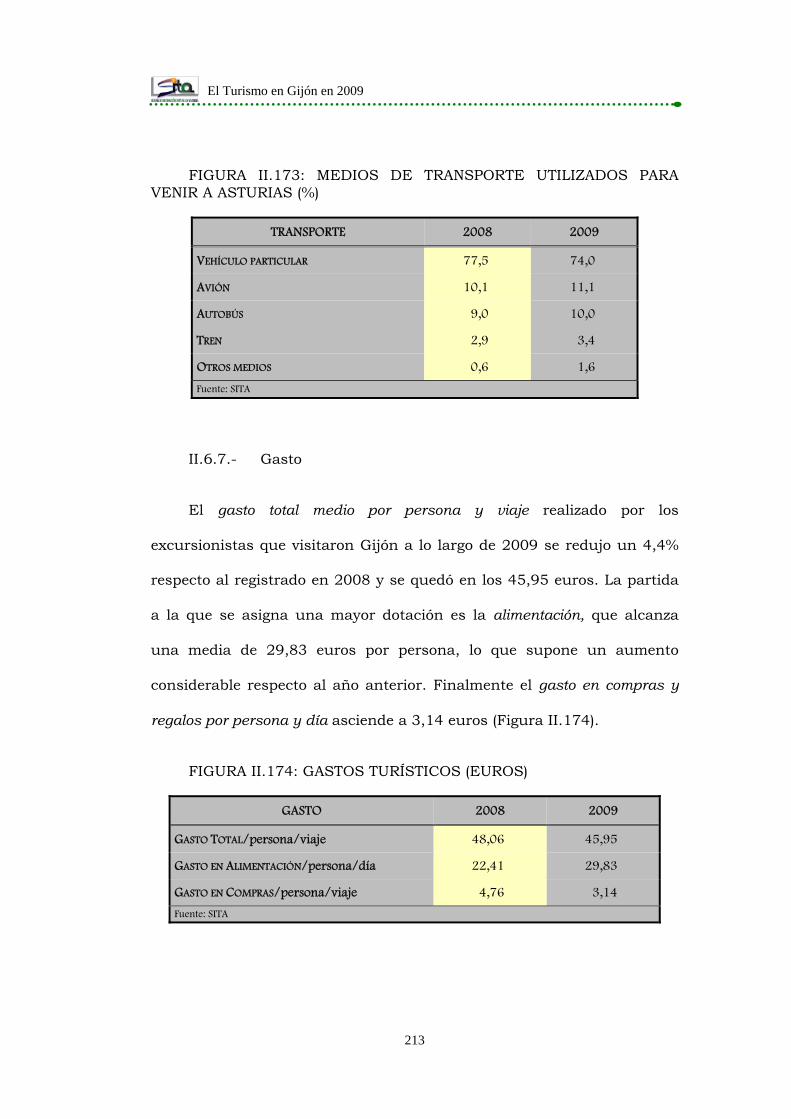

II.6.7.- Gasto ..................................................................... 213

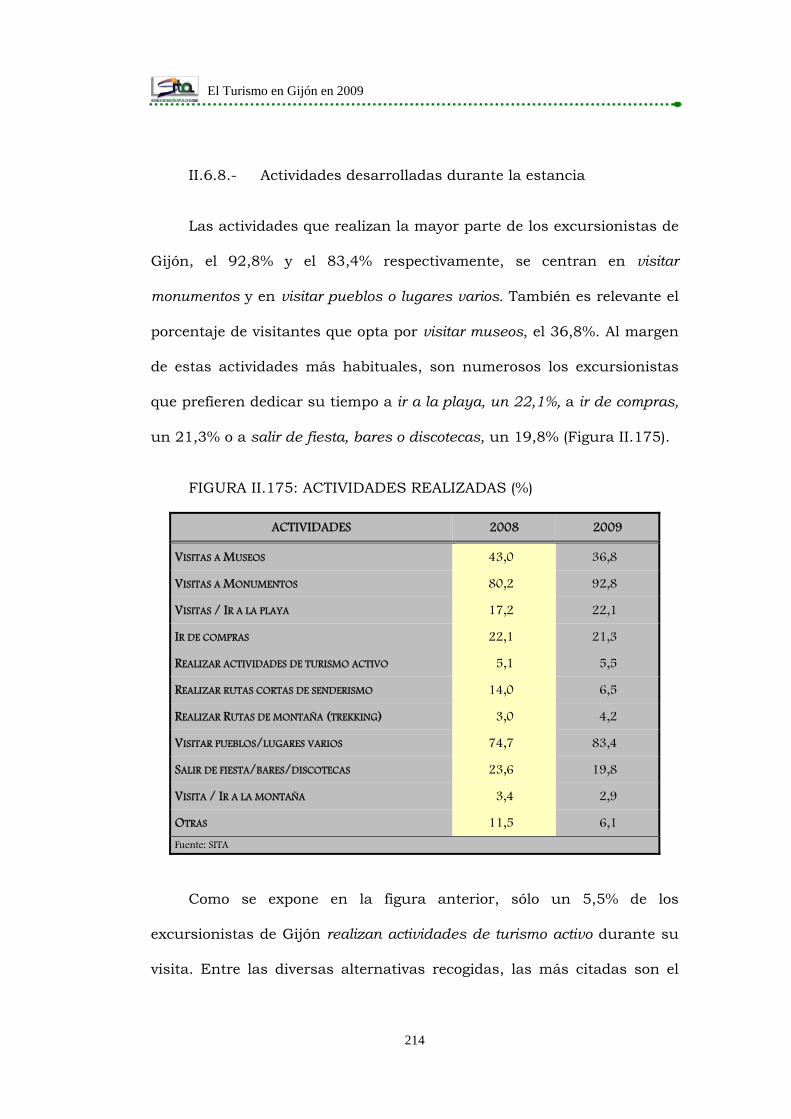

II.6.8.- Actividades desarrolladas durante la estancia ........ 214

El Turismo en Gijón en 2009

7

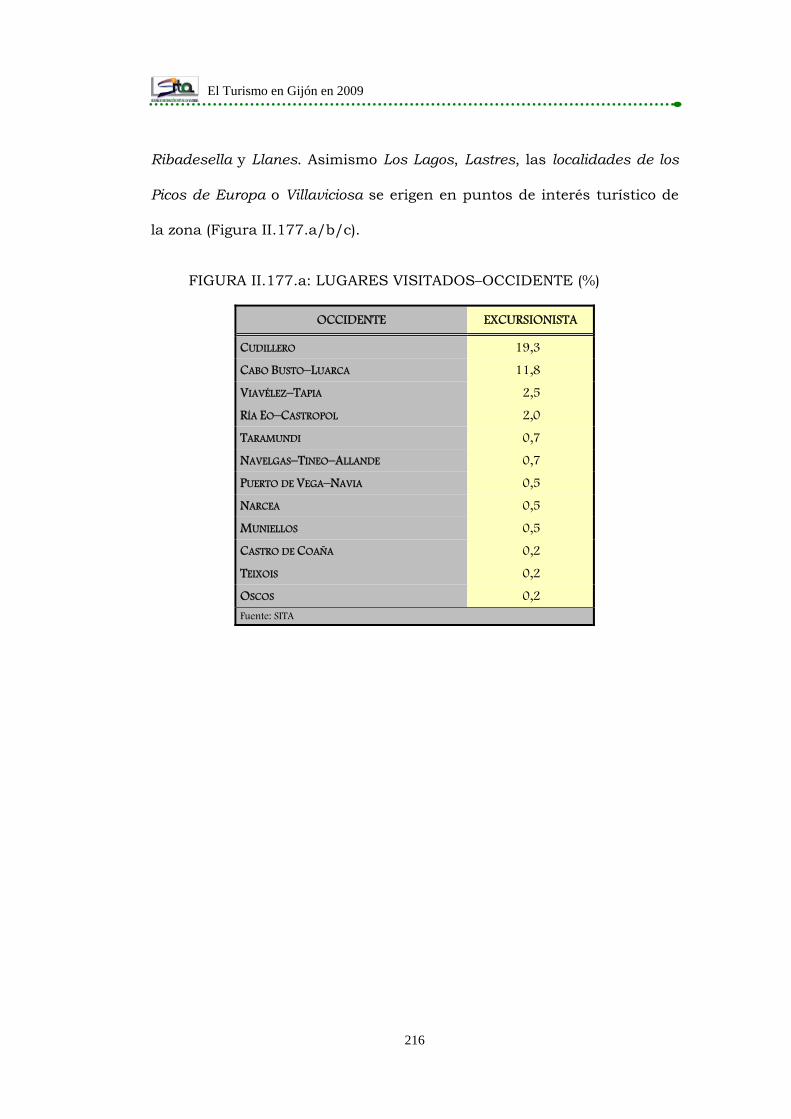

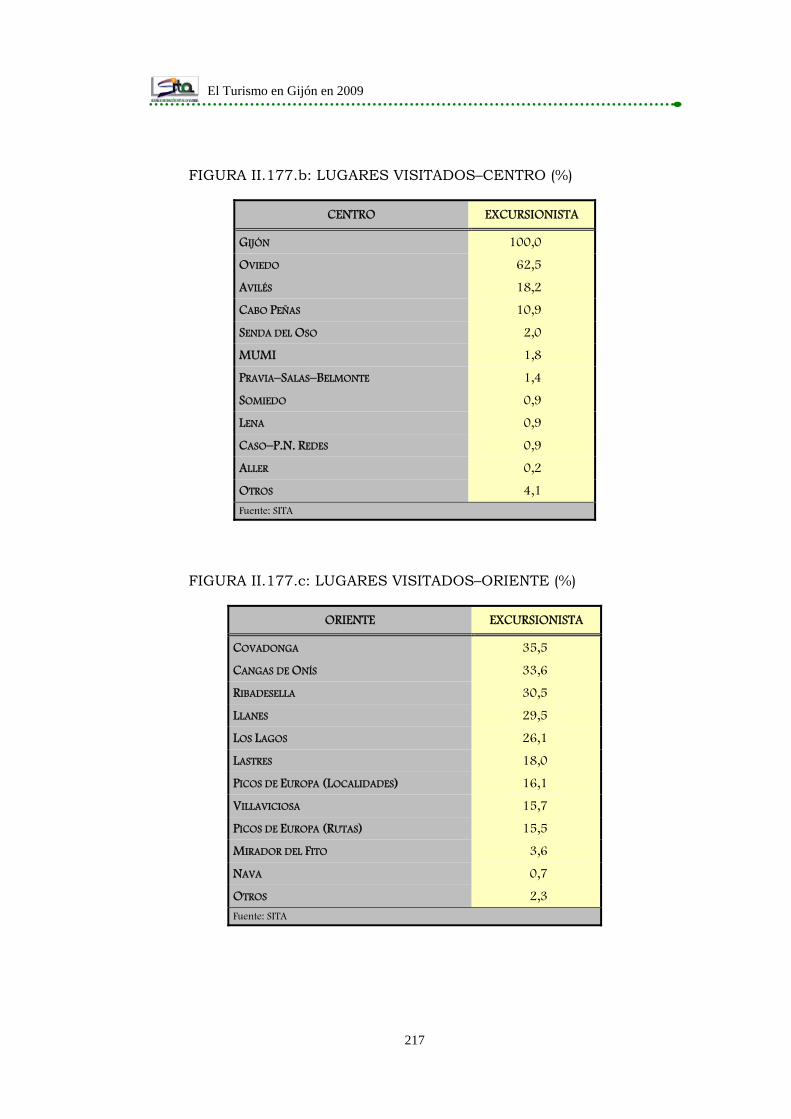

II.6.9.- Lugares visitados ................................................... 215

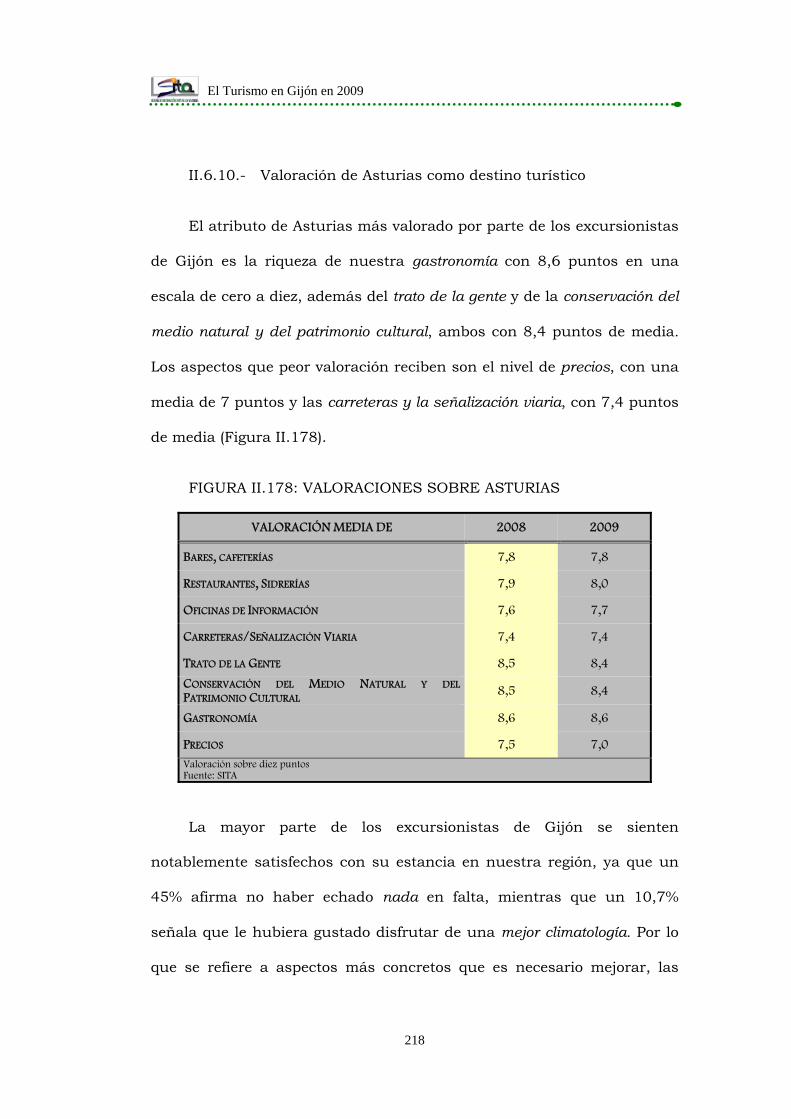

II.6.10.- Valoración de Asturias como destino turístico ........ 218

II.6.11.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos ............................................................... 221

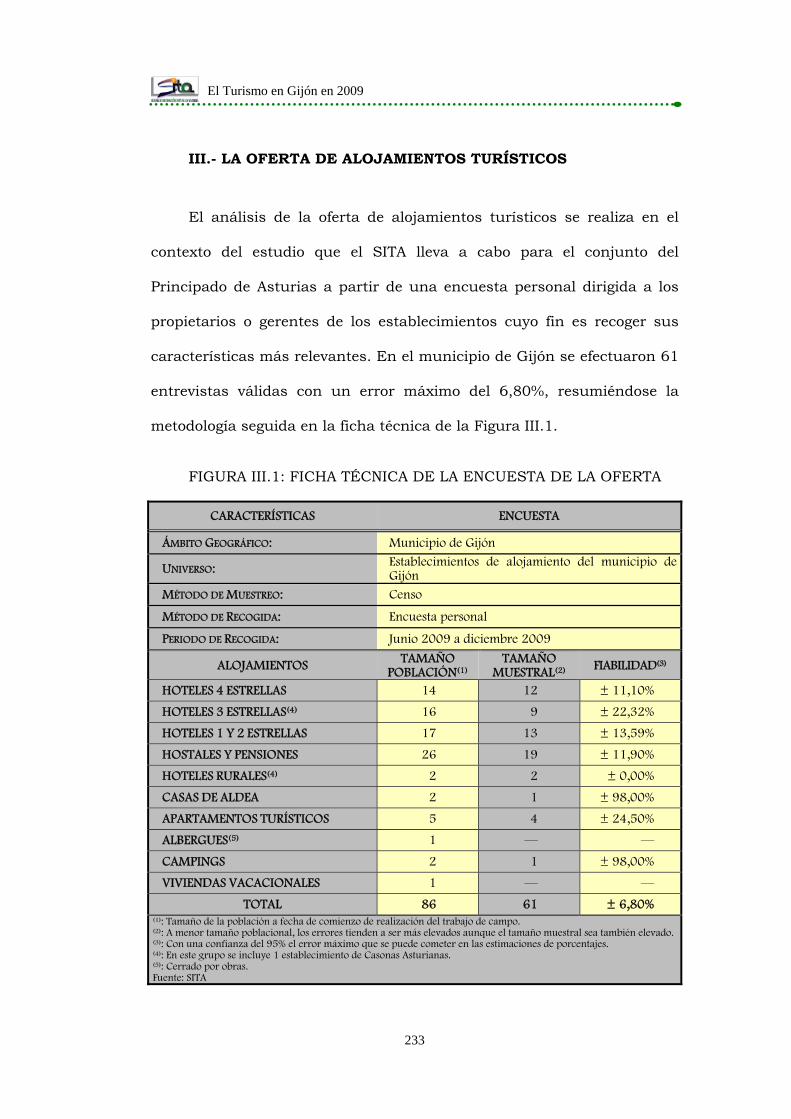

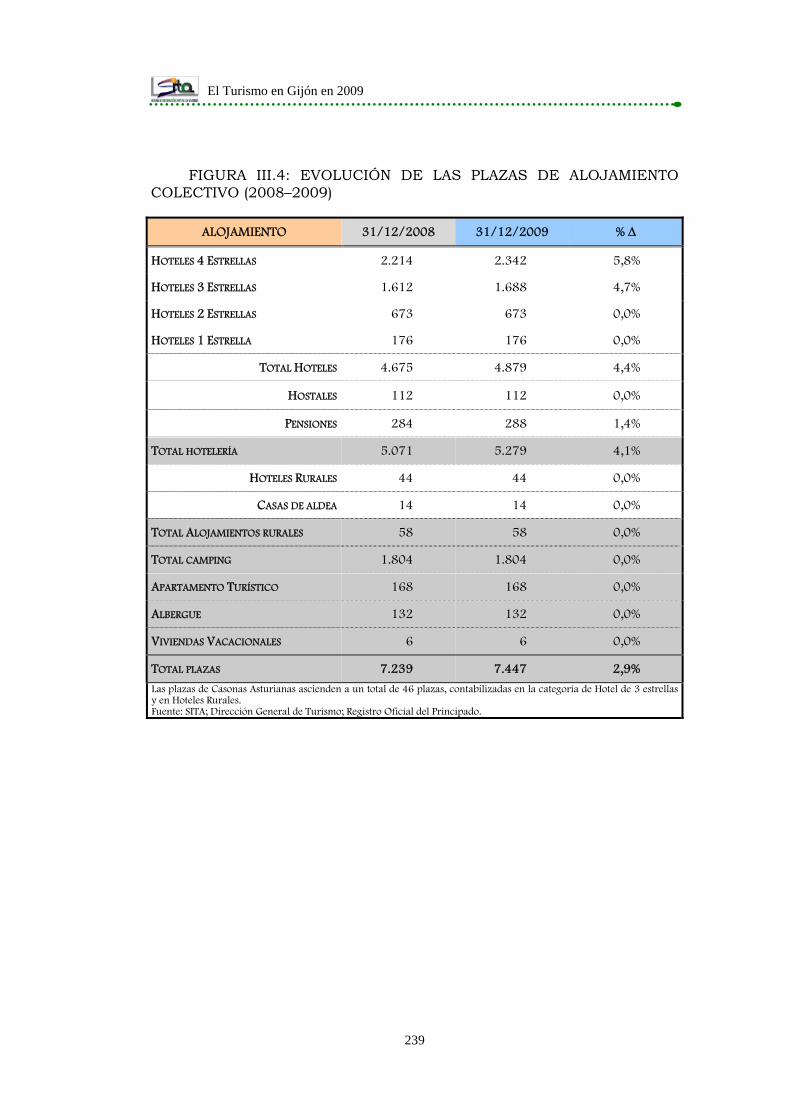

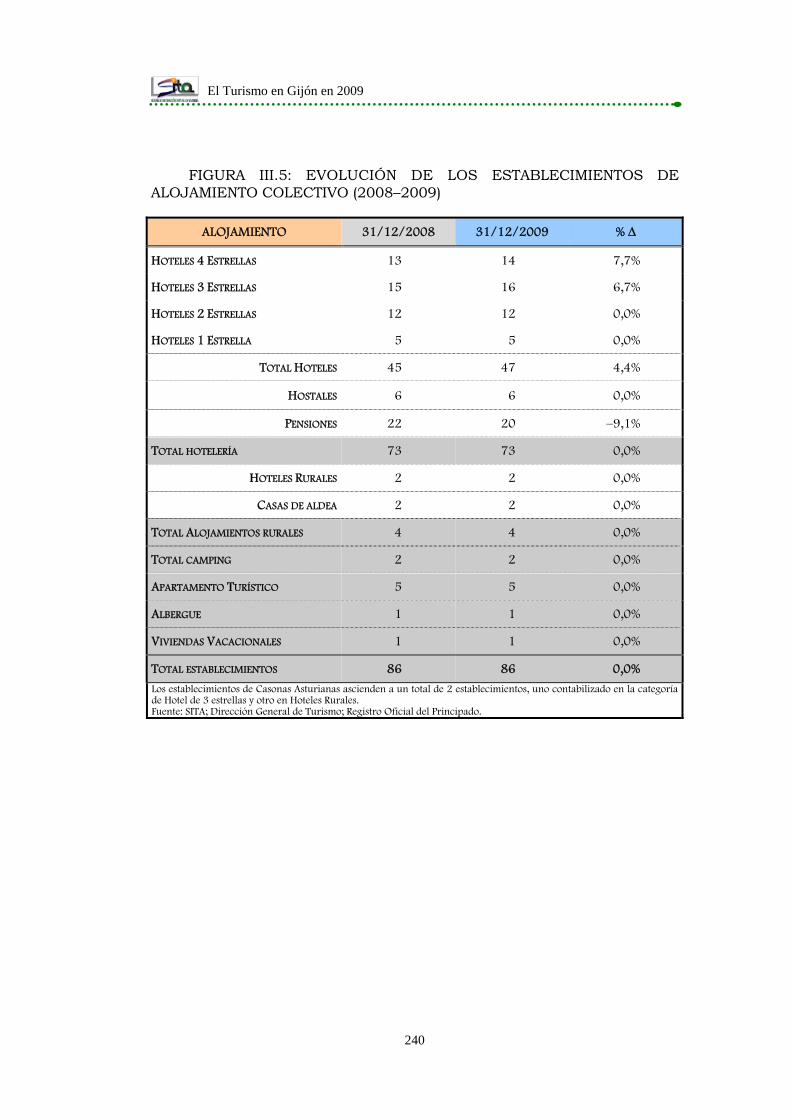

III.- LA OFERTA DE ALOJAMIENTOS TURÍSTICOS ................... 232

III.1.- Oferta turística de plazas y alojamientos en Gijón ........... 235

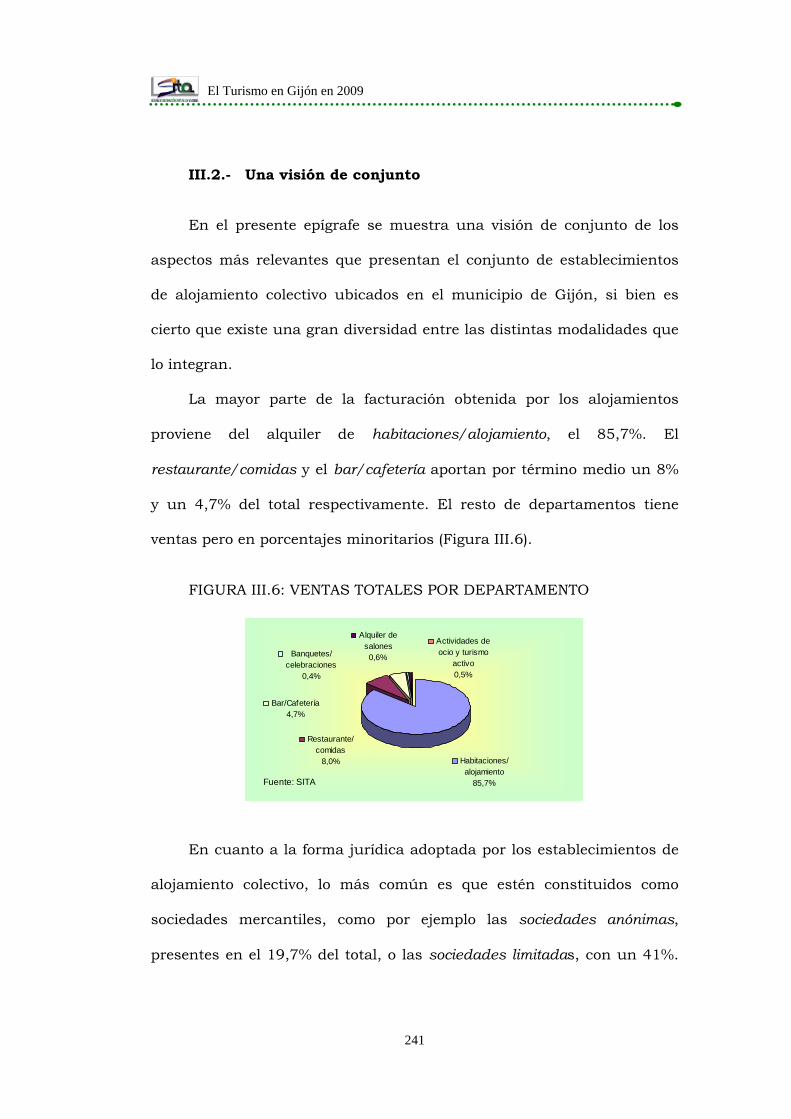

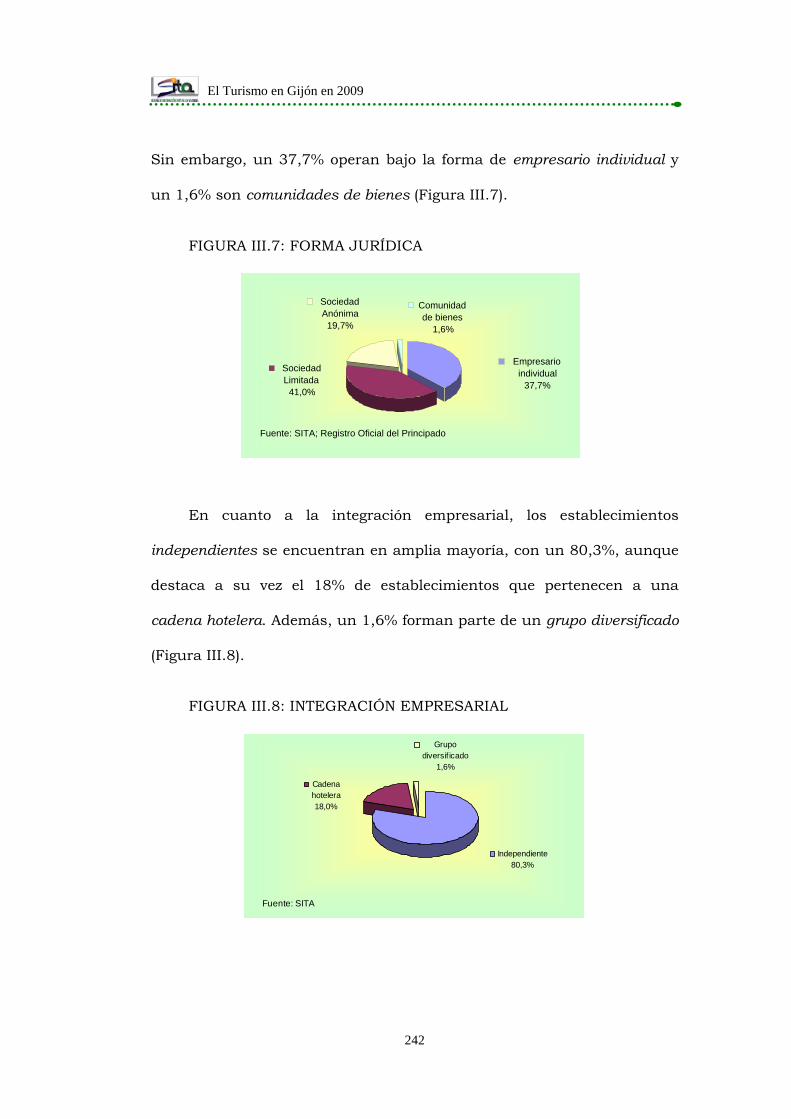

III.2.- Una visión de conjunto .................................................. 241

III.3.- Hoteles de 4 estrellas ..................................................... 255

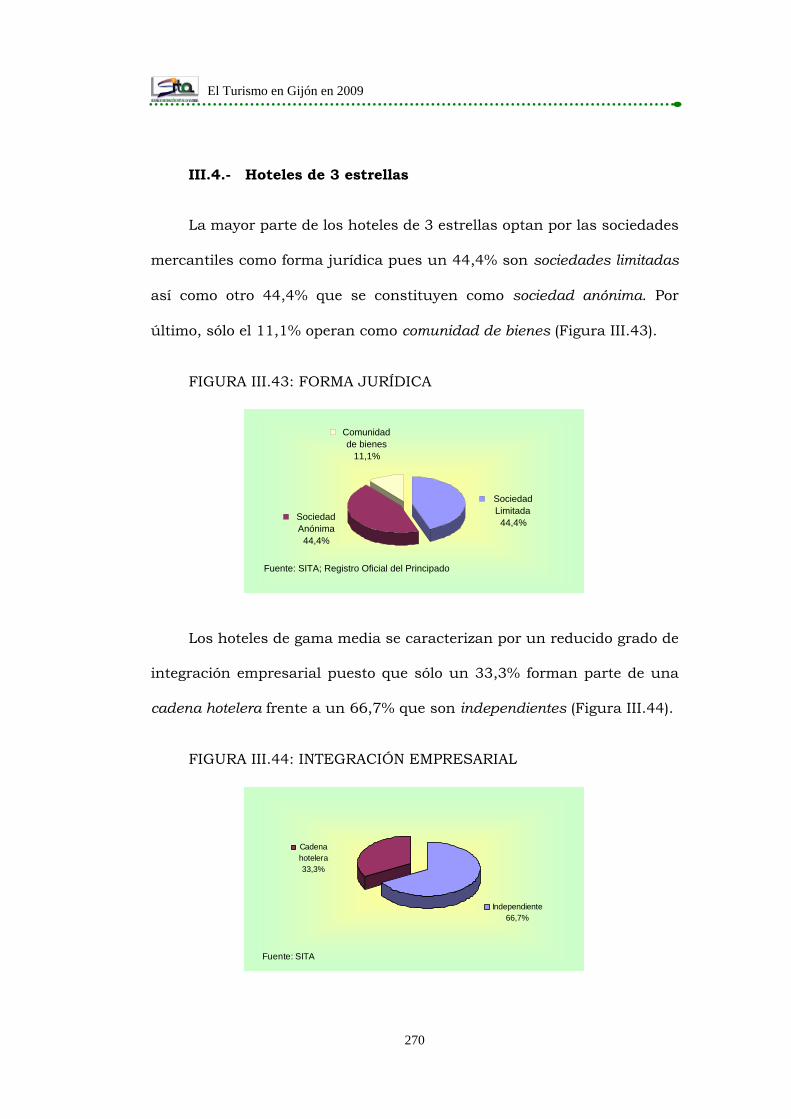

III.4.- Hoteles de 3 estrellas ..................................................... 270

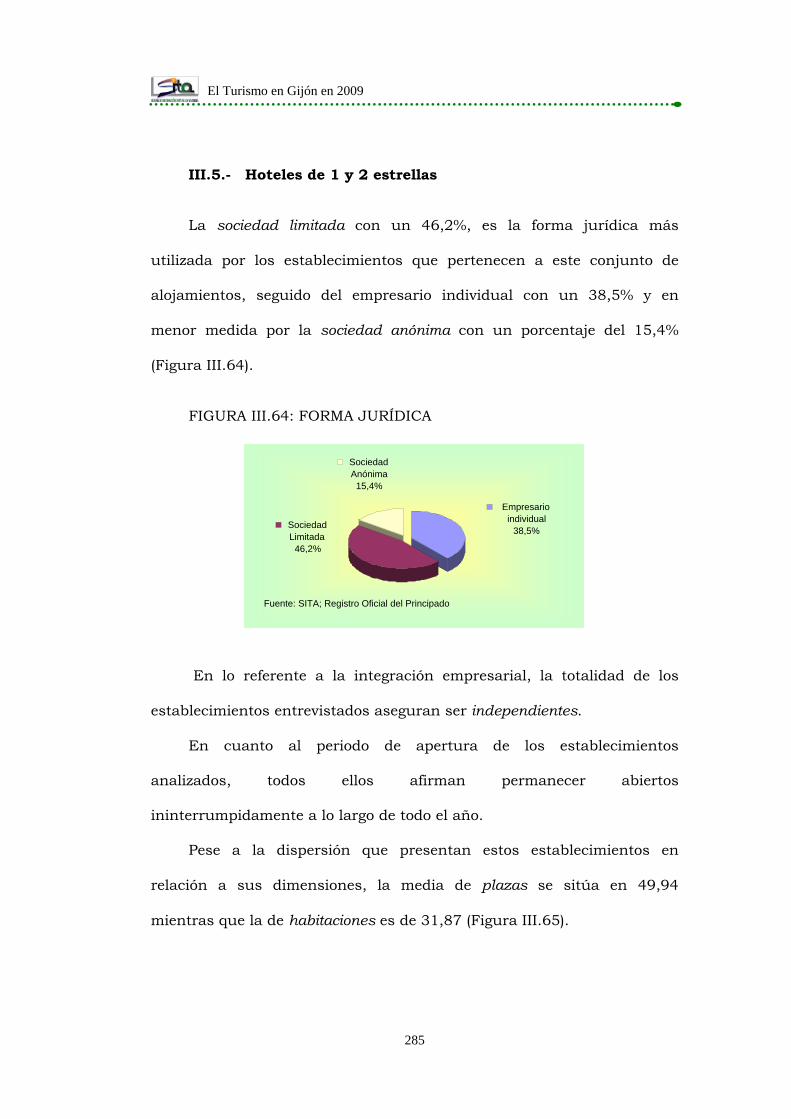

III.5.- Hoteles de 1 y 2 estrellas ................................................ 285

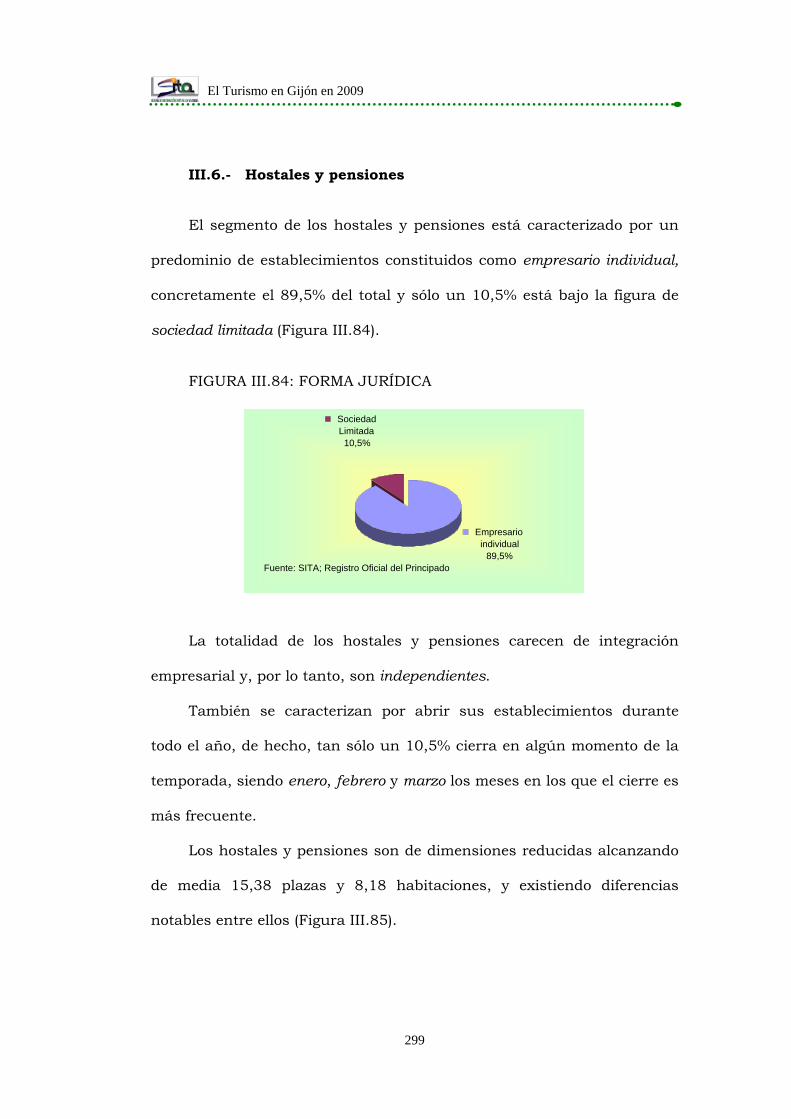

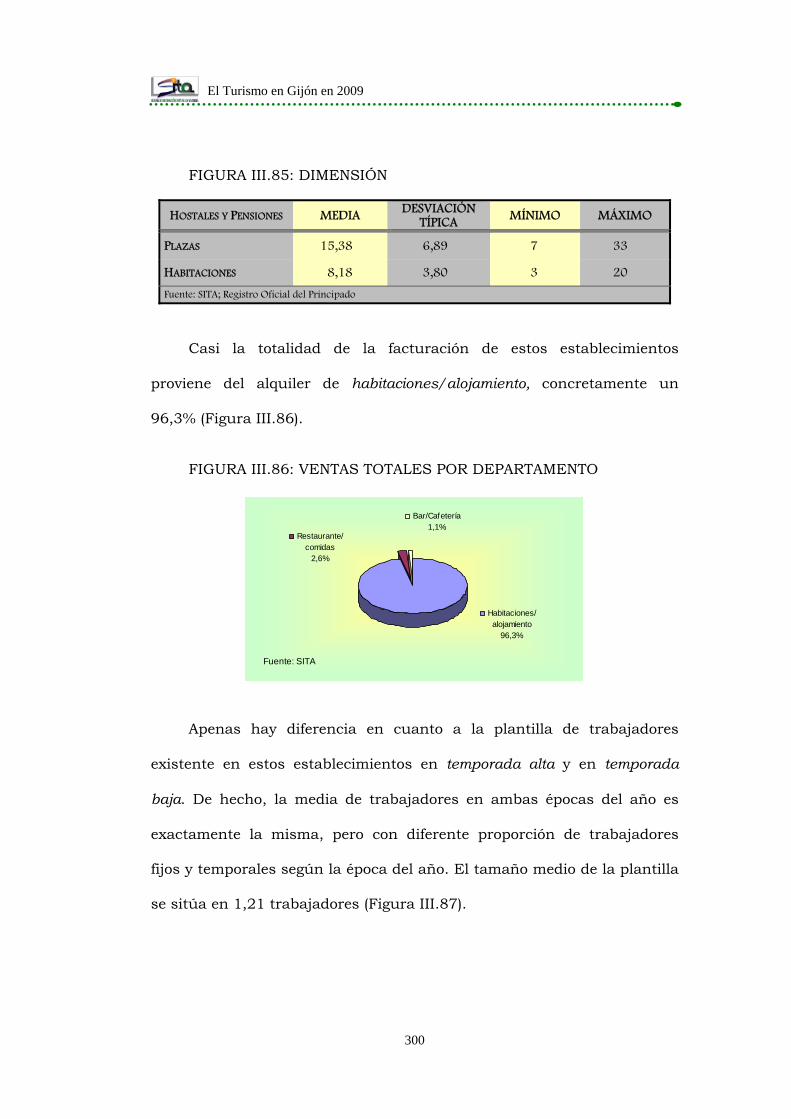

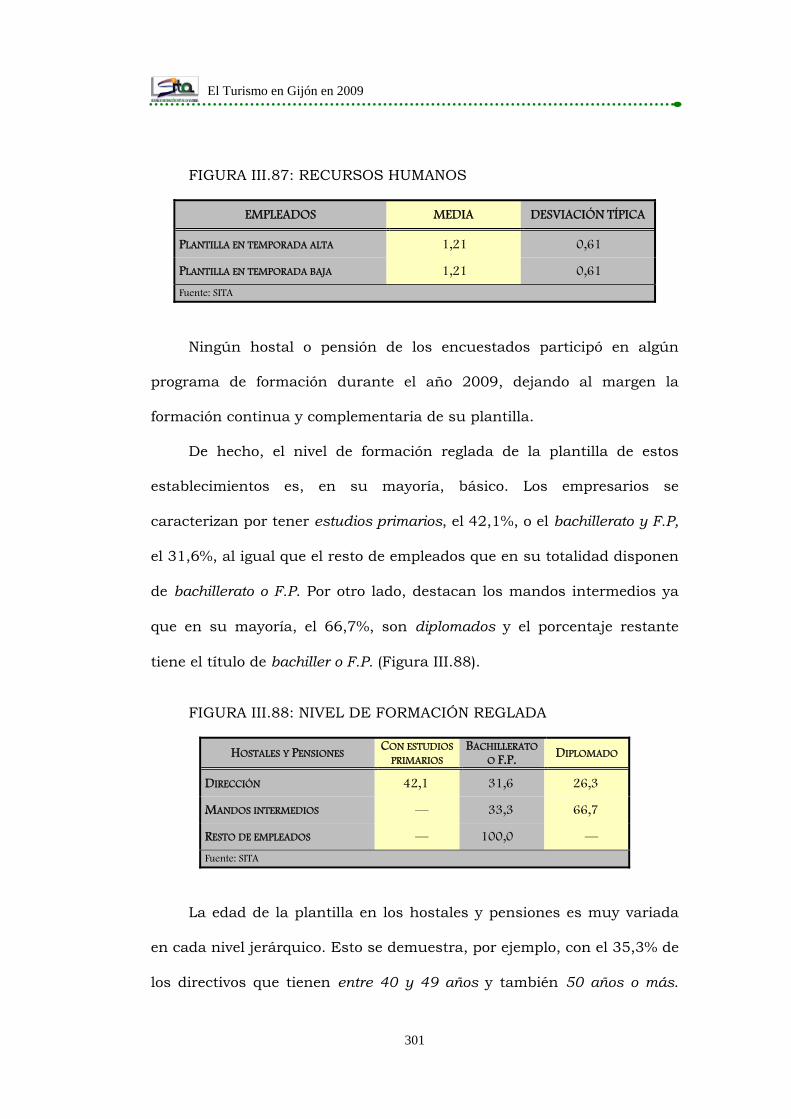

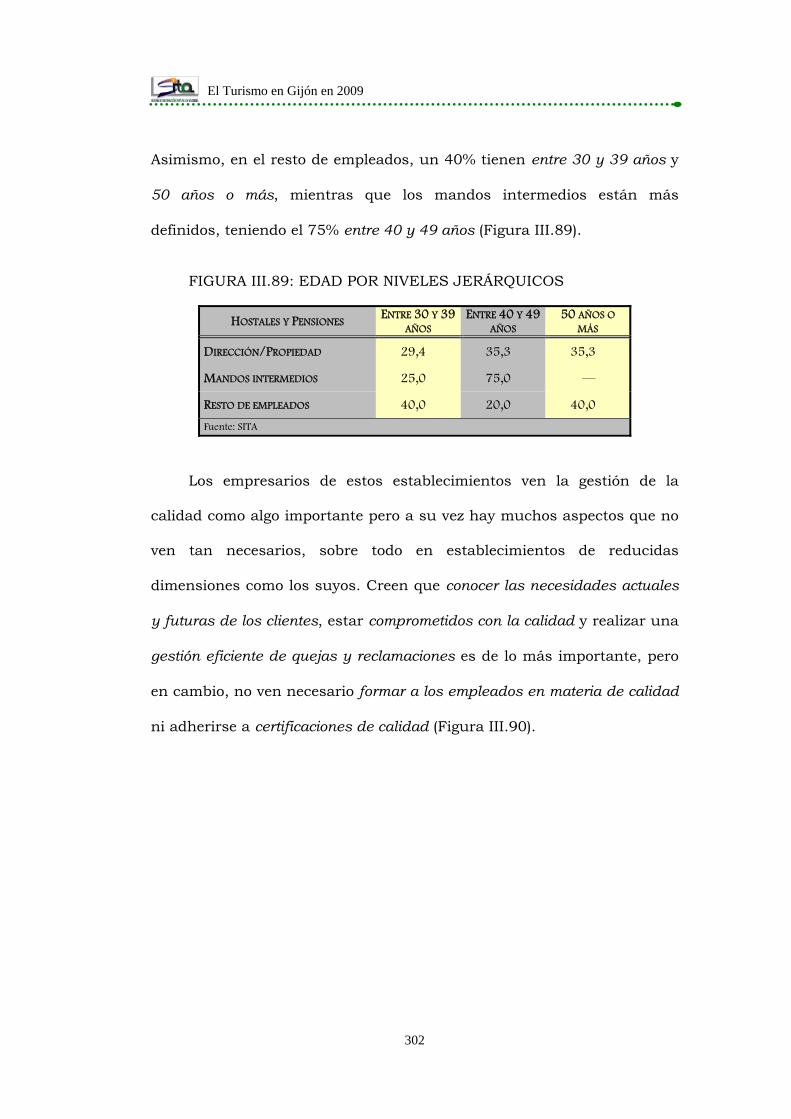

III.6.- Hostales y pensiones ...................................................... 299

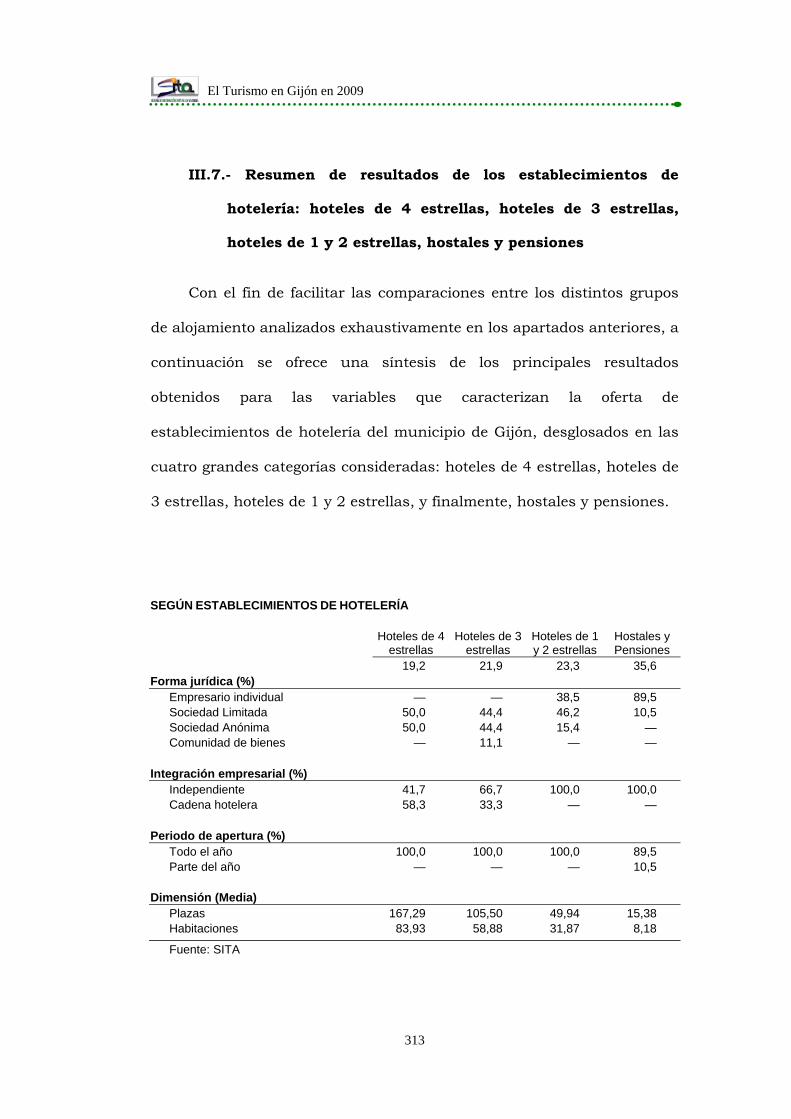

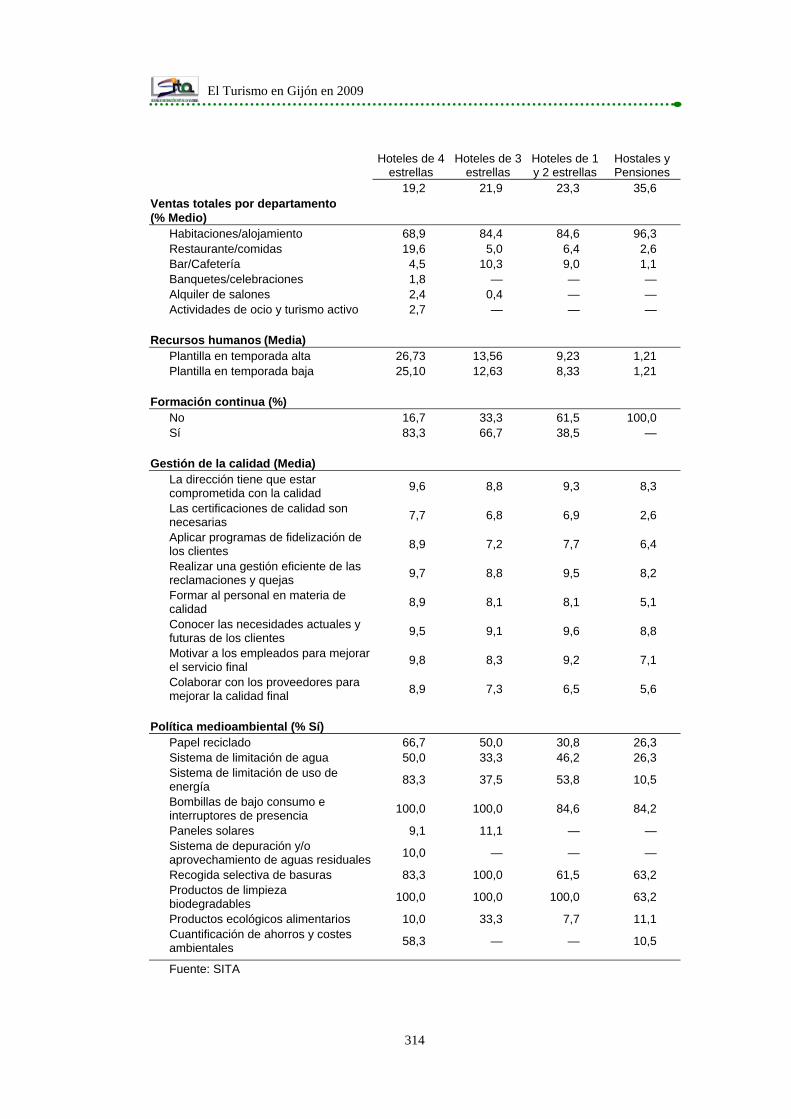

III.7.- Resumen de resultados de los establecimientos de hotelería:

hoteles de 4 estrellas, hoteles de 3 estrellas, hoteles de 1 y 2

estrellas, hostales y pensiones ....................................... 313

ANEXO I: CUANTIFICACIÓN DEL NÚMERO DE TURISTAS DE

ALOJAMIENTO COLECTIVO .............................................. 318

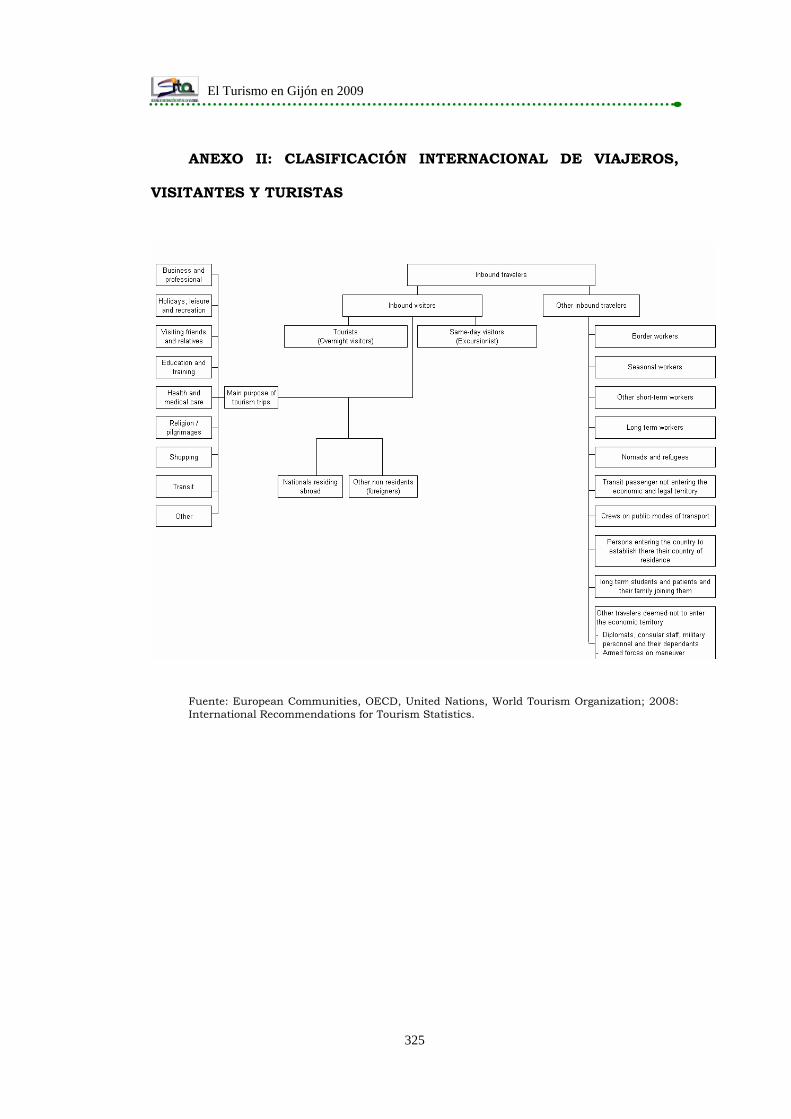

ANEXO II: CLASIFICACIÓN INTERNACIONAL DE VIAJEROS,

VISITANTES Y TURISTAS ................................................... 324

El Turismo en Gijón en 2009

8

INTRODUCCIÓN

El Turismo en Gijón en 2009

9

INTRODUCCIÓN

Desde el año 2005 el SITA realiza un estudio que tiene como objeto

analizar la actividad turística en el municipio de Gijón y en el presente

documento recoge los principales resultados en 2009.

Para la realización de estos estudios se ha adaptado la metodología

diseñada por el SITA en el ámbito regional a las necesidades específicas

del municipio de Gijón, lo que supone ampliar el nivel de información

recogido a través del cuestionario así como un rediseño de la muestra

necesaria para realizar este análisis del turismo en Gijón.

Como se señaló en el anterior informe, el SITA no realiza estudios

sobre tasa de ocupación, y por tanto no cuantifica el número de turistas

de alojamiento colectivo, ni para Asturias ni para Gijón. A partir del año

2008 se incorporan los datos de la Encuesta de Ocupación Hotelera que

facilita el Instituto Nacional de Estadística (INE) para el municipio,

mientras que los turistas alojados en apartamentos, turismo rural y

camping son estimados a partir del resto de encuestas de ocupación del

INE.

El informe que aquí se presenta aporta numerosos datos que

permiten seguir conociendo la actividad turística desde una perspectiva

global del turismo de Gijón, configurándose como un instrumento de

referencia para el análisis y el diagnostico de la situación actual del

turismo en el municipio. Se trata de una herramienta de análisis que

incorpora importantes datos para la planificación turística desde el

ámbito público pero también para el sector privado.

El Turismo en Gijón en 2009

10

Al igual que en años precedentes, el informe se estructura en tres

grandes capítulos:

♦ Principales aspectos cuantitativos del turismo en Gijón, con la

estimación del número de visitantes además del cálculo de la

aportación del turismo a la economía local y al empleo

♦ Estudio de la demanda turística en el destino desde el enfoque del

visitante, es decir, caracterizando al turista de alojamiento colectivo,

al turista de alojamiento privado y al excursionismo, además del

análisis de la demanda por procedencias y un capítulo que analiza

el turismo familiar en la ciudad.

♦ El tercer capítulo presenta los resultados del análisis de la oferta, de

la estructura empresarial de los alojamientos turísticos de Gijón.

El Turismo en Gijón en 2009

11

I.- COYUNTURA Y ANÁLISIS

MACROECONÓMICO

El Turismo en Gijón en 2009

12

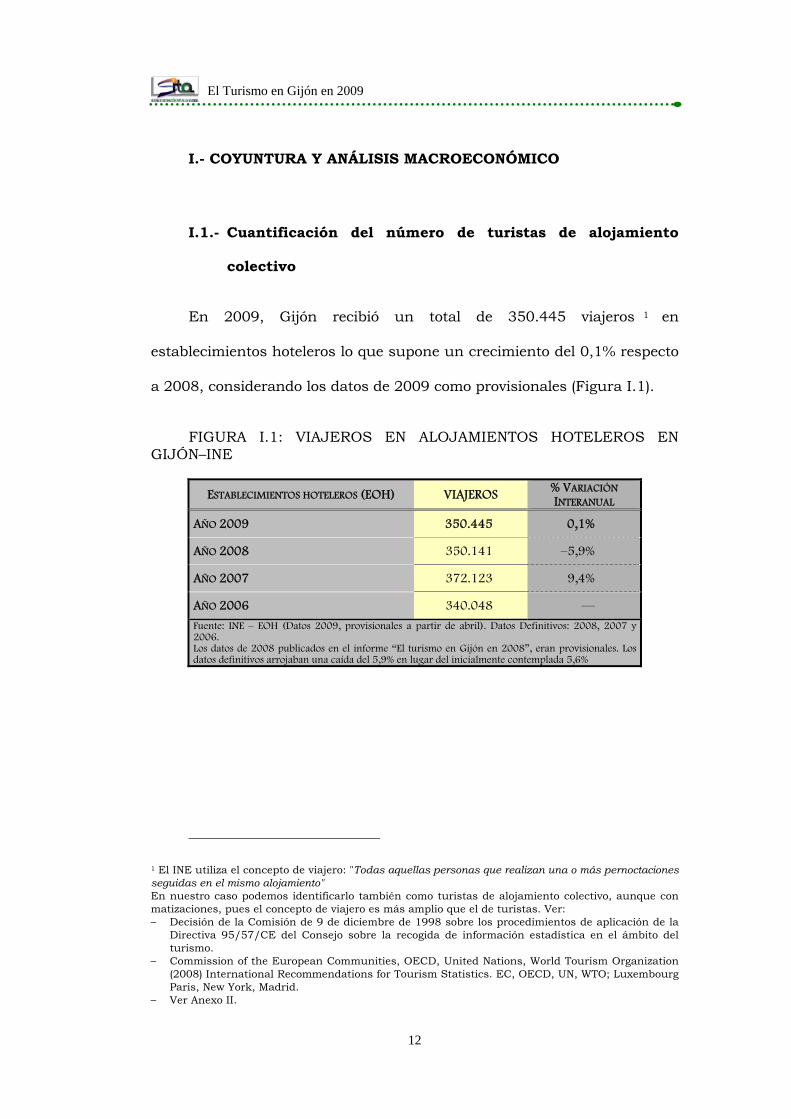

I.- COYUNTURA Y ANÁLISIS MACROECONÓMICO

I.1.- Cuantificación del número de turistas de alojamiento

colectivo

En 2009, Gijón recibió un total de 350.445 viajeros 1 en

establecimientos hoteleros lo que supone un crecimiento del 0,1% respecto

a 2008, considerando los datos de 2009 como provisionales (Figura I.1).

FIGURA I.1: VIAJEROS EN ALOJAMIENTOS HOTELEROS EN GIJÓN–INE

ESTABLECIMIENTOS HOTELEROS (EOH) VIAJEROS % VARIACIÓN INTERANUAL

AÑO 2009 350.445 0,1%

AÑO 2008 350.141 –5,9%

AÑO 2007 372.123 9,4%

AÑO 2006 340.048 —

Fuente: INE – EOH (Datos 2009, provisionales a partir de abril). Datos Definitivos: 2008, 2007 y 2006. Los datos de 2008 publicados en el informe “El turismo en Gijón en 2008”, eran provisionales. Los datos definitivos arrojaban una caída del 5,9% en lugar del inicialmente contemplada 5,6%

1 El INE utiliza el concepto de viajero: "Todas aquellas personas que realizan una o más pernoctaciones seguidas en el mismo alojamiento" En nuestro caso podemos identificarlo también como turistas de alojamiento colectivo, aunque con matizaciones, pues el concepto de viajero es más amplio que el de turistas. Ver: – Decisión de la Comisión de 9 de diciembre de 1998 sobre los procedimientos de aplicación de la

Directiva 95/57/CE del Consejo sobre la recogida de información estadística en el ámbito del turismo.

– Commission of the European Communities, OECD, United Nations, World Tourism Organization (2008) International Recommendations for Tourism Statistics. EC, OECD, UN, WTO; Luxembourg Paris, New York, Madrid.

– Ver Anexo II.

El Turismo en Gijón en 2009

13

El INE no recoge en sus otras tres encuestas, Alojamientos Rurales

(EOAR), Acampamentos Turísticos (EOAC) y Apartamentos Turísticos

(EOAP) datos específicos de Gijón por lo que se debe realizar una

estimación de los viajeros alojados en estos establecimientos a partir de los

datos de ocupación media de Asturias y de la zona central, que sí están

disponibles (Ver ANEXO I).

Con esas estimaciones del número de viajeros alojados en turismo

rural, apartamentos turísticos y acampamentos, a los que se le suman

los datos de los hoteles de la EOH, se cuantifica en un total de 368.558

turistas alojados en establecimientos colectivos en Gijón durante 2009

(Figura I.2).

FIGURA I.2: VIAJEROS EN ALOJAMIENTO COLECTIVO EN GIJÓN EN 2009

VIAJEROS AÑO 2009

ESTABLECIMIENTOS HOTELEROS (EOH) 350.445

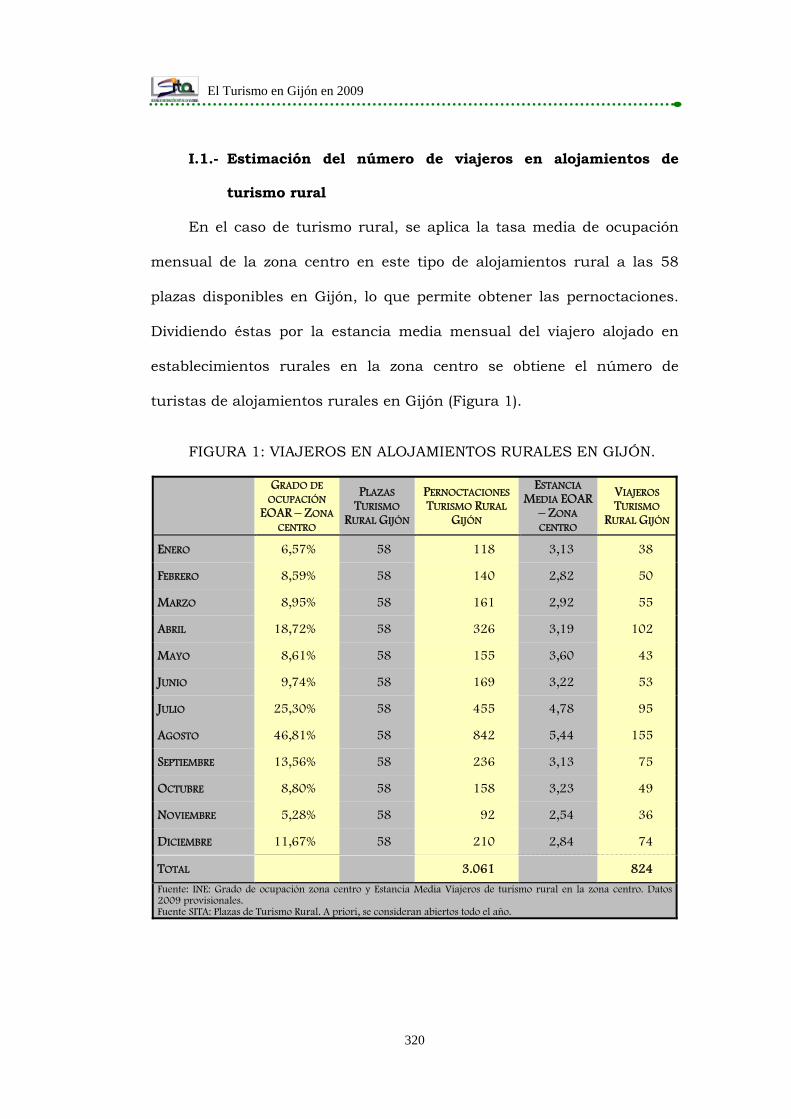

ALOJAMIENTOS DE TURISMO RURAL 824

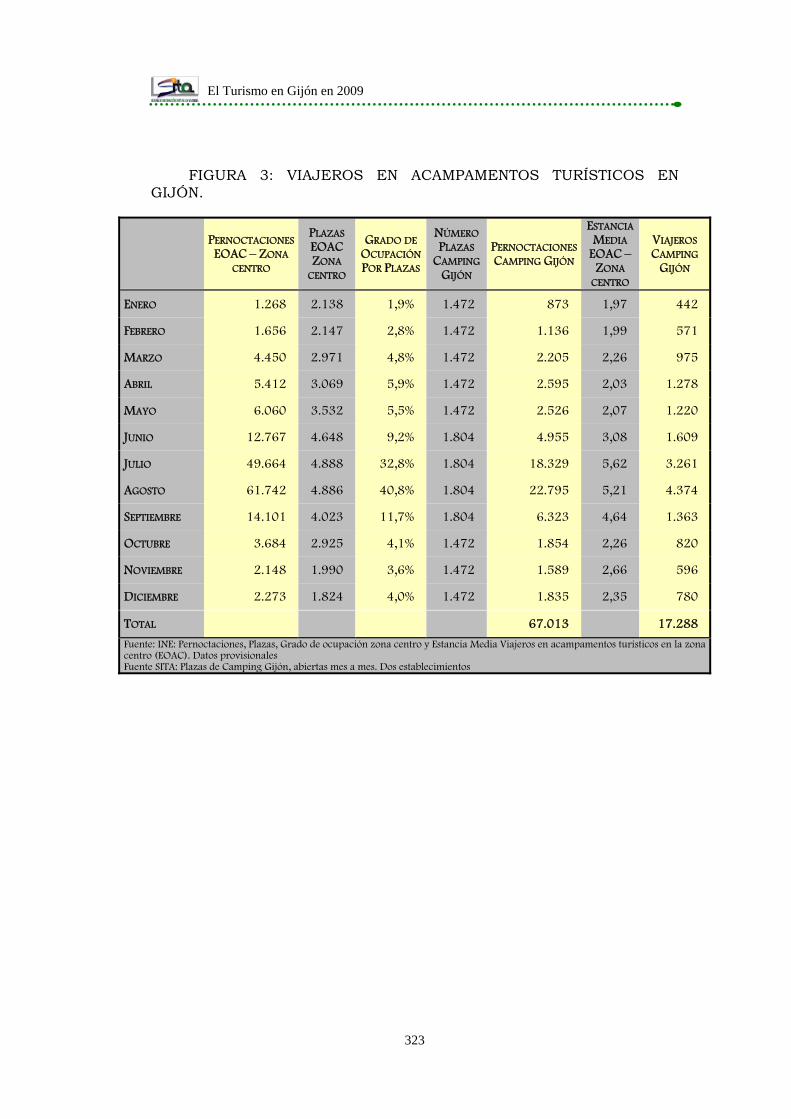

ACAMPAMENTOS TURÍSTICOS 17.288

APARTAMENTOS TURÍSTICOS 2.672

TOTAL VIAJEROS EN ALOJAMIENTOS COLECTIVOS 368.558

Fuente: INE – EOH (Datos 2008 provisionales a partir de abril). Acampamentos, Turismo Rural y Apartamentos son datos estimados por el SITA. El INE no publica datos sobre Albergues turísticos ni sobre Viviendas Vacacionales. El Albergue existente en Gijón, durante 2009 estuvo cerrado buena parte del año por reforma.

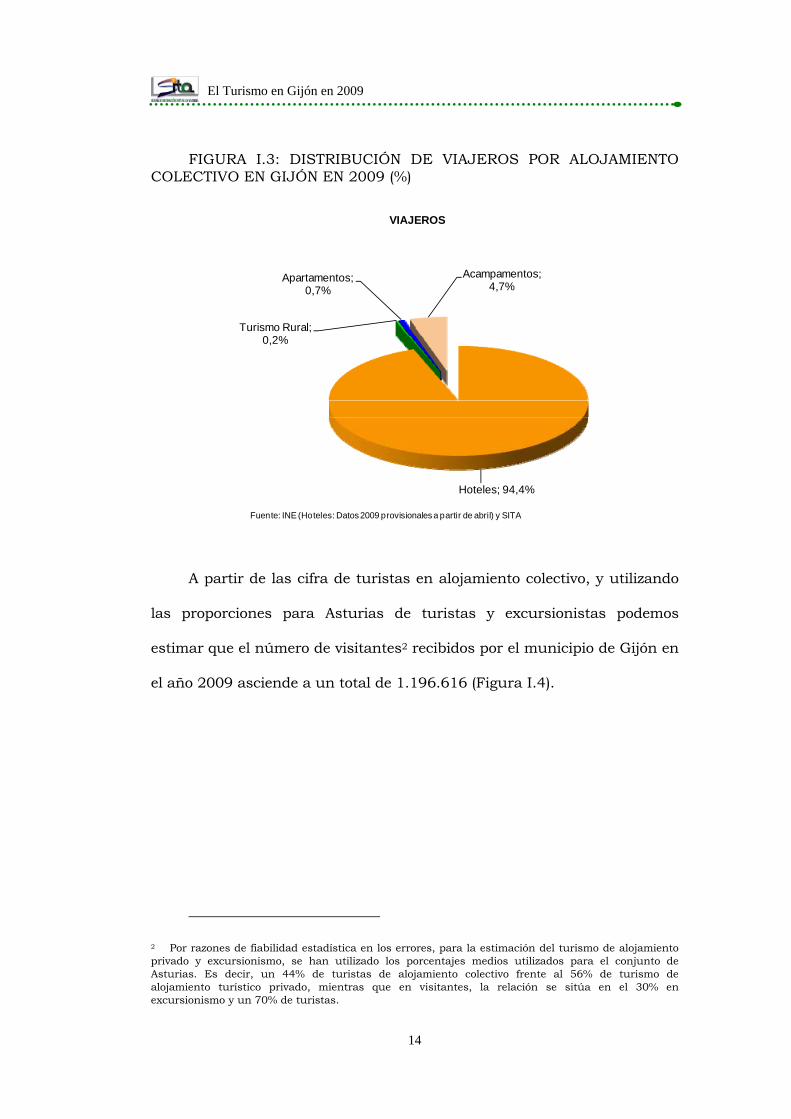

Los viajeros alojados en hoteles en Gijón alcanzan el 94,4% del total

de viajeros en alojamiento colectivo. Los dos establecimientos de

camping, vienen a representar casi un 5% del total (Figura I.3).

El Turismo en Gijón en 2009

14

FIGURA I.3: DISTRIBUCIÓN DE VIAJEROS POR ALOJAMIENTO COLECTIVO EN GIJÓN EN 2009 (%)

Hoteles; 94,4%

Turismo Rural; 0,2%

Apartamentos; 0,7%

Acampamentos; 4,7%

VIAJEROS

Fuente: INE (Hoteles: Datos 2009 provisionales a partir de abril) y SITA

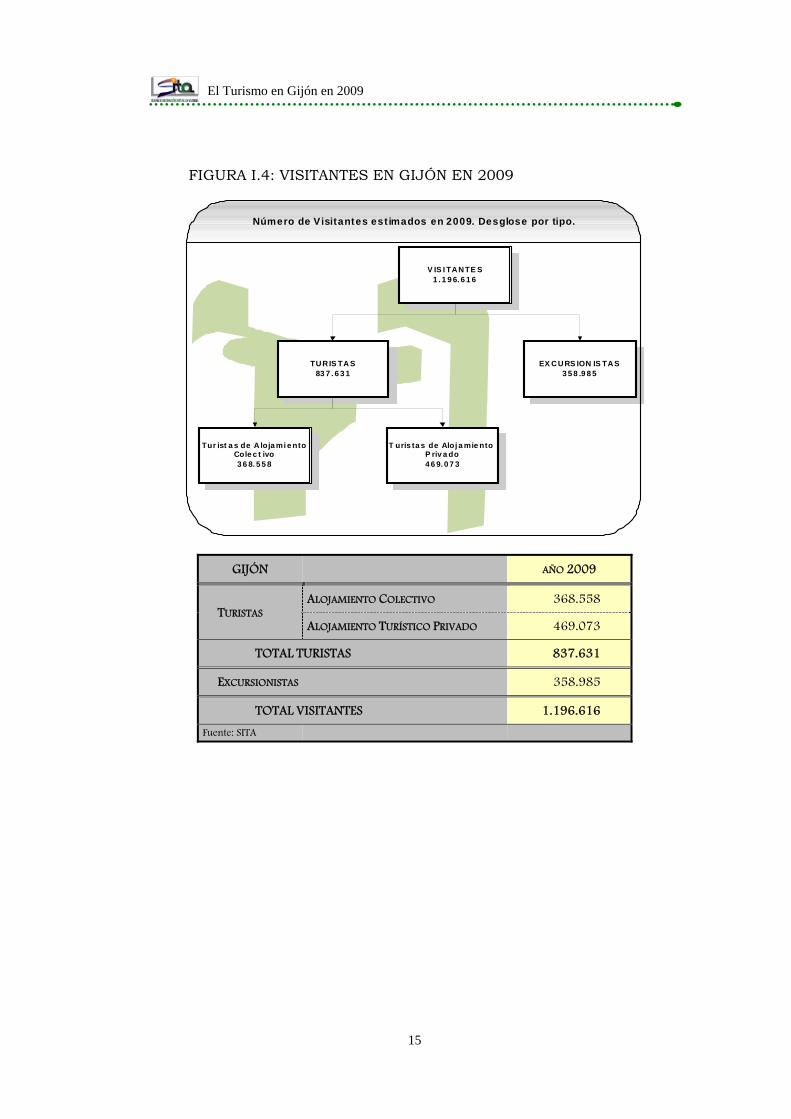

A partir de las cifra de turistas en alojamiento colectivo, y utilizando

las proporciones para Asturias de turistas y excursionistas podemos

estimar que el número de visitantes2 recibidos por el municipio de Gijón en

el año 2009 asciende a un total de 1.196.616 (Figura I.4).

2 Por razones de fiabilidad estadística en los errores, para la estimación del turismo de alojamiento privado y excursionismo, se han utilizado los porcentajes medios utilizados para el conjunto de Asturias. Es decir, un 44% de turistas de alojamiento colectivo frente al 56% de turismo de alojamiento turístico privado, mientras que en visitantes, la relación se sitúa en el 30% en excursionismo y un 70% de turistas.

El Turismo en Gijón en 2009

15

FIGURA I.4: VISITANTES EN GIJÓN EN 2009

VISITANTES1.196.616

TURISTAS837.631

EXCURSION ISTAS358.985

Turistas de Alojamiento Privado469.073

Turistas de Alojamiento Colect ivo368.558

Número de Visitantes estimados en 2009. Desglose por tipo.

GIJÓN AÑO 2009

TURISTAS ALOJAMIENTO COLECTIVO 368.558

ALOJAMIENTO TURÍSTICO PRIVADO 469.073

TOTAL TURISTAS 837.631

EXCURSIONISTAS 358.985

TOTAL VISITANTES 1.196.616

Fuente: SITA

El Turismo en Gijón en 2009

16

I.2.- Análisis de los principales resultados de la Encuesta de

ocupación hotelera (EOH) para el municipio de Gijón

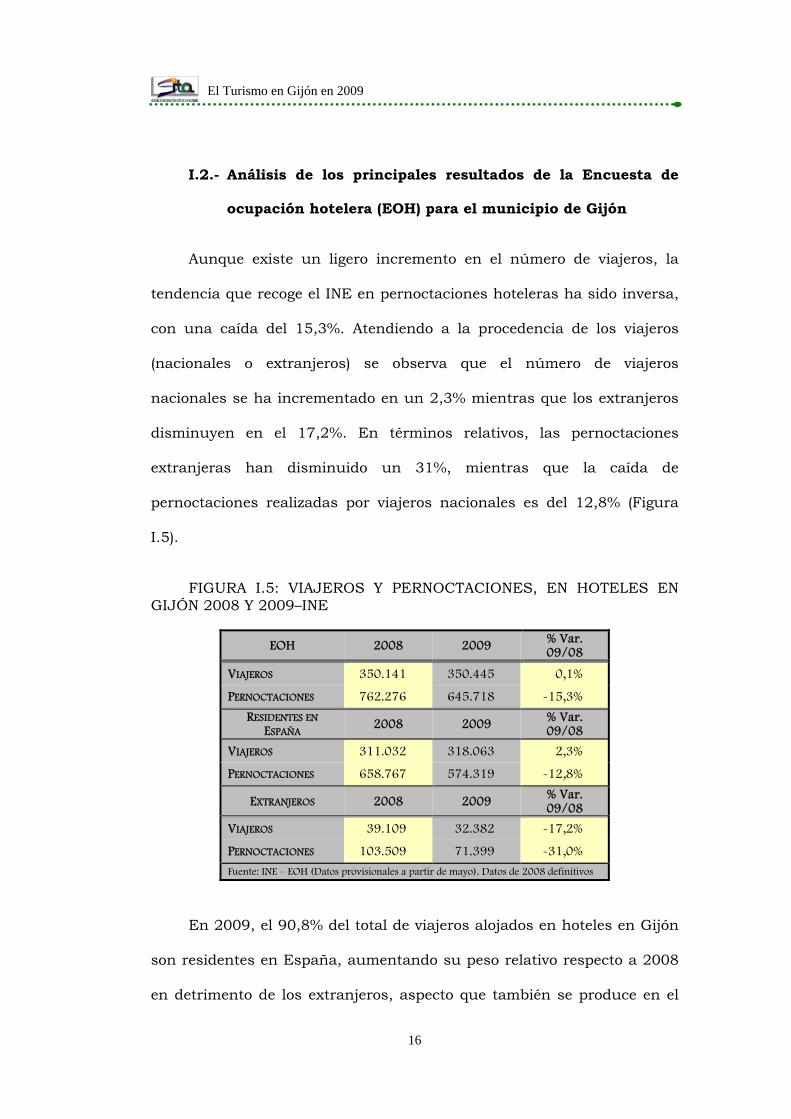

Aunque existe un ligero incremento en el número de viajeros, la

tendencia que recoge el INE en pernoctaciones hoteleras ha sido inversa,

con una caída del 15,3%. Atendiendo a la procedencia de los viajeros

(nacionales o extranjeros) se observa que el número de viajeros

nacionales se ha incrementado en un 2,3% mientras que los extranjeros

disminuyen en el 17,2%. En términos relativos, las pernoctaciones

extranjeras han disminuido un 31%, mientras que la caída de

pernoctaciones realizadas por viajeros nacionales es del 12,8% (Figura

I.5).

FIGURA I.5: VIAJEROS Y PERNOCTACIONES, EN HOTELES EN GIJÓN 2008 Y 2009–INE

EOH 2008 2009 % Var. 09/08

VIAJEROS 350.141 350.445 0,1%

PERNOCTACIONES 762.276 645.718 -15,3%

RESIDENTES EN ESPAÑA 2008 2009 % Var.

09/08

VIAJEROS 311.032 318.063 2,3%

PERNOCTACIONES 658.767 574.319 -12,8%

EXTRANJEROS 2008 2009 % Var. 09/08

VIAJEROS 39.109 32.382 -17,2%

PERNOCTACIONES 103.509 71.399 -31,0%

Fuente: INE – EOH (Datos provisionales a partir de mayo). Datos de 2008 definitivos

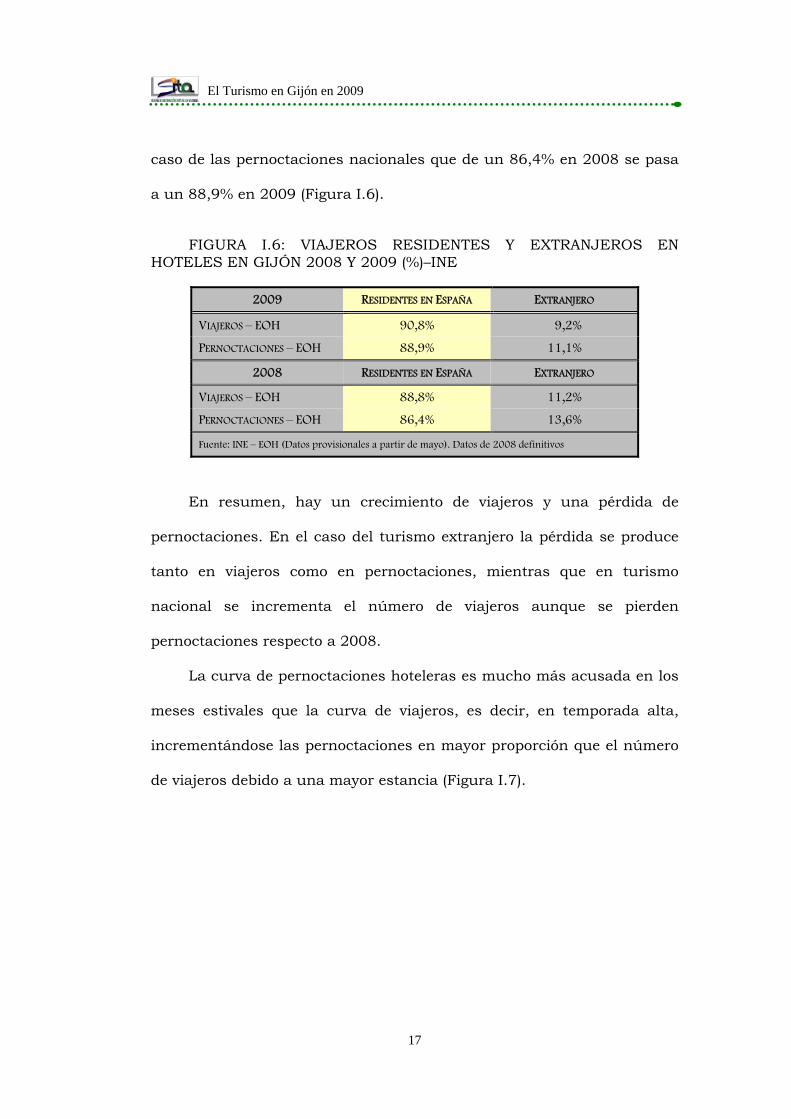

En 2009, el 90,8% del total de viajeros alojados en hoteles en Gijón

son residentes en España, aumentando su peso relativo respecto a 2008

en detrimento de los extranjeros, aspecto que también se produce en el

El Turismo en Gijón en 2009

17

caso de las pernoctaciones nacionales que de un 86,4% en 2008 se pasa

a un 88,9% en 2009 (Figura I.6).

FIGURA I.6: VIAJEROS RESIDENTES Y EXTRANJEROS EN HOTELES EN GIJÓN 2008 Y 2009 (%)–INE

2009 RESIDENTES EN ESPAÑA EXTRANJERO

VIAJEROS – EOH 90,8% 9,2%

PERNOCTACIONES – EOH 88,9% 11,1%

2008 RESIDENTES EN ESPAÑA EXTRANJERO

VIAJEROS – EOH 88,8% 11,2%

PERNOCTACIONES – EOH 86,4% 13,6%

Fuente: INE – EOH (Datos provisionales a partir de mayo). Datos de 2008 definitivos

En resumen, hay un crecimiento de viajeros y una pérdida de

pernoctaciones. En el caso del turismo extranjero la pérdida se produce

tanto en viajeros como en pernoctaciones, mientras que en turismo

nacional se incrementa el número de viajeros aunque se pierden

pernoctaciones respecto a 2008.

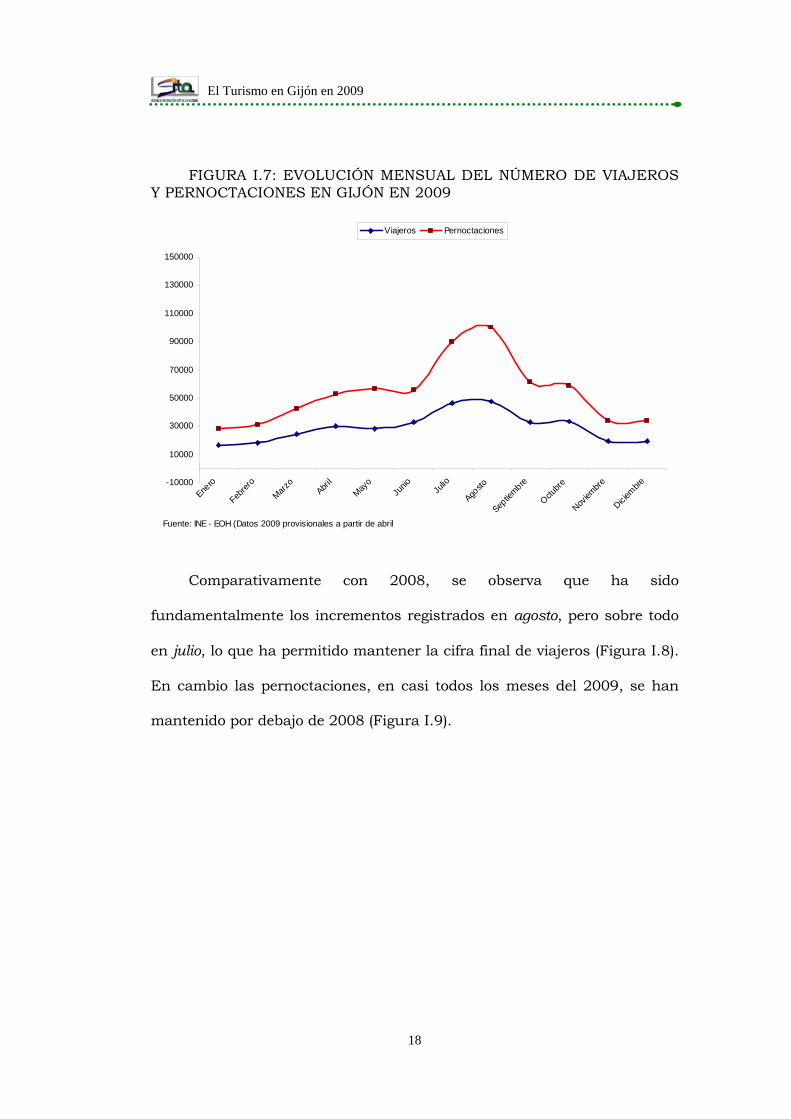

La curva de pernoctaciones hoteleras es mucho más acusada en los

meses estivales que la curva de viajeros, es decir, en temporada alta,

incrementándose las pernoctaciones en mayor proporción que el número

de viajeros debido a una mayor estancia (Figura I.7).

El Turismo en Gijón en 2009

18

FIGURA I.7: EVOLUCIÓN MENSUAL DEL NÚMERO DE VIAJEROS Y PERNOCTACIONES EN GIJÓN EN 2009

-10000

10000

30000

50000

70000

90000

110000

130000

150000

Enero

Febrer

o

Marzo

Abril

Mayo

Junio Ju

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

Viajeros Pernoctaciones

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril

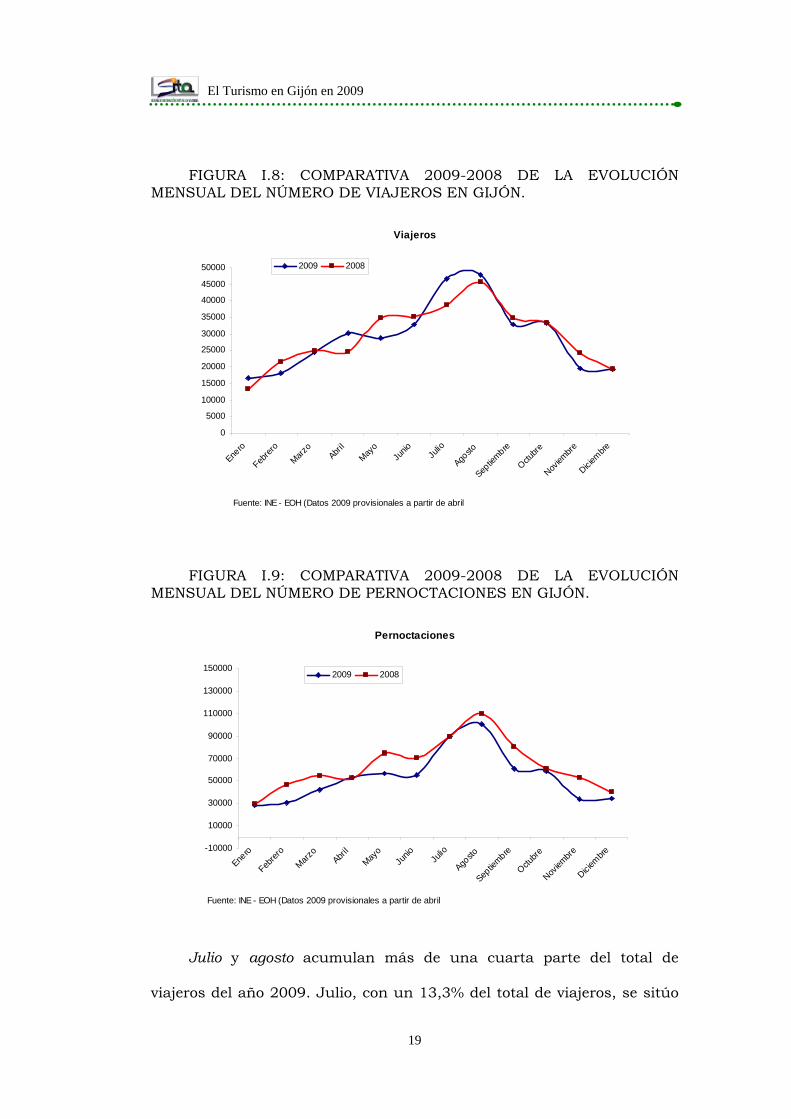

Comparativamente con 2008, se observa que ha sido

fundamentalmente los incrementos registrados en agosto, pero sobre todo

en julio, lo que ha permitido mantener la cifra final de viajeros (Figura I.8).

En cambio las pernoctaciones, en casi todos los meses del 2009, se han

mantenido por debajo de 2008 (Figura I.9).

El Turismo en Gijón en 2009

19

FIGURA I.8: COMPARATIVA 2009-2008 DE LA EVOLUCIÓN MENSUAL DEL NÚMERO DE VIAJEROS EN GIJÓN.

Viajeros

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

Enero

Febrer

o

Marzo

Abril

Mayo

Junio Ju

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

2009 2008

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril

FIGURA I.9: COMPARATIVA 2009-2008 DE LA EVOLUCIÓN MENSUAL DEL NÚMERO DE PERNOCTACIONES EN GIJÓN.

Pernoctaciones

-10000

10000

30000

50000

70000

90000

110000

130000

150000

Enero

Febrer

o

Marzo

Abril

Mayo

Junio Ju

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

2009 2008

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril

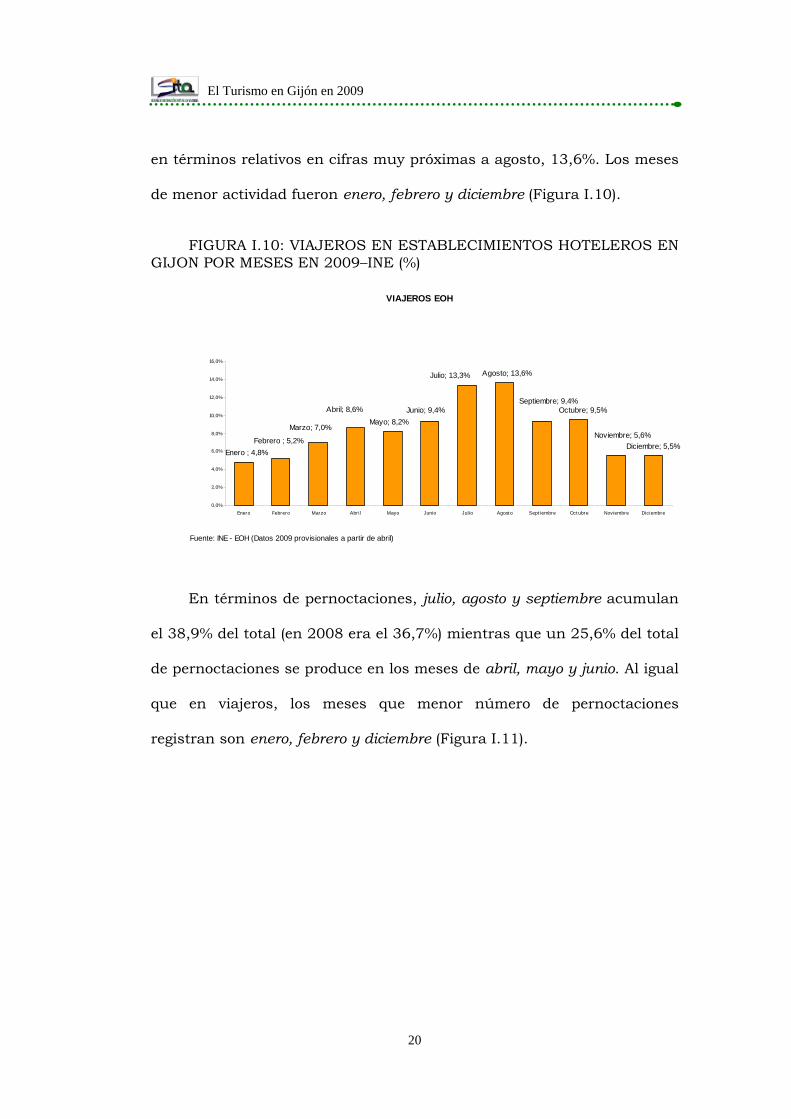

Julio y agosto acumulan más de una cuarta parte del total de

viajeros del año 2009. Julio, con un 13,3% del total de viajeros, se sitúo

El Turismo en Gijón en 2009

20

en términos relativos en cifras muy próximas a agosto, 13,6%. Los meses

de menor actividad fueron enero, febrero y diciembre (Figura I.10).

FIGURA I.10: VIAJEROS EN ESTABLECIMIENTOS HOTELEROS EN GIJON POR MESES EN 2009–INE (%)

VIAJEROS EOH

Junio; 9,4%Mayo; 8,2%

Abril; 8,6%

Febrero ; 5,2%Enero ; 4,8%

Marzo; 7,0%

Julio; 13,3% Agosto; 13,6%

Octubre; 9,5%

Noviembre; 5,6%Diciembre; 5,5%

Septiembre; 9,4%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Enero Febrero Marzo Abr il Mayo Junio Julio Agost o Sept iembre Oct ubre Noviembre Diciembre

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril)

En términos de pernoctaciones, julio, agosto y septiembre acumulan

el 38,9% del total (en 2008 era el 36,7%) mientras que un 25,6% del total

de pernoctaciones se produce en los meses de abril, mayo y junio. Al igual

que en viajeros, los meses que menor número de pernoctaciones

registran son enero, febrero y diciembre (Figura I.11).

El Turismo en Gijón en 2009

21

FIGURA I.11: PERNOCTACIONES EN ESTABLECIMIENTOS HOTELEROS EN GIJON POR MESES EN 2009–INE (%)

PERNOCTACIONES EOH

Septiembre; 9,5%

Diciembre; 5,3%Noviembre; 5,2%

Octubre; 9,2%

Agosto; 15,5%

Julio; 13,9%

Marzo; 6,6%

Enero ; 4,4%Febrero ; 4,8%

Abril; 8,2%

Mayo; 8,8%Junio; 8,6%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Enero

Febrer

o

Marzo

Abril

Mayo

Junio Ju

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril)

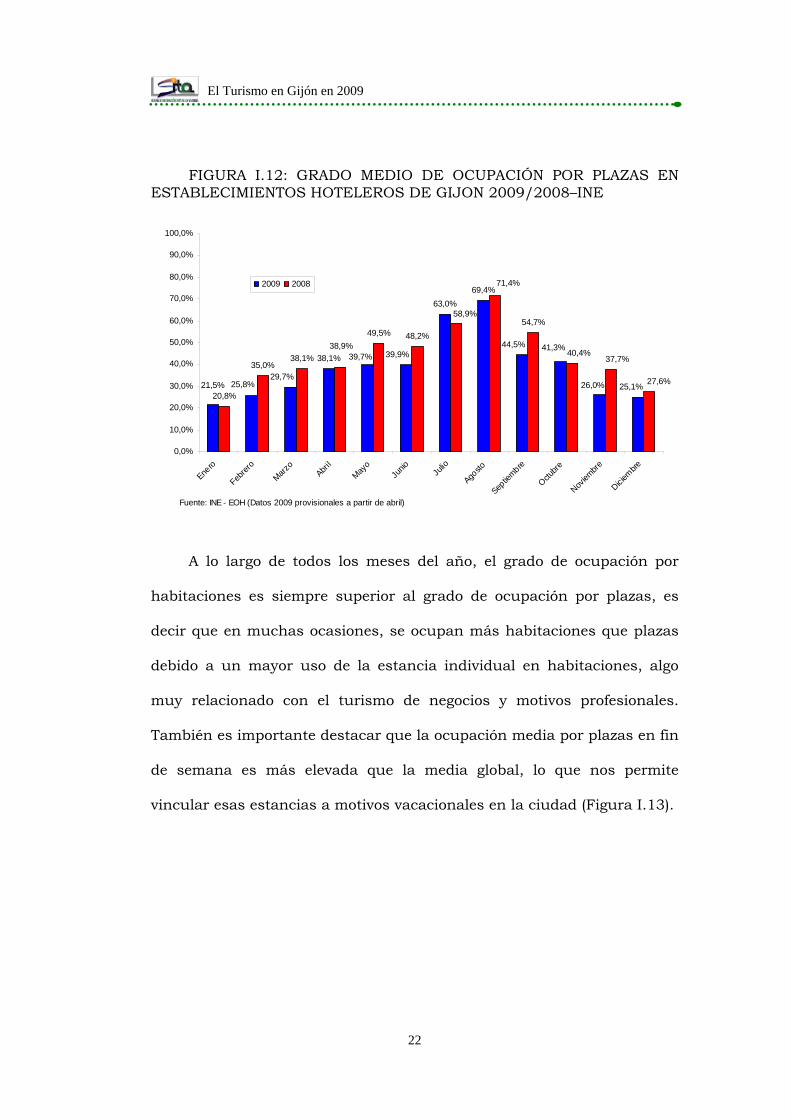

El grado más elevado de ocupación por plazas se alcanza en el mes

de agosto, con un 69,4%, seguido de julio con un 63%. Como se puede

apreciar, en julio de este año aumenta la ocupación media con respecto a

2008 mientras que en agosto, y sobre todo en septiembre, disminuye el

grado medio de ocupación por plazas (Figura I.12).

El Turismo en Gijón en 2009

22

FIGURA I.12: GRADO MEDIO DE OCUPACIÓN POR PLAZAS EN ESTABLECIMIENTOS HOTELEROS DE GIJON 2009/2008–INE

38,1%

63,0%69,4%

20,8%

35,0%38,1%

49,5% 48,2%54,7%

25,1%26,0%

39,9%39,7%

29,7%25,8%21,5%

41,3%44,5%

27,6%

37,7%40,4%

58,9%

38,9%

71,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Enero

Febrer

o

Marzo

Abril

Mayo

Junio Ju

lio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

2009 2008

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril)

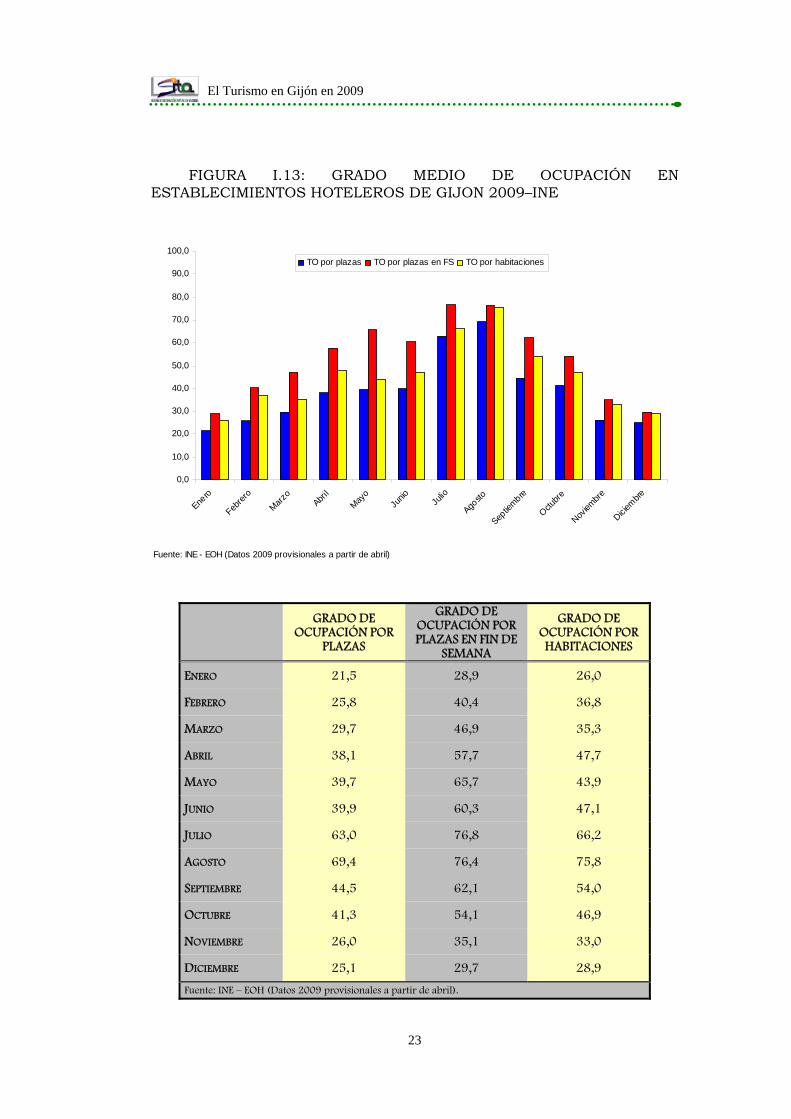

A lo largo de todos los meses del año, el grado de ocupación por

habitaciones es siempre superior al grado de ocupación por plazas, es

decir que en muchas ocasiones, se ocupan más habitaciones que plazas

debido a un mayor uso de la estancia individual en habitaciones, algo

muy relacionado con el turismo de negocios y motivos profesionales.

También es importante destacar que la ocupación media por plazas en fin

de semana es más elevada que la media global, lo que nos permite

vincular esas estancias a motivos vacacionales en la ciudad (Figura I.13).

El Turismo en Gijón en 2009

23

FIGURA I.13: GRADO MEDIO DE OCUPACIÓN EN ESTABLECIMIENTOS HOTELEROS DE GIJON 2009–INE

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Enero

Febrer

oMarz

oAbri

lMay

oJu

nio Julio

Agosto

Septie

mbre

Octubre

Noviem

bre

Diciembre

TO por plazas TO por plazas en FS TO por habitaciones

Fuente: INE - EOH (Datos 2009 provisionales a partir de abril)

GRADO DE

OCUPACIÓN POR PLAZAS

GRADO DE OCUPACIÓN POR PLAZAS EN FIN DE

SEMANA

GRADO DE OCUPACIÓN POR HABITACIONES

ENERO 21,5 28,9 26,0

FEBRERO 25,8 40,4 36,8

MARZO 29,7 46,9 35,3

ABRIL 38,1 57,7 47,7

MAYO 39,7 65,7 43,9

JUNIO 39,9 60,3 47,1

JULIO 63,0 76,8 66,2

AGOSTO 69,4 76,4 75,8

SEPTIEMBRE 44,5 62,1 54,0

OCTUBRE 41,3 54,1 46,9

NOVIEMBRE 26,0 35,1 33,0

DICIEMBRE 25,1 29,7 28,9

Fuente: INE – EOH (Datos 2009 provisionales a partir de abril).

El Turismo en Gijón en 2009

24

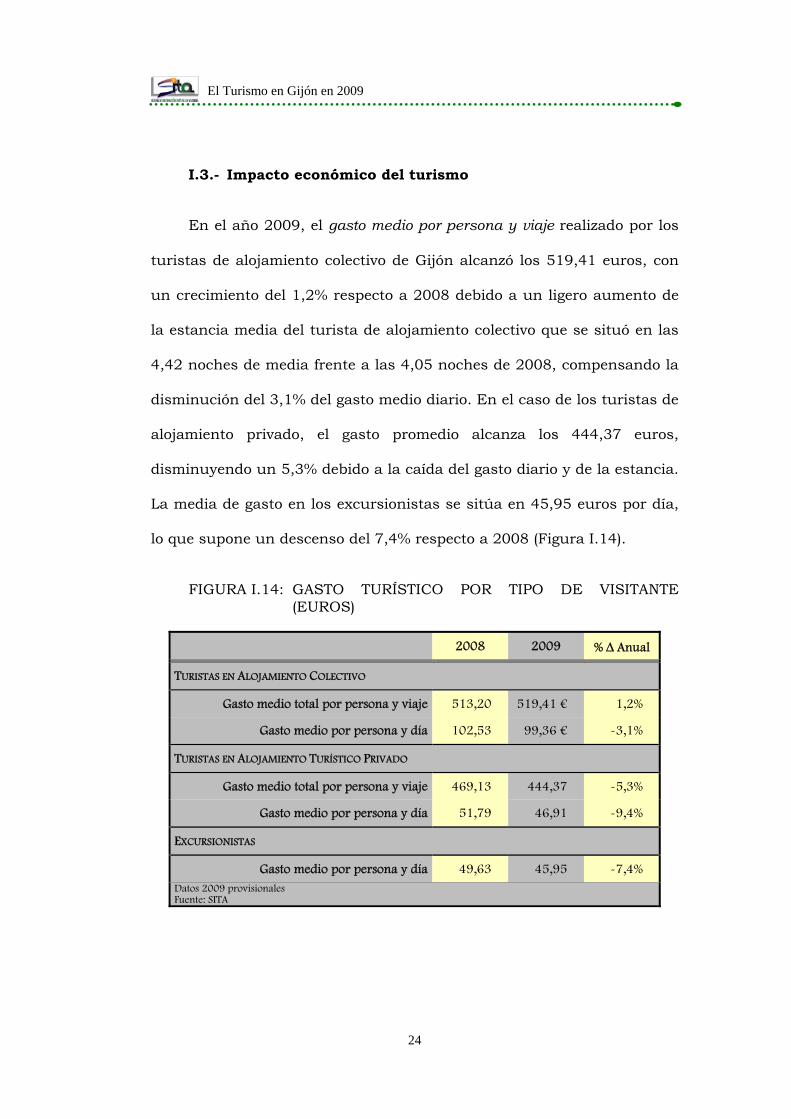

I.3.- Impacto económico del turismo

En el año 2009, el gasto medio por persona y viaje realizado por los

turistas de alojamiento colectivo de Gijón alcanzó los 519,41 euros, con

un crecimiento del 1,2% respecto a 2008 debido a un ligero aumento de

la estancia media del turista de alojamiento colectivo que se situó en las

4,42 noches de media frente a las 4,05 noches de 2008, compensando la

disminución del 3,1% del gasto medio diario. En el caso de los turistas de

alojamiento privado, el gasto promedio alcanza los 444,37 euros,

disminuyendo un 5,3% debido a la caída del gasto diario y de la estancia.

La media de gasto en los excursionistas se sitúa en 45,95 euros por día,

lo que supone un descenso del 7,4% respecto a 2008 (Figura I.14).

FIGURA I.14: GASTO TURÍSTICO POR TIPO DE VISITANTE (EUROS)

2008 2009 % Δ Anual

TURISTAS EN ALOJAMIENTO COLECTIVO

Gasto medio total por persona y viaje 513,20 519,41 € 1,2%

Gasto medio por persona y día 102,53 99,36 € -3,1%

TURISTAS EN ALOJAMIENTO TURÍSTICO PRIVADO

Gasto medio total por persona y viaje 469,13 444,37 -5,3%

Gasto medio por persona y día 51,79 46,91 -9,4%

EXCURSIONISTAS

Gasto medio por persona y día 49,63 45,95 -7,4% Datos 2009 provisionales Fuente: SITA

El Turismo en Gijón en 2009

25

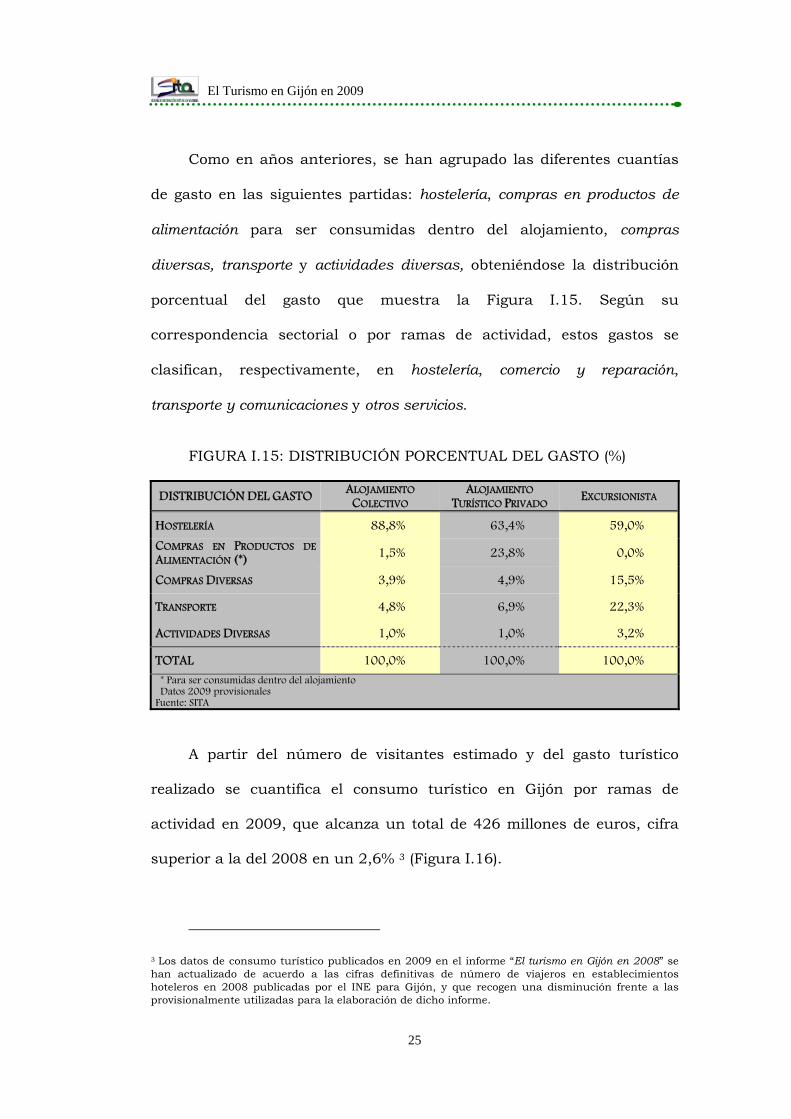

Como en años anteriores, se han agrupado las diferentes cuantías

de gasto en las siguientes partidas: hostelería, compras en productos de

alimentación para ser consumidas dentro del alojamiento, compras

diversas, transporte y actividades diversas, obteniéndose la distribución

porcentual del gasto que muestra la Figura I.15. Según su

correspondencia sectorial o por ramas de actividad, estos gastos se

clasifican, respectivamente, en hostelería, comercio y reparación,

transporte y comunicaciones y otros servicios.

FIGURA I.15: DISTRIBUCIÓN PORCENTUAL DEL GASTO (%)

DISTRIBUCIÓN DEL GASTO ALOJAMIENTO COLECTIVO

ALOJAMIENTO TURÍSTICO PRIVADO EXCURSIONISTA

HOSTELERÍA 88,8% 63,4% 59,0%

COMPRAS EN PRODUCTOS DE ALIMENTACIÓN (*) 1,5% 23,8% 0,0%

COMPRAS DIVERSAS 3,9% 4,9% 15,5%

TRANSPORTE 4,8% 6,9% 22,3%

ACTIVIDADES DIVERSAS 1,0% 1,0% 3,2%

TOTAL 100,0% 100,0% 100,0% * Para ser consumidas dentro del alojamiento Datos 2009 provisionales

Fuente: SITA

A partir del número de visitantes estimado y del gasto turístico

realizado se cuantifica el consumo turístico en Gijón por ramas de

actividad en 2009, que alcanza un total de 426 millones de euros, cifra

superior a la del 2008 en un 2,6% 3 (Figura I.16).

3 Los datos de consumo turístico publicados en 2009 en el informe “El turismo en Gijón en 2008” se han actualizado de acuerdo a las cifras definitivas de número de viajeros en establecimientos hoteleros en 2008 publicadas por el INE para Gijón, y que recogen una disminución frente a las provisionalmente utilizadas para la elaboración de dicho informe.

El Turismo en Gijón en 2009

26

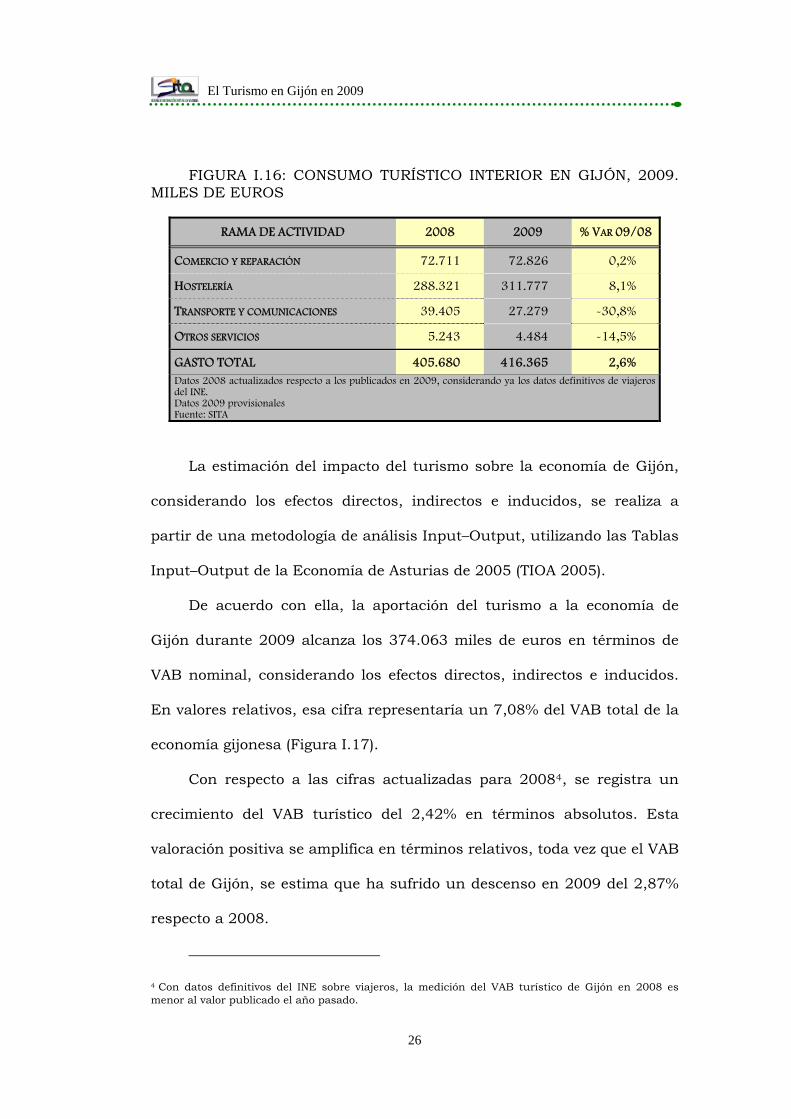

FIGURA I.16: CONSUMO TURÍSTICO INTERIOR EN GIJÓN, 2009. MILES DE EUROS

RAMA DE ACTIVIDAD 2008 2009 % VAR 09/08

COMERCIO Y REPARACIÓN 72.711 72.826 0,2%

HOSTELERÍA 288.321 311.777 8,1%

TRANSPORTE Y COMUNICACIONES 39.405 27.279 -30,8%

OTROS SERVICIOS 5.243 4.484 -14,5%

GASTO TOTAL 405.680 416.365 2,6% Datos 2008 actualizados respecto a los publicados en 2009, considerando ya los datos definitivos de viajeros del INE. Datos 2009 provisionales Fuente: SITA

La estimación del impacto del turismo sobre la economía de Gijón,

considerando los efectos directos, indirectos e inducidos, se realiza a

partir de una metodología de análisis Input–Output, utilizando las Tablas

Input–Output de la Economía de Asturias de 2005 (TIOA 2005).

De acuerdo con ella, la aportación del turismo a la economía de

Gijón durante 2009 alcanza los 374.063 miles de euros en términos de

VAB nominal, considerando los efectos directos, indirectos e inducidos.

En valores relativos, esa cifra representaría un 7,08% del VAB total de la

economía gijonesa (Figura I.17).

Con respecto a las cifras actualizadas para 20084, se registra un

crecimiento del VAB turístico del 2,42% en términos absolutos. Esta

valoración positiva se amplifica en términos relativos, toda vez que el VAB

total de Gijón, se estima que ha sufrido un descenso en 2009 del 2,87%

respecto a 2008.

4 Con datos definitivos del INE sobre viajeros, la medición del VAB turístico de Gijón en 2008 es menor al valor publicado el año pasado.

El Turismo en Gijón en 2009

27

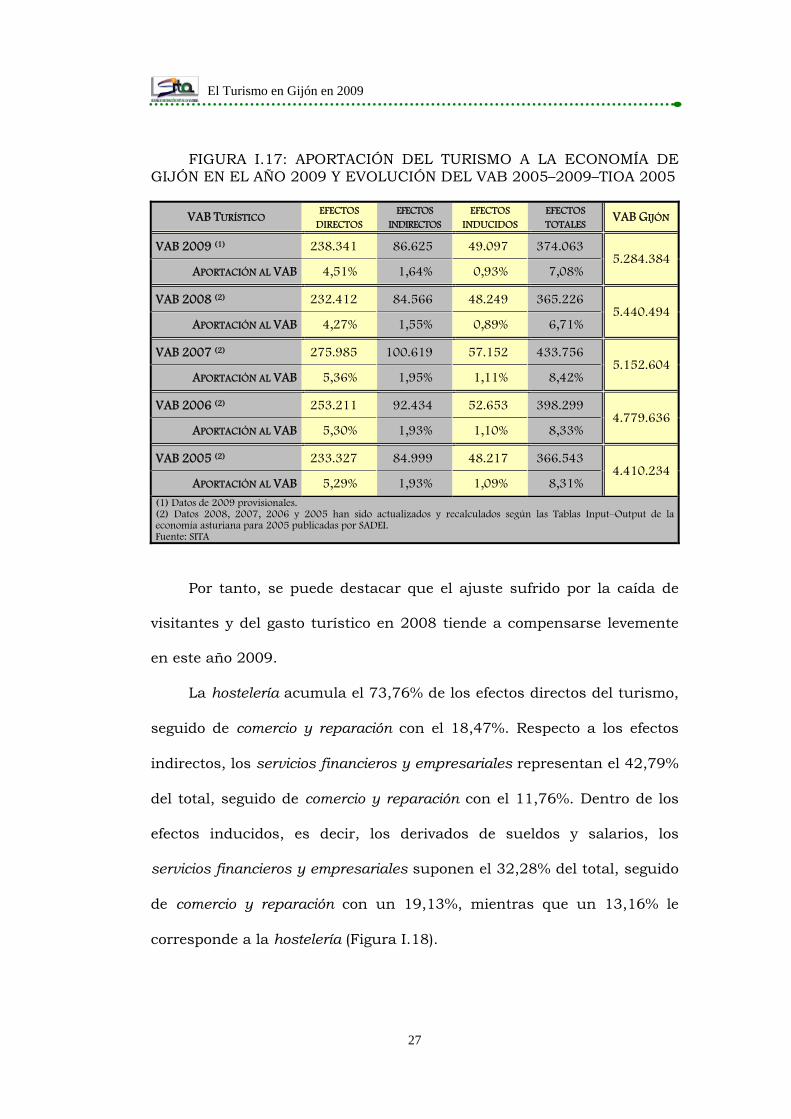

FIGURA I.17: APORTACIÓN DEL TURISMO A LA ECONOMÍA DE GIJÓN EN EL AÑO 2009 Y EVOLUCIÓN DEL VAB 2005–2009–TIOA 2005

VAB TURÍSTICO EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES VAB GIJÓN

VAB 2009 (1) 238.341 86.625 49.097 374.063 5.284.384

APORTACIÓN AL VAB 4,51% 1,64% 0,93% 7,08%

VAB 2008 (2) 232.412 84.566 48.249 365.226 5.440.494

APORTACIÓN AL VAB 4,27% 1,55% 0,89% 6,71%

VAB 2007 (2) 275.985 100.619 57.152 433.756 5.152.604

APORTACIÓN AL VAB 5,36% 1,95% 1,11% 8,42%

VAB 2006 (2) 253.211 92.434 52.653 398.299 4.779.636

APORTACIÓN AL VAB 5,30% 1,93% 1,10% 8,33%

VAB 2005 (2) 233.327 84.999 48.217 366.543 4.410.234

APORTACIÓN AL VAB 5,29% 1,93% 1,09% 8,31% (1) Datos de 2009 provisionales. (2) Datos 2008, 2007, 2006 y 2005 han sido actualizados y recalculados según las Tablas Input–Output de la economía asturiana para 2005 publicadas por SADEI. Fuente: SITA

Por tanto, se puede destacar que el ajuste sufrido por la caída de

visitantes y del gasto turístico en 2008 tiende a compensarse levemente

en este año 2009.

La hostelería acumula el 73,76% de los efectos directos del turismo,

seguido de comercio y reparación con el 18,47%. Respecto a los efectos

indirectos, los servicios financieros y empresariales representan el 42,79%

del total, seguido de comercio y reparación con el 11,76%. Dentro de los

efectos inducidos, es decir, los derivados de sueldos y salarios, los

servicios financieros y empresariales suponen el 32,28% del total, seguido

de comercio y reparación con un 19,13%, mientras que un 13,16% le

corresponde a la hostelería (Figura I.18).

El Turismo en Gijón en 2009

28

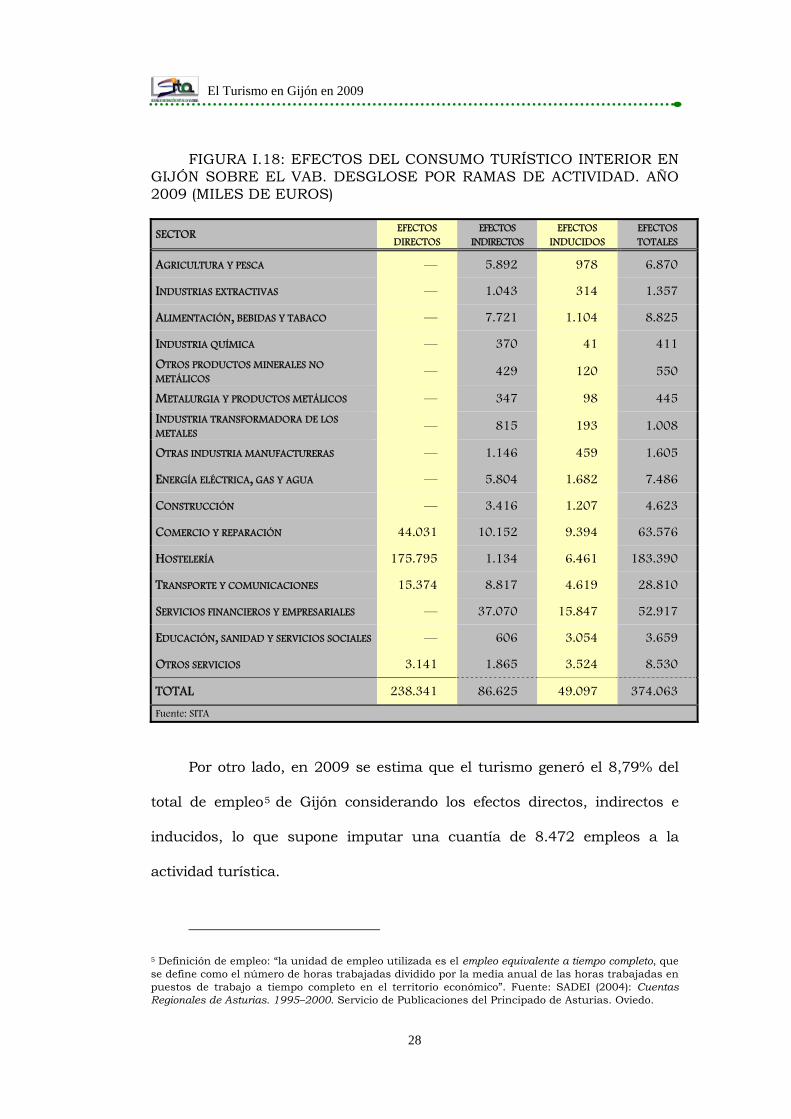

FIGURA I.18: EFECTOS DEL CONSUMO TURÍSTICO INTERIOR EN GIJÓN SOBRE EL VAB. DESGLOSE POR RAMAS DE ACTIVIDAD. AÑO 2009 (MILES DE EUROS)

SECTOR EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

AGRICULTURA Y PESCA — 5.892 978 6.870

INDUSTRIAS EXTRACTIVAS — 1.043 314 1.357

ALIMENTACIÓN, BEBIDAS Y TABACO — 7.721 1.104 8.825

INDUSTRIA QUÍMICA — 370 41 411

OTROS PRODUCTOS MINERALES NO METÁLICOS — 429 120 550

METALURGIA Y PRODUCTOS METÁLICOS — 347 98 445

INDUSTRIA TRANSFORMADORA DE LOS METALES — 815 193 1.008

OTRAS INDUSTRIA MANUFACTURERAS — 1.146 459 1.605

ENERGÍA ELÉCTRICA, GAS Y AGUA — 5.804 1.682 7.486

CONSTRUCCIÓN — 3.416 1.207 4.623

COMERCIO Y REPARACIÓN 44.031 10.152 9.394 63.576

HOSTELERÍA 175.795 1.134 6.461 183.390

TRANSPORTE Y COMUNICACIONES 15.374 8.817 4.619 28.810

SERVICIOS FINANCIEROS Y EMPRESARIALES — 37.070 15.847 52.917

EDUCACIÓN, SANIDAD Y SERVICIOS SOCIALES — 606 3.054 3.659

OTROS SERVICIOS 3.141 1.865 3.524 8.530

TOTAL 238.341 86.625 49.097 374.063

Fuente: SITA

Por otro lado, en 2009 se estima que el turismo generó el 8,79% del

total de empleo5 de Gijón considerando los efectos directos, indirectos e

inducidos, lo que supone imputar una cuantía de 8.472 empleos a la

actividad turística.

5 Definición de empleo: “la unidad de empleo utilizada es el empleo equivalente a tiempo completo, que se define como el número de horas trabajadas dividido por la media anual de las horas trabajadas en puestos de trabajo a tiempo completo en el territorio económico”. Fuente: SADEI (2004): Cuentas Regionales de Asturias. 1995–2000. Servicio de Publicaciones del Principado de Asturias. Oviedo.

El Turismo en Gijón en 2009

29

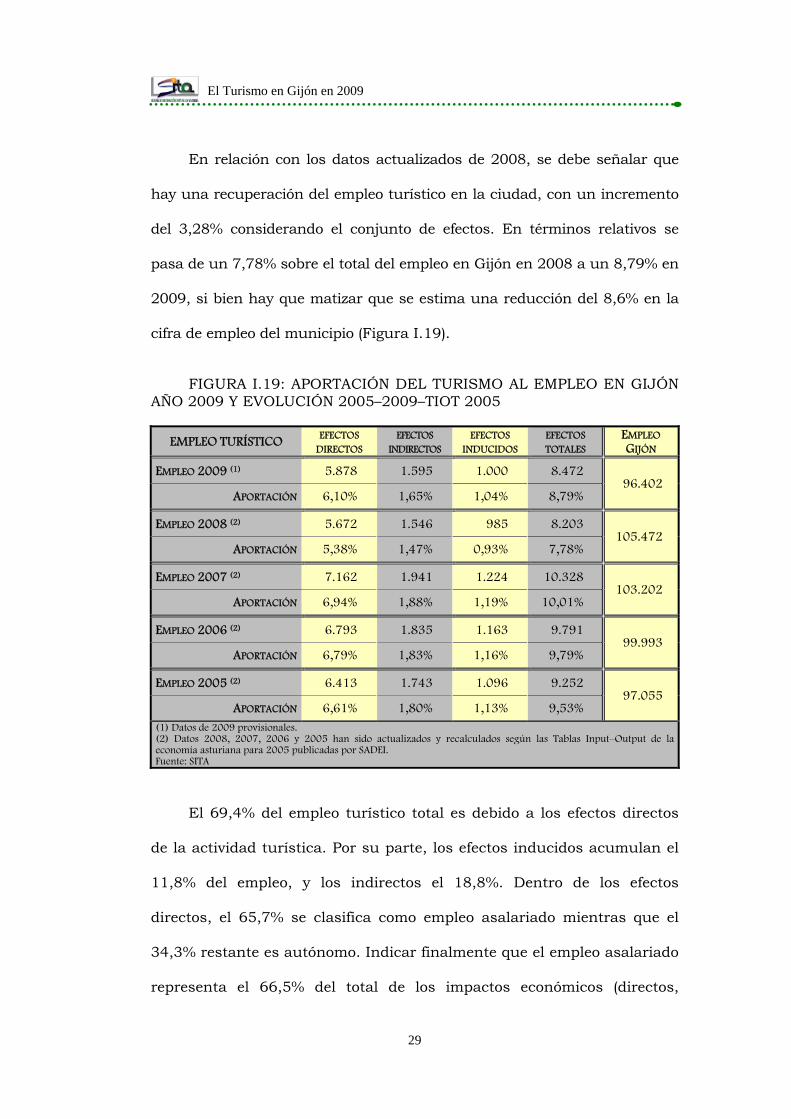

En relación con los datos actualizados de 2008, se debe señalar que

hay una recuperación del empleo turístico en la ciudad, con un incremento

del 3,28% considerando el conjunto de efectos. En términos relativos se

pasa de un 7,78% sobre el total del empleo en Gijón en 2008 a un 8,79% en

2009, si bien hay que matizar que se estima una reducción del 8,6% en la

cifra de empleo del municipio (Figura I.19).

FIGURA I.19: APORTACIÓN DEL TURISMO AL EMPLEO EN GIJÓN AÑO 2009 Y EVOLUCIÓN 2005–2009–TIOT 2005

EMPLEO TURÍSTICO EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO GIJÓN

EMPLEO 2009 (1) 5.878 1.595 1.000 8.472 96.402

APORTACIÓN 6,10% 1,65% 1,04% 8,79%

EMPLEO 2008 (2) 5.672 1.546 985 8.203 105.472

APORTACIÓN 5,38% 1,47% 0,93% 7,78%

EMPLEO 2007 (2) 7.162 1.941 1.224 10.328 103.202

APORTACIÓN 6,94% 1,88% 1,19% 10,01%

EMPLEO 2006 (2) 6.793 1.835 1.163 9.791 99.993

APORTACIÓN 6,79% 1,83% 1,16% 9,79%

EMPLEO 2005 (2) 6.413 1.743 1.096 9.252 97.055

APORTACIÓN 6,61% 1,80% 1,13% 9,53% (1) Datos de 2009 provisionales. (2) Datos 2008, 2007, 2006 y 2005 han sido actualizados y recalculados según las Tablas Input–Output de la economía asturiana para 2005 publicadas por SADEI. Fuente: SITA

El 69,4% del empleo turístico total es debido a los efectos directos

de la actividad turística. Por su parte, los efectos inducidos acumulan el

11,8% del empleo, y los indirectos el 18,8%. Dentro de los efectos

directos, el 65,7% se clasifica como empleo asalariado mientras que el

34,3% restante es autónomo. Indicar finalmente que el empleo asalariado

representa el 66,5% del total de los impactos económicos (directos,

El Turismo en Gijón en 2009

30

indirectos e inducidos) del turismo frente al 33,5% del empleo autónomo

(Figura I.20).

FIGURA I.20: EFECTOS SOBRE EL EMPLEO EN GIJÓN. AÑO 2009

EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO (NÚMERO) 3.863 1.038 734 5.636

EMPLEO AUTÓNOMO (NÚMERO) 2.015 557 265 2.837

EMPLEO TOTAL (NÚMERO) 5.878 1.595 1.000 8.472

% FILA EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO 68,6% 18,4% 13,0% 100,0%

EMPLEO AUTÓNOMO 71,0% 19,6% 9,3% 100,0%

EMPLEO TOTAL 69,4% 18,8% 11,8% 100,0%

%COLUMNA EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO 65,7% 65,1% 73,5% 66,5%

EMPLEO AUTÓNOMO 34,3% 34,9% 26,5% 33,5%

EMPLEO TOTAL 100,0% 100,0% 100,0% 100,0%

Fuente: SITA

El Turismo en Gijón en 2009

31

II.- LA DEMANDA TURÍSTICA

El Turismo en Gijón en 2009

32

II.- LA DEMANDA TURÍSTICA

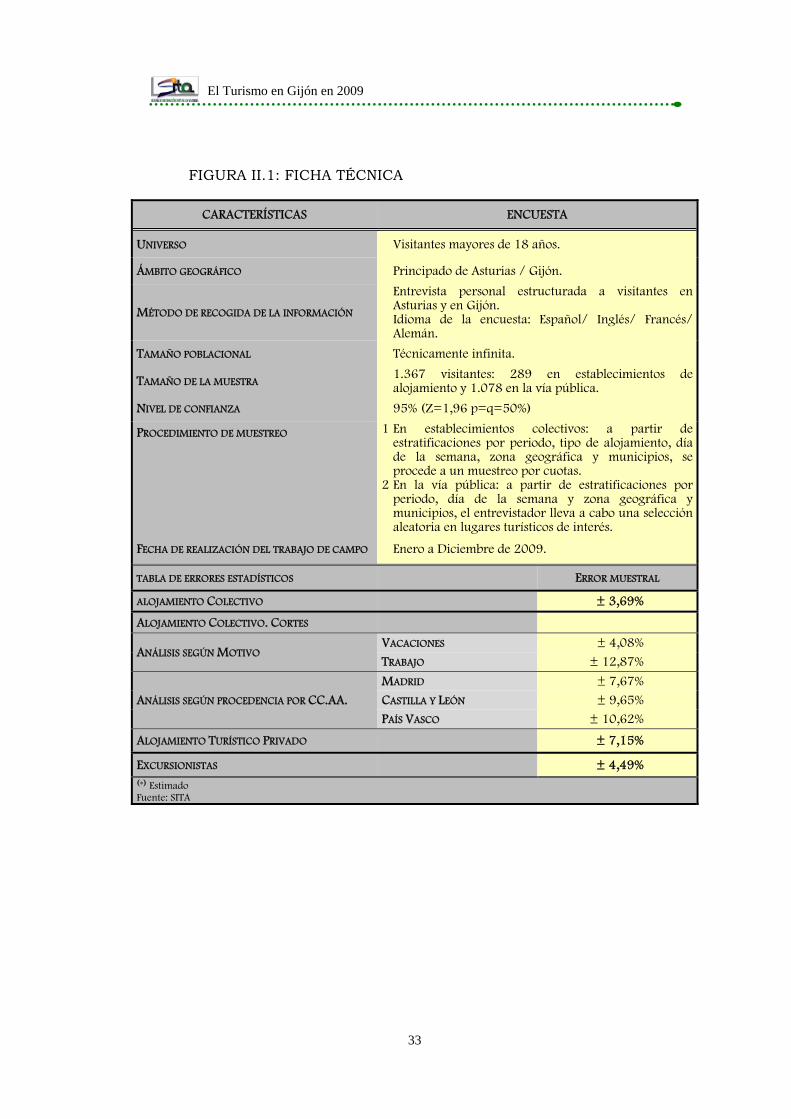

El estudio de la demanda turística del municipio de Gijón se

encuentra enmarcado dentro del análisis que el Sistema de Información

Turística de Asturias lleva a cabo anualmente para el conjunto de la

región. De forma complementaria se realiza una operación específica con

el fin de conocer e identificar las percepciones de los visitantes acerca de

la ciudad de Gijón y sus recursos turísticos.

Los resultados que se exponen a continuación fueron obtenidos a

partir de 1.367 entrevistas válidas, realizadas a los visitantes de forma

personal a lo largo del año 2009 en establecimientos de alojamiento

colectivo y en la vía pública en lugares turísticos de interés, empleando

un muestreo estratificado en función de los meses del año, las zonas

geográficas de Asturias y el tipo de alojamiento.

El tamaño de la muestra permite analizar con suficiente

representatividad los rasgos más significativos de los visitantes de Gijón,

tanto de los turistas que se alojaron durante su estancia en

establecimientos de alojamiento colectivo de la ciudad como los que

pernoctaron en alojamientos turísticos privados, es decir, segundas

residencias, casas de amigos o familiares y apartamentos de alquiler, así

como de los excursionistas o visitantes del día (Figura II.1).

El Turismo en Gijón en 2009

33

FIGURA II.1: FICHA TÉCNICA

CARACTERÍSTICAS ENCUESTA

UNIVERSO Visitantes mayores de 18 años.

ÁMBITO GEOGRÁFICO Principado de Asturias / Gijón.

MÉTODO DE RECOGIDA DE LA INFORMACIÓN

Entrevista personal estructurada a visitantes en Asturias y en Gijón. Idioma de la encuesta: Español/ Inglés/ Francés/ Alemán.

TAMAÑO POBLACIONAL Técnicamente infinita.

TAMAÑO DE LA MUESTRA 1.367 visitantes: 289 en establecimientos de alojamiento y 1.078 en la vía pública.

NIVEL DE CONFIANZA 95% (Z=1,96 p=q=50%)

PROCEDIMIENTO DE MUESTREO 1 En establecimientos colectivos: a partir de estratificaciones por periodo, tipo de alojamiento, día de la semana, zona geográfica y municipios, se procede a un muestreo por cuotas.

2 En la vía pública: a partir de estratificaciones por periodo, día de la semana y zona geográfica y municipios, el entrevistador lleva a cabo una selección aleatoria en lugares turísticos de interés.

FECHA DE REALIZACIÓN DEL TRABAJO DE CAMPO Enero a Diciembre de 2009.

TABLA DE ERRORES ESTADÍSTICOS ERROR MUESTRAL

ALOJAMIENTO COLECTIVO ± 3,69%

ALOJAMIENTO COLECTIVO. CORTES

ANÁLISIS SEGÚN MOTIVO VACACIONES ± 4,08% TRABAJO ± 12,87%

ANÁLISIS SEGÚN PROCEDENCIA POR CC.AA. MADRID ± 7,67% CASTILLA Y LEÓN ± 9,65% PAÍS VASCO ± 10,62%

ALOJAMIENTO TURÍSTICO PRIVADO ± 7,15%

EXCURSIONISTAS ± 4,49% (*) Estimado Fuente: SITA

El Turismo en Gijón en 2009

34

II.1.- Características de la demanda de turistas de alojamiento

colectivo

El presente epígrafe se dedica al análisis de la demanda de los

turistas que durante su estancia en el municipio de Gijón utilizaron

establecimientos de alojamiento colectivo6.

II.1.1.- Tipo de turismo y procedencia

La práctica totalidad de los turistas de alojamiento colectivo que

pernoctaron en Gijón durante el año 2009 provinieron de fuera de la

región, representando el 99,3% del total; mientras que el turismo interno,

aquel realizado por los residentes en Asturias, se redujo a un 0,7%.

Dentro del turismo receptor, el 61% de los turistas que proceden de las

distintas partes del territorio nacional o del extranjero ya habían visitado

Asturias con anterioridad, frente a un 38,3% que visitan por primera vez

nuestra región (Figura II.2).

6 Establecimiento turístico de alojamiento colectivo: establecimiento de hospedaje que presta servicios de alojamiento al viajero, ofreciendo habitaciones u otro acomodo para pasar la noche, contando este servicio con un número de plazas superior a un mínimo determinado para colectivos de personas que sobrepasan a una sola unidad familiar y dispone, aunque no tenga fines de lucro, de una administración de tipo comercial común para todas las plazas de un mismo establecimiento (Decisión de la Comisión 1999/35/CE de 9 de diciembre de 1998 sobre los procedimientos de aplicación de la Directiva 95/57/CE del Consejo sobre la recogida de información estadística en el ámbito del turismo).

El Turismo en Gijón en 2009

35

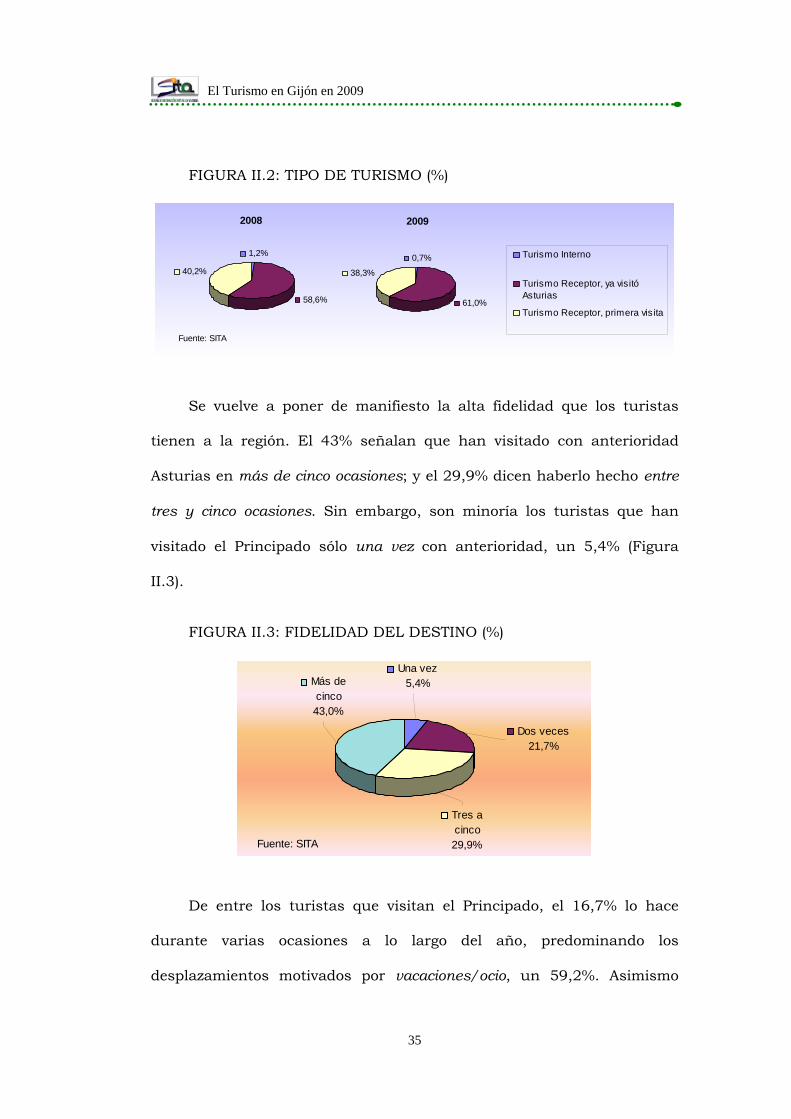

FIGURA II.2: TIPO DE TURISMO (%)

2008

1,2%

58,6%

40,2%

Turismo Interno

Turismo Receptor, ya visitóAsturias

Turismo Receptor, primera visita

Fuente: SITA

2009

0,7%

61,0%

38,3%

Se vuelve a poner de manifiesto la alta fidelidad que los turistas

tienen a la región. El 43% señalan que han visitado con anterioridad

Asturias en más de cinco ocasiones; y el 29,9% dicen haberlo hecho entre

tres y cinco ocasiones. Sin embargo, son minoría los turistas que han

visitado el Principado sólo una vez con anterioridad, un 5,4% (Figura

II.3).

FIGURA II.3: FIDELIDAD DEL DESTINO (%)

Una vez5,4%

Dos veces21,7%

Tres a cinco29,9%

Más de cinco43,0%

Fuente: SITA

De entre los turistas que visitan el Principado, el 16,7% lo hace

durante varias ocasiones a lo largo del año, predominando los

desplazamientos motivados por vacaciones/ocio, un 59,2%. Asimismo

El Turismo en Gijón en 2009

36

destacan los viajes realizados por trabajo y negocios, el 18,8%, y por

congresos y ferias, un 13,3%.

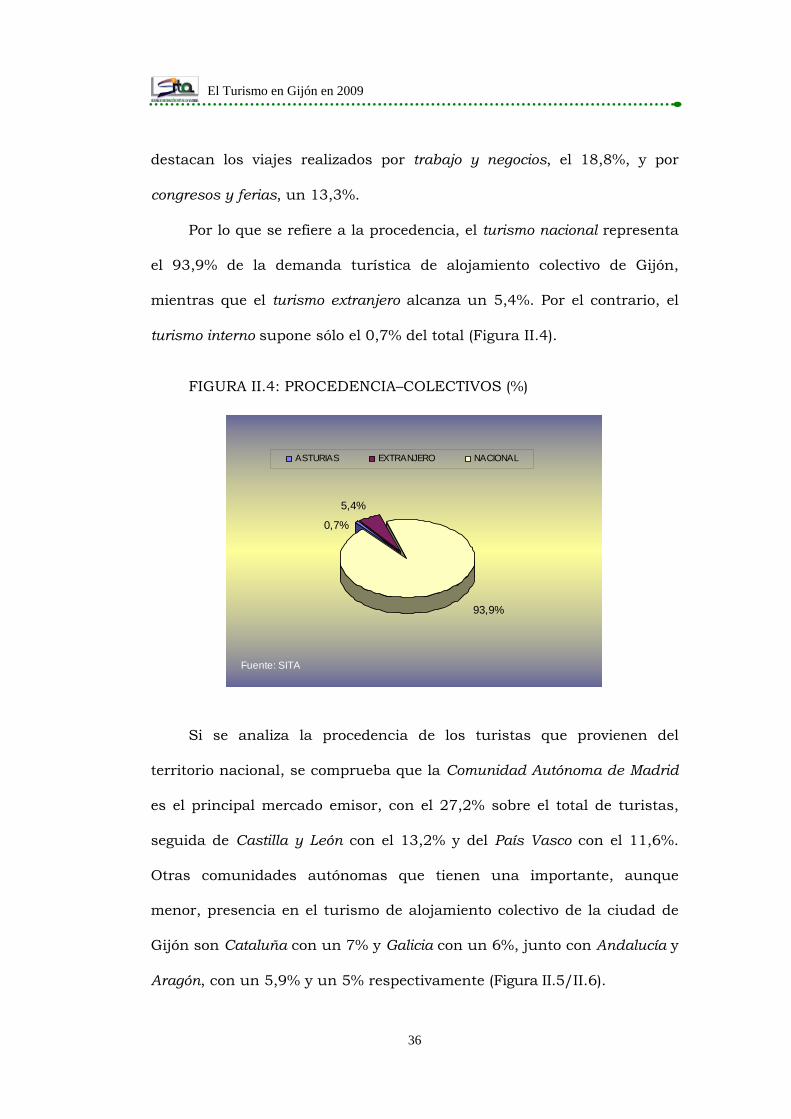

Por lo que se refiere a la procedencia, el turismo nacional representa

el 93,9% de la demanda turística de alojamiento colectivo de Gijón,

mientras que el turismo extranjero alcanza un 5,4%. Por el contrario, el

turismo interno supone sólo el 0,7% del total (Figura II.4).

FIGURA II.4: PROCEDENCIA–COLECTIVOS (%)

5,4%

0,7%

93,9%

ASTURIAS EXTRANJERO NACIONAL

Fuente: SITA

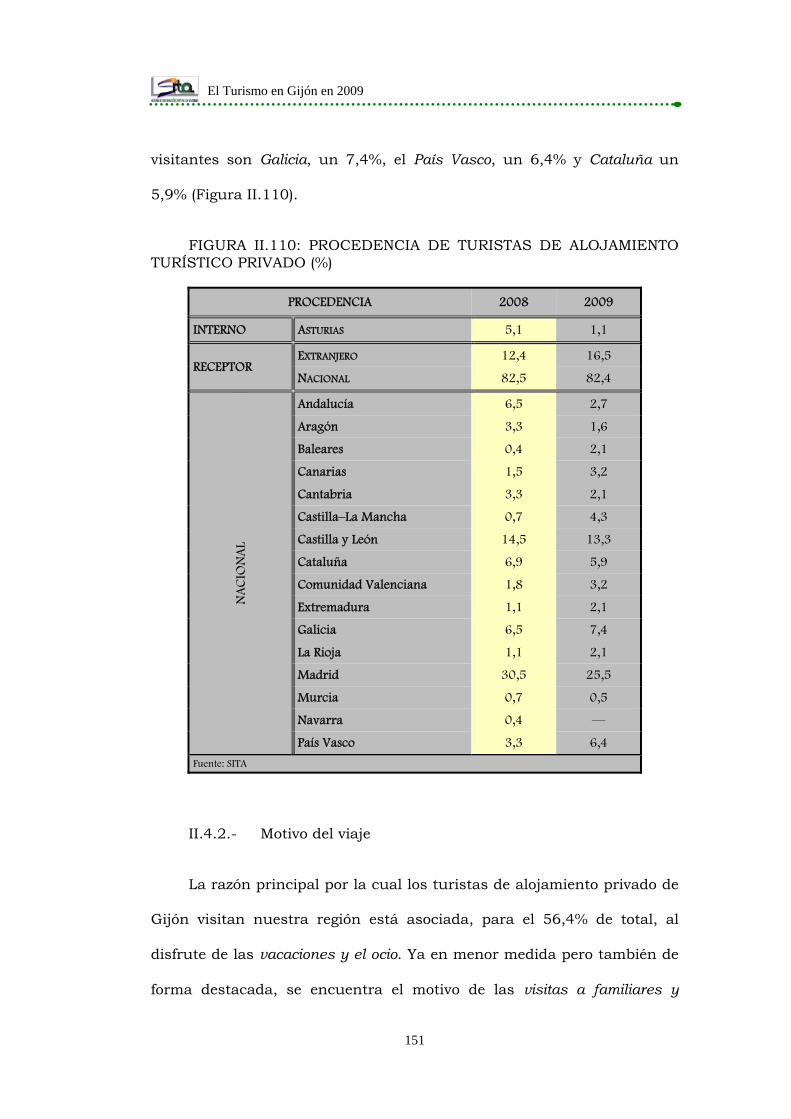

Si se analiza la procedencia de los turistas que provienen del

territorio nacional, se comprueba que la Comunidad Autónoma de Madrid

es el principal mercado emisor, con el 27,2% sobre el total de turistas,

seguida de Castilla y León con el 13,2% y del País Vasco con el 11,6%.

Otras comunidades autónomas que tienen una importante, aunque

menor, presencia en el turismo de alojamiento colectivo de la ciudad de

Gijón son Cataluña con un 7% y Galicia con un 6%, junto con Andalucía y

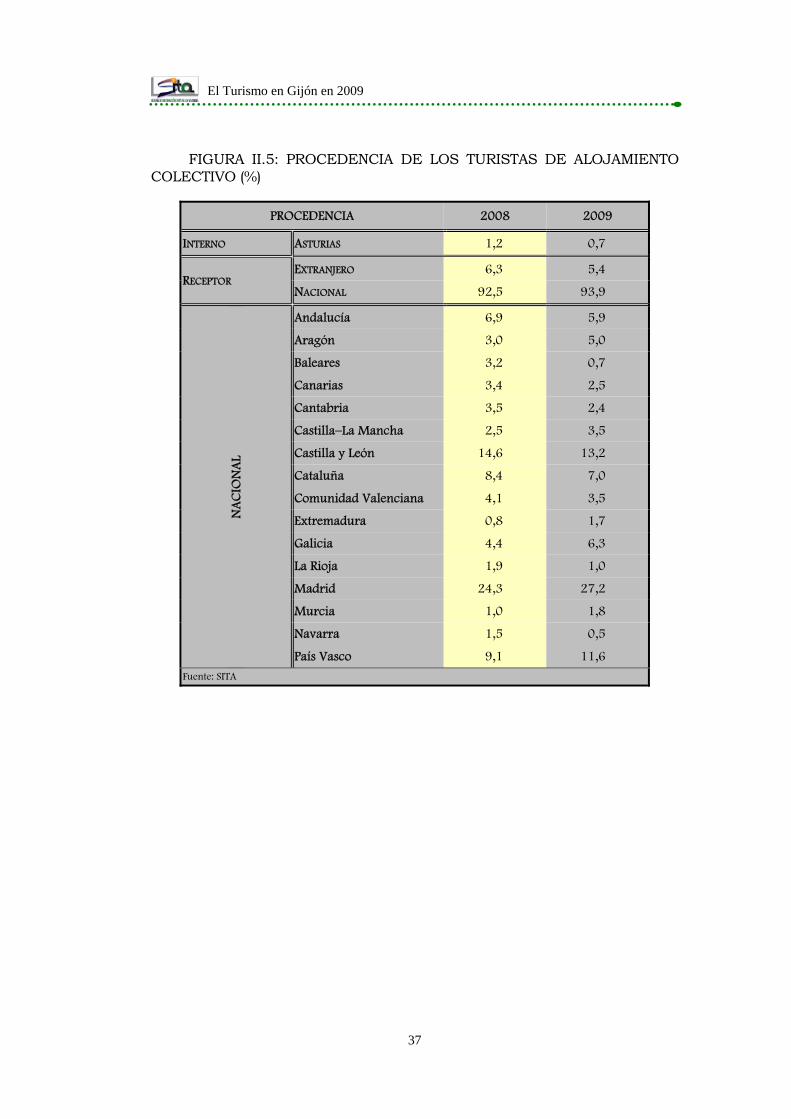

Aragón, con un 5,9% y un 5% respectivamente (Figura II.5/II.6).

El Turismo en Gijón en 2009

37

FIGURA II.5: PROCEDENCIA DE LOS TURISTAS DE ALOJAMIENTO COLECTIVO (%)

PROCEDENCIA 2008 2009

INTERNO ASTURIAS 1,2 0,7

RECEPTOR EXTRANJERO 6,3 5,4

NACIONAL 92,5 93,9

NA

CIO

NA

L

Andalucía 6,9 5,9

Aragón 3,0 5,0

Baleares 3,2 0,7

Canarias 3,4 2,5

Cantabria 3,5 2,4

Castilla–La Mancha 2,5 3,5

Castilla y León 14,6 13,2

Cataluña 8,4 7,0

Comunidad Valenciana 4,1 3,5

Extremadura 0,8 1,7

Galicia 4,4 6,3

La Rioja 1,9 1,0

Madrid 24,3 27,2

Murcia 1,0 1,8

Navarra 1,5 0,5

País Vasco 9,1 11,6

Fuente: SITA

El Turismo en Gijón en 2009

38

FIGURA II.6: COMPARATIVA DE LA PROCEDENCIA DE LOS TURISTAS DE ALOJAMIENTO COLECTIVO (%)

24,3

%

14,6

%

9,1%

8,4%

4,4%

6,9%

3,0% 4,

1%

2,5% 3,

4%

3,5%

1,0%

0,8% 1,

9% 3,2%

1,5%

27,2

%

13,2

%

11,6

%

7,0%

6,3%

5,9%

5,0%

3,5%

3,5%

2,5%

2,4%

1,8%

1,7%

1,0%

0,7%

0,5%

Madrid

Castilla

-León

País Vasc

o

Cataluñ

a

Galicia

Andalu

cía

Aragón

C. Valen

ciana

Castilla

-La M

anch

a

Canari

as

Cantab

ria

Murcia

Extrem

adura

La R

ioja

Baleare

s

Navarr

a

2008 2009

Fuente: SITA

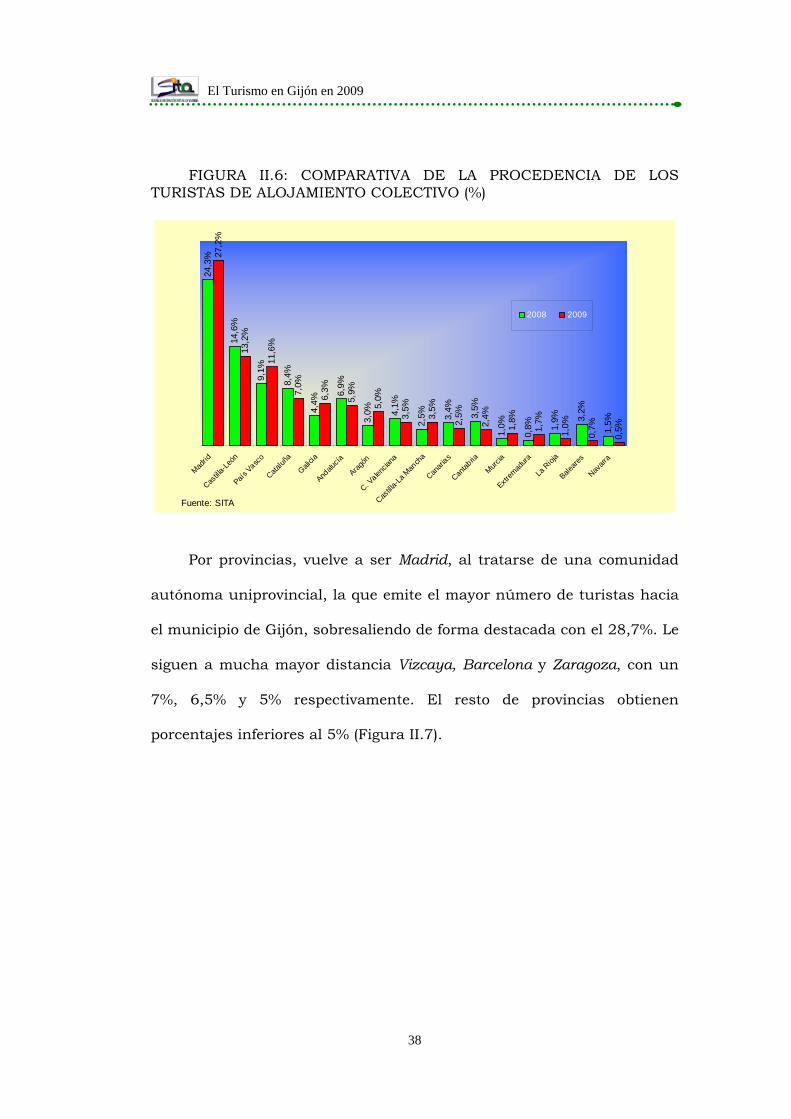

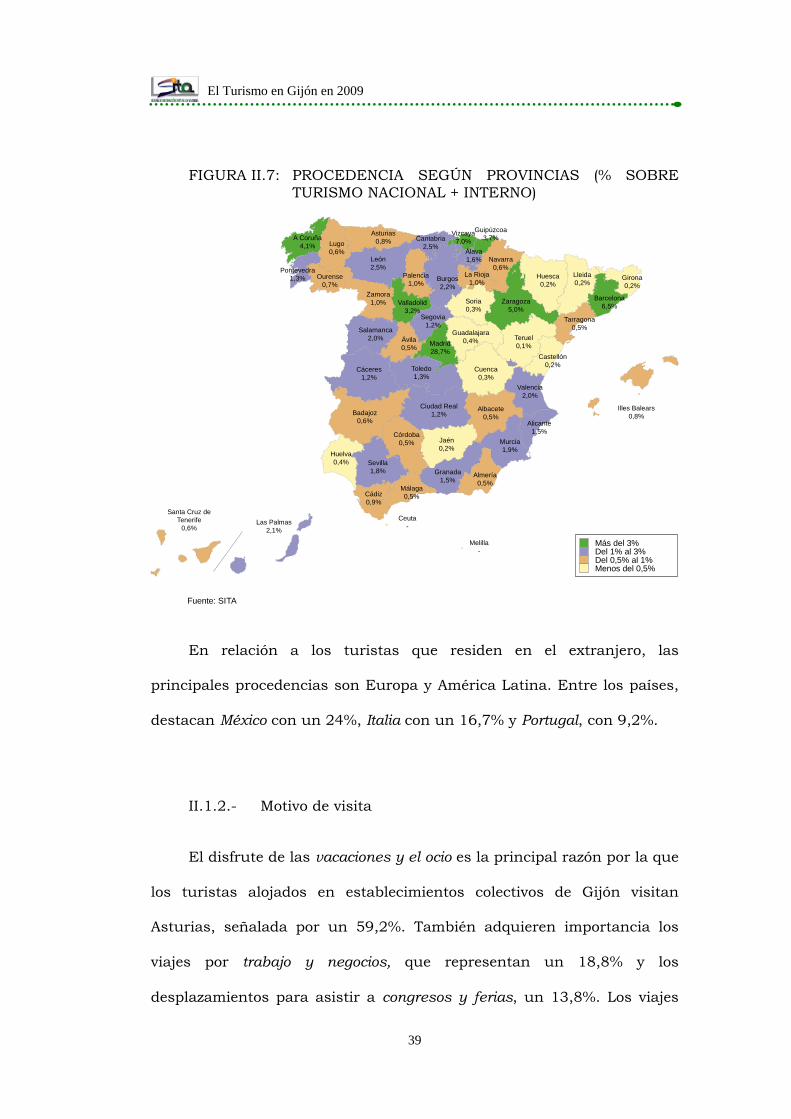

Por provincias, vuelve a ser Madrid, al tratarse de una comunidad

autónoma uniprovincial, la que emite el mayor número de turistas hacia

el municipio de Gijón, sobresaliendo de forma destacada con el 28,7%. Le

siguen a mucha mayor distancia Vizcaya, Barcelona y Zaragoza, con un

7%, 6,5% y 5% respectivamente. El resto de provincias obtienen

porcentajes inferiores al 5% (Figura II.7).

El Turismo en Gijón en 2009

39

FIGURA II.7: PROCEDENCIA SEGÚN PROVINCIAS (% SOBRE TURISMO NACIONAL + INTERNO)

Ceuta-

Melilla-

Almería0,5%

Cádiz0,9%

Córdoba0,5%

Granada1,5%

Huelva0,4%

Jaén0,2%

Málaga0,5%

Sevilla1,8%

Huesca0,2%

Teruel0,1%

Zaragoza5,0%

Las Palmas2,1%

Santa Cruz deTenerife

0,6%

Albacete0,5%

Illes Balears0,8%

Ciudad Real1,2%

Cuenca0,3%

Guadalajara0,4%

Toledo1,3%

Ávila0,5%

Burgos2,2%

León2,5%

Palencia1,0%

Salamanca2,0%

Segovia1,2%

Soria0,3%

Valladolid3,2%

Zamora1,0% Barcelona

6,5%

Girona0,2%

Lleida0,2%

Tarragona0,5%

Alicante1,5%

Castellón0,2%

Valencia2,0%

Badajoz0,6%

Cáceres1,2%

A Coruña4,1% Lugo

0,6%

Ourense0,7%

Pontevedra1,3%

Murcia1,9%

Navarra0,6%

La Rioja1,0%

Álava1,6%

Guipúzcoa3,7%

Vizcaya7,0%Cantabria

2,5%

Asturias0,8%

Madrid28,7%

Fuente: SITA

Más del 3%Del 1% al 3%

Menos del 0,5%Del 0,5% al 1%

En relación a los turistas que residen en el extranjero, las

principales procedencias son Europa y América Latina. Entre los países,

destacan México con un 24%, Italia con un 16,7% y Portugal, con 9,2%.

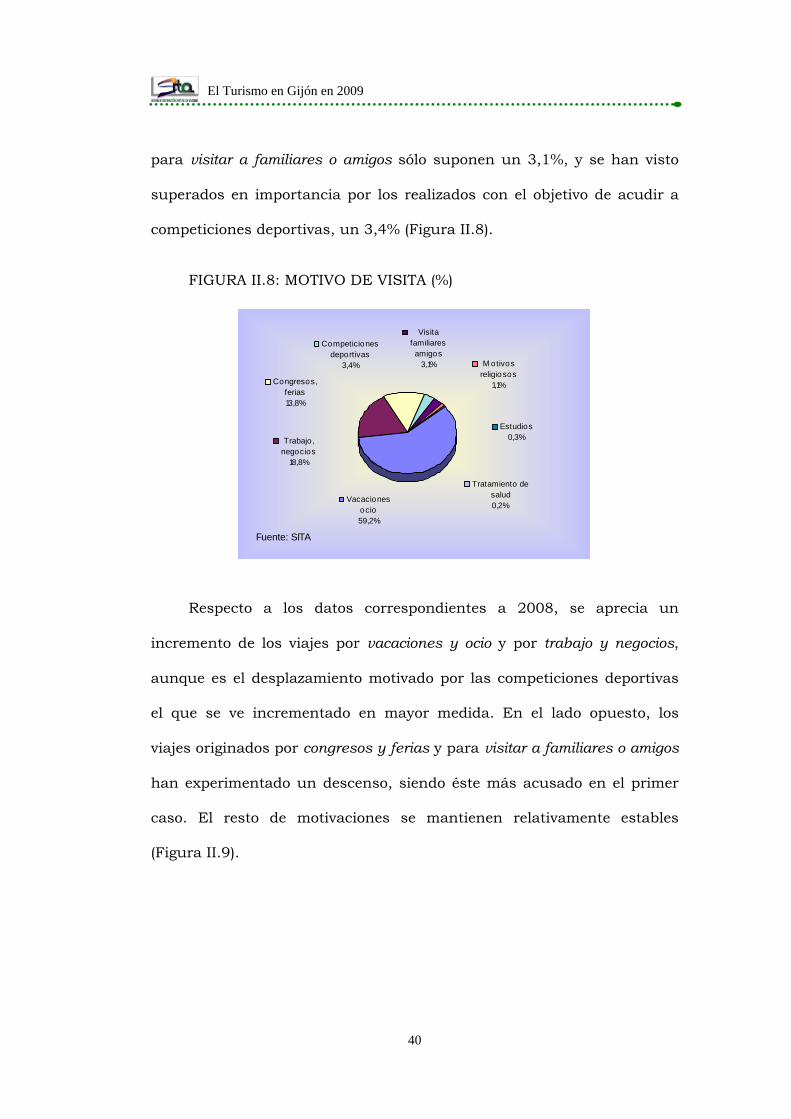

II.1.2.- Motivo de visita

El disfrute de las vacaciones y el ocio es la principal razón por la que

los turistas alojados en establecimientos colectivos de Gijón visitan

Asturias, señalada por un 59,2%. También adquieren importancia los

viajes por trabajo y negocios, que representan un 18,8% y los

desplazamientos para asistir a congresos y ferias, un 13,8%. Los viajes

El Turismo en Gijón en 2009

40

para visitar a familiares o amigos sólo suponen un 3,1%, y se han visto

superados en importancia por los realizados con el objetivo de acudir a

competiciones deportivas, un 3,4% (Figura II.8).

FIGURA II.8: MOTIVO DE VISITA (%)

Vacaciones ocio59,2%

Trabajo , negocios

18,8%

Congresos, ferias13,8%

Competiciones deportivas

3,4%

Visita familiares

amigos3,1% M otivos

religiosos1,1%

Estudios0,3%

Tratamiento de salud0,2%

Fuente: SITA

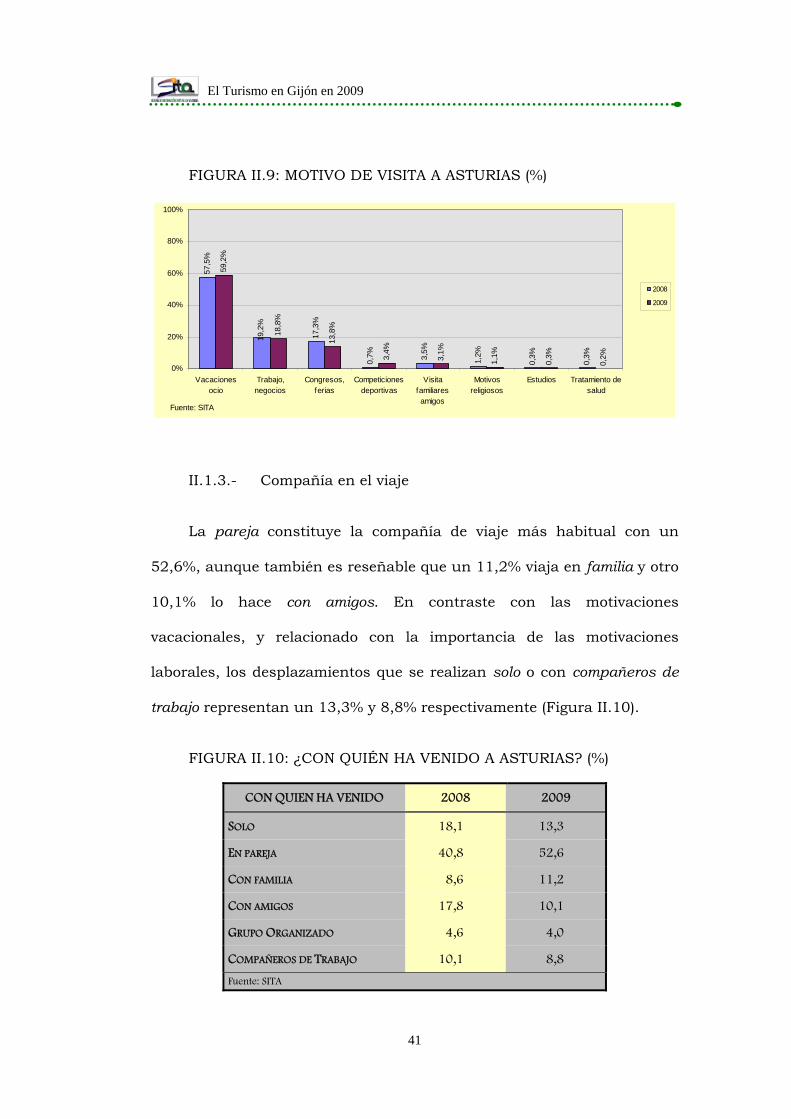

Respecto a los datos correspondientes a 2008, se aprecia un

incremento de los viajes por vacaciones y ocio y por trabajo y negocios,

aunque es el desplazamiento motivado por las competiciones deportivas

el que se ve incrementado en mayor medida. En el lado opuesto, los

viajes originados por congresos y ferias y para visitar a familiares o amigos

han experimentado un descenso, siendo éste más acusado en el primer

caso. El resto de motivaciones se mantienen relativamente estables

(Figura II.9).

El Turismo en Gijón en 2009

41

FIGURA II.9: MOTIVO DE VISITA A ASTURIAS (%)

57,5

%

17,3

%

0,7% 3,5%

1,2%

0,3%

0,3%

59,2

%

18,8

%

13,8

%

3,4%

3,1%

1,1%

0,3%

0,2%

19,2

%

0%

20%

40%

60%

80%

100%

Vacacionesocio

Trabajo,negocios

Congresos,ferias

Competicionesdeportivas

Visitafamiliaresamigos

Motivosreligiosos

Estudios Tratamiento desalud

2008

2009

Fuente: SITA

II.1.3.- Compañía en el viaje

La pareja constituye la compañía de viaje más habitual con un

52,6%, aunque también es reseñable que un 11,2% viaja en familia y otro

10,1% lo hace con amigos. En contraste con las motivaciones

vacacionales, y relacionado con la importancia de las motivaciones

laborales, los desplazamientos que se realizan solo o con compañeros de

trabajo representan un 13,3% y 8,8% respectivamente (Figura II.10).

FIGURA II.10: ¿CON QUIÉN HA VENIDO A ASTURIAS? (%)

CON QUIEN HA VENIDO 2008 2009

SOLO 18,1 13,3

EN PAREJA 40,8 52,6

CON FAMILIA 8,6 11,2

CON AMIGOS 17,8 10,1

GRUPO ORGANIZADO 4,6 4,0

COMPAÑEROS DE TRABAJO 10,1 8,8

Fuente: SITA

El Turismo en Gijón en 2009

42

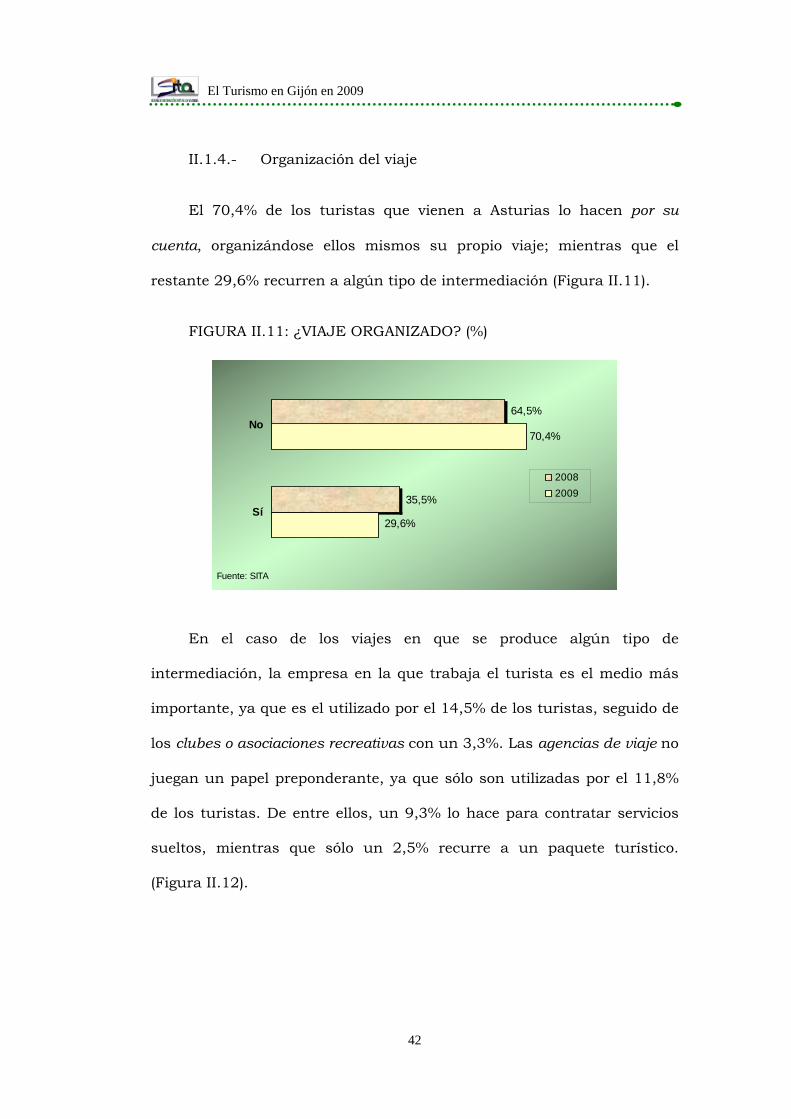

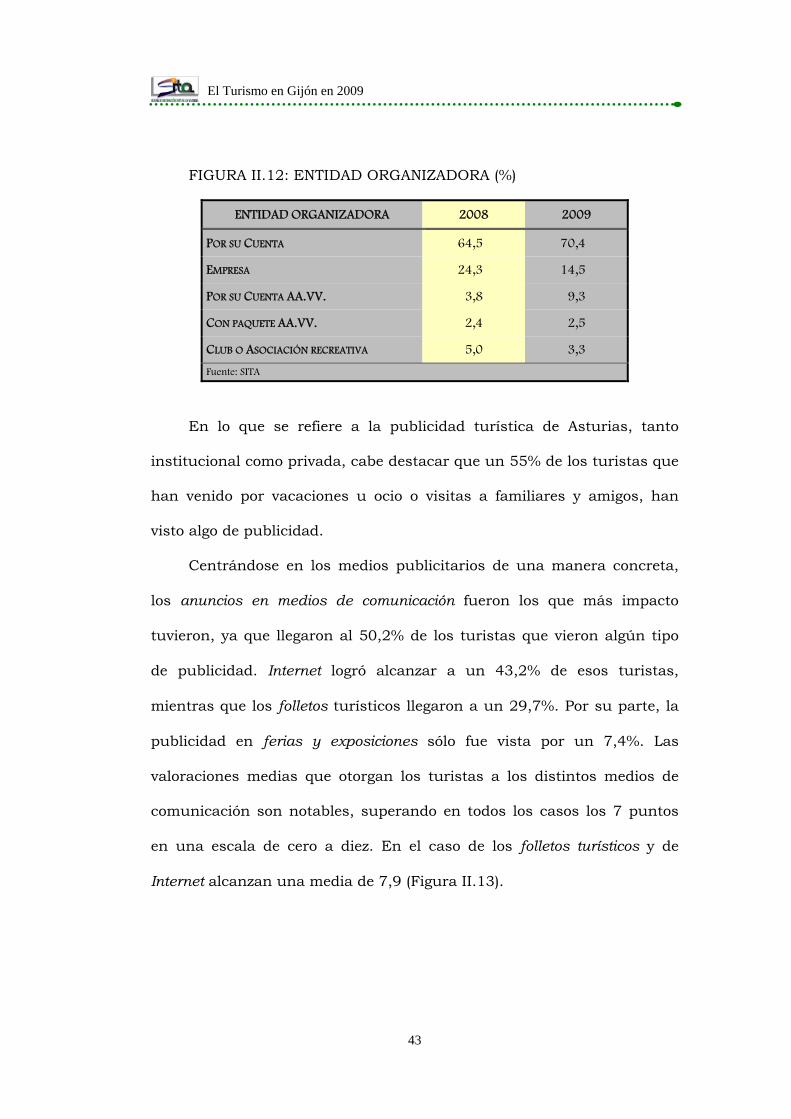

II.1.4.- Organización del viaje

El 70,4% de los turistas que vienen a Asturias lo hacen por su

cuenta, organizándose ellos mismos su propio viaje; mientras que el

restante 29,6% recurren a algún tipo de intermediación (Figura II.11).

FIGURA II.11: ¿VIAJE ORGANIZADO? (%)

70,4%

29,6%

35,5%

64,5%

Sí

No

20082009

Fuente: SITA

En el caso de los viajes en que se produce algún tipo de

intermediación, la empresa en la que trabaja el turista es el medio más

importante, ya que es el utilizado por el 14,5% de los turistas, seguido de

los clubes o asociaciones recreativas con un 3,3%. Las agencias de viaje no

juegan un papel preponderante, ya que sólo son utilizadas por el 11,8%

de los turistas. De entre ellos, un 9,3% lo hace para contratar servicios

sueltos, mientras que sólo un 2,5% recurre a un paquete turístico.

(Figura II.12).

El Turismo en Gijón en 2009

43

FIGURA II.12: ENTIDAD ORGANIZADORA (%)

ENTIDAD ORGANIZADORA 2008 2009

POR SU CUENTA 64,5 70,4

EMPRESA 24,3 14,5

POR SU CUENTA AA.VV. 3,8 9,3

CON PAQUETE AA.VV. 2,4 2,5

CLUB O ASOCIACIÓN RECREATIVA 5,0 3,3

Fuente: SITA

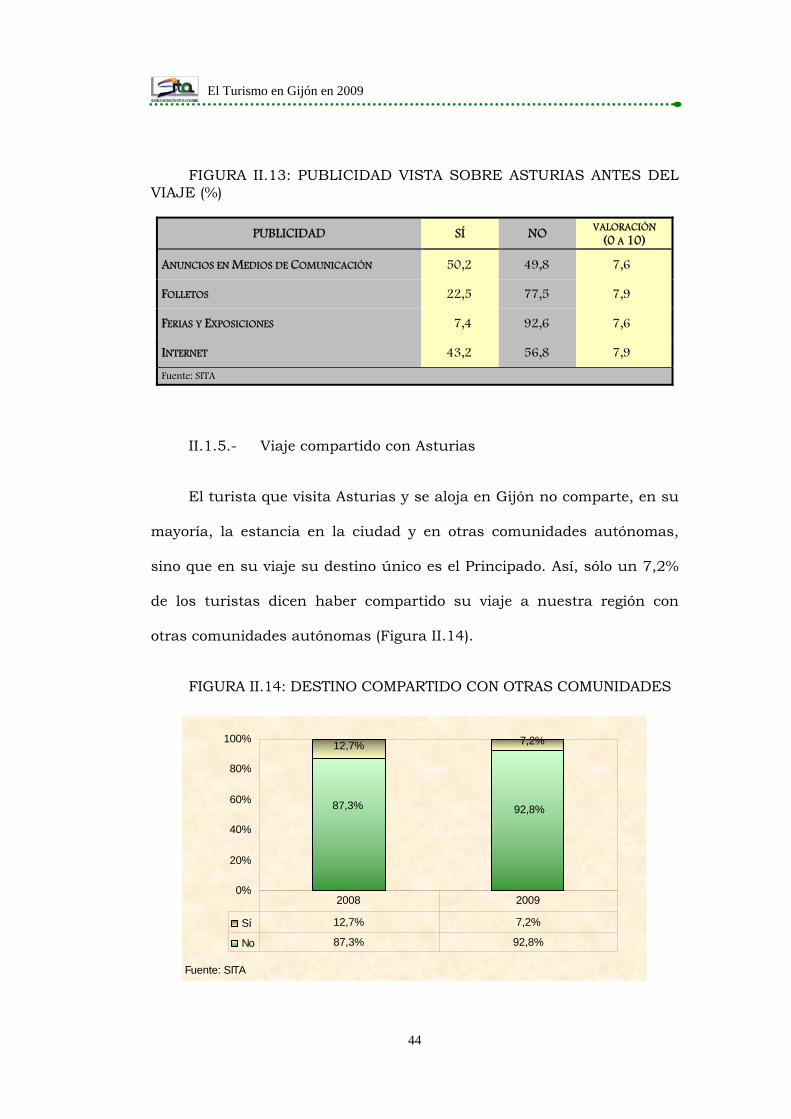

En lo que se refiere a la publicidad turística de Asturias, tanto

institucional como privada, cabe destacar que un 55% de los turistas que

han venido por vacaciones u ocio o visitas a familiares y amigos, han

visto algo de publicidad.

Centrándose en los medios publicitarios de una manera concreta,

los anuncios en medios de comunicación fueron los que más impacto

tuvieron, ya que llegaron al 50,2% de los turistas que vieron algún tipo

de publicidad. Internet logró alcanzar a un 43,2% de esos turistas,

mientras que los folletos turísticos llegaron a un 29,7%. Por su parte, la

publicidad en ferias y exposiciones sólo fue vista por un 7,4%. Las

valoraciones medias que otorgan los turistas a los distintos medios de

comunicación son notables, superando en todos los casos los 7 puntos

en una escala de cero a diez. En el caso de los folletos turísticos y de

Internet alcanzan una media de 7,9 (Figura II.13).

El Turismo en Gijón en 2009

44

FIGURA II.13: PUBLICIDAD VISTA SOBRE ASTURIAS ANTES DEL VIAJE (%)

PUBLICIDAD SÍ NO VALORACIÓN (0 A 10)

ANUNCIOS EN MEDIOS DE COMUNICACIÓN 50,2 49,8 7,6

FOLLETOS 22,5 77,5 7,9

FERIAS Y EXPOSICIONES 7,4 92,6 7,6

INTERNET 43,2 56,8 7,9

Fuente: SITA

II.1.5.- Viaje compartido con Asturias

El turista que visita Asturias y se aloja en Gijón no comparte, en su

mayoría, la estancia en la ciudad y en otras comunidades autónomas,

sino que en su viaje su destino único es el Principado. Así, sólo un 7,2%

de los turistas dicen haber compartido su viaje a nuestra región con

otras comunidades autónomas (Figura II.14).

FIGURA II.14: DESTINO COMPARTIDO CON OTRAS COMUNIDADES

87,3% 92,8%

12,7% 7,2%

0%

20%

40%

60%

80%

100%

Sí 12,7% 7,2%

No 87,3% 92,8%

2008 2009

Fuente: SITA

El Turismo en Gijón en 2009

45

De aquellos que sí realizan su viaje por varias comunidades

autónomas, Cantabria con un 50,5% es la más señalada, seguida de

Galicia con un 47,3%. En menor medida, se comparte estancia con el

País Vasco y Castilla y León, en concreto un 18,7% y un 18,3%

respectivamente (Figura II.15).

FIGURA II.15: COMUNIDADES AUTÓNOMAS QUE COMPARTEN VIAJE (%)

CC.AA. 2008 2009

CANTABRIA 53,6 50,5

GALICIA 41,1 47,3

CASTILLA Y LEÓN 19,1 18,3

PAÍS VASCO 16,5 18,7

OTRAS REGIONES 16,9 5,2

Fuente: SITA

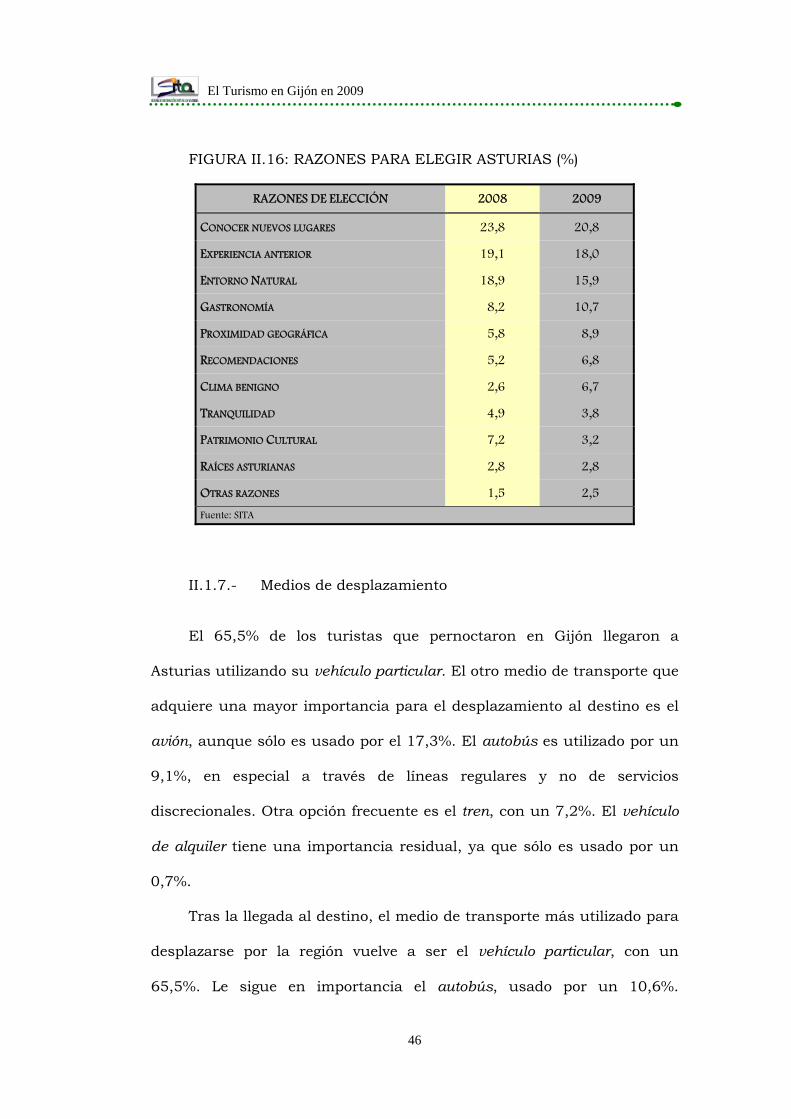

II.1.6.- Razones de elección de Asturias

La principal razón que impulsa a los turistas alojados en Gijón a

elegir Asturias como destino de sus vacaciones es, para el 20,8%, conocer

nuevos lugares, seguido de la experiencia anterior, aspecto indicado por

un 18%. El entorno natural tiene algo menos de importancia, con un

15,9%. La gastronomía es señalada por un 8,9%, mientras que las

recomendaciones de amigos y familiares son determinantes para un 6,8%.

Cabe destacar que el clima benigno es un factor clave para el 6,7% de los

turistas. El resto de aspectos enumerados alcanzan porcentajes inferiores

al 5% (Figura II.16).

El Turismo en Gijón en 2009

46

FIGURA II.16: RAZONES PARA ELEGIR ASTURIAS (%)

RAZONES DE ELECCIÓN 2008 2009

CONOCER NUEVOS LUGARES 23,8 20,8

EXPERIENCIA ANTERIOR 19,1 18,0

ENTORNO NATURAL 18,9 15,9

GASTRONOMÍA 8,2 10,7

PROXIMIDAD GEOGRÁFICA 5,8 8,9

RECOMENDACIONES 5,2 6,8

CLIMA BENIGNO 2,6 6,7

TRANQUILIDAD 4,9 3,8

PATRIMONIO CULTURAL 7,2 3,2

RAÍCES ASTURIANAS 2,8 2,8

OTRAS RAZONES 1,5 2,5

Fuente: SITA

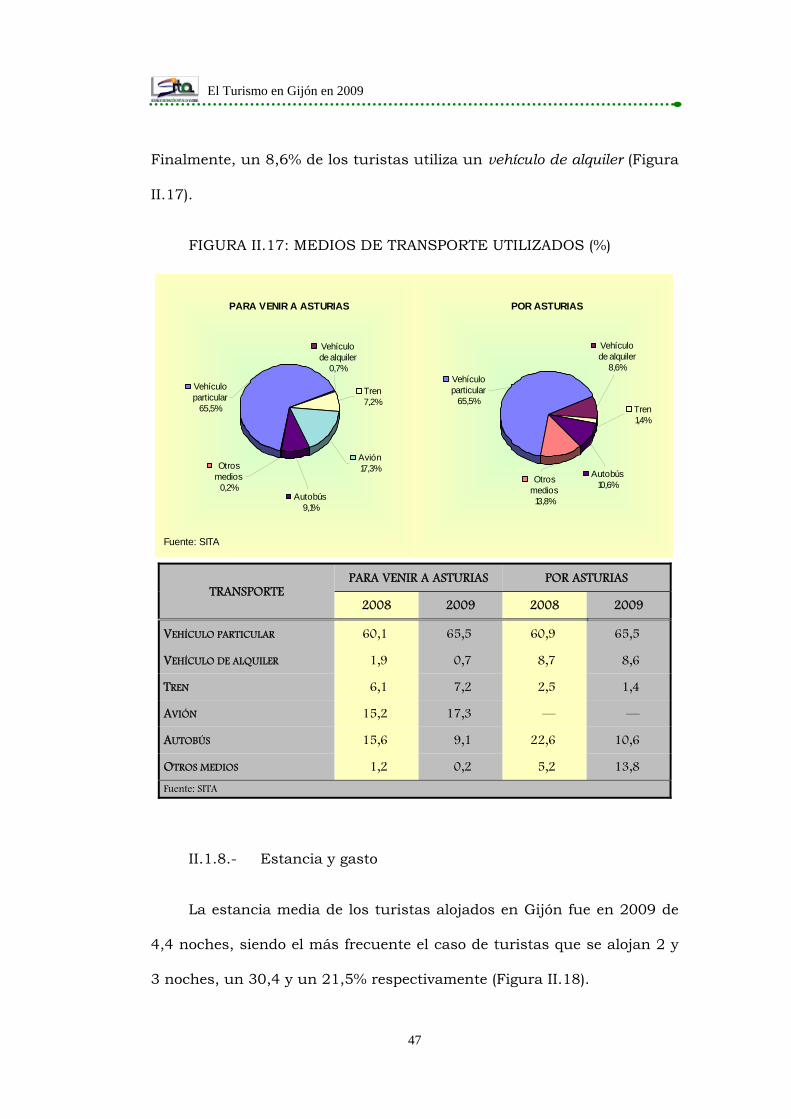

II.1.7.- Medios de desplazamiento

El 65,5% de los turistas que pernoctaron en Gijón llegaron a

Asturias utilizando su vehículo particular. El otro medio de transporte que

adquiere una mayor importancia para el desplazamiento al destino es el

avión, aunque sólo es usado por el 17,3%. El autobús es utilizado por un

9,1%, en especial a través de líneas regulares y no de servicios

discrecionales. Otra opción frecuente es el tren, con un 7,2%. El vehículo

de alquiler tiene una importancia residual, ya que sólo es usado por un

0,7%.

Tras la llegada al destino, el medio de transporte más utilizado para

desplazarse por la región vuelve a ser el vehículo particular, con un

65,5%. Le sigue en importancia el autobús, usado por un 10,6%.

El Turismo en Gijón en 2009

47

Finalmente, un 8,6% de los turistas utiliza un vehículo de alquiler (Figura

II.17).

FIGURA II.17: MEDIOS DE TRANSPORTE UTILIZADOS (%)

POR ASTURIAS

Vehículo particular

65,5%

Vehículo de alquiler

8,6%

Tren1,4%

Autobús10,6%Otros

medios13,8%

PARA VENIR A ASTURIAS

Vehículo particular

65,5%

Vehículo de alquiler

0,7%

Tren7,2%

Avión17,3%

Autobús9,1%

Otros medios

0,2%

Fuente: SITA

TRANSPORTE PARA VENIR A ASTURIAS POR ASTURIAS

2008 2009 2008 2009

VEHÍCULO PARTICULAR 60,1 65,5 60,9 65,5

VEHÍCULO DE ALQUILER 1,9 0,7 8,7 8,6

TREN 6,1 7,2 2,5 1,4

AVIÓN 15,2 17,3 — —

AUTOBÚS 15,6 9,1 22,6 10,6

OTROS MEDIOS 1,2 0,2 5,2 13,8

Fuente: SITA

II.1.8.- Estancia y gasto

La estancia media de los turistas alojados en Gijón fue en 2009 de

4,4 noches, siendo el más frecuente el caso de turistas que se alojan 2 y

3 noches, un 30,4 y un 21,5% respectivamente (Figura II.18).

El Turismo en Gijón en 2009

48

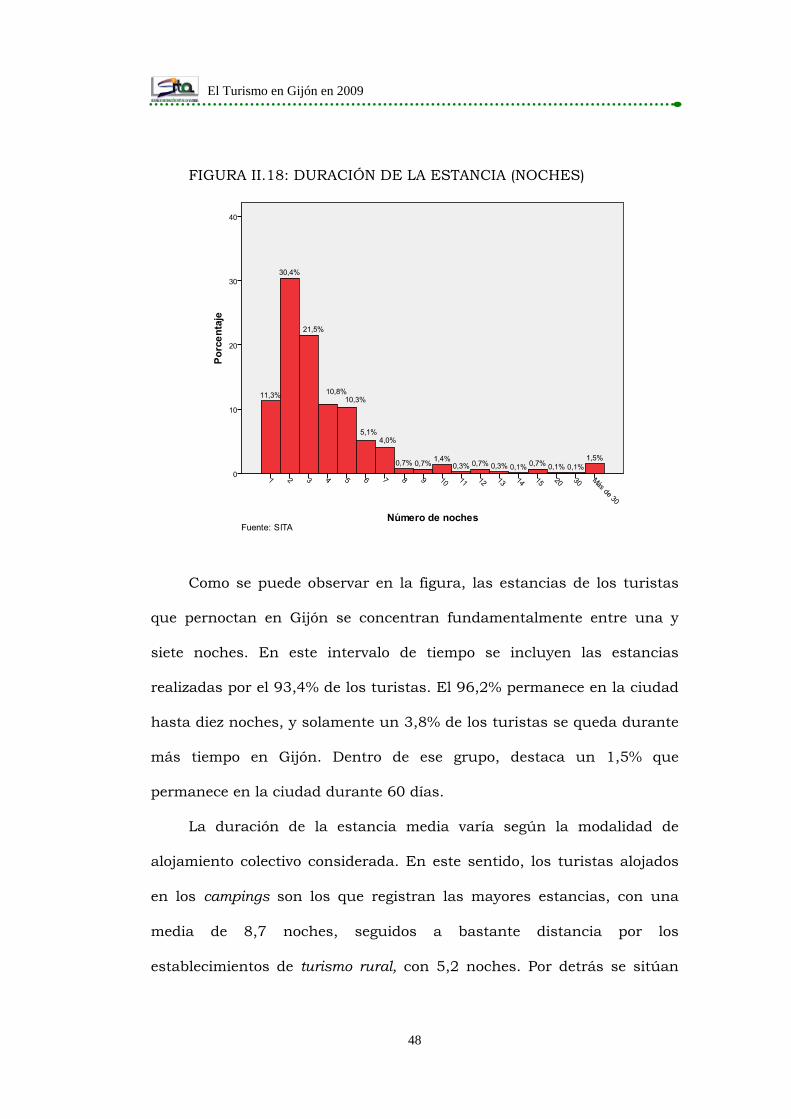

FIGURA II.18: DURACIÓN DE LA ESTANCIA (NOCHES)

Como se puede observar en la figura, las estancias de los turistas

que pernoctan en Gijón se concentran fundamentalmente entre una y

siete noches. En este intervalo de tiempo se incluyen las estancias

realizadas por el 93,4% de los turistas. El 96,2% permanece en la ciudad

hasta diez noches, y solamente un 3,8% de los turistas se queda durante

más tiempo en Gijón. Dentro de ese grupo, destaca un 1,5% que

permanece en la ciudad durante 60 días.

La duración de la estancia media varía según la modalidad de

alojamiento colectivo considerada. En este sentido, los turistas alojados

en los campings son los que registran las mayores estancias, con una

media de 8,7 noches, seguidos a bastante distancia por los

establecimientos de turismo rural, con 5,2 noches. Por detrás se sitúan

El Turismo en Gijón en 2009

49

los turistas alojados en hotelería, que permanecen un promedio de 4,3

noches y el conjunto formado por apartamentos turísticos, albergues y

viviendas vacacionales, con una estancia media de 4,1 noches.

Asimismo, la estancia también se encuentra condicionada por la

época del año en que se realiza. Así, el primer trimestre registra una

estancia media de 3,3 noches, cifra que disminuye ligeramente durante el

segundo trimestre hasta situarse en las 3,2 noches. Es en el tercer

trimestre del año cuando se registran las estancias más largas, formadas

por 6,3 noches, cayendo posteriormente en el cuarto trimestre a la media

anual más baja, de sólo 2,8 noches.

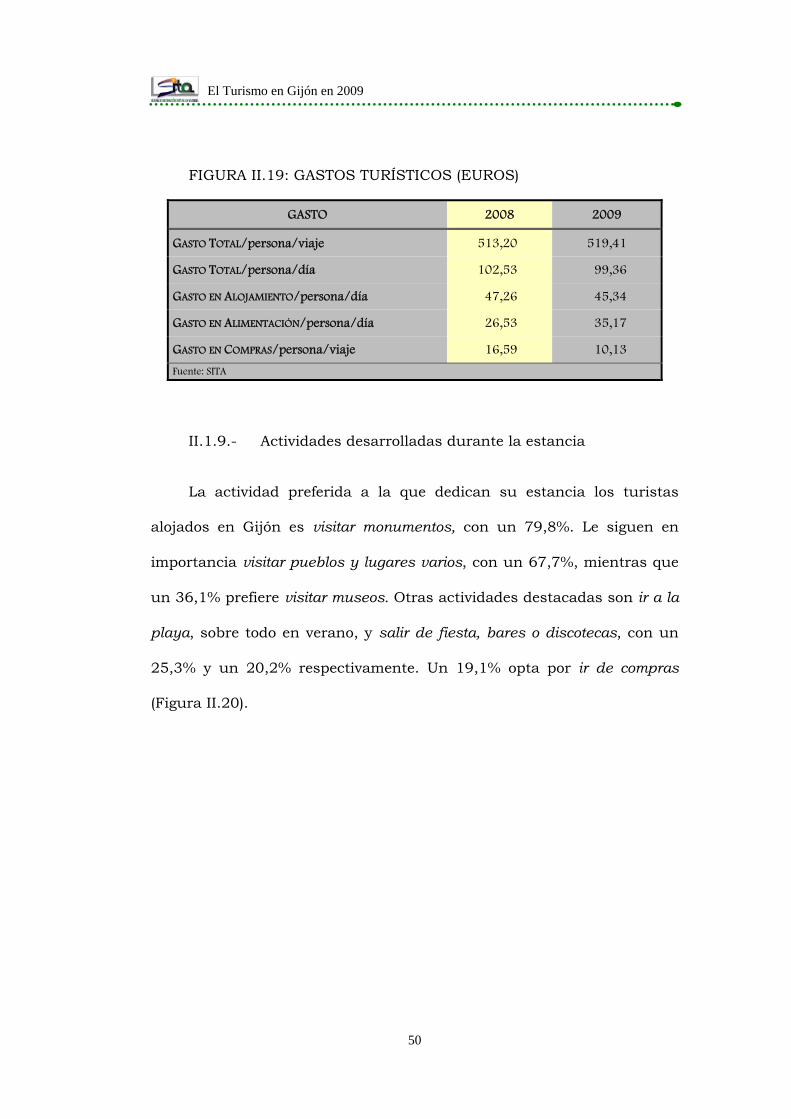

En lo que se refiere a las variables relativas al gasto, el gasto total

medio por persona y viaje para el turista alojado en Gijón ha sido de

519,41 euros, mientras que el gasto total diario por persona ha supuesto

unos 99,36 euros por término medio.

Para el conjunto de turistas que eligieron el alojamiento colectivo

para realizar su pernoctación en Gijón, se puede señalar que (Figura

II.19):

♦ El gasto medio por persona y día en el alojamiento es de 45,34 euros.

♦ El gasto medio en alimentación, incluyendo el que se produce tanto

dentro como fuera del alojamiento alcanza los 35,17 euros.

♦ El gasto medio por persona y viaje en compras varias se sitúa en

10,13 euros por término medio.

El Turismo en Gijón en 2009

50

FIGURA II.19: GASTOS TURÍSTICOS (EUROS)

GASTO 2008 2009

GASTO TOTAL/persona/viaje 513,20 519,41

GASTO TOTAL/persona/día 102,53 99,36

GASTO EN ALOJAMIENTO/persona/día 47,26 45,34

GASTO EN ALIMENTACIÓN/persona/día 26,53 35,17

GASTO EN COMPRAS/persona/viaje 16,59 10,13

Fuente: SITA

II.1.9.- Actividades desarrolladas durante la estancia

La actividad preferida a la que dedican su estancia los turistas

alojados en Gijón es visitar monumentos, con un 79,8%. Le siguen en

importancia visitar pueblos y lugares varios, con un 67,7%, mientras que

un 36,1% prefiere visitar museos. Otras actividades destacadas son ir a la

playa, sobre todo en verano, y salir de fiesta, bares o discotecas, con un

25,3% y un 20,2% respectivamente. Un 19,1% opta por ir de compras

(Figura II.20).

El Turismo en Gijón en 2009

51

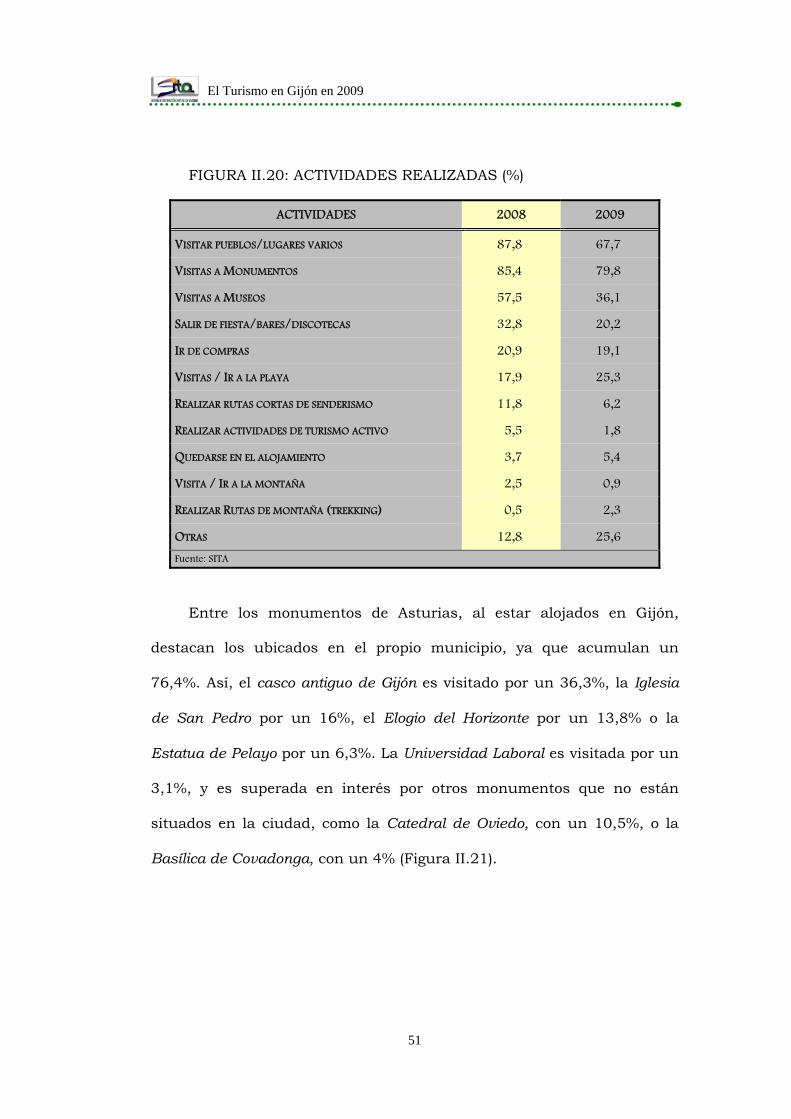

FIGURA II.20: ACTIVIDADES REALIZADAS (%)

ACTIVIDADES 2008 2009

VISITAR PUEBLOS/LUGARES VARIOS 87,8 67,7

VISITAS A MONUMENTOS 85,4 79,8

VISITAS A MUSEOS 57,5 36,1

SALIR DE FIESTA/BARES/DISCOTECAS 32,8 20,2

IR DE COMPRAS 20,9 19,1

VISITAS / IR A LA PLAYA 17,9 25,3

REALIZAR RUTAS CORTAS DE SENDERISMO 11,8 6,2

REALIZAR ACTIVIDADES DE TURISMO ACTIVO 5,5 1,8

QUEDARSE EN EL ALOJAMIENTO 3,7 5,4

VISITA / IR A LA MONTAÑA 2,5 0,9

REALIZAR RUTAS DE MONTAÑA (TREKKING) 0,5 2,3

OTRAS 12,8 25,6

Fuente: SITA

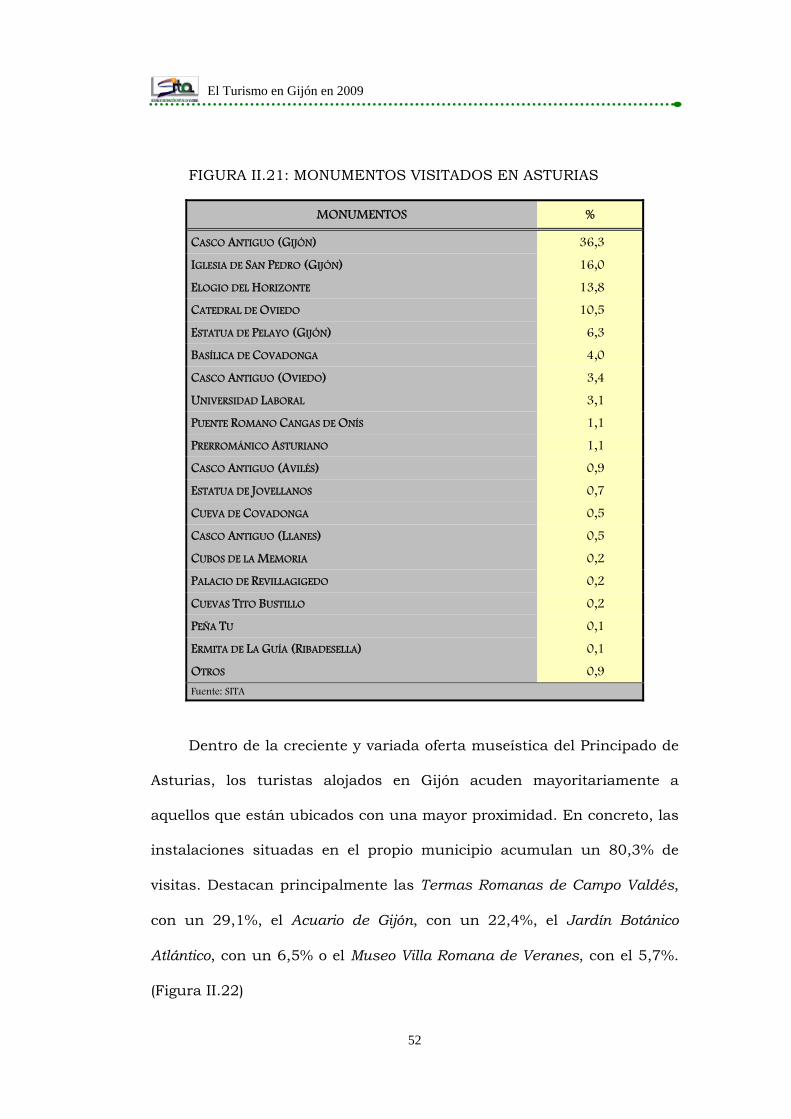

Entre los monumentos de Asturias, al estar alojados en Gijón,

destacan los ubicados en el propio municipio, ya que acumulan un

76,4%. Así, el casco antiguo de Gijón es visitado por un 36,3%, la Iglesia

de San Pedro por un 16%, el Elogio del Horizonte por un 13,8% o la

Estatua de Pelayo por un 6,3%. La Universidad Laboral es visitada por un

3,1%, y es superada en interés por otros monumentos que no están

situados en la ciudad, como la Catedral de Oviedo, con un 10,5%, o la

Basílica de Covadonga, con un 4% (Figura II.21).

El Turismo en Gijón en 2009

52

FIGURA II.21: MONUMENTOS VISITADOS EN ASTURIAS

MONUMENTOS %

CASCO ANTIGUO (GIJÓN) 36,3

IGLESIA DE SAN PEDRO (GIJÓN) 16,0

ELOGIO DEL HORIZONTE 13,8

CATEDRAL DE OVIEDO 10,5

ESTATUA DE PELAYO (GIJÓN) 6,3

BASÍLICA DE COVADONGA 4,0

CASCO ANTIGUO (OVIEDO) 3,4

UNIVERSIDAD LABORAL 3,1

PUENTE ROMANO CANGAS DE ONÍS 1,1

PRERROMÁNICO ASTURIANO 1,1

CASCO ANTIGUO (AVILÉS) 0,9

ESTATUA DE JOVELLANOS 0,7

CUEVA DE COVADONGA 0,5

CASCO ANTIGUO (LLANES) 0,5

CUBOS DE LA MEMORIA 0,2

PALACIO DE REVILLAGIGEDO 0,2

CUEVAS TITO BUSTILLO 0,2

PEÑA TU 0,1

ERMITA DE LA GUÍA (RIBADESELLA) 0,1

OTROS 0,9

Fuente: SITA

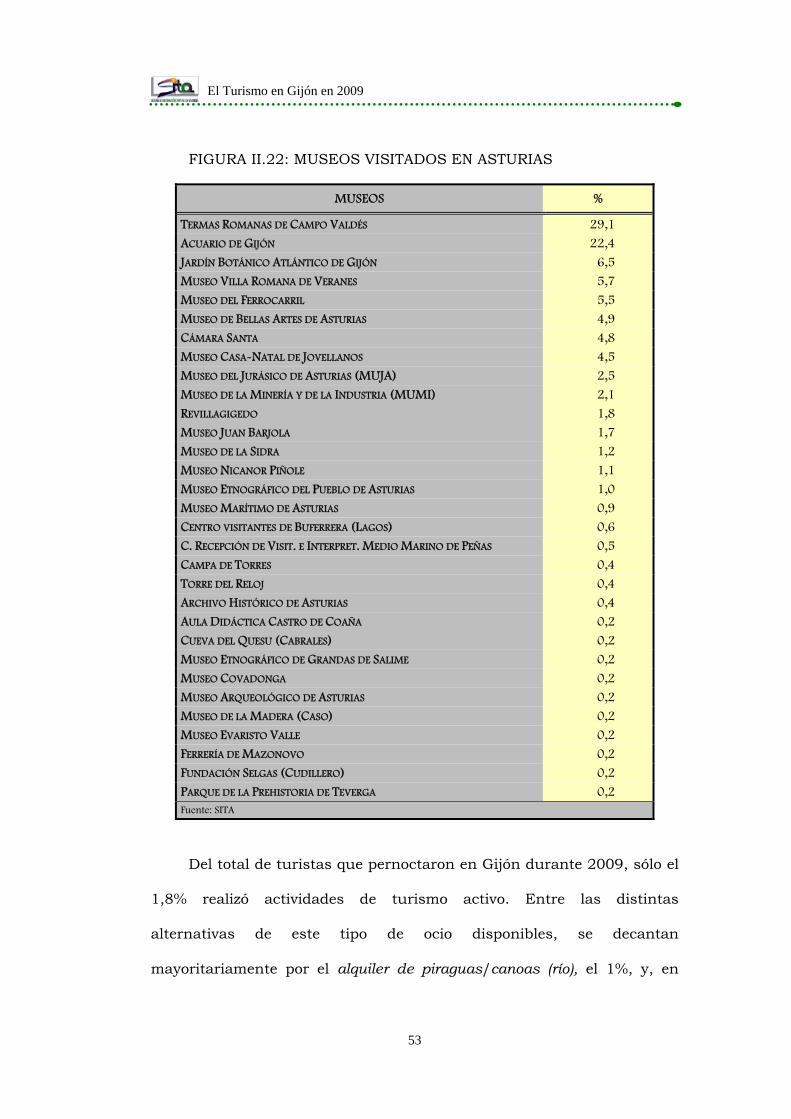

Dentro de la creciente y variada oferta museística del Principado de

Asturias, los turistas alojados en Gijón acuden mayoritariamente a

aquellos que están ubicados con una mayor proximidad. En concreto, las

instalaciones situadas en el propio municipio acumulan un 80,3% de

visitas. Destacan principalmente las Termas Romanas de Campo Valdés,

con un 29,1%, el Acuario de Gijón, con un 22,4%, el Jardín Botánico

Atlántico, con un 6,5% o el Museo Villa Romana de Veranes, con el 5,7%.

(Figura II.22)

El Turismo en Gijón en 2009

53

FIGURA II.22: MUSEOS VISITADOS EN ASTURIAS

MUSEOS %

TERMAS ROMANAS DE CAMPO VALDÉS 29,1 ACUARIO DE GIJÓN 22,4 JARDÍN BOTÁNICO ATLÁNTICO DE GIJÓN 6,5 MUSEO VILLA ROMANA DE VERANES 5,7 MUSEO DEL FERROCARRIL 5,5 MUSEO DE BELLAS ARTES DE ASTURIAS 4,9 CÁMARA SANTA 4,8 MUSEO CASA-NATAL DE JOVELLANOS 4,5 MUSEO DEL JURÁSICO DE ASTURIAS (MUJA) 2,5 MUSEO DE LA MINERÍA Y DE LA INDUSTRIA (MUMI) 2,1 REVILLAGIGEDO 1,8 MUSEO JUAN BARJOLA 1,7 MUSEO DE LA SIDRA 1,2 MUSEO NICANOR PIÑOLE 1,1 MUSEO ETNOGRÁFICO DEL PUEBLO DE ASTURIAS 1,0 MUSEO MARÍTIMO DE ASTURIAS 0,9 CENTRO VISITANTES DE BUFERRERA (LAGOS) 0,6 C. RECEPCIÓN DE VISIT. E INTERPRET. MEDIO MARINO DE PEÑAS 0,5 CAMPA DE TORRES 0,4 TORRE DEL RELOJ 0,4 ARCHIVO HISTÓRICO DE ASTURIAS 0,4 AULA DIDÁCTICA CASTRO DE COAÑA 0,2 CUEVA DEL QUESU (CABRALES) 0,2 MUSEO ETNOGRÁFICO DE GRANDAS DE SALIME 0,2 MUSEO COVADONGA 0,2 MUSEO ARQUEOLÓGICO DE ASTURIAS 0,2 MUSEO DE LA MADERA (CASO) 0,2 MUSEO EVARISTO VALLE 0,2 FERRERÍA DE MAZONOVO 0,2 FUNDACIÓN SELGAS (CUDILLERO) 0,2 PARQUE DE LA PREHISTORIA DE TEVERGA 0,2 Fuente: SITA

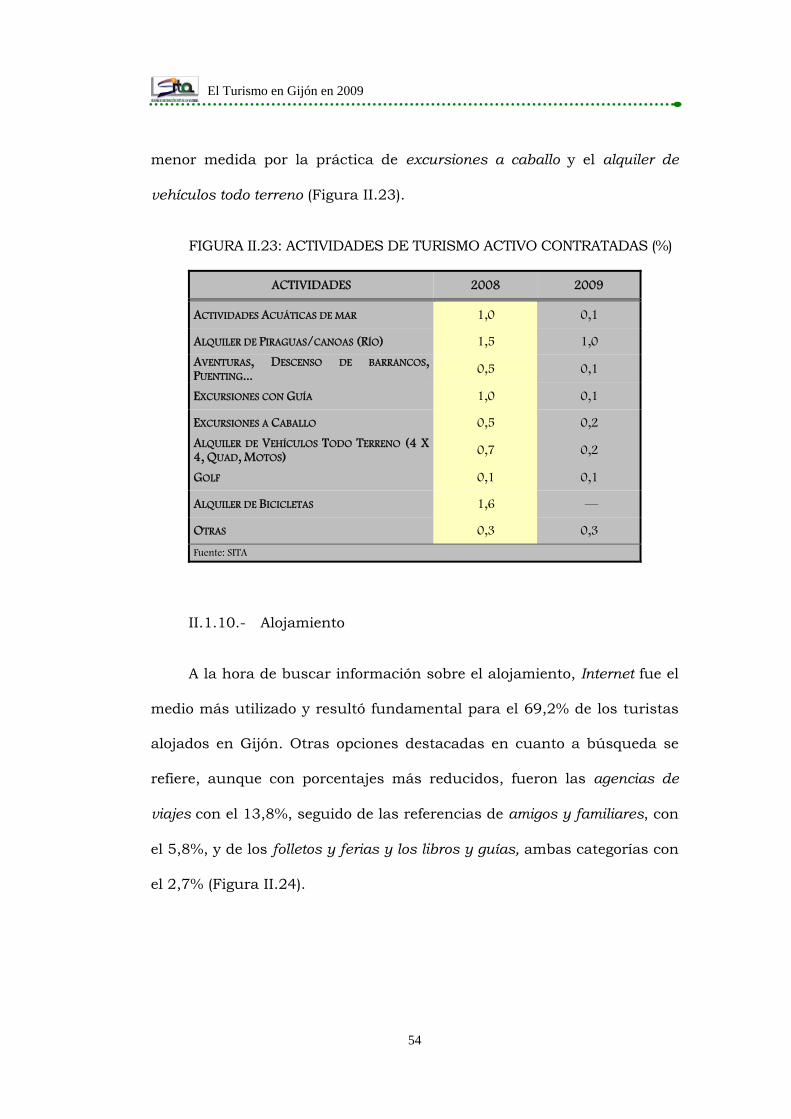

Del total de turistas que pernoctaron en Gijón durante 2009, sólo el

1,8% realizó actividades de turismo activo. Entre las distintas

alternativas de este tipo de ocio disponibles, se decantan

mayoritariamente por el alquiler de piraguas/canoas (río), el 1%, y, en

El Turismo en Gijón en 2009

54

menor medida por la práctica de excursiones a caballo y el alquiler de

vehículos todo terreno (Figura II.23).

FIGURA II.23: ACTIVIDADES DE TURISMO ACTIVO CONTRATADAS (%)

ACTIVIDADES 2008 2009

ACTIVIDADES ACUÁTICAS DE MAR 1,0 0,1

ALQUILER DE PIRAGUAS/CANOAS (RÍO) 1,5 1,0

AVENTURAS, DESCENSO DE BARRANCOS, PUENTING... 0,5 0,1

EXCURSIONES CON GUÍA 1,0 0,1

EXCURSIONES A CABALLO 0,5 0,2

ALQUILER DE VEHÍCULOS TODO TERRENO (4 X 4, QUAD, MOTOS) 0,7 0,2

GOLF 0,1 0,1

ALQUILER DE BICICLETAS 1,6 —

OTRAS 0,3 0,3

Fuente: SITA

II.1.10.- Alojamiento

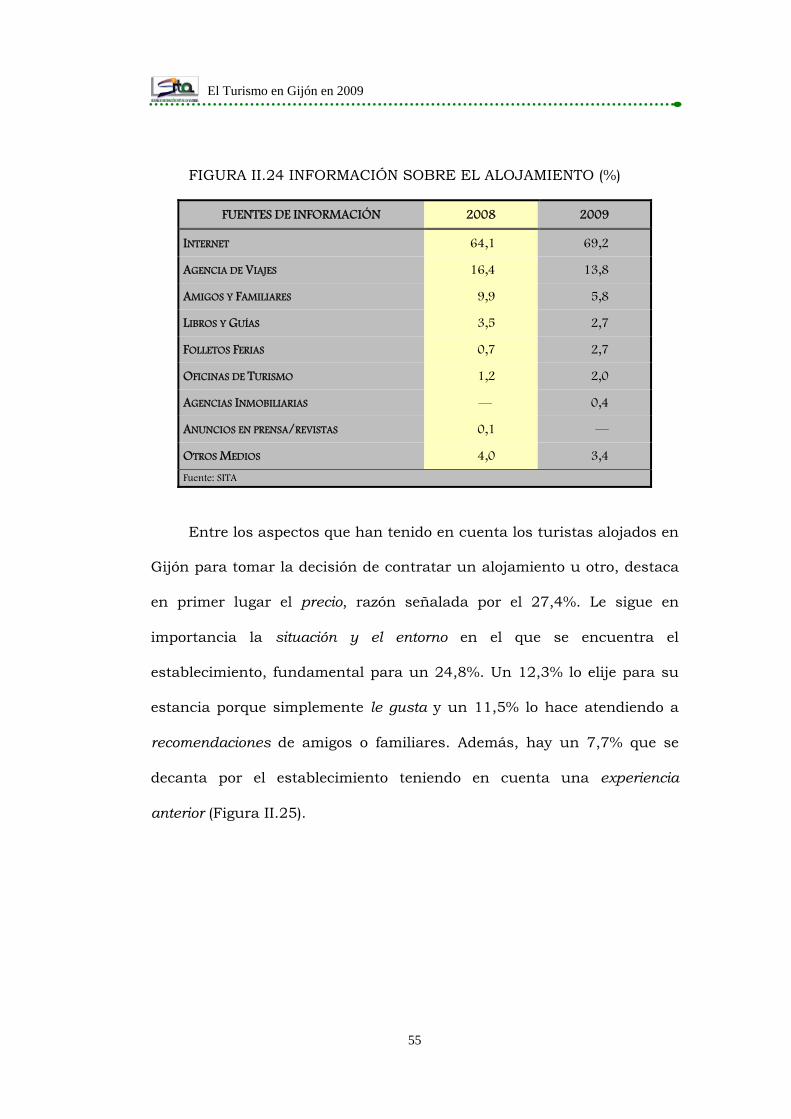

A la hora de buscar información sobre el alojamiento, Internet fue el

medio más utilizado y resultó fundamental para el 69,2% de los turistas

alojados en Gijón. Otras opciones destacadas en cuanto a búsqueda se

refiere, aunque con porcentajes más reducidos, fueron las agencias de

viajes con el 13,8%, seguido de las referencias de amigos y familiares, con

el 5,8%, y de los folletos y ferias y los libros y guías, ambas categorías con

el 2,7% (Figura II.24).

El Turismo en Gijón en 2009

55

FIGURA II.24 INFORMACIÓN SOBRE EL ALOJAMIENTO (%)

FUENTES DE INFORMACIÓN 2008 2009

INTERNET 64,1 69,2

AGENCIA DE VIAJES 16,4 13,8

AMIGOS Y FAMILIARES 9,9 5,8

LIBROS Y GUÍAS 3,5 2,7

FOLLETOS FERIAS 0,7 2,7

OFICINAS DE TURISMO 1,2 2,0

AGENCIAS INMOBILIARIAS — 0,4

ANUNCIOS EN PRENSA/REVISTAS 0,1 —

OTROS MEDIOS 4,0 3,4

Fuente: SITA

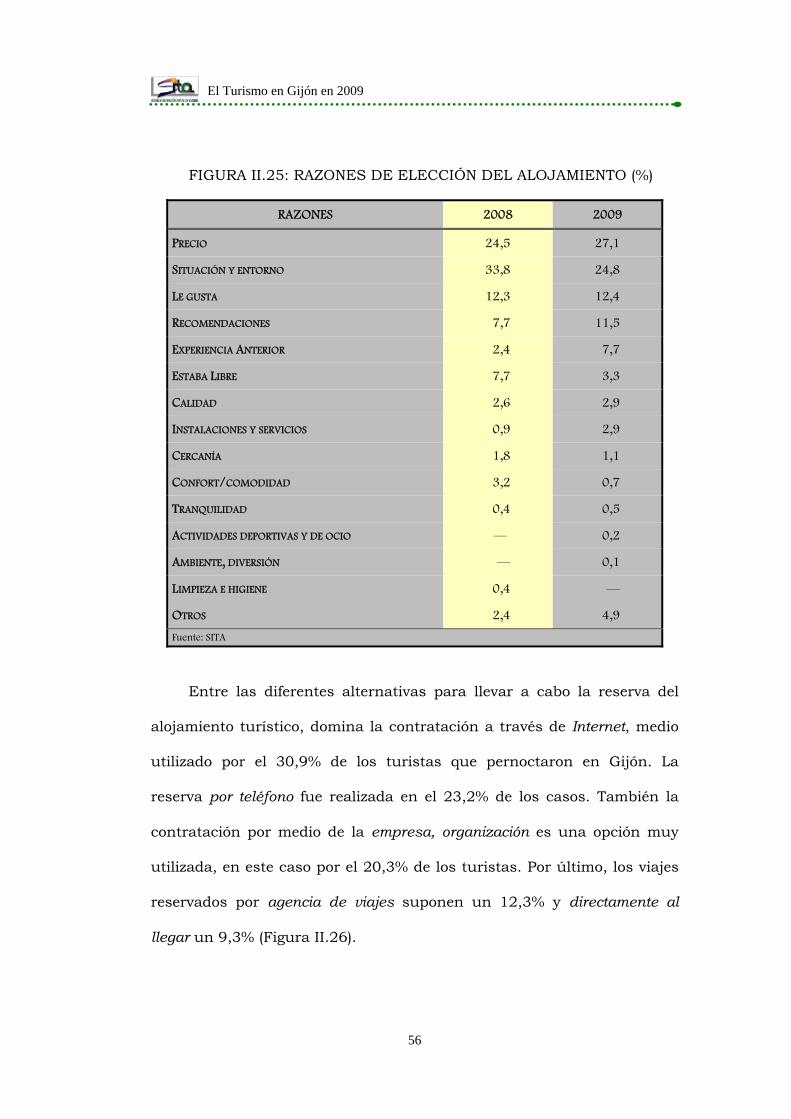

Entre los aspectos que han tenido en cuenta los turistas alojados en

Gijón para tomar la decisión de contratar un alojamiento u otro, destaca

en primer lugar el precio, razón señalada por el 27,4%. Le sigue en

importancia la situación y el entorno en el que se encuentra el

establecimiento, fundamental para un 24,8%. Un 12,3% lo elije para su

estancia porque simplemente le gusta y un 11,5% lo hace atendiendo a

recomendaciones de amigos o familiares. Además, hay un 7,7% que se

decanta por el establecimiento teniendo en cuenta una experiencia

anterior (Figura II.25).

El Turismo en Gijón en 2009

56

FIGURA II.25: RAZONES DE ELECCIÓN DEL ALOJAMIENTO (%)

RAZONES 2008 2009

PRECIO 24,5 27,1

SITUACIÓN Y ENTORNO 33,8 24,8

LE GUSTA 12,3 12,4

RECOMENDACIONES 7,7 11,5

EXPERIENCIA ANTERIOR 2,4 7,7

ESTABA LIBRE 7,7 3,3

CALIDAD 2,6 2,9

INSTALACIONES Y SERVICIOS 0,9 2,9

CERCANÍA 1,8 1,1

CONFORT/COMODIDAD 3,2 0,7

TRANQUILIDAD 0,4 0,5

ACTIVIDADES DEPORTIVAS Y DE OCIO — 0,2

AMBIENTE, DIVERSIÓN — 0,1

LIMPIEZA E HIGIENE 0,4 —

OTROS 2,4 4,9

Fuente: SITA

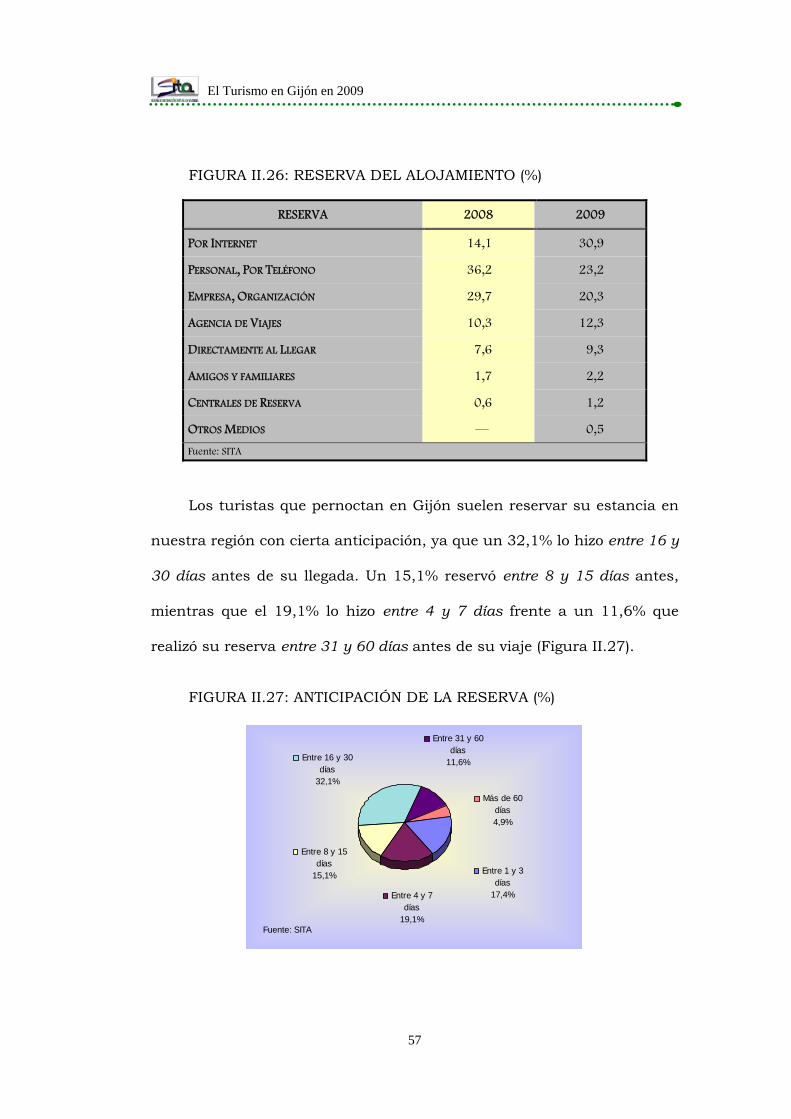

Entre las diferentes alternativas para llevar a cabo la reserva del

alojamiento turístico, domina la contratación a través de Internet, medio

utilizado por el 30,9% de los turistas que pernoctaron en Gijón. La

reserva por teléfono fue realizada en el 23,2% de los casos. También la

contratación por medio de la empresa, organización es una opción muy

utilizada, en este caso por el 20,3% de los turistas. Por último, los viajes

reservados por agencia de viajes suponen un 12,3% y directamente al

llegar un 9,3% (Figura II.26).

El Turismo en Gijón en 2009

57

FIGURA II.26: RESERVA DEL ALOJAMIENTO (%)

RESERVA 2008 2009

POR INTERNET 14,1 30,9

PERSONAL, POR TELÉFONO 36,2 23,2

EMPRESA, ORGANIZACIÓN 29,7 20,3

AGENCIA DE VIAJES 10,3 12,3

DIRECTAMENTE AL LLEGAR 7,6 9,3

AMIGOS Y FAMILIARES 1,7 2,2

CENTRALES DE RESERVA 0,6 1,2

OTROS MEDIOS — 0,5

Fuente: SITA

Los turistas que pernoctan en Gijón suelen reservar su estancia en

nuestra región con cierta anticipación, ya que un 32,1% lo hizo entre 16 y

30 días antes de su llegada. Un 15,1% reservó entre 8 y 15 días antes,

mientras que el 19,1% lo hizo entre 4 y 7 días frente a un 11,6% que

realizó su reserva entre 31 y 60 días antes de su viaje (Figura II.27).

FIGURA II.27: ANTICIPACIÓN DE LA RESERVA (%)

Entre 1 y 3 días

17,4%Entre 4 y 7 días

19,1%

Entre 8 y 15 días

15,1%

Entre 16 y 30 días

32,1%

Entre 31 y 60 días

11,6%

Más de 60 días4,9%

Fuente: SITA

El Turismo en Gijón en 2009

58

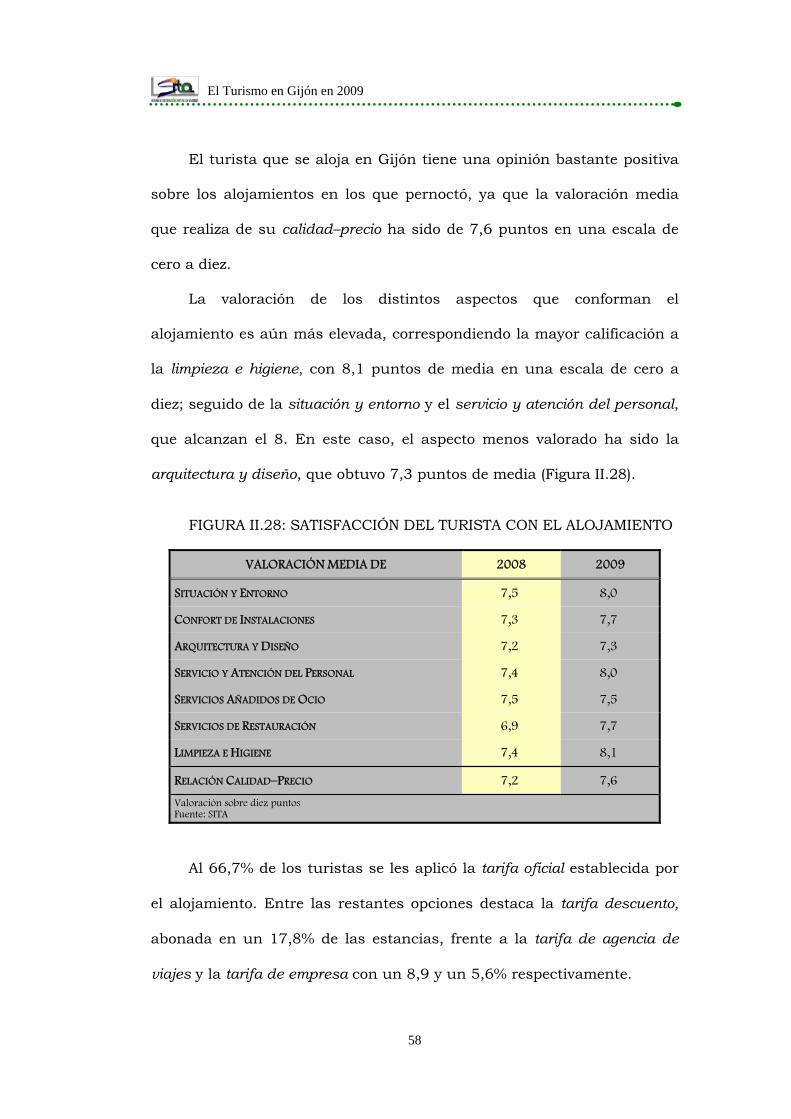

El turista que se aloja en Gijón tiene una opinión bastante positiva

sobre los alojamientos en los que pernoctó, ya que la valoración media

que realiza de su calidad–precio ha sido de 7,6 puntos en una escala de

cero a diez.

La valoración de los distintos aspectos que conforman el

alojamiento es aún más elevada, correspondiendo la mayor calificación a

la limpieza e higiene, con 8,1 puntos de media en una escala de cero a

diez; seguido de la situación y entorno y el servicio y atención del personal,

que alcanzan el 8. En este caso, el aspecto menos valorado ha sido la

arquitectura y diseño, que obtuvo 7,3 puntos de media (Figura II.28).

FIGURA II.28: SATISFACCIÓN DEL TURISTA CON EL ALOJAMIENTO

VALORACIÓN MEDIA DE 2008 2009

SITUACIÓN Y ENTORNO 7,5 8,0

CONFORT DE INSTALACIONES 7,3 7,7

ARQUITECTURA Y DISEÑO 7,2 7,3

SERVICIO Y ATENCIÓN DEL PERSONAL 7,4 8,0

SERVICIOS AÑADIDOS DE OCIO 7,5 7,5

SERVICIOS DE RESTAURACIÓN 6,9 7,7

LIMPIEZA E HIGIENE 7,4 8,1

RELACIÓN CALIDAD–PRECIO 7,2 7,6

Valoración sobre diez puntos Fuente: SITA

Al 66,7% de los turistas se les aplicó la tarifa oficial establecida por

el alojamiento. Entre las restantes opciones destaca la tarifa descuento,

abonada en un 17,8% de las estancias, frente a la tarifa de agencia de

viajes y la tarifa de empresa con un 8,9 y un 5,6% respectivamente.

El Turismo en Gijón en 2009

59

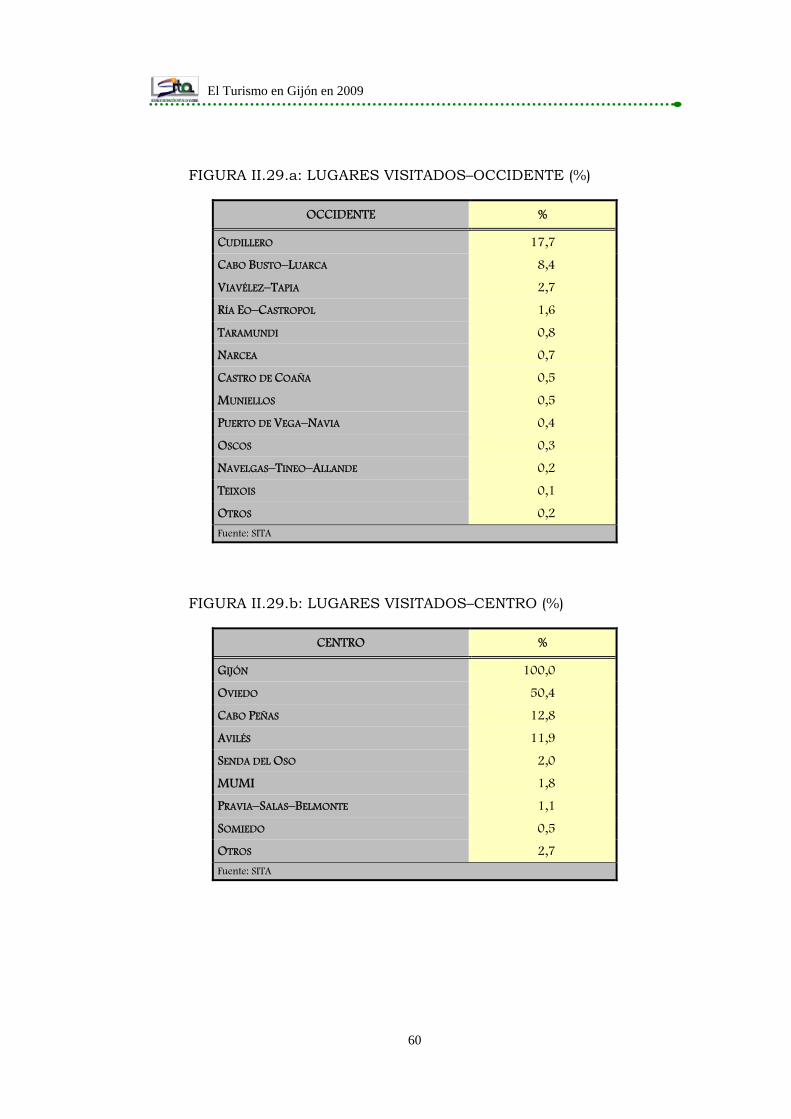

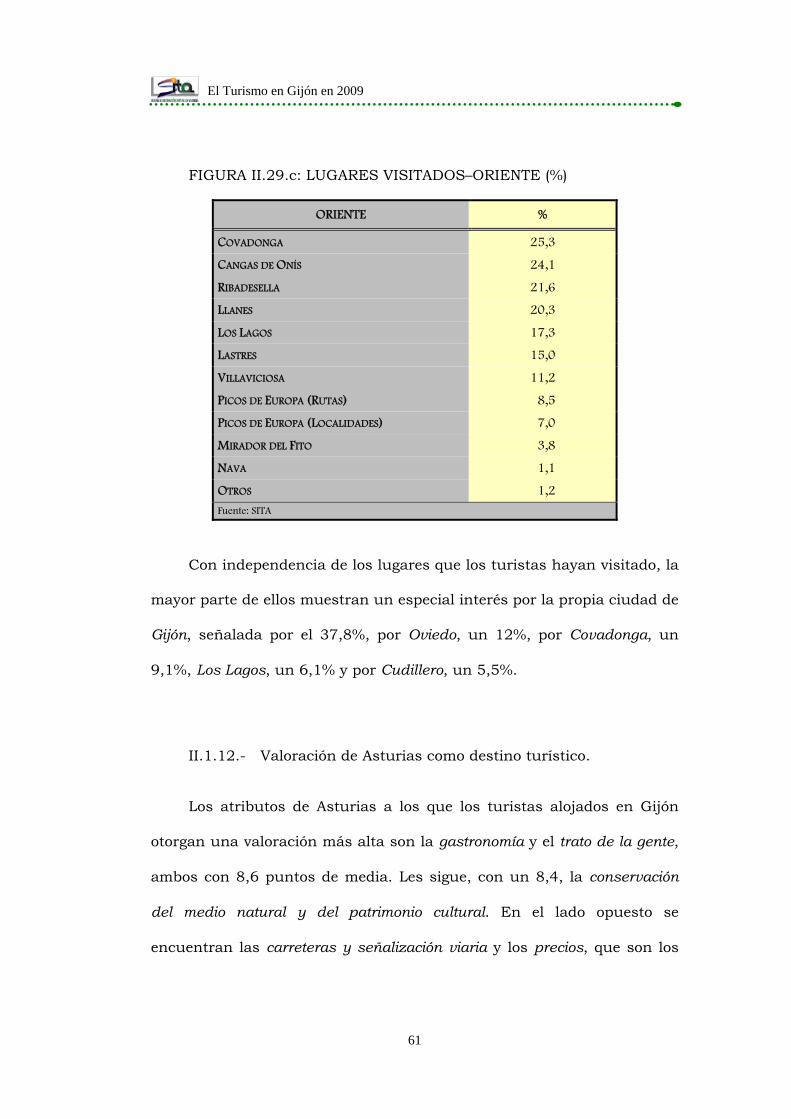

II.1.11.- Lugares visitados

Aunque los turistas alojados en Gijón se desplazan para visitar una

amplia variedad de lugares distribuidos por todo el territorio asturiano,

es en el centro y en el oriente donde se registran los mayores porcentajes

de visitas. En relación a los lugares más frecuentados, en el occidente

destaca fundamentalmente Cudillero, seguido por el área del Cabo Busto–

Luarca, Viavélez–Tapia y la Ría Eo-Castropol.

En la zona centro, aparte de Gijón, los turistas visitan Oviedo, el

Cabo Peñas y Avilés.

En el oriente los principales atractivos son, en el interior, el área de

Picos de Europa, con Covadonga, Cangas de Onís y Los Lagos como

principales receptores de visitantes; y en la costa, las localidades de

Ribadesella y Llanes, pero también las de Villaviciosa y Lastres (Figura

II.29.a/b/c).

El Turismo en Gijón en 2009

60

FIGURA II.29.a: LUGARES VISITADOS–OCCIDENTE (%)

OCCIDENTE %

CUDILLERO 17,7

CABO BUSTO–LUARCA 8,4

VIAVÉLEZ–TAPIA 2,7

RÍA EO–CASTROPOL 1,6

TARAMUNDI 0,8

NARCEA 0,7

CASTRO DE COAÑA 0,5

MUNIELLOS 0,5

PUERTO DE VEGA–NAVIA 0,4

OSCOS 0,3

NAVELGAS–TINEO–ALLANDE 0,2

TEIXOIS 0,1

OTROS 0,2

Fuente: SITA

FIGURA II.29.b: LUGARES VISITADOS–CENTRO (%)

CENTRO %

GIJÓN 100,0

OVIEDO 50,4

CABO PEÑAS 12,8

AVILÉS 11,9

SENDA DEL OSO 2,0

MUMI 1,8

PRAVIA–SALAS–BELMONTE 1,1

SOMIEDO 0,5

OTROS 2,7

Fuente: SITA

El Turismo en Gijón en 2009

61

FIGURA II.29.c: LUGARES VISITADOS–ORIENTE (%)

ORIENTE %

COVADONGA 25,3

CANGAS DE ONÍS 24,1

RIBADESELLA 21,6

LLANES 20,3

LOS LAGOS 17,3

LASTRES 15,0

VILLAVICIOSA 11,2

PICOS DE EUROPA (RUTAS) 8,5

PICOS DE EUROPA (LOCALIDADES) 7,0

MIRADOR DEL FITO 3,8

NAVA 1,1

OTROS 1,2

Fuente: SITA

Con independencia de los lugares que los turistas hayan visitado, la

mayor parte de ellos muestran un especial interés por la propia ciudad de

Gijón, señalada por el 37,8%, por Oviedo, un 12%, por Covadonga, un

9,1%, Los Lagos, un 6,1% y por Cudillero, un 5,5%.

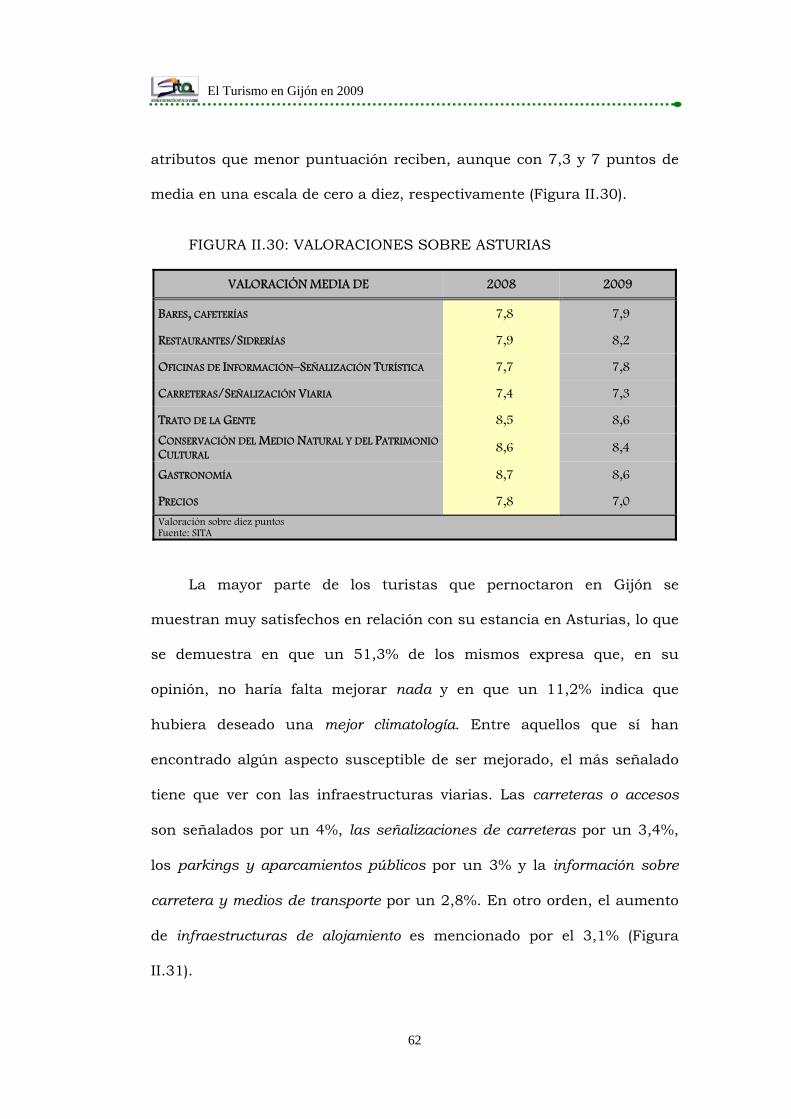

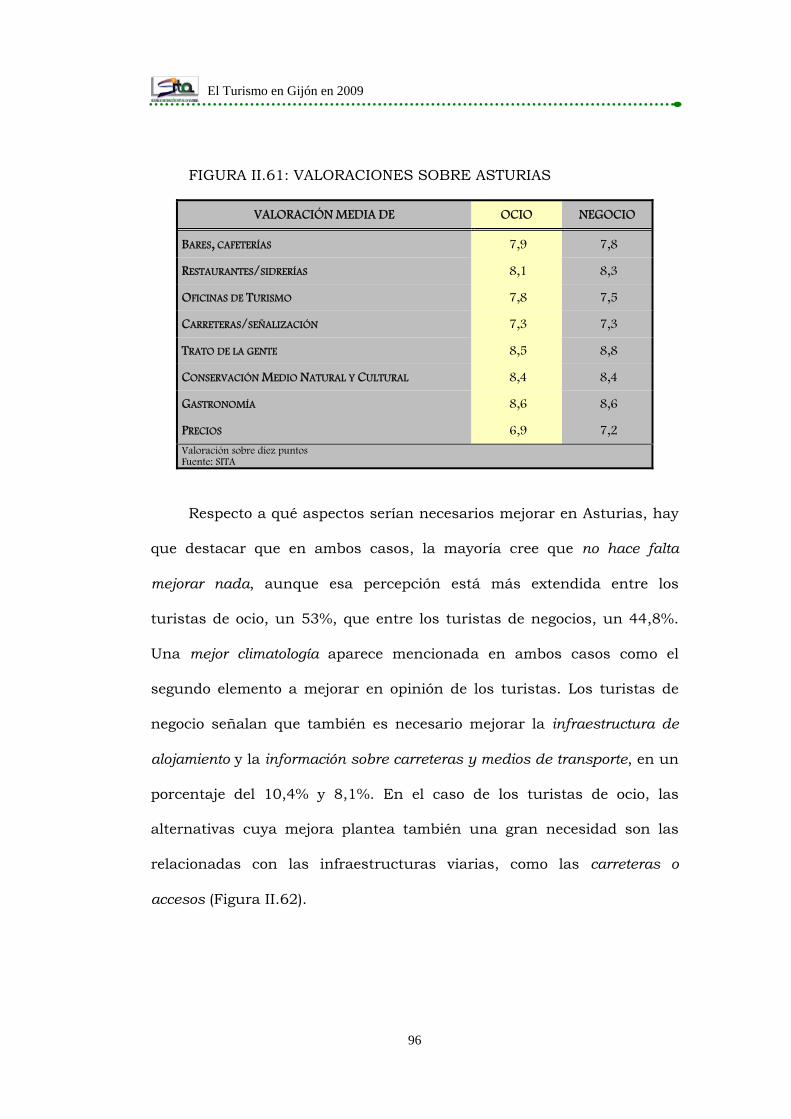

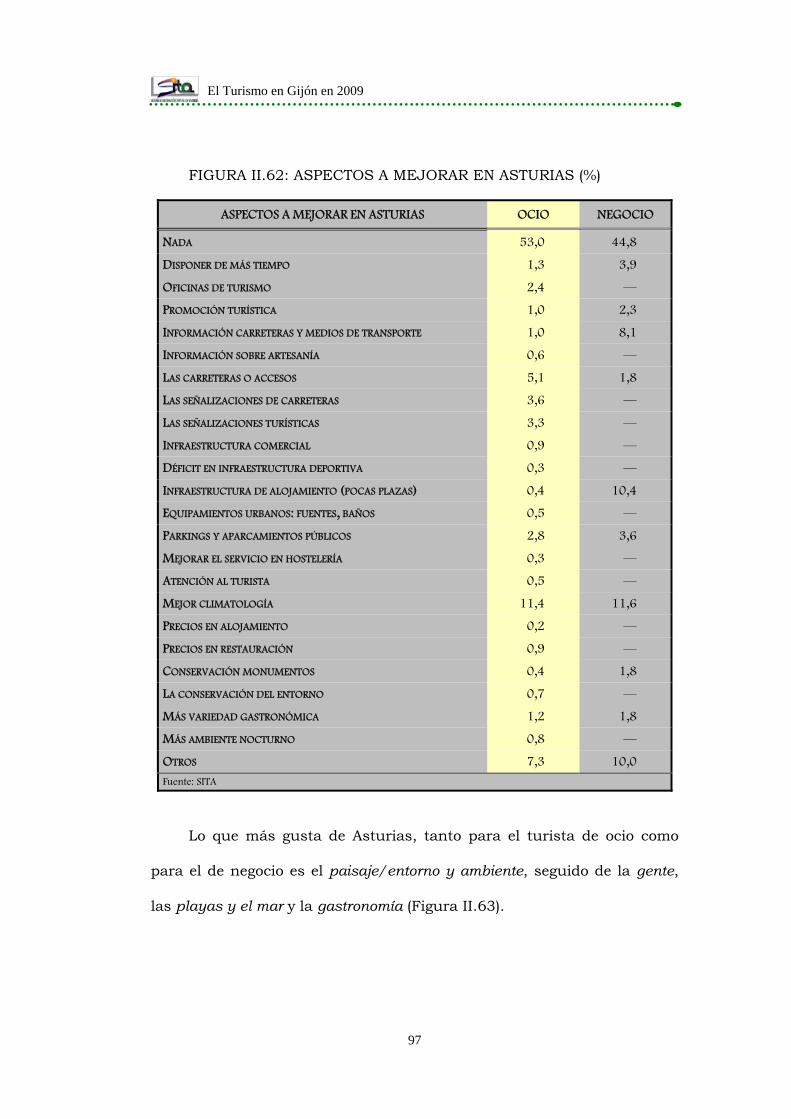

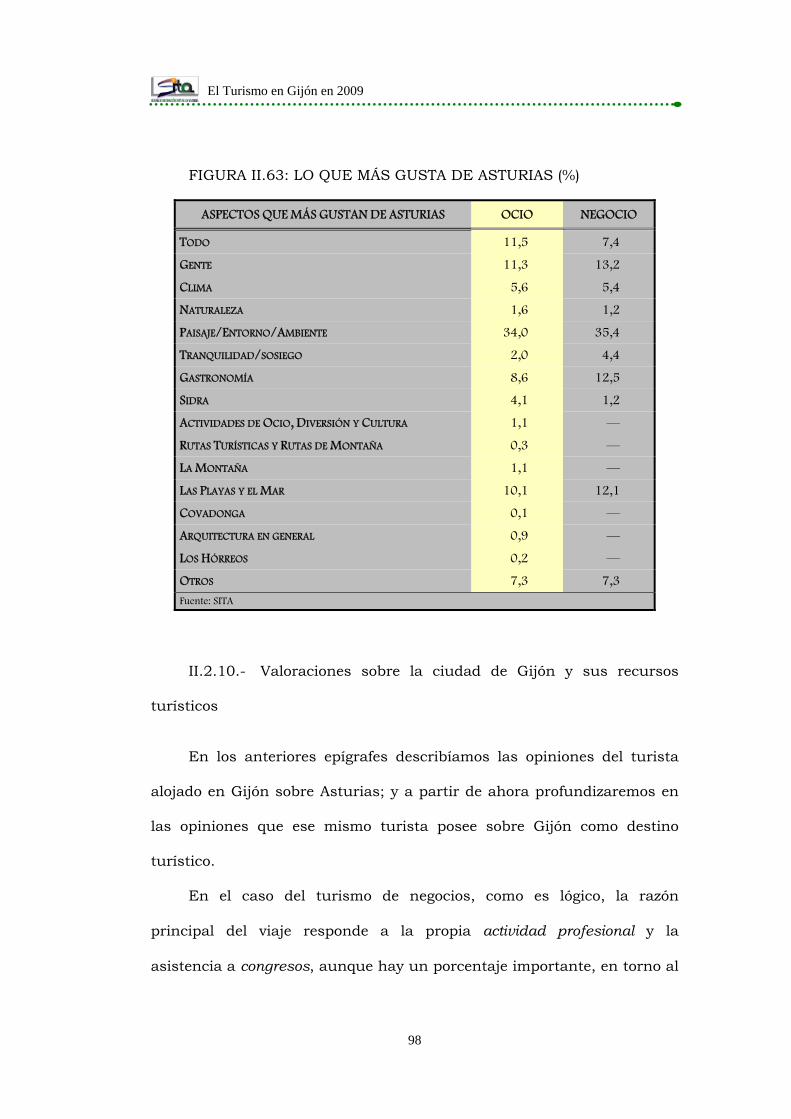

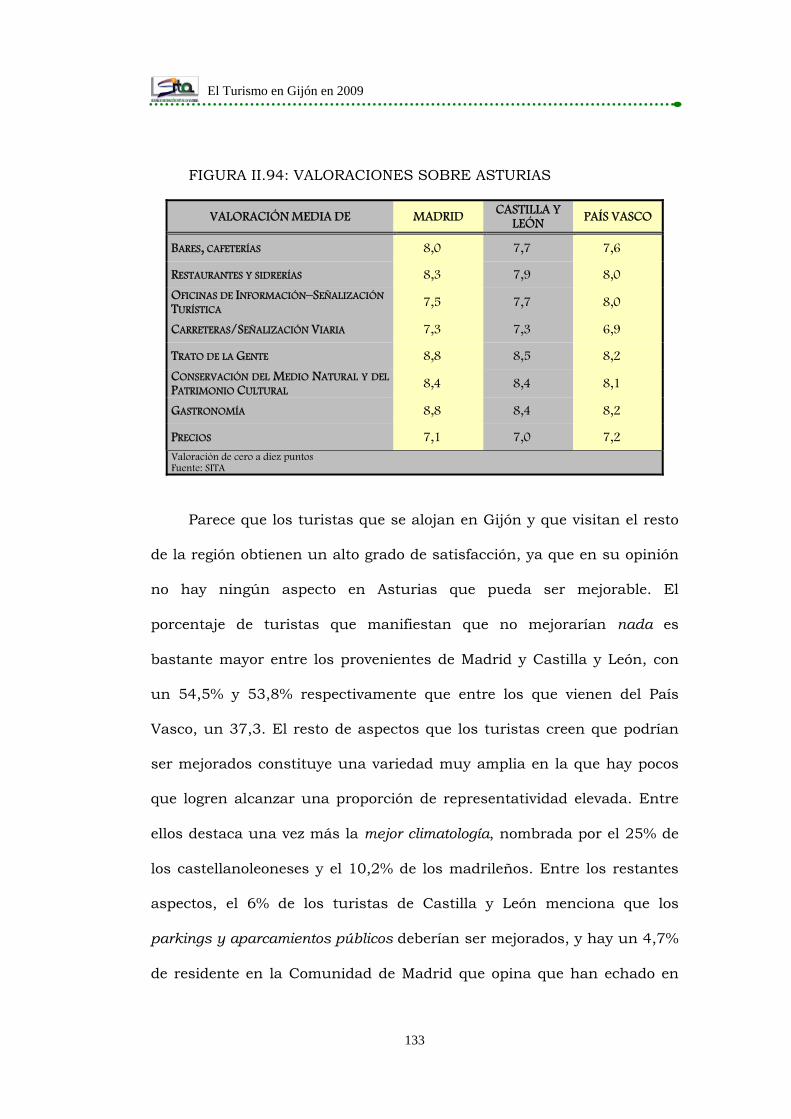

II.1.12.- Valoración de Asturias como destino turístico.

Los atributos de Asturias a los que los turistas alojados en Gijón

otorgan una valoración más alta son la gastronomía y el trato de la gente,

ambos con 8,6 puntos de media. Les sigue, con un 8,4, la conservación

del medio natural y del patrimonio cultural. En el lado opuesto se

encuentran las carreteras y señalización viaria y los precios, que son los

El Turismo en Gijón en 2009

62

atributos que menor puntuación reciben, aunque con 7,3 y 7 puntos de

media en una escala de cero a diez, respectivamente (Figura II.30).

FIGURA II.30: VALORACIONES SOBRE ASTURIAS

VALORACIÓN MEDIA DE 2008 2009

BARES, CAFETERÍAS 7,8 7,9

RESTAURANTES/SIDRERÍAS 7,9 8,2

OFICINAS DE INFORMACIÓN–SEÑALIZACIÓN TURÍSTICA 7,7 7,8

CARRETERAS/SEÑALIZACIÓN VIARIA 7,4 7,3

TRATO DE LA GENTE 8,5 8,6

CONSERVACIÓN DEL MEDIO NATURAL Y DEL PATRIMONIO CULTURAL 8,6 8,4

GASTRONOMÍA 8,7 8,6

PRECIOS 7,8 7,0

Valoración sobre diez puntos Fuente: SITA

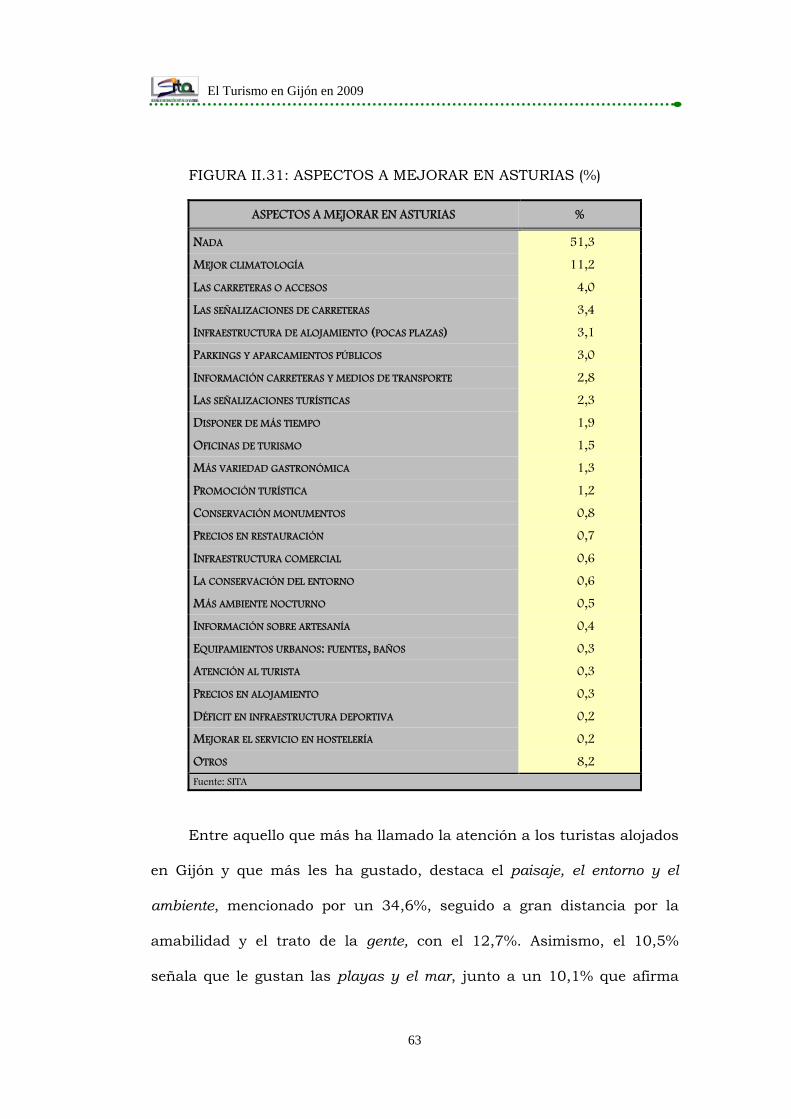

La mayor parte de los turistas que pernoctaron en Gijón se

muestran muy satisfechos en relación con su estancia en Asturias, lo que

se demuestra en que un 51,3% de los mismos expresa que, en su

opinión, no haría falta mejorar nada y en que un 11,2% indica que

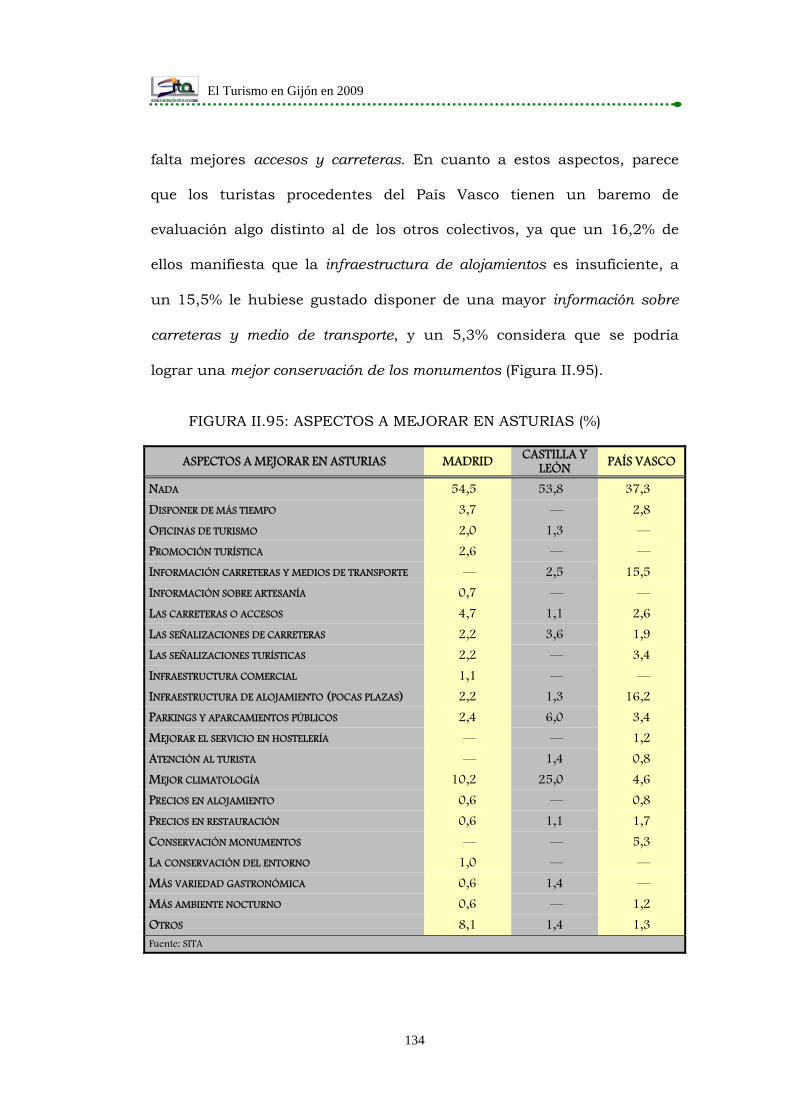

hubiera deseado una mejor climatología. Entre aquellos que sí han

encontrado algún aspecto susceptible de ser mejorado, el más señalado

tiene que ver con las infraestructuras viarias. Las carreteras o accesos

son señalados por un 4%, las señalizaciones de carreteras por un 3,4%,

los parkings y aparcamientos públicos por un 3% y la información sobre

carretera y medios de transporte por un 2,8%. En otro orden, el aumento

de infraestructuras de alojamiento es mencionado por el 3,1% (Figura

II.31).

El Turismo en Gijón en 2009

63

FIGURA II.31: ASPECTOS A MEJORAR EN ASTURIAS (%)

ASPECTOS A MEJORAR EN ASTURIAS %

NADA 51,3

MEJOR CLIMATOLOGÍA 11,2

LAS CARRETERAS O ACCESOS 4,0

LAS SEÑALIZACIONES DE CARRETERAS 3,4

INFRAESTRUCTURA DE ALOJAMIENTO (POCAS PLAZAS) 3,1

PARKINGS Y APARCAMIENTOS PÚBLICOS 3,0

INFORMACIÓN CARRETERAS Y MEDIOS DE TRANSPORTE 2,8

LAS SEÑALIZACIONES TURÍSTICAS 2,3

DISPONER DE MÁS TIEMPO 1,9

OFICINAS DE TURISMO 1,5

MÁS VARIEDAD GASTRONÓMICA 1,3

PROMOCIÓN TURÍSTICA 1,2

CONSERVACIÓN MONUMENTOS 0,8

PRECIOS EN RESTAURACIÓN 0,7

INFRAESTRUCTURA COMERCIAL 0,6

LA CONSERVACIÓN DEL ENTORNO 0,6

MÁS AMBIENTE NOCTURNO 0,5

INFORMACIÓN SOBRE ARTESANÍA 0,4

EQUIPAMIENTOS URBANOS: FUENTES, BAÑOS 0,3

ATENCIÓN AL TURISTA 0,3

PRECIOS EN ALOJAMIENTO 0,3

DÉFICIT EN INFRAESTRUCTURA DEPORTIVA 0,2

MEJORAR EL SERVICIO EN HOSTELERÍA 0,2

OTROS 8,2

Fuente: SITA

Entre aquello que más ha llamado la atención a los turistas alojados

en Gijón y que más les ha gustado, destaca el paisaje, el entorno y el

ambiente, mencionado por un 34,6%, seguido a gran distancia por la

amabilidad y el trato de la gente, con el 12,7%. Asimismo, el 10,5%

señala que le gustan las playas y el mar, junto a un 10,1% que afirma

El Turismo en Gijón en 2009

64

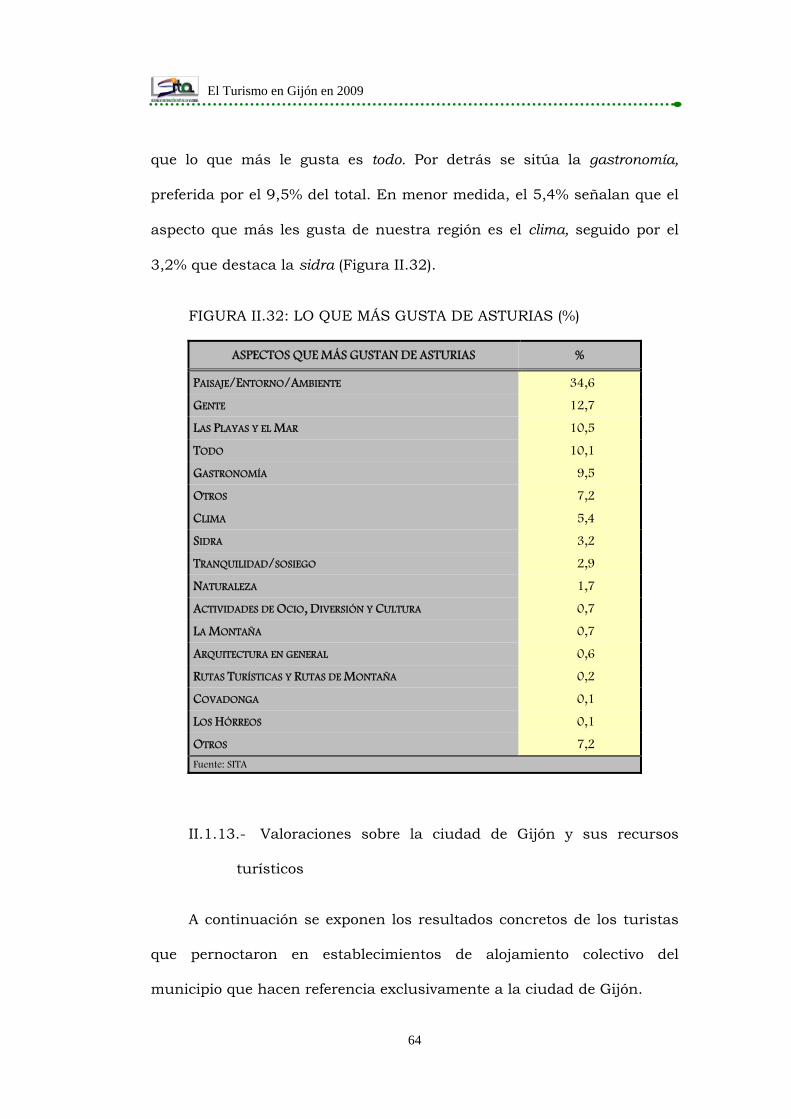

que lo que más le gusta es todo. Por detrás se sitúa la gastronomía,

preferida por el 9,5% del total. En menor medida, el 5,4% señalan que el

aspecto que más les gusta de nuestra región es el clima, seguido por el

3,2% que destaca la sidra (Figura II.32).

FIGURA II.32: LO QUE MÁS GUSTA DE ASTURIAS (%)

ASPECTOS QUE MÁS GUSTAN DE ASTURIAS %

PAISAJE/ENTORNO/AMBIENTE 34,6

GENTE 12,7

LAS PLAYAS Y EL MAR 10,5

TODO 10,1

GASTRONOMÍA 9,5

OTROS 7,2

CLIMA 5,4

SIDRA 3,2

TRANQUILIDAD/SOSIEGO 2,9

NATURALEZA 1,7

ACTIVIDADES DE OCIO, DIVERSIÓN Y CULTURA 0,7

LA MONTAÑA 0,7

ARQUITECTURA EN GENERAL 0,6

RUTAS TURÍSTICAS Y RUTAS DE MONTAÑA 0,2

COVADONGA 0,1

LOS HÓRREOS 0,1

OTROS 7,2

Fuente: SITA

II.1.13.- Valoraciones sobre la ciudad de Gijón y sus recursos

turísticos

A continuación se exponen los resultados concretos de los turistas

que pernoctaron en establecimientos de alojamiento colectivo del

municipio que hacen referencia exclusivamente a la ciudad de Gijón.

El Turismo en Gijón en 2009

65

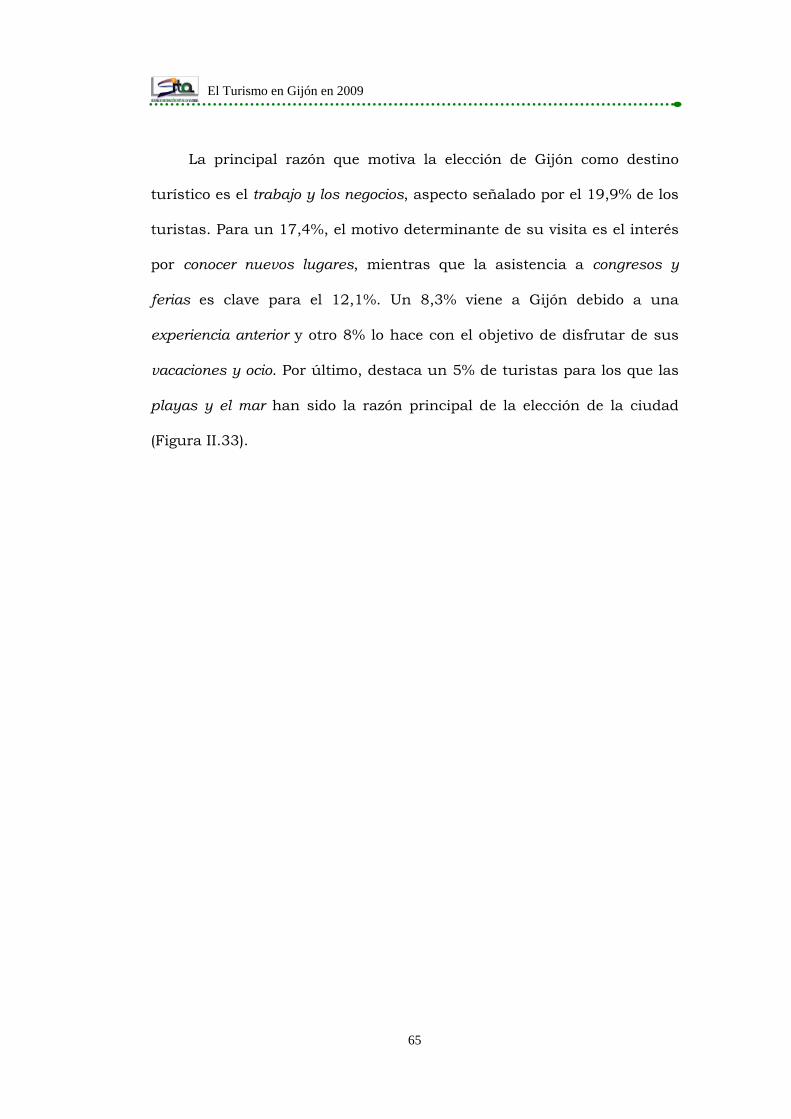

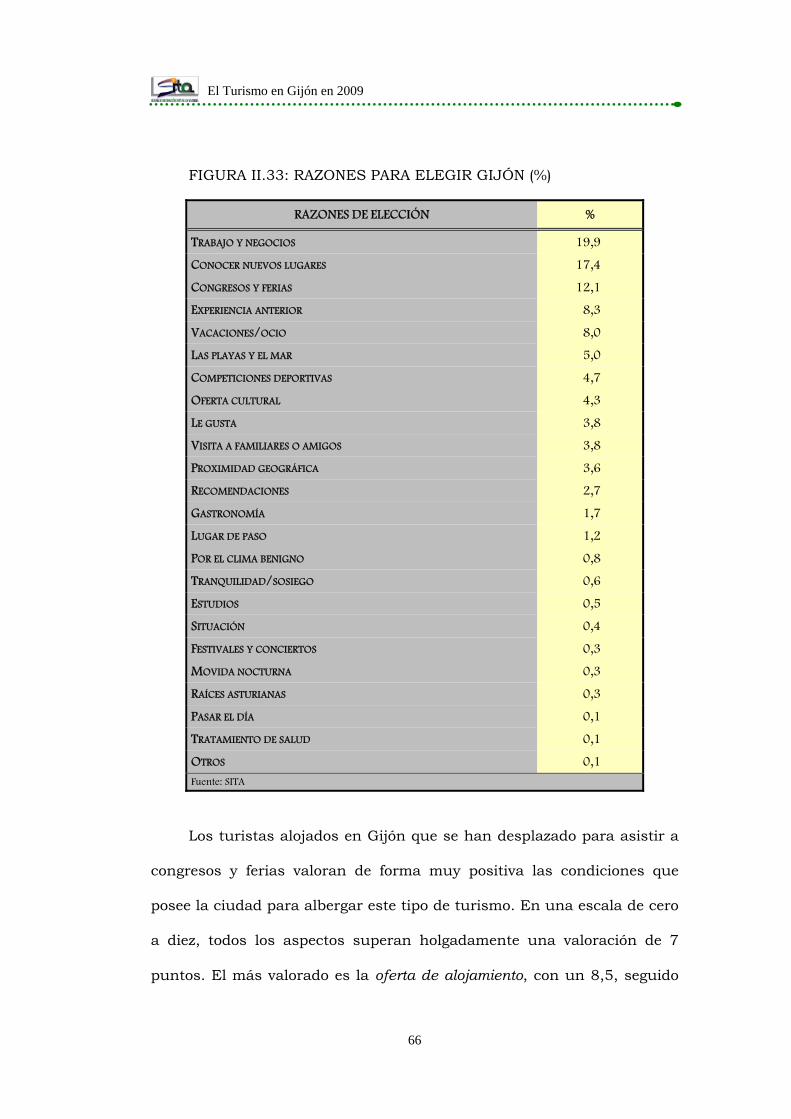

La principal razón que motiva la elección de Gijón como destino

turístico es el trabajo y los negocios, aspecto señalado por el 19,9% de los

turistas. Para un 17,4%, el motivo determinante de su visita es el interés

por conocer nuevos lugares, mientras que la asistencia a congresos y

ferias es clave para el 12,1%. Un 8,3% viene a Gijón debido a una

experiencia anterior y otro 8% lo hace con el objetivo de disfrutar de sus

vacaciones y ocio. Por último, destaca un 5% de turistas para los que las