el VINO sólo se DISFRUTA con MODERACIÓNwinetech-sudoe.eu/files/Internet_Pa_Roca.pdf · El...

21

el VINO sólo se DISFRUTA con MODERACIÓN el VINO sólo se DISFRUTA con MODERACIÓN Internet como Internet como herramienta de herramienta de comercializaci comercializaci ó ó n: n: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010

Transcript of el VINO sólo se DISFRUTA con MODERACIÓNwinetech-sudoe.eu/files/Internet_Pa_Roca.pdf · El...

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Internet como Internet como

herramienta de herramienta de

comercializacicomercializacióón:n:dificultades fiscales.

Vilagarcía de Arousa, 26 de abril de 2010

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

IMPUESTO SOBRE EL VINO. SITUACIÓN hasta 1/04/2010

•TIPO “CERO” EN ESPAÑA

•ALTA FISCALIDAD EN LOS PAÍSES DEL NORTE DE EUROPA

•SOMETIMIENTO DEL VINO A LOS MECANISMOS DE CONTROL Y CIRCULACIÓN COMUNES A TODOS LOS IMPUESTOS ESPECIALES ARMONIZADOS: Sólo entre operadores autorizados.

Inscripción en los registros territoriales y de la Unión (SEED)

Fabricación en régimen suspensivo

Circulación amparada en documentos especiales

Exigencia de garantías para operar en el ámbito territorial comunitario no interno

Exigencia de presentación periódica de declaraciones de operaciones

Obligación (desde 1/04/2010) de operar a través del EMCS en losintercambios intracomunitarios

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

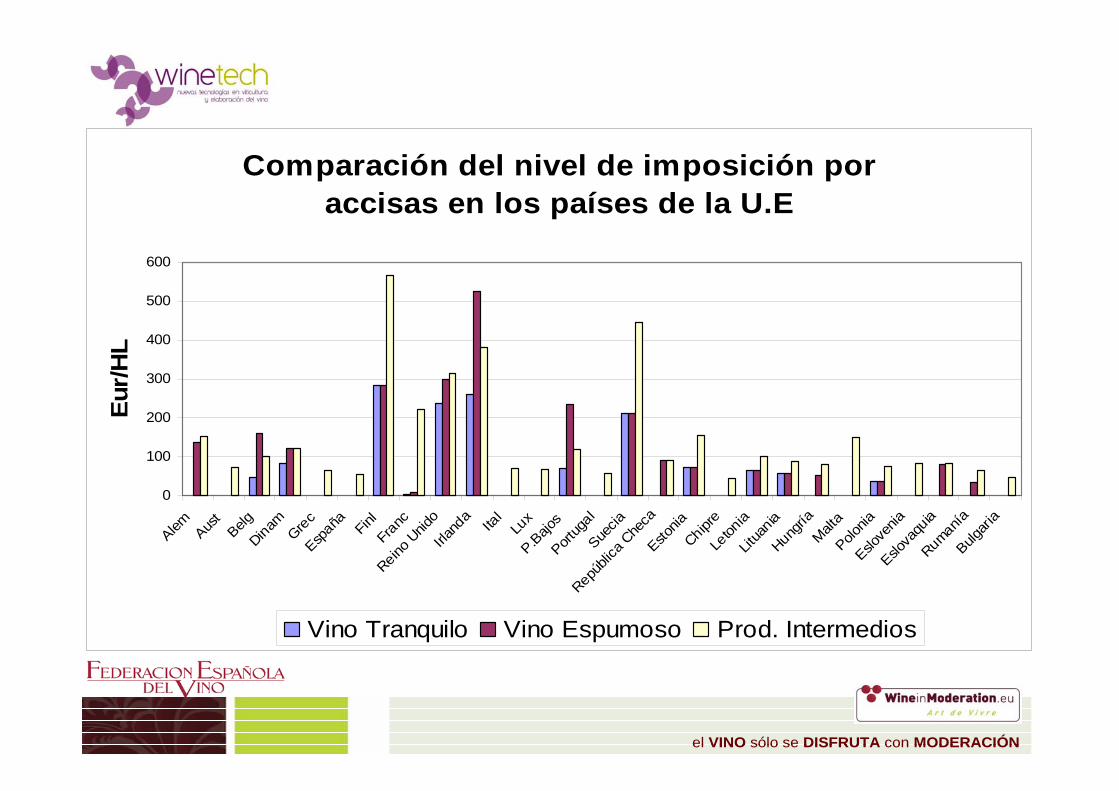

Comparación del nivel de imposición por accisas en los países de la U.E

0

100

200

300

400

500

600

Alem Aust

BelgDinam Gre

cEsp

aña FinlFra

ncReino

Unid

oIrla

nda

Ital

Lux

P.Bajo

sPort

ugal

Suecia

Repúbli

ca C

heca

Estonia

Chipre

Leton

iaLit

uania

Hungría

Malta

Polonia

Eslove

niaEslo

vaqu

iaRumaníaBulg

aria

Eur/H

L

Vino Tranquilo Vino Espumoso Prod. Intermedios

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Decisión Nº 1152/2003/CE del Parlamento y del Consejo de 16-06-2003

Directiva 2008/118/CE relativa al régimen general de los impuestos especiales

Reglamento (CE) 684/2009 de la Comisión por el que se establecen disposiciones de aplicación de la Directiva 2008/118/CE

Normativa comunitaria básica

Normativa nacional en proceso de adaptación

Ley 38/1992, de Impuestos Especiales modificada por Ley 2/2010

Reglamento de los Impuestos Especiales (Real Decreto 1165/1995) modificado por Real Decreto 191/2010.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

1 de abril de 2010: Entrada en vigor solo para las recepciones, y solo para movimientos entre Estados Miembros

• Pero todavía no para envíos. Las expediciones declaradas por vía informática también habrá que aceptarlas en ese formato.

• Las empresas que lo deseen pueden empezar a aplicar el sistema completo desde esta fecha (para lo que tendrán que darse de alta como ‘operadores iniciales’).

1 de enero de 2011: Plena entrada en vigor para todos los movimientos entre Estados Miembros

1 de enero de 2012: Plena entrada en vigor para todos los movimientos dentro de cada Estado Miembro

•Aunque el sistema estará plenamente operativo a partir del 31 de octubre de 2011.

EMCS: Entrada en vigor de nuevos procedimientos

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

EMCS (Sistema de Control de Movimientos de Impuestos Especiales)

Crea un sistema de informatización de los movimientos y controles de los productos sujetos a impuestos especiales.

Se basa en el Documento Administrativo Electrónico, mensaje electrónico que sustituirá al DDA en papel.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

NUEVAS FIGURAS EN LA CIRCULACIÓN INTRACOMUNITARIA

Destinatario registrado (anterior operador registrado)Cualquier persona física o jurídica autorizada por el Estado miembro de destino a recibir productos sujetos a impuestos especiales que circulen en régimen suspensivo y que hayan sido expedidos desde otro Estado miembro

Expedidor registradoPersona física o jurídica autorizada por el Estado miembro de importación para expedir productos en régimen suspensivo en el momento de su despacho a libre práctica

Lugar de importaciónEl sitio en que se hallan los productos en el momento de su despacho a libre práctica

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

NUEVAS MODALIDADES DE CIRCULACIÓN INTRACOMUNITARIA EN RÉGIMEN SUSPENSIVO

1. Envíos desde un depósito fiscal a todo lugar de salida del ámbito territorial comunitario

2. Envíos desde la aduana de importación o lugar donde se encuentren los productos en el momento de su despacho a libre práctica a cualquier destino autorizado

3. Envíos desde un depositario autorizado hasta un lugar de entrega directa

Mantiene los anteriores procedimientos de circulación en régimen suspensivo y fuera del régimen suspensivo- Entre fábricas y depósitos fiscales- Con destino a un destinatario registrado situado en otro Estado miembro- En el sistema de envíos garantizados- En el sistema de ventas a distancia (sin resolver)

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

ÓRGANOS COMPETENTES PARA EXPEDIR DOCUMENTOS

NUEVOS DOCUMENTOS DE CIRCULACIÓN

1. Documento Administrativo Electrónico2. Documento de Acompañamiento de Emergencia3. Documento de Acompañamiento4. Documento para amparar la circulación en el sistema de envíos garantizados5. Documento simplificado de acompañamiento6. Recibos y comprobantes de entrega7. Marcas fiscales8. Albaranes de circulación9. Documentos aduaneros

1. Con carácter general, los titulares de los establecimientos desde los que se inicia la circulación

2. En el sistema de envíos garantizados, el empresario que efectúe el envío

3. En los casos de importación, el expedidor registrado

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Autorizadas por el Estado miembro de destino a depositarios autorizados y a destinatarios registrados de ese mismo Estado

1. Han de ser autorizadas, en su caso, por el EM de destino2. Han de producirse en un lugar designado por el depositario

autorizado o por el operador registrado, en el EM de destino3. El régimen suspensivo se ultima con la entrega de los productos al

destinatario (recepción en el lugar de entrega)4. El devengo se produce en el momento de la recepción en el lugar

de entrega5. El depositario autorizado y el operador registrado son los obligados

a presentar la notificación de recepción.

Características generales de las entregas directas

Entregas directas

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Su implantación y utilización seráobligatoria en todos los Estados Miembros de la UE y para todos los operadores económicos que envíen o reciban productos objeto de los impuestos especiales en régimen suspensivo.

OBLIGA A TODOS LOS ESTADOS MIEMBROS

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

El sistema tiene una parte comunitaria (Dominio Común), de cuya creación, implantación y gestión es responsable la Comisión Europea; y una parte nacional, cuya responsabilidad recae en cada EM.

Todos los operadores involucrados deberán estar conectados telemáticamente (Internet) a sus Administraciones de IIEE.

Aspectos destacados

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

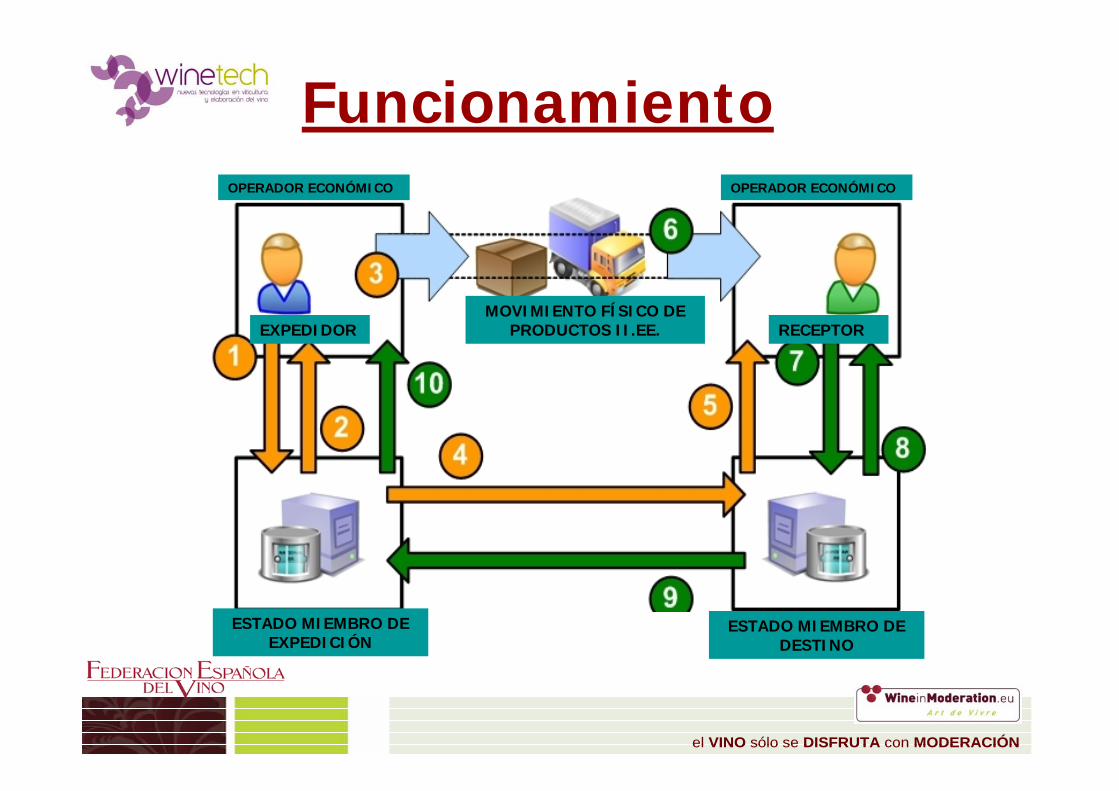

FuncionamientoOPERADOR ECONÓMICO OPERADOR ECONÓMICO

MOVIMIENTO FÍSICO DE PRODUCTOS II.EE.EXPEDIDOR RECEPTOR

ESTADO MIEMBRO DE EXPEDICIÓN

ESTADO MIEMBRO DE DESTINO

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

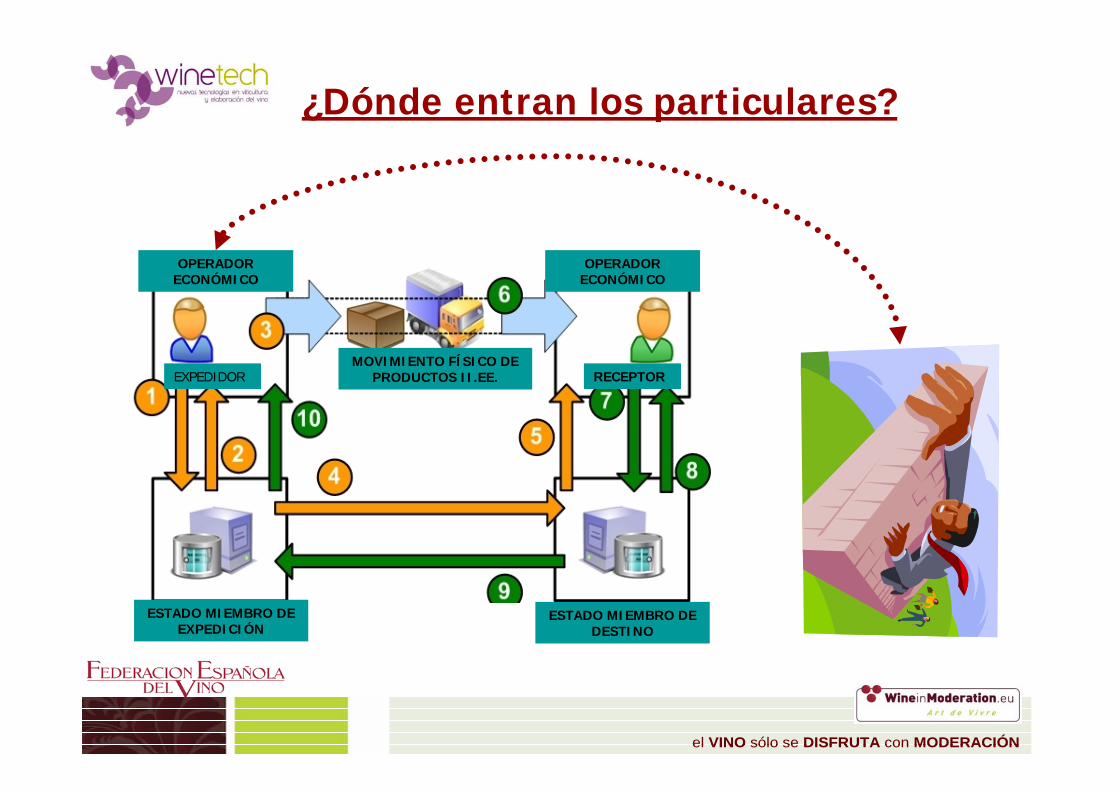

OPERADOR ECONÓMICO

OPERADOR ECONÓMICO

MOVIMIENTO FÍSICO DE PRODUCTOS II.EE.EXPEDIDOR RECEPTOR

ESTADO MIEMBRO DE EXPEDICIÓN

ESTADO MIEMBRO DE DESTINO

¿Dónde entran los particulares?

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

¿Dónde entran los particulares?

1. Ventas a distancia. Expediciones

Es una modalidad poco utilizada en España.

Previamente a la realización de los envíos es necesario obtener un CAE (es válido el de fábrica o Depósito Fiscal).

El producto se envía con el impuesto pagado en el país de origen, y trimestralmente se solicita la devolución.

El envío se documenta con un Albarán de Circulación.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

¿Dónde entran los particulares?

2. Ventas a distancia. Recepciones

En el caso de recepciones por este sistema es necesario que la Oficina Gestora autorice a un representante fiscal.

En estos casos no hay que constituir garantía.

No hay obligación de conservar durante dos días los productos a disposición de la Administración Tributaria.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Por tanto:

ImposibleImposible vender a particulares.

Problema sin resolver en la UE, en el fondo es un problema recaudatorio.

En el siglo XXIsiglo XXI, en la era de las TIC’s es imposible vender vino por Internet.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Objetivo FEV:

Facilitar la venta a particulares.

Potenciaría la ventaja competitiva de los vinos españoles.

Requiere un cambio en la Directiva de II.EE. (adopción por unanimidad).

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Pasos dados sin resultado:

En 2006 hubo una propuesta del Comisario Bolkestein.

Sentencia 2006 – asunto C-5/05 sólo los productos adquiridos y transportados personalmente por particulares están exentos de pago de accisas en el Estado Miembro de importación.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Conclusiones:

1. No hay sistema de ventas directas que evolucionen al mismo tiempo que la TVT de venta.

2. Los Estados Miembros defienden su recaudación por los IIEE, mantienen un veto (unanimidad para asuntos fiscales en el Tratado de Lisboa).

3. La gran distribución y el sistema comercial de importadores en exclusiva, fomentan indirectamente el sistema fiscal que les favorece.

el VINO sólo se DISFRUTA con MODERACIÓNel VINO sólo se DISFRUTA con MODERACIÓN

Muchas gracias

Pau Roca