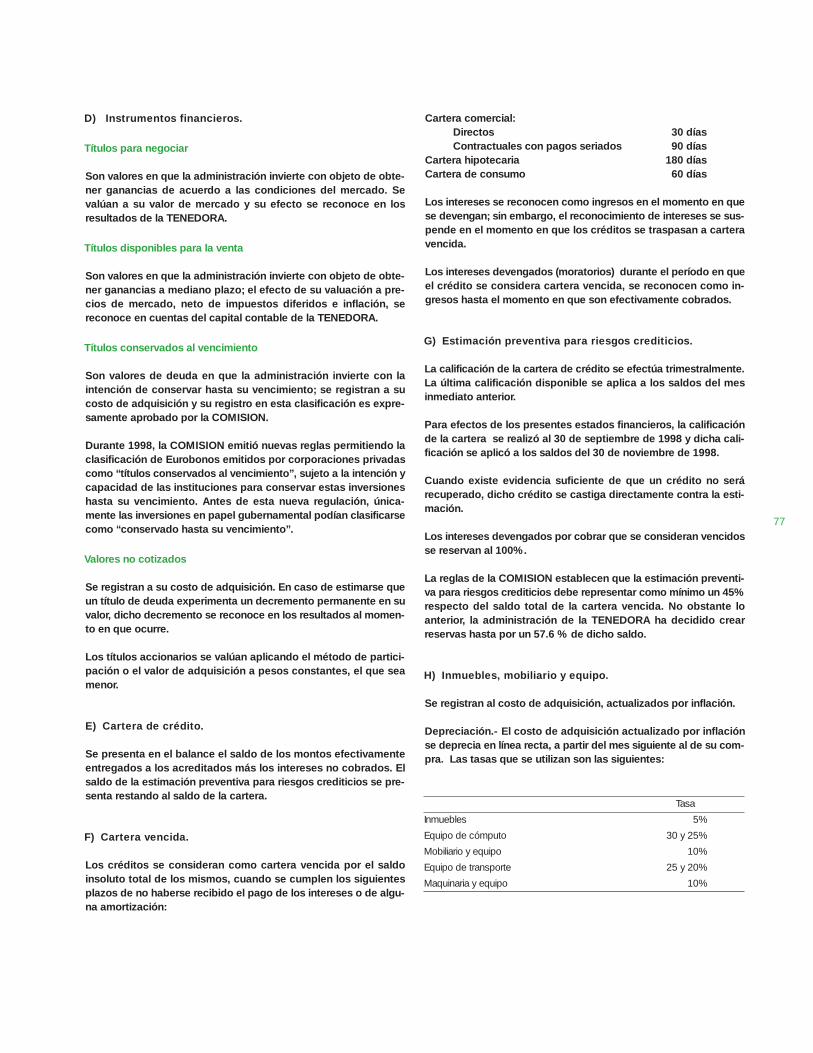

En Grupo Financiero Bancomer satisfacemos · Balance General Consolidado 52 Otras ... a sus...

129

1 En Grupo Financiero Bancomer satisfacemos todas las necesidades financieras de nuestros clientes

-

Upload

trinhthien -

Category

Documents

-

view

227 -

download

1

Transcript of En Grupo Financiero Bancomer satisfacemos · Balance General Consolidado 52 Otras ... a sus...

1

En Grupo FinancieroBancomer satisfacemos

todas las necesidadesfinancieras de

nuestros clientes

2

3

Indice

Carta del Presidente del Consejo y del Director General de GFB 5Servicios Financieros al Mayoreo 9

Cliente Corporativo 10Cliente Gubernamental 13Cliente de la Mediana Empresa 16Cliente de la Pequeña Empresa 21

Servicios Financieros al Menudeo 25Cliente Patrimonial 27Cliente Preferente 29Cliente Bancario 33

Compromiso Social 37Análisis de Resultados 41

Entorno Económico 42Grupo Financiero Bancomer 43Bancomer y Subsidiarias 46

Estado de Resultados Consolidado 47Balance General Consolidado 52

Otras Subsidiarias de GFB 58Apéndice 61

Directorio 62Estados Financieros 65

4

5

El año de 1998 fue sin duda un año en que se pusieron aprueba las economías de todos los países del mundo endesarrollo. La permanencia de la crisis asiática y el serio pro-blema enfrentado por Rusia impactaron negativamente losmercados financieros emergentes. En el subcontinenteamericano, los problemas de desajustes macroeconómicos,especialmente en Brasil, Venezuela y Ecuador, causaron unasalida generalizada de capitales de la región. A este entornoadverso se le sumó, en el caso de nuestro País, la caída delos precios del petróleo. A pesar de todo, la economía mexi-cana se distinguió como una de las de mayor crecimientoen el mundo, comprobando que el esfuerzo emprendido apartir de la crisis del 95, por el Gobierno y la sociedad en suconjunto, ha rendido frutos muy positivos.

Carta del Presidente del Consejo y del Director General de GFB

Para nuestro sistema financiero la situación fue más com-pleja aún, ya que se sumaron a la incertidumbre causa-da por el entorno internacional, las discusiones sobre elFobaproa y el Anatocismo, que reforzaron las dudas de losmercados sobre la viabilidad real de la Banca Mexicana. Sinembargo, el sistema mexicano, a pesar de los severos im-pactos de la crisis internacional, dio muestras de muchomayor fortaleza de la que analistas nacionales y extranjeroshabían anticipado.

En un entorno difícil e inestable en lo económico, GrupoFinanciero Bancomer procuró alinear en lo posible las estra-tegias del negocio a las expectativas menos favorables. Paraevitar la volatilidad en nuestros ingresos por intermediaciónbursátil, redujimos nuestra exposición al riesgo mercado,reestructurando nuestros portafolios de inversión para tenerun componente de renta variable mucho menor. Asimismo,ante tasas de interés altas y variables, mesuramos la pro-moción de crédito, ajustando su precio de acuerdo con lanueva situación.

Para mantener la generación de utilidades, dimos especialatención a las fuentes más estables: los depósitos y losingresos por servicios. Gracias a una larga relación connuestros clientes y a la fortaleza de nuestra red de distribu-ción, la captación tradicional se mantuvo en 70% del fondeo

total del banco, mejorando substancialmente el margenfinanciero. Los ingresos por servicios, por otra parte, cre-cieron un 35%, en términos reales, con relación al añoanterior.

Durante los últimos años hemos construido amplias basesde datos y modelos de comportamiento que nos permitenconocer mejor las necesidades de cada uno de nuestrosclientes y medir su rentabilidad. Esto nos ha permitido redi-señar y empaquetar mejor nuestros productos y servicios,poniendo en práctica una nueva estructura de tarifas que seajusta a las características de los diferentes segmentos demercado que atendemos.

La eficiencia de todas las empresas de GFB se incrementóademás por el estricto control de costos.

Obligada prioridad continúa siendo la mejoría de la calidadde los activos del Grupo. Gracias al éxito de las áreas deRecuperación de Crédito, la cartera vencida del banco con-tinúa su tendencia a la baja, ya por 8 trimestres consecutivos.

Muy destacado es el hecho de haber continuado consoli-dando el liderazgo de GFB en los negocios del sectorSeguros y Administración de Activos. Seguros Bancomer,Pensiones Bancomer, Afore Bancomer y las Sociedades deInversión de Bancomer, son líderes indiscutibles en sus

6

7

respectivos mercados. Estamos convencidos que el mayordinamismo relativo de estos productos va a continuarrepresentando una participación cada vez mayor en losresultados del Grupo.

GFB reportó una utilidad neta de casi 900 millones de pe-sos, a pesar de lo adverso de las circunstancias. Las utili-dades de Bancomer, su subsidiaria bancaria, alcanzaron 819millones de pesos.

En suma, estamos iniciando 1999 con renovada confianzaen las fortalezas fundamentales de todas las empresas queconforman Grupo Financiero Bancomer. Este año será nue-vamente, sin duda, pródigo en retos y oportunidades.Enfrentaremos los primeros y aprovecharemos las segundasprofundizando en las estrategias que hemos iniciado. Conti-nuaremos implementando un estricto control de riesgos,basando nuestras decisiones de negocio en la rentabilidadde todas nuestras operaciones. Nuestro Plan Estratégicopara 1999 tiene como base la creación de valor en todas lasunidades de negocio, basada en metas de rendimientosobre capital ajustado por riesgo.

Como actitud permanente adaptaremos la estructura deGFB a las necesidades de nuestra clientela con el fin de otor-garles un servicio de alta calidad. Un ejemplo de ello es lareciente integración de la Banca de Servicios y la Banca

de Consumo en una nueva "Banca de Personas", encarga-da de satisfacer todas las necesidades de captación y crédi-to de nuestros clientes de menudeo.

Agradecemos a todos los empleados de Grupo FinancieroBancomer su empeño y dedicación, y a nuestros Accionis-tas y Consejeros Nacionales y Regionales la confianza quenos otorgaron. A nuestros clientes les reiteramos el com-promiso de servirles y de seguir respondiendo a su prefe-rencia, con productos que efectivamente satisfagan susnecesidades en toda la gama de servicios financieros queprestamos.

Eugenio Garza Lagüera Ricardo Guajardo Touché

9Las empresas forman parte del gran aparato productivo deMéxico; sin embargo, difieren entre sí tanto en produccióncomo en tamaño, lo que a su vez determina sus necesi-dades financieras. Por lo tanto, la base del éxito en estesegmento del mercado consiste en poder distinguir losrequerimientos de los diferentes tipos de empresas, a finde proporcionarles servicios financieros capaces de ajus-tarse a los mismos. Grupo Financiero Bancomer ha identi-ficado claramente cuatro tipos de clientes fundamentalesdentro del universo empresarial:

CorporativoGubernamentalMediana EmpresaPequeña Empresa

El Ing. Rafael Vélez es el Director General del

Corporativo de Grupo Industrial Bimbo. Bancomer, en conjunto con

Bank of Montreal, estructuraron y sindicaron en1998 un crédito

por 200 millones de dólares para esta organización.

ServiciosFinancieros al Mayoreo

GFB atiende a un gran número de

corporativos, que abarcan una cantidad

considerable de empresas.

10

Los clientes corporativos son grandes complejos empre-sariales con ventas por más de 1,000 millones de pesosanuales. Generalmente, las operaciones de los grandescorporativos no están concentradas en un sólo lugar deMéxico, sino que cuentan con plantas productivas, oficinaso centros de distribución dispersos en el país y en oca-siones en el extranjero. En la mayoría de los casos, estetipo de cliente se dedica a la producción de diferentesbienes y servicios, lo cual significa que tiene diversasnecesidades de servicios financieros.

Bancomer cuenta con una fuerza de ventas dedicada aatender a los clientes corporativos. El servicio eficiente yde alta calidad es el principal objetivo de GFB; por estarazón ofrece atención personalizada para satisfacer demanera integral todas las necesidades financieras de loscorporativos, mediante una amplia gama de productos yservicios tanto en México como en el extranjero.

Tras analizar las necesidades específicas de cada cliente,Bancomer elabora un programa de financiamiento conproductos de crédito de corto y de largo plazo tanto enpesos y udis, como en dólares, permitiendo así a losgrandes corporativos financiar sus inversiones en activos,al igual que sus exportaciones e importaciones. Con finan-

ciamientos a la medida y el respaldo de una institución sóli-da, el cliente tiene la tranquilidad de contar con un serviciode primer nivel en todo momento.

GFB ayuda a los corporativos a administrar eficientementesus recursos. El área de Cash Management ofrece las ven-tajas de un sistema electrónico que permite realizar opera-ciones de pago a proveedores, cobranza, pago de nómina,así como las principales operaciones de tesorería.

Gracias a su alianza estratégica con Bank of Montreal,GFB ofrece a sus clientes corporativos la posibilidad deoperar eficientemente en el mercado del TLC, realizandotodas sus transacciones dentro de una misma institución.

Una parte importante de la administración de recursos esla inversión de los mismos en instrumentos con atractivosrendimientos. Bancomer pone a disposición del cliente susSociedades de Inversión, con diferentes grados de liquidezy rendimiento.

A través de su Banca de Inversión, GFB proporciona losservicios de asesoría especializada en compraventa de em-presas, fusiones y escisiones de negocios, privatización deempresas, obtención de capital y reestructura de deuda,

ClienteCorporativo

11

asociación con inversionistas nacionales y extranjeros,valuación de empresas, proyectos de inversión e ingenie-ría financiera.

Con el objeto de proporcionar un servicio integral, GrupoFinanciero Bancomer cuenta con subsidiarias especia-lizadas en diferentes áreas, que ofrecen a los clientes diver-sos productos para satisfacer sus múltiples y variadasnecesidades. Tal es el caso de Casa de Bolsa Bancomer,que brinda su asesoría para ayudar al cliente a encontraropciones alternativas de financiamiento a mediano y largoplazo, como son la colocación de deuda y de capital,operaciones en las cuales GFB es líder en el mercadomexicano.

Grupo Financiero Bancomer, consciente de la necesidadde los corporativos de proteger sus múltiples activos,pone a disposición del cliente los instrumentos adecuadosa sus requerimientos, elaborados por GFB Sector Seguros,ya sea para proteger su mercancía, sus inmuebles o sustransportes, con seguros de Daños, o a su personal, conseguros de Vida Grupo y Colectivo. Además, el sectorseguros ofrece diversos tipos de fianzas de acuerdo a losdistintos tipos de operaciones que realice el corporativo.

Como parte de su atención integral, GFB ofrece a los cor-porativos, por medio de Casa de Cambio Bancomer, todoslos servicios de compraventa de divisas relacionados tan-to con su operación como con los viajes de sus ejecutivos,así como la transferencia y traspaso electrónico de recur-sos en operaciones que impliquen intercambio de divisas.

Casa de Bolsa Bancomer es el principal

colocador en el mercado, con una participa-

ción de 24%.

GFB Sector Seguros vendió más de 1,600

pólizas de seguros contra daños a grandes

corporativos en 1998.

El Ing. Carlos Velázquez, Director de Sector de Banca Corporativa,

apoyado por un comprometido equipo de ejecutivos, atiende las necesi-

dades de empresas como Grupo Industrial Bimbo.

13

Cliente Gubernamental

A través de la extensa red de sucursales Bancomer, se

canalizan los recursos del Programa Gubernamental de Apoyo

Directo a los Productores Agropecuarios “Procampo”.

Los clientes gubernamentales de GFB son principalmenteel Gobierno Federal, sus organismos descentralizados,empresas paraestatales, gobiernos estatales y municipa-les. El sector público tiene multiplicidad de áreas y nece-sita el servicio de una institución financiera que, ademásde contar con presencia en todas las regiones del país,analice y sepa servir a cada una de las mismas, propor-cionándoles atención personal.

Para cada sector del gobierno, Bancomer tiene diversosproductos de crédito de acuerdo a las necesidades de lainstitución de que se trate. Cuenta también con el área deFinanciamientos Corporativos, que tiene un papel activo enla emisión y colocación de deuda para el financiamiento delas entidades del sector público. Además, GFB ofrecetodos los servicios que puedan facilitar la administracióneficiente de sus recursos.

A través de los productos de Cash Management, GFBofrece las ventajas del servicio de Nómina Electrónica paralas entidades gubernamentales, las cuales, al estar pre-sentes en distintas partes de México, requieren de una am-plia red de sucursales bancarias en donde sus empleadospuedan cobrar sus retribuciones. Asimismo, los servicios

14

GFB atiende a Secretarías de Estado,

Empresas Paraestatales y Organismos

descentralizados.

José Antonio Manrique, Subdirector de Banca Gubernamental,

forma parte del grupo de funcionarios que da atención a

Secretarías de Estado, Empresas Paraestatales y Organismos

Descentralizados, en los diversos niveles de Gobierno.

de pago a proveedores y cobranza electrónica integran elpaquete que ofrece Bancomer a estos clientes con el obje-to de ayudarles a tener una operación más eficiente.

Bancomer cuenta con una amplia gama de Sociedades deInversión, entre las que figura de manera específica paralas tesorerías gubernamentales, la denominada Figober(Fideicomiso Gubernamental), que además de facilitar laadministración de recursos públicos, proporciona atrac-tivos rendimientos.

A través de su área de fusiones y adquisiciones, la Bancade Inversión sirve al sector público en su proceso de pri-vatización de áreas no estratégicas, con equipos de espe-cialistas en varias divisiones.

GFB ofrece a sus clientes del gobierno los servicios detodas sus diferentes subsidiarias, como por ejemplo laamplia gama de seguros contra Daños que GFB SectorSeguros elabora a la medida de las necesidades del cliente,brindándole protección para sus transportes y mercancías.

15

GFB da el servicio de nómina

electrónica a 600 mil empleados

del sector público.

16

El sector de la mediana empresa abarca a todas aquellascompañías cuyas ventas anuales están en el rango de entre40 y 1,000 millones de pesos. Las empresas requieren deservicios oportunos y confiables para la administración desus recursos.

Cliente de la Mediana Empresa

Oscar Uribe es fundador y presidente del Grupo Uribe,

una de las empresas distribuidoras de gas más importantes

del país, la cual destaca también en su participación dentro del

sector automotriz.

Felipe Lelo de Larrea, Subdirector de

Promoción de banca Empresarial,

proporciona los servicios bancarios y atiende

las necesidades financieras

de Grupo Uribe, a quien Bancomer sirve

desde hace más de 40 años.

Bancomer sirve a la mediana empresa a través de equiposespecializados compuestos por funcionarios capacitadosen el otorgamiento de crédito, que ofrecen una línea seg-mentada de productos de financiamiento y un proceso sim-plificado de aprobación. Esto permite la elaboración deplanes de financiamiento a la medida de las necesidadesdel cliente, tanto para las operaciones que se realizan enMéxico, como para las de comercio exterior, en las cualesBancomer ocupa el liderazgo en el mercado mexicano.

Las empresas cuentan con una gama de opciones paraadministrar sus recursos, proporcionada a través de laatención personalizada de funcionarios especializadosen productos con atractivos rendimientos. Bancomer ofre-ce productos como las Sociedades de Inversión de DeudaEspecializadas y las Sociedades de Inversión Común,que tienen atractivos rendimientos y diferentes grados deliquidez.

18

Actualmente se atiende en crédito a cerca de

2,000 grupos empresariales y a más de 5,000

en captación y Cash Management.

Verónica Rocha es asesora de Atención a Clientes de Seguros

Monterrey Aetna. En 1998, las empresas Medianas contrataron más

de 4,000 pólizas de seguro contra daños de GFB Sector Seguros.

Para una administración eficiente de recursos, GFB ofrecesus diferentes productos de Cash Management, los cualespermiten agilizar la gran variedad de transaccionesfinancieras de una tesorería utilizando medios electrónicos.Las empresas pueden pagar a sus empleados cómoda-mente utilizando el servicio de Nómina Inmediata; ademáspueden realizar pagos a proveedores o la cobranza a susclientes con la ayuda de Dispersión de Fondos CashManagement y Cobranza Cash Management.

Grupo Financiero Bancomer conoce la necesidad de lasempresas de realizar operaciones de comercio exterior,para lo cual requieren tanto del intercambio de divisas,como de la visita de sus funcionarios a diferentes partesdel mundo. Es por ello que Casa de Cambio Bancomerofrece desde el servicio de compraventa de divisas yemisión de talonarios de cheques de viajero, hasta la trans-ferencia electrónica de recursos al extranjero, contando

siempre con el apoyo de la alianza estratégica con Bankof Montreal.

GFB Sector Seguros pone a disposición de las medianasempresas seguros de daños para flotillas de auto, seguros,de vida (grupo y colectivo), y de gastos médicos mayores,así como fianzas, para garantizar una protección efectivade los activos de las compañías.

19

Casi 2,500 empresas medianas

cuentan con el servicio de Cash Windows.

21

Humberto Ortega es Director General de Originales

Romaye, empresa del sector textil, a la que Bancomer

presta servicios de crédito, nómina, inversiones y Telebanco.

Cliente de la Pequeña Empresa

GFB provee con sus servicios a un gran número de pequeñas y micro

empresas, que son atendidas por funcionarios especializados como

José Alberto González, ejecutivo empresarial de la Sucursal Perisur

en el Distrito Federal.

El sector de la micro y pequeña empresa incluye a las com-pañías y personas físicas con actividad empresarial con ven-tas anuales entre 2 y 40 millones de pesos, que típicamentecuentan con una fuerza laboral de entre 6 y 150 empleados.Una pequeña empresa no es menos importante que unagrande; por ello requiere la atención de una instituciónfinanciera sólida y de renombre, que sea confiable y que cuidelos recursos de un negocio con potencial de crecimiento.

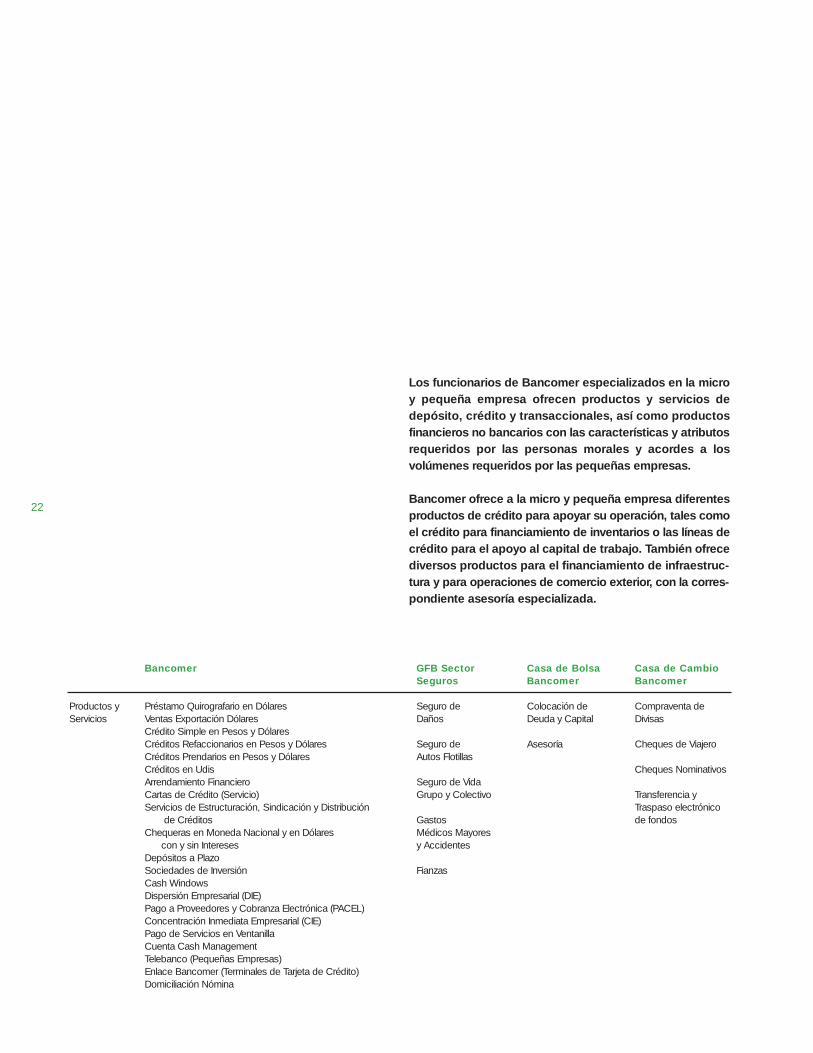

Bancomer GFB Sector Casa de Bolsa Casa de Cambio Seguros Bancomer Bancomer

Productos y Préstamo Quirografario en Dólares Seguro de Colocación de Compraventa deServicios Ventas Exportación Dólares Daños Deuda y Capital Divisas

Crédito Simple en Pesos y DólaresCréditos Refaccionarios en Pesos y Dólares Seguro de Asesoría Cheques de ViajeroCréditos Prendarios en Pesos y Dólares Autos FlotillasCréditos en Udis Cheques NominativosArrendamiento Financiero Seguro de VidaCartas de Crédito (Servicio) Grupo y Colectivo Transferencia yServicios de Estructuración, Sindicación y Distribución Traspaso electrónico

de Créditos Gastos de fondosChequeras en Moneda Nacional y en Dólares Médicos Mayores

con y sin Intereses y AccidentesDepósitos a PlazoSociedades de Inversión FianzasCash WindowsDispersión Empresarial (DIE)Pago a Proveedores y Cobranza Electrónica (PACEL)Concentración Inmediata Empresarial (CIE)Pago de Servicios en VentanillaCuenta Cash ManagementTelebanco (Pequeñas Empresas)Enlace Bancomer (Terminales de Tarjeta de Crédito)Domiciliación Nómina

Los funcionarios de Bancomer especializados en la microy pequeña empresa ofrecen productos y servicios dedepósito, crédito y transaccionales, así como productosfinancieros no bancarios con las características y atributosrequeridos por las personas morales y acordes a losvolúmenes requeridos por las pequeñas empresas.

Bancomer ofrece a la micro y pequeña empresa diferentesproductos de crédito para apoyar su operación, tales comoel crédito para financiamiento de inventarios o las líneas decrédito para el apoyo al capital de trabajo. También ofrecediversos productos para el financiamiento de infraestruc-tura y para operaciones de comercio exterior, con la corres-pondiente asesoría especializada.

22

Bancomer se adapta a las muy variadas necesidades deadministración de los diferentes clientes, ofreciéndolesdesde una cuenta en moneda nacional que no cobra comi-siones como la Cuenta Versátil, hasta una Cuenta Produc-tiva en Dólares.

Los servicios de Cash Management también se encuentrana la disposición de la pequeña empresa; tal es el caso deTelebanco, que consta de una terminal de computadoraenlazada a los sistemas de Bancomer, por medio de la cualse pueden realizar pagos a proveedores y llevar un controlde la cobranza. Otro servicio de banca electrónica queofrece Bancomer en las sucursales es el Enlace Bancomer,que consiste en una terminal de tarjeta de crédito para que

la pequeña empresa brinde a sus clientes una opción másde pago.

La protección del patrimonio y de los empleados de lasempresas pequeñas no es menos importante que en em-presas de mayor tamaño; por ello, GFB Sector Seguros lesofrece toda su gama de seguros de vida y de autos, paraque tanto su personal como sus activos jamás esténdesprotegidos.

23

El servicio de Telebanco es utilizado por más

de 25,500 clientes.

Xóchitl García, Cajera Universal, efectúa las transacciones

bancarias de empresas que, como Orginales Romaye, cuentan con

el respaldo de una red de más de 1,350 sucursales en el país.

Servicios Financieros al Menudeo

GFB ha enfatizado el contacto directo con sus clientes, loque le ha permitido conocerlos de una manera precisa,para entender sus necesidades y ofrecerles una ampliagama de productos y servicios que cumplan con lasexpectativas más exigentes. Basándose en sus carac-terísticas, GFB ha clasificado a su amplia gama de clientesde menudeo en tres diferentes categorías:

PatrimonialPreferenteBancario

7 millones de cuentas de depositantes

disfrutan de los beneficios que Bancomer

les ofrece.

25

Los Clientes Patrimoniales son personas físicas que ra-dican en México, cuyos activos líquidos son mayores a$1,500,000 en el Distrito Federal, Monterrey y Guadalajara,y a $750,000 en el resto de los estados de la república. Lamayoría de los Clientes Patrimoniales son inversionistasque buscan incrementar su patrimonio en un horizontemayor a cinco años, y que se inclinan por inversiones derenta fija. Estos clientes requieren de asesoría y admi-nistración profesional y personalizada, con el respaldo deuna institución que les brinde facilidad y rapidez en susoperaciones, diferentes opciones de inversión, seguridady solidez.

Bancomer atiende a estos clientes de manera personaliza-da a través de asesores patrimoniales, quienes cuentancon amplia capacitación financiera. Su función es la deprestar un servicio profesional eficiente y confidencial,mediante el cual puedan ofrecer de manera confiable ysegura productos y servicios relacionados con los cincoactivos que conforman el patrimonio de sus asesorados:efectivo y renta fija, acciones privadas y bursátiles, metalesy mercaderías, inmuebles y coleccionables. Después de

analizar sus características, el asesor patrimonial proponeun portafolio de inversión que cubre el perfil de cadacliente. Los instrumentos financieros que integran el por-tafolio son productos desarrollados por Bancomer, mismosque contemplan diferentes riesgos y rendimientos de rentafija o variable y cobertura, con instrumentos nacionales yextranjeros, en pesos o en otras divisas. Asimismo, GFBpone a disposición del cliente su subsidiaria especialistaen inversiones de distintos tipos, Casa de Bolsa Bancomer,la cual en conjunto con Bancomer, juega un papel funda-mental en la diversidad de productos del portafolio ofreci-do al cliente.

El Cliente Patrimonial no sólo tiene necesidades de ahorroe inversión; también requiere de financiamiento para reali-zar diferentes operaciones. GFB pone a su disposición unaamplia variedad de productos crediticios para todo tipo denecesidades. Además de la tarjeta de crédito Oro Interna-cional, el cliente podrá encontrar, a través de su asesorpatrimonial, créditos para adquirir diversos tipos de bienesinmuebles o de consumo.

26

ClientePatrimonial

Bancomer ofrece a sus clientes 16 distintas

sociedades de inversión.

El portafolio de inversión que GFB ofrece

a sus clientes cuenta con más de 15 diferentes

productos.

27

GFB Sector Seguros también aporta productos hechos a lamedida del Cliente Patrimonial, con los cuales este puedesalvaguardar su patrimonio y la tranquilidad de su familia.

Con la finalidad de procurar que el patrimonio de cadacliente perdure a través del tiempo, Bancomer ofrece elPrograma de Planeación Financiera, que se ajusta de ma-nera específica a cada caso en particular.Así, el Cliente Patrimonial puede despreocuparse de susasuntos financieros para dejarlos en manos de un espe-cialista y ocuparse en disfrutar de los frutos que GrupoFinanciero Bancomer le brinda.

Gilda Popoca, Subdirectora de Promoción de Banca

Patrimonial, es parte del grupo de 250 asesores especializados

que atienden de manera personalizada a cada cliente patrimonial.

Enrique Salazar es arquitecto de interiores y goza de la atención

personalizada que le permite administrar sus recursos

en forma sencilla y eficiente.

Este segmento está conformado por personas físicas y físi-cas con actividad empresarial, de nivel socioeconómicomedio-alto, que trabajan ya sea por su cuenta, como pro-fesionistas independientes o comerciantes, entre otros, uocupando cargos calificados en empresas. Los ClientesPreferentes mantienen un saldo promedio mensual por arri-ba de $100,000.

29

ClientePreferente

Edith González Arizpe, cajera de Operaciones

Especiales en la Sucursal Sede de Monterrey,

es parte del esquema especial de servicio

diseñado para clientes preferentes.

Este tipo de clientes requieren de atención personalizada,seguridad y solidez en el servicio, rendimientos atractivosy una administración sencilla y eficiente de recursos pormedio de chequeras y tarjetas de débito y crédito. CadaCliente Preferente recibe una tarjeta especial de identi-ficación que lo acredita como tal y lo hace merecedor deatención personalizada en todas las sucursales de Banco-mer, la subsidiaria bancaria del Grupo. Al igual que elCliente Patrimonial, el Cliente Preferente es atendido porun asesor financiero debidamente capacitado, que tiene lamisión de procurar el máximo bienestar financiero delcliente.

Por conducto de este asesor, Grupo Financiero Bancomerofrece a sus clientes toda la gama de productos y serviciosde sus diferentes subsidiarias, a través de la red de dis-tribución más amplia del país. Dicha red incluye diversos

30

Obed Acosta, Subdirector de Células

Especiales, pertenece al equipo que atiende

telefónicamente a cerca de 2 millones de

clientes usuarios de Tarjetas de Crédito

Bancomer.

tipos de sucursales, cajeros automáticos, Bancomer porTeléfono (BPT) y Telebanco, un servicio de banca elec-trónica. Bancomer pone a su disposición los mejores pro-ductos y servicios de ahorro e inversión con atractivosrendimientos, las tarjetas de débito y crédito Oro Interna-cional, así como diversas opciones de financiamiento paraadquirir casas, automóviles, computadoras y otros bienesde consumo.

Al confiar a Afore Bancomer la administración de sus fon-dos para el retiro, el Cliente Preferente cuenta con el mejorrespaldo para garantizar sus recursos una vez que deje delaborar. GFB Sector Seguros ofrece por medio de sus sub-sidiarias Seguros Bancomer y Seguros Monterrey-Aetna(SMA), una amplia gama de seguros con las mejores tari-fas del mercado y con distintas opciones de distribución,ya sea a través de las sucursales de Bancomer y BPT, para

productos estandarizados como seguros para auto, vida yhogar, o por medio de agentes de venta especializadospara seguros más específicos. Casa de Bolsa Bancomer esla opción ideal para aquellos clientes que buscan una ma-yor diversidad en opciones de inversión. Para aquellas per-sonas que por distintas razones buscan liquidez en monedaextranjera, GFB pone a su disposición atractivas tarifas deintercambio a través de Casa de Cambio Bancomer.

31

Afore Bancomer administra el 24% del total

de activos del sistema.

BPT realizó 32 millones de transacciones

durante 1998.

Al 31 de diciembre de 1998, SMA registró

500 mil pólizas en vigor.

Los Clientes Bancarios son personas que buscan satisfa-cer de manera confiable y segura sus necesidades básicasde administración de efectivo y control de ingreso. Perso-nas físicas asalariadas y no asalariadas, como trabajado-res independientes, comerciantes, técnicos de servicioespecializados, jóvenes estudiantes o profesionistas, en-cuentran en GFB la seguridad y solidez que buscan.

El Cliente Bancario encuentra soluciones prácticas yseguras a todas sus necesidades en las diferentes sub-sidiarias de GFB, a través de una red de más de 1,300sucursales y 2,600 cajeros autómaticos localizados a lolargo y ancho de México. Complementada por Bancomer

33

Anualmente nuestros clientes realizan más de 450 millones

de transacciones en cajeros automáticos, apoyados por el trabajo

de gente como María Biviana Galaz, coordinadora de

Atención a Clientes.

Cliente Bancario1,359 Sucursales y 2,615 Cajeros

Automáticos: la mejor forma de acercarse

al cliente.

Las 430,227 pólizas vendidas durante 1998

colocan a Seguros Bancomer en el liderazgo del

mercado de Bancaseguros.

por Teléfono, dicha red comprende desde sucursales en elsupermercado hasta sucursales comunitarias localizadasen poblaciones con menos de 20 mil habitantes. A travésde esta infraestructura, Bancomer ofrece a sus ClientesBancarios desde los productos y servicios más sencilloscomo el manejo eficiente y seguro de su nómina y de susahorros, hasta beneficios tales como tarjeta de débito,préstamo automotriz para un auto nuevo o usado, finan-ciamiento para adquirir una casa o departamento, créditopara comprar una computadora, o préstamos personales.

El Cliente Bancario, en su mayoría económicamente acti-vo, requiere de una administración eficiente y segura de sufondo para el retiro. Afore Bancomer se ha situado comolíder en la preferencia de los mexicanos gracias al respal-do, solidez y la excelencia en el servicio de GFB. Asimismo,el Cliente Bancario puede cubrir sus necesidades básicasde aseguramiento de vida y bienes con los productosestadarizados y de fácil acceso de Seguros Bancomer.Adquirir un Seguro Bancomer es tan sencillo como ir a unasucursal o llamar por teléfono al Centro de AtenciónTelefónica Bancomer.

Como parte de la estrategia de segmentación de GFB seencuentra la generación de diversas iniciativas de negociodirigidas a atender a la población que no tiene acceso a losservicios bancarios actualmente.

De este modo, por conducto de Bancomer TransferServices (BTS), Bancomer ofrece a la población de origenmexicano residente en los Estados Unidos, la posibilidadde transferir fondos entre las dos naciones de manera sen-cilla, rápida y eficiente desde oficinas de Bancomer o delServicio Postal de los Estados Unidos (USPS) situadas enpoblaciones con alta concentración de población méxico-americana, que son cobrados en México en cualquiera denuestras sucursales.

Asimismo, su subsidiaria Crédito Familiar, que cuenta consu propia red de sucursales ubicadas en concentracionesurbanas populares y un sólido sistema para la adminis-tración de créditos, ofrece a clientes no bancarios unaalternativa par contratar créditos, o para financiar la ad-quisición de enseres domésticos.

A fin de brindar opciones de ahorro para personas de esca-sos recursos, GFB desarrolla las etapas iniciales de laoperación de Ahorro Familiar, una empresa con oficinaspropias en la que se pueden abrir cuentas de ahorro con50 pesos y se aceptan depósitos desde 5 pesos.

Así, los clientes de Bancomer tienen acceso de manerasencilla a todo tipo de servicios financieros con la solidezy la tranquilidad que sólo Grupo Financiero Bancomer, gra-cias a su presencia nacional y a la larga relación que ha

34

BTS realizó 715,000 transferencias de

fondos durante 1998.

tenido con sus clientes, puede ofrecer. Mirando al futuro,GFB continuará adaptándose a un mercado dinámico,siempre buscando ofrecer productos y servicios de la másalta calidad, basando sus estrategias en su principal pilary razón de ser: el cliente.

35

Centro de Atención Afore Bancomer:

662,431 llamadas atendidas durante 1998.

Bancomer

Cuentas EjeInversión PlancomerInversión en DólaresSociedades de

InversiónFondo InmobiliarioTarjeta de CréditoCrédito PatrimonialFideicomiso Maestro

PatrimonialCajas de SeguridadAsesoría Legal y

FinancieraCuenta de ChequesDepósitos a PlazoCrédito PersonalCrédito AutomotrizCrédito HipotecarioFideicomiso BancomerCuentas en DólaresNómina InmediataInversión Inmediata

PrácticaInversión Inmediata

AhorroPréstamo Personal

InmediatoPlancréditoPlan MicroTarjeta de DébitoPlanauto Bancomer

Casa de BolsaBancomer

Mercado de Dinero y Capitales

Productos DerivadosMetales y

MercaderíasAnálisis BursátilAsesoríaInstrumentos de

Deuda

GFB SectorSeguros

Programa de Seguros Patrimoniales

Auto SeguroVida SeguraHogar SeguroSeguros EspecialesAdministración de

PensionesDistribución a través

de la red de sucursales y banco por teléfono

AFORE Bancomer

Atractivos Rendimientos

Estados de Cuenta Periódicos

Centro de Atención Telefónica sin costo

Tarjeta para consulta de saldo

Casa de CambioBancomer

Intercambio de Divisas

BancomerTransfer Services

Envío de Efectivo de E.U. a México

Acceso a sucursales del Servicio Postal de E.U.

Acceso a sucursales Bancomer en el extranjero

Crédito Familiar

Créditos para la adquisición de enseres domésticos

Créditos Personales

37

Mizael Baca acude diariamente al Centro Social, coordinado por

el Voluntariado Bancomer, en el Distrito Federal, donde Gabriel Torres

es maestro del taller de carpintería. Detrás de Mizael, el dibujo de

Karla Pamela Dávila, de Coahuila, ganadora del certamen “Un viaje

por la naturaleza de México”

Grupo Financiero Bancomer ha centrado su trabajo filantrópicoen actividades que buscan elevar los niveles educativos de laproblación en diferentes segmentos.

Por conducto del programa “Bancomer en la Educación”, delGrupo Voluntariado Bancomer y de la Fundación CulturalBancomer se coordinaron proyectos educativos orientados alcuidado del medio ambiente, a la capacitación para mejorar losniveles de vida de familias marginadas, así como a la promo-ción de las artes plásticas y de arte popular, entre otros temas.

Compromiso Social

Programa “Bancomer en la Educación: Un Viaje porla Naturaleza de México”“Bancomer en la Educación” es un programa iniciado en 1997,que propicia un mayor acercamiento entre la institución y lasfamilias mexicanas, poniendo al alcance de niños y maestrosmateriales que apoyan la labor docente y convocando concur-sos que incentivan la creatividad y reflexión sobre temas deinterés nacional.

El cuidado del medio ambiente, preocupación fundamental degobiernos y sociedad en el mundo, fue el tema elegido para edi-tar el álbum “Un viaje por la naturaleza de México", del que serepartieron 600 mil ejemplares y más de 100 millones de estam-pas por conducto de la red de sucursales en todo el país.

Adicionalmente, se convocó a un concurso para que niños de4º, 5º y 6º de primaria participaran con un dibujo o composiciónque reflejara su preocupación por el entorno ecológico, asícomo sus propuestas para mejorarlo. Los maestros de primariatambién participaron en el certamen realizando propuestas demejora ambiental para sus respectivas escuelas. Participaron más de 160 mil niños y alrededor de mil maestros

en las fases estatales, cuyos ganadores participaron en una finalnacional. Los ganadores recibieron becas que cubrirán hastalos estudios universitarios (en el caso de los niños), becas delicenciatura o posgrado (para los maestros), además de com-putadoras y premios en efectivo. Adicionalmente Bancomerfinanció la implantación de la propuesta de mejora ambiental enla escuela ganadora, que se ubica en Mexicali, Baja CaliforniaNorte. Los triunfadores a nivel nacional fueron premiados por elPresidente Ernesto Zedillo, en la Residencia Oficial de LosPinos.

Voluntariado BancomerGrupo Voluntariado Bancomer es una organización en la quecolaboran empleados en activo y jubilados, así como sus fami-lias, quienes aportan su tiempo en beneficio de comunidadesde escasos recursos económicos. En 1998 el VoluntariadoBancomer abrió seis nuevos Centros de Desarrollo Comunitario,con lo que completó un total de 25 en diversas concentracionesurbanas del país. En estos centros se da capacitación a másde 2300 personas, donde desarrollan diversas actividades pro-ductivas que les permiten adquirir habilidades para obtener

38

mayores ingresos familiares. Adicionalmente se da atencióna más de 600 niños de hasta 4 años de edad, quienes ad-quieren sus primeras nociones educativas, mientras sus padrestrabajan.

Fundación Cultural BancomerCreada en 1990, la Fundación Cultural Bancomer perseveró elaño pasado en el fomento de diversas expresiones artísticas, através de exposiciones, certámenes culturales y proyectos deinvestigación.En colaboración con el Fondo Nacional para la Cultura y lasArtes y The Rockefeller Foundation, la Fundación CulturalBancomer participó como promotor y jurado del Fideicomisopara la Cultura México - Estados Unidos, que en 1998 otorgóbecas para la realización de 72 proyectos culturales que vincu-lan la idiosincracia de ambos países. Con ello se dio impulso aproyectos en áreas como la danza, teatro, música, artesvisuales, arte en los medios de comunicación, literatura, estu-dios culturales y bibliotecarios.

También se realizaron con éxito el Cuarto Salón de ArteBancomer 98 y el Salón de Maestros de Arte Popular en laCiudad de México y la exposición de las obras del Tercer Salónde Arte Bancomer 97 en Monterrey y Hermosillo. Se dieron aconocer las obras de más de 100 artistas plásticos y se expusoel trabajo de más de 150 artistas populares de todo el país.

Adicionalmente, GFB apoya económicamente proyectos dediversas instituciones educativas del país, escencialmente uni-versidades, con la convicción de que la iniciativa privada debecontribuir a elevar la calidad de la educación de la población,como condición para que el país alcance mejores niveles dedesarrollo.

39

Cristina Gómez ingresó a Bancomer en 1967. Actualmente es

Coordinadora del Centro Social Magdalena Contreras del Grupo

Voluntariado Bancomer, en donde imparte clases de secundaria

y de superación personal.

Análisis de Resultados

41

Ellos forman parte de un equipo comprometido

en hacer lo que mejor sabemos:

cuidar el dinero de nuestros clientes.

42

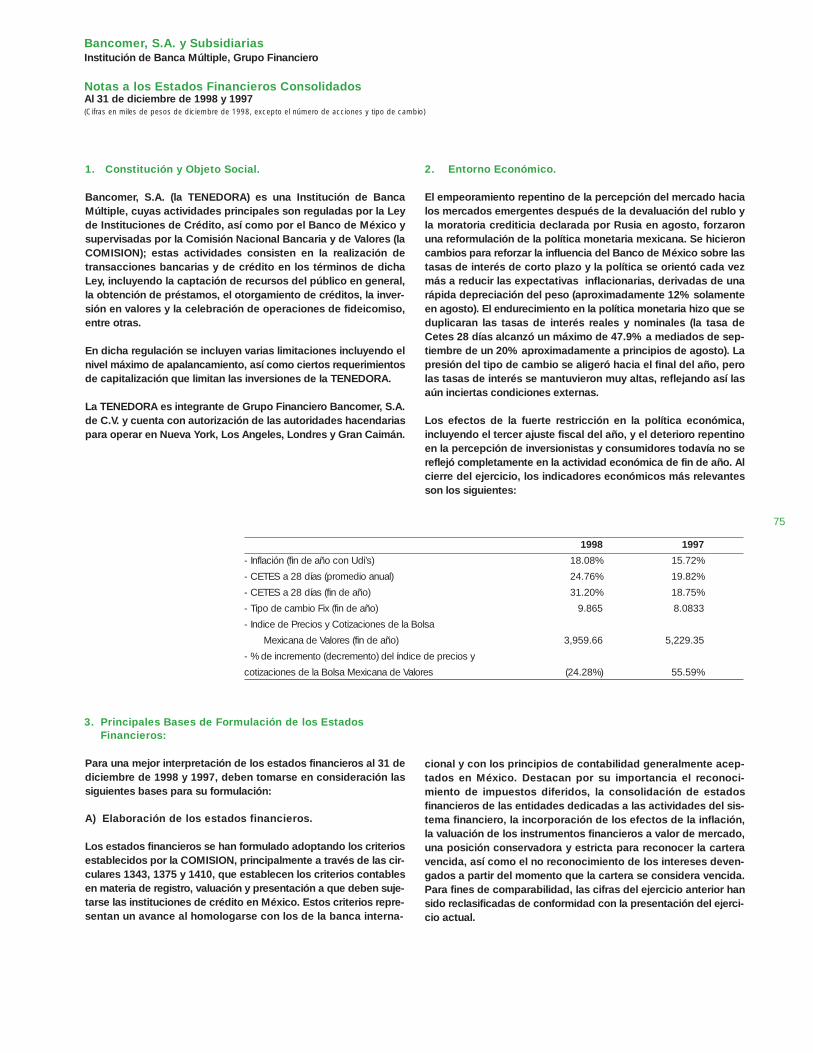

En 1998, la economía mexicana se mantuvo en la senda del creci-miento, impulsada por el dinamismo de la demanda interna, a pe-sar de que el adverso entorno internacional propició escasez derecursos foráneos y volatilidad financiera local. El PIB creció 4.8%real.

La inversión y el consumo privados aumentaron cerca de 15.3% y6.2%, respectivamente, debido a significativos avances en mate-ria de ingreso y empleo. El gasto del gobierno se contrajo por lostres ajustes presupuestales derivados de la caída del precio delpetróleo, que se instrumentaron para evitar un mayor desequilibrioen las finanzas públicas. La balanza, comercial registró un déficitde 7,700 millones de dólares, influida por una caída de 5.5% enlos términos de intercambio y el impulso del gasto doméstico.

Diversos choques en el ámbito internacional revirtieron algunosavances anteriores en materia de estabilización financiera. Lassecuelas de la crisis en Asia, la drástica caída del precio delpetróleo y la decisión del gobierno de Rusia de decretar unamoratoria parcial sobre su deuda interna provocaron salidas masi-vas de recursos de los mercados emergentes, que afectaron aMéxico. En tales circunstancias, las variables financieras localesregistraron diversos episodios de volatilidad. En el año, la tasa deinterés interbancaria de equilibrio (TIIE) promedió 26.7% frente a21.9% en 1997; el peso se depreció 22% y la inflación al consumi-dor llegó a 18.6%, luego de que en 1997 se había ubicado en15.7%. Este entorno evitó una rápida recuperación del sectorbancario: en 1998, la captación promedio aumentó 2.2% real,mientras que el financiamiento total al sector privado cayó 1.9%en términos reales. Un aspecto positivo fue la aprobación de unpaquete de reformas financieras, que permitirá en el futuroaumentar la capitalización y mejorar la eficiencia del sistema ban-cario mexicano.

Entorno Económico

Indicadores Económicos

1998 1997

PIB (tasa real de crecimiento anual) 4.8% 6.8%

Inflación (fin de período) 18.6% 15.7%

Remuneración promedio en las manufacturas

(tasa real de crecimiento anual) 2.7% -1.2%

Cetes a 28 días (promedio anual) 24.6% 19.8%

Cetes a 28 días (fin de período) 33.7% 18.8%

Tipo de Cambio (promedio anual) (pesos/dólar) 9.1 7.9

Tipo de Cambio (fin de período) (pesos/dólar) 9.9 8.1

Consumo privado e/ (tasa real de crecimiento anual) 6.2% 6.3%

Inversión privada e/ (tasa real de crecimiento anual) 15.3% 25.7%

e/ Estimado

43

92

93

94

95

96

97

1998

40,641

37,186

31,902

29,421

32,791

31,735

28,267

Número de Empleados

92

93

94

95

96

97

1998

4.5

5.9

2.4

0.9

0.6

3.3

0.9

Utilidad Neta(miles de millones de pesos de diciembre de 1998)

92

93

94

95

96

97

1998

12.3

17.6

9.6

4.5

3.3

15.0

3.9

Rentabilidad sobre Capital, %

92

93

94

95

96

97

1998

1.31

1.36

0.58

0.19

0.09

0.51

0.14

Utilidad por Acción (Dilución total) (pesos de diciembre de 1998)

Grupo FinancieroBancomer

Bancomer Afore Bancomer99.99% 51%

GFB Sector Seguros Seguros Monterrey Aetna (SMA)51.00%

Seguros Bancomer (SB)51.00%

Fianzas Monterrey (FB)51.00%

Pensiones Bancomer (PB)51.00%

Casa de Bolsa Bancomer (CBB)99.99%

Casa de Cambio Bancomer (CCB)99.99%

Factoraje Bancomer 99.99%

Crédito Familiar51%

GFB Servicios99.99%

Grupo Financiero Bancomer

44

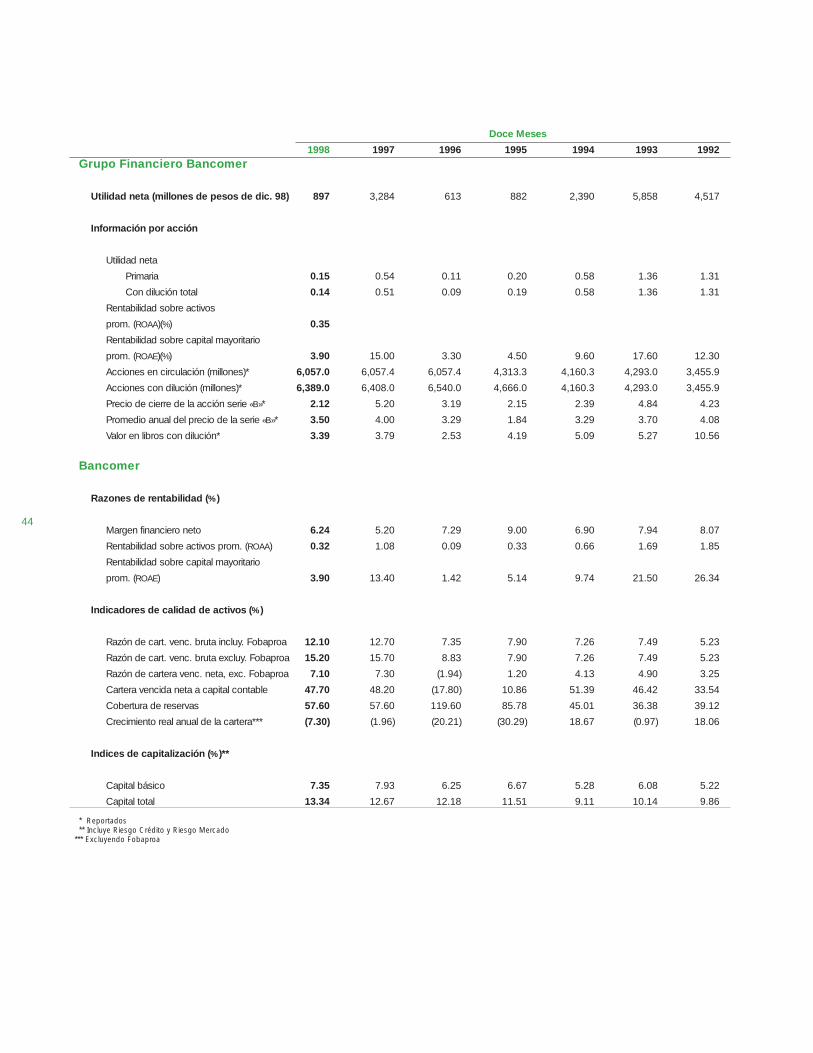

Doce Meses

1998 1997 1996 1995 1994 1993 1992

Grupo Financiero Bancomer

Utilidad neta (millones de pesos de dic. 98) 897 3,284 613 882 2,390 5,858 4,517

Información por acción

Utilidad neta

Primaria 0.15 0.54 0.11 0.20 0.58 1.36 1.31

Con dilución total 0.14 0.51 0.09 0.19 0.58 1.36 1.31

Rentabilidad sobre activos

prom. (ROAA)(%) 0.35

Rentabilidad sobre capital mayoritario

prom. (ROAE)(%) 3.90 15.00 3.30 4.50 9.60 17.60 12.30

Acciones en circulación (millones)* 6,057.0 6,057.4 6,057.4 4,313.3 4,160.3 4,293.0 3,455.9

Acciones con dilución (millones)* 6,389.0 6,408.0 6,540.0 4,666.0 4,160.3 4,293.0 3,455.9

Precio de cierre de la acción serie «B»* 2.12 5.20 3.19 2.15 2.39 4.84 4.23

Promedio anual del precio de la serie «B»* 3.50 4.00 3.29 1.84 3.29 3.70 4.08

Valor en libros con dilución* 3.39 3.79 2.53 4.19 5.09 5.27 10.56

Bancomer

Razones de rentabilidad (%)

Margen financiero neto 6.24 5.20 7.29 9.00 6.90 7.94 8.07

Rentabilidad sobre activos prom. (ROAA) 0.32 1.08 0.09 0.33 0.66 1.69 1.85

Rentabilidad sobre capital mayoritario

prom. (ROAE) 3.90 13.40 1.42 5.14 9.74 21.50 26.34

Indicadores de calidad de activos (%)

Razón de cart. venc. bruta incluy. Fobaproa 12.10 12.70 7.35 7.90 7.26 7.49 5.23

Razón de cart. venc. bruta excluy. Fobaproa 15.20 15.70 8.83 7.90 7.26 7.49 5.23

Razón de cartera venc. neta, exc. Fobaproa 7.10 7.30 (1.94) 1.20 4.13 4.90 3.25

Cartera vencida neta a capital contable 47.70 48.20 (17.80) 10.86 51.39 46.42 33.54

Cobertura de reservas 57.60 57.60 119.60 85.78 45.01 36.38 39.12

Crecimiento real anual de la cartera*** (7.30) (1.96) (20.21) (30.29) 18.67 (0.97) 18.06

Indices de capitalización (%)**

Capital básico 7.35 7.93 6.25 6.67 5.28 6.08 5.22

Capital total 13.34 12.67 12.18 11.51 9.11 10.14 9.86

* Reportados** Incluye Riesgo Crédito y Riesgo Mercado

*** Excluyendo Fobaproa

Grupo Financiero Bancomer (GFB) registró Ps. 897 millones deutilidad neta consolidada para 1998, equivalente a una UPA condilución de Ps. 0.14, reflejando la fortaleza de la operación de sussubsidiarias, a pesar de los efectos negativos de la volatilidad delos mercados internacionales de capital.

Gracias a su estrategia de diversificación de fuentes de ingreso,las subsidiarias no bancarias de GFB, incluyendo Afore Bancomer,contribuyeron con el 40% de la utilidad total de 1998. Los activostotales del grupo sumaron Ps. 255 miles de millones, con unrendimiento promedio de 0.4%. El capital de GFB, que cerró elaño en Ps. 22 mil de millones, registró un rendimiento promediode 3.9%. El valor de mercado del grupo al cierre de 1998 alcanzóPs. 11,274 millones (USD 1,143 millones).

Al cerrar año en Ps. 1.86 o 0.55 veces valor en libros a diciembrede 1998, el precio de la acción de GFB (promedio ponderado delas series “A”, “B” y “L”) reflejó la creciente percepción de riesgorelativo a los mercados emergentes que prevaleció entre los inver-sionistas internacionales.

La utilidad neta anual reportada por GFB y sus principales sub-sidiarias consideradas por separado se muestra en la siguientetabla.

45

Utilidad Neta de GFB y Subsidiarias(millones de pesos de diciembre de 1998)

1998 1997 1996 1995 1994 1993 1992

Grupo Financiero Bancomer 897 3,284 613 882 2,390 5,858 4,517

Utilidad propia de GFB 32 27 19 112 (166) 2 221

Bancomer 819 2,800 233 947 2,189 5,530 5,890

GFB Sector Seguros 12 530 358

Casa de Bolsa Bancomer 39 195 156 109 155 266 191

Otras Subsidiarias de GFB (12) (14) 20 (282) 227 105 92

Eventos Relevantes: Banca Promex

En el mes de mayo, Grupo Financiero Bancomer (GFB) anunció lafirma de un acuerdo en principio para la adquisición del 100% delcapital de Banca Promex (BP), pagando por él una prima de Ps.1,012 millones en efectivo y 145.7 millones de acciones serie “B”de GFB. Las acciones equivalen al 2.2% del total de acciones deGFB con dilución.

El precio por el capital de BP está basado en el valor de susactividades de banca comercial y en el valor potencial de su nego-cio de bancaseguros.

Una vez cerrada, la transacción agregará a Bancomer, la sub-sidiaria bancaria de GFB, aproximadamente 20% en activos tota-les y 20% de pasivos totales. En lo referente a captaciónbancaria, la combinación de ambas instituciones incrementará laparticipación de mercado de Bancomer de aproximadamente24% a casi 28%. Dada la presencia regional de BP, se obtendrá unaumento significativo en participación de mercado de depósitos

en el estado de Jalisco, el segundo mercado bancario del país(Jalisco contribuye con aproximadamente 6.6% al PIB de México).La adquisición de BP proveerá a Bancomer una base adicional declientes para aprovechar su capacidad de venta cruzada tantopara productos y servicios bancarios, como para productos debancaseguros. BP aumentará un 20% de clientes adicionales a losclientes de cuentas de depósitos de Bancomer.

La incorporación de los 623 cajeros automáticos de BP aumentarála red de Bancomer a más de 3,000 unidades.

A pesar de que la formalización del acuerdo se llevará a cabohasta que el nuevo Instituto para la Protección al Ahorro Bancario(IPAB) entre en funciones, Bancomer ha administrado BancaPromex desde el mes de mayo, disminuyendo el costo de fondeode BP a un nivel similar al de Bancomer con un mínimo de migra-ción de clientes.

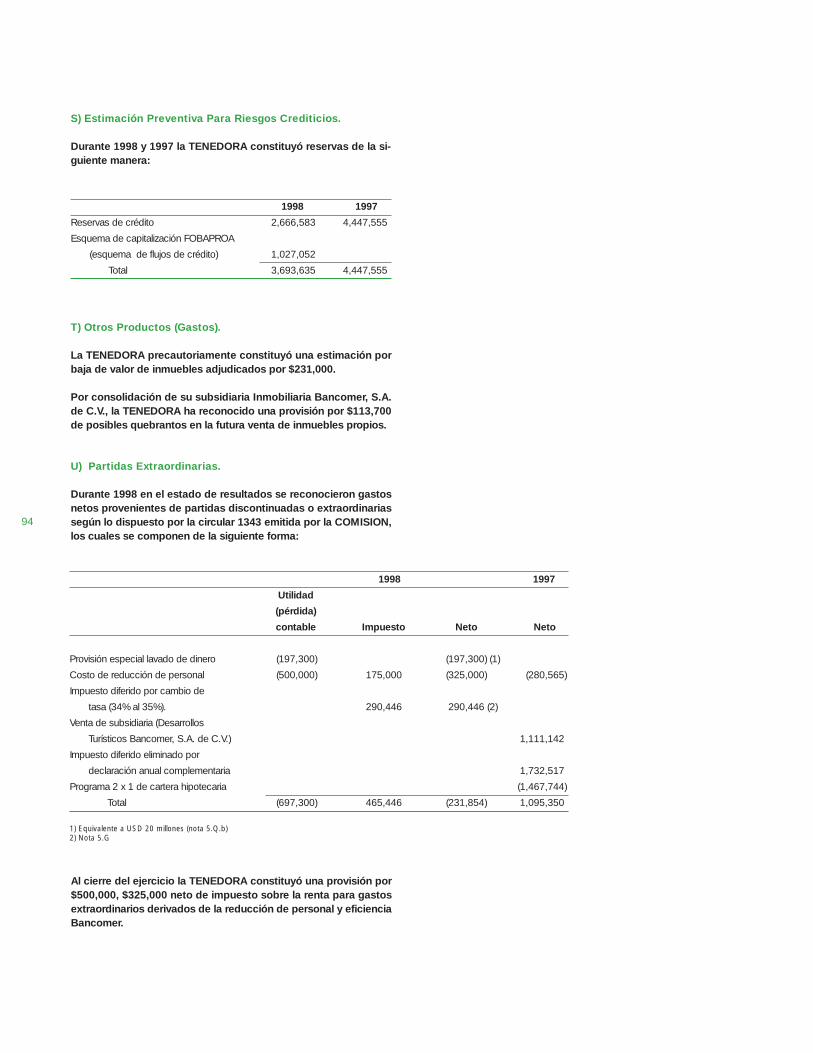

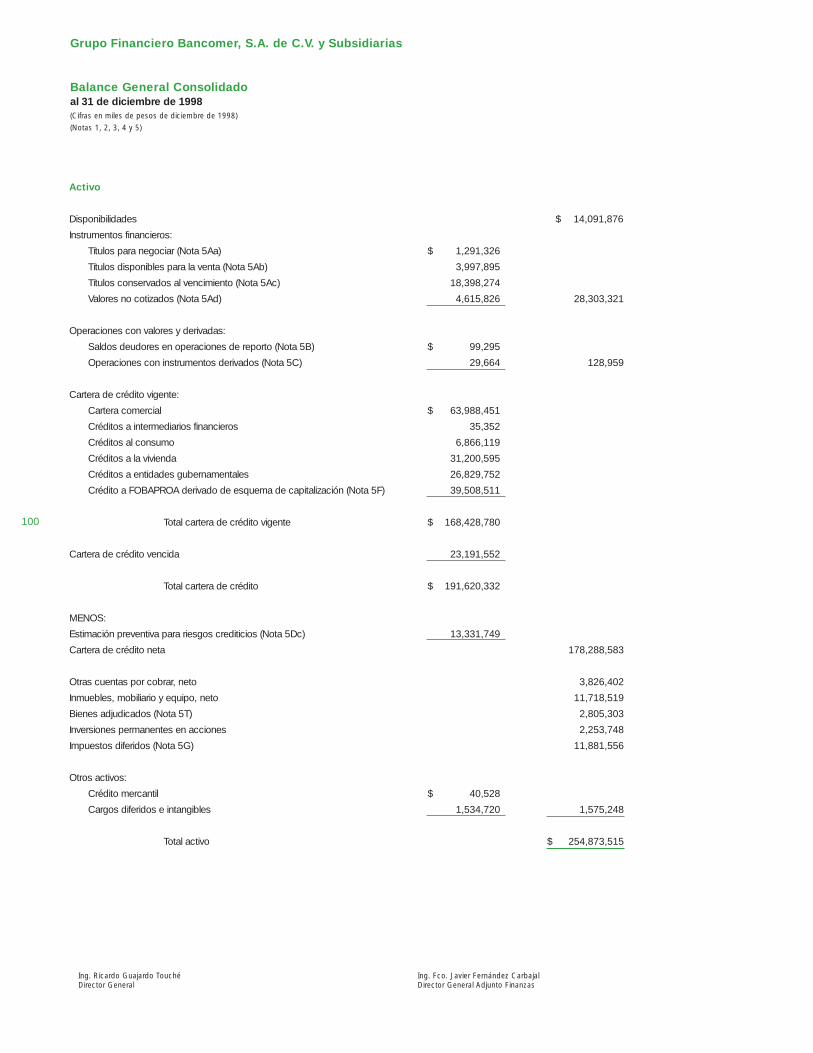

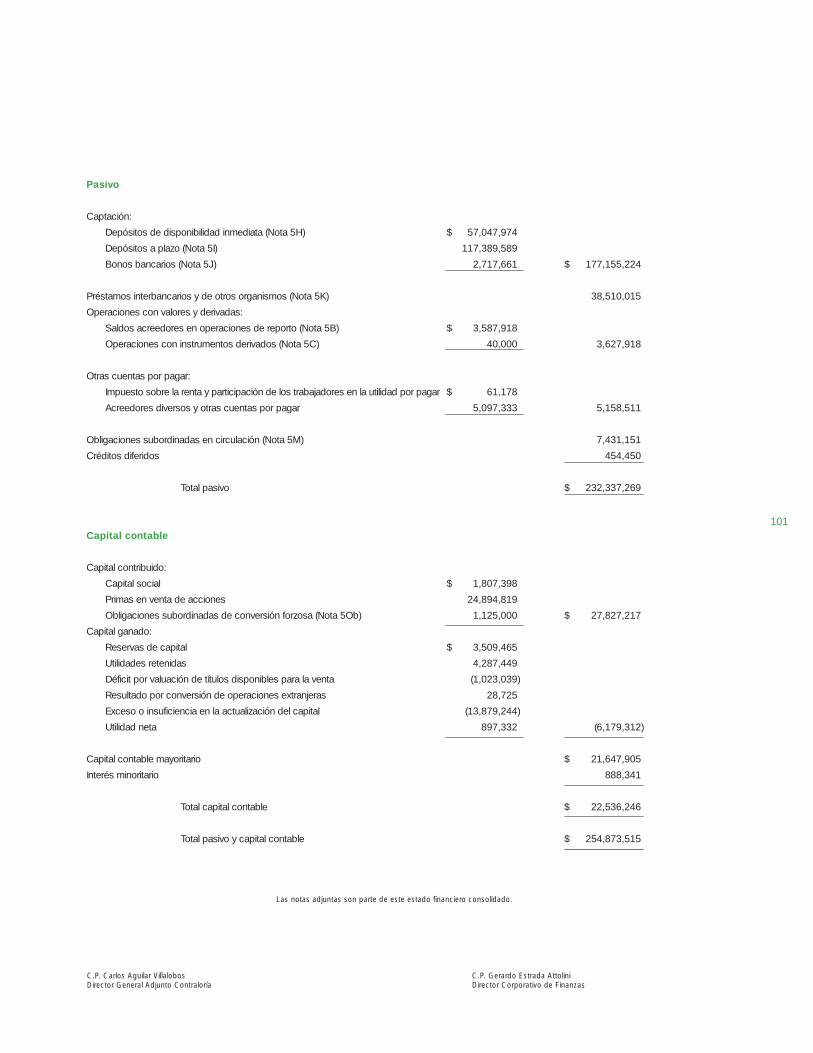

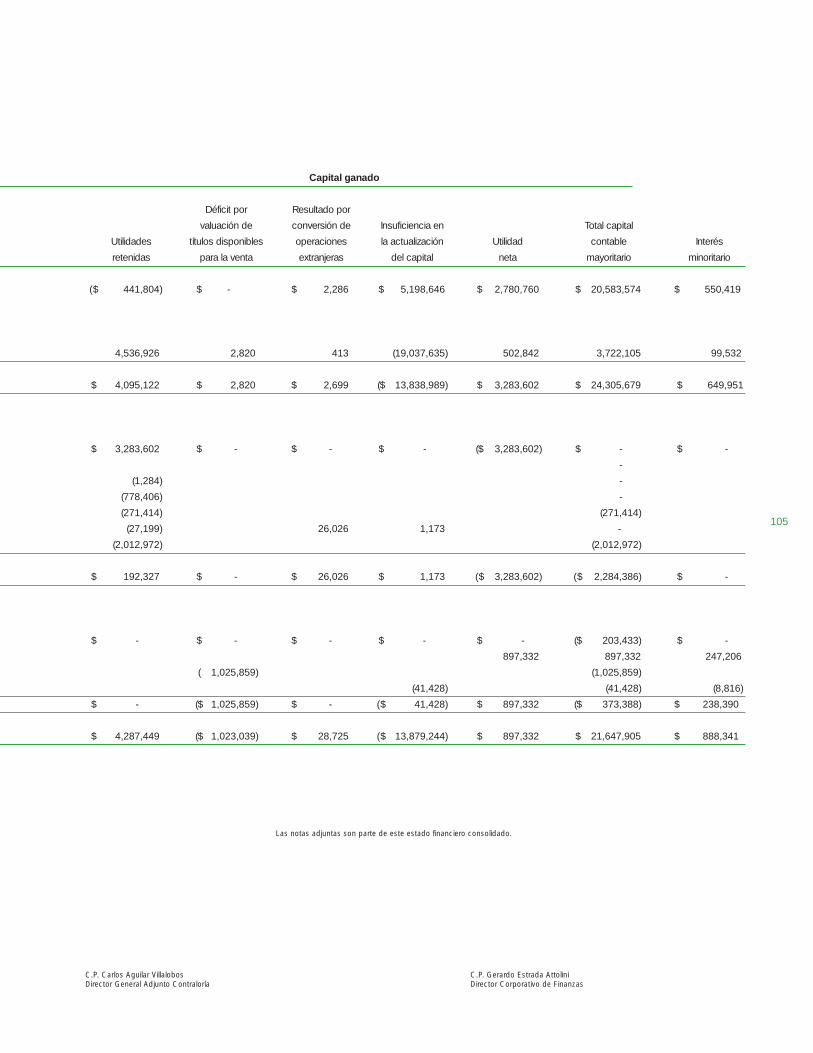

• Siguiendo las reglas 1343 y 1375 de la Comisión Nacional Bancaria y de Valores, los estados financieros de Grupo Financiero Bancomer han sido preparados en forma consolidada. Lascompañías consolidadas incluyen: Bancomer, Casa de Bolsa Bancomer, Casa de Cambio Bancomer, Factoraje Bancomer, GFB Servicios y Crédito familiar.• Los estados financieros de Bancomer han sido preparadas también en base consolidada. Las subsidiarias consolidadas incluyen: Inmobiliaria Bancomer, Bancomer Transfer Services, AforeBancomer, Mercury Bank, & Trust, Bancomer Foreign Exchange, Bancomer Payment Services, Bancomer Financial Services, Desitel, Tecnología y Sistemas y Aerocer.• Todas las cifras incluidas en este reporte están expresadas en pesos de diciembre de 1998.

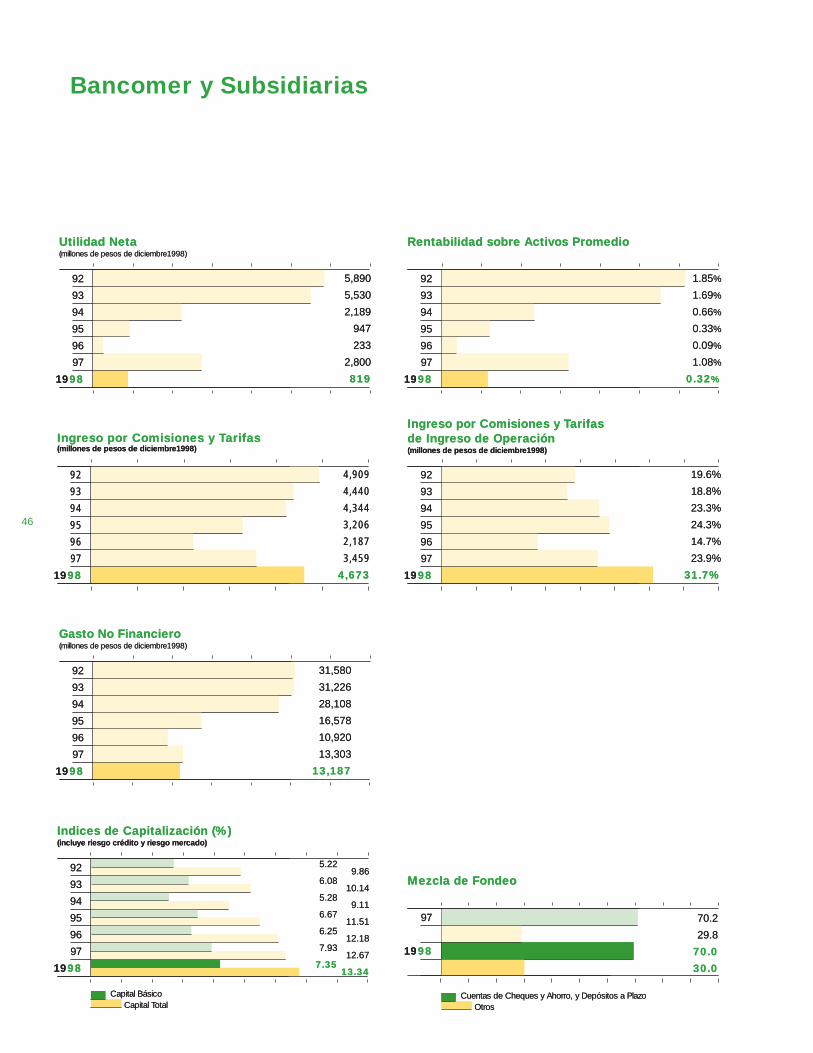

46

Bancomer y Subsidiarias

92

93

94

95

96

97

1998

5,890

5,530

2,189

947

233

2,800

819

Utilidad Neta(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

1.85%

1.69%

0.66%

0.33%

0.09%

1.08%

0.32%

Rentabilidad sobre Activos Promedio

92

93

94

95

96

97

1998

19.6%

18.8%

23.3%

24.3%

14.7%

23.9%

31.7%

Ingreso por Comisiones y Tarifas de Ingreso de Operación(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

31,580

31,226

28,108

16,578

10,920

13,303

13,187

Gasto No Financiero(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

4,909

4,440

4,344

3,206

2,187

3,459

4,673

Ingreso por Comisiones y Tarifas (millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

Indices de Capitalización (%)(incluye riesgo crédito y riesgo mercado)

5.22

6.08

5.28

6.67

6.25

7.93

7.35

9.86

10.14

9.11

11.51

12.18

12.67

13.34

Capital BásicoCapital Total

97

1998

Mezcla de Fondeo

70.2

29.8

70.0

30.0

Cuentas de Cheques y Ahorro, y Depósitos a PlazoOtros

92

93

94

95

96

97

1998

5,890

5,530

2,189

947

233

2,800

819

Utilidad Neta(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

1.85%

1.69%

0.66%

0.33%

0.09%

1.08%

0.32%

Rentabilidad sobre Activos Promedio

92

93

94

95

96

97

1998

19.6%

18.8%

23.3%

24.3%

14.7%

23.9%

31.7%

Ingreso por Comisiones y Tarifas de Ingreso de Operación(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

31,580

31,226

28,108

16,578

10,920

13,303

13,187

Gasto No Financiero(millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

4,909

4,440

4,344

3,206

2,187

3,459

4,673

Ingreso por Comisiones y Tarifas (millones de pesos de diciembre1998)

92

93

94

95

96

97

1998

Indices de Capitalización (%)(incluye riesgo crédito y riesgo mercado)

5.22

6.08

5.28

6.67

6.25

7.93

7.35

9.86

10.14

9.11

11.51

12.18

12.67

13.34

Capital BásicoCapital Total

97

1998

Mezcla de Fondeo

70.2

29.8

70.0

30.0

Cuentas de Cheques y Ahorro, y Depósitos a PlazoOtros

47

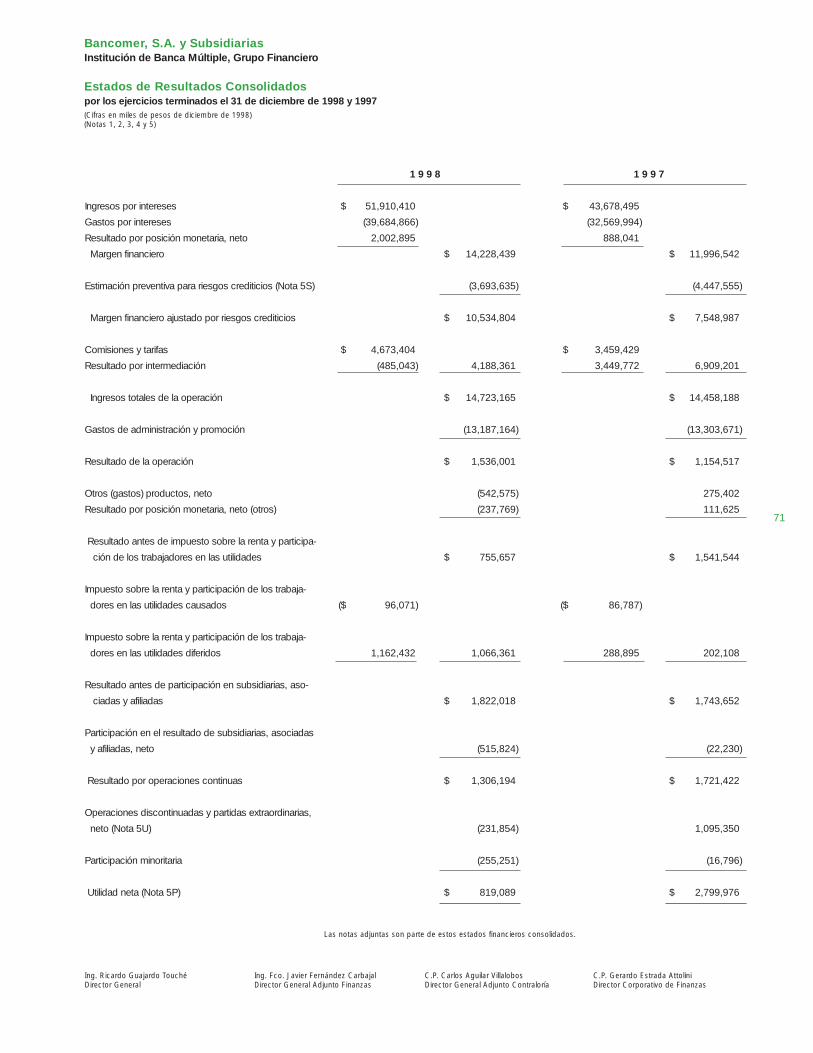

Los resultados de Bancomer en 1998 reflejaron, por una parte, laevolución positiva de la operación tradicional del banco y por otra,los efectos negativos de la volatilidad de los mercados interna-cionales.

Estado de Resultados Consolidado

Bancomer reportó utilidad neta consolidada de Ps. 819 millonespara el año, con un rendimiento sobre activos y capital promediode 0.3% y 3.9%, respectivamente. La evolución positiva del mar-gen financiero, combinada con un ingreso por comisiones cre-ciente, fue suficiente para contrarrestar las pérdidas porintermediación bursátil y obtener un ingreso operativo 2% supe-rior al de 1997, en términos reales.

Lo anterior, aunado a una disminución real de 1% en los gastos deoperación, produjo un incremento de 33% en la utilidad deoperación del banco comparada con 1997.

Durante 1998, los ingresos operativos de Bancomer (ingresofinanciero neto e ingreso por comisiones) crecieron 22.3%, incre-mentando continuamente su participación en los ingresos totalesdel banco.

Utilidad Neta Consolidada de Bancomer(millones de pesos de diciembre de 1998)

Doce Meses

1998 1997

Margen financiero neto 14,230 11,996

Provisión para castigos de crédito (3,695) (4,447)

Margen financiero después de provisiones 10,535 7,549

Ingreso no financiero 4,188 6,909

Resultado de la operación 14,723 14,458

Gasto no financiero (13,187) (13,303)

Utilidad neta de operación 1,536 1,154

Otros ingresos (gastos)(neto) (780) 387

Resultado antes de ISR y PTU 756 1,541

ISR y PTU causado (96) (86)

ISR y PTU diferido 1,162 289

Resultado antes de subsidiarias, asoc. y afil. 1,822 1,744

Resultado de subsidiarias, asoc. y afiliadas (516) (23)

Resultado neto de operaciones continuas 1,306 1,721

Operaciones discontinuadas, partidas

extraordinarias y cambios contables (232) 1,096

Interés minoritario (255) (17)

Utilidad neta 819 2,800

Razones de rentabilidad (%)*

Activos promedio 0.3 1.1

Capital promedio 3.9 13.4

48

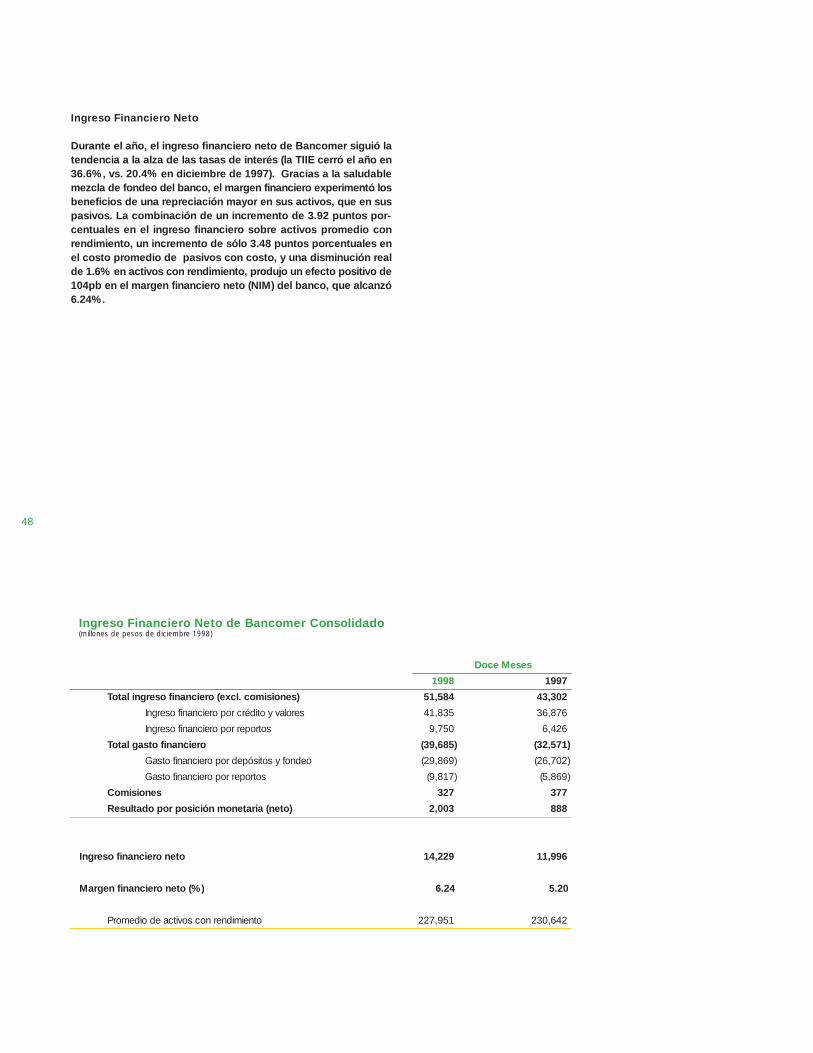

Ingreso Financiero Neto

Durante el año, el ingreso financiero neto de Bancomer siguió latendencia a la alza de las tasas de interés (la TIIE cerró el año en36.6%, vs. 20.4% en diciembre de 1997). Gracias a la saludablemezcla de fondeo del banco, el margen financiero experimentó losbeneficios de una repreciación mayor en sus activos, que en suspasivos. La combinación de un incremento de 3.92 puntos por-centuales en el ingreso financiero sobre activos promedio conrendimiento, un incremento de sólo 3.48 puntos porcentuales enel costo promedio de pasivos con costo, y una disminución realde 1.6% en activos con rendimiento, produjo un efecto positivo de104pb en el margen financiero neto (NIM) del banco, que alcanzó6.24%.

Ingreso Financiero Neto de Bancomer Consolidado(millones de pesos de diciembre 1998)

Doce Meses

1998 1997

Total ingreso financiero (excl. comisiones) 51,584 43,302

Ingreso financiero por crédito y valores 41,835 36,876

Ingreso financiero por reportos 9,750 6,426

Total gasto financiero (39,685) (32,571)

Gasto financiero por depósitos y fondeo (29,869) (26,702)

Gasto financiero por reportos (9,817) (5,869)

Comisiones 327 377

Resultado por posición monetaria (neto) 2,003 888

Ingreso financiero neto 14,229 11,996

Margen financiero neto (%) 6.24 5.20

Promedio de activos con rendimiento 227,951 230,642

49

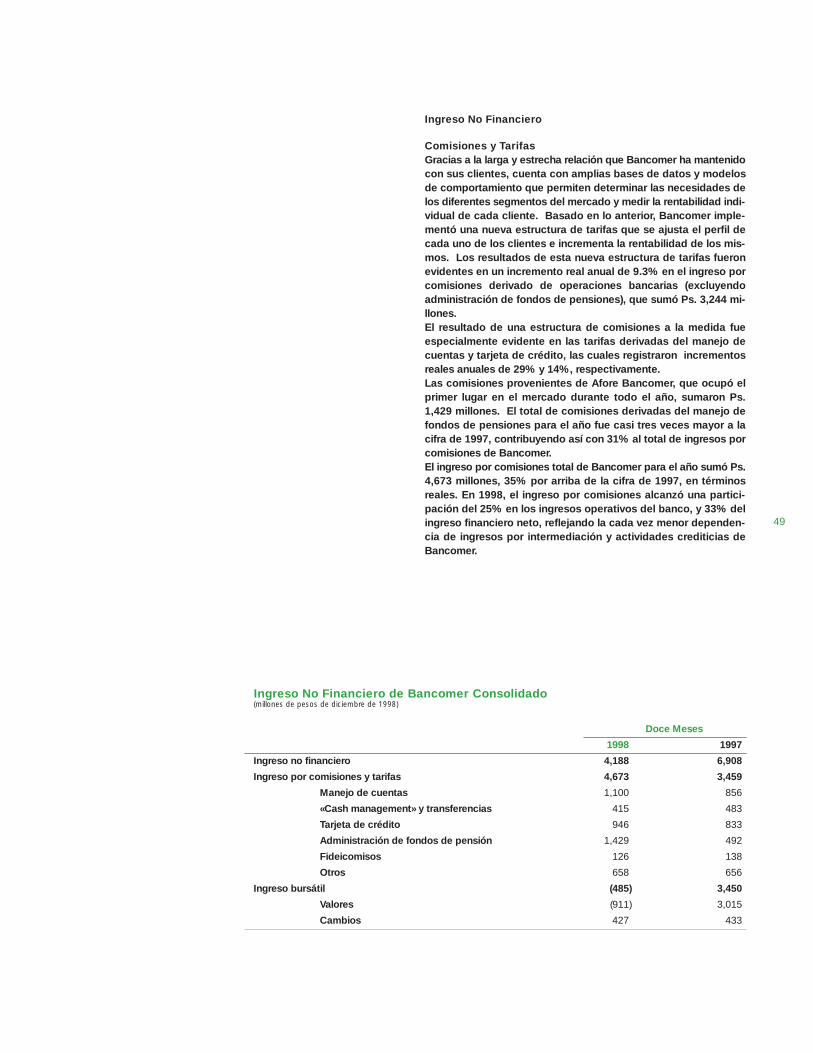

Ingreso No Financiero

Comisiones y TarifasGracias a la larga y estrecha relación que Bancomer ha mantenidocon sus clientes, cuenta con amplias bases de datos y modelosde comportamiento que permiten determinar las necesidades delos diferentes segmentos del mercado y medir la rentabilidad indi-vidual de cada cliente. Basado en lo anterior, Bancomer imple-mentó una nueva estructura de tarifas que se ajusta el perfil decada uno de los clientes e incrementa la rentabilidad de los mis-mos. Los resultados de esta nueva estructura de tarifas fueronevidentes en un incremento real anual de 9.3% en el ingreso porcomisiones derivado de operaciones bancarias (excluyendoadministración de fondos de pensiones), que sumó Ps. 3,244 mi-llones.El resultado de una estructura de comisiones a la medida fueespecialmente evidente en las tarifas derivadas del manejo decuentas y tarjeta de crédito, las cuales registraron incrementosreales anuales de 29% y 14%, respectivamente.Las comisiones provenientes de Afore Bancomer, que ocupó elprimer lugar en el mercado durante todo el año, sumaron Ps.1,429 millones. El total de comisiones derivadas del manejo defondos de pensiones para el año fue casi tres veces mayor a lacifra de 1997, contribuyendo así con 31% al total de ingresos porcomisiones de Bancomer.El ingreso por comisiones total de Bancomer para el año sumó Ps.4,673 millones, 35% por arriba de la cifra de 1997, en términosreales. En 1998, el ingreso por comisiones alcanzó una partici-pación del 25% en los ingresos operativos del banco, y 33% delingreso financiero neto, reflejando la cada vez menor dependen-cia de ingresos por intermediación y actividades crediticias deBancomer.

Ingreso No Financiero de Bancomer Consolidado(millones de pesos de diciembre de 1998)

Doce Meses

1998 1997

Ingreso no financiero 4,188 6,908

Ingreso por comisiones y tarifas 4,673 3,459

Manejo de cuentas 1,100 856

«Cash management» y transferencias 415 483

Tarjeta de crédito 946 833

Administración de fondos de pensión 1,429 492

Fideicomisos 126 138

Otros 658 656

Ingreso bursátil (485) 3,450

Valores (911) 3,015

Cambios 427 433

50

Gasto No Financiero de Bancomer Consolidado(millones de pesos de diciembre de 1998)

Doce Meses

1998 1997

Gasto no financiero 13,187 13,303

Salarios y prestaciones 5,254 5,554

Gastos de admón. y operación 5,242 5,244

Rentas, depreciación & amortización 1,800 1,611

Impuestos diferentes a ISR y PTU 341 369

Contribución a FOBAPROA 548 524

Razón de eficiencia (%) 71.6 70.4

Razón de eficiencia (%) sin intermediación 69.8 86.1

IntermediaciónLos resultados por intermediación de Bancomer no escaparon alos efectos de la volatilidad de los mercados internacionales decapital que prevaleció durante el año, registrando pérdidasdurante los primeros tres trimestres. Debido a lo anterior, duranteel tercer trimestre del año Bancomer tomó la decisión estratégicade reestructurar sus portafolios de inversión reduciendo su com-ponente de renta variable para disminuir la exposición del bancoal riesgo mercado y evitar así la volatilidad de sus ingresos futuros.Gracias a ello, durante los últimos meses del año fue posiblerevertir la tendencia negativa de los ingresos por intermediación.Las operaciones de cambios de divisas de Bancomer se benefi-ciaron de un mercado volátil durante el año y obtuvieron un resul-tado positivo de Ps. 427 millones.

Gasto No Financiero

Durante 1998, Bancomer continuó sus esfuerzos por disminuir suscostos de operación con estrictos programas para hacer máseficientes todos sus procesos y para racionalizar su fuerza de tra-bajo. Los gastos acumulados para el año sumaron Ps. 13,187 mi-llones, con una disminución real de 1% vs. 1997, a pesar de haberincurrido en gastos extraordinarios relacionados al programa año2000 y a los costos de subcontratación denominados en dólares.

La razón de eficiencia anual de Bancomer fue de 71.6%, incluyen-do los resultados por intermediación bursátil. Excluyendo inter-mediación bursátil, la eficiencia del banco alcanzó 69.8%, más de16 puntos porcentuales por abajo de la cifra de 1997, evidencian-do la reducción de costos operativos y el incremento en ingresosde operación tradicional.Excluyendo Afore Bancomer, los gastos no financieros del bancopara 1998 cayeron 4.4% en términos reales en comparación a1997.

51

Otros Ingresos (Gastos)

Otros ingresos/gastos para el año incluyeron una ganancia de Ps.222 millones en recuperaciones, una pérdida de Ps. 396 millonesen deudores y acreedores, una pérdida de Ps. 345 millones por laventa del exceso de bienes adjudicados de Inmobiliaria Bancomer,una pérdida en el resultado por posición monetaria de Ps. 238 mi-llones, y la amortización de crédito mercantil por un monto dePs. 23 millones. El total de gastos no operativos para el año fuede Ps. 780 millones.

Impuestos y Reparto de Utilidades

Siguiendo la regulación fiscal actual, los impuestos registradospor el banco reflejan únicamente los resultados del ejercicio.Debido a las diferencias entre los resultados fiscales y contables,Bancomer obtuvo impuestos diferidos por Ps. 1,162 millones através del estado de resultados. Los impuestos diferidos en elbalance del banco registraron un incremento mayor debido a car-gos hechos directamente a capital.Los impuestos causados sumaron Ps. 96 millones y correspondena las operaciones de las sucursales y agencias internacionales delbanco.

Resultado de las Subsidiarias de Bancomer

La pérdida de Ps. 516 millones registrada por las subsidiarias noconsolidadas del banco corresponde principalmente a Alestra, laalianza en telecomunicaciones de Bancomer con Alfa y AT&T, quese encuentra aún en la fase inicial de operación y fue afectada,además, por altos costos de interconexión con la empresa localde telefonía.

Partidas Extraordinarias

Durante el segundo trimestre del año, el gobierno estadounidense,a través de la Reserva Federal y el Departamento de Justicia,reveló una investigación encubierta sobre operaciones de lavadode dinero, que involucraba a varias instituciones financieras enMéxico. Bancomer recibió una demanda involucrando a dos em-pleados de sucursal y cerca de 20 cuentas. En respuesta a laacusación del gobierno estadounidense, el banco creó una pro-visión especial por USD 20 millones para cubrir las órdenes de in-cautación emitidas por el Departamento de Justicia de EstadosUnidos. Además, Bancomer inició una investigación indepen-diente sobre los sucesos y reforzó el monitoreo de todas sustransacciones.

Anticipando los pagos de indemnizaciones como resultado de suprograma de reducción de personal, y los gastos relacionados a su programa de eficiencia, el banco creó una reserva extraordi-naria por Ps. 500 millones durante el cuarto trimestre del año.

Además, siguiendo estándares internacionales de contabilidad,durante el mismo trimestre Bancomer reconoció un efecto positi-vo extraordinario de Ps. 291 millones, que resultó del incrementoen la tasa impositiva de 34% a 35% anunciada en diciembre.Las partidas extraordinarias para el año ascendieron a una pérdi-da de Ps. (232) millones.

Operaciones Discontinuasy Partidas Extraordinarias(Millones de pesos de diciembre de 1998)

1998

Casablanca (198)

Provisión Extraordinaria (500)

Impuesto Diferido 175

Impuesto Diferido por aumento

de tasa de ISR de 34% a 35% 291

Total (232)

52

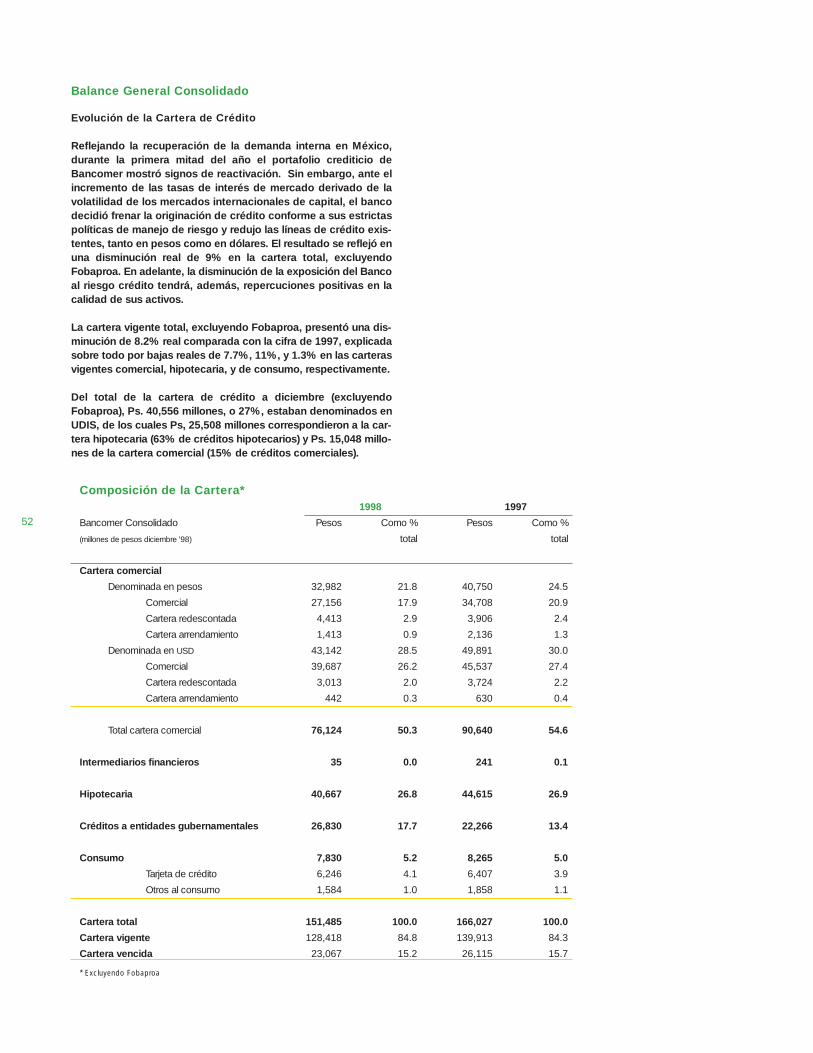

Balance General Consolidado

Evolución de la Cartera de Crédito

Reflejando la recuperación de la demanda interna en México,durante la primera mitad del año el portafolio crediticio deBancomer mostró signos de reactivación. Sin embargo, ante elincremento de las tasas de interés de mercado derivado de lavolatilidad de los mercados internacionales de capital, el bancodecidió frenar la originación de crédito conforme a sus estrictaspolíticas de manejo de riesgo y redujo las líneas de crédito exis-tentes, tanto en pesos como en dólares. El resultado se reflejó enuna disminución real de 9% en la cartera total, excluyendoFobaproa. En adelante, la disminución de la exposición del Bancoal riesgo crédito tendrá, además, repercuciones positivas en lacalidad de sus activos.

La cartera vigente total, excluyendo Fobaproa, presentó una dis-minución de 8.2% real comparada con la cifra de 1997, explicadasobre todo por bajas reales de 7.7%, 11%, y 1.3% en las carterasvigentes comercial, hipotecaria, y de consumo, respectivamente.

Del total de la cartera de crédito a diciembre (excluyendoFobaproa), Ps. 40,556 millones, o 27%, estaban denominados enUDIS, de los cuales Ps, 25,508 millones correspondieron a la car-tera hipotecaria (63% de créditos hipotecarios) y Ps. 15,048 millo-nes de la cartera comercial (15% de créditos comerciales).

Composición de la Cartera*1998 1997

Bancomer Consolidado Pesos Como % Pesos Como %

(millones de pesos diciembre ’98) total total

Cartera comercial

Denominada en pesos 32,982 21.8 40,750 24.5

Comercial 27,156 17.9 34,708 20.9

Cartera redescontada 4,413 2.9 3,906 2.4

Cartera arrendamiento 1,413 0.9 2,136 1.3

Denominada en USD 43,142 28.5 49,891 30.0

Comercial 39,687 26.2 45,537 27.4

Cartera redescontada 3,013 2.0 3,724 2.2

Cartera arrendamiento 442 0.3 630 0.4

Total cartera comercial 76,124 50.3 90,640 54.6

Intermediarios financieros 35 0.0 241 0.1

Hipotecaria 40,667 26.8 44,615 26.9

Créditos a entidades gubernamentales 26,830 17.7 22,266 13.4

Consumo 7,830 5.2 8,265 5.0

Tarjeta de crédito 6,246 4.1 6,407 3.9

Otros al consumo 1,584 1.0 1,858 1.1

Cartera total 151,485 100.0 166,027 100.0

Cartera vigente 128,418 84.8 139,913 84.3

Cartera vencida 23,067 15.2 26,115 15.7

* Excluyendo Fobaproa

53

Banca al Menudeo: Hipotecas A principios del año, la división hipotecaria de Bancomer se reor-ganizó en dos unidades: una encargada de originación, servicio ybursatilización y otra, a cargo de administrar y liquidar activos noproductivos.

En el mes de enero concluyó exitosamente el programa de des-cuentos hipotecarios de Bancomer denominado “2x1”, mejoran-do la relación crédito/valor del portafolio e incentivando a losdeudores a continuar vigentes. El costo total del programa yahabía sido cubierto durante el cuarto trimestre de 1997.

Durante los primeros dos trimestres del año, se llevó a cabo laoriginación selectiva de hipotecas por más de 2,000 créditos dealta calidad. Sin embargo, ante el alza de tasas de interés y laausencia de fondeo de largo plazo para estos créditos, toda origi-nación fue suspendida en la segunda mitad del año.

La reducida originación de crédito, aunada a la amortización realdel portafolio denominado en UDIS, resultó en una baja real anualde 8.8% y 11% en la cartera hipotecaria total y vigente, respecti-vamente.

La cartera hipotecaria vencida disminuyó 1% en términos reales,aún con el incremento registrado durante los últimos dostrimestres del año derivado de las expectativas de los deudoressobre un nuevo programa de apoyo del gobierno.

Durante 1998, Bancomer continuó ofreciendo a sus clienteshipotecarios con problemas temporales de liquidez la opción deentrar al programa de rentas, mismo que permite al banco adju-dicar bienes hipotecarios con rapidez en caso de la falta de pagodel deudor. Entre enero y diciembre, entraron al programa derentas Ps. 2,882 millones netos de hipotecas, terminando con unbalance de Ps. 5,309 millones, u 11% del total del portafoliohipotecario.

Tarjeta de Crédito y Otros Créditos al Consumo Con 1.9 millones de tarjetas de crédito, este negocio ha adquiridocreciente importancia dentro del portafolio de Bancomer. Durantelos primeros meses del año, la mejoría en el poder adquisitivo dela población se reflejó en el incremento de la demanda de altacalidad por tarjetas de crédito. Ante el alza de tasas de interés,sin embargo, el banco frenó la originación de tarjetas durante losúltimos meses del año y lanzó una agresiva campaña de publici-dad asesorando a sus clientes para cumplir con sus pagos y noutilizar la tarjeta excesivamente en períodos de altas tasas deinterés. La facturación total para 1998 ascendió a Ps. 22,294 millo-nes, con una participación de mercado de 36% al cierre del año.

Durante los primeros meses del año, Bancomer continuó ofre-ciendo financiamiento automotriz a tasas fijas por un total de Ps.859 millones.

Banca al Mayoreo: Crédito Comercial Durante los primeros meses del año, el portafolio comercial deBancomer reflejó la fuerza de la actividad económica del país consólidos signos de crecimiento. La demanda de crédito fue espe-cialmente fuerte en empresas exportadoras y compañías querespondieron al incremento de la demanda interna. Bancomer for-taleció su posición en el mercado de la mediana empresa incre-mentando su participación; en el mercado corporativo, se enfocóa transacciones selectivas en las industrias de transporte, auto-partes, acero, turismo, telecomunicaciones, petroquímica, alimen-tos y cemento. Participó, además, en importantes sindicacionestales como las de Nemak, Bimbo, TMM e Hylsa, algunas de ellasen conjunto con su socio Bank of Montreal.

Al incrementarse las tasas de interés de mercado, Bancomerimplementó estrictas medidas de control de riesgo, frenando laoriginación de crédito y reduciendo las líneas existentes tanto enpesos como en dólares. Durante el período comprendido entremayo y diciembre, el portafolio corporativo disminuyó en US$1,000 millones en su porción denominada en dólares, y Ps. 2,000millones en la denominada en pesos. La unidad de negocio enfo-cada a la mediana empresa redujo su exposición al riesgo crediti-cio por Ps. 1,350 millones durante el año. La cartera comercialtotal del banco disminuyó 16% en términos reales comparada consu nivel al cierre de 1997.

Durante la segunda mitad del año, la actividad crediticia para losclientes de mayoreo se limitó básicamente a unas cuantas sindi-caciones importantes, créditos orientados a empresas exportado-ras de bajo riesgo, y al gobierno federal.

Las unidades de negocio del mercado de la mediana empresa ycorporativo dirigieron sus esfuerzos a atraer cuentas de depósitoy manejo de efectivo y maximizar el rendimiento sobre el capital alimplementar sistemas de precios ajustados por riesgo.

Calidad de Activos

A pesar de las altas tasas de interés en el mercado, gracias aléxito de las unidades de workout y a una agresiva política de cas-tigos, la cartera vencida de Bancomer continuó su tendencia a labaja durante el año, con una disminución real de 12%, explicadapor decrementos reales de 17%, 1% y 26% en los portafolios ven-cidos comercial, hipotecario y de consumo, respectivamente.

El índice de cartera vencida bruta alcanzó 12.1% con una caídade 0.6 puntos porcentuales con respecto a su nivel de 1997. La cartera vencida neta disminuyó 12% en términos reales encomparación con el nivel del año anterior. La cartera vencida netacomo porcentaje de capital diminuyó 0.5 puntos porcentualesdurante el año, alcanzando 47.7%.

54

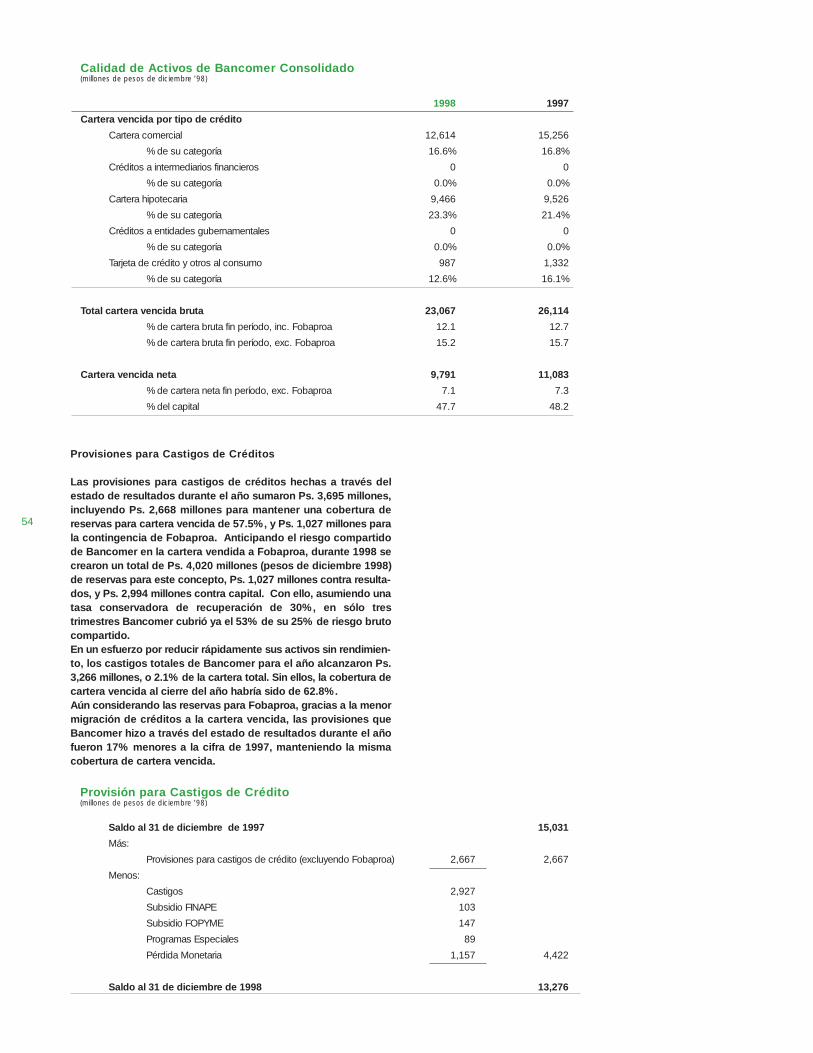

Provisiones para Castigos de Créditos

Las provisiones para castigos de créditos hechas a través delestado de resultados durante el año sumaron Ps. 3,695 millones,incluyendo Ps. 2,668 millones para mantener una cobertura dereservas para cartera vencida de 57.5%, y Ps. 1,027 millones parala contingencia de Fobaproa. Anticipando el riesgo compartidode Bancomer en la cartera vendida a Fobaproa, durante 1998 secrearon un total de Ps. 4,020 millones (pesos de diciembre 1998)de reservas para este concepto, Ps. 1,027 millones contra resulta-dos, y Ps. 2,994 millones contra capital. Con ello, asumiendo unatasa conservadora de recuperación de 30%, en sólo trestrimestres Bancomer cubrió ya el 53% de su 25% de riesgo brutocompartido. En un esfuerzo por reducir rápidamente sus activos sin rendimien-to, los castigos totales de Bancomer para el año alcanzaron Ps.3,266 millones, o 2.1% de la cartera total. Sin ellos, la cobertura decartera vencida al cierre del año habría sido de 62.8%.Aún considerando las reservas para Fobaproa, gracias a la menormigración de créditos a la cartera vencida, las provisiones queBancomer hizo a través del estado de resultados durante el añofueron 17% menores a la cifra de 1997, manteniendo la mismacobertura de cartera vencida.

Calidad de Activos de Bancomer Consolidado(millones de pesos de diciembre ’98)

1998 1997

Cartera vencida por tipo de crédito

Cartera comercial 12,614 15,256

% de su categoría 16.6% 16.8%

Créditos a intermediarios financieros 0 0

% de su categoría 0.0% 0.0%

Cartera hipotecaria 9,466 9,526

% de su categoría 23.3% 21.4%

Créditos a entidades gubernamentales 0 0

% de su categoría 0.0% 0.0%

Tarjeta de crédito y otros al consumo 987 1,332

% de su categoría 12.6% 16.1%

Total cartera vencida bruta 23,067 26,114

% de cartera bruta fin período, inc. Fobaproa 12.1 12.7

% de cartera bruta fin período, exc. Fobaproa 15.2 15.7

Cartera vencida neta 9,791 11,083

% de cartera neta fin período, exc. Fobaproa 7.1 7.3

% del capital 47.7 48.2

Provisión para Castigos de Crédito(millones de pesos de diciembre ’98)

Saldo al 31 de diciembre de 1997 15,031

Más:

Provisiones para castigos de crédito (excluyendo Fobaproa) 2,667 2,667

Menos:

Castigos 2,927

Subsidio FINAPE 103

Subsidio FOPYME 147

Programas Especiales 89

Pérdida Monetaria 1,157 4,422

Saldo al 31 de diciembre de 1998 13,276

55

Calidad de Fondeo

Durante el año, Bancomer continuó sus esfuerzos por atraer yconservar a clientes rentables reempaquetando y repreciando susproductos de cheques y ahorro basándose en modelos derentabilidad y comportamiento. Los beneficios de esta estrategiaincluyen un incremento considerable en el ingreso no financiero yun comprobado mejoramiento de la satisfacción del clientederivado de un trato diferenciado para los clientes patrimoniales ypreferentes en el mercado de menudeo, y para el corporativo, asícomo para la mediana y pequeña empresa en el mercado al ma-yoreo.La captación tradicional (vista, ahorro y plazo) representó 70% deltotal del fondeo del banco a diciembre, porcentaje que se mantu-vo estable durante el año, a pesar del incremento en la compe-tencia en el sistema bancario mexicano.Gracias a su amplia base de depositantes de bajo costo,Bancomer mantuvo uno de los costos de fondeo más bajos entrelos bancos mexicanos, con un promedio de 13.6% para el año.Como parte de su fondeo “no tradicional”, en el mes de enero,Bancomer colocó exitosamente una emisión de bonos a tasa fijapor 250,000 millones de Liras italianas (aproximadamente USD 140millones), el primero de su tipo para una entidad mexicana priva-da. Con una madurez de 5 años, los bonos en Euroliras recibieron

un precio de 224pb sobre la BTP de 2002 de septiembre (5 3/4), equivalente a un spread de 254 pb sobre emisiones comparablesde la Tesorería de E.U., resultando en un rendimiento equivalenteen dólares de 7.85%. Los bonos tienen un cupón anual de 7 1/8%.En el mismo mes, Bancomer se convirtió en la primera instituciónfinanciera calificada para participar en el Mercado Mexicano deDerivados (MexDer), con una calificación mAA+ de Duff andPhelps.En el mes de julio, Bancomer pagó la totalidad de un Eurobono de1993 por USD 750 millones de dólares. En agosto, el banco obtu-vo un crédito sindicado a 3 años por USD 240 millones con 25instituciones financieras internacionales. El crédito se dividió endos partes: USD 80 millones para financiamiento de comercio ex-terior a Libor + 75 pb y USD 160 millones para financiar capital detrabajo a Libor + 100 pb. Esta operación demostró la confianza dela comunidad financiera internacional en la solidez de Bancomer,aún durante un período de alta volatilidad en el mercado.La estabilidad del fondeo en dólares de Bancomer le permitiócumplir fácilmente con los requerimientos de liquidez de Bancode México durante todo el año. La estrategia del banco es man-tener una posición de liquidez por arriba de los requerimientosregulatorios.

Estructura Fondeo Bancomer Consolidado(millones de pesos de diciembre ’98)

Diciembre Diciembre

1998 1997

Pesos US$ Total Pesos US$ Total

Depósitos vista y ahorro 49,544 7,553 57,097 50,831 8,268 59,099

CD’s y depósitos a plazo 86,807 12,125 98,932 84,915 16,197 101,112

Créditos bancarios 6,329 17,066 23,395 5,369 16,764 22,133

Créditos largo plazo 4,651 16,959 21,610 5,147 21,793 26,941

Fondos mesa de dinero 11,742 0 11,742 8,095 0 8,095

Obligaciones subordinadas 3,963 3,468 7,431 3,132 3,356 6,487

Bonos bancariios 2,718 0 2,718 4,382 0 4,382

Total fondeo 165,754 57,171 222,925 161,870 66,379 228,250

56

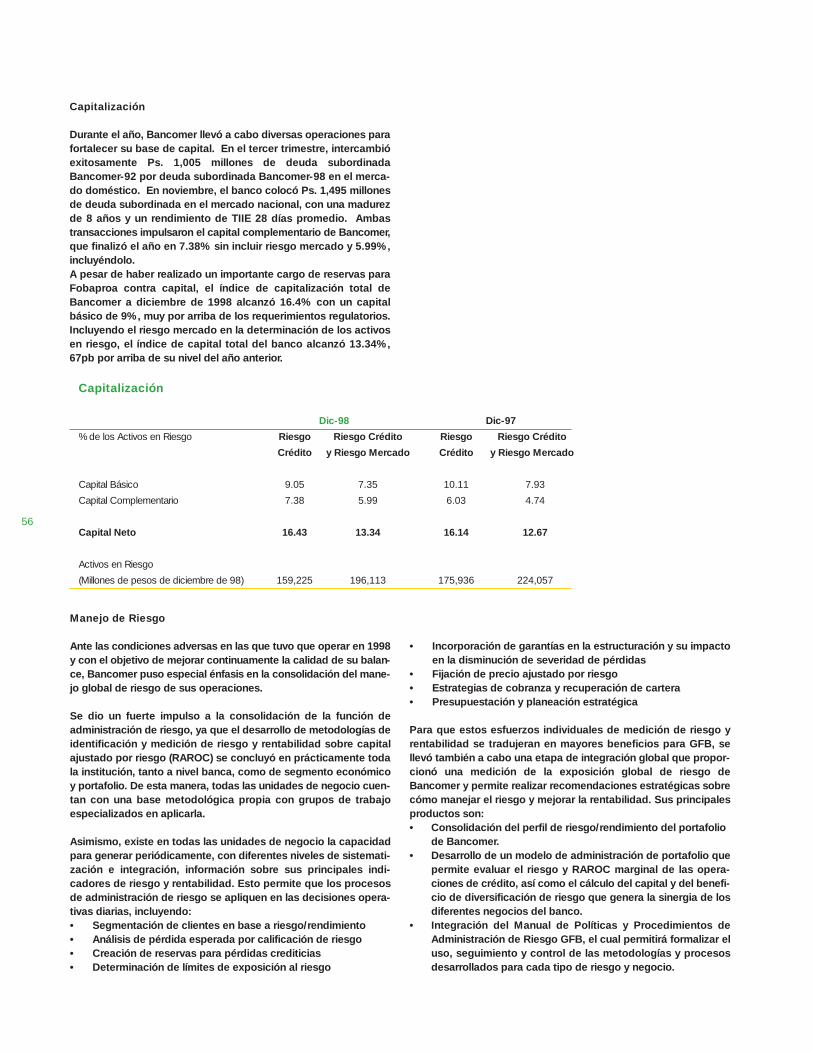

Capitalización

Durante el año, Bancomer llevó a cabo diversas operaciones parafortalecer su base de capital. En el tercer trimestre, intercambióexitosamente Ps. 1,005 millones de deuda subordinadaBancomer-92 por deuda subordinada Bancomer-98 en el merca-do doméstico. En noviembre, el banco colocó Ps. 1,495 millonesde deuda subordinada en el mercado nacional, con una madurezde 8 años y un rendimiento de TIIE 28 días promedio. Ambastransacciones impulsaron el capital complementario de Bancomer,que finalizó el año en 7.38% sin incluir riesgo mercado y 5.99%,incluyéndolo.A pesar de haber realizado un importante cargo de reservas paraFobaproa contra capital, el índice de capitalización total deBancomer a diciembre de 1998 alcanzó 16.4% con un capitalbásico de 9%, muy por arriba de los requerimientos regulatorios.Incluyendo el riesgo mercado en la determinación de los activosen riesgo, el índice de capital total del banco alcanzó 13.34%,67pb por arriba de su nivel del año anterior.

Capitalización

Dic-98 Dic-97

% de los Activos en Riesgo Riesgo Riesgo Crédito Riesgo Riesgo Crédito

Crédito y Riesgo Mercado Crédito y Riesgo Mercado

Capital Básico 9.05 7.35 10.11 7.93

Capital Complementario 7.38 5.99 6.03 4.74

Capital Neto 16.43 13.34 16.14 12.67

Activos en Riesgo

(Millones de pesos de diciembre de 98) 159,225 196,113 175,936 224,057

Manejo de Riesgo

Ante las condiciones adversas en las que tuvo que operar en 1998y con el objetivo de mejorar continuamente la calidad de su balan-ce, Bancomer puso especial énfasis en la consolidación del mane-jo global de riesgo de sus operaciones.