ENCARGO Y ALCANCE DE LA EVALUACIÓN DE LAS LÍNEAS … · éste figura como documento independiente...

19

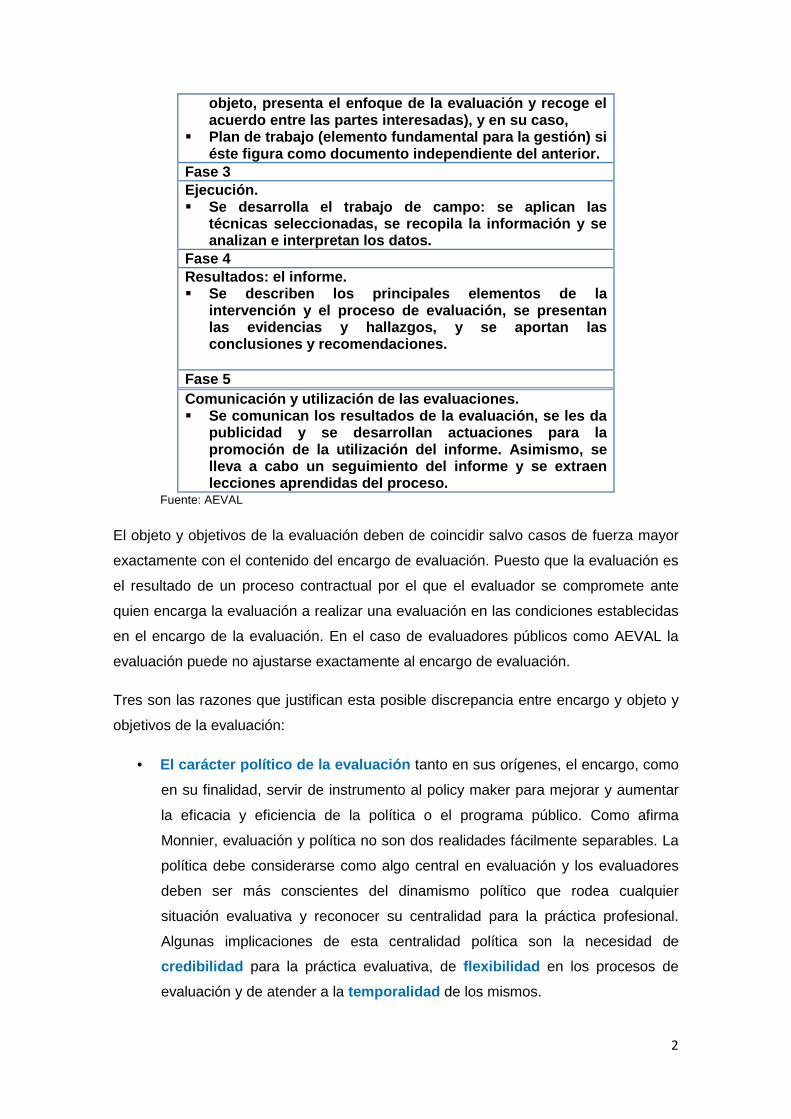

1 ENCARGO Y ALCANCE DE LA EVALUACIÓN DE LAS LÍNEAS ICO – PYME: LAS POLÍTICAS AUTONÓMICAS DE FINANCIACIÓN DE LA PYME Línea 2: La Evaluación de las Políticas Sectoriales José María Ivañez Gimeno Doctor en Ciencias Económicas y Licenciado en Sociología, Máster en Gestión y Análisis de Políticas Públicas. Director de la División de Evaluación de Políticas Económicas de la Agencia Estatal de Evaluación de Políticas Públicas y Calidad de los Servicios (AEVAL). Carmen Gómez de Marcos Pérez Licenciada en Derecho, Máster en Evaluación de Programas y Políticas Públicas por la Universidad Complutense de Madrid. Evaluadora especializada de la Agencia Estatal de Evaluación de Políticas Públicas y Calidad de los Servicios (AEVAL). 1. El encargo y el alcance de una la evaluación El proceso de evaluación en los principios orientadores y directrices de actuación en la evaluación de políticas y programas de AEVAL se estructura en cinco etapas, análisis del encargo, diseño y planificación de la evaluación, ejecución, resultados y comunicación y utilización de la evaluación. Estas fases lógicas en un organismo público que realiza evaluaciones de políticas y programas públicos tiene algunos matices que la diferencian de lo que podrían ser las etapas cuando la evaluación se encarga a un consultor externo, en cuyo caso faltaría una etapa previa en la que se formularía el encargo de la evaluación y desde el punto de vista del equipo evaluador sobraría la última etapa, la comunicación y utilización de la evaluación que correspondería al que formula el encargo. FASES DEL PROCESO DE EVALUACIÓN SEGÚN LOS PRINCIPIOS ORIENTADORES Y DIRECTRICES DE AEVAL Fase 1. Análisis del encargo. Se concreta en el estudio preliminar y Designación del equipo de evaluación. Fase 2. Diseño y planificación de la evaluación. Se desarrolla la lógica de la evaluación y se concreta en los términos de referencia (documento que acota el

Transcript of ENCARGO Y ALCANCE DE LA EVALUACIÓN DE LAS LÍNEAS … · éste figura como documento independiente...

1

ENCARGO Y ALCANCE DE LA EVALUACIÓN DE LAS LÍNEAS IC O – PYME: LAS

POLÍTICAS AUTONÓMICAS DE FINANCIACIÓN DE LA PYME

Línea 2: La Evaluación de las Políticas Sectoriales

José María Ivañez Gimeno

Doctor en Ciencias Económicas y Licenciado en Sociología, Máster en Gestión y

Análisis de Políticas Públicas. Director de la División de Evaluación de Políticas

Económicas de la Agencia Estatal de Evaluación de Políticas Públicas y Calidad de los

Servicios (AEVAL).

Carmen Gómez de Marcos Pérez

Licenciada en Derecho, Máster en Evaluación de Programas y Políticas Públicas por la

Universidad Complutense de Madrid. Evaluadora especializada de la Agencia Estatal

de Evaluación de Políticas Públicas y Calidad de los Servicios (AEVAL).

1. El encargo y el alcance de una la evaluación

El proceso de evaluación en los principios orientadores y directrices de actuación en la

evaluación de políticas y programas de AEVAL se estructura en cinco etapas, análisis

del encargo, diseño y planificación de la evaluación, ejecución, resultados y

comunicación y utilización de la evaluación.

Estas fases lógicas en un organismo público que realiza evaluaciones de políticas y

programas públicos tiene algunos matices que la diferencian de lo que podrían ser las

etapas cuando la evaluación se encarga a un consultor externo, en cuyo caso faltaría

una etapa previa en la que se formularía el encargo de la evaluación y desde el punto

de vista del equipo evaluador sobraría la última etapa, la comunicación y utilización de

la evaluación que correspondería al que formula el encargo.

FASES DEL PROCESO DE EVALUACIÓN SEGÚN LOS PRINCIPIO S

ORIENTADORES Y DIRECTRICES DE AEVAL

Fase 1. Análisis del encargo. � Se concreta en el estudio preliminar y � Designación del equipo de evaluación. Fase 2. Diseño y planificación de la evaluación. � Se desarrolla la lógica de la evaluación y se concr eta en

los términos de referencia (documento que acota el

2

objeto, presenta el enfoque de la evaluación y reco ge el acuerdo entre las partes interesadas), y en su caso ,

� Plan de trabajo (elemento fundamental para la gesti ón) si éste figura como documento independiente del anteri or.

Fase 3 Ejecución. � Se desarrolla el trabajo de campo: se aplican las

técnicas seleccionadas, se recopila la información y se analizan e interpretan los datos.

Fase 4 Resultados: el informe. � Se describen los principales elementos de la

intervención y el proceso de evaluación, se present an las evidencias y hallazgos, y se aportan las conclusiones y recomendaciones.

Fase 5 Comunicación y utilización de las evaluaciones. � Se comunican los resultados de la evaluación, se le s da

publicidad y se desarrollan actuaciones para la promoción de la utilización del informe. Asimismo, se lleva a cabo un seguimiento del informe y se extrae n lecciones aprendidas del proceso.

Fuente: AEVAL

El objeto y objetivos de la evaluación deben de coincidir salvo casos de fuerza mayor

exactamente con el contenido del encargo de evaluación. Puesto que la evaluación es

el resultado de un proceso contractual por el que el evaluador se compromete ante

quien encarga la evaluación a realizar una evaluación en las condiciones establecidas

en el encargo de la evaluación. En el caso de evaluadores públicos como AEVAL la

evaluación puede no ajustarse exactamente al encargo de evaluación.

Tres son las razones que justifican esta posible discrepancia entre encargo y objeto y

objetivos de la evaluación:

• El carácter político de la evaluación tanto en sus orígenes, el encargo, como

en su finalidad, servir de instrumento al policy maker para mejorar y aumentar

la eficacia y eficiencia de la política o el programa público. Como afirma

Monnier, evaluación y política no son dos realidades fácilmente separables. La

política debe considerarse como algo central en evaluación y los evaluadores

deben ser más conscientes del dinamismo político que rodea cualquier

situación evaluativa y reconocer su centralidad para la práctica profesional.

Algunas implicaciones de esta centralidad política son la necesidad de

credibilidad para la práctica evaluativa, de flexibilidad en los procesos de

evaluación y de atender a la temporalidad de los mismos.

3

• La importancia del contexto como organizador previo y motor de la

evaluación. La evaluación es y debe ser contextual. La adaptación al contexto

concreto es necesaria si se quiere que la evaluación sea relevante y útil para el

programa o política concreta que se va a evaluar. El contexto de una

evaluación es de donde debe partir la evaluación y la realidad concreta y

específica a la que la evaluación debe responder. Por lo tanto el diagnóstico de

la situación evaluativa es el primer paso necesario de todo diseño evaluativo.

Hacer una lectura ajustada de dicha situación permitirá contestarse a las

preguntas de PARA QUÉ (razón de ser de la evaluación, objetivos y propósitos

concretos de la misma atendiendo a las necesidades concretas de información)

y PARA QUIENES (agentes críticos y destinatarios de la misma), determinar

qué tipo de evaluación se va a realizar (formativa o sumativa de diseño,

proceso y/o resultados, interna o externa, previa, intermedia y/o final) y adoptar

el enfoque de evaluación más adecuado para dicha ocasión.

• La evaluación de políticas y programas tiene como una de sus características

principales la de ser útil. Desde una agencia pública como AEVAL la utilidad

de una evaluación viene determinada por su capacidad de mejorar la eficacia

eficiencia de la política o el programa objeto de la evaluación.

Como afirma Carol H. Weiss en un artículo titulado “Donde la política y la investigación

evaluativa se encuentran” la evaluación es una tarea racional pero que se lleva a cabo

en un contexto político en el que hay que tener en cuenta tres consideraciones: la

primera, que las políticas y programas que se evalúan son resultado de decisiones

políticas; segundo, la evaluación al llevarse a cabo para alimentar el proceso de toma

de decisiones entra, inevitablemente, en la arena política; tercero, la evaluación en sí

misma adopta una postura política ya que, por su misma naturaleza, expone

implícitamente cuestiones tales como la naturaleza problemática o necesidad de

algunos programas, la legitimidad de las estrategias y objetivos.

La necesidad de tener en cuenta el contexto de la evaluación a la hora de definir su

objeto y objetivos viene establecido en el caso de AEVAL cuando en sus principios y

directrices de evaluación se afirma que: “AEVAL desarrollará un proceso de consultas

con los organismos cuyos programas o políticas sean posible objeto de evaluación,

con el fin de fomentar la mayor eficacia de las evaluaciones. Desde la propuesta inicial

se promoverá la precisión del objeto y objetivos de la evaluación y la consideración de

la evaluación como herramienta de aprendizaje y mejora”.

4

Por otra parte la evaluación debe de ser útil lo que implica el contestar previamente a

la pregunta de ¿útil para quién? por lo que es necesario identificar a los agentes

críticos o stakeholders implicados en la política o programa que se evalúa. En el caso

de AEVAL se pueden establecer cuatro categorías de los posibles agentes críticos o

stakeholders de un programa o política a evaluar:

• Los patrocinadores, formuladores de políticas y responsables políticos, el

Gobierno

• Los directores de programas, gestores públicos y profesionales en general y en

particular los que aplican la política o programa objeto de evaluación.

• Los destinatarios directos e indirectos, usuarios potenciales del servicio,

programa o política evaluada y el público o comunidad en general, y

• Otros: profesionales y responsables políticos de programas similares, expertos

del sector o política que se evalúa, científicos sociales en general.

Todo ello puede llevar y de hecho en algunos casos lleva a que en determinadas

evaluaciones el contenido del encargo no coincida totalmente con el objetivo y

objetivos de la evaluación. Un ejemplo de esta diferencia de contenido entre el

encargo y el objeto y objetivos de la evaluación es la evaluación de las “Líneas ICO –

PYME”

2. Encargo, objeto y objetivos de la evaluación de las “Líneas ICO – PYME”

La evaluación de las Líneas ICO – Pyme es un ejemplo claro de ampliación del

encargo original, que aconsejó, por los cambios en el contexto y por conseguir que la

evaluación fuera útil, ampliar el alcance de la evaluación incluyendo un análisis, entre

otros aspectos, de las políticas autonómicas de financiación de la Pym e.

El encargo realizado a la AEVAL por el Consejo de Ministros fue evaluar durante el

año 2011 las, “Líneas ICO – Pyme”. En principio, el equipo evaluador debía de

ajustarse al contenido del encargo, al objeto y a los objetivos que determinaran el

alcance de la evaluación. No obstante, una vez realizado el análisis del contexto fue

aconsejable modificar y ampliar el alcance de la evaluación.

El proceso para establecer las evaluaciones que anualmente debe de realizar AEVAL

se produce en dos fases. En la primera se establecen contactos previos entre AEVAL

y el organismo del que depende la política o programa a evaluar. En estas reuniones

5

se establece el posible objeto y objetivos de la evaluación y en caso de llegar a un

acuerdo en una segunda fase se propone la evaluación al Consejo de Ministros que en

el caso de estar de acuerdo incorpora la nueva evaluación al Plan de Trabajo de

AEVAL aprobado anualmente por el propio Consejo de Ministros.

El 23 de abril del año 2010 el Consejo de Ministros encargó a la Agencia Estatal de

Evaluación de las Políticas Públicas y la Calidad de los Servicios la evaluación de las

“Líneas ICO – Pyme” el objeto de evaluación en las conversaciones preliminares entre

el ICO y AEVAL eran las líneas del mediación que el Instituto destina a la financiación

de las Pyme españolas. En el mismo mes de abril, el día 9, el Consejo de Ministros

había encargado al ICO la realización de operaciones directas de financiación a la

Pyme con asunción de riesgo. Las operaciones directas, “ICO – Directo” ampliaban de

una forma sustancial las actividades financiadoras de la Pyme del Instituto obligando a

una ampliación del objeto de la evaluación que ante las nuevas circunstancias

forzosamente debía comprender tanto las líneas de mediación como las operaciones

directas de financiación de la Pyme.

Como consecuencia AEVAL realizó la evaluación en dos fases , en la primera,

realizada en 2010, se evaluaron las líneas de mediación y se contemplaron los

primeros desarrollos de las líneas del ICO - Directo y en la segunda, desarrollada

durante el 2011 y primer trimestre de 2012, se contempló la evolución producida en las

líneas de mediación y se evaluó con la experiencia de año y medio de aplicación las

líneas del ICO - Directo.

En el diseño de la evaluación en su primera fase en el año 2010 se decidió contemplar

en la evaluación tres aspectos esenciales: los efectos de la crisis económica

internacional en la financiación de las Pyme, evaluar las líneas clásicas de mediación

destinadas a financiar a la Pyme y realizar una evaluación previa de los seis meses de

funcionamiento de las nuevas líneas del Instituto para hacer frente a la crisis

económica, “ICO – Directo”. .

A lo largo de la evaluación se evidenció que la financiación de la Pyme no es solo

función del Instituto de Crédito Oficial. En el mercado financiero, aportando

financiación directa a la Pyme o facilitando su acceso a las entidades financieras,

existen una serie de instituciones que se interrelacionan con el ICO. Entre ellas se

encuentran las instituciones crediticias privadas, bancos y cajas de ahorro, las

sociedades de garantía reciproca, el Banco Europeo de Inversiones y sobre todo las

Comunidades Autónomas mediante sus agencias financieras, sus acuerdos con las

instituciones de crédito y sus medidas especificas de financiación de la Pyme. Se

6

puede hablar de un sistema español de financiación de la Pyme que actúa de una

forma interrelacionada y cuyo comportamiento, eficacia y eficiencia es el resultado de

las actividades interdependientes de sus miembros.

Los convenios entre el ICO y las CCAA son fundamentales para abaratar el coste del

crédito para la Pyme y en el caso de los Institutos de Finanzas Regionales que

conceden créditos directos pueden ser un complemento a la actividad mediadora de

las instituciones crediticias. Por ello y para conocer las sinergias en el sistema

crediticio español en la primera fase de la evaluación, efectuada en 2010, se

realizaron veinticinco entrevistas en profundidad a representantes de organizaciones

implicadas en el sistema de financiación de la Pyme y en concreto a cuatro

responsables de políticas de financiación de las Pyme en las CC.AA. de Madrid,

Castilla y León, Valencia y el País Vasco. Como resultado se constató que dentro del

sistema de apoyo financiero a la Pyme, las CCAA, realizan un importante papel porque

instrumentan un amplio paquete de medidas financieras que de alguna forma compiten

o complementan a las del Instituto de Crédito Oficial.

En la segunda fase de la evaluación y como resultado de las conclusiones obtenidas

en la primera fase y tras una discusión tanto con los responsables del ICO y del

Ministerio del entonces Ministerio de Economía y Hacienda para aumentar la utilidad

de la evaluación se decide contemplar en la segunda fase además de la evaluación de

las líneas de mediación destinadas a financiar a la Pyme y el ICO – Directo los

siguientes aspectos:

• La evolución de la crisis económica y su incidencia en la financiación de la

Pyme en 2011 como continuación del análisis realizado en la primera fase de la

evaluación.

• El análisis de las Sociedades de Garantía Reciproca (SGR) como instrumentos

utilizados por el ICO para la financiación de la Pyme con especial atención a

las posibles medidas que permitan potenciar sus actividades.

• Las políticas autonómicas de financiación de la Pyme al considerar al ICO y a

las instituciones financieras de las CCAA como componentes de un sistema

interrelacionado que incide directamente en la financiación de la Pyme.

• Las encuestas a las pequeñas y medianas empresas existentes para conocer

sus opiniones sobre su interrelación con el ICO y el resto del sistema

financiero.

A modo de ejemplo vamos a ver cuál fue el desarrollo, metodología, conclusiones y

resultados de la evaluación de las políticas autonómicas de financiación de la Pyme.

7

3. Evaluación de las políticas autonómicas de finan ciación de la Pyme

En esta segunda fase de la evaluación (2011 – 2012) se extiende el estudio de los

sistemas autonómicos de financiación de la Pyme al resto de las Comunidades

Autónomas con la excepción de las Ciudades Autónomas de Ceuta y Melilla. Con este

análisis la evaluación pretende responder a las siguientes preguntas:

• ¿Son homogéneas las políticas autonómicas de financiación de la Pyme?

• ¿Cuáles son sus elementos diferenciadores ?

• ¿Pueden definirse tipologías de políticas autonómicas de financiación de la

pyme?

Para responder a estas preguntas se ha utilizado una doble metodología. Por una

parte se ha diseñado un mapa de los programas de financiación a la Pyme de las

Comunidades Autónomas mediante la base de ayudas que recopila la DGPYME. Por

otra parte dicha información ha sido contrastada y completada con entrevistas

individualizadas con los principales gestores de las políticas de financiación de la

Pyme en los gobiernos autonómicos.

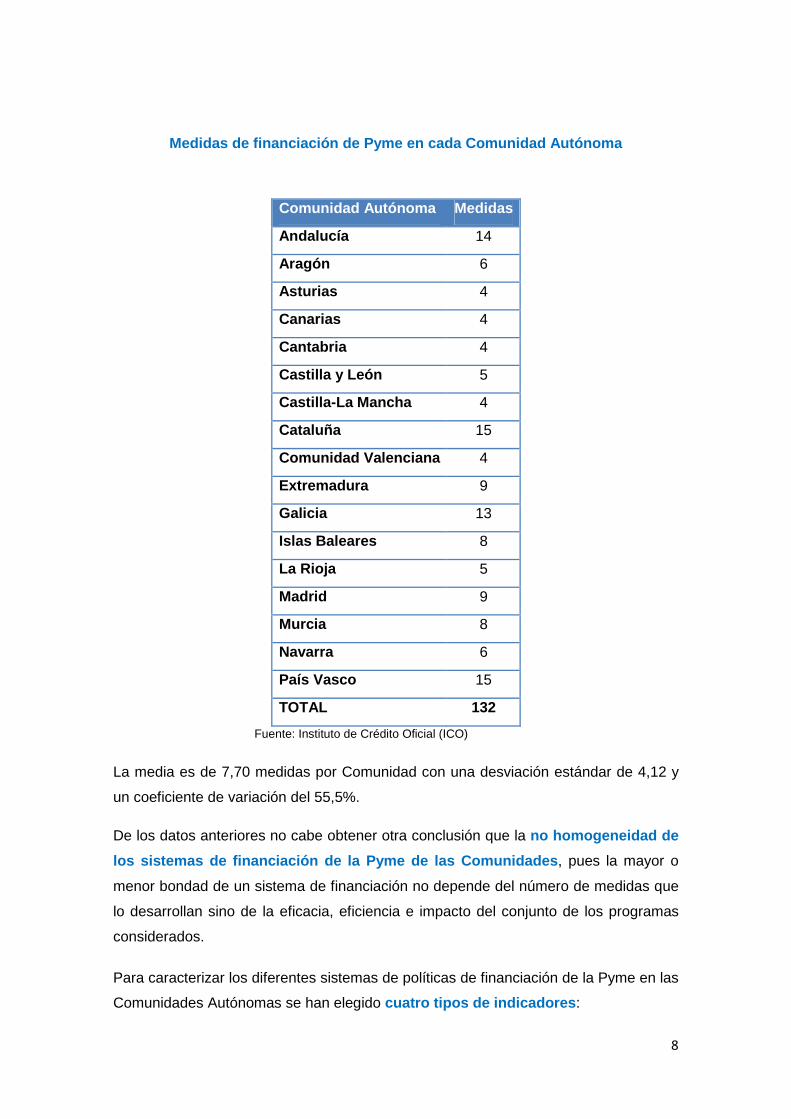

En total se han contabilizado 132 medidas que se distribuyen entre las distintas

Comunidades Autónomas de la siguiente forma:

8

Medidas de financiación de Pyme en cada Comunidad A utónoma

Comunidad Autónoma Medidas

Andalucía 14

Aragón 6

Asturias 4

Canarias 4

Cantabria 4

Castilla y León 5

Castilla-La Mancha 4

Cataluña 15

Comunidad Valenciana 4

Extremadura 9

Galicia 13

Islas Baleares 8

La Rioja 5

Madrid 9

Murcia 8

Navarra 6

País Vasco 15

TOTAL 132

Fuente: Instituto de Crédito Oficial (ICO)

La media es de 7,70 medidas por Comunidad con una desviación estándar de 4,12 y

un coeficiente de variación del 55,5%.

De los datos anteriores no cabe obtener otra conclusión que la no homogeneidad de

los sistemas de financiación de la Pyme de las Comu nidades , pues la mayor o

menor bondad de un sistema de financiación no depende del número de medidas que

lo desarrollan sino de la eficacia, eficiencia e impacto del conjunto de los programas

considerados.

Para caracterizar los diferentes sistemas de políticas de financiación de la Pyme en las

Comunidades Autónomas se han elegido cuatro tipos de indicadores :

9

• Instituciones . Se definen los diferentes sistemas según el tipo de instituciones

implicadas en la implementación de las políticas de financiación de las Pyme.

Se han clasificado las instituciones en cinco categorías:

o Administración directa de las CCAA a partir de direcciones generales

y organismos integrantes de las Consejerías competentes.

o Agencias financieras y de desarrollo de las CCAA , las Agencias

financieras suelen llamarse institutos de finanzas. Las agencias de

desarrollo son organismos especializados en el desarrollo de la Pyme.

La diferencia entre unos y otros suele estribar en que los institutos de

finanzas gestionan además de las políticas de financiación de la Pyme

las finanzas de la CCAA.

o Empresas públicas de las CCAA, financieras o de des arrollo . Son

empresas especializadas en el capital riesgo que además pueden

conceder préstamos participativos y en algunos casos préstamos

directos. Suelen provenir de las antiguas Sociedades de Desarrollo

Industrial (SODIS), del antiguo INI, o ser de nueva creación por la

Comunidad Autónoma correspondiente.

o Otras instituciones públicas de ámbito más reducido que la

Comunidad Autónoma como pueden ser las Diputaciones Vascas.

o Otras instituciones privadas colaboradoras de la CC AA. Como

ejemplo puede citarse a instituciones financieras como la Caixa en el

caso de los microcréditos y sus programas de colaboración con alguna

Comunidad.

• Beneficiarios. A quién están dirigidos los diferentes programas y medidas

contempladas en la política de financiación de la Pyme de la Comunidad. Se

distingue entre Pyme en general e independientemente de su tamaño;

Autónomos ; Economía social; Emprendedores o creadores de empresas y

Pyme avaladas por las SGR que pueden recibir determinados apoyos de la

Comunidad Autónoma.

• Actividades financiables . Recoge las actividades más significativas de la

empresa que son objeto de apoyo por parte del programa analizado. Se

contempla, la inversión ; las actividades propias de un determinado sector

10

económico ; las políticas empresariales especializadas ; la liquidez y el

circulante , la creación y puesta en marcha de nuevas empresas ; las

empresas en dificultades y las novaciones de préstamos .

• Instrumentos financieros . En concreto se han tenido en cuenta los

préstamos directos que son aquellos concedidos directamente por la

institución que gestiona el programa y en los que ésta asume el riesgo de la

operación; los préstamos de instituciones de crédito colaborad oras de la

CCAA. independientemente del riesgo que asuman; los préstamos de otras

entidades colaboradoras de la CCAA , que no son instituciones de crédito; las

bonificaciones y subvenciones de tipos de interés o en su caso de

determinados costes de la operación de crédito, los préstamos cofinanciados

con el Banco Europeo de Inversiones ; los préstamos participativos ; el

otorgamiento de garantías realizado por la propia Comunidad o una de sus

instituciones integrantes, los anticipos reintegrables ; los prestamos

avalados por una SGR y las subvenciones al coste del aval de una SGR .

En base a estos indicadores y a partir de los perfiles de los programas de financiación

a la Pyme se ha evaluado la posible heterogeneidad de los sistemas institucionales de

implementación de las políticas autonómicas de financiación a la Pyme.

Conviene señalar las limitaciones del trabajo de análisis realizado en cuanto a la

fiabilidad de los datos utilizados para la evaluación. Las principales limitaciones son las

siguientes:

• Al no ser el objetivo principal de la evaluación las políticas de financiación de la

Pyme en las Comunidades Autónomas las fuentes utilizadas han sido

secundarias, las bases de datos de la Dirección General de Pyme (DGPYME)

del Ministerio de Industria, Energía y Turismo.

• Las fuentes primarias de la base de datos de ayudas de la DGPYME son las

medidas publicadas en los boletines oficiales de las Comunidades Autónomas,

luego las medidas no publicadas en boletín no se consideran a efectos del

estudio1.

• El año base ha sido 2011, año en el que se produjeron cambios de gobierno

importantes en las Comunidades Autónomas por lo que la situación reflejada

en el análisis con toda seguridad ha variado a día de hoy. 1 Por esta razón no se consideraron las actividades de capital riesgo porque al ser incompleta la

información obtenida podían distorsionarse las conclusiones de la evaluación al no recogerse todas las actividades de capital riesgo en los boletines de las Comunidades.

11

• La fiabilidad de los indicadores utilizados es relativa pues al basarse en fuentes

secundarias ha habido que interpretar las mismas ya que la información

suministrada por dichas fuentes no es homogénea y en muchos casos es

insuficiente.

No obstante y pese a los posibles errores de interpretación y las lagunas de

información existentes, se considera que la información utilizada es suficiente,

relevante y adecuada para responder a las preguntas de evaluación planteadas.

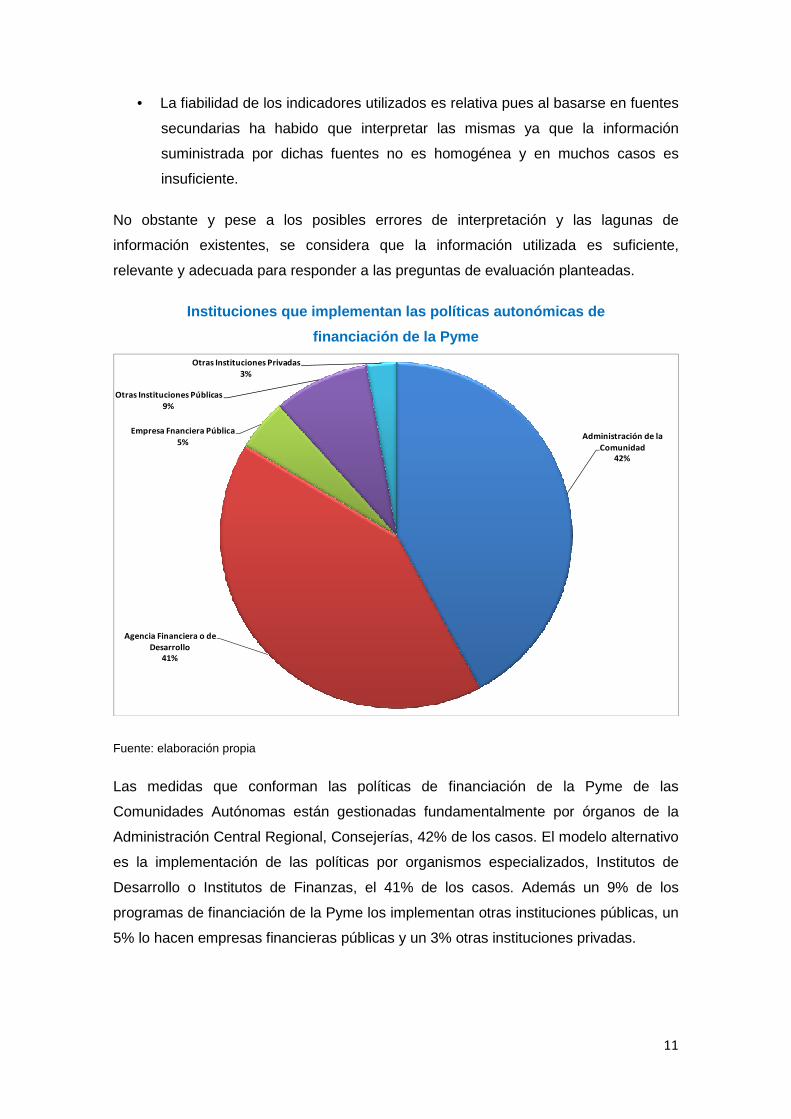

Instituciones que implementan las políticas autonóm icas de

financiación de la Pyme

Administración de la

Comunidad

42%

Agencia Financiera o de

Desarrollo

41%

Empresa Fnanciera Pública

5%

Otras Instituciones Públicas

9%

Otras Instituciones Privadas

3%

Fuente: elaboración propia

Las medidas que conforman las políticas de financiación de la Pyme de las

Comunidades Autónomas están gestionadas fundamentalmente por órganos de la

Administración Central Regional, Consejerías, 42% de los casos. El modelo alternativo

es la implementación de las políticas por organismos especializados, Institutos de

Desarrollo o Institutos de Finanzas, el 41% de los casos. Además un 9% de los

programas de financiación de la Pyme los implementan otras instituciones públicas, un

5% lo hacen empresas financieras públicas y un 3% otras instituciones privadas.

12

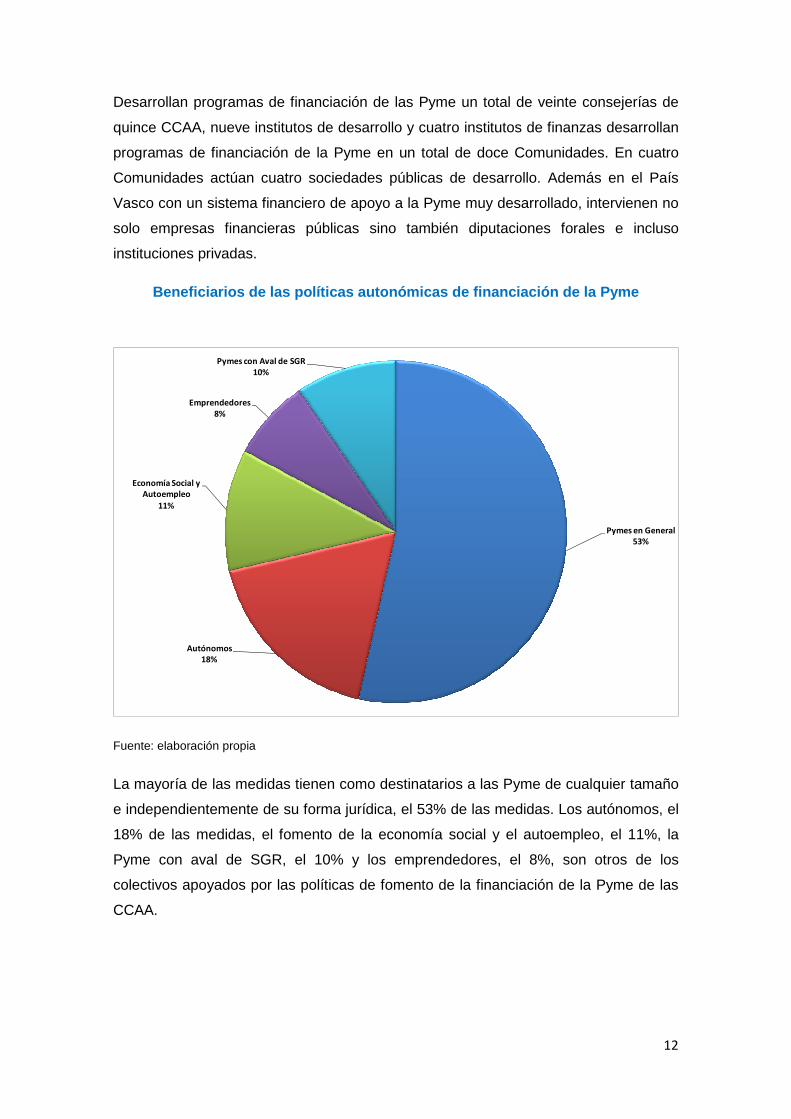

Desarrollan programas de financiación de las Pyme un total de veinte consejerías de

quince CCAA, nueve institutos de desarrollo y cuatro institutos de finanzas desarrollan

programas de financiación de la Pyme en un total de doce Comunidades. En cuatro

Comunidades actúan cuatro sociedades públicas de desarrollo. Además en el País

Vasco con un sistema financiero de apoyo a la Pyme muy desarrollado, intervienen no

solo empresas financieras públicas sino también diputaciones forales e incluso

instituciones privadas.

Beneficiarios de las políticas autonómicas de finan ciación de la Pyme

Pymes en General

53%

Autónomos

18%

Economía Social y

Autoempleo

11%

Emprendedores

8%

Pymes con Aval de SGR

10%

Fuente: elaboración propia

La mayoría de las medidas tienen como destinatarios a las Pyme de cualquier tamaño

e independientemente de su forma jurídica, el 53% de las medidas. Los autónomos, el

18% de las medidas, el fomento de la economía social y el autoempleo, el 11%, la

Pyme con aval de SGR, el 10% y los emprendedores, el 8%, son otros de los

colectivos apoyados por las políticas de fomento de la financiación de la Pyme de las

CCAA.

13

Actividades financiadas por las políticas autonómic as de

financiación de la Pyme

Inversión

35%

Financiación Políticas

Empresariales Especificas

14%Actividades Sectoriales

13%

Liquidez y Circulante

16%

Creación y Puesta en

Marcha Empresas

18%

Novaciones de Préstamos

0%

Empresas en dificultades

4%

Fuente: elaboración propia

Fundamentalmente la actividad financiable por las políticas de financiación de la

Pyme, el 80% de las medidas, es la inversión en cualquiera de sus modalidades: la

inversión en general, 35% de las medidas, la inversión de las empresas de un

determinado sector, el 13%, las inversiones en determinadas actividades de la

empresa, desarrollo tecnológico, internacionalización, nuevas tecnologías, etc. el 14%

y las inversiones necesarias para la creación y puesta en marcha de empresas, el 18%

de las medidas.

Asimismo, hay medidas probablemente creadas a raíz de la crisis, destinadas a

financiar la liquidez y el circulante, el 16%, la novación de préstamos, un 0% o el

apoyo a empresas en dificultades, el 4%. Parece evidente que las políticas

autonómicas de financiación de la Pyme no han reaccionado con demasiada agilidad a

los efectos de la crisis que han situado a la liquidez y la financiación del circulante

como las necesidades prioritarias de las Pyme españolas en la actualidad.

14

Instrumentos utilizados por las políticas autonómic as de

financiación de la Pyme

Préstamo Directo

10%

Prestamos de instituciones

de crédito colaboradoras

20%

Prestamos de otras

entidades colaboradoras

1%

Bonificación o Subvención

de Tipos de Interés

30%

Préstamos Cofinanciados

con BEI

4%

Prestamos Participativos

7%

Otorgamiento de garantías

7%

Anticipos Reintegrables

2%

Prestamos Avalados por

SGR

7%

Subvención Coste aval SGR

12%

Fuente: elaboración propia

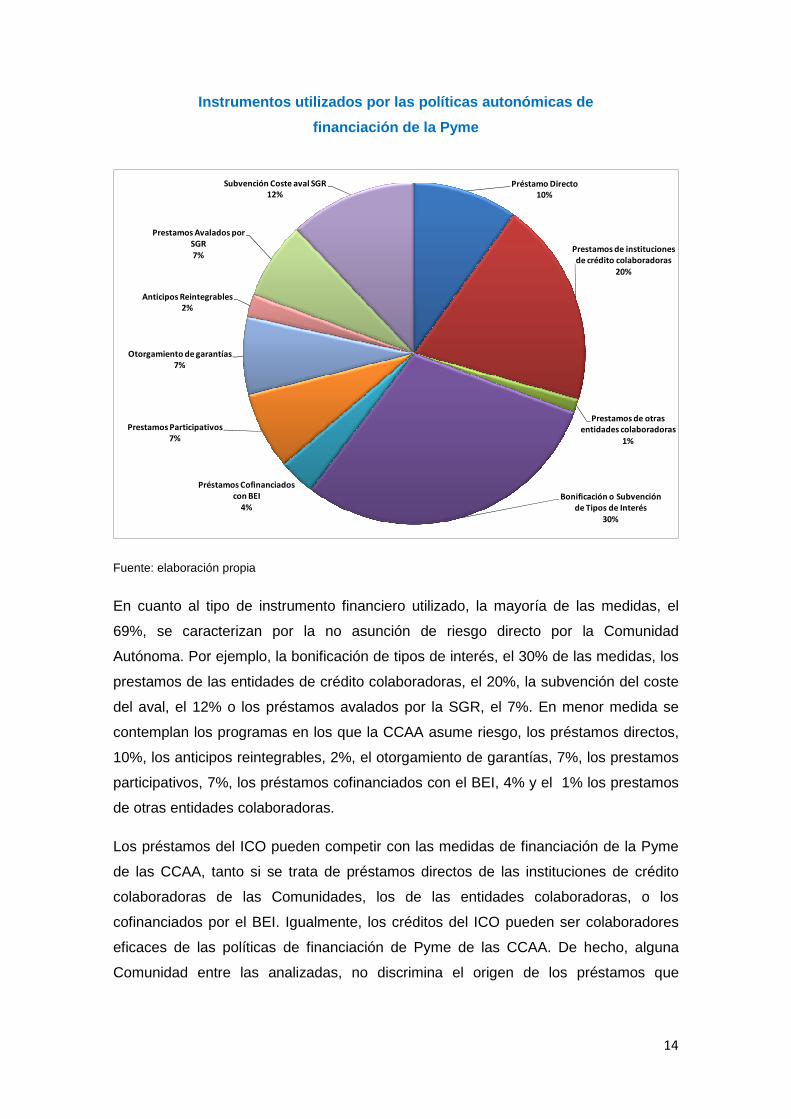

En cuanto al tipo de instrumento financiero utilizado, la mayoría de las medidas, el

69%, se caracterizan por la no asunción de riesgo directo por la Comunidad

Autónoma. Por ejemplo, la bonificación de tipos de interés, el 30% de las medidas, los

prestamos de las entidades de crédito colaboradoras, el 20%, la subvención del coste

del aval, el 12% o los préstamos avalados por la SGR, el 7%. En menor medida se

contemplan los programas en los que la CCAA asume riesgo, los préstamos directos,

10%, los anticipos reintegrables, 2%, el otorgamiento de garantías, 7%, los prestamos

participativos, 7%, los préstamos cofinanciados con el BEI, 4% y el 1% los prestamos

de otras entidades colaboradoras.

Los préstamos del ICO pueden competir con las medidas de financiación de la Pyme

de las CCAA, tanto si se trata de préstamos directos de las instituciones de crédito

colaboradoras de las Comunidades, los de las entidades colaboradoras, o los

cofinanciados por el BEI. Igualmente, los créditos del ICO pueden ser colaboradores

eficaces de las políticas de financiación de Pyme de las CCAA. De hecho, alguna

Comunidad entre las analizadas, no discrimina el origen de los préstamos que

15

subvenciona aplicando sus bonificaciones a los préstamos de las líneas de mediación

del ICO.

Perfil medio nacional de los políticas autonómicas de

financiación de la Pyme

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Ad

min

istr

aci

ón

Co

mu

nid

ad

Ag

en

cia

Fin

an

cie

ra/D

esa

rro

llo

Otr

as

Inst

itu

cio

ne

s P

úb

lica

s

Em

pre

sa F

na

nci

era

Pú

bli

ca

Otr

as

Inst

itu

cio

ne

s P

riv

ada

s

Py

me

s e

n G

en

era

l

Au

tón

om

os

Eco

no

mía

So

cia

l

Py

me

s co

n A

va

l de

SG

R

Em

pre

nd

ed

ore

s

Inv

ers

ión

Cre

aci

ón

/Pu

est

a M

arc

ha

Em

pre

sas

Liq

uid

ez

y C

ircu

lan

te

Fin

an

c. P

ol.

Em

pre

sari

ale

s E

spe

cia

liza

da

s

Act

ivid

ad

es

Se

cto

ria

les

Em

pre

sas

en

dif

icu

lta

de

s

No

va

cio

ne

s d

e P

rést

am

os

Bo

nif

ica

ció

n/S

ub

ven

ció

n T

ipo

s In

teré

s

Pre

sta

mo

s II

.CC

. co

lab

ora

do

ras

Su

bv

en

ció

n C

ost

e a

val S

GR

Pré

sta

mo

Dir

ect

o

Oto

rga

mie

nto

de

ga

ran

tía

s

Pre

sta

mo

s P

art

icip

ativ

os

Pre

sta

mo

s A

va

lad

os

po

r S

GR

Pré

sta

mo

s C

ofi

na

nci

ad

os

con

BE

I

An

tici

po

s R

ein

teg

rab

les

Pre

sta

mo

s o

tra

s e

nti

da

de

s co

lab

ora

do

ras

Fuente: elaboración propia

Con el fin de constatar las diferencias de los sistemas autonómicos de financiación de

la Pyme, se ha calculado el perfil medio nacional de las políticas autonómicas de

financiación de la Pyme que nos servirá de parámetro para realizar las comparaciones

entre sistemas y resaltar las particularidades de cada uno de ellos.

Tipología de las políticas autonómicas de financiac ión de la Pyme según los

perfiles de ayudas

Interesa conocer si existe una tipología que permita clasificar y agrupar los distintos

sistemas autonómicos de políticas de financiación de la Pyme. Para conseguirlo se

utiliza un análisis de clúster que se basa en la suma total de los cuadrados de las

desviaciones entre cada punto (individuo) y la media del clúster en el que éste se

integra. Se han utilizado como variables las que conforman los perfiles de las políticas

de las Comunidades: instituciones que implementan las políticas; beneficiarios de las

mismas; actividades financiables e instrumentos financieros utilizados.

16

A partir de los resultados del análisis de clúster se selecciona la opción de dos

conglomerados con características similares en los sistemas de financiación de la

Pyme de las Comunidades que lo conforman. Los conglomerados o tipos de políticas

autonómicas de financiación de la Pyme son los siguientes:

• Tipo A seguido por las Comunidades Autónomas de Aragón, Asturias,

Baleares, Canarias, Extremadura, La Rioja, Madrid, Murcia y Navarra

• Tipo B seguido por Andalucía, Cantabria, Castilla y León, Castilla-La Mancha,

Cataluña, Comunidad Valenciana, Galicia y País Vasco.

Grupos generados a partir de la aplicación del anál isis de clúster

Tipos CCAA

A B

Aragón X

Asturias X

Baleares X

Canarias X

Extremadura X

La Rioja X

Madrid X

Murcia X

Navarra X

Andalucía X

Cantabria X

Castilla y León X

Castilla-La Mancha X

Cataluña X

Comunidad Valenciana X

Galicia X

País Vasco X

Fuente: elaboración propia

Los perfiles obtenidos para cada uno de los dos conglomerados son los siguientes:

17

Perfil de cada uno de los dos tipos de políticas de financiación de la Pyme

aplicadas por las Comunidades Autónomas

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

Ad

min

istr

aci

ón

Co

mu

nid

ad

Ag

en

cia

Fin

an

cie

ra/D

esa

rro

llo

Otr

as

Inst

itu

cio

ne

s P

úb

lica

s

Em

pre

sa F

na

nci

era

Pú

bli

ca

Otr

as

Inst

itu

cio

ne

s P

riv

ada

s

Py

me

s e

n G

en

era

l

Au

tón

om

os

Eco

no

mía

So

cia

l

Py

me

s co

n A

va

l de

SG

R

Em

pre

nd

ed

ore

s

Inv

ers

ión

Cre

aci

ón

/Pu

est

a M

arc

ha

Em

pre

sas

Liq

uid

ez

y C

ircu

lan

te

Fin

an

c. P

ol.

Em

pre

sari

ale

s E

spe

cia

liza

da

s

Act

ivid

ad

es

Se

cto

ria

les

Em

pre

sas

en

dif

icu

lta

de

s

No

va

cio

ne

s d

e P

rést

am

os

Bo

nif

ica

ció

n/S

ub

ven

ció

n T

ipo

s In

teré

s

Pre

sta

mo

s II

.CC

. co

lab

ora

do

ras

Su

bv

en

ció

n C

ost

e a

val S

GR

Pré

sta

mo

Dir

ect

o

Oto

rga

mie

nto

de

ga

ran

tía

s

Pre

sta

mo

s P

art

icip

ativ

os

Pre

sta

mo

s A

va

lad

os

po

r S

GR

Pré

sta

mo

s C

ofi

na

nci

ad

os

con

BE

I

An

tici

po

s R

ein

teg

rab

les

Pre

sta

mo

s o

tra

s e

nti

da

de

s co

lab

ora

do

ras

A B Total

Fuente: elaboración propia

Podríamos caracterizar a los dos modelos de perfil por tres característicos que los

definen y que aunque no son exactas para todas las Comunidades incluidas en cada

tipo sí que marcan una tendencia general. Las características son las siguientes:

• Centralización de las decisiones en las Consejerías competentes o en

organismos autónomos especializados. Mientras que en los sistemas

autonómicos de financiación de la Pyme de tipo A predominan los programas

implementados directamente por las Consejerías que son competentes sobre

los mismos, en las de tipo B la implementación está encomendada a

organismos especializados que gozan de una mayor autonomía.

• Políticas generales o políticas especializadas segú n el receptor de las

mismas. Mientras que en los sistemas de tipo A las políticas son generales,

apoyo a la inversión o a la financiación de la liquidez de la Pyme en las de tipo

B existen más programas que están especializados tanto en los beneficiarios a

los que se dirigen como en el objetivo del programa o el instrumento utilizado.

• Asunción o no asunción de riesgo por la institución que implementa la

política. En los sistemas de financiación a la Pyme de tipo A se opta por

medidas que no implican la asunción de riesgo para la institución otorgante de

18

las ayudas como la bonificación de tipos de interés, los préstamos de las

instituciones de crédito colaboradoras que asumen el riesgo de las operaciones

y también la decisión de asumirlo. Por el contrario en las políticas de tipo B

predomina la utilización de instrumentos en las que la institución asume los

riesgos de mora y falencia, aunque sin embargo, tiene la autonomía para

decidir a quién le concede su ayuda financiera.

Los elementos clasificadores de las políticas autonómicas de financiación de la Pyme

en resumen serán los siguientes:

Clasificación de las políticas autonómicas de finan ciación

Tipo A Tipo B

Centralización implementación Descentralización implementación

Políticas generales Políticas especificas

Prima subvención de costes Prima asunción de riesgos

Fuente elaboración propia

Como se decía anteriormente no se puede, sin realizar una nueva evaluación con este

objetivo concreto, conocer qué tipo de sistema es más eficaz y eficiente. Lo único que

la evaluación permite afirmar es que en España existen dentro de una heterogeneidad

de las políticas autonómicas de financiación de la Pyme, dos tipos de sistemas

claramente definidos.

4. Conclusiones

Si en toda evaluación los cambios en el contexto pueden producir que el objeto y

objetivos de la evaluación no sean los mismos que los establecidos inicialmente en el

encargo de la evaluación, en el caso de AEVAL como institución pública dedicada a la

evaluación de políticas y programas públicos estos cambios son más frecuentes

debido al carácter político de la evaluación y a la búsqueda de la utilidad para quien

encarga la evaluación.

Un ejemplo de estas modificaciones en el objeto y objetivos de la evaluación debido al

cambio en el entorno y a la necesidad de hacer útil la evaluación a los responsables

políticos del encargo de la evaluación y de la aplicación de la política es la evaluación

de las “Líneas ICO – PYME”.

19

Bibliografía

AEVAL. 2010. "Evaluación de las Líneas ICO-PYME" http://www.aeval.es/es/difusion_y_comunicacion/publicaciones/Informes/Informes_de_Evaluacion/Evaluaciones_2010/E25.html

AEVAL. 2011 "Evaluación de las Líneas ICO-PYME. Segunda fase". http://www.aeval.es/es/difusion_y_comunicacion/publicaciones/Informes/Informes_de_Evaluacion/Evaluaciones_2011/E30.html

AEVAL. (2009). “La función evaluadora. Principios orientadores y directrices de

actuación en la evaluación de políticas y programas”. AEVAL. Madrid

MONNIER, E. (1991-1992). “Objetivos y Destinatarios de las Evaluaciones”.

Documentación Administrativa, núm. 224-225, págs. 131-152.

STUFFLEBEAM & SHINKFIELD, (1995). “Evaluación sistemática. Guía teórica y

práctica. Paidos”. Barcelona.

SUBIRATS, J. Análisis de políticas públicas y eficacia de la Administración. Colección

Estudios, Serie Administración General, Ministerio para las Administraciones Públicas.