Ensayos de Política Económica Año 2012 - Biblioteca...

154

Ensayos de Política Económica Año 2012 PONTIFICIA UNIVERSIDAD CATÓLICA ARGENTINA Facultad de Ciencias Económicas Escuela de Economía El resurgimiento actual del debate sobre los modelos comparados de capitalismo MARCELO RESICO Efectos de la política monetaria en un modelo de precios rígidos en distintas monedas IGNACIO SCOCCIMARRO Equidad del financiamiento público de las universidades argentinas MARÍA MARTA CORIA Y MARÍA VICTORIA LACAZE ¿Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina? Nuevas estimaciones MARTÍN GRANDES Y MILAGROS SATORRE La importancia de la religión para el desarrollo MARÍA SOL SARDIN Impacto inflacionario sobre los quintiles de ingreso en la Argentina para el período 2003-2012 MILAGROS SATORRE The international economic crisis from the point of view of the social market economy CONFERENCIA DE NILS GOLDSCHMIT

Transcript of Ensayos de Política Económica Año 2012 - Biblioteca...

Ensayos de Política Económica

Año 2012

PONTIFICIA UNIVERSIDAD CATÓLICA ARGENTINA Facultad de Ciencias Económicas Escuela de Economía

El resurgimiento actual del debate sobre los modelos comparados de capitalismo MARCELO RESICO

Efectos de la política monetaria en un modelo de precios rígidos en distintas monedas

IGNACIO SCOCCIMARRO

Equidad del financiamiento público de las universidades argentinas MARÍA MARTA CORIA Y MARÍA VICTORIA LACAZE

¿Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina?

Nuevas estimaciones MARTÍN GRANDES Y MILAGROS SATORRE

La importancia de la religión para el desarrollo

MARÍA SOL SARDIN

Impacto inflacionario sobre los quintiles de ingreso en la Argentina para el período 2003-2012

MILAGROS SATORRE

The international economic crisis from the point of view of the social market economy CONFERENCIA DE NILS GOLDSCHMIT

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

2

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

3

Ensayos de Política Económica – Año 2012

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

4

Universidad Católica Argentina Rector: Pbro. Dr. Víctor Manuel Fernández

Facultad de Ciencias Económicas Decano: Dr. Carlos G. Garaventa

Escuela de Economía Francisco Valsecchi

Director: Fernando Nicchi

Ensayos de Política Económica – Año 2012

Ensayos de Política Económica es una publicación anual de la Escuela de Economía Francisco Valsecchi de la Facultad de Ciencias Económicas de la Universidad Católica Argentina.

o Editores: Francisco J. Ciocchini, Ernesto A. O'Connor, Marcelo F. Resico

o Consejo Consultivo: Ferreres, Orlando González Fraga, Javier Machinea, José Luís Millán Smitmans, Patricio Nogués, Julio Prat Gay, Alfonso Tami, Felipe Villanueva, Javier

o Consejo Editorial: Caballero, Alicia Fracchia, Eduardo García Cicco, Javier Grandes, Martín Jacobo, Alejandro Monat, Pablo Montoya, Silvia Nicchi, Fernando Sabbioni, Guillermo Sánchez, Gabriel Sanchís Muñoz, Gerardo

o Asistente de edición: Carolina de Urioste

Año VI. Vol. I Nro. 6. ISSN 2313-9781 (edición impresa) ISSN 2313-979X (edición online) Esta publicación fue realizada en Diciembre de 2012.

Escuela de Economía Francisco Valsecchi Facultad de Ciencias Económicas Av. Alicia Moreau de Justo 1400, 4º piso, oficina 454, (C1107AFB), Buenos Aires, Argentina. E-mail: [email protected] Teléfono: 4338-0834 Para consultar la versión electrónica: http://www.uca.edu.ar

El contenido del presente informe es responsabilidad de sus autores y no compromete la opinión de la Universidad Católica Argentina; se autoriza su reproducción citando la fuente. Los autores ceden sus derechos, en forma no exclusiva, para que se incorpore la versión digital de los artículos al Repositorio Institucional de la Universidad Católica Argentina, o a otras bases de datos que considere de relevancia académica.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

5

Ensayos de Política Económica - Año 2012

Índice

Editorial 6

El Resurgimiento actual del debate sobre los modelos comparados de capitalismo 7

Marcelo Resico

Efectos de la política monetaria en un modelo de precios rígidos en distintas monedas 21

Ignacio Scoccimarro

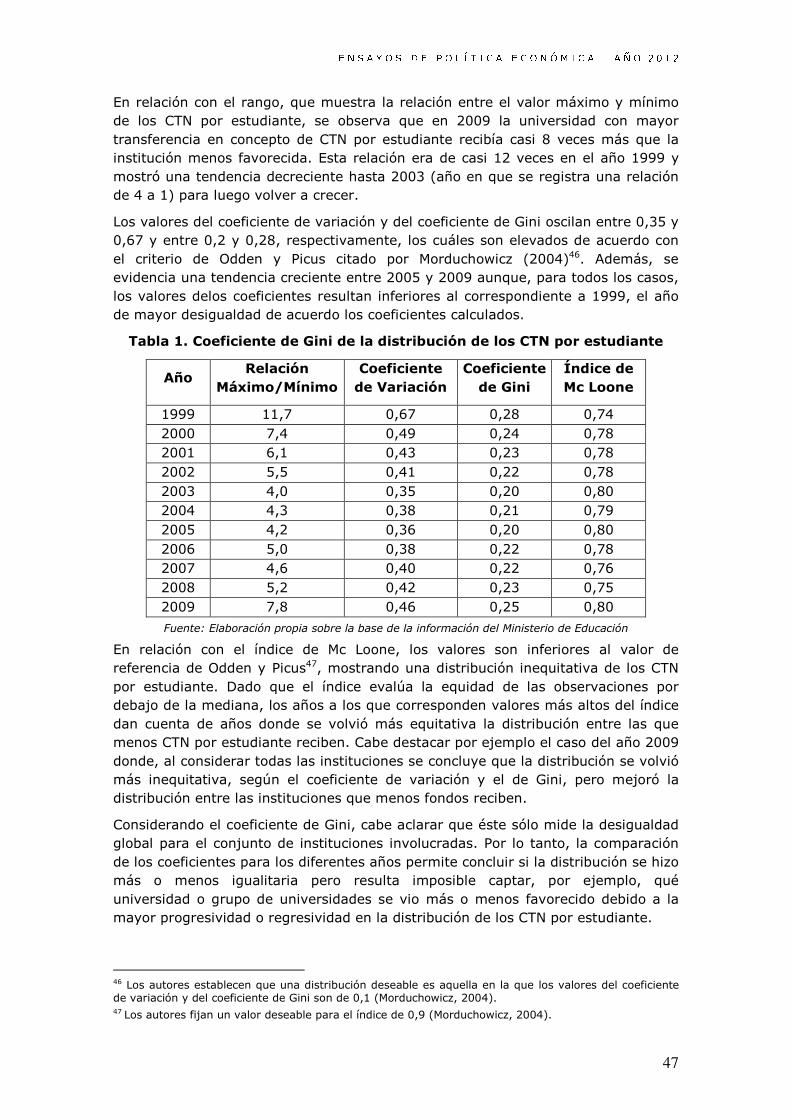

Equidad del financiamiento público de las universidades argentinas 41 María Marta Coria y María Victoria Lacaze

¿Cuál es y cómo se caracteriza la demanda potencial de microcréditos en la Argentina? Nuevas estimaciones 54

Martín Grandes y Milagros Satorre

La importancia de la religión para el desarrollo. Un análisis empírico a partir de la ecuación de Mincer 77

María Sol Sardin

Impacto inflacionario sobre los quintiles de ingreso en la Argentina para el período 2003-2012 119

Milagros Satorre

Conferencia: The international economic crisis from the point of view of the social market economy 142

Nils Goldschmit

Reseña Bibliográfica: "Zombie economics. How dead ideas still walk among us", de John Quiggin 148

Alejandro Jacobo

Reseña Bibliográfica: "Why nations fail. The origins of power, prosperity and Poverty", de Daron Acemoglu y James A. Robinson 150

Ernesto O'Connor

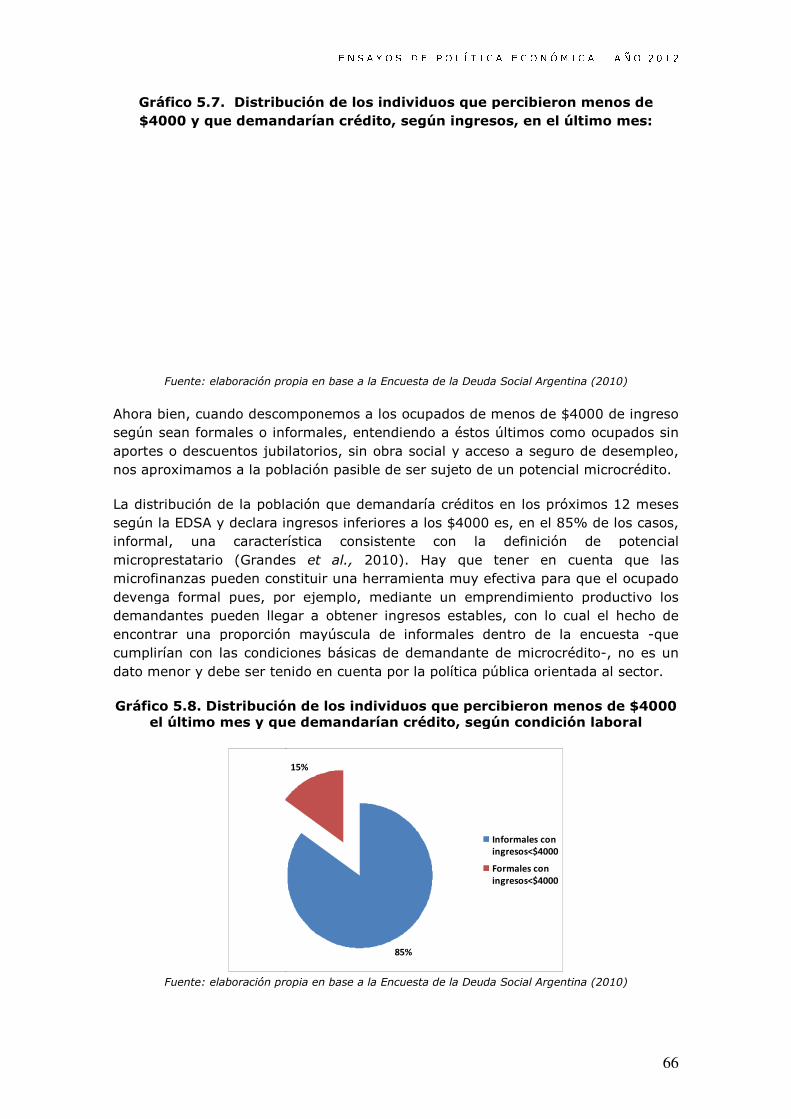

Presentación y selección de trabajos 153

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

6

Ensayos de Política Económica - Año 2012

Objetivos y cobertura temática

La “Revista Ensayos de Política Económica” es una publicación de la Escuela de Economía Francisco Valsecchi de la Facultad de Ciencias Económicas de la Universidad Católica Argentina. Su primer número fue publicado en 2007.

La cobertura temática abarca la política económica y social, cubriendo áreas tales como macroeconomía, economía internacional, economía monetaria, economía financiera, políticas fiscales, crecimiento, desarrollo, historia de la política económica, instituciones, regulación económica, organización industrial, políticas sociales, mercado de trabajo, pobreza y distribución del ingreso, entre otros. La publicación apunta a un balance entre cuestiones positivas y normativas de la política económica, desde diversos enfoques, considerando particularmente dentro de las cuestiones normativas aquellos temas relevantes para la Doctrina Social de la Iglesia.

La Revista esta abierta a distintas colaboraciones. La selección de los trabajos se encuentra bajo la responsabilidad del Consejo Editorial, integrado por reconocidos investigadores de la Universidad y de otros Centros de Estudios. Los artículos recibidos son sujetos a un referato anónimo. Editorial - Año 2012 Con esta nueva publicación se da a conocer el sexto número de la Revista Ensayos de Política Económica. En el presente número, los artículos pueden agruparse a partir de las temáticas presentadas. Cinco de las columnas presentan análisis macroeconómicos: dos de temas monetarios, dos de distribución del ingreso y una de desarrollo económico. Un artículo trata sobre la evolución reciente del pensamiento económico. A continuación se incluye la transcripción de una conferencia del Doctor Nils Goldschmidt, profesor visitante desde la universidad de Siegen, Munich, acerca de la crisis económica internacional desde la perspectiva de la Economía Social de Mercado. La revista concluye con la sección dedicada a las reseñas bibliográficas, que analizan dos obras recientes: Zombie Economics: How Dead Ideas Still Walk Among Us, de John Quiggin, y Why Nations Fail: The Origins of Power, Prosperity and Poverty de Daron Acemoglu y James A. Robinson.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

7

EL RESURGIMIENTO ACTUAL DEL DEBATE SOBRE LOS MODELOS

COMPARADOS DE CAPITALISMO

Marcelo Resico*

Resumen

A partir de la crisis financiera y económica internacional, ha caido la visión del mundo unipolar (basada en la interpretación extrema del libre mercado) para dar lugar al retorno de la intervención del Estado en la economía, en un mundo multipolar en donde se da la competencia de modelos nacionales o socio-culturales de capitalismo. Este trabajo analiza los límites que presenta este sistema de capitalismo estado, y lo contrasta con La Economía Social de Mercado como sistema de ordenamiento de la economía. Este es un sistema que requiere la presencia de un marco institucional sólido que la regule y está focalizado en la equidad y la auto-superación de las personas. Se busca así analizar el funcionamiento de estos sistemas en el marco que les dio origen y analizar su efectividad y su crecimiento en el mundo en los últimos años. Finalmente, se emplea el análisis de estas teorías para el caso latinoamericano.

Palabras clave: capitalismo, pensamiento económico, economía social de mercado

Abstract

Since the international financial and economic crisis, the unipolar world view (based on the extreme interpretation of the free market) has fallen, to yield the return of state intervention in the economy, in a multipolar world where the competence of models of national or socio-cultural capitalism rules. This paper analyzes the limits of this system of state capitalism, contrasting it with the social market economy as a system of economic management. This is a system that requires the presence of a strong institutional framework to regulate it and is focused on equity and self-improvement of the people. The goal is to analyze the performance of these systems in the context that gave rise to them and analyze their effectiveness and growth in the world in recent years. The paper concludes with an analyses of these theories in the Latin American case.

Keywords: capitalism, economic thought, social market economy

JEL codes: B50, B20, B22

* Director Doctorado en Economía e Investigador UCA.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

8

I. Contexto actual y el renacer del debate sobre los modelos de capitalismo

Con la caída del muro de Berlín, durante los años noventa y principios de los 2000, se desplegó un mundo que se podía caracterizar como unipolar, en el que se desarrolló una interpretación extrema del libre mercado –la idea de un mercado completamente auto-regulado y por tanto de una política económica basada en la desregulación– y la confianza en un avance automático de la democracia de cuño occidental.1

La crisis financiera y económica internacional, desatada en 2007-2008, implicó, en buena medida, la caída de esta visión con respecto a los automatismos sociales en la historia. La crisis financiera, originada en términos cercanos en el colapso de una burbuja especulativa en los mercados hipotecarios, ha llevado a lo que se ha denominado la “gran recesión” de la economía internacional, poniendo de manifiesto las deficiencias de un modelo basado en un “mercado desregulado”. Bajo este paradigma se relajaron de manera seria las regulaciones de la economía, en particular la de los mercados financieros, y de la defensa de la competencia, se produjo la concentración económica de la propiedad y la riqueza, y se generó un sistema financiero vulnerable a crisis recurrentes y sistémicas.2 Como resultado, en la actualidad asistimos al deterioro de la situación social, en particular del mundo desarrollado, y al debilitamiento de los valores cívicos y democráticos en varios países.

Asimismo estos fenómenos han puesto al descubierto un proceso de largo plazo de resurgimiento de un mundo multipolar, en donde se da la competencia de modelos nacionales o socio-culturales de capitalismo. Los modelos de capitalismo están dados por combinaciones de políticas económicas, un determinado “set” de instituciones y un entramado socio-cultural dado. Asimismo estas estructuras se aplican a la realidad en el marco de un planteo estratégico, generalmente a nivel nacional, que trata de adaptar los elementos mencionados a un estado de situación de la coyuntura económica y geopolítica, a corto y mediano plazo.

La aún presente crisis económica internacional ha marcado en general la necesidad del retorno de la intervención del Estado en la economía, cosa que han implementado la gran mayoría de los países, en mayor o menor medida, (incluyendo políticas como el sostenimiento de entidades financieras y empresas a través de la participación del Estado, seguros de desempleo y políticas sociales, y el impulso al gasto público en obras de infraestructura, entre otras) Asimismo comenzó un debate en cuanto a reformular las regulaciones nacionales, y las instituciones internacionales. Las políticas anti-cíclicas de mayor intervención del estado en la economía contuvieron los peores efectos de la crisis, si bien aún no se ve “el final del túnel”, permaneciendo –a la hora de escribir este artículo la probabilidad de una recesión de dos caídas, es decir con un patrón de forma de “W”.

1 El fin de la historia y el último hombre de Francis Fukuyama (Planeta, México, 1992) impulsó esta visión. 2 Ver Marcelo Resico, (2002) “Crisis en la nueva economía”, Revista Valores, FCSE-UCA, Diciembre, No. 55.; y “La crisis financiera y el debate sobre las regulaciones,” Diario El Economista, 3 de octubre de 2008.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

9

En la actualidad, por otra parte, se comienzan a percibir distintos modos de interpretar las intervenciones del estado en la economía. Por un lado en la mayor parte del mundo desarrollado esto se concibe como una intervención puntual y excepcional, orientada a la recuperación de la economía del sector privado, entendido como el motor primario del crecimiento. En varios países del mundo emergente, la intervención da lugar a un nuevo modelo en el que la intervención estatal apunta a administrar desde el estado las economías por tiempo indefinido.3 Los líderes de varios países están incursionando pragmáticamente en un nuevo modelo: el “capitalismo de estado”, que algunos creen puede ayudar a superar la crisis financiera y de los “mercados des-regulados”, garantizando el crecimiento económico. En otros países se está en una situación intermedia, a la expectativa.

En el contexto de estas tendencias, que se han ido perfilando, nos parece que se definirá el debate sobre los sistemas económicos y sus políticas concomitantes de aquí en adelante. La tesis central de este artículo es que hay una tercera alternativa, entre el “capitalismo del mercado desregulado” y el “capitalismo de estado”: la “economía social de mercado”, capaz de resultar en una respuesta adecuada a los desafíos nacionales en los países de nuestra región.

II. El capitalismo de estado y sus límites

El capitalismo de estado es un sistema en el que el gobierno actúa como el actor económico dominante y utiliza los mercados básicamente para su beneficio político. Para ello puede combinar el autoritarismo político con el control estatal de los sectores claves de la economía. Los gobiernos que practican el “capitalismo de estado” saben, después de la experiencia del comunismo soviético, que sostener el crecimiento económico es esencial para mantener el monopolio del poder político.

La economía en estos países puede conservar teóricamente la propiedad privada y una apertura pragmática del comercio exterior, pero al servicio del estado y de sus líderes. El gobierno utiliza las compañías estatales o controladas por el estado, y otros actores sociales (sindicatos y movimientos sociales, como sucede en algunos países de Latinoamérica), para avanzar sus políticas. En el capitalismo de estado el éxito en los negocios depende de las relaciones cercanas entre los empresarios y los funcionarios políticos. Al tiempo que la política de expansión de las actividades y atribuciones del estado, proveen más oportunidades de condicionar a los actores económicos y sociales.

Según analistas del fenómeno, el capitalismo de estado tiene tres actores principales, las empresas de propiedad estatal (petroleras y en otros sectores relevantes), las corporaciones privadas nacionales aliadas, y los fondos financieros públicos.4 Las grandes empresas estatales suelen ser monopolios en sus sectores, gozan de mejores condiciones y cuentan con financiamiento del estado.

3 Ian Bremmer, (2009). “State Capitalism Comes of Age”, Foreign Affairs, May/Jun, Vol.88, Issue3. 4 Adaptado de Ian Bremmer, (2008). “The Return of State Capitalism”, Survival, vol. 50, no. 3, June–July, pp. 55–64., quien menciona cuatro actores.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

10

El gobierno usa asimismo empresas privadas seleccionadas, denominadas “campeones nacionales”, para dominar industrias claves.5 Grandes empresas privadas dependen del patronazgo del estado en forma de restricciones legales para eliminar la competencia, acceso diferenciado a contratos del gobierno, subsidios, financiamiento de largo plazo de inversiones, etc. Las compañías estatales o controladas por el estado suelen disfrutar de un rol dominante en la economía doméstica y en los mercados de exportación.

Los fondos financieros públicos apuntan a lograr un estrecho control de los proyectos de inversión más relevantes a través del poder de financiamiento de largo plazo del estado. Este último, a su vez, obtiene el capital captando reservas de divisas acumuladas gracias a las exportaciones, apropiándose de rentas de los recursos naturales y de las rentas provenientes de la operación de las grandes empresas controladas. Las motivaciones detrás de las decisiones de inversión son políticas a la par que económicas.

El gobierno controla la economía actuando como un “capitalista” (en la acepción acuñada por Kart Marx), es decir, apropiándose de “excedentes” desde la economía privada para su posterior inversión. La política de “apropiación del excedente” requiere un sistema productivo capaz de generar riqueza. En esta concepción la estrategia óptima no es la maximización de retornos de corto plazo, sino promover al sistema productivo lo máximo posible, consistente con la preservación de la posición dominante en el sistema.

Las características culturales de Latinoamérica hacen que nuestra forma predominante de “capitalismo de estado” esté colorido de un autoritarismo personalista o carismático, y el clientelismo demagógico de un estado que reparte recursos para ganar elecciones y adeptos. Esta política se está afianzando en algunos países de la región a partir de la abundancia de recursos naturales que gozan en la actualidad muy buenos precios internacionales. Sin embargo este esquema, dilapida valiosos recursos en inversiones de dudosa racionalidad económica y políticas sociales mal diseñadas, sin interés en motivar la auto-superación e independencia de las personas a las que se asiste. Su suerte dependerá del sostenimiento de las condiciones internacionales que lo hacen posible, (precios internacionales) y de que el nivel de ineficiencia y contradicciones que genera sea percibido cabalmente por la población.

Desde un punto de vista más general, el capitalismo de estado como tal es un sistema que presenta fuertes limitaciones, crecientes en el tiempo. Las decisiones económicas, tomadas por políticos y burócratas, agregan ineficiencias haciendo las economías menos competitivas, eficientes y productivas. Los mayores gastos administrativos, la ineficiencia, y la corrupción pública creciente, adicionan costos al funcionamiento de los mercados. La mezcla de negocios con gobierno anula la competencia, sumado a que el capitalismo de estado –al igual que el modelo del “mercado des-regulado”– no cree en las leyes contra los monopolios. Las distorsiones de la competencia, como desequilibrios, desajustes, cuellos de botella,

5 Para la evolución de los campeones nacionales puede consultarse Salehizadeh Mehdi, (2007). “Emerging Economies' Multinationals: Current Status and Future Prospects”, Third World Quarterly, Vol. 28, No. 6, pp. 1151-1166.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

11

etc., llevan a una mala asignación de los recursos que en el capitalismo de estado, generalmente, implica nuevas intervenciones, provocando un círculo vicioso.

Las empresas que maximizan objetivos políticos no suelen ser innovadoras y productivas, puesto que los criterios políticos muchas veces obstruyen la eficiencia y la empresarialidad. Las inversiones que se realizan basadas en cálculos políticos desatienden los criterios económicos poniendo en riesgo el crecimiento de las propias compañías favorecidas. Asimismo el crédito estatal para reducir riesgos se canaliza a grandes empresas, pero no llega a las pequeñas. La corrupción es mayor a medida que el estado crece, impulsando un deterioro del funcionamiento de la propia administración pública, de los servicios públicos y la infraestructura. Con el tiempo los sistemas de capitalismo de estado se erosionan.6

Por otra parte la politización de las relaciones económicas lleva a la desarmonía de intereses, manifiesta en una tensión constante y creciente. La apropiación del excedente, expande la lógica de “suma cero”, por la cual un individuo o grupo gana a expensas de otro, incentivando la escalada del conflicto entre partes. Así se puede producir una tensión al interior de la clase dominante, o entre la propia clase dominante y el resto de la sociedad.7 Por último el modelo, que contiene contradicciones crecientes, se torna inherentemente inestable en el tiempo.

El capitalismo del “mercado des-regulado”, ha llevado a la “gran recesión” actual, en base a la concentración económica, a la captura de las agencias reguladoras por parte de los grupos de interés, y a una desregulación imprudente, que causó la gran inestabilidad financiera posterior. Sin embargo su presente reemplazo por sistemas de capitalismo de estado sólo profundizarán estas deficiencias, generando una economía ineficiente y concentrada, a la par de sistemas sociales cada vez más autoritarios y opacos a la participación ciudadana, aumentando el incentivo a la corrupción.

Si bien en las últimas décadas se han cometido serios abusos en nombre de los sistemas de capitalismo descentralizado de mercado, y se ha debilitado en gran medida la vitalidad y los controles de una democracia bajo el estado de derecho, estas formas de organización, cuando la economía es orientada en función social y se establece un marco institucional sólido, recuperando la participación civil activa, continúa siendo un sistema que ha probado evitar los abusos, generando legitimidad y crecimiento económico. Aún cuando los regímenes democráticos no son inmunes a los elementos del capitalismo de estado, la democracia institucionalizada y participativa, con su estado de derecho, alternancia del poder, sociedad civil activa, prensa pluralista y libre, y otros controles al poder, siempre que sean apoyadas por el consenso para ser eficaces, dificultan en buena medida su crecimiento.

Un ejemplo de este tipo de sistema es lo que se ha denominado Economía Social de Mercado, que es una tercera alternativa entre la “economía de mercado des-

6 Walter E. Grinder, John Hagel Iii, “Toward a Theory of State Capitalism: Ultimate Decision-Making and Class Structure”, Journal of Libertarian Studies, Vr.1. I. No. I, pp. 59-79. 7 Ibid.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

12

regulado” que colapsó recientemente y el “capitalismo de estado” que surge en la actualidad.8

III. La Economía Social de Mercado como sistema de “ordenamiento”

La economía social de mercado es un sistema basado en la economía libre, que no se puede concebir sin la existencia al mismo tiempo de un sólido marco institucional que la regule, y un énfasis en la socialización de los resultados del crecimiento económico de forma equitativa en la sociedad, en forma de políticas sociales que fomentan la auto-superación de las personas, las familias y las comunidades.

El marco institucional en este sistema se basa en las reglas de una economía de mercado, la defensa contra las concentraciones de poder económico o defensa de la competencia, la regulación de los mercados para evitar conductas que vulneren la justicia y un sistema de competencia leal, y reglas para el uso de las políticas macroeconómicas que abren un espacio para su uso prudencial en casos de situaciones excepcionales como la crisis actual.

El conjunto de la política social se concibe en función “subsidiaria”, apoyando la auto-ayuda, y partiendo del fomento y fortalecimiento de iniciativas de la sociedad civil, con un Estado que interviene en los casos en que estas iniciativas no son suficientes. Este modelo socio-económico se complementa intrínsecamente con el sistema político de la democracia participativa, basada en el reconocimiento de derechos individuales y sociales, con alternancia del gobierno y la división de poderes para garantizarlos.9

La ESM surgió de la búsqueda de un marco económico e institucional de mediano y largo plazo que pudiera ser explícito, respetado y estable como base para la organización de un sistema económico. Los diferentes actores de la economía, como los consumidores, inversores, ahorristas, sindicatos, empresarios, requieren de un marco de referencia claro y confiable, a mediano y largo plazo, para la toma de decisiones. Esta concepción es denominada en el enfoque de la ESM: “sistema de ordenamiento de la economía”.

La Economía Social de Mercado se basa en la organización de mercados como mejor sistema de asignación de recursos, y trata de corregir y proveer las condiciones institucionales, éticas y sociales para su operatoria eficiente y equitativa. En los casos requeridos no se abstiene de compensar o corregir posibles excesos o des-balances que puede presentar un sistema económico moderno basado en mercados libres, caracterizado por una minuciosa y extensa división del

8 La ESM es una teoría completa de la economía y un modo de organización probado de la economía real. Este enfoque se desarrolló en Alemania y se aplicó con éxito luego de la segunda posguerra. Los resultados influyeron en soluciones similares en países vecinos de la época. También contribuyó en la reunificación de Alemania en 1989. Asimismo influyó tanto en el sistema económico adoptado por la Unión Europea, como así también en los países en transición y otros países en desarrollo, incluyendo Latinoamérica. 9 Resico Marcelo, (2011). Introducción a la Economía Social de mercado. Edición Latinoamericana, Río de Janeiro, SOPLA-KAS.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

13

trabajo, y que, en determinados sectores y bajo ciertas circunstancias, puede alejarse de una competencia leal y eficaz.10

El sistema de la ESM surge del intento consciente de sintetizar las ventajas del sistema económico de mercado: fomento de la iniciativa individual, productividad, eficiencia, tendencia a la auto-regulación, con los aportes fundamentales de la tradición social de la solidaridad y la cooperación que se basan en la equidad y la justicia en una sociedad dada. Los representantes de esta concepción trabajan en una síntesis de la tradición político-económica liberal en cuanto a los “derechos individuales,” el “republicanismo,” y el “mercado,” con la tradición del pensamiento social-cristiano que enfatiza la “dignidad humana,” la “justicia social” y la “solidaridad”.

La ESM es un sistema económico que trata de combinar las necesidades de libertad económica por un lado, con la justicia social, por otro. La “libertad económica” implica evidentemente la ausencia de coerciones que van en contra de la esfera de derechos de la persona, y desde el punto de vista económico implica la liberación de la iniciativa individual, el espíritu de empresa y la generación de innovaciones, que según la teoría económica moderna son las fuentes más importantes de la productividad y del crecimiento económico. Por otra parte la “justicia social,” implica la búsqueda en el plano económico de la igualdad de oportunidades para el despliegue de los propios talentos y se basa en la solidaridad con el resto de los ciudadanos. La justicia social es un ideal o valor social que caracteriza la convivencia humana y guía la creación de lazos sociales. De acuerdo con ella, todos los miembros de la sociedad deben participar en el bienestar, así como en la creación, multiplicación y conservación de la riqueza.11

La ESM asimismo presupone que un sistema económico que se desarrolla implica un “consenso social” que se basa naturalmente en la participación de los beneficios obtenidos en el proceso de crecimiento. Un sistema económico adecuado y productivo no puede basarse en una sociedad conflictiva, y un sistema económico productivo y eficiente genera conflictos de intereses concretos si los beneficios no se difunden de una manera amplia en la sociedad en la que se producen.

Para llevar a la realidad económica los principios socio-políticos enumerados hasta aquí, la Economía Social de Mercado se basa en una serie de principios económicos que se derivan de ellos. La primera enumeración de los mismos se debe al aporte del economista Walter Eucken, uno de los líderes de la Escuela de Friburgo, quién los clasificó en dos grupos: los denominados “principios estructurales,” que son los dedicados a garantizar el ámbito de libertad económica y los “principios

10 Esta definición de la ESM como modelo socio-económico proviene de las ideas desarrolladas por Alfred Müller-Armack, quien acuñó el concepto como una idea abierta y no como una teoría cerrada. En su obra Dirección económica y economía de mercado (Wirtschaftslenkung und Marktwirtschaft), de 1946. Basado en el artículo “Economía Social de Mercado, Introducción” por Friedrun Quaas, en Hasse Rolf H., Schneider Hermann, Weigelt Klaus (ed.), (2008). Diccionario de Economía Social de Mercado, Política Económica de la A a la Z, 3ra. Ed., Buenos Aires, Konrad Adenauer Stiftung. 11 En este sentido la “justicia de rendimiento” del mercado debe ser complementada por la “justicia de compensación” porque a la larga, el progreso y el crecimiento no son realizables en condiciones de un marcado desequilibrio social. La compensación social se alcanza especialmente a través de una política redistributiva del Estado. En la medida en que el estado impone un cierto mínimo de solidaridad indispensable, debe velar por que la política de compensación social sea medida y eficiente, para evitar que se amplifiquen ciertos efectos contraproducentes como la dilución de la auto-responsabilidad de la persona.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

14

reguladores” que son los que previenen los posibles abusos de esa libertad y garantizan que los beneficios generados en el mercado se difundan de manera socialmente justa.12

Los principios estructurales implican el desarrollo de una economía de mercado, que brinda, correctamente diseñada, el sistema de aliento a la producción y de organización económica más eficiente conocido. Estos son: 1. Primacía de la política monetaria para estabilizar el valor de la moneda como condición necesaria para una economía competitiva operativa en el tiempo; 2. Mercados abiertos y competitivos, es decir eliminación de restricciones en la oferta y demanda, para los productos domésticos e internacionales; 3. Libertad de establecer contratos para incrementar la competencia y restringir los abusos; 4. Propiedad privada de los medios de producción, condición necesaria para la eficiencia económica y la libertad humana; 5. Transparencia que responsabilice las acciones que van contra la competencia; 6. Políticas económicas estables y predecibles que son esenciales para las decisiones a largo plazo.

En cuanto a los principios reguladores, tienen que ver con el marco institucional y la política económica a cargo del estado, y son los necesarios para que una economía de mercado brinde los beneficios de su alta productividad al servicio de la sociedad en su conjunto: 1. Política anticíclica integral, que combata y modere la formación de alternancias pendulares de períodos de auge y recesión;13 2. Defensa de la competencia, que controle los abusos del poder económico-social en principio por medio de la competencia.14 3. Políticas sociales, para fortalecer a los grupos con desventajas y afianzar la igualdad de oportunidades.15 Según este principio la operatoria del mercado libre no resuelve por sí sola los problemas de la equidad en la distribución del ingreso y la riqueza. Se requieren impuestos y regulaciones para eliminar privilegios especiales que distorsionan los precios de mercado. Otras medidas incluyen la legislación de bienestar social, políticas industriales, etc. Todas justificadas en tanto no invalidan las condiciones competitivas, colaboran en que los precios reflejen mejor escasez, y no desalienten inversión a largo plazo; 4. Los precios deben reflejar todos los costos, es decir la legislación debe tender a internalizar en los precios de mercado lo que la teoría económica denomina “externalidades” o costos y beneficios externos, como la contaminación, las conductas depredadoras, etc.

Desde el punto de vista de la “estrategia de intervención” hemos de partir de que frente a necesidad de reacomodamiento económico existen tres posibles estrategias de la política económica: La primera es el “Laissez Faire” (por la famosa frase de los fisiócratas franceses, o como se impuso por un tiempo en el caso argentino lo que se denominó “piloto automático”), es decir no hacer nada puesto que el mercado se auto-regula por completo; esta estrategia puede conllevar en varios

12 Véase Eucken Walter, Fundamentos de Política Económica (Grundlagen der Wirtschaftspolitik), Rialp, Madrid, 1956; y Karsten Siegfried, Eucken´s Social Market Economy and its Test in Post War West Germany, American Journal of Economics and Sociology, Vol. 44, No 2, April 1985. 13 Ni la inflación ni el desempleo pueden ser objetivos aislados de política económica sino que deben ser atacados al mismo tiempo. 14 Presiones por grupos de interés son la causa principal de inestabilidad. 15 En cuanto a esta cuestión, la diferencia entre la ESM y las posturas socialdemócratas no tienen que ver con la existencia de compensaciones sociales y los impuestos a la renta sino con la magnitud de los mismos.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

15

casos un alto costo social. La segunda es el “control-coactivo,” que interrumpe el proceso económico del sistema de precios y por tanto conduce tarde o temprano a desequilibrios económicos en corto o mediano plazo (como se está poniendo en práctica hoy día en varios países de Latinoamérica bajo el lema de la igualdad). La tercera estrategia consiste en la “intervención-cooperativa,” la cual actúa en la dirección del proceso de ajuste moderando sus consecuencias sociales y humanas, y apoya permanentemente, de modo especial, a los grupos más débiles (como se ha puesto en práctica en los países de la región que mejores resultados sociales y económicos están obteniendo).16

Todo este conjunto de principios económicos suponen la existencia, por contraste con el liberalismo económico extremo y con el estatismo autoritario, de un estado “fuerte y limitado”. “Fuerte” para impulsar y aplicar los principios enunciados, e incluso sancionar a los individuos o grupos de presión que pretenden vulnerarlos imponiendo sus intereses particulares; y “limitado” para que no se exceda en sus funciones más allá de los principios enunciados, ni en el diseño ni en su aplicación. Asimismo la operatoria de este estado se concibe desde el punto de vista de la “subsidiariedad”, es decir en total coincidencia con la delegación de funciones y el fomento de la participación civil individual u organizada.

IV. Reflexiones para el Caso Latinoamericano

Si bien el capitalismo de estado parece estar imponiéndose en algunos países de la región como respuesta al colapso del modelo del “mercado auto-regulado” –una respuesta que ya está mostrando sus debilidades– existen hoy en Latinoamérica ejemplos de trayectorias de países que se basan en un fortalecimiento de las instituciones y estado de derecho con una economía basada en mercados que posibilitan el mejoramiento de los indicadores sociales. Así lo muestran países que más han avanzado en la región.17

En estos países se llega tanto por la influencia explicita del enfoque de la ESM, como por ensayos de prueba y error, y síntesis posterior de las mejores experiencias, a configuraciones de la política económica que manifiestan ciertos principios fundamentales coincidentes. En cuanto a la utilidad para el caso de varios países de Latinoamérica, consideramos al enfoque de la ESM como superador frente a los enfoques alternativos bajo estudio, siempre y cuando se lo aplique desde el punto de vista de su espíritu de conjunto y no sólo desde su letra, por una serie de razones:

� Pone acento tanto en los requisitos políticos (democracia institucionalizada con partidos políticos modernos), como sobre el marco institucional dentro del cual se aplican las medidas económicas específicas.

16 Backhaus, Jurgen G., Meijer, Gerrit, “City and Country: Lessons from European Economic Thought”, American Journal of Economics & Sociology, Jan 2001, Vol. 60, Issue. 17 Países como por ejemplo Chile, Brasil, Uruguay, Costa Rica, Perú. Para varios de estos casos puede consultarse la siguiente bibliografía al respecto: Ffrench Davis, Ricardo, (2003). Entre el Neoliberalismo y el crecimiento con Equidad, tres décadas de política económica en Chile, Ed. J. C. Saez.; Yañez Eugenio, (2005). Economía Social de Mercado en Chile, Mito o realidad?, Hans Seidel Stiftung, Santiago de Chile; Fontenla Montes Emilio, Guzmán Cuevas Joaquín Eds., (2005). Brasil y la Economía Social de Mercado, Ed. Cáceres, Universidad de Extremadura.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

16

� Pone, asimismo, el acento en el diálogo político para construir consensos y políticas de estado estables en el tiempo. La ESM no requiere coincidencia permanente de los intereses de todos los grupos, pero no puede funcionar con conflicto continuo. No se pone en duda la razón de ser del contrincante, sino la dimensión de sus intereses y en este sentido se parte de que no pueden prevalecer los intereses propios en todas sus dimensiones y magnitud, por lo que exige una disposición a buscar y aceptar consensos.

� Interrelaciona los elementos de la libertad con la justicia social, y de la solidaridad con la subsidiariedad, con lo cual constituye una base para los consensos entre las visiones más extremas.

� En un plano más concreto plantea una serie de medidas económicas que balancean los elementos positivos del mercado con una red de políticas sociales para enfrentar los cambios estructurales que se requieren y para difundir luego los beneficios de modo más amplio al conjunto de la población.

� Por último, tiene en cuenta los fundamentos éticos y culturales en los que se basan los enfoques económicos, por lo que una adecuada reforma económica implica revisar no sólo las “normas formales,” sino también las “informales,” en la forma de costumbres, tradiciones, y sistemas de creencias implícitos que afectan fuertemente el comportamiento y condicionan las políticas mejor diseñadas.

Es importante poner en claro que todo “modelo” o enfoque económico tiene implícitos principios, instituciones, y políticas concretas. Evidentemente todas ellas surgen de una cierta elaboración a partir de circunstancias históricas. Por ello en cuanto se tratan de adaptar a situaciones diversas conllevan un cierto grado de adaptación, no tanto en cuanto a los principios, que son generales, sino en parte en los marcos institucionales y más que nada en la implementación y tiempos de la aplicación de políticas concretas, que caen en mayor medida bajo el ámbito de una aplicación prudencial.

Todo esto implica el desarrollo de diagnósticos y propuestas que admiten cierta flexibilidad. Una manera de traducir las políticas de la ESM a las diversas situaciones concretas es sintetizarlas en cuatro puntos principales:18

1. Macroeconomía anti-cíclica

2. Políticas Micro e Infraestructura

3. Políticas Sociales

4. Requisitos Institucionales

1. En cuanto a la política macroeconómica a prueba de ciclos, es importante porque es un trazo característico de la mayor parte de las economías latinoamericanas hasta hace relativamente poco la sucesión inmoderada de períodos de auges y recesiones. Esta inestabilidad grave es una de las principales causas de la pobreza por lo que una economía estable es la primera medida para evitar la pobreza. Asimismo porque una economía más abierta, y con mayor

18 Este apartado sintetiza ideas de un trabajo previo, véase Resico F. Marcelo (2006): “Reformas Económicas y Modernización del Estado”, Revista Diálogo Político, Konrad Adenauer Stiftung, Año XXIII, No. 3, Septiembre.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

17

integración a la economía internacional, es una economía más vulnerable a lo que se denominan “shocks externos,” es decir el impacto local de cambios económicos en el resto del mundo.

2. La necesidad de una política microeconómica basada en el apoyo a las redes productivas locales, y pequeñas y medianas empresas, tiene que ver con el hecho de que la superación de la pobreza viene, desde el punto de vista económico, por la generación de mejores empleos y de mayor calidad. Esto implica un apoyo decidido a las pymes que son las que generan mayores puestos de trabajo. Asimismo esto es necesario desde un punto de vista más normativo en cuanto a incentivar especialmente a los sectores productivos más débiles. En este sentido se puede plantear, asimismo, una consideración positiva de los desarrollos de la economía social de emprendimientos solidarios y cooperativas

3. La Política social es importante para atacar urgentemente el problema de una pobreza amplia y estructural. En este sentido se plantea la responsabilidad final del estado sobre la cuestión, especialmente en aquellas situaciones o lugares donde no llegan, o no son suficientes, los emprendimientos de la sociedad civil y la responsabilidad social empresaria. Con respecto a estas iniciativas el estado debe fomentarlas y darles un marco de funcionamiento, nunca competir con ellas ni desplazarlas. Hay que tener en cuenta que las políticas sociales estatales son soluciones primarias sólo en el corto y mediano plazo, en tanto las reformas microeconómicas se fortalecen mejorando a largo plazo la inserción laboral y por tanto la calidad de vida de las familias.

4 En cuanto a la modernización del estado es necesaria, puesto que es imposible realizar correctamente las tres anteriores políticas sin un estado fuerte y limitado, eficaz y participativo, como argumentamos más arriba. Asimismo hay que tener presente que la conformación de un estado moderno, capaz e inteligente no es posible con un sistema político debilitado, donde los partidos dependen excesivamente de algunos líderes dando lugar a la concentración a-institucionalizada y, en algunos casos, autoritaria del poder.

Por último es importante el trasfondo ético y cultural que toda reforma implica, puesto que no puede ser una verdadera reforma algo que cambie meramente la forma extrínseca de políticas o instituciones si no cambian en parte y se purifican al mismo tiempo las pautas de conducta, las actitudes, los códigos implícitos, las tradiciones, etc.

Es así que las tareas pendientes en la economía de varios países de Latinoamérica son múltiples y variadas, y si no se busca una respuesta simultánea y coordinada, lo más probable es que resulten en intentos parciales, en los cuales se atiende a una coyuntura tras otra dejando de lado las cuestiones estructurales, esquemas parciales que no son capaces de constituir un sistema de crecimiento equilibrado y sustentable necesario para un verdadero desarrollo.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

18

V. Bibliografía

ALBERT, MICHEL, (1997): “The Future of Continental Socio-Economic Models”, Max Planck Institut Für Gesellschaftforshung, Working Paper 97/6.

ALBERT, MICHEL and RAUF, GONENC, (1996): “The future of Rhenish Capitalism”, The political Quarterly, Publishing Co.,.

BLUM, REINHARD, (2002): “Brauchen wir eine ‘neue Soziale Marktwirtschaft’?,” Volkswirtschaftliche Diskussionsreihe, Beitrag Nr. 229, Institut für Volkswirtschaftslehre, Universität Augsburg.

BREMMER, IAN, (2011): “On the Economy, be Careful what you Wish For”, Foreign Policy, Jul/Aug, Issue 187.

_____, (2010): “Gathering Storm America and China In 2020”, World Affairs, July/August.

_____, (2009): “The End of the Free Market: Who Wins the War Between States and Corporations?”, Portfolio.

_____, (2009): “State Capitalism Comes of Age”, Foreign Affairs, May/Jun, Vol.88, Issue3.

_____, (2008): “The Return of State Capitalism”, Survival, vol. 50, no. 3, June–July, pp. 55–64.

BREMMER, I., ROUBINI, N., (2010): “Paradise Lost”, Institutional Investor, Sep., Vol. 44, Issue 7.

_____, (2011): “A G-Zero World”, Foreign Affairs, Mar/Apr, Vol.90, Issue 2.

BROYER, SYLVAIN, (1996): “The Social market Economy: Birth of an Economic Style“, Wissenschafts zentrum Berlin für Sozialforschung, Discussion paper, FS I 96 – 318.

BUSCHER, MARTIN, (1993): “Economic Systems and Normative Fundaments: A Social Market Economy-in The Light of Economic Ethics”, Journal of Socio-Economics, Winter 93, Vol. 22 Issue 4, p311, 12p.

EPSTEIN, GADY, (2010): “The Winners and Losers in Chinese Capitalism”, Forbes.

EUCKEN, WALTER, (1948): El problema político de la ordenación, (Das ordnungspolitische Problem, Ordo, Vol. I, 1948.), en (1963) La Economía de Mercado, Madrid, Sociedad de Estudios y Publicaciones.

_____, (1949): “Die Wettbewerbsordnung und ihre Verwirklichung,” Ordo, Jahrbuch für die Ordnung von Wirtschaft uns Gesellschaft, Bd.2.

FFRENCH DAVIS, RICARDO, (2003): “Entre el Neoliberalismo y el crecimiento con Equidad, tres décadas de política económica en Chile”, Ed. J. C. Sáez.

FONTENLA MONTES, EMILIO, GUZMÁN CUEVAS JOAQUÍN EDS., (2005): “Brasil y la Economía Social de Mercado”, Ed. Cáceres, Universidad de Extremadura.

FOXLEY, ALEJANDRO, (1997): “Globalization means a larger, not a smaller, state for Latin America”, New Perspectives Quarterly, Fall 97, Vol. 14, Issue 4.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

19

GRINDER, WALTER E., HAGEL III JOHN, “Toward a Theory of State Capitalism: Ultimate Decision-Making and Class Structure”, Journal of Libertarian Studies, Vr.1. I. No. I, pp. 59-79.

HASSE ROLF H., SCHNEIDER HERMANN, Weigelt Klaus (ed.), (2008): “Diccionario de Economía Social de Mercado, Política Económica de la A a la Z”, 3ra. Ed., Buenos Aires, Konrad Adenauer Stiftung.

HURTADO, OSVALDO, (2004): “Neoliberalismo y Economía social de Mercado”, Revista Testimonio, No. 79, Abril-Septiembre.

JANJIGIAN, VAHAN, (2010): “Communism is Dead, but State Capitalism Thrives”, Forbes.

KARSTEN SIEGFRIED, (1985): “Eucken´s Social Market Economy and its Test in Post War West Germany”, American Journal of Econimics and Sociology, Vol. 44, No 2, April.

KHATRI, NARESH, TSANG ERIC W. K., BEGLEY THOMAS M., (2006): “Cronyism: A Cross-Cultural Analysis”, Journal of International Business Studies, Vol. 37, N.1, Jan., pp. 61-75.

LEIPOLD, HELMUT, (1990): “Neoliberal Ordnungstheorie and Constitutional Economics, a comparison between Eucken and Buchanan”, Constitutional Political Economy, Vol.1, No. 1.

LEHMANN, JEAN-PIERRE and APPLETON, ARTHUR, (2011): “Only the Rule of Law can Prevent a US-China Conflict”, IMD, Lausanne, Switzerland, January.

MEIJER GERRIT, (1994): “Walter Eucken´s Contribution to Economics in a International Perspective”, Journal of Economic Studies, Vol.21, No. 4, pp. 25-37.

MÜLLER ARMACK, ALFRED, “The Meaning of the Social Market Economy,” in (1989): “German Social Market Economy: Origins and Evolution”, Ed. by Alan Peacock and Hans Willgerodt, London, Macmillan Press.

NICHOLLS, ANTHONY JAMES, (1994): “Freedom with Responsibility: the Social Market Economy in Germany”, 1918-1963, Oxford, Oxford University Press.

OLIVER, HENRY, (1960): “German Neoliberalism”, Quarterly Journal of Economics, LXXIV, October, 117-149.

RAZEEN, SALLY (1996): “Ordoliberalism and the Social Market: Classical Political Economy from Germany,” New Political Economy, Jul 96, Vol. 1, Issue 2, 25p.

RESICO, MARCELO, (2011): “Introducción a la Economía Social de mercado”, Edición Latinoamericana, Río de Janeiro, SOPLA-KAS.

______, (2008): “La estructura de una economía humana. Reflexiones en cuanto a la actualidad del pensamiento de W. Röpke”, Buenos Aires, Educa.

______, (2006): “Reformas Económicas y Modernización del Estado”, Revista Diálogo Político, Konrad Adenauer Stiftung, Año XXIII, No. 3, Septiembre.

______, (2004): “El Proceso de Integración en América Latina, Una perspectiva desde el Mercosur”, Revista Testimonio, Instituto de Estudios Social Cristianos, No. 80, Octubre-Diciembre.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

20

______, (2002): “Crisis en la nueva economía”, Revista Valores, FCSE-UCA, Diciembre, No. 55.

RIETER, HEINZ y SCHMOLZ, MATTIAS, (1993): “The ideas of German Ordoliberalism 1938-45: pointing the way to a new economic order,” The European Journal of the History of Economic Tought, 1:1 Autum.

RÖPKE, WILHELM, (1936): “Crises and Cycles”. London. XII und 224 S.

_____, (1942): “International Economic Disintegration”. London.

RÜSTOW, ALEXANDER, (1961): “El significado histórico de la Economía Social de Mercado”, Simposio Direcciones Contemporáneas del Pensamiento Económico, Instituto de Filosofía y Sociología de la Economía, Universidad de La Plata.

_____, (1950): “Das versagen des Wirtschaftsliberalismus”, Helmut Küpper Vormals Georg Bondi.

SALEHIZADEH, MEHDI, (2007): “Emerging Economies' Multinationals: Current Status and Future Prospects”, Third World Quarterly, Vol. 28, No. 6, pp. 1151-1166.

SMITH, MITCHELL P., (2001): “Europe and the German Model: Growing tension or Symbiosis?” German Politics, Vol.10, No.3 (December).

SOROS, GEORGE (2009): “A New World Architecture”, Project Syndicate, 11-04-2009

STIGLITZ, JOSEPH, (2002): “El Malestar en la Globalización”, Madrid, Taurus.

_____, (2002): “Crony capitalism American-style”, Proyect Syndicate.

STREIT, MANFRED and WOHLGEMUTH, MICHAEL, (1997): “The Market Economy and the State. Hayekian and Ordoliberal Conceptions”, Diskussionsbeitrag, 06-97, Max Plank Institut zur Erforschung von Wirtschaftssystemen.

TAKENAKA, HEIZO, (2011): “The Chinese Mirror”, Project Syndicate, 03-02-2011.

VANBERG, VIKTOR, (1988): "'Ordnungstheorie' as Constitutional Economics -The German Conception of a 'Social Market Economy'" Ordo 39: 17-31.

WATRIN, CHRISTIAN, (2002): “The German Economy in 2002. The Rise and Fall of the German Model”, Paper given in Rome, Italy, December 11th.

_____, (1999): “Europe's "New" Third Way”, Speech at Heritage Foundation, May 11.

WEF, (2012): “Global Agenda Council on Geopolitical Risk”, Davos-Klosters, Switzerland 25-29 January.

WILLERGERODT HANS, WATRIN CHRISTIAN, STÜZEL WOLFGANG and HOHMANN KARL (1982): “Standard Texts on the Social Market Economy”, Stuttgart – New York, Gustav Fischer.

WILLERGERODT, HANS and PEACOCK, ALAN, (1989): “German Neo-Liberals and the Social Market Economy”, London, The Macmillan Press Ltd.

YAÑEZ, EUGENIO (2005): “Economía Social de Mercado en Chile, ¿Mito o Realidad?”, Hans Seidel Stiftung, Santiago de Chile.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

21

EFECTOS DE LA POLÍTICA MONETARIA EN UN MODELO DE PRECIOS

RÍGIDOS EN DISTINTAS MONEDAS

Ignacio Scoccimarro*

Resumen

En un modelo dinámico, de dos países y con precios rígidos, este trabajo analiza la transmisión de la política monetaria cuando las empresas fijan sus precios en distintas monedas. Siguiendo el modelo de Betts y Devereux (2000) suponemos que las empresas pueden fijar un único precio para el mercado local y extranjero en moneda del país al cual exportan. Algunas empresas segmentan el mercado por país y otras fijan un único precio en su propia moneda o en la del país vecino. Los precios rígidos en moneda del país vecino aumentan la variabilidad del tipo de cambio y reducen los efectos positivos que la política monetaria tiene sobre el consumo y la tasa de interés real, respecto a una situación donde las empresas sólo segmentan el mercado o fijan un único precio en su propia moneda. En ausencia de segmentación de mercado, a mayor número de empresas que fijen su precio en moneda del país vecino, mayor es el efecto positivo que un shock monetario en el país extranjero tiene sobre su bienestar y el del otro, pero es menor en ambos cuando se produce en el país local.

Palabras Clave: divisa fijadora de precios, tipo de cambio, política monetaria, precios rígidos.

Abstract

In a two country dynamic model with sticky prices, this paper analyses the monetary policy transmission when firms set their prices in different currencies. Following Betts and Devereux (2000) we include an assumption that allows firms to set a unique price for local and foreign market in the currency of the importer. Some firms price to market and some firms set their prices in their own or their neighbor’s currency. The presence of sticky prices in the currency of the importer increases the volatility of exchange rate and reduces the positive effect that monetary policy has on consumption and real interest rates. In the absence of pricing to market, the bigger the number of firms that set their prices in the importer´s currency, the bigger the effect that a monetary shock, in the foreign country, has on its welfare and on its neighbor´s. However, the positive effect is lower, in both countries, when the shock occurs in the local country. Keywords: price setting currency, exchange rate, monetary policy, sticky prices.

JEL Codes: E52 F3, F4

* Licenciado en Economía UCA, Master en Economía Universidad de San Andrés. Consultor/Miembro fundador de Pryxon Global. Contacto: [email protected].

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

22

I. Introducción19

La presencia de rigideces de precios en la economía ha dado lugar a una amplia literatura que explica por qué las empresas que operan en el mercado internacional deciden fijar sus precios en una determinada moneda (“price setting currency”). Dentro de los autores que han desarrollado este tipo de teorías se encuentran, Bacchetta y van Wincoop (2002), Friberg (1996), Donnenfeld y Zilcha (1991), Giovannini (1988) y, Devereux y Engel (2001). El grado de sustitución y heterogeneidad de los bienes, así como la variabilidad de la cantidad de dinero, son factores que tienen en cuenta las empresas cuando deciden qué moneda utilizar para fijar los precios de sus bienes. El trabajo de Goldberg y Tille (2005) demuestra empíricamente cómo actúan los factores anteriormente mencionados. Cuanto mayor es el grado de sustitución entre los bienes, las empresas exportadoras prefieren fijar sus precios en la moneda del mercado donde exportan. Esto lo hacen con el fin de reducir el efecto que una disminución de la demanda tiene sobre sus beneficios, dado que los consumidores rápidamente sustituyen un bien por otro ante la menor variación en los precios. Lo mismo ocurre cuando los bienes son homogéneos. Las empresas deciden fijar el precio en la moneda del mercado más grande, como en el caso de los commodities y metales. Finalmente, una mayor volatilidad de la política monetaria implica una mayor volatilidad en los precios, y por lo tanto, una mayor volatilidad en los beneficios de las empresas. De manera que, las empresas prefieren fijar sus precios en la moneda del país cuya estabilidad de precios es mayor. Estos resultados sugieren que en un mismo país coexisten diferentes estrategias de fijación de precios que afectan la transmisión de la política monetaria y el bienestar. Este artículo presenta un modelo de equilibrio general, dinámico, de dos países y con precios rígidos y, analiza el efecto que las diferentes estrategias de “pricing” tienen sobre la transmisión de la política monetaria y el bienestar. Sin embargo, en el modelo la decisión de “pricing” es exógena. Existe un continuo de empresas y, dentro de este continuo, se encuentran aquellas empresas que segmentan el mercado (PTM)20 y aquellas que deciden fijar un único precio para el mercado local y extranjero. Friberg (1997) analiza el efecto que las diferentes estrategias de “pricing” tienen sobre la transmisión de la política monetaria en el marco de un modelo estático. Algunas de las conclusiones encontradas por Friberg no se cumplen en un contexto dinámico. Betts y Devereux (2000) han desarrollado un modelo dinámico que incluye segmentación de mercado y la posibilidad de que las empresas fijen un único precio para el mercado local y extranjero. Sin embargo, para esta última estrategia, las empresas sólo pueden fijar su precio en moneda del productor (PCP)21. El modelo aquí presentado incluye un supuesto mediante el cual las empresas también tienen la opción de fijar un único precio en moneda del país al cual exportan (LCP)22. Para muchas empresas, los mercados externos toman una relevancia mayor en sus ingresos, ya sea por su tamaño u otros motivos. Por lo

19Este trabajo se basa en mi Tesis de Maestría presentada en la Universidad de San Andrés, Argentina. Agradezco al profesor Dr. Enrique L. Kawamura que ha sido mi director de tesis, y al profesor Dr. Francisco J. Ciocchini, cuyas notas me han sido de gran ayuda para desarrollar el modelo. 20 Utilizamos las siglas PTM, “Pricing to Market”, para denominar a las empresas que segmentan el mercado. 21 Utilizamos las siglas PCP, “Producer Currency Pricing”, para denominar a las empresas que fijan un único precio en la moneda del productor, por lo tanto, en su propia moneda. 22 Utilizamos las siglas LCP, “Local Currency Pricing”, para denominar a las empresas que fijan un único precio en moneda del país al cual exportan.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

23

tanto, fijar un único precio denominado en moneda del país vecino tiene un efecto directo sobre los beneficios. Tanto en el mercado de las joyas, en el de insumos para la agricultura, como en el de los fertilizantes e insecticidas, los precios suelen estar denominados en dólares americanos, a pesar que esos productos son producidos y vendidos local e internacionalmente por empresas que se encuentran fuera de los Estados Unidos. A su vez, las uniones económicas crean mercados suficientemente importantes como para que las empresas que no pertenecen a dichas uniones, pero que exportan sus productos a países miembros de la unión, adopten su moneda para fijar sus precios. Este es el caso de la Unión Europea y los países de sus alrededores, Estados Unidos y sus más importantes socios comerciales y, la UE y USA.

Las estrategias de “pricing” tienen una justificación bajo un contexto de precios rígidos (“sticky prices”). Cuando los precios están rígidos y no pueden ajustar a la misma velocidad que lo hace el tipo de cambio, se producen desviaciones de la ley de un solo precio23. Esto produce además que haya desviaciones de la PPP24. Por este motivo, la decisión de qué moneda elige la empresa para fijar su precio deja de ser trivial. Por lo tanto, los beneficios de las empresas están sujetos al tipo de moneda en la cual están fijos sus precios. De esta manera, las diferentes estrategias afectan el consumo, el producto, los términos de intercambio, la tasa de interés real y los ingresos.

El artículo analiza los efectos que un shock monetario, un aumento en la cantidad de dinero, tiene sobre las variables mencionadas anteriormente cuando existen diferentes estrategias de “pricing”. Además, se determinan los efectos que el shock monetario tiene sobre las variables del resto del mundo. Algunos de los resultados encontrados contrastan con los encontrados por otros autores, sin embargo, otros se refuerzan.

Tanto la presencia de segmentación de mercado (“pricing to market”) como la presencia de precios fijos en moneda del país vecino, aumenta la variabilidad del tipo de cambio ante un aumento en la cantidad de dinero, respecto al caso donde las empresas sólo fijan un único precio en su propia moneda para ambos mercados. Con la inclusión de este supuesto, a medida que más empresas deciden fijar su precio en moneda del país vecino, mayor es la variabilidad del tipo de cambio ante un shock monetario positivo. Además, encontramos que, en ausencia de “pricing to market”, un shock monetario positivo aumenta el bienestar del país donde se generó el shock y el bienestar del país vecino. Sin embargo, a mayor cantidad de empresas locales que fijen su precio en moneda del país al cual exportan, menor el efecto positivo que tiene sobre ambos países un shock monetario doméstico. En presencia de “pricing to market”, la política monetaria tiene un efecto positivo sobre el bienestar del país donde se produjo el shock, pero tiene un efecto ambiguo sobre el país vecino. Sin embargo, con la inclusión del supuesto ya mencionado, el efecto positivo que un shock monetario originado en el país extranjero tiene sobre el bienestar, se refuerza a medida que más empresas locales fijan su pecio en moneda del país vecino. Estos resultados contrastan con los encontrados por Betts y Devereux (2000), ya que en su modelo las empresas no tienen la opción de adoptar la moneda del país vecino

23 El precio del bien �(�) es igual al tipo de cambio �, multiplicado por el precio del mismo bien expresado en moneda extranjera �(�) : ����(�) = ��(�). 24 “Purchasing Power Parity”. El cociente entre los índices de precios de cada país es igual al tipo de cambio nominal:

��∗ = ��.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

24

para fijar sus precios. En este modelo, todos los bienes son transables, por lo tanto, las desviaciones de la ley de un sólo precio son producto de la presencia de “pricing to market”.

El trabajo se divide en las siguientes partes: primero se presenta el modelo y luego se analiza la transmisión del shock monetario. Posteriormente, se encuentra el análisis de bienestar, y finalmente, se encuentra la conclusión.

II. El Modelo

EL modelo está estructurado en base a los trabajos de Obsfeld y Rogoff (1995), Betts y Devereux (2000) y, Friberg (1997), centrando su estructura básica en el modelo de “pricing to market” presentado en el capítulo nueve del libre de Mark (2000). Es un modelo de economía abierta con dos países: las variables del país extranjeros serán denotadas con un asterisco (∗). Hay consumidores en el país local y 1 − consumidores en el país extranjero. Las familias consumen un conjunto de bienes diferenciables, cuya suma resulta en la unidad. Existen empresas en el país local que producen bienes y, 1 − empresas en el país extranjero que producen 1 − bienes. Indexamos los bienes locales con 0 < � ≤ y los bienes extranjeros con < �∗ ≤ 1. Utilizamos la letra � (0 ≤ � ≤ 1) como índice que agrega los bienes locales y extranjeros.

Cada bien es vendido en el mercado local y exportado por una empresa que fija su precio de acuerdo a una de las siguientes estrategias: segmenta el mercado (PTM), fijando el precio en la moneda del mercado en el cual vende su producto, fija un único precio en moneda del productor (PCP) o fija un único precio en moneda del país al cual exporta (LCP).

Las empresas fijan su precio antes de conocer el shock monetario y, los precios permanecen rígidos por un período. Por lo tanto, en � − 1 las empresas eligen su precio, en � acontece el shock monetario y los precios permanecen rígidos y, en � + 1 los precios vuelven a ser flexibles y ajustan al shock monetario.

II.1 Las familias

Las familias eligen óptimamente el consumo en el tiempo de cada variedad. La canasta de consumo de un consumidor representativo está dada por el siguiente índice de consumo25.

(1) �� = �� (��(�)) ���� ���� ����

Aquí ! > 1 representa la elasticidad de sustitución entre variedades. La función de utilidad del consumidor está representada por la siguiente ecuación26.

25 Para el consumidor extranjero el índice es:

��∗ = #$ (��∗(�)) %%&� ���� ' %%&�

26 La ecuación (2) representa la utilidad del consumidor local. Para el consumidor extranjero la función de utilidad es:

(�∗ = ) *+∞

+,� -ln ��0+∗ + 11 − 2 34�0+∗5�0+∗ 6�&7 − 82 :ℎ�0+∗ <=(�∗)>

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

25

(2) (� = ∑ *+∞+,� #ln ��0+ + @�&7 AB�CD�CD E�&7 − F= :ℎ�0+<=(�)' Aquí � representa el índice de consumo, 4 representa el stock per cápita de dinero, 5 es el índice doméstico de precios y, ℎ(�) representa las horas de trabajo del individuo. 1 y 8 son constantes, * es el factor de descuento (0 < * < 1) y, G ≥ 1 es la inversa de la elasticidad consumo de la demanda de dinero.

Los índices de precios están representados por las siguientes ecuaciones.

(3)

5� = [� ��(�)�&%�� + � (���(�))�&∅�� + � ��(�)�&%�� + � ��∗(�∗)�&%��∗K0(�&K)LKKKL0KM(�&L)KL0KM(�&L)KLKL� +

+ $ ��∗(�∗)�&%��∗ + $ :����∗(�∗)<�&%��∗�K0(�&K)L0(�&K)(�&L)N

K0(�&K)L0(�&K)(�&L)NK0(�&K)L ] ��&%

(4)

5�∗ = [$ ��(�)�&%��KL� + $ :��(�)<�&%�� + $ A��(�)�� E�&% �� + $ ��∗(�∗)�&%��∗K0(�&K)L

KK

KL0KM(�&L)KL0KM(�&L)

KL

+ $ A��∗(�∗)�� E�&% ��∗ + $ :��∗(�∗)<�&%��∗�K0(�&K)L0(�&K)(�&L)N

K0(�&K)L0(�&K)(�&L)NK0(�&K)L ] ��&%

En este caso ��(�) representa el precio del bien � en moneda local al momento � y, ��(�) representa el precio del bien � en moneda extranjera al momento �. Identificamos a los países como local o doméstico y extranjero. Análogamente, ��∗(�∗) y ��∗(�∗) representan el precio del bien extranjero �∗, que fija la empresa extranjera, en moneda del país extranjero y en moneda del país doméstico. Existen P empresas en el país doméstico que segmentan el mercado y 1 − P que venden a un único precio. De las 1 − P empresas, Q empresas domésticas deciden fijar su precio en moneda del país al cual exportan y, 1 − Q empresas domésticas deciden fijar el precio en su propia moneda. Lo mismo ocurre en el país extranjero, con la salvedad de que en aquél existen R empresas que deciden fijar su precio en moneda del país al cual exportan y, 1 − R empresas que deciden fijar el precio en su propia moneda. El cuadro que se encuentra a continuación detalla la relación entre los parámetros P y Q (R para el caso del país extranjero), y la existencia de PTM, PCP y LCP. Q = 0 Q ∈ (0,1) Q = 1 P = 0 PCP PCP y LCP LCP P ∈ (0,1) PTM, PCP PTM, PCP, LCP PTM, LCP P = 1 PTM PTM PTM El trabajo de Betts y Devereux (2000) se ubica en la posición (2,1) (PTM, PCP), y nuestro trabajo se encuentra en la posición (2,2) (PTM, PCP, LCP).

El supuesto incluido permite a las empresas utilizar la moneda del país al que exportan para fijar sus precios, y además, permite que la cantidad de empresas de cada país que adoptan esta estrategia sea distinta (Q ≠ R). Este aspecto del supuesto

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

26

nos da la posibilidad de analizar los efectos de la política monetaria para diferentes grados de LCP en cada país. En el modelo desarrollado por Goldberg y Tille (2005), las empresas que operan en el mercado internacional pueden fijar sus precios en moneda del importados, del exportador o en una tercera moneda. Los autores utilizan este modelo para contrastar empíricamente las razones, ya mencionadas en la introducción de este trabajo, por las cuales las empresas deciden la elección de una determinada moneda.

Los consumidores enfrentan las siguientes restricciones presupuestarias.

(5) 4� + V�W� = X�ℎ�(�) + Y�(�) + 4�&� + W�&� − 5��� − 5�Z� (6) 4�∗ + V� [�∗\� = X�∗ℎ�∗(�∗) + Y�∗(�∗) + 4�&� + [���∗\� − 5�∗��∗ − 5�∗Z�∗ X representa el salario, Y los beneficios de la empresa y Z los impuestos. Los consumidores toman los precios y beneficios de las empresas como dados y eligen �� , W� , 4� y ℎ�. W es un bono nominal denominado en moneda del país doméstico. El bono es vendido a su valor de descuento y tiene un valor nominal de 1 expresado en moneda doméstica. El mercado de activos se encuentra en oferta neta nula, por lo tanto, W� + (1 − )W�∗ = 0. El precio del bono está dado por la siguiente ecuación. (7) V� ≡ ��0^� La tasa de interés nominal se comporta según la ecuación de la paridad de interés.

(8) 1 + _�∗ = (1 + _�) \�\�C� Los consumidores locales maximizan la función de utilidad (2) sujeta a la restricción presupuestaria (5)27. Análogamente, lo hacen los consumidores del extranjero. Las condiciones de primer orden están dadas por las siguientes ecuaciones.

(9) V�5�0���0� = *5��� (10) V�5�0�∗ ��0�∗ `\�C�\� a = *5�∗��∗ (11) B�� = ` @b��&c�a�d

(12) B�∗�∗ = 3 @b�∗�&c�e�C�e� 6�d

(13) ℎ�(�) = �F f�� �b� (14) ℎ�∗(�∗) = �F f�∗�∗

�b�∗ Del problema de maximización de la ecuación (1) se deriva la función de demanda doméstica del bien local � y del bien extranjero �∗28. (15) ��(_) = `h�(^)� a&% �� Aquí _ = �, �∗ y i�(_) = ��(�), ����(�), ��∗(�∗), ����∗(�∗). 27 Para ver la resolución completa del problema intertemporal del consumidor ver el apéndice 2. 28 Para ver la derivación de la función de demanda ver el apéndice 2.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

27

La demanda extranjera de la variedad local � y de la variedad extranjera �∗ está caracterizada por la siguiente función.

(16) ��∗(_) = `h�(^)�∗ a&% ��∗ Siendo _ = �, �∗ y i�(_) = ��(�), ����(�), ��∗(�∗), ����∗(�∗). II.2 Las Empresas

Tanto las empresas locales como extranjeras utilizan la misma tecnología para producir y el empleo como único factor de producción. Las funciones de producción son lineales. Luego. j�(�) = ℎ�(�) j�∗(�∗) = ℎ�∗(�∗) Cada empresa maximiza sus utilidades. Existen P empresas que segmentan el mercado, fijando el precio en la moneda del mercado al cual exportan. Venden k(�) unidades en el país local y exportan l(�) unidades. En este caso y, dado que los precios están fijos en el corto plazo, existe la posibilidad de que no se cumpla la ley de un solo precio. Las 1 − P empresas restantes deciden no segmentar el mercado y vender a un único precio. De éstas, un total de 1 − Q empresas fijan su precio en moneda del productor, vendiendo una cantidad total de m(�); Q empresas eligen la moneda del mercado al cual exportan, produciendo un total de n(�) unidades. Para estos dos últimos casos y dado que la elasticidad de sustitución entre las variedades es idéntica entre los países, se cumple la ley de un solo precio en todo momento. Por lo tanto, los beneficios de la empresa doméstica resultan de la siguiente manera29.

(17) Y�(�) = ��(�)k�(�) + ����(�)l�(�) − X�ℎ�(�) (18) Y�(�) = ��(�)m�(�) − X�ℎ�(�) (19) Y�(�) = ����(�)n�(�) − X�ℎ�(�) Análogamente, para la empresa extranjera los beneficios quedan determinados de la siguiente manera. De las 1 − P empresas que no segmentan el mercado, 1 −Rempresas fijan el precio en moneda del productor y R empresas fijan el precio en moneda del país al cual exportan.

(20) Y�∗(�∗) = ��∗(�∗)k�∗ + o�∗\� l�∗(�∗) − X�∗ℎ�∗(�∗) (21) Y�∗(�∗) = ��∗(�∗)m�∗ − X�∗ℎ�∗(�∗) (22) Y�∗(�∗) = o�∗\� n�∗(�∗) − X�∗ℎ�∗(�∗) Los precios permanecen rígidos por un período. Las empresas fijan sus precios antes de conocer el shock monetario y lo determinan siguiendo la ley de un solo precio. Como operan en un mercado de competencia imperfecta las empresas eligen un precio que está por encima del costo marginal. Los precios óptimos resultan de la maximización de las ecuaciones (17) a (22)30.

(23) ��(�) = ����(�) = X� ` %%&�a 29 La solución completa del problema de la empresa se encuentra en el apéndice 3. 30 Para la resolución completa de los precios de la empresa ver el apéndice 3.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

28

(24) ��∗(�∗) = o�∗(p∗)\� = X�∗ ` %%&�a Por las ecuaciones (23) y (24) podemos reescribir los índices de precios (3) y (4) de la siguiente manera.

(25) 5� = [ P��(�)�&% + Q (1 − P)(����(�))�&% + (1 − Q)(1 − P)��(�)�&% + (1 − )P��∗(�∗)�&% + +(1 − )(1 − P)(1 − R)(����∗(�∗))�&% + (1 − )(1 − P)R��∗(�∗)�&%] ��&%

(26) 5�∗ = [ P��(�)�&% + Q (1 − P)��(�)�&% + (1 − Q)(1 − P) `o�(p)\� a�&% + (1 − )P��∗(�∗)�&% + +(1 − )(1 − P)(1 − R)��∗(�∗)�&% + (1 − )(1 − P)R A��∗(�∗)�� E�&%] ��&%

II.3 El Gobierno

La restricción presupuestaria del gobierno está representada por las siguientes ecuaciones.

(27) 5�q� = 5�Z� + 4� − 4�&� (28) 5�∗q�∗ = 5�∗Z�∗ + 4�∗ − 4�&�∗

Por lo tanto, el gobierno deriva sus ingresos de los impuestos y el señoreaje. q representa el consumo del gobierno.

II.4 Equilibrio

Para describir el equilibrio es necesario primero consolidar la restricción presupuestaria del consumidor y el gobierno. Para ello reemplazamos las ecuaciones de beneficios (17)-(22) y las restricciones del gobierno (27)-(28) en las restricciones del consumidor (5)-(6).

(29) 5��� + 5�q� + V�W� = P[��(�)k�(�) + ����(�)l�(�)] + (1 − P)[(1 − Q)��(�)m�(�) +Q����(�)n�(�)] + W�&� (30) 5�∗��∗ + 5�∗q�∗ + V� [�∗\� = P r��∗(�∗)k�∗(�∗) + o�∗(p∗)\� l�∗(�∗)s + (1 − P) r(1 − R)��∗(�∗)m�∗(�∗) +R o�∗(p∗)\� n�∗(�∗)s + [���∗\� Suponemos que W�&� = W�&�∗ = 0, lo cual implica que no existe endeudamiento en el estado inicial. Por lo tanto, el mercado de bienes tiene que estar en equilibrio. En este modelo la producción en el corto plazo está determinada por la demanda. Siendo que nuestro interés es analizar los efectos de la política monetaria, supondremos a lo largo de este trabajo que, q� = q�∗ = 0 para todo �. Luego. (31) j�(�) = P(k�(�) + l�(�)) + (1 − P)(1 − Q)m�(�) + (1 − P)Qn�(�) (32) j�∗(�∗) = P(k�∗(�∗) + l�∗(�∗)) + (1 − P)(1 − R)m�∗(�∗) + (1 − P)Rn�∗(�∗) (33) k�(�) = `o�(p)� a&% �� (34) k�∗(�∗) = `t�∗(p∗)�∗ a&% (1 − )��∗ (35) l�(�∗) = `t�(p)�∗ a&% (1 − )��∗ (36) l�∗(�∗) = `o�∗(p∗)� a&% ��

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

29

(37) m�(�) = `o�(p)� a&% �� + `o�(p)\��∗ a&% (1 − )��∗ (38) m�∗(�∗) = `\�t�∗(p∗)� a&% �� + `t�∗(p∗)�∗ a&% (1 − )��∗ (39) n�(�) = `\�t�(p)� a&% �� + `t�(p)�∗ a&% (1 − )��∗ (40) n�∗(�∗) = `o�∗(p∗)� a&% �� + `o�∗(p∗)\��∗ a&% (1 − )��∗ El equilibrio está caracterizado por las ecuaciones de Euler (9)-(14) y las ecuaciones (29)-(40). Para precios nominales y valores en � + 1 dados, el sistema de ecuaciones que describe el equilibrio está compuesto por 18 ecuaciones con 17 variables desconocidas (�� , ��∗, �� , V� , W� , ℎ� , ℎ�∗, j�(�), j�∗(�∗), k�(�), k�∗(�∗), l�(�), l�∗(�∗), m�(�), m�∗(�∗), n�(�), n�∗(�∗)). II.5 0-estado estacionario

Llamamos 0-estado estacionario a la solución del modelo en estado estacionario asumiendo que q� = q�∗ = W� = 031. Siendo que W� = 0, no existe endeudamiento, por lo tanto, el consumo de cada país es equivalente al ingreso del mismo.

(41) �� = j�(�) (42) ��∗ = j�∗(�∗) Dadas estas condiciones y utilizando las ecuaciones de los precios (23) y (24), concluimos que se cumple la ley de un solo precio, ��(�) = ����(�) = ��∗(�∗) = ����∗(�∗). También se cumple la PPP (Purchasing Power Parity), 5� = ��5�∗. De las condiciones de optimalidad del consumidor (13) y (14) y sabiendo que, �� = j�(�) = ℎ�(�) y que, ��∗ = j�∗(�∗) = ℎ�∗ (�∗); el valor del consumo, la producción y las horas trabajadas en 0-estado estacionario resulta.

(43) �� = ��∗ = j�(�) = j�∗(�∗) = ℎ�(�) = ℎ�∗ (�∗) = r%&�F% s�v De las ecuaciones de demanda de dinero (11) y (12) y, sabiendo que en el 0-estado estacionario se cumple la PPP, obtenemos el tipo de cambio de 0-estado estacionario.

(44) �� = BwBw∗ II.6 Aproximación log-lineal alrededor del 0-estado estacionario

En esta sección transformamos el modelo anterior en un modelo log-lineal. Esto nos permite analizar las desviaciones del estado estacionario en el corto plazo, cuando existen rigideces de precios, y en el largo plazo, cuando los precios son flexibles. Las variables que contienen encima el símbolo xy, representan la desviación de la variable respecto al 0-estado estacionario. Matemáticamente, para cualquier variable xy� ≡ �x� x�⁄ = {�&{w{w ≅ i `{�{wa. Sin embargo, esta definición no aplica para W�, dado que hemos supuesto que W� = 0. El procedimiento consiste en convertir a una forma log-lineal alrededor del 0-estado estacionario las ecuaciones que forman el equilibrio.

31 Para la resolución completa del 0-estado estacionario ver el apéndice 4.

E N S A Y O S D E P O L Í T I C A E C O N Ó M I C A – A Ñ O 2 0 1 2

30

Log-linealizamos las funciones de demanda de dinero (11) y (12) y obtenemos.

(45) 4� − 5� = �7 �� + �7 }�&} V~� (46) 4�∗ − 5�∗ = �7 ��∗ + �7 }�&} (V~� + �̂�0� − �̂�) Log-linealizamos las restricciones presupuestarias (29) y (30), teniendo en cuenta que q� = q�∗ = W�. (47) �~� = P :�̂�(�) + k��(�) − 5y�< + (1 − )P:�̂� + ���(�) + l��(�) − 5y�∗< +

+(1 − Q)(1 − P):�̂�(�) + m��(�) − 5y�< + (1 − P)Q:�̂� + ���(�) + n��(�) − 5y�< + *5� �y� (48) �~�∗ = P(1 − ):���∗(�∗) + k��∗(�∗) − 5y�∗< + P:�̂�∗(�∗) + l��∗(�∗) − �̂� − 5y�∗< +

+(1 − R)(1 − P):���∗(�∗) + m��∗(�∗) − 5y�∗< + (1 − P)R:�̂�∗(�∗) + n� �∗(�∗) − �̂� − 5y�∗< + *5� 1 − �y�

Log-linealizamos alrededor del 0-estado estacionario las ecuaciones (31)-(40).

(49) j��(�) = P: k��(�) + (1 − )l��(�)< + (1 − P)[(1 − Q)m��(�) + Rn��(�)] (50) j��∗(�∗) = P:(1 − )k��∗(�∗) + l��∗(�∗)< + (1 − P)[(1 − R)m��∗(�∗) + Rn� �∗(�∗)] (51) k��(�) = −!:�̂�(�) − 5y�< + �~� (52) k��∗(�∗) = −!:���∗(�∗) − 5y�∗< + �~�∗ (53) l��(�) = −!:���(�) − 5y�∗< + �~�∗ (54) l��∗(�∗) = −!:�̂�∗(�∗) − 5y�< + �~� (55) m��(�) = :!�5y� − �̂�(�)� + �~�< + (1 − ):!�5y�∗ + �̂� − �̂�(�)� + �~�∗< (56) m��∗(�∗) = :!�5y� − ���∗(�∗) − �̂�� + �~�< + (1 − ):!�5y�∗ − ���∗(�∗)� + �~�∗< (57) n��(�) = :!�5y� − ���(�) − �̂�� + �~�< + (1 − ):!�5y�∗ − ���(�)� + �~�∗< (58) n��∗(�∗) = :!�5y� − �̂�∗(�∗)� + �~�< + (1 − ):!�5y�∗ + �̂� − �̂�∗(�∗)� + �~�∗< A continuación log-linealizamos las ecuaciones de oferta de trabajo (13) y (14).

(59) j��(�) = �̂�(�) − 5y� − �~� (60) j��∗(�∗) = ���∗(�∗) − 5y�∗ − �~�∗ Finalmente log-linealizamos las ecuaciones de Euler (9) y (10).

(61) V~� + 5y�0� + �~�0� = 5y� + �~� (62) V~� + 5y�0�∗ + �~�0�∗ + �̂�0� − �̂� = 5y�∗ + �~�∗ II.7 Respuesta en el Largo Plazo