ESCUELA DE ESPECIALIDADES PARA CONTADORES … · Comercio internacional Marketing estratégico...

40

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Aspectos Contables de Contraloría y Relaciones con Terceros Auditoría Administrativa C.P.C. Luis Pablo Cortés C.P.C. Luis Pablo Cortés 1

Transcript of ESCUELA DE ESPECIALIDADES PARA CONTADORES … · Comercio internacional Marketing estratégico...

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C.

Aspectos Contables de Contraloría y Relaciones con Terceros

Auditoría Administrativa

C.P.C. Luis Pablo Cortés

C.P.C. Luis Pablo Cortés 1

• Antecedentes históricos

• Objetivos de la auditoría administrativa

• Perfil del auditor

• Metodología

• Indicadores

• Normas de calidad

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 2

• Antecedentes históricos• Objetivos de la auditoría administrativa

• Perfil del auditor

• Metodología

• Indicadores

• Normas de calidad

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 3

Antecedentes Históricos

• 1800, James Watt y Mathew Bolton, industriales ingleses, desarrollan una propuesta para estandarizar y medir los procedimientos de operación.

• 1821, James Mill, consigna ideas sobre el estudio del campo del control, Elements of Political Economy.• 1832, Charles Babbage, en su trabajo sobre la economía de las máquinas y la manufactura destaca la importancia de

la eficiencia operativa.• 1856, Daniel C. McCallum plantea la necesidad del uso de organigramas para mostrar la estructura de las organizaciones.• 1881, Joseph Wharton presenta la iniciativa para estudiar la administración de negocios.• 1895, Lawrence McLaughlin reconoce la importancia de las funciones administrativas.• 1900, emerge de manera formal la administración científica• 1915, surge la escuela del proceso administrativo, de las aportaciones de Henry Fayol y Alexander Church• 1935, James O McKinsey sentó las bases de lo que denominó «auditoría administrativa», la cual consistía en «una

evaluación de una empresa en todos sus aspectos, a la luz de su ambiente presente y futuro probable.• 1948, Arthur H. Kent de la Standard Oi8l Company, de California, publica un artículo sobre auditoría de operaciones, en el

que sost9iene que la revisión de una empresa puede realizarse mediante el análisis de sus funciones.• 1949, Bill E. Goetz afirmó que la auditoría administrativa es la mas comprensiva y poderosa de estas técnicas para

detectar problemas, porque busca, en una forma general, descubrir y corregir errores de la administración.• 1953, George R. Terry sostiene la necesidad de evaluar a una organización a través de una auditoría.• 1955, Harold Koonts y Ciryl O´ Donell proponen la auto auditoría, una técnica de control del desempeño total, destinada

a evaluar la posición de la empresa y hacia donde va.

C.P.C. Luis Pablo Cortés 4

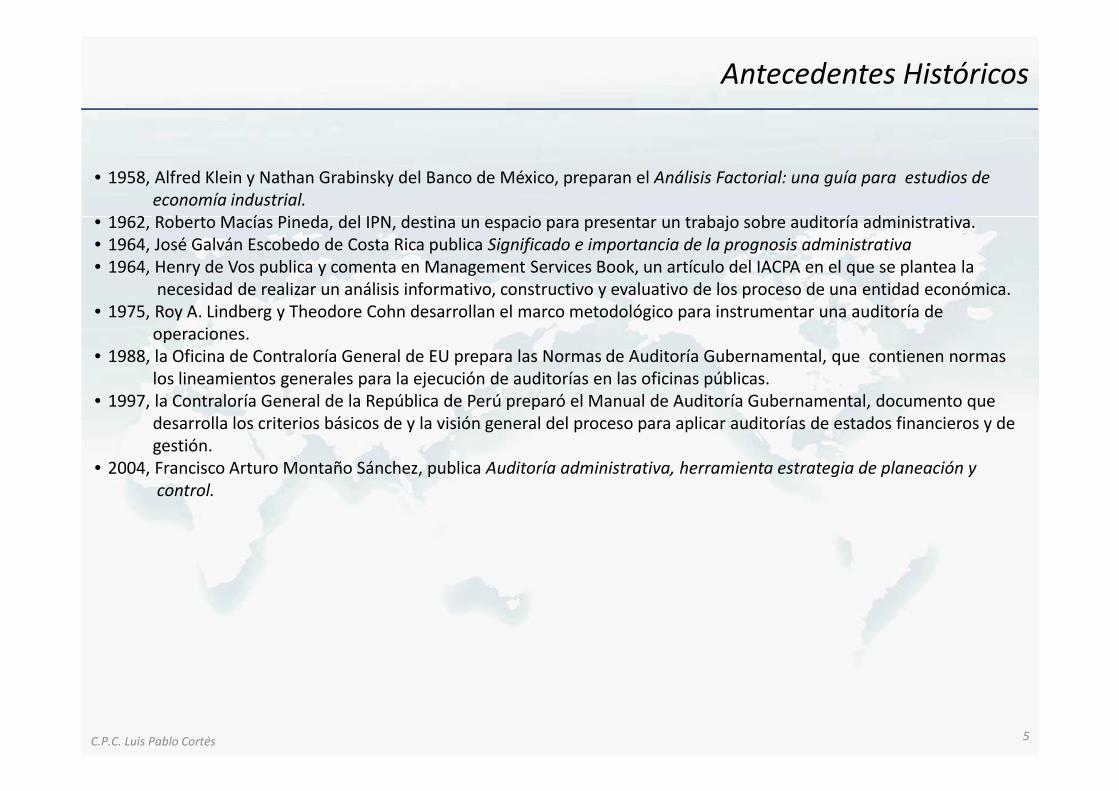

Antecedentes Históricos

• 1958, Alfred Klein y Nathan Grabinsky del Banco de México, preparan el Análisis Factorial: una guía para estudios de

economía industrial.

• 1962, Roberto Macías Pineda, del IPN, destina un espacio para presentar un trabajo sobre auditoría administrativa.• 1964, José Galván Escobedo de Costa Rica publica Significado e importancia de la prognosis administrativa

• 1964, Henry de Vos publica y comenta en Management Services Book, un artículo del IACPA en el que se plantea la necesidad de realizar un análisis informativo, constructivo y evaluativo de los proceso de una entidad económica.

• 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico para instrumentar una auditoría de operaciones.

• 1988, la Oficina de Contraloría General de EU prepara las Normas de Auditoría Gubernamental, que contienen normas los lineamientos generales para la ejecución de auditorías en las oficinas públicas.

• 1997, la Contraloría General de la República de Perú preparó el Manual de Auditoría Gubernamental, documento que desarrolla los criterios básicos de y la visión general del proceso para aplicar auditorías de estados financieros y de gestión.

• 2004, Francisco Arturo Montaño Sánchez, publica Auditoría administrativa, herramienta estrategia de planeación y

control.

C.P.C. Luis Pablo Cortés 5

• Antecedentes históricos

• Objetivos de la auditoría administrativa• Perfil del auditor

• Metodología

• Indicadores

• Normas de calidad

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 6

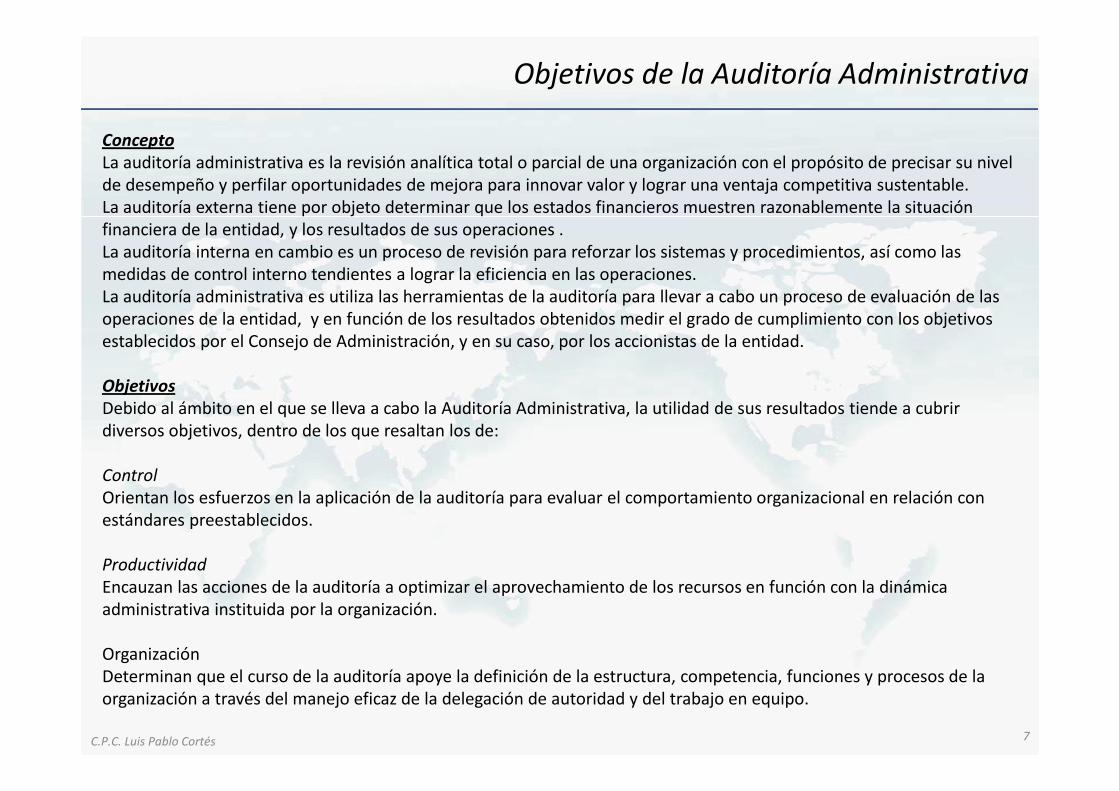

Objetivos de la Auditoría Administrativa

ConceptoLa auditoría administrativa es la revisión analítica total o parcial de una organización con el propósito de precisar su nivel de desempeño y perfilar oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable.La auditoría externa tiene por objeto determinar que los estados financieros muestren razonablemente la situación financiera de la entidad, y los resultados de sus operaciones .La auditoría interna en cambio es un proceso de revisión para reforzar los sistemas y procedimientos, así como las medidas de control interno tendientes a lograr la eficiencia en las operaciones.La auditoría administrativa es utiliza las herramientas de la auditoría para llevar a cabo un proceso de evaluación de las operaciones de la entidad, y en función de los resultados obtenidos medir el grado de cumplimiento con los objetivos establecidos por el Consejo de Administración, y en su caso, por los accionistas de la entidad.

ObjetivosDebido al ámbito en el que se lleva a cabo la Auditoría Administrativa, la utilidad de sus resultados tiende a cubrir diversos objetivos, dentro de los que resaltan los de:

Control

Orientan los esfuerzos en la aplicación de la auditoría para evaluar el comportamiento organizacional en relación con estándares preestablecidos.

Productividad

Encauzan las acciones de la auditoría a optimizar el aprovechamiento de los recursos en función con la dinámica administrativa instituida por la organización.

OrganizaciónDeterminan que el curso de la auditoría apoye la definición de la estructura, competencia, funciones y procesos de la organización a través del manejo eficaz de la delegación de autoridad y del trabajo en equipo.

C.P.C. Luis Pablo Cortés 7

Objetivos

Servicio

Representan la manera en que la auditoría puede constatar que la organización está inmersa en un proceso que la vincula cuantitativa y cualitativamente con las expectativas y satisfacción de sus clientes.

Calidad

Disponen que la auditoría tienda a elevar los niveles de actuación de la organización en todos sus contenidos y ámbitos, para que produzca bienes y servicios altamente competitivos.

Cambio

Transforman la auditoría en un instrumento que haga a la organización más permeable y receptiva.

Aprendizaje

Permiten que la auditoría se transforme en un mecanismo de aprendizaje institucional para que la organización pueda asimilar sus experiencias y las capitalice para convertirlas en oportunidades de mejora.

Toma de decisiones

Traducen la puesta en práctica y los resultados de la auditoría en un sólido instrumento de soporte del proceso de gestión de la organización.

InteracciónPosibilitan el manejo inteligente de la auditoría en función de las estrategias para relacionar a la organización con los competidores reales y potenciales, así como con los clientes y proveedores.

Vinculación

Facilitan que la auditoría se constituya en un vínculo entre la organización y un contexto globalizado.

C.P.C. Luis Pablo Cortés 8

Alcances de la auditoría administrativa

Naturaleza jurídicaCriterios de funcionamientoEstilo de administraciónEnfoque estratégicoSector de actividadGiro industrialÁmbito de operaciónTamaño de la empresaNúmero de empleadosRelaciones de coordinaciónDesarrollo tecnológicoSistemas de comunicación e informaciónNivel de desempeñoTrato a los clientes (internos y externos)EntornoGeneración de bienes, servicios, capital y conocimiento.Sistemas de Calidad.

Campos de aplicaciónSector Público, Sector Privado y Sector Social

C.P.C. Luis Pablo Cortés 9

• Antecedentes históricos

• Objetivos de la auditoría administrativa

• Perfil del auditor• Metodología

• Indicadores

• Normas de calidad

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 10

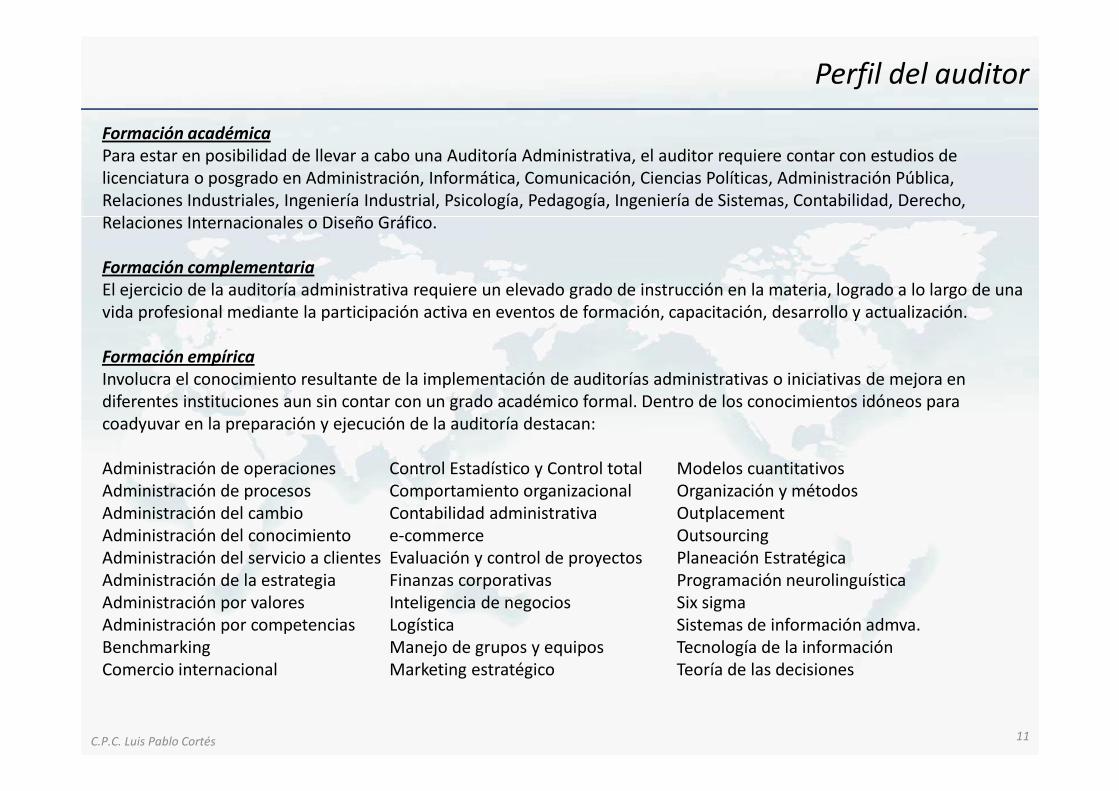

Perfil del auditor

Formación académicaPara estar en posibilidad de llevar a cabo una Auditoría Administrativa, el auditor requiere contar con estudios de licenciatura o posgrado en Administración, Informática, Comunicación, Ciencias Políticas, Administración Pública, Relaciones Industriales, Ingeniería Industrial, Psicología, Pedagogía, Ingeniería de Sistemas, Contabilidad, Derecho, Relaciones Internacionales o Diseño Gráfico.

Formación complementariaEl ejercicio de la auditoría administrativa requiere un elevado grado de instrucción en la materia, logrado a lo largo de unavida profesional mediante la participación activa en eventos de formación, capacitación, desarrollo y actualización.

Formación empíricaInvolucra el conocimiento resultante de la implementación de auditorías administrativas o iniciativas de mejora en diferentes instituciones aun sin contar con un grado académico formal. Dentro de los conocimientos idóneos para coadyuvar en la preparación y ejecución de la auditoría destacan:

Administración de operaciones Control Estadístico y Control total Modelos cuantitativosAdministración de procesos Comportamiento organizacional Organización y métodos Administración del cambio Contabilidad administrativa OutplacementAdministración del conocimiento e-commerce OutsourcingAdministración del servicio a clientes Evaluación y control de proyectos Planeación EstratégicaAdministración de la estrategia Finanzas corporativas Programación neurolinguísticaAdministración por valores Inteligencia de negocios Six sigmaAdministración por competencias Logística Sistemas de información admva.Benchmarking Manejo de grupos y equipos Tecnología de la informaciónComercio internacional Marketing estratégico Teoría de las decisiones

C.P.C. Luis Pablo Cortés 11

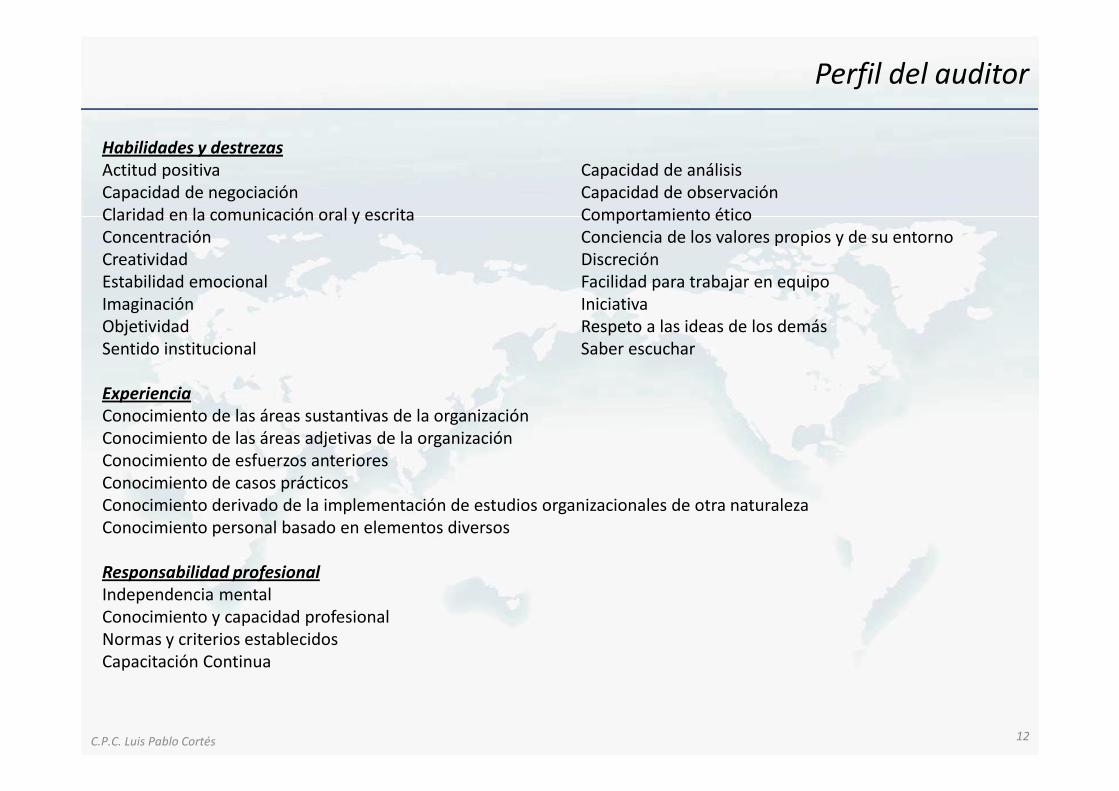

Perfil del auditor

Habilidades y destrezasActitud positiva Capacidad de análisisCapacidad de negociación Capacidad de observaciónClaridad en la comunicación oral y escrita Comportamiento éticoConcentración Conciencia de los valores propios y de su entornoCreatividad DiscreciónEstabilidad emocional Facilidad para trabajar en equipoImaginación IniciativaObjetividad Respeto a las ideas de los demásSentido institucional Saber escuchar

ExperienciaConocimiento de las áreas sustantivas de la organizaciónConocimiento de las áreas adjetivas de la organizaciónConocimiento de esfuerzos anterioresConocimiento de casos prácticosConocimiento derivado de la implementación de estudios organizacionales de otra naturalezaConocimiento personal basado en elementos diversos

Responsabilidad profesionalIndependencia mentalConocimiento y capacidad profesionalNormas y criterios establecidosCapacitación Continua

C.P.C. Luis Pablo Cortés 12

Perfil del auditor

Normas profesionalesObjetividad ResponsabilidadIntegridad ConfidencialidadCompromiso EquilibrioHonestidad InstitucionalidadCriterio ImparcialidadCreatividad

Código de ÉticaIndependencia de criterio Adecuada formación y capacidad profesionalesMantenerse actualizado Cuidado y diligencia profesionalInformar cualquier limitación Planeación y supervisiónEvidencia suficiente Alerta ante situaciones que impliquen posibles fraudesInformes por escrito Logros obtenidos, fuerzas y debilidadesObservaciones y sugerencias

Criterios para la toma de decisiones éticasMagnitud de las consecuencias Consenso socialProbabilidad del efecto Inmediación temporalProximidad Concentración del efecto

C.P.C. Luis Pablo Cortés 13

• Antecedentes históricos

• Objetivos de la auditoría administrativa

• Perfil del auditor

• Metodología• Indicadores

• Normas de calidad

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 14

Metodología

C.P.C. Luis Pablo Cortés 15

La metodología tiene como objetivo servir de guía de actuación para lograr los resultados esperados, y se establecen las siguientes etapas

• Evaluación• Planeación• Instrumentación• Examen• Informe• Seguimiento

Investigación preliminar y evaluación

C.P.C. Luis Pablo Cortés 16

El primer paso en una auditoría externa es la evaluación del control interno de la entidad, como una medida para determinar, en primer término, las condiciones que permitan definir la posibilidad de llevar a cabo la auditoría, el alcance de la auditoría, así como para evaluar los posibles riesgos.

En la auditoría administrativa, este proceso de evaluación consiste en determinar de manera clara y objetiva, en base a los lineamientos establecidos por el consejo de administración, la asamblea de accionistas, o el órgano equivalente, si la entidad cuenta con todos los elementos básicos necesarios para llevar a cabo la auditoría, medir el alcance de los trabajos y en determinados casos, estudiar las medidas necesarias en caso de encontrar algunas limitaciones.

El enfoque es diferente, mientras en el caso de la auditoría externa el estudio y evaluación del control interno dará cierta claridad en que es factible llevar a cabo la auditoría, y de que existen los controles mínimos para asegurar con cierto grado de confianza, que se estará en posibilidad de aplicar los procedimientos de auditoría necesarios, para emitir una opinión sobre la razonabilidad de la situación financiera y de las operaciones realizadas por la entidad.

Investigación preliminar y evaluación

C.P.C. Luis Pablo Cortés 17

En el caso de la auditoría administrativa, y sobre todo tratándose del primer trabajo de este tipo llevado a cabo en una entidad, el equipo de trabajo debe llevar a cabo una investigación preliminar con los niveles administrativos operativos, para determinar que el equipo de trabajo contará con toda la información y documentación necesaria para llevar a cabo la auditoría administrativa, así como que se asegurará la colaboración del personal del nivel requerido en todas las áreas de la entidad. El resultado de esta revisión dará como resultado la evaluación de la factibilidad de continuar con la auditoría, en su caso, llevar a cabo medidas de apoyo, o bien, la conclusión de que deben establecerse medidas para contar con la información y documentación mínima requerida.

Algunas áreas a considerar:Determinar las necesidades específicasIdentificar los factores que requieren atenciónDefinir estrategias de acciónJerarquizar prioridades en función del fin que se persigueDescribir la ubicación, naturaleza y extensión de los factoresEspecificar el perfil del equipo de trabajoEstimar el tiempo y recursos necesarios para cumplir con los objetivos definidos

Planeación

C.P.C. Luis Pablo Cortés 18

Objetivo: establecer las acciones que se deben desarrollar para instrumentar la auditoría en forma secuencial y ordenada, tomando en cuenta las condiciones que tienen que prevalecer para lograr en tiempo y forma los objetivos establecidos.

Proceso administrativo

Planeación Organización Dirección Control

Define el marco de actuación Diseña e instrumenta la infraestructura Toma las decisiones para regular Mide el progreso dede la organización para el funcionamiento organizacional la gestión de la organización las acciones y desempeñoVisión Estructura organizacional Liderazgo NaturalezaMisión Cultura organizacional Comunicación SistemasObjetivos Recursos humanos Motivación NivelesMetas Cambio organizacional Grupos y equipos de trabajo ProcesoEstrategias Estudios administrativos Manejo del estrés, conflictos y crisis Áreas de aplicaciónProcesos Instrumentos técnicos de apoyo Tecnología de la información HerramientasPolíticas Creatividad e innovación CalidadProcedimientosProgramasEnfoquesNiveles

Planeación

C.P.C. Luis Pablo Cortés 19

Elementos a considerar Atributos

Adquisiciones Abastecimiento de recursosAlmacenes e inventarios Resguardo y canalización de recursosAsesoría externa Soporte especializadoAsesoría interna Asistencia para mejorar el desempeñoCoordinación Determina la unidad de la acciónDistribución del espacio Disposición de instalaciones para el flujo de trabajoExportaciones Alternativas estratégicas de crecimientoGlobalización Apertura a mercados globalesImportaciones Insumos extranjerosInformática Manejo alterno de informaciónInvestigación y desarrollo Innovación de generación de valor agregadoMarketing Desplazamiento y ubicación de productosOperaciones Generación de productos y servicios con valor agregadoProveedores Suministro de insumosProyectos Promueven la unidad de propósitoRecursos financieros y contabilidad Manejo, registro y control de recursosServicio a clientes Capacidad de respuestaServicios generales Desarrollo de condiciones de operaciónSistemas Definen la distribución interrelacionada de componentes

Propuesta técnica

C.P.C. Luis Pablo Cortés 20

Naturaleza Tipo de auditoría que se pretende realizar

Alcance Áreas de aplicación

Antecedentes Consideración de auditorías administrativas y estudios previos

Objetivos Logros que se pretenden alcanzar

Estrategia Ruta fundamental para orientar el curso de acción y asignación de recursos

Justificación Demostración objetiva de la necesidad de su instrumentación

Acciones Iniciativas y actividades necesarias para su ejecución

Recursos Requerimientos humanos, materiales y tecnológicos

Costo Estimación global y específica de recursos financieros necesarios

Resultados Beneficios concretos que se espera lograr

Información Material e investigaciones de apoyo

complementaria

Diagnóstico preliminar

C.P.C. Luis Pablo Cortés 21

Historia de la organización

Creación de la organizaciónCambios en su forma jurídicaConversión del objeto en estrategiasManejo de la delegación de facultades

Infraestructura

Esquema de operacionesModificaciones a la estructura organizacionalProgramación institucionalNivel de desarrollo tecnológico

Forma de operación

Desempeño registradoLogros alcanzadosExpectativas no cumplidasProceso de toma de decisiones

Posición competitiva

Naturaleza, dimensión, sector y giro industrial de la organizaciónCompetencias centralesClientes, proveedores y competidores

Investigación documental

C.P.C. Luis Pablo Cortés 22

Normativa MercadoActa constitutiva Productos y serviciosLey o documento que crea la entidad ÁreasReglamento interno PoblaciónReglamentación específica IngresosTratados y convenios Factores y limitacionesDecretos y acuerdos Ubicación geográfica

Administrativa Localización Organigrama Orden espacial internoManuales administrativos Ubicación del mercado (clientes y prov.)Sistemas de información y certificación Distancias y costo de transportaciónAsignación de funciones Alternativas de unidades nuevas Plantilla de personal Estudios financierosProyectos estratégicos Recursos financieros Redes de análisis de problemas Proyecciones financierasSociogramas Fuentes de financiamiento Indicadores financieros y de gestión Creación de ValorEstudios de mejoramiento Situación económicaAuditorias administrativas previas Sistema económico

Aspectos sociales, demográficos y relaciones con el exterior

Investigación documental

C.P.C. Luis Pablo Cortés 23

Observación directa y comprobación

Acceso a redes de información

Entrevistas

Cuestionarios

Cédulas

Metodología

C.P.C. Luis Pablo Cortés 24

MediciónEscalas de mediciónComponentes del proceso administrativos y elementos específicosIndicadores

Papeles de trabajoIdentificación de la auditoríaEl proyecto de la auditoríaÍndices, cuestionarios, cédulas y resúmenes del trabajo realizadoObservaciones e información relevanteAjustes realizados durante la ejecuciónReporte de posibles irregularidades

EvidenciasFísicasDocumentalesTestimonialesAnalíticas

Metodología

C.P.C. Luis Pablo Cortés 25

ProcedimientoConocer el hecho que se analizaDescribir ese hecho con diagramasDetallarlo en sus partes integrantesRevisarlo de manera críticaOrdenar cada elementoDefinir sus relaciones con otros hechosIdentificar y explicar su comportamiento

Enfoque¿Qué trabajo se hace?¿Para que se hace?¿Quién lo hace?¿Cómo lo hace?¿Con que se hace?¿Cuándo se hace?¿Por qué se hace?

Enfoques organizacionales

C.P.C. Luis Pablo Cortés 26

Administración científica Arquitectura empresarialAdministración del cambio AutoevaluaciónAdministración del conocimiento AutopoiesisAdministración de la diversidad Balancerd ScorecardAdministración de la relación con clientes Análisis de FODASAdministración de operaciones BenchmarkingAdministración estratégica BiogestiónAdministración por categorías Cadena de fines y mediosAdministración por competencias Cadena de valorAdministración por valores Capacidad efectivaAdministración por objetivos CibernéticaAnálisis del costo beneficio Círculos de calidadAnálisis del costo estratégico ClientingAnálisis de criterio múltiple CoachingAnálisis de estructuras CoaliciónAnálisis de sistemas Comparación multipersonalAnálisis del punto de equilibrio Competencia claveAnálisis factorial Comportamiento organizacionalAnálisis marginal Conflicto cognoscitivoAnálisis situacional Contraste decrecienteÁrbol de decisiones Control burocrático

Enfoques organizacionales

C.P.C. Luis Pablo Cortés 27

Control concurrente Diagrama del procesoControl de clanes DialécticaControl de mercado DownzisingControl de retroalimentación Economías de alcanceControl estadístico de procesos Economías de escalaControl preventivo Economías de ubicaciónControl total de calidad Efecto de anclaConversación estratégica Efecto de contrasteCooptación Efecto de encuadreCurva de la experiencia Efecto de facilitación socialDecisiones programadas Efecto de haloDecisiones no programadas Efecto de la calle lateralDefensa de dominio Efecto PigmalionDeontología Efectos de aprendizajeDesarrollo emprendedor EmpowermentDesarrollo organizacional Equipos de trabajoDesplazamiento de la meta ErgonomíaDiagrama de afinidad Escalas ancladas al comportamientoDiagrama de causa efecto Escalas de calificación gráficaDiagrama de Pareto EscenariosDiagrama de relaciones Estrategias cooperativas

Enfoques organizacionales

C.P.C. Luis Pablo Cortés 28

Estrategias de enfoque Incidentes críticosEstrategias independientes Ingeniería de serviciosEstudio de factibilidad Ingeniería de valorEstudio de viabilidad Ingeniería estratégicaExploración ambiental Ingeniería financierae- banking Ingeniería humanae- business Ingeniería simultáneae- commerce Innovación de valore-learning Inplacemente-management Inteligencia analíticae-procurament Inteligencia artificiale-tailing Inteligencia competitivae-trtansformation Inteligencia emocionalGemba Kaiizen intercambio electrónico de datosGlobaiización Just in timeGráfica de cargas KambanGráfica función – tiempo KartelGráfica de Gantt KeiretsuHeurística Lean ManagementIlusión de control Ley de HeinrichIncertidumbre ambiental Ley de Metcalfe

Enfoques organizacionales

C.P.C. Luis Pablo Cortés 29

Ley de Parkinson Pensamiento sistemáticoLey del efecto Planeación estratégicaLey metafísica de la vibración o frecuencia Principio de PeterManiobra estratégica Proceso administrativoMapa de actividades Programación finitaMapas mentales Programación heurísticaMentoring Programación neurolinguísticaMetodología para medir la conversión PronósticoMisión crítica ProspectivaModelo de acoplamiento Reingeniería organizacionalModelo empresarial ReorganizaciónModelo rank and yank Retroalimentación de 360 gradosNetworking Rol de enlaceNeurocomputación Six SigmaNeuromarketing Servicio al ClienteNivelación Sistema sociotécnicoNormalización Técnica DelphiOrganización que aprende TeleologíaOutplacement o desvinculación programada Teoría bifactorialOutsourcing Teoría cuántica de la informaciónPacificación competitiva Teoría cuantitativa

Enfoques organizacionales

C.P.C. Luis Pablo Cortés 30

Teoría de agencia Teoría del intercambio socialTeoría de la atribución Teoría del liderazgo normativoTeoría de la burocracia Teoría del liderazgo por contingenciaTeoría de la complejidad Teoría del liderazgo situacionalTeoría de la contingencia Teoría del reforzamientoTeoría de la equidad Teoría estructuralistaTeoría de la jerarquía de las necesidades Teoría multiculturalTeoría de las contingencia estratégicas Teoría situacionalTeoría de las expectativas Teoría transaccionalTeoría de la limitaciones Turnaround managementTeoría de las necesidades adquiridas Valor de mercado agregadoTeoría de las restricciones Valor económico agregadoTeoría de los contratos sociales integradosTeoría de los recursos cognitivosTeoría de los sustitutos del liderazgoTeoría del aprendizaje socialTeoría del camino – metaTeoría del campo de fuerzasTeoría del caosTeoría del continuo del liderazgoTeoría del establecimiento de objetivos

Enfoques cuantitativos

C.P.C. Luis Pablo Cortés 31

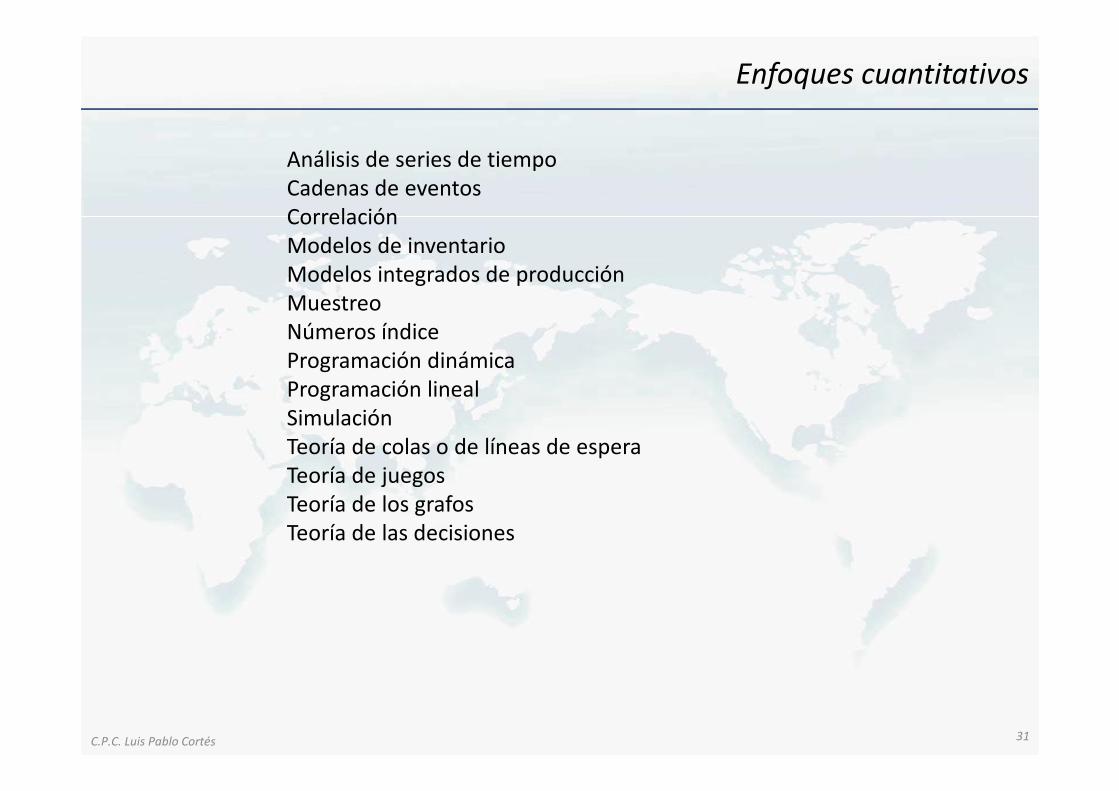

Análisis de series de tiempoCadenas de eventosCorrelaciónModelos de inventarioModelos integrados de producciónMuestreoNúmeros índiceProgramación dinámicaProgramación linealSimulaciónTeoría de colas o de líneas de esperaTeoría de juegosTeoría de los grafosTeoría de las decisiones

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 32

• Antecedentes históricos

• Objetivos de la auditoría administrativa

• Perfil del auditor

• Metodología

• Indicadores• Normas de calidad

Características que deben reunir los indicadores

C.P.C. Luis Pablo Cortés 33

Características que deben reunirRelevantes y útiles para la toma de decisionesSusceptibles de mediciónAltamente discriminativosVerificablesLibres de sesgo estadístico o personalAceptado por la organizaciónJustificable en relación con el costo – beneficioFácil de interpretarQue pueda utilizarse con otros indicadoresPrecisión matemática y conceptual en los indicadores cuantitativos

Aspectos a considerarDefinir el objetivo que se pretende alcanzarConsiderar las acciones a considerar en su implementaciónEnfocarse en la medición de resultados y no en la descripción de procesosAcordarse en un proceso participativo entre los responsablesFormularse con el método deductivo, implementarse con el método inductivo y validados.Designar a un responsable

Niveles de aplicación

C.P.C. Luis Pablo Cortés 34C.P.C. Luis Pablo Cortés 34

Indicadores estratégicosPermiten identificar la contribución al logro de los objetivos estratégicos en relación con la misión de la organización

Miden el cumplimiento de los objetivos con base en:Actividades Programas especialesProcesos estratégicosProyectos organizacionales y de inversión

Indicadores de gestiónSe utilizan en el proceso administrativo para:Controlar la operaciónPrevenir e identificar desviaciones que impidan el cumplimiento de los objetivos estratégicosDeterminan costos unitarios por áreas, programas, unidades de negocio y centros de controlVerificar el logro de las metas e identificar desviaciones

Indicadores de servicioMiden la calidad con que se generan productos y servicios en función de estándares y satisfacción de clientes y proveedoresSe emplean para implementar acciones de mejora continua y mejorar la calidad de la atención a clientes.Permiten identificar indicadores de desempeño o cumplimiento de los estándares de servicio y de satisfacción percibidos por el cliente sobre los productos y servicios recibidos

Indicadores financieros

C.P.C. Luis Pablo Cortés 35C.P.C. Luis Pablo Cortés 35

RentabilidadRendimiento del capital contable utilidad neta / capital contableRendimiento de la inversión utilidad neta / activo totalRendimiento de ventas utilidad neta / ventas netasMargen de utilidad utilidad neta / activo totalGrado de seguridad de los acreedores utilidad neta / pasivo totalCosto de ventas costo de ventas / ventas netasEficiencia de operación utilidad real / utilidad estimada

LiquidezMovilidad del activo circulante activo circulante / activo totalCapital de trabajo activo circulante / pasivo a corto plazoLiquidez en relación con la estructura pasivo total / activo fijo

FinanciamientoGrado de obligación pasivo total / activo totalGrado de independencia financiera capital contable / activo totalInversión en activo fijo capital contable / activo fijoDependencia de bancos créditos bancarios / capital contableGrado de autofinanciamiento reservas de capital / capital socialApalancamiento pasivo total / capital contablePolítica financiera obligaciones a cp / obligaciones a lp

activo circulante / activo fijo

Indicadores financieros

C.P.C. Luis Pablo Cortés 36

VentasRotación del activo ventas netas / activo totalAceptación de productos ventas totales / devolucionesVentas netas por empleado ventas netas / número de empleadosClientes estratégicos clientes estratégicos / clientes totalesRotación de inventarios ventas netas / inventariosCumplimiento del programa de ventas ventas netas reales / ventas estimadasRotación de cuentas por cobrar ventas / promedio de cuentas por cobrarRotación de cuentas por pagar cuentas por pagar / costo de ventas de materialesPolíticas de crédito cuentas incobrables / volumen de créditos concedidosCostos de distribución y ventas gastos de ventas y distribución / costo de ventasCostos de investigación de mercado costo de investigación de mercado / ventas netasCostos de publicidad y promoción costo de publicidad y promoción / ventas netas

Producción Capacidad utilizada producción total / capacidad de producciónPunto de equilibrio en ventas costos y gastos fijos / (contribución marginal / ventas)Intensidad de los gastos fijos gastos fijos de fabricación / costo de fabricaciónTasa de inversión a producción inversión neta corriente / producciónExpansión de la inversión Incremento del activo fijo / activo fijoEstructura de los costos costos fijos / costos de fabricaciónEficiencia de la calidad productos defectuosos / producción total

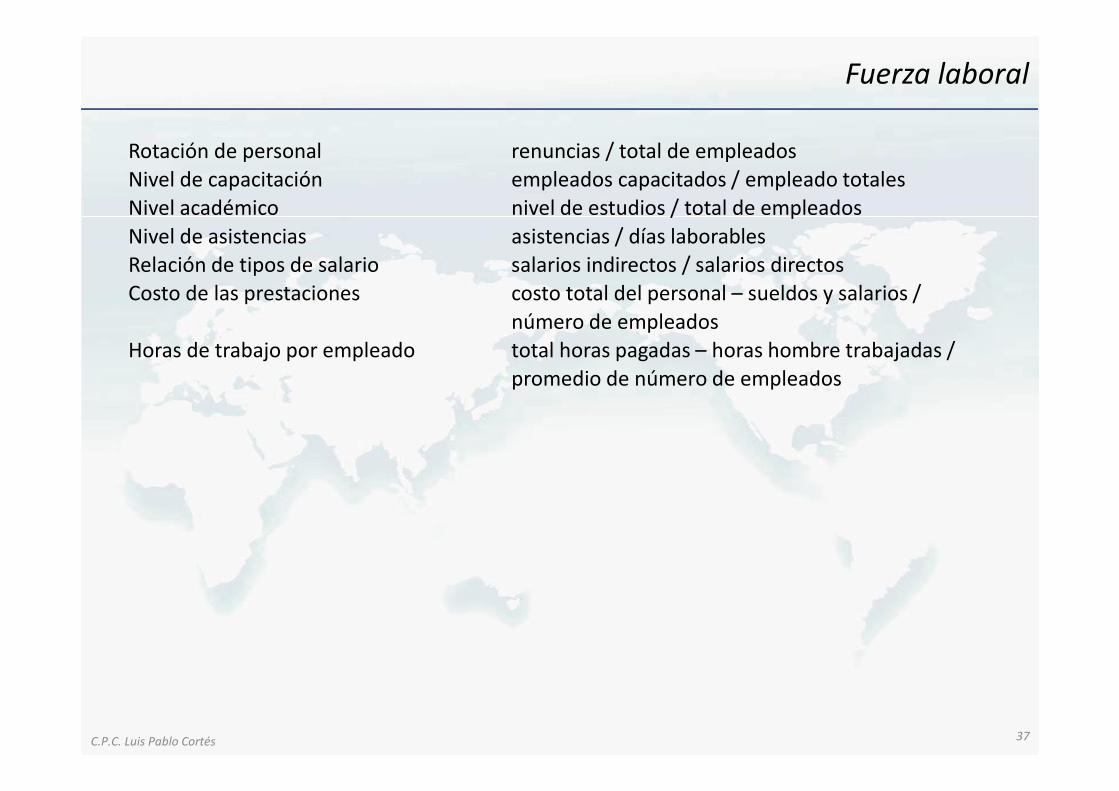

Fuerza laboral

C.P.C. Luis Pablo Cortés 37

Rotación de personal renuncias / total de empleados

Nivel de capacitación empleados capacitados / empleado totales

Nivel académico nivel de estudios / total de empleados

Nivel de asistencias asistencias / días laborables

Relación de tipos de salario salarios indirectos / salarios directos

Costo de las prestaciones costo total del personal – sueldos y salarios /

número de empleados

Horas de trabajo por empleado total horas pagadas – horas hombre trabajadas /

promedio de número de empleados

Auditoría Administrativa

C.P.C. Luis Pablo Cortés 38

• Antecedentes históricos

• Objetivos de la auditoría administrativa

• Perfil del auditor

• Metodología

• Indicadores

• Normas de calidad

Normas de calidad

C.P.C. Luis Pablo Cortés 39

ISO 9000:2000 Sistemas de gestión de calidadISO 9001:2000 Requisitos de los sistemas de gestión de calidadISO 9004:2000 Recomendaciones para llevar a cabo las mejoras de calidad

ISO 10000 Guías para implementar sistemas de gestión de la calidad / reportes técnicos

ISO 14000 Sistemas de gestión ambiental de las organizacionesISO 14001/4:2004 Sistema de gestión ambientalISO 14013/15 Guías de consulta para la revisión ambientalISO 14020/25 Etiquetado ambientalISO 14024 Principios, prácticas y procedimientos de etiquetado ambientalISO 14030/32 Guías de consulta para la evaluación del funcionamiento ambientalISO 14040/4 Principios y prácticas generales del ciclo de vida del productoISO 14050 Glosario

Bibliografía

C.P.C. Luis Pablo Cortés 40

• Enrique Benjamín Franklin. Auditoría Administrativa, 2007.

• Joaquín Rodríguez Valencia, Sinopsis de Auditoria Administrativa, 1997.

• Wayne S. Boutell, Auditoría Contemporánea, 1983.

• William P. Leonard. Auditoria Administrativa, 1962.