Estadística 2009 Maestría en Finanzas Universidad del CEMA

32

Estadística 2010 Clase 5 Maestría en Finanzas Universidad del CEMA Profesor: Alberto Landro Asistente: Julián R. Siri

Transcript of Estadística 2009 Maestría en Finanzas Universidad del CEMA

Estadística2010

Clase 5

Maestría en FinanzasUniversidad del CEMA

Profesor: Alberto Landro

Asistente: Julián R. Siri

Clase 5

4. Propiedades de los estimadores de MCO

5. Test de Hipótesis e Intervalos de Confianza

1. Análisis de Regresión

2. Especificación y Estimación

3. Supuestos del modelo de regresión lineal

6. Bondad de Ajuste

7. Test de significatividad global

8. Ejercicios

• A pesar de que el análisis de regresión tiene que ver con la dependencia de una variable respecto a otras variables, esto no implica causalidad necesariamente. La misma viene dada por consideraciones a priori o teóricas.

•A diferencia del análisis de correlación, en donde el principal objetivo es medir el grado de asociación linealentre dos variables, aquí estamos interesados en estimar o predecir el valor promedio de una variable sobre la base de valores fijos de otras variables.

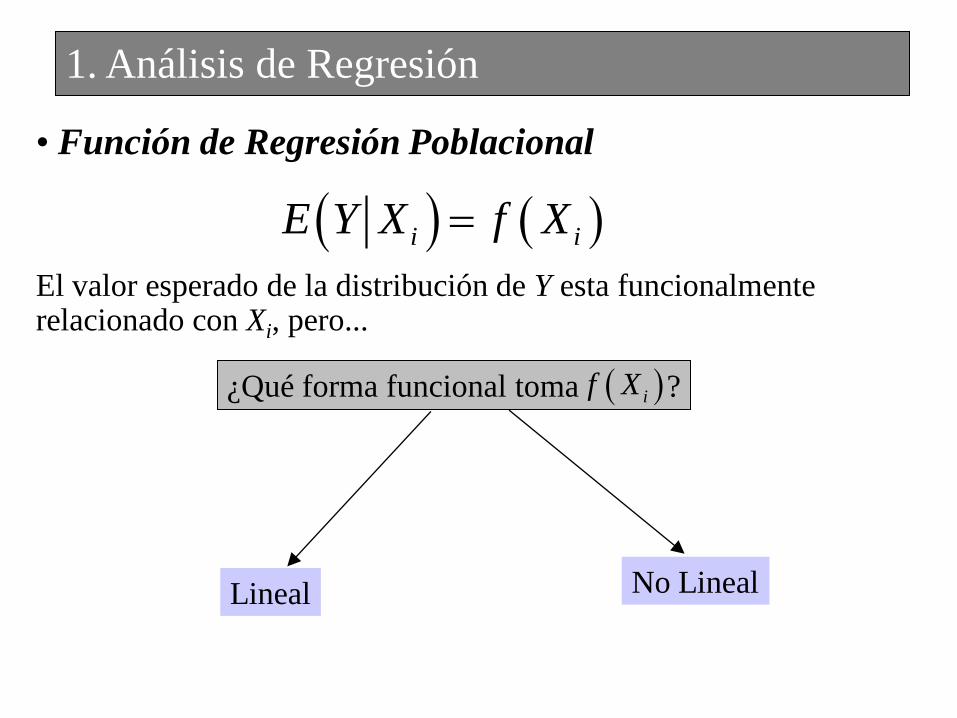

1. Análisis de Regresión

• Función de Regresión Poblacional

El valor esperado de la distribución de Y esta funcionalmente relacionado con Xi, pero...

1. Análisis de Regresión

i iE Y X f X

¿Qué forma funcional toma ? if X

Lineal No Lineal

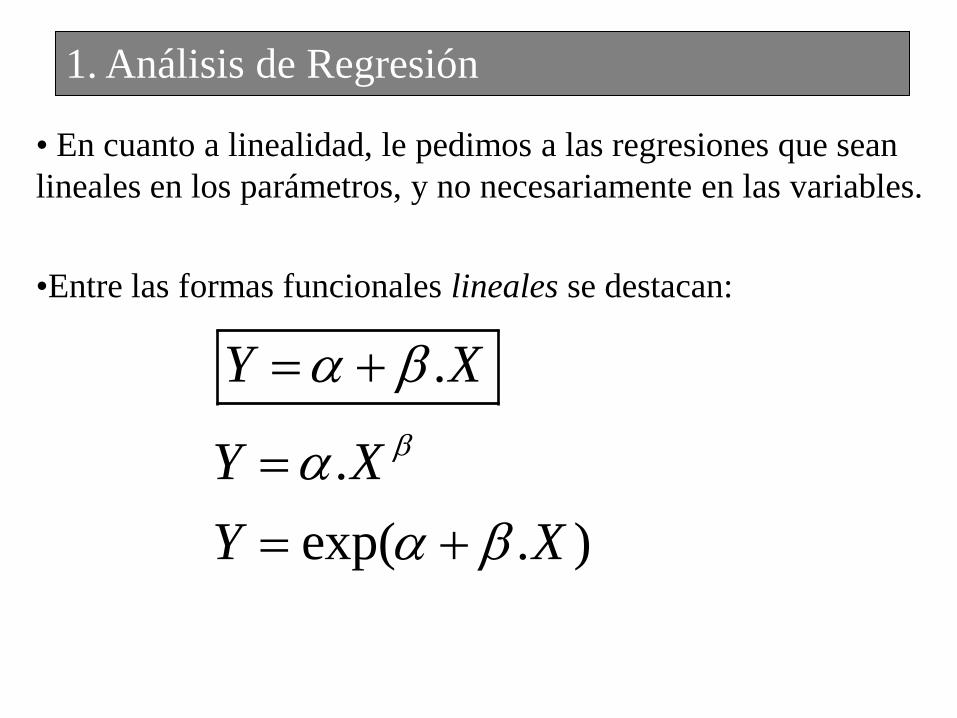

• En cuanto a linealidad, le pedimos a las regresiones que sean

lineales en los parámetros, y no necesariamente en las variables.

•Entre las formas funcionales lineales se destacan:

1. Análisis de Regresión

.

.

exp( . )

Y X

Y X

Y X

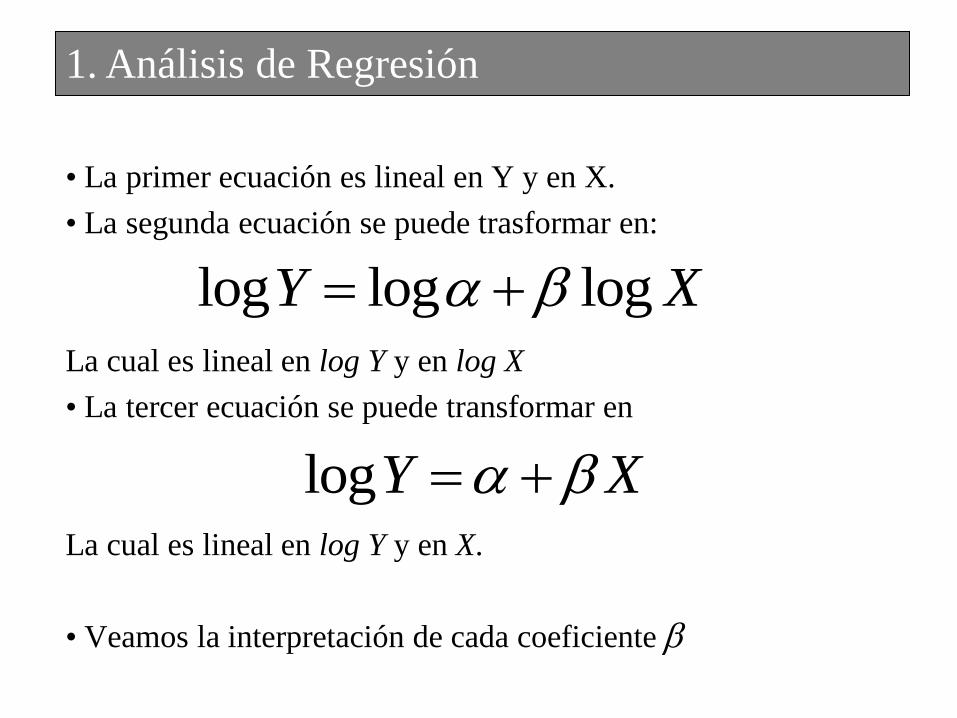

• La primer ecuación es lineal en Y y en X.

• La segunda ecuación se puede trasformar en:

La cual es lineal en log Y y en log X

• La tercer ecuación se puede transformar en

La cual es lineal en log Y y en X.

• Veamos la interpretación de cada coeficiente

1. Análisis de Regresión

log log logY X

logY X

• : parte determinística

• : perturbación estocástica (o parte aleatoria).

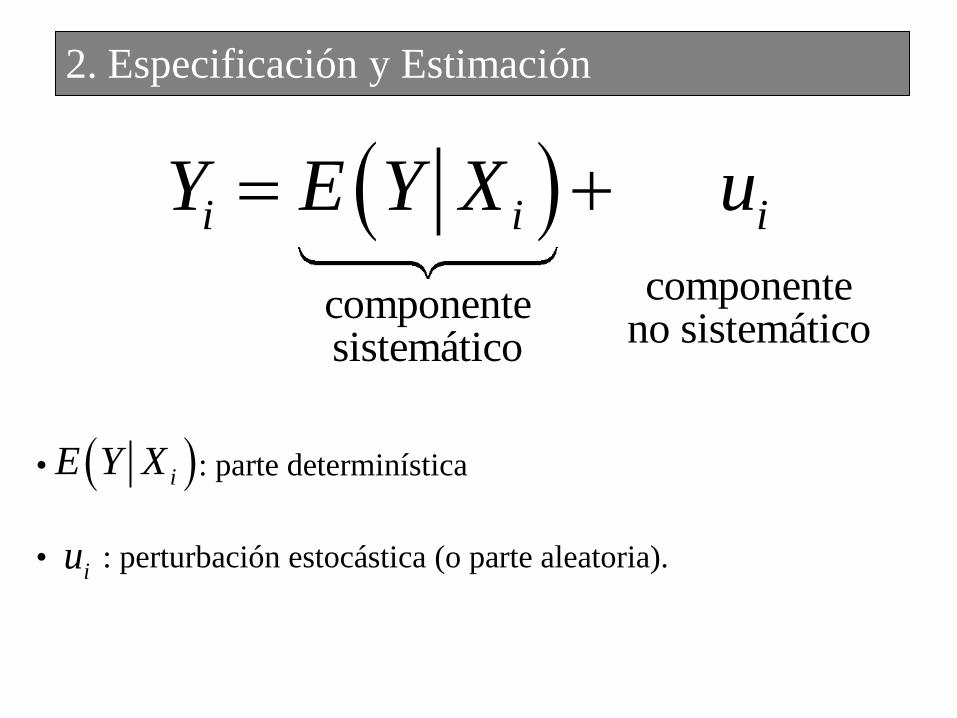

2. Especificación y Estimación

componentecomponente

no sistemáticosistemático

i i iY E Y X u

iE Y X

iu

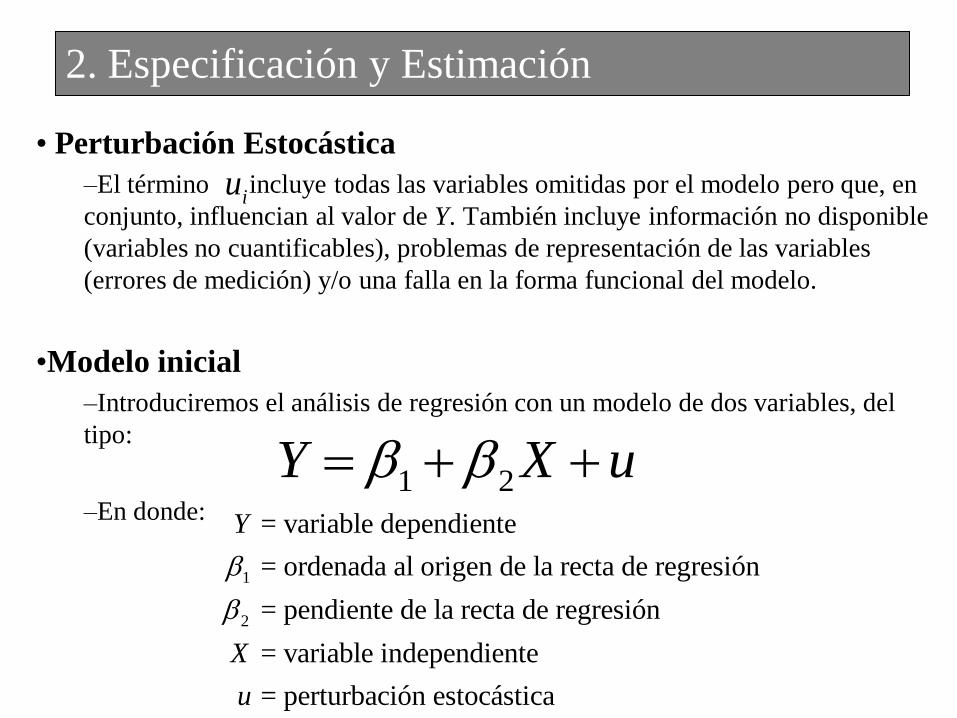

• Perturbación Estocástica

–El término incluye todas las variables omitidas por el modelo pero que, en

conjunto, influencian al valor de Y. También incluye información no disponible

(variables no cuantificables), problemas de representación de las variables

(errores de medición) y/o una falla en la forma funcional del modelo.

•Modelo inicial

–Introduciremos el análisis de regresión con un modelo de dos variables, del

tipo:

–En donde:

2. Especificación y Estimación

iu

1 2Y X u

1

2

= variable dependiente

= ordenada al origen de la recta de regresión

= pendiente de la recta de regresión

= variable independiente

= perturbación estocástica

Y

X

u

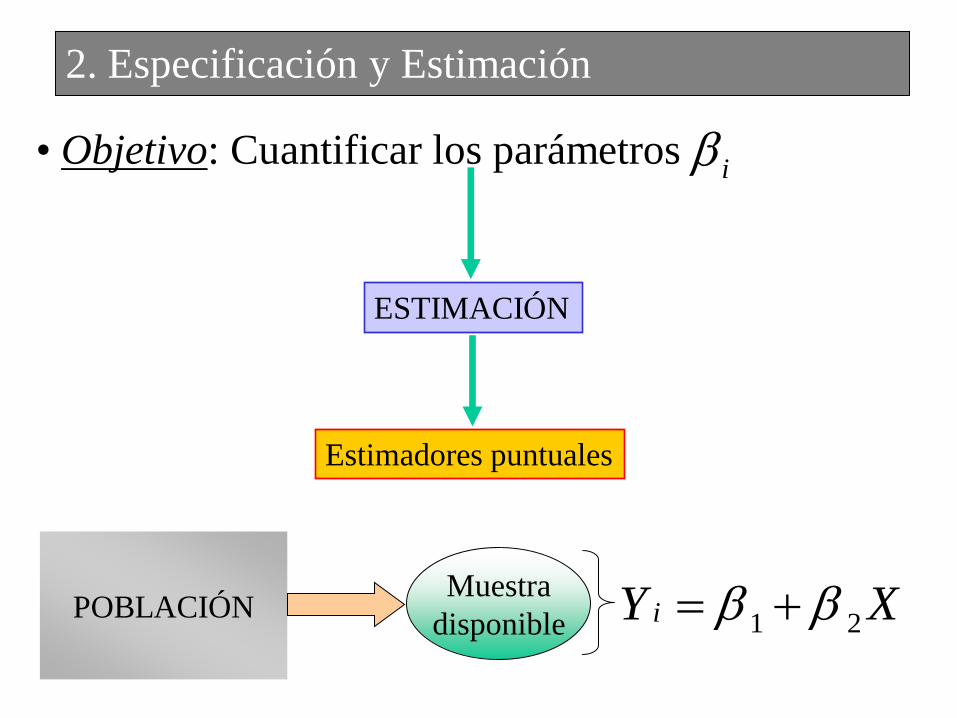

• Objetivo: Cuantificar los parámetros

2. Especificación y Estimación

i

ESTIMACIÓN

Estimadores puntuales

POBLACIÓNMuestra

disponible 1 2iY X

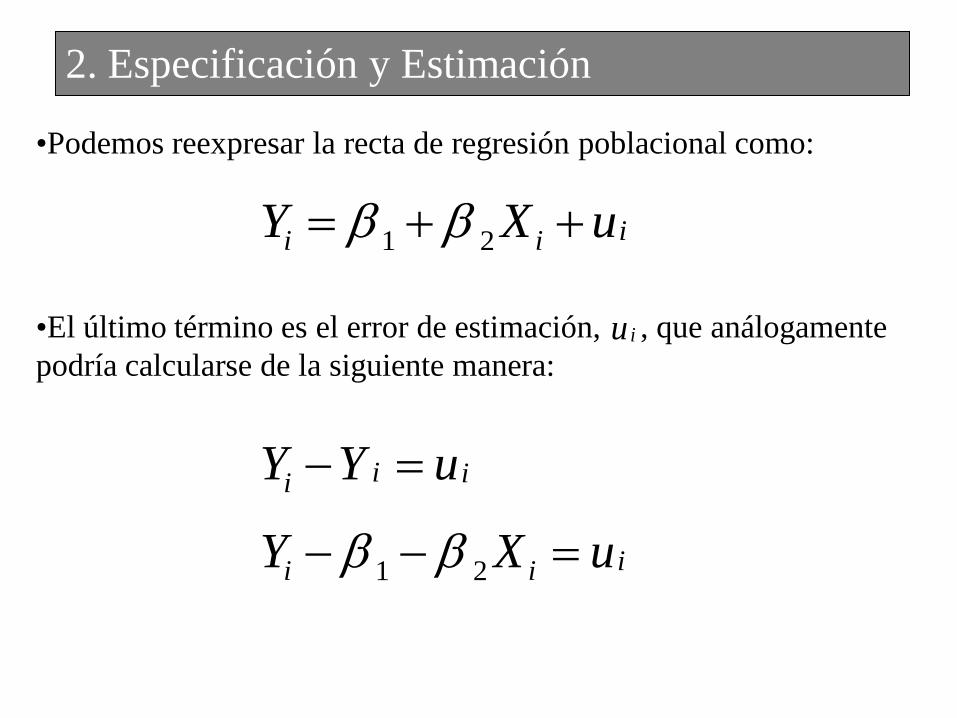

•Podemos reexpresar la recta de regresión poblacional como:

•El último término es el error de estimación, , que análogamente

podría calcularse de la siguiente manera:

2. Especificación y Estimación

1 2 ii iY X u

iu

1 2

i ii

ii i

Y Y u

Y X u

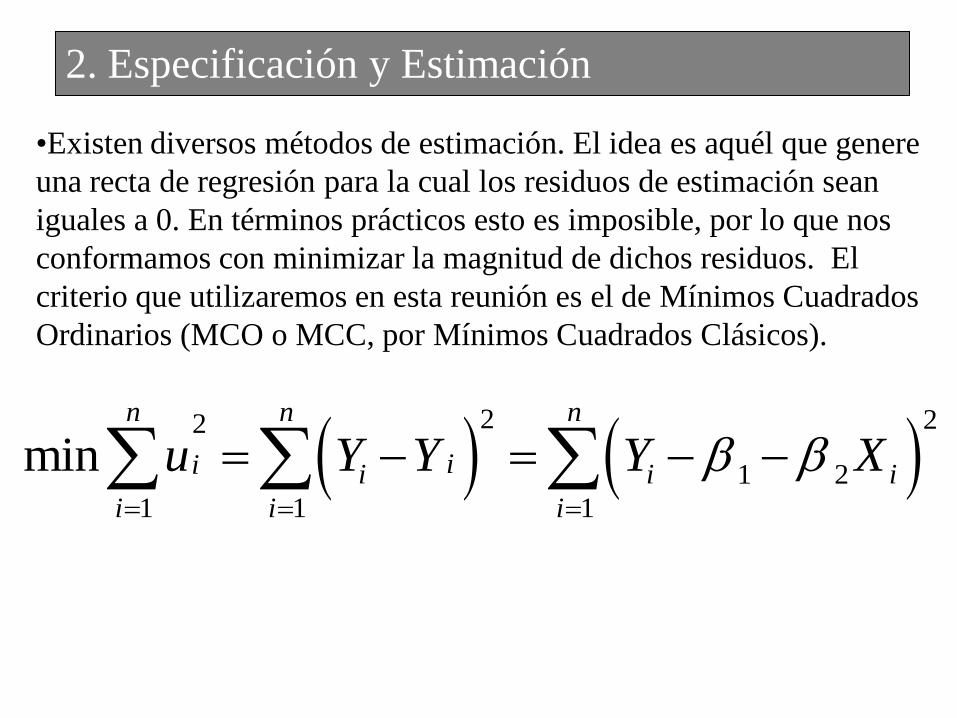

•Existen diversos métodos de estimación. El idea es aquél que genere

una recta de regresión para la cual los residuos de estimación sean

iguales a 0. En términos prácticos esto es imposible, por lo que nos

conformamos con minimizar la magnitud de dichos residuos. El

criterio que utilizaremos en esta reunión es el de Mínimos Cuadrados

Ordinarios (MCO o MCC, por Mínimos Cuadrados Clásicos).

2. Especificación y Estimación

2 22

1 2

1 1 1

minn n n

ii i i i

i i i

u Y Y Y X

•Desarrollando el cuadrado y minimizando (derivando respecto a

ambos parámetros) obtenemos las siguientes ecuaciones normales:

y resolviendo ambas simultáneamente llegamos a que:

2. Especificación y Estimación

1 2

2

1 2

0

0

i i

i i i i

Y n X

Y X X X

2 22

i i i i

i i

n X Y X Y

n X X

2

1 22

1 2

i i i i i

i i

X Y X X Y

n X X

Y X

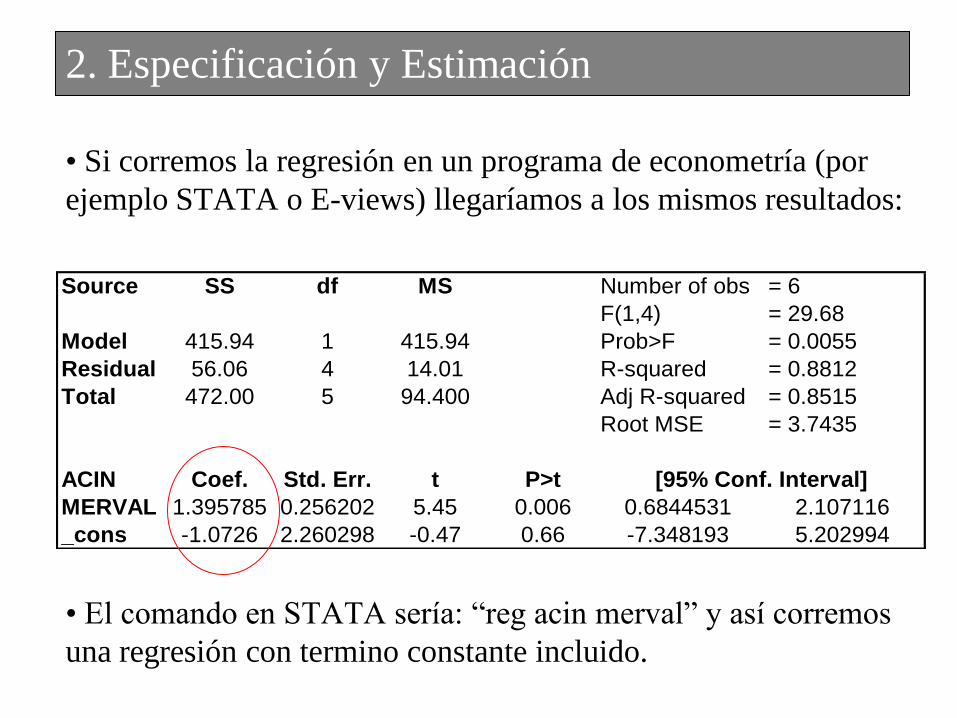

• Si corremos la regresión en un programa de econometría (por

ejemplo STATA o E-views) llegaríamos a los mismos resultados:

• El comando en STATA sería: “reg acin merval” y así corremos

una regresión con termino constante incluido.

2. Especificación y Estimación

Source SS df MS Number of obs = 6

F(1,4) = 29.68

Model 415.94 1 415.94 Prob>F = 0.0055

Residual 56.06 4 14.01 R-squared = 0.8812

Total 472.00 5 94.400 Adj R-squared = 0.8515

Root MSE = 3.7435

ACIN Coef. Std. Err. t P>t

MERVAL 1.395785 0.256202 5.45 0.006 0.6844531 2.107116

_cons -1.0726 2.260298 -0.47 0.66 -7.348193 5.202994

[95% Conf. Interval]

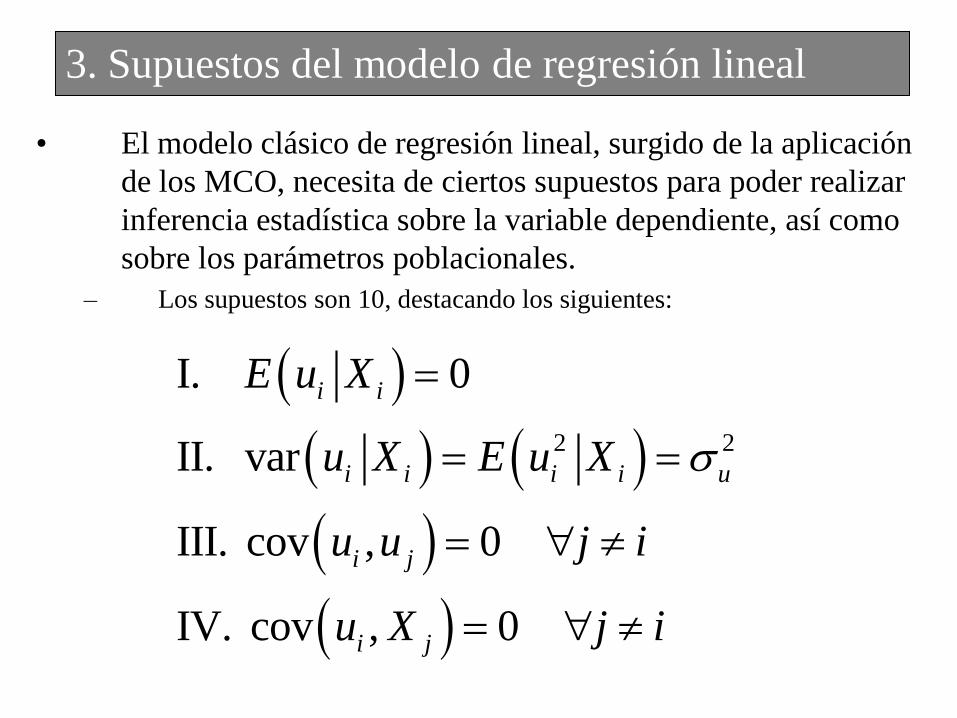

• El modelo clásico de regresión lineal, surgido de la aplicación

de los MCO, necesita de ciertos supuestos para poder realizar

inferencia estadística sobre la variable dependiente, así como

sobre los parámetros poblacionales.

– Los supuestos son 10, destacando los siguientes:

3. Supuestos del modelo de regresión lineal

2 2

I. 0

II. var

III. cov , 0

IV. cov , 0

i i

i i i i u

i j

i j

E u X

u X E u X

u u j i

u X j i

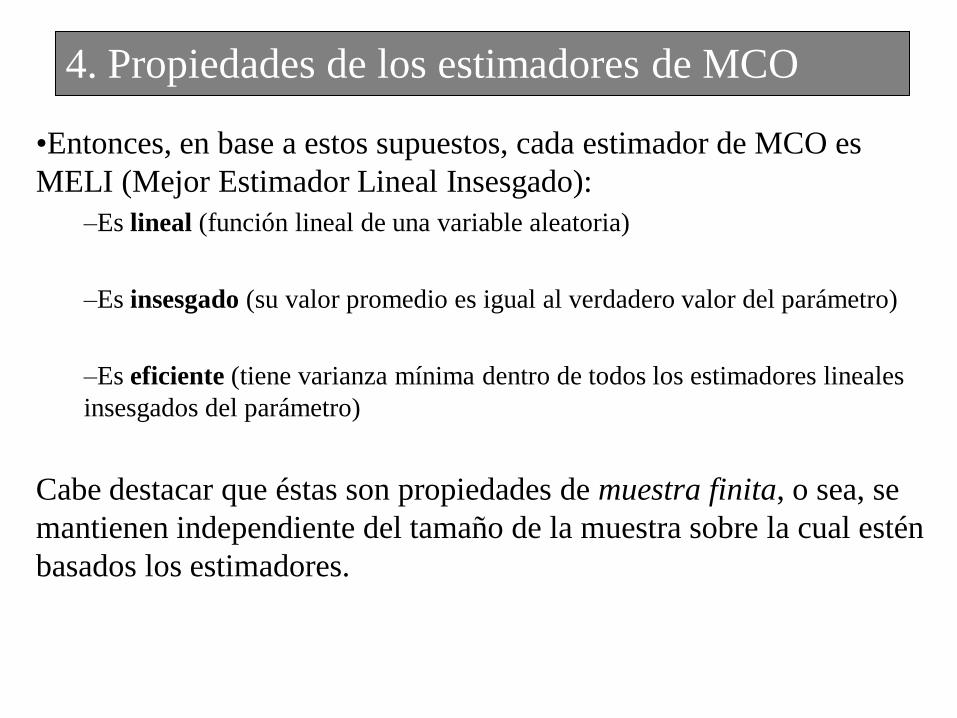

•Entonces, en base a estos supuestos, cada estimador de MCO es

MELI (Mejor Estimador Lineal Insesgado):

–Es lineal (función lineal de una variable aleatoria)

–Es insesgado (su valor promedio es igual al verdadero valor del parámetro)

–Es eficiente (tiene varianza mínima dentro de todos los estimadores lineales

insesgados del parámetro)

Cabe destacar que éstas son propiedades de muestra finita, o sea, se

mantienen independiente del tamaño de la muestra sobre la cual estén

basados los estimadores.

4. Propiedades de los estimadores de MCO

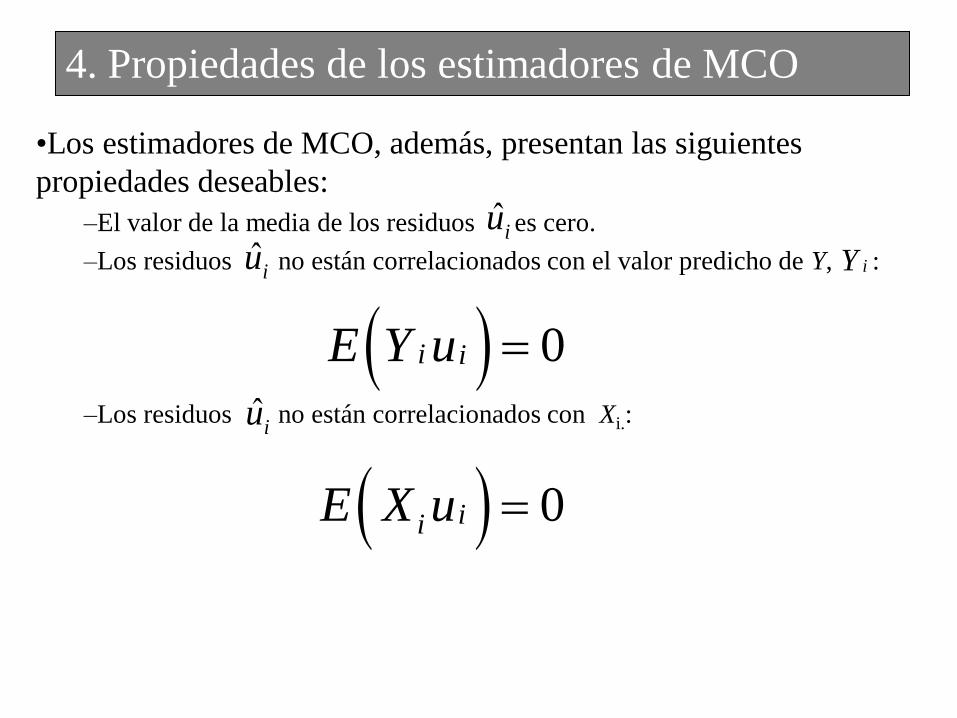

•Los estimadores de MCO, además, presentan las siguientes

propiedades deseables:

–El valor de la media de los residuos es cero.

–Los residuos no están correlacionados con el valor predicho de Y, :

–Los residuos no están correlacionados con Xi.:

4. Propiedades de los estimadores de MCO

ˆiu

iY

0i iE Y u

ˆiu

0iiE X u

ˆiu

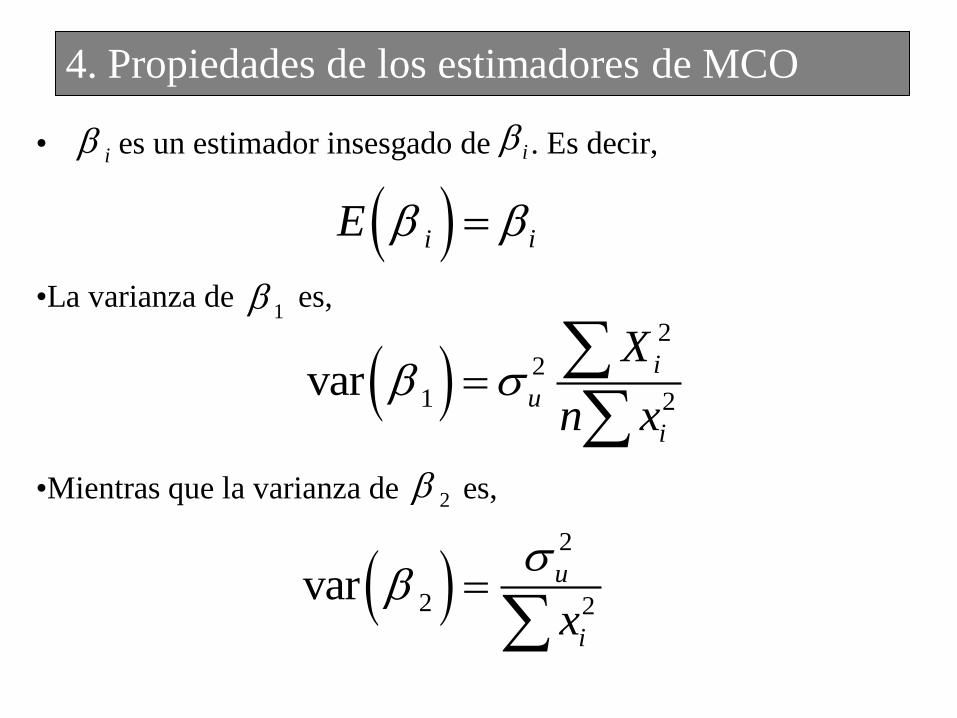

• es un estimador insesgado de . Es decir,

•La varianza de es,

•Mientras que la varianza de es,

4. Propiedades de los estimadores de MCO

i i

iiE

1

2

2

2

1 2var

i

u

i

X

n x

2

2 2var u

ix

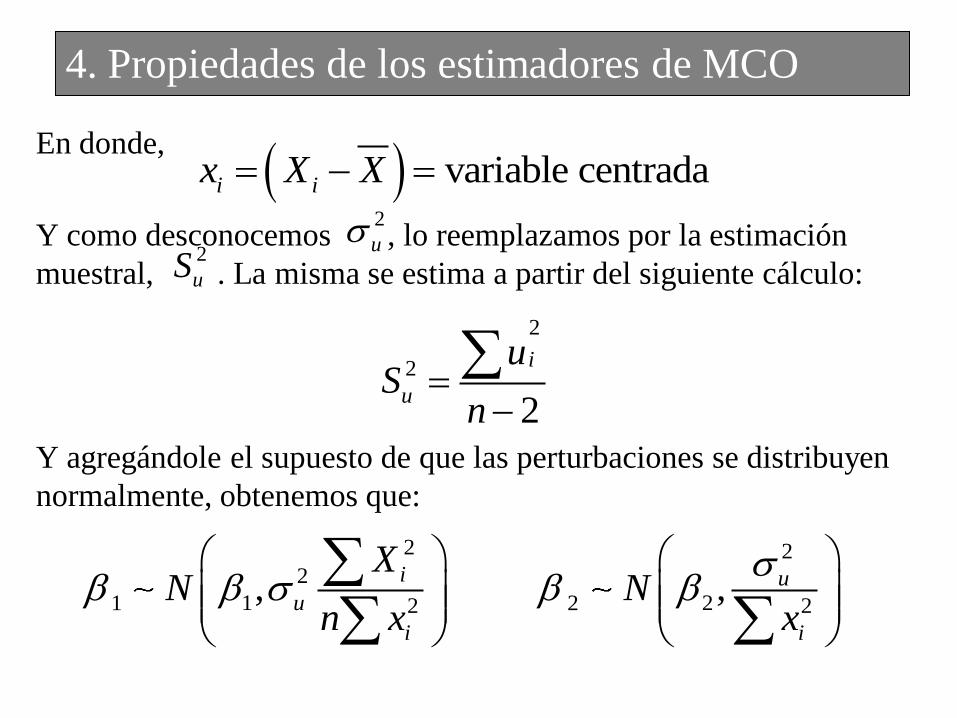

En donde,

Y como desconocemos , lo reemplazamos por la estimación

muestral, . La misma se estima a partir del siguiente cálculo:

Y agregándole el supuesto de que las perturbaciones se distribuyen

normalmente, obtenemos que:

4. Propiedades de los estimadores de MCO

variable centradai ix X X

2

2

2

i

u

uS

n

2

u2

uS

2 22

1 21 22 2, ,

i uu

i i

XN N

n x x

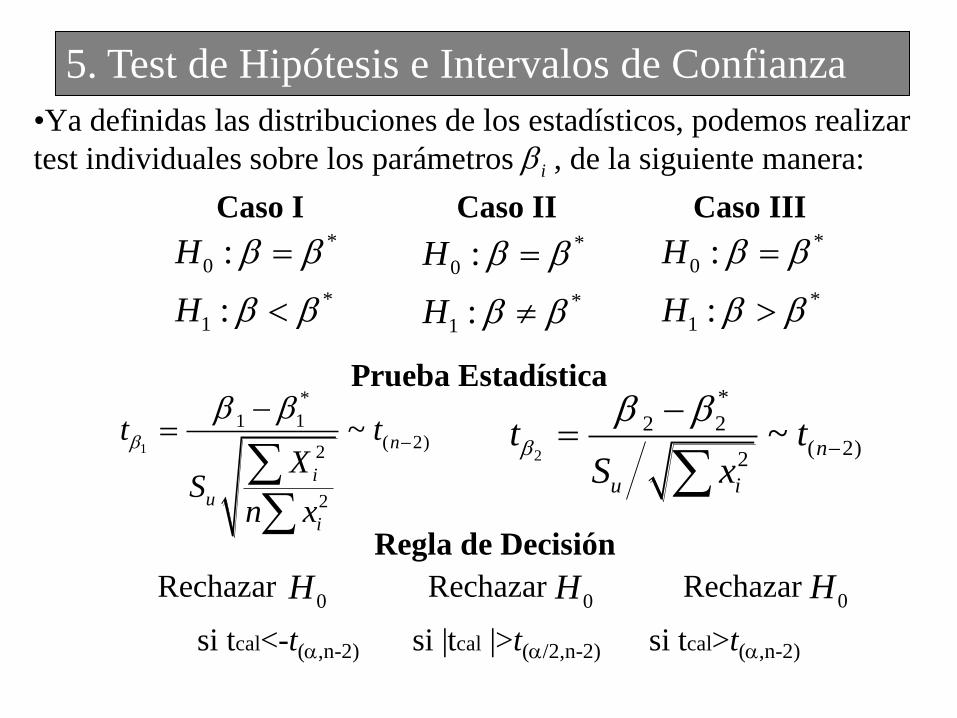

•Ya definidas las distribuciones de los estadísticos, podemos realizar

test individuales sobre los parámetros , de la siguiente manera:

5. Test de Hipótesis e Intervalos de Confianza

i

Caso I Caso II Caso III

Prueba Estadística

Regla de Decisión

Rechazar Rechazar Rechazar

si tcal<-t(,n-2) si |tcal |>t(/2,n-2) si tcal>t(,n-2)

1

*

11

( 2)2

2

~ n

i

u

i

t tX

Sn x

*

0

*

1

:

:

H

H

*

0

*

1

:

:

H

H

*

0

*

1

:

:

H

H

0H 0H 0H

2

*

22

( 2)2

~ n

u i

t tS x

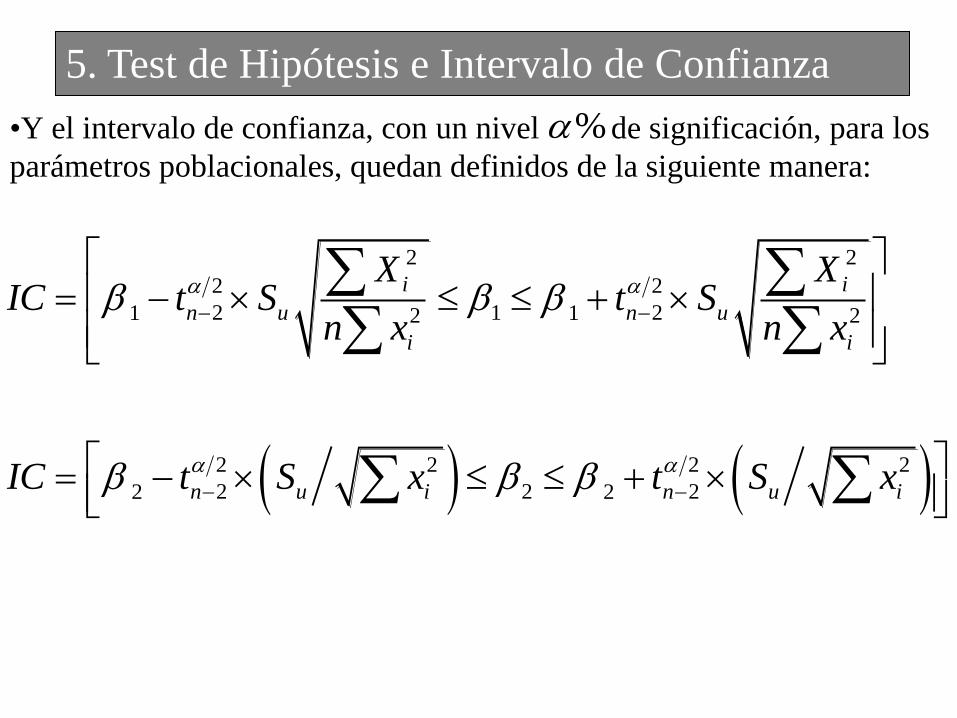

•Y el intervalo de confianza, con un nivel de significación, para los

parámetros poblacionales, quedan definidos de la siguiente manera:

5. Test de Hipótesis e Intervalo de Confianza

%

2 2

2 2

2 1 21 12 2

2 2 2 2

2 2 22 2

i i

n u n u

i i

n u i n u i

X XIC t S t S

n x n x

IC t S x t S x

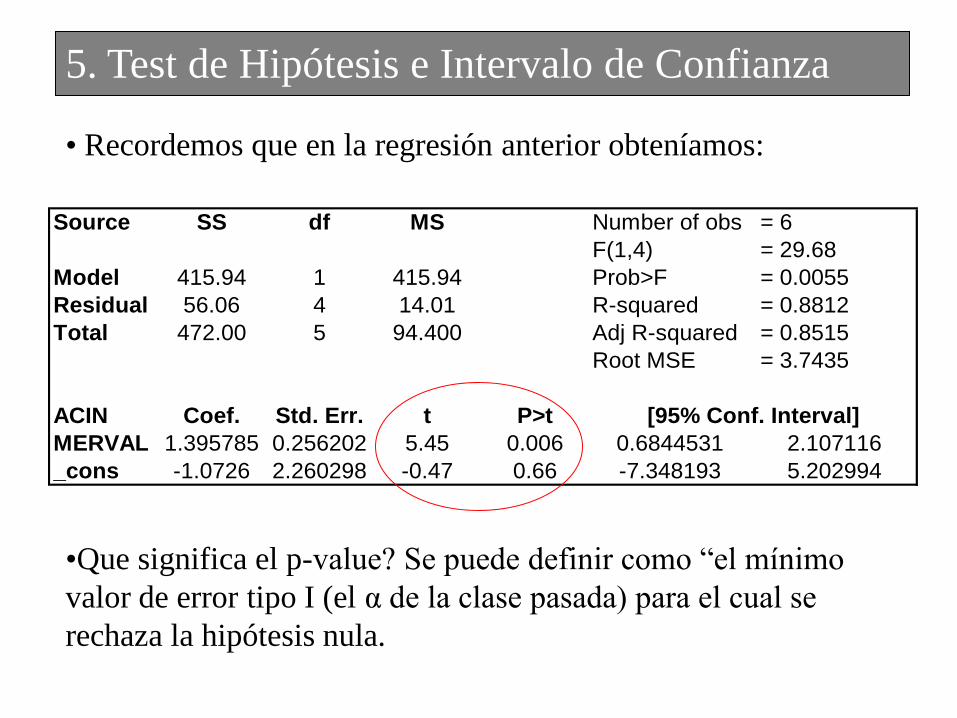

• Recordemos que en la regresión anterior obteníamos:

•Que significa el p-value? Se puede definir como “el mínimo

valor de error tipo I (el α de la clase pasada) para el cual se

rechaza la hipótesis nula.

5. Test de Hipótesis e Intervalo de Confianza

Source SS df MS Number of obs = 6

F(1,4) = 29.68

Model 415.94 1 415.94 Prob>F = 0.0055

Residual 56.06 4 14.01 R-squared = 0.8812

Total 472.00 5 94.400 Adj R-squared = 0.8515

Root MSE = 3.7435

ACIN Coef. Std. Err. t P>t

MERVAL 1.395785 0.256202 5.45 0.006 0.6844531 2.107116

_cons -1.0726 2.260298 -0.47 0.66 -7.348193 5.202994

[95% Conf. Interval]

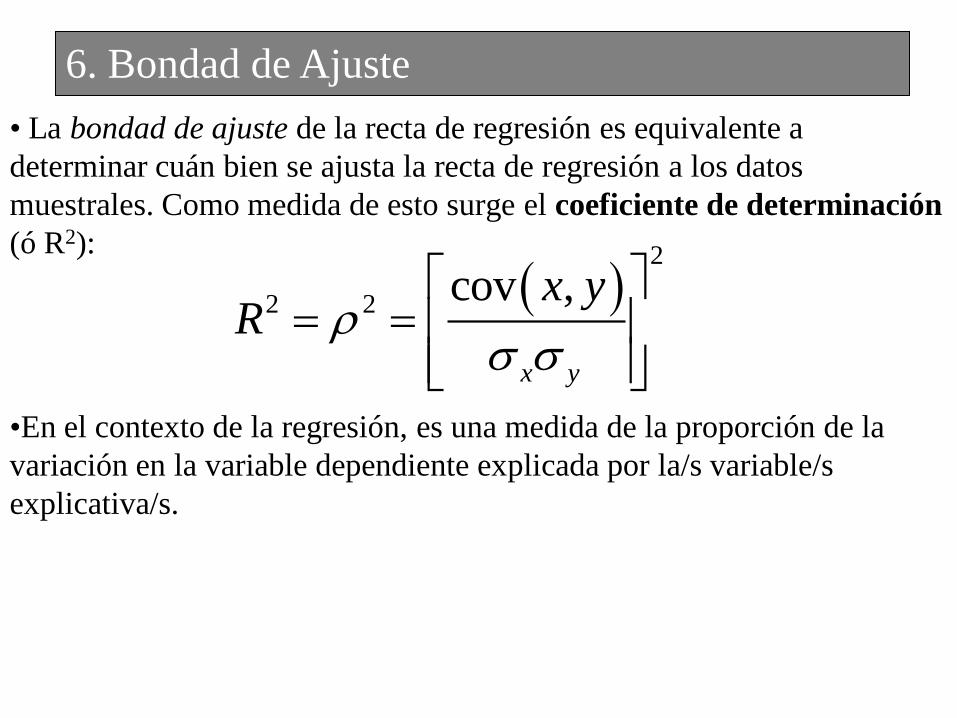

• La bondad de ajuste de la recta de regresión es equivalente a

determinar cuán bien se ajusta la recta de regresión a los datos

muestrales. Como medida de esto surge el coeficiente de determinación

(ó R2):

•En el contexto de la regresión, es una medida de la proporción de la

variación en la variable dependiente explicada por la/s variable/s

explicativa/s.

6. Bondad de Ajuste

2

2 2cov ,

x y

x yR

• Coeficiente de Correlación: Determina el grado de relación

lineal que existe entre distintas variables. Dicho coeficiente toma

valores entre –1 y 1. De aquí en mas lo llamaremos r o ρ.

• Si el coeficiente de correlación lineal es igual a +1 o –1

podemos afirmar que la relación lineal entre ambas variables es

perfecta. Es decir “ambas variables se mueven juntas”.

• En el caso de dos variables que no tienen relación lineal alguna,

tendremos un ρ igual a cero.

6. Bondad de Ajuste

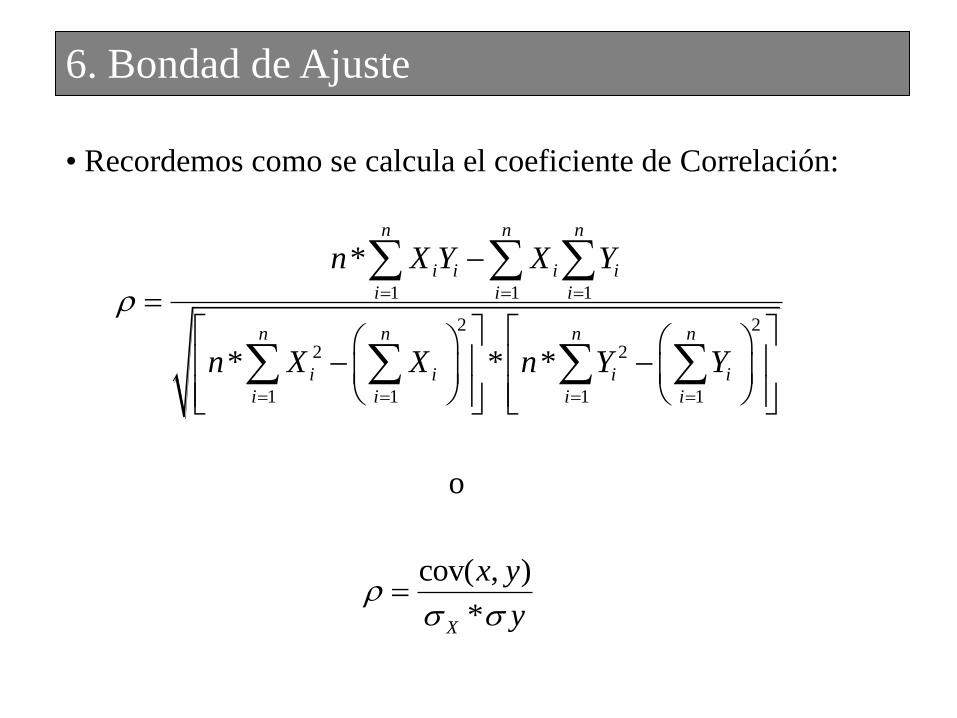

• Recordemos como se calcula el coeficiente de Correlación:

o

6. Bondad de Ajuste

1 1 1

2 2

2 2

1 1 1 1

*

* * *

n n n

i i i i

i i i

n n n n

i i i i

i i i i

n X Y X Y

n X X n Y Y

cov( , )

*X

x y

y

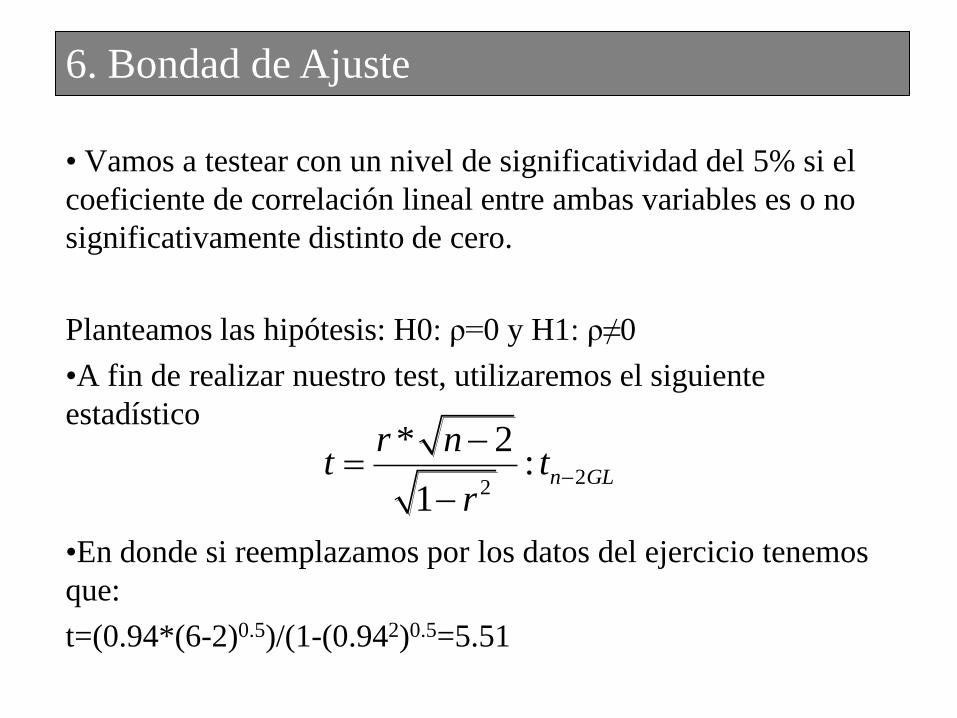

• Vamos a testear con un nivel de significatividad del 5% si el

coeficiente de correlación lineal entre ambas variables es o no

significativamente distinto de cero.

Planteamos las hipótesis: H0: ρ=0 y H1: ρ≠0

•A fin de realizar nuestro test, utilizaremos el siguiente

estadístico

•En donde si reemplazamos por los datos del ejercicio tenemos

que:

t=(0.94*(6-2)0.5)/(1-(0.942)0.5=5.51

6. Bondad de Ajuste

22

* 2:

1n GL

r nt t

r

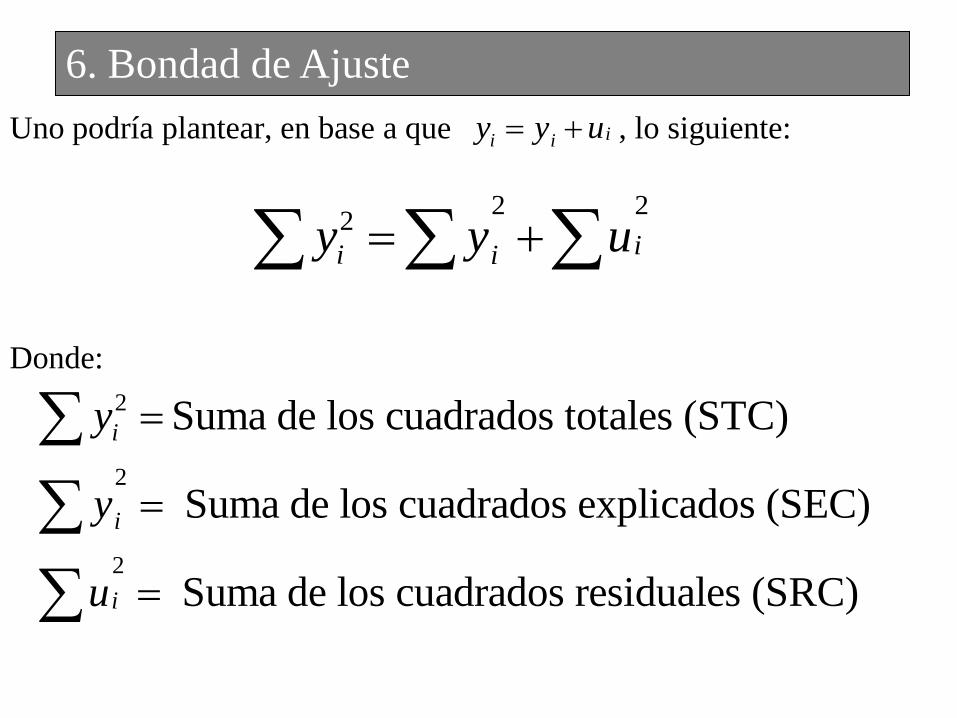

Uno podría plantear, en base a que , lo siguiente:

Donde:

6. Bondad de Ajuste

ii iy y u

2 22

ii iy y u

2

2

2

Suma de los cuadrados totales (STC)

Suma de los cuadrados explicados (SEC)

Suma de los cuadrados residuales (SRC)

i

i

i

y

y

u

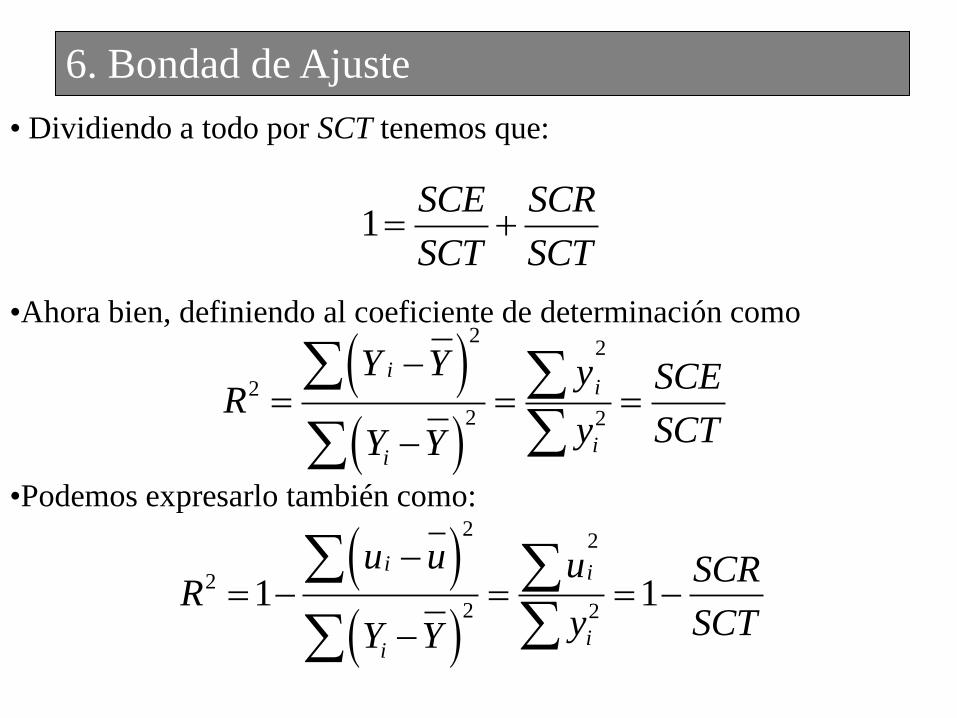

• Dividiendo a todo por SCT tenemos que:

•Ahora bien, definiendo al coeficiente de determinación como

•Podemos expresarlo también como:

6. Bondad de Ajuste

1SCE SCR

SCT SCT

22

2

2 2

ii

ii

Y Y y SCER

y SCTY Y

22

2

2 21 1

i i

ii

u u u SCRR

y SCTY Y

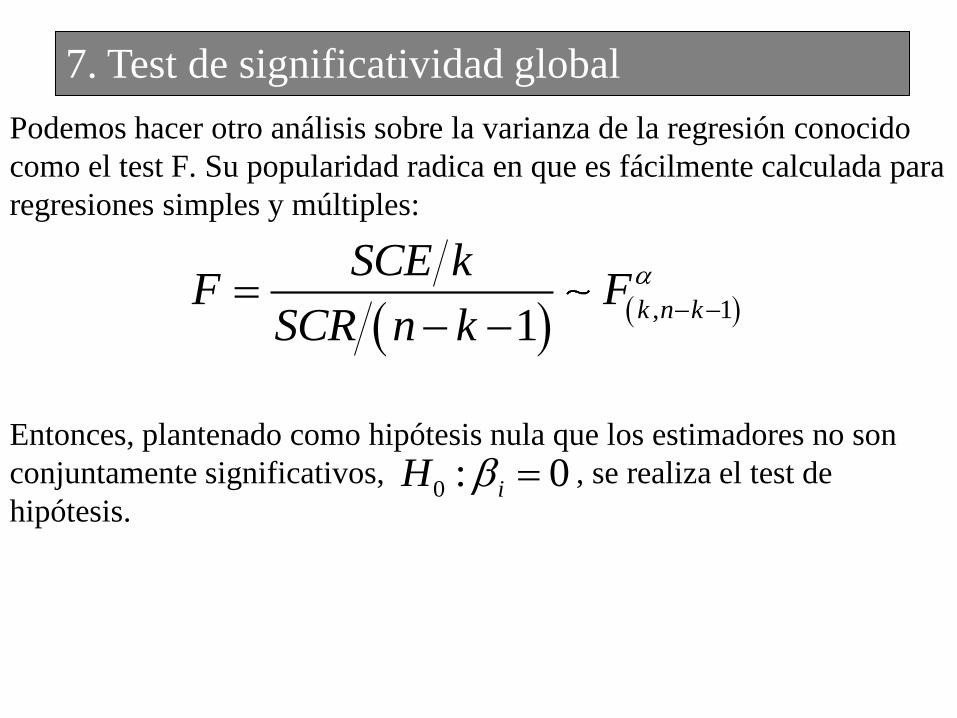

Podemos hacer otro análisis sobre la varianza de la regresión conocido

como el test F. Su popularidad radica en que es fácilmente calculada para

regresiones simples y múltiples:

Entonces, plantenado como hipótesis nula que los estimadores no son

conjuntamente significativos, , se realiza el test de

hipótesis.

7. Test de significatividad global

, 11

k n k

SCE kF F

SCR n k

0 : 0iH

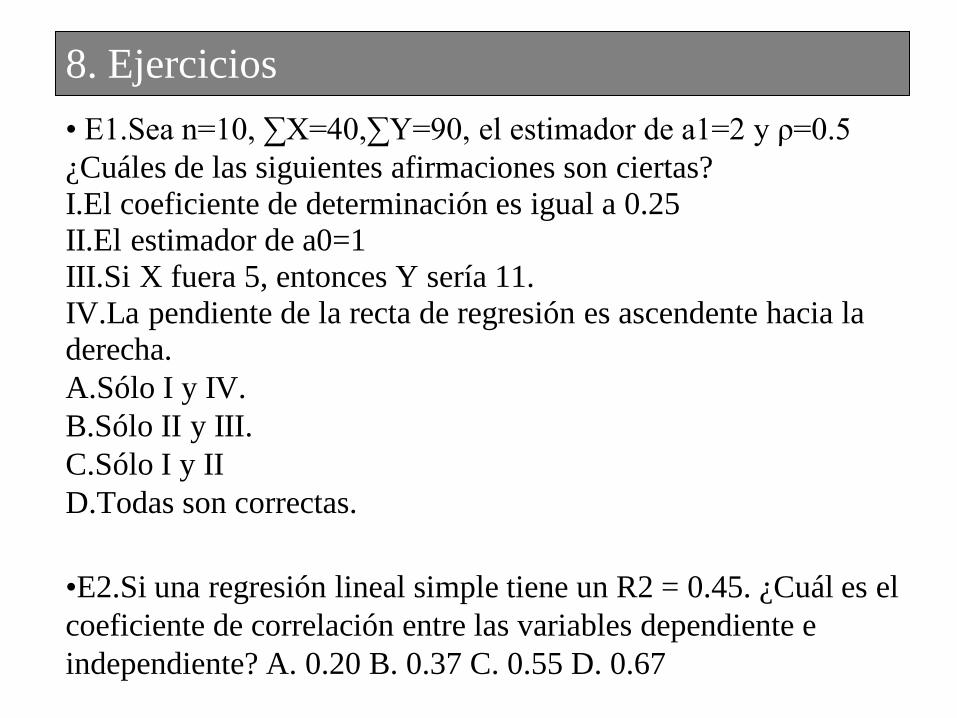

• E1.Sea n=10, ∑X=40,∑Y=90, el estimador de a1=2 y ρ=0.5

¿Cuáles de las siguientes afirmaciones son ciertas?

I.El coeficiente de determinación es igual a 0.25

II.El estimador de a0=1

III.Si X fuera 5, entonces Y sería 11.

IV.La pendiente de la recta de regresión es ascendente hacia la

derecha.

A.Sólo I y IV.

B.Sólo II y III.

C.Sólo I y II

D.Todas son correctas.

•E2.Si una regresión lineal simple tiene un R2 = 0.45. ¿Cuál es el

coeficiente de correlación entre las variables dependiente e

independiente? A. 0.20 B. 0.37 C. 0.55 D. 0.67

8. Ejercicios

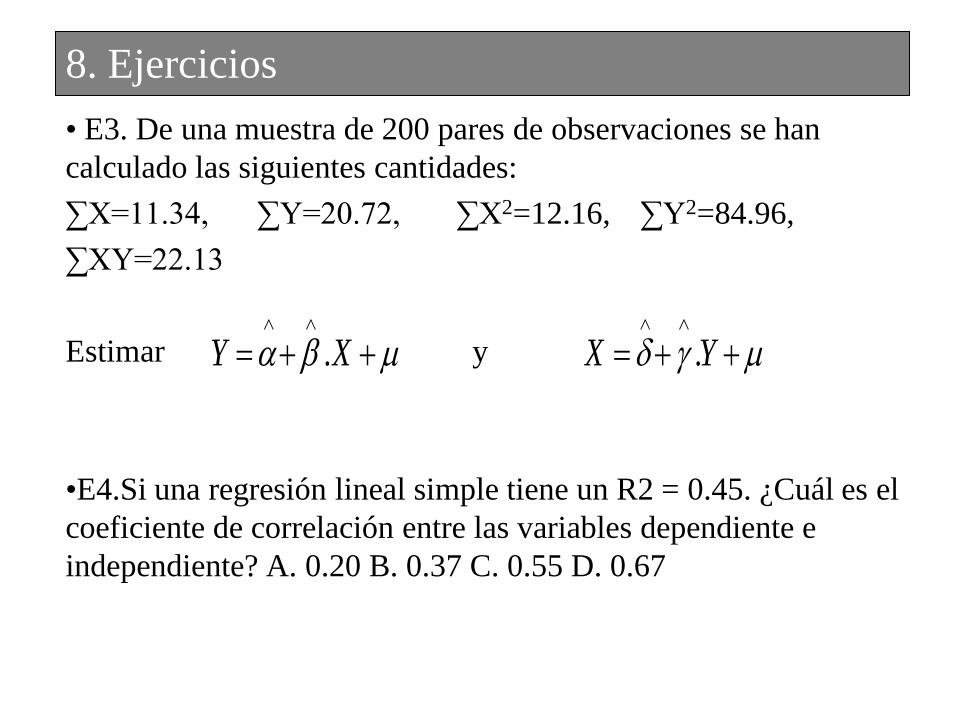

• E3. De una muestra de 200 pares de observaciones se han

calculado las siguientes cantidades:

∑X=11.34, ∑Y=20.72, ∑X2=12.16, ∑Y2=84.96,

∑XY=22.13

Estimar y

•E4.Si una regresión lineal simple tiene un R2 = 0.45. ¿Cuál es el

coeficiente de correlación entre las variables dependiente e

independiente? A. 0.20 B. 0.37 C. 0.55 D. 0.67

8. Ejercicios

XY .

YX .

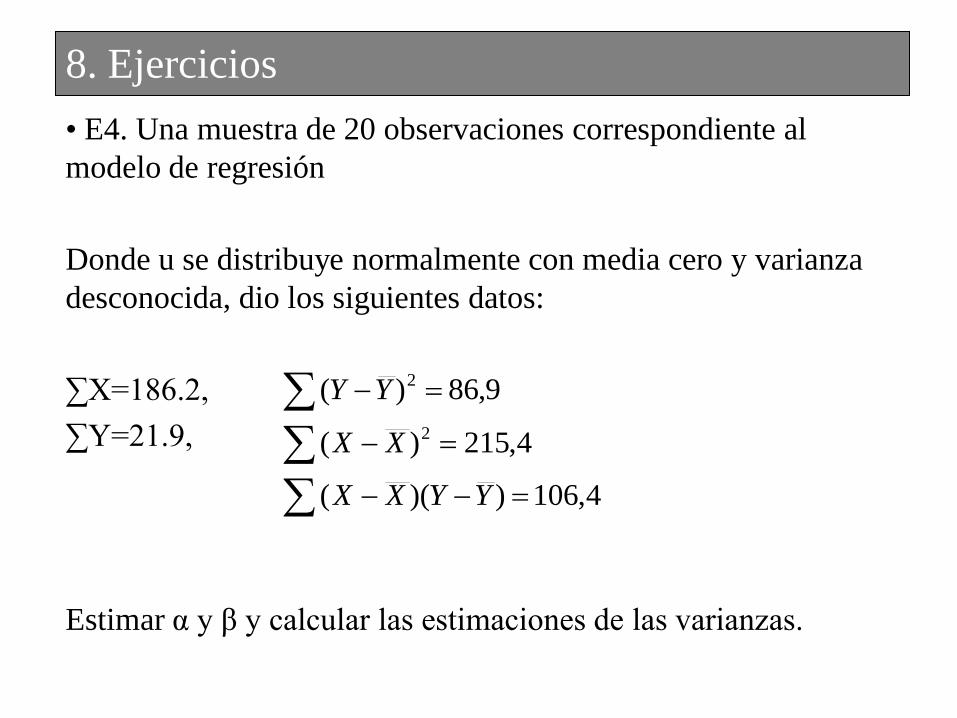

• E4. Una muestra de 20 observaciones correspondiente al

modelo de regresión

Donde u se distribuye normalmente con media cero y varianza

desconocida, dio los siguientes datos:

∑X=186.2,

∑Y=21.9,

Estimar α y β y calcular las estimaciones de las varianzas.

8. Ejercicios

4,106))((

4,215)(

9,86)(

2

2

YYXX

XX

YY

Me pueden escribir a:

Las presentaciones estarán colgadas en:

www.cema.edu.ar/u/jrs06

FIN