estqa - ccpl.org.pe · iniciándose con una Paraliturgia durante ... 5 y 6 El interprete de las...

24

-

Upload

nguyenhanh -

Category

Documents

-

view

223 -

download

0

Transcript of estqa - ccpl.org.pe · iniciándose con una Paraliturgia durante ... 5 y 6 El interprete de las...

estqa

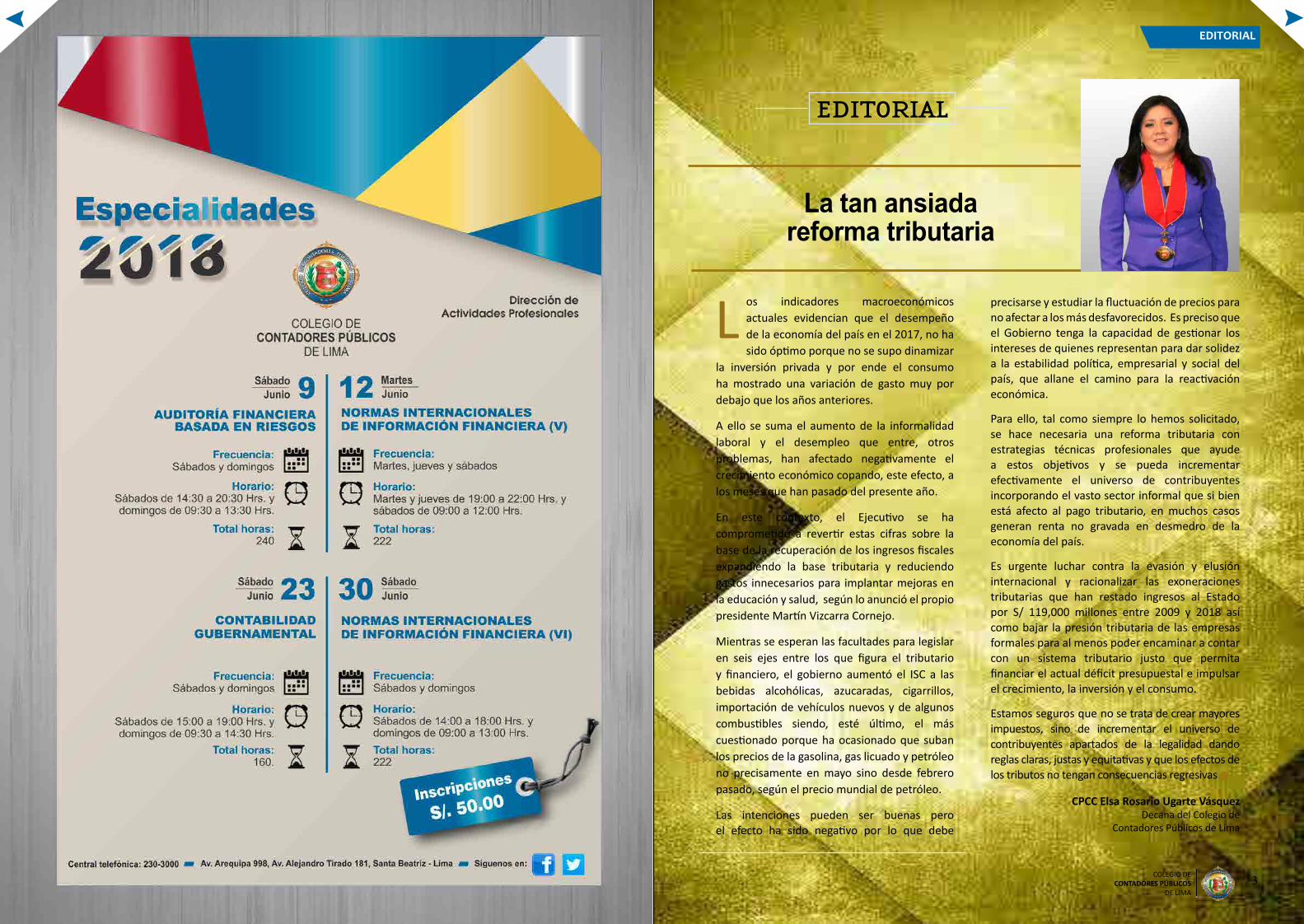

EDITORIAL

La tan ansiada reforma tributaria

os indicadores macroeconómicos actuales evidencian que el desempeño de la economía del país en el 2017, no ha sido óptimo porque no se supo dinamizar

la inversión privada y por ende el consumo ha mostrado una variación de gasto muy por debajo que los años anteriores.

A ello se suma el aumento de la informalidad laboral y el desempleo que entre, otros problemas, han afectado negativamente el crecimiento económico copando, este efecto, a los meses que han pasado del presente año.

En este contexto, el Ejecutivo se ha comprometido a revertir estas cifras sobre la base de la recuperación de los ingresos fiscales expandiendo la base tributaria y reduciendo gastos innecesarios para implantar mejoras en la educación y salud, según lo anunció el propio presidente Martín Vizcarra Cornejo.

Mientras se esperan las facultades para legislar en seis ejes entre los que figura el tributario y financiero, el gobierno aumentó el ISC a las bebidas alcohólicas, azucaradas, cigarrillos, importación de vehículos nuevos y de algunos combustibles siendo, esté último, el más cuestionado porque ha ocasionado que suban los precios de la gasolina, gas licuado y petróleo no precisamente en mayo sino desde febrero pasado, según el precio mundial de petróleo.

Las intenciones pueden ser buenas pero el efecto ha sido negativo por lo que debe

precisarse y estudiar la fluctuación de precios para no afectar a los más desfavorecidos. Es preciso que el Gobierno tenga la capacidad de gestionar los intereses de quienes representan para dar solidez a la estabilidad política, empresarial y social del país, que allane el camino para la reactivación económica.

Para ello, tal como siempre lo hemos solicitado, se hace necesaria una reforma tributaria con estrategias técnicas profesionales que ayude a estos objetivos y se pueda incrementar efectivamente el universo de contribuyentes incorporando el vasto sector informal que si bien está afecto al pago tributario, en muchos casos generan renta no gravada en desmedro de la economía del país.

Es urgente luchar contra la evasión y elusión internacional y racionalizar las exoneraciones tributarias que han restado ingresos al Estado por S/ 119,000 millones entre 2009 y 2018 así como bajar la presión tributaria de las empresas formales para al menos poder encaminar a contar con un sistema tributario justo que permita financiar el actual déficit presupuestal e impulsar el crecimiento, la inversión y el consumo.

Estamos seguros que no se trata de crear mayores impuestos, sino de incrementar el universo de contribuyentes apartados de la legalidad dando reglas claras, justas y equitativas y que los efectos de los tributos no tengan consecuencias regresivas

3COLEGIO DECONTADORES PÚBLICOS

DE LIMA

EDITORIAL

CPCC Elsa Rosario Ugarte VásquezDecana del Colegio de

Contadores Públicos de Lima

L

4COLEGIO DECONTADORES PÚBLICOSDE LIMA

5COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

4COLEGIO DECONTADORES PÚBLICOSDE LIMA

5COLEGIO DECONTADORES PÚBLICOS

DE LIMA

Un grupo de trabajo de la firma PwC especializado en fiscalidad y derecho tributario, conducido por Víctor Cruzado Ribeyro e

integrado por los asociados Raúl Coya Orozco, Angela Terrazos Yamunaqué, Ronald Vargas, Angelo Bianchi, Javier Castro,

Giovanni Romano García y Nelson Velásquez, dieron luces sobre gastos deducibles durante el V Conversatorio organizado por la

Dirección de Certámenes y Conferencias con esta firma auditora.

SE REALIZÓ CONVERSATORIO SOBRE GASTOS

DEDUCIBLES

En estos meses, los contribuyentes deben declarar cuáles son los egresos realizados durante el año

y que la Sunat admitirá como gastos deducibles.

Por el principio de causalidad, todo gasto debe ser necesario y vinculado a la actividad que se desarrolla, debiendo considerarse criterios de razonabilidad y proporcionalidad, así como el modus operandi del negocio.

Por ello, se enfatizó que los Contadores Públicos tienen la difícil tarea de determinar qué gastos son deducibles; es decir, si es que generen ingresos ya que existen otros que no se pueden determinar, pero que son importantes para la empresa como los recreativos, de representación, por viajes, de arrendamiento, vehiculares, por donaciones, entre otros.

Se debe tener en cuenta que la Sunat tiene previsto como topes para deducir gastos de su impuesto a la renta para las personas naturales y las empresas luego que se fijó el valor de la UIT en S/4.150.

Para las personas naturales (quinta categoría), se ha fijado en 7 UIT; es decir S/29.050, mientras que para la deducción por gastos adicionales como alquiler de viviendas, honorarios de odontólogos y médicos entre otros, será de 3 UIT; es decir S/ 12.450.

En tanto para las empresas los límites para la deducción de gastos recreativos, el monto máximo para la deducción es de 40 UIT; es decir S/ 166.000.

Demostrar que los gastos son necesarios es complejo y no sólo basta con recurrir al principio de causalidad sino que se está obligado a analizar cada caso y verificar el cumplimiento de los requisitos obligados por la Ley del Impuesto a la Renta, de tal manera que se evite cualquier inconveniente con la Administración Tributaria.

Por ello, sobre la base de los criterios interpretativos y pronunciamientos emitidos por el Tribunal Fiscal, los especialistas de la PwC demostraron la correcta aplicación de las normas que regulan los procedimientos para la deducción de gastos.

De izquierda a derecha, CPC Víctor Cruzado Ribeyro, Dr. Raúl Coya Orozco, CPC Angela Terrazos Yamunaqué y CPC Ronal Vargas

De izquierda a derecha, CPC Angelo Bianchi, CPC Javier Castro, CPC Edgard Concha Masías (Director de Certámenes y Conferencias), Giovanni Romano

García y Nelson Velásquez.

ANIVERSARIO COLEGIATURAANIVERSARIO

6COLEGIO DECONTADORES PÚBLICOSDE LIMA

7COLEGIO DECONTADORES PÚBLICOS

DE LIMA

SE CONMEMORÓ 53 ANIVERSARIO DEL COMITÉ DE PERITOS CONTABLES JUDICIALES

El Colegio de Contadores Públicos de Lima - CCPL reconoció la trayectoria y solidez del Comité de Peritos Contables Judiciales en su 53 aniversario de fundación como una de las instancias internas de mayor representatividad por su permanentemente contribución al fortalecimiento del peritaje contable, asegurando la continuidad de los servicios que el Perito Contador Público brinda a la patria y a la sociedad.

La ceremonia de aniversario fue organizada por la Dirección de Coordinación de Peritaje Contable y el Comité de esta especialidad iniciándose con una Paraliturgia durante la cual se derramó bendiciones y ofreció peticiones para las autoridades y los integrantes del Comité.

Inmediatamente, se realizó la Sesión Solemne por aniversario que fue presidida por la Primera Vicedecana, CPCC Juana Laureana Medina Ramos, autoridad que estuvo acompañada por la Directora Coordinadora, CPCC Luz María García Piérola, la Presidenta del Comité, CPC Lita Pacheco Jhon y el Vicepresidente CPCC Daniel Orrego Orrego quien estuvo encargado de leer el acta de fundación de esta organización gremial.

La ceremonia contó con la participación como invitado especial del CPC Melanio Gonza Culquicondor, miembro fundador quien agradeció a los presentes, el reconocimiento a su persona.

Inmediatamente hizo uso de la palabra la CPCC Pacheco Jhon, destacando el gran aporte de las diferentes generaciones que han pasado por las filas de este ilustre Comité dejando su aporte para su engrandecimiento.

Cerrando la ceremonia, la Directora Coordinadora, CPCC García Piérola, manifestó su reconocimiento a todos los fundadores, directivos e integrantes quienes han escrito las páginas más importantes de la vida institucional del Comité a los largo de estos 53 años.

Asimismo, hizo referencia a los colegas quienes en calidad de expositores, con sus discursos y conferencias, le han dado calidad académica y técnica al Comité.

Actualmente, el Asesor Perito Contador blico goza de prestigio por su capacidad para dar sus informes que son de importante utilidad para los gestores de la administración de justicia en el país

Galería de Fotos

ANIVERSARIO COLEGIATURAANIVERSARIO

8COLEGIO DECONTADORES PÚBLICOSDE LIMA

9COLEGIO DECONTADORES PÚBLICOS

DE LIMA

4

7

10

1 2 3

5 6

8 9

11 12

1. Paraliturgia por el 53 aniversario del Comité.2. En el acto litúrgico se ofrecieron peticiones por las

autoridades e integrantes del Comité.3. Participantes.4. CPCC Melanio Gonza Culquicondor, uno de los 36

miembros fundadores del Comité.5. Reconocimiento al CPCC Melanio Gonza

Culquicondor por su aporte al engrandecimiento de la especialidad pericial.

6. Intervención del expresidente del Comité, CPCC Víctor Hugo Andrade Laya.

7. Discurso de Orden a cargo de la Presidenta del Comité, CPCC Lita Pacheco Jhon.

8. Participación de miembros integrantes del Comité durante la ceremonia.

9. El Vicepresidente del Comité, CPCC Daniel Orrego Orrego, durante su intervención.

10. Brindis de honor.11. Tradicional pastel de aniversario.12. Miembros del Comité.

JURARON NUEVOS INTEGRANTES DEL

COMITÉ DE PERITOS CONTABLES JUDICIALES

El jueves 24 de mayo, en nuestra sede institucional, se

realizó una ceremonia especial de incorporación de 13 contadores públicos al Registro del Comité de Peritos Contables Judiciales. Esto, luego que la Comisión Calificadora de Admisión de Miembros del Comité,

PERITOS COLEGIATURAPERITOS

10COLEGIO DECONTADORES PÚBLICOSDE LIMA

11COLEGIO DECONTADORES PÚBLICOS

DE LIMA

estuvieron acompañadas por los integrantes de la Junta Directiva del Comité, CPCC Lita Pacheco Jhon (Presidenta), CPCC Daniel Orrego Orrego, (Vicepresidente) y CPCC María Eufemia Díaz Mejía.

La CPCC Juana Medina Ramos resaltó la importancia que cumplen los Peritos Contadores Públicos contribuyendo de manera técnica y científica en su misión de colaborar con los jueces en la búsqueda de la verdad.

Por su parte, la CPCC Luz García Piérola calificó la incorporación de los nuevos integrantes como un paso importante para lograr integrarse en el Registro de Peritos Judiciales (REPEJ), en los distintos fueros de las sedes judiciales de Lima.

Asimismo, manifestó que es importante revalorizar la labor pericial siendo indispensable la capacitación y perfeccionamiento, elementos clave para desenvolverse eficientemente en los procesos judiciales colaborando en la transparencia y equilibrio de la gestión de justicia del país

LOS RECIÉN INCORPORADOS SE COMPROMETIERON A CUMPLIR CON LOS

LINEAMIENTOS Y DISPOSICIONES QUE

RIGEN EL COMITÉ ADEMÁS DE CONTRIBUIR, CON SUS APORTES, A SU

ENGRANDECIMIENTO.

examinara los files de los aspirantes y sus asistencias a las sesiones semanales.

La incorporación estuvo presidida por la Segunda Vicedecana, CPCC Juana Medina Ramos y la Directora Coordinadora de Peritaje Contable del Colegio, CPCC Luz García Piérola, quienes

CPC Alvarado Valle, Edwin Alex

CPC Bacilio Olazabal, Cesar Eduardo

CPC Delgadillo Bustamante, Sonia Yolanda

CPC Diaz Felipe-Morales, Fernando Junior

CPC Gonzales Agreda, César Hildebrando

CPC Gutierrez Pajares, Sharon Scarlet

CPC Larico Flores, Carlos Elias

CPC Melchor Pimentel, Lucia Angela

CPC Santos Herquinigo, Alberto Zacarias

CPC Suárez Gonzales, Eva Dajaida

CPC Torres Ramos, Nelly del Carmen

CPC Tovar Escudero, Elvira Vanessa

CPC Vilca Narvasta, Linda Prisce

Relación de Peritos

incorporados

Autoridades del Colegio de Contadores Públicos de Lima e integrantes de la Junta Directiva del Comité, junto con los recién incorporados.

12COLEGIO DECONTADORES PÚBLICOSDE LIMAQ

13COLEGIO DECONTADORES PÚBLICOS

DE LIMA

HOMENAJE HOMENAJE

Miembros del Consejo Directivo departen con las madres asistentes. De izquierda a derecha, los Contadores Públicos Colegiados Certificados Luis Celis Novoa, Luz María García Piérola, César Luis Tacuri

Huiza, Juana Medina Ramos y Edgar Concha Masías.

14COLEGIO DECONTADORES PÚBLICOSDE LIMA

15COLEGIO DECONTADORES PÚBLICOS

DE LIMA

HOMENAJE HOMENAJE

1 2 3 4

5 6 7 8

9 10 11 12

1 Miembros del Consejo Directivo expresan el reconocimiento a las madres Contadoras Públicas.2 y 3 Madres Contadoras Públicas festejan su día.4, 5 y 6 El interprete de las canciones de Marc Anthony del programa "Yo Soy" hizo vibrar a las madres asistentes.7 Marinera norteña.8 y 9 Las madres asistentes no dejaron de bailar con las canciones interpretadas por el imitador de Rodrigo

Tapari del grupo Ráfaga del programa "Yo Soy".10, 11 y 12 Sorteo y entrega de premios.

PRESTIGIO DE INTEGRAR LA ORDEN CONTABLE

16COLEGIO DECONTADORES PÚBLICOSDE LIMA

17COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA

16COLEGIO DECONTADORES PÚBLICOSDE LIMA

Pertenecer a la Orden del Colegio de Contadores

Públicos de Lima significa contar con el respaldo de una institución sólida, con personería jurídica, cuya

vocación y principios, han hecho posible que sea una

de los colegios profesionales más importantes del país a lo largo de sus 75 años de

fundado.

El CCPL tiene como fin principal, velar por el buen

desempeño de sus miembros en el marco de los principios

y normas de ética para asegurar que la transparencia y la corrección de su trabajo,

contribuyan al prestigio y reconocimiento social de la

profesión.

Igualmente, promueve la competencia profesional

a través del acceso al conocimiento acorde con los adelantes científicos,

tecnológicos y la dinámica global.

Por ello, cuando el Colegio recibe a sus nuevos

integrantes, se robustece comprometiendo a sus

autoridades a brindar

programas técnicos y de afianzamiento paraque los miembros de la Orden mantengan el reconocimiento de sus competencias dada la expectativa y exigencias que la sociedad tiene sobre estos profesionales.

El juramento de nuevos miembros se constituye en el acontecimiento más importante para la vida institucional, ceremonia que es presidida por la Decana de la Orden, CPCC Elsa Rosario Ugarte Vásquez y su Consejo Directivo quienes en acto protocolar les dan la bienvenida al Colegio donde encontrarán una serie de oportunidades para desarrollarse y actualizar su capacitación mediante programas de especialización, cursos, seminarios, talleres, fórums, conferencias y actividades de proyección y bienestar social.

El CCPL da la bienvenida a los nuevos Colegiados manteniendo su compromiso de buscar la mejora continua ofreciendo los servicios que se merecen y anhelan de su Colegio profesional.

COLEGIATURACOLEGIATURA

18COLEGIO DECONTADORES PÚBLICOSDE LIMA

19COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

20COLEGIO DECONTADORES PÚBLICOSDE LIMA

21COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

20COLEGIO DECONTADORES PÚBLICOSDE LIMA

21COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

22COLEGIO DECONTADORES PÚBLICOSDE LIMA

23COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

22COLEGIO DECONTADORES PÚBLICOSDE LIMA

23COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

24COLEGIO DECONTADORES PÚBLICOSDE LIMA

25COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

24COLEGIO DECONTADORES PÚBLICOSDE LIMA

25COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

26COLEGIO DECONTADORES PÚBLICOSDE LIMA

27COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

26COLEGIO DECONTADORES PÚBLICOSDE LIMA

27COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

28COLEGIO DECONTADORES PÚBLICOSDE LIMA

29COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

28COLEGIO DECONTADORES PÚBLICOSDE LIMA

29COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

28COLEGIO DECONTADORES PÚBLICOSDE LIMA

29COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

28COLEGIO DECONTADORES PÚBLICOSDE LIMA

29COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

30COLEGIO DECONTADORES PÚBLICOSDE LIMA

31COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

30COLEGIO DECONTADORES PÚBLICOSDE LIMA

31COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA COLEGIATURACOLEGIATURA

MAURICIO CONTRERAS, Johnny Jesus

ALMEYDA APOLAYA, Juan Jose

HUARANCA PADILLA, Vasti Yaasiel

CURI NAVARRO, Jose Manuel

TRUJILLO CHIRINOS, Fisher Bailon

ALVINCO FIGUEROA, Jessenia Mayumi

BARRIENTOS YUPANQUI, Maria Del Carmen

AHUMADA ZUÑIGA, Yahaira Jackeline

PAITAN VENTURO, Alfredo Adolfo

CASTILLO MEYHUAY, Bertilde Rosalia

MENDIETA ESCRIBA, Nelly

BELLIDO HUAMAN, Rosangela

FLORES SANTA CRUZ, Juana Elvira

BARRIOS JAMANCA, Guillermo Max

FLORES SANCHEZ, Cesar Augusto

GONZALES MEDINA, Rosa Daysi

ROMAN VELASQUEZ, Consuelo Vanessa

PARDO SALCEDO, Dery

REYES KOMT, Leonardo Javier

LEZAMETA PENADILLO, Walther Felipe

ATAUCUSI AYALA, Nataly

MORENO TENORIO, Leslie Ivonn

PALPAN RARAZ, Walter David

BEJAR VERA, Freddy Bryan

ZAMALLOA CARDENAS, Mery Hilaria

LOPEZ RAMOS, Jose Rolando

ESPINOZA SANCHEZ, Carmen Rosa

POMA FERNANDEZ, Ellen Candy

CARRILLO GARCIA, Jose Martin

SILVESTRE VERA, Sonia Haydee

URDAY CERVANTES, Maria Magdalena

PACHECO GUERRERO, Jannet Helen

TAMARIZ HERRERA, July Paola

CHAVEZ ALVARADO, George Nissan

RAMIREZ VELAZCO, Eduardo

SORTIJA LUQUE, Janeth Isidora

SERPA PAZ, Guillermo Adan

PILLACA YUPANQUI, Doris Marlene

CAHUANA AQUISE, Romel

PONGO CHINGUEL, Yolanda

QUISPE PISCONTE, Julio Alberto

GRAOS POLO, Eulalia

TUEROS BENDEZU, Luz Pamela

HUAMAN CHUPAYO, Yessenia Doris

SÁNCHEZ SÁNCHEZ, Karen Johanna

FRANCISCO POMA, Lucia

VILLANUEVA VARGAS, Jose Carlos

SANDOVAL VIERA, Carol De Los Milagros

LOPEZ PELAEZ, Elena

BARRUETO LLANOS, Ricardo David

FRANCIA MORALES, Jessie Ruth

AYALA PINEDA, Betzon Lucio

PAUCAR HUAMAN, Edith

WISSAR SAENZ, Yuliana Tereza

FELIPA DE LA CRUZ, Manuel Alejandro

CAJACHAGUA HUERTA, Sherly Edith

RIOS BARRIONUEVO, Diana

RAMIREZ HUAROTO, Marilyn Martha

LORO CALDERON, Juan Gualberto

VEGA CHAVEZ, Roxana Leticia

SANDOVAL LOPEZ, Alex

MERMA MESIA, Francisco

FELIPA ORMEÑO, Jose Antonio

SALCEDO BELLOTA, Jorge Arturo

TORRES LEON, Yoselyn

AYALA DE LA CRUZ, Estefany

COLONIA COLONIA, Anthony Marino

PURIZACA CARLIN, Elisa Carolina

QUISPE TOLEDO, Julio Cesar

POZO RIOS, Miguel Alonso

PAJARES CHANG, Guillermo Jeffry

YACOLCA BENITES, Alan Manuel

CCALA CHAMPI, Sonia

MARIÑO MUÑOZ, Anthony Rafael

ZUÑIGA DELGADO, Jacqueline Milagros

ORELLANA HUAMANI, Leticia

GUERRA ARROYO, Nataly Isabel

SEIJAS OCHOA, Dajanna Roxany

TEJEDA RAMOS, Laura Mabel

MUÑOZ TERRAZOS, Wendy Carmen

DE LA CRUZ HERNANDEZ, Juan Carlos

LEZAMA BLAS, Marilu

GARCIA PALOMINO, Lorenzo Mariano

GUTIERREZ DIAZ, Daniel Gustavo

TORRES SOLIS, Cesar Raul

LOPEZ QUISPE, Judith Roxana

TAZA CAHUANA, Yoselyne Yesenia

DURAN ALONZO, Marco Alberto

AREVALO ATANACIO, Lucia Elizabeth

FLORIDO HUGO, Edwin

ROJAS HUARCAYA, Cinthya Guadalupe

SILVESTRE MIRAYA, Diana

MONTALVO JARA, Carmen Paola

GUILLEN PASCUAL, Laura Vanessa

CABRERA CHANGANO, Cesar Miguel

CHAVARRI GARCIA, Juan Carlos

MUCHA ALVAREZ, Alex Aldo

VALLE MARTINEZ, Nora Liset

NEYRA CHOQUEHUANCA, Diego David

NU

EVO

S IN

CORP

ORA

DO

S A

N

UES

TRO

GRE

MI P

ROFE

SIO

NA

L24

DE

MAY

O D

E 20

18

COLEGIATURA COLEGIATURACOLEGIATURA

32COLEGIO DECONTADORES PÚBLICOSDE LIMA

33COLEGIO DECONTADORES PÚBLICOS

DE LIMA

PADILLA GARCIA, Silvia Rosalinda

CANO BARRAGAN, Luisa Herlinda

TICONA CONDORI, Henry Samuel

FLORES HIDALGO, Jose Rodolfo

RAMOS BRICEÑO, Erika Estela

CARHUAJULCA RAMON, Eliana Lucila

IZQUIERDO COAQUIRA, Walter Martin

TACZA DURAN, Jorge Enrique

ACEVEDO MENDEZ, Fernando Wilfredo

YNFANTE ALIAGA, Deysi Lidia

LLANCARI PAUCAR, Maximiliano Luis

CASTILLO CASTILLO, Liseth

RUBIO MORA, Bruno Ricardo

CHUQUILLANQUI VILA, Maerci Carolina

SIHUACUYO RODRIGUEZ, Jane Lucia

PUERTAS MONTADAS, Gretel

AVELLANEDA CALDERON, Rosa Victoria

LUJAN GUTIERREZ, Neri

ESPINOZA MAZA, Fiorella

HUARCAYA MESAJIL, Paola Consuelo

DIAZ CHACON, Mary Yobana

ASTETE FABIAN, Maicol Deyvis

LEGUIA SANTI, Royer Yerry

GUTIERREZ CERRON, Evelyn Vanessa

ROJAS GOMEZ, Daniella Estrella

CALLE GUEVARA, Marjiore Lisbhet

NUÑEZ LAZO, Victor Manuel

GOMEZ CABANA, Edolia Isabel

TORRES SALINAS, Jesica Roxana

ESTELA ESTELA, Vanessa Lisset

OBLITAS PAREDES, Fany Yakely

TOLENTINO BAYLON, John Frank

IBAÑEZ SÁNCHEZ, Grace Sthefanie

CUEVA GIL, Edwin Franz

RODRIGUEZ PEREZ, Lendy Roxana

LUCANA CHANCAHUAÑA, Ines

CCENTE VELARDE, Laura Mary

BOTIQUIN AÑORGA, Norma Erika

FLORES LLANQUI, Virginia

VALDEZ CASTRO, Amelia

SULLCARAYME VITAL, Diana

BERDIALES ROJAS, Katuccia Yarida

PUELLES HERRERA, Mitchelle Macreth

OTINIANO RAMOS, Hicza Janeth

MEJIA BENITO, Maday Milagros

MEDINA YACUPOMA, Jose Luis

ALFARO ROSAS, Maria Celia

CABADA PACHACAMA, Jose Antonio

VEGA MORENO, Janeth Isabel

ROQUE QUISPE, Miguel Angel

ACOSTA VILLANO, Lilia

MENDOZA HIDALGO, Marcia Tait

ASPARRIN MUÑOZ, Alicia

DUEÑAS QUISPE, Roy Anthony

CABAÑAS OLIVOS, Percy Gustavo

DAVALOS LLACCHUA, Judith Magali

PAREDES EGUSQUIZA, Melisa Genoveva

CAÑARI TORRES, Gyanina Elsa

CABRERA RETUERTO, Edward

INGA YARINGAÑO, Maritza Mercedes

AQUINO GUTIERREZ, Angela Del Pilar

IZQUIERDO CASTRO, Sheila Carmela

MANZUR BERMEJO, Andrea Lucia

SAAVEDRA CERDAN, Percy Gustavo

NAVARRO VIDAL, Silvia Mercedes

MARTINEZ RONDON, Rocio Mercedes

RODRIGUEZ GUERRERO, Janeth Nancy

AGUIRRE PUMA, Christian

VILCHEZ LOPEZ, Clara Isabel

SUAREZ ALVAREZ, Silvia Milagros

AYALA ZAPATA, Jose Antonio

SILVA CARDOZO, Franklin Anderson

HUAYASCACHI CHOCCA, Roel Enrique

CASTILLO OBANDO, Lady Rubi

SANCHEZ CORDOVA, Jhonn Darwin

CHAVEZ ESPINOZA, Martha Consuelo

ROMERO VIA, Cinthia Alexandra

MAMANI MAYTA, Nancy Blanca

CHILENO GARCIA, Luis Alberto

MARREROS ZEVALLOS, Jhunior Rai

MAUCAYLLE CABRERA, Luis Miguel

CASTRO VALVERDE, Karla Jesús

SUYO RAMIREZ, Pablo Alexander

ZAVALETA RODRIGUEZ, Anggie Xiomara

TERRONES CHAVEZ, Evelin Charito

MUÑOZ TITO, Mily Izamar

YARANGA FIGUEROA, Charo Vanessa

TUESTA CAMPOS, Dersi

VERA GARCIA, Noemi Ysabel

TENORIO TORRES, Betania Celeste

FERNANDEZ VILLANUEVA, Sandra Katery

HUAMÁN MOROTE, Mariela

GUERRA CORTEZ, Reyna Soledad

NU

EVO

S IN

CORP

ORA

DO

S A

N

UES

TRO

GRE

MI P

ROFE

SIO

NA

L30

DE

MAY

O D

E 20

18

CESPEDES CISNEROS, Jhonatan Amel

CONDORI HILARIO, Jessica Yuvisa

ASTO MATAMOROS, Wilder Saul

RETO VARGAS, Carla Patricia

GARCIA ESPINO, Jimmy Armando

UGAZ DIAZ, Florentino Enrique

MONTEAGUDO SANTOS, Eva Julissa

ESPINOZA OLARTE, Susan Paola

ARENAS ESPINOZA, Rosa Ayleen

NAVA PEÑA, Marie Gabriela

CUEVA CHAVEZ, Jhonatan Rafael

ALEMAN NIZAMA, Jose Eduardo

MERINO MERINO, Marisol

CASTAÑEDA ESPINOZA, Camilo

SERRANO ANDRADE, Diana Maribel

CARDENAS HOSPINAL, Jose Luis

PAREDES SERAFICO, Ana Clotilde

OTINIANO APOLAYA, Dante Giovanny

SORIA CENTENO, Jean Carlos

BAILON CRISTOBAL, Giancarlo Anthony

COLOMA QUESQUEN, Luis Angel

ROMO CARBAJAL, Julio Cesar

SALDAÑA CABRERA, Milly Esther

LLAHUILLA QUENALLATA, Bessie Maribel

TICONA COARITE, Bertha Yolanda

ESPETIA HIDALGO, Isis Yumy

BAJONERO SAAVEDRA, Elizabeth Cynthia

RUIZ COLOMA, Francisco Javier

GOMERO DAVILA, Deysi Fiorella

MORALES ARANA, Paul Fabricio

CABRERA VILLAR, Rocio Angelica

SANTANA CAMAYO, Huberth Darwin

ACEVEDO PEÑA, Carlos Alfredo

TORRES GARCÍA, Lilith

MARTINEZ VILLEGAS, Carla Andrea

PACHAS VALDIVIA, Carol

QUEVEDO PORRAS, Violeta Zarela

MORENO DUEÑAS, Fiorella Veronica

FLORES QUISPE, Jessica Joana

GREGORI MURILLO, Fiorella Elizabeth

PARIONA BRAVO, Luz Beatriz

VELEZ DE VILLA ROJAS, Ruben Dario

NAVARRO ALVAREZ, Luis Alexander

CONOZCO URRUTIA, Guisela Madeleine

ROJAS ESCOBEDO, Haydee

ESPEJO SEMPÉRTEGUI, Lucila

HERRERA AZNARAN, Javier Alfredo

JULIAN GÓMEZ, Sara Hadath

JUNCO MERINO, John Lenin

CANO SANDOVAL, Emilia Genoveva

ROJAS PAREDES, Maribel Veronica

ALVARADO VERANO, Luis Josue

BECERRIL MEDINA, Noelia

GUEVARA SOTO, Marco Antonio

QUINCHO LUDEÑA, Diana

MILLA SALINAS, Hector Lander

TRUJILLO FIGUEROA, Andrea Cecilia

MENDOZA ROJAS, Beatriz

SANCHEZ CARRANZA, Luzmirian

HUAMANI PORRAS, Katherine Mayte

COLONIA BARDALES, Pedro Alberto

ROJAS HERRERA, Olinda Angela

CCOTO RAMOS, Yeny

MORA SUAREZ, Nataly Pamela

JIMENEZ AROTINCO, Ayleen

DELGADO FLORES, Juan Caleb

ASTURIMA VILCA, Franschesco

CALLATA BELTRAN, Ginna Esthefanni

ALARCON ARIAS, Jose Manuel

GAMARRA MAGUIÑA, Yenny Giomaida

CARRILLO LÓPEZ, Angela Fatima

CHICCHE EZEQUILLA, Gabriela Angelica

RIVERA ALVAREZ, Lizet Milagros

ROSALES VENTURA, Daniel Edgar

MARTEL ZAVALETA, Julia Celina

HERNANDEZ URBANO, Luis Anderson

BAUTISTA VENTURA, Kelly Hilda

ALARCON RAMIREZ, Giancarlo

ALANYA PUCLLA, Rosa Azucena

REYNA PACAYA, Luis

HUILLCA HUANCA, Maribel

ASCA RAMON, Eugenio

CHAVEZ PINEDO, Brian Steven

FLORES MESIAS, Angel Jesus

CARDENAS QUISPE, Juan Jose

GARCIA FLORES, Lener David

VELIZ ELIAS, Alejandro Abel

PAREDES DE LA CRUZ, Dehifi Rosalvina

SOCA MONTOYA, Yeni Guadalupe

VEGA COCHACHES, Yessenia Melina

CUCHO MONTALVO, Erika Katherine

SOTO VALES, Jessica Geovanna

AQUIJE VALENZUELA, Wilmer Jesus

ESTRADA VARGAS, Dede

BELTRAN ZARATE, Angy Nicole

CRISOSTOMO ARRIBASPLATA, Renzo

PRECIADO MENA, Jerry Jampier

NU

EVO

S IN

CORP

ORA

DO

S A

N

UES

TRO

GRE

MI P

ROFE

SIO

NA

L31

DE

MAY

O D

E 20

18

34COLEGIO DECONTADORES PÚBLICOSDE LIMA

35COLEGIO DECONTADORES PÚBLICOS

DE LIMA

COLEGIATURA

36COLEGIO DECONTADORES PÚBLICOSDE LIMA

37COLEGIO DECONTADORES PÚBLICOS

DE LIMA

APORTE

APROXIMACIÓN A LAS MAL LLAMADAS CARTAS FIANZA BANCARIAS

LAS GARANTÍAS AUTÓNOMAS

Expositor: Abog. Luciano Barchi Velaochaga

El patrimonio del deudor se constituye en la garantía genérica de los acreedores. La condición del patrimonio del deudor, como garantía de la responsabilidad asumida, supone entonces que, previo a la constitución de la

relación obligatoria, el eventual acreedor requiere obtener información sobre el eventual deudor y, una vez constituida, el acreedor necesita, hasta que se cumpla la obligación, supervisar la

COLEGIATURAAPORTE

solvencia de su deudor.No obstante, el costo de la búsqueda de la información y de supervisión podría ser lo suficientemente alto para desanimar al eventual acreedor respecto al intercambio. Al momento de constituir una relación obligatoria, el eventual acreedor (y no solo el eventual deudor) está en una situación de asimetría informativa, pues aquel desconoce que tan buen pagador es su eventual deudor.

Por otro lado, hay que tener en cuenta que en las relaciones obligatorias negociales, si el eventual acreedor no obtiene información que le brinde seguridad, podría dejar de constituir la relación obligatoria.

Sistema jurídico Con el fin de reducir los costos que supone investigar y supervisar el patrimonio del deudor, el sistema jurídico permite que ciertos bienes debidamente identificados, de propiedad del deudor o de terceros, sirvan de garantía para asegurar el cumplimiento de una obligación mediante lo que se denominan garantías reales (prenda –garantía mobiliaria– e hipoteca).

Las garantías personales, en cambio, son aquellas en cuyo ámbito un sujeto asume una obligación con el fin de reforzar el

Las garantías independientes, como lo ha reconocido la

doctrina extranjera, son «una respuesta eficaz a la

necesidad de dar seguridad y rápida satisfacción al acreedor frente al

incumplimiento de las obligaciones comprometidas»

[1]. De esto se derivan importantes consecuencias.

Así, por ejemplo, parte de la jurisprudencia extranjera

estima que el ordenante no tiene legitimidad para

actuar en vía cautelar contra el garante para obtener la

inhibición del pago de la garantía.

Respuesta eficaz

38COLEGIO DECONTADORES PÚBLICOSDE LIMA

39COLEGIO DECONTADORES PÚBLICOS

DE LIMA

interés del acreedor de obtener el cumplimiento de la obligación asumida por otro sujeto (deudor principal).

Normalmente se ha considerado que las «garantías reales» resultan más eficientes que las «garantías personales», entre otras cosas, porque la constitución de garantías, mediante la afectación de bienes específicos (garantías reales), implica una reducción significativa de los costos de transacción, mientras que las «garantías personales» si bien mejoran la posición del acreedor en cuanto terceras personas se obligan con el deudor,

no reducen los costos de información, sino que, al contrario, se incrementan, pues no solo es necesario obtener información del patrimonio del deudor, sino también de los terceros que garantizan la deuda.

Nuevas formas Si bien las garantías reales implican un menor costo de información ex ante y un menor costo ex post respecto al control del patrimonio, lo cierto es que los costos de ejecución son extremadamente altos. En cambio, han aparecido nuevas formas de garantías personales que permiten reducir los costos de información en la medida

en que son otorgadas por entidades de reconocida solvencia (entidades bancarias y compañías de seguro mediante las pólizas de caución) y, además, su ejecución es inmediata. El problema es que se suele reconducir estas nuevas garantías al paradigma de las garantías personales: la fianza. Lo que debe hacerse, entonces, para salir del entrampamiento, es indagar sobre la posibilidad de construir en nuestro Derecho el concepto de garantía personal atípica.

Estas nuevas formas de garantías personales son las mal llamadas «cartas fianza bancarias». Decimos

mal llamadas, puesto que es preferible descartar el término «fianza» ya que genera confusión con la figura típica de la fianza, de la cual debemos distinguirla.

La «carta fianza bancaria» es, en estricto, una «garantía independiente o autónoma» términos que subrayan su característica fundamental: la autonomía de la garantía respecto a la relación subyacente que motiva su emisión. Esta característica es, precisamente, la que la distingue de la fianza clásica. Así, podemos decir que mientras la fianza es una garantía personal «accesoria», la «carta fianza bancaria» es una modalidad

o especie de garantía

personal «autónoma o

independiente».

La autonomía de la

garantía, respecto a la

relación garantizada, es el

elemento característico y

se manifiesta por medio

de una cláusula en la cual

está inequívocamente

expresada la renuncia

del garante a deducir

cualquier medio de

defensa referido a

la relación principal

(comprendida aquella de

la invalidez de su fuente

contractual), de manera

que se le asegure al

beneficiario en cada caso

el pago de la suma de

dinero contractualmente

establecida.

En otras palabras, el

compromiso asumido por

el garante es considerado

válido con independencia de

su causa, considerándose que

la obligación que asume de

pagar la garantía constituye

una obligación autónoma, lo

que explica adecuadamente

que la obligación del

garante sea una distinta de

la del deudor de la relación

subyacente (por lo cual la

referencia a la «solidaridad»

no es precisa) y que el

garante no pueda oponer

medios de defensa (lo que

motiva un pago a primer

requerimiento)

APORTE COLEGIATURAAPORTE

MEJORE LOS INGRESOS DEL PERSONAL SIN GENERAR

COSTOS NI CONTINGENCIAS

Autor: Abog. César Puntriano Rosas

Hace unas semanas me contactó un empresario

comentándome su preocupación por una “fuga de talentos” que venía ocurriendo en su compañía. Lo atribuía a que la competencia les ofrecía mayores beneficios que él y eso generaba las continuas renuncias.

PLANEAMIENTO LABORAL

atracción y retención del talento no pasa solo por consideraciones económicas. PwC, en su Benchmarking de Gestión de Recursos Humanos, nos dice que entre los factores para atraer nuevos empleados se encuentra la imagen de la empresa, el ambiente de trabajo, la política salarial y programas de remuneración variable, entre otros. Inclusive la retención comprende factores no monetarios, como la capacitación,

línea de carrera, planes de jubilación, pago de estudios, y también monetarios como bonos, stock options, gratificaciones especiales, entre otros.

Es más, si nuestro objetivo son los llamados millennials, debemos tener presente que para ellos lo más importante es contar con una línea de carrera, equilibrar su vida personal con el trabajo mediante horarios flexibles, acceder a experiencias

internacionales, entre otros aspectos; no es preponderante el aspecto salarial.

Creemos firmemente que la retención del talento exige el diseño de un planeamiento estratégico que contemple una serie de mecanismos que permitan armonizar los objetivos de ambas partes de la relación laboral y que el trabajador haga suyas las metas a las que su empleador apunta. Este

Me afirmó que no le era viable incrementar remuneraciones por el alto costo laboral que ello suponía, pues era consciente que por cada sol que abonaba a su personal, el costo ascendía a casi 50 céntimos, pero que se encontraba interesado en retener a sus trabajadores mejorando sus ingresos.

40COLEGIO DECONTADORES PÚBLICOSDE LIMA

41COLEGIO DECONTADORES PÚBLICOS

DE LIMA

APORTE COLEGIATURAAPORTE

planeamiento pasa por mejoras no salariales y salariales.

Ahora bien, en tanto el aspecto remunerativo continúa siendo tomado en cuenta a la hora de cambiar de trabajo o postular a uno (Trabajando.com efectuó una encuesta el año pasado a más de 2,000 peruanos, que arrojó como resultado que el 32% se desvinculó de su antiguo empleo por considerar que no le pagaban lo que merecía), entonces resulta conveniente reflexionar sobre las alternativas que nos permite nuestro sistema legal para que mejoremos los ingresos

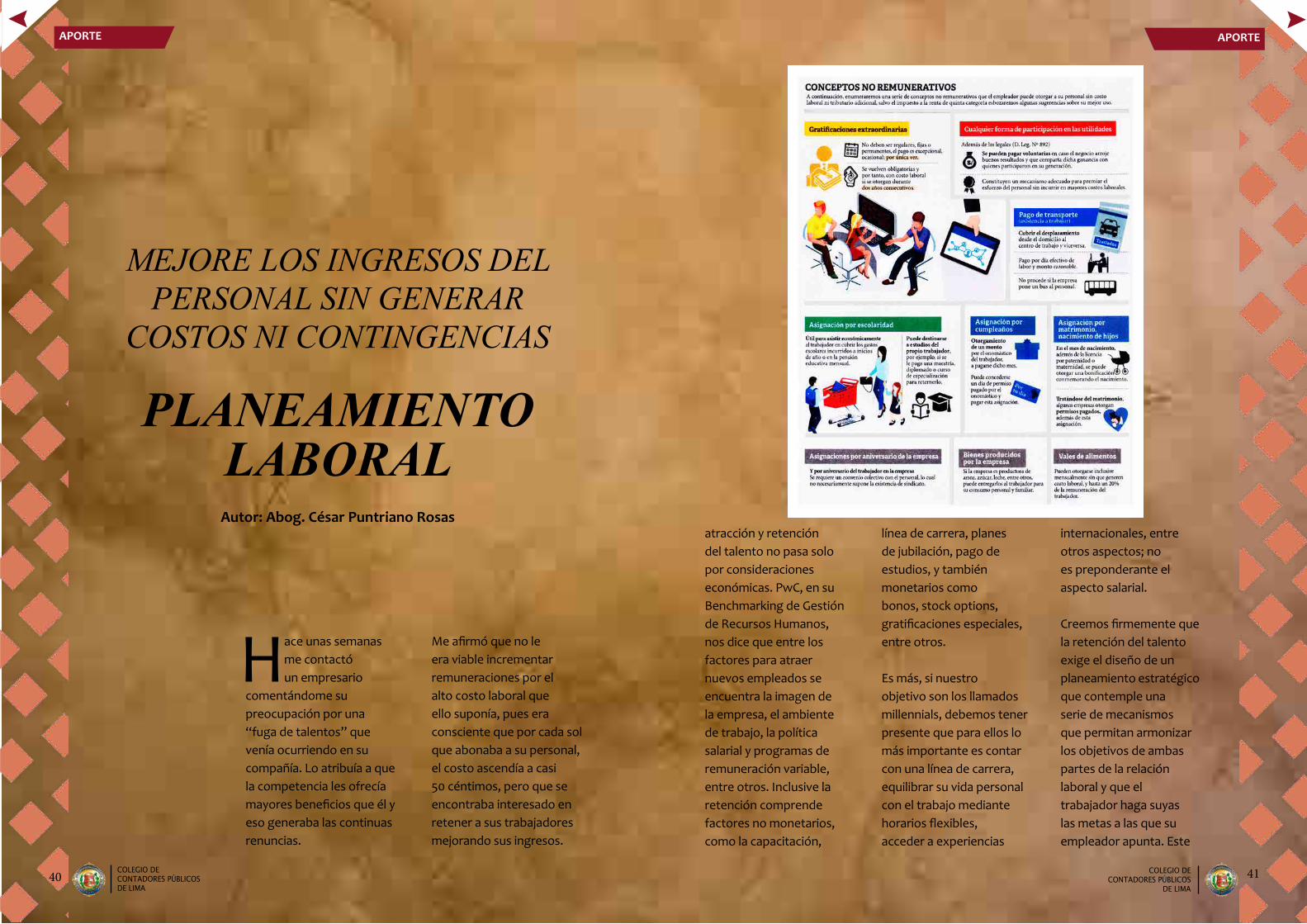

de nuestros trabajadores más valiosos para que se queden con nosotros.Como quiera que todo ingreso del trabajador que posea naturaleza remunerativa y no se encuentre legalmente excluida de tal supondrá un costo laboral, no será sencillo implementar incrementos salariales, programas de bonos o asignaciones de carácter salarial. Esta necesidad de mejorar ingresos puede ser satisfecha mediante el empleo de conceptos no remunerativos, pues estos poseen costo laboral cero, en tanto no forman parte de la base de cálculo de los demás beneficios sociales del trabajador ni

tampoco de los tributos y aportes que gravan las remuneraciones (Essalud, AFP u ONP), salvo el impuesto a la renta, que se rige por sus propias normas (1).

Debemos advertir que el empleo de estos beneficios no salariales tiene que responder a estándares de razonabilidad y realidad; no es recomendable disfrazar como concepto no remunerativo un pago que sí posee tal naturaleza. Por ejemplo, retribuir objetivos de desempeño mediante gratificaciones extraordinarias pagadas inclusive por varios años, pues ello genera riesgos laborales y tributarios,

42COLEGIO DECONTADORES PÚBLICOSDE LIMA

43COLEGIO DECONTADORES PÚBLICOS

DE LIMA

como fiscalizaciones con posibilidad de multas, pago de intereses, reparo de gastos en el impuesto a la renta empresarial, juicios laborales, entre otros (ver recuadro).

Contribuye también a que el personal se sienta cómodo en su labor si se les provee de adecuadas herramientas de trabajo, que aseguren un cabal cumplimiento de sus funciones, como gasolina, uniformes, equipos celulares, vehículos, los cuales carecen de costo laboral.

Es fundamental que el empresario, cuando decida otorgar este tipo de bonificaciones no remunerativas, evite generar contingencias tributarias cuando la Sunat fiscalice los gastos en que ha incurrido la empresa en el ejercicio y pretenda desconocer alguno de los listados.

pretenda desconocer alguno de los listados. Para no caer en dicha situación, que genera un costo del 30% del valor de la bonificación, pues se le desconoce como gasto

deducible del impuesto a la renta de la empresa, recordemos que debe verificarse al otorgarse que se cumplan los criterios de i) causalidad (el gasto sea normal en la actividad que se desarrolla), ii) razonabilidad (el monto entregado sea proporcionalmente razonable respecto a los ingresos anuales del trabajador), y iii) generalidad (el beneficio haya sido entregado con carácter general a todos los trabajadores que se encuentren en condiciones similares).

APORTE COLEGIATURAAPORTE

LA NECESIDAD

DE MEJORAR

INGRESOS PUEDE

SER SATISFECHA

MEDIANTE EL EMPLEO

DE CONCEPTOS NO

REMUNERATIVOS,

PUES POSEEN COSTO

LABORAL CERO, EN

TANTO NO FORMAN

PARTE DE LA BASE

DE CÁLCULO DE LOS

DEMÁS BENEFICIOS

SOCIALES DEL

TRABAJADOR, NI

TAMPOCO DE LOS

TRIBUTOS Y APORTES

QUE GRAVAN LAS

REMUNERACIONES

(ESSALUD, AFP U ONP),

SALVO EL IMPUESTO

A LA RENTA, QUE SE

RIGE POR SUS PROPIAS

NORMAS.

En relación con la forma de documentar la entrega de las bonificaciones, se podrá utilizar cualquier medio probatorio que resulte idóneo y que brinde certeza de la causalidad, así como el momento de su pago.

Nótese entonces que si el empresario toma la decisión de ejecutar un planeamiento empleando los beneficios de carácter no remunerativo que carecen de costo laboral, deberá verificar lo siguiente: (i) que se cumplan con los requisitos para que el beneficio a otorgarse pueda efectivamente no generar costo laboral (legalidad); (ii) que el beneficio sea

razonable en función a la remuneración del trabajador (razonabilidad); y (iii) que el gasto en que se incurra sea normal a la actividad desarrollada por la empresa (causalidad), que sea proporcional a los ingresos anuales del trabajador (razonabilidad tributaria), que haya sido entregado al personal que se encuentre en condiciones similares (generalidad).

Con ello podremos vestir a un santo (mejora de ingresos=compromiso del trabajador) sin desvestir a otro (no contingencias laborales, tributarias). (fin)

APORTE