ESTUDIO SECTORIAL DE COMPETITIVIDAD: SUBSECTOR DE TECNOLOGÍAS DE...

131

Instituto de Economía Facultad de Ciencias Económicas Universidad de la República ESTUDIO SECTORIAL DE COMPETITIVIDAD: SUBSECTOR DE TECNOLOGÍAS DE LA INFORMACIÓN César Failache (Coordinador) Leonel Muinelo Adela Hounie Montevideo, octubre de 2004

Transcript of ESTUDIO SECTORIAL DE COMPETITIVIDAD: SUBSECTOR DE TECNOLOGÍAS DE...

Instituto de Economía Facultad de Ciencias Económicas

Universidad de la República

ESTUDIO SECTORIAL DE COMPETITIVIDAD:

SUBSECTOR DE TECNOLOGÍAS DE

LA INFORMACIÓN

César Failache (Coordinador) Leonel Muinelo

Adela Hounie

Montevideo, octubre de 2004

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

3

Contenido del Informe: Resumen ejecutivo Capítulo 1. Introducción

1.1. Introducción 1.1.1. Objetivos 1.1.2. Metodología

Capítulo 2. Los factores de competitividad

2.1. Introducción

2.2. Marco conceptual 2.2.1. El enfoque de competitividad del presente Informe

2.2.1.1. El concepto de competitividad 2.2.1.2. Las dimensiones de la competitividad

2.2.2. La industria de las tecnologías de la información (TI) 2.2.2.1. Breve caracterización del sector y sus impactos en la

economía 2.2.2.2. Los factores de competitividad de la industria del software y

servicios informáticos dependen del segmento en consideración

2.2.2.3. Los productos de la industria del software y servicios informáticos

2.2.2.4. Un panorama de las “estructuras” de mercado en los distintos segmentos de la industria TI

2.3. El sector de tecnologías de la información en Uruguay 2.4. El posicionamiento microeconómico de la industria del software y

servicios informáticos (ventajas específicas a la firma) 2.4.1. Identificación conceptual de los factores a nivel microeconómico 2.4.2. Identificación de factores microeconómicos de competitividad en

estudios anteriores 2.4.3. Un estudio específico con base en los datos recogidos por el Instituto

de Economía (IE) 2.4.4. Validación e identificación de factores adicionales a partir del Taller

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

4

2.4.5. Conclusiones

2.5. El posicionamiento mesoeconómico (ventajas específicas de relacionamiento)

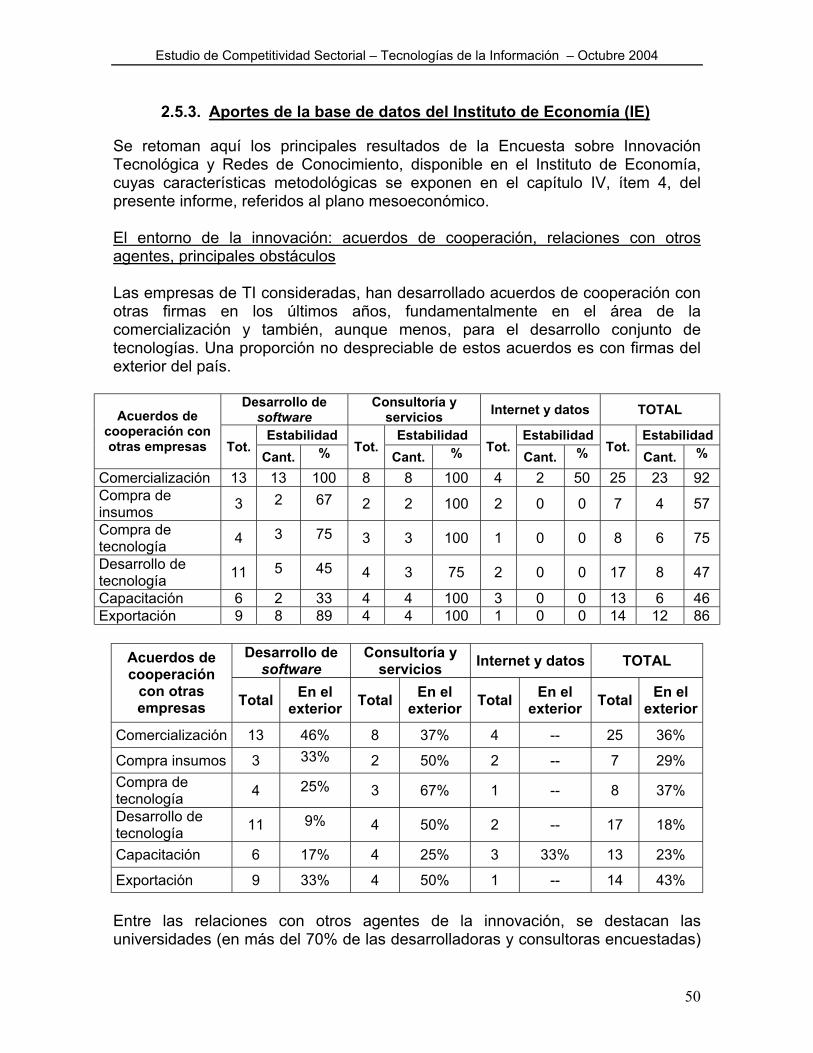

2.5.1. Identificación conceptual de los factores a nivel mesoeconómico 2.5.2. Identificación de factores mesoeconómicos de competitividad en

estudios anteriores 2.5.3. Un estudio específico con base en los datos recogidos por el IE 2.5.4. Validación e identificación de factores adicionales a partir del Taller 2.5.5. Conclusiones

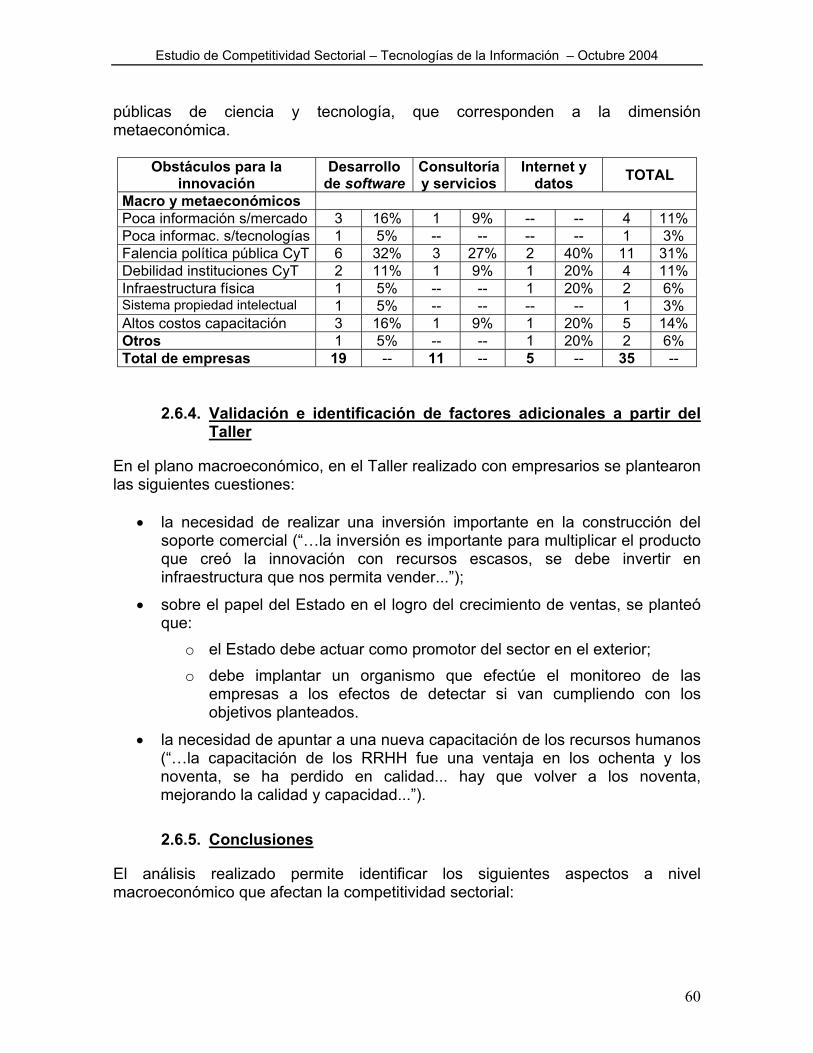

2.6. El posicionamiento macroeconómico (ventajas específicas de localización)

2.6.1. Identificación conceptual de los factores a nivel macroeconómico 2.6.2. Identificación de factores macroeconómicos de competitividad en

estudios anteriores 2.6.3. Un estudio específico con base en los datos recogidos por el IE 2.6.4. Validación e identificación de factores adicionales a partir del Taller 2.6.5. Conclusiones

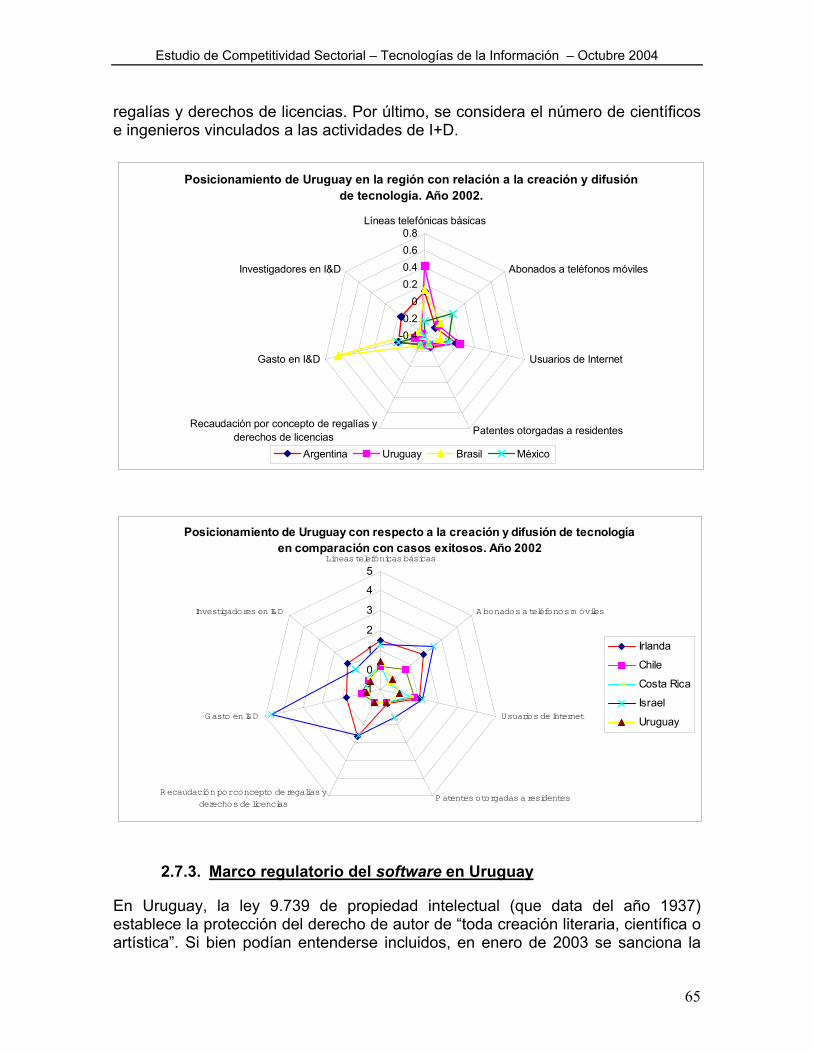

2.7. La dimensión metaeconómica 2.7.1. Identificación conceptual de los factores a nivel metaeconómico 2.7.2. Posicionamiento de Uruguay respecto a las TICs (PNUD) 2.7.3. Marco regulatorio del software 2.7.4. Identificación de factores metaeconómicos de competitividad en

estudios anteriores 2.7.5. Un estudio específico con base en los datos recogidos por el IE 2.7.6. Validación e identificación de factores adicionales a partir del Taller 2.7.7. Conclusiones

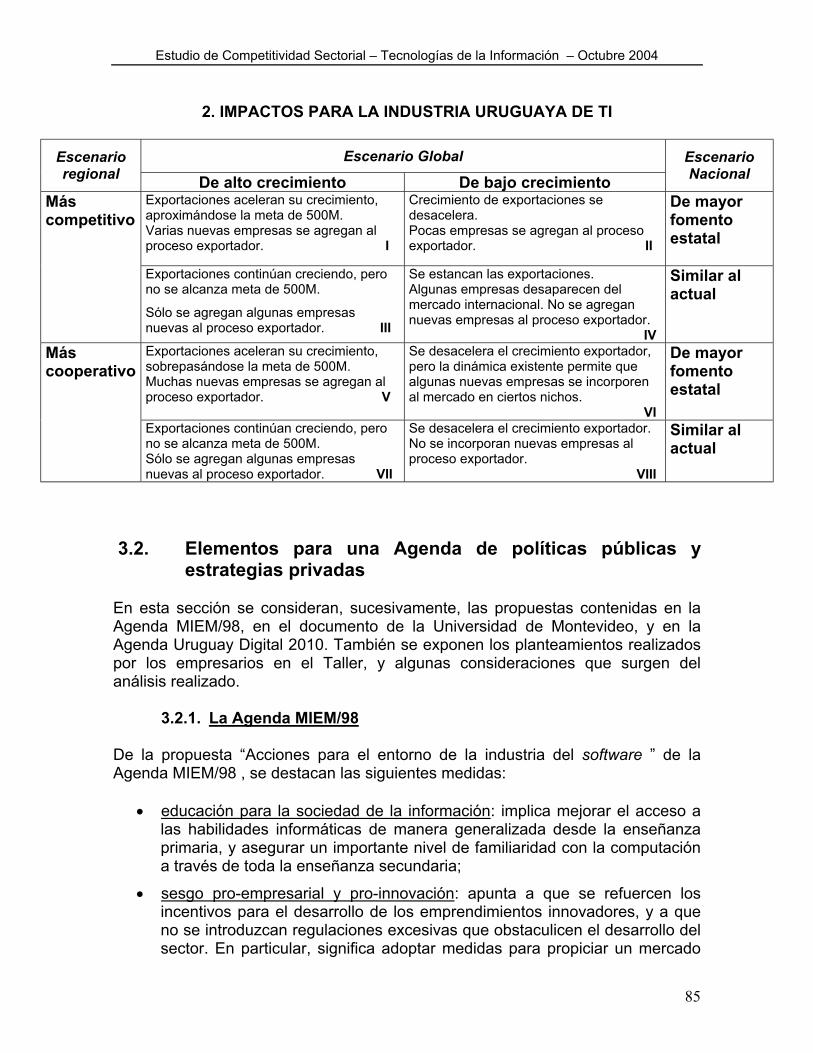

Capítulo 3. Escenarios y Agenda de políticas

3.1. Escenarios 3.1.1. Las tendencias de la economía global y las tecnologías de la

información y comunicaciones 3.1.1.1. Las tendencias globales 3.1.1.2. Las tendencias de la industria de TI, con énfasis en la

industria del software para computadoras y servicios conexos

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

5

3.1.1.3. Las incertidumbres de los cambios futuros en las tecnologías 3.1.1.4. Los caminos de acceso a la industria del software en los

países en desarrollo 3.1.2. Un ensayo de definición de hipótesis para la elaboración de

escenarios 3.1.2.1. Escenarios a partir de la revisión bibliográfica

3.1.2.1.1. Escenarios según cambios tecnológicos a nivel global 3.1.2.1.2. Escenarios según comportamiento regional 3.1.2.1.3. Escenarios según IED y los vínculos con el mundo

transnacional 3.1.2.2. Escenarios propuestos en el Taller

3.2. Elementos para una Agenda de políticas públicas y estrategias privadas 3.2.1. La Agenda MIEM/98 3.2.2. La propuesta de la UM 3.2.3. La Agenda Uruguay Digital 2010 3.2.4. Análisis prospectivo de la oferta de mano de obra calificada según la

CUTI 3.2.5. Las conclusiones de políticas que resultan del Taller 3.2.6. Elementos centrales para la Agenda que surgen del análisis

3.3. Conclusiones

Capítulo 4. Referencias metodológicas

4.1. Introducción 4.2. La información estadística del sector 4.3. Análisis crítico de la información disponible 4.4. Características de la base de datos del Instituto de Economía 4.5. Temas de investigación pendientes 4.6. Conclusiones 4.7. Anexo: Resumen del taller de trabajo sector de Tecnologías de la

Información

Bibliografía

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

6

Agradecimientos Este trabajo fue posible gracias a la colaboración de numerosas personas. En primer lugar, se agradecen las contribuciones del asesor del proyecto, Ec. Luis Stolovich. Su aporte fue fundamental en la realización del Taller con empresarios del sector. Colaboró también en ordenar los escenarios, diseñando los cuadros síntesis que se incorporan en el texto. Se agradece a los participantes del Taller: J. Ambrosi, J. Beathyate, H. Beiro, F. Brum, J. Contera, A. Halm, N. Jodal, M. Kerschner, F. Lazcano, R. Polakoff, E. Tucci, G. Ulivi, J. Vidart, A. Vigliola. También se agradece a C. Williams , R. Fernández y C. Carrasco, del BID, por su participación y colaboración en la organización del evento. Las entrevistas con G. Elola y J.C. Píriz (en recuerdo a su memoria) permitieron precisar la dinámica de grupo más adecuada para los fines perseguidos. Se agradecen las entrevistas concedidas por G. Rozman y E. Baliño. L. Veiga proporcionó el documento de la Universidad de Montevideo y sus comentarios. También se agradecen los comentarios y materiales aportados por A. Ramos, G. del Castillo y N. Uauy. A. Rodríguez Iturburu colaboró generosamente en la provisión de bibliografía y asesoramiento para comprender aspectos técnicos del tema. Por otra parte, cabe mencionar que la asistencia a seminarios referidos al tema de Ciencia y Tecnología contribuyó a la preparación del presente documento; en particular, se destaca la presentación de B. Gonda durante la realización de las JIAP 20041. Cabe destacar también el valioso aporte de los datos recogidos en la Encuesta sobre Innovación Tecnológica y Redes de Conocimiento, disponible en el Instituto de Economía2. Por último, se agradece al Rector R. Guarga por sus comentarios en la etapa inicial del trabajo, y a N. Reig por la lectura crítica de la versión final del informe.

1 Jornadas Informáticas de la Administración Pública, cuya 14ª edición fuera realizada entre el 18 y el 20 de agosto de 2004 en Montevideo. El evento reúne a las empresas informáticas más importantes, con el objetivo de difundir las nuevas tecnologías y tendencias que caracterizan a la industria informática en la actualidad. 2 Al respecto, véase el ítem 4, capítulo 4, del presente informe.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

7

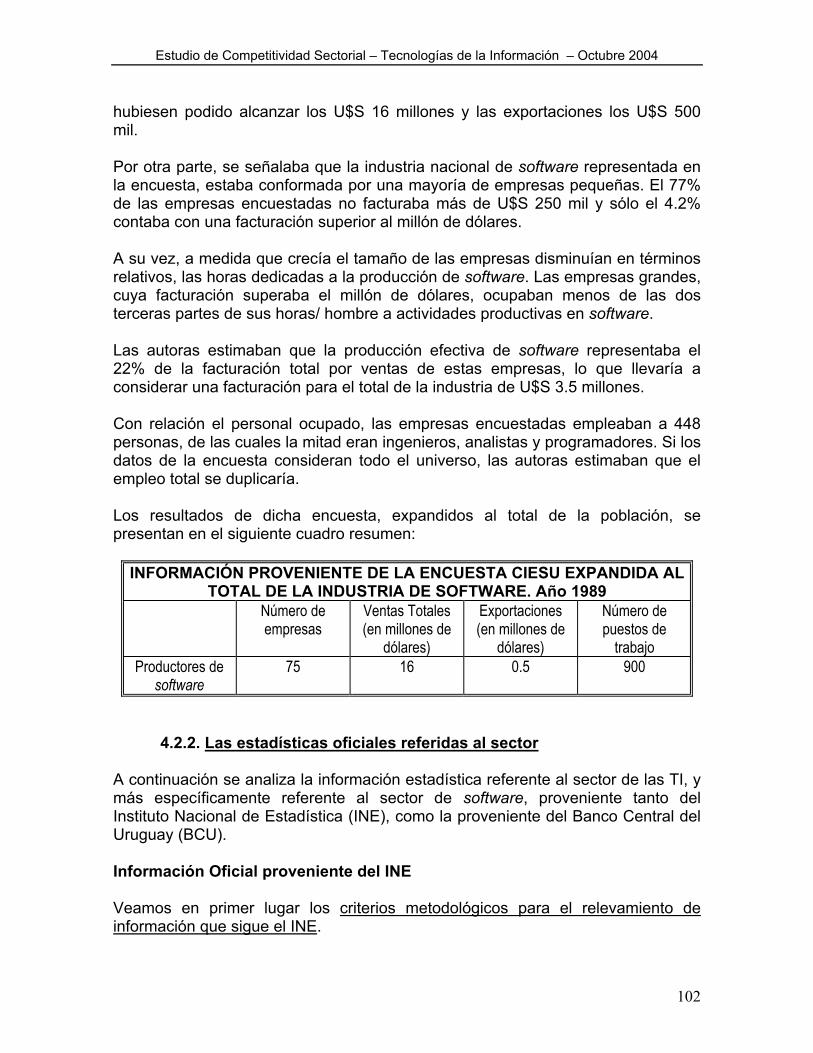

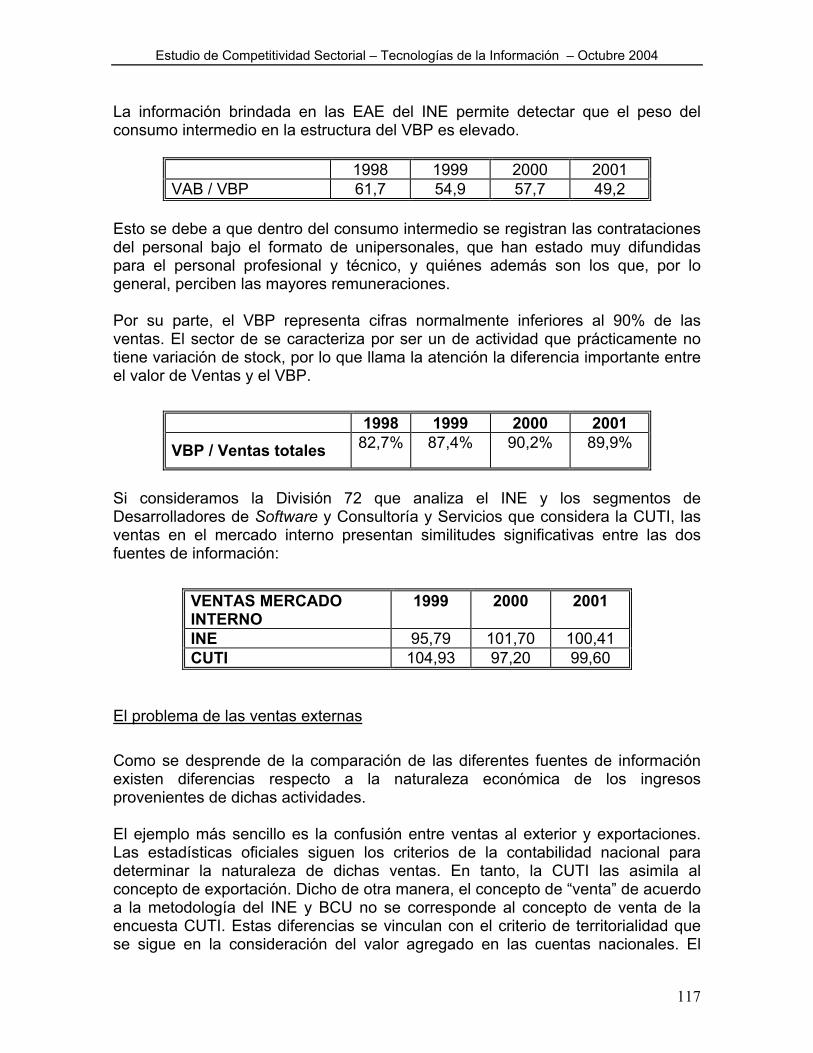

Resumen Ejecutivo El sector de TI en la economía nacional El análisis de las fuentes de información, tanto oficiales (INE, BCU) como privadas (CUTI), permite constatar diferencias significativas en la evaluación de la importancia del sector en la actividad económica del país. En particular, se destacan las referidas al concepto de ventas al exterior y exportaciones, así como a la cobertura de empresas y actividades que se consideran integrantes del sector. Tanto el INE como la CUTI, coinciden en estimar las ventas de los segmentos de Desarrolladores de Software y Consultoría y Servicios para el mercado interno en el orden de los U$S 100 millones para el año 2001. Por su parte, incorporando además los segmentos de Internet y transmisión de datos y de armado de hardware y comercialización de hardware y software, la CUTI sitúa las ventas totales del sector de TI hacia el mercado interno en U$S 304 millones para el año 2001 y U$S 218 para 2002. Las ventas al exterior se situaron, de acuerdo a la CUTI, en U$S 80 millones en el año 2002, mientras que la Balanza de Pagos (BCU) indica que las exportaciones de servicios de software se situaron en U$S 14 millones en el año 2002 y U$S 15 en 2003. Es de destacar que las actividades relacionadas con el sector de software han mantenido un saldo positivo en el período 1999-2003. La información de la CUTI sitúa en 616 el número de empresas relacionadas al sector (sin incluir las unipersonales, que se estiman en 1.600), de las cuales 245 se especializan en desarrollo de software, consultoría y servicios informáticos, y transmisión de datos e Internet. En relación al empleo, la misma fuente estima en 7.150 personas las vinculadas al sector en el año 2002. Como conclusión, se destaca la necesidad de construir series estadísticas referidas al VBP, VAB y las consiguientes categorías del Sistema de Cuentas Nacionales, así como las referidas al empleo en el sector, como requisito para reflejar adecuadamente la importancia del mismo en la economía nacional y posibilitar su comparación internacional (benchmarking).

Ventajas competitivas sectoriales A nivel microeconómico, las empresas uruguayas de la industria de TI (excluidas las empresas de comercialización de hardware y software) se caracterizan por:

• conformar una industria joven, de capital predominantemente nacional, de tamaño mediano, orientada crecientemente al mercado externo (salvo en el segmento de Internet y datos) y a la internacionalización (radicación en otros países), con un buen desempeño en la crisis;

• el destino mayoritario de sus ventas es el sector servicios, dentro del cual el Sector Público es un cliente importante para las empresas de consultoría y las de Internet y procesamiento de datos. Comercializan crecientemente su

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

8

producción a empresas que las subcontratan, y también subcontratan a terceros, básicamente servicios y consultoría;

• han fortalecido sus recursos y capacidades para innovar, contratando más personal calificado, dedicando más profesionales a la I+D y capacitando su personal. Este trabaja mayoritariamente en equipo y desarrolla tareas crecientemente polivalentes. Tiene un grado importante de involucramiento con la empresa, participa en grupos de mejora o círculos de calidad, y percibe bonificaciones especiales o premios en sus remuneraciones. Los recursos financieros para la innovación son predominantemente propios;

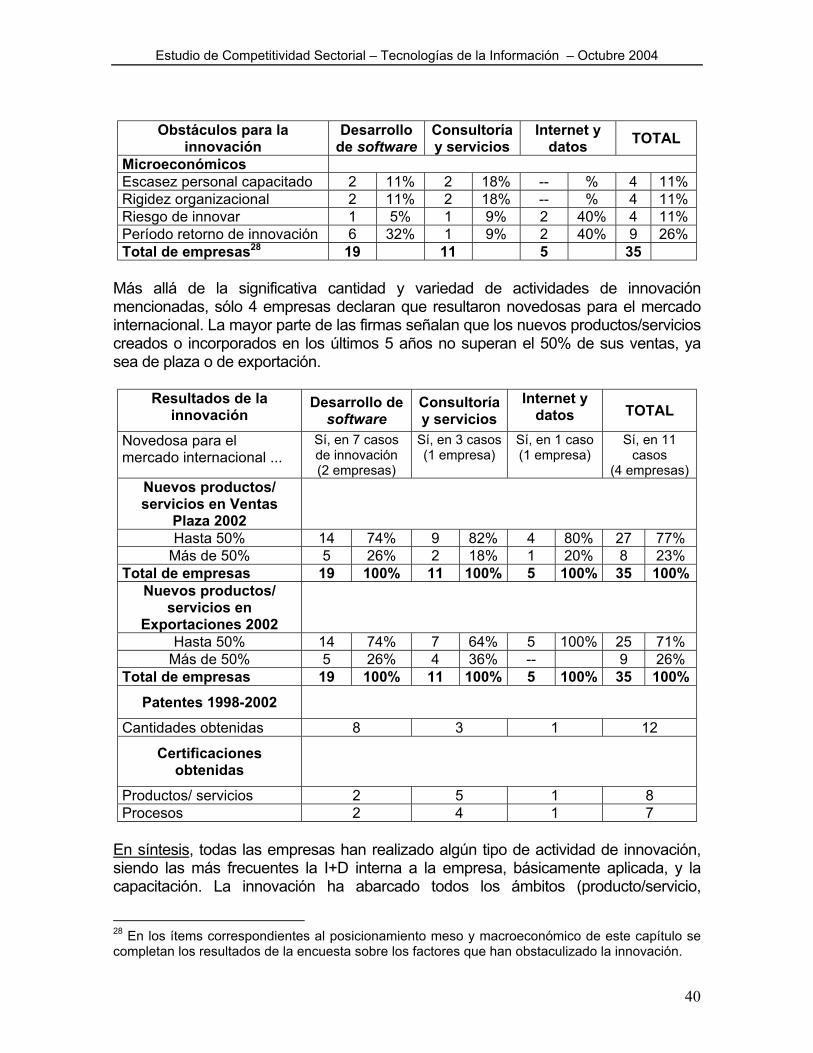

• desarrollan actividades de innovación, siendo el tipo más frecuente la I+D interna a la empresa, básicamente aplicada, y la capacitación; no obstante la cantidad y variedad de actividades de innovación mencionadas, en la encuesta de 35 empresas sólo 4 las declaran novedosas para el mercado internacional;

• la existencia de clientes “padrinos” en el nacimiento y crecimiento de las empresas analizadas es un rasgo que merece destacarse, especialmente si se consideran las posibilidades de emergencia de nuevas empresas;

• es creciente la importancia de la profesionalización en la gestión de las empresas y la necesidad de mejorar la estructura organizacional para potenciar su crecimiento en diferentes niveles (jurídico, administrativo y funcional);

• la calidad de los recursos humanos es percibida por los empresarios como el activo fundamental de la empresa y su principal fortaleza en el exterior; reconocen la importancia de la temprana internacionalización y que la especialización en nicho vertical fue un factor de diferenciación, definiendo “soluciones a medida” de las necesidades no satisfechas de los clientes.

A nivel mesoeconómico:

• establecen acuerdos de cooperación con otras firmas, fundamentalmente en el área de comercialización, y se relacionan con otros agentes de la innovación, en particular universidades y proveedores;

• otorgan importancia estratégica a la obtención sistemática de nuevos conocimientos empresariales y tecnológicos, realizándolo fundamentalmente a través de proveedores especializados y clientes. También reconocen el valor estratégico de la participación en redes;

• se enfrentan a la insuficiencia de capital y a dificultades para acceder a fuentes de financiamiento de riesgo para efectivizar sus proyectos, aspecto que se vuelve crítico cuando intentan expandirse en el mercado internacional;

• presentan carencias en la certificación internacional de calidad; • las oportunidades se presentan: (i) en la creación de contenidos nacionales

para el mercado internacional (por ejemplo, en educación); (ii) en la exportación de productos y servicios con alto valor agregado; (iii) en el desarrollo vertical y el aumento de la demanda local con el surgimiento de sectores “e” (e-comercio, e-salud, e-gobierno), con acumulación de experiencias para el mercado global;

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

9

• la posibilidad del desarrollo de “distritos” o clusters, potenciada por el régimen de zona franca vigente en el Uruguay, debe ser objeto de otra investigación.

A nivel macroeconómico:

• las condiciones macroeconómicas de los noventa fueron favorables, con oportunidades de negocios en la región que dieron a los empresarios la ventaja de ser “first comers” en mercados nuevos para las TI;

• la devaluación del año 2002 aumentó la competitividad precio por la vía de la reducción salarial en términos de dólares;

• si bien la limitada base productiva del país restringe las posibilidades de experiencia, no se han aprovechado las oportunidades de expansión que brindan las TI en el sector agropecuario y agroindustrial;

• la pertenencia al MERCOSUR es favorable mientras se progrese en la liberalización del comercio de servicios. Con expectativa parecida cabría evaluar las negociaciones para la eventual constitución del ALCA. Los acuerdos multilaterales pueden posibilitar abastecimientos competitivos de equipos necesarios para las actividades de desarrollo de software;

• a nivel internacional, aumenta la competencia: se incorporan nuevos países latinoamericanos, con fuerte promoción estatal, y las empresas transnacionales empiezan a dirigirse a los mercados de medianas y pequeñas empresas;

• dos factores negativos a señalar son la falta de presencia en el exterior de Uruguay como país productor de software, y la inexistencia de un régimen expedito para la radicación temporaria de personal en el extranjero;

• es necesario disponer de telecomunicaciones de clase mundial para el desarrollo del sector.

A nivel metaeconómico:

• el Índice de Adelanto Tecnológico elaborado por el PNUD ubica a Uruguay en el lugar 38 en una muestra de 72 países, quedando como país líder entre los clasificados como seguidores dinámicos;

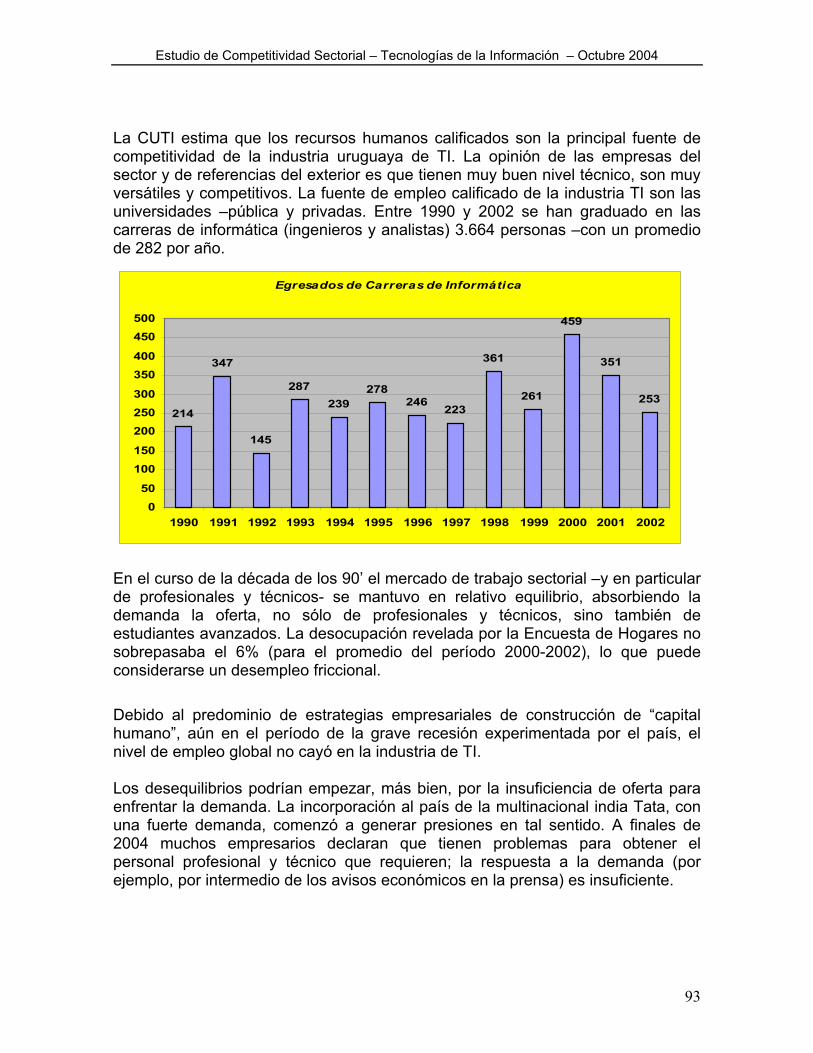

• la inversión en educación terciaria llevada adelante históricamente por el Estado uruguayo a través de la Universidad de la República, ha generado una masa crítica de profesionales universitarios con formación teórica y capacidad de comprender y adaptarse a diferentes condiciones socio-culturales;

• si bien en el Taller no se visualizó la oferta de ingenieros en informática como un freno para el crecimiento del sector, otros análisis señalan un crecimiento insuficiente de la masa de egresados universitarios en TI;

• a través de la encuesta, se detectaron falencias en las políticas públicas de ciencia y tecnología, así como insuficiente cooperación entre el sector privado, las universidades y los centros de investigación;

• la sanción en enero de 2003 de una ley que incluye a texto expreso los programas informáticos dentro de las creaciones intelectuales protegidas, posiciona a Uruguay en condiciones juzgadas adecuadas por los empresarios;

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

10

• asimismo, se destacan la declaración de interés nacional a la actividad de producción de software (1999) y las exoneraciones fiscales consiguientes, entre las medidas de impulso al sector;

• no obstante, a diferencia de otros países, no se dispone de programas de compras gubernamentales de TI para acompañar, estimular y afianzar el desempeño del sector en el mercado interno;

• continúa presente la amenaza de ampliación de la “brecha digital”, si no se desarrollan políticas específicas.

Políticas e instituciones públicas para la competitividad sectorial Dos caminos no excluyentes surgen para considerar en la Agenda de políticas públicas y estrategias privadas. El primero consiste en fortalecer el camino de la apertura a la globalización, perfilando al país como punto de instalación de IED, en condiciones de competencia. Se propone explorar la posibilidad de una articulación regional, con Bs. As. y Río Grande. El segundo enfatiza el “núcleo endógeno” de la industria del software, fortaleciendo las empresas existentes, fomentando las nuevas, así como la articulación con el resto de la economía. Del diagnóstico de las fuentes de competitividad micro y mesoeconómicas, surge un conjunto de acciones en el ámbito de las estrategias privadas (certificación de calidad, estrategias asociativas, redes de conocimiento y de vínculos con las empresas transnacionales y la expansión de las TI en otros sectores de actividad). La insuficiencia de capital y las dificultades para acceder a la inversión de riesgo, requiere de una ingeniería financiera con participación público-privada. Respecto a las políticas públicas propiamente dichas, cobra relevancia el papel que podrían tener las políticas de compras del Estado. Por su parte, la Universidad está llamada a jugar un papel protagónico en el aseguramiento de personal calificado. Asimismo, se requiere de políticas públicas de ciencia y tecnología que fomenten la innovación. Por último, se concluye en la necesidad de definir una estrategia de desarrollo del sector, con alcance de mediano y largo plazo.

Perspectivas del sector a mediano plazo En el Taller se destacó que “el crecimiento exportador de los años noventa se debió a circunstancias específicas no repetibles”. Se señaló que las empresas se encuentran en mejor posición para competir en América del Norte y Europa. Se señaló también la necesidad de apuntar a la innovación en materia de organización empresarial.

En el ámbito regional, las perspectivas dependen fuertemente de las políticas de los países vecinos. Asimismo, las decisiones de las ET impactan en la viabilidad del sector, determinando amenazas y oportunidades que requieren una mayor investigación.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

11

Capítulo 1 Introducción

En este capítulo se exponen los objetivos y la metodología que guiaron el presente trabajo.

1.1. Introducción

1.1.1. Objetivos Los siguientes cuatro objetivos guiaron la tarea desarrollada: I. Precisar los desafíos que plantean los recientes cambios de las tecnologías

de la información (TI) en las perspectivas del desarrollo económico y social del Uruguay en los próximos años.

II. Precisar la importancia y modalidad que adquieren los sectores vinculados a dichas tecnologías en el Uruguay actual y las posibilidades de desarrollo futuro.

III. Presentar una evaluación de las condiciones de competitividad para la industria del software y servicios informáticos en el Uruguay, y los posibles escenarios de desarrollo futuro del sector.

IV. Presentar una perspectiva de las políticas públicas más relevantes con relación a estos sectores.

Si bien el centro del trabajo se ubicó en el objetivo III, se consideró pertinente realizar un relevamiento de la importancia de las tecnologías de la información y las comunicaciones, así como de la manera en que la adopción o prescindencia de las mismas afecta las perspectivas del desarrollo económico y social de Uruguay para los próximos años (objetivo I). Asimismo, para profundizar en los factores de competitividad es necesario comprender las modalidades en que las TICs se hacen presentes en Uruguay, aspecto considerado en el objetivo II. Por último, el objetivo IV destaca la importancia de las políticas. La necesidad de tener presente estos objetivos resulta asimismo de la hipótesis del presente estudio, que concibe la competitividad como un fenómeno estructural, y sistémico, resultado de la adecuación entre las estrategias empresariales, el entorno competitivo sectorial correspondiente, y las condiciones generales de la economía.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

12

1.1.2. Metodología La metodología desarrollada para el logro de los objetivos fue la siguiente: a) Revisión bibliográfica a efectos de definir, en primer lugar, el marco conceptual

para abordar el objeto de estudio. A partir de dichas categorías, se procedió a precisar los elementos claves para un diagnóstico de situación de los sectores. De particular interés fue identificar el ambiente competitivo en el contexto internacional y regional. Como resultado de este proceso, se procedió a definir los factores clave de competitividad. Se realizaron las lecturas correspondientes que se consignan en las referencias bibliográficas.

b) Entrevistas calificadas para profundizar el diagnóstico y recoger información

sobre la evolución y características de las empresas, los factores clave de competitividad a juicio de los entrevistados, y las variables relevantes para definir escenarios. Las entrevistas se realizaron a lo largo de casi todo el período.

El procesamiento de la revisión bibliográfica y las entrevistas culminaron en la Redacción de un Informe Intermedio. c) A efectos de considerar la pertinencia de las conclusiones que fueron

madurando en el proceso de trabajo, se realizó un Taller con empresarios del sector. Dicho taller, realizado el viernes 27 de agosto pasado, fue coordinado con el Ec. Stolovich, quien propuso la manera de abordar la dinámica del grupo y moderó la actividad.

El procesamiento de la información recabada en el taller comenzó por la sistematización de las respuestas a las preguntas-guías formuladas. Posteriormente, se procedió a la elaboración de síntesis, donde se presentan los factores explicativos de competitividad por nivel (meta, macro, meso y microeconómico), las variables de escenario y la identificación de oportunidades de acción en el ámbito público y privado. d) A estas fuentes se agrega el análisis de la información disponible en el Instituto

de Economía y en trabajos vinculados. En particular, se consideraron los trabajos referidos al Sistema Nacional de Innovación (SNI), el análisis de la encuesta de la Dirección Nacional de Ciencia y Tecnología (DINACYT), y la revisión de las políticas de ciencia y tecnología.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

13

Capítulo 2 Los factores de competitividad

2.1. Introducción

En la sección que sigue, se presenta el marco conceptual que orientó el esfuerzo por identificar los factores de competitividad. Allí también se exponen, en forma sintética, las principales características de la industria de las tecnologías de la información (TI). En la sección 3 se presenta un panorama esquemático del sector de las TI en el Uruguay. Las siguientes secciones incluyen los análisis que permiten identificar el posicionamiento de la industria en Uruguay, en los niveles micro (sección 4), meso (sección 5), macro (sección 6) y metaeconómico (sección 7).

2.2. Marco Conceptual

2.2.1. El enfoque de competitividad del presente informe

2.2.1.1. El concepto de competitividad El presente estudio parte de concebir la competitividad como un fenómeno estructural y sistémico, resultado de la adecuación entre las estrategias empresariales, el entorno competitivo sectorial correspondiente, y las condiciones generales de la economía. Se concibe a las empresas como las instancias en las cuales se asienta la competitividad. Una empresa es competitiva si es capaz de participar en los mercados de manera permanente en el tiempo y con niveles de rentabilidad acordes al contexto en el que realiza sus actividades.3

2.2.1.2. Las dimensiones de la competitividad Ante diferentes escenarios futuros, se trata de analizar cuáles son los factores asociados a las ventajas de las empresas residentes en el país para asegurar su viabilidad económica. Dichas ventajas pueden ser4:

• Ventajas específicas a la firma: se trata de identificar los recursos y capacidades que la firma desarrolla y que la diferencian del resto de los competidores;

3 Ver el marco conceptual de la Agenda de Competitividad del MIEM del año 1998. 4 Se retoma aquí el marco conceptual general definido por el Instituto de Economía para el abordaje del tema, contenido en el Avance “Transporte y Logística” Anexo VII, elaborado bajo la coordinación general del Ec. Luis Porto.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

14

• Ventajas específicas de relacionamiento de las firmas con sus clientes,

proveedores, socios y competidores, etc.: “Una empresa no ‘compra y vende’ sino que desarrolla interacciones que implican intercambio de información respecto de las necesidades, capacidades y habilidades de otras firmas y de los propios consumidores. (...) las ventajas de una firma no derivan solamente del desarrollo de sus capacidades dentro de los límites de la firma sino también de las ventajas específicas que le provoca el relacionamiento con otros agentes al adquirir recursos y capacidades a través de dichas interacciones”5;

• Ventajas específicas de localización: “las firmas no sólo interactúan con

otros agentes explotando ventajas específicas del sector en el que están sino que también explotan las ventajas de la región o del país en el que se insertan”.6 Importa tener presente aquí la situación del país respecto a la dotación de factores y las condiciones de acceso a los mismos. Asimismo, interesa presentar el modelo macroeconómico de crecimiento y apertura en el que se inserta la empresa. Respecto al modelo de crecimiento, son especialmente relevantes los factores vinculados a tres dimensiones. En primer lugar, la dimensión cambiaria, financiera y fiscal; en segundo lugar, la dinámica macroeconómica del crecimiento; por último, en tercer lugar, los impactos de la eficiencia macroeconómica en la competitividad de las firmas. Respecto al modelo de apertura, importa precisar la dinámica y modalidad de la misma, así como los impactos de los acuerdos comerciales y los efectos de programas preventivos ante la competencia desleal y el contrabando;7

• En el plano metaeconómico, se consideran los aspectos institucionales y

político-sociales que favorecen la competitividad sistémica. En la dimensión institucional, adquiere significación el modelo gubernamental de gestión y el Estado de Derecho, en tanto favorezcan la competitividad de las empresas. En la dimensión político-social, se considera el desarrollo social y la estabilidad política, y las orientaciones de las políticas sociales y de desarrollo institucional.8

5 Ibídem. 6 Ibídem. 7 Villareal, R. y R. Ramos de Villareal (2001). 8 Ibídem.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

15

2.2.2. La industria de las tecnologías de la información (TI)

2.2.2.1. Breve caracterización del sector y de sus impactos en la economía

Como aproximación al tema, puede decirse que la industria de las TI se caracteriza por ser portadora de innovaciones que, a partir de los países industrializados, particularmente EE.UU., se expanden por el resto del mundo. Constituye un sector de punta, y al mismo tiempo, junto al sector de las comunicaciones, un soporte del proceso de globalización de la economía mundial. Las actividades y productos del sector tienen fuertes impactos en la forma de vida de los individuos y el funcionamiento de las sociedades, constituyendo el núcleo de lo que se denomina “economía de la información”. Su aplicación en los sectores tradicionales abre la posibilidad de un proceso de “destrucción creadora”. Junto a los avances en materiales inteligentes, microsistemas integrados, y manipulación genética, las TI y sus empresas de soporte, constituyen un componente dinámico y endógeno del proceso de revolución tecnológica en curso. Los sectores vinculados a las TI están formados por el conjunto de empresas que participan en alguna instancia del proceso de generación y comunicación de la información. “El sector de software y servicios informáticos es un segmento de lo que actualmente se conoce como industrias de las ‘tecnologías de la información’ (TI). De acuerdo con la OCDE, las TI abarcan: i) hardware; ii) software “empaquetado”; iii) servicios informáticos (incluyen tanto los servicios profesionales vinculados a instalación, mantenimiento, desarrollo, integración, etc., de software, como los de soporte técnico de hardware)9.”

2.2.2.2. Los factores de competitividad de la industria del software y servicios informáticos dependen del segmento en consideración

2.2.2.2.1. Los productos de la industria del software

Como ya se mencionó, el sector está compuesto por las empresas cuyas actividades se vinculan con la producción, distribución y venta de productos de software. Si se considera la distribución y venta, comprende las empresas que prestan servicios de consultoría y distribuyen productos estandarizados de software, es decir que, eventualmente, pueden no producir software. La prestación de servicios se orienta a la solución de problemas específicos de los clientes, mediante consultorías, implementación y adaptación de programas, entrenamiento y capacitación, así como servicios de mantenimiento. 9 Chudnovsky, D., A. López y S. Melitsko (2001), pág. 4.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

16

Si se considera la producción de software, las empresas se pueden caracterizar según el grado de estandarización de sus productos, en un continuum que va desde la elaboración de “software a medida” hasta el “software estandarizado”, de difusión masiva. Un caso particular es la producción de “software embebido”, es decir la incorporación de programas a bienes específicos. Importa tener presente las particularidades de la producción de software. El “modelo en cascada” fue el primero en desarrollarse, y comprende diferentes etapas del desarrollo y la producción. Las actividades de desarrollo incluyen tareas de conceptualización, análisis de requerimientos, y diseños de alto nivel; son intensivas en trabajo calificado y tienen bajos requerimientos de capital, concentrando la generación de rentas innovativas. A ellas le siguen las etapas de diseño de bajo nivel, codificación, testeo y soporte técnico. La producción consiste en la reproducción en soportes materiales de los programas desarrollados (diskettes, CD, o su puesta en INTERNET); es más intensiva en capital y menos intensiva en trabajo calificado10. Los problemas de calidad, confiabilidad y cumplimiento de tiempos en los procesos, han llevado a modelos de producción diferentes al anterior, y al uso de nuevas técnicas y herramientas de programación (CASE, Unified Modelling Language, etc.), así como a la introducción de estándares de calidad y gestión como el modelo CMM o Spice. Se observa una tendencia a pasar de la producción “artesanal” a una más “industrial”11. La subcontratación de tareas de desarrollo presenta limitaciones por la posibilidad de emergencia de posibles competidores y sus efectos en la performance innovativa, por lo que es habitual la tercerización de las fases más rutinarias (diseño de bajo nivel, codificación, testeo, soporte técnico). Los ingresos de las empresas que conforman la industria del software dependen, entonces, del tipo de producto o servicio que ofrecen y de la modalidad jurídica que vincula a la empresa y su cliente. Las empresas dedicadas al desarrollo de productos de software empaquetados obtienen mayoritariamente sus ingresos de las ventas de licencia. El contrato de licencia puede incluir servicios adicionales. Por su parte, las llamadas “soluciones empresariales”, orientadas a resolver problemas “a medida”, proveen de ingresos por concepto de honorarios. “La legislación vigente en los países desarrollados considera que los programas de software se encuentran protegidos bajo el concepto de derechos de autor”, que les garantiza a los creadores de software una retribución por la venta o licenciamiento, en tanto la patente se orienta a evitar la copia de las innovaciones.12

10 Ibídem, pág. 6. 11 Ibídem, pág. 6. 12 Ibídem, pág. 8.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

17

2.2.2.2.2. Un panorama de las “estructuras” de mercado en los distintos segmentos de la industria TI

Si bien se trata de una industria en constante cambio, se pueden distinguir diferentes mercados, con características particulares desde el punto de vista tecnológico, de la relación entre productores-clientes y de la amplitud de los mercados, que exigen considerar especificidades según la “lógica de mercado” en que se desarrollan las actividades. Parece imprescindible, entonces, tener presente estas condiciones para detectar los factores claves de competitividad. Si se consideran los mercados de “productos” de la industria de TI, pueden distinguirse:

• productos estandarizados, dentro de los cuales están: o los de uso masivo y difusión universal, siendo el más característico el

llamado “software empaquetado”, o los que responden a factores idiosincráticos, como el “software de

entretenimiento” o el “software de contabilidad”, condicionado por las disposiciones legales al respecto;

• productos hechos “a la medida” del cliente. Si se consideran los “servicios”, éstos pueden caracterizarse también en diferentes mercados, asociados a las capacidades y poder de las empresas proveedoras y clientes. También existen segmentos de subcontratación de servicios, asociados a la producción o distribución de software. El segmento de software estandarizado se caracteriza por la existencia de rendimientos crecientes a escala. En particular, la producción de software empaquetado muestra costos marginales de producción bajos o nulos: “Según Carpers Jones... los costos de desarrollo de la primer versión del sistema operativo Windows 95 habrían superado U$S 1.000 millones, en cambio producir la segunda copia en CD costó U$S 3.”13 El grueso de los costos son fijos y “hundidos”, los gastos de comercialización suelen representar un 34% para Microsoft, 44% en Oracle y 52% en Sybasee.”14 Es decir que requiere grandes inversiones en investigación y desarrollo. Otro rasgo del segmento es la existencia de externalidades de red. La externalidad de red refiere al hecho que el consumidor encuentra más provechoso comprar un producto generalizado, que le permite comunicarse con un número considerable de otros usuarios, generándose una plataforma común, y disminuyendo los costos de aprendizaje de modificaciones o nuevos productos. Estos factores incentivan al cliente a permanecer “leal” a la empresa proveedora o “producto dominante”. 13 Ibídem, pág. 9 14 Ibídem.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

18

Los elementos antes mencionados crean condiciones para la emergencia de situaciones de monopolio, y se constituyen en verdaderas barreras a la entrada. Por ende, este segmento de la industria se caracteriza en general por la existencia de fuertes barreras a la entrada, con la excepción del software de entretenimiento. Allí el first mover, que logra implantar primero su producto, obtiene ventajas y crea dichas barreras. El logro de esa posición exige fuertes inversiones previas en Investigación y Desarrollo. Pero esta situación se amortigua si se consideran dos hechos. En primer lugar, que se constatan casos de desplazamiento del líder. En segundo lugar, que si bien suele haber una plataforma o producto dominante, se crean nuevos nichos constantemente, ya que la industria del software no requiere grandes inversiones en capital físico para la innovación. Respecto al tema de las barreras a la entrada, se destaca el papel de la gestión empresarial. Se requiere considerar las condiciones del entorno (disponibilidad de capital de riesgo, cercanía de empresas e instituciones con las cuales compartir información técnica, de mercados, etc.) para desafiar el poder del líder. La disponibilidad de recursos para la investigación, y demás factores recién mencionados, pueden fortalecer el “start up” de las empresas. En este segmento son particularmente importantes los aspectos regulatorios vinculados a los derechos de propiedad y las regulaciones antimonopólicas. La protección de la propiedad intelectual es un aspecto crucial y de debate en la industria del software. La protección incentiva la innovación, con el riesgo de posiciones monopólicas, pero la difusión del software permite generar externalidades que benefician a la sociedad y también a la empresa productora. Un caso donde se observan nuevas modalidades es el del llamado “software libre”. Mediante este sistema, se busca evitar posiciones monopólicas y reconocer, también, “situaciones de hecho” vinculadas a la piratería. Esta es estimada por la Business Software Alliance para el año 1999 en 36% para el mundo en su conjunto (en EEUU sería del 25%).15 Como se vio, el marco legal en los países desarrollados es el del derecho de autor, y en ciertos casos, las patentes. Como ya se señaló también, el software para entretenimiento y con fuerte contenido idiosincrático, si bien es empaquetado, tiene ciertas particularidades en relación al caso anterior. En primer lugar, por la creciente demanda que acompaña a estos productos. En segundo lugar, porque los efectos de red y de compatibilidad son menores que en otros segmentos. Un tercer factor crucial es la calidad y reputación vinculada a características gráficas, de sonido, etc.. Las barreras de entrada a estas actividades son bajas. Los factores claves a

15 Price Waterhouse (1997), Impacto de la Industria de Software Empacado en las Economías Latinoamericanas. Estudio preparado por Price Waterhouse para la Business Software Alliance (BSA).

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

19

considerar desde el punto de vista de la competitividad están relacionados a la calidad, reputación, precio y compatibilidad con los programas mas difundidos. Los factores claves para competir en los mercados de productos estandarizados serían:16 calidad, reputación, precio y compatibilidad con los programas más difundidos. Este segmento se encuentra dominado por productos de las grandes empresas líderes. Cuando el grado de estandarización disminuye, el nivel de concentración y las barreras a la entrada disminuyen. El segmento de software a medida incluye productos hechos generalmente para un solo usuario, por lo que se torna clave la relación proveedor/usuario. En este caso, los costos marginales que se enfrentan son altos (Chudnovsky et al. señalan que el mayor conocimiento y la experiencia ganada en proyectos similares permite ahorrar no más de un 30% del costo total), si bien a partir de un producto a medida se puede arribar a un producto estandarizado. La relación de clientela es central para el éxito en este tipo de actividades. En particular, importa destacar que los riesgos de sobrecostos y demoras los soporta el cliente. Asimismo, un cambio de proveedor puede tener costos, por lo que el cliente puede quedar “atado” al productor, justamente por las inversiones que supone obtener el producto a medida. “Estas características traen como consecuencia una estructura de mercado fragmentada en la que coexisten un grupo reducido de grandes empresas multinacionales (EDS, Accenture, Cap Gemini) capaces de ofrecer soluciones integradas y complejas – necesarias para clientes como bancos, compañías de seguros, sector público, etc. - con una gran cantidad de firmas más pequeñas focalizadas en los mercados locales.”17 Los factores claves son: reputación, calidad, contactos personales, posibilidad de ofrecer soluciones complejas a grandes clientes y precio. Las características del mercado de servicios son similares al anterior, aunque también está compuesto por empresas que no realizan desarrollo de software o tareas de programación. Se pueden identificar diferentes tipos de servicios: desde aquellos que involucran tareas rutinarias como mantenimiento o subcontratación de ciertas etapas de producción de software no críticas (codificación o testeo), hasta las actividades orientadas a las llamadas “soluciones empresariales”, desarrolladas mediante actividades de consultoría. Las actividades de servicios se llevan a cabo en estructuras de mercado fragmentadas del lado de la oferta. Por una parte, encontramos a las empresas multinacionales, capaces de ofrecer soluciones integradas y complejas. En el otro extremo encontramos las pequeñas firmas que operan en los mercados locales. 16 Ibídem, pág. 11. 17 Ibídem, pág. 12.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

20

Los factores claves de competitividad son los mismos que en el caso anterior: reputación, capacidad de la empresa de ofrecer soluciones de mayor complejidad, calidad de la solución ofrecida (buen funcionamiento del software, cumplimento de especificaciones, tiempos, presupuestos, etc), y precio de los servicios. Dentro del segmento de servicios es posible identificar las actividades de subcontratación de software. En los trabajos especializados se indica que para elegir un proveedor de software la clave del éxito no radica en el costo de mano de obra sino en otros factores, a saber: (i) objetivos y valores compartidos entre empresa y subcontratado, (ii) sistemas de organización y control, (iii) capacidades, (iv) procesos, (v) información (sobre tiempos y requerimientos del proyecto), (vi) tecnología (compatibilidad de plataformas de hardware y software). La relación de clientela abre la posibilidad de ascender en la complejización de servicios, a partir del aumento de la confianza en las actividades del subcontratista. Por su parte, el desarrollo de soluciones empresariales enfrenta a las empresas con fuertes barreras a la entrada en el caso de grandes proyectos. Por una parte, las grandes firmas prefieren proveedores internacionales que abastecen a la casa matriz y a la red, por la necesidad de compatibilidad entre filiales a la hora de adoptar las soluciones informáticas. Considerando el mercado global de servicios, pueden distinguirse dos segmentos:

• el mercado de proyectos complejos, que aparece dominado por grandes empresas multinacionales de soluciones integradas;

• el de proyectos menos complejos, donde radican las mayores posibilidades de competir para las empresas medianas y pequeñas dedicadas a servicios informáticos, en particular con presencia local. Dichas posibilidades pueden asociarse con los siguientes aspectos:

o flexibilidad, o menores costos, o contactos personales y proximidad de clientes, o conocimiento de la cultura, el lenguaje, las costumbres, las leyes,

etc. En síntesis, se destaca la existencia de “mercados globales”, tanto de productos como de servicios. Simultáneamente, coexisten mercados menos transparentes (nichos), donde se plantean ventajas para las firmas locales con respecto a los proveedores internacionales. Dichas ventajas están asociadas, entre otros factores, a la mayor flexibilidad de las empresas chicas para abordar los problemas, la existencia de contactos personales y el conocimiento del medio.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

21

2.3. El sector de tecnologías de la información (TI) en Uruguay

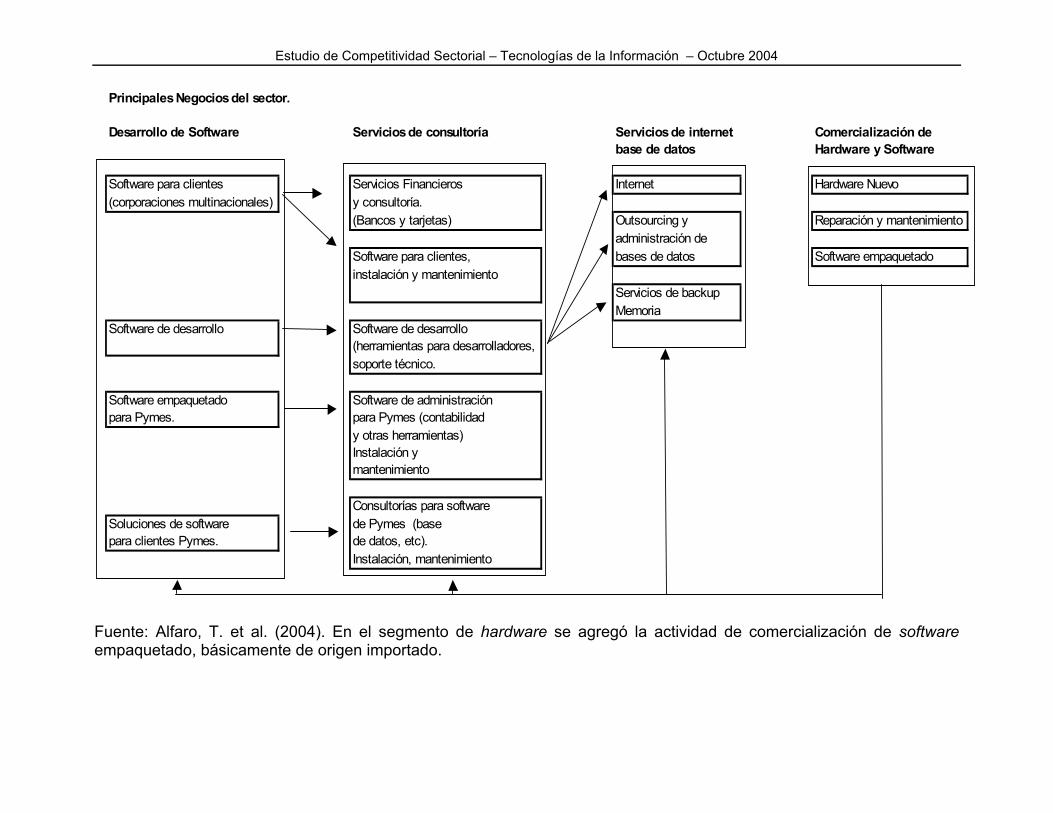

A efectos de delimitar el trabajo, se centró el análisis en la denominada industria del software y servicios informáticos, que puede definirse como el conjunto de empresas cuya función está ligada a la producción, distribución y comercialización de software. “La industria de software es una actividad relacionada con la codificación del conocimiento y la información, siendo sus inputs y outputs propiamente dichos virtualmente inmateriales. Según la forma en que se proveen, dichos outputs pueden considerarse como productos o servicios.18” Las empresas de software y servicios informáticos en Uruguay han desarrollado capacidades vinculadas a varios de los segmentos de mercado descritos anteriormente, lo que explica la diversificación de las actividades tecnológicas al interior de cada empresa. De acuerdo a información del sector19, la especialización de las empresas en una actividad dista de ser la norma; por el contrario, las empresas realizan diversas actividades simultáneamente, conformando de esa manera un portafolio diversificado para maximizar ganancias y protegerse frente al riesgo. A continuación, se expone un panorama de las empresas considerando las actividades que realizan y tomando en cuenta su especialización en función de la principal fuente de ingresos. Un primer grupo está compuesto por empresas desarrolladoras de software, cuyas principales actividades están relacionadas con:

− elaboración de software a medida para empresas multinacionales

− software de desarrollo

− software empaquetado para PyMEs

− software a medida para PyMEs

Un segundo grupo está compuesto por empresas de consultoría y servicios informáticos. Las principales actividades están vinculadas a:

− consultoría de servicios financieros (vinculados a la actividad bancaria y de tarjetas de crédito)

− instalación y mantenimiento del software producido por empresas multinacionales

− establecimiento del soporte técnico de instrumentos de software de desarrollo

18 Ibídem, pág. 4. 19 Lescano, G. y L. Stolovich (2004) y Stolovich, L. (2003).

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

22

− consultoría para el software de management de las PyMEs (contabilidad y otros), instalación y mantenimiento

− consultorías respecto al uso de software en el caso de PyMEs (manejo de base de datos, etc.), instalación y mantenimiento

El tercer grupo está compuesto por empresas de servicios de Internet y transmisión de datos. Las actividades de este grupo comprenden:

− actividades vinculadas a Internet hosting

− tercerización de administración de base de datos

− servicios de backup y memoria Por último, un cuarto grupo está compuesto por las empresas de comercialización de hardware y software. Comprende las actividades de:

− aprovisionamiento de nuevo hardware

− reparación, ensamblaje y reacondicionamiento de hardware

− venta de software empaquetado En el caso de las empresas de comercialización de hardware y software, las actividades están orientadas a la provisión del mercado interno, constituyéndose en las principales importadoras de hardware y software. Las actividades de reparación, ensamblaje y acondicionamiento no han sido investigadas. El diagrama de la página siguiente busca representar los diferentes segmentos reseñados y sus interrelaciones.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

Fuente: Alfaro, T. et al. (2004). En el segmento de hardware se agregó la actividad de comercialización de software empaquetado, básicamente de origen importado.

Principales Negocios del sector.

Desarrollo de Software Servicios de consultoría Servicios de internet Comercialización de base de datos Hardware y Software

Software para clientes Servicios Financieros Internet Hardware Nuevo(corporaciones multinacionales) y consultoría.

(Bancos y tarjetas) Outsourcing y Reparación y mantenimientoadministración de

Software para clientes, bases de datos Software empaquetadoinstalación y mantenimiento

Servicios de backupMemoria

Software de desarrollo Software de desarrollo(herramientas para desarrolladores,soporte técnico.

Software empaquetado Software de administración para Pymes. para Pymes (contabilidad

y otras herramientas)Instalación y mantenimiento

Consultorías para softwareSoluciones de software de Pymes (basepara clientes Pymes. de datos, etc).

Instalación, mantenimiento

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

Como síntesis de las principales características del sector, reseñadas en trabajos anteriores20, se destacan:

• la relativa juventud de la industria del software, particularmente en Uruguay

• el déficit de información estadística oficial sobre el sector

• la existencia de diferentes modelos de negocios

• empresas con considerable orientación a la exportación

• numerosas empresas pequeñas y medianas

• un número creciente de empleos de alta calidad

• “un caso exitoso” a la luz de la experiencia regional

• creciente integración con la industria global de las TI a través de las siguientes modalidades:

o presencia de empresas transnacionales líderes en Uruguay desde hace décadas

o entrada reciente de nuevas empresas extranjeras que desarrollan actividades globales desde el país

o asociaciones de empresas locales con empresas internacionales o compra de empresas locales por empresas internacionales o internacionalización de empresas de capital nacional

20 Al respecto, véase el capítulo 4 con la información disponible del sector, en base a los trabajos del Ministerio de Industria, Energía y Minería, la Cámara Uruguaya de Tecnologías de la Información y la Universidad de Montevideo.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

25

2.4. El posicionamiento microeconómico

2.4.1. Identificación conceptual de los factores

Las ventajas específicas a la firma consisten en los recursos y capacidades que la firma desarrolla y que la diferencian del resto de sus competidores. Existe un tipo de capacidades que se podrían denominar organizacionales, y que se relacionan con la habilidad que existe en las empresas o las instituciones (incluido las reparticiones estatales) para aprender. En este sentido, las capacidades organizacionales se suelen construir mediante tres formas de aprendizaje: aprender haciendo, aprender usando y aprender interactuando. Existen por otra parte las capacidades individuales, que pueden dividirse en cognitivas y procedimentales:

• las cognitivas tienen que ver con el saber “qué hacer” y el saber “por qué hacer”. En otras palabras, “saber la respuesta a una pregunta”; se trata del “aprender”;

• las procedimentales refieren a saber cómo se llega a la respuesta y cómo se implementa; algo que Stiglitz denomina “aprender a aprender”.

El desarrollo de estas capacidades genera en las firmas formas únicas de combinar recursos e innovar, desarrollando nuevos productos y procesos, etc.. Desde el punto de vista estratégico, las empresas logran dominar y mantener su posición dominante en los mercados cuando el desarrollo de estas capacidades restringe las capacidades de acción de la competencia. Algunas de las estrategias empresariales que crean este tipo de ventajas son:

• la imagen de marca

• la firma de contratos de aprovisionamiento

• la inversión en tecnología

• la inversión en conocimiento

• la localización La implementación de estas estrategias se relaciona normalmente con el desarrollo de rutinas al interior de la firma con un alto contenido de conocimiento tácito y, por tanto, de difícil imitación. De esta forma, las ventajas específicas a la firma pueden definirse como aquellos recursos y aquellas capacidades específicas que han sido desarrolladas y acumuladas internamente, y que adquieren la forma de activos intangibles.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

26

2.4.2. Identificación de factores microeconómicos de competitividad

en estudios anteriores referidos a Uruguay

En las Agendas de Competitividad del MIEM/9821, se destacaba la presencia de empresarios con capacidades para incorporarse al mundo de la TI. Se destacaban asimismo sus limitaciones: “Muchas de las firmas están dirigidas por empresarios muy exitosos en la solución de problemas informáticos pero poco aptos para la administración de una empresa en crecimiento. Las empresas del sector deben tomar conciencia de las limitaciones en ese sentido y actuar en consecuencia. La acción que en esta temática se encomienda a la industria sólo tiene sentido si en el ámbito de la firma individual se adopta la decisión de participar en el esfuerzo de formación y de aprovechar sus resultados”. Esta fortaleza a nivel microeconómico debe considerarse, entonces, acompañada de la advertencia de carencias en la formación empresarial, especialmente en materia de administración, financiamiento y marketing, debilidades señaladas en la Matriz DAFO MIEM/98. Otro rasgo destacado en las Agendas es “el carácter cerrado del capital de casi todas las firmas y la reticencia a abrir la información financiera y contable o a perder el control en la eventualidad de una fusión o joint venture”. Este factor micro es clave al considerar las limitaciones en lo que respecta al financiamiento, particularmente en ausencia de acceso a un mercado de tipo venture capital en el país. Obsérvese que este es un rasgo compartido con las diferentes modalidades de empresas pequeñas y medianas. En Stolovich et al. (2003), se señala como fortaleza del sector la existencia de empresarios de nuevo tipo, surgidos a partir de las Universidades. Asimismo, se sostiene que “el camino ya andado es una considerable fortaleza para sustentar cualquier desarrollo futuro”. Estos autores destacan, asimismo, la “buena capacidad innovativa y tecnológica de los profesionales – y de un buen número de empresas - de informática, y capacidad de adaptarse a las necesidades específicas de los clientes, factores esenciales en esta industria”. Dentro de las debilidades de las empresas del sector, se señalan los bajos niveles de formación empresarial, la falta de marketing y la escasez de técnicas de gestión comercial, elementos que deberán fortalecerse para mejorar la competitividad. En la mayoría de las empresas de software, las actividades

21 Se trata del resultado del proyecto concebido por el Ministerio de Industria, Energía y Minería del Uruguay (MIEM), orientado a la Construcción de Agendas para la Mejora de la Competitividad Industrial. Su metodología priorizó la participación directa de los actores económicos privados en la construcción de los contenidos de las Agendas. Desde el punto de vista subsectorial, se construyeron 24 Agendas, una de las cuales refiere precisamente al software.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

27

comerciales son realizadas por técnicos y profesionales de informática y no por personal con formación en el área de negocios. También se constatan carencias en el dominio del idioma inglés. Por otra parte, el diagnóstico del comportamiento de las empresas del sector realizado en la Universidad de Montevideo (UM) en 200222, plantea algunos factores de debilidad que pueden transformarse en oportunidades para fortalecer la competitividad empresarial:

• presencia de un gran cliente “padrino” al inicio (y también durante el crecimiento);

• dificultades para transformarse o “crecer a empresa / corporación”. Esta incapacidad se vincula a estructuras organizativas tradicionales que limitan el crecimiento y a la escasa exploración de alternativas de expansión. En síntesis, se caracterizan por la ausencia de futuro planificado. Esta limitación está asociada a la organización del trabajo en la empresa, que está orientado exclusivamente a las tareas que paga el cliente, realizándose lo urgente e imprescindible y postergando el resto de las tareas;

• necesidad de profesionalizar la gestión de proyectos;

• ausencia de mecanismos para limitar, asegurar o compartir riesgos en proyectos o nuevos emprendimientos, lo que motiva conductas conservadoras basadas en la consolidación de los logros alcanzados.

Este diagnóstico lleva a preguntarse cuál es la estructura organizativa más adecuada de las empresas, aspecto relevante del punto de vista microeconómico. En este sentido, en el trabajo de la UM se propone la diferenciación de cinco modelos de empresas en función de las siguientes variables: naturaleza del producto, grado de desarrollo tecnológico, mercado objetivo, fuente de ventaja competitiva y costos. Estos cinco modelos refieren a:

i) empresas con productos estándar (ej. Memory), ii) implementadoras de soluciones, iii) investigadoras de avanzada (ej. Genexus), iv) maquila (calls centers), v) empresas integradoras de tecnología (ej. marcapasos de CCC).

22 Edelman, A., Regent, J., Veiga, L. y Florit, M. (2002).

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

28

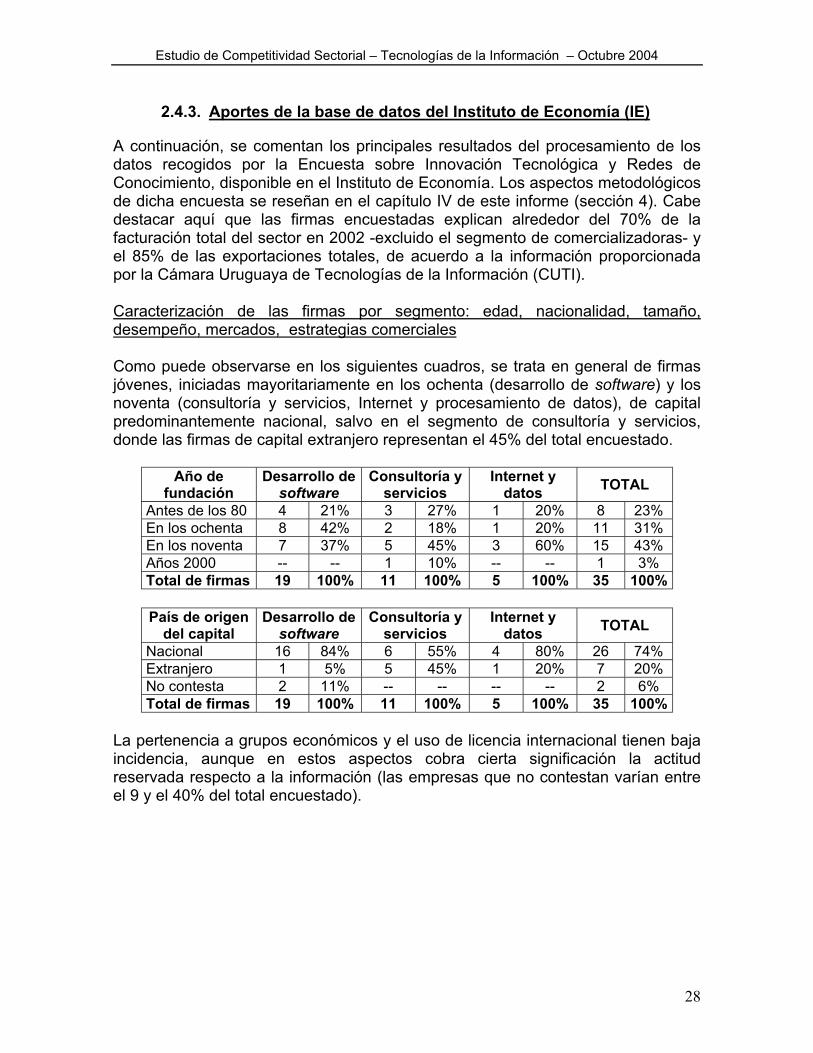

2.4.3. Aportes de la base de datos del Instituto de Economía (IE)

A continuación, se comentan los principales resultados del procesamiento de los datos recogidos por la Encuesta sobre Innovación Tecnológica y Redes de Conocimiento, disponible en el Instituto de Economía. Los aspectos metodológicos de dicha encuesta se reseñan en el capítulo IV de este informe (sección 4). Cabe destacar aquí que las firmas encuestadas explican alrededor del 70% de la facturación total del sector en 2002 -excluido el segmento de comercializadoras- y el 85% de las exportaciones totales, de acuerdo a la información proporcionada por la Cámara Uruguaya de Tecnologías de la Información (CUTI). Caracterización de las firmas por segmento: edad, nacionalidad, tamaño, desempeño, mercados, estrategias comerciales Como puede observarse en los siguientes cuadros, se trata en general de firmas jóvenes, iniciadas mayoritariamente en los ochenta (desarrollo de software) y los noventa (consultoría y servicios, Internet y procesamiento de datos), de capital predominantemente nacional, salvo en el segmento de consultoría y servicios, donde las firmas de capital extranjero representan el 45% del total encuestado.

Año de fundación

Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Antes de los 80 4 21% 3 27% 1 20% 8 23% En los ochenta 8 42% 2 18% 1 20% 11 31% En los noventa 7 37% 5 45% 3 60% 15 43% Años 2000 -- -- 1 10% -- -- 1 3% Total de firmas 19 100% 11 100% 5 100% 35 100%

País de origen

del capital Desarrollo de

software Consultoría y

servicios Internet y

datos TOTAL Nacional 16 84% 6 55% 4 80% 26 74% Extranjero 1 5% 5 45% 1 20% 7 20% No contesta 2 11% -- -- -- -- 2 6% Total de firmas 19 100% 11 100% 5 100% 35 100%

La pertenencia a grupos económicos y el uso de licencia internacional tienen baja incidencia, aunque en estos aspectos cobra cierta significación la actitud reservada respecto a la información (las empresas que no contestan varían entre el 9 y el 40% del total encuestado).

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

29

Grupo económico / Licencia

internacional Desarrollo de

software Consultoría y servicios

Internet y datos TOTAL

Es parte de un grupo? Sí 1 5% 3 27% 1 20% 5 14% No 15 79% 7 64% 4 80% 26 74%

No contesta 3 16% 1 9% -- -- 4 12% Total de firmas 19 100% 11 100% 5 100% 35 100% Opera con licencia?

Sí 2 10% 1 9% 1 20% 4 11% No 14 74% 7 64% 2 40% 23 66%

No contesta 3 16% 3 27% 2 40% 8 23% Total de firmas 19 100% 11 100% 5 100% 35 100%

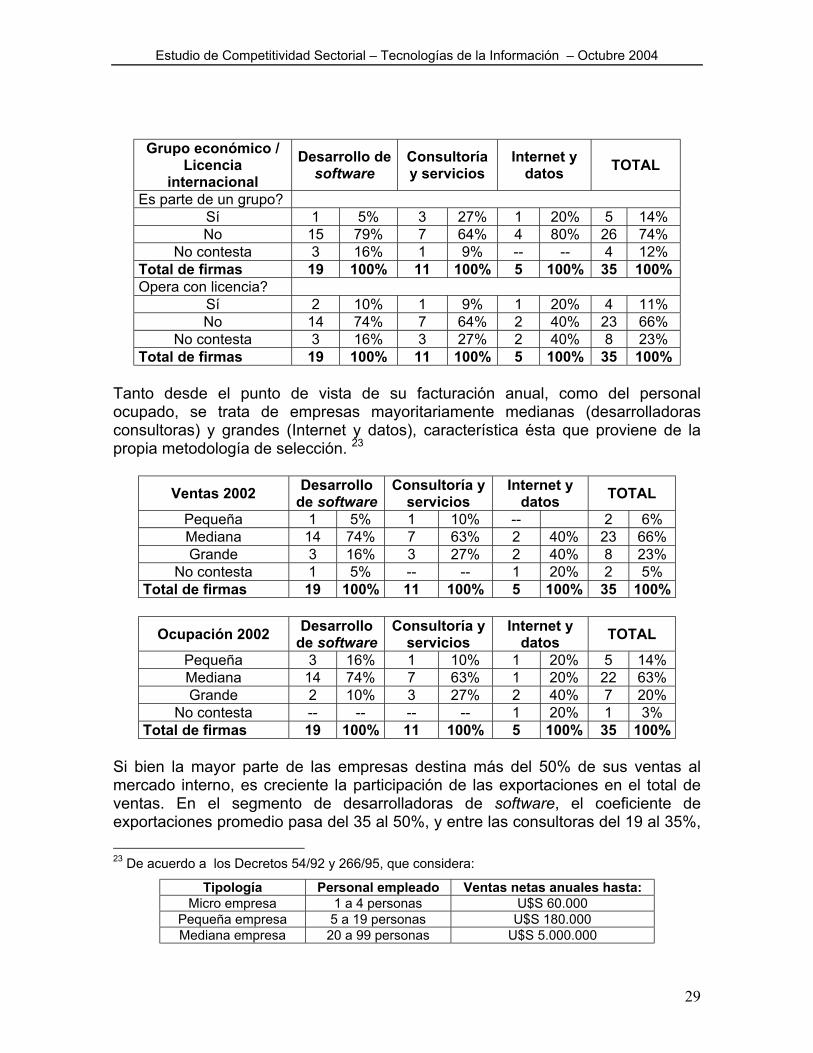

Tanto desde el punto de vista de su facturación anual, como del personal ocupado, se trata de empresas mayoritariamente medianas (desarrolladoras consultoras) y grandes (Internet y datos), característica ésta que proviene de la propia metodología de selección. 23

Ventas 2002 Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Pequeña 1 5% 1 10% -- 2 6% Mediana 14 74% 7 63% 2 40% 23 66% Grande 3 16% 3 27% 2 40% 8 23%

No contesta 1 5% -- -- 1 20% 2 5% Total de firmas 19 100% 11 100% 5 100% 35 100%

Ocupación 2002 Desarrollo

de software Consultoría y

servicios Internet y

datos TOTAL Pequeña 3 16% 1 10% 1 20% 5 14% Mediana 14 74% 7 63% 1 20% 22 63% Grande 2 10% 3 27% 2 40% 7 20%

No contesta -- -- -- -- 1 20% 1 3% Total de firmas 19 100% 11 100% 5 100% 35 100%

Si bien la mayor parte de las empresas destina más del 50% de sus ventas al mercado interno, es creciente la participación de las exportaciones en el total de ventas. En el segmento de desarrolladoras de software, el coeficiente de exportaciones promedio pasa del 35 al 50%, y entre las consultoras del 19 al 35%, 23 De acuerdo a los Decretos 54/92 y 266/95, que considera:

Tipología Personal empleado Ventas netas anuales hasta: Micro empresa 1 a 4 personas U$S 60.000

Pequeña empresa 5 a 19 personas U$S 180.000 Mediana empresa 20 a 99 personas U$S 5.000.000

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

30

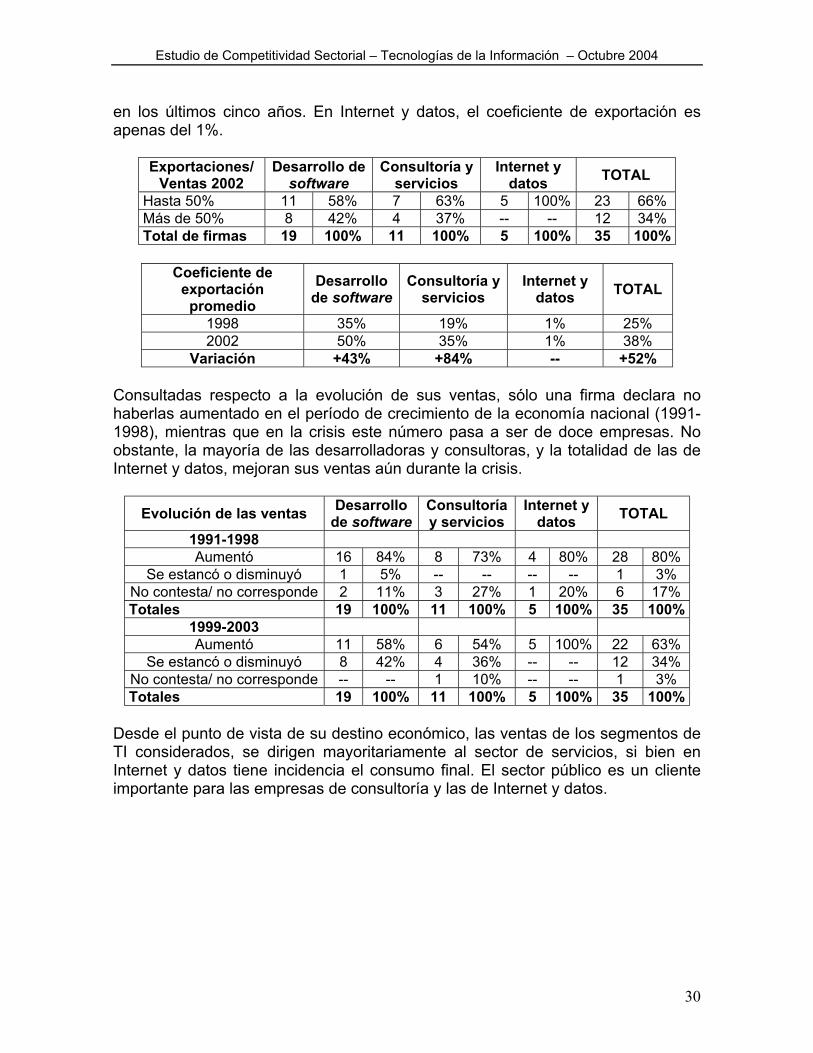

en los últimos cinco años. En Internet y datos, el coeficiente de exportación es apenas del 1%.

Exportaciones/ Ventas 2002

Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Hasta 50% 11 58% 7 63% 5 100% 23 66% Más de 50% 8 42% 4 37% -- -- 12 34% Total de firmas 19 100% 11 100% 5 100% 35 100%

Coeficiente de

exportación promedio

Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

1998 35% 19% 1% 25% 2002 50% 35% 1% 38%

Variación +43% +84% -- +52% Consultadas respecto a la evolución de sus ventas, sólo una firma declara no haberlas aumentado en el período de crecimiento de la economía nacional (1991-1998), mientras que en la crisis este número pasa a ser de doce empresas. No obstante, la mayoría de las desarrolladoras y consultoras, y la totalidad de las de Internet y datos, mejoran sus ventas aún durante la crisis.

Evolución de las ventas Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

1991-1998 Aumentó 16 84% 8 73% 4 80% 28 80%

Se estancó o disminuyó 1 5% -- -- -- -- 1 3% No contesta/ no corresponde 2 11% 3 27% 1 20% 6 17% Totales 19 100% 11 100% 5 100% 35 100%

1999-2003 Aumentó 11 58% 6 54% 5 100% 22 63%

Se estancó o disminuyó 8 42% 4 36% -- -- 12 34% No contesta/ no corresponde -- -- 1 10% -- -- 1 3% Totales 19 100% 11 100% 5 100% 35 100%

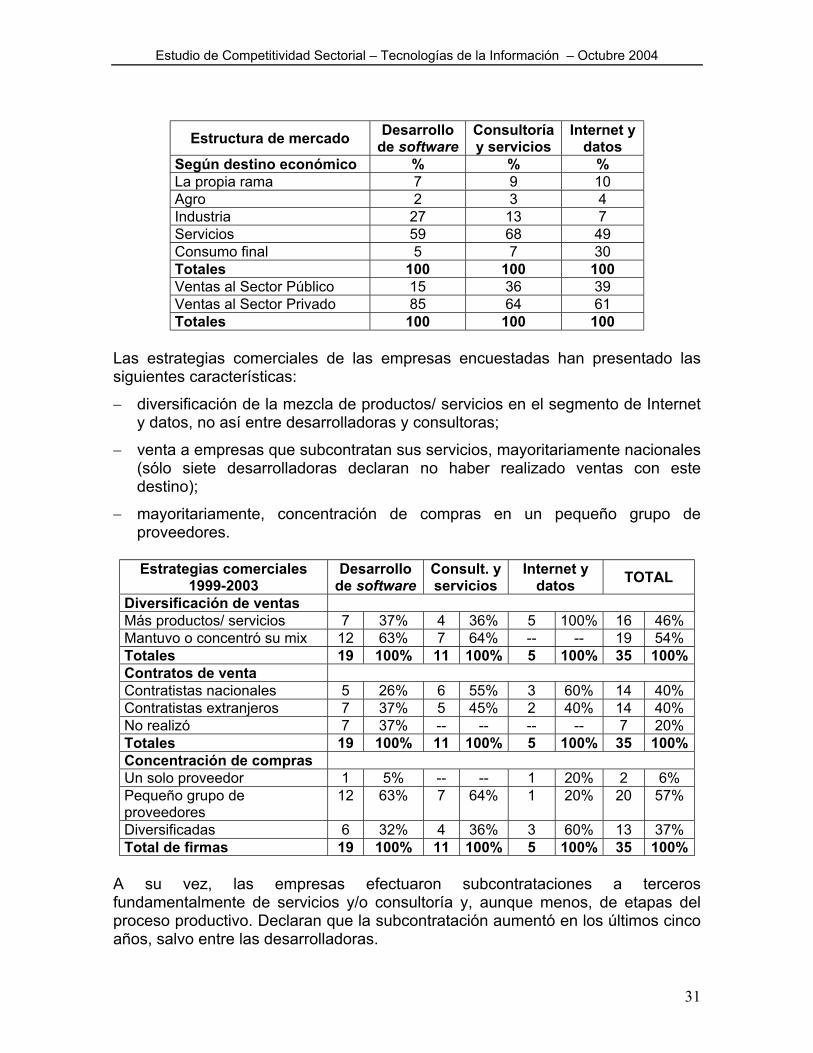

Desde el punto de vista de su destino económico, las ventas de los segmentos de TI considerados, se dirigen mayoritariamente al sector de servicios, si bien en Internet y datos tiene incidencia el consumo final. El sector público es un cliente importante para las empresas de consultoría y las de Internet y datos.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

31

Estructura de mercado Desarrollo

de software Consultoría y servicios

Internet y datos

Según destino económico % % % La propia rama 7 9 10 Agro 2 3 4 Industria 27 13 7 Servicios 59 68 49 Consumo final 5 7 30 Totales 100 100 100 Ventas al Sector Público 15 36 39 Ventas al Sector Privado 85 64 61 Totales 100 100 100

Las estrategias comerciales de las empresas encuestadas han presentado las siguientes características:

− diversificación de la mezcla de productos/ servicios en el segmento de Internet y datos, no así entre desarrolladoras y consultoras;

− venta a empresas que subcontratan sus servicios, mayoritariamente nacionales (sólo siete desarrolladoras declaran no haber realizado ventas con este destino);

− mayoritariamente, concentración de compras en un pequeño grupo de proveedores.

Estrategias comerciales

1999-2003 Desarrollo

de software Consult. y servicios

Internet y datos TOTAL

Diversificación de ventas Más productos/ servicios 7 37% 4 36% 5 100% 16 46% Mantuvo o concentró su mix 12 63% 7 64% -- -- 19 54% Totales 19 100% 11 100% 5 100% 35 100% Contratos de venta Contratistas nacionales 5 26% 6 55% 3 60% 14 40% Contratistas extranjeros 7 37% 5 45% 2 40% 14 40% No realizó 7 37% -- -- -- -- 7 20% Totales 19 100% 11 100% 5 100% 35 100% Concentración de compras Un solo proveedor 1 5% -- -- 1 20% 2 6% Pequeño grupo de proveedores

12 63% 7 64% 1 20% 20 57%

Diversificadas 6 32% 4 36% 3 60% 13 37% Total de firmas 19 100% 11 100% 5 100% 35 100%

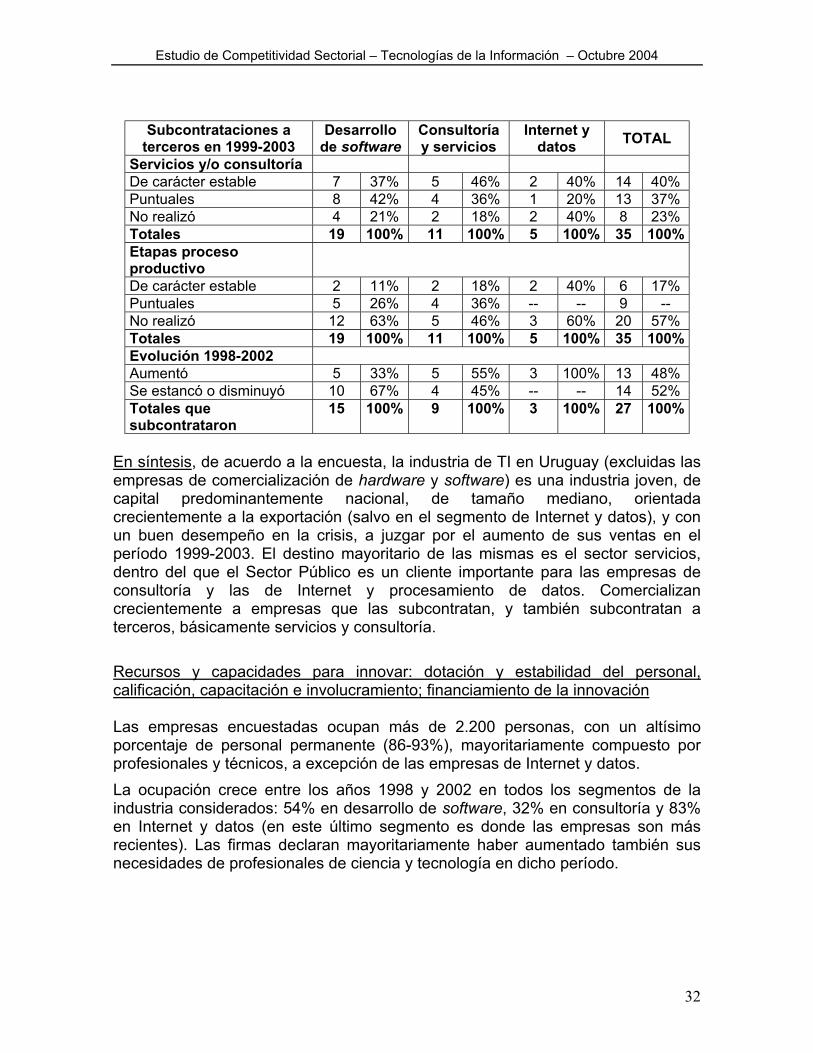

A su vez, las empresas efectuaron subcontrataciones a terceros fundamentalmente de servicios y/o consultoría y, aunque menos, de etapas del proceso productivo. Declaran que la subcontratación aumentó en los últimos cinco años, salvo entre las desarrolladoras.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

32

Subcontrataciones a

terceros en 1999-2003 Desarrollo

de software Consultoría y servicios

Internet y datos TOTAL

Servicios y/o consultoría De carácter estable 7 37% 5 46% 2 40% 14 40% Puntuales 8 42% 4 36% 1 20% 13 37% No realizó 4 21% 2 18% 2 40% 8 23% Totales 19 100% 11 100% 5 100% 35 100% Etapas proceso productivo De carácter estable 2 11% 2 18% 2 40% 6 17% Puntuales 5 26% 4 36% -- -- 9 -- No realizó 12 63% 5 46% 3 60% 20 57% Totales 19 100% 11 100% 5 100% 35 100% Evolución 1998-2002 Aumentó 5 33% 5 55% 3 100% 13 48% Se estancó o disminuyó 10 67% 4 45% -- -- 14 52% Totales que subcontrataron

15 100% 9 100% 3 100% 27 100%

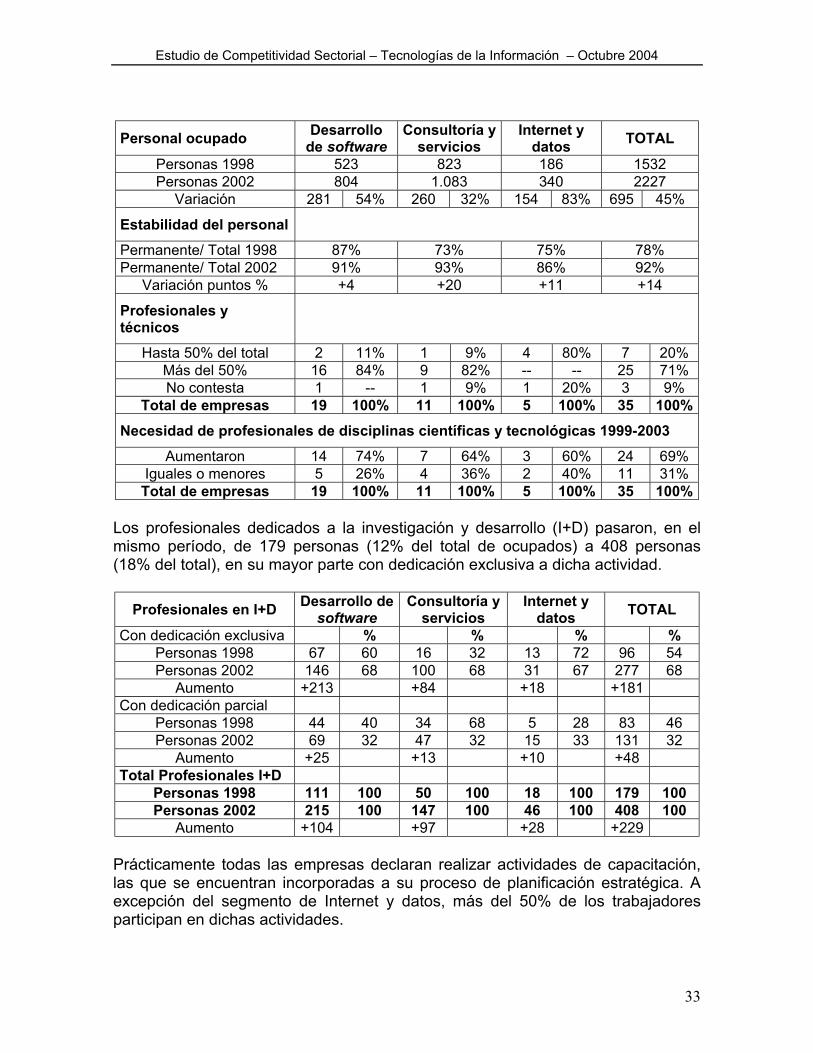

En síntesis, de acuerdo a la encuesta, la industria de TI en Uruguay (excluidas las empresas de comercialización de hardware y software) es una industria joven, de capital predominantemente nacional, de tamaño mediano, orientada crecientemente a la exportación (salvo en el segmento de Internet y datos), y con un buen desempeño en la crisis, a juzgar por el aumento de sus ventas en el período 1999-2003. El destino mayoritario de las mismas es el sector servicios, dentro del que el Sector Público es un cliente importante para las empresas de consultoría y las de Internet y procesamiento de datos. Comercializan crecientemente a empresas que las subcontratan, y también subcontratan a terceros, básicamente servicios y consultoría. Recursos y capacidades para innovar: dotación y estabilidad del personal, calificación, capacitación e involucramiento; financiamiento de la innovación Las empresas encuestadas ocupan más de 2.200 personas, con un altísimo porcentaje de personal permanente (86-93%), mayoritariamente compuesto por profesionales y técnicos, a excepción de las empresas de Internet y datos. La ocupación crece entre los años 1998 y 2002 en todos los segmentos de la industria considerados: 54% en desarrollo de software, 32% en consultoría y 83% en Internet y datos (en este último segmento es donde las empresas son más recientes). Las firmas declaran mayoritariamente haber aumentado también sus necesidades de profesionales de ciencia y tecnología en dicho período.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

33

Personal ocupado Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Personas 1998 523 823 186 1532 Personas 2002 804 1.083 340 2227

Variación 281 54% 260 32% 154 83% 695 45%

Estabilidad del personal

Permanente/ Total 1998 87% 73% 75% 78% Permanente/ Total 2002 91% 93% 86% 92%

Variación puntos % +4 +20 +11 +14

Profesionales y técnicos

Hasta 50% del total 2 11% 1 9% 4 80% 7 20% Más del 50% 16 84% 9 82% -- -- 25 71% No contesta 1 -- 1 9% 1 20% 3 9%

Total de empresas 19 100% 11 100% 5 100% 35 100% Necesidad de profesionales de disciplinas científicas y tecnológicas 1999-2003

Aumentaron 14 74% 7 64% 3 60% 24 69% Iguales o menores 5 26% 4 36% 2 40% 11 31%

Total de empresas 19 100% 11 100% 5 100% 35 100% Los profesionales dedicados a la investigación y desarrollo (I+D) pasaron, en el mismo período, de 179 personas (12% del total de ocupados) a 408 personas (18% del total), en su mayor parte con dedicación exclusiva a dicha actividad.

Profesionales en I+D Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Con dedicación exclusiva % % % % Personas 1998 67 60 16 32 13 72 96 54 Personas 2002 146 68 100 68 31 67 277 68

Aumento +213 +84 +18 +181 Con dedicación parcial

Personas 1998 44 40 34 68 5 28 83 46 Personas 2002 69 32 47 32 15 33 131 32

Aumento +25 +13 +10 +48 Total Profesionales I+D

Personas 1998 111 100 50 100 18 100 179 100 Personas 2002 215 100 147 100 46 100 408 100

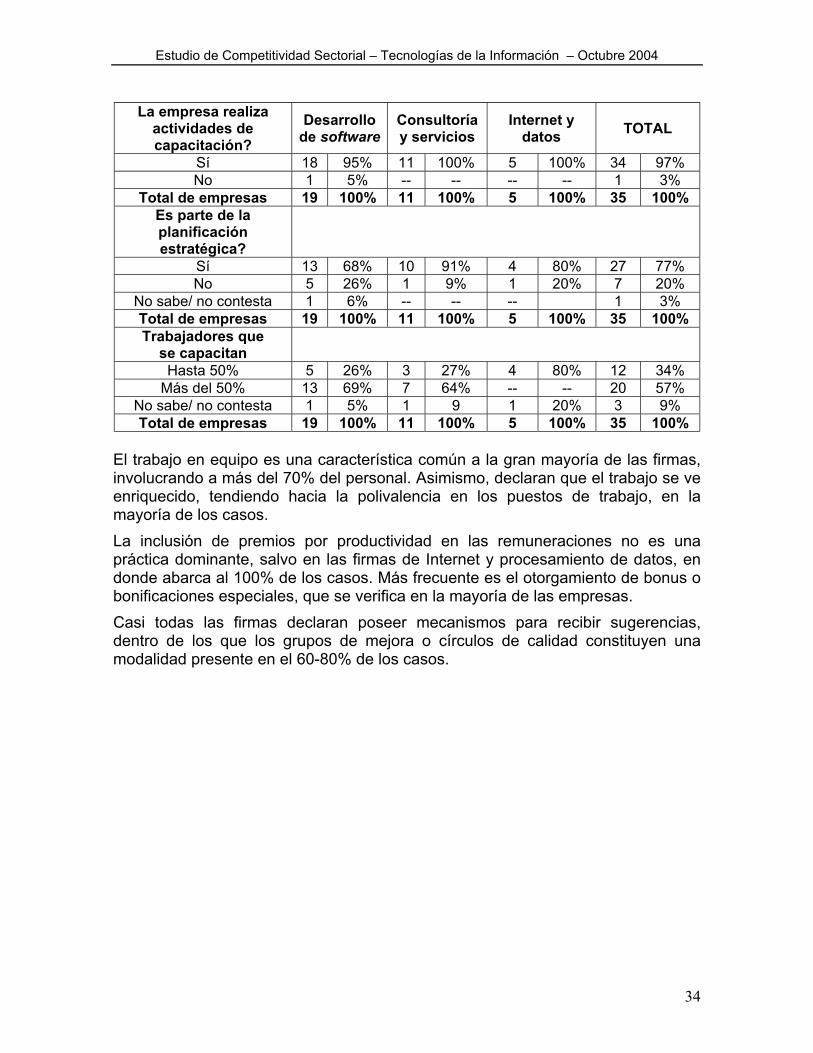

Aumento +104 +97 +28 +229 Prácticamente todas las empresas declaran realizar actividades de capacitación, las que se encuentran incorporadas a su proceso de planificación estratégica. A excepción del segmento de Internet y datos, más del 50% de los trabajadores participan en dichas actividades.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

34

La empresa realiza actividades de capacitación?

Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

Sí 18 95% 11 100% 5 100% 34 97% No 1 5% -- -- -- -- 1 3%

Total de empresas 19 100% 11 100% 5 100% 35 100% Es parte de la planificación estratégica?

Sí 13 68% 10 91% 4 80% 27 77% No 5 26% 1 9% 1 20% 7 20%

No sabe/ no contesta 1 6% -- -- -- 1 3% Total de empresas 19 100% 11 100% 5 100% 35 100% Trabajadores que

se capacitan

Hasta 50% 5 26% 3 27% 4 80% 12 34% Más del 50% 13 69% 7 64% -- -- 20 57%

No sabe/ no contesta 1 5% 1 9 1 20% 3 9% Total de empresas 19 100% 11 100% 5 100% 35 100%

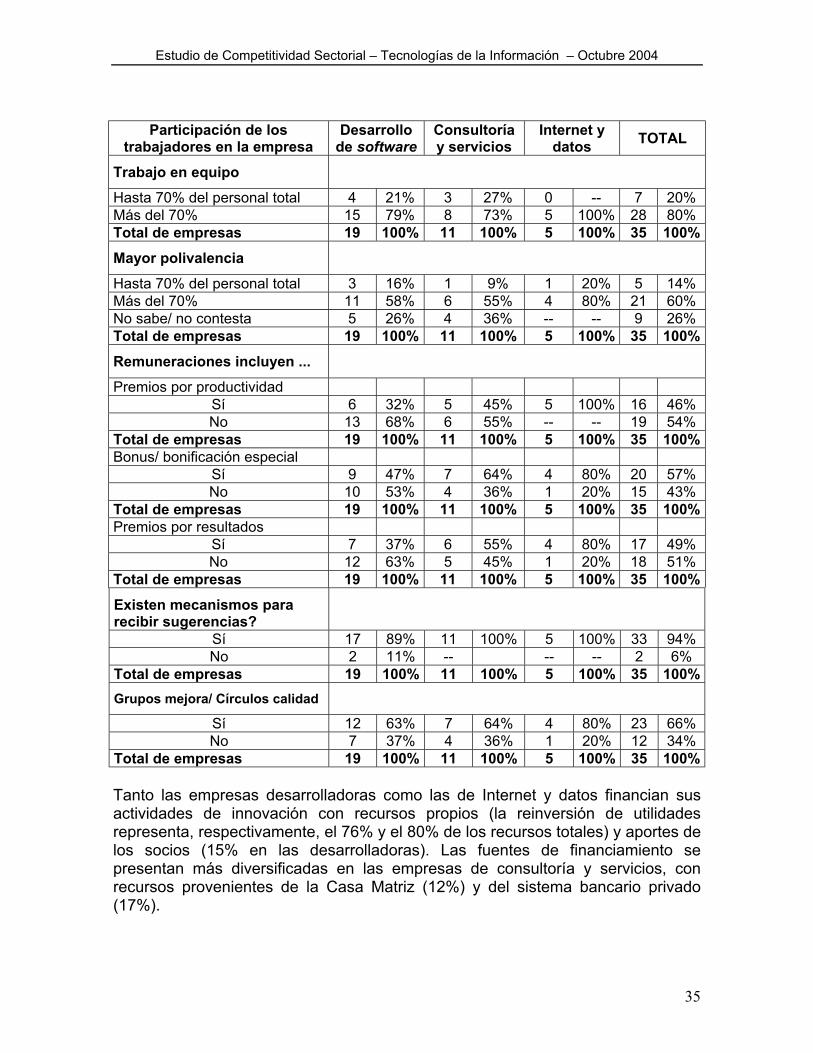

El trabajo en equipo es una característica común a la gran mayoría de las firmas, involucrando a más del 70% del personal. Asimismo, declaran que el trabajo se ve enriquecido, tendiendo hacia la polivalencia en los puestos de trabajo, en la mayoría de los casos. La inclusión de premios por productividad en las remuneraciones no es una práctica dominante, salvo en las firmas de Internet y procesamiento de datos, en donde abarca al 100% de los casos. Más frecuente es el otorgamiento de bonus o bonificaciones especiales, que se verifica en la mayoría de las empresas. Casi todas las firmas declaran poseer mecanismos para recibir sugerencias, dentro de los que los grupos de mejora o círculos de calidad constituyen una modalidad presente en el 60-80% de los casos.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

35

Participación de los

trabajadores en la empresa Desarrollo

de software Consultoría y servicios

Internet y datos TOTAL

Trabajo en equipo

Hasta 70% del personal total 4 21% 3 27% 0 -- 7 20% Más del 70% 15 79% 8 73% 5 100% 28 80% Total de empresas 19 100% 11 100% 5 100% 35 100% Mayor polivalencia

Hasta 70% del personal total 3 16% 1 9% 1 20% 5 14% Más del 70% 11 58% 6 55% 4 80% 21 60% No sabe/ no contesta 5 26% 4 36% -- -- 9 26% Total de empresas 19 100% 11 100% 5 100% 35 100% Remuneraciones incluyen ... Premios por productividad

Sí 6 32% 5 45% 5 100% 16 46% No 13 68% 6 55% -- -- 19 54%

Total de empresas 19 100% 11 100% 5 100% 35 100% Bonus/ bonificación especial

Sí 9 47% 7 64% 4 80% 20 57% No 10 53% 4 36% 1 20% 15 43%

Total de empresas 19 100% 11 100% 5 100% 35 100% Premios por resultados

Sí 7 37% 6 55% 4 80% 17 49% No 12 63% 5 45% 1 20% 18 51%

Total de empresas 19 100% 11 100% 5 100% 35 100% Existen mecanismos para recibir sugerencias?

Sí 17 89% 11 100% 5 100% 33 94% No 2 11% -- -- -- 2 6%

Total de empresas 19 100% 11 100% 5 100% 35 100% Grupos mejora/ Círculos calidad

Sí 12 63% 7 64% 4 80% 23 66% No 7 37% 4 36% 1 20% 12 34%

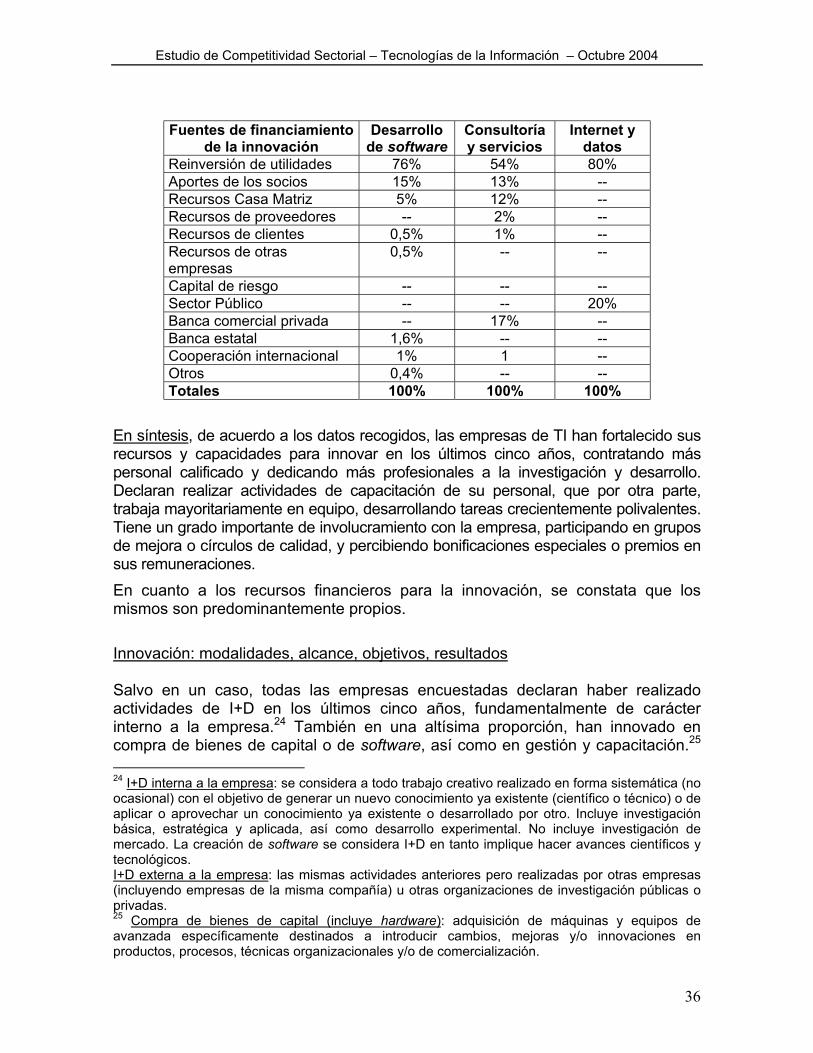

Total de empresas 19 100% 11 100% 5 100% 35 100% Tanto las empresas desarrolladoras como las de Internet y datos financian sus actividades de innovación con recursos propios (la reinversión de utilidades representa, respectivamente, el 76% y el 80% de los recursos totales) y aportes de los socios (15% en las desarrolladoras). Las fuentes de financiamiento se presentan más diversificadas en las empresas de consultoría y servicios, con recursos provenientes de la Casa Matriz (12%) y del sistema bancario privado (17%).

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

36

Fuentes de financiamiento

de la innovación Desarrollo

de software Consultoría y servicios

Internet y datos

Reinversión de utilidades 76% 54% 80% Aportes de los socios 15% 13% -- Recursos Casa Matriz 5% 12% -- Recursos de proveedores -- 2% -- Recursos de clientes 0,5% 1% -- Recursos de otras empresas

0,5% -- --

Capital de riesgo -- -- -- Sector Público -- -- 20% Banca comercial privada -- 17% -- Banca estatal 1,6% -- -- Cooperación internacional 1% 1 -- Otros 0,4% -- -- Totales 100% 100% 100%

En síntesis, de acuerdo a los datos recogidos, las empresas de TI han fortalecido sus recursos y capacidades para innovar en los últimos cinco años, contratando más personal calificado y dedicando más profesionales a la investigación y desarrollo. Declaran realizar actividades de capacitación de su personal, que por otra parte, trabaja mayoritariamente en equipo, desarrollando tareas crecientemente polivalentes. Tiene un grado importante de involucramiento con la empresa, participando en grupos de mejora o círculos de calidad, y percibiendo bonificaciones especiales o premios en sus remuneraciones. En cuanto a los recursos financieros para la innovación, se constata que los mismos son predominantemente propios. Innovación: modalidades, alcance, objetivos, resultados Salvo en un caso, todas las empresas encuestadas declaran haber realizado actividades de I+D en los últimos cinco años, fundamentalmente de carácter interno a la empresa.24 También en una altísima proporción, han innovado en compra de bienes de capital o de software, así como en gestión y capacitación.25 24 I+D interna a la empresa: se considera a todo trabajo creativo realizado en forma sistemática (no ocasional) con el objetivo de generar un nuevo conocimiento ya existente (científico o técnico) o de aplicar o aprovechar un conocimiento ya existente o desarrollado por otro. Incluye investigación básica, estratégica y aplicada, así como desarrollo experimental. No incluye investigación de mercado. La creación de software se considera I+D en tanto implique hacer avances científicos y tecnológicos. I+D externa a la empresa: las mismas actividades anteriores pero realizadas por otras empresas (incluyendo empresas de la misma compañía) u otras organizaciones de investigación públicas o privadas. 25 Compra de bienes de capital (incluye hardware): adquisición de máquinas y equipos de avanzada específicamente destinados a introducir cambios, mejoras y/o innovaciones en productos, procesos, técnicas organizacionales y/o de comercialización.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

37

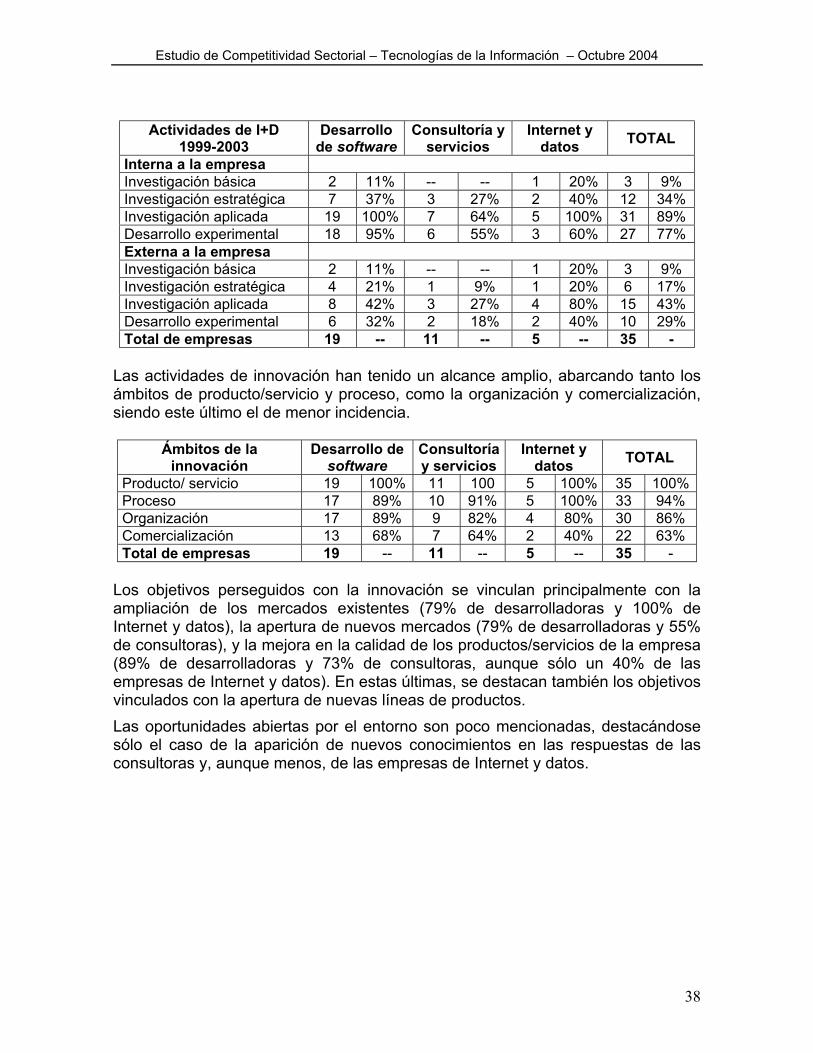

Las modalidades menos frecuentes de innovación han sido la ingeniería y diseño industrial interno a la empresa y la transferencia de tecnología y consultoría,26 esta última con excepción del segmento de consultoría y servicios, donde está presente en casi todos los casos.

Actividades de innovación 1999-2003

Desarrollo de software

Consultoría y servicios

Internet y datos TOTAL

I+D interna 19 100% 10 91% 5 100% 34 97% I+D externa 9 47% 3 27% 4 80% 16 46% Compra de bs. de capital 14 74% 9 82% 4 80% 27 77% Compra de software 17 89% 9 82% 5 100% 31 89% Transf. tecnología y cons. 11 58% 10 91% 3 60% 24 69% Ing. y diseño inds. (interno) 6 32% 6 55% 3 60% 15 43% Gestión (interno) 15 79% 8 73% 5 100% 28 80% Capacitación 18 95% 11 100% 5 100% 34 97% Total de empresas 19 -- 11 -- 5 -- 35 -

Considerando la I+D realizada, tanto interna como externa, la modalidad principal consistió en la investigación aplicada, y en segundo lugar, el desarrollo experimental. No obstante, dos empresas desarrolladoras y una de Internet y datos declararon haber realizado investigación básica.27

Adquisición de software específicamente destinado a introducir cambios, mejoras y/o innovaciones en productos, procesos, técnicas organizacionales y/o de comercialización. Gestión: programas de mejoramiento en la gestión y organización de la producción, la logística de la distribución y la comercialización. Capacitación: capacitación interna y externa del personal en tecnologías blandas (gestión y administración) o duras (procesos productivos). 26 Transferencia de tecnología y consultoría es la adquisición de derechos de uso de patentes, inventos no patentados, licencias, marcas, diseños, know-how, asistencia técnica, consultorías y otros servicios científicos y técnicos contratados a terceros. Ingeniería y diseño industrial y otras preparaciones técnicas para la producción y distribución no incluidas en I+D. Incluye planos y gráficos para la definición de procedimientos, especificaciones técnicas y características operativas; instalación de maquinaria; ingeniería industrial; y puesta en marcha de la producción. 27 Se entiende por investigación básica aquella realizada con el fin de extender su conocimiento de procesos fundamentales que se relacionan con la producción; por investigación estratégica la investigación con pertinencia industrial pero sin aplicaciones específicas; y por investigación aplicada la efectuada para producir invenciones específicas o modificaciones de técnicas existentes; el desarrollo experimental incluye el diseño de prototipos, su desarrollo y prueba, y una posterior investigación con el fin de modificar diseños o funciones técnicas.

Estudio de Competitividad Sectorial – Tecnologías de la Información – Octubre 2004

38

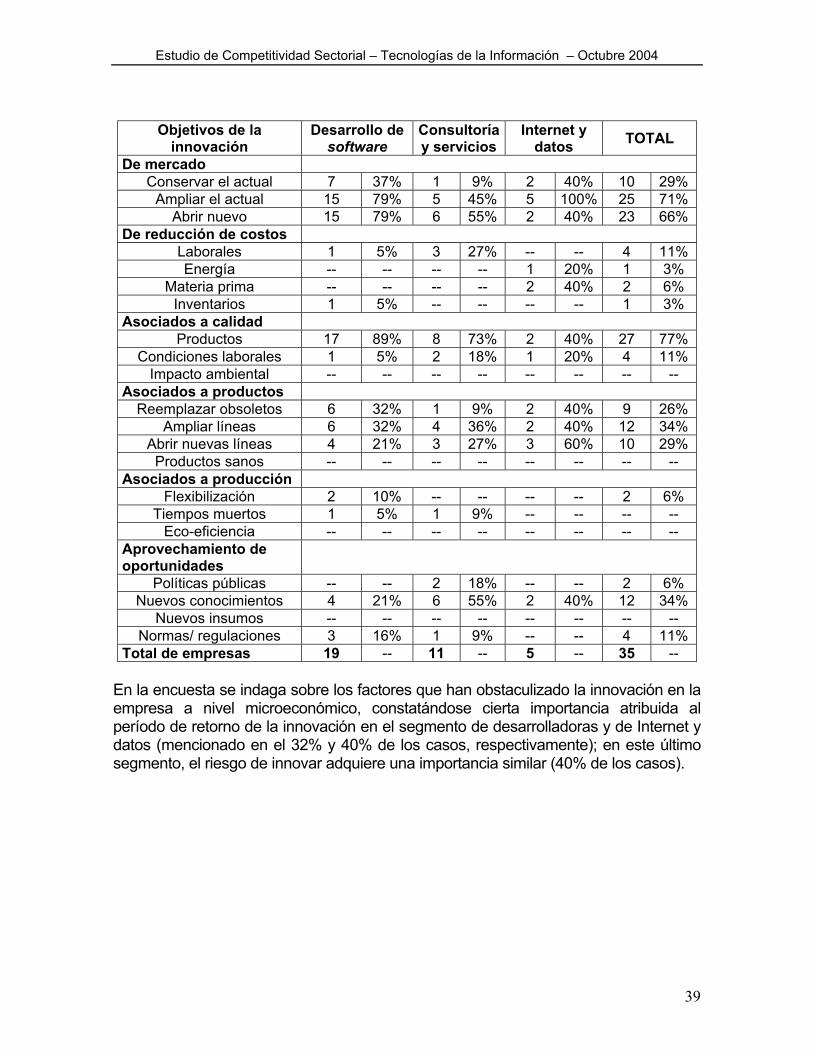

Actividades de I+D

1999-2003 Desarrollo

de software Consultoría y

servicios Internet y