Evolución del Volumen de Crédito y Tasas de Interés del ... Superintendencia de Bancos (SB)...

93

Evolución del Volumen de Crédito y Tasas de Interés del Evolución del Volumen de Crédito y Tasas de Interés del Sistema Sistema Financiero Nacional Financiero Nacional Marzo de 2016 Marzo de 2016

Transcript of Evolución del Volumen de Crédito y Tasas de Interés del ... Superintendencia de Bancos (SB)...

Evolución del Volumen de Crédito y Tasas de Interés del Evolución del Volumen de Crédito y Tasas de Interés del Sistema Sistema

Financiero NacionalFinanciero Nacional

Marzo de 2016Marzo de 2016

ÍNDICE

Volumen de Crédito y

D ó i d l

p y

2. Sistema Financiero Privado y de la Economía

Popular y Solidario

3. Sistema Financiero Público

1. Volumen de Crédito y Depósitos Provincial y Cantonal

Depósitos del Sistema

Financiero Nacional

Marzo de 2016 | No. 87Marzo de 2016 | No. 87

Abreviaturas Resumen EjecutivoIntroducción Hechos Relevantes

BCE: Banco Central del Ecuador

DNSM: Dirección Nacional de SíntesisMacroeconómica

OD: Operaciones Directas

PIB: Producto Interno Bruto

TEA: Tasa activa efectiva referencial

TEP: Tasa pasiva efectiva referencial

USD: Dólares de los Estados Unidos deAmérica

ABREVIATURAS

SB: Superintendencia de Bancos delEcuador

SEPS Superintendencia de EconomíaPopular y Solidaria

TC: Tarjetas de Crédito

Marzo de 2016 | No. 87Marzo de 2016 | No. 873

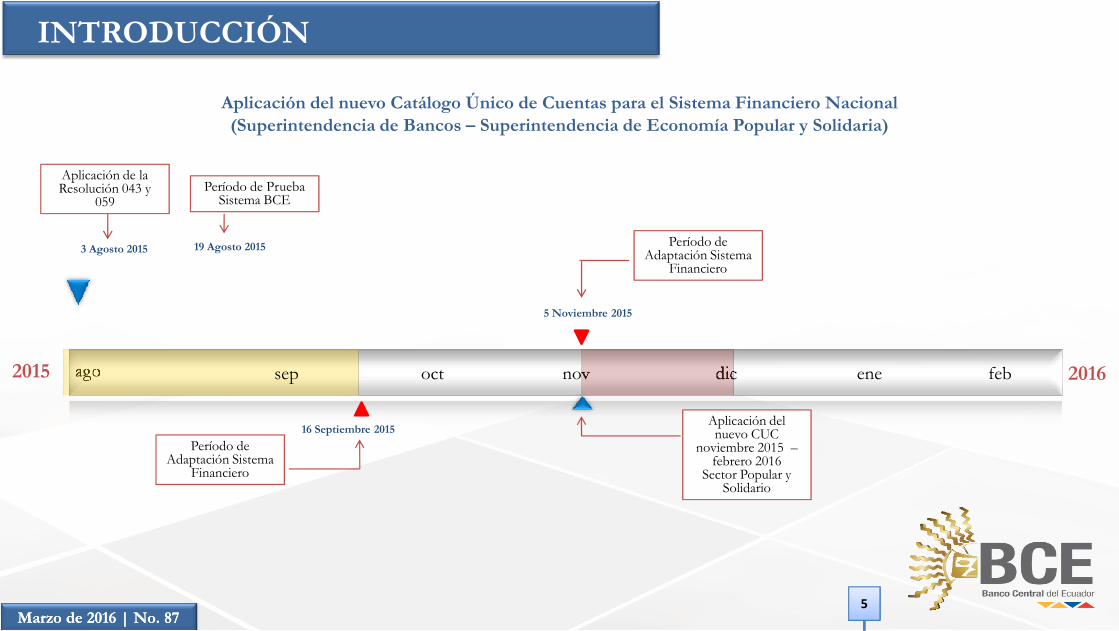

INTRODUCCIÓNLa Junta de Política y Regulación Monetaria y Financiera mediante Resolución No. 043-2015-F, de 5 de marzo de 2015 y Resolución No. 059-2015-F, de 16 de abrilde 2015, expidió las “Normas que regulan la segmentación de la cartera de créditos de las entidades del Sistema Financiero Nacional”. Por otro lado, la Junta dePolítica y Regulación Monetaria y Financiera mediante Resolución No. 044-2015-F, de 5 de marzo de 2015, conoció y resolvió aprobar las “Normas que regulan lafijación de las Tasas de Interés Activas Efectivas Máximas” que regirán para todo el Sistema Financiero Privado, Público y de la Economía Popular y Solidaria.

La Superintendencia de Bancos (SB) mediante Resolución No. SB-2015-0560, en su artículo 6 menciona: “La presente resolución, en lo que hace relación a lacreación de cuentas de orden, será de aplicación obligatoria a partir del 3 de agosto del 2015; y, en lo relativo a pasivos inmovilizados y las reformas a la resoluciónNo. SB-2015-0220, será de aplicación obligatoria a partir de su suscripción”. Con Oficio Circular No. SEPS-IEN-2015-14734, de 13 de agosto de 2015, se disponelas fechas máximas de envío y estabilización, para que las entidades del Sector Financiero Popular y Solidario, de acuerdo al segmento que pertenecen, remitan a laSEPS, los estados financieros con la aplicación del nuevo Catálogo Único de Cuentas, entre noviembre de 2015 y febrero de 2016.

A partir de agosto de 2015 las entidades del Sistema Financiero Nacional reportaron al Banco Central del Ecuador (BCE) la información de sus operaciones de

Marzo de 2016 | No. 87Marzo de 2016 | No. 874

A partir de agosto de 2015, las entidades del Sistema Financiero Nacional reportaron al Banco Central del Ecuador (BCE), la información de sus operaciones decrédito aplicando la nueva normativa vigente. Por su parte, el BCE realizó un proceso continuo de evaluación de los sistemas implementados para la recepción,validación y cálculo de tasas de interés hasta el miércoles 19 de agosto de 2015. Una vez finalizado el período de evaluación de los sistemas del BCE, se inició laetapa de adaptación para que las entidades financieras puedan enviar la información de operaciones activas y pasivas, de acuerdo a la nueva normativa. En esta fasese procedió de igual manera dando el apoyo necesario y se amplió el tiempo de recepción para la validación de la información del Sistema Financiero Nacional; elcual se extendió hasta el 16 de septiembre de 2015.

Por las razones mencionadas anteriormente, al terminar la etapa de adaptación en la fecha antes indicada, el BCE no dispone de información completa pararealizar el análisis sobre la evolución del volumen de crédito por segmento de crédito correspondiente a agosto de 2015. Las entidades que se encuentran bajo elcontrol de la SEPS, remitirán información de sus operaciones de acuerdo a la nueva segmentación de crédito a partir de noviembre de 2015, fecha en la cualentrará en vigencia su Catálogo de Cuentas Únicas.

INTRODUCCIÓN

Aplicación de la Resolución 043 y

059

3 Agosto 2015 19 Agosto 2015

Período de Prueba Sistema BCE

Aplicación del nuevo Catálogo Único de Cuentas para el Sistema Financiero Nacional (Superintendencia de Bancos – Superintendencia de Economía Popular y Solidaria)

5 Noviembre 2015

Período de Adaptación Sistema

Financiero

Marzo de 2016 | No. 87Marzo de 2016 | No. 875

2015 ago oct nov dicsep

16 Septiembre 2015

Período de Adaptación Sistema

Financiero

Aplicación del nuevo CUC

noviembre 2015 –febrero 2016

Sector Popular y Solidario

ene feb 2016

5 Noviembre 2015

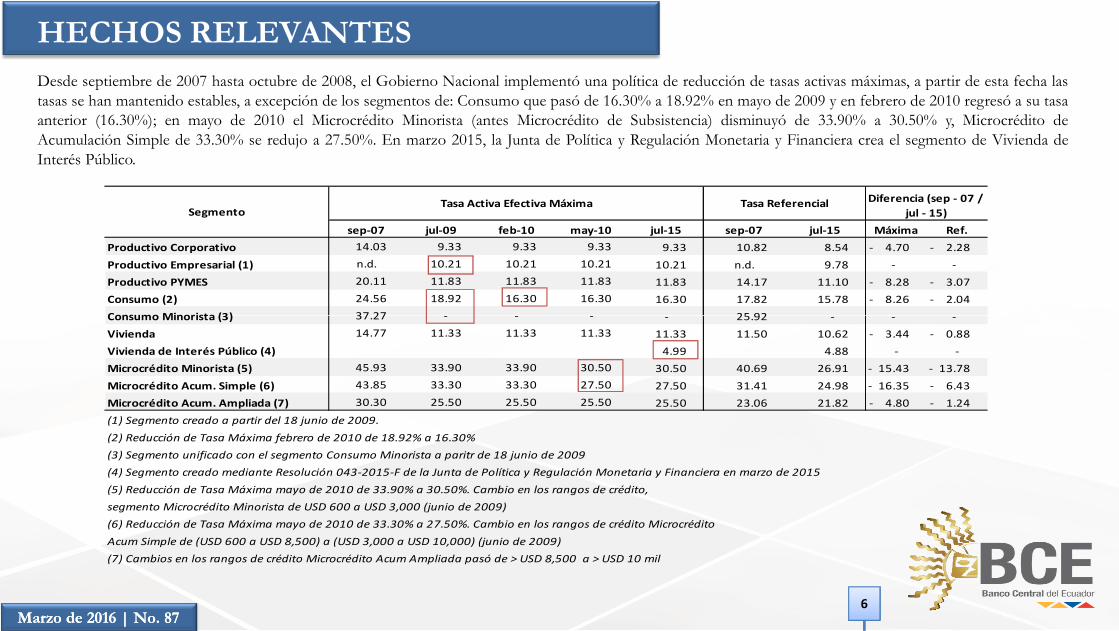

HECHOS RELEVANTESDesde septiembre de 2007 hasta octubre de 2008, el Gobierno Nacional implementó una política de reducción de tasas activas máximas, a partir de esta fecha lastasas se han mantenido estables, a excepción de los segmentos de: Consumo que pasó de 16.30% a 18.92% en mayo de 2009 y en febrero de 2010 regresó a su tasaanterior (16.30%); en mayo de 2010 el Microcrédito Minorista (antes Microcrédito de Subsistencia) disminuyó de 33.90% a 30.50% y, Microcrédito deAcumulación Simple de 33.30% se redujo a 27.50%. En marzo 2015, la Junta de Política y Regulación Monetaria y Financiera crea el segmento de Vivienda deInterés Público.

sep‐07 jul‐09 feb‐10 may‐10 jul‐15 sep‐07 jul‐15 Máxima Ref.

Productivo Corporativo 14.03 9.33 9.33 9.33 9.33 10.82 8.54 4.70 ‐ 2.28 ‐

Productivo Empresarial (1) n.d. 10.21 10.21 10.21 10.21 n.d. 9.78 ‐ ‐

Productivo PYMES 20.11 11.83 11.83 11.83 11.83 14.17 11.10 8.28 ‐ 3.07 ‐

Consumo (2) 24.56 18.92 16.30 16.30 16.30 17.82 15.78 8.26 ‐ 2.04 ‐

Consumo Minorista (3) 37 27 25 92

SegmentoTasa Activa Efectiva Máxima Tasa Referencial Diferencia (sep ‐ 07 /

jul ‐ 15)

Marzo de 2016 | No. 87Marzo de 2016 | No. 876

Consumo Minorista (3) 37.27 ‐ ‐ ‐ ‐ 25.92 ‐ ‐ ‐

Vivienda 14.77 11.33 11.33 11.33 11.33 11.50 10.62 3.44 ‐ 0.88 ‐

Vivienda de Interés Público (4) 4.99 4.88 ‐ ‐

Microcrédito Minorista (5) 45.93 33.90 33.90 30.50 30.50 40.69 26.91 15.43 ‐ 13.78 ‐

Microcrédito Acum. Simple (6) 43.85 33.30 33.30 27.50 27.50 31.41 24.98 16.35 ‐ 6.43 ‐

Microcrédito Acum. Ampliada (7) 30.30 25.50 25.50 25.50 25.50 23.06 21.82 4.80 ‐ 1.24 ‐

(1) Segmento creado a partir del 18 junio de 2009.

(2) Reducción de Tasa Máxima febrero de 2010 de 18.92% a 16.30%

(3) Segmento unificado con el segmento Consumo Minorista a paritr de 18 junio de 2009

(4) Segmento creado mediante Resolución 043‐2015‐F de la Junta de Política y Regulación Monetaria y Financiera en marzo de 2015

(5) Reducción de Tasa Máxima mayo de 2010 de 33.90% a 30.50%. Cambio en los rangos de crédito,

segmento Microcrédito Minorista de USD 600 a USD 3,000 (junio de 2009)

(6) Reducción de Tasa Máxima mayo de 2010 de 33.30% a 27.50%. Cambio en los rangos de crédito Microcrédito

Acum Simple de (USD 600 a USD 8,500) a (USD 3,000 a USD 10,000) (junio de 2009)

(7) Cambios en los rangos de crédito Microcrédito Acum Ampliada pasó de > USD 8,500 a > USD 10 mil

HECHOS RELEVANTES

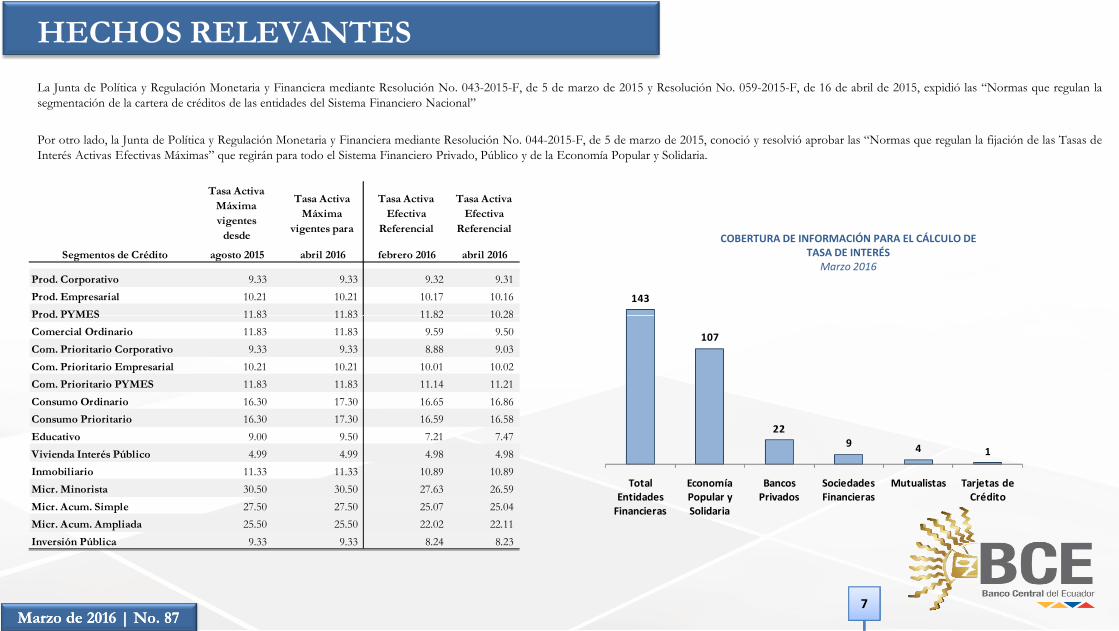

La Junta de Política y Regulación Monetaria y Financiera mediante Resolución No. 043-2015-F, de 5 de marzo de 2015 y Resolución No. 059-2015-F, de 16 de abril de 2015, expidió las “Normas que regulan lasegmentación de la cartera de créditos de las entidades del Sistema Financiero Nacional”

Por otro lado, la Junta de Política y Regulación Monetaria y Financiera mediante Resolución No. 044-2015-F, de 5 de marzo de 2015, conoció y resolvió aprobar las “Normas que regulan la fijación de las Tasas deInterés Activas Efectivas Máximas” que regirán para todo el Sistema Financiero Privado, Público y de la Economía Popular y Solidaria.

COBERTURA DE INFORMACIÓN PARA EL CÁLCULO DE TASA DE INTERÉS

Marzo 2016agosto 2015 abril 2016 febrero 2016 abril 2016

Prod. Corporativo 9.33 9.33 9.32 9.31 Prod. Empresarial 10.21 10.21 10.17 10.16 Prod PYMES 11 83 11 83 11 82 10 28

Tasa Activa Efectiva

Referencial

Tasa Activa Máxima

vigentes para

Segmentos de Crédito

Tasa Activa Máxima vigentes

desde

Tasa Activa Efectiva

Referencial

143

Marzo de 2016 | No. 87Marzo de 2016 | No. 877

Prod. PYMES 11.83 11.83 11.82 10.28 Comercial Ordinario 11.83 11.83 9.59 9.50 Com. Prioritario Corporativo 9.33 9.33 8.88 9.03 Com. Prioritario Empresarial 10.21 10.21 10.01 10.02 Com. Prioritario PYMES 11.83 11.83 11.14 11.21 Consumo Ordinario 16.30 17.30 16.65 16.86 Consumo Prioritario 16.30 17.30 16.59 16.58 Educativo 9.00 9.50 7.21 7.47 Vivienda Interés Público 4.99 4.99 4.98 4.98 Inmobiliario 11.33 11.33 10.89 10.89 Micr. Minorista 30.50 30.50 27.63 26.59 Micr. Acum. Simple 27.50 27.50 25.07 25.04 Micr. Acum. Ampliada 25.50 25.50 22.02 22.11 Inversión Pública 9.33 9.33 8.24 8.23

107

229 4 1

Total Entidades Financieras

Economía Popular y Solidaria

Bancos Privados

Sociedades Financieras

Mutualistas Tarjetas de Crédito

RESUMEN EJECTUIVO

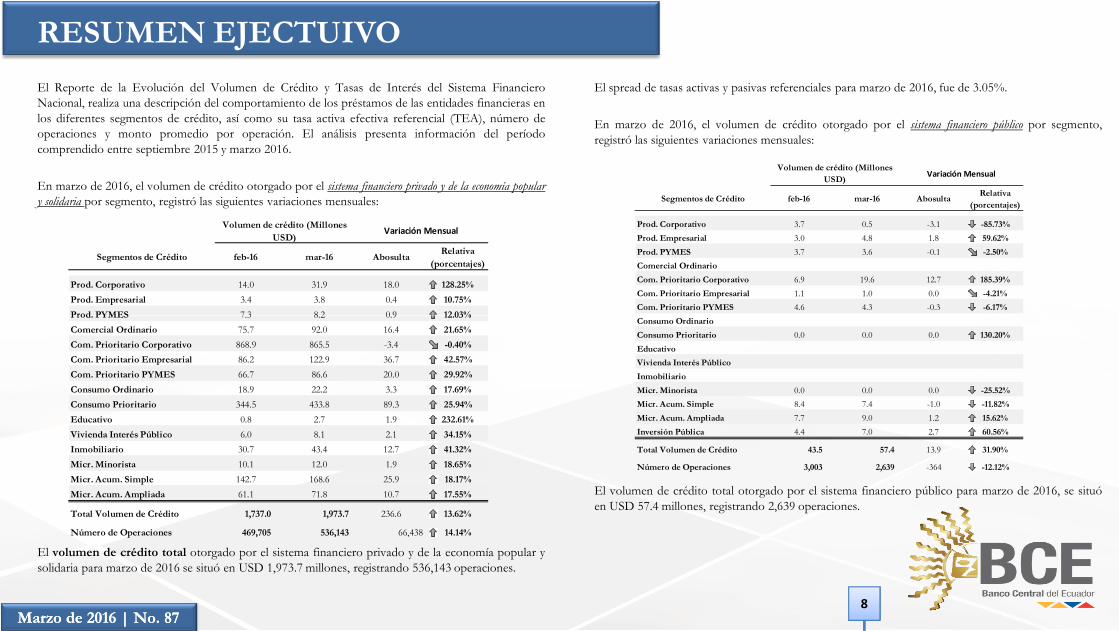

El Reporte de la Evolución del Volumen de Crédito y Tasas de Interés del Sistema FinancieroNacional, realiza una descripción del comportamiento de los préstamos de las entidades financieras enlos diferentes segmentos de crédito, así como su tasa activa efectiva referencial (TEA), número deoperaciones y monto promedio por operación. El análisis presenta información del períodocomprendido entre septiembre 2015 y marzo 2016.

En marzo de 2016, el volumen de crédito otorgado por el sistema financiero privado y de la economía populary solidaria por segmento, registró las siguientes variaciones mensuales:

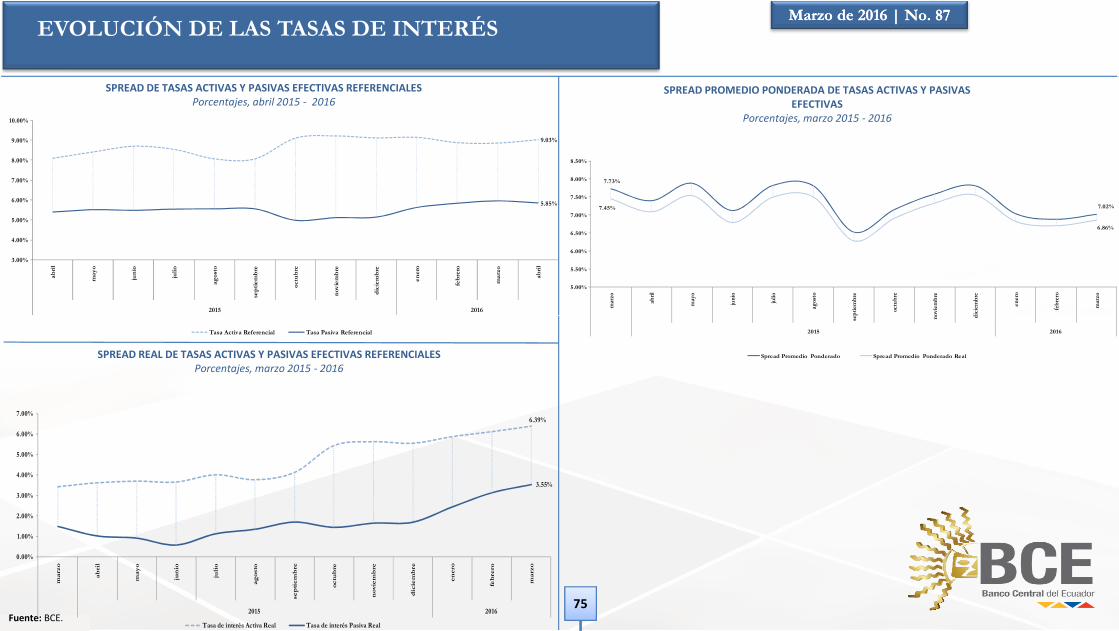

El spread de tasas activas y pasivas referenciales para marzo de 2016, fue de 3.05%.

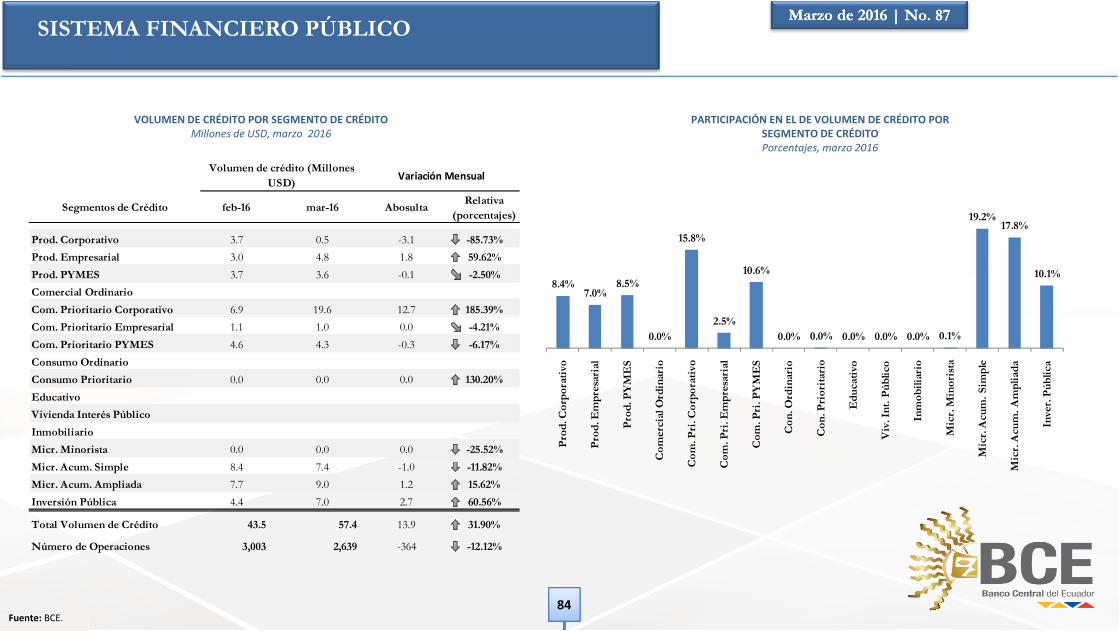

En marzo de 2016, el volumen de crédito otorgado por el sistema financiero público por segmento,registró las siguientes variaciones mensuales:

feb-16 mar-16 AbosultaRelativa

(porcentajes)

Prod. Corporativo 14.0 31.9 18.0 128.25%

Prod. Empresarial 3.4 3.8 0.4 10.75%

Prod PYMES 7 3 8 2 0 9 12 03%

Segmentos de Crédito

Variación MensualVolumen de crédito (Millones

USD)

feb-16 mar-16 AbosultaRelativa

(porcentajes)

Prod. Corporativo 3.7 0.5 -3.1 -85.73%

Prod. Empresarial 3.0 4.8 1.8 59.62%

Prod. PYMES 3.7 3.6 -0.1 -2.50%

Comercial Ordinario

Com. Prioritario Corporativo 6.9 19.6 12.7 185.39%

Com. Prioritario Empresarial 1.1 1.0 0.0 -4.21%

Com. Prioritario PYMES 4.6 4.3 -0.3 -6.17%

Volumen de crédito (Millones USD)

Variación Mensual

Segmentos de Crédito

Marzo de 2016 | No. 87Marzo de 2016 | No. 878

El volumen de crédito total otorgado por el sistema financiero privado y de la economía popular ysolidaria para marzo de 2016 se situó en USD 1,973.7 millones, registrando 536,143 operaciones.

El volumen de crédito total otorgado por el sistema financiero público para marzo de 2016, se situóen USD 57.4 millones, registrando 2,639 operaciones.

Prod. PYMES 7.3 8.2 0.9 12.03%

Comercial Ordinario 75.7 92.0 16.4 21.65%

Com. Prioritario Corporativo 868.9 865.5 -3.4 -0.40%

Com. Prioritario Empresarial 86.2 122.9 36.7 42.57%

Com. Prioritario PYMES 66.7 86.6 20.0 29.92%

Consumo Ordinario 18.9 22.2 3.3 17.69%

Consumo Prioritario 344.5 433.8 89.3 25.94%

Educativo 0.8 2.7 1.9 232.61%

Vivienda Interés Público 6.0 8.1 2.1 34.15%

Inmobiliario 30.7 43.4 12.7 41.32%

Micr. Minorista 10.1 12.0 1.9 18.65%

Micr. Acum. Simple 142.7 168.6 25.9 18.17%

Micr. Acum. Ampliada 61.1 71.8 10.7 17.55%

Total Volumen de Crédito 1,737.0 1,973.7 236.6 13.62%

Número de Operaciones 469,705 536,143 66,438 14.14%

Consumo Ordinario

Consumo Prioritario 0.0 0.0 0.0 130.20%

Educativo

Vivienda Interés Público

Inmobiliario

Micr. Minorista 0.0 0.0 0.0 -25.52%

Micr. Acum. Simple 8.4 7.4 -1.0 -11.82%

Micr. Acum. Ampliada 7.7 9.0 1.2 15.62%

Inversión Pública 4.4 7.0 2.7 60.56%

Total Volumen de Crédito 43.5 57.4 13.9 31.90%

Número de Operaciones 3,003 2,639 -364 -12.12%

CRÉDITO Y DEPÓSITOS PROVINCIAL Y CANTONAL

Volumen de Crédito y

Depósitos del Sistema

1. Volumen de Crédito y Depósitos Provincial y Cantonal

Información General

Unidades Operativas

Financiero Nacional

Marzo de 2016 | No. 87Marzo de 2016 | No. 87

Volumen de Crédito

Volumen de Depósitos

CRÉDITO Y DEPÓSITOS PROVINCIAL Y CANTONAL

ECUADOR:Población Total:

Censo 2010 Proyección 2015*

INFORMACIÓN GENERAL

Marzo de 2016 | No. 87Marzo de 2016 | No. 8710

Provincias = 24 provincias

Cantones = 224 cantones

14’483.499 16’278.844

*Proyección presentada por el Instituto Nacional de Estadística y Censos (INEC)

CRÉDITO Y DEPÓSITOS PROVINCIAL Y CANTONAL

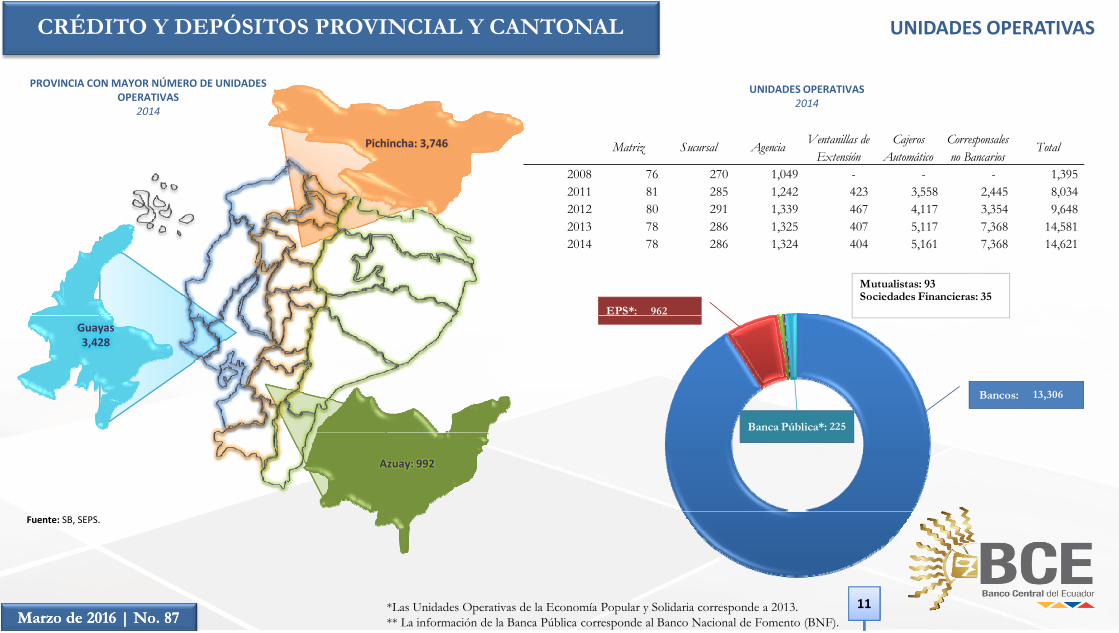

2008 76 270 1,049 - - - 1,395 2011 81 285 1,242 423 3,558 2,445 8,034 2012 80 291 1,339 467 4,117 3,354 9,648 2013 78 286 1,325 407 5,117 7,368 14,581 2014 78 286 1,324 404 5,161 7,368 14,621

Matriz Sucursal Agencia Ventanillas de Extensión

Cajeros Automático

Corresponsales no Bancarios

Total

UNIDADES OPERATIVAS2014

UNIDADES OPERATIVAS

EPS*: 962

Mutualistas: 93Sociedades Financieras: 35

Pichincha: 3,746

PROVINCIA CON MAYOR NÚMERO DE UNIDADES OPERATIVAS

2014

Marzo de 2016 | No. 87Marzo de 2016 | No. 8711*Las Unidades Operativas de la Economía Popular y Solidaria corresponde a 2013.

** La información de la Banca Pública corresponde al Banco Nacional de Fomento (BNF).

Bancos: 13,306

Banca Pública*: 225

Guayas3,428

Azuay: 992

Fuente: SB, SEPS.

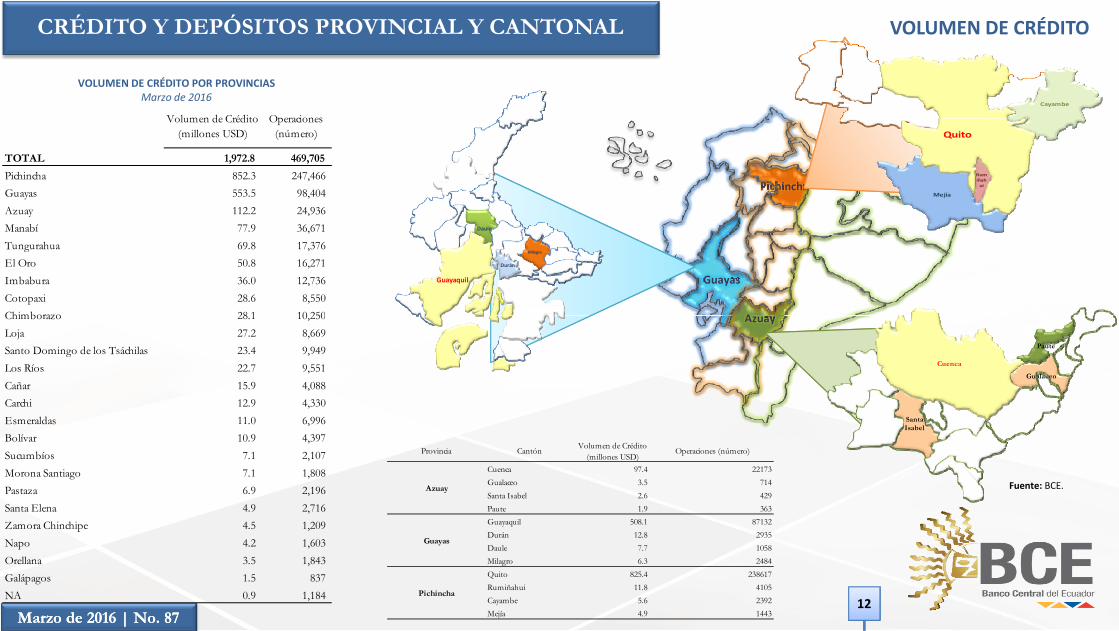

CRÉDITO Y DEPÓSITOS PROVINCIAL Y CANTONAL VOLUMEN DE CRÉDITO

VOLUMEN DE CRÉDITO POR PROVINCIASMarzo de 2016

Pichincha

Guayas

A

Rumiñahui

Mejía

Cayambe

Quito

Volumen de Crédito (millones USD)

Operaciones (número)

TOTAL 1,972.8 469,705

Pichincha 852.3 247,466 Guayas 553.5 98,404 Azuay 112.2 24,936 Manabí 77.9 36,671 Tungurahua 69.8 17,376 El Oro 50.8 16,271 Imbabura 36.0 12,736 Cotopaxi 28.6 8,550 Chimborazo 28 1 10 250

Daule

Milagro

Durán

Guayaquil

Marzo de 2016 | No. 87Marzo de 2016 | No. 8712

Azuay

Fuente: BCE.

Chimborazo 28.1 10,250 Loja 27.2 8,669 Santo Domingo de los Tsáchilas 23.4 9,949 Los Ríos 22.7 9,551 Cañar 15.9 4,088 Carchi 12.9 4,330 Esmeraldas 11.0 6,996 Bolívar 10.9 4,397 Sucumbíos 7.1 2,107 Morona Santiago 7.1 1,808 Pastaza 6.9 2,196 Santa Elena 4.9 2,716 Zamora Chinchipe 4.5 1,209 Napo 4.2 1,603 Orellana 3.5 1,843 Galápagos 1.5 837 NA 0.9 1,184

Provincia Cantón Volumen de Crédito (millones USD)

Operaciones (número)

Cuenca 97.4 22173Gualaceo 3.5 714Santa Isabel 2.6 429Paute 1.9 363Guayaquil 508.1 87132Durán 12.8 2935Daule 7.7 1058Milagro 6.3 2484Quito 825.4 238617Rumiñahui 11.8 4105Cayambe 5.6 2392Mejía 4.9 1443

Azuay

Guayas

Pichincha

Santa Isabel

Gualaceo

Paute

Cuenca

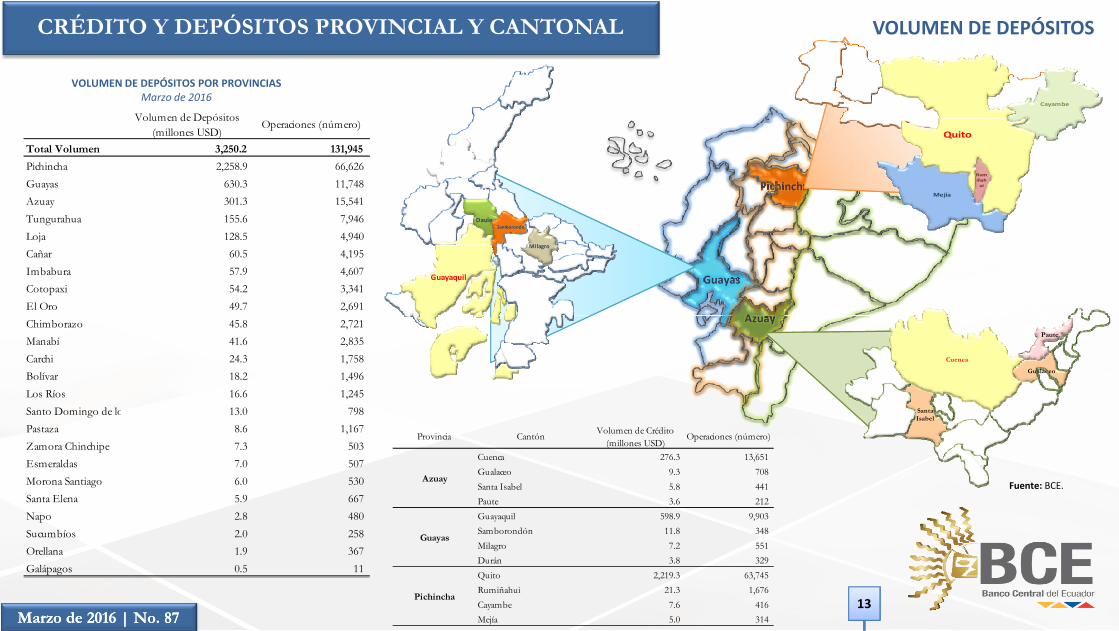

CRÉDITO Y DEPÓSITOS PROVINCIAL Y CANTONAL VOLUMEN DE DEPÓSITOS

VOLUMEN DE DEPÓSITOS POR PROVINCIASMarzo de 2016

Pichincha

Guayas

A

Rumiñahui

Mejía

Cayambe

Quito

DauleSamborondo

n

Guayaquil

Milagro

Volumen de Depósitos (millones USD)

Operaciones (número)

Total Volumen 3,250.2 131,945

Pichincha 2,258.9 66,626 Guayas 630.3 11,748 Azuay 301.3 15,541 Tungurahua 155.6 7,946 Loja 128.5 4,940 Cañar 60.5 4,195 Imbabura 57.9 4,607 Cotopaxi 54.2 3,341 El Oro 49.7 2,691

Marzo de 2016 | No. 87Marzo de 2016 | No. 8713

Azuay

Santa Isabel

Gualaceo

Cuenca

Paute

Fuente: BCE.

Chimborazo 45.8 2,721 Manabí 41.6 2,835 Carchi 24.3 1,758 Bolívar 18.2 1,496 Los Ríos 16.6 1,245 Santo Domingo de lo 13.0 798 Pastaza 8.6 1,167 Zamora Chinchipe 7.3 503 Esmeraldas 7.0 507 Morona Santiago 6.0 530 Santa Elena 5.9 667 Napo 2.8 480 Sucumbíos 2.0 258 Orellana 1.9 367 Galápagos 0.5 11

Provincia Cantón Volumen de Crédito (millones USD)

Operaciones (número)

Cuenca 276.3 13,651 Gualaceo 9.3 708 Santa Isabel 5.8 441 Paute 3.6 212 Guayaquil 598.9 9,903 Samborondón 11.8 348 Milagro 7.2 551 Durán 3.8 329 Quito 2,219.3 63,745 Rumiñahui 21.3 1,676 Cayambe 7.6 416 Mejía 5.0 314

Azuay

Guayas

Pichincha

SISTEMA FINANCIERO PRIVADO Y DE LA ECONOMÍA POPULAR Y SOLIDARIA

Volumen de Crédito y

Depósitos del Sistema

Evolución del Volumen de Crédito

2. Sistema Financiero Privado y de la Economía Popular y Solidaria

Evolución del Volumen de Crédito por segmentos

Financiero Nacional

Marzo de 2016 | No. 87Marzo de 2016 | No. 87

Evolución de las TEA

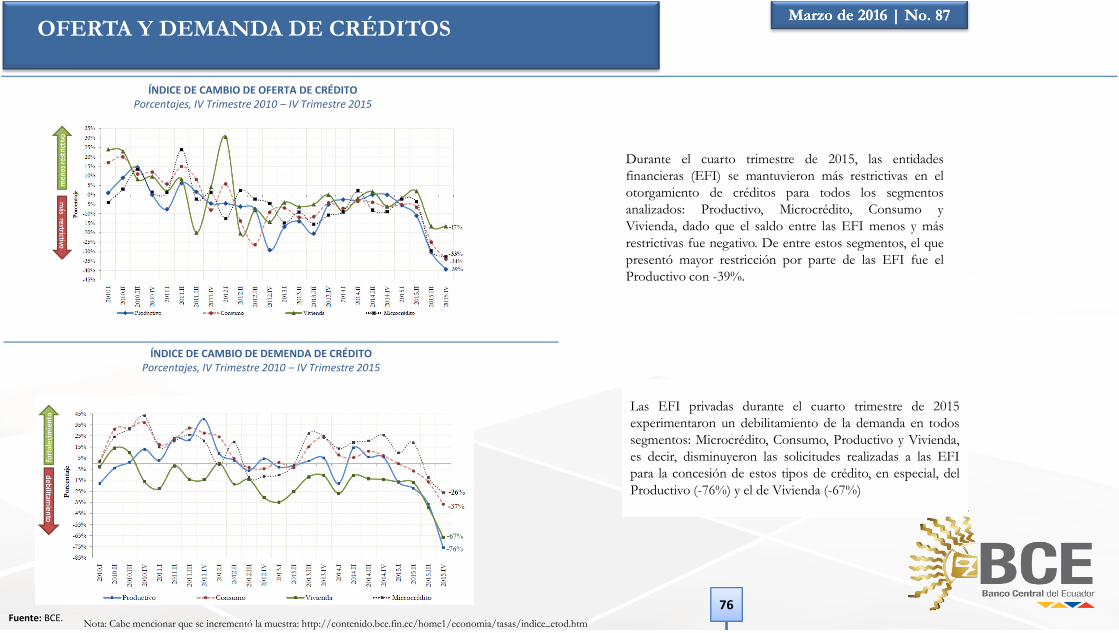

Oferta y Demanda de Créditos

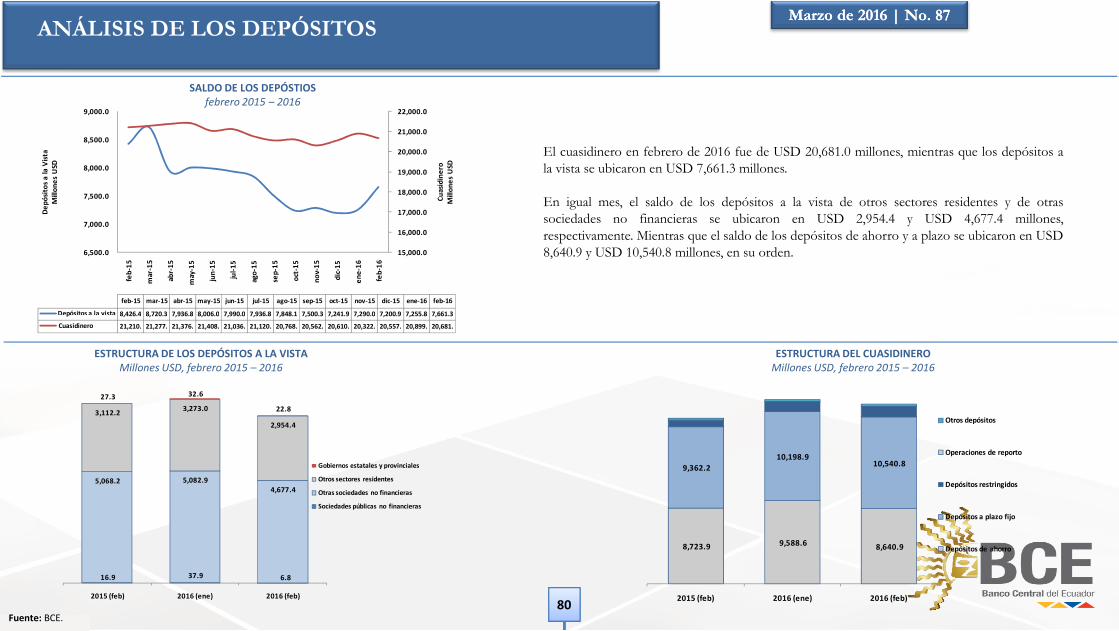

Evolución de Depósitos

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO

VOLUMEN DE CRÉDITOMillones USD, marzo 2015 –2016

VOLUMEN DE CRÉDITO POR SUBSISTEMASMillones USD, marzo 2015 – 2016

-10.4%

1,973.7

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0 15 15 15 15 15 15 15 15 15 15 16 16 16

Tas

a de

Var

iaci

ón A

nual

porc

enta

jes

Vol

umen

de

Cré

dito

Mill

ones

USD

Bancos Privados Eco. Pop. Y Soli. Mutualistas Soci. Financieras Tarj. Crédito

mar 15 1 705 1 243 2 24 2 125 0 7 8

-

200.0

400.0

600.0

800.0

1,000.0

1,200.0

1,400.0

1,600.0

1,800.0

Vol

umen

d e

Cré

dito

Mil

lone

s U

SD

Marzo de 2016 | No. 87Marzo de 2016 | No. 8715

Fuente: BCE.

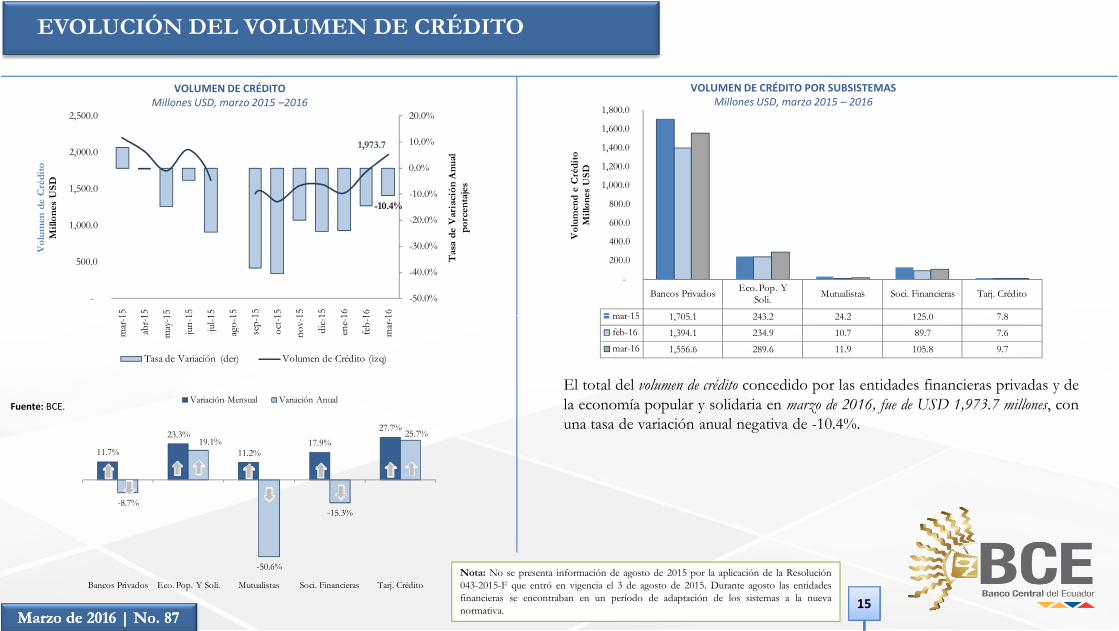

El total del volumen de crédito concedido por las entidades financieras privadas y dela economía popular y solidaria en marzo de 2016, fue de USD 1,973.7 millones, conuna tasa de variación anual negativa de -10.4%.

Nota: No se presenta información de agosto de 2015 por la aplicación de la Resolución043-2015-F que entró en vigencia el 3 de agosto de 2015. Durante agosto las entidadesfinancieras se encontraban en un período de adaptación de los sistemas a la nuevanormativa.

mar

-1

abr-1

may

-1

jun-

1

jul-1

ago-

1

sep-

1

oct-1

nov-

1

dic-

1

ene-

1

feb-

1

mar

-1

Tasa de Variación (der) Volumen de Crédito (izq)

mar-15 1,705.1 243.2 24.2 125.0 7.8 feb-16 1,394.1 234.9 10.7 89.7 7.6 mar-16 1,556.6 289.6 11.9 105.8 9.7

11.7%

23.3%

11.2%17.9%

27.7%

-8.7%

19.1%

-50.6%

-15.3%

25.7%

Bancos Privados Eco. Pop. Y Soli. Mutualistas Soci. Financieras Tarj. Crédito

Variación Mensual Variación Anual

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2015 – 2016

536,143

3,681.3

2,500.0

2,700.0

2,900.0

3,100.0

3,300.0

3,500.0

3,700.0

3,900.0

300,000

350,000

400,000

450,000

500,000

550,000

600,000

650,000 m

ar-1

5

abr-1

5

may

-15

jun-

15

jul-1

5

ago-

15

sep-

15

oct-1

5

nov-

15

dic-

15

ene-

16

feb-

16

mar

-16

Cré

dito

Pro

med

ioU

SD

Núm

ero

de O

pera

cion

esnú

mer

o

NÚMERO DE BENEFICIARIOS Y CRÉDITO PROMEDIOmarzo 2015 – 2016

537,828

3,669.7

2,500.0

2,700.0

2,900.0

3,100.0

3,300.0

3,500.0

3,700.0

3,900.0

300,000

350,000

400,000

450,000

500,000

550,000

600,000

650,000

mar

-15

abr-1

5

may

-15

jun-

15

jul-1

5

ago-

15

sep-

15

oct-1

5

nov-

15

dic-

15

ene-

16

feb-

16

mar

-16

Cré

dito

Pro

med

ioU

SD

Núm

ero

de O

pera

cion

esnú

mer

oMarzo de 2016 | No. 87Marzo de 2016 | No. 87

16

Fuente: BCE.

Nota: No se presenta información de agosto de 2015 por la aplicación de la Resolución043-2015-F que entró en vigencia el 3 de agosto de 2015. Durante agosto las entidadesfinancieras se encontraban en un período de adaptación de los sistemas a la nuevanormativa.

m m a n e m

Número de Operaciones (izq) Crédito Promedio por Operación (der) Número de Beneficiarios (izq) Crédito Promedio por Beneficiario (der)

Bancos Privados66.32%

Eco. Pop. Y Soli.7.08%

Mutualistas1.15%

Soci. Financieras23.42%

Tarj. Crédito2.03%

Bancos Privados38.02%

Eco. Pop. Y Soli.34.63%

Mutualistas15.83%

Soci. Financieras6.04%

Tarj. Crédito5.48%

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO

VOLUMEN DE CRÉDITO Y NÚMERO DE OPERACIONES2012 –2015

VOLUMEN DE CRÉDITO Y NÚMERO DE OPERACIONES ACUMULADOenero ‐marzo, 2014 –2016

7.10

6.18 6.70

5.72

2 00

3.00

4.00

5.00

6.00

7.00

8.00

15,000.0

20,000.0

25,000.0

30,000.0

Núm

ero

de O

pera

cion

esM

illon

es

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito Número de Operaciones

1.5

1.5

1.6

1.6

1.7

3,000.0

3,500.0

4,000.0

4,500.0

5,000.0

5,500.0

6,000.0

6,500.0

Núm

ero

de O

pera

cion

esM

illon

es

Vol

umen

de

Cré

dito

Mill

ones

USD

Marzo de 2016 | No. 87Marzo de 2016 | No. 8717

Fuente: BCE.

Nota: No se presenta información de agosto de 2015 por la aplicación de la Resolución043-2015-F que entró en vigencia el 3 de agosto de 2015. Durante agosto las entidadesfinancieras se encontraban en un período de adaptación de los sistemas a la nuevanormativa.

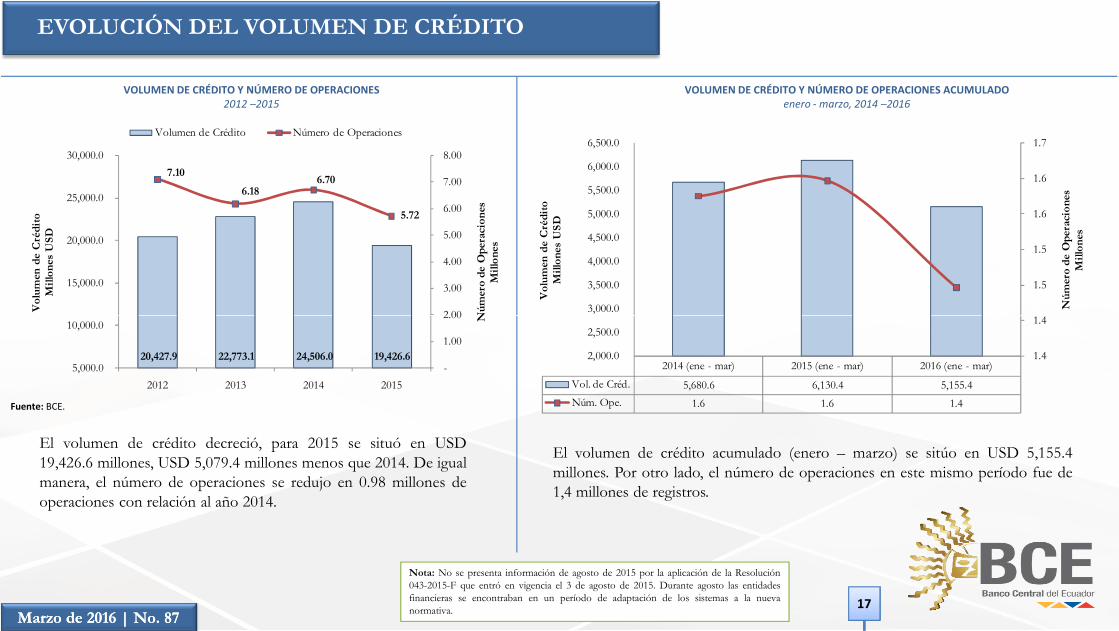

El volumen de crédito decreció, para 2015 se situó en USD19,426.6 millones, USD 5,079.4 millones menos que 2014. De igualmanera, el número de operaciones se redujo en 0.98 millones deoperaciones con relación al año 2014.

El volumen de crédito acumulado (enero – marzo) se sitúo en USD 5,155.4millones. Por otro lado, el número de operaciones en este mismo período fue de1,4 millones de registros.

20,427.9 22,773.1 24,506.0 19,426.6 -

1.00

2.00

5,000.0

10,000.0

2012 2013 2014 2015

N

2014 (ene - mar) 2015 (ene - mar) 2016 (ene - mar)Vol. de Créd. 5,680.6 6,130.4 5,155.4 Núm. Ope. 1.6 1.6 1.4

1.4

1.4

2,000.0

2,500.0

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO

VOLUMEN DE CRÉDITO Y TASA DE VARIACIÓNMillones USD y porcentajes (t / t – 4), 2014 –2016

16.67%

7.92%

-15.90%

5,680.6

6,130.4

5,155.4

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

7,000.0

Var

iaci

ón

t /

t -

4

Vo

lum

en d

e C

réd

ito

Mil

lon

es U

SD

Variación t / t - 4 Volumen de Crédito (izq)

NÚMERO DE OPERACIONES Y TASA DE VARIACIÓNMillones USD y porcentajes (t / t – 4), 2014 –2016

-0.35%

1.39%

-9.41%

1.58

1.60

1.45

-30.00%

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

0 40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

Var

iaci

ón t

/ t -

4

Núm

ero

de O

pera

cion

esM

illon

es

Variación t / t - 4 Número de operaciones (der)

Marzo de 2016 | No. 87Marzo de 2016 | No. 8718

Fuente: BCE.

Nota: No se presenta información de agosto de 2015 por la aplicación de la Resolución043-2015-F que entró en vigencia el 3 de agosto de 2015. Durante agosto las entidadesfinancieras se encontraban en un período de adaptación de los sistemas a la nuevanormativa.

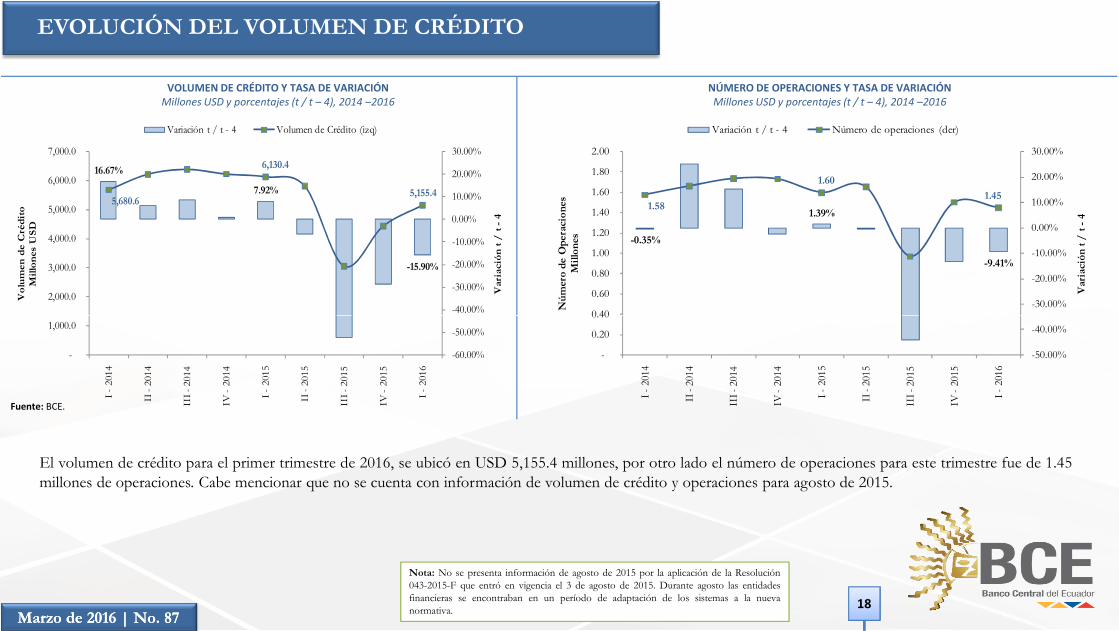

El volumen de crédito para el primer trimestre de 2016, se ubicó en USD 5,155.4 millones, por otro lado el número de operaciones para este trimestre fue de 1.45millones de operaciones. Cabe mencionar que no se cuenta con información de volumen de crédito y operaciones para agosto de 2015.

-60.00%

-50.00%

-

1,000.0

I -20

14

II -

2014

III -

2014

IV -

2014

I -20

15

II -

2015

III -

2015

IV -

2015

I -20

16

-50.00%

-40.00%

-

0.20

0.40

I -20

14

II -

2014

III -

2014

IV -

2014

I -20

15

II -

2015

III -

2015

IV -

2015

I -20

16

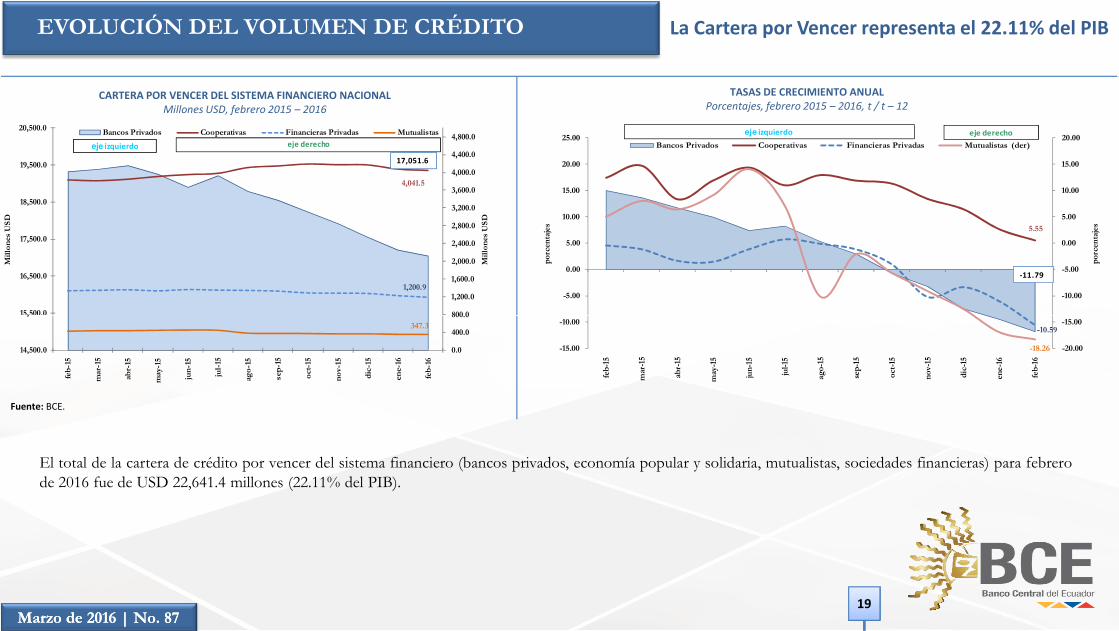

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO La Cartera por Vencer representa el 22.11% del PIB

CARTERA POR VENCER DEL SISTEMA FINANCIERO NACIONALMillones USD, febrero 2015 – 2016

TASAS DE CRECIMIENTO ANUALPorcentajes, febrero 2015 – 2016, t / t – 12

4,041.5

1,200.9

800 0

1,200.0

1,600.0

2,000.0

2,400.0

2,800.0

3,200.0

3,600.0

4,000.0

4,400.0

4,800.0

15,500.0

16,500.0

17,500.0

18,500.0

19,500.0

20,500.0

Mil

lon

es U

SD

Mil

lon

es U

SD

Bancos Privados Cooperativas Financieras Privadas Mutualistas

eje izquierdo eje derecho

17,051.6

5.55

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

porc

enta

jes

porc

enta

jes

Bancos Privados Cooperativas Financieras Privadas Mutualistas (der)

‐11.79

eje izquierdo eje derecho

Marzo de 2016 | No. 87Marzo de 2016 | No. 8719

Fuente: BCE.

El total de la cartera de crédito por vencer del sistema financiero (bancos privados, economía popular y solidaria, mutualistas, sociedades financieras) para febrerode 2016 fue de USD 22,641.4 millones (22.11% del PIB).

347.3

0.0

400.0

800.0

14,500.0

,

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

oct

-15

no

v-15

dic

-15

ene-

16

feb

-16

-10.59

-18.26 -20.00

-15.00

-15.00

-10.00

feb-

15

mar

-15

abr-

15

may

-15

jun-

15

jul-1

5

ago-

15

sep-

15

oct-

15

nov-

15

dic-

15

ene-

16

feb-

16

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

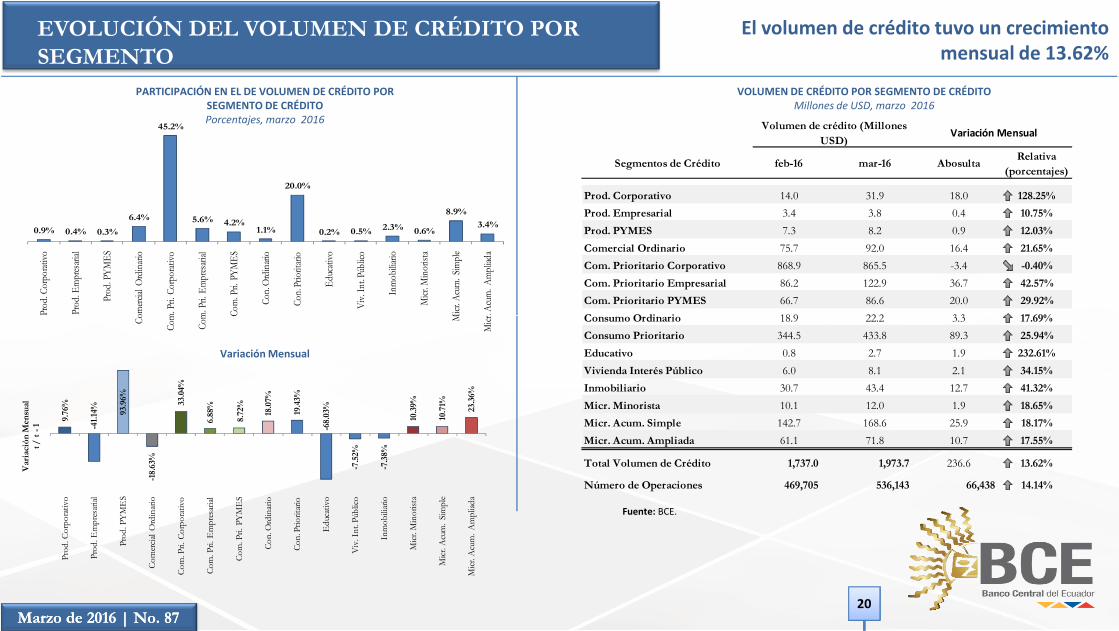

El volumen de crédito tuvo un crecimiento mensual de 13.62%

VOLUMEN DE CRÉDITO POR SEGMENTO DE CRÉDITOMillones de USD, marzo 2016

PARTICIPACIÓN EN EL DE VOLUMEN DE CRÉDITO POR SEGMENTO DE CRÉDITOPorcentajes, marzo 2016

0.9% 0.4% 0.3%

6.4%

45.2%

5.6% 4.2%1.1%

20.0%

0.2% 0.5% 2.3% 0.6%

8.9%

3.4%

Prod

. Cor

porat

ivo

Prod

. Em

pres

arial

Prod

. PYM

ES

omerc

ial O

rdin

ario

m. P

ri. C

orpo

rativo

m. P

ri. E

mpr

esari

al

Com

. Pri.

PYM

ES

Con.

Ord

inari

o

Con.

Prio

ritari

o

Educ

ativo

Viv.

Int. P

úblic

o

Inm

obilia

rio

Micr

. Min

orist

a

Micr

. Acu

m. S

impl

e

. Acu

m. A

mpl

iada

feb-16 mar-16 AbosultaRelativa

(porcentajes)

Prod. Corporativo 14.0 31.9 18.0 128.25%

Prod. Empresarial 3.4 3.8 0.4 10.75%

Prod. PYMES 7.3 8.2 0.9 12.03%

Comercial Ordinario 75.7 92.0 16.4 21.65%

Com. Prioritario Corporativo 868.9 865.5 -3.4 -0.40%

Com. Prioritario Empresarial 86.2 122.9 36.7 42.57%

Com. Prioritario PYMES 66.7 86.6 20.0 29.92%

C O di i 18 9 22 2 3 3 17 69%

Segmentos de Crédito

Variación MensualVolumen de crédito (Millones

USD)

Marzo de 2016 | No. 87Marzo de 2016 | No. 8720

Fuente: BCE.

Variación Mensual

Co Com

Com C M

Micr

9.76

%

-41.

14%

93.9

6%

-18.

63%

33.0

4%

6.88

%

8.72

%

18.0

7%

19.4

3%

-68.

03%

-7.5

2%

-7.3

8%

10.3

9%

10.7

1%

23.3

6%

Prod

. Cor

pora

tivo

Prod

. Em

pres

arial

Prod

. PY

ME

S

Com

ercia

l Ord

inar

io

Com

. Pri.

Cor

pora

tivo

Com

. Pri.

Em

pres

arial

Com

. Pri.

PY

ME

S

Con.

Ord

inar

io

Con.

Prio

ritar

io

Edu

cativ

o

Viv

. Int

. Púb

lico

Inm

obili

ario

Micr

. Min

orist

a

Micr

. Acu

m. S

impl

e

Micr

. Acu

m. A

mpl

iada

Var

iaci

ón M

ensu

alt /

t -

1

Consumo Ordinario 18.9 22.2 3.3 17.69%

Consumo Prioritario 344.5 433.8 89.3 25.94%

Educativo 0.8 2.7 1.9 232.61%

Vivienda Interés Público 6.0 8.1 2.1 34.15%

Inmobiliario 30.7 43.4 12.7 41.32%

Micr. Minorista 10.1 12.0 1.9 18.65%

Micr. Acum. Simple 142.7 168.6 25.9 18.17%

Micr. Acum. Ampliada 61.1 71.8 10.7 17.55%

Total Volumen de Crédito 1,737.0 1,973.7 236.6 13.62%

Número de Operaciones 469,705 536,143 66,438 14.14%

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

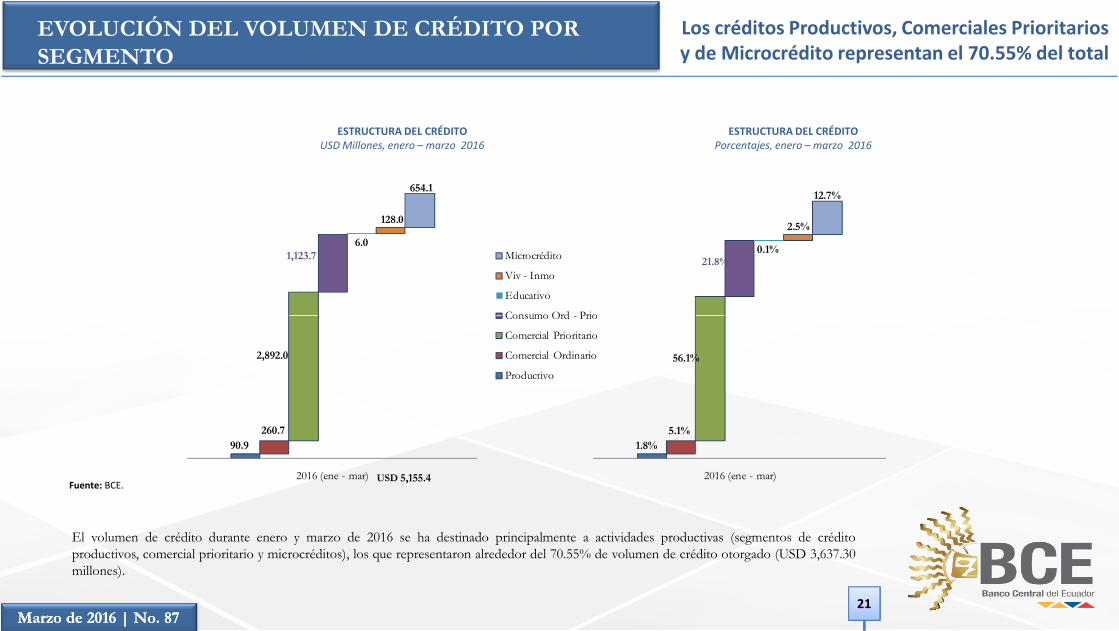

Los créditos Productivos, Comerciales Prioritarios y de Microcrédito representan el 70.55% del total

ESTRUCTURA DEL CRÉDITOPorcentajes, enero – marzo 2016

ESTRUCTURA DEL CRÉDITOUSD Millones, enero – marzo 2016

654.1

1,123.7 6.0

128.0

Microcrédito

Viv - Inmo

Educativo

Consumo Ord Prio

21.8%0.1%

2.5%

12.7%

Marzo de 2016 | No. 87Marzo de 2016 | No. 8721

Fuente: BCE.

El volumen de crédito durante enero y marzo de 2016 se ha destinado principalmente a actividades productivas (segmentos de créditoproductivos, comercial prioritario y microcréditos), los que representaron alrededor del 70.55% de volumen de crédito otorgado (USD 3,637.30millones).

90.9 260.7

2,892.0

2016 (ene - mar)

Consumo Ord - Prio

Comercial Prioritario

Comercial Ordinario

Productivo

USD 5,155.4

1.8%5.1%

56.1%

2016 (ene - mar)

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

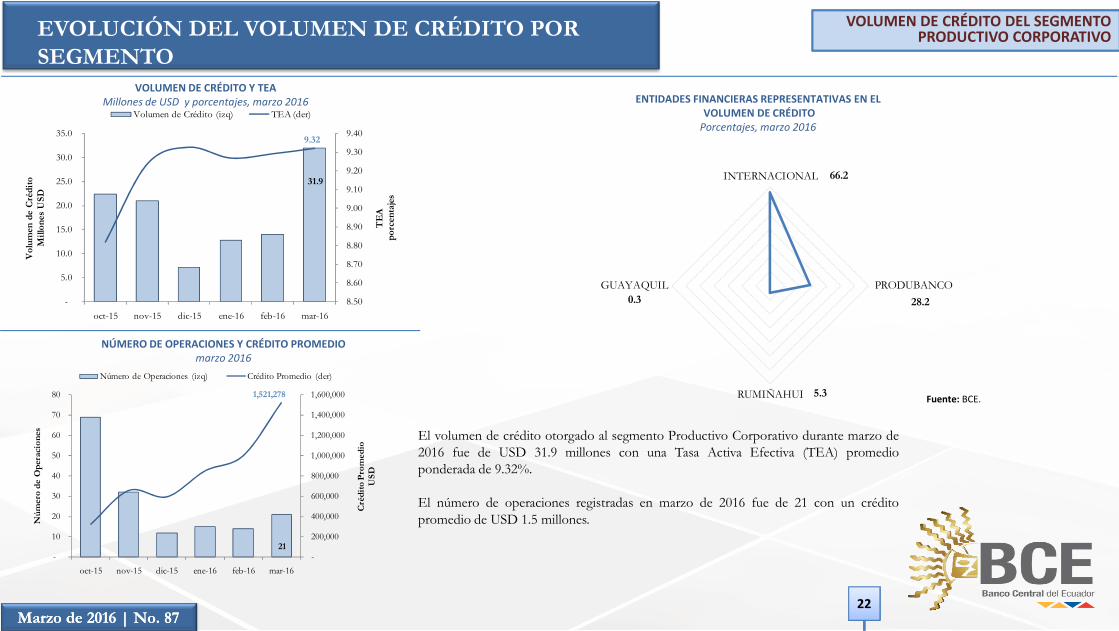

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO CORPORATIVO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

31.9

9.32

8.50

8.60

8.70

8.80

8.90

9.00

9.10

9.20

9.30

9.40

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

66.2

28.2 0.3

INTERNACIONAL

PRODUBANCOGUAYAQUIL

Marzo de 2016 | No. 87Marzo de 2016 | No. 8722

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

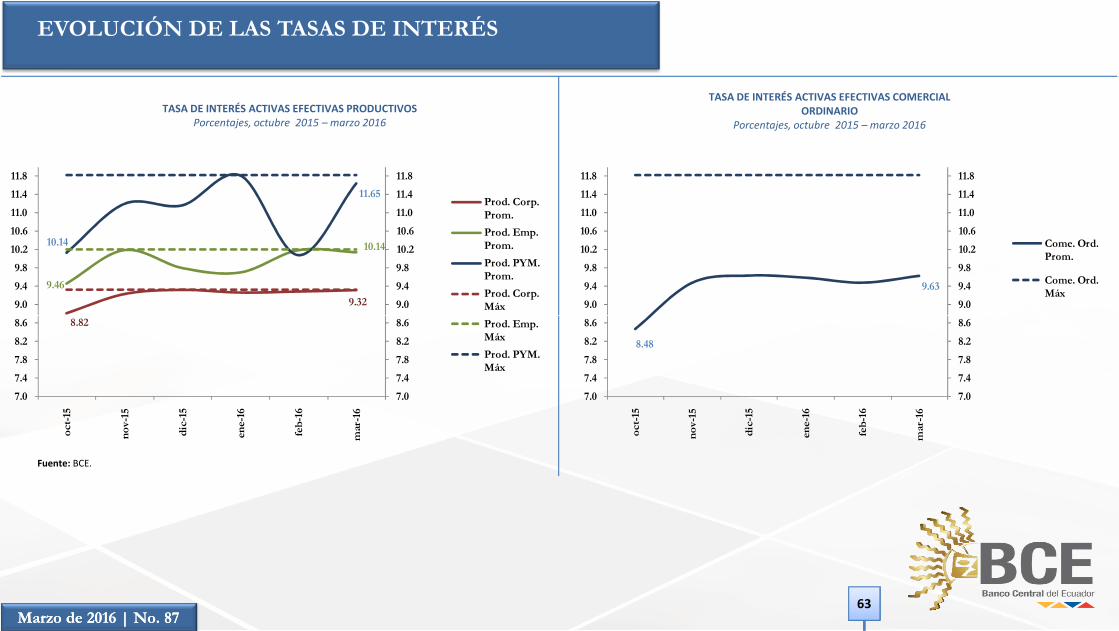

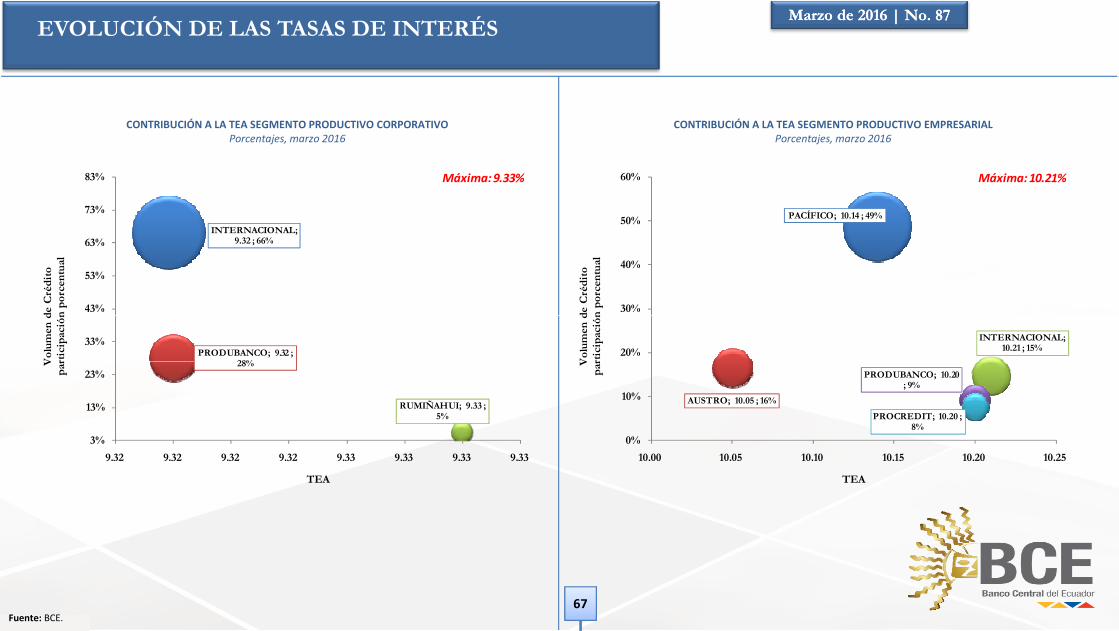

El volumen de crédito otorgado al segmento Productivo Corporativo durante marzo de2016 fue de USD 31.9 millones con una Tasa Activa Efectiva (TEA) promedioponderada de 9.32%.

El número de operaciones registradas en marzo de 2016 fue de 21 con un créditopromedio de USD 1.5 millones.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

21

1,521,278

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

-

10

20

30

40

50

60

70

80

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der)

5.3 RUMIÑAHUI

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO CORPORATIVO

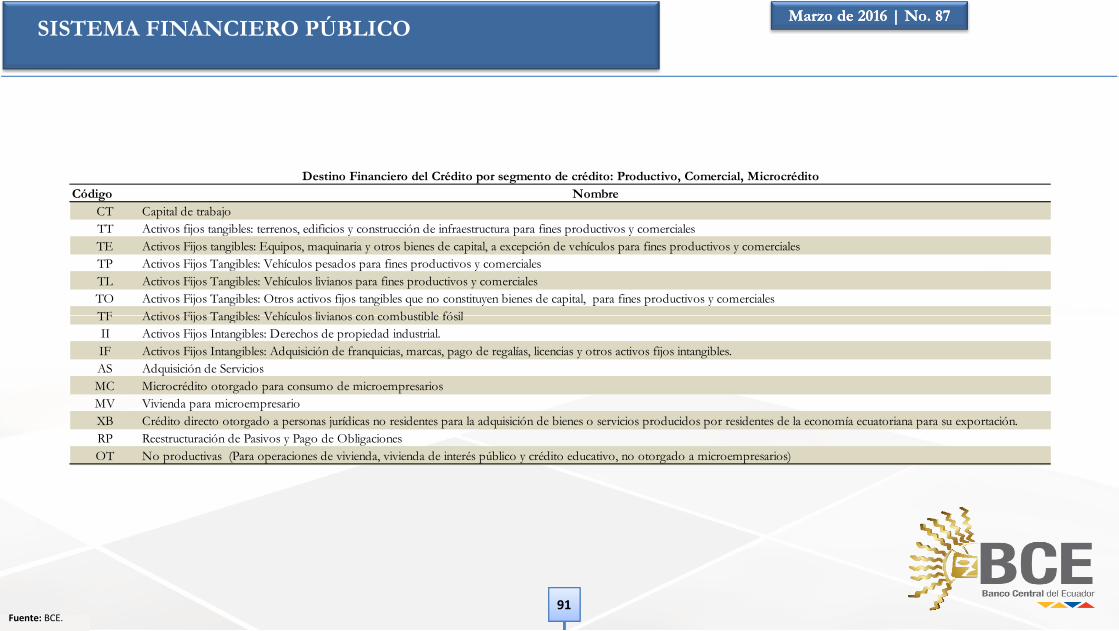

DESTINO DEL CRÉDITOmarzo 2016

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

2-4 años46.65%

4-6 años44 34%

6-8 años6.51%

1.5- 2 años2.50%

26.3

5 6

Marzo de 2016 | No. 87Marzo de 2016 | No. 8723

Fuente: BCE.

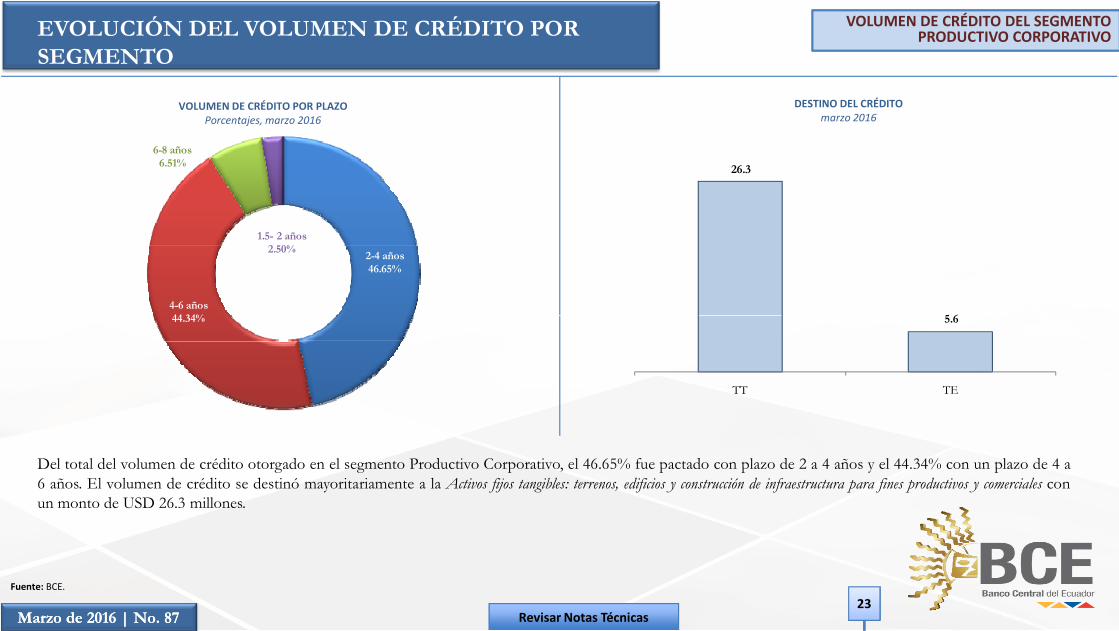

Del total del volumen de crédito otorgado en el segmento Productivo Corporativo, el 46.65% fue pactado con plazo de 2 a 4 años y el 44.34% con un plazo de 4 a6 años. El volumen de crédito se destinó mayoritariamente a la Activos fijos tangibles: terrenos, edificios y construcción de infraestructura para fines productivos y comerciales conun monto de USD 26.3 millones.

Revisar Notas Técnicas

44.34% 5.6

TT TE

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO CORPORATIVO

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

14.8

5.4

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

ene-16 feb-16 mar-16

Vol

um

en d

e C

rédi

toM

illo

nes

US

D

INDUS MANUFACTURERAS

46.34%

16.92%

11.7 ; 36.73%

INDUS. MANUFACTURERAS.

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

Resto de Actividades4.8

4.8

2.0

0.1

0.1

ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.ACTIVIDADES FINANCIERAS Y DE SEGUROS.

ACTIVIDADES INMOBILIARIAS.

CONSTRUCCIÓN.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

Marzo de 2016 | No. 87Marzo de 2016 | No. 8724

Fuente: BCE.

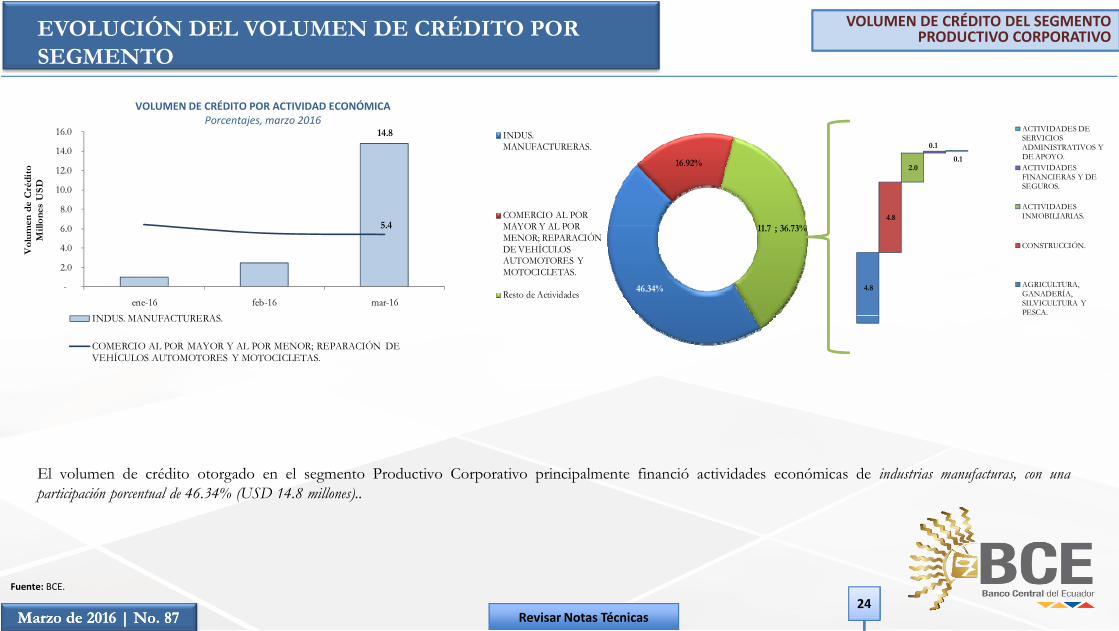

El volumen de crédito otorgado en el segmento Productivo Corporativo principalmente financió actividades económicas de industrias manufacturas, con unaparticipación porcentual de 46.34% (USD 14.8 millones)..

Revisar Notas Técnicas

INDUS. MANUFACTURERAS.

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO EMPRESARIAL

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

3.8

10.14

9.00

9.20

9.40

9.60

9.80

10.00

10.20

10.40

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

t 15 15 di 15 16 f b 16 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

48.7

16.4 7.5

PACÍFICO

AUSTROPROCREDIT

Marzo de 2016 | No. 87Marzo de 2016 | No. 8725

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

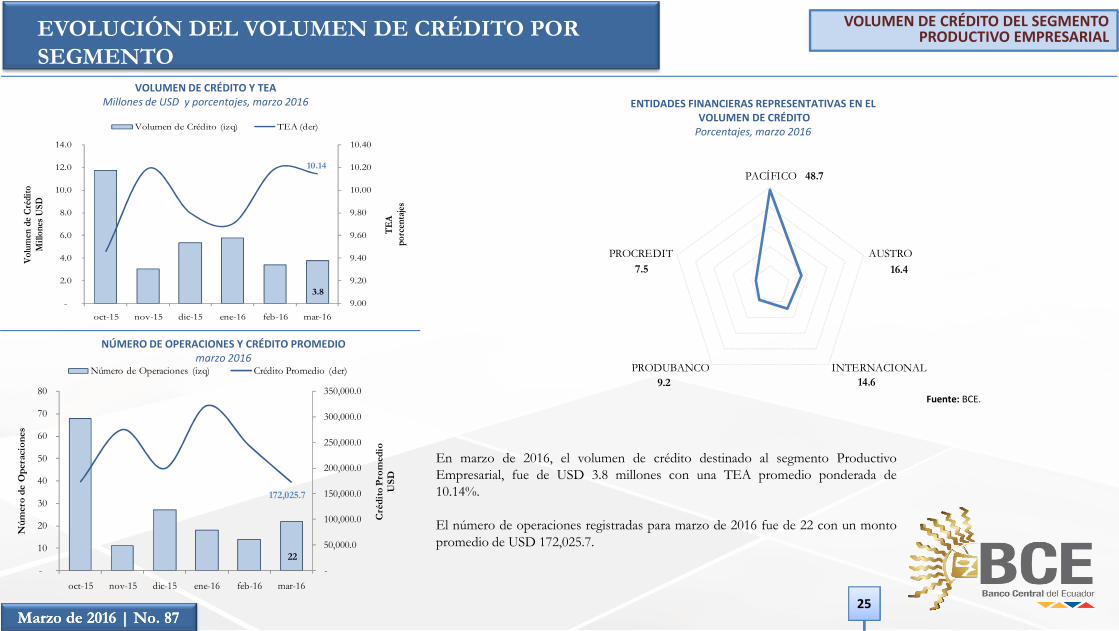

En marzo de 2016, el volumen de crédito destinado al segmento ProductivoEmpresarial, fue de USD 3.8 millones con una TEA promedio ponderada de10.14%.

El número de operaciones registradas para marzo de 2016 fue de 22 con un montopromedio de USD 172,025.7.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

22

172,025.7

-

50,000.0

100,000.0

150,000.0

200,000.0

250,000.0

300,000.0

350,000.0

-

10

20

30

40

50

60

70

80

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der)14.6 9.2

INTERNACIONALPRODUBANCO

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO EMPRESARIAL

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

6-8 años52.65%

2 4 ñ

4-6 años13.07%

1.5- 2 años8.38%

3.1

0.6

Marzo de 2016 | No. 87Marzo de 2016 | No. 8726

Fuente: BCE.

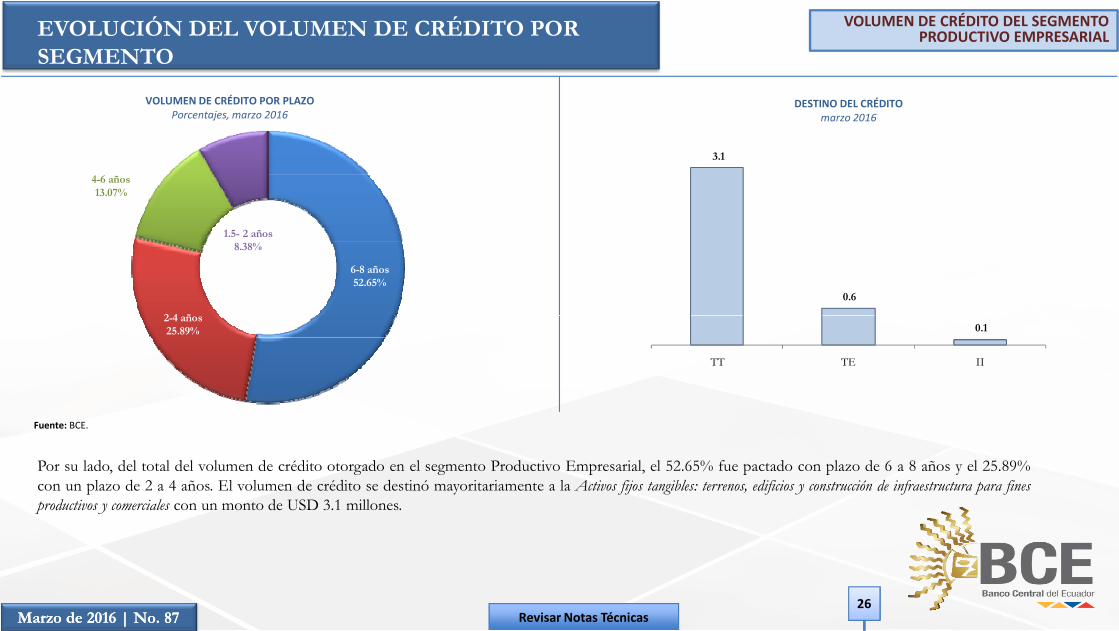

Por su lado, del total del volumen de crédito otorgado en el segmento Productivo Empresarial, el 52.65% fue pactado con plazo de 6 a 8 años y el 25.89%con un plazo de 2 a 4 años. El volumen de crédito se destinó mayoritariamente a la Activos fijos tangibles: terrenos, edificios y construcción de infraestructura para finesproductivos y comerciales con un monto de USD 3.1 millones.

Revisar Notas Técnicas

2-4 años25.89% 0.1

TT TE II

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO EMPRESARIAL

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

2.0

1.0

-

0.5

1.0

1.5

2.0

2.5

Vo

lum

en d

e C

réd

ito

Mil

lon

es U

SD

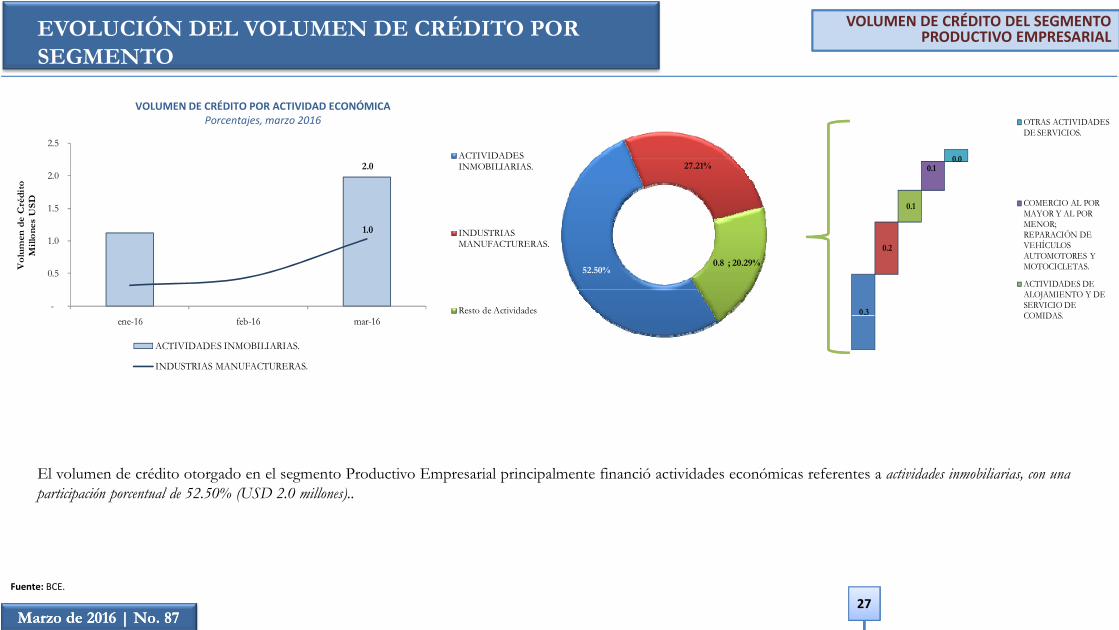

52.50%

27.21%

0.8 ; 20.29%

ACTIVIDADES INMOBILIARIAS.

INDUSTRIAS MANUFACTURERAS.

Resto de Actividades 0.3

0.2

0.1

0.1 0.0

OTRAS ACTIVIDADES DE SERVICIOS.

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

ACTIVIDADES DE ALOJAMIENTO Y DE SERVICIO DE COMIDAS

Marzo de 2016 | No. 87Marzo de 2016 | No. 8727

Fuente: BCE.

El volumen de crédito otorgado en el segmento Productivo Empresarial principalmente financió actividades económicas referentes a actividades inmobiliarias, con unaparticipación porcentual de 52.50% (USD 2.0 millones)..

ene-16 feb-16 mar-16

ACTIVIDADES INMOBILIARIAS.

INDUSTRIAS MANUFACTURERAS.

COMIDAS.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO PYMES

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

8.2

11.65

9.00

9.50

10.00

10.50

11.00

11.50

12.00

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

30.6

26.4

3.8

29 DE OCTUBRE

PROCREDITPRODUBANCO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8728

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

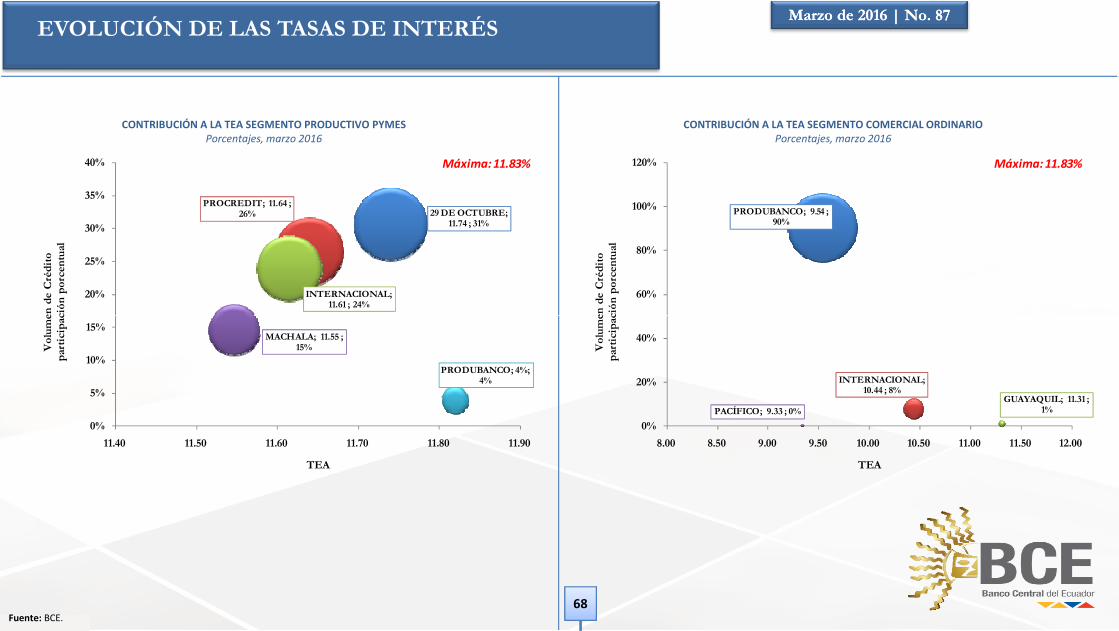

En marzo de 2016, el volumen de crédito destinado al segmento ProductivoPYMES, fue de USD 8.2 millones con una TEA promedio ponderada de 11.65%.

El número de operaciones registradas para marzo de 2016 fue de 85 con un montopromedio de USD 96,055.8.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

85

96,055.8

-

20,000.0

40,000.0

60,000.0

80,000.0

100,000.0

120,000.0

140,000.0

160,000.0

-

200

400

600

800

1,000

1,200

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dit

o P

rom

edio

U

SD

Núm

ero

de O

per

acio

nes

Número de Operaciones (izq) Crédito Promedio (der)23.9 14.5

INTERNACIONALMACHALA

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO PYMES

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016 DESTINO DEL CRÉDITO

marzo 2016

4-6 años

2-4 años29.07%

6-8 años2.99%

1.5- 2 años2.38%

6.9

1.1

Marzo de 2016 | No. 87Marzo de 2016 | No. 8729

Fuente: BCE.

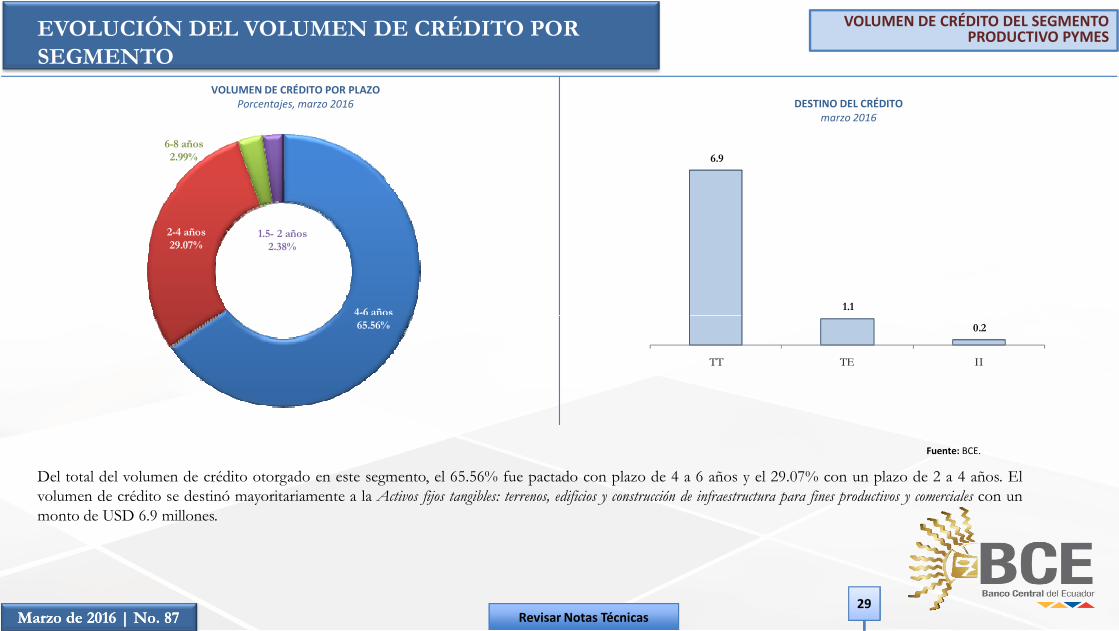

Del total del volumen de crédito otorgado en este segmento, el 65.56% fue pactado con plazo de 4 a 6 años y el 29.07% con un plazo de 2 a 4 años. Elvolumen de crédito se destinó mayoritariamente a la Activos fijos tangibles: terrenos, edificios y construcción de infraestructura para fines productivos y comerciales con unmonto de USD 6.9 millones.

Revisar Notas Técnicas

65.56% 0.2

TT TE II

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO PRODUCTIVO PYMES

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

2.8

1.4

-

0.5

1.0

1.5

2.0

2.5

3.0

Vo

lum

en d

e C

réd

ito

Mil

lon

es U

SD

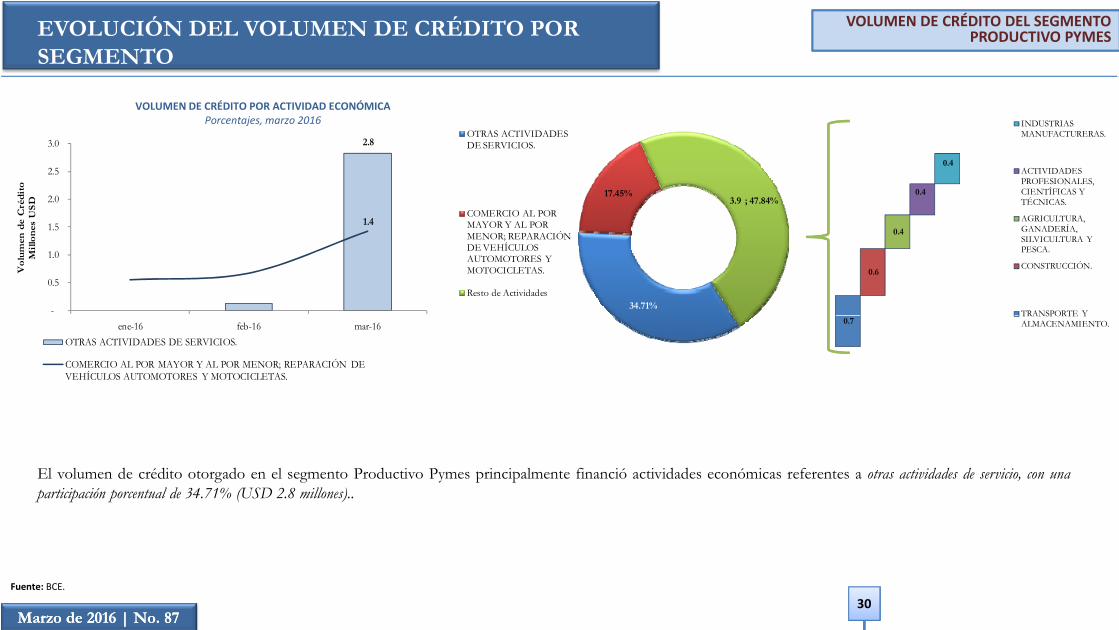

34.71%

17.45%3.9 ; 47.84%

OTRAS ACTIVIDADES DE SERVICIOS.

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

Resto de Actividades

0.6

0.4

0.4

0.4

INDUSTRIAS MANUFACTURERAS.

ACTIVIDADES PROFESIONALES, CIENTÍFICAS Y TÉCNICAS.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

CONSTRUCCIÓN.

TRANSPORTE Y

Marzo de 2016 | No. 87Marzo de 2016 | No. 8730

Fuente: BCE.

El volumen de crédito otorgado en el segmento Productivo Pymes principalmente financió actividades económicas referentes a otras actividades de servicio, con unaparticipación porcentual de 34.71% (USD 2.8 millones)..

ene-16 feb-16 mar-16OTRAS ACTIVIDADES DE SERVICIOS.

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

0.7 TRANSPORTE Y ALMACENAMIENTO.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL ORDINARIO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

92.0

9.63

7.80

8.00

8.20

8.40

8.60

8.80

9.00

9.20

9.40

9.60

9.80

40.0

50.0

60.0

70.0

80.0

90.0

100.0

t 15 15 di 15 16 f b 16 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

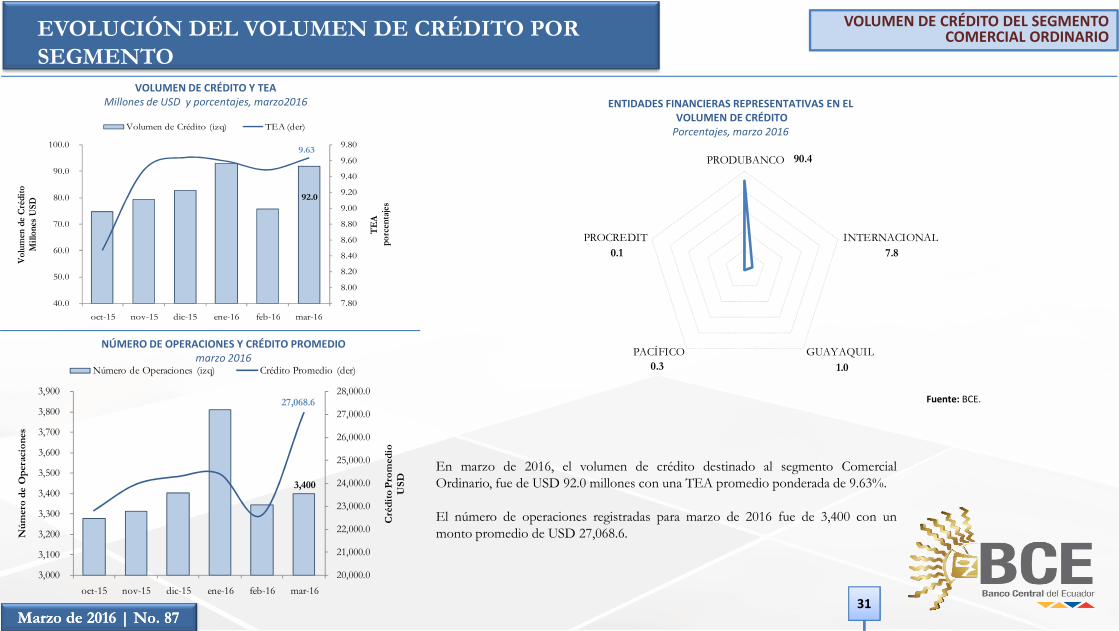

Volumen de Crédito (izq) TEA (der)

90.4

7.8 0.1

PRODUBANCO

INTERNACIONALPROCREDIT

Marzo de 2016 | No. 87Marzo de 2016 | No. 8731

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

En marzo de 2016, el volumen de crédito destinado al segmento ComercialOrdinario, fue de USD 92.0 millones con una TEA promedio ponderada de 9.63%.

El número de operaciones registradas para marzo de 2016 fue de 3,400 con unmonto promedio de USD 27,068.6.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

3,400

27,068.6

20,000.0

21,000.0

22,000.0

23,000.0

24,000.0

25,000.0

26,000.0

27,000.0

28,000.0

3,000

3,100

3,200

3,300

3,400

3,500

3,600

3,700

3,800

3,900

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der) 1.0 0.3 GUAYAQUILPACÍFICO

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL ORDINARIO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

2-4 meses10.16%

4-6 meses5.59%

6-12 meses3.64%

87.8

4 2

Marzo de 2016 | No. 87Marzo de 2016 | No. 8732

Fuente: BCE.

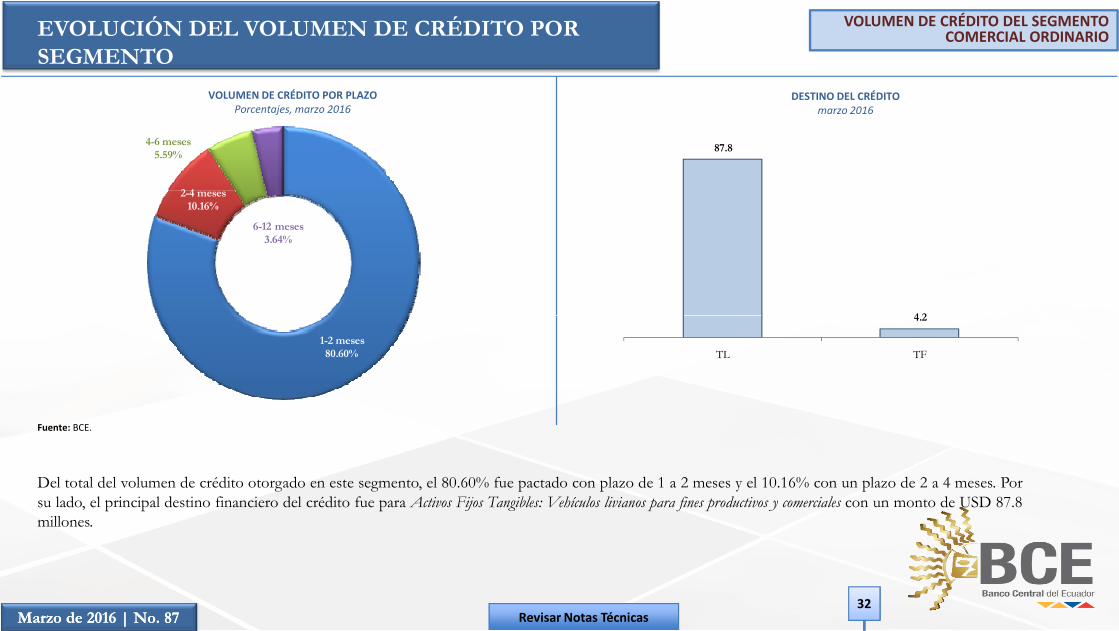

Del total del volumen de crédito otorgado en este segmento, el 80.60% fue pactado con plazo de 1 a 2 meses y el 10.16% con un plazo de 2 a 4 meses. Porsu lado, el principal destino financiero del crédito fue para Activos Fijos Tangibles: Vehículos livianos para fines productivos y comerciales con un monto de USD 87.8millones.

Revisar Notas Técnicas

1-2 meses80.60%

4.2

TL TF

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO CORPORATIVO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

865.5

9.01

8.30

8.40

8.50

8.60

8.70

8.80

8.90

9.00

9.10

9.20

9.30

-

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

1,000.0

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

22.4

19.8 10.9

BOLIVARIANO

PICHINCHAPRODUBANCO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8733

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

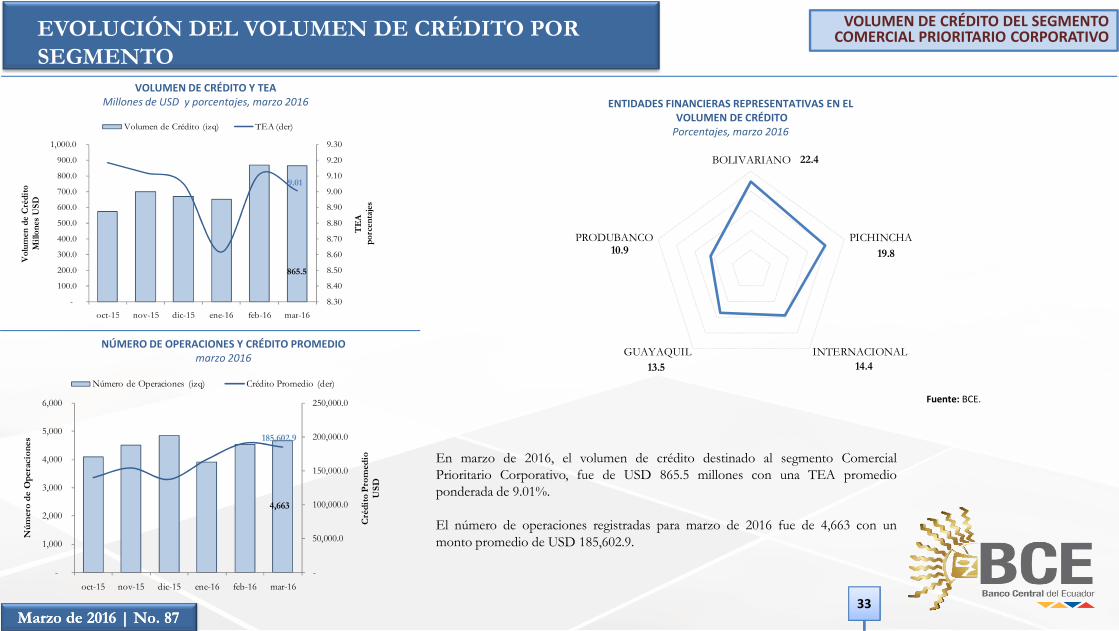

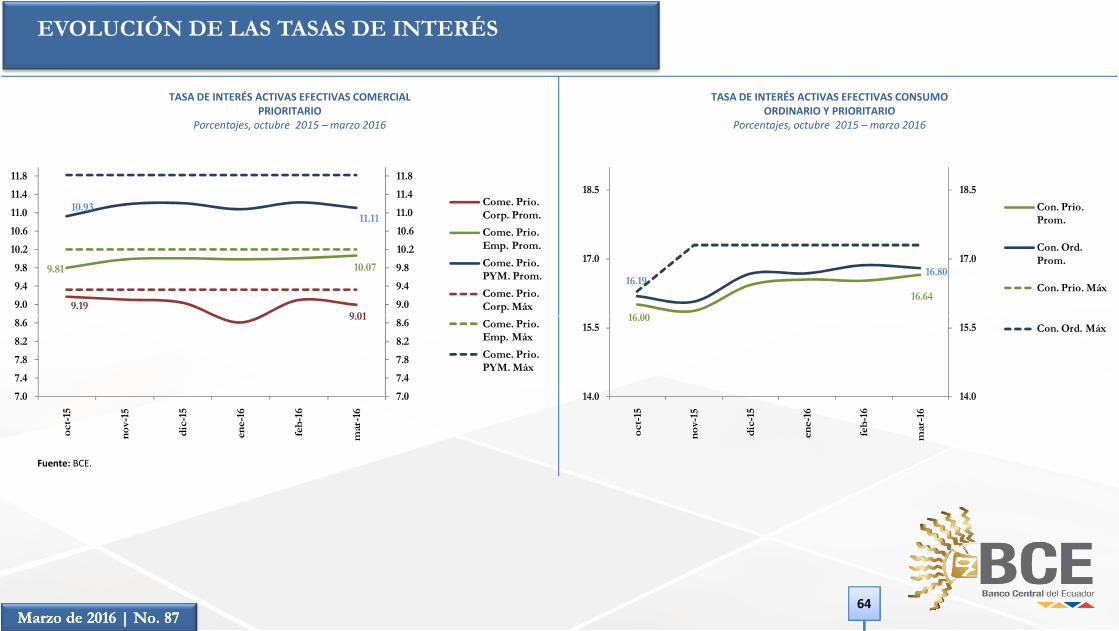

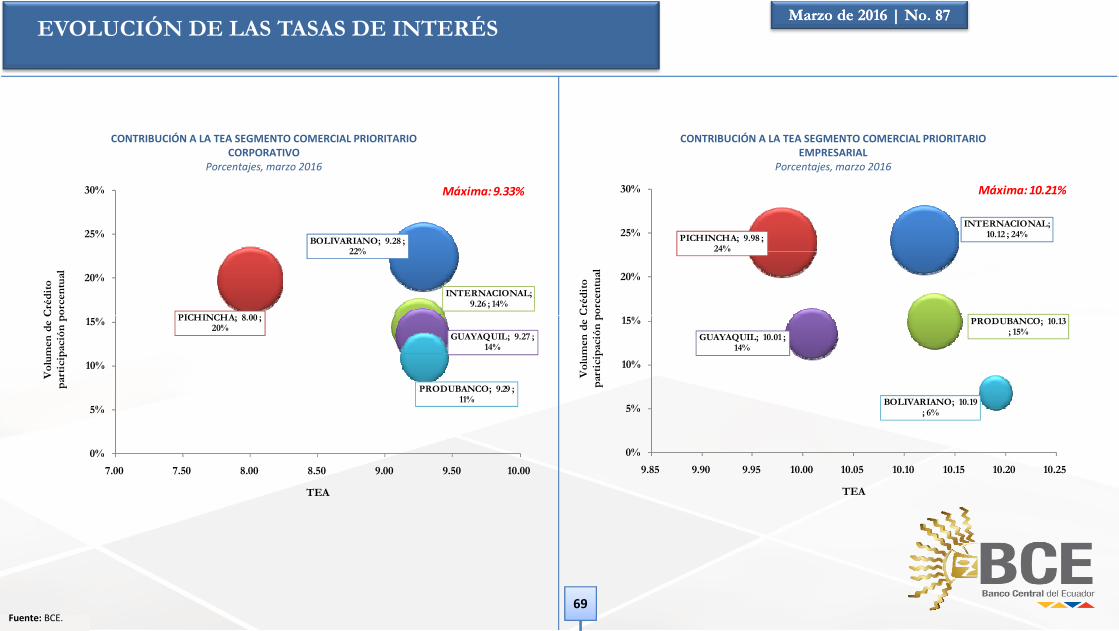

En marzo de 2016, el volumen de crédito destinado al segmento ComercialPrioritario Corporativo, fue de USD 865.5 millones con una TEA promedioponderada de 9.01%.

El número de operaciones registradas para marzo de 2016 fue de 4,663 con unmonto promedio de USD 185,602.9.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

4,663

185,602.9

-

50,000.0

100,000.0

150,000.0

200,000.0

250,000.0

-

1,000

2,000

3,000

4,000

5,000

6,000

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de

Ope

raci

ones

Número de Operaciones (izq) Crédito Promedio (der)

14.4 13.5 INTERNACIONALGUAYAQUIL

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO CORPORATIVO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

6-12 meses31.48%

4-6 meses27.77%

1-2 meses11.60%

766.1

Marzo de 2016 | No. 87Marzo de 2016 | No. 8734

Fuente: BCE.

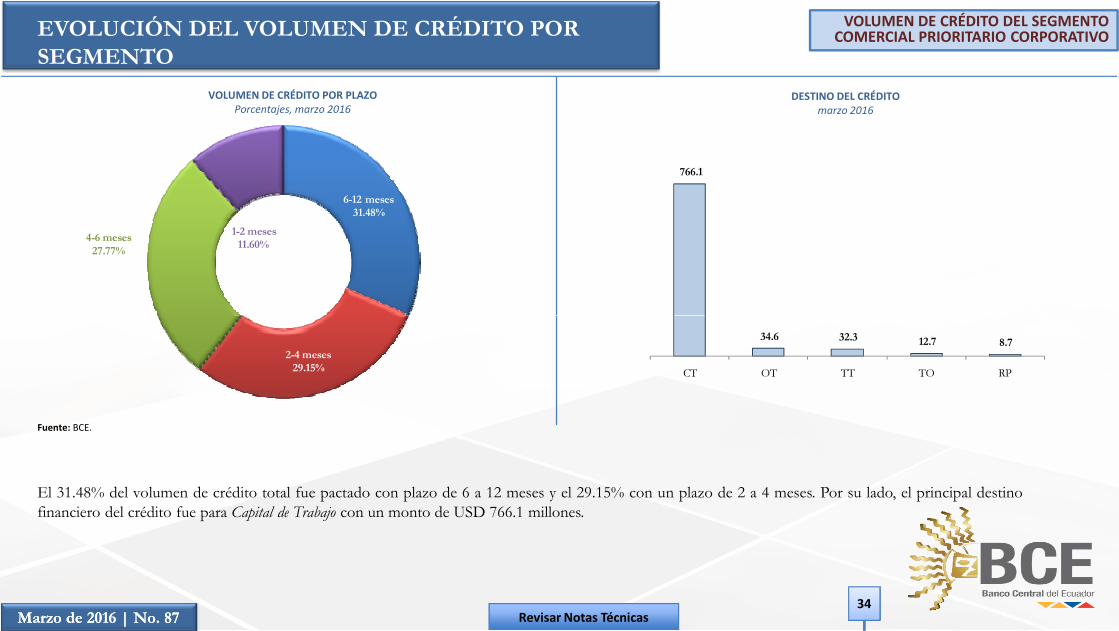

El 31.48% del volumen de crédito total fue pactado con plazo de 6 a 12 meses y el 29.15% con un plazo de 2 a 4 meses. Por su lado, el principal destinofinanciero del crédito fue para Capital de Trabajo con un monto de USD 766.1 millones.

Revisar Notas Técnicas

2-4 meses29.15%

34.6 32.3 12.7 8.7

CT OT TT TO RP

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO CORPORATIVO

316.4

275.0

-

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

Vol

umen

de

Cré

dito

Mill

ones

USD

36.56%

31.78%

274.1 ; 31.67%

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

INDUSTRIAS MANUFACTURERAS.

Resto de Actividades55.8

52.1

31.6

22.4

16.3

ACTIVIDADES PROFESIONALES, CIENTÍFICAS Y TÉCNICAS.

ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

ACTIVIDADES FINANCIERAS Y DE SEGUROS.

CONSTRUCCIÓN.

Marzo de 2016 | No. 87Marzo de 2016 | No. 8735

Fuente: BCE.

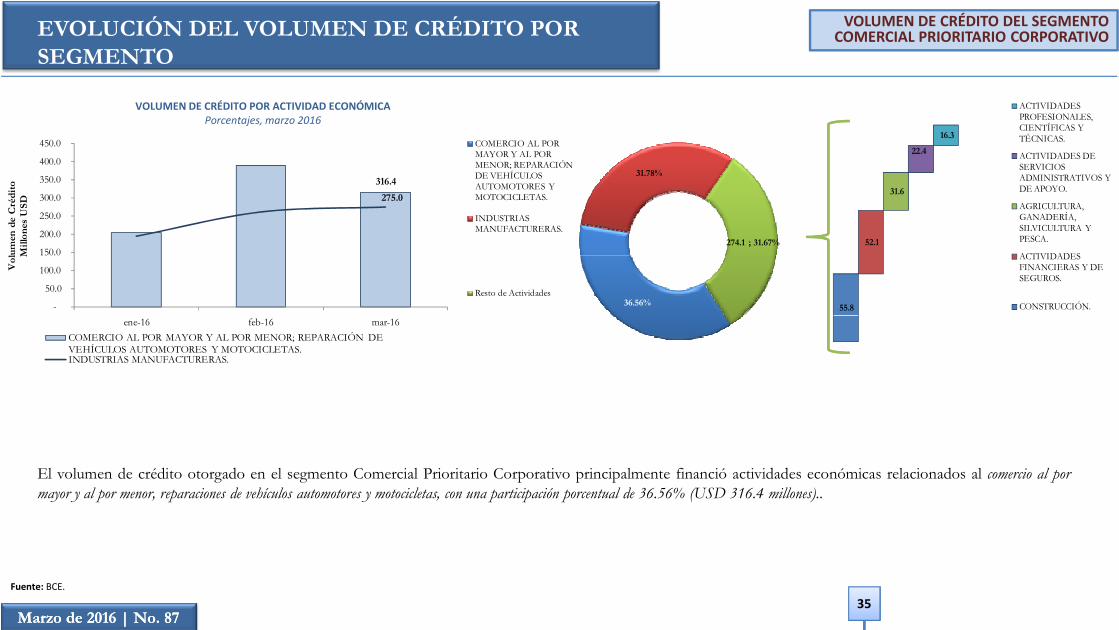

El volumen de crédito otorgado en el segmento Comercial Prioritario Corporativo principalmente financió actividades económicas relacionados al comercio al pormayor y al por menor, reparaciones de vehículos automotores y motocicletas, con una participación porcentual de 36.56% (USD 316.4 millones)..

ene-16 feb-16 mar-16COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.INDUSTRIAS MANUFACTURERAS.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO EMPRESARIAL

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

122.9

10.07

9.65

9.70

9.75

9.80

9.85

9.90

9.95

10.00

10.05

10.10

-

20.0

40.0

60.0

80.0

100.0

120.0

140.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

24.2

23.9 6.8

INTERNACIONAL

PICHINCHABOLIVARIANO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8736

Fuente: BCE.

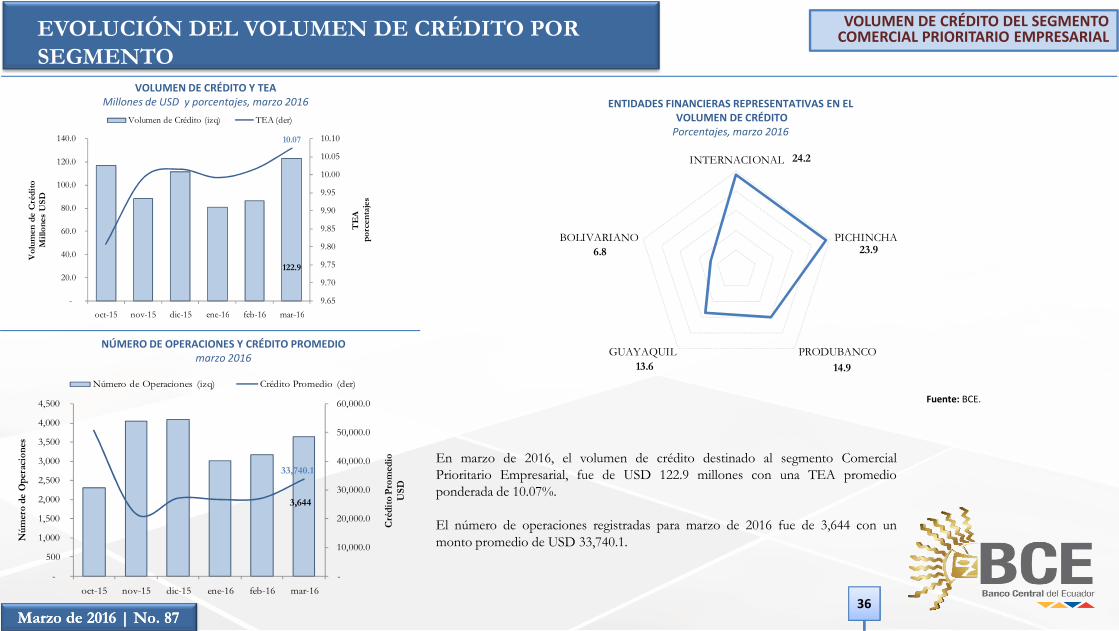

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

En marzo de 2016, el volumen de crédito destinado al segmento ComercialPrioritario Empresarial, fue de USD 122.9 millones con una TEA promedioponderada de 10.07%.

El número de operaciones registradas para marzo de 2016 fue de 3,644 con unmonto promedio de USD 33,740.1.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

3,644

33,740.1

-

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der)14.9 13.6

PRODUBANCOGUAYAQUIL

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO EMPRESARIAL

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

2-4 meses32.29%

2-4 años26.01%

4-6 meses12.62%

103.1

8.3 6 3

Marzo de 2016 | No. 87Marzo de 2016 | No. 8737

Fuente: BCE.

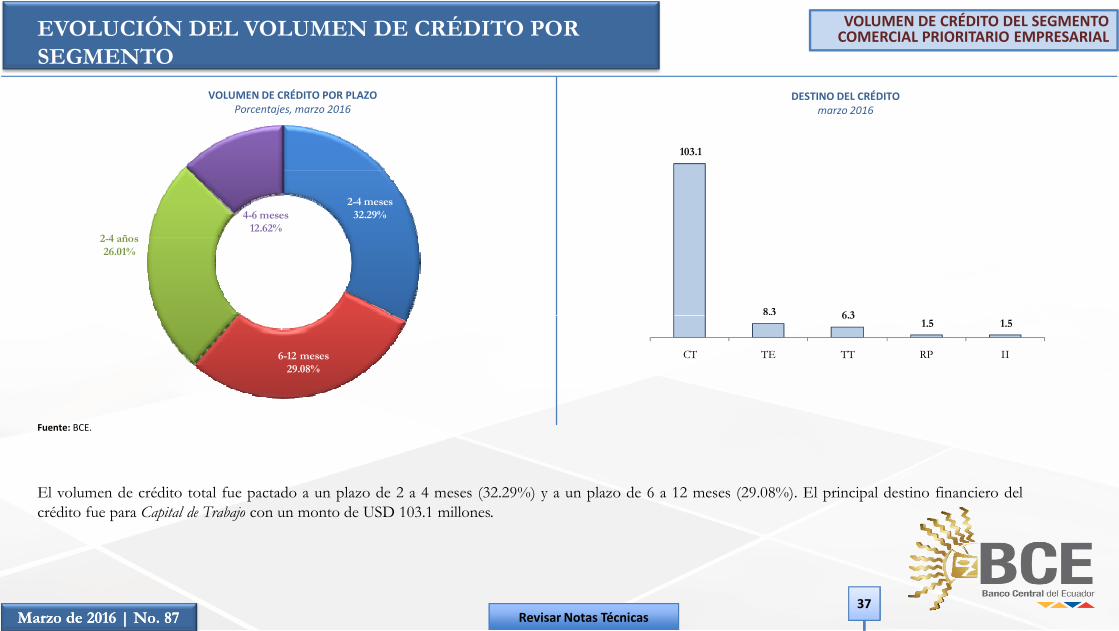

El volumen de crédito total fue pactado a un plazo de 2 a 4 meses (32.29%) y a un plazo de 6 a 12 meses (29.08%). El principal destino financiero delcrédito fue para Capital de Trabajo con un monto de USD 103.1 millones.

Revisar Notas Técnicas

6-12 meses29.08%

6.3 1.5 1.5

CT TE TT RP II

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO EMPRESARIAL

42.9

28.7

-5.0

10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 50.0

ene-16 feb-16 mar-16

Vol

umen

de

Cré

dito

Mill

ones

USD

34.92%

23.35%

51.3 ; 41.74%

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

CONSTRUCCIÓN.

Resto de Actividades

13.0

9.9

8.7

4.3 3.5

ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.

TRANSPORTE Y ALMACENAMIENTO.

ACTIVIDADES INMOBILIARIAS.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

INDUSTRIAS MANUFACTURERAS

Marzo de 2016 | No. 87Marzo de 2016 | No. 8738

Fuente: BCE.

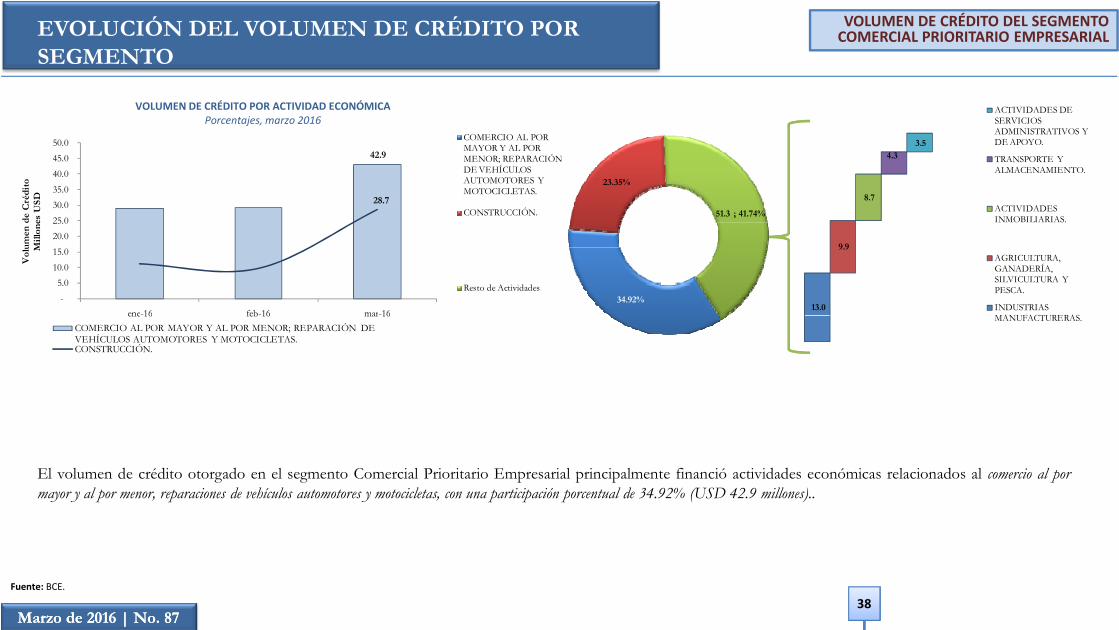

El volumen de crédito otorgado en el segmento Comercial Prioritario Empresarial principalmente financió actividades económicas relacionados al comercio al pormayor y al por menor, reparaciones de vehículos automotores y motocicletas, con una participación porcentual de 34.92% (USD 42.9 millones)..

ene 16 feb 16 mar 16COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.CONSTRUCCIÓN.

MANUFACTURERAS.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO PYMES

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo2016

86.6

11.11

10.75 10.80 10.85 10.90 10.95 11.00 11.05 11.10 11.15 11.20 11.25 11.30

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

TE

Apo

rcen

taje

s

Vo

lum

en d

e C

réd

ito

Mill

one

s U

SD

Volumen de Crédito (izq) TEA (der)

24.8

21.3 5.4

GUAYAQUIL

PICHINCHAMACHALA

Marzo de 2016 | No. 87Marzo de 2016 | No. 8739

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

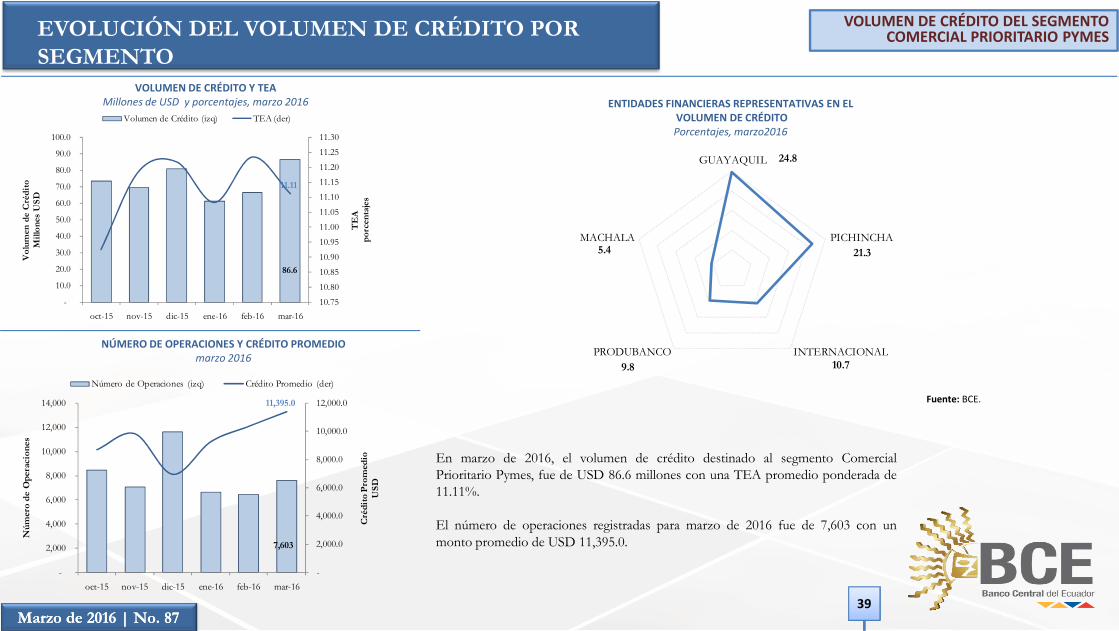

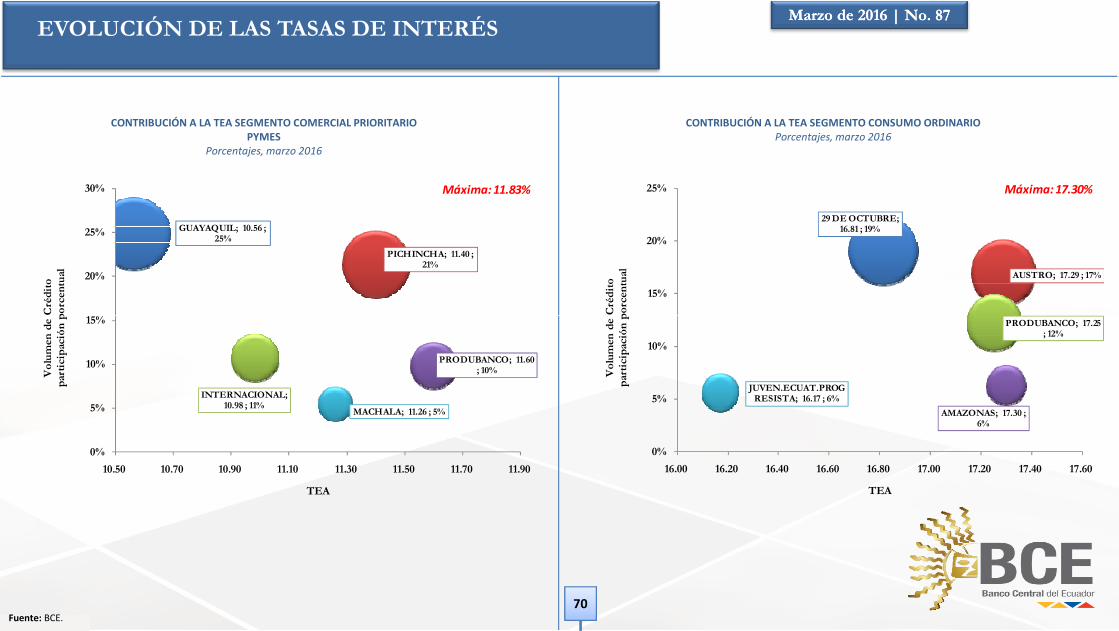

En marzo de 2016, el volumen de crédito destinado al segmento ComercialPrioritario Pymes, fue de USD 86.6 millones con una TEA promedio ponderada de11.11%.

El número de operaciones registradas para marzo de 2016 fue de 7,603 con unmonto promedio de USD 11,395.0.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

7,603

11,395.0

-

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de

Ope

raci

ones

Número de Operaciones (izq) Crédito Promedio (der)

10.7 9.8 INTERNACIONALPRODUBANCO

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO PYMES

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

6-12 meses29.61%

4-6 meses22.72%

2-4 años19.65%

74.0

5.4 3 2

Marzo de 2016 | No. 87Marzo de 2016 | No. 8740

Fuente: BCE.

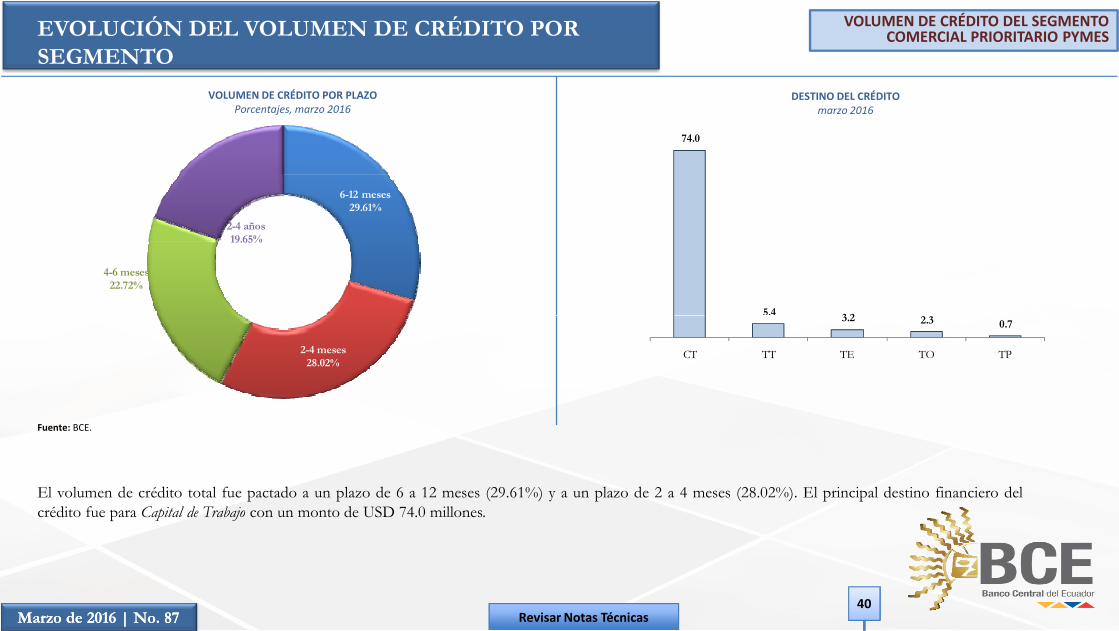

El volumen de crédito total fue pactado a un plazo de 6 a 12 meses (29.61%) y a un plazo de 2 a 4 meses (28.02%). El principal destino financiero delcrédito fue para Capital de Trabajo con un monto de USD 74.0 millones.

Revisar Notas Técnicas

2-4 meses28.02%

3.2 2.3 0.7

CT TT TE TO TP

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO COMERCIAL PRIORITARIO PYMES

26.8

11.4

-

5.0

10.0

15.0

20.0

25.0

30.0

Vol

umen

de

Cré

dito

Mill

ones

USD

30 95%

13.14%

48.4 ; 55.91%

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

ACTIVIDADES INMOBILIARIAS.

Resto de Actividades

9 0

8.9

8.1

6.0

3.2

ACTIVIDADES PROFESIONALES, CIENTÍFICAS Y TÉCNICAS.

ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

INDUSTRIAS MANUFACTURERAS.

CONSTRUCCIÓN.

Marzo de 2016 | No. 87Marzo de 2016 | No. 8741

Fuente: BCE.

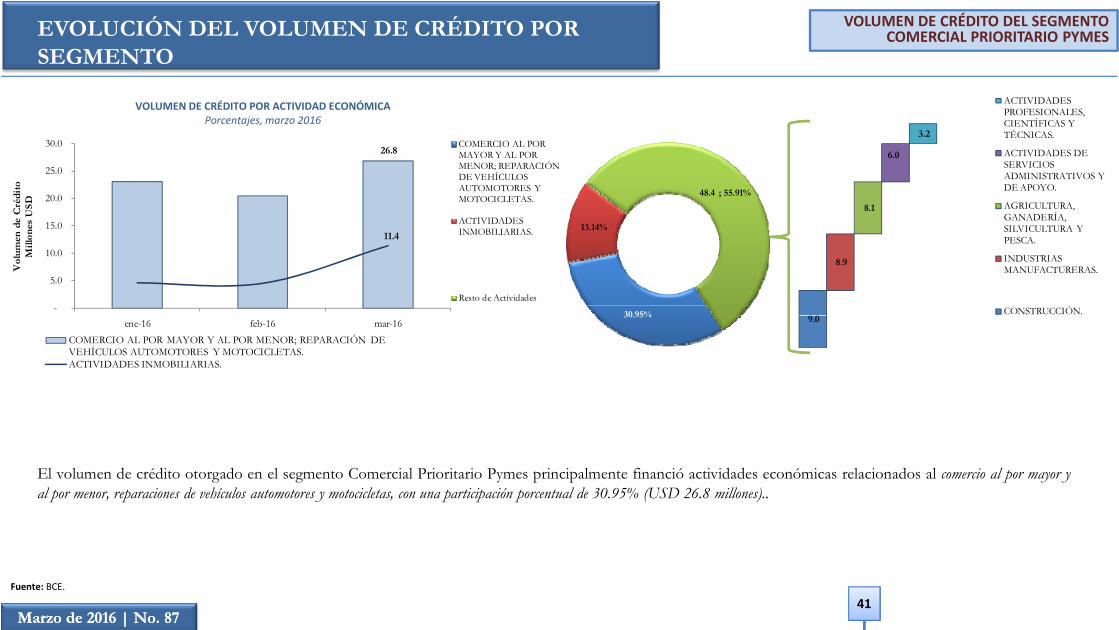

El volumen de crédito otorgado en el segmento Comercial Prioritario Pymes principalmente financió actividades económicas relacionados al comercio al por mayor yal por menor, reparaciones de vehículos automotores y motocicletas, con una participación porcentual de 30.95% (USD 26.8 millones)..

ene-16 feb-16 mar-16COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.ACTIVIDADES INMOBILIARIAS.

30.95% 9.0

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO CONSUMO ORDINARIO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

22.2

16.80

15.60

15.80

16.00

16.20

16.40

16.60

16.80

17.00

-

5.0

10.0

15.0

20.0

25.0

t 15 15 di 15 16 f b 16 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

16.9

12.1 4.1

AUSTRO

PRODUBANCOINTERNACIONAL

Marzo de 2016 | No. 87Marzo de 2016 | No. 8742

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

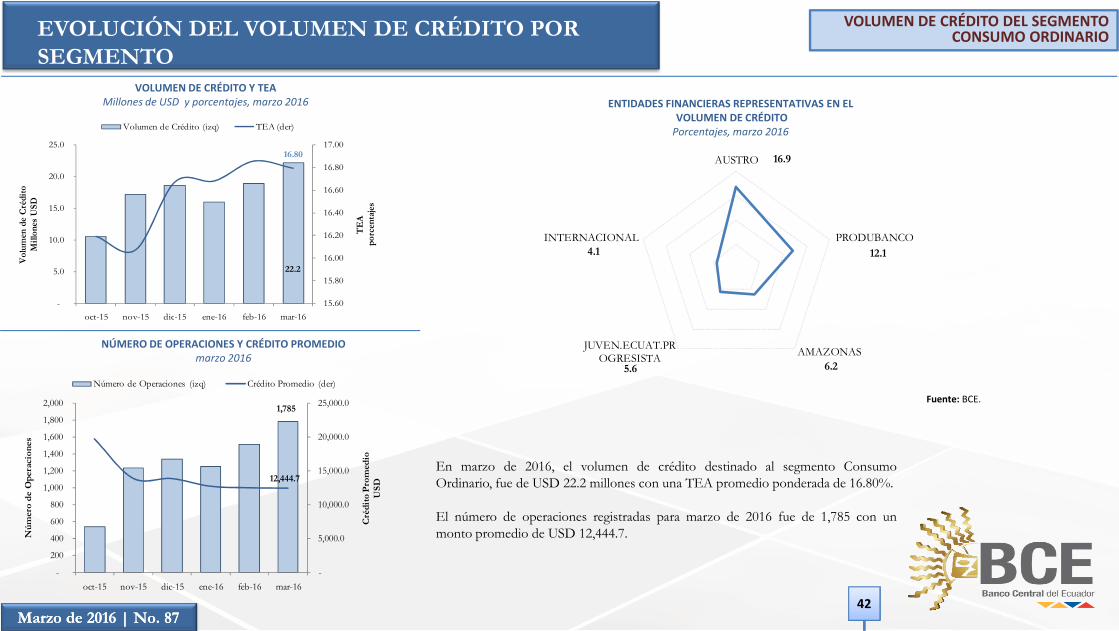

En marzo de 2016, el volumen de crédito destinado al segmento ConsumoOrdinario, fue de USD 22.2 millones con una TEA promedio ponderada de 16.80%.

El número de operaciones registradas para marzo de 2016 fue de 1,785 con unmonto promedio de USD 12,444.7.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

1,785

12,444.7

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de

Ope

raci

ones

Número de Operaciones (izq) Crédito Promedio (der)

6.2 5.6

AMAZONASJUVEN.ECUAT.PROGRESISTA

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO CONSUMO ORDINARIO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

2-4 años46.15%

4-6 años45 05%

1.5- 2 años5.62%

6-8 años3.18%

12.8

8.3

Marzo de 2016 | No. 87Marzo de 2016 | No. 8743

Fuente: BCE.

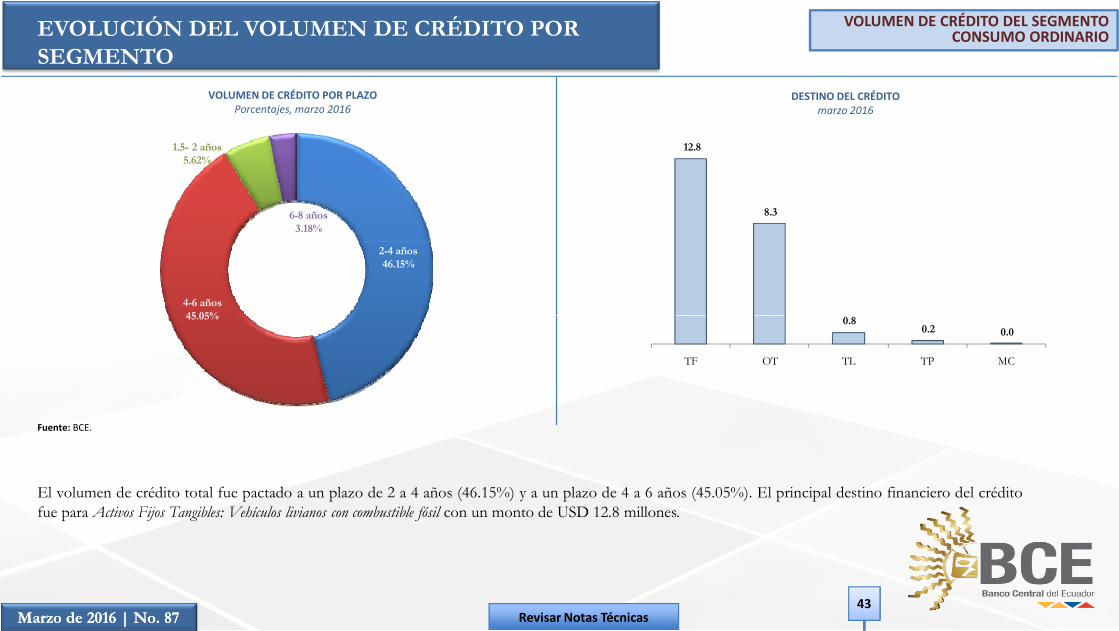

El volumen de crédito total fue pactado a un plazo de 2 a 4 años (46.15%) y a un plazo de 4 a 6 años (45.05%). El principal destino financiero del créditofue para Activos Fijos Tangibles: Vehículos livianos con combustible fósil con un monto de USD 12.8 millones.

Revisar Notas Técnicas

45.05% 0.8 0.2 0.0

TF OT TL TP MC

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

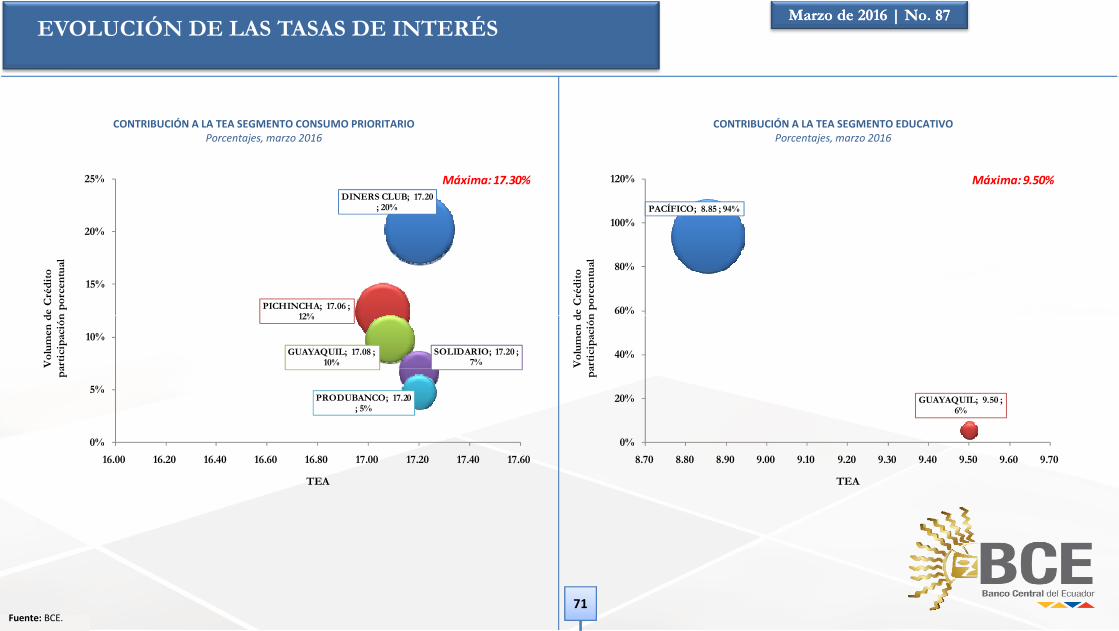

VOLUMEN DE CRÉDITO DEL SEGMENTO CONSUMO PRIORITATIO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

433.8

16.64

15.40

15.60

15.80

16.00

16.20

16.40

16.60

16.80

-

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

500.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

20.0

12.2 4.7

DINERS CLUB

PICHINCHAPRODUBANCO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8744

Fuente: BCE.

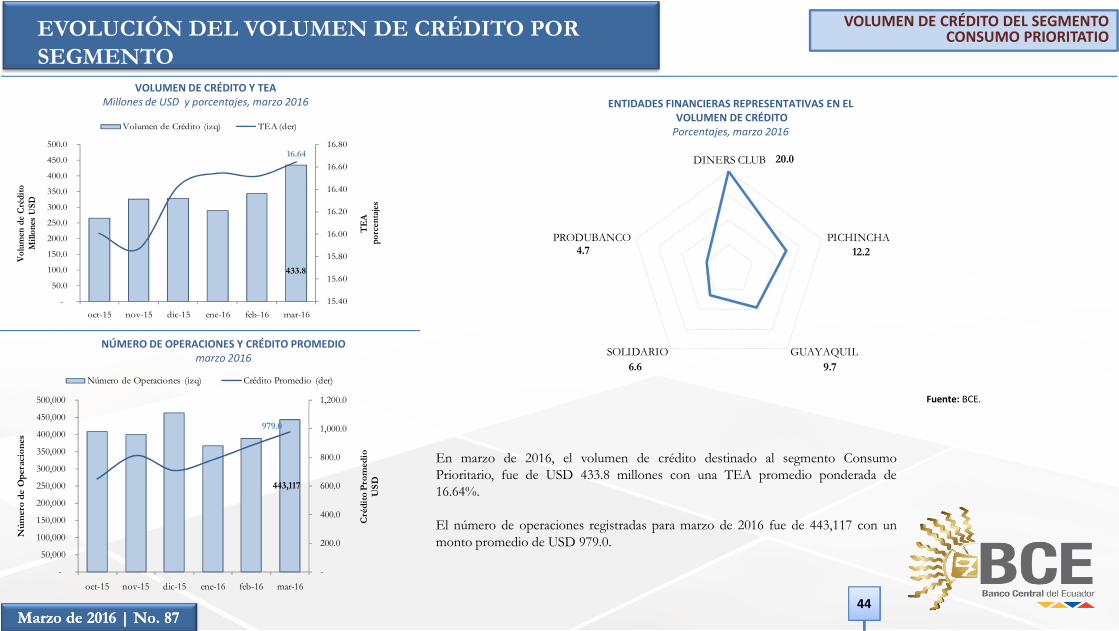

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

En marzo de 2016, el volumen de crédito destinado al segmento ConsumoPrioritario, fue de USD 433.8 millones con una TEA promedio ponderada de16.64%.

El número de operaciones registradas para marzo de 2016 fue de 443,117 con unmonto promedio de USD 979.0.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

443,117

979.0

-

200.0

400.0

600.0

800.0

1,000.0

1,200.0

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der)9.7 6.6

GUAYAQUILSOLIDARIO

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO CONSUMO PRIORITARIO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

2-4 años41.09%

4-6 meses16.17%

4-6 años15.86%

378.4

28.4 22.2

Marzo de 2016 | No. 87Marzo de 2016 | No. 8745

Fuente: BCE.

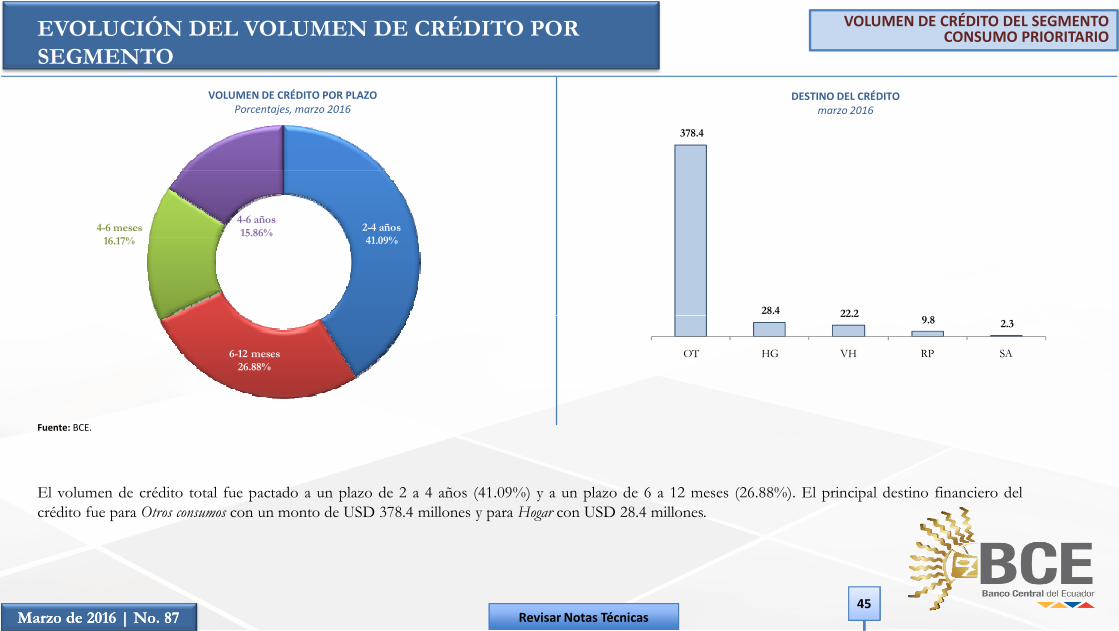

El volumen de crédito total fue pactado a un plazo de 2 a 4 años (41.09%) y a un plazo de 6 a 12 meses (26.88%). El principal destino financiero delcrédito fue para Otros consumos con un monto de USD 378.4 millones y para Hogar con USD 28.4 millones.

Revisar Notas Técnicas

6-12 meses26.88%

22.2 9.8 2.3

OT HG VH RP SA

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO EDUCATIVO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

2.7

8.89

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

94.0 PACÍFICO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8746

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

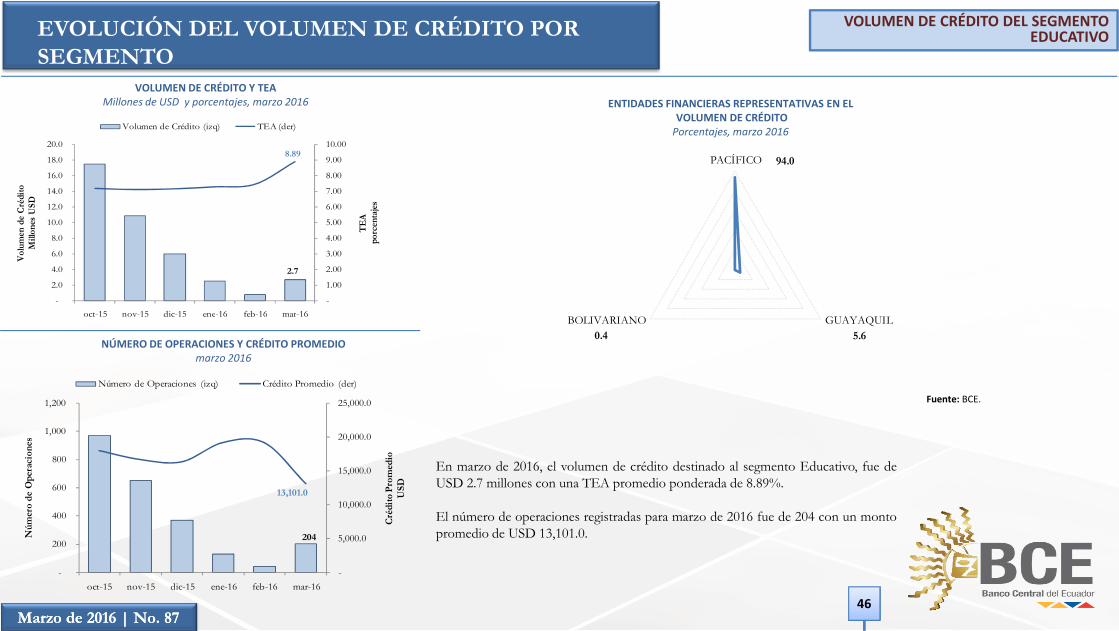

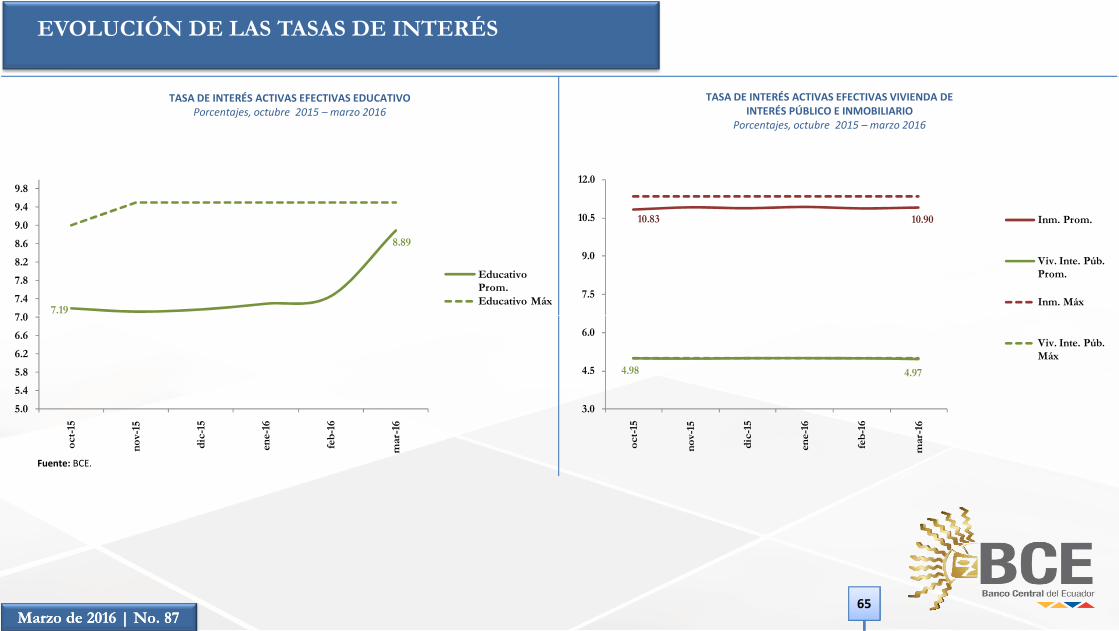

En marzo de 2016, el volumen de crédito destinado al segmento Educativo, fue deUSD 2.7 millones con una TEA promedio ponderada de 8.89%.

El número de operaciones registradas para marzo de 2016 fue de 204 con un montopromedio de USD 13,101.0.

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

204

13,101.0

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

-

200

400

600

800

1,000

1,200

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

USD

Núm

ero

de O

pera

cion

es

Número de Operaciones (izq) Crédito Promedio (der)

5.6 0.4 GUAYAQUILBOLIVARIANO

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO EDUCATIVO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

6-8 años40.61%

> 12.8 años21.32%

10-12.8 años10.75%

Marzo de 2016 | No. 87Marzo de 2016 | No. 8747

Fuente: BCE.

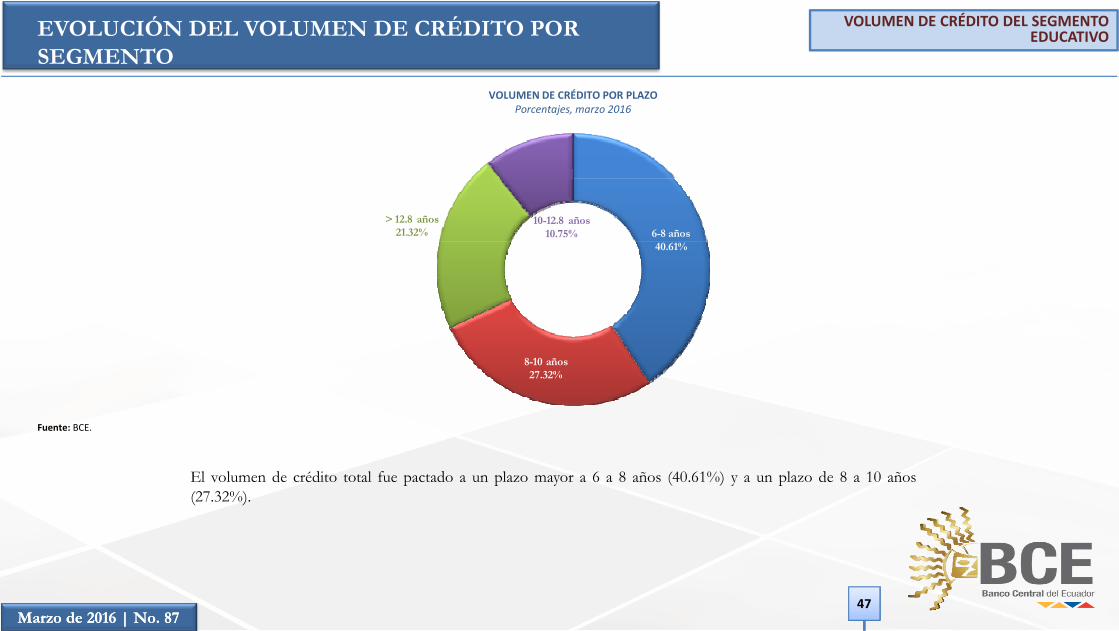

El volumen de crédito total fue pactado a un plazo mayor a 6 a 8 años (40.61%) y a un plazo de 8 a 10 años(27.32%).

8-10 años27.32%

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO VIVIENDA DE INTERÉS PÚBLICO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

8.1

4.97

4.97

4.97

4.97

4.97

4.98

4.98

4.98

4.98

4.98

4.99

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

US

D

Volumen de Crédito (izq) TEA (der)

78.8

12.6 0.6

PICHINCHA

PACÍFICOINTERNACIONAL

Marzo de 2016 | No. 87Marzo de 2016 | No. 8748

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

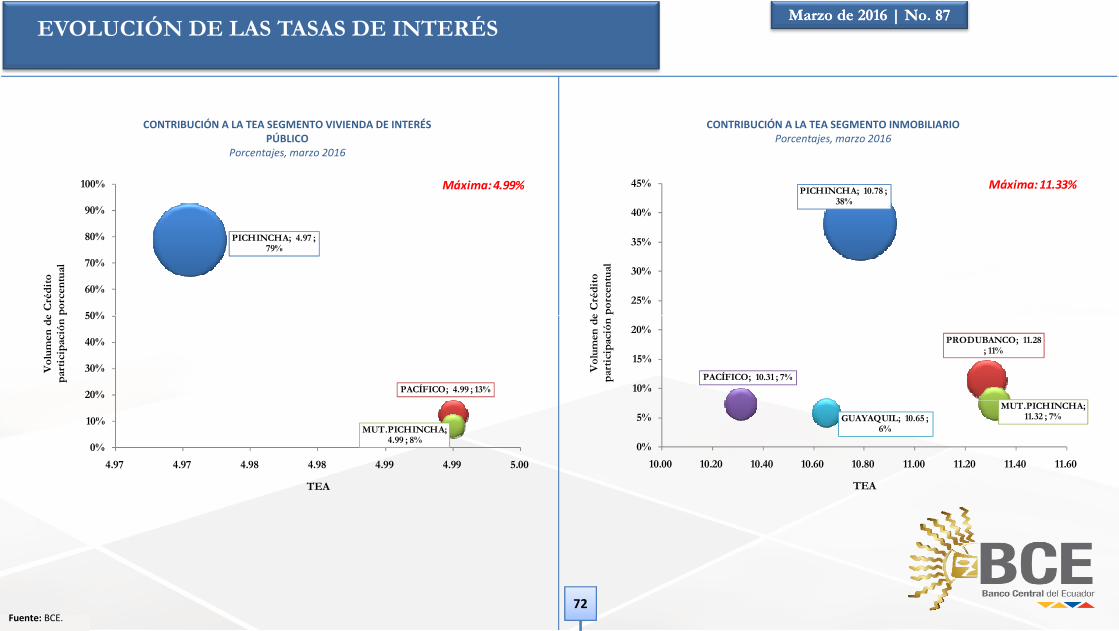

En marzo de 2016, el volumen de crédito destinado al segmento de Vivienda deInterés Público, fue de USD 8.1 millones con una TEA promedio ponderada de4.97%.

El número de operaciones registradas para marzo de 2016 fue de 169 con un montopromedio de USD 47,979.5.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

169

47,979.5

-

10,000.0

20,000.0

30,000.0

40,000.0

50,000.0

60,000.0

-

50

100

150

200

250

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dito

Pro

med

io

US

D

Nú

mer

o d

e O

per

acio

nes

Número de Operaciones (izq) Crédito Promedio (der) 8.1 MUT.PICHINCHA

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

VALOR COMERCIAL DE LA VIVIENDA Y PRECIO PROMEDIO DEL METRO CUADRADO

marzo 2016

10-12.8 años0.40%

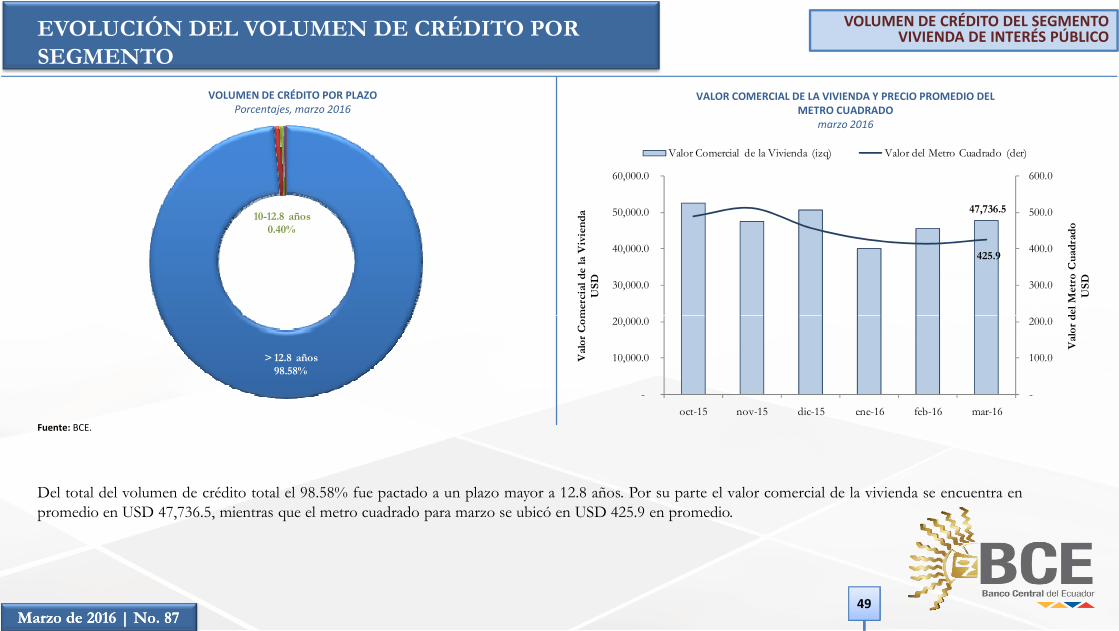

47,736.5

425.9

300.0

400.0

500.0

600.0

30,000.0

40,000.0

50,000.0

60,000.0

del M

etro

Cua

drad

oU

SD

mer

cial

de

la V

ivie

nda

USD

Valor Comercial de la Vivienda (izq) Valor del Metro Cuadrado (der)

VOLUMEN DE CRÉDITO DEL SEGMENTO VIVIENDA DE INTERÉS PÚBLICO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8749

Fuente: BCE.

Del total del volumen de crédito total el 98.58% fue pactado a un plazo mayor a 12.8 años. Por su parte el valor comercial de la vivienda se encuentra enpromedio en USD 47,736.5, mientras que el metro cuadrado para marzo se ubicó en USD 425.9 en promedio.

> 12.8 años98.58%

-

100.0

200.0

-

10,000.0

20,000.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Val

or d

Val

or C

om

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO INMOBILIARIO

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

43.4

10.90

10.76

10.78

10.80

10.82

10.84

10.86

10.88

10.90

10.92

10.94

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

TE

Ap

orce

ntaj

es

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

38.2

11.5

4.0

PICHINCHA

PRODUBANCO

MUT PICHINCHAGUAYAQUIL

CÁMARA DE COMERC. AMBATO

Marzo de 2016 | No. 87Marzo de 2016 | No. 8750

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

En marzo de 2016, el volumen de crédito destinado al segmento Inmobiliario, fue deUSD 43.4 millones con una TEA promedio ponderada de 10.90%.

El número de operaciones registradas para marzo de 2016 fue de 671 con un montopromedio de USD 64,686.2.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

671

64,686.2

56,000.0

58,000.0

60,000.0

62,000.0

64,000.0

66,000.0

68,000.0

70,000.0

72,000.0

74,000.0

-

100

200

300

400

500

600

700

800

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Cré

dit

o P

rom

edio

U

SD

Nú

mer

o d

e O

per

acio

nes

Número de Operaciones (izq) Crédito Promedio (der)

7.4

7.3

5.8

MUT.PICHINCHA

PACÍFICO

GUAYAQUIL

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO INMOBILIARIO

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

> 12.8 años54.60%

8-10 años14.40%

4-6 años12.27%

13.5 13.2

5.8

2.7 2.7

Marzo de 2016 | No. 87Marzo de 2016 | No. 8751

Fuente: BCE.

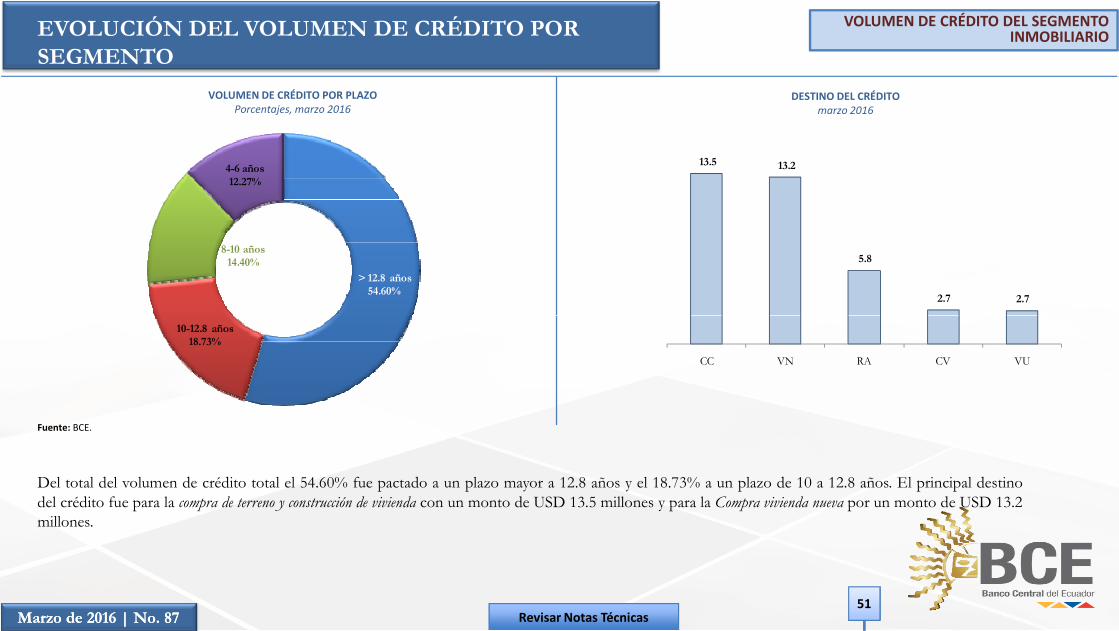

Del total del volumen de crédito total el 54.60% fue pactado a un plazo mayor a 12.8 años y el 18.73% a un plazo de 10 a 12.8 años. El principal destinodel crédito fue para la compra de terreno y construcción de vivienda con un monto de USD 13.5 millones y para la Compra vivienda nueva por un monto de USD 13.2millones.

Revisar Notas Técnicas

10-12.8 años18.73%

CC VN RA CV VU

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO INMOBILIARIO

VALOR COMERCIAL DE LA VIVIENDA Y PRECIO PROMEDIO DEL METRO CUADRADO

marzo 2016

125,237.7 1 000 0

1,500.0

2,000.0

2,500.0

150,000.0

200,000.0

250,000.0

300,000.0

350,000.0

l Met

ro C

uadr

ado

USD

erci

al d

e la

Viv

iend

aU

SD

Valor Comercial de la Vivienda (izq) Valor del Metro Cuadrado (der)

Marzo de 2016 | No. 87Marzo de 2016 | No. 8752

Fuente: BCE.

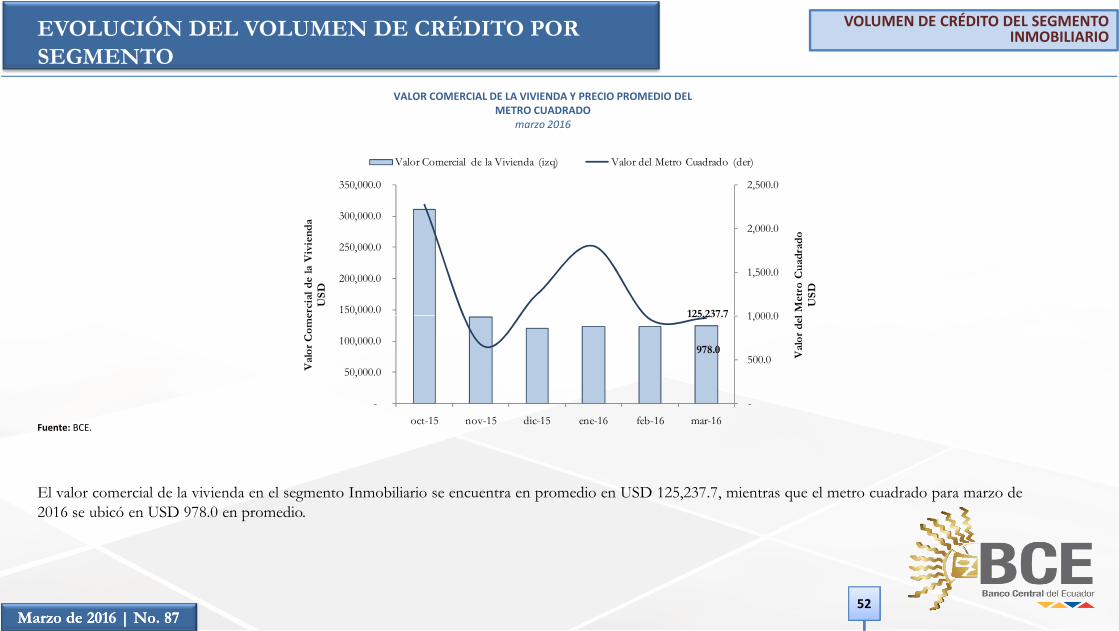

El valor comercial de la vivienda en el segmento Inmobiliario se encuentra en promedio en USD 125,237.7, mientras que el metro cuadrado para marzo de2016 se ubicó en USD 978.0 en promedio.

125,237.7

978.0

-

500.0

1,000.0

-

50,000.0

100,000.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

Val

or d

el

Val

or C

ome

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO MICROCRÉDITO MINORISTA

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

12.0

26.91

25.50

26.00

26.50

27.00

27.50

28.00

28.50

29.00

29.50

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

TE

Apo

rcen

taje

s

Vol

umen

de

Cré

dito

Mill

ones

USD

Volumen de Crédito (izq) TEA (der)

38.1

10.2 2.2

PICHINCHA

VISIONFUNDPILAHUIN TÍO LTDA

Marzo de 2016 | No. 87Marzo de 2016 | No. 8753

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

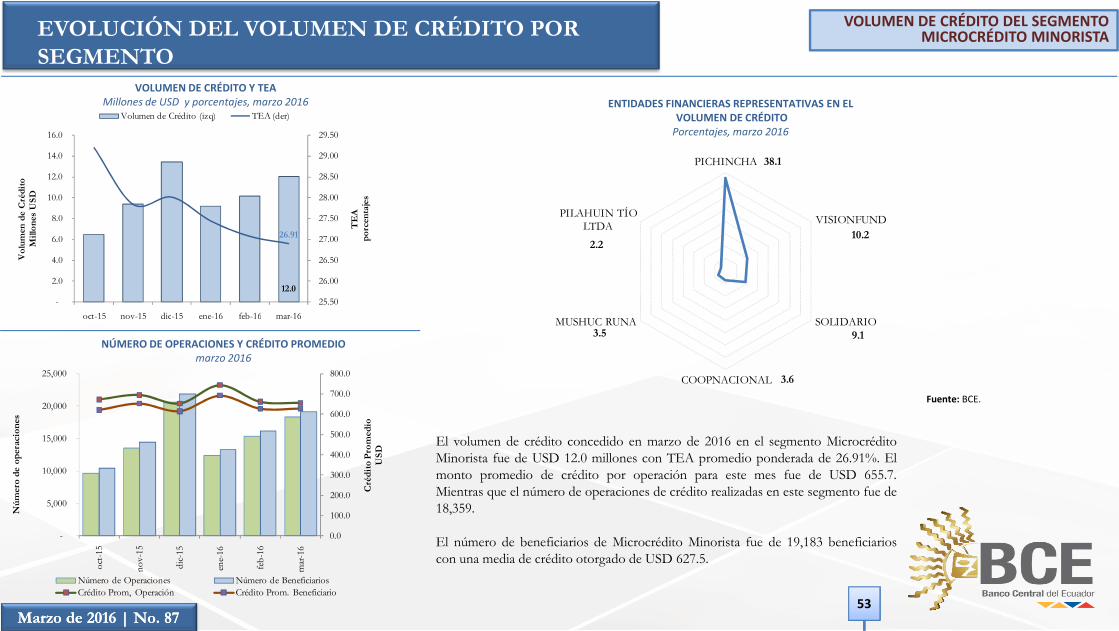

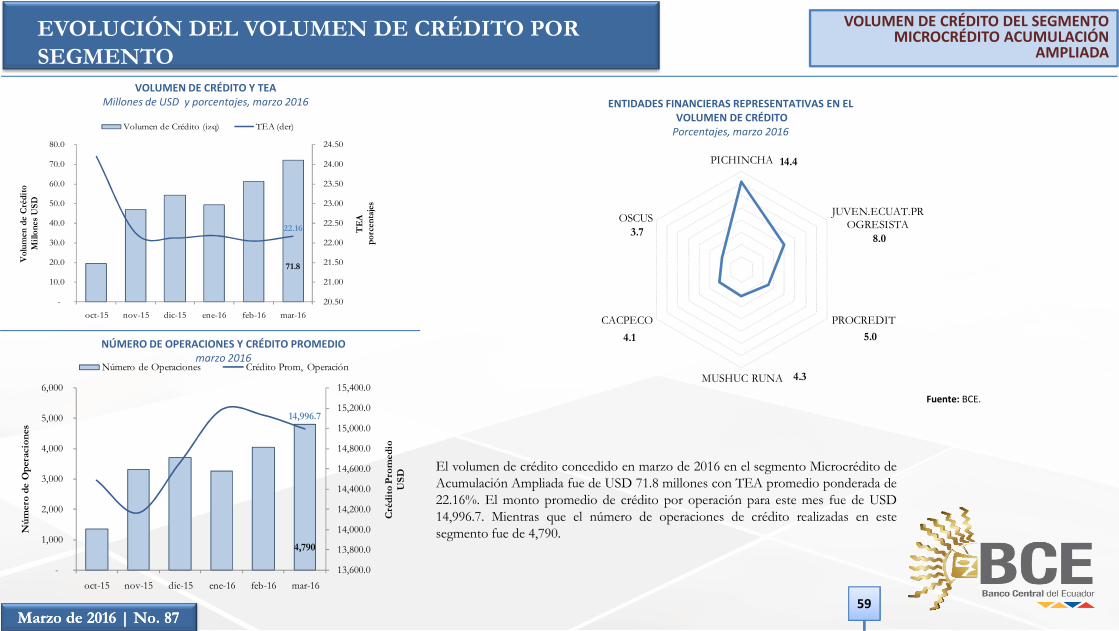

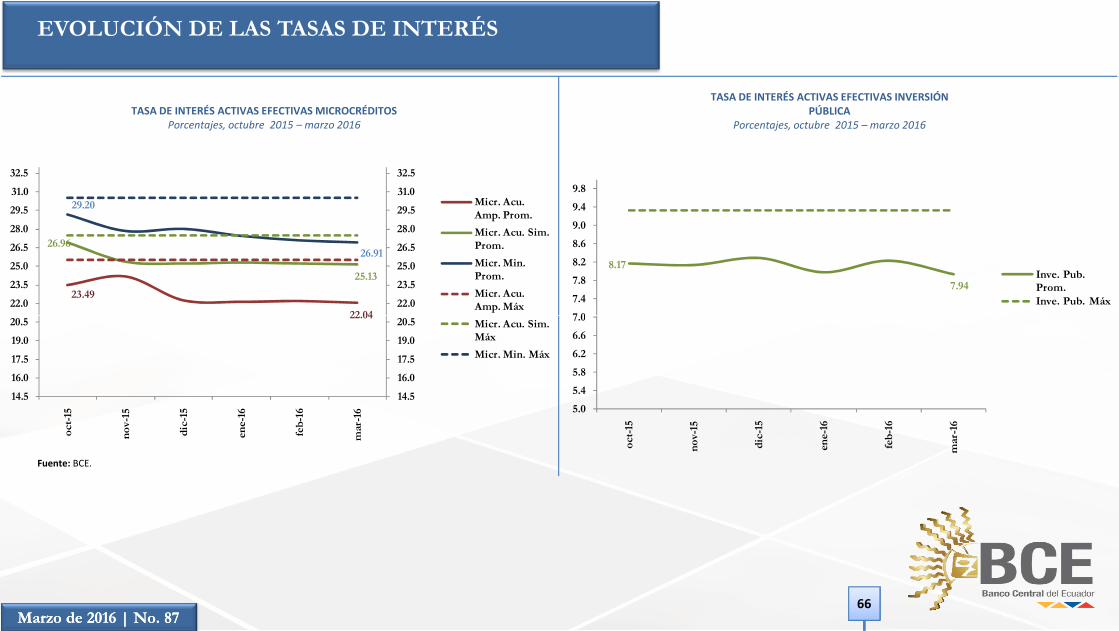

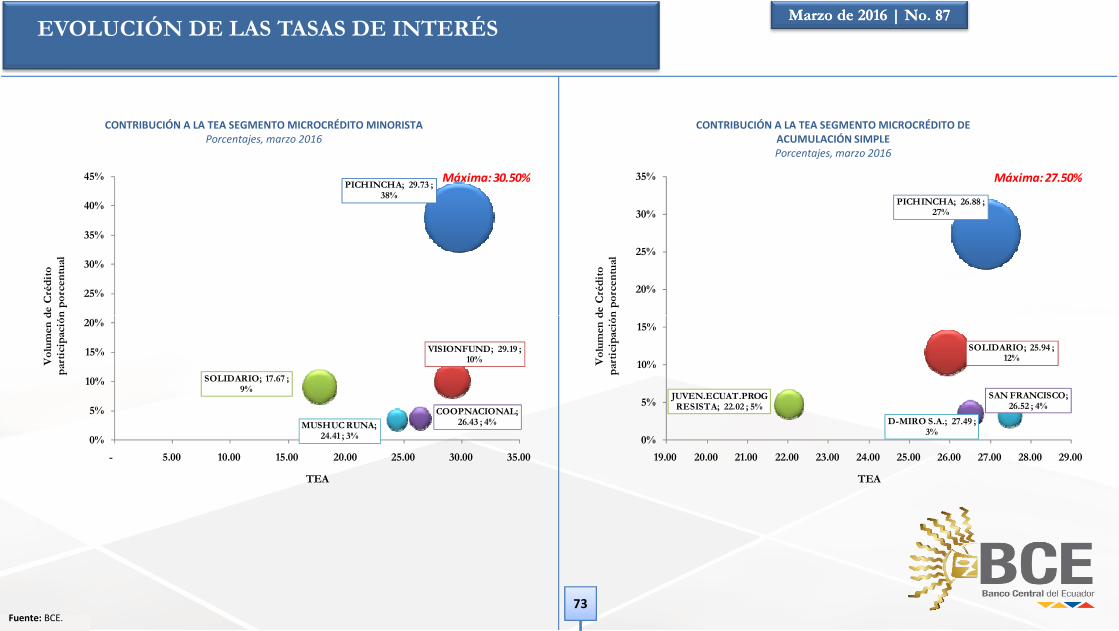

El volumen de crédito concedido en marzo de 2016 en el segmento MicrocréditoMinorista fue de USD 12.0 millones con TEA promedio ponderada de 26.91%. Elmonto promedio de crédito por operación para este mes fue de USD 655.7.Mientras que el número de operaciones de crédito realizadas en este segmento fue de18,359.

El número de beneficiarios de Microcrédito Minorista fue de 19,183 beneficiarioscon una media de crédito otorgado de USD 627.5.

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

9.1

3.6

3.5 SOLIDARIO

COOPNACIONAL

MUSHUC RUNA

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

-

5,000

10,000

15,000

20,000

25,000

oct-1

5

nov-

15

dic-

15

ene-

16

feb-

16

mar

-16

Cré

dito

Pro

med

ioU

SD

Núm

ero

de o

pera

cion

es

Número de Operaciones Número de BeneficiariosCrédito Prom, Operación Crédito Prom. Beneficiario

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO MICROCRÉDITO MINORISTA

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

6-12 meses41.90%

4-6 meses26.35% 1.25-1.5 años

4.97%

10.4

1.1

Marzo de 2016 | No. 87Marzo de 2016 | No. 8754

Fuente: BCE.

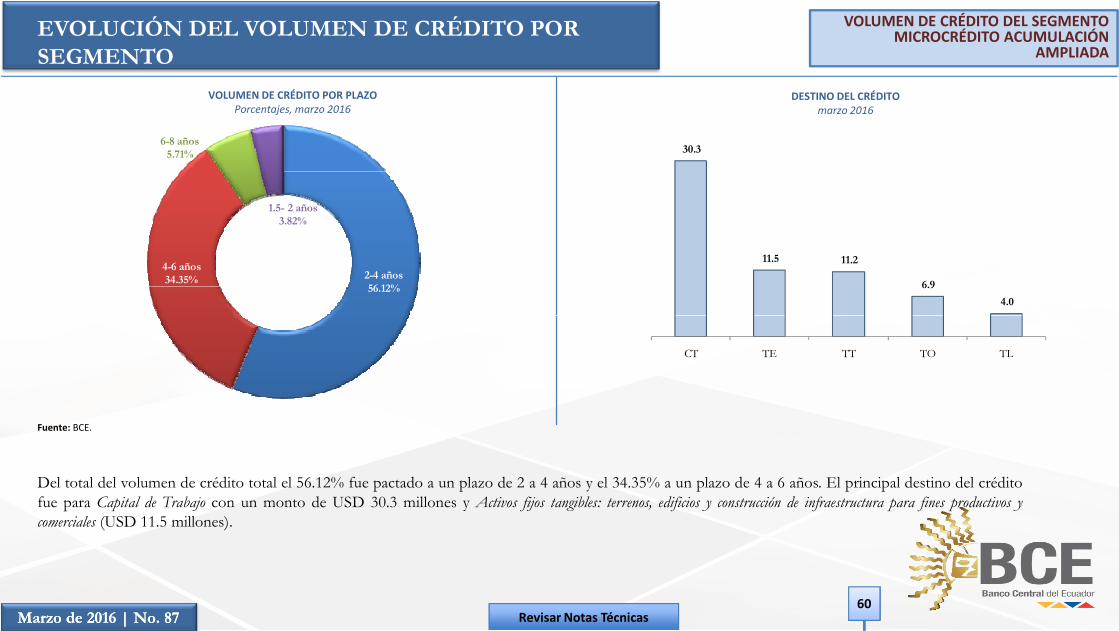

Del total del volumen de crédito total el 41.90% fue pactado a un plazo de 6 a 12 meses y el 26.78% a un plazo de 1 a 1.25 años. El principal destino delcrédito fue para Capital de Trabajo con un monto de USD 10.4 millones.

Revisar Notas Técnicas

1-1.25 años26.78%

0.2 0.1 0.1

CT IF TO TE OT

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO POR ACTIVIDAD ECONÓMICAPorcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO MICROCRÉDITO MINORISTA

3.2

3.2

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Vol

umen

de

Cré

dito

Mill

one

s U

SD

26.85%

26.79% 5.6 ; 46.36%

COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.

Resto de Actividades2.6

0.8

0.6

0.4 0.4

TRANSPORTE Y ALMACENAMIENTO.

ACTIVIDADES DE ALOJAMIENTO Y DE SERVICIO DE COMIDAS.

OTRAS ACTIVIDADES DE SERVICIOS.

INDUSTRIAS MANUFACTURERAS.

AGRICULTURA

Marzo de 2016 | No. 87Marzo de 2016 | No. 8755

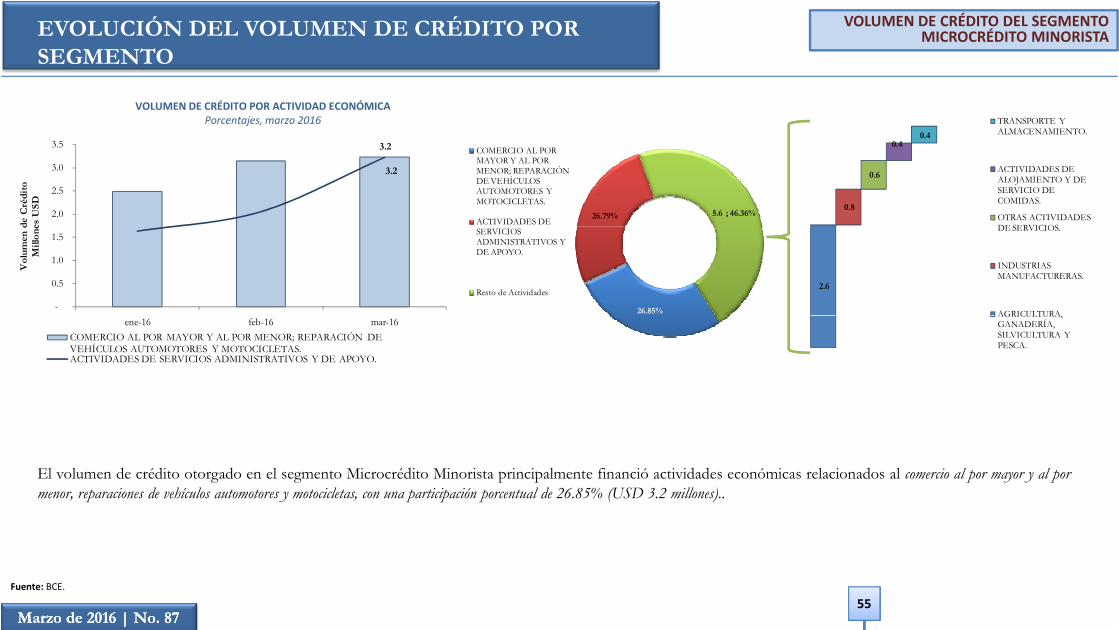

Fuente: BCE.

El volumen de crédito otorgado en el segmento Microcrédito Minorista principalmente financió actividades económicas relacionados al comercio al por mayor y al pormenor, reparaciones de vehículos automotores y motocicletas, con una participación porcentual de 26.85% (USD 3.2 millones)..

ene-16 feb-16 mar-16COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.ACTIVIDADES DE SERVICIOS ADMINISTRATIVOS Y DE APOYO.

AGRICULTURA, GANADERÍA, SILVICULTURA Y PESCA.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO Y TEAMillones de USD y porcentajes, marzo 2016

VOLUMEN DE CRÉDITO DEL SEGMENTO MICROCRÉDITO ACUMULACIÓN SIMPLE

ENTIDADES FINANCIERAS REPRESENTATIVAS EN ELVOLUMEN DE CRÉDITOPorcentajes, marzo 2016

168.6

25.13

24.00

24.50

25.00

25.50

26.00

26.50

27.00

27.50

-

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

oct-15 nov-15 dic-15 ene-16 feb-16 mar-16

TE

Apo

rcen

taje

s

Vol

um

en d

e C

rédi

toM

illo

nes

USD

Volumen de Crédito (izq) TEA (der)

27.3

11.7 2.5

PICHINCHA

SOLIDARIO

JUVEN ECUAT PR

GUAYAQUIL

Marzo de 2016 | No. 87Marzo de 2016 | No. 8756

Fuente: BCE.

NÚMERO DE OPERACIONES Y CRÉDITO PROMEDIOmarzo 2016

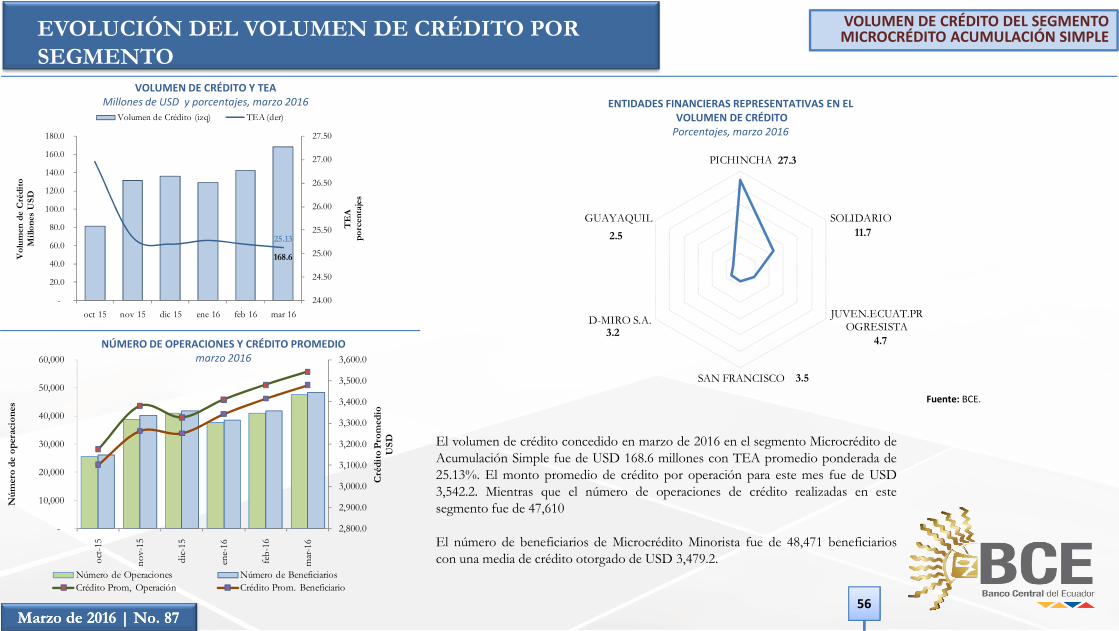

El volumen de crédito concedido en marzo de 2016 en el segmento Microcrédito deAcumulación Simple fue de USD 168.6 millones con TEA promedio ponderada de25.13%. El monto promedio de crédito por operación para este mes fue de USD3,542.2. Mientras que el número de operaciones de crédito realizadas en estesegmento fue de 47,610

El número de beneficiarios de Microcrédito Minorista fue de 48,471 beneficiarioscon una media de crédito otorgado de USD 3,479.2.

oct 15 nov 15 dic 15 ene 16 feb 16 mar 16

2,800.0

2,900.0

3,000.0

3,100.0

3,200.0

3,300.0

3,400.0

3,500.0

3,600.0

-

10,000

20,000

30,000

40,000

50,000

60,000

oct-1

5

nov-

15

dic-

15

ene-

16

feb-

16

mar

-16

Cré

dito

Pro

med

ioU

SD

Núm

ero

de o

pera

cion

es

Número de Operaciones Número de BeneficiariosCrédito Prom, Operación Crédito Prom. Beneficiario

4.7

3.5

3.2

JUVEN.ECUAT.PROGRESISTA

SAN FRANCISCO

D-MIRO S.A.

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO POR SEGMENTO

VOLUMEN DE CRÉDITO DEL SEGMENTO MICROCRÉDITO ACUMULACIÓN SIMPLE

VOLUMEN DE CRÉDITO POR PLAZOPorcentajes, marzo 2016

DESTINO DEL CRÉDITOmarzo 2016

2-4 años61.89%

1.5- 2 años23.28%

1-1.25 años7.56%

6-12 meses7.27%

115.4

15.4 13.4 9.4

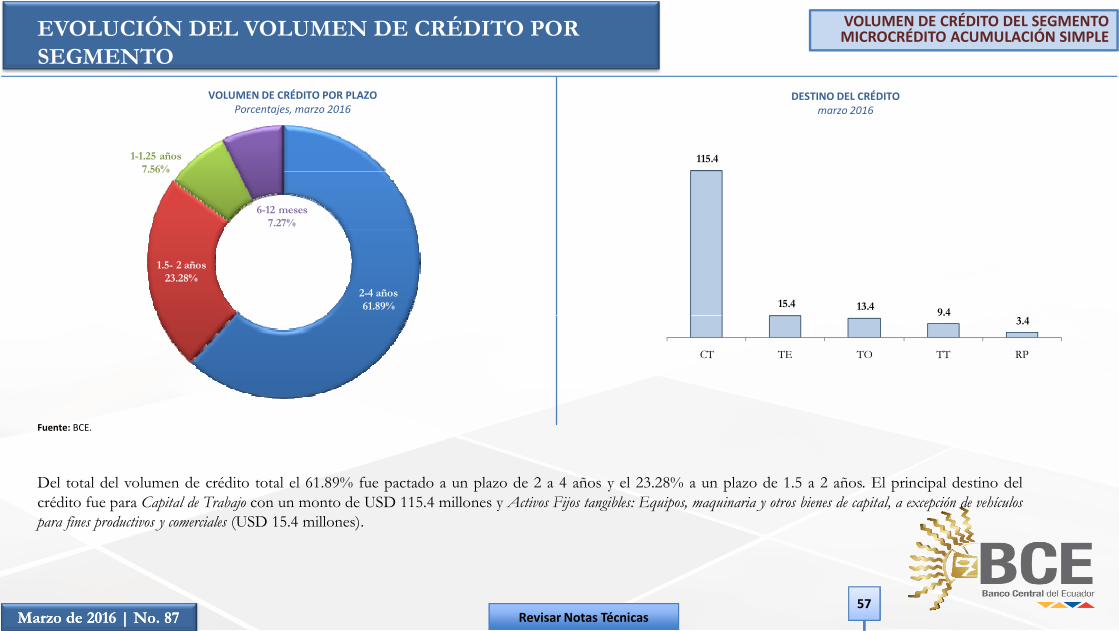

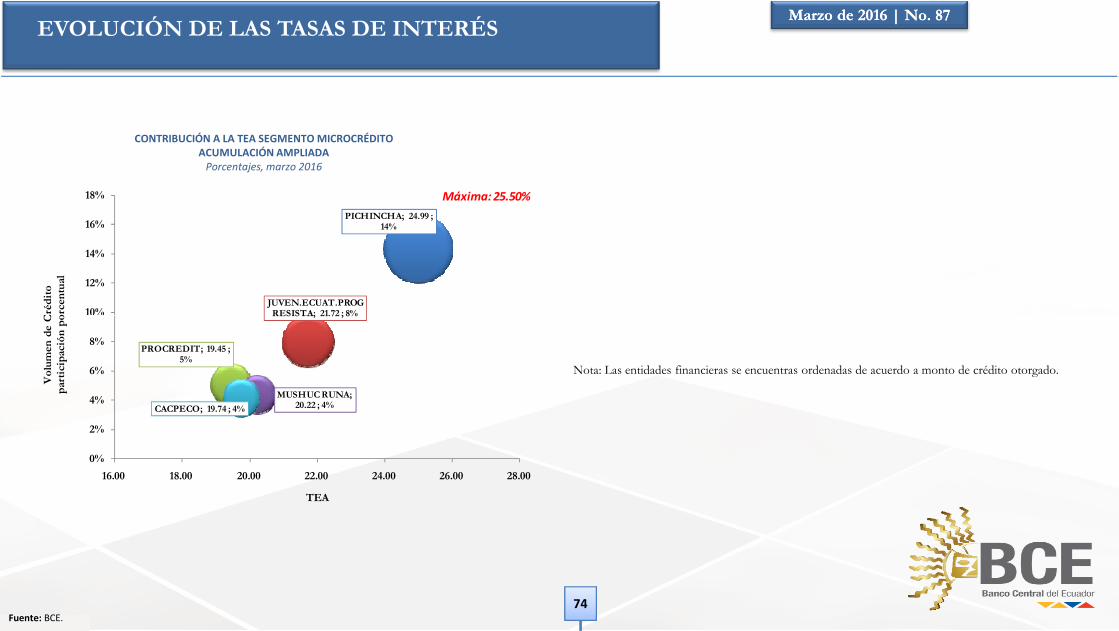

Marzo de 2016 | No. 87Marzo de 2016 | No. 8757

Fuente: BCE.