EXCEL EN LAS EMPRESAS - Materias de UES-FMO · Balance General ¿Qué es el Balance General? Es un...

25

EXCEL EN LAS EMPRESAS Manejo de Software para Microcomputadoras

-

Upload

trinhkhuong -

Category

Documents

-

view

219 -

download

0

Transcript of EXCEL EN LAS EMPRESAS - Materias de UES-FMO · Balance General ¿Qué es el Balance General? Es un...

EXCEL EN LAS EMPRESAS

Manejo de Software para Microcomputadoras

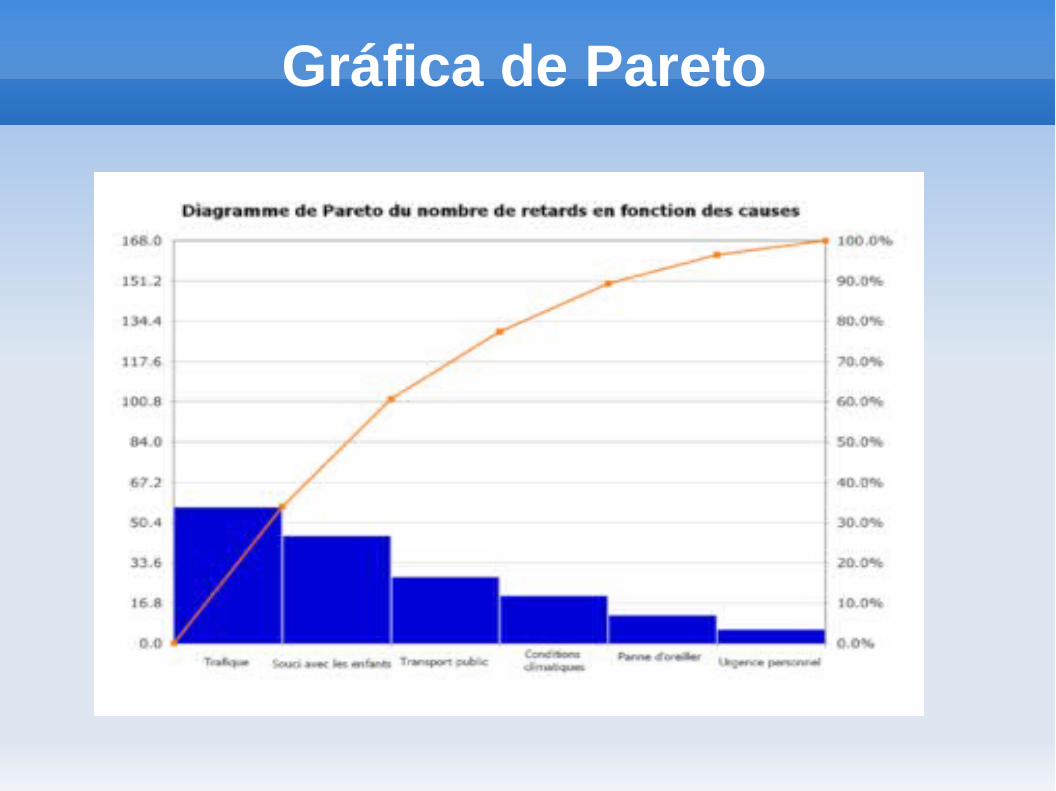

Gráfica de Pareto

Es un diagrama que se utiliza para resaltar el Principio de Pareto, que señala al 80% de los problemas como provenientes del 20% de las causas. Se usa para destacar las situaciones o problemas más significativos de un proceso.

Gráfica de Pareto

SE USA PARA:

Identificar y dar prioridad a los problemas más significativos de un proceso.

Evaluar el comportamiento de un problema, comparando los datos entre el "antes" y el "después".

Gráfica de Pareto

Como usarlo? Recolección y organización de los datos: Defina el problema que va a ser analizado y las categorías que se utilizarán para agrupar los datos.

Clasifique las categorías en orden de Cantidad decreciente y calcule el total. Las categorías con baja frecuencia deben ser agrupadas, como "otros" y colocadas al final de la lista.

Calcule el porcentaje de cada categoría dividiendo la frecuencia por el total.

Se ordenan los datos de la lista de verificación

Gráfica de Pareto

Ventajas: Ayuda a concentrarse en las causas que

tendrán mayor impacto en caso de ser resueltas.

Proporciona una visión simple y rápida de la importancia relativa de los problemas.

Ayuda a evitar que se empeoren alguna causas al tratar de solucionar otras serán resueltas.

Su formato altamente visible proporciona un incentivo para seguir luchando por más mejoras.

Gráfica de ParetoUtilidades:

Determinar cuál es la causa clave de un problema, separándola de otras presentes pero menos importantes.

Contrastar la efectividad de las mejoras obtenidas, comparando sucesivos diagramas obtenidos en momentos diferentes.

Pueden ser asimismo utilizados tanto para investigar efectos como causas.

Comunicar fácilmente a otros miembros de la organización las conclusiones sobre causas, efectos y costes de los errores.

Gráfica de Pareto

Formato Condicional

Si es necesario ofrecer una mejor visualización de tus datos numéricos en tus hojas de cálculo sin tener que recurrir a los gráficos, estas de suerte, Excel 2007 ofrece un gran número de posibilidades en este área.

Con el formato condicional se puede hacer que los datos numéricos ofrezcan información gráfica adicional.

Formato Condicional Desde el botón “Formato Condicional” del “Grupo Estilo” correspondiente a

la “Ficha Inicio” tiene disponible usa serie de posibilidades para ofrecer una visualización gráfica de los valores números en las propias celdas.

Seleccione un rango de celdas, y dentro del menú desplegable del botón “Formato Condicional” seleccione la opción “Barras de Datos” y dentro de ella el color que quiere utilizar. Como vera su rango de celdas ofrece la misma información que antes pero gracias a esta opción del Formato Condicional es mucho más sencillo identificar la información numérica global.

Seleccione otro rango de celdas, y dentro del menú desplegable del botón “Formato Condicional” selecciona la opción "Escalas de color" y dentro de ella el rango de colores que quiere utilizar.

Por último selecciona otro rango de celdas, y dentro del menú desplegable del botón “Formato Condicional” selecciona la opción “Conjunto de Iconos” y dentro de ella el rango de iconos que quiere utilizar.

Adicionalmente puede marcar gráficamente conjuntos de celdas que cumplan determinadas condiciones ( Opciones : “Resaltar Reglas de Celdas, Reglas de la Parte Superior e Inferior”).

Estado de Resultados

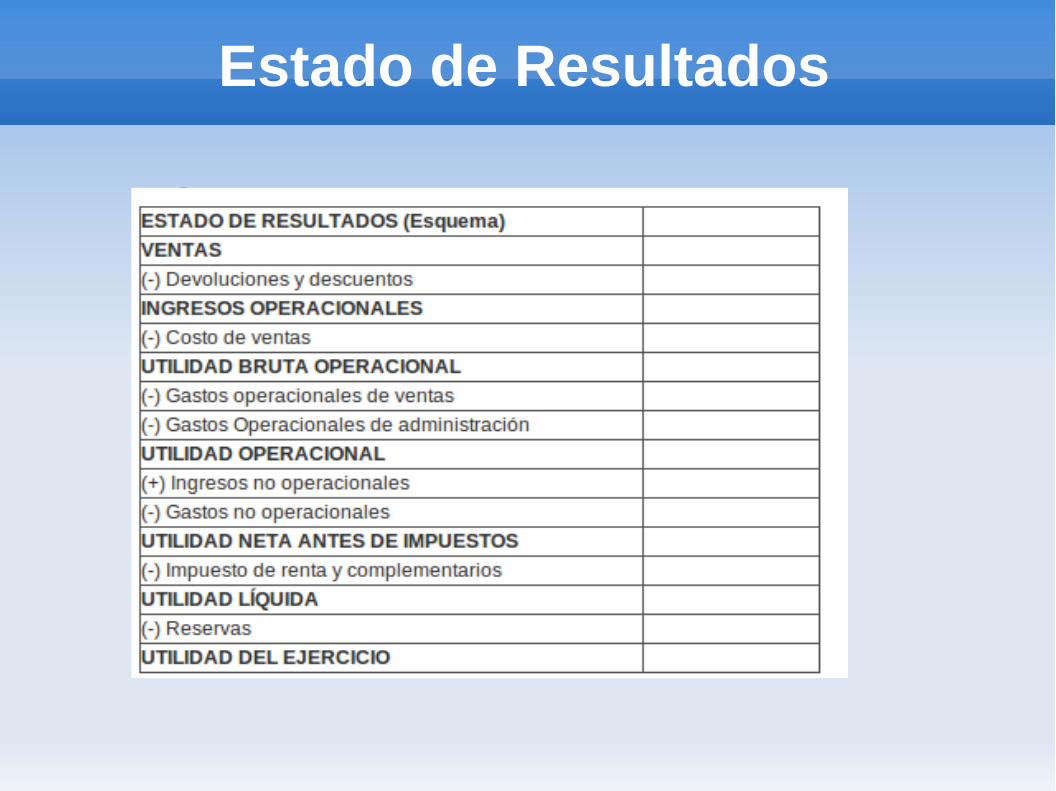

El Estado de Resultados, también conocido como Cuenta de Resultados, o Estado (o Cuenta) de Ganancias y Pérdidas, es un informe financiero que muestra los ingresos y gastos que ha obtenido una empresa a lo largo de su ejercicio económico.

Ejemplos de ingresos son las ventas, dividendos, ingresos financieros, etc.

Ejemplos de gastos son el consumo de mercaderías, gastos de personal, gastos financieros, depreciaciones, impuestos, etc.

Estado de Resultados

Balance General

¿Qué es el Balance General?

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo.

En resumen, es una * fotografía clara y sencilla de lo que un empresario tiene en la fecha en que se elabora.

Balance General

Qué partes conforman el balance general : Activos Pasivos Patrimonio

Balance GeneralACTIVOS

Es todo lo que tiene la empresa y posee valor como:

El dinero en caja y en bancos.

Las cuentas por cobrar a los clientes

Las materias primas en existencia o almacén

Las máquinas y equipos

Los vehículos

Los muebles y enseres

Las construcciones y terrenos

Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: Activos corrientes, Activos fijos y otros Activos.

Balance General

PASIVOS

Es todo lo que la empresa debe. Los pasivos de una empresa se pueden clasificar en orden de exigibilidad en las siguientes categorías.

Pasivos corrientes, pasivos a largo plazo y otros pasivos.

Balance General

Patrimonio

Es el valor de lo que le pertenece al empresario en la fecha de realización del balance. Este se clasifica en:

Capital: Es el aporte inicial hecho por el empresario para poner en funcionamiento su empresa.

Utilidades Retenidas: Son las utilidades que el empresario ha invertido en su empresa.

Utilidades del Período Anterior: Es el valor de las utilidades obtenidas por la empresa en el período inmediatamente anterior. Este valor debe coincidir con el de las utilidades que aparecen en el último estado de pérdidas y ganancias.

Balance General

Aplicaciones Financieras

No sabemos a ciencia cierta cuando aparecieron, pero de lo que si estamos seguros es que la Matemática Financiera es

una derivación de las matemáticas aplicadas que estudia el

valor del dinero en el tiempo y que a través de una serie de

modelos matemáticos llamados criterios permiten tomar las

decisiones más adecuadas en los proyectos de inversión.

Interés Simple

Una operación financiera es a interés simple cuando el interés es calculado sobre el capital (o principal) original y para el período completo de la transacción.

En otras palabras, no hay capitalización de intereses.

Interés Simple

El interés es el producto de los tres factores, capital (VA), tiempo (n), Valor futuro de una anualidad (VF) y tasa (i), así tenemos:

I = V A n i∗ ∗ I = VF – VA

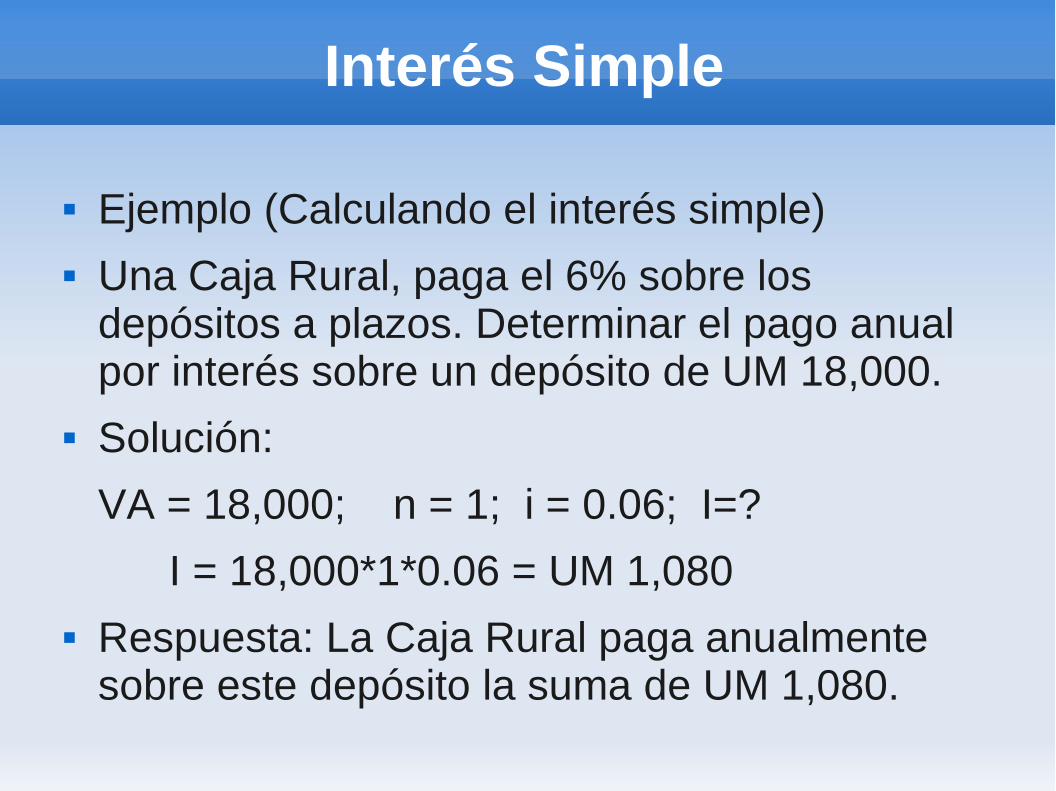

Interés Simple

Ejemplo (Calculando el interés simple) Una Caja Rural, paga el 6% sobre los

depósitos a plazos. Determinar el pago anual por interés sobre un depósito de UM 18,000.

Solución:

VA = 18,000; n = 1; i = 0.06; I=?

I = 18,000*1*0.06 = UM 1,080 Respuesta: La Caja Rural paga anualmente

sobre este depósito la suma de UM 1,080.

Interés Simple

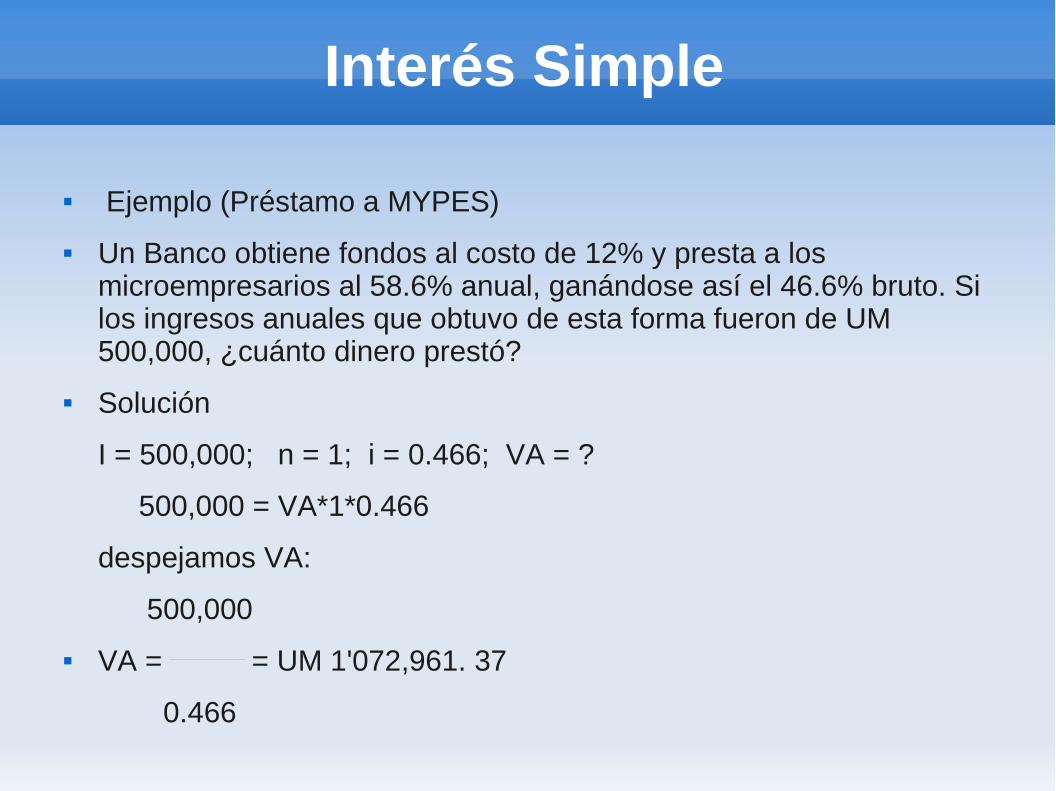

Ejemplo (Préstamo a MYPES)

Un Banco obtiene fondos al costo de 12% y presta a los microempresarios al 58.6% anual, ganándose así el 46.6% bruto. Si los ingresos anuales que obtuvo de esta forma fueron de UM 500,000, ¿cuánto dinero prestó?

Solución

I = 500,000; n = 1; i = 0.466; VA = ?

500,000 = VA*1*0.466

despejamos VA:

500,000

VA = = UM 1'072,961. 37

0.466

Interés Compuesto

El interés compuesto es una fórmula exponencial y en todas las fórmulas derivadas de ella debemos operar únicamente con la tasa efectiva. La tasa periódica tiene la característica de ser a la vez efectiva y nominal, ésta tasa es la que debemos utilizar en las fórmulas del interés compuesto.

El Valor Futuro de una inversión inicial a una tasa de interés dada compuesta anualmente en un período futuro es calculado mediante la siguiente expresión:

VF = VA (1 + i )n

Interés Compuesto

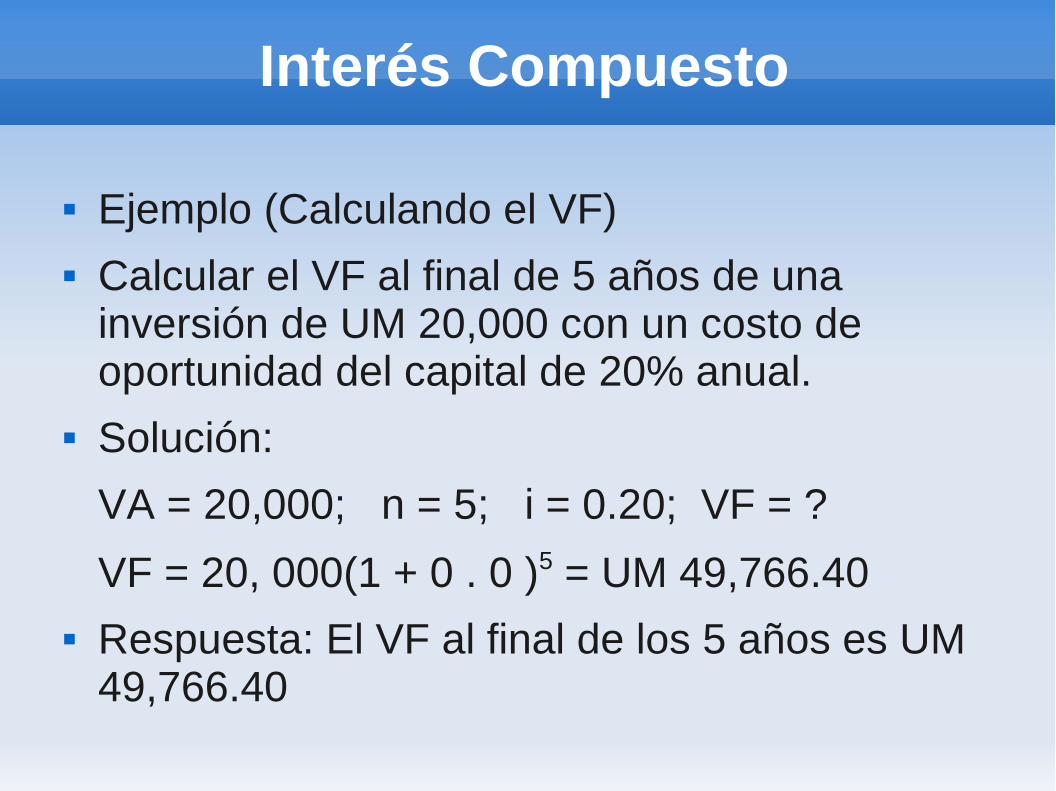

Ejemplo (Calculando el VF) Calcular el VF al final de 5 años de una

inversión de UM 20,000 con un costo de oportunidad del capital de 20% anual.

Solución:

VA = 20,000; n = 5; i = 0.20; VF = ?

VF = 20, 000(1 + 0 . 0 )5 = UM 49,766.40 Respuesta: El VF al final de los 5 años es UM

49,766.40

Interés Compuesto

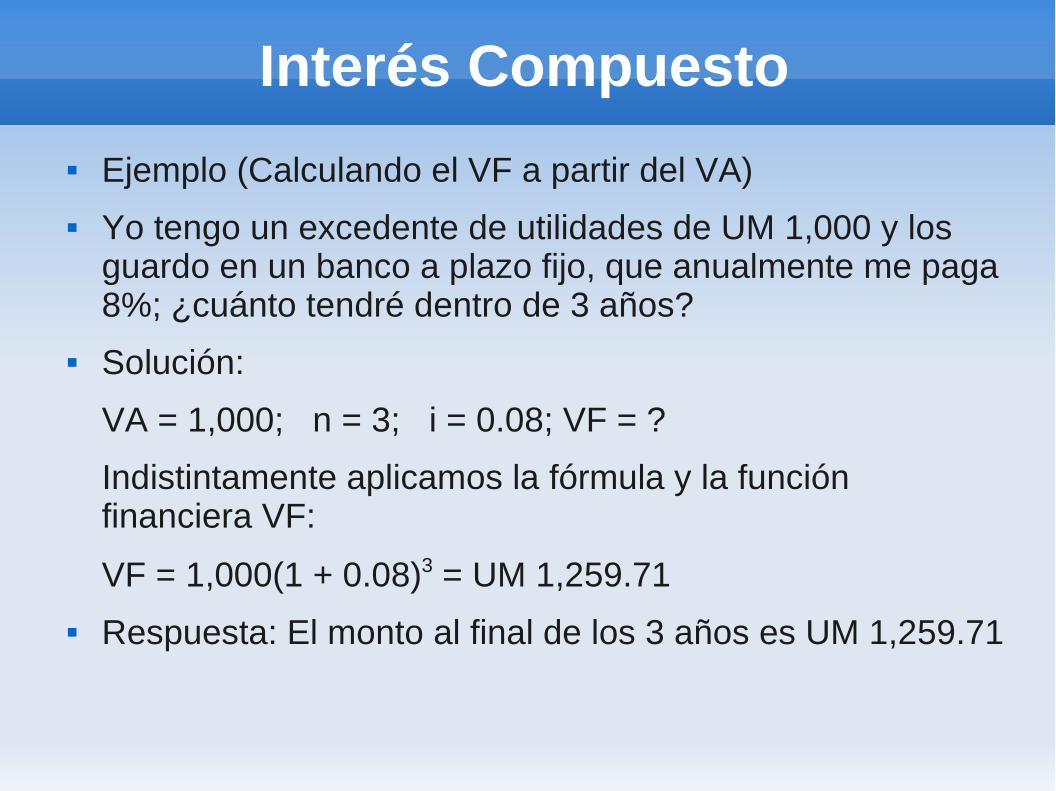

Ejemplo (Calculando el VF a partir del VA)

Yo tengo un excedente de utilidades de UM 1,000 y los guardo en un banco a plazo fijo, que anualmente me paga 8%; ¿cuánto tendré dentro de 3 años?

Solución:

VA = 1,000; n = 3; i = 0.08; VF = ?

Indistintamente aplicamos la fórmula y la función financiera VF:

VF = 1,000(1 + 0.08)3 = UM 1,259.71

Respuesta: El monto al final de los 3 años es UM 1,259.71