Experiencias Internacionales en GD -ElCaso Alemán³n...Acoplamiento de los sectores económicos (p....

24

Página 1 Experiencias Internacionales en GD - El Caso Alemán Taller Internacional: Explorando la generación distribuida con energías renovables en el Perú Matthias Grandel, 23.02.2017

Transcript of Experiencias Internacionales en GD -ElCaso Alemán³n...Acoplamiento de los sectores económicos (p....

Página 1

Experiencias Internacionales en GD

- El Caso Alemán

Taller Internacional: Explorando la generación

distribuida con energías renovables en el Perú

Matthias Grandel, 23.02.2017

Página 2

GIZ – Cooperación Alemana

� La GIZ es una organización federal de Alemania para el desarrollo sustentable

mediante una cooperación internacional.

� La organización opera en más de 130 países en el mundo.

� En más de 30 países la GIZ apoya el desarrollo de energías renovables y la

eficiencia energética.

� Junto con el Ministerio de Energía de Chile trabajamos en proyectos de:

� CSP y plantas FV de grande escala (DKTI)

� Cogeneración eficiente (IKI)

� Generación distribuida y autoconsumo (IKI and NAMA-Facility)

Proyecto Energía solar para la generación de electricidad y calor

� Financiado por el Ministerio de Medio Ambiente de Alemania, bajo la Iniciativa

Internacional de Protección del Clima (IKI)

Líneas de trabajo:

� Apoyo al marco regulatorio y reglamento técnico para la Generación Distribuida en Chile.

� Capacity Building: Instalación de 6 laboratorios solares para la capacitación de técnicos.

� Apoyo al “Programa Techos solares públicos”

� Desarrollo de modelos de negocio y difusión para la maduración del mercado fotovoltaico

de autoconsumo (p.ej. modelo ESCO, consultoría a clientes).

GIZ – Cooperación Alemana

Página 4

� Transición energética en Alemania - Estatus actual y desafíos

� Conclusiones del desarrollo de generación distribuida en Alemania

� Se requiere un marco regulatorio favorable y confiable

� Si la energía fotovoltaica es rentable, el mercado crece rápidamente.

� La dimensión social es muy importante.

Generación Distribuida - el Caso Alemán

Página 5

“Las energías renovables como la solar, la hidroeléctrica o eólica no

pueden cubrir más de un 4% de nuestro consumo eléctrico – tampoco

al largo plazo.”

Transición Energética en Alemania

Página 6

Opinión de la Asociación de las Empresas Eléctricas Alemanas (BDEW),

publicada en 1993 (0.1% generación eólica del total en Alemania).

“Las energías renovables como la solar, la hidroeléctrica o eólica no

pueden cubrir más de un 4% de nuestro consumo eléctrico – tampoco

al largo plazo.”

Transición Energética en Alemania

Página 7

2015***:32,6%

2020:35%

2030:50%

2040:65%

2050:80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%1

99

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

201

8

202

0

202

2

202

4

202

6

202

8

203

0

203

2

203

4

203

6

203

8

204

0

204

2

204

4

204

6

204

8

205

0

* Porcentaje del consumo doméstico bruto

** Cálculo según la Unión Europea 2009/28/EG Art. 30 y Anexo IIFuente: BDEW, 01/2016

Porcentaje de electridad de fuentes renovables*

Porcentaje de electricidad renovable

Metas del concepto de energía 2011

Transición Energética en Alemania

Página 8Fuente: büro f en base de BSW Solar, Bundesnetzagentur, EuPD Research, Volker Quaschning

5.10

1.28 (2016)

= 4,43 PEN

0.52

0,123 (2016)

= 0,425 PEN 0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.00

1.00

2.00

3.00

4.00

5.00

6.00

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2006 2007 2008 2009 2010 2011 2012 2013 2014

Precio desistema enmil Euro/kWp

(residencial)

RemuneraciónFIT enEuro/kWh(derecha) para

residenciales

1 € = 3,46 PEN

(izquierda)

Fase 1 (2000-12): Feed-in-tariff (FIT) para bajor los costos

Los precios de sistemas FV y la remuneración garantizada han bajado cerca del 75% desde

2006. Se espera una disminución de ~ 3,8% anual hasta el 2025.

Página 9

Precio de electricidad (residencial)

0,670,71

0,750,80 0,82

0,87 0,89

1,0 1,01 0,99 0,99

0

50

100

150

200

250

Pre

cio

de

la

ele

ctr

icid

ad

(P

NS

/kW

h)

0,9

0,66

0,45

0,23

Fuente: BDEWCambio: 1€ = 3,45 PNS

Energía (21%)

Distribución, Transmisión

y Medición (25%)

Impuestos II (total 31%)

Impuestos I

Subsidios para ERNC

(23%)

Fase 1: Bpero el Feed-in-tariff (FIT) viene con un costoB

Página 10

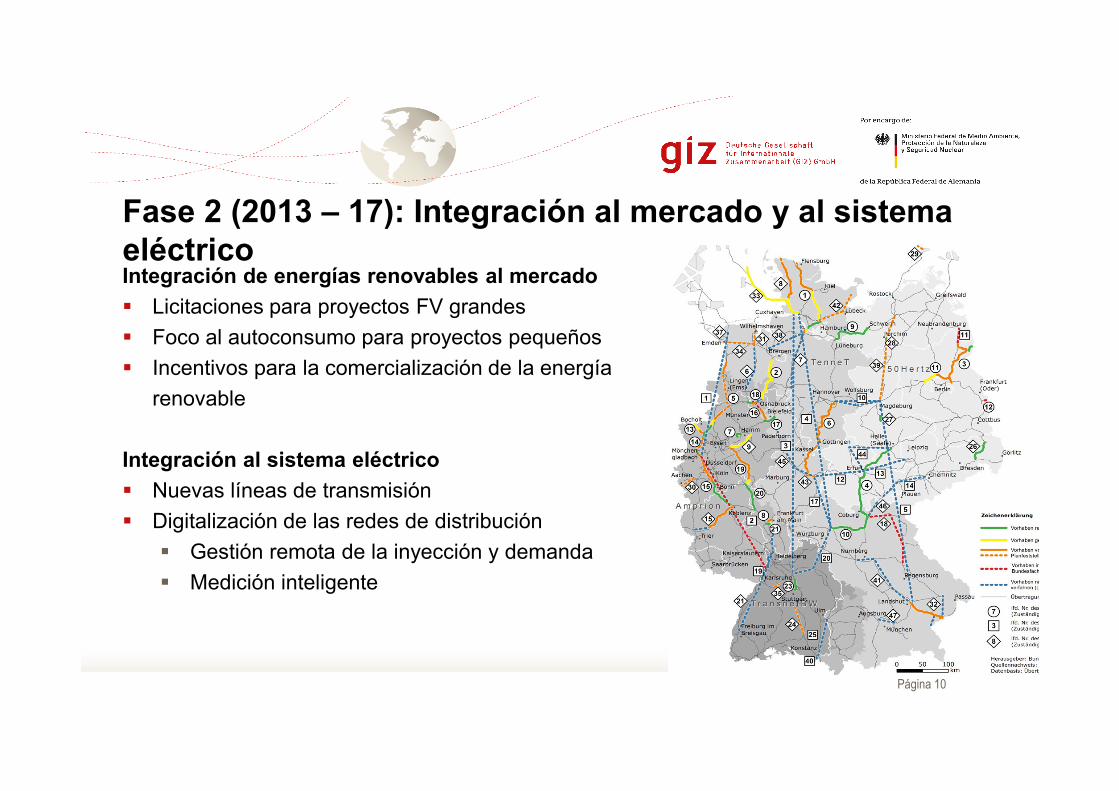

Fase 2 (2013 – 17): Integración al mercado y al sistema

eléctricoIntegración de energías renovables al mercado

� Licitaciones para proyectos FV grandes

� Foco al autoconsumo para proyectos pequeños

� Incentivos para la comercialización de la energía

renovable

Integración al sistema eléctrico

� Nuevas líneas de transmisión

� Digitalización de las redes de distribución

� Gestión remota de la inyección y demanda

� Medición inteligente

Página 11

Fase 3 (> 2018): Integración y modernización de a la

economíaIntegración y digitalización de todos los sectores para cumplir las metas de reducción de CO2

� Acoplamiento de los sectores económicos (p. ej. vehículos eléctricos, edificio)

� Integración de la transición energética –transición eléctrica, eficiencia energética,

decarbonización de todos los sectores, p.ej. industria, transporte, etc.)

Página 12

� Transición energética en Alemania - Estatus actual y desafíos

� Conclusiones del desarrollo de generación distribuida en Alemania

� Se requiere un marco regulatorio favorable y confiable

� Si la energía fotovoltaica es rentable, el mercado crece rápidamente.

� La dimensión social es muy importante.

Generación Distribuida - el Caso Alemán

Página 13

B un marco regulatorio favorable y confiableB

� Inversiones de largo plazo requieren un marco regulatorio de largo plazo

� Procesos de conexión simples y baratos, p.ej.

� derecho a una conexión y para inyectar energía

� Los costos de una ampliación del red de distribución paga la distribuidora

� La distribuidora recompensa el cliente, si la conexión se demora

� Energia renovable tiene prioridad en caso de sobre produccion

� Normas técnicas y certificaciones sencillos, p.ej.

� Utilizar estándares y certificaciones internacionales y conocidos en la industria

Página 14

� Transición energética en Alemania - Estatus actual y desafíos

� Conclusiones del desarrollo de generación distribuida en Alemania

� Se requiere un marco regulatorio favorable y confiable

� Si la energía fotovoltaica es rentable, el mercado crece rápidamente.

� La dimensión social es muy importante.

Generación Distribuida - el Caso Alemán

Página 15

7,400 MW

6.5%6.6%

7.1%

9.8%

12.8%

8.4% 8.5%

2.5%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

0 MW

1,000 MW

2,000 MW

3,000 MW

4,000 MW

5,000 MW

6,000 MW

7,000 MW

8,000 MW

2006 2007 2008 2009 2010 2011 2012 2013

InstalacionesFV en MWp(izquierda)

Rendimientode plantas en% (derecha)

Fuente: büro f en base de Bundesnetzagentur, EuPD Research, ee engineers

Bsi es rentable, el marcado crece rapidoB

Rentabilidad: con rendimientos > 7%, el mercado creció

Página 16

0

1000

2000

3000

4000

5000

6000

7000

8000

2004 2005 2006 2007 2008 2009 2010 2011 2012

Alemania

Italia

USA

Espana

Fuente: büro f en base de autoridades nacionales de los países

Desarrollo de FV en mercados seleccionados en 2004 - 2012 [MW]

Muchas veces los reguladores se sorprenden por la velocidad del

crecimiento del mercado FV.

B siempre inicia lento, seguido por un crecimiento rápidoB

Página 17

� Transición energética en Alemania - Estatus actual y desafíos

� Conclusiones del desarrollo de generación distribuida en Alemania

� Se requiere un marco regulatorio favorable y confiable

� Si la energía fotovoltaica es rentable, el mercado crece rápidamente.

� La dimensión social es muy importante.

Generación Distribuida - el Caso Alemán

Página 18

Ciudadanos

(47%)

Dueños de la capacidad instalada en ER

(2012)

B la ciudanía es parte de la transición energéticaB

Generadoras/Emp

resas Eléctricas

(12%)

Instituciones/

inversionistas

(41%)

Página 19

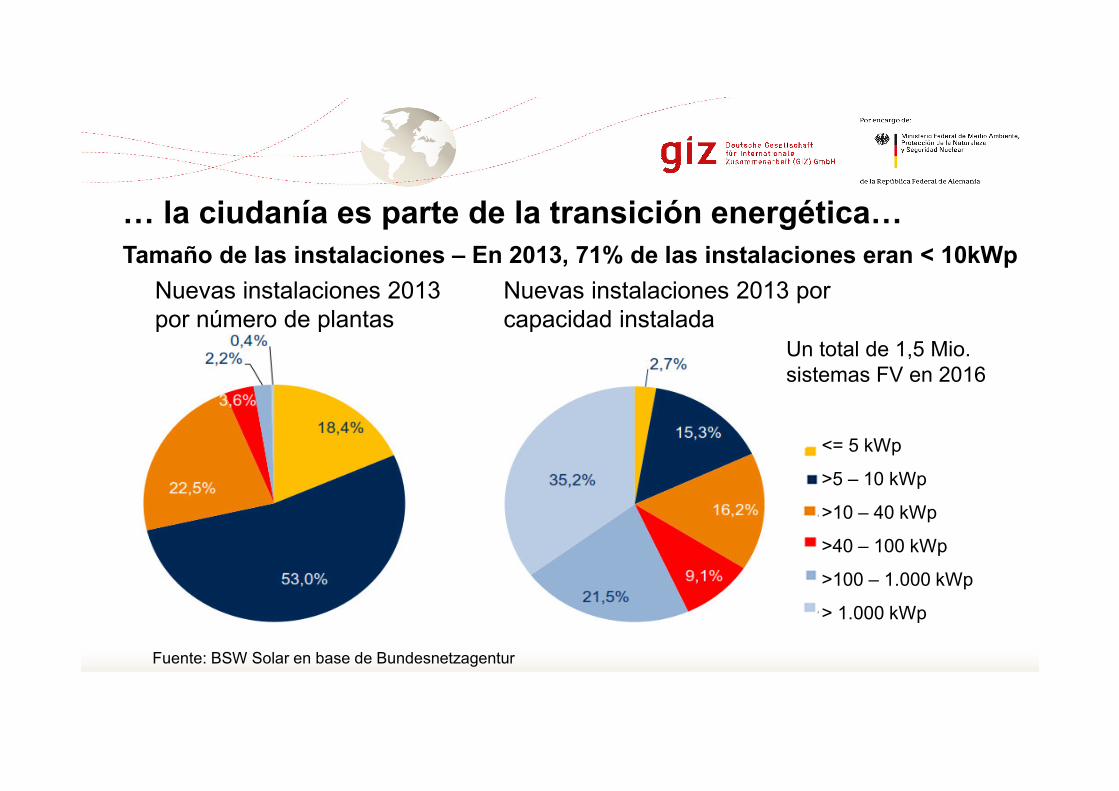

Tamaño de las instalaciones – En 2013, 71% de las instalaciones eran < 10kWp

Fuente: BSW Solar en base de Bundesnetzagentur

<= 5 kWp

>5 – 10 kWp

>10 – 40 kWp

>40 – 100 kWp

>100 – 1.000 kWp

> 1.000 kWp

Nuevas instalaciones 2013

por número de plantas

Nuevas instalaciones 2013 por

capacidad instalada

B la ciudanía es parte de la transición energéticaB

Un total de 1,5 Mio.

sistemas FV en 2016

Página 20

• Vnivel federal

• Vnivel regional

• Vnivel comunal

Ben todos nivelesB

B la participación es resultado de una difusión masivaB

Página 21

Modelos atractivos de financiamiento para la ciudanía

Bla participación también es resultado de financiamiento

accesibleB

Página 22

La Dimensión Social – Capacitación de técnicos

Ejemplo de difusión y capacitación en Chile

Página 23

� un marco regulatorio favorable y confiable

� V considerar largo plazo de la inversiónV

� V procesos y normas simplesV.

� si es rentable, el mercado crece rápidamente

� La dimensión social es muy importante

� Vdifusión masivaV

� Vacceso a financiamientoV

� V capacitación de técnicosV

Conclusiones

Página 24

¡Muchas Gracias!

Matthias Grandel

Asesor Principal

Proyecto Energía Solar para la Generación de Electricidad y

Calor

www.4echile.cl

https://energypedia.info/wiki/Solar_Energy_for_Electricity_and_

Heat_in_Chile