FACTORING “Otra mirada a la gestión - sinacofi.cl€¦ · El factoring realiza la cobranza y...

23

"FACTORING: “Otra mirada a la gestión" Sr. Rodrigo Carvallo Asociación Chilena de Factoring Agosto 2009

-

Upload

trinhtuyen -

Category

Documents

-

view

228 -

download

0

Transcript of FACTORING “Otra mirada a la gestión - sinacofi.cl€¦ · El factoring realiza la cobranza y...

"FACTORING: “Otra mirada a la gestión"

Sr. Rodrigo Carvallo Asociación Chilena de Factoring

Agosto 2009

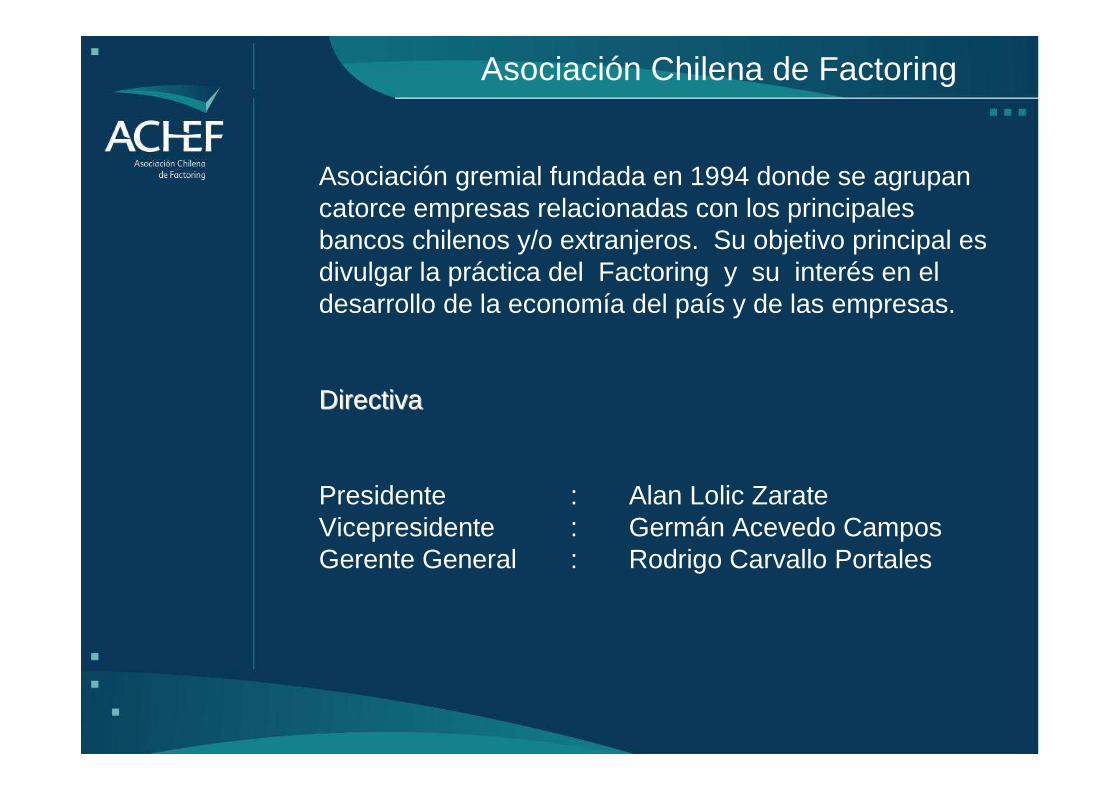

Asociación Chilena de Factoring

Asociación gremial fundada en 1994 donde se agrupan catorce empresas relacionadas con los principales bancos chilenos y/o extranjeros. Su objetivo principal es divulgar la práctica del Factoring y su interés en el desarrollo de la economía del país y de las empresas.

DirectivaDirectiva

Presidente : Alan Lolic ZarateVicepresidente : Germán Acevedo Campos Gerente General : Rodrigo Carvallo Portales

Asociados

• BCI Factoring

• Banchile Factoring

• Corpbanca

• Bice Factoring

• Incofin

• Banco Internacional

• Banco Monex

• Factoring Security

• Santander Santiago Factoring

• Scotiabank

• Banco Itaú

• RaboBank

• Factorline (ex Bhif Factoring)

• BBVA Factoring

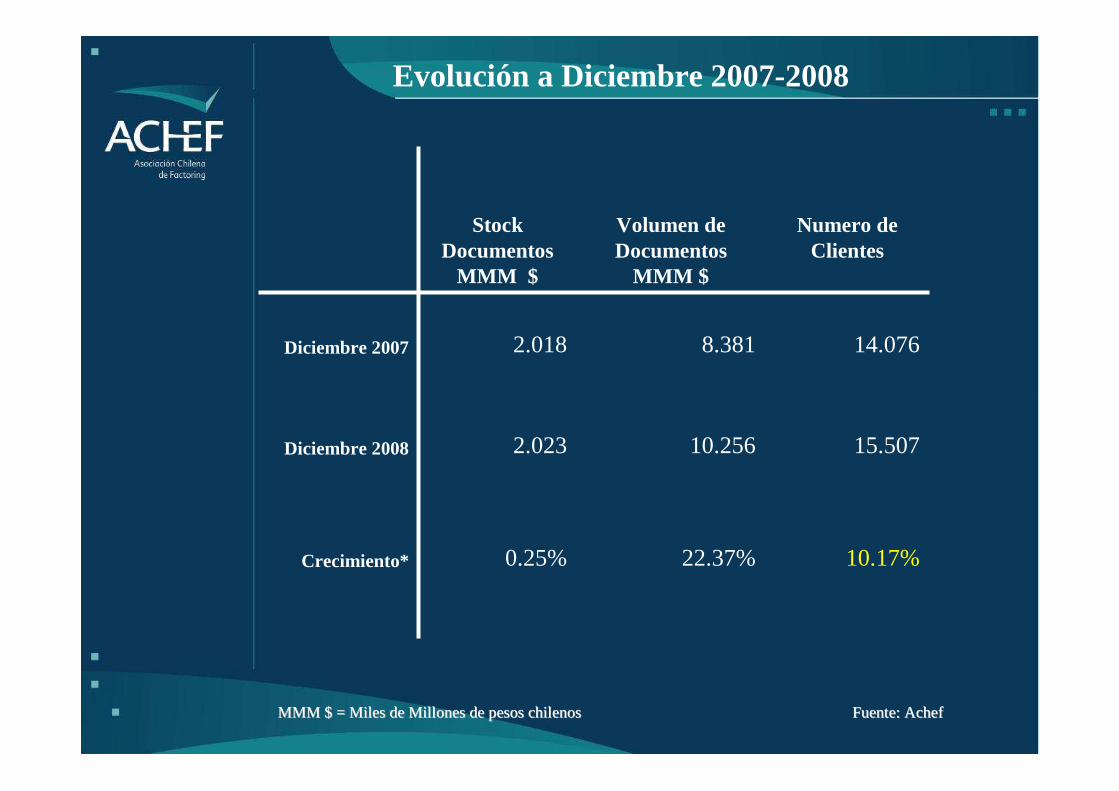

Evolución a Diciembre 2007-2008

Stock Documentos

MMM $

Volumen de Documentos

MMM $

Numero de Clientes

Diciembre 2007 2.018 8.381 14.076

Diciembre 2008 2.023 10.256 15.507

Crecimiento* 0.25% 22.37% 10.17%

MMM $ = Miles de Millones de pesos chilenos MMM $ = Miles de Millones de pesos chilenos Fuente: AchefFuente: Achef

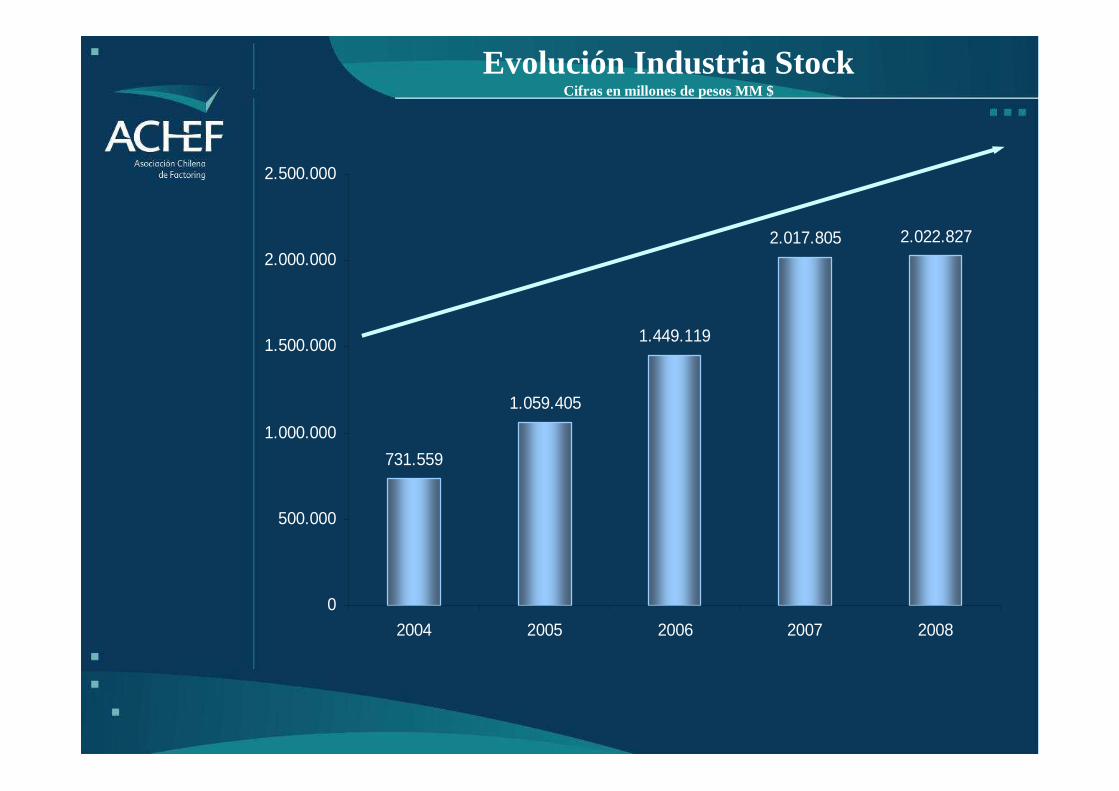

731.559

1.059.405

1.449.119

2.017.805 2.022.827

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2004 2005 2006 2007 2008

Evolución Industria StockCifras en millones de pesos MM $

Evolución Industria VolumenCifras en millones de pesos MM$

3.198.086

4.669.332

6.143.907

8.380.600

10.256.033

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2004 2005 2006 2007 2008

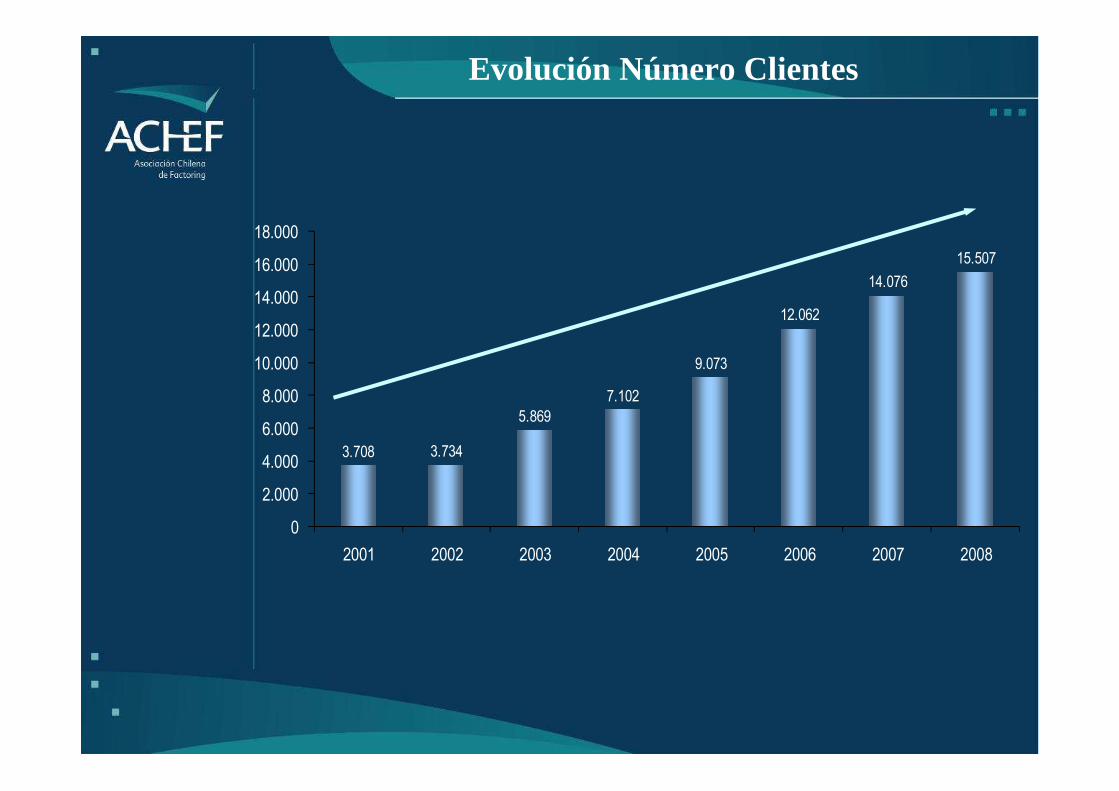

Evolución Número Clientes

3.708 3.734

5.869

7.102

9.073

12.062

14.076

15.507

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2001 2002 2003 2004 2005 2006 2007 2008

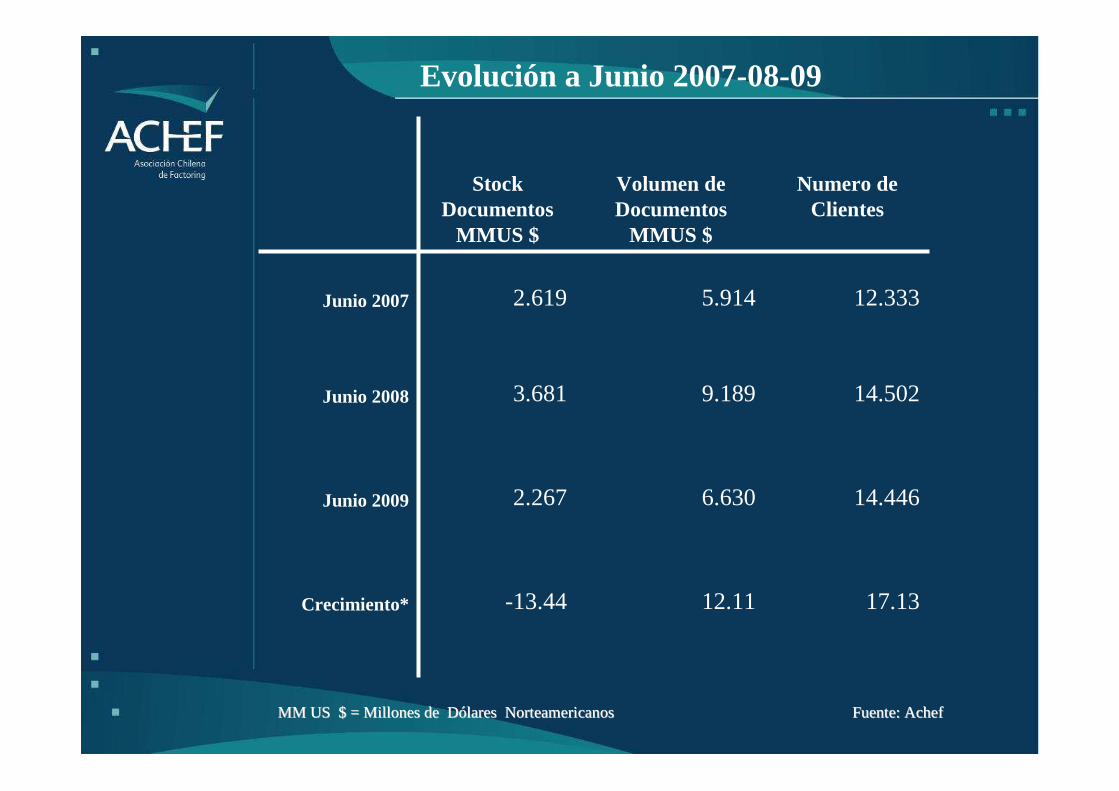

Evolución a Junio 2007-08-09

Stock Documentos

MMUS $

Volumen de Documentos

MMUS $

Numero de Clientes

Junio 2007 2.619 5.914 12.333

Junio 2008 3.681 9.189 14.502

Junio 2009 2.267 6.630 14.446

Crecimiento* -13.44 12.11 17.13

MM US $ = Millones de DMM US $ = Millones de Dóólares Norteamericanos lares Norteamericanos Fuente: AchefFuente: Achef

¿ Que actividades Económicas usan más Factoring ?

Electricidad, Gas y Agua.

1%

Transportes, Almacenamiento

y Comunicaciones

4%

Minas, Petróleo, Canteras.

4%

Construcción8%

Restaurantes, Cafés y Otros que

expenden comidas y bebidas

1%

Servs. Estatales, Sociales,

Personales e Internacionales

9%

Agricultura, Servs. Agric., Caza,

Pesca y Silvicultura

5%

Comercio por Mayor25%

Finanzas, Seguros,

Bs.Inmuebles y Servs.Tecnico Profesionales y

Otros7%

Industrias Manufactureras.

12%

Actividades No Especificadas y

Otras3%

Comercio por Menor21%

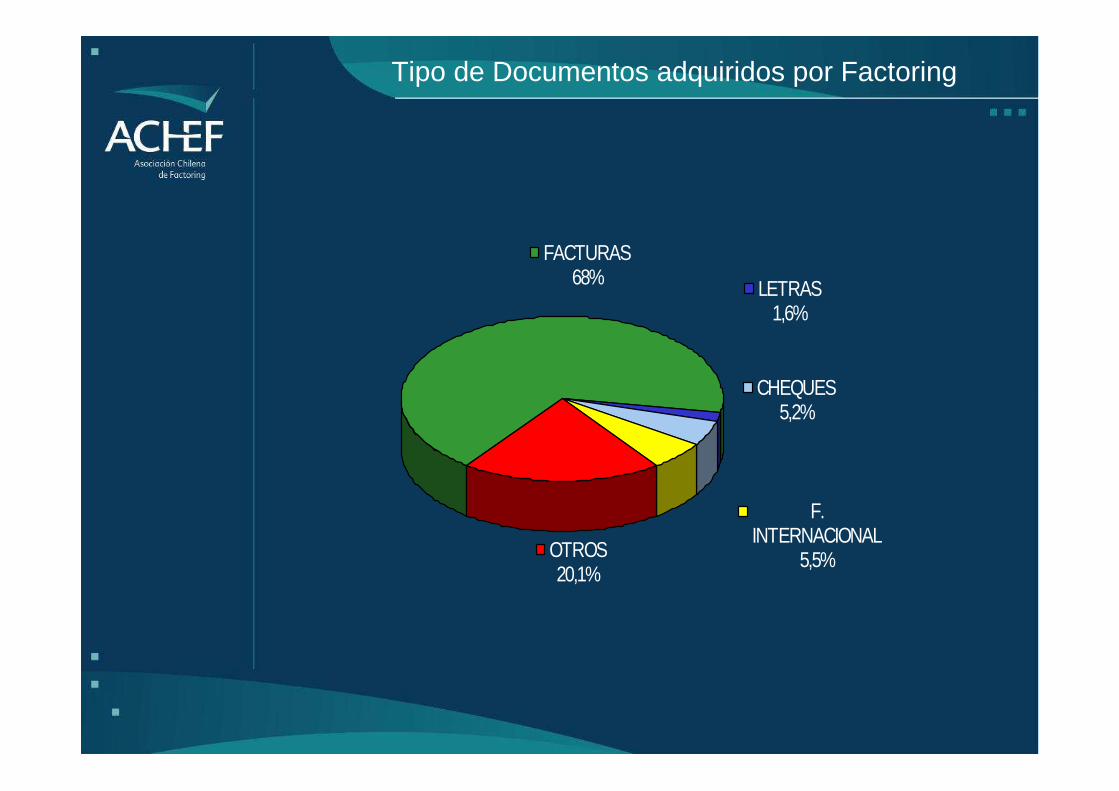

Tipo de Documentos adquiridos por Factoring

F. INTERNACIONAL

5,5%OTROS20,1%

LETRAS1,6%

CHEQUES5,2%

FACTURAS68%

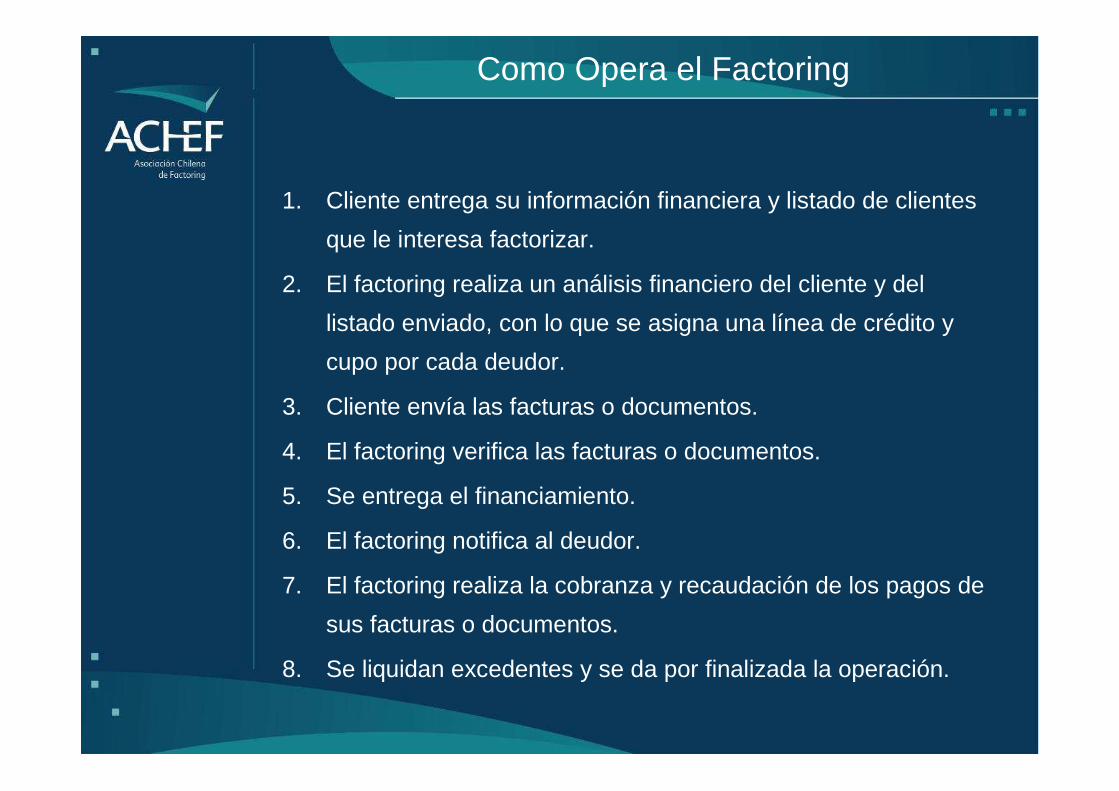

Como Opera el Factoring

1. Cliente entrega su información financiera y listado de clientes

que le interesa factorizar.

2. El factoring realiza un análisis financiero del cliente y del

listado enviado, con lo que se asigna una línea de crédito y

cupo por cada deudor.

3. Cliente envía las facturas o documentos.

4. El factoring verifica las facturas o documentos.

5. Se entrega el financiamiento.

6. El factoring notifica al deudor.

7. El factoring realiza la cobranza y recaudación de los pagos de

sus facturas o documentos.

8. Se liquidan excedentes y se da por finalizada la operación.

Nuestros Servicios

Factoring Tradicional

Consiste en anticipar un porcentaje del total de las Cuentas por Cobrar cedidas por el Cliente al Factoring, quién además gestiona su cobranza. Las cuentas por Cobrar pueden ser:

• Facturas• Flujos Inmobiliarios• Cheques• Saldos de Precio• Letras• Reintegro IVA a las

Constructoras• Otros

•• ContratosContratos

•• Contratos de ArriendosContratos de Arriendos

•• WarrantsWarrants

•• PagarPagarééss

•• Voucher TarjetaVoucher Tarjeta

•• Bonos MBonos Méédicosdicos

Nuestros Servicios

Servicios de Factoring Internacional:

• Cobertura de Riesgo financiero de clientes en el

extranjero

• Anticipar flujos de facturas de Exportación

• Cobranza Internacional

• Anticipos de flujos de Cartas de Crédito y Cobranza

de Exportación.

• Evaluación Crediticia de clientes extranjeros

• Financiamiento a Importadores

Nuestros Servicios

Factoring Electrónico:

A Quien Esta Dirigido

– A empresas que requieren administrar el pago de proveedores en forma integral.

– A empresas emisoras de Factura Electrónica.

Beneficios Pagador

– Fortalecimiento y apoyo en la relación con sus proveedores.

– Administración y externalización del proceso de pago en forma integral y remota vía Internet.

Beneficios Proveedor

– Financiamiento a través de Internet y con la forma de pago que elija.

– Sistema Flexible y sin trámites de papeles.

– Internet sin restricción de Horario.

– Consulta de documentos en línea.

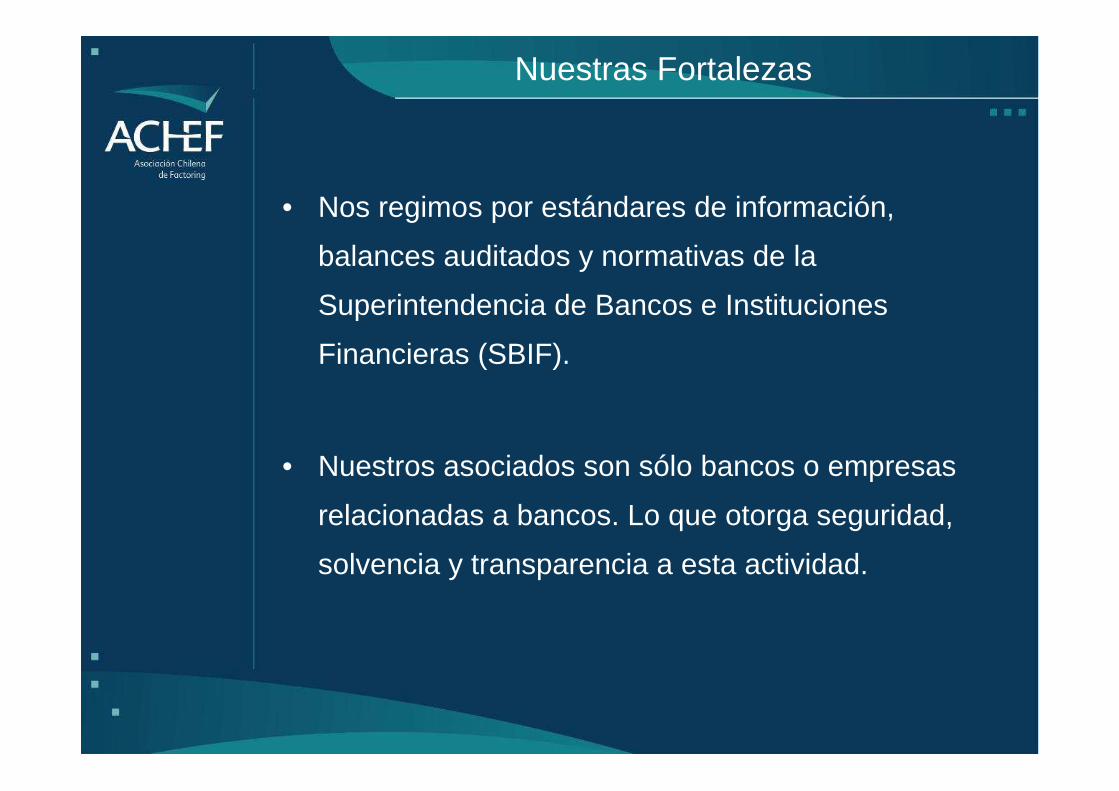

Nuestras Fortalezas

• Nos regimos por estándares de información,

balances auditados y normativas de la

Superintendencia de Bancos e Instituciones

Financieras (SBIF).

• Nuestros asociados son sólo bancos o empresas

relacionadas a bancos. Lo que otorga seguridad,

solvencia y transparencia a esta actividad.

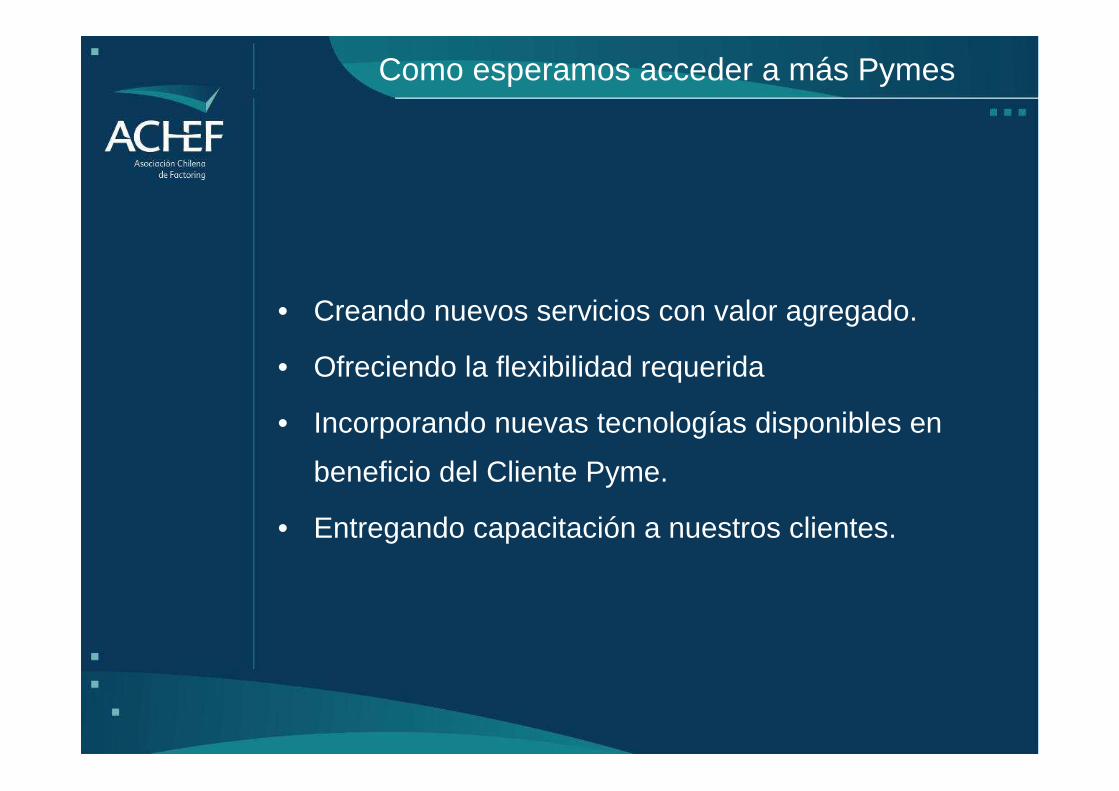

Como esperamos acceder a más Pymes

• Creando nuevos servicios con valor agregado.

• Ofreciendo la flexibilidad requerida

• Incorporando nuevas tecnologías disponibles en

beneficio del Cliente Pyme.

• Entregando capacitación a nuestros clientes.

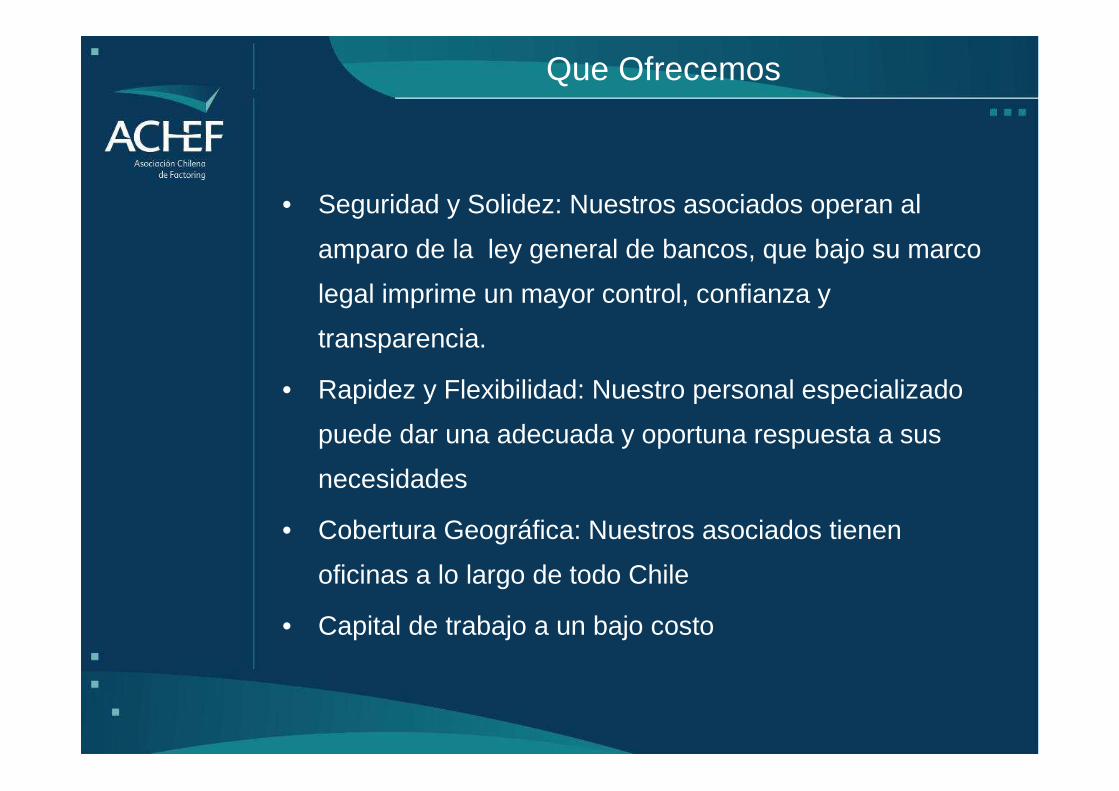

Que Ofrecemos

• Seguridad y Solidez: Nuestros asociados operan al

amparo de la ley general de bancos, que bajo su marco

legal imprime un mayor control, confianza y

transparencia.

• Rapidez y Flexibilidad: Nuestro personal especializado

puede dar una adecuada y oportuna respuesta a sus

necesidades

• Cobertura Geográfica: Nuestros asociados tienen

oficinas a lo largo de todo Chile

• Capital de trabajo a un bajo costo

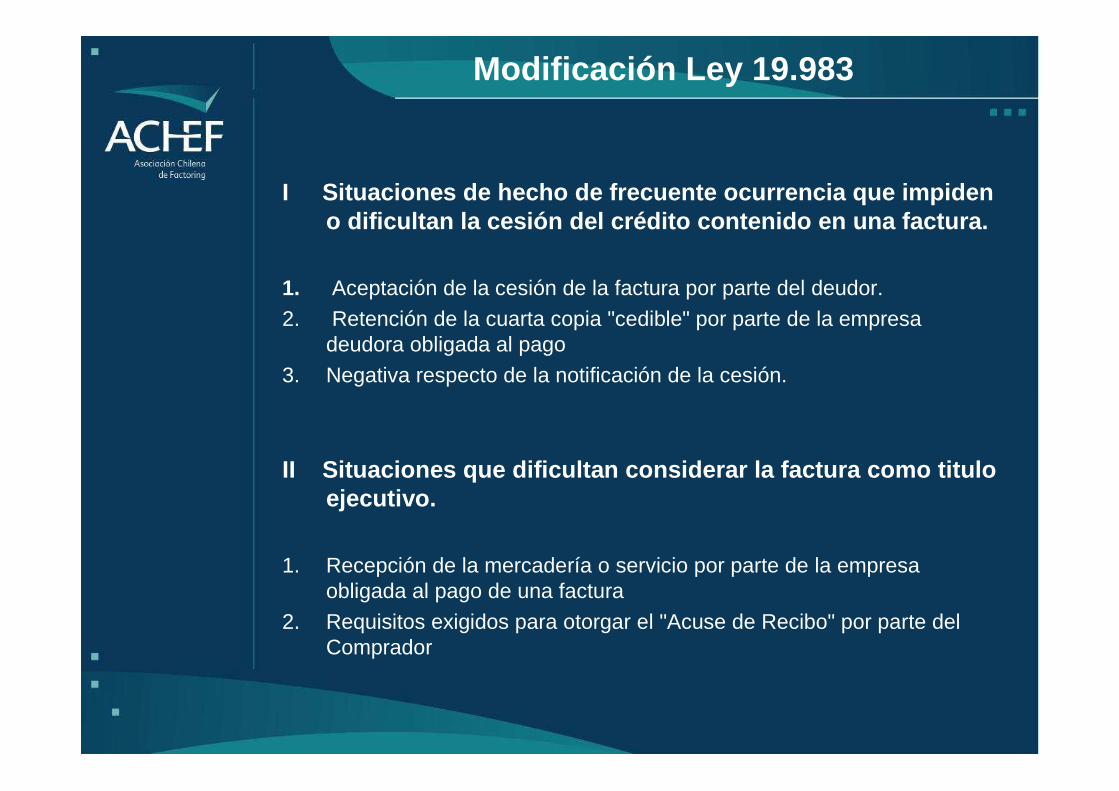

LEY 20.323 : Modifica Ley 19.983 que regula la Cesion de Facturas

Modificación Ley 19.983

I Situaciones de hecho de frecuente ocurrencia que impiden o dificultan la cesión del crédito contenido en una factura.

1. Aceptación de la cesión de la factura por parte del deudor.

2. Retención de la cuarta copia "cedible" por parte de la empresa deudora obligada al pago

3. Negativa respecto de la notificación de la cesión.

II Situaciones que dificultan considerar la fact ura como titulo ejecutivo.

1. Recepción de la mercadería o servicio por parte de la empresa obligada al pago de una factura

2. Requisitos exigidos para otorgar el "Acuse de Recibo" por parte del Comprador

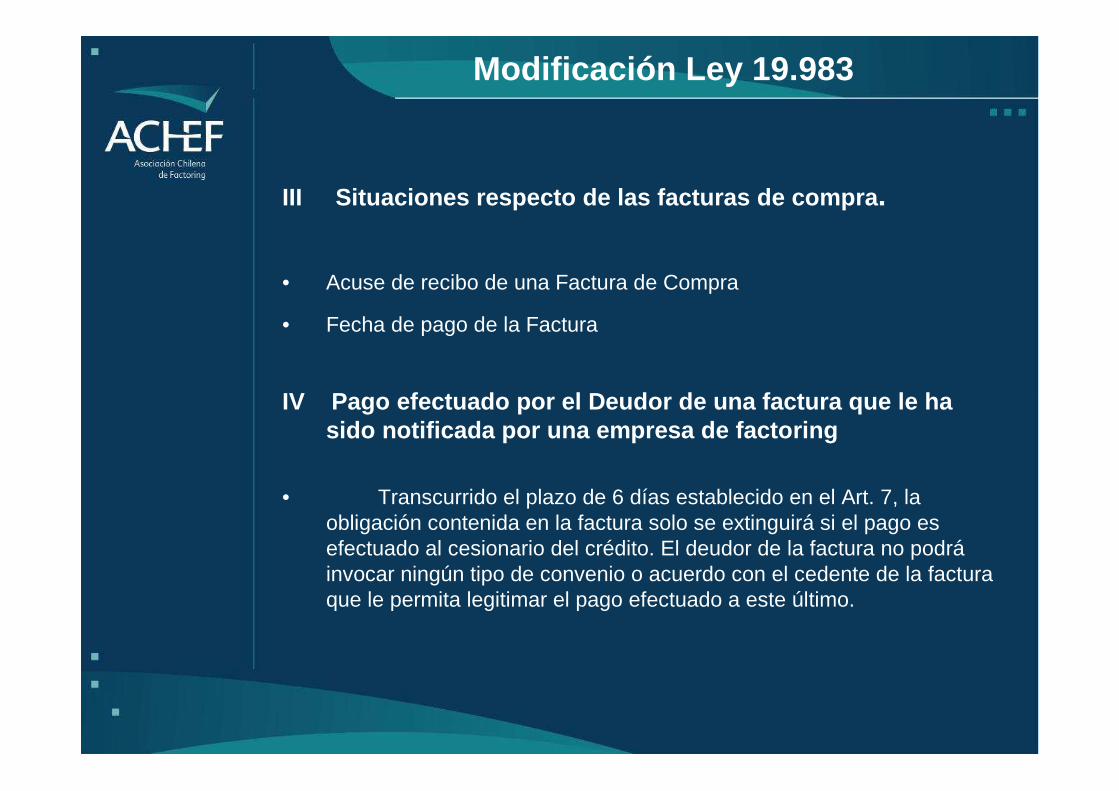

Modificación Ley 19.983

III Situaciones respecto de las facturas de com pra .

• Acuse de recibo de una Factura de Compra

• Fecha de pago de la Factura

IV Pago efectuado por el Deudor de una factura q ue le ha sido notificada por una empresa de factoring

• Transcurrido el plazo de 6 días establecido en el Art. 7, la obligación contenida en la factura solo se extinguirá si el pago es efectuado al cesionario del crédito. El deudor de la factura no podráinvocar ningún tipo de convenio o acuerdo con el cedente de la factura que le permita legitimar el pago efectuado a este último.

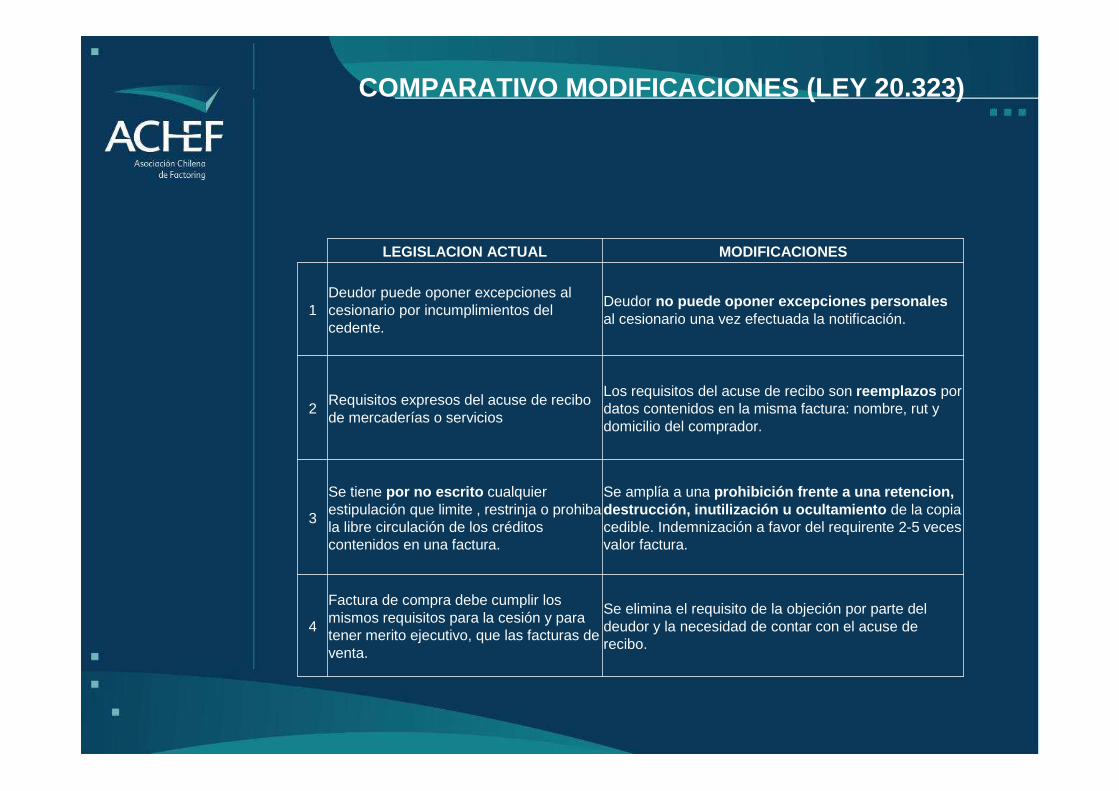

COMPARATIVO MODIFICACIONES (LEY 20.323)

LEGISLACION ACTUAL MODIFICACIONES

1Deudor puede oponer excepciones al cesionario por incumplimientos del cedente.

Deudor no puede oponer excepciones personalesal cesionario una vez efectuada la notificación.

2Requisitos expresos del acuse de recibo de mercaderías o servicios

Los requisitos del acuse de recibo son reemplazos por datos contenidos en la misma factura: nombre, rut y domicilio del comprador.

3

Se tiene por no escrito cualquier estipulación que limite , restrinja o prohiba la libre circulación de los créditos contenidos en una factura.

Se amplía a una prohibición frente a una retencion, destrucción, inutilización u ocultamiento de la copia cedible. Indemnización a favor del requirente 2-5 veces valor factura.

4

Factura de compra debe cumplir los mismos requisitos para la cesión y para tener merito ejecutivo, que las facturas de venta.

Se elimina el requisito de la objeción por parte del deudor y la necesidad de contar con el acuse de recibo.

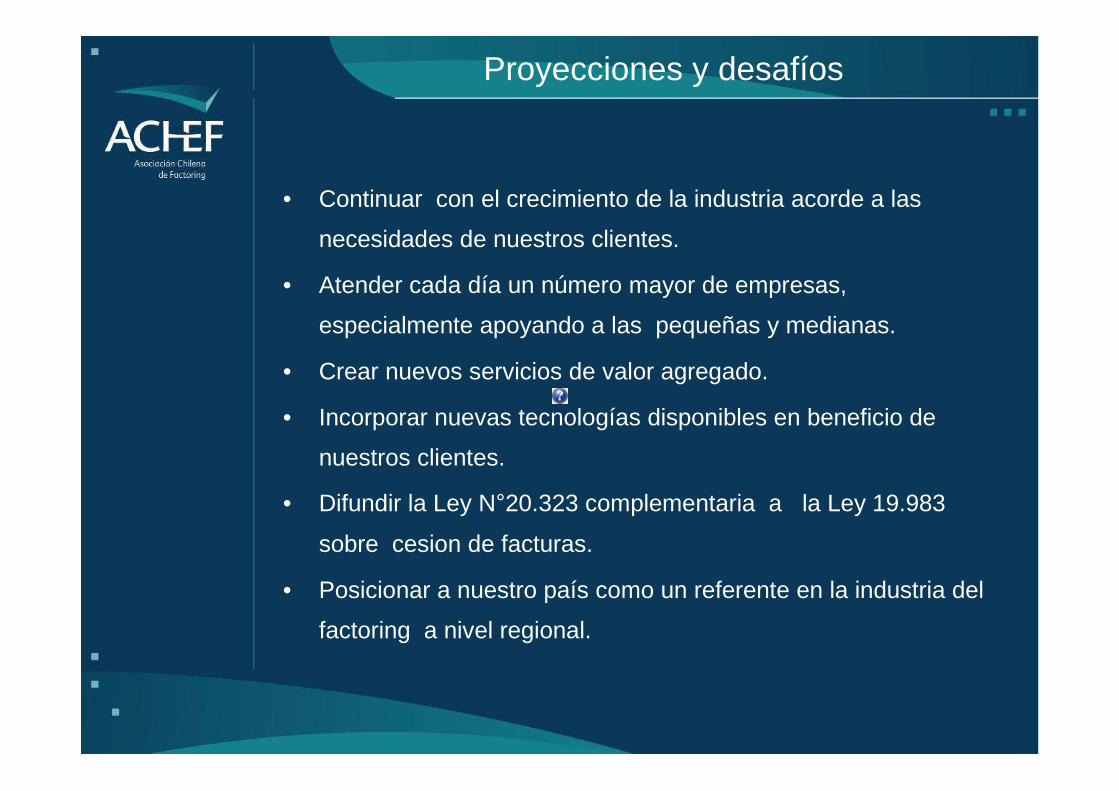

Proyecciones y desafíos

• Continuar con el crecimiento de la industria acorde a las

necesidades de nuestros clientes.

• Atender cada día un número mayor de empresas,

especialmente apoyando a las pequeñas y medianas.

• Crear nuevos servicios de valor agregado.

• Incorporar nuevas tecnologías disponibles en beneficio de

nuestros clientes.

• Difundir la Ley N°20.323 complementaria a la Ley 19.983

sobre cesion de facturas.

• Posicionar a nuestro país como un referente en la industria del

factoring a nivel regional.

Muchas Gracias