Facultad de Estudios a Distancia · Facultad de Estudios a Distancia Programas de Educación a...

172

AUDITORIA 2 _______________________________________________________________ _________________________________________________________________________ UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia Pamplona Facultad de Estudios a Distancia Programas de Educación a Distancia Ricardo Iván Guerrero Ragua Para una Sociedad Inteligente e Interconectada Universidad de Auditoria II

Transcript of Facultad de Estudios a Distancia · Facultad de Estudios a Distancia Programas de Educación a...

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Pamplona Facultad de Estudios a Distancia

Programas de Educación a Distancia

Ricardo Iván Guerrero Ragua

Para una Sociedad Inteligente e

Interconectada

Universidad de

Auditoria II

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Tabla de Contenido

Presentación

Introducción

Horizontes

UNIDAD 1: UNIDAD 1 ORGANIZACIÓN FIRMA DE AUDITORIA.

Descripción Temática

Horizontes

Núcleos Temáticos y Problemáticos

Metodología

Síntesis de la Unidad

Proceso de Información

1.1 IMPORTANCIA

1.2 MANUAL PROCEDIMIENTOS

1.3 ORGANIZACION BASICA

1.4 OTROS ASPECTOS DE LA ORGANIZACIÓN Y A DMINISTRACION

1.4.1 Acondicionamiento oficina

1.4.2 Asignaciones

1.4.3 Informe de tiempo

1.4.4 facturación y cobranza

1.4.5 manejo d el tiempo

1.4.5.1Tiempo no cargable

1.4.5.2 Tiempo en día festivo

1.4.5.3 Presupuesto d el tiempo

1.4.6 determinación y cobro de honorarios

1.4.6.1 factores

1.4.6.2 clasificación

1.4.6.2.1 honorarios por trabajo especifico

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

1.4.6.2.2 en base a un monto

1.4.6.2.3 cantidades mínimas y máximas

1.4.6.3convenio sobre honorarios

1.4.7 Archivo

Proceso de Comprensión y Análisis

Solución de Problemas

Síntesis Creativa

Autoevaluación

Repaso Significativo

UNIDAD 2:SUGERENCIAS PARA CONDUCIR UNA FIRMA DE AUDITORIA

Descripción Temática

Horizontes

Núcleos Temáticos y Problemáticos

Síntesis de la Unidad

Proceso de Información

2.1 AUDITOR JEFE

2.1.1 Funciones

2.1.1.1 preparación auxiliares e inicio trabajo

2.1.1.2 examen balance prueba

2.1.1.3 chequeo y revisión

2.1.1.4 detalles usualmente preparados

2.1.2 Acciones cuando se descubre fraude

2.2 AUDITOR INTERMEDIO

2.3 AUDITOR AUXILIAR

2.3.1 Aspectos a tener en cuenta

2.3.2 hábitos en el trabajo que deben ser cultivados.

2.3.3 conductas para con los empleados de la empresa auditada

2.4 SELECCIÓN Y ENTENAMIENTO D EL PERSONAL

2.4.1 Tipos d e actividades

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

2.4.2 aspectos

2.5 PROGRAMAS DE ADIESTRAMIENTO

2.5.1 En el trabajo

2.5.2 Dentro d e la firma

2.6 DESIGNACION E QUIPO D E TRABAJO

2.7 MECANICA Y ADMINISTRACION DE TRABAJSO

2.7.1 Supervisión

2.7.2 Reuniones con el cliente

2.7.3 papeles de trabajo

2.7.4 revisiones

2.7.5 discusión con el cliente

2.7.6 emisión d e informe

2.7.7 trabajos especiales

Proceso de Comprensión y Análisis

Solución de Problemas

Síntesis Creativa

Autoevaluación

Repaso Significativo

3. CLASES DE AUDITORIA

3.1 AUDITORIA EXTERNA Y AUDITORIA INTERNA

3.1.1 definición auditoria externa

3.1.2 definición auditoria interna

3.1.3 diferencias auditoria interna y auditoria externa

3.2 AUDITORIA OPERACIONAL

3.2.1 Origen auditoria operacional

3.2.2 Definición

3.2.3 Relación con auditoria interna

3.2.4 Relación con auditoria operacional

3.2.5 Contraste con la auditoria financiera

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

3.2.6 Objetivos

3.2.6.1Evaluacion control interno

3.2.6.2 Evaluación rendimiento

3.2.6.3Asistencia a la dirección

3.2.7 Estatus en la organización

3.2.8 Relación con auditores independientes

3.2.9 Alcance y aplicación

3.2.10 Parámetros de la auditoria operacional

3.2.10.1 directrices

3.2.10.2 operaciones

3.2.10.3 metodología

3.3AUDITORIA DE GESTION

3.3.1 Definición

3.3.2 importancia

3.3.3 objetivos

3.3.4 beneficio

3.3.5 control de gestión

3.3.6 características

3.3.7 principios fundamentales

3.3.8 alcance y enfoque del trabajo

3.3.9 herramienta a la dirección

3.3.10 relación con la auditoria interna

3.3.11 normas

3.3.12 alcance del trabajo

3.3.13 resultado d e la auditoria d e gestión

3.3.14 metodología auditoria de gestión

3.4. AUDITORIA TRIBUTARIA

3.4.1 Importancia

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

3.4.2 objetivos

3.4.3 indicadores

3.4.3.1tasa efectiva d e contribución

3.4.3.2absorcion del nivel d e ingresos por carga d e operación

3.4.3.3rotacion relación costo venta

3.4.3.4rotacion deducción interés

3.4.3.5relacion impuesto sobre la renta

3.4.3.6relacion salario prestaciones

3.4.3.7relacion descuentos tributarios impuesto de renta

3.4.4 relación declaración

3.4.5 anexo a la d declaración

3.4.6 corrección y modificaciones

3.5 AUDITORIA AMBIENTAL

3.5.1 Importancia

3.5.2 Definición

3.5.3 Objetivos

3.5.4 Ventajas

3.5.5 Etapas auditorias ambientales

3.5.5.1Definicion objetivos

3.5.5.2preauditoria

3.5.5.3auditoria

3.5.5.4postauditoria

3.5.5.5 resumen y conclusiones d e la auditoria

3.6 AUDITORIA FORENSE

3.6.1 Definición

3.6.2 objetivos

3.6.3 historia

3.6.4 campos de acción auditoria forense

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

3.6.4.1investigacion

3.6.4.2peritazgo

3.6.4.3procesos tributarios

Proceso de Comprensión y Análisis

Solución de Problemas

Síntesis Creativa y Argumentativa

Auto evaluación

Repaso Significativo

BIBLIOGRAFÍA GENERAL

BLANCO LUNA. Yanel

Manual d e auditoria y revisoría fiscal

ESTUPIÑÁN Rodrigo.

Papeles DE trabajo en la auditoria financiera

Ed. Roesga

COOK Jhon

AUDITORIA

Enciclopedia de la auditoria

Grupo editorial Océano / Centrum

Enciclopedia de la Auditoria

Ed Océano

www.gerencie.com

www.temasdeclase.com

www.actualicese.com.co

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Presentación

La educación superior se ha convertido hoy día en prioridad para el gobierno

Nacional y para las universidades públicas, brindando oportunidades de superación

y desarrollo personal y social, sin que la población tenga que abandonar su región

para merecer de este servicio educativo; prueba de ello es el espíritu de las

actuales políticas educativas que se refleja en el proyecto de decreto Estándares

de Calidad en Programas Académicos de Educación Superior a Distancia de la

Presidencia de la República, el cual define: “Que la Educación Superior a Distancia

es aquella que se caracteriza por diseñar ambientes de aprendizaje en los cuales

se hace uso de mediaciones pedagógicas que permiten crear una ruptura espacio

temporal en las relaciones inmediatas entre la institución de Educación Superior y

el estudiante, el profesor y el estudiante, y los estudiantes entre sí”.

La Educación Superior a Distancia ofrece esta cobertura y oportunidad educativa

ya que su modelo está pensado para satisfacer las necesidades de toda nuestra

población, en especial de los sectores menos favorecidos y para quienes las

oportunidades se ven disminuidas por su situación económica y social, con

actividades flexibles acordes a las posibilidades de los estudiantes.

La Universidad de Pamplona gestora de la educación y promotora de llevar servicios con

calidad a las diferentes regiones, y el Centro de Educación Virtual y a Distancia de la

Universidad de Pamplona, presentan los siguientes materiales de apoyo con los contenidos

esperados para cada programa y les saluda como parte integral de nuestra comunidad

universitaria e invita a su participación activa para trabajar en equipo en pro del

aseguramiento de la calidad de la educación superior y el fortalecimiento permanente de

nuestra Universidad, para contribuir colectivamente a la construcción del país que

queremos; apuntando siempre hacia el cumplimiento de nuestra visión y misión .

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Introducción

Colombia debe hoy en día debería estar a la vanguardia de la auditoria

por la gran experiencia que ha tenido en esta la profesión , enfocándose

hacia los nuevos sistemas de revisión , atestación y aseguramiento , la

internacionalización de las normas y la globalización.

Teniendo en cuenta no solo el conocimiento del la actividad del cliente ,la

vigilancia permanente de los controles internos y de los procesos del ente

examinados sino además teniendo la suficiente destreza para reconocer y

aplicar dentro de la auditoria integral los diferentes tipos de auditorias como:

la externa, interna, financiera, cumplimiento, gestión, operativa, de sistemas,

tributaria, forense, ambiental; cumpliendo ante todo con gran cuidado las

Normas de ética profesional y en especial aquellas que tienen que ver con

la amenaza d e al independencia d el auditor.

Además de lo anterior se debe tener en cuenta que la auditoria moderna

debe estar al tanto del direccionamiento estratégico de las entidades y la

administración de riesgos y que el auditor moderno debe estar al tanto no

solamente de la auditoria financiera ya que la empresa abarca mas factores.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Horizontes

Desarrollar la habilidad y destreza de asociarse y ejercer la auditoria

por medio de una firma.

Reconocer los diferentes tipos de auditoria y las forma de ejercer las

ofreciendo herramientas de juicio para el desarrollo del Criterio.

Reconocer las diferentes etapas para constituir una firma de auditoria,

Identificar la organización y administración d e una firma de auditoria.

Reconocer los organismos de vigilancia y control de una firma de

auditoria.

Identificar la auditoria interna y sus diferentes etapas

Entender el papel de la auditoria interna como herramienta de la

administración en cuanto a la vigilancia de la adecuación y efectividad de

los sistemas de contabilidad y control interno.

Conocer el alcance de la auditoria operacional

Identificar las diferentes técnicas y procesos contables en busca de la

eficiencia efectividad y economía.

Identificar la forma de evaluar los procedimientos de operación con el

objeto de introducir mejoras en las mismas.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Identificar la metodología y objetivos e instrumentos modernos

utilizados en la auditoria de gestión.

Identificar al auditoria de cumplimiento y la responsabilidad de la

aplicación de leyes y reglamentos, sus principales usuarios y

procedimientos.

Identificar y evaluar las auditorias de sistemas, tributaria, forense y del

medio ambiente

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

UNIDAD 1: ORGANIZACIÓN FIRMA DE AUDITORIA.

Descripción Temática

Al organizar una firma de auditores se deben de considerar factores

financieros, de mercado, legales y de administración, y funcionamiento;

teniendo en cuenta que en cuanto al servicio que se presta deberá de

considerarse el tipo de servicio y la calidad , manteniendo altos estándares

de calidad, servicio oportuno y atención a los clientes, teniendo en cuenta

que además de tener recursos financieros se debe de tener el recurso

humano capacitado y que para mantener la calidad d el servicio se debe de

tener un entrenamiento continuo y la disponibilidad de los últimos adelantos

en los campos en que se desarrolla la firma.

Al iniciar una firma d e auditores debe de tomarse en consideración los

recursos financieros con que debería contar para cubrir los gastos de ella

mínimo por un periodo determinado, además de elegir el tipo d e asociación

legal adecuada de acuerdo a la responsabilidad que se desee asumir

teniendo en cuenta que nuestra profesión independiente nos otorga la fe

publica en cuanto al dictamen de los estados financieros

Horizontes

• Reconocer los diferentes aspectos a tener en cuenta al constituir una

firma de auditoria

Identificar la organización y administración de una firma de auditoria.

Identificar como s e asigna el trabajo en una firma de auditoria

Reconocer las formas de facturación y cobranza de honorarios en una

firma de auditoria

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Núcleos Temáticos y Problemáticos

IMPORTANCIA

MANUAL PROCEDIMIENTOS

ORGANIZACION BASICA

OTROS ASPECTOS DE LA ORGANIZACIÓN Y A DMINISTRACION

Acondicionamiento oficina

Asignaciones

Informe de tiempo

Facturación y cobranza

Manejo del tiempo

Determinación y cobro d e honorarios

Archivo

Metodología

En el siguiente módulo trataremos acerca de la organización de una firma de

auditoria, la importancia que se genera como organización y que se orienta

hacia metas formadas por gente que trabaja en grupos Utilizando conocimientos y

técnicas. Teniendo en cuenta que para que el esfuerzo total de la organización

contribuya al logro de esas metas se requiere integrar los elementos diversos de la

organización humana y material, es decir se requiere administrarlos.

Del establecimiento de un buen sistema de organización y administración para el

funcionamiento de la firma de auditoria depende en mucho el éxito en la

prestación de los servicios profesionales a los clientes , Mediante el acoplamiento

de un buen manual de procedimientos. Una certera distribución de funciones,

el adecuado a condicionamiento de la oficina, el manejo de los trabajos

asignados y el eficiente control mediante informes de tiempo y una organizada

facturación y archivo d e los clientes.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

El desarrollo del siguiente modulo se llevará a cabo por parte de los estudiantes,

con asesoría del tutor y se realizarán trabajos coordinados para el aprendizaje del

tema.

El estudiante complementara el aprendizaje mediante el desarrollo de la

implementación y organización d e una supuesta firma d e auditoria en el

territorio d el cual es oriundo.

Síntesis de la Unidad

En la primera unidad trataremos acerca d e la importancia de organizarse como

profesionales en auditoria , la implementación del manual d e

procedimientos, el acondicionamiento de la oficina, las asignaciones y de

legación del trabajo y el manejo de este por medio de informes de tiempo y

la adecuada facturación y archivo de la información de los clientes.

Proceso de Información

UNIDAD 1 . ORGANIZACIÓN Y ADMINISTRACIÓN DE LA FIRMA O SOCIEDAD DE

AUDITORES

1.1. IMPORTANCIA

Las organizaciones se orientan hacia metas y están formadas por gente que

trabajan en grupos Utilizando conocimientos y técnicas. Para que el esfuerzo total

de la organización contribuya al logro de esas metas se requiere integrar los

elementos diversos de la organización humana y material, es decir se requiere

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

administrarlos.

Del establecimiento de un buen sistema de organización y administración para el

funcionamiento de la oficina depende en mucho el éxito en la prestación de los

servicios profesionales a los clientes. Gran parte del tiempo del personal

profesional de una firma de Contadores Públicos se emplea fuera de las oficinas,

por lo tanto el socio o los socios no están en condiciones de supervisar los trabajos

internos que se ejecutan dentro de las oficinas así como las actividades del

personal administrativo y de empleados de oficina.

Los socios no deben concentrarse únicamente en el trabajo profesional y olvidarse

de la administración de sus propias oficinas, porque esto iría en detrimento de los

mismos servicios profesionales. Se debe tener en cuenta que se hace necesario

efectuar cambios dentro de la organización de acuerdo con el volumen de los

negocios que maneje la firma y con el número de personas que la integran.

Los socios deberán dedicar cierta parte de su tiempo a supervisar el trabajo

rutinario de la oficina si esperan que la organización funcione adecuadamente.

Sería ideal asignar estas funciones a uno de los socios con interés especial en la

parte administrativa de las misma. Generalmente hay un empleado principal, bajo

cuya responsabilidad está el manejo de la oficina.

1.2. Manual de procedimientos

Las Sociedades de Contadores como cualquier compañía organizada debe tener un

manual de procedimientos, el cual para el caso de los Contadores Públicos debe

dividirse en dos grandes secciones: Una sección para el manejo interno de la

oficina la cual debe comprender: procedimientos relacionados con la organización

administrativa con una gráfica clara de la organización; funciones del personal y

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

delimitaciones de responsabilidades; manejo de archivos; recepción del despacho,

control de fondos; trabajos mecanográficos y asuntos relacionados con la

biblioteca.

La otra parte del manual debe dedicarse exclusivamente al funcionamiento de las

actividades técnicas de los profesionales y debe comprender puntos tales como la

filosofía de la firma, antecedentes y proyecciones futuras; organigrama del

funcionamiento; generalidades; procedimientos de Auditoría de la firma;

procedimientos para atender los asuntos fiscales; procedimiento para atender las

consultorías relacionadas con servicios administrativos y otro tipo de consultaría y

los procedimientos y sistemas para elaborar los informes y los estados financieros

que se emitan.

1.3 ORGANIZACIÓN BASICA

La estructura organizacional de cualquier empresa debe responder al soporte

necesario para la ejecución de las tareas que se requieran realizar para la

consecución de los objetivos trazados por la organización. Es el patrón establecido

en el cual se enmarcan las relaciones entre los componentes de la organización. La

estructura organizacional es el elemento estático de la organización de la misma .

Pero si la estructura organizacional debe responder a los objetivos de la

organización y algunos de estos pueden cambiar en el tiempo se pueden producir

modificaciones en la estructura organizacional, por lo que en el tiempo ésta asume

un carácter dinámico aunque los cambios que se operan son usualmente bastantes

lentos. Por ejemplo, una Sociedad de Contadores Públicos es probable que se inicie

realizando labores de Auditoría y se amplíe luego a servicios de asesoría tributaria

y consultaría y requerirá contar, dependiendo del volumen de operaciones en ese

tipo de servicios, con la estructura organizacional que soporte la actividad de esas

divisiones.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

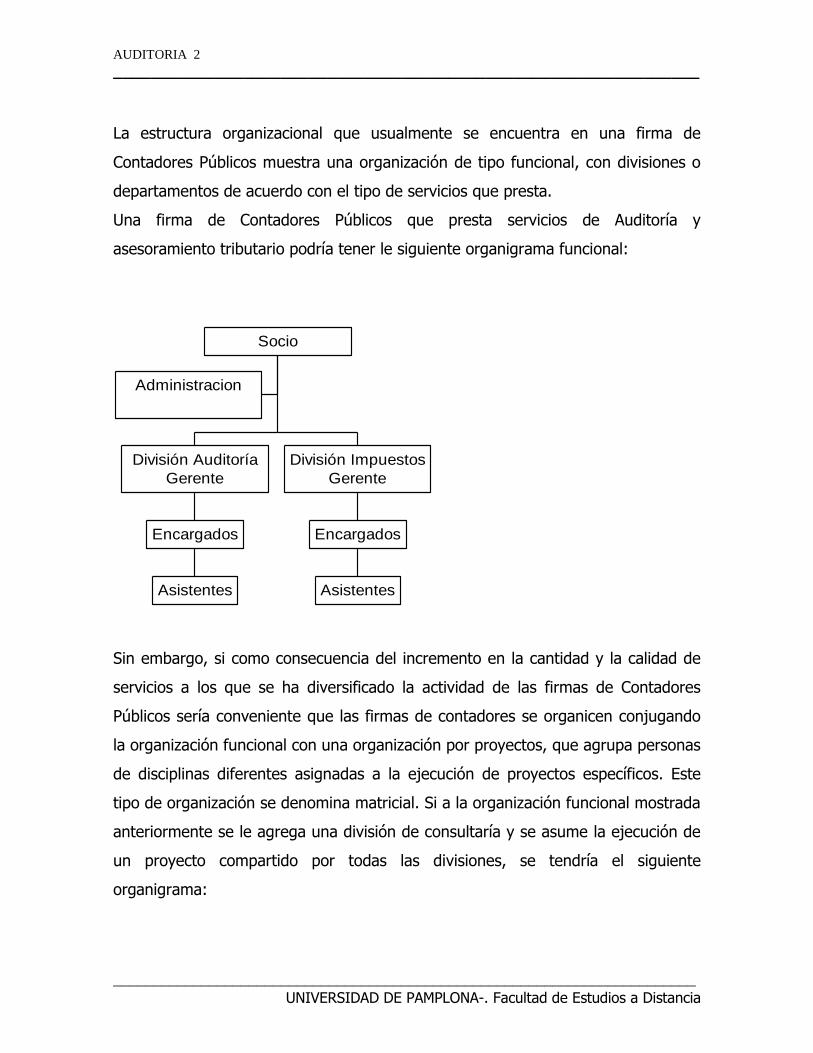

La estructura organizacional que usualmente se encuentra en una firma de

Contadores Públicos muestra una organización de tipo funcional, con divisiones o

departamentos de acuerdo con el tipo de servicios que presta.

Una firma de Contadores Públicos que presta servicios de Auditoría y

asesoramiento tributario podría tener le siguiente organigrama funcional:

Administracion

Asistentes

Encargados

División Auditoría

Gerente

Asistentes

Encargados

División Impuestos

Gerente

Socio

Sin embargo, si como consecuencia del incremento en la cantidad y la calidad de

servicios a los que se ha diversificado la actividad de las firmas de Contadores

Públicos sería conveniente que las firmas de contadores se organicen conjugando

la organización funcional con una organización por proyectos, que agrupa personas

de disciplinas diferentes asignadas a la ejecución de proyectos específicos. Este

tipo de organización se denomina matricial. Si a la organización funcional mostrada

anteriormente se le agrega una división de consultaría y se asume la ejecución de

un proyecto compartido por todas las divisiones, se tendría el siguiente

organigrama:

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Lider Auditor

División Auditoría

Especialista de

Impuestos

División Impuestos

Consultor

División Consultoría

Socio

PROYECTO “A”

El líder del proyecto puede ser el gerente de la especialidad de mayor incidencia en

el proyecto.

Cualquiera de los organigramas mostrados puede ser ampliado para incorporar los

socios que requiera la organización. Como se verá adelante, al describir las

funciones en cada nivel de la organización de una firma de Contadores Públicos,

con el crecimiento de la firma ( o inclusive para lograr su crecimiento) suelen

requerirse socios a cargo de cada división pero siempre deberá existir una sola

Dirección General de la organización que se suele llamar socio principal. Inclusive

el conjunto de socios puede constituirse en órgano de apoyo denominado Comité

de Socios que se mostraría en el organigrama de la siguiente manera:

Comité de Socios

División de Auditoría

Socios

División Impuestos

Socio

División Consultoría

Socio

Socio Principal

Las funciones técnicas en una firma de Contadores Públicos responden al tipo de

servicio que presta ya una estructura jerárquica de diferentes niveles

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

profesionales, que a su vez depende de la experiencia acumulada y preparación

académica. A cada nivel corresponde funciones técnicas específicas. La

categorización común puede ser resumida como sigue:

Socios y asociados

Gerentes

Encargados

Asistentes

Socios y Asociados

Los socios y asociados conforman el más alto nivel de la firma. Sus funciones

responden en el plano interno al planeamiento de toda la actividad de la

organización, a la fijación de sus políticas y objetivos y a la administración general

tanto del personal, educación, finanzas etc. Profesionalmente constituyen el último

nivel de control y supervisión de la calidad del trabajo ejecutado. En el plano

externo constituye el nivel más representativo de la firma entre los clientes y la

comunidad académica y empresarial. En este sentido, su función de relaciones

públicas es vital. El aspecto más importante en el plano externo reside en que el

socio o asociado es responsable ante la comunidad de los servicios que presta la

firma y de los informes que firma como profesional, lo cual responde a una de las

características de la función de control en cualquier sistema administrativo, cual es

la responsabilidad que nunca se delega en forma total.

Con el crecimiento de una firma de Contadores Públicos, o inclusive para favorecer

su crecimiento, se puede requerir contar con más socios, con el objeto de distribuir

la labor de administración y la carga de trabajo profesional que se tenga. La

necesidad de contar con un mayor número de socios suele establecerse en función

de las horas de trabajo contratadas y de carácter (en volumen) más o menos

permanente pues los socios no deberían promoverse hoy y despedirse mañana.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Existen otros factores que pueden llevar a la necesidad de contar con un mayor

número de socios, tales como especialización y diversificación de servicios, carga

administrativa muy alta, etc. Puede resultar conveniente, además, asignar cargas

administrativas específicas a cada socio, tales como administración de personal,

educación, finanzas, etc.

En todo caso, cuando una firma de contadores tiene más de un socio, es

conveniente desde un punto de vista de la organización que se designe a uno de

ellos como socio principal, que tenga la autoridad final en la administración general

de la organización.

El socio principal debe ser el funcionario ejecutivo de la firma. Es el responsable de

la supervisión y dirección de las políticas y operaciones de la sociedad. Debe tener

la autoridad para interpretar y también permitir excepciones de las exigencias

contempladas en los manuales y documentos de la firma que sirven como guías en

el ejercicio del debido cuidado profesional.

Gerentes

Los gerentes son aquellos profesionales o Contadores Públicos en los que se

delega la responsabilidad hada el interior de la firma de la calidad y oportunidad en

la ejecución de los trabajos; son los encargados del planeamiento de los trabajos a

su cargo, reportando en todos los casos al socio a cargo. En el plano externo

suelen constituir el nexo más importante con los clientes en el plano operativo.

Encargados o Supervisores

Los encargados constituyen el nivel operativo de ejecución de los trabajos. Tienen

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

a su cargo el personal asistente, a quien debe entrenar y cuyo número varía de

acuerdo con la envergadura del trabajo, y con el que conforma el “equipo de

trabajo en el campo”. Pueden también actuar en forma aislada.

Por lo tanto, administran al personal a su cargo y es el responsable ante el gerente

por la ejecución del trabajo. Sus responsabilidades incluyen también la preparación

de los programas de trabajo para su aprobación. Están en continuo contacto con el

nivel operativo del cliente durante la ejecución del compromiso y tal vez sean el

portador más constante de la imagen de la firma ante los clientes.

Asistentes o Auxiliares

Los asistentes constituyen el nivel de apoyo a los encargados. Ejecutan las labores

operativas básicas que les asigna el encargado y trabajan bajo la estrecha

supervisión del encargado. Deben estar familiarizados con los procedimientos

contables. Conforme adquieren experiencia se les pueden asignar porciones del

trabajo y ya no sólo tareas específicas. En algunos casos podrían estar a cargo de

trabajos de campo en clientes de menor envergadura o trabajos de difícil

ejecución.

1.4. OTROS ASPECTOS DE LA ORGANIZACION Y ADMINISTRACION

1.4.1. Acondicionamiento de las Oficinas

El acondicionamiento de las oficinas dependerá lógicamente del espacio disponible.

La oficina para una firma de Contadores Públicos de tamaño mediano, deberá

tener espacio para dar cabida a las siguientes dependencias: la recepcionista la

cual debe ocupar un escritorio cerca a la puerta para que atienda a los visitantes;

se debe tener una oficina para las personas encargadas de la digitación y las

comparaciones y revisiones de los informes; los socios deben tener sus oficinas

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

individuales y haber un salón con suficiente espacio para el personal profesional,

asistentes y supervisores, además se debe mantener una oficina con suficiente

espacio para conferencias o reuniones con los clientes, debido a que los

Contadores Públicos tienen que tratar asuntos confidenciales con sus clientes, esta

oficina debe estar lo suficientemente acondicionada para no permitir la audición a

las oficinas vecinas y con espacio suficiente para reuniones de varias personas.

Esta oficina se podría combinar para mantener en la misma la biblioteca de la

firma.

1.4.2 Asignaciones

En una firma pequeña los socios o el socio encargado de la misma puede

supervisar en forma adecuada al personal profesional en cuanto a sus asignaciones

de trabajo. Pero en una firma de 15 o más personas es necesario formular un plan

concreto el cual debe ser revisado por alguna persona encargada de la

administración de la oficina sobre las asignaciones que se le han hecho a los

diferentes miembros de la firma. La firma debe tener una forma en la cual se

notifique al personal su asignación para los próximos 15 o 30 días.

1.4.3 Informes de Tiempo

Los socios deben estar al tanto del adelanto del trabajo para cada uno de los

clientes y los procedimientos que han seguido los miembros de la firma asignado a

los mismos.

La forma como se controla esto es a través de los informes de tiempo quincenal o

mensual que deben hacer cada uno de los miembros profesionales de la firma.

Estos informes una vez revisados por el socio y comentados con el personal

profesional le da idea con relación a la forma como se es manejando el trabajo de

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

los clientes. Una vez que esto ha sido supervisado y aprobado por los socios debe

pasarse a contabilidad ya que estos informes serán la base del registro para cargar

el tiempo a los trabajos. No se profundiza sobre este aspecto porque será objeto

de un capítulo especial.

1.4.4. Facturación a los clientes

La facturación a los clientes no debe tener ningún problema especial en las

sociedades de Contadores ya que la misma ha quedado plenamente definida en la

carta convenio que se envió al cliente sobre el trabajo a realizar. En esta carta se

debe mencionar la forma como se irán a cobrar estos honorarios. Debido a que el

departamento de contabilidad podría descuidar la parte de la facturación sería

conveniente que cada socio encargado del trabajo sea quien elabore las facturas y

las envíe a los clientes.

La Oficina debe manejar cuidadosamente un registro de las cuentas por cobrar

para cada uno de los clientes, el cual se debe llevar al día, pues es necesario evitar

que la contabilidad le permita a los clientes formarse una idea desfavorable con

relación a la forma como están administrando sus cuentas. El cobro de las facturas

no deberá presentar ninguna dificultad ya que como lo anotábamos anteriormente

el mismo debe hacerse de acuerdo con la carta de arreglo.

La contabilidad de la firma debe llevar un sistema apropiado para controlar los

ingresos por otros conceptos diferentes a los honorarios que deben cobrarse a los

clientes, tales como gastos de viaje, llamadas telefónicas, estampillas y otro tipo

de gastos similares. Estos gastos inicialmente los hace la firma y obtiene su

reembolso de los clientes junto con la factura de los honorarios.

En cuanto a la frecuencia de presentar las cuentas de cobro o facturas la

costumbre es variable.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Normalmente, dependiendo de la importancia del monto involucrado, la

presentación de las facturas pueden ser al término del compromiso o mediante

cuotas parciales en la medida que avance el trabajo.

Cuando el convenio por servicios abarque un período determinado por ejemplo un

año, se acostumbra enviar facturas mensualmente.

La decisión acerca de cuándo enviar las facturas y los términos de éstas, depende

de circunstancias variables, tales como:

Que el cliente sea nuevo o antiguo

La cuantía de los honorarios

La situación económica del cliente

Que los servicios prestados sean eventuales o periódicos

El grado de amistad que existe con el cliente.

Cuentas Periódicas

Esta forma consiste en que la firma acuerda pasar facturas periódicas bien sea

fijas o variables. Por ejemplo se arregla con el cliente que un trabajo determinado

cuesta $1.000.000 y que se facturaría en cinco cuotas periódicas cada una de

$200.000 en cinco meses o en cinco quincenas a partir de la fecha en que empieza

el trabajo.

Cobros a Través del Tiempo Real Incurrido

Esta forma de cobro consiste en facturar periódicamente al cliente bien sea

quincenal o mensualmente el costo real en que haya incurrido la firma por la

prestación del servicio de acuerdo con los costos acumulados que tenga en su

contabilidad.

Otras Bases

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Las principales bases diferentes a las anteriores consistirían en cobrar un

porcentaje determinado sobre el monto total al principio del trabajo o al iniciar el

trabajo y otro porcentaje a la culminación o en otra fecha diferente.

Gastos Cobrables a los Clientes

Todos los costos directos incurridos en la prestación del servicio deben cobrarse al

cliente y así debe quedar estipulado en los convenios tales como tiquetes aéreos,

hoteles, viáticos, taxis etc.

1.4.5 manejo del tiempo

El único factor que limita la aplicación de la habilidad del profesional es el tiempo.

En vista de la importancia del tiempo, el activo de trabajo más preciado de una

firma, es apropiado que se constituyan controles razonables sobre su disposición.

Las facturaciones a clientes por servicios se relacionan, por lo general, con las

horas requeridas para realizar tales servicios.

Con el fin de establecer una base para la factura, las horas cargadas por el

personal profesional son por lo general acumuladas y valuadas a diversas tarifas

estándares de facturación por hora. El total de las horas reales expresadas en

términos de tarifas de facturación es luego usada como elemento principal para

preparar las facturas a los clientes. Estas también proporcionan un criterio o punto

de referencia con el cual se puede juzgar la rentabilidad de un trabajo en

particular.

Todas las horas trabajadas deben ser cargadas, ya sea a una categoría facturable

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

o no facturable. Este requerimiento tiene la tendencia de estimular el registro de

tiempo facturable.

Es de suma importancia que el total del tiempo cargable y las categorías

significativas del tiempo no cargable sean resumidas periódicamente para

propósitos de información administrativa. Al hacer esto es posible lograr lo

siguiente:

Aprovechar al máximo el tiempo disponible del personal

En resúmenes confiables de tiempo se puede determinar de manera más

precisa los requerimientos del personal.

Se puede remunerar de manera más justa el rendimiento sobre una base

objetiva.

El establecimiento de tarifas de facturación estándares sólidas

Cada empleado funcionario o socio debe anotar diariamente el tiempo gastado

para cada cliente y la clase de trabajo efectuado, según el formato “Hoja de

Asignación y Control de Tiempo”.

Los informes de tiempo deberán prepararse quincenalmente, en los formularios

especiales que la oficina posee para tal efecto (Ver modelo adjunto). Estos

informes serán entregados al departamento de contabilidad a más tardar los días

quince y treinta de cada mes.

El tiempo menor de un cuarto de hora no debe cargarse al cliente. Más de un

cuarto de hora pero menos de tres cuartos debe considerarse como media hora

cargable al cliente. Cuando pase de tres cuartos de hora se considerará como una

hora completa. Debe informarse como horas trabajadas el tiempo transcurrido

entre la entrada al lugar asignado y la salida del mismo.

El sitio donde normalmente debe presentarse el empleado o funcionario para

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

empezar a trabajar, es la oficina del cliente cuya revisión le ha sido encomendada.

Así pues, cuando aquella quede a una distancia apreciable de las oficinas de la

firma, el tiempo gastado en el viaje no se debe incluir como horas trabajadas; en

este caso se considerará que el trabajo empieza al llegar a la oficina del cliente y

termina al salir de ella. Cuando en el viaje a la oficina del cliente se gaste un

tiempo fuera de lo normal, el empleado deberá dar aviso al coordinador encargado

o a la oficina, para resolver lo que sea del caso.

El tiempo gastado en viajes fuera de la ciudad, y el trabajo en domingos y días

feriados, deberá cargarse al cliente. Las horas extras incluidas en el informe de

tiempo deberá llevar la aprobación del Administrador de la firma.

El tiempo gastado en viajar de la oficina de un cliente a la de otro deberá

distribuirse razonablemente entre los dos clientes.

Los asistentes deben averiguar con el coordinador del trabajo los pormenores

requeridos para la distribución del tiempo cargable al cliente. Generalmente en el

informe de tiempo se relacionan no solo el nombre del cliente, sino también la

clase de trabajo ejecutado. El tiempo trabajado en la oficina anotando referencias,

sumas comparativas o labores similares, también deben cargarse al cliente.

1.4.5.1 Tiempo No Cargable al Cliente

El tiempo que razonablemente pueda ser atribuido a un cliente debe cargarse a

éste y no relacionarse como “no cargable”. El tiempo no cargable ha de indicarse

detalladamente. Los siguientes son ejemplos de tiempo no cargable:

Actividades profesionales o relacionadas con asuntos internos de la firma.

Asistencia a seminarios, curso de entrenamiento ofrecidos o autorizados por

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

la firma.

Otras actividades autorizadas o auspiciadas por la firma.

El tiempo disponible incluirá las horas durante las cuales el empleado permanece

en la oficina, sin estar asignado a trabajos de un cliente. Lógicamente, no podrá

incluir horas extras, a menos que un funcionario autorizado le haya solicitado

expresamente permanecer en la oficina fuera del horario reglamentario.

1.4.5.2 Trabajos en Días Festivos

La oficina dará a conocer oportunamente los días de fiesta reconocidos por la

firma. A veces será necesario que el personal preste sus servicios en días de fiesta,

especialmente en los meses de mucho trabajo.

Los coordinadores pueden autorizar permisos de ausencia a sus subalternos, por

tiempo reducido. Sin embargo, la firma se reserva el derecho de no pagar el

sueldo aun empleado cuya ausencia se prolongue por más de un día sin haber

avisado a la oficina.

Si por cualquier circunstancia no se puede trabajar el horario oficial en las oficinas

de un cliente por tener éste un horario corto o por haber cerrado sus oficinas en

un día de fiesta no reconocido por la firma, debe darse a la oficina el aviso

correspondiente. Si por las razones antes mencionadas quedare tiempo libre que

no se pueda llenar con otro trabajo, en el renglón “fuera de trabajo” del informe

de tiempo se indicarán las horas no trabajadas por esta causa con la anotación

“cierre oficina del cliente”.

Cualquier otra clase de tiempo no cargable deberá describirse detalladamente.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

1.4.5.3 Presupuesto del Tiempo

En la planeación del trabajo debe hacerse un presupuesto del tiempo necesario

para su desarrollo, el cual es útil no solo como base en la estimación de los

honorarios, sino para la planeación general del trabajo y para la utilización del

personal que participará en el mismo

Preparación de la Hoja de Asignación de Trabajo y Control de Tiempo.

Los programas de trabajos son la fuente de información para la elaboración de la

hoja de asignación de trabajo y control de tiempo. Esta hoja debe ser elaborada

por el profesional encargado del trabajo y se debe preparar una para cada persona

que intervenga en el trabajo y su contenido se explica a continuación:

– El nombre del empleado se incluye en el encabezamiento de la hoja junto con

el nombre del cliente y la clase de trabajo que se le practique.

– La primera columna de la hoja se usa para indicar la fecha en que se ha

planeado el trabajo. No se trata de la fecha calendario sino el orden de días en

que se planea ejecutarlas, o sea que se pondrán números como: primer día,

segundo día. tercer día etc.

– En la columna de descripción se anota mediante una explicación breve, los

pasos del trabajo asignados. Esta descripción por lo general cubre varios pasos

del programa de trabajo. Ej.: Arqueo de fondos; confirmaciones bancarias;

confirmaciones de cuentas por cobrar; observación de inventarios etc.

– La columna de pasos del programa se usa para referenciar los pasos del

programa de trabajo resumidos en la columna anterior.

– La columna tiempo estimado, es para indicar el tiempo que se asigna para

completar los pasos del programa. Esta asignación detallada de tiempo debe

ser hecha por el profesional responsable.

– La fecha en que se ejecuta el trabajo se anota en los encabezamientos de la

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

columnas restantes y el tiempo realmente empleado en completar los pasos del

programa se anota bajo la fecha apropiada, en la línea correspondiente.

– El total real será la sumatoria de las horas trabajadas cada día en los diferentes

programas.

– La siguiente columna se usa para mostrar la variación, ya sea demás o menos

entre el tiempo estimado y el tiempo real. Desde luego esta columna se debe

llenar cuando se vayan completando los pasos del programa.

Usos de las Hojas de Asignación de Trabajo y Control de Tiempo.

Al comenzar el trabajo el encargado entregará a cada una de las personas que

intervendrán en dicho trabajo, una copia de su hoja de asignación. El encargado

debe explicar a los ayudantes la función de las hojas.

Al finalizar cada día de trabajo cada persona debe llenar en su hoja las horas

reales empleadas en los pasos ejecutados, debiendo sacar para los pasos

terminados en este día la diferencia entre el tiempo real y el tiempo estimado.

Como el objetivo principal de esta hoja es señalar los procedimientos del trabajo

en el orden más lógico de su ejecución, el trabajo debe ejecutarse, hasta donde

sea posible, en el orden planeado.

Al prepararse las hojas de asignación deben dejarse espacios entre un día y otro

para posibles cambios o adiciones en el programa. Este procedimiento permite

agregar pasos del programa de trabajo no incluidos inicialmente en el programa

general y hacer otros cambios necesarios tales como reasignaciones de una

persona en lugar de otra, etc.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Cuando se requieran procedimientos de trabajo adicionales que no se planearon

inicialmente, estos pasos se deben incluir en los programas de trabajo puesto que,

como se indicó anteriormente, los programas son las fuentes de elaboración de las

“hojas de asignación de trabajo y control de tiempo”.

1.4.6 Determinación y cobro de honorarios

Los honorarios son la compensación por los servicios profesionales que presta

Auditor. Los honorarios son uno de los factores que inciden en la continuidad de

los servicios a los clientes; generalmente un cliente continúa usando los servicios

de un Auditor si los honorarios son equitativos.

Si bien es cierto que unos honorarios altos pueden estar compensados por los

servicios eficientes que se prestan a los clientes, en gran número de casos los

honorarios son un factor decisivo en los clientes para contratar o no a su Auditor o

firma de Auditores. Al Auditor no le resulta fácil la determinación de sus

honorarios como ocurre con otros profesionales; por ejemplo, los médicos que

pueden establecer sumas fijas por cada visita de sus pacientes o los abogados que

pueden establecer sumas fijas por la preparación de un testamento sencillo, de un

contrato o de una escritura de constitución. Por lo general Auditor no tiene dos

trabajos iguales o con tal semejanza que pudiera tener una tarifa para este tipo de

trabajo; se exceptúan casos como la elaboración de una declaración de renta

sencilla para personas naturales.

En la mayoría de los casos, el Auditor cobra sus honorarios de acuerdo con el

tiempo que emplee en el trabajo requerido. También un factor importante en la

determinación de los honorarios Auditor son las normas de ética que le rigen y le

marcan la pauta sobre su actuación en este sentido. Estas normas de ética

establecen que:

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

a- En ningún caso el monto de los honorarios podrá depender del resultado que

se obtenga del trabajo realizado por Auditor. Puede haber excepción a esta

regla en las asesorías tributarias.

b- Ningún Auditor podrá aceptar participaciones, cobrar comisiones o corretajes

sobre honorarios que en el ejercicio de la profesión correspondan a otro Auditor

, salvo el caso en que haya actuado conjuntamente en su ejecución y en tal

evento no podrá percibir sino la parte proporcional que le corresponda.

El tiempo que el personal dedica a cada trabajo es un factor importante para la

determinación de los honorarios, pero también se toman en cuenta otros factores.

1.4.6.1 Factores

Los siguientes factores deben tomarse en consideración al determinar los

honorarios:

Tiempo del personal dedicado al trabajo.

Dificultad técnica del trabajo y grado de responsabilidad asumida.

Experiencia y habilidad profesional o de la firma.

Grado de supervisión mínimo que requiere el trabajo.

Características del medio en que se realiza la actividad.

Costo del personal y costos indirectos que deben absorberse.

1.4.6.2 Clasificacion

Por otro lado, existen diversos tipos de honorarios que pueden clasificarse, como

sigue:

Honorarios por trabajos específicos

Por día

Fijos

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Contingentes

Por contrato con base en un monto.

Presupuestos que establecen cantidades mínimas y máximas.

1.4.6.2.1 HONORARIOS POR TRABAJOS ESPECIFICOS

Honorarios por día

Se toma como base el tiempo que realmente se dedica al trabajo. La tasa diaria

o por hora varía de acuerdo con la categoría del personal empleado.

Hay dos métodos generales para determinar los honorarios por día. Uno de ellos

consiste en calcular o fijar una cuota o sueldo promedio, por hora o por día

(basado en tiempo productivo) para cada clase o categoría del personal,

incluyendo a los socios; aumentar en cada clasificación, un factor o cuota por

gastos indirectos y otro factor por concepto de utilidad; la cuota o tasa de cobro

así obtenida para cada clasificación, multiplicada por el número de horas o días

trabajados por las personas correspondientes, da el total por clase de personal y

la suma del total de todas las clasificaciones producirá el total de los honorarios

a cobrar.

El segundo método requiere que la cuota efectiva de sueldo (basada en el

tiempo productivo) sea calculada para cada empleado ocupado en el trabajo y

se agrega a cada cuota individual una parte de gastos indirectos y para otra

utilidad. Como las cuotas de sueldos determinados por este procedimiento se

refieren sólo a empleados, debe tomarse también una provisión razonable para

compensación de socios.

Esta es la forma más conveniente aunque no es la más frecuente en la que la

firma cobra sus servicios; para ello la sociedad tiene dividido su personal en

diferentes categorías y a cada una de las categorías les asigna una tarifa por

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

horas o por días. Para cada uno de los trabajos que la firma piense realizar le

hace un presupuesto del tiempo estimado y con esa base se discute con el

cliente las cifras aproximadas que van a costar los servicios. Se establece con el

cliente de que el tiempo que se va a facturar es el tiempo real que empleen los

diferentes miembros de la firma o del personal profesional. La firma en la

determinación de estas tarifas tiene en cuenta todos los costos y gastos y

prestaciones sociales de su personal profesional por lo que debe hacer un

presupuesto de gastos como cualquier compañía dedicada a otra actividad.

Este sistema de fijar los honorarios tiene la gran ventaja para la firma de que

nunca va a tener que asumir costos adicionales por un presupuesto que resultó

desviado con relación al tiempo real incurrido. También puede tener como

ventaja para el cliente de que con una buena colaboración del personal suyo

pudiera reducir el tiempo presupuestado por la firma y por lo tanto pagar menor

valor. Otra ventaja es que el cliente tiene la oportunidad de controlar el tiempo

que estén empleado los miembros de la firma en el desarrollo de su trabajo.

Como desventaja se le pudiera anotar que puede suceder que los miembros de

la firma no trabajen con la eficiencia requerida debido a que están conscientes

que van a recibir todo el costo del tiempo en que se vaya a incurrir.

Honorarios Fijos.

Es la cantidad que se cobra por un trabajo completo en contraste con los

honorarios por hora o por día. Cuando se adopta este tipo de honorarios, la

cantidad es acordada con el cliente con anticipación a la ejecución del trabajo.

Las ventajas de los honorarios fijos son: que permiten al cliente saber de

antemano el costo del trabajo; que el cliente puede relacionarlos más

directamente con la calidad de los servicios que con el tiempo empleado, y que

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

están en consonancia con la actitud profesional.

Este tipo de honorarios se ajusta al caso en que el cliente quiere con

anticipación saber el monto que deba pagar por los servicios que la sociedad de

Auditores le va a prestar. Desea una suma determinada con el objeto de no

esperar ningún recargo adicional. Normalmente el cliente desea saber

anticipadamente cuanto tendrá que pagar. Sin embargo esto no quiere decir

que el cliente vaya a fijar un monto arbitrario de honorados; es la sociedad de

Auditores quien de acuerdo con sus tarifas y el tiempo empleado va a asignar

un valor determinado a sus honorarios corriendo con el riesgo de que en el

evento de que su tiempo sea mayor que el presupuestado tendrá que asumir

esta carga adicional pues al cliente se le han estipulado honorarios fijos. Por

otra parte, si la firma el despacho emplea menos tiempo que el presupuestado

esa utilidad adicional digámoslo así será en su beneficio. Una mayoría de

clientes desea este tipo de honorarios porque entre otras ventajas tienen la de

que el cliente puede incluir en su presupuesto una suma que no va a estar

sujeta a cambios posteriores. Sin embargo, para el Auditor o la firma puede

tener desventajas en el sentido de que el tiempo adicional que se incurra por

problemas que se presenten dentro del trabajo, que no es responsabilidad de la

firma, tendrá que asumirse.

Honorarios Contingentes

Son aquellos que se pagarán únicamente en el caso de que ocurra determinado

acontecimiento; puede consistir en una cantidad fija o en un tanto por ciento

sobre las cantidades que el cliente espera recibir, como resultado del trabajo Del

Auditor.

Los honorarios contingentes son permitidos solamente cuando se trate de

asuntos relativos a impuestos y deben estar sujetos a:

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Las reglas de ética profesional.

Las disposiciones de los organismos gubernamentales o profesionales

correspondientes.

Generalmente Auditor no estipula esta clase de honorarios, pero para algún tipo

de trabajo en el cual el cliente lo requiera, puede que Auditor acepte cobrar una

suma que guarde relación con lo que suceda en el futuro. Se presenta más a

menudo este caso en los reclamos para el impuesto sobre la renta, en el que la

compañía ha recibido una sanción o impuestos adicionales no estipulados y en

el que Auditor corre el riesgo de no cobrar nada si el fallo es en contra de la

compañía y en cobrar un monto determinado o porcentaje sobre el fallo si es a

favor. En principio este sistema se opone a nuestro Código de Etica, pero se

explica acá porque en la práctica se encuentra este tipo de arreglo sobre todo

en los casos en que dentro de la sociedad de Auditores hayan empleados

diferentes de Auditores Públicos, como son los abogados o administradores de

empresas.

1.4.6.2.2 CONTRATOS CON BASE EN UN MONTO

Es un honorario pagado por todos los servicios, de cualquier naturaleza que se

haga o por servicios específicos prestados durante un período determinando. Los

contratos son generalmente sobre la base anual, con mensualidades iguales

vencidas, independientemente de los servicios realmente prestados en cada mes.

1.4.6.2.3 PRESUPUESTOS QUE ESTABLECEN CANTIDADES MÍNIMAS Y MAXIMAS

Mediante este procedimiento Auditor hace su presupuesto de manera normal y en

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

la forma indicada anteriormente pero fija montos máximos y montos mínimos en la

ejecución del trabajo. Por ejemplo el presupuesto del Auditor Público pudiera ser

$1.000.000; sin embargo, el cliente puede exigir que va a pagar el tiempo real

incurrido por Auditor en la prestación del servicio pero que de ninguna manera

pagaría más de $1.100.000. A su vez Auditor puede decirle al cliente que le va a

cobrar el tiempo incurrido en el trabajo pero nunca le facturaría menos de

$900.000. Con este sistema tanto Auditor como el cliente están asumiendo un

riesgo en cuanto a los valores máximos o mínimos que se deben pagar y por lo

tanto puede ser un sistema que elimine en parte las ventajas y desventajas de los

métodos anteriores.

1.4.6.3 Convenio sobre honorarios

Es aconsejable tener por escrito las condiciones esenciales de los convenios

discutidos o en proyecto. Estos documentos deben expresar, clara y totalmente,

los servicios acordados, el lugar donde serán ejecutados y el monto base de la

compensación.

En todos los convenios relativos a servicios que deban prestarse en que se

especifique la cuantía y método de compensación, debe incluir un cláusula

específica sobre ajustes o variación del monto de los honorarios, en el evento de

que ocurran circunstancias que afecten la duración del trabajo, el alcance o la

naturaleza de los servicios y otras circunstancias como, por ejemplo, ajustes

derivados por efectos de la inflación.

Además, cuando los convenios por servicios no contengan alguna cláusula sobre

servicios adicionales o sobre cambios en el alcance de aquellos, y sean

susceptibles de arreglos especiales futuros, y se presente y acepten sugerencias

respecto a servicios de esa naturaleza, tales sugerencias irán siempre

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

acompañadas de la referencia al hecho de que estarán sujetas a convenios por

separado y a una compensación adicional.

En resumen la carta propuesta o carta convenio debe incluir la clase de trabajo

que se le va a efectuar al cliente, el tipo de informe que se va a emitir, el monto

de los honorarios, el reembolso de los gastos que se incurran y la responsabilidad

que está asumiendo la firma por el trabajo. Todos estos aspectos son muy

importantes y es lo que hace que la firma tenga un respaldo escrito sobre el

convenio que tiene firmado con el cliente con relación a sus servicios. Esta carta

convenio se debe enviar antes de iniciar el trabajo y se debe exigir a la compañía

que confirme los términos de la misma.

1.4.7. Archivo

La organización y el buen manejo del archivo de la oficina facilita enormemente la

localización oportuna y sin pérdida de tiempo de lo que se busca.

lal firma maneja un gran número de papeles de trabajo ya que es la materia prima

o evidencia de cada uno de los trabajos. Debe haber un archivo especial para

estos papeles de trabajo los cuales se podrían archivar bien sea por orden

alfabético o mediante la asignación de un número a cada uno de los clientes a los

que se les hace trabajo normalmente. En el archivo se debe tener en cuenta que

es necesario y aconsejable conservar papeles de trabajo por varios años

anteriores, los cuales deben segregarse de los papeles de trabajo del año corriente

en el cual se está efectuando el trabajo al cliente.

Algunas firmas de contadores siguen la práctica de enviar su archivo inactivo a

bodegas alquiladas a costos bajos para ahorrar espacio en las oficinas.

Otra parte importante del archivo es la relacionada con los informes y

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

correspondencia. Los archivos para este tipo de información deben estar

segregados de los papeles de trabajo. Igual que los papeles de trabajo, los

informes de clientes anteriores o a los cuales no estamos haciéndole trabajos se

enviarán al archivo inactivo de que se habló anteriormente.

La firma recibe un gran número de correspondencia relacionado con los trabajos

que está efectuando, por lo tanto se requiere que se tenga un espacio especial

para esta correspondencia en el cual se debe archivar provisionalmente ya que su

destino final van a ser los papeles de trabajo. Se le debe asignar a una persona el

manejo de esta correspondencia y su inclusión en el archivo respectivo; y el

personal profesional al momento de iniciar su trabajo, debe revisar estos archivos

a efecto de incluir la información que se encuentra en los correspondiente papeles

de trabajo.

La firma también debe tener un archivo especial de informes o casos para que le

sirva de base al personal profesional en la elaboración de su s informes. Además

del manual de procedimientos con las pautas que se deben seguir en la

elaboración de sus informes, se debe mantener una biblioteca o archivo de casos

que sirven de consulta en la elaboración de los informes. Estos archivos de caso

consisten en una historia de problemas importantes donde se indica la solución

que se le dio al mismo y por qué se optó por esa solución. Este tipo de archivo es

una gran fuente de consulta para los miembros de la firma cuando tengan casos

similares.

Estos archivos de casos o bien podrían guardarse en sitios especiales por tener

información confidencial o formar parte de la biblioteca de la firma si esta

biblioteca está disponible únicamente a los miembros de la firma.

Cada socio debe tener en su oficina particular un archivo de la correspondencia

principal que se ha tenido con los clientes y el material o correspondencia de tipo

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

confidencial. Con frecuencia los clientes suministran material confidencial que no

desean que sea conocido por todos los miembros de la firma y por lo tanto no

debe incluirse en los papeles de trabajo normales. Este tipo de correspondencia

debe ser manejada bajo al dirección del socio y mediante archivos confidenciales

del cliente.

Proceso de Comprensión y Análisis

Individual y grupalmente analice las siguientes preguntas:

Cual cree que sea la importancia de una firma d e auditoria

Cual es la diferencia básica de las dos secciones en que se divide

un manual d e procedimientos en una firma d e auditoria

Cual cree sea la adecuada forma de constituir una firma d e

auditoria limitada, colectiva, unipersonal, simplificada, anónima ? De

sus razones ya halle las ventajas y desventajas de la misma.

Cual cree u sea el organigrama adecuado de una firma d e auditoria

cuyo objeto social no sea solamente a la auditoria financiera

En cuanto a facturación y cobranza cual cree sea la forma adecuada

del cobro de honorarios y su posterior facturación, identifique ventajas

desventajas de las mismas.

Solución de Problemas

Como considera sea el archivo adecuado de una firma de auditoria

cuando hoy se manejan los sistemas modernos de información y

aplicaciones de auditoria?

Cuando en una firma de auditoria se están manejando gran cantidad

de clientes al tiempo y a su vez se practican varias clases de

auditoria, como cree UD que seria adecuado manejar dichas

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

actividades en cuanto al seguimiento de las mismas? busque y

aplique la herramienta adecuada.

Si en una firma se están realizando gran cantidad de auditorias al

tiempo y la están realizando los mismos auditores como cree que s e

debe manejar el tiempo en cada uno d e los clientes , teniendo en

cuenta que los clientes están a una distancia considerable y que se

esta trabajando los domingos y festivos. Busque y aplique la

herramienta adecuada.

Teniendo en cuenta que no todas las empresas requieren el mismo

tipo de auditoria y a su vez de acuerdo a la complejidad de la

auditoria se requiere cierto perfil de profesional como cree que se

debería de pagar a los auditores y como se debería cobrar a los

clientes?

Autoevaluación

En que s e diferencia la organización de una firma de auditoria que

hasta ahora comienza con otra que se halla especializado .

Cual e s la diferencia en una firma d e auditoria de los asociados,

gerente, encargados y los asistentes?

Cuales son las dependencias a tener en cuenta en el

acondicionamiento de una firma de auditoria?

En que consiste la asignación d e trabajo en una firma d e auditoria?

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Cual es la estructura de un informe de tiempo?

Cuales son las formas de facturar un trabajo en una firma de

auditoria?

En que consiste el archivo de los papeles d e trabajo e n una

firma?

Que tipo d e tiempo es cargable y cual no al cliente de una

auditoria?

Que factores han d e tenerse en cuenta en al determinación y

cobro d e honorarios?

Repaso Significativo

Consulte en empresas de tu región la importancia que para ellos tiene

el hecho d e que los servicios de auditoria o revisoría sean prestados

por una firma y no por una persona natural.

En la Web consulta cuales son los honorarios sugeridos por el

gremio de contadores para la prestación de los servicios de auditoria

en Colombia

En la Web consulta diferentes firmas de auditoria que presten sus

servicios d e forma virtual y como están estructuradas dichas paginas

Investiga ante la Junta central d e contadores cuales son los requisitos

que deben d e tener las firmas de auditoria para poder constituirse y

cuales son los derechos a cancelar ante los diferentes entes d e control

de la profesión

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Investiga ante al realidad económica de hoy que requisitos le exigen a

una firma de auditoria que desee prestar sus servicios virtualmente y

cuales seria su estructura básica

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

UNIDAD 2: SUGERENCIAS PARA CONDUCIR UNA FIRMA D E

AUDITORIA

Descripción Temática

En la segunda parte abarcaremos la jerarquía ha tener en cuenta en una

firma de auditoria, los requisitos y responsabilidades de cada nivel. Teniendo

en cuenta la importancia de la selección del personal y su mantenimiento

con la adecuada capacitación que se requiera en el perfil de la firma .

Además de como cualquier trabajo de auditoria que le sea encomendado a

la firma debe de pasar por una serie d e etapas par a la prestación de un

optimo servicio.

Horizontes

identificar la jerarquía en una firma de auditoria

identificar los requisitos y deberes que tiene cada nivel en la firma de

auditoria

Establecer las condiciones ha tener en cuenta en la selección y

mantenimiento del Personal en una firma de auditoria.

Conocer las diferentes etapas por las que tiene que pasar cualquier

trabajo de auditoria.

Definir las áreas d e conocimiento especificas ha tener en cuenta en la

capacitación y entrenamiento d el personal.

Núcleos Temáticos y Problemáticos

AUDITOR JEFE

Funciones

Preparación auxiliares e inicio trabajo

Examen balance prueba

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Chequeo y revisión

Detalles usualmente preparados

Acciones cuando se descubre fraude

AUDITOR INTERMEDIO

AUDITOR AUXILIAR

Aspectos a tener en cuenta

hábitos en el trabajo que deben ser cultivados

conductas para con los empleados de la empresa auditada

SELECCIÓN Y ENTENAMIENTO D EL PERSONAL

Tipos d e actividades

aspectos

PROGRAMAS DE ADIESTRAMIENTO

En el trabajo

Dentro d e la firma

DESIGNACION E QUIPO D E TRABAJO

MECANICA Y ADMINISTRACION DE TRABAJSO

Supervisión

Reuniones con el cliente

papeles de trabajo

revisiones

discusión con el cliente

emisión de informe

trabajos especiales

Síntesis de la Unidad

En la segunda unidad abarcaremos los diferentes niveles ha tener en cuenta

en una firma d e auditoria , su selección entrenamiento , capacitación y las

diferentes etapas ha seguir en el d desarrollo d e una auditoria.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Proceso de Información

2. 2. SUGERENCIAS PARA CONDUCIR UNA AUDITORIA:

2.1. AUDITOR JEFE

Básicamente, la labor del AUDITOR JEFE a cargo, es la de conducir el

examen con competencia profesional y de acuerdo con la polític a del

equipo de Auditoria. Comienza con el planteamiento del programa de

Auditoria; y la preparación y asignación del trabajo para producir el

máximo de ejecución con el mínimo del tiempo gastado.

Adecuada supervisión del compromiso es lo más esencial. El Auditor

Jefe debe asegurarse de que los procedimientos planeados en el

programa de Auditoría son seguidos y que sus auxil iares están alertas

para reconocer e informar sobre irregularidades. Una fase importante

de la supervisión es la de entrenamientos de l os auxil iares.

El ejercicio de un buen juicio es también esencial. El juicio del

Auditor Jefe aplicado a las prácticas contables y de auditoría y

principios de Contabil idad significa el suceso en el compromiso. Se

espera que el Auxi l iar transmita en el Aud itor Jefe a cargo todos los

asuntos que requieran su decisión. El Auditor Jefe hace la decisión

después de que todos los factores han sido discutidos con los

auxil iares y cualquier investigación necesaria se ha hecho. Si la

decisión es importante, el Auditor Jefe debe consultar con su

supervisor para evitar la perdida de tiempo en revisiones posteriores

en donde puntos de vista contrarios pueden ser sostenidos por el

supervisor. Si el asunto no es de mayor importancia, las decisiones

hechas pueden ser revisadas con el supervisor al fin del compromiso.

AUDITORIA 2

_______________________________________________________________

_________________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Las explicaciones de una importancia mayor puede obtenerlas de la

empresa auditada por el Auditor Jefe. Posiblemente, las preguntas

menos importantes pueden hacerse a los empleados, pero las

explicaciones sobre los principios de contabil idad y pol íticas pueden

obtenerse del Director de Contabil idad y las preguntas mayores o

errores, referidas a él.

El Auditor Jefe Es responsable por el control de los papeles de trabajo

durante el examen, con el fin de observar que no caigan en las manos

de personas no autorizadas y para ver que los mismos estén

adecuadamente archivados e indicados para pronta referencia.

2.1.1 FUNCIONES:

2.1.1.1 preparando a los auxiliares para iniciar el trabajo.

Tan pronto como el personal l lega a las empresas a auditar, el

Auditor Jefe, asignará los auxil iares a las diferentes fases de

procedimientos a seguir y la forma y contenido de los papeles de

trabajo a prepararse. Al personal experimentado se le asignarán

labores que no requieren supervisión inmediata, dejando tiempo al

Auditor Jefe para dirigir a los nuevos experimentados.

Mostrará al auxil iar como enfrentarse a su compromiso, posiblemente

trabajando con el hasta que el modelo de examen sea desarrol lado y

el carácter de la información se establezca. Entonces estará en mejor

posición para instruir al auxi l iar sobre que irregularidades pueden

esperarse, la información que sea aceptable y cual debe ser

preguntada.