Febrero 2003

164

Revista econmica de comercio internacional 3,50 E AO III - N” 16 - Febrero de 2003 8414090 225199 6 1 0 0 0

-

Upload

moneda-unica -

Category

Documents

-

view

260 -

download

0

description

Moneda Única número 16, febrero de 2003. La revista económica de negocio internacional.

Transcript of Febrero 2003

Revista económica de comercio internacional

3,50 EEAÑO III - Nº 16 - Febrero de 2003

84

14

09

02

25

19

9

61

00

0

132-143

S U M A R I OLa administración promueveEntrevista a Arturo Aliaga, consejerode Industria, Comercio y Desarrollode la Diputación General de Aragón.Aragón vendió bienes al exterior porvalor de 4.724 millones de euros.

Mundo financieroDólar débil,... ¿euro fuerte?El Balanced Scorecard.Apoyos a la exportación de la empresa aragonesa.

EmpresasEl sector de la automoción sigue a la cabeza enexportación.Empresas aragonesas con vocación exportadora.Los presidentes de Telefónica y Portugal Telecompresentan sus planes en Brasil.

Recinto ferialArmando Ibáñez, presidente de CEVISAMA, la mayor feriadedicada al sector de la cerámica.Entrevista con Fernando Diago, presidente de ASCER.A la vanguardia en el diseño de pavimentos yrevestimentos.Un gran paso hacia los mercados internacionales,acuerdo entre la Cámara de Comercio de Madrid eIFEMA.

Logística y transporte internacionalLos puertos españoles se afianzan como plataformaslogísticas del Sur de Europa.

Nuevas TecnologíasTransTools, una empresa consolidada a nivel nacional einternacional.

Mercados

161-162

8-9

14-15

18

22

23

31-32

33

37

133

134

136

139

96

Diccionario Financiero Bursátil

Aragón 8-16

Una nueva etapaen la construcción

europea

40-41119-127

LA PRESIDENCIA GRIEGAAFRONTA ESTE NUEVOSEMESTRE, CON ELOBJETIVO DE FACILITARLA INCORPORACIÓN DELOS PAÍSES CANDIDATOSA LA UE

Puertos Españoles (parte II)144-156

144

Fe de erratas: En el número del mes de enero, en el mapa de la pág. 41, las Islas delMar Egeo aparecen del mismo color que Turquía, a pesar de pertenecer a Grecia,debido a un error gráfico. A su vez, la Isla que se muestra con el nombre de Chipre esCreta, debiendo ir en color azul por tanto, al igual que Grecia.

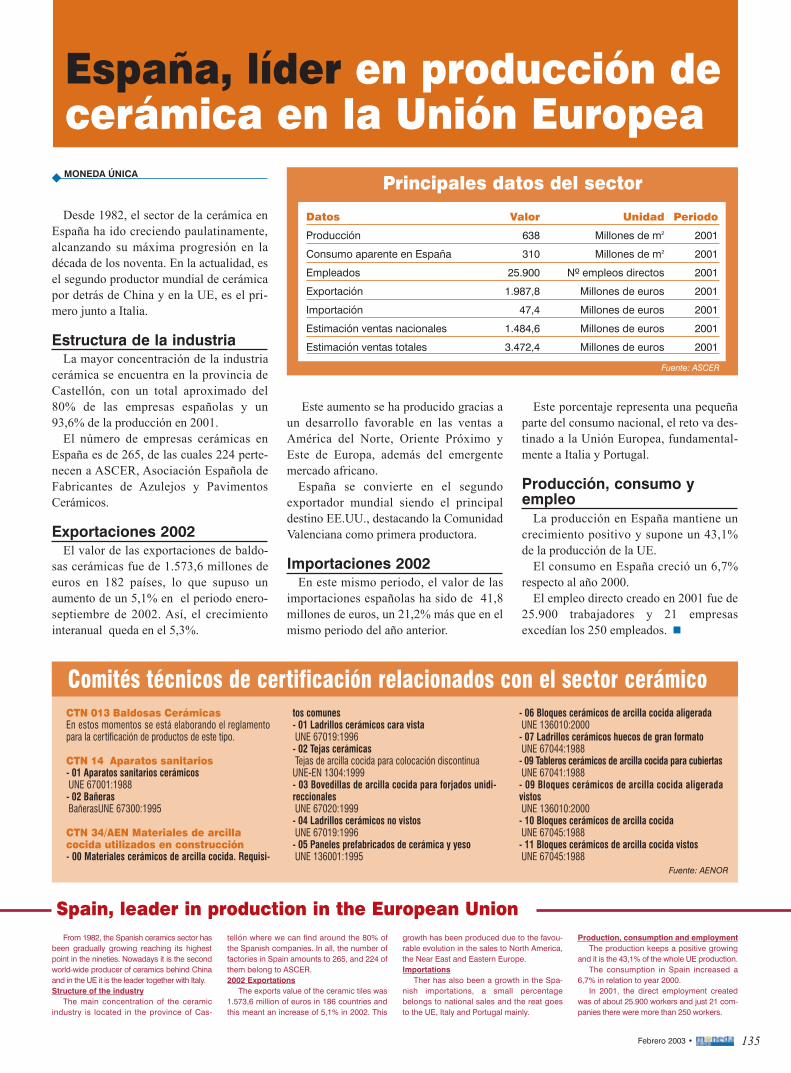

La industriacerámica enel mercadointernacional

EL I CONGRESO

INTERNACIONAL DE

EMPRESAS SE CELEBRÓ EN

EL PALACIO DE CONGRESOS

DE MADRID, DURANTE LOS

DÍAS 8, 9 Y 10 DE ENERO.UN EVENTO QUE DIO A

CONOCER LA NUEVA EUROPA

TRAS LA ADHESIÓN DE LOS

ACTUALES PAÍSES

CANDIDATOS.

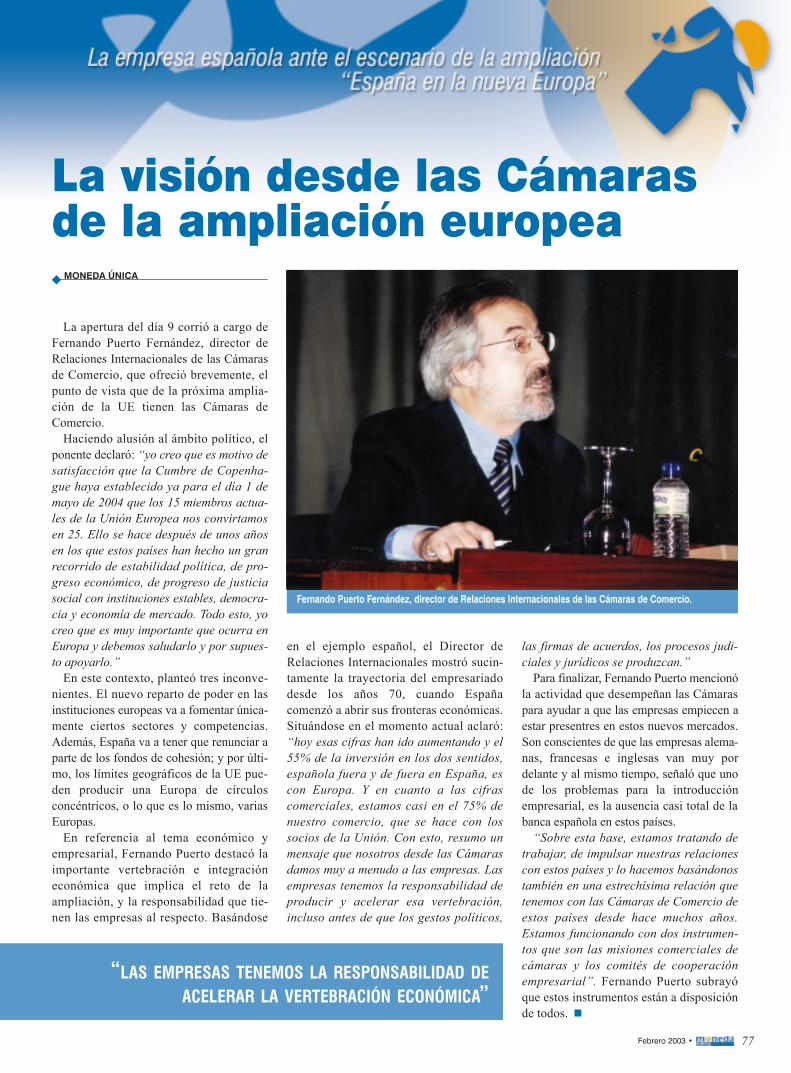

5Febrero 2003 �

GGrecia ha asumido desde enero de 2003 lapresidencia de la Comisión Europea, anteun panorama que presenta una Europa másfuerte y lista para afrontar nuevos retos.Con los brazos abiertos para recibir a losnuevos países miembros, desea adquirir unmayor dinamismo; impregnado en la rápidatransformación que han experimentado loscandidatos, en los sectores social, político yeconómico.El principal cometido de la presidenciagriega va a ser, sin lugar a dudas, conseguirun hito histórico: la mayor ampliación de laUE. Para lo cual, deberá esforzarse en res-petar el calendario y facilitar la incorpora-ción gradual de los diez afortunados. Porsupuesto, quedan pendientes otros asuntosque abordar, como la inmigración, el asilo,el terrorismo internacional, la criminalidadorganizada o la gestión de la fronteras exte-riores. La península balcánica, el espaciomediterráneo y del Medio Oriente, Rusia,los países de la rivera del Mar Negro. Todosrequieren una atención especial en aras demantener la paz y la democracia, pero sinolvidar que, a pesar de un clima internacio-nal en muchas ocasiones imprevisible y deincertidumbre, también es tiempo de opor-tunidades. Por si todo ello fuera poco, apa-rece un nuevo conflicto. La que ya pareceser una inevitable guerra contra Irak, porimperativo, en este caso, americano. CostasSimitis, primer ministro griego, ha decididoconvocar una cumbre extraordinaria paratratar de recomponer la unidad europea,después de que Francia, Alemania y Bélgicase hayan opuesto frontalmente a la decisiónestadounidense de emprender un conflictobélico. Una guerra, que por cierto, minaríalas relaciones económicas de medio cente-nar de empresas españolas, a pesar de que

las ventas al país árabe se redujeron duranteel pasado año en un 30%.Desde que en 1992 se suscribiera el Tratadode Maastricht, por el que se creaba la UniónEuropea, y una moneda única que facilitasesus transacciones, las economías europeashan pasado de la �zona del dólar� a la �zonadel marco�. Hoy en día, la influencia de laUE en la escala mundial es cada vez mayor,y está decidida a aumentar su competitivi-dad internacional, con la incorporación,para 2004, de nuevos socios para afrontarsu desarrollo progresivo. Conscientes detales acontecimientos, Moneda Única,desde su papel de difusor de la actualidaden materia de comercio exterior, clausurabael pasado 10 de enero el I Congreso Inter-nacional de Empresas, en el que se pudie-ron plantear las oportunidades que la Euro-pa de los 25 va a ofrecer a los empresarios.Todo ello, se lo presentamos en un amplioreportaje elaborado en el interior de estenúmero.

Queda prohibida la reproducción total o parcial del contenido de esta publicación, su tratamiento informático o su transmisión por cualquier medio, sin permiso explicito y por escrito dela empresa editora. EUROEMPRESA EDITORIAL no comparte necesariamente las opiniones de artículos y entrevistas firmadas. Precio de ejemplar atrasado: 10 euros

STAFFDirector: José Terreros Andréu, [email protected] - Director Rel. Externas: Luis García San Miguel Sabater,[email protected] - Director Comercial: Ricardo Gimeno [email protected] - Redactora Jefe: Belén SolerDuque [email protected] Publicidad Grandes Cuentas: Anne Laure Romeuf, [email protected], Ana CrisPlato, [email protected] - Publicidad: ZAPA Promotions - Relaciones Externas: Juan Royo Abenia [email protected] - Secretaría: Marina Martínez - Redacción: [email protected], Carolina Iglesias, Beatriz Campillo,Cristina Lazaro, Alejandra Martínez, Silvia Martínez, Carmen Ara - Maquetación: Juan Antonio Cifuentes - Fotografía: Gabrie-la, Rafael Elgorriaga, Andrés Torralba - Ilustraciones: David Guirao - Suscripciones: [email protected] -Web: www.monedaunica.net - Traducción: Beatriz Campillo, Abenia & Marcén.

DIRECCIONESMADRID C/ Capitán Haya, 60, 2º - 28020 MADRID - BARCELONA - Gran Vía de las Cortes Catalanas, 617 - 08007 BARCELONA -VALENCIA - Pza. Alfonso el Magnánimo, 1, 1ª - 46003 VALENCIA - ZARAGOZA - Pº de la Independencia, 23, Ppal. dcha. - 50001 ZARAGOZA

CORRESPONSALESRep. Checa: Eva Hrozková - PRAGA � Eslovaquia: Zlata Mederos - BRATISLAVA � Portugal: Rosa Soria - LISBOA � Eslovenia: SimónTecco - LIUBLIANA � Letonia: Eldar Mamedov - RIGA � Estonia: Jorge Hernández - TALLINN � Ucrania: Olena Kyryllova - KIEV

EDITA:Grupo EuroempresaEuroempresa Editorial, S.L.C/Capitán Haya, 6028020 [email protected]éfono: 902 014 315Fax: 902 014 535Teléfono Internacional:003497 630 10 56

Depósito legal: M-37931-2001ISSN: 1579-4660

40-118

REDACTORA JEFE

6 Febrero 2003

La Administración Promueve

Acuerdo entre las Cámaras y elICO para facilitar la financiaciónde inversiones en el exterior

En tan sólo dos meses, se alcanza unnuevo acuerdo basado en otorgar a laspymes españolas, apoyo financiero parafacilitar sus inversiones tanto nacionalescomo en el exterior. Los dos instrumentospuestos a disposición por el ICO, y que lasCámaras difundirán a través de la RedCameral, son la �Línea para la Internacio-nalización" y el "Programa de Financia-ción de Grandes Proyectos de Inversiónen el Exterior (PROINVEX). Sobre todo,se dará prioridad a las inversiones quetengan como destinatarios a las empresasdel sector productivo, siendo los principa-les países de destino, a este respecto, lospaíses del Este, Asia e Iberoamérica.

"El acuerdo", ha declarado FernándezNorniella, "supone un salto cualitativo enla política tradicional de las Cámaras de

apoyo a las pymes. Hasta ahora, se centra-ba en asesorar, apoyar la creación, conso-lidación o los planes de internacionaliza-ción de las empresas. A partir de esteacuerdo, las Cámaras completan el proce-so y están en disposición de ofrecer a lasempresas, a través del ICO, los instrumen-tos financieros para hacer realidad susplanes de inversión".

Por su parte, Ramón Aguirre ha puestode manifiesto que "a través de la ampliared que tienen las Cámaras, el ICO va a

estar presente en todas las ComunidadesAutónomas y provincias, lo que nos per-mitirá dar a conocer a todas las empresaslas líneas de financiación de las que dis-ponemos. "Queremos que las pymesconozcan, y sobre todo, utilicen los 6.000millones de euros que, anualmente, el ICOpone en el mercado para financiar sus pro-yectos�.

En cuanto a las inversiones en el inte-rior, las líneas de financiación contemplandesde los microcréditos para emprendedo-res, a líneas específicas para pymes, pro-yectos de Innovación y Desarrollo Tec-nológico; Energías Renovables y Eficien-cia Energética, o los programas de finan-ciación de grandes proyectos paraEspaña.

MONEDA ÚNICA

SE TRATA DEL SEGUNDO ACUERDO

ALCANZADO ENTRE EL CONSEJO

SUPERIOR DE CÁMARAS Y EL

INSTITUTO DE CRÉDITO OFICIAL, PARA

FACILITAR LAS INVERSIONES TANTO EN

ESPAÑA COMO EN EL EXTERIOR,MEDIANTE LA CONCESIÓN DE

INSTRUMENTOS FINANCIEROS: �LÍNEA

PARA LA INTERNACIONALIZACIÓN� YEL �PROGRAMA DE FINANCIACIÓN DE

INVERSIÓN EN EL EXTERIOR�.

El segundo acuerdo alcanzado entre las Cámaras y el ICO

Ramón Aguirre, presidente del ICO y José Manuel Fernández Norniella, presidente del Consejo Superior deCámaras, en la firma del acuerdo.

EL ICO DISPONE DE UN FONDO DE 6.000 MILLONES DE EUROS

ANUALES PARA FINANCIAR PROYECTOS EMPRESARIALES

8 Febrero 2003

La Administración Promueve

El impulso necesariopara la Comunidad aragonesa

- En una entrevista concedida haceunos meses a nuestra revista, usted mani-festaba que tenía en mente varios proyec-tos prioritarios, entre los cuales seencuentran el Plan Miner o el ParqueTecnológico de Huesca, ¿cómo van lasgestiones respecto a este último punto?.Durante estos meses que han pasado, almenos hemos conseguido consolidar elproyecto de Walqa. Ya tenemos firmados

acuerdos con Telefónica I+D, con la insta-lación de cinco laboratorios; Vodafone,para trabajar en el campo de la telefoníamóvil o Microsoft España, con quieneshemos firmado un importante convenio,que permitirá la apertura de un laboratoriode test de aplicaciones de software parapymes. Otra compañía a destacar, es elGrupo Meflur Comunicaciones, para eldesarrollo de un proyecto de reparación demóviles de última generación, con la crea-ción de 60 empleos, junto con otra empresade instrumentación y componentes, y que

se ubicarás en un tercer edificio que hemossacado a licitación; Barrabés Internet;Wonderlabs; Webdreams o Lab Mobile,dedicada esta última a la reparación deteléfonos móviles, un sector muy deman-dado en la actualidad.

En definitiva, yo les hablaba de un pro-yecto estrella, de la llegada de una granlocomotora, y creo que ya se ha consegui-do con la presencia, por ahora, de todasestas empresas. Debo resaltar además quetenemos en mente ampliar el parque, yestamos en contacto con la Universidad de

MONEDA ÚNICA

Arturo Aliaga, consejero de Industria, Comercio y Desarrollo del Gobierno de Aragón.

EL CONSEJERO DE INDUSTRIA,COMERCIO Y DESARROLLO DEL

GOBIERNO DE ARAGÓN, ARTURO

ALIAGA, ATERRIZABA EN EL

DEPARTAMENTO HACE AHORA UNOS

SEIS MESES. DESDE ENTONCES, SE HA

EMPEÑADO EN TRABAJAR DURO PARA

LEVANTAR UN DEPARTAMENTO QUE SE

ENCONTRABA DESMOTIVADO. �HAY

QUE JUGÁRSELA Y CREER EN LAS

POSIBILIDADES QUE OFRECE ESTA

COMUNIDAD�, DECÍA, Y EN ELLO

ESTÁ INMERSO, CON EL APOYO A

IMPORTANTES PROYECTOS PARA

IMPULSAR ARAGÓN.

- Some months ago, you stated in thismagazine that there were several projects,among them, the Miner Plan or the or theHuesca Science Park, how is the developmentof this last project? Have you found your outs-tanding product?

In this months, we have consolidated theWalqa project. We have already signed agree-ments with Telefonica I+D to build five newlaboratories, with Vodafone to work in themobile phone field, with Microsoft Spain wehave reached a very convenient trade agreement

which will allow us the open of a laboratory totest software applications for the small andmedium sized businesses. Another importantcompany to take into account is the GrupoMeflur Comunicaciones to develop a project torepair the latest new generation mobile phones,creating 60 jobs and which will be located nextto Barrabés Internet, Wonderlabs, Webdreamsor Lab Mobile which deals with the repair ofmobile phones, one of the most demanded sec-tors nowadays.

In short, I told you about an outstanding

product, about the coming of a locomotive and Ithink we got it with the presence of all thesecompanies. I must point out that we also have inmind to enlarge the park and we are in contactwith the University of Zaragoza to design aMaster on Knowledge and Internet Manage-ment about the new information technologiesapplied to communications.

In the last six months that I �ve been in char-ge of this department I can tell you that I amvery happy with the work done, although youare never enough satisfied as you wanted to be.

-However, there have been many criticsabout Walqa. It is said that there were perso-nal commitments put energy into the enterpri-sing spirit of the new technologies in Aragón.

As you know, the Walqa project was a cha-llenge made together with Barrabés Internet, anidea to promote new technologies in Aragón. Icannot criticise my predecessors, what I amtelling you is that I have given it a new direc-tion, that I have introduced Walqa in Aragón. Inany case, the IT sector knows that the Govern-ment is there but we cannot work or legislate

The necessary impulse for the Aragonese Autonomous Region

9Febrero 2003 �

Zaragoza, para diseñar un Master sobreGestión del Conocimiento e Internet, sobrelas nuevas tecnologías de la informaciónadaptadas a las comunicaciones.

En fin, en estos seis meses que llevo alfrente de este Departamento, puedo decirque estoy contento de la labor desempeña-da, aunque ya sabe, nunca se está todo losatisfecho que se querría estar.

- Sin embargo, son muchas las críticaslanzadas en torno a Walqa. Se ha habladode compromisos personales que dinamita-ron el espíritu emprendedor de las nuevastecnologías en Aragón.

Como sabe el proyecto Walqa fue unaapuesta impulsada junto con BarrabésInternet, un embrión para fomentar las nue-vas tecnologías en Aragón. A mi no mecorresponde criticar a mis antecesores, loque sí le puedo decir, es que le he dado unaorientación nueva al proyecto, que heabierto Walqa a todo el sector de Aragón, yque además, en relación al tema de consul-toría estratégica para pymes y proyectosprecompetitivos, he convocado líneas deayudas para que se puedan presentar otrasempresas. En cualquier caso, debo romperuna lanza a favor de ese embrión, puestoque ha servido para cimentar el proyectotal y como es en la actualidad.

El sector en estos momentos sabe que seles escucha. La Administración no pode-mos trabajar, ni legislar en contra o sincontar con los interesados en el asunto.

- Hablemos de comercio exterior, y enconcreto, del Plan Coordinado de Inter-nacionalización de Aragón 2003, ¿quénovedades va a introducir?

Lo que llamamos el Plan Coordinadode Internacionalización de Aragón tienevarios ejes de trabajo. Yo destacaría, porun lado, que es un plan de consenso, entrelas Cámaras de Comercio, Organizacio-nes empresariales y la Administraciónautonómica y estatal, que pone a disposi-ción de todos los empresarios aragoneseslos instrumentos de promoción delcomercio exterior existentes en estos

momentos. Por otrolado, contamos conbecarios que desde supresencia en distintospaíses, preparan infor-mes y asesoran paracomenzar a exportar, yofrecemos ayudas parala promoción, por ejem-plo, en ferias... ConCepyme-Aragón, hemosllegado, recientemente,a un acuerdo para esta-blecer contactos conorganizaciones empresa-riales de los países delEste de Europa, y posi-bilitar que las empresasaragonesas accedan aesos mercados. Y Sipca,la Sociedad Instrumen-tal para la Promocióndel Comercio Aragonés, que ofrece 17oficinas comerciales que ayudan en elproceso de internacionalización.

En comercio exterior no es fácil introdu-cir muchas novedades. Nuestra intenciónes, en definitiva, que las pequeñas y media-nas empresas puedan ir incorporándose alos mercados exteriores.

- Usted dice que existen múltiples ins-trumentos de apoyo a la exportación y queel Plan se caracteriza por el consenso,pero, ¿no cree que se solapan accionesentre las diferentes Administraciones yOrganismos involucrados?

Tiene usted razón. A mi un empresariome ponía un ejemplo muy gráfico; medecía que cuando un buen día se decidió aexportar, en primer lugar, se dirigió alGobierno de Aragón, donde se le ofrecie-ron ayudas para participar en ferias. Queposteriormente, como quería formar unconsorcio, se tuvo que desplazar hasta laCámara de Comercio y que, además,como se trataba de un consorcio en desti-no, tuvo que acudir al ICEX, que mandósu petición a Madrid.

Efectivamente, hay muchos organismosque se solapan, pero somos Administracio-nes diferentes. En las Comunidades Autó-nomas, nos dedicamos a aplicar las ayudasy programas de comercio exterior de acuer-do a las peculiaridades de nuestra región.

- En alguna ocasión le he podido escu-char que Aragón precisaba la captaciónde capitales del exterior, ¿qué ofreceAragón a empresarios que quieran inver-tir en esta región?

En estos momentos, hay proyectos enmarcha que implican la captación de inver-siones. Me refiero a Walqa o Plaza. Peroademás, el programa INVEXTA, del Insti-tuto Aragonés de Fomento, es un instru-mento que, por un lado, contribuye a fideli-zar las inversiones extranjeras asentadas enAragón, con el fin de ajustar el apoyo de laAdministración a sus necesidades reales; ypor otro, para conseguir que la apuesta queestas empresas están realizando por Aragónsea mejor aprovechada, asegurando el efec-to dinamizador y multiplicador de sus pro-yectos en el desarrollo de la ComunidadAutónoma.

Arturo Aliaga, durante la entrevista concedida a MONEDA ÚNICA

without taking into account the ones who areinterested in this field.

-Which novelties are you going to introdu-ce in the Coordination Plan for Internationali-zation in Aragón in 2003?

In the first place, I would like to highlightthat it is a consensus plan among the Chambersof Commerce, Managerial organisations and theregional and central government to give theAragonese businessmen the needed foreigntrade instruments. On the other hand, there aregrant holders in different countries who prepare

reports and advice them to start exporting andwe also offer help to be promoted, such as intrade fairs,... In Cepyme Aragón we have rea-ched an agreement to establish contacts withcompanies in Eastern Europe and to makeeasier for Aragonese businessmen to reachthese markets. And Sipca which has 17 com-mercial offices to help in the internationalisa-tion process.

It is not easy to introduce novelties inforeign trade. We intend that small and mediumbusinesses start operating in foreign markets.

-Don´t you think that actions can be over-laped between the different governments andorganisations involved in this project?

You are right. Talking to a businessman, hetold me that when he decided to export, he firstwent to the Autonomous Government ofAragón, where they offered him help to partici-pate in trade fairs and when he later wanted tomake a consortium he had to go to the Chamberof Commerce and to the ICEX which sent hisproposal to Madrid.

-In some occasion I have heard that

Aragón needs to get foreign investments, Whatdoes Aragón offer to businessmen who wouldlike to invest here?

At present, there are projects to get invest-ments. I am talking about Walqa or Plaza butalso the INVEXTA, a plan from the InstitutoAragonés de Fomento which contributes to res-pect foreign investments already settled inAragón and to make real the challenge of thesecompanies in Aragón and making sure the dyna-mic and increasing effect of their projects in thedevelopment of the Autonomous Region.

10 Febrero 2003

La Administración Promueve

SIPCA, el camino haciael éxito en los mercadosexteriores

Recientemente se presentaba en Zarago-za la Jornada de Apoyos a la Internaciona-lización de la Empresa Aragonesa. Algunosponentes destacaban que Europa es, hoy endía, un mercado local, y que hay queampliar horizontes hacia otros países fuerade la UE. Otros, sin embargo, aducían quepara empezar, era conveniente iniciar elproceso de internacionalización en Europa.

- Según su punto de vista, como DirectorGerente del SIPCA, ¿qué es más conve-niente para los empresarios aragoneses?

Lógicamente, a la vista de los datos histó-ricos, con un 80% de la exportación deAragón hacia Europa, cabría decir que sonéstos los países en los que mejor se desen-vuelven los empresarios aragoneses. Sinembargo, en ese porcentaje hay que distin-guir si la empresa se está iniciando en laexportación, que entonces es lógico que veamás fácil acudir previamente a Europa, unmercado interior con una cultura parecida yuna mayor proximidad. También hay quediferenciar hacia dónde dirigir las exporta-ciones según el tipo de productos, puestoque algunos pueden tener mejor salida, porejemplo, en Japón. Generalizar es muy difí-cil y hay que estudiar el caso de cadaempresa y su producción concreta.

- ¿Qué papel juega Sipca en los progra-mas de internacionalización existentes hoyen día en Aragón?

Sipca es el organismo de promociónexterior del Gobierno de Aragón, depen-diente de la Consejería de Industria. Asícomo las Cámaras de Comercio son las res-ponsables de organizar las misiones comer-ciales, nosotros procuramos ofrecer el restode servicios con una atención individuali-zada a cada empresa, a través de viajesindividuales. Los últimos programas apro-bados, y que quiero destacar, son la posibi-lidad de contratar vendedores sectorialesque, dependiendo de nuestras oficinas,ofrezcan una atención más personalizada a

cada empresa, y los denominados consor-cios en destino, con la peculiaridad en estecaso, de que no hay ninguna necesidad deconstituir una entidad jurídica independien-te de las empresas.

Otra serie de programas se refieren, ypara todas las empresas, estén o no asocia-das, a la participación en ferias agrupadas yla prospección de mercados. Este últimopermite a un grupo de unas 4 a 6 empresas,disponer de un becario con una formaciónmuy específica que, una vez ha estudiado elcatálogo de productos de estas compañías ylos argumentos comerciales, acude a trespaíses con el objetivo de visitar 30 clientespotenciales de ese sector.

También estamos instalando un importan-te sistema de información avanzada. De estamanera, vamos a llegar a acuerdos conempresas que aportan consultas a bases dedatos, en estos momentos de pago. Final-mente, destacar igualmente los acuerdosque estamos celebrando con varias asocia-ciones nacionales sectoriales de exportado-res. Hemos firmado unos 5 ó 6 acuerdos,para que las empresas pertenecientes a estossectores, puedan beneficiarse de las venta-jas de que disponen estas asociaciones.

- Recientemente inauguraban unanueva oficina comercial en Yugoslavia,anteriormente había sido en Polonia, ¿quépuede decirnos respecto al trabajo quedesarrollan las mismas?

Sipca dispone de 17 oficinas comercialescuyo objetivo es vender los productos ara-goneses en el exterior, realizando previa-mente estudios de mercado, análisis y con-tactos; además de preparar y llevar a cabolas acciones de promoción convenientes enferias, almacenes reguladores, degustacio-nes de productos... En concreto, dispone-mos de una importante red de oficinas enChina, Pekín, Japón, Francia, Thailandia,Miami, México, Costa Rica, Venezuela,Brasil, Chile, Argentina, Polonia, Hungría,Yugoslavia, y pendientes, y confío quepronto, en Chequia y Bulgaria.

MONEDA ÚNICA

�FALTA MÁS PROMOCIÓN

INTERNACIONAL, SI BIEN

NO SOMOS CONSCIENTES

DE LA CALIDAD DE LOS

PRODUCTOS ARAGONESES

Y SU GRAN ACEPTACIÓN

EN EL EXTERIOR�

Jesús Vicente Aznar, director gerente de SIPCA.

12 Febrero 2003

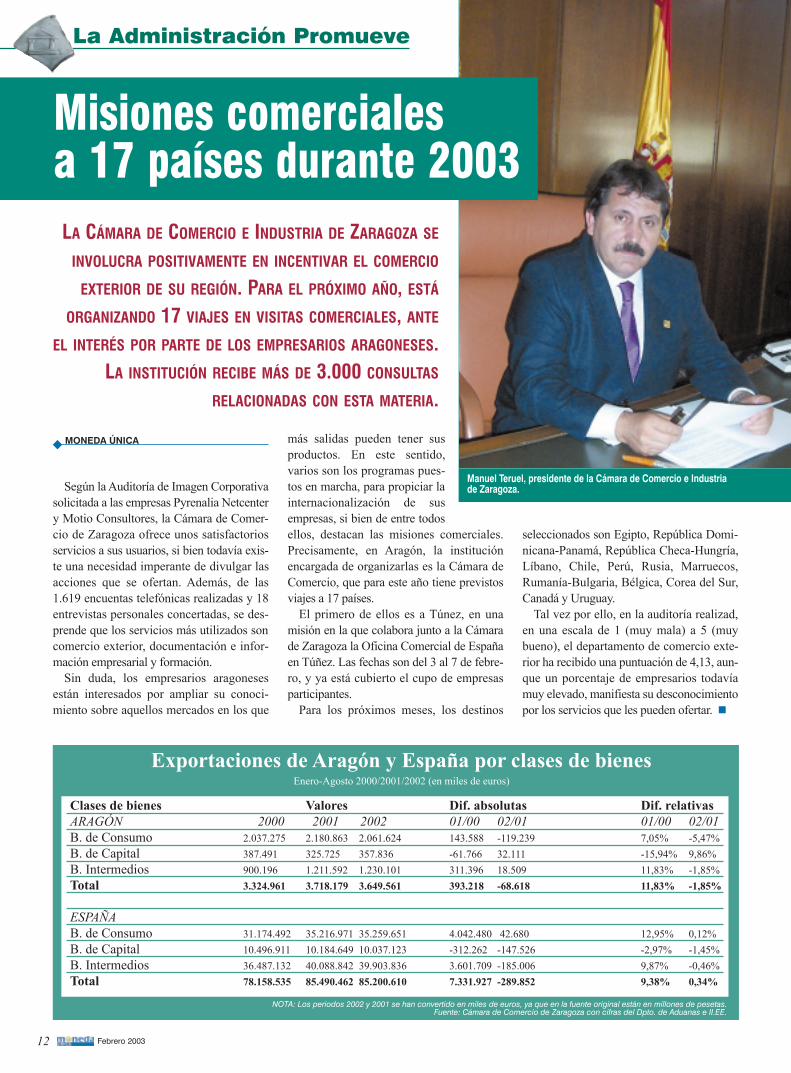

Según la Auditoría de Imagen Corporativasolicitada a las empresas Pyrenalia Netcentery Motio Consultores, la Cámara de Comer-cio de Zaragoza ofrece unos satisfactoriosservicios a sus usuarios, si bien todavía exis-te una necesidad imperante de divulgar lasacciones que se ofertan. Además, de las1.619 encuentas telefónicas realizadas y 18entrevistas personales concertadas, se des-prende que los servicios más utilizados soncomercio exterior, documentación e infor-mación empresarial y formación.

Sin duda, los empresarios aragonesesestán interesados por ampliar su conoci-miento sobre aquellos mercados en los que

más salidas pueden tener susproductos. En este sentido,varios son los programas pues-tos en marcha, para propiciar lainternacionalización de susempresas, si bien de entre todosellos, destacan las misiones comerciales.Precisamente, en Aragón, la instituciónencargada de organizarlas es la Cámara deComercio, que para este año tiene previstosviajes a 17 países.

El primero de ellos es a Túnez, en unamisión en la que colabora junto a la Cámarade Zaragoza la Oficina Comercial de Españaen Túñez. Las fechas son del 3 al 7 de febre-ro, y ya está cubierto el cupo de empresasparticipantes.

Para los próximos meses, los destinos

seleccionados son Egipto, República Domi-nicana-Panamá, República Checa-Hungría,Líbano, Chile, Perú, Rusia, Marruecos,Rumanía-Bulgaria, Bélgica, Corea del Sur,Canadá y Uruguay.

Tal vez por ello, en la auditoría realizad,en una escala de 1 (muy mala) a 5 (muybueno), el departamento de comercio exte-rior ha recibido una puntuación de 4,13, aun-que un porcentaje de empresarios todavíamuy elevado, manifiesta su desconocimientopor los servicios que les pueden ofertar.

MONEDA ÚNICA

LA CÁMARA DE COMERCIO E INDUSTRIA DE ZARAGOZA SE

INVOLUCRA POSITIVAMENTE EN INCENTIVAR EL COMERCIO

EXTERIOR DE SU REGIÓN. PARA EL PRÓXIMO AÑO, ESTÁ

ORGANIZANDO 17 VIAJES EN VISITAS COMERCIALES, ANTE

EL INTERÉS POR PARTE DE LOS EMPRESARIOS ARAGONESES.LA INSTITUCIÓN RECIBE MÁS DE 3.000 CONSULTAS

RELACIONADAS CON ESTA MATERIA.

Clases de bienes Valores Dif. absolutas Dif. relativasARAGÓN 2000 2001 2002 01/00 02/01 01/00 02/01B. de Consumo 2.037.275 2.180.863 2.061.624 143.588 -119.239 7,05% -5,47%B. de Capital 387.491 325.725 357.836 -61.766 32.111 -15,94% 9,86%B. Intermedios 900.196 1.211.592 1.230.101 311.396 18.509 11,83% -1,85%Total 3.324.961 3.718.179 3.649.561 393.218 -68.618 11,83% -1,85%

ESPAÑAB. de Consumo 31.174.492 35.216.971 35.259.651 4.042.480 42.680 12,95% 0,12%B. de Capital 10.496.911 10.184.649 10.037.123 -312.262 -147.526 -2,97% -1,45%B. Intermedios 36.487.132 40.088.842 39.903.836 3.601.709 -185.006 9,87% -0,46%Total 78.158.535 85.490.462 85.200.610 7.331.927 -289.852 9,38% 0,34%

NOTA: Los periodos 2002 y 2001 se han convertido en miles de euros, ya que en la fuente original están en millones de pesetas.Fuente: Cámara de Comercio de Zaragoza con cifras del Dpto. de Aduanas e II.EE.

Exportaciones de Aragón y España por clases de bienesEnero-Agosto 2000/2001/2002 (en miles de euros)

Manuel Teruel, presidente de la Cámara de Comercio e Industriade Zaragoza.

Misiones comerciales a 17 países durante 2003

La Administración Promueve

13Febrero 2003 �

Plan Coordinado deInternacionalización de Aragón 2003

La inauguración de esta jornada dedicada alos programas y apoyos con los que cuentanlos empresarios aragoneses para exportar susproductos, corría a cargo de Manuel Teruel,presidente del Consejo Regional de Cámarasde Comercio e Industria de Aragón. Teruelmanifestaba que todavía son muchas lasempresas que no han iniciado un proceso deinternacionalización y que, sin embargo,exportar significa ampliar la cifra de negocioy la competitividad de la empresa actual.

Durante el acto se presentaba, además, elPlan Coordinado de Internacionalización deAragón 2003 (PCI), en el que participan elGobierno de Aragón, SIPCA, IAF, ICEX ylas organizaciones empresariales CREA YCEPYME-Aragón, así como las tres Cámarasde Comercio e Industria aragonesas. Unaspecto a destacar dentro del mencionadoPlan, es el que hace referencia al denominadoPlan Ampliación Europa del Este. El progra-ma advierte de la demanda de informaciónacerca de estos países para exportar produc-tos, por lo que durante este año, se publicarán5 guías prácticas de negocios, se organizaránvarias misiones comerciales y jornadas técni-cas de análisis de mercados, todo ello progra-mado desde la oficina comercial en Poloniade que dispone la Sociedad Instrumental parala Promoción del Comercio Aragonés(SIPCA).

Pero no sólo los países del Este de Europacentran la atención del PCI. También seemprenderán otras misiones directas, concre-tamente, 4 en Europa, 4 en África y Oriente

Medio, 5 en América y 1 en Asia. Por otraparte, de entre las diversas actividades impul-sadas desde el Plan, destaca igualmente elprograma PIPE 2000-EXPORTA, que desa-rrollan las Cámaras de Comercio e Industria,Instituto Español de Comercio Exterior y, eneste caso, el Gobierno de Aragón, con unadotación de 1.300.000 euros para 2003, queservirán para seguir apoyando el inicio a laexportación de las pymes de la Comunidad.

Durante la jornada, fueron varios los quemencionaron el Plan de Iniciación a la Pro-

moción Exterior, si bien otros se centraron enel Plan de Autodiagnóstico, como DanielGonzález, jefe del Área Internacional de laDirección General de Política de la Pyme delMinisterio de Economía, o en la proteccióndel riesgo de cobro, como Enrique Asenjo deCESCE.

La clausura de la jornada corrió a cargo delconsejero de Industria, Comercio y Desarro-llo de la Diputación General de Aragón, Artu-ro Aliaga, quien destacó que �la importanciade la internacionalización es clave en el desa-rrollo de Aragón, ya que el peso del comercioexterior sobre el total del Producto InteriorBruto ha pasado en 15 años del 20%, a másdel 60%, lo que confirma la progresiva aper-tura de la Comunidad al exterior, con una pre-visión de exportaciones superior a los 5.500millones de euros�.

MONEDA ÚNICA

DESDE EL INSTITUTO ARAGONÉS DE FOMENTO SE ORGANIZABA LA JORNADA DE APOYO A LA INTERNACIONALIZACIÓN

DE LA EMPRESA ARAGONESA, EN LA QUE PARTICIPARON LAS INSTITUCIONES AUTONÓMICAS Y NACIONALES

RELACIONADAS CON PROGRAMAS DE COMERCIO EXTERIOR. MINISTERIO DE ECONOMÍA, CESCE, ICEX, ICO...,TODOS ELLOS EXPUSIERON LAS POSIBILIDADES Y AYUDAS QUE APORTAN AL EMPRESARIO ARAGONÉS.

En el centro Manuen Teruel, presidente del Consejo Regional de Cámaras de Comercio e Industria de Aragón, a su derecha DanielGonzalez jefe del Área Internacional de la Dirección General de Política de la PYME, y a su izquierda, Enrique Asenjo de la CESCE.

EL PLAN COORDINADO DE INTERNACIONALIZACIÓN DE ARAGÓN 2003PREVÉ MISIONES COMERCIALES A LOS PAÍSES DEL ESTE DE EUROPA, ASÍ

COMO A ÁFRICA, ORIENTE MEDIO...

Foto

: Gab

riela

14 Febrero 2003

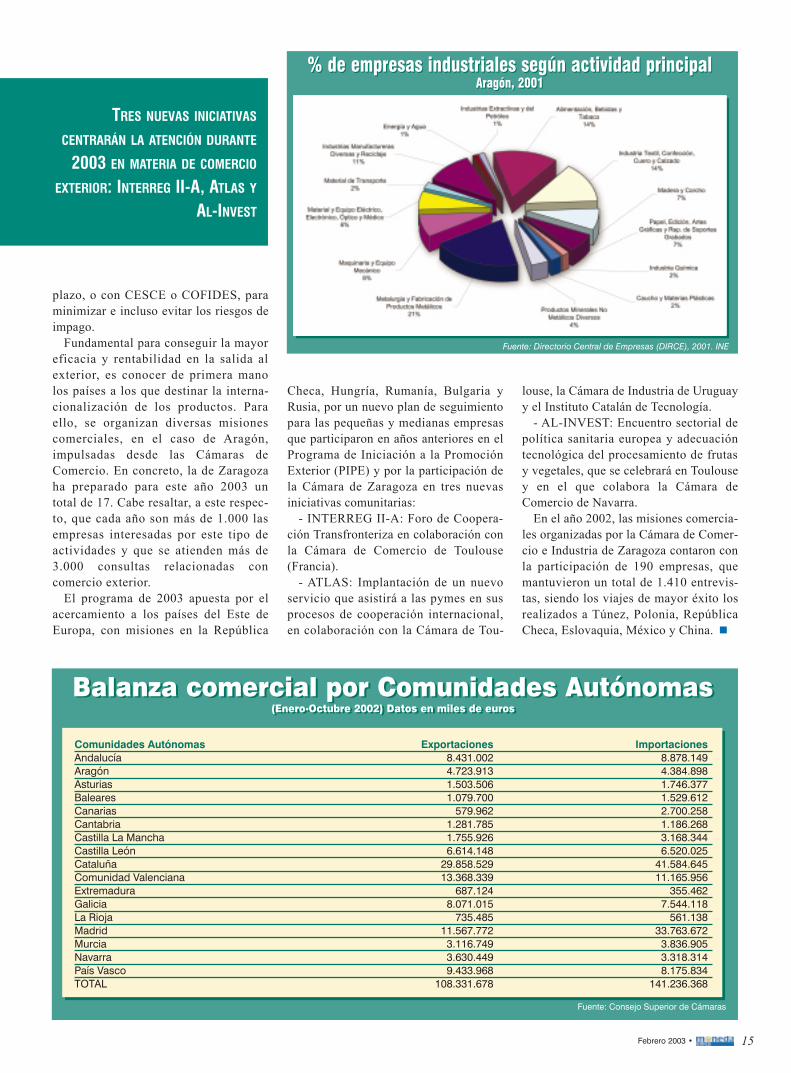

Cataluña, Comunidad Valenciana,Madrid, País Vasco, Andalucía, Galicia,Castilla León y en octavo lugar, Aragón,en el ranking de exportaciones. LaComunidad aragonesa ha vendido susproductos en el exterior por valor de4.724 millones de euros durante losnueve primeros meses de 2002, destacan-do, entre los productos más demandados,el sector de automoción.

Francia es el principal destino de lasexportaciones; a este respecto, lasCámaras señalan que éstas alcanzaronlos 20.892 millones de euros, lo quesupone el 19,2% del total de las ventasespañolas. Le siguen como destinosprioritarios Alemania, Portugal, ReinoUnido e Italia.

Y es que no son pocos los programaspuestos en marcha para apoyar la salidaal exterior y la inversión en otros países.Los empresarios aragoneses cuentan,entre otros, con el Programa de Apoyo aProyectos de Inversión (PAPI), que ofre-ce apoyo financiero para el estableci-miento, ampliación o diversificación enel exterior, o el Plan Implantación en elExterior, de carácter comercial, mediantela instalación de filiales o sucursales pro-pias. Además, los acuerdos alcanzadoscon entidades como el Instituto de Crédi-to Oficial, permiten abrir líneas de finan-ciación mediante préstamos a largo

MONEDA ÚNICA

Misiones comerciales para 2003Misiones comerciales para 2003País Mes SectorTúnez Febrero Bienes industriales y maquinariaEgipto Marzo Bienes industriales y maquinariaRepública Checa y Hungría Abril B. indus. y sector agroalimentarioChile Abril-Mayo AgroindustrialPerú Abril-Mayo AgroindustrialRepública Dominicana y Panamá Mayo Bienes de consumo y de equipoRusia Mayo Bienes de consumo y maquinariaMarruecos Mayo PlurisectorialLíbano Mayo Bienes industriales y maquinariaRumanía y Bulgaria Junio Bienes industriales y maquinariaBélgica Junio VinosCanadá Septiembre Agroalimentario y bienes de consumoCorea del Sur Octubre Maquinaria y automociónUruguay Noviembre Bienes industriales y maquinaria

Fuente: Cámara de Comercio e Industria de Zaragoza

Evolución del comercio exterior e intracomunitario de bienes y mercancíasAragón 1992 a 2001

Evolución del comercio exterior e intracomunitario de bienes y mercancíasAragón 1992 a 2001

Fuente: Explotación del IAEST a partir de la Base de datos de Comercio Exterior de las Cámaras de Comercio,en colaboración con la Agencia Estatal de la Administración Tributaria

Aragón vendió bienes al exterior porvalor de 4.724 millones de euros

Aragón ofrece un saldo positivo en su balanza de exportaciones

La Administración Promueve

SI BIEN LAS COMUNIDADES AUTÓNOMAS MÁS EXPORTADORAS EN ESTOS MOMENTOS SON

CATALUÑA, COMUNIDAD VALENCIANA Y MADRID, ARAGÓN NO SE QUEDA A LA ZAGA. CON MÁS

DE 4.000 MILLONES DE EUROS EXPORTADOS, DE ENERO A OCTUBRE DE 2002, EL SECTOR DEL

AUTOMÓVIL SIGUE SIENDO EL MÁS PUJANTE EN ESTE TERRENO.

15Febrero 2003 �

plazo, o con CESCE o COFIDES, paraminimizar e incluso evitar los riesgos deimpago.

Fundamental para conseguir la mayoreficacia y rentabilidad en la salida alexterior, es conocer de primera manolos países a los que destinar la interna-cionalización de los productos. Paraello, se organizan diversas misionescomerciales, en el caso de Aragón,impulsadas desde las Cámaras deComercio. En concreto, la de Zaragozaha preparado para este año 2003 untotal de 17. Cabe resaltar, a este respec-to, que cada año son más de 1.000 lasempresas interesadas por este tipo deactividades y que se atienden más de3.000 consultas relacionadas concomercio exterior.

El programa de 2003 apuesta por elacercamiento a los países del Este deEuropa, con misiones en la República

Checa, Hungría, Rumanía, Bulgaria yRusia, por un nuevo plan de seguimientopara las pequeñas y medianas empresasque participaron en años anteriores en elPrograma de Iniciación a la PromociónExterior (PIPE) y por la participación dela Cámara de Zaragoza en tres nuevasiniciativas comunitarias:

- INTERREG II-A: Foro de Coopera-ción Transfronteriza en colaboración conla Cámara de Comercio de Toulouse(Francia).

- ATLAS: Implantación de un nuevoservicio que asistirá a las pymes en susprocesos de cooperación internacional,en colaboración con la Cámara de Tou-

louse, la Cámara de Industria de Uruguayy el Instituto Catalán de Tecnología.

- AL-INVEST: Encuentro sectorial depolítica sanitaria europea y adecuacióntecnológica del procesamiento de frutasy vegetales, que se celebrará en Toulousey en el que colabora la Cámara deComercio de Navarra.

En el año 2002, las misiones comercia-les organizadas por la Cámara de Comer-cio e Industria de Zaragoza contaron conla participación de 190 empresas, quemantuvieron un total de 1.410 entrevis-tas, siendo los viajes de mayor éxito losrealizados a Túnez, Polonia, RepúblicaCheca, Eslovaquia, México y China.

Comunidades Autónomas Exportaciones ImportacionesAndalucía 8.431.002 8.878.149Aragón 4.723.913 4.384.898Asturias 1.503.506 1.746.377Baleares 1.079.700 1.529.612Canarias 579.962 2.700.258Cantabria 1.281.785 1.186.268Castilla La Mancha 1.755.926 3.168.344Castilla León 6.614.148 6.520.025Cataluña 29.858.529 41.584.645Comunidad Valenciana 13.368.339 11.165.956Extremadura 687.124 355.462Galicia 8.071.015 7.544.118La Rioja 735.485 561.138Madrid 11.567.772 33.763.672Murcia 3.116.749 3.836.905Navarra 3.630.449 3.318.314País Vasco 9.433.968 8.175.834TOTAL 108.331.678 141.236.368

Fuente: Consejo Superior de Cámaras

Balanza comercial por Comunidades Autónomas (Enero-Octubre 2002) Datos en miles de euros

Fuente: Directorio Central de Empresas (DIRCE), 2001. INE

% de empresas industriales según actividad principalAragón, 2001

% de empresas industriales según actividad principalAragón, 2001

Balanza comercial por Comunidades Autónomas (Enero-Octubre 2002) Datos en miles de euros

TRES NUEVAS INICIATIVAS

CENTRARÁN LA ATENCIÓN DURANTE

2003 EN MATERIA DE COMERCIO

EXTERIOR: INTERREG II-A, ATLAS Y

AL-INVEST

16 Febrero 2003

La Administración Promueve

La segunda fase de urbanizaciónde PLAZA por 54.600.697 euros

El Consejo de Administración de laempresa pública Plataforma Logística deZaragoza, acordaba, recientemente, lascláusulas contractuales que regirán lasobras de la II Fase de Urbanización dePLAZA, que contarán con un presupuestode 54.600.697,03 euros. De esta manera, elcontrato comenzaría a ejecutarse en elsegundo semestre de este año, una vez

cubiertos todos los trámites de licitación yadjudicación. El consejero de Obras Públi-cas, Urbanismo y Transportes del Gobiernode Aragón, Javier Velasco, manifestó que�después del contundente índice de ventasen la primera fase, la previsión de deman-da, la necesidad de disponer de más suelo yla seguridad de poder atender las peticionesde empresas y operadores, nos ha llevado aadelantar la planificación y a continuar conla segunda fase�.

Según la base de datos de comercio exte-rior elaborada por el Consejo Superior deCámaras, Aragón exportó el año pasado alos 10 países candidatos (Polonia, Hungría,República Checa, Eslovaquia, Letonia,Lituania, Estonia, Eslovenia, Chipre yMalta) mercancías por valor de 152,26millones de euros, un 25% más que en elejercicio anterior. Las importaciones tam-bién experimentaron un importante aumen-to, concretamente del 72%, 267,17 millo-nes de euros.

Un 75% de las exportaciones a los paísescandidatos y un 80% de las importaciones,se concentran en Polonia y Hungría, segui-dos por República Checa y Eslovaquia.

En cuanto a los principales productosexportados, destacan coches y sus compo-nentes; calderas, máquinas y aparatosmecánicos y materias plásticas.

En cuanto a las importaciones, destaca elsector de calderas, máquinas y aparatosmecánicos, seguido de automoción y mate-rial eléctrico.

Ambos países pretendenestrechar sus relaciones comer-ciales en un periodo de cincoaños. Así lo ponía de manifiestoel primer ministro de Rumanía,Adrian Nastase, en su visita ofi-cial a Madrid.

Nastase afirmaba que preten-de ampliar su cifra de negociosen España hasta los 1.000 millo-nes de dólares. Precisamente,coincidiendo con esta visita, sefirmaba el acuerdo para la cons-titución del Consejo de Nego-cios Rumano-Español, con elobjetivo de intensificar lasmisiones económicas entre losdos países.

En la actualidad, las inversio-nes directas españolas enRumanía son de 130 millones dedólares, de las que el 95% seefectuaron en la industria, y elresto en servicios.

MONEDA ÚNICA

España yRumanía acercan posturasen comercioexterior

Las exportaciones aragonesas a los paísescandidatos a la UE alcanza los 150 millones de euros

Exportaciones 2002 Importaciones 2002Polonia 26,86 106Hungría 22,57 39,62Rep. Checa 7,55 23,13Eslovaquia 8,36 8,13Chipre 3,70 0,20Letonia 1,43 0,81Lituania 0,56 0,02Malta 1,78 1,24Eslovenia 1,04 1,75Estonia 0,46 0,05

Datos en millones de euros

Al fondo de esta fotografía, junto al aeropuerto, puede apreciarse la gran obra de la primera fase de PLAZA. Otra importante obra para elfuturo desarrollo de Zaragoza es la estación intermodal, el gran edificio blanco de la derecha.

Foto

: J.A

. Cifu

ente

s

17Febrero 2003 �

Un centro de representacióninstitucional en Marruecos

El conseller en cap, Artur Mas, y el conse-ller de Treball, Industria, Comerç i Turisme,Antoni Fernàndez Teixidó, han presentado elprograma �Catalunya-Marruecos�, cuyoobjetivo es canalizar e intensificar las rela-ciones económicas y políticas con el paísvecino. Para ello se ha abierto un centro ins-titucional de la Generalitat en Casablanca.

Artur Mas ha destacado que con este pro-grama se �dará respuesta a las crecientesrelaciones existentes, en estos momentos,entre Catalunya y Marruecos, y servirá parapreparar los futuros proyectos�.

MONEDA ÚNICA

Durante el mes de noviembre, lasexportaciones se elevaron a 11.863 millo-nes de euros, lo que supone un aumentodel 3,2% respecto a noviembre del añoanterior. En términos reales, las exporta-ciones de noviembre de 2002 crecieron un2,5% respecto al mismo mes de 2001. Lamedia de crecimiento real de octubre ynoviembre se sitúa en el 3,9%, lo queimplica una cierta moderación respecto alcrecimiento real del tercer trimestre, quefue del 6,2%.

Las importaciones ascendieron a 15.827millones de euros, lo que implica unasubida interanual del 6,0%. En términosreales, las importaciones registraron unaumento del 6,6%, de tal modo que lamedia de crecimiento desde julio se sitúapor encima del 8%, lo que pone de mani-

fiesto la fortaleza de la demanda interna. Adiferencia de los meses anteriores, el pre-cio de la energía aumentó un 12%,

mientras que en los diez primeros meseshabía caído un 9,5%.

Información facilitada por el Ministerio de Economía

Misión comercial a Hong Kong-SingapurOrganizado por la Cámara de

Comercio de Murcia en colabora-ción con el Instituto de Fomento, lamisión se encuadra dentro del PlanCameral de Promoción de Exporta-ciones 2003.

Las fechas previstas son del 3 al7 de marzo, y está recomendadapara todas aquellas empresas inte-resadas en comercializar sus pro-

ductos y, sobre todo, relacionadascon los sectores de alimentación ybebidas, muebles y equipamientodel hogar y materiales de construc-ción.

Los costes de organización sonasumidos en un 100% por las insti-tuciones, incluyendo el envío dematerial promocional: muestras ycatálogos.

Las exportaciones valencianas siguen creciendoLas exportaciones de la Comu-

nidad Valenciana en el periodoenero � noviembre de 2002 hanalcanzado un valor de 15.106,24millones de euros, lo que repre-senta un incremento del 3,1% res-pecto al mismo periodo del añoanterior, según ha informado ladirectora general del IVEX, Mariti-na Hernández.

"Estos datos confirman la ten-dencia al alza de nuestros inter-cambios comerciales con el exte-rior, hecho especialmente positi-vo, si tenemos en cuenta el des-censo generalizado que experi-mentan las Comunidades Autóno-mas españolas más exportadoras,situando la media española en unnegativo 0,1%".

CRECIMIENTO COMPARATIVO DE LOS FLUJOS COMERCIALESTasas de Variación con últimos datos nacionales homogéneos

Los últimos meses de 2002 confirman la recuperación del comercio exterior

18 Febrero 2003

Dólar débil,...¿euro fuerte?

Para el año 2003 apostamos por un eurofuerte -más por debilidad del dólar que pormotivos endógenos- si bien en una tenden-cia suave y no acelerada, lo que posible-mente lleve a cierto descanso en la actualsubida.

El comienzo de 2003 ha tenido un claroprotagonista: el euro. Al revés que hace unaño, cuando, las Bolsas de divisas, en unode esos movimientos caprichosos a los quenos tienen acostumbrados y a los que, sinembargo, uno nunca acaba de habituarse,recibían la introducción física del euro confuertes bajadas en su cotización frente aldólar, ahora, al inicio de 2003, pese a queEuropa sigue aquejada de los mismos pro-blemas, y pese a que teóricamente la incer-tidumbre y los vientos de guerra siemprehan favorecido la subida del dólar, el euro

se eleva de manera firmepor encima de la paridad.

Muchos podrían ser los argu-mentos para justificar, a poste-

riori, la fortaleza del euro, perolo cierto es que la razón que está

detrás de la actual subida del euroes, simplemente, que había bajado

demasiado y que su caída no respondía aninguna causa económica, sino a la siem-pre poderosa fuerza de la desconfianza.

Hoy puede parecer curioso, pero lo cier-to es que todavía en 1999, alguna impor-tante revista internacional se preguntaba ensu portada si el euro llegaría a ser una reali-dad física o si, por el contrario, algunospaíses abandonasen la pertenencia al euroantes incluso de que éste llegase a nacer.

Si es cierto que el dinero siempre es mie-doso, dichos miedos se han reflejado deforma particular, sin duda, frente al euro,cuya concepción y posterior nacimientohan ido inevitablemente acompañados delescepticismo, aparentemente inteligente dequienes, lejos de la acción y dela construcción positiva,ejercen siempre un refi-nado pero estéril nega-tivismo intelectual,regocijándose desu pretendidasabiduría enlos pocosperiodos

en los que las cosas no funcionan.El euro sí ha funcionado, y ha funciona-

do en tiempos de crisis, por tanto en tiem-pos nada fáciles, pero, como refleja el grá-fico de los últimos años, ha tenido quesuperar, precisamente desde 1999, año defijación irreversible de las paridades, unatendencia bajista que incluso le afectó,como antes decíamos, en el momento de sunacimiento físico, ahora hace un año.

El cambio de modelo de crecimiento,desde el modelo de los noventa, basado enun dólar fuerte, hacia un modelo más equi-librado, compatible con un dólar no sobre-valuado, lleva consigo una depreciacióndel dólar, que posiblemente prosiga hastalos niveles de 1,10 euros/dólar. La buenanoticia es que esa depreciación del dólar,que en todo caso era inevitable, se está pro-duciendo de forma suave y no traumática,colaborando así no sólo a la recuperacióndoméstica de la economía USA, sino tam-bién a un mayor reequilibrio en el creci-miento global.

LA ACTUAL DEPRECIACIÓN DEL DÓLAR POSIBLEMENTE PROSEGUIRÁHASTA LOS NIVELES DE 1,10 EUROS/DÓLAR

Mundo Financiero

MONEDA ÚNICA

In year 2003 we bet on a stronger euro- morethanks to the dollar weakness that to internal affairs-but this is a smooth tendency and this will probablytake it to a certain break in the current rise.

The euro has been the main protagonist in thebeginning of 2003, just opposite to the past yearsituation, when the euro was introduced in thestock exchange with strong descents in itsexchange rate in comparison with the dollar, inspite that Europe is still suffering from the sameproblems and that the uncertainty and the windsof war have always favoured the rise in the

dollar, the euro is raised in a firm way over thedollar.

The arguments to justify the euro strengthcould be a lot but the fact is that the reasonbehind this rise is that it had dropped too muchand it could not be due to any economic reasonbut to the powerful strength generated by mis-trust.

Nowadays it may sound curious but the fact isthat in 1999, an important international magazinewas wondering if the euro could be one day aphysical reality or on the contrary, if some coun-

tries could even leave the belonging to it beforethe currency was actually born.

It is for sure that money is always fearful andthese fears have been reflected without any doubtin the euro, whose idea and then birth have beenworked together with the visible intelligent scep-ticism of those who always perform an intellec-tual negativism.

The euro has worked even during crisistimes and as well as we can see in the pastyears, it has had to overcome a downward trendthat it also affected to the moment of its physi-

cal birth a year ago.The change in the birth model, different from

the one in the nineties based on a strong dollar,was going towards a more balanced model com-patible with a non overvalued dollar, takes adollar depreciation that it may continue to a 1,10euro/dollar levels. The good thing is that thisdollar depreciation was in any case inevitable andit is been made in a smooth way and this contri-butes not only to the domestic recovery of the USeconomy but to a major rebalance in the globaleconomy.

Weak dollar, ... strong euro?

20 Febrero 2003

¿Warrants o Acciones?Diferentes formas de entrar en Bolsa

La inversión en Bolsa suele asociarse ala compraventa de acciones; sinembargo, cada vez son más los inver-sores y profesionales que destinan

parte del capital inversor a otras alternativas.Además, avances técnicos facilitan cada día másel acceso a otros productos: hablamos de lainversión de particulares a través de Internet, odel Mercado Electrónico de Warrants.

A la hora de elegir, debe prestarse atención alfactor tiempo. Si se pretende invertir a futuro, sedescartarán aquellos productos que llevenimplícita una fecha de vencimiento en la quedejan de existir. Pero si la idea es recoger unasdeterminadas plusvalías en el corto y medioplazo, productos como los Warrants pueden serlos idóneos.

La mejor forma de conocer lo que suponeentrar en Warrants es a través de ejemplos. Paraello imaginaremos todas las opciones posibles apartir de un mismo supuesto: que tras superar labarrera psicológica de los 10 Euros, un inversordecide ponerse alcista en Telefónica invirtiendo3.000 Euros.

Si lo hace a través de acciones (opción A),poseerá 300 acciones a 10 Euros; y si lo hace através de Warrants (opción B) podrá comprar3.703 Warrants Call 10 de Telefónica con venci-miento 19 de Diciembre del 2003 a 0,81 Euros.

1.EN DIEZ DIAS, TELEFONICA PASA DE10 A 10,75 Euros.

-Opción A: Se han obtenido 0,75 Euros poracción, lo que hace un total de 225 Euros (+7,5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la subida es la siguiente 3,5 * 7,5=26,25%. Es decir, que el Warrant cotizaría a1,02�. La diferencia, por el número de Warrants,da una plusvalía de 787 Euros (+26,25%).

2.EN DIEZ DIAS, TELEFONICA PASA DE10 A 9,50 Euros.

-Opción A: Se han perdido 0,50 Euros poracción, lo que hace un total de 150 Euros (- 5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la bajada es la siguiente 3,5 * 5=17,5%. Es decir, que el Warrant cotizaría a0,67�. La diferencia, por el número de Warrants,da una minusvalía de 524 Euros (-17,5%).

Si se decide por tanto, desembolsar lo mismoen acciones que en Warrants, se asume que elefecto apalancamiento (derivado del menorcoste en términos unitarios de los segundos conrespecto a las primeras) puede actuar en favor(lo que supone obtener un mayor beneficio)como en contra (mayores pérdidas).

Pero existe una segunda opción: invertir enlas 300 Telefónicas a través de Warrants. Comola paridad (número de Warrants que da derechoa una acción) es de 2 a 1, compraremos 600

Warrants, desembolsando sólo 486 Euros (estoes un 16% de lo que invertíamos en acciones).Repitamos entonces lo anterior:

1.EN DIEZ DIAS, TELEFONICA PASA DE10 A 10,75 Euros.

-Opción A: Se han obtenido 0,75 Euros poracción, lo que hace un total de 225 Euros (+ 7,5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la subida es la siguiente 3,5 * 7,5=26,25%. Es decir, que el Warrant cotizaría a1,02�. La diferencia, por el número de Warrants,da una plusvalía de 127 Euros (+26,25%).

2.EN DIEZ DIAS, TELEFONICA PASA DE10 A 9,50 Euros.

-Opción A: Se han perdido 0,50 Euros poracción, lo que hace un total de 150 Euros (- 5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la bajada es la siguiente 3,5 * 5=17,5%. Es decir, que el Warrant cotizaría a0,67�. La diferencia, por el número de Warrants,da una minusvalía de 84 Euros (-17,5%).

Vemos entonces que el riesgo se modera.Existe no obstante una solución intermedia:

invertir una cantidad en Warrants que permitaplusvalías/minusvalías parecidas a las de RentaVariable, pero invirtiendo menos. Por ejemplo,1200 Warrants (972 Euros). Lo vemos denuevo:

1.EN DIEZ DIAS, TELEFONICA PASA DE10 A 10,75 Euros.

-Opción A: Se han obtenido 0,75 Euros poracción, lo que hace un total de 225 Euros (+ 7.5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la subida es la siguiente 3,5 * 7,5=26,25%. Es decir, que el Warrant cotizaría a1,02�. La diferencia, por el número deWarrants, da una plusvalía de 255 Euros(+26,25%).

2.EN DIEZ DIAS, TELEFONICA PASA DE10 A 9,50 Euros.

-Opción A: Se han perdido 0,50 Euros poracción, lo que hace un total de 150 Euros (- 5%).

-Opción B: Al tener el Warrant una elastici-dad de 3,5%, la bajada es la siguiente 3,5 * 5=17,5%. Es decir, que el Warrant cotizaría a0,67�. La diferencia, por el número deWarrants, da una minusvalía de 168 Euros (-17,5%).

Lo que se quiere demostrar a través de estaexposición es que, al ser la inversión enWarrants mucho menor que la inversión directaen el activo sobre el que están emitidos, es posi-ble aprovechar el efecto apalancamiento eincluso "moldearlo" a nuestro gusto.

De esta forma, si decidimos invertir el mismocapital, nos exponemos a mayores subidas siacertamos tendencia y viceversa. Si por el con-trario, se invierte en el mismo número de accio-nes (sea a través de Warrants o de Renta Varia-ble), los movimientos porcentuales siguen sien-do mayores, pero no así en términos absolutos.Por último, existe una fórmula que permiteinvertir menos cantidad a través de Warrants,destinando el resto del capital a otros meneste-res, y conseguir no obstante unas pérdidas yganancias, en euros, similares a las queobtendríamos en Renta Variable.

Si es cierto que se obtiene lo mismo a partirde una menor inversión, ¿qué puede entonceshacer dudar de la inversión en Warrants?. Elconocimiento.

Invertir en Warrants supone un conocimientodel producto y una sensación de Mercado. Hayque tener en cuenta que en nuestra exposiciónhemos obviado dos elementos muy importantes,asumiendo que permanecían constantes: el pasodel tiempo y la volatilidad. Si somos capaces deasumir que existe una pérdida de valor tempo-ral, y si predecimos la evolución de la Volatili-dad de forma aproximada, podremos no sóloobtener ese ideal del que hablamos, sino inclusomejorarlo. En caso contrario, una inversión(como dijimos al principio) a corto/medio plazono debería separarnos demasiado de lo expues-to, siempre que la tendencia del mercado sea laelegida.

Las claves son, por tanto, tres: conocimiento,tendencia y movimiento. Y lo demás, lo ponenlos Warrants.

MARIAM PÉREZ-CAMINOSOCIÉTÉ GÉNÉRALEWARRANTS ESPAÑA

Mundo Financiero

Empieza el año con subidas en las principa-les bolsas mundiales ( subidas del 5,64%, del2,54% y del 0,3% del Ibex35, S&P500 y delEurostoxx50 respectivamente) pero a mitad demes, empezaron las pérdidas y una bajada delvolumen negociado que contrarrestaron lasganancias iniciales: el Ibex ha retrocedido un4,16%, el S&P un 6,77% y el eurostoxx50 habajado un 14,58% en lo que lleva de año.

Este paso tan brusco se debe a la incerti-dumbre geopolítica (Tensiones en Corea, Huel-ga general en Venezuela y sobre todo el riesgode guerra en Iraq) que provoca el retraso de lasinversiones y a una situación económica mun-dial poco clara (riesgo de estancamiento de laeconomía alemana y la falta de indicios clarosde crecimiento en EE.UU. que debería liderar larecuperación económica).

Tal es el escenario que los principales puntosa tratar son:

·El barril de crudo está en niveles de 31,1EUR lo que significa que el precio ha subido un21,5% desde la huelga de Venezuela y un37,8% desde el mínimo de Noviembre. Dichassubidas vertiginosas se deben al descenso dela producción de crudo en Venezuela y al ries-go de escasez en caso de parálisis de la pro-ducción en Iraq.

·El dólar esta muy depreciado. Se sitúa en elnivel más bajo frente al euro desde hace tres

años. Se podría explicar por el aumento deldéficit por cuenta corriente y por el riesgo deguerra en Iraq.

·Los niveles anormalmente altos del crudo, ladepreciación del Dólar y el precio del oro enmáximos de los últimos seis años (en nivelesde 360 $ /onza) son claros indicios de la inesta-bilidad de la economía mundial.

·En Argentina se ha firmado por fin un acuer-do transitorio: el FMI y el resto de los organis-mos internacionales se comprometen a renovarentre 1 y 5 años los vencimientos de deuda delos 8 primeros meses a cambio del pago dealgunas deudas vencidas y de la subida de lastarifas de los servicios públicos en un 20%.

Así las cosas, los destacados del Best 10 deEnero son los warrants PUT entre los quesobresalen los 3 del Eurostoxx50 con una reva-lorización media del 41,46% en el mes.

Telefónica ha dado la campanada al haberserevalorizado la acción un 8,91%; en consecuen-cia, los 3 warrants Call sobre la acción han teni-do una revalorización media del 18,4%.

Así las cosas, el protagonismo recae en sutotalidad en los Warrants Call y los certificadossin vencimiento.

En general, la bolsa ha subido por lo que lamayoría de los Warrants Call han tenido impor-tantes revalorizaciones como el Warrant Call 39sobre Acerinox en un 125%.

Estos beneficios potenciales tan atractivoscomparados con la inversión directa, (en Aceri-

nox por ejemplo)se deben al efectoapalancamiento.Todo esto siemprecontando con pér-didas limitadas a lainversión efectua-da y beneficios ili-mitados.

Los Certificadossin vencimientoson títulos listadosen bolsa que repli-can exactamenteun índice bursátil.A diferencia de los Warrants, los certificados noestán apalancados (suben o bajan en la mismaproporción que lo hace el índice de referencia)ni tienen vencimiento.

Al estar referenciados a índices internaciona-les (Eurostoxx50, Dax, Nemax y S&P500), per-miten posicionarse en mercados internaciona-les sin incurrir en costes locales ni diferenciashorarias.

Como este mes han subido la mayoría de losmercados mundiales, los Certificados han teni-do buenas revalorizaciones. Por ejemplo, elCertificado sobre Eurostoxx50 ha subido un5,8%, sobre Ibex35 un 5,5% y un 4,3% en elcaso del S&P, todo esto sin incurrir en grandesriesgos ( gracias a la diversificación y evitandoel riesgo de apalancamiento).

Ignaz Toerring,director investment pro-ducts de UBS WarburgSecurities Spain.

MONEDA ÚNICA

PUT EUROSTOXX 2200 sube un 44%

22 Febrero 2003

Mundo Financiero

Balanced Scorecard:implantación de la estrategiay gestión del cambio

El profesor de la Universidad de Zara-goza Alfonso López Viñegla, se constituyecomo uno de los especialistas que -tantodesde el ámbito académico, como el profe-sional-, contribuye con su buen hacer aque numerosas empresas diseñen e implan-ten correctamente su Estrategia y a que loscomportamientos de los distintos responsa-bles de la entidad, queden adecuadamentealineados con la misma. Recomendamos suwebsite como uno de los referentes en len-gua española sobre Cuadro de mando yBalanced Scorecard.

- Profesor López Viñegla, ¿cuáles sonlos primeros síntomas para que unaempresa reconsidere la posibilidad deaplicar BSC?

El verdadero problema que tienen lasempresas -tal como se pone de manifiestoen numerosas referencias bibliográficas-estriba en la implantación de la estrategia yen la alineación de objetivos individualescon los globales. Es cierto que las empresassuelen acometer el proceso de planifica-ción estratégica como �lo vienen haciendohabitualmente�... lo cual, puede traducirseen una obsolescencia de algunas metodo-logías técnicas. Los síntomas pueden sermuy variados, desde la incompatibilidad deobjetivos generales de la organización conlos de las distintas unidades de negocios,hasta el desconocimiento de recursos asig-nados por cada iniciativa estratégica.

- ¿Qué beneficios proporciona laimplantación del Balanced Scorecard enuna empresa?

Sobre todo, debemos ser conscientes de

que el análisis estratégico tradicional debeestar complementado con un enfoqueintrínseco e interactivo. La estrategia nodebe estar sólo bien definida, debemos irun paso más allá, debe implantarse correc-tamente y, para ello, podemos utilizar elBalanced Scorecard, eliminando proble-mas de conocimiento y comunicación.

Asimismo, insistiendo en las bondadesde dicha herramienta; a nivel integral ydesde la perspectiva de las personas, de losprocesos y de las tecnologías; constituye

una potente herramienta de gestión delcambio.

- Anivel formativo y profesional, ¿cómoestá el panorama actual en España?

Actualmente, estamos ante un fenóme-no alcista dentro del panorama empresa-rial y docente, hace pocos años que empe-zamos a conocer desde una perspectivaeminentemente práctica esta metodologíay actualmente, tanto en Universidades(asignaturas, cursos de doctorado, sesio-nes internas, postgrados y masters) comoen Escuelas de Negocio (MBA, semina-rios, jornadas), abordándose el análisisconceptual como los distintos casos prác-ticos que se publican. A nivel de reunio-nes, precisamente, en la Facultad deEconómicas de Zaragoza -con una pers-pectiva prácticamente profesional, hemosorganizado la: I Jornada nacional acadé-mico profesional �El Balanced Scorecarden el sector privado: análisis, casos prác-ticos y soluciones�, en cuyo programa seabordan diversos usos de la citada herra-mienta y se podrá contar con casos comolos de VAT Vending S.A., Crédito y Cau-ción, Correos y Telégrafos (como contra-punto al sector privado), y Endesa. Paraampliar información recomendamos elacceso a: http://cuadrodemando.unizar.es/jor-nadabsc/jornadabsc.htm.

En la actualidad, uno de los seminariosmás demandados en formato �in company�y en distintas entidades directivas, es el quepodemos consultar en: http://www.cuadro-demando.unizar.es/seminarioBSC.pdf, conel título �Elementos fundamentales, desa-rrollo e implantación del Balanced Score-card�.

MONEDA ÚNICA

Alfonso López Viñegla, profesor de la Universidadde Zaragoza.

Alfonso López Viñegla, profesor de la Universidad de Zaragoza

LA FACULTAD DE ECONÓMICAS DE LA UNIVERSIDAD DE ZARAGOZA HA ORGANIZADO LA I JORNADA NACIONAL

ACADÉMICO-PROFESIONAL: �EL BALANCED SCORECARD EN EL SECTOR PRIVADO: ANÁLISIS, CASOS PRÁCTICOS Y

SOLUCIONES�. UNA ÚTIL HERRAMIENTA PARA EL CUADRO DE MANDO DE LAS EMPRESAS

�EL BALANCED SCORECARD

CONSTITUYE UNA POTENTE

HERRAMIENTA DE GESTIÓN

DEL CAMBIO�

23Febrero 2003 �

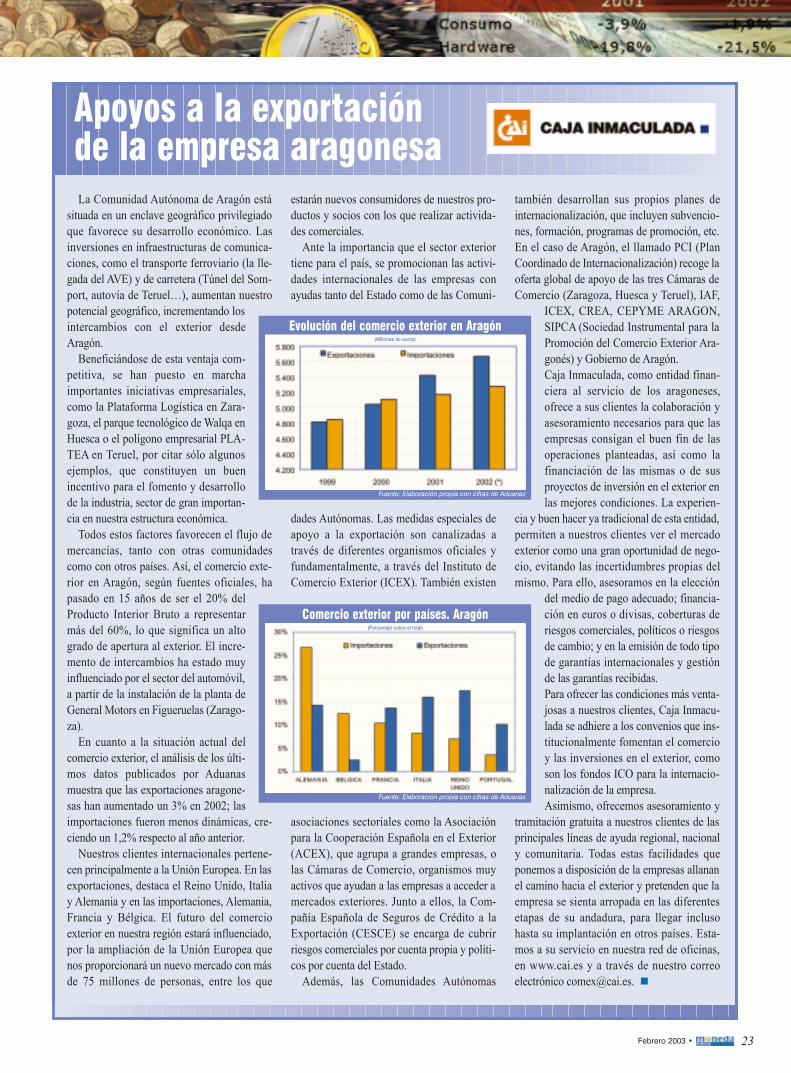

Apoyos a la exportación de la empresa aragonesaLa Comunidad Autónoma de Aragón está

situada en un enclave geográfico privilegiadoque favorece su desarrollo económico. Lasinversiones en infraestructuras de comunica-ciones, como el transporte ferroviario (la lle-gada del AVE) y de carretera (Túnel del Som-port, autovía de Teruel�), aumentan nuestropotencial geográfico, incrementando losintercambios con el exterior desdeAragón.

Beneficiándose de esta ventaja com-petitiva, se han puesto en marchaimportantes iniciativas empresariales,como la Plataforma Logística en Zara-goza, el parque tecnológico de Walqa enHuesca o el polígono empresarial PLA-TEA en Teruel, por citar sólo algunosejemplos, que constituyen un buenincentivo para el fomento y desarrollode la industria, sector de gran importan-cia en nuestra estructura económica.

Todos estos factores favorecen el flujo demercancías, tanto con otras comunidadescomo con otros países. Así, el comercio exte-rior en Aragón, según fuentes oficiales, hapasado en 15 años de ser el 20% delProducto Interior Bruto a representarmás del 60%, lo que significa un altogrado de apertura al exterior. El incre-mento de intercambios ha estado muyinfluenciado por el sector del automóvil,a partir de la instalación de la planta deGeneral Motors en Figueruelas (Zarago-za).

En cuanto a la situación actual delcomercio exterior, el análisis de los últi-mos datos publicados por Aduanasmuestra que las exportaciones aragone-sas han aumentado un 3% en 2002; lasimportaciones fueron menos dinámicas, cre-ciendo un 1,2% respecto al año anterior.

Nuestros clientes internacionales pertene-cen principalmente a la Unión Europea. En lasexportaciones, destaca el Reino Unido, Italiay Alemania y en las importaciones, Alemania,Francia y Bélgica. El futuro del comercioexterior en nuestra región estará influenciado,por la ampliación de la Unión Europea quenos proporcionará un nuevo mercado con másde 75 millones de personas, entre los que

estarán nuevos consumidores de nuestros pro-ductos y socios con los que realizar activida-des comerciales.

Ante la importancia que el sector exteriortiene para el país, se promocionan las activi-dades internacionales de las empresas conayudas tanto del Estado como de las Comuni-

dades Autónomas. Las medidas especiales deapoyo a la exportación son canalizadas através de diferentes organismos oficiales yfundamentalmente, a través del Instituto deComercio Exterior (ICEX). También existen

asociaciones sectoriales como la Asociaciónpara la Cooperación Española en el Exterior(ACEX), que agrupa a grandes empresas, olas Cámaras de Comercio, organismos muyactivos que ayudan a las empresas a acceder amercados exteriores. Junto a ellos, la Com-pañía Española de Seguros de Crédito a laExportación (CESCE) se encarga de cubrirriesgos comerciales por cuenta propia y políti-cos por cuenta del Estado.

Además, las Comunidades Autónomas

también desarrollan sus propios planes deinternacionalización, que incluyen subvencio-nes, formación, programas de promoción, etc.En el caso de Aragón, el llamado PCI (PlanCoordinado de Internacionalización) recoge laoferta global de apoyo de las tres Cámaras deComercio (Zaragoza, Huesca y Teruel), IAF,

ICEX, CREA, CEPYME ARAGON,SIPCA (Sociedad Instrumental para laPromoción del Comercio Exterior Ara-gonés) y Gobierno de Aragón.Caja Inmaculada, como entidad finan-ciera al servicio de los aragoneses,ofrece a sus clientes la colaboración yasesoramiento necesarios para que lasempresas consigan el buen fin de lasoperaciones planteadas, así como lafinanciación de las mismas o de susproyectos de inversión en el exterior enlas mejores condiciones. La experien-

cia y buen hacer ya tradicional de esta entidad,permiten a nuestros clientes ver el mercadoexterior como una gran oportunidad de nego-cio, evitando las incertidumbres propias delmismo. Para ello, asesoramos en la elección

del medio de pago adecuado; financia-ción en euros o divisas, coberturas deriesgos comerciales, políticos o riesgosde cambio; y en la emisión de todo tipode garantías internacionales y gestiónde las garantías recibidas.Para ofrecer las condiciones más venta-josas a nuestros clientes, Caja Inmacu-lada se adhiere a los convenios que ins-titucionalmente fomentan el comercioy las inversiones en el exterior, comoson los fondos ICO para la internacio-nalización de la empresa.Asimismo, ofrecemos asesoramiento y

tramitación gratuita a nuestros clientes de lasprincipales líneas de ayuda regional, nacionaly comunitaria. Todas estas facilidades queponemos a disposición de la empresas allananel camino hacia el exterior y pretenden que laempresa se sienta arropada en las diferentesetapas de su andadura, para llegar inclusohasta su implantación en otros países. Esta-mos a su servicio en nuestra red de oficinas,en www.cai.es y a través de nuestro correoelectrónico [email protected].

Evolución del comercio exterior en Aragón(Millones de euros)

Fuente: Elaboración propia con cifras de Aduanas

Comercio exterior por países. Aragón(Porcentaje sobre el total)

Fuente: Elaboración propia con cifras de Aduanas

24 Febrero 2003

Según las modificaciones que quiereintroducir el Ejecutivo, será necesario lanzaruna OPA por el 100%, en lugar del actual75% del capital de la sociedad afectadacuando se pretenda adquirir el 50% o másde la misma, o bien, cuando adquiriendomenos del 50%, se tenga la intención dedesignar a más de la mitad de sus conseje-ros.

También, se establece la obligación delanzar una OPA por el 10% del capital de lasociedad afectada cuando se pretenda alcan-zar un porcentaje inferior al 25% y se tengaintención de designar entre un tercio y lamitad de los consejeros de ésta.

Con esta nueva normativa:- Se obliga a lanzar OPA cuando los ante-

riores supuestos de control se den en elplazo de dos años desde que se haya adquiri-do un porcentaje de capital de la sociedadafectada.

- Se flexibiliza el actual régimen de OPAScompetidoras, permitiendo sucesivas mejo-ras de la oferta inicial y suprimiendo la exi-gencia de que la mejora de los precios en lasofertas competidoras deba ser, al menos, del5%.

- Se elimina una fuente de riesgo de fugade información privilegiada, al permitir laacreditación ante al CNMV de la constitu-ción de los avales bancarios hasta 48 horasdespués de la presentación de la OPA. Porúltimo, señaló que se admitirán las ofertassometidas a condición, con sujeción al régi-men general de las obligaciones condiciona-les del código civil.

Y todo ello, en espera de la finalización deuna regulación armonizada de OPAS paratoda la UE y obedece al objetivo general deaumentar la protección de los accionistasminoritarios en los supuestos de cambio decontrol de las sociedades cotizadas.

Nueva comisión de estudioAECA sobre responsabilidadsocial corporativa

El pasado 11 de diciembre, se celebróla reunión de constitución de la nuevaComisión de Estudio AECA sobre Res-ponsabilidad Social Corporativa (RSC),que va a ocuparse del desarrollo científi-co de dicha materia y de la promociónde su implantación en las empresasespañolas.

La nueva Comisión de expertos, presi-dida por Pedro Rivero, vicepresidente deUNESAy miembro de la Junta Directivade AECA, aglutina a todos los colecti-vos implicados en el avance de la RSC:Empresa, Universidad, Escuelas deNegocios, consultores y analistas, Insti-tuciones (Asociaciones, Fundaciones,ONGs, Sindicatos), Administración,medios de comunicación y especialistasinternacionales. Entre sus objetivos, des-taca el de intentar establecer puntos dereferencia en común acerca de algunosaspectos teóricos y prácticos de la RSCcomo: 1) Elaboración de instrumentosgeneralmente aceptados que sirvan paradiseñar, administrar, medir y divulgarlos comportamientos socialmente res-ponsables. 2) Emisión de criterios parafacilitar la comprensión, comparación yverificación de la información sobre res-

ponsabilidad social en sus tres dimensio-nes: económica, social y medioambien-tal. 3) Estudio de las mejores prácticasen RSC y su repercusión en los resulta-dos de las compañías. Todo ello, con lafinalidad de aportar credibilidad y trans-parencia a las prácticas de responsabili-dad social.

El primer estudio sobre el que ya se haempezado a trabajar, se refiere al MarcoConceptual de la Responsabilidad SocialCorporativa, a través del cual se preten-de desarrollar los fundamentos teóricosen los que se basa la ResponsabilidadSocial Corporativa y dotar de sustentoracional a la implantación de estrategiasy sistemas de dirección, información ycontrol socialmente responsables. JoséLuis Lizcano y José Mariano Moneva,ponentes de dicho estudio y coordinado-res de la Comisión de AECA, definenResponsabilidad Social Corporativacomo "el compromiso voluntario de lasorganizaciones con el desarrollo de lasociedad y la preservación del medioambiente, desde una esencia social y uncomportamiento responsable hacia laspersonas y grupos sociales con quienesse interactúa".

Más información sobre la Misión, Visión, Objetivos, Composición,Programa de actividades y otros aspectos de la nueva Comisión de

AECA, en www.aeca.es

MONEDA ÚNICA

Modificación delrégimen para ellanzamiento deuna OPA

LAS ÁREAS DE ESTUDIO DE LA COMISIÓN AECA SOBRE LAS QUE SE IRÁN

DESARROLLANDO LOS TRABAJOS DE INVESTIGACIÓN SON LAS SIGUIENTES: GOBIERNO DE

SOCIEDADES Y CÓDIGOS DE CONDUCTA; DIRECCIÓN ESTRATÉGICA Y GESTIÓN DE LA RSC;CONTABILIDAD Y AUDITORÍA DE LA RSC; INVERSIÓN SOCIALMENTE RESPONSABLE.

Nueva comisión de estudio AECA sobre Responsabilidad Social Corporativa.

Mundo Financiero

Múltiples servicios y sólida gestión paratransacciones en el mercado exterior

El Departamento de Extranjerode Ibercaja ofrece a todas lasempresas aragonesas, tanto

pymes como grandes compañías, unaamplia gama de servicios para el desa-rrollo de cualquier tipo de transaccióncon los mercados exteriores.

Agilizar los pagos por la compra debienes y productos en el exterior, labúsqueda de financiación y la obten-ción de las garantías adecuadas, sonun conjunto de operaciones que tienenque afrontar las empresas importado-ras, cuya dificultad se incrementacuando una compañía se embarca porprimera vez en la aventura del comer-cio exterior. Para solventar con mayorceleridad estos obstáculos, existen lossistemas de pago electrónico por

transferencia, actualmente vigentes,bien sea a través del sistema tradicio-nal de cuentas de corresponsales enlos principales países del mundo víaS. W. I. F. T., o bien, a través de losnuevos sistemas de compensaciónderivados de nuestra incorporacióna la moneda única, como, por ejem-plo, TARGET, EBA, EAF, entre otros.Es un servicio de Ibercaja caracteriza-do por su rapidez en la tramitación decheques, gestión de pagarés, efectos ydocumentación comercial.

Los sistemas de cobro más moder-nos, rápidos y seguros pueden efec-tuarse vía transferencia electrónica,direccionada automáticamente a sucuenta sin intervención manual.

Dependiendo del grado de confian-

za que merezcan los efectos libradoscomo pago por las ventas al exterior,se oferta el servicio de cash letter paraabonar de forma inmediata en la cuen-ta de la compañía el importe de esosefectos internacionales, salvo buenfin. Si se prefiere, se puede sacrificarla inmediatez en aras a una mayorseguridad, optando por la gestióndirecta del cobro.

En el caso de requerir financiacióncon anterioridad al cobro, se puedenofrecer descuentos y anticipos a lamedida. Con el Ibercrédito a la expor-tación, las pequeñas y medianasempresas podrán obtener de formainmediata un crédito al 100% de lasventas sin necesidad de esperar alpago del comprador.

Hoy en día, las viejas fronteras denuestros mercados tradicionales sehan trasladado a los confines de Euro-pa. Para las operaciones en aquellasdivisas ajenas al euro, se ha garantiza-do el precio futuro a través de segurosde cambio, cuentas o préstamos endivisas.

Carmelo Ramo Vela Responsable Dpto. Extranjero Ibercaja

Oficina central de Ibercaja en Zaragoza.

26 Febrero 2003

Mundo Financiero

Un año decisivo para la cotización de Zeltia

A lo largo de la primera mitad del año, elgrupo conocerá la decisión de las autorida-des europeas sobre la autorización para lacomercialización de su primer fármacooncológico, el Yondelis, para el tratamientodel sarcoma en tejido blando. En caso deproducirse esa autorización, bastante proba-ble por otra parte, la filial biotecnológica delgrupo comenzaría a generar resultados, loque debería restaurar la penalizada confian-za de los inversores.

En este sentido, se prevé que los primerosingresos comiencen en el tercer trimestre de2003, confianza que se basa en el hecho deque los compuestos que se están desarrollan-do, están cumpliendo todas las metas traza-das. Cabe advertir que, en cuanto comiencenlas autorizaciones para comercializar losdiferentes compuestos, las ventas puedencrecer muy agresivamente, reflejándose deforma inmediata en la cotización.

MONEDA ÚNICA

Banco Popular ha acordado la compradel 75% del banco portugués BNC, porun importe equivalente al 4,5% delBanco Popular. El objetivo de la opera-ción es incrementar su exposición almercado portugués, donde cuenta conescasa presencia, e implementar allí elmodelo de banca que ha llevado a caboen España. Respecto al restante 25%, sepropone lanzar una OPA en los mismostérminos acordados con Amorin, siendoésta en efectivo.

La Caixa ha elevado su participa-ción en Gas Natural con la comprade un 5% del grupo gasífero a travésdel holding financiero Hisusa, en elque posee un 49% del capital ydonde la francesa Suez participa conel 51% restante. La Caixa es uno delos principales accionistas en GasNatural con una participación del26,1% antes de la nueva compra,seguida de Repsol-YPF, que poseeotro 24%.

La compañía española ha anunciadoque invertirá 50 millones de euros enla construcción de la segunda de lasdenominadas Torres de la Expo, delparque de la Naciones de Lisboa. Elproyecto residencial constará de 135dúplex, de entre 107 y 375 metros cua-drados. Su construcción se iniciaráeste año y la entrega se prevé para elúltimo trimestre de 2004.

Service Point Solution vende latotalidad de su paquete accionarial

Service Point Solution havendido la totalidad de supaquete accionarial en Ola aComunitel por 2 mlns deeuros, suponiendo la salidadefinitiva de la compañía delsector de las telecomunicacio-

nes. Con esta operación, cum-ple con su objetivo de 2002 dereforzar el modelo de negociode la compañía, concentrán-dose completamente en losservicios de reprografía digitaly gestión de documentos.

REE prevé ingresar duranteeste año 600 millones

Red Eléctrica de España(REE) ingresará 600 millonesde euros durante este año porlas actividades de transporte yoperación del sistema, dondese incluyen las cantidadescorrespondientes a las líneasadquiridas recientemente a

Endesa y Unión Fenosa. Lacompañía obtendrá 414,2millones de euros por la activi-dad de transporte correspon-diente a la red de la empresaanterior a la reciente comprade activos, lo que supone unincremento del 11,9%.

Banco Popular ampliamercado en Portugal La Caixa y Gas Natural Ferrovial invertirá en

las Torres de la Expode Lisboa

Zeltia vs. IGBM

27Febrero 2003 �

Rothschild, número uno enfusiones y adquisiciones enEuropa en 2002

Rothschild, uno de los principales ban-cos de inversión internacionales de carác-ter privado, consolida su liderazgo en labanca de inversión, según el último infor-me elaborado por Thomson Financial conlos ránkings de bancos para el año 2002.

Según esta entidad, Rothschild se sitúaen el número uno en el ránking europeo de