Ficha país Polonia - CaixaBank Research · Fichas País es una publicación de CaixaBank Research...

8

Ficha país Polonia

Transcript of Ficha país Polonia - CaixaBank Research · Fichas País es una publicación de CaixaBank Research...

Ficha país Polonia

Fichas País es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.

PoloniaForma de Estado: República parlamentaria

Capital: Varsovia

Idioma oficial: Polaco

Población: 38 millones de habitantes (2016)

Moneda: Esloti (PLN)

Tipo de cambio: 1 EUR = 4,32 PLN (31/05/2018) 1 USD = 3,70 PLN (31/05/2018)

PIB: 467,6 miles de millones $ (0,9% del PIB mundial)

PIB per cápita: 12.316 $ (27.764 $ en paridad de poder adquisitivo)

Facilidad para hacer negocios: 24 mejor país del mundo de 190 según el Banco Mundial (Doing Business)

Religión: Católica: 88%

Huso horario: Misma hora que la España peninsular

Polonia

Previsioneseconómicas

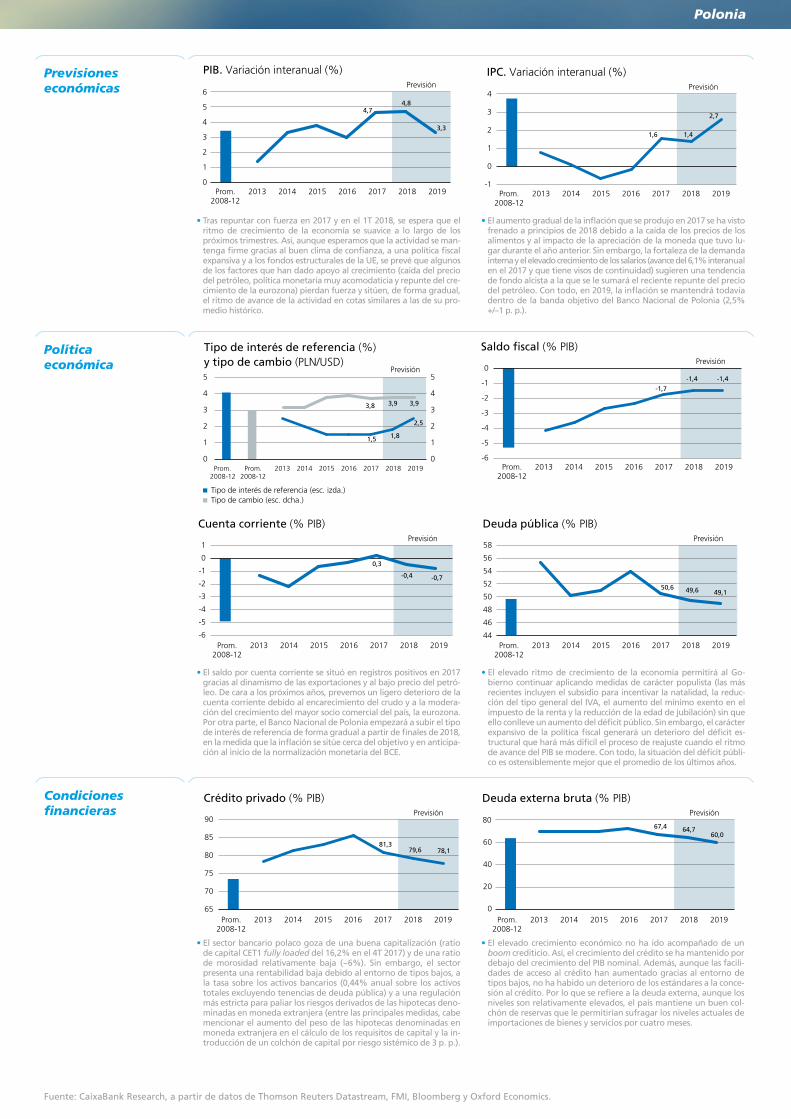

• Tras repuntar con fuerza en 2017 y en el 1T 2018, se espera que el ritmo de crecimiento de la economía se suavice a lo largo de los próximos trimestres. Así, aunque esperamos que la actividad se man-tenga fi rme gracias al buen clima de confi anza, a una política fi scal expansiva y a los fondos estructurales de la UE, se prevé que algunos de los factores que han dado apoyo al crecimiento (caída del precio del petróleo, política monetaria muy acomodaticia y repunte del cre-cimiento de la eurozona) pierdan fuerza y sitúen, de forma gradual, el ritmo de avance de la actividad en cotas similares a las de su pro-medio histórico.

• El aumento gradual de la infl ación que se produjo en 2017 se ha visto frenado a principios de 2018 debido a la caída de los precios de los alimentos y al impacto de la apreciación de la moneda que tuvo lu-gar durante el año anterior. Sin embargo, la fortaleza de la demanda interna y el elevado crecimiento de los salarios (avance del 6,1% interanual en el 2017 y que tiene visos de continuidad) sugieren una tendencia de fondo alcista a la que se le sumará el reciente repunte del precio del petróleo. Con todo, en 2019, la infl ación se mantendrá todavía dentro de la banda objetivo del Banco Nacional de Polonia (2,5% +/–1 p. p.).

4,74,8

3,3

0

1

2

3

4

6

5

PIB. Variación interanual (%)Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

0

1

2

3

4

5

6

1,6 1,4

2,7

-1

0

1

2

3

4

IPC. Variación interanual (%)Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

-1

0

1

2

3

4

0

1

2

3

4

5

0

1

2

3

4

5

Tipo de interés de referencia (%) y tipo de cambio (PLN/USD)

Previsión

3,8 3,93,9

1,5 1,8

2,5

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2008-12Prom. Prom.

2008-122013 2014 2015 2016 2017 2018 2019

0

1

2

3

4

5

0

1

2

3

4

5

0,3

-0,4

-0,7

-6

-4

-2

-1

-3

-5

1

0

Cuenta corriente (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

-6

-5

-4

-3

-2

-1

0

1

50,6

49,6

49,1

58

56

54

52

50

48

46

44

Deuda pública (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

44

46

48

50

52

54

56

58

-1,7-1,4

0

-1

-6

-5

-4

-3

-2

Saldo �scal (% PIB) Previsión

-1,4

-6

-5

-4

-3

-2

-1

0

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

Política económica

• El saldo por cuenta corriente se situó en registros positivos en 2017 gracias al dinamismo de las exportaciones y al bajo precio del petró-leo. De cara a los próximos años, prevemos un ligero deterioro de la cuenta corriente debido al encarecimiento del crudo y a la modera-ción del crecimiento del mayor socio comercial del país, la eurozona. Por otra parte, el Banco Nacional de Polonia empezará a subir el tipo de interés de referencia de forma gradual a partir de fi nales de 2018, en la medida que la infl ación se sitúe cerca del objetivo y en anticipa-ción al inicio de la normalización monetaria del BCE.

• El elevado ritmo de crecimiento de la economía permitirá al Go-bierno continuar aplicando medidas de carácter populista (las más recientes incluyen el subsidio para incentivar la natalidad, la reduc-ción del tipo general del IVA, el aumento del mínimo exento en el impuesto de la renta y la reducción de la edad de jubilación) sin que ello conlleve un aumento del défi cit público. Sin embargo, el carácter expansivo de la política fi scal generará un deterioro del défi cit es-tructural que hará más difícil el proceso de reajuste cuando el ritmo de avance del PIB se modere. Con todo, la situación del défi cit públi-co es ostensiblemente mejor que el promedio de los últimos años.

81,3 79,6 78,1

90

85

80

75

70

65

Crédito privado (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

65

70

75

80

85

90

67,4

64,7

60,0

0

20

40

60

80

Deuda externa bruta (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

0

20

40

60

80

Condiciones fi nancieras

• El sector bancario polaco goza de una buena capitalización (ratio de capital CET1 fully loaded del 16,2% en el 4T 2017) y de una ratio de morosidad relativamente baja (~6%). Sin embargo, el sector presenta una rentabilidad baja debido al entorno de tipos bajos, a la tasa sobre los activos bancarios (0,44% anual sobre los activos totales excluyendo tenencias de deuda pública) y a una regulación más estricta para paliar los riesgos derivados de las hipotecas deno-minadas en moneda extranjera (entre las principales medidas, cabe mencionar el aumento del peso de las hipotecas denominadas en moneda extranjera en el cálculo de los requisitos de capital y la in-troducción de un colchón de capital por riesgo sistémico de 3 p. p.).

• El elevado crecimiento económico no ha ido acompañado de un boom crediticio. Así, el crecimiento del crédito se ha mantenido por debajo del crecimiento del PIB nominal. Además, aunque las facili-dades de acceso al crédito han aumentado gracias al entorno de tipos bajos, no ha habido un deterioro de los estándares a la conce-sión al crédito. Por lo que se refi ere a la deuda externa, aunque los niveles son relativamente elevados, el país mantiene un buen col-chón de reservas que le permitirían sufragar los niveles actuales de importaciones de bienes y servicios por cuatro meses.

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

PoloniaPolonia

Previsioneseconómicas

• Tras repuntar con fuerza en 2017 y en el 1T 2018, se espera que el ritmo de crecimiento de la economía se suavice a lo largo de los próximos trimestres. Así, aunque esperamos que la actividad se man-tenga fi rme gracias al buen clima de confi anza, a una política fi scal expansiva y a los fondos estructurales de la UE, se prevé que algunos de los factores que han dado apoyo al crecimiento (caída del precio del petróleo, política monetaria muy acomodaticia y repunte del cre-cimiento de la eurozona) pierdan fuerza y sitúen, de forma gradual, el ritmo de avance de la actividad en cotas similares a las de su pro-medio histórico.

• El aumento gradual de la infl ación que se produjo en 2017 se ha visto frenado a principios de 2018 debido a la caída de los precios de los alimentos y al impacto de la apreciación de la moneda que tuvo lu-gar durante el año anterior. Sin embargo, la fortaleza de la demanda interna y el elevado crecimiento de los salarios (avance del 6,1% interanual en el 2017 y que tiene visos de continuidad) sugieren una tendencia de fondo alcista a la que se le sumará el reciente repunte del precio del petróleo. Con todo, en 2019, la infl ación se mantendrá todavía dentro de la banda objetivo del Banco Nacional de Polonia (2,5% +/–1 p. p.).

4,74,8

3,3

0

1

2

3

4

6

5

PIB. Variación interanual (%)Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

0

1

2

3

4

5

6

1,6 1,4

2,7

-1

0

1

2

3

4

IPC. Variación interanual (%)Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

-1

0

1

2

3

4

0

1

2

3

4

5

0

1

2

3

4

5

Tipo de interés de referencia (%) y tipo de cambio (PLN/USD)

Previsión

3,8 3,93,9

1,5 1,8

2,5

Tipo de interés de referencia (esc. izda.) Tipo de cambio (esc. dcha.)

2008-12Prom. Prom.

2008-122013 2014 2015 2016 2017 2018 2019

0

1

2

3

4

5

0

1

2

3

4

5

0,3

-0,4

-0,7

-6

-4

-2

-1

-3

-5

1

0

Cuenta corriente (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

-6

-5

-4

-3

-2

-1

0

1

50,6

49,6

49,1

58

56

54

52

50

48

46

44

Deuda pública (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

44

46

48

50

52

54

56

58

-1,7-1,4

0

-1

-6

-5

-4

-3

-2

Saldo �scal (% PIB) Previsión

-1,4

-6

-5

-4

-3

-2

-1

0

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

Política económica

• El saldo por cuenta corriente se situó en registros positivos en 2017 gracias al dinamismo de las exportaciones y al bajo precio del petró-leo. De cara a los próximos años, prevemos un ligero deterioro de la cuenta corriente debido al encarecimiento del crudo y a la modera-ción del crecimiento del mayor socio comercial del país, la eurozona. Por otra parte, el Banco Nacional de Polonia empezará a subir el tipo de interés de referencia de forma gradual a partir de fi nales de 2018, en la medida que la infl ación se sitúe cerca del objetivo y en anticipa-ción al inicio de la normalización monetaria del BCE.

• El elevado ritmo de crecimiento de la economía permitirá al Go-bierno continuar aplicando medidas de carácter populista (las más recientes incluyen el subsidio para incentivar la natalidad, la reduc-ción del tipo general del IVA, el aumento del mínimo exento en el impuesto de la renta y la reducción de la edad de jubilación) sin que ello conlleve un aumento del défi cit público. Sin embargo, el carácter expansivo de la política fi scal generará un deterioro del défi cit es-tructural que hará más difícil el proceso de reajuste cuando el ritmo de avance del PIB se modere. Con todo, la situación del défi cit públi-co es ostensiblemente mejor que el promedio de los últimos años.

81,3 79,6 78,1

90

85

80

75

70

65

Crédito privado (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

65

70

75

80

85

90

67,4

64,7

60,0

0

20

40

60

80

Deuda externa bruta (% PIB) Previsión

Prom. 2008-12

2013 2014 2015 2016 2017 2018 2019

0

20

40

60

80

Condiciones fi nancieras

• El sector bancario polaco goza de una buena capitalización (ratio de capital CET1 fully loaded del 16,2% en el 4T 2017) y de una ratio de morosidad relativamente baja (~6%). Sin embargo, el sector presenta una rentabilidad baja debido al entorno de tipos bajos, a la tasa sobre los activos bancarios (0,44% anual sobre los activos totales excluyendo tenencias de deuda pública) y a una regulación más estricta para paliar los riesgos derivados de las hipotecas deno-minadas en moneda extranjera (entre las principales medidas, cabe mencionar el aumento del peso de las hipotecas denominadas en moneda extranjera en el cálculo de los requisitos de capital y la in-troducción de un colchón de capital por riesgo sistémico de 3 p. p.).

• El elevado crecimiento económico no ha ido acompañado de un boom crediticio. Así, el crecimiento del crédito se ha mantenido por debajo del crecimiento del PIB nominal. Además, aunque las facili-dades de acceso al crédito han aumentado gracias al entorno de tipos bajos, no ha habido un deterioro de los estándares a la conce-sión al crédito. Por lo que se refi ere a la deuda externa, aunque los niveles son relativamente elevados, el país mantiene un buen col-chón de reservas que le permitirían sufragar los niveles actuales de importaciones de bienes y servicios por cuatro meses.

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

Polonia Polonia

Situación política • El partido Ley y Justicia (PiS) ganó las elecciones de 2015 y dispone de una sólida mayoría para gobernar. Desde su toma de poder, el Go-bierno ha implementado una serie de reformas de corte intervencio-nista (sistema judicial, medios de comunicación, etc) que han aumen-tado su control sobre las instituciones públicas a costa de erosionar la calidad democrática de las mismas. Ello, en conjunción con la negati-va del Gobierno a aceptar las cuotas de inmigrantes acordadas por la UE, ha desembocado en varios confl ictos con la Comisión Europea.

• Cabe esperar que las negociaciones del presupuesto europeo para el periodo 2021-2027 hagan que el Gobierno muestre un tono más moderado frente a la Comisión Europea para cuando tenga que renegociar los fondos estructurales que recibe de la UE. A pesar de que las políticas del Gobierno han polarizado la opinión pública, el PiS sigue manteniendo el liderato en las en-cuestas de intención de voto para las siguientes elecciones (pre-vistas a fi nales de 2019).

Rating

• S&P revisó el outlook de “estable” a “positivo” en abril de 2017 debido a la mejora de las perspectivas económicas y fi scales del país. • S&P y Moody’s revisaron el outlook de “negativo” a “estable” en diciembre de 2016 y mayo de 2017. Las perspectivas de rating son estables

para Fitch. • S&P rebajó el rating en 2016 debido a los riesgos que se desprenden de la nueva política del Gobierno, especialmente en lo que respecta a

los ámbitos presupuestario e institucional. • Un país tiene “grado de inversión” si su rating es BBB- o superior (S&P y Fitch) o Baa3 o superior (Moody’s).

Perspectivas a largo plazo

• Los principales retos de futuro de Polonia son la continuación del proceso de convergencia real con los países avanzados de la UE y la reducción de las diferencias económicas entre las regiones del Este y del Oeste del país. Para ello, Polonia necesita imple-mentar medidas que fomenten la inversión privada, que se sitúa en tasas bajas debido a la reducida tasa de ahorro del país y al menor peso de la inversión directa extranjera. Asimismo, la con-vergencia real requiere seguir mejorando la productividad (las ganancias de productividad derivadas de la integración de Polo-nia en las cadenas globales de producción han empezado a ago-tarse) y un aumento de la tasa de participación laboral.

• A pesar de las políticas implementadas recientemente por el Go-bierno (en particular, el subsidio a familias con hijos), el país afronta unas perspectivas demográfi cas negativas, con un suave descenso demográfi co y progresivo envejecimiento de la pobla-ción. Con todo, el continuo fl ujo de inmigrantes de Ucrania pue-de ayudar a mitigar este efecto.

3,3

2,8

3,4

3,2

3,0

2,8

2,6

2,4Prom. 2008-17 Prom. 2018-28

Crecimiento del PIB (%)

38,0

37,4

37,0

37,2

37,4

37,6

37,8

38,0

38,2

2017 2027

Población. Millones de habitantes

BBB+ A2 A-

FORTALEZAS

• Referente económico regional. • Tamaño del mercado (en perpectiva regional). • Capital humano.

Entorno empresarial

DEBILIDADES

• Instituciones (complejidad regulatoria). • Infraestructuras. • Rigideces en el mercado laboral. • Mercado de capitales poco desarrollado. • Innovación escasa.

• Industria: equipos de transporte, productos metálicos, textiles, químicos y agroalimentarios. Principales sectores

CORTO PLAZO

• Orientación populista de la política económica - +

• Deterioro institucional - +

• Desaceleración de socioscomerciales clave - +

• Aumento de tensiones con la UE - +

Riesgos LARGO PLAZO

• Fracaso del impulso modernizador - +

• Perspectivas demográfi cas negativas - +

• Impacto del brexit y de las tensiones con la UE en fondos estructurales - +

• Disparidades de renta entre las regiones del Oeste y del Este del país - +

Nota: el ICIE mide la facilidad de internacionalización de las empresas españolas en cada país. El análisis se lleva a cabo para un total de 67 países y permite elaborar un ranking que refl eja su atractivo para las empresas españolas (en el ranking global, cuanto menor es el número, más fácil es la internacionalización). Por su parte, en los pilares, cuanto mayor es el número, más fácil es la internacionalización. Véase el documento “ICIE. Índice CaixaBank para la internacionalización empresarial”, disponible en http://www.caixabankresearch.com/

Fuente: CaixaBank Research, a partir de datos de Thomson Reuters Datastream, FMI, Bloomberg y Oxford Economics.

ICIE | Índice CaixaBank para la Internacionalización Empresarial

1. Accesibilidad

20

40

60

80

100

57,4 63,3 85,6 69,1 57,052,4 44,8 61,9 53,8 46,3

57,0

57,4

63,3

85,669,1

20

40

80

100

0

60

2. Facilidad de operar

3. Atractivocomercial

4. Entornofi nanciero

5. Estabilidad

— Europa del Este y Asia Central y Occidental — Polonia

(Mín. 0 - Máx. 100)

POSICIÓN EN EL RANKING DE PAÍSES

SUBPILARES

Top Gustos parecidos a EspañaPoder adquisitivoDesarrollo fi nanciero

Bottom Estabilidad macroeconómicaFacilidad desarrollo negocioInfraestructuras

1367

PILARES

Polonia

108 |

Polonia

El impuesto de sociedades, que grava las rentas de empresas y entidades legales, es del 19%.La renta sobre las personas físicas es un impuesto progresivo:• Rentas hasta 85.528 PLN: impuesto del 18%, des-

pués de descontar 556,02 PLN.• Rentas mayores de 85.528 PLN: pagan un importe

fi jo de 14.839,02 PLN, más un 32% de la renta que supere los 85.528 PLN.

Las personas físicas que lleven a cabo actividades empresariales pueden optar por un tipo impositivo fi jo del 19%.

Respecto al IVA, existen cuatro tipos:• Tipo general del 23% para la mayoría de los bienes

y servicios.• Tipo reducido del 8% para algunos productos de

alimentación, productos sanitarios y servicios hos-pitalarios.

• Tipo superreducido del 5% para determinados ali-mentos, como el pan, productos lácteos, carne, etc.

• Exentos de IVA: este tipo de gravamen se aplica a las transacciones intracomunitarias, siempre y cuando el receptor posea el número de IVA de la UE. También aplica este tipo a las exportaciones de productos y al transporte internacional.

Fiscalidad

Establecimiento SOCIEDAD LOCALLas formas más habituales son la sociedad de respon-sabilidad limitada y la sociedad anónima (el capital mínimo para su constitución es de 23.900 euros), por ser más prácticas. Los costes de establecimiento en Polonia son inferiores a los de la UE15, pero la crea-ción de una sociedad puede alargarse en el tiempo por la lentitud de los trámites burocráticos. Además, muchas empresas deciden asociarse con un socio lo-cal, por el obstáculo del idioma.Las principales formas legales de actividades econó-micas en Polonia son:

• Trabajador autónomo.• Sociedad civil (Spólka Cywilna S. C.).• Sociedad colectiva (Spolka Jawna).• Sociedad de profesionales (Spolka Partnerska).• Sociedad comanditaria (Spolka Komandytowa).• Sociedad comanditaria por acciones (Spolka Ko-

mandytowo-Akcyjna).• Sociedad de responsabilidad limitada (Spolka z

ograniczona odpowiedzialnoscia Sp. z o.o.).• Sociedad anónima (Spolka Akcyjna S. A.).

SUCURSALUna empresa extranjera puede abrir una sucursal (Oddzial) en el país. Sus actividades empresariales se limitan a las actividades desarrolladas por la sociedad

matriz en el país de origen. El proceso de inscripción se llevará a cabo en el Registro de Empresarios (KRS).

OFICINA DE REPRESENTACIÓNLas empresas extranjeras pueden tener ofi cinas de re-presentación (Przedstawicielstwo) en Polonia, la activi-dad de este tipo de sociedad se limita a las funciones comerciales que no conllevan ventas ni ingresos. Para

crear una ofi cina de representación en este país hay que dirigirse al Ministerio de Economía, concretamen-te al Registro de Ofi cinas de Representación para Em-presas Extranjeras.

Alianzas estratégicas

JOINT VENTURELas formas legales de formación de joint venture en Polonia son iguales que las de constitución de una so-ciedad limitada o una sociedad anónima. En general, a

las sociedades con capital extranjero se les aplican las mismas regulaciones que a las sociedades con capital nacional, existiendo algunas restricciones.

ZONA FRANCAEn la actualidad, las zonas francas no desempeñan un papel crucial en la economía del país. Se espera que en los próximos años consigan traer un mayor capital ex-tranjero y faciliten las exportaciones. En la actualidad hay siete zonas francas: en Gliwice, cerca de la frontera

sur de Polonia; en Terespol, cerca de la frontera orien-tal; en Mszczonow, cerca de Varsovia; en el aeropuerto internacional Frederic Chopin de Varsovia; en Szczecin; en Swinoujscie, y en Gdansk. Polonia también cuenta con 13 depósitos aduaneros.

Inversiones En Polonia, la inversión extranjera directa para 2015 ha sido de 7.489 millones de dólares. Los principales sectores a los que fue a parar esa inversión fueron la industria manufacturera, las actividades fi nancieras y seguros, el comercio al por mayor y al por menor, la industria automovilística y las actividades inmobilia-rias. Cabe destacar el programa de apoyo existente

(2011-2020) para las inversiones en sectores conside-rados de interés prioritario, como la automoción, la aviación, la inversión en I+D, etc. Más del 80% de la inversión entrante en Polonia procede de países euro-peos, cuyos principales inversores son Alemania, Fran-cia, Países Bajos, Luxemburgo, España, Italia y el Rei-no Unido.

Polonia

| 109

Polonia

CULTURA EMPRESARIALA la hora de hacer negocios con empresas polacas se han de tener en cuenta ciertos aspectos para dar una imagen correcta y formal. En las primeras fases, es habi-tual el uso de un agente local y, en ocasiones, de un in-térprete por la complejidad del idioma. Además, tam-bién se suele entregar un obsequio de nuestro país. El estilo de negociación es directo, siendo habitual que en la primera reunión ya se hagan las primeras propuestas de negocio, aunque la toma fi nal de deci-siones puede ser un proceso lento. Conviene destacar

si es posible la experiencia internacional de la empre-sa y se valora más la confi anza empresarial que las relaciones interpersonales.Es importante respetar las creencias religiosas y tener en cuenta el fuerte sentimiento nacionalista, que a veces les hace ser un poco reacios a la presencia de empresas extranjeras.Es recomendable evitar temas como la Segunda Gue-rra Mundial y el Holocausto.

Negociación y protocolo

MEDIOS DE PAGOEl medio de pago más utilizado actualmente es la transferencia bancaria, gracias a la seguridad de los nuevos bancos privados y a su inclusión en el sistema SWIFT.

SEGUROS DE TIPO DE CAMBIOA pesar de la seguridad de trabajar con un país miembro de la UE, puede ser recomendable asegurar las ope-raciones comerciales por si se produjeran fl uctuaciones grandes en el tipo de cambio con respecto al euro.

MEDIOS DE COBROEn la actualidad, las transferencias bancarias se han convertido en el medio de cobro más utilizado en este país desde su entrada en la UE en 2004 y la privatiza-

ción de gran parte de sus bancos, que se han conecta-do al sistema SWIFT, el cual ofrece servicios de transfe-rencia de una manera barata, fl exible y rápida.

Medios de cobro y pago

A través de la sucursal de CaixaBank en Polonia ofrece-mos asesoramiento, fi nanciación y servicios bancarios

básicos a empresas tanto en el propio país como en los fl ujos económicos con otros países.

CaixaBanken el país

• Embajada de Varsovia: Ul. Mysliwiecka, 4 00-459 Varsovia. Tel.: +48 22 622 42 50. Fax: +48 22 622 54 08. E-mail: [email protected] [email protected]

• Agencia Polaca de Información e Inversión Extranjera: http://www.paiz.gov.pl/en• Ofi cina de Contrataciones públicas: http://www.uzp.gov.pl• Cámara de Comercio Polaco-Hispana: http://www.phig.pl/pl/

Webs de interés

• Autostrada.• Mach-Tool.• Polskie Zboza.• Tex-Style.

• Agroshow.• Enoexpo.• Drema.

Ferias clave

TRATADOS DE LIBRE COMERCIOA efectos aduaneros, desde la entrada de Polonia en la UE en 2004, se aplica el arancel aduanero común para los productos importados; una vez hecho efectivo, las

mercancías pueden circular libremente por todos los países de la UE.

Condiciones arancelarias

SISTEMA GENERALIZADO DE PREFERENCIAS (SGP)Por su pertenencia a la UE, Polonia es uno de los países que conceden preferencias arancelarias aplicando aran-cel cero o aranceles reducidos a los países benefi ciarios (países menos desarrollados).

ZONA FRANCALas mercancías están exentas de IVA y de derechos y tasas de importación. En las zonas francas de la UE las mercancías se pueden transformar bajo control adua-nero previo a su introducción en territorio de la UE, o bajo el régimen de perfeccionamiento activo previo a su reexportación. A la salida de las mercancías de una zona franca su destino defi nitivo es libre. Si las mer-

cancías son reexportadas, no pagarán en ningún caso derechos arancelarios ni impuestos indirectos internos. Si, por el contrario, se decide despachar la mercancía a libre práctica, habrá que liquidar los correspondientes derechos arancelarios e impuestos a la importación del territorio de destino.

CaixaBank en el mundo

Fráncfort (Alemania)

Varsovia (Polonia)

Pekín (China)

Singapur

Santiago de Chile (Chile)

São Paulo (Brasil)

Lima (Perú)

Tánger (Marruecos)

Ciudad de México (México)

Lisboa (Portugal)

París (Francia)

Bogotá (Colombia)

Milán (Italia)

Argel (Argelia)

Shanghái (China)

Nueva Delhi (India)

Estambul (Turquía)

Dubái (Emiratos Árabes Unidos)

El Cairo (Egipto)

Johannesburgo (Sudáfrica)

Nueva York (EE. UU.)

Sucursales O� cinas de representación Alianzas estratégicas

Fecha de cierre de esta edición: 31/05/2018

Hong Kong (China)

Viena (Austria)

Agadir (Marruecos)

Casablanca (Marruecos)

Londres (Reino Unido)

Sucursal de VarsoviaProsta, 51 00838 Warszawa (Polonia)

Datos de contactoDirector: Juan José Marín Tel. (+48) 223 061 203