FIDEICOMISO IRREVOCABLE DE INVERSIÓN, …para efectos de recibir los excedentes económicos que se...

24

FIDEICOMISO IRREVOCABLE DE INVERSIÓN, ADMINISTRACIÓN Y FUENTE DE PAGO F/00623 CIBANCO, S.A., INSTITUCION DE BANCA MÚLTIPLE Estados financieros Al 31 de diciembre de 2015 y 2014 con informe de los auditores independientes

Transcript of FIDEICOMISO IRREVOCABLE DE INVERSIÓN, …para efectos de recibir los excedentes económicos que se...

FIDEICOMISO IRREVOCABLE DE INVERSIÓN, ADMINISTRACIÓNY FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCION DE BANCA MÚLTIPLE

Estados financieros

Al 31 de diciembre de 2015 y 2014con informe de los auditores independientes

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Estados financieros

Al 31 de diciembre de 2015 y 2014

Contenido:

Informe de los auditores independientes

Estados financieros auditados:

Estados de situación financiera Estados de resultados integrales Estados de cambios en el patrimonio Estados de flujos de efectivo Notas a los estados financieros

INFORME DE LOS AUDITORES INDEPENDIENTES

Al Comité Técnico delFideicomiso Irrevocable de Inversión, Administración y Fuente de Pago F/00623CIBanco, S.A., Institución de Banca Múltiple

Hemos auditado los estados financieros adjuntos del Fideicomiso Irrevocable de Inversión,Administración y Fuente de Pago F/00623, CIBanco, S.A., Institución de Banca Múltiple, quecomprenden los estados de situación financiera al 31 de diciembre de 2015 y 2014, y losestados de resultados integrales, de cambios en el patrimonio y flujos de efectivocorrespondientes a los ejercicios terminados el 31 de diciembre de 2015 y 2014, así como unresumen de las políticas contables significativas y otra información explicativa.

Responsabilidad de la Administración en relación con los estados financieros

La Administración es responsable de la preparación y presentación razonable de los estadosfinancieros adjuntos de conformidad con las Normas Internacionales de InformaciónFinanciera emitidas por el Consejo de Normas Internacionales de Contabilidad, y del controlinterno que la Administración considere necesario para permitir la preparación de estadosfinancieros libres de desviación material, debido a fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntosbasada en nuestras auditorías. Hemos llevado a cabo nuestras auditorías de conformidad conlas Normas Internacionales de Auditoría. Dichas normas exigen que cumplamos losrequerimientos de ética, así como que planifiquemos y ejecutemos la auditoría con el fin deobtener una seguridad razonable sobre si los estados financieros están libres de desviaciónmaterial.

Una auditoría conlleva la aplicación de procedimientos para obtener evidencia de auditoríasobre los importes y la información revelada en los estados financieros. Los procedimientosseleccionados dependen del juicio del auditor, incluida la evaluación de los riesgos dedesviación material en los estados financieros debido a fraude o error. Al efectuar dichasevaluaciones del riesgo, el auditor tiene en cuenta el control interno relevante para lapreparación y presentación razonable por parte del Fideicomiso de los estados financieros,con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de lascircunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del controlinterno del Fideicomiso. Una auditoría también incluye la evaluación de lo adecuado de laspolíticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas porla Administración, así como la evaluación de la presentación de los estados financieros en suconjunto.

2.

Consideramos que la evidencia de auditoría que hemos obtenido en nuestras auditoríasproporciona una base suficiente y adecuada para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros presentan razonablemente, en todos los aspectosmateriales, la situación financiera del Fideicomiso Irrevocable de Inversión, Administración yFuente de Pago F/00623, CIbanco, S.A., Institución de Banca Múltiple, al 31 de diciembre de2015 y 2014, así como sus resultados y sus flujos de efectivo correspondientes a losejercicios terminados en dichas fechas, de conformidad con las Normas Internacionales deInformación Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad.

Mancera, S.C.Integrante de

Ernst & Young Global Limited

C.P.C. José Andrés Marín Valverde

Ciudad de México11 de marzo de 2016

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Estados de situación financiera

(Cifras en miles de pesos)

Al 31 de diciembre de2015 2014

ActivosActivos corrientes:

Efectivo y equivalentes de efectivo (Nota 4) $ 118,577 $ 171,498Efectivo restringido (Nota 4) 326,221 16,936Préstamo con colateral (Nota 5) 13,650 -

Total de los activos corrientes 458,448 188,434

Activos no corrientes:Préstamo con colateral (Nota 5) 6,435,853 -

Total de activos $ 6,894,301 $ 188,434

Pasivos y patrimonioPasivos corrientes:

Pasivo bursátil (Nota 5) $ 13,650 $ -Reserva para obligaciones diversas (Nota 6) 326,221 16,936Cuenta por pagar a fideicomitente 118,576 171,497

Total de los pasivos corrientes 458,447 188,433

Pasivos no corrientes:Pasivo bursátil (Nota 5) 6,435,853 -

Total de pasivos 6,894,300 188,433

Patrimonio aportado 1 1Total de pasivos y patrimonio $ 6,894,301 $ 188,434

Las notas adjuntas son parte integrante de estos estados financieros.

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Estados de resultados integrales

(Cifras en miles de pesos)

Por los años terminados el31 de diciembre de

2015 2014Ingresos de operación:

Intereses devengados a favor $ 297,671 $ 12,921Intereses a costo amortizado por préstamo con colateral 853 -Otros ingresos (Nota 10) 1,149 417

299,673 13,338Costos y gastos de operación:

Intereses devengados a cargo ( 297,671) ( 12,921)Intereses a costo amortizado por pasivo bursátil ( 853) -Gastos de administración (Nota 10) ( 1,149) ( 417)

( 299,673) ( 13,338)Resultado integral del periodo $ - $ -

Las notas adjuntas son parte integrante de estos estados financieros.

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Estados de cambios en el patrimonio

Por los años terminados el 31 de diciembre de 2015 y 2014

(Cifras en miles de pesos)

Patrimonioaportado

Resultadointegral del

periodo TotalSaldos al 31 de diciembre de 2013 $ 1 $ - $ 1Resultado integral del periodo de 2014 - - -Saldos al 31 de diciembre de 2014 1 - 1Resultado integral del periodo de 2015 - - -Saldos al 31 de diciembre de 2015 $ 1 $ - $ 1

Las notas adjuntas son parte integrante de estos estados financieros.

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Estados de flujos de efectivo

(Cifras en miles de pesos)

Por los años terminados el31 de diciembre de

2015 2014Actividades de operación

Resultado integral del periodo $ - $ -Partidas en resultados que no afectaron el efectivo:Intereses devengados a cargo 297,671 12,921Intereses devengados a favor ( 297,671) ( 12,921)Intereses a costo amortizado por préstamo con colateral ( 853) -Intereses a costo amortizado por pasivo bursátil 853 -

- -Cambios en activos y pasivos de operación:Efectivo restringido ( 309,285) ( 440)Reserva para obligaciones diversas 309,285 440Cuenta por pagar a fideicomitente ( 52,921) ( 1,122,135)

Flujos netos de efectivo utilizados en actividades de operación ( 52,921) ( 1,122,135)

Actividades de inversiónPréstamo con colateral ( 6,449,503) -Cobro de préstamo con colateral - 1,027,704Intereses cobrados a fideicomitente 297,671 15,616Intereses cobrados 18,501 18,421

Flujos netos de efectivo (utilizados en) generados por actividades de inversión ( 6,133,331) 1,061,741Efectivo a obtener de actividades de financiamiento ( 6,186,252) ( 60,394)

Actividades de financiamientoPasivo bursátil 6,449,503 -Pago de deuda a corto plazo - ( 1,027,704)Intereses pagados deuda a corto plazo ( 297,671) ( 15,616)Intereses pagados ( 18,501) ( 18,421)

Flujos netos de efectivo generados por (utilizados en) actividades de financiamiento 6,133,331 ( 1,061,741)

Disminución de efectivo y equivalentes de efectivo ( 52,921) ( 1,122,135)Efectivo y equivalentes de efectivo al principio del periodo 171,498 1,293,633Efectivo y equivalentes de efectivo al final del periodo $ 118,577 $ 171,498

Las notas adjuntas son parte integrante de estos estados financieros.

FIDEICOMISO IRREVOCABLE DE INVERSIÓN,ADMINISTRACIÓN Y FUENTE DE PAGO F/00623

CIBANCO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE

Notas a los estados financieros

Al 31 de diciembre de 2015 y 2014

(Cifras en miles de pesos)

1. Información corporativa

El 20 de diciembre de 2005, Autopista Arco Norte, S.A. de C.V., en su carácter deFideicomitente constituyó el Fideicomiso Irrevocable de Inversión, Administración y Fuente dePago F/001 (“ahora el Fideicomiso F/00623”) con Fianzas Guardiana Inbursa, S.A. GrupoFinanciero Inbursa como Institución Fiduciaria.

El 26 de febrero de 2009, El Fideicomiso F/00623, realizó la sustitución fiduciaria de FianzasGuardiana Inbursa, S.A. Grupo Financiero Inbursa, en favor de The Bank of New York Mellon,S.A. Institución de Banca Múltiple, motivo por el cual ésta última recibió de la primera todossus derechos y obligaciones como fiduciaria, considerándose a The Bank of New York Mellon,S.A. Institución de Banca Múltiple causahabiente final del Fideicomiso F/00623.

Con fecha 1 de abril de 2014, la Comisión Nacional Bancaria y de Valores, autorizó la fusiónde The Bank of New York Mellon, S.A. Institución de Banca Múltiple como Fusionante, conCIbanco S.A. Institución de Banca Múltiple como Fusionada, subsistiendo The Bank of NewYork Mellon, y extinguiéndose por tanto la Fusionada. Asimismo, el 24 de abril de 2014, serealizó el cambio de la denominación social de la Fusionante, cambiando a CIbanco, S.A.Institución de Banca Múltiple.

El Fideicomiso no cuenta con personal propio, por lo que la administración y control de lasoperaciones se realizan a través de los servicios administrativos proporcionados por laFiduciaria.

El Fideicomiso se encuentra domiciliado en Cordillera de los Andes No. 265, piso 2 ColoniaLomas de Chapultepec, Miguel Hidalgo, código postal 11000, Ciudad de México.

La emisión de los estados financieros y las notas correspondientes fue autorizada el 11 demarzo de 2016, por la Fiduciaria, estos estados financieros también deberán ser aprobadospor el Comité Técnico en próximas reuniones.

2.

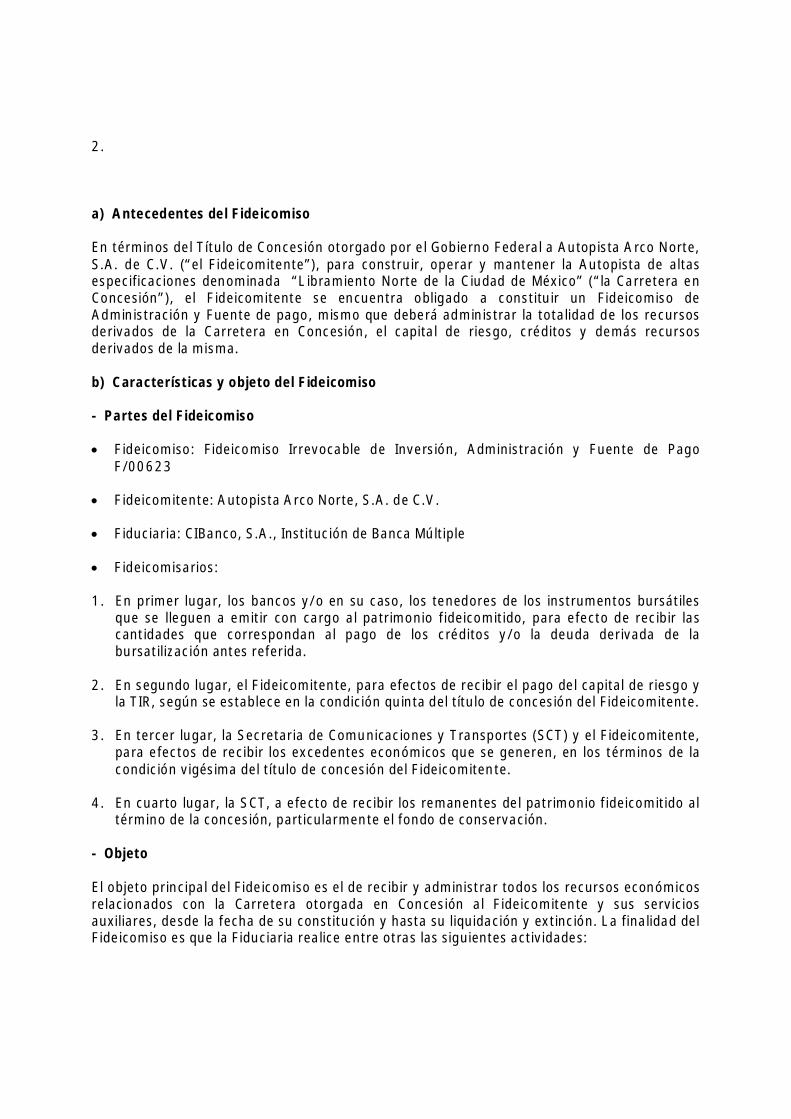

a) Antecedentes del Fideicomiso

En términos del Título de Concesión otorgado por el Gobierno Federal a Autopista Arco Norte,S.A. de C.V. (“el Fideicomitente”), para construir, operar y mantener la Autopista de altasespecificaciones denominada “Libramiento Norte de la Ciudad de México” (“la Carretera enConcesión”), el Fideicomitente se encuentra obligado a constituir un Fideicomiso deAdministración y Fuente de pago, mismo que deberá administrar la totalidad de los recursosderivados de la Carretera en Concesión, el capital de riesgo, créditos y demás recursosderivados de la misma.

b) Características y objeto del Fideicomiso

- Partes del Fideicomiso

· Fideicomiso: Fideicomiso Irrevocable de Inversión, Administración y Fuente de PagoF/00623

· Fideicomitente: Autopista Arco Norte, S.A. de C.V.

· Fiduciaria: CIBanco, S.A., Institución de Banca Múltiple

· Fideicomisarios:

1. En primer lugar, los bancos y/o en su caso, los tenedores de los instrumentos bursátilesque se lleguen a emitir con cargo al patrimonio fideicomitido, para efecto de recibir lascantidades que correspondan al pago de los créditos y/o la deuda derivada de labursatilización antes referida.

2. En segundo lugar, el Fideicomitente, para efectos de recibir el pago del capital de riesgo yla TIR, según se establece en la condición quinta del título de concesión del Fideicomitente.

3. En tercer lugar, la Secretaria de Comunicaciones y Transportes (SCT) y el Fideicomitente,para efectos de recibir los excedentes económicos que se generen, en los términos de lacondición vigésima del título de concesión del Fideicomitente.

4. En cuarto lugar, la SCT, a efecto de recibir los remanentes del patrimonio fideicomitido altérmino de la concesión, particularmente el fondo de conservación.

- Objeto

El objeto principal del Fideicomiso es el de recibir y administrar todos los recursos económicosrelacionados con la Carretera otorgada en Concesión al Fideicomitente y sus serviciosauxiliares, desde la fecha de su constitución y hasta su liquidación y extinción. La finalidad delFideicomiso es que la Fiduciaria realice entre otras las siguientes actividades:

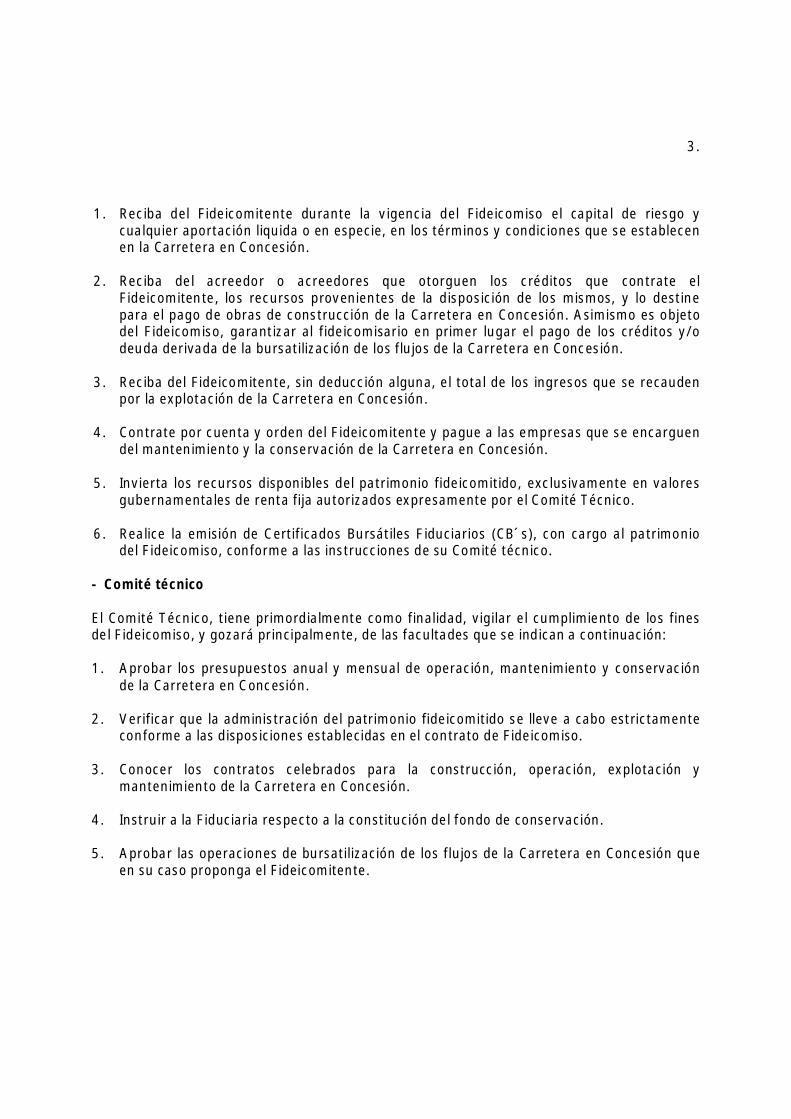

3.

1. Reciba del Fideicomitente durante la vigencia del Fideicomiso el capital de riesgo ycualquier aportación liquida o en especie, en los términos y condiciones que se establecenen la Carretera en Concesión.

2. Reciba del acreedor o acreedores que otorguen los créditos que contrate elFideicomitente, los recursos provenientes de la disposición de los mismos, y lo destinepara el pago de obras de construcción de la Carretera en Concesión. Asimismo es objetodel Fideicomiso, garantizar al fideicomisario en primer lugar el pago de los créditos y/odeuda derivada de la bursatilización de los flujos de la Carretera en Concesión.

3. Reciba del Fideicomitente, sin deducción alguna, el total de los ingresos que se recaudenpor la explotación de la Carretera en Concesión.

4. Contrate por cuenta y orden del Fideicomitente y pague a las empresas que se encarguendel mantenimiento y la conservación de la Carretera en Concesión.

5. Invierta los recursos disponibles del patrimonio fideicomitido, exclusivamente en valoresgubernamentales de renta fija autorizados expresamente por el Comité Técnico.

6. Realice la emisión de Certificados Bursátiles Fiduciarios (CB´s), con cargo al patrimoniodel Fideicomiso, conforme a las instrucciones de su Comité técnico.

- Comité técnico

El Comité Técnico, tiene primordialmente como finalidad, vigilar el cumplimiento de los finesdel Fideicomiso, y gozará principalmente, de las facultades que se indican a continuación:

1. Aprobar los presupuestos anual y mensual de operación, mantenimiento y conservaciónde la Carretera en Concesión.

2. Verificar que la administración del patrimonio fideicomitido se lleve a cabo estrictamenteconforme a las disposiciones establecidas en el contrato de Fideicomiso.

3. Conocer los contratos celebrados para la construcción, operación, explotación ymantenimiento de la Carretera en Concesión.

4. Instruir a la Fiduciaria respecto a la constitución del fondo de conservación.

5. Aprobar las operaciones de bursatilización de los flujos de la Carretera en Concesión queen su caso proponga el Fideicomitente.

4.

De acuerdo a la cláusula sexta del contrato de Fideicomiso, el Comité Técnico se conformarápor tres miembros, un representante propietario quien fungirá como presidente y tendrá votode calidad para las cuestiones financieras que afecten la recuperación de los créditos, unrepresentante propietario designado por el Fideicomitente y un representante propietariodesignado por la SCT.

El Fideicomiso tendrá una vigencia equivalente al plazo de la Carretera en Concesión, más dosaños. En el caso de que la vigencia de la Carretera en Concesión sea prorrogada, el contratode Fideicomiso será igualmente prorrogado por la vigencia equivalente. A la fecha de laemisión de los estados financieros la vigencia de la Carretera en Concesión concluye el 21 dediciembre de 2065.

En sesión ordinaria del Comité Técnico del Fideicomiso celebrada el 3 de octubre de 2013,aprobó por unanimidad de votos llevar a cabo la emisión y colocación de CB´s, a ser emitidospara cotizar entre el público inversionista y con cargo al patrimonio del Fideicomiso. Por loanterior la Fiduciaria quedó facultada para celebrar, suscribir o comparecer todos los actosjurídicos y documentos que sean necesarios que permitan la colocación y emisión de dichosvalores.

2. Bases de preparación de los estados financieros y políticas y prácticas contables

a) Bases de preparación

Los estados financieros adjuntos han sido preparados de conformidad con las NormasInternacionales de Información Financiera, emitidas por el Consejo Internacional deContabilidad (IASB por sus siglas en inglés), vigentes al 31 de diciembre de 2015.

La preparación de los presentes estados financieros conforme a las NIIF requiere el uso deestimaciones y supuestos críticos que afectan los montos reportados de ciertos activos ypasivos, así como también de ciertos ingresos y gastos. También exige a la administración queejerza su juicio en el proceso de aplicación de políticas contables del Fideicomiso.

Se ha utilizado el peso mexicano como la moneda funcional y de reporte.

Costo amortizado

El costo amortizado representa el costo inicial de la transacción menos la amortizaciónacumulada y los reembolsos del principal utilizando el método de tasa de interés efectiva.

La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos deefectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumentofinanciero con el importe neto en libro del activo o pasivo financiero.

Para el cálculo de la tasa de interés efectiva se estiman los flujos de efectivo teniendo encuenta las condiciones contractuales del instrumento financiero, sin tomar en cuenta laspérdidas futuras.

5.

b) Clasificación corriente - no corriente

El Fideicomiso presenta los activos y pasivos en el estado de situación financiera con base a laclasificación de corrientes o no corrientes. Un activo se clasifica como corriente cuando:

· Se espera realizar el activo dentro de los doce meses siguientes a la fecha del ejerciciosobre el que se informa.

· Es efectivo o equivalente de efectivo, para ser intercambiado o usado para cancelar unpasivo al menos durante doce meses a partir de la fecha del ejercicio sobre el que seinforma.

· El resto de los activos se clasifican como no corrientes.

Un pasivo se clasifica como corriente cuando:

· Deba liquidarse durante los doce meses siguientes a la fecha del ejercicio sobre el que seinforma.

· El Fideicomiso clasifica el resto de sus pasivos como no corrientes.

c) Reconocimiento de ingresos

Los ingresos y gastos por intereses son reconocidos en el estado de resultados integral portodos los intereses devengados de los activos y pasivos financieros, y se presentan en losrubros de Ingresos y Gastos por intereses, respectivamente.

d) Activos y pasivos financieros

Los activos y pasivos financieros que se encuentran dentro del alcance de la NormaInternacional de Contabilidad (NIC) 39 incluyen en términos generales: inversiones eninstrumentos financieros, instrumentos de deuda y capital, cuentas por cobrar y otras cuentaspor cobrar, préstamos y financiamientos, cuentas por pagar y pasivos acumulados einstrumentos financieros derivados.

Los activos y pasivos financieros se reconocen inicialmente a su valor razonable más loscostos directamente atribuibles a su compra o emisión, excepto por aquellos designados a suvalor razonable a través de resultados. La medición posterior de los activos y pasivosfinancieros depende de su clasificación, ya sea como activos y pasivos financieros medidos asu valor razonable, activos y pasivos financieros mantenidos a su vencimiento y disponiblespara su venta, préstamos y cuentas por cobrar.

Los activos financieros del Fideicomiso incluyen el efectivo y equivalentes de efectivo,efectivo restringido y el préstamo con colateral.

6.

El préstamo con colateral es un activo financiero no derivado con pagos fijos o determinables,que no cotiza en un mercado activo. Después del reconocimiento inicial, este activo financierose valúa a su costo amortizado, mediante el uso del método de interés efectivo, el cual secalcula tomando en cuenta cualquier descuento o prima en la adquisición y las comisiones olos costos de transacción que sean una parte integrante de la tasa de interés efectiva. Laamortización del interés efectivo se reconoce como ingreso financiero en el estado deresultados integral dentro del rubro Intereses a costo amortizado por préstamo con colateralconforme se devengan.

Los pasivos financieros se clasifican conforme a las siguientes categorías con base en lanaturaleza de los instrumentos financieros contratados o emitidos: pasivos financierosmedidos a su valor razonable y pasivos financieros medidos a su costo amortizado.

El pasivo financiero del Fideicomiso incluye la cuenta por pagar a fideicomitente y el pasivobursátil. La cuenta por pagar a fideicomitente se reconoce a su valor razonable y el pasivobursátil se contabiliza como pasivo financiero medido a su costo amortizado.

Compensación de instrumentos financieros

Los activos financieros y los pasivos financieros se compensan y el monto neto se reporta enel estado de posición financiera si, y solamente si (i) existe actualmente un derecholegalmente exigible para compensar los montos reconocidos, y (ii) existe la intención deliquidarlos por el importe neto, o de realizar los activos y liquidar los pasivos en formasimultánea.

Valor razonable de los instrumentos financieros

A cada fecha de presentación de información, el valor razonable de los instrumentosfinancieros que se negocian en los mercados activos se determina considerando los precioscotizados en el mercado, o a los precios cotizados por los intermediarios financieros (precio decompra para las posiciones activas y precio de venta para las posiciones pasivas), sindeducción alguna de los costos de transacción.

Para los instrumentos financieros que no se negocian en un mercado activo, el valor razonablese determina utilizando las técnicas de valuación generalmente aceptadas. Dichas técnicaspueden incluir el uso de transacciones de mercado bajo el principio de plena competencia,referencias al valor razonable actual de otro instrumento financiero que sea esencialmentesimilar, análisis de los flujos de efectivo descontados u otros modelos de valuación.

La jerarquía utilizada para determinar los valores razonables es como sigue:

Nivel 1. Precios cotizados (sin ajustar) en mercados activos para activos o pasivos idénticos;

7.

Nivel 2. Variables distintas a los precios cotizados incluidos en el nivel 1 que sean observablespara el activo o pasivo, directamente (precios) o indirectamente (derivadas de precios) y;

Nivel 3. Variables utilizadas para el activo o pasivo que no estén con base en datosobservables de mercado (variables no observables).

En la Nota 7 se proporciona un análisis de los valores razonables de los instrumentosfinancieros.

e) Efectivo, efectivo restringido y equivalentes de efectivo

Los saldos en bancos devengan intereses a tasas variables sobre la base de tasas diarias dedepósitos bancarios. Los equivalentes de efectivo están representados por depósitos a cortoplazo que se realizan por períodos variables de entre un día y tres meses, y devenganintereses a las tasas de depósitos a corto plazo aplicables. Tales inversiones se presentan a sucosto de adquisición más intereses devengados, importe que es similar a su valor de mercado.

El efectivo y equivalentes de efectivo que tienen ciertas limitaciones para su disponibilidad, yasea contractual o legal se presenta por separado en el activo corriente o no corriente, segúncorresponda.

f) Reservas para obligaciones diversas

Conforme al contrato de Fideicomiso Irrevocable de Inversión, Administración y Fuente dePago F/00623, el Fideicomiso tiene la obligación de mantener un fondo de efectivo endiversas reservas destinadas para el servicio de la deuda, mantenimiento y contingencias, yno pueden ser usadas para fines distintos de acuerdo a lo establecido en el contrato deFideicomiso.

g) Honorarios y comisiones

Los honorarios se reconocen en resultados conforme se devengan, independientemente de lafecha de su exigibilidad. Los honorarios fiduciarios se presentan dentro del rubro Gastos deadministración.

h) Patrimonio

El patrimonio del Fideicomiso representa la aportación inicial efectuada por losFideicomitentes.

i) Impuestos a la utilidad

El Fideicomiso es una entidad que no tiene personalidad jurídica propia, por consiguiente lasoperaciones del Fideicomiso deben sujetarse al régimen fiscal aplicable a los Fideicomitentes.Consecuentemente, el Fideicomiso, no es sujeto del impuesto sobre la renta.

8.

3. Nuevos pronunciamientos contables

Durante 2014 entraron en vigor los nuevos pronunciamientos que a continuación se indican:

Nuevas normasFecha de aplicación

obligatoriaNIC 24 Información a revelar sobre partes relacionadas 1 de julio de 2014NIC 32 Instrumentos financieros: Presentación 1 de enero de 2014NIC 36 Deterioro del valor de los activos, revisada 1 de enero de 2014NIIF 13 Medición del valor razonable 1 de julio de 2014

NIC 24, Información a revelar sobre partes relacionadas

Esta modificación aclara que cuando el personal clave de la dirección no es empleado de laentidad sino de otra entidad dedicada a gestionar las distintas entidades del grupo, serequieren desglosar las transacciones con la entidad que gestiona y no con los directivos. Laaplicación de esta modificación se requiere de manera retroactiva.

NIC 32, Instrumentos financieros: Presentación

Esta modificación aclara el significado de “actualmente tiene reconocido el derecho a lacompensación”. La modificación también aclara la aplicación de la NIC 32 criterios decompensación a los sistemas de liquidación (como “central clearing house systems”) que seaplican a los sistemas de liquidación bruta que no son simultáneos.

NIC 36, Deterioro del valor de los activos, revisada

Esta modificación elimina las consecuencias no deseadas de la NIIF 13 sobre las revelacionesrequeridas por la NIC 36. Además, esta modificación requiere la divulgación de los valoresrecuperables de los activos o Unidades Generadoras de Efectivo para que una pérdida pordeterioro sea reconocida o reinvertida durante el periodo.

NIIF 13, Medición del valor razonable

Esta modificación aclara que la excepción que permite a una entidad valuar al valor razonableun grupo de activos y pasivos financieros, puede aplicarse no solo a los activos y pasivosfinancieros, sino también a otros contratos que estén dentro del alcance de la NIC. Laaplicación de esta modificación se requiere de manera retroactiva.

A la fecha de estos estados financieros la fecha de aplicación de las siguientes normas aún noes efectiva, y el Fideicomiso no las ha aplicado en forma anticipada:

9.

NIIF 9, Instrumentos financieros: Clasificación y medición

Esta norma introduce nuevos requerimientos para la clasificación, la medición, el deterioro yla contabilidad de coberturas. La aplicación de esta norma es efectiva para los ejercicios quecomiencen a partir del 1 de enero de 2018, permitiéndose su aplicación anticipada. Laaplicación de la norma se requiere retroactivamente, pero no requiere modificar lainformación comparativa. Se permite la aplicación anticipada de las versiones previas de laNIIF 9 (2009, 2010 y 2013) si la fecha inicial de la aplicación es anterior al 1 de febrero de2015.

4. Efectivo y equivalentes y efectivo restringido

El efectivo y equivalentes de efectivo al 31 de diciembre de 2015 y 2014, se integra comosigue:

2015 2014Efectivo en bancos $ 5,589 $ 50,108Depósitos a corto plazo 112,988 121,390

$ 118,577 $ 171,498

Efectivo restringido

Al 31 de diciembre de 2015 y 2014, se tienen $326,221 y $16,936, respectivamente,invertidos en depósitos a corto plazo que se realizan por períodos variables de entre un día ytres meses, los cuales son restringidos y deben ser usados solamente para los fines delFideicomiso.

5. Préstamo con colateral y pasivo bursátil

El préstamo con colateral está representado por las cantidades y recursos que se obtuvieroncomo producto de la emisión y colocación de los CB´s correspondientes, y que fueronentregados al Fideicomitente.

El colateral está representado por el cobro futuro de peaje del aforo vehicular que transitaráen la Carretera en Concesión hasta el 30 de junio de 2035.

La tasa de interés efectiva, los vencimientos del principal y la moneda utilizados paradeterminar el costo amortizado, son idénticos a las condiciones y características de lospasivos bursátiles emitidos por el Fideicomiso.

10.

Emisión y amortización

El 4 de junio de 2015, con base en el programa de CB’s constituido con Inversora Bursátil,S.A. de C.V., Casa de Bolsa Grupo Financiero Inbursa, División Fiduciaria, se suscribió elprospecto de Bolsa por un monto de hasta $13,500,000, o su equivalente en Udis con unavigencia de cinco años.

El 30 de junio de 2015, la Compañía a través del Fideicomiso, llevó a cabo una emisión deCB´s, denominados en pesos, bajo la serie 1 (ARCONCB), por un monto de $6,500,000, a unplazo de 20 años con vencimiento en junio de 2035, dicha emisión genera intereses a una tasafija del 8.96% anual y amortizaciones semestrales programadas. Durante el ejercicio de 2015,el Fideicomiso realizó una amortización de los CB´s, por un importe de $5,850.

Aplicación de recursos obtenidos de la deuda

De acuerdo con el contrato del Fideicomiso, en su cláusula décima novena, las cantidades yrecursos que se obtengan en cada fecha de emisión como producto de la emisión y colocaciónde los CB´s correspondientes, deberán aplicarse a los conceptos que se mencionan acontinuación de conformidad con el siguiente orden de prelación:

- En primer lugar, realizar el pago de los gastos de colocación de los CB´s.

- En segundo lugar, constituir la Reserva de Servicio de la Deuda.

- En tercer lugar, a entregar los remanentes de dichos recursos al Fideicomitente.

6. Reservas para obligaciones diversas

Al 31 de diciembre de 2015 y 2014, los movimientos a las reservas para obligaciones diversasse integran como sigue:

Saldos al 31 dediciembre de

2014 Incrementos Pagos

Saldos al 31 dediciembre de

2015Reserva de servicio de la deuda $ - $ 308,868 $ - $ 308,868Reserva de mantenimiento 763 782 763 782Reserva de contingencias 16,173 16,571 16,173 16,571

$ 16,936 $ 326,221 $ 16,936 $ 326,221

11.

7. Activos financieros y pasivos financieros

a) Al 31 de diciembre de 2015 y 2014, los activos y pasivos financieros se integran comosigue:

2015 2014Valor en

librosValor

razonableValor en

librosValor

razonableActivos financieros:

Préstamo con colateral a corto y largo plazo $ 6,449,503 $ 6,555,771 $ $ -

Pasivos financieros:Pasivo bursátil a corto y largo

plazo $ 6,449,503 $ 6,555,771 $ - $ -

b) El valor razonable de efectivo y equivalentes de efectivo, cuentas por pagar afideicomitentes e intereses por pagar, se aproximan a su valor contable, debidoprincipalmente a los vencimientos a corto plazo de estos instrumentos.

8. Fondos del Fideicomiso

Conforme al contrato de Fideicomiso Irrevocable de Inversión, Administración y Fuente dePago F/00623 en su cláusula Cuarta, los fondos del Fideicomiso se integrarán con lossiguientes conceptos:

a) La cantidad de $1 que los Fideicomitentes iniciales transmiten a la Fiduciaria comoaportación patrimonial.

b) Cualesquiera otras aportaciones líquidas en dinero, en efectivo o en especie, que efectuéel Fideicomitente para construcción de la obras o para los fines de la Carretera enConcesión.

c) Los derechos de disposición de los créditos otorgados por Banco Inbursa, S.A., a favor delFideicomitente, y los recursos que deriven del ejercicio de tales derechos.

d) Los derechos de cobro derivados de la operación y explotación de la Carretera enConcesión y los importes de éstos, así como cualquier otro derecho de cobro a favor delFideicomitente.

12.

e) Las indemnizaciones pagadas por cualquier aseguradora proveniente de los seguros decualquier tipo de los que sea titular el Fideicomitente.

f) El monto de los recursos destinados al fondo de conservación y que deberá constituir elFideicomitente para hacer frente a las erogaciones necesarias por concepto deconservación de la Carretera en Concesión.

g) Los recursos provenientes del fondo de contingencias derivadas de caso fortuito o fuerzamayor cuando se susciten las causales correspondientes.

h) Los rendimientos financieros de cualquier clase que deriven de la inversión del patrimoniofideicomitido.

i) El producto que obtenga la Fiduciaria por la realización de cualquier emisión deinstrumentos bursátiles con cargo al patrimonio del Fideicomiso.

9. Administración del riesgo

Aspectos cualitativos y cuantitativos

Una de las funciones del Comité Técnico del Fideicomiso es la de monitorear y gestionar losriesgos financieros relacionados con las operaciones del mismo. En este sentido, laadministración del Fideicomiso ha identificado como mayor riesgo financiero al riesgo deliquidez, toda vez que la administración considera que los riesgos de mercado y créditorelacionados con la deuda a corto plazo no tienen efectos significativos considerando lascondiciones y características de la misma.

Los principales factores que contribuyen a la identificación del riesgo de liquidez se enlistan acontinuación:

a) Activos limitados en el Fideicomiso

El Fideicomiso no tendrá activos o recursos distintos a los que constituyen sus fondos. Lospagos para cubrir sus pasivos dependen principalmente de las cantidades que se cobren porconcepto de cuotas de peaje en la Carretera en Concesión.

b) Incrementos en las tarifas de cobro y gastos de operación y mantenimiento

Las tarifas de las cuotas de peaje pueden ajustarse periódicamente. La ausencia o presenciade ajustes en las tarifas de las cuotas de peaje podría afectar adversamente los ingresosderivados de la operación y explotación de las Carretera en Concesión y, en consecuencia, lacapacidad del Fideicomiso para pagar los intereses y el principal de los CB´s.

13.

La Carretera en Concesión requiere periódicamente de un mantenimiento, a fin de mantenerlas condiciones de operación necesarias para que puedan transitar vehículos por la misma. Losgastos de operación y mantenimiento pueden verse incrementados debido a la existencia dedesastres naturales, condiciones meteorológicas adversas, el grado de utilización de laCarretera en Concesión y otros factores, y que pueden incidir en la recurrencia,especificaciones y/o costos de los trabajos de mantenimiento necesarios para mantener laCarretera en Concesión en condiciones adecuadas de funcionamiento. Un incrementosustancial no programado en los gastos de operación y mantenimiento pudiera llegar a afectarel pago de principal e intereses de los CB´s por parte del Fideicomiso.

10. Gastos de administración

Al 31 de diciembre de 2015 y 2014, los gastos de administración se integran como sigue:

2015 2014Honorarios fiduciarios $ 1,149 $ 417

11. Compromisos y contingencias

En el caso de que se genere cualquier situación de hecho o acto de autoridad, o consecuenciade índole legal, que produzca responsabilidades sobre el Fideicomiso y/o el patrimonio delFideicomiso, que hubieran sido generados por actos u omisiones del Fideicomitente, el pagode dichas responsabilidades, correrá a cargo del Fideicomitente, que responderá del pago quese hubiese efectuado o vaya a efectuar la Fiduciaria.

Todos los actos que realice la Fiduciaria por indicaciones y/o instrucciones del Fideicomitente,y/o en su caso el Comité Técnico, serán siempre con tal carácter, en consecuencia no seentenderán como acciones propias de la Fiduciaria.

En el caso de que el contrato de Fideicomiso sea terminado, la SCT deberá instruir a laFiduciaria para que lo extinga y revierta el patrimonio que exista en el Fideicomiso en esemomento a otro Fideicomiso o a favor de la entidad que determine la SCT.

En el caso de que la Carretera en Concesión sea terminada por cualquier causa en formaanticipada, el Comité Técnico deberá instruir por escrito a la Fiduciaria, a fin de que en su casose reviertan los recursos provenientes del fondo de contingencias.

14.

Causas de incumplimiento

El Fideicomiso se extinguirá por cualquiera de las causas previstas en el artículo 392 de la LeyGeneral de Títulos y Operaciones de Crédito, con excepción de la causal contenida en lafracción VI de dicho precepto, toda vez que el mismo es irrevocable. Algunas de estas causasson los siguientes:

- La realización del fin para el cual fue constituido.

- Por hacerse imposible el fin para el cual fue constituido.

- Por hacerse imposible el cumplimiento de la condición suspensiva de que dependa o nohaberse verificado dentro del término señalado al constituirse el Fideicomiso o, en sudefecto, dentro del plazo de 20 años siguientes a su constitución.

- Por convenio escrito entre el Fideicomitente, Fiduciaria y Fideicomisarios.

- En el supuesto de que a la institución Fiduciaria no se le haya cubierto la contraprestacióndebida, en los términos establecidos en el contrato respectivo, por un periodo igual osuperior a tres años, la institución Fiduciaria podrá dar por terminado, sinresponsabilidad, el Fideicomiso.

Obligaciones del Fideicomiso

Son obligaciones del Fideicomiso de acuerdo a lo establecido en el contrato de Fideicomiso lassiguientes:

- Reciba sin deducción alguna, el total de los ingresos que se recauden por la explotación dela carretera.

- Llevar a cabo con cargo al Patrimonio del Fideicomiso los gastos inherentes a laconstrucción de las Obras y la explotación, operación, conservación, mantenimiento,supervisión y administración de la Carretera.

- Destinar la o las cuentas que sean necesarias para el ingreso de los distintos recursos quehabrán de conformar el patrimonio del Fideicomiso.

- Abrir, mantener y administrar las Cuentas del Fideicomiso en los términos del contrato deFideicomiso.

- Mantener un fondo de efectivo en diversas reservas destinadas al pago del servicio de ladeuda, al pago de mantenimiento mayor y al pago de contingencias. Dichas reservasdeben ser utilizadas exclusivamente para los fines que menciona dicho contrato deFideicomiso.