FIDUCIA MERCANTIL COMO INSTRUMENTO PARA LOS · PDF filereciba los beneficios que se produzcan...

79

FIDUCIA MERCANTIL COMO INSTRUMENTO PARA LOS EMPRESARIOS

-

Upload

truongcong -

Category

Documents

-

view

216 -

download

2

Transcript of FIDUCIA MERCANTIL COMO INSTRUMENTO PARA LOS · PDF filereciba los beneficios que se produzcan...

FIDUCIA MERCANTIL COMO INSTRUMENTO PARA LOS

EMPRESARIOS

2

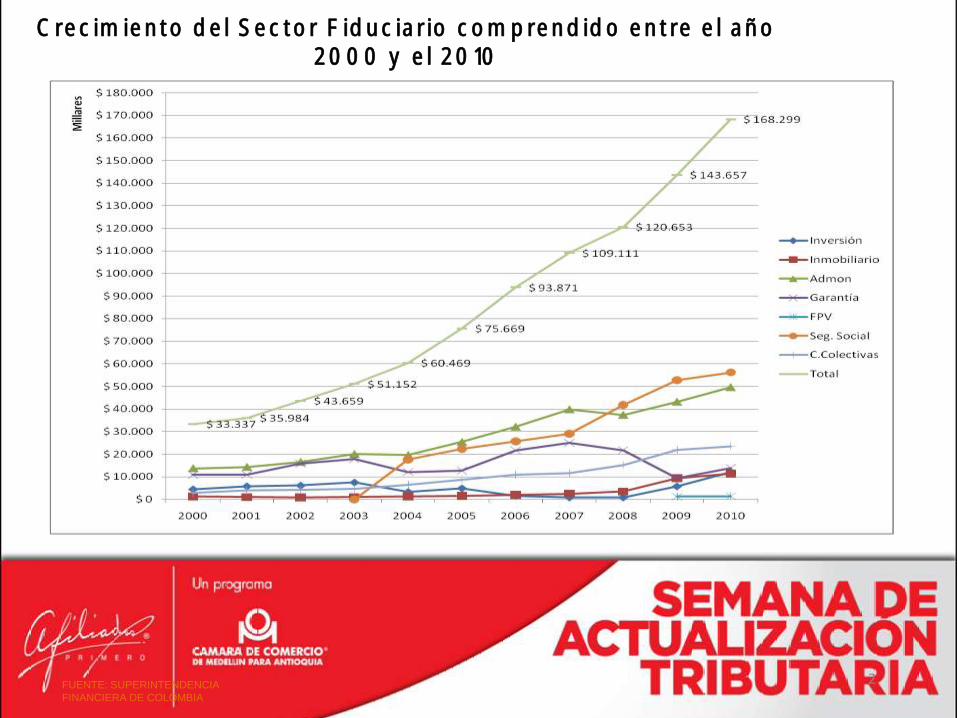

Crecimiento del Sector Fiduciario comprendido entre el año 2000 y el 2010

FUENTE: SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

MODALIDADES

• FIDUCIA MERCANTIL

• ENCARGO FIDUCIARIO

• CONTRATO ESTATAL

3

– Negocio Jurídico en virtud del cual una persona, natural ojurídica, denominado constituyente o fideicomitente,transfiere a otra persona denominada fiduciario, bienes odinero con el fin de cumplir con éstos una finalidaddeterminada en beneficio del constituyente o de un tercerodenominado beneficiario o fideicomisario.

– La Fiducia Mercantil tiene como característica esencial latransferencia del dominio de los bienes y la constitución deun patrimonio autónomo con dichos bienes. La vocería yadministración del patrimonio autónomo será ejercida por laSociedad Fiduciaria.

4

FIDUCIA MERCANTIL

FIDUCIA MERCANTIL – Los negocios fiduciarios son consensuales no obstante cuando se trate de

transferencia de bienes inmuebles, la transferencia de los mismos alpatrimonio autónomo debe constar en escritura pública y se perfecciona conla entrega del bien y la inscripción de la escritura en el Registro deInstrumentos Públicos.

– Cuando se trate de bienes muebles sujetos a registro, la transferencia de losmismos puede constar en documento privado el cual se inscribe en elRegistro Mercantil del domicilio del Fideicomitente. En este caso la tradiciónse surte con la entrega material y la inscripción del documento en el registrocorrespondiente.

– Los contratos de fiducia mercantil con fines de garantía que consten endocumento privado celebrados por las personas naturales comerciantes y lasjurídicas no excluidas de la aplicación del régimen de insolvencia, así como suterminación y modificaciones deberán inscribirse por el fideicomitente en elregistro mercantil de la cámara de comercio con jurisdicción en el domiciliodel fiduciante. (Art. 1º Decreto 2785 de 2008, Art. 123 Ley 1116 de 2006)

5

1. EL FIDEICOMITENTE:

– Persona Natural o Jurídica que transfiere uno o varios desus bienes a la Fiduciaria encargándole a ésta última unagestión o actividad determinada con los bienes, a través deuna serie de instrucciones que se encuentran estipuladas enel contrato fiduciario. El Fideicomitente también se puede

denominar legalmente el Fiduciante.

6

PARTES INTERVINIENTES

FIDUCIA MERCANTIL

2. LA FIDUCIARIA

Persona Jurídica con objeto reglado, debidamente autorizada por elEstado para el desarrollo profesional de las actividades previstas en laley para la ejecución de contratos fiduciarios. (Art. 29 EstatutoOrgánico del Sistema Financiero)

– Las sociedades fiduciarias hacen parte del sector financiero y seencuentran sometidas al control y vigilancia de la SuperintendenciaFinanciera de Colombia.

– Actúa como Fiduciaria en la celebración de contratos de fiducia ydemás actividades autorizadas por la ley, recibiendo la titularidadjurídica de activos con el fin cumplir el objeto y finalidaddeterminados en el contrato.

7

FIDUCIA MERCANTIL

3. EL BENEFICIARIO

– Es la persona natural o jurídica titular de los beneficiosderivados de la ejecución del contrato de fiducia. ElBeneficiario o Fideicomisario puede ser el mismoFideicomitente o una o varias personas distintas alFideicomitente.

– El Beneficiario, a la hora de la celebración del contratode fiduciaria, puede o no existir jurídicamente, noobstante se debe tener certeza sobre la posibilidadque exista en el futuro.

8

FIDUCIA MERCANTIL

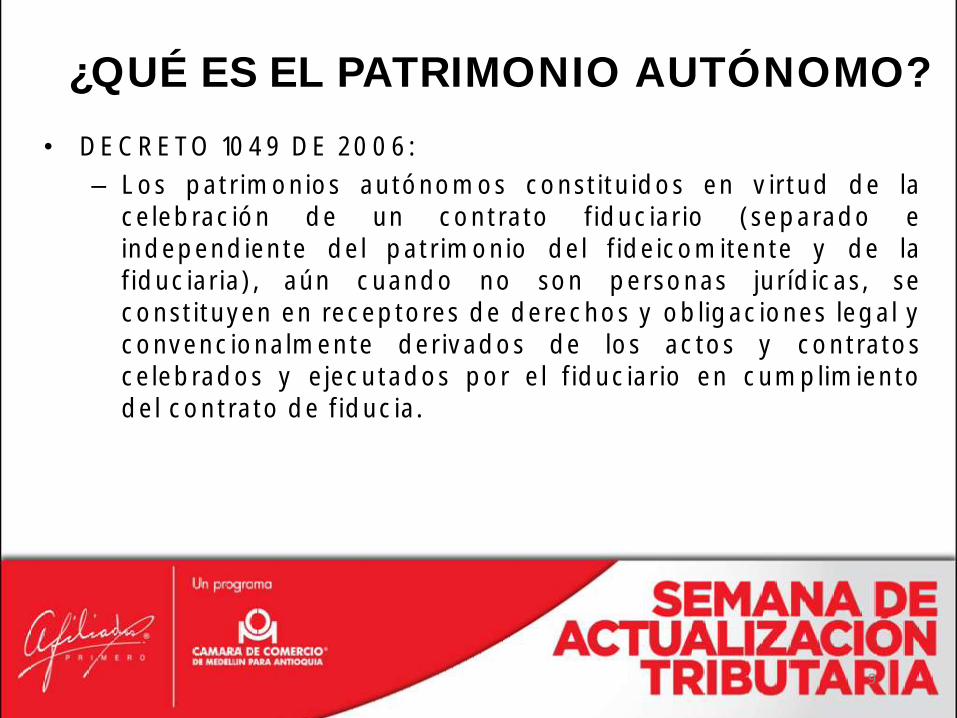

¿QUÉ ES EL PATRIMONIO AUTÓNOMO?

• DECRETO 1049 DE 2006:

– Los patrimonios autónomos constituidos en virtud de lacelebración de un contrato fiduciario (separado eindependiente del patrimonio del fideicomitente y de lafiduciaria), aún cuando no son personas jurídicas, seconstituyen en receptores de derechos y obligaciones legal yconvencionalmente derivados de los actos y contratoscelebrados y ejecutados por el fiduciario en cumplimientodel contrato de fiducia.

9

• PARTE CONTRACTUAL:

10

P.A. COMO PROTAGONISTA DE ACTIVIDADES MERCANTILES

DECRETO 1049 DE 2006:

• La sociedad fiduciaria, en su calidad de vocera y administradora del patrimonioautónomo, celebrará y ejecutará todos los actos jurídicos necesarios para lograrla finalidad del fideicomiso, comprometiendo el patrimonio autónomo dentro delos términos señalados en el acto constitutivo de la fiducia.

• El patrimonio autónomo adquiere entonces la calidad de contratante ocontratista asumiendo derechos y contrayendo obligaciones de maneraindependiente del fideicomitente y de la fiduciaria.

• Excepciones: El negocio fiduciario no podrá servir de instrumento para realizaractos o contratos que no puedan celebrar directamente el fideicomitente deacuerdo con las disposiciones legales.

10

• COMO SUJETO PROCESAL:

11

DECRETO 1049 DE 2006:

Con base en el numeral 4 del Artículo 1234 del Código de Comercio(Deberes Indelegables del Fiduciario: Llevar la personería para laprotección y defensa de los bienes fideicomitidos contra actos deterceros, del beneficiario y aún del mismo constituyente), la SociedadFiduciaria llevará además la personería del patrimonio autónomo en todaslas actuaciones procesales de carácter administrativo o jurisdiccional quedeban realizarse para proteger y defender los bienes que lo conformancontra actos de terceros, del beneficiario o del constituyente para ejercerlos derechos y acciones que le correspondan en desarrollo del contratode fiducia.

P.A. COMO PROTAGONISTA DE ACTIVIDADES MERCANTILES

• FRENTE A LA NORMATIVIDAD TRIBUTARIA:

– De Carácter Nacional: • Impuesto de Renta y Complementarios

• Retención en la Fuente (Renta, IVA y GMF)

• Impuesto sobre las Ventas

• GMF

– De Carácter Territorial: • Impuesto Predial

• Impuesto de Industria y Comercio

• Impuesto Delineación Urbana

– Facturación

12

P.A. COMO PROTAGONISTA DE ACTIVIDADES MERCANTILES

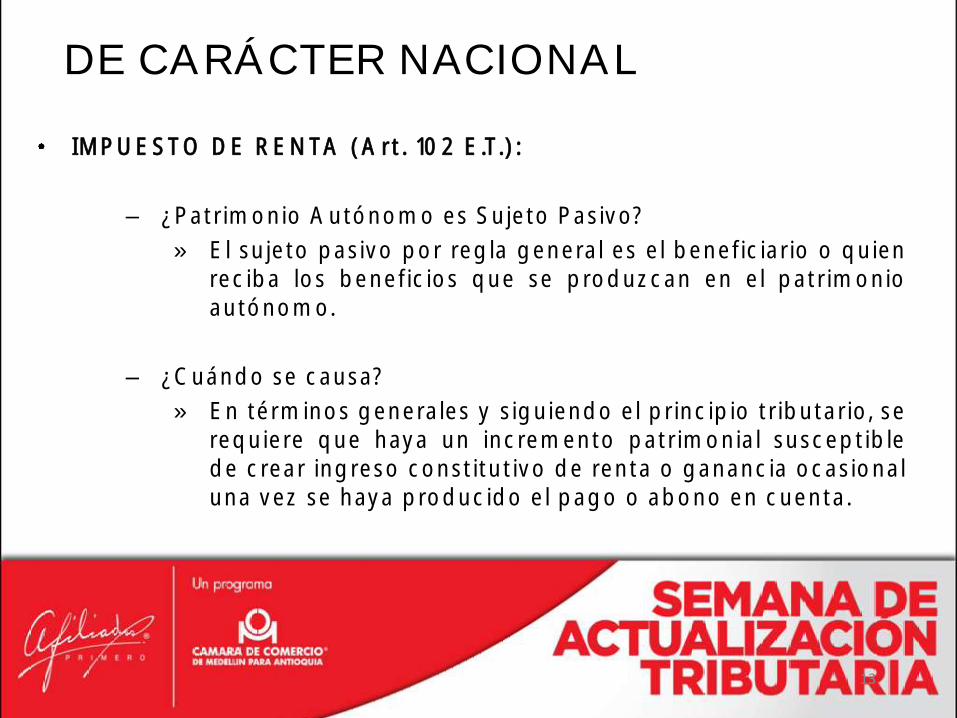

IMPUESTO DE RENTA (Art. 102 E.T.):

– ¿Patrimonio Autónomo es Sujeto Pasivo?

» El sujeto pasivo por regla general es el beneficiario o quienreciba los beneficios que se produzcan en el patrimonioautónomo.

– ¿Cuándo se causa?

» En términos generales y siguiendo el principio tributario, serequiere que haya un incremento patrimonial susceptiblede crear ingreso constitutivo de renta o ganancia ocasionaluna vez se haya producido el pago o abono en cuenta.

13

DE CARÁCTER NACIONAL

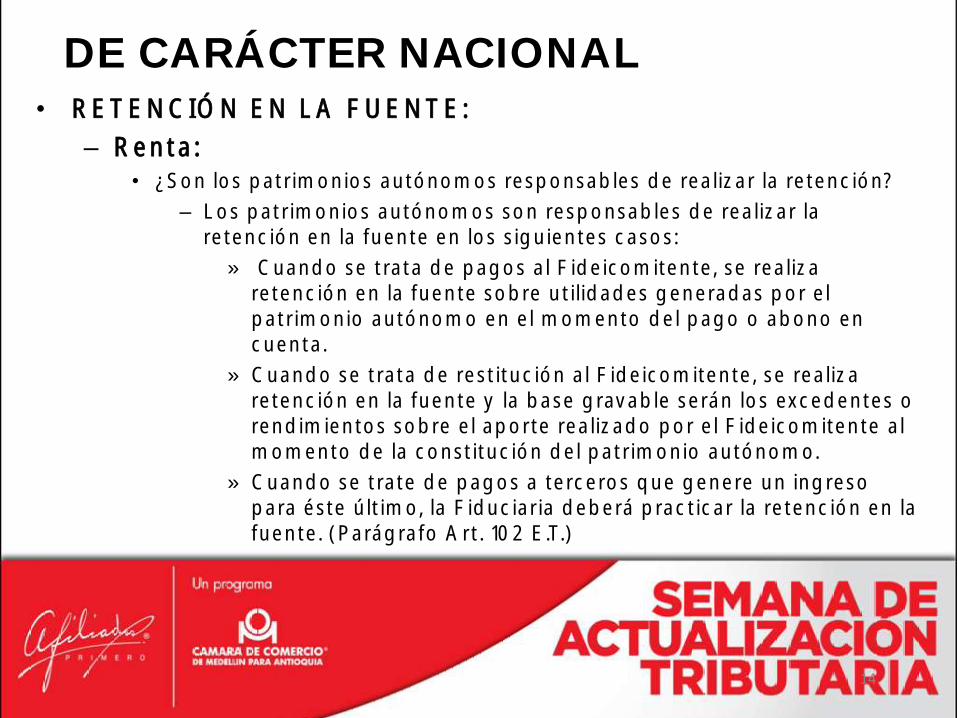

• RETENCIÓN EN LA FUENTE:

– Renta:• ¿Son los patrimonios autónomos responsables de realizar la retención?

– Los patrimonios autónomos son responsables de realizar la retención en la fuente en los siguientes casos:

» Cuando se trata de pagos al Fideicomitente, se realiza retención en la fuente sobre utilidades generadas por el patrimonio autónomo en el momento del pago o abono en cuenta.

» Cuando se trata de restitución al Fideicomitente, se realiza retención en la fuente y la base gravable serán los excedentes o rendimientos sobre el aporte realizado por el Fideicomitente al momento de la constitución del patrimonio autónomo.

» Cuando se trate de pagos a terceros que genere un ingreso para éste último, la Fiduciaria deberá practicar la retención en la fuente. (Parágrafo Art. 102 E.T.)

14

DE CARÁCTER NACIONAL

• RETENCIÓN EN LA FUENTE:

• IVA:

• ¿Son los patrimonios autónomos responsables de retener IVA?

• Los patrimonios autónomos ostentan la calidad de agente retenedor y, en tal medida, son responsables de practicar la retención en la fuente por concepto de IVA, cuando a ello haya lugar.

15

DE CARÁCTER NACIONAL

RETENCIÓN EN LA FUENTE:

• GMF:

– ¿Son los patrimonios autónomos responsables delgravamen a los movimientos financieros?

• Los patrimonios autónomos, a través de su voceray administradora, son responsables de realizar laretención correspondiente al Gravamen alMovimiento Financiero cuando a ello haya lugar.

16

DE CARÁCTER NACIONAL

• IMPUESTO A LAS VENTAS:

La venta de bienes o servicios se encuentra gravada conIVA, razón por la cual, de constituirse el hecho generador através de un patrimonio autónomo (Art. 420 E.T.), lafiduciaria, en su calidad de vocera del mismo, tendrá dicharesponsabilidad

17

DE CARÁCTER NACIONAL

• GMF:

Decreto 660 de 2011:– Para efectos de la exención del GMF de que trata el numeral 14 del

Artículo 879 del Estatuto Tributario: ¿Qué se entiende como Inversión?

– Valores inscritos en el Registro Nacional de Valores y Emisores, valores listados en sistemas de cotización de valores y emisores RNVE -, valores listados en sistemas de cotización de valores del extranjero, participaciones en carteras colectivas, divisas e instrumentos transados en bolsas de productos agropecuarios y otros commodities, adquiridos directamente o a través de CARTERAS COLECTIVAS, FONDOS O PATRIMONIOS AUTÓNOMOS, ENCARGOS FIDUCIARIOS y cualquier otro mecanismo que se utilice para tal fin.

– Operaciones del MERCADO MONETARIO* realizadas directamente o a través de CARTERAS COLECTIVAS, FONDOS O PATRIMONIOS AUTÓNOMOS, ENCARGOS FIDUCIARIOS y cualquier otro mecanismo autorizado que se utilice.

18

DE CARÁCTER NACIONAL

• GMF:

Decreto 660 de 2011:

• Retiros Definitivos:

– Las utilidades rendimientos generados por las inversiones o portafolios constituidos en Comisionistas de Bolsa, Fiduciarias y Administradoras de Inversión vigiladas por las Superintendencia Financiera se gravan al momento del RETIRO DEFINITIVO de los recursos y la base gravable estará constituida únicamente por el valor de la utilidad o rendimiento.

19

DE CARÁCTER NACIONAL

20

Traslados entre

Cuentas

Corrientes

Tarjetas prepago

nominadas

Cuentas a nombre de una

cartera colectiva

Cuentas de Ahorro

Traslados entre

Carteras colectivas de las cuales sea

titular un mismo y único

suscriptor.

Traslados entre

Cuentas Corrientes

Tarjetas Prepago Nominadas

Cuentas a nombre de Patrimonio Autónomo o

Encargo Fiduciario

Cuentas de Ahorro

Traslados entre

Patrimonios Autónomos

Encargos Fiduciarios

Traslados entre

Inversiones

Portafolios

DE CARÁCTER NACIONAL Decreto 660 de 2011: Traslados Exentos

Fuente: Ministerio de Hacienda y Crédito Público, Dra. Ana Fernanda Maiguashca

Abiertas en una mismo entidad vigilada

Abiertos en una misma entidad vigilada

Abiertas en un mismo establecimiento de crédito

Abiertas en un mismo establecimiento de crédito

A: A:

• IMPUESTO PREDIAL:

– ¿Los patrimonios autónomos son sujetos pasivos?

• Conforme al parágrafo del artículo 54 de la Ley 1430 de 2010,frente al impuesto a cargo de los patrimonios autónomos losfideicomitentes y/o beneficiarios, son responsables por lasobligaciones formales y sustanciales del impuesto, en su calidadde sujetos pasivos.

• En materia de impuesto predial y valorización, igualmente sonsujetos pasivos del impuesto los tenedores de inmueblespúblicos a título de concesión

• Bogotá: Art. 8º Acuerdo 469 de 2011: Cuando se trate depredios vinculados y/o constitutivos de un patrimonioautónomo serán sujetos pasivos del gravamen los respectivosfideicomitentes y/o beneficiarios del respectivo patrimonio.

• Medellín: No existe autoavalúo por lo cual la obligación de pagorecae en cabeza del fideicomitente.

21

DE CARÁCTER TERRITORIAL

• IMPUESTO INDUSTRIA Y COMERCIO:

¿Los patrimonios autónomos son sujetos pasivos? – Conforme al parágrafo del artículo 54 de la Ley 1430 de 2010, frente al impuesto

a cargo de los patrimonios autónomos los fideicomitentes y/o beneficiarios, sonresponsables por las obligaciones formales y sustanciales del impuesto, en sucalidad de sujetos pasivos.

– Bogotá: Art. 6º Acuerdo 469 de 2011: Cuando el hecho generador del impuestode industria y comercio se realice a través de patrimonios autónomos, seránsujetos pasivos del impuesto de industria y comercio derivado de las actividadesdesarrolladas por el patrimonio autónomo, los fideicomitentes y/o beneficiariosde los mismos.

– Medellín: Art. 9º Acuerdo 67 de 2008: Para efectos de los tributos municipales,cuando se configuren los elementos de la obligación tributaria en relación conlos bienes o con las actividades realizadas a través de negocios fiduciarios, losfideicomitentes y/o beneficiarios de dichos negocios responden por lasobligaciones tributarias formales y sustanciales al ser ellos los sujetos pasivos.(A la fecha el municipio no ha expedido Acuerdo que regule la materia)

22

DE CARÁCTER TERRITORIAL

• IMPUESTO DELINEACIÓN URBANA:

¿Los patrimonios autónomos son sujetos pasivos?

• Conforme al parágrafo del artículo 54 de la Ley 1430 de 2010,frente al impuesto a cargo de los patrimonios autónomos losfideicomitentes y/o beneficiarios, son responsables por lasobligaciones formales y sustanciales del impuesto, en su calidadde sujetos pasivos.

• Bogotá: Art. 2 Acuerdo 352 de 2008: Hecho generador loconstituye la ejecución de obras o construcciones a las cuales seles haya expedido y notificado licencia de construcción y susmodificaciones, en sus modalidades de obra nueva, ampliaciónadecuación, modificación restauración, reforzamientoestructural, demolición y cerramiento de nuevos edificios.

• Medellín: Art. 86 Acuerdo 57 de 2003: Hecho generador loconstituye la construcción, reparación, mejora o adición de unbien inmueble.

23

DE CARÁCTER TERRITORIAL

• FACTURACIÓN:

Cuando la venta de bienes o servicios se realice a través del patrimonio autónomo se solicita a la DIAN resolución de facturación y se cumple con el deber de facturar (Requisitos de la Factura: Art. 617 E.T.)

24

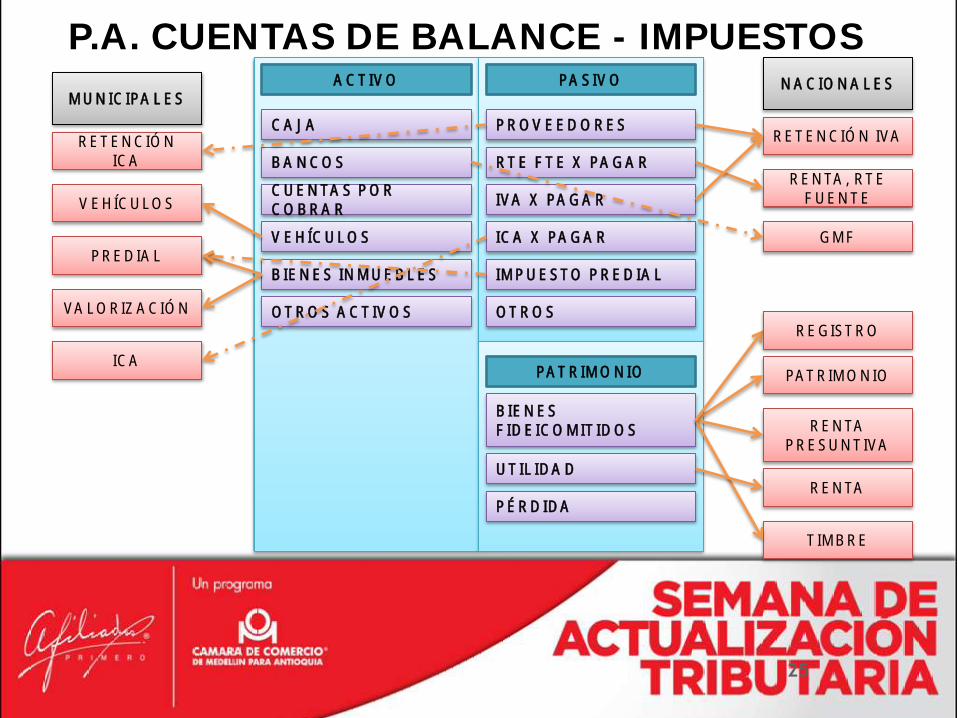

MUNICIPALESNACIONALESACTIVO PASIVO

PATRIMONIO

RENTA, RTE FUENTE

PATRIMONIO

RENTA PRESUNTIVA

PREDIAL

VEHÍCULOS

VALORIZACIÓN

CAJA

BANCOS

CUENTAS POR COBRAR

VEHÍCULOS

BIENES INMUEBLES

OTROS ACTIVOS

PROVEEDORES

RTE FTE X PAGAR

IVA X PAGAR

ICA X PAGAR

OTROS

IMPUESTO PREDIAL

RETENCIÓN IVARETENCIÓN ICA

GMF

ICA

BIENES FIDEICOMITIDOS

UTILIDADRENTA

PÉRDIDA

P.A. CUENTAS DE BALANCE - IMPUESTOS

TIMBRE

REGISTRO

25

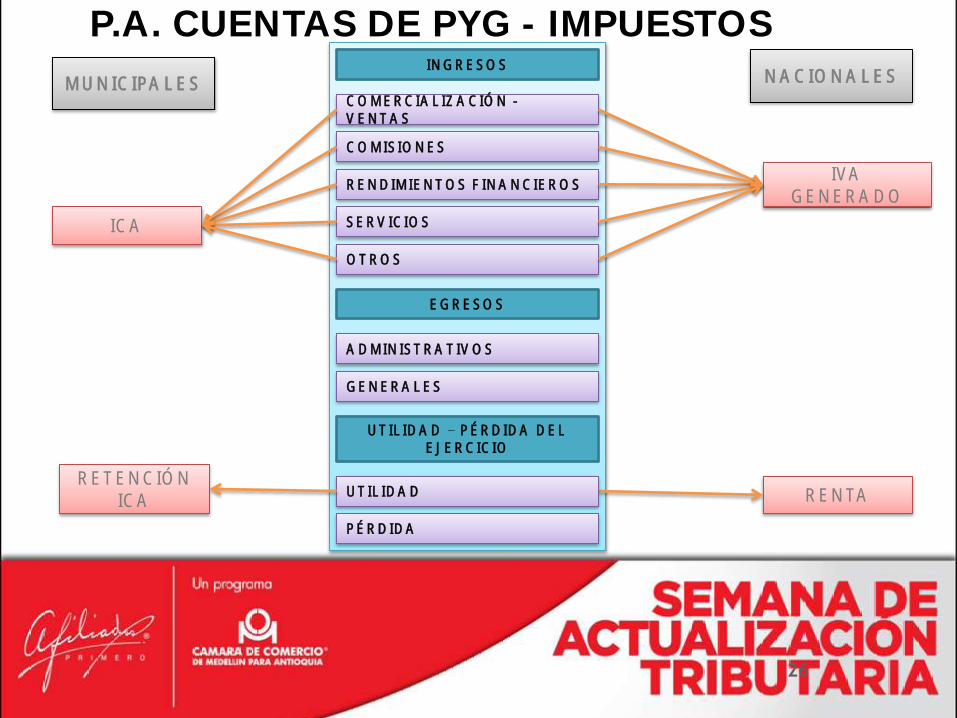

MUNICIPALES NACIONALESINGRESOS

COMERCIALIZACIÓN -VENTAS

COMISIONES

RENDIMIENTOS FINANCIEROS

SERVICIOS

OTROS

IVA GENERADO

RETENCIÓN ICA

ICA

RENTA

P.A. CUENTAS DE PYG - IMPUESTOS

EGRESOS

ADMINISTRATIVOS

GENERALES

UTILIDAD PÉRDIDA DEL EJERCICIO

UTILIDAD

PÉRDIDA

26

PRINCIPIOS Y DEBERES A LOS QUE SE SUJETA EL FIDUCIARIO:

• La actividad fiduciaria se regula más por principios ydeberes que por disposiciones legales

27

PRINCIPIOS Y DEBERES FUNDAMENTALES SEGÚN JURISPRUDENCIA Y DOCTRINA:

• Profesionalidad

• Transparencia

• Lealtad

• Economía

• Responsabilidad

• Deber de Diligencia

• Equilibrio económico financiero

• Protección de la confianza pública, al interés general y a terceros de buena fe

• Buena fe comercial, para la prevención de prácticas restrictivas del mercado libre

• Deber de información

• Ausencia de conflictos de interés

28

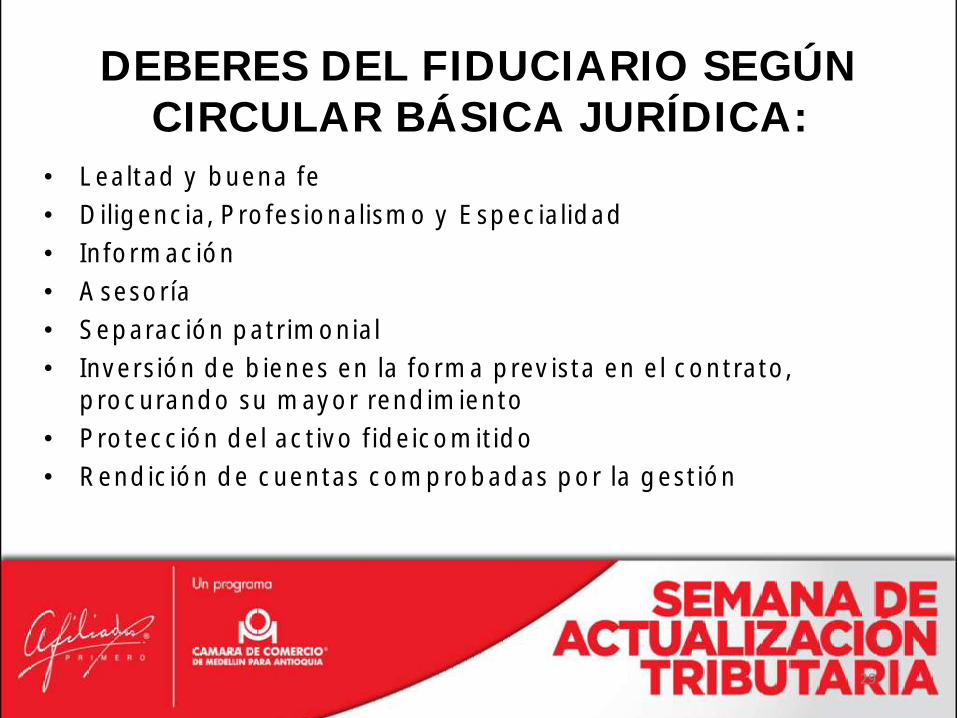

DEBERES DEL FIDUCIARIO SEGÚN CIRCULAR BÁSICA JURÍDICA:

• Lealtad y buena fe

• Diligencia, Profesionalismo y Especialidad

• Información

• Asesoría

• Separación patrimonial

• Inversión de bienes en la forma prevista en el contrato, procurando su mayor rendimiento

• Protección del activo fideicomitido

• Rendición de cuentas comprobadas por la gestión

29

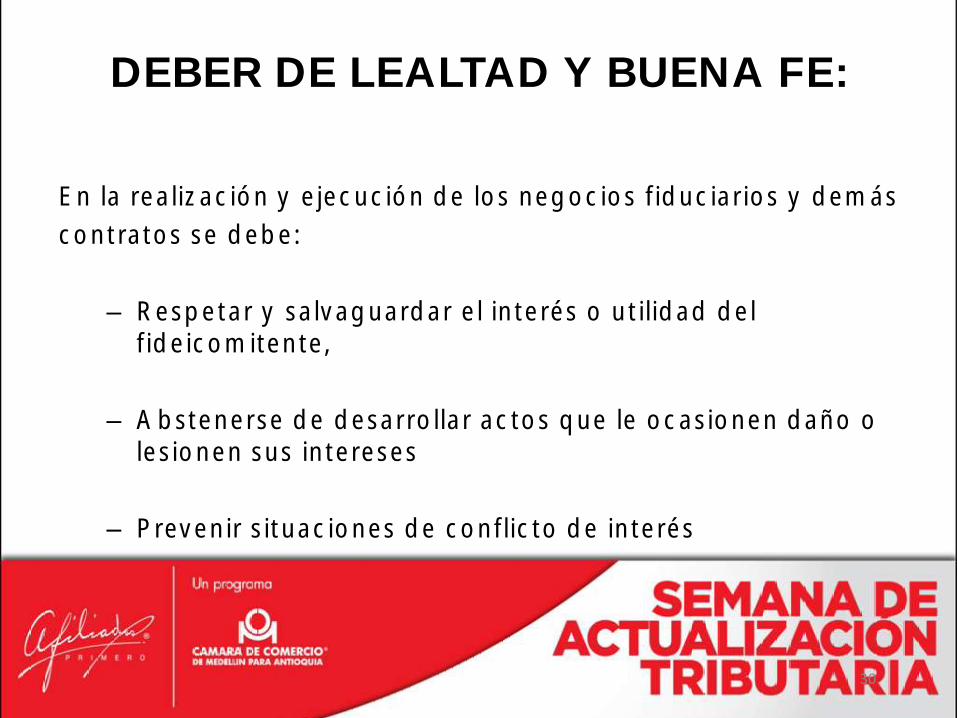

DEBER DE LEALTAD Y BUENA FE:

En la realización y ejecución de los negocios fiduciarios y demás

contratos se debe:

– Respetar y salvaguardar el interés o utilidad del fideicomitente,

– Abstenerse de desarrollar actos que le ocasionen daño o lesionen sus intereses

– Prevenir situaciones de conflicto de interés

30

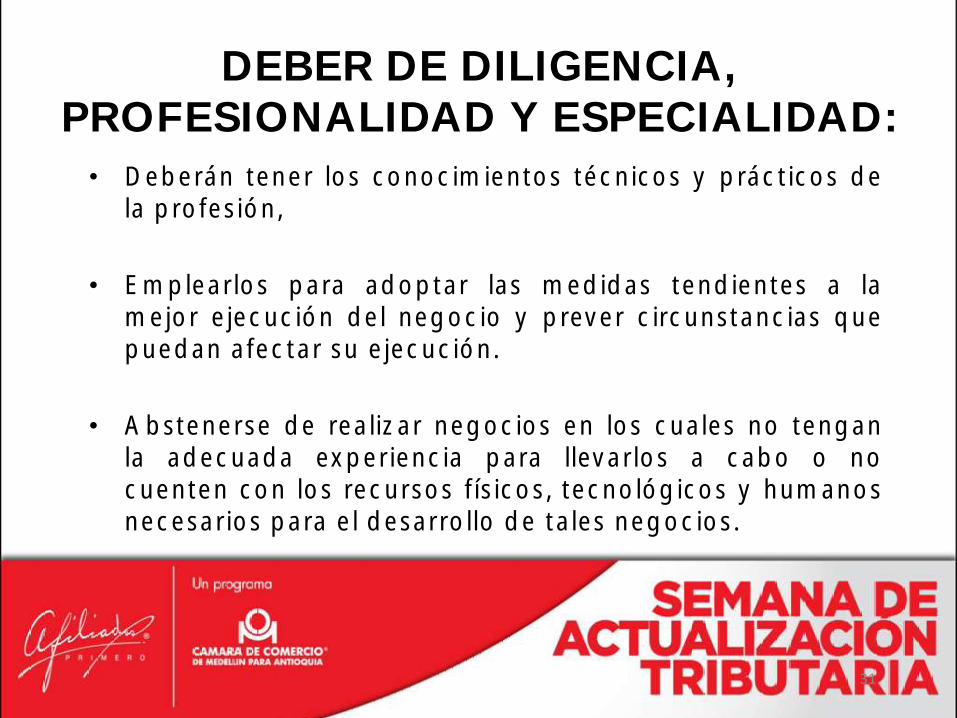

DEBER DE DILIGENCIA, PROFESIONALIDAD Y ESPECIALIDAD:

• Deberán tener los conocimientos técnicos y prácticos dela profesión,

• Emplearlos para adoptar las medidas tendientes a lamejor ejecución del negocio y prever circunstancias quepuedan afectar su ejecución.

• Abstenerse de realizar negocios en los cuales no tenganla adecuada experiencia para llevarlos a cabo o nocuenten con los recursos físicos, tecnológicos y humanosnecesarios para el desarrollo de tales negocios.

31

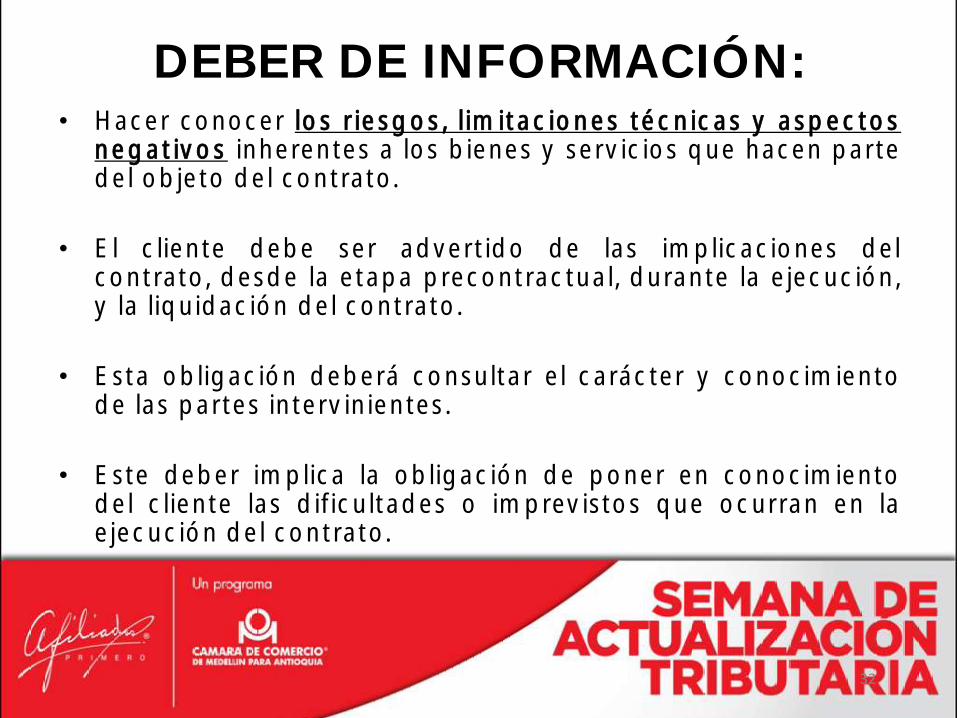

DEBER DE INFORMACIÓN:• Hacer conocer los riesgos, limitaciones técnicas y aspectos

negativos inherentes a los bienes y servicios que hacen partedel objeto del contrato.

• El cliente debe ser advertido de las implicaciones delcontrato, desde la etapa precontractual, durante la ejecución,y la liquidación del contrato.

• Esta obligación deberá consultar el carácter y conocimientode las partes intervinientes.

• Este deber implica la obligación de poner en conocimientodel cliente las dificultades o imprevistos que ocurran en laejecución del contrato.

32

DEBER DE ASESORÍA:

• Se deberán dar consejos u opiniones para que los clientestengan conocimiento de los factores favorables o no delnegocio, para poder expresar su consentimiento consuficientes elementos de juicio.

• Implica necesariamente un juicio de valoración que involucrauna opinión fundamentada e inclusive una recomendaciónpara el cliente.

• No debe confundirse con el de la información previsto en elordinal anterior y, salvo que el contrato sea de inversión,solamente será obligatorio en la medida en que haya unaobligación expresa pactada en el contrato.

33

DEBER DE SEPRACIÓN PATRIMONIAL:

• El fiduciario deberá separar los bienes de sus clientes, de los propios y de los de otros fideicomisos

• Asuntos que se plantean desde el punto de vista contable, patrimonial y legal

• La diferencia con otros especialistas el mercado financiero y no financiero

34

DEBER DE PROTECCIÓN DE LOS BIENES FIDEICOMITIDOS:

• Debe proteger y defender los bienes fideicomitidos contraactos de terceros, del beneficiario y aún del mismoconstituyente para conseguir la finalidad prevista en elcontrato.

• Cuando dichos bienes hayan sido sustraídos o distraídos cono sin intervención de la sociedad fiduciaria, debe interponerlas acciones legales para su recuperación.

35

REGLAS PARA LA CELEBRACIÓNDE LOS NEGOCIOS FIDUCIARIOS

36

PREVISIONES EN LA CELEBRACIÓN DE LOS NEGOCIOS FIDUCIARIOS:

Redacción y presentación:

• Los contratos deben redactarse en términos sencillos, de fácilcomprensión para los usuarios; y reflejar con claridad, fidelidady precisión las condiciones jurídicas y económicas que sederiven del contrato para cada una de las partes que se vinculena él, independientemente de su posición contractual.

• En los contratos de adhesión o de utilización masiva, todacláusula limitativa y en general las sanciones, penalizaciones ocláusulas penales a cargo de los fideicomitentes o beneficiarios,deberán presentarse en caracteres destacados, en la primerapágina del contrato y dejarse constancia, en el momento de lasuscripción o celebración del contrato, de que el firmante lasconoció y aceptó.

37

PACTOS DE NO RESPONSABILIDAD:

• Deberá evitarse consignar cláusulas que desnaturalicen elnegocio fiduciario, desvíen su objeto original o se traduzcan enmenoscabo ilícito de algún derecho ajeno

• Evitar los pactos de no responsabilidad en obligaciones propiasde un determinado negocio en los cuales es precisamente esta esla razón de ser de su celebración

38

CLÁUSULAS QUE LIMITAN LA VOLUNTAD DEL FIDUCIARIO:

• Deberá hacerse claridad sobre el alcance jurídico quetendrán las decisiones contenidas en las actas de loscomités fiduciarios o las instrucciones especiales queprofiera el fideicomitente, precisando de qué maneraéstas tienen la virtud de modificar, complementar odesarrollar el contrato fiduciario.

• Deberá evitarse la inclusión de cláusulas potestativas enlas cuales se concedan facultades al fiduciario para alterarunilateralmente el contenido del contrato.

• Deberá evitarse consignar cláusulas en donde la sociedadfiduciaria se exima de responsabilidades que la ley leotorga de conformidad con sus deberes

39

PROHIBICIÓN GENERAL:

• El negocio fiduciario no podrá servir de instrumento pararealizar actos o contratos que no pueda celebrardirectamente el fideicomitente de acuerdo con lasdisposiciones legales.

• Le corresponde a la sociedad fiduciaria desarrollaracciones que le permitan evitar que el negocio fiduciariose convierta en un instrumento de fraude a la ley.

• Para tales efectos deberá acudir a todas las herramientasde administración y gestión de riesgos que lasdisposiciones normativas le permitan. (Parágrafo delartículo 1º del Decreto 1049 de 2006)

40

PRÁCTICAS INSEGURAS:

• La estructuración y celebración de contratos de fiducia mercantil en cuyo objetoesté previsto que para la obtención de recursos se permita la vinculación deterceros, llámense inversionistas, cesionarios de beneficios, acreedores, ocualquier otra denominación similar, o que impliquen la recepción de recursos encalidad de aportes con cargo al pago del precio de los derechos de beneficiocedidos, en los cuales la Fiduciaria no se haya reservado la potestad deoponerse al ingreso de dichos terceros o no asuma responsabilidad algunaen la verificación de la legalidad de tales operaciones y en la procedencia yorigen lícito de tales recursos. (artículo 326, numeral 5°, literal a) del EstatutoOrgánico del Sistema Financiero)

• La inclusión de cláusulas en el contrato fiduciario consignar cláusulas quedesnaturalicen el negocio fiduciario, desvíen su objeto original o se traduzcanen menoscabo ilícito de algún derecho ajeno y

• Y, los pactos de no responsabilidad en obligaciones propias de un determinadonegocio en los cuales es precisamente la responsabilidad de la sociedadfiduciaria la razón de ser de su celebración.

41

CONDICIONES INEQUITATIVAS E ILEGALES:

• En la celebración de las operaciones propias de las entidadesfinancieras no podrán convenirse cláusulas que por su carácterexorbitante puedan afectar el equilibrio del contrato o dar lugara un abuso de posición dominante. (numeral 4.1. del artículo 98del Estatuto Orgánico del Sistema Financiero, modificado por elartículo 24 de la Ley 795 de 2003)

• Se entiende por cláusulas abusivas aquellas que buscan reportaruna ventaja para el proponente dejando al aceptante encircunstancias de inferioridad, dificultad o manifiestaincomodidad para el cumplimiento de sus obligaciones o elreclamo de sus derechos.

42

CONFLICTOS DE INTERÉS:• En desarrollo del deber de lealtad antes expuesto, en todos los negocios

fiduciarios corresponde a las sociedades fiduciarias evitar y evaluar, frente acada caso particular, la posible incursión en situaciones de conflictos de interés.(numeral 9°, artículo 146 del EOSF.)

• En los contratos deberá dejarse constancia expresa de la realización de talevaluación, junto con los mecanismos previstos para conjurar la eventualconfiguración de situaciones que den origen a conflictos de interés y susolución.

• Dicha circunstancia será obligatoria cuando quiera que la sociedad fiduciariatenga como fideicomitente, beneficiario o acreedor garantizado a entidadesvinculadas. (Cuarto inciso del numeral 7 del Capítulo Cuarto del Título IV de laCircular Básica Jurídica).

• También hay conflicto de interés, entre otros, en las siguientes operaciones:

• En los negocios celebrados entre fideicomisos administrados por una mismasociedad fiduciaria.

• En los negocios celebrados entre la Fiduciaria y sus vinculados, y losfideicomisos administrados por la Sociedad Fiduciaria.

43

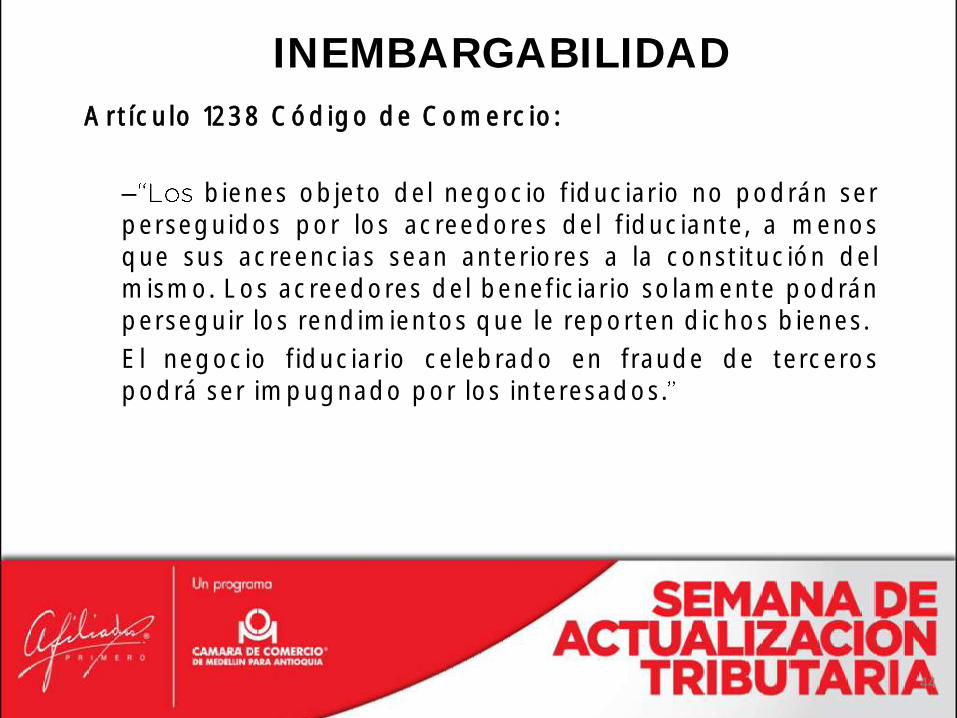

Artículo 1238 Código de Comercio:

– bienes objeto del negocio fiduciario no podrán serperseguidos por los acreedores del fiduciante, a menosque sus acreencias sean anteriores a la constitución delmismo. Los acreedores del beneficiario solamente podránperseguir los rendimientos que le reporten dichos bienes.

El negocio fiduciario celebrado en fraude de tercerospodrá ser impugnado por los interesados.

44

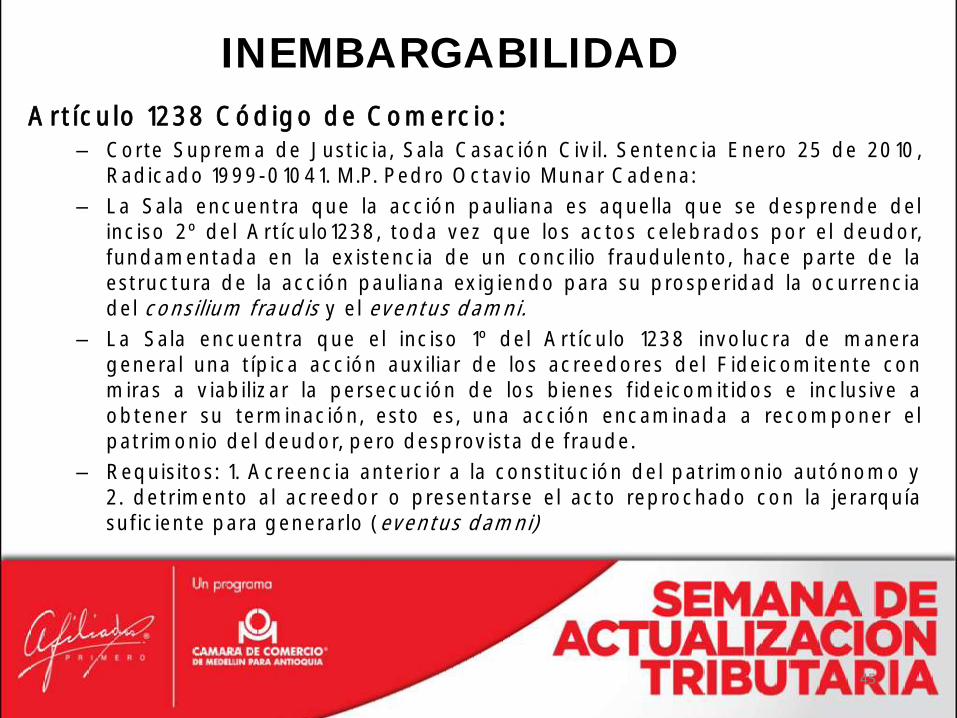

INEMBARGABILIDAD

Artículo 1238 Código de Comercio:– Corte Suprema de Justicia, Sala Casación Civil. Sentencia Enero 25 de 2010,

Radicado 1999-01041. M.P. Pedro Octavio Munar Cadena:

– La Sala encuentra que la acción pauliana es aquella que se desprende delinciso 2º del Artículo1238, toda vez que los actos celebrados por el deudor,fundamentada en la existencia de un concilio fraudulento, hace parte de laestructura de la acción pauliana exigiendo para su prosperidad la ocurrenciadel consilium fraudis y el eventus damni.

– La Sala encuentra que el inciso 1º del Artículo 1238 involucra de manerageneral una típica acción auxiliar de los acreedores del Fideicomitente conmiras a viabilizar la persecución de los bienes fideicomitidos e inclusive aobtener su terminación, esto es, una acción encaminada a recomponer elpatrimonio del deudor, pero desprovista de fraude.

– Requisitos: 1. Acreencia anterior a la constitución del patrimonio autónomo y2. detrimento al acreedor o presentarse el acto reprochado con la jerarquíasuficiente para generarlo (eventus damni)

45

INEMBARGABILIDAD

• ¿Qué pasa con los patrimonios autónomosconstituidos cuando la Sociedad Fideicomitenteentra a un proceso de reorganización bajo Ley1116 de 2006?

46

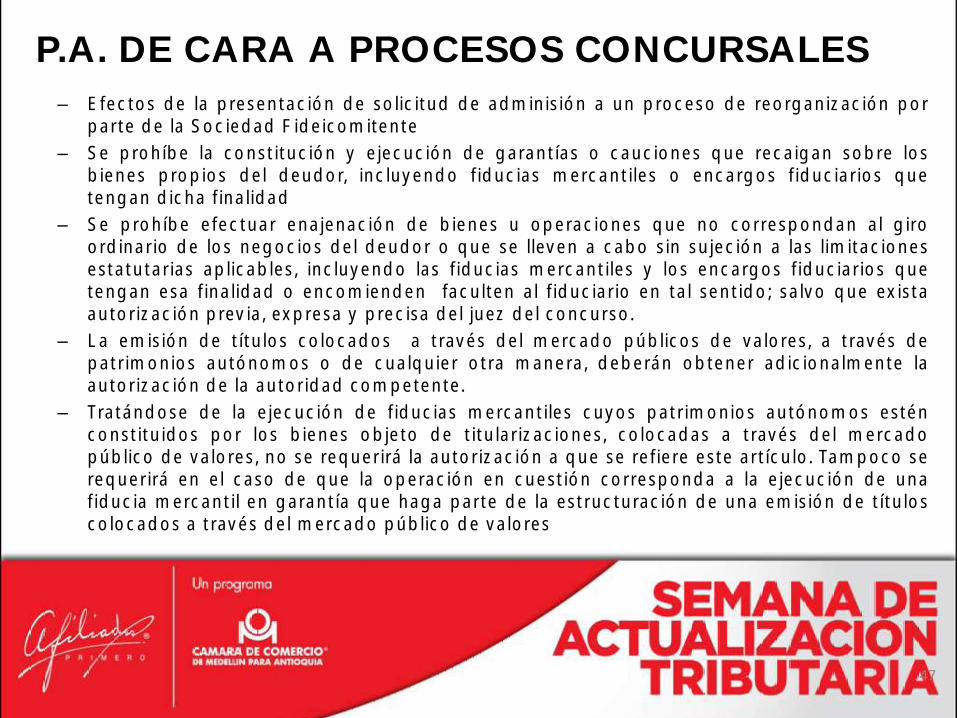

P.A. DE CARA A PROCESOS CONCURSALES

– Efectos de la presentación de solicitud de adminisión a un proceso de reorganización porparte de la Sociedad Fideicomitente

– Se prohíbe la constitución y ejecución de garantías o cauciones que recaigan sobre losbienes propios del deudor, incluyendo fiducias mercantiles o encargos fiduciarios quetengan dicha finalidad

– Se prohíbe efectuar enajenación de bienes u operaciones que no correspondan al giroordinario de los negocios del deudor o que se lleven a cabo sin sujeción a las limitacionesestatutarias aplicables, incluyendo las fiducias mercantiles y los encargos fiduciarios quetengan esa finalidad o encomienden faculten al fiduciario en tal sentido; salvo que existaautorización previa, expresa y precisa del juez del concurso.

– La emisión de títulos colocados a través del mercado públicos de valores, a través depatrimonios autónomos o de cualquier otra manera, deberán obtener adicionalmente laautorización de la autoridad competente.

– Tratándose de la ejecución de fiducias mercantiles cuyos patrimonios autónomos esténconstituidos por los bienes objeto de titularizaciones, colocadas a través del mercadopúblico de valores, no se requerirá la autorización a que se refiere este artículo. Tampoco serequerirá en el caso de que la operación en cuestión corresponda a la ejecución de unafiducia mercantil en garantía que haga parte de la estructuración de una emisión de títuloscolocados a través del mercado público de valores

47

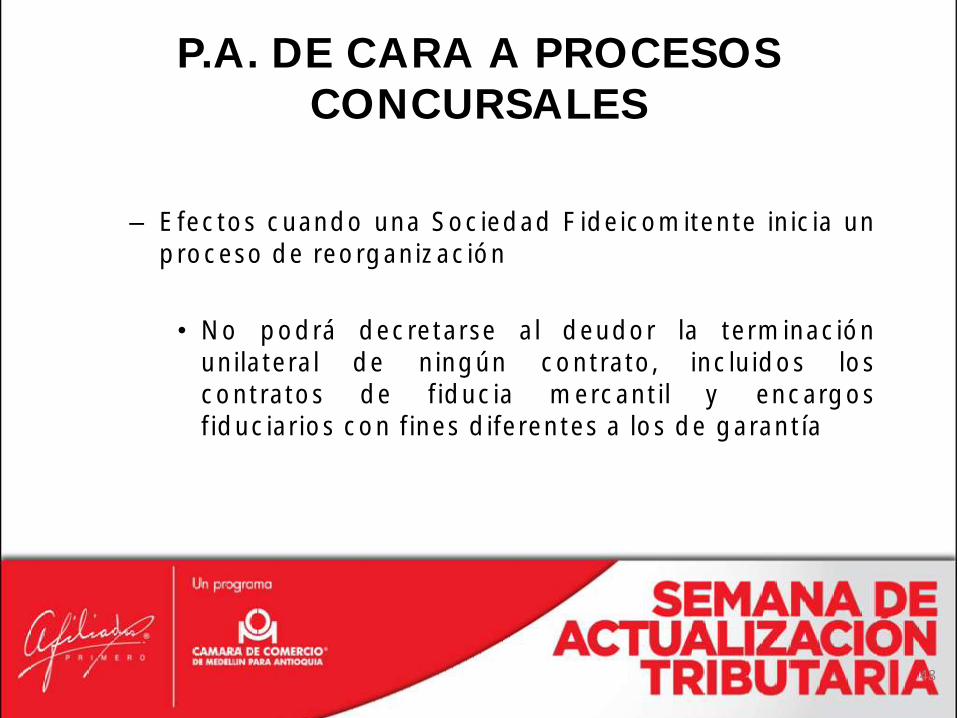

P.A. DE CARA A PROCESOS CONCURSALES

– Efectos cuando una Sociedad Fideicomitente inicia unproceso de reorganización

• No podrá decretarse al deudor la terminaciónunilateral de ningún contrato, incluidos loscontratos de fiducia mercantil y encargosfiduciarios con fines diferentes a los de garantía

48

P.A. DE CARA A PROCESOS CONCURSALES

Efectos de la no presentación o falta de confirmación del acuerdo de reorganización

• La finalización de pleno derecho de los encargos fiduciarios y loscontratos de fiducia mercantil celebrados por el deudor, con el fin degarantizar obligaciones propias o ajenas con sus propios bienes.

• El Juez del concurso ordenará la cancelación de los certificados degarantía y la restitución de los bienes que conforman el patrimonioautónomo.

• Serán tenidas como obligaciones del fideicomitente las adquiridas porcuenta del patrimonio autónomo.

• Loa acreedores beneficiarios del patrimonio autónomo serán tratadoscomo acreedores con garantía prendaria o hipotecaria, de acuerdocon la naturaleza de los bienes fideicomitidos.

49

P.A. DE CARA A PROCESOS CONCURSALES

• La restitución de bienes que conforman el patrimonio autónomo implica que lamasa de bienes pertenecientes al deudor, responderá por las obligaciones acargo del patrimonio autónomo de conformidad con las prelaciones de leyaplicables al concurso

• La fiduciaria entregará los bienes al promotor dentro del plazo que el juez delconcurso señale y no podrá alegar en su favor derecho de retención porconcepto de comisiones, honorarios o remuneraciones derivadas del contrato.

• Lo anterior no aplica respecto de cualquier tipo de acto o contrato que tengapor objeto o como efecto la emisión de valores u otros derechos de naturalezanegociable en el mercado público de valores de Colombia o en el exterior, nirespecto de patrimonios autónomos constituidos para adelantar procesos detitularización a través del mercado público de valores, ni de aquellospatrimonios autónomos que tengan fines de garantía que formen parte de laestructura de la emisión.

50

P.A. DE CARA A PROCESOS CONCURSALES

– Efectos de la ejecución y terminación de los acuerdos de reorganización y deadjudicación

– En relación con las garantías reales y los contratos de fiducia mercantil yencargos fiduciarios que incluyan entre sus finalidades las de garantía:

– Créditos amparados por fiducias mercantiles y encargos fiduciarios seasimilan a los créditos de segunda y tercera clase, salvo cláusulaexpresamente aceptada por el respectivo acreedor que disponga otra cosa.

– Queda suspendida la exigibilidad de gravámenes y garantías reales yfiduciarias. La posibilidad de hacerlas efectivas o su constitución deberápactarse en el acuerdo.

– Si el acuerdo termina por incumplimiento, para efectos de la liquidaciónjudicial, queda restablecida de pleno la preferencia de los gravámenes ygarantías reales y fiduciarias suspendidas, a menos que el acreedorbeneficiario haya consentido un trato distinto.

51

P.A. DE CARA A PROCESOS CONCURSALES

Efectos de la apertura del proceso de liquidación judicial

• La finalización de pleno derecho de los encargos fiduciarios ylos contratos de fiducia mercantil celebrados por el deudor, conel fin de garantizar obligaciones propias o ajenas con suspropios bienes.

• El Juez del proceso ordenará la cancelación de los certificadosde garantía y la restitución de los bienes que conforman elpatrimonio autónomo.

• Serán tenidas como obligaciones del fideicomitente lasadquiridas por cuenta del patrimonio autónomo.

• El acato de restitución de los bienes que conforman elpatrimonio autónomo se considerarán sin cuantía, para efectosde los derechos notariales y de registro.

52

P.A. DE CARA A PROCESOS CONCURSALES

• Los acreedores beneficiarios del patrimonio autónomo serán tratados comoacreedores con garantía prendaria o hipotecaria, de acuerdo con la naturalezade los bienes fideicomitidos.

• La restitución de los activos que conforman el patrimonio autónomo implica quela masa de bienes pertenecientes al deudor, responderá por las obligaciones acargo del patrimonio autónomo de conformidad con las prelaciones de leyaplicables al concurso.

• La Fiduciaria entregará los bienes al liquidador dentro del plazo que el juez delproceso de liquidación judicial señale y no podrá alegar en su favor derecho deretención por concepto de comisiones, honorarios o remuneraciones derivadosdel contrato.

• Lo anterior no aplica respecto de patrimonios autónomos constituidos paraadelantar procesos de titularización a través del mercado público de valores, niaquellos patrimonios autónomos que tengan fines de garantía que formen partede la estructura de la emisión.

53

P.A. DE CARA A PROCESOS CONCURSALES

EXCEPCIONES:

DECRETO 1038 DE 2009:

• Art. 1º: Para efectos del artículo 2º Ley 1116 de 2006, los patrimonios autónomos afectos a actividades empresariales tienen por objeto principal adelantar en forma organizada la administración o custodia de bienes destinados a procesos de producción, transformación, circulación o prestación de servicios

• Artículo 55 LEY 1116 DE 2006: Son excluidos de la masa de liquidación los bienes que para obtener financiación el deudor hubiere transferido a título de fiducia mercantil con fines de garantía, siempre y cuando el contrato se encuentre inscrito en el registro mercantil.

54

P.A. DE CARA A PROCESOS CONCURSALES

55

La Circular Externa 046 de 2008 expedida por la Superintendencia

Financiera de Colombia establece las siguientes tipologías de

negocios fiduciarios:

• FIDUCIA DE ADMINISTRACIÓN

• FIDUCIA EN GARANTÍA

• FIDUCIA INMOBILIARIA

• FIDUCIA DE INVERSIÓN

TIPOLOGÍAS DE NEGOCIOS FIDUCIARIOS

56

FIDUCIA DE ADMINISTRACIÓN

• FIDUCIA DE ADMINISTRACIÓN Y PAGOS

Es el negocio fiduciario que tiene como finalidad la administración de sumas de dinero y/u otros bienes que junto con

sus rendimientos, si los hay, pueden ser destinados al cumplimiento oportuno y adecuado de las obligaciones que el

FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

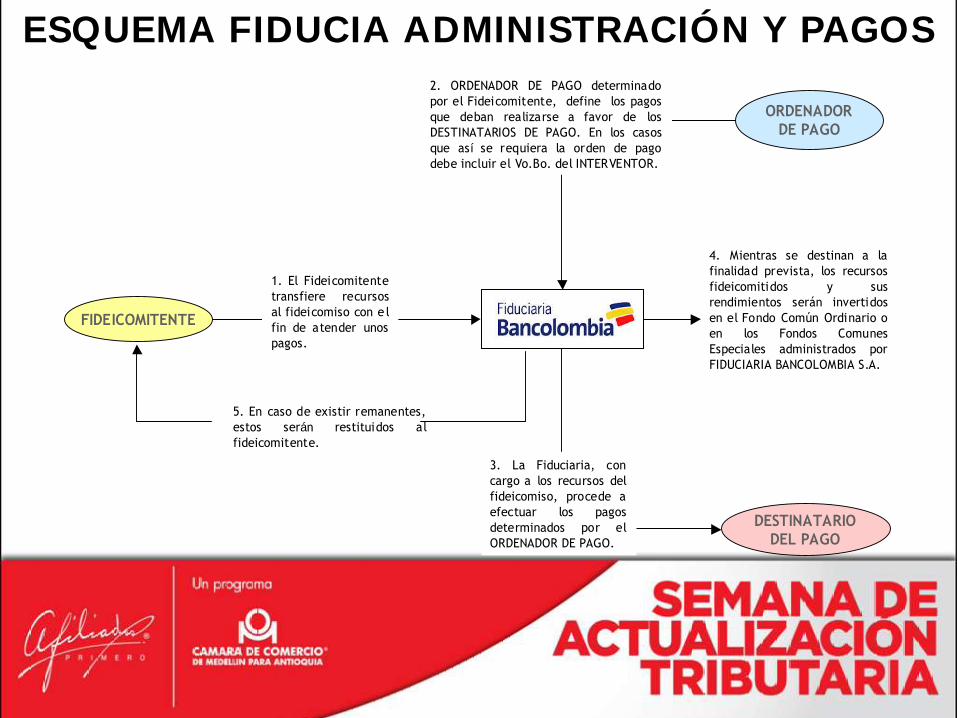

ESQUEMA FIDUCIA ADMINISTRACIÓN Y PAGOS

ORDENADOR

DE PAGO

DESTINATARIO

DEL PAGO

FIDEICOMITENTE

1. El Fideicomitente

transfiere recursos

al fideicomiso con e l

fin de atender unos

pagos.

2. ORDENADOR DE PAGO determinado

por el Fideicomitente, define los pagos

que deban realizarse a favor de los

DESTINATARIOS DE PAGO. En los casos

que así se requiera la orden de pago

debe incluir el Vo.Bo. del INTERVENTOR.

3. La Fiduciaria, con

cargo a los recursos del

fideicomiso, procede a

efectuar los pagos

determinados por el

ORDENADOR DE PAGO.

4. Mientras se destinan a la

finalidad prevista, los recursos

fideicomitidos y sus

rendimientos serán invertidos

en el Fondo Común Ordinario o

en los Fondos Comunes

Especiales administrados por

FIDUCIARIA BANCOLOMBIA S.A.

5. En caso de existir remanentes,

estos serán restituidos al

fideicomitente.

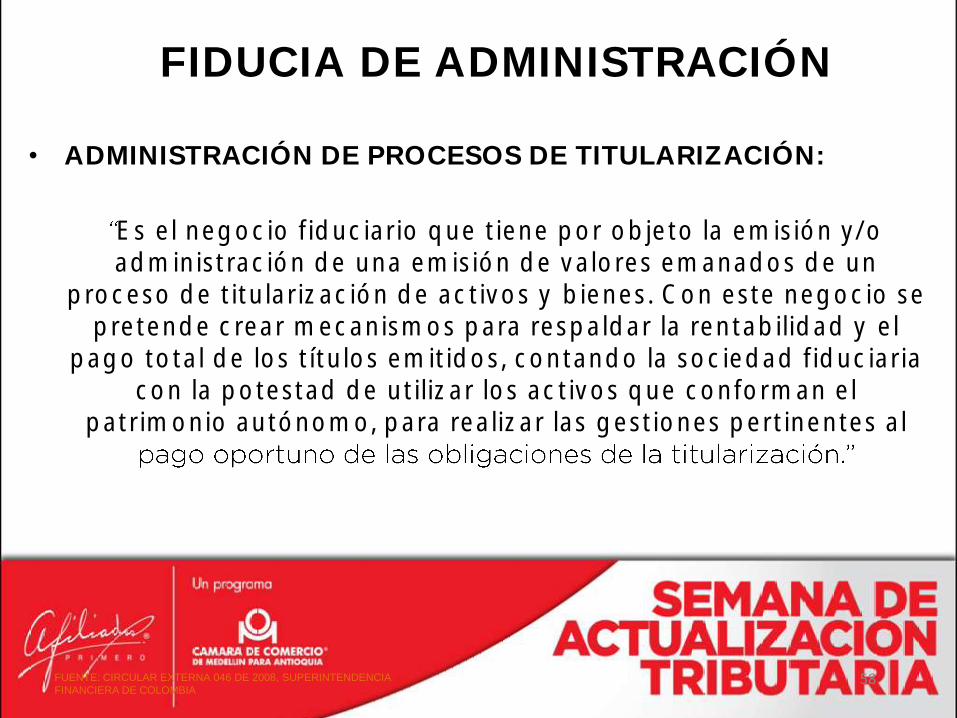

FIDUCIA DE ADMINISTRACIÓN

• ADMINISTRACIÓN DE PROCESOS DE TITULARIZACIÓN:

Es el negocio fiduciario que tiene por objeto la emisión y/o administración de una emisión de valores emanados de un

proceso de titularización de activos y bienes. Con este negocio se pretende crear mecanismos para respaldar la rentabilidad y el

pago total de los títulos emitidos, contando la sociedad fiduciaria con la potestad de utilizar los activos que conforman el

patrimonio autónomo, para realizar las gestiones pertinentes al

58FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

5959

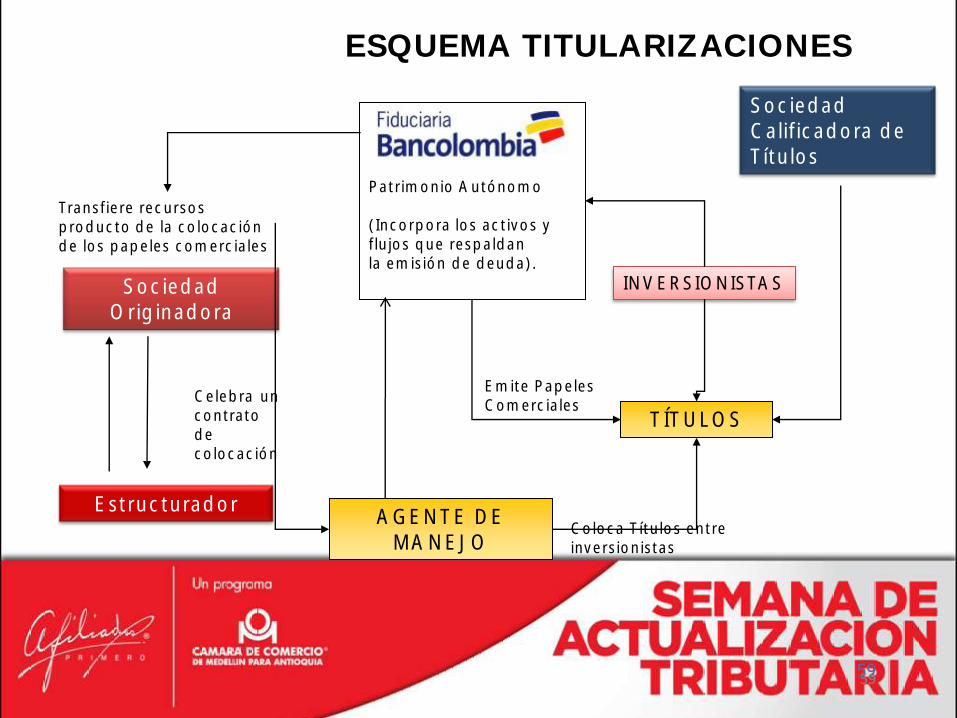

ESQUEMA TITULARIZACIONES

Patrimonio Autónomo

(Incorpora los activos y flujos que respaldan la emisión de deuda).

Sociedad Calificadora de Títulos

INVERSIONISTAS

AGENTE DE MANEJO

Estructurador

Sociedad Originadora

TÍTULOSCelebra uncontratodecolocación

Coloca Títulos entre inversionistas

Emite Papeles Comerciales

Transfiere recursos producto de la colocación de los papeles comerciales

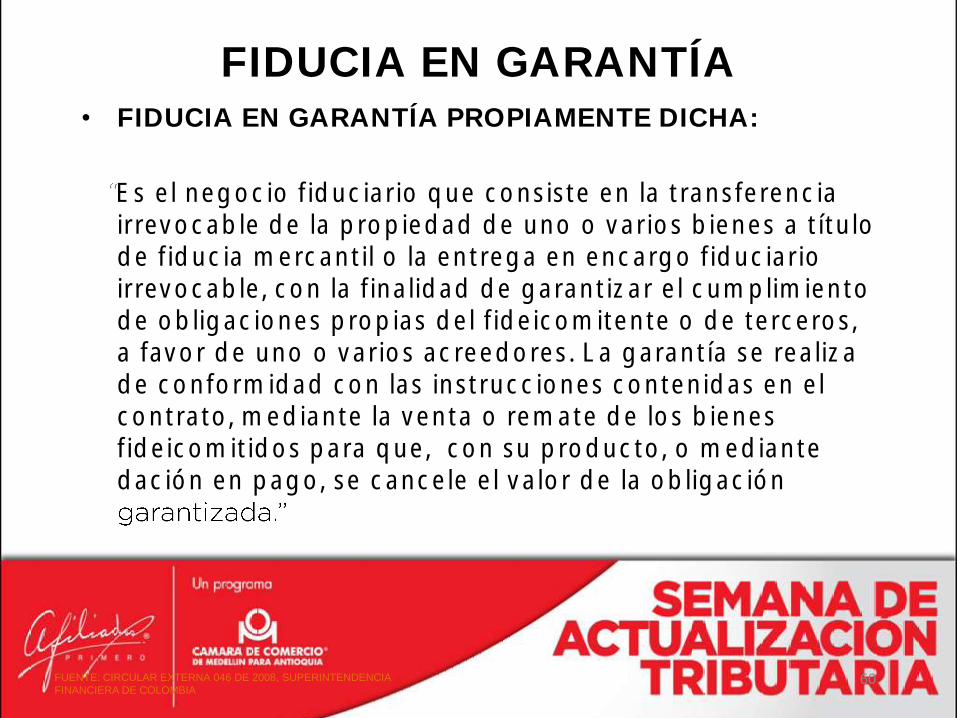

FIDUCIA EN GARANTÍA• FIDUCIA EN GARANTÍA PROPIAMENTE DICHA:

Es el negocio fiduciario que consiste en la transferencia irrevocable de la propiedad de uno o varios bienes a título de fiducia mercantil o la entrega en encargo fiduciario irrevocable, con la finalidad de garantizar el cumplimiento de obligaciones propias del fideicomitente o de terceros, a favor de uno o varios acreedores. La garantía se realiza de conformidad con las instrucciones contenidas en el contrato, mediante la venta o remate de los bienes fideicomitidos para que, con su producto, o mediante dación en pago, se cancele el valor de la obligación

60FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

61

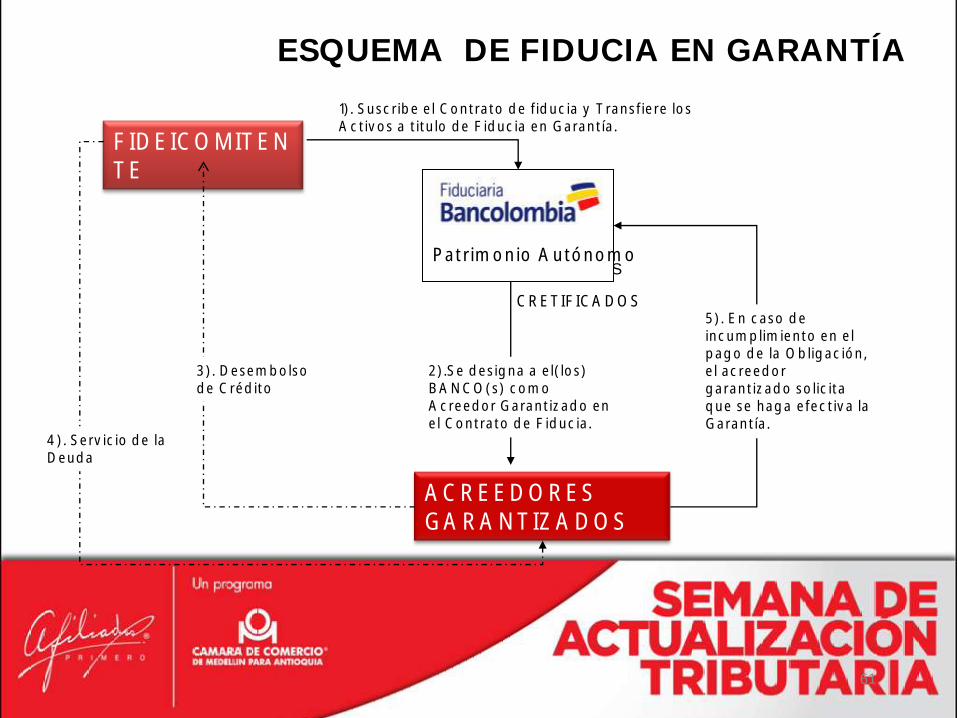

CRETIFICADOS

CRETIFICADOS

FIDEICOMITENTE

1). Suscribe el Contrato de fiducia y Transfiere los Activos a titulo de Fiducia en Garantía.

Patrimonio Autónomo

AUTONOMO

ACREEDORES GARANTIZADOS

3). Desembolso de Crédito

ESQUEMA DE FIDUCIA EN GARANTÍA

2).Se designa a el(los) BANCO(s) como Acreedor Garantizado en el Contrato de Fiducia.

4). Servicio de la Deuda

5). En caso de incumplimiento en el pago de la Obligación, el acreedor garantizado solicita que se haga efectiva la Garantía.

FIDUCIA EN GARANTÍA

• FIDUCIA EN GARANTÍA Y FUENTE DE PAGOS:

Es el negocio fiduciario que consiste en la transferencia o

entrega irrevocable a una sociedad fiduciaria de un flujo futuro de recursos producto de una cesión de derechos económicos a favor del fideicomitente, que se destinan a garantizar el cumplimiento de una obligación y a la atención

62FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

63

Patrimonio Autónomo

AUTONOMO

3). Los Clientes, pagan en cuentas del fideicomiso los

servicios prestados por el Fideicomitente

CLIENTES DEL FIDEICOMITENTE

1). Suscribe el Contrato de Fiducia y Cesión de Derechos Económicos (Contratos,

Facturas, etc...)FIDEICOMITENTE

4). Paga el Servicio de la deuda contraída por el

Fideicomitente

ENTIDAD FINANCIERA

2). Desembolsa Crédito

ESQUEMA FIDUCIA EN GARANTÍA Y FUENTE DE PAGO

5). Restitución de Excedentes

FIDUCIA INMOBILIARIA

• ADMINISTRACIÓN Y PAGOS:

inmueble a la sociedad fiduciaria, sin perjuicio de la transferencia o no de otros bienes o recursos, para que administre el proyecto inmobiliario, efectúe los pagos asociados a su desarrollo de acuerdo con las instrucciones señaladas en el acto constitutivo y transfiera las unidades construidas a quienes resulten beneficiarios del respectivo contrato.

En desarrollo de este negocio la sociedad fiduciaria puede asumir la obligación de efectuar la escrituración de las unidades

64FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

65

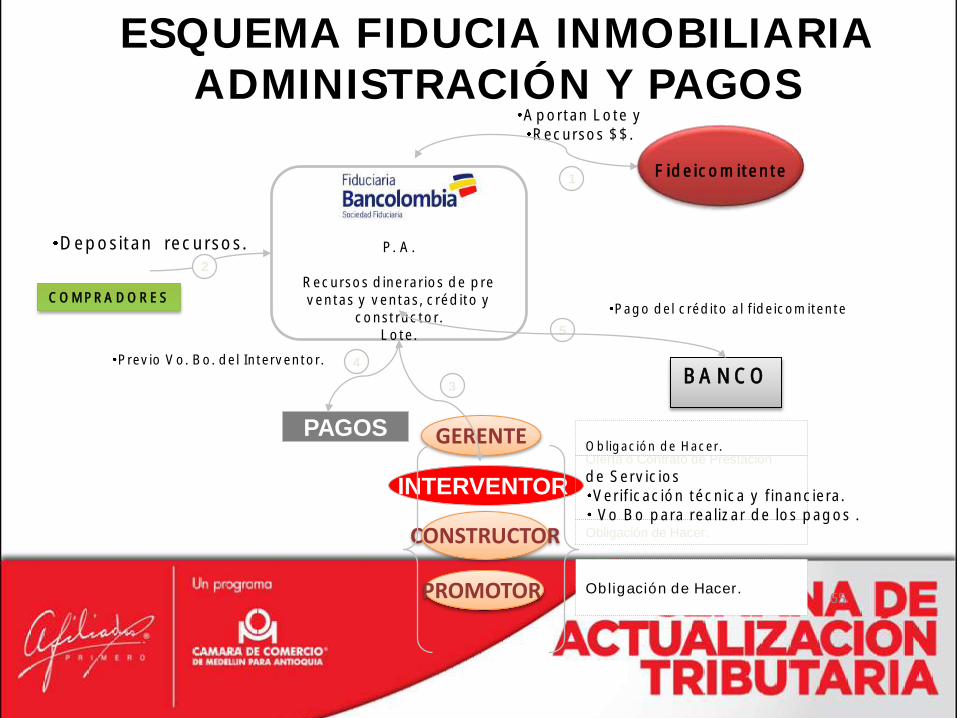

CONSTRUCTOR

PROMOTOR

INTERVENTOR

COMPRADORES

PAGOS

Previo Vo. Bo. del Interventor.

GERENTE

Obligación de Hacer.

Obligación de Hacer.

Oferta ó Contrato de Prestación

de ServiciosVerificación técnica y financiera.Vo Bo para realizar de los pagos .

Depositan recursos.

Obligación de Hacer.

P. A.

Recursos dinerarios de pre ventas y ventas, crédito y

constructor.Lote.

3

4

2

Aportan Lote y Recursos $$.

1

ESQUEMA FIDUCIA INMOBILIARIA ADMINISTRACIÓN Y PAGOS

Fideicomitente

BANCO

5

Pago del crédito al fideicomitente

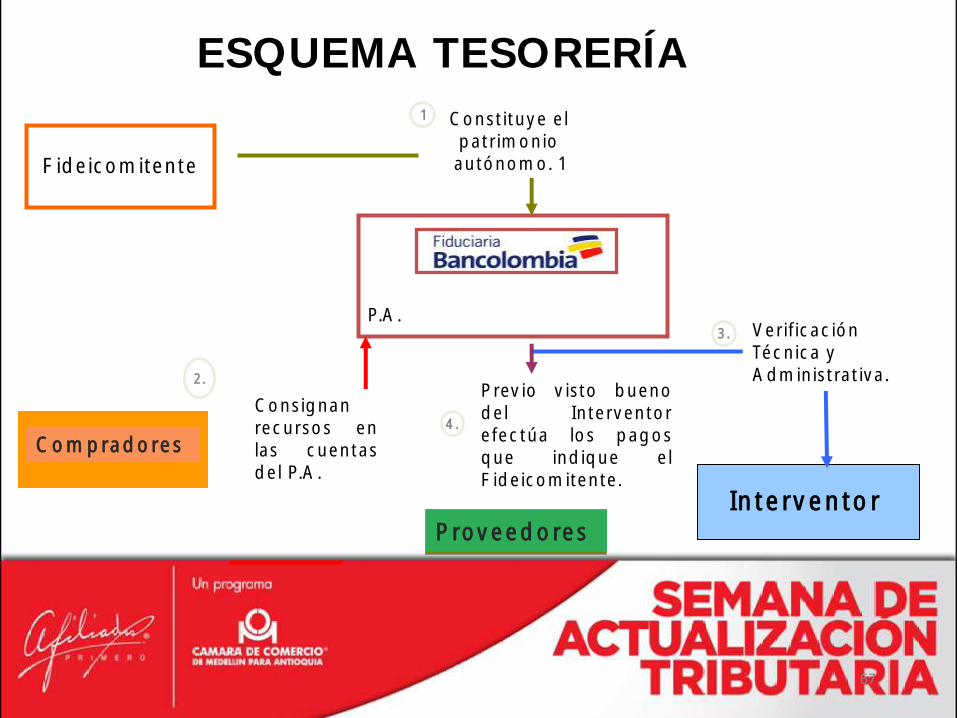

FIDUCIA INMOBILIARIA• DE TESORERÍA:

Es el negocio fiduciario que tiene como finalidad principal encomendar a la sociedad fiduciaria la

inversión y administración de los recursos en efectivo

66FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

67

ESQUEMA TESORERÍA

P.A.

Fideicomitente

InterventorProveedores

Constituye el patrimonio autónomo. 1

1

Compradores

Consignanrecursos enlas cuentasdel P.A.

Verificación Técnica y Administrativa.2.

Previo visto buenodel Interventorefectúa los pagosque indique elFideicomitente.

3.

4.

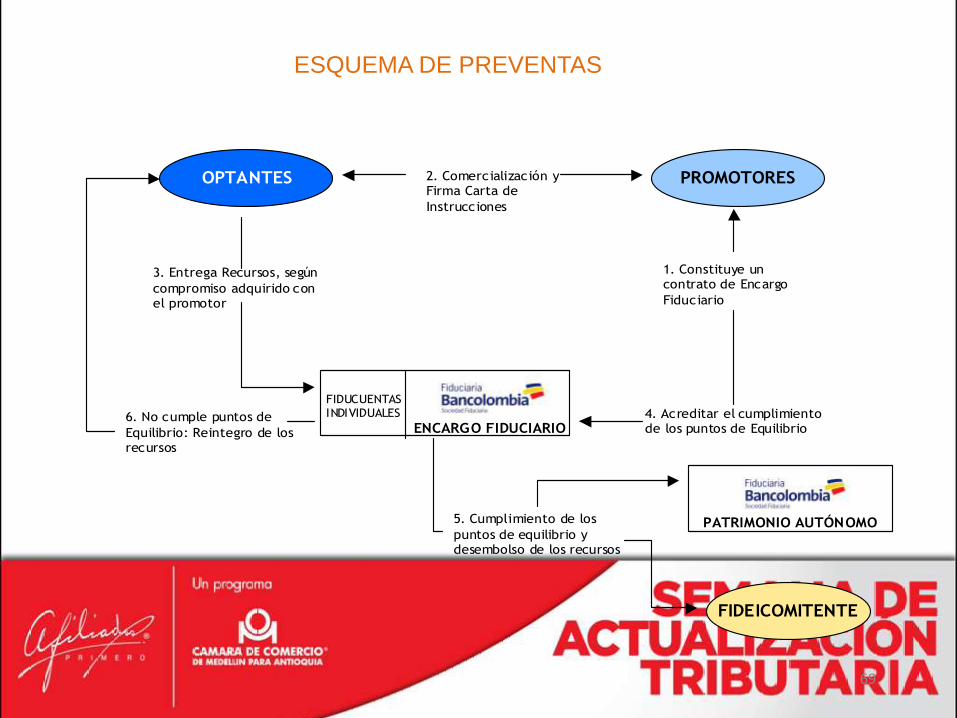

FIDUCIA INMOBILIARIA• DE PREVENTAS:

Es el negocio fiduciario que conlleva para la sociedad fiduciaria como obligación principal, efectuar el recaudo de los dineros provenientes de la promoción y consecución de interesados en adquirir inmuebles dentro de un proyecto inmobiliario. En este caso, la fiduciaria recibe los recursos como mecanismo de vinculación a un determinado proyecto inmobiliario y los administra e invierte mientras se cumplen las condiciones establecidas para ser destinados al desarrollo del proyecto

68

FUENTE: CIRCULAR EXTERNA 046 DE 2008, SUPERINTENDENCIA

FINANCIERA DE COLOMBIA

69

OPTANTES

ENCARGO FIDUCIARIO

3. Entrega Recursos, según

compromiso adquirido con el promotor

1. Constituye un contrato de Encargo

Fiduciario

4. Acreditar el cumplimiento de los puntos de Equilibrio

6. No cumple puntos de

Equilibrio: Reintegro de los recursos

PATRIMONIO AUTÓNOMO

2. Comercialización y Firma Carta de

Instrucciones

5. Cumplimiento de los

puntos de equilibrio y desembolso de los recursos

FIDUCUENTAS

INDIVIDUALES

PROMOTORES

FIDEICOMITENTE

ESQUEMA DE PREVENTAS

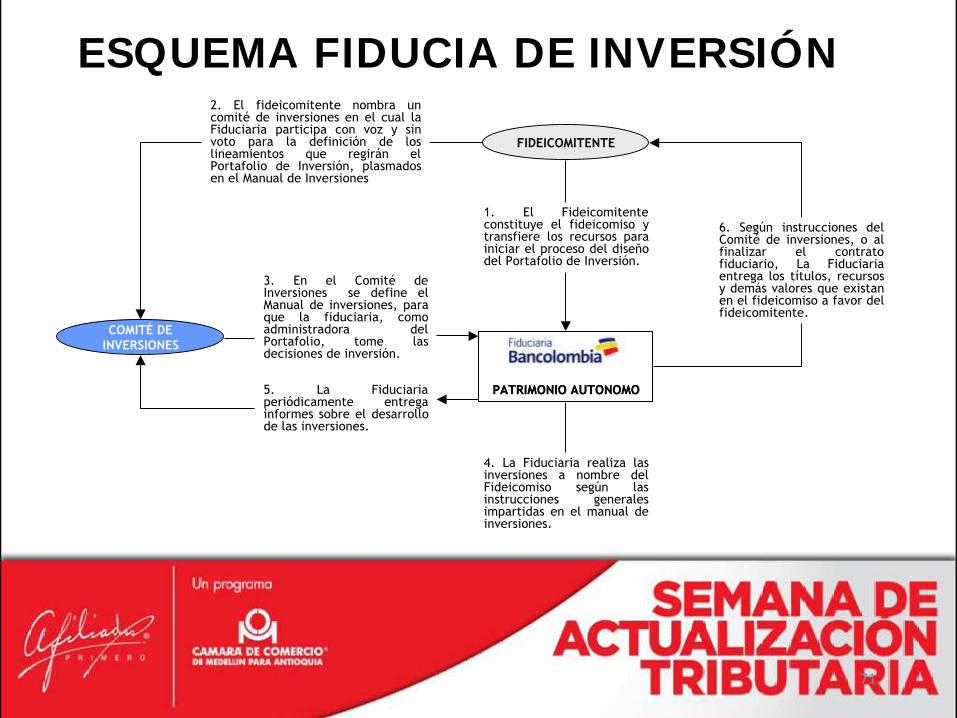

FIDUCIA DE INVERSIÓN• FIDEICOMISOS DE INVERSIÓN CON DESTINACIÓN ESPECÍFICA:

sociedad fiduciarias podrán desarrollar operaciones defideicomiso de inversión mediante contratos de fiducia mercantil,celebrados con arreglo a las formalidades legales o a través deencargos fiduciarios.

Entiéndase por fideicomiso de inversión todo negocio fiduciarioque celebren las entidades aquí mencionadas con sus clientes,para beneficio de éstos de los terceros designados por ellos, en elcual se consagre como finalidad principal o se prevea laposibilidad de invertir o colocar a cualquier título sumas dedinero, de conformidad con las instrucciones impartidas por elconstituyente (

70FUENTE: ARTÍCULO 29 ESTATUTO ORGÁNICO DEL SISTEMA

FINANCIERO

71

COMITÉ DE

INVERSIONES

PATRIMONIO AUTONOMOPATRIMONIO AUTONOMO

4. La Fiduciaria realiza las inversiones a nombre del Fideicomiso según las instrucciones generales impartidas en el manual de inversiones.

FIDEICOMITENTE

1. El Fideicomitente constituye el fideicomiso y transfiere los recursos para iniciar el proceso del diseño del Portafolio de Inversión.

3. En el Comité de Inversiones se define el Manual de inversiones, para que la fiduciaria, como administradora del Portafolio, tome las decisiones de inversión.

2. El fideicomitente nombra un comité de inversiones en el cual la Fiduciaria participa con voz y sin voto para la definición de los lineamientos que regirán el Portafolio de Inversión, plasmados en el Manual de Inversiones

6. Según instrucciones del Comité de inversiones, o al finalizar el contrato fiduciario, La Fiduciaria entrega los títulos, recursos y demás valores que existan en el fideicomiso a favor del fideicomitente.

5. La Fiduciaria periódicamente entrega informes sobre el desarrollo de las inversiones.

ESQUEMA FIDUCIA DE INVERSIÓN

OTROS ESQUEMAS

72

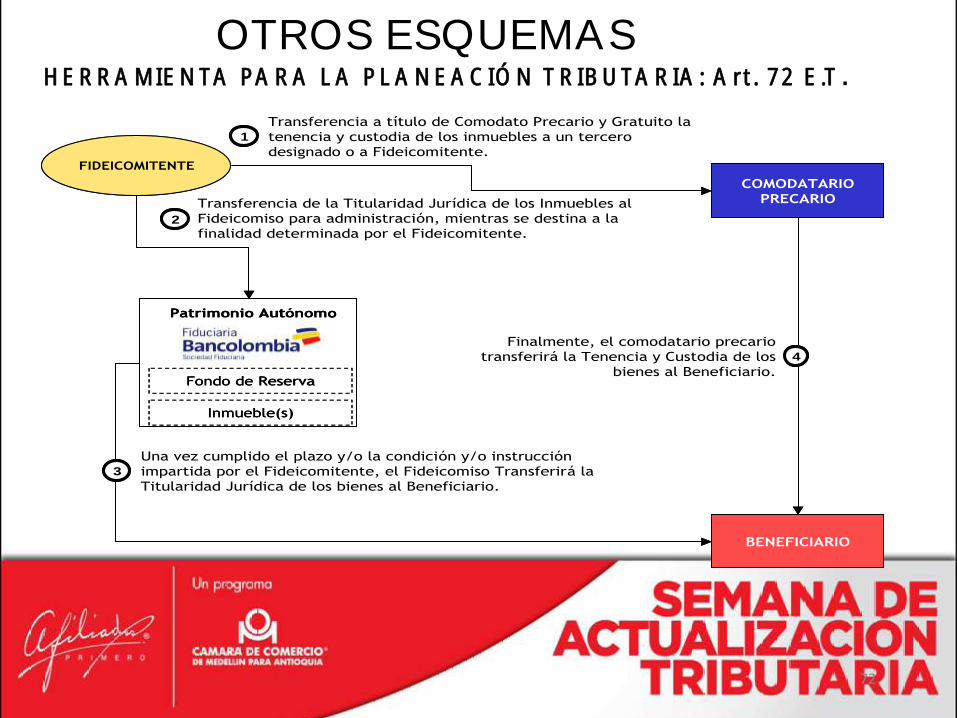

Inmueble(s)

Fondo de Reserva

Patrimonio Autónomo

FIDEICOMITENTE

BENEFICIARIO

COMODATARIO

PRECARIO

Transferencia a título de Comodato Precario y Gratuito la

tenencia y custodia de los inmuebles a un tercero

designado o a Fideicomitente.

1

Transferencia de la Titularidad Jurídica de los Inmuebles al

Fideicomiso para administración, mientras se destina a la

finalidad determinada por el Fideicomitente.2

Una vez cumplido el plazo y/o la condición y/o instrucción

impartida por el Fideicomitente, el Fideicomiso Transferirá la

Titularidad Jurídica de los bienes al Beneficiario.

3

Finalmente, el comodatario precario

transferirá la Tenencia y Custodia de los

bienes al Beneficiario.

4

Inmueble(s)

Fondo de Reserva

Patrimonio Autónomo

FIDEICOMITENTE

BENEFICIARIO

COMODATARIO

PRECARIO

Transferencia a título de Comodato Precario y Gratuito la

tenencia y custodia de los inmuebles a un tercero

designado o a Fideicomitente.

1

Transferencia de la Titularidad Jurídica de los Inmuebles al

Fideicomiso para administración, mientras se destina a la

finalidad determinada por el Fideicomitente.2

Una vez cumplido el plazo y/o la condición y/o instrucción

impartida por el Fideicomitente, el Fideicomiso Transferirá la

Titularidad Jurídica de los bienes al Beneficiario.

3

Finalmente, el comodatario precario

transferirá la Tenencia y Custodia de los

bienes al Beneficiario.

4

HERRAMIENTA PARA LA PLANEACIÓN TRIBUTARIA: Art. 72 E.T.

OTROS ESQUEMAS

73

VEHÍCULOS DE GESTIÓN PATRIMONIAL:

• Ejecutor Testamentario

•En su testamento el causante designa un patrimonio autónomo como albacea testamentario (custodiar los bienes e impulsar el proceso de sucesión)

•Protección de bienes con vocación familiar (inembargabilidad)

•Permite establecer mecanismos sucesorales distintos a aquellos definidos por Ley.

•Permite ejecutar encargos confidenciales y lícitos a favor de terceros (de la naturaleza del contenido no conocen los demás herederos o legatarios)

•Independencia patrimonial de los bienes del cliente de los de su empresa familiar

•En su testamento se designa al patrimonio autónomo como asignatario a título singular (legatario)

•El patrimonio autónomo destinará los bienes del modo previsto en el respectivo contrato de fiducia.

OTROS PRODUCTOS AUTORIZADOS

74

CARTERAS COLECTIVAS:

DECRETO 2175 DE 2007:

•Las carteras colectivas podrán ser administradas por sociedadescomisionistas de bolsa de valores, sociedades fiduciarias ysociedades administradoras de inversión.

•Cartera Colectiva es todo mecanismo o vehículo de captación oadministración de sumas de dinero y otros activos, integrado con elaporte de un número plural de personas determinadas una vez lacartera colectiva entre en operación, recursos que serángestionados de manera colectiva para obtener resultadoseconómicos también colectivos.

•Las carteras colectivas podrán ser abiertas, cerradas oescalonadas.

• Carteras del Mercado Monetario

• Carteras Colectivas Inmobiliarias

• Carteras Colectivas de Margen

• Carteras Colectivas de Especulación

• Carteras Colectivas Bursátiles

• Fondos de Capital Privado

75

OTROS PRODUCTOS AUTORIZADOSTIPOS DE CARTERAS COLECTIVAS:

*MERCADO MONETARIO:También llamado mercado de dinero, el mercado monetario es una parte osubmercado del mercado financiero, en el que se realizan operaciones de créditoo negocian activos financieros a corto plazo. Comprende el mercadointerbancario, el de los certificados de depósito, el de los bonos y pagarés delTesoro, el mercado de letras de cambio y, en general, el mercado de todo activofinanciero a corto plazo. Cuando se habla de mercado monetario se suele hacerreferencia tanto al mercado primario como al mercado secundario de losdiferentes activos que en él se negocian. La principal función del mercadomonetario es la de proporcionar al público y a los agentes económicos en generalla posibilidad de mantener una parte de su riqueza en forma de títulos o valorescon un elevado grado de liquidez y una rentabilidad aceptable. Los agenteseconómicos que intervienen en este mercado ofreciendo y demandando fondos acorto plazo son múltiples. Pero son los Bancos Comerciales y las Cajas deAhorros, quienes junto con las Administraciones Públicas tienen un gran peso eneste mercado. Las instituciones financieras no bancarias, como las compañías deseguros de vida y los fondos de pensiones, si bien invierten normalmente susdisponibilidades en títulos a largo plazo, acuden con frecuencia al mercadomonetario para dar salida a sus excedentes de tesorería transitoriamente ociosos.

76

DE CARÁCTER NACIONAL

PATRIMONIO AUTÓNOMO AFECTO A ACTIVIDADES EMPRESARIALES:

OBJETIVO

Permitir que los Patrimonios Autónomos sean admitidos como actores en un proceso de insolvencia.

Excluir los bienes de la masa patrimonial del fideicomitente con la finalidad de afectarlos y destinarlosexclusivamente a adelantar en forma organizada la administración o custodia de bienes destinados a procesosde producción, transformación, circulación o prestación de servicios.

BENEFICIOS

Conformar una unidad patrimonial con vida propia.

Facilita el desarrollo de actividades empresariales en formas asociativas deferentes a la celebración de un contrato social.

ALCANCE DE LA

C0BERTURA

Los patrimonios afectos a fines empresariales actúan con independencia y autonomía, se separan del activo del fideicomitente y mantienen independencia en el pasivo.

PARA TENER EN CUENTA

Si han sido otorgados gravámenes o garantías reales o fiduciarias a créditos otorgados al patrimonio autónomo con fines empresariales, el acreedor podrá perseguir los bienes del patrimonio autónomo, además de los del avalista o garante cuando el mismo sea admitido a un proceso de insolvencia, siempre y cuando dichos gravámenes y garantías sean reconocidas en el acuerdo.

77VOLVER

Requisito: Contrato de Fiducia Inscrito en el Registro Mercantil (Art. 4º Decreto 1038 de 2009

REGISTRO CONTRATOS FIDUCIARIOS:

DECRETO 2785 DE 2008:

• Art. 1º: Los contratos de fiducia mercantil con fines degarantía celebrados por las personas naturales comerciantesy las jurídicas no excluidas de la aplicación del régimen deinsolvencia y que consten en documento privado, así comosu terminación y las modificaciones en cuanto la clase decontrato, las partes y los bienes fideicomitidos, deberáninscribirse por el fideicomitente en el registro mercantil de lacámara de comercio con jurisdicción en el domicilio delfiduciante, sin perjuicio de la inscripción o registro que, deacuerdo con la clase de acto o con la naturaleza de losbienes, deba hacerse conforme a la ley.

78SIGUIENTE

Artículo 123 Ley 116 de 2006 Artículo 41 Ley 1429 de 2010

Contratos de Fiducia Mercantilque consten en documento privadodeberán inscribirse en el RegistroMercantil de la Cámara de Comerciocon jurisdicción en el domicilio delfiduciante, sin perjuicio de lainscripción o registro que, deacuerdo con la clase de acto o connaturaleza de los bienes, debahacerse conforme a la Ley.

Contratos de Fiducia Mercantilcon fines de garantía que constenen documento privado deberáninscribirse en el Registro Mercantilde la Cámara de Comercio conjurisdicción en el domicilio delfiduciante, sin perjuicio de lainscripción o registro que, deacuerdo con la clase de acto o conla naturaleza de los bienes, debahacerse conforme a la Ley.

79

REGISTRO CONTRATOS FIDUCIARIOS:

VOLVER