GABRIEL ERNESTO ZEVALLOS MATOS SANDRA YANIRE …

140

FACULTAD DE ADMINISTRACIÓN HOTELERA, TURISMO Y GASTRONOMÍA Carrera de Administración en Turismo CAFETO COFFEE BAR Trabajo de Investigación para optar el Grado Académico de Bachiller en Administración en Turismo GABRIEL ERNESTO ZEVALLOS MATOS SANDRA YANIRE CANALES CASTILLEJO WALTER ANTHONY JAIME DIAZ JIMENA ROMERO RAMOS Asesor: Luis Salazar Alvarado Lima - Perú 2018

Transcript of GABRIEL ERNESTO ZEVALLOS MATOS SANDRA YANIRE …

FACULTAD DE ADMINISTRACIÓN HOTELERA, TURISMO Y

GASTRONOMÍA

Carrera de Administración en Turismo

CAFETO COFFEE BAR

Trabajo de Investigación para optar el Grado Académico de

Bachiller en Administración en Turismo

GABRIEL ERNESTO ZEVALLOS MATOS

SANDRA YANIRE CANALES CASTILLEJO

WALTER ANTHONY JAIME DIAZ

JIMENA ROMERO RAMOS

Asesor:

Luis Salazar Alvarado

Lima - Perú

2018

ÍNDICE

Capítulo I: Resumen Ejecutivo

Capitulo II: Información General

2.1. Datos generales

2.1.1. Razón Social.

2.1.2. Nombre comercial.

2.1.3. Accionistas y Equipo.

2.1.4. Horizonte de Evaluación.

2.2. Actividad económica, código CIIU, partida arancelaria.

2.3. Definición del Negocio.

2.4. Descripción del producto o servicio.

2.5. Oportunidad de Negocio.

2.5.1. Por el lado de la oferta.

2.5.2. Por el lado de la demanda.

2.6. Estrategia genérica,

2.7. Visión y Misión.

2.8. Análisis FODA del sector

2.9. Modelo CANVAS de la idea de negocio

Capitulo III: Análisis del Macro Entorno

3.1. Capital, ciudades importantes. Superficie, Número de habitantes.

3.2. Entorno político-legal: Leyes o reglamentos vinculados al proyecto.

3.3. Entorno Económico: (2013-2017)

3.3.1. Tasa de crecimiento de la población. Ingreso per cápita.

3.3.2. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio.

3.4. Entorno Socio-cultural

3.5. Entorno Tecnológico .

3.6. Entorno Eco ambiental

Capítulo IV: Aspectos de mercado

4.1 Investigación de Mercado (año actual)

4.1.1. Investigación de mercado: Criterios de Segmentación. Marco Muestral.

4.1.2. Tipos de Investigación.

4.1.2.1. Exploratoria: Entrevistas a profundidad a expertos en el tema, y

Entrevistas en profundidad a Consumidores potenciales.

4.1.2.2. Cuantitativa-Descriptiva: Método de Encuestas: Muestra (tamaño

y cuotas). Formato del cuestionario. Análisis de los resultados de las

encuestas.

4.2. Demanda Presente (año cero: 2018) y Futura (2019-2023)

4.2.1. Estimación del Mercado Potencial

4.2.2. Estimación del Mercado Disponible

4.2.3. Estimación del Mercado Efectivo

4.2.4. Estimación del Mercado Objetivo

4.2.5. Cuantificación anual de la demanda

4.2.5.1. Programa de Ventas Anual en unidades físicas por tipo de

producto y/o servicio.

4.2.5.2. Programa de ventas del primer año (2019), en porcentajes y

unidades físicas, desagregado en forma mensual, por tipo de producto y/o

servicio.

4.2.5.3. Programa de ventas del segundo al quinto año (2020 al 2023), en

porcentajes, desagregado en forma mensual.

4.3. Micro Entorno (2018)

4.3.1. Competidores actuales: nivel de competitividad

4.3.2. Fuerza negociadora de los clientes

4.3.3. Fuerza negociadora de los proveedores

4.3.4. Amenaza de productos sustitutos

4.3.5. Competidores potenciales barreras de entrada

Capítulo V: Plan de Comercialización (05 paginas)

5.1. Estrategias específicas de lanzamiento del producto. (01 paginas)

5.2. Mezcla de Marketing

5.2.1. Producto

Marca, diseño y contenido de la etiqueta, presentaciones, tipo de envase, embalaje.

Esquema, diseño, dibujo o grafico del producto.

5.2.2. Precio (para mercado interno y/o externo)

a) Precios de la competencia al consumidor, al mayorista al productor y su

equivalencia con el producto del proyecto.

b) Definición del precio según el benchmarking realizado.

c) Costos unitarios del producto en el proyecto.

d) Precio del producto para el proyecto y margen de utilidad.

5.2.3. Plaza

a) Describir los canales de comercialización que operan en el mercado y

seleccionar la forma de comercialización para el producto.

b) Pasos y documentos necesarios para la exportación del producto

5.2.4. Promoción

a) Desarrollar las formas de promoción y publicidad seleccionadas para el

producto.

b) Diagrama de Flujo de Proceso de Comercialización

5.2.5. Personas, Evidencia física, y Proceso.

Capítulo VI: Aspectos Técnicos

6.1. Tamaño del Proyecto:

6.1.1. Capacidad instalada de maquinarias y equipos.

6.1.2. Tamaño Normal, Tamaño Máximo, Porcentaje de utilización de la

capacidad

instalada (por año).

6.2. Procesos

6.2.1 Diagrama de Flujo de Proceso de Producción. Descripción.

6.2.2. Programa de producción (2019-2023)

6.2.3. Relación de materias primas e insumos a utilizar, consumos por producto.

6.2.4. Programa de compras de materias primas e insumos (2019-2023)

6.2.5. Requerimiento de mano de obra (2019-2023)

6.3. Tecnología para el proceso

6.3.1. Maquinarias.

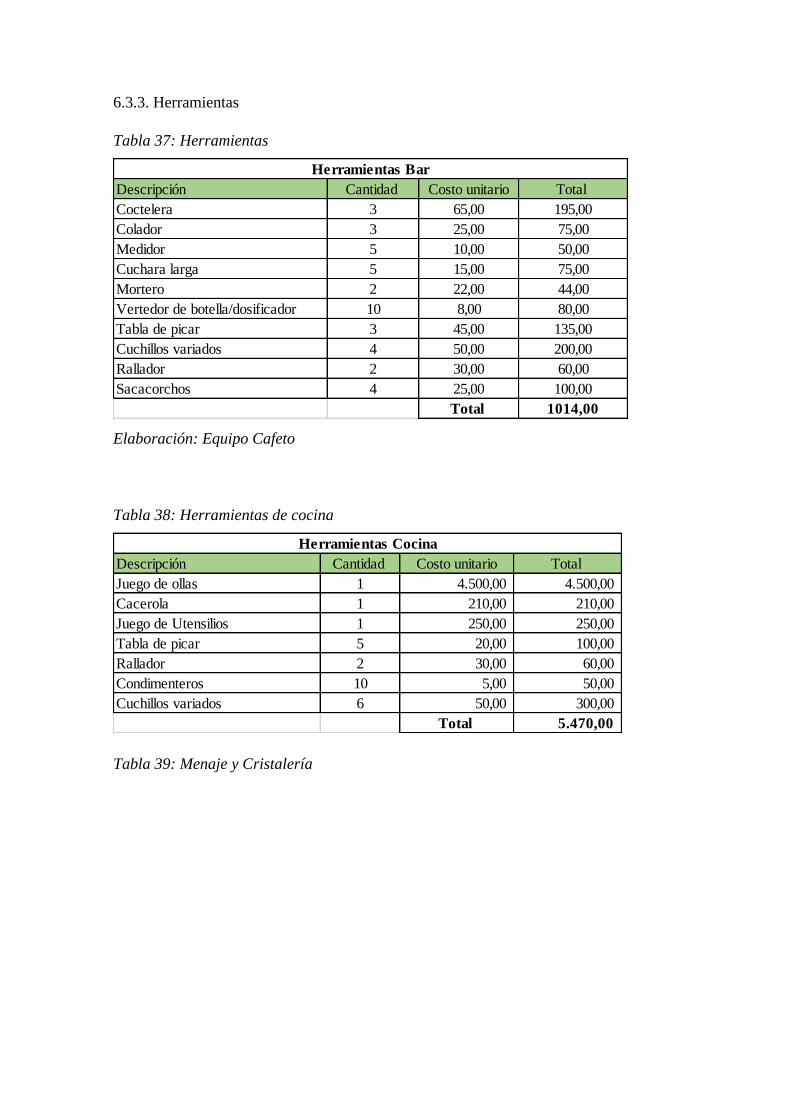

6.3.2. Equipos.

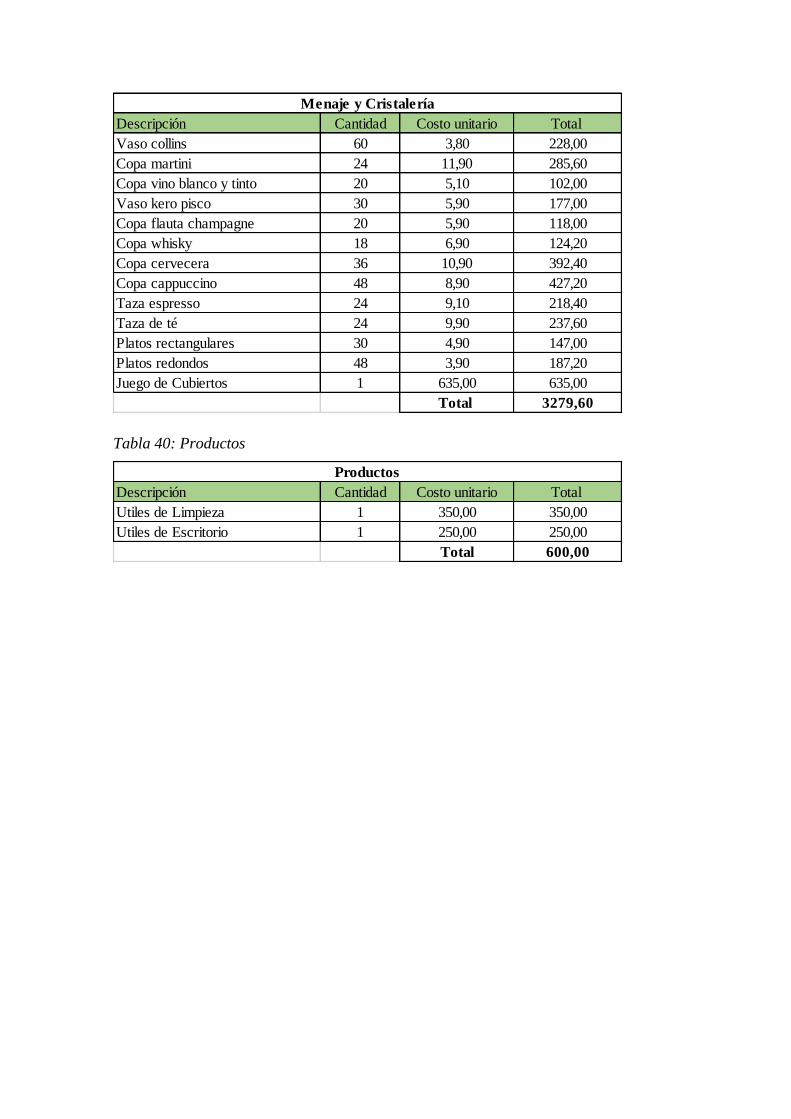

6.3.2. Herramientas.

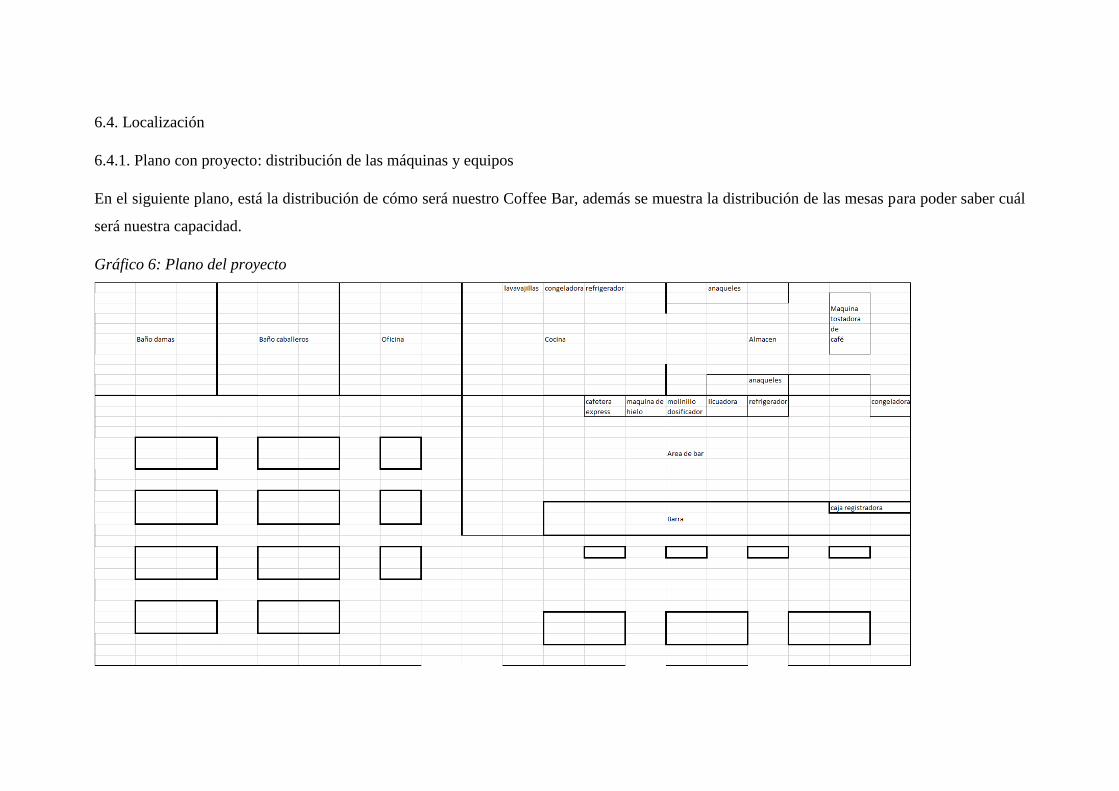

6.4. Locación:

6.4.1. Plano con Proyecto: distribución de las máquinas y equipos.

6.4.2. Descripción del Centro de Operaciones.

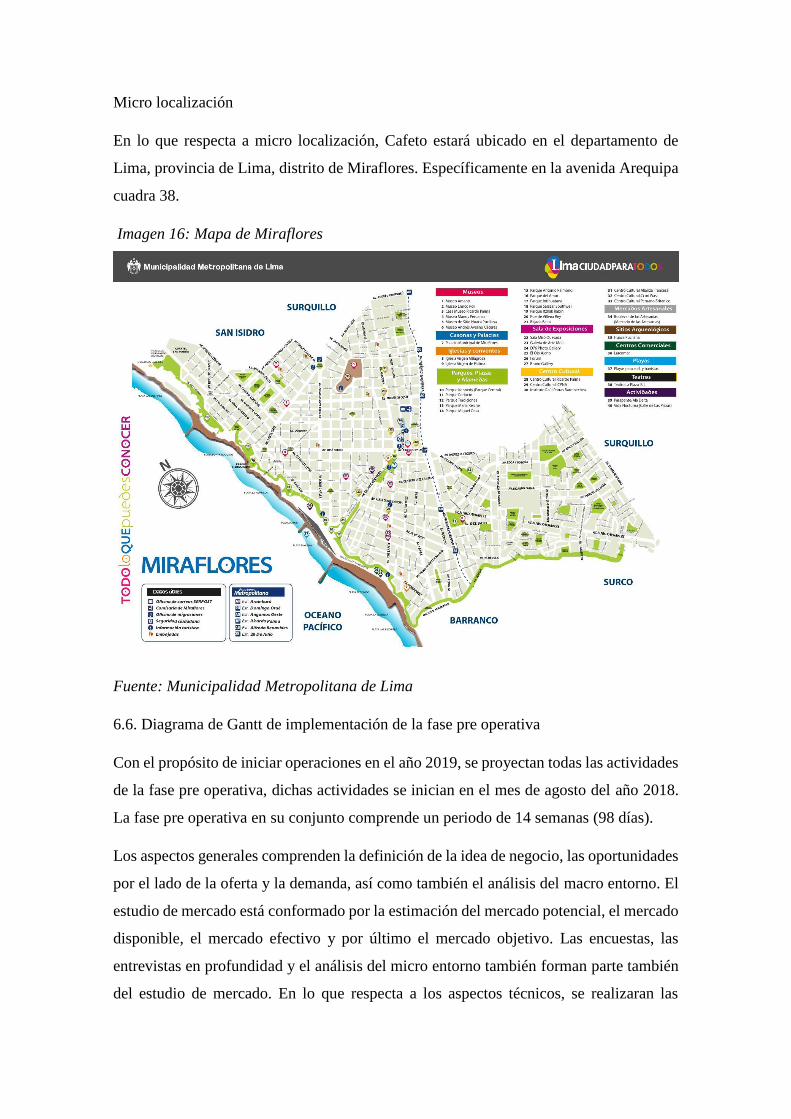

6.5. Localización: Macro Localización y Micro Localización.

6.6. Diagrama de Gantt de implementación de la fase pre operativa.

6.7 Responsabilidad social: Con los trabajadores, y con la comunidad.

6.8 Impacto Ambiental: Revisión de la Ley Nº 27446, y otras, aplicación según el caso.

6.9 Certificaciones: incluir, según caso: BPA, BPM; HACCP, ISO, FAIR TRADE, BPA,

etc.

Capítulo VII Aspectos Legales y Organizacionales

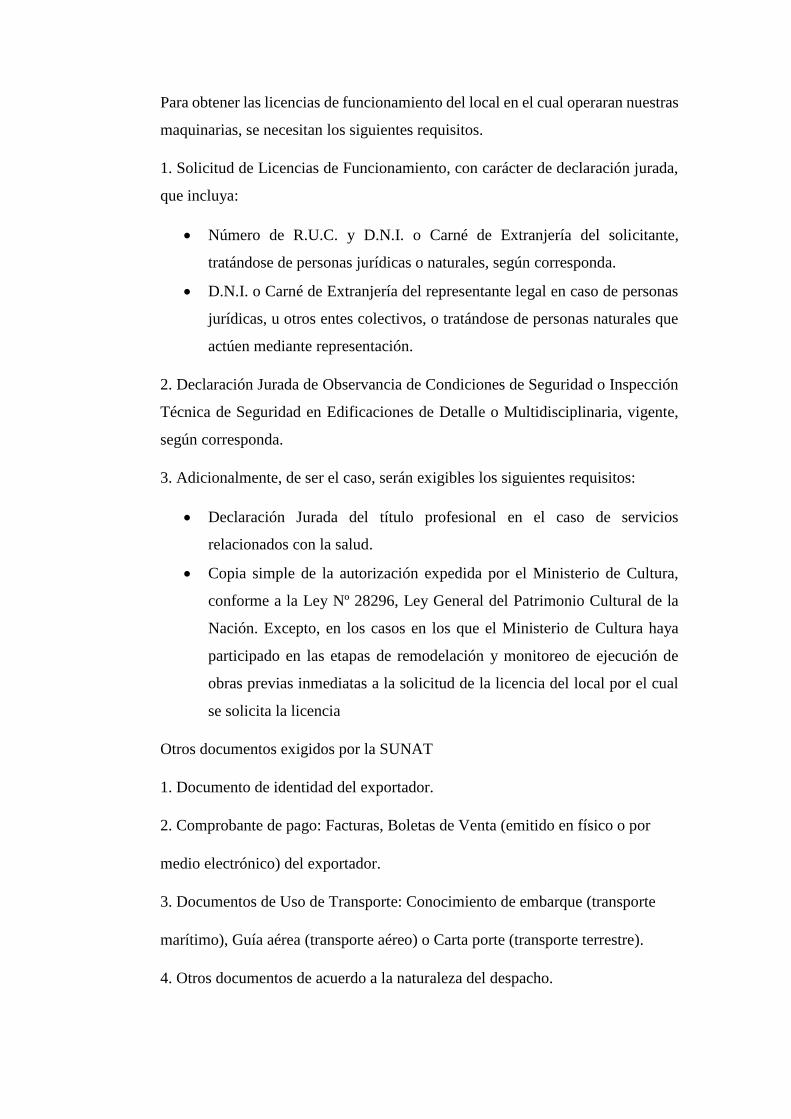

7.1 Aspectos Legales

7.1.1. Forma Societaria

7.1.2. Registro de marcas y patentes.

7.1.3. Licencias y autorizaciones.

7.1.4. Legislación Laboral

7.1.5. Legislación Tributaria

7.1.6. Otros Aspectos Legales

7.2. Aspectos Organizacionales

7.2.1. Organigrama Funcional

7.2.2. Puestos de Trabajo: Tareas, Funciones y Responsabilidades

7.2.3. Aspectos Laborales: Forma de Contratación, Régimen Laboral.

Remuneración, Horario de Trabajo, Beneficios Sociales

Capítulo VIII: Aspectos Económicos-Financieros

8.1. Inversiones 2018-2023

8.1.1. Inversión en Activo Fijo

8.1.2. Inversión Activo Intangible

8.1.3. Inversión en capital de trabajo (método déficit acumulado)

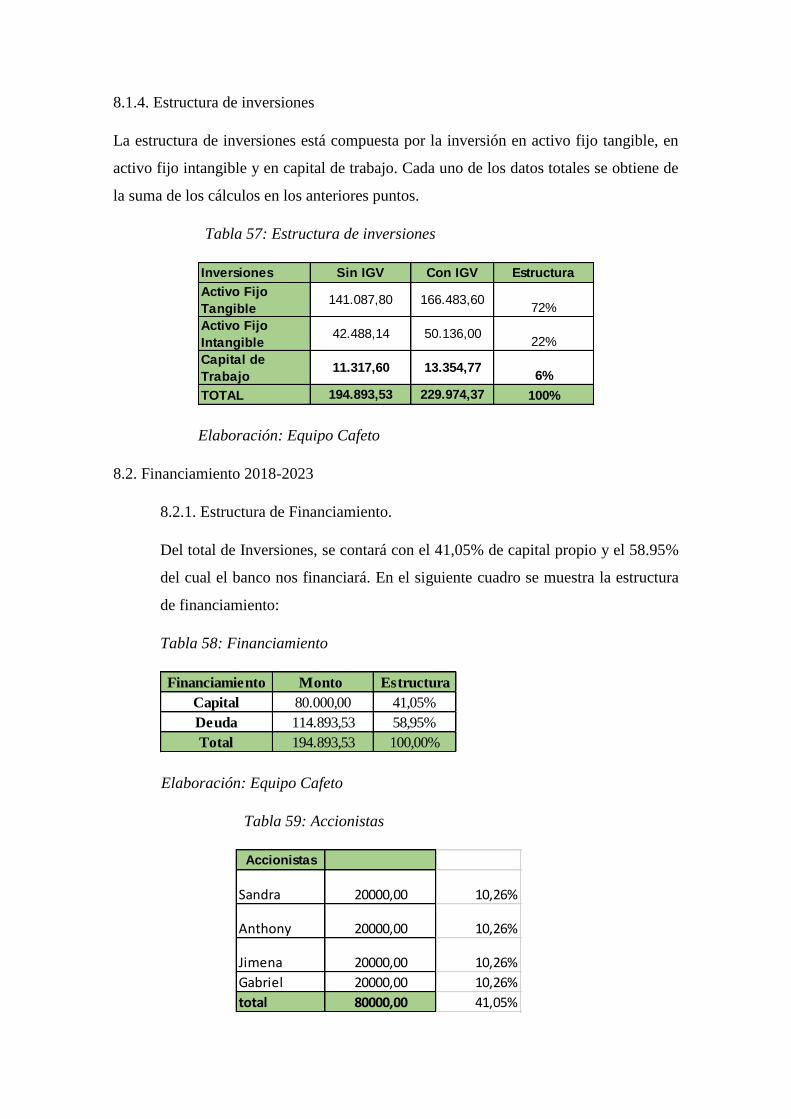

8.1.4. Estructura de inversiones

8.2. Financiamiento 2018-2023

8.2.1. Estructura de Financiamiento.

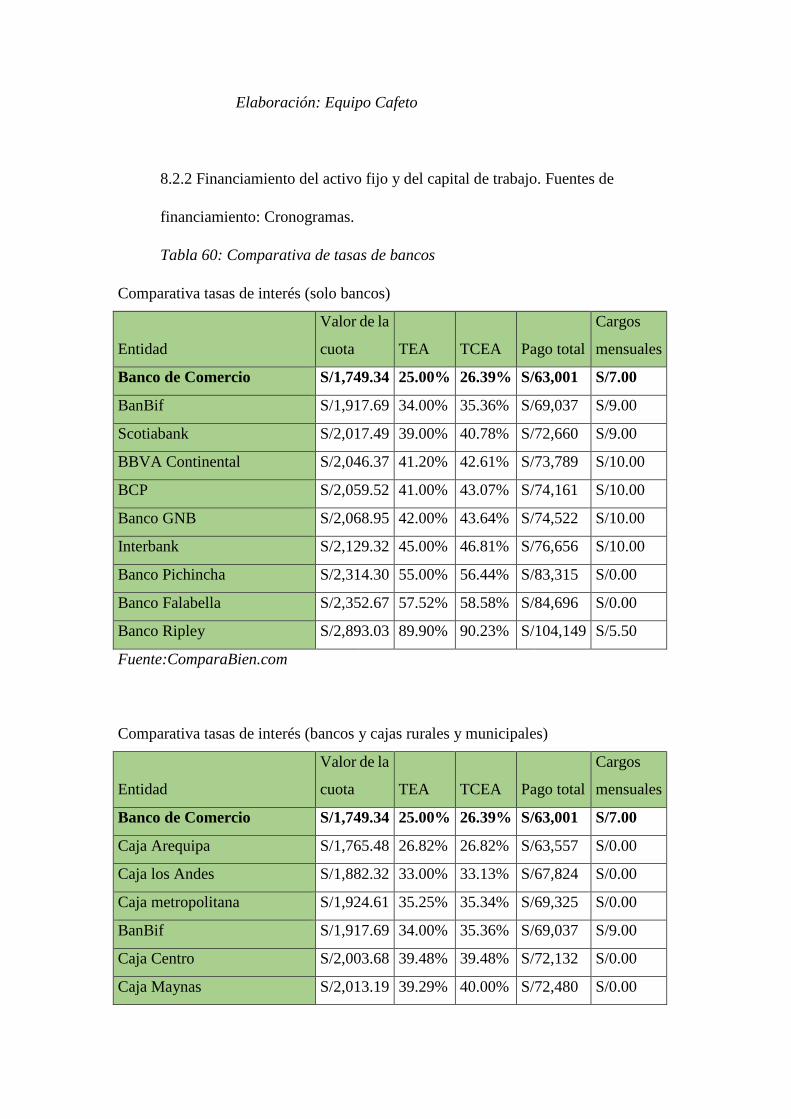

8.2.2 Financiamiento del activo fijo y del capital de trabajo. Fuentes de

financiamiento: Cronogramas.

8.3. Ingresos anuales 2019-2023

8.3.1. Ingresos por ventas: al contado, al crédito, ventas totales, exportaciones.

8.3.2. Recuperación de Capital de trabajo

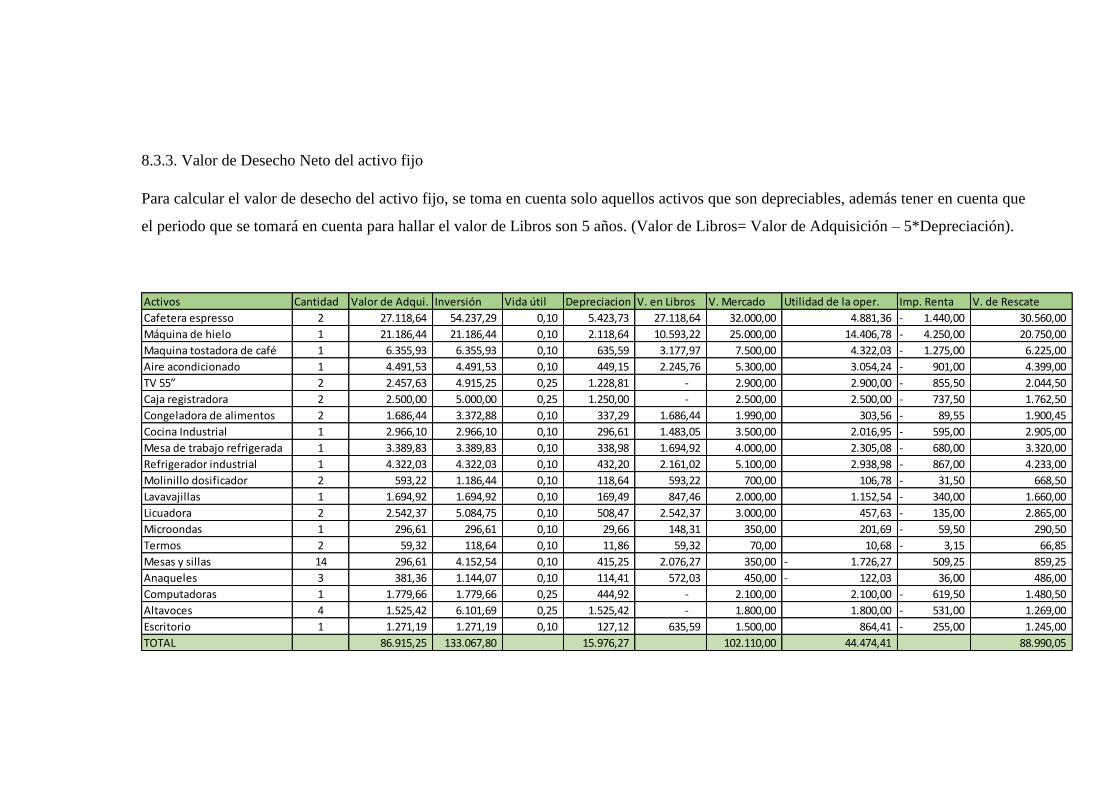

8.3.3. Valor de Desecho Neto del activo fijo

8.4. Costos y Gastos anuales 2019-2023

8.4.1. Egresos Desembolsables

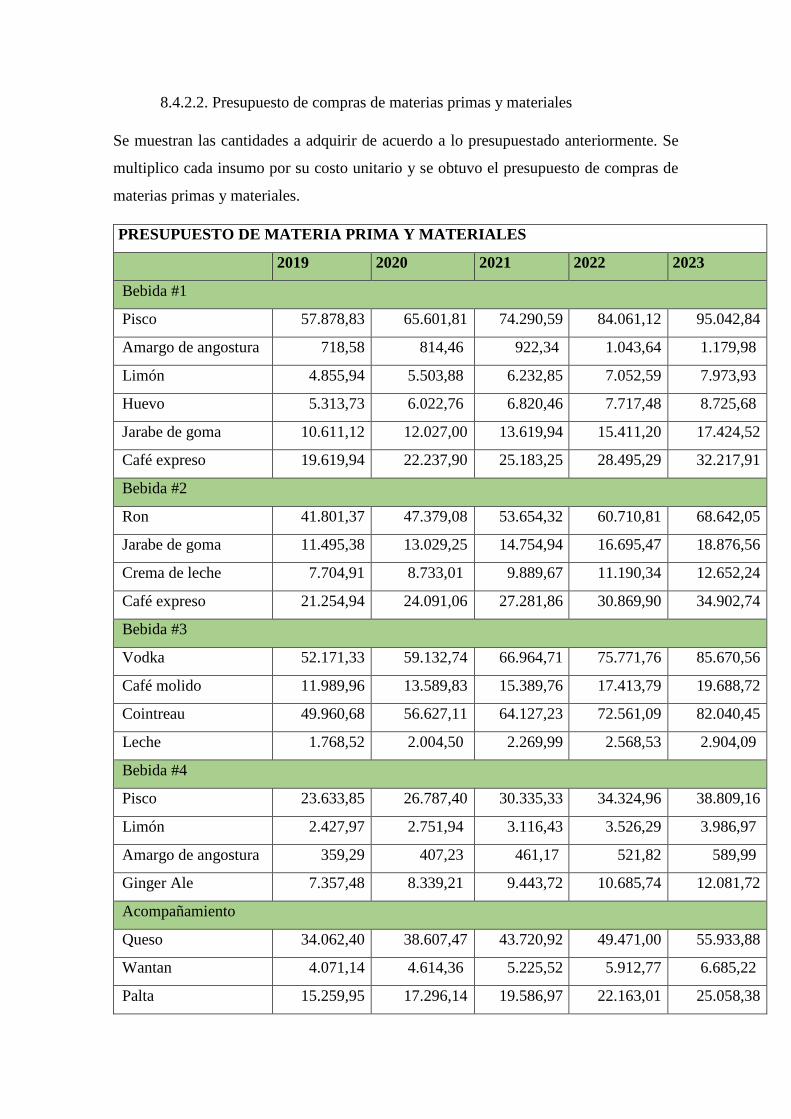

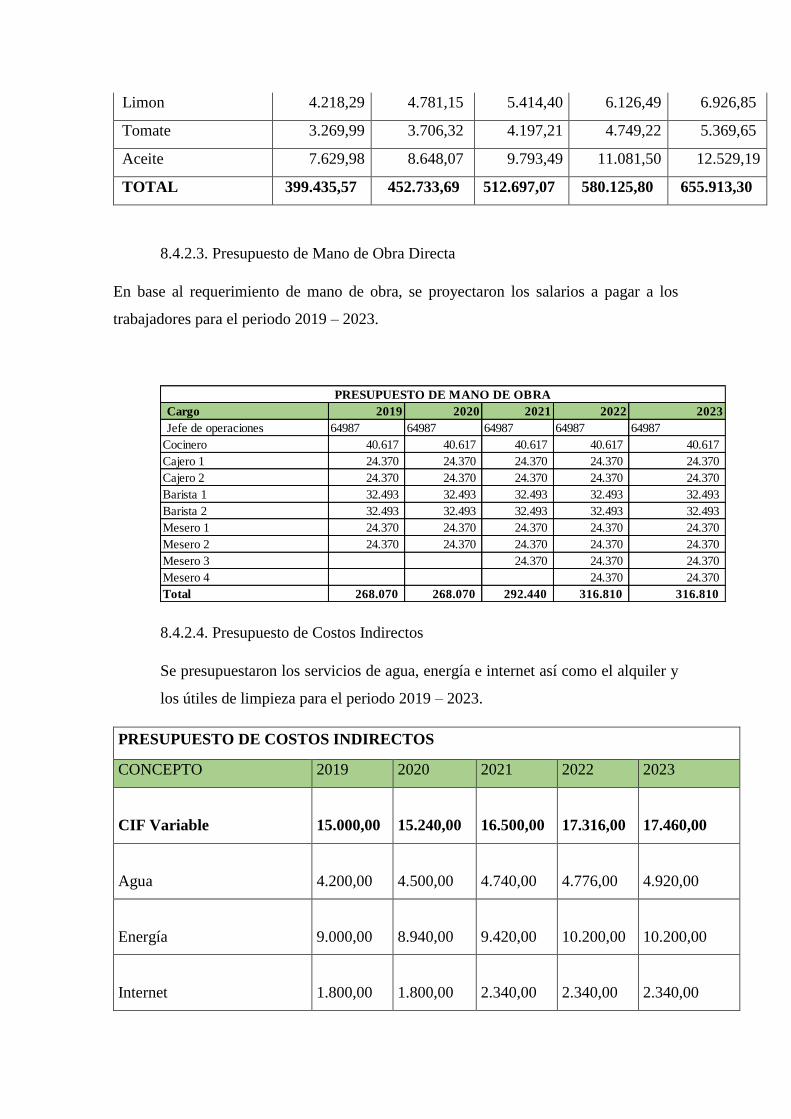

8.4.2.1. Presupuesto de materias primas y materiales

8.4.2.2. Presupuesto de compras de materias primas y materiales

8.4.2.3. Presupuesto de Mano de Obra Directa

8.4.2.4. Presupuesto de Costos Indirectos

8.4.2.5. Presupuesto de Gastos de Administración

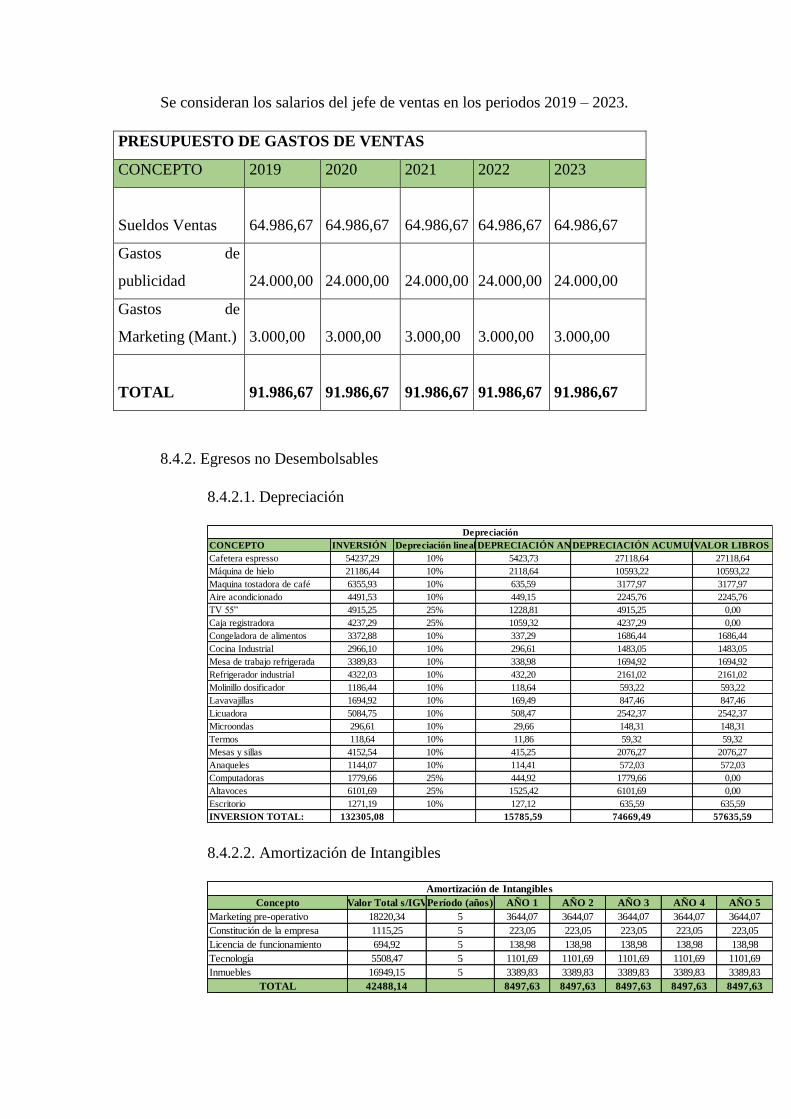

8.4.2.6. Presupuesto de Gastos de Ventas

8.4.2. Egresos no Desembolsables

8.4.2.1. Depreciación

8.4.2.2. Amortización de Intangibles.

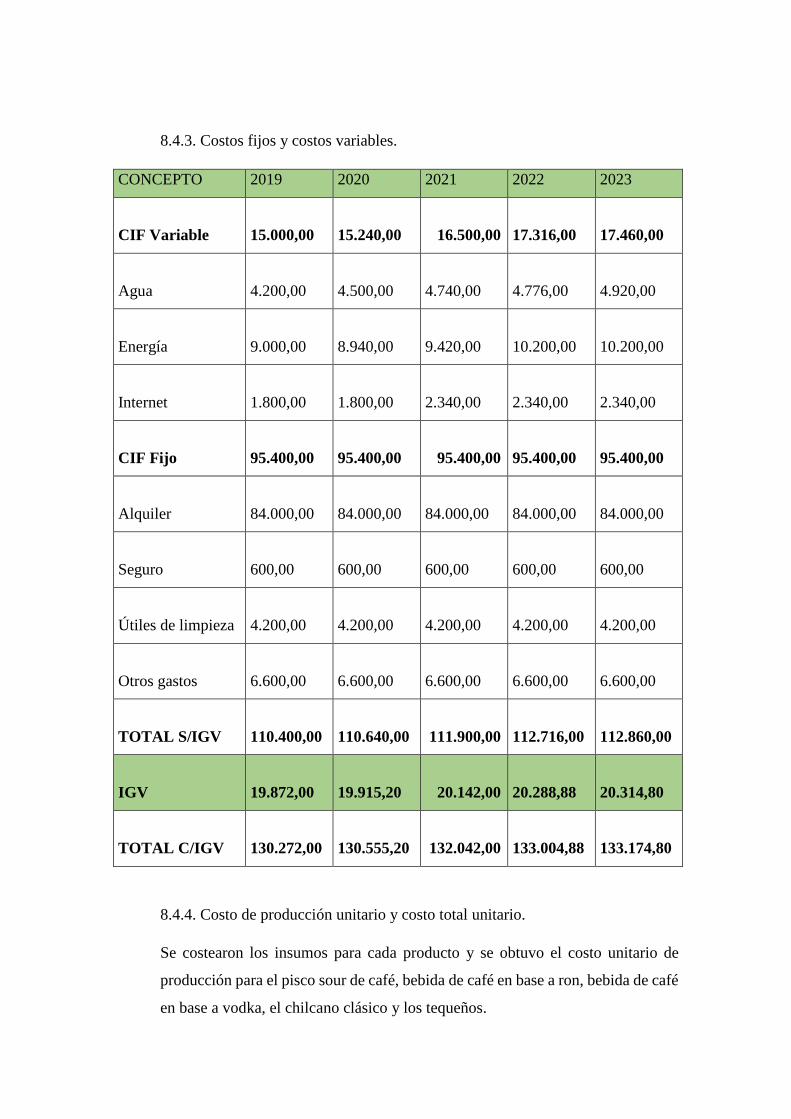

8.4.3. Costos fijos y costos variables.

8.4.4. Costo de producción unitario y costo total unitario.

8.5 Estados Financieros Proyectados 2018-2023

8.5.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja

8.5.2. Estado de Ganancias y Pérdidas Proyectado (costeo absorbente)

8.5.3. Estado de Ganancias y Pérdidas Proyectado (costeo directo)

8.5.4. Flujo de Caja Proyectado Operativo

8.5.5. Flujo de Capital proyectado

8.5.6. Flujo de Caja Económico proyectado

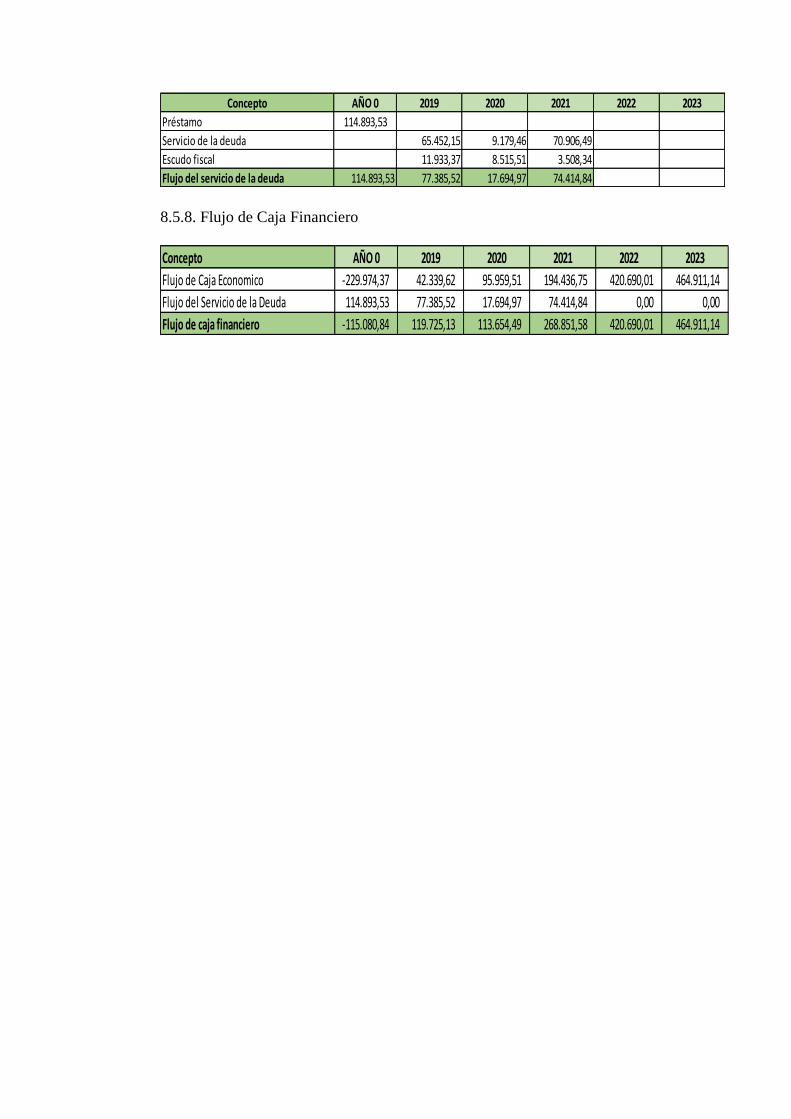

8.5.7. Flujo del Servicio de la deuda

8.5.8. Flujo de Caja Financiero

8.5.9. Estado de Situación Financiera inicial y proyectados.

Capítulo IX Evaluación Económico Financiera

9.1. Cálculo de la Tasa de Descuento

9.1.1. Costo de Oportunidad (Ke)

9.1.2. Costo de la deuda. (Kd)

9.1.3. Costo Promedio Ponderado de Capital (WACC)

9.2 Evaluación económica-financiera

9.2.1 Indicadores de Rentabilidad

a) VANE y VANF, b) TIRE y TIRF, TIR modificado

c) Periodo de Recuperación descontado, d) Análisis Beneficio/Costo

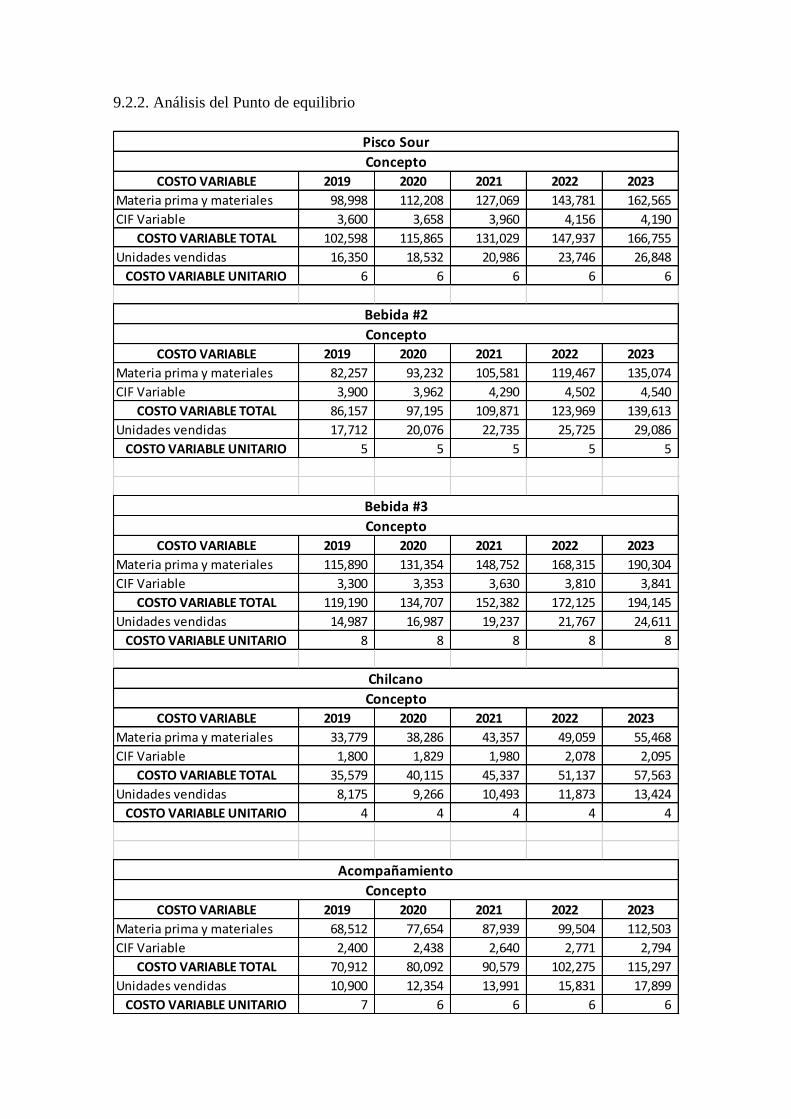

9.2.2. Análisis del Punto de equilibrio

a) Costos Variables, Costos Fijos, b) Estimación y análisis del Punto de

Equilibrio por año c) Comprobación.

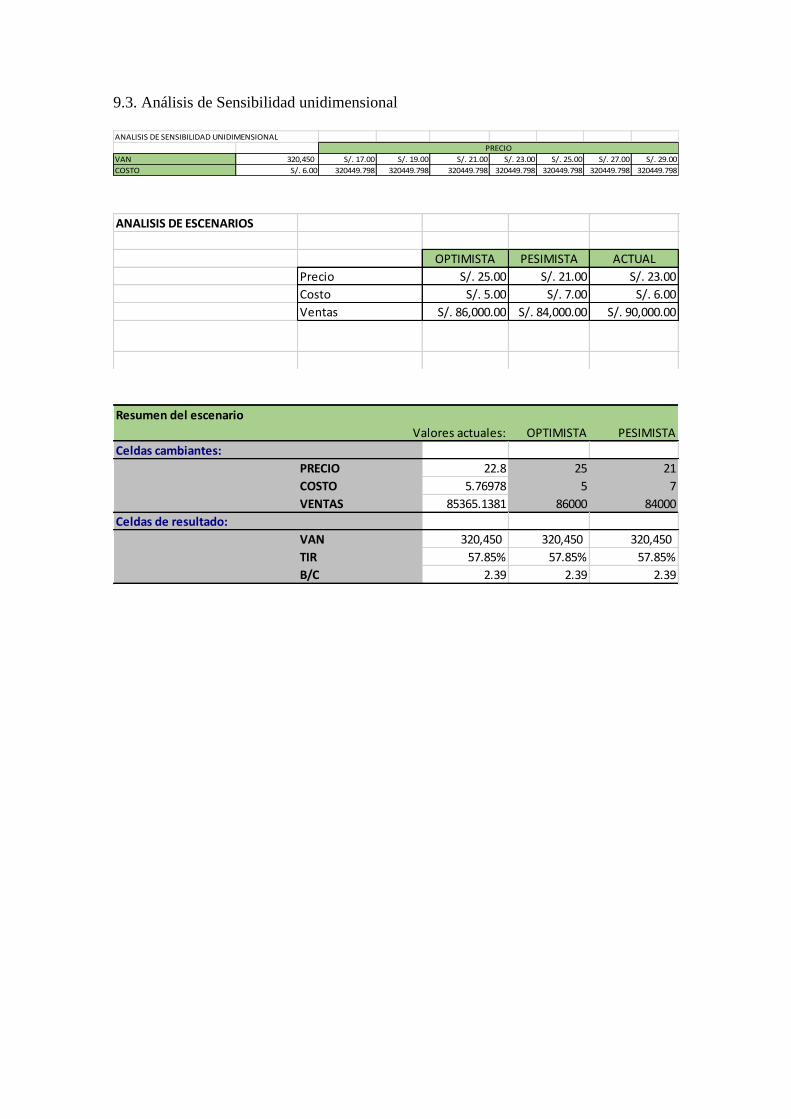

9.3. Análisis de Sensibilidad unidimensional

a) Variables de Entrada, b) Variables de Salida

c) Variables criticas del proyecto: Posibilidades de administrar el

riesgo.

RESUMEN EJECUTIVO

I.- INFORMACIÓN GENERAL

1. UNIDAD EJECUTORA DEL ESTUDIO2. INFORMACION GENERAL DEL

PROYECTO

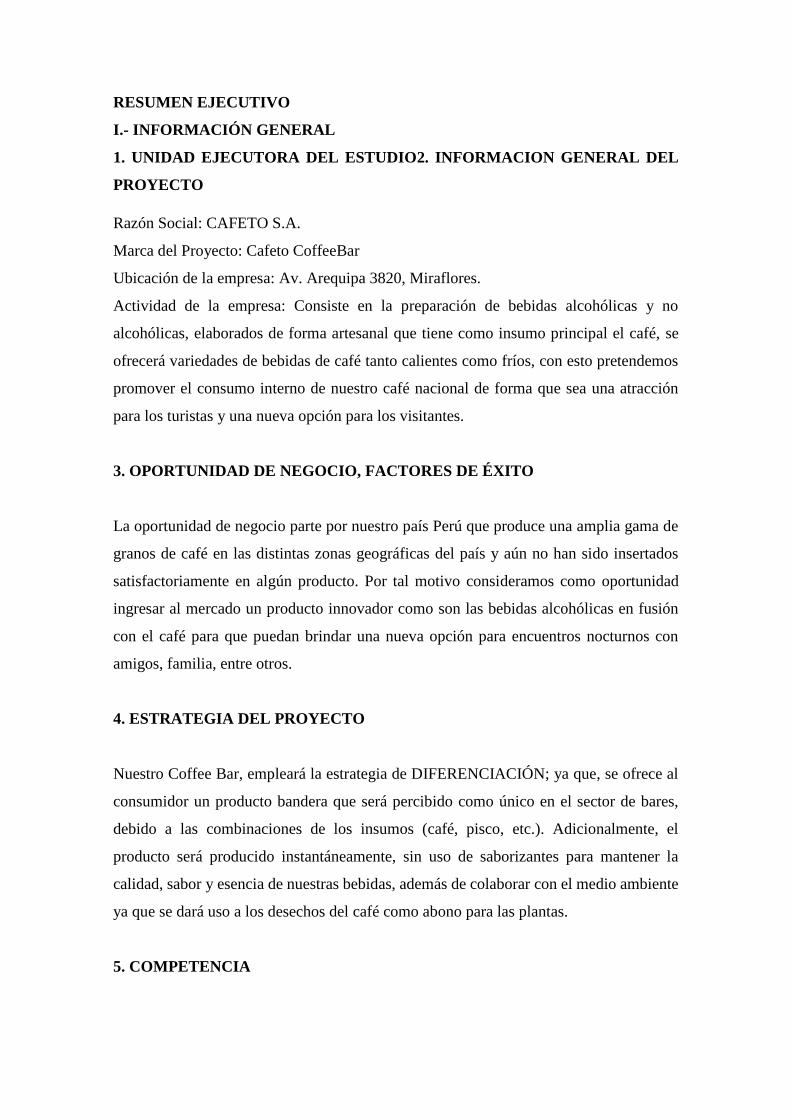

Razón Social: CAFETO S.A.

Marca del Proyecto: Cafeto CoffeeBar

Ubicación de la empresa: Av. Arequipa 3820, Miraflores.

Actividad de la empresa: Consiste en la preparación de bebidas alcohólicas y no

alcohólicas, elaborados de forma artesanal que tiene como insumo principal el café, se

ofrecerá variedades de bebidas de café tanto calientes como fríos, con esto pretendemos

promover el consumo interno de nuestro café nacional de forma que sea una atracción

para los turistas y una nueva opción para los visitantes.

3. OPORTUNIDAD DE NEGOCIO, FACTORES DE ÉXITO

La oportunidad de negocio parte por nuestro país Perú que produce una amplia gama de

granos de café en las distintas zonas geográficas del país y aún no han sido insertados

satisfactoriamente en algún producto. Por tal motivo consideramos como oportunidad

ingresar al mercado un producto innovador como son las bebidas alcohólicas en fusión

con el café para que puedan brindar una nueva opción para encuentros nocturnos con

amigos, familia, entre otros.

4. ESTRATEGIA DEL PROYECTO

Nuestro Coffee Bar, empleará la estrategia de DIFERENCIACIÓN; ya que, se ofrece al

consumidor un producto bandera que será percibido como único en el sector de bares,

debido a las combinaciones de los insumos (café, pisco, etc.). Adicionalmente, el

producto será producido instantáneamente, sin uso de saborizantes para mantener la

calidad, sabor y esencia de nuestras bebidas, además de colaborar con el medio ambiente

ya que se dará uso a los desechos del café como abono para las plantas.

5. COMPETENCIA

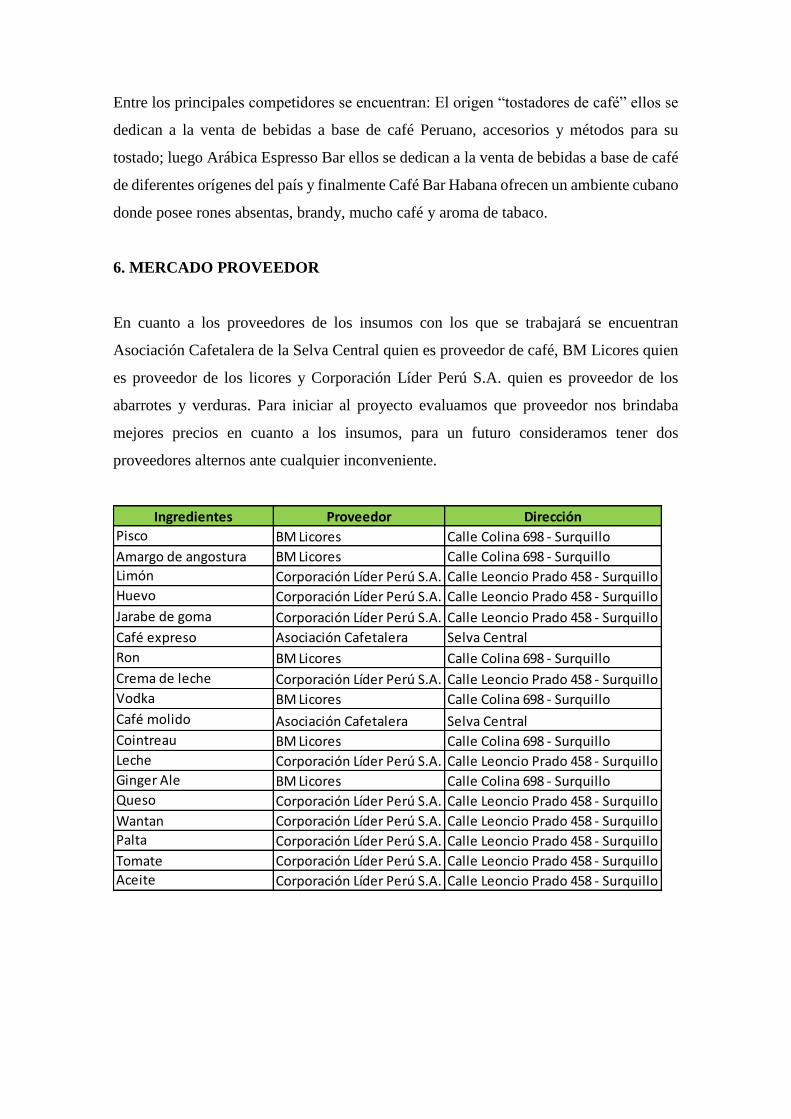

Entre los principales competidores se encuentran: El origen “tostadores de café” ellos se

dedican a la venta de bebidas a base de café Peruano, accesorios y métodos para su

tostado; luego Arábica Espresso Bar ellos se dedican a la venta de bebidas a base de café

de diferentes orígenes del país y finalmente Café Bar Habana ofrecen un ambiente cubano

donde posee rones absentas, brandy, mucho café y aroma de tabaco.

6. MERCADO PROVEEDOR

En cuanto a los proveedores de los insumos con los que se trabajará se encuentran

Asociación Cafetalera de la Selva Central quien es proveedor de café, BM Licores quien

es proveedor de los licores y Corporación Líder Perú S.A. quien es proveedor de los

abarrotes y verduras. Para iniciar al proyecto evaluamos que proveedor nos brindaba

mejores precios en cuanto a los insumos, para un futuro consideramos tener dos

proveedores alternos ante cualquier inconveniente.

Asociación Cafetalera Selva Central

Calle Colina 698 - Surquillo

Corporación Líder Perú S.A.

Calle Colina 698 - Surquillo

Asociación Cafetalera Selva Central

Calle Colina 698 - Surquillo

Corporación Líder Perú S.A.

Calle Colina 698 - Surquillo

DirecciónIngredientes

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

BM Licores

BM Licores

BM Licores

BM Licores

BM Licores

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

Calle Colina 698 - Surquillo

Calle Colina 698 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Calle Leoncio Prado 458 - Surquillo

Proveedor

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

Corporación Líder Perú S.A.

BM LicoresGinger Ale

Queso

Wantan

Palta

Tomate

Aceite

Ron

Huevo

Limón

Pisco

Cointreau

Leche

Amargo de angostura

Jarabe de goma

Café expreso

Crema de leche

Café molido

Vodka

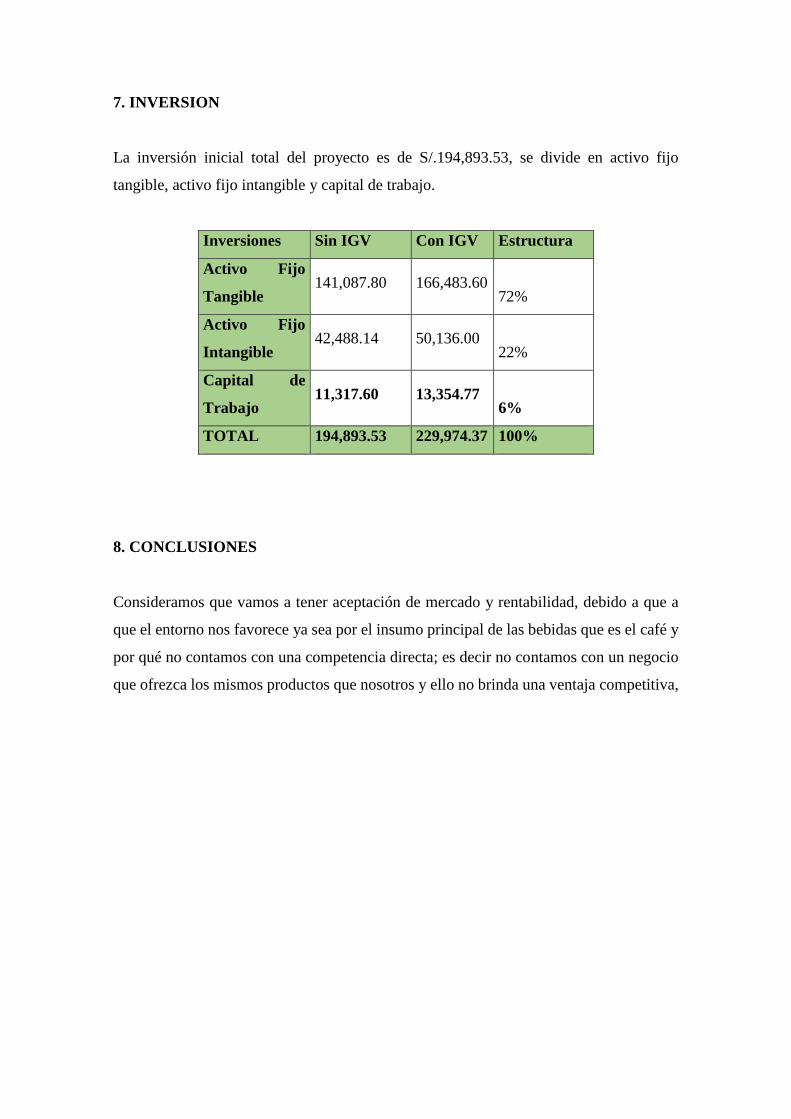

7. INVERSION

La inversión inicial total del proyecto es de S/.194,893.53, se divide en activo fijo

tangible, activo fijo intangible y capital de trabajo.

Inversiones Sin IGV Con IGV Estructura

Activo Fijo

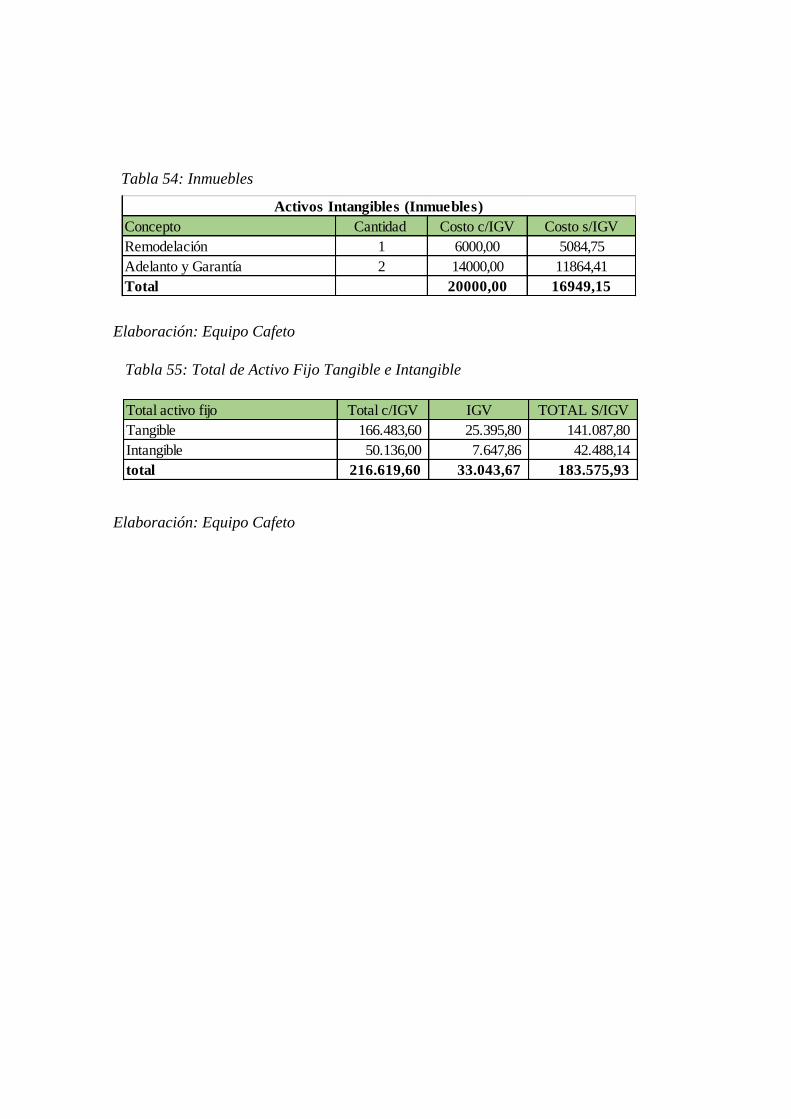

Tangible 141,087.80 166,483.60

72%

Activo Fijo

Intangible 42,488.14 50,136.00

22%

Capital de

Trabajo 11,317.60 13,354.77

6%

TOTAL 194,893.53 229,974.37 100%

8. CONCLUSIONES

Consideramos que vamos a tener aceptación de mercado y rentabilidad, debido a que a

que el entorno nos favorece ya sea por el insumo principal de las bebidas que es el café y

por qué no contamos con una competencia directa; es decir no contamos con un negocio

que ofrezca los mismos productos que nosotros y ello no brinda una ventaja competitiva,

II.- ESTUDIO DE MERCADO

9. DEFINICIÓN DEL PRODUCTO

Los productos que ofreceremos principalmente son bebidas alcohólicas y no alcohólicas

en base a nuestro insumo principal que es el café; y acompañamientos. Dentro de nuestra

carta ofreceremos nuestros productos core que son los siguientes:

• Pisco Sour de café: Cóctel tradicional peruano preparado con pisco, zumo de

limón y café.

• Río negro: Cóctel preparado con ron y café, con toques de crema de leche.

• Espresso Martini: Cóctel preparado con vodka y café, adornado con café molido.

• Chilcano: Cóctel tradicional peruano que se prepara sobre la base del pisco, jugo

de limón y refresco de soda.

• Tequeños: Consiste en una masa de harina de trigo frita, rellena de queso. (6

unidades).

10. USOS Y BENEFICIOS

Cafeto CoffeBar ofrece bebidas a base de café diferentes e innovadoras. El beneficio de

nuestro negocio es brindar a los clientes la oportunidad de probar nuestras bebidas,

además se llevarán consigo información acerca del café. Con ello queremos incentivar el

consumo del café nacional.

11. PRECIO DEL PRODUCTO O SERVICIO

A continuación, se muestra la lista de precios (incluido IGV) de nuestros productos core:

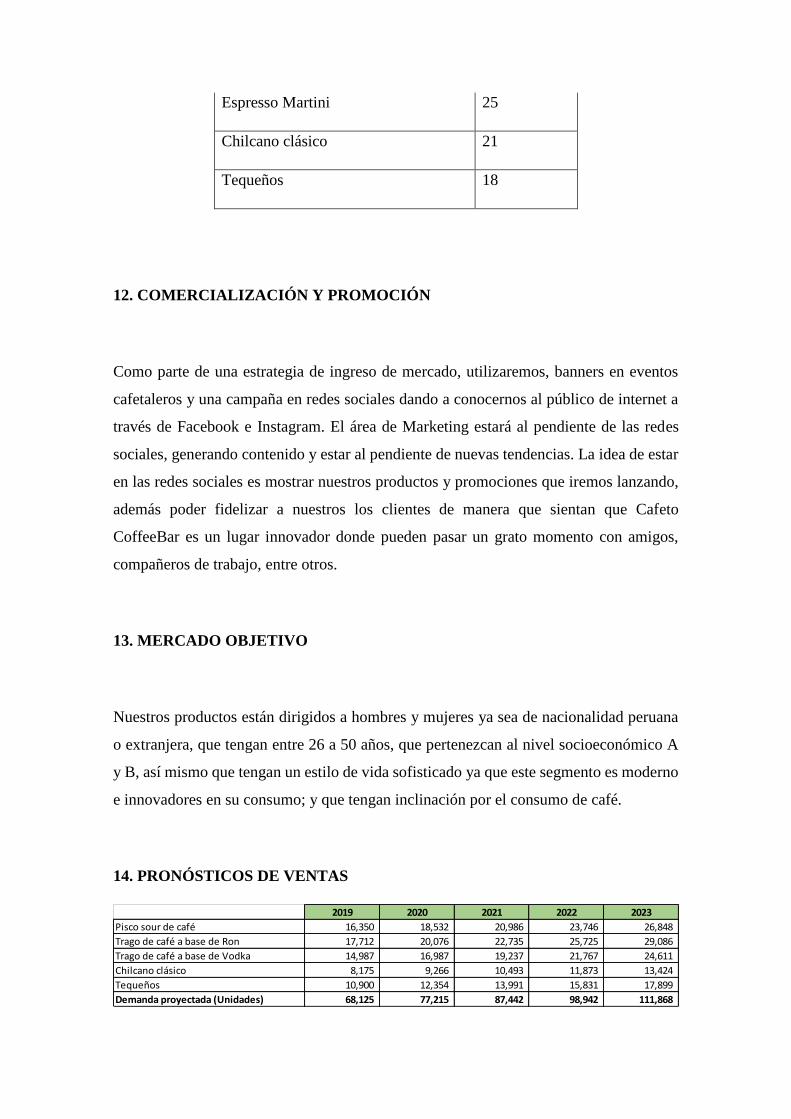

Productos Precio (S/.)

Pisco sour de café 25

Río Negro 25

Espresso Martini 25

Chilcano clásico 21

Tequeños 18

12. COMERCIALIZACIÓN Y PROMOCIÓN

Como parte de una estrategia de ingreso de mercado, utilizaremos, banners en eventos

cafetaleros y una campaña en redes sociales dando a conocernos al público de internet a

través de Facebook e Instagram. El área de Marketing estará al pendiente de las redes

sociales, generando contenido y estar al pendiente de nuevas tendencias. La idea de estar

en las redes sociales es mostrar nuestros productos y promociones que iremos lanzando,

además poder fidelizar a nuestros los clientes de manera que sientan que Cafeto

CoffeeBar es un lugar innovador donde pueden pasar un grato momento con amigos,

compañeros de trabajo, entre otros.

13. MERCADO OBJETIVO

Nuestros productos están dirigidos a hombres y mujeres ya sea de nacionalidad peruana

o extranjera, que tengan entre 26 a 50 años, que pertenezcan al nivel socioeconómico A

y B, así mismo que tengan un estilo de vida sofisticado ya que este segmento es moderno

e innovadores en su consumo; y que tengan inclinación por el consumo de café.

14. PRONÓSTICOS DE VENTAS

2019 2020 2021 2022 2023

Pisco sour de café 16,350 18,532 20,986 23,746 26,848

Trago de café a base de Ron 17,712 20,076 22,735 25,725 29,086

Trago de café a base de Vodka 14,987 16,987 19,237 21,767 24,611

Chilcano clásico 8,175 9,266 10,493 11,873 13,424

Tequeños 10,900 12,354 13,991 15,831 17,899

Demanda proyectada (Unidades) 68,125 77,215 87,442 98,942 111,868

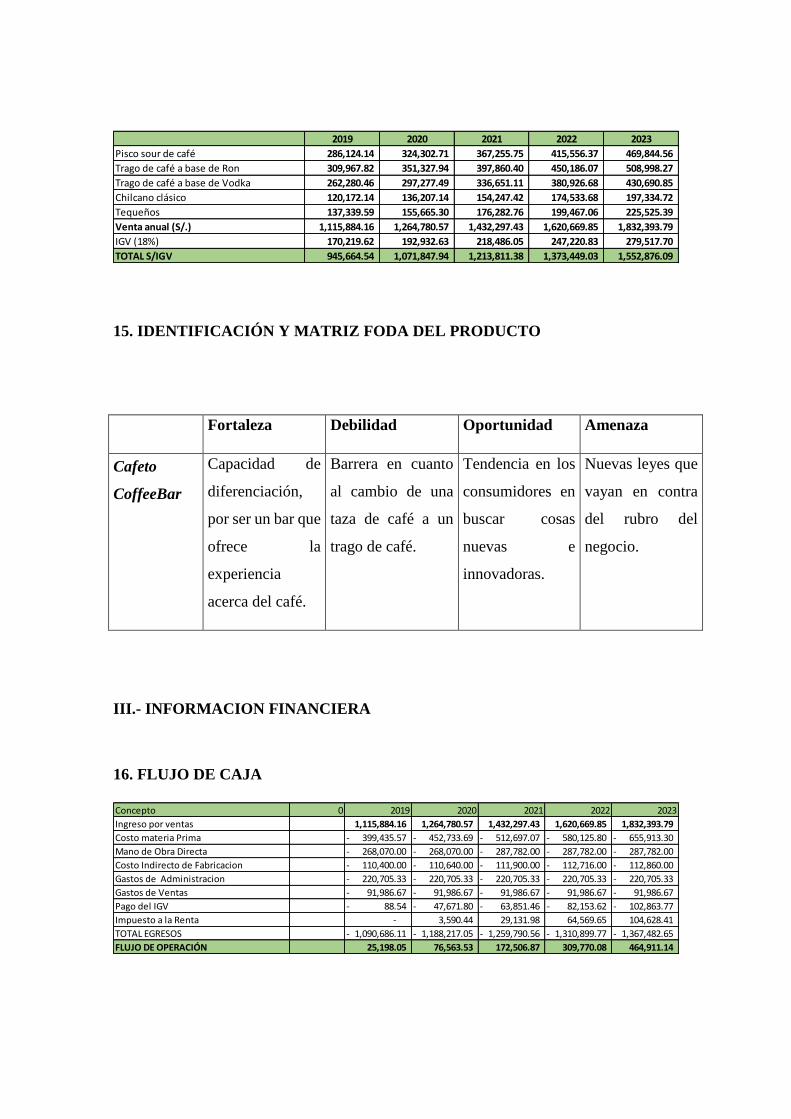

15. IDENTIFICACIÓN Y MATRIZ FODA DEL PRODUCTO

Fortaleza Debilidad Oportunidad Amenaza

Cafeto

CoffeeBar

Capacidad de

diferenciación,

por ser un bar que

ofrece la

experiencia

acerca del café.

Barrera en cuanto

al cambio de una

taza de café a un

trago de café.

Tendencia en los

consumidores en

buscar cosas

nuevas e

innovadoras.

Nuevas leyes que

vayan en contra

del rubro del

negocio.

III.- INFORMACION FINANCIERA

16. FLUJO DE CAJA

2019 2020 2021 2022 2023

Pisco sour de café 286,124.14 324,302.71 367,255.75 415,556.37 469,844.56

Trago de café a base de Ron 309,967.82 351,327.94 397,860.40 450,186.07 508,998.27

Trago de café a base de Vodka 262,280.46 297,277.49 336,651.11 380,926.68 430,690.85

Chilcano clásico 120,172.14 136,207.14 154,247.42 174,533.68 197,334.72

Tequeños 137,339.59 155,665.30 176,282.76 199,467.06 225,525.39

Venta anual (S/.) 1,115,884.16 1,264,780.57 1,432,297.43 1,620,669.85 1,832,393.79

IGV (18%) 170,219.62 192,932.63 218,486.05 247,220.83 279,517.70

TOTAL S/IGV 945,664.54 1,071,847.94 1,213,811.38 1,373,449.03 1,552,876.09

Concepto 0 2019 2020 2021 2022 2023

Ingreso por ventas 1,115,884.16 1,264,780.57 1,432,297.43 1,620,669.85 1,832,393.79

Costo materia Prima 399,435.57- 452,733.69- 512,697.07- 580,125.80- 655,913.30-

Mano de Obra Directa 268,070.00- 268,070.00- 287,782.00- 287,782.00- 287,782.00-

Costo Indirecto de Fabricacion 110,400.00- 110,640.00- 111,900.00- 112,716.00- 112,860.00-

Gastos de Administracion 220,705.33- 220,705.33- 220,705.33- 220,705.33- 220,705.33-

Gastos de Ventas 91,986.67- 91,986.67- 91,986.67- 91,986.67- 91,986.67-

Pago del IGV 88.54- 47,671.80- 63,851.46- 82,153.62- 102,863.77-

Impuesto a la Renta - 3,590.44 29,131.98 64,569.65 104,628.41

TOTAL EGRESOS 1,090,686.11- 1,188,217.05- 1,259,790.56- 1,310,899.77- 1,367,482.65-

FLUJO DE OPERACIÓN 25,198.05 76,563.53 172,506.87 309,770.08 464,911.14

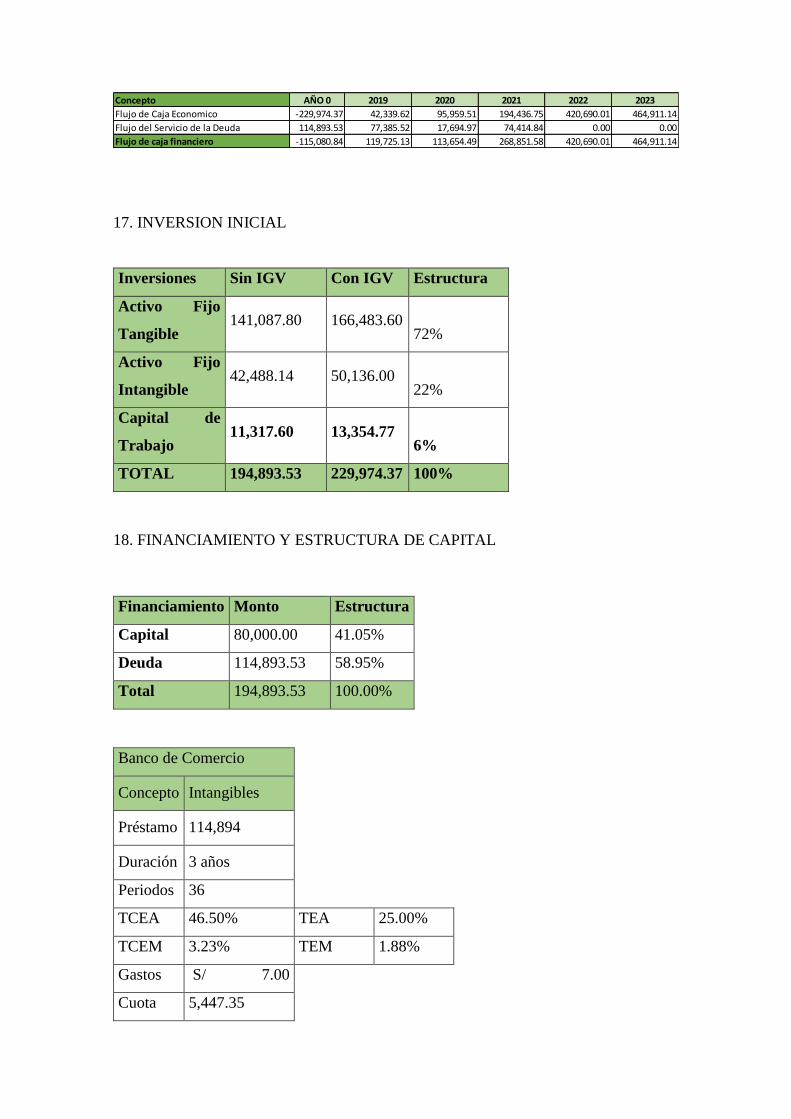

17. INVERSION INICIAL

Inversiones Sin IGV Con IGV Estructura

Activo Fijo

Tangible 141,087.80 166,483.60

72%

Activo Fijo

Intangible 42,488.14 50,136.00

22%

Capital de

Trabajo 11,317.60 13,354.77

6%

TOTAL 194,893.53 229,974.37 100%

18. FINANCIAMIENTO Y ESTRUCTURA DE CAPITAL

Financiamiento Monto Estructura

Capital 80,000.00 41.05%

Deuda 114,893.53 58.95%

Total 194,893.53 100.00%

Banco de Comercio

Concepto Intangibles

Préstamo 114,894

Duración 3 años

Periodos 36

TCEA 46.50% TEA 25.00%

TCEM 3.23% TEM 1.88%

Gastos S/ 7.00

Cuota 5,447.35

Concepto AÑO 0 2019 2020 2021 2022 2023

Flujo de Caja Economico -229,974.37 42,339.62 95,959.51 194,436.75 420,690.01 464,911.14

Flujo del Servicio de la Deuda 114,893.53 77,385.52 17,694.97 74,414.84 0.00 0.00

Flujo de caja financiero -115,080.84 119,725.13 113,654.49 268,851.58 420,690.01 464,911.14

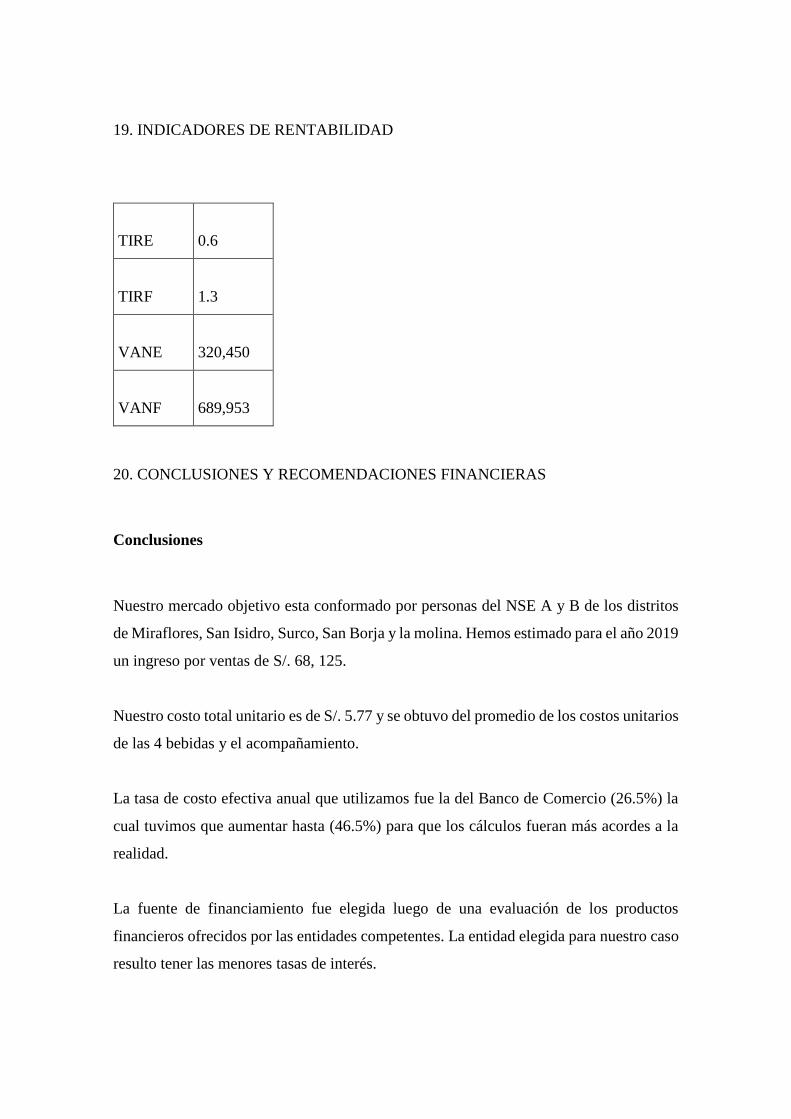

19. INDICADORES DE RENTABILIDAD

TIRE

0.6

TIRF

1.3

VANE

320,450

VANF

689,953

20. CONCLUSIONES Y RECOMENDACIONES FINANCIERAS

Conclusiones

Nuestro mercado objetivo esta conformado por personas del NSE A y B de los distritos

de Miraflores, San Isidro, Surco, San Borja y la molina. Hemos estimado para el año 2019

un ingreso por ventas de S/. 68, 125.

Nuestro costo total unitario es de S/. 5.77 y se obtuvo del promedio de los costos unitarios

de las 4 bebidas y el acompañamiento.

La tasa de costo efectiva anual que utilizamos fue la del Banco de Comercio (26.5%) la

cual tuvimos que aumentar hasta (46.5%) para que los cálculos fueran más acordes a la

realidad.

La fuente de financiamiento fue elegida luego de una evaluación de los productos

financieros ofrecidos por las entidades competentes. La entidad elegida para nuestro caso

resulto tener las menores tasas de interés.

En lo que respecta al estado de ganancias y pérdidas, tenemos un saldo negativo sólo en

el primer año de operación. Luego de éste, el proyecto genera ganancias de forma

progresiva.

Recomendaciones

Uno de los egresos mas importantes es el de materia prima. Seria conveniente evaluar una

reducción de costos en este punto sin que ésta llegue a afectar el resultado del proyecto.

Una adecuada selección de los proveedores podría influir directamente en una reducción

de los costos de materia prima.

Los suelos también ascienden a un monto importante, por lo que seria adecuado hacer

algunos ajustes a los salarios establecidos.

CAPÍTULO II INFORMACIÓN GENERAL

2.1. Datos generales

2.1.1. Razón Social

Razón Social CAFETO S.A.

La empresa está constituida por 4 socios o accionistas. Su jerarquización

administrativa está compuesta por: Directorio y Gerencia. El Directorio es conformado

por los 4 accionistas, uno de ellos el Gerente, es el responsable de la administración y

representante legal de la empresa.

Esta sociedad también constituye una responsabilidad limitada, por lo que el

patrimonio de los socios o accionistas no se ve afectado con las deudas de la empresa.

2.1.2. Nombre comercial

Imagen 1: Logo Cafeto

El nombre comercial proviene de la planta productora de café, el cual es llamado

comúnmente CAFETO. Esta planta es un arbusto de la familia de las rubiáceas de unos

10 metros de altura, aunque en los cultivos se mantiene en un tamaño cercano a los 3

metros.

Originario del sur de Asia y del África Subtropical, el cafeto produce unas semillas de

color rojizo a partir de las cuales se obtiene el café. Las semillas o bayas tardan en

desarrollarse unas 15 semanas desde la floración de la planta. Curiosamente, el cafeto es

una de las pocas plantas que florece y da frutos al mismo tiempo. Su flor es blanca y tiene

un olor que recuerda al jazmín.

2.1.3. Accionistas y Equipo

✓ Canales Castillejo, Sandra Yanire. (15%)

✓ Jaime Díaz, Walter Anthony. (15%)

✓ Romero Ramos, Jimena. (15%)

✓ Zevallos Matos, Gabriel Ernesto. (15%)

2.1.4. Horizonte de Evaluación

Uno de los puntos más importantes de la evaluación de un proyecto, es la evaluación

de viabilidad financiera del mismo, obviamente, porque de esta se deriva en la mayoría

de los casos, la decisión de invertir o no invertir en su ejecución. Por lo que el horizonte

de evaluación está estimado en 5 años.

2.2. Actividad económica, código CIIU

El sector de servicios de Perú, al igual que en la mayoría de países, es el más grande

de la economía, además impulsa gran parte del crecimiento económico del país, cerca del

70% de este. Los principales sectores de estas actividades son el comercio, turismo,

banca, servicios financieros, educación, salud, transporte, entretenimiento, seguridad,

restaurantes, hotelería y comunicaciones.

Actividad Comercial Restaurantes, Bares y Cantinas

CIIU 55205

Ciudad Lima

Fuente: Equipo Cafeto

2.3. Definición del Negocio

El proyecto nace de la idea brindar al cliente el lugar idóneo para vivir una

experiencia única de sabores con los amigos del trabajo, amigos de estudios, pareja y/o

familia, de un buen café, sus variaciones y su cultura; acompañado de excelentes piqueos

y postres preparados para los gustos de los segmentos establecidos en el estudio de

mercado. La decoración del negocio tendrá el estilo rustico de un bar amigable, y a su vez

un ambiente en el cual se plasmará la cultura de café permitiendo al cliente envolverse en

esta experiencia.

Imagen 2: Foto referencial de un Coffee Bar en Europa

2.4. Descripción del producto o servicio

Somos un Coffee Bar peruano especializado en bebidas alcohólicas y no alcohólicas,

elaborados de forma artesanal que tiene como insumo principal el café, se ofrecerá

variedades de bebidas de café tanto calientes como fríos, con esto pretendemos promover

el consumo interno de nuestro café nacional de forma que sea una atracción para los

turistas y una nueva opción para los visitantes.

2.5. Oportunidad de Negocio

2.5.1. Por el lado de la oferta

En el sector de bares encontramos a los más conocidos y con una temática especial, a

Huaringas Bar, La Botika Bar, Pisco Bar, La Emolienteria, entre otros. Muchos de estos

ya posicionados para un encuentro nocturno con amigos, familia, etc. Sumado a esto, el

Perú posee una amplia gama de insumos que producimos en cantidad, uno de ellos los

granos de café, que aún no han sido insertados satisfactoriamente en algún producto

innovador como lo son las bebidas alcohólicas en fusión. Estas bebidas alcohólicas como

también no alcohólicas, pueden ser aperitivos para consumir fríos o calientes y disfrutar

un grato momento con el sabor y aroma de un buen café. Esto podría crear una

diferenciación importante en comparación de otros tragos tradicionales que se ofrece en

los distintos bares.

2.5.2. Por el lado de la demanda

El Perú produce una amplia gama de café en las distintas zonas geográficas del país,

del cual el 90% del buen café es exportado según Andrea Flórez, presidenta de la Cámara

de Turismo y Producción de Villa Rica. Además, hoy por hoy Perú tiene 15 regiones y

365 distritos productores de café que nos va a permitir elegir el mejor café para fusionar

y deleitar a nuestros clientes. Finalmente se está apoyando el consumo interno teniendo

en el mes de Agosto el Día Nacional del Café, esto nos permite que las personas tengan

más interés en probar las distintas formas en las que puede ser consumido el café nacional.

2.6. Estrategia genérica

Nuestro Coffee Bar, empleará la estrategia de diferenciación; ya que, se ofrece al

consumidor un producto bandera que será percibido como único en el sector de bares, en

consideración de las combinaciones de los insumos que se utilizaran como el café, el

pisco, etc.

Adicionalmente, el producto será producido al momento de manera artesanal por nuestros

baristas con máquinas tostadoras de café, sin uso de saborizantes para mantener la calidad,

sabor y esencia de nuestros tragos fríos y calientes, además de colaborar con el medio

ambiente ya que se dará uso a los desechos del café, como abono para las plantas.

2.7. Visión y Misión

Visión:

Ser en el mercado, el mejor bar innovador con alta concurrencia, reconocida por sus

tragos bandera en base a café nacional con fuerte presencia en Miraflores. Manteniendo

una identidad corporativa socialmente responsable para la satisfacción de los

consumidores nacionales y extranjeros, los productores de café, y accionistas.

Misión:

Elaborar bebidas alcohólicas y no alcohólicas en base a café, adaptados a los gustos

de los consumidores nacionales y extranjeros. Alcanzando óptimas e innovadoras

mezclas con los mejores insumos y ofreciendo una excelente experiencia cafetalera.

2.8. Análisis FODA del sector

Tabla 1: FODA cruzado

OPORTUNIDADES AMENAZAS

✓ No existe un bar

temático que ofrezca

tragos de café.

✓ Tendencia en los

consumidores en buscar

cosas nuevas e

innovadoras.

✓ Nuevas leyes que

vayan en contra del

rubro del negocio.

✓ Inestabilidad en la

economía.

FORTALEZAS

✓ Capacidad de

diferenciación, por ser

un bar que ofrece la

experiencia acerca del

café.

✓ La zona elegida, es uno

de los lugares más

visitados por los

turistas.

✓ Buena ubicación

geográfica.

FO

Lograr que los

consumidores nacionales y

extranjeros conozcan un

poco más de la cultura del

café dentro de nuestro país.

De esta manera estarán

viviendo una experiencia

nueva y a su vez

aprendiendo acerca de su

cultura.

FA

La zona elegida cumple

con todos los factores que

buscábamos para

implementar y aperturar

el Coffee Bar.

DEBILIDADES

✓ Somos nuevos en el

mercado.

✓ El mercado de bares

está saturado.

✓ Barrera en cuanto al

cambio de una taza de

café a un trago de café.

DO

Aprovechar que no existe

un bar de café para las

personas que quieran

probar y vivir una

experiencia totalmente

diferente.

DA

Superar las expectativas

de nuestros clientes con

los nuevos tragos que

ofreceremos, y así

innovar el rubro de bares.

Fuente: Equipo Cafeto

2.9. Modelo CANVAS de la idea de negocio

Tabla 2: Modelo Canvas

CAPÍTULO III: ANÁLISIS DEL MACRO ENTORNO

3.1. Capital y ciudades importantes

• 1.Trujillo

• 2.Lima (Capital del Perú)

• 3.Arequipa

• 4.Cuzco

• 5.Chiclayo

Fuente: Diario La República

Superficie: La superficie ocupada por la población peruana es de 1 millón 285 mil 216

Km², que lo ubica en el decimonoveno país más extenso del mundo, con una densidad

poblacional de 24,5 personas por Km².

Número de habitantes: En el marco del Día Mundial de la Población, celebrado el 11 de

julio de cada año, el Jefe del Instituto Nacional de Estadística e Informática – INEI, Dr.

Aníbal Sánchez Aguilar, da a conocer que, al 30 de junio de 2016, el Perú tiene una

población de 31 millones 488 mil 625 personas, de los cuales, el 50,1% son hombres y el

49,9% mujeres.

Tabla 3: Población de hombres y mujeres en el Perú

HOMBRES MUJERES

15´775,801

(50.1%)

15´712,824

(49.9%)

Fuente: INEI

3.2. Entorno político-legal

• Ley 28681.- Ley que regula la comercialización, consumo y publicidad de bebidas

alcohólicas.

• En diciembre del 2016 el expresidente Pedro Pablo Kuczynski tomó medidas para

que mejorara el crecimiento de las empresas MYPES. Las medidas constan de

seis reformas tributarias que permitirán el fraccionamiento del impuesto, la

postergación del pago del Impuesto General a las Ventas (IGV), la reducción de

las deudas tributarias superiores a una Unidad Impositiva Tributaria (UIT).

También, facilita el acceso a financiamiento de las mypes mediante una menor

tasa de Impuesto a la Renta (IR) y desde enero las mypes pagarán impuestos de

acuerdo a su real capacidad de sus ingresos.

Fuente:https://publimetro.pe/actualidad/noticia-mypes-nuevas-medidas-

mejoraran-crecimiento-25000-empresas-gamarra-54234

3.3. Entorno Económico

3.3.1. Tasa de crecimiento de la población

La tasa de crecimiento de población del Perú según el Banco Mundial es de 1.3%.

Gráfico 1: Tasa de crecimiento de población en el Perú (2016)

Fuente: Banco Mundial

Ingreso per cápita

Según el Banco Mundial el ingreso per cápita es de 6.045,65 USD.

Gráfico 2: Ingreso per cápita en el Perú (2016)

Fuente: Banco Mundial

PEA - %PEA

De acuerdo a los resultados de la Encuesta Nacional de Hogares (ENAHO), en el año

2016 la Población en Edad de Trabajar alcanzó los 23 millones 401 mil 600 personas, de

las cuales el 72,2% (16 millones 903 mil 700 personas) representa la Población

Económicamente Activa o llamada Fuerza laboral y el restante 27,8% la Población

Económicamente Inactiva, constituida por estudiantes, amas de casa, jubilados, etc.

Gráfico 3: Población en Edad de Trabajar (2011,2015,2016)

Fuente: Encuesta Nacional de Hogares (ENAHO), año 2016

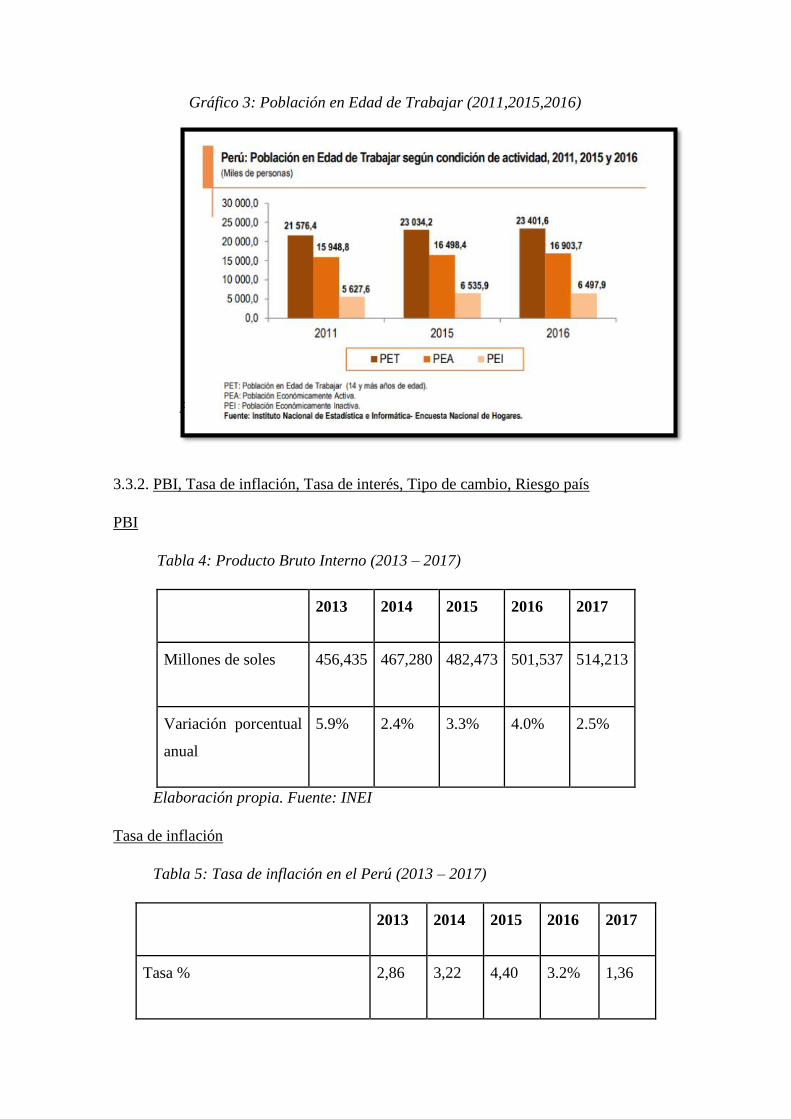

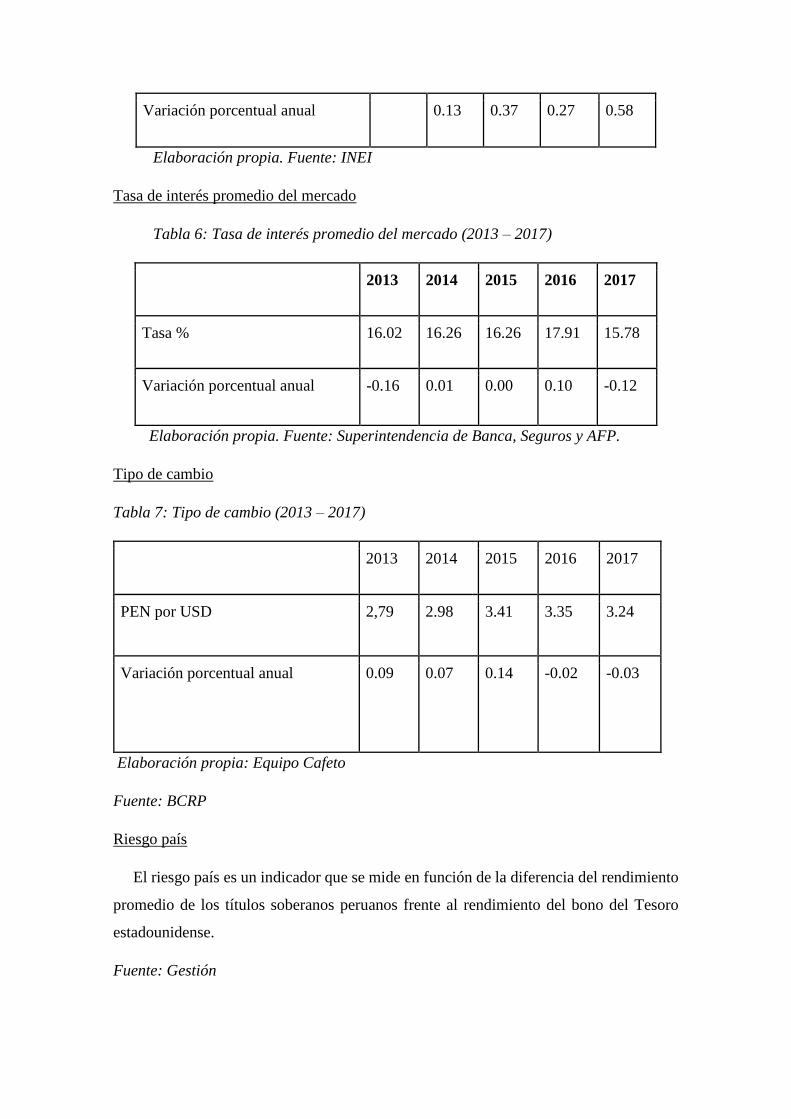

3.3.2. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país

PBI

Tabla 4: Producto Bruto Interno (2013 – 2017)

2013 2014 2015 2016 2017

Millones de soles 456,435 467,280 482,473 501,537 514,213

Variación porcentual

anual

5.9% 2.4% 3.3% 4.0% 2.5%

Elaboración propia. Fuente: INEI

Tasa de inflación

Tabla 5: Tasa de inflación en el Perú (2013 – 2017)

2013 2014 2015 2016 2017

Tasa % 2,86 3,22 4,40 3.2% 1,36

Variación porcentual anual 0.13 0.37 0.27 0.58

Elaboración propia. Fuente: INEI

Tasa de interés promedio del mercado

Tabla 6: Tasa de interés promedio del mercado (2013 – 2017)

2013 2014 2015 2016 2017

Tasa % 16.02 16.26 16.26 17.91 15.78

Variación porcentual anual -0.16 0.01 0.00 0.10 -0.12

Elaboración propia. Fuente: Superintendencia de Banca, Seguros y AFP.

Tipo de cambio

Tabla 7: Tipo de cambio (2013 – 2017)

2013 2014 2015 2016 2017

PEN por USD 2,79 2.98 3.41 3.35 3.24

Variación porcentual anual 0.09 0.07 0.14 -0.02 -0.03

Elaboración propia: Equipo Cafeto

Fuente: BCRP

Riesgo país

El riesgo país es un indicador que se mide en función de la diferencia del rendimiento

promedio de los títulos soberanos peruanos frente al rendimiento del bono del Tesoro

estadounidense.

Fuente: Gestión

El riesgo país también puede entenderse como las posibilidades de un país emergente

de no cumplir en los términos acordados con el pago de su deuda externa.

Tabla 8: Riesgo país (2013 – 2017)

2013 2014 2015 2016 2017

Indicador 159 181 246 175 111

Variación porcentual anual 0.39 0.14 0.36 -0.29 -0.37

Fuente: Elaboración propia. Fuente JP Morgan. (diciembre de cada periodo)

3.4. Entorno Socio-cultural

Los países que más consumen café a nivel mundial son los nórdicos. Según la

organización mundial del café, el principal consumidor de café a nivel mundial es

Finlandia con 12 kilogramos de café al año o lo que equivale a 1266 tazas de café al año.

El segundo país en el ranking es Noruega con 10 kilogramos o 1040 tazas de café al año.

El resto de países presenta un consumo anual per cápita de la siguiente manera:

o Islandia: 9 kg o 945 tazas de café al año

o Dinamarca: 8.7 kg o 914 tazas de café al año

o Holanda: 8.2 kg o 882 tazas de café al año

o Suecia: 8.2 kg o 861 tazas de café al año

o Suiza: 7.9 kg o 830 tazas de café al año

o Bélgica: 6.8 kg o 714 tazas de café al año

o Bosnia Herzegovina: 6.2 kg o 651 tazas de café al año

o Canadá: 6.5 kg o 683 tazas de café al año

Fuente: Telesur TV

El consumo per cápita de café en el Perú es relativamente bajo comparado con el resto

de países previamente mencionados. Actualmente, el consumo per cápita de café en el

Perú es de 600 gr al año.

Por otro lado, el 70% del café que se consume en el Perú es importado. Esto a pesar

de que el Perú es uno de los líderes mundiales en producción de café, los distritos

productores de café aún viven en situación de pobreza y pobreza extrema. En el Perú, 223

902 familias se dedican al cultivo del café. Un 80% del total de familias productoras de

café no están organizadas y a su vez gestionan sus plantaciones de forma tradicional, sin

manejo técnico ni empresarial, y sin acceso a crédito. Todo esto repercute en bajos niveles

de producción, productividad, menores ingresos y pobreza (SECO, 2017).

3.5. Entorno Tecnológico

Uno de los principales problemas del sector cafetalero en el Perú es la deficiente

infraestructura y tecnología aplicada a mejorar la producción. Gran parte de los

cafetaleros utilizan aún métodos tradicionales de producción, es decir, no manejan sus

costos de producción de manera adecuada.

Por otro lado, la investigación en este sector es escasa por parte del estado y el sector

privado. Es necesario el acceso a las nuevas tecnologías e información por parte de los

productores de café. Esto se vería reflejado en un mejor manejo de sus plantaciones y la

aplicación de herramientas más modernas como el riego tecnificado, fertilizantes, un

adecuado sistema de podas e infraestructura para la pos cosecha.

3.6. Entorno Eco ambiental

El café también es un producto muy susceptible al cambio climático. Las variaciones

en la temperatura afectan drásticamente la producción. De igual forma el café se ve

seriamente afectado por agentes externos como las plagas y virus. Durante el periodo

2012 - 2013, por ejemplo, la producción de café se vio seriamente afectada por el ataque

de la roya. Debido a esta enfermedad 290 476 hectáreas quedaron afectadas y 80 000 se

declararon irrecuperables (SECO, 2017).

Por otro lado, el café es un elemento generador de GEI (gases de efecto invernadero)

debido a que su producción ha estado asociada al aumento en los niveles de deforestación

y al uso de pesticidas. Durante el periodo 2010 – 2014 se deforestaron 339532.46

hectáreas para plantaciones de café en las regiones de Ucayali, Huánuco, Loreto, San

Martín, Madre de Dios, Cusco y Pasco.

Tabla 9: Ranking de las provincias con mayores niveles de deforestación

Fuente: Ranking de las provincias con mayores niveles de deforestación

durante el periodo 2010 – 2014. Tomado de la Cooperación Suiza – SECO.

Los niveles de deforestación están directamente relacionados con el aumento del área

cultivada. Esto es debido a la baja productividad o rendimiento del sector.

Gráfico 4: Evolución de la superficie cosechada

Fuente: Evolución de la superficie cosechada. Tomado de la Cooperación Suiza – SECO.

CAPITULO IV: Aspectos de mercado

4.1. Tipos De Investigación.

4.1.1. Investigación de mercado: Criterios de Segmentación. Marco Muestral

4.1.2. Tipos de Investigación

4.1.2.1. Exploratoria: Entrevistas a profundidad a expertos en el tema.

Con el objetivo de obtener información acerca de la industria del café se

entrevistaron a 2 expertos.

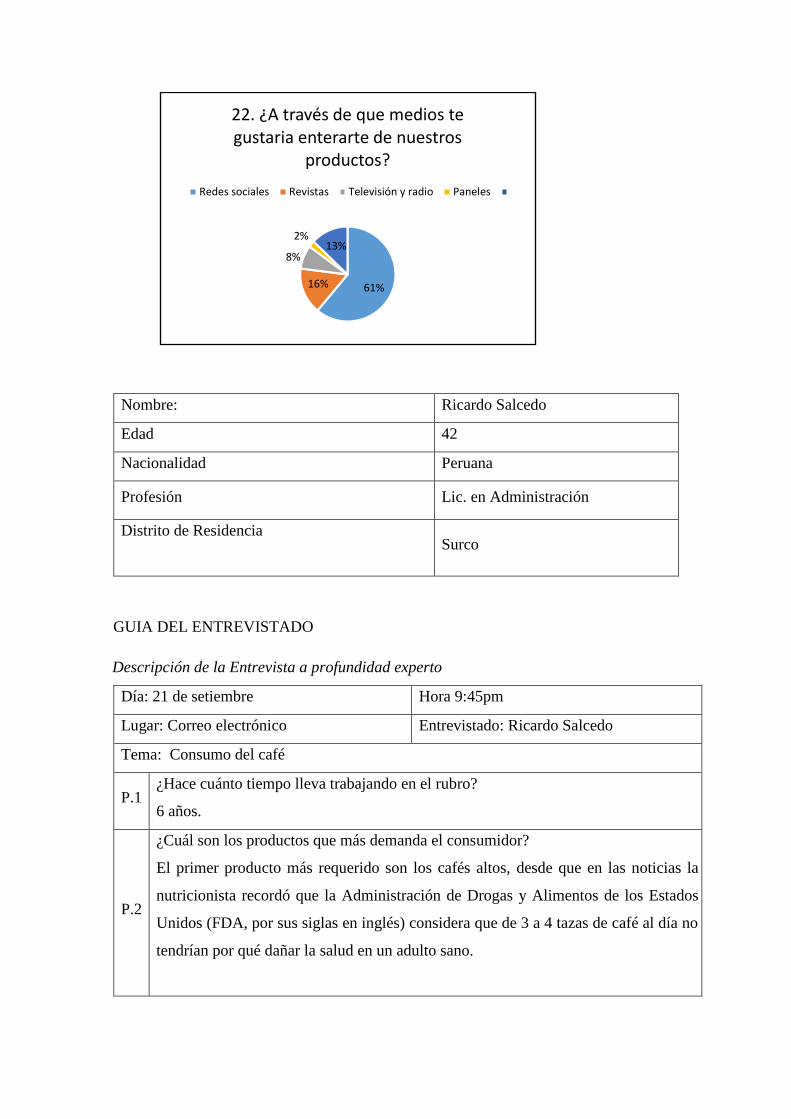

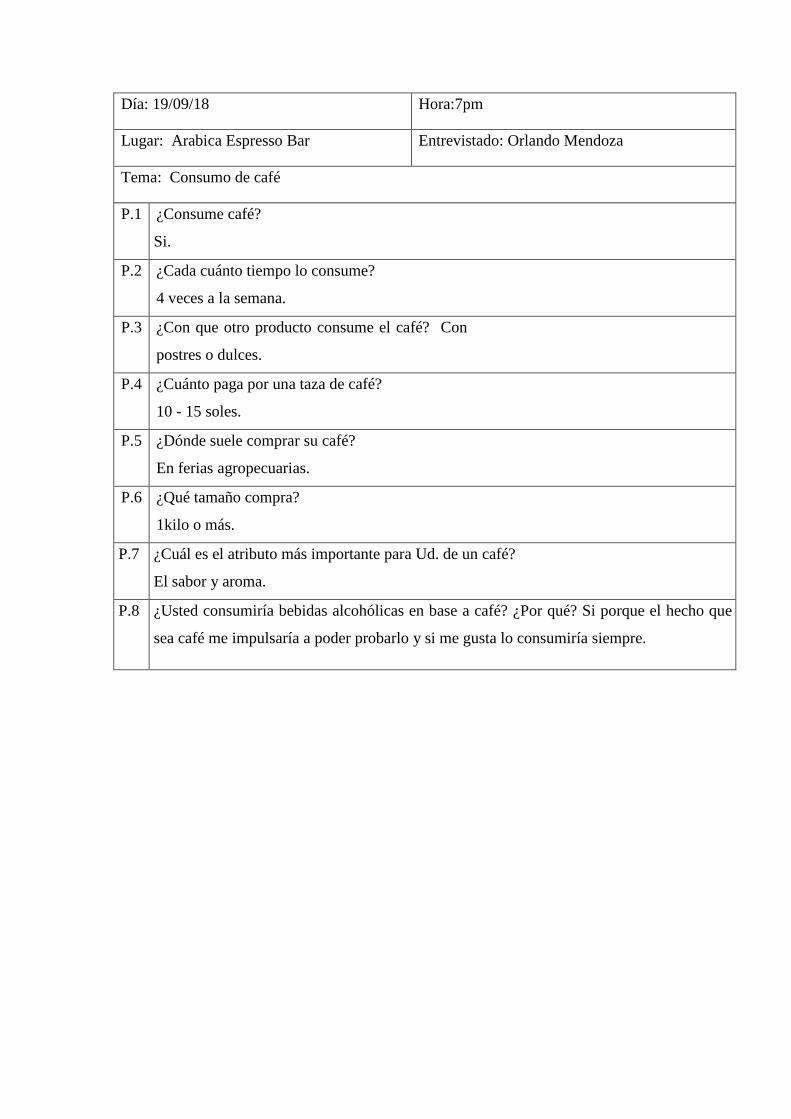

Entrevista a experto en la industria del café: (Ricardo Salcedo).

Ocupación: Lic. en Administración.

A. Objetivo: El objetivo de esta entrevista es obtener información clave sobre las

nuevas tendencias en la industria del café y sobre las principales características

que debe tener el producto de acuerdo a los estándares del mercado.

B. Guía de entrevista:

C. Conclusiones

• El mercado Limeño ha tenido un crecimiento exponencial los últimos años. Esto

favorece a todos los mercados. Definitivamente en los centros comerciales el

consumo ha aumentado y se ha visto reflejado en la apertura de nuevos

establecimientos.

• Siempre ha sido y será una cuestión de calidad. Es lo que nos diferencia de los

demás, además de nuestros productos, nuestra vocación de servicio nos respalda

por eso tenemos un buen apego en el mercado nacional e internacional. La gente

disfruta mucho su experiencia en nuestro local.

• De hecho, el invierno es nuestra estacionalidad más alta, y es donde más

aprovechamos para innovar nuestras bebidas calientes, así como también en

verano lanzamos las promociones del 2x1 en bebidas frías.

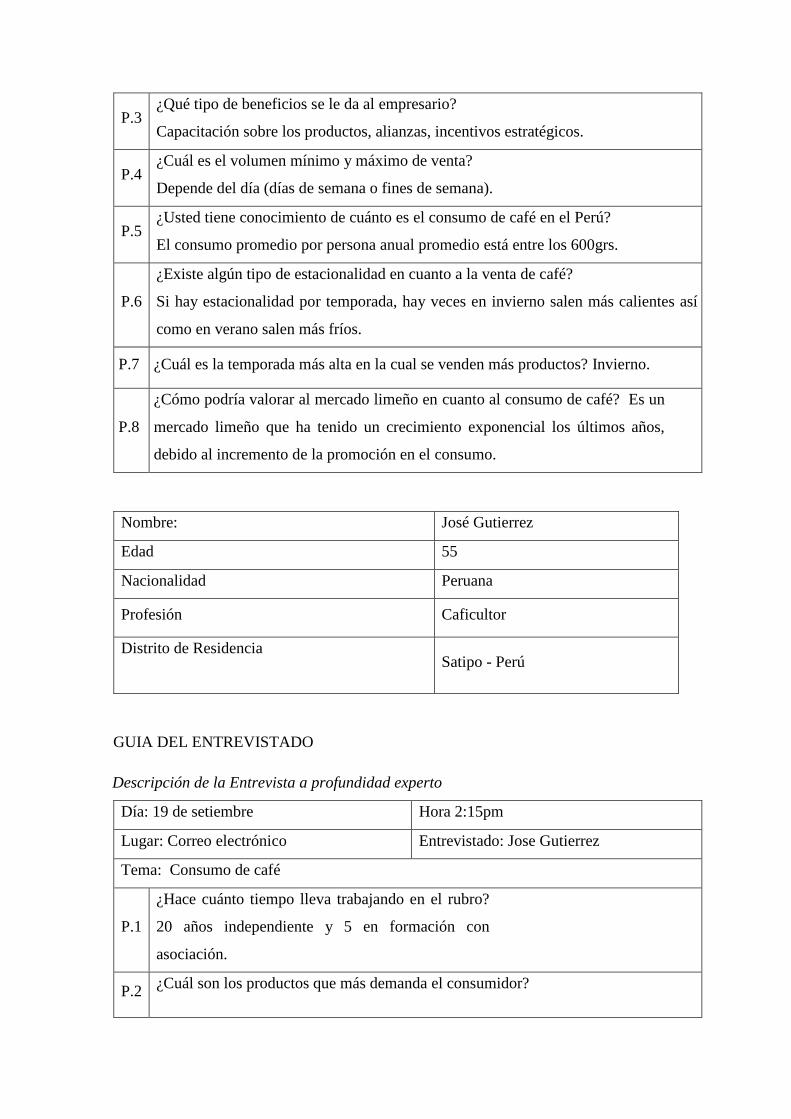

Entrevista a experto en café: (José Gutiérrez)

Ocupación: Caficultor.

A. Objetivo: El objetivo de esta entrevista es obtener información clave sobre el

cultivo, producción, promoción y entorno en general con respecto al café nacional

que nos sirva como herramienta para los conocimientos en general.

B. Guía de entrevista:

C. Conclusiones

• El café mejor consumido y aprovechado es el café en grano, que pasa por un

proceso natural del tostado y molido, se le recomendamos siempre a todos los que

consumen el café.

• Se sabe que por persona el consumo promedio de café en el Perú es de 600grs.

Notablemente es un escaso consumo nacional, y esos perjudica a los productores

nacionales.

• Se está buscando alianzas en el cual se promueva el consumo interno del café,

así este aumentaría en consumo promedio y también alzaría la producción y las

ventas.

• La promoción del día del café es crear una cultura de consumo con publicidad

en las más grandes provincias del país, como es lima, podría acelerar e incrementar

el consumo de café.

Con el objetivo de obtener información acerca del sector agrícola (café) se

entrevistaron a 5 consumidores

Conclusiones de los entrevistados:

Todos los entrevistados consumen café, la diferencia está en que algunos lo

consumen solo en el desayuno o en la noche. Esta información es muy importante

ya que el café en la mente de algunos consumidores significa una bebida caliente

para desestresarse, cuando también puede ser utilizado en fusión con bebidas

alcohólicas. El café fusionado con bebidas alcohólicas puede ser una nueva

opción. Con una buena campaña publicitaria se puede crear un nuevo pensamiento

de consumo para el café en fusión. El precio está en el margen de S/.20 a S/.30

soles, es el precio promedio y también se puede aplicar una estrategia comercial

de realizar promociones estratégicas del “After Office” o “Happy Hour”.

4.1.2.2. Cuantitativa-Descriptiva: Método de Encuestas

Muestra: 150 personas.

Formato del cuestionario.

A) ¿Consume café?

• Si

• No (Si la respuesta es no, por favor abandonar la encuesta)

B) Marque en el rango de edad que se encuentra.

• 18 - 25

• 26 - 35

• 31 - 40

• 41 - 50

• 51 a más.

C) Marque su género

• Hombre

• Mujer

D) Marque su Nacionalidad

• Peruano

• Extranjero

E) En caso su nacionalidad sea extranjera ¿De qué región proviene?

• Europa

• Norteamérica

• Asia

• Sudamérica

• Otros

F) En caso su nacionalidad sea peruana ¿En qué distrito vive usted?

• La Molina

• Surco

• Miraflores

• San Isidro

• San Borja

• Otros.

G) ¿Consume bebidas alcohólicas?

• Si

• No

H) ¿Cuántos tragos consume en promedio cada vez que sale a divertirse?

• 1 - 2

• 3 - 4

• 4 - 5

• 5 a más.

I) ¿En base a qué pide sus bebidas alcohólicas?

• Pisco

• Vodka

• Ron

• Tequila

• Otros.

J) ¿Cuáles son las bebidas de su preferencia?

• Cerveza

• Cuba libre

• Mojito

• Pisco sour

• Chilcano

• Otros.

K) ¿Cuánto estaría dispuesto a pagar por los piqueos?

• S/. 10 - S/. 15

• S/. 16 - S/. 20

• S/. 21 - S/. 25

L) ¿Cuál es el consumo promedio por persona que gasta en un bar?

• S/. 25 a S/. 50

• S/. 51 a S/. 75

• S/. 76 a S/. 100

• S/. 101 a S/. 150

• S/. 151 a más.

M) ¿Conoce algún bar de café o Coffee Bar en Lima?

• Si

• No

N) De los siguientes establecimientos ¿Cuál es el primero que se le viene a la

mente, conoce o le parece mejor?

• Arabica espresso bar

• Havanna cafe bar

• El origen “tostadores de café

• Ginebra Cafe bar

• Ninguno

Somos un Coffee Bar peruano especializado en bebidas alcohólicas y no

alcohólicas artesanales e innovadores que tiene como insumo principal el café,

donde se ofrecerán variedades de tragos de café tanto calientes como fríos, con

esto pretendemos promover el consumo interno de nuestro café nacional de forma

que sea una atracción para los turistas y una nueva opción para los visitantes.

A) ¿Estaría dispuesto a consumir una bebida alcohólica hecho a base de café?

• Muy interesado

• Algo interesado

• Indiferente

• Poco interesado

• Nada interesado.

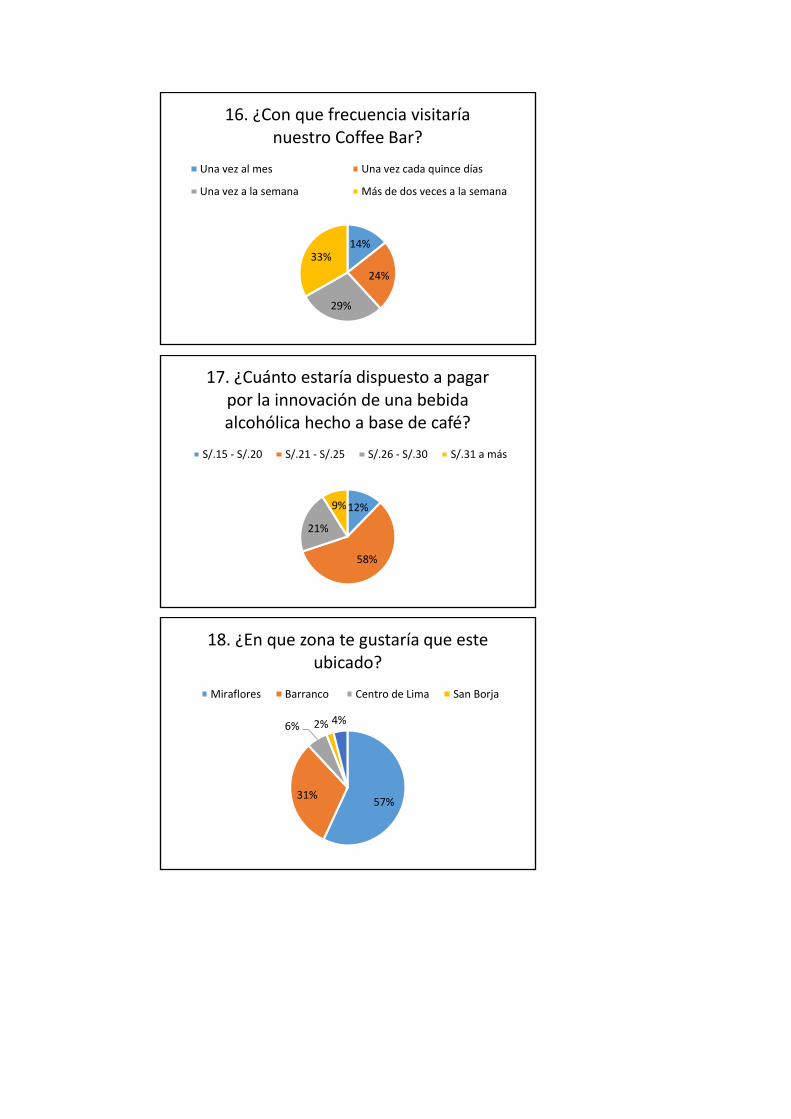

B) ¿Con qué frecuencia visitaría nuestro Coffee Bar?

• Una vez al mes

• Una vez cada quince días

• Una vez a la semana

• Más de dos veces a la semana.

C) ¿Cuánto estaría dispuesto a pagar por la innovación de una bebida

alcohólica hecho a base de café?

• S/.15 - S/.20

• S/.21 - S/.25

• S/.26 - S/.30

• S/.30 a más.

D) Si la respuesta es sí ¿Cuántos?

• 1

• 2

• 3

• 4 o más.

E) ¿En qué zona le gustaría que esté ubicado?

• Miraflores

• Barranco

• Centro de Lima

• San Borja

• Otros.

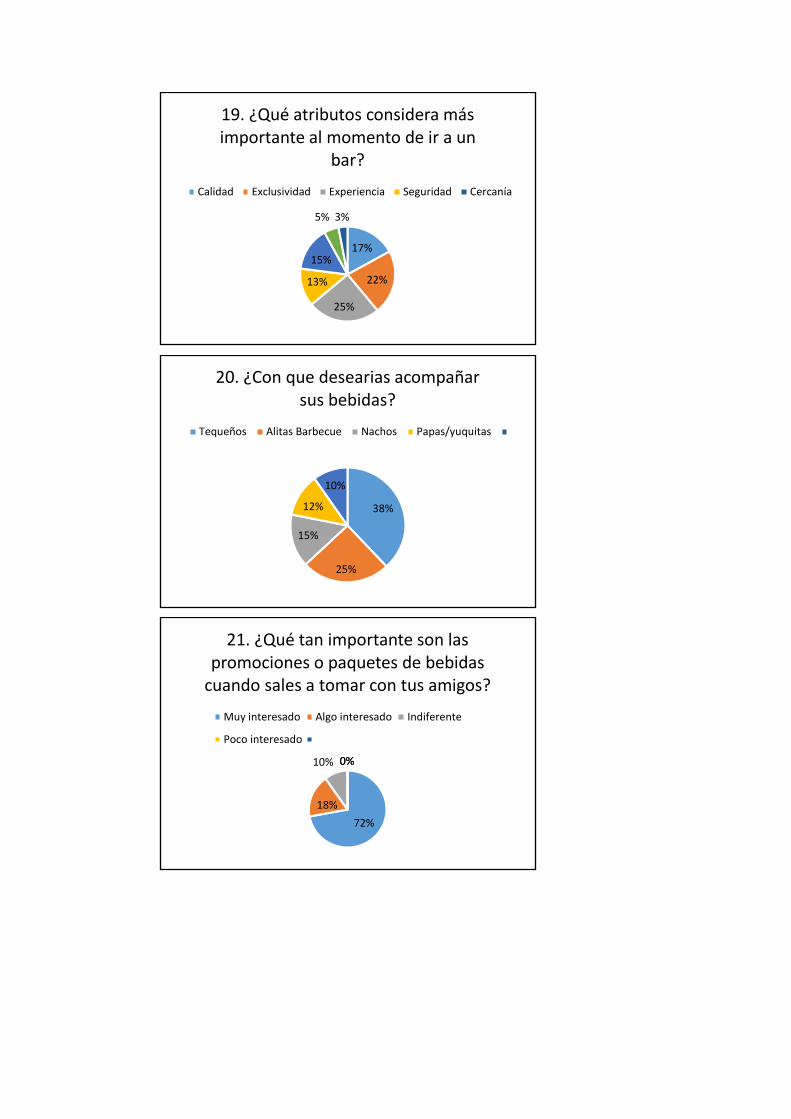

F) ¿Qué atributos considera más importante al momento de ir a un bar?

• Calidad

• Exclusividad

• Experiencia

• Seguridad

• Comodidad

• Precio

• Cercanía.

G) ¿Con que desearía acompañar sus bebidas?

• Tequeños

• Alitas barbecue

• Nachos

• Papas/yuquitas cocktail

• Postres

• Otros.

H) ¿Qué tan importante son las promociones o paquetes de bebidas cuando

sales a tomar con tus amigos?

• Muy importante

• Importante

• Regular

• Poco importante

• Nada importante.

I) ¿A través de qué medios te gustaría enterarte de nuestro servicio?

• Redes Sociales

• Revistas

• Televisión y radio

• Paneles

• Eventos.

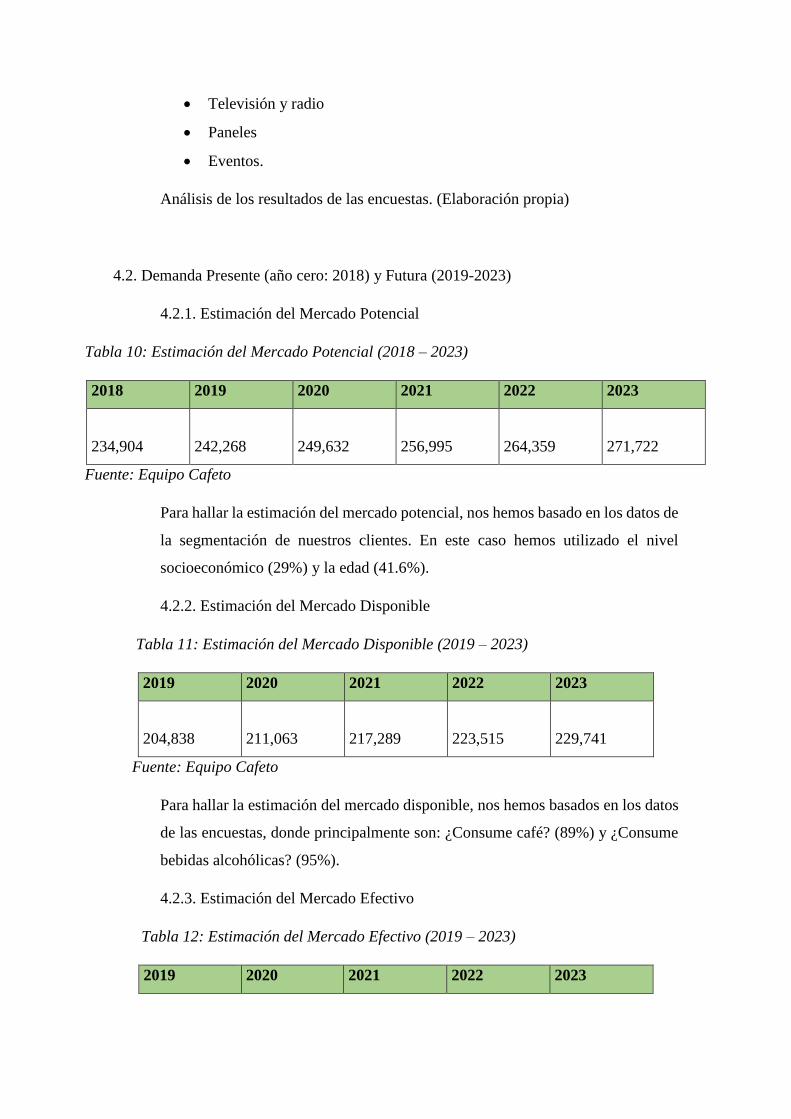

Análisis de los resultados de las encuestas. (Elaboración propia)

4.2. Demanda Presente (año cero: 2018) y Futura (2019-2023)

4.2.1. Estimación del Mercado Potencial

Tabla 10: Estimación del Mercado Potencial (2018 – 2023)

2018 2019 2020 2021 2022 2023

234,904

242,268

249,632

256,995

264,359

271,722

Fuente: Equipo Cafeto

Para hallar la estimación del mercado potencial, nos hemos basado en los datos de

la segmentación de nuestros clientes. En este caso hemos utilizado el nivel

socioeconómico (29%) y la edad (41.6%).

4.2.2. Estimación del Mercado Disponible

Tabla 11: Estimación del Mercado Disponible (2019 – 2023)

2019 2020 2021 2022 2023

204,838

211,063

217,289

223,515

229,741

Fuente: Equipo Cafeto

Para hallar la estimación del mercado disponible, nos hemos basados en los datos

de las encuestas, donde principalmente son: ¿Consume café? (89%) y ¿Consume

bebidas alcohólicas? (95%).

4.2.3. Estimación del Mercado Efectivo

Tabla 12: Estimación del Mercado Efectivo (2019 – 2023)

2019 2020 2021 2022 2023

96,274

99,200

102,126

105,052

107,978

Fuente: Equipo Cafeto

Para hallar la estimación del mercado efectivo, nos hemos basado en los datos de

la encuesta, donde nos basamos en la siguiente pregunta: ¿Estarías dispuesto a

consumir una bebida alcohólica a base de café? (47%).

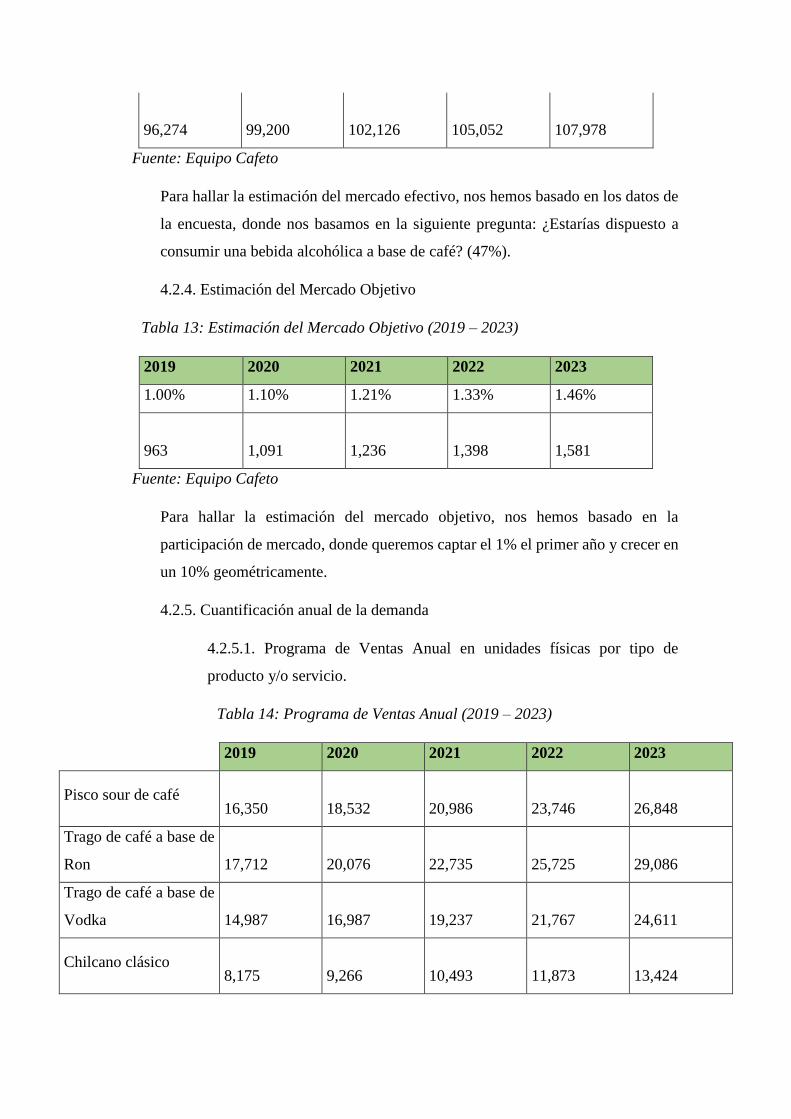

4.2.4. Estimación del Mercado Objetivo

Tabla 13: Estimación del Mercado Objetivo (2019 – 2023)

2019 2020 2021 2022 2023

1.00% 1.10% 1.21% 1.33% 1.46%

963

1,091

1,236

1,398

1,581

Fuente: Equipo Cafeto

Para hallar la estimación del mercado objetivo, nos hemos basado en la

participación de mercado, donde queremos captar el 1% el primer año y crecer en

un 10% geométricamente.

4.2.5. Cuantificación anual de la demanda

4.2.5.1. Programa de Ventas Anual en unidades físicas por tipo de

producto y/o servicio.

Tabla 14: Programa de Ventas Anual (2019 – 2023)

2019 2020 2021 2022 2023

Pisco sour de café

16,350

18,532

20,986

23,746

26,848

Trago de café a base de

Ron

17,712

20,076

22,735

25,725

29,086

Trago de café a base de

Vodka

14,987

16,987

19,237

21,767

24,611

Chilcano clásico

8,175

9,266

10,493

11,873

13,424

Tequeños

10,900

12,354

13,991

15,831

17,899

Demanda proyectada

(Unidades)

68,125

77,215

87,442

98,942

111,868

Fuente: Equipo Cafeto

El cuadro de ventas anual en unidades físicas está basado en nuestros

productos core, donde cada uno de ellos tiene un porcentaje de preferencia

por parte de los consumidores que lo hemos obtenido de las encuestas.

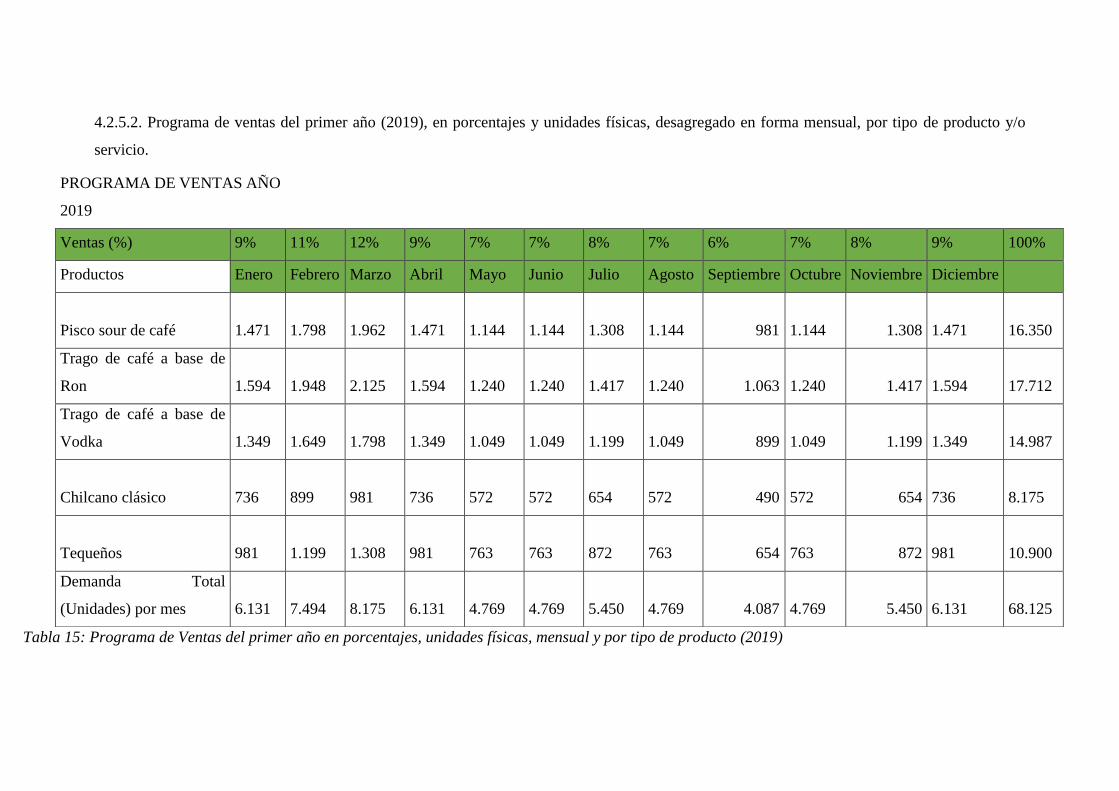

4.2.5.2. Programa de ventas del primer año (2019), en porcentajes y unidades físicas, desagregado en forma mensual, por tipo de producto y/o

servicio.

Tabla 15: Programa de Ventas del primer año en porcentajes, unidades físicas, mensual y por tipo de producto (2019)

PROGRAMA DE VENTAS AÑO

2019

Ventas (%) 9% 11% 12% 9% 7% 7% 8% 7% 6% 7% 8% 9% 100%

Productos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Pisco sour de café

1.471

1.798

1.962

1.471

1.144

1.144

1.308

1.144 981

1.144 1.308

1.471

16.350

Trago de café a base de

Ron

1.594

1.948

2.125

1.594

1.240

1.240

1.417

1.240 1.063

1.240 1.417

1.594

17.712

Trago de café a base de

Vodka

1.349

1.649

1.798

1.349

1.049

1.049

1.199

1.049 899

1.049 1.199

1.349

14.987

Chilcano clásico

736

899

981

736

572

572

654

572 490

572 654

736

8.175

Tequeños

981

1.199

1.308

981

763

763

872

763 654

763 872

981

10.900

Demanda Total

(Unidades) por mes

6.131

7.494

8.175

6.131

4.769

4.769

5.450

4.769 4.087

4.769 5.450

6.131

68.125

4.2.5.3. Programa de ventas del segundo al quinto año (2020 al 2023), en porcentajes, desagregado en forma mensual.

Tabla 16: Programa de Ventas del segundo año

Ventas (%) 10% 10% 8% 8% 7% 7% 9% 7% 7% 8% 9% 10%

Productos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Año 2020

Pisco sour de café

1,853

1,853

1,483

1,483

1,297

1,297

1,668

1,297

1,297

1,483

1,668

1,853

Trago de café a

base de Ron

2,008

2,008

1,606

1,606

1,405

1,405

1,807

1,405

1,405

1,606

1,807

2,008

Trago de café a

base de Vodka

1,699

1,699

1,359

1,359

1,189

1,189

1,529

1,189

1,189

1,359

1,529

1,699

Chilcano clásico

927

927

741

741

649

649

834

649

649

741

834

927

Tequeños

1,235

1,235

988

988

865

865

1,112

865

865

988

1,112

1,235

Tabla 17: Programa de Ventas del tercer año

Ventas (%) 10% 10% 8% 8% 7% 7% 9% 7% 7% 8% 9% 10%

Productos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Año 2021

Pisco sour de café

2,099

2,099

1,679

1,679

1,469

1,469

1,889

1,469

1,469

1,679

1,889

2,099

Trago de café a

base de Ron

2,273

2,273

1,819

1,819

1,591

1,591

2,046

1,591

1,591

1,819

2,046

2,273

Trago de café a

base de Vodka

1,924

1,924

1,539

1,539

1,347

1,347

1,731

1,347

1,347

1,539

1,731

1,924

Chilcano clásico

1,049

1,049

839

839

735

735

944

735

735

839

944

1,049

Tequeños

1,399

1,399

1,119

1,119

979

979

1,259

979

979

1,119

1,259

1,399

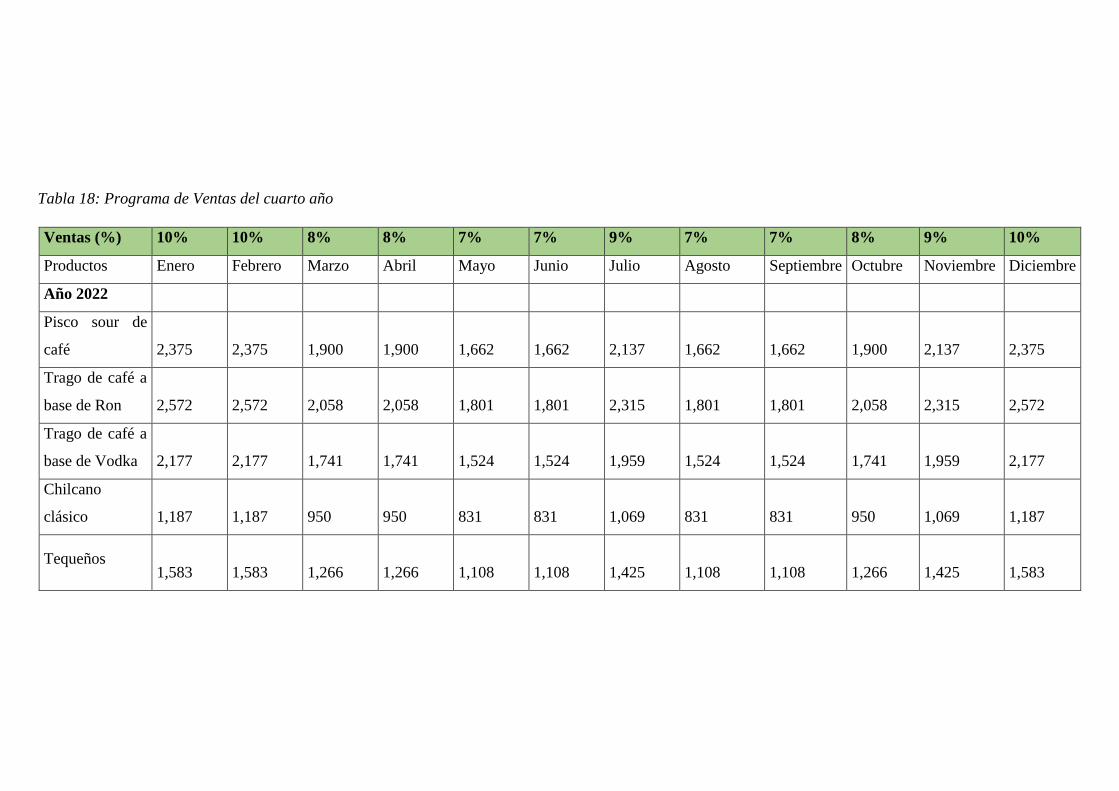

Tabla 18: Programa de Ventas del cuarto año

Ventas (%) 10% 10% 8% 8% 7% 7% 9% 7% 7% 8% 9% 10%

Productos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Año 2022

Pisco sour de

café

2,375

2,375

1,900

1,900

1,662

1,662

2,137

1,662

1,662

1,900

2,137

2,375

Trago de café a

base de Ron

2,572

2,572

2,058

2,058

1,801

1,801

2,315

1,801

1,801

2,058

2,315

2,572

Trago de café a

base de Vodka

2,177

2,177

1,741

1,741

1,524

1,524

1,959

1,524

1,524

1,741

1,959

2,177

Chilcano

clásico

1,187

1,187

950

950

831

831

1,069

831

831

950

1,069

1,187

Tequeños

1,583

1,583

1,266

1,266

1,108

1,108

1,425

1,108

1,108

1,266

1,425

1,583

Tabla 19: Programa de Ventas del quinto año

Ventas (%) 10% 10% 8% 8% 7% 7% 9% 7% 7% 8% 9% 10%

Productos Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Año 2023

Pisco sour de café

2,685

2,685

2,148

2,148

1,879

1,879

2,416

1,879

1,879

2,148

2,416

2,685

Trago de café a

base de Ron

2,909

2,909

2,327

2,327

2,036

2,036

2,618

2,036

2,036

2,327

2,618

2,909

Trago de café a

base de Vodka

2,461

2,461

1,969

1,969

1,723

1,723

2,215

1,723

1,723

1,969

2,215

2,461

Chilcano clásico

1,342

1,342

1,074

1,074

940

940

1,208

940

940

1,074

1,208

1,342

Tequeños

1,790

1,790

1,432

1,432

1,253

1,253

1,611

1,253

1,253

1,432

1,611

1,790

4.3 Micro entorno

4.3.1. Competidores actuales: nivel de competitividad

Rivalidad entre competidores: baja

• El origen “tostadores de café”.

• Arábica espresso bar.

• Café Bar Havana.

4.3.2. Fuerza negociadora de los clientes

El poder de negociación de los clientes es bajo, debido a la segmentación del público

objetivo que tenemos.

4.3.3. Fuerza negociadora de los proveedores

La fuerza negociadora de los proveedores es bajo

• Asociación de productores cafetaleros de la Selva Centro

4.3.4. Amenaza de productos sustitutos

• La República del Pisco

• El Estadio

• Ayahuasca

• La Emolientería Bar

• La Basilica

4.3.5. Amenaza de nuevos competidores

Bares innovadores (bares temáticos u orientados a alguna región en específico)

5.1. Estrategias específicas de lanzamiento del producto

Se inicia las operaciones en un nicho de mercado de manera diferenciada y de penetración

ingresando al mercado con un producto diferenciado, como lo son bebidas alcohólicas

frías y calientes con insumo principal a utilizarse, el café nacional (VRAEM), además

una experiencia de cultura ya que se ambientara todo lo referente al café nacional para

que el público conozca acerca de su consumo, por lo que se ha visto que hoy en día las

personas tienen más interés en conocer la cultura del café; por otro lado ingresaremos al

mercado con una estrategia de intriga mediante todas las redes sociales con el objetivo de

tratar de despertar la curiosidad de nuestro público objetivo. Lograremos esto con videos

y publicaciones relacionados al ambiente y a la nueva experiencia que ofreceremos al

venir a Cafeto. Además de descuentos por “Happy Hour” para atraer más clientes en la

semana de lanzamiento ya que actualmente nos vemos con alta competencia con respecto

a bares, ya que el cliente hoy en día suele orientarse a bares comunes o ya conocidos

debido a ello empezaremos con estas estrategias, buscando así un posicionamiento rápido

del producto destacando la nueva experiencia de cultura del café.

El objetivo de las estrategias a tomar es obtener una ventaja competitiva de nuestra

empresa a través de la innovación en los sabores de nuestras bebidas alcohólicas, ya que,

hoy en día la clave del éxito dentro de la industria es la innovación, por ello, orientamos

todos nuestros esfuerzos en plasmar dicha estrategia de manera eficaz y eficiente.

5.2. Mezcla de Marketing

5.2.1. Producto

En base a las encuestas realizadas sobre las preferencias de los consumidores en cuanto a

su consumo de café y alcohol en el distrito de Miraflores, hemos podido determinar los

productos que tienen las preferencias más deseadas por el mercado.

Preferencias del consumidor en cuanto a consumo de café:

Tabla 20: Consumo de café

Preferencia de mercado Consumo de café

76.2% Si

23.8% no

Elaboración: Equipo Cafeto

Preferencias del consumidor en cuanto a consumo de alcohol

Tabla 21: Consumo de alcohol

Preferencia de mercado Producto

36% Pisco

12% Vodka

24% Ron

9% Tequila

Elaboración: Equipo Cafeto

Bebidas preferidas por el mercado

Tabla 22: Consumo de bebidas

Preferencia de mercado Bebidas

58% Cerveza

51% Pisco sour

46% Chilcano

39% Mojito

26% Cuba libre

Elaboración: Equipo Cafeto

En cuanto a los piqueos o complementos, se pudo identificar la preferencia de los

consumidores por los tequeños, principalmente, seguido por las alitas.

Tabla 23: Consumo de piqueos

Preferencia de mercado Piqueos

66.7% Tequeños

11.9% Alitas

10.7% Empanadas

10.7% Otros

Elaboración: Equipo Cafeto

En base a los datos de la misma encuesta, pudimos identificar las expectativas de los

consumidores al momento de asistir a un bar

Tabla 24: Atributos y expectativas de un bar

Preferencia de mercado Atributos

64.3% Calidad

57.1% Comodidad

52.4% Seguridad

38.1% Experiencia

52.4% Seguridad

Elaboración: Equipo Cafeto

En base a las preferencias de los consumidores en cuanto a consumo de café y alcohol,

así como también en lo que respecta a complementos, podemos definir los productos que

desea el mercado y las características que espera de dichos productos.

5.2.1.1. Bebidas Core

En base a pisco

Cocktail de café

Imagen 3: Cocktail de café

Fuente: Google

● Café expreso doble

● 1 y ½ onza de pisco

● 2 onzas de crema de coco

● 3 onzas de leche evaporada.

● Hielo en cantidad necesaria.

● Un toque de nuez moscada molida

● Granos de café.

Pisco sour de café

Imagen 4: Pisco sour de café

Fuente: Google

● 2 onzas pisco quebranta

● 2 onzas café pasado

● 1 onza jarabe de goma

● Chantilly

● Granos de café

En base a Ron

Sweet Anne Bonny

Imagen 5: Sweet Anne Bonny

Fuente: Google

● 1 espresso recién hecho

● 3 cl de ron añejo

● 1 onza de jarabe de goma.

● 2 cl de nata fresca

En base a Vodka

Espresso Martini

Imagen 6: Espresso Martini

Fuente: Google

● 1½ oz. Kahlúa

● 1 oz. de Absolut Vodka

● 1 oz. de café espresso

Wake up call

Imagen 7: Wake up call

Fuente: Google

● 2 oz. de vodka

● 1 oz de café

● 1 oz de leche

● Adorno: Tres granos de café

En base a Tequila

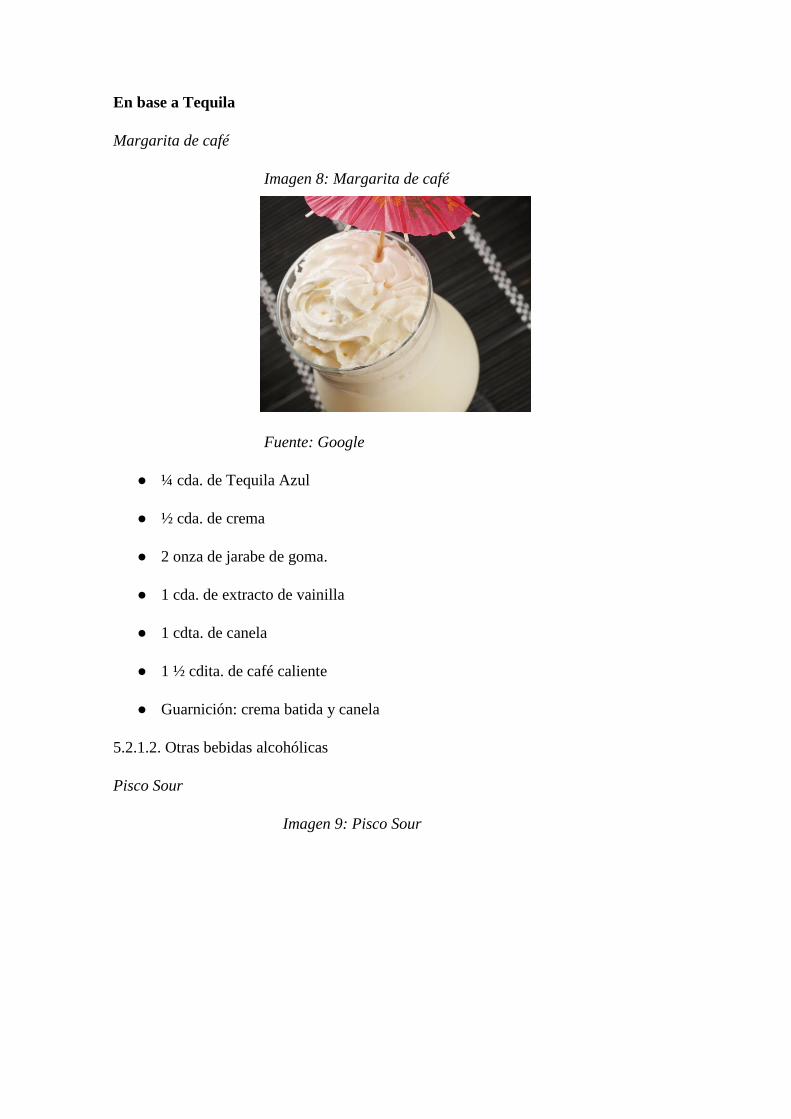

Margarita de café

Imagen 8: Margarita de café

Fuente: Google

● ¼ cda. de Tequila Azul

● ½ cda. de crema

● 2 onza de jarabe de goma.

● 1 cda. de extracto de vainilla

● 1 cdta. de canela

● 1 ½ cdita. de café caliente

● Guarnición: crema batida y canela

5.2.1.2. Otras bebidas alcohólicas

Pisco Sour

Imagen 9: Pisco Sour

Fuente: Google

● 3 onzas de Pisco Peruano.

● 1 onza de jugo (zumo) de limón recién exprimido.

● 1 onza de jarabe de goma.

● 1/4 de onza de clara de huevo recién separada.

● Hielo.

Chilcano Clásico

Imagen 10: Chilcano Clásico

Fuente: Google

● 120 ml (4 onzas) de pisco.

● Jugo de medio limón.

● 3 gotas de amargo de angostura.

● 6 a 7 cubitos de hielo.

● Ginger-ale (cantidad necesaria)

● Rodaja de limón.

● 1 cucharadita de azúcar.

Cervezas (Budweiser, corona y cusqueña)

Imagen 11: Cervezas

Fuente: Google

5.2.1.3. Bebidas no alcohólicas

● Por tipo de filtro

● Gaseosas (Sprite, Inka Cola, Coca Cola, en opción 0)

● Agua (tónica, Evian, San Mateo)

5.2.1.4. Complementos

● Piqueos (Alitas bbq, tequeños)

● Postre (variados)

5.2.2. Precio

El precio es la cantidad de dinero que se cobra por un producto o servicio, o la suma de

los valores que los consumidores dan a cambio de los beneficios de tener o usar el bien o

servicio (Kotler & Armstrong, 2017).

Existen 3 maneras de determinar el precio para un producto o servicio:

• En base a los costos

• En base al valor para el cliente

• En base a la competencia

Para nuestro Coffee Bar, utilizaremos la estrategia de fijación de precios en base a la

competencia. También vamos a considerar el gasto promedio que realizan los

consumidores al momento de asistir a un bar.

De acuerdo a Grande (2007) otra estrategia que podemos tomar en cuenta para determinar

el precio de nuestros productos será la estrategia de precios de prestigio. De acuerdo con

el autor, esta estrategia es posible de aplicar cuando los consumidores asocian el precio

de un servicio con su calidad. Como se mencionó anteriormente, nuestro servicio está

dirigido a un público de NSE AB, por lo que esta estrategia se ajusta perfectamente a

nuestro público objetivo.

Elaboración: propia

En base al precio de mercado y al gasto promedio que efectúan al momento de asistir a

un bar pudimos determinar el precio promedio para nuestros productos.

Tabla 25: Precio promedio de los productos

Precio (S/.)

Pisco sour de café S/.25

Trago de café a base de Ron S/.25

Trago de café a base de Vodka S/.25

Chilcano clásico S/.21

Tequeños S/.18

Elaboración: Equipo Cafeto

5.2.3. Plaza

Utilizaremos el “canal propio” debido a que nosotros nos encargaremos de la preparación

de las bebidas y comidas, y serán entregados a nuestros clientes.

Así mismo, nuestra estrategia de canal de distribución será la “distribución exclusiva”

debido a que nuestros productos se venderán únicamente en nuestro local.

5.2.4. Promoción

Nuestro principal canal de comunicación serán las redes sociales (Facebook e Instagram),

debido a que estamos en la era tecnológica. Las promociones que brindaremos a nuestros

clientes serán principalmente mediante nuestro fanpage en Facebook, así mismo

realizaremos instastories mediante la red social Instagram con las promociones.

Por otro lado, haremos que nuestra marca se conozca mediante eventos cafetaleros,

incentivando el consumo del café y mostrando la manera en como estamos innovando

con nuevos productos.

Dentro de nuestro local, contaremos con folletos donde tendremos breves reseñas acerca

de donde provienen los cafés que utilizamos como insumo principal para la elaboración

de nuestras bebidas.

Solo por la apertura de nuestro negocio se ofrecerán constantes promociones para los

clientes. Como, por ejemplo:

● Los días viernes se presentará la promoción “Happy Hour”, que consistirá en que

los tragos core (bebidas alcohólicas en base a café) tendrán un 20% toda la noche.

Imagen 12: Happy hour

Fuente: Google

● Los días martes y miércoles se ofrecerá la promoción “2x1” durante toda la noche

en los tragos core (bebidas alcohólicas en base a café).

Imagen 13: Bar 2x1

Fuente: Google

● Se brindará un trago de cortesía a la persona que cumpla años, siempre y cuando

cuente su DNI.

Imagen 14: Happy birthday

Fuente: Google

5.2.5. Personas

CAFETO, por ser una empresa de cara al consumidor final, cuenta con un alto contacto

con los clientes; por ello, es importante que el staff de cara al público tenga un alto

conocimiento y habilidades de servicio al cliente y conocimientos acerca del café; para el

buen desarrollo se consideró lo siguiente:

• Cliente

• Empleados

• Interacción

• Roles y Actividades

• Relaciones

Cultura organizacional: Es necesario desarrollar una cultura solida con valores y

principios que sirvan de orientación a los empleados y así poder ejercer sus funciones de

acuerdo con los objetivos de la tienda. Además, es fundamental crear una sólida identidad

de los trabajadores con la empresa para que puedan canalizar la esencia de la cultura

empresarial a los clientes.

Reclutamiento: Para obtener personal de calidad y con un alto conocimiento y

habilidades, es necesario crear filtros que ayuden a seleccionar y colocar a cada persona

en su respectiva área. Para ello, será necesario definir un perfil específico para cada

posición de acuerdo con las necesidades del CoffeeBar y a los estándares del mercado.

Uno de los aspectos clave en el proceso de reclutamiento de personal para áreas operativas

de contacto con los clientes, será el conocimiento y elaboración de bebidas alcohólicas

frías y calientes con café para que refleje la cultura e imagen de la marca hacia los clientes.

Entrenamiento: Luego de un largo proceso de selección, se procede al entrenamiento de

estos debido a que es necesario que los nuevos integrantes de la empresa se adecuen al

ritmo de la empresa y al manejo de algunos procesos y sistemas. En muchos casos, esta

etapa se suele dirigir por personal de los altos puestos de la empresa, otras veces, también

se suele conseguir especializado y con altos conocimientos en el rubro del bar y café. El

programa de entrenamiento del bar incluirá capacitaciones tanto para el manejo de

sistemas, calidad de servicio y constante actualización de las tendencias de innovadores

tragos artesanales.

Motivación: Se ofrecerá un crecimiento horizontal en diferentes áreas dentro de la tienda,

el cual permitirá al personal de servicio al cliente aprender las actividades y roles de las

diferentes áreas y desenvolverse mejor.

Control: Se realizará un control diario del cumplimiento de funciones para poder

identificar y corregir errores a tiempo. El supervisor llevará el control de su equipo y para

medir el desempeño se manejará un reporte de cumplimiento o “checklist” de las

funciones que tiene el área. Este reporte deberá ser firmado por cada empleado y

finalmente el jefe o supervisor validará que se cumpla cada una de las responsabilidades

estipuladas en dicho documento.

Evaluación: Condescendiente al control, se realizarán las evaluaciones del desempeño

dos veces al año y el supervisor de la empresa deberá proporcionar retroalimentación a

los empleados de manera personalizada para que puedan mejorar aquellos aspectos que

presentan debilidades.

5.2.6. Evidencia Física

La fachada del bar será de 4 metros de largo, de pared color marrón tierra, puerta de vidrio

y barra amplia para la muestra de los tragos. La experiencia dentro del bar será de espectro

cómodo, divertido y pulcro para los comensales. Los colores marrón tierra y verde

predominarán en las paredes, los asientos amplios, de material reciclado y acolchado para

que los comensales puedan sentirse cómodos durante el disfrute de su experiencia.

Las mesas portarán con servilletas y panfletos de recomendaciones y ofertas, todas las

cartillas serán hechas a base de papel y cartón reciclado. El front desk contará con todas

las facilidades de POS para cualquier tarjeta y cajero efectivo; además, se dispondrá de

un espacio para la promoción del proceso de tostado del café al momento, y servicios de

la misma índole que ofrece la tienda como toda la información acerca del café, procesos,

tipos, etc.

5.2.7. Procesos

Como toda empresa, los procesos son muy importantes para llevar a cabo un servicio.

Con respecto al bar, este establecerá los suyos con el fin de mantener un orden en la

atención. Alguno de los procesos que se implementarán son:

Estratégicos: Importantes para la toma de decisiones y la definición de metas y objetivos

generales, los procesos mantienen una división en cuanto a su planificación estratégica,

plan operativo, gestión comercial, gestión de calidad y gestión de personal.

Operativos: Estos procesos definen las actividades que se realizarán en todo el proceso

del servicio al cliente. En esta división se encuentran las actividades de atención al cliente,

pedido de las bebidas, experiencia, cobro por producto y evaluación del servicio.

Por último, la tienda contará con operaciones de apoyo, las cuales ayudan a complementar

y reforzar el servicio, en ellas se encuentran la gestión de compras, seguridad, servicio

técnico, contabilidad, finanzas y recursos.

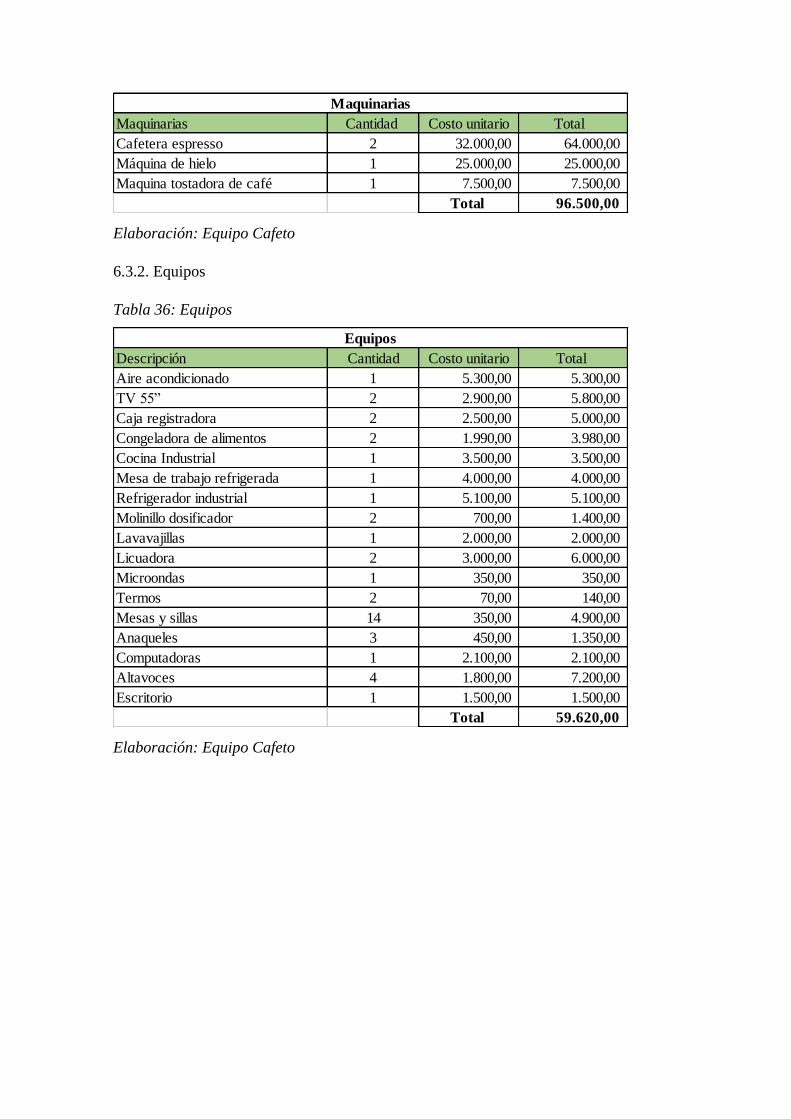

Capítulo VI: Aspectos Técnicos

6.1. Tamaño del Proyecto:

6.1.1. Capacidad instalada de maquinarias y equipos.

Para llevar a cabo el programa de producción proyectado por Cafeto, es necesario contar

con una serie de máquinas y equipos que influyen directamente en los niveles de

producción. A continuación, se presentan las máquinas y equipos:

• Maquina tostadora de café: La principal función de esta máquina es tostar el café

por un periodo aproximado de 20 minutos.

• Molinillo de café

• Cafetera exprés

6.1.2. Tamaño Normal, Tamaño Máximo, Porcentaje de utilización de la capacidad

instalada (por año).

Tabla 26: Capacidad instalada

Concepto 2019 2020 2021 2022 2023

Demanda

anual* 49050 55595 62958 71238 80545

Demanda

diaria* 204 232 262 297 336

Capacidad por

persona,

rotación 348 348 348 348 348

% de ocupación 58,73% 66,56% 75,38% 85,29% 96,44%

Elaboración: Equipo Cafeto

6.2. Procesos

6.2.1 Diagrama de Flujo de Proceso de Producción. Descripción.

Compra de los granos de café: Se comprarán los granos de café de nuestro proveedor

principal, estos se comprarán en relación a los requerimientos y necesidades del proyecto.

Recepción: Los granos de café serán entregados directamente en nuestro local, donde

pasarán al área de almacén.

Almacenamiento: Para el almacenamiento, emplearemos el método “primero en entrar,

primero en salir”. Esto quiere decir que los primeros granos que ingresen serán los

primeros en pasar por el proceso de cocción.

Tostado: Los granos pasaran a la maquina tostadora de café para su respectiva cocción,

este proceso tiene una duración aproximada de 20 minutos.

Rotulado: Una vez que los granos de café han terminado su proceso de cocción, estos

pasaran nuevamente al almacén para ser rotulados y estén disponibles para la preparación

de las bebidas.

Molienda: Para este punto se utilizará el molinillo de café, esta máquina muele los granos

de café tostados para que puedan ser utilizados en la cafetera exprés.

Diagrama de flujo del proceso de producción

Gráfico 5: Proceso de producción

Fuente elaboración propia

6.2.2. Programa de producción (2019-2023)

Para la determinación del programa de producción se define con la cantidad que vamos a

utilizar de los insumos, de acuerdo a la receta de cada bebidas o acompañamiento.

Compra de cafe

Recepcion Almacenamiento

Tostado Rotulado

Almacenado Molienda

Tabla 27: Programa de producción por producto

Programa de Producción

2019 2020 2021 2022 2023

Bebida #1

Pisco

965

1.093

1.238

1.401

1.584

Amargo de

angostura

2

3

3

4

4

Limón

1.079

1.223

1.385

1.567

1.772

Huevo

817

927

1.049

1.187

1.342

Jarabe de goma

482

547

619

701

792

Café expreso

490

556

630

712

805

Bebida #2

Ron

1.045

1.184

1.341

1.518

1.716

Jarabe de goma

523

592

671

759

858

Crema de leche

514

582

659

746

843

Café expreso

531

602

682

772

873

Bebida #3

Vodka

884

1.002

1.135

1.284

1.452

Café molido

300

340

385

435

492

Triple sec

442

501

567

642

726

Leche

442

501

567

642

726

Bebida #4

Pisco

482

547

619

701

792

Limón

540

612

693

784

886

Amargo de

angostura

1

1

2

2

2

Ginger Ale

1.635

1.853

2.099

2.375

2.685

Acompañamiento

Queso

1.362

1.544

1.749

1.979

2.237

Wantan

905

1.025

1.161

1.314

1.486

Palta

2.180

2.471

2.798

3.166

3.580

Limón

937

1.062

1.203

1.361

1.539

Tomate

1.308

1.483

1.679

1.900

2.148

Aceite

1.090

1.235

1.399

1.583

1.790

Elaboración: Equipo Cafeto

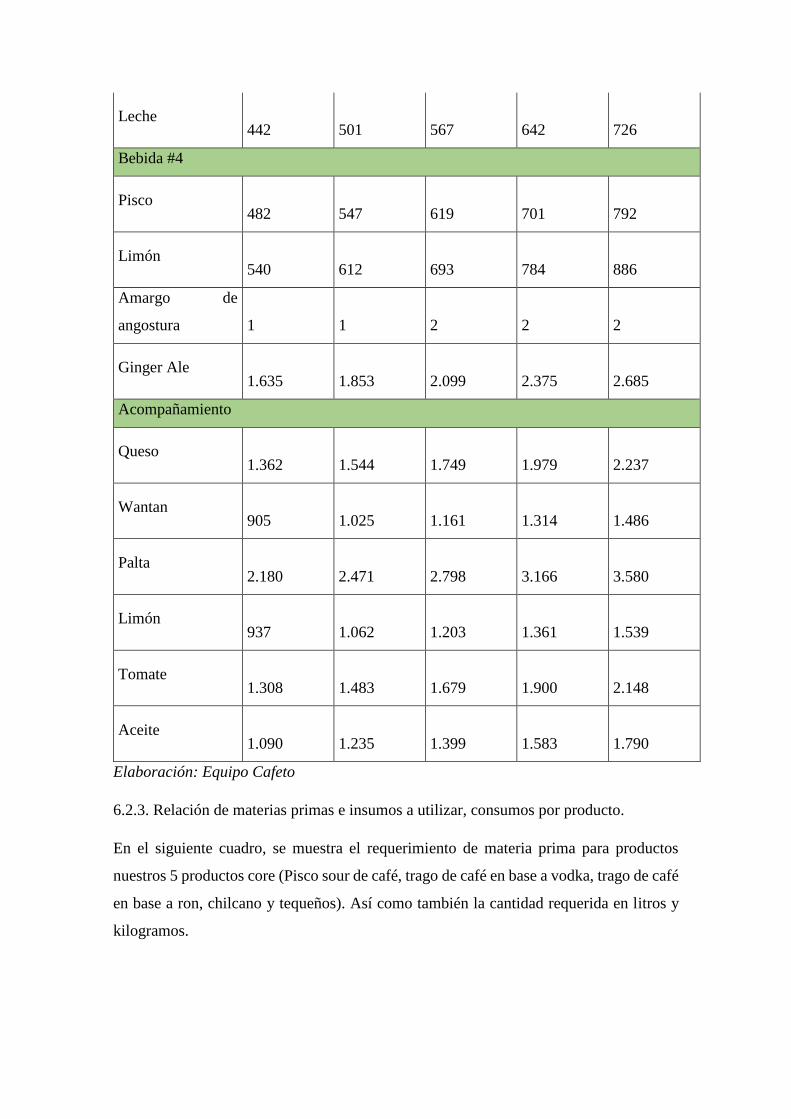

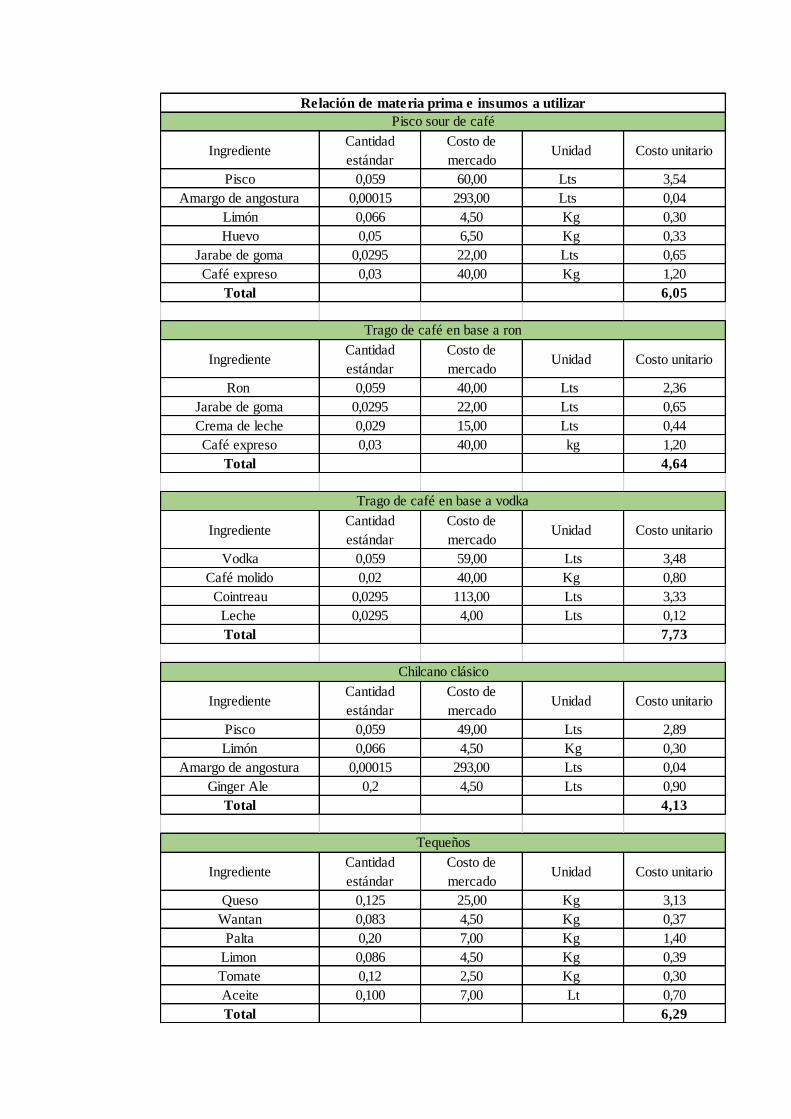

6.2.3. Relación de materias primas e insumos a utilizar, consumos por producto.

En el siguiente cuadro, se muestra el requerimiento de materia prima para productos

nuestros 5 productos core (Pisco sour de café, trago de café en base a vodka, trago de café

en base a ron, chilcano y tequeños). Así como también la cantidad requerida en litros y

kilogramos.

Tabla 28: Materias prima e insumos para Pisco sour de Café

Elaboración: Equipo Cafeto

Tabla 29: Materias prima e insumos para Trago de Café en base a ron

Elaboración: Equipo Cafeto

Tabla 30: Materias prima e insumos para Trago de café en base a vodka

Elaboración: Equipo Cafeto

Tabla 31: Materias prima e insumos para Chilcano clásico

IngredienteCantidad

estándar

Costo de

mercadoUnidad Costo unitario

Pisco 0,059 60,00 Lts 3,54

Amargo de angostura 0,00015 293,00 Lts 0,04

Limón 0,066 4,50 Kg 0,30

Huevo 0,05 6,50 Kg 0,33

Jarabe de goma 0,0295 22,00 Lts 0,65

Café expreso 0,03 40,00 Kg 1,20

Total 6,05

Pisco sour de café

Relación de materia prima e insumos a utilizar

IngredienteCantidad

estándar

Costo de

mercadoUnidad Costo unitario

Ron 0,059 40,00 Lts 2,36

Jarabe de goma 0,0295 22,00 Lts 0,65

Crema de leche 0,029 15,00 Lts 0,44

Café expreso 0,03 40,00 kg 1,20

Total 4,64

Trago de café en base a ron

IngredienteCantidad

estándar

Costo de

mercadoUnidad Costo unitario

Vodka 0,059 59,00 Lts 3,48

Café molido 0,02 40,00 Kg 0,80

Cointreau 0,0295 113,00 Lts 3,33

Leche 0,0295 4,00 Lts 0,12

Total 7,73

Trago de café en base a vodka

Elaboración: Equipo Cafeto

Tabla 32: Materias prima e insumos para Tequeños

Elaboración: Equipo Cafeto

6.2.4. Programa de compras de materias primas e insumos (2019-2023)

En el siguiente cuadro, para ser elaborado se han considerado la cantidad de cada insumo

por cada produto para los 5 años.

Tabla 33: Programa de compras de materias primas e insumos

IngredienteCantidad

estándar

Costo de

mercadoUnidad Costo unitario

Pisco 0,059 49,00 Lts 2,89

Limón 0,066 4,50 Kg 0,30

Amargo de angostura 0,00015 293,00 Lts 0,04

Ginger Ale 0,2 4,50 Lts 0,90

Total 4,13

Chilcano clásico

IngredienteCantidad

estándar

Costo de

mercadoUnidad Costo unitario

Queso 0,125 25,00 Kg 3,13

Wantan 0,083 4,50 Kg 0,37

Palta 0,20 7,00 Kg 1,40

Limon 0,086 4,50 Kg 0,39

Tomate 0,12 2,50 Kg 0,30

Aceite 0,100 7,00 Lt 0,70

Total 6,29

Tequeños

Elaboración: Equipo Cafeto