Gastos personales

21

IMPUESTO A LA RENTA PERSONAS NATURALES - GASTOS PERSONALES

-

Upload

ursulina-quiroz -

Category

Economy & Finance

-

view

5.141 -

download

0

Transcript of Gastos personales

IMPUESTO A LA RENTA PERSONAS NATURALES - GASTOS PERSONALES

1

DEDUCCIONES

Las personas naturales podrán deducirse, hasta en el 50% del

total de sus ingresos gravados sin que supere un valor

equivalente a 1.3 veces la fracción básica desgravada ($11.583)

de impuesto a la renta de personas naturales, sus gastos personales

sin IVA e ICE, así como los de su cónyuge e hijos menores de edad

o con discapacidad, que no perciban ingresos gravados y que

dependan del contribuyente.

Numeral 16 Art. 10 LORTI

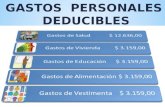

GASTOS PERSONALES

GASTOS PERSONALES

2

Gastos de Vivienda

Arriendo de un único inmueble usado para vivienda;

Los intereses de préstamos hipotecarios otorgados por instituciones autorizadas, destinados

a la ampliación, remodelación, restauración, adquisición o construcción, de una única vivienda

Los certificados conferidos por la institución

que otorgó el crédito; o el débito respectivo reflejado en los estados de

cuenta o libretas de ahorro

Los certificados conferidos por la institución

que otorgó el crédito; o el débito respectivo reflejado en los estados de

cuenta o libretas de ahorro

Impuestos prediales de un único bien inmueble en el cual habita y que sea de su propiedad

Art. 31 del RALORTI

GASTOS PERSONALES

3

Matrícula y pensión en todos los niveles del sistema educativo;

Gastos de Educación

• Inicial

•General Básica

•Bachillerato

•Superior•Los cursos de actualización•Seminarios de formación profesionaldebidamente aprobados por el Ministerio de Educación o del Trabajo cuando corresponda o por el Consejo Nacional de Educación Superior según el caso, realizados en el territorio ecuatoriano

Servicios de educación especial para personas discapacitadasServicios prestados por centros de cuidado infantil

Art. 31 del RALORTI

•Utiles y textos escolares; libros.•Uniformes

GASTOS PERSONALES

4

Numeral 16, Art. 10

Gastos de Educación

. Los costos de educación superior también podrán deducirse ya sean gastos personales así

como los de su cónyuge, hijos de cualquier edad u otras

personas que dependan económicamente del contribuyente.

LEY ORGÁNICA REFORMATORIA E INTERPRETATIVA LEY ORGÁNICA REFORMATORIA E INTERPRETATIVA A LA LORTIA LA LORTI

GASTOS PERSONALES

5

Art. 31 del RALORTI

Gastos de Salud Honorarios de médicos y profesionales de la salud con título profesional avalado por el Consejo Nacional de Educación Superior

Servicios de salud prestados por clínicas, hospitales, laboratorios clínicos y farmacias autorizadas por el Ministerio de Salud Pública

Medicamentos, insumos médicos, lentes y prótesis;

Medicina prepagada y prima de seguro médico en contratos individuales y corporativos (rol de pagos sustenta el gasto)

El deducible no reembolsado de la liquidación del seguro privado

• Se Exceptua la cirugia estéticaSe Exceptua la cirugia estética

GASTOS PERSONALES

6

Art. 31 del RALORTI

Gastos de Alimentación

Compras de alimentos para consumo humano.

Pensiones alimenticias, debidamente sustentadas en resolución judicial o

actuación de la autoridad correspondiente

Compra de alimentos en centros de expendio

de alimentos preparados.

GASTOS PERSONALES

7

Art. 31 del RALORTI

Gastos de Vestimenta

Se considerarán gastos de vestimenta los realizados por

cualquier tipo de prenda de vestir. .

8

DEDUCCIONES

Numeral 16 Numeral 16 Art. Art. 1010 LORTI LORTI

GASTOS PERSONALES

A efecto de llevar a cabo la deducción el contribuyente deberá presentar obligatoriamente la declaración del Impuesto a la Renta anual y el anexo de los gastos que deduzca, en la forma que establezca el Servicio de Rentas Internas. Los originales de los comprobantes podrán ser revisados por la Administración Tributaria, debiendo mantenerlos el contribuyente por el lapso de seis años contados desde la fecha en la que presentó su declaración de impuesto a la renta.

No serán aplicables estas deducciones en el caso de que los gastos hayan sido realizados por terceros o reembolsados de cualquier forma.

9

DEDUCCIONES

Numeral 16 Numeral 16 Art. Art. 1010 LORTI LORTI

GASTOS PERSONALES

Para el caso de personas naturales obligadas a llevar contabilidad, estos gastos personales se registrarán como tales, en la conciliación tributaria.

Para la deducibilidad de los gastos personales, los comprobantes de venta podrán estar a nombre del contribuyente, su cónyuge o conviviente, sus hijos menores de edad o con discapacidad que no perciban ingresos gravados y que dependan del contribuyente.

10

Art. 98 LORTIArt. 98 LORTI

Art. 2 Resolución No NAC – DGER2008-0621 del 15 de mayo de Art. 2 Resolución No NAC – DGER2008-0621 del 15 de mayo de 20082008

Los contribuyentes que laboran bajo relación de dependencia presentarán a su empleador, en documento impreso, en dos ejemplares iguales, una proyección de los gastos personales susceptibles de duducción para efecto de cálculo del Impuesto a la Renta que consideren incurrirán en el ejercicio económico en curso. Dicha información deberá contener el concepto y el monto estimado o proyectado durante todo el ejercicico fiscal dentro de los límites establecidos en al Ley.

El empleador recibirá ambos ejemplares y devolverá uno de ellos al empleado indicando el lugar y la fecha de su recepción con su firma y rúbrica o de la persona designada por el empleador.

PERSONAS BAJO RELACIÓN DE DEPENDENCIA

Esta información se Esta información se presentará dentro del mes de Enero de cada añopresentará dentro del mes de Enero de cada año

11 Art. 3 Resolución No NAC – DGER2008-0621 del 15 de mayo de

2008

En el caso de que en el transcurso del ejercicio fiscal se produjeran cambios en las remuneraciones o en la proyeccion de gastos personales del trabajor, el empleador efectuará la correspondiente reliquidación.

En cualquier caso el empleado estará obligado a presentar en el mes de octubre de cada año un nuevo documento de sustento de gastos personales con el cual el empleador deberá reliquidar el Impuesto a la Renta proyectado.

PERSONAS BAJO RELACIÓN DE DEPENDENCIA

12 Art. 4 Resolución No NAC – DGER2008-0621 del 15 de mayo de Art. 4 Resolución No NAC – DGER2008-0621 del 15 de mayo de

20082008

Cuando trabaje para dos empleadores o más, informará al empleador con el que perciba mayores ingresos, la sumatoria de todos sus ingresos en relación de dependencia, debiendo este empleador efectura la correspondiente retención considerendo la totalidad de us ingresos y las deducciones por aportes personales al IESS, para cuyo efecto, los demás empleadores deberán emitir un certificado con la proyección de aportes personales al IESS sobres los ingresos del trabajor.

Una copia del formulario , certificada por el empleador que la recepte, será presentada a los demás empleadores para que se abstengan de efectuar retenciones sobre los pagos efectuados, quienes quedarán liberados de tal obligación.

PERSONAS BAJO RELACIÓN DE DEPENDENCIA

13

RENTAS DEL TRABAJOEN RELACIÓN DE DEPENDENCIA

B.I.B.I. = = Ingresos Gravable Ingresos Gravable – – Deducciones Deducciones Ingresos Gravables Sueldos Comisiones Horas Extras Subsidios Gastos de representación. Vacaciones, etc

Ingresos Exentos Décimo 3ero y 4to Viáticos o Gastos de viaje, hospedaje y alimentación Fondos de Reserva

Deducciones Aporte al IESS (9.35%) Gastos Personales

Salud

Educación

Vivienda

Vestimenta

Alimentación

Art. 17 Art. 17 LORTILORTI

FORMULARIO SRI-GP

14

Art. 4 Resolución No NAC – DGER2008-0621 del 15 de mayo de 2008

103

104

105

INGRESOS GRAVADOS PROYECTADOS (sin decimotercera y decimocuarta remuneración) (ver Nota 1)

(=) TOTAL INGRESOS PROYECTADOS

USD$

(+) TOTAL INGRESOS GRAVADOS CON ESTE EMPLEADOR (con el empleador que más ingresos perciba)

(+) TOTAL INGRESOS CON OTROS EMPLEADORES (en caso de haberlos)

USD$

USD$

Información / Identificación del empleado contribuyente (a ser llenado por el empleado)

101CEDULA O PASAPORTE

102APELLIDOS Y NOMBRES COMPLETOS

FORMULARIO SRI-GP

EJERCICIO FISCAL

DECLARACIÓN DE GASTOS PERSONALES A SER UTILIZADOS POR EL EMPLEADOR EN EL CASO DE INGRESOS EN RELACION DE DEPENDENCIA

CIUDAD AÑOCIUDAD Y FECHA DE

ENTREGA/RECEPCION

www.sri.gov.ecwww.sri.gov.ec

* Ingreso gravado.- Ingreso total sin deducción de aporte personal al IESS

FORMULARIO SRI-GP

15

Art. 4 Resolución No NAC – DGER2008-0621 del 15 de mayo de 2008

106

107

108

109

110

111

GASTOS PROYECTADOS

NOTAS: 1.- Cuando un contribuyente trabaje con DOS O MÁS empleadores, presentará este informe al empleador con el que perciba mayores ingresos, el que efectuará la retención considerando los ingresos gravados y deducciones (aportes personales al IESS) co

USD$

USD$

(+) GASTOS DE VIVIENDA

(+) GASTOS DE EDUCACION

USD$

USD$

USD$

(=) TOTAL GASTOS PROYECTADOS (ver Nota 2)

(+) GASTOS DE SALUD

(+) GASTOS DE ALIMENTACION USD$

(+) GASTOS DE VESTIMENTA

www.sri.gov.ecwww.sri.gov.ec

FORMULARIO SRI-GP

16

Art. 4 Resolución No NAC – DGER2008-0621 del 15 de mayo de 2008

0 0 1

EMPLEADO CONTRIBUYENTEEMPLEADOR / AGENTE DE RETENCION

Firmas

Identificación del Agente de Retención (a ser llenado por el empleador)

RUC RAZON SOCIAL, DENOMINACION O APELLIDOS Y NOMBRES COMPLETOS112 113

www.sri.gov.ecwww.sri.gov.ec

TABLA DE IMP. RENTA AÑO 2009

17 www.sri.gov.ecwww.sri.gov.ec

TABLA DE IMP. RENTA AÑO 2010

18 www.sri.gov.ecwww.sri.gov.ec

FORMULARIO 102A

19 www.sri.gov.ecwww.sri.gov.ec

OTRAS DEDUCCIONES DEDUCIBLE AL PERÍODO

GASTOS PERSONALES - EDUCACIÓN 571 (-)

GASTOS PERSONALES - SALUD 572 (-)

GASTOS PERSONALES - ALIMENTACIÓN 573 (-)

GASTOS PERSONALES - VIVIENDA 574 (-)

GASTOS PERSONALES - VESTIMENTA 575 (-)

REBAJA POR TERCERA EDAD 576 (-)

REBAJA POR DISCAPACIDAD 577 (-)

570 IDENTIFICACIÓN DEL CÓNYUGE (C.I. O PASAPORTE) 578 (-)

SUBTOTAL DEDUCCIONES SUMAR DEL 571 AL 578 579 =

50% UTILIDAD ATRIBUIBLE A LA SOCIEDAD CONYUGAL POR LAS RENTAS QUE LE CORRESPONDA

Los casilleros del 571 al 575 comprenden los Gastos Los casilleros del 571 al 575 comprenden los Gastos Personales: Salud – Educación – Vivienda - Vestimenta y Personales: Salud – Educación – Vivienda - Vestimenta y

AlimentaciónAlimentación

GRACIAS POR SU ATENCIÓN