Gestion Administrativa Frente a La Calidad Total

79

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE INGENIERÍA COMERCIAL CARRERA DE INGENIERÍA (E) EN ADMINISTRACIÓN DE EMPRESAS MENCIÓN FINANZAS MEJORAMIENTO EN LA GESTIÓN ADMINISTRATIVA CON CALIDAD TOTAL EN UNA EMPRESA COMERCIALIZADORA DE CALZADOS Tesis para optar al título de INGENIERO (E) EN ADMINI STRACIÓN DE EMPRESAS Mención FINANZAS Autores: Alumna: Macarena Alejandra Gallardo Aguilera Alumna: Paula Pilar Olmedo González Alumna: Julieta del Pilar Pizarro Hidalgo Profesor Guía: Sr. Pedro Carrasco Cerda Ovalle, Chile

Transcript of Gestion Administrativa Frente a La Calidad Total

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 1/79

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVASESCUELA DE INGENIERÍA COMERCIAL

CARRERA DE INGENIERÍA (E) EN ADMINISTRACIÓN DE EMPRESASMENCIÓN FINANZAS

MEJORAMIENTO EN LA GESTIÓN ADMINISTRATIVA CON

CALIDAD TOTAL EN UNA EMPRESA COMERCIALIZADORA DE

CALZADOS

Tesis para optar al título de

INGENIERO (E) EN ADMINISTRACIÓN DE EMPRESAS

Mención FINANZAS

Autores:

Alumna: Macarena Alejandra Gallardo AguileraAlumna: Paula Pilar Olmedo González

Alumna: Julieta del Pilar Pizarro Hidalgo

Profesor Guía: Sr. Pedro Carrasco Cerda

Ovalle, Chile

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 2/79

2007

2

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 3/79

Quiero dedicar esto a mi familia que siempre me apoyó.Y a mis amigas que siempre estuvieron cuando las necesité.Macarena

A mis hijos Dino y Danae.Por ser el brillo de mis ojos cuando están felices. Los amo.

A Diego.Por ser mi tercer hijo tan parecido a mí.

A ustedes papá y mamáquisiera regalarles la satisfacción que les debo y tanto se merecen.

A la memoria de mi hermana Lorena,que su espíritu, su bondad y su sentido del humor sigan tocando mi vida.

Paula

A mis Padres:Nunca es tarde para alcanzar nuestras metas y esta se las debo a Ustedes,

sobre todo a ti papá que esperaste por esto mucho tiempo.Mamá y Papá gracias por hacer de mí una mujer feliz y realizada.

A mi Esposo:Orlando, gracias por tu apoyo y paciencia necesarias para lograr mis metas, si bien

fue un duro camino como pareja conseguimos salir fortalecidos por esta experiencia.Te amo muchísimo.

A mis Hijos:Pilar, Samanta, Vitorio, Stefano, por el tiempo que no les dediqué perdón, confío quecuando crezcan me entiendan, son lo mejor de mi vida, los amo mucho

y doy gracias a Dios por los hijos con los que me bendijo.

Julieta

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 4/79

4

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 5/79

AGRADECIMIENTOS

Para llegar a este punto, pasé cosas muy tristes, por ello mi agradecimiento mássincero a mi grupo, que me acogió y me apoyó cuando lo necesité.

También quiero agradecer a todos mis profesores, quienes siempre me guiaron. A mis compañeras que fueron un pilar fundamental en la etapa que ya está

terminando.Y sobre todo a mi familia, que creyó en mí, se la jugó 100% por mí.

Esta en mi forma de decirles….¡¡ GRACIAS!! Macarena

Gracias Señor por estar siempre conmigo y llevarme en tus brazosen los momentos más difíciles de mi vida. Por regalarme cada día la posibilidad de

aprender algo nuevo y de entregar algo de mí. A mis Padres, por ser partícipes en mi formación.

A mis profesores, por entregarme su conocimiento para enriquecer el mío. A todos quienes me entregaron en este camino un poquito de su apoyo incondicional.

Paula

A Dios, a mis Padres, a mi Familia, a mis hermanos, a mis Amigos y a mis profesores,especialmente a Don Daniel Romanque quien estuvo apoyándonos siempre en este

proceso y ayudándonos a alcanzar la meta.Gracias a todos Ustedes.

Julieta

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 6/79

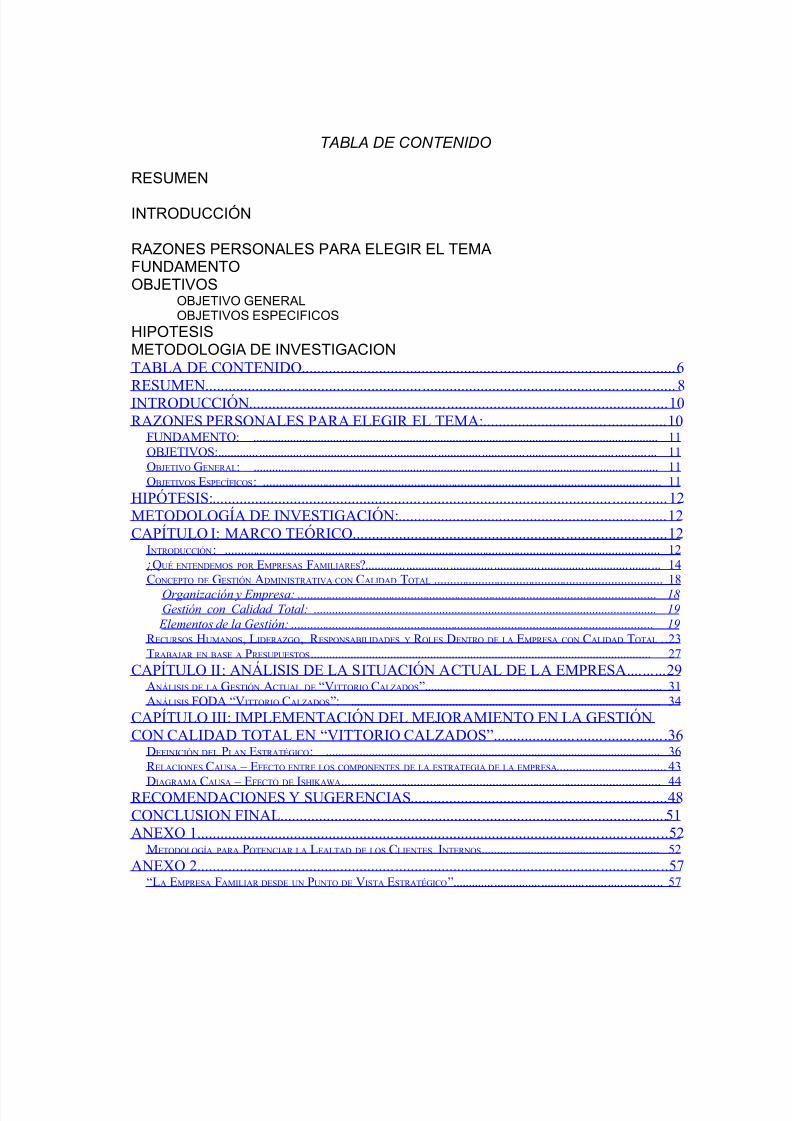

TABLA DE CONTENIDO

RESUMEN

INTRODUCCIÓN

RAZONES PERSONALES PARA ELEGIR EL TEMAFUNDAMENTOOBJETIVOS

OBJETIVO GENERALOBJETIVOS ESPECIFICOS

HIPOTESISMETODOLOGIA DE INVESTIGACIONTABLA DE CONTENIDO ................................................................................................ 6

RESUMEN ......................................................................................................................... 8INTRODUCCIÓN ............................................................................................................ 10RAZONES PERSONALES PARA ELEGIR EL TEMA: ............................................... 10

FUNDAMENTO: ....................................................................................................................................11OBJETIVOS: ...........................................................................................................................................11OBJETIVO GENERAL: ....................................................................................................................................11OBJETIVOS ESPECÍFICOS: ..............................................................................................................................11

HIPÓTESIS: ..................................................................................................................... 12METODOLOGÍA DE INVESTIGACIÓN: ..................................................................... 12CAPÍTULO I: MARCO TEÓRICO ................................................................................. 12

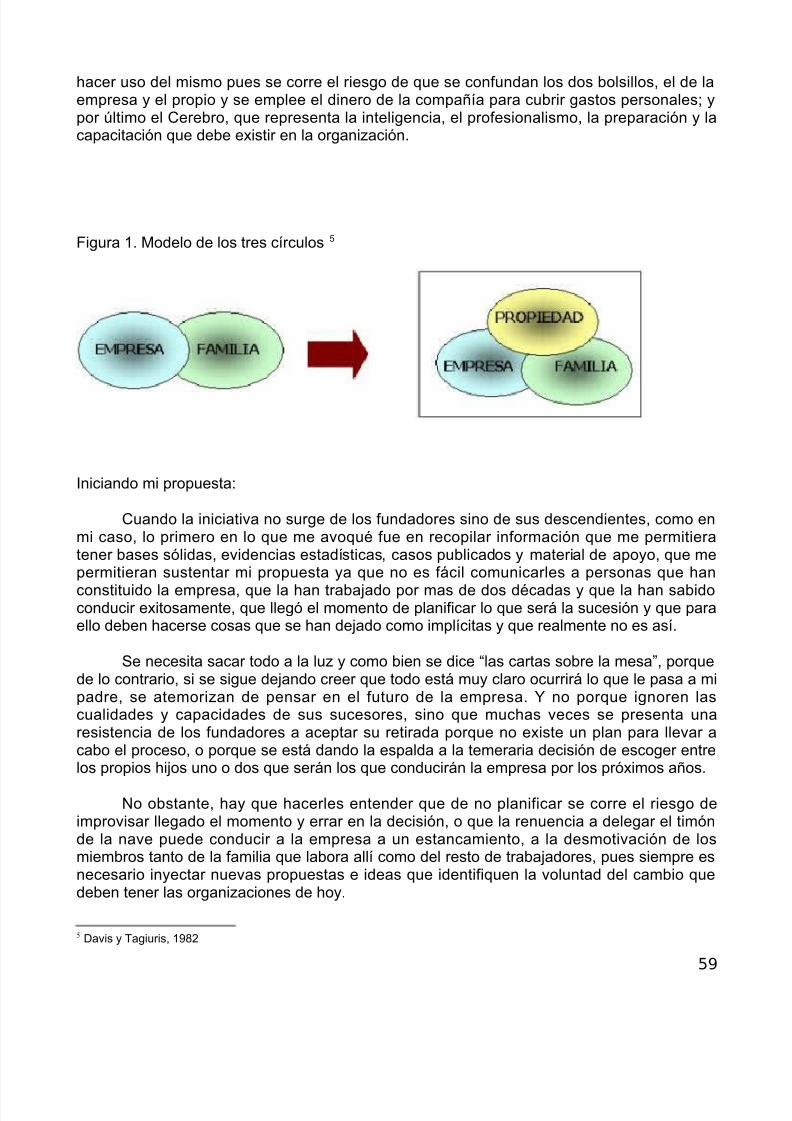

I NTRODUCCIÓN: ..........................................................................................................................................12¿QUÉ ENTENDEMOS POR EMPRESAS FAMILIARES? ..............................................................................................14CONCEPTO DE GESTIÓN ADMINISTRATIVA CON CALIDAD TOTAL ........................................................................18

Organización y Empresa: ..................................................................................................................18

Gestión con Calidad Total: ................................................................................................................19

Elementos de la Gestión: ................................................................................................................... 19

R ECURSOS HUMANOS, LIDERAZGO, R ESPONSABILIDADES Y R OLES DENTRO DE LA EMPRESA CON CALIDAD TOTAL . .23TRABAJAR EN BASE A PRESUPUESTOS............................................................................................................... 27

CAPÍTULO II: ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA EMPRESA .......... 29A NÁLISIS DE LA GESTIÓN ACTUAL DE “VITTORIO CALZADOS” ...........................................................................31A NÁLISIS FODA “VITTORIO CALZADOS”: .....................................................................................................34

CAPÍTULO III: IMPLEMENTACIÓN DEL MEJORAMIENTO EN LA GESTIÓNCON CALIDAD TOTAL EN “VITTORIO CALZADOS” ............................................ 36

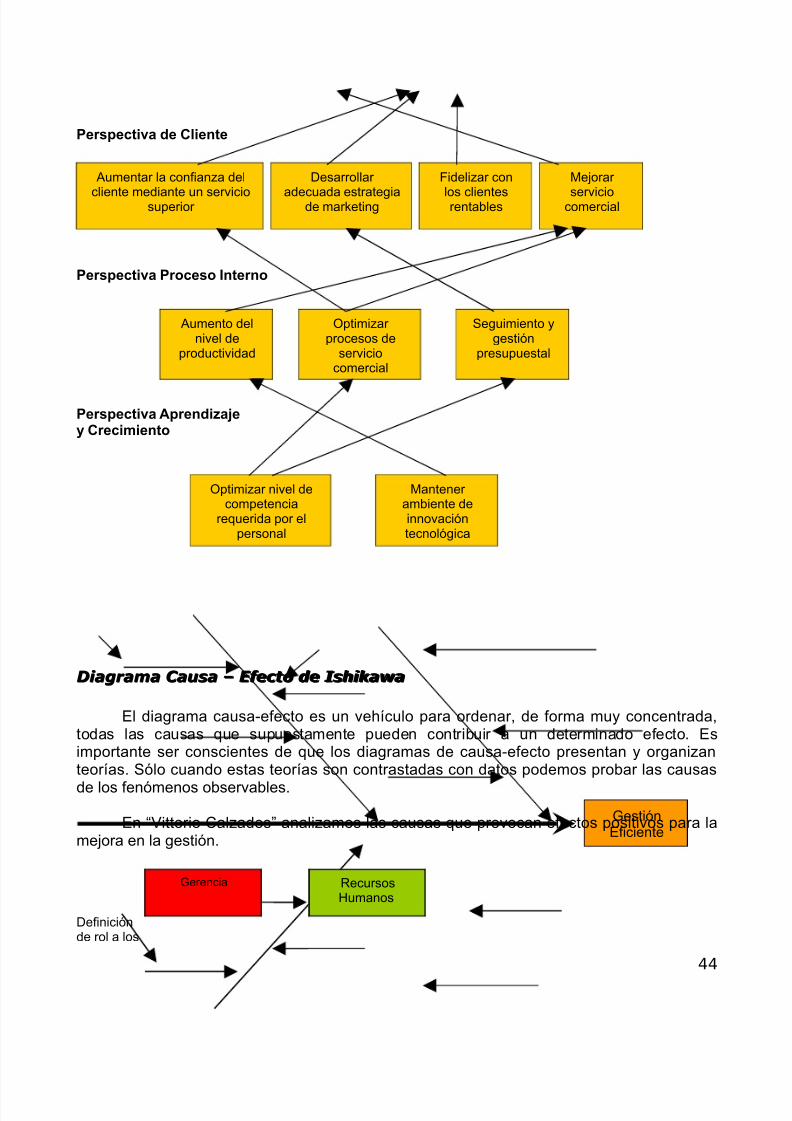

DEFINICIÓN DEL PLAN ESTRATÉGICO: .............................................................................................................36R ELACIONES CAUSA – EFECTO ENTRE LOS COMPONENTES DE LA ESTRATEGIA DE LA EMPRESA..................................43

DIAGRAMA CAUSA – EFECTO DE ISHIKAWA.....................................................................................................44RECOMENDACIONES Y SUGERENCIAS .................................................................. 48CONCLUSION FINAL ....................................................................................................51ANEXO 1 ......................................................................................................................... 52

METODOLOGÍA PARA POTENCIAR LA LEALTAD DE LOS CLIENTES I NTERNOS.......................................................... 52ANEXO 2 ......................................................................................................................... 57

“LA EMPRESA FAMILIAR DESDE UN PUNTO DE VISTA ESTRATÉGICO” ..................................................................57

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 7/79

ANEXO 3 ......................................................................................................................... 63PROCEDIMIENTOS PARA ASEGURAR LA CALIDAD...............................................................................................63

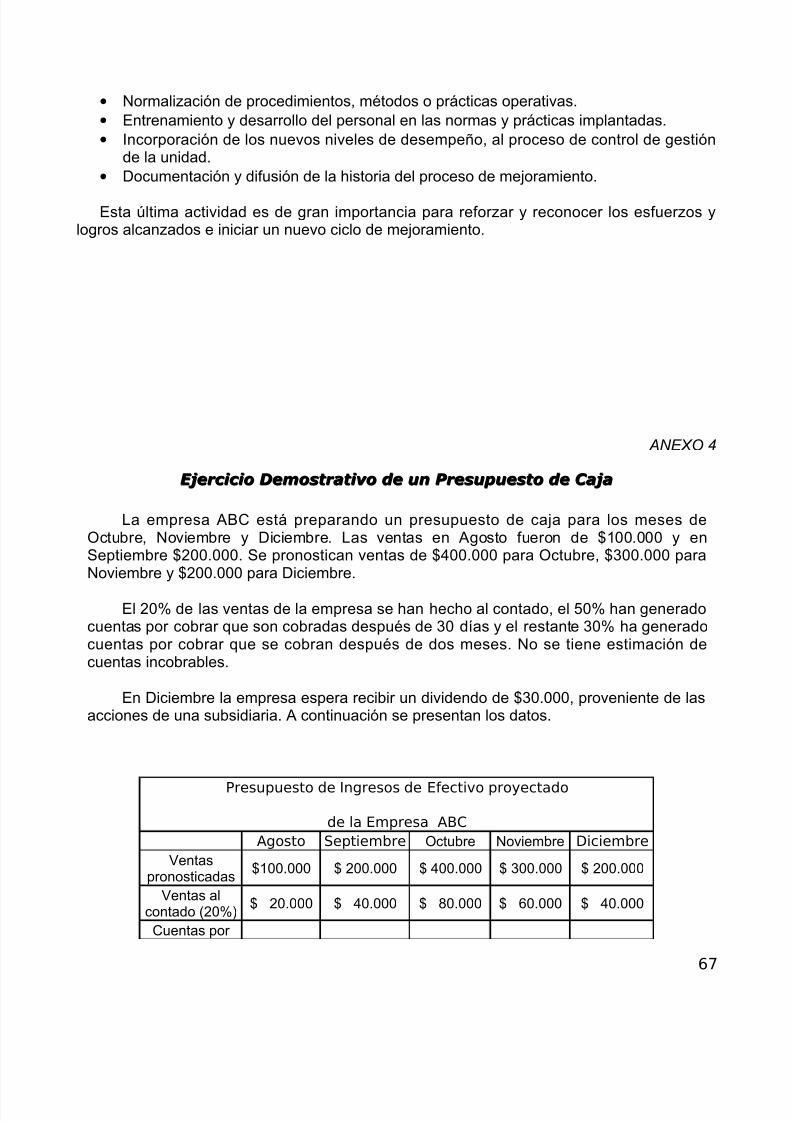

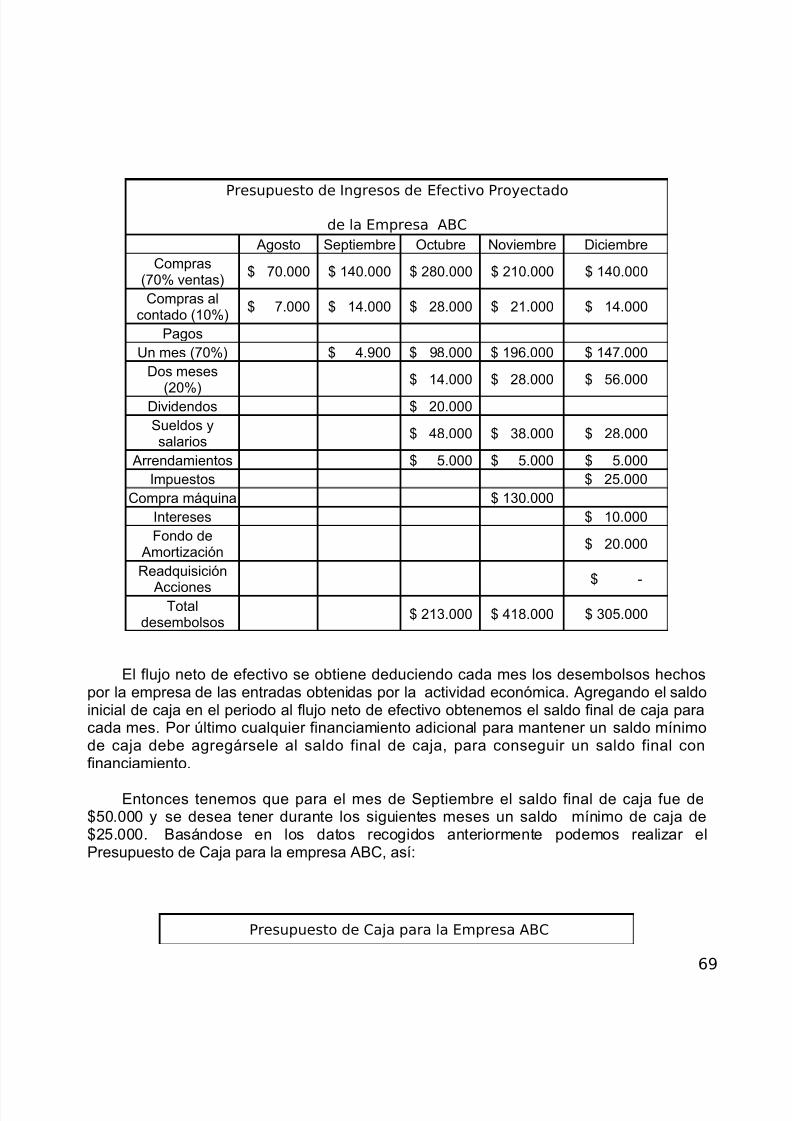

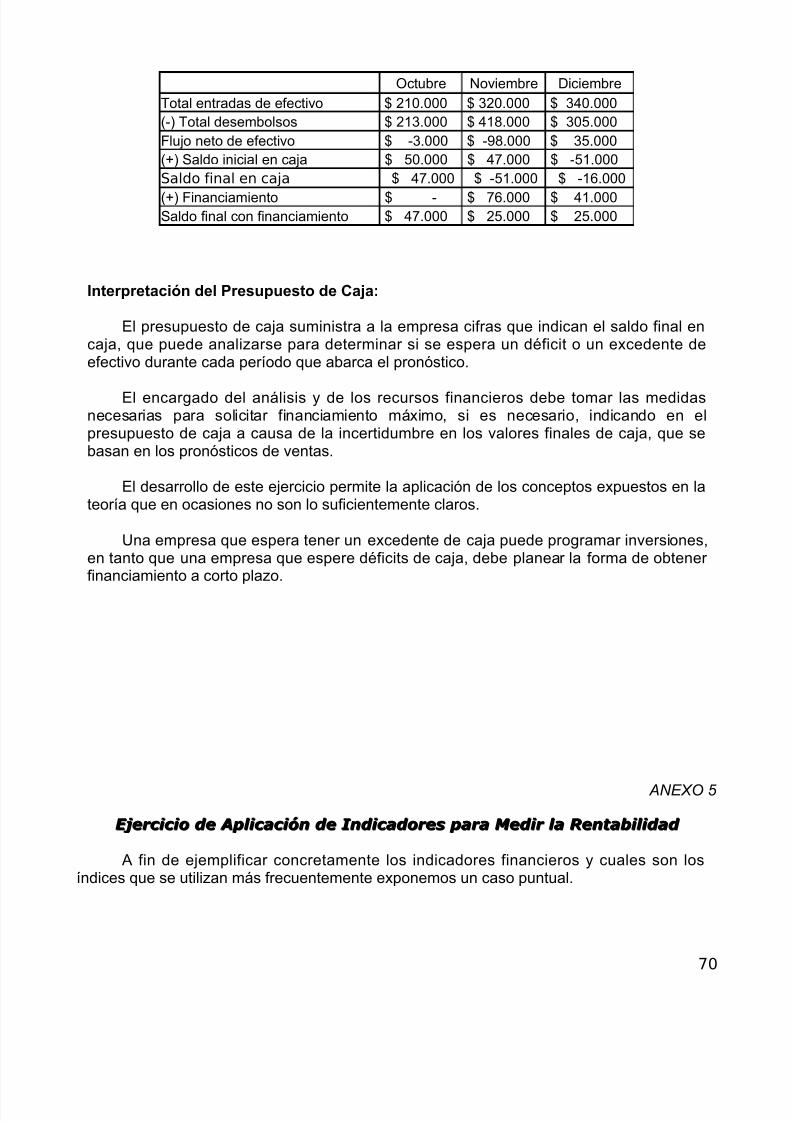

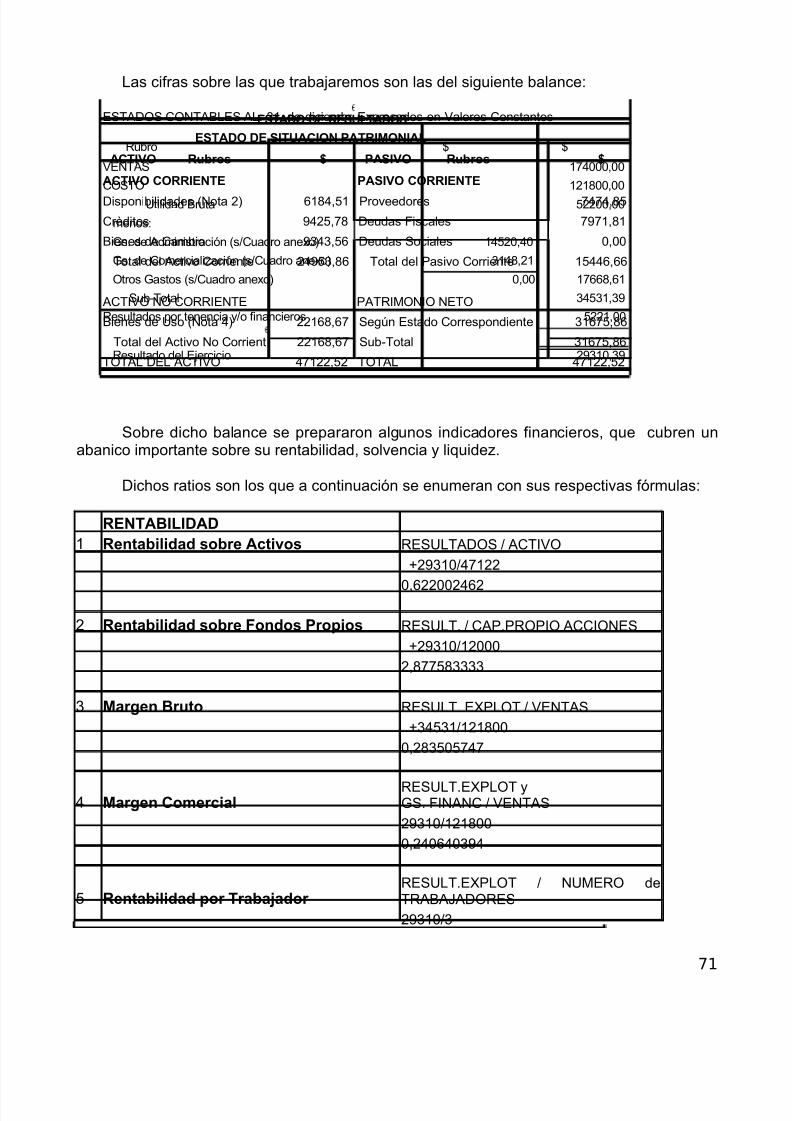

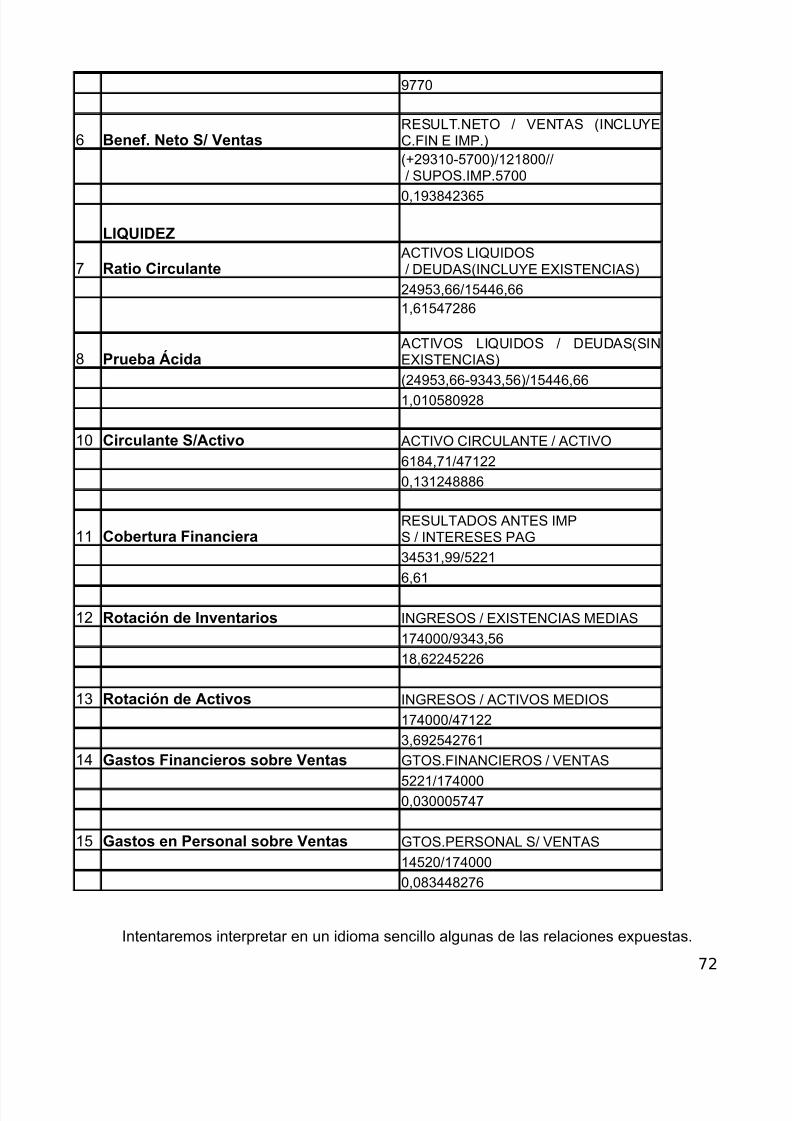

ANEXO 4 ......................................................................................................................... 67EJERCICIO DEMOSTRATIVO DE UN PRESUPUESTO DE CAJA................................................................................... 67

ANEXO 5 ......................................................................................................................... 70EJERCICIO DE APLICACIÓN DE I NDICADORES PARA MEDIR LA R ENTABILIDAD......................................................... 70GLOSARIO ...................................................................................................................... 74BIBLIOGRAFÍA .............................................................................................................. 78

7

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 8/79

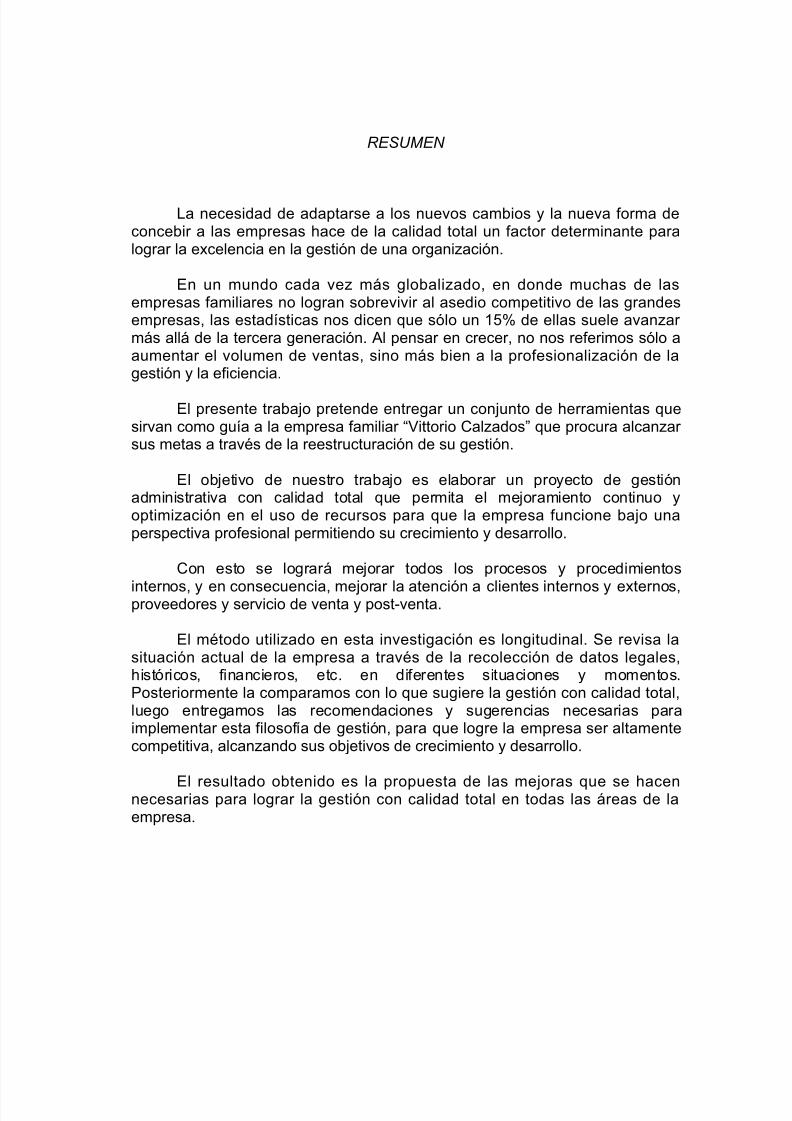

RESUMEN

La necesidad de adaptarse a los nuevos cambios y la nueva forma deconcebir a las empresas hace de la calidad total un factor determinante paralograr la excelencia en la gestión de una organización.

En un mundo cada vez más globalizado, en donde muchas de lasempresas familiares no logran sobrevivir al asedio competitivo de las grandesempresas, las estadísticas nos dicen que sólo un 15% de ellas suele avanzar más allá de la tercera generación. Al pensar en crecer, no nos referimos sólo aaumentar el volumen de ventas, sino más bien a la profesionalización de lagestión y la eficiencia.

El presente trabajo pretende entregar un conjunto de herramientas quesirvan como guía a la empresa familiar “Vittorio Calzados” que procura alcanzar sus metas a través de la reestructuración de su gestión.

El objetivo de nuestro trabajo es elaborar un proyecto de gestiónadministrativa con calidad total que permita el mejoramiento continuo yoptimización en el uso de recursos para que la empresa funcione bajo unaperspectiva profesional permitiendo su crecimiento y desarrollo.

Con esto se logrará mejorar todos los procesos y procedimientos

internos, y en consecuencia, mejorar la atención a clientes internos y externos,proveedores y servicio de venta y post-venta.

El método utilizado en esta investigación es longitudinal. Se revisa lasituación actual de la empresa a través de la recolección de datos legales,históricos, financieros, etc. en diferentes situaciones y momentos.Posteriormente la comparamos con lo que sugiere la gestión con calidad total,luego entregamos las recomendaciones y sugerencias necesarias paraimplementar esta filosofía de gestión, para que logre la empresa ser altamentecompetitiva, alcanzando sus objetivos de crecimiento y desarrollo.

El resultado obtenido es la propuesta de las mejoras que se hacennecesarias para lograr la gestión con calidad total en todas las áreas de laempresa.

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 9/79

9

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 10/79

INTRODUCCIÓN

Ser una empresa familiar no constituye necesariamente un problemapara desarrollar competitividad.

Cultivar la flexibilidad necesaria para actuar con un dinamismopermanente anticipándose a los requerimientos del mercado, requiere de unalto grado de confianza y compromiso entre quienes lideran una empresa,pudiendo ser esta, precisamente, una de las fortalezas que la estructura familiar podría aportar. No obstante, para que ello ocurra necesitamos implantar unsistema de gestión que ayude al cumplimiento de estos objetivos, basado enherramientas técnicas que puedan complementarse con la experiencia que através de los años ha demostrado ser una pauta certera en términos de

crecimiento.

RAZONES PERSONALES PARA ELEGIR EL TEMA:

Las razones personales por las que hemos elegido este tema deinvestigación son porque el ámbito administrativo y de gestión tiene una altarelevancia en la eficiencia de una empresa, que para lograr crecer necesita ser altamente competitiva.

Esta competitividad no puede lograrse sin calidad total en toda suestructura, de manera que permita que cada función cuente con el personal que

vele por la calidad cada vez mejor de los procesos y procedimientos internos,buscando establecer permanentemente mejoras en los productos y serviciosque entrega con el objetivo de alcanzar y exceder las expectativas del cliente.

Realizando este estudio propondremos herramientas técnicas yprofesionales útiles para el desarrollo y mejoramiento en todas las áreas de laempresa, especialmente finanzas y recursos humanos, ya que visualizamosque son las más débiles de esta organización por ser una empresa familiar quese basa principalmente en la experiencia.

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 11/79

FUNDAMENTO:FUNDAMENTO:

Justificación Teórica:

Al ver una empresa con un gran potencial de crecimiento que carece deuna organización efectiva, con dueños sin preparación técnica en laadministración que no han logrado implantar un modelo teórico en su gestión,nace la inquietud y motivación por desarrollar este proyecto que pretendeaportar una alternativa para resolver el problema central que sufre estaempresa, para lograr así los resultados que esperan sus dueños, la generaciónde mayores utilidades y el crecimiento de la empresa.

OBJETIVOS:OBJETIVOS:

Objetivo General Objetivo General ::

Elaborar un proyecto de gestión administrativa con calidad total quepermita el mejoramiento permanente y la optimización en el uso de todos losrecursos para que la empresa funcione bajo una perspectiva profesional concalidad que permita el desarrollo y crecimiento de la empresa.

Objetivos EspecíficosObjetivos Específicos::

• Determinar y especificar los cargos necesarios en las distintas áreasadministrativas, finanzas, ventas, marketing, recursos humanos.

• Proponer la forma de elaborar un presupuesto maestro en base a losingresos percibidos por ventas y ventas proyectadas, para determinar eficientemente la asignación de recursos en áreas como publicidad,compras, pago de proveedores, remuneraciones.

• Capacitar al personal que labora en la empresa en cuanto a los cambiosque serán necesarios implementar para el mejoramiento continuo de lagestión administrativa, haciéndoles ver que de esta manera podrándesarrollar su trabajo de rentable y eficientemente.

• Lograr que cada uno de los dueños pueda respetar sus funciones sinsobrepasar la de los otros dueños, de manera de disminuir los conflictosinternos que son propios en empresas familiares.

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 12/79

HIPÓTESIS:

A través del proyecto de reestructuración de la gestión administrativa se lograrápotenciar el uso eficiente de todos los recursos para favorecer el crecimiento de la empresa,en cuanto a productividad y calidad del recurso humano.

METODOLOGÍA DE INVESTIGACIÓN:

La metodología de investigación utilizada para este estudio será longitudinal, comparadatos obtenidos en diferentes oportunidades y momentos de la empresa para luego sugerir los cambios necesarios para implementar el mejoramiento de la gestión.

Contemplaremos las siguientes fases:

• Revisión de la bibliografía relativa a la gestión administrativa con calidad total.• Examinar el marco legal que define la empresa en estudio.• Examinar la situación actual de la empresa a través de la recolección de datos

financieros, legales, históricos, etc.• Análisis de los datos obtenidos, y discriminación de la información existente.• Análisis comparativo entre la situación actual de gestión, y lo que sugiere la gestión

actual con calidad total.• Comprobación de la hipótesis y resultados a obtener.• Propuesta de las mejoras a la gestión.• Generación de conclusiones y recomendaciones finales.• Sugerencia de líneas de investigación alternativas, para proporcionar una continuidad

de investigación.

CAPÍTULO I: MARCO TEÓRICO

Introducción: Introducción:

Hoy en día se consolida una nueva concepción de la administración, la gestión concalidad total en la empresa, que valora la creatividad, la innovación y la flexibilidad, el trabajo

12

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 13/79

en equipo, la calidad de la atención a los clientes (internos y externos), la autoevaluación ysu consiguiente mejora continua, la formación permanente y el gusto por el trabajo bienhecho, desde el convencimiento de que todo ello redundará en la calidad del producto o delservicio que presta la organización.

La calidad total es un estilo global de gestión que utiliza el método científico y las

contribuciones de todas las personas de la organización para mejorar continuamente todolo que la organización hace, con el objetivo de alcanzar y exceder consistentemente lasexpectativas del cliente. Esta debe ser concebida en todos los escalones y niveles de laempresa; en consecuencia, la filosofía central de la calidad total descansa en la premisa“hacerlo bien y a la primera vez”.

La empresa está organizada en su estructura, de una manera adecuada que permitaque cada función administrativa cuente con colaboradores que velen por la calidad cada vezmejor de los procesos y/o procedimientos internos, buscando establecer permanentementemejoras en los sistemas y procesos que deban desarrollar, ya sea de manera directa o deapoyo a la entrega de servicios.

Las empresas actuales deben ser altamente competitivas y para ello requierenenfrentar condiciones tales como:

• Mayor cantidad de información.• Más medios de transmisión de la información.• Un mundo cada vez más pequeño y más complejo.• La tecnología es cada vez más avanzada.• Existe una creciente interdependencia entre los seres humanos.• El sistema económico global es altamente competitivo.• El cambio es el concepto clave en las empresas de hoy.

Debido a estos desafíos, la empresa necesita:

• Captar y analizar la mayor cantidad de información para la toma de decisiones.• Procesos tecnológicos avanzados.• Colaboradores más preparados y flexibles al cambio.• Tener capacidad de adaptación al cambio continuo y de generar ideas

innovadoras que produzcan progreso.

Por lo tanto, el desafío actual de la empresa es ganar competitividad, basada en lasoportunidades para mejorar en la calidad y productividad de la empresa.

Para lograr una gestión que consiga enfrentar con éxito estos desafíos, definiremos loque son las empresas familiares, la gestión en la empresa en sus ámbitos de liderazgo,recursos humanos y finanzas.

13

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 14/79

¿Qué entendemos por Empresas Familiares? ¿Qué entendemos por Empresas Familiares?

Es difícil definirlas, pero en general son aquellas empresas que poseen las siguientescaracterísticas:

• Su propiedad es controlada por una familia.

• Algunos miembros de la familia conducen sus negocios, ocupando cargosdirectivos.

• Tienen el deseo de perpetuar en el tiempo la obra del fundador.

Cuanto más presente estén estas características, más auténticamente familiares sonlas empresas.

Estas empresas poseen ventajas respecto de las empresas no familiares:

• Una visión a más largo plazo.• Mayor unidad de objetivos entre los accionistas.• Mayor velocidad de decisión.• Mayor dedicación a la empresa, voluntad de sacrificio personal y menor

rotación de sus principales ejecutivos.• Mayor preocupación por la calidad e imagen ante los consumidores.• Mayor responsabilidad social.

Sin embargo, también presentan debilidades:

• Superposición de roles empresariales y familiares.• Falta de planificación de la sucesión.•

Nepotismo.• Exceso de desconfianza, control y secreto.• Gran resistencia al cambio y profesionalización.• Falta de una mentalidad orientada a resultados.• Liderazgo demasiado largo.• Co-administración muy frecuente.• Dificultad para atraer a gente talentosa.• Estancamiento estratégico.• Tasa de re-inversión inadecuada.

El gerente del negocio familiar enfrenta los mismos desafíos que cualquier gerentedueño de una empresa pequeña. Sin embargo, el trabajo de gerente familiar puedecomplicarse porque los parientes-dueños deben estar de acuerdo en trabajar juntos en elnegocio, en la misma dirección.

Como cualquier empresa, es esencial que el negocio familiar tenga:

• Una misión clara, propósitos y metas.• Cadena de mando definida – líneas de autoridad – para la toma de decisiones• Un plan para el cumplimiento de las metas y una transferencia ordenada.

14

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 15/79

• Buena comunicación entre los miembros de la familia y los empleados no miembrosde ella.

Estos factores son doblemente importantes en algunos negocios familiares por lasemociones fuertes que pueden crearse y por la confusión que puede ocurrir en ausencia delos mismos.

Los derechos y las responsabilidades son diferentes en casa y en el trabajo y esimperativo que los miembros de la familia tengan esto en mente. En casa las relacionesfamiliares y las metas son las principales preocupaciones. El lenguaje es personal, lasactitudes son subjetivas, los papeles - marido /esposa, padre /hijo, parientes políticos,familia/familiares - están tradicionalmente definidos.

En el trabajo, sin embargo, el éxito del negocio debe ser primordial. El lenguaje sevuelve más impersonal, las actitudes más objetivas. Los miembros de la familia que trabajanen el negocio deben aceptar la relación de jefe/empleado, como lo harían en cualquier otro

negocio. Sus responsabilidades en el trabajo deben ser claras, deben ser dadas por escrito.Los problemas de casa se deben quedar allí cuando el día laboral comienza y los problemasde trabajo no deben ser llevados a la casa.

Los miembros familiares que aceptan y observan las dicotomías casa/negocio no sóloevitan relaciones personales tensas, sino que también comunican un mensaje importante atodos los empleados, que las metas del negocio están primero. Esto, claro está, es lasituación ideal.

Roces Familiares:

¿Qué ocurre cuando el comportamiento familiar en el lugar de trabajo no es el ideal?Las opiniones discrepantes no siempre producen discordia en una empresa familiar, pero sonestas las que más comúnmente causan los roces familiares. La emoción es un factor más aconsiderar a la relación de hermanos y hermanas, tíos y tías, sobrinos y sobrinas, y padres ehijos que trabajan juntos.

La persona encargada del manejo del negocio familiar debe reconocer el factor emocional y debe tomar decisiones objetivas necesarias para asegurar un buenfuncionamiento. Entre los miembros de una familia que estén en el negocio, puede ser difícilel ser objetivo acerca de las habilidades de los otros. Él era perezoso cuando éramos niños,

y sigue siendo perezoso. ¿Qué sabe la tía María del negocio? Ella está aquí sólo por eldinero de su padre.

Si las explosiones emocionales afectaran sólo a la familia, entonces el gerente podríallamar la atención y seguir adelante. Pero las riñas y los sentimientos heridos entre parientesafectan igualmente a empleados que no son parte de la familia.

El reto del gerente es no dejar que las riñas interfirieran con el trabajo. En unaatmósfera emocional los empleados que no son familiares pueden ser tentados a basar susdecisiones en tensiones familiares, ellos saben cómo reaccionan sus jefes y son

15

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 16/79

influenciados por este conocimiento. Pero la empresa no puede convertirse en un campo debatalla.

Todos los empleados deben entender que sus servicios son prestados a unaorganización productiva, y no por una alianza a algún miembro de la familia.

El líder del negocio familiar no debe ponerse de parte de ningún miembro de la familia,más bien debe demostrar que no será permitido que los desacuerdos afecten el negocio.Esta actitud hace que los empleados que no son familiares desistan del politiqueo paraganarse una buena posición. Cuando el líder familiar demuestra respeto por la familia y unacomprensión de las diferencias, los empleados que no son parte de ella no intentan hacer política con ningún miembro de la familia.

¿Tiene realmente el gerente el control?

• El presidente de una empresa f amiliar pequeña no es necesariamente lapersona a cargo. El f amiliar de mayor edad puede ser presidente o consejero dela junta de directores, pero la administración cotidiana puede estar en manos deotros miembros de la familia.

• El presupuesto puede ser muy ba jo en cuanto a la cantidad de dinero que

puede ser gastada sin permiso de todos los m iembros. Los procedimientos pocorealistas o innecesarios de autorización pueden dar como resultado la pérdida deoportunidades para generar ganancias, como no poder aprovechar un buenprecio en materias primas o el inventario de ventas.

• Las personalidades y las reacciones emocionales obran en contra de unaoperación ef iciente. Por ejemplo, que asuntos de rutina tengan que serautorizados por miembros familiares porque tí o Guillermo nunca de ja que olvidestus errores.

• La efic iencia puede ser disminuida por parientes que hablan demasiado detemas familiares durante las horas de traba jo. El gerente debe dar el e jemplo einsist ir en que los par ientes se abstengan de conversar en el lugar de traba jo.

16

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 17/79

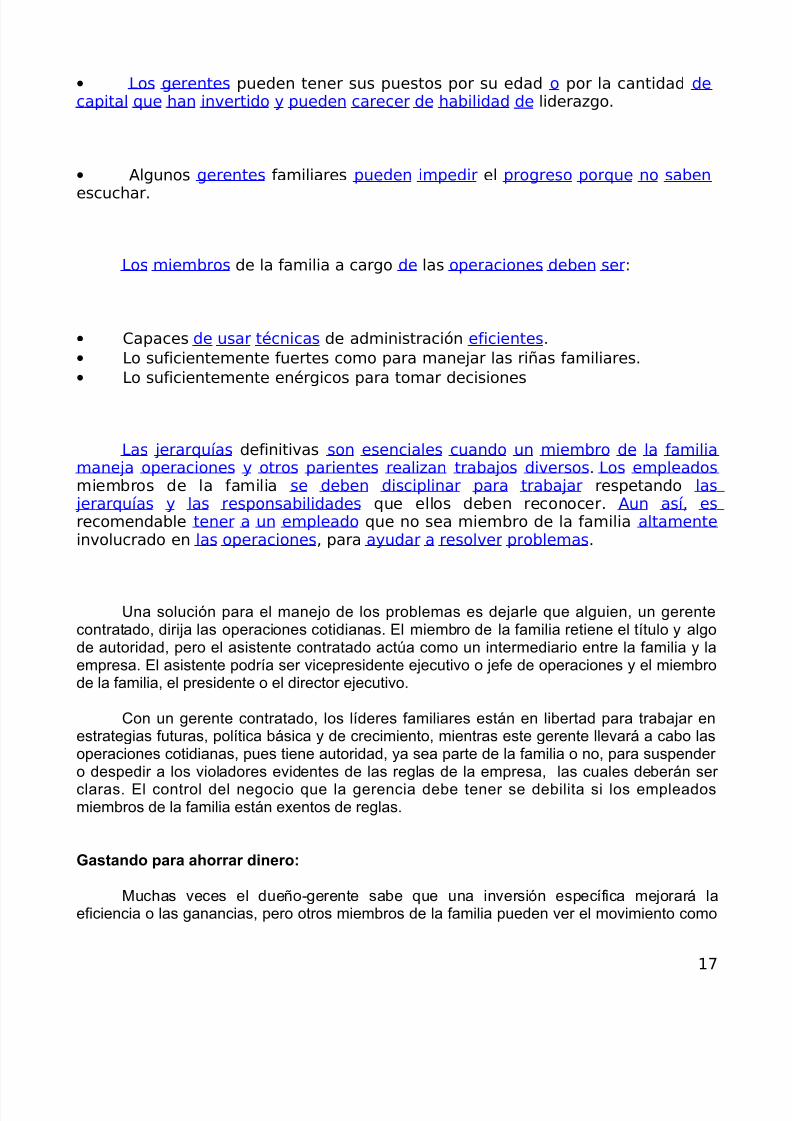

• Los gerentes pueden tener sus puestos por su edad o por la cantidad decapital que han invertido y pueden carecer de habilidad de liderazgo.

• Algunos gerentes familiares pueden imped ir el progreso porque no saben

escuchar.

Los miembros de la familia a cargo de las operaciones deben ser:

• Capaces de usar técnicas de administración efic ientes.

• Lo suficientemente fuertes como para manejar las riñas familiares.

• Lo suficientemente enérgicos para tomar decisiones

Las jerarquí as definitivas son esenciales cuando un miembro de la f amiliamane ja operaciones y otros parientes realizan traba jos diversos. Los empleadosmiembros de la familia se deben disciplinar para traba jar respetando las jerarquí as y las responsabilidades que ellos deben reconocer. Aun así , esrecomendable tener a un empleado que no sea miembro de la familia altamenteinvolucrado en las operaciones, para ayudar a resolver problemas.

Una solución para el manejo de los problemas es dejarle que alguien, un gerentecontratado, dirija las operaciones cotidianas. El miembro de la familia retiene el título y algode autoridad, pero el asistente contratado actúa como un intermediario entre la familia y laempresa. El asistente podría ser vicepresidente ejecutivo o jefe de operaciones y el miembrode la familia, el presidente o el director ejecutivo.

Con un gerente contratado, los líderes familiares están en libertad para trabajar enestrategias futuras, política básica y de crecimiento, mientras este gerente llevará a cabo lasoperaciones cotidianas, pues tiene autoridad, ya sea parte de la familia o no, para suspender o despedir a los violadores evidentes de las reglas de la empresa, las cuales deberán ser claras. El control del negocio que la gerencia debe tener se debilita si los empleadosmiembros de la familia están exentos de reglas.

Gastando para ahorrar dinero:

Muchas veces el dueño-gerente sabe que una inversión específica mejorará laeficiencia o las ganancias, pero otros miembros de la familia pueden ver el movimiento como

17

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 18/79

otro gasto o como una disminución a los dividendos de fin de año. Es importante que estosparientes entiendan el concepto de gastar dinero para hacer dinero.

Si parientes antagónicos rechazan su proyección se debe pedir ayuda de asesoresexternos. Los parientes pueden creerle más a un banquero, contador o abogado que aceptar

lo que dice el gerente-dueño. En otras situaciones, los asesores pagados pueden ayudar aprobar el valor de una oportunidad. Tal ayuda es particularmente valiosa en proyectos dondese requiere una experiencia específica o una amplia investigación. (Ver Anexo 2)

Concepto de Gestión Administrativa con Calidad Total Concepto de Gestión Administrativa con Calidad Total

Organización y Empresa:

Se entiende como organización al conjunto de personas que interactúan entre sí,según un proceso estructurado para alcanzar determinados objetivos. La principal razón de

ser de las organizaciones estriba en que a través de ellas la persona puede superar suspropias limitaciones al beneficiarse de los esfuerzos y de las capacidades del resto de laspersonas de la organización.

Se debe tener presente que la empresa es una forma de la organización y según elsegundo principio contable del Boletín Nº 1 del Colegio de Contadores de Chile “la empresaes una entidad distinta a sus dueños”.

1.1. Concepto de Calidad Total:

El concepto de Calidad Total, originado a partir del concepto ampliado de control decalidad (Control Total de Calidad), y que Japón ha hecho de él uno de los pilares de surenacimiento industrial, ha permitido homogeneizar el concepto de calidad definiéndola enfunción del cliente y evitando así diversidad de puntos de vista como sucedía en laconcepción tradicional. Es así pues como la calidad se hace total.

La Calidad es total porque comprende todos y cada uno de los aspectos de laorganización, involucra y compromete a todas y cada una de las personas de laorganización.

La Calidad tradicional trataba de arreglar la calidad después de cometer errores. Pero

la calidad total se centra en conseguir que las cosas se hagan bien “a la primera vez”. Lacalidad se incorpora al sistema. No es ocurrencia tardía y los llamados niveles de calidadaceptables se vuelven cada día más inaceptables.

La Calidad Total significa un cambio de paradigmas en la manera de concebir ygestionar una organización. Uno de estos paradigmas fundamentales y que constituye surazón de ser es el perfeccionamiento constante o mejoramiento continuo.

18

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 19/79

La Calidad Total comienza comprendiendo las necesidades y expectativas del clientepara luego satisfacerlas y superarlas.

Gestión con Calidad Total:

La Gestión es entendida como el proceso que determina la forma de organizar lasactividades de la empresa, sus políticas, objetivos y responsabilidades.

La Calidad Total, constituye un nuevo sistema de gestión empresarial, en la medidaque sus conceptos modifican radicalmente los elementos característicos del sistematradicionalmente utilizado en los países de occidente. Entre ellos se cuentan:

• Los valores y las prioridades que orientan la gestión de la empresa.• Los planteamientos lógicos que prevalecen en la gestión de la actividad empresarial.• Las características de los principales procesos de gestión y decisión.• Las técnicas y metodologías aplicadas.

• El clima entendido como el conjunto de las percepciones que las personas tienensobre relaciones, política de personal, ambiente, etc.

El nuevo enfoque de calidad requiere una renovación total de la mentalidad de laspersonas y, por tanto, una nueva cultura empresarial, ya que entre otros aspectos se tieneque poner en práctica una gestión participativa y una revalorización del personal no aplicadaen los modos de administración tradicional.

La Gestión de Calidad es una filosofía adoptada por organizaciones que confían en elcambio orientado hacia el cliente y que persiguen mejoras continuas en sus procesos diarios.Esto implica que todo su personal, de cualquier rango, también puede tomar decisiones.

Los principios de esta filosofía de gestión son adoptados por las organizaciones pararealzar la calidad de sus productos y servicios, y de esta manera aumentar su eficiencia yproductividad.

Los principios básicos que definen la gestión de calidad son:

1. Esforzarse en conocer y cumplir con las necesidades, tanto internas como externas,de nuestro cliente.

2. Analizar procesos para obtener una mejora continua.3. Establecer equipos de mejora formados por el personal, los cuales conocen el procesoa analizar, y también a sus clientes, que son los que se benefician de sus productos yservicios.

4. Consolidar organizaciones que ofrecen un ambiente libre de temores y culpas hacialos demás, reconociendo los valores de su personal. (Ver Anexo 3)

Elementos de la Gestión:

19

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 20/79

Dentro de los elementos del control de gestión podemos señalar dos: ElementosHumanos y Elementos Técnicos.

1.1.1. Elementos Humanos:

Una parte que a nuestro juicio resulta esencial para el éxito o fracaso del logro de los

objetivos trazados en la estrategia, es la gestión de las personas. Son ellos los queconcentrarán todos sus esfuerzos en pos de lograr la realización de la estrategia, los que seencargarán de ejecutar o realizar las tareas de cada una de las partes de la estructuraorganizacional que se haya definido. La participación de las personas, en definitiva,constituye la acción, la ejecución, la gestión. (Ver Anexo 1)

El control de gestión con calidad total es principalmente el control del actuar de losejecutivos de las empresas, además de la gestión de los otros niveles inferiores, lo cualrequiere de la existencia de los elementos técnicos (planificación estratégica, diseñoorganizacional, sistemas de información) que proporcionen el contexto dentro del cual serealizará el control de las personas.

Personas: constituye el sistema social interno de la organización, que esta compuesto por individuos y grupos, grandes y pequeños. Existen grupos formales e informales. Laspersonas son seres pensantes y con sentimientos que conforman la organización.

Estructura: define las relaciones formales de las personas en el interior de la organización,donde se ejecutan todas las actividades que deben estar relacionadas de una maneraorganizada para que se realicen en forma eficiente.

Tecnología: proporciona los recursos con los que trabajan las personas e influye en la tareaque desempeñan. Su beneficio es permitir que las personas realicen mayor cantidad de

trabajo, de mejor calidad y en menos tiempo, sin embargo, muchas veces restringe alpersonal en diferentes formas.

Medio Ambiente: una organización forma parte de un sistema mayor que comprendemúltiples elementos como son el gobierno, la familia y otras organizaciones.

1.1.2. Elementos Técnicos:La Planificación Estratégica:

Las características actuales del medio ambiente en el cual se desenvuelven las

empresas, tales como: una agresiva competencia, las exigencias de calidad por partede los clientes, la velocidad del cambio y la internalización de nuestra economía,hacen cada vez más imprescindible la necesidad de que las organizaciones seanticipen al futuro y planifiquen su opción deseada, identificando a qué clientesquieren llegar, con qué excelencia se les quiere atender y cómo organizarse paraalcanzar lo anterior.

La planificación estratégica hoy es una necesidad imperiosa para poder competir eficientemente, por lo que se puede señalar que, el adoptar una metodología

20

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 21/79

de planificación, es una imposición del ambiente para poder adaptarse al cambio demanera exitosa.

Las estrategias son los cursos de acción que una organización adopta comomedio para alcanzar sus metas, son los planes grandes e importantes que expresande una forma general la dirección en que se orienta la organización.

La planificación estratégica puede definirse como un proceso de evaluaciónsistemática de la naturaleza de un negocio, definiendo los objetivos a largo plazo,identificando metas y objetivos cuantitativos, desarrollando tácticas para alcanzarlos ylocalizando recursos para llevarlas a cabo.

Las etapas que se han de seguir en el proceso de planificación estratégica son:información, estudio, valoración y decisión. La etapa de información es el proceso dedetección de una amenaza o una oportunidad que puede conducir a una nuevaestrategia, el estudio es la búsqueda de cursos de acción alternativos que sirvan pararesolver el problema creado o para aprovechar la oportunidad que se presenta. Lavaloración por su parte, consiste en hacer una estimación de cada una de las

alternativas.Un elemento importantísimo a considerar en el proceso de planificación

estratégica corresponde a la cultura organizacional, entendida como el conjunto devalores y creencias compartidos por los miembros de una organización y que seexpresa de una manera de cómo se hacen las cosas. La cultura organizacional debeser dinámica y flexible para adecuarse a los cambios que se producen en laorganización. Así, las estrategias tendrán éxito siempre que exista una cultura que lasapoye.

a) Diseño Organizacional:

Por medio de la planificación estratégica, la empresa define qué quiere ser,establece objetivos, se fija metas, y finalmente revisa las estrategias necesarias paralograr esos objetivos.

Para llevar a la práctica lo definido en la planificación estratégica se hacenecesario contar con un medio a través del cual lo planificado se apoye y se hagaviable, este medio está formado por una serie de elementos que en conjunto recibenel nombre de diseño organizacional, que involucra establecer la forma que tomaráen el ordenamiento de los recursos y los flujos de comunicación, la definición de laautoridad y la asignación de responsabilidades, es por tanto, el medio por el cual laplanificación estratégica es llevada a la práctica.

El diseño debe proveer las condiciones necesarias que faciliten el logro de losobjetivos, metas y estrategias de la organización, es decir, señalar la forma quetomará el ordenamiento y administración de los recursos humanos, materiales,financieros, tecnológicos, flujos de comunicación, delegación de autoridad y la divisiónde funciones. En definitiva, determina la estructura de la empresa.

21

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 22/79

El diseño organizacional es fundamental para la gestión de la empresa ya quepor medio de él es posible dar a conocer a todos los miembros de la organización losobjetivos y metas, asignar responsabilidades, distribuir el poder, establecer canales decomunicación entre los miembros, diseñar trabajos y actividades, definir jerarquías,delimitar las libertades de cada individuo y definir procedimientos. El diseño que cada

empresa adopte, refleja una manera particular de hacer las cosas, la forma que hadefinido como sus políticas, sus valores y su filosofía.

Este diseño implica considerar cinco elementos relacionados entre sí:comunicaciones, distribución del poder, centros de responsabilidad, estructuraorganizacional y la estrategia de la empresa.

a. Comunicaciones: se refiere a la forma de los canales de comunicación quetienen los miembros de la organización al traspasarse información. La maneraen que esto se realiza está determinada no sólo por la disponibilidadtecnológica, sino también por la cultura organizacional, los canales informales

de comunicación y la estructura.b. Distribución del Poder: depende de las políticas que posea la empresa, de la

filosofía y estructura organizacional. El entregar poder a una persona implicadarle atribuciones para que independientemente tome decisiones, la que debeestar respaldada por características de personalidad y formación que la propiapersona debe cumplir.

c. Centros de Responsabilidad: es un área, unidad, departamento, gerencia osector de la organización que es claramente identificable en cuanto a laacumulación de costos y gastos, generación de ingresos y egresos, inversionesy donde sea posible identificar a una persona responsable, para así poder orientar las medidas adecuadas que permitan explicar y contrarrestar lasdesviaciones.

d. Estructura Organizacional: es un sistema por medio del cual se coordina a losmiembros de una organización y sus distintas habilidades en un sistema

jerárquico, en el cual, por medio de la división del trabajo, la delegación detareas y la asignación de autoridad, se orienta la utilización de los recursos dela empresa en forma coherente con lo establecido en la planificaciónestratégica.

e. Estrategia de la Empresa: el diseño organizacional debe facilitar a la empresael logro de los objetivos que en esta se han definido. En este aspecto el diseñodebe ser orgánico y funcional. Ser funcional implica que la organización nodebe tener áreas cuyo objetivo no es claro o que su aporte no justifique sucosto. En este sentido la organización debe ser orgánica, si un área no se

justifica, eliminarla, si otra se vuelve necesaria, crearla, la estructura de unaempresa no es algo rígido pues está en constante evolución.

La estructura del diseño organizacional permite coordinar los esfuerzos de laempresa y es la base del control de gestión, ya que permite la división del trabajo y lacreación de centros de responsabilidad. En la medida que las tareas dentro de la

22

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 23/79

empresa son distribuidas entre los miembros que la conforman, se hace másnecesario controlar la forma en que los objetivos asociados a esas tareas seanlogrados, no tiene sentido el control de gestión si todas las tareas son realizadas por un solo individuo, por otra parte el control de gestión es electivo en la medida que esposible determinar áreas ó unidades responsables por la gestión o el logro de losobjetivos. Esto no implica que el éxito del control de gestión, este sujeto

completamente al diseño organizacional, al contrario, se vale de este para realizar sutrabajo, pero también lo evalúa y revisa constantemente.

Recursos Humanos, Liderazgo, Responsabilidades y Roles Dentro de laRecursos Humanos, Liderazgo, Responsabilidades y Roles Dentro de la Empresa con Calidad Total Empresa con Calidad Total

El enfoque de la gestión con calidad total enmarca un estudio analítico de la empresa,considerando principalmente sus aspectos administrativos, para ir creando una nuevaorganización, de esta manera trabaja en forma integrada en todos los frentes, haciendo

énfasis en el más fundamental, que es el recurso humano y la gestión de este. Unaorganización nunca puede ser mejor que las personas que la componen.

Se puede cambiar de forma global la organización, pero si no se cambia la manera enque las personas piensan y se comportan, no se conseguirán resultados cualitativamentediferentes.

Si se quiere realmente construir un modelo de gestión de recurso humano con calidadtotal, se deben diseñar y llevar a cabo un conjunto de políticas, que se apuntan acontinuación.

3.1 Descentralizar la Gestión de Personal:

En primer lugar es necesaria una descentralización sincera de la gestión de personal.La centralización no es amiga de la innovación. Si deseamos fomentar la introducción decambios en nuestra empresa debemos comenzar con la gerencia. Cada gerente, en funciónde sus características particulares deberá encontrar el grado óptimo de descentralización,teniendo en cuenta sus parámetros organizativos y su cultura deberá decidir cómo y hastadónde descentraliza.

Un principio común que puede ser útil a todas las organizaciones es el de lasubsidiariedad. Aplicado a la gestión con calidad total de recursos humanos se puede

traducir en: "las decisiones que en materia de personal deben tomarse lo más cerca posiblede donde se trabaja y de donde surgen los problemas". Por consiguiente, tan sólo debecentralizarse aquello que no pueda ser realizado con la misma calidad en un nivel inferior.Sin embargo, para hacer bien esta tarea se debe realizar partiendo de cero, es decir, contodas las funciones descentralizadas al máximo. A partir de ahí, sólo cuando se demuestreque una función puede ser realizada mejor en un nivel superior es cuando esta debería ser gestionada desde más arriba.

23

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 24/79

3.2 Perfil del Gerente: El Liderazgo para la Calidad Total

La Calidad Total requiere de un mejoramiento de los productos, de los procesos, delos servicios y de todos los aspectos de la organización. Pero ante todo de las personas y delequipo de trabajo, que debe cumplir con el objetivo de generar los productos o serviciossatisfactorios para el cliente. La pregunta que surge inmediatamente es ¿Quién va a generar

o crear el ambiente de equipo y la sinergia que se requiere?

El elemento clave es el líder, quien provee los cimientos para una buena implantaciónde la Calidad Total, como dice Stephen Covey1:

"El líder es el cemento que mantiene unida a la Calidad Total, o lainfraestructura sobre la cual construimos la Calidad Total, o incluso el catalizador que permite que todo el resto de la Calidad Total funcione..."

W. Deming2, nos dice que el 85% de los problemas de calidad se deben a deficienciasen los niveles gerenciales y que, por lo tanto, sólo ellos pueden resolverlos.

El liderazgo es uno de los elementos primarios del proceso de calidad. Sin un buenliderazgo no es posible el cambio de cultura que requiere y en consecuencia noalcanzaremos nunca los objetivos de calidad, oportunidad y costos que nos demanda elmercado.

3.3 Perfil del Líder- Gerente:

El principal reto de un líder es lograr que todos los individuos que integran laorganización participen activamente en el logro de los objetivos institucionales, integrando demuchos "YO" un "NOSOTROS".

Este "NOSOTROS" es el que formará el equipo de trabajo que logrará la misión de laempresa. Por tanto, la principal responsabilidad del líder es antes que nada definir una Visióny una Misión, haciendo que estas sean internalizadas en toda la organización.

Los objetivos serán alcanzados en la medida que el líder-gerente logre que suscolaboradores “quieran, sepan y puedan” poner a disposición de la organización susconocimientos y habilidades.

• "QUIERAN". Significa que estén motivados para poner a disposición susconocimientos y habilidades.

• "SEPAN". Significa que aprendan esos conocimientos y esas habilidades.

• "PUEDAN". Implica que el líder cree el ambiente adecuado para que todos trabajen enarmonía, a fin de que todos y cada uno de sus seguidores puedan desarrollar en formaefectiva su rol.

1 Stephen Covey “Panorama de los Siete Hábitos”, 1994.2 W. Deming Deming,”Calidad, Productividad y Competitividad”, 1989.

24

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 25/79

Mucho se ha comentado sobre las características del líder, sobre todo para asociarlo alas exigencias propias del siglo que estamos viviendo.

Las principales características que debe poseer un líder para lograr la Calidad Total,son:

•

Tener visión de futuro.(Para motivar a sus seguidores)• Ser inconforme.(Permanente deseo de mejorar)

• Ser muy realista.(No basarse en suposiciones sino en hechos concretos)• Ser proactivo.(Promover el cambio, ser innovador)• Saber arriesgar.(No ser un mero continuador de los acontecimientos)• Ser creativo.(Imaginar nuevas posibilidades)• Ser comprometido. (Con su organización y su equipo de trabajo)• Saber compartir el liderazgo. (Generando liderazgo en los demás)• Ser motivador para el logro común.

• Tener alta autoestima (Saberse valorar y tener seguridad, sin perder lahumildad)• Tener sensibilidad para corregir errores.• Saber escuchar a sus clientes externos, internos y proveedores.• Ser un estudiante permanente.(Ser un ejemplo a seguir)• Mantener una "conducta ética" en cualquier circunstancia para gozar de laconfianza y respeto de los demás.• Ser enérgico (Para contagiar energía a los demás)

3.4 Definición de Liderazgo para la Calidad Total:

La Calidad Total requiere un estilo administrativo diferente, que promueva laparticipación de los colaboradores en el mejoramiento continuo.

Una definición apropiada es un estilo administrativo que otorga a las personas elentrenamiento, la responsabilidad, la autoridad, la orientación, la retroalimentación, el soportey la motivación necesarios para autocontrolar y mejorar continuamente su trabajo, a fin deque pueda satisfacer las necesidades y expectativas de los clientes externos e internos.

En el estilo tradicional de administración el Jefe se encarga de pensar y planear, dar órdenes, tomar las decisiones y asumir toda la autoridad y responsabilidad, es decir tienetodo el poder.

En el Liderazgo para la Calidad Total, el jefe trabaja en función de los clientes y lasnecesidades de sus colaboradores.

Estas necesidades, según el Dr. William Byhami3 son:

• Objetivos claves, valores, y medidas de desempeño.• Entrenamiento en habilidades especificas.

3 William Byhami, "Zapp" 1992.

25

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 26/79

• Recursos adecuados.• Dar retroalimentación, motivación y reconocimiento.

3.5 Educación y Capacitación del Personal:

El profesor Kaoru Ishikawa4, uno de los padres de la Calidad Total en Japón,señalaba:

"El Control Total de Calidad empieza con educación y termina con educación.Para promoverlo con la participación de todos, hay que dar educación en Control deCalidad a todo el personal, desde el presidente hasta los operarios. El Control deCalidad es una revolución conceptual en la administración; por tanto hay quecambiar los procesos de raciocinio de todos los empleados. Para lograrlo es preciso

repetir la educación una y otra vez."

Es necesario que la empresa estructure adecuadamente su Plan de Capacitación enCalidad Total, destinado a todos los niveles de la organización, cuyos objetivos debenguardar correspondencia con los objetivos estratégicos de la organización.

La elaboración de este Plan debe estar a cargo del órgano encargado de promover yapoyar la implantación el proceso de Calidad Total.

Los objetivos de la capacitación deben:

• Explicar qué es y en qué consiste el proceso de Calidad Total;• Promover la adopción de valores de la cultura de calidad;• Desarrollar habilidades de liderazgo y• Habilidades para el aseguramiento y mejoramiento continuo de la calidad.

Todo el personal debe ser capacitado en la filosofía, metodología y técnicas de lacalidad total, pero en los niveles medios y operativos el énfasis en el nivel estratégico debeser menor; más bien debe prestarse más atención a las técnicas para el mejoramiento. Esimportante que los directivos participen en el programa de capacitación a los niveles mediosy operativos.

La capacitación en Calidad Total debe buscar no sólo la adquisición de nuevosconocimientos sino el cambio de actitudes y de comportamiento. Debe tenerse en cuenta queello no se logra sólo con unas cuantas conferencias, se requiere de una acción permanenteen la que se refuerce el aprendizaje con la práctica vinculada a su propio trabajo.

Para que la capacitación sea efectiva debe ser teórico-práctica, emplear ejemplos dela propia empresa o similares, ser dosificada, capacitar en aquello que va a ser utilizado yaplicar lo aprendido en el trabajo diario.

4 Kaoru Ishikawa, “Las Siete Herramientas de Ishikawa”.

26

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 27/79

jar en base a Presupuestos jar en base a Presupuestos

4.1 ¿Qué es un Presupuesto?

El Presupuesto es un conjunto de estados formales de las expectativas de laadministración con relación a sus ventas, gastos, volumen de producción y diversastransacciones financieras de la empresa para el periodo siguiente. En su forma simple, unPresupuesto es un conjunto de estados proyectados acerca de las finanzas y operaciones dela empresa.

Un Presupuesto es una herramienta tanto para la planeación como para el control. Alcomienzo del periodo, el presupuesto es un plan, que al final del mismo, sirve como elementode control para ayudar a la administración a evaluar el funcionamiento de la empresa conrelación al plan y tomar las medidas correctivas que se estimen pertinentes.

Los Presupuestos son útiles para el Control de Gestión de una Empresa porqueobligan a la gerencia a “pensar por adelantado" anticipándose a circunstancias futuras queson generalmente cambiantes, permiten formalizar las responsabilidades definidas en laplaneación estratégica de cada una de las áreas o centros de responsabilidadpresupuestarios y ayuda a la gerencia a coordinar los esfuerzos de toda la organización demodo que los objetivos de la empresa en conjunto se coordinen con los objetivos de cadaárea.

Todo Presupuesto da consistencia a los planes de la empresa ya sea en el corto,mediano o largo plazo. Se sabe que realizar Presupuestos es esquematizar las decisiones

que la empresa debe tomar, es decir, recursos y tecnología necesaria para realizar susproyectos. (Ver Anexo 4)

Al proyectar un Presupuesto se debe tener presente la concordancia de los objetivosespecíficos con el objetivo mayor, es decir, el de la organización.

A nuestro entender un buen Presupuesto debería estructurarse en torno a lossiguientes puntos claves:

• Debe permitir una participación a todo nivel.• Las metas fijadas deben ser lo más accesibles posible de modo que permitan

mantener motivado al personal.• El presupuesto debe ser flexible a modo de tener una adecuada reacción frente a los

constantes cambios que se producen en el entorno.

27

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 28/79

4.2 Función de los Presupuestos:

La función que desempeñan los Presupuestos depende en gran parte de la propiadirección de la empresa. Las necesidades y expectativas de la alta dirección y el uso quehagan de los Presupuestos, están fuertemente influidos por una serie de factores

relacionados con los antecedentes gerenciales y con el sistema empresarial.

De manera ideal la dirección espera que la función presupuestal proporcione:

• Una herramienta analítica, precisa y oportuna.• El soporte para la asignación de recursos.• Advertencias ante las desviaciones respecto a los pronósticos.• Indicios anticipados de las oportunidades o de los riesgos venideros.• En definitiva, el presupuesto es un sistema de información preciso y oportuno

para la correcta toma de decisiones.

4.4 Tipos de Presupuesto:

Según el periodo que cubran:

a) A Corto Plazo: los presupuestos a corto plazo se planifican para cumplir el ciclo deoperaciones de un año.b) A Largo Plazo: en este campo se ubican los planes de desarrollo de las grandesempresas.

Según el campo de aplicabilidad en la empresa: incluye la presupuestación de

todas las actividades para el periodo siguiente al cual se elabora y cuyo contenido seresume en un estado de pérdidas y ganancias proyectado.

Entre estos presupuestos están:

a) Presupuesto de Caja: suministra cifras que indican el saldo final en caja, estepuede determinar si en el futuro la empresa enfrentará un déficit o un excedentede efectivo. También permite que la empresa programe sus necesidades de cortoplazo, para obtener flujos positivos de efectivo.

b) Presupuesto de Ventas.c) Presupuesto de Compras.d) Presupuesto de Capital: básicamente identifica las inversiones que se van a

realizar en una empresa determinada, la rentabilidad que se espera obtener conella, visualiza el riesgo que se va a asumir al realizarla y también determina laforma en que se va a financiar, es decir, define fuentes de financiamiento, suscondiciones y su costo.

(Ver Desarrollo de un Presupuesto en el Anexo 4).

28

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 29/79

CAPÍTULO II: ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA EMPRESA

1. La Organización “Vittorio calzados”:

Vittorio Ferrari y Compañía Limitada, “Vittorio Calzados”, es una empresa deresponsabilidad limitada, compuesta por cuatro socios de igual participación en la sociedad.La representación legal y administración recae en uno de sus socios.

“Vittorio Calzados” es una empresa familiar, compuesta por un matrimonio italiano ysus dos hijos, que nació en 1950 como una reparadora de calzados.

A lo largo de los años se ha convertido en la comercializadora de calzados másreconocida y de mayor prestigio de la ciudad, por su atención, calidad en sus productos,precios y su infraestructura moderna y atractiva para los clientes.

La empresa cuenta con una casa matriz y dos sucursales que se dedicanexclusivamente a la venta de calzados para toda la familia, sea de vestir o deportivo. Lasmarcas que se comercializan son las más reconocidas dentro del mercado nacional, es decir,son de buena calidad y las de mayor aceptación. Esta es la principal diferenciación que tienela empresa en relación a su competencia, que en la ciudad asciende aproximadamente amás de setenta locales dedicados, aunque no sea su principal rubro, a la venta de calzados.

Casa Matriz:

29

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 30/79

Está a cargo de uno de sus dueños, hijo menor del matrimonio fundador de laempresa, quien también es el gerente general.

El local de la casa matriz está ubicado en la segunda calle más comercial de la ciudad,inserta entre supermercados, feria modelo y terminal de buses interurbanos, lo que garantiza

una gran circulación de personas.Su personal está compuesto por diez personas:

• Dos cajeras• Dos vendedores• Tres bodegueros• Una secretaria• Un junior • Un chofer repartidor

El local comercial de la casa matriz tiene en total 630 m2, los cuales están distribuidos

de la siguiente manera:

• Sala de ventas: 120 m2• Oficinas administrativas: 130 m2• Bodegas: 380 m2

La infraestructura del local de la casa matriz es moderna, acorde al cliente actual, quetiene acceso a poder observar los productos, compararlos y así incentivar la compra de ellos.

Sucursal 1:

Esta sucursal está ubicada en la calle principal de la ciudad, inserta en el corazón delcomercio ovallino. Su encargada es una de sus dueñas, hija mayor del matrimonio fundador.

Su personal está compuesto por ocho personas:

• La jefa de local• Dos cajeras• Tres vendedores• Un junior •

Un bodegueroLa infraestructura del local está recién remodelada, cuenta con 120 m2 de sala de

ventas es moderna de características similares a la casa matriz. A bodegas están destinadosmás de 400 m2.

Sucursal 2:

30

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 31/79

Esta sucursal se diferencia de los otros dos en que ofrece al público los saldos demercaderías que provienen de la casa matriz y la sucursal a precios rebajados, lo quepermite disminuir el stock de inventario.

Cuenta con una cajera y un vendedor. Por estar ubicada a un costado de la sucursal1 está a cargo de la misma persona.

El local cuenta sólo con una sala de ventas menos moderna que las anteriores, deaproximadamente 100 m2.

Análisis de la Gestión Actual de “Vittorio Calzados” Análisis de la Gestión Actual de “Vittorio Calzados”

1.1.Elementos de la Gestión Actual:

1.1.1. Elementos Humanos:

a) Personas:

El gerente general, hijo menor de los socios fundadores, cuenta con estudiossecundarios completos, y la otra socia activa, que tiene a cargo las sucursales tienetítulo universitario de Educadora de Párvulos, sin embargo, ninguno de ellos cuentacon estudios del área empresarial, sólo tienen a su favor la experiencia de haber nacido y crecido al alero del negocio.

Sus veinte colaboradores, en su mayoría han completado sus estudiossecundarios, el más antiguo de ellos tiene más de veinte años de servicio, y los demásson empleados estables que tienen como promedio más de diez años en la empresa.Ellos tampoco cuentan con estudios técnicos en las áreas en que se desenvuelven.

Otros, los más jóvenes, han asistido a capacitaciones dictadas por la Cámarade Comercio de Ovalle y por la Asociación Comercializadora Regionales de Calzados(ACR), en áreas de computación, merchandising y ventas, logrando muy buenascalificaciones.

b) Estructura:

La estructura de “Vittorio calzados” se caracteriza principalmente por ser centralizada, sin roles bien definidos, con exceso de responsabilidad en el cargo del

gerente general.

c) Tecnología:

La empresa cuenta con tecnología de punta en cuanto al sistema deinformación. Todo el personal ha sido entrenado para el buen uso de ella.

31

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 32/79

Los locales están en línea, lo que permite tener información siempre actualizadareferente a inventario, volumen de ventas, créditos, pago de proveedores, compras,etc.

Estas condiciones hacen que el trabajo de los funcionarios se facilite y sea demejor calidad en menos tiempo, por lo que se optimiza la atención al cliente interno yexterno de la empresa. Además permite mantener una buena comunicación con los

proveedores en relación a las compras, pagos y despachos.

d) Medio Ambiente:

Dentro de la ciudad de Ovalle y sus comunas aledañas, “Vittorio Calzados” estábien posicionada, es identificada como una empresa ovallina, familiar, reconocida por los años que ha estado en el mercado.

La empresa pertenece actualmente al programa de la Cámara de Comercio,“Prefiere el Comercio Ovallino”, que invita a optar por el comercio local por sobre el

regional a los habitantes de la ciudad y sus alrededores.

e) Gestión Financiera:

La gestión financiera la realiza el gerente general, uno de sus dueños. Por ser “Vittorio Calzados” la empresa que dio origen a otras empresas que fueron creándosea través de los años, se sigue manteniendo una política centralizada en lo que serefiere a recursos económicos, lo que no permite diferenciar los flujos de efectivo decada una de ellas.

Para nosotras esta área es la de más difícil acceso, producto de la grancentralización, mucha información de datos que no están bien definidos y los celos conque son guardados, esto perfectamente entendible por las características de empresafamiliar que resguardan tan aprensivamente todo lo relacionado con su empresa, enespecial a temas de su patrimonio.

1.1.2. Elementos Técnicos:

1.1.2.1. La Planificación Estratégica:

32

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 33/79

Actualmente la empresa no tiene una planificación estratégica como tal,enfocada al largo plazo, pues es el gerente quien dirige las directrices a seguir,basado en la intuición, su propia experiencia y algunos datos pretéritos que le sonentregados por el sistema de información implementado en esta empresa.

No existe una visión ni una misión definidas, tampoco existen metas claras que

permitan al gerente general direccionar a sus colaboradores por el camino a seguir niel fin a alcanzar.

Esta situación, originada principalmente por ser una empresa con culturafamiliar, dirigida por personas sin las herramientas técnicas necesarias para elaborar una buena planificación estratégica, que se hace necesaria por tener una competenciabastante agresiva del rubro y clientes cada vez más exigentes.

1.1.2.2. Diseño Organizacional:

El diseño organizacional de “Vittorio Calzados” es centralizado en el gerentegeneral, quien tiene la autoridad y responsabilidad de la asignación de recursosmateriales y humanos, la relación con los proveedores, definición de la autoridad yresponsabilidad de cada tarea.

Al analizar la situación de la empresa podemos visualizar que este diseñocentralizado es una debilidad, pues no permite aprovechar eficientemente los recursosal no mantener buenos canales de comunicación, ya que es demasiadaresponsabilidad para una sola persona que toma todas las decisiones.

No existe delegación de trabajo ni de responsabilidades por parte del gerente,

por no contar con el apoyo de los demás socios, que no diferencian el ser dueños alser un colaborador que ocupa un puesto dentro de la empresa. Esto genera unaresistencia a las instrucciones de las tareas a realizar, ocasionada por la falta deconocimientos técnicos necesarios para ir acorde a las exigencias actuales delmercado, cada vez más crecientes y dinámicas. Por lo que se requiere decolaboradores flexibles a los cambios, con una visión de futuro que permitan no sólo lapermanencia de la empresa en el mercado, sino su crecimiento.

1.1.2.3. Perfil del Gerente General:

El Gerente General de Vittorio Ferrari y Cía. Ltda., es el hijo menor delmatrimonio fundador, adulto joven, que ha crecido al alero de esta empresa familiar,por esta razón cuenta con una amplia experiencia en el rubro.

Completó su educación secundaria, dedicándose de inmediato a colaborar en laempresa de sus padres. Al cabo de cinco años asume la dirección de esta empresa,liderando el ambicioso proyecto de adquirir una propiedad privilegiada en su ubicación,construyendo lo que es actualmente la casa matriz y dando el punto de partida a uncrecimiento acelerado de la empresa, lo que ha permitido que posteriormente pudierainvertir en otros negocios como inmobiliaria, agrícola y avícola (avestruz).

33

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 34/79

Las personas que trabajan en la empresa lo reconocen como su líder, lorespetan y lo sienten cercano.

Si bien el gerente no posee los conocimientos técnicos del área de losnegocios, su accionar demuestra que tiene una visión empresarial de futuro, que esinnovador, proactivo, arriesgado, enérgico e inconforme, con un permanente deseo de

mejorar.Sin embargo, debemos mencionar algunas condiciones que por su falta de

conocimientos técnicos y características personales se hacen necesarias de adquirir einternalizar para lograr una gestión con calidad total, como lo son el autocontrol a lahora de minimizar riesgos y la evaluación a cabalidad de los pro y contra de lasoportunidades de negocios.

Análisis FODA “Vittorio Calzados”: Análisis FODA “Vittorio Calzados”:

Fortalezas:

• Su principal fortaleza radica en la imagen que proyecta como empresa tradicional enla comunidad.

• La empresa tiene una trayectoria que avala su experiencia en el rubro del calzadocomo excelencia en calidad.

• Sus puntos de venta están establecidos en inmejorables ubicaciones.• Los locales son atractivos, bien iluminados, con cómodas instalaciones y cuentan con

amplias vitrinas de exhibición.• La empresa cuenta con un sistema de información de tecnología de punta que permite

acceder a una información oportuna.• Se comercializan marcas de calidad reconocidas a nivel nacional.• Se ofrece una amplia gama de productos, de distintos precios, modelos y calidad.• La empresa cuenta con crédito directo, lo que potencia el volumen de sus ventas.• La empresa acepta diversas formas de pago, como Tarjetas de Crédito Bancarias,

Red Compra, y otras Tarjetas de Créditos de Casas Comerciales de difusión masiva.• Se cuenta con aseguradora de documentos, para resguardar los ingresos por ventas.• Existe una buena relación con los proveedores, basada en el buen comportamiento de

pago a lo largo de los años.• Posee página en Internet, donde se muestran sus locales y donde se tiene acceso a

solicitudes de créditos.• El personal tiene buena predisposición a aprender técnicas de mejoramiento, ycuando han asistido a capacitaciones han obtenido buenas calificaciones.

• Sus funcionarios han formado un club deportivo, lo que promueve las buenasrelaciones entre ellos y la comunidad.

• Pertenecer a la Cámara de Comercio de Ovalle, que fomenta la preferencia por elcomercio ovallino.

• La amplia difusión de los locales a través de publicidad en todas las líneas de busesinterurbanos, radios comunales y diarios locales.

34

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 35/79

• Forma parte de la alianza estratégica Asociación Comercializadora Regionales deCalzados (ACR), que le entrega beneficios como la negociación colectiva conproveedores para obtener mejores precios, mayores descuentos, importacionesdirectas, publicidad en la revista exclusiva de la Asociación que se distribuye a lo largode todo Chile.

• Ofrecer promociones de productos en los peak de las temporadas (Marzo, temporada

de Colegio; Mayo, Día de la Madre; Agosto, Día del Niño, etc.)

Oportunidades:

• La difusión agresiva de las tarjetas bancarias y de casas comerciales que sonaceptadas como formas de pago.

• Las campañas publicitarias de las marcas de calzado que son comercializadas en loslocales de venta.

• La instalación vecina de supermercados, cadenas de grandes farmacias y otroslocales comerciales, que no son competencia y que atraen la afluencia de público.

• La existencia de un portal del Gobierno, ChileCompras, para poder aumentar elvolumen de ventas.

• La difusión de los locales comerciales que realiza la Cámara de Comercio de Ovalle.• Capacitaciones entregadas por instituciones de gobierno (SENCE) y proveedores.

Debilidades:

• La resistencia, en mayor o menor grado, de cada uno de los socios a los cambiosdinámicos que se hacen necesario aplicar en los procedimientos internos para laoptimización de los recursos tanto financieros y humanos.

• La existencia de dualidad de mando entre los socios.• La limitación que tienen los funcionarios a la hora de aplicar los conocimientos

adquiridos en las capacitaciones.• Existe poca delegación de autoridad y de responsabilidad.• No existe una evaluación del desempeño de los colaboradores.• No se hacen reuniones periódicas para establecer las pautas de trabajo.• El personal de más años de servicio es resistente a los cambios y aun cumple

funciones que necesitan ir a la vanguardia, acorde a la dinámica de las necesidadesde los clientes.

• No existe rotación de personal, ni siquiera entre los locales comerciales.

Amenazas:

• El alto crecimiento de la competencia.• La dificultad para cumplir las expectativas crecientes de los clientes.• Que el personal no se renueva.• El estancamiento al que puede llegar la empresa si no se flexibiliza ante en cambio

inminente.

35

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 36/79

• No implementar una metodología de gestión con calidad total, tanto en el manejo delos recursos financieros como de los recursos humanos.

• El no validar lo que puede aportar un profesional del área en cuanto a las técnicas demejoramiento en la gestión por parte de los socios, que los lleva a tomar decisionesequivocadas.

• Dejarse llevar sólo por las experiencias pasadas, pues el mercado hoy en día es

dinámico, con exigencias mayores por parte de los clientes.CAPÍTULO III: IMPLEMENTACIÓN DEL MEJORAMIENTO EN LA GESTIÓN CON CALIDAD TOTAL EN “VITTORIO CALZADOS”

La implantación de la calidad en la gestión es una habilidad que toda empresa queopte por ser competitiva, debe poseer. Para que sea efectivo su desarrollo se entrega unametodología estructurada y secuencial, de forma de realizar el proceso de implantación de unsistema de gestión con calidad total.

Definición del Plan Estratégico:Definición del Plan Estratégico:

El primer paso a seguir es definir la Planificación Estratégica de la Calidad. Estaetapa debe permitir a la empresa fijar el rumbo que desea emprender, liderada por la altadirección, permitiendo un análisis global de la realidad interna y externa en que se encuentrala empresa, logrando reconocer la necesidad de establecer una herramienta competitiva,basada en los conceptos de calidad total, a fin de asegurar su permanencia en el tiempo y enel sector industrial respectivo.

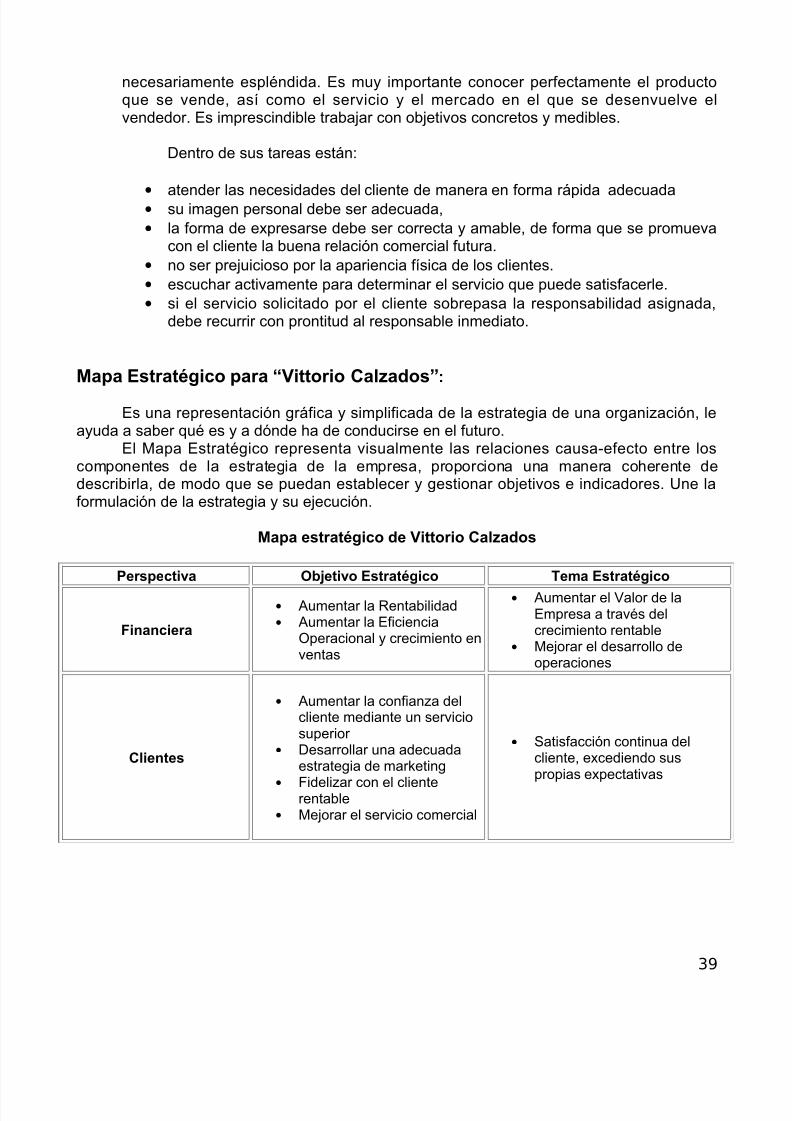

La primera actividad a realizar es definir la Visión y Misión de “Vittorio Calzados”.

Esta actividad busca estudiar la realidad actual y las perspectivas a futuro del negociode la empresa. De esta forma, se establecerá claramente tanto la Visión, que describe elanhelo que se tiene de la empresa a futuro, como la Misión de “Vittorio Calzados”, queestablece las políticas que actuarán como medio efectivo para lograr cohesionar a todos susmiembros, en función de la visión que la misma se ha propuesto.

Es importante que tanto la Visión como la Misión y las políticas generales, seanformalizadas en documentos, a modo de facilitar su divulgación entre los agentes internos yexternos de la empresa. Desde nuestro punto de vista estas deberían ser:

Visión de “Vittorio Calzados”:

“Ser el mayor y mejor proveedor de calzados de la ciudad, entregando unasolución integral para cada ocasión a las familias ovallinas”.

Misión de “Vittorio Calzados”:

36

5/12/2018 Gestion Administrativa Frente a La Calidad Total - slidepdf.com

http://slidepdf.com/reader/full/gestion-administrativa-frente-a-la-calidad-total 37/79

“Entregar una amplia variedad y calidad de calzados, manteniendo un preciocompetitivo y una preocupación de toda la organización por la calidad y servicioentregados a nuestros clientes, vendiéndoles comodidad, confianza y servicio a un

precio justo, lo que nos llevará a ser reconocidos por ellos como una empresa queentrega todos estos atributos y permitiendo que nuestros colaboradores se sientanorgullosos, motivados y seguros de trabajar en nuestra empresa”.

Luego deben ser definidos los objetivos. Estos constituyen la aproximación real oesperada de los contenidos de la visión y misión institucionales. Representan el horizontetemporal de los resultados esperados en todas las áreas internas: ventas, finanzas,inversiones, recursos humanos, adquisiciones, responsabilidad social, utilidades, etc.

Los objetivos deben ser mensurables, cuantificables, concretos y realizables en uncorto, mediano y largo plazo.

Compromiso de la Dirección:Los dueños deben proporcionar evidencia de su compromiso con el desarrollo e

implementación del sistema de mejoramiento de la gestión con calidad total, así como con lamejora continua de su eficacia y eficiencia.

Deben asegurarse de que:

• la política de la calidad sea adecuada al propósito de la organización• proporcione un marco de referencia para establecer y revisar los objetivos de la

calidad

• sea comunicada y entendida dentro de la empresa y,• que sea revisada para su continua adecuación.