GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN INFORME … · GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN...

46

1 GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN INFORME SOBRE LOS PEDIDOS DE REMOCIÓN DEL CONTRALOR GENERAL DE LA REPÚBLICA INFORME MARCO ANTONIO ARANA ZEGARRA PRESIDENTE CÉSAR SEGURA IZQUIERDO VICEPRESIDENTE JUAN SHEPUT MOORE SECRETARIO HÉCTOR VIRGILIO BECERRIL RODRÍGUEZ ROLANDO REÁTEGUI FLORES OCTAVIO EDILBERTO SALAZAR MIRANDA CÉSAR HENRY VÁSQUEZ SÁNCHEZ JUNIO DE 2017

Transcript of GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN INFORME … · GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN...

1

GRUPO DE TRABAJO ENCARGADO DE ELABORAR UN INFORME

SOBRE LOS PEDIDOS DE REMOCIÓN DEL CONTRALOR GENERAL DE

LA REPÚBLICA

INFORME

MARCO ANTONIO ARANA ZEGARRA PRESIDENTE CÉSAR SEGURA IZQUIERDO VICEPRESIDENTE

JUAN SHEPUT MOORE SECRETARIO

HÉCTOR VIRGILIO BECERRIL RODRÍGUEZ

ROLANDO REÁTEGUI FLORES

OCTAVIO EDILBERTO SALAZAR MIRANDA

CÉSAR HENRY VÁSQUEZ SÁNCHEZ

JUNIO DE 2017

2

INTRODUCCIÓN

El Grupo de Trabajo encargado de elaborar un Informe sobre los pedidos de

Remoción del Contralor General de la República, con un plazo de 15 días hábiles fue constituido y aprobado por el Pleno de la Comisión Permanente

del Congreso de la República, el 7 de junio de 2017. En la sesión de instalación, realizada el 14 de junio de 2017, se eligió a la

Mesa Directiva del Grupo de Trabajo, cuya conformación es la siguiente: Marco Antonio Arana Zegarra – Presidente, César Segura Izquierdo –

Vicepresidente, Juan Sheput Moore (secretario). Además, forman parte del Grupo de Trabajo los señores congresistas Héctor Virgilio Becerril Rodríguez, Rolando Reátegui Flores, Octavio Edilberto Salazar Miranda y

César Henry Vásquez Sánchez.

Los señores congresistas: Javier Velásquez Quesquén, Gloria Montenegro Figueroa y Carlos Bruce Montes de Oca, solicitaron por escrito la remoción en el cargo al señor Edgar Arnold Alarcón, Contralor de la República, por las

graves denuncias en su contra y de que carece de una conducta intachable y solvencia moral y ética que la ley exige, lo que motivo la decisión de la

Comisión Permanente de la formación del Grupo de Trabajo. Para la elaboración del informe se tuvo en cuenta la información

documental, testimonial, electrónica y virtual; así como, la denuncia y declaraciones del señor Walter Grados Aliaga. Asimismo, los descargos

hechos por el señor Edgar Arnold Alarcón, Contralor de la República.

El Grupo de Trabajo presenta el Informe, luego del estudio de los hechos y normatividad correspondiente referidas a la remoción, que concluye que existen faltas graves lo cual se pone a consideración al Pleno de la Comisión

Permanente para su valoración.

3

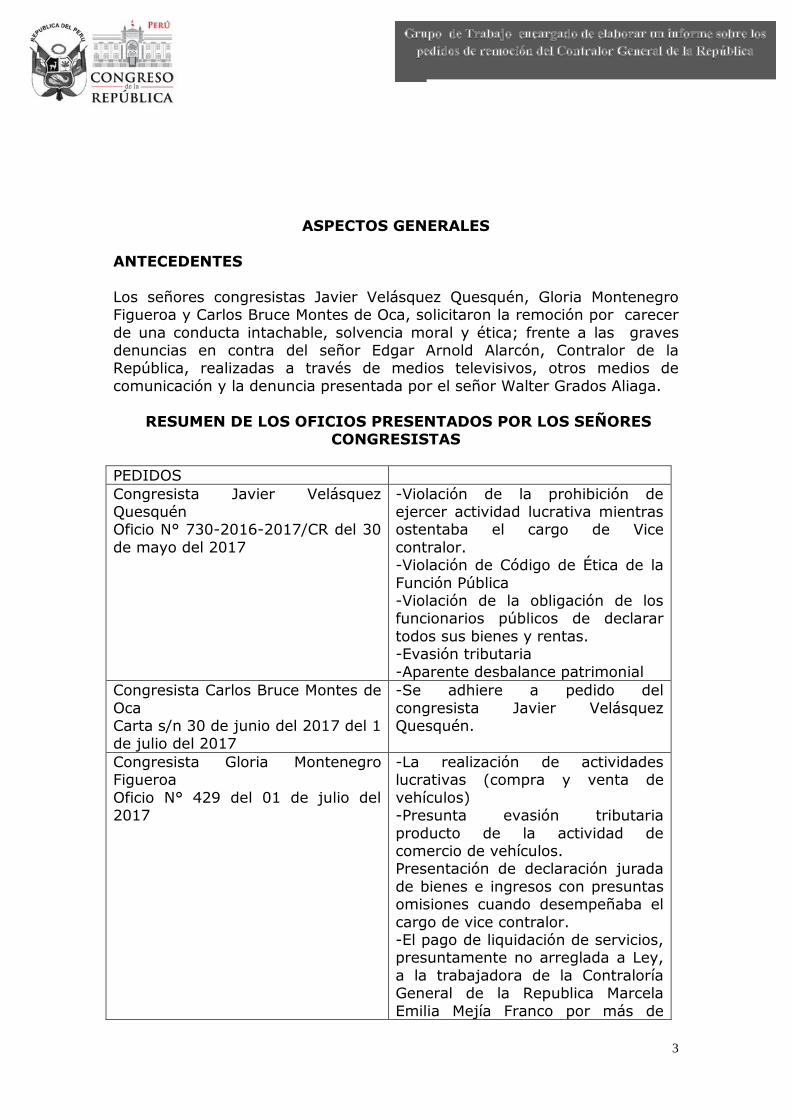

ASPECTOS GENERALES

ANTECEDENTES

Los señores congresistas Javier Velásquez Quesquén, Gloria Montenegro Figueroa y Carlos Bruce Montes de Oca, solicitaron la remoción por carecer

de una conducta intachable, solvencia moral y ética; frente a las graves denuncias en contra del señor Edgar Arnold Alarcón, Contralor de la República, realizadas a través de medios televisivos, otros medios de

comunicación y la denuncia presentada por el señor Walter Grados Aliaga.

RESUMEN DE LOS OFICIOS PRESENTADOS POR LOS SEÑORES CONGRESISTAS

PEDIDOS

Congresista Javier Velásquez Quesquén Oficio N° 730-2016-2017/CR del 30

de mayo del 2017

-Violación de la prohibición de ejercer actividad lucrativa mientras ostentaba el cargo de Vice

contralor. -Violación de Código de Ética de la

Función Pública -Violación de la obligación de los funcionarios públicos de declarar

todos sus bienes y rentas. -Evasión tributaria

-Aparente desbalance patrimonial

Congresista Carlos Bruce Montes de

Oca Carta s/n 30 de junio del 2017 del 1 de julio del 2017

-Se adhiere a pedido del

congresista Javier Velásquez Quesquén.

Congresista Gloria Montenegro Figueroa

Oficio N° 429 del 01 de julio del 2017

-La realización de actividades lucrativas (compra y venta de

vehículos) -Presunta evasión tributaria

producto de la actividad de comercio de vehículos. Presentación de declaración jurada

de bienes e ingresos con presuntas omisiones cuando desempeñaba el

cargo de vice contralor. -El pago de liquidación de servicios, presuntamente no arreglada a Ley,

a la trabajadora de la Contraloría General de la Republica Marcela

Emilia Mejía Franco por más de

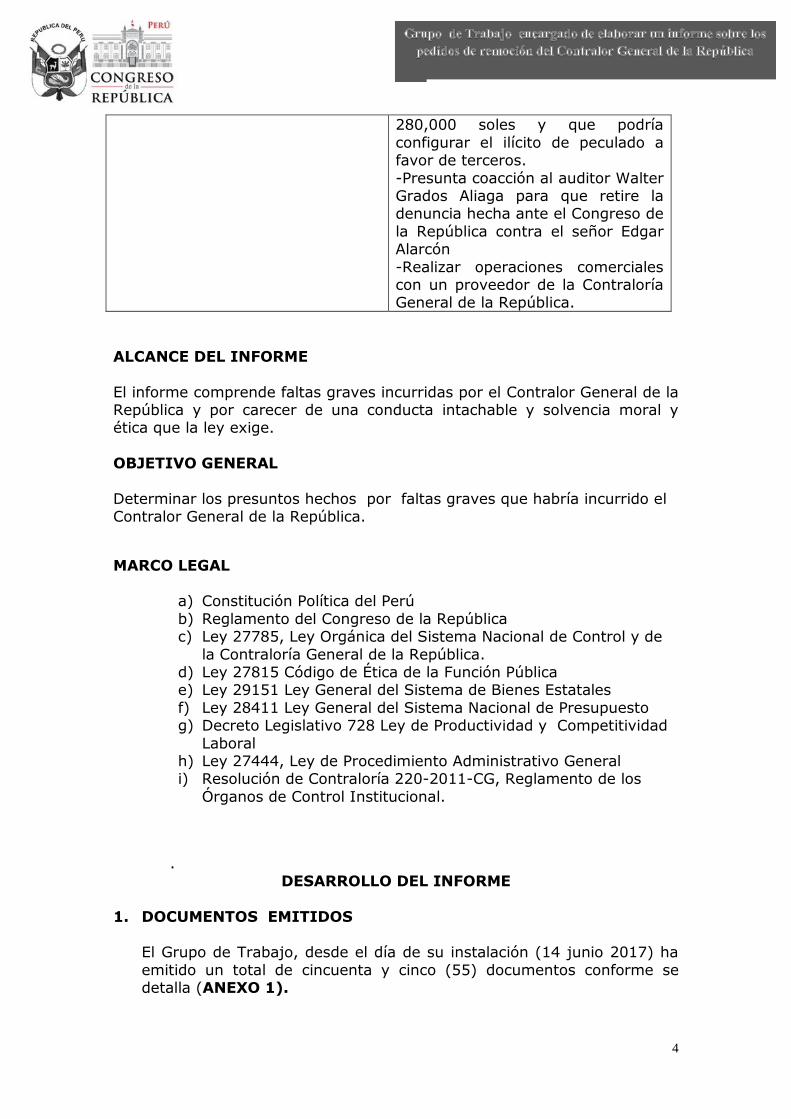

4

280,000 soles y que podría

configurar el ilícito de peculado a favor de terceros.

-Presunta coacción al auditor Walter Grados Aliaga para que retire la denuncia hecha ante el Congreso de

la República contra el señor Edgar Alarcón

-Realizar operaciones comerciales con un proveedor de la Contraloría General de la República.

ALCANCE DEL INFORME

El informe comprende faltas graves incurridas por el Contralor General de la República y por carecer de una conducta intachable y solvencia moral y ética que la ley exige.

OBJETIVO GENERAL

Determinar los presuntos hechos por faltas graves que habría incurrido el Contralor General de la República.

MARCO LEGAL a) Constitución Política del Perú

b) Reglamento del Congreso de la República c) Ley 27785, Ley Orgánica del Sistema Nacional de Control y de

la Contraloría General de la República. d) Ley 27815 Código de Ética de la Función Pública e) Ley 29151 Ley General del Sistema de Bienes Estatales

f) Ley 28411 Ley General del Sistema Nacional de Presupuesto g) Decreto Legislativo 728 Ley de Productividad y Competitividad

Laboral h) Ley 27444, Ley de Procedimiento Administrativo General i) Resolución de Contraloría 220-2011-CG, Reglamento de los

Órganos de Control Institucional.

.

DESARROLLO DEL INFORME

1. DOCUMENTOS EMITIDOS El Grupo de Trabajo, desde el día de su instalación (14 junio 2017) ha

emitido un total de cincuenta y cinco (55) documentos conforme se detalla (ANEXO 1).

5

2. DOCUMENTOS RECIBIDOS

El Grupo de Trabajo, desde el día de su instalación ( 14 junio 2017) ha recibido documentos de las diferentes instituciones, personas naturales, personas jurídicas y otros, un total de cuarenta y seis (46) conforme se

detalla (ANEXO 2)

3. SESIONES DEL GRUPO DE TRABAJO

El Grupo de Trabajo se instaló el 14 de junio de 2017, se realizaron: Sesiones Ordinarias, seis (6), se citaron y tomaron declaración a dos

(2) personas, al señor Walter Grados aliaga, auditor – denunciante y, al señor Edgar Arnold Alarcón Tejada, Contralor General de la República; cuyo registro de sus declaraciones consta en las transcripciones

magnetofónicas del Congreso (ANEXO 3).

6

PEDIDO DE REMOCIÓN DEL CONTRALOR GENERAL DE LA REPÚBLICA

I. ANTECEDENTES

CAPÍTULO I. FUENTES DE INVESTIGACIÓN

1.1 DENUNCIA DEL CIUDADANO WALTER GRADOS ALIAGA EN CONTRA DEL CONTRALOR GENERAL DE LA REPUBLICA EDGAR

ALARCON TEJADA, DERIVADA A LA SUBCOMISION DE ACUSACIONE CONSTITUCIONALES

1. Presunto delito de lavado de activos

Síntesis:

Se argumenta que el señor Edgar Alarcón Tejada adquirió inmuebles en Surco conjuntamente con otros funcionarios de Contraloría, inmuebles que fueron hipotecados a la cooperativa de ahorro y crédito San Miguel Ltda.

que no tenía la suficiente solvencia. En adición, uno de los socios fue la hermana del señor Roy Gates, hecho que influyó en su nombramiento.

Refiere que, en la compra de acciones y derechos inmuebles ubicado

en surco, concretado por Edgar Alarcón Tejada; un conjunto de

inmuebles fue hipotecado a la cooperativa de ahorro y crédito San

Miguel Ltda. por US$ 5 000000, cuando esta cooperativa contaba con

un capital social de s/. 12,000.00 y prohibida por la Superintendencia

de Banca y Seguro para contratar con terceros.

Señala que la Partida Registral N° 07064053 de la Oficina Registral

de Lima, muestra la compra venta de 03 inmuebles contiguos

ubicados en la Av. Alejandro Velasco Astete 1087, 1089 y 1091 de

propiedad de la sociedad conyugal Humberto Gallegos López y

Angélica Gonzales de Gallegos quienes vendieron dicha propiedad por

US$ 1’371,000.00 a favor de los compradores de acciones, derechos

y montos pagados por 16 personas.

Indica que, de este conjunto, se advierten cinco (05) accionistas

vinculados entre sí como se detalla

- Edgar Alarcon Tejada (Contralor General de la República); - Fuad Elias Khoury Zarzar (Ex Contralor General de la República); - Carlos Ghunter Ureta Breña (Hijo de Carlos Manuel Ureta Solis

Gerente de Auditoria Forense de la Contraloria General de la República);

- Patricia Cecilia Roy Gates (Hermana de Eduardo Roy Gates, ex asesor del presidente Ollanta Humala).

7

2. Terrenos subvaluados de propiedad del Estado en la provincia de

Camaná, Arequipa

Síntesis:

Se argumenta que el señor Edgar Alarcón Tejada al participar de una subasta de terrenos en Camaná Arequipa contravino la Ley General de

Bienes Estatales relativa a prohibiciones de servidores y funcionarios públicos.

Presenta como prueba las Partidas registrales 12006878 y 12006879

de la Oficina Registral de la Provincia de Camaná, departamento de

Arequipa para demostrar la compra venta de los Lotes 14 y 15 de

200 metros. Cada uno adquiridos por la sociedad conyugal de Edgar

Alarcón Tejada por un total de 10,000 soles, ubicado en la zona B del

Sector Predio Los Cerillos I Samuel Pastor Camaná que fueron

vendidos según contrato del 05/08/2008 por el alcalde Sergio Dávila

Vizcarra.

Refiere que Edgar Alarcón Tejada era Gerente General de la

Contraloría y representante de la Contraloría en los actos y contratos

propios de la gestión administrativa de la entidad.

Asimismo, se refiere a la Ley Marco del Empleo Público sobre

Derechos y Obligaciones del Empleado Público que en su literal c)

dispone “salvaguardar los intereses del Estado y emplear

austeramente los recursos públicos, destinándolos sólo para la

prestación del servicio público”.

Aunque se trata de un precepto de carácter general, implica que el servidor debe tener capacidad de decidir sobre ese bien o servicio, administrándolo o gestionándolo. Este no es el caso pues el señor

Alarcón es un funcionario de Contraloría que participa en la subasta de un bien de la Municipalidad de Camaná, una entidad distinta.

3. Adquisición de nueve (9) vehículos de lujo no declarados en la

DDJJ de ingresos de bienes y rentas por US$ 182,550.00 a

proveedor de contraloría y al hijo de presidente regional de

Ayacucho

Compra a proveedor Capcha Velásquez

8

Refiere que Edgar Alarcón Tejada adquirió del señor Juan Carlos

Capcha Velásquez 02 camionetas AUDI Modelo Q-7, una a un precio

de US$ 45,000 dólares (Partida 52845342, Placa F6Y017, año de

fabricación 2013) folio 000104 y la otra a US$ 35,000 dólares

(Partida 51743168, Placa F3S020, año 2009) (ver folio 000085 y

000091). Precisa que Capcha Velásquez compró en primera

inscripción dichos autos por US$ 73,000 dólares (ver folio 000086) y

US$ 67,900 dólares, respectivamente ver folio 000098.

El señor Capcha Velásquez es proveedor de servicios de la Contraloría

General de la República como persona natural y jurídica (M.G.C.,

Publicidad & Marketing SAC) desde el año 2010, siendo que Alarcón

en su condición de Gerente General ha suscrito contratos de servicios

con dicho proveedor (Folios 000126 de Denuncia interpuesta por

Walter Grados en el Congreso de la República)

Presenta un cuadro de pagos de Contraloría en favor de Capcha

Velásquez entre el año 2010 al 2016 ascendiente a S/. 1’105, 206.85

soles, que probarían que Capcha Velásquez fue indebidamente

favorecido por Alarcón Tejada cuando este ocupaba los cargos de

Gerente General y Vice contralor. (Folios 000141 a 000154 de

Denuncia interpuesta por Walter Grados en el Congreso de la

República).

Compra de vehículo a hijo de gobernador regional de Ayacucho Wilfredo Oscorima Nuñez

Síntesis:

Se argumenta que Guillermo Alarcón Gordillo, señor Edgar Alarcón Tejada, compró automóvil a ex gobernador Wilfredo Oscorima, procesado ex

gobernador de Ayacucho

Señala que el señor Guillermo Alarcón Gordillo, hijo del señor Edgar

Alarcón Tejada, adquirió el 31/05/2016 mediante “permuta” el

automóvil marca SUBARU IMPRESA SPORT del año 2010 con placa de

rodaje BO2076 por un precio de US$20,000 dólares.

Dicho vehículo perteneció al señor Wilfredo Oscorima Niñez,

gobernador regional de Ayacucho, cuando estaba procesado por

delitos contra la administración pública y aprovechamiento indebido

del cargo.

9

4.- Incumplimiento de obligación de presentar declaraciones

juradas de ingresos de bienes y rentas correspondientes a los ejercicios 2011, 2012, 2013, 2014, 2015.

Síntesis: Se argumenta Edgar Alarcón Tejada, incumplió con presentar sus

Declaraciones Juradas a la que está obligado por Ley.

Señala que Edgar Alarcón Tejada ocupó cargos en la alta dirección de

la Contraloría, según detalla el siguiente cuadro 1:

CARGO PERIODO

GERENTE GENERAL ENERO 2007 – OCTUBRE 2011

GERENTE CENTRAL DE OPERACIONES OCTUBRE 2011 – FEBRERO 2014

VICE – CONTRALOR GENERAL ENERO 2013 – JUNIO 2016

Invoca el articulo 40 y 41 de la Constitución Política del Perú, el artículo 2, 3 y 4 de la Ley 27482, el artículo 9 del Reglamento de la

Ley 27842, La Directiva 03-2015-CG/GPROD. Imputa el hecho que el señor Edgar Alarcón Tejada regularizó sus

Declaraciones Juradas de ingresos y bienes recién en enero del año 2016.

El denunciante no tiene como demostrar que las declaraciones juradas fueron presentadas recién el año 2016, las copias de DDJJ no

prueban su afirmación y requerido por esta documentación en sesión tercera del grupo de trabajo no ha enviado la información

complementaria hasta la fecha.

5.- Presunta información falsa en hoja de vida

El señor Edgar Alarcón en su condición de candidato al cargo de

Contralor General de la República declaró en su hoja de vida (Folio

000039) presentada a la Comisión Permanente del Congreso que,

cuenta con una especialización en el “Programa Avanzado de

Administración de Empresas”.

El denunciante acredita que el Programa consta de tres trimestres y

que el señor Alarcón no lo ha culminado, por consiguiente, consignó

información falsa en su hoja de vida, sin embargo, Alarcón en su

descargo ante la Comisión Permanente ha señalado que correspondía

colocar la información tal cual aparece en su hoja de vida porque

10

complementariamente añadió la constancia que muestra que los

estudios no son concluidos y se retiró voluntariamente.

El grupo de trabajo sólo ha realizado un recuento de los hechos

por ser de interés de los señores congresistas miembros del grupo

de trabajo porque no es competente para pronunciarse sobre el

particular al no formar parte del encargo de la Comisión Permanente.

6.- Favoreció con contratos de trabajo a pareja extramatrimonial y familiares directos

Refiere una inconducta moral por mantener una relación

extramatrimonial con la señora Marcela Mejía Franco, Tesorera de la

Contraloría General de la República hasta el año 2010. Esta relación

inició el año 2005, producto de la cual existen dos hijos menores de

edad.

El grupo de trabajo no se considera competente para juzgar la

conducta moral en el ámbito personal, y en adición, señala que este no es un extremo que forme parte del mandato de la Comisión

Permanente. No obstante, el grupo de trabajo se abocará como corresponde a evaluar la conducta del funcionario con relación al tratamiento a un trabajador con el que le une un vínculo familiar.

El denunciante señala que la señora Mejía Franco fue contratada

mediante un Contrato de Administración de Servicios (CAS) en la

Oficina de Control Institucional (OCI) en la Municipalidad de La Molina

como Coordinadora con una remuneración mensual de 8,000 soles.

El denunciante ha presentado también una relación de trabajadores

con vínculos familiares con el señor Edgar Alarcón Tejada, aunque no presenta documentación que acredite dicha información:

-Carla Zúñiga García, sobrina directa de Marcela Mejía Franco se

desempeña como personal nombrado CAP- Técnico II desde octubre del 2011 a la fecha. -Jenny Tarazona Franco, sobrina directa de Marcela Mejía Franco

aparece en la nómina del personal activo de la Contraloría -Carlos Franco Ruiz, sobrino directo de Marcela Mejía Franco,

contratado bajo la modalidad del Decreto Legislativo 728. -Noelia Soto Tejada, Ángela María Tejada son familiares directos de

Edgar Alarcón quien ha reconocido que esta última trabaja en la OCI del Banco de la Nación.

11

1.2 REPORTAJE DE PROGRAMA DE TELEVISION CUARTO PODER TITULADO “CONTRALOR EN APUROS”

Síntesis:

Con fecha 28 de mayo del 2016 el Programa de televisión Cuarto Poder difundió un reportaje periodístico titulado “Contralor en Problemas” que

presenta el destino que siguió la denuncia presentada ante el Congreso de la Republica por el señor Walter Grados Aliaga y que fuera derivada a la Comisión de Fiscalización y la Subcomisión de Acusaciones Constitucionales.

Asimismo, se reseña un conjunto de hechos contenidos en la denuncia, y se difunde un audio del contralor Edgar Alarcón Tejada y el auditor Walter

Grados Aliaga, grabado por este último, sobre el cual la página web de América Noticias realiza la siguiente reseña del hemos extraído los siguientes fragmentos:

“Por lo menos dame esa oportunidad de que yo descargue

acá”, dice una de las autoridades más importantes del país. El funcionario cuya labor es fiscalizar a todos los demás funcionarios del Estado.

“Si no te satisfacen mis descargos, porque yo me estoy sometiendo ante ti por la amistad que te tengo, es decir: Estos

son mis descargos”, mencionó el contralor Edgar Alarcón.

Walter Grados Aliaga es un abogado y auditor de la Contraloría General de la República. En el año 2015 se encontraba destacado ante la comisión investigadora de la

“narcopolítica”, que presidió la entonces congresista Rosa Mavila. Él levantaba información de los políticos sospechosos

de lavar de activos provenientes del narcotráfico y en el camino se topó con información que le hizo pensar que su hoy máximo jefe, el contralor Edgar Alarcón, podía estar involucrado en

supuestos ilícitos.

En agosto del 2016, luego de acopiar documentación, Grados denunció a Alarcón ante la presidenta del Congreso Luz Salgado y ante la Comisión de Fiscalización del Parlamento,

presidida por Héctor Becerril.

En setiembre del 2016, cuando Alarcón tomó conocimiento de la denuncia, citó al auditor Grados a su despacho, y trató de convencerlo de que retire sus cargos:

“Llegó al extremo de solicitarme que retire la denuncia.

Entonces, yo le digo: "¿Cómo puedo retirar una denuncia? No me puedo tirar atrás. Como el señor contralor me citó, yo grabé mi conversación” contó Grados a Cuarto Poder.

Entre el 2002 y el 2015, el alto funcionario y sus jóvenes hijos

han comprado poco más de 90 vehículos. Eran autos y

12

camionetas de categoría Audi, BMW y Jeep para operaciones de compra-venta. Según la denuncia, entre el 2013 y el 2015,

siendo vicecontralor, Alarcón adquirió nueve autos por un total de 182 mil 550 dólares, los cuales, según la denuncia, no solo no declaró, sino que nunca debió comprar para negocio

pues la ley se lo impedía.

“Él compra ocho vehículos según Registros Públicos y no los ha declarado porque él fue omiso en la presentación de sus declaraciones juradas que por ley le correspondía hacer. Y la

Ley 27785, que la puede ver textualmente, el artículo 33, prohíbe esa actividad lucrativa a un funcionario público del

nivel que tiene el señor Alarcón”, señaló Grados. Solo en el año 2013, Alarcón compró cinco autos. Ese año, sus

bienes alcanzaban, de acuerdo a su declaración jurada anual, los S/. 932,100. Se supone que el año siguiente el valor de sus

posesiones debió aumentar, ya fuera por los mismos vehículos o por las ganancias al venderlos, pero se mantuvo igual, en S/. 932,100.

“La utilidad por la venta de los vehículos, de repente eran

mil dólares, 2 mil que se consumían en tus gastos corrientes. Vender un vehículo no significa que estoy aumentando 1 millón o 500 mil dólares, o 100 mil o 50 mil. Lo que se ganaba por

este tema es irrisorio, de repente 1,000 dólares, 1,500 dólares, que fácilmente se podía gastar o consumir en tus gastos

corrientes de la familia”, aseguró el contralor Alarcón.

El contralor insinuó que el negocio no es tan rentable. Pero sus dos hijos aparecen en el asunto familiar desde muy jóvenes. El mayor, Edgar Alarcón Gordillo, hoy con 29 años, empezó a

adquirir carros desde los 18 años. Fue en el 2006, cuando compró dos Honda Civic y el año siguiente, a la edad de 19,

compró para comercialización once vehículos más, entre Hyundai, Mitsubishi, y Volkswagen Fox y Gol.

Su hijo menor, Guillermo Alexander Alarcón Gordillo, de 24 años, también hizo lo propio. En el 2010, cuando su padre era

gerente general de la Contraloría, el joven tenía 18 años y pese a su corta edad compró dos Volkswagen Passatt. Hoy tiene 24 y un largo historial de compras.

Entre el 2013 y el 2015, cuando Edgar Alarcón padre ya era

vicecontralor, este joven adquirió 16 vehículos, entre autos y camionetas, marcas Jeep Grand Cherokee, Wolkswagen Jetta, Peugeot 360, BMW Coupé, Chevrolet Camaro, entre otros. En

el 2016, a sus 23 años, compró por permuta un Subaru.

13

“Yo lo apoyaba a mi hijo, pero no es que comprábamos, repito, dos o tres carros, se han comprado uno a uno, hay que ver la

secuencia”, explicó el contralor Alarcón. Uno a uno, los más de noventa vehículos adquiridos por padre

e hijo en trece años arrojan un promedio de siete compras anuales. Nada mal para un negocio que según el mismo

contralor da sólo para gatos corrientes. La denuncia del auditor Grados presenta un segundo caso

imputado al contralor: el de la extrabajadora del área de Tesorería de la Contraloría, Marcela Emilia Mejía Franco, quien

en su momento dependió funcionalmente de Alarcón cuando éste fue gerente de Finanzas de la Contraloría. La relación posteriormente se haría también sentimental. Cuando la

trabajadora cesó de la institución, en el año 2010, fue liquidada de manera presuntamente irregular con 127 mil soles y otros

100 mil bajo concepto de pago de viáticos. Esto cuando su sueldo era, en el 2009, S/. 3 mil 350.

Según Alarcón, los cálculos del auditor son errados, pues los 100 mil soles adicionales fueron en realidad viáticos para que

otros funcionarios cumplieran su trabajo y que aparecen a nombre de Mejia pues era ella la encargada de retirar esos fondos normalmente antes de ser cesada. El contralor asegura

que ese dinero fue entregado a la Contraloría.

La denuncia contiene también información de patrimonial y hasta personal de Edgar Alarcón. En setiembre del 2016,

pocos días después de ser presentada ante el Congreso, el contralor llamó a su despacho al auditor Grados y allí se produjo este diálogo:

Edgar Alarcón: Walter, quería conversar contigo, quería expresarte no mi incomodidad, sí una duda, una preocupación,

porque me hubiese gustado conversar brevemente contigo. Respeto tu decisión, voy a hacer mis descargos cuando me lo solicite el Congreso, y seguimos siendo amigos, porque ese es

tu trabajo. Me parece bien. Edgar Alarcón: Quisiera, más bien, que evalúes una

posibilidad. Tómalo como posibilidad. Se me ha ocurrido ahorita. ¿Qué pasaría si es que retiras la denuncia del Congreso? Y yo te hago, tú me dices “tengo todas estas

preocupaciones, estas denuncias que hacer”, yo te las descargo, y si no, personalmente, yo te acompaño… y

denunciamos (…) Piénsalo, Walter, no quiero presionarte, no te estoy hostilizando, no te estoy chantajeando. Entonces, por la amistad que tenemos te digo, piénsalo, nada más te digo.

Después, se produce aquella frase del contralor: “yo me someto ante ti”.

14

Edgar Alarcón: Si no te satisfacen mis descargos, porque yo

me estoy sometiendo ante ti por la amistad que te tengo, es decir, “estos son mis descargos”, si no te satisface, tú eres un ciudadano libre y voy a respetar, me denuncias y no tengo

ningún problema. (35.52) Por favor, piénsalo, Walter, piénsalo, ¿ya? Sin el ánimo de hostilizarte.

(…)

Edgar Alarcón:Te respeto.

Al final, Alarcón, que es el contralor y que no le debe rendir cuenta a ningún auditor, le dice a Grados que le ofrecería sus descargos a él.

Edgar Alarcón: Respeto tu decisión, respeto tu decisión, por

eso… una propuesta que espero que lo consideres, porque, al final, puedes decir “retiro la denuncia”. Pero eso no significa que queda ahí. Simplemente, “oye, mira, A, B, C, D”. Entonces,

yo te hago los descargos. Y como tú eres auditor, me dices: “no me satisface, me mantengo en mi posición”, vamos pa’

allá. (36.38) Pero, por lo menos dame esa oportunidad de que yo descargue

acá.

Pero el contralor no necesitaba explicarle nada a Grados pues el caso ya se encontraba en trámite en la Presidencia del

Congreso, en el despacho de Luz Salgado y en la oficina de Héctor Becerril, presidente de la Comisión de Fiscalización. Mientras esperaba que lo convoquen para sustentar sus

imputaciones, la denuncia fue derivada a la Subcomisión de Acusaciones Constitucionales, que preside la también

fujimorista Karina Beteta. Como las acusaciones contra Alarcón corresponden a su período como vicecontralor, Acusaciones Constitucionales no era la instancia que

correspondía, así que sus integrantes declararon que allí no procedía ver la denuncia.

1.2.1 Las respuestas de Edgar Alarcón a periodista Daniel Yovera

Edgar Alarcón admite que es un negocio, aunque de utilidades irrisorias de apenas US$1,000 a US$1,500 dólares que se pueden ir

en gasto corriente.

Ambos hijos fueron iniciados en el negocio a los 18 años. Edgar Alarcón Gordillo a los 18 años (2006) ya había importado dos (2)

15

autos Honda Civic y a los 19 compró para fines de comercialización once (11) vehículos más, entre Hyundai, Mitsubishi,

y Volkswagen Fox y Gol. Edgar Alarcón Gordillo a los 18 años (2010) compró dos Volkswagen Passat y entre el 2013 al 2015 ya había adquirido dieciséis (16) vehículos más.

1.2.2 El audio de Walter Grados y Edgar Alarcón. Uno de los mandatos de la Comisión es evaluar una posible coacción

de Edgar Alarcón Tejada contra Walter Grados Aliaga, con el propósito que el auditor retire su denuncia ante el Congreso.

Por esta razón, se toma en cuenta este audio para evaluar el pedido de la congresista Gloria Montenegro en el apartado sobre análisis de

los hechos.

16

CAPÍTULO II. DESCARGOS DEL SEÑOR EDGAR ALARCÓN TEJADA

2.1 RESPETO DEL DEBIDO PROCESO

Con carta fechada el 9 de junio del 2017 suscrita por el señor Edgar Alarcón

Tejada y su abogado señor Humberto Abanto Verástegui solicitan el acuerdo de 11° Sesión Vespertina de la Comisión Permanente que detallen la delimitación precisa de la competencia material del grupo de trabajo,

mediante identificación de hecho objeto de pronunciamiento y la calificación jurídica que les corresponde y el establecimiento previo del procedimiento a

seguir para la emisión del pronunciamiento.

A este respecto, debe indicarse que el artículo 97º de la Constitución y 88º

del Reglamento del Congreso señala que éste investiga asuntos de interés público, es decir, investiga los hechos y no a las personas. En ese mismo

sentido se ha pronunciado la Comisión de Constitución y su Reglamento en su informe de fecha 2 de diciembre del 20141 estableciendo que “no es posible hacer referencia a conceptos como investigado, imputado, testigo u

otros términos análogos a los que se aplican en el proceso penal, dado que este órgano temporal no investiga personas, como tampoco las juzga ni las

sanciona. Solo como consecuencia de la investigación, el informe final eventualmente señalará los indicios de responsabilidad penal o política de aquellas personas vinculadas con los hechos investigados”. Y el Tribunal

Constitucional ha establecido en la sentencia recaída en el expediente N° 04968 como precedente vinculante que “en general, los asuntos

relacionados con el resguardo de la debida gestión estatal son de interés público, y por tanto, pueden ser objeto de investigación por el congreso de

la república”2.

En este sentido, este grupo de trabajo, viene cumpliendo detalladamente

las reglas de debido proceso que le corresponden a una instancia parlamentaria, de conformidad con lo establecido en la constitución y en el

reglamento del congreso, teniendo muy clara la diferencia entre los procedimientos congresales y los procedimientos jurisdiccionales acusatorios o sancionatorios que corresponden al Ministerio Público y al

Poder Judicial. En esta medida las normas de debido proceso en el Congreso de la República son distintas a las establecidas para sede judicial.

Por estas razones cuando este grupo de trabajo efectúo su primera comunicación al señor Alarcón lo hizo sobre la base de lo establecido por el

Tribunal Constitucional cuando ha señalado que “el deber de dar a conocer los “cargos” respectivos dependerá del ámbito y del estado en el que se

1 Opinión Consultiva N° 002-2014-2015-CCR-CR aprobada en la Décima Sesión Ordinaria de la

Comisión de Constitución y Reglamento del Congreso de la República. 2 Tribunal Constitucional, sentencia recaída en expediente 049968-2014-PHC/TC. Fundamento 21,

segundo párrafo.

17

encuentre la respectiva investigación, no siendo una obligación que pueda imponerse con prescindencia del análisis de cada caso en

particular”3.

Asimismo, el citado informe establece que el derecho a la comunicación

previa, debe considerar que el procedimiento de investigación del Congreso

investiga hechos y no lleva a cabo un proceso penal que involucra una

imputación contra una persona, por lo tanto, la exigencia de colocar

“cargos” “calificación jurídica” o “imputaciones” en las notificaciones de

aquellas personas que estime deban comparecer ante ella, no le resulta

aplicable.

No obstante, ello, el señor Alarcón ha tenido ocasión de responder

ampliamente los hechos materia de investigación del grupo de trabajo

cuando ha sido citado en sesión ordinaria y por escrito de manera reiterada

como consta en el acervo documentario de esta comisión.

Por ello sorprende la carta con fecha 23 de junio 2017 suscrita por el señor

Edgar Alarcón Tejada que refiere que durante la cuarta sesión ordinaria del

grupo de trabajo le fue restringida su derecho de defensa al impedírsele

intervenir de forma directa. Dicha afirmación falta a la verdad de los

hechos, pues el señor Alarcón ha tenido garantías plenas para ejercer su

defensa y el abogado para intervenir cuando su patrocinado así lo

requiriera. Así le fue comunicado por el presidente del grupo de trabajo,

congresista Marco Arana Zegarra, como consta en el acta de la sesión4.

El criterio que ha regido para la investigación del grupo de trabajo se ha

preparado de acuerdo con los principios de razonabilidad, proporcionalidad,

y conforme al mandato de la Comisión Permanente.

A continuación se resumen los descargos efectuados por el señor Edgar

Alarcón ante el grupo de trabajo:

2.2 PRESENTACIÓN ANTE EL GRUPO DE TRABAJO EN SESIÓN

TERCERA CON FECHA 20 DE JUNIO DEL 20175

Compra y Venta de Bienes muebles e inmuebles como alto

funcionario de la Contraloría de acuerdo a la Ley N° 27785

3 Tribunal Constitucional Fundamento 55, último párrafo de sentencia recaída en expediente 049968-

2014-PHC/TC 4 Ver acta de sesión de fecha 22 de junio del 2017. 5 Presentación en PPT efectuada en Tercera Sesión ordinaria del grupo de trabajo con fecha 20 de junio

del 2017.

18

Refiere que en el periodo que fue vicecontralor, entre enero 2013

y marzo del 2017, adquirió únicamente 8 vehículos.

Indica que los ocho (8) vehículos fueron para uso particular

transfiriéndose posteriormente 6 de ellos.

Descarta que exista actividad lucrativa basado en un cálculo que

muestra que la diferencia entre el valor de la adquisición y el valor

de transferencia es de US $ -26,880

Bienes inmuebles declarados como alto funcionario de acuerdo a

la Ley N° 27785

Declara tener las siguientes propiedades:

1) Casa en jirón Junín 3115 en el distrito de San Martin de Porres,

(En propiedad)

2) Departamento en Av. Velasco Astete 1087 en Santiago de

Surco, (En propiedad)

Refiere que ingresó a un proyecto de autoconstrucción donde

los futuros propietarios solo se conocieron al suscribir el

contrato de compra venta. La empresa le ofreció el 2011 la

opción para adquirir uno de los 15 departamentos y el 2012

suscribió los documentos juntos a los 15 propietarios. El

promotor inmobiliario fue nombrado como apoderado.

El 2014 el constructor solicitó un crédito hipotecario a la

Cooperativa San Miguel, de la cual era socio dicho constructor,

constituyéndose los 15 copropietarios fiadores solidarios. El

préstamo solicitado al constructor fue de US$ 1´274,305.93

soles, es falso que el préstamo haya sido por 5 millones de

dólares.

El señor Edgar Alarcón en su presentación mostró láminas en

PPT que acreditan la legalidad de la propiedad de su

Departamento en la avenida Velasco Astete y los Terrenos en

la provincia de Camaná Arequipa.

3) Predio rural en Avenida Principal S/N en Cañete, (En

propiedad)

El señor Alarcón ha presentado con hoja en folio 00088 un

recibo de pago N° 0016647 de autoavalúo en favor de la

Municipalidad Distrital Cerro Azul en Cañete

4) Terreno en Sector “Los Cerrillos I Zona B Mza. D en Camaná,

(Transferido)

19

Refiere que mediante Acuerdo de Concejo N° 043-2008-MPC-C

autorizó la venta de 167 lotes de terrenos ubicados en los

balnearios.

En subasta pública, el 2008 adquirió los lotes 14 y 15 que fue

adjudicada mediante resolución de alcaldía N° 370-2008-MPC

del 22/07/08.

En comunicación escrita en folios 0090 al 0092, invoca como

base legal que justifica la adquisición de los terrenos el artículo

1366 que señala: “No pueden adquirir derechos reales por

contrato, legado o subasta pública, directa o indirectamente o

por persona interpuesta (…) 3.- Los funcionarios y servidores

del Sector Público, los bienes del organismo al que pertenecen

y los confiados a su administración o custodia o los que para

ser transferidos requieren su intervención”.

En adición, la Ley 29151, Ley General del Sistema Nacional de

Bienes Estatales en el artículo 22° sobre prohibiciones de

servidores y funcionarios públicos señala que: “Los funcionarios

y servidores públicos, así como toda persona que presta

servicios en las entidades de la administración pública bajo

cualquier régimen laboral o contractual, no pueden adquirir

derechos reales por contrato, legado o subasta pública, directa

o indirectamente o por persona interpuesta, respecto de los

bienes de propiedad de la entidad pública a la que pertenecen,

de los confiados a su administración o custodia ni de los que

para ser transferidos requieren de su intervención”.

5) Terreno en “Las Palmeras” S/N Balneario “La Punta”, Samuel

Pastor en Arequipa. (Transferido)

Presenta en folio 000106 la partida registral N° 1096692

acreditando la propiedad de este inmueble.

Registro de bienes muebles e inmuebles en las declaraciones

juradas elaboradas como alto funcionario de acuerdo a la Ley

27785, en el periodo 2013- 2016.

El señor Edgar Alarcón presentó imágenes de sus Declaraciones

Juradas desde el año 2013 al año 2016.

Asimismo, presentó en folios 123 al 134 copia de sus

declaraciones juradas del 2013 al 2017.

20

Análisis Legal Tributario – Aplicación del artículo 33 de la Ley

27785, Ley Orgánica del Sistema Nacional y de la Contraloría

General de la República.

Indica que el artículo 33° señala que “El Vice Contralor General

de la República es el segundo funcionario en rango del Sistema.

Es designado por el Contralor General de la República, estando

prohibido de ejercer actividad lucrativa e intervenir, directa o

indirectamente en la dirección o gestión de cualquier actividad

pública o privada, excepto las de carácter docente (..)”

Sostiene, asimismo, que dicha prohibición contiene un enunciado

que contiene dos proposiciones unidas por la conjunción (e) que

une las oraciones “Ejercer actividad lucrativa e intervenir directa

o indirectamente en la dirección y/o gestión de cualquier actividad

pública o privada”

La defensa del señor Edgar Alarcón postula la controvertida teoría

que estos dos aspectos deben darse de manera simultánea para

que se configure la prohibición establecida en la norma.

Por otro lado, invoca el numeral 1 del artículo 4 del Reglamento

de la Ley General de IGV que establece que para calificar la

habitualidad a que se refiere el citado artículo 9°, la SUNAT

considerará la naturaleza, características, monto, frecuencia,

volumen y/o periodicidad de las operaciones a fin de determinar

el objeto para el cual el sujeto las realizó6.

Presunto pago indebido a ex trabajadora de la Contraloría General

de la República

Refiere que en el marco del Plan Estratégico 2010-2012 de la

Contraloría se identificaron objetivos estratégicos y un nuevo

modelo de gestión del talento humano para incrementar la

productividad y la calidad del trabajo efectuado.

Se revisaron y modificaron perfiles de puestos para establecer las

interrelaciones, funciones y requisitos mínimos a nivel de puestos,

identificar competencias y habilidades del personal para lograr el

objetivo señalado.

6 Referencia: Informe N° 133-2006-SUNAT/2B0000

21

Se identificó personal no orientado hacia el propósito esperado

(nivel deficiente de desempeño, con sanción disciplinaria, próximo

a jubilarse, bajo nivel de productividad).

El año 2010 se inició la suscripción de acuerdos de “cese por

mutuo disenso”. Se invitó a 100 colaboradores de los cuales 44

aceptaron.

Refiere que el Convenio tiene las siguientes características: 1)

Base legal es el artículo 22 de la Ley N° 28175, Ley Marco del

empleo público y artículo 16 del Decreto Legislativo 728, 2) Es

una causal de extinción del contrato de trabajo, 3) Permite una

negociación de ambas partes para poner término a la relación

laboral,4) Se puede acceder a una serie de incentivos o ventajas

de carácter económico, laboral o previsional. En este extremo, ha

presentado por escrito un descargo en folios del 00135 al 00139

invocando las precitadas Ley N° 28175, Decreto Legislativo 728 y

STC 008-2005-P/TC.

Detalla como criterios para su aplicación: 1) Proceso de

transformación institucional (cambio de perfil), 2) Personal con

desempeño deficiente y puede mejorar, 3) Trabajadores próximos

a jubilarse y otros, 4) Personal con nivel de productividad por

debajo de lo esperado, 5) A propuesta del colaborador.

Acerca de la liquidación de beneficios de la señora Marcela Mejía

Franco, reconoce como pago por liquidación de beneficios

laborales la suma de 127,117. 3 correspondiente al periodo

comprendido entre el 01 de diciembre de 1993 al 21 de

noviembre del año 2010.

Asimismo, aclara con un Acta de Entrega que existe un monto de

100,000 soles el cual es un monto correspondiente a los

trabajadores de la CGR y no a la señora Marcela Mejía Franco en

particular, No corresponde, por lo tanto, la afirmación que este

monto se ha añadido a sus beneficios de liquidación.

Asimismo, en folios del 00215 al 00029 presenta el “Convenio de

contrato por mutuo disenso celebrado con la señora Marcela Mejía

Franco, detalle de cálculo de la liquidación de beneficios sociales

ascendiente a 127,117.93 y las correspondientes hojas de

liquidaciones.

Caso Oscorima Nuñez

22

Presenta reporte de SUNARP sobre datos de vehículos,

propietarios, gravámenes, participantes e impresiones asociados

a la placa B0Z076. Según este reporte el señor Guillermo

Alexander Alarcón Gordillo no ha comprado este vehículo

directamente al señor Wilfredo Oscorima Nuñez.

Respecto a la supuesta falsedad en hoja de vida al postular al

Congreso de la República

Edgar Alarcón reconoce no haber culminado el programa de

Especialización avanzada en el programa avanzado de

administración de empresas llevado a cabo el año 2008.

Indica que el citado curso está bajo el rubro “Estudios” y detalla

que como anexo a la hoja de vida adjuntó la Constancia del jefe

de admisión y registro de la Universidad ESAN en donde se da

cuenta que fue alumno del programa durante el trimestre 2008/1.

El documento referido se halla disponible en folio 000423.

2.2 DESCARGOS POR ESCRITO

OFICIO N° 01126-2017-CG/DC

Contiene Liquidación de beneficios y conceptos recibidos por S/.127,

117.93 soles de los cuales S/. 53348.25 corresponden a Mutuo

disenso

Presenta Convenio de Convenio de Término de Contrato por Mutuo

Disenso fedateada por Henry Atalaya

CARTA CON FECHA 21 DE JUNIO DEL 2017

Presenta los siguientes documentos:

Documentos SUNARP de inscripción vehículos

Kia Sportage D7J000

Volvo XC90, Audi Q7 –LID 857 (Caso Capcha)

Audi Q7 – F6Y017 (Caso Capcha)

Jeep Compass D61502

Ford Explorer –F6K554

Kia Cerato – D8D71

Subaru Impreza.

23

Descargo sobre vehículos comprados a proveedor Juan Carlos Capcha

Sostiene que la Directiva N° 010-2008-CG se limita a sistematizar los

principios, deberes y prohibiciones aplicables al personal de la CGRy de

los OCI” para el desempeño e independencia en el ejercicio del control

gubernamental, por lo que, no establece principios, deberes y

prohibición específica para el personal de control, y en segundo lugar,

precisa que dichos principios e impedimentos se circunscriben al ejercicio

funcional.

Abunda en un análisis de la precitada norma y concluye que ninguna de

las 23 prohibiciones impide al personal de la CGR o de las OCI contratar

privadamente con proveedores que prestan servicios a la entidad. Se

adjunta fundamentación completa y el contrato 0039-2010-CGR suscrito

por Edgar Alarcón Tejada en su condición de Gerente General y Juan

Carlos Capcha en su condición de contratista.

Documentos Bienes inmuebles

Casa jirón Junín 3115 – San Martin de Porres

Departamento Velasco Astete, Surco

Terreno Puente Tabla, Cerro Azul

Terrenos, Los Cerrillos Camaná

Declaraciones Juradas 2013-2017

Normativa Mutuo Disenso

Comprobante de pago y acta de entrega de fondo de viáticos de

trabajadora

Caso Oscorima

Hoja de vida Alarcón

CARTA CON FECHA 09 DE JUNIO DEL 2017

Solicita integrar el Acuerdo de Creación de un grupo de trabajo encargado

de elaborar un informe respecto a los pedidos de remoción del Contralor

General de la República a fin de salvaguardar su derecho al debido

procedimiento en sede parlamentaria

OFICIO N° 01129-2017-CG/DG CON FECHA 26 DE JUNIO

Atiende solicitud de información relativa a fechas, condición laboral,

régimen laboral, cargo, nivel, funciones de desempeño y evaluaciones de

los parientes hasta el cuarto grado de consanguinidad, segundo de afinidad

por razón de matrimonio, unión de hecho o convivencia del señor Edgar

Alarcón Tejada.

Se adjunta Informe de Noelia Soto Tejada con fecha de ingreso 29 de

noviembre del 2010 y Berly Guillermo Soto Escobedo con fecha de ingreso

03 de noviembre del 2014.

24

CAPÍTULO III. APORTES DE CONGRESISTAS

Los aportes de los señores congresistas miembros del grupo de trabajo se

han recabado por escrito y en las sesiones del grupo de trabajo

3.1 APORTES POR ESCRITO

OFICIO N° 366-2016-2017-RRF-CR CON FECHA 23 DE JUNIO DEL

CONGRESISTA ROLANDO REÁTEGUI FLORES.

Recomienda solicitar información a la SUNAT para determinar si el señor

Edgar Alarcón Tejada es un sujeto habitual en la importación de vehículos y

de ser el caso, solicitar información a la SUNAT y si el señor Edgar Alarcón

Tejada pagó el IGV para la venta de los automóviles y así poder concluir si

el señor Alarcón Tejada es omiso o evasor de impuestos.

Señala que el Contralor General de la República Edgar Alarcón habría

incurrido en una falla ética al entablar una actividad privada con el

proveedor de su institución, y que, por ello, estaría infringiendo la Ley Nro.

27785 en su artículo 28 inciso f acerca de la conducta intachable que debe

tener el Contralor General de la República.

Recomienda solicitar información a la SUNAT con respecto al modelo de la

autoconstrucción con relación a las formas de elusión tributaria. Debido a

que si hubiese atisbos que dicho modelo incurre en algún delito, el señor

Edgar Alarcón Tejada, en su calidad de Vicecontralor y como contador

público tuvo que tener conocimiento y evitar adquirir su propiedad en Surco

porque estaría atentando indirectamente contra el fisco.

OFICIO N° 366-2016-2017-RRF-CR CON FECHA 23 DE JUNIO DEL

CONGRESISTA JUAN SHEPUT MOORE.

El congresista Sheput presenta cuadro comparativo evidenciando

contradicciones del Contralor en denuncia sobre negocio lucrativo de

vehículos y nepotismo.

OFICIO NRO. 0563-2017-CHVS/CR CON FECHA 22 DE JUNIO DEL

2017 DEL CONGRESISTA CÉSAR VÁSQUEZ SÁNCHEZ

Se está tomando en cuenta la propuesta de estructura del congresista César Vásquez Sánchez relativo al Capítulo I Antecedentes y Capítulo II Acciones del Grupo de Trabajo, según detalle siguiente:

25

I. ANTECEDENTES

Origen de investigación

Composición del grupo de trabajo

Objetivos

Marco legal

Sesiones

Plazo de vigencia

Antecedentes parlamentarios

II. ACCIONES DEL GRUPO DE TRABAJO

Administrativas

Sesiones de Trabajo

Con relación al Capítulo III Hechos Materias de Investigación, el señor congresista solicita se incluyan un conjunto de documentos que han sido solicitados por el grupo de trabajo. Éstos serán incluidos en la medida que

sean recibidos.

En adición, se ha solicitado desarrollar como Hecho de Investigación las irregularidades para obtener el grado de Contador Público. Como se recuerda, el acuerdo es pronunciarse en un anexo del informe por no formar

parte la investigación de este hecho de las competencias del grupo de trabajo.

OFICIO NRO. 377-2017-CASI/CR CON FECHA 22 DE JUNIO DEL 2017 DEL CONGRESISTA CÉSAR SEGURA IZQUIERDO

Alcanza las siguientes consideraciones para tomar en cuenta en el informe a fin de cautelar el debido proceso:

1. Determinar en forma precisa, si en el periodo que ejerció el cargo de

Vicecontralor o Contralor se realizó actividad lucrativa (en la compra

y venta de vehículos) y si intervino directa o indirectamente en la

dirección y/o gestión de cualquier actividad pública o privada,

prohibida por Ley.

2. Determinar en forma precisa, si en las transacciones de compra y

venta de vehículos realizados por el Contralor, concurren elementos

que se considera como “actividad lucrativa” y de “habitualidad” que

devenga en la transgresión a la Ley del Código de Ética de la función

pública.

3. Determinar si la conversación que realizó el señor Edgar Alarcón con

el auditor Walter Grados donde se menciona “Por lo menos dame la

oportunidad que yo descargue acá” ”Si no te satisfacen mis

descargos, porque yo me estoy sometiendo ante ti por la amistad que

te tengo, es decir: Estos son mis descargos” se debe determinar si el

sometimiento era para impedir una investigación o solicitaba un

derecho de defensa que protege el derecho a no quedar en estado de

indefensión en cualquier etapa del proceso (realizar su defensa

26

material) regulado en el 1.2 del art. IV del Título Preliminar de la

Ley 27444.

4. Determinar si el Procedimiento administrativo de invitación al

trabajador para que renuncie por “Mutuo Disenso” está enmarcado

dentro de la ley, y si a la señora Marcela Mejía Franco se le pagó por

concepto de liquidación más de lo que por derecho le corresponde.

5. Determinar si el contralor ha vulnerado la Ley 26711, que establece

prohibición de ejercer la facultad de nombramiento y contratación de

personal en el sector público, en caso de parentesco.

6. Determinar si la compra por el señor Edgar Alarcón del vehículo Audi

Q7 (modelo top SUV) al señor Carlos Capcha Velásquez, proveedor

de la Contraloría, transgrede alguna Ley de incompatibilidad dentro

del marco del ejercicio del cargo como Contralor General de la

República.

a. APORTES EN LA SESIÓN

CONGRESISTA OCTAVIO SALAZAR

Sobre el tema de la omisión de la Declaración Jurada podría concluir se la

siguiente forma:

1. En el hecho relativo a si el señor contralor Edgar Alarcón Tejada incurrió en falta grave en la denuncia sobre presunta coacción al auditor Walter Grados Aliaga, el grupo de Trabajo afirma que se se

ha transgredido el artículo 11 de la Ley del Código de Ética de la Función pública, el artículo 2 del Código de Ética de la Función Pública

y el artículo 27 de la Ley N° 27785, consecuentemente al ser graves los hechos acaecidos, la conducta de ambos funcionarios linda en falta grave establecida en el artículo 31 de la Ley N° 27785 que

amerita la remoción del cargo de Contralor de la República, pero considerando que, al no haberse tomado los descargos respectivos al

Contralor, se considera que sea la Comisión Permanente sea quién deba solicitar el descargo correspondiente y convalidar el acuerdo del

presente Grupo de Trabajo, más aún, cuando el propio Contralor a pedido informar ante dicho instancia.

2. En el hecho relativo a si el señor Contralor Edgar Alarcón Tejada incurrió en falta grave al omitir la presentación de Declaración Jurada

de Bienes y Rentas, el Grupo de Trabajo considera que si existió tal omisión pese "a la posterior subsanación", considerando que las fechas de presentación de DDJJ son periódicas y que una subsanación

sólo regulariza una obligación ya incumplida. El incumplimiento de la presentación de Declaración Jurada está contenido en la Directiva N°

013-2015-CG/GPROD, debiéndose haberse sancionado administrativo al Contralor en su oportunidad. Sumada a la falta administrativa, está la omisión de la declaración de sus hijos (extra matrimoniales) los

cual, configura un hecho contrario a la moral, dado que dicha

27

subsanación busca corregir una omisión intencional y por ende falta a la verdad en su declaración, el aumento en la carga familiar

denota el uso de recursos económicos obtenidos y las obligaciones existentes, lo cual es parte de la Declaración de Bienes y Rentas.

CONGRESISTA HECTOR BECERRIL Sobre el tema de la omisión de la DDJJ podría concluir de la

siguiente forma En el ejercicio presupuestal del año 2013 presentó dos

declaraciones juradas: - La primera es la DDJJ de inicio en el cargo de Vicecontralor

General de la República elaborada el 25 de enero 2013 que fue presentada dentro del plazo de 15 días que le otorga la ley para su presentación, en la cual registra un ingreso mensual de 27,000.00

Soles. - La segunda es la DDJJ de cese en el cargo de Gerente Central de

Operaciones elaborada el 13 de febrero del 2014 que fue presentada el 13 de febrero de 2014, cuando el plazo de 15 días que tenía para presentarla venció el 29 de enero del 2013, es decir con

más de un año de retraso. En esta DDJJ registra un ingreso mensual de 24,00.00 Soles.

- Otra observación es que ambas DDJJ en su parte final consta que han sido objeto de rectificaciones realizadas el 16 de junio del 2017 pero no se conoce cuáles son estas y las mismas han sido realizadas

mucho tiempo después que el Auditor Walter Grados Aliaga presentara la denuncia contra ALARCON TEJADA en agosto del 2016.

- En ambas DDJJ declara tener bienes muebles e inmuebles por un total de 932,100.00 advirtiéndose que en los bienes inmuebles no existe variación en la cantidad (5 propiedades) e identidad de los

predios, pero si se evidencia una diferencia en el precio del bien ubicado en AV. VELAZCO ASTETE 1087 – SANTIAGO DE SURCO, en

tanto en la DDJJ de fecha 25 de enero de 2013 esta valorizado en 623,840.00 Soles mientras que en la de fecha 13 de febrero de 2014 esta valorizado en 557,938.00 Soles. En los bienes

muebles (vehículos), en la de DDJJ de inicio registra 3 vehículos mientras que en la de cese registra 4, pero solo coinciden entre una y

otra el vehículo VOLVO de placa CH5 671.

- No registra ahorros. - En conclusión, la DDJJ de inicio en el cargo de Vicecontralor fue elaborada el 25 de enero del 2015 y por lo tanto fue presentada en

su oportunidad. La DDJJ de cese al cargo de Gerente Central de Operaciones elaborada el 13 de febrero del 2014 NO FUE

PRESENTADA en su oportunidad en tanto en dicho cargo lo deja de ejercer el 8 de enero del 2013 cuando fue nombrado Vicecontralor General de la República y por lo tanto esta DDJJ debió de ser

28

presentada a más tardar el 29 de enero del 2013, presentándolo con un retraso de 13 meses aproximadamente.

Sobre el tema de la supuesta coacción del Contralor Edgar Alarcón a

Auditor Grados

Este audio ha sido reconocido en su contenido por los interlocutores Edgar Alarcón Tejada (Contralor General de la República) y Walter Grados Aliaga (Auditor de la C.G.R.), de cuyo contenido se advierten proposiciones

irregulares por parte del primero de los mencionados, que si bien serían de carácter subjetivo, sin embargo afectaría la conducta intachable que debería

irradiar un funcionario de esa jerarquía para dirigir la Contraloría General de la República.

Las frases más resaltantes de la conversación son:

“SI RETIRAS LA DENUNCIA DEL CONGRESO” El contralor al tratar de inducir al Auditor a que retire la denuncia

presentada ante el Congreso, conlleva a varios supuestos de contenido irregular, como por ejemplo:

· Evitar que el Congreso de la República tome conocimiento de las presuntas irregularidades y actúe de manera oportuna.

· En ese sentido, el Congreso al tener la función de nombrar y

remover al Contralor General de la República, se presume que el señor Edgar Alarcón Tejada habría tratado de evitar que el Congreso tome

conocimiento de la denuncia en su contra por que podría correr el riesgo de ser removido en dicho cargo.

· Teniendo en consideración que se trata de un tema aún en investigación, en consecuencia cabe considerar que en el caso de que se

trate de verdaderas irregularidades y se hubiera logrado retirar la denuncia y no sea conocida por el Congreso, podría provocar que se mantenga como Contralor General de la República a una persona que ya no

reuniría las condiciones para el cargo que el mismo Poder Legislativo le confió, lo que derivaría en perjuicio la imagen del Congreso, así como de la

propia Contraloría. 2. “YO ME ESTOY SOMETIENDO ANTE TI”*

Este argumento resulta quizá el más grave en torno a la función que ejerce

Edgar Alarcón, pues se trata de una institución de suma importancia y sensibilidad, que tiene entre sus funciones velar por la correcta, eficiente y transparente utilización y gestión de los recursos y bienes del

Estado, así como de las autoridades, funcionarios y servidores públicos, por lo que teniendo entre sus principales funciones detectar y/o prevenir

irregularidades e ilícitos vinculados a disposiciones patrimoniales que afectan al tesoro público, debe ser dirigida por una persona que tenga una

29

conducta intachable y reconocida solvencia e idoneidad moral, conforme lo

señala el artículo 28.f) de la ley N° 27785; además debe desempeñar su función con autonomía e independencia, libre de influencias, como lo establece el artículo 9 de la citada Ley (Principios del Control

Gubernamental).

Sin embargo, el Contralor decide someterse a otro funcionario de menor jerarquía, tan solo por evitar una investigación en su contra, lo que genera duda sobre su conducta intachable, puesto que si no tendría nada

que temer no debió haberse dirigido al denunciante y permitir que la denuncia continúe con su curso normal a fin que se desestime y despeje

toda duda sobre su persona mediante un proceso regular parlamentario. Resulta lógico suponer que ante ello (sometimiento a cambio del retiro de

la denuncia) el Contralor tendría que acceder a cualquier requerimiento que le proponga el auditor, desnaturalizando, desestabilizando y contrariando

así la función que le corresponde como funcionario estatal de alta jerarquía.

30

CAPÍTULO IV.- ANÁLISIS DE HECHOS INVESTIGADOS

Con base en la delimitación de los hechos establecido por el mandato de la Comisión Permanente del Congreso de la República y teniendo en cuenta la

información disponible en el acervo documentario, declaraciones en sesiones, denuncia del Auditor Walter Grados Aliaga, denuncia de Cuarto Poder, descargos del Contralor Edgar Alarcón Tejada, el grupo de trabajo

definió presentar los hechos en el siguiente orden y con los títulos señalados en los pedidos de los señores congresistas.

4.1.- Actividades lucrativas (Compra venta de vehículos)

El señor Edgar Alarcón ha admitido que la actividad de compra venta de

autos es un negocio, aunque de utilidades irrisorias de apenas US$1,000 a US$1,500 dólares que se pueden ir en gasto corriente.

Sin embargo, el señor Edgar Alarcón pretende constreñir sus respuestas al periodo enero 2013 y marzo del 2017, periodo en el que fue Vice contralor y

sobre el que ha respondido en la Sesión Tercera del grupo de trabajo señalando que haciendo los cálculos correspondientes de la diferencia entre el valor de la adquisición y el valor de transferencia es de US $ -26,880.

El señor Alarcón ha decidido no responder ante el grupo de trabajo acerca

del conjunto de 90 autos que ha adquirido desde el año 2006 mediante la importación directa e indirecta.

El grupo de trabajo no cuenta con un cálculo exacto de las ganancias que la importación y posterior venta de 90 vehículos, a nombre propio o utilizando

a sus hijos, le ha significado a Alarcón Tejada desde el año 2006, sin embargo, esta información no es necesaria para caracterizar las actividades de Alarcón como “actividades comerciales con fines de lucro”, o si se quiere

también, “interviniendo directa o indirectamente en la dirección y/o gestión de cualquier actividad pública o privada”.

Hacemos esta digresión citando una prohibición expresa para asumir el

cargo de Contralor General del artículo 28 de la Ley Nro. 27785 (Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República), sobre la cual la defensa de Alarcón Tejada pretende demostrar

que ambas condiciones deben presentarse simultáneamente para configurar la prohibición. El grupo de trabajo descarta que exista esa interpretación de

simultaneidad en la prohibición en el artículo 28, pero además sostiene que ambos supuestos se cumplen, es decir, Alarcón tiene una actividad lucrativa e interviene directamente como comprador e indirectamente, como

financista al menos, de sus hijos en la gestión de una actividad privada.

Asimismo, el congresista Juan Sheput presentó el siguiente cuadro comparativo mostrando contradicciones del Contralor respecto de la actividad compra de vehículos:

31

CONTRADICCIÓN EN VENTA DE AUTOMÓVILES

FECHA 28.05.17 20/06.17

MEDIO LUGAR ACEPTÓ QUE ERA

NEGOCIO, AUNQUE POCO

LUCRATIVO

“NO PUEDO NEGARLO, YO

SI PROCEDI A COMPRAR

VEHICULO POR

VEHICULO,UNO A UNO POR

REMATE EN ESTADOS

UNIDOS…ACCEDIA A UNA

PÁGINA, COMPRABA POR

REMATE CARROS

SINIESTRADOS,

LOSIMPORTABAMOS,

LLEGABAN LOS VEHICULOS,

DE REPENTE ERAN MIL

DOLARES, DOS MIL QUE SE

CONSUMÍAN EN GASTOS

CORRIENTES, VENDER UN

VEHICULO NO SIGNIFICA

QUE ESTOY AUMENTANDO 1

MILLÓN O 500 MIL

DÓLARES, O 100 MIL O 50

MIL DÓLARES , LO QUE SE

GANABA POR ESTE TEMA ES

IRRISORIO, DE REPENTE

1000 DOLARES , 1,500

DOLARES QUE FÁCILMENTE

SE PODÍAN GASTAR O

CONSUMIR EN TUS GASTOS

CORRIENTES DE LA

FAMILIA”.

NEGÓ QUE ERA NEGOCIO

“NO HA HABIDO NINGÚN

PROBLEMA DE ACTIVIDAD

LUCRATIVA, TAL COMO SE

ME PRETENDE ADJUDICAR

(…) NO HE EJERCIDO

ACTIVIDAD LUCRATIVA HE

HECHO UNA RENOVACIÓN

DE VEHÍCULOS FAMILIARES

NO HE VIOLADO LA LEY.

ESTOS OCHO VEHÍCULOS

HAN SIDO DE USO DE LA

CASA QUE, POR

RENOVACIÓN, HEMOS IDO

CAMBIANDO Y RENOVANDO

POR OTROS”.

En sesión del 27 de junio del 2017, el presidente del grupo presentó el

Informe N° 311-2017-SUNAT/100000 que los señores congresistas debatieron y valoraron que el documento no señalaba que el señor Alarcón

haya incurrido evasión tributaria.

32

Por lo tanto, en el hecho relativo a si el señor contralor Edgar Alarcón

Tejada incurrió en falta grave al realizar actividades lucrativas mientras ejerció el cargo de vicecontralor, el grupo de trabajo señala que a la fecha de presentación del informe no existen elementos suficientes para

pronunciarse sobre la comisión de falta grave. Respecto a si hubo o no actividad lucrativa, no hubo acuerdo en el Grupo de Trabajo por lo que el

presidente sometió a votación nominal y se desestimó por cinco congresistas contra dos.

a. Pago de liquidación de beneficios no arreglada a Ley

Reseñamos brevemente que la señora Marcela Mejía Franco, reconoce como

pago por liquidación de beneficios laborales la suma de 127,117.30

correspondiente al periodo comprendido entre el 01 de diciembre de 1993 al

21 de noviembre del año 2010.

Edgar Alarcón Tejada señala que la liquidación de beneficios se efectuó en

el marco de un Plan Estratégico 2010-2012, a partir del cual se suscribieron

acuerdos de “cese por mutuo disenso” de conformidad con el inciso c,

numeral 22 de la Ley Nro. 28175. Se invitó a 100 colaboradores de los

cuales 44 aceptaron, es decir, se suscribieron 44 acuerdos.

Las entidades públicas son autónomas en la implementación de programas

de liquidación de beneficios, pero esta autonomía está acotada por el

artículo 4° de la Ley Nro. 28411 “las atribuciones de la Dirección Nacional

del Presupuesto Púbico” de la Ley General del Sistema Nacional de

Presupuesto: f) Emitir opinión autorizada en materia presupuestal de

manera exclusiva y excluyente en el Sector Público. En adición, debe

demostrarse que existe una metodología o procedimiento para implementar

el programa que debe constar en un documento de gestión de la entidad

(Reglamento de Organización y Funciones, Reglamento Interno de Trabajo).

El grupo de trabajo tuvo acceso a información que muestra que la señora

Mejía Franco ingresó a laborar en la Oficina de Control Institucional de la

Municipalidad de La Molina, cuyo director es designado por el Contralor

General de la República, quien decide la contratación del personal a su

cargo. Para abundar, citamos los artículos pertinentes establecidos en la

Resolución de Contraloría Nº 220-2011-CG, Reglamento de los Órganos de

Control Institucional:

‘’Artículo 12 sobre Dependencia funcional: El jefe del OCI, en virtud

de la dependencia funcional con la Contraloría General, tiene la

obligación de ejercer el cargo con sujeción a la normativa, así como a

los lineamientos que emita la Contraloría General (…)”.

33

“Articulo 13 sobre Dependencia administrativa: Por la dependencia

administrativa, el jefe del OCI es designado y separado por la

Contraloría General (…)”

Articulo 11 sobre Personal del OCI: “Los OCI deberán estar

conformados por personal multidisciplinario seleccionado en relación

con los objetivos y actividades que realiza la entidad (…) El Jefe de la

OCI tiene la facultad de requerir la asignación de personal para la OCI

conjuntamente con la presentación del perfil y requisitos mínimos del

postulante, independientemente de la modalidad contractual o laboral

que asumirá este personal”.

Sobre el particular, en su presentación ante el grupo de trabajo en su

tercera sesión ordinaria, Edgar Alarcón sostuvo que la contratación de la

señora Mejía Franco depende exclusivamente de la Municipalidad de La

Molina y ofreció enviar un conjunto de acciones de control en contra de la

Municipalidad de La Molina para mostrar la transparencia de sus acciones,

mismas que no han llegado a la fecha.

Como puede apreciarse en la documentación evaluada por el grupo de

trabajo se habría producido un concurso direccionado en la OCI de la

Municipalidad Distrital de La Molina para contratar a la señora Mejía Franco.

El personal de la OCI suscribe contrato con una entidad (X) y su

contratación la define el jefe de la OCI quien depende funcional y

administrativa de la Contraloría, y eventualmente, tiene la capacidad de

designarlo y separarlo. El riesgo es que el Contralor habría utilizado en

beneficio de la señora Mejía Franco como se acredita en la convocatoria del

concurso y el perfil profesional que se advierte es direccionado.

Como ya se ha señalado, las ventajas y beneficios indebidos pueden

procurarse y obtenerse mediante el uso de su cargo, autoridad, influencia o

apariencia de influencia como lo señala el numeral 2 del artículo 8 del

Código de Ética de la Función Pública. El señor Alarcón ha ostentado cargos

importantes desde el año 2007 hasta el año 2016 (ver cuadro 1).

Asimismo, el señor Grados denuncia la contratación de las siguientes personas:

i) Carla Elvira Zuñiga Mejía sobrina directa de Marcela Mejía Franco

se desempeña como personal nombrado CAP- Técnico II desde

octubre del 2011 a la fecha; ii) Jenny Miluska Tarazona Franco, sobrina directa de Marcela Mejía

Franco aparece en la nómina del personal activo de la Contraloría; iii) Carlos Eduardo Franco Ruiz, sobrino directo de Marcela Mejía

Franco, contratado bajo la modalidad de D. Leg. 728;

34

iv) Noelia Soto Tejada, Ángela María Tejada que son familiares directos de Edgar Alarcón.

Edgar Alarcón ha reconocido que esta última trabaja en la OCI del Banco de la Nación.

El congresista Juan Sheput aporta un cuadro que revela las contradicciones del señor Alarcón en relación a contrataciones de sus familiares

SOBRE FAMILIARES

FECHA 20.06.17 20.06.17

VERSIONES VERSIÓN DEL CONTRALOR REALIDAD

CONGRESO CONSULTADO SOBRE SUS

FAMILIARES (SU PRIMA

HERMANA NOELIA SOTO

TEJADA, SU PRIMO BERLY

TEJADA ESCOBEDO Y SU

SOBRINA ÁNGELA TEJADA

CHAVARRY) QUE TRABAJAN

EN LA CONTRALORÍA,

ALARCÓN DIJO QUE

INGRESARON HACE

CUATRO AÑOS Y POR

CONCURSO

SU PRIMO BERLY TEJADA

TRABAJA EN CONTRALORÍA

BAJO REGIMEN DE

LOCACIÓN DE SERVICIOS,

QUE NO EXIGE CONCURSO

NECESARIAMENTE SINO

SER PROVEEDOR DE LA

ENTIDAD

Ello reforzó en el grupo de trabajo la idea que se estaría utilizando la

Resolución de Contraloría Nº 220-2011-CG, Reglamento de los Órganos de Control Institucional en sus artículos 11 y 13 para burlar las normas de

nepotismo.

Esto se demuestra en la decisión de implementar un programa de liquidación de beneficios con recursos públicos durante los años 2010 a 2016, ascendiente a la suma de S/ 8 792, 036.72 bajo la denominación de

“mutuo disenso” otorgado a ciento veintiún trabajadores llama la atención.

El grupo de trabajo considera que estos son elementos suficientes para considerar que el señor Alarcón ha incurrido en falta grave establecida en el artículo 31 de la Ley 27785.

b. Sometimiento del Contralor Alarcón al auditor Walter Grados

El propósito de la reunión del Contralor Alarcón con el señor Grados Aliaga,

es el retiro de la denuncia efectuada ante el Congreso de la Republica lo que constituye una transgresión al artículo 11 de la Ley del Código de Ética de la

35

Función Pública: “Obligación de comunicar o denunciar los actos contrarios al Código Todo empleado público, bajo responsabilidad, tiene el

deber de comunicar, así como la persona natural o jurídica tiene el derecho de denunciar, los actos contrarios a lo normado en el presente Código, ante la Comisión Permanente de Procesos Administrativos Disciplinarios de la

entidad afectada o al órgano que haga sus veces.”

Cuando el señor Alarcón dice en el minuto 35:22 que “Si no te satisfacen mis descargos, porque yo me estoy sometiendo ante ti por la amistad que te tengo” está contraviniendo el articulo 2 del Código de Ética de la Función

Pública relativo a la Probidad del funcionario “Actúa con rectitud, honradez y honestidad, procurando satisfacer el interés general y desechando todo

provecho o ventaja personal, obtenido por sí o por interpósita persona”. El audio no muestra un Contralor Alarcón coaccionando o un auditor Grados

coaccionado, sino algo mucho peor, muestra a un contralor abdicando su autoridad ante un inferior jerárquico. Debe recordarse lo que señala el

artículo 27 de la Ley 27785: “El Contralor General de la República es el funcionario de mayor rango del Sistema, y goza de los mismos derechos, prerrogativas y preeminencias propias de un Ministro de Estado. No está

sujeto a subordinación, a autoridad o dependencia alguna, en ejercicio de la función (…) En el ejercicio de sus funciones, sólo puede ser enjuiciado,

previa autorización del Congreso de la República”. Es importante enmarcar las declaraciones de Edgar Alarcón en esta Ley,

pues en efecto él sabe o debiera saber que no está sujeto a subordinación a autoridad o dependencia alguna, en ejercicio de su función, y sin embargo,

le dice a su subordinado “Si no te satisfacen mis descargos, porque yo me estoy sometiendo ante ti por la amistad que te tengo, es decir, “estos son

mis descargos”. Para agravar su situación, Edgar Alarcón ha declarado ante el grupo de

trabajo que esas frases se explican porque él pretendía que: el auditor

escuche sus descargos y si podía levantar sus observaciones, es decir, tener

derecho al debido proceso ante Walter Grados. Confiriéndole a Grados, esta

prerrogativa para enjuiciarlo, Edgar Alarcón olvida que solo puede ser

enjuiciado o removido por el Congreso de la República.

El sentido de las opiniones de los congresistas del grupo de trabajo en la

sesión del 27 de junio del 2017, coincide en que el señor Alarcón se somete

ante un inferior jerárquico con el propósito de evitar que el Congreso de la

Republica ejerza su función de control y fiscalización, de modo que, Alarcón

no debió intervenir para evitar la investigación parlamentaria sino permitir

que el Congreso despeje dudas acerca de su idoneidad. El grupo de trabajo

expresó su rechazo porque el Contralor haya aceptado someterse a una

investigación informal, por tanto se sometió a una persona no autorizada

para realizar la debida investigación, cuando debió denunciar esta

irregularidad.

36

El congresista Becerril sostiene que se vulnera el artículo 27 de la

Ley 27785.

Tomando en cuenta la narración y exposición de los hechos precedentes el

grupo de trabajo considera que el señor Edgar Alarcón Tejada ha incurrido en falta grave establecida en el artículo 31 de la Ley 27785

c. Operaciones comerciales con proveedor de la Contraloría

General de la República

Con fecha 31 de mayo del 2017, el diario “La República” publicó la nota periodística titulada “La Contraloría y el contralor compartían un proveedor” donde

se indica que el señor Alarcón compró vehículo Audi, modelo Q7, por el que pagó 45 mil dólares al contado al señor Juan Capcha Velásquez, pese a

que este es asesor externo de marketing de esta institución. Dicho vehículo había sido comprado por Capcha a 67 mil 900 dólares según refiere el citado diario.

Dicha compra se realizó el 2 de diciembre del 2015, cuando aún era

Vicecontralor de la República. El señor Alarcón adquirió un automóvil Audi, modelo Q7 de acuerdo a documentos de SUNARP, el vehículo le pertenecía a Juan Carlos Capcha Velásquez, quien solo un año antes había pagado por

este bien 67 mil 900 dólares.

Lo curioso de este hecho es que Capcha no era ningún extraño para la Contraloría. Era un asiduo proveedor de esta institución desde el 2010, y

que continuó siéndolo cuando el señor Alarcón asumió la jefatura de este órgano de control.

El Registro de Proveedores de Bienes y Servicios del Organismo de Supervisión de Contrataciones del Estado (OSCE) revela que Capcha

Velásquez es proveedor de la Contraloría General de la República desde el año 2010.

El contralor Alarcón ha señalado ante el grupo de trabajo que tiene una relación amical como cualquier compañero de trabajo, detallando que el

señor Capcha estuvo desempeñando la función de asesor del ex contralor Fuad Khoury.

Asimismo, explicó que únicamente participó en una contratación que benefició al señor Capcha antes de asumir el cargo de Vicecontralor. Como

se ha señalado, en el párrafo segundo del numeral 2 del presente informe, el señor Contralor ha tenido encargos en la Contraloría que lo han situado en una ubicación que le ha permitido una importante capacidad de control y

toma de decisiones al interior de la institución por lo menos desde el año 2001. El contralor no ha realizado descargos por escrito para desvirtuar

estas imputaciones. Es un hecho indubitable que el señor Edgar Alarcón suscribió en su

condición de Gerente General de la Contraloría un contrato de servicios de

37

marketing con el señor Capcha Velásquez y que la condición de proveedor de Capcha ha proseguido siendo Alarcón Vice contralor pero sin

capacidad de suscribir contratos. Este es un, argumento que Alarcón ha utilizado en la tercera del grupo de trabajo señalando que: “Yo sólo suscribí un contrato con el señor, luego él se ha desempeñado como asesor de Fuad

Khoury y era un compañero de trabajo más al que le compré un auto”.

El Artículo 8, numeral 2 del Código de Ética de la Función Pública establece que el servidor público está prohibido de “obtener o procurar beneficios o ventajas indebidas, para sí o para otros, mediante el uso de su cargo,

autoridad, influencia o apariencia de influencia”. El señor Tejada en su condición de Vice contralor no tenía el cargo que le facultaba suscribir

contratos, pero sin duda tenía la autoridad y la influencia para permitir o facilitar la continuidad de Capcha como importante proveedor de la Contraloría. El hecho que haya suscrito contratos de compra venta de

automóviles refuerza la idea que se ha procurado y obtenido ventajas económicas transgrediendo el Código de Ética de la función pública.

En la sesión del 27 de junio del 2017 coinciden en que se ha vulnerado El Artículo 8, numeral 2 del Código de Ética de la Función Pública y la Directiva

N° 010-2008-CG que prohíbe que los funcionarios de contraloría mantengan relaciones comerciales con privados que brinden servicios a la Contraloría.

El grupo de trabajo ha valorado la información contenida en la denuncia del señor Grados en este extremo y concluye que, con la información recabada

hasta la fecha, el señor Edgar Alarcón ha incurrido en falta grave establecida en el artículo 31 de la Ley 27785.

4.5 Omisión de presentación de Declaración Jurada de Bienes y Rentas

Se señala que Edgar Alarcón Tejada ocupó cargos en la alta dirección de la

Contraloría, según detalla el siguiente cuadro 1:

CARGO PERIODO

GERENTE GENERAL ENERO 2007 – OCTUBRE 2011

GERENTE CENTRAL DE OPERACIONES OCTUBRE 2011 – FEBRERO 2014

VICE – CONTRALOR GENERAL ENERO 2013 – JUNIO 2016

Walter Grados Aliaga imputa a Edgar Alarcón Tejada regularizar sus Declaraciones Juradas de ingresos y bienes recién en enero del año 2016.

En la tercera sesión del grupo de trabajo el señor Alarcón respondió, requerido por el congresista Velásquez Quesquén, que en enero del 2015

hizo una rectificación de su declaración jurada relativa al número de sus dependientes, señalando el señor Alarcón que dicha rectificación esta arreglada a Ley.

38

En sesión del grupo de trabajo, los congresistas valoraron la documentación presentada por el Contralor y sus declaraciones en la sesión

tercera, determinándose que las rectificaciones de realizaron luego de presentadas las denuncias