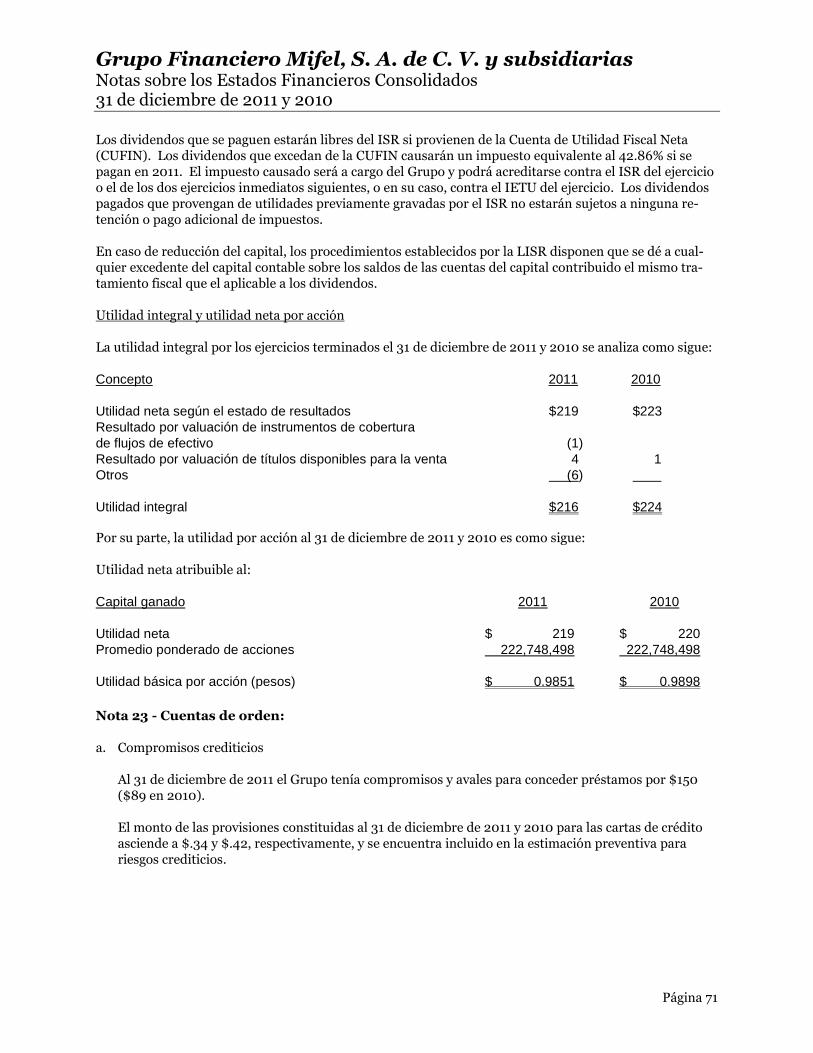

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias ... grupo 4to 2011.pdf · utilizados para...

94

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Estados Financieros Consolidados Dictaminados 31 de diciembre de 2011 y 2010

Transcript of Grupo Financiero Mifel, S. A. de C. V. y subsidiarias ... grupo 4to 2011.pdf · utilizados para...

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Estados Financieros Consolidados Dictaminados 31 de diciembre de 2011 y 2010

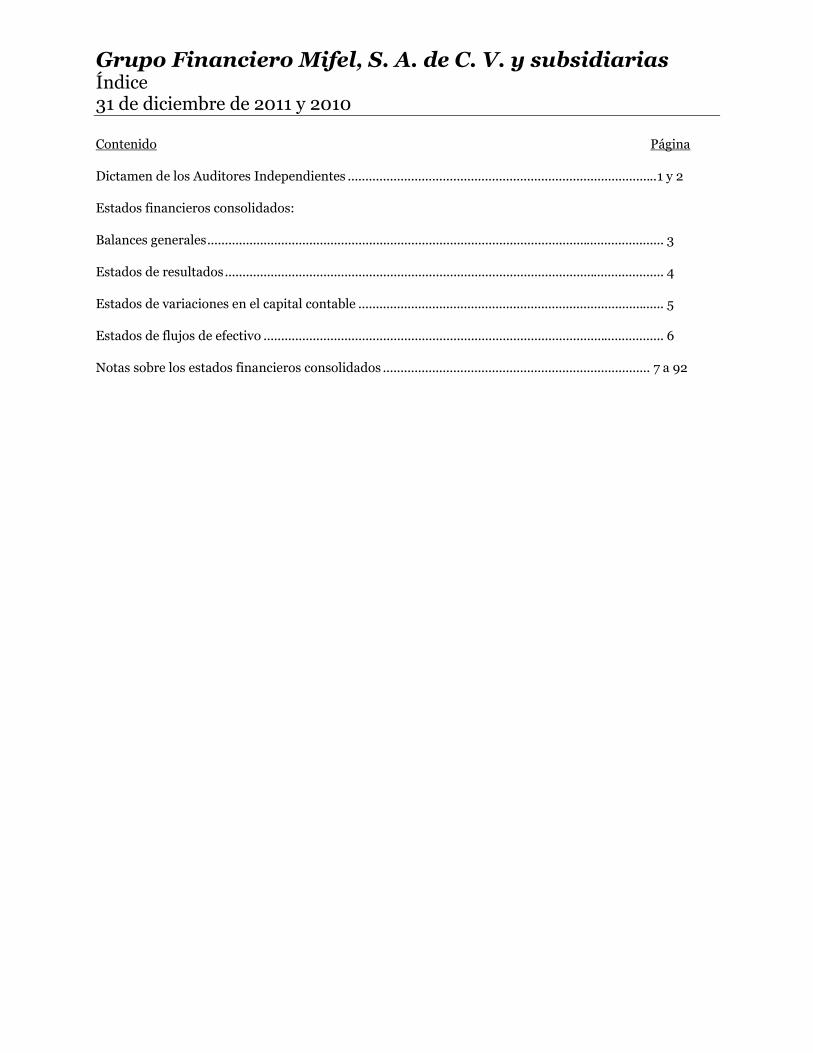

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Índice 31 de diciembre de 2011 y 2010 Contenido Página Dictamen de los Auditores Independientes ........................................................................................ 1 y 2 Estados financieros consolidados: Balances generales .................................................................................................................................. 3 Estados de resultados ............................................................................................................................. 4 Estados de variaciones en el capital contable ....................................................................................... 5 Estados de flujos de efectivo .................................................................................................................. 6 Notas sobre los estados financieros consolidados ............................................................................ 7 a 92

Dictamen de los Auditores Independientes México, D. F., 29 de febrero de 2012 A la Asamblea General de Accionistas de Grupo Financieros Mifel, S. A. de C.V. y Subsidiarias Hemos examinado los balances generales consolidados de Grupo Financiero Mifel, S. A., de C.V. y sub-sidiarias (Grupo), al 31 de diciembre de 2011 y 2010, y los estados consolidados de resultados, de varia-ciones en el capital contable y de flujos de efectivo que les son relativos por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la Administración del Grupo. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías. Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las bases contables aplicables al Grupo. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los esta-dos financieros consolidados; asimismo, incluye la evaluación de los criterios de contabilidad utilizados, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión. Como se menciona en la Nota 3g. sobre los estados financieros, durante el ejercicio que terminó el 31 de diciembre de 2011, la Comisión Nacional Bancaria y de Valores (Comisión), emitió cambios en la meto-dología de calificación aplicable a créditos al consumo no revolventes y créditos comerciales de entida-des gubernamentales, lo que generó en Banca Mifel, S. A. (Banco) una liberación de la estimación preventiva para riesgos crediticios por el reconocimiento del efecto inicial por $7.36 y $45.79 millones respectivamente, registrados en el resultado del ejercicio y, en Mifel Sofom, S. A. de C. V., un incremento en esta estimación por $0.76 y $4.84 millones respectivamente, consecuentemente, los estados financieros de los dos años no son comparables. Como se menciona en la Nota 24, sobre los estados financieros mediante oficio número 100/012/2011 del 11 de julio de 2011, la Comisión, con fundamento en lo establecido en el artículo 175 de las “Disposiciones de carácter general aplicables a instituciones de crédito”, autorizó al Banco un registro contable especial con carácter temporal aplicable a partir del 1 de enero de 2011 y hasta el 30 de septiembre de 2011, en virtud del proceso de reestructura corporativa que está realizando el Banco, y del fortalecimiento del marco operativo y de control requerido para tales efectos, que consiste en registrar

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 7

Millones de pesos mexicanos, excepto número de acciones, su valor nominal, precio por acción y tipos de cambio

Nota 1 - Actividades y naturaleza de las operaciones: Grupo Financiero Mifel, S. A. de C. V. (Grupo) se constituyó el 29 de julio de 1993 y es una sociedad autorizada por la Secretaría de Hacienda y Crédito Público (SHCP) mediante Oficio No. 102-E-366-DGSV-669 del 15 de abril de 1993, cuya actividad es actuar como controladora de acciones y realizar toda clase de operaciones financieras y/o bursátiles relacionadas con la compraventa y tenencia de acciones en los términos de la Ley para Regular las Agrupaciones Financieras (LRAF) y de las demás leyes aplicables. El objeto social del Grupo es adquirir y administrar acciones con derecho de voto emitidas por las entida-des financieras integrantes del Grupo que representen en todo momento, por lo menos el 51% del capital suscrito y pagado. Las actividades del Grupo son realizadas bajo los términos de la LRAF y las reglas y lineamientos emitidos por la Comisión Nacional Bancaria y de Valores (Comisión) y el Banco de México (Banxico). El Grupo no tiene empleados y todos los servicios de asesoría contable, legal y financiera le son propor-cionados por una empresa subsidiaria. En 2011 y 2010 la tenencia accionaria y las actividades de las subsidiarias consolidadas son las siguientes: Tenencia (%) Subsidiaria Actividad 2011 2010 Banca Mifel, S. A., Institución de Banca Múltiple, Grupo Financiero Mifel (Banca o Banco) Banca múltiple 99.99 99.99 Mifel 3, S. A. de C. V., Sofom, E. N. R., Grupo Financiero Mifel antes (Mifel 3)] Arrendamiento financiero - 99.99 Mifel, S. A. de C. V., Sofom, E. N. R., Grupo Financiero Mifel (Mifel)] Factoraje financiero 99.99 99.99 Operadora Mifel, S. A. de C. V., Sociedad Operadora de Sociedades de Inversión Operadora de sociedades (Operadora) de inversión 99.99 99.99 Con la autorización de la SHCP según oficio UBVA/022/2011 y los acuerdos de las Asambleas Extraordinarias de accionistas de Mifel 3, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Mifel (Mifel3) y Mifel, S. A. de C. V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Mifel (Mifel), el 2 de mayo de 2011 se llevó a cabo la fusión de ambas compañías, subsistiendo esta última como sociedad fusionante.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 8

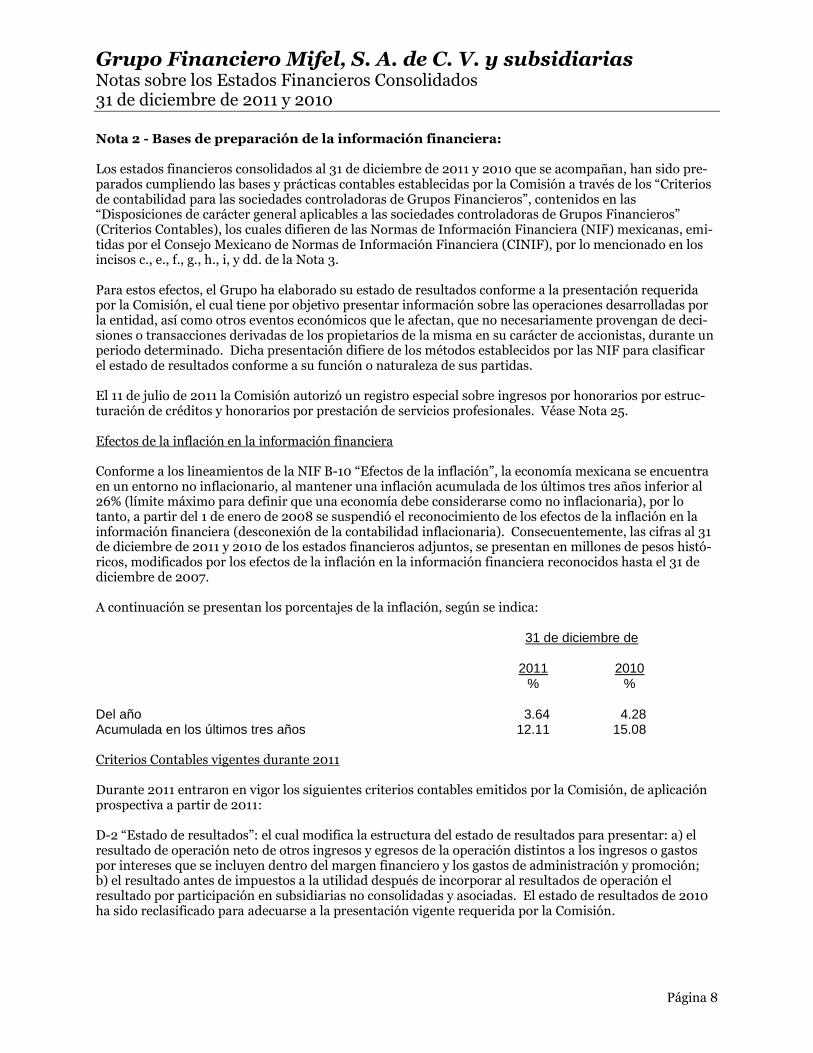

Nota 2 - Bases de preparación de la información financiera: Los estados financieros consolidados al 31 de diciembre de 2011 y 2010 que se acompañan, han sido pre-parados cumpliendo las bases y prácticas contables establecidas por la Comisión a través de los “Criterios de contabilidad para las sociedades controladoras de Grupos Financieros”, contenidos en las “Disposiciones de carácter general aplicables a las sociedades controladoras de Grupos Financieros” (Criterios Contables), los cuales difieren de las Normas de Información Financiera (NIF) mexicanas, emi-tidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), por lo mencionado en los incisos c., e., f., g., h., i, y dd. de la Nota 3. Para estos efectos, el Grupo ha elaborado su estado de resultados conforme a la presentación requerida por la Comisión, el cual tiene por objetivo presentar información sobre las operaciones desarrolladas por la entidad, así como otros eventos económicos que le afectan, que no necesariamente provengan de deci-siones o transacciones derivadas de los propietarios de la misma en su carácter de accionistas, durante un periodo determinado. Dicha presentación difiere de los métodos establecidos por las NIF para clasificar el estado de resultados conforme a su función o naturaleza de sus partidas. El 11 de julio de 2011 la Comisión autorizó un registro especial sobre ingresos por honorarios por estruc-turación de créditos y honorarios por prestación de servicios profesionales. Véase Nota 25. Efectos de la inflación en la información financiera Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación”, la economía mexicana se encuentra en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, a partir del 1 de enero de 2008 se suspendió el reconocimiento de los efectos de la inflación en la información financiera (desconexión de la contabilidad inflacionaria). Consecuentemente, las cifras al 31 de diciembre de 2011 y 2010 de los estados financieros adjuntos, se presentan en millones de pesos histó-ricos, modificados por los efectos de la inflación en la información financiera reconocidos hasta el 31 de diciembre de 2007. A continuación se presentan los porcentajes de la inflación, según se indica: 31 de diciembre de 2011 2010 % % Del año 3.64 4.28 Acumulada en los últimos tres años 12.11 15.08 Criterios Contables vigentes durante 2011 Durante 2011 entraron en vigor los siguientes criterios contables emitidos por la Comisión, de aplicación prospectiva a partir de 2011: D-2 “Estado de resultados”: el cual modifica la estructura del estado de resultados para presentar: a) el resultado de operación neto de otros ingresos y egresos de la operación distintos a los ingresos o gastos por intereses que se incluyen dentro del margen financiero y los gastos de administración y promoción; b) el resultado antes de impuestos a la utilidad después de incorporar al resultados de operación el resultado por participación en subsidiarias no consolidadas y asociadas. El estado de resultados de 2010 ha sido reclasificado para adecuarse a la presentación vigente requerida por la Comisión.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 9

D-4 “Estado de flujos de efectivo”: se incorpora principalmente el rubro de “efectos por cambios en el valor del efectivo y equivalentes de efectivo” que representa el efecto de conversión de los flujos de efectivo al tipo de cambio de cierre, así como los saldos de efectivo y equivalentes de efectivo por cambios en su valor resultantes de fluctuaciones en su valor razonable. B-6 “Cartera de crédito”: a) establece la nueva metodología de calificación de la cartera de crédito de con-sumo no revolvente e hipotecaria de vivienda a partir del 31 de marzo de 2011, basada en el modelo de pérdida esperada mediante el cálculo de la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento, en el sentido de permitir la identificación temprana de pérdidas al incorpo-rar mayor información crediticia, así como para que dicha estimación de reservas esté basada en meto-dologías que reflejen la pérdida esperada y con esto eliminar el anterior modelo de pérdida incurrida, y b) requiere una nueva metodología de calificación de cartera comercial otorgada a entidades federativas y municipios en la que se califique y provisione con base en un modelo de pérdida esperada en el cual se estimen las pérdidas de los siguientes 12 meses con la información crediticia que mejor las anticipe, así como tomar en cuenta la probabilidad de incumplimiento, severidad de la pérdida y exposición al incum-plimiento, clasificar esta cartera en distintos grupos y prever variables distintas para la estimación de la probabilidad de incumplimiento. El Banco y Mifel aplicaron anticipadamente la adopción de este criterio a partir del 30 de septiembre de 2011. Véase Nota 9. Criterio C-3 “Partes relacionadas”: amplía la definición de familiar cercano como una parte relacionada del Banco. NIF de aplicación retrospectiva por cambios contables y NIF vigentes a partir del 1 de enero de 2011: A partir del 1 de enero de 2011 el Grupo adoptó las siguientes NIF, emitidas por el CINIF: NIF C-5 “Pagos anticipados”: establece las normas de presentación y revelación de los pagos anticipados, en donde se requiere, entre otros, la presentación en un rubro por separado del activo circulante o no cir-culante de los importes erogados bajo este concepto. NIF C-6 “Propiedades, planta y equipo”: establece las normas de valuación, presentación y revelación de las propiedades, planta y equipo en donde se consideran, dentro del alcance de esta NIF, aquellos utilizados para desarrollar o mantener activos biológicos y de industrias extractivas, así como la determinación de la componetización de las propiedades, planta y equipo para efectos de depreciación, la cual entró en vigor a partir del 1 de enero de 2012. Esta norma dejó sin efecto al Boletín C-6 “Inmuebles, maquinaria y equipo”, vigente hasta el 31 de diciembre de 2010. NIF C-18 “Obligaciones asociadas con el retiro de propiedades, planta y equipo”: establece las normas particulares para el reconocimiento inicial y posterior de las provisiones relativas a las obligaciones aso-ciadas con el retiro de componentes de propiedades, planta y equipo. Mejoras a las NIF 2011 NIF B-1 “Cambios contables y corrección de errores”: establece reglas para la presentación en el balance general y estado de variaciones en el capital contable de los efectos de ajustes que se hayan reconocido de manera retrospectiva.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 10

Boletín C-3 “Cuentas por cobrar”: establece reglas para el reconocimiento de intereses derivados de cuentas por cobrar de difícil recuperación. Boletín C-10 “Instrumentos financieros derivados y operaciones de cobertura”: establece, entre otros aspectos: a) la exclusión de la valuación de una “opción” o “forward” de la diferencia entre las variaciones de su valor razonable y su valor intrínseco durante la vigencia del mismo; b) que una transacción pronosticada de cobertura de flujos de efectivo futuros podrá ser considerada como primaria dependiendo de su ocurrencia y si es llevada a cabo entre partes no relacionadas; c) la presentación en cuentas com-plementarias de las posiciones primarias y porciones de activos o pasivos financieros que hayan tenido una modificación específica en una parte de un portafolio de inversión; d) que no deberán incluirse como activos por instrumentos financieros derivados, las cuentas que representen aportaciones o márgenes colaterales, depósitos o garantías financieras constituidos por cartas de crédito o fianzas, que no pasen a ser propiedad de la entidad, y e) la opción de tomar solo una porción del monto nocional de un instru-mento de cobertura para cubrir una posición primaria. Autorización de estados financieros Los estados financieros adjuntos y sus notas fueron autorizados, para su emisión el 28 de febrero de 2012, por el Consejo de Administración del Grupo. Nota 3 - Resumen de políticas de contabilidad significativas: A continuación se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadas consistentemente en los años que se presentan, a menos que se especifique lo contrario. De conformidad con los Criterios Contables, a falta de un criterio contable específico emitido por la Comisión, deberán aplicarse las bases de supletoriedad, conforme a lo establecido en la NIF A-8 “Supletoriedad”, en el siguiente orden: los criterios de contabilidad para instituciones de crédito, las NIF, las Normas Internacionales de Contabilidad aprobadas y emitidas por el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Board), así como los Principios de Contabilidad Generalmente Aceptados, aplicables en Estados Unidos, tanto las fuentes oficiales como no oficiales conforme a lo establecido en el tópico 105 de la codificación de Consejo de Normas de Contabilidad Financiera emitidos por el Financial Accounting Standards Board o, en su caso, cualquier norma de contabilidad que forme parte de un conjunto de normas formal y reconocido. Adicionalmente, de conformidad con lo señalado en la LRAF, la Comisión podrá ordenar que los estados financieros de los grupos financieros se difundan con las modificaciones pertinentes, en los plazos que al efecto establezca. Las NIF requieren el uso de ciertas estimaciones contables críticas en la preparación de estados financie-ros consolidados. A continuación se resumen las bases de contabilidad más importantes: a. Consolidación

Todos los saldos y transacciones de importancia realizadas entre las compañías consolidadas han sido eliminados para efectos de la consolidación. La consolidación se efectuó con base en los estados financieros de las subsidiarias del Grupo.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 11

b. Disponibilidades

Las disponibilidades se registran a su valor nominal, excepto por los metales amonedados que se valúan a su valor razonable al cierre del ejercicio, y las disponibilidades en moneda extranjera y compromisos de compra y venta de divisas que se valúan al tipo de cambio publicado por Banxico a la fecha de formulación de estos estados financieros. Véase Nota 5. Los rendimientos que generan las disponibilidades se reconocen en resultados conforme se devengan. Las disponibilidades restringidas obedecen al depósito de regulación monetaria constituido con Banxico y que devenga una tasa de fondeo bancario. En este rubro se incluyen también el monto de los préstamos interbancarios a corto plazo (call money otorgados) cuando este plazo no excede a tres días hábiles, así como las divisas adquiridas, cuya liqui-dación se pacte en fecha posterior a la de concertación, reconociéndose en ambos casos, como disponi-bilidades restringidas.

c. Inversiones en valores

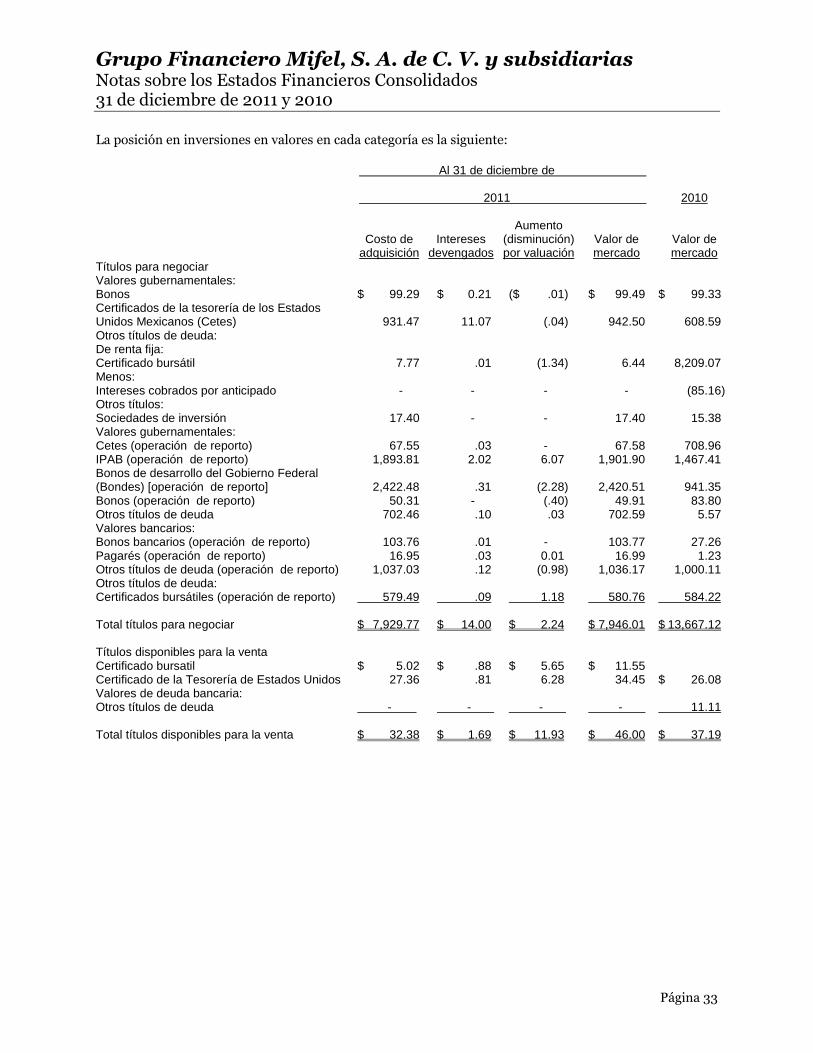

Las inversiones en valores incluyen inversiones en valores gubernamentales, títulos bancarios, inver-siones de renta fija y de renta variable, y se clasifican de acuerdo con la intención de uso que se les asigna al momento de su adquisición en “títulos para negociar”, “disponibles para la venta” o “conservados a vencimiento”. Inicialmente se registran a su valor razonable el cual incluye, en su caso, el descuento o sobreprecio. Los costos de transacción por la adquisición de los títulos para negociar se reconocen en los resultados del ejercicio, y los que corresponden a títulos disponibles para la venta y conservados a vencimiento se reconocen como parte de la inversión. Los intereses se reconocen en el estado de resultados conforme se devengan. Véase Nota 6. Las inversiones en valores se valúan como se describe en los párrafos siguientes: Los valores e instrumentos financieros que forman parte del portafolio de inversión, se valúan utilizando precios actualizados para valuación proporcionados por el Proveedor Integral de Precios (PIP) que es el especialista en el cálculo y suministro de precios para valuar carteras de valores autorizado por la Comisión, denominado “proveedores de precios”. Los títulos para negociar y disponibles para la venta se valúan a su valor razonable, el cual se asemeja a su valor de mercado, con base en los precios de mercado dados a conocer por el proveedor de pre-cios. El valor razonable es la cantidad por la que puede intercambiarse un instrumento financiero, entre partes interesadas y dispuestas, en una transacción libre de influencias. Los ajustes resultantes de las valuaciones de esta categoría se llevan directamente contra los resultados del ejercicio o en el capital contable del Grupo, según se trate de títulos para negociar o disponibles para la venta, respec-tivamente. Los títulos conservados al vencimiento, se valúan a su costo amortizado, es decir el valor razonable afectado por los intereses devengados que incluyen la amortización del premio o descuento y los cos-tos de transacción que, en su caso, hubieran sido reconocidos.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 12

Al 31 de diciembre de 2011 y 2010 el Grupo evaluó si existía evidencia objetiva de que un título estaba deteriorado considerando, entre otros, los siguientes aspectos: dificultades financieras significativas del emisor del título: probabilidad de que el emisor sea declarado en concurso mercantil u otra re- organización financiera; incumplimiento de las cláusulas contractuales, la desaparición de un mer-cado activo para el título debido a dificultades financieras, o la existencia de una disminución medible en los flujos de efectivo futuros estimados. Durante los ejercicios de 2011 y 2010 el Grupo no efectuó transferencias de títulos conservados a ven-cimiento o disponibles para la venta a títulos para negociar. Al 31 de diciembre de 2011 y 2010 conforme a la evaluación antes mencionada, el Grupo no observó evidencia objetiva de deterioro de los títulos. Las NIF permiten la transferencia entre categorías solo cuando la intención original para la clasifica-ción de los activos financieros se vea afectada por los cambios en la capacidad financiera de la entidad.

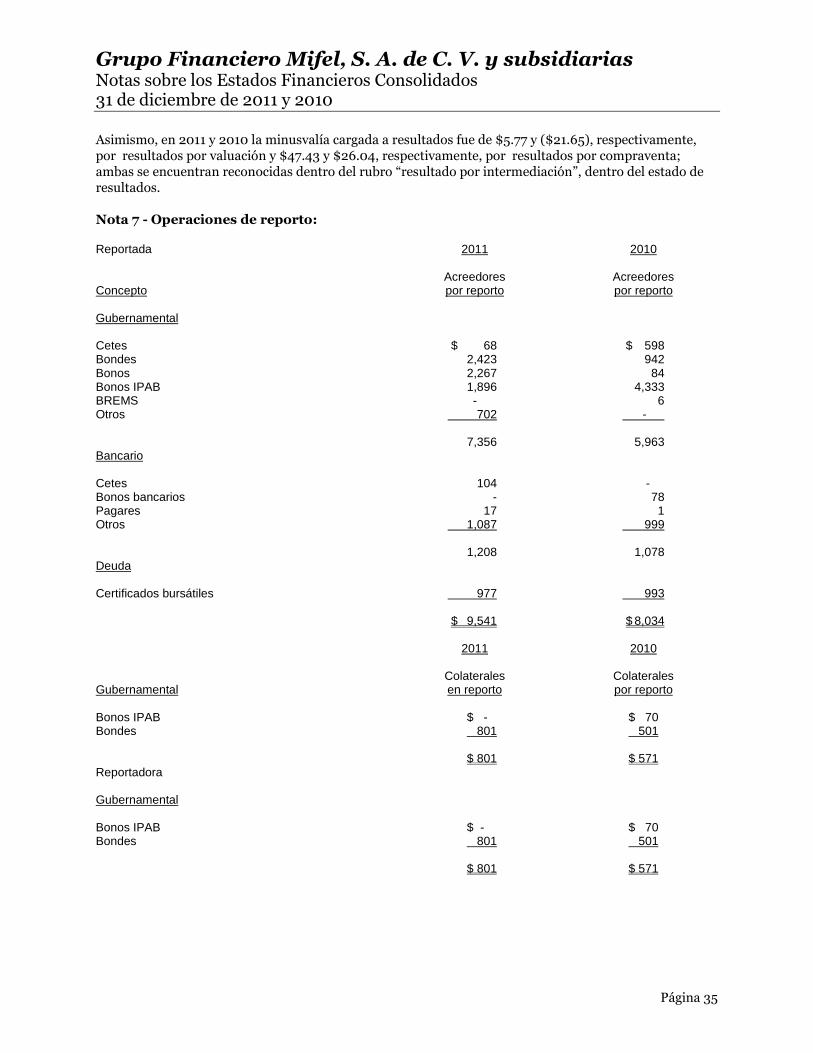

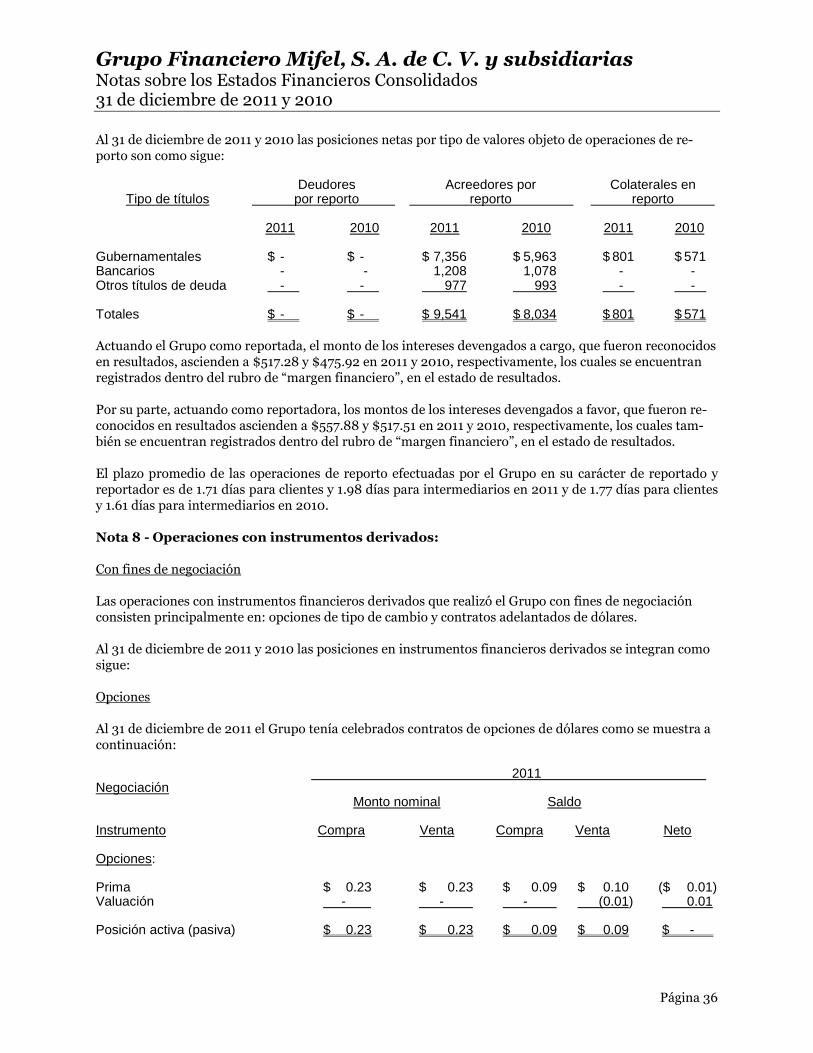

d. Operaciones de reporto

Las operaciones de reporto representan un financiamiento en colateral a través de la entrega de efec-tivo como financiamiento a cambio de obtener activos financieros que sirvan como protección en caso de incumplimiento. Véase Nota 7. Actuando el Grupo como reportado reconoce la entrada de efectivo o una cuenta liquidadora deudora contra una cuenta por pagar en el rubro de “acreedores por reporto” al precio pactado, que representa la obligación de restituir dicho efectivo a la reportadora. Posteriormente, dicha cuenta por pagar se valúa a su costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo. Los activos financieros otorgados en colateral por el Grupo fueron reclasificados en el balance general, presentándolos como restringidos y se valúan a su valor razonable. Actuando el Grupo como reportador debe reconocer la salida de disponibilidades o bien una cuenta li-quidadora acreedora, contra una cuenta por cobrar en el rubro de “deudores por reporto”, la cual re-presenta el derecho a recuperar el efectivo entregado. Dicha cuenta por cobrar se valúa a su costo amortizado reconociendo el interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo con el método de interés efectivo. Los activos financieros recibidos en colateral por el Grupo se registran en cuentas de orden y se valúan a su valor razonable. Asimismo, en los casos en que el Grupo vende el colateral o lo da en garantía reconoce en una cuenta por pagar en el rubro de “colaterales vendidos o dados en garantía”, la obligación de restituir el colate-ral a la reportada al precio pactado, y posteriormente lo valúa a su valor razonable, o a su costo amortizado en caso de que sea dado en garantía en otra operación de reporto, adicionalmente, se re-gistra en cuentas de orden en el rubro de “colaterales recibidos y vendidos o entregados en garantía” el control de dichos colaterales valuándolos a su valor razonable.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 13

e. Instrumentos financieros derivados

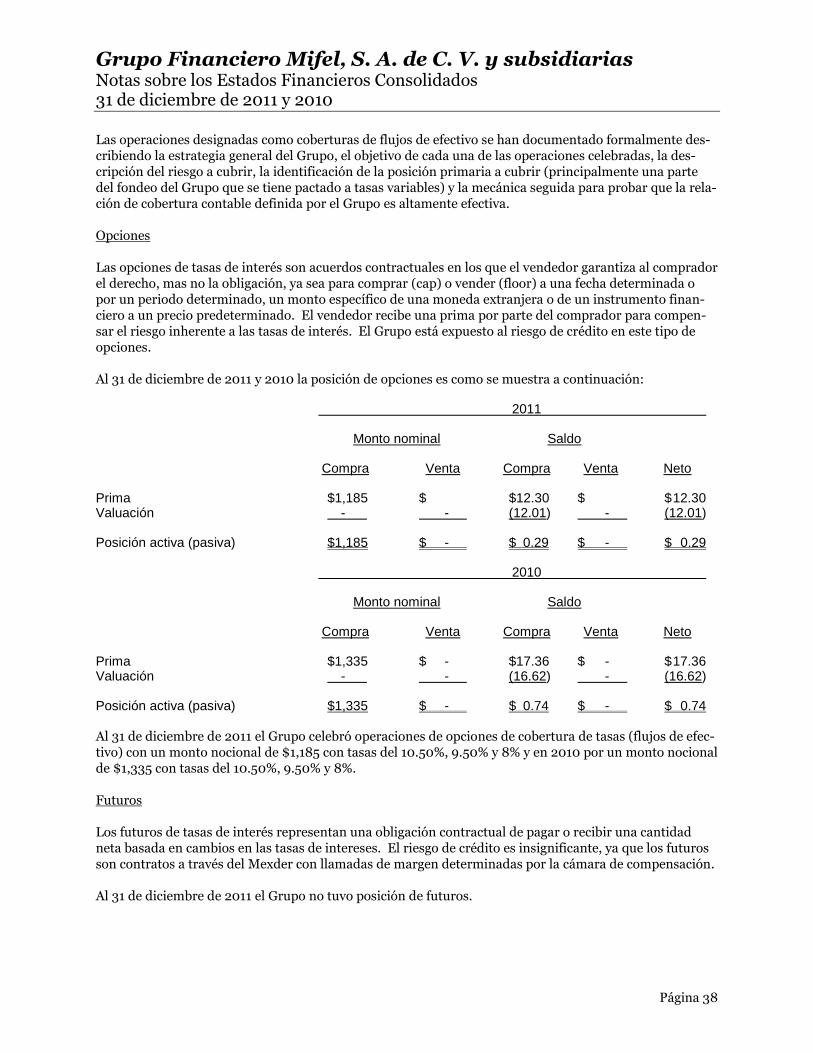

Todos los instrumentos financieros derivados se reconocen en el balance general como activos o pasi-vos, dependiendo de los derechos y/u obligaciones especificados en las confirmaciones de términos pactadas entre las partes involucradas. Estos instrumentos se registran inicialmente a su valor razo-nable el cual corresponde al precio pactado en la operación y se valúan y clasifican de acuerdo con su intención de uso que establece la Administración del Grupo. Los costos de transacción que sean di-rectamente atribuibles a la adquisición del derivado serán reconocidos directamente en resultados en el rubro “Resultado por intermediación”. Posteriormente, todos los derivados, distintos a aquéllos que formen parte de una relación de cober-tura, se valúan a valor razonable, sin deducir los costos de transacción en los que se pudiera incurrir en la venta u otro tipo de disposición, reconociendo dicho efecto de valuación en los resultados del pe-riodo. En el momento en que un derivado de cobertura deje de cumplir las condiciones establecidas para la contabilidad de coberturas, se valúa a su valor razonable. Los efectos de valuación se reconocen en el estado de resultados en el rubro “Resultado por interme-diación”, excepto en los casos en que la Administración los designe como coberturas de flujos de efec-tivo. Adicionalmente, en el rubro “Resultado por intermediación”, se reconoce el resultado de compra- venta que se genera al momento de la enajenación de un derivado, y la pérdida por deterioro en los activos financieros provenientes de los derechos establecidos en los derivados, así como el efecto por reversión. Los derivados con fines de negociación consisten en la posición que asume el Grupo como partici-pante en el mercado, sin el propósito de cubrir posiciones propias en riesgo. En las coberturas de valor razonable tanto el derivado como la partida cubierta se valúan a valor razo-nable y las fluctuaciones en valuación se registran en resultados en el mismo renglón de la posición que cubren; en las coberturas de flujo de efectivo, la porción efectiva se aloja temporalmente en la uti-lidad integral dentro del capital contable y se reclasifica a resultados cuando la posición que cubre afecte resultados. La porción inefectiva se reconoce de inmediato en resultados. Los valores razonables de los derivados se determina con base en técnicas formales de valuación utili-zadas por el proveedor de precios. Los derivados califican con fines de cobertura cuando éstos son contratados con la finalidad de cubrir riesgos y cumplen todos los requisitos de cobertura, es decir, se documenta su designación al inicio de la operación de cobertura, describiendo el objetivo, posición primaria, riesgos a cubrir, tipos de deri-vados, como se llevará a cabo la medición de la efectividad, y que la medición de la efectividad de la relación de cobertura sea efectiva durante toda la vigencia, características, reconocimiento contable y aplicables a esa operación. Designación de un instrumento financiero como partida cubierta - i) si la partida que se pretende cu-brir es un activo financiero o pasivo financiero, ésta se considera como partida cubierta con respecto a los riesgos asociados con únicamente una porción de su valor razonable o de los flujos de efectivo, siempre y cuando la efectividad de la cobertura se mida confiablemente, y ii) en una cobertura de valor razonable por riesgo de tasa de interés de un portafolio compuesto por activos financieros o por pasivos financieros (y únicamente en este tipo de cobertura específica), la porción cubierta es

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 14

designada en términos de un monto de divisas en lugar de activos (o pasivos) individuales. A pesar de que el portafolio puede, para efectos de administración de riesgos, incluir tanto activos financieros como pasivos financieros, el monto designado deberá ser un importe de activos financieros o de pasivos financieros. La designación de un monto neto que incluya activos financieros y pasivos financieros no está permitida. El Grupo puede cubrir una porción del riesgo de tasa de interés asociado con dicho monto designado. Designación de un instrumento no financiero como partida cubierta - Se designan activos o pasivos no financieros como una partida cubierta: i) por riesgos de moneda extranjera, o bien, ii) por todos los riesgos a los que esté expuesta dicha partida en su totalidad, debido a la dificultad para aislar y valuar confiablemente la porción de los cambios en el valor razonable o en los flujos de efectivo atribuibles a los riesgos específicos distintos al riesgo de moneda extranjera. Designación de un grupo de instrumentos como partida cubierta - Los activos financieros o pasivos fi-nancieros similares son agregados y cubiertos como un grupo debido a que cada uno de los activos fi-nancieros o de los pasivos financieros que conforman el grupo, en lo individual, comparten la exposi-ción al riesgo que se pretende cubrir. Adicionalmente, el cambio en el valor razonable atribuible al riesgo cubierto para cada una de las partidas que conforman el grupo, en lo individual, es aproxima-damente proporcional al cambio total en el valor razonable atribuible al riesgo cubierto del grupo de instrumentos. Para el caso de derivados cotizados en mercados o bolsas reconocidos, se considera que han expirado los derechos y obligaciones relativos a los mismos cuando se cierre la posición de riesgo, es decir, cuando se efectúe en dicho mercado o bolsa un derivado de naturaleza contraria con las mismas ca-racterísticas. Respecto a los derivados no cotizados en mercados o bolsas reconocidos, se considera que han expi-rado los derechos y obligaciones relativos a los mismos cuando llegan al vencimiento, se ejercen los derechos por alguna de las partes, o bien, se ejercen dichos derechos de manera anticipada por las partes de acuerdo con las condiciones establecidas en el mismo y se liquiden las contraprestaciones pactadas. Las cuentas de margen representan cuentas individualizadas en donde el Grupo deposita activos financieros destinados a procurar el cumplimiento de las obligaciones correspondientes a los derivados celebrados en éstos, a fin de mitigar el riesgo de incumplimiento. El monto de los depósitos corresponde al margen inicial y a las aportaciones o retiros posteriores que se efectúa durante la vigencia del contrato a la cámara de compensación con motivo de las fluctuaciones en los precios de los derivados, y se registran en un rubro específico en el balance general y los rendimientos que generan se reconocen en los resultados conforme se devengan. Las NIF establecen que las cuentas de margen deben presentarse en el mismo rubro de operaciones con derivados. Con base en las categorías antes descritas, las transacciones con instrumentos financieros derivados del Grupo se registran como se indica a continuación: 1. Contratos de futuros y adelantados Los contratos de futuros, así como los contratos adelantados son aquellos mediante los cuales se esta-blece una obligación para comprar o vender un subyacente en una fecha futura, en una cantidad, cali-dad y precios preestablecidos en el contrato. En estas transacciones se entiende que la parte que se

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 15

obliga a comprar asume una posición larga en el subyacente y la parte que se obliga a vender asume una posición corta en el mismo contrato. Contratos adelantados Los contratos adelantados son esencialmente negociables en lo que se refiere al precio, plazo, canti-dad, calidad, colateral, lugar de entrega y forma de liquidación. Este tipo de contratos no tienen mer-cado secundario y exponen al Grupo al riesgo de crédito. Contratos de futuros Los contratos de futuros tienen plazo, cantidad, calidad, lugar de entrega y forma de liquidación estandarizados, su precio es negociable, tienen mercado secundario, el establecimiento de cuentas de margen es obligatorio, y la contraparte siempre es una cámara de compensación, por lo que los participantes no enfrentan riesgo de crédito significativo. Cuando en los contratos adelantados se actúa como comprador del contrato, se reconoce una posición activa y una posición pasiva. Al momento del registro inicial, la posición activa reflejará el monto nominal del contrato y, subsecuentemente, ésta se valúa de acuerdo con el valor razonable de los derechos de dicho contrato. La posición pasiva por su parte, se mantendrá registrada al monto nominal del contrato, por lo que no sufrirá variaciones en su valor. Actuando como vendedor, la posición activa se mantendrá registrada al monto nominal, por lo que no sufre variaciones en su valor. La posición pasiva, en periodos subsecuentes, se valúa de acuerdo con el valor razonable de las obligaciones del contrato. Tanto si el Banco actúa como comprador o vendedor del contrato, registra una posición activa y una posición pasiva, las cuales se registran inicialmente a su monto nominal. Subsecuentemente, dado que las liquidaciones por parte de la cámara de compensación, a través de un socio liquidador, se realizan diariamente, el valor de la posición activa siempre será igual al de la posición pasiva, por lo que ambas deberán actualizarse diariamente para reflejar el valor razonable de los derechos y obligaciones en cualquier fecha de valuación. Por lo anterior, el reconocimiento de las fluctuaciones en el precio de los contratos se registra directamente en las cuentas de margen. 2. Contratos de opciones Las opciones son contratos mediante los cuales se establece para el adquirente el derecho, más no la obligación, de comprar o vender un activo financiero o subyacente a un precio determinado denomi-nado precio de ejercicio, en una fecha o periodo establecidos. En los contratos de opciones intervie-nen dos partes, la que compra la opción es quien paga una prima por la adquisición de ésta, y a su vez obtiene un derecho, más no una obligación, y la parte que emite o vende la opción es quien recibe una prima por este hecho, y a su vez adquiere una obligación más no un derecho. Cuando se actúa como comprador de la opción, se registra la prima pagada en la operación. Ésta se valúa posteriormente de acuerdo con el valor razonable de la opción. Cuando se actúa como emisor de la opción se registra la entrada de efectivo contra la prima cobrada en la operación, dentro del pasivo. Éste se valúa posteriormente de acuerdo con el valor razonable de la opción.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 16

3. Swaps Los swaps son contratos entre dos partes, mediante los cuales se establece la obligación bilateral de intercambiar una serie de flujos por un periodo de tiempo determinado y en fechas preestablecidas. Los swaps de tasas de interés son contratos mediante los cuales se establece la obligación bilateral de intercambiar durante un periodo determinado, una serie de flujos calculados sobre un monto nocional, denominado en una misma moneda, pero referidos a distintas tasas de interés. Tanto al inicio como al final del contrato, no existe intercambio de flujos parciales ni totales sobre el monto nocional y generalmente, en este tipo de contratos una parte recibe una tasa de interés fija (pudiendo en algunos casos ser una tasa variable) y la otra recibe una tasa variable. Los swaps de divisas son contratos mediante los cuales se establece la obligación bilateral de inter-cambiar durante un periodo de tiempo determinado, una serie de flujos sobre un monto nocional denominado en divisas distintas para cada una de las partes, los cuales a su vez están referidos a distintas tasas de interés. En algunos casos, además de intercambiar flujos de tasas de interés en distintas divisas se puede pactar el intercambio de flujos sobre el monto nocional durante la vigencia del contrato. Por los derechos y obligaciones del contrato se reconoce una posición activa y una posición pasiva, respectivamente, las cuales se registran inicialmente a su monto nominal. Subsecuentemente, la valuación de la posición activa y de la posición pasiva, según corresponda, se realiza de acuerdo con el valor razonable de los flujos a recibir o a entregar. Los flujos a recibir o a entregar en moneda extranjera se valúan a los tipos de cambio publicados por Banxico.

f. Cartera de créditos

Los créditos y documentos mercantiles vigentes o renovados representan los importes efectivamente entregados a los acreditados y los intereses que, conforme al esquema de pagos de los créditos de que se trate, se vayan devengando. Los intereses cobrados por anticipado se reconocen como cobros anti-cipados y se amortizan durante la vida del crédito bajo el método de línea recta contra los resultados del ejercicio. El otorgamiento de crédito se realiza con base en el análisis de la situación financiera del acreditado, la viabilidad económica de los proyectos de inversión y las demás características generales que esta-blecen la Ley y los manuales y políticas internos del Banco y Mifel. Las operaciones de arrendamiento se consideran como capitalizables cuando se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo arrendado, cuando el periodo del contrato cubre al menos el 75% de la vida útil del bien arrendado y el valor presente de los pagos mínimos constituye al menos un 90% del valor de mercado del bien, y se reconocen al inicio del contrato a su valor contractual de la operación de arrendamiento dentro del rubro de cartera de crédito. El ingreso financiero por devengar se registra como un crédito diferido, el cual se reconoce en función del saldo insoluto del crédito contra los resultados del ejercicio en el rubro de ingresos por intereses o, en línea recta cuando, el arrendatario ha tomado la opción de compra en el plazo restante del crédito y no se haya tomado la opción de compra al vencimiento, en cuyo caso en ingreso se reconoce en resultados hasta esa fecha.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 17

Por aquellas operaciones que no sean catalogadas como arrendamientos capitalizables por no reunir alguno de los requisitos mencionados en el párrafo anterior, se reconoce como un arrendamiento operativo. Los costos y gastos asociados con el otorgamiento inicial del crédito por operaciones de arrenda-miento capitalizable se registra como un cargo diferido en la fecha de inicio del contrato y se amortiza conforme se reconozca en resultados el ingreso financiero por devengar. En el momento en que el arrendatario se obligue a adoptar la opción de compra a precio reducido, la entidad reconoce su importe como parte de los créditos por operaciones de arrendamiento, contra un crédito diferido el cual se amortiza en línea recta durante el plazo restante del contrato. En caso de que la opción de compra se adopte al vencimiento, en dicha fecha el ingreso se reconocerá directamente en resultados. Cuando el arrendatario opte por participar del precio de venta de los bienes a un tercero, el Grupo reconoce el ingreso que le corresponda al momento de la venta contra los resultados del ejercicio como otros beneficios por arrendamiento. Créditos por operaciones de arrendamiento operativo - se reconocen las rentas dentro de la cartera contra el ingreso correspondiente, conforme se devenguen. Los costos y gastos asociados con el otorgamiento inicial del crédito se reconocen como un cargo diferido y se amortiza durante el periodo del arrendamiento operativo se registra en resultados conforme se reconoce el ingreso por rentas. Por los depósitos en garantía que recibe Mifel registra la entrada de efectivo contra el pasivo correspondiente. Créditos por operaciones de factoraje financiero - se registra en el activo el valor de la cartera recibida contra la salida de efectivo, el aforo pactado reconocido como otras cuentas por pagar, y en su caso, contra el interés correspondiente. El monto de los anticipos que en su caso se otorguen a clientes por contratos de promesa de factoraje se reconoce como parte de los créditos por operaciones de factoraje financiero. A este monto se le adicionan los intereses que conforme al contrato se vayan devengando. El reconocimiento de los intereses se efectúa conforme a lo siguiente: a) Factoraje anticipado con y sin aforo- La diferencia que se origine entre el valor de la cartera

recibida deducida del aforo y la salida de efectivo, se reconoce como un interés cobrado por anticipado, el que se amortiza durante la vida de la operación bajo el método de línea recta contra los resultados del ejercicio, en el rubro de ingresos por intereses.

b) Factoraje a vencimiento con o sin aforo- En el evento de que no se cobren intereses por anticipado,

éstos se reconocen conforme se devenguen. El saldo insoluto de los créditos se registra como cartera vencida cuando se tiene conocimiento de que el acreditado es declarado en concurso mercantil, conforme a la Ley de Concursos Mercantiles, o sus amortizaciones no hayan sido liquidadas en su totalidad en los términos pactados originalmente, con-siderando al efecto lo siguiente: 1. Si los adeudos consisten en créditos con pago único de principal e intereses al vencimiento y

presentan 30 o más días naturales de vencidos.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 18

2. Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicos de intereses y presentan 90 o más días naturales de vencido el pago de intereses res-pectivo, o bien 30 o más días naturales de vencido el principal.

3. Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses, inclu-

yendo los créditos a la vivienda y presentan 90 o más días naturales de vencidos. 4. Si los adeudos consisten en créditos revolventes y presentan dos periodos mensuales de factura-

ción vencidos o, en caso, de que el periodo de facturación sea distinto al mensual el correspon-diente a 60 o más días naturales de vencidos.

5. Los sobregiros en las cuentas de cheques de los clientes, así como los documentos de cobro

inmediato, se reportan como cartera vencida al momento en el cual se presente dicho evento.

En el caso de los créditos por operaciones de arrendamiento operativo, se reconoce como vencido el importe de la amortización que no haya sido liquidada en su totalidad, a los 30 días naturales de incumplimiento. Los créditos vencidos que se reestructuran permanecen dentro de la cartera vencida, en tanto no exista evidencia de pago sostenido al amparo de los criterios contables. Asimismo, los créditos con pago único de principal e intereses al vencimiento que se reestructuran, se consideran como cartera vencida. Las renovaciones en las que el acreditado no liquida en tiempo la totalidad de los intereses devenga-dos conforme a los términos y condiciones pactados originalmente, y el 25% del monto original del crédito, se consideran vencidos en tanto no exista evidencia de pago sostenido al amparo de los men-cionados Criterios Contables. En el momento en que algún crédito se considera como vencido, se suspende la acumulación de sus intereses, aún en aquellos créditos que contractualmente capitalizan intereses al monto del adeudo. En tanto el crédito se mantenga en cartera vencida, el control de los intereses o ingresos financieros devengados se lleva en cuentas de orden. Por lo que respecta a los intereses devengados no cobrados correspondientes a este tipo de créditos, se crea una estimación por un monto equivalente al total de éstos, al momento de su traspaso como cartera vencida, cancelándose cuando se cuenta con evidencia de pago sostenido. En caso de que los intereses vencidos sean cobrados, se reconocen directamente en los resultados del ejercicio. Por créditos otorgados en operaciones de arrendamiento operativo se suspende la acumulación de las rentas devengadas no cobradas cuando exceda a tres rentas vencidas conforme al esquema de pagos. En tanto el crédito se mantenga en cartera vencida, el control de estas rentas se lleva en cuentas de orden. Por créditos otorgados en operaciones de factoraje financiero, en el caso de la amortización de los intereses cobrados por anticipado que haya sido suspendida se reconoce al momento en que el importe vencido de la cartera sea cobrado en el rubro de ingresos por intereses.

Por lo que respecta a los intereses o ingresos financieros devengados no cobrados correspondientes a créditos que se consideren como cartera vencida, se deberá crear una estimación por un monto equivalente al total de éstos, al momento del traspaso del crédito como cartera vencida.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 19

Se regresan a cartera vigente, aquellos créditos vencidos en los que se liquidan totalmente los saldos pendientes de pago (principal e intereses, entre otros) o que, siendo créditos reestructurados o reno-vados, cumplen el pago sostenido del crédito al amparo de los Criterios Contables. Las comisiones cobradas por el otorgamiento inicial de créditos se registran como un crédito diferido, el cual se amortiza contra los resultados del ejercicio, bajo el método de línea recta durante la vida del crédito, excepto las que se originan por créditos revolventes, las cuales son amortizadas por un pe-riodo de 12 meses. Las comisiones conocidas con posterioridad al otorgamiento del crédito se reco-nocen en la fecha que se generan contra el resultado del ejercicio. Los costos y gastos asociados con el otorgamiento inicial del crédito, se reconocen como un cargo dife-rido, el cual se amortiza contra los resultados del ejercicio como un gasto por intereses, durante el mismo periodo contable en el que se reconozcan los ingresos por comisiones cobradas correspon-dientes. Cualquier otro tipo de comisiones se reconocen en la fecha en que se generen en el rubro de comisiones y tarifas cobradas. Las líneas de crédito que el Grupo otorga, en los cuales no todo el monto autorizado está ejercido, la parte no utilizada se registra en cuentas de orden. Finalmente, las NIF requieren el reconocimiento de los intereses conforme éstos se devengan y, en su caso, la creación de una estimación para cuentas de cobro dudoso con base en un estudio de su recu-perabilidad.

g. Estimación preventiva para riesgos crediticios La cartera de créditos comerciales, exceptuando los créditos a entidades federativas y municipios, así como sus organismos descentralizados, se califica de acuerdo con una metodología general en que se aplican los niveles de riesgo establecidos para cada tipo de crédito a los saldos deudores mensuales in-dividuales y créditos cuyo saldo representa, cuando menos, el equivalente de 4,000,000 de Unidades de Inversión (UDI) a la fecha de calificación. Los créditos cuyo saldo a la fecha de la citada calificación es menor, se califican asignando probabilidades de incumplimiento de manera paramétrica, con base en el número de incumplimientos que se observen a partir de la fecha del primer evento de incumpli-miento y hasta la fecha de la citada calificación. A partir de 2011 los créditos comerciales a entidades federativas y municipios, así como sus organis-mos descentralizados cuyo saldo representa, cuando menos, el equivalente de 4,000,000 de UDI a la fecha de calificación, se califican aplicando la metodología general correspondiente al tipo de crédito con base en un modelo de pérdida esperada en el cual se estimen las pérdidas de los siguientes 12 me-ses con la información crediticia que mejor las anticipe, tomando en cuenta la probabilidad de incum-plimiento, severidad de la pérdida y exposición al incumplimiento, clasificando esta cartera en distin-tos grupos y previendo variables distintas para la estimación de la probabilidad de incumplimiento. Hasta el 30 de agosto de 2011 este tipo de créditos se calificaba con la metodología general mencionada en el párrafo anterior. El efecto inicial de la adopción de la nueva metodología de calificación mencionada en el párrafo ante-rior generó en el Banco un decremento a la estimación preventiva para riesgos crediticios por $45.790 y en Mifel un incremento de $4.838, registrados en el resultado del ejercicio y resultados acumulados respectivamente.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 20

Las NIF requieren de la aplicación prospectiva en el caso de cambios en las estimaciones. El Banco y Mifel optaron por reconocer el efecto inicial a partir del 30 de septiembre de 2011, que fue registrada en el resultado del ejercicio y en resultados acumulados, respectivamente, conforme a las disposiciones establecidas por la Comisión. La cartera crediticia de consumo que se refiere a operaciones de tarjeta de crédito se califica conside-rando la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumpli-miento, medida con base en el adeudo total incluyendo todas las obligaciones que el acreditado tiene al cierre del mes. En adición a las citadas estimaciones, el Grupo al 31 de diciembre de 2011 mantiene estimaciones pre-ventivas adicionales requeridas en diversas reglamentaciones, así como ordenadas y reconocidas por la Comisión, a la fecha se mantiene $8 (2.02 en 2010), como estimaciones preventivas adicionales. Las estimaciones adicionales ordenadas por la Comisión son aquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera cre-diticia, y sobre las que previo a su constitución, se informó o son solicitadas por la propia Comisión sobre su origen, la metodología para su determinación, el monto por constituir y el tiempo que se es-tima serán necesarias. A partir del 30 de marzo de 2011 para la calificación de la cartera de crédito hipotecaria de vivienda y de consumo no revolvente, el Banco y Mifel califican, constituyen y registran en su contabilidad las estimaciones preventivas para riesgos crediticios con cifras al último día de cada mes, considerando la probabilidad de incumplimiento, la severidad de la pérdida y la exposición al incumplimiento, así como las garantías proporcionadas por el acreditado, constituidas con dinero en efectivo o medios de pago con liquidez inmediata a su favor. El efecto inicial de la adopción de la nueva metodología de calificación mencionada en el párrafo ante-rior generó para el Banco un decremento en la estimación preventiva para riesgos crediticios por $7.36, que fue reconocido en el resultado del ejercicio y en Mifel un incremento por $0.764, que fue reconocido en resultados acumulados, conforme a las disposiciones establecidas por la Comisión. Las NIF requieren de la aplicación prospectiva en el caso de cambios en las estimaciones.

Durante 2010 y hasta el 28 de febrero de 2011, para la calificación de la cartera de crédito hipotecaria de vivienda, y de créditos para la adquisición de bienes de consumo duradero, el nivel de estimaciones preventivas se calculaba aplicando probabilidades de incumplimiento y la severidad de la pérdida, to-mando en cuenta las garantías propias de los créditos con base en el número de incumplimientos que se observaban a partir de la fecha del primer evento de incumplimiento y hasta la fecha de la citada calificación. El Grupo de manera periódica evalúan si un crédito vencido debe permanecer en el balance general, o bien, debe ser castigado. En su caso, dicho castigo se realiza cancelando el saldo insoluto del crédito contra la estimación preventiva para riesgos crediticios. En el evento que el saldo del crédito a casti-gar exceda el correspondiente a su estimación asociada, antes de efectuar el castigo, dicha estimación se incrementa hasta por el monto de la diferencia. Adicionalmente, el Grupo ha optado por eliminar de su activo aquellos créditos vencidos que se encuentren provisionados al 100%, aunque no cumplan las condiciones para ser castigados.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 21

Las recuperaciones asociadas a los créditos castigados o eliminados del balance general, se reconocen en los resultados del ejercicio. Las quitas, condonaciones, bonificaciones y descuentos, ya sean parciales o totales, se registran con cargo a la estimación preventiva para riesgos crediticios. En caso de que el importe de éstas exceda el saldo de la estimación asociada al crédito, previamente se constituyen estimaciones hasta por el monto de la diferencia. La última calificación de la cartera crediticia se realizó al 31 de diciembre de 2011 y la Administración considera que las estimaciones resultantes de dicho ejercicio de calificación, son suficientes para ab-sorber las pérdidas por riesgo de crédito de la cartera. Véase Nota 9. Finalmente, las NIF requieren la creación de una estimación para cuentas de cobro dudoso con base en un estado de su recuperabilidad.

h. Otras cuentas por cobrar Las cuentas por cobrar diferentes a la cartera de créditos del Grupo representan, entre otras, présta-mos a funcionarios y empleados, saldos a favor de impuestos, cuentas liquidadoras, partidas directamente relacionadas con la cartera de crédito, tales como gastos de juicios. Por los préstamos a funcionarios y empleados y demás cuentas por cobrar relativas a deudores identi-ficados con vencimiento mayor a 90 días naturales, se crea una estimación que refleja su grado de irrecuperabilidad. No se constituye dicha estimación por saldos a favor de impuestos y cuentas liquidadoras. Las estimaciones por irrecuperabilidad o difícil cobro a que se refiere el párrafo anterior, se obtienen de efectuar un estudio que sirve de base para determinar los eventos futuros que pudiesen afectar el importe de las cuentas por cobrar, mostrando el valor de recuperación estimado de los derechos de crédito. Por aquellas partidas diferentes a las anteriores en las que su vencimiento se pacte a un plazo mayor a 90 días naturales para deudores identificados y 60 días para deudores no identificados, se constituye una estimación por irrecuperabilidad o difícil cobro por el importe total del adeudo. Las NIF requie-ren, en su caso, la creación de una estimación para cuentas de cobro dudoso, previo análisis y evalua-ción de las posibilidades reales de recuperación de las cuentas por cobrar. La Administración considera que la estimación por irrecuperabilidad es suficiente para absorber pérdidas conforme a las políticas establecidas por el Grupo. Véase Nota 10.

i. Bienes adjudicados Los bienes adquiridos mediante adjudicación judicial se registran en la fecha en que causó ejecutoria el autoaprobatorio del remate mediante el cual se decretó la adjudicación. Los bienes recibidos me-diante dación en pago se registran, por su parte, en la fecha en la que se firma la escritura de dación, o se da formalidad a la transmisión de la propiedad del bien. Véase Nota 11. El valor de registro de los bienes adjudicados o recibidos mediante dación en pago (en adelante, bie-nes adjudicados), es igual a su costo o valor neto de realización, deducido de los costos y gastos es-trictamente indispensables que se eroguen en su adjudicación, el que sea menor a la fecha de adjudi-cación. En la fecha en la que se registra el bien adjudicado de que se trate, el valor del activo que dio

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 22

origen a la adjudicación, así como la estimación que, en su caso, tenga constituida, se da de baja del balance general o, en su caso, se da de baja la parte correspondiente a las amortizaciones devengadas o vencidas que hayan sido cubiertas por los pagos parciales en especie. Los bienes adjudicados se valúan para reconocer pérdidas potenciales, de acuerdo con el tipo de bien de que se trate, registrando el efecto de dicha valuación contra los resultados del ejercicio en el rubro de otros ingresos (egresos) de la operación. Esta valuación se determina aplicando, a los valores de los derechos de cobro, bienes muebles, bienes inmuebles y recibidos en dación en pago o adjudicados los siguientes porcentajes:

i. Derechos de cobro o bienes muebles:

Tiempo transcurrido a Porcentajes de partir de la adjudicación reservas o dación en pago (meses) preventivas % Hasta 6 0 Más de 6 y hasta 12 10 Más de 12 y hasta 18 20 Más de 18 y hasta 24 45 Más de 24 y hasta 30 60 Más de 30 100

ii. Bienes inmuebles:

Tiempo transcurrido a Porcentajes de partir de la adjudicación reservas o dación en pago (meses) preventivas % Hasta 12 0 Más de 12 y hasta 24 10 Más de 24 y hasta 30 15 Más de 30 y hasta 36 25 Más de 36 y hasta 42 30 Más de 42 y hasta 48 35 Más de 48 y hasta 54 40 Más de 54 y hasta 60 50 Más de 60 100

El monto de la estimación que reconozca las potenciales pérdidas de valor por el paso del tiempo de los bienes adjudicados, se determina sobre el valor de adjudicación con base en los procedimientos establecidos en las disposiciones aplicables. Las NIF requieren una evaluación previa de deterioro para registrar cualquier tipo de estimación. Al momento de su venta, la diferencia entre el precio de venta y el valor en libros del bien adjudicado de que se trate, neto de estimaciones, se reconoce en los resultados del ejercicio en el rubro de otros ingresos (egresos) de la operación.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 23

j. Inmuebles, mobiliario y equipo Los inmuebles, mobiliario y equipo incluyendo las adquisiciones por arrendamiento financiero, se ex-presan como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007 de origen nacional, a sus valores actuali-zados determinados mediante la aplicación a sus costos de adquisición de factores derivados de las UDI hasta el 31 de diciembre de 2007.

Los inmuebles, mobiliario y equipo son sometidos a pruebas anuales de deterioro únicamente, cuando se identifican indicios de deterioro. Consecuentemente, éstos se expresan a su costo histórico modifi-cado, menos la depreciación acumulada y, en su caso, las pérdidas por deterioro. El costo de adquisición de los inmuebles, mobiliario y equipo disminuido de su valor residual, se de-precia de manera sistemática utilizando el método de línea recta con base en las vidas útiles de los ac-tivos aplicadas a los valores de los inmuebles, mobiliario y equipo, incluyendo los adquiridos bajo arrendamiento financiero. Derivado de la adopción de la NIF C-6 a partir del 1 de enero de 2011, el Banco modificó el método de depreciación para la estimación de las vidas útiles de las mejoras a locales arrendados con base en los periodos estimados de arrendamiento, lo que generó una disminución en la depreciación comparada contra el método anterior por $5.31, por el mobiliario y equipo no se determinó ningún cambio en las vidas útiles. El Grupo arrienda inmuebles, mobiliario y equipo con ciertas características, entre las que se destaca que el Grupo asume sustancialmente todos los riesgos y beneficios inherentes a la propiedad de éstos, consecuentemente, los inmuebles, mobiliario y equipo se clasifican como arrendamientos financieros, los cuales son capitalizados al inicio del contrato de arrendamiento al valor de la propiedad arrendada o al valor presente de los pagos mínimos, el que sea menor. Los costos financieros derivados de los financiamientos otorgados por el arrendatario para la adquisición de estos activos, se reconocen en los resultados del periodo conforme se devengan.

k. Inversiones permanentes Las inversiones permanentes en las que no se tiene influencia significativa para la toma de decisiones, se valúan a su costo de adquisición. Los dividendos provenientes de estas inversiones se reconocen en el estado de resultados del periodo cuando se reciben, salvo que correspondan a utilidades de periodos anteriores a la compra de la inversión, en cuyo caso se disminuyen de las inversiones permanentes. Véase Nota 14.

l. Pagos anticipados

A partir del 1 de enero de 2011 los pagos anticipados representan aquellas erogaciones efectuadas por el Grupo en donde no han sido transferidos los beneficios y riesgos inherentes a los bienes que está por adquirir o a los servicios que está por recibir. Los pagos anticipados se registran a su costo y se presentan en el balance general en el rubro de otros activos. Una vez recibidos los bienes y/o servi-cios, relativos a los pagos anticipados, estos se reconocen como un activo o como un gasto en el estado de resultados del periodo. Hasta el 31 de diciembre de 2010, los pagos anticipados representaban ero-gaciones efectuadas por servicios que se recibirían o por bienes que se consumirían en el uso exclusivo del negocio, cuyo propósito no era el de venderlos ni utilizarlos en la operación.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 24

m. Activos intangibles Los activos intangibles se reconocen cuando éstos cumplen las siguientes características: son identifi-cables, proporcionan beneficios económicos futuros y se tiene un control sobre dichos beneficios. Véase Nota 13. Asimismo, los activos intangibles se clasifican como: i. De vida definida: son aquellos cuya expectativa de generación de beneficios económicos futuros

está limitada por alguna condición legal o económica y se amortizan en línea recta de acuerdo con la estimación de su vida útil, y son sometidos a pruebas anuales de deterioro, cuando se identifican indicios de deterioro.

ii. De vida útil indefinida, no se amortizan y se sujetan a pruebas de deterioro anualmente. Los activos intangibles adquiridos o desarrollados se expresan como sigue: i) a partir del 1 de enero de 2008 a su costo histórico, y ii) hasta el 31 de diciembre de 2007, a sus valores actualizados determina-dos mediante la aplicación a su costo de adquisición o de desarrollo de los factores derivados de las UDI hasta esa fecha. Consecuentemente, éstos se expresan a su costo histórico modificado dismi-nuido de la correspondiente amortización acumulada y, en su caso, de las pérdidas por deterioro. Las licencias y permisos representan pagos efectuados por la explotación de un determinado software o registro concedido por el particular de las mismas. El Grupo efectúa las erogaciones de recursos para desarrollar un proyecto de migración de la plata-forma tecnológica mediante la cual proporciona sus principales servicios bancarios, dichos costos fue-ron registrados en el rubro de activos intangibles y se expresan a su costo histórico. El proyecto contempla diversos desarrollos e implementaciones tecnológicas, por lo que los activos intangibles se amortizarán en línea recta a partir del momento en que cada desarrollo sea puesto en producción, el cual se estima que suceda a partir del ejercicio de 2012.

n. Crédito mercantil El crédito mercantil es considerado de vida indefinida y representa el exceso del costo de las acciones de subsidiarias sobre el valor razonable de los activos netos adquiridos y su valor está sujeto a pruebas anuales de deterioro. Este se expresa como sigue: i) reconocido a partir del 1 de enero de 2008, a su costo histórico, y ii) reconocido hasta el 31 de diciembre de 2007, a su valor neto actualizado determi-nado mediante la aplicación a su costo de adquisición de factores derivados de las UDI hasta el 31 de diciembre de 2007. Consecuentemente, el crédito mercantil se expresa a su costo histórico modifi-cado, disminuido, en su caso, por pérdidas por deterioro.

o. Captación tradicional Los pasivos por captación tradicional de recursos, incluidos los certificados de depósitos bancarios, los pagarés con rendimiento liquidable al vencimiento, así como las obligaciones subordinadas emitidas a valor nominal, se registran tomando como base el valor contractual de las operaciones, reconociendo los intereses devengados, determinados por los días transcurridos al cierre de cada mes, los cuales se cargan a los resultados del ejercicio conforme se devengan. Véase Nota 15.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 25

En el caso de títulos colocados a un precio diferente al valor nominal, en adición a lo que se señala en el párrafo anterior, se reconoce un cargo o crédito diferido, según sea el caso, por la diferencia entre el valor nominal de los títulos y el monto de efectivo recibido por éstos. Dicho cargo o crédito diferido se amortiza bajo el método de línea recta contra los resultados del ejercicio, durante el plazo de los títu-los que le dieron origen. Aquellos títulos que se colocan a descuento y no devengan intereses se registran inicialmente con base al monto de efectivo recibido por estos. La diferencia entre el valor nominal de dichos títulos y el monto de efectivo anteriormente mencionado, se reconoce en los resultados del ejercicio conforme al método de interés efectivo. Los gastos de emisión se reconocen inicialmente como cargos diferidos y se amortizan contra los re-sultados del ejercicio, tomando como base el plazo de los títulos que le dieron origen.

p. Préstamos interbancarios y de otros organismos Los préstamos interbancarios y de otros organismos se refieren a los depósitos, líneas de crédito y otros préstamos obtenidos de bancos y otros organismos, que se registran al valor contractual de la obligación, reconociendo los intereses en resultados conforme se devengan, determinados en línea recta por los días transcurridos al cierre de cada mes, que se carguen a los resultados.

q. Provisiones Las provisiones de pasivo representan obligaciones presentes por eventos pasados en las que es proba-ble la salida de recursos económicos. Estas provisiones se han registrado bajo la mejor estimación realizada por la Administración. Véase Nota 17.

r. Impuesto sobre la Renta (ISR) diferido

El ISR diferido se registra con base en el método de activos y pasivos con enfoque integral, el cual con-siste en reconocer un impuesto diferido para todas las diferencias temporales entre los valores conta-bles y fiscales de los activos y pasivos que se esperan materializar en el futuro, a las tasas promulgadas en las disposiciones fiscales vigentes a la fecha de los estados financieros. Véase Nota 20. El Grupo reconoció el ISR diferido, toda vez que las proyecciones financieras y fiscales preparadas por la empresa indican que esencialmente pagarían ISR en el futuro.

s. Participación de los Trabajadores en las Utilidades (PTU) diferida El reconocimiento de la PTU diferida se efectúa con base en el método de activos y pasivos con enfo-que integral, el cual consiste en reconocer una PTU diferida para todas las diferencias entre los valores contables y fiscales de los activos y pasivos, en donde es probable su pago o recuperación. La PTU causada y diferida se presenta en el estado de resultados dentro del rubro de gastos de admi-nistración y promoción. Véase Nota 19.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 26

t. Beneficios a los empleados El Grupo no tiene planes de beneficios a los empleados, con excepción de los requeridos por las leyes de seguridad social, las cuales se describen a continuación: i. Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos y permisos de ausencia con

goce de sueldo, entre otros) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. En el caso de ausencias retribuidas conforme a las disposiciones legales o contractuales, éstas no son acumulativas. Véase Nota 19.

ii. Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indem-

nizaciones legales por despido y prima de antigüedad, bonos o separación voluntario entre otros, así como los beneficios al retiro (prima de antigüedad e indemnizaciones) son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. Véase Nota 19.

El Costo Neto del Periodo (CNP) de cada plan de beneficios a los empleados se reconoce como

gasto de operación en el año en el que se devenga, el cual incluye, entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias (pérdidas) actuariales de años anteriores. Véase Nota 19.

Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la ca-

rrera salarial. El Grupo no tiene constituida una provisión para beneficios por terminación laboral por reestruc-

tura. u. Instrumentos financieros con características de pasivo

Los instrumentos financieros emitidos por el Grupo se registraron desde su emisión como pasivo. Las pérdidas y ganancias relacionadas con componentes de instrumentos financieros clasificados como pasivos se registran en el margen financiero. Véase Nota 18.

v. Capital contable

El capital social, la prima en venta de acciones, las reservas de capital, el resultado de ejercicios ante-riores, el resultado por valuación de títulos disponibles para la venta y el resultado por valuación de instrumentos de cobertura de flujos de efectivo se expresan como sigue: i) movimientos realizados a partir del 1 de enero de 2008, a su costo histórico, y ii) movimientos realizados antes del 1 de enero de 2008, a sus valores actualizados determinados mediante la aplicación a sus valores históricos de facto-res derivados de las UDI hasta el 31 de diciembre de 2007. Véase Nota 22. Consecuentemente, los di-ferentes conceptos del capital contable, se expresan a su costo histórico.

w. Utilidad integral La utilidad integral la componen la utilidad neta, más los efectos por valuación de los instrumentos fi-nancieros disponibles para su venta y de cobertura de efectivo, el resultado por tenencia de activos no monetarios, así como aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. Los importes de la utilidad integral de 2011 y 2010 se expresan en millones de pesos históricos modificados. Véase Nota 22.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 27

x. Reconocimiento de ingresos Los rendimientos que generan las disponibilidades y las inversiones en valores se reconocen en resul-tados conforme se devengan, en este último caso, conforme al método de interés imputado o línea re-cta, según corresponda. En las operaciones de reporto se reconoce un interés por reporto en los resultados del ejercicio con-forme se devengan, de acuerdo con el método de interés efectivo. El reconocimiento de los intereses de la cartera de crédito se realiza conforme se devenga, excepto por lo que se refiere a los intereses provenientes de cartera vencida, cuyo ingreso se reconoce hasta que efectivamente se cobren. Las comisiones cobradas por el otorgamiento inicial de créditos se registran como un crédito diferido, el cual se amortiza contra los resultados del ejercicio, bajo el método de línea recta durante la vida del crédito. El registro de los ingresos por manejo de los fideicomisos se hace con base en lo devengado y se sus-pende la acumulación de dichos ingresos devengados en el momento en que el adeudo por éstos pre-sente 90 o más días naturales de incumplimiento de pago. Los ingresos devengados por manejo de los fideicomisos que se encuentran suspendidos de acumula-ción y no son cobrados, se llevan en cuentas de orden. Cuando los ingresos devengados son cobrados, se reconocen directamente en los resultados del ejercicio. Los intereses cobrados por las operaciones de factoraje son generalmente por anticipado y se presen-tan disminuyendo el saldo de la cartera vigente, reconociéndose el resultado conforme se devengan. Los ingresos por arrendamiento operativo se reconocen conforme se devengan.

y. Utilidad por acción La utilidad por acción básica ordinaria es el resultado de dividir la utilidad neta del año, entre el pro-medio ponderado de acciones en circulación durante 2011 y 2010. Véase Nota 22. No existen efectos que deriven de acciones potencialmente dilutivas. La utilidad por acción básica ordinaria de 2011 y 2010, se expresa en pesos.

z. Partes relacionadas En el curso normal de sus operaciones, el Grupo lleva a cabo transacciones con partes relacionadas. Se entiende como operaciones con personas relacionadas aquellas en las que resulten deudoras del Grupo, en operaciones de depósito u otras disponibilidades o de préstamo, crédito o descuento, otor-gadas en forma revocable o irrevocable y documentadas mediante títulos de crédito o convenio, rees-tructuración, renovación o modificación, quedando incluidas las posiciones netas a favor de la institu-ción por operaciones derivadas y las inversiones en valores distintos a acciones. Son personas relacionadas, entre otras, las personas físicas o morales que posean directa o indirecta-mente el control del 2% o más de los títulos representativos del capital del Grupo o de las entidades financieras y empresas integrantes del grupo financiero y los miembros del consejo de administración, del Grupo, o de las entidades financieras y empresas integrantes del grupo financiero.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 28

También se consideran partes relacionadas, las personas morales, así como los consejos y funcionarios de éstas, en las que el Grupo, poseen directa o indirectamente el control del 10% o más de los títulos representativos de su capital. La suma total de las operaciones con personas relacionadas no excede del 50% de la parte básica del capital neto en el caso del Grupo, señalado en el artículo 50 de la LRGF.

aa. Cuotas al Instituto para la Protección al Ahorro Bancario (IPAB)

Las cuotas que el Banco efectúa al IPAB, se realizan con el fin de establecer un sistema de protección al ahorro bancario en favor de las personas que realicen operaciones garantizadas en los términos y con las limitantes que la misma ley determina, así como regular los apoyos financieros que se otor-guen a las instituciones de banca múltiple para la protección de los intereses del público ahorrador. Las aportaciones bancarias deben realizarse de manera puntual al IPAB. Las aportaciones realizadas por este concepto ascendieron a $90 ($84 en 2010), las cuales fueron cargadas directamente a los re-sultados del ejercicio.

bb. Actividad fiduciaria

El Grupo registra en cuentas de orden el patrimonio de los fideicomisos que administra, atendiendo a la responsabilidad que implica la realización o cumplimiento del objeto de dichos fideicomisos, cuya encomienda se ha aceptado. En algunos casos, la citada responsabilidad se limita a la contabilización de los activos del fideicomiso, en tanto que en otros casos, incluye el registro de activos y los pasivos que se generen durante la operación del mismo. La valuación del patrimonio del fideicomiso reconocida en cuentas de orden se efectúa conforme a los Criterios Contables, excepto cuando el Comité Técnico de algún fideicomiso establezca reglas específi-cas para su valuación. El saldo del conjunto de las cuentas controladoras de cada uno de los fideicomisos del Grupo, coincide con lo registrado en cuentas de orden, para cada uno de estos. Las pérdidas por las responsabilidades en que se haya incurrido como fiduciario, se reconocen en re-sultados en el periodo en el que se conocen, independientemente del momento en el que se realice cualquier promoción jurídica al efecto. Al 31 de diciembre de 2011 y 2010 los ingresos generados por administración de fideicomisos ascen-dieron a $41 y $37, respectivamente.

cc. Operaciones de custodia y administración Dentro de las operaciones de administración se contemplan las operaciones que realiza el Banco por cuenta de terceros, tales como la compraventa de valores e instrumentos financieros derivados, las operaciones de reporto y el préstamo de valores. Los bienes muebles e inmuebles pueden ser objeto de operaciones de custodia, administración o una combinación de ambos. En el caso de valores propiedad de terceros, éstos pueden ser enajenados, administrados o traspasados de acuerdo con las condiciones pactadas en el contrato. Por la esencia de este tipo de operaciones, no existe transmisión de la propiedad del bien en custodia o administración; sin embargo el custodio es responsable por los mismos, por lo que asume un riesgo en caso de su pérdida o daño.

Grupo Financiero Mifel, S. A. de C. V. y subsidiarias Notas sobre los Estados Financieros Consolidados 31 de diciembre de 2011 y 2010

Página 29

Dado que los bienes mencionados no son propiedad del Grupo, éstos no forman parte del balance ge-neral. Sin embargo, se registra en cuentas de orden, el monto estimado por el que estaría obligado a responder ante sus clientes por cualquier eventualidad futura, con excepción del efectivo recibido para el pago de servicios por cuenta de terceros. La determinación de la valuación del monto estimado por los bienes en custodia o administración, así como de aquellas operaciones de banca de inversión por cuenta de terceros, se realiza en función de la operación efectuada de conformidad con lo siguiente: i. Recepción de pagos por servicios por cuenta de terceros

Se reconoce la entrada del efectivo para el pago de servicios en disponibilidades restringidas con-tra el pasivo correspondiente. En el momento en que se realiza el pago del servicio respectivo por cuenta de terceros, se cancela el citado pasivo contra las disponibilidades previamente restringi-das. En el caso de pago de servicios que se realizan en nombre del cuentahabiente y que el provee-dor de servicios tenga abierta una cuenta con la entidad con el objeto de recibir dichos pagos, se reclasifica el pago correspondiente dentro del rubro de captación tradicional.

ii. Inversiones en valores, reporte y préstamos de valores

Las operaciones de inversiones en valores que realiza el Grupo por cuenta de terceros, los títulos recibidos se reconocen y valúan a su valor razonable, de conformidad con el Criterio Contable “In-versiones en valores”, del inciso c. anterior.

Las operaciones de reporto que realiza el Grupo por cuenta de terceros, se reconocen y valúan los colaterales asociados a dichas operaciones, así como el premio que se va devengando, de acuerdo a lo establecido en el Criterio Contable “Préstamos de valores”, del inciso d. anterior.

iii. Derivados