GRUPO MARTI SAB INFORME ANUAL 2009 2 · Los préstamos bancarios a corto plazo al 31 de diciembre...

104

“REPORTE ANUAL” Que se presenta de acuerdo con las disposiciones de carácter general aplicables a las Emisoras de valores y a otros participantes del mercado correspondiente al ejercicio concluido el 31 de diciembre de 2009” Grupo Martí, S.A.B. (GMARTI) Francisco I. Madero # 12, Santa Úrsula Xitla 14420, México, D.F. Tel. 56-28-28-35 Fax 56-55-50-16 www.marti.com.mx El capital de la Emisora es de $1,447,212,979.00 Acciones que representan el Capital Social 726,880,976 Las acciones son: ordinarias, nominativas, sin expresiones de valor nominal, íntegramente suscritas y pagadas, las cuales confieren a sus tenedores iguales derechos y obligaciones y están representadas por una Serie Única. Los títulos que amparan la tenencia accionaria se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores y se cotizan en la Bolsa Mexicana de Valores, S.A. de C.V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores o la solvencia del emisor. México, D.F., 29 de Junio de 2010.

Transcript of GRUPO MARTI SAB INFORME ANUAL 2009 2 · Los préstamos bancarios a corto plazo al 31 de diciembre...

“REPORTE ANUAL” Que se presenta de acuerdo con las disposiciones de carácter

general aplicables a las Emisoras de valores y a otros participantes del mercado correspondiente al ejercicio concluido

el 31 de diciembre de 2009”

Grupo Martí, S.A.B. (GMARTI)

Francisco I. Madero # 12, Santa Úrsula Xitla 14420, México, D.F. Tel. 56-28-28-35 Fax 56-55-50-16

www.marti.com.mx

El capital de la Emisora es de $1,447,212,979.00

Acciones que representan el Capital Social 726,880,976

Las acciones son: ordinarias, nominativas, sin expresiones de valor nominal, íntegramente suscritas y pagadas, las cuales confieren a sus tenedores iguales derechos y obligaciones y están representadas por una Serie Única. Los títulos que amparan la tenencia accionaria se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores y se cotizan en la Bolsa Mexicana de Valores, S.A. de C.V. La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores o la solvencia del emisor.

México, D.F., 29 de Junio de 2010.

1

Índice

Pág. I.- INFORMACION GENERAL 2 1. Resumen Ejecutivo 2 2. Factores de Riesgo 2 3. Otros Valores inscritos en el RNV 20 4. Cambios significativos a los Derechos de Valores Inscritos en el RNV 20 5. Destino de los Fondos 21 6. Documentos de Carácter Público 21 II.- LA EMISORA 22 1. Historia y Desarrollo del Emisor 22 2. Descripción del Negocio 22 a. Actividad Principal 26 b. Canales de Distribución 27 c. Patentes, Licencias, Marcas y Otros Contratos 27 d. Principales Clientes 29 e. Legislación Aplicable y Situación Tributaria 29 f. Recursos Humanos 29 g. Desempeño Ambiental 29 h. Información de Mercado 30 i. Estructura Corporativa 33 j. Descripción de sus Principales Activos 35 k. Procesos Judiciales, Administrativos o Arbitrales 37 l. Acciones Representativas de Capital 37 m. Dividendos 38 n. Dependencia con algún Proveedor 39 o. Volatilidad de los precios de las principales materias primas 39 III.- INFORMACION FINANCIERA 39 1. Información Financiera Seleccionada 39 2. Generación de Ingresos por Línea de Negocio 40 3. Informe de Créditos Relevantes 40 4. Comentarios y Análisis de la Admón. sobre los Resultados de

Operación y Situación Financiera de la Emisora 41 a. Resultado de la Operación 41 b. Situación financiera, liquidez y recursos de capital 42 c. Control Interno 43 5. Información Financiera por Línea de negocio 43 6. Estimaciones Contables Críticas 44 IV.- ADMINISTRACION 45 1. Auditores Externos 45 2. Operaciones con Partes Relacionadas y Conflicto de Intereses 45 3. Administradores y Accionistas 45 4. Estatus Sociales y Otros Convenios 54 V.- MERCADO ACCIONARIO 57 1. Estructura Accionaria 57 2. Comportamiento de la Acción en el Mercado de Valores 58 VI.- PERSONAS RESPONSABLES 58 VII.- ANEXOS 59 1. Estados Financieros Dictaminados y Reporte del Comité Auditoría y

Prácticas Societarias 60

2

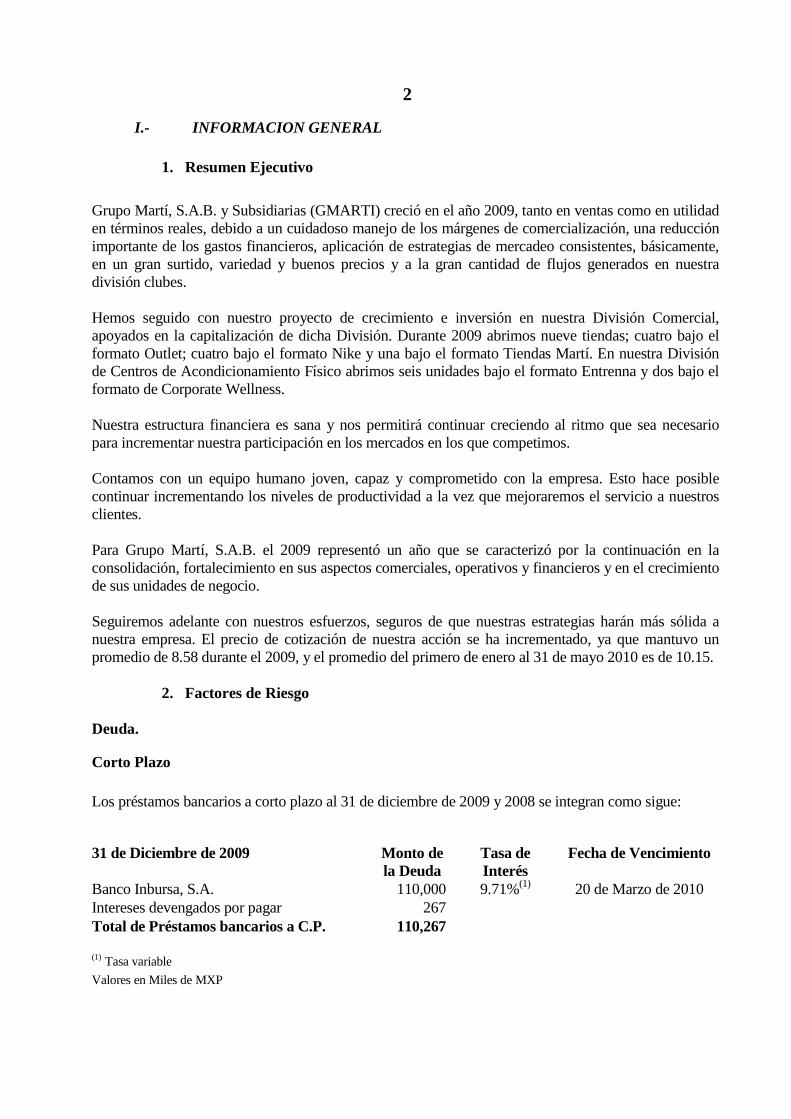

I.- INFORMACION GENERAL 1. Resumen Ejecutivo

Grupo Martí, S.A.B. y Subsidiarias (GMARTI) creció en el año 2009, tanto en ventas como en utilidad en términos reales, debido a un cuidadoso manejo de los márgenes de comercialización, una reducción importante de los gastos financieros, aplicación de estrategias de mercadeo consistentes, básicamente, en un gran surtido, variedad y buenos precios y a la gran cantidad de flujos generados en nuestra división clubes. Hemos seguido con nuestro proyecto de crecimiento e inversión en nuestra División Comercial, apoyados en la capitalización de dicha División. Durante 2009 abrimos nueve tiendas; cuatro bajo el formato Outlet; cuatro bajo el formato Nike y una bajo el formato Tiendas Martí. En nuestra División de Centros de Acondicionamiento Físico abrimos seis unidades bajo el formato Entrenna y dos bajo el formato de Corporate Wellness. Nuestra estructura financiera es sana y nos permitirá continuar creciendo al ritmo que sea necesario para incrementar nuestra participación en los mercados en los que competimos. Contamos con un equipo humano joven, capaz y comprometido con la empresa. Esto hace posible continuar incrementando los niveles de productividad a la vez que mejoraremos el servicio a nuestros clientes. Para Grupo Martí, S.A.B. el 2009 representó un año que se caracterizó por la continuación en la consolidación, fortalecimiento en sus aspectos comerciales, operativos y financieros y en el crecimiento de sus unidades de negocio. Seguiremos adelante con nuestros esfuerzos, seguros de que nuestras estrategias harán más sólida a nuestra empresa. El precio de cotización de nuestra acción se ha incrementado, ya que mantuvo un promedio de 8.58 durante el 2009, y el promedio del primero de enero al 31 de mayo 2010 es de 10.15.

2. Factores de Riesgo

Deuda.

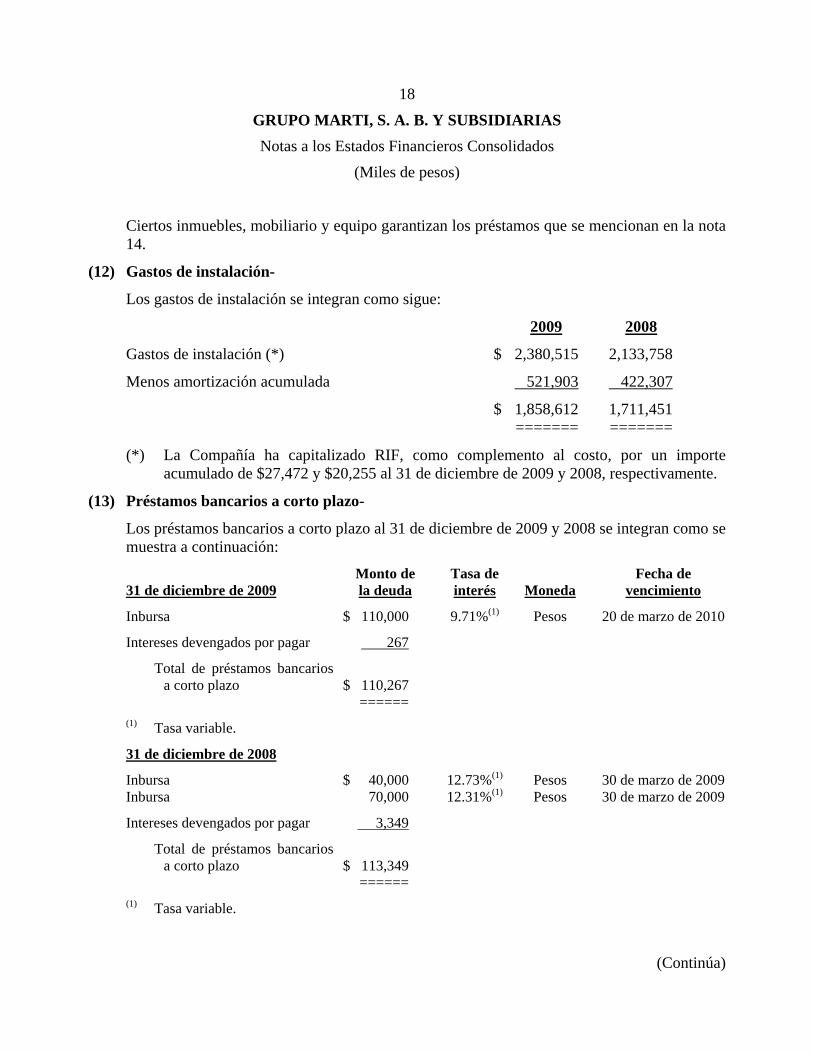

Corto Plazo Los préstamos bancarios a corto plazo al 31 de diciembre de 2009 y 2008 se integran como sigue: 31 de Diciembre de 2009 Monto de

la Deuda Tasa de Interés

Fecha de Vencimiento

Banco Inbursa, S.A. 110,000 9.71%(1) 20 de Marzo de 2010 Intereses devengados por pagar 267 Total de Préstamos bancarios a C.P. 110,267 (1) Tasa variable Valores en Miles de MXP

3

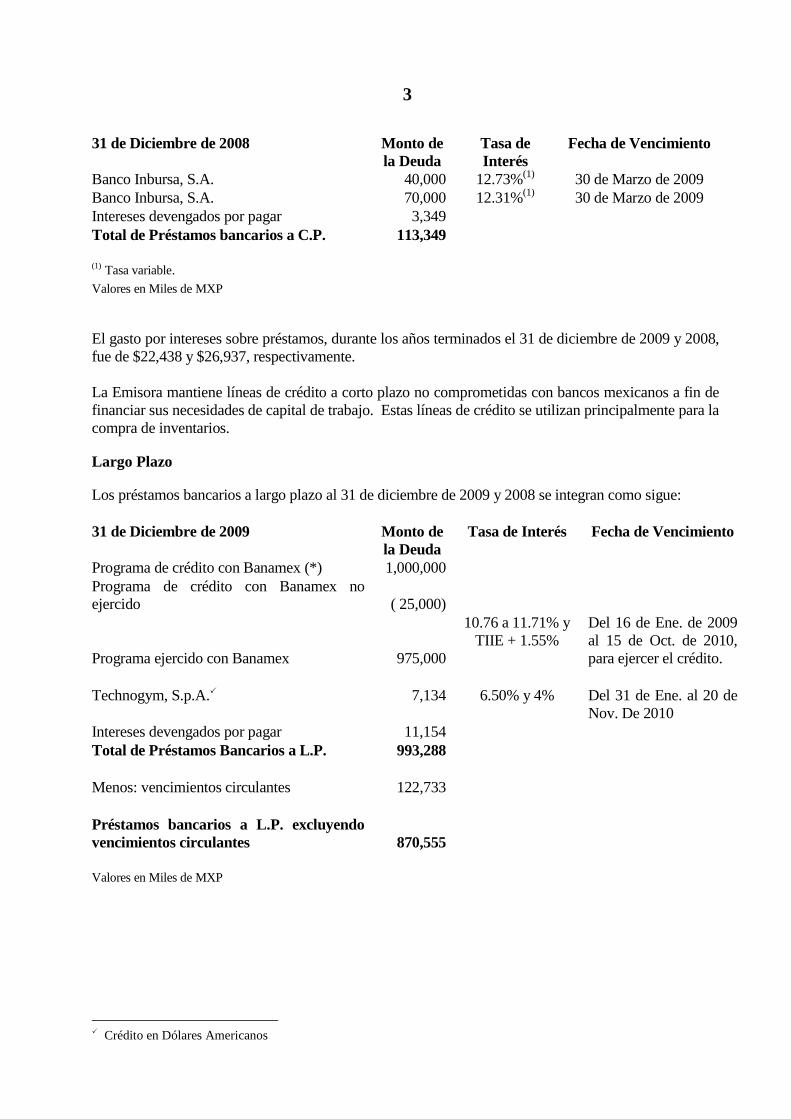

31 de Diciembre de 2008 Monto de

la Deuda Tasa de Interés

Fecha de Vencimiento

Banco Inbursa, S.A. 40,000 12.73%(1) 30 de Marzo de 2009 Banco Inbursa, S.A. 70,000 12.31%(1) 30 de Marzo de 2009 Intereses devengados por pagar 3,349 Total de Préstamos bancarios a C.P. 113,349 (1) Tasa variable. Valores en Miles de MXP

El gasto por intereses sobre préstamos, durante los años terminados el 31 de diciembre de 2009 y 2008, fue de $22,438 y $26,937, respectivamente. La Emisora mantiene líneas de crédito a corto plazo no comprometidas con bancos mexicanos a fin de financiar sus necesidades de capital de trabajo. Estas líneas de crédito se utilizan principalmente para la compra de inventarios.

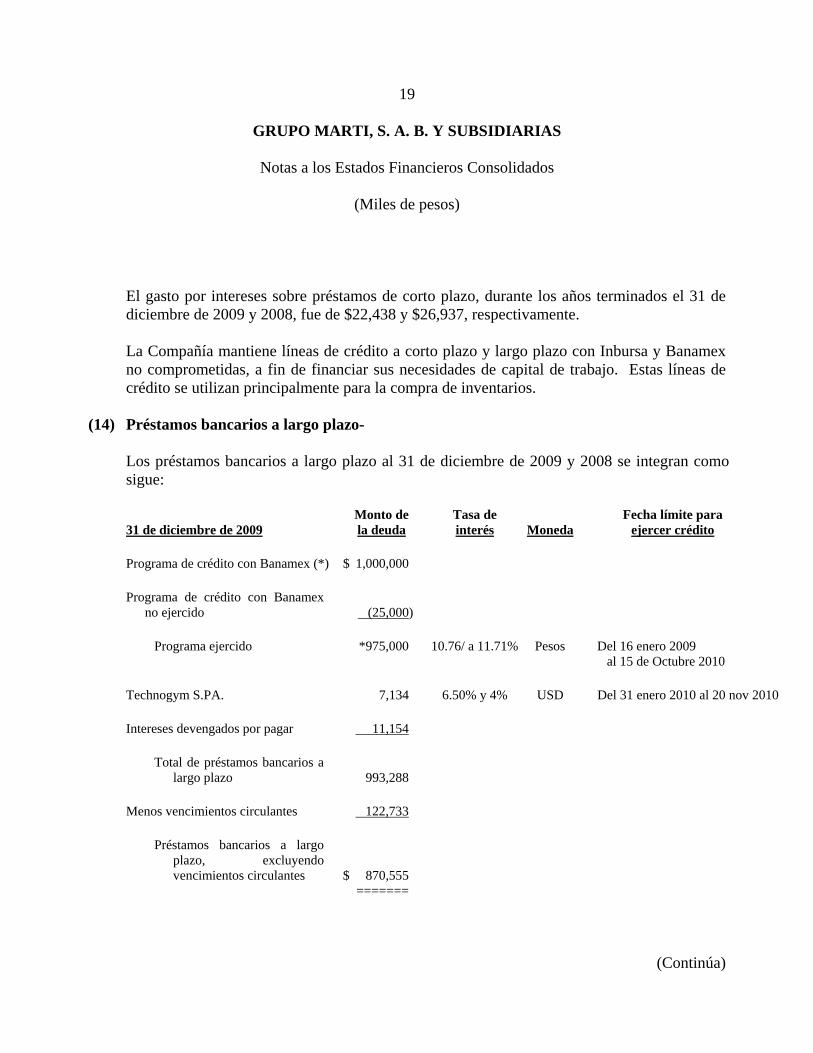

Largo Plazo

Los préstamos bancarios a largo plazo al 31 de diciembre de 2009 y 2008 se integran como sigue: 31 de Diciembre de 2009 Monto de

la Deuda Tasa de Interés Fecha de Vencimiento

Programa de crédito con Banamex (*) 1,000,000 Programa de crédito con Banamex no ejercido ( 25,000)

Programa ejercido con Banamex 975,000

10.76 a 11.71% y TIIE + 1.55%

Del 16 de Ene. de 2009 al 15 de Oct. de 2010, para ejercer el crédito.

Technogym, S.p.A.� 7,134 6.50% y 4% Del 31 de Ene. al 20 de

Nov. De 2010 Intereses devengados por pagar 11,154 Total de Préstamos Bancarios a L.P. 993,288 Menos: vencimientos circulantes 122,733 Préstamos bancarios a L.P. excluyendo vencimientos circulantes 870,555

Valores en Miles de MXP

� Crédito en Dólares Americanos

4

31 de Diciembre de 2008 Monto de la Deuda

Tasa de Interés Fecha de Vencimiento

Programa de crédito con Banamex (*) 1,000,000 Programa de crédito con Banamex no ejercido ( 21,400)

Programa ejercido con Banamex 978,600

10.76 a 11.71% y TIIE + 1.55%

Del 16 de Ene. de 2009 al 15 de Oct. de 2010, para ejercer el crédito.

Technogym, S.p.A.� 10,335 6.50% 31 de Oct. de 2010 Intereses devengados por pagar 19,106 Total de Préstamos Bancarios a L.P. 1,008,041 Menos: vencimientos circulantes 117,849 Préstamos bancarios a L.P. excluyendo vencimientos circulantes 890,192

Valores en Miles de MXP

(*) Con fecha 17 de octubre de 2008, Grupo Martí, S.A.B. celebró un contrato de apertura de crédito con Banco Nacional de México, S. A. (“Banamex”), hasta por la cantidad de $1,000,000 a ser ejercido a un plazo no mayor del 15 de octubre de 2010, con garantía hipotecaria y de las marcas de las que es titular la Emisora. El destino del crédito es para el pago de pasivos de la Emisora y para fondear el crecimiento de la misma. El contrato establece que el crédito dispuesto será pagado en las fechas de vencimiento establecidas, en el entendido de que éstas no podrán exceder del 15 de octubre de 2010, fecha en que se consolidará el saldo total del importe del crédito dispuesto, a fin de que éste sea pagado mediante 20 amortizaciones trimestrales sucesivas a partir del 15 de enero de 2011.

Los vencimientos anuales de los préstamos bancarios a largo plazo al 31 de diciembre de 2009, son como sigue: Valores en miles de MXP

Año Importe 2011 200,555 2012 200,000 2013 200,000 2014 200,000 2015 70,000

El gasto por intereses sobre los préstamos bancarios a largo plazo, durante los años terminados el 31 de diciembre de 2009 y 2008, fue de $66,806 y $92,732, respectivamente. El contrato de préstamo con Banamex establece ciertas obligaciones de hacer y no hacer, entre las que destacan limitaciones para el pago de dividendos, mantener ciertas razones financieras, mantener

� Crédito en Dólares Americanos

5

asegurados los bienes dados en garantía, no vender, gravar o disponer de dichos bienes, así como no contraer pasivos directos o contingentes, o cualquier adeudo de índole contractual. Todas estas obligaciones se han cumplido al 31 de diciembre de 2009 y al 11 de febrero de 2010. Ciertos inmuebles, mobiliario y equipo y marcas garantizan la totalidad de los créditos descritos anteriormente. Moneda Extranjera

En cuanto al riesgo cambiario, no existe riesgo importante ya que el efecto del resultado cambiario por la posición neta activa de la Emisora por $784 mil dólares americanos, no ha tenido un efecto significativo en los resultados del Grupo, aunado a lo anterior, menos del 25% de nuestras compras son importaciones directas y el resto son de origen nacional con lo que se reduce la exposición al tipo de cambio. Bursatilidad de la Acción (GMARTI)

a) El 11 de diciembre de 2007, la Emisora recibió una oferta pública de adquisición de acciones de los respectivos fideicomisos de los señores Alfredo Harp Helú y Alfredo Humberto Harp Calderoni por 127,959,624 acciones ordinarias, nominativas, sin expresión de valor nominal, serie única, representativas del Capital Social. La liquidación de la oferta se llevó a cabo el 11 de enero de 2008. El número total de acciones compradas por el oferente fue de 69,597,160 acciones, el precio de compra por acción de $47.42 y el monto total fue de $3,300,297, lo que representa el 44.44% del Capital Social de Grupo Martí, S.A.B. La administración considera que esta operación viene a fortalecer la institucionalización de Grupo Martí, S.A.B. , además de que inyecto un nuevo dinamismo que proyecta a esta organización hacia un mayor crecimiento sostenido en el tiempo.

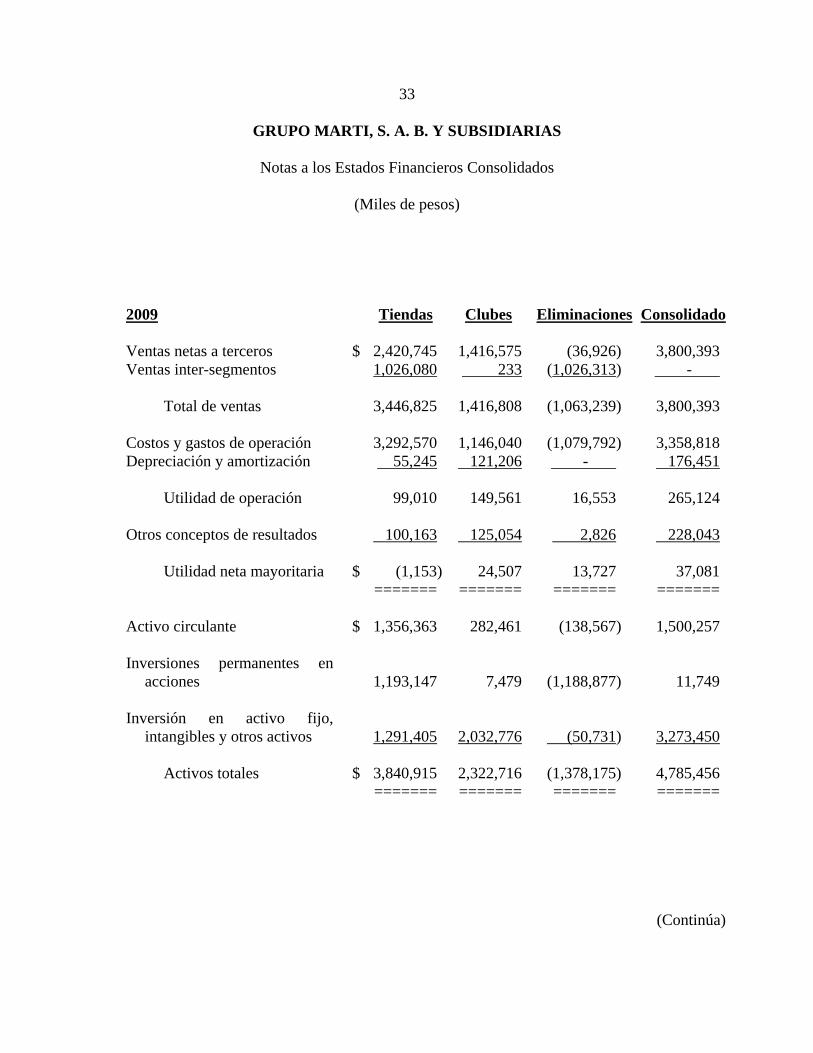

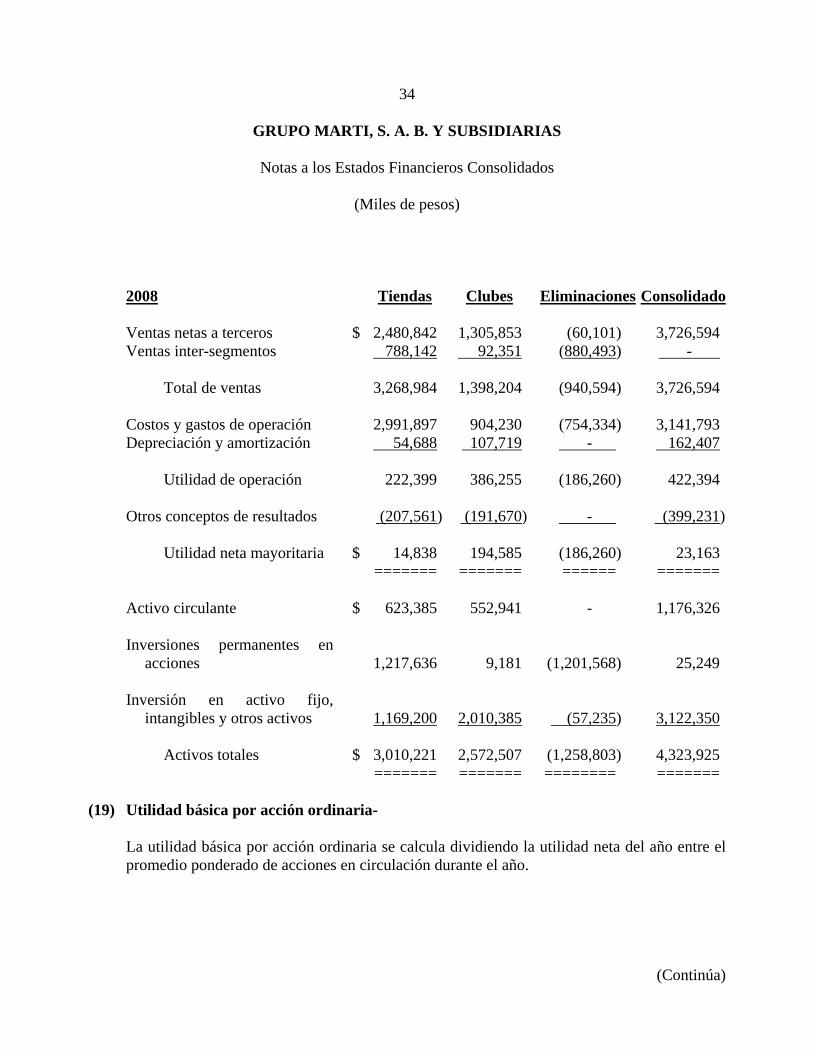

b) Al 31 de diciembre de 2009, la Emisora tiene constituida una reserva para recompra de acciones

por $127,225, y efectuó una venta de 116,384 acciones entre el 1° de enero y el 8 de febrero de 2008.

c) El 10 de marzo de 2008, surtió efecto la división accionaria (“split”) que se describe en la nota

17(a), entregando cuatro acciones nuevas por cada una de las 156,720,244 acciones actuales, ordinarias, nominativas, sin valor nominal, serie única representativas del Capital Social de Grupo Martí, S.A.B.

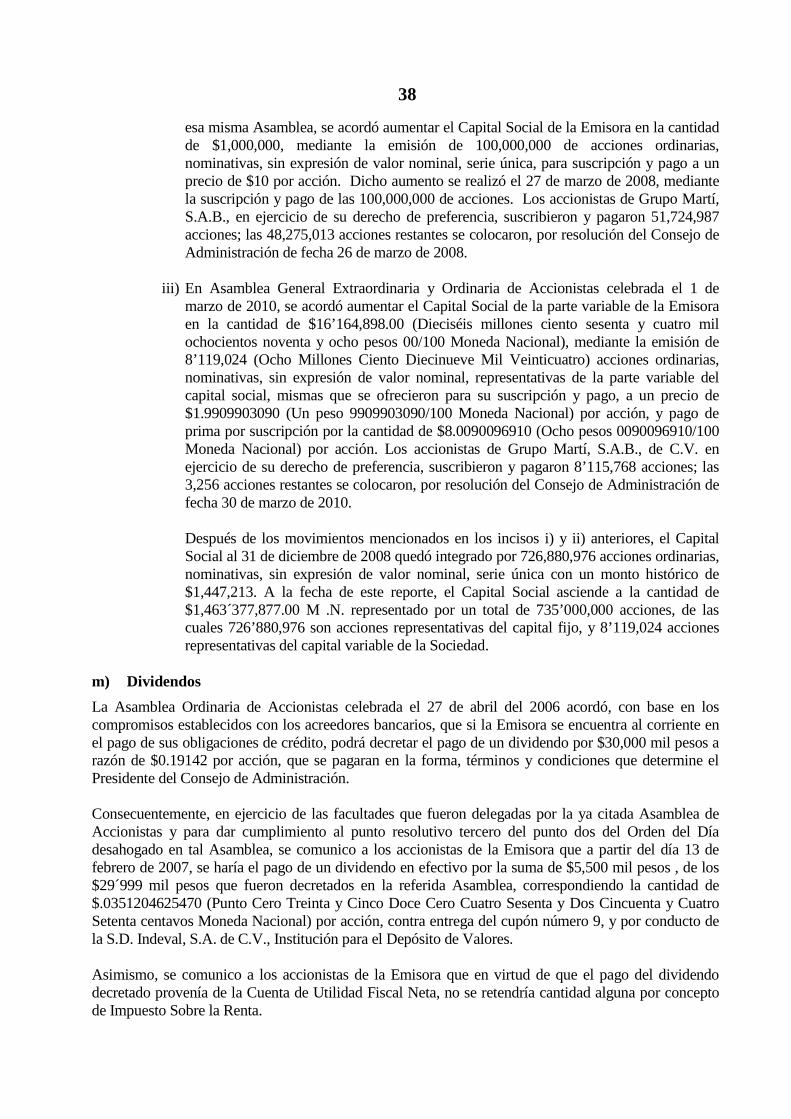

d) El 27 de marzo de 2008, se efectuó el aumento del capital social de Grupo Martí, S.A.B. por

$1,000,000, que se describe en la nota 17(a) de los estados financieros consolidados auditados, mediante la suscripción y pago de 100,000,000 de acciones ordinarias, nominativas, sin expresión de valor nominal, serie única.

Con la suscripción de acciones mencionada, el Capital Social de Grupo Martí, S.A.B. asciende a la cantidad de $1,447,212,979.00 M.N. (Mil cuatrocientos cuarenta y siete millones doscientos doce mil novecientos setenta y nueve pesos 00/100 Moneda Nacional) representado por 726´880,976 (setecientos veintiséis millones ochocientos ochenta mil novecientos setenta y seis) acciones ordinarias, nominativas, sin expresión nominal, serie única.

e) Con fecha 17 de octubre de 2008, la Emisora celebró un contrato de apertura de crédito con

Banco Nacional de México, S. A., hasta por la cantidad de $1,000,000 a ser ejercido a un plazo no mayor del 15 de octubre de 2010, con garantía hipotecaria y de las marcas de las que es titular la Emisora (ver nota 14).

6

Estrategia Actual La Emisora planea continuar fortaleciendo su posición como líderes en la venta de artículos deportivos y en la operación de centros de acondicionamiento físico en México por medio de: a) La expansión de nuestra base de Tiendas y de Centros de Acondicionamiento Físico utilizando

nuestros modelos probados. Consideramos que la sólida condición financiera de nuestras tiendas y centros de acondicionamiento físico, y nuestro exitoso antecedente de apertura de nuevas tiendas y centros de acondicionamiento físico, nos proporcionan una base sólida para el crecimiento continuo a través de nuevas aperturas. Es nuestra intención añadir nuevas tiendas y centros de acondicionamiento físico a mercados donde ya tenemos presencia, para fortalecer nuestra participación de mercado y expandirnos en nuevos mercados locales donde no tenemos presencia. Esta estrategia está diseñada para permitirnos aprovechar el reconocimiento de nuestra marca, la publicidad, la administración y los canales de distribución, a efecto de incrementar nuestra rentabilidad. El crecimiento del negocio de centros de acondicionamiento físico está enfocado principalmente en abrir nuevos centros de acondicionamiento físico Sport City Entrenna, los cuales tienen como mercado objetivo al creciente segmento de ingresos medios de la población.

b) Incrementar las Ventas mismas tiendas. Pretendemos incrementar las ventas de tiendas iguales

a través de:

i) Ofrecer una selección de productos innovadores de calidad y productos de última moda de marcas reconocidas a nivel internacional.

ii) Mejorar continuamente nuestra forma de presentar los productos a los consumidores

(por actividad deportiva), así como mejorar la selección de productos basándonos en la cambiante demanda de los consumidores.

iii) Desarrollar nuestra oferta de productos exclusivos bajo marcas con éxito probado en

otros países. c) Continuar maximizando nuestro ingreso por miembro y aumentar nuestra base de miembros en

los centros de acondicionamiento físico. Esperamos continuar maximizando nuestro ingreso por miembro así como aumentar nuestra base de membresías utilizando las siguientes estrategias:

i) Optimizar e introducir ofertas innovadoras de productos y servicios. Continuamente

estamos utilizando nuestros centros de acondicionamiento físico para la oferta y el desarrollo de servicios y productos de valor agregado, tales como Entrenadores personales y clases de ejercicio en grupo, mercancía deportiva a través de nuestras tiendas Pro-Shop dentro de los centros de acondicionamiento físico, además de comida sana y nutritiva a través de nuestros restaurantes City Café. La integración de estos servicios y productos complementarios en las operaciones de los centros de acondicionamiento físico, posicionan a Grupo Martí, S.A.B., como la primera opción para satisfacer todas las necesidades deportivas y de salud de nuestros clientes. Nuestra extensa gama de operaciones en los centros de acondicionamiento físico y mezcla de marcas nos permite hacer “pruebas de mercado” de nuevos servicios y productos sin exponer toda nuestra operación al resultado de su introducción.

7

ii) Expandir y optimizar nuestra mercadotecnia. Es nuestra intención seguir aprovechando la posición de la marca Sport City. Aun cuando históricamente hemos dependido de los medios impresos, anuncios exteriores y espectaculares, publicidad en televisión y en un programa nacional de referidos, como los vehículos primarios de mercadotecnia, actualmente también estamos utilizando otros medios, incluyendo el Internet. Consideramos que nuestras iniciativas de mercadotecnia enfocadas, en combinación con nuestras ofertas de servicios y productos de marca, nos permitirán aumentar el número de membresías y los niveles de rentabilidad.

d) Continuar incrementando la rentabilidad a través de mayores eficiencias operativas. Es nuestra

intención incrementar las eficiencias operativas por medio de:

i) Beneficiarnos de las ventajas resultantes de mayor poder de compra con nuestros proveedores, con el uso de economías de escala y ventaja de distribución y costos de ocupación, así como una disciplinada planeación de la comercialización y de la distribución, que limite nuestra necesidad de usar descuentos y rebajas; como resultado sólo ofrecemos rebajas dos veces al año.

ii) Mejorar la rotación de inventario, optimizando nuestro programa de existencias en

nuestros centros de distribución, para que se resurtan de forma más eficiente las tiendas con altos volúmenes de ventas y los productos de alta rotación en nuestras tiendas.

iii) Aprovechar las inversiones en infraestructura que hemos realizado y que

pretendemos continuar realizando, principalmente en las áreas de distribución, sistemas de información y recursos humanos, a efecto de permitirnos manejar mejor nuestro crecimiento.

e) Seguir impulsando nuestro exclusivo circuito de carreras Emoción Deportiva. Es nuestra intención continuar obteniendo oportunidades de venta cruzadas y economías de escala a través de la expansión de nuestro circuito de carreras organizadas por Emoción Deportiva, así como aumentar el número de participantes en las carreras. Consideramos que el circuito de carreras Emoción Deportiva es fundamental para fortalecer nuestra posición como líderes de deportes en México, al permitirnos llevar la emoción de competir a nuestros clientes de las tiendas y de los centros de acondicionamiento físico.

Situaciones relativas a los países en los que opera Grupo Martí, S.A.B., sólo opera en la República Mexicana, por lo que sólo son inherentes las situaciones que ocurren en el país. El gobierno mexicano ha ejercido, y continúa ejerciendo, influencia significativa sobre la economía mexicana. Las acciones del Gobierno Mexicano concernientes a la economía pudieran tener un efecto significativo sobre las empresas del sector privado en general, así como sobre las condiciones de mercado, los precios y ganancias de las acciones mexicanas, incluyendo las de la Emisora. No podemos asegurar si los acontecimientos políticos futuros en México, no tendrán un impacto desfavorable en nuestra condición financiera o resultados de operación.

8

Ausencia de operaciones rentables en períodos recientes Al 31 de diciembre de 2009, todas nuestras tiendas de comercialización de productos deportivos mantenían una utilidad directa positiva, con la excepción de las siguientes tiendas que no han alcanzado su maduración:

i) Proshop Interlomas, Huixquilucan, edo. de México

ii) Tienda Deportes Martí, Tehuacán, Pue.

iii) Tienda Solo Tenis, Cancún, Q.R.

iv) Tienda Deportes Martí Galerías y Tienda Deportes Martí Cumbres. Al 31 de diciembre de 2009, todos los centros de acondicionamiento físico mantenían una UAFIRDA positiva, salvo por aquellas unidades de negocio de reciente apertura y que no han alcanzado su periodo de maduración de acuerdo al plan de negocios. Dentro de este rubro se incluyen los clubes de Saltillo, Tecnoparque, Coatzacoalcos, Ixtapaluca y Pachuca. Dependencia o expiración de Patentes Por el ejercicio 2009 Grupo Martí, S.A.B. no obtuvo ningún título de Patente, en términos de la Ley de la Propiedad Industrial. Marcas registradas y contratos La Emisora es titular de 474 registros de marca ante el Instituto Mexicano de la Propiedad Industrial. Grupo Martí, S.A.B. ha puesto un especial énfasis en tutelar sus derechos marcarios, considerando que uno de los principales activos de la Emisora es el valor de sus marcas en el mercado. A la fecha todos los títulos de marca de los que es titular la Emisora se encuentran vigentes. Adquisición de Activos distintos a los del giro normal de la Emisora La Emisora no adquirió durante 2009 activos distintos a los del giro normal del negocio. Vencimiento de contratos de abastecimientos Durante el 2009 no hubo vencimientos de contratos de abastecimiento. Incumplimiento en el pago de Pasivos bancarios, bursátiles o reestructuras de los mismos Durante 2009 Grupo Martí, S.A.B. no incurrió en el incumplimiento de pasivos bancarios, bursátiles o reestructura de los mismos. Riesgos de competitividad El análisis de Riesgos de Competitividad se basa en las siguientes premisas: a) Nuestro negocio está concentrado geográficamente, y condiciones o eventos adversos

regionales pudieran afectarnos adversamente.

9

Nuestras tiendas y centros de acondicionamiento físico en el área metropolitana de la ciudad de México generaron más de la mitad de nuestros ingresos para el año terminado el 31 de diciembre de 2009. Condiciones económicas adversas o un incremento en la competencia en el área metropolitana de la ciudad de México pudieran tener efectos adversos en nuestra situación financiera y resultados de operación. Además, eventos catastróficos en el área metropolitana de la ciudad de México, tales como desastres naturales o actos de terrorismo, pudieran afectar adversamente a nuestros clientes y miembros, dañar nuestros centros de acondicionamiento físico y tiendas, así como dañar nuestro negocio. Aunque actualmente tenemos tiendas y centros de acondicionamiento físico y esperamos desarrollar unidades adicionales, fuera del área metropolitana de la ciudad de México, continuaremos dependiendo en gran medida de las condiciones económicas en dicha área.

b) Si no podemos continuar obteniendo financiamiento en términos favorables, no podremos

continuar nuestra expansión conforme a lo planeado.

Nuestra estrategia de crecimiento depende de nuestra capacidad para obtener financiamiento adicional, en términos y condiciones aceptables para nosotros. Si no podemos continuar obteniendo financiamiento en términos y condiciones favorables, podemos enfrentar costos de financiamiento mayores o no poder implementar nuestra estrategia de crecimiento conforme a lo planeado, afectando negativamente nuestro negocio, condición financiera y resultados de operación.

c) Si no podemos identificar y rentar o adquirir espacios convenientes para nuevas tiendas y

centros de acondicionamiento físico, nuestra tasa de crecimiento de ingresos y utilidades puede verse afectada de manera negativa.

A fin de que podamos expandir nuestro negocio de manera exitosa, debemos identificar, rentar o adquirir espacios que cumplan con los criterios de selección de espacios que hemos establecido. Además de encontrar espacios con las adecuadas especificaciones geográficas, demográficas y otras que empleamos en nuestro proceso de selección, también necesitamos evaluar la penetración de nuestros competidores en el mercado. Enfrentamos competencia respecto de espacios que cumplen con nuestros criterios por parte de otras tiendas y operadores de centros de acondicionamiento físico como resultado, podemos perder esos espacios, o podríamos vernos forzados a pagar precios más altos. Si no podemos identificar y adquirir espacios para nuevas tiendas y centros de acondicionamiento físico, nuestro crecimiento de ingresos y utilidades puede ser impactado de manera negativa. Además, si nuestro análisis para determinar la conveniencia de un espacio es incorrecto, es posible que no podamos recuperar nuestra inversión de capital destinada al desarrollo y construcción de nuevas tiendas y centros de acondicionamiento físico.

d) Podríamos incurrir en un incremento de costos relativos a la construcción de nuevos centros de

acondicionamiento físico y mantenimiento de nuestros centros de acondicionamiento físico existentes. Si no somos capaces de trasladar estos incrementos en costos a nuestros miembros, nuestros resultados de operación pueden verse adversamente afectados.

Nuestros centros de acondicionamiento físico requieren una inversión significativa para su desarrollo, construcción y equipamiento. Si nuestra inversión es más alta de lo que hemos planeado, pudiera ser necesario que debamos obtener un mejor desempeño de nuestras operaciones planeadas o buscar esquemas de financiamiento para alcanzar las tasas de retorno esperadas. A largo plazo, creemos que podemos contrarrestar incrementos en costos aumentando nuestras cuotas de membresías y otros cargos y mejorando la rentabilidad a través

10

de una mayor eficiencia en costos; sin embargo, costos más altos en ciertas regiones donde estamos abriendo nuevos centros de acondicionamiento físico durante cualquier período o costos superiores a los de nuestros competidores, podrían ser difíciles de superar en el corto plazo a través de las medidas identificadas en el enunciado anterior. En caso de que no podamos contrarrestar nuestros altos costos de inversión en la apertura de nuevos centros de acondicionamiento a través de las medidas operativas mencionadas anteriormente o que no podamos obtener esquemas de financiamiento en términos convenientes, nuestro negocio, condición financiera y resultados de operación podrían verse afectados negativamente.

e) Retrasos en las aperturas de nuevas tiendas y centros de acondicionamiento físico pudieran tener un efecto adverso y significativo en nuestros resultados de operación.

Para alcanzar nuestros objetivos, es importante que abramos nuevas tiendas y centros de acondicionamiento físico a tiempo. Particularmente, una importante cantidad de tiempo y capital son necesarios para desarrollar, construir y equipar nuevos centros de acondicionamiento físico. Cualquier retraso significativo en la apertura de nuevos centros de acondicionamiento físico, podría darle a nuestra competencia la posibilidad de abrir nuevos centros de acondicionamiento físico en el mismo mercado antes de que abramos nuestros centros de acondicionamiento físico. Este cambio en el plano competitivo puede impactar negativamente nuestras ventas de membresías previas a la apertura de nuevos centros de acondicionamiento físico e incrementar nuestros costos de inversión. Además, cualesquiera retrasos en la apertura de nuevas tiendas y centros de acondicionamiento físico pudieran afectar de manera negativa nuestra capacidad para alcanzar nuestros objetivos de crecimiento. Nuestra capacidad para abrir nuevas tiendas y centros de acondicionamiento físico a tiempo depende de diferentes factores, varios de los cuales están fuera de nuestro control. Estos factores incluyen:

i) Obtener financiamiento aceptable para el desarrollo, construcción y equipamiento de

nuevos espacios.

ii) Obtener los permisos y licencias necesarias para completar la construcción a tiempo.

iii) Reclutar, entrenar y retener una administración y empleados calificados.

iv) Asegurar el acceso a mano de obra y materiales necesarios para desarrollar los centros de acondicionamiento físico.

v) Retrasos por disminuciones de material, escasez de mano de obra, condiciones

climáticas u otras causas de fuerza mayor, descubrimiento de contaminantes, accidentes, muertes o requerimientos judiciales.

vi) Condiciones económicas generales.

f) Enfrentamos una fuerte competencia en cada una de nuestras líneas de negocio y podríamos no

tener la capacidad de continuar compitiendo eficientemente en el futuro en cada uno de dichos mercados.

11

El mercado para tiendas de productos deportivos está altamente fragmentado y es altamente competido. Competimos directa o indirectamente con las siguientes categorías de Emisoras:

i) Tiendas de formato amplio de productos deportivos.

ii) Cadenas y tiendas de productos deportivos tradicionales.

iii) Tiendas especializadas de productos deportivos.

iv) Catálogos y ventas por Internet.

v) Importadores y vendedores ilegales de ropa deportiva de manufactura extranjera,

específicamente China.

vi) Comerciantes masivos, tales como tiendas departamentales, almacenes de centros de acondicionamiento físico y tiendas de descuento.

La presión por parte de nuestros competidores puede hacernos reducir nuestros precios o hacernos incrementar nuestro gasto en publicidad y promoción. El incremento en la competencia en aquellos mercados en los cuales tenemos tiendas o la adopción por parte de la competencia de formatos de tiendas innovadores, estrategias de precio agresivas y métodos de ventas al menudeo, tales como Internet y productos de contrabando, pudieran ocasionarnos una disminución en nuestra participación de mercado y pudieran tener un efecto significativo adverso en nuestro negocio, condición financiera y resultados de operación.

La industria del acondicionamiento físico también se encuentra altamente fragmentada. En cada uno de los mercados en los que operamos, competimos con otros centros de acondicionamiento físico e instalaciones de recreación establecidas por gobiernos locales, hospitales y negocios para sus empleados, grupos YMCA y organizaciones similares, en cierta medida, con clubes de tenis y otros clubes deportivos, campestres, centros de reducción de peso y con la industria de equipo de acondicionamiento físico para uso en el hogar. No podemos asegurar que estos competidores no intentarán copiar nuestro modelo de negocios y que esto no afectará nuestra participación de mercado y reconocimiento de la marca, afectando nuestro objetivo de crecimiento y rentabilidad. Una mayor competencia puede limitar nuestra capacidad para mantener o incrementar cuotas de iniciación o cuotas de membresías, atraer nuevos miembros y conservar a miembros existentes, y pudieran afectar adversamente nuestro negocio, condición financiera y resultados de operación.

g) Si no retenemos a personal clave de administración y/o fallamos en atraer y retener a personal

altamente calificado, nuestro negocio podría verse afectado.

El éxito de nuestro negocio depende del desempeño y liderazgo de nuestros directivos y empleados clave. Particularmente, nuestros directivos de mayor antigüedad tienen una amplia experiencia en la industria de productos deportivos y/o de acondicionamiento físico, y la pérdida de cualquiera de ellos pudiera afectar negativamente nuestra capacidad para implementar nuestra estrategia de negocios.

La competencia por empleados calificados es intensa, especialmente en el negocio de tiendas, y podríamos no reducir la rotación de personal o no lograr atraer, incorporar o retener empleados con los niveles de experiencia que son necesarios para mantener o expandir

12

nuestras operaciones. Nuestro negocio se vería afectado si no podemos atraer a este tipo de empleados.

h) Nuestras marcas y nombres comerciales pueden ser empleados inadecuadamente.

Creemos que nuestras marcas, nombres comerciales y propiedad intelectual relacionada son importantes para nuestro éxito continuo. Hacemos lo posible por proteger nuestras marcas y nombres comerciales mediante el ejercicio de nuestros derechos conforme a la legislación aplicable en materia de propiedad intelectual. Si no fuéramos capaces de proteger nuestros derechos de propiedad intelectual por cualquier razón, podríamos tener un efecto adverso en nuestros negocios, resultados de operación y condición financiera.

i) Nuestro negocio depende de condiciones económicas generales en los mercados donde

tenemos presencia.

En general, las ventas de nuestras tiendas y centros de acondicionamiento físico dependen del ingreso disponible de nuestros clientes. Un deterioro en las condiciones económicas actuales, o una desaceleración económica en México o en cualquiera de los mercados donde tenemos presencia, pudieran resultar en una disminución en ventas e imposibilitar nuestro crecimiento.

Por lo anterior, el crecimiento del negocio de tiendas de productos deportivos así como el de centros de acondicionamiento físico está altamente correlacionado con la confianza y con el gasto del consumidor. Condiciones económicas generales y otros factores que afectan el ingreso disponible en las regiones en las cuales operamos están fuera de nuestro control y son afectadas por:

i) Tasas de interés, inflación y devaluación del peso.

ii) El impacto de una recesión económica.

iii) El impacto de desastres naturales.

iv) Disponibilidad de crédito al consumo.

v) Niveles de deuda del consumidor.

vi) Confianza del consumidor en la economía.

vii) Tasas de impuestos y política fiscal.

viii) Tendencias de tasas de desempleo.

ix) Otros factores que influyen en la confianza y gasto del consumidor.

j) Una mayor volatilidad en los mercados financieros, podría causar que algunos de los factores

mencionados se vean impactados con mayor frecuencia y en mayor grado.

Es posible que no podamos atraer y retener miembros a nuestro segmento de centros de acondicionamiento físico, lo cual podría tener un efecto negativo en dicho segmento.

13

Los rendimientos económicos de nuestros centros de acondicionamiento físico dependen de nuestra capacidad para atraer y retener miembros; no podemos asegurar que seamos exitosos en estos esfuerzos, o que el número de membresías de nuestros centros de acondicionamiento físico no disminuyan, posiblemente de manera significativa. Existen numerosos factores que podrían resultar en una disminución en el número de membresías en centros de acondicionamiento físico establecidos o que pudieren impedirnos incrementar nuestros niveles de membresías en nuestros centros de acondicionamiento físico más nuevos, incluyendo daños a nuestra reputación, disminución en nuestra capacidad para dar un servicio de calidad a costos competitivos, la presencia de competencia directa e indirecta en áreas donde están ubicados los centros de acondicionamiento físico, el interés del público en deportes y centros de acondicionamiento físico, cambios en la demanda del consumidor por servicios de centros de acondicionamiento físico, una disminución en el ingreso disponible de nuestros actuales miembros o de la población mexicana en general, así como las condiciones económicas generales. Como resultado de estos factores, no podemos asegurar que nuestro número de membresías será el adecuado para mantener o permitir el crecimiento de nuestras operaciones en este segmento. Además, una disminución en el número de membresías pudiera tener un efecto adverso en nuestra condición financiera y resultados de operación.

k) Si no somos capaces de predecir o reaccionar a cambios en la demanda del consumidor,

podemos perder clientes y nuestras ventas podrían disminuir.

Nuestro éxito depende en parte, de nuestra capacidad para anticipar y responder oportunamente a cambios en la demanda del consumidor y en sus preferencias en relación con productos deportivos y centros de acondicionamiento físico. Nuestros productos deben llamar la atención de una gran variedad de consumidores, cuyas preferencias no pueden ser pronosticadas con certidumbre y están sujetas a cambios. Regularmente, nos comprometemos a adquirir productos de nuestros proveedores con varios meses de anticipación a la entrega de los mismos. Si no anticipamos adecuadamente al mercado para nuestra mercancía, nuestras ventas pueden disminuir significativamente. Es posible que adquiramos en exceso productos no muy demandados y nos veamos forzados a llevar a cabo rebajas o perder oportunidades para adquirir otros productos, situaciones que pueden tener un impacto negativo en nuestra rentabilidad y situación financiera. Por otro lado, la escasez de productos muy demandados podría reducir nuestros ingresos netos. Las variaciones en la demanda del consumidor respecto de productos deportivos pudieran tener un efecto adverso significativo en nuestro negocio, condición financiera y resultados de operación.

l) Los resultados de operación de nuestras tiendas y centros de acondicionamiento físico son

cíclicos.

Los resultados de operación de nuestros segmentos varían dependido de factores cíclicos. Nuestras tiendas presentan altos niveles de ingresos durante la Semana Santa, la temporada de regreso a clases y la temporada de Navidad. Por otro lado, nuestro segmento de centros de acondicionamiento físico presenta altos niveles de ingresos durante el primer trimestre del año cuando la gente ingresa a centros de acondicionamiento físico como parte de sus propósitos de año nuevo. Por consiguiente, nuestros resultados de operaciones trimestrales no son necesariamente un indicador de nuestros resultados anuales.

Además, usualmente experimentamos ingresos más altos relacionados con el comienzo de temporadas, ligas y eventos de diversos deportes en México y el resto del mundo. También estamos en riesgo de interpretar erróneamente la demanda del consumidor, que puede ser

14

afectada por cambios en la popularidad y éxito de varios equipos deportivos o atletas en lo individual.

m) Si nuestros proveedores, distribuidores o fabricantes no nos suministran con suficiente

cantidad de producto, nuestras ventas y rentabilidad se pueden ver afectadas.

La Emisora adquiere mercancía de más de 350 proveedores a nivel mundial. Los principales proveedores de la Emisora son:

Nike de México, S.A. de C.V., Puma de México, S.A. de C.V., Adidas de México, S. A. de C. V., BH Bicycle D’ México, S.A. de C.V., a quienes se compró aproximadamente el 75% en 2009 de nuestras compras de mercancía nacional. Nuestra dependencia de los principales proveedores mencionados anteriormente resulta en riesgos. Nuestros proveedores principales no están obligados por algún contrato a largo plazo a suministrarnos mercancía. En caso de una interrupción en el suministro por parte de un proveedor principal o distribuidor, no podremos obtener la mercancía que deseamos vender y que los consumidores desean comprar. Además, varios de nuestros proveedores nos otorgan incentivos, tales como privilegios de devolución, descuentos por volumen de compra y promoción conjunta. Una disminución o interrupción de estos incentivos puede reducir nuestras utilidades.

Una parte importante de los productos que compramos, incluyendo aquellos comprados a proveedores domésticos, son fabricados en el extranjero en países como Corea, Taiwán, Vietnam, Tailandia y Turquía. Además, creemos que la mayoría, si no es que todas, nuestras mercancías de marca propia se fabrican en el extranjero. Importaciones del extranjero nos someten al riesgo de tipo de cambio en cargos por importación, cuotas, pérdidas del tratamiento de estado de “nación más favorecida” de México con un país extranjero en particular, paros laborales en los países de los fabricantes, atrasos en envíos, incrementos en los costos de embarque e incertidumbre económica (incluyendo que los Estados Unidos impongan órdenes de antidumping, órdenes de compensación arancelaria, resguardos, subsanamientos o compensaciones y represalias debidas a prácticas de comercio exterior ilegales). Si cualquiera de estos u otros factores causaran una interrupción en el comercio de los países en los que los fabricantes o nuestros proveedores están ubicados, nuestros niveles de inventario pueden verse reducidos o el costo de nuestros productos puede incrementar. Además, en la medida en que cualesquiera fabricantes extranjeros a los que nosotros compramos productos directa o indirectamente utilicen prácticas laborales u otras que varíen de aquellas comúnmente aceptadas en México, podemos vernos dañados por posible publicidad negativa o, en algunos casos, incurrir en responsabilidad. A la fecha, no hemos experimentado ninguna dificultad de esta naturaleza.

Históricamente, la inestabilidad en los ambientes políticos y económicos de los países en los cuales nuestros proveedores o nosotros obtenemos productos, no ha tenido un efecto adverso significativo en nuestras operaciones. Sin embargo, no podemos predecir el efecto que cambios futuros en condiciones económicas o políticas en tales países extranjeros puedan tener en nuestras operaciones. En el caso de interrupciones o atrasos en el suministro debido a condiciones económicas o políticas de países extranjeros, tales interrupciones o atrasos pudieran afectar adversamente nuestros resultados de operación, a menos que se realicen acuerdos alternativos de suministro. Además, la mercancía comprada de medios alternativos puede ser de menor calidad o más cara que la mercancía que actualmente compramos en el exterior.

15

Los países de los cuales nuestros proveedores obtienen estos nuevos productos pueden eventualmente, imponer nuevas cuotas o ajustar las cuotas existentes así como imponer otras restricciones sobre productos exportados, y el gobierno mexicano puede imponer nuevos impuestos, cuotas y otras restricciones en productos importados. El gobierno de México periódicamente considera otras restricciones en la importación de productos comprados por nuestros proveedores y nosotros. El costo de dichos productos puede incrementarse, si aumentan los impuestos aplicables, o podríamos no obtener ciertos productos si se imponen cuotas de importación sobre dichos productos o si éstas se vuelven más restrictivas.

n) Dependemos de tres centros de distribución operados por terceros, y si ocurre un desastre

natural u otra interrupción grave en una o más de estas instalaciones, podemos perder mercancía y no ser capaces de entregar la mercancía en nuestras tiendas.

Utilizamos un centro de distribución de 11,197 metros cuadrados en el Parque Industrial de Toluca, el cual está ubicado a 70 kilómetros de la ciudad de México, un centro de distribución de 3,150 metros cuadrados en Guadalajara, que está ubicado a 540 kilómetros de la ciudad de México, y un centro de distribución de 2,942 metros cuadrados en Cancún, que está ubicado a 1,611 kilómetros de la ciudad de México. Cualquier desastre natural o cualquier interrupción grave en una o más de estas instalaciones debido a incendios, huracanes o cualquier otra causa, podría dañar una parte importante de nuestro inventario, alterar el proceso de abastecimiento de nuestras tiendas y el proceso de devolución de productos a proveedores, afectando como consecuencia nuestras ventas y rentabilidad. Por otro lado, nuestro crecimiento pude requerirnos el uso de centros de distribución alternos. Tal expansión de las instalaciones actuales o alternas puede afectarnos en maneras que no podemos predecir.

Subcontratamos la operación de nuestros centros de distribución a terceros, y estamos sujetos a riesgos de desempeño de estos terceros. Mantenemos contratos de distribución y almacenamiento para operar nuestros centros de distribución, los cuales pueden darse por terminado por cualquiera de las partes en cualquier momento. La terminación anticipada de estos contratos de subcontratación pudiera causarnos enfrentar costos e interrupciones de negocios, tales como aquellos asociados a la reubicación de nuestros inventarios a diferentes espacios y a trabajar con diferentes proveedores.

o) Cualquier interrupción significativa de nuestros sistemas de información o dificultades o

atrasos en la implementación de nuevos sistemas de información podrían interrumpir nuestro negocio y perjudicar nuestras operaciones.

Dependemos de sistemas de información para operar nuestro negocio, incluyendo el procesamiento de transacciones, respuestas a preguntas de nuestros clientes, administración del inventario, compra, venta y envío de productos oportunamente, manejo de información de membresías y facturación, monitoreo de seguridad y asistencia en nuestros centros de acondicionamiento físico y mantenimiento de operaciones eficientes en costos. Podríamos experimentar problemas operacionales con nuestros sistemas de información como resultados de fallas en nuestros sistemas, virus, hackers computacionales u otras causas. Cualquier interrupción significativa o disminución de la eficiencia de nuestros sistemas puede causar que la información, incluyendo la información relativa a órdenes de clientes en nuestro segmento de tiendas, sea pérdida u ocasionar un retraso, lo cual resultaría en atrasos en la entrega de mercancía a nuestras tiendas y a nuestros clientes, y en última instancia que nuestras ventas bajaran, especialmente si la interrupción ocurre durante temporadas altas de venta. Cualquier interrupción significativa o disminución de la eficiencia de nuestros sistemas de monitoreo, de asistencia o de seguridad en nuestros centros de acondicionamiento físico puede resultar en

16

atrasos e inconvenientes para nuestros miembros y en última instancia puede hacer que nuestros ingresos por membresías disminuyan. Además, podríamos no ser exitosos en desarrollar o adquirir tecnología competitiva y adecuada a las necesidades de nuestros clientes. Si nuestro crecimiento no se encuentra acompañado de los sistemas de información adecuados, o si cambios tecnológicos hacen que nuestros sistemas de información se vuelvan obsoletos, eventualmente pudiéramos perder clientes.

p) Nuestros financiamientos contienen ciertas restricciones que pueden limitar nuestra

discrecionalidad para administrar y operar nuestro negocio y un cambio en los términos de los financiamientos puede incrementar nuestros costos de fondeo y hacer que nuestra capacidad para obtener más recursos o para renovar o refinanciar deuda existente sea más difícil.

Mantenemos una línea de crédito con Banamex el cual está garantizado por un gravamen sobre nuestros inmuebles y bienes y nuestras marcas. Como resultado de las obligaciones contenidas en este contrato de crédito debemos cumplir con ciertas razones financieras y con ciertas restricciones.

Nuestra capacidad para implementar nuestros planes de crecimiento, incluyendo nuestra capacidad para obtener financiamientos adicionales en términos y condiciones aceptables para nosotros, podrían verse afectadas como resultado de restricciones financieras incluidas en la línea de crédito con Banamex o de la falta de disponibilidad de activos para otorgar en garantía. A pesar de que hemos cumplido con tales restricciones, podríamos no ser capaces de hacerlo en el futuro y, si tuviere lugar una causa de incumplimiento, no tendríamos oportunidad de obtener una dispensa para prevenir que Banamex dé por terminada anticipadamente la línea de crédito. Debemos de ser capaces de cumplir con nuestras obligaciones conforme a este contrato. Si Banamex decide terminarlo y ejecutar las garantías, nuestra condición financiera y resultados de operación pueden verse adversamente afectados.

Adicionalmente, cambios en nuestras calificaciones crediticias podrían afectar nuestra capacidad de obtener fondos en el mercado de capitales. En el caso de una baja en las calificaciones crediticias, nuestro costo de fondeo podría incrementarse. Además, nuestra capacidad para obtener nuevos recursos o renovar deuda anterior podría ser más difícil.

q) Podríamos estar sujetos a quejas por daños personales y otras demandas y nuestros seguros

pueden no ser suficientes para cubrir los daños relacionados con dichas demandas.

Podríamos ser sujetos de demandas resultantes de lesiones asociadas con el uso de productos deportivos y equipo que vendemos así como por lesiones ocasionadas por el uso de nuestros centros de acondicionamiento físico. Podemos ser sujetos también de demandas en nuestra contra, en relación con el diseño, fabricación o distribución de nuestros productos de marcas propias. Podemos incurrir en pérdidas en relación con estas demandas o la defensa de ellas. El inicio de estas demandas en nuestra contra o el establecimiento de nuevas regulaciones, pudieran reducir nuestras ventas y disminuir nuestra rentabilidad. Existe el riesgo de que las demandas o responsabilidades en nuestra contra excedan la cobertura de seguros. Además, podríamos ser incapaces de mantener seguros de responsabilidad adecuados en el futuro. Aunque hemos celebrado contratos de indemnización por responsabilidad de productos con la mayoría de nuestros proveedores, no podemos asegurar que seremos capaces de cobrar lo suficiente para disminuir la responsabilidad por pérdida de productos o en el caso de nuestros productos de marca propia, cobrar cantidad alguna. Además, estamos sujetos a regulaciones por parte de la PROFECO y entidades regulatorias estatales similares. Si no somos capaces de cumplir con los estándares de seguridad industriales, podríamos estar sujetos a reclamaciones,

17

demandas, multas y publicidad negativa que pudiera tener un efecto significativo adverso en nuestro negocio, condición financiera y resultados de operación.

r) Nuestras “ventas mismas tiendas” y “ventas mismos centros” fluctúan y pueden no ser

indicadores significativos de nuestro futuro rendimiento.

Los cambios en nuestros resultados de “ventas mismas tiendas” y “ventas mismos centros” podrían afectar el precio de nuestras acciones. Varios factores han afectado históricamente y continuarán afectando, nuestras “ventas mismas tiendas” y “ventas mismos centros”, incluyendo:

i) Competencia.

ii) Aperturas de nuestras nuevas tiendas y centros de acondicionamiento físico.

iii) Condiciones generales económicas nacionales y regionales.

iv) Acciones tomadas por nuestros competidores.

v) Preferencias y tendencias de los consumidores.

vi) Cambios en los arrendatarios en las áreas colindantes a nuestras ubicaciones.

vii) Introducción de nuevos productos y cambio en nuestra mezcla de productos y

servicios dentro de los centros de acondicionamiento físico.

viii) Coordinación y efectividad de eventos promocionales.

ix) Falta de introducción de nuevos productos para aumentar el crecimiento en la venta de varios tipos de equipo deportivo o programas de entrenamiento dentro de los centros de acondicionamiento físico.

x) Situaciones climáticas.

No podemos asegurar que las “ventas mismas tiendas” y “ventas mismos centros” continuarán incrementando en las tasas alcanzadas en nuestro último ejercicio fiscal. Además, nuestras “ventas mismas tiendas” y/o “ventas mismos centros” pueden disminuir. Nuestras “ventas mismas tiendas” y “ventas mismos centros” pueden variar de trimestre en trimestre, y una disminución no anticipada de ingresos, “ventas mismas tiendas” o “ventas mismos centros” pueden causar que el precio de nuestras acciones fluctúe significativamente.

s) Somos una Emisora controladora sin ninguna generación de ingresos propios y dependemos de

dividendos y otros recursos de subsidiarias para fondear nuestras operaciones y, en la medida en que decidamos hacerlo, pagar dividendos.

Nuestra capacidad para financiar nuestras operaciones y, en la medida en que decidamos hacerlo, el pago de dividendos depende principalmente de la capacidad de nuestras subsidiarias para generar utilidades y pagar dividendos.

t) Nuestras subsidiarias son entidades legales distintas y separadas.

18

Cualquier pago de dividendos, distribuciones o préstamos por nuestras subsidiarias está limitado por la legislación aplicable en México, incluyendo las disposiciones legales relativas al reparto de utilidades. El pago de dividendos por parte de nuestras subsidiarias depende, entre otros, de las utilidades que generen, que hayan absorbido las pérdidas correspondientes a ejercicios anteriores y las consideraciones de negocios de nuestras subsidiarias. Además, nuestro derecho a recibir cualesquiera bienes de las Emisoras del Grupo Martí, S.A.B. como tenedor de acciones de nuestras subsidiarias, en una situación de concurso mercantil, liquidación o quiebra, está subordinado a los derechos de los acreedores directos de nuestras subsidiarias.

Posible sobre demanda o sobreoferta en el mercado o (s) donde participa la Emisora Consideramos que al 31 de diciembre de 2009 existe amplio espacio de mercado para nuestros productos y servicios en los mercados en donde participamos. Uso de diferentes Normas de Información Financiera a las establecidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas para la Información Financiera, A.C. (CINIF) La información financiera trimestral y anual se presenta de conformidad con las normas de información financiera establecidas por el CINIF y no existen usos diferentes a dichas normas de los establecidos por el mismo CINIF. Operaciones registradas fuera de Balance Al 31 de diciembre de 2009 Grupo Martí, S.A.B. tiene operaciones fuera de Balance que corresponden básicamente a compromisos por arrendamiento, de acuerdo a la Nota 20 (a) de los Estados Financieros Auditados. Dependencia en personal clave (administradores) La Emisora cuenta con un extraordinario equipo de colaboradores y directivos. No obstante, consideramos que al 31 de diciembre de 2009 ninguno de ellos, de forma individual, genere una dependencia particular al negocio. Dependencia en un solo segmento del negocio Participamos en un amplio espectro de actividades de negocio en torno al estilo de vida activa y al deporte, por lo que no consideramos que la Emisora dependa de un solo segmento o sector específico de negocio. Impacto de cambios en regulaciones gubernamentales. Las regulaciones jurídicas y administrativas que rigen las principales actividades de los negocios de la Emisora, se conforman por un amplio marco normativo que se aplica de forma individual en cada Entidad Federativa y localidad Municipal en la que Grupo Martí, S.A.B. tiene un establecimiento mercantil, toda vez que se trata de establecimientos que por su giro de negocio prestan servicios al público y que, por sus características propias (Ej. Gimnasios), deben cumplir con una enorme diversidad de normas en materia de licencias, permisos, obras, ambientales, de protección al consumidor, etc.

19

Sin embargo, consideramos que a pesar del extenso marco normativo que regula a los establecimientos que dependen de las Subsidiarias de la Emisora, éste es relativamente estable, por lo que no hay impactos significativos por cambios en regulaciones gubernamentales cuando éstos suceden, ya que la Emisora mantiene un especial cuidado en el cumplimiento de la normatividad que le es aplicable. Posible incumplimiento de los requisitos de mantenimiento del listado en la BMV y/o inscripción en el registro Por el período de este informe la Emisora no alcanzó el número de 100 accionistas mínimos requeridos. Ausencia de un mercado para los valores inscritos Por el período de este informe la Emisora no alcanzó el 12% de acciones colocadas en el público inversionista. Ambientales relacionados con sus activos, insumos, productos o servicios La Emisora de manera directa no tiene vinculación con aspectos ambientales relacionados con sus activos, insumos, productos o servicios. La relación con esta materia se sostiene fundamentalmente a través de su Subsidiaria Sport City, S.A. de C.V., responsable de la operación de los centros de acondicionamiento físico denominados Sport City Fitness y Entrenna. En esta materia, dicha Subsidiaria cumple con las disposiciones en materia ambiental correspondientes, particularmente con la obtención para sus centros de acondicionamiento físico del trámite denominado Licencia Ambiental Única (LAU) en el Distrito Federal y sus equivalentes en las Entidades Federativas de la República Mexicana en las que tiene presencia. La referida Licencia Ambiental Única para el Distrito Federal y su equivalente en los Estados de la República Mexicana contiene el número de registro ambiental y las obligaciones ambientales de cada establecimiento (centros de acondicionamiento físico), y es un trámite en el que se concentran principalmente los siguientes trámites:

i) Registro de fuente fija. ii) Permiso de Descarga de Aguas Residuales. iii) Licencia Local de Funcionamiento de Fuentes Fijas. iv) Registro de Bitácora de Operación; estudios trimestrales y anuales. v) Inventario de emisiones. vi) Autorización como generador de residuos no peligrosos. vii) Registro de emisión y transferencia de contaminantes (RETC).

Impacto de cambios en la regulación y acuerdos internacionales en materia ambiental No aplica. Toda vez que Grupo Martí, S.A.B. no tiene presencia en otros países, y las Normas que en materia ambiental le son aplicables, básicamente para sus centros de acondicionamiento físico operados por su Subsidiaria Sport City, S.A. DE C.V., pertenecen al ámbito nacional Federal, Local y Municipal.

20

Existencia de créditos que obliguen a conservar determinadas proporciones en su estructura financiera Como se expresó anteriormente, con fecha 17 de octubre de 2008, Grupo Martí, S.A.B., celebró un contrato de apertura de crédito con Banco Nacional de México, S. A. (“Banamex”), hasta por la cantidad de $1,000,000,000.00 a ser ejercido a un plazo no mayor del 15 de octubre de 2010, con garantía hipotecaria y de las marcas de las que es titular la Emisora. El destino del crédito es para el pago de pasivos de la Emisora y para fondear el crecimiento de la misma. El contrato establece que el crédito dispuesto será pagado en las fechas de vencimiento establecidas, en el entendido de que éstas no podrán exceder del 15 de octubre de 2010, fecha en que se consolidará el saldo total del importe del crédito dispuesto, a fin de que éste sea pagado mediante 20 amortizaciones trimestrales sucesivas a partir de esta última fecha que inicia el 15 de enero de 2011. Dicho contrato de crédito establece ciertas obligaciones de hacer y no hacer, entre las que destacan limitaciones para el pago de dividendos, mantener ciertas razones financieras, mantener asegurados los bienes dados en garantía, no vender, gravar o disponer de dichos bienes, así como no contraer pasivos directos o contingentes, o cualquier adeudo de índole contractual. Todas estas obligaciones se han cumplido al 31 de diciembre de 2009.

Resumen

Considerando lo anterior, sentimos que la posición financiera de la empresa hoy por hoy es por demás sólida, estable y su operación se encuentra en el curso normal del negocio por lo que, en este sentido, no se contempla que ello pudiera representar un posible riesgo para la continuidad de las operaciones. Por lo que toca a la bursatilidad de la acción, ésta se ha visto favorecida pasando de la categoría de bursatilidad mínima a bursatilidad media durante el período de enero a diciembre 2009; por lo que consideramos que los títulos que representan la participación accionaria en esta Emisora siguen siendo de interés para inversionistas.

3. Otros Valores Inscritos en el RNV Por lo que respecta a la información financiera, jurídica y comunicados establecidos por la Ley del Mercado de Valores y la Bolsa Mexicana de Valores, éstos se han venido presentando en forma completa y oportuna por los últimos tres ejercicios. A la fecha no se cuenta con otros valores inscritos en el RNV, adicionales a los que representan la participación accionaria en la Emisora.

4. Cambios significativos a los Derechos de Valores Inscritos en el RNV Con motivo de la Asamblea General Extraordinaria y Ordinaria de Accionistas celebrada el 12 de febrero de 2008, se aprobó la reestructuración accionaria, mediante una división (“split”) de la totalidad de las acciones, entregando cuatro acciones nuevas por cada una de las 156,720,244 acciones actuales, ordinarias, nominativas, sin valor nominal, serie única representativa del Capital Social. Después de dicha reestructuración, el capital de la Emisora es de $1,447,212,979.00 M.N. (Mil Cuatrocientos Cuarenta y Siete Millones Doscientos Doce Mil Novecientos Setenta y Nueve Pesos

21

00/100 Moneda Nacional) representado por 626,880,976 acciones ordinarias, nominativas, sin expresión de valor nominal, íntegramente suscritas y pagadas. Dicha reestructuración surtió efecto el 10 de marzo de 2008. De acuerdo con la Asamblea General Extraordinaria y Ordinaria de Accionistas celebrada el 12 de febrero de 2008, se aprobó el aumento del Capital Social de la Emisora en la cantidad de $1,000,000,000 M.N. (Mil Millones de Pesos 00/100 Moneda Nacional) mediante la emisión de 100,000,000 de acciones ordinarias, nominativas, sin expresión de valor nominal, mismas que se ofrecerán para su suscripción y pago, a un precio de $10.00 M.N. por acción. Los accionistas de Grupo Martí, S.A.B., en ejercicio de su derecho de preferencia suscribieron y pagaron 51,724,987 acciones ordinarias, nominativas, sin expresión de valor nominal, serie única, representativas del Capital Social de Grupo Martí, S.A.B. a un precio de suscripción por acción de $10.00 (Diez Pesos 00/100 M.N.). Por su parte, en virtud de las facultades que la mencionada Asamblea otorgó al Consejo de Administración, por resolución de fecha 26 de marzo de 2008, se aprobó la colocación de 48,275,013 acciones ordinarias, nominativas, sin expresión de valor nominal, serie única, representativas del Capital Social de Grupo Martí, S.A.B. a un precio de suscripción por acción de $10.00 (Diez pesos), que no fueron suscritas en el ejercicio del derecho de preferencia por los accionistas de la Emisora. Con la suscripción de acciones mencionadas, el Capital Social de Grupo Martí, S.A.B. asciende a la cantidad de $1,447,212,979.00 M.N. (Mil Cuatrocientos Cuarenta y Siete Millones Doscientos Doce Mil Novecientos Setenta y Nueve Pesos 00/100 Moneda Nacional) representado por 726,880,976 acciones ordinarias, nominativas, sin expresión nominal, serie única.

5. Destino de los Fondos Los recursos obtenidos por la oferta pública primaria de acciones, realizada el 13 de abril de 1992, se destinaron como estaba anunciado en el prospecto, a apoyar los planes de crecimiento así como para capital de trabajo. Como prueba de ello tenemos que el crecimiento de la Emisora en unidades de operación (tiendas y centros de entretenimiento deportivo) las cuales han pasado de 21 unidades que se tenían al cierre de 1991, a 168 unidades al cierre del 2009, mientras que los ingresos pasaron de $657 millones de pesos a $3,800 millones de pesos por los años terminados en esas fechas.

6. Documentos de Carácter Público

a) Información pública entregada a la BMV y que se encuentra a disposición de los inversionistas:

Reporte a la Bolsa Mexicana de Valores a través del sistema EMISNET (Sistema Electrónico de Comunicación con Emisora de Valores).

Información financiera 1er. Trim. 2009 e instrumentos derivados 21 de Abril de 2009 Información financiera 2do. Trim. 2009 e instrumentos derivados 21 de Julio de 2009 Información financiera 3er. Trim. 2009 e instrumentos derivados 20 de Octubre de 2009 Información financiera 4to. Trim. 2009 e instrumentos derivados 26 de Enero de 2010 Información financiera 4to. Trim. 2009 dictaminado 3 de Abril de 2010

22

b) Eventos Relevantes:

Programa para subsanar incumplimientos 2009 14 de Agosto de 2009 Volumen operado movimiento de la acción 21 de Diciembre de 2009 Convocatoria de Asamblea Ordinaria Anual de accionistas 12 de Febrero de 2010 Acuerdo de Asamblea Ordinaria Anual 2 de Marzo de.2010 Informe Anual 2009 29 de Junio de 2010 Código de Mejores Prácticas Corporativas 24 de Junio de 2010

La Emisora informa que el reporte anual, al igual que todos los documentos de carácter público presentados a la Comisión Nacional Bancaria y de Valores y a la Bolsa Mexicana de Valores, pueden ser consultados en la página de la BMV www.bmv.com.mx. Asimismo, a solicitud del público inversionista, en términos de las disposiciones aplicables, también podrán ser entregadas copias de dichos documentos previa solicitud al C.P. Héctor Rodríguez Vivar, Director Corporativo Contraloría Grupo Martí, S.A.B., en el teléfono (55) 5628-28-35, Fax 5655-50-16, o por solicitud mediante correo electrónico a la cuenta: [email protected]

II.- LA EMISORA

1. Historia y Desarrollo del Emisor Grupo Marti, S.A.B. (GMARTI) La Emisora se constituye el 14 de agosto de 1981, mediante escritura pública No. 918 ante el Notario Número 142 del D.F., con una duración de 99 años. Sus oficinas principales están en: Francisco I. Madero # 12, Santa Ursula Xitla 14420, México, D.F. Tel. 56-28-28-00 Fax 56-55-50-16 www.marti.com.mx Grupo Martí, S.A.B. y Subsidiarias (GMARTI) es un grupo de empresas mexicanas cuyas principales actividades consisten en la compra-venta de artículos deportivos y operación de centros de entretenimiento deportivo, a través de locales establecidos en los principales centros comerciales del Área Metropolitana y en algunas ciudades más importantes del interior de la República Mexicana. Respecto de las principales inversiones que ha realizado el Grupo Martí, S.A.B. en los últimos ejercicios, éstas corresponden a la actividad principal del negocio la inversión en el desarrollo y establecimiento de centros de entretenimiento deportivo y tiendas de venta al público de los que más adelante se dará detalle.

2. Descripción del Negocio Los orígenes de Grupo Martí, S.A.B. se remontan a los años treinta, fecha en la que se establecen las primeras tiendas de artículos deportivos en la zona centro de la Ciudad de México. Tiendas Martí

23

En 1969 Martí crea un nuevo concepto de tiendas departamentales especializadas en artículos deportivos, dando una nueva fisonomía a la tienda de deportes tradicional. El fuerte crecimiento de Tiendas Martí coincidió con el interés de la población en practicar más deportes ante la creciente preocupación por la salud, la difusión masiva de eventos deportivos, el mayor contacto con la naturaleza y la mayor participación de la mujer en el deporte. Otros factores que han incidido en la demanda de artículos deportivos, han sido la acentuada importancia de la moda y la tecnología en el deporte, así como el surgimiento y difusión de prácticas deportivas que hacen uso intensivo de equipo específico. Algunas de estas especialidades tienen ciclos de vida pronunciados, que traen consigo posibilidades adicionales de venta para quien sea capaz de pronosticarlos o identificarlos debidamente. Tiendas Martí se mantiene a la vanguardia en cuanto a diseño, moda y especialización de los artículos deportivos que vende. La exhibición de dichos artículos constituye una parte fundamental en la decoración de las tiendas, realizada en un estilo moderno que busca atraer a clientes de clase alta y media a través de una imagen sana y activa. El principal mercado de Tiendas Martí está constituido por aquellas personas que gracias a su estilo de vida deportivo, buscan diferentes alternativas en cuanto a moda, calidad, diseño, surtido, tecnología, etc., en los productos relacionados con el deporte que practican. Como resultado de su larga presencia y claro liderazgo en el mercado, Tiendas Martí goza de un alto reconocimiento como tienda departamental especializada en zapatos, equipo de acondicionamiento físico, ropa y diversos artículos deportivos y de entretenimiento, dirigida principalmente a los sectores de ingreso alto y medio de la población. En México, el nombre Tiendas Martí es sinónimo de deporte. En total Tiendas Martí comercializa más de 150,000 productos (tomando en cuenta modelos, tallas y colores) y opera con más de 350 proveedores localizados en todo el mundo. Grupo Martí, S.A.B. tiene registrada la marca Martí, así como el diseño y logotipo distintivos que se refieren a dicha marca. Las Tiendas Martí están posicionadas como líderes en su mercado, con una atractiva decoración y exhibición de mercancía que les confiere una imagen distintiva. Esta imagen proyecta las Tiendas Martí como establecimientos donde se puede encontrar la mayor variedad en materia deportiva. Las principales fuerzas competitivas de las Tiendas Martí son su ubicación, amplio surtido, calidad de productos y servicio especializado, todo esto a precios competitivos.

Martí Outlet

Durante 1998, se tomó la decisión de entrar al mercado de bodegas, un nuevo mercado para Tiendas Martí con gran potencial y oportunidades de crecimiento. Un nicho de mercado muy importante que representa el 64% de la pirámide socioeconómica de México. Las principales diferencias con una Tienda Martí radican en la austeridad física de la tienda, la sencillez de la misma y la mercancía en sí, sin descuidar la excelencia que caracteriza a Deportes Martí, grandes volúmenes a precio de bodega. Con esto se genera una motivación intrínseca en nuestros clientes muy

24

favorable, enfocada al objetivo buscado: servicio y calidad. Las premisas de Deportes Martí en este nuevo nicho de mercado son: precio, calidad, servicio, oportunidad, con una estrategia mercadológica específica y compras claves. Centro de Distribución

A finales de septiembre del 2001 iniciamos las operaciones de almacenaje y distribución de productos en las nuevas instalaciones del Centro de Distribución en el Parque Industrial Toluca 2000, Diseñadas y construidas por el especialista, Grupo Vesta; la operación esta a cargo de nuestro socio comercial Grupo SID (Sistemas Integral de Distribución). Centros de Acondicionamiento Físico

A principios de 1995 se inaugura el primer centro de acondicionamiento físico de Grupo Martí, S.A.B.,: Sport City Eureka, incursionando en el creciente mercado de la salud y el acondicionamiento físico. Sport City Es un nuevo concepto que busca combinar lo mejor de un club deportivo y de un gimnasio. Actualmente, Sport City cuenta con 18 centros de entretenimiento deportivo Sport City Fitness: Eureka, Loreto, Mundo E, Santa Fe, Polanco, Universidad, Interlomas, Lomas Verdes y Coyoacán en el Área Metropolitana de la Ciudad de México; Del Valle y Galerías en Monterrey, N.L.; Bulevares en Querétaro, Qro.; Cancún, Q. R.; Puebla, Pue.; Minerva y Galerías en Gdl., Jal.; León, Gto.; Cuernavaca, Mor. Con el propósito de ofrecer los más altos estándares de servicio y calidad se firmaron contratos de transferencia de tecnología con Emisoras líderes, del más alto nivel, en los EE.UU. Con mas de 155,000 metros cuadrados de instalaciones, nuestros centros de entretenimiento deportivo reúnen los más avanzados equipos de ejercicio, alberca, canchas de squash, padel y raquetbol, pista para correr, salones de aeróbics y danza, baños y vestidores con servicio de sauna, vapor y masajes, restaurante, estética, clínica de belleza, clínica médica y tintorería, entre otros. Se comercializan a través de membresías y actualmente cuentan con más de 75,000 miembros y más de 18,000 asistentes de promedio diario, convirtiéndose en poco tiempo en el líder indiscutible de este mercado. Sport City Entrenna

Es un centro de acondicionamiento físico el cual contempla una disminución de la inversión modificando algunas especificaciones de materiales e instalaciones. Se considera también una optimización de áreas para lograr una reducción de costos de operación. El club cuenta con área de acondicionamiento físico de mas de 1000 mts2 con tres circuitos de peso integrado y una zona de peso libre, un salón para clases en grupo, un salón para cycle, alberca de 25 mts., vestidores con lockers, regaderas y vapor, servicio de guardería y City Café que cumplen con los estándares de calidad de servicio de todos los Sport City. Actualmente se cuenta con 12 Sport City Entrenna: Gran Sur, Cuautitlán, Lindavista, Ecatepec, Polanco, Plaza Tecnoparque e Ixtapaluca en el área metropolitana de la Ciudad de México; y en el Interior de República Mexicana en Saltillo, Coah.; Cd. del Carmen, Camp.; Coatzacoalcos, Ver.; Villahermosa, Tab. y Pachuca, Hidalgo.

25

Sport City Executive Lomas Plaza

En un concepto innovador de línea premier con un área de 3,800 mts2 el centro de acondicionamiento físico en la mejor área de negocios ejecutivos, con un ambiente de lujo y exclusividad.

Women’s Workout

Es un nuevo concepto de centro de acondicionamiento exclusivo para damas, que cuenta con instalaciones de acondicionamiento físico, aeróbicos, áreas húmedas, vestidores y programas especializados de embarazo y post-parto para la mujer. No incluye canchas de raqueta y alberca. Corporate Wellness

Bajo la meta de llevar los beneficios de la actividad física a las empresas en 2006, desarrollamos el concepto de Corporate Wellness y lanzamos la primera unidad de esta división, en las nuevas oficinas centrales del banco HSBC en Paseo de la Reforma. Este concepto específicamente diseñado para el segmento corporativo, busca elevar la calidad de vida, productividad y salud de los empleados, mediante la instalación de un sistema de acondicionamiento físico que se apalanca en toda la experiencia alcanzada en los mas de 14 años que tenemos operando en México y que garantiza el retorno de la inversión de las empresas mediante incrementos asegurados y medibles en productividad, estado de salud, reducción de primas de seguro, así como otros beneficios. Actualmente contamos con siete unidades de este concepto en el área metropolitana y Estado de México: Torre HSBC, Cuicuilco, Grupo Modelo, Club Campestre de la Cd. de México, TV Azteca, Corporativo Bimbo y HSBC Toluca. Sport City Swim

Es una escuela especializada en natación para niños y adultos, que cuenta con instalaciones de la más alta calidad y con los mejores instructores, para garantizar resultados con la más alta seguridad. Actualmente contamos con dos unidades de negocio en el área metropolitana, en Loreto y Eureka. Emoción Deportiva

Es imprescindible resaltar también la importancia de la labor que Emoción Deportiva, representa para el grupo como operador de carreras de ruta, caminata más importante de nuestro país. El desarrollo de la conciencia en la sociedad por practicar actividades que se relacionan directamente con su salud ha provocado un desarrollo exponencial en el número de participantes en nuestras carreras, alcanzando en el 2009 la cifra arriba de 156,000 participantes. Anualmente, Emoción Deportiva organiza y opera 62 carreras entre las que se pueden destacar la Carrera del Día del Padre, las carreras Sport City y la Carrera Nike entre otras. Tecnología

La Emisora ha desarrollado una avanzada tecnología en informática que le permite una eficiente operación de sus unidades y un adecuado control de las operaciones e inventarios. También ha invertido en el desarrollo de sistemas para el manejo logístico de inventarios y de las operaciones en general, generación de pedidos en Deportes Martí y Sport City, tanto a proveedores como al centro de distribución, así como un eficiente sistema punto de venta.

26

Procedimientos judiciales, administrativos o arbitrales que hayan afectado su situación financiera Durante el ejercicio 2009, Grupo Martí, S.A.B. no enfrentó procedimientos judiciales, administrativos o arbitrales que hayan afectado su situación financiera. Efecto de leyes y disposiciones gubernamentales sobre el desarrollo del negocio Durante el ejercicio 2009, no hubo leyes o disposiciones gubernamentales que afectaran el desarrollo de los negocios de la Emisora. Eventos de naturaleza similar Durante el ejercicio 2009, no se tuvo conocimiento de la existencia de eventos de naturaleza similar a los descritos en los párrafos anteriores que afectaran el desarrollo de los negocios de la Emisora y/o su situación financiera. a) Actividad Principal

La principal actividad de Grupo Martí, S.A.B. (GMARTI) consiste en la compra-venta de artículos deportivos y operación de centros de entretenimiento deportivo, a través de locales establecidos en los principales centros comerciales del área Metropolitana y en algunas ciudades importantes del interior de la República Mexicana. El siguiente cuadro muestra el número total de unidades en operación (tiendas y centros de entretenimiento deportivo) y las ventas del grupo en los últimos años:

Año Número de

Unidades

Ventas

Millones de $

2005 113 2,724

2006 134 3,144

2007 148 3,470

2008 158 3,726

2009 168 3,800

En total Tiendas Martí comercializa más de 150,000 productos (tomando en cuenta modelos, tallas y colores) y opera con más de 350 proveedores localizados en todo el mundo. Además de los artículos deportivos se comercializa a través de membresías de las que actualmente se cuenta con más de 75,000 miembros. Las ventas de Grupo Martí, S.A.B., representan una marcada estacionalidad, ya que en el mes de diciembre estas alcanzan un nivel de aproximadamente el doble del mes promedio normal.

27

Los principales proveedores de los que se adquieren las mercancías para la venta son los siguientes, dentro de una gran variedad de ellos:

i) Nike de México, S.A. de C.V. ii) Puma México Sport, S.A. de C.V. iii) Adidas de México, S.A. de C.V. iv) BH Exercycle D México, S.A. de C.V. v) UMBISA, S.A. de C.V. vi) Bicicletas Mercurio, S.A. de C.V. vii) Wilson Sporting Goods Co. de México, S.A. de C.V. viii) Arena Continental, S.A. de C.V. ix) Biciclo, S.A. de C.V. x) Cialtia, S.A. de C.V.

Categorías de productos o servicios similares, o de productos individuales que representen el 10% o más de los ingresos totales consolidados por cada uno de los últimos 3 ejercicios, indicando el monto y porcentaje Actualmente, tomando en cuenta modelos, tallas, colores, etc., las líneas de productos y el porcentaje que representan de los ingresos son: Participación en ingresos % Ropa Deportiva 25 Artículos Deportivos 38 Servicios Sport City 37 Total 100 Grupo Martí, S.A.B. tiene registrada la marca Martí, así como un diseño y logotipo distintivos que se refieren a dicha marca. Grupo Martí, S.A.B. no comercializa productos de marca propia, pero frecuentemente se negocia con proveedores la inclusión del diseño Martí en los productos que se venden a través de la cadena, con el fin de dar mayor diferenciación al producto. b) Canales de Distribución

Grupo Martí, S.A.B. opera en diversas plazas del país a través de 127 tiendas de artículos deportivos y 41 centros de entretenimiento deportivo. Gracias a su infraestructura, Grupo Martí, S.A.B. logra economías de escala en compras, logística, mercadotecnia e informática que le permiten competitividad en el ámbito internacional. c) Patentes, Licencias, Marcas y Otros Contratos

En relación con las patentes y marcas registradas con la que cuenta la Emisora, de entre muchas más, éstas son las más usadas:

28

Año de Renovación

Nombre Comercial: