Gustavo A. del Ángel Mobarak · En ese sentido la historia financiera de México muestra avances y...

32

[ 635 ] 15. LA PARADOJA DEL DESARROLLO FINANCIERO Gustavo A. del Ángel Mobarak Centro de Investigación y Docencia Económicas INTRODUCCIÓN El sistema financiero mexicano: los límites a la penetración y al acceso El sistema financiero es un elemento imprescindible para el crecimiento y el desarrollo económico moderno. Si bien ésta es una noción arraigada en la disciplina económica sólo a partir de la obra de Schumpeter, desde siempre ha sido una preocupación de las personas que integran y participan en una economía. El desarrollo del sistema financiero permite principalmente resol- ver el problema de cómo las personas y las empresas pueden acceder a ins- trumentos que les permitan administrar mejor los ciclos en sus ingresos, cubrir y diversificar riesgos sobre sus pertenencias, aprovechar oportunida- des productivas y consolidar un patrimonio. México es un país que históricamente no se ha caracterizado por tener un alto nivel de desarrollo financiero. En este sentido, la historia que aquí se presen- ta contiene una paradoja, ya que envuelve una contradicción aparente. Por un lado se explicará cómo a lo largo del siglo XX evolucionó una banca relativamen- te sofisticada y eficiente durante extensos periodos. Por el otro, se trata de un sistema financiero con niveles bajos de penetración en la economía y en el cual ha habido límites a la accesibilidad de la población a los servicios financieros. Los sistemas financieros del mundo tienen formas variadas. En la mayoría de los países las entidades bancarias son el intermediario más importante, pero en otros el mercado de valores juega un papel relevante. Este texto se enfoca en la banca, por tratarse del intermediario financiero más importante en México. El eje conceptual implícito de este capítulo es el desarrollo financiero y se busca que esta historia dé al lector una idea de cómo ha sido éste en el último siglo. El desarrollo financiero es un concepto que engloba qué tan eficientemente es el sistema financiero para cumplir con sus funciones, qué tanto logra penetrar en la economía, y qué tan inclusivo es en términos de darle a la población acceso directo a servicios financieros. HEGM Secretari a de Economi a.indb 635 8/3/10 10:23:08 AM

Transcript of Gustavo A. del Ángel Mobarak · En ese sentido la historia financiera de México muestra avances y...

[ 635 ]

15. LA PARADOJA DEL DESARROLLO FINANCIERO

Gustavo A. del Ángel MobarakCentro de Investigación y Docencia Económicas

introducción

El sistema financiero mexicano: los límites a la penetración y al acceso

El sistema financiero es un elemento imprescindible para el crecimiento y el desarrollo económico moderno. Si bien ésta es una noción arraigada en la disciplina económica sólo a partir de la obra de Schumpeter, desde siempre ha sido una preocupación de las personas que integran y participan en una economía. El desarrollo del sistema financiero permite principalmente resol-ver el problema de cómo las personas y las empresas pueden acceder a ins-trumentos que les permitan administrar mejor los ciclos en sus ingresos, cubrir y diversificar riesgos sobre sus pertenencias, aprovechar oportunida-des productivas y consolidar un patrimonio.

México es un país que históricamente no se ha caracterizado por tener un alto nivel de desarrollo financiero. En este sentido, la historia que aquí se presen-ta contiene una paradoja, ya que envuelve una contradicción aparente. Por un lado se explicará cómo a lo largo del siglo xx evolucionó una banca relativamen-te sofisticada y eficiente durante extensos periodos. Por el otro, se trata de un sistema financiero con niveles bajos de penetración en la economía y en el cual ha habido límites a la accesibilidad de la población a los servicios financieros.

Los sistemas financieros del mundo tienen formas variadas. En la mayoría de los países las entidades bancarias son el intermediario más importante, pero en otros el mercado de valores juega un papel relevante. Este texto se enfoca en la banca, por tratarse del intermediario financiero más importante en México.

El eje conceptual implícito de este capítulo es el desarrollo financiero y se busca que esta historia dé al lector una idea de cómo ha sido éste en el último siglo. El desarrollo financiero es un concepto que engloba qué tan eficientemente es el sistema financiero para cumplir con sus funciones, qué tanto logra penetrar en la economía, y qué tan inclusivo es en términos de darle a la población acceso directo a servicios financieros.

HEGM Secretari�a de Economi�a.indb 635 8/3/10 10:23:08 AM

636 LA ECONOMÍA EN EL DILATADO SIGLO XX

Las funciones del sistema financiero son diversas, aunque entre los estu-diosos se le atribuyen cinco importantes (Levine, 1997).

a] Transferencia de recursos de ahorradores a inversionistas, esto es, pro-visión de servicios de ahorro (desde cuentas de ahorro hasta fondos de inver-sión) y de financiamiento (sea mediante el crédito o con instrumentos de mercado).

b] Provisión de medios de pago (como los cheques o el propio sistema de pagos y la distribución de dinero).

c] Diversificación y cobertura de riesgos (tanto de los recursos de los ahorradores, como de las obligaciones de acreditados).

d] Monitoreo de inversiones (principalmente de los agentes y empresas que son financiados por los intermediarios, al tener los bancos y otros inter-mediarios información sobre su desempeño).

e] Control corporativo (posee información relevante de las empresas que son sus clientes).

El cumplimiento eficiente de estas funciones implica también que la estabilidad del sistema no se ponga en juego al llevar a cabo las operaciones. Como se trata de un sistema que administra riesgos y al mismo tiempo está constituido por empresas que necesitan ser rentables, es importante que exis-tan mecanismos regulatorios del gobierno que garanticen esa estabilidad.

Otro componente del desarrollo financiero es su penetración en la eco-nomía. Ésta indica qué tan relevante es el sistema financiero con respecto a la economía de un país en su conjunto, y puede ser medida como el porcen-taje del crédito, de los activos bancarios o del ahorro como proporción del producto nacional. El tercer componente es la accesibilidad, la cual es la posibilidad de la mayor parte de la población de acceder al sistema financie-ro formal de manera directa y permanente.

La historia que se narra en este capítulo no estuvo exenta de episodios traumáticos que generaron grandes rompimientos y puntos de inflexión en el sistema financiero, en la forma que ha llevado a cabo sus funciones, y en general en el desarrollo financiero del país.

1. el largo plazo

1.1. La penetración financiera en la economía

Vista en el largo plazo, la penetración del sistema financiero en la economía mexicana no ha sido ni muy alta ni estable en muchos periodos. La penetra-ción no ha sido alta comparada con otras economías, incluyendo aquellas

HEGM Secretari�a de Economi�a.indb 636 8/3/10 10:23:08 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 637

similares a la mexicana, pero en términos de estabilidad sí ha sido parecida a otras economías, como las de algunos países asiáticos y latinoamericanos, como Argentina y Brasil.

La gráfica 15.1 muestra la relación entre activos de la banca y el produc-to interno bruto (pib). Esta gráfica resume el desarrollo financiero de México a lo largo del periodo posrevolucionario del siglo xx. La etapa de crecimiento de la penetración financiera comprende los años de 1939 a 1982 (con un breve lapso entre 1988 y 1994). Antes de esos años se trataba de un sistema raquítico, y después de 1982, de un sistema inestable. El crecimiento soste-nido y estable se gesta en particular entre 1956 y 1972.

Hay que considerar que en muchos periodos el crecimiento del siste-ma financiero ha sido rebasado por el crecimiento de la economía en general. Así, en los años cuarenta, a pesar de que el sistema bancario se desarrolló mucho, el crecimiento económico fue mayor. No obstante, para que un sistema financiero pueda tener un desarrollo pleno se requiere de periodos largos de crecimiento estable y de penetración en la economía. En ese sentido la historia financiera de México muestra avances y retro-cesos. Por ejemplo, las crisis de los años ochenta y noventa limitaron las posibilidades de expansión de la banca. En este capítulo se explica qué ocurrió.

Gráfica 15.1. Activos totales de la banca privada / pib, 1933-2007

Fuentes: Banco de México, Informe Anual (1932-1990); Anuario Financiero de México (1940-1982); Comi-sión Nacional Bancaria.

0.00

0.10

0.20

0.30

0.40

0.50

0.60

1933

19

35

1937

19

39

1941

19

43

1945

19

47

1949

19

51

1953

19

55

1957

19

59

1961

19

63

1965

19

67

1969

19

71

1973

19

75

1977

19

79

1981

19

83

1985

19

87

1989

19

91

1993

19

95

1997

19

99

2001

20

03

2005

20

07

HEGM Secretari�a de Economi�a.indb 637 8/3/10 10:23:08 AM

638 LA ECONOMÍA EN EL DILATADO SIGLO XX

1.2. Los límites al acceso

Otro aspecto importante del sistema financiero es qué tan universal es la accesibilidad que tienen los ciudadanos a sus servicios. A pesar del creci-miento del sistema financiero mexicano, la accesibilidad ha sido relativa-mente baja. Tradicionalmente una parte significativa de la población en México, por muchos años la mayor parte, no ha tenido acceso directo a los servicios bancarios.

Ante esta situación la población se ha valido de muchas estrategias para cubrir sus necesidades de servicios financieros, principalmente de ahorro y de crédito. Por ejemplo, los mecanismos informales existían ya en la época colonial. Desde entonces había diversas organizaciones eclesiásticas que hacían operaciones de crédito y ahorro para distintos estratos de la población. También desde la Colonia había organizaciones que podrían considerarse intermediarios financieros, como las cajas de las comunidades indígenas. Además de dos montes de piedad, los cuales si bien tenían un objetivo asis-tencial, proveían un servicio de naturaleza financiera. Dentro de esta diversi-dad de oferentes, a fines del siglo xix y principios del xx hubo intentos por constituir un sistema de cajas similar al de Alemania y España, principalmen-te para el sector agropecuario, pero los resultados fueron nulos. Por otra parte, a lo largo del siglo xx los mecanismos informales de ahorro (como las tandas) y de crédito (como los prestamistas) jugaron un papel importante para gran-des segmentos de la población, pero con un muy alto costo en eficiencia.

La expansión de la banca mexicana entre 1945 y 1982, permitió bancari-zar a una parte importante de la población que otrora carecía de servicios financieros tradicionales. Esto se experimentó durante un periodo de creci-miento económico sostenido y con un enorme crecimiento demográfico y un proceso de urbanización del país. La banca se expandió en actividades y tamaño: sus activos pasaron de 15% del pib en los años cuarenta a más de 35% en los setenta. A principios de los años sesenta menos de 10% de la población contaba con una cuenta de ahorro. Del Ángel (2010) ha mostrado que para 1980 el número de cuentas de ahorro equivalía a 35% de la pobla-ción total. Este proceso estaba enfocado a la creciente población urbana y de ingresos relativamente estables. La mayoría de la población, sobre todo la rural y la más pobre, quedaría sin acceso completo y permanente a los servi-cios bancarios.

A pesar del cambio tecnológico en el sector financiero de las últimas dos décadas, el más importante en la historia, en 2007 el número de cuentas de captación1 era equivalente a 45% de la población total del país. Una estima-

1 Captación son los recursos que la banca comercial recibe mediante instrumentos como los depósitos. La llamada captación tradicional la recibe del público, la captación interbancaria de otras entidades.

HEGM Secretari�a de Economi�a.indb 638 8/3/10 10:23:09 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 639

ción del Banco Mundial establece que esto se traduce en que sólo 25% de la población tenía acceso directo a servicios financieros. Se calcula que en México hay 7.6 sucursales bancarias y 16.6 cajeros automáticos por cada 100 000 habitantes. Comparado con economías similares a la mexicana, este número es bajo (Beck et al., 2007); y a pesar de que estas cifras puedan cues-tionarse, proporcionan información sobre una situación real. Después del esfuerzo de los años cincuenta a ochenta, la banca no cruzó las barreras geo-gráficas, institucionales y socioculturales de un porcentaje amplio de la población.

Para el Estado mexicano, a lo largo del siglo xx la banca comercial era el vehículo para generar inclusión al sistema financiero. Otro tipo de interme-diarios no bancarios —como las financieras y organismos de naturaleza mutual, como las uniones de crédito— también tenían que operar por medio de las ventanillas de los bancos. A pesar de que desde los años treinta había una preocupación por acelerar que los bancos ofrecieran servicios financie-ros a la población de menor ingreso (por ejemplo, hubo iniciativas para crear bancos para sectores no atendidos, se emitió la Ley de Ahorro Popular, etc.), nunca hubo una la estrategia amplia en esta materia.

El Estado consideraba que los segmentos de la población que no recibían financiamiento bancario debían ser atendidos directamente por el propio gobierno. La creación de los bancos de desarrollo obedeció a esta noción. Otro principio, el de los fideicomisos públicos de fomento y de la banca “de segundo piso”, buscaba que con la mano del Estado la banca bajara a segmen-tos del mercado a los que tradicionalmente no consideraba. El gobierno buscó tener un papel central en esto. Los resultados fueron en algunos casos exitosos y en muchos otros fallidos. Aún queda por analizar el papel de las organizaciones y los intermediarios de fomento para aumentar la inclusión en un sentido amplio, aunque es posible adelantar que fueron un factor importante, pero sin muchos resultados.

La oferta formal de servicios financieros no estuvo limitada a la banca, el gobierno y los intermediarios que eran reconocidos en el marco de la regu-lación financiera mexicana. Las cajas populares fueron durante muchas décadas una organización formal que buscaba servir a segmentos desbanca-rizados. Además de las cajas, la corriente de la prestación de servicios finan-cieros populares llamada “microfinanzas”2 guarda una historia complementa-ria a la de las cajas, uniones de crédito y otras entidades que atienden a la población con menor (o sin) acceso a la banca. A partir de los años setenta México y muchos otros países en desarrollo vieron nacer la industria micro-financiera, pero ésta tuvo una expansión significativa hasta después de 2001.

2 Provisión de servicios financieros en pequeña escala, generalmente para clientes con acceso limitado o nulo a los intermediarios tradicionales

HEGM Secretari�a de Economi�a.indb 639 8/3/10 10:23:09 AM

640 LA ECONOMÍA EN EL DILATADO SIGLO XX

En la medida que estas entidades demuestren sustentabilidad y evolucionen como intermediarios financieros, este fenómeno generará un salto en la accesibilidad.

2. expanSión y conSolidación de la banca mexicana (1924-1982)

Considerada la banca como un puro negocio, los mexicanos que la administran han desarrollado una labor verdadera-mente notable. … El sistema bancario mexicano es en la actualidad, sólido, floreciente, se ha desarrollado enorme-mente desde 1932, y seguramente su movimiento continua-rá ascendente. … Su manejo se realiza de acuerdo con las reglas de una buena técnica y con prudencia bancaria, lo que ha hecho que los fracasos hayan sido pequeños y poco frecuentes. Mucho me temo, sin embargo, que no todos nuestros funcionarios bancarios se han compenetrado de las funciones públicas que sus instituciones están llamadas a desempeñar …

eduardo Suárez, Obligaciones y responsabilidades de la banca privada

2.1. El principio de un sistema moderno

La buena operación de un sistema bancario requiere de varios pilares, entre los cuales la estabilidad económica y política son condiciones necesarias. A raíz de la Revolución mexicana y sus secuelas, la banca que se había desarro-llado durante el Porfiriato fue conducida a un colapso, el cual fue seguido de un largo periodo de hibernación. Fue hasta 1924 cuando se llevó a cabo la primera convención bancaria, y comenzó un proceso de reconstrucción del sistema. A partir de los años treinta el sistema bancario inició una era de crecimiento, tanto en número de intermediarios como en volumen de opera-ciones y penetración del financiamiento en la economía (Anaya, 2002; Haber, Maurer y Razo, 2003; Gómez Galvarriato y Recio, 2007).

El proceso de reconstrucción institucional requirió muchos pasos y tomó varios años (Turrent, 2000; Anaya, 2002; Romero Sotelo y Ludlow, 2006). En primer lugar, había que establecer una relación de confianza sólida entre el gobierno y los banqueros, y al mismo tiempo constituir un marco legal adecuado para la operación de la banca. Para el primer aspecto, el gobierno tenía que crear compromisos creíbles de una política financiera bien orga-nizada. El aspecto más importante en esta materia fue la formación de un banco central, el Banco de México, en 1925, el cual se convertiría en el eje

HEGM Secretari�a de Economi�a.indb 640 8/3/10 10:23:09 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 641

del sistema financiero mexicano. Del mismo modo, en 1924 se creó un organismo supervisor, la Comisión Nacional Bancaria, y en 1928 los ban-queros crearon una agrupación que los representara como gremio ante el gobierno, la Asociación de Banqueros de México, que a la larga se conver-tiría en la agrupación más poderosa del sector privado. En cuanto al régi-men legal, si bien se había emitido una ley bancaria en 1924, la primera ley bancaria moderna se promulgó en 1932. Esta ley estuvo sujeta a varios cambios hasta que tomó una forma definitiva en 1941. Otro aspecto impor-tante, estudiado por Del Ángel (2002) y Méndez (2009), fue la constitu-ción de entidades de banca de desarrollo, principalmente la constitución del Banco Nacional de Crédito Agrícola en 1926, de Nacional Financiera en 1934 y del Banco Nacional de Crédito Ejidal en 1935, por citar algunos ejemplos.

La construcción de este andamiaje institucional la llevó a cabo el Estado, junto con los propios banqueros. Se trató de un proceso de constantes deba-tes y confrontaciones de diversas posturas e ideas entre los participantes. Tres secretarios de Hacienda de este periodo destacaron por su labor en la construcción del sistema financiero, Alberto J. Pani, Luis Montes de Oca y Eduardo Suárez. Por otra parte, Manuel Gómez Morín fue uno de los princi-pales diseñadores del marco legal y de la estructura del sistema, como fun-cionario público y en su función de abogado privado de los bancos.

2.2. El crecimiento

A lo largo del periodo de 1940 a 1982 la banca mexicana se caracterizó por tener un crecimiento sostenido y un desempeño sano. Además, se registró una consolidación gradual de los intermediarios financieros. Esto coincidió con un periodo de alto crecimiento económico, así como una fuerte explo-sión demográfica y un proceso de urbanización del país.

Algunos de los principales bancos se habían creado durante el Porfiriato, como el Banco de Londres y México (1864) y el Banco Nacional de México (1884). No obstante, durante la década de 1930 hubo una oleada de creación de nuevas instituciones de tamaño relevante, como el Banco de Comercio (1932) y su red regional de bancos afiliados, el Banco Mexicano (1932) y el Banco Comercial Mexicano (1934). Además de instituciones bancarias, sur-gieron intermediarios financieros no bancarios, principalmente financieras, entre ellas una de tamaño importante fue la Sociedad Financiera de Crédito Industrial (1941).

La gráfica 15.2 muestra esta trayectoria con una medida que refleja la penetración del sistema financiero: el total de los créditos con respecto al pib. El cociente crédito/pib creció a lo largo del periodo, en particular a partir de

HEGM Secretari�a de Economi�a.indb 641 8/3/10 10:23:10 AM

642 LA ECONOMÍA EN EL DILATADO SIGLO XX

la década de los años cincuenta hasta los setenta. Este cociente incluye el crédito otorgado por los bancos y otros intermediarios, como las financieras, así como el crédito otorgado por la banca pública de desarrollo. Por otra parte, a pesar de que se tuvo un crecimiento sostenido único en la historia, al comparar esta medida con la de otras economías entonces similares a México, como Argentina y Brasil, es posible observar que la penetración del sistema financiero mexicano fue menos dinámica.

En este crecimiento, un fenómeno importante de la economía mexicana fue que la mayor parte del financiamiento primero se dirigió a actividades comerciales, y posteriormente a las actividades industriales. Las razones principales por la que esto ocurrió fue, en primer lugar, por una política explícita del Estado que identificaba el desarrollo económico con el creci-miento industrial, lo cual condujo a que el gobierno apoyara proyectos indus-triales. La dirección del gobierno vía crédito dirigido3 desempeñó un papel importante en la estructura del crédito en el país. En segundo lugar, aquélla se aseguró mediante el incrustamiento de los intermediarios financieros pri-vados dentro de grupos empresariales con intereses fundamentalmente industriales y comerciales. La proporción de préstamos industriales de la banca comercial a la industria fue de 40% en 1950, mientras que la cartera en préstamos al comercio pasó de 49% en 1947 a 34% en 1950. Al mismo

Gráfica 15.2. Cartera de crédito / pib, 1940-1978(intermediarios públicos y privados)

Fuente: Del Ángel (2002).

0

0.050

0.100

0.150

0.200

0.250

0.300

0.350 19

40

1941

19

42

1943

19

44

1945

19

46

1947

19

48

1949

19

50

1951

19

52

1953

19

54

1955

19

56

1957

19

58

1959

19

60

1961

19

62

1963

19

64

1965

19

66

1967

19

68

1969

19

70

1971

19

72

1973

19

74

1975

19

76

1977

19

78

3 Crédito dirigido son programas gubernamentales para canalizar el crédito a actividades consideradas prioritarias por el Estado.

HEGM Secretari�a de Economi�a.indb 642 8/3/10 10:23:10 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 643

tiempo, después de la segunda Guerra Mundial, se abrieron nuevas oportu-nidades de negocios para la creación de industrias en México, lo que incen-tivó el financiamiento a este sector. Como explica Del Ángel (2002), la agri-cultura, por su parte, recibió poco crédito a lo largo de todo este periodo, con excepción de los grandes productores y la agroindustria.

En cuanto al crédito al consumo, principalmente el masificado mediante tarjetas de crédito, en México despegó en los años setenta (la primera tarjeta de crédito, emitida por Banamex, apareció en 1968). Lo mismo se puede decir del crédito hipotecario para la adquisición de vivienda, pues la mayoría de los créditos hipotecarios tenían fines industriales (Del Ángel, 2007 y 2009).

Un aspecto importante del crecimiento de la banca en aquellos años fue la monetización del ahorro de las familias por medio de la masificación de los servicios financieros. Más que masificar el crédito, esto fue sobre todo dar acceso a grandes grupos de la población a cuentas de ahorros. En este perio-do se dio un salto importante y hasta ese entonces inédito en accesibilidad, ya que se trató de incorporar a población que no contaba con cuentas banca-rias. Definitivamente se trataba de población con cierto ingreso mínimo y relativamente estable, y que vivía sobre todo en entornos urbanos. La gráfica 15.3 muestra este crecimiento. Para la masificación de las cuentas fue nece-sario que los grandes bancos hicieran inversiones fuertes en tecnologías de gran escala para el manejo masivo de datos, centros y puntos de atención a clientes (Del Ángel, 2010).

Gráfica 15.3. Cuentas de ahorro y cuentas de ahorro / población total(años seleccionados)

Fuente: Del Ángel (2010).

0

5

10

15

20

25

30

35

40

0

5

10

15

20

25

1955 1960 1965 1970 1975 1980

Mill

ones

de

peso

s

Porc

enta

je

Cuentas de ahorro / población total

Cuentas de ahorro

HEGM Secretari�a de Economi�a.indb 643 8/3/10 10:23:11 AM

644 LA ECONOMÍA EN EL DILATADO SIGLO XX

En todo este periodo la banca mexicana exhibió altos niveles de rentabi-lidad y bajos niveles de cartera vencida. Estos niveles de rentabilidad permi-tieron a la mayoría de los bancos crecer, ya que muchos reinvertían sus uti-lidades como capital. La alta rentabilidad y los bajos niveles de cartera vencida es una observación aplicable a la industria en su conjunto, aunque el desempeño individual de cada banco era variable. Sin embargo, a lo largo del periodo 1940-1980 hubo pocas quiebras bancarias y los problemas de ries-go se manejaron con relativo éxito (véase Del Ángel, 2002a y b; y los trabajos de época de Moore, 1963, y Brothers y Solís, 1967).

Una pregunta que surge de forma natural es cómo los bancos podían man-tener niveles de rentabilidad altos, y niveles de riesgo bajos, en un contexto como el de México en ese entonces. En primer lugar, se practicaba de manera extendida el crédito relacionado.4 La regulación prudencial5 era raquítica y con poca incidencia en las acciones de los bancos, y además el marco legal era poco favorable, por ejemplo, no había una ley de quiebras totalmente desarrollada. En teoría, esto hubiera podido generar altos riesgos de cartera en los bancos.

En parte, la capacidad de los bancos para mantener niveles bajos de car-tera vencida estuvo relacionada con la información que tenían sobre sus principales sujetos de crédito, y su capacidad para ejercer un monitoreo efec-tivo. Existen muchos factores que explican el desempeño de la cartera de crédito, como el desempeño del sector al financiar y los riesgos sistémicos, lo cuales están vinculados con la estabilidad y el crecimiento de la economía. No obstante, la capacidad para resolver los problemas de información asimé-trica6 y tener un monitoreo efectivo del financiamiento, es un aspecto funda-mental para el buen desempeño de la cartera de crédito. La banca mexicana logró cubrir este aspecto gracias a mecanismos derivados de su estructura de gobierno corporativo, lo cual se explica más adelante. Otro aspecto relevante fue la profesionalización del sector, del cual también se habla más adelante.

La acción regulatoria de las autoridades se concentró, en primer térmi-no, en controlar los instrumentos regulatorios como el depósito obligatorio en el banco central, conocido como “encaje legal”, y el crédito dirigido, cono-cido como “cajones de crédito”.7 La estructura del sector, principalmente la entrada de nuevos bancos, así como la distribución de dinero por medio de la banca también tuvieron una función importante. Los criterios de riesgos y de regulación prudencial sólo cobraban importancia en los momentos en que

4 Préstamos hechos por un banco a sus propios accionistas.5 Reglamentos y controles de la autoridad sobre los riesgos en los que los bancos incurren

con el fin de salvaguardar la estabilidad del sistema bancario y el dinero de los ahorradores.6 Es un problema que surge en la intermediación financiera, así como en otras transaccio-

nes, en el cual una de las partes tiene mayor información que la otra sobre la transacción.7 Es el porcentaje del crédito otorgado por los bancos que se destinaba obligatoriamente a

actividades que el gobierno considera estratégicas.

HEGM Secretari�a de Economi�a.indb 644 8/3/10 10:23:11 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 645

surgían problemas. El Banco de México era el eje del sistema que administra-ba la regulación. Probablemente el titular del banco central con mayor influencia en el sistema financiero fue Rodrigo Gómez, quien dirigió el Banco de México entre 1952 y 1970, logrando mantener una sana distancia entre la operación del banco y el Poder Ejecutivo. Su sucesor, entre 1970 y 1976, fue Ernesto Fernández Hurtado, quien buscó continuar con la autonomía de facto del banco, pero en un entorno más adverso por parte del gobierno (Turrent, 2009; Del Ángel y Martinelli, 2009).

2.3. La consolidación

La Ley General de Instituciones de Crédito y Organizaciones Auxiliares de 1941 establecía una separación entre distintos intermediarios de acuerdo con las operaciones que tenían autorizadas. Era similar a la Ley Glass-Steagall8 de 1933 en Estados Unidos. En la práctica, a lo largo de estos años el sistema financiero mexicano experimentó un proceso de consolidación gradual. La banca comercial desarrolló vínculos con otros intermediarios, principalmente con financieras,9 las cuales eran el segundo intermediario más importante, así como con otros intermediarios especializados, como las hipotecarias.10 Los vínculos eran tanto de propiedad como operativos. Esto respondía en primer lugar a que la especialización de los intermediarios dictada por la ley limitaba las operaciones de los bancos, lo cual motivaba a tener relaciones operaciona-les con otros intermediarios, para, por ejemplo, dar financiamiento a plazos mayores, o bien realizar actividades de banca de inversión. La ley no imponía restricciones fuertes a los vínculos de propiedad. En segundo lugar, el desa-rrollo de grupos empresariales llevó a que estos grupos desarrollaran unida-des financieras, generalmente compuestas por un banco y por otros interme-diarios que apoyaran las necesidades de crédito y servicios financieros del grupo. Esto último fue otro factor relevante que contribuyó a que se crearan vínculos entre bancos y otros intermediarios (Del Ángel, 2006 y 2007c).

Finalmente, en 1975 se autorizó la creación de la banca múltiple. Los bancos se podrían fusionar con otros intermediarios con los que mantenían

8 Fue la ley emanada de la Gran Depresión que definía la separación de los intermediarios financieros en Estados Unidos, en particular entre la banca comercial, la banca de inversión y las aseguradoras.

9 En el contexto que se describe, se refiere a intermediarios no bancarios que podían otor-gar crédito pero no estaban facultados para recibir depósitos del público, pero estaban autoriza-dos para el financiamiento de largo plazo.

10 Son intermediarios no bancarios que podían otorgar crédito pero no estaban facultados para recibir depósitos del público, y que al mismo tiempo estaban autorizados para otorgar financiamiento con garantía hipotecaria a unidades industriales, comerciales, así como para el crédito a la vivienda.

HEGM Secretari�a de Economi�a.indb 645 8/3/10 10:23:11 AM

646 LA ECONOMÍA EN EL DILATADO SIGLO XX

operaciones conjuntas, esto incluía tanto a otros bancos comerciales como a financieras e hipotecarias. Se buscaba acercarse al tipo de servicios que ofre-ce la banca universal,11 pero no llegaba a tanto, pues se exceptuaban los ser-vicios de suscripción de títulos bursátiles y los seguros. La formación de la banca múltiple requirió que los bancos transformaran sus sistemas y redise-ñaran su operación (Del Ángel, 2007 y 2009).

La gráfica 15.4 muestra la composición del crédito entre los principales participantes del mercado.

3. la propiedad, el control y la proFeSionalización (1924-1982)

Es razonable pensar que un banco que financia una nueva empresa deba supervisar cuidadosamente la conducta de ese negocio. […] los bancos se han convertido, en distinta medida en distintos países, en un órgano social de la activi-dad empresarial.

joSeph aloiS Schumpeter, Economic Theory and Entrepreneurial History

Hasta 1982, la mayor parte de la banca mexicana fue propiedad de grupos empresariales mexicanos, o bien, mantenía vínculos de propiedad con estos grupos. Esto llevaba a que una proporción de los préstamos fueran lo que se

11 Es un sistema bancario que incorpora la mayor parte de los rangos de la intermediación financiera, combinando desde préstamos hasta suscripción de títulos.

Gráfica 15.4. Composición del crédito por fuente(promedio anual 1945-1970)

Fuente: Del Ángel (2002).

Banca comercialprivada(26%)

Banca públicade fomento

(48%)

Financierasprivadas(26%)

Banca comercialprivada(26%)

Banca públicade fomento

(48%)

Financierasprivadas(26%)

HEGM Secretari�a de Economi�a.indb 646 8/3/10 10:23:12 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 647

conoce como crédito relacionado. Pero incluso con empresas grandes con las que no tenían vínculos de propiedad, los bancos mantenían relaciones cerca-nas en la provisión de financiamiento. Se practicaba lo que se conoce como banca relacional (Aoki, 1994). Las relaciones cercanas con los sujetos de crédi-to ayudaban a superar problemas de información asimétrica en un entorno con derechos de propiedad inseguros. En este sentido, la práctica de crédito relacionado brindaba a los bancos grandes ventajas en términos de la informa-ción con la que contaban (Haber, 1989; Lamoreaux, 1994). Las estrechas rela-ciones establecidas entre bancos y sujetos de crédito permitían, a su vez, resol-ver los problemas implícitos de selección adversa, verificación de uso de fondos y el cumplimiento de pagos, así como el establecimiento de nuevos contratos.

Existe una idea generalizada en la literatura de que el crédito relaciona-do es una práctica bancaria perversa. Sin embargo, esto es una idea errónea. Al considerar un sistema financiero temprano en el cual los bancos tienen vínculos de propiedad con empresas no financieras, y un entorno con incer-tidumbre en los derechos de propiedad, los bancos tienen incentivos para prestar a empresas relacionadas. Muchos de los intermediarios (bancos y financieras) creados entre 1940 y 1970 eran una respuesta a la necesidad de los grupos empresariales para desarrollar sus propios intermediarios ante la ausencia de un mercado de crédito desarrollado. El desempeño de la indus-tria bancaria a lo largo del periodo muestra que muy pocos bancos tuvieron problemas financieros derivados de oportunismo contractual al practicar cré-dito relacionado (Del Ángel, 2006 y 2007c).

Prácticamente todos los bancos comerciales estaban vinculados a algún grupo empresarial, ya fuera en su totalidad, o mediante el control mayoritario. También hubo muchos casos en los que algunos bancos eran controlados por varios grupos empresariales que operaban regionalmente, sin embargo siem-pre había algún grupo que tenía el control corporativo. La conjunción de varios grupos empresariales en un solo banco era bien vista por las autoridades, en particular del Banco de México, ya que ello permitía tener un mecanismo de monitoreo cruzado entre los distintos intereses que controlaban un banco.

Por su parte, los dos bancos más grandes, Banco Nacional de México (Banamex) y Banco de Comercio (Bancomer) hasta 1957, no eran maneja-dos por un grupo en particular, sino por una confluencia de intereses de grandes capitalistas (Del Ángel (2006, 2007 y 2007c). En este sentido, los bancos y sus grupos propietarios evolucionaron de clusters de empresas vin-culadas, a arreglos más consolidados. Estos vínculos llevaron a que los ban-cos tuvieran un alto nivel de acciones de empresas relacionadas (y no rela-cionadas) en sus activos. La ley trataba de regular estas relaciones, pero sin mucha efectividad.

En este contexto, a lo largo del periodo 1940-1982 se formó una red de entrecruzamientos entre los consejos de administración de los bancos. Muchos

HEGM Secretari�a de Economi�a.indb 647 8/3/10 10:23:12 AM

648 LA ECONOMÍA EN EL DILATADO SIGLO XX

consejeros de los bancos participaban en consejos de otros bancos. Ello les daba acceso a información privilegiada de otros bancos. La información obte-nida entre consejeros les permitía prevenir riesgos idiosincráticos12 en su cartera de crédito. En otras palabras, el problema de la falta de información se enfrentó con una solución organizacional privada. Por otra parte, esta red implicaba que consejeros que pertenecían a distintos grupos empresariales coincidían en el consejo de un banco, lo que llevaba a que hubiera un equi-librio de intereses entre distintos intereses (Del Ángel, 2006 y 2007c).

La información asimétrica era entonces, como lo es ahora, un problema grave en la economía mexicana. Los principales problemas de información a los que se enfrentaban los bancos eran sobre todo los sobregiros y el incum-plimiento de pagos en los préstamos. Además, la falta de pagos afectaba a la economía al incrementar los costos de las transacciones para completar los contratos, creaba problemas para los negocios y hacía que el crédito comer-cial fuera más riesgoso. Para resolver estas dificultades los bancos requerían mayor acceso a la información y un mejor entorno legal para enfrentar pro-blemas de selección adversa y fraudes. Sin embargo, la falta de información se mantuvo como un problema irresuelto durante el periodo, y el recurso de mecanismos privados de información, como la red formada entre los conse-jos de administración de los bancos, se convirtió en un medio para resolver las imperfecciones del entorno institucional.

Es importante señalar que en un sentido más amplio, los bancos comer-ciales son un ejemplo particular de las redes corporativas establecidas duran-te el siglo xx entre las empresas mexicanas, pues su influencia iba más allá del sector financiero. De hecho, la red formada dentro del sistema bancario pertenece a una red mucho más grande que se extiende al resto del sistema financiero, así como a las actividades industriales y comerciales. Esto se demuestra por el hecho de que los directivos de los bancos o los miembros de los consejos pertenecían también a los consejos de administración de compañías productoras de acero, cemento, manufactureras y constructoras que a su vez contaban con interconexiones con otras empresas. Como ya se señaló, varias de estas empresas formaban además grupos empresariales y conglomerados, lo que las vinculaba más estrechamente con el sistema ban-cario comercial (véase el capítulo 14 de esta obra). También hay que consi-derar que los encargados de tomar las decisiones más importantes en otros intermediarios, como las financieras, pertenecían a la red de interconexiones entre bancos comerciales.

Dos piezas clave en el manejo de los bancos en relación con sus grupos propietarios y los acreditados fueron la estructura de control de los bancos y

12 En la economía de la intermediación financiera los riesgos idiosincráticos o idiosincrási-cos son aquellos propios de un proyecto o individuo, a diferencia de los que son resultado de la macroeconomía.

HEGM Secretari�a de Economi�a.indb 648 8/3/10 10:23:12 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 649

la profesionalización en la administración. En la mayoría de los casos, el control estuvo en manos de los principales accionistas. En el caso de los dos bancos más grandes la historia tuvo matices diferentes. El grupo fundador del Banco de Comercio marcó la historia de los primeros años de este perio-do, y fue llamado grupo buda (por las iniciales de Baillères, Ugarte, Domín-guez y Amezcua). No obstante, cabe aclarar que no era un grupo propiamen-te, sino cuatro inversionistas que contribuyeron a la creación de varias entidades financieras, desde bancos hasta aseguradoras. Otro personaje emblemático fue Manuel Espinosa Yglesias, quien se convertiría en presi-dente del Banco de Comercio y su sistema de bancos afiliados, en uno de los banqueros más respetados y en uno de los empresarios más poderosos e influyentes. La dinastía Legorreta, la cual hasta 1982 controló el Banco Nacio-nal de México con apenas una proporción accionaria minoritaria del banco, también fueron de los personajes emblemáticos de aquella época.

Ahora bien, los operadores bancarios fueron una parte muy importante de esta historia. En este periodo hubo un proceso de profesionalización de los servicios bancarios. Una parte se debió a la posibilidad de hacer una carrera bancaria. Esto llevó a que muchos empleados bancarios comenzaran en los puestos de menor nivel y alcanzaran posiciones directivas con el paso de los años. Pero también se debió a que la complejidad de las operaciones y las necesidades de especialización condujeron a que la actividad bancaria tuvie-ra un componente “de oficio” importante. Un caso notable de aquellos años fue el de Rubén Aguilar Monteverde, quién llegó a ser director general del Banco Nacional de México.

4. la competencia Financiera: la banca, loS intermediarioS no bancarioS, el mercado de valoreS

y loS mecaniSmoS cooperativoS (1924-1982)

La competencia entre intermediarios financieros es una conducta amplia-mente deseable, siempre y cuando ésta no llegue a grados que perjudiquen la estabilidad del sistema. A pesar de ello, no existen conclusiones fuertes sobre el comportamiento de la competencia entre intermediarios financieros en distintos países. La competencia en los mercados financieros es una mate-ria muy compleja de evaluar, entre otras cosas porque los intermediarios —principalmente la banca— son firmas multiproducto y gozan de economías de escala y economías de alcance.

Una forma —simple— de acercarse a la competencia del sector financiero es analizando la concentración. Los sistemas bancarios del mundo muestran distintos grados de concentración industrial. Hay sistemas bancarios en los cuales unos pocos bancos concentran una parte importante de la actividad

HEGM Secretari�a de Economi�a.indb 649 8/3/10 10:23:13 AM

650 LA ECONOMÍA EN EL DILATADO SIGLO XX

(Canadá, España, Alemania, por ejemplo), y otros en los que hay una gran diversidad de bancos (Estados Unidos, Inglaterra, Suiza). Si bien la concentra-ción de los bancos no es un indicador de su desempeño competitivo, nos indica el peso que puede tener en la industria un número determinado de bancos.

Históricamente la banca mexicana ha sido una industria altamente con-centrada. Desde sus orígenes en el Porfiriato, los tres bancos mayores han concentrado más de 50% de los activos. La gráfica 15.5 muestra la concentra-ción de la banca mexicana mediante la participación de mercado de las cua-tro firmas mayores.

A pesar de la alta concentración, se reconoce también que ha habido episodios de competencia entre los bancos mayores. Uno de estos episodios se dio entre 1940 y 1982, cuando el Banco de Comercio comenzó una expan-sión que llevó a que el Banco Nacional de México emprendiera una carrera por posicionarse en distintas plazas del país. Otro periodo de competencia intensa fueron los años entre 1992 y 1994, después de la privatización.

Una segunda manera de analizar las posibilidades de competencia en el sector financiero es por las barreras a la entrada de la industria. Hasta prin-cipios de los años cincuenta las autoridades tuvieron cierta holgura para autorizar nuevos bancos y nuevas financieras. Posteriormente esto se frenó hasta los años noventa. En el caso de la posible competencia de bancos extranjeros, esta fue por mucho tiempo nula, ya que durante la mayor parte

Gráfica 15.5. Concentración de la banca mexicana mediante la participación de mercado de las cuatro firmas mayores, 1940-1980

Fuente: Del Ángel (2002).

0

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

1940

1943

1945

1947

1950

1952

1955

1957

1960

1962

1965

1968

1970

1972

1975

1977

1980

Razó

n

Proporción de las cuatro firmas en el capital

Proporción de las cuatro firmas en la cartera de crédito

Proporción de las cuatro firmas en los depósitos

HEGM Secretari�a de Economi�a.indb 650 8/3/10 10:23:13 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 651

del siglo xx la propiedad de los bancos estaba reservada a mexicanos. Con pocas excepciones —de bancos que tenían un grado minoritario de inversión extranjera—, ésta no se permitió en el sistema financiero mexicano hasta la firma del tlcan. El único banco extranjero que operó en el país fue Citibank, el resto operó durante todo ese tiempo por medio de oficinas de representa-ción. La globalización de la banca mexicana vino después.

Una tercera manera de analizar las posibilidades de competencia es ver la amplitud y variedad, no sólo la cantidad, de oferentes de servicios finan-cieros. Esto es, qué otros intermediarios podían generar competencia ofre-ciendo servicios alternativos. Los intermediarios no bancarios, como las financieras, fueron creadas con la idea de complementar el financiamiento de los bancos comerciales, pero al mismo tiempo generar otra alternativa. A pesar de que las financieras pudieron haber sido una opción de financia-miento, más bien operaban a través de las ventanillas de los bancos comer-ciales. La mayoría de éstas se hicieron parte de las unidades financieras de los grupos empresariales, y con ello complementaron las operaciones de los bancos con las empresas del grupo al que pertenecían. Esto también funcio-nó para operaciones con empresas fuera del grupo con el cual los bancos estaban relacionados, y fue muy importante para realizar aquellas operacio-nes que los bancos no podían efectuar por restricciones legales regulatorias. Esta evolución hacia una consolidación de intermediarios por la relación entre bancos y financieras, reforzó la posición dominante de los bancos en el sistema financiero privado.

En México existieron tres bolsas de valores: ciudad de México, Guadala-jara y Monterrey. Pero el mercado de valores era incipiente. Hay razones inherentes al gobierno corporativo de la empresa mexicana, y a la regulación del propio mercado, que inhibieron su crecimiento por muchos años. Esto hacía que el mercado de títulos en México se constituyera principalmente por bonos o valores de renta fija,13 como se les llamaba. Por otra parte, los bancos comerciales ejercían un fuerte poder en el mercado mediante opera-ciones de compra y recompra de títulos, disminuyendo los movimientos de compra y venta. La compra y venta de títulos (tanto bonos como acciones) entre particulares y empresas era over-the-counter, esto es, fuera de los mer-cados organizados como la bolsa (Caso, 1971; Lagunilla, 1976; Moore, 1963; Brothers y Solís, 1967). A pesar de que entre 1977 y 1979 se hicieron refor-mas importantes para reactivar este mercado, poco se alcanzó. No fue hasta después de 1983 cuando el mercado de valores logró un despegue.

Por otra parte, las organizaciones de carácter mutual que trabajaban con segmentos no atendidos por la banca, como las uniones de crédito y las cajas,

13 Los bonos son instrumentos cuyo rendimiento es parcialmente libre de riesgo, por eso se les llamaba de renta fija. Por el contrario, el rendimiento de las acciones está sujeto a cam-bios en el mercado, por lo que se les llamaba instrumentos de renta variable.

HEGM Secretari�a de Economi�a.indb 651 8/3/10 10:23:14 AM

652 LA ECONOMÍA EN EL DILATADO SIGLO XX

tampoco resultaron una fuente de competencia real para la banca comercial. Las uniones de crédito, contempladas en la ley bancaria desde 1932 como organizaciones auxiliares de crédito, eran una alternativa para grupos de per-sonas que por sí solas hubieran tenido limitadas sus posibilidades para acce-der al crédito, o que por necesidades propias del tipo de empresa que opera-ban (agrupaciones de productores, por ejemplo), tenían que solicitar crédito en conjunto. No obstante, tenían que operar a través de las ventanillas de los bancos.

Las cajas populares fueron por muchas décadas una organización formal que buscaba servir a segmentos desbancarizados. La primera caja de ahorro o “caja popular” se estableció en 1951. Desde sus orígenes las cajas formaron una red: en 1954 se fundó el Consejo Central de Cajas Populares y en 1964 se formó la Confederación de Cajas Populares con las primeras seis federaciones de cajas. Los orígenes de estas organizaciones son diversos, las hay con raíces religiosas y otras cooperativistas (aunque aparentemente separadas del coope-rativismo oficial que se desarrolló a la sombra de los gobiernos de entonces).

En el caso de las cajas, que prestaban servicios de crédito y ahorro a estratos de población con acceso a la banca limitado o nulo, permanecieron al margen del sistema financiero. A pesar de que pudieron haber constituido una alternativa de intermediación financiera de mayor envergadura, como ocurrió en España y Alemania, tanto el propio sector cajista como el gobier-no (es decir, las autoridades y las presiones de los banqueros) mantuvieron una fuerte distancia. El despegue de estos intermediarios vendría después.

5. la banca pública de Fomento (1925-1982)

La formación de entidades de banca de desarrollo desde fines de los años veinte respondió a un principio universal de los bancos públicos: prestar ser-vicio a sectores no atendidos tradicionalmente por la banca. Los servicios estuvieron enfocados al crédito y no al ahorro (una excepción enfocada al ahorro fue la creación del Patronato del Ahorro Nacional en 1949). Con fre-cuencia el financiamiento se canalizaba a sectores que el gobierno considera-ra prioritarios para el desarrollo o políticamente relevantes. Esto lo hacían las entidades de dos formas, mediante lo que se ha llamado el “primer piso” y el “segundo piso”. En el primer piso la entidad de desarrollo financiaba directa-mente. En el segundo piso la entidad de desarrollo canalizaba los recursos por medio de la banca comercial, y el financiamiento podía ser compartido con la banca comercial o bien otorgado en su totalidad por el Estado.

Las entidades de fomento fueron diversas. Además de los bancos que ya se mencionaron, se fueron creando otras entidades como el Banco Nacional de Comercio Exterior (1937). Una figura interesante de banca de fomento de

HEGM Secretari�a de Economi�a.indb 652 8/3/10 10:23:14 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 653

segundo piso fueron los fideicomisos públicos de fomento, cuya función era apoyar a un sector específico de la economía mediante la banca comercial. La noción era que la banca comercial diera crédito a los sectores en cuestión, muchas veces compartiendo el financiamiento y el riesgo. Generalmente eran administrados por Nacional Financiera o el Banco de México. Los hubo para sectores diversos, como agricultura, turismo, industria pequeña, media-na y grande, vivienda, entre otros. Uno de los más importantes fueron los Fideicomisos Instituidos en Relación con la Agricultura, constituidos en 1954 y administrados por el Banco de México (Del Ángel, 2004).

La banca de desarrollo en México tuvo resultados diversos, en algunas ocasiones fueron exitosos y en otras fallidos, con un rango amplio de resultados intermedios. En muchos casos fue un desastre, dado el riesgo de politización de las operaciones, y consecuentemente de corrupción, siempre presente.

6. la eStatización de la banca y SuS conSecuenciaS no eSperadaS (1982-1990)

El primero de septiembre de 1982, en su último informe de gobierno, el pre-sidente José López Portillo nacionalizó la banca privada mexicana. La propie-dad, el control y la administración de la banca privada pasaron a manos del Estado mexicano. Por su impacto en la economía y sus consecuencias políti-cas, ésta fue una de las medidas más relevantes en la historia económica reciente de México, como explican numerosos autores. Esta medida se aña-dió a la crisis de la deuda, desatada en agosto de ese año, la cual representó un cataclismo económico no sólo en México, sino en toda América Latina.

Los argumentos utilizados para nacionalizar la banca eran que el gobier-no debía ejercer un control de cambios ante la crisis de la deuda y detener la fuga de capitales, responsabilidad que el gobierno atribuyó a los banqueros. Además, algunos grupos del gobierno consideraban que el Estado debía tener una participación más activa en la economía y una prueba de ello era la necesidad de implementar el control de cambios. Se buscaba, entre otras cosas, controlar el sistema bancario, al cual se consideraba una industria monopolizada por grupos de interés privados. A esto se añade un contexto en el que, si bien las relaciones entre el Estado y el sector privado no habían llegado al rompimiento, sí habían perdido la mutua tolerancia que las había caracterizado en las décadas anteriores.

La nacionalización bancaria cambio de manera significativa las relacio-nes entre el Estado y el sector privado, lo que tuvo consecuencias no espera-das en el ámbito político, ya que la medida fue un golpe a la configuración de derechos del sector privado. En términos de la relación entre el presidente y el gremio de los banqueros, la nacionalización significó romper con un acuer-

HEGM Secretari�a de Economi�a.indb 653 8/3/10 10:23:14 AM

654 LA ECONOMÍA EN EL DILATADO SIGLO XX

do tácito establecido desde los años del cardenismo (Del Ángel et al., 2005; Del Ángel y Martinelli, 2009; Espinosa y Cárdenas, 2007; Loaeza, 2008).

La nacionalización bancaria, al cambiar la estructura de gobierno corpo-rativo del sector, modificó la conducta y el desempeño que habían tenido hasta entonces, y tuvo implicaciones importantes en el resto del sector finan-ciero. A pesar de que los bancos se mantuvieron como empresas rentables durante todo el periodo que los manejó el gobierno, la rentabilidad de la banca estatizada se debió a que buena parte de los recursos de los bancos fueron para financiar al sector público y en depósitos del Banco de México, y ambos recibían buena remuneración. La regulación requería que parte de los recursos captados por los bancos estuvieran en el encaje legal, crédito selec-tivo, valores del gobierno y crédito al sector público, por lo que los bancos recibieron retornos elevados. Sin embargo, la parte que quedaba libre para financiar cualquier tipo de proyectos privados era pequeña. Entre 1983 y 1988 el crédito al sector privado cayó y el número de acreditados bancarios se contrajo en más de 50 por ciento.

Algunas secuelas importantes de la nacionalización sólo pudieron perci-birse hasta después de la reprivatización. Por ejemplo, la consolidación de los intermediarios financieros, de banca múltiple a intermediarios tipo banca universal se truncó, ya que los mercados de títulos fueron operados por las casas de bolsa. Otra de las consecuencias graves fue que al dedicarse una parte importante de los recursos a financiar el déficit público, hubo una pér-dida de experiencia en la administración de riesgos de crédito. Con ello la regulación también mermó su experiencia. Por otra parte, los incentivos cor-porativos dentro de los bancos se perdieron, ya que el objetivo de los directi-vos bancarios ya no necesariamente era hacer una carrera bancaria, sino ascender en la estructura política del país. Esto es crucial, ya que a pesar de que se trató de escoger profesionales competentes para los cuadros directi-vos de los bancos, los incentivos internos habían cambiado. Por otro lado, la Comisión Nacional Bancaria, que de antemano tenía poca capacidad regula-toria y de supervisión, limitó más aún la efectividad de sus acciones.

Muchas de las grandes empresas de México mantuvieron mayores nive-les de financiamiento en la bolsa de valores. Fue con la nacionalización ban-caria que la bolsa de valores en México tuvo por primera vez en la historia un auge significativo. A su vez, durante el sexenio de Miguel de la Madrid había una intención política del gobierno para resarcir y compensar al sector privado sin revertir la nacionalización. Esto implicó que se les diera a las casas de bolsa un monopolio de facto para la operación de los Certificados de Tesorería.

Los llamados “casabolseros” no necesariamente estaban relacionados con los grupos empresariales y viejas dinastías bancarias que controlaban los ban-cos antes de 1982. A su vez, el gobierno promovió reformas legales, la crea-

HEGM Secretari�a de Economi�a.indb 654 8/3/10 10:23:14 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 655

ción de nuevos instrumentos financieros y confianza en los inversionistas, lo cual permitió el crecimiento de las operaciones bursátiles. Indiscutiblemente ha sido el periodo de mayor importancia en la promoción de reformas legales para impulsar el mercado de valores. Aunque el auge inicial fue de corta dura-ción, ya que la bolsa tuvo un grave descalabro en 1987, las casas de bolsa mantuvieron una actividad muy importante en el sector financiero. Este cre-cimiento de las casas de bolsa permitió que, con la formación de grupos finan-cieros, fueran éstos los adquirientes más importantes de la banca comercial una vez que se iniciara la reprivatización bancaria (Del Ángel et al., 2005).

Paradójicamente, el hecho de que la banca estuviera bajo la propiedad y control del Estado facilitó los procesos de reforma financiera y apertura, y con el inicio del proceso de liberalización y reforma financiera comenzó una tercera etapa para la banca del Estado: la preparación para la reprivatización. En buena medida la reforma financiera y la apertura se facilitó porque no había grupos de interés privados con quienes negociar, y era relativamente más fácil coordinar a los cuadros financieros del Estado como grupo homo-géneo. Además, la banca en conjunto mantuvo indicadores financieros sanos y exhibió rentabilidad (Del Ángel et al., 2005).

Uno de los avances de la reforma financiera fue que en 1989 se modificó la ley para autorizar la creación de grupos financieros14 formados mediante una sociedad controladora. La nueva ley entró en vigor el 19 de julio de 1990. En un principio estos grupos podían incluir a cualquier tipo de intermediario autorizado, excepto bancos. Con la privatización bancaria, estos grupos inclui-rían también bancos. La reforma fue motivada por vacíos en la ley anterior. La ley de 1970 que regulaba grupos financieros tenía el problema de que los distintos intermediarios que formaban un grupo financiero estaban regula-dos con leyes distintas. La ley de 1990 trató de dar un criterio unificado a la regulación. En esta ley se hace énfasis a la creación de compañías controla-doras, las cuales deben tener el control accionario de los intermediarios del grupo. De este modo se preparaba el terreno para la reprivatización.

7. la reprivatización de la banca y la criSiS (1990-1998)

En diciembre de 1989 se gestó un nuevo cambio en la banca mexicana, la reprivatización de los bancos. El proceso de reprivatización de la banca se inició por decreto presidencial a fines de 1989. Esto era parte de una política más amplia de reforma del Estado, así como privatización y desincorpora-

14 Se trata de un conjunto de intermediarios financieros y empresas afines que mantienen relaciones operativas y de propiedad.

HEGM Secretari�a de Economi�a.indb 655 8/3/10 10:23:15 AM

656 LA ECONOMÍA EN EL DILATADO SIGLO XX

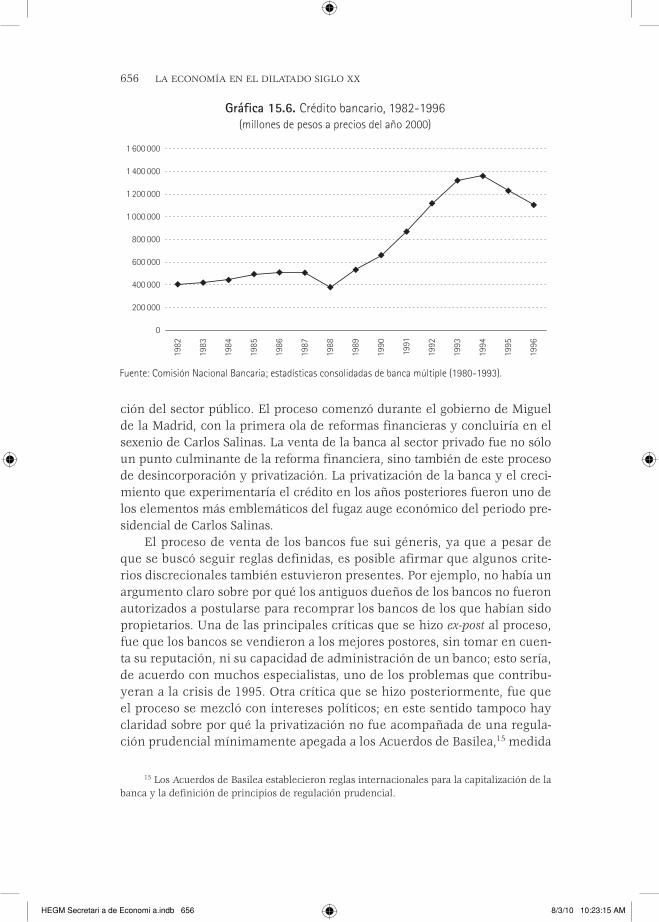

ción del sector público. El proceso comenzó durante el gobierno de Miguel de la Madrid, con la primera ola de reformas financieras y concluiría en el sexenio de Carlos Salinas. La venta de la banca al sector privado fue no sólo un punto culminante de la reforma financiera, sino también de este proceso de desincorporación y privatización. La privatización de la banca y el creci-miento que experimentaría el crédito en los años posteriores fueron uno de los elementos más emblemáticos del fugaz auge económico del periodo pre-sidencial de Carlos Salinas.

El proceso de venta de los bancos fue sui géneris, ya que a pesar de que se buscó seguir reglas definidas, es posible afirmar que algunos crite-rios discrecionales también estuvieron presentes. Por ejemplo, no había un argumento claro sobre por qué los antiguos dueños de los bancos no fueron autorizados a postularse para recomprar los bancos de los que habían sido propietarios. Una de las principales críticas que se hizo ex-post al proceso, fue que los bancos se vendieron a los mejores postores, sin tomar en cuen-ta su reputación, ni su capacidad de administración de un banco; esto sería, de acuerdo con muchos especialistas, uno de los problemas que contribu-yeran a la crisis de 1995. Otra crítica que se hizo posteriormente, fue que el proceso se mezcló con intereses políticos; en este sentido tampoco hay claridad sobre por qué la privatización no fue acompañada de una regula-ción prudencial mínimamente apegada a los Acuerdos de Basilea,15 medida

15 Los Acuerdos de Basilea establecieron reglas internacionales para la capitalización de la banca y la definición de principios de regulación prudencial.

Gráfica 15.6. Crédito bancario, 1982-1996(millones de pesos a precios del año 2000)

Fuente: Comisión Nacional Bancaria; estadísticas consolidadas de banca múltiple (1980-1993).

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

HEGM Secretari�a de Economi�a.indb 656 8/3/10 10:23:15 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 657

que se implementó hasta después de la crisis (Gruben y McComb, 2003; Haber, 2005; Hernández y López, 2001; Murillo, 2005).

El proceso de venta de los bancos se llevó a cabo entre 1991 y 1994. El Comité de Desincorporación recibió 133 solicitudes de registro de interesa-dos en participar en las licitaciones. Las solicitudes fueron presentadas por 44 grupos, tanto grupos financieros como de personas físicas.

La reprivatización condujo a un crecimiento del crédito y a una fuerte competencia entre los bancos por ganar mercado. Las siguientes gráficas muestran el crecimiento del crédito (15.6) y de la morosidad (subsecuente-mente de la posición de riesgo de los bancos) (15.7). La gráfica 15.6 muestra que el crecimiento del crédito venía desde antes de la privatización, la cual era una reactivación que se había dado con el proceso de reforma. Lo mismo ocurría con el crecimiento de la cartera vencida, venía aumentando con la reactivación, desde antes de la reprivatización, para acelerarse vertiginosa-mente con la competencia entre los bancos recién privatizados. Esta fue la antesala de la crisis.

7.1. La crisis

Uno de los temas que ha recibido atención de especialistas fue la crisis que estalló en diciembre de 1994 y que a lo largo de 1995 llevaría a la banca mexi-cana a un colapso sin precedentes desde tiempos de la Revolución. Las cau-sas de la crisis en las que cayó la banca han quedado relativamente claras para la literatura. Si bien la crisis macroeconómica de diciembre de 1994 fue

Gráfica 15.7. Índice de morosidad, 1982-1995

Fuente: Comisión Nacional Bancaria; estadísticas consolidadas de banca múltiple (1980-1993).

0

0.02

0.04

0.06

0.08

0.10

0.12

0.14

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

Índi

ce

HEGM Secretari�a de Economi�a.indb 657 8/3/10 10:23:16 AM

658 LA ECONOMÍA EN EL DILATADO SIGLO XX

el detonador para lo que ocurriría en la banca después, las condiciones en las que se encontraba este sector fueron el factor más importante en la suerte de los bancos (Gruben y McComb, 2003; Haber, 2005; Hernández y López, 2001; Murillo, 2005).

A lo largo de 1994 hubo una serie de acontecimientos políticos, que acompañados de desequilibrios financieros, ocasionaron fuertes salidas de capital que presionaron el valor de la moneda mexicana. Los desequilibrios que la literatura atribuye a la crisis en México son tres. Primero, el país había experimentado una apreciación en su tipo de cambio real acompaña-da de un deterioro continuo de la balanza de pagos. Sin embargo, a diferen-cia de las crisis anteriores, México no se encontraba en una situación de exagerado gasto gubernamental y de elevada inflación. Segundo, durante 1994 se había experimentado una significativa expansión del endeuda-miento nacional de corto plazo, relativo al nivel de reservas, lo cual lo volvía vulnerable a flujos negativos de capital. En esta situación, la elevada carga de obligaciones de corto plazo incentivaba comportamientos especu-lativos en los prestatarios foráneos, ya que estos veían aumentada la proba-bilidad de incumplimiento de pago en sus préstamos. El incremento en la proporción de deuda nacional de corto plazo denominada en dólares (los llamados tesobonos), enviaba la señal de que el Banco de México no podía incrementar eficientemente las tasas de interés para proteger el valor de la divisa, ya que debía convertir su deuda a dólares para frenar la acelerada salida de capitales. Esta incapacidad se dio principalmente por el alto grado de apalancamiento de las corporaciones y el crecimiento del crédito que se experimentó.

La fragilidad del sistema bancario mexicano hacia finales de 1994 fue un factor determinante en estos acontecimientos. Los bancos adoptaron una conducta riesgosa sin tener mucha experiencia en la administración de ries-gos de crédito. Además los bancos estaban rezagados en sus sistemas de información y en su capacidad de procesarla. Muchos de los sistemas con los que se operaba el creciente negocio, o eran obsoletos o eran incompatibles entre sí. Por otra parte, las deficiencias propias del marco jurídico mexicano agravaron los riesgos en los que incurrían los bancos. El que existiera un esquema de seguro de depósito ilimitado,16 mediante el Fobaproa, alimenta-ba esta conducta. Muchos autores han señalado que este esquema de seguro de depósito incentivaba una conducta oportunista por parte de los bancos. Aparentemente el gobierno no modificó la regulación para proteger a aqué-llos que habían pagado un alto precio por los bancos. Los bancos tampoco tenían incentivos para autorregularse, ya que los grupos adquirientes entra-

16 Seguro de depósito que cubre ilimitadamente los pasivos de recursos de los clientes que mantiene un banco.

HEGM Secretari�a de Economi�a.indb 658 8/3/10 10:23:16 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 659

ron en competencia feroz para ganar mayores segmentos de mercado. Es importante señalar que muchos de los “nuevos banqueros” que adquirieron los bancos tenían experiencia en operaciones de bolsa, pero no en el negocio de banca comercial. Cabe señalar que además, hubo casos de banqueros que hicieron fraudes dentro de sus bancos. Algunos investigadores afirman que los fraudes eran propiamente causados por prácticas de crédito relacionado. Sin embargo, la mayor parte de los fraudes que hubo fueron identificados, y no todos entraron en esa categoría, sino en un conjunto más amplio de malas prácticas corporativas y de corrupción.

Ante la acelerada salida de capitales ocasionada por el incremento en la percepción del riesgo crediticio de México, y del aumento en la probabilidad de devaluación del peso por parte el Banco de México, en diciembre de 1994 el gobierno se vio obligado a devaluar el peso. Como consecuencia del pánico financiero, el gobierno solicitó apoyo a la comunidad internacional para poder hacer frente a sus obligaciones de corto plazo. Al mismo tiempo, la autoridad monetaria subió drásticamente las tasas de interés, las cuales lle-garon a niveles superiores a 100% en marzo de 1995. En las condiciones que se encontraban los bancos, difícilmente podrían resistir esa crisis, y en parti-cular ese incremento de las tasas de interés. El sector bancario en México, a tan sólo cuatro años de su privatización, había entrado a su más profunda crisis (Haber, 2005; Hernández y Ávalos, 2005; Hernández y López, 2001; Murillo, 2005).

7.2. El rescate

Las dos razones principales para rescatar al sistema bancario eran el ahorro del público y evitar un colapso del sistema de pagos, pues ambos eventos hubieran tenido altos costos económicos y políticos. Para ello el gobierno utilizó el fondo de seguro de depósitos bancario, el Fobaproa. Este fondo pos-teriormente se cambió a lo que se conoce hoy como Instituto de Protección al Ahorro Bancario (ipab), con un nuevo esquema que lo hacía más indepen-diente del gobierno y le daba mayor capacidad para recuperar activos. Como consecuencia del grave deterioro en la cobranza de los bancos, el gobierno llevó a cabo un programa de compra de cartera en el cual se comprometió a adquirir dos pesos de cartera vencida por cada peso adicional que los accio-nistas aportaran a la capitalización del banco. Estos créditos fueron adquiri-dos por medio de pagarés del Fobaproa con el aval del gobierno federal, mismos que no podían ser negociados por las instituciones bancarias y que producían un rendimiento a una tasa de mercado. En este programa, los bancos mantuvieron la responsabilidad de cobrar los créditos que vendieron al Fobaproa, obligándose a compartir las pérdidas que resultaran de la carte-

HEGM Secretari�a de Economi�a.indb 659 8/3/10 10:23:16 AM

660 LA ECONOMÍA EN EL DILATADO SIGLO XX

ra incobrable. El valor de la cartera adquirida por el Fondo se determinó con base en los dictámenes de diversos despachos privados al momento de la adquisición. Para aquellos casos en que los programas de capitalización fue-ron insuficientes, el Fobaproa procedió a la intervención y saneamiento de las instituciones, como mencionan Gruben y McComb, Haber y Hernández y López.

Todas estas medidas fueron acompañadas de cambios regulatorios, en particular de la regulación prudencial, que obligó al sistema bancario a suje-tarse a los Acuerdos de Basilea; se adoptaron de nuevos criterios contables, así como mejores prácticas de administración de riesgos y de gobierno cor-porativo. También hubo reformas al marco legal, ya que se aprobó una Ley de Quiebras y una Ley de Garantías, las cuales se analizan más adelante. El costo de no haber implementado con anterioridad estas medidas fue alto.

Durante el periodo 1994-2001 la Comisión Nacional Bancaria y de Valo-res (cnbv) ordenó la intervención gerencial de 15 instituciones de crédito. El resto fueron intervenciones de tipo administrativo. En el caso de las prime-ras se designó a un interventor-gerente y las autoridades remplazaron al con-sejo de administración. En el caso de las intervenciones administrativas, la autoridad designó a un interventor que supervisaba las acciones de la admi-nistración del banco. Como Murillo (2005) deja ver, la secuencia de las inter-venciones que efectuó la cnbv muestra que a un año de que estalló la crisis se habían intervenido los bancos con mayores problemas, impidiendo así que se acentuarán los riesgos de crédito por parte de éstos.

La contracción del crédito y el proceso de rescate sumergieron al país en una crisis económica muy severa. El presupuesto del sector público tuvo que ajustarse y, por tanto, se afectó la operación de la banca de desarrollo. A pesar de que se había iniciado unos años atrás una política de reforma de la banca pública de fomento, ésta había ido a un paso relativamente pausado. La crisis obligó a liquidar instituciones o a reconfigurar otras. Algunas insti-tuciones de banca de desarrollo tuvieron que adoptar estrategias que las hicieran sustentables financieramente.

A su vez, a raíz de la crisis se generó un proceso de adquisición de los bancos mexicanos por entidades internacionales, lo cual sería uno de los fenómenos más significativos para la banca mexicana en los últimos años.

8. la banca global y el nuevo eScenario de la intermediación (1998-2008)

La necesidad de inyectar capital a los bancos después de la crisis llevó a ace-lerar los términos del tlcan para admitir inversión extranjera en la banca. Este ha sido el cambio más relevante en el gobierno corporativo de la banca

HEGM Secretari�a de Economi�a.indb 660 8/3/10 10:23:17 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 661

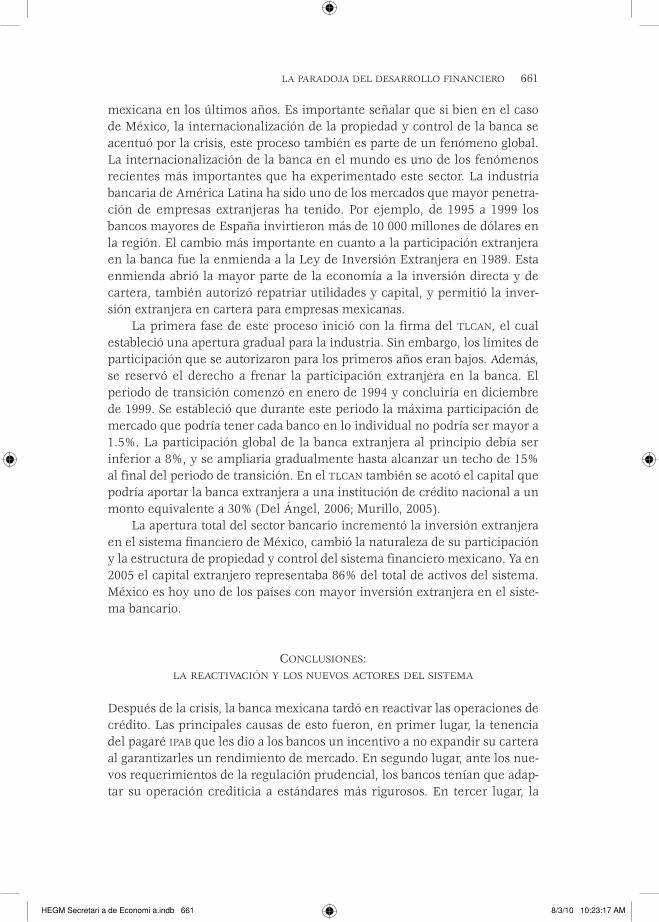

mexicana en los últimos años. Es importante señalar que si bien en el caso de México, la internacionalización de la propiedad y control de la banca se acentuó por la crisis, este proceso también es parte de un fenómeno global. La internacionalización de la banca en el mundo es uno de los fenómenos recientes más importantes que ha experimentado este sector. La industria bancaria de América Latina ha sido uno de los mercados que mayor penetra-ción de empresas extranjeras ha tenido. Por ejemplo, de 1995 a 1999 los bancos mayores de España invirtieron más de 10 000 millones de dólares en la región. El cambio más importante en cuanto a la participación extranjera en la banca fue la enmienda a la Ley de Inversión Extranjera en 1989. Esta enmienda abrió la mayor parte de la economía a la inversión directa y de cartera, también autorizó repatriar utilidades y capital, y permitió la inver-sión extranjera en cartera para empresas mexicanas.

La primera fase de este proceso inició con la firma del tlcan, el cual estableció una apertura gradual para la industria. Sin embargo, los límites de participación que se autorizaron para los primeros años eran bajos. Además, se reservó el derecho a frenar la participación extranjera en la banca. El periodo de transición comenzó en enero de 1994 y concluiría en diciembre de 1999. Se estableció que durante este periodo la máxima participación de mercado que podría tener cada banco en lo individual no podría ser mayor a 1.5%. La participación global de la banca extranjera al principio debía ser inferior a 8%, y se ampliaría gradualmente hasta alcanzar un techo de 15% al final del periodo de transición. En el tlcan también se acotó el capital que podría aportar la banca extranjera a una institución de crédito nacional a un monto equivalente a 30% (Del Ángel, 2006; Murillo, 2005).

La apertura total del sector bancario incrementó la inversión extranjera en el sistema financiero de México, cambió la naturaleza de su participación y la estructura de propiedad y control del sistema financiero mexicano. Ya en 2005 el capital extranjero representaba 86% del total de activos del sistema. México es hoy uno de los países con mayor inversión extranjera en el siste-ma bancario.

concluSioneS: la reactivación y loS nuevoS actoreS del SiStema

Después de la crisis, la banca mexicana tardó en reactivar las operaciones de crédito. Las principales causas de esto fueron, en primer lugar, la tenencia del pagaré ipab que les dio a los bancos un incentivo a no expandir su cartera al garantizarles un rendimiento de mercado. En segundo lugar, ante los nue-vos requerimientos de la regulación prudencial, los bancos tenían que adap-tar su operación crediticia a estándares más rigurosos. En tercer lugar, la

HEGM Secretari�a de Economi�a.indb 661 8/3/10 10:23:17 AM

662 LA ECONOMÍA EN EL DILATADO SIGLO XX

compra de los bancos por parte de entidades internacionales los condujo a un proceso de reorganización en el que las casas matriz esperaban conocer mejor el mercado mexicano y tener mayor certidumbre. A partir de fines de 2003 se inició un proceso de recuperación del crédito bancario, encabezado principalmente por un aumento en el crédito hipotecario y en el crédito al consumo.

Por otra parte, la entrada de nuevos actores a competir con la banca ha multiplicado el número de oferentes de servicios financieros. En primer lugar, durante el proceso de recuperación de los bancos, las Sociedades Financieras de Objeto Limitado (Sofoles)17 tuvieron un rápido crecimiento debido al vacío crediticio dejado por aquéllos.

Con el interés de expandir la oferta de servicios financieros, a partir de 2005 las autoridades permitieron que se formaran nuevas entidades de banca múltiple: en 2008 había más de 40. También se constituyeron nuevas figuras legales de intermediarios financieros, como las Sociedades Financieras de Objeto Múltiple (Sofomes)18 a partir de 2007 y los bancos de nicho19 a partir de 2008. Estos últimos fueron a raíz de la expansión de intermediarios finan-cieros que necesitaban el crédito que la banca había dejado de dar y a aqué-llos enfocados en segmentos de población no atendidos por la banca, como es el caso de los intermediarios financieros populares o entidades de micro-finanzas.

Si bien desde finales de los años ochenta y principios de los noventa México se sumó a los países en vías de desarrollo que iniciaron la provisión de servicios de microfinanzas, y el hecho de que organizaciones como las cajas operaran desde décadas atrás, la expansión de este tipo de entidades se aceleró a partir de 2001 con la emisión de la Ley de Ahorro y Crédito Popular. Se ha estimado que para el año 2008 había más de 600 oferentes en el sector, además de las Sofomes que se habían autorizado. En 2008 este sector atendía a más de 4 millones de clientes. Esto ha sido un nuevo salto hacia la mayor accesibilidad de la población a servicios financieros.

La revolución microfinanciera en México ha enfrentado varios retos, además de los propios de este sector en cualquier país. Por ejemplo, lograr sustentabilidad y permanencia. Además enfrentan el reto de transformarse en prestadores de servicios financieros variados, con capacidad de respuesta a la población que atienden. Esto es, tienen el reto de evolucionar como intermediarios financieros consolidados (como Sofomes, bancos de nicho y banca múltiple) y contribuir a la creación de un sistema financiero desarro-

17 Las Sofoles son intermediarios financieros no bancarios especializados en segmentos de mercado.

18 Las Sofomes son intermediarios financieros no bancarios, con posibilidad de manejar productos para distintos segmentos.

19 Banco especializado en un segmento de mercado.

HEGM Secretari�a de Economi�a.indb 662 8/3/10 10:23:17 AM

LA PARADOJA DEL DESARROLLO FINANCIERO 663

llado. Para el gobierno dos de los retos principales son lograr una supervisión y regulación adecuadas ante la multiplicidad de entidades en el sector en términos de modelos y figuras legales, y evitar que se utilicen como canales de programas políticos.