Hacia una Nueva Economía€¦ · Mauricio Cárdenas Ministro de Hacienda y Crédito Público...

35

Hacia una Nueva Economía Mauricio Cárdenas Ministro de Hacienda y Crédito Público Septiembre de 2016

Transcript of Hacia una Nueva Economía€¦ · Mauricio Cárdenas Ministro de Hacienda y Crédito Público...

Hacia una Nueva EconomíaMauricio Cárdenas

Ministro de Hacienda y Crédito PúblicoSeptiembre de 2016

La estrategia 3 x 3 de la Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

Ingresos petroleros 2011-2015:

Responsabilidad Fiscal y Financiamiento de la

inversión social y productiva

En promedio el ingreso petrolero del GNC aumentó en

0,6% del PIB entre 2006–2010 y 2011-2015

La gestión de la DIAN también permitió un aumento de 0,7%

del PIB en el ingreso no asociado a la dinámica petrolera

Mayor Gestión

DIAN

Mayores ingresos

petroleros

Menores

Intereses

Mayores transferencias a salud

y para subsidios de energía

Menor déficit

Mayor Inversión

2,1 2,1

2011 - 2015 vs 2006 - 2010(% del PIB promedio anual)

La mayor disponibilidad de recursos se destinó a la inversión

social y productiva, con disciplina fiscal

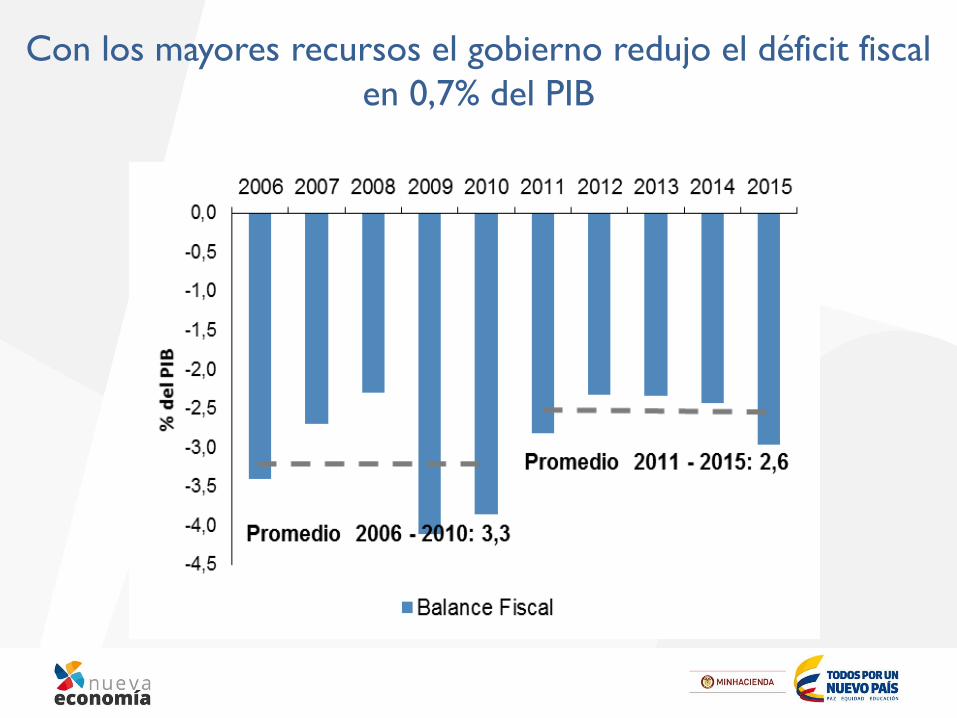

Con los mayores recursos el gobierno redujo el déficit fiscal

en 0,7% del PIB

Este manejo fiscal permitió una reducción de la deuda del

Gobierno Nacional y del pago de intereses por 0,8% del PIB

Deuda GNC

Intereses GNC

Inversión GNC (% del PIB)

Y además incrementó la inversión de 2% a 3% del PIB

Inversión GNC ($ constantes de 2015)

Transferencias al Fosyga para salud y subsidios de energía (% del PIB)

Incluye Unificación POS y ampliación cobertura deSalud, y Subsidios de Energía Eléctrica y Gas paraestratos 1, 2 y 3

Las transferencias a Salud y para Subsidios de Energía

Eléctrica y Gas tuvieron un incremento de 0,3% del PIB

Transferencias al Fosyga para salud y subsidios de energía ($ constantes de 2015)

Así, la inversión y las transferencias para cobertura en salud y para subsidios de

energía, tuvieron un incremento de $71 billones entre 2011 y 2015

Nota: no incluye $4,6 billones dirigidos a otros sectores.

Estos logros en conjunto se han traducido en mayor bienestar para los Colombianos

Fuentes: Ministerio de Educación, DANE y DNP

2010 2015

Analfabetismo (Mayores de

15 años)6,6% 5,8%

Desempleo 11,8% 8,9%

Informalidad Laboral 58,2% 51,0%

Pobreza Extrema 12,3% 7,9%

Pobreza Monetaria 37,2% 27,8%

Inversión Social

• Es fundamental proteger las ganancias en bienestar obtenidas a través de la inversión social de los últimos años.

• Esta inversión representa gastos que deben mantenerse en el tiempo para garantizar (y aumentar) la cobertura social lograda.

• Es necesario gestionar recursos con este propósito, que compensen la caída del ingreso petrolero.

Inversión Social

Fuertes choques a nuestra economía

Caída en los precios y la producción de petróleo

Producción de petróleo(kbpd)

Fuente: ANHFuente: Bloomberg

* Promedio año corrido 2016, con corte a 30 de agosto.

Precio Brent(USD/barril)

Ene-15: 1.035

Corrido 2016: 904

Jun/14: 112

Ene/16: 31,9

Ago/16*:

42,63

0

20

40

60

80

100

120

140

ago.-2012

nov.

-2012

feb.-2013

may

.-2013

ago.-2013

nov.

-2013

feb.-2014

may

.-2014

ago.-2014

nov.

-2014

feb.-2015

may

.-2015

ago.-2015

nov.

-2015

feb.-2016

may

.-2016

ago.-2016

-71,5%

827

800

850

900

950

1.000

1.050

ago.-12

nov.

-12

feb.-13

may

.-13

ago.-13

nov.

-13

feb.-14

may

.-14

ago.-14

nov.

-14

feb.-15

may

.-15

ago.-15

nov.

-15

feb.-16

may

.-16

ago.-16

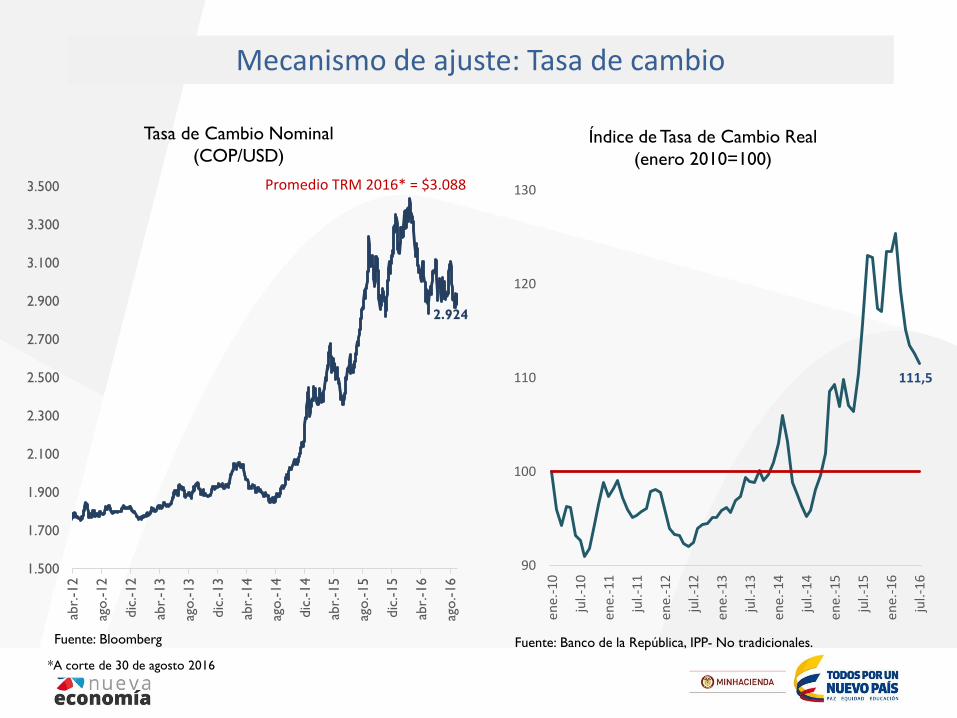

Mecanismo de ajuste: Tasa de cambio

Fuente: Banco de la República, IPP- No tradicionales. Fuente: Bloomberg

Índice de Tasa de Cambio Real

(enero 2010=100)

Tasa de Cambio Nominal

(COP/USD)

2.924

1.500

1.700

1.900

2.100

2.300

2.500

2.700

2.900

3.100

3.300

3.500

abr.

-12

ago.-12

dic

.-12

abr.

-13

ago.-13

dic

.-13

abr.

-14

ago.-14

dic

.-14

abr.

-15

ago.-15

dic

.-15

abr.

-16

ago.-16

111,5

90

100

110

120

130

ene.

-10

jul.-

10

ene.

-11

jul.-

11

ene.

-12

jul.-

12

ene.

-13

jul.-

13

ene.

-14

jul.-

14

ene.

-15

jul.-

15

ene.

-16

jul.-

16

Promedio TRM 2016* = $3.088

*A corte de 30 de agosto 2016

4,02,62,62,53,0

4,04,55,5

9,38,1

13,4

23,5

26,427,6

25,8

12,8

7,6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016*

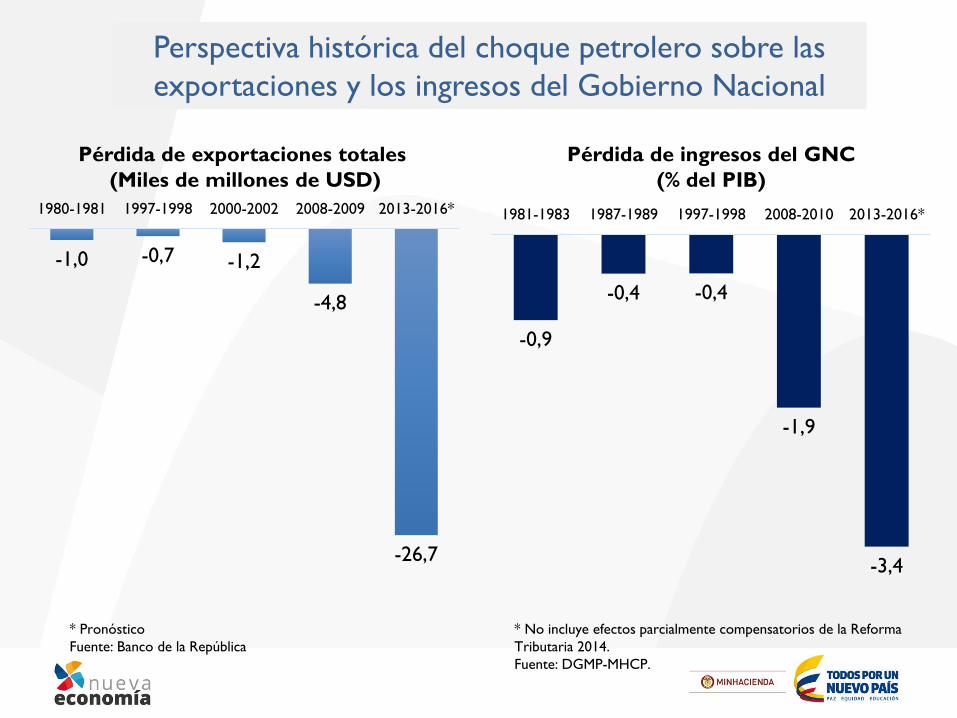

Impacto Externo y Fiscal del Petróleo

* Pronóstico. Fuente: DIAN y cálculos MHCP.

Exportaciones de petróleo(Miles de millones de USD)

Fuente: Ministerio de Hacienda y Crédito Público

Ingresos del Gobierno Nacional provenientes del petróleo (% del PIB)

0,40,4

0,9

0,8

1,11,1

1,4

1,51,5

2,8

0,9

1,6

2,6

3,3

2,6

1,1

-0,10,0

0,20,2

0,40,5

0,50,50,40,40,40,4

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

$23,8 bn

$-0,8 bn

* No incluye efectos parcialmente compensatorios de la Reforma

Tributaria 2014.

Fuente: DGMP-MHCP.

Pérdida de ingresos del GNC

(% del PIB)

Perspectiva histórica del choque petrolero sobre las

exportaciones y los ingresos del Gobierno Nacional

-0,9

-0,4 -0,4

-1,9

-3,4

1981-1983 1987-1989 1997-1998 2008-2010 2013-2016*

Pérdida de exportaciones totales

(Miles de millones de USD)

* Pronóstico

Fuente: Banco de la República

-1,0 -0,7 -1,2

-4,8

-26,7

1980-1981 1997-1998 2000-2002 2008-2009 2013-2016*

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

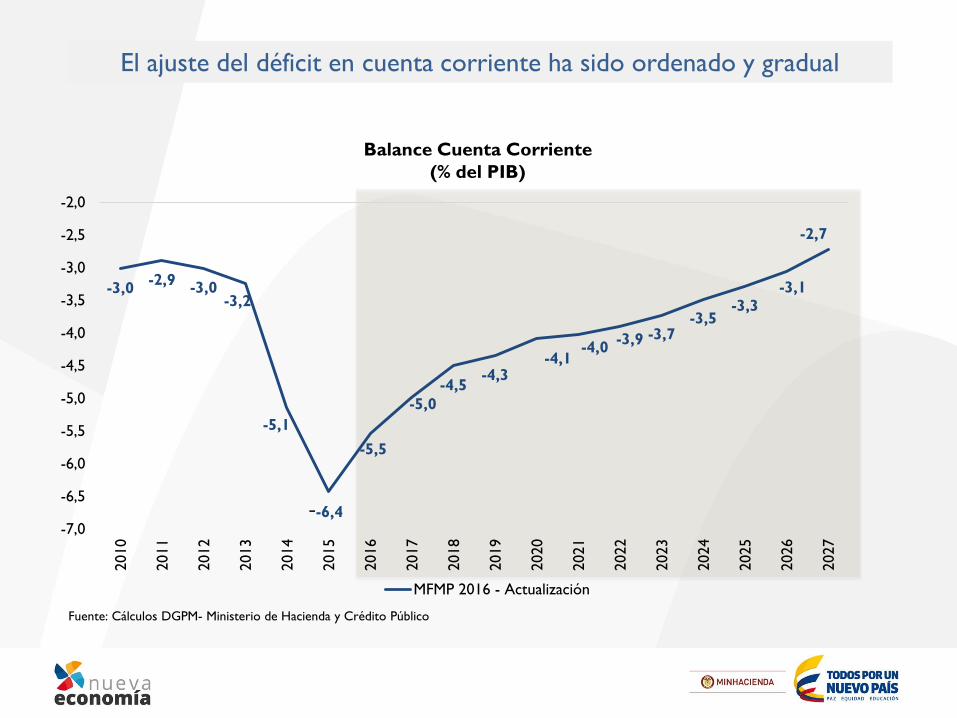

Balance Cuenta Corriente

(% del PIB)

El ajuste del déficit en cuenta corriente ha sido ordenado y gradual

-3,0-2,9

-3,0-3,2

-5,1

-5,5

-5,0

-4,5-4,3

-4,1-4,0

-3,9 -3,7-3,5

-3,3-3,1

-2,7

-7,0

-6,5

-6,0

-5,5

-5,0

-4,5

-4,0

-3,5

-3,0

-2,5

-2,0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

MFMP 2016 - Actualización

--6,4

Presupuesto de 2017 es austero y

garantiza la sostenibilidad fiscal

Fuente: Comité Consultivo de la Regla Fiscal; cálculos Ministerio de Hacienda

Reducción Déficit GNC según Regla Fiscal (% del PIB)

En 2017 debemos disminuir el déficit en 0,6% del PIB

Presupuesto de gastos 2017 ($ Miles de millones)

* Apropiación vigente a 30 de junio descontado el aplazamiento, incluye modificaciones en trámite y se reclasifica el régimen subsidiado. 22

2016 2017

GASTOS DE PERSONAL Y GENERALES 33.646 34.634 2,9 987 4,0 3,8

Defensa y Seguridad 17.924 18.585 3,7 661 2,1 2,1

Rama, Fiscalía y Justicia 7.427 7.690 3,5 263 0,9 0,8

Nivel central (130 Entidades) 8.295 8.359 0,8 64 1,0 0,9

TRANSFERENCIAS DE LEY 91.386 100.342 9,8 8.956 10,8 11,1

Transferencias para Inversión 47.270 50.270 6,3 3.001 5,6 5,6

Sistema General de Participaciones (SGP) 33.258 36.547 9,9 3.290 3,9 4,0

Otros sectores 14.012 13.723 (2,1) (289) 1,6 1,5

Otras Transferencias 44.116 50.071 13,5 5.956 5,2 5,5

Pensiones 33.214 38.240 15,1 5.027 3,9 4,2

Otras Transferencias para Educación (Universidades, FOMAG) 4.527 4.777 5,5 250 0,5 0,5

Fonpet 27 754 n.c. 727 0,0 0,1

Resto 6.349 6.301 (0,7) (47) 0,7 0,7

OPERACIÓN COMERCIAL 1.688 2.199 30,3 512 0,2 0,2

DEUDA 47.201 54.336 15,1 7.134 5,6 6,0

Amortizaciones 20.127 25.759 28,0 5.632 2,4 2,8

Intereses 27.074 28.576 5,5 1.502 3,2 3,2

INVERSIÓN 36.674 32.911 (10,3) (3.763) 4,3 3,6

TOTAL 210.595 224.422 6,6 13.826 24,8 24,8

TOTAL SIN DEUDA 163.394 170.086 4,1 6.692 19,2 18,8

Variación

absoluta

Porcentaje

del PIB Concepto 2016*2017

Proyecto

Variación

porcentual

Monto aprobado

PGN aprobado y final, sin servicio de deuda (% del PIB)

*Presupuesto presentado al CongresoFuente: Ministerio de Hacienda Crédito Público

Apropiaciones presupuestales finales después de recortes y aplazamientos, sin servicio de deuda

(% del PIB)

*Presupuesto presentado al Congreso. Incluye recursos propios y recursos nación (GNC).Fuente: Ministerio de Hacienda Crédito Público

Apropiaciones presupuestales finales después de recortes y aplazamientos del GNC, sin servicio de deuda

(% del PIB)

*Presupuesto presentado al CongresoFuente: Ministerio de Hacienda Crédito Público

La estrategia 3 x 3 de la Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

Reforma Tributaria Estructural

‒ Utilizar a las NIIF como referencia del impuesto único

sobre las utilidades

‒ Balance de impuestos directos entre personas jurídicas

y naturales

‒ Eliminación del impuesto a la riqueza

‒ Fuerte énfasis en control de la evasión, con foco en

ESAL, uso de paraísos fiscales, control al efectivo y

fortalecimiento de la DIAN

‒ Mayor progresividad sobre personas naturales

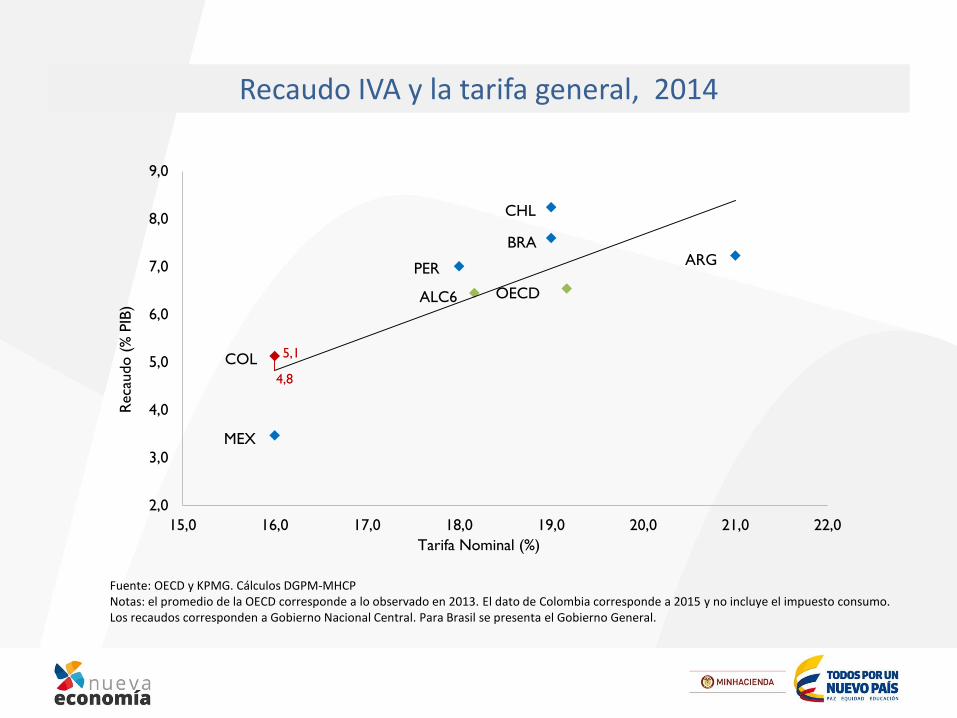

Impuesto al valor agregado, 2014(% del PIB)

Fuente: OECD. Cálculos DGPM-MHCPNotas: el promedio de la OECD corresponde a lo observado en 2013. El dato de Colombia corresponde a 2015 y no incluye el impuesto al consumo.Los recaudos corresponden a Gobierno Nacional Central. Para Brasil se presenta el Gobierno General.

19 19 21 18 16 16Tarifa

8,2 7,6 7,2 7,0 5,1 3,5

6,5

6,4

0,0

2,0

4,0

6,0

8,0

10,0

CHILE BRASIL ARGENTINA PERÚ COLOMBIA MÉXICO*

OECD

ALC6

Recaudo IVA y la tarifa general, 2014

Fuente: OECD y KPMG. Cálculos DGPM-MHCPNotas: el promedio de la OECD corresponde a lo observado en 2013. El dato de Colombia corresponde a 2015 y no incluye el impuesto consumo.Los recaudos corresponden a Gobierno Nacional Central. Para Brasil se presenta el Gobierno General.

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

15,0 16,0 17,0 18,0 19,0 20,0 21,0 22,0

Tarifa Nominal (%)

Reca

udo (

% P

IB)

5,1

4,8

BRA

PER

COL

CHL

ARG

MEX

OECDALC6

La estrategia 3 x 3 de la Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

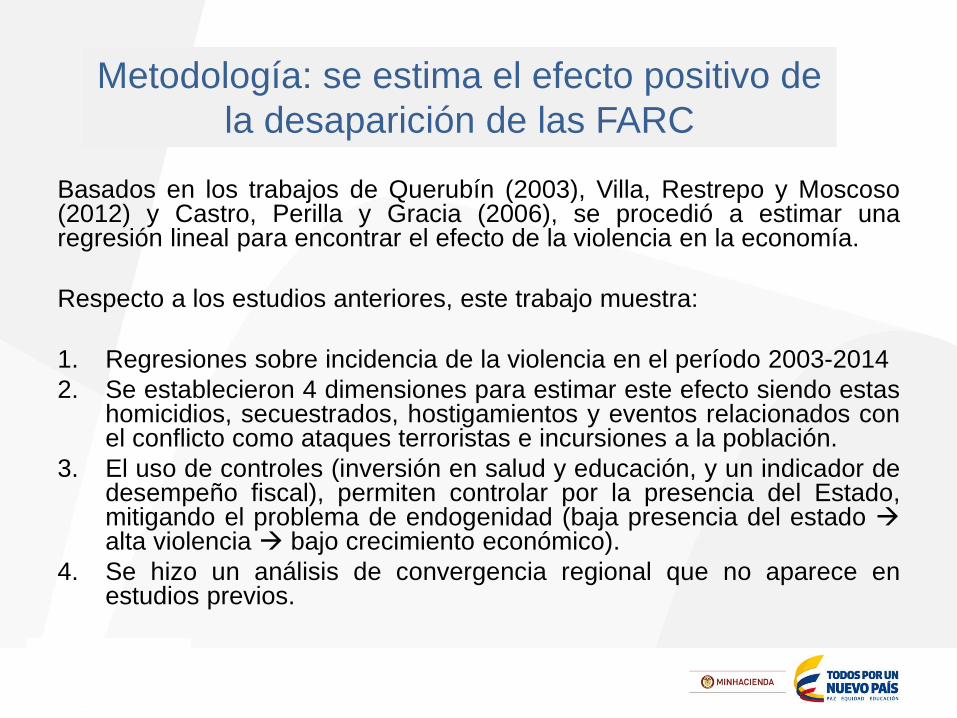

Basados en los trabajos de Querubín (2003), Villa, Restrepo y Moscoso(2012) y Castro, Perilla y Gracia (2006), se procedió a estimar unaregresión lineal para encontrar el efecto de la violencia en la economía.

Respecto a los estudios anteriores, este trabajo muestra:

1. Regresiones sobre incidencia de la violencia en el período 2003-2014

2. Se establecieron 4 dimensiones para estimar este efecto siendo estashomicidios, secuestrados, hostigamientos y eventos relacionados conel conflicto como ataques terroristas e incursiones a la población.

3. El uso de controles (inversión en salud y educación, y un indicador dedesempeño fiscal), permiten controlar por la presencia del Estado,mitigando el problema de endogenidad (baja presencia del estado alta violencia bajo crecimiento económico).

4. Se hizo un análisis de convergencia regional que no aparece enestudios previos.

Metodología: se estima el efecto positivo de

la desaparición de las FARC

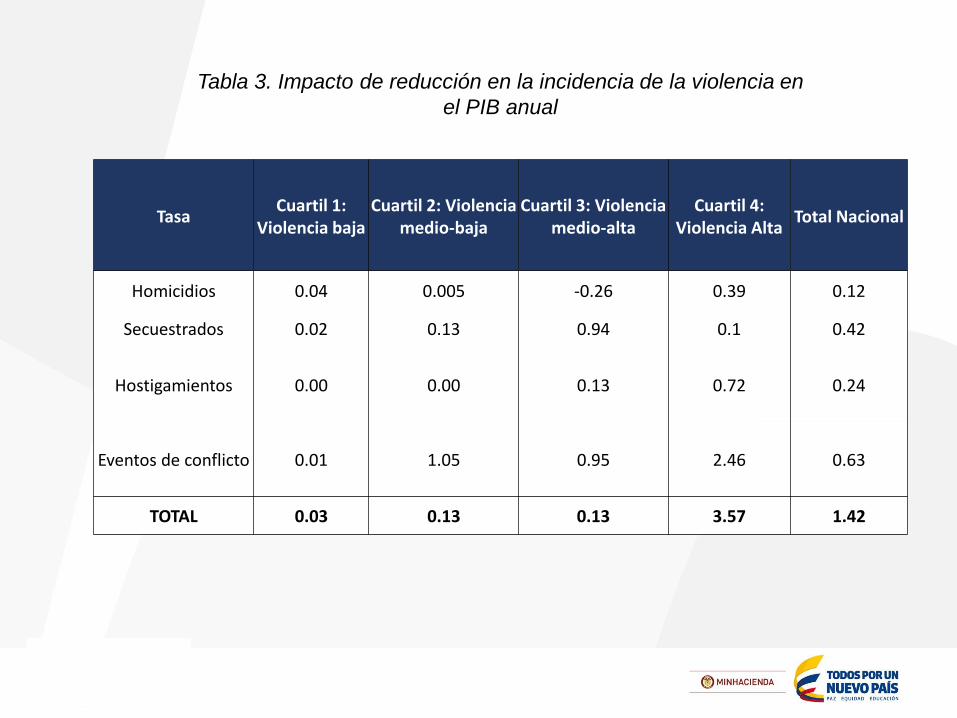

Tabla 3. Impacto de reducción en la incidencia de la violencia en

el PIB anual

TasaCuartil 1:

Violencia bajaCuartil 2: Violencia

medio-bajaCuartil 3: Violencia

medio-altaCuartil 4:

Violencia AltaTotal Nacional

Homicidios 0.04 0.005 -0.26 0.39 0.12

Secuestrados 0.02 0.13 0.94 0.1 0.42

Hostigamientos 0.00 0.00 0.13 0.72 0.24

Eventos de conflicto 0.01 1.05 0.95 2.46 0.63

TOTAL 0.03 0.13 0.13 3.57 1.42

1. Confianza de empresarios, hogares e

inversionistas

2. Inversión pública que será habilitada por la paz

3. Efecto de largo plazo sobre el medio ambiente

y la cohesión social (FMI)

Otros dividendos de la Paz

• El uso responsable de los ingresos petroleros financió

inversión social y productiva

• La estrategia de la austeridad inteligente ha dado

resultado

• El Gobierno presentó un presupuesto austero y

presentará la reforma tributaria estructural que

consolidará las cuentas fiscales en el mediano plazo

• El dividendo de la paz contribuirá al crecimiento

económico y a la convergencia regional

Conclusiones

Hacia una Nueva EconomíaMauricio Cárdenas

Ministro de Hacienda y Crédito PúblicoSeptiembre de 2016