Home Buyer Trends In Spanish

2

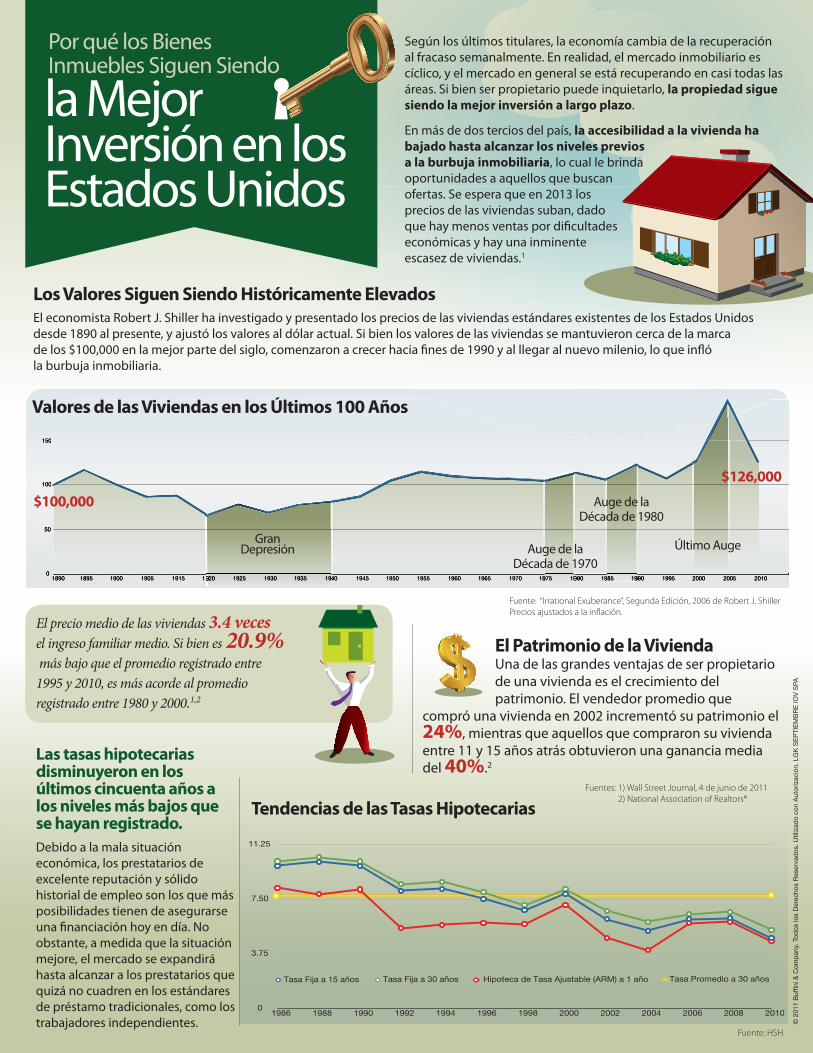

Los Valores Siguen Siendo Históricamente Elevados El economista Robert J. Shiller ha investigado y presentado los precios de las viviendas estándares existentes de los Estados Unidos desde 1890 al presente, y ajustó los valores al dólar actual. Si bien los valores de las viviendas se mantuvieron cerca de la marca de los $100,000 en la mejor parte del siglo, comenzaron a crecer hacia fines de 1990 y al llegar al nuevo milenio, lo que infló la burbuja inmobiliaria. © 2011 Buffini & Company. Todos los Derechos Reservados. Utilizado con Autorización. LGK SEPTIEMBRE IOV SPA Tendencias de las Tasas Hipotecarias 0 3.75 7.50 11.25 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 Tasa Fija a 15 años Tasa Fija a 30 años Hipoteca de Tasa Ajustable (ARM) a 1 año Tasa Promedio a 30 años Fuente: “Irrational Exuberance”, Segunda Edición, 2006 de Robert J. Shiller Precios ajustados a la inflación. Fuente: HSH la Mejor Inversión en los Estados Unidos Por qué los Bienes Inmuebles Siguen Siendo Las tasas hipotecarias disminuyeron en los últimos cincuenta años a los niveles más bajos que se hayan registrado. Debido a la mala situación económica, los prestatarios de excelente reputación y sólido historial de empleo son los que más posibilidades tienen de asegurarse una financiación hoy en día. No obstante, a medida que la situación mejore, el mercado se expandirá hasta alcanzar a los prestatarios que quizá no cuadren en los estándares de préstamo tradicionales, como los trabajadores independientes. El precio medio de las viviendas 3.4 veces el ingreso familiar medio. Si bien es 20.9% más bajo que el promedio registrado entre 1995 y 2010, es más acorde al promedio registrado entre 1980 y 2000. 1,2 Auge de la Década de 1970 Gran Depresión Auge de la Década de 1980 Último Auge $126,000 $100,000 El Patrimonio de la Vivienda Una de las grandes ventajas de ser propietario de una vivienda es el crecimiento del patrimonio. El vendedor promedio que compró una vivienda en 2002 incrementó su patrimonio el 24%, mientras que aquellos que compraron su vivienda entre 11 y 15 años atrás obtuvieron una ganancia media del 40%. 2 Según los últimos titulares, la economía cambia de la recuperación al fracaso semanalmente. En realidad, el mercado inmobiliario es cíclico, y el mercado en general se está recuperando en casi todas las áreas. Si bien ser propietario puede inquietarlo, la propiedad sigue siendo la mejor inversión a largo plazo. En más de dos tercios del país, la accesibilidad a la vivienda ha bajado hasta alcanzar los niveles previos a la burbuja inmobiliaria, lo cual le brinda oportunidades a aquellos que buscan ofertas. Se espera que en 2013 los precios de las viviendas suban, dado que hay menos ventas por dificultades económicas y hay una inminente escasez de viviendas. 1 Fuentes: 1) Wall Street Journal, 4 de junio de 2011 2) National Association of Realtors® Valores de las Viviendas en los Últimos 100 Años

-

Upload

karenschwan -

Category

Business

-

view

127 -

download

3

Transcript of Home Buyer Trends In Spanish

Los Valores Siguen Siendo Históricamente ElevadosEl economista Robert J. Shiller ha investigado y presentado los precios de las viviendas estándares existentes de los Estados Unidos desde 1890 al presente, y ajustó los valores al dólar actual. Si bien los valores de las viviendas se mantuvieron cerca de la marca de los $100,000 en la mejor parte del siglo, comenzaron a crecer hacia fi nes de 1990 y al llegar al nuevo milenio, lo que infl ó la burbuja inmobiliaria.

© 2

011

Buf

fi ni &

Com

pan

y. T

odos

los

Der

echo

s R

eser

vad

os. U

tiliz

ado

con

Aut

oriz

ació

n. L

GK

SE

PTI

EM

BR

E IO

V S

PA

Tendencias de las Tasas Hipotecarias

0

3.75

7.50

11.25

15.00

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Tasa Fija a 15 años Tasa Fija a 30 años Hipoteca de Tasa Ajustable (ARM) a 1 año Tasa Promedio a 30 años

Fuente: “Irrational Exuberance”, Segunda Edición, 2006 de Robert J. Shiller Precios ajustados a la infl ación.

Fuente: HSH

la Mejor Inversión en los Estados Unidos

Por qué los Bienes Inmuebles Siguen Siendo

Las tasas hipotecarias disminuyeron en los últimos cincuenta años a los niveles más bajos que se hayan registrado. Debido a la mala situación económica, los prestatarios de excelente reputación y sólido historial de empleo son los que más posibilidades tienen de asegurarse una fi nanciación hoy en día. No obstante, a medida que la situación mejore, el mercado se expandirá hasta alcanzar a los prestatarios que quizá no cuadren en los estándares de préstamo tradicionales, como los trabajadores independientes.

El precio medio de las viviendas 3.4 vecesel ingreso familiar medio. Si bien es 20.9% más bajo que el promedio registrado entre 1995 y 2010, es más acorde al promedio registrado entre 1980 y 2000.1,2

0

50

100

150

1890 1895 1900 1905 1915 19201920192019201920 1925 1930 1935 194019401940 1945 1950 1955 1960 1965 1970 197519751975 198019801980 198519851985 199019901990 1995 2000 2005 2010

Auge de la Década de 1970

Gran Depresión

Auge de la Década de 1980

Último Auge

$126,000

$100,000

El Patrimonio de la ViviendaUna de las grandes ventajas de ser propietario de una vivienda es el crecimiento del patrimonio. El vendedor promedio que

compró una vivienda en 2002 incrementó su patrimonio el 24%, mientras que aquellos que compraron su vivienda entre 11 y 15 años atrás obtuvieron una ganancia media del 40%.2

Según los últimos titulares, la economía cambia de la recuperación al fracaso semanalmente. En realidad, el mercado inmobiliario es cíclico, y el mercado en general se está recuperando en casi todas las áreas. Si bien ser propietario puede inquietarlo, la propiedad sigue siendo la mejor inversión a largo plazo.

En más de dos tercios del país, la accesibilidad a la vivienda ha bajado hasta alcanzar los niveles previos a la burbuja inmobiliaria, lo cual le brinda oportunidades a aquellos que buscan ofertas. Se espera que en 2013 los precios de las viviendas suban, dado que hay menos ventas por difi cultades económicas y hay una inminente escasez de viviendas.1

Fuentes: 1) Wall Street Journal, 4 de junio de 20112) National Association of Realtors®

Valores de las Viviendas en los Últimos 100 Años

La propiedad de viviendas comenzó a aumentar considerablemente en la década de 1990 hasta alcanzar un nivel récord del 69.2% en 2004.1 Los expertos pronostican que, en unos años, la tasa disminuirá hasta alcanzar los niveles previos a la burbuja. Sin embargo, algunos afirman que una “tasa natural” se ubicaría en el percentil 60.2

Datos Demográficos de los Compradores de VeiviendasSi bien las parejas casadas y los mayores de 35 años siguen conformando la mayor parte de los compradores, los solteros, particularmente los menores de 35 años, han ganado terreno durante la última década. En 2010, el 20% de los compradores de viviendas fueron mujeres solteras y el 12% fueron hombres solteros.5 Además, en 2010, el 36% de los compradores fueron menores de 35 años de edad.4 Cerca del 26% de este grupo demográfico en los últimos seis meses ha desarrollado una opinión favorable respecto de ser propietario de una vivienda.6

Debido al aumento de la accesibilidad, el 25% de los menores de 35 años tiene planeado comprar su primera vivienda en los próximos años.5

Fuentes: 1) Federal Reserve Bank of San Francisco 2) The Atlantic, 2 de noviembre de 2010 3) Pew Research Center Survey, 15 de marzo a 29 de marzo de 2011 4) US Census Bureau (Oficina del Censo de los Estados Unidos) 5) National Association of Realtors

(Asociación Nacional de Agentes Inmobiliarios) 6) San Diego Union Tribune, 9 de febrero de 2011

La Situación Real del Mercado Inmobiliario en los Estados Unidos

Tendencias en la Propiedad de Viviendas

Tasa de Propiedad de Viviendas (1900-2010)4

El 81% de los adultos considera que ser propietario de una vivienda es la mejor inversión a largo plazo que puedan realizar.3

1900

1920

1940

1960

1980

2000

2010

46.5%45.6%

43.6%

61.9%64.4%66.2%66.9%

•Apesardehaberdisminuido,losvaloresdelasviviendastodavíaseencuentranen niveles históricamente elevados.

•Hoyendía,haymáspropietariosque nunca. •Lastasasdeinterésdelashipotecasseencuentranenelnivel

más bajo de los últimos 30 años. •Laspropiedadessonmás accesibles ahora que hace 40 años.7

•Unodecadatresestadounidensesespropietarioabsoluto y sin deudas.4

•El91.2% de las hipotecas están vigente, y sólo el 3.75% están en ejecución.8,9

•El87% de los estadounidenses que compraron una vivienda durante el ultimo año espera poder cumplir con sus obligaciones de pago de la hipoteca el año próximo.9,10

•Dosterciosdelosestadounidensescreenqueahora es el mejor momento para comprar.9,10

Fuentes: 7) University de Harvard, “The State of the Nation’s Housing 2010” 8) HousingWire, 21 de marzo de 2011 9) Business Journal, 6 de junio de 2011 10) CNBC, 10 de junio de 2011

Fuente: CNN Money, 2 de noviembre de 2010

Propietarios de Viviendas por Grupo de Edades