Mevia Introduction in Tegucigalpa, Honduras - Honduras Global

ESA Consultores, AP 4227, Tegucigalpa, Honduras, Centroamérica. Tel +504 2388570 Fax 2388572. email: [email protected]

Honduras en el Siglo XXI:

Una Agenda para la Competitividad

y Desarrollo Sostenible

Preparado por ESA Consultores para: Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible

CLACDS / INCAE Septiembre de 1999

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 i

INDICE

INDICE ....................................................................................................................................... I

LISTADO DE ACRONIMOS.................................................................................................... III

I. INTRODUCCIÓN: LA GLOBALIZACIÓN Y LA COMPETITIVIDAD............................... 1 A. EL RETO DE LA GLOBALIZACIÓN......................................................................................... 1 B. FACTORES CLAVES PARA LA COMPETITIVIDAD.................................................................... 1

1. Ubicación y recursos................................................................................................. 1 a) Geografía, clima y recursos naturales................................................................................. 1 b) Recursos humanos ............................................................................................................. 2

2. Clima competitivo....................................................................................................... 2 3. La inversión y la productividad .................................................................................. 2

C. LOS “CLUSTER” DE ALTO POTENCIAL: PUNTO DE ARRANQUE PARA LA AGENDA..................... 3 D. ORGANIZACIÓN DEL INFORME ........................................................................................... 5

II. LA MODERNIZACIÓN DE HONDURAS: UNA VISIÓN PARA 2020. ......................... 5 A. VISIÓN DE HONDURAS EN 2020 ........................................................................................ 5

1. Visión económica: ingreso aumentado y mejor distribuido ....................................... 6 a) La meta para 2020 .............................................................................................................. 6 b) Crecimiento del PIB ............................................................................................................ 7 c) Inversión y ahorro ............................................................................................................... 8 d) La productividad de la inversión.......................................................................................... 8 e) La balanza de pagos........................................................................................................... 9 f) Crecimiento de la población ...............................................................................................10

2. Visión política: democracia estable con gobernabilidad consolidada ..................... 11 3. Visión social: desarrollo humano y equidad ............................................................ 12

a) Condiciones sociales actuales ...........................................................................................12 b) Visión de transformación social para 2020.........................................................................14

4. Visión ambiental: desarrollo sostenible con regulación eficaz ................................ 14 B. LA SITUACIÓN ACTUAL DE COMPETITIVIDAD EN HONDURAS ............................................... 16

1. Análisis del World Economic Forum........................................................................ 16 2. Otros indicadores sobre la competitividad en Honduras ......................................... 17 3. Situación actual de la competitividad: conclusiones................................................ 19

III. AGENDA PARA LA ACCIÓN..................................................................................... 19 A. MACROECONOMÍA.......................................................................................................... 20

1. La reformas de los noventa ..................................................................................... 20 2. Estabilidad macroeconómica................................................................................... 21 3. Tasas de interés y los mercados de capital ............................................................ 22

a) Condiciones para el ahorro ................................................................................................23 b) El costo de la intermediación bancaria...............................................................................23 c) La falta de recursos bancarios de mediano y largo plazo ..................................................23 d) Los mercados de capital y la tradición de la empresa familiar privada ..............................24

4. Régimen fiscal ......................................................................................................... 24 5. Tasa de cambio ....................................................................................................... 25

B. EL MARCO LEGAL Y ADMINISTRATIVO PARA LA COMPETITIVIDAD ........................................ 27 1. Legislación nacional atinente a la actividad comercial ............................................ 27 2. Los registros de propiedad ...................................................................................... 28 3. La modernización del sistema de previsión social y de la ley laboral ..................... 28

a) La previsión social y las prestaciones laborales.................................................................29 b) Los fondos de previsión del sector público.........................................................................29 c) Contratos laborales individuales ........................................................................................29 d) Contratos colectivos y derechos a huelga..........................................................................29

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 ii

e) La Misión del Ministerio de Trabajo....................................................................................30 4. Integración regional y tratados internacionales ....................................................... 30

C. LOS SERVICIOS PÚBLICOS Y DE INFRAESTRUCTURA.......................................................... 31 1. Principios generales para la reforma de servicios públicos..................................... 31 2. Telefonía. ................................................................................................................. 32 3. Energía eléctrica ...................................................................................................... 33 4. Aeronáutica civil....................................................................................................... 33 5. Transporte vial ......................................................................................................... 34 6. Puertos..................................................................................................................... 34 7. Agua y saneamiento ................................................................................................ 34

D. LA POLÍTICA SOCIAL Y DE DESARROLLO DE LOS RECURSOS HUMANOS............................... 35 1. Educación ................................................................................................................ 35 2. Salud........................................................................................................................ 37 3. Vivienda ................................................................................................................... 37

E. LA GESTIÓN DE LOS RECURSOS NATURALES Y EL CONTROL AMBIENTAL............................. 38 1. La regulación ambiental de los agentes privados ................................................... 38

a) Principios de la regulación ambiental .................................................................................39 b) Instituciones de regulación ambiental en Honduras...........................................................39 c) Recomendaciones para fortalecer el sistema de regulación ambiental .............................40

2. La gestión de las tierras y bosques públicos........................................................... 41 a) La explotación sostenible de los bosques de pino .............................................................41 b) Las áreas protegidas y los mercados de oxígeno y biodiversidad .....................................42

3. La calidad del ambiente urbano............................................................................... 43 F. CLUSTERS DE ALTO POTENCIAL ...................................................................................... 43

1. La necesidad de acción prioritaria en áreas de alto potencial................................. 43 2. Turismo .................................................................................................................... 43 3. Productos forestales ................................................................................................ 45 4. Agro-negocios de alto valor agregado..................................................................... 46 5. Maquila .................................................................................................................... 48

IV. RESUMEN DE CONCLUSIONES Y RECOMENDACIONES PARA ACCIÓN.......... 50

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 iii

LISTADO DE ACRONIMOS

AFE: Administración Forestal del Estado AHM: Asociación Hondureña de Maquiladores ALC: América Latina y el Caribe BANADESA: Banco Nacional de Desarrollo Agrícola BCIE: Banco Centroamericano de Integración Económica BCH: Banco Central de Honduras BID: Banco Interamericano de Desarrollo COHDEFOR: Corporación Hondureña de Desarrollo Forestal COHDETEL: Corporación Hondureña para el Desarrollo de las

Telecomunicaciones CONATEL: Comisión Nacional de Telecomunicaciones DHM: Desarrollo Humano Medio EE.UU: Estados Unidos de América EIA: Evaluación de Impacto Ambiental ENP: Empresa Nacional Portuaria ESAF: Extended Structural Adjustment Facility FHIS: Fondo Hondureño de Inversión Social FMI: Fondo Monetario Internacional FONAPROVI: Fondo Nacional para la Producción y Vivienda FUNDEFOR: Fundación para el Desarrollo del Sector Forestal GTZ: Agencia de Cooperación Alemana HONDUTEL: Empresa Hondureña de Telecomunicaciones ICC: Iniciativa de la Cuenca del Caribe IDH: Indice de Desarrollo Humano IHSS: Instituto Hondureño de Seguridad Social INA: Instituto Nacional Agrario INFOP: Instituto de Formación Profesional INPREMA: Instituto de Previsión del Magisterio IPC: Indice de Precios al Consumidor ISR: Impuesto Sobre la Renta ISV: Impuesto Sobre Ventas L&MI: Ingresos Medianos y Bajos (Low and Middle Income) LA&C: América Latina y el Caribe (Latin America and the Caribbean) LMA: Ley de Modernización Agrícola MSP: Ministerio de Salud Pública NAFTA: Tratado de Libre Comercio de América del Norte NBI: Necesidades Básicas Insatisfechas NBS: Necesidades Básicas Satisfechas PAAR: Proyecto de Administración de Areas Rurales PIB: Producto Interno Bruto PNB: Producto Nacional Bruto

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 iv

PRAF: Programa de Asignación Familiar RIIP: Relación Incremental Inversión Producto RIT: Régimen de Importación Temporal SAFI: Sistema Integrado de Administración Financiera SAG: Secretaría de Agricultura y Ganadería SANAA: Servicio Nacional de Acueductos y Alcantarillados SEDA: Secretaría de Ambiente SEP: Secretaría de Educación Pública SERNA: Secretaría de Recursos Naturales y Ambiente SINAP: Sistema Nacional de Areas Protegidas SINEIA: Sistema Nacional de Evaluación de Impactos Ambientales SOPTRAVI: Secretaría de Obras Públicas Transporte y Vivienda TCRE: Tasa de Cambio Real Efectiva TdR: Términos de Referencia TLC: Tratado de Libre Comercio UNAH: Universidad Nacional Autónoma de Honduras UNESCO: Organismo de las Naciones Unidas para la Educación, la

Ciencia y la Cultura USAID: Agencia Internacional de Desarrollo de los Estados Unidos World Bank: Banco Mundial WTO: Organización Mundial del Comercio (World Trade Organization) ZIP: Zonas Industriales de Procesamiento ZOLT: Zonas Libres Turísticas

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 1

I. Introducción: la globalización y la competitividad

A. El reto de la globalización Durante los noventa, Honduras, al igual que los demás países en la región Centroamericana,

se ha visto obligada a ajustar su estrategia económica y de desarrollo frente al inexorable proceso de la globalización económica. En este contexto, el país ha abandonado la antigua y fallida estrategia de “desarrollo hacia dentro”. Se han reducido drásticamente las barreras al comercio internacional y se han adoptado estrategias de modernización del Estado y de política económica, que propician la competitividad internacional. El país se ha asociado con iniciativas de libre comercio tanto dentro de la región centroamericana como afuera de ella y ha adoptado pasos significativos para promover la inversión privada en sectores como maquila, exportaciones agrícolas no tradicionales y el turismo.

En este contexto, el renovado proceso de integración regional centroamericana ha tomado un nuevo rumbo, distinto a la visión proteccionista e intervencionista del pasado. En la nueva visión, la región centroamericana se vislumbra como una plataforma, cada vez más cohesiva, para la producción eficiente y comercio ágil; un lugar donde los inversionistas pueden aprovechar las ventajas competitivas brindadas por nuestra geografía, clima y recursos humanos.

Estos cambios son irreversibles. Honduras y Centroamérica están comprometidos con la apertura. En el futuro, tendrán que competir, triunfar y/o fracasar en la economía mundial. Esta aceptación implica la creación de un clima atractivo para los inversionistas, sean nacionales o extranjeros.1 Por este motivo, es cada día más urgente precisar los factores que inciden en la competitividad, estudiar el posicionamiento del país comparado con países competidores y la adopción de políticas y estrategias - tanto del sector privado como del sector público - que estén a tono con las exigencias del futuro.

El presente documento pretende responder a esta necesidad. Es el producto de un ejercicio exhaustivo para analizar los factores que favorecen y/o impiden la competitividad de la región centroamericana en general y de Honduras en particular y a partir de ello, desarrollar una Agenda para la Competitividad y Desarrollo Sostenible en el Siglo XXI.

B. Factores claves para la competitividad Los principales factores que inciden en el nivel de la competitividad de un país o región se

pueden dividir en dos grupos. En primer lugar está la dotación original de recursos. Esta incluye la ubicación geográfica, el clima, y los recursos naturales y humanos. En segundo lugar se ubica un conjunto de factores relacionados con la organización de la sociedad y la economía, el cual se puede denominar “el clima competitivo”. El clima competitivo incide decisivamente en el monto y productividad de la inversión, siendo este último el factor clave para transformar la competitividad del país a partir de la dotación original de recursos.

1. Ubicación y recursos

a) Geografía, clima y recursos naturales Cada país o región tiene ventajas y desventajas competitivas innatas, surgidas de su

ubicación y clima. En el caso de América Central, las ventajas más importantes que fueron identificadas por el proyecto “Agenda Centroamericana para la Competitividad y el Desarrollo Sostenible” son las siguientes:

1 Hoy en día, con la liberalización de los mercados internacionales de capital, la dicotomía obsoleta

entre la inversión nacional y extranjera tiende a desaparecer y las mismas políticas son relevantes a ambas categorías. Al igual a los extranjeros, los hondureños solamente invertirán sus recursos en el mercado hondureño si ésta les parece la mejor opción disponible.

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 2

• La región está ubicada estratégicamente como puente entre América del Sur y del Norte y entre el Pacífico y el Atlántico, canalizando los flujos comerciales entre las grandes zonas económicas. Además, la cercanía de la región a los EE.UU facilita su inserción en los sistemas de producción norteamericanos a través de subcontratos y la provisión de insumos.

• La región despliega una extraordinaria diversidad ecológica que se podría explotar para su transformación en insumos productivos y como base para las industrias de maquila, así como el turismo.

• Su potencial de producción agrícola y forestal es elevada debido en primer lugar a que es posible sembrar y cosechar durante todo el año, siempre y cuando se cuente con riego. También existe la posibilidad de cultivar productos tropicales que no se pueden desarrollar en otros lugares más temperados, como son: café, bananos, piña; camarón, tabaco, plantas tropicales y similares y además se pueden producir algunos productos propios de los climas temperados, fuera de su ciclo normal, cuando su valor de mercado está relativamente alto (p.ej: fresas, flores frescas, vegetales, melones y otros). Para el caso de Honduras, podríamos precisar, adicionalmente, que somos el único país en

la región cuya geografía está orientado hacia la costa Atlántica, contando con dos puertos modernos de agua profunda en Puerto Cortés y Puerto Castilla, con viajes marítimos cortos para llegar a los mercados claves en la costa Este de los EE.UU. Además, nuestros recursos forestales en bosques y biodiversidad son muy superiores a los de Costa Rica y El Salvador y contamos con un significativo potencial en minería, casi sin aprovechar.

b) Recursos humanos La cantidad y calidad de los recursos humanos disponibles en la sociedad son un segundo

elemento básico para la competitividad. Para el caso, Honduras cuenta con una fuerza de trabajo subutilizada, hecho que posibilita un eventual aumento importante en el nivel de empleo sin ocasionar presiones concomitantes en los mercados de trabajo. De acuerdo con la Encuesta Permanente de Hogares, en mayo 1999 el desempleo y subempleo sumaron a 28% de la población económicamente activa y la tasa de participación de la mujer en la fuerza de trabajo fue de apenas 33%, comparado con una tasa masculina de 73%. Por otra parte, la calidad de la fuerza de trabajo ha ido mejorando. La amplia cobertura actual de la educación básica asegura que la mayoría de los jóvenes entrando a la fuerza de trabajo, son alfabetos y por ello fáciles de entrenar y de emplear en nuevas iniciativas productivas.

2. Clima competitivo Aparte de la dotación de recursos, varias otras consideraciones inciden en la decisión de

invertir en un país. A estos factores, colectivamente, se les puede llamar el “clima competitivo”. Los elementos esenciales de un clima competitivo favorable incluyen: • la estabilidad macroeconómica y la competitividad de los “macro precios” (tasa de cambio,

tasa de interés y el nivel y estructura impositiva); • el marco legal, administrativo y político del país, el cual debe ser transparente, estable y

amigable para la creación y operación de negocios; • los servicios públicos y de infraestructura, que deben poseer alta calidad y confiabilidad y un

costo competitivo; • la calidad de los recursos humanos, que depende de las políticas de educación y desarrollo

social; • la calidad de gestión de los recursos naturales y del control ambiental; • la eficiencia microeconómica de los mercados (incluyendo la competencia entre firmas, la

capacidad empresarial para formular estrategias exitosas, y para satisfacer las exigencias de la demanda local).

3. La inversión y la productividad La productividad es fundamental para la competitividad de la economía. En una economía

protegida y sin elementos importantes de competencia interna, normalmente se observa una

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 3

baja productividad de la inversión y de la mano de obra. Esta protección torna aleatorio el proceso de crecimiento de la economía, aun cuando se cuente con una masa grande de inversión. Se corre, además, el riesgo de entrar en un circulo vicioso en donde, para compensar por la baja productividad, se asigna protección adicional para las industrias nacionales, resultando paradójicamente en mayor deterioro de la productividad, fenómeno observado en nuestra región en los años setenta y a principios de los ochenta.

Alternativamente – y este es el rumbo elegido por todos los países en la región Centroamericano en años recientes – podemos aceptar el reto de abrir nuestras economías a la competencia externa y a efecto de transformar el entorno nacional para impulsar inversiones de clase calidad mundial. El proceso de crecimiento se alimentará inicialmente de las ventajas competitivas fundamentadas en los recursos existentes y nuestra ubicación geográfica privilegiada. Pero con el avance del tiempo esta evolución se deberá fundamentar cada vez más en la transformación de la productividad de los recursos por la inversión hecha y en la gestión sostenible de los mismos. Cabe señalar que en este contexto la inversión abarca: la inversión privada productiva; la inversión en capital humano; y la inversión en infraestructura.2

Habiendo optado por la apertura comercial, es urgente aumentar la productividad a efecto de garantizar que las empresas hondureñas puedan competir en los mercados mundiales. En este contexto, es ilusorio aumentar el ingreso real per capita en una forma sostenible si no se generan aumentos concomitantes en la productividad de la mano de obra y del capital. En el caso aludido, los aumentos desproporcionados en los salarios o en los beneficios socavarían la competitividad y disminuirían las ventas. Esta sencilla verdad es ineludible. La Agenda para la Competitividad y Desarrollo Sostenible de Honduras en el Siglo XXI propone políticas favorables para la inversión eficiente, que aumentará la productividad de los recursos laborales y del capital y que asegurará el éxito del país en el contexto de la globalización.

C. Los “cluster” de alto potencial: punto de arranque para la Agenda De acuerdo con los postulados previamente mencionados, el potencial competitivo de

Honduras parte de las condiciones básicas de su geografía y recursos naturales y pasa a través de las instituciones económicas, legales y administrativas que constituyen el Clima Competitivo del país.

Sin embargo, aún con la presencia de una economía totalmente modernizada, no puede existir potencial competitivo en Honduras para cualquier industria. Los factores geográficos y de dotación de recursos naturales y humanos imprimen su sello en el patrón de nuestras ventajas competitivas. En este contexto, es crítico identificar las industrias Hondureñas con alto potencial competitivo en los mercados mundiales y privilegiar y acelerar las reformas necesarias para materializar dicha potencialidad. Si esto se pospone, estaríamos perdiendo tiempo en la carrera de la modernización.

2 De acuerdo con el Prof. Michael Porter de la Universidad de Harvard, el desarrollo económico

conlleva una transición desde una situación inicial donde la competitividad depende de la dotación básica de los recursos naturales y humanos, hacia una etapa donde la cantidad y calidad de la inversión asume un papel cada vez más importante. Se pueden discernir, en este sentido, tres etapas. a) Impulsado por factores. En esta etapa, la condición de los factores (insumos) es decisiva para la ventaja competitiva. Los mercados locales no son de gran importancia; son las exigencias de los mercados internacionales los que determinan cuales actividades se promueven.(Obviamente, si un país promulga protección de sus mercados internos el resultado es otro.) b) Impulsado por la inversión. En esta etapa, la inversión empieza a cambiar y mejorar la base competitiva del país. Por lo tanto el entorno local de negocios se torna de creciente importancia para asegurar la calidad y productividad de la inversión. En este contexto, las condiciones locales de competencia y demanda proveen una disciplina importante sobre las actividades económicas lo cual ayuda para ponerlas “a tono” con las exigencias del mercado internacional. c) Impulsada por la innovación. En esta etapa las industrias de apoyo se tornan importantes, permitiendo que las empresas flexibilicen sus operaciones a través de la subcontratación; y se desarrollan industrias tecnológicamente avanzadas, capaces de afinar los procesos de producción para optimar el aprovechamiento de las condiciones especificas del país (para el caso de nuestra región, se trataría de la “tropicalización” de la tecnología).

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 4

A través de estudios internacionales comparativos, se han identificado las industrias con mejor potencialidad para formar “clusters”3 exitosos en Honduras (o en algunas subregiones del país), tomando en cuenta nuestro patrón de ventajas y desventajas. Las industrias identificadas son las siguientes: • Ensamblaje ligero (maquila y similar): sector que puede aprovechar la amplia oferta de

mano de obra básica disponible en el país y es favorecido además por la cercanía del país a los EE.UU., siendo este el mercado principal para los servicios de ensamblaje.

• Agro-negocios de alto valor agregado (primarios y secundarios), actividades que pueden explotar el clima tropical, los valles y terrenos aptos para el agro todavía sub-explotados y (en la etapa de transformación industrial) la disponibilidad de mano de obra.

• Turismo, que puede explotar las ventajas naturales y culturales – históricas, sin comparación en la región, incluyendo: sitios arqueológicos de clase mundial (Copán); arrecifes coralinos idóneos para el buceo (Islas de la Bahía); bosques vírgenes aptos para el ecoturismo (La Mosquitia); culturas vivas (comunidades indígenas) y la “historia viva” de los pueblos coloniales.

• Industrias forestales, basadas en las grandes extensiones de bosques de pinares y latifoliados y (para la etapa de transformación) la disponibilidad de mano de obra de relativamente bajo costo. Cabe señalar, que los avances realizados a la fecha en los cuatro “clusters” mencionados,

son asimétricos. Durante los noventa Honduras ha logrado avances importantes en el sector de maquila y en el desarrollo de nuevas empresas agrarias, generando flujos importantes de inversión. En estos dos casos la empresa privada nacional e internacional ha respondido a las oportunidades ofrecidas por la mejoría en el clima competitivo, llevando a cabo inversiones de calidad mundial y generando como resultado un auge creciente en la participación hondureña en mercados de maquila, camarón, melón, piña y algunos productos agro industriales.

En cuanto al turismo, las inversiones en infraestructura a la fecha se han concentrado en Ruinas de Copán y las Islas de la Bahía (principalmente Roatán) y en hoteles para turismo de negocios en Tegucigalpa y San Pedro Sula. Estas inversiones han posibilitado un crecimiento importante en la oferta habitacional. Sin embargo, todavía se está a la espera de inversiones en la capacidad turística para explotar el gran potencial del mercado de playas en la costa Atlántica. La falta de resolución del marco legal y de incentivos fiscales para dicho sector, comparado con la situación en otros países de la región, sigue dificultando su avance. Similarmente, en el sector forestal todavía se está en la búsqueda de un marco legal y regulatorio adecuado sobre una base sostenible; en consecuencia, el ritmo de inversión y crecimiento se ha mantenido bajo.

Lo fundamental es que cada una de estas industrias posee un potencial competitivo hoy en día sub-explotado en algún grado. Ellas podrían crecer más rápidamente, al identificar y remover los obstáculos para su desarrollo. Por ello, un componente central de la Agenda Hondureña para la Competitividad y Desarrollo Sostenible es una propuesta de iniciativas para consolidar los avances logrados a la fecha en estos “clusters” estratégicos y empujar nuevos avances, paralelamente con las actividades necesarias para mejorar globalmente el clima competitivo del país.

3 Este término, originario de la geografía económica, se refiere a la concentración de industrias del

mismo tipo en un lugar dado, para aprovechar tanto la dotación de recursos o factores geográficos que favorecen dicha ubicación, como las llamadas “economías externas de escala” surgidos por el hecho que otras firmas similares ya están establecidos en el lugar. Entre ellos: un mercado de trabajo local establecido con especialistas formados para la industria; la presencia de industrias especializadas de apoyo; y una posición establecida en el mercado mundial para este tipo de productos. Cabe mencionar que adicionalmente a los factores proclives a impulsar la formación de “clusters”, también existen factores disuasivos, tendientes a impulsar una mayor dispersión espacial de la ubicación industrial, entre otros: la tendencia creciente de los costos de los bienes raíces donde se ubican los “clusters”, y la tendencia al agotamiento la oferta local de trabajo.

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 5

D. Organización del informe El documento comprende cuatro capítulos, del cual la presente “Introducción” es el primero.

En el capítulo II, titulado “La modernización de Honduras: visión para 2020 y logros a la fecha”, se desarrolla una visión de como queremos que sea la Honduras de 2020 y presenta un análisis de los logros a la fecha del proceso de reforma y modernización emprendido en Honduras durante los noventa. En el capítulo III, se presenta una “Agenda para Acción”, detallando las acciones propuestas, con base en un análisis de la problemática de la competitividad. Finalmente, en el capítulo IV se presenta un “Resumen de los Puntos Principales para Accionar”.

II. La modernización de Honduras: una visión para 2020. En este capítulo se presenta una visión de Honduras al cabo de los próximos veinte años,

caracterizada por una economía modernizada, competitiva y sostenible. Se señalan los avances principales del proceso de modernización a la fecha y cual es la brecha todavía por cubrir. El mensaje del capítulo es sencillo: se ha avanzado bastante, pero todavía estamos a medio camino.

Sin duda, los esfuerzos modernizantes de la última década del siglo veinte han tenido impactos importantes en el desempeño económico y social de Honduras. La inversión total ha crecido, y ha habido un papel cada vez más importante de la inversión privada; las exportaciones de bienes y servicios han crecido, permitiendo una mejora en el balance externo; y el PIB real per capita también ha empezado a crecer.4 Se han logrado avances en el área social, debido a mejoras en el diseño de los programas sociales y la focalización de los recursos en las personas y comunidades más vulnerables.

Sin embargo, todavía existe mucho por hacer. La productividad de la inversión es relativamente modesta y Honduras sigue a la zaga en materia de competitividad, en comparación a los países vecinos. Es urgente en consecuencia acelerar el proceso de modernización, para no quedar atrás de nuestros vecinos centroamericanos en materia de competitividad y sostenibilidad al entrar en el siglo 21.

A. Visión de Honduras en 2020 ¿Cómo queremos que sea la Honduras del año 2020? La pregunta es válida, porque si no se

sabe para dónde queremos ir, difícilmente se pueden implementar estrategias para llegar. Por ello, la primera tarea en definir la Agenda Hondureña para el Siglo 21 es la formulación de una visión de la sociedad hondureña en veinte años, a partir de la cual se puedan delinear las políticas necesarias para lograr la transformación deseada. ¿Cuáles serían los elementos claves de dicha visión? Queremos destacar cuatro aspectos de la misma: lo económico, lo social, lo político y lo ambiental.

4 Se trata aquí de las tendencias globales de mediano y largo plazo, previo al impacto del huracán

Mitch en octubre 1998. Este desastre ha trastornado la economía nacional, afectando severamente a la infraestructura vial y a la producción agrícola. El huracán y sus consecuencias resultaron en una reducción importante del crecimiento del PIB en 1998 y resultarán en una reducción absoluta en el PIB 1999. También se prevé un aumento importante en el déficit fiscal en 1999 y un flujo considerable de donaciones y préstamos internacionales para la reconstrucción en 1999-2002. Sin embargo, los efectos del huracán no cambiarán en forma importante las tendencias de mediano y largo plazo anteriormente evidentes. Más bien podría servir para acelerar la modernización de la gestión económica y ambiental del país, destinada a mitigar el impacto de similares desastres en el futuro. En la presente sección en varias oportunidades hemos optado por presentar datos de las tendencias históricas en la economía hasta 1997, para evitar reflejar los impactos temporales del Mitch.

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 6

1. Visión económica: ingreso aumentado y mejor distribuido

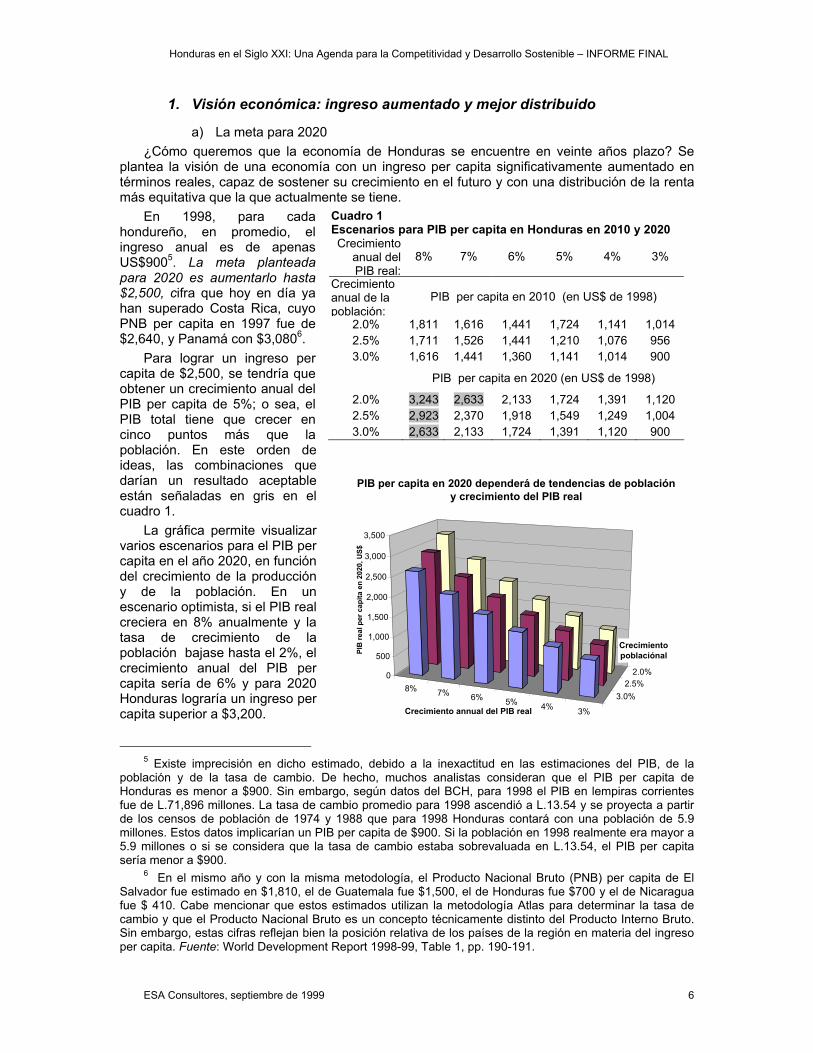

a) La meta para 2020 ¿Cómo queremos que la economía de Honduras se encuentre en veinte años plazo? Se

plantea la visión de una economía con un ingreso per capita significativamente aumentado en términos reales, capaz de sostener su crecimiento en el futuro y con una distribución de la renta más equitativa que la que actualmente se tiene.

En 1998, para cada hondureño, en promedio, el ingreso anual es de apenas US$9005. La meta planteada para 2020 es aumentarlo hasta $2,500, cifra que hoy en día ya han superado Costa Rica, cuyo PNB per capita en 1997 fue de $2,640, y Panamá con $3,0806.

Para lograr un ingreso per capita de $2,500, se tendría que obtener un crecimiento anual del PIB per capita de 5%; o sea, el PIB total tiene que crecer en cinco puntos más que la población. En este orden de ideas, las combinaciones que darían un resultado aceptable están señaladas en gris en el cuadro 1.

La gráfica permite visualizar varios escenarios para el PIB per capita en el año 2020, en función del crecimiento de la producción y de la población. En un escenario optimista, si el PIB real creciera en 8% anualmente y la tasa de crecimiento de la población bajase hasta el 2%, el crecimiento anual del PIB per capita sería de 6% y para 2020 Honduras lograría un ingreso per capita superior a $3,200.

5 Existe imprecisión en dicho estimado, debido a la inexactitud en las estimaciones del PIB, de la

población y de la tasa de cambio. De hecho, muchos analistas consideran que el PIB per capita de Honduras es menor a $900. Sin embargo, según datos del BCH, para 1998 el PIB en lempiras corrientes fue de L.71,896 millones. La tasa de cambio promedio para 1998 ascendió a L.13.54 y se proyecta a partir de los censos de población de 1974 y 1988 que para 1998 Honduras contará con una población de 5.9 millones. Estos datos implicarían un PIB per capita de $900. Si la población en 1998 realmente era mayor a 5.9 millones o si se considera que la tasa de cambio estaba sobrevaluada en L.13.54, el PIB per capita sería menor a $900.

6 En el mismo año y con la misma metodología, el Producto Nacional Bruto (PNB) per capita de El Salvador fue estimado en $1,810, el de Guatemala fue $1,500, el de Honduras fue $700 y el de Nicaragua fue $ 410. Cabe mencionar que estos estimados utilizan la metodología Atlas para determinar la tasa de cambio y que el Producto Nacional Bruto es un concepto técnicamente distinto del Producto Interno Bruto. Sin embargo, estas cifras reflejan bien la posición relativa de los países de la región en materia del ingreso per capita. Fuente: World Development Report 1998-99, Table 1, pp. 190-191.

Cuadro 1Escenarios para PIB per capita en Honduras en 2010 y 2020 Crecimiento

anual del PIB real:

8% 7% 6% 5% 4% 3%

Crecimiento anual de la población:

PIB per capita en 2010 (en US$ de 1998)

2.0% 1,811 1,616 1,441 1,724 1,141 1,014 2.5% 1,711 1,526 1,441 1,210 1,076 956 3.0% 1,616 1,441 1,360 1,141 1,014 900

PIB per capita en 2020 (en US$ de 1998)

2.0% 3,243 2,633 2,133 1,724 1,391 1,120 2.5% 2,923 2,370 1,918 1,549 1,249 1,004 3.0% 2,633 2,133 1,724 1,391 1,120 900

8% 7% 6% 5% 4% 3%

3.0%2.5%

2.0%0

500

1,000

1,500

2,000

2,500

3,000

3,500

PIB

real

per

cap

ita e

n 20

20, U

S$

Crecimiento annual del PIB real

Crecimiento poblaciónal

PIB per capita en 2020 dependerá de tendencias de población y crecimiento del PIB real

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 7

En el otro extremo, si se lograra un crecimiento de PIB de apenas 3% por año y si la población creciera en 3%, el PIB per capita se estancaría en $900 y difícilmente Honduras podrá reducir sus índices actuales de pobreza.

b) Crecimiento del PIB La meta propuesta de

7% por año para el crecimiento del PIB real es exigente. Sin embargo, es perfectamente realista para un país pequeño, el cual cuenta con una buena dotación de recursos naturales y una excelente ubicación geográfica, y además goza de políticas idóneas para fortalecer la competitividad y fomentar la inversión en los sectores de alta potencial.

Cabe recordar, que los “Tigres Asiáticos”, países con menores ventajas (comparados con América Central) en términos de recursos naturales y con una ubicación más distante de los mercados principales, lograron sostener tasas de crecimiento real arriba de 10% durante muchos años.7

De hecho, en Honduras, las reformas económicas de los noventa habían dado lugar en los años recientes a un marcado aumento en el ritmo de crecimiento. Para 1995-97, la tasa real anual de crecimiento del PIB ya había alcanzado 4.3% (cuadro 2 y gráfica). Aún en 1998, año afectado por el huracán Mitch, todavía se reportó un crecimiento real de 3%; sin el huracán, el aumento iba a sobrepasar 5%.

¿Qué se necesita hacer para lograr un aumento del crecimiento anual del PIB real hasta 7%? Este problema se reduce a dos componentes fundamentales: el logro de un nivel de inversión satisfactorio; y asegurar una productividad adecuada de la misma. Estos dos elementos están vinculados, ya que si la inversión es productiva, resultará más rentable y esto a su vez provocará más inversión.

La gráfica señala la relación positiva entre la productividad de la inversión y el crecimiento del PIB. Si se invierte anualmente un 30% del PIB y la Relación Incremental Inversión Producto (RIIP) es de tres, la economía puede crecer en 10% por año. Pero si el RIIP es cuatro (reflejando una productividad incremental menor), solo se puede crecer en 8.5%; si el RIIP es de cinco, se puede crecer en 6%; y si el RIIP es de seis, el límite de la tasa de crecimiento es 5%. En los siguientes párrafos se discuten las tendencias recientes en materia de inversión y su nivel de productividad en Honduras, destacándose la importancia de los avances en la productividad de la inversión para el futuro crecimiento del país.

7 Los “Tigres” son: Taiwan, Corea del Sur, Singapur y Hong Kong.

Cuadro 2 Crecimiento anual promedio de población, PIB real y PIB per cápita

1978-80 1980-85 1985-90 1990-95 1995-97

Población 2.8 2.8 2.9 2.9 2.6 PIB real 2.6 1.7 3.1 3.6 4.3 PIB real per capita -0.2 -1.1 0.2 0.7 1.7

15% 20% 25% 30%

65

43

0%1%2%3%4%5%

6%

7%

8%

9%

10%

Cre

cim

ient

o de

l PIB

real

Inversión (% del PIB)

Relación incremental

capital-producto

La inversión y su productividad determinan crecimiento

6543

Crecimiento de PIB y PIB per capita, 1994-98

-6%

-4%

-2%

0%

2%

4%

6%

1994 1995 1996 1997 1998

PIBPIB per capita

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 8

c) Inversión y ahorro Los datos macroeconómicos sobre la inversión y su financiamiento revelan que Honduras ha

obtenido logros importantes en años recientes. Desde 1992, la inversión en Honduras ha mostrado un auge considerable (ver gráfica). Excluyendo los cambios en inventarios, el total de

la inversión en capital fijo no ha caído por debajo de 22% del PIB en todo este periodo; y para 1998 alcanzó un significativo 29%. Este es un nivel similar a lo registrado por los países asiáticos durante el auge de los años sesenta. Dentro de este total, es importante recalcar la creciente importancia de la inversión privada, la cual por si sola llegó a 23% del PIB en el último año mencionado.

También es halagador que el ahorro interno del país haya crecido en proporción directa con la inversión; o sea, que la proporción de la inversión total financiado por recursos externos, es relativamente

pequeña (ver gráfica). Para 1998 el financiamiento externo representó 7% del PIB mientras que el ahorro interno fue igual a 23% del PIB y proveía 77% de los recursos para la inversión.8

El aumento en el ahorro interno se debe en parte a la mejora en la situación fiscal. El ahorro en cuenta corriente del sector público consolidado (incluyendo el gobierno central, los entes autónomos y los gobiernos locales) creció desde –0.4% del PIB en 1989 hasta 8.7% del PIB en 19989 (ver gráfica).

d) La productividad de la inversión Según los datos antes citados, la inversión

ya está cerca de 30% del PIB. Sin embargo, Honduras todavía no ha logrado transformar el esfuerzo de la inversión (ni la privada ni la pública) en aumentos proporcionales en la producción. El PIB real ha estado creciendo en menos de 5% anualmente, porque la baja productividad ha resultado en una alta Relación Incremental Inversión – Producto (RIIP), de alrededor de seis.10

Con un nivel más alto de la productividad, la actual tasa de inversión podría sostener un crecimiento mayor en el PIB. El reto es mantener este nivel de la inversión y simultáneamente

8 Por definición, de acuerdo con los conceptos de la contabilidad nacional, el ahorro externo es igual al

déficit en la cuenta corriente, que a su vez iguala al excedente en la cuenta de capital (incluyendo cambios en reservas y financiamiento especial).

9 La proyección aquí citada para el balance fiscal en 1988 es previa al impacto del Huracán Mitch y se cita aquí porque revela la tendencia de la situación fiscal, excluyendo el impacto coyuntural del huracán.

10 Se ha invertido en promedio alrededor de 25% del PIB cada año, pero el crecimiento promedio del PIB ha estado alrededor de 4%. O sea, más de seis unidades de inversión han sido necesarias para generar cada unidad de crecimiento en el PIB. Cabe señalar, que es posible que los datos de PIB están subestimados, lo que resultaría en sobreestimar la relación inversión / PIB y, en consecuencia, subestimar la productividad de la inversión. La actualización de la contabilidad nacional (actualmente en marcha) es muy importante para erradicar este tipo de incertidumbres.

Inversión total y su financiamiento, 1987-98 (% del PIB)

15%18%

16%20% 22% 22%

26% 28% 27% 25% 25%23%

3%

3%3%

3%3% 4%

9%10%

4%5% 6%

7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998/e

Ahorro externo

Ahorro en cuenta corriente del sector público no financiero, 1980-98

-2%

0%

2%

4%

6%

8%

10%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

% del PIB

Formación Bruta de Capital Fija y cambios en inventarios, 1987-98 (% del PIB)

9% 10% 13% 14% 12% 12%16% 17%

14% 15%19%

23%5%5%

6%7%

7%10%

12% 11%

10% 8%6%

6%

4%6% 1%

3% 6%4%

5%10%

8% 7% 6%1%

0%

5%

10%

15%

20%

25%

30%

35%

40%

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998/e

Cambio en existenciasFormación pública de capital f ijaFormación privada de capital f ija

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 9

aumentar la productividad de la misma, logrando bajar el RIIP hasta cuatro, lo cual facilitaría un crecimiento de 7.5% por año.

En la sección III se presentarán las políticas claves necesarias para el mejoramiento de la productividad de la inversión. Se trata de: a) medidas para aumentar la productividad de la inversión pública vía la introducción de disciplinas de mercado y el uso de agentes privados; y b) mejoras en la productividad de la inversión privada, vía el desarrollo de estrategias empresariales exitosas en los “cluster” de alta potencialidad y vía reformas en las leyes y reglamentos que son antagónicas a la eficacia de la inversión privada.

e) La balanza de pagos Otro factor crítico para poder sostener un ritmo adecuado de inversión y crecimiento, es la

balanza de pagos. En el escenario aludido, si el país fuera incapaz de financiar las importaciones necesarias, no se podría sostener un crecimiento de 7%, aún si existiese una suficiencia de inversiones y si estas tuvieron la productividad exigida. Cabe recordar que en la década de los ochenta, la falta de viabilidad de la balanza de pagos, vinculada a la crisis de la deuda externa, fue el factor principal que causó el estancamiento del proceso de crecimiento en Honduras.

Sin embargo, en años recientes y debido a las reformas económicas implementadas de 1990 en adelante, Honduras ha obtenido logros positivos y crecientes en materia de exportaciones, los cuales se han reflejado en una mejoría sensible en la balanza de pagos del país (ver gráfica).

De 1993 en adelante se registra un aumento en las exportaciones (tanto de bienes como de servicios), llevando el total de divisas generado por estos conceptos desde apenas $1,000 millones anuales hasta $2,450 millones en el compás de una década, con una tasa de crecimiento promedio de 10% por año. Dentro del total, es especialmente importante mencionar el aporte de la maquila, sector que para 1998 generaba $397 millones en valor agregado y en divisas, contribuyendo a fortalecer el balance externo por concepto de servicios. Como consecuencia del aumento en las exportaciones de bienes y servicios, se produjo entre 1994-1998 una reducción importante en el déficit de la cuenta corriente de la balanza de pagos (la barra oscura con valor negativa en la parte inferior de la gráfica), el cual disminuyó hasta $156 millones en 1998.

También se ha registrado una situación halagadora en cuanto a la composición de las exportaciones de bienes, registrándose una creciente diversificación hacia productos no tradicionales. En 1990, las exportaciones no tradicionales fueron apenas 19% del total de exportaciones de bienes ($144 millones). Para 1998 habían llegado a $794 millones, cantidad que representó 52% del total (ver cuadro 3 y gráfica). Los productos más importantes en este grupo son: camarón cultivado, melón, piña, jabones y detergentes. Sin embargo, llama la atención que la masa del ingreso por concepto de exportaciones no tradicionales proviene de otros productos, ninguno de ellos suficientemente importante para destacarse por si mismo, los cuales sumaron a $597 millones o sea 39% del total de las exportaciones.

El auge en exportaciones no tradicionales

0

200

400

600

800

1000

1200

1400

1600

1990 1991 1992 1993 1994 1995 1996 1997p/ 1998 p/

US$ mn / año

No t radicionalTradicional

Exportaciones y el deficit en la balanza de pagos, 1990-98

-500

0

500

1000

1500

2000

2500

1990 1991 1992 1993 1994 1995 1996 1997p/ 1998p/

US$ millones

Balanza cuenta corrienteExportación de ServiciosExportación de Mercaderías

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 10

Esta transformación en la estructura de las exportaciones es importante por dos razones. En

primer lugar, deja de manifiesto que Honduras ha modificado la orientación de sus actividades y ha logrado éxitos en una variedad de nuevos mercados a nivel mundial. En segundo lugar, la acrecentada diversidad de la canasta de exportaciones proveerá una base más sólida para la balanza de pagos, reduciendo la vulnerabilidad del país frente a cambios súbitos en los precios y/o la demanda para algunos productos históricamente determinantes, como son banano y café. En este contexto, cabe subrayar que Honduras ya definitivamente no es una “república bananera” porque dicho cultivo aportó apenas 11% de las divisas generadas por la exportación de bienes en 1998. Sin embargo, también hay que señalar que el café ocupó un lugar todavía importante, con 28% del total y los cambios en dicho mercado siguen teniendo consecuencias macroeconómicas importantes para el país.

Debido al crecimiento de las exportaciones, junto con la condonación y renegociación de la deuda pública externa en términos concesionales, la balanza de pagos previa al impacto del huracán Mitch mostraba una fortaleza sin paralelo en los últimos 30 años. Este hecho resultó en la acumulación de reservas internacionales de más de mil millones de dólares, cifra inaudita en la historia reciente del país.11 Podemos concluir, que la situación actual de la balanza de pagos es compatible con un aumento de la tasa de crecimiento del PIB hasta 7% por año.

f) Crecimiento de la población El cuadro 2 arriba señaló que la tasa de crecimiento de población empezó a bajar durante el

último quinquenio de los noventa. Para 1995-97, dicha tasa se estima en 2.6% anual, mientras que el promedio de crecimiento poblacional en América Latina y el Caribe (ALC) es actualmente 2.1%. En este contexto, la meta de reducir el crecimiento de la población de Honduras hasta 2% parece ser factible. Se trata, simplemente, de reforzar una tendencia decreciente ya manifestada y ponernos a tono con la región.

11 Aún cuando en el primer semestre de 1999 se ha registrado una baja muy importante en las

exportaciones debido a los daños agrícolas del huracán Mitch (sobre todo en banano), más la baja del precio internacional del café, sin embargo, se perfila una rápida reposición de la capacidad exportadora en la segunda parte del año. A pesar de la reducción de exportaciones, las reservas internacionales se han mantenido fuertes, debido en parte a los flujos de ayuda internacional relacionados con el huracán.

Cuadro 3 Exportaciones de bienes tradicionales y no tradicionales en los noventa US$ millones/año 1990 1991 1992 1993 1994 1995 1996 1997p/ 1998 p/

Tradicional 687 611 563 490 512 707 693 701 739 Banano 358 314 256 226 155 214 280 212 176 Café 181 146 148 125 200 349 279 326 430 Madera 16 15 16 22 21 19 22 20 16 Carne refrigerada 25 31 37 40 39 13 11 11 4 Plata 5 4 5 4 4 6 5 7 8 Plomo 4 3 8 2 2 2 3 5 3 Zinc 46 36 36 23 21 27 26 54 36 Azúcar 12 8 5 5 5 7 9 12 10 Camarón extracción 7 11 16 12 27 31 19 20 18 Langostas 30 39 32 27 32 34 35 28 29 Tabaco 3 2 4 6 6 6 5 7 9 No tradicional 144 181 239 371 453 513 628 746 794 Camarón cultivado 29 43 53 100 107 94 125 131 111 Melones 7 13 11 20 24 25 31 35 24 Piñas 12 13 20 21 20 22 23 24 25 Jabón y Detergentes 3 5 8 8 10 26 34 37 37 Otros No-trads 101 119 157 234 307 362 416 519 597 Total Bienes 831 792 802 862 966 1,220 1,321 1,447 1,533 Fuente: BCH. p/ Preliminar. Nota: No incluye maquila y otros servicios

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 11

La clave para reducir el crecimiento de la población es la tasa de fecundidad, o sea, el número promedio de niños nacidos vivos por mujer. Frente a la continua reducción en la tasa de mortalidad (vinculado con mejoras en la salud primaria y nutrición), la reducción de la fecundidad viene a ser un factor fundamental para reducir la dinámica demográfica. Actualmente la fecundidad en Honduras es 4.9 (UNDP 1998 – Informe de Desarrollo Humano), cifra muy alta comparada con el promedio de 2.8 niños por mujer para América Latina y el Caribe. Esta brecha da lugar para lograr una reducción importante en Honduras. De hecho, esta reducción ya va en camino: la tasa de fecundidad en Honduras bajó desde 5.5 en 1985 hasta 4.9 en 1995. Esta tendencia está estrechamente vinculada con la progresiva urbanización de la población, ya que las parejas urbanas tienden a desear familias más pequeñas. Se estima que la población urbana creció desde 38% del total en 1988 hasta 50% en 1998, proceso que continuará en los años entrantes (FUMANITAS, 1999: 7, 13).12 Cabe recordar que una vez que se logra un aumento en el ingreso per capita, esto de por sí tenderá a reducir el crecimiento poblacional, porque las familias con mayores ingresos normalmente desean menos hijos, hecho que crea un círculo virtuoso entre aumentar el ingreso per capita y estabilizar la población.

2. Visión política: democracia estable con gobernabilidad consolidada Es cada vez más reconocido que las instituciones políticas son fundamentales para el

desempeño eficaz de una economía. En las décadas de los ochenta y noventa, Honduras, al igual a sus países vecinos, ha avanzado enormemente en la consolidación de la democracia. Desde 1982 se han elegido sucesivamente cinco gobiernos civiles por sufragio popular; las Fuerzas Armadas y policiales se han sometido al control civil; los abusos sistemáticos de los derechos humanos han terminado. Se ha desligado el voto popular para el gobernante nacional del de los alcaldes. Los gobiernos locales se han fortalecido a través de la Ley de Municipalidades de 1991, la cual asegura la autonomía de este nivel de gobierno y promueve un papel creciente para las alcaldías en la administración pública.

Sin embargo, todavía hay mucho que hacer en el campo de la modernización política, administrativa y jurídica. En materia de la administración de la justicia, se han desarrollado propuestas para modernización de los procedimientos legales que agilizarían los procesos y que contemplan juicios orales. Sin embargo, esta reforma todavía no ha sido implementada y tampoco se ha avanzado significativamente en materia de la separación entre el Ejecutivo y las autoridades judiciales. En materia administrativa, las iniciativas para corregir problemas se han limitado a medidas especificas para crear excepciones, en vez de medidas generales para corregir el problema fundamental.

Podemos concluir que Honduras todavía está a medio camino en el proceso de la modernización de sus sistemas político, jurídico y administrativo y que todavía hace falta profundizar la transformación de las instituciones políticas. La visión de país para 2020 conlleva un país donde: • Los organismos del Estado se hayan modernizado para redefinir sus funciones con énfasis

en el papel de regulación, delegándose el abastecimiento de servicios públicos en agentes privados, en aquellos campos donde sea factible hacerlo y creándose un cuerpo estable de funcionarios públicos de alto nivel, cuyo nombramiento no dependa del ciclo político.

• No habrá trabas administrativas para el inversionista y existirá seguridad sobre las reglas del juego (reducción del “riesgo político”). Se habrá extirpado la corrupción de las transacciones entre los sectores público y privado y no habrá más inmunidad para funcionarios políticos.

• El sistema judicial se haya modernizado con la introducción de juicios orales y el nombramiento de los jueces y magistrados de la Corte Suprema estará despolitizado y diseñado para elegir personas idóneas para estos puestos. Se ha consolidado un Estado de Derecho donde existe una probabilidad razonable que los malhechores se castigarán de acuerdo a la ley y donde no habrá encarcelamiento sin el debido proceso judicial.

12 Cabe señalar que los datos demográficos para 1998 se basan en proyecciones a partir de los datos

censales de 1974 y 1988 y por lo tanto reflejan elementos importantes de juicio. El nuevo censo de población y vivienda programado para 2000 nos dará mayor seguridad sobre las tendencias reales.

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 12

• Los registros de propiedad serán transparentes y confiables, basado en un Catastro Real. • Las funciones Estatales se han descentralizado, los gobiernos locales han asumido un papel

más relevante en la administración pública y los procesos de consulta y participación ciudadana se han institucionalizado en todos los niveles del Gobierno.

• La elección del legislativo (Congreso Nacional) se habrá independizado de la elección del Presidente y estará basado en la emisión de votos para candidatos individuales en vez de votos para las listas de los partidos. El voto para los diputados será departamental. El Tribunal Nacional de Elecciones será independiente y apolítico.

3. Visión social: desarrollo humano y equidad

a) Condiciones sociales actuales Honduras hoy día sigue siendo una sociedad atrasada en cuanto a su desarrollo social.13

Los magros ingresos están distribuidos en una forma polarizada. El coeficiente Gini de Honduras es 53.7, lo que nos hace uno de los países con mayores desigualdades en el continente. En consecuencia, según estimados del Gobierno, en 1996 un 72% de la población se encontraba debajo de la línea de pobreza y 53% fueron indigentes, o sea, sus ingresos ni siquiera alcanzan para el consumo básico de alimentos. Esta situación es preocupante desde la perspectiva de la competitividad habida cuenta de que un cuerpo creciente de evidencia ha comprobado la existencia de una relación causal entre la desigualdad y el bajo crecimiento económico.

Cuando se enfoca la pobreza con la metodología de “necesidades básicas insatisfechas” (NBI), se revela que 47% de los hogares del país tienen uno o más NBI; son 35% en el sector urbano y 58% en áreas rurales (ver cuadro 4 y gráfica).14 Las necesidades básicas utilizadas en dicho análisis son: acceso a agua, saneamiento y educación primaria; una capacidad mínima de subsistencia, ausencia de hacinamiento y un estado aceptable de la vivienda.

La situación de carencia surge porque una proporción importante de la población vive en barrios marginales o aldeas rurales, en construcciones precarias y carentes de los servicios

13 Es probable que el impacto del huracán Mitch habrá resultado en un deterioro en los indicadores sociales aquí mencionados.

14 El análisis de tendencias de NBI aquí presentado fue preparado por ESA Consultores para la evaluación ex-post del programa FHIS 2, a partir de los datos de la EPHPM. Se definieron como necesidades básicas las siguientes condiciones. Agua: Tener acceso a agua potable dentro de la propiedad (viviendas urbanas); Tener acceso a agua de un sistema de tubería o pozo (viviendas rurales). Saneamiento: Tener un servicio sanitario, que no sea letrina de fosa simple (vivienda urbana); Tener por lo menos una letrina de fosa simple (vivienda rural). Educación primaria: Que los niños de edad primaria estén matriculados en la escuela (hogares urbanos y rurales). Capacidad de subsistencia: Que el jefe tenga más de tres años de educación primaria y este empleado; y si esto no es el caso, que haya por lo menos una persona ocupada para cada tres miembros del hogar (hogares urbanos y rurales). Hacinamiento: Que no haya más de tres personas por cuarto excluyendo baños (hogares urbanos y rurales). Estado de vivienda: Que la vivienda no sea improvisada ni construida con desechos y que no tenga piso de tierra (vivienda urbana); Que la vivienda no sea improvisada ni hecha con desechos (vivienda rural). La metodología está basada en: Honduras Libro Q - Pobreza, Potencialidad y Focalización Municipal, publicada por SECPLAN en enero 1994 (Segunda edición revisada), páginas 12 y 13. Sin embargo, dicho estudio se basó en los datos del Censo de 1988. Los registros de la EPHPM para algunas variables son diferentes de los utilizados en el Censo. Las definiciones utilizadas son diferentes en dos respectos: 1) Agua urbano se define en Libro Q como satisfecho cuando existe agua por tubería dentro de 100 metros de la vivienda. 2) Hacinamiento se calcula en Libro Q sobre el total de cuartos excluyendo la cocina y no solo el baño.

Incidencia de NBI, 1990-97

0 %

2 5 %

5 0 %

7 5 %

1 0 0 %

1 9 9 0 1 9 93 19 9 7 1 9 9 0 1 9 93 1 9 9 7 19 9 0 19 9 3 1 9 97

% de hogares

> 2 NBI's

2 NBI's 1 NBI Con NBS

Total Urban Rural

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 13

ambientales básicos, debido a la falta de un modelo de vivienda de bajo costo en el sector formal.

Sin embargo, las reformas en las políticas sociales durante los noventa reorientaron los programas de inversión y provisión social hacia las comunidades más vulnerables. Como resultado, se ha reducido la proporción de hogares con NBI. En 1990 67% de los hogares tuvo uno o más NBI (50% en el sector urbano y 80% en el sector rural), cifra que bajó hasta 47% en 1997 (35% urbano y 58% rural).

Estos avances son positivos. Empero, comparado con otros países, la situación de desarrollo social de Honduras sigue siendo insatisfactoria. Según el Indice de Desarrollo Humano (IDH) del PNUD, para 1998, Honduras es uno de los países en el continente americano que menor desarrollo humano reporta. Está situado en la posición 119 de los 174 países analizados a nivel mundial, superando solamente a Nicaragua (126) y Haití (159) en el hemisferio. El número índice para Honduras se estima en 0.573, comparado con un promedio de 0.831 para América Latina y el Caribe (ALC) y 0.586 para todos los países en desarrollo. Dentro del IDH, se destacan dos componentes dónde Honduras se encuentra más atrasado en comparación a otros países: • Educación, debido sobre todo a la baja cobertura de la educación secundaria (32% versus

53% promedio para ALC) y preescolar (20% versus 43% para ALC) y la alta tasa de analfabetismo (27% versus 13% para ALC). El IDH educativo global de Honduras, es de 0.68 versus 0.77 para el grupo de países con Desarrollo Humano Medio (DHM).

• Ingreso per capita, donde Honduras tiene un número índice de 0.3 comparado con el promedio de 0.52 para países con DHM.

Se puede concluir que las políticas más indicadas para corregir el atraso social del país en el mediano plazo, serían aquellas que mejoran la cobertura y calidad de los servicios educativos y en el corto plazo, que aumentan los ingresos de los hogares pobres.

Cuadro 4 Necesidades Básicas Insatisfechas, 1990-97

1990 1993 1997 90/93 93/97 Total Nacional % de hogares % cambio Con NBS 33 47 53 42 13 1 NBI 25 28 26 12 -9 2 NBI's 20 15 13 -25 -9 > 2 NBI's 22 10 8 -55 -20 Urbana/1 Con NBS 50 57 65 14 14 1 NBI 24 23 22 -4 -4 2 NBI's 13 11 8 -15 -27 > 2 NBI's 13 9 5 -31 -44 Rural/1 Con NBS 20 38 42 90 11 1 NBI 26 32 29 23 -9 2 NBI's 26 19 18 -27 -5 > 2 NBI's 28 11 11 -61 0

Fuente: Calculado de la base de datos de EPHPM, DGEC. NBS = Necesidades Básicas Satisfechas.

1 5 9

1 2 6

1 1 9

1 1 6

1 1 4

1 1 1

9 1

8 8

8 6

8 5

8 4

7 3

6 3

6 2

5 3

4 9

4 6

4 5

4 0

3 8

3 6

3 4

3 2

3 1

2 9

2 4

B a r ba do s

A n t i g u a y B a r bu da

C h i l e

B a h a m a s

C o s ta R i c a

A r g e n t i n a

U r u g u a y

T r i n i da d y T o ba g o

P a n a m á

V e n e z u e l a

M é x i c o

C o l o m bi a

B r a s i l

B e l i c e

Ec u a do r

J a m a i c a

C u ba

P e r ú

R e pú bl i c a D o m i n i c a n a

P a r a g u a y

G u a te m a l a

El S a l va do r

B o l i vi a

H o n du r a s

N i c a r a g u a

H a i t í

A m érica Latina: Ind ice de D esarrollo H um ano

H O N D U R A S

PN U D : H um an D evelopm ent R eport 1998

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 14

b) Visión de transformación social para 2020 Para 2020 se pretende cambiar radicalmente el actual patrón de atraso social a efecto de

lograr ser: un país que sabe educar su población para poder competir en la economía mundial y recibir los ingresos correspondientes; un país capaz de organizar servicios de salud eficaces y alcanzables para todos; un país donde todos puedan optar a una vivienda decente y ambientalmente segura; un país con provisión universal de agua y segura para consumo humano y la disposición sanitaria de los desechos líquidos y sólidos; y un país con una provisión adecuada de recursos para la jubilación digna de sus trabajadores. Se pretende que el proceso de urbanización sea ordenado y compatible con esta visión social.

Las políticas más relevantes para lograr estos fines son: • Aumentar los ingresos por trabajo de los hogares pobres, vía mayor rentabilidad para los

agricultores pequeños y los microempresarios del sector urbano informal y aumentos en el empleo y en la productividad en el sector formal, para que los salarios reales puedan crecer. Se propone bajar la proporción de la población “pobre” desde 70% a 25% y la de “indigentes” de 51% a 10%. Estos resultados se pueden lograr a través del crecimiento económico acelerado en un entorno liberalizado, el cual tenderá a favorecer la selección de tecnologías intensivas en el uso de la mano de obra.

• Ampliar la cobertura de los sistemas de previsión social y garantizar una provisión suficiente para jubilarse decentemente y así evitar la creación de una “nueva clase” de empobrecidos debido al envejecimiento de la población y su vinculación con la falta de recursos para su jubilación.

• Mejorar el acceso a la educación, salud, agua, saneamiento y vivienda. Con este fin, ampliar coberturas y mejorar la calidad de los servicios públicos y fortalecer la política de subsidios focalizados, evitando los impuestos y subsidios regresivos y concentrando los recursos disponibles para subsidio en los hogares más necesitados. Concretamente se propone: Reducir el analfabetismo hasta 10% (actualmente es 27%); lograr cobertura universal de la educación primaria (actualmente debajo del 60%), superar el 75% para la cobertura de educación secundaria y 10% para educación universitaria o terciaria; bajar el porcentaje de hogares con alguna NBI de 47% hasta 10%; aumentar la expectativa de vida al nacer hasta 75 años (actualmente es 70); y bajar la mortalidad infantil hasta 15 muertos por mil nacidos vivos (actualmente son 36).

4. Visión ambiental: desarrollo sostenible con regulación eficaz Honduras goza de una dotación excepcional de recursos naturales, entre suelos, bosques,

agua dulce, minerales y recursos marinos. El país cuenta con una variedad de ecosistemas con altos grados de biodiversidad y la densidad de población presionando sobre dichos ecosistemas es todavía relativamente baja, con apenas 53 personas por kilómetro cuadrado en 1997, comparado con 273 en el vecino El Salvador (Banco Mundial, 1998: 190).

El valor potencial de los recursos ambientales de Honduras es grande, para diversas formas de explotación. Además de actividades tradicionales (agricultura, forestería y minería), existe también potencial para: el mercadeo del servicio de absorción de carbono; la explotación de la biodiversidad para usos farmacológicos; ecoturismo; y la explotación de productos forestales no maderables.

Sin embargo, muchos de estos recursos son frágiles y su gestión en el pasado ha sido poco eficaz. Aún cuando un 25% de la superficie del país se ha declarado como Areas Protegidas, la realidad actual es un proceso de degradación acelerado de las mismas a través de invasiones y descombramientos, la cual refleja una subvalorización de nuestros recursos naturales y una falta de visión sobre el futuro (y elevadísimo) costo de oportunidad que conlleva este proceso de degradación.

Se han llevado a cabo las actividades extractivas y productivas basadas en los recursos naturales sin preocuparnos por la sostenibilidad de las mismas. Se ha permitido la contaminación de los ríos y de las aguas costeras por los desechos de los asentamientos humanos y las actividades industriales y agrícolas. Se ha permitido la transformación de enormes extensiones

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 15

de bosques en campos agrícolas y de ganadería, vía la invasión de colonizadores y sin regulación alguna. Se ha permitido la degradación de las cuencas altas, fuentes de agua, por la presencia de actividades agrícolas, forestales y leñadores.

En el sector urbano, el ambiente se ha degradado a través de: la conversión al uso habitacional mediante invasiones de áreas verdes, de los bordos de ríos y otros sectores no aptos para dicho uso; la construcción de asentamientos informales carentes de infraestructura sanitaria básica; la mala gestión de los desechos sólidos; la falta de recolección y tratamiento de las aguas negras; y la debilidad de la planificación vial y de la regulación del transporte privado y público, la cual conlleva contaminación del aire por gases y estímulos sonoros.

Frente a esta problemática, la década de los noventa trajo avances importantes en materia de regulación y control ambiental. Se ha creado la Secretaría de Recursos Naturales y Ambiente (SERNA), con el establecimiento del Sistema Nacional de Evaluación de Impactos Ambientales (SINEIA) para la regulación de los impactos ambientales de nuevas inversiones y establecimiento de medidas de mitigación de las mismas a cargo del inversionista. Se ha avanzado con la definición de normas para descargas líquidos y sólidos; y se ha iniciado un programa de auditorías ambientales de las actividades productivas ya existentes. Se han desarrollado nuevas funciones de control ambiental en los ministerios de línea y en las municipalidades; y se ha creado la Fiscalía del Ambiente.

A pesar de estos avances, las condiciones ambientales del país siguen en pleno deterioro. El ritmo de deforestación en los bosques latifoliados se mantiene alrededor de 3% anual y las Areas Protegidas no están excluidas de este proceso. El asentamiento humano en la “frontera agrícola” se ha acelerado, con incursiones en las partes bajas del Río Sico Tinto y hasta en la zona núcleo de la Biosfera del Río Plátano, declarada patrimonio mundial por UNESCO. La degradación de las aguas dulces y costeras por los residuos de actividades económicas y humanas sigue sin corregir. La gestión ambiental urbana tampoco ha resultado a la fecha en mejoras claras de la calidad ambiental de las ciudades. Por otra parte, Honduras ha quedado atrás en la definición de actividades modernas de gestión ambiental como son: la certificación verde de actividades privadas, el mercadeo de absorción de carbono y la explotación sostenible de la biodiversidad.

La falta de resultados en materia ambiental se deriva de la debilidad de la gestión ambiental. Honduras todavía no cuenta con un sistema de regulación ambiental moderno y eficaz, en donde: la gestión privada de los recursos naturales se regule en una forma transparente y ágil, de acuerdo con consideraciones de interés público (externalidades); el uso de los terrenos urbanos se someta a una planificación y regulación eficaz por el gobierno municipal; y las Areas Protegidas estén bien definidas y realmente protegidas.

La debilidad de la gestión ambiental es especialmente preocupante, habida cuenta que la tendencia de la economía mundial favorece cada día más los bienes ambientales. Por ello, el futuro valor potencial de los recursos que se están destrozando supera ampliamente a su valor actual. En igualdad de condiciones, la falta de gestión ambiental reducirá el crecimiento económico potencial, por la falta de explotación de los recursos naturales. Peor aún, cualquier aumento en el crecimiento generado por otros factores tenderá a ser insostenible. Por ello, la mejora de la gestión ambiental es una prioridad elevada de la Agenda Hondureña para la Competitividad y el Desarrollo Sostenible.

La Agenda plantea que los recursos naturales son fundamentales para el desarrollo de la competitividad actual y futura del país y sería un gran error permitir la continuación de la depredación de los mismos. La visión del futuro en materia de gestión ambiental conlleva los siguientes elementos: • Una definición clara de las Areas Protegidas y Reservas basada en criterios objetivos tales

como: la protección de la biodiversidad, el potencial para generar agua; el potencial para absorber carbono; reservas culturales e indígenas; potencial turístico y la gestión eficaz de las mismas.

• El aprovechamiento privado de los recursos naturales debe en general tomar lugar en mercados libres que reflejan el valor real de los recursos y donde los derechos de propiedad están bien definidos.

Honduras en el Siglo XXI: Una Agenda para la Competitividad y Desarrollo Sostenible – INFORME FINAL

ESA Consultores, septiembre de 1999 16

• El desarrollo de la auto - regulación de la sostenibilidad del uso privado de los recursos naturales (certificaciones verdes, cumplimiento con ISO 14000 y similares).

• Los mercados se deben someter a una regulación pública adecuada, para corregir las externalidades (costos sociales que no son costos privados) y reflejar el interés público: o Se deben definir planes de desarrollo locales y regionales, basados en amplia consulta

en la comunidad, que especifiquen las actividades a ser permitidas en diferentes sectores (“ordenamiento territorial”).

o Se deben implementar normas y penalidades para regular las emisiones y desechos sólidos y líquidos de las actividades económicas y habitacionales de todo tipo.

o Se debe implantar un sistema ágil, transparente y técnico para la evaluación y auditoría ambiental de las inversiones nuevas y las industrias existentes, en el marco de los planes de desarrollo y normas existentes.

• Se debe mejorar el ambiente urbano mejorado a través de la introducción de infraestructura sanitaria y vial básica en los asentamientos informales existentes; el desarrollo de programas de vivienda para hogares de bajos ingresos dentro del sector formal; y la eliminación de las invasiones en las áreas urbanas.

B. La situación actual de competitividad en Honduras

1. Análisis del World Economic Forum A pesar de los avances

logrados, la evidencia sugiere que Honduras todavía dista de ser un lugar competitivo para atraer la inversión. Según “The Central America Competitiveness Report” (Warner et al, 1998), Honduras ocupa la posición 52 entre 59 países estudiados y es el país con menor competitividad dentro de la región.

Costa Rica es el único país centroamericano que recibe una calificación relativamente buena, en la posición 29. Los demás países registran calificaciones superiores a Honduras, pero todavía bajas: Guatemala 43, El Salvador 47 y Nicaragua 48 (ver gráfica).15

15 El Indice Global de Competitividad es el resultado de un promedio de ocho factores: Grado de

Apertura Comercial: Mide la profundidad de la integración de una nación a la economía global en términos de su orientación exportadora y del grado de libertad con que se manejan el comercio y la inversión extranjera. Desempeño del Gobierno: Mide hasta qué punto el Estado apoya u obstaculiza la competitividad. Evalúa el grado en que la política fiscal y el aparato estatal facilitan o limitan los recursos disponibles para la inversión privada y juzga la calidad de los servicios públicos. Desarrollo del Mercado Financiero: Evalúa el papel de los mercados de capital como facilitadores del consumo y el ahorro en el tiempo, el comportamiento del ahorro y la eficacia y eficiencia de los intermediarios financieros para proveer recursos a la inversión productiva. Estado de la Infraestructura: Mide la cantidad y calidad del sistema de transporte, de la red de telecomunicaciones, de la generación y distribución de energía eléctrica, de las facilidades portuarias y de almacenaje y de toda la infraestructura física que puede afectar positiva o negativamente, la productividad de la inversión privada. Desarrollo Tecnológico: Evalúa la intensidad de la investigación y el desarrollo, el nivel gerencial de la tecnología y la calidad del acervo de conocimiento tecnológico disponible a los inversionistas. Gestión Gerencial: Mide la calidad de los recursos gerenciales, de las estrategias competitivas, del desarrollo de productos, del control de calidad, de los recursos humanos y del mercadeo a nivel de la empresa privada. Eficiencia del Mercado Laboral: Evalúa, en primer lugar, la eficiencia real y potencial de los recursos humanos y, en segundo lugar, la flexibilidad de los mercados de trabajo. Calidad de las Instituciones: Mide la confiabilidad de las instituciones legales y

In d ic e d e C o m p e ti tiv id a d , 1 9 9 8