HUILA INFORME DE COYUNTURA LA POLÍTICA … · SENA: Gustavo Antonio ... tenga el menor impacto...

42

HUILA INFORME DE COYUNTURA ECONÓMICA REGIONAL 1 INFORME DE COYUNTURA ECONÓMICA REGIONAL DEL HUILA III TRIMESTRE DE 2002 CONVENIO INTERINSTITUCIONAL Nº 111 (Abril de 2000) Gerente General Banco de la República: Miguel Urrutia Montoya Directora DANE Maria Eulalia Arteta Manrique Subgerente de Estudios Económicos del Banco de la República: Hernando Vargas Herrera Subdirector - DANE Jaime Obregón Puyana COMITÉ DIRECTIVO NACIONAL Banco de la República: Director Unidad Técnica y de Programación Económica: Carlos Varela Barrios Coordinador Centros Regionales de Estudios Económicos: Sandra Patricia González Serna DANE: Director Técnico Coordinación y Regulación del SNIE: Carmen Helena Mercado Díaz Coordinador General ICER: Jader Yate Ramirez COMITÉ DIRECTIVO REGIONAL Gerente Banco de la República Sucursal Neiva: Ricardo Cabrera Tejada Directora Regional Central Bogotá DANE: Claudia Helen Gonzalez Administradora DIAN Huila: Nidia Constanza Muñoz Buesaquillo Director de Planeación Departamental: Jesús Méndez Artunduaga Presidente Cámara de Comercio de Neiva: Ariel Rincón Machado Director del Comité de Cafeteros del Huila: Rigoberto Ciceri Arriguí Contralora Departamental: Luz Marina Motta Manrique Presidente Junta Directiva - CAMACOL Olga Lucia Gómez de Alvarez COMITE EDITORIAL REGIONAL Banco de la República Sucursal Neiva: Edgar Manuel Obando Restrepo Hernando Buendía Ortiz DANE: Pablo Emilio Perea Palacios Juan Manuel Avellaneda SENA: Gustavo Antonio Hernández Arbeláez PLANEACIÓN DEPARTAMENTAL Maria Yineth Almario Mayor Colaboradores: DIAN: Guillermo Tadeo Ramírez Cámara de Comercio de Neiva: Diana Valenzuela Pérez Comité Departamental de Cafeteros de Huila: Gonzalo Chávarro Barreto CAMACOL: Sonia Marcela Cerquera Rodríguez DANE: Yeani Marín Ramírez Banco de la República Sucursal Neiva: José Yesid Jaramillo Mosquera Contraloría Departamental: Jefe de Unidad Control Fiscal Reinaldo Cuéllar Rodríguez DISEÑO E IMPRESION Diseño Editorial: Mercadeo y Ediciones DANE Diseño de Portada: Claudia F. Pinzón Gómez LA POLÍTICA MACROECONÓMICA Y EL SECTOR FINANCIERO EN LA COYUNTURA ACTUAL La política macroeconómica, en particular sus componentes fiscal y monetario, es un factor crítico para la buena marcha del Sistema Financiero. El papel de la política monetaria continúa siendo mantener baja y estable la inflación y apoyar, de esta manera, el crecimiento de la economía. La expansión monetaria no ha obstaculizado el logro de un ritmo de inflación compatible con la meta establecida por la Junta Directiva del Banco de la República para el año 2002. El sistema financiero mantiene una exposición directa importante al incremento de la tasa de interés como consecuencia de la estructura del balance de los bancos hipotecarios y de la tenencia de títulos públicos. La economía enfrenta un problema de oferta de crédito originado en el sistema financiero, situación que coincide con la menor demanda de crédito proveniente del sector productivo y, en particular, de las empresas de mayor tamaño, afectadas también por el proceso de receso de la economía que se inició a mediados de 1998. Un desequilibrio fiscal que se prolonga por varios años conduce, inevitablemente, al incremento de la deuda pública del sector público por la necesidad de financiarlo, año tras año, con base en recursos tanto del ahorro externo como del interno. De ser mayor el déficit del Gobierno Nacional en 2002 y 2003, lo serían, también, las necesidades de financiación del mismo, lo cual colocaría presiones adicionales sobre el mercado de deuda pública interna. De ahí la enorme importancia de corregir a la mayor brevedad posible el desequilibrio de las finanzas públicas nacionales. ¿Cuál sería la política macroeconómica apropiada para hacer frente a una situación de cierre del mercado internacional de capitales, desequilibrio fiscal y deuda pública creciente y, en particular, la combinación de políticas -fiscal y monetaria- que tenga el menor impacto sobre el sistema financiero y la actividad productiva privada? ¿Cuáles son las restricciones que debe considerar el diseño de esa política? Una es la sostenibilidad de la deuda pública; otra, la fragilidad del sistema financiero y la ruptura del canal de crédito. La política monetaria no resuelve el problema del cierre del mercado de capitales pero sí puede estimular la demanda de crédito y facilitar el otorgamiento del mismo por parte de las entidades financieras. Si esto se lograra, se contribuiría a compensar los efectos del ajuste fiscal sobre la demanda agregada de la economía colombiana y a reanudar el crecimiento de la economía. • * * * * * COMITÉ EDITORIAL * * * * * * *

Transcript of HUILA INFORME DE COYUNTURA LA POLÍTICA … · SENA: Gustavo Antonio ... tenga el menor impacto...

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 1

INFORME DE COYUNTURA ECONÓMICA REGIONAL DEL HUILA III TRIMESTRE DE 2002 CONVENIO INTERINSTITUCIONAL Nº 111 (Abril de 2000) Gerente General Banco de la República: Miguel Urrutia Montoya Directora DANE Maria Eulalia Arteta Manrique Subgerente de Estudios Económicos del Banco de la República: Hernando Vargas Herrera Subdirector - DANE Jaime Obregón Puyana COMITÉ DIRECTIVO NACIONAL Banco de la República: Director Unidad Técnica y de Programación Económica: Carlos Varela Barrios Coordinador Centros Regionales de Estudios Económicos: Sandra Patricia González Serna DANE: Director Técnico Coordinación y Regulación del SNIE: Carmen Helena Mercado Díaz Coordinador General ICER: Jader Yate Ramirez COMITÉ DIRECTIVO REGIONAL Gerente Banco de la República Sucursal Neiva: Ricardo Cabrera Tejada Directora Regional Central Bogotá DANE: Claudia Helen Gonzalez Administradora DIAN Huila: Nidia Constanza Muñoz Buesaquillo Director de Planeación Departamental: Jesús Méndez Artunduaga Presidente Cámara de Comercio de Neiva: Ariel Rincón Machado Director del Comité de Cafeteros del Huila: Rigoberto Ciceri Arriguí Contralora Departamental: Luz Marina Motta Manrique Presidente Junta Directiva - CAMACOL Olga Lucia Gómez de Alvarez COMITE EDITORIAL REGIONAL Banco de la República Sucursal Neiva: Edgar Manuel Obando Restrepo Hernando Buendía Ortiz DANE: Pablo Emilio Perea Palacios Juan Manuel Avellaneda SENA: Gustavo Antonio Hernández Arbeláez PLANEACIÓN DEPARTAMENTAL Maria Yineth Almario Mayor Colaboradores: DIAN: Guillermo Tadeo Ramírez Cámara de Comercio de Neiva: Diana Valenzuela Pérez Comité Departamental de Cafeteros de Huila: Gonzalo Chávarro Barreto CAMACOL: Sonia Marcela Cerquera Rodríguez DANE: Yeani Marín Ramírez Banco de la República Sucursal Neiva: José Yesid Jaramillo Mosquera Contraloría Departamental: Jefe de Unidad Control Fiscal Reinaldo Cuéllar Rodríguez DISEÑO E IMPRESION Diseño Editorial: Mercadeo y Ediciones DANE Diseño de Portada: Claudia F. Pinzón Gómez

LA POLÍTICA MACROECONÓMICA Y EL SECTOR FINANCIERO

EN LA COYUNTURA ACTUAL

La política macroeconómica, en particular sus componentes fiscal

y monetario, es un factor crítico para la buena marcha del

Sistema Financiero.

El papel de la política monetaria continúa siendo mantener baja y

estable la inflación y apoyar, de esta manera, el crecimiento de la

economía. La expansión monetaria no ha obstaculizado el logro

de un ritmo de inflación compatible con la meta establecida por la

Junta Directiva del Banco de la República para el año 2002.

El sistema financiero mantiene una exposición directa importante

al incremento de la tasa de interés como consecuencia de la

estructura del balance de los bancos hipotecarios y de la tenencia

de títulos públicos.

La economía enfrenta un problema de oferta de crédito originado

en el sistema financiero, situación que coincide con la menor

demanda de crédito proveniente del sector productivo y, en

particular, de las empresas de mayor tamaño, afectadas también

por el proceso de receso de la economía que se inició a mediados

de 1998.

Un desequilibrio fiscal que se prolonga por varios años conduce,

inevitablemente, al incremento de la deuda pública del sector

público por la necesidad de financiarlo, año tras año, con base en

recursos tanto del ahorro externo como del interno.

De ser mayor el déficit del Gobierno Nacional en 2002 y 2003, lo

serían, también, las necesidades de financiación del mismo, lo

cual colocaría presiones adicionales sobre el mercado de deuda

pública interna. De ahí la enorme importancia de corregir a la

mayor brevedad posible el desequilibrio de las finanzas públicas

nacionales.

¿Cuál sería la política macroeconómica apropiada para hacer

frente a una situación de cierre del mercado internacional de

capitales, desequilibrio fiscal y deuda pública creciente y, en

particular, la combinación de políticas -fiscal y monetaria- que

tenga el menor impacto sobre el sistema financiero y la actividad

productiva privada? ¿Cuáles son las restricciones que debe

considerar el diseño de esa política? Una es la sostenibilidad de la

deuda pública; otra, la fragilidad del sistema financiero y la

ruptura del canal de crédito.

La política monetaria no resuelve el problema del cierre del

mercado de capitales pero sí puede estimular la demanda de

crédito y facilitar el otorgamiento del mismo por parte de las

entidades financieras. Si esto se lograra, se contribuiría a

compensar los efectos del ajuste fiscal sobre la demanda agregada

de la economía colombiana y a reanudar el crecimiento de la

economía.

• * * * * * COMITÉ EDITORIAL * * * * * * *

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 2

CONTENIDO1

INTRODUCCION............................................................................................................... 3

SIGLAS Y CONVENCIONES ......................................................................................... 4

I. INDICADORES ECONOMICOS NACIONALES .......................................... 5

II. INDICADORES DE COYUNTURA................................................................... 6

1 INDICADORES GENERALES............................................................................... 6

1.1 PRECIOS .................................................................................................................. 6 1.4 MOVIMIENTO DE SOCIEDADES ............................................................................... 8

1.4.1 Sociedades constituidas.............................................................................. 8 1.4.2 Sociedades con reformas de capital ......................................................... 9 1.4.3 Sociedades disueltas y liquidadas......................................................... 10 1.4.4 Inversión neta ............................................................................................. 11

2 COMERCIO EXTERIOR ...................................................................................... 12

2.1 EXPORTACIONES ................................................................................................... 12 2.2 IMPORTACIONES .................................................................................................... 13

3 MONETARIOS Y FINANCIERO......................................................................... 15

4 FISCALES ............................................................................................................. 16

4.1 EJECUCIÓN PRESUPUESTAL ................................................................................. 16 4.1.1 Administración Central Departamental .................................................. 16 4.1.2 Administración Central Municipal............................................................ 18

4.2 RECAUDO DE IMPUESTOS NACIONALES ............................................................... 20 4.3 DEUDA PÚBLICA ................................................................................................... 21

5 SECTOR REAL........................................................................................................ 22

5.1 AGRICULTURA ....................................................................................................... 22 5.1.1 Café................................................................................................................... 22

5.2 GANADERÍA ................................................................................................................ 23 5.8 CONSTRUCCIÓN .................................................................................................... 25 5.9 SERVICIOS PÚBLICOS ........................................................................................... 29

5.9.1 Acueducto municipal y teléfonos.............................................................. 29 5.9.2 Energía eléctrica y gas natural ................................................................ 31

5.12 TRANSPORTE ..................................................................................................... 34

II ANÁLISIS DE UN INDICADOR ESPECIFICO.......................................................... 35

ANEXOS: ........................................................................................................................... 38

1 Nota: El presente contenido temático y numeración es normativo y corresponde a la estructura general dispuesta para la construcción de los Informes de Coyuntura Económica Regional (ICER). En el caso del departamento del Huila no aplican algunos rubros, por tal razón se presentan saltos en la numeración. Las opiniones expresadas en los artículos no comprometen al Banco de la República ni al DANE y a las entidades que participan en el informe. Los posibles errores y omisiones son responsabilidad exclusiva de los autores.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 3

INTRODUCCION El departamento del Huila para el tercer trimestre de 2002 presentó la siguiente dinámica

comparado con igual trimestre del año 2001, reflejada en las siguientes actividades:

La inversión neta se contrajo el 37,3%, producto de la disminución en las sociedades

constituidas del 13,8%; luego de unas reformas de capital de $4.343 millones, no obstante

un aumento de las sociedades disueltas del 1,7%, explicado por la caída en la inversión neta

en el área de transporte, comunicaciones y seguros y finanzas las cuales representaron más

del 50,0% de la inversión en los meses de enero a septiembre de 2002.

Igualmente, el sector externo al cierre de septiembre de 2002, presentó una balanza

comercial deficitaria, debido a que las compras superaron las ventas; efectuando

exportaciones no tradicionales por US$125.113, ocupando México el primer lugar con

US$57.800; mientras que las importaciones registraron un total de US$4.872.980, siendo el

mayor proveedor Estados Unidos con US$2.702.877.

Sin embargo, el recaudo de impuestos nacionales presentó un aumento del 11,7%

suportado en el impuesto al consumo (16.4%) y la retención en la fuente (17,3%); así

mismo, la deuda pública exhibió mejoría al disminuirse su saldo en 17,4%, en donde el

Gobierno central departamental coadyuvó con el (12,6%) y los municipios fiscalizados por la

Contraloría Departamental en un (29,3%). De otra parte, el Gobierno central departamental

reportó un superávit fiscal reflejado en un crecimiento en su presupuesto de ingresos al

cierre del tercer trimestre del 2002 del 15,2%, por encima de los gastos los cuales

aumentaron el 9,3%; caso contrario reportado por el Gobierno Central Municipal, el cual

presentó una disminución en sus ingresos del 3,0%, mientras que los gastos se elevaron en

32,7%, significando un déficit fiscal de 18.729 millones.

En cuanto al sector real, al término del septiembre de 2002, la demanda de café aumentó

17,1% al comercializarse 33.286 cargas de café pergamino; sin embargo, el degüello de

ganado vacuno permaneció estable al presentar una variación negativa de 1,0%

correspondiente a 258 cabezas de ganado. Las licencias de construcción, en lo referente al

área por construir en Neiva diminuyeron en 78,7%. El consumo en los servicios públicos

presentó signos positivos en agua 2,6%, energía 2,5%; caso contrario se presentó en gas

(4,9) y teléfonos (5,8).

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 4

SIGLAS Y CONVENCIONES EMPLEADAS EN ESTA PUBLICACION

CIIC: Clasificación Industrial Internacional Uniforme

DANE: Departamento Administrativo Nacional de Estadística

DIAN: Dirección de Impuestos y Aduanas Nacionales

ECH: Encuesta continua de hogares

ICCV: Indice de costo de la construcción de vivienda

IPC: Indice de precios al consumidor

K.W.H. Kilovatios hora

M3: Medios de pago ampliados

Pasivos sujetos a encaje más efectivo en poder del público.

n.d.: No disponible

N.E.P.: No especificada por producción

p: Provisional

PET: Población en edad de trabajar

PIB: Producto interno bruto

pr: Preliminar

PT: Población total

S.A.: Sociedad anónima

SENA: Servicio Nacional de Aprendizaje

SPNF: Sector público no financiero

v.e: Varición elevada

( -- ) No comparable

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 5

I II III IV I II III

Precios IPC (Variación % anual) 7,81 7,93 7,97 7,65 5,89 6,25 5,97 IPC (Variación % corrida) 4,49 6,17 6,96 7,65 2,78 4,79 5,3 IPP (Variación % anual) 10,93 10,10 8,08 6,93 3,55 2,95 6,75 IPP (Variación % corrida) 4,59 6,70 7,20 6,93 1,29 2,73 7,02

Tasas de Interés Tasa de interés pasiva nominal (% efectivo anual) 13,3 12,7 12,3 11,4 10,9 9,2 7,90 Tasa de interés activa nominal Banco República (% efectivo anual) 1/ 21,3 21,7 21,0 18,9 17,6 16,8 15,5

Producción, Salarios y Empleo Crecimiento del PIB (Variación acumulada corrida real %) 1,98 1,89 1,52 1,40 0,52 1,37 n.d. Indice de Producción Real de la Industria Manufacturera 1/ Total nacional con trilla de café (Variación acumulada corrida real %) 5,19 4,11 2,31 1,22 -3,49 -0,72 n.d. Total nacional sin trilla de café (Variación acumulada corrida real %) 3,77 3,11 1,77 0,71 -3,87 -1,01 n.d. Indice de Salarios Real de la Industria Manufacturera 1/ Total nacional con trilla de café (Variación acumulada corrida real %) 1,38 0,76 0,23 -0,28 1,94 2,91 n.d. Total nacional sin trilla de café (Variación acumulada corrida real %) 1,39 0,75 0,22 -0,29 1,95 2,92 n.d. Tasa de empleo siete áreas metropolitanas (%) 2/ 52,0 51,8 52,3 54,4 51,6 52,9 52,8 Tasa de desempleo siete áreas metropolitanas (%) 2/ 20,1 18,1 18,0 16,8 19,1 17,9 18,0

Agregados Monetarios y Crediticios Base monetaria (Variación % anual) 23,60 13,24 14,50 8,75 20,25 17,13 26,19 M3 (Variación % anual) 6,66 7,69 8,28 9,26 8,12 7,88 9,02 Cartera neta en moneda legal (Variación % anual) -3,85 -0,41 1,12 -0,07 -0,77 -2,36 -0,16 Cartera neta en moneda extranjera (Variación % anual) -18,00 -23,06 -17,50 -11,75 -16,41 -6,25 10,44

Indice de la Bolsa de Bogotá - IBB 807,76 883,97 n.d. n.d. n.d. n.d. n.d. Indice General Bolsa de Valores de Colombia - IGBC n.d. n.d. 931,76 1.070,87 1.102,28 1.238,39 1.271,01

Sector Externo Balanza de Pagos Cuenta corriente (US$ millones) -611 -413 -156 -358 -279 -523 n.d. Cuenta corriente (% del PIB) 3/ -3,0 -2,0 -0,8 -1,7 -1,3 -2,4 n.d. Cuenta de capital y financiera (US$ millones) 882 637 344 730 49 441 n.d. Cuenta de capital y financiera (% del PIB) 3/ 4,4 3,1 1,7 3,4 0,2 2,0 n.d. Comercio Exterior de bienes y servicios Exportaciones de bienes y servicios (US$ millones) 3.601 3.792 3.913 3.665 3.281 3.677 n.d. Exportaciones de bienes y servicios (Variación % anual) -12,1 5,3 3,2 -6,3 -10,5 12,1 n.d. Importaciones de bienes y servicios (US$ millones) 3.874 4.095 3.944 3.931 3.383 3.964 n.d. Importaciones de bienes y servicios (Variación % anual) 2,4 5,7 -3,7 -0,3 -14,0 17,2 n.d. Tasa de Cambio Nominal (Promedio mensual $ por dólar) 2.278,78 2.305,66 2.328,23 2.306,90 2.282,33 2.364,25 2.751,23 Devaluación nominal (%anual) 18,40 7,47 5,42 2,78 -2,14 4,35 21,26 Real (1994=100 promedio) Fin de trimestre 119,48 117,74 118,81 115,27 111,32 112,92 126,38 Devaluación real (% anual) 8,41 -0,58 -1,54 -3,50 -6,68 -4,14 6,31

Finanzas Públicas 4/ Ingresos Gobierno Nacional Central (% del PIB) 17,6 15,7 15,3 12,7 16,0 14,9 n.d. Pagos Gobierno Nacional Central (% del PIB) 20,5 21,3 17,9 24,9 16,9 24,1 n.d. Déficit(-)/Superávit(+) del Gobierno Nacional Central (% del PIB) -2,9 -5,6 -2,6 -12,2 -1,0 -9,2 n.d. Ingresos del sector público no financiero (% del PIB) 37,8 35,2 32,3 33,4 33,7 34,3 n.d. Pagos del sector público no financiero (% del PIB) 36,4 38,0 32,8 48,1 32,3 39,4 n.d. Déficit(-)/Superávit(+) del sector público no financiero (% del PIB) 1,4 -2,8 -0,5 -14,7 1,4 -5,1 n.d. Saldo de la deuda del Gobierno Nacional (% del PIB) 36,2 38,7 41,3 43,9 41,2 43,9 n.d.

(pr) Preliminar.

3/ Calculado con PIB trimestral en millones de pesos corrientes, fuente DANE.

4/ Las cifras del SPNF son netas de transferencias. Los flujos están calculados con el PIB trimestral y los saldos de deuda con el PIB anual.

2/ En el año 2000 el DANE realizó un proceso de revisión y actualización de la metodología de la Encuesta Nacional de Hogares (ENH), llamada ahora Encuesta Continua de

Hogares (ECH), que incorpora los nuevos conceptos para la medición de las variables de ocupados y desocupados entre otros. A partir de enero de 2001 en la ECH los datos de

población (ocupada, desocupada e inactiva) se obtienen de las proyecciones demográficas de la Población en Edad de Trabajar (PET), estimados con base en los resultados del

censo de 1993, en lugar de las proyecciones en la Población Total (PT). Por lo anterior, a partir de la misma fecha las cifras no son comparables, y los datos correspondientes para

las cuatro y las siete áreas metropolitanas son calculados por el Banco de la República.

1/ Calculado como el promedio ponderado por monto de las tasas de crédito de: consumo, preferencial, ordinario y tesorería. Se estableció como la quinta parte de su desembolso diario.

Indicadores Económicos 2001 2002

I. INDICADORES ECONOMICOS NACIONALES

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 6

M e s e s In d ic e M e n s u a l A ñ o C o r r id o I n d ic e M e n s u a l A ñ o c o r r id oE n e - 0 2 1 2 8 .8 9 0 .8 0 .8 1 3 0 .3 2 0 .8 0 .8F e b - 0 2 1 3 0 .5 1 1 .3 2 .1 1 3 2 .0 7 1 .3 2 .1M a r - 0 2 1 3 1 .4 3 0 .7 2 .8 1 3 2 .8 8 0 .6 2 .7A b r - 0 2 1 3 2 .6 3 0 .9 3 .7 1 3 3 .8 9 0 .8 3 .5M a y - 0 2 1 3 3 .4 3 0 .6 4 .4 1 3 4 .8 0 0 .7 4 .2J u n - 0 2 1 3 4 .0 0 0 .4 4 .8 1 3 5 .1 9 0 .3 4 .5J u l - 0 2 1 3 4 .0 3 0 .0 4 .8 1 3 4 .8 9 - 0 .2 4 .3A g o - 0 2 1 3 4 .1 6 0 .1 4 .9 1 3 5 .5 9 0 .5 4 .8S e p - 0 2 1 3 4 .6 4 0 .4 5 .3 1 3 6 .0 7 0 .4 5 .2

F u e n t e D A N E

V a r ia c ió n V a r ia c ió n

I n d ic e d e P r e c io s a l C o n s u m id o r ( I .P .C . ) , A ñ o 2 0 0 2 .

C u a d r o N o 1T o t a l N a c io n a l y N e i v a , V a r i a c ió n M e n s u a l y A ñ o c o r r id o ,

N a c io n a l N e iv a

II. INDICADORES DE COYUNTURA

1 INDICADORES GENERALES

1.1 Precios Índice de Precios al Consumidor (I.P.C.)

Para el tercer trimestre de 2002 el índice de precios al consumidor en la ciudad de Neiva,

registró un crecimiento del 0.7%, inferior en 0.1 puntos porcentuales al reportado en igual

período del año 2001. Si comparamos el segundo con el tercer trimestre del año 2002, el

índice presentó una disminución, debido a que en el segundo trimestre del año arrojó el

1.7%.

Haciendo referencia a lo corrido del año 2002, a septiembre el índice local tuvo un

acumulado de 5.2%, descendiendo 3.27 puntos porcentuales con respecto al mismo período

del 2001, cuando registró una variación de 8.47%. En el orden nacional, el aumento de este

indicador entre julio y septiembre de 2002 fue de 0.5%.

Gráfico No 1Neiva vs. Nacional, Variación Porcentual I.P.C.

Tercer Trimestre 1992 -2002

4.9

3.02.4

2.43.4

2.8

1.2 1.50.8 0.7

0.2 0.7

3.73.6 3.0

2.3

3.93.3

0.8 1.10.7

0.50.0

1.0

2.0

3.0

4.0

5.0

6.0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Años

Vari

ació

n %

.

NEIVA NACIONALFuente DANE

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 7

Seis de los ocho grupos de gastos presentaron variaciones positivas en la ciudad de Neiva en

el tercer trimestre de 2002, registrando variaciones por encima del incremento del IPC para

Neiva (0.7%), los grupos transporte y comunicaciones 1.5%, salud 1.2% y otros con el 1.0%

se afectaron con los mayores incrementos trimestrales; y los grupos con las menores

disminuciones en el período en estudio fueron: vestuario –04% y educación con –0.1%.

Los subgrupos que más contribuyeron a la variación del índice en Neiva entre julio y

septiembre de 2002 fueron: artículos de joyería y otros personales, con un incremento del

9.5%; tubérculos y plátanos con un 8%; cereales y productos de panadería con el 4.3%;

pescados y ostras con 3.1% y combustible y servicios públicos con un 3.0%; y los subgrupos

que registraron variación negativa en el período de estudio son: hortalizas y legumbres con

un –11.7%, artículos para la limpieza –2.0, muebles de hogar -1.9, servicios profesionales –

1.31%.

Dentro del conjunto de las trece ciudades investigadas por el DANE, en el tercer trimestre

del año 2002 las que presentaron mayor variación por encima al registrado en Neiva (0.7%)

fueron: Pasto 2.8%, Cali y Villavicencio con el 1.0%, y Barranquilla con 0.8%, Bucaramanga

y Manizales tuvieron un comportamiento igual al de Neiva entre julio y septiembre, mientras

que Montería no registró ninguna variación; Pereira, Cúcuta y Cartagena presentaron el

mismo comportamiento con un 0.6% y Bogotá D.C. 0.2% y Medellín 0.06%, ubicándose por

debajo.

Gráfico No 2Neiva, Variación Porcentual I.P.C. Por Grupos,

Tercer Trimestre, Años 2001 -2002

0 .4

1 .3

0 .7

0 .2

1 .2

-1 .3

-0 .3

1 .9

0 .71 .0

1 .5

0 .2

-0 .1

1 .2

-0 .4

0 .4

-2.0-1.5-1.0-0.50.00.51.01.52.02.5

Grupos

Vari

ació

n %

.

Año 2001 Año 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 8

Cuadro No. 2Huila. Sociedades constituidas, según actividad económica

Acumumado a septiembre 30. Año 2001 - 2002

Número Inversión Número Inversión Número Inversión

Total 491 4.820 377 4.153 -23,2 -13,8 1. Agropecuaria 58 533 41 68 -29,3 -87,3 2. Explotación de minas 1 5 4 56 300,0 v.e 3. Industria 41 428 22 283 -46,3 -33,9 4. Electricidad 4 13 1 25 -75,0 94,0 5. Construcción 60 418 28 155 -53,3 -63,0 6. Comercio 118 932 107 1.812 -9,3 94,5 7. Transporte y comunicaciones 38 171 56 412 47,4 141,4 8. Seguros y finanzas 119 2.068 81 1.152 -31,9 -44,3 9. Servicios 52 252 37 190 -28,8 -24,4

Actividad económica

Fuente: Camara de Comercio de Neiva

Millones de pesos

Variación %Enero-Sept. 2001 Enero-Sept. 2002

1.4 Movimiento de Sociedades

1.4.1 Sociedades constituidas

En el transcurso de enero a septiembre del año 2002 la constitución de sociedades ha

generado una inversión de $4.153 millones, representadas en 377 sociedades, inferior en un

13,8% a la registrada en igual lapso del año anterior, observándose la mayor

representatividad en los sectores comercio, seguros y finanzas, los cuales concentraron el

71,4% de las constituciones equivalentes a $2.964 millones y de estas la única actividad

que estuvo por encima del acumulado a septiembre del año anterior en su tendencia

potencial e inversión, fue la del comercio.

y = 41,297x1,1316

0

500

1.000

1.500

2.000

2.500

Agr

opec

uaria

Exp

lota

ción

de

min

as

Indu

stria

Ele

ctric

idad

Con

stru

cció

n

Com

erci

o

Tran

spor

te y

com

unic

acio

nes

Segu

ros

yfin

anza

s

Serv

icio

s

Actividades

Millo

nes

de p

esos

Fuente: Cámara de comercio

2001 2002 Potencial (2002)

Gráfico No. 3Huila. Sociedades constituidas, según actividad económica

Acumulado a 30 Septiembre. Año 2001 - 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 9

1.4.2 Sociedades con reformas de capital

En el período objeto de estudio, 49 empresas registraron reformas de capital por valor de

$4.534 millones, inferior en 39.4% al valor registrado en el año 2001, cuando se

contabilizaron $7.477 millones.

Cuadro No. 3Huila. Sociedades reformadas, según actividad económica

Acumumado a septiembre 30. Año 2001 - 2002

Número Inversión Número Inversión Número InversiónTotal 88 7.478 49 4.534 -44,3 -39,4 1. Agropecuaria 10 93 3 113 -70,0 21,7 2. Explotación de minas 1 500 0 0 -100,0 -100,0 3. Industria 6 547 1 4 -83,3 -99,3 4. Electricidad 1 400 0 0 -100,0 -100,0 5. Construcción 5 35 4 229 -20,0 556,2 6. Comercio 17 -48 15 489 -11,8 v.e. 7. Transporte y comunicaciones 9 5.169 4 2.217 -55,6 -57,1 8. Seguros y finanzas 27 -560 14 873 -48,1 -255,9 9. Servicios 12 1.341 8 610 -33,3 -54,5

Actividad económica

Fuente: Camara de Comercio de Neiva

Millones de pesos

Variación %Enero-Sept. 2001 Enero-Sept. 2002

Gráfico No. 4Huila. Sociedades reformadas, según actividad económica

Acumulado a 30 Septiembre 2001-2002

-1.000 0 1.000 2.000 3.000 4.000 5.000 6.000

Agropecuaria

Explotación de minas

Industria

Electricidad

Construcción

Comercio

Transporte y comunicaciones

Seguros y finanzas

Servicios

Fuente: Cámara de comercio de Neiva Millones de pesos

2001 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 10

Gráfico No. 5Huila. Sociedades disueltas, segun actividad económica

Acumulado a 30 Septiembre. Año 2001-2002

0 200 400 600 800 1.000 1.200 1.400 1.600

Agropecuaria

Industria

Construcción

Transporte y comunicaciones

Servicios

Millones de pesosFuente: Cámara de comercio de Neiva

2001 2002

1.4.3 Sociedades disueltas y liquidadas

Las sociedades disueltas por su parte, presentaron un incremento en el valor del capital

disuelto del 1.7% al pasar de $2.551 millones a 30 de septiembre de 2001, a $2.593

millones en el mismo período en el año 2002. En cuanto al número de sociedades disueltas

se disminuyó en 29.7%, al pasar de 128 en el período analizado en el año anterior a 90 en el

período actual.

Cuadro No. 4Huila. Sociedades disueltas, según actividad económica

Acumumado a septiembre 30. Año 2001 - 2002

Número Inversión Número Inversión Número Inversión

Total 128 2.551 90 2.593 -29,7 1,7 1. Agropecuaria 4 31 8 169 100,0 445,2 2. Explotación de minas 3 371 0 0 -100,0 -100,0 3. Industria 7 4 4 18 -42,9 341,0 4. Electricidad 17 5 4 1 -76,5 -76,5 5. Construcción 7 32 4 299 -42,9 849,2 6. Comercio 50 1.331 31 1.400 -38,0 5,2 7. Transporte y comunicaciones 9 65 8 40 -11,1 -38,3 8. Seguros y finanzas 22 673 18 602 -18,2 -10,6 9. Servicios 9 40 13 64 44,4 60,6Fuente: Camara de Comercio de Neiva

Actividad económicaVariación %

Millones de pesos

Enero-Sept. 2001 Enero-Sept. 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 11

1.4.4 Inversión neta

Durante el año 2002, la inversión neta en sociedades decreció a $6.094 millones, inferior en

37.7% al mismo período de 2001, cuando totalizó $9.711 millones. Esta variación se debe a

la baja inversión realizada en los sectores transporte y telecomunicaciones, y servicios

durante el año 2002; los cuales mostraron una activa participación durante el año 2001.

Por otro lado, se muestra fortalecido el sector construcción con un incremento de 107.9%

con respecto al año anterior.

Cuadro No. 5Huila. Inversión neta, según actividad económicaAcumumado a septiembre 30. Año 2001 - 2002

Actividad económica Enero-Sept. 2002 Variación %Inversión Inversión

Total 9.711 6.094 -37,3 1. Agropecuaria 594 11 -98,1 2. Explotación de minas 134 56 -58,1 3. Industria 971 269 -72,3 4. Electricidad 381 24 -93,8 5. Construcción -878 85 -109,7 6. Comercio 820 901 9,9 7. Transporte y comunicaciones 4.667 2.588 -44,5 8. Seguros y finanzas 1.469 1.423 -3,1 9. Servicios 1.553 737 -52,6Fuente: Camara de Comercio de Neiva

Millones de pesos

Enero-Sept. 2001

Gráfico No. 6Huila. Inversión Neta, segun actividad económica

Acumulado a 30 Septiembre. Año 2001-2002

-2.000 -1.000 0 1.000 2.000 3.000 4.000 5.000

Agropecuaria

Industria

Construcción

Transporte y comunicaciones

Servicios

Millones de pesosFuente: Cámara de comercio de Neiva

2001 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 12

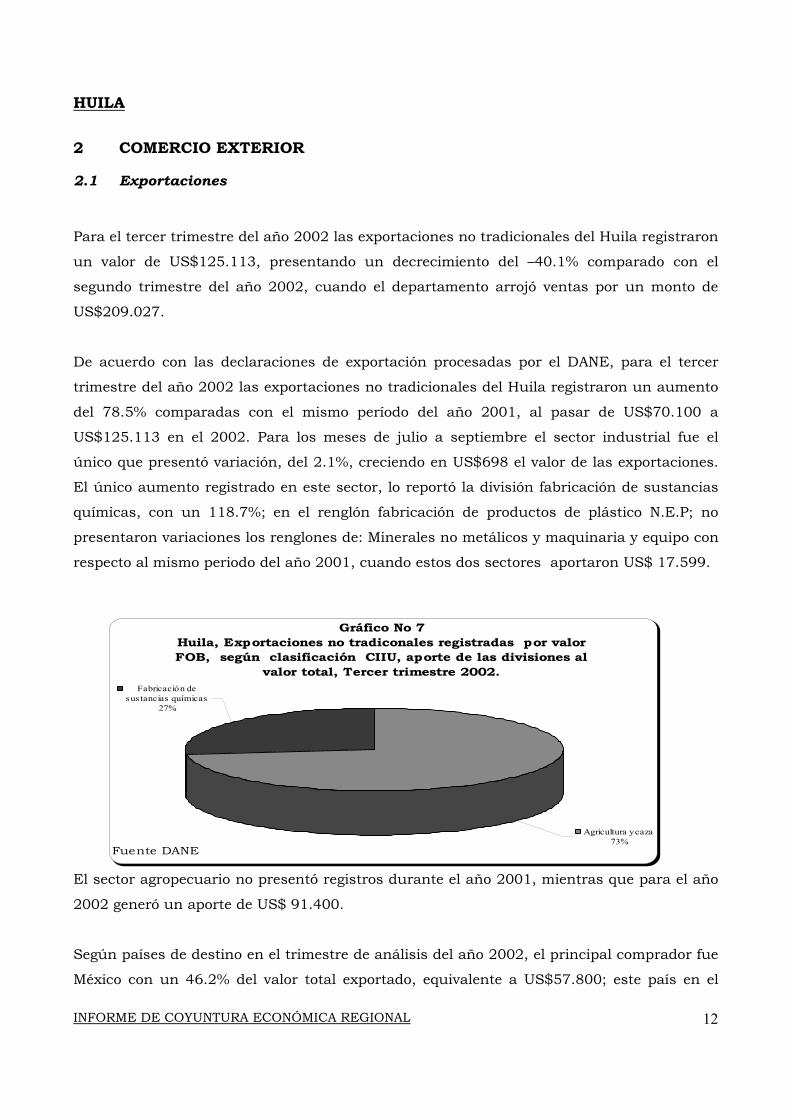

2 COMERCIO EXTERIOR

2.1 Exportaciones

Para el tercer trimestre del año 2002 las exportaciones no tradicionales del Huila registraron

un valor de US$125.113, presentando un decrecimiento del –40.1% comparado con el

segundo trimestre del año 2002, cuando el departamento arrojó ventas por un monto de

US$209.027.

De acuerdo con las declaraciones de exportación procesadas por el DANE, para el tercer

trimestre del año 2002 las exportaciones no tradicionales del Huila registraron un aumento

del 78.5% comparadas con el mismo período del año 2001, al pasar de US$70.100 a

US$125.113 en el 2002. Para los meses de julio a septiembre el sector industrial fue el

único que presentó variación, del 2.1%, creciendo en US$698 el valor de las exportaciones.

El único aumento registrado en este sector, lo reportó la división fabricación de sustancias

químicas, con un 118.7%; en el renglón fabricación de productos de plástico N.E.P; no

presentaron variaciones los renglones de: Minerales no metálicos y maquinaria y equipo con

respecto al mismo periodo del año 2001, cuando estos dos sectores aportaron US$ 17.599.

El sector agropecuario no presentó registros durante el año 2001, mientras que para el año

2002 generó un aporte de US$ 91.400.

Según países de destino en el trimestre de análisis del año 2002, el principal comprador fue

México con un 46.2% del valor total exportado, equivalente a US$57.800; este país en el

Gráfico No 7Huila, Exportaciones no tradiconales registradas por valor FOB, según clasificación CIIU, aporte de las divisiones al

valor total, Tercer trimestre 2002.

Agricultura y caza73%

Fabricación de sus tancias químicas

27%

Fuente DANE

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 13

tercer trimestre del año 2001 no tuvo relaciones comerciales con el Huila, mientras que

Guatemala ocupó el segundo lugar de destino de las exportaciones en el tercer trimestre del

2002 al registrar un valor de US$33.713 que significó un aumento de US$18.297,

representado en una variación del 118.7%, consolidándose los vínculos comerciales con el

departamento del Huila. Como tercer país en comprar nuestros productos se ubicó Panamá

con un valor de US$33.600; país que no realizó ninguna transacción entre julio y

septiembre del año 2001. Estos tres países aportaron el 100% del valor total exportado.

Estados Unidos y Ecuador que habían sido nuestros mayores compradores en el mismo

periodo de análisis del año 2001, no registraron movimientos comerciales para el tercer

trimestre del año 2002.

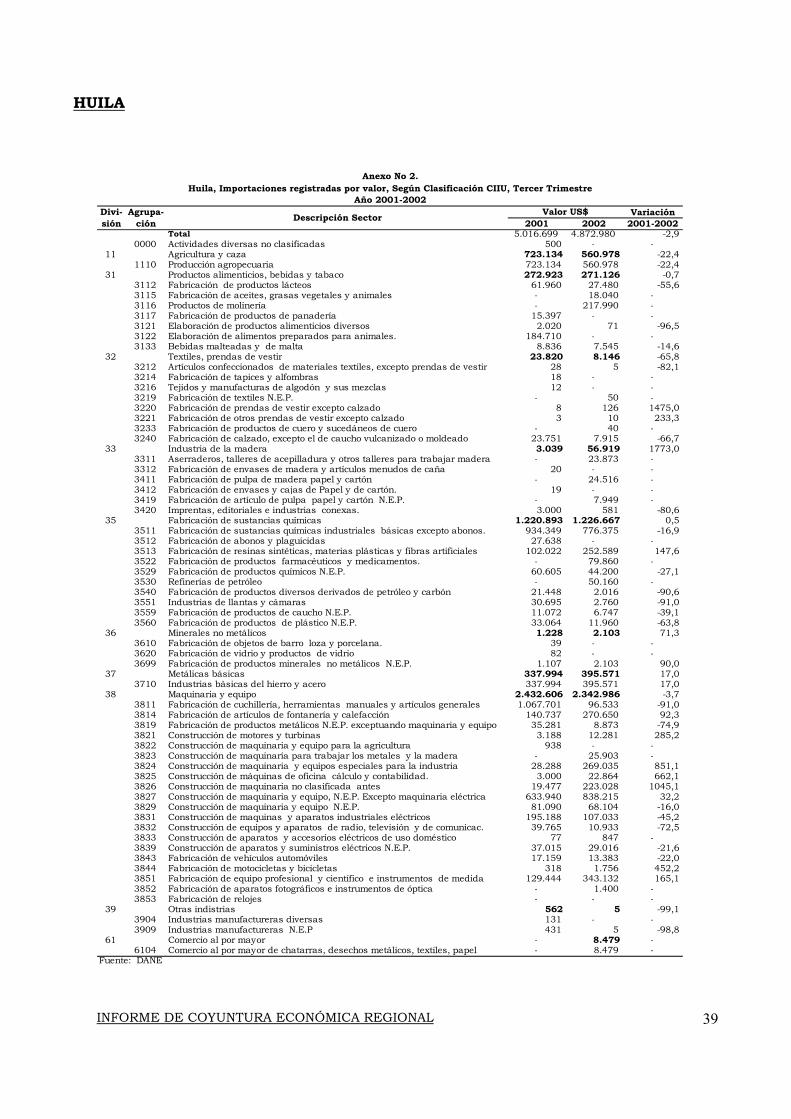

2.2 Importaciones

Para el tercer trimestre del año 2002 el valor de las importaciones realizadas por el Huila

ascendieron a US$4.872.980, disminuyendo en –43.7% con respecto al segundo trimestre

del año 2002, cuando su valor fue de US$8.655.308. Mientras que en el mismo período de

2001 las importaciones fueron inferiores en un –2,9% con respecto al periodo julio

septiembre del 2002, pasando de US$5.016.699 a US$ 4.872.980.

Teniendo en cuenta la clasificación CIIU, el Sector Industria de la madera registró la mayor

variación con un porcentaje del 1.772,9% en el tercer trimestre del año 2002; siendo los

Gráfico No 8Huila, Exportaciones no tradicionales Registradas por Valor, Según Países de

Destino, tercer trimestre, Años 2001-2002.

37,085

250

33,713

33,600

57,800

15,416

17,349

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000

Ecuad o r.

Estad o s Unido s .

Guatemala

Rep ub lica Dominicana.

Panama

Mexico

Paí

s D

esti

no

Valor FOB US$ 2001 2002Fuente DANE

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 14

Gráfico No 9Huila, importaciones registradass segun clasificación CIIU, aporte de

las divisiones al valor total, Tercer Trimestre 2002

Fabricación de sus tancias químicas

25.2%

Textiles , prendas de ves tir0.2%

Minerales no metálicos0.0%

Comercio al por mayor 0.2%

Fabricación de sus tancias químicas

29%

Agricultura y caza11.5%

Industria de la madera1.2%

Maquinaria y equipo48.1%

P roductos alimenticios , bebidas y tabaco

5.6%

Metálicas bás icas8.1%

Fuente DANE

renglones más importantes: aserraderos, talleres de acepilladura y otros talleres para

trabajar madera por valor de US$23.873 y fabricación de pulpa de madera papel y cartón

por US$24.516; renglones que no presentaron movimiento en el igual periodo del año 2001.

Los sectores que continuaron aportando las mayores compras por parte de los empresarios

huilenses para el tercer trimestre del año 2002 son: maquinaria y equipo con US$242.986,

aunque tuvo un descenso con respecto al año 2001 del –3.7%, y fabricación de sustancias

químicas con US$1.226.667 presentando un aumento del 0.5%; contribuyendo al valor total

con el 73.2%. Los descensos más significativos los sufrieron: otras industrias con una

variación del –99.1% y textiles, prendas de vestir con un –65.8%.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 15

Gráfico No. 10Huila, Importaciones Registradas por Valor,

Según países de Origen, Tercer trimestre Años 2001- 2002.

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

País de Origen

Val

or F

OB

US$

.

AÑO 2001 AÑO 2002Fuente: DANE

El principal país proveedor durante el tercer trimestre de 2002, continuó siendo EE.UU,

aunque presentó un descenso del –23.7% con respecto al mismo período del año 2001. Las

compras registradas en el lapso de estudio fueron de US$2.702.887, contribuyendo con el

55.46% del valor total importado. El segundo lugar durante el período julio septiembre de

2002 correspondió a Austria, (no realizó ninguna transacción en el tercer trimestre del

2001), con el suministro en el mercado de US$394.071; el tercer puesto en ventas lo ocupó

Paraguay con US$344.302, donde los empresarios huilenses disminuyeron sus compras con

respecto al período del año 2001 en un –20.0%. Argentina y Ecuador que habían ocupado el

segundo y tercer puesto, descendieron al cuarto y quinto, registrando ventas por valor de

US$228.792 y US$237.397 respectivamente, en el tercer trimestre del 2002.

3 Monetarios y Financiero

NOTA ACLARATORIA

Este informe no incluye estadísticas de agregados monetarios amplios, cartera y otras

colocaciones, debido a inconsistencias y retrasos en el envío de la información por parte de

las entidades del sector financiero a la Superintendencia Bancaria.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 16

Gràfico No. 11Huila. Ingresos del Gobierno Central Departamental

0

50.000

100.000

150.000

200.000

250.000

300.000

2001_1 2001_2 2001_3 2001_4 2002_1 2002_2 2002_3

Trimestres

Mill

ones

de

peso

s

INGRESOS Ingresos tributariosIngresos no tributarios Ingresos por transferenciasDe Capital

Fuente: Ejecuciones presupuestales y estados financieros

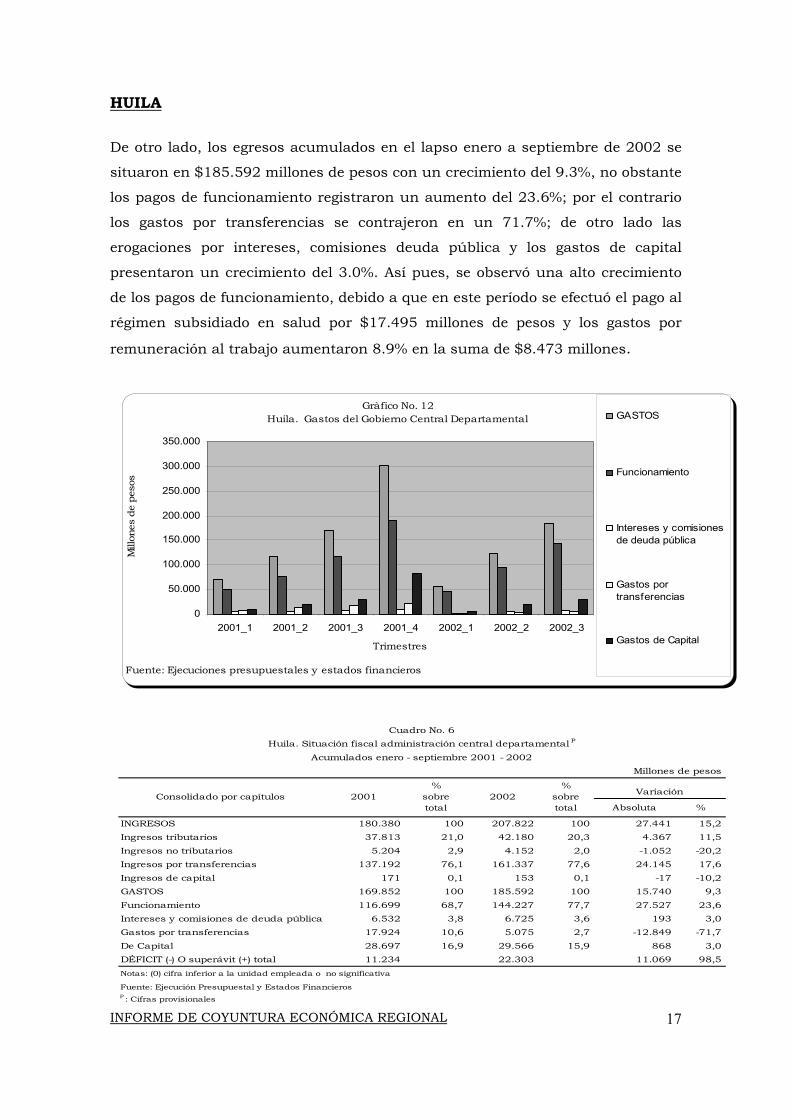

4 FISCALES

4.1 Ejecución Presupuestal

4.1.1 Administración Central Departamental

Para el tercer trimestre del 2002, los ingresos totales del Gobierno Central

Departamental de Huila, presentaron un monto de $207.822 millones, con un

aumento del 15.2% nominal; equivalente a $27.441 millones.

Así mismo, la estructura de los ingresos estuvo conformada en un 77.6% por

recursos recibidos de transferencias del Gobierno Central Nacional, concentradas

en su conjunto en educación y salud; 20.3% tributarios, participando en su

mayoría los impuestos a los cigarrillos, cerveza y licores; y 2.0% no tributarios.

De lo anterior, se deduce la alta dependencia de las transferencias del gobierno

central nacional y la pérdida de dinamismo en los tributarios y no tributarios, los

cuales participaron con el 21.0% y 2.9%, respectivamente, al cierre de septiembre

de 2001.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 17

Absoluta %

INGRESOS 180.380 100 207.822 100 27.441 15,2Ingresos tributarios 37.813 21,0 42.180 20,3 4.367 11,5Ingresos no tributarios 5.204 2,9 4.152 2,0 -1.052 -20,2Ingresos por transferencias 137.192 76,1 161.337 77,6 24.145 17,6Ingresos de capital 171 0,1 153 0,1 -17 -10,2GASTOS 169.852 100 185.592 100 15.740 9,3Funcionamiento 116.699 68,7 144.227 77,7 27.527 23,6Intereses y comisiones de deuda pública 6.532 3,8 6.725 3,6 193 3,0Gastos por transferencias 17.924 10,6 5.075 2,7 -12.849 -71,7De Capital 28.697 16,9 29.566 15,9 868 3,0DÉFICIT (-) O superávit (+) total 11.234 22.303 11.069 98,5Notas: (0) cifra inferior a la unidad empleada o no significativa

Fuente: Ejecución Presupuestal y Estados FinancierosP : Cifras provisionales

Cuadro No. 6Huila. Situación fiscal administración central departamental P

Acumulados enero - septiembre 2001 - 2002Millones de pesos

%sobretotal

VariaciónConsolidado por capítulos 2001%

sobretotal

2002

De otro lado, los egresos acumulados en el lapso enero a septiembre de 2002 se

situaron en $185.592 millones de pesos con un crecimiento del 9.3%, no obstante

los pagos de funcionamiento registraron un aumento del 23.6%; por el contrario

los gastos por transferencias se contrajeron en un 71.7%; de otro lado las

erogaciones por intereses, comisiones deuda pública y los gastos de capital

presentaron un crecimiento del 3.0%. Así pues, se observó una alto crecimiento

de los pagos de funcionamiento, debido a que en este período se efectuó el pago al

régimen subsidiado en salud por $17.495 millones de pesos y los gastos por

remuneración al trabajo aumentaron 8.9% en la suma de $8.473 millones.

Gràfico No. 12Huila. Gastos del Gobierno Central Departamental

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2001_1 2001_2 2001_3 2001_4 2002_1 2002_2 2002_3

Trimestres

Mill

ones

de

peso

s

GASTOS

Funcionamiento

Intereses y comisionesde deuda pública

Gastos portransferencias

Gastos de Capital

Fuente: Ejecuciones presupuestales y estados financieros

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 18

4.1.2 Administración Central Municipal

El presupuesto del municipio de Neiva en cuanto a ingresos al término del tercer

trimestre de 2002 registró un total de $47.052 millones de pesos, inferior en 3.0%

al presentado en igual lapso del 2001. Esta disminución se debió a la caída del

ritmo de crecimiento en las transferencias, las cuales participaron en septiembre

del año precedente con el 63.5% y pasaron a representar el 55.3% en el 2002;

arrojando una variación negativa del 15.5%. De otro lado, los tributarios y no

tributarios anotaron un crecimiento del 13.9% y 17.9% respectivamente.

Por otra parte, los gastos presentaron un aumento de $17.256 millones de pesos,

32.7%, por arriba de los registrados en septiembre del año anterior, debido al

aumento de los pagos de funcionamiento del 43.5%, intereses y comisiones deuda

pública 102.5% y gastos en formación bruta de capital 9.2%. Esta situación se

explica por la ejecución de obras inconclusas y modernización de la parte

operativa de la actual administración.

Gràfico No. 13Neiva. Ingresos del Gobierno Central Municipall

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

2001_3

2001_4

2002_1

2002_2

2002_3

Mill

ones

de

peso

s

Trimestres

De capital

Ingresos portransferenciasIngresos no tributarios

Ingresos tributarios

Fuente: Ejecuciones presupuestales y estados financieros

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 19

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Millones

de pesos

2001_3 2001_4 2002_1 2002_2 2002_3

Trimestes

Gràfico No. 14Neiva. Gastos del Gobierno Central Municipal

GASTOS

Funcionamiento

Intereses ycomisiones dedeuda pública

Gastos portransferencias

De capital

Fuente: Ejecuciones presupuestales y estados financieros

INGRESOS 48.526 100,0 47.052 100,0 -1.473 -3,0Ingresos tributarios 15.053 31,0 17.148 36,4 2.095 13,9Ingresos no tributarios 2.564 5,3 3.023 6,4 459 17,9Ingresos por transferencias 30.811 63,5 26.034 55,3 -4.776 -15,5Ingresos de capital 98 0,2 846 1,8 748 762,5GASTOS 52.706 100 69.962 100 17.256 32,7Funcionamiento 32.766 62,2 47.031 67,2 14.265 43,5Intereses y comisiones de deuda pública 1.563 3,0 3.164 4,5 1.601 102,5Gastos por transferencias 868 1,6 640 0,9 -228 -26,3Gastos de capital 17.509 33,2 19.127 27,3 1.618 9,2DÉFICIT (-) O superávit (+) total -4.180 -22.909 -18.729 448,0Notas: (0) cifra inferior a la unidad empleada o no significativa

P : Cifras provisionalesFuente: Ejecución Presupuestal y estados

%sobretotal

Variación

Absoluta %Consolidado por capítulos 2001

%sobretotal

2002

Cuadro No. 7Neiva. Situación fiscal administración central municipal P

Acumulados enero - septiembre 2001 - 2002Millones de pesos

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 20

0

20.000

40.000

60.000

80.000

Mill

ones

de

peso

s

Gràfico No. 15Huila. Recaudo acumulado de impuestos nacionales

enero a septiembre 2001 - 2002

2001 65.929 17.801 18.425 29.494 209

2002 73.648 17.454 21.438 34.607 148

Total Renta Ventas Retefuente

Otros

4.2 Recaudo de Impuestos Nacionales

En el período enero-septiembre de este año, el recaudo en el departamento del

Huila se incrementó en $7.719 millones, equivalente al 11.7% comparado con el

mismo período del año anterior, situación que obedeció particularmente al buen

comportamiento registrado por los impuestos de ventas y retefuente; el primero

creció en un 16.4%, en tanto que el del segundo fue del 17,3%. Estos

incrementos compensaron el leve descenso reflejado por el impuesto de renta del

1.9% expresado en 347 millones de pesos.

Aunque el rubro Otros no es muy representativo dentro del total del recaudo,

reflejó una marcada disminución del 29.2%.

2001 2002 Absoluta %

Total 65.929 73.648 7.719 11,7

Renta 17.801 17.454 -347 -1,9Ventas 18.425 21.438 3.013 16,4Retefuente 29.494 34.607 5.113 17,3Otros 209 148 -61 -29,2Fuente: DIAN

Cuadro No. 8

enero-septiembre Variaciòn

HUILA. Recaudo Acumulado de Impuestos Nacionales

Concepto

Millones de pesos

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 21

2001 2002 Absoluta %

Total 76.973 63.597 -13.376 -17,4Gobierno Central Departamental 54.963 48.031 -6.932 -12,6Entidades 2 0 -2 -100,0Municipios Fiscalizados 22.008 15.566 -6.442 -29,3Fuente: Contraloría Departamental Unidad Control Fiscal(1): Fiscalizados por la Contraloría Departamental

Huila. Deuda pública gobierno central, entidades descentralizadasy Municipios (1)

Cuadro No. 9

Entidades

Millones de pesos

Al cierre de septiembre de: Variación

0

10.000

20.000

30.000

40.000

50.000

60.000Millones de

pesos

Gobierno CentralDepartamental

Entidades MunicipiosFiscalizados

Gráfico No. 16Huila. Deuda pública gobierno central, entidades descentralizadas y municipios

Sep-01

Sep-02

Fuente: Contraloría Departamental - Unidad Control fiscal

4.3 Deuda Pública

El Gobierno Departamental realizó pagos en el tercer trimestre de 2002, por valor

de $1.534 millones, arrojando un saldo de $48.031 millones de deuda interna,

significando una disminución del 12.6% con respecto al tercer trimestre

(septiembre de 2001), equivalente a $54.963 millones respectivamente.

La deuda total de los municipios fiscalizados por la Contraloría Departamental

alcanzó los $15.566 millones, disminuyendo en un 29.3 %, con respecto a

septiembre de 2001 por valor de $22.008 millones.

En este tercer trimestre de septiembre de 2002, el Ministerio de Hacienda y

Crédito Público mediante Decreto 1939 de 2001, canceló obligaciones financieras

de los diferentes municipios a través del Fondo de Estabilización Petrolera FAEP,

lo que significó una disminución en sus deudas; quedando canceladas en su

totalidad las de los municipios de: Nátaga, Hobo, Baraya y Tello.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 22

5 Sector Real

5.1 Agricultura

5.1.1 Café

Al finalizar el tercer trimestre de 2002, el Departamento del Huila contaba con

79.067 hectáreas sembradas de café, lo que equivale a un aumento de 70.4

hectáreas con relación a las existentes al finalizar el segundo trimestre del año. El

café tradicional participa con el 18.6 % del área sembrada, mientras al

tecnificado le corresponde el 81.4%. Durante el tercer trimestre del 2002, se

renovaron 2.523,3 hectáreas de café, equivalente al 230.5% más de lo realizado

durante el mismo período del año 2001.

En cuanto a los métodos de renovación aumentaron con relación al año anterior,

tal como se observa en el cuadro No. 10

Con relación a las nuevas siembras, durante los meses de julio, agosto y

septiembre de 2002 se realizaron 71.0 hectáreas, lo que representa una

disminución del 73.0% frente a lo ejecutado en el mismo período del año pasado.

Para este semestre se contó con recursos para incentivar las renovaciones, lo cual

ha incidido directamente sobre la tecnificación del cultivo.

Total renovación 766 2.533 230,5

Renovación por siembra de café tradicional 67 39 -41,8Renovación por siembra de café técnificado 184 210 14,2Renovación por soca 516 2.284 342,9

Nuevas siembras 263 71 -73,0

Fuente: Comité de Cafeteros del Huila

2001 2002Cultivo del caféVariación %

anual

Cuadro No. 10Huila. Comportamiento de la renovación y nuevas siembras de café.

tercer semestre 2001 - 2002Hectáreas

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 23

Según datos suministrados por Almacafé, durante el tercer trimestre del año en

curso, la producción comercializada fue de 194.654 cargas de café pergamino

seco, equivalente al 17.1%, más de lo realizado en el mismo lapso del año 2001.

Las cooperativas de caficultores comercializaron para Almacafé el 22.6 % del café,

mientras los exportadores particulares participaron con el 77.4 %.

El precio promedio de compra de la carga de café por parte de las cooperativas

fue de $324.660 durante el mes de julio, $273.688 en agosto y $306.875 para el

mes de septiembre de 2002.

5.2 Ganadería

Informe Degüello En Neiva, Pitalito, Garzón Y La Plata.

El degüello de ganado vacuno en el segundo y tercer trimestre de 2002

disminuyó, presentando una variación del –1.0%, causada por el sacrificio de

12.130 cabezas en el tercer trimestre, 258 cabezas menos que en el segundo

trimestre de 2002. En el período julio a septiembre comparado, con el segundo

trimestre de 2002, el degüello de hembras se incrementó en un 1.2%,

aumentando también su peso en 6.4%; mientras que en machos disminuyó un

5.2% decreciendo su peso en un 1.4%.

Para el tercer trimestre de 2002, el sacrificio de ganado vacuno en las plazas de

Neiva, Pitalito, Garzón y la Plata presentaron variaciones negativas del 5.5%,

1.1%, 5.7% y 5.7% respectivamente, con respecto al similar periodo del año 2001,

al pasar de un sacrificio total de 12.258 cabezas a 12.130 en el 2002.

El sacrificio de ganado porcino disminuyó en el período julio–septiembre de 2002

en un –24.7% con relación al segundo trimestre del mismo año, pasando de

5.990 a 4.511 cabezas sacrificadas; situación que obedece a las festividades de

San Pedro, donde los huilenses consumieron más carne de cerdo. El degüello de

porcinos hembras y machos registraron disminuciones del 21.3 % y 29.7%

respectivamente, con respecto al segundo trimestre de 2002.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 24

En cuanto al sacrificio de ganado porcino, entre julio y septiembre de 2002

comparada con el mismo período de 2001, se presentaron incrementos en las

ciudades de Neiva, Pitalito y Garzón del 103.3%, 6.5% y 1.0% respectivamente.

En Neiva este aumento obedece al control de sacrificios clandestinos. De otra

parte, se registró una disminución en la ciudad de la plata del –4.6% con respecto

al tercer trimestre de 2001.

El comportamiento general en porcinos fue de un aumento del 46.7% con

respecto al periodo julio–septiembre de 2001, al sacrificarse un total de 4.511 en

el tercer trimestre de 2002.

La variación más alta la registra Neiva, con un crecimiento del 100.9% respecto al

tercer trimestre de 2001. En cuanto al peso por tonelada de machos y hembras,

estos tuvieron un aumento del 67.6% y 18.1% respectivamente, con respecto al

periodo en estudio del 2001.

Total Machos Hembras Total Machos HembrasCabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton

Total 12.130 4.360 4.028 1.497 8.102 2.863 4.511 393 2.828 243 1.683 150Neiva 7.087 2.815 1.745 785 5.342 2.030 2.738 235 1.876 159 862 76Pitalito 2.468 594 1.220 334 1.248 260 820 67 503 40 317 27Garzón 1.526 618 640 235 886 383 682 69 326 33 356 36La Plata 1.049 333 423 143 626 190 271 22 123 11 148 11

Total 12.723 4.511 5.190 1.871 7.533 2.640 3.076 272 1.674 145 1.402 127Neiva 7.497 2.910 3.043 1.217 4.454 1.693 1.347 117 763 66 584 51Pitalito 2.496 514 1.023 236 1.473 278 770 59 496 37 274 22Garzón 1.618 742 587 264 1.031 478 675 68 307 31 368 37La Plata 1.112 345 537 154 575 191 284 28 108 11 176 17

Total -4,7 -3,3 -22,4 -20,0 7,6 8,4 46,7 44,5 68,9 67,6 20,0 18,1Neiva -5,5 -3,3 -42,7 -35,5 19,9 19,9 103,3 100,9 145,9 140,9 47,6 49,0Pitalito -1,1 15,6 19,3 41,5 -15,3 -6,5 6,5 13,6 1,4 8,1 15,7 22,7Garzón -5,7 -16,7 9,0 -11,0 -14,1 -19,9 1,0 1,5 6,2 6,5 -3,3 -2,7La Plata -5,7 -3,5 -21,2 -7,1 8,9 -0,5 -4,6 -21,4 13,9 0,0 -15,9 -35,3Fuente: DANE

Año 2002

Año 2001

Cuadro No. 11Sacrificio de Ganado Vacuno y Porcino por Sexo Cabezas y Kilos, III trimestre 2001-2002

Vacuno Porcino

Ciudad

Variaciones 2001 - 2002

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 25

5.8 Construcción

Licencias de Construcción

Para el tercer trimestre del año 2002 el área aprobada para construcción en la

ciudad de Neiva fue de 10.340 metros cuadrados, con respecto al segundo

trimestre del mismo año, con un decrecimiento de 59.3%; presentando una

disminución del número de licencias, al pasar de 90 a 34 entre el segundo y

tercer trimestre.

En un 78.7% disminuyó el área por construir en Neiva, durante el tercer

trimestre de 2002 con relación a similar periodo de 2001, al pasar de 48.626 m2

a 10.340 m2, correspondiéndole a la vivienda un decrecimiento del 88.1%,

Total Machos Total Machos HembrasCabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton Cabezas Ton

Total 12.130 4.360 4.028 1.497 8.102 2.863 4.511 393 2.828 243 1.683 150Neiva 7.087 2.815 1.745 785 5.342 2.030 2.738 235 1.876 159 862 76Pitalito 2.468 594 1.220 334 1.248 260 820 67 503 40 317 27Garzón 1.526 618 640 235 886 383 682 69 326 33 356 36La Plata 1.049 333 423 143 626 190 271 22 123 11 148 11

Total 12.258 4.209 4.250 1.518 8.008 2.691 5.990 523 3.595 312 2.395 211Neiva 7.141 2.768 2.018 874 5.123 1.894 4.026 343 2.430 207 1.596 136Pitalito 2.383 522 1.164 279 1.219 243 865 70 566 45 299 25Garzón 1.682 572 640 217 1.042 355 703 71 354 36 349 35La Plata 1.052 347 428 148 624 199 396 39 245 24 151 15

Total -1,0 3,6 -5,2 -1,4 1,2 6,4 -24,7 -24,9 -21,3 -22,1 -29,7 -28,9Neiva -0,8 1,7 -13,5 -10,2 4,3 7,2 -32,0 -31,5 -22,8 -23,2 -46,0 -44,1Pitalito 3,6 13,8 4,8 19,7 2,4 7,0 -5,2 -4,3 -11,1 -11,1 6,0 8,0Garzón -9,3 8,0 0,0 8,3 -15,0 7,9 -3,0 -2,8 -7,9 -8,3 2,0 2,9La Plata -0,3 -4,0 -1,2 -3,4 0,3 -4,5 -31,6 -43,6 -49,8 -54,2 -2,0 -26,7Fuente: DANE

Cuadro No. 12Sacrificio de Ganado Vacuno y Porcino por Sexo Cabezas y Kilos

II Y III trimestre 2002

II trimestre 2002

VARIACIONES II -III trimestre

Vacuno PorcinoHembras

III trimestre 2002

Ciudad

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 26

aunque manteniendo su participación en el área total aprobada de 50.6%. Con

relación a “otros destinos” se registró un ascenso del 14.2% al pasar de 4.469 m2

a 5.103 m2 de área aprobada para el período de julio a septiembre del año 2002.

En cuanto al número de licencias aprobadas, disminuyeron en un 49.3%, donde

la variación negativa la registra “Vivienda”; con una variación del –62.3%;

mientras que el número de licencias para “Otros destinos” aumentó en un 83.3%,

al pasar de 6 a 11 en el período observado.

Índice De Costos De Construcción De Vivienda (I.C.C.V.)

Para el tercer trimestre de 2002, el ICCV en Neiva registró un aumento del 0.6%;

significando un descenso de 0.8 puntos porcentuales respecto a igual período de

2001.

Gráfico No. 17Neiva, Area aprobada para construir vivienda, Tercer

trimestre. 2001 - 2002.

0

5000

10000

15000

20000

25000

30000

35000

Julio Agosto Septiembre

Año 2002 Año 2001Fuente DANE

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 27

Período Total Viviendas Otros Destinos Total (m2) Viviendas Otros Destinos

Total Tercer trimestre

34 23 11 10.340 5.237 5.103

Julio 10 7 3 1.968 1.670 298Agosto 14 10 4 3.060 2.096 964Septiembre 10 6 4 5.312 1.471 3.841

Total Tercer trimestre

67 61 6 48.626 44.157 4.469

Julio 29 28 1 11.363 11.108 255Agosto 29 25 4 33.879 32.160 1.719Septiembre 9 8 1 3.384 889 2.495

Total Trimestre -49,3 -62,3 83,3 -78,7 -88,1 14,2

Julio -65,5 -75,0 200,0 -82,7 -85,0 16,9

Agosto -51,7 -60,0 0,0 -91,0 -93,5 -43,9

Septiembre 11,1 -25,0 300,0 57,0 65,5 53,9Fuente: DANE

Variación 2001-2002

Cuadro No. 13

Año 2001

Año 2002

Neiva. Número de licencias aprobadas y área a construir

Tercer trimestre 2001-2002Número de licencias Área aprobada (m2)

El índice de costos de construcción de vivienda en la capital del Huila ascendió en

0.2 puntos porcentuales, al pasar de 0.4% en el segundo trimestre al 0.6% en el

tercer trimestre del año de referencia.

A nivel nacional, entre julio y septiembre del 2002 el incremento para el ICCV fue

del 0.7% y con referencia a lo corrido del año 2002 a septiembre, el índice de la

ciudad presentó un acumulado de 2.7%, descendiendo en 2.14 puntos

porcentuales con respecto al similar período del año 2001, registrando una

variación de 4.84%.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 28

Por tipo de vivienda, estas tuvieron un comportamiento similar; sin embargo el

mayor incremento se presentó en la vivienda multifamiliar con un 0.7%, mientras

que la unifamiliar fue de 0.6%.

Entre julio y septiembre del 2002 en el nivel nacional, el incremento para el ICCV

fue del 0.7%. Registraron variación por encima del ICCV de Neiva (0.6%), las

ciudades de: Cali 1.8%, Pasto 1.6%, Cúcuta y Bucaramanga 1.5%, Armenia 1.3%,

Ibagué 1.1%, Pereira y Bogotá D.C. con un 0.7%; las ciudades de Manizales y

Popayán tuvieron un comportamiento igual al de la capital del Huila y por debajo

Gráfico No 18Total Nacional y Neiva, Variación Porcentual, Indice de Costos de la Contrucción de

Vivienda, Tercer Trimestre 1992- 2002.

2,5

4,3

2,1

1,10,7

0,9

3,5

5,1

4,0

2,6 2,9

1,1 1,4

0,6

2,3

3,2

1,8

2,4

4,4

3,1

4,44,7

0,0

1,0

2,0

3,0

4,0

5,0

6,019

92

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Var

iación

%

Nacional NeivaAñosFuente: DANE

Mensual Año Corrido Mensual Año corridoEne-02 119,91 1,1 1,1 117,11 0,7 0,7Feb-02 121,64 1,4 2,5 117,99 0,8 1,5Mar-02 122,11 0,4 2,9 118,15 0,1 1,6Abr-02 122,47 0,3 3,2 118,43 0,2 1,8May-02 122,93 0,4 3,6 118,51 0,1 1,9Jun-02 123,11 0,1 3,8 118,64 0,1 2,0Jul-02 123,33 0,2 3,9 118,94 0,3 2,3Ago-02 123,63 0,2 4,2 119,14 0,2 2,4Sep-02 124,00 0,3 4,5 119,39 0,2 2,7

Fuente: DANE

Total Nacional y Neiva, Variación mensual y año corrido, Indice de costos de construcción de vivienda, Año 2002.

Cuadro No. 14

Variación VariaciónNacional Neiva

MesesIndice Indice

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 29

las ciudades de Barranquilla 0.4%, Cartagena 0.3%, Santa Marta y Medellín

0.2%.

En cuanto al grupo de costos, para el tercer trimestre de 2002 el ICCV le

correspondió la mayor variación a materiales 0.8%, mano de obra 0.3% y

maquinaria y equipo 0.3%.

En cuanto a lo corrido del año 2002, el índice presentó un acumulado a

septiembre del 2.7%, aumentando en 2.14 puntos porcentuales con respecto al

mismo período del año 2001.

5.9 Servicios Públicos

5.9.1 Acueducto municipal y teléfonos

La demanda del servicio de acueducto según cifras suministradas por las

Empresas Públicas de Neiva al cierre del tercer trimestre del 2002, se presentó

una baja del 1.3% en el consumo de agua correspondiente a 192.001 metros

cúbicos, comparados con los meses de enero a septiembre del año anterior;

causada por la caída en el consumo complementario del 6.1% y del suntuario del

9.5%. Situación contraria se presentó en el consumo básico, aumentando el 2.8%

reflejado en el número de abonados, al registrar una variación positiva del 2.6%.

Gráfico No. 19Neiva. Consumo de agua

acumulado enero a septiembre 2001-2002

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2001_3 2002_1 2002_2 2002_3trimestres

met

ros

cúbi

cos

Consumo Basico M3 Consumo Complementario M3 Consumo Suntuario M3

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 30

Gráfico No. 20Neiva. Impulsaciones y número de abonados del servicio telefónico

61.00061.50062.00062.50063.00063.50064.000

Ene-0

1

Feb-0

1

Mar-01

Abr-01

May-01

Jun-0

1

Jul-0

1

Ago-01

Sep-0

1

Oct-01

Nov-01

Dic-01

Ene-0

2

Feb-0

2

Mar-02

Abr-02

May-02

Jun-0

2

Jul-0

2

Ago-02

Sep-0

2

Meses

Núm

ero

de

abon

ados

05.000.00010.000.00015.000.00020.000.00025.000.00030.000.000

Impu

lsac

ione

s

N° Suscriptores

Impulsaciones

Fuente: Telehuila

De otra parte, según datos suministrados por Telehuila S.A., las cuentas

arrojadas en las variaciones de impulsos y número de suscriptores, presentó

disminución del 5.8% en el consumo y en el número de abonados del 0.3%,

comparado los datos del tercer trimestre del 2002 con el de similar lapso del

2001.

Es de anotar la perdida de dinamismo de la demanda de servicio telefónico, al

registrarse una disminución en el consumo promedio en sus impulsos, los cuales

pasaron de un promedio de 23 millones en los nueve meses del año anterior,

contra 22 millones del año 2002; similar situación ocurrió con los abonados, los

cuales pasaron de 63.403 en promedio año 2001 a 62.946 en promedio del 2002.

2002

suscriptores 65.220 66.913

Consumo en m3 15.225.599 15.033.598

Básico ( 0 > 20 ) m39.346.407 9.603.585

Complementario ( 20 > 40 ) m33.175.235 2.983.117

Suntuario > 41 m32.703.957 2.446.896

Fuente: Empresas Públicas Muncipales de NeivaPprovisional

Cuadro No. 15Neiva, consumo de agua y número de suscriptores

Enero a septiembre 2001-2002

ConceptoAl cierre del mes de septiembre P : Variación

%2001

-9,5

2,6

-1,3

2,8-6,1

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 31

2001 2002

Primer trimestre 70.987.885 67.243.465 63.840 62.245 -5,3 -2,5

Segundo trimestre 140.837.903 133.994.667 63.628 63.270 -4,9 -0,6

Tercer trimestre 233.400.557 219.826.409 63.326 63.116 -5,8 -0,3

Fuente: TELEHUILA S.A.

Cuadro No. 16Huila, Impulsaciones y número de suscriptores a Telehuila S.A.

Período

Impulsaciones

Al cierre de septiembre:

Suscriptores

Impulsaciones Suscriptores2001 2002

Variación %

5.9.2 Energía eléctrica y gas natural

Con base en las cifras suministradas por la Electrificadora del Huila, para el

tercer trimestre del año 2002, la demanda de energía eléctrica en el

Departamento del Huila, presentó un crecimiento en el consumo de 7.7 millones

de kilovatios, correspondiente a 2.5% más del acumulado registrado en

septiembre del 2001. Este crecimiento, se debe a la sostenida participación del

sector residencial2 y al crecimiento en el consumo del sector en 0.8%, seguido del

comercial en 8.4%.

Los sectores que presentaron decrecimientos son: Industrial con 16.1%, oficial

15.1% y alumbrado público 2.7%; los cuales se vieron compensados por la

operación comercial del mercado no regulado, el cual presentó un crecimiento

interanual del 30.7%.

El número de suscriptores registró una ampliación del 8,7% en el consolidado

departamental, presentando la mayoría de actividades guarismos positivos en

número de abonados; exceptuando la disminución en el número de suscriptores

del sector industrial, ocasionada por el cierre de algunas empresas al pasar de

998 facturadas en septiembre del año 2001 a 724 en el año 2001; no obstante la

absorción de unas pocas por el mercado no regulado.

2 Ver curva de media móvil y línea de tendencia consumo residencial gráfico No. 21

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 32

Gráfico No. 21Huila. Consumo de energía eléctrica

y = 3224,3x + 112492

0

50.000

100.000

150.000

200.000

250.000

2000_1 2000_2 2000_3 2000_4 2001_1 2001_2 2001_3 2001_4 2002_1 2002_2 2002_3

trimestres

mile

s de

k.w

.h

Residencial

Comercial

Industrial

Oficial

Alumbrado público

Otros

Operación comercialmercado no regulado

2 per. media móvil(Residencial)

Lineal (Residencial)

NeivaOtros

municipiosHuila Neiva

Otrosmunicipios

Huila

Número de suscriptores 72.931 118.572 191.542 67.596 134.045 208.269Residencial 66.210 111.063 177.273 67.596 126.240 193.836Comercial 5.838 4.311 10.149 5.836 4.485 10.321Industrial 322 676 998 227 497 724Sector oficial 540 2.426 2.966 486 2.684 3.170Alumbrado Público 1 38 39 1 36 37Otros 20 58 78 30 103 1331 Operación Comercial mercado no regulado n.d. n.d. 39 n.d. n.d. 48

Consumo (miles -K.W.H.) 140.229 129.586 306.071 142.360 124.069 313.802Residencial 81.626 85.865 167.491 85.637 83.271 168.908Comercial 29.823 11.460 41.283 32.666 12.080 44.746Industrial 6.233 12.543 18.776 4.267 11.492 15.759Sector oficial 15.268 11.011 26.279 12.799 9.515 22.314Alumbrado Público 6.741 6.385 13.126 6.461 6.312 12.773Otros 538 2.322 2.860 530 1.399 1.9291 Operación Comercial mercado no regulado n.d. n.d. 36.256 n.d. n.d. 47.373

Fuente: Electrificadora del Huila S.A.Otros municipios: 36 municipios, no incluye Neiva

n.d.: no disponible

Cuadro No. 17Huila, Suscriptores y consumo de energía eléctrica, 2000 - 2001

Concepto

Saldos a fin de:septiembre

2001

Saldos a fin de:septiembre

2002

1 Informacion disponible solo consolidada

Entretanto, el suministro de gas demandado a la empresa Alcanos del Huila para

el tercer trimestre del 2002, presentó una variación negativa del 4.9%, explicado

básicamente por el bajo consumo industrial de 2 millones de metros cúbicos

(45.9%), seguido del comercial con catorce mil metros cúbicos (0.5%) y el

consumo domiciliario en el estrato tres, con 73 mil metros cúbicos (1.4%); todos

estos referenciados con el período enero a septiembre de 2001.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 33

Consumo/2 Usuarios Consumo/2 Ususarios Absoluta % Absoluta %Total 25.317 81.706 24.081 83.907 (1.236) -4,9 2.201 2,7Total domiciliario 18.128 80.988 18.763 83.233 635 3,5 2.245 2,8

1 3.453 15.132 3.688 16.055 235 6,8 923 6,12 8.000 34.562 8.455 36.287 455 5,7 1.725 5,03 5.180 23.659 5.107 23.320 (73) -1,4 (339) -1,44 1.170 6.299 1.183 6.259 13 1,1 (40) -0,65 284 1.206 286 1.186 2 0,7 (20) -1,76 41 130 44 126 3 7,3 (4) -3,1

Comercial 2.562 695 2.548 647 (14) -0,5 (48) -6,9Industrial 4.627 23 2.505 22 (2.122) -45,9 (1) -4,3Oficial - - 265 5 265 100,0 5 100,0Fuente: Alcanos S.A.1/: Cifras preliminares2/: Consumo en miles de m3

Cuadro No. 18

Huila. Consumo y número de suscriptores al servicio de gas. r

EstratosAcumulado a septiembre/1 Variación

2001 2002 Usuarios Consumo

Por otra parte, para los trimestres analizados anteriormente, los abonados

presentaron pago oportuno en sus facturas al aumentarse 2.100 abonados 2.7%,

lo que indica que más usuarios pagaron sus facturas puntualmente.

En cuanto a la conformación de la demanda del gas en departamento del Huila

para el tercer trimestre del 2002, el 77.9% correspondió al consumo domiciliario,

10.6% comercial y 10.4% industrial. Por estratos, en su mayoría el uno concentró

el 19.7%, el dos el 45.1% y el tres el 27.2% del total domiciliario.

Gráfico No. 22Huila. Consumo acumulado enero - septiembre 2002-2002

- 5.000 10.000 15.000 20.000 25.000 30.000

Total

Total domiciliario

1

2

3

4

5

6

Comercial

Industrial

Oficial

Niv

eles

de

cons

umo

Metros cúblicos

Consumo-2002

Consumo-2001

Fuente: Alcanos S.A.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 34

5.12 Transporte

Para el tercer trimestre de 2002 el promedio mensual de vehículos afiliados

creció en 1.4%, comportamiento similar al presentado en el segundo trimestre del

año 2002, donde las afiliaciones registraron el 1.5%.

En cuanto al promedio diario de vehículos en servicio, la variación del tercer

trimestre del año 2002 fue de 3.1% frente al 2.9% del segundo trimestre del

mismo año.

Con relación a pasajeros transportados en el tercer trimestre del año 2002, se

presentó un decrecimiento de 0.5% con respecto al segundo trimestre de 2002

(julio a septiembre), donde se transportaron 9.939.000 personas. Comparando el

tercer trimestre del año 2002 con el similar periodo del año 2001, éste registró

una variación del –2.4% causado por la continúa reducción de pasajeros en buses

del –32.7% y busetas del –21%, y al bajo crecimiento en colectivos con variación

del 0.5%.

Haciendo referencia al promedio mensual de vehículos afiliados de las diferentes

empresas transportadoras de Neiva para el tercer trimestre de 2002, se presentó

una variación del 1.4% comparado con el mismo período del año 2001. En la

capital del Huila en lo corrido del año 2002, los buses y busetas afiliados son en

total 46 y 65 respectivamente, frente a 486 colectivos.

2001 2002Variación

%2001 2002 Variación %

2001 (Miles)

2002 (Miles)

Variación %

Total 589 597 1,4 486 501 3,1 10.184 9939 -2,4Buses 59 46 -22,0 24 17 -29,2 474 319 -32,7Busetas 80 65 -18,8 36 31 -13,9 629 497 -21,0

Colectivos 451 486 7,8 426 453 6,3 9.082 9123 0,5

Fuente DANE- (P): Información provicional

Cuadro No. 19Neiva, Movimiento del parque urbano automotriz de pasajeros, y nivel de servicio

Tercer Trimestre, 2001 y 2002

Clase de Vehiculo

Promedio mensual de vehículos afiliados

Promedio diario de vehículos en servicio

Pasajeros transportados

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 35

Gráfico No 23Neiva, Pasajeros transportados por clase de Vehiculo, Tercer Trimestre 2001-2002

010002000300040005000

6000700080009000

10000

Buses Busetas Colectivos

Clase de servicio

Mile

s de

pas

ajer

os

20012002

Fuente DANE - (P): Información

En cuanto al promedio diario de vehículos en servicio, se presentó un incremento

del 3.1% en el período julio–septiembre de 2002 comparado con el tercer

trimestre de 2001. Continúa la baja participación del servicio de buses y busetas,

los cuales tuvieron un descenso del -29.2% y -13.9% respectivamente.

II ANÁLISIS DE UN INDICADOR ESPECIFICO

SANEAMIENTO FISCAL El precepto fundamental de la Ley 617 de 2000, es la racionalización del gasto en

las entidades públicas de todos los órdenes y niveles, para lo cual la Ley

categoriza y coloca metas de saneamiento fiscal a los entes territoriales,

estableciendo que los gastos de funcionamiento deben financiarse con los

ingresos corrientes de libre destinación limitando los primeros como un

porcentaje de los segundos y fijando un período de transición para ajustar los

presupuestos a los topes allí definidos.

El departamento del Huila se ubica en la categoría segunda, donde el indicador

de cumplimiento es el resultante de la relación gastos de funcionamiento sobre

ingresos corrientes de libre destinación, cuyo límite es el 75% para el año 2001.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 36

Millones de Pesos

Concepto Valor

Total 30.086

Gastos de personal 9.134

Gastos Generales 3.737

Transferencias 17.216

Cuadro No. 20Huila. Gastos de funcionamiento gobierno

central Departamental

De esta manera, en cumplimiento de lo establecido en el artículo 1° de la Ley 617

el Contralor General de La República, expide certificación de fecha 4 de junio de

2002, definiendo el indicador con un valor de 75.2%. Lo anterior con base en la

información suministrada por la Secretaría de Hacienda del Huila, donde los

gastos de funcionamiento del departamento para el cálculo del indicador son de

$30.086 millones, discriminados de la siguiente manera:

Luego de efectuados los cálculos correspondientes, el indicador sería:

Gastos de funcionamiento 30,086Ingresos corrientes de libres destinación

= 39.996

= 75,2%

Lo anterior confirma que el departamento se excede en 0.02% de lo establecido en la Ley (75%).

Es de anotar que en el año 1998, a raíz del Convenio de Desempeño suscrito por

la administración departamental con el Ministerio de Hacienda se efectúo una

reorganización administrativa del departamento, disminuyendo 617 cargos de la

nómina total y, por tanto, reduciendo los gastos de funcionamiento

considerablemente coadyuvando al ajuste de la nómina. Igualmente, en el año

2001 se ajustó la planta de personal con la supresión de 16 cargos.

HUILA

INFORME DE COYUNTURA ECONÓMICA REGIONAL 37

Concepto Ingresos ejecutados

% de destinacón

especial

Cuantias a descontar Saldo Cuantía para

fonpet (5%) **

Ingresos corrientes de

libre destinación

Totales 42.824 724 42.101 2.105 39.996

Registro 2.546 20% 509 2.037 102 1.935Impuestos sobre vehículos automotores 2.608 2.608 130 2.478

Consumo global de gasolina 39 39 2 37Consumo de cigarrillos nacionales y extranjeros 4.339 4.339 217 4.122

Consumo de cerveza 15.566 15.566 778 14.788Consumo de vinos nacionales y extranjeros 330 330 16 313

Sobretas a la gasolina 5% 4.288 5% 214 4.073 204 3.870Venta de bienes y servicios 479 479 24 455Arrendamiento y alquiler 348 348 17 331Canones superficiarios 33 33 2 31Multas y sanciones 39 39 2 37Otros ingresos 15 15 1 14Participación licor destilado departamental, nacional y extranjeros

11.046 11.046 552 10.494

Utilidad por venta de licores 1.149 1.149 57 1.092

** Para la vigencia 2001 el 5%.

Cuadro No. 21Huila. Gobieno Central Departamental - Ingresos corrientes de libre destinación - Vigencia 2001