II. Seguridad económica en la vejez - bvsde.paho.org · El goce de la seguridad ... La magnitud de...

29

CEPAL Manual sobre indicadores de calidad de vida en la vejez 47 II. Seguridad económica en la vejez La capacidad de las personas mayores de disponer de bienes en general, económicos y no económicos, constituye un elemento clave de la calidad de vida en la vejez. La seguridad económica de las personas mayores se define como la capacidad de disponer y usar, de forma independiente, una cierta cantidad de recursos económicos regulares y en montos suficientes para asegurar una buena calidad de vida (Guzmán, 2002). El goce de la seguridad económica permite a las personas mayores satisfacer las necesidades objetivas que hacen a una buena calidad de vida, y tomar decisiones con independencia. Además, mejora su autoestima, al propiciar el desempeño de roles significativos y la participación en la vida cotidiana como ciudadanos con plenos derechos. La magnitud de los recursos definidos como necesarios no es fija y depende de la edad, del estado de salud, de los arreglos residenciales, de los patrones de consumo previo, y de cuánto aporte el Estado a través de servicios gratuitos o subsidios. Los mecanismos de provisión de seguridad económica son varios: el trabajo generador de ingresos, los ahorros (activos físicos y financieros), los sistemas de seguridad social y las redes de apoyo, principalmente las familiares. Otro activo muy importante para las personas mayores lo constituye la propiedad de una vivienda, que les brinda seguridad y estabilidad, a la vez que puede constituir un bien de intercambio en caso de necesidad. 1. Fuentes de seguridad económica en la vejez En el gráfico 1 se muestra la proporción de personas mayores de 60 años, residentes en zonas urbanas, que percibe recursos de dos de las más importantes fuentes formales de ingresos en la vejez: las jubilaciones y pensiones y el trabajo. Se observa que, en sólo cinco países de la región —Argentina, Brasil, Chile, Uruguay y Panamá— el 50% o más de las personas mayores residentes en zonas urbanas recibe ingresos exclusivamente de la seguridad social. Si se suma a aquellos que trabajan (reciban o no ingresos de la seguridad social), entre poco menos del 30% (Colombia) y casi el 90% (Uruguay) tiene ingresos. Este panorama es aún más contrastante en las zonas rurales, en las cuales la cobertura es sensiblemente menor que en las zonas urbanas, con la excepción de Brasil. De lo anterior se deduce que, tal como ha destacado la CEPAL en publicaciones anteriores (2000 y 2006), la participación laboral de las personas mayores se encuentra relacionada directamente con la deficiente cobertura del sistema de seguridad social, que obliga a

Transcript of II. Seguridad económica en la vejez - bvsde.paho.org · El goce de la seguridad ... La magnitud de...

CEPAL Manual sobre indicadores de calidad de vida en la vejez

47

II. Seguridad económica en la vejez

La capacidad de las personas mayores de disponer de bienes en general, económicos y no económicos, constituye un elemento clave de la calidad de vida en la vejez. La seguridad económica de las personas mayores se define como la capacidad de disponer y usar, de forma independiente, una cierta cantidad de recursos económicos regulares y en montos suficientes para asegurar una buena calidad de vida (Guzmán, 2002).

El goce de la seguridad económica permite a las personas mayores satisfacer las necesidades objetivas que hacen a una buena calidad de vida, y tomar decisiones con independencia. Además, mejora su autoestima, al propiciar el desempeño de roles significativos y la participación en la vida cotidiana como ciudadanos con plenos derechos.

La magnitud de los recursos definidos como necesarios no es fija y depende de la edad, del estado de salud, de los arreglos residenciales, de los patrones de consumo previo, y de cuánto aporte el Estado a través de servicios gratuitos o subsidios. Los mecanismos de provisión de seguridad económica son varios: el trabajo generador de ingresos, los ahorros (activos físicos y financieros), los sistemas de seguridad social y las redes de apoyo, principalmente las familiares. Otro activo muy importante para las personas mayores lo constituye la propiedad de una vivienda, que les brinda seguridad y estabilidad, a la vez que puede constituir un bien de intercambio en caso de necesidad.

1. Fuentes de seguridad económica en la vejez

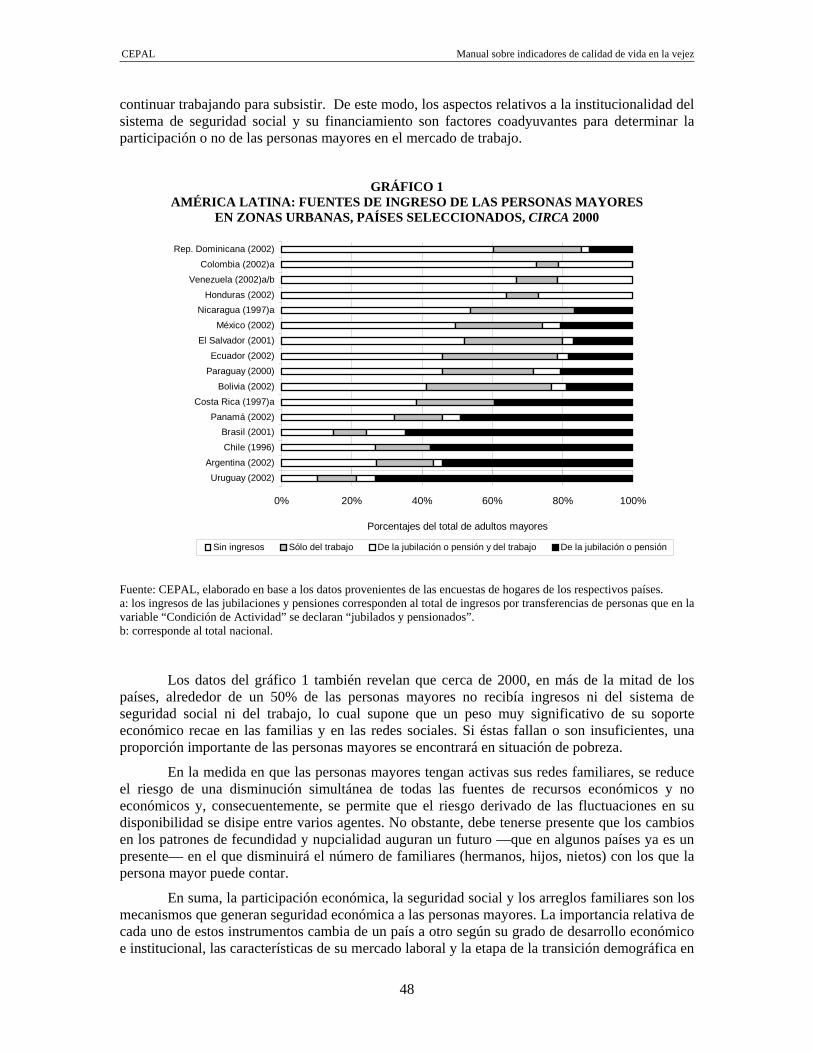

En el gráfico 1 se muestra la proporción de personas mayores de 60 años, residentes en zonas urbanas, que percibe recursos de dos de las más importantes fuentes formales de ingresos en la vejez: las jubilaciones y pensiones y el trabajo. Se observa que, en sólo cinco países de la región —Argentina, Brasil, Chile, Uruguay y Panamá— el 50% o más de las personas mayores residentes en zonas urbanas recibe ingresos exclusivamente de la seguridad social. Si se suma a aquellos que trabajan (reciban o no ingresos de la seguridad social), entre poco menos del 30% (Colombia) y casi el 90% (Uruguay) tiene ingresos. Este panorama es aún más contrastante en las zonas rurales, en las cuales la cobertura es sensiblemente menor que en las zonas urbanas, con la excepción de Brasil.

De lo anterior se deduce que, tal como ha destacado la CEPAL en publicaciones anteriores (2000 y 2006), la participación laboral de las personas mayores se encuentra relacionada directamente con la deficiente cobertura del sistema de seguridad social, que obliga a

CEPAL Manual sobre indicadores de calidad de vida en la vejez

48

continuar trabajando para subsistir. De este modo, los aspectos relativos a la institucionalidad del sistema de seguridad social y su financiamiento son factores coadyuvantes para determinar la participación o no de las personas mayores en el mercado de trabajo.

GRÁFICO 1

AMÉRICA LATINA: FUENTES DE INGRESO DE LAS PERSONAS MAYORES EN ZONAS URBANAS, PAÍSES SELECCIONADOS, CIRCA 2000

0% 20% 40% 60% 80% 100%

Uruguay (2002)Argentina (2002)

Chile (1996)Brasil (2001)

Panamá (2002)Costa Rica (1997)a

Bolivia (2002)Paraguay (2000)Ecuador (2002)

El Salvador (2001)México (2002)

Nicaragua (1997)aHonduras (2002)

Venezuela (2002)a/bColombia (2002)a

Rep. Dominicana (2002)

Porcentajes del total de adultos mayores

Sin ingresos Sólo del trabajo De la jubilación o pensión y del trabajo De la jubilación o pensión

Fuente: CEPAL, elaborado en base a los datos provenientes de las encuestas de hogares de los respectivos países. a: los ingresos de las jubilaciones y pensiones corresponden al total de ingresos por transferencias de personas que en la variable “Condición de Actividad” se declaran “jubilados y pensionados”. b: corresponde al total nacional.

Los datos del gráfico 1 también revelan que cerca de 2000, en más de la mitad de los países, alrededor de un 50% de las personas mayores no recibía ingresos ni del sistema de seguridad social ni del trabajo, lo cual supone que un peso muy significativo de su soporte económico recae en las familias y en las redes sociales. Si éstas fallan o son insuficientes, una proporción importante de las personas mayores se encontrará en situación de pobreza.

En la medida en que las personas mayores tengan activas sus redes familiares, se reduce el riesgo de una disminución simultánea de todas las fuentes de recursos económicos y no económicos y, consecuentemente, se permite que el riesgo derivado de las fluctuaciones en su disponibilidad se disipe entre varios agentes. No obstante, debe tenerse presente que los cambios en los patrones de fecundidad y nupcialidad auguran un futuro —que en algunos países ya es un presente— en el que disminuirá el número de familiares (hermanos, hijos, nietos) con los que la persona mayor puede contar.

En suma, la participación económica, la seguridad social y los arreglos familiares son los mecanismos que generan seguridad económica a las personas mayores. La importancia relativa de cada uno de estos instrumentos cambia de un país a otro según su grado de desarrollo económico e institucional, las características de su mercado laboral y la etapa de la transición demográfica en

CEPAL Manual sobre indicadores de calidad de vida en la vejez

49

que se encuentre. Este enfoque de complementariedad entre los distintos tipos de instrumentos disponibles para evitar que los mayores caigan en la pobreza —o para generar seguridad económica— puede ser considerado una de las opciones con las que cuentan los Estados para adecuar las políticas a su grado de desarrollo, en un marco de garantía de los derechos sociales.

2. Indicadores sobre seguridad económica en la vejez

2.1 Indicadores laborales En América Latina, los estudios sobre la situación laboral de las personas mayores son escasos, aunque en general se puede deducir que a partir de los 50 años, aproximadamente, la participación económica desciende debido tanto a la disminución de las obligaciones de reproducción social, a la presencia de sistemas de cobertura social que permiten a las personas acceder a una jubilación o pensión a partir de cierta edad y a la mayor probabilidad, a medida que avanza la edad, de la aparición de discapacidades que inhabilitan para el trabajo. A lo anterior se agrega un factor de gran importancia: las restricciones y la discriminación en el mercado laboral de las personas de más edad. La incidencia de estos efectos sobre los niveles de participación económica difiere sustancialmente entre hombres y mujeres, y también según las condiciones socioeconómicas del hogar al que pertenecen.

A continuación se presentan algunos indicadores laborales tradicionales, esta vez aplicados a la población adulta mayor.

2.1.1 Niveles de participación económica en la vejez

Tasa de participación económica en la vejez

Este indicador mide la relación porcentual entre las personas mayores que participan del mercado de trabajo ⎯oferta laboral o población económicamente activa (PEA),7 incluyendo a los que no trabajan pero buscan empleo⎯ y el total de la población adulta mayor.

100*60

6060⎥⎦

⎤⎢⎣

⎡ +

+

++

NNN DesOc

Donde:

N60+Oc : población de 60 años y más que trabajó al menos una hora en la semana de referencia o que, aunque no hubiera trabajado, tenía un empleo del cual estuvo ausente por razones circunstanciales (enfermedad, vacaciones, etcétera).

N60+Des : población de 60 años y más que estaba sin trabajo en la semana de referencia, que estaba disponible para trabajar de inmediato, y que había tomado medidas concretas durante las últimas cinco semanas para buscar un empleo asalariado o independiente.

N60+ : población de 60 años y más. 7 En las encuestas y censos, las preguntas que se utilizan para determinar la situación ocupacional de la población

pueden variar dependiendo del país o del tipo de encuesta. En algunas ocasiones, en una sola pregunta están contenidas diversas categorías que permiten determinar la PEA y la PEI (Población Económicamente Inactiva), en otras se realizan varias preguntas que permiten determinarlas (véase el capítulo V).

(18)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

50

Este indicador es de fácil cálculo y está disponible en la mayoría de las estadísticas internacionales, aunque siempre conviene diferenciarlo por sexo. Su principal limitación es que, al incluir en el numerador tanto a los ocupados como a los desocupados, puede subestimar la participación económica de las personas mayores cuando éstas no expresan intención de seguir trabajando.8

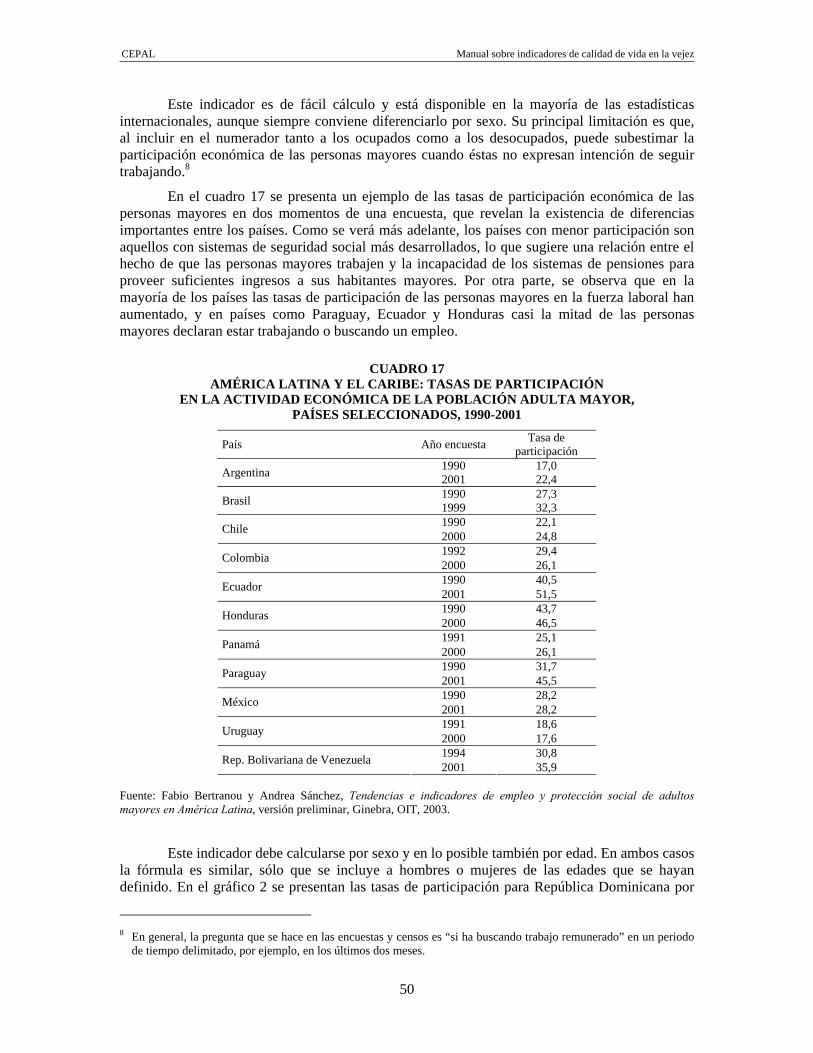

En el cuadro 17 se presenta un ejemplo de las tasas de participación económica de las personas mayores en dos momentos de una encuesta, que revelan la existencia de diferencias importantes entre los países. Como se verá más adelante, los países con menor participación son aquellos con sistemas de seguridad social más desarrollados, lo que sugiere una relación entre el hecho de que las personas mayores trabajen y la incapacidad de los sistemas de pensiones para proveer suficientes ingresos a sus habitantes mayores. Por otra parte, se observa que en la mayoría de los países las tasas de participación de las personas mayores en la fuerza laboral han aumentado, y en países como Paraguay, Ecuador y Honduras casi la mitad de las personas mayores declaran estar trabajando o buscando un empleo.

CUADRO 17

AMÉRICA LATINA Y EL CARIBE: TASAS DE PARTICIPACIÓN EN LA ACTIVIDAD ECONÓMICA DE LA POBLACIÓN ADULTA MAYOR,

PAÍSES SELECCIONADOS, 1990-2001

País Año encuesta Tasa de participación

Argentina 1990 2001

17,0 22,4

Brasil 1990 1999

27,3 32,3

1990 22,1 Chile 2000 24,8 1992 29,4 Colombia 2000 26,1 1990 40,5 Ecuador 2001 51,5 1990 43,7 Honduras 2000 46,5 1991 25,1 Panamá 2000 26,1 1990 31,7 Paraguay 2001 45,5 1990 28,2 México 2001 28,2 1991 18,6 Uruguay 2000 17,6 1994 30,8 Rep. Bolivariana de Venezuela 2001 35,9

Fuente: Fabio Bertranou y Andrea Sánchez, Tendencias e indicadores de empleo y protección social de adultos mayores en América Latina, versión preliminar, Ginebra, OIT, 2003.

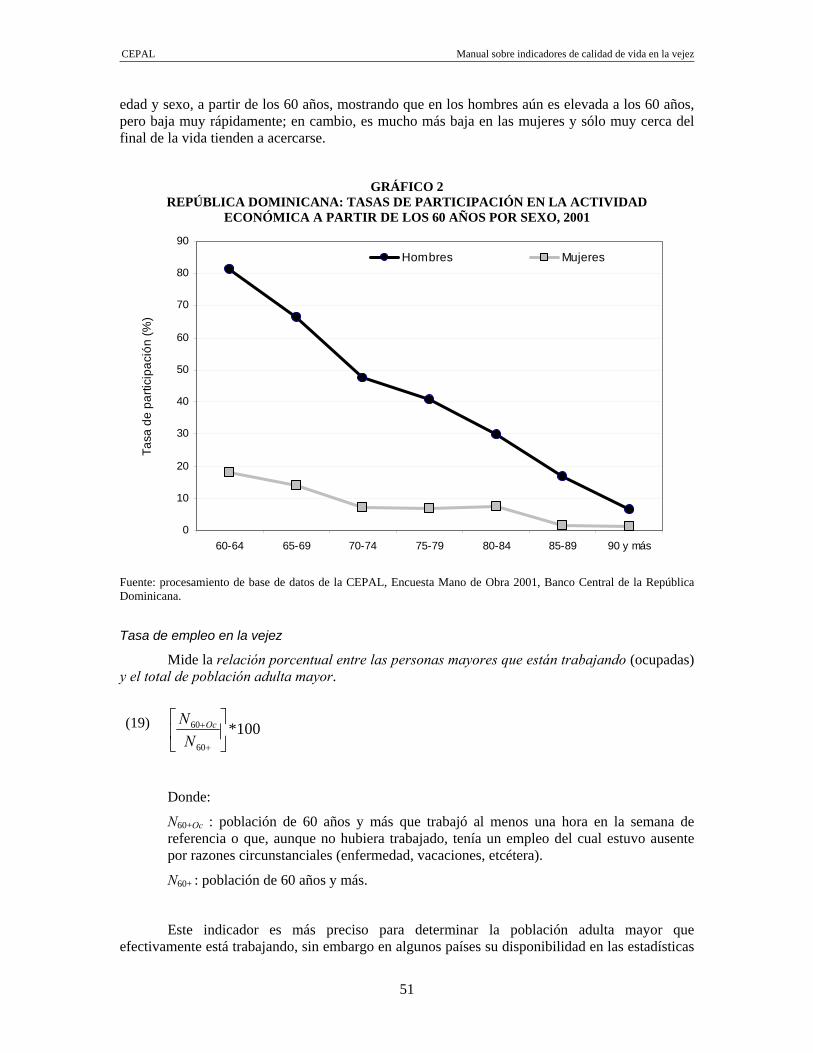

Este indicador debe calcularse por sexo y en lo posible también por edad. En ambos casos la fórmula es similar, sólo que se incluye a hombres o mujeres de las edades que se hayan definido. En el gráfico 2 se presentan las tasas de participación para República Dominicana por

8 En general, la pregunta que se hace en las encuestas y censos es “si ha buscando trabajo remunerado” en un periodo

de tiempo delimitado, por ejemplo, en los últimos dos meses.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

51

edad y sexo, a partir de los 60 años, mostrando que en los hombres aún es elevada a los 60 años, pero baja muy rápidamente; en cambio, es mucho más baja en las mujeres y sólo muy cerca del final de la vida tienden a acercarse.

GRÁFICO 2

REPÚBLICA DOMINICANA: TASAS DE PARTICIPACIÓN EN LA ACTIVIDAD ECONÓMICA A PARTIR DE LOS 60 AÑOS POR SEXO, 2001

Fuente: procesamiento de base de datos de la CEPAL, Encuesta Mano de Obra 2001, Banco Central de la República Dominicana. Tasa de empleo en la vejez

Mide la relación porcentual entre las personas mayores que están trabajando (ocupadas) y el total de población adulta mayor.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

NN Oc

Donde:

N60+Oc : población de 60 años y más que trabajó al menos una hora en la semana de referencia o que, aunque no hubiera trabajado, tenía un empleo del cual estuvo ausente por razones circunstanciales (enfermedad, vacaciones, etcétera).

N60+ : población de 60 años y más.

Este indicador es más preciso para determinar la población adulta mayor que efectivamente está trabajando, sin embargo en algunos países su disponibilidad en las estadísticas

0

10

20

30

40

50

60

70

80

90

60-64 65-69 70-74 75-79 80-84 85-89 90 y más

Tasa

de

parti

cipa

ción

(%)

Hombres Mujeres

(19)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

52

oficiales es más limitada. Además hay que considerar, especialmente si la fuente son las encuestas, su nivel de cobertura, la periodicidad, el diseño muestral, la frecuencia del relevamiento y las definiciones utilizadas (véase capítulo V). Al igual que la tasa de participación económica, considera como ocupadas a las personas mayores que trabajan al menos una hora a la semana, sin importar sus condiciones laborales. De este modo, una alta tasa de ocupación puede estar ocultando situaciones de subocupación, es decir, personas que están empleadas muchas menos horas de las que efectivamente desean trabajar.

En el cuadro 18 se muestra un ejemplo de este indicador para algunos países seleccionados de la región. Como se observa, nuevamente los países con mayores niveles de cobertura de seguridad social tienen menores tasas de empleo de la población adulta mayor, aunque en general se aprecia un aumento entre el valor del indicador alrededor de 1990 y el de 2001.

CUADRO 18 AMÉRICA LATINA Y EL CARIBE: TASAS DE EMPLEO DE LA POBLACIÓN

ADULTA MAYOR, PAÍSES SELECCIONADOS, 1990-2001

País Año encuesta Tasas de empleo

Argentina 1990 2001

16,5 19,3

Brasil 1990 1999

27,2 31,5

1990 20,8 Chile 2000 23,2 1992 27,9 Colombia 2000 22,6 1990 40,0 Ecuador 2001 59,9 1990 42,9 Honduras 2000 45,8 1991 24,3 Panamá 2000 25,1 1990 31,2 Paraguay 2001 44,4 1990 27,8 México 2001 28,0 1991 18,0 Uruguay 2000 16,5 1994 30,0 Rep. Bolivariana de Venezuela 2001 33,7

Fuente: Fabio Bertranou y Andrea Sánchez, Tendencias e indicadores de empleo y protección social de adultos mayores en América Latina, versión preliminar, Ginebra, OIT, 2003.

Tasa de desocupación en la vejez

Mide la proporción de personas mayores que no están trabajando pero buscan trabajo activamente (ignora a los desalentados) en relación a la población adulta mayor económicamente activa.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

53

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

PEAN Des

Donde:

N60+Des : población de 60 años y más que estaba sin trabajo en la semana de referencia, que estaba disponible para trabajar de inmediato, y que había tomado medidas concretas durante las últimas cinco semanas para buscar un empleo asalariado o independiente.

PEA60+ : población de 60 años y más económicamente activa (participa en el mercado del trabajo).

La estimación de esta tasa puede presentar diferencias según el tipo de pregunta que se realice en las encuestas. Si bien se pretende recoger solamente a los que han estado buscando activamente trabajo, a menudo esta pregunta no se formula de manera tan precisa, con lo cual la tasa de desocupación puede verse sobrestimada si las personas señalan que han estado buscando trabajo, pero en realidad no lo han hecho de manera “activa”.

Los resultados de este indicador para algunos países de la región demuestran que, en general, la población adulta mayor muestra bajos niveles de desocupación, y esto se debe a que las personas mayores que no encuentran empleo generalmente deciden o se ven forzadas a retirarse de la fuerza de trabajo (efecto de desaliento) o a recibir las prestaciones de la seguridad social (Bertranou y Sánchez, 2003).

2.1.2 Tipo de inserción laboral de las personas mayores

Proporción de ocupados de edad avanzada en empleo informal

Mide la participación de las personas mayores ocupadas que trabajan en el sector informal de la economía, también denominado “de difícil cobertura previsional” (Jiménez y Cuadros, 2003), en relación al total de la población adulta mayor ocupada.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

Oc

OcSI

NN

Donde:

N60+Oc SI : población de 60 años y más que se desempeña en el servicio doméstico, los familiares no remunerados, los trabajadores en establecimientos con menos de cinco empleados y los trabajadores por cuenta propia, excluyendo administrativos, profesionales y técnicos (OIT, 2002).9

N60+Oc : población de 60 años y más que trabajó al menos una hora en la semana de referencia o que, aunque no hubiera trabajado, tenía un empleo del cual estuvo ausente por razones circunstanciales (enfermedad, vacaciones, etcétera).

9 En consecuencia, el sector formal comprende al resto de los trabajadores privados (asalariados en empresas de más

de cinco empleados e independientes calificados) y a todos los trabajadores públicos.

(20)

(21)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

54

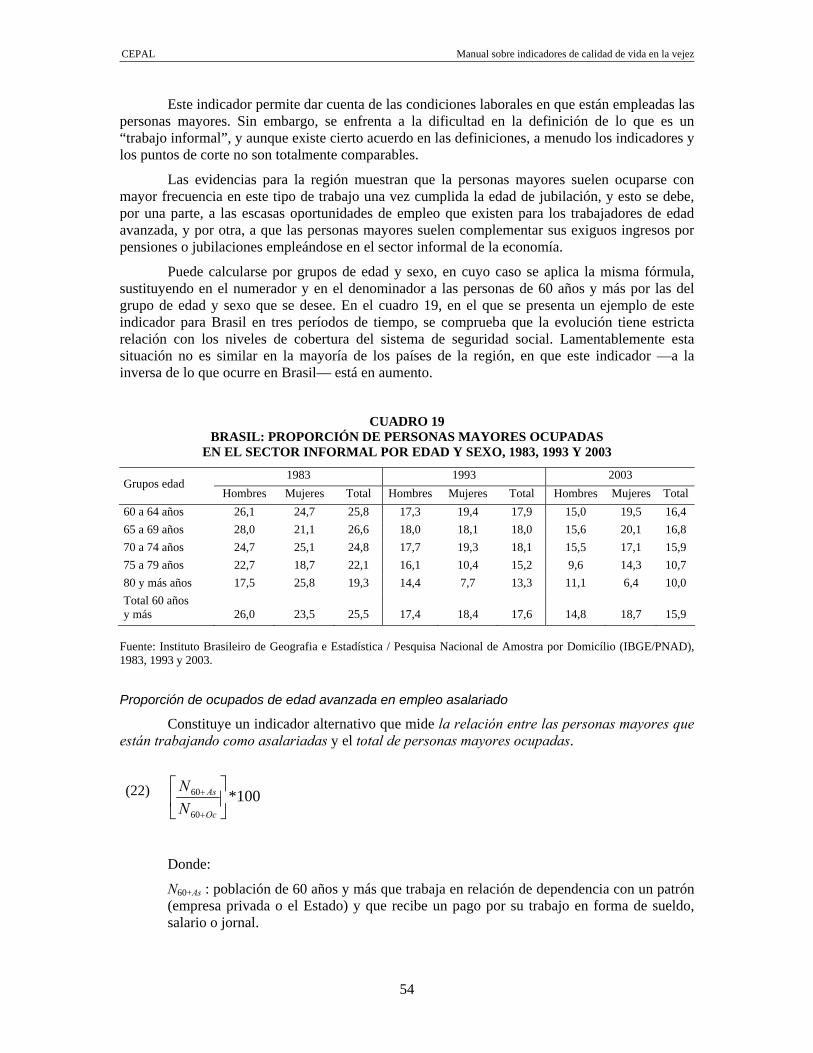

Este indicador permite dar cuenta de las condiciones laborales en que están empleadas las personas mayores. Sin embargo, se enfrenta a la dificultad en la definición de lo que es un “trabajo informal”, y aunque existe cierto acuerdo en las definiciones, a menudo los indicadores y los puntos de corte no son totalmente comparables.

Las evidencias para la región muestran que la personas mayores suelen ocuparse con mayor frecuencia en este tipo de trabajo una vez cumplida la edad de jubilación, y esto se debe, por una parte, a las escasas oportunidades de empleo que existen para los trabajadores de edad avanzada, y por otra, a que las personas mayores suelen complementar sus exiguos ingresos por pensiones o jubilaciones empleándose en el sector informal de la economía.

Puede calcularse por grupos de edad y sexo, en cuyo caso se aplica la misma fórmula, sustituyendo en el numerador y en el denominador a las personas de 60 años y más por las del grupo de edad y sexo que se desee. En el cuadro 19, en el que se presenta un ejemplo de este indicador para Brasil en tres períodos de tiempo, se comprueba que la evolución tiene estricta relación con los niveles de cobertura del sistema de seguridad social. Lamentablemente esta situación no es similar en la mayoría de los países de la región, en que este indicador —a la inversa de lo que ocurre en Brasil— está en aumento.

CUADRO 19

BRASIL: PROPORCIÓN DE PERSONAS MAYORES OCUPADAS EN EL SECTOR INFORMAL POR EDAD Y SEXO, 1983, 1993 Y 2003

1983 1993 2003 Grupos edad

Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres Total 60 a 64 años 26,1 24,7 25,8 17,3 19,4 17,9 15,0 19,5 16,4 65 a 69 años 28,0 21,1 26,6 18,0 18,1 18,0 15,6 20,1 16,8 70 a 74 años 24,7 25,1 24,8 17,7 19,3 18,1 15,5 17,1 15,9 75 a 79 años 22,7 18,7 22,1 16,1 10,4 15,2 9,6 14,3 10,7 80 y más años 17,5 25,8 19,3 14,4 7,7 13,3 11,1 6,4 10,0 Total 60 años y más 26,0 23,5 25,5 17,4 18,4 17,6 14,8 18,7 15,9

Fuente: Instituto Brasileiro de Geografia e Estadística / Pesquisa Nacional de Amostra por Domicílio (IBGE/PNAD), 1983, 1993 y 2003.

Proporción de ocupados de edad avanzada en empleo asalariado

Constituye un indicador alternativo que mide la relación entre las personas mayores que están trabajando como asalariadas y el total de personas mayores ocupadas.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

Oc

As

NN

Donde:

N60+As : población de 60 años y más que trabaja en relación de dependencia con un patrón (empresa privada o el Estado) y que recibe un pago por su trabajo en forma de sueldo, salario o jornal.

(22)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

55

N60+Oc : población de 60 años y más que trabajó al menos una hora en la semana de referencia o que, aunque no hubiera trabajado, tenía un empleo del cual estuvo ausente por razones circunstanciales (enfermedad, vacaciones, etcétera).

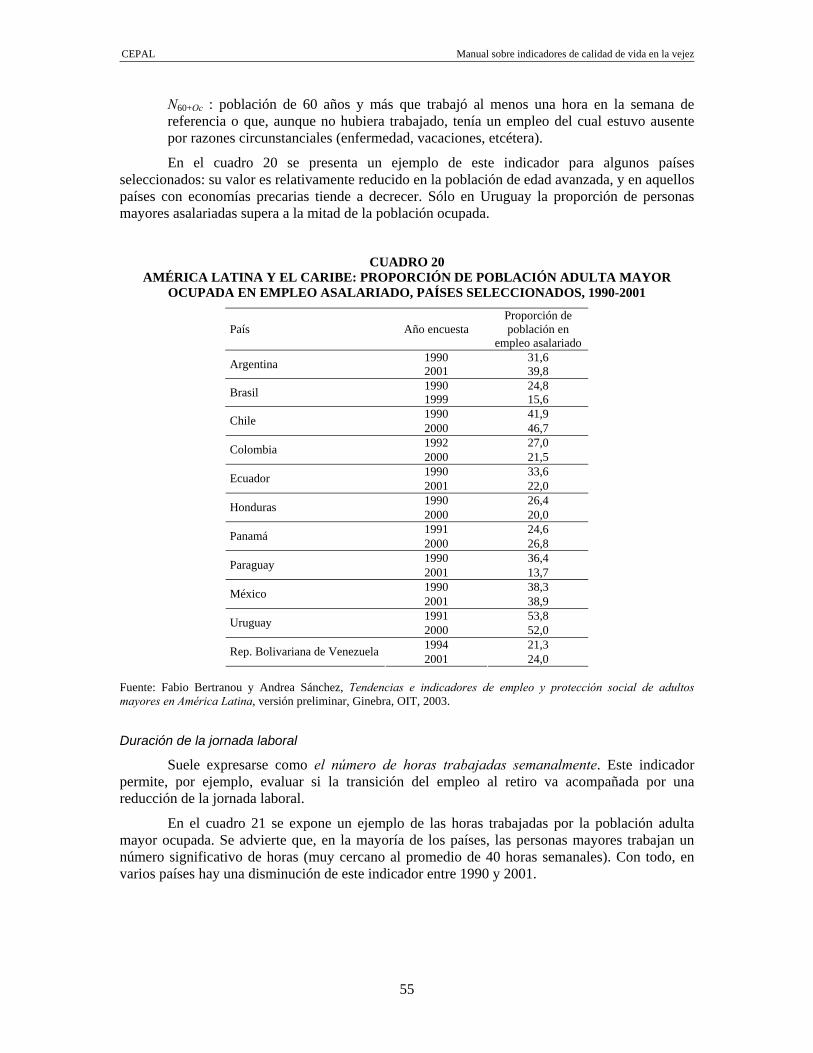

En el cuadro 20 se presenta un ejemplo de este indicador para algunos países seleccionados: su valor es relativamente reducido en la población de edad avanzada, y en aquellos países con economías precarias tiende a decrecer. Sólo en Uruguay la proporción de personas mayores asalariadas supera a la mitad de la población ocupada.

CUADRO 20

AMÉRICA LATINA Y EL CARIBE: PROPORCIÓN DE POBLACIÓN ADULTA MAYOR OCUPADA EN EMPLEO ASALARIADO, PAÍSES SELECCIONADOS, 1990-2001

País Año encuesta Proporción de población en

empleo asalariado

Argentina 1990 2001

31,6 39,8

Brasil 1990 1999

24,8 15,6

1990 41,9 Chile 2000 46,7 1992 27,0 Colombia 2000 21,5 1990 33,6 Ecuador 2001 22,0 1990 26,4 Honduras 2000 20,0 1991 24,6 Panamá 2000 26,8 1990 36,4 Paraguay 2001 13,7 1990 38,3 México 2001 38,9 1991 53,8 Uruguay 2000 52,0 1994 21,3 Rep. Bolivariana de Venezuela 2001 24,0

Fuente: Fabio Bertranou y Andrea Sánchez, Tendencias e indicadores de empleo y protección social de adultos mayores en América Latina, versión preliminar, Ginebra, OIT, 2003.

Duración de la jornada laboral

Suele expresarse como el número de horas trabajadas semanalmente. Este indicador permite, por ejemplo, evaluar si la transición del empleo al retiro va acompañada por una reducción de la jornada laboral.

En el cuadro 21 se expone un ejemplo de las horas trabajadas por la población adulta mayor ocupada. Se advierte que, en la mayoría de los países, las personas mayores trabajan un número significativo de horas (muy cercano al promedio de 40 horas semanales). Con todo, en varios países hay una disminución de este indicador entre 1990 y 2001.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

56

CUADRO 21 AMÉRICA LATINA Y EL CARIBE: NÚMERO DE HORAS TRABAJADAS

SEMANALAMENTE (POR LOS TRABAJADORES OCUPADOS), PAÍSES SELECCIONADOS, 1990-2001

País Año encuesta Horas trabajadas

Argentina 1990 2001

- 39,4

Brasil 1990 1999

42,0 34,9

1990 - Chile 2000 50,0 1992 46,3 Colombia 2000 42,6 1990 42,0 Ecuador 2001 40,6 1990 40,3 Honduras 2000 41,4 1991 18,1 Panamá 2000 23,9 1990 46,6 Paraguay 2001 38,7 1990 38,0 México 2001 38,9 1991 37,3 Uruguay 2000 36,0 1994 39,7 Rep. Bolivariana deVenezuela 2001 37,0

Fuente: Fabio Bertranou y Andrea Sánchez, Tendencias e indicadores de empleo y protección social de adultos mayores en América Latina, versión preliminar, Ginebra, OIT, 2003.

Es importante mencionar que este análisis puede ser complementado con indicadores de

transición del empleo al retiro, esto es, calcular y comparar la trayectoria de estos indicadores entre los grupos de edad de 50 a 59 años y de 65 años y más.

2.2 Indicadores de seguridad social El concepto de seguridad social ha estado sujeto a una permanente evolución, que puede llevar a diversas interpretaciones. Tradicionalmente, considera a todo régimen o programa establecido por ley o por cualquier disposición obligatoria que garantiza una protección, sea a través de prestaciones en dinero o en especie, en caso de accidentes de trabajo, enfermedades profesionales, desempleo, maternidad, enfermedad común, invalidez, vejez, jubilación, sobrevivencia o muerte, e incluye, entre otros, prestaciones por hijos y por otros miembros de la familia, prestaciones de salud, prevención, rehabilitación y cuidados de larga duración. El término puede incluir al seguro social, a la asistencia social, a los regímenes de prestaciones mutuales, a los fondos de previsión y a los otros regímenes especiales (Bertranou, 2005).

Los programas de jubilaciones y pensiones forman parte del sistema de seguridad social, y constituyen una de las fuentes formales de seguridad económica de las personas mayores. Tienen una larga historia, existiendo una gran diversidad de tipos de organización, financiamiento y desempeño (Mesa Lago, 1978). Los cambios demográficos y la precaria situación fiscal de los países de la región fueron argumentos importantes para que estos programas se modificaran, y constituyeran probablemente una de las áreas de reforma más intensa y controvertida de las políticas públicas de las últimas décadas (Bertranou, 2005).

CEPAL Manual sobre indicadores de calidad de vida en la vejez

57

El objetivo principal de los programas de jubilaciones y pensiones consiste en proteger a la población del riesgo de pérdida de ingresos en la vejez. La protección puede brindarse en el marco de un esquema contributivo (con financiación específica propia) o no contributivo (con financiación de rentas generales). La forma de medir el alcance y la calidad de estos programas es a través de indicadores de cobertura previsional.

La cobertura se refiere al alcance de un programa o sistema respecto a cierta población objetivo. En la práctica se encuentran dos situaciones: algunos países han contemplado a la población en su totalidad ⎯cobertura universal⎯, mientras que otros restringen la cobertura, incluyendo sólo a quienes participan de la actividad económica, y que por ende cuentan con capacidad contributiva. Otro aspecto relevante de la cobertura tiene que ver con la cuantía de los beneficios, también denominada calidad de los ingresos percibidos en la vejez por concepto de jubilaciones o pensiones (Bertranou, Grushka y Rofman, 2001)

Existen dos áreas de indicadores para medir la cobertura: la cobertura previsional en la vejez, que se centra en el alcance y la calidad de los programas de jubilaciones y pensiones en la actual población de edad avanzada, y la cobertura previsional de largo plazo, que se enfoca en las contribuciones que se hacen en las edades activas. Debido a la calidad y falta de homogeneidad de los datos para calcular estos indicadores, es importante considerar las mediciones y comparaciones sólo como aproximaciones a la cobertura real de este tipo de programas.

2.2.1 Cobertura previsional en la vejez

Un indicador clásico de cobertura previsional en la vejez es la proporción de personas mayores que percibe jubilación o pensión. Su ventaja es que resume la eficacia de los sistemas de protección social para proveer ingresos en la edad avanzada; no obstante, una evaluación más completa debe considerar además la adecuación del valor de las jubilaciones y pensiones. Proporción de personas mayores con jubilación o pensión

Este indicador calcula el número relativo de personas mayores que perciben algún beneficio previsional, ya sea pensión y/o jubilación, sobre el total de la población adulta mayor.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

NN jp

Donde:

N60+ jp : población de 60 años y más que declara en la encuesta o censo percibir algún beneficio previsional, ya sea pensión y/o jubilación.

N60+ : población de 60 años y más.

La fuente de datos para el cálculo de este indicador suele ser una pregunta específica en el censo y/o en las encuestas, lo que permite el análisis para distintos subgrupos (edad, sexo, jurisdicciones, nivel educativo, situación conyugal). Esta posibilidad es importante, porque en la cobertura previsional en la vejez influyen distintos factores, tales como el tipo de empleo en la edad activa, el sexo y la zona de residencia. Los estudios realizado por la CEPAL y la OIT muestran, por ejemplo, que la cobertura es más alta en aquellas personas mayores que trabajaron como asalariadas que entre las que lo hicieron como independientes, en las zonas urbanas más

(23)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

58

que en las rurales, y entre los hombres más que entre las mujeres, por lo que una correcta desagregación de este indicador permite ubicar más acertadamente a aquellos grupos que no acceden a ingresos por seguridad social, y por ende constituyen un sector que depende de otras fuentes de ingresos para lograr cierta seguridad económica en la vejez.

En el cuadro 22 se presenta un ejemplo de los valores de este indicador para algunos países seleccionados, constatándose la existencia de considerables diferencias de género en la cobertura de jubilaciones y pensiones entre las personas mayores, desde un mínimo de un 1% entre las mujeres rurales de Bolivia, hasta un máximo de 87% entre las mujeres urbanas de Brasil.

En la mayoría de los países, los hombres perciben pensiones y jubilaciones en mayor proporción ya que, como se adelantó, ésta generalmente se relaciona con la inserción laboral pasada, que ha sido históricamente mayor entre los hombres que entre las mujeres. Además, la percepción de este tipo de ingresos es mayor en las zonas urbanas que en las rurales (exceptuando a Brasil), lo que es reflejo de que los sistemas de pensiones a menudo sólo protegen a los trabajadores asalariados y no a los informales (que se dan mayoritariamente en áreas rurales).

CUADRO 22

AMÉRICA LATINA Y EL CARIBE: PERCEPCIÓN DE INGRESOS POR JUBILACIONES Y PENSIONES, SEGÚN SEXO, GRUPOS DE EDAD Y ÁREA DE RESIDENCIA,

PAÍSES SELECCIONADOS, CIRCA 2000

60 a 64 años 70 años y más Total 60 años y más Hombres Mujeres Ambos Hombres Mujeres Ambos Hombres Mujeres Ambos

Urbano Bolivia 31 17 24 37 17 25 33 16 23 Honduras 49 26 35 29 12 19 38 19 27 Brasil 58 58 58 94 86 89 78 74 76 México 29 12 20 41 18 28 37 16 26 Argentina 45 41 43 91 79 83 73 64 67 Chile 40 41 41 87 70 76 66 58 61

Rural Bolivia 4 2 3 5 1 3 5 1 3 Honduras 73 22 48 52 12 33 64 16 41 Brasil 63 78 71 85 87 86 83 87 85 México 7 2 5 10 7 8 10 5 7 Argentina - - - - - - - - - Chile 23 25 24 76 54 66 55 42 48

Fuente: CEPAL, elaborado en base a los datos provenientes de las encuestas de hogares de los respectivos países.

Este mismo indicador puede ser calculado según el tipo de cobertura: en varias encuestas específicas se incorpora la distinción entre jubilaciones contributivas (por trabajo) y no contributivas (prestaciones monetarias que no requieren haber realizado aportes a un sistema de pensiones). Si bien el indicador agregado permite determinar qué tan generalizada está la cobertura de jubilaciones o pensiones, la desagregación del indicador según tipo permite establecer cuál de los dos modelos de pensiones (contributivo y no contributivo) tiene mayor cobertura. Además, teniendo en cuenta que los esquemas no contributivos de pensiones pueden tener efectos significativos en la reducción de la pobreza en la población adulta mayor (CEPAL, 2006a), conocer el porcentaje de personas mayores que accede a los beneficios orientados a los aportantes de menores ingresos es de gran utilidad.

Una limitación de este indicador es que considera como “sin cobertura” a personas mayores que todavía desarrollan actividades laborales, y que reciben un ingreso por la ocupación

CEPAL Manual sobre indicadores de calidad de vida en la vejez

59

desempeñada y no por jubilación o pensión. Además, ignora que en muchos casos (especialmente en las mujeres) la cobertura puede estar disponible a través del salario o de la jubilación del cónyuge, por lo que sería más conveniente avanzar a futuro en la evaluación de la cobertura por hogar en vez de la individual. Promedio mensual de ingresos por jubilaciones o pensiones en la vejez

La cuantía de los beneficios es otro aspecto relevante de la cobertura, referido a su intensidad o profundidad. Este atributo puede calcularse en términos de líneas de pobreza per cápita de los países, esto es, el promedio mensual de ingresos percibidos por pensiones o jubilaciones como múltiplo de la línea de pobreza per cápita de cada país.

LPXi jp

Donde:

Xijp : promedio mensual de ingresos percibidos por pensiones o jubilaciones.

LP : línea de pobreza per cápita.

Este indicador da cuenta del rendimiento de los ingresos por jubilaciones y pensiones en cada país, pero desconoce la disponibilidad de activos distintos del dinero, como por ejemplo propiedades o producción para el autoconsumo en ciertas áreas rurales. Otra limitación es que, al utilizar la medida de “promedio”, puede ocultar diferencias en la forma de la distribución de la variable ya que, por ejemplo, unos pocos casos que perciban altos ingresos pueden aumentar el promedio de manera considerable.

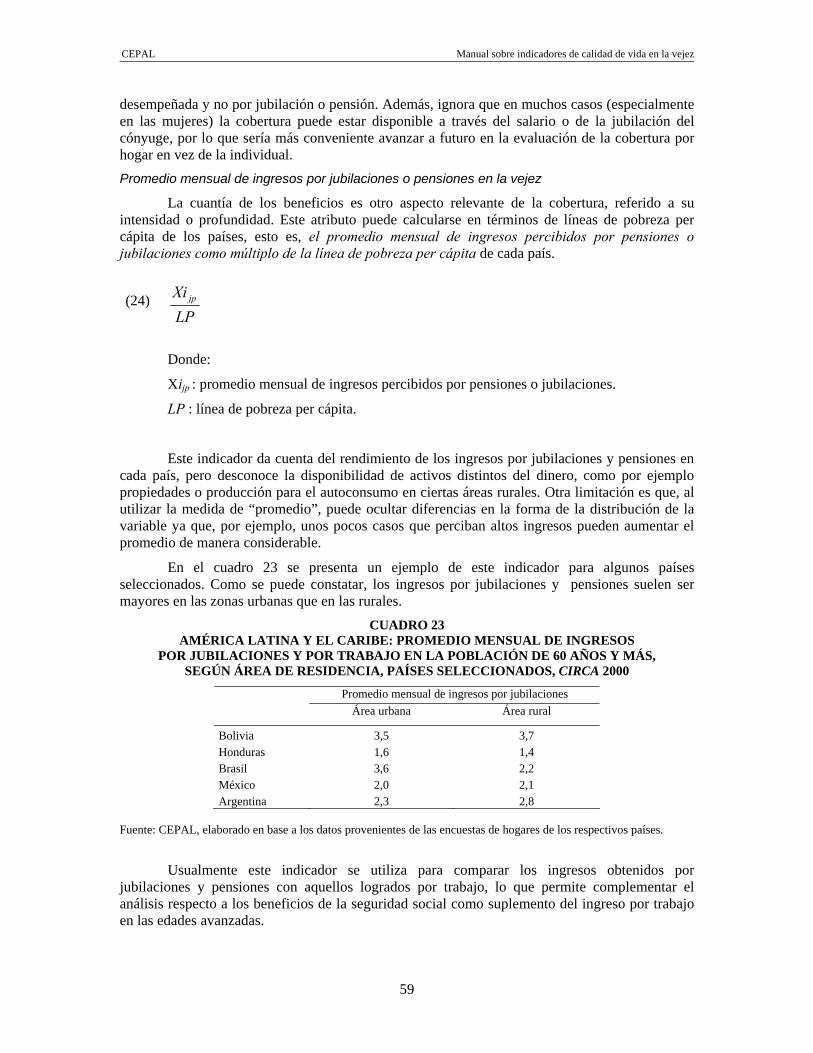

En el cuadro 23 se presenta un ejemplo de este indicador para algunos países seleccionados. Como se puede constatar, los ingresos por jubilaciones y pensiones suelen ser mayores en las zonas urbanas que en las rurales.

CUADRO 23 AMÉRICA LATINA Y EL CARIBE: PROMEDIO MENSUAL DE INGRESOS

POR JUBILACIONES Y POR TRABAJO EN LA POBLACIÓN DE 60 AÑOS Y MÁS, SEGÚN ÁREA DE RESIDENCIA, PAÍSES SELECCIONADOS, CIRCA 2000

Promedio mensual de ingresos por jubilaciones Área urbana Área rural

Bolivia 3,5 3,7 Honduras 1,6 1,4 Brasil 3,6 2,2 México 2,0 2,1 Argentina 2,3 2,8

Fuente: CEPAL, elaborado en base a los datos provenientes de las encuestas de hogares de los respectivos países.

Usualmente este indicador se utiliza para comparar los ingresos obtenidos por jubilaciones y pensiones con aquellos logrados por trabajo, lo que permite complementar el análisis respecto a los beneficios de la seguridad social como suplemento del ingreso por trabajo en las edades avanzadas.

(24)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

60

Distribución porcentual de la población con jubilaciones y pensiones por distintos tramos de ingresos

Permite complementar la información que provee el indicador antes descrito, pues es una medida que distribuye la población adulta mayor con jubilación y pensión según quintiles de ingreso expresados en líneas de pobreza.

Para el cálculo de este indicador se debe conocer el valor de la línea de pobreza (LP) del país, y a partir de ese valor crear 5 categorías:

a) Q1 = menos de 1 LP

b) Q2 = 1 a 2 LP

c) Q3 = 2 a 3 LP

d) Q4 = 3 a 5 LP, y

e) Q5 = más de 5 LP.

Ya conociendo el rango de ingresos de cada una de las categorías, se calcula el ingreso promedio de cada una de las personas mayores con jubilaciones y pensiones, para luego distribuirlas de manera absoluta y porcentual en las categorías construidas. De esta forma, en cada casillero se ubicará el porcentaje de personas según quintiles de ingresos.

100*60

160⎥⎦

⎤⎢⎣

⎡

+

+

NN Q

Donde:

N60+Q1 : población de 60 años y más que recibe ingresos por jubilación o pensión de un monto menor a la línea de pobreza.

N60+ : población de 60 años y más.

Nota: para calcular el resto de las categorías sólo es necesario reemplazar el numerador (N60+Q1) por N60+Q2, N60+Q3, N60+Q4 o N60+Q5.

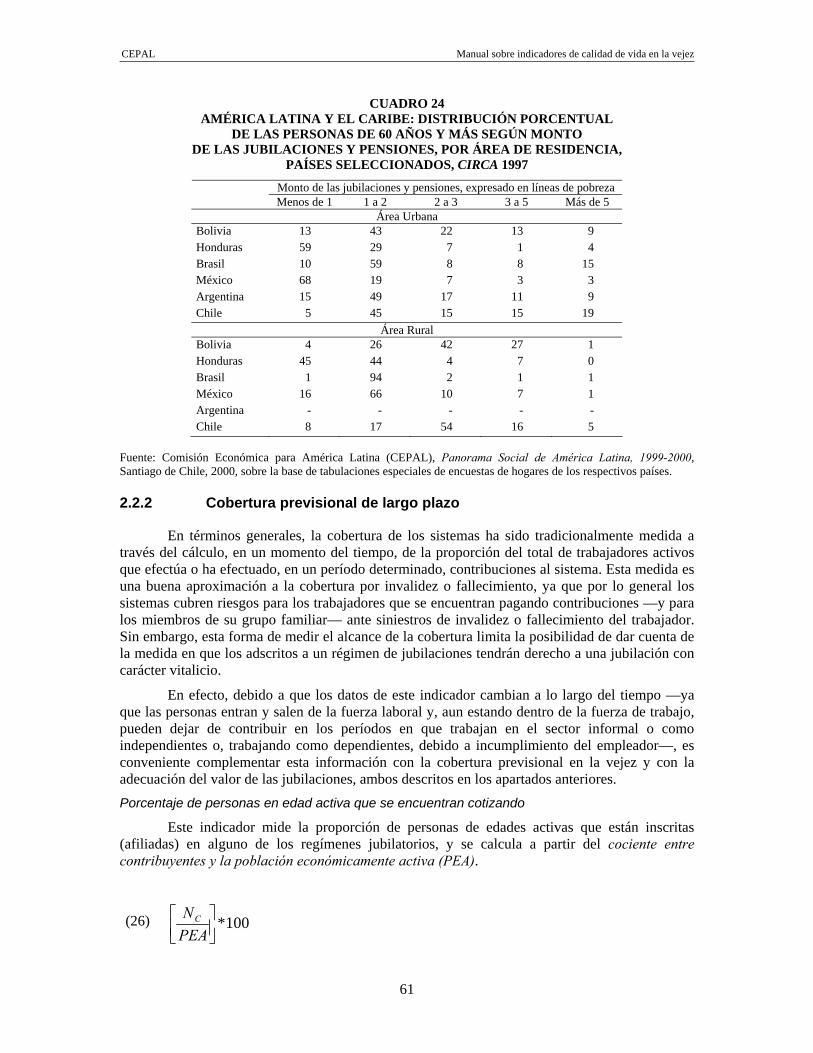

En el cuadro 24 se presenta un ejemplo de este indicador, y se aprecia el quintil de ingresos donde se concentra la mayoría de la población que percibe jubilaciones y pensiones. Mientras que en Honduras y México urbano la mayoría recibe menos de una LP, en Brasil, Chile urbano y Argentina urbana se concentra entre 1 y 2 LP, y en Bolivia y Chile rural, entre 2 y 3 LP.

(25)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

61

CUADRO 24 AMÉRICA LATINA Y EL CARIBE: DISTRIBUCIÓN PORCENTUAL

DE LAS PERSONAS DE 60 AÑOS Y MÁS SEGÚN MONTO DE LAS JUBILACIONES Y PENSIONES, POR ÁREA DE RESIDENCIA,

PAÍSES SELECCIONADOS, CIRCA 1997

Monto de las jubilaciones y pensiones, expresado en líneas de pobreza Menos de 1 1 a 2 2 a 3 3 a 5 Más de 5

Área Urbana Bolivia 13 43 22 13 9 Honduras 59 29 7 1 4 Brasil 10 59 8 8 15 México 68 19 7 3 3 Argentina 15 49 17 11 9 Chile 5 45 15 15 19

Área Rural Bolivia 4 26 42 27 1 Honduras 45 44 4 7 0 Brasil 1 94 2 1 1 México 16 66 10 7 1 Argentina - - - - - Chile 8 17 54 16 5

Fuente: Comisión Económica para América Latina (CEPAL), Panorama Social de América Latina, 1999-2000, Santiago de Chile, 2000, sobre la base de tabulaciones especiales de encuestas de hogares de los respectivos países.

2.2.2 Cobertura previsional de largo plazo

En términos generales, la cobertura de los sistemas ha sido tradicionalmente medida a través del cálculo, en un momento del tiempo, de la proporción del total de trabajadores activos que efectúa o ha efectuado, en un período determinado, contribuciones al sistema. Esta medida es una buena aproximación a la cobertura por invalidez o fallecimiento, ya que por lo general los sistemas cubren riesgos para los trabajadores que se encuentran pagando contribuciones —y para los miembros de su grupo familiar— ante siniestros de invalidez o fallecimiento del trabajador. Sin embargo, esta forma de medir el alcance de la cobertura limita la posibilidad de dar cuenta de la medida en que los adscritos a un régimen de jubilaciones tendrán derecho a una jubilación con carácter vitalicio.

En efecto, debido a que los datos de este indicador cambian a lo largo del tiempo —ya que las personas entran y salen de la fuerza laboral y, aun estando dentro de la fuerza de trabajo, pueden dejar de contribuir en los períodos en que trabajan en el sector informal o como independientes o, trabajando como dependientes, debido a incumplimiento del empleador—, es conveniente complementar esta información con la cobertura previsional en la vejez y con la adecuación del valor de las jubilaciones, ambos descritos en los apartados anteriores. Porcentaje de personas en edad activa que se encuentran cotizando

Este indicador mide la proporción de personas de edades activas que están inscritas (afiliadas) en alguno de los regímenes jubilatorios, y se calcula a partir del cociente entre contribuyentes y la población económicamente activa (PEA).

100*⎥⎦⎤

⎢⎣⎡

PEANC (26)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

62

Donde:

NC : total de personas en edades activas que están inscritas (afiliadas) en alguno de los regímenes jubilatorios.

PEA : población que durante el período de referencia se encontraba trabajando o buscando trabajo (población ocupada + población desocupada).

En el cuadro 25 se presenta un ejemplo de la cobertura previsional en edades activas. A modo de muestra, estos datos expresan la importante heterogeneidad regional producto de las distintas realidades sociolaborales de los países, lo que más tarde se puede traducir en situaciones de desprotección al final del ciclo de vida. Si se comparan estos resultados con los datos de cobertura previsional en la vejez, se puede visualizar que la cobertura en las edades activas suele ser mayor que la cobertura en la vejez y esto se debe, entre otras razones, a que la trayectoria de cotizaciones de los trabajadores no es homogénea durante toda la vida activa, y parte de ellos desertan del sistema antes de alcanzar la edad de jubilación.

CUADRO 25 AMÉRICA LATINA: COBERTURA PREVISIONAL EN EDADES ACTIVAS,

PAÍSES SELECCIONADOS, CIRCA 2000

País Porcentaje de cobertura Argentina (2003) 40,3 Bolivia (2002) 10,9 Brasil (2001) 49,0 Chile (2003) 63,4 Colombia (2002) 22,3 Costa Rica (2002) 52,1 Ecuador (2003) 23,3 El Salvador (2000) 31,6 Guatemala (2000) 19,9 México (2000) 39,3 Nicaragua (2001) 19,4 Panamá (2000) 59,0 Paraguay (2001) 14,8 Perú (2002) 14,4 Uruguay (2002) 65,0 Rep. Bolivariana de Venezuela (2000) 40,0

Fuente: Fabio Bertranou, “Restricciones, problemas y dilemas de la protección social en América Latina: Enfrentando los desafíos del envejecimiento y la seguridad de los ingresos“, Revista Bienestar y política social, Volumen 1, Número 1, México, Universidad Iberoamericana, 2005, pp. 35-58.

La dificultad para el cálculo de este indicador es que el numerador debe provenir de registros que no necesariamente permiten el mismo nivel de desagregación y/o periodicidad. Alternativamente, las fuentes de datos poblacionales suelen permitir la obtención de la proporción de empleados sin descuento jubilatorio, generalmente restringido a trabajadores asalariados.

Otra limitación de este indicador es que la definición de inscrito o afiliado incluye implícitamente a los llamados “asalariados típicos”, empleados en el sector formal de la economía que mantienen tal categoría por el transcurso de su vida activa, están cubiertos por los riesgos de mortalidad e invalidez y, muy probablemente, tendrían derecho a una jubilación al llegar a la edad requerida por la reglamentación vigente. Sin embargo, tanto las definiciones y los conceptos

CEPAL Manual sobre indicadores de calidad de vida en la vejez

63

involucrados como los distintos indicadores han aumentado su complejidad y disminuido su precisión con los cambios registrados en el mercado laboral (específicamente la mayor rotación de trabajadores, el crecimiento del desempleo y la proliferación de formas flexibles de contratación o modalidades promovidas). También la introducción de nuevos sistemas previsionales genera la necesidad de adaptar estos conceptos.

RECUADRO 2

CAPITALIZACIÓN INDIVIDUAL, PENSIONES NO CONTRIBUTIVAS Y ASISTENCIALES

El régimen financiero de capitalización individual otorga beneficios plenamente financiados con la reserva de activos acumulada por los trabajadores. En este sistema, la administración de los recursos previsionales se entrega a sociedades privadas especializadas, entre las cuales los trabajadores pueden escoger. El Estado se reserva el rol de regulador-supervisor y se mantiene como garante en última instancia. Las pensiones de invalidez y sobrevivencia se financian, bajo este régimen, con una combinación de ahorro personal y un seguro colectivo de vida e invalidez (CEPAL, 2003). En los regímenes de capitalización individual, las personas necesitan que la cantidad de recursos acumulados en sus cuentas sean suficientes para financiar beneficios adecuados desde el punto de vista social y económico. Para evaluar la cobertura en estos regímenes se recurre a la densidad de cotizaciones, definida como el cociente entre los meses cotizados y el número de meses transcurridos desde la afiliación. En este sentido, cobra especial importancia el desarrollo de encuestas y/o bases de datos que permitan captar las historias laborales y previsionales.

Otra fuente de ingresos de las personas mayores, especialmente de aquellas en situaciones de pobreza, proviene de los programas de pensiones no contributivas y asistenciales (PNCyA). Las condiciones para su adquisición están generalmente desvinculadas de la trayectoria laboral del beneficiario, y el financiamiento proviene de impuestos a los ingresos generales. Las prestaciones que conceden son modestas y relativamente uniformes. La cobertura está vinculada con la población destinataria del programa y el nivel de recursos asignados al mismo. En general, estos programas representan sólo erogaciones desde el punto de vista fiscal y enfrentan una severa restricción presupuestaria, debido a que compiten con otros programas sociales tanto universales como focalizados.

Existen indicadores relevantes vinculados a la importancia y al alcance de este tipo de pensiones, como la proporción de población (total o mayor de cierta edad) que recibe PNCyA o la proporción de receptores de PNCyA respecto al total de receptores de beneficios previsionales. Otro enfoque consiste en un acercamiento más económico que demográfico, por lo que se trata de establecer la relevancia de las PNCyA a través de su peso en las finanzas públicas. Así surgen tres indicadores, que vinculan el gasto en PNCyA con el gasto previsional total, el gasto público social y el PIB.

Fuente: Comisión Económica para América Latina (CEPAL), La situación de las personas mayores (DDR/1), documento de referencia presentado a la Conferencia regional intergubernamental sobre envejecimiento: hacia una estrategia regional de implementación para América Latina y el Caribe del Plan de Acción Internacional de Madrid sobre el Envejecimiento, Santiago de Chile, 19 al 21 de noviembre de 2003.

2.3 Pobreza En la bibliografía sobre el bienestar y los niveles de vida, el término “pobreza” no tiene una definición clara y universal, pues no sólo se refiere a la privación de bienes y servicios, sino también a cuestiones de tipo valorativo y moral, que cada individuo sopesa de manera diferente en un momento determinado.

Mientras algunos asocian la pobreza con la capacidad de las personas de satisfacer sus necesidades básicas de alimentación, otros utilizan criterios relacionados con salud, vivienda, educación, ingresos, gastos, o con aspectos más amplios como identidad, derechos humanos, participación, entre otros. De este modo, un criterio de medición podría ser la capacidad adquisitiva o el gasto en consumo de las personas por debajo de un mínimo requerido, pero también podría evaluarse a partir de la falta de acceso de un hogar al servicio básico de agua o de luz, o las limitaciones para el acceso a servicios de salud y educación.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

64

Como es de prever, no existe un consenso internacional respecto de un único método de medición de la pobreza, puesto que este concepto está relacionado con las distintas condiciones de insatisfacción y privación del ser humano. Sin embargo, los investigadores concuerdan en que debe definirse de manera simple y observable, y para ello generalmente se parte de la premisa de que existe pobreza en una sociedad cuando una o más personas muestran un nivel de bienestar inferior al mínimo necesario para la sobrevivencia. Desde el punto de vista estadístico, el problema consiste entonces en definir una variable que refleje el bienestar, y en determinar el mínimo necesario para la sobrevivencia, en términos de esa variable. Los que estén por debajo de ese mínimo serán considerados pobres, y su proporción con respecto a la población total será la tasa de pobreza en la sociedad en estudio.

Para cuantificar la pobreza generalmente se consideran tres métodos de medición, internacionalmente reconocidos: el de la línea de la pobreza (LP), el de las necesidades básicas insatisfechas (NBI) y el integrado, que combina los dos anteriores (véase recuadro 3).

2.3.1 La pobreza en la vejez

La pobreza en la vejez es la expresión de la desigualdad extrema. Para algunos autores (Wolf, 1989) está relacionada con fases particulares de vulnerabilidad en el ciclo de vida; es decir, la edad pasa a constituirse en una condición de fragilidad en que los individuos descienden bruscamente del nivel de subsistencia al de pobreza con más facilidad que en otras etapas. Este argumento es seguido por Hurd (1989), para quien las transferencias públicas a las personas mayores se justifican en la premisa de que ellas son más vulnerables a la incertidumbre, pues tienen menor probabilidad de recuperarse ante una pérdida de ingreso o por el gasto de servicios médicos.

En la actualidad este argumento no está exento de críticas, ya que su surgimiento y desarrollo deriva de teorías que describían a las personas mayores como víctimas del proceso de industrialización, que perjudicaba su bienestar. A ello se suman las evidencias que indican que, tanto en algunos países desarrollados de Europa como en los Estados Unidos, el colectivo de personas mayores es el grupo social con menor incidencia de la pobreza (Murphy, 1999).

En los países en desarrollo, las transiciones hacia el retiro y la viudez reducen los ingresos ajustados por necesidades y aumentan la probabilidad de pobreza en los hogares con personas mayores, pero las evidencias indican que esta probabilidad no radica en la edad, sino en características individuales y generacionales en que ha transcurrido la historia laboral y de acumulación de activos de las actuales personas mayores (Huenchuan, 2006).

CEPAL Manual sobre indicadores de calidad de vida en la vejez

65

RECUADRO 3 MÉTODOS DE MEDICIÓN DE LA POBREZA

Línea de la Pobreza: internacionalmente, este método es el más utilizado para la medición de la pobreza. Emplea como medidas del bienestar el ingreso o el gasto de consumo, estableciendo un valor per cápita de una canasta mínima de consumo (CBA) necesario para la sobrevivencia, el cual permite la diferenciación de los niveles de pobreza.

Dado que los requerimientos nutricionales son diferentes según la edad, el sexo y la actividad de las personas, es necesario hacer una adecuación que refleje las características de cada individuo, para lo cual se toma como unidad de referencia al hombre adulto, de 30 a 59 años, con actividad moderada.

Con este método, son considerados pobres extremos quienes tienen ingresos o gastos per cápita por debajo del valor de la CBA, pobres no extremos quienes tienen ingresos o gastos per cápita por encima de dicho valor pero por debajo de la LP total (es decir, cuando pueden financiar el costo de una canasta mínima de alimentos pero no el de una canasta mínima total) y no pobres quienes tienen ingresos o gastos per cápita por encima de la LP total.

El método de LP por ingreso proporciona un indicador de coyuntura sobre la situación de la pobreza, y por lo tanto es sensible a los cambios de corto plazo en las condiciones económicas y sociales de un país. Por esta razón, existe una orientación en los países de América Latina y el Caribe a realizar estos estudios con periodicidad anual. En la medida en que no toma en cuenta otras dimensiones, el método de LP solamente capta una visión parcial de la pobreza.

Necesidades Básicas Insatisfechas: este método toma en consideración un conjunto de indicadores relacionados con necesidades básicas estructurales (vivienda, educación, salud, infraestructura pública, etcétera) que se requieren para evaluar el bienestar individual. A diferencia de la LP, este indicador se refiere a la evolución de la pobreza estructural, por lo que no es sensible a los cambios de la coyuntura económica, y por lo tanto ofrece una visión más estable del comportamiento de la pobreza. Con este método se considera población en situación de pobreza a aquella que tiene al menos una necesidad básica insatisfecha, y como pobres extremos a los que presentan dos o más indicadores en esa situación. Otra particularidad de este enfoque es que considera mediciones más específicas de cada país, lo que presenta a la vez un problema de comparabilidad, puesto que el conjunto de indicadores de NBI, así como los límites para considerar una necesidad como “insatisfecha”, pueden variar de país en país.

Entre las limitaciones de este método se encuentran: a) que todos los indicadores utilizados tienen el mismo peso, b) que considera igualmente pobre a un hogar que indistintamente tiene una, dos o tres NBI, c) que por facilidades de medición se privilegia a los indicadores de vivienda y d) que los indicadores de NBI no son igualmente relevantes para los hogares que se encuentran en distintas etapas de su ciclo familiar, por ejemplo, los referidos a escolarización de los niños sólo son aplicables a hogares con niños, pero no a los de personas mayores. Asimismo, la utilización de indicadores de servicios para el área rural presenta problemas conceptuales: en la medida en que el área rural es en mayor proporción un ámbito natural, utilizar los mismos indicadores del área urbana sobrestimaría la pobreza “real”.

El método de medición integrado: combina los métodos de LP y NBI. Se clasifica a la población en los siguientes cuatro grupos: 1) pobres crónicos, que son los grupos más vulnerables porque tienen al menos una NBI e ingresos o gastos por debajo de la LP; 2) pobres recientes, es decir, aquellos que tienen sus necesidades básicas satisfechas pero cuyos ingresos están por debajo de la LP; 3) pobres inerciales, que son aquellos que tienen al menos una NBI, pero sus ingresos o gastos están por encima de la LP; 4) integrados socialmente, es decir los no pobres, que no tienen NBI y cuentan con ingresos o gastos por encima de la LP.

Este método presenta la ventaja de reconocer segmentos diferenciados entre los pobres para definir las políticas económicas y sociales, sin embargo, en la medida que los indicadores utilizados por ambos métodos (NBI y LP) tienen comportamientos diferentes a lo largo del tiempo, podrían identificarse situaciones de pobreza estructural (bajo el enfoque de NBI) y de pobreza coyuntural (bajo el enfoque de LP). La principal limitación de este método es que el porcentaje total de pobres siempre resulta mayor que el que proporciona cualquiera de los dos métodos que lo integran.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

66

Cuando se analiza la situación de pobreza en la vejez, desagregando los datos por zona de residencia, grupos de edad, sexo u origen étnico, es posible ubicar notables diferencias. En Costa Rica, por ejemplo, la probabilidad de que una persona mayor rural sea pobre es casi un 50% más alta que la de una persona de 10 a 59 años (Brenes, 2004). En Panamá, el 27,4% de la población adulta mayor se encuentra en situación de pobreza, pero cuando se analizan los datos según zona de residencia, la incidencia de la pobreza aumenta al 64,9% en las zonas rurales, y en las comarcas indígenas el porcentaje de personas mayores pobres crece al 95,4% (Panamá, MIDES, 2004). En México, desde una perspectiva del ciclo de vida, estudios del Consejo Nacional de Población (México, CONAPO) (2003) han demostrado que, durante la vida adulta, las etapas de menor incidencia de la pobreza alimentaria se presentan a partir de los 45 años de edad. En el caso de los hombres, la proporción de pobres se mantiene alrededor del 17% hasta los 65 años y, a partir de entonces, asociado a su creciente salida de la actividad económica, se inicia una tendencia ascendente en su empobrecimiento, hasta alcanzar el 31,3% entre los mayores de 75 años.

En este sentido, hay que recordar que la posición económica de la actual generación de personas mayores es producto de factores generacionales derivados del desarrollo de sistemas de seguridad social, empleo formal, hábitos de consumo y ahorro que favorecen una mejor situación económica. Todos estos factores experimentarán cambios a futuro, entre ellos el más importante estará relacionado con las características del empleo y de la cobertura del sistema de seguridad social (Huenchuan, 2006).

Este fenómeno no siempre es auténticamente rescatado en los indicadores tradicionales de medición de la pobreza, puesto que aún no existe un corpus adecuado de medición que permita captar con certeza el alcance e incidencia de la pobreza en la vejez.10 Es por esto que cualquier cifra obtenida a partir de los tradicionales indicadores de pobreza debe considerarse sólo como una aproximación, y requiere un correcto análisis y cruce de variables.

2.3.2 Indicadores a nivel de personas

Porcentaje de personas mayores pobres

Asumiendo que el valor de la LP ha sido definido y es conocido, existe una gran cantidad de medidas aplicables para el análisis de pobreza y vejez. La más utilizada por su simpleza es el porcentaje de personas pobres, que se calcula como el cociente entre el número de personas mayores pobres (q) sobre el total de población adulta mayor por cien.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

NNq

Donde:

qN60+ : total de personas de 60 años y más pobres.

10 Más aún, en el método de Línea de la Pobreza la canasta básica de alimentos se ajusta utilizando los coeficientes de

adulto equivalente, y el multiplicador que vincula el consumo total con el de alimentos se aplica uniformemente a todos los hogares, ignorando la existencia de economías de escala y el posible impacto diferencial que puede implicar el costo de la atención de la salud a edades más avanzadas. Dado que la línea de la pobreza puede considerarse subestimada para los hogares con menos miembros que el tamaño medio del hogar en la población de referencia, y que las personas mayores tienden a vivir en hogares de pocos miembros, el método subestima la pobreza entre las personas de este grupo etario.

(27)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

67

N60+ : total de personas de 60 años y más.

Una de las aplicaciones útiles de este indicador es su desagregación según sexo, grupos de edad y zona de residencia. La comparación de su valor con el del resto de la población arroja una menor incidencia de la pobreza en la población adulta mayor, y la interpretación que se deriva de dichos resultados no siempre es la más adecuada.

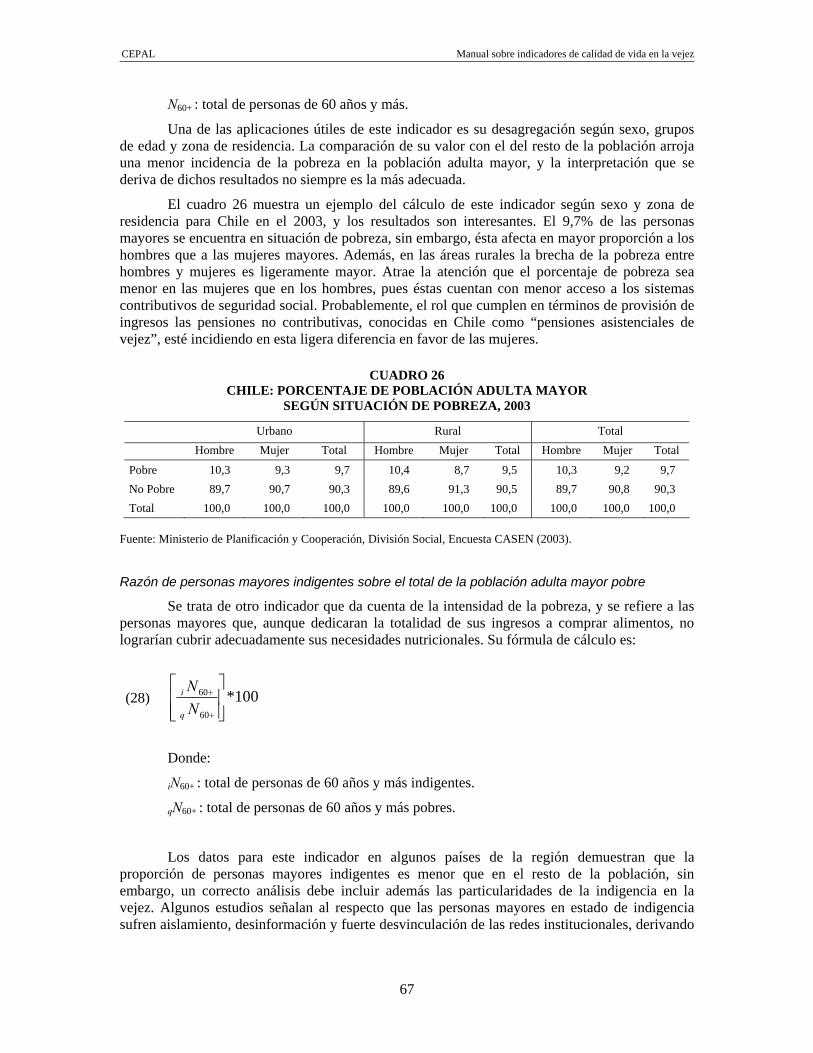

El cuadro 26 muestra un ejemplo del cálculo de este indicador según sexo y zona de residencia para Chile en el 2003, y los resultados son interesantes. El 9,7% de las personas mayores se encuentra en situación de pobreza, sin embargo, ésta afecta en mayor proporción a los hombres que a las mujeres mayores. Además, en las áreas rurales la brecha de la pobreza entre hombres y mujeres es ligeramente mayor. Atrae la atención que el porcentaje de pobreza sea menor en las mujeres que en los hombres, pues éstas cuentan con menor acceso a los sistemas contributivos de seguridad social. Probablemente, el rol que cumplen en términos de provisión de ingresos las pensiones no contributivas, conocidas en Chile como “pensiones asistenciales de vejez”, esté incidiendo en esta ligera diferencia en favor de las mujeres.

CUADRO 26

CHILE: PORCENTAJE DE POBLACIÓN ADULTA MAYOR SEGÚN SITUACIÓN DE POBREZA, 2003

Urbano Rural Total Hombre Mujer Total Hombre Mujer Total Hombre Mujer Total

Pobre 10,3 9,3 9,7 10,4 8,7 9,5 10,3 9,2 9,7 No Pobre 89,7 90,7 90,3 89,6 91,3 90,5 89,7 90,8 90,3 Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fuente: Ministerio de Planificación y Cooperación, División Social, Encuesta CASEN (2003).

Razón de personas mayores indigentes sobre el total de la población adulta mayor pobre

Se trata de otro indicador que da cuenta de la intensidad de la pobreza, y se refiere a las personas mayores que, aunque dedicaran la totalidad de sus ingresos a comprar alimentos, no lograrían cubrir adecuadamente sus necesidades nutricionales. Su fórmula de cálculo es:

100*60

60

⎥⎥⎦

⎤

⎢⎢⎣

⎡

+

+

NN

q

i

Donde:

iN60+ : total de personas de 60 años y más indigentes.

qN60+ : total de personas de 60 años y más pobres.

Los datos para este indicador en algunos países de la región demuestran que la proporción de personas mayores indigentes es menor que en el resto de la población, sin embargo, un correcto análisis debe incluir además las particularidades de la indigencia en la vejez. Algunos estudios señalan al respecto que las personas mayores en estado de indigencia sufren aislamiento, desinformación y fuerte desvinculación de las redes institucionales, derivando

(28)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

68

en situaciones de exclusión en las que el modelo de política pública centrado en la demanda se revela como altamente ineficiente (Villalobos, 2005).

En el cuadro 27 se ejemplifica el cálculo del indicador en el caso de Chile, utilizando información de la encuesta CASEN de 2000 y 2003. A inicios de la década, 20 de cada cien personas mayores pobres eran indigentes, y al igual que en el indicador anterior, en los hombres mayores el porcentaje de indigentes era mayor que en las mujeres. Tres años más tarde, la cifra disminuye en 4 puntos, reduciéndose el porcentaje de indigentes con respecto al total de pobres, con una caída mucho más notoria en los hombres que en las mujeres. Los avances en la reducción de la pobreza, y en especial de la indigencia, se deben a la expansión de beneficios estatales dirigidos a los grupos de población de extrema pobreza, entre los cuales las personas mayores califican.

Con todo, sigue existiendo un número importante de personas mayores indigentes y pobres, por lo que es necesario revisar las políticas de erradicación de la pobreza implementadas en el país, para lograr una focalización efectiva en el grupo más vulnerable de la población adulta mayor, o quizás sea necesario determinar nuevos mecanismos más apropiados para disminuir la pobreza en la vejez a inicios del nuevo siglo.

CUADRO 27

CHILE: PORCENTAJE DE PERSONAS MAYORES INDIGENTES SOBRE EL TOTAL DE LA POBLACIÓN ADULTA MAYOR POBRE, 2000 Y 2003

2000 2003 Situación de Pobreza

Hombres Mujeres Ambos sexos Hombres Mujeres Ambos

sexos Indigente 21,9 17,5 19,5 16,6 16,2 16,4 Pobre no indigente 78,1 82,5 80,5 83,4 83,8 83,6 Total pobres 100,0 100,0 100,0 100,0 100,0 100,0

Fuente: Ministerio de Planificación y Cooperación, División Social, Encuesta CASEN (2000 y 2003).

2.3.3 Indicadores a nivel de hogares

Porcentaje de hogares con personas mayores en condición de pobreza

Calcula el porcentaje de hogares con personas mayores cuyo ingreso per cápita es inferior a la línea de la pobreza.

100*60

60⎥⎦

⎤⎢⎣

⎡

+

+

HHq

Donde:

qH60+ : hogares con personas mayores en situación de pobreza.

H60+ : total de hogares con personas mayores con ingreso conocido.

Este indicador es el más utilizado por su fácil comprensión, pero no brinda información sobre qué tan pobres son los hogares pobres, ni toma en consideración la distribución de los

(29)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

69

ingresos al interior de los hogares. Se considera una medida del alcance, incidencia o extensión de la pobreza. Es por esto que en algunos países se complementa con información adicional en relación a los hogares pobres con personas mayores, vale decir, la caracterización de la estructura y composición de los hogares, o bien se vincula con otros antecedentes como la jefatura de hogar o la cantidad de personas mayores que residen en el hogar. Brecha de la pobreza en la vejez

Este indicador muestra el déficit relativo de ingresos de los hogares pobres con personas mayores respecto a la línea de la pobreza. La brecha puede interpretarse como la distancia entre el ingreso promedio de la población adulta mayor pobre y la línea de pobreza, en términos de esta última.

ZZ zμ−

Donde:

Z : valor de la línea de la pobreza.

μZ : media del ingreso de los hogares pobres con personas mayores.

En este cociente, el numerador refleja el costo mínimo de eliminar la pobreza (al transferir a cada pobre la cantidad exacta que le falta para llegar a la LP), mientras que el denominador refleja el costo máximo, al transferir a cada persona (sin saber si es pobre o no) una cantidad z. En consecuencia, este indicador debe entregar información respecto del ahorro potencial asociado a la focalización en planes de lucha contra la pobreza.

El indicador de brecha de pobreza se considera más completo que el porcentaje de hogares con personas mayores en condición de pobreza, porque no sólo toma en cuenta la proporción de las personas pobres, sino también la diferencia entre sus ingresos y la línea de pobreza, es decir, añade información acerca de la profundidad de la pobreza (CEPAL, 2004).

(30)

CEPAL Manual sobre indicadores de calidad de vida en la vejez

70

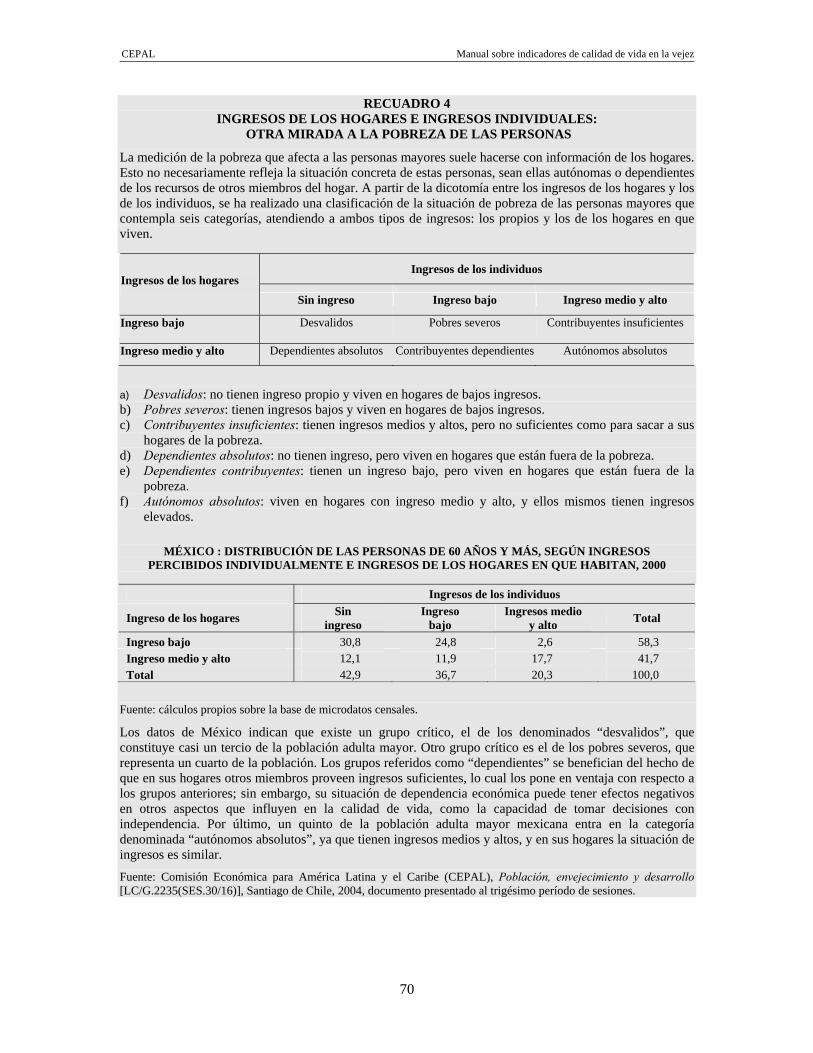

RECUADRO 4 INGRESOS DE LOS HOGARES E INGRESOS INDIVIDUALES:

OTRA MIRADA A LA POBREZA DE LAS PERSONAS

La medición de la pobreza que afecta a las personas mayores suele hacerse con información de los hogares. Esto no necesariamente refleja la situación concreta de estas personas, sean ellas autónomas o dependientes de los recursos de otros miembros del hogar. A partir de la dicotomía entre los ingresos de los hogares y los de los individuos, se ha realizado una clasificación de la situación de pobreza de las personas mayores que contempla seis categorías, atendiendo a ambos tipos de ingresos: los propios y los de los hogares en que viven.

Ingresos de los individuos Ingresos de los hogares

Sin ingreso Ingreso bajo Ingreso medio y alto

Ingreso bajo Desvalidos Pobres severos Contribuyentes insuficientes

Ingreso medio y alto Dependientes absolutos Contribuyentes dependientes Autónomos absolutos

a) Desvalidos: no tienen ingreso propio y viven en hogares de bajos ingresos. b) Pobres severos: tienen ingresos bajos y viven en hogares de bajos ingresos. c) Contribuyentes insuficientes: tienen ingresos medios y altos, pero no suficientes como para sacar a sus

hogares de la pobreza. d) Dependientes absolutos: no tienen ingreso, pero viven en hogares que están fuera de la pobreza. e) Dependientes contribuyentes: tienen un ingreso bajo, pero viven en hogares que están fuera de la

pobreza. f) Autónomos absolutos: viven en hogares con ingreso medio y alto, y ellos mismos tienen ingresos

elevados.

MÉXICO : DISTRIBUCIÓN DE LAS PERSONAS DE 60 AÑOS Y MÁS, SEGÚN INGRESOS PERCIBIDOS INDIVIDUALMENTE E INGRESOS DE LOS HOGARES EN QUE HABITAN, 2000

Ingresos de los individuos

Ingreso de los hogares Sin ingreso

Ingreso bajo

Ingresos medio y alto Total

Ingreso bajo 30,8 24,8 2,6 58,3 Ingreso medio y alto 12,1 11,9 17,7 41,7 Total 42,9 36,7 20,3 100,0

Fuente: cálculos propios sobre la base de microdatos censales.

Los datos de México indican que existe un grupo crítico, el de los denominados “desvalidos”, que constituye casi un tercio de la población adulta mayor. Otro grupo crítico es el de los pobres severos, que representa un cuarto de la población. Los grupos referidos como “dependientes” se benefician del hecho de que en sus hogares otros miembros proveen ingresos suficientes, lo cual los pone en ventaja con respecto a los grupos anteriores; sin embargo, su situación de dependencia económica puede tener efectos negativos en otros aspectos que influyen en la calidad de vida, como la capacidad de tomar decisiones con independencia. Por último, un quinto de la población adulta mayor mexicana entra en la categoría denominada “autónomos absolutos”, ya que tienen ingresos medios y altos, y en sus hogares la situación de ingresos es similar.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), Población, envejecimiento y desarrollo [LC/G.2235(SES.30/16)], Santiago de Chile, 2004, documento presentado al trigésimo período de sesiones.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

71

Ejercicios

1) Calcule el porcentaje de personas en edad activa afiliadas y cotizantes en el sistema previsional argentino en 2001, para cada uno de los subsistemas (reparto y cotización individual) y total, a partir de la información provista. Considere que la población económicamente activa a 2001 era de 22.424.815 personas. Con los indicadores obtenidos realice un análisis comparativo de los resultados.

CUADRO E3 ARGENTINA: AFILIADOS Y COTIZANTES EN EL SISTEMA INTEGRADO

DE JUBILACIONES Y PENSIONES, DICIEMBRE 2001

Total Reparto Capitalización Indecisos, sin identificar e inconsistentes

Afiliadosa 11 258 154 2 199 227 8 920 126 138 801 Cotizantesb 3 468 067 555 794 2 799 901 112 372

Fuente: Argentina, Ministerio de Trabajo, Empleo y Seguridad Social. a: personas obligadas a realizar aportes de acuerdo a la Ley Nº 24.241, incorporadas al padrón respectivo. b: afiliados que ingresaron efectivamente sus aportes en el período de referencia.

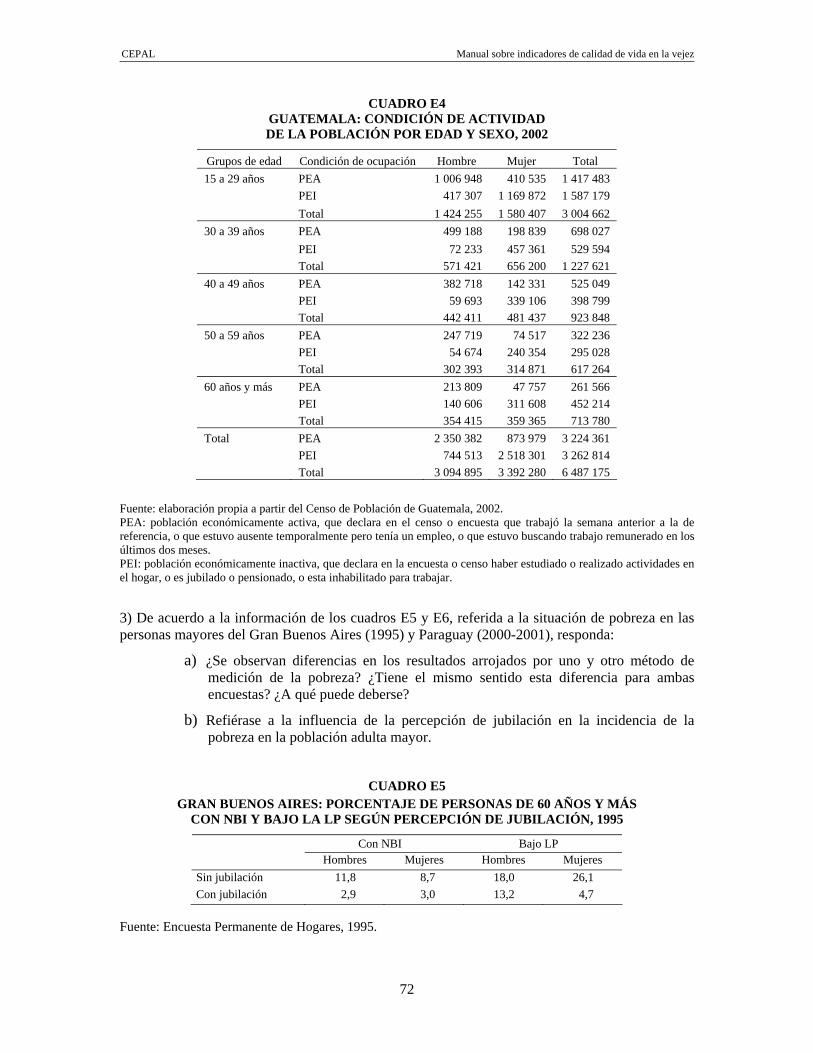

2) Calcule la tasa de participación económica de la población guatemalteca según sexo y grupos de edad para el último censo de población (2002). Con los resultados obtenidos, advierta las diferencias en las tasas de participación económica de las personas mayores según sexo y compárelas con el resto de la población.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

72

CUADRO E4 GUATEMALA: CONDICIÓN DE ACTIVIDAD DE LA POBLACIÓN POR EDAD Y SEXO, 2002

Grupos de edad Condición de ocupación Hombre Mujer Total 15 a 29 años PEA 1 006 948 410 535 1 417 483 PEI 417 307 1 169 872 1 587 179 Total 1 424 255 1 580 407 3 004 662 30 a 39 años PEA 499 188 198 839 698 027 PEI 72 233 457 361 529 594 Total 571 421 656 200 1 227 621 40 a 49 años PEA 382 718 142 331 525 049 PEI 59 693 339 106 398 799 Total 442 411 481 437 923 848 50 a 59 años PEA 247 719 74 517 322 236 PEI 54 674 240 354 295 028 Total 302 393 314 871 617 264 60 años y más PEA 213 809 47 757 261 566 PEI 140 606 311 608 452 214 Total 354 415 359 365 713 780 Total PEA 2 350 382 873 979 3 224 361 PEI 744 513 2 518 301 3 262 814 Total 3 094 895 3 392 280 6 487 175

Fuente: elaboración propia a partir del Censo de Población de Guatemala, 2002. PEA: población económicamente activa, que declara en el censo o encuesta que trabajó la semana anterior a la de referencia, o que estuvo ausente temporalmente pero tenía un empleo, o que estuvo buscando trabajo remunerado en los últimos dos meses. PEI: población económicamente inactiva, que declara en la encuesta o censo haber estudiado o realizado actividades en el hogar, o es jubilado o pensionado, o esta inhabilitado para trabajar.

3) De acuerdo a la información de los cuadros E5 y E6, referida a la situación de pobreza en las personas mayores del Gran Buenos Aires (1995) y Paraguay (2000-2001), responda:

a) ¿Se observan diferencias en los resultados arrojados por uno y otro método de medición de la pobreza? ¿Tiene el mismo sentido esta diferencia para ambas encuestas? ¿A qué puede deberse?

b) Refiérase a la influencia de la percepción de jubilación en la incidencia de la pobreza en la población adulta mayor.

CUADRO E5

GRAN BUENOS AIRES: PORCENTAJE DE PERSONAS DE 60 AÑOS Y MÁS CON NBI Y BAJO LA LP SEGÚN PERCEPCIÓN DE JUBILACIÓN, 1995

Con NBI Bajo LP Hombres Mujeres Hombres Mujeres

Sin jubilación 11,8 8,7 18,0 26,1 Con jubilación 2,9 3,0 13,2 4,7

Fuente: Encuesta Permanente de Hogares, 1995.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

73

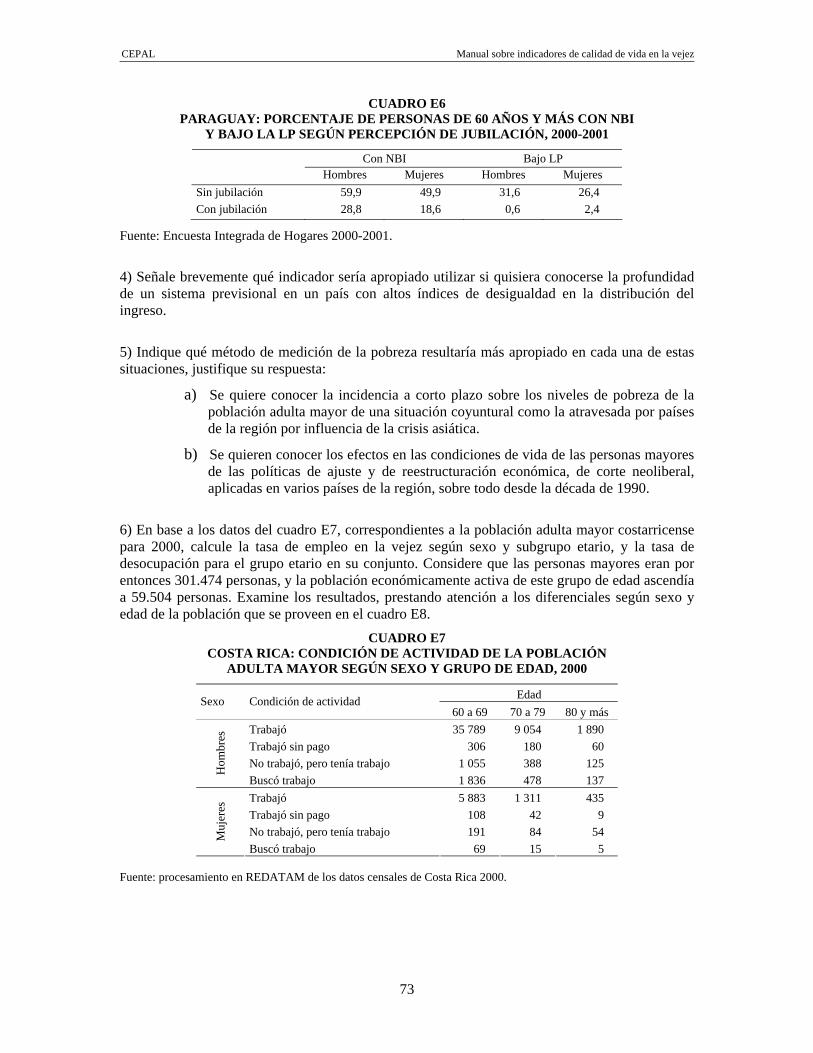

CUADRO E6 PARAGUAY: PORCENTAJE DE PERSONAS DE 60 AÑOS Y MÁS CON NBI

Y BAJO LA LP SEGÚN PERCEPCIÓN DE JUBILACIÓN, 2000-2001

Con NBI Bajo LP Hombres Mujeres Hombres Mujeres

Sin jubilación 59,9 49,9 31,6 26,4 Con jubilación 28,8 18,6 0,6 2,4

Fuente: Encuesta Integrada de Hogares 2000-2001.

4) Señale brevemente qué indicador sería apropiado utilizar si quisiera conocerse la profundidad de un sistema previsional en un país con altos índices de desigualdad en la distribución del ingreso.

5) Indique qué método de medición de la pobreza resultaría más apropiado en cada una de estas situaciones, justifique su respuesta:

a) Se quiere conocer la incidencia a corto plazo sobre los niveles de pobreza de la población adulta mayor de una situación coyuntural como la atravesada por países de la región por influencia de la crisis asiática.

b) Se quieren conocer los efectos en las condiciones de vida de las personas mayores de las políticas de ajuste y de reestructuración económica, de corte neoliberal, aplicadas en varios países de la región, sobre todo desde la década de 1990.

6) En base a los datos del cuadro E7, correspondientes a la población adulta mayor costarricense para 2000, calcule la tasa de empleo en la vejez según sexo y subgrupo etario, y la tasa de desocupación para el grupo etario en su conjunto. Considere que las personas mayores eran por entonces 301.474 personas, y la población económicamente activa de este grupo de edad ascendía a 59.504 personas. Examine los resultados, prestando atención a los diferenciales según sexo y edad de la población que se proveen en el cuadro E8.

CUADRO E7 COSTA RICA: CONDICIÓN DE ACTIVIDAD DE LA POBLACIÓN

ADULTA MAYOR SEGÚN SEXO Y GRUPO DE EDAD, 2000

Edad Sexo Condición de actividad 60 a 69 70 a 79 80 y más

Trabajó 35 789 9 054 1 890 Trabajó sin pago 306 180 60 No trabajó, pero tenía trabajo 1 055 388 125 H

ombr

es

Buscó trabajo 1 836 478 137 Trabajó 5 883 1 311 435 Trabajó sin pago 108 42 9 No trabajó, pero tenía trabajo 191 84 54 M

ujer

es

Buscó trabajo 69 15 5 Fuente: procesamiento en REDATAM de los datos censales de Costa Rica 2000.

CEPAL Manual sobre indicadores de calidad de vida en la vejez

74

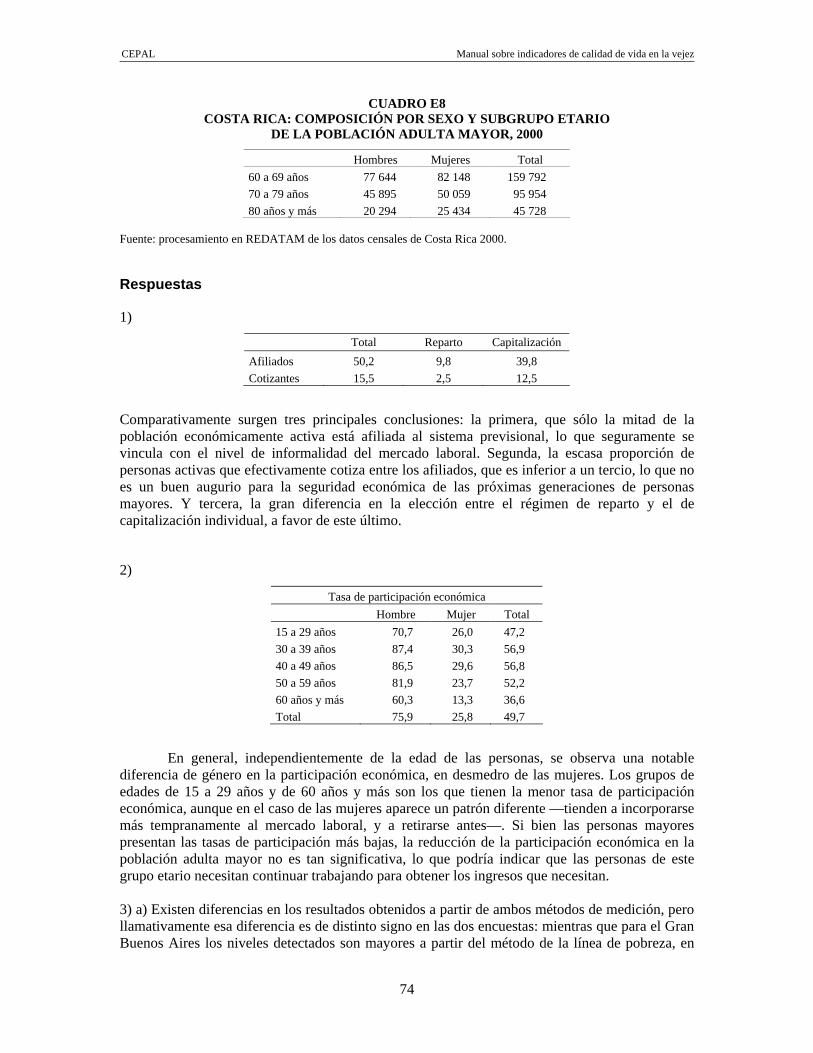

CUADRO E8 COSTA RICA: COMPOSICIÓN POR SEXO Y SUBGRUPO ETARIO

DE LA POBLACIÓN ADULTA MAYOR, 2000

Hombres Mujeres Total 60 a 69 años 77 644 82 148 159 792 70 a 79 años 45 895 50 059 95 954 80 años y más 20 294 25 434 45 728

Fuente: procesamiento en REDATAM de los datos censales de Costa Rica 2000.

Respuestas

1)

Total Reparto Capitalización Afiliados 50,2 9,8 39,8 Cotizantes 15,5 2,5 12,5

Comparativamente surgen tres principales conclusiones: la primera, que sólo la mitad de la población económicamente activa está afiliada al sistema previsional, lo que seguramente se vincula con el nivel de informalidad del mercado laboral. Segunda, la escasa proporción de personas activas que efectivamente cotiza entre los afiliados, que es inferior a un tercio, lo que no es un buen augurio para la seguridad económica de las próximas generaciones de personas mayores. Y tercera, la gran diferencia en la elección entre el régimen de reparto y el de capitalización individual, a favor de este último.

2)

Tasa de participación económica Hombre Mujer Total

15 a 29 años 70,7 26,0 47,2 30 a 39 años 87,4 30,3 56,9 40 a 49 años 86,5 29,6 56,8 50 a 59 años 81,9 23,7 52,2 60 años y más 60,3 13,3 36,6 Total 75,9 25,8 49,7

En general, independientemente de la edad de las personas, se observa una notable diferencia de género en la participación económica, en desmedro de las mujeres. Los grupos de edades de 15 a 29 años y de 60 años y más son los que tienen la menor tasa de participación económica, aunque en el caso de las mujeres aparece un patrón diferente —tienden a incorporarse más tempranamente al mercado laboral, y a retirarse antes—. Si bien las personas mayores presentan las tasas de participación más bajas, la reducción de la participación económica en la población adulta mayor no es tan significativa, lo que podría indicar que las personas de este grupo etario necesitan continuar trabajando para obtener los ingresos que necesitan. 3) a) Existen diferencias en los resultados obtenidos a partir de ambos métodos de medición, pero llamativamente esa diferencia es de distinto signo en las dos encuestas: mientras que para el Gran Buenos Aires los niveles detectados son mayores a partir del método de la línea de pobreza, en

CEPAL Manual sobre indicadores de calidad de vida en la vejez

75

Paraguay las cifras son más abultadas a partir del método de las necesidades básicas insatisfechas. La diferencia puede deberse, sobre todo, al carácter eminentemente urbano de la muestra considerada para la encuesta del Gran Buenos Aires.

b) Recibir una jubilación incide notablemente, en ambos casos, en la amortiguación de la pobreza de las personas mayores.

4) El indicador más apropiado sería el de distribución de la población con jubilaciones y pensiones por distintos tramos de ingresos, pues permite advertir la desigualdad en la distribución de los ingresos.

5) a) El método más apropiado sería el de la línea de pobreza, porque provee un indicador de coyuntura, sensible a los cambios de corto plazo en la situación socioeconómica de un país.

b) Sería más apropiado el método de las necesidades básicas insatisfechas, porque refleja una evolución estructural de la pobreza. 6)

Tasa de desempleo en la vejez Grupo de edad Sexo

60 a 69 70 a 79 80 y más Hombres 47,8 21,0 10,2 Mujeres 7,5 2,9 2,0 Total 27,1 11,5 5,6

Tasa de desocupación en la vejez: 4,3%

Se observa que la tasa de empleo es notablemente más alta entre los hombres que entre las mujeres para todos los subgrupos etarios, y que el indicador decrece con la edad, para ambos sexos.