IMPUESTOS AL GASTO - aliados-sii.comaliados-sii.com/archivos/2018iva.pdf · Impuesto Nacional al...

42

IMPUESTOS AL GASTO José Elbert Castañeda Durán Enero 2018

Transcript of IMPUESTOS AL GASTO - aliados-sii.comaliados-sii.com/archivos/2018iva.pdf · Impuesto Nacional al...

IMPUESTOS AL GASTOJosé Elbert Castañeda Durán

Enero 2018

Impuestos al gasto en Colombia

2018Impuesto al Valor Agregado ‐IVA‐

Impuesto Nacional al Consumo ‐INC‐

Impuesto Departamental al Consumo

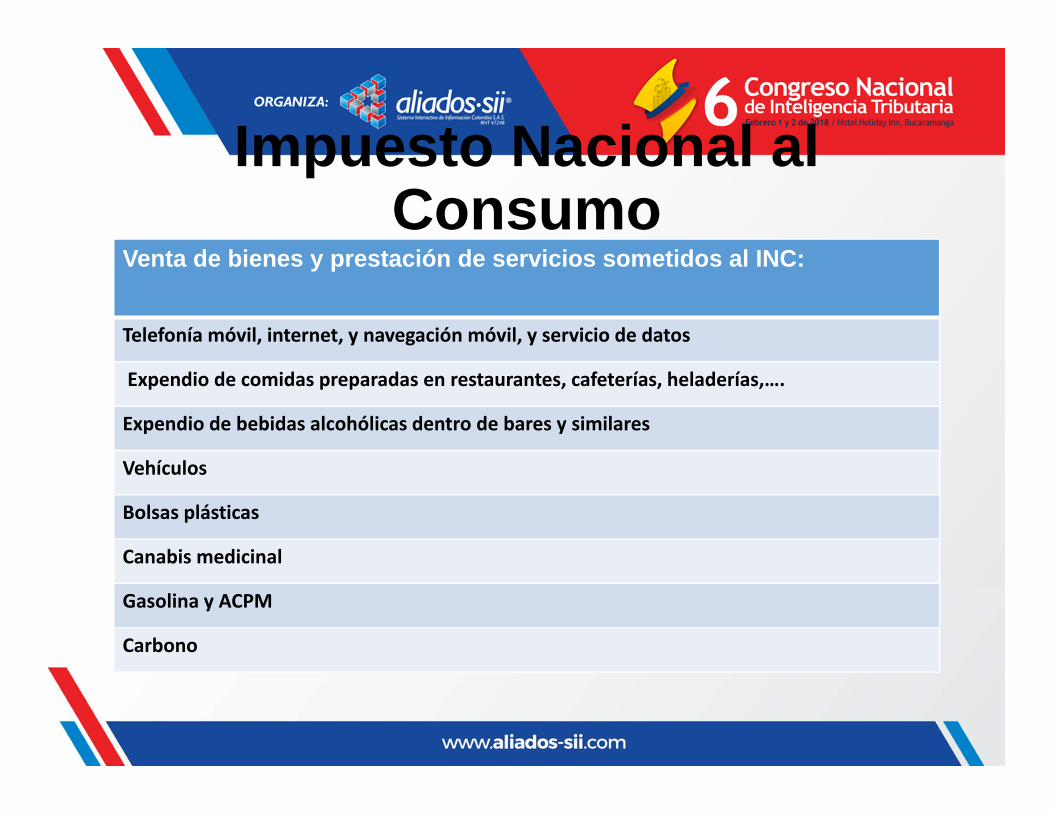

Impuesto Nacional al Consumo

Venta de bienes y prestación de servicios sometidos al INC:

Telefonía móvil, internet, y navegación móvil, y servicio de datos

Expendio de comidas preparadas en restaurantes, cafeterías, heladerías,….

Expendio de bebidas alcohólicas dentro de bares y similares

Vehículos

Bolsas plásticas

Canabis medicinal

Gasolina y ACPM

Carbono

Impuesto departamental al consumo – IDC -

IDC de licores, vinos y similaresLey 1816/16, IVA Art, 32; IDC Art. 19 y 20

IDC de cigarrillos y tabaco elaboradoArt.347 Ley 1819 que Modifica Art. 211 Ley 223/95

IDC de Cerveza, sifones, refajos y mezclas

Art. 475 E.T.; 2.2.1.5.1. DUT

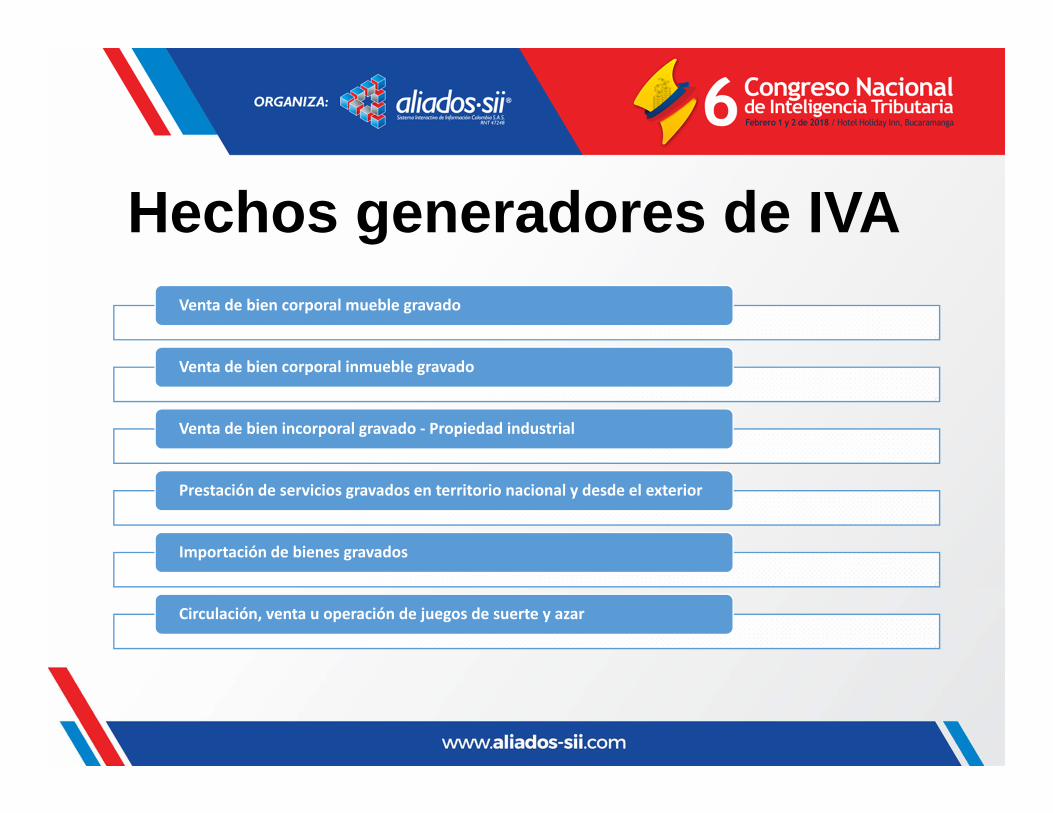

Hechos generadores de IVAVenta de bien corporal mueble gravado

Venta de bien corporal inmueble gravado

Venta de bien incorporal gravado ‐ Propiedad industrial

Prestación de servicios gravados en territorio nacional y desde el exterior

Importación de bienes gravados

Circulación, venta u operación de juegos de suerte y azar

Elementos del hecho generador

Aspecto espacial Aspecto personal

Aspecto Temporal Aspecto cuantitativo

Hecho generador del IVA, INC, IDC

Venta de bien corporal mueble

Territorialidad Responsable

Causación Base gravable

Venta de bien mueble, inmueble e

intangible

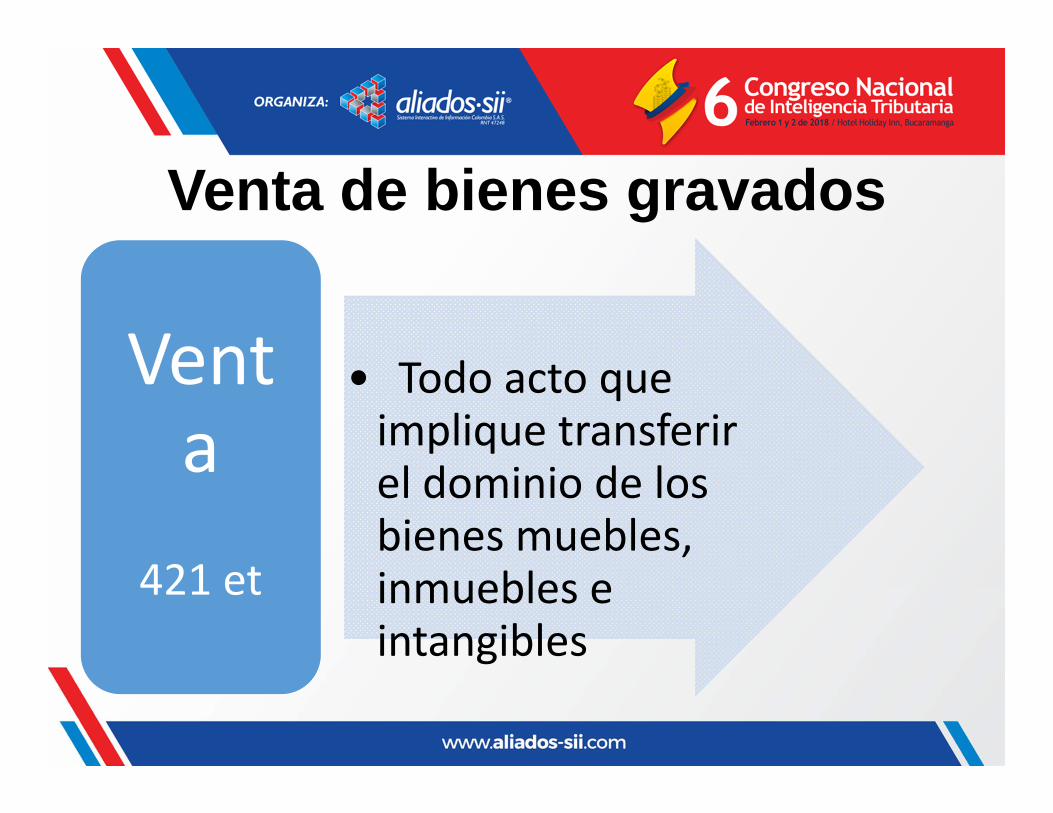

Venta de bienes gravados

•Muebles•Inmuebles•Intangibles

Venta de

bienes

Venta de bienes gravados

• Todo acto que implique transferir el dominio de los bienes muebles, inmuebles e intangibles

Venta

421 et

Venta de bienes gravados

•Muebles•Inmuebles•Intangibles

Responsable en la venta de:Lit. a 437

Venta de bienes gravados

•Muebles•Inmuebles•Intangibles

Causación en la venta

de:429

Venta de bienes muebles gravados

Todos los bienes muebles están gravados con tarifa general del 19% (Art. 468) excepto los

sometidos a tratamiento especial:• Tarifa del 5%. Art. 468‐1• Excluidos. Art. 424• Exentos. Art. 477, 478, 479 y 481

• Por justicia y equidad• Exportación efectiva y ficción de exportación

• Venta a sociedad de comercialización Internacional• Venta a usuario industrial de bienes o servicios de Zona Franca

Venta de bien corporal mueble gravado

• Territorialidad. IVA en el país de destino: al exportarse desgrava y al importar se grava.

• Responsables. Lit. a) Art. 437 en la venta de muebles,inmuebles e intangibles: vendedores habituales.

• Hay bienes gravados a nivel monofásico o plurifásico• Casos especiales:

• Licores, vinos, aperitivos y similares. Num.2 Art. 468‐1• Bienes exentos del Art. 477 en su Parágrafo 2º.• Bienes exentos del Art. 478 del E. T.

• Derivados del petróleo: Art. 444; Oficio 023276 28‐08‐2017,Oficio 007407 31‐03‐2017, Oficio 006038 21‐03‐2017, Oficio006226 21‐03‐2017, Concepto 0096 30‐01‐2017

Responsable en venta de derivados del petróleo

ARTÍCULO 444. RESPONSABLES EN LA VENTA DEDERIVADOS DEL PETRÓLEO. Son responsables delimpuesto en la venta de productos derivados delpetróleo, los productores, los importadores, losvinculados económicos de unos y otros, losdistribuidores mayoristas y/o comercializadoresindustriales.

Productos derivados del petróleoDesde el Artículo 3º Dcto 2368 de 1974 y luego el Art.474 ET que fue derogado por Art. 198 Ley 1607 de 2012,establecían cuales eran los productos derivados delpetróleo:• Gasolina motor, Gasolina de aviación, Aceites,lubricantes y grasas, todos los demás productosrefinados, derivados del petróleo, incluyendo lagasolina blanca, las bases para aceites lubricantes ygrasas y los productos petroquímicos.

• Los productos petroquímicos son : benceno, tolueno,xileno, etileno, propileno, parafinas y butilenos.

Vendedores de bienes del Art. 444 E.T.

• Productor, importador y sus vinculados económicos• “Distribuidor Mayorista: Toda persona natural o jurídica dedicada a ejercer ladistribución de combustibles líquidos derivados del petróleo, a través de unaplanta de abastecimiento conforme a lo señalado en el Artículo 2.2.1.1.2.2.3.83y siguientes del Decreto 1073 de 2015.”

• “Comercializador Industrial: Es el distribuidor minorista que utilizando vehículostipo carrocería tanque o barcazas habilitadas para almacenar y distribuircombustibles líquidos derivados del petróleo, en los términos previstos en losartículos 2.2.1.1.2.2.3.90 a 2.2.21.1.2.2.3.92 del Decreto 1073 de 2015. ”

• “Distribuidor Minorista: Toda persona natural o jurídica dedicada a ejercer ladistribución de combustibles líquidos derivados del petróleo al consumidorfinal, a través de una estación de servicio o como comercializador Industrial, enlos términos del artículo 2.2.1.1.2.2.3.90. y siguientes del Decreto 1073 de2015.”

• Código CIIU, Resolución No. 139 de 2012: Ventas al por mayor y ventas al pormenor.

Combustibles líquidos derivados del petróleo

“Combustibles líquidos derivados de petróleo: Son todos losproductos clasificables dentro de las categorías de lasgasolinas, gasóleos, querosenes y fuelóleos, entre los cualesse cuentan: Combustibles para aviación (avigás), gasolinamotor (gasolina extra, gasolina corriente, gasolina corrienteoxigenada, gasolina extraoxigenada), combustibles deaviación para motores tipo turbina, queroseno, diésel extrao de bajo azufre, diésel corriente (ACPM), diésel marino (seconoce también con los siguientes nombres: diésel fluvial,marine diésel, gas oil, intersol, diésel número 2), ycombustible para quemadores industriales(combustóleosfuel oil).” Artículo2.2.1.1.2.2,1.4 Dcto 1073de 2015

Responsables en la venta de productos derivados del

petróleoProblema jurídico planteado: A partir de la Ley 1819 de 2106 (sic) quien tiene la actividad económica comercio alpor menor de lubricantes ¿la persona que venda o comercialice estos bienes es responsable del IVA a la tarifageneral del 19%?

“Así las cosas, de acuerdo a la interpretación gramatical de las normas jurídicas, en el artículo 444 del E.T., sólo seseñala como responsable del IVA de los derivados de petróleo al comercializador industrial, lo cual incluye todo elgénero, sin distinguir especies que lo conforman, por lo tanto, los comercializadores industriales minoristas apartir del 1º de enero de 2017 pasaron a ser responsables del IVA.

La misma interpretación es válida para el artículo 183 de la Ley 1819 de 2016, el cual modificó la base gravable delartículo 467 del E.T., al referirse al MAYORISTA Y/O COMERCIALIZADOR INDUSTRIAL, sin referirse la normaexclusivamente a un tipo de comercializador industrial, por lo que se entiende incluido el comercializadorindustrial minorista.

Ahora bien, con relación a ¿en qué grupo derivados del petróleo se incluyen los aceites lubricantes?, estedespacho trae a colación el Oficio No. 027270 de 2007, proferido por esta misma entidad, resaltando que: “Entrelos derivados de petróleo sometidos a este régimen se pueden mencionar las gasolinas, lubricantes, grasas, basespara aceites lubricantes, entre otros”, de esta manera se entienden incluidos dentro de los derivados el petróleolos lubricantes.” Oficio 023278 28‐08‐2017

NO TIENE RAZÓN LA DIAN PARA CONSIDERAR COMO RESPONSABLES DEL IVA EN LA VENTA DE PRODUCTOSDERIVADOS DEL PETRÓLEO A DISTRIBUIDORES MINORISTAS DE COMBUSTIBLES Y LAS VENTAS AL POR MAYOR(Código CIIU) DE LOS DEMÁS PRODUCTOS DERIVADOS DEL PETRÓLEO DIFERENTES A COMBUSTIBLES LÍQUIDOS.

Base gravable en venta de productos derivados del

petróleoARTÍCULO 467. BASE GRAVABLE EN OTROS PRODUCTOS DERIVADOS DEL PETRÓLEO.

La base gravable en la venta de los siguientes productos derivados del petróleo se determinará así:

1. En combustibles, se entiende que la base gravable para el impuesto a las ventas será:a) Para el productor o importador: el Ingreso al productor IP;

b) Para el distribuidor mayorista y/o Comercializador Industrial: el Ingreso al productor o comercializador del combustibley del alcohol carburante y/o Biocombustible en la proporción autorizada por el Ministerio de Minas y Energía paraconvertirlo en combustible oxigenado, adicionado el Margen Mayorista. El transporte al combustible no formara parte de labase gravable.

2. En gasolina de aviación de 100/130 octanos,a) Para el productor: el precio oficial de lista en refinería;

b) Para el distribuidor mayorista: el precio oficial de lista en refinería adicionando el margen de comercialización.

3. Para todos los demás derivados del petróleo diferentes a combustibles corresponderá al preciode venta.

Venta de bien corporal mueble gravado

• Causación del IVA, Lit. a) Art. 429 • En las ventas, en la fecha de emisión de la factura odocumento equivalente y a falta de éstos, en elmomento de la entrega, aunque se haya pactadoreserva de dominio, pacto de retroventa o condiciónresolutoria.

• Devengo: Oficio 028709 23‐10‐2017, Concepto 2324628‐08‐2017, Concepto 7077 29‐03‐2017

• Contratos de construcción e infraestructura• Art. 1.3.1.17.2. DUT adicionado por Dcto 1950/17. Aplica IVAanterior a L.1819 a subcontratista proveedor de bienes oservicios incorporados o destinados directamente a contratosde infraestructura. No a los insumos del subcontratista.

Prestación de servicio gravado

Causación del IVA, Lit. c) Art. 429

“c. En las prestaciones de servicios, en la fecha de emisiónde la factura o documento equivalente, o en la fecha determinación de los servicios o del pago o abono en cuenta,la que fuere anterior.”

Devengo: Oficio 028709 23‐10‐2017, Concepto 23246 28‐08‐2017, Concepto 7077 29‐03‐2017

IVA generado“En efecto, el artículo 22 de la Ley 1819 de 2016adicionó el artículo 21‐1 al Estatuto Tributario. Sinembargo, es menester resaltar que los sistemas dereconocimiento y medición, señalados en dichoartículo son de aplicación exclusiva para ladeterminación del impuesto sobre la renta ycomplementarios, tal como lo indica la normativa encomento.” Concepto 7077 29‐03‐2017

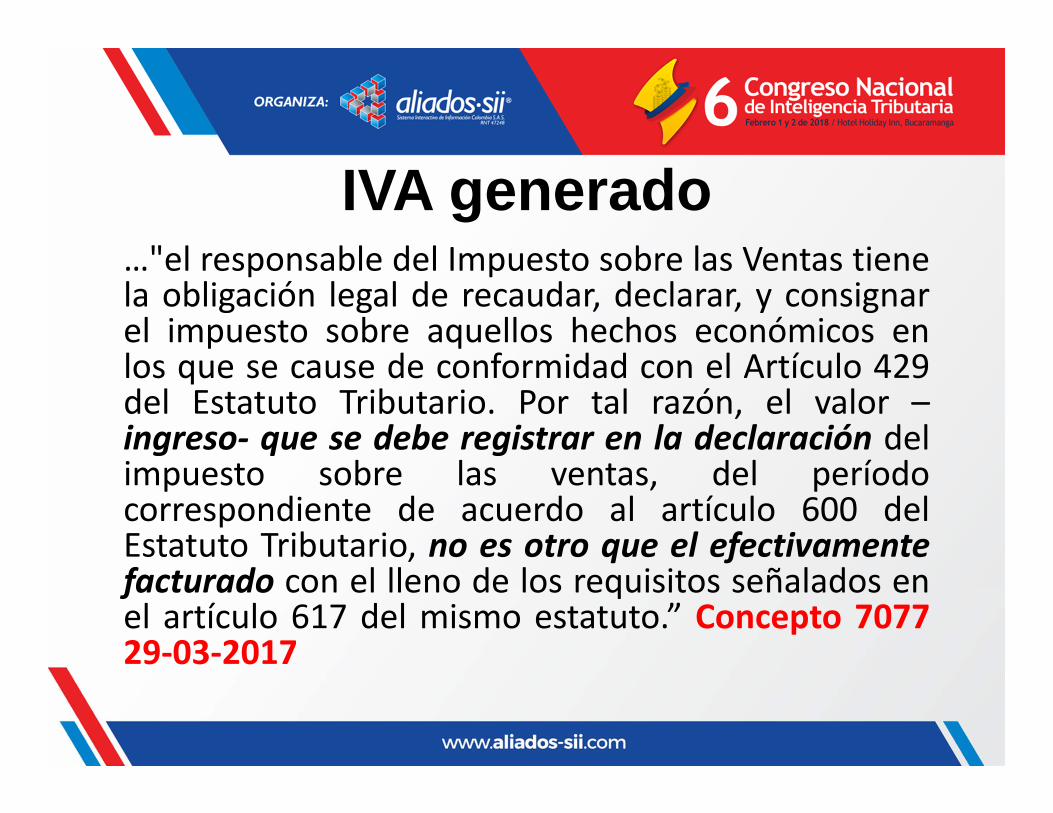

IVA generado…"el responsable del Impuesto sobre las Ventas tienela obligación legal de recaudar, declarar, y consignarel impuesto sobre aquellos hechos económicos enlos que se cause de conformidad con el Artículo 429del Estatuto Tributario. Por tal razón, el valor –ingreso‐ que se debe registrar en la declaración delimpuesto sobre las ventas, del períodocorrespondiente de acuerdo al artículo 600 delEstatuto Tributario, no es otro que el efectivamentefacturado con el lleno de los requisitos señalados enel artículo 617 del mismo estatuto.” Concepto 707729‐03‐2017

Requisitos para IVA descontable

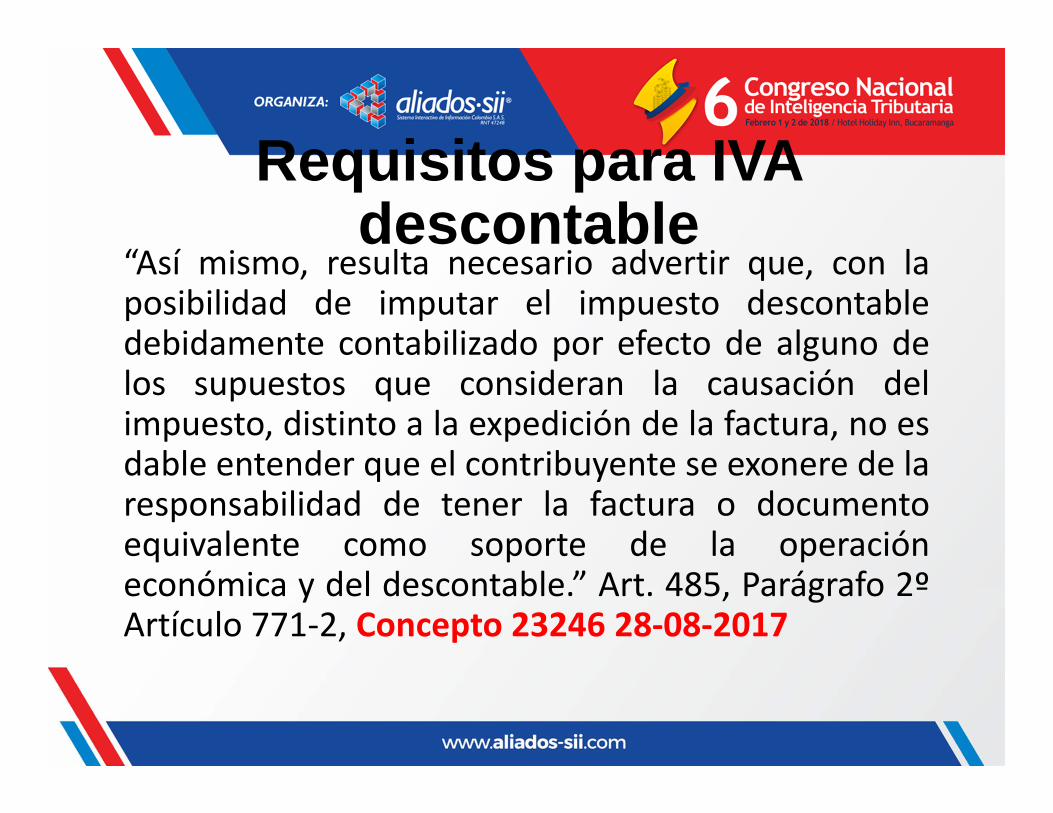

“Así mismo, resulta necesario advertir que, con laposibilidad de imputar el impuesto descontabledebidamente contabilizado por efecto de alguno delos supuestos que consideran la causación delimpuesto, distinto a la expedición de la factura, no esdable entender que el contribuyente se exonere de laresponsabilidad de tener la factura o documentoequivalente como soporte de la operacióneconómica y del descontable.” Art. 485, Parágrafo 2ºArtículo 771‐2, Concepto 23246 28‐08‐2017

Registro contable y declaración del IVA

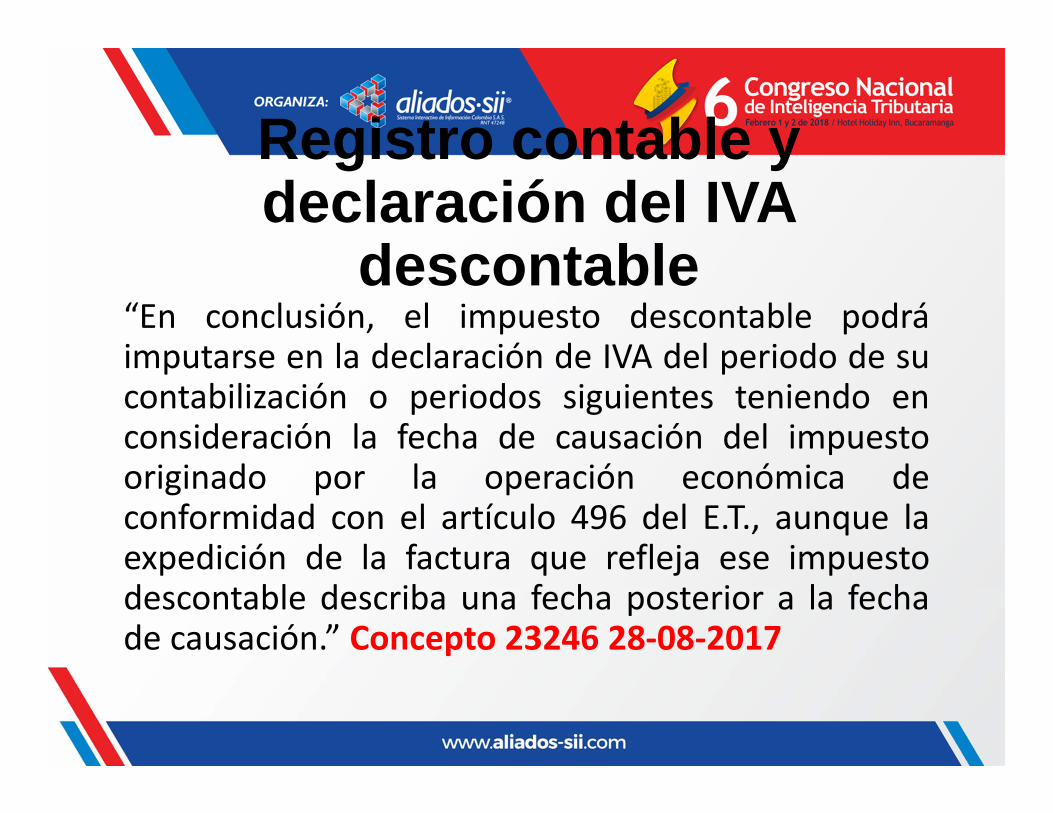

descontable“En conclusión, el impuesto descontable podráimputarse en la declaración de IVA del periodo de sucontabilización o periodos siguientes teniendo enconsideración la fecha de causación del impuestooriginado por la operación económica deconformidad con el artículo 496 del E.T., aunque laexpedición de la factura que refleja ese impuestodescontable describa una fecha posterior a la fechade causación.” Concepto 23246 28‐08‐2017

Determinación del IVA por pagar

• Requisitos para soportar IVA descontable

• Casos especiales: • Parágrafo 2º Art. 771‐2 Adicionado por Ley 1819• Concepto 23246 28‐082017 y Concepto 009857 27‐04‐2016

• IVA descontable originado en Productos derivados del Patróleo. Art. 444 E.T.

• IVA descontable en inmuebles gravados al 5%. 496 E.T.

Venta de bien corporal inmueble

Territorialidad Responsable

Causación Base gravable

Venta de bien inmueble

Venta de bien corporal inmueble• Todos los inmuebles están excluidos (Numeral 12 Art.424)

• Excepto: la primera venta de los inmuebles destinadosa vivienda con valor superior a 26.800 UVT, al 5%.

• Responsables, Lit. a) Art. 437, en las ventas demuebles, inmuebles e intangibles: los vendedoreshabituales.

• IVA descontable se contabiliza en el bimestre decausación o en uno de los 2 siguientes y se declara en elmismo que se declara el IVA generado que es enperiodo que se firma la escritura de cada unidad. Nocorresponde lo declarado a lo contabilizado. Art. 496

Venta de bien intangible

Territorialidad Responsable

Causación Base gravable

Venta de intangible

Venta de intangible -Propiedad industrial

• Responsables, Lit. a) Art. 437 en las ventas: de muebles,inmuebles e intangibles son responsables los vendedoreshabituales, es decir, cuando el intangible que se vende esmercancía.

Serán responsables del IVA en la venta de intangibles losvendedores habituales

• Causación: Art. 429. Fecha de factura o entrega lo que seaprimero. Los intangibles no se entregan.

• Intangible adquirido en el exterior: se entiende adquiridoen territorio nacional. Parg.3º 420 y no aplica Reteivaporque no está en Num. 3º 437‐2

Prestación de servicios en territorio nacional o desde el

exteriorTerritorialidad Responsable

Causación Base gravable

Prestación de servicios

Prestación de servicios

•Gravados•Exentos•Excluidos

Servicios

Prestación de servicios – Cambio en el hecho generador

• Hecho generador antes de la Ley 1819/16Lit. b) Art 420 “La prestación de los servicios en el territorio nacional”

• Hecho generador después de Ley 1819/16Lit. c) Art. 420 “La prestación de los servicios en el territorio nacional, o desde el exterior, con excepción de los expresamente excluidos”

• ¿Cuál fue el cambio? Territorialidad

Prestación de servicios –Territorialidad

Art. 420 Parágrafo 3.Para efectos del impuesto sobre las ventas, losservicios prestados y los intangibles adquiridos olicenciados desde el exterior se entenderánprestados, licenciados o adquiridos en el territorionacional y causarán el respectivo impuesto cuando elusuario directo o destinatario de los mismos tenga suresidencia fiscal, domicilio, establecimientopermanente, o la sede de su actividad económica enel territorio nacional.

Prestación de servicios –Territorialidad

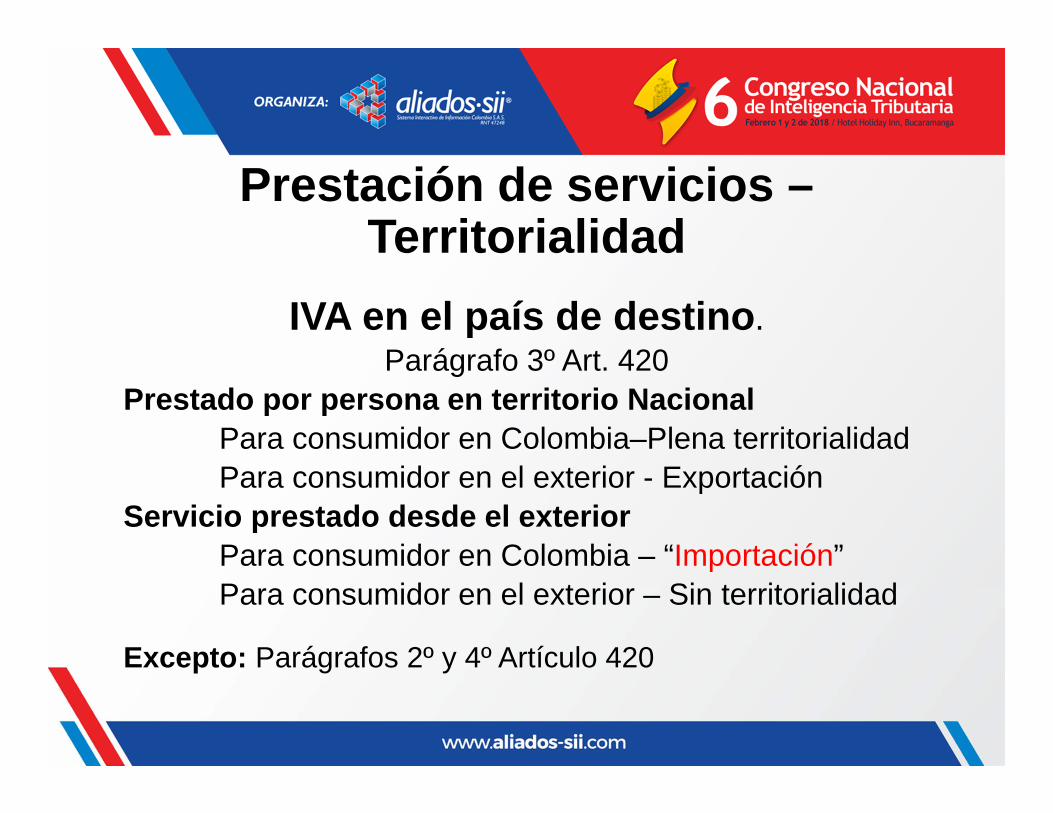

IVA en el país de destino.Parágrafo 3º Art. 420

Prestado por persona en territorio NacionalPara consumidor en Colombia–Plena territorialidadPara consumidor en el exterior - Exportación

Servicio prestado desde el exteriorPara consumidor en Colombia – “Importación”Para consumidor en el exterior – Sin territorialidad

Excepto: Parágrafos 2º y 4º Artículo 420

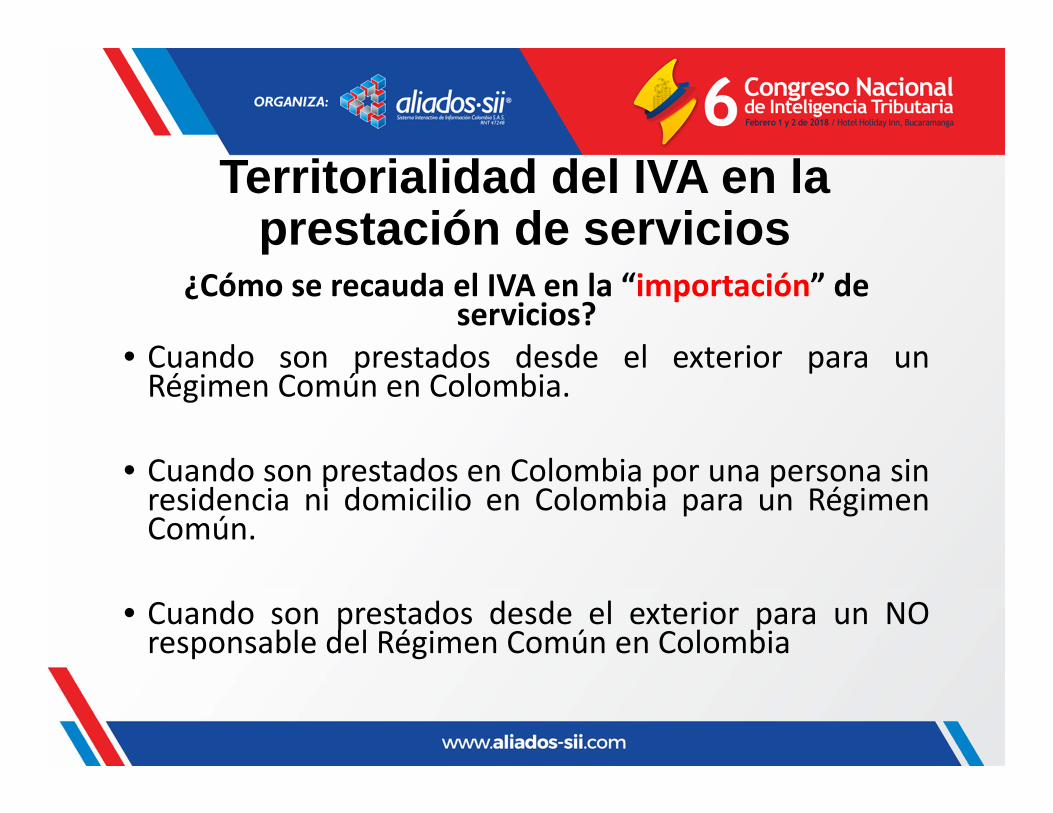

Territorialidad del IVA en la prestación de servicios

¿Cómo se recauda el IVA en la “importación” de servicios?

• Cuando son prestados desde el exterior para unRégimen Común en Colombia.

• Cuando son prestados en Colombia por una persona sinresidencia ni domicilio en Colombia para un RégimenComún.

• Cuando son prestados desde el exterior para un NOresponsable del Régimen Común en Colombia

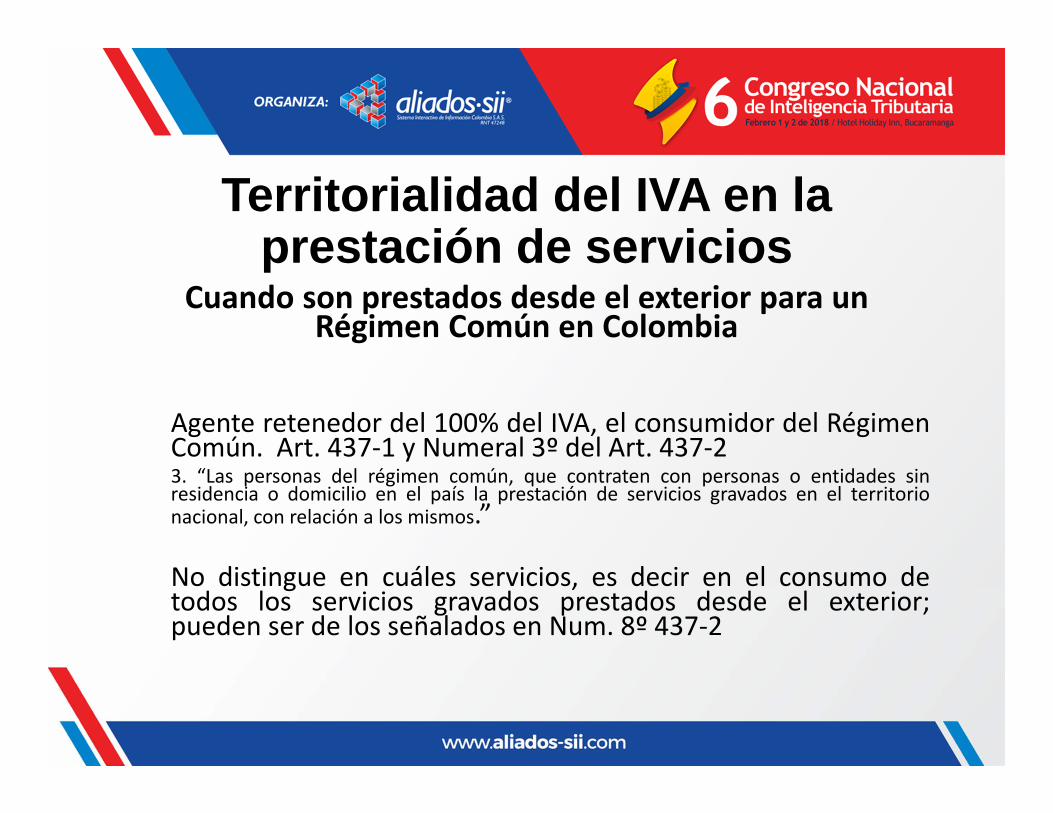

Territorialidad del IVA en la prestación de servicios

Cuando son prestados desde el exterior para un Régimen Común en Colombia

Agente retenedor del 100% del IVA, el consumidor del RégimenComún. Art. 437‐1 y Numeral 3º del Art. 437‐23. “Las personas del régimen común, que contraten con personas o entidades sinresidencia o domicilio en el país la prestación de servicios gravados en el territorionacional, con relación a los mismos.”

No distingue en cuáles servicios, es decir en el consumo detodos los servicios gravados prestados desde el exterior;pueden ser de los señalados en Num. 8º 437‐2

Territorialidad del IVA en la prestación de servicios

Cuando son prestados desde el exterior para un NO Responsable del Régimen Común en Colombia

“Importación”Quién recauda?

a) En el caso de servicios del Num. 8º 437‐2• El prestador del servicio que está en el exterior que serállamado por la DIAN a declarar y pagar como responsable delIVA en Colombia. Parágrafo 2º Art. 437 a partir de julio 1º de2018.

o• El medio de pago, cuando incumpla el prestador del serviciodel exterior, Parág. Trans. Num. 8º del 437‐2

b) En los demás servicios no hay retención

Territorialidad del IVA en la prestación de serviciosServicios del Numeral 8º Art. 437‐2

a. Suministro de servicios audiovisuales (entre otros, demúsica, videos, películas y juegos de cualquier tipo,así como la radiodifusión de cualquier tipo deevento).

b. Servicio de plataforma de distribución digital deaplicaciones móviles.

c. Suministro de servicios de publicidad online.d. Suministro de enseñanza o entrenamiento a

distancia.

Servicios digitales excluidos

Servicios digitales excluidos del IVA de los Numerales 23, 24 y 25 del Artículo 476 del E. T.

Decreto 1412 de 2017, Concepto Unificado 1444 22‐12‐2017, Concepto Unificado 017056 25‐08‐2017,Concepto 21511 11‐08‐2017, Oficio 015778 16‐06‐2017

Nuevos servicios excluidos de IVAArtículo 476 del Estatuto Tributario: Numerales23. Los servicios de educación virtual para el desarrollode Contenidos Digitales, de acuerdo con lareglamentación expedida por el Ministerio TIC,prestados en Colombia o en el exterior.24. Suministro de páginas web, servidores (hosting),computación en la nube (cloud computing) ymantenimiento a distancia de programas y equipos.25. Adquisición de licencias de software para eldesarrollo comercial de contenidos digitales, deacuerdo con la reglamentación expedida por elMinisterio TIC.

Gracias

GraciasGracias

www.estudiosfiscales.com