I´NDICE GENERAL - paraprofesionales.com libreria … · Establecimientos relacionados con los...

37

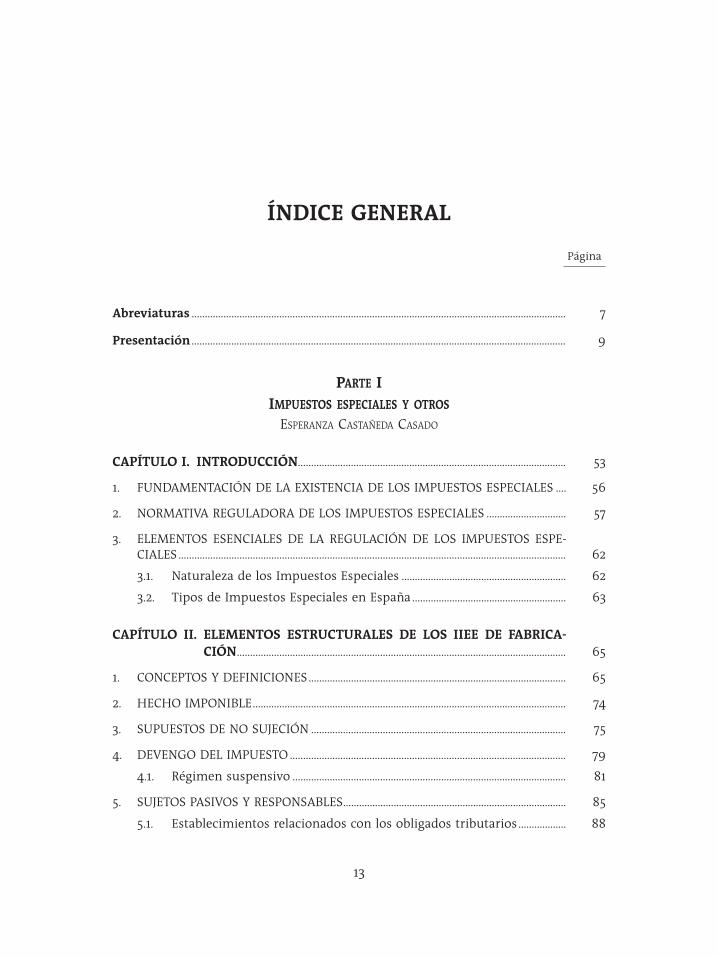

I ´ NDICE GENERAL Página Abreviaturas ............................................................................................................................................. 7 Presentación ............................................................................................................................................. 9 P ARTE I IMPUESTOS ESPECIALES Y OTROS ESPERANZA CASTAÑEDA CASADO CAPÍTULO I. INTRODUCCIÓN..................................................................................................... 53 1. FUNDAMENTACIÓN DE LA EXISTENCIA DE LOS IMPUESTOS ESPECIALES .... 56 2. NORMATIVA REGULADORA DE LOS IMPUESTOS ESPECIALES .............................. 57 3. ELEMENTOS ESENCIALES DE LA REGULACIÓN DE LOS IMPUESTOS ESPE- CIALES .................................................................................................................................................. 62 3.1. Naturaleza de los Impuestos Especiales .............................................................. 62 3.2. Tipos de Impuestos Especiales en España .......................................................... 63 CAPÍTULO II. ELEMENTOS ESTRUCTURALES DE LOS IIEE DE FABRICA- CIÓN............................................................................................................................ 65 1. CONCEPTOS Y DEFINICIONES ................................................................................................. 65 2. HECHO IMPONIBLE ...................................................................................................................... 74 3. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 75 4. DEVENGO DEL IMPUESTO ........................................................................................................ 79 4.1. Régimen suspensivo ....................................................................................................... 81 5. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 85 5.1. Establecimientos relacionados con los obligados tributarios .................. 88 13

Transcript of I´NDICE GENERAL - paraprofesionales.com libreria … · Establecimientos relacionados con los...

INDICE GENERAL

Página

Abreviaturas ............................................................................................................................................. 7

Presentación ............................................................................................................................................. 9

PARTE IIMPUESTOS ESPECIALES Y OTROS

ESPERANZA CASTAÑEDA CASADO

CAPÍTULO I. INTRODUCCIÓN..................................................................................................... 53

1. FUNDAMENTACIÓN DE LA EXISTENCIA DE LOS IMPUESTOS ESPECIALES .... 56

2. NORMATIVA REGULADORA DE LOS IMPUESTOS ESPECIALES .............................. 57

3. ELEMENTOS ESENCIALES DE LA REGULACIÓN DE LOS IMPUESTOS ESPE-CIALES .................................................................................................................................................. 62

3.1. Naturaleza de los Impuestos Especiales .............................................................. 62

3.2. Tipos de Impuestos Especiales en España .......................................................... 63

CAPÍTULO II. ELEMENTOS ESTRUCTURALES DE LOS IIEE DE FABRICA-CIÓN............................................................................................................................ 65

1. CONCEPTOS Y DEFINICIONES................................................................................................. 65

2. HECHO IMPONIBLE...................................................................................................................... 74

3. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 75

4. DEVENGO DEL IMPUESTO ........................................................................................................ 79

4.1. Régimen suspensivo ....................................................................................................... 81

5. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 85

5.1. Establecimientos relacionados con los obligados tributarios .................. 88

13

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

5.1.1. Fábricas.................................................................................................................... 88

5.1.2. Depósitos fiscales (artículo 11 del RIIEE)................................................ 89

5.1.3. Depósitos de recepción .................................................................................. 93

5.1.4. Almacenes fiscales (Artículo 13 del RIIEE) ............................................ 93

6. EXENCIONES Y DEVOLUCIONES............................................................................................ 95

7. BASE IMPONIBLE ........................................................................................................................... 102

8. TIPOS IMPOSITIVOS ..................................................................................................................... 102

9. REPERCUSIÓN .................................................................................................................................. 102

10. SISTEMAS DE CIRCULACIÓN DE LOS PRODUCTOS SUJETOS A IIEE DE FABRI-CACIÓN................................................................................................................................................ 103

10.1. Circulación en régimen suspensivo ....................................................................... 103

10.2. Circulación intracomunitaria fuera del régimen suspensivo................... 109

10.2.1. Envíos garantizados (Receptor autorizado) ......................................... 110

10.2.2. Ventas a distancia.............................................................................................. 112

10.3. Irregularidades en la circulación ............................................................................. 112

11. DOCUMENTOS DE CIRCULACIÓN......................................................................................... 115

11.1. Documento de acompañamiento electrónico .................................................. 119

11.2. Documento de acompañamiento de emergencia .......................................... 125

11.3. Documento de acompañamiento............................................................................ 127

11.4. Documento simplificado de acompañamiento (Artículo 23 del RIEE) 130

11.5. Albaranes de circulación (artículo 24 del RIIEE, redacción actualizadaa Diciembre de 2013) ...................................................................................................... 131

11.6. Marcas fiscales (artículo 26 del RIIEE)................................................................... 132

11.7. Documentos aduaneros (Artículo 25 del RIIEE) ............................................... 137

11.8. Validez de los documentos de circulación (Artículo 28 RIIEE) ................ 137

12. ESTATUTO COMERCIAL DE LOS PRODUCTOS SUJETOS A IIEE DE FABRICA-CIÓN...................................................................................................................................................... 140

13. NORMAS GENERALES DE GESTIÓN ..................................................................................... 141

13.1. Inscripción (artículos 40, 41 y 42 del RIIEE)....................................................... 143

13.2. Garantías (artículo 43 del RIIEE)............................................................................... 150

13.2.1. Fabricantes............................................................................................................. 151

13.2.2. Titulares de depósitos fiscales .................................................................... 151

14

INDICE GENERAL

Página

13.2.3. Titulares de almacenes fiscales .................................................................. 152

13.2.4. Destinatarios registrados............................................................................... 154

13.2.5. Representantes fiscales ................................................................................... 154

13.2.6. Expedidores registrados de productos con destino al ámbitoterritorial interno .............................................................................................. 154

13.3.7. Expedidores registrados de productos con destino al ámbitoterritorial comunitario no interno........................................................... 155

13.3.8. Depositarios autorizados expedidores de productos en régi-men suspensivo con destino al ámbito territorial comunitariono interno.............................................................................................................. 156

13.3. Contabilidad de existencias (Artículo 50 del RIIEE) ...................................... 158

13.4. Control de actividades y locales............................................................................... 160

13.4.1. Servicios de Intervención.............................................................................. 160

13.4.2. Recuentos de existencias y consecuencias de los mismos (Ar-tículos 51 y 52 del RIIEE) ................................................................................ 162

14. DECLARACIONES Y AUTOLIQUIDACIONES....................................................................... 168

15. INFRACCIONES Y SANCIONES (ARTÍCULO 19 DE LA LIIEE)..................................... 170

CAPÍTULO III. LOS IIEE SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS ... 175

1. ELEMENTOS COMUNES .............................................................................................................. 175

1.1. Conceptos y definiciones ............................................................................................. 176

1.2. Exenciones ........................................................................................................................... 178

1.3. Devoluciones....................................................................................................................... 182

1.4. Regulación específica de la desalcoholización de productos gravados 186

1.5. Disposiciones particulares en relación con Canarias.................................... 188

1.6. Elementos comunes a la gestión ............................................................................. 193

2. IMPUESTO SOBRE LA CERVEZA.............................................................................................. 194

2.1. Hecho imponible .............................................................................................................. 194

2.2. Supuestos de no sujeción ............................................................................................ 194

2.3. Devengo del impuesto................................................................................................... 196

2.4. Sujetos pasivos y responsables ................................................................................. 196

2.5. Exenciones y devoluciones ......................................................................................... 197

2.6. Base imponible .................................................................................................................. 197

2.7. Tipos impositivos ............................................................................................................. 197

15

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

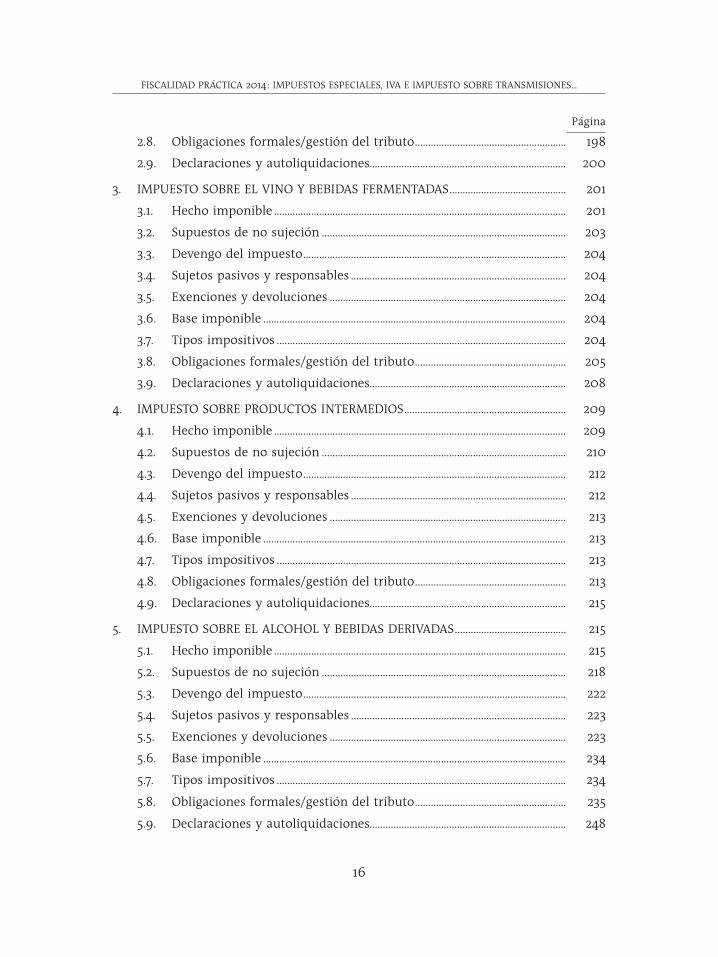

2.8. Obligaciones formales/gestión del tributo......................................................... 198

2.9. Declaraciones y autoliquidaciones.......................................................................... 200

3. IMPUESTO SOBRE EL VINO Y BEBIDAS FERMENTADAS............................................ 201

3.1. Hecho imponible .............................................................................................................. 201

3.2. Supuestos de no sujeción ............................................................................................ 203

3.3. Devengo del impuesto................................................................................................... 204

3.4. Sujetos pasivos y responsables ................................................................................. 204

3.5. Exenciones y devoluciones ......................................................................................... 204

3.6. Base imponible .................................................................................................................. 204

3.7. Tipos impositivos ............................................................................................................. 204

3.8. Obligaciones formales/gestión del tributo......................................................... 205

3.9. Declaraciones y autoliquidaciones.......................................................................... 208

4. IMPUESTO SOBRE PRODUCTOS INTERMEDIOS............................................................. 209

4.1. Hecho imponible .............................................................................................................. 209

4.2. Supuestos de no sujeción ............................................................................................ 210

4.3. Devengo del impuesto................................................................................................... 212

4.4. Sujetos pasivos y responsables ................................................................................. 212

4.5. Exenciones y devoluciones ......................................................................................... 213

4.6. Base imponible .................................................................................................................. 213

4.7. Tipos impositivos ............................................................................................................. 213

4.8. Obligaciones formales/gestión del tributo......................................................... 213

4.9. Declaraciones y autoliquidaciones.......................................................................... 215

5. IMPUESTO SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS.......................................... 215

5.1. Hecho imponible .............................................................................................................. 215

5.2. Supuestos de no sujeción ............................................................................................ 218

5.3. Devengo del impuesto................................................................................................... 222

5.4. Sujetos pasivos y responsables ................................................................................. 223

5.5. Exenciones y devoluciones ......................................................................................... 223

5.6. Base imponible .................................................................................................................. 234

5.7. Tipos impositivos ............................................................................................................. 234

5.8. Obligaciones formales/gestión del tributo......................................................... 235

5.9. Declaraciones y autoliquidaciones.......................................................................... 248

16

INDICE GENERAL

Página

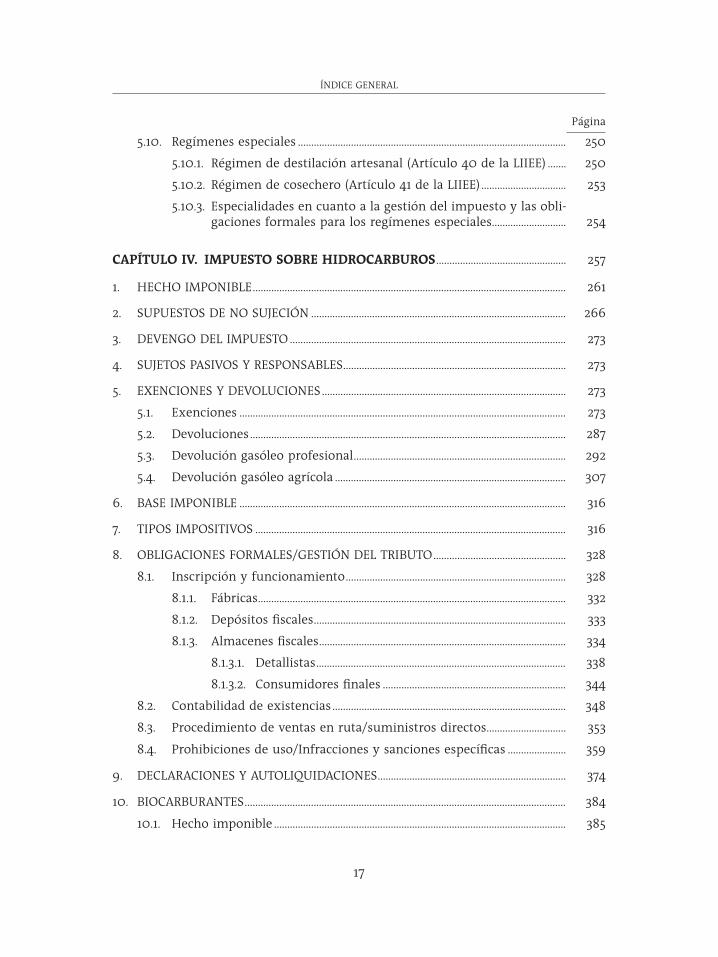

5.10. Regímenes especiales ..................................................................................................... 250

5.10.1. Régimen de destilación artesanal (Artículo 40 de la LIIEE) ....... 250

5.10.2. Régimen de cosechero (Artículo 41 de la LIIEE) ................................ 253

5.10.3. Especialidades en cuanto a la gestión del impuesto y las obli-gaciones formales para los regímenes especiales............................ 254

CAPÍTULO IV. IMPUESTO SOBRE HIDROCARBUROS................................................. 257

1. HECHO IMPONIBLE...................................................................................................................... 261

2. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 266

3. DEVENGO DEL IMPUESTO ........................................................................................................ 273

4. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 273

5. EXENCIONES Y DEVOLUCIONES............................................................................................ 273

5.1. Exenciones ........................................................................................................................... 273

5.2. Devoluciones....................................................................................................................... 287

5.3. Devolución gasóleo profesional................................................................................ 292

5.4. Devolución gasóleo agrícola ....................................................................................... 307

6. BASE IMPONIBLE ........................................................................................................................... 316

7. TIPOS IMPOSITIVOS ..................................................................................................................... 316

8. OBLIGACIONES FORMALES/GESTIÓN DEL TRIBUTO.................................................. 328

8.1. Inscripción y funcionamiento................................................................................... 328

8.1.1. Fábricas.................................................................................................................... 332

8.1.2. Depósitos fiscales............................................................................................... 333

8.1.3. Almacenes fiscales............................................................................................. 334

8.1.3.1. Detallistas.............................................................................................. 338

8.1.3.2. Consumidores finales ..................................................................... 344

8.2. Contabilidad de existencias ........................................................................................ 348

8.3. Procedimiento de ventas en ruta/suministros directos.............................. 353

8.4. Prohibiciones de uso/Infracciones y sanciones específicas ...................... 359

9. DECLARACIONES Y AUTOLIQUIDACIONES....................................................................... 374

10. BIOCARBURANTES......................................................................................................................... 384

10.1. Hecho imponible .............................................................................................................. 385

17

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

10.2. Supuestos de no sujeción ............................................................................................ 395

10.3. Devengo del impuesto................................................................................................... 396

10.4. Sujetos pasivos y responsables ................................................................................. 396

10.5. Exenciones y devoluciones ......................................................................................... 398

10.6. Base Imponible .................................................................................................................. 401

10.7. Tipos impositivos ............................................................................................................. 401

10.8. Obligaciones formales/Gestión del tributo........................................................ 408

10.9. Declaraciones y autoliquidaciones.......................................................................... 417

11. GAS NATURAL Y TARIFA 2.ª .................................................................................................... 422

11.1. Hecho imponible .............................................................................................................. 426

11.2. Supuestos de no sujeción ............................................................................................ 427

11.3. Devengo del impuesto................................................................................................... 430

11.4. Sujetos pasivos y responsables ................................................................................. 431

11.5. Exenciones y devoluciones ......................................................................................... 431

11.6. Base imponible .................................................................................................................. 435

11.7. Tipos impositivos ............................................................................................................. 436

11.8. Obligaciones formales/Gestión del tributo........................................................ 445

11.9. Declaraciones y autoliquidaciones.......................................................................... 457

CAPÍTULO V. IMPUESTO SOBRE LAS LABORES DEL TABACO.............................. 459

TRATAMIENTO DEL IMPUESTO SOBRE LAS LABORES DEL TABACO EN CANARIAS 459

Breve reseña ..................................................................................................................................... 459

1. CONCEPTOS Y DEFINICIONES................................................................................................. 461

2. HECHO IMPONIBLE...................................................................................................................... 468

3. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 470

4. DEVENGO DEL IMPUESTO ........................................................................................................ 471

5. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 471

6. EXENCIONES Y DEVOLUCIONES............................................................................................ 472

7. BASE IMPONIBLE ........................................................................................................................... 474

8. TIPOS IMPOSITIVOS ..................................................................................................................... 475

9. OBLIGACIONES FORMALES/GESTIÓN DEL TRIBUTO.................................................. 477

18

INDICE GENERAL

Página

9.1. Inscripción............................................................................................................................ 477

9.2. Contabilidad de existencias ........................................................................................ 479

9.3. Infracciones y sanciones específicas ...................................................................... 479

10. DECLARACIONES Y AUTOLIQUIDACIONES....................................................................... 480

CAPÍTULO VI. IMPUESTO SOBRE LA ELECTRICIDAD ................................................ 483

1. CONCEPTOS Y DEFINICIONES................................................................................................. 484

2. HECHO IMPONIBLE...................................................................................................................... 488

3. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 488

4. DEVENGO DEL IMPUESTO ........................................................................................................ 489

5. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 491

6. EXENCIONES Y DEVOLUCIONES............................................................................................ 491

6.1. Exenciones ........................................................................................................................... 492

6.2. Devoluciones....................................................................................................................... 496

7. BASE IMPONIBLE ........................................................................................................................... 497

8. TIPOS IMPOSITIVOS ..................................................................................................................... 498

9. OBLIGACIONES FORMALES/GESTIÓN DEL TRIBUTO.................................................. 498

10. DECLARACIONES Y AUTOLIQUIDACIONES....................................................................... 509

11. LEY DE MEDIDAS FISCALES PARA LA SOSTENIBILIDAD ENERGÉTICA .............. 514

11.1. Impuesto sobre el valor de la producción de la energía eléctrica......... 516

11.1.1. Hecho imponible ............................................................................................... 517

11.1.2. Sujetos pasivos (artículo 5 de la LSE. Contribuyentes) .................. 518

11.1.3. Base imponible (artículo 6 de la LSE)..................................................... 519

11.1.4. Tipo impositivo (artículo 8 de la LSE) .................................................... 523

11.1.5. Gestión del impuesto (artículo 11 de la LSE)....................................... 523

11.1.6. Declaración-liquidación.................................................................................. 523

11.2. Impuestos sobre la producción de combustible nuclear gastado yresiduos radiactivos resultantes de la generación de energía nucleoe-léctrica y el almacenamiento de combustible nuclear gastado y resi-duos radiactivos en instalaciones centralizadas.............................................. 525

11.2.1. Disposiciones generales ................................................................................. 527

19

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

11.2.2. Impuesto sobre la producción de combustible nuclear gas-tado y residuos radiactivos resultantes de la generación deenergía nucleoeléctrica................................................................................... 528

11.2.3. Impuesto sobre el almacenamiento de combustible nucleargastado y residuos radiactivos en instalaciones centralizadas. 532

CAPÍTULO VII. IMPUESTO ESPECIAL SOBRE DETERMINADOS MEDIOSDE TRANSPORTE............................................................................................. 537

1. HECHO IMPONIBLE...................................................................................................................... 538

2. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 550

3. DEVENGO DEL IMPUESTO ........................................................................................................ 561

4. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 563

5. EXENCIONES Y DEVOLUCIONES............................................................................................ 566

5.1. Exenciones ........................................................................................................................... 566

5.2. Devoluciones....................................................................................................................... 588

6. BASE IMPONIBLE ........................................................................................................................... 591

7. TIPOS IMPOSITIVOS ..................................................................................................................... 603

8. DECLARACIONES Y AUTOLIQUIDACIONES....................................................................... 611

CAPÍTULO VIII. IMPUESTO ESPECIAL SOBRE EL CARBÓN .................................... 617

1. HECHO IMPONIBLE...................................................................................................................... 618

2. SUPUESTOS DE NO SUJECIÓN ................................................................................................ 619

3. DEVENGO DEL IMPUESTO ........................................................................................................ 620

4. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 621

5. EXENCIONES Y DEVOLUCIONES............................................................................................ 621

6. BASE IMPONIBLE ........................................................................................................................... 624

7. TIPOS IMPOSITIVOS ..................................................................................................................... 624

8. OBLIGACIONES FORMALES/GESTIÓN DEL TRIBUTO.................................................. 628

8.1. Inscripción............................................................................................................................ 628

8.2. Régimen de infracciones y sanciones ................................................................... 630

9. DECLARACIONES Y AUTOLIQUIDACIONES (ARTÍCULO 89 DE LA LIIEE).......... 631

20

INDICE GENERAL

Página

CAPÍTULO IX. IMPUESTO SOBRE LOS GASES FLUORADOS DE EFECTO IN-VERNADERO.......................................................................................................... 633

1. NORMATIVA...................................................................................................................................... 633

2. NATURALEZA.................................................................................................................................... 634

3. CONCEPTOS Y DEFINICIONES................................................................................................. 634

4. HECHO IMPONIBLE...................................................................................................................... 636

5. NO SUJECIÓN................................................................................................................................... 636

6. DEVENGO........................................................................................................................................... 636

7. SUJETOS PASIVOS........................................................................................................................... 637

8. EXENCIONES..................................................................................................................................... 637

9. BASE IMPONIBLE ........................................................................................................................... 641

10. TIPOS IMPOSITIVOS ..................................................................................................................... 641

11. CUOTA ÍNTEGRA............................................................................................................................. 643

12. REPERCUSIÓN .................................................................................................................................. 643

13. DEDUCCIONES Y DEVOLUCIONES........................................................................................ 643

14. GESTIÓN DEL IMPUESTO........................................................................................................... 644

PARTE IIIMPUESTO SOBRE EL VALOR AÑADIDO

TEODORO ARNÁIZ ARNÁIZ

CAPÍTULO I. INTRODUCCIÓN..................................................................................................... 655

1. INTRODUCCIÓN.............................................................................................................................. 655

2. FUNCIONAMIENTO Y PRINCIPIOS GENERALES DEL SISTEMA.............................. 656

CAPÍTULO II. NATURALEZA Y ÁMBITO DE APLICACIÓN........................................ 659

1. NATURALEZA.................................................................................................................................... 659

2. LA NORMATIVA APLICABLE...................................................................................................... 659

3. ÁMBITO DE APLICACIÓN........................................................................................................... 661

21

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

CAPÍTULO III. ENTREGAS DE BIENES Y PRESTACIONES DE SERVICIOS....... 665

1. HECHO IMPONIBLE...................................................................................................................... 667

1.1. Entregas de bienes y prestaciones de servicios ............................................... 668

1.2. Empresarios o profesionales ...................................................................................... 669

1.3. En el desarrollo de una actividad empresarial o profesional .................. 675

1.4. Realizadas en el ámbito espacial del impuesto ............................................... 679

1.5. Realizadas a título oneroso ......................................................................................... 680

1.6. Con carácter habitual u ocasional........................................................................... 680

1.7. Relación con el ITPyAJD................................................................................................ 681

2. OPERACIONES NO SUJETAS...................................................................................................... 685

2.1. Transmisión de la totalidad o parte de un patrimonio empresarial(«art. 7.1º LIVA») ................................................................................................................. 685

2.2. Entregas de muestras («art. 7.2.º LIVA») ............................................................... 691

2.3. Servicios de demostración («art. 7.3.º LIVA»)..................................................... 693

2.4. Entregas de objetos publicitarios («art. 7.4.º LIVA») ...................................... 694

2.5. Servicios en régimen de dependencia («art. 7.5.º LIVA»)............................. 698

2.6. Servicios prestados a las cooperativas de trabajo asociado («art. 7.6.ºLIVA») ...................................................................................................................................... 705

2.7. Autoconsumos sin derecho a deducir («art. 7.7.º LIVA») ............................. 706

2.8. Operaciones de los entes públicos («art. 7.8.º LIVA»).................................... 711

2.9. Concesiones y autorizaciones administrativas («art. 7.9º LIVA») ........... 719

2.10. Autoconsumos de servicios obligatorios («art. 7.10. LIVA»)....................... 721

2.11. Operaciones de las comunidades de regantes («art. 7.11. LIVA»)............. 722

2.12. Entregas de dinero («art. 7.12. LIVA») ..................................................................... 724

3. ENTREGAS DE BIENES Y PRESTACIONES DE SERVICIOS ........................................... 725

3.1. Entregas de bienes ........................................................................................................... 726

3.1.1. Concepto general ............................................................................................... 726

3.1.2. Otras operaciones.............................................................................................. 728

3.1.3. Los Autoconsumos de bienes...................................................................... 736

3.1.3.1. La transferencia de bienes corporales del patrimonioempresarial o profesional al patrimonio personal o alconsumo particular de dicho sujeto pasivo [autocon-

22

INDICE GENERAL

Página

sumo externo, recogido en el artículo 9.1.º, letra a) dela LIVA].................................................................................................... 737

3.1.3.2. La transmisión (gratuita) del poder de disposición so-bre bienes corporales que integren el patrimonio em-presarial o profesional del sujeto pasivo [autocon-sumo externo, recogido en el artículo 9.1º, letra b) dela LIVA].................................................................................................... 739

3.1.3.3. El cambio de afectación de bienes corporales de unsector a otro diferenciado de su actividad empresarialo profesional (autoconsumo interno, recogido en elartículo 9.1.º, letra c) de la LIVA) ............................................... 741

3.1.3.3.1. Sectores diferenciados de actividad..................... 741

3.1.3.3.2. Exclusiones......................................................................... 743

3.1.3.3.3. Deducciones ...................................................................... 744

3.1.3.4. La afectación o, en su caso, el cambio de afectación debienes producidos, construidos, extraídos, transfor-mados, adquiridos o importados en el ejercicio de laactividad empresarial o profesional del sujeto pasivopara su utilización como bienes de inversión (auto-consumo interno, recogido en el artículo 9.1.º, letra d)de la LIVA) ............................................................................................. 748

3.1.3.5. La transferencia por un sujeto pasivo de un bien cor-poral de su empresa con destino a otro Estado miem-bro, para afectarlo a las necesidades de aquélla en esteúltimo (autoconsumo intracomunitario interno, reco-gido en el artículo 9.3.º de la LIVA)......................................... 749

3.1.4. Las Edificaciones................................................................................................. 752

3.2. Prestaciones de servicios.............................................................................................. 754

3.2.1. Concepto general ............................................................................................... 755

3.2.2. Otras operaciones.............................................................................................. 756

3.2.3. Los Autoconsumos de servicios................................................................. 759

4. EXENCIONES..................................................................................................................................... 762

4.1. Operaciones interiores................................................................................................... 763

4.1.1. Exenciones relacionadas con la sanidad............................................... 764

4.1.2. Exenciones relacionadas con la educación.......................................... 768

4.1.3. Exenciones relativas a seguros................................................................... 779

4.1.4. Exenciones relativas a servicios financieros....................................... 784

23

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

4.1.5. Exenciones inmobiliarias .............................................................................. 796

4.1.6. Exenciones relativas a servicios sociales y culturales ................... 814

4.1.7. Exenciones técnicas.......................................................................................... 825

4.1.8. Otras exenciones................................................................................................ 826

4.1.9. Entidades de carácter social (artículo 20.Tres LIVA)........................ 830

4.2. Renuncia a la exención ................................................................................................. 832

4.2.1. Casos en que procede...................................................................................... 832

4.2.2. Requisitos de la renuncia.............................................................................. 833

4.3. Exenciones en las exportaciones y operaciones asimiladas..................... 835

4.3.1. Realizadas por el Transmitente.................................................................. 836

4.3.2. Realizadas por el Adquirente No Establecido..................................... 839

4.3.3. Exportaciones en Régimen de Viajeros ................................................. 840

4.3.4. Entregas en Tiendas Libres de Impuestos............................................ 844

4.3.5. Trabajos realizados sobre bienes muebles que son exportados 844

4.3.6. Entregas de bienes a organismos reconocidos.................................. 845

4.3.7. Servicios relacionados con las Exportaciones.................................... 846

4.3.8. Servicios realizados por intermediarios................................................ 849

4.3.9. Operaciones asimiladas a las exportaciones ...................................... 849

4.3.9.1. Operaciones relacionadas con buques .................................. 849

4.3.9.2. Operaciones relacionadas con aeronaves ............................ 853

4.3.9.3. Otros servicios .................................................................................... 854

4.4. Áreas exentas y regímenes suspensivos.............................................................. 856

4.4.1. Conceptos previos ............................................................................................. 856

4.4.2. Exenciones relativas a Zonas Francas, Depósitos Francos yOtros depósitos................................................................................................... 860

4.4.3. Exenciones relativas a Regímenes Aduaneros y Fiscales ............. 862

5. LUGAR DE REALIZACIÓN DEL HECHO IMPONIBLE..................................................... 866

5.1. Localización en las entregas de bienes................................................................. 867

5.2. Localización de las prestaciones de servicios ................................................... 874

5.2.1. Reglas generales.................................................................................................. 876

5.2.2. Reglas Especiales ................................................................................................ 886

5.3. El establecimiento permanente................................................................................ 901

6. DEVENGO........................................................................................................................................... 906

24

INDICE GENERAL

Página

6.1. Entrega de bienes ............................................................................................................. 908

6.2. Prestaciones de servicios.............................................................................................. 913

6.3. Ejecuciones de obra para Administraciones Públicas .................................. 916

6.4. Transmisiones de bienes entre comitente y comisionista ........................ 916

6.5. Contratos estimatorios .................................................................................................. 917

6.6. Transmisiones de bienes entre comisionista y comitente ........................ 917

6.7. Autoconsumos ................................................................................................................... 918

6.8. Transferencias intracomunitarias de bienes dentro de la empresa ..... 918

6.9. Arrendamientos, suministros y operaciones de tracto sucesivo............ 918

6.10. Entregas intracomunitarias......................................................................................... 922

6.11. Pagos anticipados............................................................................................................. 923

7. LA BASE IMPONIBLE .................................................................................................................... 929

7.1. Regla general....................................................................................................................... 929

7.1.1. Conceptos que se incluyen:.......................................................................... 930

7.1.2. Conceptos que se excluyen .......................................................................... 938

7.1.2.1. Las indemnizaciones ....................................................................... 939

7.1.2.2. Los intereses ........................................................................................ 941

7.1.2.3. Los descuentos y bonificaciones............................................... 946

7.1.2.4. Las sumas pagadas en nombre y por cuenta delcliente...................................................................................................... 951

7.2. Reglas especiales ............................................................................................................... 958

7.2.1. Contraprestación no dineraria ................................................................... 958

7.2.2. Operaciones de diferente naturaleza a precio único ..................... 962

7.2.3. Autoconsumo de bienes ................................................................................ 964

7.2.4. Autoconsumo de servicios............................................................................ 967

7.2.5. Operaciones entre partes vinculadas...................................................... 967

7.2.5.1. Cuándo existe vinculación entre las partes ....................... 967

7.2.5.2. Los requisitos de deducibilidad ................................................ 969

7.2.5.3. Cómo se determina el valor normal de mercado........... 970

7.2.6. Operaciones efectuadas por comisionistas ......................................... 970

7.2.6.1. Transmisiones de bienes del comitente al comisio-nista.......................................................................................................... 971

25

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

7.2.6.2. Transmisiones de bienes del comisionista al comi-tente ......................................................................................................... 972

7.2.6.3. Prestaciones de servicios realizadas por cuenta de ter-ceros ......................................................................................................... 973

7.2.6.4. Adquisiciones de servicios realizadas por cuenta deterceros ................................................................................................... 974

7.2.7. Operaciones con oro........................................................................................ 975

7.2.8. Operaciones en moneda extranjera ........................................................ 975

7.3. La modificación de la base imponible .................................................................. 976

7.3.1. Envases y embalajes......................................................................................... 976

7.3.2. Descuentos y bonificaciones ....................................................................... 977

7.3.3. Resolución judicial o administrativa o usos de comercio quedejen sin efecto las operaciones................................................................ 979

7.3.4. Declaración de concurso................................................................................ 981

7.3.5. Créditos incobrables......................................................................................... 985

7.3.6. Importe desconocido....................................................................................... 994

7.3.7. Casos en los que no procede la modificación de la base impo-nible .......................................................................................................................... 995

7.3.8. Procedimiento de modificación de la base imponible.................. 996

7.3.8.1. Concurrencia de supuestos ......................................................... 996

7.3.8.2. Procedimiento general ................................................................... 1000

7.3.8.3. El procedimiento aplicable en caso de concurso y decréditos incobrables......................................................................... 1002

7.3.9. La modificación al alza de la base imponible.................................... 1006

7.3.9.1. En los casos de créditos incobrables ...................................... 1006

7.3.9.2. En los casos de declaración de concurso ............................. 1006

8. SUJETOS PASIVOS Y RESPONSABLES.................................................................................... 1007

8.1. Sujetos pasivos................................................................................................................... 1008

8.1.1. Regla general ........................................................................................................ 1012

8.1.2. Regla Especial: Inversión del sujeto Pasivo ......................................... 1012

8.1.2.1. Operaciones realizadas por un empresario profesionalno establecido..................................................................................... 1013

8.1.2.2. Operaciones de entrega de oro sin elaborar o de pro-ductos semielaborados de oro................................................... 1014

26

INDICE GENERAL

Página

8.1.2.3. Entregas de materiales de recuperación (desechosnuevos de la industria, desechos de papel o cartón,de productos semielaborados de metales no férricosy otros).................................................................................................... 1014

8.1.2.4. Prestaciones de servicios sobre derechos de emisión yreducciones de gases de efectos invernadero ................... 1018

8.1.2.5. Entregas de bienes inmuebles ................................................... 1019

8.1.2.6. Ejecuciones de obra, con o sin aportación de materia-les, así como la cesión de personal para su realización,que tengan por objeto la urbanización de terrenos ola construcción o rehabilitación de edificaciones........... 1023

8.1.2.7. Personas jurídicas que no actúan como empresarioso profesionales ................................................................................... 1030

8.1.2.8. Entregas de gas, electricidad, calor y frío ............................ 1030

8.2. Los responsables del impuesto................................................................................. 1031

8.2.1. Responsables solidarios.................................................................................. 1032

8.2.2. Responsables subsidiarios............................................................................. 1033

9. REPERCUSIÓN Y RECTIFICACIÓN DE CUOTAS................................................................ 1034

9.1. La repercusión.................................................................................................................... 1034

9.1.1. Obligados a repercutir .................................................................................... 1034

9.1.2. Cómo se efectúa................................................................................................. 1035

9.1.3. Cuándo se efectúa ............................................................................................. 1036

9.2. La rectificación de cuotas............................................................................................. 1036

9.2.1. Supuestos de rectificación ............................................................................ 1037

9.2.2. Excepciones........................................................................................................... 1039

9.2.3. Momento para efectuar la rectificación................................................ 1039

9.2.4. Forma de efectuarla ......................................................................................... 1040

9.3. La rectificación de deducciones................................................................................ 1044

CAPÍTULO IV. OPERACIONES INTRACOMUNITARIAS DE BIENES .................... 1045

1. EL RÉGIMEN TRANSITORIO ...................................................................................................... 1046

1.1. La creación del hecho imponible adquisición intracomunitaria debienes...................................................................................................................................... 1046

1.2. Las exenciones de las entregas intracomunitarias de bienes .................. 1047

1.3. Los regímenes particulares ......................................................................................... 1047

27

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

1.4. Las obligaciones formales............................................................................................ 1048

2. ADQUISICIONES INTRACOMUNITARIAS............................................................................ 1048

2.1. El hecho imponible ......................................................................................................... 1049

2.2.1. Concepto................................................................................................................. 1049

2.2.2. Requisitos............................................................................................................... 1050

2.2.3. Exclusiones............................................................................................................ 1051

2.2.4. Operaciones asimiladas a AIB..................................................................... 1053

2.2. Supuestos de no sujeción ............................................................................................ 1057

2.3. Exenciones en las adquisiciones intracomunitarias ..................................... 1057

2.4. Lugar de realización del hecho imponible ......................................................... 1060

2.5. Devengo ................................................................................................................................. 1061

2.6. Base imponible .................................................................................................................. 1062

2.7. Sujetos pasivos................................................................................................................... 1063

3. ENTREGAS INTRACOMUNITARIAS ........................................................................................ 1064

3.1. Concepto................................................................................................................................ 1065

3.2. Exenciones en las entregas intracomunitarias ................................................ 1067

4. EL TRANSPORTE INTRACOMUNITARIO.............................................................................. 1077

4.1. Concepto y generalidades............................................................................................ 1078

4.2. Lugar de realización........................................................................................................ 1078

4.3. Base imponible .................................................................................................................. 1081

4.4. Sujetos pasivos................................................................................................................... 1081

5. OPERACIONES TRIANGULARES .............................................................................................. 1082

5.1. Concepto................................................................................................................................ 1083

5.2. Funcionamiento de la operación............................................................................. 1083

5.3. Exención................................................................................................................................ 1084

5.4. Obligaciones formales.................................................................................................... 1085

6. REGÍMENES PARTICULARES ..................................................................................................... 1086

6.1. Régimen particular de determinadas personas ............................................... 1086

6.1.1. Ámbito Subjetivo ............................................................................................... 1087

6.1.2. Ámbito objetivo.................................................................................................. 1088

6.1.3. Funcionamiento ................................................................................................. 1088

6.1.4. Obligaciones Formales .................................................................................... 1091

28

INDICE GENERAL

Página

6.2. Régimen particular de medios de transporte nuevos.................................. 1092

6.2.1. Ámbito objetivo.................................................................................................. 1093

6.2.2. Ámbito subjetivo (a quién resulta aplicable) ..................................... 1094

6.2.3. Funcionamiento ................................................................................................. 1095

6.2.4. Obligaciones formales..................................................................................... 1095

6.3. Régimen particular de ventas a distancia........................................................... 1097

6.3.1. Requisitos de aplicación ................................................................................ 1098

6.3.2. Ventas desde otro Estado miembro a España.................................... 1099

6.3.3. Ventas desde España a otro Estado miembro.................................... 1100

6.3.4. Posibilidad de optar ......................................................................................... 1102

6.3.5. Obligaciones formales..................................................................................... 1102

CAPÍTULO V. IMPORTACIONES DE BIENES ...................................................................... 1105

1. HECHO IMPONIBLE...................................................................................................................... 1106

2. EXENCIONES..................................................................................................................................... 1112

2.1. Bienes cuya entrega en el interior estuviese exenta .................................... 1112

2.2. Bienes personales por traslado de residencia habitual ............................... 1116

2.3. Bienes personales destinados al amueblamiento de una vivienda se-cundaria................................................................................................................................. 1117

2.4. Bienes personales por razón de matrimonio.................................................... 1117

2.5. Bienes personales por causa de herencia............................................................ 1118

2.6. Bienes muebles efectuados por estudiantes ..................................................... 1118

2.7. Bienes de escaso valor ................................................................................................... 1119

2.8. Importaciones de bienes en régimen de viajeros........................................... 1119

2.9. Importaciones de pequeños envíos........................................................................ 1121

2.10. Bienes con ocasión del traslado de la sede de actividad ............................ 1122

2.11. Bienes obtenidos por agricultores o ganaderos en terceros países...... 1123

2.12. Semillas, abonos y productos para el tratamiento del suelo y de losvegetales ................................................................................................................................ 1123

2.13. Animales de laboratorio y sustancias biológicas y químicas destina-dos a la investigación..................................................................................................... 1124

2.14. Sustancias terapéuticas de origen humano y de reactivos para la de-terminación de los grupos sanguíneos y de los tejidos humanos ....... 1124

29

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

2.15. Sustancias de referencia para el control de calidad de los medica-mentos.................................................................................................................................... 1125

2.16. Productos farmacéuticos utilizados con ocasión de competicionesdeportivas internacionales .......................................................................................... 1125

2.17. Bienes destinados a organismos caritativos o filantrópicos..................... 1125

2.18. Bienes importados para personas con minusvalía ........................................ 1126

2.19. Bienes importados para las víctimas de catástrofes..................................... 1126

2.20. Bienes importados en el marco de ciertas relaciones internacionales 1127

2.21. Bienes importados con fines de promoción comercial............................... 1128

2.22. Bienes importados para ser objeto de exámenes, análisis o ensayos . 1130

2.23. Bienes destinados a los organismos de protección de la propiedadintelectual o industrial .................................................................................................. 1130

2.24. Importaciones de documentos de carácter turístico.................................... 1131

2.25. Importaciones de documentos diversos.............................................................. 1131

2.26. Material audiovisual producido por la ONU..................................................... 1132

2.27. Objetos de colección o de arte.................................................................................. 1133

2.28. Material para el acondicionamiento y protección de mercancías ........ 1133

2.29. Bienes destinados al acondicionamiento o a la alimentación en rutade animales.......................................................................................................................... 1133

2.30. Importaciones de carburantes y lubricantes..................................................... 1133

2.31. Ataúdes, materiales y objetos para cementerios............................................. 1134

2.32. Productos de la pesca..................................................................................................... 1134

2.33. Bienes en régimen diplomático o consular ....................................................... 1135

2.34. Bienes destinados a organismos internacionales ........................................... 1135

2.35. Bienes destinados a la otan ........................................................................................ 1135

2.36. Reimportaciones de bienes ......................................................................................... 1135

2.37. Prestaciones de servicios relacionados con las importaciones ............... 1136

2.38. Bienes que se vinculen al régimen de depósito distinto del aduanero 1137

2.39. Exenciones en las importaciones de bienes para evitar la doble im-posición.................................................................................................................................. 1137

2.40. Normas generales aplicables a las exenciones................................................. 1138

3. DEVENGO........................................................................................................................................... 1138

4. BASE IMPONIBLE ........................................................................................................................... 1139

4.1. Regla general....................................................................................................................... 1139

30

INDICE GENERAL

Página

4.2. Reglas especiales ............................................................................................................... 1140

5. SUJETOS PASIVOS........................................................................................................................... 1142

6. LOS RESPONSABLES...................................................................................................................... 1143

6.1. Los responsables solidarios......................................................................................... 1143

6.2. Los responsables subsidiarios.................................................................................... 1144

CAPÍTULO VI. LOS TIPOS IMPOSITIVOS ............................................................................ 1147

1. INTRODUCCIÓN.............................................................................................................................. 1148

2. EL TIPO GENERAL.......................................................................................................................... 1152

2.1. Precisiones de la resolución DGT de 2-08-2012 ............................................... 1152

2.2. Otras operaciones............................................................................................................. 1155

2.2.1. Libros electrónicos ............................................................................................ 1155

2.2.2. Ejecuciones de obra inmobiliaria ............................................................. 1156

3. EL TIPO REDUCIDO....................................................................................................................... 1159

3.1. Entregas de bienes ........................................................................................................... 1159

3.1.1. Productos utilizables para la alimentación humana o animal(artículo 91.Uno.1.1.º LIVA) ............................................................................. 1159

3.1.2. Productos utilizables para obtener otros alimentos (artículo91.Uno.1.2.º LIVA)................................................................................................. 1160

3.1.3. Bienes utilizables en las actividades agrícolas, forestales o ga-naderas (artículo 91.Uno.1.3.º LIVA)........................................................... 1160

3.1.4. Las aguas (artículo 91.Uno.1.4.º LIVA) ...................................................... 1161

3.1.5. Los medicamentos (artículo 91.Uno.1.5.º LIVA)................................... 1161

3.1.6. Aparatos y material sanitario (artículo 91.Uno.1.6.º LIVA)........... 1161

3.1.7. Los edificios aptos para su utilización como viviendas (artí-culo 91.Uno.1.7.º LIVA) ...................................................................................... 1162

3.1.8. Las semillas y productos utilizados en la obtención de floresy plantas (artículo 91.Uno.1.8.º LIVA) ....................................................... 1164

3.2. Prestaciones de servicios.............................................................................................. 1165

3.2.1. Transportes de viajeros (artículo 91.Uno.2.1.º LIVA)......................... 1166

3.2.2. Servicios de hostelería (artículo 91.Uno.2.2.º LIVA).......................... 1166

3.2.3. Servicios agrícolas, forestales o ganaderos (artículo91.Uno.2.3.º LIVA) ................................................................................................ 1169

3.2.4. Limpieza de vías públicas (artículo 91.Uno.2.4.º LIVA) .................. 1170

31

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

3.2.5. Servicios de tratamiento, recogida y valorización de residuos(artículo 91.Uno.2.5.º LIVA) ............................................................................ 1170

3.2.6. Entradas en centros culturales (artículo 91.Uno.2.6.º LIVA) ........ 1171

3.2.7. Servicios de asistencia social (artículo 91.Uno.2.7.º LIVA)............. 1171

3.2.8. Espectáculos deportivos (artículo 91.Uno.2.8.º LIVA) ...................... 1172

3.2.9. Exposiciones y Ferias (artículo 91.Uno.2.9.º LIVA)............................ 1172

3.2.10. Ejecuciones de obra de renovación y reparación (artículo91.Uno.2.10.º LIVA).............................................................................................. 1172

3.2.11. Los arrendamientos con opción de compra de viviendas (artí-culo 91.Uno.2.11.º LIVA) .................................................................................... 1175

3.2.12. Cesión de derechos de aprovechamiento por turnos de edifi-cios (artículo 91.Uno.2.12.º LIVA)................................................................. 1175

3.3. Otras operaciones............................................................................................................. 1175

3.3.1. Las ejecuciones de obras, con o sin aportación de materiales,consecuencia de contratos directamente formalizados entreel promotor y el contratista que tengan por objeto la cons-trucción o rehabilitación de edificaciones o partes de las mis-mas destinadas principalmente a viviendas, incluidos los lo-cales, anejos, garajes, instalaciones y servicios complementa-rios en ellos situados (artículo 91.Uno.3.1.º LIVA) ............................. 1175

3.3.2. Las ventas con instalación de armarios de cocina y de baño yde armarios empotrados para las edificaciones a que se refiereel número 1º anterior, que sean realizadas como consecuenciade contratos directamente formalizados con el promotor dela construcción o rehabilitación de dichas edificaciones (artí-culo 91.Uno.3.2.º LIVA) ..................................................................................... 1177

3.3.3. Las ejecuciones de obra, con o sin aportación de materiales,consecuencia de contratos directamente formalizados entrelas Comunidades de Propietarios de las edificaciones o partesde las mismas a que se refiere el número 1.º anterior y elcontratista que tengan por objeto la construcción de garajescomplementarios de dichas edificaciones, siempre que dichasejecuciones de obra se realicen en terrenos o locales que seanelementos comunes de dichas Comunidades y el número deplazas de garaje a adjudicar a cada uno de los propietarios noexceda de dos unidades (artículo 91.Uno.3.3.º LIVA)....................... 1177

3.4. Las Obras de arte (art. 91.1.4 y 5 LIVA)................................................................... 1178

4. EL TIPO SUPERREDUCIDO......................................................................................................... 1179

4.1. Entregas de bienes ........................................................................................................... 1179

32

INDICE GENERAL

Página

4.2. Prestaciones de servicios.............................................................................................. 1187

CAPÍTULO VII. DEDUCCIONES................................................................................................... 1195

1. REQUISITOS DE DEDUCIBILIDAD.......................................................................................... 1196

1.1. Que las cuotas sean legalmente deducibles ...................................................... 1196

1.2. Requisitos subjetivos...................................................................................................... 1199

1.3. Requisitos materiales ..................................................................................................... 1201

1.4. Requisitos formales......................................................................................................... 1204

1.5. Limitaciones del derecho a deducir ....................................................................... 1211

1.5.1. Bienes en general (no de inversión) y servicios ............................... 1212

1.5.2. Bienes de inversión........................................................................................... 1215

1.5.2.1. Deducción de cuotas soportadas.............................................. 1215

1.5.2.2. Regularización de cuotas deducidas....................................... 1217

1.5.2.3. Afectación y contabilización....................................................... 1217

1.5.3. Otros bienes y servicios relacionados con los bienes de inver-sión............................................................................................................................ 1217

1.6. Exclusiones y restricciones del derecho a deducir......................................... 1224

1.6.1. Bienes o servicios cuyas cuotas no son deducibles........................ 1224

1.6.2. Bienes o servicios cuyas cuotas sí son deducibles .......................... 1227

2. EJERCICIO Y CADUCIDAD .......................................................................................................... 1232

2.1. Nacimiento y ejercicio................................................................................................... 1232

2.1.1. Precisiones generales....................................................................................... 1233

2.1.2. Operaciones acogidas al Régimen especial del criterio de caja 1234

2.1.2.1. Retraso en la deducibilidad de las cuotas soportadas:. 1235

2.1.2.2. Retraso en la deducibilidad de las cuotas soportadas:. 1236

2.1.3. Declaración de concurso................................................................................ 1236

2.1.4. Requerimiento de la Administración o actuación inspectora .. 1237

2.1.5. Ventas ocasionales de medios de transporte ..................................... 1239

2.2. Compensación y devolución ...................................................................................... 1240

2.3. Caducidad del derecho a deducir ............................................................................ 1242

3. SECTORES DIFERENCIADOS DE ACTIVIDAD.................................................................... 1244

3.1. Concepto y requisitos .................................................................................................... 1244

33

FISCALIDAD PRÁCTICA 2014: IMPUESTOS ESPECIALES, IVA E IMPUESTO SOBRE TRANSMISIONES...

Página

3.2. Régimen de deducciones en Sectores Diferenciados de Actividad(SDA) ........................................................................................................................................ 1245

3.2.1. Adquisiciones o importaciones de bienes o servicios para suutilización en común en varios SDA....................................................... 1245

3.2.2. Régimen de Deducción Común a SDA ................................................... 1246

4. LA REGLA DE PRORRATA DE DEDUCCIÓN ....................................................................... 1248

4.1. Concepto................................................................................................................................ 1248

4.2. Clases....................................................................................................................................... 1249

4.3. La prorrata general (artículo 104 LIVA)................................................................. 1252