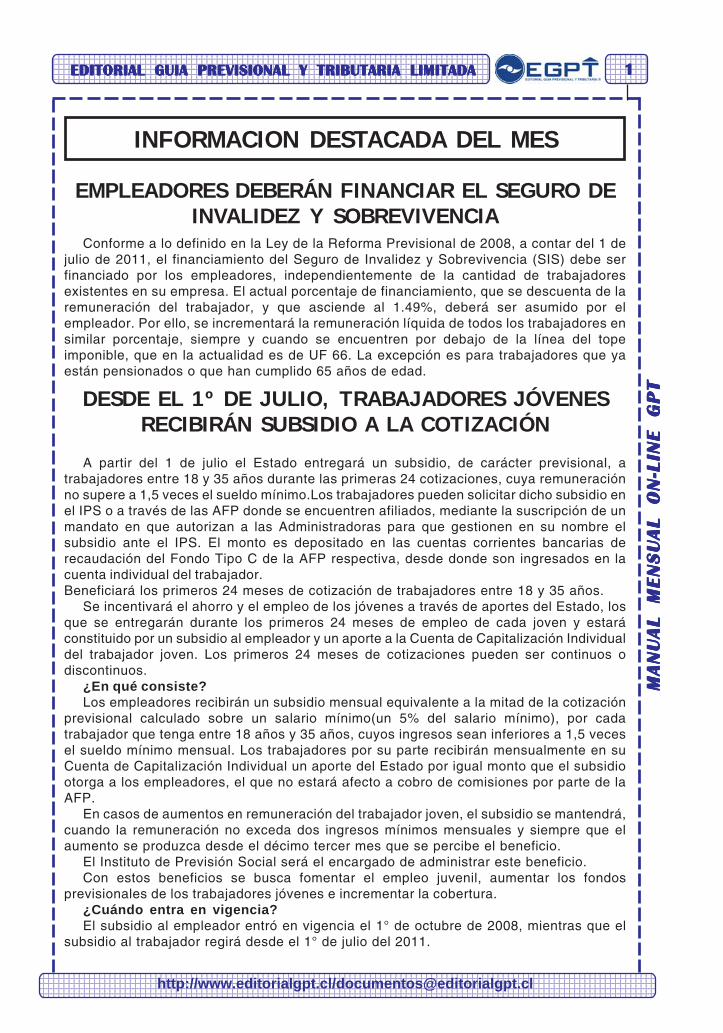

INFORMACION DESTACADA DEL MES - Editorial …€¦ · APELACION O RECLAMOS Es un documento...

54

MANUAL MENSUAL ON-LINE GPT MANUAL MENSUAL ON-LINE GPT MANUAL MENSUAL ON-LINE GPT MANUAL MENSUAL ON-LINE GPT MANUAL MENSUAL ON-LINE GPT EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA http://www.editorialgpt.cl/[email protected] 1 Conforme a lo definido en la Ley de la Reforma Previsional de 2008, a contar del 1 de julio de 2011, el financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) debe ser financiado por los empleadores, independientemente de la cantidad de trabajadores existentes en su empresa. El actual porcentaje de financiamiento, que se descuenta de la remuneración del trabajador, y que asciende al 1.49%, deberá ser asumido por el empleador. Por ello, se incrementará la remuneración líquida de todos los trabajadores en similar porcentaje, siempre y cuando se encuentren por debajo de la línea del tope imponible, que en la actualidad es de UF 66. La excepción es para trabajadores que ya están pensionados o que han cumplido 65 años de edad. INFORMACION DESTACADA DEL MES EMPLEADORES DEBERÁN FINANCIAR EL SEGURO DE INVALIDEZ Y SOBREVIVENCIA A partir del 1 de julio el Estado entregará un subsidio, de carácter previsional, a trabajadores entre 18 y 35 años durante las primeras 24 cotizaciones, cuya remuneración no supere a 1,5 veces el sueldo mínimo.Los trabajadores pueden solicitar dicho subsidio en el IPS o a través de las AFP donde se encuentren afiliados, mediante la suscripción de un mandato en que autorizan a las Administradoras para que gestionen en su nombre el subsidio ante el IPS. El monto es depositado en las cuentas corrientes bancarias de recaudación del Fondo Tipo C de la AFP respectiva, desde donde son ingresados en la cuenta individual del trabajador. Beneficiará los primeros 24 meses de cotización de trabajadores entre 18 y 35 años. Se incentivará el ahorro y el empleo de los jóvenes a través de aportes del Estado, los que se entregarán durante los primeros 24 meses de empleo de cada joven y estará constituido por un subsidio al empleador y un aporte a la Cuenta de Capitalización Individual del trabajador joven. Los primeros 24 meses de cotizaciones pueden ser continuos o discontinuos. ¿En qué consiste? Los empleadores recibirán un subsidio mensual equivalente a la mitad de la cotización previsional calculado sobre un salario mínimo(un 5% del salario mínimo), por cada trabajador que tenga entre 18 años y 35 años, cuyos ingresos sean inferiores a 1,5 veces el sueldo mínimo mensual. Los trabajadores por su parte recibirán mensualmente en su Cuenta de Capitalización Individual un aporte del Estado por igual monto que el subsidio otorga a los empleadores, el que no estará afecto a cobro de comisiones por parte de la AFP. En casos de aumentos en remuneración del trabajador joven, el subsidio se mantendrá, cuando la remuneración no exceda dos ingresos mínimos mensuales y siempre que el aumento se produzca desde el décimo tercer mes que se percibe el beneficio. El Instituto de Previsión Social será el encargado de administrar este beneficio. Con estos beneficios se busca fomentar el empleo juvenil, aumentar los fondos previsionales de los trabajadores jóvenes e incrementar la cobertura. ¿Cuándo entra en vigencia? El subsidio al empleador entró en vigencia el 1° de octubre de 2008, mientras que el subsidio al trabajador regirá desde el 1° de julio del 2011. DESDE EL 1º DE JULIO, TRABAJADORES JÓVENES RECIBIRÁN SUBSIDIO A LA COTIZACIÓN

Transcript of INFORMACION DESTACADA DEL MES - Editorial …€¦ · APELACION O RECLAMOS Es un documento...

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

11111

Conforme a lo definido en la Ley de la Reforma Previsional de 2008, a contar del 1 dejulio de 2011, el financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) debe serfinanciado por los empleadores, independientemente de la cantidad de trabajadoresexistentes en su empresa. El actual porcentaje de financiamiento, que se descuenta de laremuneración del trabajador, y que asciende al 1.49%, deberá ser asumido por elempleador. Por ello, se incrementará la remuneración líquida de todos los trabajadores ensimilar porcentaje, siempre y cuando se encuentren por debajo de la línea del topeimponible, que en la actualidad es de UF 66. La excepción es para trabajadores que yaestán pensionados o que han cumplido 65 años de edad.

INFORMACION DESTACADA DEL MES

EMPLEADORES DEBERÁN FINANCIAR EL SEGURO DEINVALIDEZ Y SOBREVIVENCIA

A partir del 1 de julio el Estado entregará un subsidio, de carácter previsional, atrabajadores entre 18 y 35 años durante las primeras 24 cotizaciones, cuya remuneraciónno supere a 1,5 veces el sueldo mínimo.Los trabajadores pueden solicitar dicho subsidio enel IPS o a través de las AFP donde se encuentren afiliados, mediante la suscripción de unmandato en que autorizan a las Administradoras para que gestionen en su nombre elsubsidio ante el IPS. El monto es depositado en las cuentas corrientes bancarias derecaudación del Fondo Tipo C de la AFP respectiva, desde donde son ingresados en lacuenta individual del trabajador.Beneficiará los primeros 24 meses de cotización de trabajadores entre 18 y 35 años.

Se incentivará el ahorro y el empleo de los jóvenes a través de aportes del Estado, losque se entregarán durante los primeros 24 meses de empleo de cada joven y estaráconstituido por un subsidio al empleador y un aporte a la Cuenta de Capitalización Individualdel trabajador joven. Los primeros 24 meses de cotizaciones pueden ser continuos odiscontinuos.

¿En qué consiste?Los empleadores recibirán un subsidio mensual equivalente a la mitad de la cotización

previsional calculado sobre un salario mínimo(un 5% del salario mínimo), por cadatrabajador que tenga entre 18 años y 35 años, cuyos ingresos sean inferiores a 1,5 vecesel sueldo mínimo mensual. Los trabajadores por su parte recibirán mensualmente en suCuenta de Capitalización Individual un aporte del Estado por igual monto que el subsidiootorga a los empleadores, el que no estará afecto a cobro de comisiones por parte de laAFP.

En casos de aumentos en remuneración del trabajador joven, el subsidio se mantendrá,cuando la remuneración no exceda dos ingresos mínimos mensuales y siempre que elaumento se produzca desde el décimo tercer mes que se percibe el beneficio.

El Instituto de Previsión Social será el encargado de administrar este beneficio.Con estos beneficios se busca fomentar el empleo juvenil, aumentar los fondos

previsionales de los trabajadores jóvenes e incrementar la cobertura.¿Cuándo entra en vigencia?El subsidio al empleador entró en vigencia el 1° de octubre de 2008, mientras que el

subsidio al trabajador regirá desde el 1° de julio del 2011.

DESDE EL 1º DE JULIO, TRABAJADORES JÓVENESRECIBIRÁN SUBSIDIO A LA COTIZACIÓN

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

22222 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

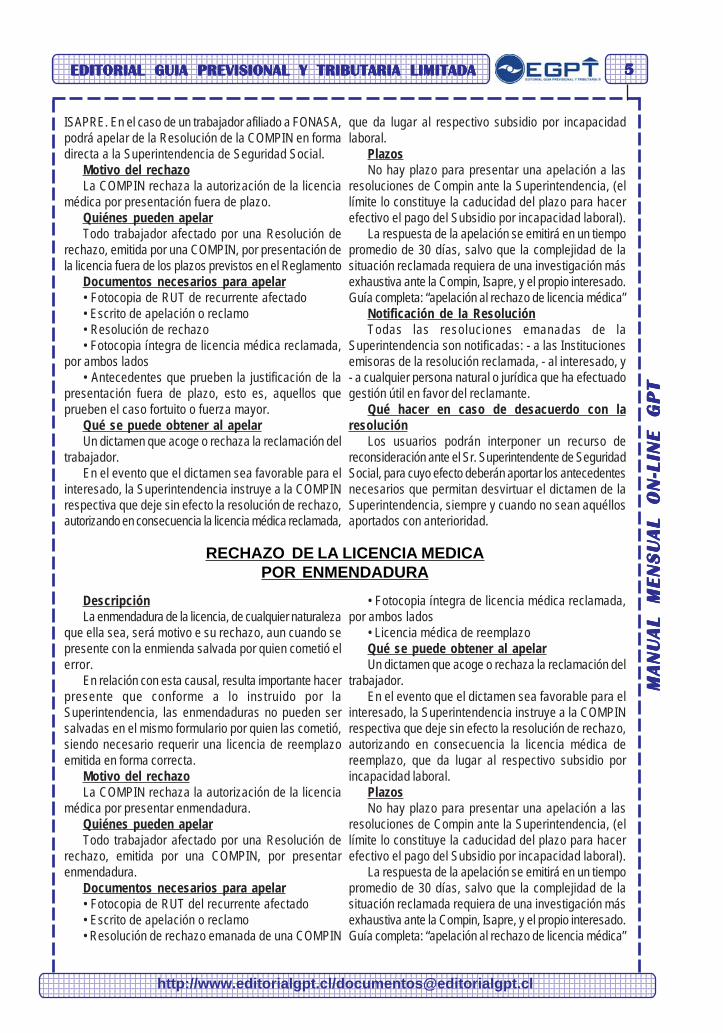

CLINICA PREVISIONAL GPT

LICENCIA MEDICA.- PROCEDIMIENTO DEAPELACION O RECLAMOS

Es un documento extendido por un médico cirujano, matrona o dentista, debidamente autorizados, que permitea los trabajadores dependientes e independientes ausentarse del trabajo o reducir la jornada laboral durante untiempo determinado, con el objeto de recuperar la salud, facultándolos para obtener un subsidio por incapacidadlaboral, cuando corresponda.

RECHAZO O REDUCCION DE LA LICENCIA MEDICA PORFALTA DE JUSTIFICACION DEL REPOSO

DescripciónSe trata de una causal que tiene una connotación

estrictamente médica, lo que hace necesario que losinteresados aporten antecedentes que justifiquen elreposo, tales como: informes médicos, exámenes,radiografías, etc.

Esta causal sirve no sólo para rechazar unalicencia, sino que también para reducir el período dereposo.

Se puede apelar cuando se considera que laresolución de rechazo de una licencia médica emitidapor una COMPIN es injusto o se estima que no fueronconsiderados antecedentes médicos aportados por eltrabajador.

Motivo del rechazoLa COMPIN estima excesivo o injustificado el reposo

médico prescrito en una licencia médica.Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo o modificación de una licencia médica, emitidapor una COMPIN, con causal de rechazo “Reposoinjustificado, prolongado o excesivo”.

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo/modificación emanada de

una COMPIN• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Informes y/o antecedentes médicos (recomendable)Qué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación

del trabajador.En el evento que el dictamen sea favorable para el

interesado, la Superintendencia instruye a la COMPINrespectiva que deje sin efecto la resolución de rechazo,autorizando en consecuencia la licencia médica reclamada,que da lugar al respectivo subsidio por incapacidadlaboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, Comisiones Médicasde la Superintendencia de AFP y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada,- al interesado, y-a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

(Fuente Legal: Superintendencia de Seguridad Social)

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

33333

RECHAZO O REDUCCION DE LA LICENCIA MEDICAPOR INCUMPLIMIENTO DE REPOSO

DescripciónSe trata de una causal que tiene una connotación

estrictamente jurídica y consiste en el no cumplimientodel reposo en los términos prescritos por el médicotratante.

En relación con la aplicación práctica de esta causales importante destacar el tema de la prueba delincumplimiento, ya que en este caso la prueba delincumplimiento le corresponde probarla a quien laalega, esto significa que corresponde a la respectivaCOMPIN o ISAPRE suministrar los antecedentes queprueben el incumplimiento de reposo.

Otro aspecto importante en esta causal es que laprueba para aplicarla es mediante la visita domiciliariapracticada por la respectiva COMPIN o ISAPRE.

Motivo del rechazoLa COMPIN rechaza la autorización de la licencia

médica por incumplimiento del reposo indicado en ella.Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo, emitida por una COMPIN, con causal deincumplimiento de reposo.

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo emanada de una COMPIN• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Antecedentes que prueben la justificación del

incumplimiento de reposo. (certificado médico que acrediteasistencia a control o tratamiento ambulatorio, entreotros)

Qué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación

del trabajador. En el evento que el dictamen seafavorable para el interesado, la Superintendencia instruyea la COMPIN respectiva que deje sin efecto la resoluciónde rechazo, autorizando en consecuencia la licenciamédica reclamada, que da lugar al respectivo subsidiopor incapacidad laboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada, - al interesado, y- a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

DescripciónSe trata de una causal que tiene una connotación

estrictamente médica, lo que hace necesario que losinteresados aporten antecedentes que justifiquen elreposo, tales como: informes médicos, exámenes,radiografías, etc.

Esta causal sirve no sólo para rechazar una licencia,sino que también para reducir el período de reposo.

Se puede apelar cuando se considera que laresolución de rechazo de una licencia médica emitidapor una COMPIN es injusto o se estima que no fueronconsiderados antecedentes médicos aportados por el

RECHAZO O REDUCCION DE LA LICENCIA MEDICAPOR FALTA DE JUSTIFICACION DEL REPOSO

trabajador.En el caso de un trabajador afiliado a ISAPRE, debe

apelar previamente a la COMPIN.El plazo para apelar es de 15 días hábiles, contados

desde la recepción de la notificación que le practique laISAPRE.

En el caso de un trabajador afiliado a FONASA,podrá apelar de la Resolución de la COMPIN en formadirecta a la Superintendencia de Seguridad Social.

Motivo del rechazoLa COMPIN estima excesivo o injustificado el reposo

médico prescrito en una licencia médica.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

44444 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo o modificación de una licencia médica, emitidapor una COMPIN, con causal de rechazo “Reposoinjustificado, prolongado o excesivo”

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo/modificación emanada de

una COMPIN• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Informes y/o antecedentes médicos (recomendable)Qué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación del

trabajador. En el evento que el dictamen sea favorablepara el interesado, la Superintendencia instruye a laCOMPIN respectiva que deje sin efecto la resolución derechazo, autorizando en consecuencia la licencia médicareclamada, que da lugar al respectivo subsidio porincapacidad laboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, Comisiones Médicasde la Superintendencia de AFP y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada,- al interesado, y-a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

RECHAZO DE LA LICENCIA MEDICAPOR PRESENTACION FUERA DE PLAZO

DescripciónSe trata de una causal que tiene una connotación

estrictamente jurídica y consiste en la presentación dela licencia médica por el trabajador fuera de los plazosprevistos en los artículos 11 y 13 el DS 3, de 1984.

Así, los trabajadores dependientes del sector privado,deben entregar la licencia a su empleador dentro delplazo de 2 días hábiles contados desde el inicio delreposo.

Tratándose de trabajadores dependientes del sectorpúblico, el plazo para entregar el documento al empleadores de 3 días hábiles contados también desde el inicio delreposo.

Finalmente, respecto de los trabajadoresindependientes, el Reglamento contempla un plazo de2 días hábiles siguientes a la fecha de emisión de lalicencia médicas, siempre que se encuentre dentro delperíodo de vigencia de la misma, esto es, que no hayatranscurrido su período de duración.

Los plazos antes referidos tienen sancionada suinobservancia con el rechazo de la licencia médicarespectiva.

Es importante destacar en la aplicación de estacausal de rechazo el momento en que debe comenzara computarse el plazo.

Así, tratándose de trabajadores dependientes delsector privado o público, el plazo de 2 y 3 días asiblesque tienen, respectivamente, para tramitar su licencia,debe computarse a partir de la fecha de inicio delreposo, constituyendo este día el primero del plazo,siempre y cuando se trate de un día hábil.

En cambio, tratándose de trabajadores independientes,el plazo se computa a partir del día siguiente hábil a lafecha de emisión del documento. Sin perjuicio de loanterior, el Reglamento establece una importante excepciónque permite a la COMPIN o ISAPRE, autorizar unalicencia médica presentada fuera de los plazos establecidos,siempre que concurran copulativamente los siguientesrequisitos: que la licencia haya sido presentada dentrode su período de duración o vigencia, y que el atrasoen la presentación de la licencia se haya debido a casofortuito o fuerza mayor.

Desde el punto de vista jurídico, la noción de casofortuito o fuerza mayor como eximente de la obligaciónde tramitar la licencia dentro de los plazos reglamentarios,no es otra cosa que la resultante del principio generaldel derecho en virtud del cual “a lo imposible nadie estáobligado”.

El plazo para apelar es de 15 días hábiles, contadosdesde la recepción de la notificación que le practique la

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

55555

ISAPRE. En el caso de un trabajador afiliado a FONASA,podrá apelar de la Resolución de la COMPIN en formadirecta a la Superintendencia de Seguridad Social.

Motivo del rechazoLa COMPIN rechaza la autorización de la licencia

médica por presentación fuera de plazo.Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo, emitida por una COMPIN, por presentación dela licencia fuera de los plazos previstos en el Reglamento

Documentos necesarios para apelar• Fotocopia de RUT de recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Antecedentes que prueben la justificación de la

presentación fuera de plazo, esto es, aquellos queprueben el caso fortuito o fuerza mayor.

Qué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación del

trabajador.En el evento que el dictamen sea favorable para el

interesado, la Superintendencia instruye a la COMPINrespectiva que deje sin efecto la resolución de rechazo,autorizando en consecuencia la licencia médica reclamada,

que da lugar al respectivo subsidio por incapacidadlaboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas: - a las Institucionesemisoras de la resolución reclamada, - al interesado, y- a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

RECHAZO DE LA LICENCIA MEDICAPOR ENMENDADURA

DescripciónLa enmendadura de la licencia, de cualquier naturaleza

que ella sea, será motivo e su rechazo, aun cuando sepresente con la enmienda salvada por quien cometió elerror.

En relación con esta causal, resulta importante hacerpresente que conforme a lo instruido por laSuperintendencia, las enmendaduras no pueden sersalvadas en el mismo formulario por quien las cometió,siendo necesario requerir una licencia de reemplazoemitida en forma correcta.

Motivo del rechazoLa COMPIN rechaza la autorización de la licencia

médica por presentar enmendadura.Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo, emitida por una COMPIN, por presentarenmendadura.

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo emanada de una COMPIN

• Fotocopia íntegra de licencia médica reclamada,por ambos lados

• Licencia médica de reemplazoQué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación del

trabajador.En el evento que el dictamen sea favorable para el

interesado, la Superintendencia instruye a la COMPINrespectiva que deje sin efecto la resolución de rechazo,autorizando en consecuencia la licencia médica dereemplazo, que da lugar al respectivo subsidio porincapacidad laboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

66666 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada, - al interesado, y- a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con la

resoluciónLos usuarios podrán interponer un recurso de

reconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

RECHAZO DE LA LICENCIA MEDICAPOR FALTA DE VINCULO LABORAL

DescripciónSe trata de una causal que tiene una connotación

estrictamente jurídica.Tratándose de trabajadores dependientes, una de

las causales de rechazo posible está referida a la faltade vínculo laboral del trabajador que hace uso delicencia médica.

Considerando que esta casual de rechazo sólo puededesvirtuarse con los medios probatorios que dispone laley, el trabajador podrá apelar a la Superintendencia laResolución de rechazo practicada por una COMPIN,acompañando esencialmente el contrato de trabajo quepruebe el vínculo laboral en los términos prescritos enel Código del Trabajo.

Motivo del rechazoLa COMPIN rechaza la autorización de la licencia

médica por no existir el vínculo laboral indispensable enconformidad a la naturaleza del beneficio.

Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo, emitida por una COMPIN, con causal amparadaen la falta de vínculo laboral.

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado• Escrito de apelación o reclamo• Resolución de rechazo emanada de una COMPIN• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Antecedentes que prueben la existencia de vínculo

laboral (contrato de trabajo, certificado de cotizacionesde la AFP, entre otros)

Qué se puede obtener al apelar

Un dictamen que acoge o rechaza la reclamación deltrabajador.

En el evento que el dictamen sea favorable para elinteresado, la Superintendencia instruye a la COMPIN respectivaque deje sin efecto la resolución de rechazo, autorizando enconsecuencia la licencia médica reclamada, que da lugar alrespectivo subsidio por incapacidad laboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, Comisiones Médicasde la Superintendencia de AFP y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada, - al interesado, y- a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

« Nuestra recompensa se encuentra en el esfuerzo y no en el resultado.Un esfuerzo total es una victoria completa.»

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

77777

DescripciónSe trata de una causal referida a la naturaleza de

la afección que da origen al reposo médico.La patología irrecuperable contradice la naturaleza

misma de la licencia médica, por cuanto ésta persigue, através del otorgamiento de un cierto período de reposo altrabajador, que éste recupere su salud y vuelva a susactividades laborales ordinarias, circunstancia que, engeneral, no resulta posible cuando la patología por la quese extendió la licencia médica no tiene posibilidadesmédicas de tratamiento curativo.

Cuando la patología ha adquirido el carácter deirrecuperable, el trabajador debe iniciar trámite de declaraciónde invalidez, conducente a un beneficio previsional deigual naturaleza.

Los trabajadores afiliados al nuevo sistema depensiones deberán suscribir la correspondiente solicitudde invalidez en su AFP respectiva.

Los trabajadores que cotizan en las ex Cajas dePrevisión fusionadas en el Instituto de Previsión Social,deberán gestionar su declaración de invalidez en laCOMPIN correspondiente a su domicilio.

Se puede apelar cuando se considera que laresolución de rechazo de una licencia médica emitidapor una COMPIN es injusto o se estima que no fueronconsiderados antecedentes aportados por el trabajador.

Motivo del rechazoLa COMPIN estima que la patología que dio origen

a la licencia médica ha adquirido el carácter de crónicoy no es susceptible de recuperación con tratamientomédico, esto es, le produce una incapacidad permanente,razón por la cual no se puede justificar el otorgamientode una licencia médica.

Quiénes pueden apelarTodo trabajador afectado por una Resolución de

rechazo de una licencia médica, emitida por unaCOMPIN, con causal de rechazo “Diagnósticoirrecuperable”

Documentos necesarios para apelar• Fotocopia de RUT del recurrente afectado

RECHAZO DE LA LICENCIA MEDICAPOR DIAGNOSTICO IRRECUPERABLE

• Escrito de apelación o reclamo• Resolución de rechazo emanada de una COMPIN• Fotocopia íntegra de licencia médica reclamada,

por ambos lados• Informes y/o antecedentes médicos (recomendable)• Copia de la solicitud de declaración de invalidez en

trámite o la resolución ejecutoriada.Qué se puede obtener al apelarUn dictamen que acoge o rechaza la reclamación del

trabajador.En el evento que el dictamen sea favorable para el

interesado, la Superintendencia instruye a la COMPIN respectivaque deje sin efecto la resolución de rechazo, autorizando enconsecuencia la licencia médica reclamada, que da lugar alrespectivo subsidio por incapacidad laboral.

PlazosNo hay plazo para presentar una apelación a las

resoluciones de Compin ante la Superintendencia, (ellímite lo constituye la caducidad del plazo para hacerefectivo el pago del Subsidio por incapacidad laboral).

La respuesta de la apelación se emitirá en un tiempopromedio de 30 días, salvo que la complejidad de lasituación reclamada requiera de una investigación másexhaustiva ante la Compin, Isapre, Comisiones Médicasde la Superintendencia de AFP y el propio interesado.Guía completa: “apelación al rechazo de licencia médica”

Notificación de la ResoluciónTodas las resoluciones emanadas de la

Superintendencia son notificadas:- a las Institucionesemisoras de la resolución reclamada, - al interesado, y- a cualquier persona natural o jurídica que ha efectuadogestión útil en favor del reclamante.

Qué hacer en caso de desacuerdo con laresolución

Los usuarios podrán interponer un recurso dereconsideración ante el Sr. Superintendente de SeguridadSocial, para cuyo efecto deberán aportar los antecedentesnecesarios que permitan desvirtuar el dictamen de laSuperintendencia, siempre y cuando no sean aquéllosaportados con anterioridad.

Que dos y dos sean necesariamente cuatro, es una opinión que muchoscompartimos. Pero si alguien sinceramente piensa otra cosa, que lo diga.

Aquí no nos asombramos de nada.

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

88888 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

ASIGNACION FAMILIAR: DERECHO ALBENEFICIO, MONTO Y FECHA DE INICIO O CESE

(Fuente Legal: Superintendencia de Seguridad Social)

DescripciónEs un subsidio estatal (suma en dinero) el cual se

paga periódicamente a los beneficiarios por cada unade las personas (causantes) que viven a sus expensasy cumplen los demás requisitos que correspondan a lacalidad en que se solicita su reconocimiento.

1.- ¿Quiénes pueden solicitarlo (Beneficiarios)?:Los trabajadores dependientes de los sectores

público y privado.a) Los trabajadores independientes afiliados a un

régimen de previsión que al 01/01/1974 contemplara ensu favor el beneficio (por ejemplo: choferes y empresariosde la locomoción colectiva, suplementeros, dueños deimprentas, taxistas, peluqueros, cargadores de feria etc.

b) Los señalados anteriormente, en goce subsidiode cualquier naturaleza (por ejemplo, subsidio decesantía y subsidio por incapacidad laboral).

c) Los pensionados en cualquier régimen previsional.d) Los beneficiarios de pensión de viudez y la

madre de los hijos no matrimoniales del trabajador opensionado.

e) Las Instituciones del Estado o reconocidas por elSupremo Gobierno que tengan a su cargo la crianza ymantención de niños huérfanos o abandonados y deinválidos.

f) Las personas naturales que, en virtud de unamedida de protección dispuesta por un Tribunal deFamilia, tenga a su cargo un menor.

g) Los pensionados asistenciales, que sólo puedeninvocar como causantes a sus descendientes.

h) Los trabajadores beneficiarios del Fondo Solidariodel Seguro de Cesantía de la Ley N° 19.728, en lascondiciones que luego se expresarán.

2.- ¿Quiénes dan derecho a cobrar el beneficio(Causantes)?:

a) La cónyuge y el cónyuge inválido.b) Los hijos -se incluyen los hijastros - y los

adoptados hasta los 18 años y los mayores de estaedad y hasta los 24 años, solteros, que sigan cursosregulares en la enseñanza media, normal, técnica,especializada o superior, en instituciones del Estado oreconocidas por éste. Los hijos inválidos sin limitaciónde edad.

c) Los nietos y bisnietos, huérfanos de padre ymadre o abandonados (aquellos cuyos padres no

proveen a su crianza y mantención), en iguales términosque los causantes hijos.

d) La madre viuda, sin límite de edad.e) Los ascendientes mayores de 65 años o inválidos

de cualquier edad.f) Los niños huérfanos o abandonados (en iguales

condiciones que los causantes hijos) y los inválidos queestén a cargo de instituciones del Estado o reconocidaspor el Supremo Gobierno. exceptuando las que percibensubvención estatal por intermedio del Consejo Nacionalde Menores.

g) Los menores (en las mismas condiciones que loshijos) que hubieren sido confiados al cuidado depersonas naturales, en virtud de una medida deprotección dispuesta por un Tribunal de Familia.

h) Los menores cuyo cuidado personal hubiere sidoconfiado a quienes hubieren manifestado al Tribunal suvoluntad de adoptarlos.

Requisitos comunes a los causantes:1) Vivir a expensas del beneficiario que los invoque.No

disfrutar de una renta, cualquiera sea su origen oprocedencia, igual o superior al 50% del ingresomínimo. Se exceptúan las pensiones de orfandad y dealimentos; e ingresos obtenidos en labores remuneradas,siempre que el tiempo de desempeño no sea superiora 3 meses en cada año calendario.

2) ¿Quién debe solicitar el beneficio?Por regla general, el beneficiario, salvo que éste

pudiendo hacerlo se rehusare, en cuyo caso podrásolicitarlo la persona a cuyo cargo esté el causante opor la cónyuge, en su caso.

3) ¿Ante quién se solicita la autorización oreconocimiento de los causantes o cargas?

Trabajadores dependientes: Deben solicitar elreconocimiento, por intermedio de su empleador, antela Caja de Compensación de Asignación Familiar(CCAF) en la que éste se encuentra afiliado o ante elInstituto de Previsión Social, tratándose de empleadoresno afiliados a CCAF.Trabajadores dependientes delsector público deben solicitarlo ante el mismoempleador.Trabajadores independientes con derechoal beneficio deben solicitar el reconocimiento ante elInstituto de Previsión Social.Pensionados deben hacerloante la respectiva institución pagadora de su pensión,vale decir, AFP, Compañías de Seguro, Mutualidades

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

99999

de Empleadores, Instituto de Previsión Social, Capredena,Dipreca etc.

4) ¿Qué documentos se deben presentar?La cédula nacional de identidad del beneficiario y

según corresponda:Certificado de nacimiento del causante.Certificado de matrimonio del beneficiarioCertificado de defunción, del cónyuge en caso de

causante madre viuda o de los padres del nietohuérfano.

Certificado de alumno regular del causanteCertificado de la COMPIN , tratándose causantes

inválidosInforme social fundado sobre la condición deabandono del causante.

5) ¿Desde cuando se percibe?Desde que ocurre la causa que lo genera por

ejemplo, desde el nacimiento del hijo o desde la fechadel matrimonio previa acreditación de su existencia,con la salvedad que luego se expresa sobre el cobrode las mensualidades.

6) ¿Prescribe el derecho?El derecho a solicitarlo no prescribe, en tanto se

mantenga la calidad de causante, pero sí las mensualidadesno cobradas, respecto de las cuales se aplica el plazogeneral de prescripción del Código Civil (5 años).

7) ¿Quién puede cobrarlo?.Por regla general se paga al beneficiario a cuyas

expensas viva el causante; no obstante, previa solicitud,puede pagarse directamente a la cónyuge, a loscausantes mayores de edad o a la persona a cuyocargo se encuentren, sin requerirse para ello elconsentimiento del beneficiario.

8) ¿A cuantos beneficios da derecho cadacausante?

Los causantes sólo dan derecho a una asignaciónfamiliar.

9) ¿Quién paga el beneficio?Trabajadores dependientes, el empleador

conjuntamente con las remuneraciones, incluso respectode los que se encuentran en goce de subsidio porincapacidad laboral.

Trabajadores independientes, deben rebajar sumonto de las cotizaciones que le corresponde enteraren el Instituto de Previsión SocialPensionados, larespectiva institución pagadora de su pensiónA los quese encuentran en goce de subsidio de cesantía, laentidad pagadora de ese beneficio.

Trabajadores beneficiarios del Fondo Solidario delSeguro de Cesantía, la Sociedad Administradora deFondos de Cesantía de Chile S.A. (AFC) en virtud deun convenio con el Instituto de Previsión Social.

10) ¿Hasta cuando se paga?Hasta el último día del mes en que se mantenga la

calidad de causante. Sin embargo, tratándose de loshijos lo será hasta el 31 de diciembre del año en cumplanlos 18 o 24 años, según corresponda.

11) ¿Cuál es el monto a percibir por cadacausante?

Los valores se fijan por ley, con vigencia entre el 1°de julio y el 30 de junio del año siguiente y dependerándel tramo en que se ubique el beneficiario de acuerdocon su ingreso mensual, el cual corresponde al promediode las remuneraciones, renta (trabajador independiente)y/o del subsidio, o pensión, obtenidas durante el primersemestre - enero a junio - del respectivo año.

Tratándose de trabajadores contratados por obra ofaena o plazo fijo no superior a seis meses, se debeconsiderar los ingresos del período julio – junio.Para talefecto, en el mes de julio de cada año, los beneficiariosdeben presentar ante los empleadores y entidadespagadoras de las pensiones, una declaración juradasimple sobre el monto de los ingresos obtenidos en elperíodo correspondiente. Si no se presenta la declaraciónse presumirá, hasta que no se demuestre lo contrario,que el ingreso mensual es superior al monto máximo queda derecho al beneficio.

12) ¿Cuales son los valores actualmente vigentespara el período?

Situaciones especiales: Beneficiarios en goce desubsidio de cesantía se entienden comprendidos en elprimer tramo (A).Los trabajadores beneficiarios delFondo Solidario del Seguro de Cesantía de la Ley N°19.728, que al quedar cesantes percibían asignaciónfamiliar según los valores correspondientes a los tramosA y B, continuarán gozando del beneficio, por igualesmontos, mientras perciban giros mensuales con cargo aesa ley, sin necesidad de nuevas declaraciones deingreso.Causantes inválidos, debe aumentarse al duploel valor que les corresponda.Respecto de los trabajadoresque hubieren laborado menos de 25 días en el mes, elmonto se reducirá en proporción a los días efectivamentetrabajados.

13) ¿Qué es la asignación maternal?Es un subsidio que se paga a las trabajadoras

embarazadas y a los trabajadores respecto de suscónyuges embarazadas que sean causantes de AsignaciónFamiliar, de monto igual al de este último beneficio. Porlo tanto, las pensionadas y las cónyuges de pensionados,no causan Asignación Maternal.

14) ¿Desde cuando se percibe?Se hace exigible a partir del 5º mes de embarazo,

previa certificación médica, con efecto retroactivo por elperíodo completo de gestación. En lo restante se rige porlas normas generales de la asignación familiar.

Quienes pueden reclamar– El interesado – beneficiario o causante – o

cualquier persona en su nombre o representación(poder simple).

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

1010101010 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

SEMANA CORRIDA

1.- ¿En qué consiste la semana corrida?Es el pago por los días domingo, festivos, y por

los días de descanso compensatorio a que tienenderecho los trabajadores(as) remuneradosexclusivamente por día y aquéllos afectos a unsistema de remuneración mixto.

2.- ¿Quiénes tienen derecho al pago de lasemana corrida?

•. Los trabajadores(as) remunerados por día, osea, aquéllos cuya remuneración es variable y sedevenga día a día en función de su trabajo diario;por ejemplo, los remunerados por hora, a trato, porunidad de piezas, medidas o comisiones.

•. Los trabajadores(as) con remuneración mixta,esto es, que tengan un sueldo base mensual, el quedebe ser equivalente al ingreso mínimo, másremuneraciones variables (trato, comisiones, etc.).

3.- ¿Quiénes NO tienen derecho al pago dela semana corrida?

NO tienen derecho al pago de la semana corridalos trabajadores(as) que:

•. Tienen una remuneración exclusivamente enbase a un sueldo fijo mensual.

•. Tengan una remuneración mixta, cuya partevariable corresponda a un porcentaje de venta totalmensual que se reparte entre los trabajadores(as)(“sistema de pozo”).

•. Tienen una jornada ordinaria de trabajodistribuida en menos de cinco días.

4.- ¿Qué requisitos debe cumplir laremuneración para ser incorporada en elcálculo de pago de la semana corrida?

El pago de semana corrida se calcula sobre elmonto variable de la remuneración y debe cumplircon los siguientes requisitos:

•. Que tenga el carácter de remuneración, porlo que no se considera la asignación de movilizacióno locomoción, asignación de pérdida de caja, viáticos,asignaciones familiares; en general, las devolucionesde gastos.

•. Que la remuneración se devenguediariamente por el trabajador(a), esto es, que seincorpore día a día al patrimonio del trabajador(a)en función del trabajo diario, sin perjuicioque su pago sea mensual.

No se incluyen aquellas que corresponden arendimientos colectivos.

•. Que la remuneración sea principal y ordinaria,o sea, que subsista por sí misma, independiente detoda otra forma de remuneración. No se incluiríanaquellos que son excepcionales e infrecuentes; porejemplo, los aguinaldos.

5.- ¿Cómo se calcula la semana corrida?Se suma el monto de lo ganado en la respectiva

semana (la remuneración variable) y luego se dividepor el número de días que legalmente debió trabajaren la semana. El resultado de dicha operación seráel monto que se deberá pagar por cada domingo yfestivo correspondiente a la semana.

Ejemplo: Un trabajador(a) de un mall tiene unaremuneración compuesta por un sueldo base de $172.000, más una comisión de $ 500 por cadaprenda que venda. Este trabajador(a) en la semana1 faltó un día sin causa justificada (S/J), y en lasemana 4 faltó tres días por encontrarse enfermo,según licencia médica que entregó alempleador(a).

El trabajador(a) tiene una jornada distribuida delunes a viernes y el número de prendas vendidaspor cada día se indica en el siguiente cuadro:

TE

MA

L

TE

MA

L

TE

MA

L

TE

MA

L

TE

MA

L

AB

OR

AL

D

ES

TA

BO

RA

L

DE

ST

AB

OR

AL

D

ES

TA

BO

RA

L

DE

ST

AB

OR

AL

D

ES

TAAAA A

CA

DO

D

EL

M

ES

CA

DO

D

EL

M

ES

CA

DO

D

EL

M

ES

CA

DO

D

EL

M

ES

CA

DO

D

EL

M

ES

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

12345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012

MA

NU

AL

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

123456789123456789123456789123456789123456789123456789123456789

EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

http://www.editorialgpt.cl/[email protected]

1111111111

Si esta fuera la situación de un trabajador(a) mensual,su remuneración sería:

•. Primera semana: Comisión sería de $ 14.000(28x500) y semana corrida de $ 2.800 (14.000/5) por eldomingo. Total de la semana: $ 16.800.

Se considera el día martes para el cálculo dado quees una ausencia injustificada.

•. Segunda semana: Comisión sería de $ 22.500(45x500) y semana corrida de $ 5.625 (22.500/4) por eldía festivo y $ 5.625 por el día domingo. Total de la semana:$ 33.750.

Se considera para el cálculo sólo cuatro días ya que eljueves fue festivo.

•. Tercera semana: Comisión sería de $ 18.500(37x500) y semana corrida de $ 3.700 (18.500/5) por eldomingo. Total de la semana: $ 22.200.

•. Cuarta semana: Comisión sería de $ 10.500(21x500) y semana corrida de $ 5.250 (10.500/2) por eldomingo. Total de la semana: $ 15.750.

Los días con licencia no se consideran por encontrarsejustificados.

•. La remuneración mensual imponible de estetrabajador(a) sería:

« Sueldo Base Mensual : $ 172.000« Comisiones : $ 65.500« Semana Corrida : $ 23.000« Total Remuneración Mensual : $ 260.500En el evento que el cálculo de semana corrida no

pueda realizarse semanalmente, se podrá hacer enforma mensual siguiendo el mismo procedimientoanterior.

A contar del 21 de enero de 2009, NINGUNtrabajador(a) afecto a una jornada ordinaria de trabajopuede tener una remuneración exclusivamentevariable. Podrá tener una remuneración fija o unaremuneración mixta (sueldo fijo más variable). En esteúltimo caso, el fijo no podrá ser inferior al ingresomínimo mensual vigente.

(BASE ANUAL 2009 = 100)

INDICE GENERAL DE REMUNERACIONES YINDICE GENERAL DE REMUNERACIONES YINDICE GENERAL DE REMUNERACIONES YINDICE GENERAL DE REMUNERACIONES YINDICE GENERAL DE REMUNERACIONES YDE COSTO DE LA MANO DE OBRA POR HORADE COSTO DE LA MANO DE OBRA POR HORADE COSTO DE LA MANO DE OBRA POR HORADE COSTO DE LA MANO DE OBRA POR HORADE COSTO DE LA MANO DE OBRA POR HORA

INDICE Mes Respecto En 12 INDICE Mes Respecto En 12Anterior Diciembre Meses Anterior Diciembre Meses

AÑO Y MES

INDICE NOMINAL DE REMUNERACIONES

Variación (%) Variación (%)

INDICE NOMINAL DE COSTO MANO DE OBRA

2011 Enero 107,10 0,6 0,6 5,7 108,37 0,2 0,2 6,7Febrero 107,61 0,5 1,0 5,8 108,69 0,3 0,5 6,5Marzo 107,99 0,4 1,4 6,3 109,52 0,8 1,2 7,3Abril 108,59 0,6 2,0 5,9 110,12 0,5 1,8 6,7MayoJunioJulioAgostoSeptiembreOctubreNoviembreDiciembre

GPT INFORMA:GPT INFORMA:GPT INFORMA:GPT INFORMA:GPT INFORMA:SISTEMA DE CONSULTAS LABORALES Y TRIBUTARIAS ON-LINESISTEMA DE CONSULTAS LABORALES Y TRIBUTARIAS ON-LINESISTEMA DE CONSULTAS LABORALES Y TRIBUTARIAS ON-LINESISTEMA DE CONSULTAS LABORALES Y TRIBUTARIAS ON-LINESISTEMA DE CONSULTAS LABORALES Y TRIBUTARIAS ON-LINE

[email protected]@editorialgpt.cl

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123123456789012345678901234567890121234567890123456789012345678901212345678901234567890123

1234567890123456789012345678901234567890123456789012345678901234567890

1212121212 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAEDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADAM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

TM

AN

UA

L

ME

NS

UA

L

ON

-LIN

E

GP

T

http://www.editorialgpt.cl/[email protected]

CA

RC

AR

CA

RC

AR

CA

RT

ILL

TIL

LT

ILL

TIL

LT

ILL

A

INF

OR

MA

A

INF

OR

MA

A

INF

OR

MA

A

INF

OR

MA

A

INF

OR

MA

TIV

TIV

TIV

TIV

TIV

A

GP

TA

G

PT

A

GP

TA

G

PT

A

GP

TTRABAJADORES

AGRÍCOLAS DE TEMPORADA

El trabajador(a) agrícola de temporada esaquel que desempeña faenas transitorias o detemporada en actividades de cultivo de la tierra,comerciales o industriales derivadas de laagricultura, y en aserraderos y plantas deexplotación de maderas y otras afines.

CONTRATO DE TRABAJOSin importar en qué trabaje, cómo le paguen

o cuánto dure la faena, el trabajador(a) detemporada deberá contar siempre con un contratode trabajo escrito, en el que se estipulen susfunciones, la jornada laboral, su remuneración yel tiempo que prestará sus servicios.

Este contrato sólo puede ser modificado poracuerdo de las partes.

Deberá escriturarse en cuatro ejemplares,quedando uno en poder del trabajador(a), dentrode los cinco días siguientes a su incorporación.Cuando la duración del contrato sea superior a28 días, el empleador(a) deberá enviar unacopia a la Inspección del Trabajo, dentro de loscinco días siguientes a su escrituración.

El contrato de trabajo garantiza:· Previsión y atención de salud en caso de

enfermedad, embarazo, accidente del trabajo –incluyendo los que ocurran en el trayecto de iday regreso entre el lugar de trabajo y el dehabitación– y enfermedades profesionales. Paraello, el empleador(a) descontará de la remuneracióndel trabajador(a) la cotización para salud, ypagará de su cargo las cotizaciones de accidentesy enfermedades laborales, sin perjuicio de lasdemás cotizaciones que haya descontado paraingresar a la AFP o INP (actual IPS).

· Incorporación automática al Seguro deCesantía, que beneficia a todos los trabajadores(as)con contrato de plazo fijo o de faena transitoriao de temporada. Para estos efectos, el empleador(a)tiene la obligación de cotizar, de su cargo, un 3%de la remuneración imponible.

JORNADA DE TRABAJOLos temporeros(as) sólo pueden laborar un

máximo de 45 horas en la semana, como jornadaordinaria. Estarán distribuidas en un mínimo decinco y un máximo de seis días, pudiendolaborar un máximo de 10 horas ordinarias pordía. Se puede trabajar menos de 45 horas

semanales, pero no más.Si el contrato es por jornada ordinaria a

tiempo parcial, no podrá exceder de 30 horassemanales.

Si por razones climáticas no se pueden realizarlabores, el temporero(a) tendrá derecho al total dela remuneración en dinero y regalías, siempre queno haya faltado injustificadamente el día anterior.

En estos casos, el trabajador(a) realizará laslabores agrícolas compatibles con las condicionesclimáticas que le encomiende el empleador(a),aunque no sean las convenidas en el contrato.

HORAS EXTRAORDINARIASSólo puede pactarse un máximo de dos

horas extraordinarias por día, acordadas paraatender necesidades o situaciones temporalesde la empresa. Esto debe quedar por escrito yno podrá exceder de tres meses, pudiendorenovarse por las partes.

Las horas extraordinarias se pagan a quienestienen sueldo fijo por hora, día, semana o mes,con un 50% de recargo mínimo.

Para efectos del pago de horas extraordinariasde quienes tienen un sueldo base inferior alIngreso Mínimo Mensual (actualmente de $172.000), el cálculo del valor de esas horas seráel que tenga por base justamente este IngresoMínimo, el que servirá para determinar el recargode a lo menos el 50% de esas horas. Porejemplo, si un trabajador o trabajadora tuvierepactado un sueldo base de $ 80.000 y hatrabajado en el periodo 10 horas extraordinarias,el cálculo de esas 10 horas debe hacerseconsiderando el valor del Ingreso Mínimo Mensual,actualmente de $ 172.000, y no los $ 80.000 desu sueldo base.

DESCANSOS Y FESTIVOS· Los trabajadores(as) tendrán un tiempo

para su colación no inferior a media hora diaria,el que no se considerará trabajado.

· Los domingos y festivos serán dedescanso. Sin embargo, las labores agrícolas deriego y las de siembra o cosecha puedendistribuir la jornada de trabajo en un máximo deseis días, incluyendo los domingos o festivos.

· Quienes participen en dichas actividadestendrán derecho a un día de descanso a la

123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678901234561234567890123456789012345678901212345678901234567890123456789012123456789012345678901234567890121234567890123456789012345612345678901234567890123456789012123456789012345678901234567890121234567890123456789012345678901212345678901234567890123456