Informe 4/2017 sobre El sector eléctrico en España - ces.es · sector elÉctrico en espaÑael...

130

COLECCIÓN INFORMES NÚMERO 04| 2017 04|2017 INFORME EL SECTOR ELÉCTRICO EN ESPAÑA

Transcript of Informe 4/2017 sobre El sector eléctrico en España - ces.es · sector elÉctrico en espaÑael...

EL

SE

CT

OR

EL

ÉC

TR

ICO

EN

ES

PA

ÑA

CO

LE

CC

IÓN

IN

FO

RM

ES

N

ÚM

ER

O 0

4|2

017

CO

NS

EJ

O E

CO

NÓ

MIC

O

INF

OR

ME

S 0

4|2

017

Y S

OC

IAL

ES

PA

ÑA

04

|20

17 INFORME EL SECTOR ELÉCTRICO EN ESPAÑA

INFORME 04|2017EL SECTOR ELÉCTRICO EN ESPAÑA

CONSEJO ECONÓMICO Y SOCIAL ESPAÑADEPARTAMENTO DE PUBLICACIONESNICES: 742-2018

Colección InformesNúmero 04/2017La reproducción de este informe está permitida citando su procedencia.Primera edición, marzo de 2018

Informe elaborado a iniciativa propia por el Consejo Económico y Social, conforme a lo dispuesto en el artículo 7.1.3 de la Ley 21/1991, de 17 de junio, de Creación del Consejo Económico y Social. Aprobado en la sesión ordinaria del Pleno del día 20 de diciembre de 2017.

Edita y distribuyeConsejo Económico y SocialHuertas, 7328014 Madrid. EspañaT 91 429 00 18F 91 429 42 [email protected] 978-84-8188-373-2D.L. M-7104-2018

ImprimeADVANTIA, Comunicación Gráfica, S.A.

Sesión ordinaria del Pleno de 20 de diciembre de 2017 INFORME 04|2017 EL SECTOR ELÉCTRICO EN ESPAÑA

ÍNDICE

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

INTRODUCCIÓN

CAPÍTULO I. EL SECTOR ELÉCTRICO EN ESPAÑA

1. IMPORTANCIA DEL SECTOR EN LA ECONOMÍA

Y EN LA SOCIEDAD

2. DESCRIPCIÓN GENERAL DEL SISTEMA.

REGULACIÓN NORMATIVA

2.1. De los PEN al Marco Legal Estable2.2. Liberalización del sector: protocolo eléctrico de 1996

y Ley 54/19972.3. Evolución de la liberalización y crecimiento del déficit

tarifario hasta 20122.4. La Ley del Sector eléctrico de 2013

CAPÍTULO II. FUNCIONAMIENTO DEL SISTEMA ELÉCTRICO

ESPAÑOL. PRINCIPALES ELEMENTOS PARA SU

VALORACIÓN

1. LAS GRANDES CIFRAS DEL SISTEMA ELÉCTRICO

EN LA ACTUALIDAD

1.1. Fuentes de generación1.2. Mercado mayorista1.3. Transporte1.4. Interconexiones y mercado único de la electricidad1.5. Distribución y suministro

2. EL PRECIO DE LA ELECTRICIDAD. LOS COSTES

DEL SISTEMA ELÉCTRICO

2.1. Estructura del precio de la electricidad2.2. Crecimiento de los precios de la electricidad en España

3. CONSUMO ELÉCTRICO

3.1. La electricidad como input productivo: efectos sobre la competitividad

3.2. Consumo eléctrico de los hogares. Aspectos sociales

ÍNDICE

9

13

15

17

19

23

26

29

34

35

36

42

46

48

53

56

56

67

69

69

74

8 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

3.3. Consumidores vulnerables3.4. Autoconsumo y generación distribuida

CAPÍTULO III. RETOS Y OPORTUNIDADES

1. CAMBIO CLIMÁTICO Y DESCARBONIZACIÓN

2. COMPROMISOS COMUNITARIOS: PAQUETE DE

INVIERNO

3. “TRANSICIÓN ENERGÉTICA JUSTA”

3.1. Hacia una transición energética3.2. Situación del sector eléctrico

4. INNOVACIÓN Y DIGITALIZACIÓN

CAPÍTULO IV. CONCLUSIONES Y PROPUESTAS

80

85

89

91

96

100

100

105

108

112

INFORME SOBRE EL SECTOR ELÉCTRICO EN ESPAÑA 9

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

INTRODUCCIÓN

10 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

A la importancia de la energía para el desarrollo social y económico, en su doble papel

de insumo productivo y de bien de primera necesidad, la energía eléctrica añade su

carácter insustituible en la mayor parte de las innovaciones científicas y tecnológicas

actuales, en especial en el campo de la denominada digitalización. Pues bien: en este

momento el sector eléctrico español afronta un proceso de transición de amplio cala-

do, enmarcado en una estrategia general de sostenibilidad climática y energética que

implica modernizar la economía e impulsar las inversiones en los sectores relacionados

con la energía limpia.

El proceso de descarbonización, fijado como objetivo europeo y como compromiso

internacional, debería culminarse en 2050 con una reducción global de al menos un

80 por 100 de las emisiones GEI en la Unión Europea. En esta perspectiva el sector

eléctrico es clave, dado que por un lado genera una parte imporante de las emisiones,

pero por otro concentra buena parte de la innovación tecnológica en la incorporación

de fuentes renovables y generación sin emisiones; esta centralidad se refuerza, asimis-

mo, al observar que las innovaciones de otros sectores –como el automóvil y en general

el transporte– destinadas a la reducción de emisiones están centrándose en el uso de

equipos eléctricos.

Más a corto plazo, en concreción para la Unión Europea del Protocolo de Kioto, el

Paquete Europeo de Energía y Cambio Climático establece objetivos a alcanzar en el

año 2020 en materia de energía renovable, eficiencia energética y reducción de emisio-

nes de gases de efecto invernadero (el conocido paquete 20/20/20). Dentro del mismo,

la generación de electricidad está sujeta al objetivo de lograr en 2020 una reducción

de sus emisiones del 21 por 100 respecto a sus niveles del año 2005, sin que exista un

reparto de esfuerzo entre los Estados miembros. Para 2030, en traslación del Acuerdo

de París, el Marco de Políticas de Energía y Cambio Climático 2021-2030 de la Unión

Europea (“Marco 2030”) permite prever para esa década, aunque aún no se trate de

objetivos cuantitativos cerrados, un esfuerzo de gran magnitud, debiendo alcanzarse

al menos una reducción de un 40 por 100 de GEI sobre 1990; en el caso del sector eléc-

trico, adicionalmente, la consecución del mercado interior de la electricidad exigirá

elevar hasta el 15 por 100 las interconexiones de electricidad, en particular para los

Estados Bálticos y la península ibérica.

12 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

En este horizonte el sector eléctrico deberá asumir el reto manteniendo un suministro seguro, sostenible, asequible y competitivo, capaz de contribuir a la reducción del im-pacto negativo de la energía sobre el saldo exterior de la economía. Se trata de lograr, en el contexto de un mercado europeo de la electricidad más cohesionado en normas y mercados y con un mayor volumen de interconexiones físicas, un mix energético equi-librado que conjugue la generación renovable, esencial para reducir las emisiones de CO2, con el resto de tecnologías de generación; y se trata de adoptar para ello decisio-nes moduladas en el tiempo, coherentes entre sí y medidas en cuanto al esfuerzo relati-vo y la viabilidad económico financiera de los procesos inversores.

Pero es que, además, el sector cuenta en España con una compleja regulación que afecta a todas sus actividades, desde la generación hasta la comercialización y sumi-nistro y, a día de hoy, algunos problemas que afectan al sector subrayan la necesidad de analizar en profundidad esta regulación y adoptar en su caso reformas adecuadas. Entre otros, son visibles en los años más recientes tensiones en el mercado, inseguridad jurídica en ciertas inversiones y volatilidad de los precios. Ello afecta sin duda a las actividades económicas que consumen electricidad como input y a los consumidores domésticos, en especial a los grupos más vulnerables, dado su carácter de bien de pri-mera necesidad. Además, dificulta los procesos inversores en el sector, puesto que no permiten una valoración adecuada de los flujos de caja futuros y, por consiguiente, de su rentabilidad.

De ahí el doble interés de acometer un informe sobre el sector eléctrico en España en este momento: su marco regulatorio requiere reformas para solucionar problemas actuales, pero también para dar respuesta a los retos que se dibujan para el futuro. Y estas reformas debe hacerse de manera que puedan aprovecharse las oportunidades que se perfilan en el proceso de transición.

Algunas de las principales cuestiones que se plantean son la viabilidad económico-financiera de la elevada inversión en nueva capacidad renovable, el papel de la genera-ción con fuentes no renovables en la garantía de la seguridad de suministro del sistema eléctrico, o la formulación de una fiscalidad ambiental capaz de orientar correctamente el mercado. Por otro lado, es necesario preservar en pie de igualdad con el objetivo ambiental el cumplimiento de los grandes objetivos económicos y sociales, de manera que se hace imprescindible abrir una amplia reflexión sobre las cuestiones económicas, laborales y sociales concernidas por esta transición, necesidad que se subraya habitual-mente a través de la denominación como “transición justa”.

CAPÍTULO IEL SECTOR ELÉCTRICO EN ESPAÑA

14 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

1. ImportanciadelsectorenlaeconomíayenlasociedadLaenergíaesunelementocentraleneldesarrollosocialyeconómico,ensudoblepapel

deinsumoproductivoydebiendeprimeranecesidad.Aelloseañade,enelcasodela

energíaeléctrica,sucarácterinsustituiblecomofuentedeenergíaenlamayorpartedelas

innovacionescientíficasytecnológicasactuales.Paraapoyarestasideasbastaobservarla

relaciónentreconsumodeelectricidadycrecimientoeconómicoenlosúltimos25años

enEspaña,apreciablementemásestrechaysostenidaquelaqueseencuentraalatender

alavariaciónconjuntadelaeconomíayelconsumodeenergíaprimaria.Enamboscasos

esvisibleundesacoplamientoenelúltimoperiodo,enrelaciónconlacrisiseconómica,

peroeldeenergíaeléctricaesmenorymásajustadoalperiododecrisis(gráfico1).

GRÁFICO 1. CONSUMO DE ENERGÍA PRIMARIA, CONSUMO DE ELECTRICIDAD Y PIB POR HABITANTE

EN ESPAÑA: EVOLUCIÓN CONJUNTA ENTRE 1990 Y 2016

(Respectivamente en Tep, kWh y $ en PPC 2014)

Fuente:elaboraciónpropiacondatosdelBancoMundial.

Enlaactualidadelsectoreléctricosuponecasiunacuartapartedelconsumodeenergía

finalenEspaña,solopordetrásdelosproductospetrolíferos,queconstituyenalgomás

delamitaddeltotal.Desdeelpuntodevistadelaactividadeconómica,ennuestropaís

elpesodirectodelsectoreléctricosecifraenlaactualidad,deacuerdoconelvalordelas

12.000

17.000

22.000

27.000

32.000

37.000

3.000 3.500 4.000 4.500 5.000 5.500 6.000 6.500

$(pp

cact

) per

cáp

ita

kWh per cápita/año

Electricidad/PIB

12.000

17.000

22.000

27.000

32.000

37.000

2.000 2.200 2.400 2.600 2.800 3.000 3.200 3.400

$(pp

cact

) per

cáp

ita

Tep per cápita/año

E. prim./PIB

R2 = 0,80918

R2 = 0,23731

16 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

actividadesdeproducciónydistribucióndeenergíaeléctrica,entornoal2por100delPIB,conunaaportaciónalaformaciónbrutadecapitalfijoligeramenteporencimadel1por1001.Elvolumendeempleoenelsectorsesituóentornoa80.000personasen2016,siendounempleosignificativamentemásestable(un15por100detemporalidadfrenteaun26por100eneltotaldelosasalariados),máscualificadoyconretribucionesmásaltasqueelpromedio;estevolumendeempleo,porlodemás,apenassehavistoafectadoporlacrisis,comomuestraelligerosaldopositivodelperiodo2007-20132.

Comoactividadtractora,laapuestaeuropeapormantenerelliderazgotecnológicoevolucionandohaciaunaeconomíabajaencarbono(plasmadaeneldenominadoWinter Package, oPaquetedeInvierno)presentaparaelsectoreléctricoampliasoportunidadesdedesarrollotecnológicocapacesdeimpulsarmejorasdelacompetitividadyelcreci-mientoenelconjuntodelaeconomía.Enestesentido,cabeadelantarlaevolucióndes-cendentedelasemisionesasociadasalageneración(queseexplicaránmásadelante),queatestiguaelesfuerzoendiversificaciónymejoradelaeficienciaacometido.

Esimportantesubrayar,además,queenunaperspectivatemporalamplia,elsectoreléctricohasidodeterminanteenlaconfiguracióndeunrepartodefuentesprimariasmásequilibradoenlaeconomíaespañola(gráfico2).Enparaleloaunamayorelec-

GRÁFICO 2. CONSUMO DE ENERGÍA PRIMARIA POR FUENTES EN ESPAÑA, 1980-2015

(Porcentajes)

Nota:elconsumodeenergíaprimariaseobtienecomoresultadodesumaralconsumodeenergíafinal,losconsumosenlossectoresenergéticos(consumospropiosyconsumosentransformación,especialmenteengeneracióneléctricayrefineríasdepetróleo)ylaspérdidas.Fuente:SEE,Estadísticasybalancesenergéticos,Libro de la Energía en España(ediciones2001y2015).

notas

1 Datosde2015:INE,Contabilidad Nacional de Españabase2010.2 DatosdelaEncuesta de Población Activa;elpromedioparaeltotaldelarama35delaCNAE-11(“Sumi-

nistrodeenergíaeléctrica,gas,vaporyaireacondicionado”)sesituóen83,6milesdepersonas.Latasadetemporalidadenun15por100.

Carbón19%

Petróleo73%

Gas natural2%

Nuclear2%

Hidráulica4%

Carbón18%

Petróleo54%

Gas natural12%

Nuclear14%

Hidráulica2%

Carbón12%

Petróleo42%Gas natural

20%

Nuclear12%

Renovables14%

1980 2000 2015

EL SECTOR ELÉCTRICO EN ESPAÑA 17

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

trificación3,sehareducidosustancialmentedesdelosañosochentalafuertedepen-denciadelpetróleo:en1980estesupusoel73por100delconsumodeenergíapri-maria;enelaño2000,el54por100;en2015,el42por100.Ellohapermitido,asuvez,mejorarelcumplimientodelosotrosdosgrandesprincipiosque,ademásdelasostenibilidadambiental,debecumplirlaenergía,quesonlagarantíadesuministroylasostenibilidadfinanciera.

2. Descripcióngeneraldelsistema.RegulaciónnormativaLaenergíaeléctricaseobtieneapartirdelaaplicacióndedistintastecnologíasalasfuen-tesdeenergíaprimarias–ofuentesdegeneración–queexistenenlanaturaleza:com-bustibles(fósilesoprocedentesdebiomasay,aunqueelprocesonoseapropiamenteunacombustión,mineralesapartirdeloscualesseelaboranloselementosempleadosparaproducirlareacciónnuclearenelprocesodefisión),agua,viento,sol,etc.Enfuncióndesudisponibilidad,segúnexistandeformalimitadaonoenlanaturaleza,estasfuentesdeenergíaseclasificancomorenovablesynorenovables.

Deacuerdoconladefiniciónoficial,elsuministrodeenergíaeléctricaconsisteenlaentregadeestaatravésdelasredesdetransporteydistribuciónmediantecontrapresta-cióneconómicaenlascondicionesderegularidadycalidadqueresultenexigibles.Lasactividadesdestinadasalsuministrodeenergíaeléctricason:generación,transporte,distribución,serviciosderecargaenergética,comercializacióneintercambiosintracomu-nitarioseinternacionales,asícomolagestióneconómicaytécnicadelsistemaeléctrico.Lasprincipalesactividadesson:

• Generación,estoes,laproduccióndeenergíaeléctrica.• Transporte,otransmisióndeenergíaeléctricaporlared,utilizadaconelfindesumi-

nistrarlaalosdistintossujetosyparalarealizacióndeintercambiosinternacionales.Dichareddetransportecomprendeenelsistemapeninsular(enlasislaseltransporteserealizaatensionesinferiores)laredprimaria(instalacionesdetensiónmayoroiguala380kV)yladetransportesecundario(hasta220kV).Asimismo,lasinstalacionesysistemasdeinterconexionesinternacionales,ylascorrespondientesalosterritoriosinsularesyextrapeninsulares.

• Distribución,transmisióndeenergíaeléctricadesdelasredesdetransporte,oensucasodesdeotrasredesdedistribuciónodesdelageneraciónconectadaalapropiareddedistribución,hastalospuntosdeconsumouotrasredesdedistribuciónenlasade-cuadascondicionesdecalidadconelfinúltimodesuministrarlaalosconsumidores.

• Comercialización,actividaddesarrolladaporlasempresascomercializadorasdeener-gíaeléctricaque,accediendoalasredesdetransporteodistribución,tienencomo

3 Laelectrificaciónseevidenciaenelpasodel15por100delaelectricidadenelconsumodeenergíafinalen1980al24por100enelaño2015.

18 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

funciónlaventadeenergíaeléctricaalosconsumidoresyaotrossujetossegúnlanormativavigente.

Loanteriorevidenciaelcarácterderedo,siseprefiere,desistema,quepresentaelsu-ministrodeelectricidad.Ellosedebe,porlodemás,alcarácternoalmacenabledeestaenergía,demaneraqueencadamomentosuconsumoimplicaatodosloselementosfísicosinvolucradosensusuministro,desdelageneraciónhastalareddomésticadecableado.

Durantelamayorpartedelsigloxx,elcarácterdemonopolionaturalquepresentabaneltransporteyladistribucióndeelectricidadylapresenciaenlageneración,enfuncióndelasfuentesylastecnologíasdisponibles,deimportanteseconomíasdeescala,condiciona-banlanecesidaddeorganizaryregularelsuministro.Enlamayoríadelospaíseseuropeosestollevóalaconfiguracióndeunmonopolioestatal,quedominóelpanoramaregulatoriohastaeliniciodelmercadoúnicoeuropeodelaelectricidad.EnEspaña,comoyasehadicho,elsectorsecomponíadeunaspocasempresas,caracterizadasporunaimportanteestructuravertical,yqueejercíanmonopolioenlasdistintasregiones.

Araízdelaorientacióncomunitariaparalaintroduccióndecompetenciaenelsector,plasmadaenlaDirectiva96/92/CE,sobreNormascomunesparaelmercadointeriordelaelectricidad(“PrimerPaquete”delMercadoInterior),seinicióunanuevaorganizacióndeeste,obligandoalaseparacióndenegocios(estoes,terminandoconlaintegraciónverticaldelasempresas)yestableciendounadivisiónentreactividadesreguladas(quesonmonopoliosnaturales)ynoreguladas,asícomomecanismosdemercadoysubastasparalafijacióndeprecios,enparticularenlossegmentosmayoristasyparaelconsumofinal,industrialydoméstico.

LanormabásicavigenteenlaactualidadeslaLey24/2013,de26dediciembre,delSectoreléctrico.Noobstante,parasucabalcomprensiónyvaloraciónesimportantere-cordarlaevolucióndelmarcoregulatorio,queesenbuenamedidalapropiahistoriadelsectorenEspañadesdelosañosochentahastalapromulgacióndelaLey54/1997,de27denoviembre,delSectoreléctrico,quefueelinstrumentoparalaadecuacióndelorde-namientoespañolalosobjetivosymandatosdelaDirectivade1996.

Elbalancedetodaestaevoluciónnormativadebereconocer,enprimerlugar,unaim-portantereduccióndelgradodeconcentracióndelaofertayunclaroavancedelalibera-lizaciónenelmercadomayorista,comoatestiguanlosindicadoresusualmenteutilizadosparalamedicióndeestasvariables4:eldenominadoíndicedeHerfindal-Hircschman(HHI)alcanzadesde2009unvalorinferiora1.500puntos(calculadoteniendoencuenta

4 LosindicadoresutilizadosporlaUniónEuropeaparaelmercadomayoristasonelíndicedeHerfindahl-Hirschman(HHI),quemideelgradodeconcentraciónenelmercado,yeldenominadoíndicedepivota-lidad,queindicasiexistealgúnoperadorenelpaísimprescindibleparacubrirlademanda.

Enelmercadominorista,ademásdelíndiceHHI,losdosindicadoresmásutilizadossonelporcentajedesuministrosenelmercadolibreyelswitching,otasadecambiodesuministrador.

LaUniónEuropeaestimaimprobablequehayaproblemasdecompetenciahorizontalcuandoelHHIseamenorde2.000ylapivotalidadocuotademercadodelaempresamásgrandeseainferioral25por100.

EL SECTOR ELÉCTRICO EN ESPAÑA 19

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

lapotenciadisponibledegeneraciónenzonaespañola),concretamente1.425en2015,significativamentemejoralareferenciafijadaporlaUniónEuropeacomoumbraldecompetencia,ylacuotadelprimersuministradorsesitúaenel25por100en2015,cincopuntosmenosqueen2009.

Enelmercadominoristaelbalanceespositivoperomodesto,situándoselosúltimosdatosdisponibles(de2017)en17,1millonesdeconsumidoressuministradosenelmercadolibre,loquesuponeel59por100delospuntosdesuministrofrenteaun47por100en2014.Latasadeswitchingsesitúaporencimadel10por100(11,4por100entérminosinteranualesenelprimertrimestrede2017),con882.000consumidoresquehansusti-tuidosusuministradordeúltimorecursoporuncomercializadorlibre,y3,3millonesdecambiosentrecomercializadoreslibres.Noobstante,ypeseaunprogresivodescenso,lacuotadelascincomayorescomercializadorasesun89,5por100delospuntosdesuminis-tro,siendoestasademáslaspertenecientesaloscincogruposenergéticostradicionales.

TambiénaquíelíndiceHHIparaelmercadolibreminoristasehaidoreduciendopro-gresivamentehastasituarsepordebajodelos2.000puntosenlossegmentosindustrialypymes,peroenelcasodeconsumidoresdomésticosaúnmuestravalorescercanosalos3.000puntos,siendoestaunadelasgrandescuestionespendientesparaelfuturodiseñoregulatoriodelsector5.

2.1. DE LOS PEN AL MARCO LEGAL ESTABLE

Enestaregulacióncabecitartresampliasetapas.Laprimeracorrespondeaunacom-petenciacasiexclusivadelEstadoentodaslasdecisionesconcernientesalsectordelaenergía,plasmadasobretodoenlosdenominadosplanesenergéticosnacionales(PEN,entre1975y1983),enbuenamedidadiseñadosparaatenderaunademandacrecienteyconeltrasfondodelascrisisdelpetróleodelosañossetenta.Estosplanes,decarácterdecenal,mostraronunfuertesesgodeofertay,aunqueredujeronladependenciaener-géticadelexteriorymejoraronsustancialmentelagarantíadesuministro,presentarongravesproblemasfinancieros.

Enapenascincoaños(entre1980y1985)seaña-dieronalparquedegeneración5.112MWdepotenciaennuevastérmicasdecarbóny4.695MWencentra-lesnucleares;estaadiciónevidencia,dadoslosplazosdeejecucióndelasobrasparalapuestaenfuncio-namientodetalesinstalaciones,laaplicacióndeunfuerteesfuerzoinversorenlosañosprevios,coincidentesconlosmomentosdemayorimpactosobrelaeconomíaespañoladelascrisisdelpetróleo.

5 Todoslosdatos aportados en el texto están tomados de la CNMC. Para los índices HHI y pivotalidad: Informe de supervisión del mercado peninsular de producción de energía eléctrica. Año 2015. IS/DE/025/16. Diciembre de 2016. Para el paso a comercializador libre y tasa de switching: Informe de supervisión de los cambios de comercializador primer trimestre 2017. IS/DE/014/17, 14 de septiembre de 2017.

Un fuerte esfuerzo inversor en condiciones adversas

20 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Esteesfuerzocorrióacargodelascompañíaseléctricasque,adiferenciadeloocurridoenlospaísesdenuestroentorno(dondeseempezóantesydondeelmodelodominanteeraelmonopoliopúblico),conformabanunoligopoliointegradoverticalmente,conunaporciónmayoritariadecapitalprivado,compuestoenconcretodediezgrandesempresasprivadasyunapública;lainversiónsellevócabobásicamenteatravésdeendeudamiento,yelloterminódesencadenandogravesproblemasfinancierosenlascompañías,todavezqueaunapolíticasostenidaderepartodedividendossesumólaescasezyelmayorcosterelativodelafinanciaciónajenanacional,deformaqueserecurrióengranmedidaacré-ditoexteriordenominadoendivisas,sobreelqueimpactóademáslafuertedevaluacióndelapesetaenlosprimerosañosochenta.Aelloseañadióelefectonegativoacumuladodeunastarifasenlasquenosereconocíalatotalidaddeloscostesdegeneración.

Dichodeotraforma,lascrisisdelpetróleoprovocaronlanecesidaddepasaraunageneraciónqueevitaralaexcesivadependenciadelosderivadosdelpetróleo,incremen-tandolasinstalacionesdecarbónnacionaleimportadoeincorporandolanuevatecno-logíanuclear,locualcomportabaunfuerteprocesoinversor–obligadoporelcontenidodelosPEN–encondicionesadversas,precisamenteporlosimpactosdelascrisis.Elprocesosellevóacabosinunincrementoacordedelastarifas,sometidasaregulaciónestatal,todavezqueelobjetivodereducirlainflacióndeterminóquelosincrementostarifariosfuesencasisiempreinferioresalincrementogeneraldelosprecios.Así,seconsiguióreducirladependenciadelpetróleo,peroalmismotiemposeimpulsólage-neracióndeundéficitacumuladodetarifasqueponíaencuestiónlapropiaviabilidadenconjuntodelsistemaeléctrico.

Parailustrarlamagnituddeesteprocesobastaseñalarquelasinversionesentre1980y1986fueronsuperioresa500.000millonesdepesetas(3.000millonesdeeuros)/año;mientras,lacotizacióndeldólarseincrementóenun158por100,ylastarifaseléctricaspartíandeunasituacióndedescensorealmuyabultado,del20por100entre1973y1979.Eldéficitseacumulóenlosbalancesdelasempresassustancialmenteenformade“mayorimportedelainversiónenobraencurso”,provocandoconelloeldeteriorodelactivo6.

Enrespuestaaestasituaciónseabrióloqueseríalasegundaetaparegulatoria,co-rrespondientealdenominadoMarcoLegalEstable(MLE),quepretendíaponerfinalosproblemasfinancierosdelsector,yqueprecedióalaetapaliberalizadora,queseextiendehastalaactualidad.

ElMLEsurgióparaafrontarladelicadasituaciónfinancieraquepresentabanlascom-pañíasalaalturadelaño1980,alaquesehabíasumadoelimpactodelamoratorianuclear(pesealconsensoquemuestranlosestudiosespecializadosenresaltarqueobedeciónosoloaunadecisiónpolíticasobreestetipodecombustiblessinotambiénalexcesodecapacidadinstaladaquehabíanproducidolosanterioresplanesdecenales).

6 Rivero, P., «Antecedentes y visión global de la reforma eléctrica en España (una reflexión)», en Cuadernos de Energía núm. 44 (Club Español de la Energía/Deloitte/Garrigues, enero 2015).

EL SECTOR ELÉCTRICO EN ESPAÑA 21

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Enmayode1983sefirmóunprimerprotocolo,entreelGobiernoylasempresasdelsectoreléctrico,enelquesereconocíaqueeldeteriorodelasituaciónfinancieradelasempresaseraajenoalagestiónyporelquesegarantizabaunaumentodelastarifas,elestablecimientodeunplandesaneamientoparaelsector,ylaaperturadeunprocesodefusionesytomasdecontrol.Asimismo,pararacionalizarloscostesdegeneración,seimpusolacoordinaciónacortoplazoentrelasem-presasdelsectormediantelaprogramaciónunificadadelaexplotacióndelparque,cambioqueseplasmóenlanacionalizacióndelareddetransportedealtatensiónylacreacióndeRedEléctricadeEspañacomogestoradelservicio.

Másenconcreto,lasbasesprincipalesdeeseprimerprotocolode1983fuerontresacuerdos:lanacionalizaciónnegociadadelareddetransportemediantelacreacióndeRedEléctricaEspañola(REE)7;larevisióndelPEN83,enelqueseincluiríalamoratorianuclearylarealizacióndelasinversionesallíprevistas;ylaaplicacióndeunapolíticatarifariaquepermitieraasegurarunarentabilidadsuficienteylaamortizacióndelasin-versiones.ComosoportejurídicoseincluyóuncapítulodereformasinstitucionalesenelnuevoPEN83,aprobadoenmayode1984.

Endesarrollodelosacuerdosserealizóunanálisisconjuntosobrelasituacióneco-nómicofinancieradelasempresas,apartirdelcualseconcluyóquelapolíticatarifariapodríanobastarparaelsaneamientodelosbalancesdetodaslasempresas,loquemotivóunacuerdosobreintercambiodeactivosentrelasempresasdepeorymejorsituaciónfinancierayunaseriedeoperacionescorporativasdefusiones,comprasyabsorciones.ElPlandeIntercambiodeActivospropuestoporUNESAyaceptadoporelMinisteriocom-portabaunimportedemovimientoscercanoalbillóndepesetas,eincluíaactivosfísicos(centralesnucleares,decarbónehidráulicas,terrenoseinstalacionesdedistribución)yactivosfinancieros(accionesyparticipaciones).

Traslareordenaciónseacordóunsegundoprotocoloempresas-Gobiernoorientadoaactuacionesparaelmedioylargoplazodelsector,porelqueserealizóunaampliaauditoríadelosactivosdelasempresasparafijarencadacasolosvaloresdelainversiónquelapolíticatarifariapermitiríarecuperaralolargodelavidaútildelosactivos,lollamados“valoresestándarhomo-geneizadosyauditados”.Apartirdeahí,seacordóelsistematarifarioparagarantizarlaremuneracióndeesosvaloresydelasnuevasinver-sionesprevistasenelPEN.

Porotrolado,enelsectorpúblicosecreóelgrupoEndesa,paraagruparlasparticipa-cionesdelINIenelsectoryparahacersecargodeactivosquenoalcanzaríanlaviabilidad

7 SobrelabasedelaLey49/1984,de26dediciembre,deExplotaciónunificadadelsistemaeléctricona-cional.

El segundo protocolo: valores estándar auditados

y reordenación de activos

Protocolo de 1983 y revisión del PEN 83

22 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

suficienteparaacometerelplandeinversionesencursoinclusoconlanuevapolíticatarifaria.SeacordóelpagoaEndesadeunacompensaciónenunpagoúnico(porvalorde75.000millonesdepesetas)acambiodesuparticipaciónenelmercadoenigualdaddecondicionesconelrestodelaseléctricas,asícomodeunplusofactorespecialderetribu-cióndel10por100acambiodesuasuncióndeempresasyactivossinviabilidadsuficiente.Enuntercerprotocoloseacordólaincorporacióndelgasalsistemaeléctricoparafortale-cerladiversificación,aprovecharlaventajaseneficienciadelanuevatecnologíadecicloscombinadosylasventajasfinancierasderivadasdeloscontratosdesuministrogasístico.

Laculminacióndelareformadelmarcoreguladordesde1983fuelaaprobacióndelnuevosistematarifario,queesloquesedenominóMarcoLegalEstable,en1987.Elnuevosistemaestablecíalarecuperacióndelasinversionesatravésdeunsistemadeanuali-

dadesfijasalolargodelavidaútil,evitandoelevacionesbruscasdelatarifa.Ensegundolugar,tratabadefomentarlaeficienciaatravésdelaestandarizacióndecostes,comovíapara

incentivaralasempresasaprestarunserviciomásbaratoyasíincrementarsubeneficio.Porúltimo,definióunprocedimientotransparenteparalaactualizacióndeloscostesreconocidosporlatarifaeléctrica.

ElMLEsebasaba,agrandesrasgos,entresprincipios:planificaciónpública,explota-ciónobligatoria,ytarifasúnicas,conunsistemadetransporteydespachocentralizados.Conobjetodeevitarelsistemadecompensaciones,manteniendounatarifaúnicanacio-únicanacio-nicanacio-nal,seprocedióaadoptarunaregulaciónalcostedelservicio,demaneraqueparacadaempresasemodulabalarelaciónentreingresoyrecaudacióntarifaria,garantizandoaca-ónentreingresoyrecaudacióntarifaria,garantizandoaca-nentreingresoyrecaudacióntarifaria,garantizandoaca-óntarifaria,garantizandoaca-ntarifaria,garantizandoaca-daunadeellasunniveldeingresosigualaloscostesincurridosmásunaretribucióndadasobreloscapitalesinvertidos.Paraevitarefectosnegativossobrelaeficiencia,seintrodujounsistemadeincentivosconsistenteenelestablecimientoparacadaunadelasempresasdeunsistemadecostesdereferencia,calculadosenunañobaseconcriterioshomogéneosycuyaevolucióneneltiemposerelacionabaconlavariacióndelnivelgeneraldepreciosdelaeconomíayconlarevisiónanualdealgunosparámetros;elincentivoestribaba,así,enquelasempresaspodríanbeneficiarsedelasdisminucionesdesuscostesrealesrespectodelestándarestablecidoy,dadalaestabilidaddelastarifas,podríanacometerplanesparalograresareduccióndecostesenunhorizontetemporaladecuado.

LosproblemasfinancierosfueronsuperadosgraciasalaestabilidadregulatoriaqueaportoelMLEyalcitadoprocesodeconcentraciónempresarialeintercambiodeacti-vosqueredujoacuatrolosgruposeléctricos.Encambio,elincrementodelacapacidadinstaladafuemenor,primeroporelexcesodecapacidadexistentegeneradoporlosPENanterioresydespuésporlanuevadesviacióndelasestimacionessobrelademandadeenergía,finalmentemenorquelaprevistadebidoalacrisisdelosprimerosañosnoventa.EnlosdiezañosdelMLEseinstalaron2.518MW(descontandolasdoscentralesnuclearesqueentraronenfuncionamientoen1988,cuyaplanificacióncorrespondióalosPEN).

Marco Legal Estable: el nuevo sistema tarifario de 1987

EL SECTOR ELÉCTRICO EN ESPAÑA 23

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

NosedesarrollaroncondicionesespecíficasderetribucióneincentivosdelosserviciosprestadosporREE,quenisiquierallegóalaaplicacióndecostesestándardemanerasimilaraldelrestodelsistema,retribuyéndosedemaneradirectaporunvalorfijadoporlaAdministración.Asimismo,semantuvoensuspensoeltratamientodefinitivodelefec-todelamoratorianuclearsobrelasinversionesencurso,ciñéndosealprovisionalparacompensaralasempresasquehabíaniniciadoestas.

Entrelosaspectosproblemáticosquizáelmássignificativofuelaaparicióndedoscircunstanciasasociadasalsistemaderetribucióneincentivobasadoencostesestán-dar,circunstanciasquemarcaronelpanoramadelsectorhastahacerelativamentepocotiempo:Porunaparte,laigualaciónquesuponíaelnuevosistemaderetribuciónalcosteestándarperjudicabaalosactivosconmenorescostesdegeneracióny/oconmercadosmásdinámicos;porotraparte,elincentivotambiénloeraaaumentarelpoderdemerca-doy,así,lacapacidaddepresiónparaelaumentodelosvaloresreconocidoscomobasedelaretribución.AlfinaldelperiododelMLE,en1997,el84por100delacapacidaddegeneracióncorrespondíaadosempresas(EndesaeIberdrola).

2.2. LIBERALIZACIÓN DEL SECTOR: PROTOCOLO ELÉCTRICO DE 1996 Y LEY 54/1997

YadesdelosprimerosañosnoventacomenzóamodificarseelMLEenalgunosaspectos,dadoslosnuevosobjetivoslanzadosdesdelaenton-cesCEEparalaconsecucióndeunmercadoúnicodebienesyservicios.LanuevapolíticademercadointeriorteníacomobasesgeneraleslaintroduccióndecompetenciaentodoslossectoresylalibertaddeimportaciónyexportaciónentodalaUniónEuropea.Estosetradujo,paraelsectoreléctrico,enlaaprobacióndevariasnormasrelevantes,entreellaslaDirectiva90/547/CEE,relativaaltransportedeelectricidadporlasgrandesredes,ylaDirectiva96/92CEsobrenormascomunesparaelmercadointeriordelaelectricidad.

EnEspaña,alfinalde1994seaprobólaLOSEN8,quepretendíala“introduccióndeelementosdeconcurrenciaycompetitividadenlaimplantacióndenuevasinstalacioneseléctricas”ymandabalaseparacióndenegocios,demaneraquesepudieraregulardemaneradistinta“aquellasqueconstituyenunmonopolionaturalylasquepuedenejer-cerseencondicionescompetitivas,asícomoestablecerlaremuneraciónmásadecuadaacadaunadeellas”.Seestablecieron,así,elllamadosistemaintegrado,paralasempresasconvencionales,yelsistemaindependiente,paralasrenovables,lacogeneraciónylaau-toproducción,queoperaríanenunmercadoabierto.Perobienpronto,conlaaprobacióndelaDirectiva96/92CE,fueevidentequeeraprecisounnuevocambioenlaregulacióndelsector.

8 Ley 40/1994, de 30 de diciembre, de Ordenación del sistema eléctrico nacional (LOSEN).

La consecución del mercado interior europeo: nuevo marco

para el sector eléctrico

24 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

AsíseiniciólagestacióndelaLey54/1997,de27denoviembre,delSectoreléctrico(LSE),queconstituyetodavíalabasedelmarcolegislativodelsectoreléctricoespañol,inclusotraslasnumerosasmodificacionesaprobadasdesdeentonces(cuadro1)einclusotraslapromulgacióndelanuevaLeyen2013,todavezqueestanoalterósustancialmenteesemarco.

LaDirectivade1996fijóunaseriedenormascomunes(recuadro1)conelobjetivodeiniciarunprocesomásdecididodeliberalizacióneu-ropeadelsector,mediantelaaperturadelasredesaterceros,elestablecimientodeunmer-

cadoorganizadodenegociacióndelaenergíaylareduccióndelaintervenciónpúblicaenlagestióndelsistema.

Apartirdeella,ytodavíabajoelMLE,sefueronasumiendolasimplicacionesdelnue-vomodeloyseinicióunamplioprocesodediálogosectorialapartirdelcualsealcanzólafirmaendiciembrede1996deunnuevoprotocoloentreelsectoryelGobierno,quesentólasbasesdelanuevaLey.

Asimismo,aunquelaprivatizacióndeEndesaseiniciómuchoantes(conlaofertapúblicadeventa[OPV]de1988porlacualelEstadoredujosuparticipaciónal75por100ycomenzóacotizarenBolsa,yconlaventadeotro9por100adicionalen1994),apartirdeestemomentoseterminóelproceso,conlasalidaalmercadodel25por100en1997mismoañoyelrestoalañosiguiente,coincidiendoconlapuestaenfuncionamientodelnuevodiseñodemercadosprevistoenlaLey.

RECUADRO 1. LÍNEAS BÁSICAS DE LA DIRECTIVA 96/92 CE SOBRE NORMAS COMUNES PARA

EL MERCADO INTERIOR DE LA ELECTRICIDAD

Liberalizacióndelsegmentodegeneraciónylibertaddeinstalacióndecentralesdegeneración.Libertaddeaccesodetercerosalasredesdetransporteydedistribución(ATR).Gestiónindependientedelaoperacióndelsistemaydelareddetransporte.Separación,almenoscontable,delaactividadeléctricaengeneración,transporte,distribuciónycomercialización.Libertadprogresivadeeleccióndelsuministradorporpartedelosclientes.LibertaddeimportaciónyexportaciónentodalaUniónEuropea.

ConformealaDirectiva,laLSEde1997básicamen-teprocedióalacreacióndeinstrumentosnecesariosparalaliberalización:separacióndelasactividadesreguladas(transporteydistribución)ylibres(gene-

raciónycomercialización);privatizaciónparcialyentradaenbolsa(congarantíassobreconcentracióndelaccionariado)deREE,quedemaneranovedosaenEuropaquedabaconfiguradacomogestorindependientedelnuevosistema;implantacióndelATRolibre

Protocolo eléctrico de diciembre de 1996

La Ley 54/1997. El mercado eléctrico

EL SECTOR ELÉCTRICO EN ESPAÑA 25

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

accesodetercerosalared.Yasimismodeinstrumentosparaeldesarrollopaulatinodelosmecanismosdemercadoenelsistemaeléctrico:creacióndelOperadordelMercadoEléctrico(OMEL)comooperadordelmercadodeofertasydemandasdegeneración;yestablecimiento–portramos–declientesprogresivamentecapacesdeejerceraccesolibrealmercado;supresióntambiénpaulatinadetarifasadministradas.

Posteriormente,laLeydeHidrocarburosde1998creólaComisiónNacionaldelaEnergía,quepasóasertambiénparaelsectoreléctricoelórganoencargadodemediareneventualesconflictosentrelaspartesyparavelarporlalibrecompetenciaenelsector,sustituyendoalanteriororganismoregulador(laComisiónNacionaldelSistemaEléc-trico)creadoenlaLOSENde1994.Asimismo,trasacuerdoentrelosdospaísessecreóelMIBEL,mercadoibéricodeelectricidad,conintegraciónparaleladeoperadoresdelsistemaymercadodeEspañayPortugal,comoplasmacióndelmercadoeuropeoregionalentreambos.

Elmercado,comoelementocentraldelaLey,seorganizóentornoaunmercadoma-yoristaspot(omercado“alcontado”)y,enparalelo,deunmercadoaplazo,permitiendolafirmadecontratosbilateralesacortoylargoatravésdelcorrespondienteoperadordelmercadoodeformaindependienteenlosdenominadosmercadosOTC(mercadosover the counter,dondelosagentesnegociandirectamentesuscontratos).

Paraelfuncionamientoefectivodelmercadospotsecreóunasecuenciade24subastas,unaparacadahoradesuministro,deconcurrenciaobligadayefectuadaseldíaanterioraldelsuministro,yunasecuenciadeseissubastasenelpropiodíadelaentrega,parapermi-tirunmejorajustedeposicionesdeofertaydemanda.Enfuncióndelasofertasdeventaycomprapresentadas,respectivamente,porlosgeneradoresyporloscomercializadoresyconsumidorescualificados,eloperadordelmercadoadjudicacantidadesydeterminaunprecioúnicocomúndeterminadoporlacasacióndeofertaydemandaparaesahora,demaneraquesetratadeunmecanismodefijaciónmarginalista,yaqueeslaúltimaunidadañadidaenofertaydemandalasqueigualansuprecio9,yaesteseretribuyentodaslasunidadesofertadas.

Unavezterminadoelprocesodesubastas,seencomendóaloperadordelsistema(REE)determinarlaviabilidadtécnica,deacuerdoconlasrestriccionesimpuestasporlareddetransporte,delplandeproducciónresultantedelmercado.Traslaseventualesva-riacionesimpuestasporlaaplicacióndeestasrestriccionestécnicasoperaríanmercadosdebalancetambiéncreadosporlanuevanormativaparagestionarlaenergíaentiemporeal,trascuyoajusteseobteníaelresultadototalparaeldíadelmercadospot.

Estees,enesencia,elfuncionamientodelmercadoeléctricoaúnhoy,conunde-sarrolloenelcualentornoal80por100delsuministromayoristasenegociaenelmercadospot.

9 Como se explicará más adelante, con la posterior integración del mercado ibérico de electricidad el proceso de casaciones integra las posiciones de venta y compra de los agentes españoles y portugueses.

26 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Comocontrapartidaalaintroduccióndelacompetencia,seestableció,deacuerdoconelprotocoloempresas-gobiernodedi-

ciembrede1996queseacabadecitar,unperiododediezañosenelque,hastaelplenofuncionamientodelnuevosistema,segarantizabaalasempresaslacoberturadeloscostesderivadosdelproceso,fundamentalmentelaamortizacióndelasinversionesrealizadasenlascentralesdegeneraciónenfuncionamiento,conunmáximofijadodeantemano(1,73billonesdepesetas)ysiemprequelospreciosdemercadonoalcanzaranencadaañoelumbralde6pesetasporkilovatiohora.Esteeselorigendelosllamadoscostesdetransiciónalacompetencia(CTCs),componentesdelafacturaeléctricahasta2006yvisibles(porelefectodelaregularizacióndeliquidaciones)enlatarifahastaelaño2012.

Sobrelabasedelaconfianzaenlaevoluciónfuturadelaeconomíayenlosefectospositivosdelcambioaunsistemadecompetencia,asícomoalasmejorasdeeficienciaesperadasdelasnuevastecnologías,enelprotocolode1996seintrodujeronajustescom-plementariosalasempresas,básicamenteunaminoracióndelosestándaresdeinversiónarecuperarparalasinstalacionesyaenfuncionamientoyunareducciónenlatarifavigenteenvariosaños,3por100enelprimerodelosfijados,parafavorecerademáslaentradadeEspañaeneleuro(víaobjetivodeinflación)yparaelcumplimientodeobjetivosam-bientales,atravésdeprimasalasrenovablesyalacogeneración,asícomoconayudasalosplanesdeahorroyeficienciaenergética.

2.3. EVOLUCIÓN DE LA LIBERALIZACIÓN Y CRECIMIENTO DEL DÉFICIT TARIFARIO HASTA 2012

ElprocesodeliberalizaciónimpulsadodesdelaUniónEuropeaylospasostrazadosporestahaciaelobjetivodelmercadoúnicodelaenergíacontinuaronconlaDirectiva2003/54/CE,demedidasurgentesparalaaceleracióndelaliberalizacióndelsectoreléc-trico,queobligóalaseparaciónjurídicaentrelosoperadoresdetransporte,losoperadoresdedistribuciónyelrestodelosagentesdelsector,alacompletalibertaddeentradaenlageneraciónyalaconsecucióndeunmercadominoristacompletamenteabiertoantesdejuliode2007,enelquetodoslosconsumidoresdebíanpoderelegirsusuministradordeelectricidad.

LaLey17/200710traspusoloscontenidosdelaDirectiva,aunquegranpartedelasnovedadesqueestaincorporabayahabíansidorecogidasporlaLSE1997oporalgunodesusdesarrollosnormativos.Dehecho,comoseacabadeexplicar,lanormaespañolayaconteníalaseparacióndeloperadordetransporte,yyahabíaunplazofijado,enconcretoel1deenerode2003,paralaplenaelegibilidadporpartedelosconsumidores,sibienentendidacomolaopciónacontinuaratarifa,opreciofijadoporelgobierno,ocontrataralpreciolibrementepactadoconunacomercializadora.

10 Ley17/2007,de4dejulio,porlaquesemodificalaLey54/1997,de27denoviembre,delSectoreléctrico,paraadaptarlaalodispuestoenlaDirectiva2003/54/CE,delParlamentoEuropeoydelConsejo,de26dejuniode2003,sobrenormascomunesparaelmercadointeriordelaelectricidad.

CTCS y ajustes complementarios

EL SECTOR ELÉCTRICO EN ESPAÑA 27

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Noobstanteloanterior,latarifaeléctricaintegral,oprecioreguladodelaelectricidadparaconsumidoresfinalesdomésticos(paralosindustrialesseeliminóen2008)continuóvigentehastajuliode2009.Estatarifacomprendíatantoelcostedeaccesoalasredescomoeldeadquisicióndelaenergía,peronosefijabautilizandoreferenciasdemercadosinoacriterioadministrativo,demaneraqueestabasujetaalriesgodeincurrirenerroresdeestimacióny,sobretodo,estabacon-dicionadaporlaadopcióndedecisionespolíticasajenasalmercadoeléctrico.

Así,apartirde2005elalzaenlosprecioseléctricosimpulsóunavueltadeunaparteimportantedelconsumoalatarifareguladaporqueelaumentodepreciosdelmercadomayoristanosetraspasabaalatarifa.Paraintentardarsoluciónaesteproblemaseesta-bleció,entrandoenfuncionamientoefectivoelnuevosistemaen2009,latarifadeúltimorecurso(TUR),alaquepodríanacogerselosconsumidoresquenosuperaranunadeter-minadapotenciacontratada(básicamentetodoslosconsumidoresdomésticos),yquesedefiníacomoelprecioquepodíancobrarloscomercializadoresdeelectricidaddesigna-doscomosuministradoresdeúltimorecurso(SUR).Elcostedelaenergíaseestablecíaatravésdelaadquisicióndelaenergíaaplazoatravésdeunprocesodesubasta(CESUR),queseincluíaenlatarifadeformaaditivaconjuntamenteconloscostessubyacentesdepeajesydecomercialización.

Peroconformesefuehaciendovisiblelacrisis,comoyahabíasucedidoaprincipiosdeladécadade1980,volvieronagenerarsegravesdesequilibriosenelsector.Larápidaevolucióndeloscostesreguladosexperimentadadesde2006nofuecompensadaconunincrementoalapardelastarifas,dadalainsuficienciadelospeajesestablecidos,loqueprovocó,juntoconelefectodelaimplantacióndeunsistemadeprimasdiferenciadasexcesivamentegenerosoconalgunastecnologíasrenovables,laaparicióndeundéficitcrecienteymuyabultadoporeldiferencialentreingresosycostesdelsistemaquetomoladenominacióndedéficitdetarifa.

Conbaseenlasobligacionesgeneradasporlosobjetivosdelosdistintosplanesdeenergíasrenovablesaprobadosyconlapremuradealcanzarlosobjetivoseuropeosdereferencia,aelloseañadiólaadopcióndeunsistemapocoadecuadodeincentivoaldesa-rrollodenuevastecnologíasdegeneración,especialmenteparalasrenovables,consistenteenlaremuneracióndiferenciadadecadainstalacióngeneradoramedianteprimasdistin-tasparacadatecnología,diferenciaespecialmentefavorecedoradealgunasescasamentemadurasentonces,locualimpulsóunaproliferacióndeinstalacionescuyaprimacom-pensabaunaaportaciónalaeficienciadelsistemarelativamentebajaperoesencialparaestastecnologías,quehanmaduradoentiemporecordgraciasalossistemasdeapoyoyahorasonunasoluciónaladependenciaenergéticayalcambioclimático.

Desde2006hasta2013loscostesdelsistemaaumentaronun168por100acausadelasprimas,loscostesreguladosylasanualidadesdelserviciodeladeudacontraídaanualmente,alcanzandoen2013unmontoacumuladode30.000millonesdeeuros,más

El impacto de la crisis. La tarifa de último recurso

28 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

del2por100delPIB.Yellopesealaadopcióndesucesivasmodificacionesnormativas(cuadro1)desde2009encaminadasaatajarestedéficit.

Así,elRealDecreto-ley6/200911estableció,porunaparte,unasendadecrecientedelímitesparaacotarelincrementoanualdeldéficitdelatarifaeléctricahastasucompletasupresiónenelpazodecuatroaños,garantizandoqueapartirdeentonces(concreta-menteen2013)lospeajesdeaccesoseríansuficientesparasatisfacerlatotalidaddeloscostesdelasactividadesreguladas.Porotraparte,creóunmecanismodefinanciacióndeldéficitacumulado,mediantelacesióndelosderechosdecobroaldenominadoFondodeTitulizacióndelDéficitdelSistemaEléctricoysucolocaciónatercerosatravésdeunmecanismocompetitivo,aportandoelEstadounavalque,trassuampliaciónenlaLeydePGEpara2011ascendíaa22.000millonesdeeuros.

Antelainsuficienciadeestasprevisiones,enelyafrancocontextodecrisisyporelefectodelasprimasalasrenovables,en2010y2011seadoptaronnuevasmedidasdeur-genciaparalasolucióndelproblema12,quetampocotuvieronelefectodeseado.Yyaen2012sellevaronacabonuevasactuaciones.EntreellascabedestacarelRealDecreto-ley13/201213ylaLey15/201214.

Elprimerointrodujounaseriedemedidaspuntualesparaesemismoaño,fundamen-talmentecompensacionesalaretribucióndelosagentesmásafectadosporeldéficitporlainsuficienciadelospeajesdeacceso,yunaampliación,concriteriosdeeficienciaydis-ponibilidadrealdepotencia,delaretribuciónalasinstalacionesdegeneracióndentrodelrégimenordinario.Estanormaseñalóporprimeravezelcarácterestructuraldeldéficitdetarifayconsideroqueeldesequilibrioentrelosingresos(recaudados,fundamental-mente,enconceptodepeajesdeacceso)yloscostesrealesestaballevandoalsistemaaunasituaciónderiesgoinasumible,tantoparalasempresaseléctricas,comoparaloscon-sumidores,conconsecuenciasgravesparalaseguridaddelsistemasinoseacometíanlasreformasnecesariasparasucompletaresolución.LaLey15/2012,porsuparte,introdujogravámenesycánonessobredistintastecnologíasdegeneración15.

11 RealDecreto-ley6/2009,de30deabril,porelqueseadoptandeterminadasmedidasenelsectorener-géticoyseapruebaelbonosocial.

12 RealDecreto-ley6/2010,de9deabril,demedidasparaelimpulsodelarecuperacióneconómicayelempleo,yRealDecreto-ley14/2010,de23dediciembre,porelqueseestablecenmedidasurgentesparalacorreccióndeldéficittarifariodelsectoreléctrico.

13 RealDecreto-ley13/2012,de30demarzo,porelquesetransponendirectivasenmateriademercadosinterioresdeelectricidadygasyenmateriadecomunicacioneselectrónicas,yporelqueseadoptanmedidasparalacorreccióndelasdesviacionespordesajustesentreloscosteseingresosdelossectoreseléctricoygasista.

14 Ley15/2012,de27dediciembre,deMedidasfiscalesparalasostenibilidadenergética.15 Mediantetresnuevosimpuestos:elimpuestosobreelvalordelaproduccióndelaenergíaeléctrica,el

impuestosobrelaproduccióndecombustiblenucleargastadoyresiduosradiactivosresultantesdelageneracióndeenergíanucleoeléctricayelimpuestosobreelalmacenamientodecombustiblenucleargastadoyresiduosradiactivoseninstalacionescentralizadas.Asimismo,creóuncanonporutilizacióndelasaguascontinentalesparalaproduccióndeenergíaeléctrica,modificólostiposimpositivosestable-cidosparaelgasnaturalyelcarbón,ysuprimiólasexencionesprevistasparalosproductosenergéticosutilizadosenlaproduccióndeenergíaeléctricayenlacogeneración.

EL SECTOR ELÉCTRICO EN ESPAÑA 29

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Aunconunplazotranscurridomuybreve,laescasezderesultadosvisiblesylapremuradelasobligacionescontraídasenmateriafinancieraconlaUniónEuropeaimpulsólapromulgacióndelRealDecreto-ley9/2013porelqueseadoptabanmedidasurgentesparagarantizarlaestabilidadfinancieradelsistemaeléctrico,comopasoprevioalaadopcióndeunanuevareforma,estavezdemayorcalado,quesellevaríaacaboenlaLey24/2013,de26dediciembre,delsectoreléctricoysussubsiguientesdesarrollosnormativos.

Endefinitiva,laLSEde1997,apoyadapornumerososdesarrollosnormativos,habríalogradounagranpartedesusobjetivos,principalmente,losrelativosalaseguridadycalidaddelsuministro,aladiversificacióndefuentesdeenergíaoalaadopcióndelasnormaseuropeasdeliberalización.Sinembargo,sudiseñoyfuncionamientollevaronaacumulardeficienciasqueseagudizarondurantelosañosdecrisis,siendoquizáslosmásevidentesunosprecioselevadosentérminoscomparadosylaacumulacióndeundéficitdetarifaquellegóaponerenriesgolasostenibilidadeconómico-financieradelsectoryllegóasuponer,trassutitulizaciónconavaldelEstado,undesafíoparalasfinanzaspúblicas.

Lasmúltiplesnormasquesefueronaprobandodesde2009(cuadro1)trataronprinci-palmenteconteneresedéficitdetarifa,peronopudieronevitarqueestesiguierapresenteencadaejercicio(3.188millonesdeeurosen2013).Encambio,síprovocaronunapreciableaumentodelainseguridadjurídica,enunaactividadquerequiereestabilidadregulatoriadadoelvolumendeinversionesqueexigesudesarrollo.

2.4. LA LEY DEL SECTOR ELÉCTRICO DE 2013

LaLey24/2013,de26dediciembre,surgíaconvocacióndelargoplazoparatratarderesolverestosproblemas.Noobstante,suredacciónfinalplanteódesdeeliniciodudassobresueficacia,dadoquesecentrabaendetenerelcrecimientodeldéficitdetarifa,sinreconocersunaturaleza,limitándoseadarcoberturalegalareduccionesderetribuciónadeterminadasactividadesyalaimplantacióndenuevosimpuestos,renunciandoaunarevisióncompletadelaestructuradelsectorodelmercadoquepermitiesecontarconunsistemaeléctricodecalidad,competitivo,socialymedioambientalmentesostenible.LosprincipalesaspectosdelanuevaLeyeranlossiguientes:

• Sereducenlaretribucióndeladistribución,deltransporte16ydelincentivoalainver-sióndelospagosporcapacidad17.

• SeeliminaelRégimenEspecial.Existiráunúnicorégimendemercadoqueseregirásegúnlasreglasestablecidas,aunquesemantendránlasprimasalageneracióndeenergíasrenovablesyalacogeneración,peroreducidas.Tambiénsemodificaelmé-tododecálculodelaretribucióndelasrenovables.

16 Regulación contenida en los Reales Decretos 1047/2013 y 1048/2013, por los que se establecen las metodolo-gías para el cálculo de actividades de transporte y distribución, respectivamente.

17 El incentivo a la inversión pasó de 26.000€/MW a 10.000€/MW, aunque también se duplicó el plazo de cobro.

30 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

• Seintroducenlospreciosvoluntariosparaelpequeñoconsumidor(PVPC)quesede-finenenlíneaconlatarifadeúltimorecurso.Sudiseñoexactosedejaríaaldesarrolloreglamentario,atravésdelRealDecreto216/2014,de28demarzo,porelqueseestable-cíalametodologíadecálculodelospreciosvoluntariosparaelpequeñoconsumidordeenergíaeléctricaysurégimenjurídicodecontratación.Enconcreto,lanormaestableciólaregulaciónsobrelaquesebasanlasrelacionesentrelosconsumidoresylasempresascomercializadorasenrelaciónconelsuministrodeenergíaeléctrica,medianteelesta-blecimientodesusderechosyobligacionesenelmarcogeneraldecontratación.

• Selimitanelaccesoylascondicionesdelbonosocial.Elcosteseráasumidoporlasem-presasdistribuidorasycomercializadorasysuafecciónseconsideraqueseríalamismaquelaexistenteantesdelcambiodelaLey.LaaprobacióndelRealDecreto-ley7/2016,de23dediciembre,vienearegularelmecanismodefinanciacióndelcostedelbonosocialyotrasmedidasdeprotecciónalconsumidorvulnerabledeenergíaeléctrica.Aunqueestanormativaafectasobretodoalmecanismodefinanciacióndelbonosocial,obligandoaasumirsucostealosgruposdesociedadesosociedadesquedesarrollenlacomercializacióndelaenergíaeléctrica,tambiéncontemplalamodificacióndeladefinicióndeconsumidorvulnerable.Enoctubrede2017seaprobarondosnuevasnormasquerecogenlasobligacionesderivadasdelacitadanorma,elRealDecreto897/2017,porelqueseregulalafiguradelconsumidorvulnerable,elbonosocialyotrasmedidasdeprotecciónparalosconsumidoresdomésticosdeenergíaeléctricaylaOrdenETU/943/2017dedesarrollodelanteriorrecogenlosnuevosrequisitosparaquelaaplicacióndelbonosocial18.

• Seimponealaactividaddegeneración,enfuncióndesufirmeza,yalconjuntodeconsumidores,elpagodelaretribuciónfijadelospagosporinterrumpibilidad,esdeciraquelquerecibenalgunasempresascuyaproducciónexigeelconsumodegrandescantidadesdeenergía(siderúrgicas,cementeras,químicas...)poraceptardetenerlaproduccióncuandoexistanproblemasparasatisfacerlademanda,asícomolospagosporladisponibilidad.Hastaahora,eransoportadosporlademanda.Transitoriamente,yentantosedefinaelconceptodefirmeza,lanormacontemplabaquecontinuaríansiendosoportadosporlademandaenlapartecorrespondientearetribuciónfija.Porsuparte,elcostevariablehorarioconsecuenciadelaefectivaaplicacióndelservicioatravésdeórdenesdereduccióndepotencia,seintegraráenelmecanismodeliquida-cióndelasenergíasdebalancedelsistema.

Estepagoporinterrumpibilidadseestablecióatravésdeunsistemadesubastas19.Elobjetodecadasubastaeslaasignacióndebloquesdepotenciainterrumpibleparacada

18 Véase el apartado 3.3 del capítulo II.19 ElmecanismodeinterrumpibilidadseregulaenlaOrdenIET/2013/2013,de31deoctubreylaOrden

IET/1752/2014,de26deseptiembre,permitiendoflexibilizarlaoperacióndelsistemaeléctricodesdeelladodelademandaenaquellassituacionesenlasquenohaysuficientegeneraciónpararesponderatodalademanda.RecientementesehapublicadolaOrdenETU/1133/2017,de21denoviembre,porlaquesemodificalaOrdenIET/2013/2013,de31deoctubre.

EL SECTOR ELÉCTRICO EN ESPAÑA 31

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

periododeentrega,existiendodosproductosdiferenciados,enfuncióndelpotencialdereducciónpuestoadisposicióndelsistemaydeladisponibilidaddelmismo.

LaexperienciaadquiridadurantelosañosenquelaOrdenqueloregulaharesultadodeaplicación,ponedemanifiestolanecesidaddeactualizardeterminadasdisposicio-nesdelamismaconelobjetivodealcanzarmayoreficaciaenlaaplicacióndelserviciodeinterrumpibilidad,herramientaindispensabledeflexibilizacióndelagestióndelademanda.Porotrolado,comoseexplicarámásadelante,tantolaComisiónEuropeacomolaCNMChanseñaladodeficienciasconcretasenestemecanismo,tantoenlafijaciónocálculodelacantidaddepotenciainterrumpible,comoconelpropiodiseñodelassubastas20.Todasestasrazoneshanmotivadolaaprobación,recientemente,delanuevaOrdenquevieneamodificarlaactualmenteenvigor21.

Aprincipiosde2014seaprobóunnuevomecanismodefijacióndeprecios22delaelectricidad,quevieneasus-tituiralde2009,conelobjetivodeponerfinalsistemadesubastas23,quedeterminaelpreciodelaelectricidadparalosclientesdomésticosylaspymescontarifadeúltimorecurso.

Elnuevosistemadetarificaciónsuponequeelcomponentevariablerecojalavaria-cióndiariadelospreciosenelmercadomayoristadelaelectricidad(pool).Elprecioquepaguenlosconsumidoresdependerá,enprimerlugardesicuentanonoconunconta-dorcondiscriminaciónhoraria;paralosquedispongandeélpagaránlaelectricidadalpreciodecadahora,paraelrestoaunamediadelospreciosdelpoolduranteelperiododefacturación.Paradarestabilidadyseguridadalosprecios,seobligaráalasgrandescomercializadorasaofrecerunpreciofijoparatodoelaño(encuyocálculocomputaráelpreciodelacobertura(primadelseguro)paraabsorberlasoscilacionesdeprecios).Obligaciónquefueintroducidaaraízdelamodificaciónen2014delaLeygeneralparalaDefensadelosconsumidoresyusuarios,juntoconladeformalizarloscontratosconlosconsumidoresqueasílosolicitenconformeaunmodelodecontratonormalizado24.

Porotraparte,lanuevafijacióndeprecioshareducidoelpesodelapartevariabledelpeaje,esdecir,laquesepagaenfuncióndelconsumo,yhaaumentadolapartefija,

20 Véaseelapartado2.1 del capítulo II.21 OrdenETU/1133/2017,de21denoviembre,porlaquesemodificalaOrdenIET/2013/2013,de31deoc-

tubre,porlaqueseregulaelmecanismocompetitivodeasignacióndelserviciodegestióndelademandadeinterrumpibilidad.

22 OrdenIET/107/2014,de31deenero,porlaqueserevisanlospeajesdeaccesodeenergíaeléctricapara2014yResoluciónde31deenerode2014,delaDirecciónGeneraldePolíticaEnergéticayMinasdelMi-nisteriodeIndustria,EnergíayTurismo,porlaqueserevisaelcostedeproduccióndeenergíaeléctricaylospreciosvoluntariosparaelpequeñoconsumidor.

23 Alassubastasacudíanvariosintermediarioscomoentidadesfinancieras,empresasextranjerasdetra-dingyalgunageneradoraeléctricaparavenderlaenergíademaneravirtual.Lascompradoraseranlascincocomercializadoraseléctricasdeúltimorecursohabilitadasparasuministrarelectricidad.

24 Ley 3/2014, de 27 de marzo, que modifica el texto refundido de la Ley general para la Defensa de los consumi-dores y usuarios y otras leyes complementarias, aprobado por el Real Decreto legislativo 1/2007.

Nuevo sistema de fijación de precios

32 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

estoes,laquesepagaenfuncióndelapotenciacontratada;todoelloconelobjetivodereducirlafacturadeloshogaresconmayoresconsumosdeelectricidadydepenalizaralassegundasviviendas.Apriori,estareponderaciónpudieraparecerquevaencontradeaquelloshogaresmásafectadosporlacrisiseconómicaymásvulnerablesenergéticamen-tealseresteuncostefijo,asícomotambién,pareceríacontrarioapropiciarunconsumomáseficientedelaelectricidadentrelaseconomíasdomésticasylaspequeñasempresas.Todoello,conlasdesfavorablesconsecuenciasquepuedetenerentérminosmedioam-bientales,dedependenciaenergéticay/odecalidadyseguridaddelabastecimiento.Noobstante,debetenersetambiénencuentaquedichamedidabeneficiatambién,enparte,aaquellasempresasintensivasenenergía,constituyendoasíunelementoimportantedeapoyoasucompetitividad.

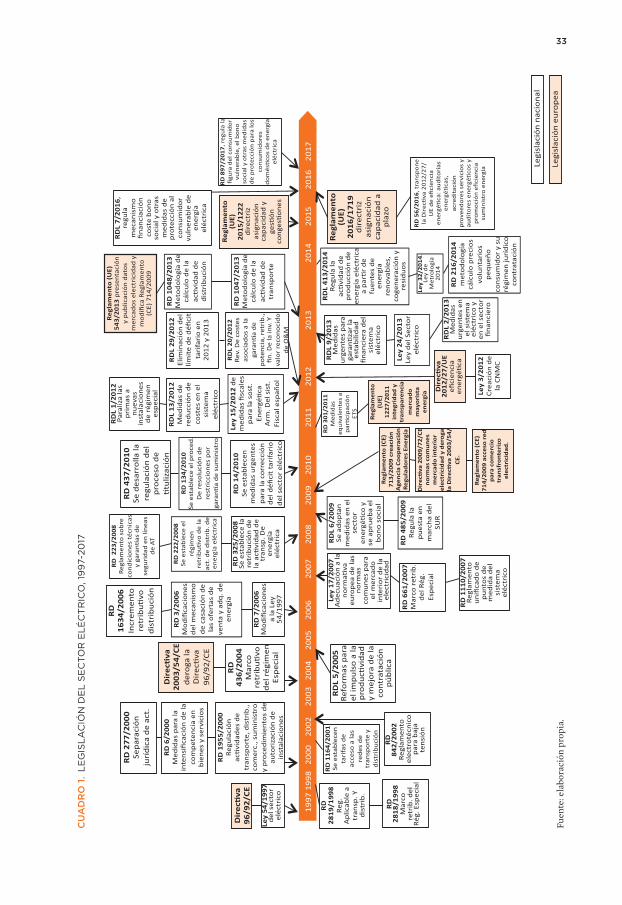

33

CU

AD

RO

1.

LE

GIS

LA

CIÓ

ND

EL

SE

CT

OR

EL

ÉC

TR

ICO

,19

97-2

017

Fuen

te: e

labo

raci

ón p

ropi

a.

CAPÍTULO IIFUNCIONAMIENTO DEL SISTEMA ELÉCTRICO ESPAÑOL. PRINCIPALES ELEMENTOS PARA SU VALORACIÓN

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

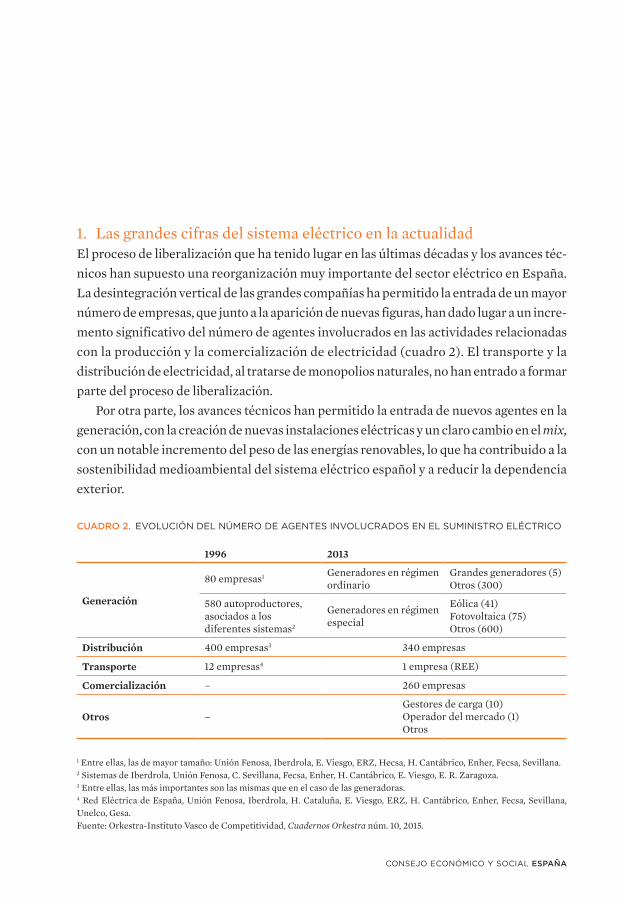

1. LasgrandescifrasdelsistemaeléctricoenlaactualidadElprocesodeliberalizaciónquehatenidolugarenlasúltimasdécadasylosavancestéc-nicoshansupuestounareorganizaciónmuyimportantedelsectoreléctricoenEspaña.Ladesintegraciónverticaldelasgrandescompañíashapermitidolaentradadeunmayornúmerodeempresas,quejuntoalaaparicióndenuevasfiguras,handadolugaraunincre-mentosignificativodelnúmerodeagentesinvolucradosenlasactividadesrelacionadasconlaproducciónylacomercializacióndeelectricidad(cuadro2).Eltransporteyladistribucióndeelectricidad,altratarsedemonopoliosnaturales,nohanentradoaformarpartedelprocesodeliberalización.

Porotraparte,losavancestécnicoshanpermitidolaentradadenuevosagentesenlageneración,conlacreacióndenuevasinstalacioneseléctricasyunclarocambioenelmix, conunnotableincrementodelpesodelasenergíasrenovables,loquehacontribuidoalasostenibilidadmedioambientaldelsistemaeléctricoespañolyareducirladependenciaexterior.

CUADRO 2. EVOLUCIÓN DEL NÚMERO DE AGENTES INVOLUCRADOS EN EL SUMINISTRO ELÉCTRICO

1996 2013

Generación

80empresas1 Generadoresenrégimenordinario

Grandesgeneradores(5)Otros(300)

580autoproductores,asociadosalosdiferentessistemas2

Generadoresenrégimenespecial

Eólica(41)Fotovoltaica(75)Otros(600)

Distribución 400empresas3 340empresas

Transporte 12empresas4 1empresa(REE)

Comercialización – 260empresas

Otros –Gestoresdecarga(10)Operadordelmercado(1)Otros

1Entreellas,lasdemayortamaño:UniónFenosa,Iberdrola,E.Viesgo,ERZ,Hecsa,H.Cantábrico,Enher,Fecsa,Sevillana.2SistemasdeIberdrola,UniónFenosa,C.Sevillana,Fecsa,Enher,H.Cantábrico,E.Viesgo,E.R.Zaragoza.3Entreellas,lasmásimportantessonlasmismasqueenelcasodelasgeneradoras.4RedEléctricadeEspaña,UniónFenosa,Iberdrola,H.Cataluña,E.Viesgo,ERZ,H.Cantábrico,Enher,Fecsa,Sevillana,Unelco,Gesa.Fuente:Orkestra-InstitutoVascodeCompetitividad,Cuadernos Orkestranúm.10,2015.

36 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Enestasmismasdécadassehaproducidounamejoraenlasactividadesdedistribuciónycomercialización,asícomoenladetransporte,aexcepcióndelasinterconexionesin-ternacionales,enlasquelasituacióndeEspañasiguesiendodeficiente,debidoengranmedidaasuposicióngeográfica.Conunaratiodeinterconexiónenlaactualidadqueapenasalcanzael4por100,nopareceprobablequecumplaconelobjetivodel10por100marcadoporlaComisiónEuropeaparaelhorizonte2020.

1.1. FUENTES DE GENERACIÓN

ElparquedegeneracióndeenergíaeléctricaenEspañasecaracterizaporunaltoniveldediversificación:el25por100delapotenciainstaladaen2016secorrespondeconcicloscombinados,el22por100conenergíaeólica,el19por100conhidráulicayel10por100concarbón.Lanuclearrepresentael7por100,lacogeneraciónel6por100y7por100lasolartérmicayfotovoltaica(gráfico3).

GRÁFICO 3. EVOLUCIÓN DE LA POTENCIA INSTALADA POR FUENTES, 2007-2016

(MW)

Otrasrenovables:incluyebiogás,biomasa,hidráulicamarinaygeotérmica.Fuente:RedEléctricadeEspaña.

Tantoelgradodediversificacióncomolacapacidadinstaladaaumentaronconsiderable-menteentrelosañosochentaylos2000,mejorandolaseguridaddesuministro,lasos-tenibilidadeconómicaylasostenibilidadmedioambientaldelsistemaeléctricoespañol.

0 20.000 40.000 60.000 80.000 100.000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Hidráulica Nuclear Carbón Fuel/gas

Ciclo combinado Eólica Solar fotovoltaica Solar térmica

Otras renovables Cogeneración Residuos

EL SECTOR ELÉCTRICO EN ESPAÑA 37

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Recientementeelincrementosehacentradoenlasenergíasrenovables,especialmentelasolarfotovoltaicaylaeólica,antelasexigenciascomunitariasenmateriamedioambientalyporlanecesidaddereducirladependenciaexterior.Enloquevadesiglolapotenciainstaladaenelsistemapeninsularprácticamentesehaduplicado,pasandode52.397MWenelaño2000a100.059en2016,ymásdelamitaddedichoincremento(el58por100)secorrespondeexclusivamenteconenergíaeólicay,enmenormedida,solar.

Lapotenciainstalada,definidacomolacapacidadtotaldegeneracióndeenergíaeléc-trica,sesituabaa31dediciembrede2016enelsistemaeléctriconacionalen105.279MW,deloscuales,100.059MWcorrespondíanalsistemapeninsulary5.220alnopeninsular.Dichapotenciaserefierealanominal,mientrasquelacontribucióndelsistemaalasegu-ridaddesuministrosemideatravésdelapotenciafirme,queesaquellaquepuedeofre-cerenlosmomentosdedemandapuntaconunamínimaseguridadocertidumbre.Estadiferenciaciónesimportantedecaraaldebatesobreelmixdegeneraciónmásadecuado,puestoquehayquetenerencuentalanecesidaddecontarconenergíasderespaldoparadarseguridadalsuministro.

Cabeseñalarquelademandainstantáneapeninsularpresentamáximosanualesmuypordebajodelaofertapotencial,demaneraqueeldenominadoíndicedecoberturadelademandasehaelevadohastaumbralescomparativamentealtos.Actualmenteestáenun30por100,cifrasuperioraldecualquiersistemaeléctricoeuropeo,estandoelobjetivodelossistemasdesarrolladosalrededordel10por100.Deestaforma,sibienesciertoqueexisteunampliomargendereservadegeneracióndeelectricidadenEspañaquecon-tribuyeagarantizarelsuministroydarseguridadalsistema,enlaactualidadelniveldepotenciainstaladarepresentauncosteparaelsistema.Encualquiercaso,nodebeobviarsequeelíndicedecoberturareal,referidoalapotenciafirme,realmentenoseríatanelevadocomoparaconsiderarineficienteelparqueinstalado.

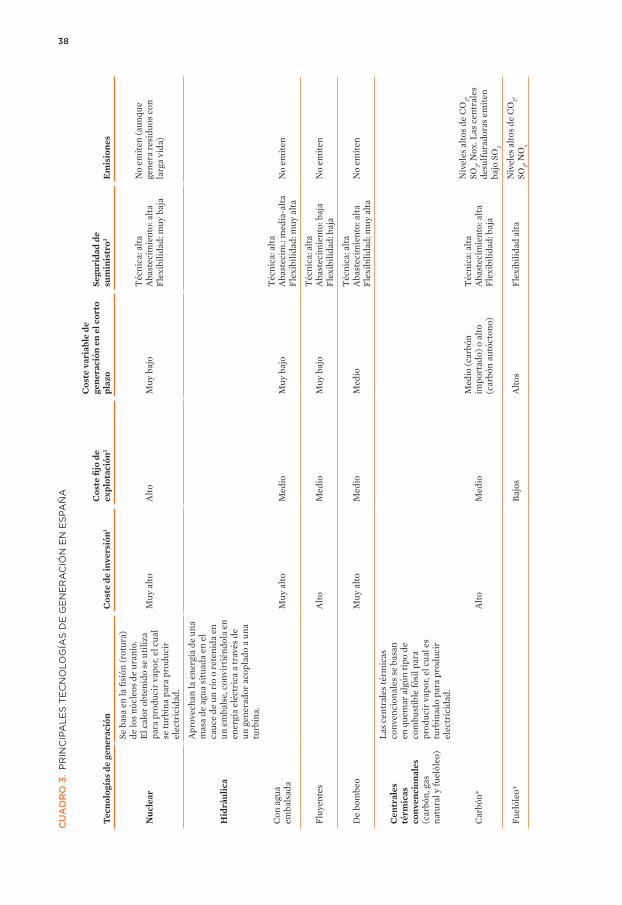

Latransformacióndelasfuentesprimariasenelectrici-dadseproduceatravésdetecnologíasdegeneración,quesediferencianentresíporsuscaracterísticastécnicasysusestructurasdecostes(cuadro3).

Atendiendoalaestructuradecostes,lastecnologíasdegeneraciónsepuedenclasificarentresgrupos:lastecnologíasdebase,concostesfijosrelativamenteelevadosycostesvariablesrelativamentebajos(principalmentelasnucleares,algunascentralesdecarbón,lahidráulicafluyenteolaeólica);lastecnologíasdepunta,concostesfijosbajosyvariablesaltos(porejemplo,centralesdefuelóleoohidráulicadebombeo),ytecnologíasinterme-dias,concostesfijosyvariablesintermedios(algunascentralesdecicloscombinados).

Enlamedidaenqueenlaactualidadlaelectricidadnoesalmacenable,elsistemadebesercapazdeproducirencadamomentolaenergíaeléctricademandada.Ydadoquenotodaslastecnologíasdegeneracióntienenlacapacidaddevariarsuproducciónconlarapideznecesariaantecambiosrepentinosdelademanda,laeficienciadelsistemarequerirádelautilizaciónenunmismoinstantedevariastecnologías,conlaflexibilidadsuficienteparasuministrarlaenergíademandadadelaformamásadecuadaentérminostécnicos,económicosymedioambientales.

El parque generador y la oferta

38

CU

AD

RO

3.

PR

INC

IPA

LE

S T

EC

NO

LO

GÍA

S D

E G

EN

ER

AC

IÓN

EN

ES

PA

ÑA

Tec

nolo

gías

de

gene

raci

ónC

oste

de

inve

rsió

n1C

oste

fijo

de

expl

otac

ión2

Cos

te v

aria

ble

de

gene

raci

ón e

n el

cor

to

plaz

oSe

guri

dad

de

sum

inis

tro3

Em

isio

nes

Nuc

lear

Seb

asa

enla

fisi

ón(r

otur

a)

delo

snú

cleo

sde

ura

nio.

E

lcal

oro

bten

ido

seu

tiliz

apa

rap

rodu

cir

vapo

r,el

cua

lse

turb

ina

para

pro

duci

rel

ectr

icid

ad.

Muy

alt

oA

lto

Muy

baj

oT

écni

ca:a

lta

Aba

stec

imie

nto:

alt

a

Flex

ibili

dad:

muy

baj

a

No

emit

en(a

unqu

ege

nera

res

iduo

sco

nla

rga

vida

)

Hid

rául

ica

Apr

ovec

han

lae

nerg

íad

eun

am

asa

dea

gua

situ

ada

ene

lca

uce

deu

nrí

oo

rete

nida

en

une

mba

lse,

con

virt

iénd

ola

en

ener

gía

eléc

tric

aa

trav

ésd

eun

gen

erad

ora

copl

ado

aun

atu

rbin

a.

Con

agu

aem

bals

ada

Muy

alt

oM

edio

Muy

baj

oT

écni

ca:a

lta

Aba

stec

im.:

med

ia-a

lta

Flex

ibili

dad:

muy

alt

aN

oem

iten

Fluy

ente

sA

lto

Med

ioM

uyb

ajo

Téc

nica

:alt

aA

bast

ecim

ient

o:b

aja

Fl

exib

ilida

d:b

aja

No

emit

en

De

bom

beo

Muy

alt

oM

edio

Med

ioT

écni

ca:a

lta

Aba

stec

imie

nto:

alt

a

Flex

ibili

dad:

muy

alt

aN

oem

iten

Cen

tral

es

térm

icas

co

nven

cion

ales

(c

arbó

n,g

as

natu

raly

fuel

óleo

)

Las

cen

tral

esté

rmic

as

conv

enci

onal

ess

eba

san

enq

uem

ara

lgún

tipo

de

com

bust

ible

fósi

lpar

apr

oduc

irv

apor

,elc

uale

stu

rbin

ado

para

pro

duci

rel

ectr

icid

ad.

Car

bón*

Alt

oM

edio

Med

io(c

arbó

nim

port

ado)

oa

lto

(car

bón

autó

cton

o)

Téc

nica

:alt

aA

bast

ecim

ient

o:a

lta

Fl

exib

ilida

d:b

aja

Niv

eles

alt

osd

eC

O2,

SO2,N

ox.L

asc

entr

ales

de

sulf

urad

oras

em

iten

ba

joS

O2

Fuel

óleo

*B

ajos

Alt

osFl

exib

ilida

dal

taN

ivel

esa

ltos

de

CO

2,SO

2,NO

x

39

CU

AD

RO

3.

(C

ON

T.)

Tec

nolo

gías

de

gene

raci

ónC

oste

de

inve

rsió

n1C

oste

fijo

de

expl

otac

ión2

Cos

te v

aria

ble

de

gene

raci

ón e

n el

cor

to

plaz

oSe

guri

dad

de

sum

inis

tro3

Em

isio

nes

Cic

lo c

ombi

nado

*

La

ener

gía

térm

ica

delg

as

natu

rale

str

ansf

orm

ada

ene

lect

rici

dad

med

iant

edo

sci

clos

term

odin

ámic

os

cons

ecut

ivos

-un

atu

rbin

ade

gas

yd

espu

ésu

natu

rbin

ade

vap

or.

Mod

erad

oB

ajo

Med

ioT

écni

ca:a

lta

Aba

stec

imie

nto:

alt

a

Flex

ibili

dad:

muy

alt

a

Niv

eles

mod

erad

osd

eC

O2y

red

ucid

osd

eSO

2,N

Ox

Cog

ener

ació

n

Son

inst

alac

ione

sen

las

que

se

obti

ene

defo

rma

sim

ultá

nea

elec

tric

idad

ye

nerg

íaté

rmic

aút

il(c

alor

ofr

ío).

Em

ite,

aun

que

redu

ce

lae

mis

ión

alu

tiliz

ar

men

osc

ombu

stib

le

que

sis

epr

oduj

eran

el

ectr

icid

ady

cal

or/

frío

med

iant

epr

oces

os

sepa

rado

s

Eól

ica

Pro

duce

nel

ectr

icid

ada

par

tir

dela

ene

rgía

cin

étic

ade

lvi

ento

.A

lto

Baj

oN

ulo

Téc

nica

:med

ia-a

lta

Aba

stec

imie

nto:

ba

jaa

c/p

ya

lta

al/

p

Flex

ibili

dad:

nul

a

No

emit

en

Sola

r

Foto

volt

aica

Ttr

ansf

orm

adi

rect

amen

tela

en

ergí

aso

lar

ene

lect

rici

dad

med

iant

ecé

lula

sso

lare

sba

sada

sen

mat

eria

les

sem

icon

duct

ores

que

gen

eran

el

ectr

icid

adc

uand

oin

cide

so

bre

ello

sla

rad

iaci

óns

olar

.

Alt

oB

ajo

Nul

oT

écni

ca:a

lta

Aba

stec

imie

nto:

baj

a

Flex

ibili

dad:

nul

aN

oem

iten

Ter

mos

olar

Apr

ovec

ham

ient

ode

la

ener

gía

dels

olp

ara

la

obte

nció

nde

ene

rgía

elé

ctri

ca

atr

avés

del

cal

enta

mie

nto

de

unfl

uido

.

Alt

oB

ajo

Nul

oT

écni

ca:a

lta

Aba

stec

imie

nto:

baj

a

Flex

ibili

dad:

nul

a

Em

ite

CO

2sól

oen

cas

ode

tene

rca

paci

dad

dea

lmac

enam

ient

o,

sien

dos

uper

iore

ssu

sem

isio

nes

ala

sde

lcic

lo

com

bina

dop

oru

nida

dco

nsum

ida

deg

as.

1 Adq

uisi

ción

de

los

equi

pos

deg

ener

ació

ny

ala

con

stru

cció

n(i

ngen

ierí

a,o

bra

civi

l,et

c.).

2 Cos

tes

dee

xplo

taci

ónin

depe

ndie

ntes

del

niv

eld

epr

oduc

ción

.3 Med

ida

enté

rmin

osd

ea)

gar

antí

ade

dis

poni

bilid

adté

cnic

aen

los

mom

ento

sde

may

ord

eman

da;b

)gar

antí

ade

aba

stec

imie

nto

dee

nerg

íap

rim

aria

;yc

)con

trib

ució

na

la

gest

iona

bilid

add

els

iste

ma

(flex

ibili

dad

para

aju

star

su

prod

ucci

ónr

ápid

amen

te,c

ontr

ibuy

endo

am

ante

ner

ele

quili

brio

pro

ducc

ión-

dem

anda

elé

ctri

cae

nto

do

mom

ento

).*

Dep

ende

de

lac

ompe

titi

vida

dre

lati

vae

ntre

car

bón-

gas-

CO

2.Fu

ente

:ela

bora

ción

pro

pia

apa

rtir

de

Ene

rgía

yS

ocie

dad,

Man

ual d

e la

ene

rgía

.

40 INFORME04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

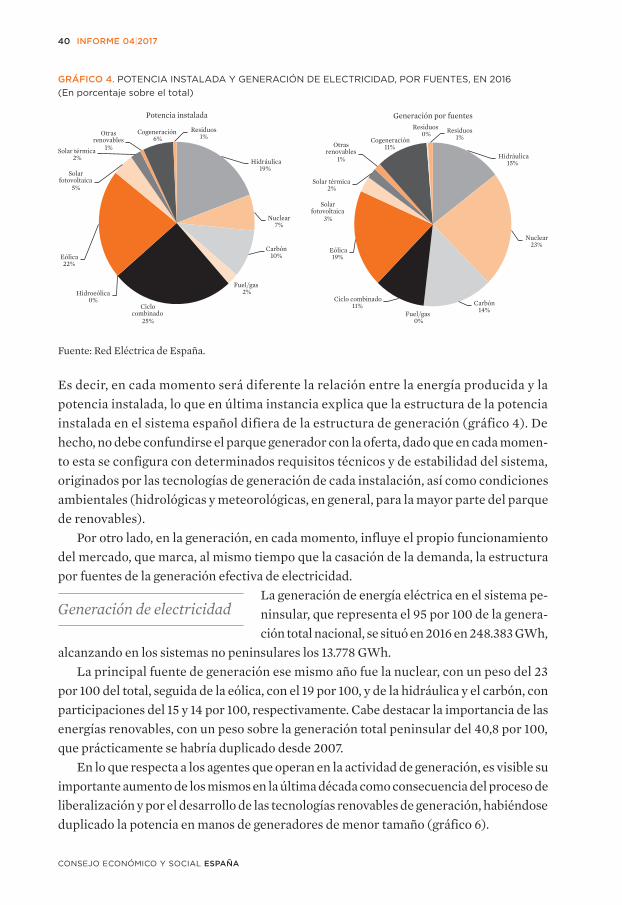

GRÁFICO4.POTENCIA INSTALADA Y GENERACIÓN DE ELECTRICIDAD, POR FUENTES, EN 2016

(En porcentaje sobre el total)

Fuente: Red Eléctrica de España.

Es decir, en cada momento será diferente la relación entre la energía producida y la potencia instalada, lo que en última instancia explica que la estructura de la potencia instalada en el sistema español difiera de la estructura de generación (gráfico 4). De hecho, no debe confundirse el parque generador con la oferta, dado que en cada momen-to esta se configura con determinados requisitos técnicos y de estabilidad del sistema, originados por las tecnologías de generación de cada instalación, así como condiciones ambientales (hidrológicas y meteorológicas, en general, para la mayor parte del parque de renovables).

Por otro lado, en la generación, en cada momento, influye el propio funcionamiento del mercado, que marca, al mismo tiempo que la casación de la demanda, la estructura por fuentes de la generación efectiva de electricidad.

La generación de energía eléctrica en el sistema pe-ninsular, que representa el 95 por 100 de la genera-ción total nacional, se situó en 2016 en 248.383 GWh,

alcanzando en los sistemas no peninsulares los 13.778 GWh.La principal fuente de generación ese mismo año fue la nuclear, con un peso del 23

por 100 del total, seguida de la eólica, con el 19 por 100, y de la hidráulica y el carbón, con participaciones del 15 y 14 por 100, respectivamente. Cabe destacar la importancia de las energías renovables, con un peso sobre la generación total peninsular del 40,8 por 100, que prácticamente se habría duplicado desde 2007.

En lo que respecta a los agentes que operan en la actividad de generación, es visible su importante aumento de los mismos en la última década como consecuencia del proceso de liberalización y por el desarrollo de las tecnologías renovables de generación, habiéndose duplicado la potencia en manos de generadores de menor tamaño (gráfico 6).

Hidráulica19%

Nuclear7%

Carbón10%

Fuel/gas2%

Ciclo combinado

25%

Hidroeólica0%

Eólica22%

Solar fotovoltaica

5%

Solar térmica2%

Otras renovables

1%

Cogeneración6%

Residuos1%

Potencia instalada

Hidráulica 15%

Nuclear23%

Carbón14%Fuel/gas

0%

Ciclo combinado11%

Eólica19%

Solar fotovoltaica

3%

Solar térmica2%

Otras renovables

1%

Cogeneración11%

Residuos 0% Residuos

1%

Generación por fuentes

Generación de electricidad

EL SECTOR ELÉCTRICO EN ESPAÑA 41

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

GRÁFICO 5. GENERACIÓN DE ELECTRICIDAD EN EL SISTEMA PENINSULAR, 2007-2016

(GWh)

Fuente:RedEléctricadeEspaña.

GRÁFICO 6. REPARTO DE LA POTENCIA INSTALADA EN ESPAÑA

(En porcentaje sobre el total)

Fuente:CuadernosOrkestra2015/10.

Másdel50por100delageneracióndeenergíaeléctricaseconcentraencuatrocomu-nidadesautónomas:Cataluña,Andalucía,CastillayLeón,yGalicia,destacandodesdeelpuntodevistadelademanda,Cataluña,Andalucía,MadridylaComunidadValenciana(gráfico7).Enloquerespectaalarelaciónentregeneraciónydemanda,losmayo-resdesequilibriosseobservanenExtremadura,CastillayLeón,Castilla-LaManchayGalicia,dondelageneracióndeenergíaeléctricasuperaampliamentealademanda.Porelcontrario,enMadrid,PaísVasco,CantabriaoMurcia,lademandaesmuysuperioralaelectricidadgenerada,mientrasqueenAsturias,Cataluña,Andalucíaylosarchipiélagoscanarioybalear,prácticamenteseigualandemandayproducción.

0 50.000 100.000 150.000 200.000 250.000 300.000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016 Hidráulica

Nuclear

Carbón

Fuel/gas

Ciclo combinado

Eólica

Solar

Otras renovables

Cogeneración

Residuos

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100

2000

Otros

Hidrocantábrico

Unión Fenosa

Endesa

Iberdrola

2013

Otros

Enel Grenn Power España

EON

EDP España

Gas Natural Fenosa

Endesa

Iberdrola

42 INFORME 04|2017

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

GRÁFICO 7. GENERACIÓN Y DEMANDA DE ENERGÍA ELÉCTRICA POR CCAA, 2016

Fuente:RedEléctricadeEspaña.

1.2. MERCADO MAYORISTA

Elmercadodeproduccióndeenergíaeléctricaenlapenínsulaibéricaseorganizaenunasecuenciadesucesivosmercadosenlosquegeneraciónydemandaintercambianenergíaparadistintosplazos:mercadosaplazo,mercadosspot(diarioeintradiario),ymercadodeserviciosdeajuste.

Existendosfigurasclave:elOperadordelSistema(REE),queseencargadegestionarlasentregasasociadasalacompraventadelosagentesyaseguraqueestasentregasseanfísicamenteviablesenlaredeléctrica,yelOperadordelMercado25,quefacilitaquelastransaccionesserealicendeformaestandarizadayquetodoslosagentesdispongandelamismainformación.