Informe de Auditoría -...

144

Transcript of Informe de Auditoría -...

Informe de Auditoría del Balance General

2013

CONTRALORíA GENERAL DE LA REPÚBLICA

Sandra Morelli RicoContralora General de la República

Ligia Helena Borrero RestrepoVicecontralora General de la República

Tania Violeta Vargas LunaSecretaria Privada

Carlos Augusto Cabrera SaavedraContralor Delegado para Economía y Finanzas Públicas

Sebastián Carbono BarriosContralor Delegado para Infraestructura Física y Telecomunicaciones, Comercio Exterior y Desarrollo Regional

Luis Alberto Higuera MalaverContralor Delegado para el sector Agropecuario

Leonardo Arbeláez Lamus Contralor Delegado para el sector de Minas y Energía (E)

Carlos Eduardo Umaña LizarazoContralor Delegado para el sector Social

Rafael Enrique Romero CruzContralor Delegado para el sector Defensa, Justicia y Seguridad

Claudia Isabel Medina SiervoContralora Delegada para Gestión Pública e Instituciones Financieras

Jorge Enrique Cruz FelicianoContralor Delegado para el Medio Ambiente

María Patricia Lozano PeñaContralor Delegado para Investigaciones, Juicios Fiscales y Jurisdicción Coactiva

Carlos Mario Zuluaga PardoContralor Delegado para Participación Ciudadana

Margarita María Jiménez QuinteroDirectora Oficina de Planeación

Cesar Mauricio Beltrán LópezDirector de Oficina de Sistemas e Informática

Luz Amanda Camacho SánchezDirectora Oficina de Control Interno

Edith Rocío González MartínezDirector Oficina de Control Disciplinario

Lina María Tamayo BerríoDirectora Oficina Jurídica

Martha Patricia Tovar GonzálezDirectora Oficina de Capacitación, Producción de Tecnología y Cooperación Técnica Internacional

Margarita María Barreneche OrtizDirectora Oficina de Comunicaciones y Publicaciones

Sara Moreno NovaGerente del Talento Humano

Luz María Arbeláez GálvezGerente Administrativa y Financiera

•••

REPÚBLICA DE COLOMBIAContraloría General de la República

Contralora General de la RepúblicaSandra Morelli Rico

Vicecontralora General de la RepúblicaLigia Helena Borrero Restrepo

Dirección y coordinación del informe:

Carlos Augusto Cabrera SaavedraContralor Delegado para Economía y Finanzas Públicas

Beatriz Helena Hernández VarónDirectora de Cuentas y Estadísticas Fiscales (e)

Comisión de Auditoría al Balance General de la Nación y de consolidación de resultados del nivel territorial:

Orlando Hernández Martínez / Luz Adriana León Rodríguez / Elsa Janeth Burgos Bolívar / Esmeralda Martín Mo-reno / Gloria Patricia Orozco Forero / Yamile Iveth García Másmela / Juan Carlos Rojas Díaz / Víctor Manuel Ayala Rodríguez / Ciro Alfonso González Criado / Javier Ignacio Espinel Pinilla

Apoyo en tema de deuda pública:Eduardo Enrique Rodríguez Ruiz

Oficina de Comunicaciones y PublicacionesMargarita María Berreneche Ortiz

Diagramación:Edgar Giovanni Zuleta Parra

PortadaNéstor Adolfo Patiño Forero

ISSN 1794-5356

Contraloría General de la RepúblicaAvenida Carrera 60 No. 24-09 Edificio Gran Estación IIPBX: (57) 1 - 647 7000 Bogotá D.C., ColombiaJunio de 2014

•••

Presentación...............................................................................................9

I. Dictamen...............................................................................................13

II. Resultados de la auditoría al Balance General de la Nación, vigencia 2013......................................................................................21

III. Resultados de las auditorías a los estados contables consolidados nivel territorial, vigencia 2013.................................................61

IV. El pasivo pensional................................................................................71

V. El impacto de la estrategia de convergencia de la regulación contable pública hacia las normas internacionales de contabilidad...........................83

VI. Anexos

Anexo 1Estados contables consolidados nivel Nación, vigencia 2013.......................101

Anexo 2Estados contables consolidados nivel territorial, vigencia 2013....................119

Anexo 3Hallazgos que sustentan la opinión contable por entidad, en la vigencia 2013................................................................................133

Contenido

Contraloría General de la República

Informe de Auditoría del Balance General

9

PresentaciónLa Contraloría General de la República en atención a las disposiciones contenidas en el artículo 268 de la Constitución Política y en el artículo 47 de la Ley 42 de 1993, hace entrega del informe de la auditoría al balance generalcon corte al 31 de diciembre de 2013.

El artículo 354 de la Constitución Política, estableció que el Contador General lle-vará la contabilidad general de la Nación y consolidará ésta con la de sus entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan, excepto la referente a la ejecución del Presupuesto, cuya competencia se atribuye a la Contraloría, y en el artículo 47 de la Ley 42 de 1993 establece el plazo del 15 de mayo de cada año para la entrega del balance general del año inmediatamente anterior.

La Contaduría General de la Nación entregó dentro del término, el Informe de la Situación Financiera y de Resultados a 31 de diciembre de 2013, con cobertura al nivel nacional, sin realizar la respectiva consolidación con las entidades públicas del nivel territorial, ni con las descentralizadas por servicios. Al respecto, manifestó el Contador General que esta situación obedeció a que la auditoría de este ente de control solo había tenido alcance al balance general del nivel nacional y así se venía realizando año tras año; pese a que en el Informe de la Situación Financiera y de Resultados del nivel nacional a 31 de diciembre de 2013, señala que el proceso de consolidación estará en capacidad de generar informes consolidados para cada una de las agrupaciones posibles (Informe Consolidado del Nivel Nacional, Informe Consolidado del Nivel Territorial, Informe Consolidado del Sector Público, Informe Consolidado por Departamentos).

Ahora bien, si la referencia es a la competencia de la Contraloría General de la República para la vigilancia de la gestión fiscal sobre los sujetos de control, efecti-vamente el alcance se limita a lo establecido en el artículo 2 de la Ley 42 de 1993, respecto al nivel nacional y sobre los recursos de este orden; no obstante, el consti-tuyente y el legislador, en relación con las finanzas públicas otorgó a la Contraloría General de la República un alcance mayor, como lo es: la certificación del balance general o de la hacienda;uniformar, centralizar y consolidar la contabilidad de la ejecución del presupuesto general del sector público; certificar las finanzas públicas del Estado; y registrar e informar sobre la deuda pública de la Nación y del nivel territorial, e incluso la deuda de carácter privado cuando alguna de las anteriores sea su garante o codeudora.

Al respecto, es preciso manifestar que esta administración en los cuatro años de-gestión, ha recuperado los espacios que había cedido, así como ha aplicado algu-nasatribuciones que la Constitución y las leyes le otorgaron al Ente de Fiscalización

10 Contraloría General de la República

Informe de Auditoría del Balance General

Superior y que no se habían utilizadas o su desarrollo había sido tangencial, lo cual, aunado al fortalecimiento institucional, permiten que el país, cuente hoy con un control fiscal más oportuno y efectivo.

Es así, que en desarrollo del artículo 130 de la Ley 1474 de 2011, la Contraloría General de la República impulsó en forma conjunta con las contralorías territoria-les la construcción de la Guía de auditoría territorial, la cual fue entregada por el Sistema Nacional de Control Fiscal y aprobada en Asamblea de los Contralores Territoriales en noviembre de 2012, y desde diciembre de 2012 y durante 2013, se apoyó la socialización y capacitación presencial y virtual de este instrumento de control fiscal, permitiendo una mayor estandarización de los resultados que presen-tan las contralorías territoriales en la vigilancia de la gestión fiscal dentro de sus competencias.

Adicionalmente, en desarrollo de la modernización de los procesos fundamentales de la misión institucional, la Contraloría General de la República fortaleció la arqui-tectura tecnológica a nivel de software y hardware en la Contraloría Delegada para Economía y Finanzas Públicas, responsable de la consolidación de la información de las finanzas públicas y las estadísticas fiscales; y en especial, se fortaleció la aplicación Audibal de iniciativa institucional, por medio de la cual se recopilan los datos de las Contralorías Delegadas Sectoriales y de las contralorías territoriales, y permiten generar las cifras agregadas.Igualmente está trabajando en la consolida-ción del proyecto MIDA1 para poner a disposición de las autoridades y del público en general toda la información del Estado y de sus cuentas, como etapa final en la modernización tecnológica, técnica y jurídica de la CGR que en buena hora empren-dió esta administración.

Estas condiciones hacen posible que la Contraloría General de la República a partir de este ejercicio auditor, puedapresentar tanto la consolidación de los resultados generados por las auditorías adelantadas por las Contralorías Delegadas Sectoria-les, como los de lascontralorías del ámbito territorial.

En la estructura del informe, se presentaen el primer capítulo el dictamen, que con-tiene la expresión de la Contraloría General de la República, que emite una opinión sobre la razonabilidad de los estados contables consolidados del nivel nacional con corte al 31 de diciembre de 2013, y para esa vigencia (2013), se emite en forma independiente una opinión de abstención sobre el balance general o de hacienda, es decir, el informe consolidado del sector público.

En el capítulo siguiente, se exponen los resultados agregados de la auditoría al Balance General de la Nación, vigencia 2013, con base en las auditorías contable

1. MIDA - minería de datos.

Contraloría General de la República

Informe de Auditoría del Balance General

11

y financiera realizadas a una muestra representativa de las entidades públicas, y lo observado en relación con las pruebas realizadas sobre el proceso de consolidación.

En el tercer capítulo, se consolidan los resultados reportados por las contralorías te-rritoriales sobre los sujetos de control de su respectiva jurisdicción, y se agregan las principales situaciones observadas, organizadas por los grupos de cuentas del catá-logo aprobado por la Contaduría General de la Nación. En este aparte, no es viable, emitir una opinión sobre los estados contables consolidados del nivel territorial, por cuanto, no se entregaron las notas a los estados contables que son parte integral de los mismos, y que permiten revelar aspectos tan relevantes como cuántas y cuáles fueron las entidades públicas territoriales que fueron consolidadas en ellos; sin lo cual, no es posible establecer la proporción de las posibles salvedades respecto de los activos consolidados.

Luego, se hace un análisis sobre aspectos relacionados con el pasivo pensional del nivel nacional, que merecen un capítulo aparte, por cuanto ha sido uno de los te-mas que en reiteradas ocasiones esta administración, ha insistido en la importancia de clarificar las cifras y revelar la realidad económica, para que el Estado como garante de los derechos y de la sostenibilidad financiera del Sistema Pensional, cuente con la información suficiente, oportuna y cierta, que le permita tomar las decisiones conforme a los fines estatales, planificar su financiación y para mantener la estabilidad de las finanzas públicas. No en vano economías otrora muy sólidas hoy se ven menoscabadas por no haber hecho las revelaciones que en materia del pasivo pensional y haber subestimado su impacto.

Además, se realiza un breve análisis, que retoma las observaciones entregadas por la Contraloría General de la República a la Contaduría General de la Nación y a la Superintendencia Financiera de Colombia, en relación con el impacto que la estrategia de convergencia de la regulación contable pública hacia las normas inter-nacionales de contabilidad, generará sobre las valoraciones de derechos y obliga-ciones registradas por las entidades públicas en los diversos grupos de aplicación; la importancia de mantener el ejercicio del control fiscal y no decaer en el fortale-cimiento que se viene dando, por lo que es necesario que se adapten las normas internacionales a las condiciones propias del país y no se continúe en la concepción de adopción plena, dado que esto permitiría la dilución de los capitales públicos en las diversas figuras de carácter financiero y contable; y, reitera los llamados respec-to de la necesidad de contar con un plan del proceso de convergencia, que identi-fique etapas, actividades, tiempos, responsables y recursos económicos (humanos, financieros, tecnológicos), lo cual, solo se ha limitado a señalar que conlleva un alto impacto en recursos para lo cual no estamos preparados, sin definir con precisión el impacto en las finanzas públicas, tanto de su proceso de convergencia, como en la etapa de implementación y mantenimiento.

12 Contraloría General de la República

Informe de Auditoría del Balance General

En la parte final, se anexa el Balance General de la Nación consolidado, el Estado de actividad financiera, económica, social y ambiental consolidado nivel nacional, y el Estado de cambios en el patrimonio del nivel nacional con corte al 31 de di-ciembre de 2013; el Balance General consolidado nivel territorial y el Estado de actividad financiera, económica, social y ambiental consolidado nivel territorial con corte al 31 de diciembre de 2013.

Se incorpora igualmente un resumen de lo acontecido durante esta administración sobre el tema de vigencias futuras y lo que esta administración encontró. En buena hora el Consejo de Estado con el fallo de la hoy presidente del Consejo de Estado, doctora Maria Claudia Rojas Lasso, reforzó el esfuerzo y la posición adoptada des-de un principio por esta administración, lo que llevó a un replanteamiento total y un sinceramiento del registro de la deuda que el Congreso de la República reguló minuciosamente mediante la Ley 1483 de 2011, para el ámbito territorial. Si bien esto hace parte del informe de sobre la cuenta general del presupuesto y del tesoro que se publica en la página web de la Contraloría General de la República (www.contraloria.gov.co), es importante hoy resaltar y llamar la atención la manera como se revivió esta mala práctica tan inconveniente para la sanidad de las finanzas públicas a través de las denominadas APP (Alianzas Público Privadas), en la Ley 1508 de 2012.

En esta oportunidad, se presenta en anexo, un cuadro que consolidada los resulta-dos de auditoría del control fiscal micro, y el detalle de los mismos se publicará a través de la página web de la Contraloría General de la República.

Y se incorpora un análisis comparativo de la evolución de los resultados de las auditorías del control fiscal micro, que han soportado la opinión sobre el Balance General de la Nación para las vigencias 2010 – 2013.

Con la presentación de este informe, la Contraloría General de la República aporta al Congreso de la República y al GobiernoNacional, elementos para evaluar y afian-zar la sostenibilidad de las finanzas públicas del país, y para que la información contable se acerque cada vez más a reflejar la realidad de los hechos financieros, económicos, sociales y ambientales, llamando la atención sobre el gran trabajo que debe hacer todavía el gobierno nacional y la Contaduría General de la Nación en torno a mejorar la calidad de la información en donde los avances y la superación de las glosas de la Contraloría no han tenido el resultado esperado.

27 de junio de 2014,

SANDRA MORELLI RICOContralora General de la República

I. Dictamen

Contraloría General de la República

Informe de Auditoría del Balance General

15

16 Contraloría General de la República

Informe de Auditoría del Balance General

Contraloría General de la República

Informe de Auditoría del Balance General

17

18 Contraloría General de la República

Informe de Auditoría del Balance General

Contraloría General de la República

Informe de Auditoría del Balance General

19

II. Resultados de la auditoríaal Balance General de la Nación,

vigencia 2013

Contraloría General de la República

Informe de Auditoría del Balance General

23

El proceso de auditoría al Balance General de la Nación contempla dos fases: una tendiente a establecer la manera en que se agrega la información objeto de análisis para la revelación de la situación financiera en los estados contables consolidados por la Contaduría General de la Nación, y otra correspondiente a la consistencia de la información, a través de la consolidación de las salvedades (sobrestimaciones, subestimaciones e incertidumbres) resultantes del proceso auditor de control fiscal micro efectuado en las entidades objeto de evaluación por parte de las Contralorías Delegadas Sectoriales y las salvedades de la evaluación efectuada por la Contraloría Delegada para Economía y Finanzas Públicas sobre el informe consolidado.

2.1 Salvedades resultantes del proceso auditor

Se presentan los resultados de la Auditoría al Balance General de la Nación, esta-bleciendo salvedades del activo por sobrestimaciones y subestimaciones en cuantía de $9,32 billones y salvedades por incertidumbres superiores a $43,57 billones, para un total de salvedades sobre los activos en cuantía de $52,89 billones, equi-valentes al 10,0% del total de los activos consolidados.

En materia de pasivos y patrimonio, se establecieron salvedades totales en el pasivo del nivel nacional por sobrestimaciones y subestimaciones en cuantía superior a $13,9 billones, mientras que las incertidumbres sobre el pasivo sumaron $49,70 billones, para un total de salvedades sobre el pasivo en cuantía de $63,61 billones, y en relación con el patrimonio, las salvedades por sobrestimaciones y subestima-ciones ascienden a $10,94 billones y las incertidumbres en $35,57 billones; que al sumar la representatividad de las salvedades del pasivo más el patrimonio alcanza el 20,8%, respecto del total de los activos consolidados.

En el siguiente cuadro, se detallan las salvedades por cada fase, según la clasifica-ción por subestimación, sobrestimación e incertidumbre:

Resumen de salvedades de auditoría 2013 Cifras en millones de pesos

Cuadro 2.1

Descripción Activos Pasivos Patrimonio Ingresos Costos y gastos

Salvedades auditorías

individuales

Sobrestimación 4.916.011,9 3.526.953,7 1.171.368,2 57.551,4 922.226,7

Subestimación 4.399.913,9 10.378.722,0 9.774.745,5 2.140.145,7 4.389.683,8

Total 9.315.925,8 13.905.675,7 10.946.113,7 2.197.697,1 5.311.910,6

% del total de activos consolidados de la Nación

1,8% 2,6% 2,1% 0,4% 1,0%

Incertidumbre 43.578.496,1 49.705.531,5 35.576.305,9 53.033.448,9 2.003.478,3

% del total de activos consolidados de la Nación

8,2% 9,4% 6,7% 10,0% 0,4%

Fuente: Cálculos CGR con base en reporte Audibal. Corte a 16 de junio de 2014.* Incluye tanto los resultados de las pruebas realizadas, y las salvedades detectadas frente al agregado de información respecto del conso-lidado de información y las observaciones individuales de las recíprocas.

24 Contraloría General de la República

Informe de Auditoría del Balance General

Conforme lo establece la Guía de Auditoría de la Contraloría General de la Repú-blica, en relación con los errores e inconsistencias que se detectan en las cuentas examinadas del Estado de actividad financiera, económica, social y ambiental, se cuantificarán por el efecto neto producido en la cuenta patrimonial resultado del ejercicio; razón por la cual, estas salvedades no se presentan en el cuadro de salve-dades, pero no se suman para efectos de determinar la opinión.

2.1.1 Resultados de la auditoría por entidades

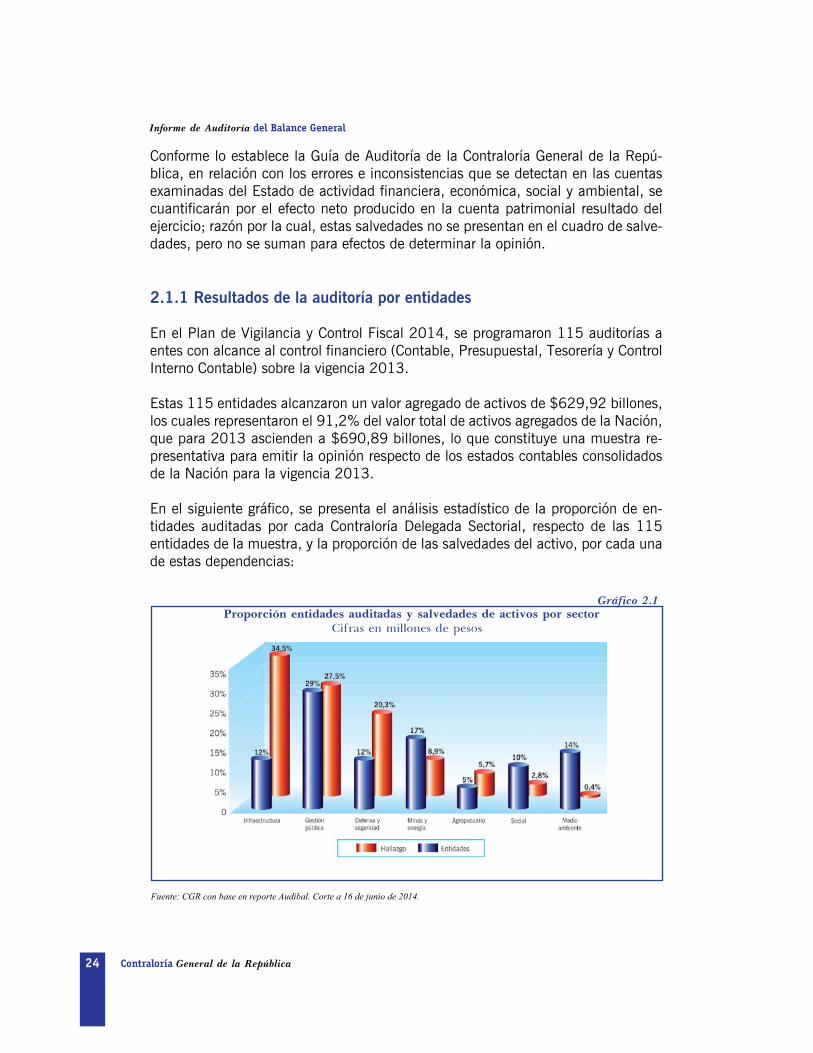

En el Plan de Vigilancia y Control Fiscal 2014, se programaron 115 auditorías a entes con alcance al control financiero (Contable, Presupuestal, Tesorería y Control Interno Contable) sobre la vigencia 2013.

Estas 115 entidades alcanzaron un valor agregado de activos de $629,92 billones, los cuales representaron el 91,2% del valor total de activos agregados de la Nación, que para 2013 ascienden a $690,89 billones, lo que constituye una muestra re-presentativa para emitir la opinión respecto de los estados contables consolidados de la Nación para la vigencia 2013.

En el siguiente gráfico, se presenta el análisis estadístico de la proporción de en-tidades auditadas por cada Contraloría Delegada Sectorial, respecto de las 115 entidades de la muestra, y la proporción de las salvedades del activo, por cada una de estas dependencias:

Gráfico 2.1 Proporción entidades auditadas y salvedades de activos por sector

Cifras en millones de pesos

Fuente: CGR con base en reporte Audibal. Corte a 16 de junio de 2014.

Contraloría General de la República

Informe de Auditoría del Balance General

25

Los hallazgos que se establecieron en las auditorias individuales a las entidades del nivel nacional, respecto de los activos suman salvedades en $52,89 billones, que en el siguiente cuadro se presenta la proporción de estas salvedades por Contraloría Delegada Sectorial, y la participación de estas inconsistencias con respecto a la opinión otorgada a las respectivas entidades del sector:

Monto de salvedades en los activos distribuido por tipo de opinión 2013 Cifras en millones de pesos

Cuadro 2.2

Contraloría delegadaParticipación

por sectorSalvedades en

activos

Tipo de opinión

Sin salvedades Con salvedadesAdversa o negativa

Abstención

Infraestructura 20,3% 10.728.527,6 293.356,8 23.949,1 10.411.221,7 0,0

Gestión Pública 27,4% 14.502.534,6 1.014.331,4 211.293,5 18.772,7 13.258.137,0

Defensa y Seguridad 8,9% 4.683.934,1 13.154,1 2.871.029,6 1.799.750,4 0,0

Minas y Energía 5,7% 3.025.244,6 55.012,4 2.874.690,0 95.542,2 0,0

Agropecuario 2,8% 1.498.809,0 6.689,0 0,0 1.060.501,0 431.619,0

Social 34,5% 18.264.233,9 0,0 189,5 10.028.531,7 8.235.512,7

Medio Ambiente 0,4% 191.138,1 938,3 183.759,4 6.440,4 0,0

Total 100,0% 52.894.421,9 1.383.482,0 6.164.911,1 23.420.760,1 21.925.268,7

Ponderación de las salvedades 100,00% 2,62% 11,66% 44,28% 41,45%

Esta distribución permite establecer que a nivel de salvedades respecto de las cuen-tas del activo, los sectores con mayor participación son Social (34,5%), Gestión Pública (27,4%) e Infraestructura (20,3%), y respecto de cada tipo de opinión otor-gada en forma individual a los entes auditados, se observa que el 44,28% aportan para la opinión Adversa o Negativa y el 41,45% de las salvedades en Abstención de Opinión.

Por otra parte, los hallazgos que se establecieron en las auditorias individuales a las entidades del nivel nacional, respecto de los pasivos más el patrimonio suman salvedades en $131,36 billones, que en el siguiente cuadro se presenta la propor-ción de estas salvedades por Contraloría Delegada Sectorial, y la participación de estas inconsistencias con respecto a la opinión otorgada a las respectivas entidades del sector:

Fuente: CGR con base en reporte Audibal. Corte a 16 de junio de 2014.

26 Contraloría General de la República

Informe de Auditoría del Balance General

Esta distribución permite establecer que a nivel de salvedades respecto de las cuen-tas del pasivo y el patrimonio, los sectores con mayor participación sonGestión Pública (48,6%) y Social (38,5%), y respecto de cada tipo de opinión otorgada en forma individual a los entes auditados, se observa que el 60,46 % aportan para la Abstención de Opinión, y el 28,54% de las salvedades corresponden a entidades con opinión Adversa o Negativa.

2.1.2. Cuentas más afectadas por las auditorías individuales a entidades

En el siguiente cuadro se presentan las cuentas que tienen mayor cuantía de sal-vedades que les afectan, clasificadas por sobrestimaciones, subestimaciones e in-certidumbres:

Monto de salvedades en los pasivos y patrimonio distribuido por tipo de opinión 2013 Cifras en millones de pesos

Contraloría delegadaParticipación

por sectorSalvedades en

activos

Tipo de opinión

Sin salvedades Con salvedadesAdversa o negativa

Abstención

Infraestructura 1,4% 1.554.320,1 310.966,5 27.563,2 1.215.790,4 0,0

Gestión Pública 48,6% 53.504.674,1 2.668.761,3 3.981.345,0 10.311,8 46.844.256,0

Defensa y Seguridad 7,0% 7.683.011,8 5.108,4 2.189.509,1 5.488.394,4 0,0

Minas y Energía 2,7% 3.021.412,2 16.758,9 2.850.400,0 154.253,3 0,0

Agropecuario 1,7% 1.859.942,0 6.747,0 0,0 1.046.656,0 806.539,0

Social 38,5% 42.450.328,3 0,0 212,8 23.515.724,6 18.934.390,9

Medio Ambiente 0,1% 59.938,1 296,9 56.691,2 2.950,0 0,0

Total 100,0% 110.133.626,6 3.008.639,0 9.105.721,3 31.434.080,5 66.585.185,9

Ponderación de las salvedades 100,00% 2,73% 8,27% 28,54% 60,46%

Fuente: CGR con base en reporte Audibal. Corte a 16 de junio de 2014.

Cuadro 2.3

Contraloría General de la República

Informe de Auditoría del Balance General

27

Cuadro 2.4

Relación de salvedades por cuenta Cifras en millones de pesos

Grupo Sobrestimaciones Subestimaciones Incertidumbres

Activos

Rentas por cobrar- Vigencia actual 996.041,0 2.263.704,0

Rentas por cobrar - Vigencias anteriores 8.851.350,0

Deudores-Ingresos no tributarios 514.342,3 472.170,4 1.896.288,2

Deudores - Administración del sistema general de pensiones 5.396.489,4

Deudores- Avances y anticipos entregados 1.293.387,3

Deudores- Recursos entregados en administración 698.664,3 1.000.985,3

Otros deudores 584.086,6 2.070.410,3

Ppye - Equipos de comunicación y computación 214.900,1

Ppye - Depreciación acumulada (Cr) 5.723.873,0

Bienes de uso público e históricos y culturales en construcción 1.192.908,0

Bienes de uso público en construcción-Concesiones 1.788.959,0

Agotamiento acumrecnat no renovables en explotación (Cr) 2.800.000,0

Otros activos - Valorizaciones 415.154,3

Resto de salvedades en activos 829.490,4 1.103.795,9 12.787.422,3

Total salvedades en Activos 4.916.011,9 4.399.913,9 43.578.496,1

Pasivos

Operaciones de crédito público internas de corto plazo 818.134,0

Operaciones de crédito público internas de largo plazo 818.134,0

Cuentas por pagar - Adquisición de bienes y servicios nacionales 607.826,8 385.791,4 1.312.004,2

Cuentas por pagar - Acreedores 376.342,5 159.056,4

Cuentas por pagar - Recursos recibidos por Fosyga 637.983,0

Otros bonos - Títulos emitidos 2.853.135,0

Provisión para obligaciones fiscales 1.356.809,0

Provisión para contingencias 2.451.203,7

Pasivos estimados - Provisión para pensiones 8.629.567,2

Otros pasivos - Créditos diferidos 223.563,5

Otros pasivos - Anticipo de impuestos 784.884,0 39.118.133,0

Resto de salvedades en pasivos 301.783,3 162.609,4 2.614.246,6

Total salvedades en Pasivos 3.526.953,7 10.378.722,0 49.705.531,5

Patrimonio

Hacienda pública - Capital fiscal 368.896,1 3.075.904,4 7.262.275,7

Hacienda pública - Superávit por valorización 401.388,7 1.122.825,0

Patrimonio público incorporado 3.121.080,6

Patrimonio institucional - Capital fiscal 112.219,8 1.375.008,2 20.732.339,3

Resultados de ejercicios anteriores 180.065,3 1.312.013,5

Patrimonio institucional incorporado 4.859.108,3

Patrimonio de entidades en procesos especiales 425.307,7 1.153.049,0

Resto de salvedades en patrimonio 84.879,3 63.335,9 872.722,7

Total salvedades en Patrimonio 1.171.368,2 9.774.745,5 35.576.305,8

Fuente: CGR con base en reporte Audibal. Corte a 16 de junio de 2014.

28 Contraloría General de la República

Informe de Auditoría del Balance General

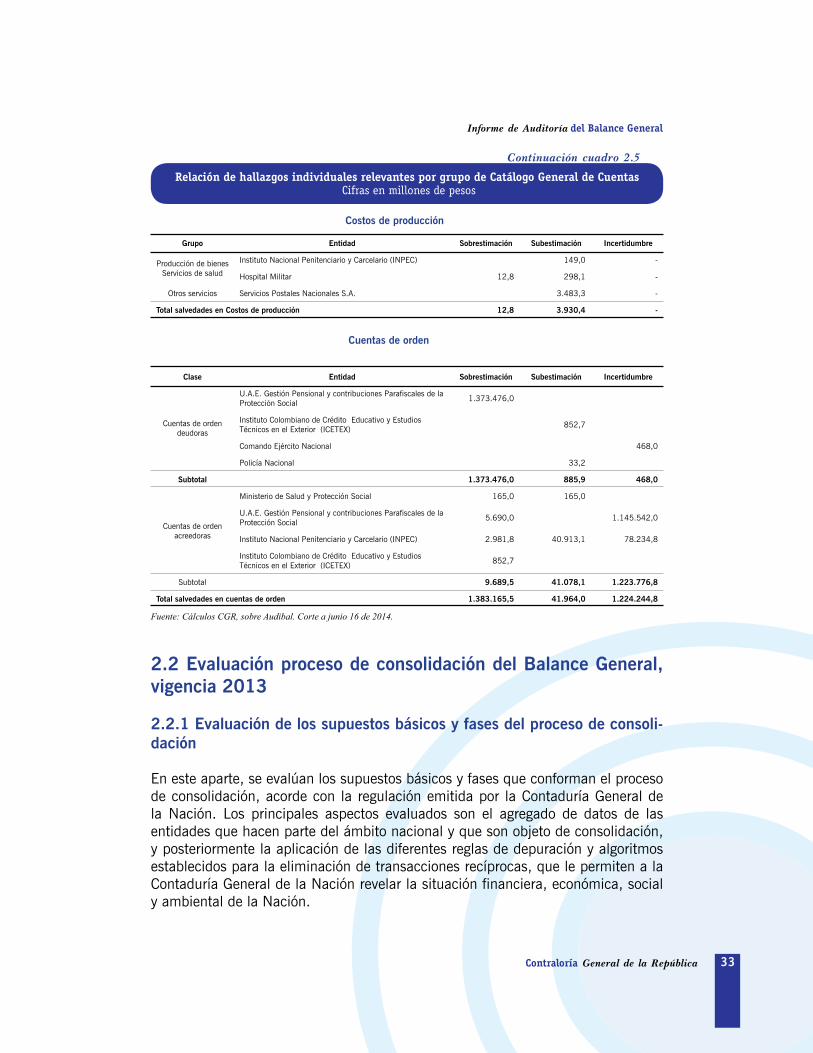

En cuanto a las entidades que participan con una mayor cuantía en salvedades, en el siguiente cuadro se presenta la agrupación por tipo de salvedad y agrupadas por los grupos del catálogo de cuentas contables, así:

Cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Efectivo

Instituto Colombiano de Desarrollo Rural (Incoder) 141.714,0

Servicio Nacional de Aprendizaje (SENA) 141.644,7

Unidad de Atención y Reparación Integral para las Víctimas 12,0 67.898,0

Instituto Nacional Penitenciario y Carcelario (INPEC) 55.198,0 258,2 1.796,0

Resto de entidades 31.429,9 3.152,8 45.547,3

Subtotal 86.639,9 71.309,0 330.702,0

Inversiones e instrumentos

derivados

Ministerio de Educación Nacional 9.783,0

Ministerio de Hacienda y Crédito Público 2.264,0

Resto de entidades 2.050,1 175,5 168,9

Subtotal 14.097,1 175,5 168,9

Rentas por

cobrar

U.A.E (DIAN)- Función recaudadora 1.068.519,0 11.115.054,0

Ministerio de Comercio, Industria y Turismo 12.230,0

Subtotal 1.068.519,0 12.230,0 11.115.054,0

Deudores

Colpensiones 7.009.866,7

Instituto Nacional de Vías (INVIAS) 1.160.832,0

Ministerio de Salud y Protección Social 422.991,0 662.543,0

U.A.E (DIAN)- Función recaudadora 48.301,0 1.023.478,0

Ministerio de Agricultura y Desarrollo Rural 121.993,0 538.408,0 179.823,0

Resto de entidades 1.496.036,2 1.175.289,1 2.722.338,4

Subtotal 3.250.153,2 1.713.697,1 11.598.049,1

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Inventarios

Dirección Nacional de Estupefacientes (DNE) 1.153.049,0

Unidad para la Administración del Riesgo 145.685,6

Ministerio de Salud y Protección Social 129.473,0

Resto de entidades 4.819,3 18.387,7 6.398,4

Subtotal 4.819,3 18.387,7 1.434.606,0

Propiedades, planta y equipo

Servicio Nacional de Aprendizaje (SENA) 6.952.909,6

Superintendencia de la Economía Solidaria 933.091,0

Rama Judicial – Consejo Superior de la Judicatura 109.738,0 1.222,5 443.839,0

Comando Ejército Nacional 15.594,0 2.568,0 257.787,0

Comando Fuerza Aérea 134.965,9 133.541,5

Resto de entidades 76.508,7 371.416,1 270.112,8

Subtotal 336.806,6 508.748,1 8.857.739,4

Activos

Contraloría General de la República

Informe de Auditoría del Balance General

29

Continuación cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Bienes de beneficioy uso público e

históricos y culturales

Instituto Nacional de Vías (INVIAS) 1.164.496,0 2.621.197,0

U.A.E. de la Aeronáutica Civil 3.577.918,0

Agencia Nacional de Infraestructura 202.375,0

Ministerio de Comercio, Industria y Turismo 49.879,0

Subtotal 1.416.750,0 6.199.115,0

Recursos naturales no renovables

Ministerio de Minas y Energía 434,0 2.800.000,0

Subtotal 434,0 2.800.000,0

Otros activos

Rama Judicial – Consejo Superior de la Judicatura 2.950,0 843.532,0

Comando Armada Nacional 382.311,6

Fondo de Comunicaciones 134.048,0 123.115,6

Comando Ejercito Nacional 87,0 40.632,0 182.741,0

Resto de entidades 20.841,9 109.173,4 216.788,7

Subtotal 154.976,9 658.182,6 1.243.061,7

Total salvedades en activo 4.916.011,9 4.399.913,9 43.578.496,1

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Operaciones de crédito

Ministerio de Hacienda y Crédito Público - Unidad de Deuda Pública

818.134,0 818.134,0

Subtotal 818.134,0 818.134,0

Cuentas porpagar

Ministerio de Hacienda y Crédito Público -

Unidad del Tesoro Nacional 1.700.908,0

Ministerio de Salud y Protección Social 637.983,0 928.301,0

Caja de Previsión Social de Comunicaciones 318.727,7 161.743,7 134.893,0

Fondo de Prestaciones Sociales del Magisterio 112.677,0 175.572,0

Unidad Administrativa Especial -DIAN- Función Recauda-dora

283.635,0 2.785,0

Resto de entidades 479.436,3 404.715,8 455.146,7

Subtotal 1.719.782,0 679.136,5 3.397.605,7

Obligaciones laborales y de seguri-

dad integral

Ministerio de Comercio, Industria y Turismo 2.132,0

Resto de entidades 206,0 319,7 153,5

Subtotal 206,0 2.451,7 153,5

Otros bonos y títulos emitidos

U.A.E. -DIAN- Función Recaudadora 2.853.135,0

Subtotal 2.853.135,0

Activos

Pasivos

30 Contraloría General de la República

Informe de Auditoría del Balance General

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Pasivos estimados

U.A.E. Gestión Pensional y Contribuciones Parafiscales de la Protección Social

4.713.805,0 116.147,0

Colpensiones 166.020,2 2.175.378,4

Caja de Sueldos de Retiro de la Policía Nacional (CASUR) 2.037.068,0

Caja de Sueldo de Retiro de las Fuerzas Militares (CREMIL) 1.712.674,0

Resto de entidades 181.313,3 21.886,5 1.516.487,3

Subtotal 181.313,3 8.651.453,7 3.808.012,7

Otros pasivos

U.A.E -DIAN- Función Recaudadora 784.884,0 39.434.231,0

Agencia Nacional de Infraestructura 183.683,0

Ministerio de Hacienda y Crédito Público - Unidad del Tesoro Nacional

182.620,0

Resto de entidades 22.634,4 43.863,1 29.773,6

Subtotal 807.518,4 227.546,1 39.646.624,7

Total salvedades en Pasivos 3.526.953,7 10.378.722,0 49.705.531,5

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Hacienda pública

Ministerio de Salud y Protección Social 422.991,0

U.A.E.-DIAN- Función recaudadora 48.301,0 3.437.285,0

Ministerio de Minas y Energía 434,0 2.800.000,0

Ministerio de Hacienda y Crédito Público - Unidad del Tesoro Nacional

1.883.550,0 193.445,0

Rama Judicial – Consejo Superior de la Judicatura 63.369,0 5.879,5 1.158.387,0

Resto de entidades 300.841,7 1.202.662,6 1.443.324,4

Subtotal 412.511,7 3.515.517,1 12.109.567,4

Patrimonio institucional

Agencia Nacional de Hidrocarburos 443,4

Colpensiones 973.898,2 9.195.884,1

Servicio Nacional de Aprendizaje (SENA) 67.260,0 668,6 7.829.228,7

U.A.E. Gestión Pensional y contribuciones Parafiscales de la Protección Social

2,2 4.713.850,5 116.147,0

Instituto Colombiano de Bienestar Familiar 200.116,0 205.829,0 2.596.976,3

Dirección Nacional de Estupefacientes (DNE) 425.307,7 1.153.049,0

Fondo de Prestaciones Sociales del Magisterio 990.972,9

Superintendencia de la Economía Solidaria 933.091,0

Resto de entidades 66.170,6 364.538,7 651.389,5

Subtotal 758.856,4 6.259.228,4 23.466.738,5

Total salvedades en Patrimonio 1.171.368,2 9.774.745,5 35.576.305,9

Continuación cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Pasivos

Patrimonio

Contraloría General de la República

Informe de Auditoría del Balance General

31

Continuación cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Ingresos

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Ingresosfiscales

U.A.E. -DIAN- Función recaudadora 51.513.015,0

Ministerio de Salud y Protección Social 637.983,0

Rama Judicial – Consejo Superior de la Judicatura 26.724,0 241.271,0

Resto de entidades 3.912,8 144.229,4 269.292,3

Subtotal 30.636,8 1.023.483,4 51.782.307,4

Venta debienes

Instituto Nacional Penitenciario y Carcelario (INPEC) 235,5

Unidad Para la Administración del Riesgo 173,2

Subtotal 235,5 173,2

Venta de servicios

Caja de previsión social de comunicaciones 2.675,0 13.143,7 28.903,0

Resto de entidades 6.798,3 414,5 3.701,8

Subtotal 9.473,3 13.558,2 32.604,8

Transferencias

Fondo de Prestaciones Sociales del Magisterio 533.744,9

Policía Nacional 600,0

Unidad Para la Administración del Riesgo 509.942,7

Subtotal 600,0 1.043.687,6

Admón del sistemageneral de pensiones

Colpensiones 807.878,0

Unidad Para la Administración del Riesgo 160.395,9

Subtotal 807.878,0 160.395,9

Operacionesinterinstitucionales

Ministerio de Hacienda y Crédito Público 24,0

U.A.E. -DIAN- Función Pagadora 2.175,3

Subtotal 24,0 2.175,3

Otros Ingresos

Caja de Sueldos de Retiro de la Policía Nacional (CASUR) 130.622,2

Comando Armada Nacional 124.433,7

Resto de entidades 17.417,3 39.334,7 12.104,9

Subtotal 17.417,3 294.390,7 12.104,9

Total salvedades en Ingresos 57.551,4 2.140.145,7 53.033.448,9

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Deadministración

Fondo de Prestaciones Sociales del Magisterio 112.677,0 42.589,0

Rama Judicial – Consejo Superior de la Judicatura 22.010,7

Resto de entidades 3.016,1 1.034,7 230,5

Subtotal 3.016,1 135.722,4 42.819,5

Gastos

32 Contraloría General de la República

Informe de Auditoría del Balance General

Continuación cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Gastos

Grupo Entidad Sobrestimación Subestimación Incertidumbre

De operación

Instituto Nacional Penitenciario y Carcelario (INPEC) 56.658,9 142,2 1.865,7

Unidad Para la Administración del Riesgo 13.055,3

Resto de entidades 22.708,9 5.376,4 15.413,7

Subtotal 79.367,8 5.518,6 30.334,7

Provisiones, depreciaciones, amortizaciones

Ministerio de Comercio, Industria y Turismo 174.923,0

Fondo de Prestaciones Sociales del Magisterio 46.385,3

Servicio Nacional de Aprendizaje (SENA) 36.916,1

Resto de entidades 32.839,7 52.112,0 31.232,6

Subtotal 254.148,0 52.112,0 68.148,7

Transferencias

Fondo de Comunicaciones 434.907,3 278.651,6

Unidad Para la Administración del Riesgo 656.588,8

Ministerio de Comercio, Industria y Turismo 136.037,0

Resto de entidades 2.687,8 19.893,3 34.446,4

Subtotal 573.632,1 298.544,9 691.035,2

Operaciones interinstitucionales

Departamento Administrativo Para la Prosperidad Social DAPS

4.096,5 678.052,4

Subtotal 4.096,5 678.052,4

Otros gastos

Rama Judicial – Consejo Superior de la Judicatura 160.094,0

CENIT Transporte y Logística de Hidrocarburos S.A.S. 37.190,0

Ministerio de Transporte 32.964,5

Resto de entidades 11.854,7 11.813,8 4.420,6

Subtotal 11.854,7 49.003,8 197.479,1

Total salvedades en Gastos 922.018,6 544.998,1 1.707.869,6

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Costo de ventasde bienes

Industria Militar (Indumil) 2.958,7

Instituto Nacional Penitenciario y Carcelario (INPEC) 208,1 294,0 10,7

Subtotal 208,1 3.252,7 10,7

Costo de ventas de servicios

Caja de Previsión Social de Comunicaciones 91.691,0 295.598,0

Subtotal 91.691,0 295.598,0

Costo de operación de servicios

Caja de Sueldo Retiro de las Fuerzas Militares (CREMIL) 1.712.674,0

Caja de Sueldos de Retiro de la Policía Nacional (CASUR) 2.037.068,0

Subtotal 3.749.742,0

Total salvedades en Costos de ventas y operación 208,1 3.844.685,7 295.608,7

Costos de ventas y operación

Contraloría General de la República

Informe de Auditoría del Balance General

33

Grupo Entidad Sobrestimación Subestimación Incertidumbre

Producción de bienesServicios de salud

Instituto Nacional Penitenciario y Carcelario (INPEC) 149,0 -

Hospital Militar 12,8 298,1 -

Otros servicios Servicios Postales Nacionales S.A. 3.483,3 -

Total salvedades en Costos de producción 12,8 3.930,4 -

Clase Entidad Sobrestimación Subestimación Incertidumbre

Cuentas de orden deudoras

U.A.E. Gestión Pensional y contribuciones Parafiscales de la Protección Social

1.373.476,0

Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior (ICETEX)

852,7

Comando Ejército Nacional 468,0

Policía Nacional 33,2

Subtotal 1.373.476,0 885,9 468,0

Cuentas de orden acreedoras

Ministerio de Salud y Protección Social 165,0 165,0

U.A.E. Gestión Pensional y contribuciones Parafiscales de la Protección Social

5.690,0 1.145.542,0

Instituto Nacional Penitenciario y Carcelario (INPEC) 2.981,8 40.913,1 78.234,8

Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior (ICETEX)

852,7

Subtotal 9.689,5 41.078,1 1.223.776,8

Total salvedades en cuentas de orden 1.383.165,5 41.964,0 1.224.244,8

Continuación cuadro 2.5

Relación de hallazgos individuales relevantes por grupo de Catálogo General de Cuentas Cifras en millones de pesos

Costos de producción

Cuentas de orden

Fuente: Cálculos CGR, sobre Audibal. Corte a junio 16 de 2014.

2.2 Evaluación proceso de consolidación del Balance General, vigencia 2013

2.2.1 Evaluación de los supuestos básicos y fases del proceso de consoli-dación

En este aparte, se evalúan los supuestos básicos y fases que conforman el proceso de consolidación, acorde con la regulación emitida por la Contaduría General de la Nación. Los principales aspectos evaluados son el agregado de datos de las entidades que hacen parte del ámbito nacional y que son objeto de consolidación, y posteriormente la aplicación de las diferentes reglas de depuración y algoritmos establecidos para la eliminación de transacciones recíprocas, que le permiten a la Contaduría General de la Nación revelar la situación financiera, económica, social y ambiental de la Nación.

34 Contraloría General de la República

Informe de Auditoría del Balance General

La auditoría en primera instancia, contempla la verificación del cumplimiento de los supuestos básicos del proceso de consolidación respecto a: 1) La cobertura; 2) La homogeneidad de las bases de datos individuales utilizadas; y 3) La estabilidad de los parámetros del proceso, mediante los cuales el ente consolidador identifica y depura las magnitudes recíprocas pertinentes, hasta obtener el conjunto neto de registros del grupo de entidadesobjeto de análisis y consolidación para conformar el balance general.

Respecto a la cobertura, la Contaduría General de la Nación identifica y agrupa las entidades para el proceso de consolidación atendiendo los criterios de la clasi-ficación definida por el Fondo Monetario Internacional en el Manual de Finanzas Públicas, y según lo concertado con el Banco de la República y el Departamento Administrativo Nacional de Estadísticas (DANE).

Para la consolidación del Balance General de la Nación vigencia 2013, la Conta-duría General de la Nación señala que incluye un total de 348 entidades, pero al realizar la auditoría se establece que la Empresa Metropolitana de Telecomunica-ciones S.A., no cuenta con información de saldos y movimientos, ni operaciones recíprocas; sin embargo, según lo informa la Contaduría, esta entidad fue absorbida el 28 de noviembre de 2013 por Metrotel Redes S.A. y sus saldos a diciembre de 2013 se encuentran consolidados, por tanto, el proceso de consolidación del nivel nacional, se llevó a cabo con 347 entidades.

Las entidades que fueron consolidadas para la vigencia 2013, se presentan clasifi-cadas en el cuadro 2.6.

Cuadro 2.6

Total entidades Entidades consolidadas Entidades no consolidadadas

Nacional total 348 347 1

Nacional no financiero 281 280 1

Nacional gobierno general 218 218 0

Administración central 46 46 0

Administración descentralizada 150 150 0

Entes autónomos 50 50 0

Entes descentralizados 100 100 0

Entidades de seguridad social 22 22 0

Nacional empresas no financieras 63 62 1

Empresas y comerciales 14 14 0

Sociedades de economía mixta 23 23 0

Servicios públicos 22 21 1

ESE 4 4 0

Entidades consolidadas a 31 de diciembre de 2013 - Nacional

Contraloría General de la República

Informe de Auditoría del Balance General

35

Continuación cuadro 2.6

Entidades consolidadas a 31 de diciembre de 2013 - Nacional

Total entidades Entidades consolidadas Entidades no consolidadadas

Nacional financiero 67 67 0

Entidades financieras de depósito 3 3 0

Bancos 2 2 0

Otras entidades 1 1 0

Entidades financieras de no depósito 64 64 0

Cajas de vivienda 2 2 0

Fiduciarias 3 3 0

Fondos 14 14 0

Fogacoop 2 2 0

Fogafín 1 1 0

Otros 42 42 0

Fuente: CGN

En el cuadro 2.7 se confronta la cobertura de la consolidación para la vigencia 2013 con respecto a la vigencia anterior (2012):

Cuadro 2.7

Comparativo entidades consolidadas vigencia 2012 y 2013

2012 2013 Diferencia

Nacional total 345 347 2

Nacional no financiero 281 280 -1

Nacional gobierno general 217 218 1

Administración central 46 46 0

Administración descentralizada 149 150 1

Entes autónomos 51 50 -1

Entes descentralizados 98 100 2

Entidades de seguridad social 22 22 0

Nacional empresas no financieras 64 62 -2

Empresas y comerciales 14 14 0

Sociedades de economía mixta 24 23 -1

Servicios públicos 22 21 -1

ESE 4 4 0

36 Contraloría General de la República

Informe de Auditoría del Balance General

Continuación cuadro 2.7

Comparativo entidades consolidadas vigencia 2012 y 2013

2012 2013 Diferencia

Nacional financiero 64 67 3

Entidades financieras de depósito 3 3 0

Bancos 2 2 0

Otras entidades 1 1 0

Entidades financieras de no depósito 61 64 3

Cajas de vivienda 2 2 0

Fiduciarias 3 3 0

Fondos 14 14 0

Fogacoop 2 2 0

Fogafín 1 1 0

Otros 39 42 3

Fuente: CGN

Se establece que para 2013 se incorporaron 8 nuevas entidades que corresponden a: 1) U.A.E. Unidad de Proyección Normativa y Estudios de Regulación Financiera, 2) Dirección Nacional de Bomberos, 3) Unidad Administrativa Especial del Servicio Público de Empleo, 4) P A CNPS Cuotas Partes Pensionales, 5) Patrimonio Autóno-mo Procesos y Contingencias no Misionales, 6) Patrimonio Autónomo ETESA – En liquidación, 7) Patrimonio Autónomo de la Sociedad Fiduciaria de Desarrollo Agro-pecuario S.A. de la Comisión Nacional de Televisión, y 8) Patrimonio Autónomo de Remanentes Cajanal – En liquidación.

Se excluyeron 5 entidades por liquidación definitiva: 1) Comisión Nacional de Te-levisión - En liquidación, 2) Caja Nacional de Previsión Social – En liquidación, 3) Comisión de Regulación en Salud – En liquidación, 4) Patrimonio Autónomo de Pensiones Cajanal, y 5) Corporación de los Centros de Convenciones y Exposiciones de Colombia–En liquidación.

La U.A.E. de Gestión Pensional y Contribuciones Parafiscales de la Protección So-cial cambio de centro de consolidación, al pasar de ente descentralizado a entidad de seguridad social.

Para el 2013, se incluyen 7 entidades que se encuentran en proceso de liquidación, pero que se mantienen en el respectivo centro de consolidación:

Contraloría General de la República

Informe de Auditoría del Balance General

37

Del universo de entidades consolidadas, la CGN incorporó la información corres-pondiente contenida en los formatos de saldos y movimientos CGN2005_001_SALDOS_Y_MOVIMIENTOS y saldos de operaciones recíprocas CGN2005_002_OPERACIONES_RECÍPROCAS de las 347 entidades que registran información.

En cuanto a la completitud, el artículo 47 de la Ley 42 de 1993 establece que la Contraloría General de la República debe auditar y certificar el balance de la hacien-da o el balance general que debe presentar el contador general a más tardar el 15 de mayo, y en el artículo 354 de la Constitución Políticas, señala que el Contador General es el responsable de llevar la contabilidad general de la Nación y consolidar ésta con sus entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan; uniformar, centralizar y consolidar la conta-bilidad pública, elaborar el balance general y determinar las normas contables que deben regir en el país, conforme a la ley.

La Contaduría General de la Nación entregó dentro del término del 15 de mayo de 2014, el Informe de la Situación Financiera y de Resultados del nivel nacional a 31 de diciembre de 2013; no obstante, aunque en las notas sobre políticas y prácticas contables del referido informe se revela la metodología de consolidación como resultado de los procedimientos requeridos en el Manual del Proceso de Con-solidación, y se establece el alcance a las entidades del nivel nacional y territorial que conforman el sector público; no obstante, el informe entregado a la Contraloría General de la República, solo tiene alcance al nivel nacional.

En desarrollo de la auditoría, se adelantó visita por medio de la cual el 16 de junio de 2014, se requirió por parte de la Contraloría General de la República a la Conta-duría General de la Nación, el informe correspondiente al nivel territorial, entregán-dose solo el Balance consolidado del nivel territorial y el correspondiente Estado de actividad financiera, económica, social y ambiental consolidado nivel territorial, con corte al 31 de diciembre de 2013, sin las notas a los estados contables.

Cuadro 2.8

Entidades en liquidación

Entidad Centro de consolidación

Dirección Nacional de Estupefacientes - En liquidación Entes descentralizados

Instituto de Seguros Sociales - En liquidación Entidades de seguridad social

Fondo Nacional de Regalías - En liquidación Entes descentralizados

Corporación Eléctrica de la Costa Atlántica S.A. - En liquidación Servicios públicos

Surabastos - En liquidación Sociedades de economía mixta

Electrificadora del Cesar S.A. E.S.P. - En liquidación Servicios públicos

Electrificadora del Tolima S.A. E.S.P. - En liquidación Servicios públicos

Fuente: CGN

38 Contraloría General de la República

Informe de Auditoría del Balance General

Situación, que conlleva a establecer el incumplimiento normativo de carácter cons-titucional y de los procedimientos propios de la Contaduría General de la Nación respecto de la consolidación del balance general del sector público en Colombia.

Respecto de la homogeneidad y sincronización de las bases contables de datos individuales, es preciso señalar que en desarrollo de la consolidación, se adelantó verificación sobre las bases de la información contable sean homogéneas concep-tualmente, de manera que sea técnicamente posible la combinación y el enfren-tamiento de conceptos de activos, pasivos, patrimonio, ingresos, gastos y costos.

A nivel normativo y conforme con sus competencias, la Contaduría General de la Nación establece la homogeneidad mediante la aplicación obligatoria del régimen de contabilidad pública y el catálogo general de cuentas; respecto al corte de la in-formación, se tomó la totalidad de datos consolidados con corte al 31 de diciembre de 2013.

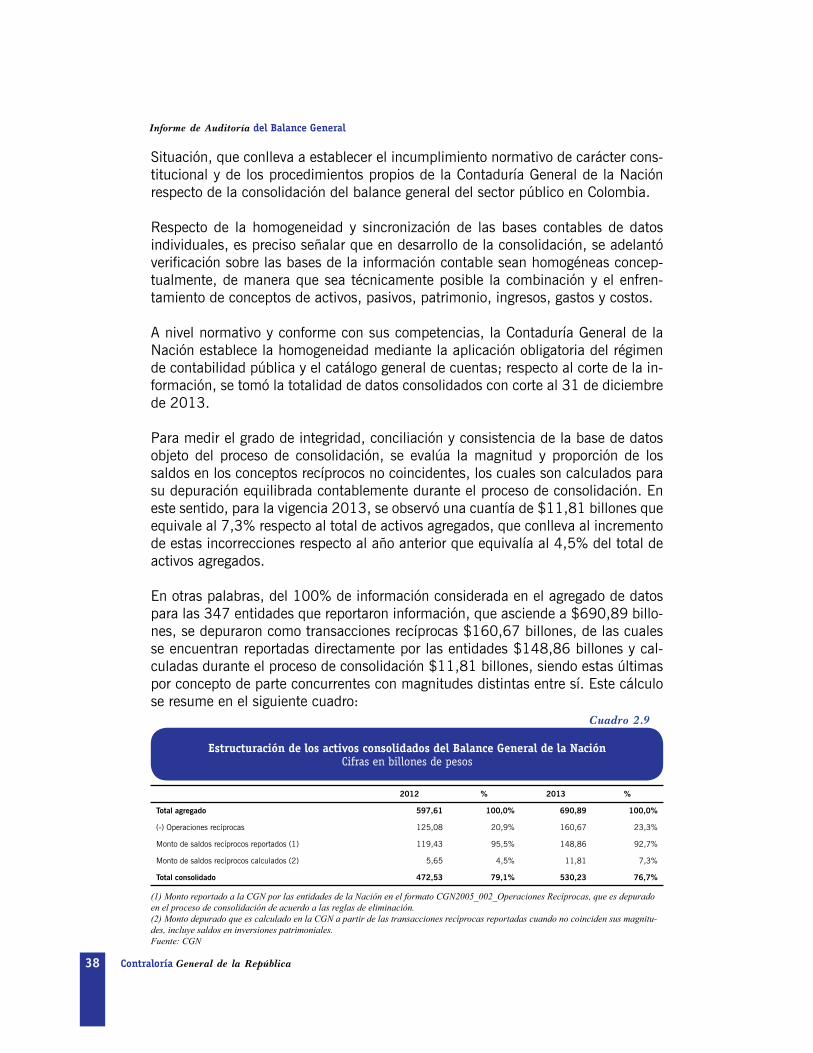

Para medir el grado de integridad, conciliación y consistencia de la base de datos objeto del proceso de consolidación, se evalúa la magnitud y proporción de los saldos en los conceptos recíprocos no coincidentes, los cuales son calculados para su depuración equilibrada contablemente durante el proceso de consolidación. En este sentido, para la vigencia 2013, se observó una cuantía de $11,81 billones que equivale al 7,3% respecto al total de activos agregados, que conlleva al incremento de estas incorrecciones respecto al año anterior que equivalía al 4,5% del total de activos agregados.

En otras palabras, del 100% de información considerada en el agregado de datos para las 347 entidades que reportaron información, que asciende a $690,89 billo-nes, se depuraron como transacciones recíprocas $160,67 billones, de las cuales se encuentran reportadas directamente por las entidades $148,86 billones y cal-culadas durante el proceso de consolidación $11,81 billones, siendo estas últimas por concepto de parte concurrentes con magnitudes distintas entre sí. Este cálculo se resume en el siguiente cuadro:

Cuadro 2.9

Estructuración de los activos consolidados del Balance General de la NaciónCifras en billones de pesos

2012 % 2013 %

Total agregado 597,61 100,0% 690,89 100,0%

(-) Operaciones recíprocas 125,08 20,9% 160,67 23,3%

Monto de saldos recíprocos reportados (1) 119,43 95,5% 148,86 92,7%

Monto de saldos recíprocos calculados (2) 5,65 4,5% 11,81 7,3%

Total consolidado 472,53 79,1% 530,23 76,7%

(1) Monto reportado a la CGN por las entidades de la Nación en el formato CGN2005_002_Operaciones Recíprocas, que es depurado en el proceso de consolidación de acuerdo a las reglas de eliminación. (2) Monto depurado que es calculado en la CGN a partir de las transacciones recíprocas reportadas cuando no coinciden sus magnitu-des, incluye saldos en inversiones patrimoniales.Fuente: CGN

Contraloría General de la República

Informe de Auditoría del Balance General

39

En cuanto a la estabilidad de los parámetros del proceso de consolidación para la vigencia 2013, que se refiere a la identificación y depuración efectiva de saldos de transacciones recíprocas, reside en los enfrentamientos de subcuentas que son admitidos como tales. En este sentido están estrictamente relacionados con la in-formación que le sirve de insumo, independientemente de los ajustes normales para reconocer novedades de creación, supresión o reclasificación de cuentas vigentes.

A partir del análisis de los resultados obtenidos al ejecutar el proceso de conso-lidación sobre la vigencia 2013 y confrontarla con la vigencia fiscal anterior, los parámetros se mantienen constantes, pero respecto de los conceptos que presentan diferencia, no es posible establecer en qué enfrentamientosespecíficamente se pre-sentaron las adiciones, disminuciones o reclasificaciones. La dificultad se presenta cuando es factible advertir que tales novedades no resultan de la dinámica normal del clasificador y que obedece a la necesidad de corregir durante el proceso de con-solidación magnitudes inesperadas de saldos por conciliar.

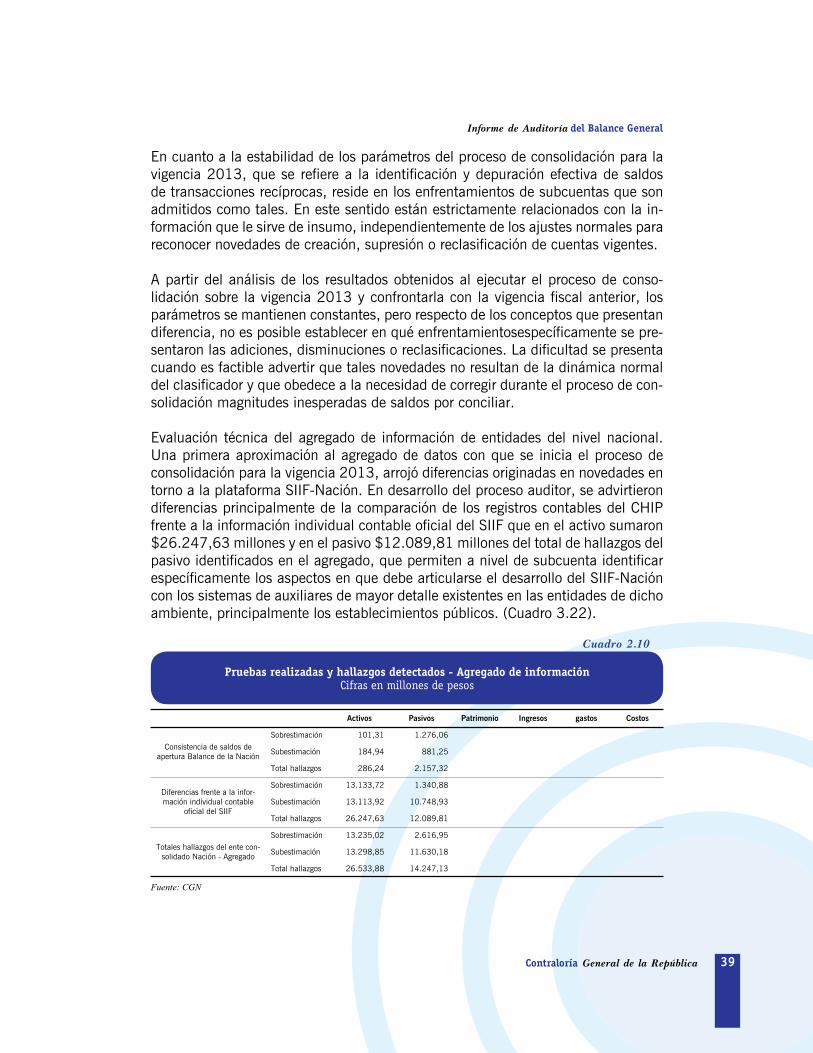

Evaluación técnica del agregado de información de entidades del nivel nacional. Una primera aproximación al agregado de datos con que se inicia el proceso de consolidación para la vigencia 2013, arrojó diferencias originadas en novedades en torno a la plataforma SIIF-Nación. En desarrollo del proceso auditor, se advirtieron diferencias principalmente de la comparación de los registros contables del CHIP frente a la información individual contable oficial del SIIF que en el activo sumaron $26.247,63 millones y en el pasivo $12.089,81 millones del total de hallazgos del pasivo identificados en el agregado, que permiten a nivel de subcuenta identificar específicamente los aspectos en que debe articularse el desarrollo del SIIF-Nación con los sistemas de auxiliares de mayor detalle existentes en las entidades de dicho ambiente, principalmente los establecimientos públicos. (Cuadro 3.22).

Cuadro 2.10

Pruebas realizadas y hallazgos detectados - Agregado de informaciónCifras en millones de pesos

Activos Pasivos Patrimonio Ingresos gastos Costos

Consistencia de saldos de apertura Balance de la Nación

Sobrestimación 101,31 1.276,06

Subestimación 184,94 881,25

Total hallazgos 286,24 2.157,32

Diferencias frente a la infor-mación individual contable

oficial del SIIF

Sobrestimación 13.133,72 1.340,88

Subestimación 13.113,92 10.748,93

Total hallazgos 26.247,63 12.089,81

Totales hallazgos del ente con-solidado Nación - Agregado

Sobrestimación 13.235,02 2.616,95

Subestimación 13.298,85 11.630,18

Total hallazgos 26.533,88 14.247,13

Fuente: CGN

40 Contraloría General de la República

Informe de Auditoría del Balance General

2.2.2 Inconsistencias observadas en los aplicativos de los sistemas de in-formación

Se realizó la verificación sobre la consistencia de los saldos de apertura al primero de enero de 2013 con respecto al cierre del balance en 2012 en el aplicativo del Sistema Consolidador de Hacienda e Información Pública (CHIP), los cuales debe mantenerse en igualdad. Respecto a ello, se contrastó la información agregada de las 347 entidades con el mismo grupo de entidades. Los sesgos que como so-brestimaciones o subestimaciones se detectan en el agregado de información, se trasladan como resultados consolidados; que en el Cuadro 2.11, se presentan estas variaciones por cada grupo de cuentas del catálogo contable.

Cuadro 2.11

Hallazgos en la consistencia de saldos de aperturaCifras en millones de pesos

Código cuenta Nombre cuenta Sobrestimación Subestimación

Total activo 101,31 184,94

1.1 Efectivo 0,06 56,36

1.4 Deudores 95,07 0,07

1.5 Inventarios 5,79 0,01

1.6 propiedades, planta y equipo 0,02 87,53

1.9 Otros activos 0,37 40,97

Total en pasivo 1.282,63 793,72

2.4 Cuentas por pagar 900,34 375,37

2.5 Obligaciones laborales y de seguridad social integral 375,33 0,01

2.7 pasivos estimados 6,95 418,34

Fuente: CGN, cálculos CGR.

Como puede apreciarse en el activo se establecieron sobrestimaciones por $101,31 millones y subestimaciones por $184,94 millones, a su vez en el pasivo se detec-taron sobrestimaciones por $1.282,63 millones y subestimaciones que ascienden a $793,72 millones.

A continuación, se presentan las entidades que reportan las principales variaciones en los saldos del cierre al 31 de diciembre de 2012 y el primero de enero de 2013, que se presentan identificadas por cuentas de activo y del pasivo, así:

Contraloría General de la República

Informe de Auditoría del Balance General

41

Cuadro 2.12

Detalle de las principales entidades que presentaron diferencias en el activo Cifras en millones de pesos

Entidad Código cuenta

Nombre cuentaSaldo final

2012Saldo inicial

2013Diferencia

Corporación Autónoma Regional del Canal del Dique 1.4.70.90 Otros deudores 1.498,14 1.593,19 95,04

Empresa de Energía Eléctrica de Amazonas S.A. E.S.P

1.1.10.05 Cuenta corriente 161,86 105,51 56,35

1.6.05.01 Urbanos 1.061,45 981,58 79,87

1.6.85.01 Edificaciones 270,57 272,44 1,86

1.9.99.62 Edificaciones 391,39 350,89 40,51

Cuadro 2.13

Detalle de las principales entidades que presentaron diferencias en el pasivo Cifras en millones de pesos

Fuente: CGN, cálculos CGR.

Entidad Código cuenta

Nombre cuentaSaldo final

2012Saldo inicial

2013Diferencia

Universidad del Pacífico 2.4.53.01 En administración 1.499,12 1.801,25 302,13

Corporación Autónoma Regional del Canal del Dique

2.4.36.05 Servicios 74,88 170,72 95,84

2.4.36.27 Retención de impuesto de industria y comer-cio por compras

52,06 128,73 76,67

Bioenergy S.A.

2.4.40.01 Impuesto sobre la renta y comple-mentarios

407,35 407,35

2.4.40.04 Impuesto de industria y comercio

10,38 10,38

2.7.05.01 Impuesto sobre la renta y comple-mentarios

407,35 407,35

2.7.05.90 Otras provisiones para obligaciones fiscales

10,38 10,38

Centrales Eléctricas del Cauca S.A. E.S.P.

2.4.90.18 Conmutación pensional

375,33 375,33

2.5.10.06 Cuotas partes de pensiones

375,33 375,33

Fuente: CGN, cálculos CGR.

Por otra parte, de conformidad con lo dispuesto en el artículo 6 del Decreto 2674 de 2012, el cual reglamenta el Sistema Integrado de Información Financiera (SIIF), indica que la fuente válida para la generación de información contable básica y la obtención de los informes y estados contables requeridos por la Contaduría General de la Nación (literal c) y para la obtención de los informes requeridos por las enti-dades de control (literal g) es la plataforma SIIF.

42 Contraloría General de la República

Informe de Auditoría del Balance General

Al mismo tiempo, en su artículo 33 se señala que las entidades usuarias de SIIF Nación no podrán adquirir ningún software financiero que contemple la funcio-nalidad incorporada en tal aplicativo y que implique la duplicidad del registro de información presupuestal y contable e indica en el parágrafo del artículo 6 que las aplicaciones administradas por las entidades, empleadas para registrar negocios no previstos en SIIF Nación, servirán como auxiliares de los códigos contables que con-forman los estados financieros, y que los mismos serán parte integral del Sistema Integrado de Información Financiera SIIF Nación.

Lo anterior supone que la Contaduría General de la Nación, para realizar el proceso de consolidación del Balance General de la Nación, podrá utilizar la información contable financiera de las entidades de dicho ambiente SIIF, máxime teniendo en cuenta los costos que el gobierno nacional ha invertido en el desarrollo de estos sistemas de información2.

Para la vigencia 2013, la Contaduría General de la Nación, mediante la Resolución 056 del 14 de febrero de 2014, amplió el plazo de presentación de la información financiera, económica, social y ambiental para el corte septiembre – diciembre 2013, para las entidades públicas que hacen parte del ámbito de aplicación del Sistema Integrado de Información Financiera SIIF Nación hasta el 18 de febrero de 2014.

En estas condiciones, para 2013 se observaron salvedades en los activos y pasivos agregados entre la información contable financiera del ambiente SIIF y la que fue transmitida y utilizada por la Contaduría General de la Nación en la producción de los estados financieros consolidados del nivel nacional para el grupo comparable de entidades contables públicas que se encuentran en el ámbito SIIF y que reportaron a las dos plataformas, lo cual, después de analizada la respuesta de la Contaduría General de la Nación, se calculan en el activo: sobrestimaciones por $13.133,72 millones y subestimaciones por $13.113,92 millones; y en el pasivo: sobrestima-ciones por $1.340,88 millones y subestimaciones por $10.748,93 millones. En el cuadro siguiente se observa el detalle de la composición de estas salvedades por grupo de cuentas:

2. Para la implementación del SIIF, desde 2001 – 2011, se han invertido Recursos Crédito BIRF 7049, Recursos Crédito BIRF 7831 y Recursos de Contrapartida por un valor de $48.081 millones de pesos, según lo informado por la Coordinación Unidad Administrativa Proyecto CSNI-MHCP; y para el CHIP USD 3.237.000 Programa FOSIT (SGFT+CHIP) Costos de Coordinación y Administración USD 4.136.700, según lo informado por el programa FOSIT Área Financiera, año 2011.

Contraloría General de la República

Informe de Auditoría del Balance General

43

Cuadro 2.14

Diferencias identificadas al nivel de grupo de cuentas en activos y pasivos del SIIF vs CHIP, vigencia 2013

Cifras en millones de pesos

Código cuenta Nombre cuenta Sobrestimación Subestimación

Total activo 13.133,72 13.133,92

1.1 Efectivo 104,45 2.229,65

1.2 Inversiones e instrumentos derivados 241,49 3.908,15

1.4 Deudores 10.588,06 1.693,51

1.5 Inventarios 0,03 7,68

1.6 propiedades, planta y equipo 1.639,72 4.296,79

1.7 Bienes de uso público e históricos y culturales 0,02 69,92

1.9 Otros activos 559,96 908,20

Total en pasivo 1.340,88 10.748,93

2.4 Cuentas por pagar 1.069,35 9.055,58

2.5 Obligaciones laborales y de seguridad social integral 223,05 899,59

2.7 pasivos estimados 0,48 785,44

2.9 Otros pasivos 48,00 8,32

Fuente: CGN, cálculos CGR.

Cuadro 2.15

Diferencias frente a la información individual contable oficial del SIIF Sobrestimaciones más representativas

Cifras en millones de pesos

Clase Entidad Sobrestimación

Total activo 12.207,37

Activo

Unidad de Planeación Minero Energética 9.795,71

Instituto Nacional para Sordos 1.024,86

Instituto Nacional de Formación Técnica Profesional de San Juan del Cesar 729,99

Fondo Rotatorio de la Policía Nacional 656,81

Total pasivo 1.284,52

pasivo

Unidad de Planeación Minero Energética 849,67

Instituto Nacional para Sordos 295,55

Instituto Nacional de Formación Técnica Profesional de San Juan del Cesar 79,27

Dirección Nacional de Bomberos 60,03

Fuente: CGN, cálculos CGR.

En los cuadros 2.15 y 2.16 se detallan las principales entidades en que se concen-tra la mayor parte de dichas diferencias:

44 Contraloría General de la República

Informe de Auditoría del Balance General

2.2.3 Evaluación técnica del proceso de consolidación y depuración de transacciones recíprocas

2.2.3.1. Cambio de parámetros en el proceso de consolidación

Considerando que el proceso de consolidación simplemente reporta las “reglas ge-nerales de conciliación” pero no las subcuentas que la conforman, a partir del análi-sis de los resultados obtenidos al ejecutar el proceso de consolidación con los pará-metros actuales, por contraste con los obtenidos con la misma información (2013) pero los parámetros de la vigencia anterior (2012), puede advertirse indirectamente que la matriz de enfrentamientos se mantuvo relativamente constante, excepto por la inclusión de cuentas Fondo de Solidaridad y Garantía – Fosyga e Impuesto sobre la renta para la equidad – CREE, de acuerdo a la Resolución No. 159 y 160 de 2013 y las modificaciones presentadas al Manual de Procedimientos del Régimen de Contabilidad Pública con la Resolución 459 de 2013. De las demás diferencias que se presentan no es posible establecer en qué enfrentamientos específicamente se presentaron las adiciones, disminuciones o reclasificaciones (Cuadro 2.17).

Cuadro 2.16

Diferencias frente a la información individual contable oficial del SIIF Subestimaciones más representativas

Cifras en millones de pesos

Clase Entidad Subestimación

Clase Entidad Subestimación

Activo

Total activo 11.708,09

Instituto Nacional para Sordos 7.872,69

Instituto Nacional de Formación Técnica Profesional de San Juan del Cesar 1.979,90

Escuela Tecnológica Instituto Técnico Central 1.855,50

Total pasivo 10.077,50

pasivo

Ministerio del Trabajo 3.348,43

Instituto Nacional de Formación Técnica Profesional de San Juan del Cesar 3.091,80

Superintendencia Financiera de Colombia 1.405,90

Unidad de Planeación Minero Energética 1.121,32

Instituto Nacional para Sordos 1.110,04

Fuente: CGN, cálculos CGR.

Contraloría General de la República

Informe de Auditoría del Balance General

45

Cuadro 2.17

Subestimaciones de saldos consolidados Parámetros vigencia anterior vs parámetros vigencia actual

Cifras en millones de pesos

Código cuenta

Nombre cuenta parámetros vigencia anterior

parámetros vigencia actual

Diferencia

Total activo 253.902,13 249.736,63 4.165,50

1.4.07.19 Servicios de almacenamiento y pesaje 11.114,40 6.951,46 4.162,94

1.4.75.11 Servicio de salud 242.787,73 242.785,17 2,56

Total pasivo 153,59 146,84 6,75

2.4.23.07 Operaciones de financiamiento internas de largo plazo

153,59 146,84 6,75

Total gastos 383.402,09 334.134,93 49.267,16

5.1.11.13 Vigilancia y seguridad 200.601,77 197.397,34 3.204,44

5.8.02.38 Comisiones y otros gastos bancarios 182.800,32 136.737,60 46.062,72

2.2.3.2. Reporte contra entidades omisas y liquidadas definitivamente

Para 2013 la Contaduría General de la Nación (CGN) definió el universo del ámbito nacional en 347 entidades; sin embargo, la Contraloría General de la República (CGR) identificó en el listado de entidades activas para la CGN, a la Empresa Metro-politana de Telecomunicaciones S.A. que no presenta información. (Cuadro 2.18).

Fuente: CGN, cálculos CGR.

Cuadro 2.18

Relación de entidades que reportaron transacciones contra entidades omisas, vigencia 2013

Entidad reportante Entidad contra la que reporta

Fondo de Tecnologías de la Información y las Comunicaciones

Empresa Metropolitana de Telecomunicaciones S.A.(Omisa)

Dirección de Impuestas y Aduanas Nacionales

Servicio Nacional de Aprendizaje

Consejo Superior de la Judicatura

Banco Agrario de Colombia

Contraloría General de la República

Superintendencia de Industria y Comercio

Canal Regional de Televisión del Caribe Ltda.

Ministerio de Deensa Nacional

U.A.E. de la Dirección de Impuestos y Aduanas Nacionales

E.S.P. Transelca S.A.

Fondo Nacional de Ahorro

Isagén S.A.

Instituto Nacional de Vigilancia de Medicamentos y Alimentos

Escuela Superior de Administración Pública

Comiusión de Regluación de Comunicaciones

Central de Inversiones S.A.

46 Contraloría General de la República

Informe de Auditoría del Balance General

Continuación cuadro 2.18

Relación de entidades que reportaron transacciones contra entidades omisas, vigencia 2013

Entidad reportante Entidad contra la que reporta

Instituto de Hidrlogía, Meteorología y Estudios Ambientales

Fideicomiso Proexport

Superintendencia de Servicios Públicos Domiciliarios

Banco de Comercio Exterior de Colombia S.A.

Instituto Nacional Penitenciario y Carcelario

Instituto Nacional de Vías

Instituto Colombiano Agropecuario

Corporación Autónoma Regional del Río Grande de la Magdalena Empresa Metropolitana de Telecomunicaciones S.A.

(Omisa)

Departamento Administrativo Nacional de Estadística

Servicio Aéreo a Territorios Nacionales

Consejo Profesional de Ingeniería

Defensoría del Pueblo

Caja de Sueldos de Retiro de la Policía Nacional

Internexa S.A.

Auditoría General de la República

Procuraduría General de la Nación

Instituto de Seguros Sociales - En liquidación

Ministerio de Transporte

Fondo Rotatorio del Departamento Administrativo de Seguridad

A continuación se relacionan las cifras reportadas por entidades del ámbito Nación contra la Empresa Metropolitana de Telecomunicaciones S.A., la cual no reportó información para la vigencia 2013. (Cuadro 2.19).

Fuente: CGN.

Cuadro 2.19

Reporte de operaciones recíprocas contra entidades omisas, vigencia 2013Cifras en millones de pesos

Código cuenta Nombre de la cuenta Valor

1.3 Rentas por cobrar 439,08

1.4 Deudores 0,80

2.4 Cuentas por pagar 1.247,70

2.9 Otros pasivos 208,14

4.1 Ingresos fiscales 1.408,86

4.8 Otrosingresos 117,89

5.1 De administración 253,11

5.2 De operación 244,04

6.3 Costo de ventas de servicios 15,33

Total 3.934,95

Fuente: CGN.

Contraloría General de la República

Informe de Auditoría del Balance General

47

En resumen, luego de efectuar las pruebas relacionadas con el proceso de consoli-dación, se estima que del total de observaciones que se citan previamente respecto del proceso de consolidación se deducen las salvedades observadas en las audito-rías realizadas por las Contralorías Delegadas Sectoriales a las diferentes entidades del ámbito Nación que fueron auditadas para la vigencia 2013. En el siguiente cuadro, se presenta el detalle de lo expuesto, así:

Cuadro 2.20

Deducción de las salvedades de las auditorías individuales, respecto de las salvedades del proceso de consolidación

Activos Pasivos Patrimonio Ingresos Gastos Costos

Consistencia de saldos de apertura Balance de la Nación

Sobrestimación 101,31 1.276,06

Subestimación 184,94 881,25

Total hallazgos 286,24 2.157,32

Diferencias frente a la información individual contable oficial del SIIF

Sobrestimación 13.133,72 1.340,88

Subestimación 13.113,92 10.748,93

Total hallazgos 26.247,63 12.089,81

Pasivo pensional registrado en el Balance Consolidado de la Nación

Sobrestimación

Subestimación

Total hallazgos

Cambio de parámetros en el proce-so de consolidación

Sobrestimación

Subestimación 4.165,50 6,75 49.267,16

Total hallazgos 4.165,50 6,75 49.267,16

Totales hallazgos del ente consolidado Nación sin hallazgos

recíprocos

Sobrestimación 13.235,02 2.616,95

Subestimación 17.464,35 11.636,93 49.267,16

Total hallazgos 30.699,37 14.253,88 49.267,16

Deducción de hallazgos recíprocos auditorías individuales

Sobrestimación 13.235,02 2.616,95

Subestimación 17.464,35 11.636,93 49.267,16

Total hallazgos 30.699,37 14.253,88 49.267,16

Totales hallazgos del ente consoli-dado Nación - Consolidado

Sobrestimación

Subestimación

Total hallazgos

Fuente: CGN.

Como se observa al realizar esta operación, el resultado es cero, razón por la cual, no se adicionan salvedades resultado del proceso de consolidación para efectos de la opinión sobre los estados contables consolidados del nivel nacional, con corte al 31 de diciembre de 2013.

2.3. Deuda pública registrada en el agregado del balance del nivel nacional

En una comparación simple de las cifras del registro de la deuda pública por parte de la Contraloría General de la República y la información del Ministerio de Hacien-

48 Contraloría General de la República

Informe de Auditoría del Balance General

da y Crédito Público (que posteriormente se remite a la Contaduría) para el ámbito del Gobierno Nacional Central (GNC), las diferencias en los registros de la deuda son mínimas y se concentran en los bonos de valor constante y los bonos pensiona-les (cuadro 2.21). Adicionalmente, para efectos de este ejercicio de consistencia se incorporó el monto de los pagarés registrados por la tesorería, pero que la Contra-loría no registra por efectos del plazo en que se mantienen dichas inversiones que en general son menor que 180 días; ésta sería la diferencia más importante frente a las cifras del Ministerio de Hacienda y Crédito Público:

Cuadro 2.21

Saldo de la deuda pública GNCCifras en miles de millones de pesos

Fuentes DGCP CGR Diferencia

Saldo de deuda interna de Largo Plazo

TES Largo Plazo 168.576,58 168.576,58 0,01

TRD 1.825,38 1.825,38 -

B de Paz 30,49 30,35 0,14

B de Seguridad 0,33 0,32 0,01

Banco Agrario 0,27 0,43 (0,16)

Otros Asumidas 0,39 0,50 (0,11)

Otros Bonos 213,62 194,95 18,66

Deuda interna bruta 170.647,06 170.628,51 18,55

Saldo de deuda Externa de Largo Plazo

Bonos Externos 39.722,79 39.722,79

BID 11.902,80 11.907,83 (5,0)

BIRF 14.349,53 14.344,49 5,0

CAF 1.753,61 1.753,61

Otros Multilaterales 159,64 159,64

Otros Deuda Externa 818,92 818,80 0,1

Deuda Externa Bruta 68.707,28 68.707,16 0,1

Total Deuda GNC 239.354,34 239.335,66 18,68

Corto Plazo

Pagarés de Tesorería (1) 6.263,70 6.263,70 -

TES Corto Plazo 3.535,60 3.535,60 -

Total Corto Plazo 9.799,30 9.799,30 -

Bonos Pensionales (2) 10.273,96 10.273,96 -

Bonos Valor Constante (3) 1.547,40 1.547,40 -

Bonos Educativos de Valor Constante más Bonos de Cesantías

193,82 193,77 0,05

Total Bonos Pensionales y cesantías 12.015,19 12.015,14 0,0

Total General 261.168,83 261.150,10 18,73

Notas (1) Se toma el dato reportado en el Balance de Tesoro Nacional (2) Se tomó el dato reportado por la Oficina de Bonos pensionales del MH. (3) se tomó el dato reportado por el Banco de la República

Contraloría General de la República

Informe de Auditoría del Balance General

49

Por tanto, con este primer análisis del cuadro 3.34 se evidencia que no existen diferencias significativas entre los registros del Ministerio de Hacienda y Crédito Público y la Contraloría General de la República en la deuda bruta del Gobierno Nacional Central.

Cuando dichas cifras se trasladan al agregado del Balance General de la Nación, y al ser reclasificarlas según las cuentas del catálogo contable, se notan diferencias de acuerdo con los parámetros establecidos por la Contaduría en el catálogo de cuentas y su respectiva dinámica. Ello quiere decir que esas diferencias son conci-liables pues en el Balance se revelan la totalidad de las partidas de corto y largo pla-zo, pero se debe efectuar un ejercicio de asociación de las cuentas de cada entidad contable creada para el Ministerio de Hacienda y Crédito Público: Deuda Pública, Tesoro Nacional y Administración General del Ministerio de Hacienda).

Para este análisis, se identifican tres componentes en las Operaciones de Crédito Público:

1.Dinámicas de las cuentas: Operaciones de Crédito Público (2.2.) y Operacio-nes de Financiamiento con la Banca Central (2.3).

2.Saldos del Gobierno Nacional2.1 Saldo Agregado de largo plazo 2.2. Saldo Agregado de Corto plazo2.3. Otros bonos emitidos: Bonos Pensionales y Bonos de Valor Constante

3.Saldos de las entidades descentralizadas

Dinámicas de las cuentas de los grupos Operaciones de Crédito Público (2.2.) y Operaciones de Financiamiento con la Banca Central (2.3).

El balance general de la Nación consolidado para la vigencia 2013, continuó con las discrepancias advertidas en informes anteriores, en razón a que no se ha efec-tuado la homologación conceptual de los aspectos contables con la definición nor-mativa de operaciones de crédito público, acorde con el registro de la deuda pública a cargo de la Contraloría General de la República3.

3. Las operaciones de crédito público corresponden a las definidas en el artículo 3º del Decreto 2681 de 1993, el parágrafo 2º del artículo 41 de la Ley 80 de 1993 y los artículos 10 y 13 de la Ley 533 de 1999, así como los actos asimilados a operaciones de crédito de que trata el artículo 4º del Decreto 2681 de 1993, constituyen deuda pública y requerirán de la refrendación y registro por parte de la Contraloría General de la República, conforme a sus competencias constitucionales y legales.

50 Contraloría General de la República

Informe de Auditoría del Balance General