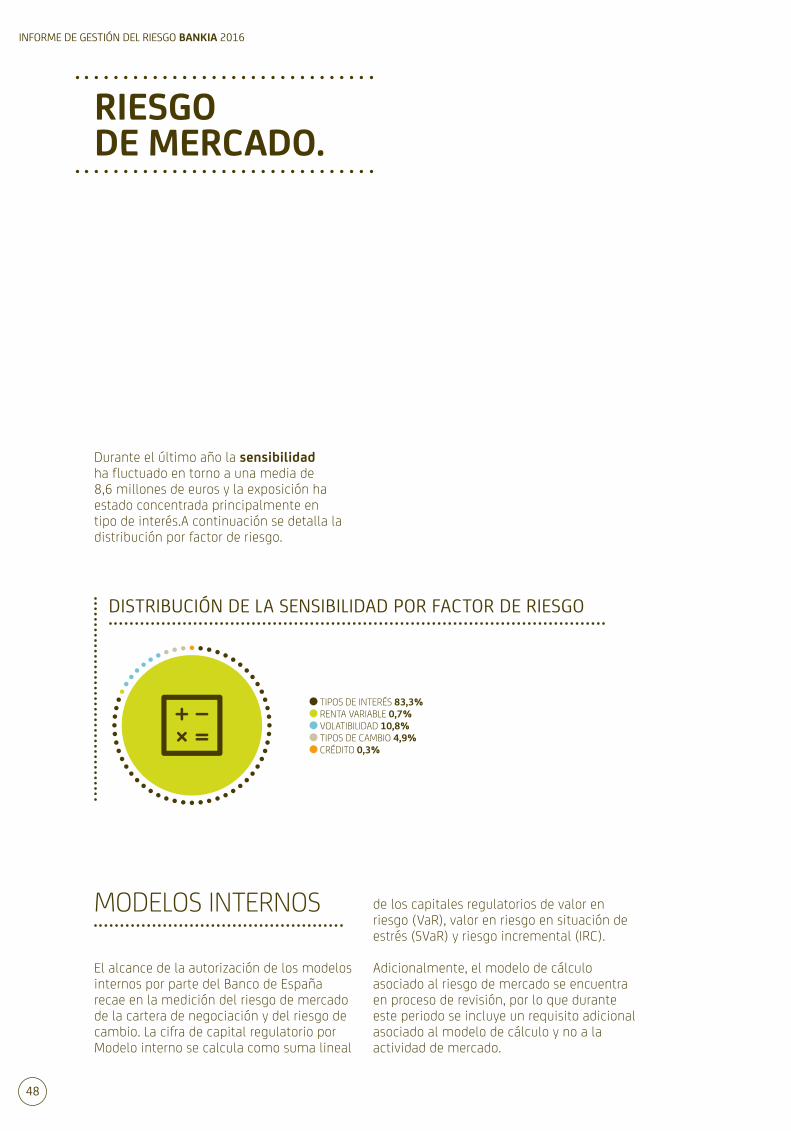

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016informes.bankia.com/recursos/doc/memoriaanual2016/... ·...

65

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

Transcript of INFORME DE GESTIÓN DEL RIESGO BANKIA 2016informes.bankia.com/recursos/doc/memoriaanual2016/... ·...

INFORME DE GESTIÓN DEL RIESGOBANKIA2016

INFORME DE GESTIÓN DEL RIESGOBANKIA2016

ÍNDICE

GESTIÓN DEL RIESGO. 04PERFIL GLOBAL DEL RIESGO. 14RIESGO DE CRÉDITO. 16RIESGO DE MERCADO. 46RIESGO ESTRUCTURAL DE TIPO DE INTERÉS. 52RIESGO DE LIQUIDEZ. 54RIESGO OPERACIONAL. 58PRINCIPALES RETOS PARA 2016-2019. 62

LA GESTIÓN DEL RIESGO ES UN PILAR ESTRATÉGICO DE LA ORGANIZACIÓN, CUYO PRINCIPAL OBJETIVO ES PRESERVAR LA SOLIDEZ FINANCIERA Y PATRIMONIAL DEL GRUPO, IMPULSANDO LA CREACIÓN DE VALOR Y EL DESARROLLO DEL NEGOCIO DE ACUERDO CON LOS NIVELES DE APETITO Y TOLERANCIA AL RIESGO DETERMINADOS POR LOS ÓRGANOS DE GOBIERNO.

Con este fin, la Dirección Corporativa de Riesgos proporciona las herramientas que permiten la valoración, el control y seguimiento del riesgo solicitado y autorizado, la gestión de la morosidad y la recuperación de los riesgos impagados.

ÓRGANOS DE GOBIERNO

El Consejo de Administración es el responsable de determinar los principios y las políticas de control, gestión y seguimiento de los riesgos, así como de la supervisión de los sistemas internos de información y control.

Para realizar esta función, el Consejo de Administración cuenta con el apoyo de la Comisión Consultiva de Riesgos, constituida por acuerdo del Consejo de

Administración el 22 de octubre de 2014, en cumplimiento con lo establecido en la Ley 10/2014 de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito y regulada en el artículo 16 del Reglamento del Consejo de Administración.

La Comisión Consultiva de Riesgos tiene como principal función asesorar al Consejo de Administración sobre la propensión global al riesgo, actual y futura, de la entidad y su estrategia en este ámbito, y asistirle en la vigilancia de la aplicación de esa estrategia.

Además de la Comisión Consultiva de Riesgos, la entidad cuenta con una Comisión Delegada de Riesgos, con carácter ejecutivo. Es el órgano encargado de aprobar los riesgos en su ámbito de delegación, y tutelar y administrar el ejercicio de las delegaciones en los órganos inferiores. También es responsable de informar al Consejo de Administración acerca de aquellos riesgos que pudieran afectar a la solvencia, la recurrencia de los resultados, la operativa o la reputación de la sociedad.

04

GESTIÓN DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

Asimismo, con el fin de contar con un gobierno más eficaz, la entidad cuenta con el nuevo estatus del CRO (Chief Risk Officer). Dicho estatus refuerza la independencia del director de Riesgos, que ha de mantener una relación funcional constante con la Comisión Consultiva de Riesgos y su presidente. Cuenta, además, con acceso directo bidireccional con carácter regular a la alta dirección y órganos de gobierno.

ESTRUCTURA FUNCIONAL

Además, Bankia cuenta con un conjunto de órganos de decisión colegiada estructurados en tres niveles en función de su jerarquía. A continuación se muestra el esquema del conjunto de órganos de decisión en materia de riesgos.

05

GESTIÓN DEL RIESGO

PRINCIPALES ÓRGANOS DE DECISIÓN EN EL ÁMBITO DE RIESGOS

1º NIVEL

2º NIVEL

3º NIVEL

CONSEJO DE ADMINIS-TRACIÓN

COMISIÓN CONSULTIVA DE RIESGOS

COMISIÓN DELEGADA

DE RIESGOS

COMITÉ DE DIRECCIÓN

COMITÉ DE ACTIVOS Y PASIVOS

COMITÉ DE CAPITAL

COMITÉ DE RIESGOS

COMITÉ COORDINACIÓN RIESGOS DE BANCA MINORISTA

COMITÉ COORDINACIÓN RIESGOS DE BANCA MAYORISTA

COMITÉ SEGUIMIENTO COMERCIAL Y LIQUIDEZ

COMITÉ DE NEGOCIO

COMITÉ DE STRESS TEST

COMITÉ DE PROVISIONES

COMITÉ DE RIESGO OPERACIONAL

COMITÉ DE NUEVOS PRODUCTOS

COMITÉ DE RATING COMITÉ DE SCORING

06

Las funciones de los órganos de gobierno de segundo nivel y principales órganos de gobierno del tercer nivel son las siguientes::

• Comité de Dirección. Semanalmente, a este comité se presenta

la documentación analizada en reuniones previas con distintas unidades de la organización. En el ámbito del Marco de Apetito al Riesgo es el responsable de proponer las medidas pertinentes en el caso de situaciones de proximidad a los límites.

• Comité de Capital. Se reúne con periodicidad mensual y

entre sus atribuciones se encuentra el seguimiento del marco normativo y su potencial impacto en el capital regulatorio del grupo y el seguimiento y análisis de los principales ratios de capital y de sus componentes, así como del ratio de apalancamiento. Además, realiza el seguimiento de las iniciativas de capital en desarrollo dentro de la entidad.

• Comité de Activos y Pasivos. Es el encargado del seguimiento y la gestión

de los riesgos estructurales de balance y de liquidez, revisión de la estructura del balance, evolución del negocio, rentabilidad de los productos, resultados, etc., atendiendo a las políticas y facultades aprobadas por el Consejo de Administración.

• Comité de Riesgos. Resuelve las operaciones de su competencia

y analiza y valora previamente todas las propuestas de riesgo de crédito que deban

ser resueltas por las instancias de decisión superiores (Consejo de Administración y su Comisión Delegada). Es también responsable de definir el desarrollo del sistema de facultades en materia de riesgos, así como de la interpretación de las normas para facilitar la operativa conforme a los Criterios Generales aprobados por el Consejo de Administración.

• Comité de Coordinación de Riesgos y Recuperaciones de Banca Mayorista y Banca Minorista.

En estos dos comités se realiza el seguimiento y la coordinación entre la actividad comercial de las Unidades de Negocio y la Dirección Corporativa de Riesgos con el objetivo de incrementar la eficacia en el cumplimiento de los objetivos.

• Comité de Rating. Está encargado de velar por la integridad

de las calificaciones y establecer criterios que permitan discriminar entre situaciones no recogidas por los modelos de rating, proporcionando estabilidad al sistema de valoración del rating interno que elabora la entidad.

• Comité de Credit Scoring. De carácter consultivo, tiene como objetivo

formalizar en un órgano colegiado la monitorización de los sistemas de credit scoring y la toma de decisiones en cuanto al desarrollo de nuevos modelos, revisión de los existentes y aplicación de los mismos.

GESTIÓN DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

07

• Comité de Provisiones. Comité ejecutivo de Bankia. Son miembros

del mismo el CRO, los directores corporativos de Riesgos, directores de Recuperaciones y de Reestructuración, director de Gestión Global del Riesgo, director de Intervención, director corporativo de Intervención General y director corporativo de Auditoría Interna. Le corresponde a este Comité decidir sobre todo lo relativo a la clasificación de los acreditados, incluyendo la aprobación de las propuestas que se derivan del análisis individualizado y la determinación de los niveles de dotación, asegurando el cumplimiento de la normativa vigente, realizar el seguimiento y control presupuestario de la inversión dudosa y provisiones y aprobar el marco metodológico para la determinación de los ajustes de crédito por CVA en la cartera de derivados así como su seguimiento.

Además de los Comités anteriormente descritos, con posterioridad al cierre del ejercicio 2016 el Comité de Dirección en su sesión celebrada el 13 de marzo de 2017 aprobó la creación del Comité de Modelos. Este Comité asumirá las funciones que hasta la fecha venían desempeñando tanto el Comité de Rating como el Comité de Scoring así como nuevos cometidos asignados. Entre sus principales funciones estará: • Asumir lo que venían realizando los Comités

de Rating y Scoring

• Presentar propuesta de cambios en los criterios específicos para la asignación de calificaciones.

• Revisar la propuesta de cambios en los puntos de corte.

• Presentar al órgano pertinente las modificaciones realizadas en los modelos.

• Realizar el seguimiento sistemático del test de uso y los overrides, de la cartera crediticia, tanto en el ámbito de rating como credit scoring, así como de la capacidad predictiva de los modelos y del riesgo de modelo.

• Determinar la necesidad de realizar una revisión de los modelos en base a los resultados del seguimiento.

• Realizar un seguimiento de los informes y las recomendaciones emitidas por validación interna, control interno, auditoría interna y el supervisor.

GESTIÓN DEL RIESGO

En marzo de 2017, el Comité de Dirección aprobó la creación del Comité de Modelos, que asume las funciones que hasta esa fecha desempeñaban el Comité de Rating y el de Scoring.

08

GESTIÓN DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

Función de Riesgos independiente y global, que asegura una adecuada información para la toma de decisiones a todos los niveles.

1

Objetividad en la toma de decisiones, incorporando todos los factores de riesgo relevantes (tanto cuantitativos como cualitativos).

2

Gestión activa de la totalidad de la vida del riesgo, desde el análisis previoa la aprobación hasta la extinción del riesgo.

3

Procesos y procedimientos claros, revisados periódicamente en función de las nuevas necesidades, y con líneas de responsabilidad bien definidas.

4

Gestión integrada de todos los riesgos mediante su identificación y cuantificación, y gestión homogénea en base a una medida común (capital económico).

5

Diferenciación del tratamiento del riesgo, circuitos y procedimientos, de acuerdo a las características del mismo.

6

Generación, implantación y difusión de herramientas avanzadas de apoyo a la decisión que, con un uso eficaz de las nuevas tecnologías, faciliten la gestión de riesgos.

7

Descentralización de la toma de decisiones en función de las metodologías y herramientas disponibles.

8

Inclusión de la variable riesgo en las decisiones de negocio en todos los ámbitos: estratégico, táctico y operativo.

9

Alineación de los objetivos de la función de riesgos y de los individuos que la componen con los de la entidad, con el fin de maximizar la creación de valor.

10

La entidad cuenta con unos principios generales, establecidos por su Consejo de Administración, que gobiernan el desempeño de la función de riesgos. Son los siguientes:

09

MARCO DE APETITO Y TOLERANCIA AL RIESGO

Incidiendo en la voluntad de la entidad en reforzar la importancia del Gobierno Corporativo de la Gestión del Riesgo y siguiendo las recomendaciones de los principales organismos reguladores internaciones acerca de la implantación de sistemas para la definición y seguimiento del apetito al riesgo, el Consejo de Administración celebrado en el mes de septiembre de 2014 aprobó el Marco de Apetito al Riesgo en el Grupo BFA-Bankia (MAR).

En el mes de febrero de 2015, el Consejo de Administración aprobó el Marco de Planificación de Capital que, junto al Marco de Apetito al Riesgo, define las líneas estratégicas de actuación de la entidad en materia de riesgos y capital en una situación normal de negocio. Ambos procesos condicionan la planificación de las actividades y los negocios de la entidad.

El Recovery Plan, también aprobado y en vigor desde febrero de 2015, establece las posibles medidas a adoptar ante una hipotética situación de crisis que se activaría en el caso de que se rebasara el nivel fijado en el propio plan por alguno de los indicadores seleccionados, que coinciden en su definición con los que determinan los niveles de tolerancia en el marco de apetito al riesgo.

Posteriormente, en julio de 2015, el Consejo de Administración aprobó una serie de modificaciones a la declaración de Apetito al Riesgo, desarrollando la relación del MAR con el Plan Estratégico, el modelo de negocio, la planificación de capital, el plan de recuperación y el presupuesto. Se estableció, además, una declaración de apetito y tolerancia en términos de rentabilidad recurrente y, por último, se completó con un conjunto de declaraciones cualitativas adicionales que permiten determinar con mayor precisión y extensión el perfil de riesgos que la entidad desea asumir.

Finalmente, en diciembre, se recalibraron los indicadores de solvencia para considerar los requerimientos de capital adicionales como consecuencia del proceso del SREP.

Durante 2016 se produjeron dos modificaciones adicionales. En junio se realizó una revisión profunda de la Declaración de Apetito al Riesgo con un conjunto de modificaciones significativas:

• Ampliación y mejora de las declaraciones cualitativas.

• Modificación de indicadores, especialmente los relacionados con el riesgo de crédito.

• Modificación de la metodología de calibrado de los niveles de Apetito, Alerta y Tolerancia.

Entendiendo el apetito al riesgo como la cantidad y el tipo de riesgo que la entidad quiere asumir en el transcurso de su actividad para la consecución de sus objetivos,

GESTIÓN DEL RIESGO

En 2016 se modificó la Declaración de Apetito al Riesgo para ampliar y mejorar las declaraciones cualitativas; modificar indicadores, y modificar la metodología de calibrado de los niveles de Apetito, Alerta y Tolerancia.

10

respetando las restricciones regulatorias y los compromisos asumidos, se han establecido dentro del MAR un conjunto de elementos que permiten tener una visión completa de los niveles de apetito, tolerancia y capacidad a cada uno de los riesgos así como la comparación de estos con el perfil de riesgo.

La formalización del MAR, así como el seguimiento del apetito y tolerancia al riesgo, han supuesto claramente una mejora en la gestión de los riesgos de la entidad con respecto a la que se venía desarrollando hasta la fecha.

El Marco de Apetito al Riesgo en el grupo BFA-Bankia cuenta con los siguientes tres elementos:

ESTRUCTURA Y FUNCIONES DE LA DIRECCIÓN CORPORATIVA DE RIESGOS

La función de riesgos es desempeñada fundamentalmente por la Dirección Corporativa de Riesgos (DCR) con dependencia directa del consejero delegado y organizada en siete direcciones. Algunas de estas tienen un ámbito de actuación definido en función del tipo de cliente o de la naturaleza del riesgo que gestionan. Otras direcciones, como la de Gestión Global de Riesgos, de Procesos de Riegos y la Secretaría Técnica de Riesgos, actúan sobre el conjunto de los riesgos.

GESTIÓN DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

DECLARACIÓN DE APETITO Y TOLERANCIA AL RIESGO

FACULTADES Y RESPONSABILIDADES

MECANISMO DE SEGUIMIENTO Y CONTROL

1

3

2

11

GESTIÓN DEL RIESGO

DIR. GESTIÓNGLOBAL

DE RIESGOS

DIR. CORPORATIVADE RIESGOSMINORISTAS

DIR. CORPORATIVADE RIESGOSMAYORISTAS

DIR. RIESGOS MERCADO Y

OPERACIONA-LES

DIR.REESTRUC-TURACIÓN DE CLIENTES MA-

YORISTAS

COMISIÓNCONSULTIVADE RIESGOS

COMISIÓNDELEGADA

DE RIESGOS

CONSEJO DEADMINISTRACIÓNCONSEJO DEADMINISTRACIÓN

PRESIDENCIA

CONSEJERODELEGADO

DIRECCIÓN CORPORATIVADE RIESGOS

GESTIÓN DE PROCESOSDE RIESGOS

DIR. GESTIÓN DE DEUDA Y CARTERAS

DIR. SECRETARÍATÉCNICA DE RIESGOS

La formalización del MAR, así como el seguimiento del apetito y tolerancia al riesgo, han supuesto una clara mejora en gestión de los riesgos de la entidad.

12

Las principales responsabilidades de cada dirección son::

1. DIRECCIÓN GESTIÓN GLOBAL DE RIESGOS

• Cuantificar y proyectar el riesgo mediante la construcción e implantación de modelos internos.

• Gestionar y mantener el sistema de información de riesgos, de calificación crediticia y RAR (Rentabilidad ajustada al riesgo).

• Determinar los requerimientos de capital por riesgo de crédito y coordinar el desarrollo de políticas al respecto.

• Gestionar el marco de apetito al riesgo y asset allocation.

2. DIRECCIÓN CORPORATIVA DE RIESGOS MINORISTAS

• Gestionar el ciclo completo de riesgo de Banca de Particulares: Admisión del riesgo de crédito, Seguimiento del deterioro y recuperación de posiciones impagadas.

• Asumir el análisis y refuerzo de programas que, dentro del Marco de Apetito y Tolerancia al Riesgo, ayuden a la generación de oportunidades de negocio de riesgos.

3. DIRECCIÓN CORPORATIVA DE RIESGOS MAYORISTAS

• Gestionar el ciclo completo de riesgo de Banca de Negocios: admisión del riesgo

de crédito, seguimiento del deterioro y recuperación de posiciones impagadas.

• Controlar la gestión recuperatoria de crédito promotor subcontratado a Haya Real Estate.

• Asumir el análisis y refuerzo de programas que, dentro del Marco de Apetito y Tolerancia al Riesgo, ayuden a la generación de oportunidades de negocio de riesgos.

4. DIRECCIÓN RIESGOS DE MERCADO Y OPERACIONALES

• Medir y controlar los riesgos inherentes a las operaciones de riesgo de mercado y resto de riesgos operacionales, velando por el cumplimiento de los requisitos de control establecidos por la entidad y los órganos competentes.

5. DIRECCIÓN REESTRUCTURACIÓN DE CLIENTES MAYORISTAS

• Plantear propuestas de reestructuración de deuda y controlar los compromisos asumidos en las operaciones especiales que se generen.

• Gestionar reestructuraciones de clientes y colectivos singulares, especialmente cuando se requiere una visión transversal (minorista y mayorista) que implique negociación bilateral con el deudor.

• Maximizar la recuperación de la deuda en casos especiales que, por su complejidad, importancia o falta de resultados en las actuaciones previas, requieren de una

GESTIÓN DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

13

actuación no estandarizada con los deudores y terceras partes implicadas.

• Gestionar la participación en el capital de las sociedades procedentes de los procesos de reestructuración en los que se intercambia deuda por capital.

6. DIRECCIÓN SECRETARÍA TÉCNICA DE RIESGOS

• Gestionar una adecuada gestión de los riesgos y eficacia de los controles para obtener una seguridad razonable en los procesos del ámbito de riesgos, cumpliendo la normativa vigente.

• Verificar el correcto funcionamiento de los modelos internos desarrollados por el banco, participando en su aprobación y valoración (metodología, documentación, aspectos cuantitativos y cualitativos).

• Gestionar los comités principales de la Dirección Corporativa de Riesgos y el sistema de facultades de riesgo de crédito.

• Gestionar y coordinar los proyectos transversales a la función de riesgos.

• Promover la cultura de riesgos en el banco.

7. DIRECCIÓN GESTIÓN DE PROCESOS DE RIESGOS

• Contribuir a la transformación y mejora de los modelos de Riesgos mediante la ejecución de proyectos y la reingeniería de los procesos.

• Mejorar la eficiencia y el nivel de

desempeño de los servicios de la Dirección Corporativa de Riesgos a través de la gestión e industrialización.

• Planificar y controlar el presupuesto de gastos y de peticiones tecnológicas de la dirección alineándolo con las necesidades y priorizando el uso de los recursos asignados.

• Asegurar la correcta identificación de las garantías utilizadas en las operaciones de riesgo y mantener actualizada su valoración.

• Reducir y minimizar el coste asociado a los asuntos judiciales en el ámbito recuperatorio.

• Controlar los servicios externalizados de riesgos.

8. DIRECCIÓN GESTIÓN DE DEUDAS Y CARTERAS

• Colaborar en la reducción del riesgo dudoso y muy dudoso de la entidad, optimizando su impacto en la cuenta de resultados.

• Gestionar relaciones con inversores actuales y potenciales, e interactuar con contrapartidas de mercado para la negociación de la venta de carteras y otros activos.

• Organizar procesos competitivos de venta, con todas sus fases, incluida la colaboración en la gestión postventa.

GESTIÓN DEL RIESGO

La Dirección de Gestión Global de Riesgos se encarga de cuantificar y proyectar el riesgo; gestionar y mantener el sistema de información, de calificación crediticia y RAR; determinar los requerimientos de capital, y gestionar el marco de apetito al riesgo.

EL GRUPO BANKIA TIENE COMO OBJETIVO MANTENER UN NIVEL DE RIESGO GLOBAL MEDIO-BAJO Y UN ELEVADO NIVEL DE CAPITAL OBJETIVO. COMO CONSECUENCIA DE ELLO, SE FIJA ALCANZAR A MEDIO PLAZO UN NIVEL DE CALIFICACIÓN CREDITICIA EXTERNA DE A-.

Es por ello que en 2016 se ha continuado dando relevancia a los factores que se han marcado como prioritarios a corto y medio plazo, potenciando la concesión de nuevo crédito a pymes y empresas, incrementando los niveles de rentabilidad y solvencia, mejorando los indicadores de liquidez y mejorando en la gestión del riesgo.

Para la consecución de dichos objetivos, la entidad cuenta con el anteriormente mencionado Marco de Apetito y Tolerancia al Riesgo donde se fijan límites en base a indicadores tales como ratios de solvencia, objetivo de rentabilidad del capital (ROE) y objetivo de calificación crediticia. En este sentido, como consecuencia del perfil de riesgo deseado de nivel medio-bajo y del elevado grado de capitalización objetivo, la entidad se fija alcanzar a medio plazo un nivel de calificación crediticia externa de A-.

A cierre de 2016, el importe de los requerimientos mínimos de capital regulatorio (CR) fue de 6.157 millones de euros (calculados como el 8% de los Activos Ponderados por Riesgo), lo que supone un descenso del 5,3% respecto al cierre del ejercicio anterior (6.504 millones de euros). Este descenso se debe a la disminución de la exposición al riesgo de crédito como consecuencia, fundamentalmente, de los compromisos adquiridos con la Comisión Europea en el marco del Plan de Recapitalización de la entidad.

Del análisis de los requerimientos mínimos de capital se desprende que un altísimo porcentaje de los mismos corresponden al riesgo de crédito, mientras que el riesgo de mercado, CVA y operacional no alcanzan de forma conjunta el 14% del total.

14

PERFIL GLOBAL DEL RIESGO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

Atendiendo a la distribución de los requerimientos mínimos de capital podemos observar una ponderación muy equilibrada entre las tres unidades de negocio de la entidad.

Banca de Particulares, donde se agrupa el riesgo proveniente de las operaciones con clientes minoristas; Banca de Negocios, riesgo proveniente fundamentalmente de Banca Corporativa, Mercado de Capitales

y Banca de Empresas, y, por último, que Riesgos Corporativos, que agrupan el riesgo operacional, el de las carteras de renta fija y renta variable, los activos inmobiliarios y los DTAs (activos fiscales).

En el Informe de Relevancia Prudencial (IRP) disponible en la web corporativa (www.bankia.com) se puede consultar el desglose de los activos ponderados por riesgo (APRs) e importes y categorías del capital disponible.

15

GESTIÓN DEL RIESGO

CAPITAL REGULATORIO POR NATURALEZA DEL RIESGO

CAPITAL REGULATORIO POR ÁREAS DE NEGOCIO

RIESGO DE CRÉDITO 86,7% RIESGO DE MERCADO 4,1% CVA 0,4% RIESGO OPERACIONAL 8,9%

BANCA DE NEGOCIOS BANCA DE PARTICULARES RIESGOS CORPORATIVOS

60%

50%

40%

30%

20%

10%

0%

43,8%

26,5%29,7%

LA GESTIÓN DEL RIESGO DE CRÉDITO, ENTENDIDO COMO EL RIESGO DE PÉRDIDA ASUMIDO POR EL GRUPO COMO CONSECUENCIA DEL DESARROLLO HABITUAL DE SU ACTIVIDAD BANCARIA EN CASO DE INCUMPLIMIENTO DE LAS OBLIGACIONES CONTRACTUALES DE PAGO DE SUS CLIENTES O CONTRAPARTES, CORRESPONDE A LA DIRECCIÓN CORPORATIVA DE RIESGOS, DEPENDIENTE DEL CONSEJERO DELEGADO, SEGÚN LAS POLÍTICAS, MÉTODOS Y PROCEDIMIENTOS APROBADOS POR EL CONSEJO DE ADMINISTRACIÓN DEL BANCO.

POLÍTICAS DE RIESGO DE CRÉDITO

El objetivo fundamental del Marco de Políticas de Riesgo de Crédito se resume en los siguientes puntos:

• Concesión responsable del riesgo.

• Estabilidad en los criterios generales de concesión.

• Adaptación. Los criterios generales deben ser complementados con un desarrollo de criterios específicos por segmentos y tipos de producto que permitan establecer un marco de actuación bien definido y sin ambigüedades.

• Adecuación del precio al riesgo, considerando al cliente en su conjunto, así como las operaciones de forma individual.

• Límites a la concentración de riesgos.

• Calidad de datos. Una adecuada valoración del riesgo requiere que la información empleada sea suficiente y de calidad, siendo por ello necesario garantizar la coherencia e integridad de la misma.

• Alineación con el Marco de Apetito al Riesgo. Las políticas deben contemplarse como un conjunto de líneas de actuación y restricciones orientadas a garantizar el cumplimiento de la declaración de Apetito al Riesgo.

• Relación bidireccional con los sistemas de calificación internos. Por un lado, las políticas deben establecer líneas de actuación encaminadas a que los sistemas de calificación internos se ejecuten sobre una información veraz y suficientemente completa que garantice su correcto funcionamiento. A su vez, las decisiones en materia de riesgo de crédito deben estar condicionadas por la calificación de los acreditados y/o las operaciones.

16

RIESGO DE CRÉDITO.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

Las políticas introducen unos criterios generales de admisión que se desarrollan a través de los siguientes ejes:

• Concesión responsable: el primer paso en la concesión de operaciones de crédito es la comprensión de las necesidades de financiación del cliente y su capacidad de poder afrontarlas de acuerdo con la evaluación de su solvencia. Debe garantizarse que se ofrecen las facilidades de financiación que mejor se adapten a las necesidades del cliente, ajustando las condiciones e importes a financiar a la capacidad de pago del deudor. Además, en el ámbito minorista es necesario facilitar al cliente información que le permita comprender los riesgos inherentes a la financiación.

• Actividad: enfocada a Banca Minorista y de Pequeñas y Medianas Empresas dentro del ámbito nacional, a través de sucursales y centros especializados de empresas. En particular, la financiación de actividades inmobiliarias, proyectos, adquisiciones y activos queda restringida.

• Solvencia del acreditado: capacidad de pago, visión global del cliente, conocimiento del cliente y el sector.

• Operación: financiación acorde a un plan de pagos realista, con vencimientos periódicos relacionados con las fuentes primarias de generación de ingresos del prestatario, adecuación del producto a la finalidad y valoración de las garantías.

• Riesgo medioambiental y social: debe considerarse el impacto medioambiental de la actividad empresarial del acreditado. Además, se restringe la concesión de nuevas operaciones a aquellos acreditados que no respeten los derechos humanos o no proporcionen unas condiciones laborales dignas o que incumplan con la ley en esta materia.

Otro aspecto relevante que debe condicionar la admisión es la necesidad de aplicar una política de diversificación, estableciendo límites individuales y sectoriales.

Adicionalmente, las Políticas de Riesgos introducen criterios específicos de admisión en función del segmento de cartera, entre los que cabe destacar la fijación de niveles mínimos de calificación así como de cobertura mínima de las garantías.

En lo que se refiere al seguimiento de los riesgos, se establece una política de monitorización de la actividad empresarial con el objetivo principal de involucrar a todos los estamentos del grupo en una gestión anticipada de las posiciones de riesgos con los clientes, que permitan prever situaciones problemáticas de deterioro antes de que se realice el impago. La cartera de riesgos debe ser objeto de un seguimiento continuado cuya responsabilidad recae en las Unidades de Negocio en coordinación con la Dirección de Riesgos. Esta política se instrumenta a través de una herramienta de clasificación de los riesgos en niveles de seguimiento.

17

GESTIÓN DEL RIESGO

18

Un aspecto relevante dentro de las políticas es el que hace referencia a los procesos de refinanciación y reestructuración. Estos tienen como finalidad adecuar la financiación a la capacidad actual del cliente para hacer frente a sus compromisos de pago, dotándolo de la suficiente estabilidad financiera que asegure la continuidad y funcionamiento del acreditado o su grupo.

Hasta la fecha, la entidad contaba con un único Manual de Políticas de Riesgo de Crédito que aglutinaba tanto la declaración de criterios generales como el detalle de criterios específicos por segmento y producto.

El 24 de noviembre de 2016, el Consejo de Administración aprobó el nuevo Marco de Políticas de Riesgo de Crédito. Ese hecho supone un cambio sustancial con respecto a las Políticas de Riesgo de Crédito que se venían aprobando en ejercicios anteriores.

El actual Marco de Políticas de Riesgo de Crédito, se desdobla en dos elementos (Manual y Declaración), que aprueba el Consejo de Administración y dos documentos de criterios específicos aprobados en Comités de gestión:

• Manual de Políticas: recoge aspectos tales como los principios, ámbito de aplicación, roles y responsabilidades, organización, delegación de criterios específicos, proceso de aprobación, seguimiento y control del cumplimiento y difusión.

• Declaración General de Políticas: recoge los criterios generales, delegándose en los

distintos comités de gestión, el gobierno de los criterios específicos.

• Criterios Específicos de Políticas, Métodos y Procedimientos: recoge criterios específicos en materia de concesión, seguimiento y recuperaciones de riesgos, entre otros.

• Criterios Específicos de Políticas, Métodos y Procedimientos de Clasificación y Cobertura de Riesgo de Crédito: recoge criterios específicos en materia de clasificación y cobertura del riesgo de crédito.

En este ámbito, los procesos de concesión están gobernados por sistemas de credit scoring, que permiten dar una respuesta objetiva, homogénea y coherente tanto con las políticas como con el nivel de apetito al riesgo de la entidad. Estos sistemas no solo califican el riesgo sino que aportan también una recomendación vinculante que resulta de la elección más restrictiva de tres componentes:

• Puntuación. Se establecen puntos de corte inferiores y superiores con el criterio de rentabilidad ajustada al riesgo o mediante la determinación del incumplimiento máximo a asumir. En función de la calificación otorgada por el modelo, existen tres posibilidades de resolución:

- Denegar, si la calificación está por debajo del punto de corte inferior.

- Revisar, si la calificación está comprendida entre los puntos de corte inferior y superior.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

19

- Aceptar, si la calificación está por encima del punto de corte superior.

• Endeudamiento. Se establece en función del límite del esfuerzo económico que representa la operación sobre los ingresos netos declarados por los solicitantes. En ningún caso, la renta disponible resultante tras atender el servicio de sus deudas podrá suponer una limitación notoria para cubrir los gastos de vida familiares del prestatario. En concreto, en el segmento hipotecario el límite máximo de endeudamiento es menor cuanto mayor es el plazo de financiación con el objetivo de mitigar la mayor sensibilidad a variaciones de los tipos de interés.

Filtros excluyentes. La existencia de incidencias significativas en distintas bases de datos (internas y externas) puede implicar la resolución denegar. Adicionalmente, se establece un conjunto de criterios que limitan los plazos máximos de financiación, tanto en términos absolutos como en relación a la edad de los solicitantes o los importes máximos a financiar. En todos los casos, la financiación solo se otorga en euros, evitando de esta forma todo riesgo de tipo de cambio.

HERRAMIENTAS UTILIZADAS PARA LA GESTIÓN DEL RIESGO DE CRÉDITO

La gestión del riesgo se desarrolla dentro de los límites y directrices que se establecen en las políticas, estando soportada en los siguientes procesos y sistemas:

GESTIÓN DEL RIESGO

CLASIFICACIÓN DE LOS RIESGOS

CUANTIFICACIÓN DEL RIESGO

PROYECCIÓN DEL RIESGO

RENTABILIDAD AJUSTADA AL RIESGO (RAR)

DINAMIZACIÓN DEL NEGOCIO

GESTIÓN RECUPERATORIA

GESTIÓN DEL RIESGO DE CONCENTRACIÓN

En noviembre de 2016, el Consejo de Administración aprobó el nuevo Marco de Políticas de Riesgo de Crédito, lo que supone un cambio sustancial con respecto a las Políticas de Riesgo de Crédito que se venían aprobando en ejercicios anteriores.

20

CLASIFICACIÓN DE LOS RIESGOS

Las herramientas de rating y scoring se utilizan para clasificar a los acreditados y/o las operaciones según su nivel de riesgo. Prácticamente todos los segmentos de la cartera están sujetos a un proceso de clasificación que, en su mayor parte, se fundamenta en modelos estadísticos. Esta calificación no solo ayuda a la toma de decisiones sino que permite introducir, a través de los límites que se establecen en las políticas, el apetito y la tolerancia al riesgo decidido por los órganos de gobierno.

El Comité de Rating revisa y decide en materia de calificaciones para aquellos acreditados no minoristas y, por tanto, sujetos a rating. Su objetivo es conseguir la consistencia en las decisiones sobre calificaciones de las carteras e incorporar información no recogida en los modelos que pueda afectar a las mismas. Asimismo, el Comité de Rating aprueba el Manual de Métodos y Procedimientos de Rating, que se revisa anualmente y en el que se detalla el funcionamiento del sistema de calificación en su conjunto.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

NIVELES DE SEGUIMIENTONIVEL INIVEL IINIVEL III

RATINGSCORINGCALIFICACIÓN INTERNA

CLASIFICACIÓN DE RIESGO

PÉRDIDA ESPERADA

CAPITAL ECONÓMICO

CUANTIFICIÓN DE RIESGO

SIMULACIÓN DE ESCENARIOS DE ESTRÉSPROYECCIÓN DE RIESGO

RAR HISTÓRICORAR NUEVA PRODUCCIÓNHERRAMIENTA DE PRICING

RARRESTABILIDAD

AJUSTADAAL RIESGO

Asimismo, estas herramientas se apoyan en un catálogo de políticas, indicadores y métricas propias, para evaluar, medir y gestionar el riesgo de crédito en la entidad de forma global que, de forma esquemática, detallamos a continuación.

RIESGO DECRÉDITO

SEGMENTO CARACTERÍSTICAS ENFOQUE MODELOS INTERNOS APLICABLES

PARTICULARES Persona física con CNAE FAM IRB AvanzadoScoring consumoScoring hipotecarioScoring tarjetas

AUTÓNOMOS Persona física con CNAE distinto de FAM IRB Avanzado Scoring autónomos

MICROEMPRESASPersonas jurídicas, públicas o privadas, con un volumen de facturación anual inferior a 1 MM€

IRB Avanzado Scoring microempresas

GRANDES EMPRESASPersonas jurídicas, públicas o privadas, con un volumen de facturación anual superior a 150 MM€

IRB Avanzado Rating grandes empresas

MEDIANAS Y PEQUEÑAS EMPRESAS

Personas jurídicas, públicas o privadas, con un volumen de facturación anual entre 1 y 150 MM€

IRB Avanzado Rating empresas

ORGANISMOS

Tesoros

CC.AA

Corporaciones Locales

IRB en Gestión Método Estándar en Regulación

IRB Básico

Rating externos

Rating instituciones públicas

PROMOTORES Y PROMOCIÓN DE VIVIENDA

Persona jurídica con CNAE 4110 (promotor) y financiación para la promoción de viviendas

IRB avanzadoSistema de rating de empresas (grandes empresas), según proceda.

FINANCIACIÓN ESPECIALProyectos que cumplen con la definición de CBE 3/2008 de financiación especial

IRB avanzado Ponderaciones de riesgo CBE 3/2008

BANCOS Y ESTABLECIMIENTOS FINANCIEROS

BancosEstablecimientos financieros de créditoSeguros y Reaseguros

IRB AvanzadoRating entidades financieras

Rating externos

21

En paralelo, el Comité de Scoring vela por el correcto funcionamiento del sistema de credit scoring y propone al Comité de Riesgos posibles cambios en los criterios de decisión. Los modelos de scoring disponibles en el Grupo son tanto de admisión (reactivos) como de comportamiento (proactivos). Estos últimos son

la base de las herramientas de preconcesión, tanto para empresas como para el segmento minorista. Asimismo, también se dispone de modelos de recuperaciones aplicables a colectivos en incumplimiento. En la siguiente tabla se muestra la relación de modelos de rating y scoring disponibles:

GESTIÓN DEL RIESGO

AFECTOSA SCORING

AFECTOS A CALIFICACIÓN

O RATING

MODELOS DE RATING Y SCORING

Prácticamente todos los segmentos de la cartera están sujetos a un proceso de clasificación que, en su mayor parte, se fundamenta en modelos estadísticos, lo que ayuda a la toma de decisiones y permite introducir el apetito y la tolerancia al riesgo decidido por los órganos de gobierno.

22

La clasificación de los riesgos incluye también el denominado sistema de niveles de seguimiento. El objetivo de este sistema es desarrollar una gestión anticipada de los riesgos ligados a actividades empresariales a través de su clasificación en cuatro categorías:

Los parámetros para la medición del riesgo de crédito, derivados de los modelos internos, son la exposición en caso de incumplimiento, la probabilidad de incumplimiento de acuerdo con el nivel de calificación, y la pérdida en caso de incumplimiento o severidad.

La pérdida esperada obtenida como producto de las anteriores, representa el importe medio que se espera perder en el futuro sobre la cartera a una fecha determinada. Es la medida fundamental para medir los riesgos latentes de una cartera crediticia al tener en cuenta todas las características de las operaciones y no únicamente el perfil de riesgo del acreditado. La pérdida esperada admite una evaluación condicionada a un escenario económico determinado, que puede ser el actual o uno hipotético o bien puede hacer referencia a un periodo largo de tiempo en el que se haya podido observar un ciclo económico completo.

La determinación del nivel está relacionada con el rating, pero también inciden otros factores como la actividad, la clasificación contable, la existencia de impagos, la situación del grupo al que pertenece el acreditado, etc. El nivel condiciona las facultades en materia de riesgo de crédito.

CUANTIFICACIÓN DE LOS RIESGOS

La cuantificación del riesgo de crédito se realiza a partir de dos medidas: la pérdida esperada (PE) de las carteras, que refleja el valor medio esperado de las perdidas y está asociada a la determinación de las necesidades de provisiones; y la perdida inesperada, que es la posibilidad de que la pérdida real de un periodo de tiempo exceda sustancialmente a la esperada, afectando al nivel de capital que se considera necesario para cumplir los objetivos, el capital económico (CE).

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

RESTO DE EXPOSICIONES CONSIDERADAS

NORMALES

NIVEL I O

RIESGO ALTO: RIESGOS A

EXTINGUIR DE FORMA

ORDENADA

NIVEL II O

RIESGO MEDIO-ALTO: REDUCCIÓN DEL RIESGO

NIVEL III O

RIESGO MEDIO: MANTENIMIENTO

DEL RIESGO

23

Según el uso concreto que se realice, será más apropiado utilizar una acepción u otra de pérdida esperada.

El modelo de capital económico permite determinar pérdidas extremas que podrían realizarse con una determinada probabilidad. Así, la diferencia entre las pérdidas esperadas y las que podrían llegarse a registrar es lo que se denominan pérdidas inesperadas. La entidad debe disponer de capital suficiente para cubrir estas pérdidas potenciales de forma que cuanto mayor es la cobertura, más alta es su solvencia. Este modelo simula los eventos de incumplimiento, por lo que permite cuantificar el riesgo de concentración.

PROYECCIÓN DEL RIESGO

Los modelos de tensión (stress test) son otro elemento clave de la gestión del riesgo de crédito, ya que permiten evaluar los perfiles de riesgo de las carteras y la suficiencia de recursos propios bajo escenarios adversos. El objetivo de estos ejercicios es valorar el componente sistémico del riesgo, contemplando también vulnerabilidades específicas de las carteras. Se analiza el impacto de escenarios macroeconómicos estresados sobre los parámetros de riesgo y las matrices de migración, pudiendo determinar no solo la pérdida esperada bajo condiciones adversas y su impacto en resultados.

A grandes rasgos, el proceso global de los ejercicios de estrés se resume en el siguiente esquema:

GESTIÓN DEL RIESGO

CUADROS MACRO

ADVERSOS

PROYECCIÓN DE LAS

MASAS DE BALANCE

PROYECCIÓN DEL MARGEN

PROYECCIÓN DEL PERFIL DE RIESGO

PROYECCIÓN DE DOTACIO-NES POR DE-

TERIOROS PROYECCIÓN DE APRs Y PÉRDIDA

ESPERADA

DENOMINADOR

NUMERADORPROYECCIÓN

DE LA CUENTA DE RESULTADOS

E IMPACTO EN RECURSOS

PROPIOS

IMPACTOS:NEGOCIOCRÉDITO

MERCADOOPERACIONAL

LIQUIDEZESTRUCTURAL

VULNERABI-LIDADES

ESPECÍFICAS

ESCENARIOS DE TENSIÓN

SOLVENCIA

METODOLOGÍA DE LOS EJERCICIOS DE ESTRÉS

La clasificación de los riesgos incluye también el denominado sistema de niveles de seguimiento, cuyo objetivo es desarrollar una gestión anticipada de los riesgos ligados a actividades empresariales.

24

la cuenta de resultados y los APRs, de forma que se pueda describir la evolución del ratio de solvencia en el periodo de análisis.

En lo que concierne específicamente al riesgo de crédito, en el siguiente esquema se resume la metodología aplicada:

Como puede verse, se trata de un ejercicio bastante complejo que implica a numerosos departamentos de la organización en la medida en que los escenarios considerados deben traducirse en impactos económicos asociados a los distintos tipos de riesgos, incluyendo el de negocio. El objetivo es, en definitiva, proyectar

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

METODOLOGÍA DEL ESTRÉS POR RIESGO DE CRÉDITO

VARIABLESEXPLICATIVAS

APLICACIÓN DIRECTA DE LOS MODELOS

PÉRDIDAS EFECTIVAS POR RESOLUCIÓN DE INCUMPLIMIENTOS

ENTRADAS

SALIDASSALIDAS

ENTRADAS

DOTA-CIONESESPECÍ-FICAS

REESTRUCTURACIONES

CADENA DE MARKOV

ESCENARIOS MACRO

LGDs CON-DICIONADAS

(PIT)

LGDs PIT CONDICIO-NADAS AL TIEMPO EN

MORAFUNCIONES DE SUPER-

VIVENCIA DE LA CARTERA

MOROSA

NORMATIVA DE PROVISIO-

NES

IMPACTO EN CUENTA DE

RESULTADOS Y EVOLUCIÓN DE PROVISIONES

INCUMPLI-MIENTOS

PREVISTOS

PROYECCIÓN DE CARTERA

MOROSA

VULNERA-BILIDADES

ESPECÍFICAS

APRs Y PÉRDIDA

ESPERADA

MODELOS ECONÓMICOS DE PDs CON-DICIONALES

PROYECCIÓN DE CARTERA

NORMAL

PDs CONDICIO-

NALESMIGRACIONES

CONDICIO-NALES

ESTILOCREDIT METRICS

25

Como puede verse, todo el ejercicio descansa en cuatro pilares fundamentales:

• Relación entre escenarios macro y los parámetros de riesgo de crédito.

• Condicionamiento de las PDs por nivel de rating y migraciones para cada uno de los ejercicios que conforman el horizonte temporal del test de estrés (tres años).

• Dinámica de severidad: no solo se debe determinar la pérdida económica asociada al incumplimiento sino también la distribución en el tiempo de las resoluciones, amistosas y no amistosas, de los procesos recuperatorios bajo distintos escenarios.

• A partir de los elementos anteriores, proyección dinámica de las carteras normal y morosa para la determinación de la solvencia en cada ejercicio y el impacto en cuenta de resultados.

La metodología desarrollada en el banco para la realización de pruebas de tensión pretende cumplir con los principios establecidos por la EBA en “Guidelines on Stress Testing (GL32)”.

RENTABILIDAD AJUSTADA AL RIESGO (RAR)

La rentabilidad de una operación debe ser ajustada por el coste de los distintos riesgos que conlleva, no solo el de crédito y, además, tiene que compararse con el volumen de recursos propios que es necesario asignar para la cobertura de pérdidas inesperadas (capital económico) o para el cumplimiento de los requerimientos regulatorios de capital (capital regulatorio).

El RAR (rentabilidad ajustada a riesgo) es una herramienta fundamental para la gestión de los riesgos. En el ámbito mayorista las facultades en materia de precios dependen tanto del RAR de las nuevas operaciones planteadas como del RAR de relación, teniendo en cuenta todas las operaciones vivas con un cliente. En el ámbito minorista el RAR está presente en la determinación de los criterios de admisibilidad (punto de corte) de acuerdo con las tarifas vigentes en cada momento. El Consejo, a través de su Comisión Consultiva de Riesgos, es informado recurrentemente sobre la rentabilidad ajustada al riesgo de todas las carteras de crédito, distinguiendo entre la cartera total y la nueva producción.

DINAMIZACIÓN DEL NEGOCIO

Una de las funciones de la gestión de los riesgos es la creación de valor y el desarrollo del negocio de acuerdo con el apetito al riesgo establecido por los órganos de gobierno. En este sentido, la Dirección de Riesgos es corresponsable de la dinamización del negocio de activo, proporcionando herramientas y criterios que permitan identificar clientes potenciales, simplifiquen los procesos de decisión y asignen líneas de riesgo, pero siempre dentro de los niveles de tolerancia definidos. Para este fin se cuenta con herramientas y procesos de preconcesión y asignación de límites, tanto en el ámbito minorista como en empresas.

GESTIÓN RECUPERATORIA

La gestión recuperatoria se define como un proceso completo que arranca antes incluso

GESTIÓN DEL RIESGO

La rentabilidad de una operación debe ser ajustada por el coste de los distintos riesgos que conlleva y, además, tiene que compararse con el volumen de recursos propios que es necesario asignar para la cobertura de pérdidas inesperadas o para el cumplimiento de los requerimientos regulatorios de capital.

26

• Grandes acreditados. Se analiza la concentración individual de forma análoga a cómo esta es valorada por las agencias de calificación, comparando lo que representa la exposición de los veinte mayores grupos con respecto al capital y el beneficio antes de impuestos y provisiones (BAI).

• Análisis de distribución sectorial y territorial. La concentración sectorial hay que analizarla teniendo en consideración, por un lado, la distribución del crédito por sectores y, por otro, su contribución al producto interior bruto. En cuanto a la distribución geográfica, se halla muy condicionada por los compromisos adquiridos en el Plan de Reestructuración.

EL RIESGO DE CRÉDITO EN 2016

En 2016 ha continuado el impulso a la actividad comercial, con avances significativos en los índices de satisfacción de nuestros clientes y en la estrategia multicanal del grupo, que se han traducido en mayores volúmenes de financiación a segmentos más rentables y captación de recursos minoristas.

Cabe destacar la positiva evolución del stock de préstamos al consumo y empresas que, con volúmenes crecientes de nuevas formalizaciones durante el año, se ha elevado

de que se produzca el impago y que cubre todas las fases del ciclo recuperatorio hasta su resolución, amistosa o no amistosa.

En el ámbito minorista se aplican modelos de alerta temprana cuyo objetivo es identificar problemas potenciales y aportar soluciones, que pueden pasar por la adecuación de las condiciones de financiación. De hecho, un buen número de las adecuaciones hipotecarias realizadas a lo largo del ejercicio han sido consecuencia de propuestas realizadas por la entidad de manera proactiva.

En el ámbito empresarial, el propio sistema de niveles, descrito anteriormente, persigue el mismo fin: la gestión anticipada de la morosidad. En consecuencia, toda la cartera es monitorizada de manera que la morosidad sea siempre el fracaso de una negociación previa.

GESTIÓN DEL RIESGO DE CONCENTRACIÓN

Para el análisis y seguimiento de la concentración de riesgos de la entidad, no solo se utiliza criterios regulatorios, sino que, periódicamente, se analiza la concentración desde distintos ángulos:

• Capital económico específico. Se calculan para cada cartera los importes de capital económico sistémico, asumiendo la máxima diversificación, y de capital económico total que incluye el efecto de la concentración. La diferencia entre ambos mide el impacto que tiene la concentración en el capital, calculado con criterios de gestión.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

27

a una tasa interanual del 0,8%. Esta tasa de variación se calcula excluyendo el crédito promotor y el efecto de las ventas de carteras realizadas durante el ejercicio.

La nueva financiación destinada a consumo y empresas muestra un crecimiento del 11,5% desde diciembre de 2015. Por el contrario, en la cartera de hipotecas las amortizaciones siguen siendo superiores a las nuevas operaciones, traduciéndose en un descenso del 6% en comparación con el cierre de 2015.

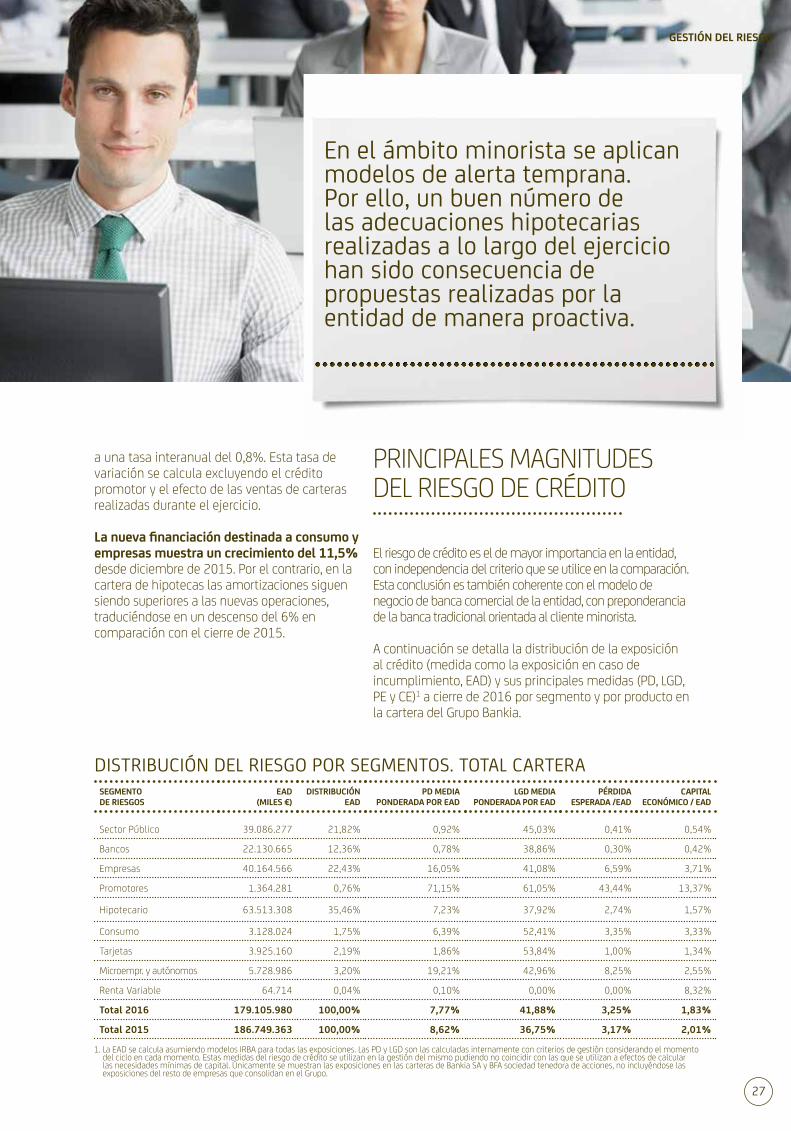

PRINCIPALES MAGNITUDES DEL RIESGO DE CRÉDITO

El riesgo de crédito es el de mayor importancia en la entidad, con independencia del criterio que se utilice en la comparación. Esta conclusión es también coherente con el modelo de negocio de banca comercial de la entidad, con preponderancia de la banca tradicional orientada al cliente minorista.

A continuación se detalla la distribución de la exposición al crédito (medida como la exposición en caso de incumplimiento, EAD) y sus principales medidas (PD, LGD, PE y CE)1 a cierre de 2016 por segmento y por producto en la cartera del Grupo Bankia.

GESTIÓN DEL RIESGO

1. La EAD se calcula asumiendo modelos IRBA para todas las exposiciones. Las PD y LGD son las calculadas internamente con criterios de gestión considerando el momento del ciclo en cada momento. Estas medidas del riesgo de crédito se utilizan en la gestión del mismo pudiendo no coincidir con las que se utilizan a efectos de calcular las necesidades mínimas de capital. Únicamente se muestran las exposiciones en las carteras de Bankia SA y BFA sociedad tenedora de acciones, no incluyéndose las exposiciones del resto de empresas que consolidan en el Grupo.

SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓNEAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO / EAD

Sector Público 39.086.277 21,82% 0,92% 45,03% 0,41% 0,54%

Bancos 22.130.665 12,36% 0,78% 38,86% 0,30% 0,42%

Empresas 40.164.566 22,43% 16,05% 41,08% 6,59% 3,71%

Promotores 1.364.281 0,76% 71,15% 61,05% 43,44% 13,37%

Hipotecario 63.513.308 35,46% 7,23% 37,92% 2,74% 1,57%

Consumo 3.128.024 1,75% 6,39% 52,41% 3,35% 3,33%

Tarjetas 3.925.160 2,19% 1,86% 53,84% 1,00% 1,34%

Microempr. y autónomos 5.728.986 3,20% 19,21% 42,96% 8,25% 2,55%

Renta Variable 64.714 0,04% 0,10% 0,00% 0,00% 8,32%

Total 2016 179.105.980 100,00% 7,77% 41,88% 3,25% 1,83%

Total 2015 186.749.363 100,00% 8,62% 36,75% 3,17% 2,01%

DISTRIBUCIÓN DEL RIESGO POR SEGMENTOS. TOTAL CARTERA

En el ámbito minorista se aplican modelos de alerta temprana. Por ello, un buen número de las adecuaciones hipotecarias realizadas a lo largo del ejercicio han sido consecuencia de propuestas realizadas por la entidad de manera proactiva.

28

Asimismo, se observa una reducción de las métricas que miden la calidad de las exposiciones. Concretamente, el capital económico (CE) medido con respecto a la EAD se ha reducido en un 0,18%. Este hecho indica que la reducción del riesgo de crédito durante el año no se debe únicamente al descenso de la exposición, sino también a una mejora de la calidad de las exposiciones.

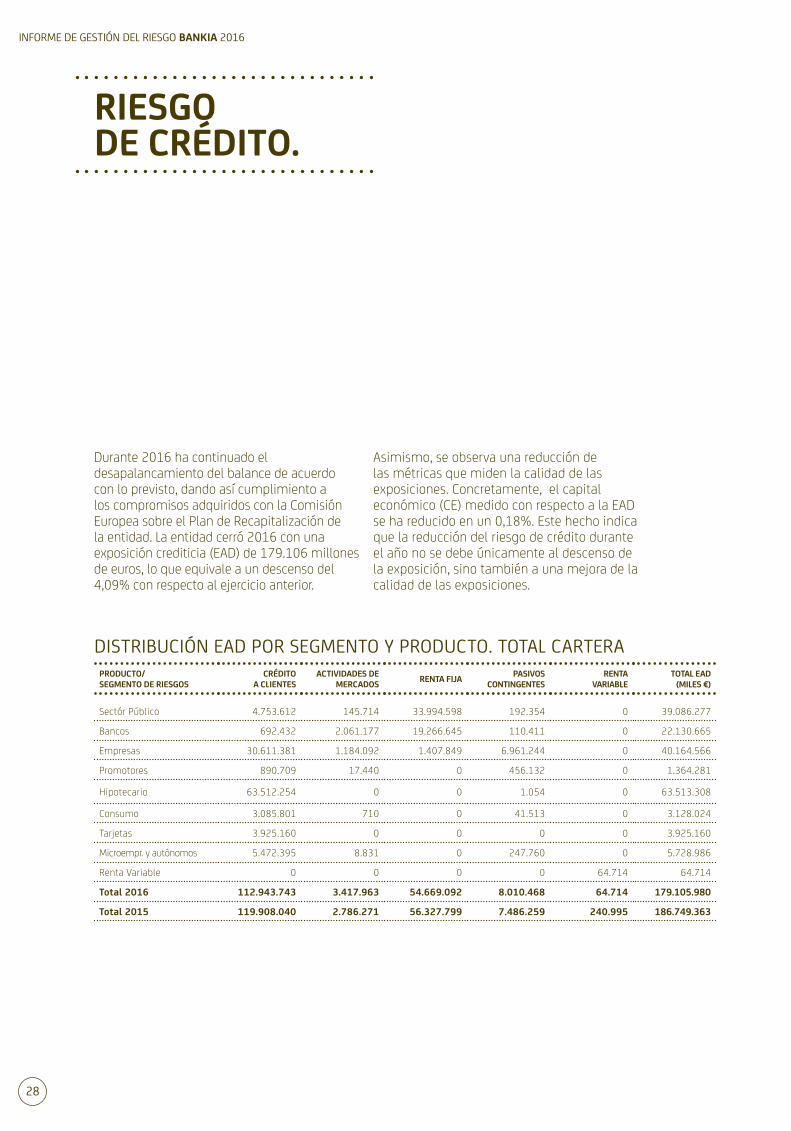

Durante 2016 ha continuado el desapalancamiento del balance de acuerdo con lo previsto, dando así cumplimiento a los compromisos adquiridos con la Comisión Europea sobre el Plan de Recapitalización de la entidad. La entidad cerró 2016 con una exposición crediticia (EAD) de 179.106 millones de euros, lo que equivale a un descenso del 4,09% con respecto al ejercicio anterior.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

PRODUCTO/ SEGMENTO DE RIESGOS

CRÉDITO A CLIENTES

ACTIVIDADES DE MERCADOS RENTA FIJA PASIVOS

CONTINGENTESRENTA

VARIABLETOTAL EAD

(MILES €)

Sectór Público 4.753.612 145.714 33.994.598 192.354 0 39.086.277

Bancos 692.432 2.061.177 19.266.645 110.411 0 22.130.665

Empresas 30.611.381 1.184.092 1.407.849 6.961.244 0 40.164.566

Promotores 890.709 17.440 0 456.132 0 1.364.281

Hipotecario 63.512.254 0 0 1.054 0 63.513.308

Consumo 3.085.801 710 0 41.513 0 3.128.024

Tarjetas 3.925.160 0 0 0 0 3.925.160

Microempr. y autónomos 5.472.395 8.831 0 247.760 0 5.728.986

Renta Variable 0 0 0 0 64.714 64.714

Total 2016 112.943.743 3.417.963 54.669.092 8.010.468 64.714 179.105.980

Total 2015 119.908.040 2.786.271 56.327.799 7.486.259 240.995 186.749.363

DISTRIBUCIÓN EAD POR SEGMENTO Y PRODUCTO. TOTAL CARTERA

29

En el análisis por productos cabe destacar la reducción del 73,15% de la exposición en renta variable, así como un 2,94% en renta fija.

GESTIÓN DEL RIESGO

SEGMENTO DE RIESGOSEAD

(MILES €)DISTRIBUCIÓN

EAD

PD MEDIA PONDERADA POR

EAD

LGD MEDIA PONDERADA POR

EADPÉRDIDA

ESPERADA / EADCAPITAL

ECONÓMICO / EAD

Sectór Público 38.786.375 23,21% 0,15% 45,18% 0,07% 0,52%

Bancos 22.054.325 13,20% 0,64% 40,30% 0,26% 0,40%

Empresas 34.199.105 20,47% 1,40% 35,57% 0,50% 3,51%

Promotores 442.568 0,26% 11,07% 26,30% 2,91% 16,33%

Hipotecario 59.873.997 35,83% 1,59% 23,99% 0,38% 1,56%

Consumo 3.003.777 1,80% 2,52% 45,81% 1,15% 3,36%

Tarjetas 3.904.288 2,34% 1,33% 49,78% 0,66% 1,34%

Microempr. y autónomos 4.760.767 2,85% 2,78% 32,09% 0,89% 2,81%

Renta Variable 64.714 0,04% 0,10% 0,00% 0,00% 8,32%

Total 2016 167.089.917 100,00% 1,16% 30,83% 0,36% 1,67%

Total 2015 172.857.678 100,00% 1,28% 29,02% 0,37% 1,78%

CARTERA NO INCUMPLIDA: DISTRIBUCIÓN DEL RIESGO POR SEGMENTO

Durante 2016, continuó el desapalancamiento del balance de acuerdo con lo previsto, dando así cumplimiento a los compromisos adquiridos con la Comisión Europea sobre el Plan de Recapitalización.

30

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

CARTERA NO INCUMPLIDA: DISTRIBUCIÓN EAD POR CALIDAD CREDITICIA

60%

0,2% 0,7%

4,3% 3,8%

50,2%

23,1%17,7%

50%

40%

30%

20%

10%

0%

AAA AA+/AA- A+/A- BBB+/BBB- BB+/BB- B+/B- CCC+/C-

PRODUCTO/ SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓN EAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO /EAD

AAA 263.143 0,41% 0,02% 31,60% 0,01% 0,30%

AA+/AA- 2.199.001 3,41% 2,66% 31,62% 0,84% 0,30%

A+/A- 2.863.426 4,44% 2,07% 31,59% 0,65% 1,53%

BBB+/BBB- 56.855.861 88,23% 0,18% 37,33% 0,07% 0,23%

BB+/BB- 1.910.283 2,96% 0,41% 198,56% 0,82% 5,84%

B+/B- 276.872 0,43% 3,86% 39,50% 1,52% 5,98%

CCC+/C 68.432 0,11% 24,71% 38,56% 9,53% 11,67%

Total 2016 64.437.017 100,00% 0,39% 39,84% 0,16% 0,49%

Total 2015 63.802.481 100,00% 0,35% 37,78% 0,13% 0,59%

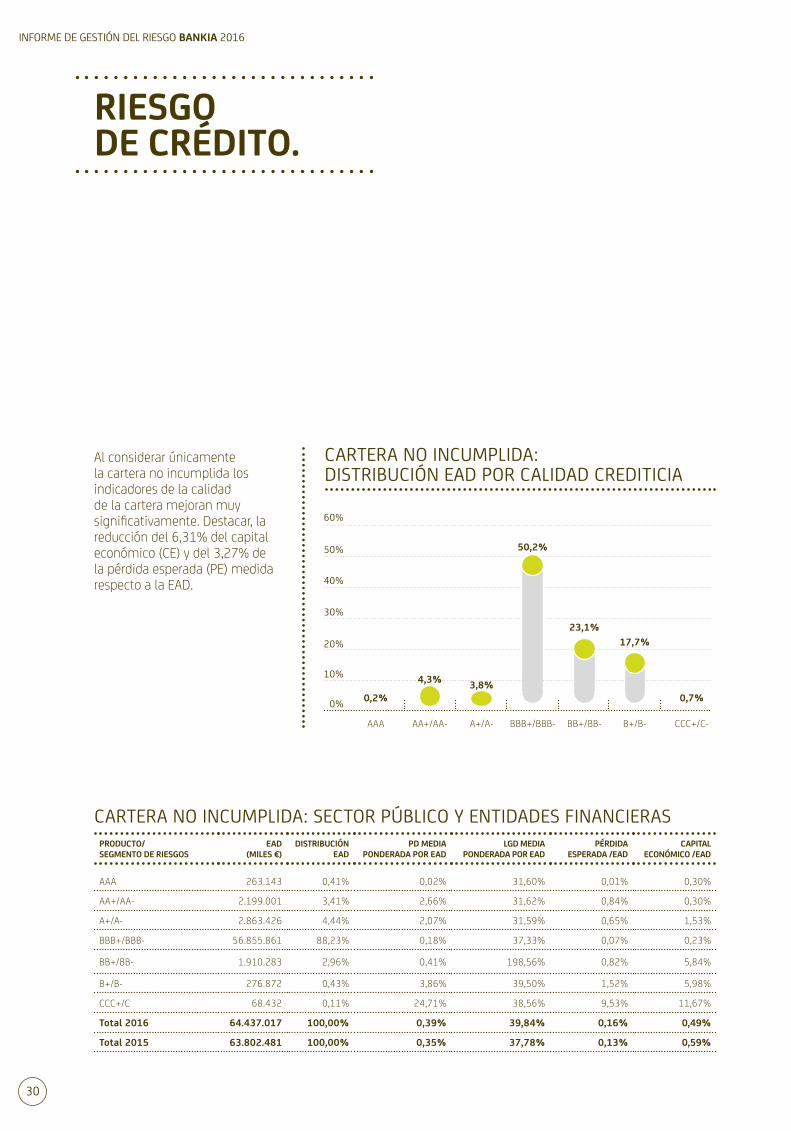

CARTERA NO INCUMPLIDA: SECTOR PÚBLICO Y ENTIDADES FINANCIERAS

Al considerar únicamente la cartera no incumplida los indicadores de la calidad de la cartera mejoran muy significativamente. Destacar, la reducción del 6,31% del capital económico (CE) y del 3,27% de la pérdida esperada (PE) medida respecto a la EAD.

31

Como se puede observar en el gráfico de distribución por calificación crediticia el 50,2% de la EAD se concentra en el rango BBB+/BBB-2. Esto se explica por el peso que tiene el segmento de sector público y entidades financieras donde el 88,23% de la exposición tiene dicha calificación.

GESTIÓN DEL RIESGO

La segunda cartera en importancia atendiendo al volumen de la exposición se corresponde con la cartera que financia los préstamos a familias con garantía hipotecaria. La clasificación más frecuente es la del rango BB+/BB- con una PD media del 1,02% mientras que la PD media de la cartera total asciende al 1,59%.

PRODUCTO/ SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓN EAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO /EAD

AAA - - - - - -

AA+/AA- 4.900.106 8,18% 0,06% 12,16% 0,01% 0,02%

A+/A- 1.657.905 2,77% 0,06% 13,57% 0,01% 0,06%

BBB+/BBB- 15.241.831 25,46% 0,32% 14,87% 0,05% 0,25%

BB+/BB- 21.059.296 35,17% 1,02% 18,00% 0,18% 0,94%

B+/B- 16.531.826 27,61% 3,90% 25,46% 0,99% 4,01%

CCC+/C 483.032 0,81% 8,17% 44,78% 3,66% 17,85%

Total 2016 59.873.997 100,00% 1,59% 23,99% 0,38% 1,65%

Total 2015 63.486.489 100,00% 1,65% 22,24% 0,37% 1,74%

CARTERA NO INCUMPLIDA: HIPOTECARIA

2. En este tramo se incluye toda la deuda pública del Reino de España. Al segmento Tesoros se le asigna un capital económico idéntico al regulatorio.

Al considerar únicamente la cartera no incumplida, los indicadores de la calidad de la cartera mejoran muy significativamente. Destacar, la reducción del 6,31% del capital económico (CE) y del 3,27% de la pérdida esperada (PE).

32

cartera asciende a 1,40% frente el 1,80% a finales de 2015.

A continuación se muestran el detalle de la exposición por calificación crediticia de las carteras de consumo y tarjetas y microempresas y autónomos.

La tercera cartera por volumen de EAD se corresponde a la cartera que financia las actividades de empresas, tanto grandes como pymes. En este caso, la mayor parte de la exposición se concentra en los grupos BBB y BB con PDs medias ponderadas de 0,19% y 1,07% respectivamente. La PD media global de esta

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

PRODUCTO/ SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓN EAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO /EAD

AAA - - - - - -

AA+/AA- 161.623 0,47% 0,02% 24,46% 0,00% 0,35%

A+/A- 1.833.064 5,36% 0,04% 33,17% 0,01% 0,46%

BBB+/BBB- 12.845.451 37,56% 0,19% 36,04% 0,07% 1,36%

BB+/BB- 12.845.274 37,56% 1,07% 39,57% 0,42% 4,21%

B+/B- 6.138.497 17,95% 3,81% 36,33% 1,38% 7,04%

CCC+/C 375.196 1,10% 22,33% 26,75% 5,97% 11,28%

Total 2016 34.199.105 100,00% 1,40% 35,57% 0,50% 3,51%

Total 2015 33.743.643 100,00% 1,80% 35,01% 0,63% 3,69%

CARTERA NO INCUMPLIDA: EMPRESAS

33

GESTIÓN DEL RIESGO

PRODUCTO/ SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓN EAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO /EAD

AAA - - - - - -

AA+/AA- - - - - - -

A+/A- - - - - - -

BBB+/BBB- 1.612.104 23,34% 0,17% 49,01% 0,08% 0,34%

BB+/BB- 2.707.290 39,19% 1,22% 49,32% 0,60% 1,54%

B+/B- 2.517.527 36,44% 3,25% 46,37% 1,51% 3,98%

CCC+/C 71.142 1,03% 13,89% 49,39% 6,86% 8,13%

Total 2016 6.908.063 100,00% 1,85% 47,43% 0,88% 2,22%

Total 2015 5.907.738 100,00% 1,69% 46,31% 0,78% 2,12%

CARTERA NO INCUMPLIDA: CONSUMO Y TARJETAS

PRODUCTO/ SEGMENTO DE RIESGOS

EAD (MILES €)

DISTRIBUCIÓN EAD

PD MEDIA PONDERADA POR EAD

LGD MEDIA PONDERADA POR EAD

PÉRDIDA ESPERADA /EAD

CAPITAL ECONÓMICO /EAD

AAA - - - - - -

AA+/AA- - - - - - -

A+/A- 14.535 0,31% 0,15% 46,50% 0,07% 0,36%

BBB+/BBB- 154.536 3,25% 0,20% 31,45% 0,06% 0,79%

BB+/BB- 578.060 12,14% 0,83% 33,95% 0,28% 1,71%

B+/B- 3.937.533 82,71% 2,96% 31,74% 0,94% 2,96%

CCC+/C 76.104 1,60% 13,76% 35,11% 4,83% 7,73%

Total 2016 4.760.767 100,00% 2,78% 32,09% 0,89% 2,81%

Total 2015 5.132.223 100,00% 3,40% 28,73% 0,98% 2,63%

CARTERA NO INCUMPLIDA: MICROEMPRESAS Y AUTÓNOMOS

La tercera cartera por volumen de EAD se corresponde a la cartera que financia las actividades de empresas, tanto grandes como pymes.

34

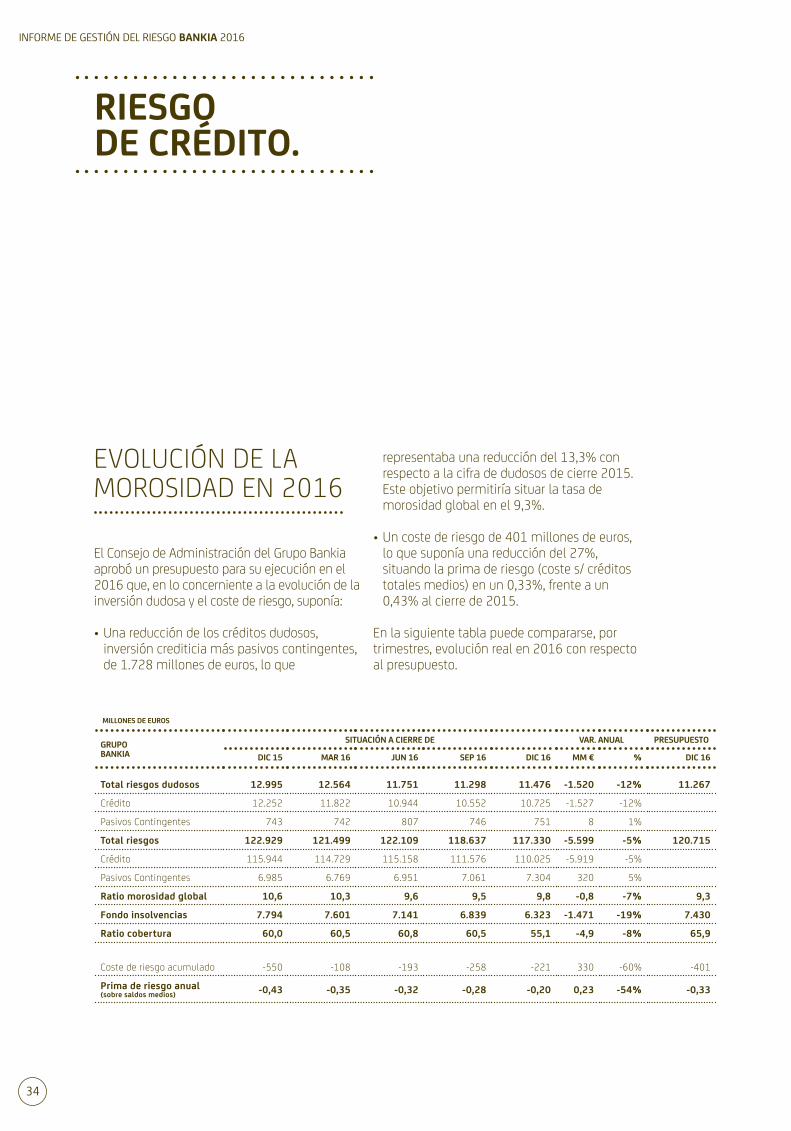

representaba una reducción del 13,3% con respecto a la cifra de dudosos de cierre 2015. Este objetivo permitiría situar la tasa de morosidad global en el 9,3%.

• Un coste de riesgo de 401 millones de euros, lo que suponía una reducción del 27%, situando la prima de riesgo (coste s/ créditos totales medios) en un 0,33%, frente a un 0,43% al cierre de 2015.

En la siguiente tabla puede compararse, por trimestres, evolución real en 2016 con respecto al presupuesto.

EVOLUCIÓN DE LA MOROSIDAD EN 2016

El Consejo de Administración del Grupo Bankia aprobó un presupuesto para su ejecución en el 2016 que, en lo concerniente a la evolución de la inversión dudosa y el coste de riesgo, suponía:

• Una reducción de los créditos dudosos, inversión crediticia más pasivos contingentes, de 1.728 millones de euros, lo que

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

GRUPO BANKIA

SITUACIÓN A CIERRE DE VAR. ANUAL PRESUPUESTO

DIC 15 MAR 16 JUN 16 SEP 16 DIC 16 MM € % DIC 16

Total riesgos dudosos 12.995 12.564 11.751 11.298 11.476 -1.520 -12% 11.267

Crédito 12.252 11.822 10.944 10.552 10.725 -1.527 -12%

Pasivos Contingentes 743 742 807 746 751 8 1%

Total riesgos 122.929 121.499 122.109 118.637 117.330 -5.599 -5% 120.715

Crédito 115.944 114.729 115.158 111.576 110.025 -5.919 -5%

Pasivos Contingentes 6.985 6.769 6.951 7.061 7.304 320 5%

Ratio morosidad global 10,6 10,3 9,6 9,5 9,8 -0,8 -7% 9,3

Fondo insolvencias 7.794 7.601 7.141 6.839 6.323 -1.471 -19% 7.430

Ratio cobertura 60,0 60,5 60,8 60,5 55,1 -4,9 -8% 65,9

Coste de riesgo acumulado -550 -108 -193 -258 -221 330 -60% -401

Prima de riesgo anual (sobre saldos medios) -0,43 -0,35 -0,32 -0,28 -0,20 0,23 -54% -0,33

MILLONES DE EUROS

35

en modelos de comportamiento que nos permiten anticipar las dificultades de pago de los clientes e iniciar los contactos para evaluar la situación y promover soluciones de adecuación sostenible de la deuda.

Esta favorable evolución de la inversión dudosa sitúa la tasa de morosidad en un 9,78%, lo que representa una reducción de 0,8 puntos con respecto al cierre de diciembre de 2015. Este comportamiento positivo se produce en todos los segmentos de cartera, excepto en promotores a pesar de que también experimenta una reducción de la inversión dudosa, lo que representa un resultado del todo esperable para una cartera en extinción.

El ratio de cobertura se situó a cierre de ejercicio en el 55,1% disminuyendo en 4,9 puntos respecto al cierre del ejercicio anterior. Aún así, el ratio de cobertura de Bankia continúa por encima del ratio de las entidades españolas comparables en tamaño.

Destacar la favorable evolución del coste de riesgo acumulado en el ejercicio que ascendió a 221 millones de euros. Esta cifra supera ampliamente el presupuesto en 180 millones de euros. Esto situó la prima de riesgo en el 0,20% al cierre del ejercicio. Como puede observarse en la tabla, esta fue mejorando paulatinamente a lo largo del año. Este resultado es reflejo de la favorable evolución de la inversión dudosa.

El ejercicio cerró con una reducción de la inversión dudosa de 1.520 millones de euros, 209 millones de euros por debajo del presupuesto debido, principalmente debido a la implantación del Anejo IX que supuso un incremento del saldo dudoso de 337 millones de euros. A la reducción de la inversión dudosa contribuyó significativamente la venta de carteras y préstamos individuales, por un importe total de inversión dudosa contable de 752 millones de euros, que se instrumentó en diferentes ventas a lo largo del año. El importe negociado fue realmente superior dado que también se incluían créditos muy dudosos así como exposiciones inmobiliarias contabilizadas en BFA.

Si descontamos a la variación de dudosos las ventas, obtenemos una reducción anual de la inversión dudosa atribuible a la gestión recuperatoria de 768 millones de euros. A este resultado ha contribuido muy significativamente el desarrollo del plan de transformación de la función de riesgos y, en concreto, la revisión de los procesos recuperatorios. Así, en el pasado ejercicio se consiguieron neutralizar las nuevas entradas en dudoso, con las regularizaciones, cobros y curas, dejando entre estos conceptos una reducción del saldo dudoso de 272 millones de euros. Este resultado es muy significativo en la medida en que pone de manifiesto el efecto positivo que han tenido las mejoras en la gestión temprana de la morosidad, lo que ha permitido controlar las entradas. Por un lado, en el ámbito de los particulares se ha continuado con una gestión apoyada

GESTIÓN DEL RIESGO

El ejercicio cerró con una reducción de la inversión dudosa de 1.520 millones de euros, por la venta de carteras de préstamos individuales (752 millones) y la gestión recuperatoria (768 millones).

36

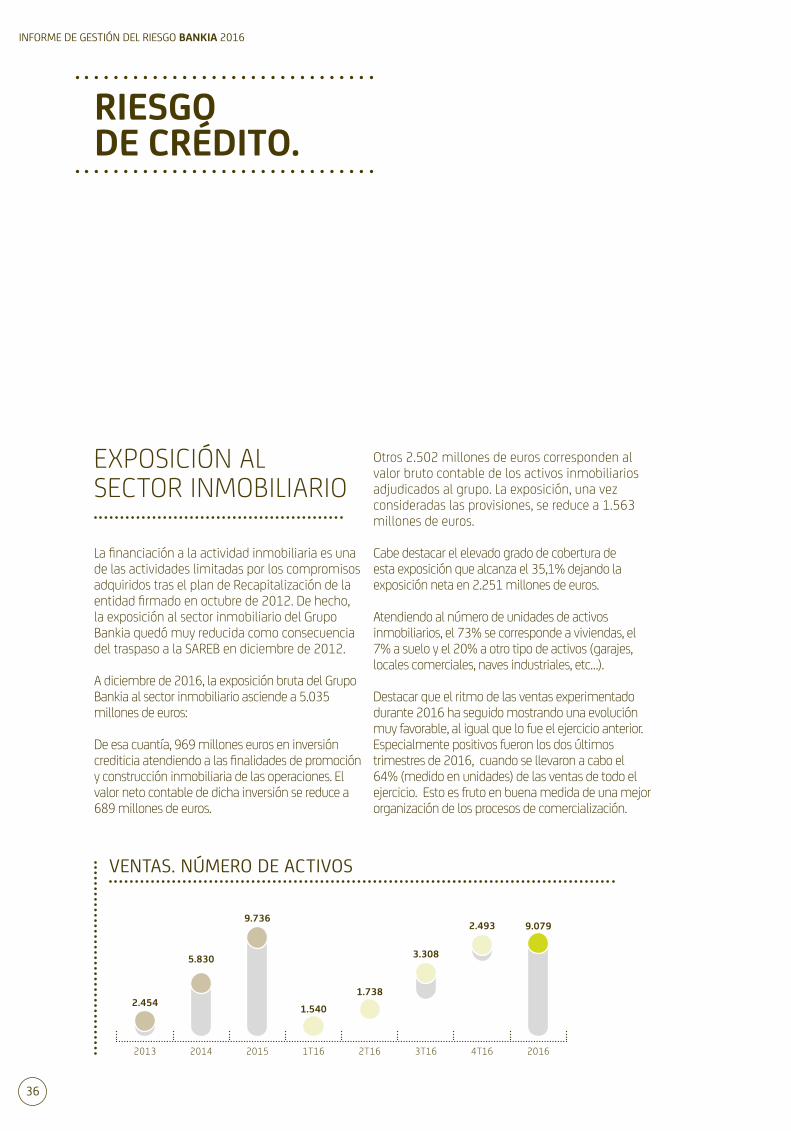

Otros 2.502 millones de euros corresponden al valor bruto contable de los activos inmobiliarios adjudicados al grupo. La exposición, una vez consideradas las provisiones, se reduce a 1.563 millones de euros.

Cabe destacar el elevado grado de cobertura de esta exposición que alcanza el 35,1% dejando la exposición neta en 2.251 millones de euros.

Atendiendo al número de unidades de activos inmobiliarios, el 73% se corresponde a viviendas, el 7% a suelo y el 20% a otro tipo de activos (garajes, locales comerciales, naves industriales, etc…).

Destacar que el ritmo de las ventas experimentado durante 2016 ha seguido mostrando una evolución muy favorable, al igual que lo fue el ejercicio anterior. Especialmente positivos fueron los dos últimos trimestres de 2016, cuando se llevaron a cabo el 64% (medido en unidades) de las ventas de todo el ejercicio. Esto es fruto en buena medida de una mejor organización de los procesos de comercialización.

EXPOSICIÓN AL SECTOR INMOBILIARIO

La financiación a la actividad inmobiliaria es una de las actividades limitadas por los compromisos adquiridos tras el plan de Recapitalización de la entidad firmado en octubre de 2012. De hecho, la exposición al sector inmobiliario del Grupo Bankia quedó muy reducida como consecuencia del traspaso a la SAREB en diciembre de 2012. A diciembre de 2016, la exposición bruta del Grupo Bankia al sector inmobiliario asciende a 5.035 millones de euros:

De esa cuantía, 969 millones euros en inversión crediticia atendiendo a las finalidades de promoción y construcción inmobiliaria de las operaciones. El valor neto contable de dicha inversión se reduce a 689 millones de euros.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

2.454

5.830

9.736

1.738

3.308

2.493 9.079

1.540

VENTAS. NÚMERO DE ACTIVOS

2013 2014 2015 1T16 2T16 3T16 4T16 2016

37

concentración de su exposición crediticia se encuentran:

• Rama de actividad• Sector económico• Zona geográfica• Grupos de clientes relacionados

El siguiente gráfico muestra la distribución de la cartera de inversión crediticia por rama de actividad, en comparación con la media del sector financiero y su peso en el PIB español.

RIESGO DE CONCENTRACIÓN DEL CRÉDITO

La entidad realiza análisis del riesgo de concentración desde distintas perspectivas con el fin de tener una visión amplia y global sobre el mismo. Entre los distintos ejes que la entidad utiliza para el análisis de la

En línea con las directrices del Plan Estratégico, se observa la reducida exposición a la promoción inmobiliaria, en relación a la media del sector financiero.

GESTIÓN DEL RIESGO

2,2% 3,6% 2,7%

25,3%20,4%22,5%

8,2% 7,9% 7,0%

54,6%

44,6%

53,3%

9,7%

23,5%

14,5%

DISTRIBUCIÓN INVERSIÓN CREDITICIA POR RAMA DE ACTIVIDAD

AGRICULTURA, GANADERÍA Y PESCA

PROMOCIÓNINMOBILIARIA

INDUSTRIA CONSTRUCCIÓN SERVICIOS

BANKIA DIC 16 SECTOR FINANCIERO SEP 16 PIB SEP 16

El ritmo de las ventas experimentado en 2016 ha seguido mostrando una evolución muy favorable, al igual que lo fue el ejercicio anterior.Especialmente positivos fueron los dos últimos trimestres, cuando se llevaron a cabo el 64% de las ventas de todo el ejercicio.

38

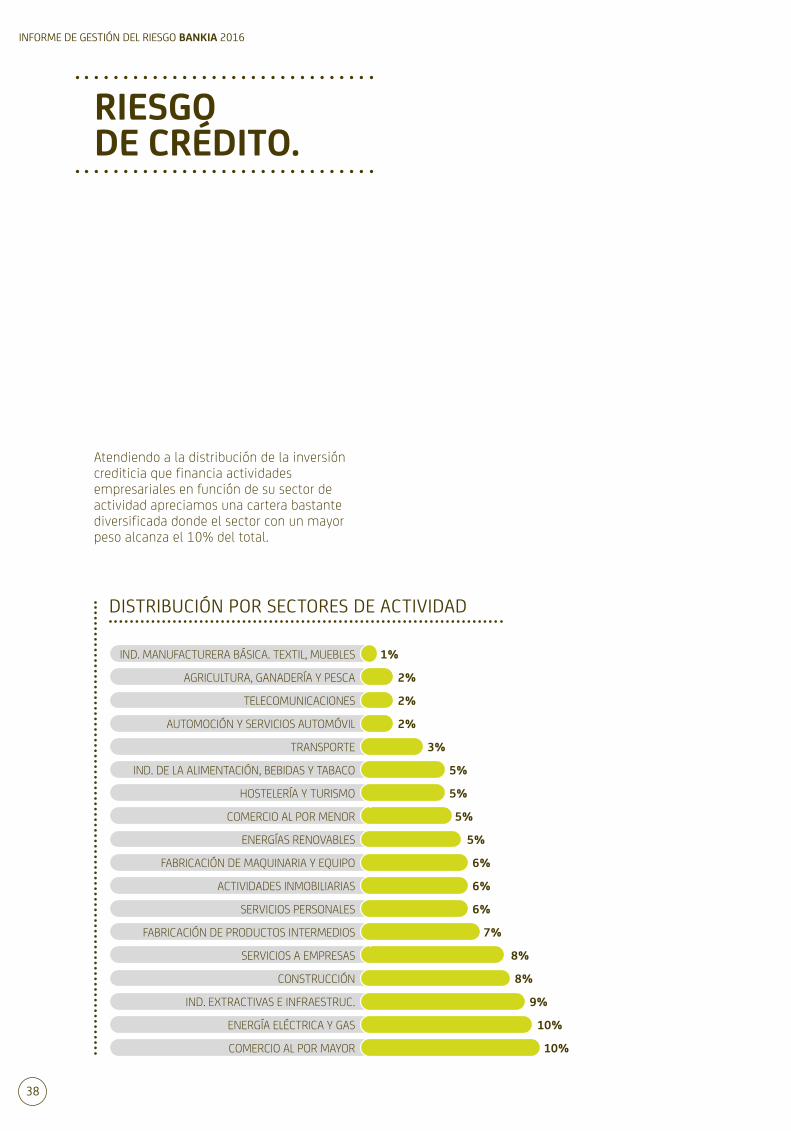

Atendiendo a la distribución de la inversión crediticia que financia actividades empresariales en función de su sector de actividad apreciamos una cartera bastante diversificada donde el sector con un mayor peso alcanza el 10% del total.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

DISTRIBUCIÓN POR SECTORES DE ACTIVIDAD

IND. MANUFACTURERA BÁSICA. TEXTIL, MUEBLES 1%

AGRICULTURA, GANADERÍA Y PESCA 2%

TELECOMUNICACIONES 2%

AUTOMOCIÓN Y SERVICIOS AUTOMÓVIL 2%

TRANSPORTE 3%

IND. DE LA ALIMENTACIÓN, BEBIDAS Y TABACO 5%

HOSTELERÍA Y TURISMO 5%

COMERCIO AL POR MENOR 5%

ENERGÍAS RENOVABLES 5%

FABRICACIÓN DE MAQUINARIA Y EQUIPO 6%

ACTIVIDADES INMOBILIARIAS 6%

SERVICIOS PERSONALES 6%

FABRICACIÓN DE PRODUCTOS INTERMEDIOS 7%

SERVICIOS A EMPRESAS 8%

CONSTRUCCIÓN 8%

IND. EXTRACTIVAS E INFRAESTRUC. 9%

ENERGÍA ELÉCTRICA Y GAS 10%

COMERCIO AL POR MAYOR 10%

39

A continuación se muestra la distribución de la inversión crediticia por Comunidades Autónomas.

GESTIÓN DEL RIESGO

DISTRIBUCIÓN POR COMUNIDADES AUTÓNOMAS

COMUNDAD AUTÓNOMA

INV. CREDI-

TICIA MM€

INV. CREDI-

TICIA %

APOR-TACIÓN

AL PIB% ICG(1)

COM. MADRID 51.340 47,7% 18,9% 2,53

CEUTA 308 0,3% 0,1% 1,93

COM. VALENCIANA 16.788 15,6% 9,4% 1,65

LA RIOJA 1.139 1,1% 0,7% 1,44

ISLAS CANARIAS 4.391 4,1% 3,8% 1,07

ISLAS BALEARES 2.699 2,5% 2,5% 0,99

CASTILLA-LA MANCHA 3.378 3,1% 3,4% 0,91

CATALUÑA 13.689 12,7% 19,0% 0,67

CASTILLA Y LEÓN 3.493 3,2% 5,0% 0,65

CANTABRIA 626 0,6% 1,1% 0,51

REGIÓN DE MURCIA 974 0,9% 2,6% 0,35

ANDALUCÍA 4.478 4,2% 13,4% 0,31

EXTREMADURA 527 0,5% 1,6% 0,31

ASTURIAS 534 0,5% 2,0% 0,25

GALICIA 1.308 1,2% 5,2% 0,23

ARAGÓN 647 0,6% 3,1% 0,19

PAÍS VASCO 1.132 1,1% 6,2% 0,17

NAVARRA 215 0,2% 1,7% 0,12

TOTAL 107.665 100%

MÁS DEL 30% ENTRE 10%-30% ENTRE 2%-10% MENOS 2%

(1). Índice de Concentración Geográfica: ICG = (Inv. Credit / Aportación al PIB).

Los sectores con mayor peso en la inversión crediticia de Bankia son el comercio al por mayor, la energía eléctrica y gas, y las industrias extractivas e infraestructuras.

40

Del análisis del mapa anterior se puede concluir que la cartera de inversión crediticia se concentra de forma significativa en las regiones de origen de las siete entidades que formaron Bankia. Esto supone una clara ventaja competitiva y está en línea con el Plan de Reestructuración de nuestra entidad.

Respecto a la concentración de riesgos por cliente o grupos de clientes relacionados ninguna de las exposiciones supera el 10% de los recursos propios disponibles (lejos del límite regulatorio del 25%) y la suma de las 20 mayores exposiciones no supera el 100% de los mismos.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

2,53

1,931,65 1,44

1,07 0,99 0,91 0,67 0,65 0,51 0,35 0,31 0,31 0,25 0,23 0,19 0,17 0,12

COM

. MAD

RID

CEUT

ACO

M. V

ALEN

CIANA

LA R

IOJA

ISLAS

CAN

ARIA

SISL

AS B

ALEA

RES

CAST

ILLA

- LA

MAN

CHA

CATA

LUÑA

CAST

ILLA

Y LEÓ

N

CANT

ABRI

ARE

GIÓN

DE M

URCIA

ANDA

LUCÍA

EXTR

EMAD

URA

ASTU

RIAS

GALIC

IA

ARAG

ÓNPA

ÍS VA

SCO

NAVA

RRA

Fuente: Instituto Nacional de Estadística, Contabilidad Regional Año 2015.

41

RIESGO DE CRÉDITO EN ACTIVIDADES DE MERCADOS FINANCIEROS

En otro orden de magnitudes, la entidad está expuesta a riesgo de crédito, derivada de su actividad en los mercados financieros. Y, más concretamente, por las posiciones en productos derivados OTC (over the counter). Es, lo que se denomina, riesgo de contraparte.

La metodología empleada para estimar el riesgo de contraparte para estos productos es la recomendada por Basilea III. Dicha metodología consiste en calcular la EAD

(exposure at default) como la suma del valor de mercado presente más el valor potencial futuro. Con esto, se persigue calcular, para cada una de las operaciones, la máxima pérdida esperada.

No obstante, y con el fin de mitigar la mayor parte de estos riesgos, la entidad cuenta, entre otras, con herramientas de mitigación tales como: acuerdos de liquidación anticipada (break clause), compensación entre posiciones acreedoras y deudoras (netting), colateralización por el valor de mercado de los derivados o la compresión de derivados, lo que significa la sustitución de múltiples derivados existentes entre dos contrapartidas por un número más reducido, lo que incide en una menor exposición crediticia. A continuación se describen de forma esquemática dichas herramientas.

GESTIÓN DEL RIESGO

RIESGO DE CONTRAPARTIDA

HERRAMIENTAS TRADICIONALES

CÁMARAS DE COMPENSACIÓN

ACUERDOS BILATERALES

COMPENSACIÓN MULTILATERAL

BREAK CLAUSE, NETTING Y COLATERALES

CCP

COMPENSACIÓN, RECUPONING

TRIÓPTIMA

Respecto a la concentración de riesgos por cliente o grupos de clientes relacionados, ninguna de las exposiciones supera el 10% de los recursos propios disponibles (lejos del límite regulatorio del 25%) y la suma de las 20 mayores exposiciones no supera el 100% de los mismos.

42

Por otro lado, a cierre de 2016, las cifras más significativas en cuanto a la cuantificación de la actividad en derivados son las siguientes:

Como se puede observar, el riesgo de contraparte por la actividad en derivados minora un 93,58% respecto a la exposición original tras aplicar las técnicas de mitigación.

El concepto de ajuste de valor del crédito (CVA) pretende medir el ajuste que deberemos realizar sobre el valor de los derivados bajo el supuesto de que éstos estuvieran libres de riesgo para obtener el valor de los mismos ajustados al riesgo de impago de contraparte.

Para calcular el ajuste de valor del crédito se ha optado por utilizar parámetros de riesgo de mercado, esto es, probabilidades de incumplimiento (PD) y porcentaje de incumplimiento (LGD), calculados utilizando estándares de mercado.

El ajuste de valoración (CVA) a 30 de diciembre de 2.016 ha sido 152,55 millones de euros.

GESTIÓN DEL IMPACTO MEDIOAMBIENTAL DEL CRÉDITO

Con objeto de gestionar esta tipología de riesgo, Bankia se ha dotado, tanto de una política de riesgo de crédito con origen en riesgo medioambiental, como de una herramienta de rating medioambiental.

La finalidad del rating medioambiental es ofrecer una información de tipo cualitativo complementaria de la ofrecida por el rating financiero.

El rating medioambiental ofrece una apreciación del impacto medioambiental de las actividades de la sociedad y de sus posibles repercusiones, en el riesgo de crédito, y en la viabilidad de sus propios negocios. Para ello se establece una escala de niveles que trata de reflejar la situación ambiental de la empresa.

INFORME DE GESTIÓN DEL RIESGO BANKIA 2016

RIESGO DE CRÉDITO.

25.404 MILL. €

7.245 MILL. €

1.631 MILL. €

EXPOSICIÓN ORIGINAL O MÁXIMA

EXPOSICIÓN APLICANDO MITIGANTES POR COMPENSACIÓN

EXPOSICIÓN NETA, TRAS APLICAR TODOS LOS MITIGANTES

43

La herramienta de rating medioambiental permite calificar individualmente a las empresas englobadas en la cartera de inversión crediticia correspondiente, en los segmentos de empresas grandes y medianas (que facturen más de 20 millones de euros, excluyendo las dedicadas a la promoción inmobiliaria).

A su vez, utilizando criterios específicos, la herramienta permite calificar globalmente las carteras de grandes empresas y empresas medianas. El resultado de la evaluación muestra que el 80,3% de los acreditados y 72,8% del riesgo dispuesto corresponde a carteras calificadas como riesgo medioambiental bajo o muy bajo.

GESTIÓN DEL RIESGO

NO HAY IMPACTO

IMPACTOS ESPECÍFICOS PRÓXIMOS A LA UBICACIÓNEL CLIENTE DEMUESTRA COMPETENCIA PARA GESTIÓN AMBIENTALSECTOR ECONÓMICO / CNAE DE RIESGO BAJO MEDIO

IMPACTOS PREVISIBLES / COMPLEJOS ACTUALES Y FUTUROSSE REQUIEREN MEDIDAS DE MONITORIZACIÓN PERMANENTESECTOR ECONÓMICO / CNAE DE RIESGO MEDIO O ALTO

IMPACTOS MÁS AMPLIOS CON VARIOS VECTORESEL CLIENTE DEMUESTRA INSUFICIENTE COMPETENCIA O SE REQUIEREN MEDIDAS DE GESTIÓN AMBIENTALSECTOR ECONÓMICO / CNAE DE RIESGO MEDIO O ALTO

MUY BAJO

BAJO

MEDIO

ALTO

ESCALA RATING MEDIOAMBIENTAL

La exposición máxima de Bankia a la actividad de derivados es de 25.404 millones, pero, tras aplicar todos los mitigantes, la exposición neta se limita a 1.631 millones.

44

RIESGO DE MODELO

El riesgo de modelo se define como la pérdida potencial en que podría incurrir una entidad a consecuencia de decisiones fundadas principalmente en los resultados de modelos internos, debido a errores en la concepción, aplicación o utilización de dichos modelos. Las fuentes del riesgo de modelo son múltiples: errores en construcción y/o implantación del modelo, asunción de supuestos que no se corresponden con la realidad, cambios estructurales de las variables, uso inadecuado del modelo e incertidumbre de los estimadores entre otros.