INFORME DEFINITIVO DE AUDITORÍA REGULAR MUNICIPIO DE … · 2020. 1. 21. · Profesional...

54

*2019100016808* Al responder por favor cite este número Radicado No 2019100016808 Medellín, 26/12/2019 1 INFORME DEFINITIVO DE AUDITORÍA REGULAR MUNICIPIO DE SAN ROQUE- ANTIOQUIA ADMINISTRACIÓN MUNICIPAL VIGENCIA 2018 CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA Medellín, diciembre de 2019

Transcript of INFORME DEFINITIVO DE AUDITORÍA REGULAR MUNICIPIO DE … · 2020. 1. 21. · Profesional...

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

1

INFORME DEFINITIVO DE AUDITORÍA REGULAR

MUNICIPIO DE SAN ROQUE-ANTIOQUIA

ADMINISTRACIÓN MUNICIPAL

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, diciembre de 2019

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

2

ADMINISTRACIÓN MUNICIPAL DE SAN ROQUE, ANTIOQUIA Contralora General de Antioquia (E) Diana Carolina torres García Contralora Auxiliar Delegada (E) Luz Águeda Cuervo Martínez Contralora Auxiliar de Auditoría Integrada Patricia Dolores Olano Azuad Equipo Auditor Contralor Auxiliar – Coordinador José Orlando Herrera Herrera Contralora Auxiliar Leidy Jasmin Hernandez Martínez Profesional Universitario Hector Enrique García Comité Operativo Contralor Auxiliar Yeissin Cáceres Pradilla Contralor Auxiliar Andrea Velásquez Hicapié Profesional Universitaria (P) Ángela Paola Ríos Rosas Profesional Universitaria Martha Lillyam Palacios Maldonado Profesional Universitaria- Nacyra Raquel Mattar Acuña

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ........................................................................................................... 6

1.1 CONCEPTO SOBRE FENECIMIENTO ............................................................................ 6

1.1.1 Control de Gestión............................................................................................................ 6

1.1.2 Control Financiero ............................................................................................................ 7

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 8

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 9

2.1. CONTROL DE GESTIÓN ........................................................................................................ 9

2.1.1. Factores Evaluados en la Contratación ............................................................................. 9

2.1.1.1. Gestión Contractual. ........................................................................................................ 10

2.1.1.2. Legalidad ........................................................................................................................... 26

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 26

2.1.2 Control Fiscal Interno ........................................................................................................... 28

2.1.3. Gestión Ambiental ............................................................................................................... 29

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 29

2.2 CONTROL FINANCIERO ....................................................................................................... 29

2.2.1. Factor Estados Contables .................................................................................................. 29

2.2.2 Sistema de Control Interno Contable .......................................................................... 44

2.2.3. Gestión Presupuestal ......................................................................................................... 46

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 50

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

4

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 51

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 51

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 51

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS ...................................................................... 51

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 53

5. ANEXOS .................................................................................................................................. 54

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

5

Medellín, diciembre de 2019 Doctor FREDDY OSVALDO RODRIGUEZ HENAO Alcalde Municipal Carrera 20 N°20-59 Teléfono: 865-67-55; 323 364 5169 [email protected] San Roque, Antioquia Asunto: Dictamen de Auditoría vigencia 2018 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2018, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Administración Municipal de San Roque, Antioquia, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones leg

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

6

1. DICTAMEN INTEGRAL 1.1 CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 64 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia No Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1 MATRIZ EVALUACION DE GESTION FISCAL ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 85,01 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

7

2 CONTROL DE GESTION ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión Transparente Elaboró: Equipo auditor.

1.1.2 Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Desfavorable, como consecuencia de la calificación de 11.46 puntos, resultante de ponderar los factores que se relacionan a continuación:

3 CONTROL FINANCIERO ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo Auditor.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

8

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros presentan, ADVERSA O NEGATIVA la situación financiera de La Administración Municipal de San Roque, Antioquia, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios, normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina de Control Interno o quien haga sus veces, para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

PATRICIA DOLORES OLANO AZUAD Contralor Auxiliar - Auditoria Integrada (E)

JOSE ORLANDO HERRERA HERRERA Contralor Auxiliar

P/ E/ José Orlando Herrera Herrera. Contralor Auxiliar R/ Angela Paola Rios Rosas. Ingeniera. Comité Operativo

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

9

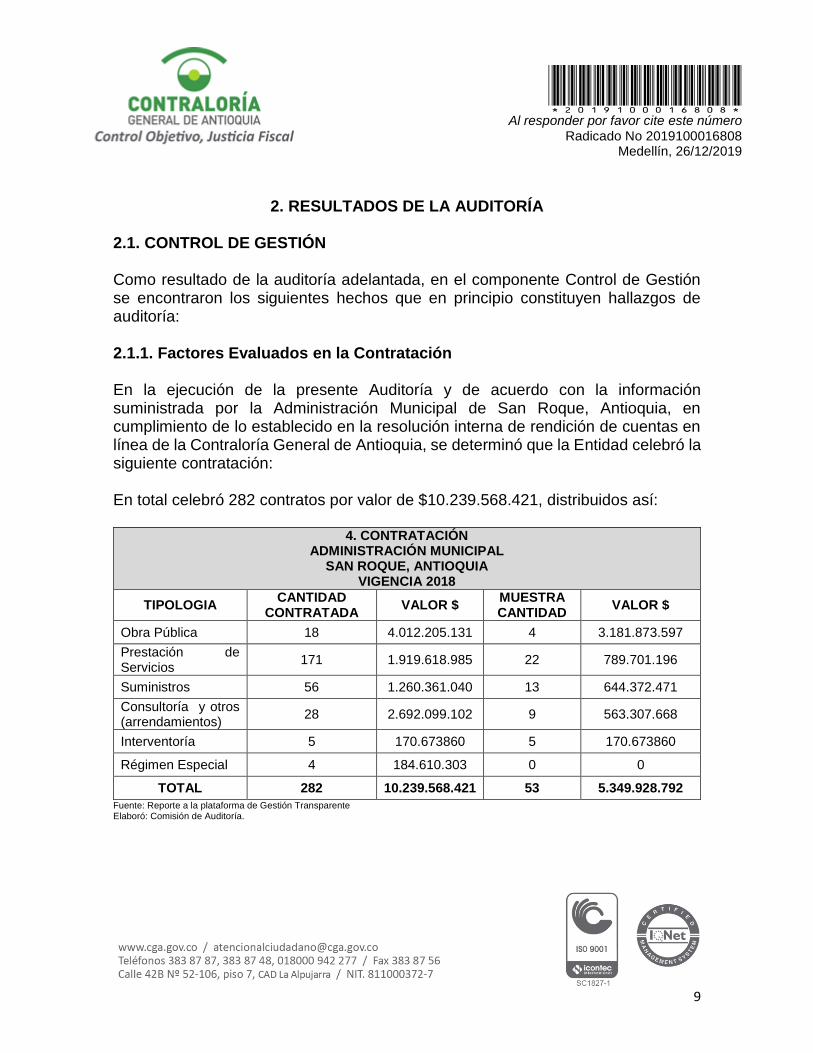

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la Administración Municipal de San Roque, Antioquia, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 282 contratos por valor de $10.239.568.421, distribuidos así:

4. CONTRATACIÓN ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $

MUESTRA CANTIDAD

VALOR $

Obra Pública 18 4.012.205.131 4 3.181.873.597

Prestación de Servicios

171 1.919.618.985 22 789.701.196

Suministros 56 1.260.361.040 13 644.372.471

Consultoría y otros (arrendamientos)

28 2.692.099.102 9 563.307.668

Interventoría 5 170.673860 5 170.673860

Régimen Especial 4 184.610.303 0 0

TOTAL 282 10.239.568.421 53 5.349.928.792

Fuente: Reporte a la plataforma de Gestión Transparente Elaboró: Comisión de Auditoría.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

10

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular a la Administración Municipal de San Roque, Antioquia: 2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 83,83 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Resultado Matriz de evaluación de la Gestión Fiscal. Elaboró: Comisión de Auditoría

2.1.1.1.1. Obra Pública De un universo de 18 contratos de obra pública se auditaron 4, por valor de $3.181.873.597, equivalente al 79,3% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado: Si bien gestión transparente muestra dos contratos evaluados, se aclara que realmente se calificaron 4, la diferencia se debe a que los contratos de obra pública 001-2018 cuyo objeto es “la ampliación y adecuación de la i.e. Abraham Jaramillo” y el contrato de obra pública 002-2018 cuyo objeto es “la construcción de 4 kilómetros de placa huella en vías terciarias del municipio y sus respectivas interventorías, no fueron calificados en la parte de ejecución puesto que se encontraban en este proceso y se consideran en el numeral, insumos para próximas auditorías. Los demás contratos fueron ejecutados satisfactoriamente y recibidos

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

11

por la administración municipal, cumpliendo con todos y cada uno de los requisitos legales inherentes a ellos. No se generaron Hallazgos 2.1.1.1.2. Prestación de Servicios De un universo de 171 contratos de prestación de servicios se auditaron 22, por valor de $789.701.196, equivalente al 41.13% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal, con el siguiente resultado: Gestión transparente, muestra 22 contratos evaluados, se aclara que realmente se calificaron 24 así: Prestación de servicios 22 contratos Interventoría 02 contratos (CMC 025 Y CMC 030) Estos últimos (interventoría), no se ven reflejados en gestión transparente como calificados debido a que solo se les evaluó legalidad y rendición faltándole gestión contractual.

HALLAZGOS (Cifras en pesos)

1. La Administración Municipal de San Roque celebró el contrato de prestación de

servicios, modalidad convenio interadministrativo CVA 006-2018 con ASOCOMUNAL cuyo objeto fue: “AUNAR ESFUERZOS TÉCNICOS PARA APOYAR LA REALIZACIÓN DE CONVITES CIUDADANOS PARTICIPATIVOS EN EL MUNICIPIO DE SAN ROQUE ANTIOQUIA, A TRAVÉS DEL MANTENIMIENTO RUTINARIO Y MEJORAMIENTO DE LA MALLA VIAL MUNICIPAL EN EL MUNICIPIO DE SAN ROQUE”. El valor se pactó en $21.230.000 y el plazo de ejecución de treinta (30) días a partir del 13 de agosto de 2018. En las cuentas de cobro entregadas por la Asociación de Juntas de Acción Comunal del Municipio de San Roque, no se entrega un reporte de cada una de las actividades realizadas que soporten la respectiva cuenta. Igualmente, en los informes de supervisión correspondientes al convenio, se limitan a repetir, en cada cobro, el mismo informe expresando que se cumple con las especificaciones del convenio. No se plasma que actividades, el lugar y la fecha de su ejecución. Se incumple con el PARAGRAFO PRIMERO: SUPERVISIÓN de la Cláusula SEXTA del contrato CVA 006-2018 y el Artículo 45: Funciones de los Supervisores del Decreto 039 del 30 de mayo de 2014

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

12

“POR MEDIO DEL CUAL SE ADOPTA EL MANUAL DE CONTRATACIÓN DEL MUNICIPIO DE SAN ROQUE ANTIOQUIA”. (A)

2. La Administración Municipal de San Roque celebró el contrato de prestación

de servicios, PST 007-2018 con “COOTRANSAN” cuyo objeto fue: “servicio de transporte escolar de los estudiantes debidamente matriculados en el simat, de los establecimientos educativos rurales del municipio de San Roque – Antioquia”. El valor se pactó en $27.406.493 y el plazo de ejecución de diez y nueve (19) días escolares a partir del 26 de octubre de 2018. En los documentos de Invitación se lee: “fecha de recibo de propuestas: el recibo de las

propuestas se efectuará en la secretaría de educación municipal de San Roque,

hasta el día 18 de julio de 2018 (resaltado del Auditor), desde las 8:00 a.m. hasta

las 2:00 p.m.” (pág. 14). En el mismo documento en el cronograma de la propuesta se lee: “Recibo de propuestas: 24 de octubre de 2018 hasta las 5:00

p.m. (resaltado del Auditor)” (pág. 12). La situación descrita, aunque se explica como un error de “corte y pega”, denota falta de control documental que podría generar inconvenientes a la Entidad dentro del proceso de contratación. Se inobserva el Principio de Planeación y Celeridad del Artículo 1 y el numeral 1 del Artículo 9 del Decreto 039 del 30 de mayo de 2014 “POR

MEDIO DEL CUAL SE ADOPTA EL MANUAL DE CONTRATACIÓN DEL MUNICIPIO DE SAN ROQUE ANTIOQUIA”. (A)

3. En los diferentes informes de actividades de los contratos de prestación de servicios que se reportan con el apoyo de registro fotográfico, estos no detallan las fechas ni el lugar de las acciones presentadas. Se inobservan los numerales 1 y 9 del Artículo 45 funciones de los supervisores, del decreto 039 del 30 de mayo de 2014 “por medio del cual se adopta el manual de contratación del municipio de San Roque Antioquia”. (A)

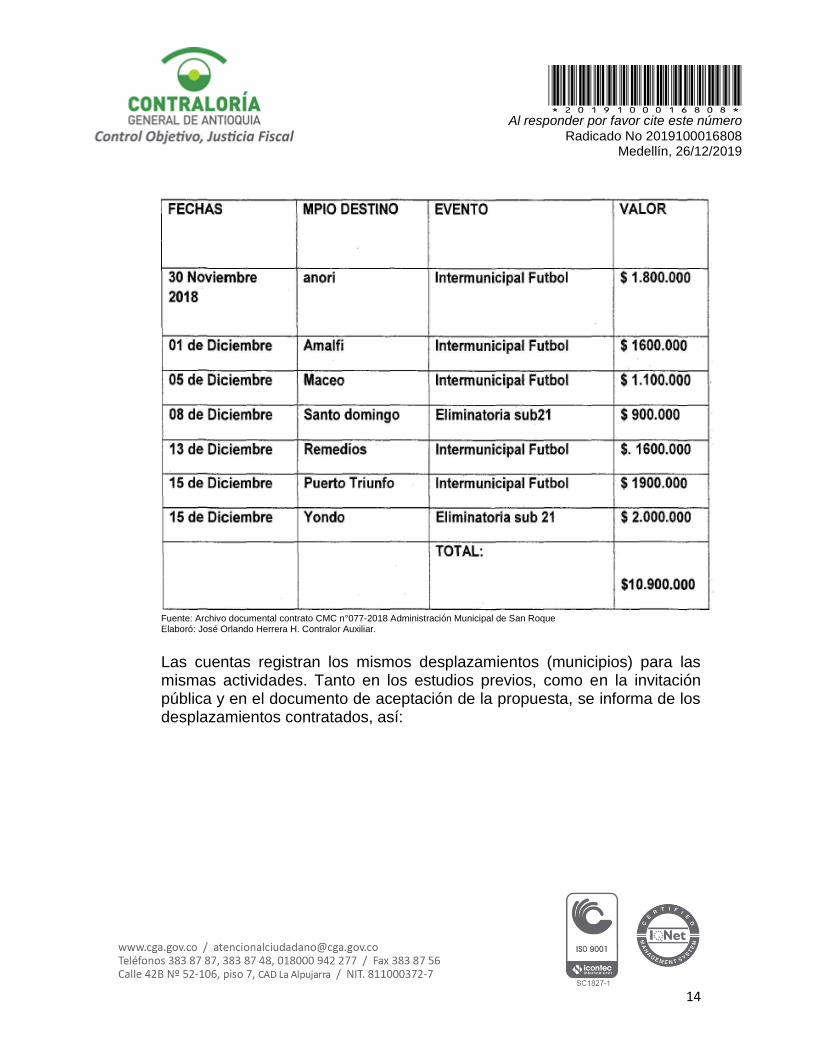

4. La Administración Municipal de San Roque celebró el contrato de prestación de servicios, modalidad mínima cuantía CMC 077-2018 con Transportes NUS S.A.S., cuyo objeto fue: “Servicio de transporte terrestre necesario para el desplazamiento de deportistas a los municipios de subregión del nordeste y magdalena medio a participar del intermunicipal de fútbol, la categoría sub 21 de Indeportes Antioquia y la Baby Fútbol de la corporación los Paisitas”. El valor se pactó en $21.800.000 y el plazo de ejecución dos (2) meses a partir del 26 de octubre de 2018. Para el pago del contrato, se generaron dos cuentas así: el 28 de noviembre de 2018 por $10.900.000 y el 15 de

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

13

diciembre de 2018 por $10.900.000. En los documentos anexos, se hace referencia a los desplazamientos que se cobran: (D) Cuenta de cobro 28 de noviembre:

Fuente: Archivo documental contrato CMC n°077-2018 Administración Municipal de San Roque Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Cuenta de cobro 28 de noviembre

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

14

Fuente: Archivo documental contrato CMC n°077-2018 Administración Municipal de San Roque Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Las cuentas registran los mismos desplazamientos (municipios) para las mismas actividades. Tanto en los estudios previos, como en la invitación pública y en el documento de aceptación de la propuesta, se informa de los desplazamientos contratados, así:

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

15

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

16

Fuente: Archivo documental contrato CMC n°077-2018 Administración Municipal de San Roque Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Según los reportes de cumplimiento, se observa que de los 17 puntos de llegada contratados solo se cumple con 7 municipios y en forma doble. Esto es, se pagan dos viajes, que, aunque se registran, solo estaba incluido 1 para los municipios reportados. Para la comisión de Auditoría, se presumen cambios en el objeto contractual que no fueron justificados durante su

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

17

ejecución. Se reitera que, desde el proceso de Planeación y selección del contratista, se definieron muy claramente los puntos de desplazamiento, situación que como se anota fue alterada, sin el cumplimiento de los requisitos exigidos. Se inobserva el numeral 1 del Artículo 31 del Decreto 039 del 30 de mayo de 2014 “POR MEDIO DEL CUAL SE ADOPTA EL MANUAL DE CONTRATACIÓN DEL MUNICIPIO DE SAN ROQUE ANTIOQUIA”.

Fuente: Archivo documental contrato CMC n°077-2018 Administración Municipal de San Roque Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Igualmente, se incumple con el Artículo 45. FUNCIONES DE LOS SUPERVISORES, del mismo Decreto N°039”

2.1.1.1.3. Suministros De un universo de 56 contratos de suministros se auditaron 13, por valor de $644.372.471, equivalente al 51.12% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal, con el siguiente resultado: Gestión transparente, reporta 14 contratos evaluados, teniendo en cuenta su objeto contractual se calificaron así: Suministros 13 contratos Interventoría 01 contrato (CMC 027)

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

18

HALLAZGOS (Cifras en pesos)

5. La Administración Municipal de San Roque celebró el contrato de

suministros, modalidad mínima cuantía CMC 037-2018 con Electro Ramos Créditos S.A.S., cuyo objeto fue: “suministro de combos de camas higiénico sanitarias de adultos mayores vulnerables y materiales de papelería para actividades ocupacionales en grupos gerontológicos de zona urbana y rural del municipio de San Roque”. El valor se pactó en $15.201.600 y el plazo de ejecución un (1) mes a partir del 22 de mayo de 2018. En el proceso de estudios previos se reciben sendas comunicaciones de parte de: Electro Ramos Créditos (1) y La Miscelánea (2): (D)

Comunicación 1

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

19

Fuente: Archivo documental contrato CMC N°037-2018 Administración Municipal de San Roque

Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Comunicación 2

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

20

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

21

Fuente: Archivo documental contrato CMC N°037-2018 Administración Municipal de San Roque

Elaboró: José Orlando Herrera H. Contralor Auxiliar.

Estas, sin fecha, se informó equivalen al estudio del mercado para la

adquisición de los bienes, según se expresa en el documento Análisis del

sector Planeación de la Necesidad, página 4 de 15

Fuente: Archivo documental contrato CMC N°037-2018 Administración Municipal de San Roque. Pág. 4 Elaboró: José Orlando Herrera H. Contralor Auxiliar.

El presupuesto acordado para el proceso de contratación se plasmó en $15.201.600 así:

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

22

Fuente: Archivo documental contrato CMC N°037-2018 Administración Municipal de San Roque. Pág. 4 Elaboró: José Orlando Herrera H. Contralor Auxiliar.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

23

Fuente: Archivo documental contrato CMC N°037-2018 Administración Municipal de San Roque Elaboró: José Orlando Herrera H. Contralor Auxiliar

Este último elemento es que en realidad se toma como único para cumplir con el objeto contractual. Aunque la Entidad contratante, está en libertad de elegir el presupuesto, para la comisión de Auditoría, no se están aplicando los principios de Economía y Eficiencia que están considerados en el Decreto 039 del 30 de mayo de 2014 “POR MEDIO DEL CUAL SE ADOPTA EL MANUAL DE CONTRATACIÓN DEL MUNICIPIO DE SAN ROQUE ANTIOQUIA”,

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

24

puesto que ambos documentos ofrecen 4 elementos más que los solicitados y en el correspondiente a la comunicación 1, no solo se ofrecen estos 4 elementos de más, sino que, además, los ítems correspondientes a los renglones 3, 4 y 5 se ofrecen a menor valor. En definitiva, el contrato tiene por objeto el presentado en el cuadro Presupuesto acordado. Al momento de recibir la oferta de parte de Electro Ramos Créditos S.A.S, presentan los mismos elementos y valores que se solicitan en la invitación. No consideran los 4 elementos adicionales que se reportan en el estudio de mercado y los valores de los renglones 3, 4 y 5 cambian por los de la invitación. Se reitera que, con la presente observación, la Entidad no aplica sus propios principios. Por lo expresado, se inobservan los principios de Economía y Eficiencia del Artículo 1 del Decreto 039 del 30 de mayo de 2014 “Por medio del cual se adopta el manual de contratación del municipio de San Roque Antioquia”.

6. La Administración Municipal de San Roque celebró el contrato de

suministros, modalidad mínima cuantía CMC 035-2018 con Blanca Inés Castaño, cuyo objeto fue: “SERVICIO DE ALIMENTACIÓN Y ALOJAMIENTO

PARA LOS PARTICIPANTES DEL FESTIVAL DE TEATRO Y XVII FESTIVAL DEPARTAMENTAL DE DANZAS Y REINADO DEL FOLCLOR EN EL MUNICIPIO

DE SAN ROQUE”. El valor se pactó en $18.902.500 y el plazo de ejecución dos (2) mes a partir del 18 de mayo de 2018. Evaluada la documentación que respalda el proceso contractual, ni en los estudios previos, ni en la invitación pública, no se determinan las fechas y días de los diferentes eventos. Esto es la forma y en los tiempos en los que el contratista debe dar cumplimiento al objeto contractual. Este plazo debe comprender los tiempos requeridos para el cumplimiento de las obligaciones principales del contrato. En estos se limita a solicitar alojamiento y alimentación para un determinado número de personas sin justificar el porqué de las cantidades y las fechas de estadía. Se inobservan el Principio de Planeación expresado en el Artículo 1 y el numeral del Artículo 9 del Decreto 039 del 30 de mayo de 2014 “POR MEDIO DEL CUAL SE ADOPTA EL MANUAL DE CONTRATACIÓN DEL MUNICIPIO DE SAN ROQUE ANTIOQUIA”. (A)

2.1.1.1.4. Consultoría u otros Contratos

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

25

De un universo de 28 contratos de consultoría u otros se auditaron 9, por valor de $563.307.668, equivalente al 21% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal. Gestión transparente reporta calificados 9 contratos, se hace claridad que realmente, se evaluaron 11, la diferencia se debe a que los contratos CI_003_2018 y

CMA_001_2018, solo se les reviso legalidad y rendición faltándole gestión contractual por ello gestión transparente no los informa. Los mismos según su objeto contractual se calificaron así: Consultoría 9 contratos Interventoría 2 contratos (CMA_001_2018 y CMA_002_2018) Del análisis no se presentaron hallazgos. 2.1.1.1.5. Interventoría De un universo de 5 contratos de Interventoría se auditaron 5, por valor de $170.673860, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal. No se generan observaciones. Los mismos, fueron rendidos en gestión transparente así: Prestación de servicios 2 contratos Suministros 1 contrato Consultoría 2 contratos Nota: Durante el proceso de ejecución de la Auditoría, además de los 2 contratos enunciados dentro de la línea de Interventoría, se evaluaron 3 más de esta tipología, pero que la entidad reportó como: 2 en la línea de prestación de servicios y 1 en la línea de suministros. Estos Fueron evaluados sin observaciones que registrar. Por lo anterior, en el proceso de revisión se toman 5 contratos de Interventoría por valor de $169’077.250. De los contratos de interventoría, se evaluaron la parte de legalidad y la rendición de la cuenta. En el contrato CI-003 no se evaluó la ejecución

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

26

por distancia para visitar las obras, son 10 trapiches; ell contrato CMC-025 no se evaluó la ejecución porque viene del Convenio AP001 de 2015 y se encontraba en revisión por queja previa. (ver numeral 3.1 del presente informe) 2.1.1.1.6. Régimen Especial. (Corresponde a Convenios de Asociación, Cooperación, Público Privados, Contratos con el exterior, Ordenes de Concesión mercantil Comodato y Otros)

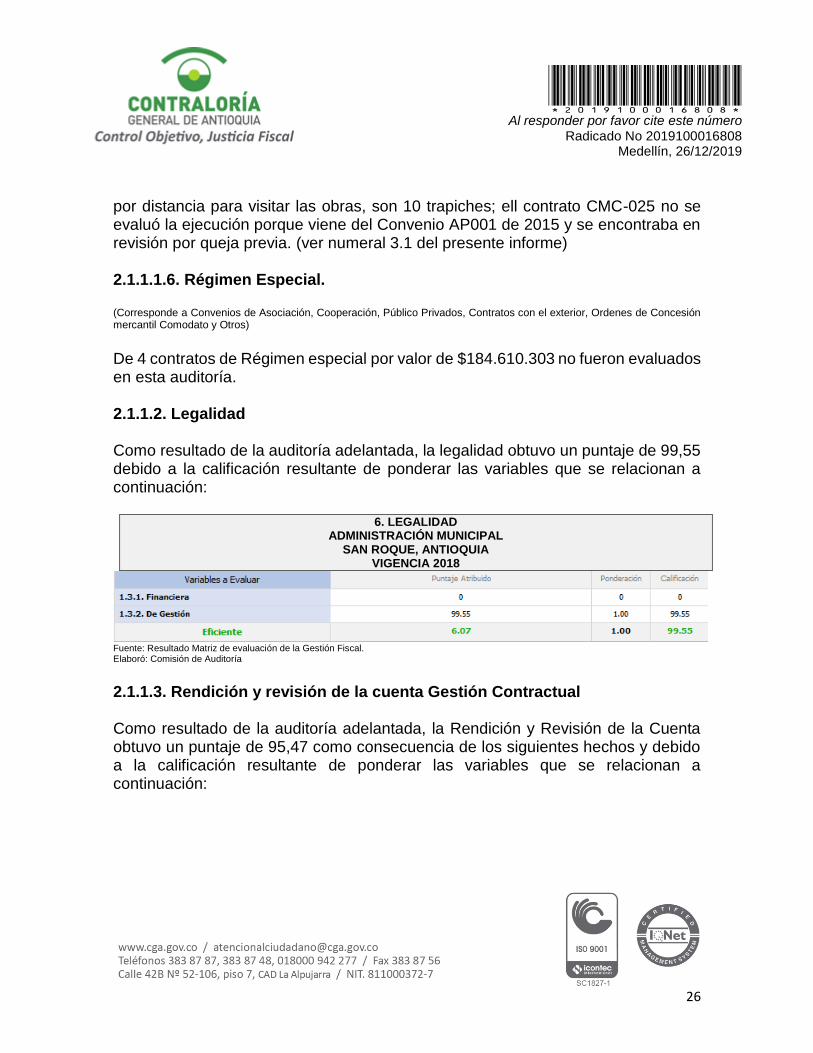

De 4 contratos de Régimen especial por valor de $184.610.303 no fueron evaluados en esta auditoría. 2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 99,55 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. LEGALIDAD ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Resultado Matriz de evaluación de la Gestión Fiscal. Elaboró: Comisión de Auditoría

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 95,47 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

27

7 RENDICIÓN Y REVISIÓN DE LA CUENTA ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Resultado Matriz de evaluación de la Gestión Fiscal. Elaboró: Comisión de Auditoría

HALLAZGOS

(Cifras en pesos)

7. Al revisar la documentación reportada en la plataforma de Gestión Transparente del contrato de prestación de servicios PST001-2018, se evidenció que esta no corresponde evidentemente al contrato que se seleccionó para ser evaluado. Durante el proceso de ejecución de la Auditoría, se detectó este error y se solicitó su corrección con los documentos que realmente reposan en los archivos documentales, los cuales fueron evaluados previamente por el Auditor. (A)

8. En el Sistema Gestión trasparente se verificó la oportunidad el registro de la

información de contratación y se evidenció la extemporaneidad entre 11 y 104 días para 23 contratos de un total de 282, por lo que se incumple con la Resolución 079 del 12 de enero de 2018 (A) (PAS)

Sujeto de Control

Código Contrato

Fecha acta inicio

Fecha suscripción

Fecha rendición

Días extemporáneos

Valor contrato

Admon San Roque SAG_005_2018 11/01/2018 11/01/2018 01/02/2018 11 $30.000.000,0

0

Admon San Roque SASIP_004_2018

26/04/2018 09/04/2018 30/04/2018 11 $76.057.500,0

0

Admon San Roque CMC_084_2018 29/12/2018 28/12/2018 18/01/2019 11 $17.555.106,0

0

Admon San Roque ARR_001_2018 11/01/2018 11/01/2018 01/02/2018 11 $4.800.000,00

Admon San Roque SAG_006_2018 11/01/2018 11/01/2018 01/02/2018 11 $10.200.000,0

0

Admon San Roque SASIP_003_2018

26/04/2018 09/04/2018 30/04/2018 11 $54.221.600,0

0

Admon San Roque CMC_007_2018 14/02/2018 14/02/2018 09/03/2018 13 $21.800.000,0

0

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

28

Sujeto de Control

Código Contrato

Fecha acta inicio

Fecha suscripción

Fecha rendición

Días extemporáneos

Valor contrato

Admon San Roque PSP_005_2018 09/01/2018 09/01/2018 01/02/2018 13 $12.000.000,0

0

Admon San Roque CMC_006_2018 12/02/2018 12/02/2018 08/03/2018 14 $21.000.000,0

0

Admon San Roque CMC_005_2018 12/02/2018 12/02/2018 08/03/2018 14 $10.585.800,0

0

Admon San Roque PSP_003_2018 05/01/2018 05/01/2018 01/02/2018 17 $25.500.000,0

0

Admon San Roque PSP_002_2018 05/01/2018 05/01/2018 01/02/2018 17 $21.000.000,0

0

Admon San Roque PSP_001_2018 03/01/2018 03/01/2018 01/02/2018 19 $12.600.000,0

0

Admon San Roque SAG_001_2018 03/01/2018 03/01/2018 01/02/2018 19 $8.152.935,00

Admon San Roque SAG_002_2018 03/01/2018 03/01/2018 02/02/2018 20 $16.100.000,0

0

Admon San Roque LP_002_2018 17/03/2018 17/03/2018 18/04/2018 22 $1.061.867.09

3

Admon San Roque CMC_064_2018 31/08/2018 31/08/2018 18/12/2018 99 $21.791.003,0

0

Admon San Roque CMC_065_2018 31/08/2018 31/08/2018 19/12/2018 100 $10.672.510,0

0

Admon San Roque PSP_027_2018 27/08/2018 27/08/2018 18/12/2018 103 $14.000.000,0

0

Admon San Roque PSP_028_2018 27/08/2018 27/08/2018 18/12/2018 103 $13.500.000,0

0

Admon San Roque CMC_063_2018 27/08/2018 27/08/2018 18/12/2018 103 $20.450.000,0

0

Admon San Roque CVI_009_2018 29/08/2018 27/08/2018 19/12/2018 104 $46.860.000,0

0

Admon San Roque CVI_008_2018 27/08/2018 27/08/2018 19/12/2018 104 $2.000.000,00 Fuente: Reporte contractual a la plataforma de Gestión Transparente. Elaboró: Comisión de Auditoría.

2.1.2 Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 83.33 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8 CONTROL FISCAL INTERNO ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

29

Fuente: Resultado Matriz de evaluación de la Gestión Fiscal. Elaboró: Comisión de Auditoría

HALLAZGOS

(Cifras en pesos)

9. Durante el año fiscal 2018, la Administración Municipal de San Roque, no cumplió con la entrega de dotación a los diferentes empleados. Mediante certificación expedida el 15 de julio de 2019, se ratifica esta observación. Se inobservan los Artículos 1 y 2 del Decreto 1978 del 31 de agosto de 1989. (D)

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría. 2.1.4. Rendición de la Cuenta Anual. Como resultado de la Auditoría adelantada, la Rendición de Cuentas Anual de la Administración Municipal San Roque, Antioquia, con plazo al 28 de febrero del 2019 de acuerdo con lo establecido en la Resolución Interna Nº389 del 30 de enero de 2019, de la Contraloría General de Antioquia, se encontró: que la Entidad cumplió con lo establecido en el artículo 37 de la Resolución en mención. 2.2 CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los estados contables se obtuvo un puntaje de 0 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de Opinión: ADVERSA O NEGATIVA.

10 ESTADOS CONTABLES

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

30

ADMINISTRACIÓN MUNICIPAL SAN ROQUE, ANTIOQUIA

VIGENCIA 2018

Fuente: Plataforma de Gestión Transparente Elaboró: Leidy Jasmin Hernández Martínez. Contralora Auxiliar. Contadora

HALLAZGOS

(Cifras en pesos)

GENERALES

10. Al cierre de la vigencia, al cotejar el saldo del libro Mayor y Balance frente a las cifras contenidas en los reportes rendidos a los órganos de Control, como: Balance General y Anexo CGN 2005 – 001 de la Contaduría General de la Nación, se estableció diferencia en algunas cuentas, según se ilustran en el Anexo, denotando con ello que existen falencias en las actividades relacionadas con la conciliación de las cifras inherentes a la información financiera. En consecuencia, se desacata lo previsto en el Numeral 3.2.13 Resolución 193 de 2016, Numeral 1.2.2 Instructivo 001 de 2018, regulaciones expedidas por la Contaduría General de la Nación, así: (A)

Cifras en Pesos

CODIGO NOMBRE SALDO

REPORTE CGN 2018

SALDOS LIBRO MAYOR

BALANCE GENERAL

1 ACTIVOS 45,567,911,488 44,306,538,305 44,329,631,954

11 EFECTIVO Y EQUIVALENTES AL EFECTIVO

5,554,580,791 5,609,721,500 5,609,721,499

12 INVERSIONES E INSTRUMENTOS DERIVADOS

154,000,000 154,000,000 154,000,000

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

31

Cifras en Pesos

CODIGO NOMBRE SALDO

REPORTE CGN 2018

SALDOS LIBRO MAYOR

BALANCE GENERAL

13 CUENTAS POR COBRAR

3,593,958,246 2,394,657,143 2,394,657,144

14 PRÉSTAMOS POR COBRAR

61,063,005 61,063,004 61,063,005

15 INVENTARIOS 21,306,363 21,306,361 21,292,830

16 PROPIEDADES, PLANTA Y EQUIPO

18,692,616,278 18,545,113,399 18,545,113,399

17

BIENES DE USO PÚBLICO E HISTÓRICOS Y CULTURALES

4,812,034,370 4,812,034,370 4,812,034,370

19 OTROS ACTIVOS 12,678,352,435 12,708,642,525 12,731,749,707

2 PASIVOS 5,466,724,910 5,322,434,157

23 PRÉSTAMOS POR PAGAR

1,460,313,209 1,450,417,753 1,450,417,753

24 CUENTAS POR PAGAR

335,053,787 324,433,615 324,433,695

25 BENEFICIOS A LOS EMPLEADOS

3,671,357,914 3,547,582,788 3,547,582,789

3 PATRIMONIO 40,101,186,578 34,076,242,192 39,007,197,717

Fuente: Libro Mayor y Balance, Estados Financieros y Formato CGN -2005 -001 a diciembre 31 de 2018 Elaboro: Leidy Yasmin Hernández, Contralora Auxiliar

11. Al revisar las notas a los estados contables correspondiente a la vigencia

2018 se constató que estas no se ajustan a lo previsto en el Marco Normativo; lo cual no permitió disponer de información y análisis por cuenta. Lo anterior afecta claramente la homogeneidad y claridad en la información a brindar a terceros y en la toma de decisiones, incumpliendo los numerales 1.3.6 y 1.3.6.1 Capítulo VI de la Resolución 533 de 2015 y el Numeral 7 Revelaciones en las Notas Explicativas Instructivo 001 de 2018, expedidas por la Contaduría General de la Nación. (A)

12. La entidad actualizo mediante Resolución N° 466 del 30 de diciembre de

2016, el Manual de Políticas Contables, bajo el Nuevo Marco Normativo para la Administración Municipal de San Roque, no obstante, dicho manual no describe las políticas y prácticas contables ajustadas al Municipio que

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

32

permitan la elaboración y presentación de los estados financieros. Lo anterior incumple el Numeral 3.2.4 Manuales de Políticas, procedimientos y funciones Resolución 193 de 2016 y el Numeral 4 Capítulo VI de la Resolución 533 de 2015 y Numeral 2 de la Carta Circular 003 de 2018, expedidas por la Contaduría General de la Nación. (A)

Grupo 12 - Inversiones

13. La cuenta 1227 Inversiones en Controladas refleja un saldo a diciembre 31 de 2018 de $154.000.000, saldo que corresponde únicamente a la inversión en las Empresas Públicas de San Roque E.S.P, el saldo se encuentra subestimado en $75.000.000 desconociendo las inversiones en la Empresa Municipal de Alumbrado Público de San Roque S.A Escritura Publica 190 del mes de junio 2015, afectando la razonabilidad contable y evidenciando incumplimiento a los numerales 3..2..3.1 Soportes documentales, 3.2.10 Registro total de las operaciones y 3.2.15 Depuración contable y sostenible de la Resolución 193 de 2016. (A)

Grupo 13 - Cuentas por cobrar

14. Mediante Decreto 054 de noviembre de 2017, se adoptó el Reglamento Interno de Recaudo de Cartera para el Municipio de San Roque, en cumplimiento de lo previsto en el Capítulo 5 de las Facilidades o Acuerdos de Pago, se evidencia que algunos de contribuyentes incumplieron con los términos suscritos para el pago de las obligaciones, no se observa gestión por parte de la Secretaria de Hacienda, tal como lo establece el presente reglamento. lo anterior incumple con el artículo 6 de la ley 610 del 2000. (A)

A continuación, se ilustran las inconsistencias detectadas:

Cifras en Pesos

ACUERDO DE PAGO CONTRIBUYENTE IMPUESTO VALOR

No 071-2017 Horacio Alberto Sánchez Yarce Predial

12,463,674

No 053-2017 Alcira Pérez Predial

4,741,125

No 057-2017 Nélida Del Socorro Ochoa Foronda Predial

4,560,337

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

33

ACUERDO DE PAGO CONTRIBUYENTE IMPUESTO VALOR

No 051-2017 Iván Darío Marín Vidal Predial

1,290,515

No 006-2018 Miguel Ángel Tapias Cataño Predial

1,208,491

No 010-2018 Liliana Marcela Gil Calderón Predial

805,986

No 011-2018 María Amparo Agudelo Agudelo Predial

436,343

No 012-2018 Luis Alfredo Madrigal Hincapié, Predial

1,360,179

022-2018 Santiago López Calderón Predial

2,609,388

No 045-2018 Diego Mauricio Arcila Morales Predial

422,268

No 054-2018 Fernando Augusto Gómez Giraldo Predial

463,209

No 055-2018 Mario De Jesús Ortiz Escobar Predial

4,279,791

No 020-2019 Jairo De Jesús Serna Predial

1,181,611

No 048-2017 María Alejandra Jiménez Marín Industria y Comercio

231,268

No 033-2018 Mueblería Arte y Decoración San Roque - Blanca Doris Restrepo Londoño

Industria y Comercio 806,841

No 038-2018 Bar Las Barras - Fabio Arturo Velásquez Chaverra

Industria y Comercio

476,146

TOTAL

37,337,172 Fuente: Acuerdos de pago Secretaria de Hacienda de San Roque Elaboró: Leidy Hernández Martínez, Contralora Auxiliar, Contadora

15. En la cuenta contable 1386 Deterioro acumulado de las cuentas por Cobrar con saldo a diciembre 31 de $810.331.817 presenta incertidumbre sobre su razonabilidad, toda vez que la administración no entrego los soportes respectivos, incumpliendo lo regulado en el 3.2.3.1 Soportes Documentales Resolución 193 de 2016 y el Numeral 2.6 del Capítulo I de la resolución 533 de 2015, ambos de la Contaduría General de la Nación. (A)

Grupo 14 - Préstamos por cobrar

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

34

16. La cuenta contable 141527 Préstamos concedidos por instituciones no financieras con saldo a diciembre 31 de $61.063.004, se encuentra Sobreestimada en $4.229.327, dado que se encontró diferencia entre el saldo en libros y el archivo estado de cartera de fondo de vivienda, incumpliendo los Numerales 3.2.8 Eficiencia de los Sistemas de Información, 3.214 Análisis, verificación y conciliación de información y 3.2.15 Depuración contable permanente y sostenible Resolución 193 de 2016, regulaciones expedidas por la Contaduría General de la Nación. Adicionalmente se evidencio que esta cartera que adeudan al Municipio no está teniendo ningún tipo de gestión para su recuperación, incumpliendo con el Reglamento Interno de Recaudo de Cartera del Municipio de San Roque Decreto 054 del 29 de noviembre de 2007 y el Articulo 6 de la ley 610 de 2000. (A)

Cifras en Pesos

CEDULA NOMBRE TOTAL CARTERA (Capital,

Interés de Financiación Recargos de Mora)

22023976 Giraldo Franco Delia 11,275,131

22024230 Cortes Cortes María 24,085,989

22024024 Gallo Tobón Gloria 26,475,627

43805237 Ochoa Marín Ana 11,685,756

79579751 Jaramillo Cadavid Jorge 21,105,728

98471924 Tabares Osorio Nelson 34,292,703

98472475 Munera Salazar Fernando 26,992,332

TOTAL 155,913,266 Fuente: Estado de Cartera Del Fondo de Vivienda - Secretaria de Hacienda de San Roque Elaboró: Leidy Hernández Martínez, Contralora Auxiliar Contadora

17. Las cuentas y subcuentas del grupo 16 – Propiedad Planta y Equipo con saldo de $18.545.113.399 presenta incertidumbre sobre su razonabilidad, la entidad no entrego a la comisión auditora el resultado del inventario físico efectuado al cierre de la vigencia 2018 y tampoco fue cargado como saldo inicial al módulo de almacén, situación que no permitió determinar la razonabilidad del saldo presentado; así mismo se constató que la depreciación se realiza en forma global; no se tiene un control de vida útil de cada bien, incumpliendo lo enunciado en el Numeral 10 Propiedad Planta y

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

35

Equipos de la Resolución 533 de 2015 MARCO CONCEPTUAL, el Numeral 1.2 “Actividades operativas y contables con ocasión del cierre del período contable” Instructivo 01 de diciembre de 2018 y el numeral 3.2.6 de la Resolución 193 de 2016, expedidos por la Contaduría General de la Nación. El equipo auditor deja manifestación expresa que este hallazgo reiterativo de vigencias anteriores. (D)

Grupo 17 - Bienes de Uso Público

18. Las cuentas y subcuentas del grupo 17 Bienes De Uso Público e Históricos

y Culturales con saldo $4.812.034.370 presenta incertidumbre sobre su razonabilidad, debido a que no se realizó el inventario físico de las propiedades clasificadas en esta categoría contable, además no se cuenta con un soporte que permita conciliar la información de catastro y planeación con la cifra revelada en los estados financieros, incumple lo estipulado en el MARCO CONCEPTUAL Numeral 10 propiedad planta y equipos de la Resolución 533 de 2015, el Numeral 1.2 “Actividades operativas y contables con ocasión del cierre del período contable” Instructivo 01 de diciembre de 2018 expedido por la Contaduría General de la Nación y el numeral 3.2.3.1 Soportes documentales, 3.2.6 Actualización Permanente y continua y 3,2.14 Análisis, verificación y conciliación de información de la Resolución 193 de 2016, Expedido por la Contaduría General de la Nación. (D)

Grupo 19 - Otros Activos

19. La subcuenta 190803 Encargo fiduciario - Fiducia de administración cerró a diciembre 31 con un saldo de $1.051.436.719, presentando una subestimada por $6.479.142 al ser confrontada con el informe estado de cuenta del Patrimonio Autónomo FIA, inobservando lo establecido Numeral 1.1.2 Instructivo No. 002 de 08 de octubre de 2015, Numerales 3.2.3., 3.2.6, 3.2.8 y 3.2.15. Resolución 193 de 2016, regulaciones expedidas por la Contaduría General de la Nación. (A)

Grupo 24 - Cuentas Por Pagar

20. En la cuenta 246002 sentencias a diciembre 31 de 2018 su saldo es $0, encontrándose subestimada en $200.931.923 al no tenerse causada:

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

36

Acuerdo de pago del 5 de octubre de 2018 Resolución 2018060362993 adeuda al Departamento de Antioquia por concepto de solidaridad en el fallo judicial dentro del proceso 05-001-23-31-000-1997-03193-01 el valor adeudado asciende a $200.931.923. inobservando lo establecido en los numerales 3.2.3.1 Soportes documentales, 3.2.14 Análisis, verificación y conciliación de la información y 3.2.16 Cierre contable de la Resolución 193 del 13/05/2016 y los numerales 1.2.1 Análisis, verificaciones y ajustes, 1.2.2 Conciliación entre las áreas de la entidad que generan información contable, 1.2.6 Formulación, soporte y actualización de derechos, obligaciones, ingresos, gastos y costos del Instructivo 001 del 18/12/2018 de la Contaduría General de la Nación respectivamente (A)

Grupo 25 - Beneficios A Empleados

21. Revisada la Cuenta 251103 intereses a las cesantías con saldo contable de 20.165.353 a 31 de diciembre de 2018, que al ser comparados con los documentos soportes por valor de $9.296.739 presentan una diferencia de $10.868.614, generando una sobrestimación de la misma, inobservando lo establecido en los numeral 3.2.14 Análisis Verificación y conciliación de la información y 3.2.16 Cierre contable, de la Resolución 193 de 2016 y numeral 1.1.1 Actividades mínimas a desarrollar, del Instructivo 001 del 18 de diciembre de 2018, normas todas de la Contaduría General de la Nación (A)

GRUPO 3 - Patrimonio

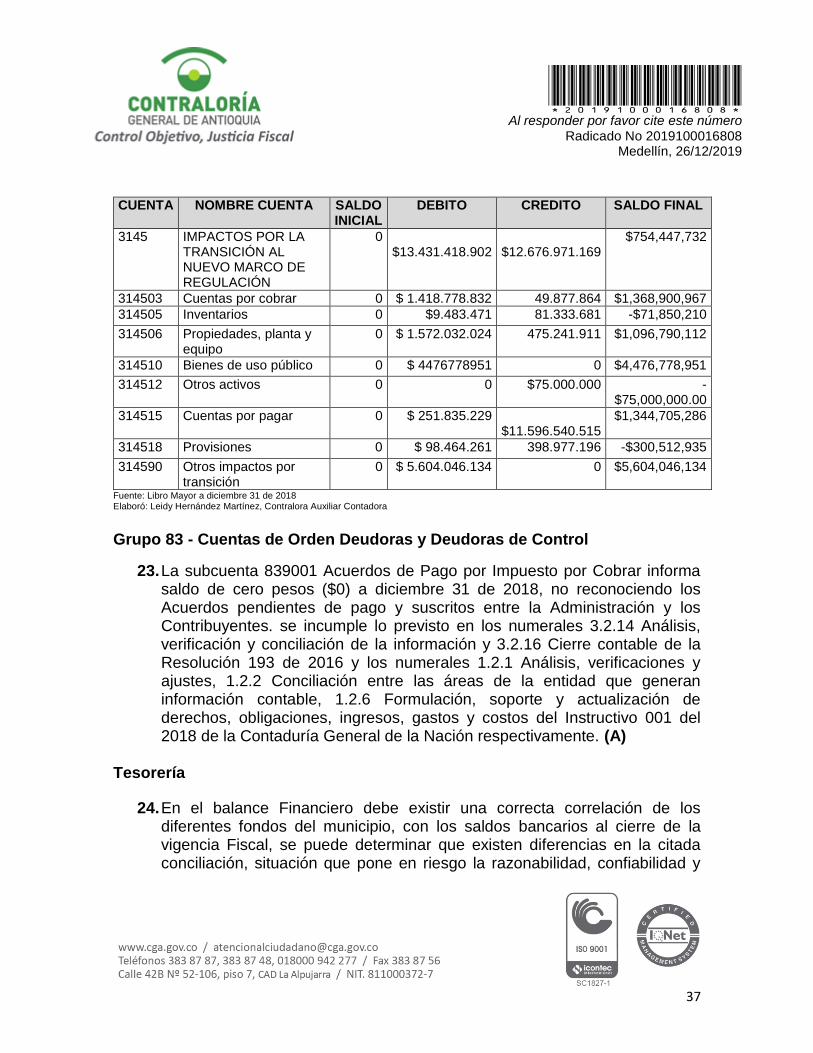

22. Analizado el saldo de la cuenta 3145 Impactos por la transición al Nuevo Marco de Regulación con saldo $754.447.732 presenta incertidumbre acerca de la veracidad de las cifras, debido a que no fue posible obtener los documentos soportes y calculo que avalen las cifras reveladas, incumpliendo lo establecido en el numeral 3.2.3.1 Soportes Documentales de la Resolución 193 de 2016, el instructivo CGN 001 de 2018 numeral 1.2.4 “Existencia real de bienes, derechos, obligaciones y documentos soportes idóneos”; el Numeral 3 Articulo 55 de la Ley 734 de 2012 (D)

Cifras en pesos

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

37

CUENTA NOMBRE CUENTA SALDO INICIAL

DEBITO CREDITO SALDO FINAL

3145 IMPACTOS POR LA TRANSICIÓN AL NUEVO MARCO DE REGULACIÓN

0 $13.431.418.902

$12.676.971.169

$754,447,732

314503 Cuentas por cobrar 0 $ 1.418.778.832 49.877.864 $1,368,900,967

314505 Inventarios 0 $9.483.471 81.333.681 -$71,850,210

314506 Propiedades, planta y equipo

0 $ 1.572.032.024 475.241.911 $1,096,790,112

314510 Bienes de uso público 0 $ 4476778951 0 $4,476,778,951

314512 Otros activos 0 0 $75.000.000 -$75,000,000.00

314515 Cuentas por pagar 0 $ 251.835.229 $11.596.540.515

$1,344,705,286

314518 Provisiones 0 $ 98.464.261 398.977.196 -$300,512,935

314590 Otros impactos por transición

0 $ 5.604.046.134 0 $5,604,046,134

Fuente: Libro Mayor a diciembre 31 de 2018 Elaboró: Leidy Hernández Martínez, Contralora Auxiliar Contadora

Grupo 83 - Cuentas de Orden Deudoras y Deudoras de Control

23. La subcuenta 839001 Acuerdos de Pago por Impuesto por Cobrar informa saldo de cero pesos ($0) a diciembre 31 de 2018, no reconociendo los Acuerdos pendientes de pago y suscritos entre la Administración y los Contribuyentes. se incumple lo previsto en los numerales 3.2.14 Análisis, verificación y conciliación de la información y 3.2.16 Cierre contable de la Resolución 193 de 2016 y los numerales 1.2.1 Análisis, verificaciones y ajustes, 1.2.2 Conciliación entre las áreas de la entidad que generan información contable, 1.2.6 Formulación, soporte y actualización de derechos, obligaciones, ingresos, gastos y costos del Instructivo 001 del 2018 de la Contaduría General de la Nación respectivamente. (A)

Tesorería

24. En el balance Financiero debe existir una correcta correlación de los diferentes fondos del municipio, con los saldos bancarios al cierre de la vigencia Fiscal, se puede determinar que existen diferencias en la citada conciliación, situación que pone en riesgo la razonabilidad, confiabilidad y

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

38

comprensibilidad de la información, y que genera dificultades en el respectivo cierre fiscal, incumpliendo el Artículo 18 del decreto 111 de 1996 de acuerdo al siguiente detalle. (A)

FONDO: 10001 - Ingresos corrientes de libre destinación

-117,434,770.77

Código Descripción Saldo a Corte

014720004820 Deporte / Fondos Comunes 655,636.00

014720006916 Fondos Comunes 884,048.69

01472000733 Cuenta Corriente 782.00

100351 Fondos Comunes 715,672.00

16315205783 Recaudos - Varios 808,854.85

16328334716 Sobretasa a la Gasolina - Terpel 7,866.06

16384306466 Recaudo de impuestos - Código de barras 2,074,184.69

20242 Aportes Coosanroque 2,961,276.53

250054707 Cuenta Corriente Bco. Bogotá 116,384.91

30864 Fondos Comunes 113,673.00

314720000079 Contratos ICBF 1,633,392.86

41472202202 Convenio Mejoramiento 107,025.00

414722025295 Primera Infancia 1,568,999.12

414723001403 Convenio 4,980,181.00

65133824655 Fondos Comunes 21,544,143.79

65161353891 Convenio Palacio Municipal 0.00

677008823 Cuenta Corriente Bco. Bogotá Esc. Dep. 5,545,723.00

SUBTOTAL BANCOS 43,717,843.50

DIFERENCIA -161,152,614.27

FONDO: 10102 - Guías de movilización -ICA 3,125,412.85

Código Descripción Saldo a Corte

16377702488 Convenio ICA - Instituto Colombiano Agropecuario

7,074,609.82

414722028367 Convenio ICA 0.00

SUBTOTAL BANCOS 7,074,609.82

DIFERENCIA -3,949,196.97

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

39

FONDO: 10104 - Sobretasa ambiental 8,446,514.00

Código Descripción Saldo a Corte

014720008516 Sobretasa Ambiental 9,332,037.00

SUBTOTAL BANCOS 9,332,037.00

DIFERENCIA -885,523.00

FONDO: 10201 - Estampilla Pro-Bienestar del anciano 55,782,573.12

Código Descripción Saldo a Corte

014720008672 Estampilla Adulto Mayor 7,492,972.27

SUBTOTAL BANCOS 7,492,972.27

DIFERENCIA 48,289,600.85

FONDO: 10202 - Estampilla Pro-Cultura 14,538,285.34

Código Descripción Saldo a Corte

014720008540 Cultura 739,502.84

SUBTOTAL BANCOS 739,502.84

DIFERENCIA 13,798,782.5

FONDO: 10204 - Contribución sobre contratos de obras pública

23,688,060.00

Código Descripción Saldo a Corte

014720008870 Contribución contratos obras pública -Fondo de Seguridad

917,074.00

SUBTOTAL BANCOS 917,074.00

DIFERENCIA 22,770,986.0

FONDO: 10301 - SGP - Educación 27,243,601.02

Código Descripción Saldo a Corte

014720008698 SGP - Educación 6.02

414723001888 Cuenta Maestra SGP Educación 29,901,382.00

SUBTOTAL BANCOS 29,901,388.02

DIFERENCIA -2,657,787.0

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

40

FONDO: 10302 - SGP - Alimentación Escolar 152,557,246.15

Código Descripción Saldo a Corte

16358094001 SGP - Alimentación Escolar 140,418,614.25

SUBTOTAL BANCOS 140,418,614.25

DIFERENCIA 12,138,631.9

FONDO: 10303 - SGP - Agua potable y saneamiento básico

49,449,006.00

Código Descripción Saldo a Corte

20601 Fiducia Agua Potable 0.00

414723001780 SGP - Agua potable y saneamiento básico 30,494,163.00

SUBTOTAL BANCOS 30,494,163.00

DIFERENCIA 18,954,843.0

FONDO: 10306 - SGP - Propósito General Libre Inversión

273,185,281.80

Código Descripción Saldo a Corte

16358094141 SGP- Propósito General 146,791.03

SUBTOTAL BANCOS 146,791.03

DIFERENCIA 273,038,490.8

FONDO: 10307 - SGP - Primera Infancia 49,019,161.00

Código Descripción Saldo a Corte

16358093748 SGP - Primera Infancia 55,618,207.31

SUBTOTAL BANCOS 55,618,207.31

DIFERENCIA -6,599,046.31

FONDO: 10403 - SGP Salud - Régimen Subsidiado Cont. SSF

5,785.00

Código Descripción Saldo a Corte

414722006339 Régimen Subsidiado 5,790.00

SUBTOTAL BANCOS 5,790.00

DIFERENCIA -5.00

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

41

FONDO: 10408 - SGP Salud Pública 8,196,810.00

Código Descripción Saldo a Corte

414723000768 SGP Salud Pública 9,071,455.67

SUBTOTAL BANCOS 9,071,455.67

DIFERENCIA -874,645.67

FONDO: 10411 - Coljuegos 25% 3,914,388.49

Código Descripción Saldo a Corte

16377379849 Otros Gastos en Salud Funcionamiento 7,446,474.44

65133823772 Coljuegos 25% 0.00

SUBTOTAL BANCOS 7,446,474.44

DIFERENCIA -3,532,085.95

FONDO: 10412 - Departamento - Otros gastos en salud inversión FONDO: 10412 - Departamento - Otros gastos en salud inversión

100,000,010.00

Código Descripción Saldo a Corte

414722012797 Otros Gastos en Salud Inversión 100,195,490.26

SUBTOTAL BANCOS 100,195,490.26

DIFERENCIA -195,480.26

FONDO: 10501 - Programa PAE 3,124,297.00

Código Descripción Saldo a Corte

10009559 Alimentación Escolar PAE 2016 0.00

10009869 Alimentación Escolar PAE 2017 0.00

10010076 Alimentación Escolar PAE Segundo Semestre 2017

0.00

10010192 Alimentación Escolar PAE 2018 371,879.00

SUBTOTAL BANCOS 371,879.00

DIFERENCIA 2,752,418.00

FONDO: 10502 - Recursos Ley del Cigarrillo 0.00

Código Descripción Saldo a Corte

16375852849 Recursos Ley del Cigarrillo 1,901,397.88

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

42

SUBTOTAL BANCOS 1,901,397.88

DIFERENCIA -1,901,397.88

FONDO: 10504 - Convenios Departamentales 2,776,120,583.04

Código Descripción Saldo a Corte

10010188 Pavimentación de Vías Terciarias 372,001,456.00

16300010231 Convenio Centro Día Municipio de San Roque 701,353,681.11

16300013175 Convenio Mejoramiento infraestructura educativa - cubiertas

1,040,187,043.02

16374545446 Asistencia Técnica Directa Rural 0.00

16383748163 Convenio Mujeres - Reciclaje 0.00

16385278598 Convenio Convites Ciudadanos y Participativos

0.00

16398387540 Asistencia Técnica Directa Rural 2018 771,770.68

16399517871 Convenio Agroindustrias Paneleras 615,086,494.12

414722023373 Convenio Transporte 2,636,853.00

SUBTOTAL BANCOS 2,732,037,297.93

DIFERENCIA 44,083,285.11

FONDO: 10505 - IVA Telefonía Móvil 8,641,581.00

Código Descripción Saldo a Corte

16300012128 IVA Telefonía móvil 0.00

SUBTOTAL BANCOS 0.00

DIFERENCIA 8,641,581.00

FONDO: 10701 - CORNARE 10,279,352.89

Código Descripción Saldo a Corte

65154162811 Aportes CORNARE 546,386.33

SUBTOTAL BANCOS 546,386.33

DIFERENCIA 9,732,966.56

FONDO: 10702 - GRAMALOTE 10,279,352.89

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

43

Código Descripción Saldo a Corte

16385489068 Aportes Gramalote y Otros 4,974,887.88

SUBTOTAL BANCOS 4,974,887.88

DIFERENCIA 5,304,465.01

FONDO: 10801 - Crédito IDEA 0.00

Código Descripción Saldo a Corte

10140856 Crédito IDEA Remodelación IE Presbítero Abraham Jaramillo

6,375,599.00

SUBTOTAL BANCOS 6,375,599.00

DIFERENCIA -6,375,599.00

FONDO: 11001 - Transporte de Hidrocarburos 74,812,193.90

Código Descripción Saldo a Corte

65149457750 Transporte de Hidrocarburos 6,271,696.65

SUBTOTAL BANCOS 6,271,696.65

DIFERENCIA 68,540,497.25

FONDO: 11002 - Transferencias del Sector Eléctrico 141,362,890.99

Código Descripción Saldo a Corte

001302990100072462 Transferencias del Sector Eléctrico 860,299.99

SUBTOTAL BANCOS 860,299.99

DIFERENCIA 140,502,591.00

FONDO: 11003 - Multas Código Nacional de Policía 1,588,938.35

Código Descripción Saldo a Corte

16378703879 Código Nacional de Policía 1,588,938.35

SUBTOTAL BANCOS 1,588,938.35

DIFERENCIA 0.00

FONDO: 11004 - Desahorro Fonpet Educación 11,343,714.21

Código Descripción Saldo a Corte

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

44

471803734 Desahorro Fonpet Educación 42,977,685.21

SUBTOTAL BANCOS 42,977,685.21

DIFERENCIA -31,633,971.00

FONDO: 11006 - Fonpet - Mesadas Pensionales 50,588,374.00

Código Descripción Saldo a Corte

16379407319 Desahorro FONPET Pensionados 29,238,368.90

SUBTOTAL BANCOS 29,238,368.90

DIFERENCIA 21,350,005.1

FONDO: 11007 - Desahorro FONPET Libre Inversión -472,085,238.00

Código Descripción Saldo a Corte

250163490 Desahorro Fonpet 0.00

SUBTOTAL BANCOS 0.00

DIFERENCIA -472,085,238.0 Fuente: Boletín de caja y Bancos a diciembre 31 de 2018 Elaboro: Leidy Yasmin Hernández Martínez, Contralora Auxiliar Contadora

ESTAMPILLA PRO HOSPITAL ESTATUTO TRIBUTARIO

25. En diciembre 30 de 2018, el Honorable Concejo Municipal aprobó el Acuerdo 012,

por el cual se compila, actualiza, deroga y complementa el Estatuto Tributario del Municipio de San Roque; el Artículo 191, establece que los dineros objeto del recaudo de la Estampilla Pro Hospital deberá girarse dentro de los diez (10) primeros días de cada mes, pero el Artículo 307, Título III de la Ordenanza 29 de agosto 31 de 2017 establece que la transferencia debe efectuarse a la Tesorería General del Departamento, en los primeros tres (3) días hábiles de cada mes. Por consiguiente, se requiere ajustar el plazo enunciado anteriormente a los términos previstos en la Ordenanza, dado que la Administración viene incumpliendo con la disposición legal vigente. (A)

2.2.2 Sistema de Control Interno Contable Mediante Resolución 193 de 2016, la Contaduría General de la Nación adoptó el procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

45

Revisada la rendición de la cuenta y analizada la autoevaluación por parte del funcionario responsable del Municipio de San Roque, obtuvo una calificación de 4.72, que la ubica en el rango EFICIENTE.

El equipo auditor conceptúa que, de acuerdo con su evaluación, la Entidad obtuvo una calificación de 2.24 que corresponde a un nivel DEFICIENTE, el cual se soporta en las observaciones a los estados contables, las cuales afectan la calidad de la información de los estados financieros y registros contables.

Resultados de la Evaluación

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

RANGO CALIFICACIÓN TOTAL

Resultado Final 2.24

MÁXIMO A OBTENER 5 5.00

TOTAL PREGUNTAS 32 32.00

PUNTAJE OBTENIDO 2.24

Porcentaje obtenido 0.45

Calificación Deficiente Fuente: Calificación Control Interno Contable Auditoria Municipio de San Roque, Antioquia Vigencia 2018 Elaboró: LEIDY YASMIN HERNANDEZ MARTINEZ, Contralora Auxiliar

DEBILIDADES EN EL CONTROL INTERNO CONTABLE

No se evidencia un seguimiento y análisis adecuado a los riesgos de índole contable de la entidad

Las cifras contenidas en los estados financieros no coinciden con los saldos de los libros de contabilidad.

No se elaboró el juego completo de estados financieros, con corte al 31 de diciembre de 2018.

No se calcula de manera adecuada, los valores correspondientes a los procesos de depreciación, amortización, agotamiento y deterioro.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

46

Los libros de contabilidad no se encuentran actualizados y sus saldos no están de acuerdo con el último informe trimestral transmitido a la Contaduría General de la Nación.

No se verifica que los registros contables cuenten con los documentos de origen interno o externo que los soporten.

La información financiera no presenta la suficiente ilustración para su adecuada comprensión por parte de los usuarios.

Las notas a los estados financieros no cumplen con las revelaciones requeridas en las normas para el reconocimiento, medición, revelación y presentación de los hechos económicos del marco normativo aplicable.

No se realizan autoevaluaciones periódicas para determinar la eficacia de los controles implementados en cada una de las actividades del proceso contable.

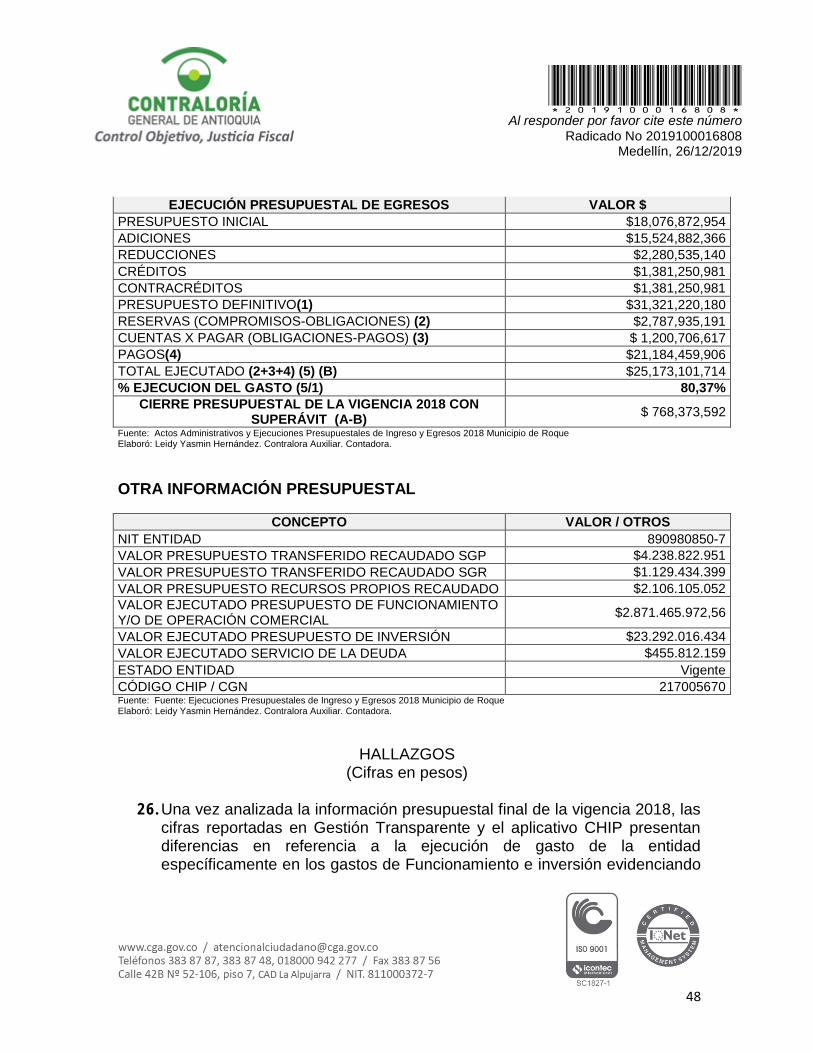

2.2.3. Gestión Presupuestal

Como resultado de la auditoría adelantada, la Gestión Presupuestal obtuvo un puntaje de 91,67 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

11. GESTIÓN PRESUPUESTAL ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

Fuente: Plataforma de Gestión Transparente Elaboró: Leidy Jasmin Hernández Martínez. Contralora Auxiliar. Contadora

PRESUPUESTO VIGENCIA 2018

El Presupuesto General de la Administración Municipal de San Roque, Antioquia fue aprobado mediante el Acuerdo N°029 del 02 de diciembre de 2017, por la suma de Diez y Ocho Mil Setenta y Seis Millones Ochocientos Setenta y Dos mil Novecientos Cincuenta y Cuatro pesos M.L.C. ($18.076.872.954) El Presupuesto General de la Administración Municipal de San Roque, Antioquia fue liquidado mediante el Decreto 156 del 30 de diciembre de 2017, discriminado as

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

47

í: CONFORMACIÓN PRESUPUESTAL

ADMINISTRACIÓN MUNICIPAL

SAN ROQUE, ANTIOQUIA VIGENCIA 2018

INGRESOS $18,076,872,954

INGRESOS CORRIENTES $ 2,469,997,849

TRANSFERENCIAS $15,606,875,105

RECURSOS DE CAPITAL 0

GASTOS $18,076,872,954

FUNCIONAMIENTO $ 3,016,593,844

SERVICIO DE LA DEUDA $ 491,426,978

INVERSIÓN $14,568,852,132 Actos Administrativos y Ejecuciones Presupuestales de Ingreso y Egresos 2018 Municipio de Roque. Elaboró: Leidy Yasmin Hernández. Contralora Auxiliar. Contadora.

CIERRE PRESUPUESTAL VIGENCIA 2018

ADMINISTRACIÓN MUNICIPAL SAN ROQUE, ANTIOQUIA

VIGENCIA 2018

EJECUCIÓN PRESUPUESTAL DE INGRESOS VALOR $

PRESUPUESTO INICIAL $18,076,872,954

ADICIONES $ 15,524,882,366

REDUCCIONES $ 2,280,535,140

PRESUPUESTO DEFINITIVO(1) $31,321,220,180

TOTAL RECAUDOS(2) (A) $ 25,941,475,306

SALDO POR RECAUDAR $5,379,744,874

% EJECUCION DEL RECAUDO (2/1) 83%

DÉFICIT DE LA EJECUCIÓN DE INGRESOS DE LA VIGENCIA

DÉFICIT

Fuente: Actos Administrativos y Ejecuciones Presupuestales de Ingreso y Egresos 2018 Municipio de Roque. Elaboró: Leidy Yasmin Hernández. Contralora Auxiliar. Contadora

ADMINISTRACIÓN MUNICIPAL SAN ROQUE, ANTIOQUIA

VIGENCIA 2018

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

48

EJECUCIÓN PRESUPUESTAL DE EGRESOS VALOR $

PRESUPUESTO INICIAL $18,076,872,954

ADICIONES $15,524,882,366

REDUCCIONES $2,280,535,140

CRÉDITOS $1,381,250,981

CONTRACRÉDITOS $1,381,250,981

PRESUPUESTO DEFINITIVO(1) $31,321,220,180

RESERVAS (COMPROMISOS-OBLIGACIONES) (2) $2,787,935,191

CUENTAS X PAGAR (OBLIGACIONES-PAGOS) (3) $ 1,200,706,617

PAGOS(4) $21,184,459,906

TOTAL EJECUTADO (2+3+4) (5) (B) $25,173,101,714

% EJECUCION DEL GASTO (5/1) 80,37%

CIERRE PRESUPUESTAL DE LA VIGENCIA 2018 CON SUPERÁVIT (A-B)

$ 768,373,592

Fuente: Actos Administrativos y Ejecuciones Presupuestales de Ingreso y Egresos 2018 Municipio de Roque Elaboró: Leidy Yasmin Hernández. Contralora Auxiliar. Contadora.

OTRA INFORMACIÓN PRESUPUESTAL

CONCEPTO VALOR / OTROS

NIT ENTIDAD 890980850-7

VALOR PRESUPUESTO TRANSFERIDO RECAUDADO SGP $4.238.822.951

VALOR PRESUPUESTO TRANSFERIDO RECAUDADO SGR $1.129.434.399

VALOR PRESUPUESTO RECURSOS PROPIOS RECAUDADO $2.106.105.052

VALOR EJECUTADO PRESUPUESTO DE FUNCIONAMIENTO Y/O DE OPERACIÓN COMERCIAL

$2.871.465.972,56

VALOR EJECUTADO PRESUPUESTO DE INVERSIÓN $23.292.016.434

VALOR EJECUTADO SERVICIO DE LA DEUDA $455.812.159

ESTADO ENTIDAD Vigente

CÓDIGO CHIP / CGN 217005670 Fuente: Fuente: Ejecuciones Presupuestales de Ingreso y Egresos 2018 Municipio de Roque Elaboró: Leidy Yasmin Hernández. Contralora Auxiliar. Contadora.

HALLAZGOS (Cifras en pesos)

26. Una vez analizada la información presupuestal final de la vigencia 2018, las

cifras reportadas en Gestión Transparente y el aplicativo CHIP presentan diferencias en referencia a la ejecución de gasto de la entidad específicamente en los gastos de Funcionamiento e inversión evidenciando

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

49

que no existe una adecuada conciliación entre la información rendida a la Contaduría General de la Nación y la rendida a la Controlaría General., inobservando el instructivo 001 de 2018, numeral 1.1.3.Actualización de la información básica en el Sistema Consolidador de Hacienda e información pública –CHIP, de la Contaduría General de la Nación. (D)

Información Pública {CHIP} de acuerdo al siguiente detalle:

CONCEPTO VALOR CHIP

VALOR GESTION

TRANSPARENTE DIFERENCIA

GASTOS 31,541,666,180 31,321,220,181 $ 220,445,999

GASTOS DE FUNCIONAMIENTO 2,866,827,379 2,955,899,110 -$ 89,071,731

GASTOS DE INVERSIÓN 28,166,097,221 27,891,579,491 $ 274,517,730

SERVICIO DE LA DEUDA 508,741,580 473,741,580 $ 35,000,000

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

50

3. OTRAS ACTUACIONES

3.1. ATENCIÓN DE DENUNCIAS Radicado de la denuncia: 2018300008286 Fecha de la denuncia: 08/11/2018

Descripción: El Señor Fredy Oswaldo Rodríguez Henao, Alcalde Municipal de San Roque, informa de Presuntas irregularidades en la” … Empresa Municipal de Alumbrado Público de San Roque S.A.S. El Municipio de San Roque Contrató una Interventoría Técnica, administrativa y financiera en cabeza de la Empresa Construcciones DL a la cual la empresa de Alumbrado público no le entregó la información necesaria para realizar dicha interventoría. Sin embargo, el personal técnico de la interventoría consiguió información como insumo para la investigación…” El citado señor, solicita se haga claridad sobre la destinación de los recursos del alumbrado público producto del recaudo del impuesto

Conclusión: La comisión auditora en atención a la denuncia, realizo seguimiento a las irregularidades planteadas por el denunciante. Entre las averiguaciones del caso se encontró que es un caso que se viene atendiendo desde día 23 / 08 /2018 según radicado 2018200005335. Por lo anterior, se decide con miras a la economía procesal hacer traslado, de información verbal recogidos dentro de las averiguaciones a la Contraloría Auxiliar de Auditoria Integral, donde se adelanta dicha denuncia, la misma se realizó mediante información verbal al Profesional Universitario, encargado de la atención de la denuncia. A la fecha de liberación del presente informe, la denuncia continua en trámite y es atendida por el Profesional asignado. Por ello, no se genera nuevo documento con radicación.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

51

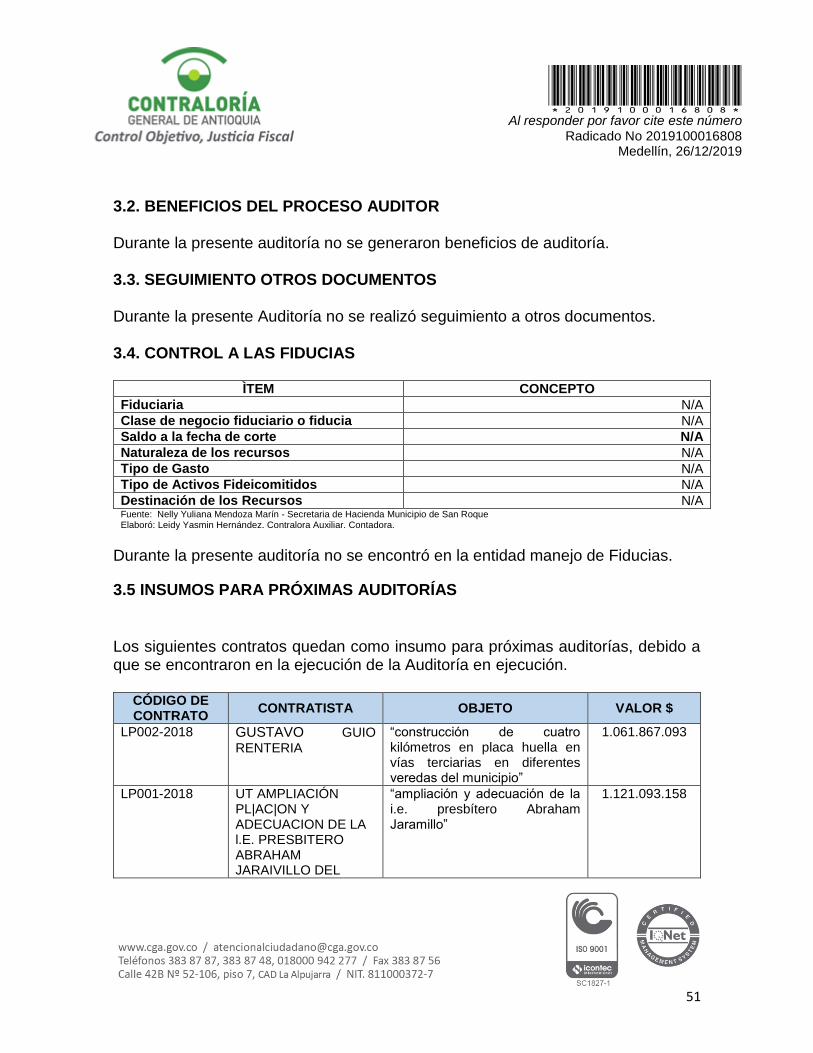

3.2. BENEFICIOS DEL PROCESO AUDITOR Durante la presente auditoría no se generaron beneficios de auditoría. 3.3. SEGUIMIENTO OTROS DOCUMENTOS Durante la presente Auditoría no se realizó seguimiento a otros documentos. 3.4. CONTROL A LAS FIDUCIAS

ÌTEM CONCEPTO

Fiduciaria N/A

Clase de negocio fiduciario o fiducia N/A

Saldo a la fecha de corte N/A

Naturaleza de los recursos N/A

Tipo de Gasto N/A

Tipo de Activos Fideicomitidos N/A

Destinación de los Recursos N/A Fuente: Nelly Yuliana Mendoza Marín - Secretaria de Hacienda Municipio de San Roque Elaboró: Leidy Yasmin Hernández. Contralora Auxiliar. Contadora.

Durante la presente auditoría no se encontró en la entidad manejo de Fiducias.

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS

Los siguientes contratos quedan como insumo para próximas auditorías, debido a que se encontraron en la ejecución de la Auditoría en ejecución.

CÓDIGO DE CONTRATO

CONTRATISTA OBJETO VALOR $

LP002-2018 GUSTAVO GUIO

RENTERIA

“construcción de cuatro kilómetros en placa huella en vías terciarias en diferentes veredas del municipio”

1.061.867.093

LP001-2018 UT AMPLIACIÓN PL|AC|ON Y ADECUACION DE LA l.E. PRESBITERO ABRAHAM JARAIVILLO DEL

“ampliación y adecuación de la i.e. presbítero Abraham Jaramillo”

1.121.093.158

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

52

MUNICIPIO DE SAN ROOUE

Fuente: Archivo documental contratación Administración Municipal de San Roque Elaboró: Héctor Enrique García. Profesional Universitario.

El contrato por licitación pública 002-2018 y cuyo objeto es la “construcción de cuatro kilómetros en placa huella en vías terciarias en diferentes veredas del municipio” aún está vigente su plazo que vence en el mes de agosto de 2019, por lo tanto, debe ser revisado en su parte final, tanto documental como de pagos, recibo a satisfacción y su correspondiente liquidación. Lo ejecutado en obra de este contrato hasta el momento de la visita de la auditoría, se pudo constatar el avance, la calidad de la misma y los pagos efectuados los cuales correspondían a lo realizado En cuanto al contrato por licitación pública 001-2018 cuyo objeto es “Ampliación Y Adecuación De La I.E. Presbítero Abraham Jaramillo” este presenta un retraso en su ejecución inherente al incumplimiento del contratista y a la falta de criterio de la interventoría para hacer cumplir lo establecido en el contrato. Por ese motivo, se hizo necesario que dicho contrato fuera cedido en su totalidad a un nuevo contratista, cumpliendo con los trámites de legalidad exigidos por ley para tal efecto, el cual se comprometió a terminar la obra en el mes de septiembre de 2019 que es la fecha última después de una nueva ampliación de plazo. Por lo tanto, se hace urgente en la próxima auditoría se incluya obligatoriamente dicho contrato y sea evaluado en su ejecución restante

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

53

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2018

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 19

2. DISCIPLINARIOS 7

3. PENALES 0

4. FISCALES 0 $0.0

Obra Pública 0 $0.0

Prestación de Servicios 0 0.0

Suministros 0 0.0

Consultoría y Otros 0 0.0

Estados Contables 0 0.0

Otros conceptos (decir cuál)

0 0.0

TOTALES (1, 2, 3, y 4) 26 $0.0

Nota: En total son 26 hallazgos y 26 tipificaciones. Del presente informe surge 1 Proceso Administrativo Sancionatorio “PAS”, en el hallazgo 8.

*2019100016808* Al responder por favor cite este número

Radicado No 2019100016808 Medellín, 26/12/2019

54

5. ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.