Informe exógeno cambiario para la DIAN Cuentas de … Informacin Exgena (2... · Informe exógeno...

47

Informe exógeno cambiario para la DIAN – Cuentas de compensación FERNANDO ALBERTO PAEZ MARTINEZ Agosto de 2016

Transcript of Informe exógeno cambiario para la DIAN Cuentas de … Informacin Exgena (2... · Informe exógeno...

Informe exógeno cambiario para la DIAN – Cuentas de compensación

FERNANDO ALBERTO PAEZ MARTINEZ

Agosto de 2016

Eliminación de las declaraciones de cambio

Formularios 1, 2, 4*, 5 C.R.E. - DCIN 83 de septiembre 17 de 2015

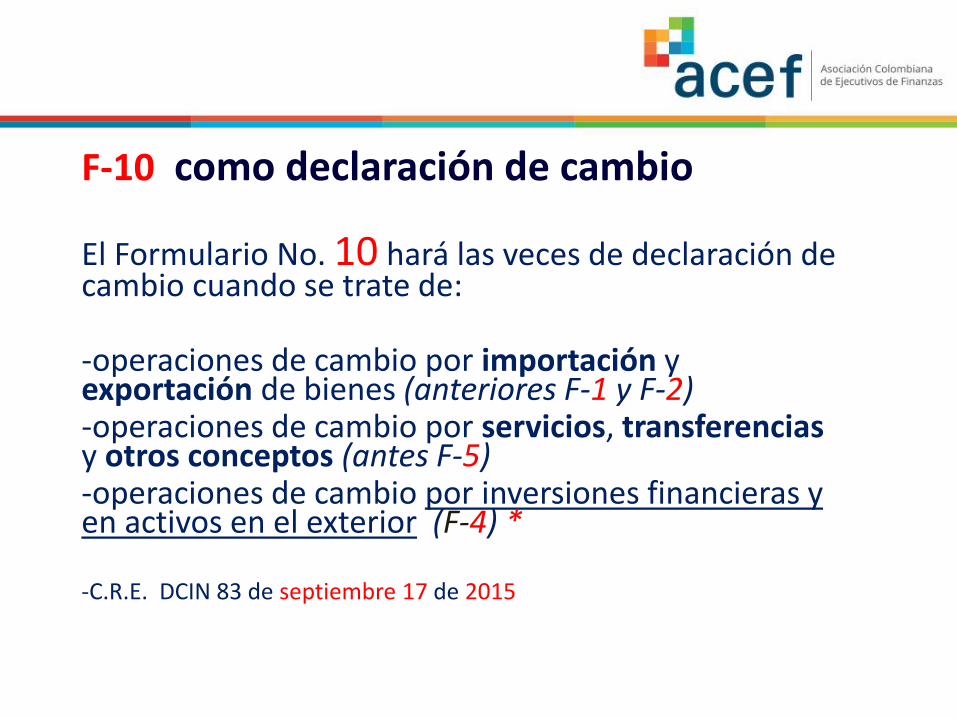

F-10 como declaración de cambio

El Formulario No. 10 hará las veces de declaración de cambio cuando se trate de: -operaciones de cambio por importación y exportación de bienes (anteriores F-1 y F-2) -operaciones de cambio por servicios, transferencias y otros conceptos (antes F-5) -operaciones de cambio por inversiones financieras y en activos en el exterior (F-4) *

-C.R.E. DCIN 83 de septiembre 17 de 2015

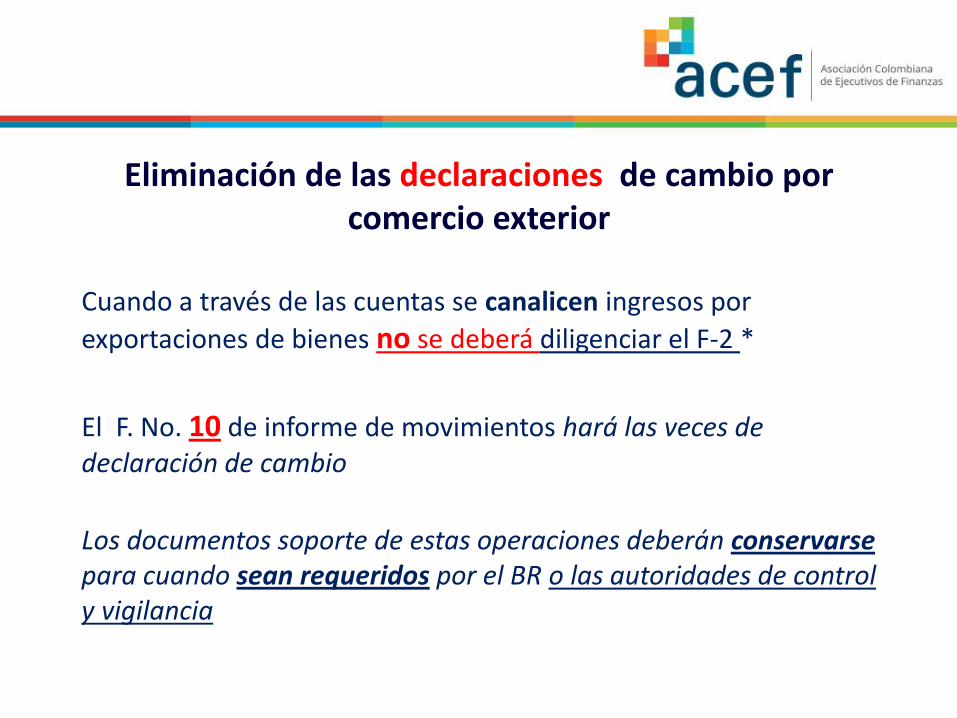

Eliminación de las declaraciones de cambio por comercio exterior

Cuando a través de las cuentas se canalicen ingresos por

exportaciones de bienes no se deberá diligenciar el F-2 *

El F. No. 10 de informe de movimientos hará las veces de declaración de cambio

Los documentos soporte de estas operaciones deberán conservarse para cuando sean requeridos por el BR o las autoridades de control y vigilancia

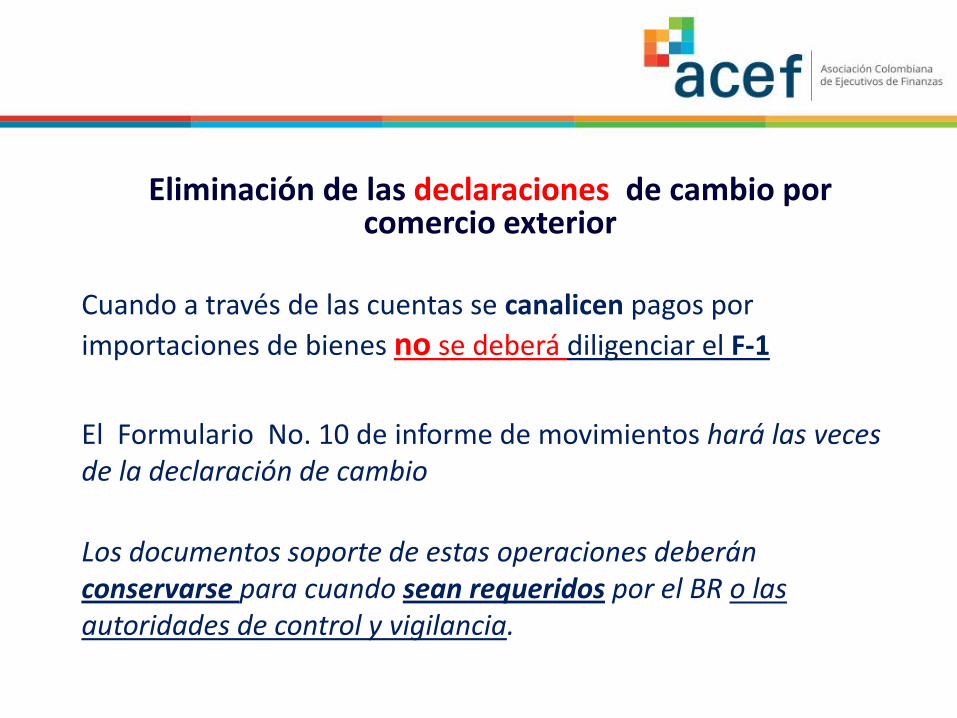

Eliminación de las declaraciones de cambio por comercio exterior

Cuando a través de las cuentas se canalicen pagos por

importaciones de bienes no se deberá diligenciar el F-1

El Formulario No. 10 de informe de movimientos hará las veces de la declaración de cambio

Los documentos soporte de estas operaciones deberán conservarse para cuando sean requeridos por el BR o las autoridades de control y vigilancia.

SANCIÓN CAMBIARIA ELIMINADA PARA F-1, F-2 y F-5

25 UVT - $743.825 (Valor 2016)

Por cada declaración generadora de infracción no conservada o diligenciada con errores de valor total

Decreto Ley 2245 de 2011 art. 3º No. 1

Máxima sanción por investigación cambiaria*:

1.000 UVT - $29.753,000 (Valor 2016)

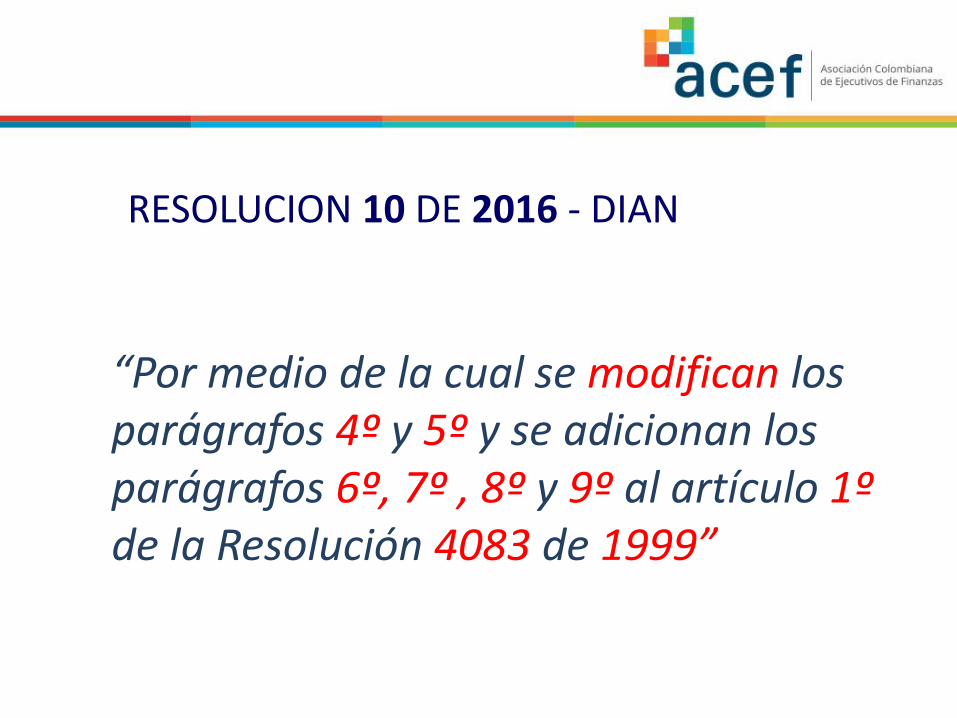

RESOLUCION 10 DE 2016 - DIAN

“Por medio de la cual se modifican los parágrafos 4º y 5º y se adicionan los parágrafos 6º, 7º , 8º y 9º al artículo 1º de la Resolución 4083 de 1999”

Fundamentos de la Resolución 10 de 2016 - DIAN

Número consecutivo interno por operación * 1. Inicial 2. Devolución 3. Cambio de concepto (antes cambio de formulario)

4. Modificación

* No se puede repetir el mismo día por titular de cuenta

Fundamentos de la Resolución 10 de 2016 - DIAN

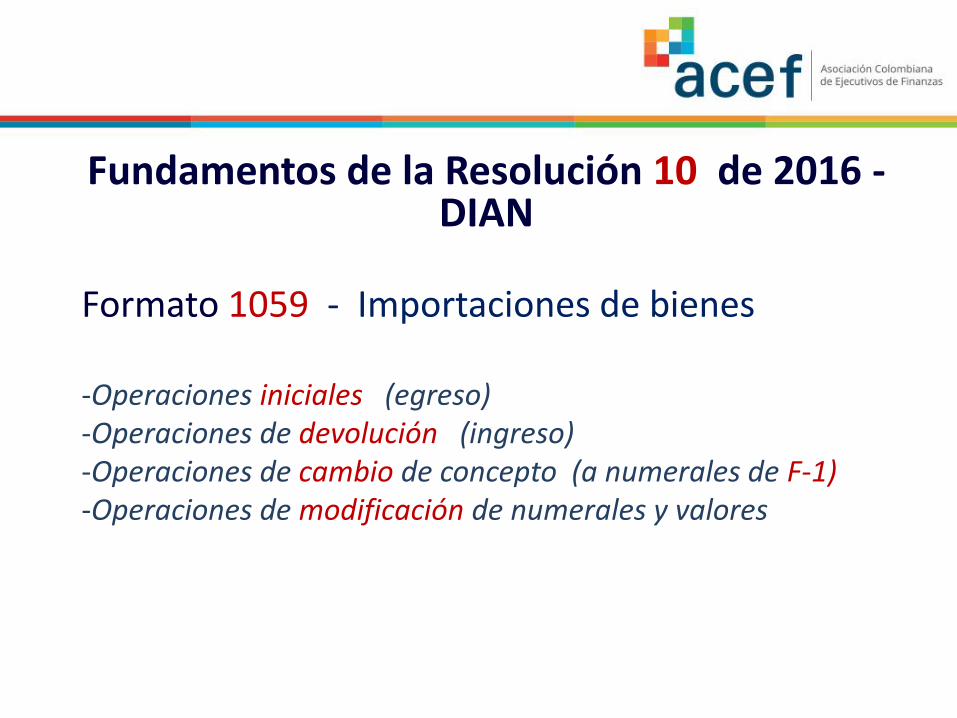

Formato 1059 - Importaciones de bienes -Operaciones iniciales (egreso) -Operaciones de devolución (ingreso) -Operaciones de cambio de concepto (a numerales de F-1) -Operaciones de modificación de numerales y valores

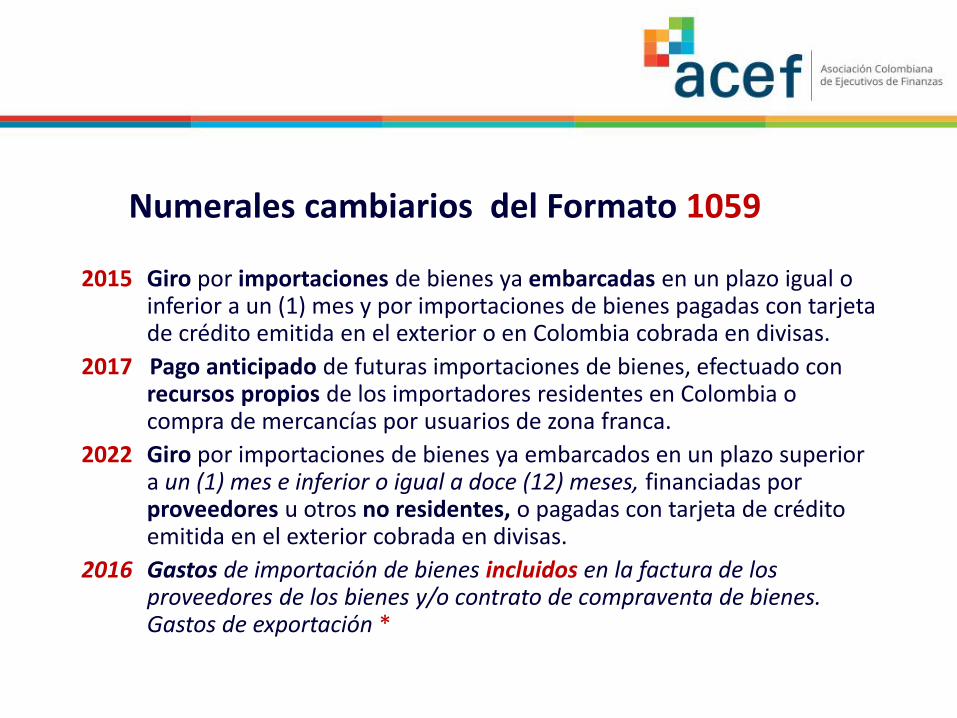

2015 Giro por importaciones de bienes ya embarcadas en un plazo igual o inferior a un (1) mes y por importaciones de bienes pagadas con tarjeta de crédito emitida en el exterior o en Colombia cobrada en divisas.

2017 Pago anticipado de futuras importaciones de bienes, efectuado con recursos propios de los importadores residentes en Colombia o compra de mercancías por usuarios de zona franca.

2022 Giro por importaciones de bienes ya embarcados en un plazo superior a un (1) mes e inferior o igual a doce (12) meses, financiadas por proveedores u otros no residentes, o pagadas con tarjeta de crédito emitida en el exterior cobrada en divisas.

2016 Gastos de importación de bienes incluidos en la factura de los proveedores de los bienes y/o contrato de compraventa de bienes. Gastos de exportación *

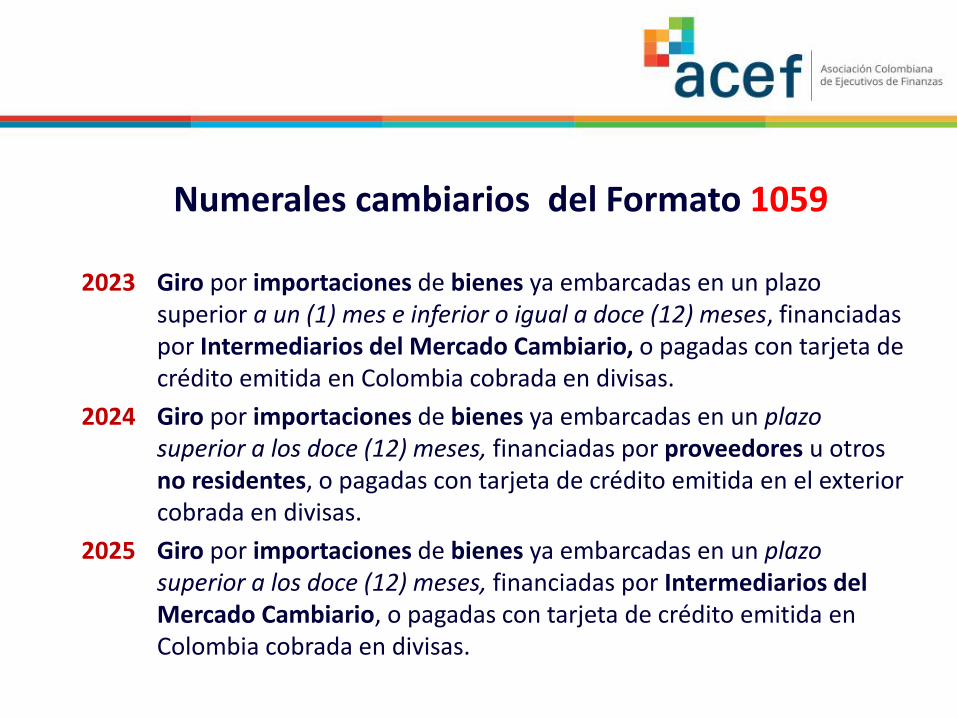

Numerales cambiarios del Formato 1059

2023 Giro por importaciones de bienes ya embarcadas en un plazo superior a un (1) mes e inferior o igual a doce (12) meses, financiadas por Intermediarios del Mercado Cambiario, o pagadas con tarjeta de crédito emitida en Colombia cobrada en divisas.

2024 Giro por importaciones de bienes ya embarcadas en un plazo superior a los doce (12) meses, financiadas por proveedores u otros no residentes, o pagadas con tarjeta de crédito emitida en el exterior cobrada en divisas.

2025 Giro por importaciones de bienes ya embarcadas en un plazo superior a los doce (12) meses, financiadas por Intermediarios del Mercado Cambiario, o pagadas con tarjeta de crédito emitida en Colombia cobrada en divisas.

Numerales cambiarios del Formato 1059

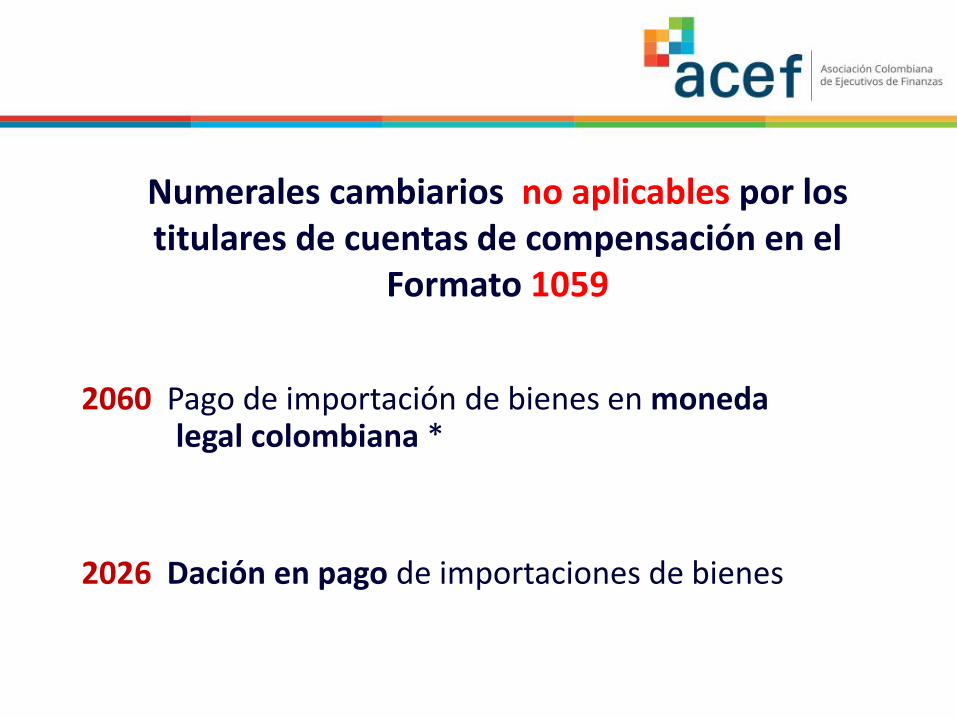

2060 Pago de importación de bienes en moneda legal colombiana *

2026 Dación en pago de importaciones de bienes

Numerales cambiarios no aplicables por los titulares de cuentas de compensación en el

Formato 1059

Fundamentos de la Resolución 10 de 2016 - DIAN

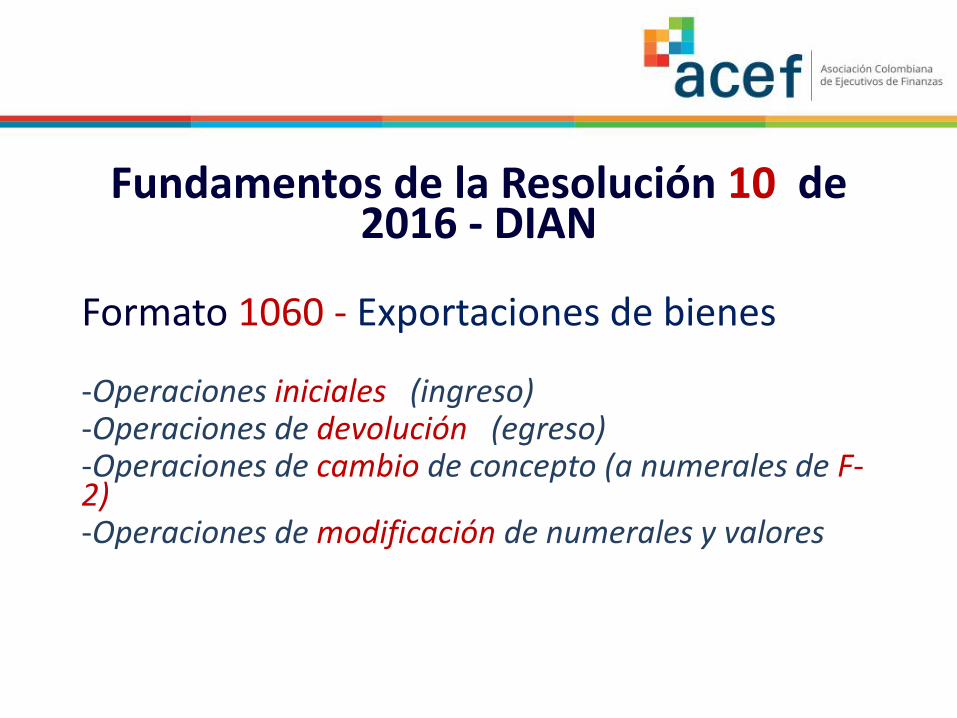

Formato 1060 - Exportaciones de bienes -Operaciones iniciales (ingreso) -Operaciones de devolución (egreso) -Operaciones de cambio de concepto (a numerales de F-2) -Operaciones de modificación de numerales y valores

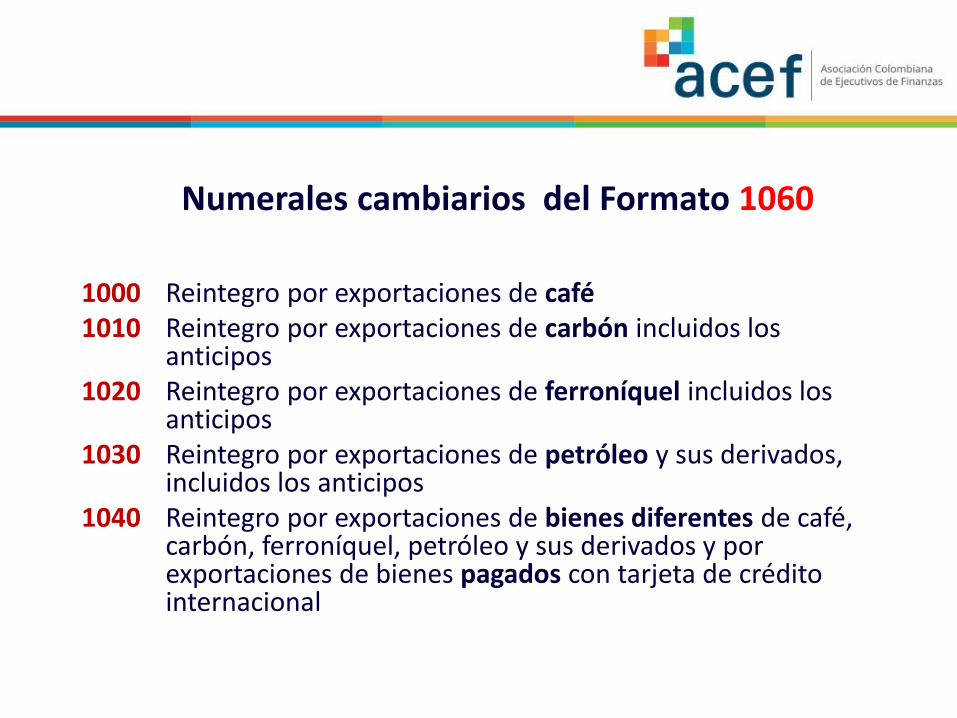

1000 Reintegro por exportaciones de café 1010 Reintegro por exportaciones de carbón incluidos los

anticipos 1020 Reintegro por exportaciones de ferroníquel incluidos los

anticipos 1030 Reintegro por exportaciones de petróleo y sus derivados,

incluidos los anticipos 1040 Reintegro por exportaciones de bienes diferentes de café,

carbón, ferroníquel, petróleo y sus derivados y por exportaciones de bienes pagados con tarjeta de crédito internacional

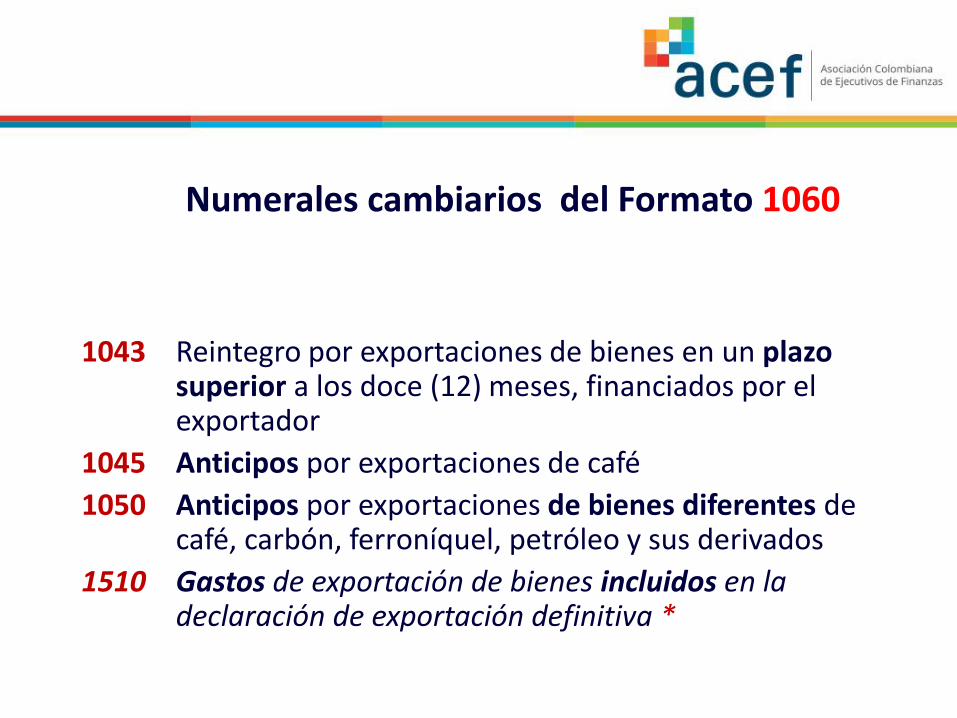

Numerales cambiarios del Formato 1060

1043 Reintegro por exportaciones de bienes en un plazo superior a los doce (12) meses, financiados por el exportador

1045 Anticipos por exportaciones de café

1050 Anticipos por exportaciones de bienes diferentes de café, carbón, ferroníquel, petróleo y sus derivados

1510 Gastos de exportación de bienes incluidos en la declaración de exportación definitiva *

Numerales cambiarios del Formato 1060

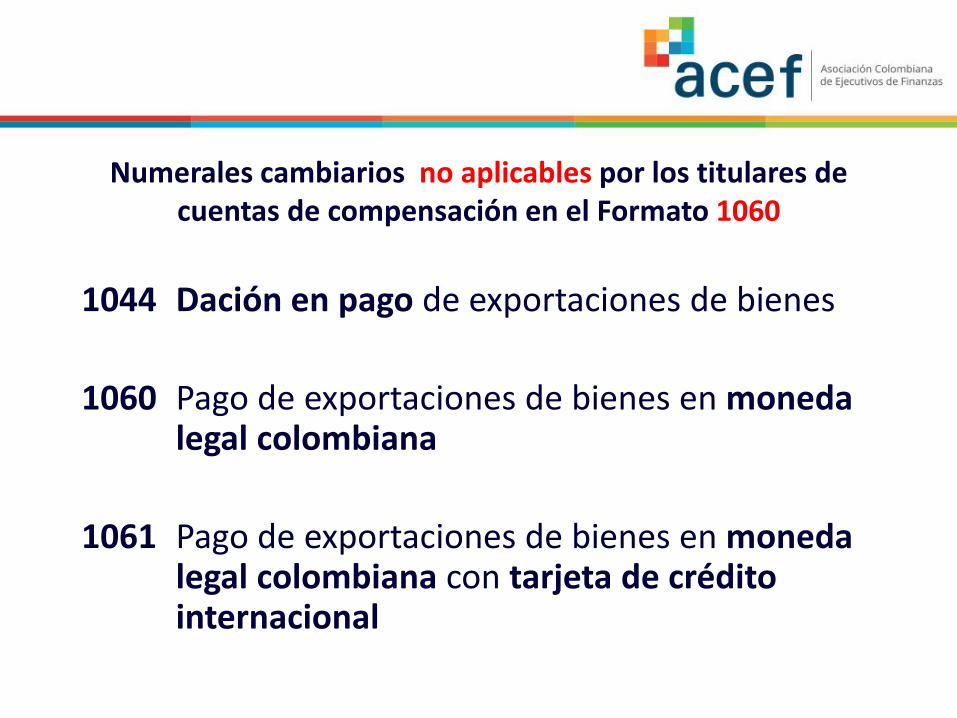

1044 Dación en pago de exportaciones de bienes

1060 Pago de exportaciones de bienes en moneda legal colombiana

1061 Pago de exportaciones de bienes en moneda legal colombiana con tarjeta de crédito internacional

Numerales cambiarios no aplicables por los titulares de cuentas de compensación en el Formato 1060

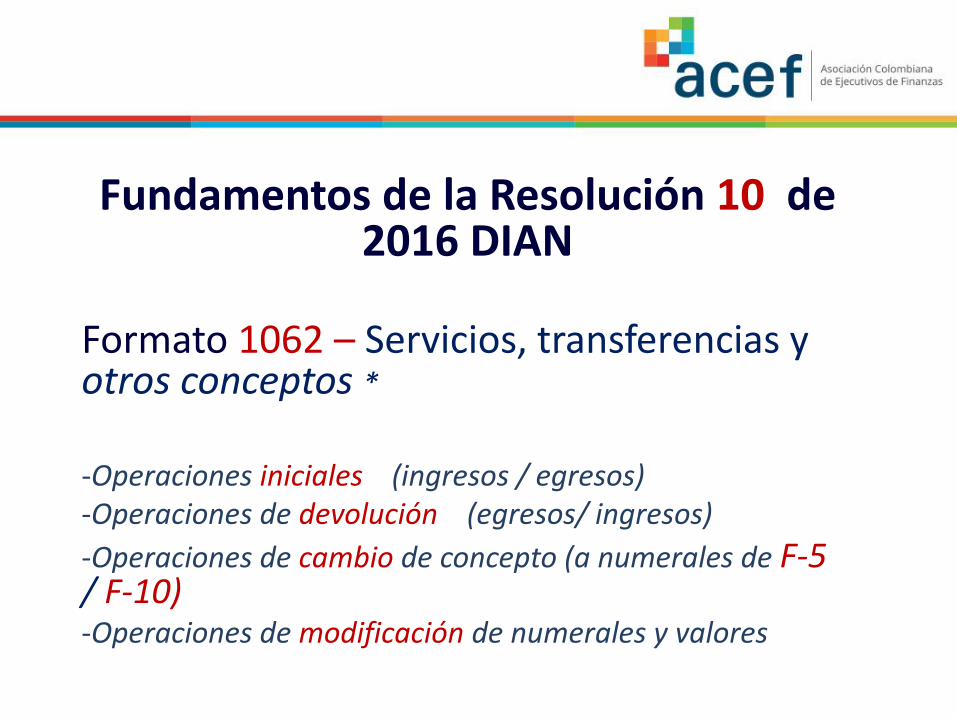

Fundamentos de la Resolución 10 de 2016 DIAN

Formato 1062 – Servicios, transferencias y otros conceptos *

-Operaciones iniciales (ingresos / egresos) -Operaciones de devolución (egresos/ ingresos)

-Operaciones de cambio de concepto (a numerales de F-5 / F-10) -Operaciones de modificación de numerales y valores

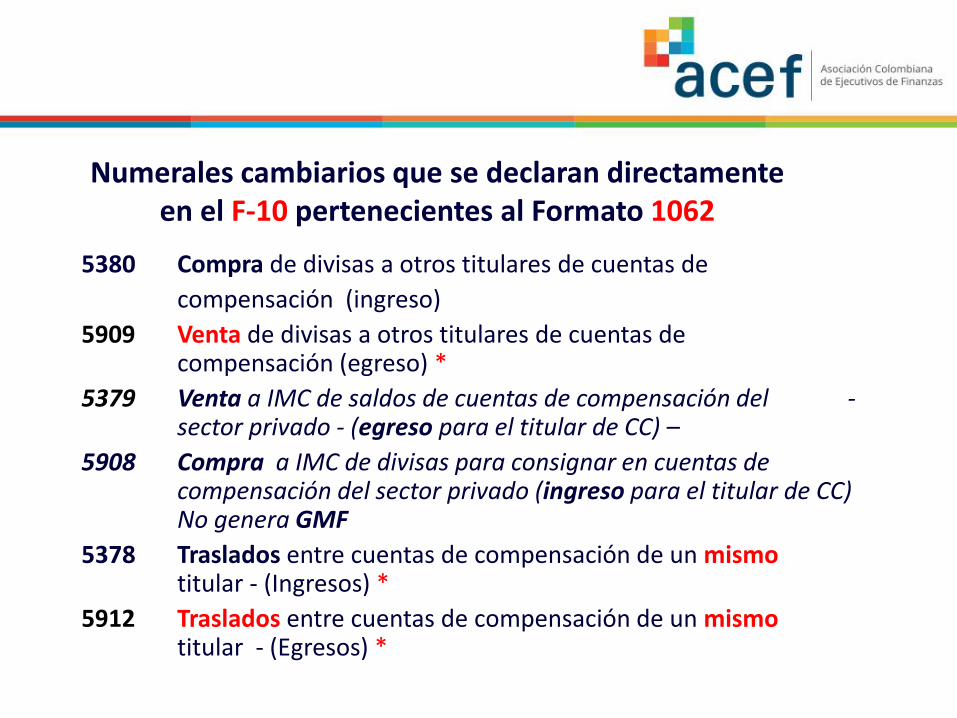

5380 Compra de divisas a otros titulares de cuentas de

compensación (ingreso)

5909 Venta de divisas a otros titulares de cuentas de compensación (egreso) *

5379 Venta a IMC de saldos de cuentas de compensación del - sector privado - (egreso para el titular de CC) –

5908 Compra a IMC de divisas para consignar en cuentas de compensación del sector privado (ingreso para el titular de CC) No genera GMF

5378 Traslados entre cuentas de compensación de un mismo titular - (Ingresos) *

5912 Traslados entre cuentas de compensación de un mismo titular - (Egresos) *

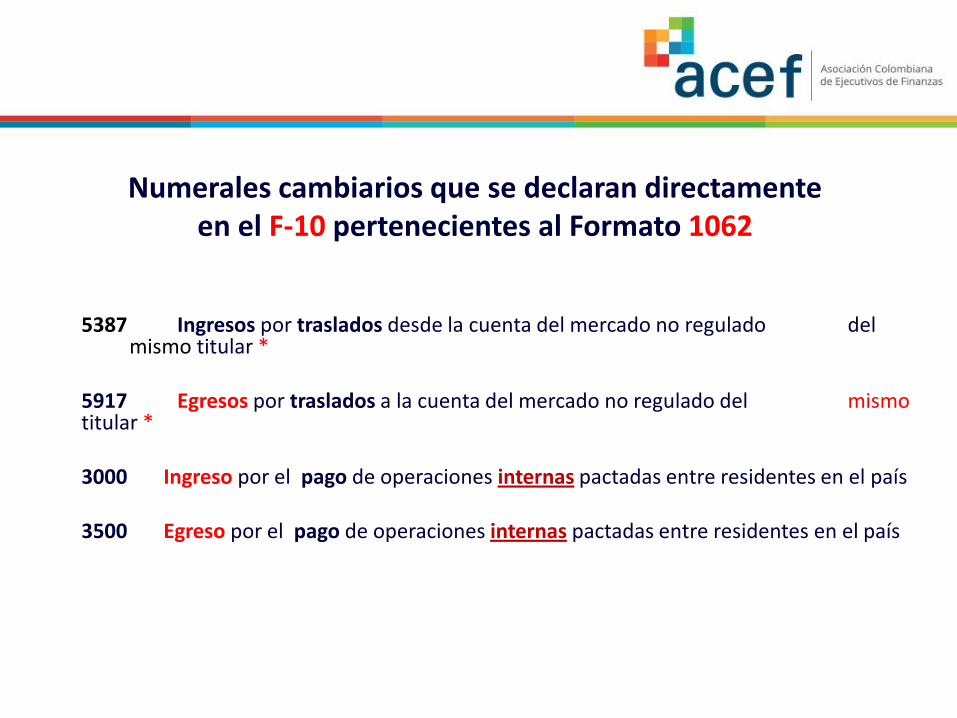

Numerales cambiarios que se declaran directamente en el F-10 pertenecientes al Formato 1062

5387 Ingresos por traslados desde la cuenta del mercado no regulado del

mismo titular * 5917 Egresos por traslados a la cuenta del mercado no regulado del mismo titular * 3000 Ingreso por el pago de operaciones internas pactadas entre residentes en el país 3500 Egreso por el pago de operaciones internas pactadas entre residentes en el país

Numerales cambiarios que se declaran directamente en el F-10 pertenecientes al Formato 1062

Fundamentos de la Resolución 10 de 2016 - DIAN

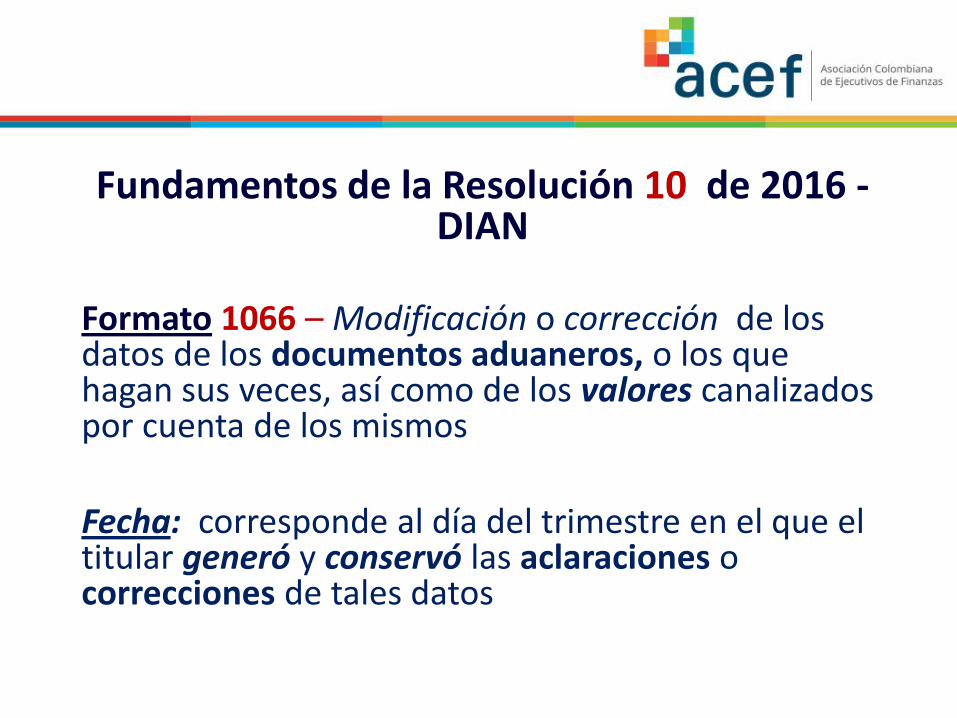

Formato 1066 – Modificación o corrección de los datos de los documentos aduaneros, o los que hagan sus veces, así como de los valores canalizados por cuenta de los mismos

Fecha: corresponde al día del trimestre en el que el titular generó y conservó las aclaraciones o correcciones de tales datos

Fundamentos de la Resolución 10 de 2016 - DIAN

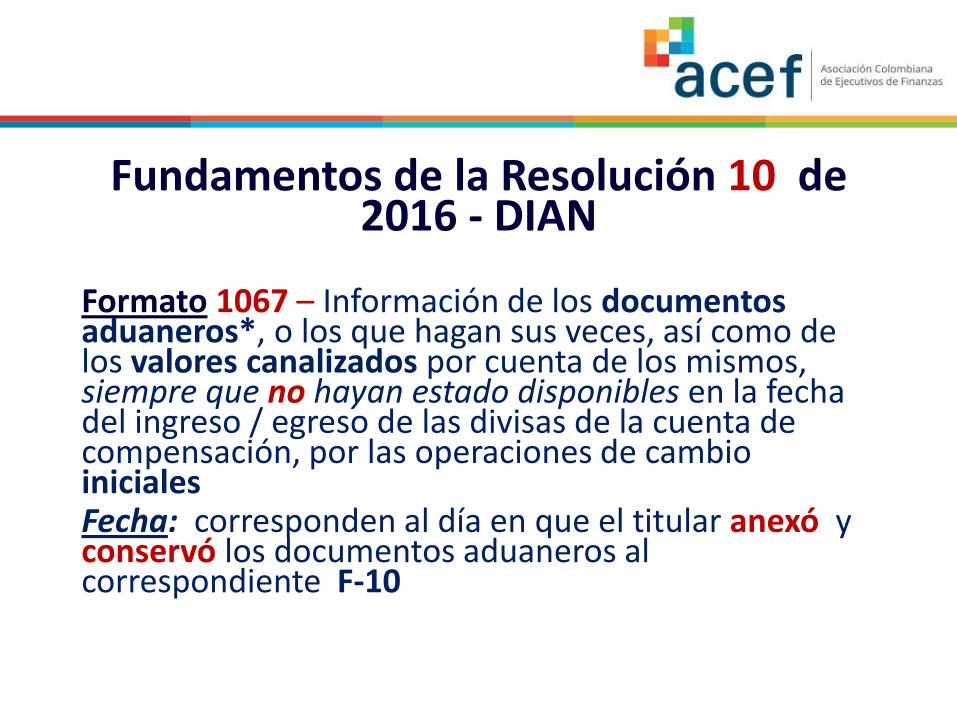

Formato 1067 – Información de los documentos aduaneros*, o los que hagan sus veces, así como de los valores canalizados por cuenta de los mismos, siempre que no hayan estado disponibles en la fecha del ingreso / egreso de las divisas de la cuenta de compensación, por las operaciones de cambio iniciales Fecha: corresponden al día en que el titular anexó y conservó los documentos aduaneros al correspondiente F-10

Fundamentos de la Resolución 10 de 2016 - DIAN

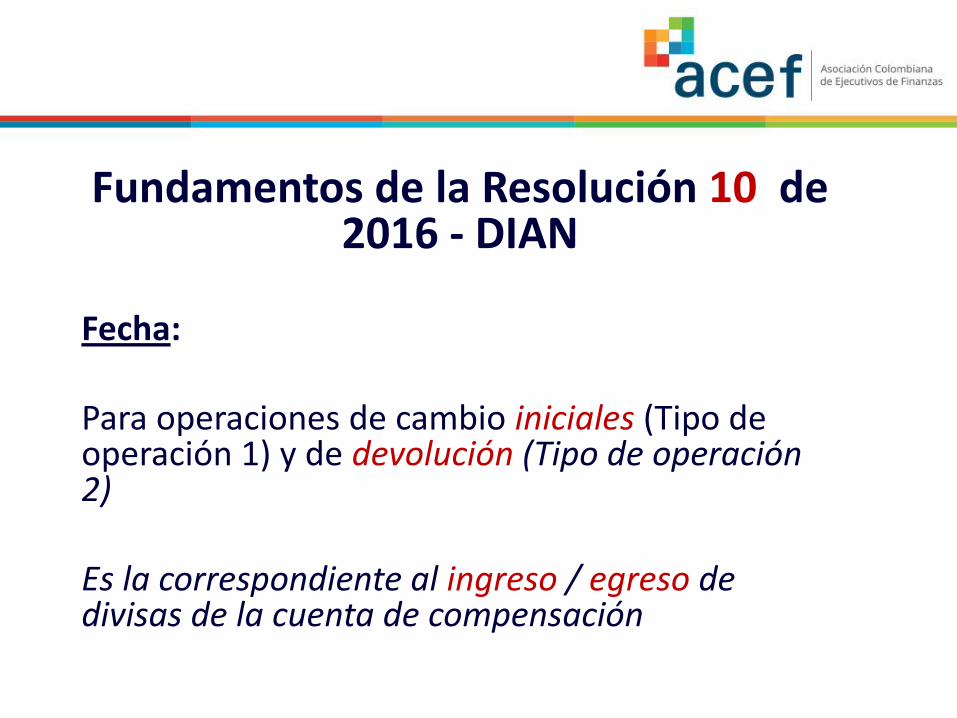

Fecha: Para operaciones de cambio iniciales (Tipo de operación 1) y de devolución (Tipo de operación 2) Es la correspondiente al ingreso / egreso de divisas de la cuenta de compensación

Fundamentos de la Resolución 10 de 2016 - DIAN

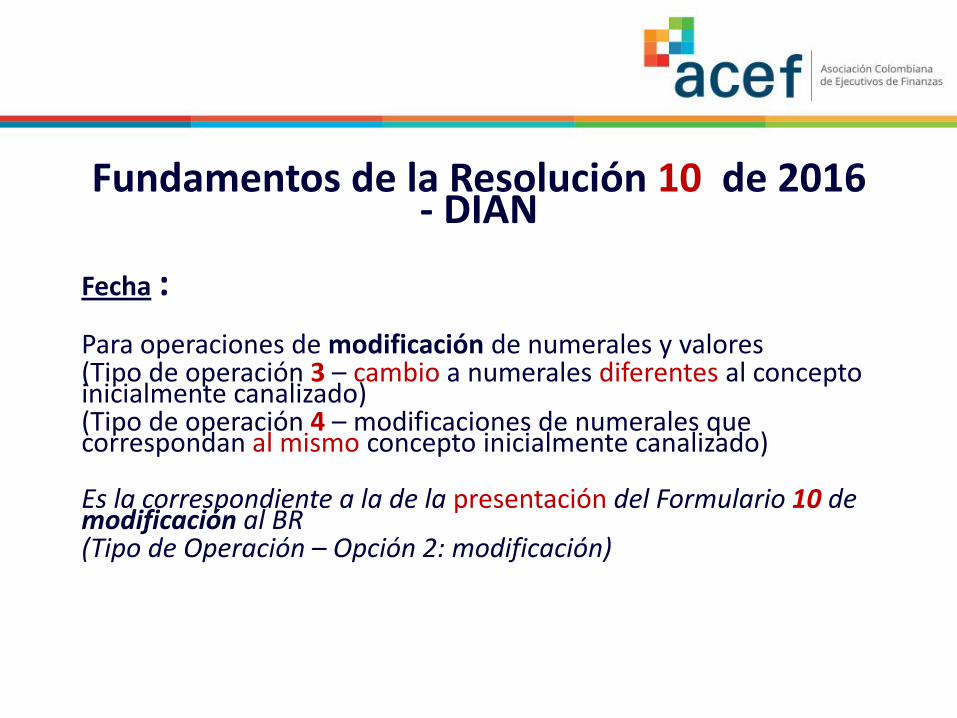

Fecha : Para operaciones de modificación de numerales y valores (Tipo de operación 3 – cambio a numerales diferentes al concepto inicialmente canalizado) (Tipo de operación 4 – modificaciones de numerales que correspondan al mismo concepto inicialmente canalizado) Es la correspondiente a la de la presentación del Formulario 10 de modificación al BR (Tipo de Operación – Opción 2: modificación)

Obligaciones sustanciales de las cuentas de

compensación

Principio de identidad de las cuentas de

compensación

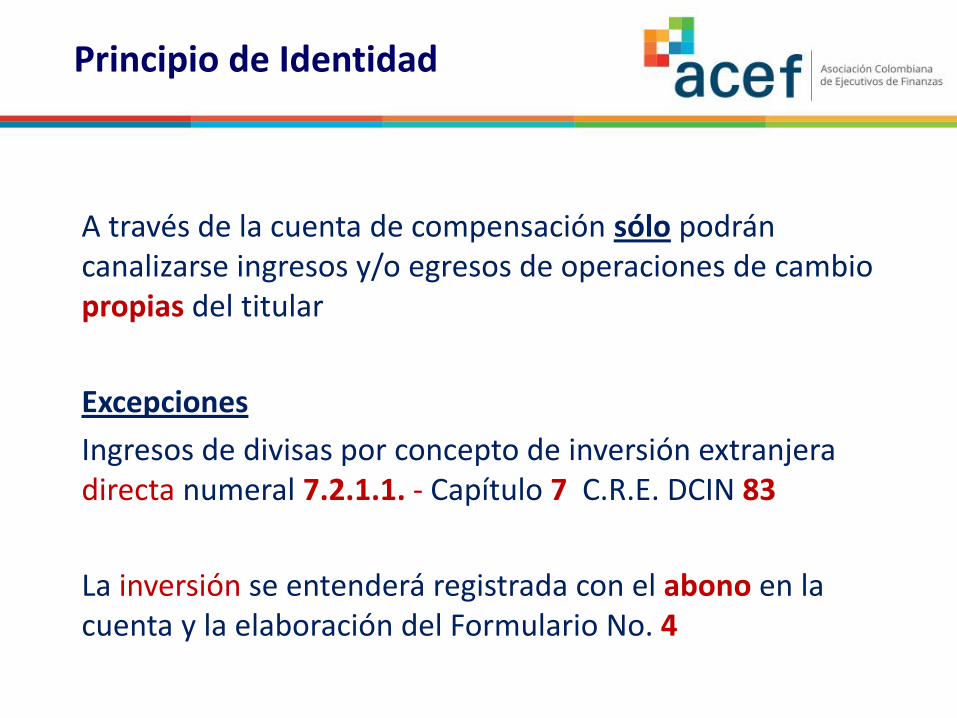

A través de la cuenta de compensación sólo podrán canalizarse ingresos y/o egresos de operaciones de cambio propias del titular

Excepciones

Ingresos de divisas por concepto de inversión extranjera directa numeral 7.2.1.1. - Capítulo 7 C.R.E. DCIN 83

La inversión se entenderá registrada con el abono en la cuenta y la elaboración del Formulario No. 4

Principio de Identidad

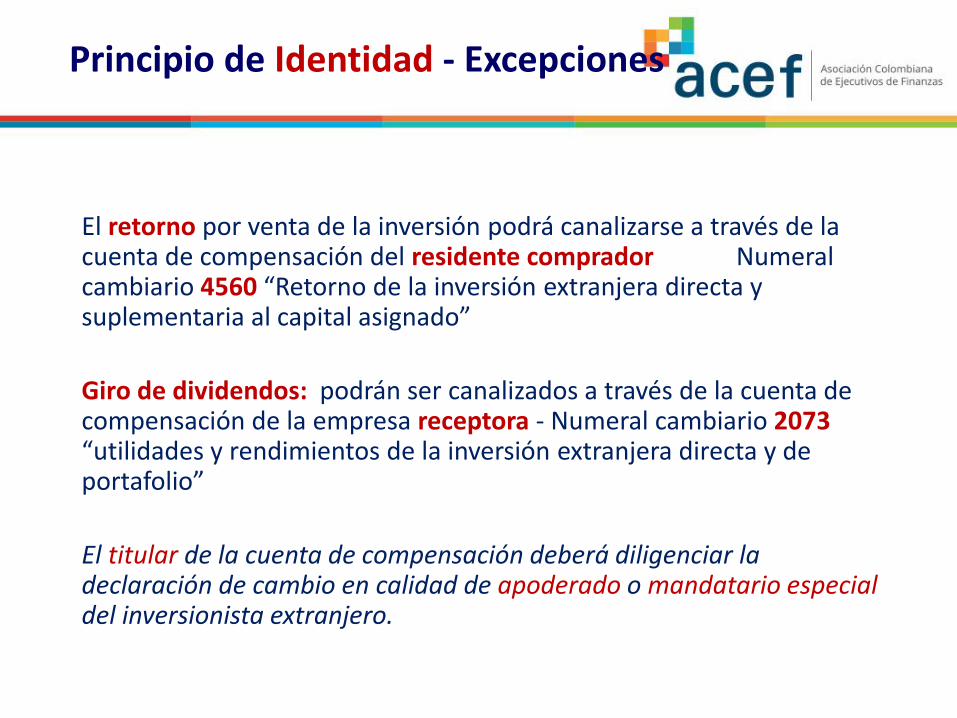

El retorno por venta de la inversión podrá canalizarse a través de la cuenta de compensación del residente comprador Numeral cambiario 4560 “Retorno de la inversión extranjera directa y suplementaria al capital asignado”

Giro de dividendos: podrán ser canalizados a través de la cuenta de compensación de la empresa receptora - Numeral cambiario 2073 “utilidades y rendimientos de la inversión extranjera directa y de portafolio”

El titular de la cuenta de compensación deberá diligenciar la declaración de cambio en calidad de apoderado o mandatario especial del inversionista extranjero.

Principio de Identidad - Excepciones

Casos especiales de:

-Patrimonios autónomos

-Consorcios, uniones temporales o sociedades de hecho

Las operaciones que se canalicen a través de estas cuentas deberán corresponder a operaciones propias del patrimonio; del fondo de inversión colectiva; consorcio, unión temporal o sociedad de hecho

Principio de Identidad de las C.C - Excepciones

Sanción cambiaria aplicable por violación del Principio de Identidad de

una cuenta de compensación

Por canalizar a través de la cuenta de compensación operaciones diferentes a las del titular de la cuenta, sin que dicha operación se encuentre autorizada por el régimen cambiario

Multa del ciento por ciento (100%) del valor canalizado

* Decreto Ley 2245 de 2011, art. 3º, num. 15.

Principio de Identidad de las C.C - Sanción

Obligación cambiaria de reporte mensual de las

operaciones de las cuentas de

compensación

Los titulares de las cuentas de compensación deberán informar los movimientos correspondientes a las operaciones efectuadas a través de las cuentas durante el mes inmediatamente anterior, dentro del mes calendario siguiente, únicamente a través de la transmisión al DCIN del BR del Formulario No. 10 en forma consolidada por numerales cambiarios

Circular Reglamentaria Externa DCIN 83 Punto 8.4.1

La obligación de transmitir mensualmente, vía electrónica, el F-10 legalmente se exige

•Haya habido o no movimientos en la cuenta

•Haya habido o no operaciones de obligatoria canalización a través del mercado cambiario

* CRE DCIN 83 de julio 30 de 2013

Reglas de envío del reporte mensual de operaciones – F-10

La obligación de informar los movimientos de la cuenta compensación al DCIN del BR inicia desde ….

La fecha que figura en el Formulario No. 10 como “Primera operación” – Casilla 2 del Formulario 10

Hasta la fecha de cancelación del registro de la cuenta consignada en la casilla “Fecha (AAAA-MM-DD)” de la Casilla 2 del Formulario No. 10.

Reglas de envío del reporte mensual de operaciones – F-10

35

CRITERIO PARA OMISOS – F 10

Se considerará como no presentado ante el

Banco de la República el Formulario No. 10 que

acumule de manera continua seis (6) meses

calendario de omisión sin ser transmitido al

Banco de la República *

36

Se considerará presentado en forma extemporánea

el Formulario No. 10 cuando sea transmitido vía

electrónica al Banco de la República por fuera de

cada plazo mensual, en los casos en que no se

hayan acumulado seis (6) meses continuos de

omisión en el cumplimiento de la presentación de la

relación

CRITERIO PARA OMISOS – F 10

FORMULARIO 10

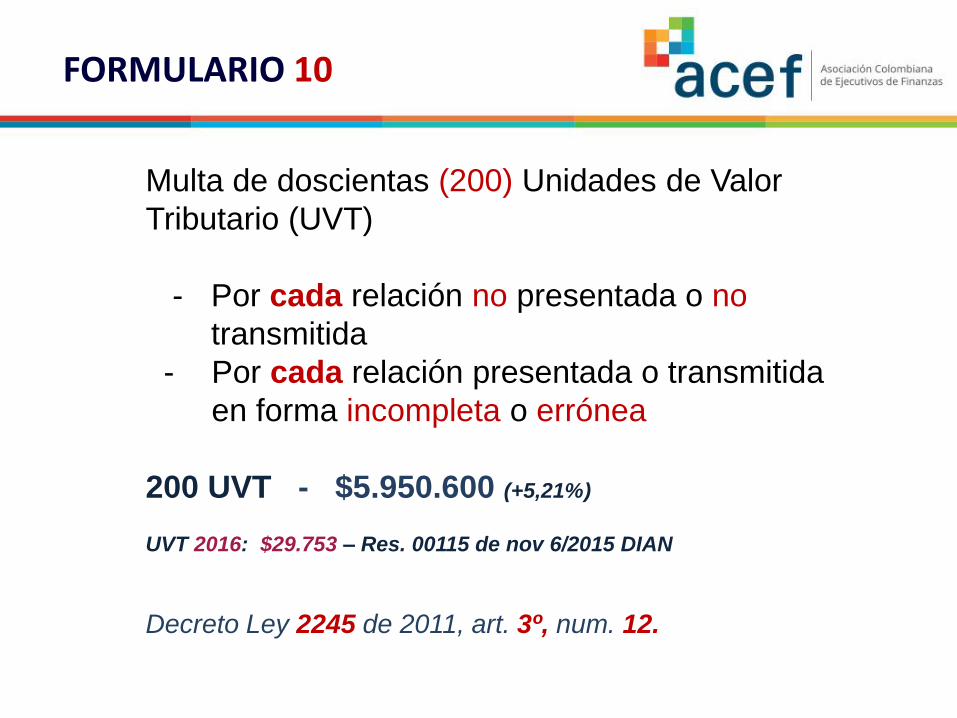

Por no presentar* o no transmitir* al Banco de la República la relación de operaciones efectuadas a través de una cuenta de compensación, (Formulario 10), incluso en el evento en que la cuenta no haya tenido movimiento en el periodo reportado, o por hacerlo en forma incompleta o errónea *

FORMULARIO 10

Multa de doscientas (200) Unidades de Valor

Tributario (UVT)

- Por cada relación no presentada o no

transmitida

- Por cada relación presentada o transmitida

en forma incompleta o errónea

200 UVT - $5.950.600 (+5,21%)

UVT 2016: $29.753 – Res. 00115 de nov 6/2015 DIAN

Decreto Ley 2245 de 2011, art. 3º, num. 12.

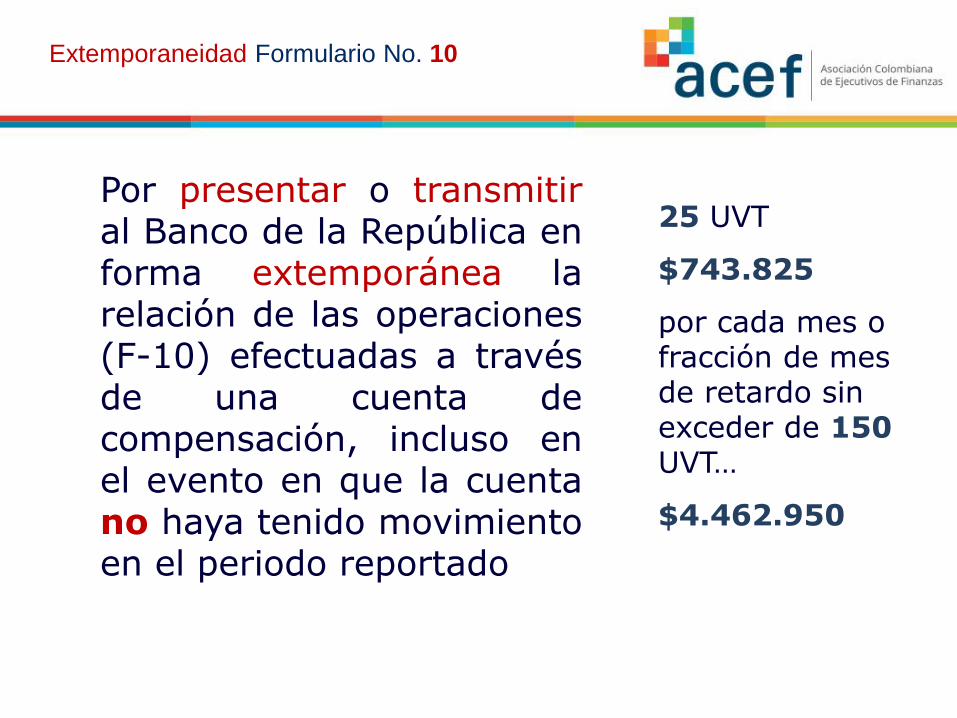

Por presentar o transmitir al Banco de la República en forma extemporánea la relación de las operaciones (F-10) efectuadas a través de una cuenta de compensación, incluso en el evento en que la cuenta no haya tenido movimiento en el periodo reportado

25 UVT

$743.825

por cada mes o fracción de mes de retardo sin exceder de 150 UVT…

$4.462.950

Extemporaneidad Formulario No. 10

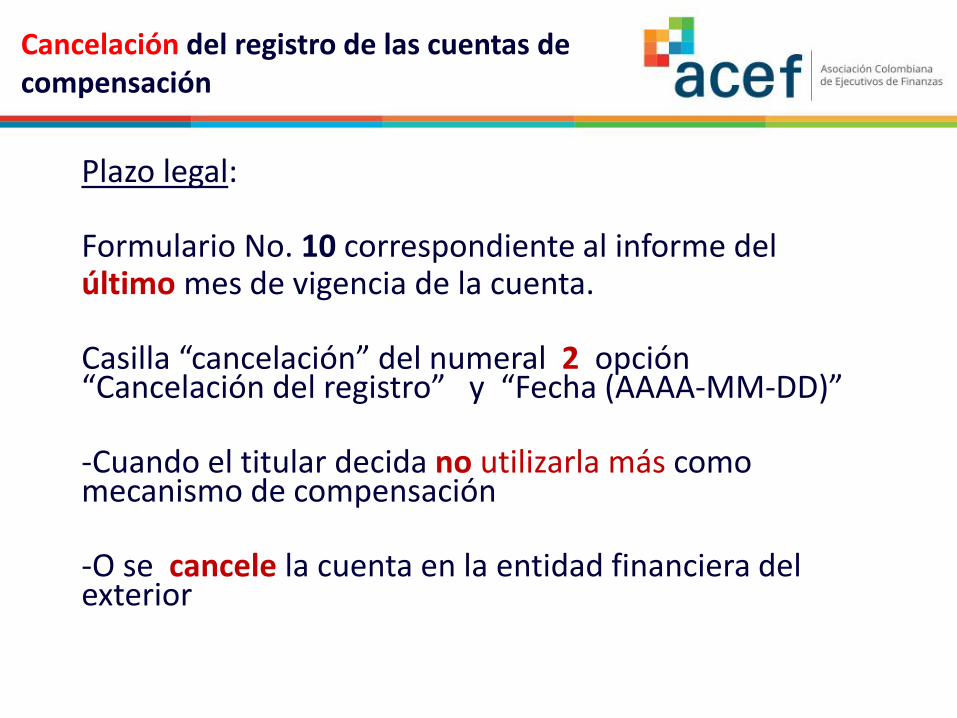

Cancelación de las cuentas de

compensación

Plazo legal: Formulario No. 10 correspondiente al informe del último mes de vigencia de la cuenta. Casilla “cancelación” del numeral 2 opción “Cancelación del registro” y “Fecha (AAAA-MM-DD)”

-Cuando el titular decida no utilizarla más como mecanismo de compensación

-O se cancele la cuenta en la entidad financiera del exterior

Cancelación del registro de las cuentas de compensación

Reportar al Banco de la República, por fuera de la oportunidad legal, la cancelación del registro de una cuenta de compensación

25 UVT $743.825 por cada mes o fracción de mes de retardo sin exceder de

150 UVT

$4.462.950

CUENTAS DE

COMPENSACION

REPORTE DE CANCELACION

EXTEMPORANEA

CUENTAS DE COMPENSACION INACTIVAS

Los registros de las cuentas de compensación que durante un periodo de doce (12) meses continuos no presenten movimientos serán cancelados por el Banco de la Republica *

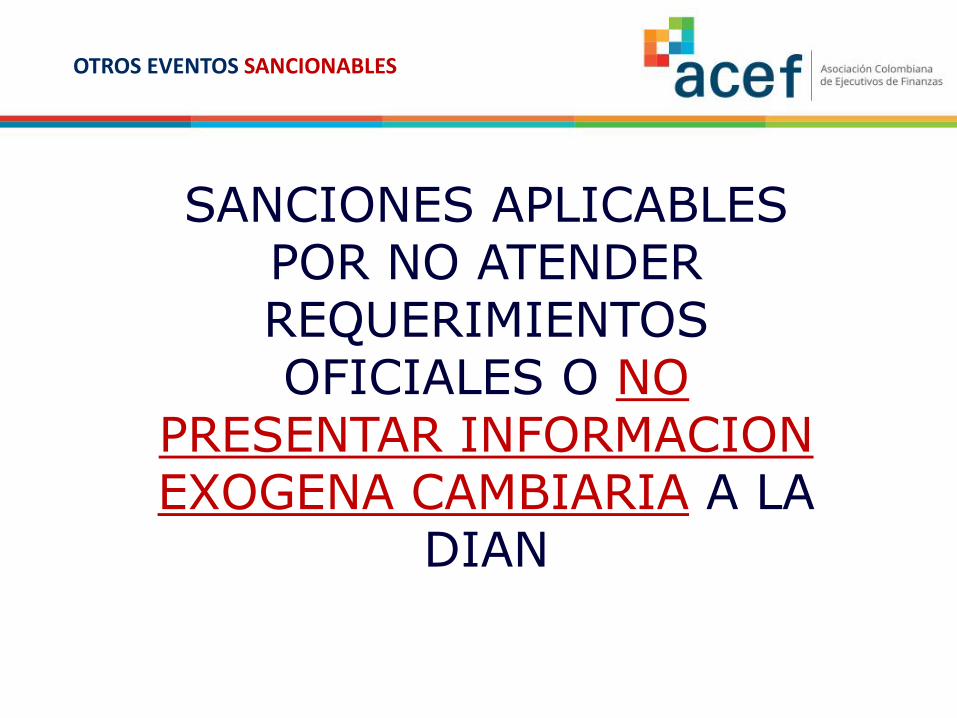

SANCIONES APLICABLES POR NO ATENDER REQUERIMIENTOS OFICIALES O NO

PRESENTAR INFORMACION EXOGENA CAMBIARIA A LA

DIAN

OTROS EVENTOS SANCIONABLES

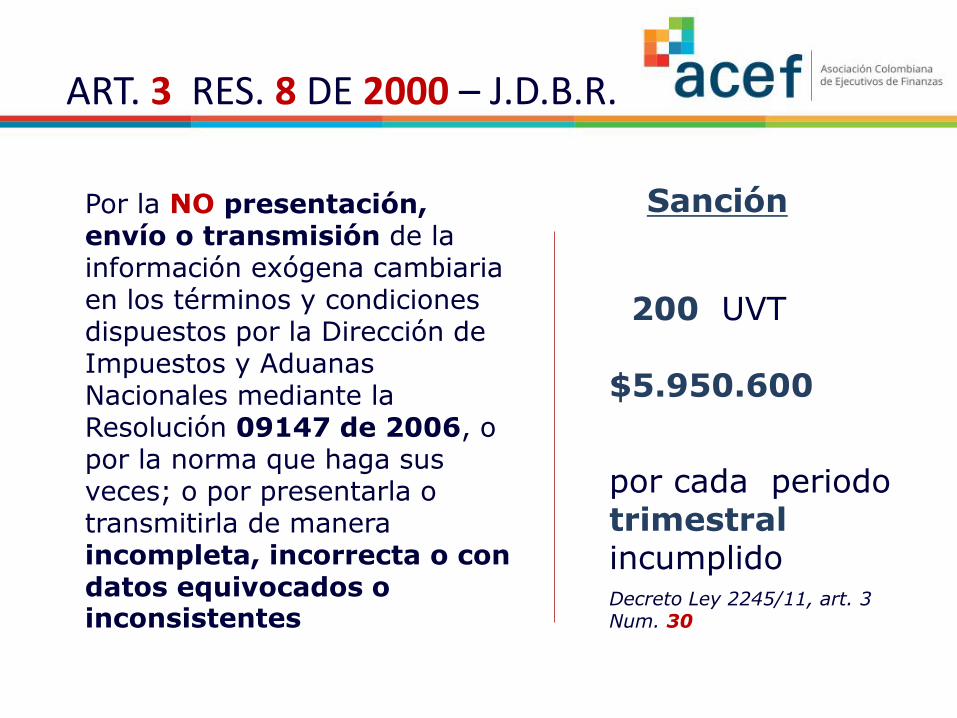

Por la NO presentación, envío o transmisión de la información exógena cambiaria en los términos y condiciones dispuestos por la Dirección de Impuestos y Aduanas Nacionales mediante la Resolución 09147 de 2006, o por la norma que haga sus veces; o por presentarla o transmitirla de manera incompleta, incorrecta o con datos equivocados o inconsistentes

Sanción

200 UVT $5.950.600

por cada periodo trimestral incumplido Decreto Ley 2245/11, art. 3 Num. 30

ART. 3 RES. 8 DE 2000 – J.D.B.R.

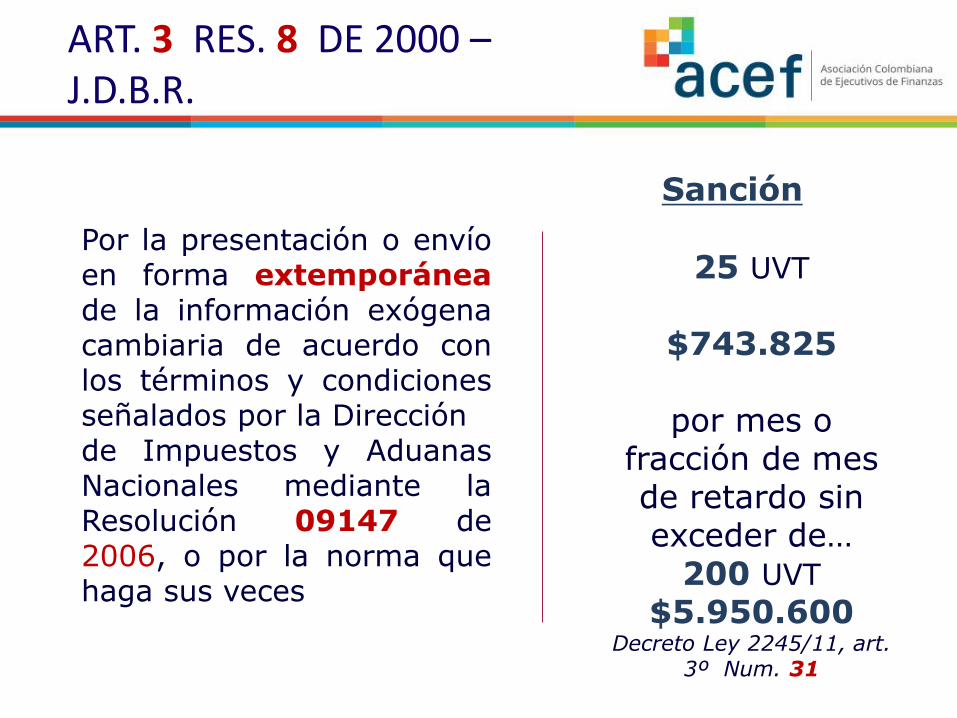

Por la presentación o envío en forma extemporánea de la información exógena cambiaria de acuerdo con los términos y condiciones señalados por la Dirección de Impuestos y Aduanas Nacionales mediante la Resolución 09147 de 2006, o por la norma que haga sus veces

Sanción

25 UVT

$743.825

por mes o fracción de mes de retardo sin exceder de…

200 UVT $5.950.600

Decreto Ley 2245/11, art. 3º Num. 31

ART. 3 RES. 8 DE 2000 – J.D.B.R.

GRACIAS