Informe Final de la Evaluación Específica del Desempeño · PDF fileSEPBCS...

133

Informe Final de la Evaluación Específica del Desempeño 2015 Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) Secretaría de Educación Pública de Baja California Sur Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. Agosto, 2016

Transcript of Informe Final de la Evaluación Específica del Desempeño · PDF fileSEPBCS...

Informe Final de la Evaluación Específica del Desempeño 2015

Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE)

Secretaría de Educación Pública de Baja California Sur

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C.

Agosto, 2016

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

2

Contenido Lista de acrónimos, abreviaturas y siglas................................................................................................................................... 4

Relación de matrices, cuadros, gráficas y tablas ....................................................................................................................... 6

Resumen ejecutivo ...................................................................................................................................................................... 8

Introducción ................................................................................................................................................................................ 13

1. Antecedentes ......................................................................................................................................................................... 15

1.1. Ramo general 33 ................................................................................................................................................................ 15

1.2. Fondo de Aportaciones para la Educación Básica y Normal (FAEB) .............................................................................. 16

1.3. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) .............................................................. 18

1.3.1. Procedimiento para el pago de servicios personales .................................................................................................... 20

1.3.2. Procedimiento para la distribución del gasto de operación ........................................................................................... 21

1.3.3. Contribución del Fondo a las necesidades educativas de las entidades federativas .................................................. 21

1.3.4. Población objetivo del Fondo .......................................................................................................................................... 22

1.3.5. Evaluación del fondo ....................................................................................................................................................... 22

2. Presentación .......................................................................................................................................................................... 23

2.1. Descripción ejecutiva del fondo evaluado ......................................................................................................................... 23

2.2. Objetivos de la evaluación ................................................................................................................................................. 24

2.2.1. Objetivo general .............................................................................................................................................................. 24

2.2.2. Objetivos específicos ...................................................................................................................................................... 24

3. Nota metodológica ................................................................................................................................................................. 25

3.1. Modelo de evaluación ........................................................................................................................................................ 25

3.2. Diseño del muestreo .......................................................................................................................................................... 25

3.3. Población objetivo .............................................................................................................................................................. 26

3.4. Tipos, modalidades del muestreo y supuestos ................................................................................................................. 26

3.5. Marco de las muestras ....................................................................................................................................................... 26

3.6. Características, tamaño y dispersión de las muestras ..................................................................................................... 26

3.7. Valoración del Fondo .......................................................................................................................................................... 27

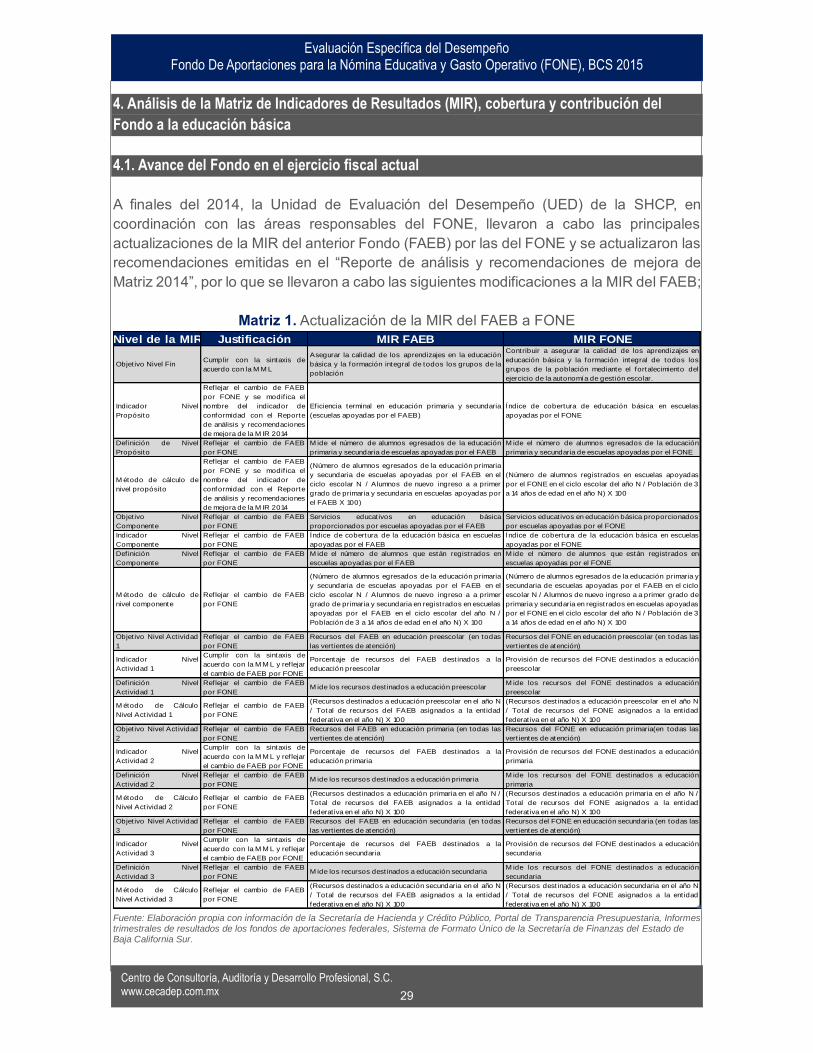

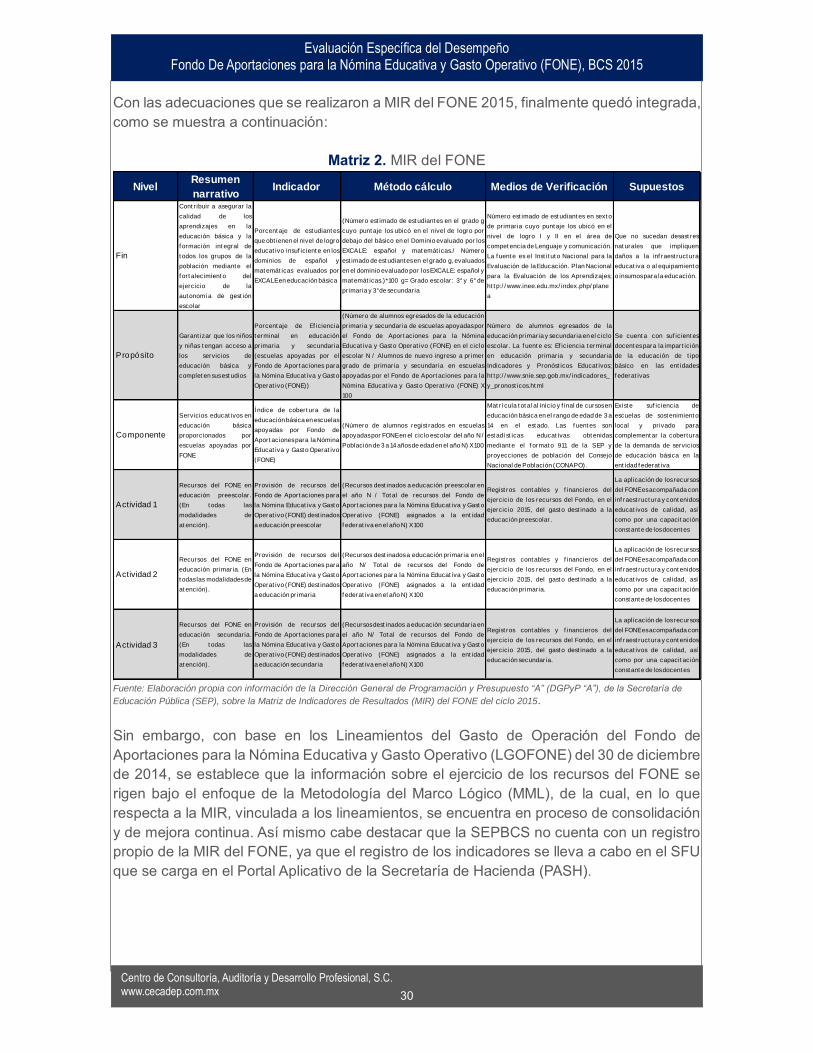

4. Análisis de la Matriz de Indicadores de Resultados (MIR), cobertura y contribución del Fondo a la educación básica .. 29

4.1. Avance del Fondo en el ejercicio fiscal actual................................................................................................................... 29

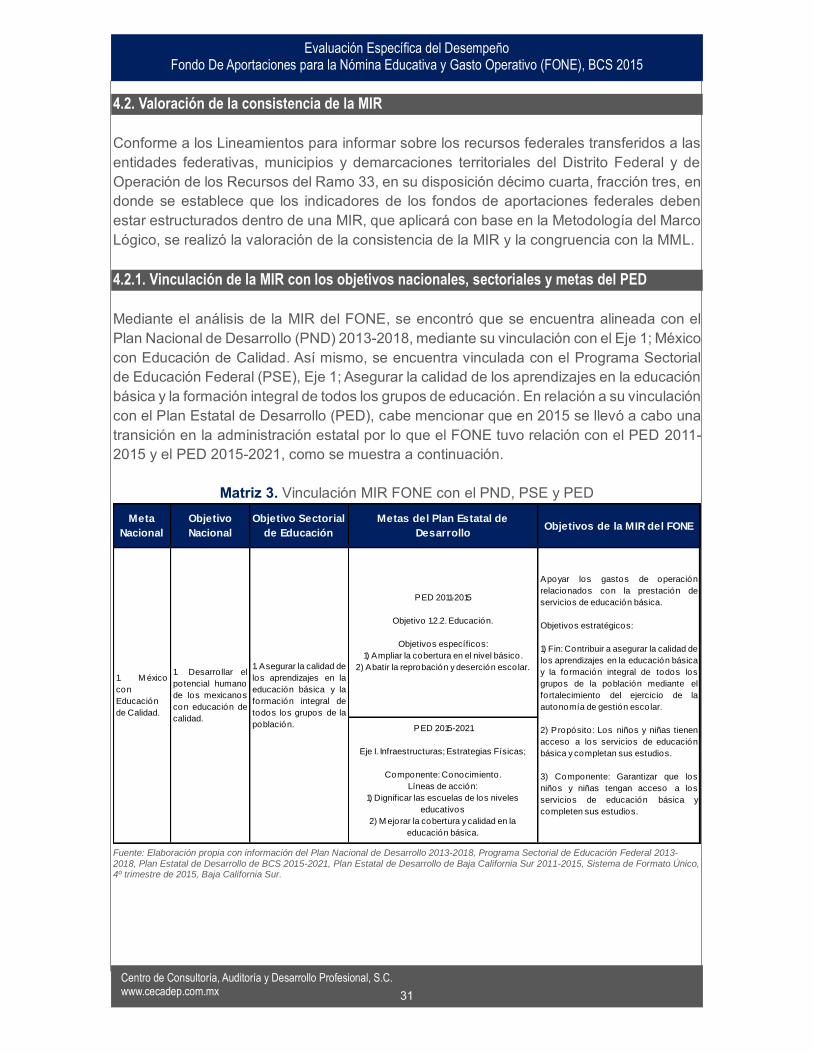

4.2. Valoración de la consistencia de la MIR ............................................................................................................................ 31

4.2.1. Vinculación de la MIR con los objetivos nacionales, sectoriales y metas del PED ..................................................... 31

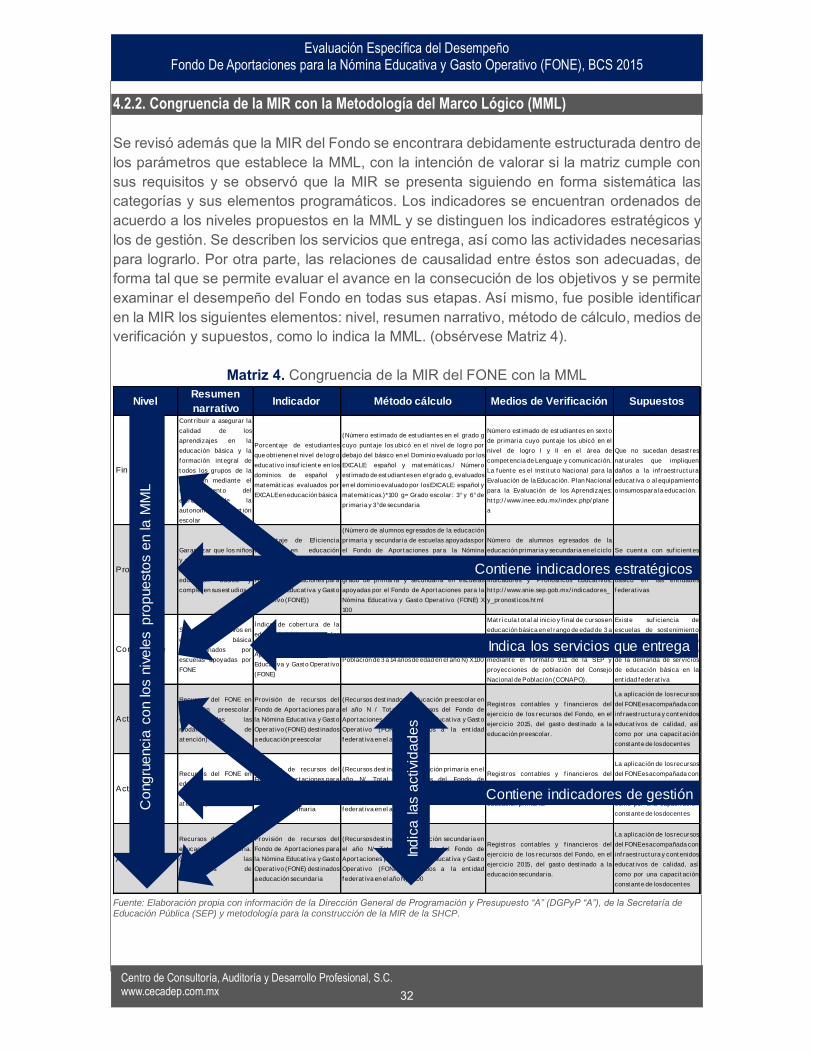

4.2.2. Congruencia de la MIR con la Metodología del Marco Lógico (MML) .......................................................................... 32

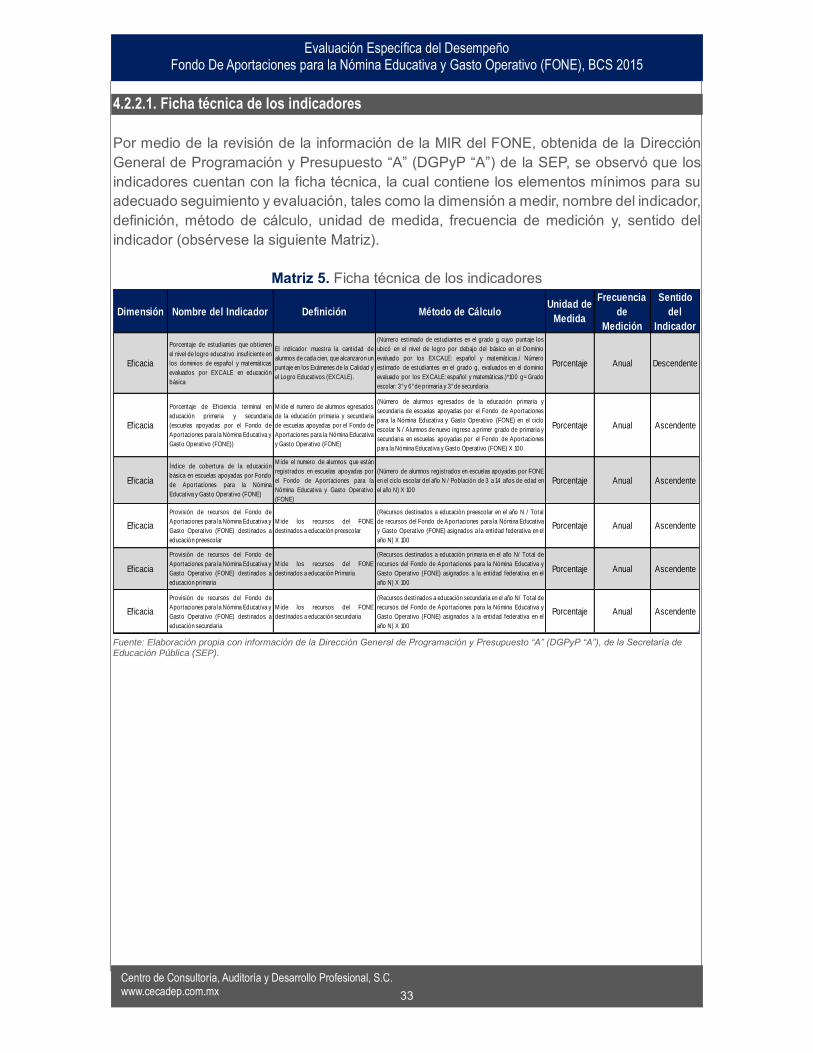

4.2.2.1. Ficha técnica de los indicadores ................................................................................................................................. 33

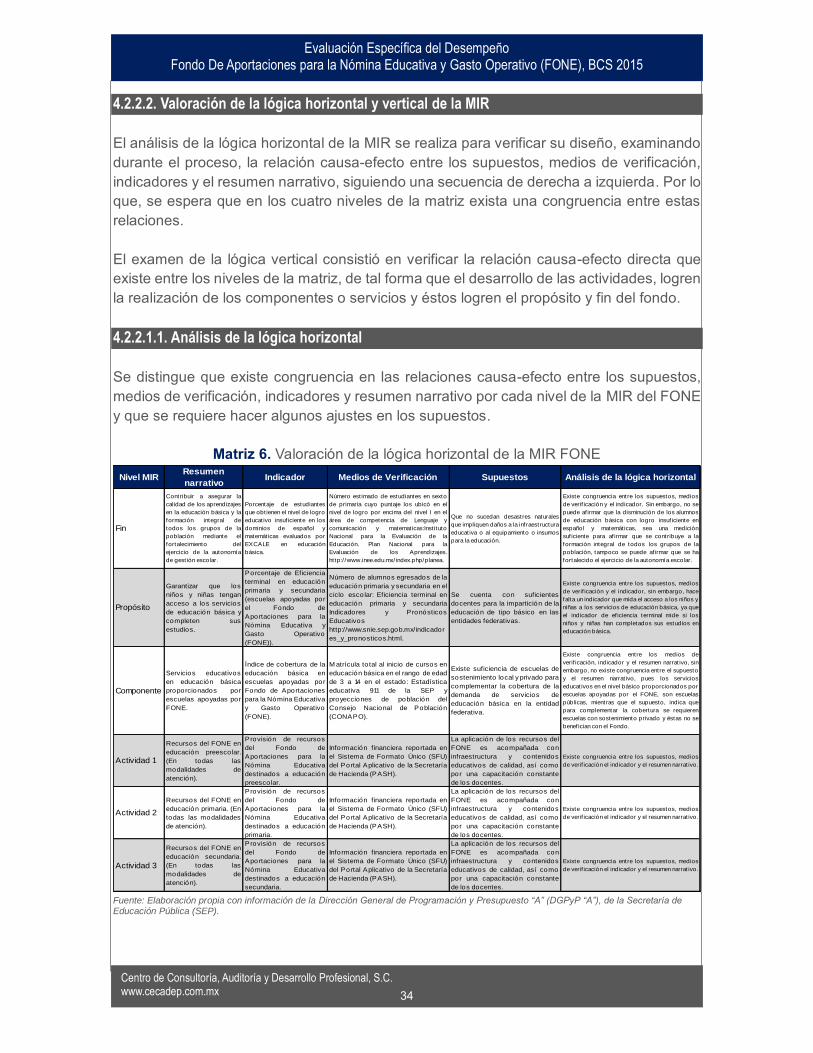

4.2.2.2. Valoración de la lógica horizontal y vertical de la MIR ............................................................................................... 34

4.2.2.1.1. Análisis de la lógica horizontal .................................................................................................................................. 34

4.2.2.1.2. Análisis de la lógica vertical ...................................................................................................................................... 35

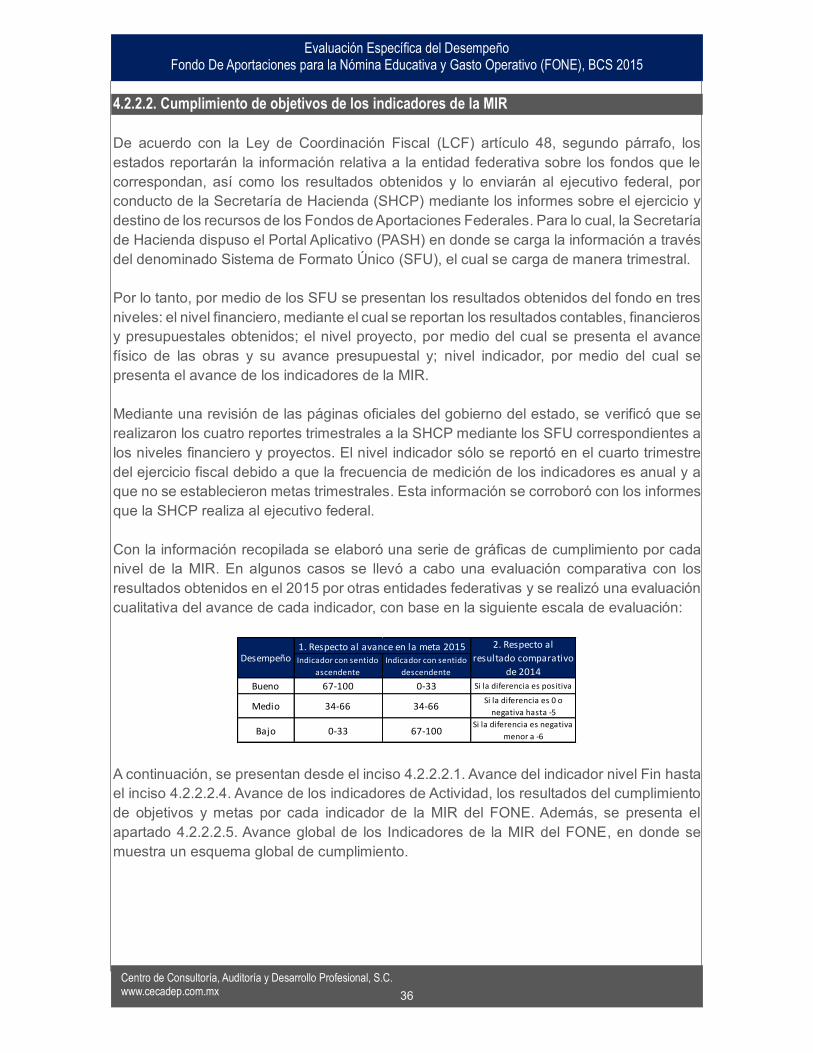

4.2.2.2. Cumplimiento de objetivos de los indicadores de la MIR ........................................................................................... 36

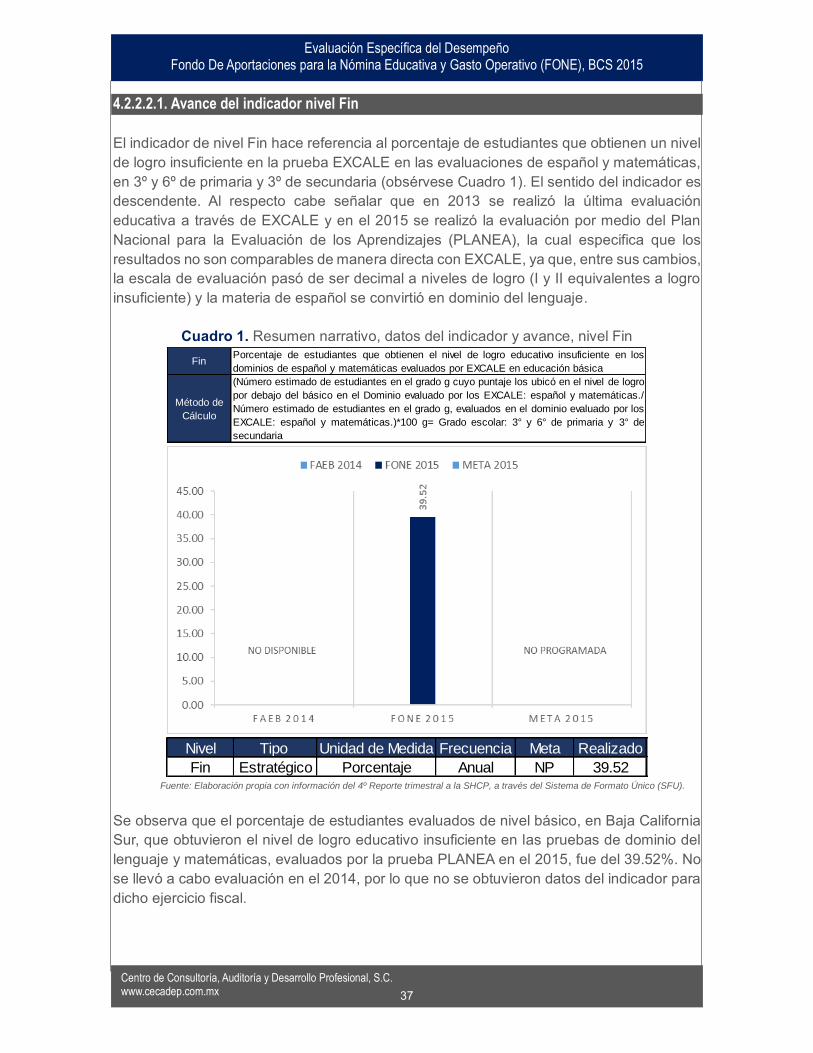

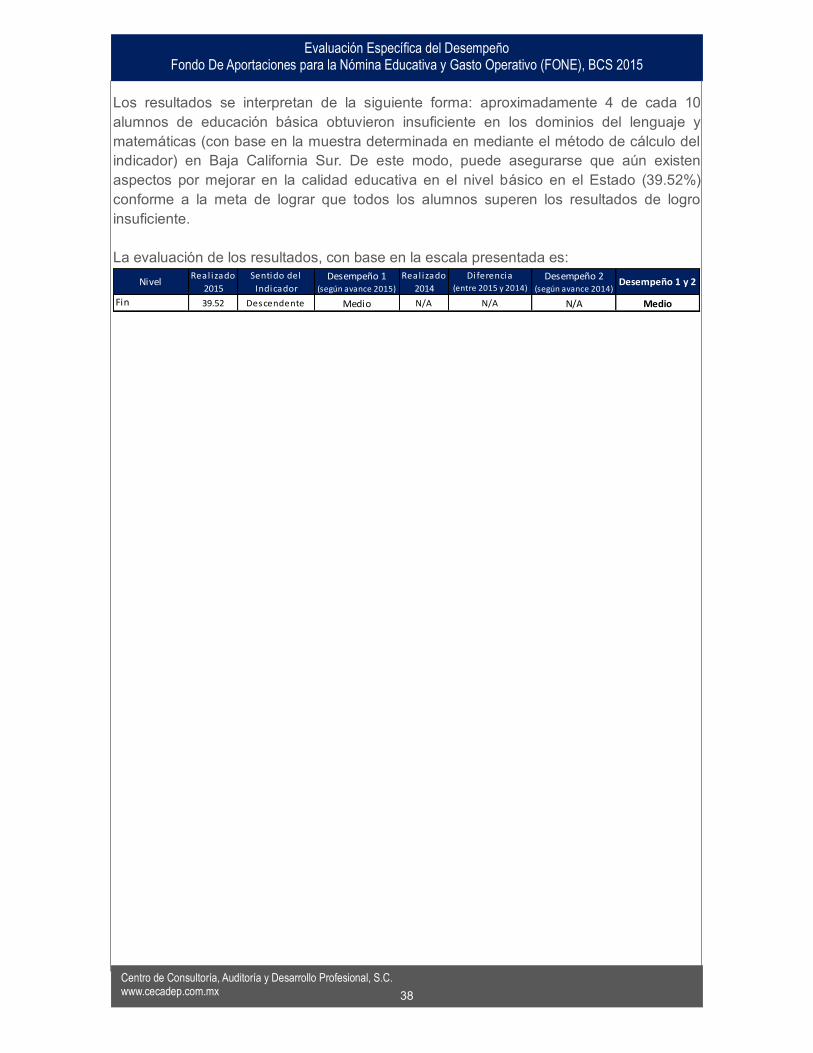

4.2.2.2.1. Avance del indicador nivel Fin .................................................................................................................................. 37

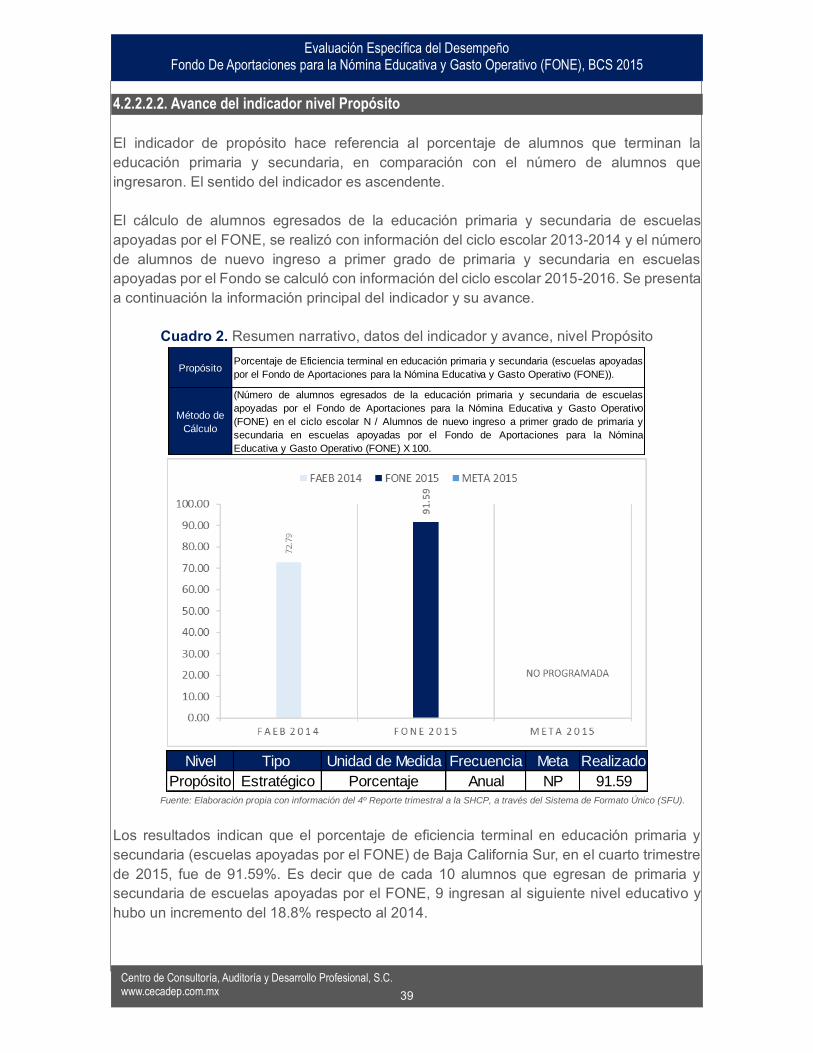

4.2.2.2.2. Avance del indicador nivel Propósito........................................................................................................................ 39

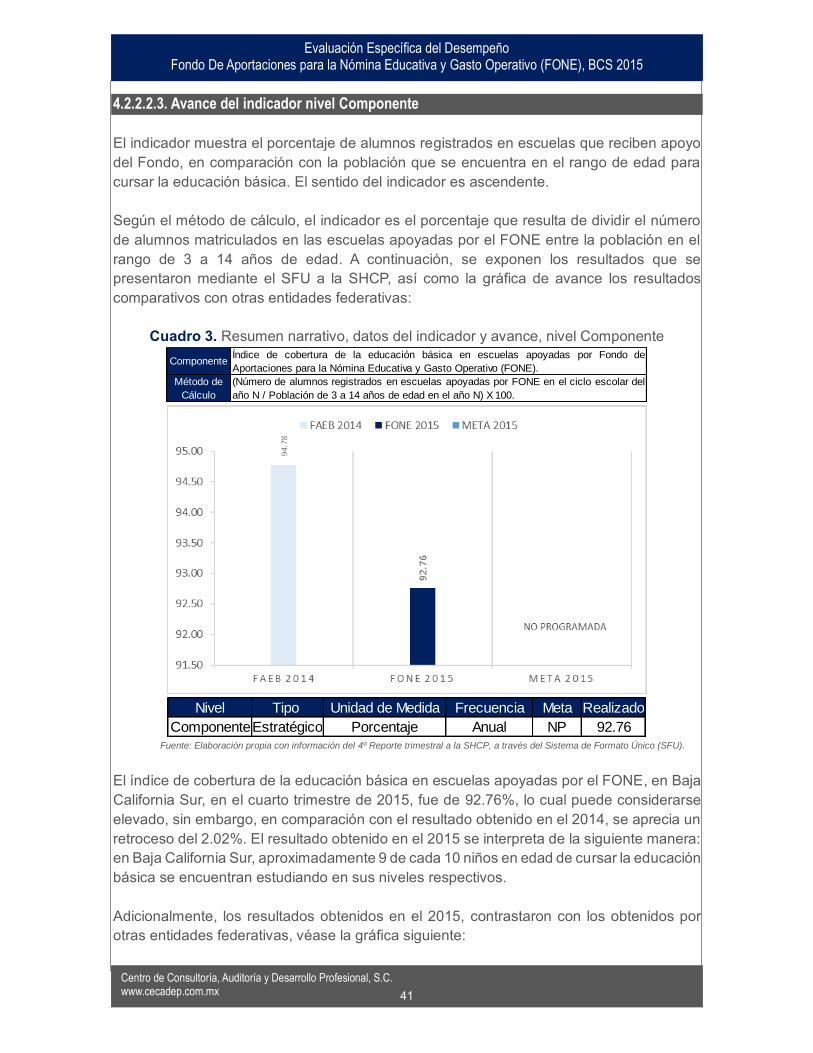

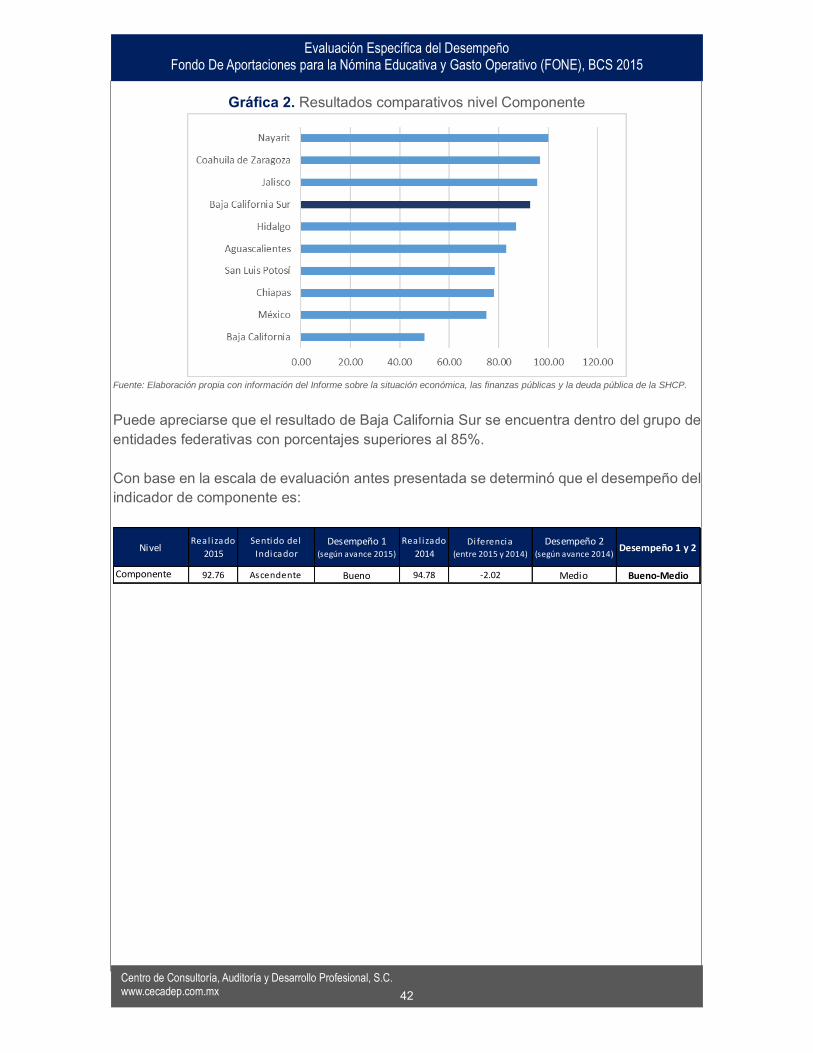

4.2.2.2.3. Avance del indicador nivel Componente .................................................................................................................. 41

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

3

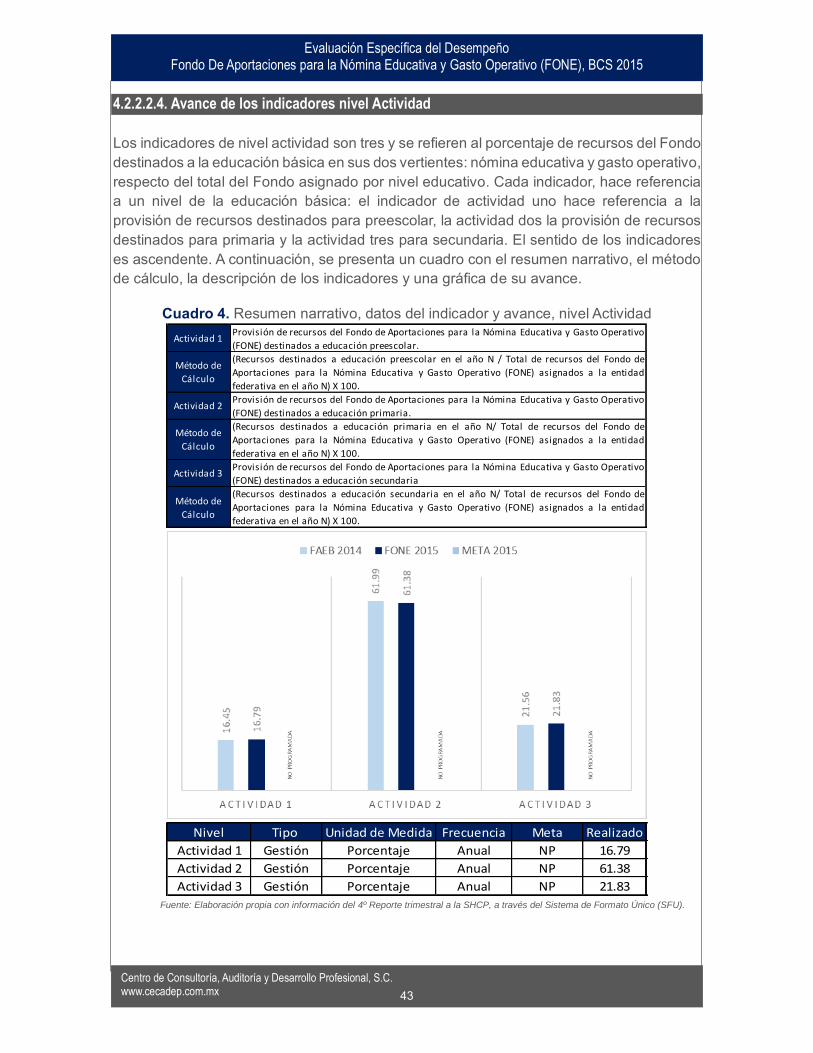

4.2.2.2.4. Avance de los indicadores nivel Actividad ............................................................................................................... 43

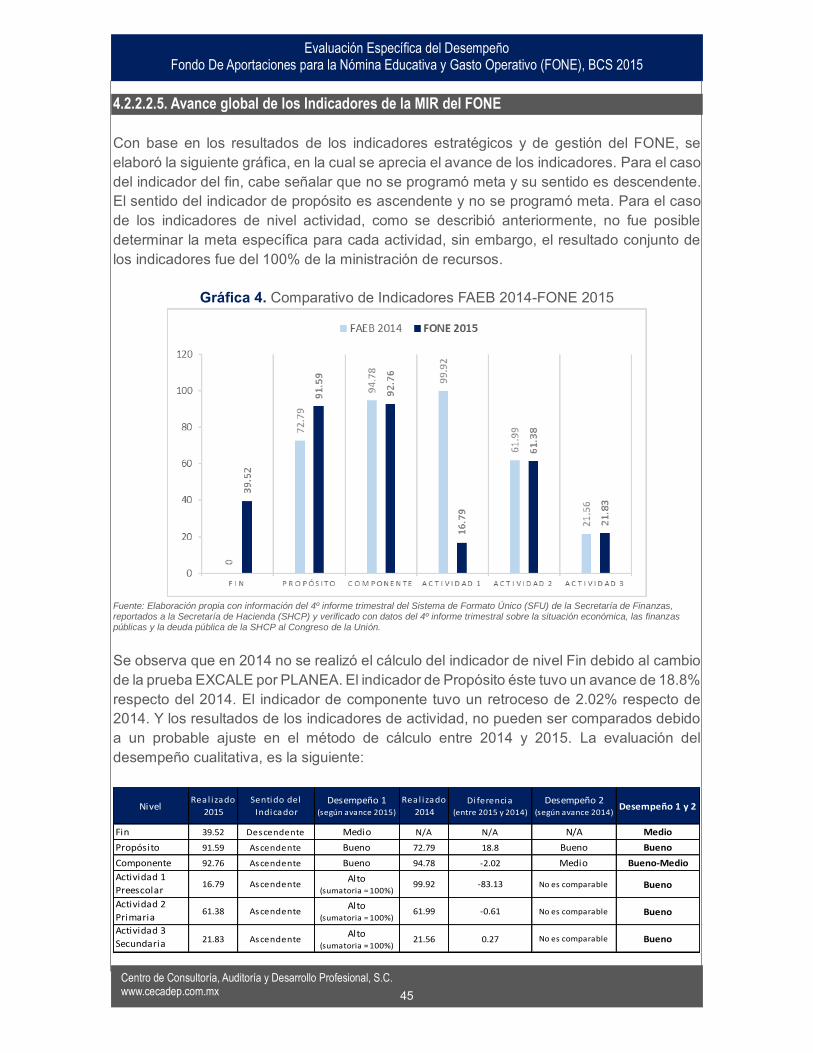

4.2.2.2.5. Avance global de los Indicadores de la MIR del FONE........................................................................................... 45

4.3. Avance de los indicadores del Programa Sectorial de Educación (PSE) y MIR del FONE ............................................ 47

4.4. Cobertura del Fondo .......................................................................................................................................................... 49

4.4.1. Cobertura en educación básica ...................................................................................................................................... 50

4.4.1.1. Cobertura en educación preescolar ............................................................................................................................ 51

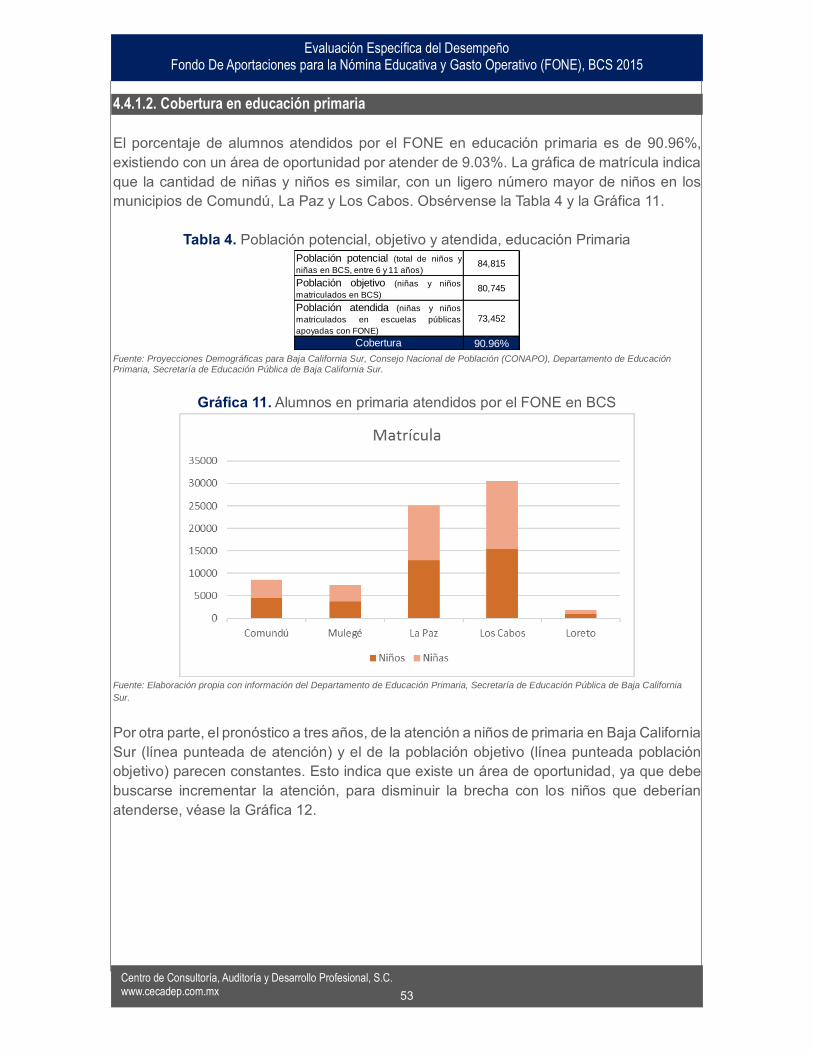

4.4.1.2. Cobertura en educación primaria ................................................................................................................................ 53

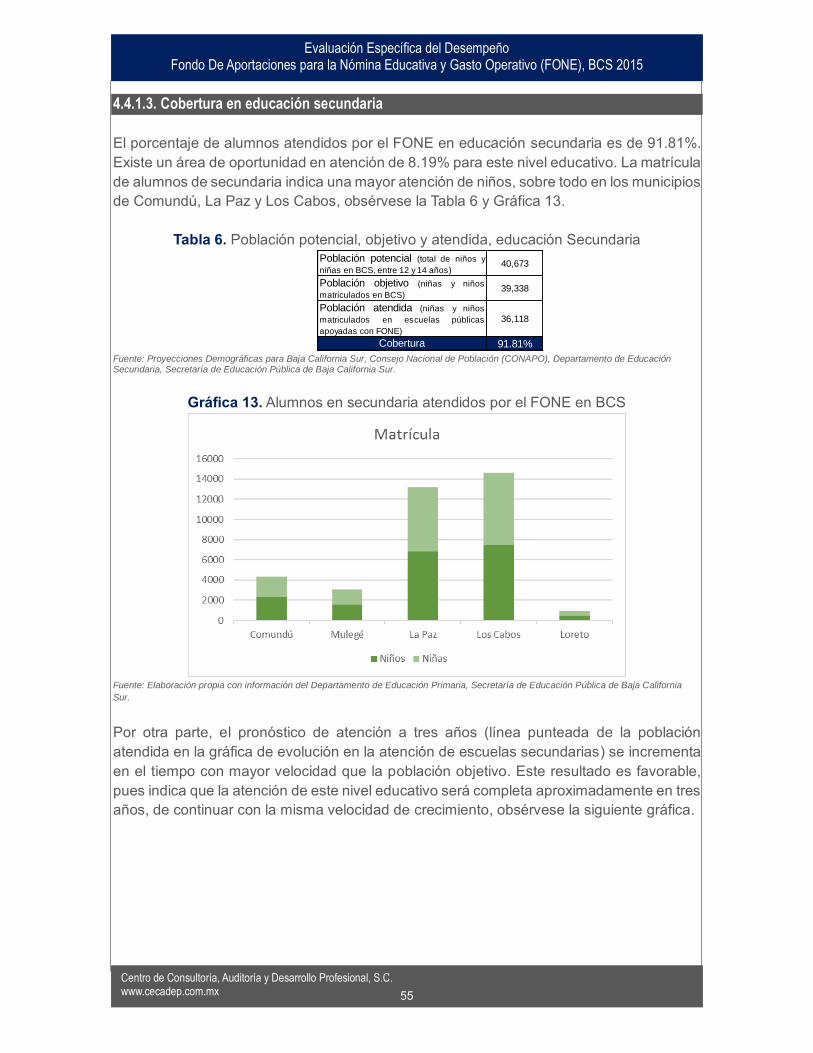

4.4.1.3. Cobertura en educación secundaria ........................................................................................................................... 55

4.5. Atención del Fondo a la educación especial ..................................................................................................................... 57

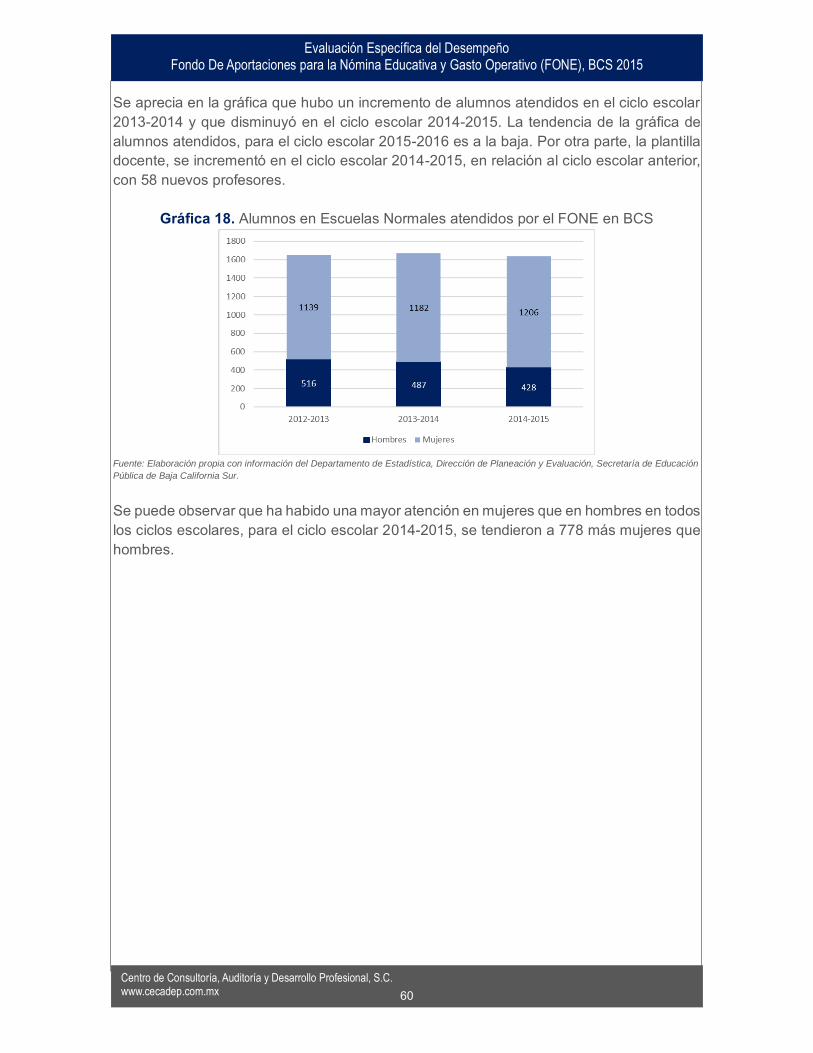

4.6. Atención del Fondo a la educación normal ....................................................................................................................... 59

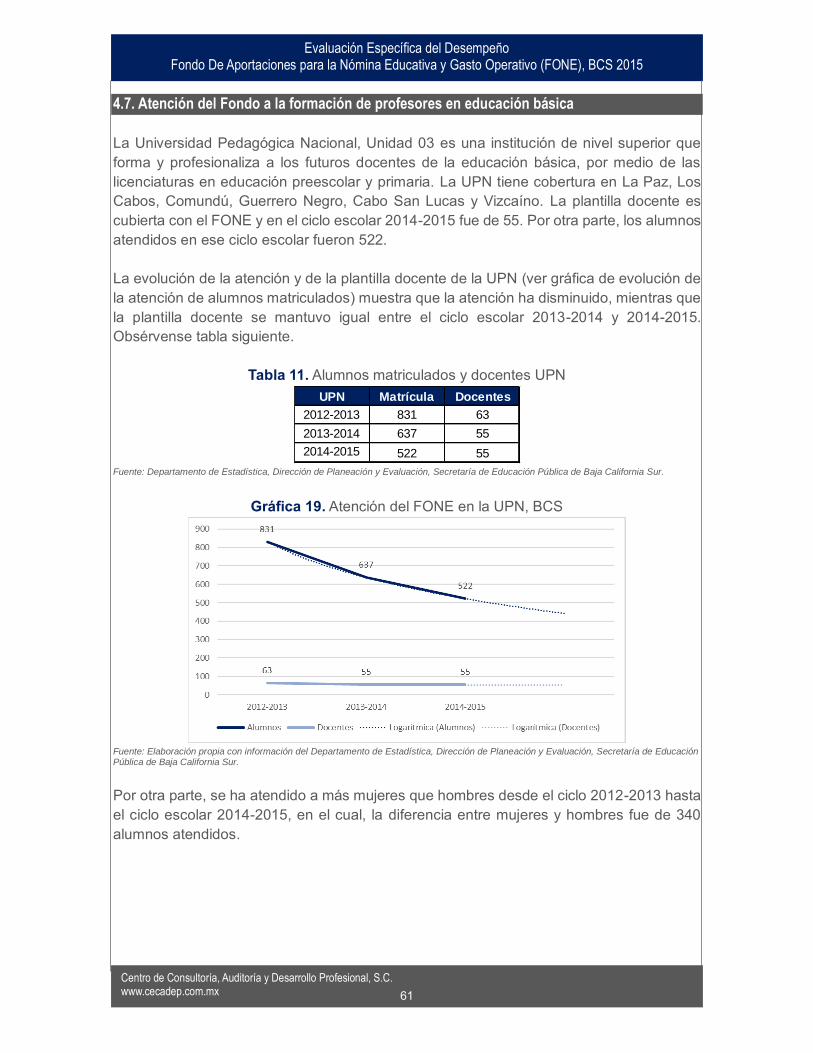

4.7. Atención del Fondo a la formación de profesores en educación básica ......................................................................... 61

4.8. Contribución del Fondo a la educación básica ................................................................................................................. 63

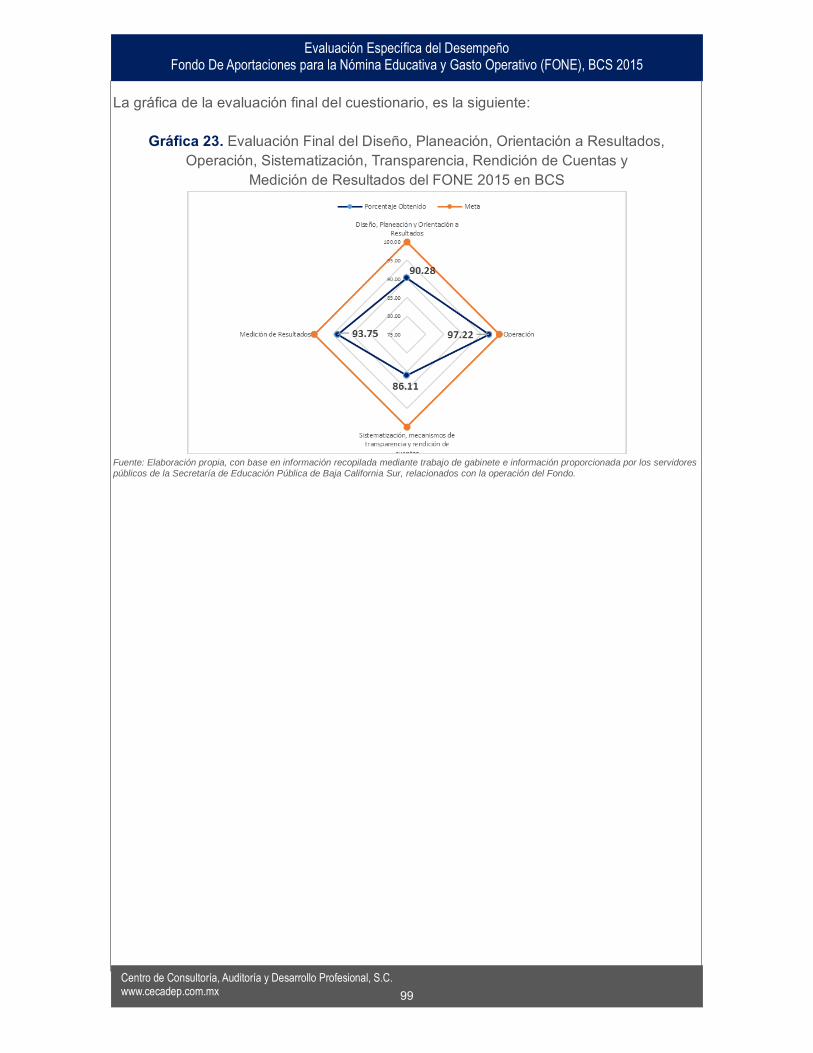

5. Valoración del análisis de diseño, planeación, orientación a resultados, operación, sistematización, rendición de cuentas y medición de resultados............................................................................................................................................. 67

5.1. Diseño, planeación y orientación a resultados ................................................................................................................. 67

5.2. Operación ........................................................................................................................................................................... 77

5.3. Sistematización, mecanismos de transparencia y rendición de cuentas ........................................................................ 87

5.4. Medición de resultados. ..................................................................................................................................................... 92

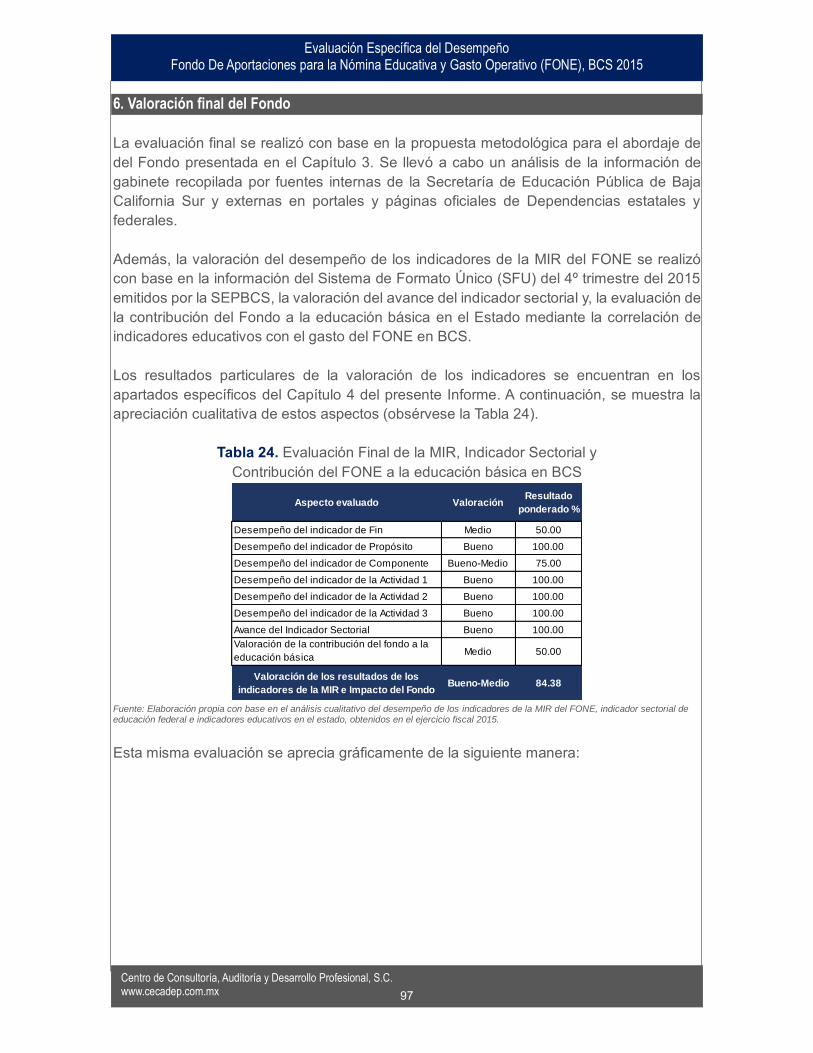

6. Valoración final del Fondo ..................................................................................................................................................... 97

7. Hallazgos, retos y recomendaciones .................................................................................................................................. 100

8. Aspectos Susceptibles de Mejora (ASM) ........................................................................................................................... 106

9. Fortalezas, Oportunidades, Debilidades y Amenazas (FODA) ......................................................................................... 107

10. Conclusión ......................................................................................................................................................................... 110

11. Fuentes de Información ..................................................................................................................................................... 112

12. Anexos ............................................................................................................................................................................... 115

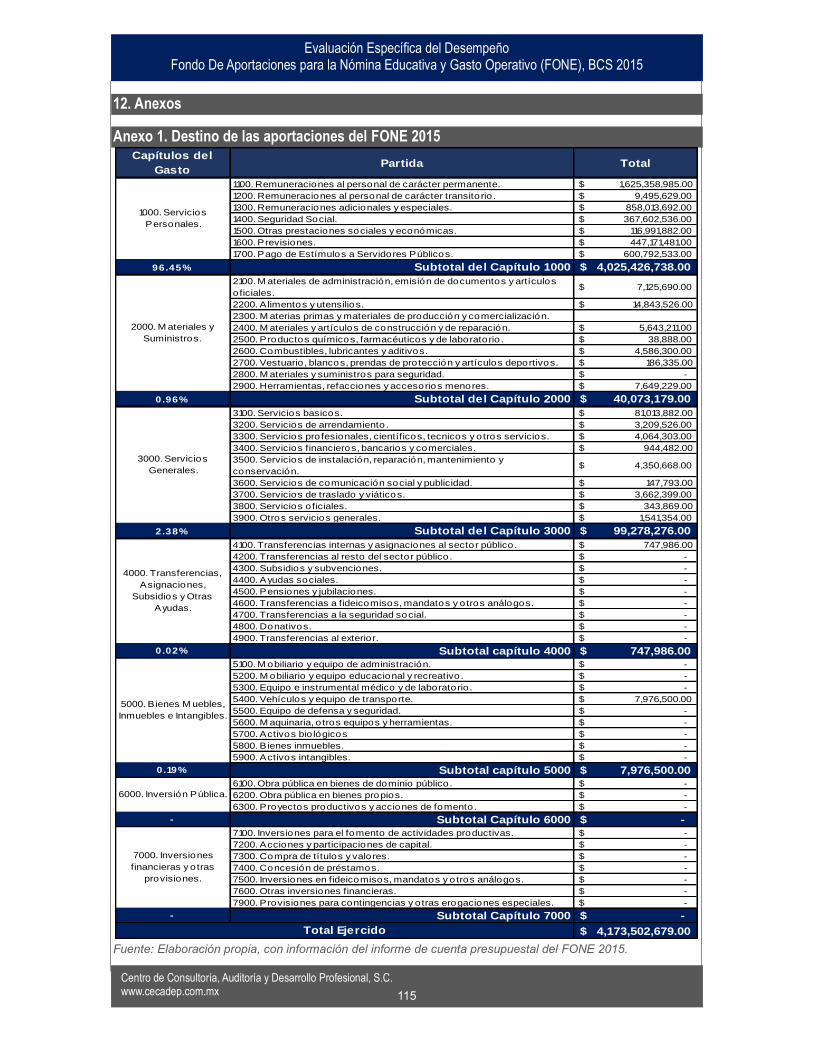

Anexo 1. Destino de las aportaciones del FONE 2015 ......................................................................................................... 115

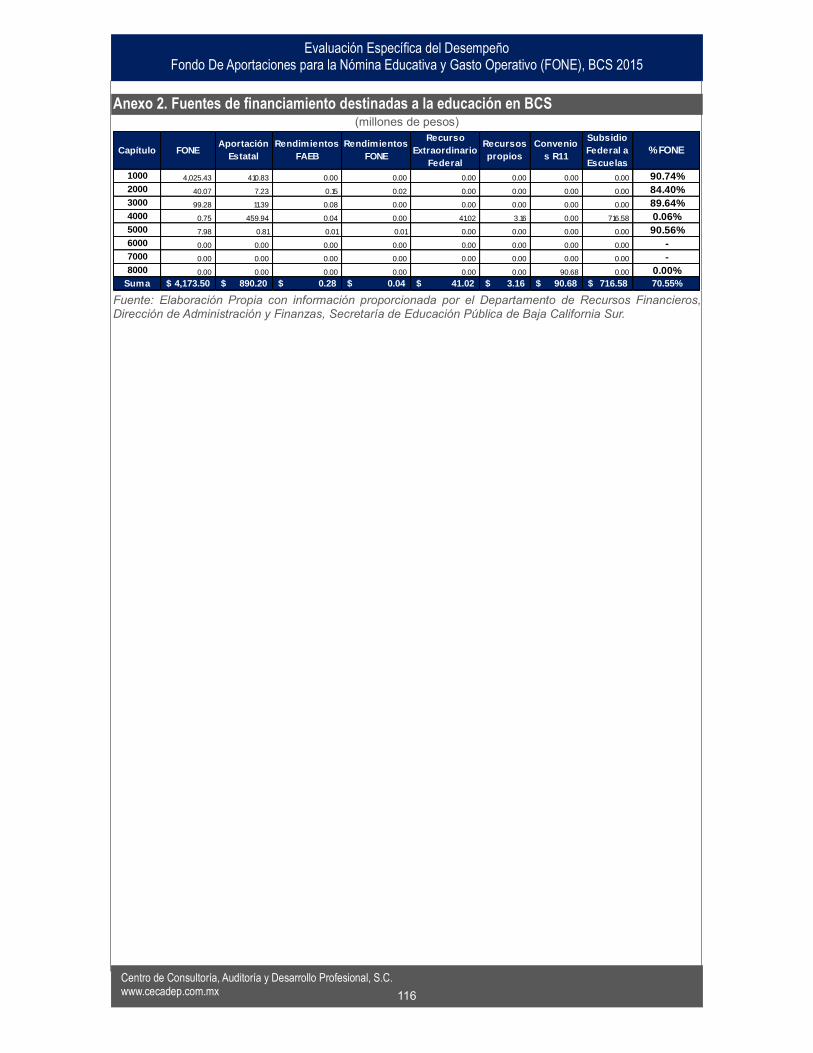

Anexo 2. Fuentes de financiamiento destinadas a la educación en BCS ............................................................................ 116

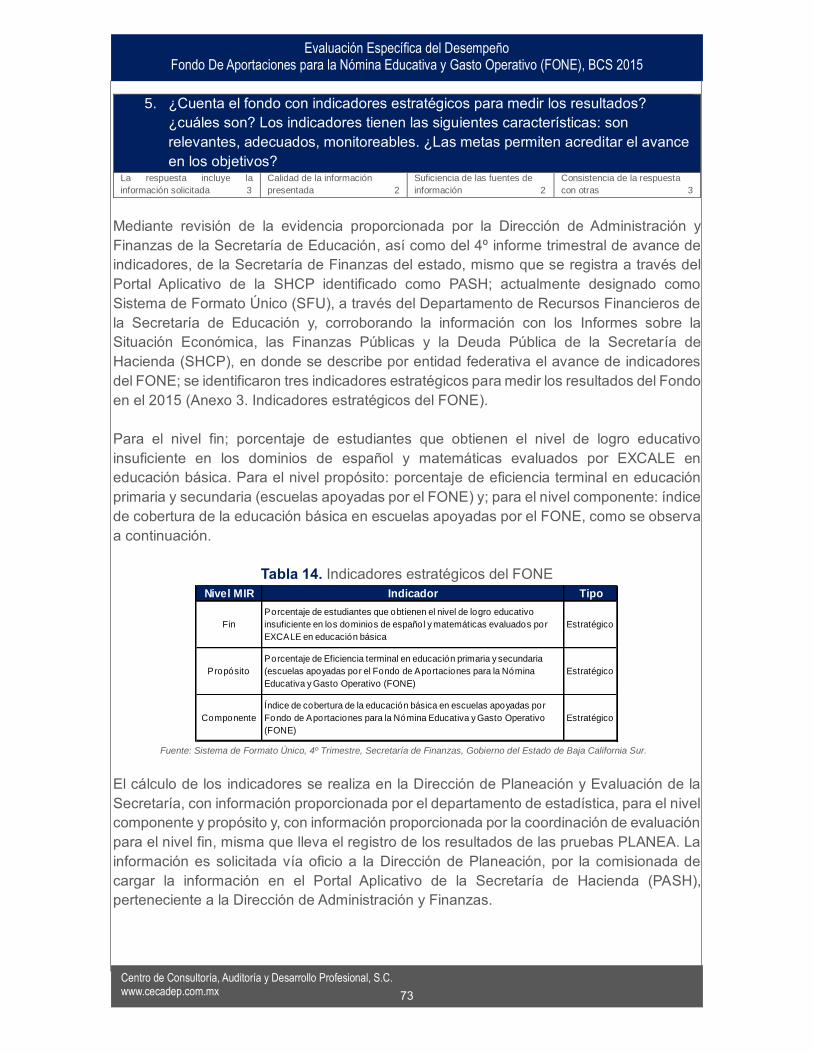

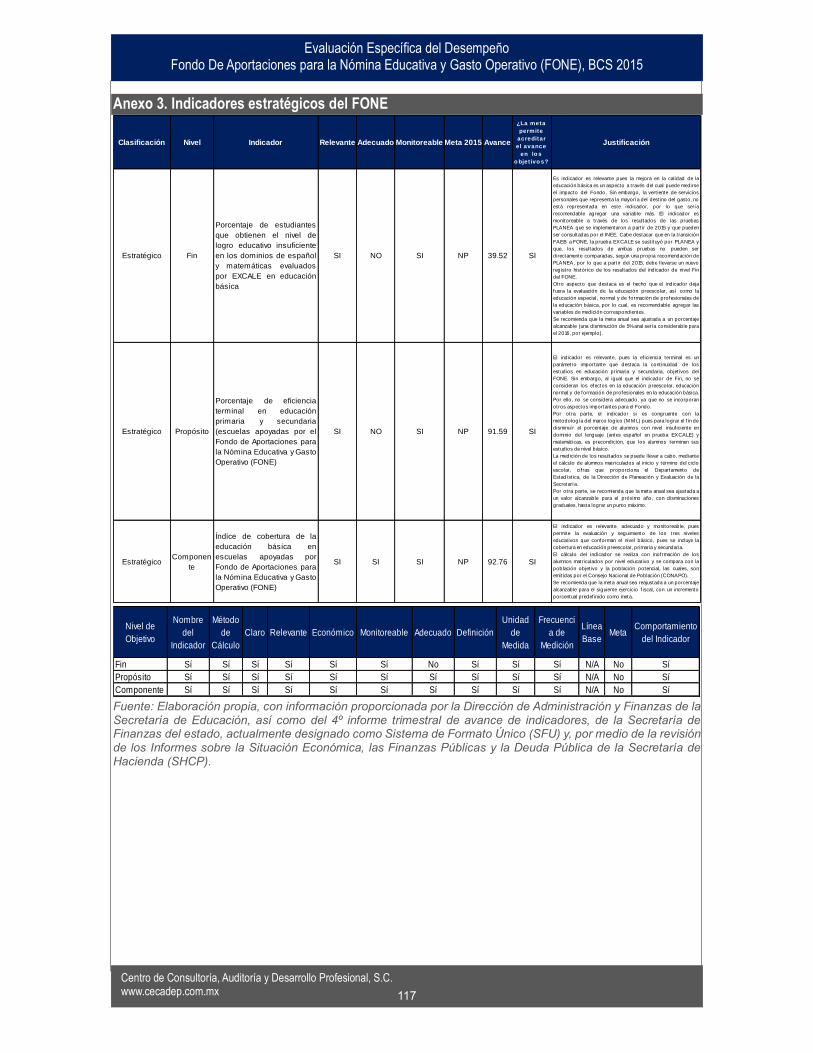

Anexo 3. Indicadores estratégicos del FONE ........................................................................................................................ 117

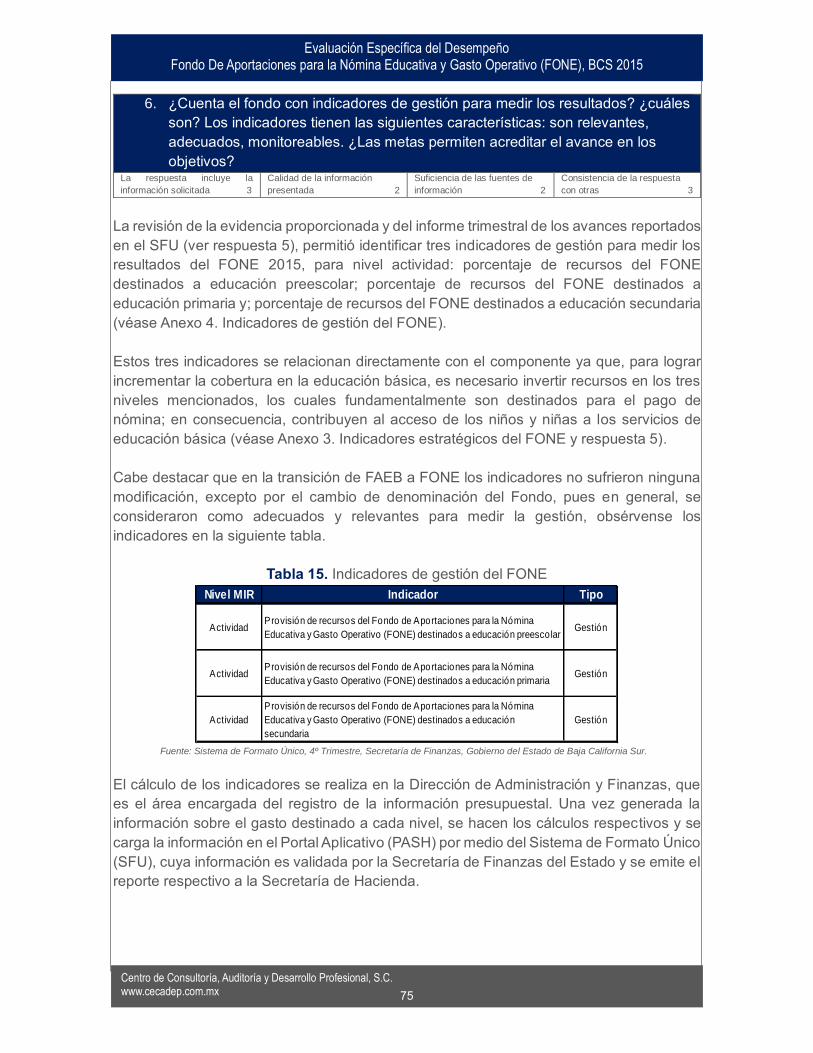

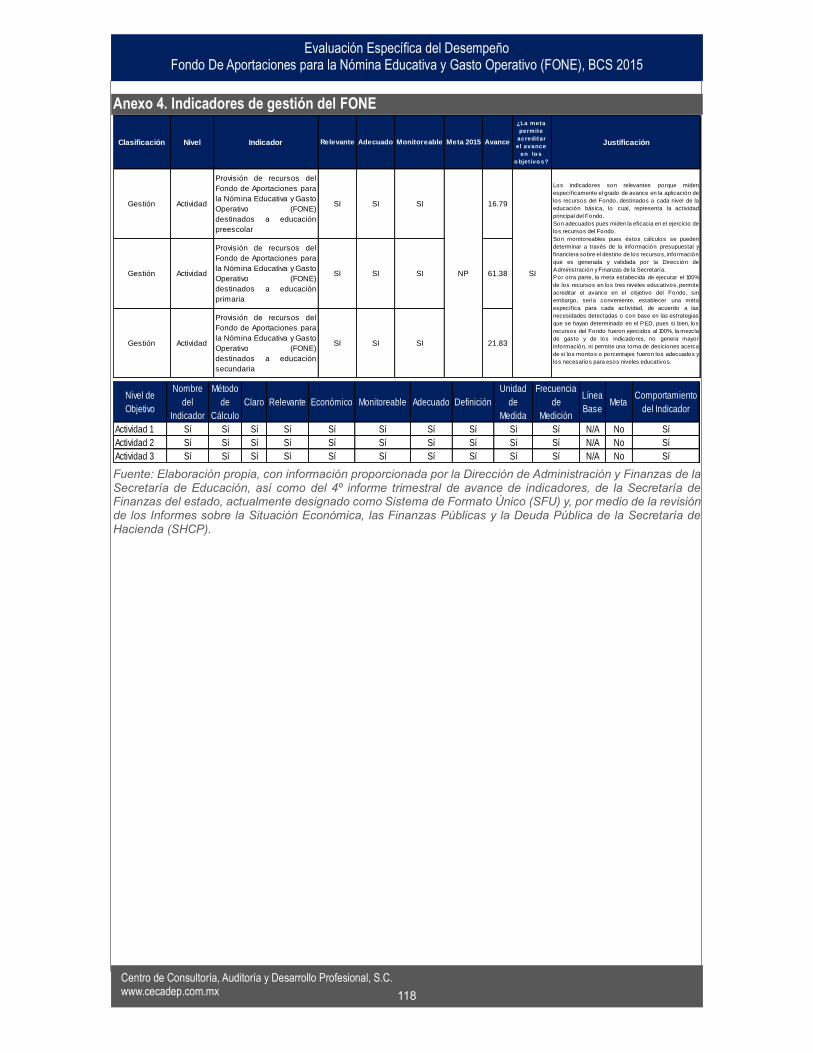

Anexo 4. Indicadores de gestión del FONE ........................................................................................................................... 118

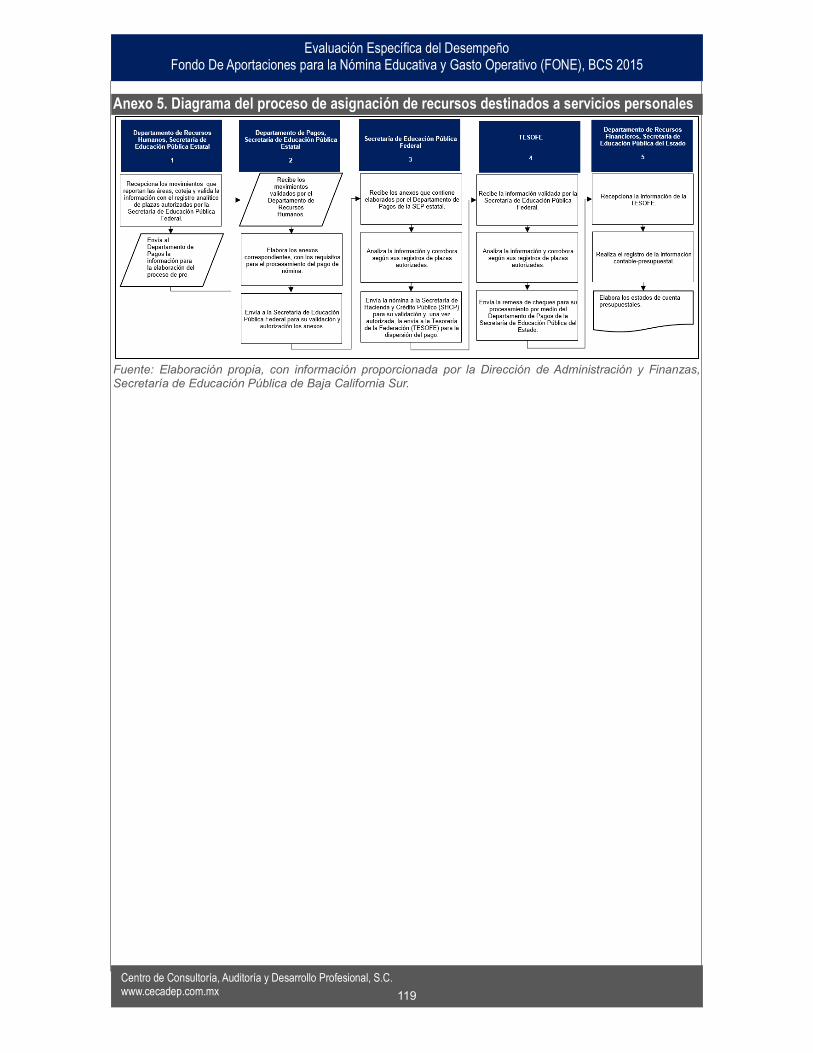

Anexo 5. Diagrama del proceso de asignación de recursos destinados a servicios personales ........................................ 119

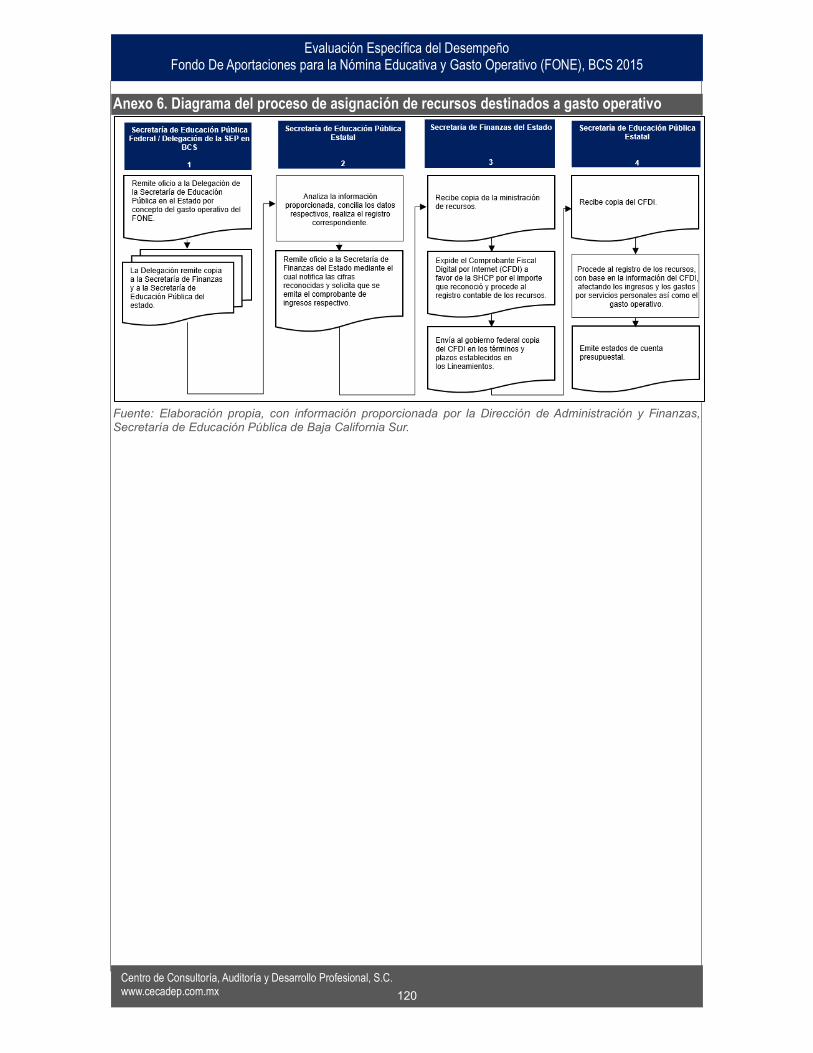

Anexo 6. Diagrama del proceso de asignación de recursos destinados a gasto operativo ................................................ 120

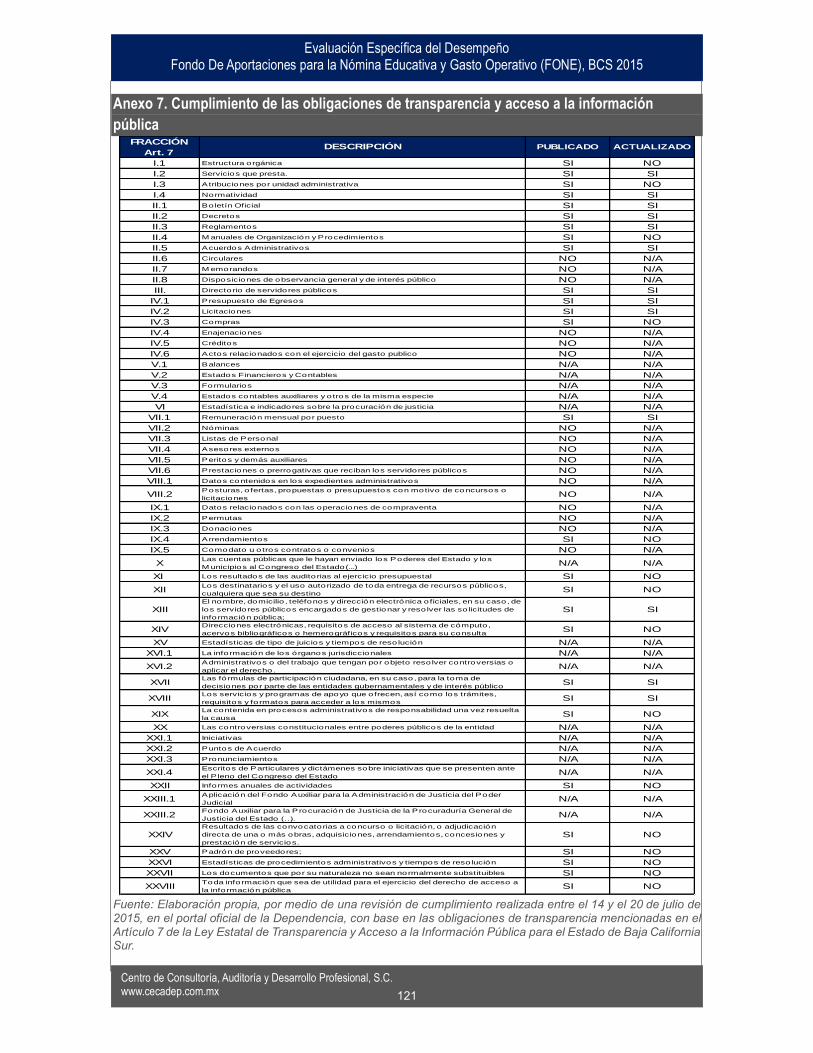

Anexo 7. Cumplimiento de las obligaciones de transparencia y acceso a la información pública ...................................... 121

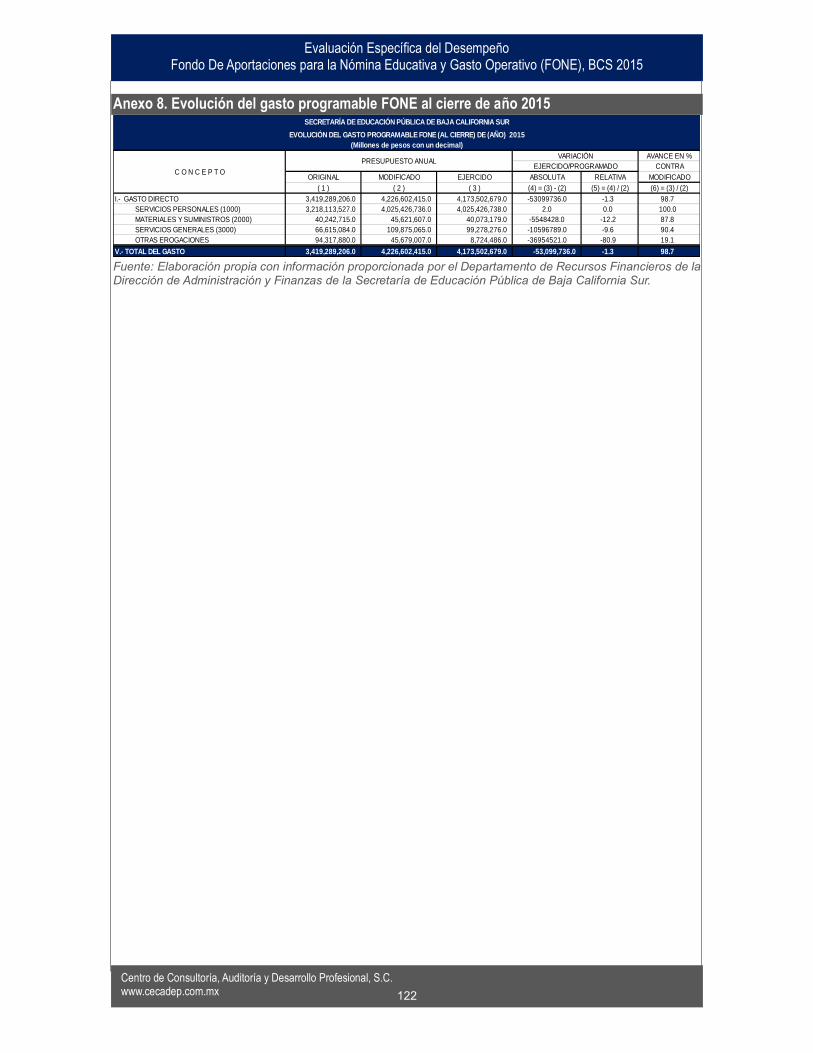

Anexo 8. Evolución del gasto programable FONE al cierre de año 2015 ............................................................................ 122

Anexo 9. Instrumentos de recolección de información (cuestionario de evaluación) .......................................................... 123

Anexo 10. Datos del proveedor y la evaluación ..................................................................................................................... 124

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

4

Lista de acrónimos, abreviaturas y siglas

APF Administración Pública Federal

ASM Aspectos Susceptibles de Mejora

BCS Baja California Sur

CAM Centros de Atención Múltiple en BCS

CFF Código Fiscal de la Federación

CFDI Comprobante Fiscal Digital por Internet

CLC Cuenta por Liquidar Certificada

COG Clasificador por Objeto del Gasto

CONAC Consejo Nacional de Armonización Contable

CONAGO Conferencia Nacional de Gobernadores

CONAPO Consejo Nacional de Población

CONEVAL Consejo Nacional de Evaluación de la Política de Desarrollo Social

DGPyP” A” Dirección General de Programación y Presupuesto de la SEP

DOF Diario Oficial de la Federación

ENLACE Evaluación Nacional del Logro Académico en Centros Escolares

EXCALE Examen para la Calidad y el Logro Educativo

FAEB Fondo de Aportaciones para la Educación Básica y Normal

FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades

Federativas

FAIS Fondo de Aportaciones para la Infraestructura Social

FAISE Fondo de Aportaciones para la Infraestructura Social Estatal

FAISM Fondo de Aportaciones para la Infraestructura Social Municipal

FAM Fondo de Aportaciones Múltiples

FASP Fondo de Aportaciones para la Seguridad Pública de los Estados y del

Distrito Federal

FASSA Fondo de Aportaciones para los Servicios de Salud

FODA Fortalezas, Oportunidades, Debilidades y Amenazas

FONE Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

FORTAMUN Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal

INEGI Instituto Nacional de Estadística, Geografía e Informática

LCF Ley de Coordinación Fiscal

LFPRH Ley Federal de Presupuesto y Responsabilidad Hacendaria

LGCG Ley General de Contabilidad Gubernamental

LGDS Ley General de Desarrollo Social

LGE Ley General de Educación

LGOFONE Lineamientos del Gasto de Operación del Fondo de Aportación para la

Nómina Educativa y Gasto Operativo

LSPD Ley del Servicio Profesional Docente

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

5

MDP Millones de Pesos

MIR Matriz de Indicadores para Resultados

MML Matriz del Marco Lógico

PAE Programa Anual de Evaluación

PASH Portal Aplicativo de la Secretaría de Hacienda y Crédito Público

PEBCS Presupuesto de Egresos de BCS

PED Plan Estatal de Desarrollo

PEF Presupuesto de Egresos de la Federación

PLANEA Plan Nacional para la Evaluación de los Aprendizajes

PND Plan Nacional de Desarrollo

PRESUP Sistema Integral Interno de Control Presupuestal de la SEPBCS

PSE Programa Sectorial de Educación Federal

SEP Secretaría de Educación Pública

SEPBCS Secretaría de Educación Pública de Baja California Sur

SFP Secretaría de la Función Pública

SFU Sistema de Formato Único

SHCP Secretaría de Hacienda y Crédito Público

SIAFES Sistema de Administración Financiera de BCS

SIAPSEP Sistema de Administración de Pagos de la SEPBCS

SIGE Sistema de Información y Gestión Educativa de la SEP

SNPD Sistema Nacional de Planeación Democrática

SNTE Sindicato Nacional de los Trabajadores de la Educación

TdR Términos de Referencia

TESOFE Tesorería de la Federación

UA Unidad Administrativa

UED Unidad de Evaluación del Desempeño de la SHCP

UIAP Unidad de Acceso a la Información Pública de la SEPBCS

UPN Universidad Pedagógica Nacional, Unidad 03

USAER Unidades de Servicio de Apoyo a la Educación Regular en BCS

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

6

Relación de matrices, cuadros, gráficas y tablas

Matriz 1. Actualización de la MIR del FAEB a FONE

Matriz 2. MIR del FONE

Matriz 3. Vinculación MIR FONE con el PND, PSE y PED

Matriz 4. Congruencia de la MIR del FONE con la MML

Matriz 5. Ficha técnica de los indicadores

Matriz 6. Valoración de la lógica horizontal de la MIR FONE

Matriz 7. Valoración de la lógica vertical de la MIR FONE

Matriz 8. Correlación Gasto del FONE con Indicadores de Educación Básica

Matriz 9. Incrementos, disminuciones y eficacia presupuestal del FONE

Cuadro 1. Resumen narrativo, datos del indicador y avance, nivel Fin

Cuadro 2. Resumen narrativo, datos del indicador y avance, nivel Propósito

Cuadro 3. Resumen narrativo, datos del indicador y avance, nivel Componente

Cuadro 4. Resumen narrativo, datos del indicador y avance, nivel Actividad

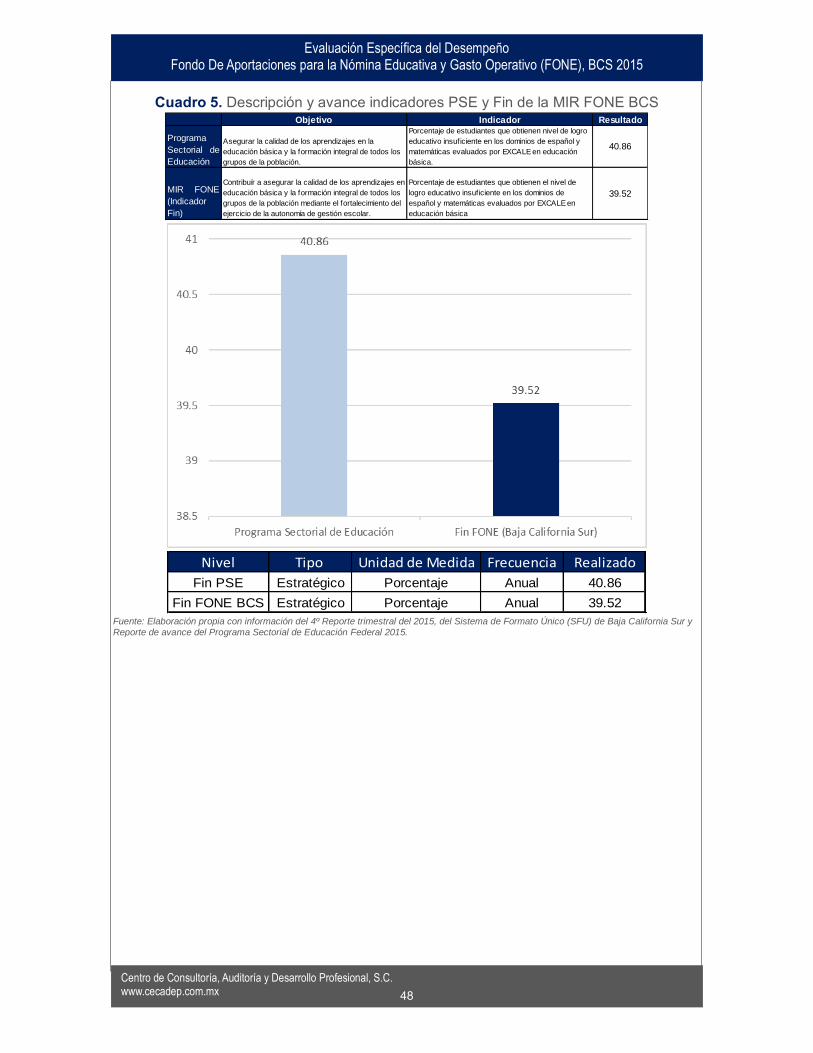

Cuadro 5. Descripción y avance indicadores PSE y Fin de la MIR FONE BCS

Gráfica 1. Resultados comparativos nivel Propósito

Gráfica 2. Resultados comparativos nivel Componente

Gráfica 3. Resultados comparativos nivel Actividad

Gráfica 4. Comparativo de Indicadores FAEB 2014-FONE 2015

Gráfica 5. Comparativo de Indicadores FONE 2015 BCS vs Entidades Federativas

Gráfica 6. Cobertura FAEB 2014-FONE 2015, SFU y Ajuste

Gráfica 7. Cobertura del FONE, educación básica, BCS

Gráfica 8. Evolución de la cobertura del FONE en la educación básica, BCS

Gráfica 9. Alumnos en preescolar atendidos por el FONE en BCS

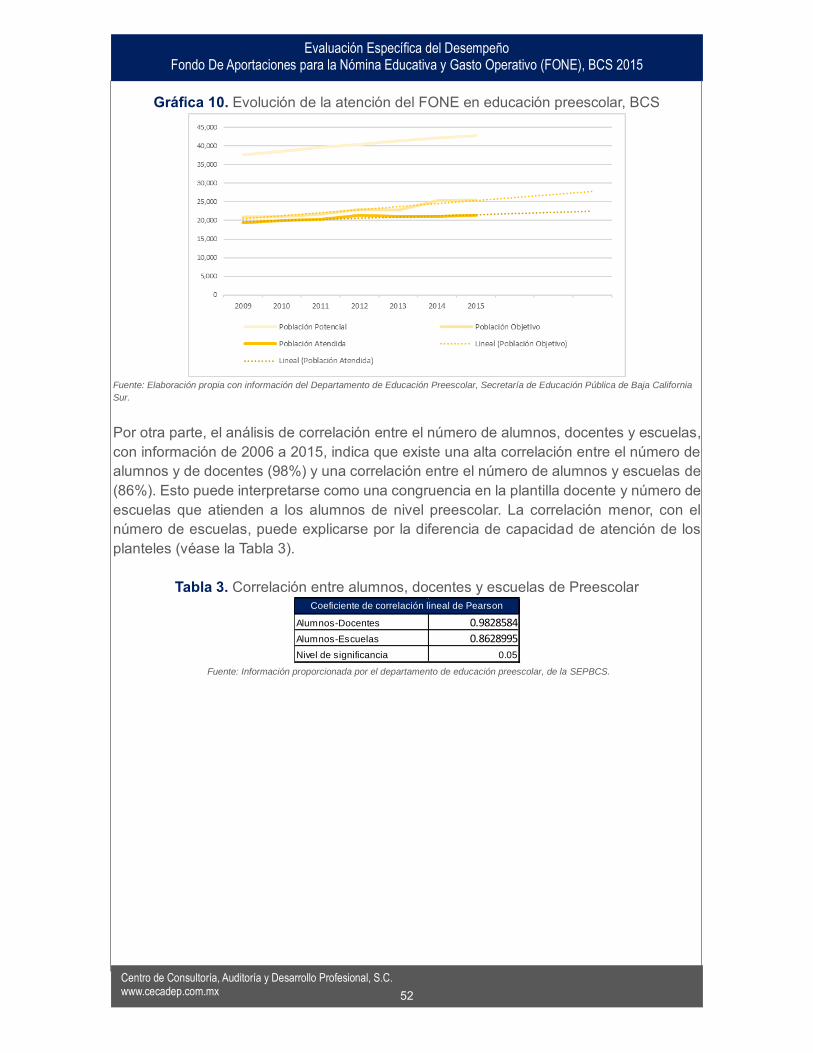

Gráfica 10. Evolución de la atención del FONE en educación preescolar, BCS

Gráfica 11. Alumnos en primaria atendidos por el FONE en BCS

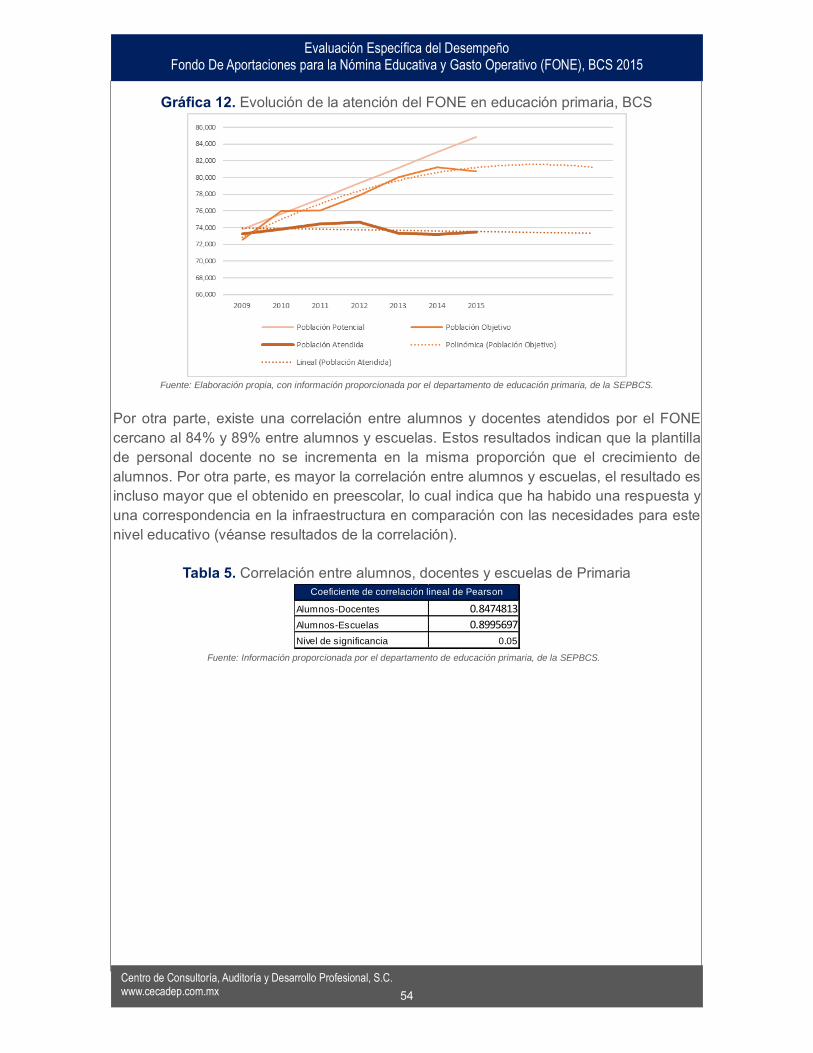

Gráfica 12. Evolución de la atención del FONE en educación primaria, BCS

Gráfica 13. Alumnos en secundaria atendidos por el FONE en BCS

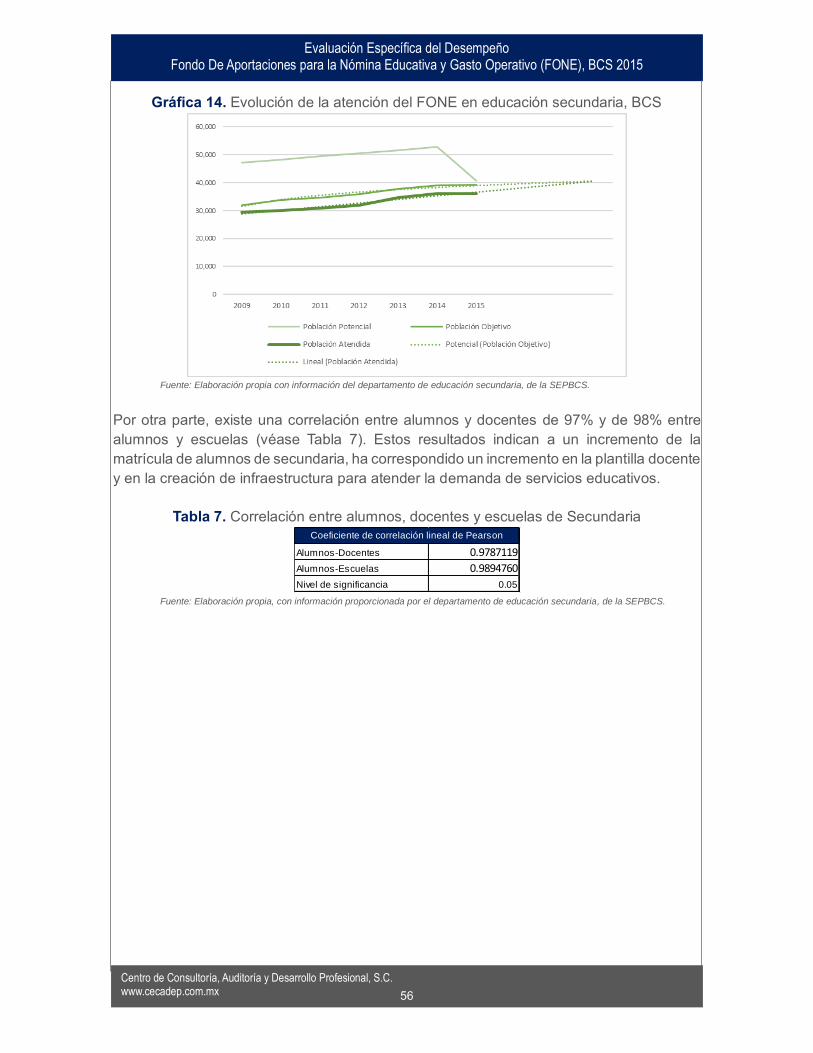

Gráfica 14. Evolución de la atención del FONE en educación secundaria, BCS

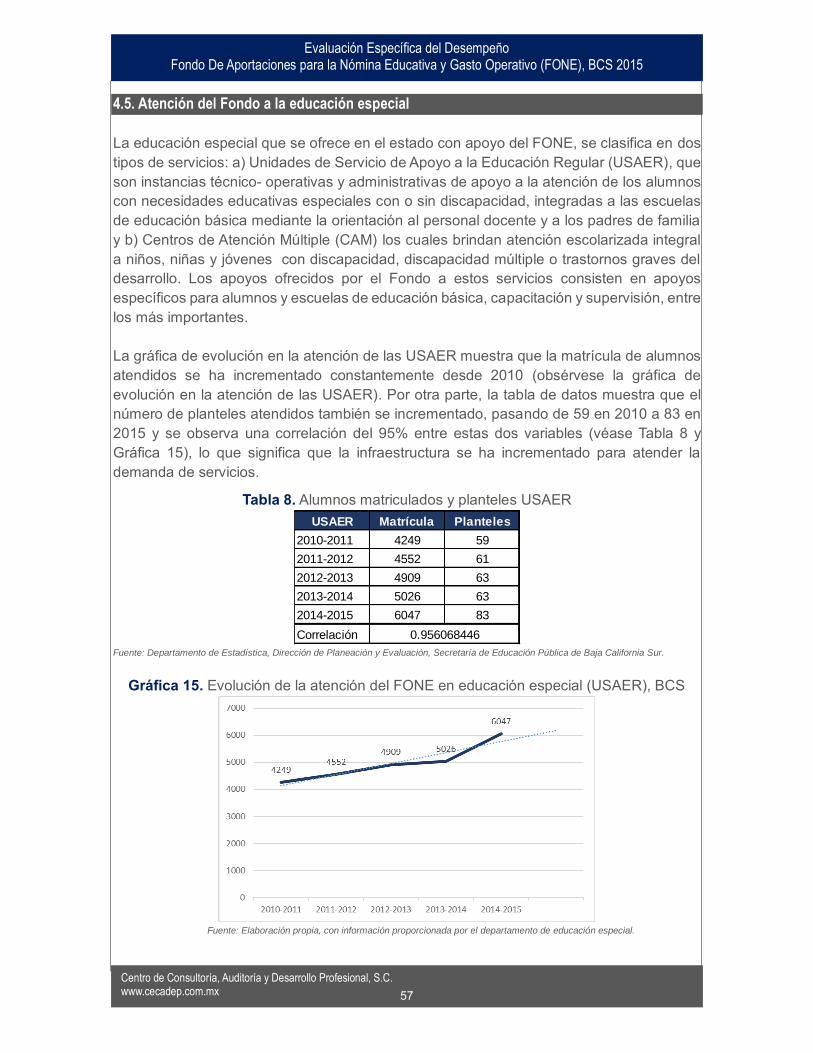

Gráfica 15. Evolución de la atención del FONE en educación especial (USAER), BCS

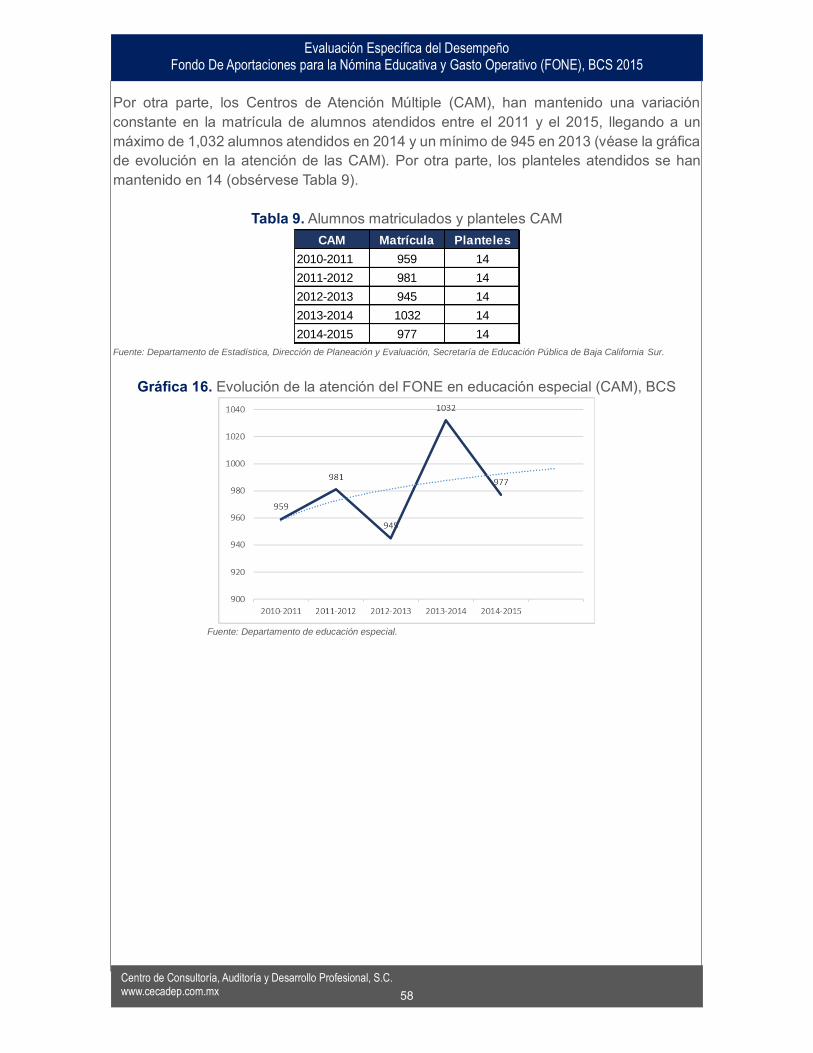

Gráfica 16. Evolución de la atención del FONE en educación especial (CAM), BCS

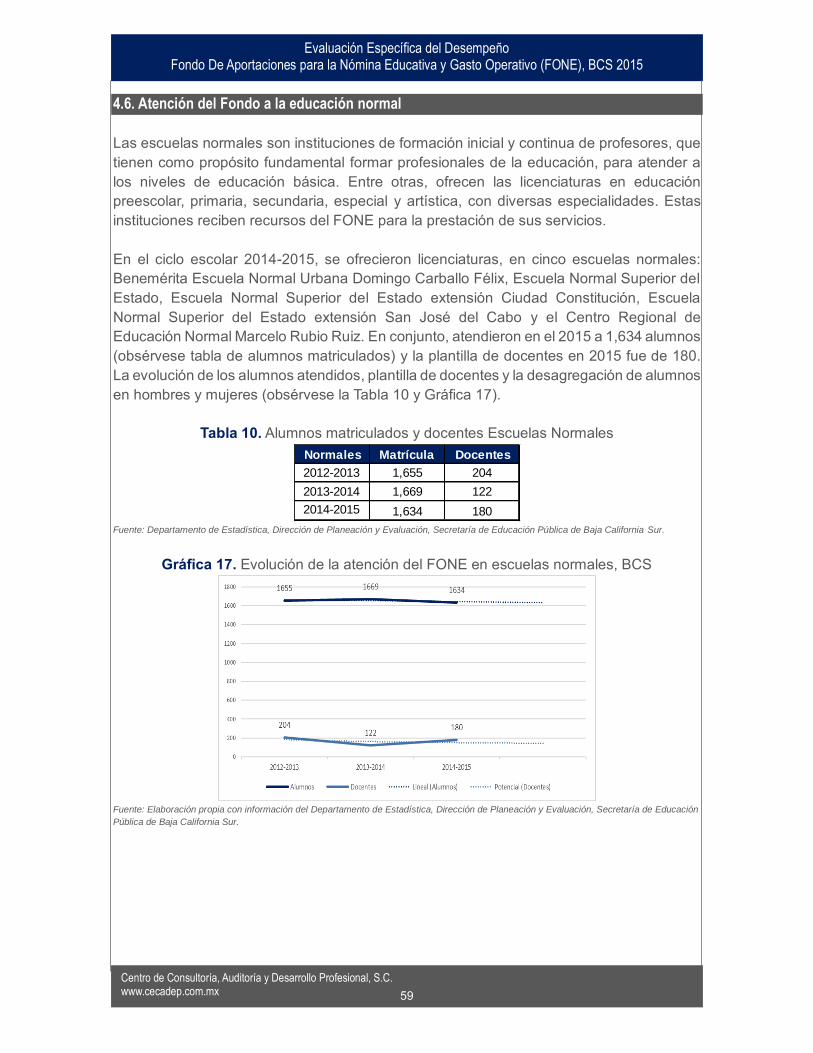

Gráfica 17. Evolución de la atención del FONE en escuelas normales, BCS

Gráfica 18. Alumnos en Escuelas Normales atendidos por el FONE en BCS

Gráfica 19. Atención del FONE en la UPN, BCS

Gráfica 20. Alumnos de la UPN atendidos por el FONE en BCS

Gráfica 21. Cumplimiento de las obligaciones de transparencia

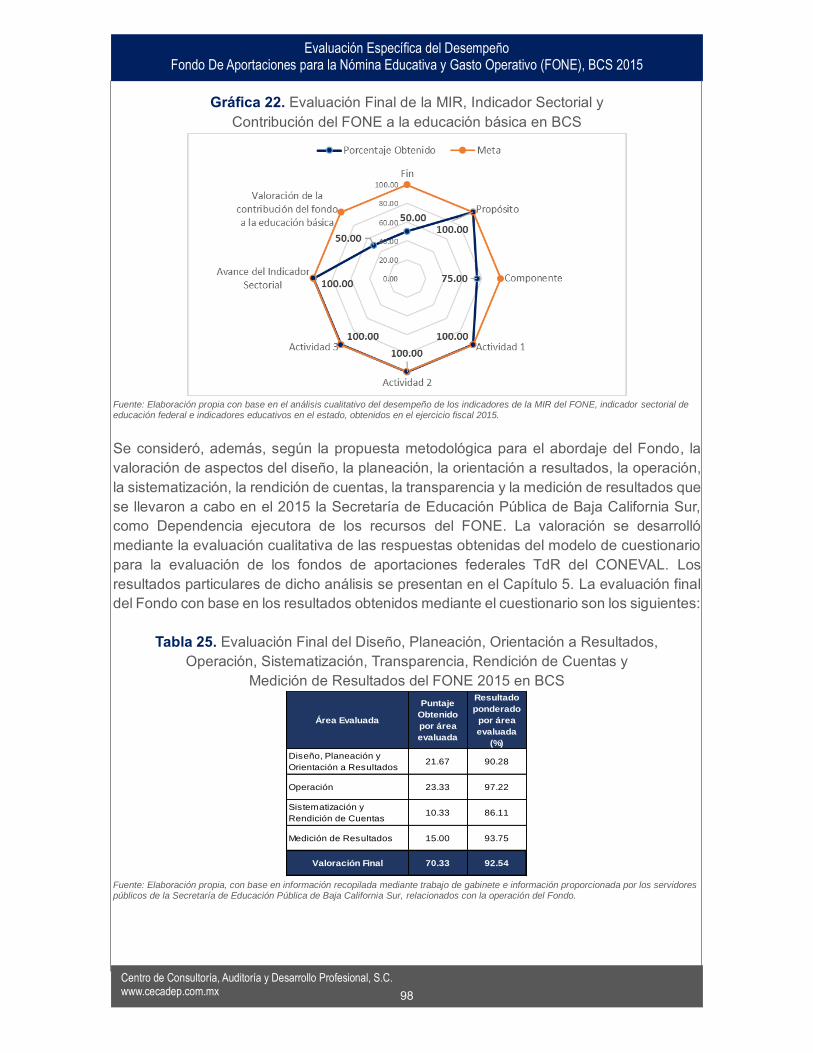

Gráfica 22. Evaluación Final de la MIR, Indicador Sectorial y Contribución del FONE

2015 a la educación básica en BCS

Gráfica 23. Evaluación Final del Diseño, Planeación, Orientación a Resultados,

Operación, Sistematización, Transparencia, Rendición de Cuentas y

Medición de Resultados del FONE 2015 en BCS

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

7

Tabla 1. Cobertura del FONE 2015 en Baja California Sur

Tabla 2. Población potencial, objetivo y atendida, educación Preescolar

Tabla 3. Correlación entre alumnos, docentes y escuelas de Preescolar

Tabla 4. Población potencial, objetivo y atendida, educación Primaria

Tabla 5. Correlación entre alumnos, docentes y escuelas de Primaria

Tabla 6. Población potencial, objetivo y atendida, educación Secundaria

Tabla 7. Correlación entre alumnos, docentes y escuelas de Secundaria

Tabla 8. Alumnos matriculados y planteles USAER

Tabla 9. Alumnos matriculados y planteles CAM

Tabla 10. Alumnos matriculados y docentes Escuelas Normales

Tabla 11. Alumnos matriculados y docentes UPN

Tabla 12. Resultados de la correlación Gasto FONE e Indicadores Educación Básica

Tabla 13. Programas federales que atienden necesidades del Educación Básica, BCS

Tabla 14. Indicadores estratégicos del FONE

Tabla 15. Indicadores de gestión del FONE

Tabla 16. Proceso general de asignación de recursos del FONE, servicios personales

Tabla 17. Proceso general de asignación de recursos del FONE, gasto operativo

Tabla 18. Calendarización de la ministración de recursos del FONE

Tabla 19. Recursos aprobados, ministrados y ejercidos en BCS

Tabla 20. Proceso de validación de la información que se reporta a la SHCP

Tabla 21. Calendario de registro de avances del Sistema de Formato Único (SFU)

Tabla 22. Medios de transparencia y rendición de cuentas del FONE en BCS

Tabla 23. Eficacia presupuestal FAEB 2014-FONE 2015

Tabla 24. Evaluación Final de la MIR, Indicador Sectorial y Contribución del FONE

2015 a la educación básica en BCS

Tabla 25. Evaluación Final del Diseño, Planeación, Orientación a Resultados,

Operación, Sistematización, Transparencia, Rendición de Cuentas y

Medición de Resultados del FONE 2015 en BCS

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

8

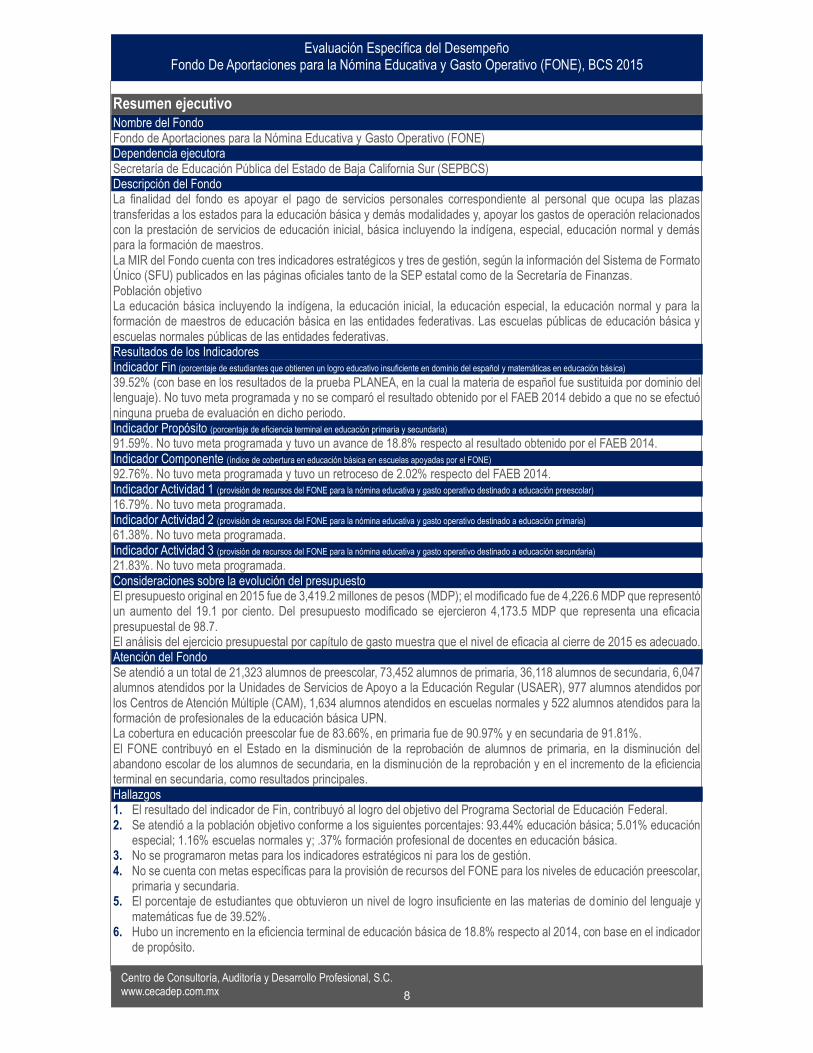

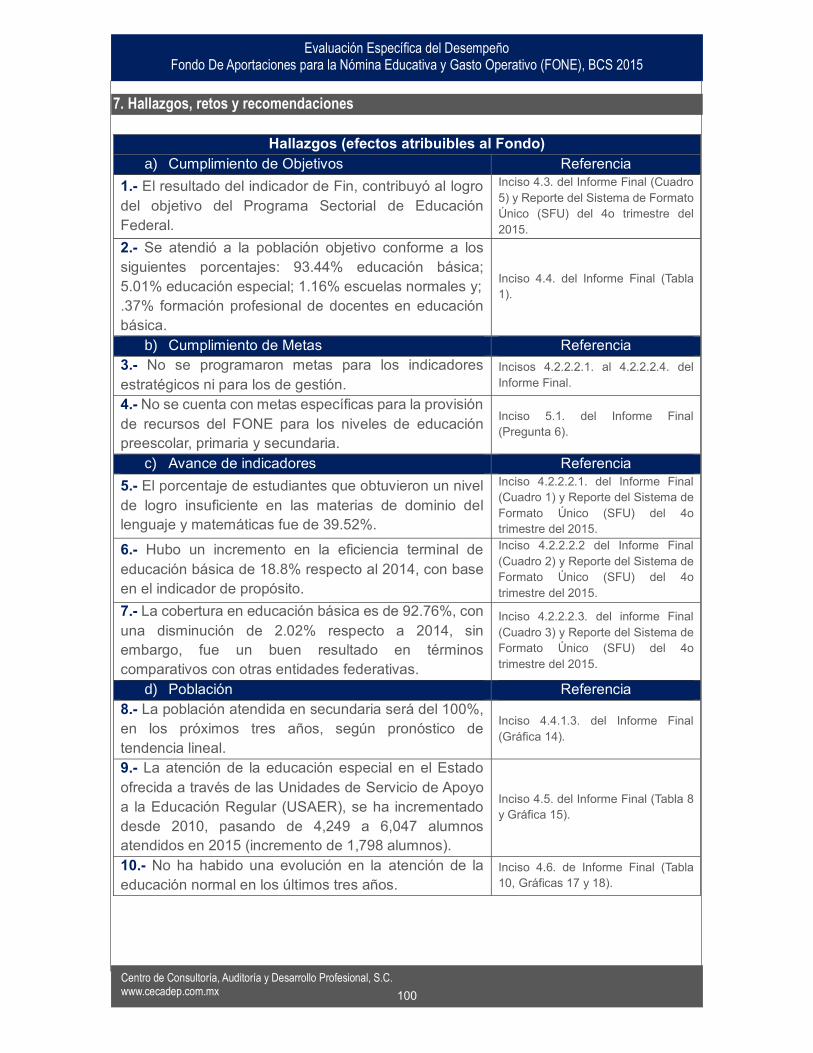

Resumen ejecutivo Nombre del Fondo Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) Dependencia ejecutora Secretaría de Educación Pública del Estado de Baja California Sur (SEPBCS) Descripción del Fondo La finalidad del fondo es apoyar el pago de servicios personales correspondiente al personal que ocupa las plazas transferidas a los estados para la educación básica y demás modalidades y, apoyar los gastos de operación relacionados con la prestación de servicios de educación inicial, básica incluyendo la indígena, especial, educación normal y demás para la formación de maestros. La MIR del Fondo cuenta con tres indicadores estratégicos y tres de gestión, según la información del Sistema de Formato Único (SFU) publicados en las páginas oficiales tanto de la SEP estatal como de la Secretaría de Finanzas. Población objetivo La educación básica incluyendo la indígena, la educación inicial, la educación especial, la educación normal y para la formación de maestros de educación básica en las entidades federativas. Las escuelas públicas de educación básica y escuelas normales públicas de las entidades federativas. Resultados de los Indicadores Indicador Fin (porcentaje de estudiantes que obtienen un logro educativo insuficiente en dominio del español y matemáticas en educación básica)

39.52% (con base en los resultados de la prueba PLANEA, en la cual la materia de español fue sustituida por dominio del lenguaje). No tuvo meta programada y no se comparó el resultado obtenido por el FAEB 2014 debido a que no se efectuó ninguna prueba de evaluación en dicho periodo. Indicador Propósito (porcentaje de eficiencia terminal en educación primaria y secundaria)

91.59%. No tuvo meta programada y tuvo un avance de 18.8% respecto al resultado obtenido por el FAEB 2014. Indicador Componente (índice de cobertura en educación básica en escuelas apoyadas por el FONE)

92.76%. No tuvo meta programada y tuvo un retroceso de 2.02% respecto del FAEB 2014. Indicador Actividad 1 (provisión de recursos del FONE para la nómina educativa y gasto operativo destinado a educación preescolar) 16.79%. No tuvo meta programada. Indicador Actividad 2 (provisión de recursos del FONE para la nómina educativa y gasto operativo destinado a educación primaria)

61.38%. No tuvo meta programada. Indicador Actividad 3 (provisión de recursos del FONE para la nómina educativa y gasto operativo destinado a educación secundaria)

21.83%. No tuvo meta programada. Consideraciones sobre la evolución del presupuesto El presupuesto original en 2015 fue de 3,419.2 millones de pesos (MDP); el modificado fue de 4,226.6 MDP que representó un aumento del 19.1 por ciento. Del presupuesto modificado se ejercieron 4,173.5 MDP que representa una eficacia presupuestal de 98.7. El análisis del ejercicio presupuestal por capítulo de gasto muestra que el nivel de eficacia al cierre de 2015 es adecuado. Atención del Fondo Se atendió a un total de 21,323 alumnos de preescolar, 73,452 alumnos de primaria, 36,118 alumnos de secundaria, 6,047 alumnos atendidos por la Unidades de Servicios de Apoyo a la Educación Regular (USAER), 977 alumnos atendidos por los Centros de Atención Múltiple (CAM), 1,634 alumnos atendidos en escuelas normales y 522 alumnos atendidos para la formación de profesionales de la educación básica UPN. La cobertura en educación preescolar fue de 83.66%, en primaria fue de 90.97% y en secundaria de 91.81%. El FONE contribuyó en el Estado en la disminución de la reprobación de alumnos de primaria, en la disminución del abandono escolar de los alumnos de secundaria, en la disminución de la reprobación y en el incremento de la eficiencia terminal en secundaria, como resultados principales. Hallazgos 1. El resultado del indicador de Fin, contribuyó al logro del objetivo del Programa Sectorial de Educación Federal. 2. Se atendió a la población objetivo conforme a los siguientes porcentajes: 93.44% educación básica; 5.01% educación

especial; 1.16% escuelas normales y; .37% formación profesional de docentes en educación básica. 3. No se programaron metas para los indicadores estratégicos ni para los de gestión. 4. No se cuenta con metas específicas para la provisión de recursos del FONE para los niveles de educación preescolar,

primaria y secundaria. 5. El porcentaje de estudiantes que obtuvieron un nivel de logro insuficiente en las materias de dominio del lenguaje y

matemáticas fue de 39.52%. 6. Hubo un incremento en la eficiencia terminal de educación básica de 18.8% respecto al 2014, con base en el indicador

de propósito.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

9

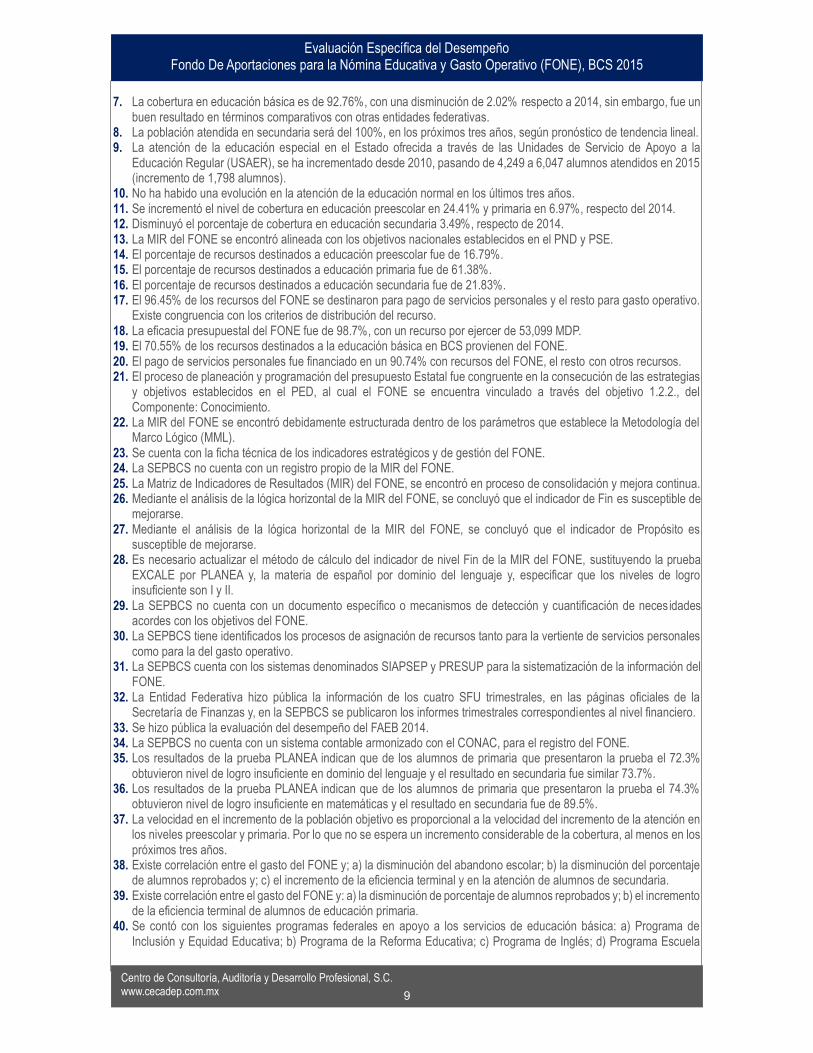

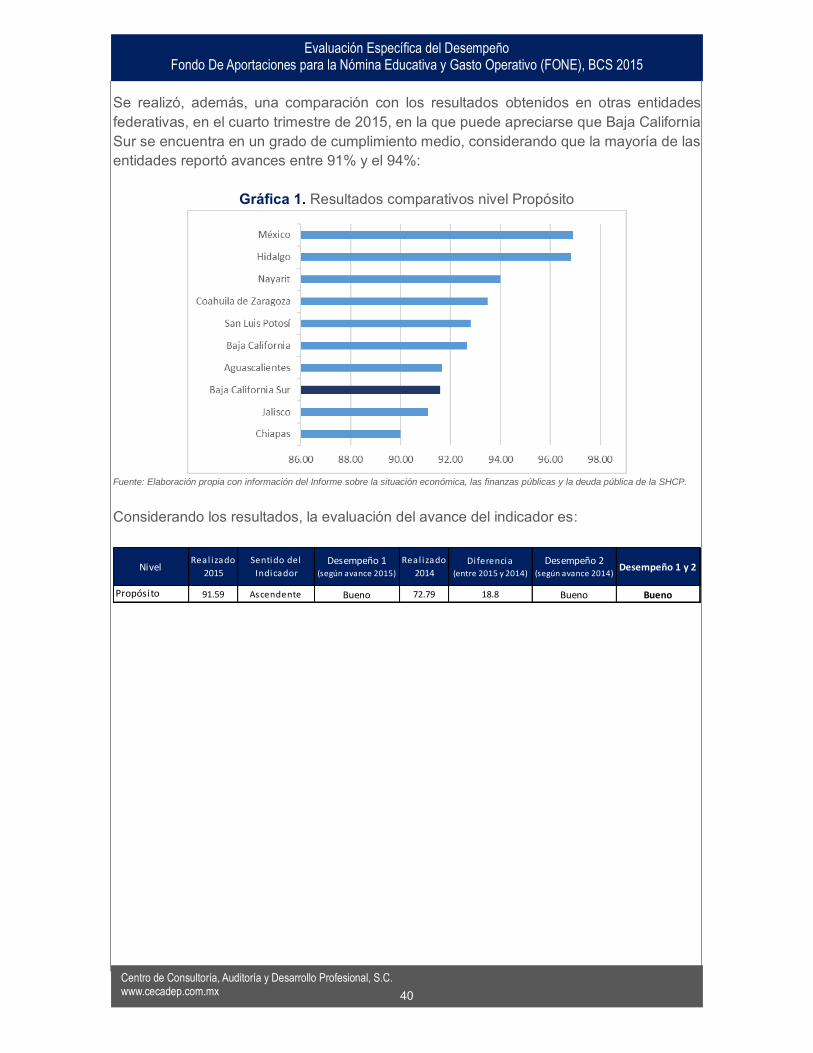

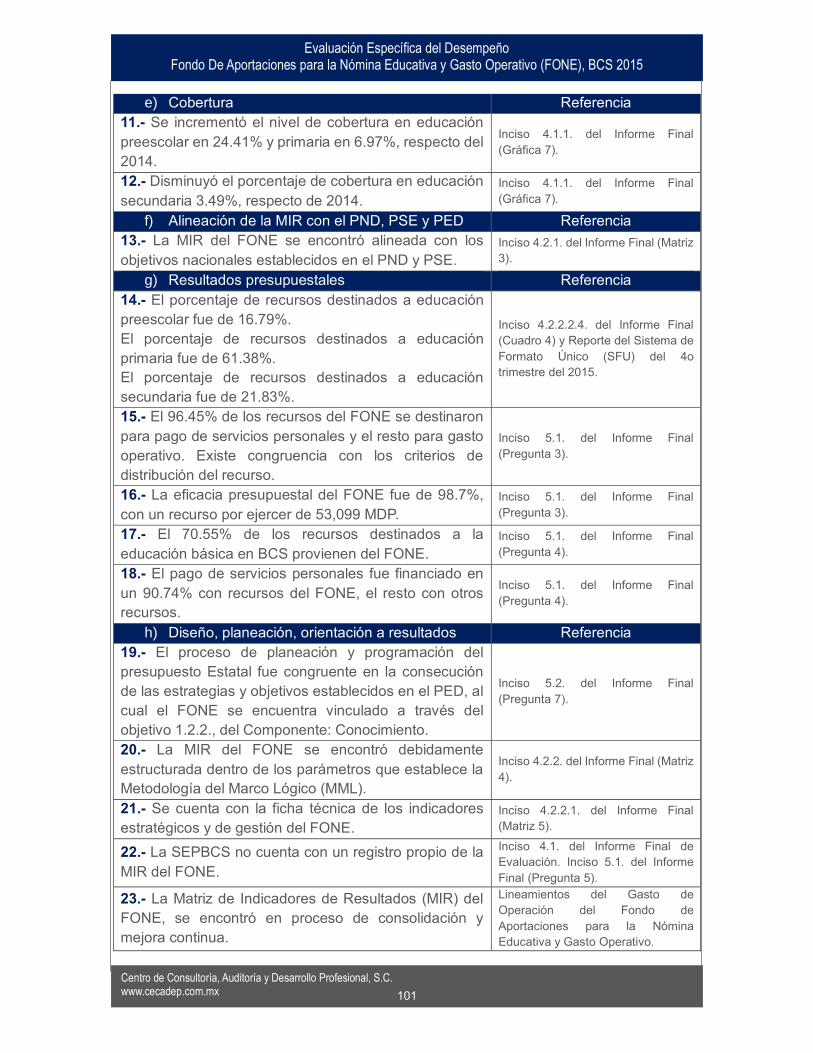

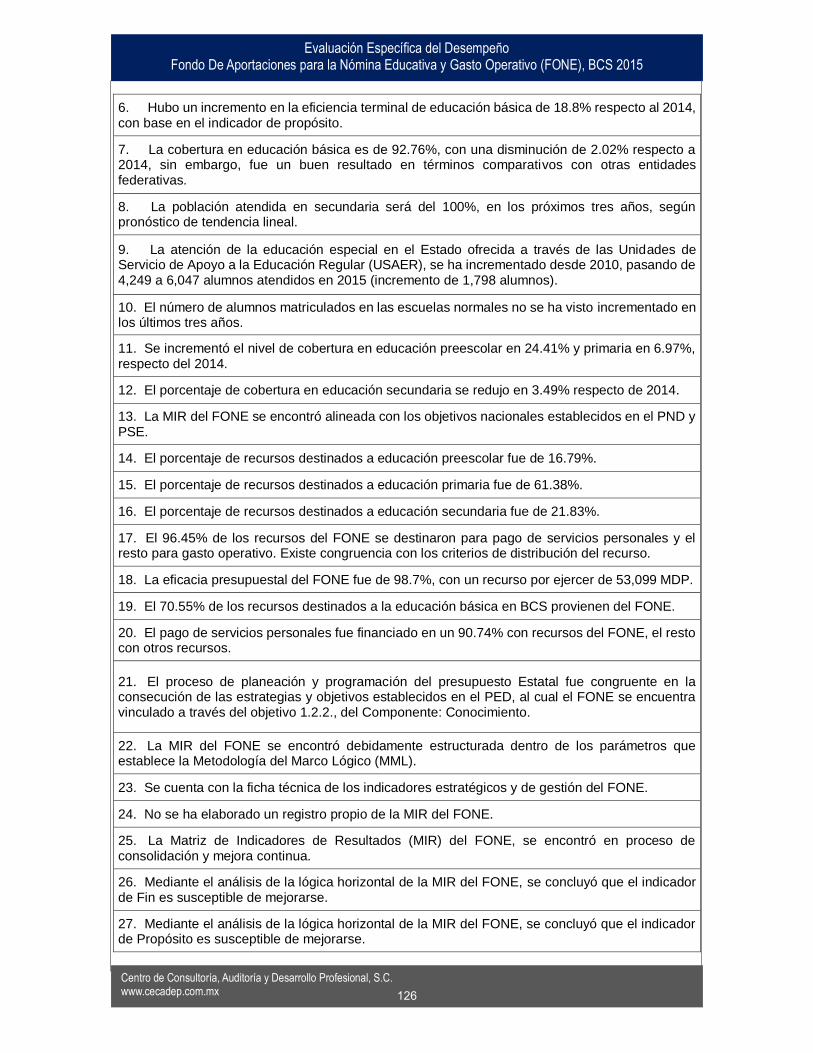

7. La cobertura en educación básica es de 92.76%, con una disminución de 2.02% respecto a 2014, sin embargo, fue un buen resultado en términos comparativos con otras entidades federativas.

8. La población atendida en secundaria será del 100%, en los próximos tres años, según pronóstico de tendencia lineal. 9. La atención de la educación especial en el Estado ofrecida a través de las Unidades de Servicio de Apoyo a la

Educación Regular (USAER), se ha incrementado desde 2010, pasando de 4,249 a 6,047 alumnos atendidos en 2015 (incremento de 1,798 alumnos).

10. No ha habido una evolución en la atención de la educación normal en los últimos tres años. 11. Se incrementó el nivel de cobertura en educación preescolar en 24.41% y primaria en 6.97%, respecto del 2014. 12. Disminuyó el porcentaje de cobertura en educación secundaria 3.49%, respecto de 2014. 13. La MIR del FONE se encontró alineada con los objetivos nacionales establecidos en el PND y PSE. 14. El porcentaje de recursos destinados a educación preescolar fue de 16.79%. 15. El porcentaje de recursos destinados a educación primaria fue de 61.38%. 16. El porcentaje de recursos destinados a educación secundaria fue de 21.83%. 17. El 96.45% de los recursos del FONE se destinaron para pago de servicios personales y el resto para gasto operativo.

Existe congruencia con los criterios de distribución del recurso. 18. La eficacia presupuestal del FONE fue de 98.7%, con un recurso por ejercer de 53,099 MDP. 19. El 70.55% de los recursos destinados a la educación básica en BCS provienen del FONE. 20. El pago de servicios personales fue financiado en un 90.74% con recursos del FONE, el resto con otros recursos. 21. El proceso de planeación y programación del presupuesto Estatal fue congruente en la consecución de las estrategias

y objetivos establecidos en el PED, al cual el FONE se encuentra vinculado a través del objetivo 1.2.2., del Componente: Conocimiento.

22. La MIR del FONE se encontró debidamente estructurada dentro de los parámetros que establece la Metodología del Marco Lógico (MML).

23. Se cuenta con la ficha técnica de los indicadores estratégicos y de gestión del FONE. 24. La SEPBCS no cuenta con un registro propio de la MIR del FONE. 25. La Matriz de Indicadores de Resultados (MIR) del FONE, se encontró en proceso de consolidación y mejora continua. 26. Mediante el análisis de la lógica horizontal de la MIR del FONE, se concluyó que el indicador de Fin es susceptible de

mejorarse. 27. Mediante el análisis de la lógica horizontal de la MIR del FONE, se concluyó que el indicador de Propósito es

susceptible de mejorarse. 28. Es necesario actualizar el método de cálculo del indicador de nivel Fin de la MIR del FONE, sustituyendo la prueba

EXCALE por PLANEA y, la materia de español por dominio del lenguaje y, especificar que los niveles de logro insuficiente son I y II.

29. La SEPBCS no cuenta con un documento específico o mecanismos de detección y cuantificación de neces idades acordes con los objetivos del FONE.

30. La SEPBCS tiene identificados los procesos de asignación de recursos tanto para la vertiente de servicios personales como para la del gasto operativo.

31. La SEPBCS cuenta con los sistemas denominados SIAPSEP y PRESUP para la sistematización de la información del FONE.

32. La Entidad Federativa hizo pública la información de los cuatro SFU trimestrales, en las páginas oficiales de la Secretaría de Finanzas y, en la SEPBCS se publicaron los informes trimestrales correspondientes al nivel financiero.

33. Se hizo pública la evaluación del desempeño del FAEB 2014. 34. La SEPBCS no cuenta con un sistema contable armonizado con el CONAC, para el registro del FONE. 35. Los resultados de la prueba PLANEA indican que de los alumnos de primaria que presentaron la prueba el 72.3%

obtuvieron nivel de logro insuficiente en dominio del lenguaje y el resultado en secundaria fue similar 73.7%. 36. Los resultados de la prueba PLANEA indican que de los alumnos de primaria que presentaron la prueba el 74.3%

obtuvieron nivel de logro insuficiente en matemáticas y el resultado en secundaria fue de 89.5%. 37. La velocidad en el incremento de la población objetivo es proporcional a la velocidad del incremento de la atención en

los niveles preescolar y primaria. Por lo que no se espera un incremento considerable de la cobertura, al menos en los próximos tres años.

38. Existe correlación entre el gasto del FONE y; a) la disminución del abandono escolar; b) la disminución del porcentaje de alumnos reprobados y; c) el incremento de la eficiencia terminal y en la atención de alumnos de secundaria.

39. Existe correlación entre el gasto del FONE y: a) la disminución de porcentaje de alumnos reprobados y; b) el incremento de la eficiencia terminal de alumnos de educación primaria.

40. Se contó con los siguientes programas federales en apoyo a los servicios de educación básica: a) Programa de Inclusión y Equidad Educativa; b) Programa de la Reforma Educativa; c) Programa de Inglés; d) Programa Escuela

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

10

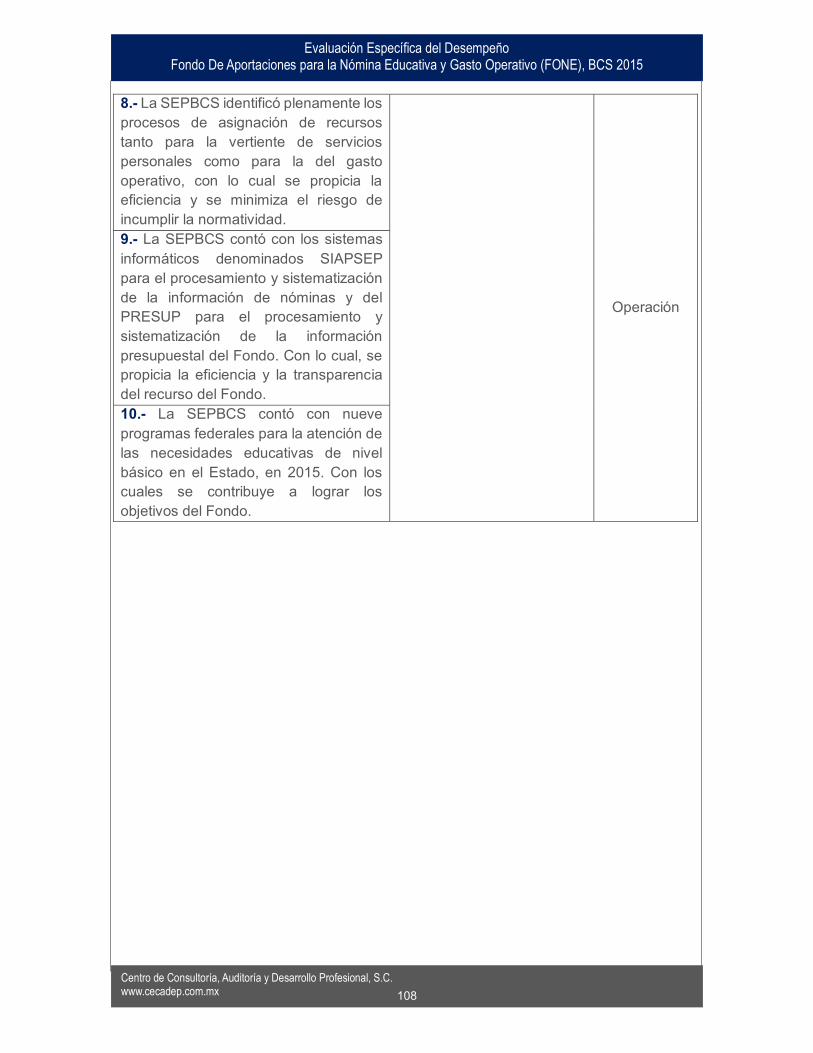

Segura; e) Programas Compensatorios; f) Programa Fortalecimiento de la Calidad Educativa; g) Programa Escuelas de Calidad; h) Programa Escuelas de Tiempo Completo y; i) Programa para el Desarrollo Profesional Docente.

41. En la transición FAEB a FONE se limitaron los capítulos de gasto financiables con el Fondo, pasando a ser únicamente los capítulos 2000 materiales y suministros y 3000 servicios generales con los que se dispone para el gasto operativo, con lo cual se limita la asistencia a la educación básica.

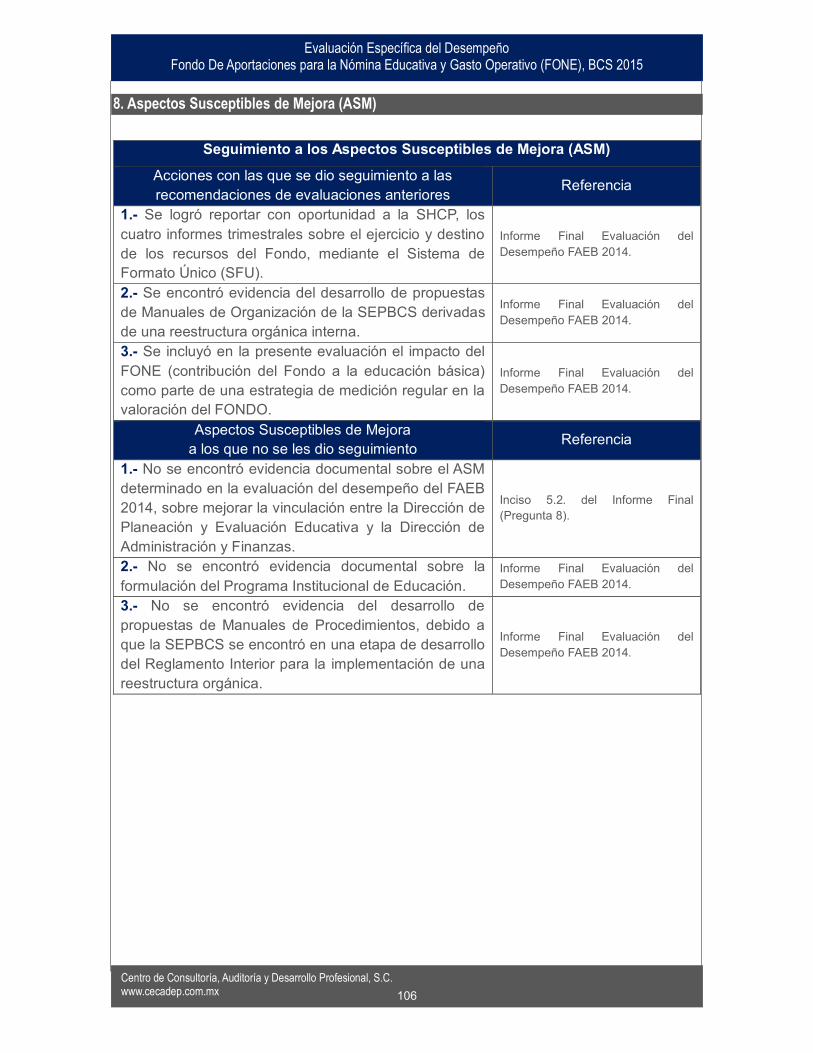

Retos y Recomendaciones 1. Que la SEPBCS desarrolle e implemente las estrategias necesarias para incrementar el porcentaje de alumnos de primaria y secundaria con nivel de logro suficiente en dominio del lenguaje. 2. Que la SEPBCS desarrolle e implemente las estrategias necesarias para incrementar el porcentaje de alumnos de primaria y secundaria con nivel de logro suficiente en matemáticas. 3. Se la SEPBCS desarrolle e implemente las estrategias para propiciar que la cobertura en primaria y secundaria se incremente con mayor velocidad que el crecimiento de la población objetivo. 4. Que la SEPBCS elabore un diagnóstico de las características de los servicios demandados por la población interesada en estudiar en escuelas normales y que se adecue la oferta para propiciar el incremento de la atención. 5. Que la SEPBCS exponga a la SHCP el principal impacto y la problemática que se generó en la Entidad debido a la limitación en los capítulos de gasto, con la intención de que se reconsideren las restricciones en el ejercicio de los recursos. 6. Que la SEPBCS proponga a la SHCP ajustar la redacción del indicador de nivel Fin "Contribuir a asegurar la calidad de los aprendizajes en la educación básica y la formación integral de todos los grupos de población mediante el fortalecimiento del ejercicio de la autonomía de gestión escolar" por “Contribuir a asegurar la calidad de los aprendizajes en la educación básica mediante el incremento en la eficiencia terminal". Ya que de esta forma existe congruencia con la MML. 7. Que la SEPBCS proponga a la SHCP incluir en el método de cálculo del indicador de Propósito, el nivel de educación preescolar. 8. Que la SEPBCS proponga a la SHCP ajustar la redacción de resumen narrativo del indicador de nivel Fin, sustituyendo las palabras "EXCALE" por "PLANEA" y "Español" por "Dominio del lenguaje". Y, en el método de cálculo que se ajuste la redacción especificando que los niveles de logro I y II. 9. Que la SEPBCS programe metas de avance trimestral para los indicadores estratégicos y que proponga a la SHCP que la frecuencia de medición de los indicadores de actividad sea con dicha periodicidad. 10. Que la SEPBCS establezca las metas anuales para los indicadores estratégicos y de gestión del Fondo. 11. Que la Entidad federativa considere en su presupuesto de ingresos nuevas fuentes de financiamiento para propiciar el incremento de los recursos estatales destinados a la educación básica. 12. Que la SEPBCS registre la MIR del FONE en un formato exclusivo, a través del cual se lleve el registro y seguimiento de los resultados de los indicadores. 13. Que la SEPBCS articule mediante un documento o mecanismo, la detección de necesidades de los niveles educativos con la planeación, operación y seguimiento de los resultados del FONDO. 14. Que la SEPBCS implemente un sistema contable armonizado con el CONAC para el registro específico del FONE. 15. Que la SEPBCS implemente las medidas necesarias para mejorar la vinculación entre la Dirección de Planeación y Evaluación Educativa y la Dirección de Administración y Finanzas. 16. Que la SEPBCS formule el Programa Institucional en complemento al Programa Sectorial de Educación Federal. 17. Que la SEPBCS desarrolle los manuales de procedimientos correspondientes, una vez que se haya desarrollado e implementado los Manuales de Organización. Seguimiento a los Aspectos Susceptibles de Mejora (ASM) Acciones con las que se dio seguimiento a las recomendaciones de evaluaciones anteriores 1. Se logró reportar con oportunidad a la SHCP, los cuatro informes trimestrales sobre el ejercicio y destino de los recursos del Fondo, mediante el Sistema de Formato Único (SFU). 2. Se encontró evidencia del desarrollo de propuestas de Manuales de Organización de la SEPBCS derivadas de una reestructura orgánica interna. 3. Se incluyó en la presente evaluación el impacto del FONE (contribución del Fondo a la educación básica) como parte de una estrategia de medición regular en la valoración del FONDO. Aspectos Susceptibles de Mejora a los que no se les dio seguimiento 1. No se encontró evidencia documental sobre el ASM determinado en la evaluación del desempeño del FAEB 2014, sobre mejorar la vinculación entre la Dirección de Planeación y Evaluación Educativa y la Dirección de Administración y Finanzas. 2. No se encontró evidencia documental sobre la formulación del Programa Institucional de Educación. 3. No se encontró evidencia del desarrollo de propuestas de Manuales de Procedimientos, debido a que la SEPBCS se encontró en una etapa de desarrollo del Reglamento Interior para la implementación de una reestructura orgánica.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

11

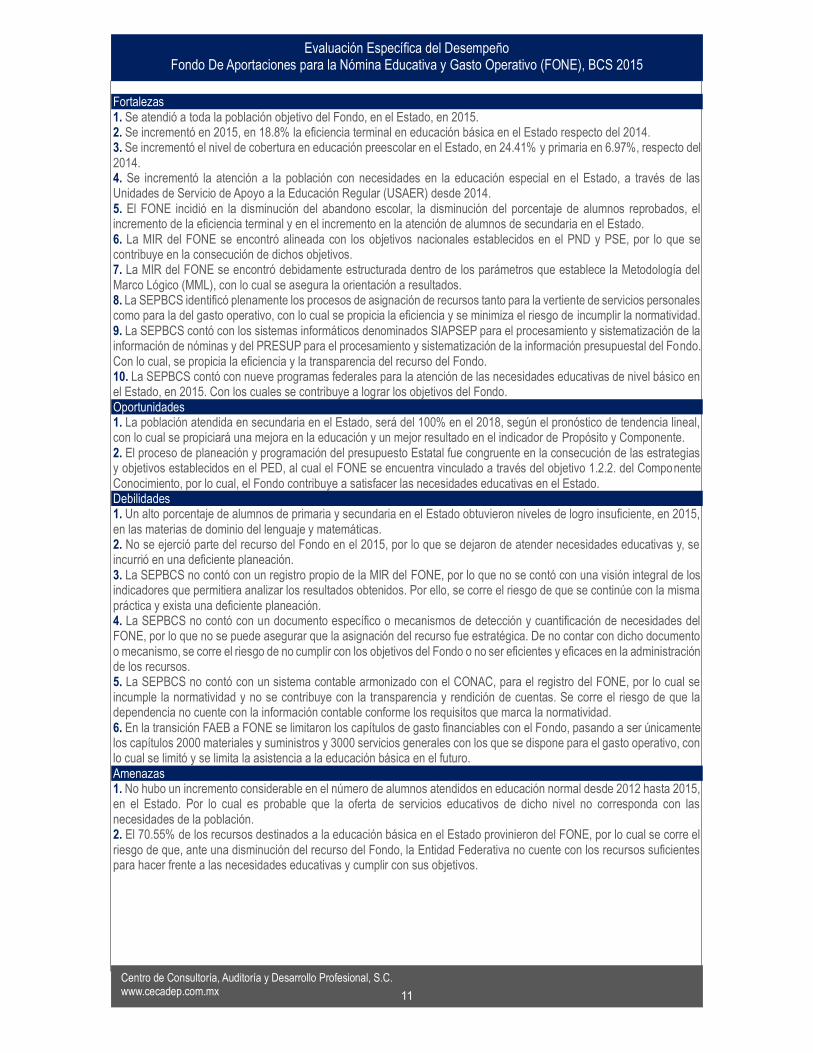

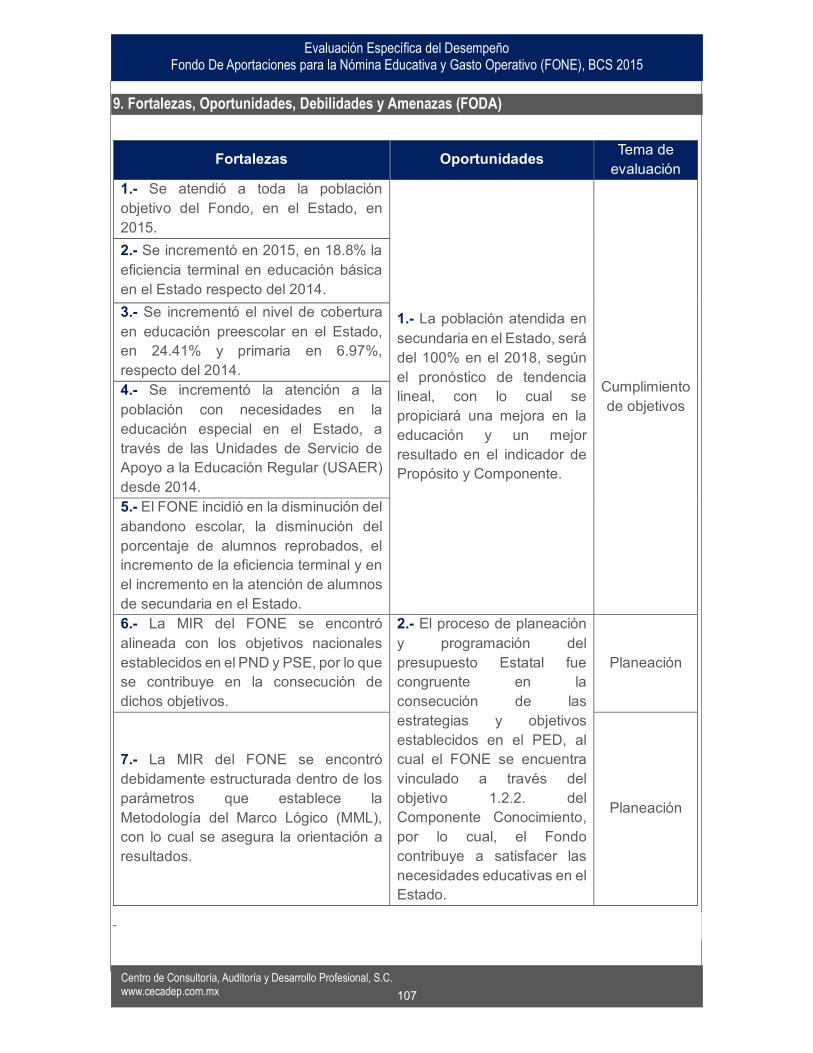

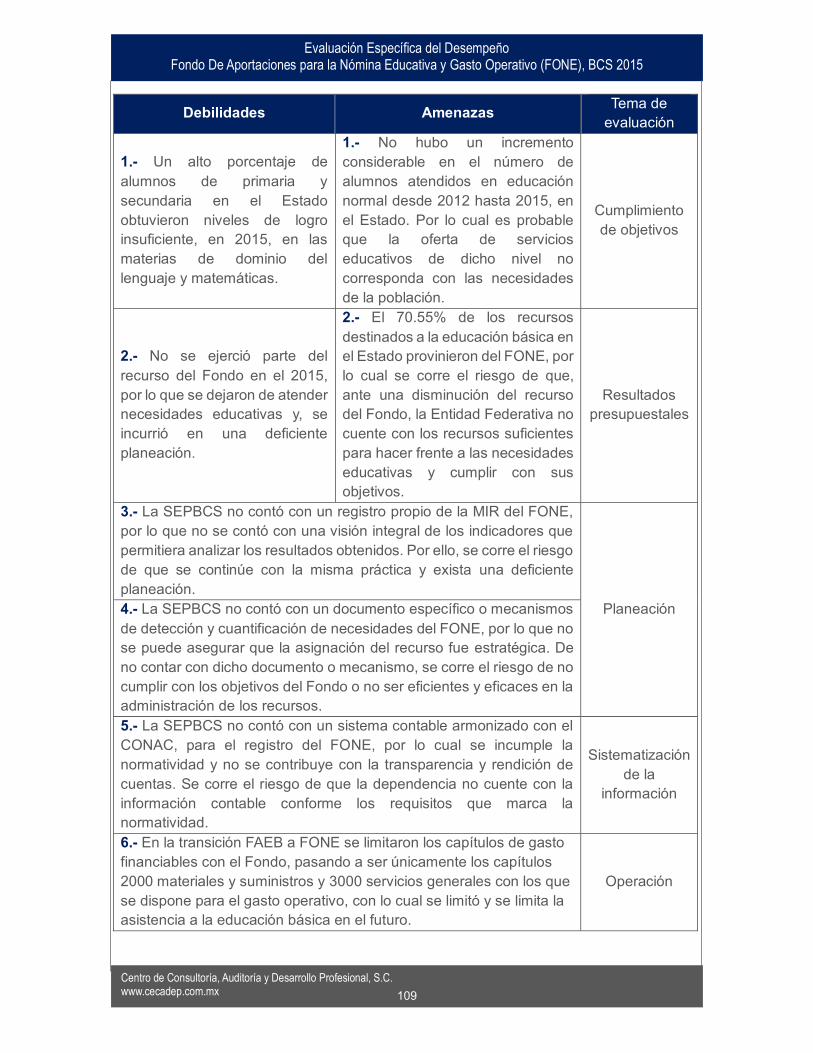

Fortalezas 1. Se atendió a toda la población objetivo del Fondo, en el Estado, en 2015. 2. Se incrementó en 2015, en 18.8% la eficiencia terminal en educación básica en el Estado respecto del 2014. 3. Se incrementó el nivel de cobertura en educación preescolar en el Estado, en 24.41% y primaria en 6.97%, respecto del 2014. 4. Se incrementó la atención a la población con necesidades en la educación especial en el Estado, a través de las Unidades de Servicio de Apoyo a la Educación Regular (USAER) desde 2014. 5. El FONE incidió en la disminución del abandono escolar, la disminución del porcentaje de alumnos reprobados, el incremento de la eficiencia terminal y en el incremento en la atención de alumnos de secundaria en el Estado. 6. La MIR del FONE se encontró alineada con los objetivos nacionales establecidos en el PND y PSE, por lo que se contribuye en la consecución de dichos objetivos. 7. La MIR del FONE se encontró debidamente estructurada dentro de los parámetros que establece la Metodología del Marco Lógico (MML), con lo cual se asegura la orientación a resultados. 8. La SEPBCS identificó plenamente los procesos de asignación de recursos tanto para la vertiente de servicios personales como para la del gasto operativo, con lo cual se propicia la eficiencia y se minimiza el riesgo de incumplir la normatividad. 9. La SEPBCS contó con los sistemas informáticos denominados SIAPSEP para el procesamiento y sistematización de la información de nóminas y del PRESUP para el procesamiento y sistematización de la información presupuestal del Fondo. Con lo cual, se propicia la eficiencia y la transparencia del recurso del Fondo. 10. La SEPBCS contó con nueve programas federales para la atención de las necesidades educativas de nivel básico en el Estado, en 2015. Con los cuales se contribuye a lograr los objetivos del Fondo. Oportunidades 1. La población atendida en secundaria en el Estado, será del 100% en el 2018, según el pronóstico de tendencia lineal, con lo cual se propiciará una mejora en la educación y un mejor resultado en el indicador de Propósito y Componente. 2. El proceso de planeación y programación del presupuesto Estatal fue congruente en la consecución de las estrategias y objetivos establecidos en el PED, al cual el FONE se encuentra vinculado a través del objetivo 1.2.2. del Componente Conocimiento, por lo cual, el Fondo contribuye a satisfacer las necesidades educativas en el Estado. Debilidades 1. Un alto porcentaje de alumnos de primaria y secundaria en el Estado obtuvieron niveles de logro insuficiente, en 2015, en las materias de dominio del lenguaje y matemáticas. 2. No se ejerció parte del recurso del Fondo en el 2015, por lo que se dejaron de atender necesidades educativas y, se incurrió en una deficiente planeación. 3. La SEPBCS no contó con un registro propio de la MIR del FONE, por lo que no se contó con una visión integral de los indicadores que permitiera analizar los resultados obtenidos. Por ello, se corre el riesgo de que se continúe con la misma práctica y exista una deficiente planeación. 4. La SEPBCS no contó con un documento específico o mecanismos de detección y cuantificación de necesidades del FONE, por lo que no se puede asegurar que la asignación del recurso fue estratégica. De no contar con dicho documento o mecanismo, se corre el riesgo de no cumplir con los objetivos del Fondo o no ser eficientes y eficaces en la administración de los recursos. 5. La SEPBCS no contó con un sistema contable armonizado con el CONAC, para el registro del FONE, por lo cual se incumple la normatividad y no se contribuye con la transparencia y rendición de cuentas. Se corre el riesgo de que la dependencia no cuente con la información contable conforme los requisitos que marca la normatividad. 6. En la transición FAEB a FONE se limitaron los capítulos de gasto financiables con el Fondo, pasando a ser únicamente los capítulos 2000 materiales y suministros y 3000 servicios generales con los que se dispone para el gasto operativo, con lo cual se limitó y se limita la asistencia a la educación básica en el futuro. Amenazas 1. No hubo un incremento considerable en el número de alumnos atendidos en educación normal desde 2012 hasta 2015, en el Estado. Por lo cual es probable que la oferta de servicios educativos de dicho nivel no corresponda con las necesidades de la población. 2. El 70.55% de los recursos destinados a la educación básica en el Estado provinieron del FONE, por lo cual se corre el riesgo de que, ante una disminución del recurso del Fondo, la Entidad Federativa no cuente con los recursos suficientes para hacer frente a las necesidades educativas y cumplir con sus objetivos.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

12

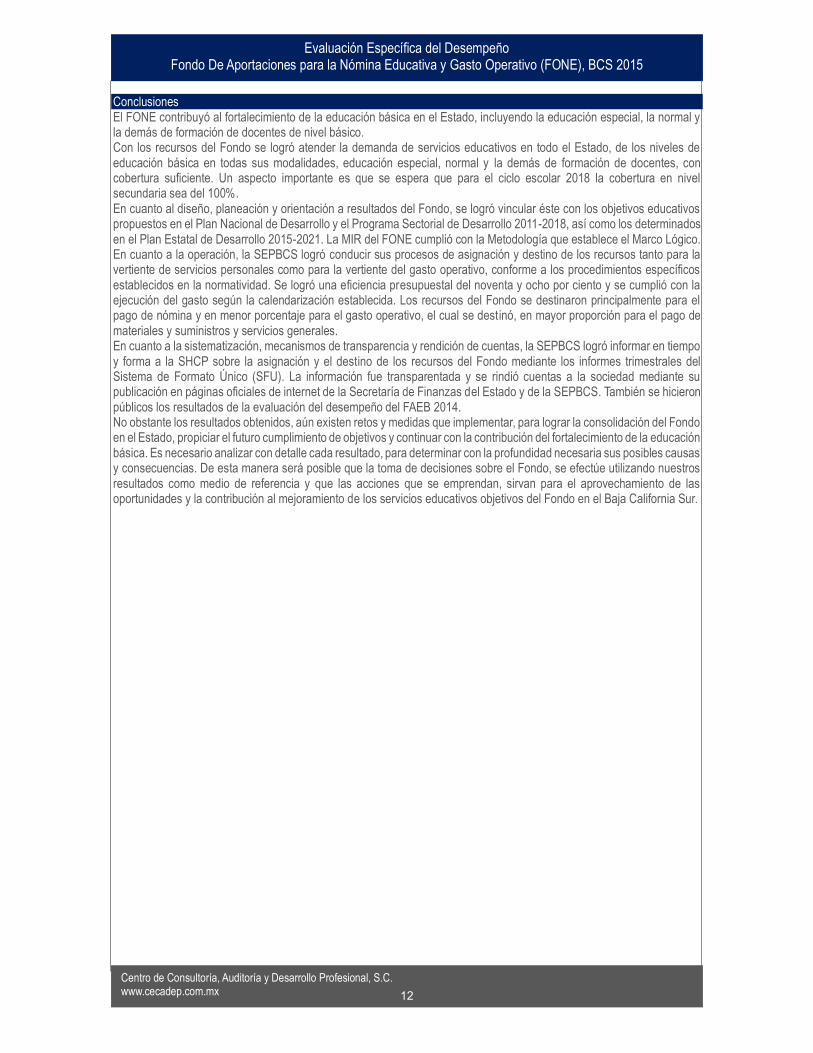

Conclusiones El FONE contribuyó al fortalecimiento de la educación básica en el Estado, incluyendo la educación especial, la normal y la demás de formación de docentes de nivel básico. Con los recursos del Fondo se logró atender la demanda de servicios educativos en todo el Estado, de los niveles de educación básica en todas sus modalidades, educación especial, normal y la demás de formación de docentes, con cobertura suficiente. Un aspecto importante es que se espera que para el ciclo escolar 2018 la cobertura en nivel secundaria sea del 100%. En cuanto al diseño, planeación y orientación a resultados del Fondo, se logró vincular éste con los objetivos educativos propuestos en el Plan Nacional de Desarrollo y el Programa Sectorial de Desarrollo 2011-2018, así como los determinados en el Plan Estatal de Desarrollo 2015-2021. La MIR del FONE cumplió con la Metodología que establece el Marco Lógico. En cuanto a la operación, la SEPBCS logró conducir sus procesos de asignación y destino de los recursos tanto para la vertiente de servicios personales como para la vertiente del gasto operativo, conforme a los procedimientos específicos establecidos en la normatividad. Se logró una eficiencia presupuestal del noventa y ocho por ciento y se cumplió con la ejecución del gasto según la calendarización establecida. Los recursos del Fondo se destinaron principalmente para el pago de nómina y en menor porcentaje para el gasto operativo, el cual se destinó, en mayor proporción para el pago de materiales y suministros y servicios generales. En cuanto a la sistematización, mecanismos de transparencia y rendición de cuentas, la SEPBCS logró informar en tiempo y forma a la SHCP sobre la asignación y el destino de los recursos del Fondo mediante los informes trimestrales del Sistema de Formato Único (SFU). La información fue transparentada y se rindió cuentas a la sociedad mediante su publicación en páginas oficiales de internet de la Secretaría de Finanzas del Estado y de la SEPBCS. También se hicieron públicos los resultados de la evaluación del desempeño del FAEB 2014. No obstante los resultados obtenidos, aún existen retos y medidas que implementar, para lograr la consolidación del Fondo en el Estado, propiciar el futuro cumplimiento de objetivos y continuar con la contribución del fortalecimiento de la educación básica. Es necesario analizar con detalle cada resultado, para determinar con la profundidad necesaria sus posibles causas y consecuencias. De esta manera será posible que la toma de decisiones sobre el Fondo, se efectúe utilizando nuestros resultados como medio de referencia y que las acciones que se emprendan, sirvan para el aprovechamiento de las oportunidades y la contribución al mejoramiento de los servicios educativos objetivos del Fondo en el Baja California Sur.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

13

Introducción

El Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE) es uno de

los ocho fondos de aportaciones federales o ramo general 33, por medio del cual se

transfieren recursos a las entidades federativas para ejercer las atribuciones que en materia

de educación básica y normal les asigna la Ley General de Educación (LGE), la cual

establece que corresponde a las autoridades educativas locales (Secretaría de Educación

Pública de Baja California Sur) prestar los servicios de educación inicial, educación básica

(incluyendo la indígena), educación especial, así como la normal y demás para la formación

de maestros de educación básica. El FONE entró en operación en el ejercicio fiscal 2015

derivado de las reformas y adiciones a la Ley de Coordinación Fiscal (LCF) y de la Ley

General de Contabilidad Gubernamental (LGCG), por medio de las cuales se sustituyó al

Fondo de Aportaciones para la Educación Básica y Normal (FAEB) y, debe ser destinado

para el pago de servicios personales y para el gasto operativo.

El Fondo es ministrado por la Secretaría de Hacienda y Crédito Público (SHCP), la cual

estableció el Portal Aplicativo (PASH) para que los ejecutores del gasto (autoridades

educativas locales), informen sobre el ejercicio y destino de los recursos que reciban del

Fondo mediante el Sistema de Formato Único (SFU), el cual tiene tres niveles: 1) Nivel

financiero, mediante el cual se informa sobre el ejercicio y destino de los recursos

presupuestales del Fondo; 2) Nivel proyecto, mediante el cual se informa sobre el avance

físico y financiero de los proyectos realizados con recursos del Fondo y; 3) Nivel

indicadores, mediante el cual se reportan los indicadores estratégicos y de gestión

establecidos en la Matriz de Indicadores de Resultados (MIR) del Fondo y, sobre los que la

Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) hace referencia en su

artículo 85, fracción I, respecto a que las entidades federativas deben llevar a cabo la

evaluación del Fondo.

El artículo 110 de la LFPRH, en su fracción II, indica que la evaluación del desempeño del

Fondo debe realizarse a través de la verificación del grado de cumplimiento de objetivos y

metas, con base en indicadores estratégicos y de gestión (información reportada en los

SFU) y, la fracción III indica que se establecerán los métodos de evaluación que se

consideren necesarios. Por otra parte, el Consejo Nacional de Evaluación de la Política de

Desarrollo Social (CONEVAL) de acuerdo con la Ley General de Desarrollo Social (LGDS)

tiene por objeto normar y coordinar la evaluación de las políticas y programas de desarrollo

social que ejecuten las dependencias públicas y, de acuerdo con su Programa Anual de

Evaluación (PAE) para el ejercicio Fiscal 2015, en su punto 39, estableció que: “el Consejo

continuará con el desarrollo de una propuesta metodológica para la evaluación del Ramo

General 33 y los Fondos que lo integran”.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

14

El Informe Final de la Evaluación Específica del Desempeño del FONE 2015 presenta los

resultados de la valoración cualitativa del desempeño del Fondo en Baja California Sur, en

el ejercicio fiscal 2015. Se llevó a cabo mediante trabajo de gabinete con información

proporcionada por los servidores públicos de la Secretaría de Educación Pública del Estado

de Baja California Sur y, con los resultados de los indicadores estratégicos y de gestión que

presentó la Secretaría de Educación Pública y la Secretaría de Finanzas del Gobierno del

Estado trimestralmente a la Secretaría de Hacienda (SHCP), mediante el Sistema de

Formato Único (SFU), por medio de los cuales se llevó a cabo la verificación del grado de

cumplimiento de los objetivos y metas del Fondo. El periodo de desarrollo de la evaluación

comprendió del 18 de mayo al 31 de julio de 2016.

La estructura general del Informe se desarrolló con base en los lineamientos establecidos

en el Modelo de Términos de Referencia (TdR) para la evaluación específica del

desempeño de programas federales del CONEVAL 2014-2015 y se incluye de manera

complementaria el Capítulo 5, que es congruente con el TdR de la evaluación piloto de los

Fondos del Ramo General 33 desarrollado también con el Consejo para la evaluación 2014

y 2015, mediante el cual se amplía la evaluación de la planeación, operación,

sistematización, transparencia y rendición de cuentas del Fondo.

El informe presenta los resultados de la evaluación en el orden siguiente: Capítulo 1)

presenta una breve historia de los Fondos de Aportaciones Federales siguiendo una lógica

inductiva, iniciando con la creación del Ramo General 33 y terminando con las

particularidades del Fondo; Capítulo 2) describe los objetivos del Fondo y el propósito de la

evaluación; Capítulo 3) establece los modelos estadísticos, el diseño, marco y dispersión

de las muestras utilizadas para la valoración del Fondo; Capítulo 4) presenta el análisis de

la MIR, cobertura y contribución del Fondo a la educación básica en el estado, constituye

el punto central de la investigación ya que en este capítulo se valoran los resultados de los

indicadores y sus efectos en la educación básica; Capítulo 5) presenta una visión global del

Fondo y se analizan aspectos de diseño, planeación, orientación a resultados,

transparencia y rendición de cuentas; Capítulo 6) se realiza la valoración global cualitativa

del Fondo; Capítulo 7) se presentan las Fortalezas y Oportunidades detectadas así como

sus principales Debilidades y Amenazas (análisis FODA) del Fondo y; Capítulo 8) en el que

se presentan las principales conclusiones, recomendaciones y retos para el ejercicio fiscal

2016.

El equipo de trabajo que ha llevado a cabo la evaluación del desempeño, tiene la alta

expectativa que los resultados de la evaluación efectuada, serán de utilidad para los

servidores públicos encargados de la toma de decisiones y de la operación del Fondo en

Baja California Sur y, que el presente Informe se convertirá en un medio de referencia útil

para la planeación estratégica del Fondo, así como para el desarrollo y establecimiento de

acciones para el aprovechamiento de las oportunidades y contribuir de esta manera con el

mejoramiento de los servicios educativos de nivel básico en el Estado.

El coordinador de la evaluación, José Enrique Bailleres Helguera

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

15

1. Antecedentes

1.1. Ramo general 33

En 1998 se incorporaron en el Presupuesto de Egresos de la Federación (PEF) y en el

Capítulo V de la Ley de Coordinación Fiscal (LCF), los fondos de aportaciones federales o

ramo general 33, por medio del cual se comenzaron a transferir recursos a las entidades

federativas destinados a:

Educación básica.

Servicios de salud a la población abierta.

Infraestructura social.

Fortalecimiento de las haciendas municipales y del Distrito Federal.

Otorgamiento de desayunos escolares.

Apoyos alimenticios.

Apoyos de asistencia social a población en pobreza y en desamparo.

Construcción de escuelas de educación básica e infraestructura del nivel superior

en su modalidad universitaria.

Cabe señalar que hasta 1997 los recursos para estas funciones se canalizaban por medio

de los ramos 11 “Educación Pública”, 12 “Salud”, 25 “Previsiones y Aportaciones para los

Sistemas de Educación Básica, Normal, Tecnológica y de Adultos” y, el Fondo de Desarrollo

Municipal que procedía del ramo 23 “Provisiones Salariales y Económicas”.

El ramo general 33 en aquel entonces, se constituyó por cinco fondos:

1) Fondo de Aportaciones para la Educación Básica y Normal (FAEB);

2) Fondo de Aportaciones para los Servicios de Salud (FASSA);

3) Fondo de Aportaciones para la Infraestructura Social (FAIS), que se divide en dos;

a. Fondo de Aportaciones para la Infraestructura Social Estatal (FAISE), y;

b. Fondo de Aportaciones para la Infraestructura Social Municipal (FAISM)

4) Fondo de Aportaciones Múltiples (FAM);

5) Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal (FORTAMUN).

Posteriormente, en 1999 se incorporaron dos fondos más al ramo:

6) Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA), y;

7) Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito

Federal (FASP).

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

16

En el 2008 se adicionó un fondo más;

8) Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF).

1.2. Fondo de Aportaciones para la Educación Básica y Normal (FAEB)

El Fondo de Aportaciones para la Educación Básica y Normal (FAEB), remonta su origen al

proceso de descentralización del gasto, entre ellos el rubro educativo, en la década de los

noventa. La tesis de la descentralización se centró en diversificar la oferta de bienes y

servicios públicos apegados a las necesidades particulares de cada entidad federativa en

lugar de ofrecer servicios homogéneos en toda la república. La descentralización educativa

comenzó propiamente en 1992, con la firma del Acuerdo Nacional para la Modernización

de la Educación Básica y Normal, que tenía tres objetivos centrales: 1) reorganizar el

sistema educativo, 2) reformular los contenidos que se le proporcionaban a los alumnos y

3) impulsar la formación del magisterio. Por su parte, la Secretaría de Educación Pública

(SEP) conservó las funciones normativas, compensatorias y de evaluación, dejando a los

estados la operación del sistema.

Con la descentralización educativa y el nuevo sistema, el gobierno federal transfirió a los

gobiernos estatales plazas docentes, puestos administrativos, bienes inmuebles y bienes

muebles, con el objetivo de mejorar la vinculación entre preferencias y necesidades de la

población y el conjunto de servicios educativos del estado. En este marco, el Fondo de

Aportaciones para la Educación Básica y Normal (FAEB) inició operaciones, con sus

objetivos planteados de acuerdo con lo que artículo 13 de Ley General de Educación (LGE)

mandataba, entre otros, los siguientes:

Prestar los servicios de educación inicial, básica incluyendo la indígena, especial,

así como la normal y demás para la formación de maestros;

Proponer los contenidos regionales que habían de incluirse en los planes y

programas de estudio para la educación preescolar, la primaria, la secundaria, la

normal y demás para la formación de maestros de educación básica;

Prestar los servicios de formación, actualización, capacitación y superación

profesional para los maestros de educación básica;

Coordinar y operar un padrón estatal de alumnos, docentes, instituciones y centros

escolares; un registro estatal de emisión, validación e inscripción de documentos

académicos y establecer un Sistema Estatal de Información Educativa coordinado

con el Sistema Nacional de Información Educativa;

Participar con la autoridad educativa federal en la operación de los mecanismos de

ingreso y promoción en el servicio docente y de administración escolar.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

17

Por otra parte, el artículo 27 de la Ley de Coordinación Fiscal (LCF) preveía que el monto

del Fondo se determinaría cada año en el Presupuesto de Egresos de la Federación (PEF)

de acuerdo con: 1) el registro común de escuelas y de plantilla de personal y 2) los recursos

presupuestarios del Fondo transferidos a los estados de acuerdo al PEF del ejercicio

inmediato anterior.

Sin embargo, esta fórmula de distribución generó efectos perversos no deseados en las

entidades federativas y en el Distrito Federal ya que, por un lado, creó desequilibrios

distributivos, dado que sólo consideraba la oferta educativa y no hubo criterios objetivos

que incorporarán indicadores efectivos de la demanda. También porque se mantuvo la

inercia de la asignación del gasto y no hubo incentivos para estimular el financiamiento de

la educación con recursos propios de los estados. Y, por otro lado, la mayor parte del gasto

estaba ligado a los salarios del magisterio, lo que generó presiones de gasto en las

haciendas estatales dada la negociación salarial con el SNTE y los sindicatos magisteriales

de cada entidad federativa.

Así en 2007, la Ley de Coordinación Fiscal (LCF) fue objeto de una reforma con la finalidad

de modificar la fórmula de asignación del gasto del FAEB, la cual se planteó, sobre todo,

con el fin de dirigir mayores recursos a los estados que tenían una mayor demanda del

servicio educativo y, por otro lado, premiar a las entidades federativas que dirigían mayores

recursos propios a financiar el sistema educativo local. Es decir, eliminar los efectos

perversos.

De este modo, la fórmula de asignación quedó compuesta por: 1) un componente

compensatorio para las entidades que recibían un monto menor a la media nacional; 2) un

índice de matrícula; 3) un índice de calidad educativa y; 4) un premio para las entidades

federativas que realizaban esfuerzos por dirigir recursos propios a la educación. Dicha

fórmula, entró en vigor a partir del 2008.

Sin embargo, a pesar de éstos cambios, en 2013 el Congreso de la Unión con base en los

resultados hasta entonces obtenidos por el FAEB y con base en un diagnóstico que se

elaboró para determinar la situación prevaleciente en el Fondo, presentó una propuesta de

reforma y adición de la Ley de Coordinación Fiscal (LCF) y de la Ley General de

Contabilidad Gubernamental (LGCG) en materia de financiamiento educativo. En dicha

propuesta, se mencionan las siguientes áreas de oportunidad que se encontraron al FAEB:

El monto total presupuestado del Fondo se realizaba conforme a la plantilla de

personal descentralizado que operaba en cada entidad federativa. Sin embargo, la

distribución de los recursos se llevaba a cabo preponderantemente conforme al

coeficiente de matrícula estatal.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

18

El efecto progresivo del Fondo a través de aportaciones por alumno similares para

todos los estados, se vio limitado por algunas de las disparidades existentes entre

ellos. Entre las disparidades se encontraban: el costo de proveer educación en

zonas con altos índices de concentración o en aquéllas con baja concentración

poblacional, y las desigualdades en el costo de vida que hacen frente los maestros

o alumnos que viven en zonas urbanas o en zonas rurales.

Adicionalmente a las áreas de oportunidad, se encontró que persistían las problemáticas

antes mencionadas de doble negociación salarial en los estados y también la baja creación

de plazas educativas por parte de las entidades federativas. En otras palabras, a pesar de

la modificación de la fórmula de distribución en 2007 y la creación de reglas de distribución

del FAEB, se mantuvo una disparidad significativa del gasto en educación entre la

federación y los estados hasta el 2013. Esta situación, aunado a la falta de recursos

federales para cubrir las necesidades del sector educativo, propició que la Conferencia

Nacional de Gobernadores (CONAGO) en su cuadragésima quinta reunión, propusiera la

creación de un fondo educativo que evitara los efectos perversos antes mencionados.

1.3. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE)

Tomando en consideración la perspectiva histórica antes mencionada, haciendo énfasis en

las áreas de oportunidad y problemáticas encontradas en el FAEB, así como de la reforma

al Artículo 3 de la Constitución Política de los Estados Unidos Mexicanos, garantizando el

acceso a una educación de calidad, la promulgación de la Ley del Instituto Nacional para la

Evaluación de la Educación (Ley del INEE) y, la Ley del Servicio Profesional Docente

(LSPD) todas en el 2013, con el objetivo de mejorar la calidad de la educación en México,

según el Plan Nacional de Desarrollo (PND);

El 9 de diciembre de 2013, fue publicado en el Diario Oficial de la Federación (DOF) el

“Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de

Coordinación Fiscal y de la Ley General de Contabilidad Gubernamental”, a través del cual

se crea el Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE),

correspondiente al Ramo General 33, Aportaciones Federales para Entidades Federativas

y Municipios, mismo que sustituyó al Fondo de Aportaciones para la Educación Básica y

Normal (FAEB). El cual pretende eliminar los efectos perversos del FAEB. Con la creación

del FONE se reformaron y adicionaron varios artículos que trataban sobre la operatividad

del anterior FAEB, entre los que destaca la adición de un párrafo al Artículo 25 y la reforma

al Artículo 26 de la Ley de Coordinación Fiscal (LCF), en el primer caso se estipula que el

nuevo fondo será administrado por la Secretaría de Hacienda y Crédito Público (SHCP) y

en el segundo caso se establece la eliminación de la administración de la vertiente de

servicios personales por parte de las entidades federativas, como se venía haciendo en el

caso del fondo anterior. Asimismo, se establecen lineamientos específicos para el gasto

operativo.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

19

Otros cambios importantes en la legislación, incluyeron la adición del Artículo 26 Bis de la

Ley citada, a través del cual se instruyó a la federación para el establecimiento de un

sistema de administración de nómina, que se mantiene actualizado con la colaboración de

las entidades federativas y coincide con el Sistema de Información y Gestión Educativa

(SIGE) de la Secretaría de Educación Pública (SEP). A través de este sistema, la Tesorería

de la Federación (TESOFE) realiza los pagos de la nómina con cargo a los recursos del

Fondo que corresponden a cada entidad Federativa. La SHCP en conjunto con la SEP

emitieron los lineamientos específicos sobre los procedimientos que deben seguirse para

el cálculo y trámite de pago de nómina, en los cuales intervienen estos tres actores (SEP-

SHCP-Autoridades Educativas Locales).

Asimismo, se modificaron los aspectos a partir de los cuales se determina el monto anual

del FONE, mismos que se establecen en el Artículo 26, 26-A y 27 de la LCF. Entre los

aspectos determinantes anteriores se encuentran el registro común de escuelas y de

plantilla escolar conciliadas entre las entidades federativas y la SEP, en las que, en la nueva

versión de la normatividad, se sustituyen las plazas registradas en el sistema de

administración de nómina.

Por su parte, el artículo 27 bis establece la concurrencia de la federación y los estados en

el financiamiento del gasto en servicios personales para la educación pública, y se

establece que la federación será la responsable de proveer los recursos para cubrir los

pagos de servicios personales de todas aquellas plazas que se transfirieron de la

Federación a los estados mediante el Acuerdo Nacional para la Modernización de la

Educación Básica, mientras que los estados cubrirán los recursos para el resto de las

plazas. Este artículo también establece los criterios que se tomarán en cuenta para

determinar los incrementos salariales a cargo del Fondo, entre ellos la disponibilidad de los

recursos aprobados en el Diario Oficial de la Federación (DOF) y los objetivos, metas y

resultados alcanzados del Servicio Profesional Docente (SPD).

En otras palabras, las reformas a la Ley de Coordinación Fiscal que establecieron el FONE

tuvieron como uno de sus grandes fines: el transferir la administración de la nómina de los

servicios educativos que prestan las Entidades Federativas de estas últimas, a la

Federación, con la finalidad de evitar la doble negociación salarial estado-federación e

incrementar la participación de los estados en el pago de la nómina.

Uno de los aspectos más importantes del FONE, es que prevé que con estas modificaciones

se vuelva más eficiente y transparente el pago de la nómina en comparación con el FAEB,

al lograr que los pagos correspondan exclusivamente al personal que ocupe plazas

registradas en el SIGE de la SEP. Con ello, se pretende eliminar la distorsión generada por

el mecanismo de distribución del FAEB, el cual asumía una alta velocidad de ajuste en el

número de maestros de cada estado, generando presiones en las finanzas públicas de

algunos estados, ya que el recurso destinado para el pago de nómina en comparación con

el destinado para gasto operativo es de 90/10 por ciento.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

20

1.3.1. Procedimiento para el pago de servicios personales

El procedimiento para el pago de nómina con cargo al Fondo implica que la SEP se encarga

de establecer un sistema de administración de nómina, donde las autoridades educativas

de las entidades federativas (SEPBCS en este caso) registran la información

correspondiente de la nómina educativa y la SEP y la SHCP validan y autorizan la

información. Luego la SEP solicita a la Tesorería de la Federación (TESOFE) realizar el

pago correspondiente a la nómina directamente a los maestros por cuenta y orden de las

entidades federativas. Tanto la SEP como la SHCP emiten las disposiciones y los plazos

que deben observar las entidades federativas para el registro de la nómina en dicho

sistema. Cabe destacar que los criterios para el pago de nómina están alineados con los

propósitos de la reforma educativa, particularmente con la Ley General de Educación (LGE)

y de la Ley General del Servicio Profesional Docente (LGSPD).

El recurso del FONE para el pago de servicios personales (capítulo 1000 del clasificador

por objeto del gasto) es determinado por medio de la validación de la información enviada

por las autoridades educativas locales con las plazas registradas en el Sistema de

Información y Gestión Educativa (SIGE), incluyendo las erogaciones por concepto de

remuneraciones, es decir, sueldos y prestaciones autorizadas, impuestos federales y

aportaciones de seguridad social, así como las ampliaciones autorizadas el año inmediato

anterior.

Adicionalmente, el FONE incluye recursos para apoyar a las entidades federativas a cubrir

gastos de operación distintos de los servicios personales, los cuales se actualizan en cada

ejercicio fiscal conforme se apruebe en el Presupuesto de Egresos de la Federación. La

distribución de estos recursos operativos obedece a una fórmula que cuenta con criterios

de matrícula y de densidad poblacional para niños de 5 a 14 años que estén en edad de

cursar la educación básica dentro del territorio nacional y deben ser utilizados para cubrir

las erogaciones en que incurran las dependencias ejecutoras correspondientes a los

capítulos 2000 (materiales y suministros) y 3000 (servicios generales) del clasificador por

objeto del gasto.

Adicionalmente a lo anterior, la federación prevé establecer una negociación única salarial

para los maestros que ocupen las plazas que fueron descentralizadas a los estados, la cual

en todo momento deberá ser consistente con los objetivos de la reforma educativa. Esta

negociación implica la participación de los patrones (las autoridades educativas locales),

los trabajadores (el Sindicato Nacional de los Trabajadores de la Educación) y la Federación

(Secretaría de Educación Pública). Durante estas negociaciones se determinarán los

incrementos salariales que serán acordados con base en: 1) la disponibilidad de recursos

públicos federales y 2) las metas y objetivos contenidos en la Ley General del Servicio

Profesional Docente (LGSPD), así como los resultados alcanzados por ésta.

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

21

1.3.2. Procedimiento para la distribución del gasto de operación

Conforme al Artículo 27, fracción IV de la LCF, el gasto de operación se actualizará en cada

ejercicio fiscal conforme a la inflación reportada por el Instituto Nacional de Estadística,

Geografía e Informática (INEGI) mediante el Índice Nacional de Precios al Consumidor, para

su distribución entre las entidades federativas. Se tomarán en cuenta los criterios de

matrícula y densidad poblacional para niños de 5 a 14 años que estén en edad de cursar la

educación básica dentro del territorio nacional, de acuerdo a la fórmula de distribución

incluida en el referido artículo de la Ley de Coordinación Fiscal (LCF).

La transferencia de los recursos del gasto de operación se realizará en cada ejercicio fiscal

conforme a lo dispuesto en el acuerdo por el que se da a conocer a los gobiernos de las

entidades federativas la distribución y calendarización para la ministración durante el

ejercicio fiscal correspondiente, de los recursos correspondientes a los ramos generales 28

participaciones a entidades federativas y municipios y 33 aportaciones federales para

entidades federativas y municipios, que se publica en el Diario Oficial de la Federación

(DOF).

1.3.3. Contribución del Fondo a las necesidades educativas de las entidades federativas

Conforme a lo establecido en el artículo 26 de la LCF, en el Artículo 13 de la LGE y, en los

Lineamientos del Gasto de Operación del Fondo de Aportación para la Nómina Educativa y

Gasto Operativo (LGOFONE), se concluye que las necesidades derivadas de la prestación

de servicios a los cuales los recursos del FONE contribuyen son:

1) Apoyar el pago de servicios personales correspondiente al personal que ocupa las

plazas transferidas a los estados para la educación básica y demás modalidades, y;

2) Apoyar los gastos de operación relacionados con la prestación de servicios de

educación inicial, básica incluyendo la indígena, especial, educación normal y

demás para la formación de maestros.

En los LGOFONE se define como gasto de operación aquellos destinados al desarrollo de

las acciones asociadas con la planeación, capacitación, operación, verificación,

seguimiento, promoción y difusión de la prestación de servicios de educación básica,

incluyendo la indígena, y de formación, actualización, capacitación y superación profesional

para maestros de educación básica, y en su caso, al pago de contribuciones locales de las

plazas conciliadas y que se encuentren comprendidas en los capítulos 2000 y 3000 del

Clasificador por Objeto del Gasto (COG).

Evaluación Específica del Desempeño Fondo De Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), BCS 2015

Centro de Consultoría, Auditoría y Desarrollo Profesional, S.C. www.cecadep.com.mx

22

1.3.4. Población objetivo del Fondo

El artículo 26 de la LCF establece que el FONE será utilizado por los Estados para ejercer

las atribuciones que en materia de educación básica y normal les asigna la LGE en sus

artículos 13 y 16. Al respecto, LGE en su artículo 13 establece que corresponde a las

autoridades educativas locales (SEPBCS) prestar los servicios de educación inicial, básica

incluyendo la indígena, especial, así como la normal y demás para la formación de

maestros. Y, los lineamientos del gasto de operación establecen que son las escuelas

públicas de educación básica y las escuelas normales públicas de los Estados.

1.3.5. Evaluación del fondo

De acuerdo con el decreto de Presupuesto de Egresos de la Federación (PEF) de cada

ejercicio fiscal, en el artículo 1 se establece que el ejercicio, control y evaluación del gasto

público federal, así como la contabilidad y la presentación de la información financiera

correspondiente, se realizarán conforme a lo establecido en la Ley Federal de Presupuesto

y Responsabilidad Hacendaria (LFPRH) y la Ley General de Contabilidad Gubernamental

(LGCG), entre otras disposiciones.

Por otra parte, la LCF en su artículo 49, fracción V, establece que el ejercicio de los recursos

debe sujetarse a la evaluación del desempeño a que se refiere el artículo 110 de la LFPRH

y que los resultados del ejercicio de los recursos deben ser evaluados con base en

indicadores, a fin de verificar el cumplimiento de objetivos a los que se encuentran

destinados los fondos de aportaciones federales del ramo general 33.

La LFPRH dispone además en su artículo 85, fracción I, que los recursos federales que

ejerzan las entidades federativas serán evaluados conforme a las bases establecidas en el

artículo 110 de la misma ley, con base en indicadores estratégicos y de gestión, por

instancias técnicas independientes de las instituciones que ejerzan dichos recursos. A su

vez, el citado artículo establece que la evaluación del desempeño se realizará a través de

la verificación del grado de cumplimiento de objetivos y metas, con base en indicadores

estratégicos y de gestión que permitan conocer los resultados de la aplicación de los

recursos públicos federales.

Por otra parte, los Lineamientos para informar sobre recursos federales transferidos a las

entidades federativas, municipios y demarcaciones territoriales del Distrito Federal y de

operación de los recursos del ramo general 33, en la Sección IV: Reporte de Información

sobre los Resultados y su Evaluación, en su disposición Décimo Cuarta, fracción I,

establece que las dependencias coordinadoras de los fondos implementarán indicadores

de desempeño y metas correspondientes, de común acuerdo con los gobiernos de las

entidades federativas. La fracción III, indica que los indicadores de desempeño de los

fondos de aportaciones federales serán estructurados dentro de una Matriz de Indicadores

de Resultados (MIR) que aplicará de forma homogénea y general a nivel nacional con base

en la Metodología del Marco Lógico (MML).