INFORME FINAL N° 68 DE 2010, SOBRE AUDITORÍA...

16

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa Área Educación, Trabajo y Previsión Social Informe Final Facultad de Arquitectura de la Universidad de Chile. Fecha: 22 de julio de 2010. Informe N°: 68/10

Transcript of INFORME FINAL N° 68 DE 2010, SOBRE AUDITORÍA...

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Educación, Trabajo y Previsión Social

Informe Final Facultad de Arquitectura de la

Universidad de Chile.

Fecha: 22 de julio de 2010. Informe N°: 68/10

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR GENERAL

tricia .Arriagada Villouta ABOGADO jEF E

DMSI AUDITC'r- ' ADMINI" , IVA

:."-:'/-:,,. CONTRALORIA GENERAL DE LA REPUBLICA ,. \'„ DIVISIÓN DE AUDITORÍA ADMINISTRATIVA .., * 1 .' , .-1 ,,,

/j.: ÁREA DE EDUCACIÓN TRABAJO Y PREVISIÓN SOCIAL

-

DAA N° 600/2010

INFORME FINAL N° 68 DE 2010, SOBRE AUDITORÍA PRACTICADA EN LA FACULTAD DE ARQUITECTURA DE LA UNIVERSIDAD DE CHILE.

SANTIAGO .

2 2. JUL1 O *O 4 07 20

Cumplo con enviar a Ud., para su conocimiento y fines pertinentes, copia del Informe Final N° 68 de 2010, con el resultado de la auditoría practicada por esta División en esa Facultad.

Sobre el particular, corresponde que esa autoridad disponga se adopten las medidas pertinentes y que se implementen las acciones informadas, tendientes a subsanar las situaciones observadas, aspectos que se verificarán en una visita posterior que practique en esa Entidad este Organismo de Control.

AL SEÑOR DECANO DE LA FACULTAD DE ARQUITEC URA DE LA UNIVERSIDAD DE CHILE PRESENTE Mgr

Ref.: N° 188678/10

'aga cita

Saluda atentamente a Ud.,

R ORDEN DEL CONTRALOR GENER

A.B0C. = JEFE DIVISIÓN DE AUDITORIA ADMINISTRATIVA

CONTRALORIA GENERAL DE LA REPUBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN TRABAJO Y PREVISIÓN SOCIAL

DAA N° 599 /2010

INFORME FINAL N° 68 DE 2010, SOBRE AUDITORIA PRACTICADA EN LA FACULTAD DE ARQUITECTURA DE LA UNIVERSIDAD DE CHILE.

SANTIAGO, 22.JULI0*010719

Cumplo con enviar a Ud., para su conocimiento y fines pertinentes. copia del Informe Final N° 68 de 2010, con el resultado de la auditoría practicada por esta División en esa Facultad.

Sobre el particular, corresponde que esa autoridad disponga se adopten las medidas pertinentes y que se implementen las acciones informadas, tendientes a subsanar las situaciones observadas, aspectos que se verificarán en una visita posterior que practique en esa Entidad este Organismo de Control.

AL SEÑOR RECTOR UNIVERSIDAD DE CHILE PRESENTE Mgr

Ref.: N°188678/10

A LA SEÑORITA JEFA DE PRES

N DE AUDITORIA ADMINISTRATIVA ,Á s, • - val

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

; ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

PMET.:13081 INFORME FINAL N° 68 DE 2010, SOBRE AUDITORÍA PRACTICADA A LOS GASTOS CORRIENTES DE LA FACULTAD DE ARQUITECTURA y URBANISMO DE LA UNIVERSIDAD DE CHILE.

SANTIAGO, 2 2 in, mo

En cumplimiento del plan de fiscalización de esta Contraloría General para el año 2010, se efectuó un examen de las transacciones correspondientes a los gastos corrientes efectuados por la Facultad de Arquitectura de la Universidad de Chile, en el período comprendido entre el 1 de julio y el 31 de diciembre del año 2009.

Objetivo.

La auditoría tuvo por finalidad examinar el sistema de control establecido, verificar el cumplimiento de las disposiciones legales que la regulan, establecer la validez de los montos pagados y efectuar el examen de cuentas correspondiente, de conformidad con lo dispuesto en el artículo 95 de la ley N° 10.336, en el artículo 55 del decreto ley N° 1263 de 1975, y en la resolución N° 759 de 2003, de esta Entidad Superior de Control.

Metodología.

La revisión se desarrolló de acuerdo con las normas y procedimientos de fiscalización aprobados por esta Contraloría General mediante las resoluciones Nos. 1485 y 1486, de 1996, la que incluyó pruebas selectivas de los registros y control interno de las operaciones, además de la aplicación de otros medios técnicos que se estimaron necesarios en las circunstancias.

Universo.

12 «5 De acuerdo con los antecedentes proporcionados por la Entidad, los recursos aplicados correspondientes al periodo examinado totalizaron M$ 1.645.589.

-

Muestra. El examen de los egresos del año 2009, se

efectuó mediante la revisión de una muestra ascendente a M$ 489.466, la que representa el 30% del universo.

DIVISION DE AUDITORIA

talINISTRATIV

VNV

o

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

(SIL%

I.- Antecedentes generales.

La misión de la Facultad de Arquitectura y Urbanismo de la Universidad de Chile, es ser la comunidad académica rectora, estatal y pública, comprometida con los desafíos que representan para el hombre el espacio, el territorio y la calidad de vida sustentable, con conciencia social, crítica y éticamente responsable.

Asimismo, considera los siguientes objetivos:

1.- Contribuir al desarrollo de la Nación mediante la generación, integración y comunicación del saber en las áreas de la arquitectura, el diseño, la geografía y el urbanismo en sus diversas manifestaciones disciplinarias asociadas, con estricto apego a los principios orientadores establecidos en el estatuto de la Universidad.

2.- Alcanzar la excelencia académica en coherencia con estándares internacionales en el desarrollo de la docencia, la investigación, la creación y la extensión, con creatividad, innovación y eficiencia.

3.- Formar personas profesionales y graduadas, cultos, de excelencia, competentes, con sentido crítico, ético y con responsabilidad social.

4.- Mantener una participación activa y permanente con todos los actores de la sociedad a fin de prospectar, comprender, responder y dar solución a los problemas y los procesos que afectan al espacio, el territorio y la calidad de vida sustentable.

Mediante el oficio N° 28040, de 2010, se remitió a la Facultad de Arquitectura y Urbanismo de la Universidad de Chile el Preinforme N° 68, de 2010, el que contiene las consideraciones más relevantes comprobadas durante la visita, con la finalidad de que se formularan los alcances y precisiones que se estimaran procedentes, el que fue respondido a través del oficio (0) 122 de 2010, informando las medidas adoptadas, documento que se consideró para emitir este Informe Final.

II.- Control interno.

Sobre el particular, se efectuó una evaluación del sistema de control interno en base a pruebas selectivas de las evidencias que respaldan los procesos, tales como manuales, procedimientos y prácticas en uso, estableciéndose lo siguiente:

1.- Existencia de comprobantes contables (egresos y traspasos), que no cuentan con las firmas de los funcionarios que los emiten y los autorizan, situación que implica una debilidad de control en la eventualidad de ue se efectúen pagos sin la debida autorización. Anexo N° 1.

_ 9 _

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

„ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

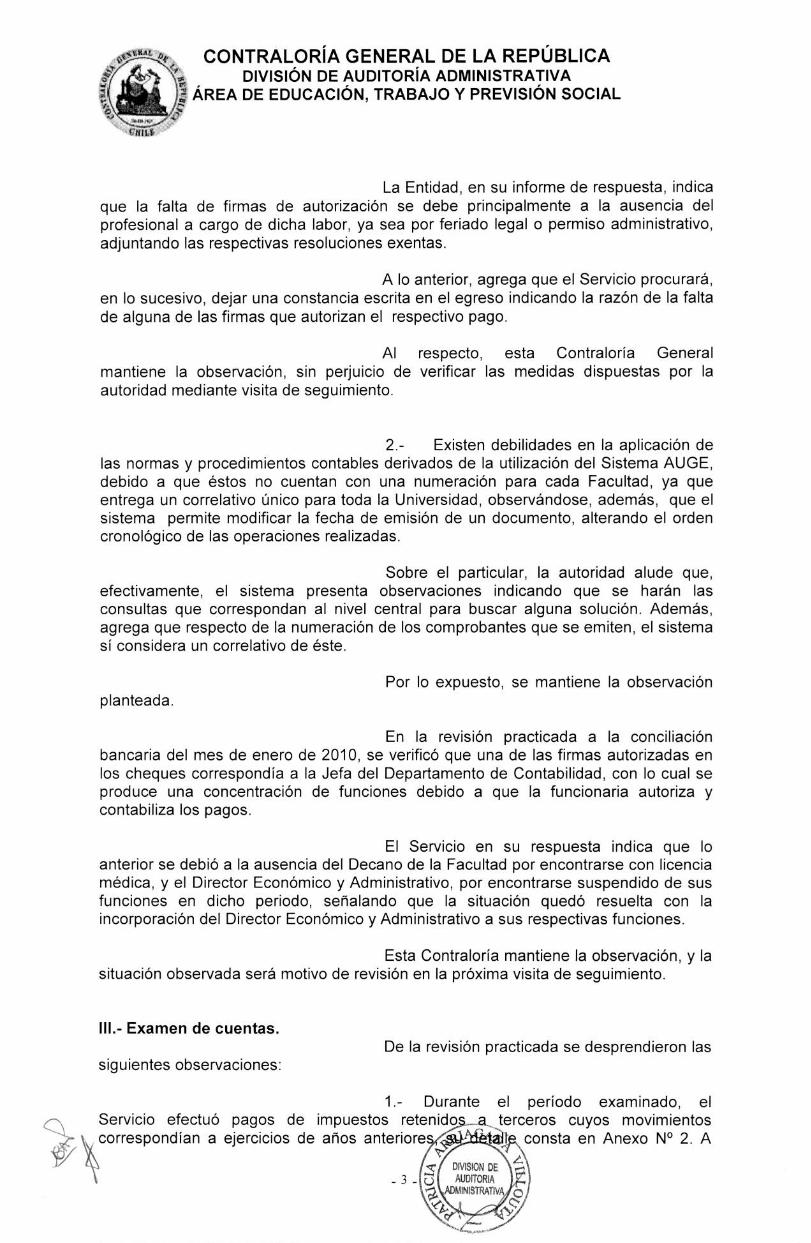

La Entidad, en su informe de respuesta, indica que la falta de firmas de autorización se debe principalmente a la ausencia del profesional a cargo de dicha labor, ya sea por feriado legal o permiso administrativo, adjuntando las respectivas resoluciones exentas.

A lo anterior, agrega que el Servicio procurará, en lo sucesivo, dejar una constancia escrita en el egreso indicando la razón de la falta de alguna de las firmas que autorizan el respectivo pago.

Al respecto, esta Contraloría General mantiene la observación, sin perjuicio de verificar las medidas dispuestas por la autoridad mediante visita de seguimiento.

2.- Existen debilidades en la aplicación de las normas y procedimientos contables derivados de la utilización del Sistema AUGE, debido a que éstos no cuentan con una numeración para cada Facultad, ya que entrega un correlativo único para toda la Universidad, observándose, además, que el sistema permite modificar la fecha de emisión de un documento, alterando el orden cronológico de las operaciones realizadas.

Sobre el particular, la autoridad alude que, efectivamente, el sistema presenta observaciones indicando que se harán las consultas que correspondan al nivel central para buscar alguna solución. Además, agrega que respecto de la numeración de los comprobantes que se emiten, el sistema sí considera un correlativo de éste.

Por lo expuesto, se mantiene la observación planteada.

En la revisión practicada a la conciliación bancaria del mes de enero de 2010, se verificó que una de las firmas autorizadas en los cheques correspondía a la Jefa del Departamento de Contabilidad, con lo cual se produce una concentración de funciones debido a que la funcionaria autoriza y contabiliza los pagos.

El Servicio en su respuesta indica que lo anterior se debió a la ausencia del Decano de la Facultad por encontrarse con licencia médica, y el Director Económico y Administrativo, por encontrarse suspendido de sus funciones en dicho periodo, señalando que la situación quedó resuelta con la incorporación del Director Económico y Administrativo a sus respectivas funciones.

Esta Contraloría mantiene la observación, y la situación observada será motivo de revisión en la próxima visita de seguimiento.

III.- Examen de cuentas. De la revisión practicada se desprendieron las

siguientes observaciones:

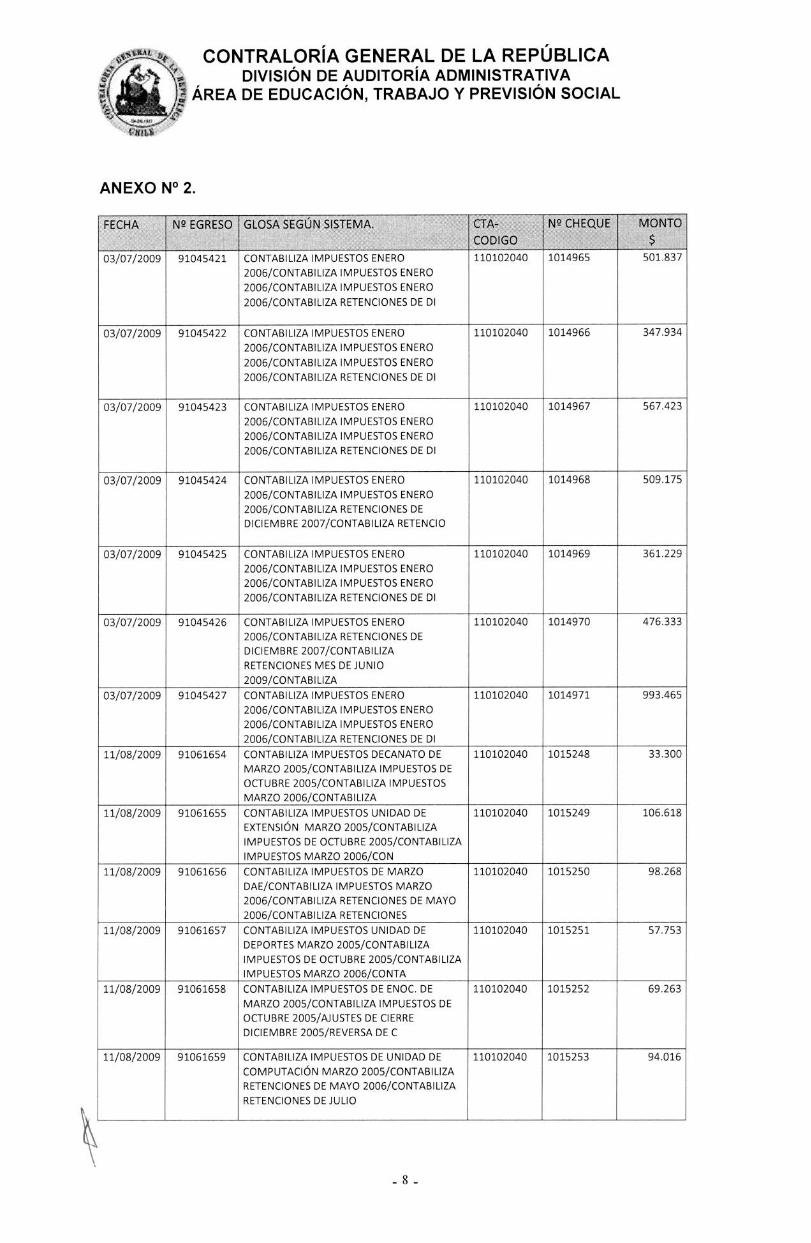

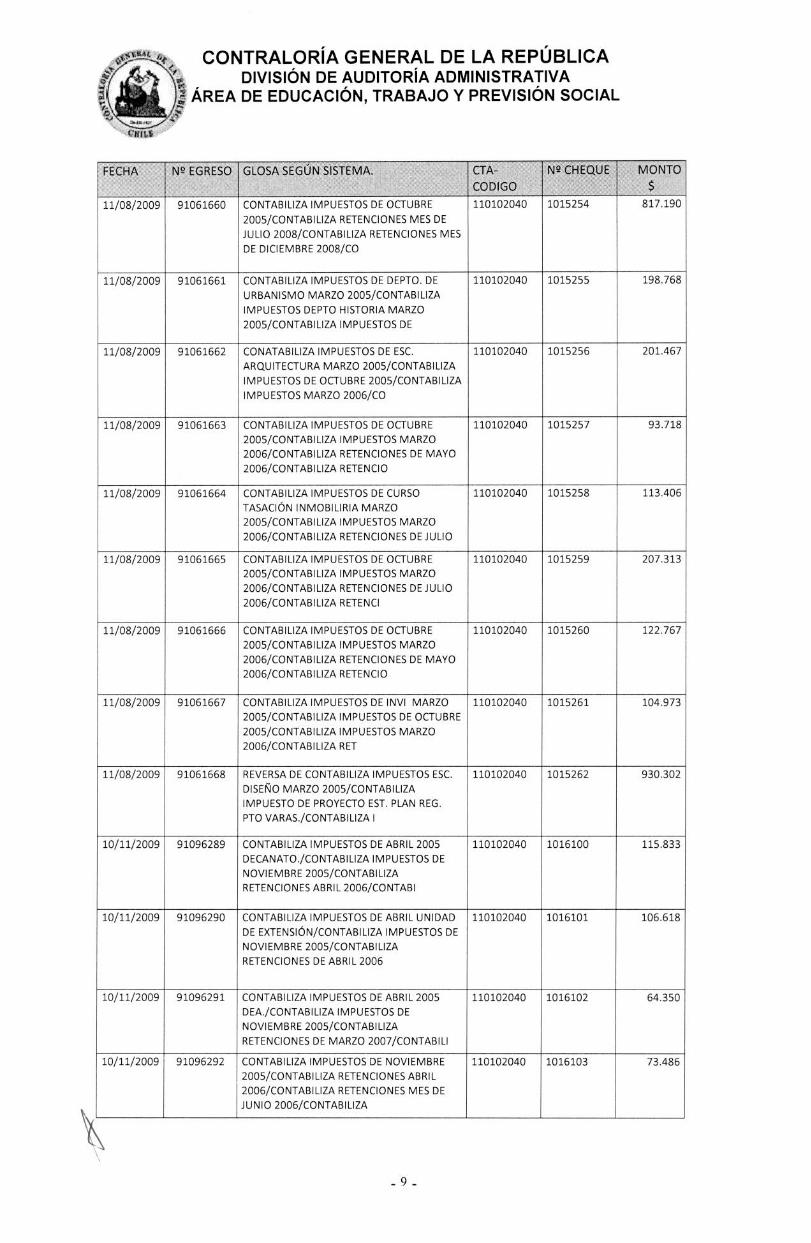

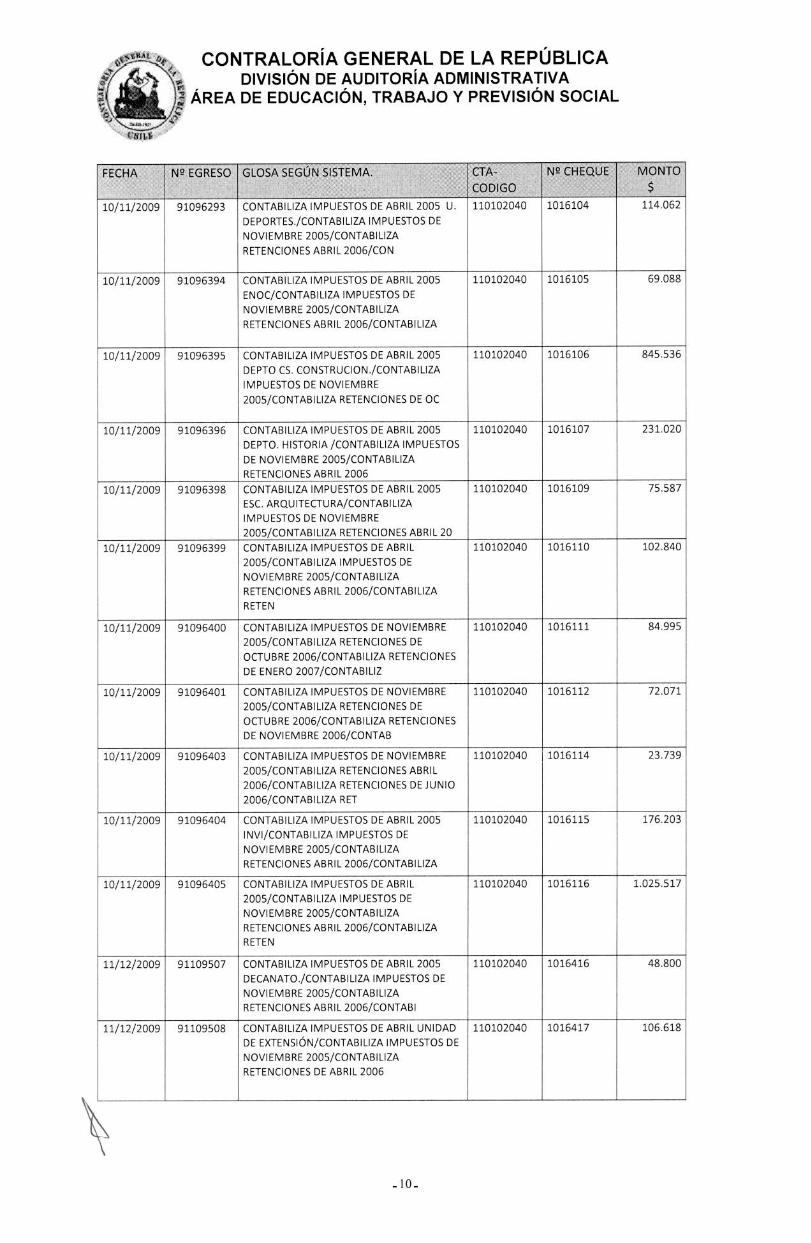

1.- Durante el período examinado, el Servicio efectuó pagos de impuestos retenido ___,a_ terceros cuyos movimientos ,c correspondían a ejercicios de años anteriore I consta en Anexo N° 2. A

1./

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

modo ilustrativo, se indican los comprobantes de egreso N°s 91045421 y 91045423, de 3 de julio de 2009 por $ 501.837 y $ 567.423, respectivamente, de diciembre de 2006, situación que no fue aclarada por la Dirección Económica de la Facultad.

Al respecto, se indica que tal situación se debió a un error en la glosa, señalando que lo anterior no afecta a la contabilidad del Servicio. Asimismo, manifiesta que a partir del 27 de enero de 2010, tal situación no se ha presentado, y con el fin de regularizar el concepto de la glosa se envió a la mesa de ayuda corporativa, el requerimiento N° 618729, de junio de 2010, solicitando una revisión de la misma.

La situación descrita no permite levantar la observación y las medidas dispuestas serán revisadas en una visita de seguimiento.

2.- De acuerdo con la información entregada por el sistema contable, la transacción correspondiente al egreso N° 91106273, de 2 de diciembre de 2009, por $5.834.729, no contaba con la contabilización del devengado de facturas por pagar.

El Servicio en su respuesta indica que, como procedimiento interno de la Entidad para emitir un pago de algún documento, éste debe estar contabilizado, aludiendo, que luego, el Encargado de Caja revisa las facturas por pagar, emitiendo el correspondiente cheque.

Sobre la materia, se adjunta el comprobante de contabilidad N° 92116887, de 18 de noviembre de 2009, mediante el cual se realizó la respectiva contabilización del devengado.

Esta Contraloría General mantiene la observación, y los procedimientos internos aludidos en la respuesta serán revisados mediante una visita de seguimiento.

IV.- Conciliaciones bancarias.

Al respecto, se examinaron las conciliaciones bancarias de la cuenta corriente N° 39000105, del Banco Santander Santiago, de propiedad de la Facultad de Arquitectura, preparadas por la Jefa de Contabilidad de la Dirección Económica y Administrativa

Para su confección, la Encargada de la citada Unidad manifestó que utiliza un programa computacional para efectuar los calces entre los montos indicados en las cartolas bancarias y el libro mayor del mes que corresponde.

Sobre la materia, cabe señalar que en la comprobación de las operaciones de la conciliación presentada, no se determinaron observaciones.

_ 4 _

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

(78141

V.- Observaciones de auditoría anterior pendiente de subsanar.

La revisión practicada permitió comprobar que la Facultad no tomó medidas por la falta de la garantía de un 5% por buena ejecución de la obra "Trabajos Varios de Mejoramiento en Planta Física", aprobado por la resolución N° 25, de 16 de marzo de 2006, por una inversión de $ 44.421.562, con el agravante que la Facultad pagó adicionalmente la factura N° 233, de 15 de septiembre del mismo año por $ 2.011.076, por concepto de devolución de la misma, situación que fue informada a la autoridad mediante el Informe Final N° 148, de 2007.

Al respecto, la autoridad indica que las garantías no habían sido consideradas por cada estado de pago de las resoluciones N°s 25 y 82, respectivamente, incorporando dichas cauciones en la resolución N° 83, indicando, en síntesis, que no hubo diferencias respecto de los pagos.

Además, el Servicio esgrime que a partir de la mala experiencia sobre los controles y la forma de llevar los pagos por avance de las obras, se reformuló la Unidad de Planta Física a través de las resolución interna N° 51, de marzo de 2009.

En atención con las medidas indicadas por la autoridad esta Entidad Fiscalizadora levanta la observación.

A lo anterior, se agrega la presentación por parte de la empresa PRYSMA Ltda., de dos notas de crédito en enero de 2007, con la finalidad de modificar las glosas de dos facturas, sin embargo, la redacción de éstas no correspondía a los trabajos que efectivamente se habían facturado. Cabe señalar, que los referidos documentos no consignaban la fecha de recepción por parte de la Facultad ni las autorizaciones correspondientes que acreditaban que las modificaciones efectuadas estaban conformes con lo estipulado en los contratos y, además, no se registraron en el libro de compras del año 2007.

Al respecto, la autoridad reconoce dicho error, indicando que éste no tiene significación contable por tratarse de un cambio de glosa, motivo por el cual se mantiene la observación.

CONCLUSIONES:

El Servicio ha aportado antecedentes e iniciado acciones correctivas, sin embargo, se mantienen algunas observaciones respecto de las cuales, se deberán adoptar medidas con el objeto de dar estricto cumplimiento a las normas legales y reglamentarias que las rigen, las que deberán considerar entre otras, las siguientes acciones sobre las materias que a continuación se indican:

1. En relación con la falta de firmas en los comprobantes contables, el Servicio deberá disponer las medidas administrativas, tendientes a contar con un profesional que asuma dicha responsabilidad.

- 5 -

o CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

2. Acerca de las debilidades en la utilización del Sistema AUGE, el Servicio deberá disponer las medidas tendientes a evitar que los usuarios modifiquen la fecha de emisión de un documento.

Asimismo, se deberá disponer de algún mecanismo interno que permita controlar, mediante algún correlativo, la emisión de los comprobantes de ingresos y gastos por parte de la Facultad.

Saluda atentamente a usted,

e 1_ MARIA ANGELICA PEREZ MANRIQUEZ

JEFE AREA DE EDUCACION. TRABAJO

Y PREVISION SOCIAL DNISION DE AUDITORIA ADMINISTRATIVA

CONTRALORÍA GENERAL DE LA REPÚBLICA / DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

,

14 AREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL 101,

ANEXO N° 1.

FECHA Ns2 EGRESO GLOSA CTA—CODIGO

1

MONTO $

15/07/2009 91050819 PAGO HONORARIOS 210902002 657.075

25/08/2009 91065850 PAGO HONORARIOS 210902002 438.474

25/08/2009 91065864 PAGO HONORARIOS 210902002 675.000

09/09/2009 91072867 DOC PAGO 90058520 210701006 254.590

06/10/2009 91081809 FONDO FIJO 210701006 135.535

h4, CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

ANEXO N° 2.

FECHA N2 EGRESO GLOSA SEGÚN SISTEMA. CTA-

CODIGO

N 2 CHEQUE MONTO

$

03/07/2009 91045421 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE DI

110102040 1014965 501.837

03/07/2009 91045422 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE DI

110102040 1014966 347.934

03/07/2009 91045423 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE DI

110102040 1014967 567.423

03/07/2009 91045424 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE

DICIEMBRE 2007/CONTABILIZA RETENCIO

110102040 1014968 509.175

03/07/2009 91045425 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE DI

110102040 1014969 361.229

03/07/2009 91045426 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE

DICIEMBRE 2007/CONTABILIZA

RETENCIONES MES DE JUNIO

2009/CONTABILIZA

110102040 1014970 476.333

03/07/2009 91045427 CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA IMPUESTOS ENERO

2006/CONTABILIZA RETENCIONES DE DI

110102040 1014971 993.465

11/08/2009 91061654 CONTABILIZA IMPUESTOS DECANATO DE

MARZO 2005/CONTABILIZA IMPUESTOS DE

OCTUBRE 2005/CONTABILIZA IMPUESTOS

MARZO 2006/CONTABILIZA

110102040 1015248 33.300

11/08/2009 91061655 CONTABILIZA IMPUESTOS UNIDAD DE

EXTENSIÓN MARZO 2005/CONTABILIZA

IMPUESTOS DE OCTUBRE 2005/CONTABILIZA

IMPUESTOS MARZO 2006/CON

110102040 1015249 106.618

11/08/2009 91061656 CONTABILIZA IMPUESTOS DE MARZO

DAE/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RETENCIONES DE MAYO

2006/CONTABILIZA RETENCIONES

110102040 1015250 98.268

11/08/2009 91061657 CONTABILIZA IMPUESTOS UNIDAD DE

DEPORTES MARZO 2005/CONTABILIZA

IMPUESTOS DE OCTUBRE 2005/CONTABILIZA

IMPUESTOS MARZO 2006/CONTA

110102040 1015251 57.753

11/08/2009 91061658 CONTABILIZA IMPUESTOS DE ENOC. DE

MARZO 2005/CONTABILIZA IMPUESTOS DE

OCTUBRE 2005/AJUSTES DE CIERRE

DICIEMBRE 2005/REVERSA DE C

110102040 1015252 69.263

11/08/2009 91061659 CONTABILIZA IMPUESTOS DE UNIDAD DE

COMPUTACIÓN MARZO 2005/CONTABILIZA

RETENCIONES DE MAYO 2006/CONTABILIZA

RETENCIONES DE JULIO

110102040 1015253 94.016

- 8 -

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

j ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

FECHA Nº EGRESO GLOSA SEGÚN SISTEMA. CTA-

CODIGO

Nº CHEQUE MONTO

$

11/08/2009 91061660 CONTABILIZA IMPUESTOS DE OCTUBRE

2005/CONTABILIZA RETENCIONES MES DE

JULIO 2008/CONTABILIZA RETENCIONES MES

DE DICIEMBRE 2008/CO

110102040 1015254 817.190

11/08/2009 91061661 CONTABILIZA IMPUESTOS DE DEPTO. DE

URBANISMO MARZO 2005/CONTABILIZA

IMPUESTOS DEPTO HISTORIA MARZO

2005/CONTABILIZA IMPUESTOS DE

110102040 1015255 198.768

11/08/2009 91061662 CONATABILIZA IMPUESTOS DE ESC.

ARQUITECTURA MARZO 2005/CONTABILIZA

IMPUESTOS DE OCTUBRE 2005/CONTABILIZA

IMPUESTOS MARZO 2006/CO

110102040 1015256 201.467

11/08/2009 91061663 CONTABILIZA IMPUESTOS DE OCTUBRE

2005/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RETENCIONES DE MAYO

2006/CONTABILIZA RETENCIO

110102040 1015257 93.718

11/08/2009 91061664 CONTABILIZA IMPUESTOS DE CURSO

TASACIÓN INMOBILIRIA MARZO

2005/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RETENCIONES DE JULIO

110102040 1015258 113.406

11/08/2009 91061665 CONTABILIZA IMPUESTOS DE OCTUBRE

2005/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RETENCIONES DE JULIO

2006/CONTABILIZA RETENCI

110102040 1015259 207.313

11/08/2009 91061666 CONTABILIZA IMPUESTOS DE OCTUBRE

2005/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RETENCIONES DE MAYO

2006/CONTABILIZA RETENCIO

110102040 1015260 122.767

11/08/2009 91061667 CONTABILIZA IMPUESTOS DE INVI MARZO

2005/CONTABILIZA IMPUESTOS DE OCTUBRE

2005/CONTABILIZA IMPUESTOS MARZO

2006/CONTABILIZA RET

110102040 1015261 104.973

11/08/2009 91061668 REVERSA DE CONTABILIZA IMPUESTOS ESC.

DISEÑO MARZO 2005/CONTABILIZA

IMPUESTO DE PROYECTO EST. PLAN REG.

PTO VARAS./CONTABILIZA I

110102040 1015262 930.302

10/11/2009 91096289 CONTABILIZA IMPUESTOS DE ABRIL 2005

DECANATO./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABI

110102040 1016100 115.833

10/11/2009 91096290 CONTABILIZA IMPUESTOS DE ABRIL UNIDAD

DE EXTENSIÓN/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES DE ABRIL 2006

110102040 1016101 106.618

10/11/2009 91096291 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEA./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES DE MARZO 2007/CONTABILI

110102040 1016102 64.350

10/11/2009 91096292 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL

2006/CONTABILIZA RETENCIONES MES DE

JUNIO 2006/CONTABILIZA

110102040 1016103 73.486

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

FECHA Nº EGRESO GLOSA SEGÚN SISTEMA. CTA- CODIGO

Nº CHEQUE MONTO

$

10/11/2009 91096293 CONTABILIZA IMPUESTOS DE ABRIL 2005 U.

DEPORTES./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CON

110102040 1016104 114.062

10/11/2009 91096394 CONTABILIZA IMPUESTOS DE ABRIL 2005

ENOC/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

110102040 1016105 69.088

10/11/2009 91096395 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEPTO CS. CONSTRUCION./CONTABILIZA

IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE OC

110102040 1016106 845.536

10/11/2009 91096396 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEPTO. HISTORIA /CONTABILIZA IMPUESTOS

DE NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006

110102040 1016107 231.020

10/11/2009 91096398 CONTABILIZA IMPUESTOS DE ABRIL 2005

ESC. ARQUITECTURA/CONTABILIZA

IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL 20

110102040 1016109 75.587

10/11/2009 91096399 CONTABILIZA IMPUESTOS DE ABRIL

2005/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

RETEN

110102040 1016110 102.840

10/11/2009 91096400 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE

OCTUBRE 2006/CONTABILIZA RETENCIONES

DE ENERO 2007/CONTABILIZ

110102040 1016111 84.995

10/11/2009 91096401 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE

OCTUBRE 2006/CONTABILIZA RETENCIONES

DE NOVIEMBRE 2006/CONTAB

110102040 1016112 72.071

10/11/2009 91096403 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL

2006/CONTABILIZA RETENCIONES DE JUNIO

2006/CONTABILIZA RET

110102040 1016114 23.739

10/11/2009 91096404 CONTABILIZA IMPUESTOS DE ABRIL 2005

INVI/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

110102040 1016115 176.203

10/11/2009 91096405 CONTABILIZA IMPUESTOS DE ABRIL

2005/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

RETEN

110102040 1016116 1.025.517

11/12/2009 91109507 CONTABILIZA IMPUESTOS DE ABRIL 2005

DECANATO./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABI

110102040 1016416 48.800

11/12/2009 91109508 CONTABILIZA IMPUESTOS DE ABRIL UNIDAD

DE EXTENSIÓN/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES DE ABRIL 2006

110102040 1016417 106.618

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

FECHA N 2 EGRESO GLOSA SEGÚN SISTEMA. CTA-

CODIGO

Nº CHEQUE MONTO

$

11/12/2009 91109509 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEA./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES DE MARZO 2007/CONTABILI

110102040 1016418 109.824

11/12/2009 91109510 CONTABILIZA IMPUESTOS DE ABRIL 2005

PLANTA FISICA/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA IMPUESTOS

DE NOVIEMBRE 200

110102040 1016419 47.326

11/12/2009 91109511 CONTABILIZA IMPUESTOS DE ABRIL 2005 U.

DEPORTES./CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CON

110102040 1016420 33.208

11/12/2009 91109512 CONTABILIZA IMPUESTOS DE ABRIL 2005

ENOC/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

110102040 1016421 193.258

11/12/2009 91109513 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL

2006/CONTABILIZA RETENCIONES DE JUNIO

2006/CONTABILIZA RET

110102040 1016422 103.625

11/12/2009 91109514 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEPTO CS. CONSTRUCION./CONTABILIZA

IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES MES D

110102040 1016423 1.116.926

11/12/2009 91109515 CONTABILIZA IMPUESTOS DE ABRIL 2005

DEPTO. HISTORIA /CONTABILIZA IMPUESTOS

DE NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006

110102040 1016424 144.654

11/12/2009 91109517 CONTABILIZA IMPUESTOS DE ABRIL 2005

ESC. ARQUITECTURA/CONTABILIZA

IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL 20

110102040 1016426 101.405

11/12/2009 91109518 CONTABILIZA IMPUESTOS DE ABRIL

2005/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

RETEN

110102040 1016427 108.252

11/12/2009 91109519 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE

OCTUBRE 2006/CONTABILIZA RETENCIONES

DE ENERO 2007/CONTABILIZ

110102040 1016428 39.998

11/12/2009 91109520 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE

OCTUBRE 2006/CONTABILIZA RETENCIONES

DE NOVIEMBRE 2006/CONTAB

110102040 1016429 241.281

11/12/2009 91109522 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES DE JUNIO

2006/CONTABILIZA RETENCIONES DE

NOVIEMBRE 2006/CONTABIL

110102040 1016431 225.030

11/12/2009 91109544 CONTABILIZA IMPUESTOS DE NOVIEMBRE

2005/CONTABILIZA RETENCIONES ABRIL

2006/CONTABILIZA RETENCIONES DE JUNIO

2006/CONTABILIZA RET

110102040 1016433 208.738

11/12/2009 91109545 CONTABILIZA IMPUESTOS DE ABRIL 2005

INVI/CONTABILIZA IMPUESTOS DE

NOVIEMBRE 2005/CONTABILIZA

RETENCIONES ABRIL 2006/CONTABILIZA

110102040 1016434 94.171

".2 ?-4 CONTRALORÍA GENERAL DE LA REPÚBLICA `~~tiT.

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

lj ÁREA DE EDUCACIÓN, TRABAJO Y PREVISIÓN SOCIAL

FECHA N 2 EGRESO GLOSA SEGÚN SISTEMA. CTA-

CODIGO

Ng CHEQUE MONTO

$

11/12/2009 91109546 CONTABILIZA IMPUESTOS DE ABRIL 2005

PROYECTOS EXTERNOS/CONTABILIZA

IMPUESTOS DE ABRIL 2005/CONTABILIZA

IMPUESTOS DE NOVIEMBRE

110102040 1016435 817.141

TOTAL ° ...-

13 927.718

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Educación; Trabajo y Previsión Social