INFORME N 53-2011 - Instituto Nacional de Aprendizaje Cuentas Corrientes... · De acuerdo con los...

20

Auditoría Interna Instituto Nacional de Aprendizaje Informe N o 53-2011 INFORME N o 53-2011 UNIDAD REGIONAL DE HEREDIA CUENTAS CORRIENTES, URHE RESUMEN EJECUTIVO ....................................................................................... 2 1. INTRODUCCIÓN .......................................................................................... 4 1.1 Origen .................................................................................................. 4 1.2 Objetivo ............................................................................................... 4 1.3 Alcance ................................................................................................ 4 2. RESULTADOS OBTENIDOS........................................................................... 6 2.1 Inconsistencias en conciliaciones bancarias ............................................. 6 2.2 Diferencia en registro contable del monto de caja chica ........................... 9 2.3 Inconsistencias en rendiciones de fondos ............................................ 10 2.4 Otras deficiencias de control ................................................................ 13 2.5 Resultados satisfactorios...................................................................... 16 3. CONCLUSIONES ........................................................................................ 17 4. RECOMENDACIONES ................................................................................. 18 A la Jefatura de la Unidad de Recursos Financieros ........................................... 18 A la Jefatura de la Unidad Regional de Heredia ................................................. 19 5. OBSERVACIONES ...................................................................................... 19 5.1 Discusión y remisión del Informe ......................................................... 19 5.2 Plazo para ejecutar las recomendaciones .............................................. 19 5.3 Algunos aspectos de la Ley General de Control Interno ......................... 20 5.4 Responsable del estudio ...................................................................... 20

Transcript of INFORME N 53-2011 - Instituto Nacional de Aprendizaje Cuentas Corrientes... · De acuerdo con los...

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

INFORME No 53-2011

UNIDAD REGIONAL DE HEREDIA CUENTAS CORRIENTES, URHE

RESUMEN EJECUTIVO ....................................................................................... 2

1. INTRODUCCIÓN .......................................................................................... 4

1.1 Origen .................................................................................................. 4

1.2 Objetivo ............................................................................................... 4

1.3 Alcance ................................................................................................ 4

2. RESULTADOS OBTENIDOS ........................................................................... 6

2.1 Inconsistencias en conciliaciones bancarias ............................................. 6

2.2 Diferencia en registro contable del monto de caja chica ........................... 9

2.3 Inconsistencias en rendiciones de fondos ............................................ 10

2.4 Otras deficiencias de control ................................................................ 13

2.5 Resultados satisfactorios...................................................................... 16

3. CONCLUSIONES ........................................................................................ 17

4. RECOMENDACIONES ................................................................................. 18

A la Jefatura de la Unidad de Recursos Financieros ........................................... 18

A la Jefatura de la Unidad Regional de Heredia ................................................. 19

5. OBSERVACIONES ...................................................................................... 19

5.1 Discusión y remisión del Informe ......................................................... 19

5.2 Plazo para ejecutar las recomendaciones .............................................. 19

5.3 Algunos aspectos de la Ley General de Control Interno ......................... 20

5.4 Responsable del estudio ...................................................................... 20

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 2 de 20

RESUMEN EJECUTIVO

UNIDAD REGIONAL DE HEREDIA CUENTAS CORRIENTES, URHE

En cumplimiento del Plan Anual de Trabajo del año 2011, se realizó una auditoría financiera en la Unidad Regional Heredia, cuyo objetivo fue verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de las cuentas corrientes, para determinar el adecuado registro contable y la aplicación de los controles existentes, mediante los procedimientos de auditoría. El periodo de estudio abarcó de diciembre del 2010 a mayo del 2011, ampliándose en los casos que se consideró necesario. Para efectos del trabajo se realizaron arqueos a los comprobantes de ingreso de caja (CIC) y cheques en tesorería; asimismo, se revisaron los saldos de las cuentas corrientes con respecto a la Sede Central, conciliaciones bancarias, depósitos y comprobantes de ingreso de caja, pagos automáticos, liquidaciones de tarjetas de pago, la documentación que respalda los comprobantes de los cheques emitidos y rendiciones de fondos. Seguidamente, se citan los resultados obtenidos de la revisión realizada:

Inconsistencias en conciliaciones bancarias. Diferencia en registro contable del monto de caja chica. Inconsistencias en rendiciones de fondos. Otras deficiencias de control.

Resultados satisfactorios.

De acuerdo con los resultados obtenidos en la revisión de las cuentas corrientes bancarias, de la Unidad Regional de Heredia, se concluye que en el periodo bajo estudio, se presentaron algunas deficiencias que obedecen a omisiones por parte del personal que integra el Proceso Financiero Contable. Se detectaron inconsistencias en las rendiciones de fondos, que revelan que no ha habido suficiente diligencia en determinar el origen de las diferencias, lo que va en contra de las sanas prácticas administrativas y de un control efectivo, que demuestre que los datos son revisados tal y como está establecido; por lo que, es conveniente que se refuercen e implementen mecanismos, para que el control interno sea eficaz y se tenga una seguridad razonable en la obtención de los objetivos de sistema de control interno, referente a las cuentas corrientes. La ausencia de registros oportunos y de seguimiento a las actividades del Proceso Financiero Contable de la Unidad Regional de Heredia, por parte de la Unidad de Recursos Financieros, puede afectar el control interno.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 3 de 20

También se determinó que en el período de estudio, las conciliaciones se elaboraron con datos que no concordaban con los registros contables, generando información inexacta y que no puedan detectarse irregularidades; por lo que, se requiere que la actividad sea supervisada por la Encargada del Proceso Financiero Contable y por funcionarios de la Unidad de Recursos Financieros, como unidad asesora. Se hace la observación que en el transcurso del estudio efectuado, la Encargada del Proceso Financiero Contable de la Unidad Regional de Heredia, ha corregido algunas de las inconsistencias en las conciliaciones bancarias. Asimismo, posterior a la fecha de discusión del informe, el Proceso Financiero Contable de la Unidad Regional de Heredia, aportó las conciliaciones bancarias al 30 de noviembre del 2011, donde la mayoría estaban ajustadas, no obstante, prevalecen algunas diferencias que deben ser corregidas mediante una coordinación entre el Proceso Financiero Contable de la Regional y la Unidad de Recursos Financieros. Con el fin de subsanar las debilidades detectadas se giraron nueve recomendaciones: seis a la Jefatura de la Unidad de Recursos Financieros y tres a la Jefatura de la Unidad Regional de Heredia.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 4 de 20

INFORME No 53-2011

UNIDAD REGIONAL DE HEREDIA CUENTAS CORRIENTES, URHE

1. INTRODUCCIÓN 1.1 Origen El presente estudio se realizó en cumplimiento del Plan Anual de Trabajo del año 2011. 1.2 Objetivo Verificar el cumplimiento de las aseveraciones de propiedad, existencia, integridad, exactitud, valuación, presentación, revelación y demás normativa interna de las cuentas corrientes bancarias, para determinar el adecuado registro contable y la aplicación de los controles existentes, mediante los procedimientos de auditoría. 1.3 Alcance Se realizó una auditoría financiera, relacionada con cuentas corrientes, el periodo del estudio comprendió de diciembre del 2010 a mayo del 2011, ampliándose en los casos que se consideró necesario. Para efectos del trabajo se realizaron arqueos a los comprobantes de ingreso de caja (CIC) y cheques en tesorería, asimismo, se revisaron los saldos de las cuentas corrientes con respecto a la Sede Central, conciliaciones bancarias, depósitos y comprobantes de ingreso de caja (CIC), pagos automáticos, liquidaciones de tarjetas de pago, la documentación que respalda los comprobantes de los cheques emitidos, las rendiciones de fondos y presentación de las cuentas en los estados financieros.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 5 de 20

La población de ingresos y egresos está compuesta como se describe:

Descripción Población Muestra

Ingresos (CIC) 70 38

Depósitos 38 38

Egresos (cheques) 322 45

El estudio se realizó considerando la siguiente normativa:

Normas de Control Interno para el Sector Público. Normas Internacionales de Contabilidad del Sector Público. Reglamento de Fondos Rotativos, de Caja Chica y Viáticos del INA. Procedimiento P URF PT 31 “Pago de Bienes y Servicios”, Edición 04.

Instructivo I URF PC 01 “Conciliaciones Bancarias”, Edición 04 del 06 de mayo del 2010.

Instructivo I URF PT 04 “Aplicación del Formulario Orden de Pago”, Edición 04.

Instructivo I URF PT 07 “Uso y Control de Tarjetas de Pago”. Edición 01.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 6 de 20

2. RESULTADOS OBTENIDOS 2.1 Inconsistencias en conciliaciones bancarias Al realizar la revisión de las conciliaciones bancarias se determinaron las siguientes inconsistencias: a. Conciliación basada en datos del estado de cuenta del Banco El libro de bancos de la cuenta corriente #001-0250592-4 BCR (Becas colones), al 31 de mayo del 2011, se llevaba con los datos que muestra el estado de cuenta del Banco de Costa Rica, dado que se transcribía la información del estado de cuenta del banco en una hoja de Excel que se elabora y con esa información se realizaba la conciliación. La conciliación se efectuaba de esa forma, porque lo girado al banco era lo que pagaba éste a los estudiantes becados, y el saldo debería de mantenerse en cero al cerrar el período para el retiro de la beca, situación que no se cumple, porque esta cuenta mostró saldos en todos los meses que fueron examinados. Según la persona funcionaria encargada de realizar las conciliaciones, es una práctica realizarlas de esta forma. No obstante, durante el transcurso del estudio efectuado, se implementaron algunos controles para determinar el saldo real de esta cuenta. b. Conciliaciones realizadas con libro de bancos que tiene diferencias

con los registros contables Las conciliaciones elaboradas en el período bajo estudio se realizaron con el libro de bancos de la Unidad Regional que contenía diferencias con respecto a los registros contables, esto ocurrió en las cuentas bancarias #100-1-0000216402-8 (Garantías), #100-01-000-216403-6 (Proveedores), ambas con el Banco Nacional de Costa Rica (BNCR) y en la cuenta #001-0250592-4 (Becas) con el Banco de Costa Rica (BCR). Se hace la observación que algunas fueron corregidas en el transcurso del estudio efectuado. También se observó que el libro de bancos de la Unidad Regional no se presenta de acuerdo con la normativa contable, porque los cheques los anotan al debe y los depósitos al haber y según la teoría contable es a la inversa, los ingresos o depósitos aumentan el activo (saldo en bancos) y los gastos lo disminuyen.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 7 de 20

A continuación se presenta un cuadro con el detalle de dichas diferencias en la información:

Comparación de los saldos según libros y los registros contables Del 01 de diciembre del 2010 al 31 de mayo del 2011

No de cuenta corriente

DIC-10 ENE-11 FEB-11 MAR-11 ABR-11 MAY-11

BCR (becas) Según registros contables

683.806,20

704.842,18

914.882,18

694.006,20

694.006,20

694.006,20

Según libro de bancos. 452.290,23 180.520.,23 205.520,32 210.520,37 246.683,44 0.12

Diferencia 231.515,97 524.321,95 709.361,86 483.485,83 447.322,76 694.006,08

BNCR (proveedores) Según registros contables

102.299.322,41

176.154.410,55

107.896.184,51

120.251.891,53

117.549.917,72

95.319.628,68

Según libro de bancos 80.789.365,96

175.125.538,18

107.077.352,04

120.251.891,53

117.549.917,72

95.319.628,68

Diferencia 21.509.956,45 1.028.872,37 818.832,47 0 0 0

BNCR (garantías) Según registros contables 3.730.649,41 3.730.649,41 3.730.649,41 3.730.649,41 3.730.649,41 3.730.649,41

Saldo según libros 3.076.788,6 3.751.486,92 3.451.317,57 3.451.462.52 3.451.397.31 2.894.444,32

Diferencia 653.860,81 20.837,50 279.331,84 279.186,89 279.252,00 836.205,09

Fuente: Reporte “Informe mensual de movimientos de las cuentas bancarias y saldo según libros

de la URH”. Observación: La diferencia de ₡21.509.956,45 está compuesta de la siguiente manera:

Detalle Monto

Ajustes contables pendientes ¢176.753.05

Diferencia de liquidación de caja chica Sarapiquí 862.955.40

Error en registro contables CAD 2010-2681, corregido en enero del 2011 20.470.248,00

Total ¢21.509.956,45 La información se tomó de la conciliación de cuentas corrientes Unidad Regional de Heredia elaborada en la Sede Central por el Proceso de Contabilidad al 31 de diciembre del 2010.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 8 de 20

Según el Instructivo I URF PC 01 “Conciliaciones Bancarias”, se establece lo siguiente: “2.1 Impresión de listado de movimientos. La persona funcionaria del Proceso de Contabilidad imprime el listado de movimientos que es generado e impreso desde el SIF, (...) En las Unidades Regionales, dicha función le corresponde a la persona funcionaria del Proceso Financiero-Contable. Además utiliza el libro de bancos en lugar del listado de movimientos. 2.2. Chequeo de la información. (...), revisa los cheques, depósitos, notas de débito, créditos registrados contablemente contra los reflejados en el estado de cuenta bancario. En la revisión se coteja la fecha, el número de documento, el monto y el tipo de documento (...) En las Unidades

Regionales,(...) se utiliza el libro de bancos en lugar del listado de movimientos.”. Al respecto, en el oficio URF-D-575-2011 del 13 de octubre del 2011, de la Unidad de Recursos Financieros, la Jefatura de esa Unidad, que en la capacitación que se impartió en el año 2010, se dieron instrucciones a la Unidad Regional de Heredia, para que las conciliaciones se elaboraran con el listado de movimientos del Sistema y no con el libro de bancos. Sin embargo, el procedimiento instruye que las Unidades Regionales utilicen el libro de bancos en lugar del listado de movimientos. La persona responsable del Proceso Financiero Contable, que realiza las conciliaciones y lleva el control del libro de bancos, omitió confrontar la información contable con la información del libro de bancos, aunado a una inadecuada supervisión de parte de la Encargada del Proceso Financiero Contable. Estas deficiencias afectan el control interno, porque en ambos puntos los controles que estableció la Administración, no están siendo efectivos. De acuerdo con el punto a), podría darse casos, de que existan registros de parte del banco que no pertenezcan a la Institución y no ser detectados oportunamente; por otro lado, el punto b) si las conciliaciones se elaboran con datos que no están oficialmente registrados, el control pierde la efectividad, sobre todo si no se tiene la práctica de revisar los controles manuales (libro de bancos) con los datos contables. Se hace la observación que a partir de la revisión que hizo la Auditoría Interna, la funcionaria encargada empezó a tomar las medidas para corregir lo expuesto.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 9 de 20

Asimismo, al día siguiente de la fecha de discusión del informe, mediante oficio URHE-PFC-238-2011, del 14 de diciembre del 2011, del Proceso Financiero Contable de la Unidad Regional de Heredia, se aportaron las conciliaciones bancarias al 30 de noviembre del 2011, donde la mayoría estaban ajustadas, no obstante, prevalecen algunas diferencias que deben ser corregidas mediante una coordinación entre el Proceso Financiero Contable de la Regional y la Unidad de Recursos Financieros. 2.2 Diferencia en registro contable del monto de caja chica De acuerdo con la revisión de las rendiciones de fondos, se determinó que el monto registrado contablemente en la cuenta #1-01-01-100-0013 “Caja Chica Regional Heredia”, es por ¢2.500.000,00 y el monto físico que se maneja es de ¢5.000.000,00. En relación con lo anterior, la Jefatura de la Unidad Regional de Heredia con oficio URHE-PC-043-2008 del 07 de mayo del 2008, solicitó un incremento de ¢2.500.000,00 al fondo de caja chica, para un total de ¢5.000.000,00, esto por el aumento que hubo en el monto del vale de caja chica, en ese entonces. La Jefatura de la Unidad de Recursos Financieros mediante oficio URF-301-2008 del 12 de mayo del 2008, avala dicho aumento. Sobre el particular las Normas de Control Interno para el Sector Público, en la norma 4.4.1 “Documentación y registro de la gestión institucional”, establece lo siguiente: “El jerarca y los titulares subordinados, según sus competencias, deben establecer las medidas pertinentes para que los actos de la gestión institucional, sus resultados y otros eventos relevantes,

se registren y documenten en el lapso adecuado y conveniente, (...).”. Con oficio URF-D-575-2011 del 13 de octubre del 2011, de la Unidad de Recursos Financieros, la Jefatura comunica: “(…) se están realizando las revisiones del caso, con el fin de detectar dónde se dio la

inconsistencia y proceder a realizar los ajustes correspondientes.”. Lo expuesto, afecta el control sobre los fondos fijos que ha autorizado la Administración y la presentación en los estados financieros de la Institución.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 10 de 20

2.3 Inconsistencias en rendiciones de fondos En las rendiciones de fondos analizadas de diciembre del 2010 a mayo del 2011 se determinaron algunas deficiencias que se detallan a continuación: a. Saldo de la cuenta corriente sin incluir en la rendición de fondos El saldo de la cuenta corriente con el Banco de Costa Rica, N° 001-2505924 (becas y otros), no se incluye en la rendición de fondos. Esta cuenta muestra saldos que no son considerados dentro del disponible del fondo fijo asignado a esa Unidad Regional. Lo anterior se presenta porque el saldo de esta cuenta debería quedar en cero al finalizar el mes y los remanentes trasladarlos a la cuenta principal (100-01-000-216403-6 colones (Proveedores) con el Banco Nacional de C. R., esto según la práctica institucional, porque en los procedimientos no está establecido. b. Diferencias en el efectivo mostrado El monto que se refleja en las rendiciones de fondos de los meses estudiados, como disponible (monto de cuentas bancarias y caja chica), no coincide con los saldos del libro de bancos, ni con el registro contable de la cuenta corriente. Según correo electrónico del 20 de octubre del 2011, la Encargada del Proceso Contable de la Unidad Regional de Heredia, indicó lo siguiente, con respecto a las diferencias que se vienen arrastrando en las rendiciones de fondos: “Monto

arrastrado en el Libro de Banco ¢ 2.268.536.33”. No obstante, la Auditoría Interna determinó otras diferencias, entre las cuales está incluida, el no considerar los saldos de la cuenta corriente del Banco de Costa Rica (becas), porque está incluido en la rendición de fondos como un gasto, lo anterior, por el método de registro utilizado, el cual debe ser revisado por la Unidad de Recursos Financieros; sin embargo, se presentan otras, que deben ser investigadas por la Administración porque se debe reconstruir la información, dado que se arrastran de periodos anteriores. La siguiente tabla muestra las diferencias en referencia:

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 11 de 20

Diferencias de saldos registrados y mostrados en rendición de fondos

Del 01 de diciembre del 2010 al 31 de mayo del 2011 Cuentas

corrientes DIC-10 ENE-11 FEB-11 MAR-11 ABR-11 MAY-11

BCR (becas) 683.806,20 704.842,18

914.882,18

694.006,20

694.006,20

694.006,20

BNCR (Proveedores)

102.299.322,41 176.154.410,65 107.896.185,51 120.251.891,53 117.549.917,72 95.319.628,68

BCAC (colones) 250.000,00

250.000,00

250.000,00

250.000,00

250.000,00

250.000,00

Total efectivo en el mes en cuentas corrientes 103.233.128,61 177.109.252,83 109.061.067,69 121.195.897,73 118.493.923,92 96.263.634,88

Monto de caja chica

5.000.000,00

5.000.000,00

5.000.000,00

5.000.000,00

5.000.000,00

5.000.000,00 Total efectivo del mes 108.233.128,61 182.109.252,83 114.061.067,69 126.195.897,73 123.493.923,92 101.263.634,88 Efectivo reportado en rendición de fondos 84.461.804,49 178.797.976,71 110.749.790,57 123.069.740,86 120.369.767,05 98.123.854,01 Diferencias según la Auditoría Interna

23.771.324,12

3.311.276,12

3.311.277,12

3.126.156,87

3.124.156,87

3.139.780,87

Fuente: Extraído del listado de movimientos por cuenta y rendiciones de fondos Observación: En el mes de diciembre de 2010, hay que considerar el error contable con el CAD 20102681 y los ajustes que faltan de registrar por un monto de ₡21.509.956,45, mencionado en el resultado 2.1,b.

c. Diferencias con el monto asignado Se determinó que el monto del fondo rotativo de trabajo, mostrado en las rendiciones de fondos del período bajo estudio, no corresponde al monto que tiene asignado esa Unidad Regional. Según informó la Encargada del Proceso Financiero Contable de la Unidad Regional de Heredia, mediante correos electrónicos, las rendiciones de fondos vienen mostrando diferencias, desde antes de que ella se hiciera cargo del Proceso, al respecto indicó lo siguiente: “Desde que se llegó al Proceso de Tesorería se ha venido realizando reconstrucciones de toda la información, ya que no se contaba ni siquiera con un libro de banco real, por lo que se tuvo que habilitar los sábados para poder a reconstruir y ordenar el soporte de cheques y libro de banco, así como la reconstrucción de todos los saldos, esto se ha coordinado con la Unidad Recurso Financieros para que nos presten a Claudia e ir trabajando en

ello.”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 12 de 20

También indicó que en el circulante se arrastra una diferencia de ¢1.015.381.98, con respecto al monto asignado, a continuación se muestra: DIFERENCIAS EN EL FONDO ROTATIVO, REPORTADAS EN RENDICIÓN DE FONDOS

PERÍODO: DEL 01 DE DICIEMBRE DEL 2010 AL 31 DE MAYO 2011

Detalle DICIEMBRE

2010 ENERO 2011

FEBRERO 2011

MARZO 2011

ABRIL 2011

MAYO 2011

Monto del Fondo reportado en rendición

198.984.617,98

198.984.617,99

198.984.618,01

198.984.618,02

198.946.848,66

198.944.848,65

Monto autorizado

200.000.000,00

200.000.000,00

200.000.000,00

200.000.000,00

200.000.000,00

200.000.000,00

Diferencia

1.015.382,02

1.015.382,01

1.015.381,99

1.015.381,98

1.053.151,34

1.055.151,35

FUENTE: Información suministrada por la Unidad Regional de Heredia (rendiciones de fondos, de los meses de diciembre 2010 a mayo 2011)

En el procedimiento P URF PP 11 “Registro contable y presupuestario de rendición de fondos a Unidades Regionales”, punto #6 se establece: “La revisión y reintegro de fondos a regionales se origina en el momento en que los centros regionales envían los documentos y comprobantes de gasto para su reintegro, registro contable y presupuestario, al Proceso de Presupuesto, en donde después de revisar los documentos recibidos se procede a elaborar la orden de confección de cheque trasladándola al Proceso de Tesorería para la transferencia correspondiente y confeccionar el respectivo comprobante auxiliar de diario para remitirlo al Proceso de Contabilidad para ser revisado y aplicado.".

De la misma normativa en el punto #6.2 “Revisión del informe de gastos”, se dispone: "El funcionario del Proceso de Presupuesto, revisa los montos de la relación de cheques emitidos y los montos de los reintegros de Caja Chica, los cuales deben coincidir con el monto del resumen de gastos (rendición de fondos) menos el monto de la renta retenida y el de los cheques anulados. Una vez conciliada la cantidad a reintegrar, se elabora la Orden de confección de cheque

para reintegrar el efectivo gastado durante el mes.". En las Normas de Control Interno para el Sector Público, Norma 4.5.1 “Supervisión constante” se indica: "El jerarca y los titulares subordinados, según sus competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión institucional y la observancia de las regulaciones atinentes al SCI, así como emprender las acciones necesarias para la consecución

de los objetivos.".

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 13 de 20

Los datos mostrados en las tablas, respecto a los saldos de las cuentas corrientes, fueron tomados del registro contable, y los otros datos de la rendición de fondos del mes; sin embargo, como se indicó en puntos anteriores, la Unidad Regional realizaba las conciliaciones con el libro de bancos y éste no cerraba con los registros contables, también el saldo de la cuenta corriente con el Banco de Costa Rica (#001-0250592-4 becas), no era tomado en cuenta en la rendición de fondos. Según información de una funcionaria de la Unidad de Recursos Financieros, y correo electrónico de la Encargada del Proceso Financiero Contable de la Unidad Regional de Heredia, la diferencia en el monto del fondo rotativo de trabajo, había sido detectada; no obstante, no se ha podido determinar en qué consiste la diferencia, porque cuando fue creada la Regional en el 2005, hubo varios cambios del personal que tenían la responsabilidad del Proceso Financiero Contable. La inoportunidad en establecer el origen de estas diferencias puede ocasionar que conforme pase más tiempo, se acumulen otras diferencias y sea más difícil determinarlas. 2.4 Otras deficiencias de control Se determinaron algunas deficiencias de control en las transacciones que realiza la Unidad Regional de Heredia, que a continuación se exponen: a. Documentación de respaldo insuficiente

Se determinó que documentación para los pagos de becas es insuficiente e inadecuada, para realizar las transferencias del Banco Nacional al Banco de Costa Rica por concepto de becas. Según las Normas de Control Interno del Sector Público, norma 4.4.1 "Documentación y registro de la gestión institucional", se establece: 4.4 Exigencia de confiabilidad y oportunidad de la información.// El jerarca y los titulares subordinados, según sus competencias, deben diseñar, adoptar, evaluar y perfeccionar las actividades de control pertinentes a fin de asegurar razonablemente que se recopile, procese, mantenga y custodie información de calidad sobre el funcionamiento del SCI y sobre el desempeño institucional, así como que esa información se comunique con la prontitud requerida a las instancias internas y externas respectivas. Lo anterior, tomando en cuenta, fundamentalmente, el bloque de legalidad, la naturaleza de sus operaciones y los riesgos relevantes a los cuales puedan verse expuestas, así como los requisitos indicados en la norma. //

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 14 de 20

4.2. Las sub normas que se incluyen a continuación no constituyen un conjunto completo de las actividades de control que deba ser observado por la totalidad de las instituciones del sector público con ese propósito; por consiguiente, corresponde a los jerarcas y titulares subordinados determinar su pertinencia en cada caso y establecer las demás actividades que sean requeridas. //4.4.1 Documentación y registro de la gestión institucional El jerarca y los titulares subordinados, según sus competencias, deben establecer las medidas pertinentes para que los actos de la gestión institucional, sus resultados y otros eventos relevantes, se registren y documenten en el lapso adecuado y conveniente, y se garanticen razonablemente la confidencialidad y el acceso a la información pública, según corresponda También la norma 5.6.1 establece: "La información debe poseer las cualidades necesarias que la acrediten como confiable, de modo que se encuentre libre de errores, defectos, omisiones

(...).", de igual manera la norma 5.6.3 Utilidad: "La información debe poseer características que la hagan útil para los distintos usuarios, en términos de pertinencia, relevancia, suficiencia y

presentación adecuada, de conformidad con las necesidades específicas de cada destinatario.". Es importante indicar que el instructivo “Bienestar estudiantil, I GR 06“ en el punto 2.5 “Trámite de Control y Pago de las Ayudas Económicas”, establece que la persona Encargada de Centro de Formación o Servicios al Usuario, debe remitir la planilla empresarial al Proceso Financieros Contable, no obstante, en los procedimientos o instructivos de la Unidad de Recursos Financieros, no se especifica el uso que se le dará, ni los respaldos que deben adjuntar a los registros que se realizan para los pagos de becas por transferencias. Por otro lado, el instructivo, “Aplicación del Formulario Orden de Pago, I URF PT 04”, establece que para el pago de las becas (que no se pagan vía normal) deben de adjuntarse copia del acuerdo y actualmente no existe este documento, porque lo que se elabora es una resolución. El efecto es que podrían estar realizando pagos que no corresponde y que los registros contables no cuenten con los respaldos adecuados. b. Facturas sin sello de cancelado Esta deficiencia fue subsanada en el transcurso del desarrollo de esta Auditoría. c. Depósitos inoportunos Según revisión de los ingresos de efectivo, se determinó que algunos de los depósitos, se realizaron omitiendo las directrices emitidas por la Unidad de Recursos Financieros, a continuación se muestra un detalle de los dineros que fueron recibidos y que sobrepasan el monto fijado para realizar el depósito de dinero en el banco respectivo.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 15 de 20

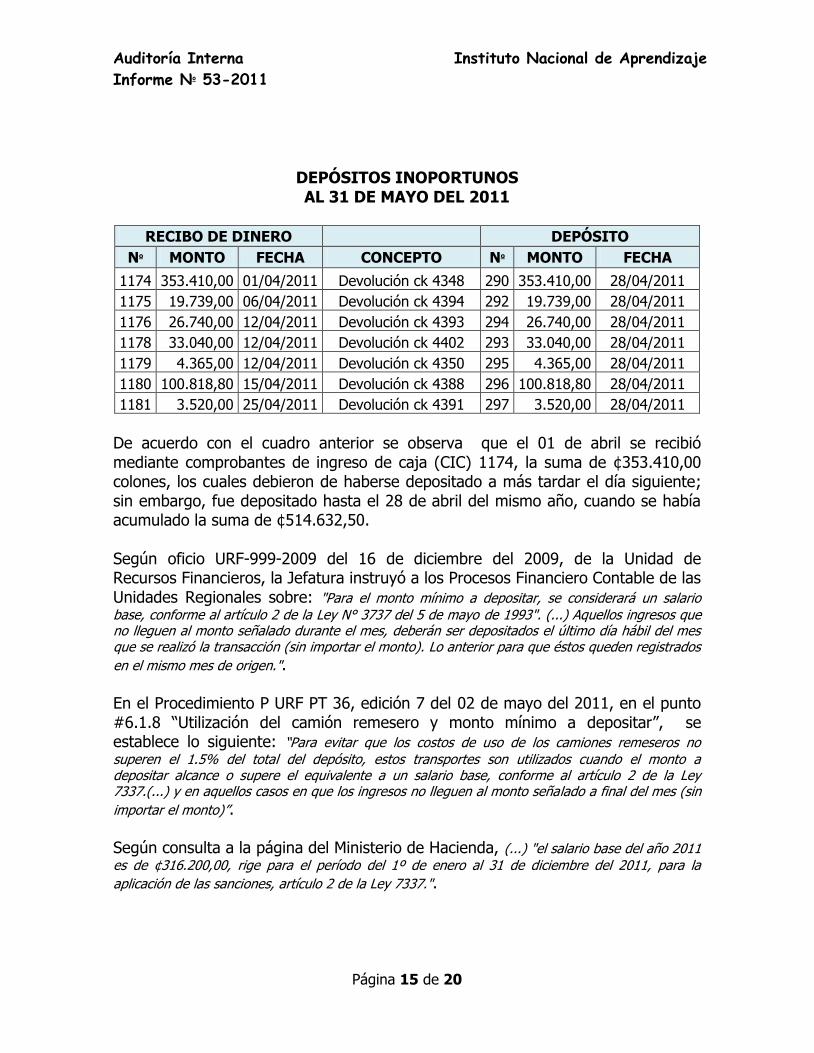

DEPÓSITOS INOPORTUNOS AL 31 DE MAYO DEL 2011

RECIBO DE DINERO

DEPÓSITO

No MONTO FECHA CONCEPTO No MONTO FECHA

1174 353.410,00 01/04/2011 Devolución ck 4348 290 353.410,00 28/04/2011

1175 19.739,00 06/04/2011 Devolución ck 4394 292 19.739,00 28/04/2011

1176 26.740,00 12/04/2011 Devolución ck 4393 294 26.740,00 28/04/2011

1178 33.040,00 12/04/2011 Devolución ck 4402 293 33.040,00 28/04/2011

1179 4.365,00 12/04/2011 Devolución ck 4350 295 4.365,00 28/04/2011

1180 100.818,80 15/04/2011 Devolución ck 4388 296 100.818,80 28/04/2011

1181 3.520,00 25/04/2011 Devolución ck 4391 297 3.520,00 28/04/2011

De acuerdo con el cuadro anterior se observa que el 01 de abril se recibió mediante comprobantes de ingreso de caja (CIC) 1174, la suma de ¢353.410,00 colones, los cuales debieron de haberse depositado a más tardar el día siguiente; sin embargo, fue depositado hasta el 28 de abril del mismo año, cuando se había acumulado la suma de ¢514.632,50. Según oficio URF-999-2009 del 16 de diciembre del 2009, de la Unidad de Recursos Financieros, la Jefatura instruyó a los Procesos Financiero Contable de las Unidades Regionales sobre: "Para el monto mínimo a depositar, se considerará un salario base, conforme al artículo 2 de la Ley N° 3737 del 5 de mayo de 1993". (...) Aquellos ingresos que no lleguen al monto señalado durante el mes, deberán ser depositados el último día hábil del mes que se realizó la transacción (sin importar el monto). Lo anterior para que éstos queden registrados

en el mismo mes de origen.". En el Procedimiento P URF PT 36, edición 7 del 02 de mayo del 2011, en el punto #6.1.8 “Utilización del camión remesero y monto mínimo a depositar”, se establece lo siguiente: “Para evitar que los costos de uso de los camiones remeseros no superen el 1.5% del total del depósito, estos transportes son utilizados cuando el monto a depositar alcance o supere el equivalente a un salario base, conforme al artículo 2 de la Ley 7337.(...) y en aquellos casos en que los ingresos no lleguen al monto señalado a final del mes (sin

importar el monto)”. Según consulta a la página del Ministerio de Hacienda, (...) "el salario base del año 2011 es de ¢316.200,00, rige para el período del 1º de enero al 31 de diciembre del 2011, para la

aplicación de las sanciones, artículo 2 de la Ley 7337.".

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 16 de 20

d. Registros improcedentes El registro contable según cheques #4598-8 y #4602, ambos del 29 de julio del 2011, del Banco Nacional de Costa Rica, fue duplicado a la cuenta de gastos “501059500000 Servicios de Vigilancia", esto porque, en el primero se canceló la factura #030486 de la empresa Servicios Administrativos Vargas Mejías, S.A., por concepto de servicios de vigilancia en el Centro Nacional Especializado en Electrónica. A la empresa se le rebajó la suma de ¢2.200.060,71 que corresponde a ¢2.146.224,30 que el Juzgado de Trabajo de Puntarenas ordenó retener al Instituto Nacional de Aprendizaje, para ser depositado en el Banco de Costa Rica, por concepto de ordinario laboral, y ¢53.836,41 de multas por cláusula penal; la retención fue acreditada a la cuenta 4012321000000 “Otras multas” por el total y lo correcto era acreditar una cuenta por pagar (Banco de Costa Rica) por ¢2.146.224,30; el monto total de la factura se cargó a la cuenta “501059500000 Servicios de Vigilancia", pero con el segundo cheque 4602, se volvió a cargar la cuenta de gastos en lugar de reversar el registro que se hizo a otras multas. El procedimiento P URF PC 29 “Registro contable mediante comprobante auxiliar de diario”, edición 03, establece: “El Encargado del Proceso Financiero Contable de la Unidad Regional, aplica la normativa contable, verifica, analiza y clasifica la documentación que se

genera en la Unidad Regional y elabora el comprobante auxiliar de diario o la solicitud de registro”. La situación fue comentada a la Encargada del Proceso Financiero Contable, quien corrigió dicho error mediante CAD #2011-2169, del 30 de setiembre del 2011. Las deficiencias señaladas se presentan por omisión en la aplicación de los procedimientos y de la normativa contable, lo que ocasiona la falta de documentación de las transacciones, errores en la información, incumplimiento de la normativa y se debilita el control interno.

2.5 Resultados satisfactorios En las siguientes pruebas se obtuvieron resultados satisfactorios: Arqueos de cheques en tesorería, consecutivo de cheques, arqueo de comprobantes de ingresos de caja (CIC) y efectivo, consecutivo de CIC, pagos automáticos y liquidaciones de tarjetas.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 17 de 20

3. CONCLUSIONES De acuerdo con los resultados obtenidos en la revisión de las cuentas corrientes bancarias, de la Unidad Regional de Heredia, se concluye que en el periodo bajo estudio, se presentaron algunas deficiencias que obedecen a omisiones por parte del personal que integra el Proceso Financiero Contable. Se detectaron inconsistencias en las rendiciones de fondos, que revelan que no ha habido suficiente diligencia en determinar el origen de las diferencias, lo que va en contra de las sanas prácticas administrativas y de un control efectivo, que demuestre que los datos son revisados tal y como está establecido; por lo que, es conveniente que se refuercen e implementen mecanismos, para que el control interno sea eficaz y se tenga una seguridad razonable en la obtención de los objetivos del sistema de control interno, referente a las cuentas corrientes. La ausencia de registros oportunos y de seguimiento a las actividades del Proceso Financiero Contable de la Unidad Regional de Heredia, por parte de la Unidad de Recursos Financieros, puede afectar el control interno. También se determinó que en el período de estudio, las conciliaciones se elaboraron con datos que no concordaban con los registros contables, generando información inexacta y que no pueda detectarse irregularidades; por lo que se requiere que la actividad sea supervisada por la Encargada del Proceso Financiero Contable y por funcionarios de la Unidad de Recursos Financieros, como unidad asesora. Se hace la observación que en el transcurso del estudio efectuado, la Encargada del Proceso Financiero Contable de la Unidad Regional de Heredia, ha corregido algunas de las inconsistencias en las conciliaciones bancarias. Asimismo, posterior a la fecha de discusión del informe, el Proceso Financiero Contable de la Unidad Regional de Heredia, aportó las conciliaciones bancarias al 30 de noviembre del 2011, donde la mayoría estaban ajustadas, no obstante, prevalecen algunas diferencias que deben ser corregidas mediante una coordinación entre el Proceso Financiero Contable de la Regional y la Unidad de Recursos Financieros.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 18 de 20

4. RECOMENDACIONES A la Jefatura de la Unidad de Recursos Financieros 1. Incorporar en el Instructivo I URF PC 01 “Conciliaciones Bancarias”, para que

las conciliaciones de las Unidades Regionales se realicen de acuerdo con lo descrito en el listado de movimientos contables que debe ser coincidente con el libro de bancos regional; asimismo, publicarlo en el Sistema de Gestión de la Calidad. (Resultado #2.1)

2. Realizar el registro contable a la cuenta número 1-01-01-100-0013 “Caja

Chica Regional de Heredia” por un monto de dos millones quinientos mil colones (¢2.500.000,00) y analizar en qué cuenta se registró el dinero que se rebajó de la cuenta corriente. (Resultado #2.2)

3. Realizar las revisiones de las rendiciones de fondos, según el procedimiento y

depurar oportunamente cualquier diferencia que sea detectada. (Resultado #2.3)

4. Determinar la diferencia mostrada en la rendición de fondos de la Unidad

Regional de Heredia, con respecto al fondo rotativo de trabajo asignado, para realizar los ajustes correspondientes. (Resultado #2.3)

5. Incorporar en el procedimiento P URF PT 36 “Fondos rotativos de trabajo y

caja chica”, las actividades que deben realizar los Encargados del Proceso Financiero Contable con los saldos que quedan en la cuenta de becas y combustible, después de realizada la liquidación respectiva, asimismo publicarlo en el Sistema de Gestión de la Calidad. (Resultados #2.3)

6. Revisar los instructivos y procedimientos, en relación con la documentación

que debe respaldar los pagos de becas, y el uso de la planilla, para realizar los ajustes pertinentes y publicarlo en el Sistema de Gestión de la Calidad. (Resultado #2.4)

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 19 de 20

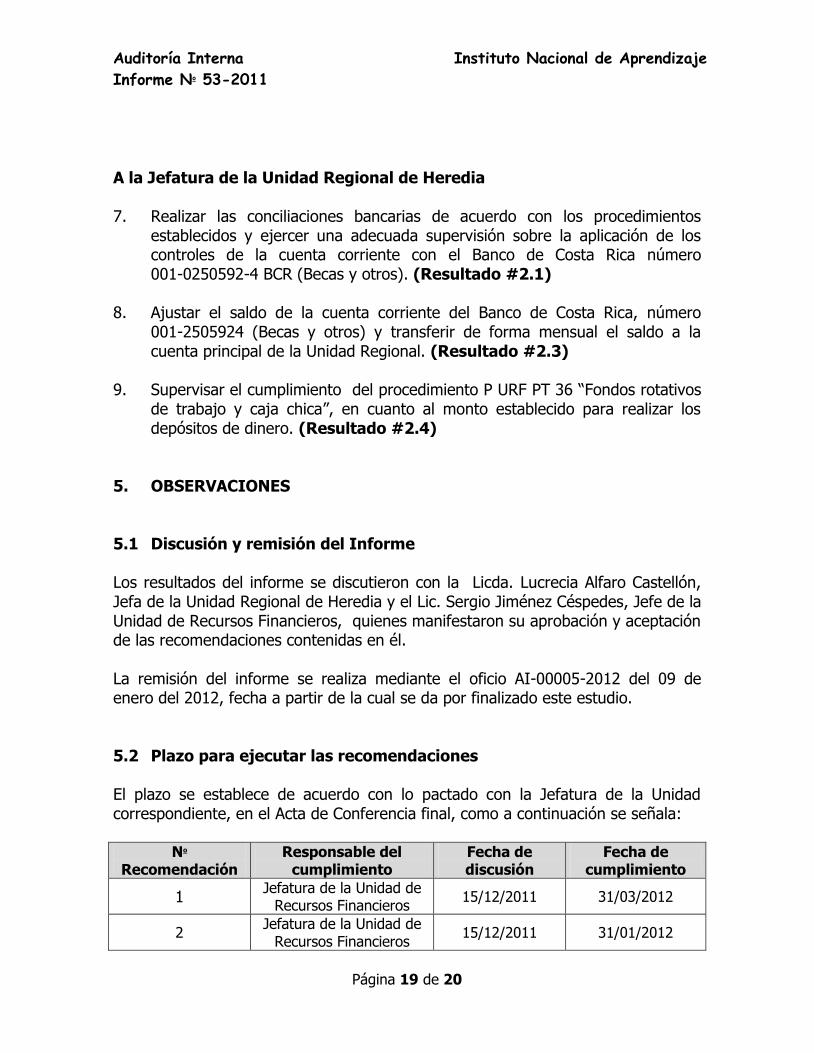

A la Jefatura de la Unidad Regional de Heredia 7. Realizar las conciliaciones bancarias de acuerdo con los procedimientos

establecidos y ejercer una adecuada supervisión sobre la aplicación de los controles de la cuenta corriente con el Banco de Costa Rica número 001-0250592-4 BCR (Becas y otros). (Resultado #2.1)

8. Ajustar el saldo de la cuenta corriente del Banco de Costa Rica, número

001-2505924 (Becas y otros) y transferir de forma mensual el saldo a la cuenta principal de la Unidad Regional. (Resultado #2.3)

9. Supervisar el cumplimiento del procedimiento P URF PT 36 “Fondos rotativos

de trabajo y caja chica”, en cuanto al monto establecido para realizar los depósitos de dinero. (Resultado #2.4)

5. OBSERVACIONES 5.1 Discusión y remisión del Informe Los resultados del informe se discutieron con la Licda. Lucrecia Alfaro Castellón, Jefa de la Unidad Regional de Heredia y el Lic. Sergio Jiménez Céspedes, Jefe de la Unidad de Recursos Financieros, quienes manifestaron su aprobación y aceptación de las recomendaciones contenidas en él. La remisión del informe se realiza mediante el oficio AI-00005-2012 del 09 de enero del 2012, fecha a partir de la cual se da por finalizado este estudio. 5.2 Plazo para ejecutar las recomendaciones El plazo se establece de acuerdo con lo pactado con la Jefatura de la Unidad correspondiente, en el Acta de Conferencia final, como a continuación se señala:

No Recomendación

Responsable del cumplimiento

Fecha de discusión

Fecha de cumplimiento

1 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/03/2012

2 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/01/2012

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 53-2011

Página 20 de 20

No Recomendación

Responsable del cumplimiento

Fecha de discusión

Fecha de cumplimiento

3 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/03/2012

4 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/03/2012

5 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/03/2012

6 Jefatura de la Unidad de

Recursos Financieros 15/12/2011 31/03/2012

7 Jefatura de la Unidad Regional de Heredia

14/12/2011 31/01/2012

8 Jefatura de la Unidad Regional de Heredia

14/12/2011 31/03/2012

9 Jefatura de la Unidad Regional de Heredia

14/12/2011 31/01/2012

5.3 Algunos aspectos de la Ley General de Control Interno En cumplimiento de una directriz de la Contraloría General de la República emitida el 17 de marzo del 2003, es de interés recordar que los artículos 36, 37, 38 y 39 de la Ley General de Control Interno #8292, publicada en el Diario Oficial La Gaceta el día 04 de setiembre del 2002, disponen la forma de comunicación de los resultados de los informes del estudio efectuado Interna y en ese sentido, también se previene al jerarca y a los titulares subordinados acerca de sus deberes en el trámite de dichos informes. 5.4 Responsable del estudio El estudio fue realizado por la funcionaria de esta Auditoría, Licda. Margarita Gutiérrez Moraga, en coordinación con la Licda. Carmen González Barrantes, Encargada del Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo.