Informe sobre la Situación Financiera y de Solvencia (SFCR) · cuantificación, seguimiento y...

69

Informe sobre la Situación Financiera y de Solvencia (SFCR) 31/12/2016

Transcript of Informe sobre la Situación Financiera y de Solvencia (SFCR) · cuantificación, seguimiento y...

Informe sobre la Situación Financiera y de Solvencia (SFCR) 31/12/2016

Informe sobre la Situación Financiera y de Solvencia (SFCR)

2 Índice 1. Resumen Ejecutivo ................................................................................................................ 3 2. Actividad y Resultados ......................................................................................................... 4 2.1 Actividad ................................................................................................................................ 4 2.2 Resultados .............................................................................................................................. 5

Resultados en materia de Suscripción ............................................................................... 5 Resultados de las inversiones ............................................................................................... 6 3. Sistema de Gobernanza ...................................................................................................... 7 3.1 Información general del sistema de Gobierno ................................................................. 7 3.2 Comisiones ............................................................................................................................. 8 3.3 Funciones fundamentales.................................................................................................... 9 3.4 Exigencias de aptitud y honorabilidad ............................................................................ 10 3.5 Sistema de Gestión de Riesgos ......................................................................................... 11 3.6 Evaluación interna prospectiva de los riesgos propios .................................................. 12 3.7 Sistema de Control Interno ................................................................................................ 13 3.8 Auditoría Interna ................................................................................................................. 14 3.9 Función Actuarial ................................................................................................................ 15 3.10 Externalización ..................................................................................................................... 15 4. Perfil de riesgo ..................................................................................................................... 16 5. Valoración a efectos de solvencia .................................................................................. 18 5.1 Activo ................................................................................................................................... 18 5.2 Pasivo .................................................................................................................................... 20 Provisiones Técnicas............................................................................................................ 20 Resto de pasivos ................................................................................................................. 22 6. Gestión de capital .............................................................................................................. 23 6.1 Capital de solvencia y Fondos Propios ............................................................................ 23 6.2 Fondos propios: Composición. .......................................................................................... 24 6.3 SCR: Composición. ............................................................................................................. 24 7. Anexo 1: Plantillas cuantitativas........................................................................................ 25

Informe sobre la Situación Financiera y de Solvencia (SFCR)

3 1. Resumen Ejecutivo Mutualidad de la Ingeniería ha experimentado una evolución favorable en el ejercicio 2016 mediante el creciendo en primas de vida ahorro, pasando de 4 millones de euros en 2015, a una cifra de 16,3 millones de euros en 2016. Mutualidad de la Ingeniería realiza un balance económico siguiendo la normativa de Solvencia II, donde se recoge que la valoración de sus activos es de 50 millones de euros y de sus pasivos es de 36,8 millones de euros. Las cifras de capital de solvencia (SCR y MCR) y fondos propios se recogen en el siguiente cuadro: El sistema de gobierno de la Mutualidad se considera adecuado al perfil de riesgo asumido por la entidad y es conforme a la normativa vigente tanto en su estructura, como en sus funciones fundamentales, informes correspondientes y en sus políticas. El presente informe detalla el desarrollo durante el ejercicio 2016 de los puntos anteriores.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

4 2. Actividad y Resultados 2.1 Actividad Mutualidad de la Ingeniería es una entidad aseguradora con naturaleza de Mutualidad de Previsión Social de carácter voluntario y complementario al sistema de la Seguridad Social. Además, Mutualidad de la Ingeniería puede actuar en sustitución de la Seguridad Social en relación a la obligación de cotizar por parte de aquellos Ingenieros Industriales, del ICAI y Aeronáuticos que ejercen la profesión por cuenta propia ya sea como autónomos, en su sentido tradicional, ya sea como socios y/o administradores de una sociedad La Mutualidad actúa circunscrita al ámbito de los ingenieros, de sus familiares y de las empresas e instituciones de ingeniería, y tiene por objeto ofrecer productos de ahorro, de previsión y de protección personal y profesional, ya sea mediante póliza individual o colectiva. La Mutualidad de la Ingeniería se constituyó el 24 de enero de 1934, por las Asociaciones de Ingenieros que formaban el entonces Instituto de Ingenieros Civiles de España, hoy Instituto de la Ingeniería de España. La idea originaria fue la creación de una Mutualidad que ofreciera protección a la viuda e hijos en caso de fallecimiento del ingeniero en un momento en el que no existía un sistema público de seguridad social ni estaba adecuadamente desarrollado un sector privado de entidades aseguradoras. La misión de la Mutualidad es mejorar la calidad de vida de los ingenieros y sus familias, aportando tranquilidad y protección para sus necesidades personales y profesionales, presentes y futuras, siendo su aspiración el llegar a ser la aseguradora líder de la ingeniería en España, contribuyendo al desarrollo y mejora de la profesión mediante una propuesta de valor competitiva con un alto grado de satisfacción y vinculación del cliente y un modelo eficiente y competitivo.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

5 Mutualidad de la Ingeniería quedo inscrita en el Registro Mercantil de Madrid el día 29 de enero de 1993, en el tomo 4414, libro 0, folio 40, sección 8, hoja M73189. Los órganos de gobierno y administración de Mutualidad de la Ingeniería están domiciliados en Madrid, en la Calle Téllez nº 24, 1ª planta. El objeto social de Mutualidad de la Ingeniería es exclusivamente la práctica de operaciones de seguro directo y de capitalización en los términos que regule la legislación vigente. La actuación social de Mutualidad de la Ingeniería se extenderá a todo el territorio español. Mutualidad de la Ingeniería se encuentra sometida a la supervisión y control de la Dirección General de Seguros y Fondos de Pensiones (DGSFP) cuya sede se encuentra en Paseo de la Castellana 44, Madrid. Mutualidad de la Ingeniería actúa como dominante del grupo de sociedades formado por: ella misma y la sociedad Correduría de la Ingeniera AMIC, S.L.U. La auditoría externa la realiza Abantos Auditores y Asesores, S.L. (inscrita en el ROAC con el número S1545) con sede en la calle Santa Engracia, 151, Madrid. Con fecha 13 de marzo emitieron un informe de auditoría independiente de los estados financieros bajo la normativa contable española a 31de diciembre de 2016. Dicho informe expresa una opinión favorable de que los estados financieros reflejan la imagen fiel del patrimonio y de la situación financiera de Mutualidad de la Ingeniería. 2.2 Resultados Resultados en materia de Suscripción La línea de negocio principal de la entidad es la referente a los seguros de vida y ahorro, siendo otras líneas de negocio las referentes a seguros de accidentes y de enfermedad.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

6 Se muestran a continuación los resultados de suscripción de las citadas líneas de negocio. Resultados de las inversiones Los rendimientos de inversiones devienen de: (i) activos financieros y (ii) activos inmobiliarios tal y como se muestra en el siguiente cuadro.

VIDA Y AHORRO 31/12/2016 31/12/2015Primas devengadas 16.547.145 4.251.390Primas de reaseguro cedido (-) -216.505 -208.952Var. Prov. primas no cons. seg directo (+ / -) 7.920 -10.210Var. Prov. primas no cons, reaseguro cedido (+ / -) 4.873 10.310TOTAL (primas imputadas) 16.343.432 4.042.537ACCIDENTES 31/12/2016 31/12/2015Primas devengadas 160.946 155.315Primas de reaseguro cedido (-) -55.642 -48.975Var. Prov. primas no cons. seg directo (+ / -) 740 23.008Var. Prov. primas no cons, reaseguro cedido (+ / -) 657 -12.367TOTAL (primas imputadas) 106.701 116.981ENFERMEDAD 31/12/2016 31/12/2015Primas devengadas 127.425 119.572Primas de reaseguro cedido (-) -8.734 -8.922Var. Prov. primas no cons. seg directo (+ / -) 2.126 -2.783Var. Prov. primas no cons, reaseguro cedido (+ / -) 1.833 204TOTAL (primas imputadas) 122.649 108.071

Informe sobre la Situación Financiera y de Solvencia (SFCR)

7 La variación en el importe total de los rendimientos tiene su origen en la reversión del deterioro de un inmueble producido en 2015 como consecuencia de la mejora en su correspondiente tasación. 3. Sistema de Gobernanza 3.1 Información general del sistema de Gobierno Los órganos sociales de Mutualidad de la Ingeniería son la Asamblea General, el Consejo General y la Junta Directiva. El presidente del Instituto de la Ingeniería de España es Presidente de Honor de Mutualidad de la Ingeniería. La composición, fines, competencias y funcionamiento de tales órganos, se rigen por los estatutos y por todas aquellas disposiciones legales que le sean de aplicación. Se levantan actas de todas las reuniones de los órganos sociales, en la que se expresa el lugar y la fecha de las deliberaciones, el número de asistentes, entre presentes y representados, un resumen de los asuntos discutidos, las intervenciones de las que el interviniente haya pedido que quede constancia, los acuerdos adoptados y, en su caso, los resultados de las votaciones. La estructura orgánica de la Mutualidad es la que sigue:

31/12/2016 31/12/2015Ingresos inversiones inmobiliarias 280.640 1.229.750Ingresos inversiones financieras 955.170 599.332Beneficios en la realizac. Inversiones inmobiliarias 154.779Beneficios en la realizac. Inversiones financieras 141.055 615.918TOTAL 1.531.644 2.445.000

Informe sobre la Situación Financiera y de Solvencia (SFCR)

8 Asamblea General: Órgano supremo de representación y gobierno, al que corresponde la elección de la composición de la Junta Directiva. Pertenecen a la Asamblea, con derecho de voz y voto, todos los mutualistas de la misma. Consejo General: Órgano consultivo. Está compuesto, mayoritariamente, por representantes de las organizaciones profesionales correspondientes a las distintas ramas de la ingeniería de España, reflejo ello del carácter profesional de sus mutualistas, siendo todos sus cargos honoríficos, gratuitos y no onerosos. Junta Directiva: Órgano que dirige, por delegación de la Asamblea, la gestión y desarrollo de la Mutualidad. Por tanto, queda facultada en la forma más amplia para dirigir, administrar, disponer de los bienes y representar a Mutualidad de la Ingeniería pudiendo celebrar toda clase de actos y contratos, de disposición o de riguroso dominio sobre toda clase de bienes muebles, inmuebles, valores, dinero o efectos de comercio. 3.2 Comisiones En el seno de la Junta Directiva se constituyen las siguientes Comisiones: a) Comisión de Auditoria Tiene encomendadas funciones en relación a las siguientes materias: - Sistemas de control interno y gestión de riesgos - Auditor externo - Auditor interno - información financiera de la Sociedad - Junta Directiva b) Comisión Ejecutiva Funciona con carácter permanente, como un órgano delegado de la Junta Directiva, y ejerce las siguientes funciones:

Informe sobre la Situación Financiera y de Solvencia (SFCR)

9 - Suplir para asuntos urgentes a la Junta Directiva, en los periodos entre sesiones - Cuantas otras atribuciones le delegue expresamente la Junta Directiva, o no estén atribuidas a otros órganos de gobierno. En caso de que asista el Presidente, éste presidirá la Comisión. 3.3 Funciones fundamentales De conformidad con lo establecido en la normativa vigente, el órgano de administración de la entidad aprobó las políticas fundamentales: política actuarial, de cumplimiento, de gestión de riesgos y de auditoría interna. Dichas políticas consagran la independencia operativa de dichas funciones clave. Los responsables de tales funciones han sido comunicados a la Dirección General de Seguros y Fondos de Pensiones. Dichas funciones poseen el siguiente cometido: Función de Gestión de Riesgos: se encarga de la identificación, cuantificación, seguimiento y control de los riesgos implícitos en la actividad de seguros. El responsable de la función externalizada recae en la figura del Director Financiero de la entidad. Función de Verificación de Cumplimiento: vela porque la entidad cumpla con todas las previsiones y obligaciones que están definidas en la normativa. El responsable de la función externalizada recae en la figura del Director Financiero de la entidad. Función de Auditoría Interna: se responsabiliza del control y la comprobación de que tanto el sistema de Control Interno como la gobernanza de la entidad se realiza de forma adecuada. El responsable de la función externalizada recae en la figura del Director de operaciones de la entidad. Función Actuarial: se encarga de la elaboración de los cálculos matemáticos, actuariales, estadísticos y financieros que permiten determinar las tarifas, las provisiones técnicas y la modelización del riesgo en que se basa el cálculo de los requisitos de capital en las entidades

Informe sobre la Situación Financiera y de Solvencia (SFCR)

10 aseguradoras, y que contribuyen a la consecución del resultado técnico previsto y a alcanzar los niveles deseados de solvencia de la entidad. El responsable de la función externalizada recae en la figura del Director Financiero de la entidad. 3.4 Exigencias de aptitud y honorabilidad La Mutualidad tiene aprobada una política de aptitud y honorabilidad cuyo objetivo es asegurar que las personas que dirigen de manera efectiva la entidad cumplen los requisitos establecidos por la empresa en materia de aptitud y honorabilidad. En cumplimiento de la Directiva de Solvencia II, los criterios y normas de actuación que recoge esta política son de obligado cumplimiento para las personas que dirigen de manera efectiva la entidad. Concurre honorabilidad y aptitud en quienes hayan venido mostrando una conducta personal, comercial y profesional que no genere dudas sobre su capacidad para desempeñar una gestión sana y prudente de la entidad. Para valorar el cumplimiento de los requisitos de honorabilidad y aptitud se considera, entre otros aspectos, acreditar conocimientos y experiencia adecuados. La Junta Directiva debe poseer conocimientos, cualificación y experiencia en las siguientes materias: Mercados asegurador y financiero. Estrategia y modelos de negocio. Sistemas de gobierno. Análisis actuarial y financiero. Normativa regulatoria. En relación a ello, corresponde a la Junta Directiva: Aprobar la política de aptitud y honorabilidad, tanto la propuesta inicial como cualquier cambio posterior, a menos que éste sea irrelevante.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

11 Conocer cualquier cambio que se produzca en la citada política con carácter inmediato. Realizar las recomendaciones que estime oportunas, a propósito de esta política, y tomar las decisiones que corresponda para su implementación argumentando mediante informe las motivaciones de estas decisiones. 3.5 Sistema de Gestión de Riesgos El sistema de gestión de riesgos lo constituyen los distintos procesos de control de riesgos que tiene establecidos la entidad. El esquema organizativo de la gestión de riesgos se basa en el modelo de las tres líneas de defensa, según el cual: 1. Los gestores de la “primera línea” asumen los riesgos y poseen los controles. 2. Los gestores de la “segunda línea” (actuarial, cumplimiento, control Interno y riesgo operacional) realizan una supervisión independiente de las actividades de gestión de riesgos de la primera línea, en el marco de las políticas y límites establecidos por la Junta Directiva. 3. Auditoría Interna, como “tercera línea” aporta una garantía independiente de la adecuación y eficacia del sistema de gestión de riesgos y control Interno y de otros elementos del sistema de gobierno corporativo. La gestión de riesgos actúa sobre determinadas áreas de actividad y procesos. En cada una de estas áreas y procesos se identifican los riesgos que pueden incidir sobre ellos, los cuales son evaluados. Para cada una de dichas áreas y procesos se establecen determinados controles que, igualmente, son valorados. Finalmente se establecen determinadas medidas reductoras de los riesgos identificados. Identificación de riesgos: esta tarea corresponde al responsable de cada proceso de gestión, en relación a los riesgos que tienen su causa o que se percibe su impacto en el mismo. La definición de riesgo ha de ser la referencia principal para la identificación de riesgos. En cuanto a la

Informe sobre la Situación Financiera y de Solvencia (SFCR)

12 tipología, se distinguen entre riesgos operacionales y riesgos no operacionales.

Evaluación de riesgos: esta tarea consiste en ordenar los riesgos por nivel de probabilidad y por el nivel de impacto. Ello permite situar todos los riesgos identificados de un proceso, operacionales y no operacionales, en un gráfico, tipo “Mapa de Riesgos”, de manera que queden ordenados por nivel de prioridad de mitigación.

Reducción de riesgos: se ha de elaborar el control adecuado que permita que se reduzca su probabilidad y/o su impacto. Una vez elaborado el control, debe implementarse en el sistema de control interno para que sea aplicado con la sistemática y trazabilidad previstas. 3.6 Evaluación interna prospectiva de los riesgos propios La evaluación interna prospectiva de los riesgos propios (en adelante ORSA) es la totalidad de los procesos y procedimientos empleados para identificar, evaluar, monitorear, administrar e informar los riesgos a corto y largo plazo a los que se enfrenta o puede enfrentarse la Mutualidad. Igualmente se determinan los fondos propios necesarios para garantizar que las necesidades de solvencia se cumplen en todo momento. Mutualidad de la Ingeniera, con periodicidad anual, siempre que no haya un cambio significativo, evalúa la necesidad de solvencia a los riesgos expuestos, teniendo en consideración la naturaleza, actividad, perfil del riesgo a que está expuesta. Como herramienta de gestión ayuda en la toma de decisiones a la entidad. ORSA como elemento central de Solvencia II, recoge aspectos de los tres pilares de Solvencia II. Es un proceso de evaluación propia que permite tener una visión global de todos los riesgos inherentes a la actividad, permitiendo evaluar el cumplimiento continuo con los principios de Solvencia II, en materia de provisiones técnicas, requerimientos de capital y fondos propios. El proceso ORSA implica incorporar información actual y fiable de toda la entidad. Comprende la gestión del riesgo y la gestión del capital. Constituye un reto cultural cuyo objetivo es garantizar que todas las partes de

Informe sobre la Situación Financiera y de Solvencia (SFCR)

13 Mutualidad de la Ingeniería se involucran en el proceso de evaluación de todos los riesgos inherentes a su negocio. 3.7 Sistema de Control Interno Control Interno es el conjunto de procesos, continuos en el tiempo, efectuados por la dirección de la entidad y establecidos por la Junta Directiva, para obtener una seguridad razonable sobre los siguientes aspectos:

La eficacia y eficiencia de las operaciones. La fiabilidad e integridad de la información financiera y no financiera. La adecuada gestión de los riesgos de acuerdo con los objetivos estratégicos de la compañía. El cumplimiento de las leyes y de las políticas y procedimientos internos aplicables. Las funciones de cada uno de los responsables que forman el gobierno del sistema de control interno son las siguientes:

Junta Directiva: Responsable de aprobar la política de control interno de la entidad. Alta Dirección: Puesta en práctica de las políticas y medidas acordadas por la Junta Directiva. Gestor de Riesgos: Responsable con conocimientos suficientes tanto de las áreas como de los procesos que valora los controles establecidos. Auditoría Interna: Verifica el adecuado funcionamiento del sistema de control Interno en sus diferentes elementos. Por otra parte en la normativa Solvencia II, dentro del sistema de control interno, se establece las responsabilidades de la función de verificación de cumplimiento. La misma comprende el asesoramiento a la Junta Directiva y a la dirección de la entidad acerca de las disposiciones legales, reglamentarias y administrativas.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

14 Mutualidad de la Ingeniera cuenta con un sistema integrado de gestión de la calidad que permite gestionar todos los controles que son implementados en el sistema de control interno, de manera rigurosa, segura y fluida. Las funciones principales de la responsabilidad de cumplimiento son las siguientes: - Asesorar sobre el cumplimiento de la normativa legal. - Asesorar particularmente a la Junta Directiva en materia de cumplimiento legal. - Verificar el cumplimiento por la entidad de la normativa externa. - Evaluar el impacto de los cambios legales. - Proponer controles a la responsabilidad funcional para que los implemente. La función de verificación de cumplimiento depende de la Dirección General e informa a la propia dirección y, cuando se requiera, al Comité de Auditoría. La Junta Directiva es la encargada de aprobar la política de Verificación 3.8 Auditoría Interna La Auditoría Interna es una función del sistema de gobierno de la Mutualidad que depende de la Junta Directiva a través de la Comisión de Auditoria. La Auditoria Interna analiza, evalúa y realiza el seguimiento del nivel de eficiencia de determinadas áreas. Entre otras:

- Plan de continuidad del negocio. - Gestión de Inversiones. - Gestión de Riesgos. - Función actuarial. - Política escrita de externalización. - Requerimientos de Solvencia. Esta función es desempeñada por personas con conocimientos financieros y contables, de la normativa que regula a las entidades aseguradoras, así

Informe sobre la Situación Financiera y de Solvencia (SFCR)

15 como conocimientos generales de gestión de riesgos, actuariales, de gobierno corporativo y de control interno. La auditoría interna debe ser independiente de los órganos de gestión de la entidad y, por tanto, no puede realizar ninguna otra tarea adicional. 3.9 Función Actuarial La función actuarial supervisa la cuenta técnica y emite una opinión profesional independiente sobre el nivel de consistencia de los aspectos técnicos del negocio propio de la entidad. Ello conlleva, entre otros, las siguientes responsabilidades.

- Coordinar el cálculo de las Provisiones Técnicas. - Comprobar la adecuación de las metodologías y los modelos subyacentes utilizados, así como de las hipótesis empleadas en el cálculo de las Provisiones. - Evaluar la suficiencia y la calidad de los datos utilizados en el cálculo de las Provisiones técnicas. - Cotejar el cálculo de las Provisiones Técnicas con la experiencia anterior. - Informar al órgano de administración sobre la fiabilidad y adecuación del cálculo de las Provisiones Técnicas. - Pronunciarse sobre la Política general de Suscripción. - Pronunciarse sobre la adecuación de los acuerdos de Reaseguro. - Contribuir a la aplicación efectiva del sistema de gestión de riesgos, en particular en lo que respecta a la modelización del riesgo en que se basa el cálculo de los requerimientos de capital, y la evaluación interna de riesgos y solvencia. 3.10 Externalización Mutualidad de la Ingeniería tiene elaborada una política de externalización de la entidad donde se establecen los principios y procesos básicos para la externalización de funciones y servicios. Su principal objetivo es, al tiempo que proporcionar flexibilidad, determinar los procesos y estrategias de

Informe sobre la Situación Financiera y de Solvencia (SFCR)

16 externalización pertinentes para garantizar el cumplimiento de los requisitos reglamentarios. Se han externalizado las funciones de gestion de riesgos, control interno y actuarial. En el ejercicio 2017 dichas funciones han pasado a ser asumidas internamente. 4. Perfil de riesgo El cálculo del capital de solvencia obligatorio (SCR, por sus siglas en inglés), ya sea el total como desagregado en sus principales categorías de riesgo, se realiza aplicando la formula estándar. Dicho cálculo se considera una adecuada medida del perfil y exposición de riesgo de la entidad al establecer la carga de capital que corresponde a los principales riesgos, lo cual se muestra en el siguiente cuadro (en €): Riesgo de mercado: Efecto de una modificación adversa de la situación financiera resultante, directa o indirectamente, de las fluctuaciones en el nivel y en la volatilidad de los precios de mercado de los activos, pasivos e instrumentos financieros. La estrategia de inversión de la entidad sigue una política de inversión prudente, que se caracteriza por una elevada proporción de valores de renta fija de elevada calificación crediticia. A su vez, la categoría de riesgo de mercado se divide en:

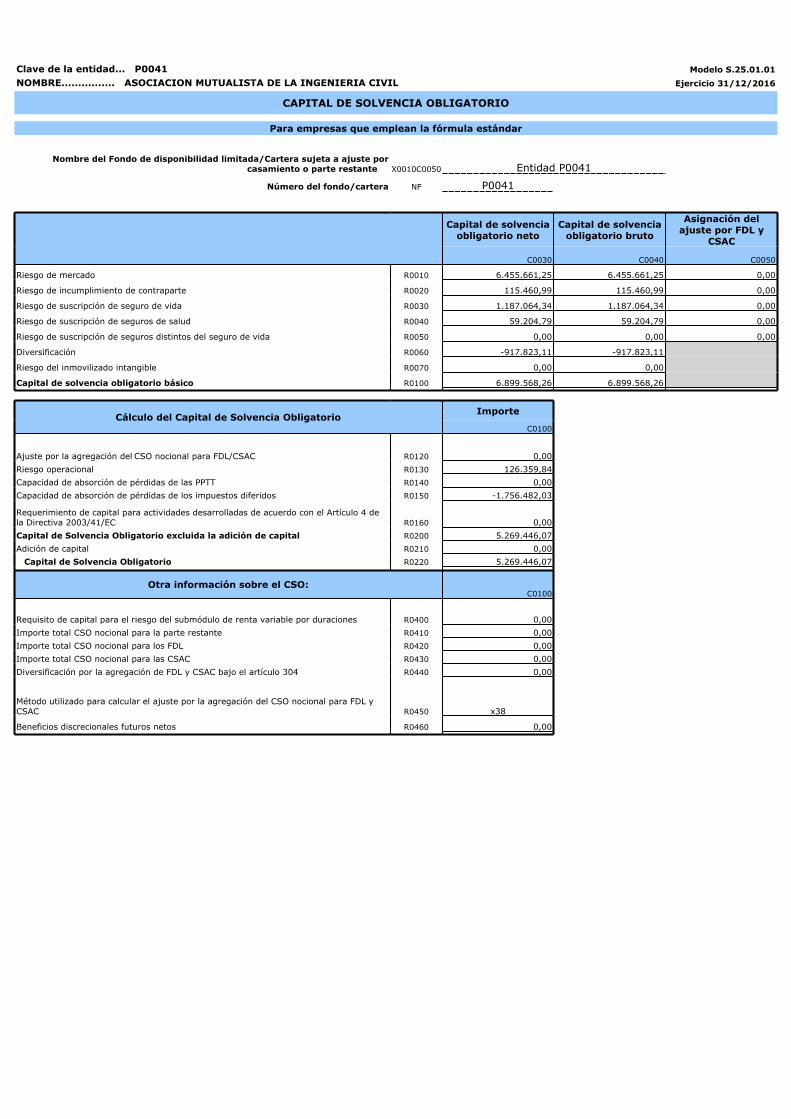

- Riesgo de concentración: Riesgo Mercado 7.991.251Riesgo Contrapart ida 115.461Riesgo Suscripción Vida 1.564.226Riesgo Suscripción Salud 59.205Riesgo Suscripción No Vida 0Riesgo Operacional 126.360Total efecto diversificacion dentro modulos -1.912.751Total efecto diversificacion entre modulos -917.823

Informe sobre la Situación Financiera y de Solvencia (SFCR)

17 - Riesgo de tipo de interés: - Riesgo de spread. - Riesgo de divisa. - Riesgo inmobiliario. - Riesgo de renta variable. La entidad mitiga su exposición a los riesgos de mercado mediante una política prudente de inversión caracterizada por una elevada proporción de valores de renta fija sujeta a límites por emisor y calidad crediticia y mediante el establecimiento de límites, tanto genéricos, como específicos, por exposición.

Riesgo de suscripción: Efecto de modificación adversa del valor de los compromisos contraídos en virtud de pólizas de seguro, debido a la inadecuación de las hipótesis de tarificación y constitución de las provisiones en las distintas líneas de negocio. La entidad minimiza el riesgo de suscripción a través, entre otras, de las siguientes medidas: - Estableciendo directrices y límites en la suscripción de los riesgos. - Fijando una prima suficiente. - Dotando de manera adecuada las reservas o provisiones técnicas. - Utilizando el reaseguro como técnica de mitigación del riesgo. Para ello cuenta con una política de reaseguro y otras técnicas de reducción del riesgo asegurador. - A través del Consorcio de Compensación de Seguros, en lo que respecta al riesgo catastrófico.

Riesgo de contrapartida: Efecto del incumplimiento inesperado o deterioro de la calidad crediticia de las contrapartes de la entidad no incluido ya en el submódulo de riesgo de diferencial o spread. En el caso de las contrapartes reaseguradoras, la estrategia de la entidad es la de ceder riesgo a reaseguradores de probada capacidad financiera.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

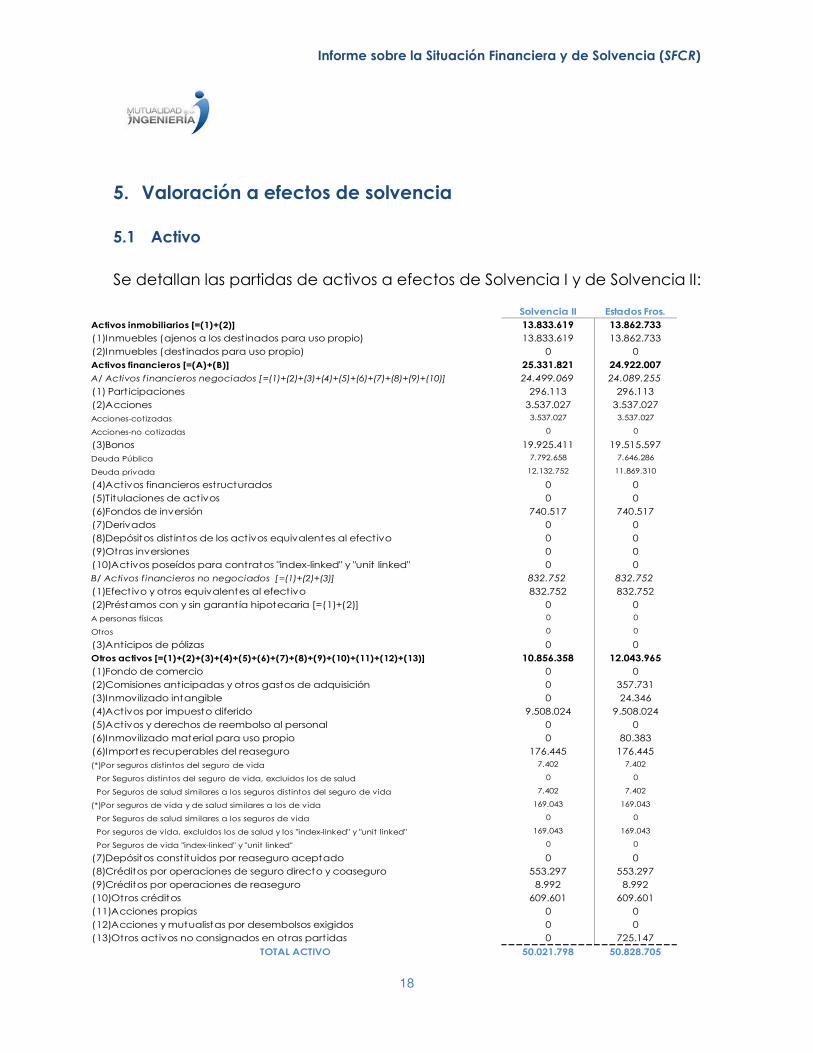

18 5. Valoración a efectos de solvencia 5.1 Activo Se detallan las partidas de activos a efectos de Solvencia I y de Solvencia II:

ACTIVO Solvencia II Estados Fros.Activos inmobiliarios [=(1)+(2)] 13.833.619 13.862.733(1)Inmuebles (ajenos a los dest inados para uso propio) 13.833.619 13.862.733(2)Inmuebles (dest inados para uso propio) 0 0Activos financieros [=(A)+(B)] 25.331.821 24.922.007A/ Activos f inancieros negociados [=(1)+(2)+(3)+(4)+(5)+(6)+(7)+(8)+(9)+(10)] 24.499.069 24.089.255(1) Part icipaciones 296.113 296.113(2)Acciones 3.537.027 3.537.027Acciones-cotizadas 3.537.027 3.537.027Acciones-no cotizadas 0 0(3)Bonos 19.925.411 19.515.597Deuda Pública 7.792.658 7.646.286Deuda privada 12.132.752 11.869.310(4)Activos financieros estructurados 0 0(5)Titulaciones de activos 0 0(6)Fondos de inversión 740.517 740.517(7)Derivados 0 0(8)Depósitos dist intos de los activos equivalentes al efectivo 0 0(9)Otras inversiones 0 0(10)Activos poseídos para contratos "index-linked" y "unit linked" 0 0B/ Activos f inancieros no negociados [=(1)+(2)+(3)] 832.752 832.752(1)Efectivo y otros equivalentes al efectivo 832.752 832.752(2)Préstamos con y sin garantía hipotecaria [=(1)+(2)] 0 0A personas físicas 0 0Otros 0 0(3)Anticipos de pólizas 0 0Otros activos [=(1)+(2)+(3)+(4)+(5)+(6)+(7)+(8)+(9)+(10)+(11)+(12)+(13)] 10.856.358 12.043.965(1)Fondo de comercio 0 0(2)Comisiones anticipadas y otros gastos de adquisición 0 357.731(3)Inmovilizado intangible 0 24.346(4)Activos por impuesto diferido 9.508.024 9.508.024(5)Activos y derechos de reembolso al personal 0 0(6)Inmovilizado material para uso propio 0 80.383(6)Importes recuperables del reaseguro 176.445 176.445(*)Por seguros distintos del seguro de vida 7.402 7.402 Por Seguros distintos del seguro de vida, excluidos los de salud 0 0 Por Seguros de salud similares a los seguros distintos del seguro de vida 7.402 7.402(*)Por seguros de vida y de salud similares a los de vida 169.043 169.043 Por Seguros de salud similares a los seguros de vida 0 0 Por seguros de vida, excluidos los de salud y los "index-linked" y "unit linked" 169.043 169.043 Por Seguros de vida "index-linked" y "unit linked" 0 0(7)Depósitos const ituidos por reaseguro aceptado 0 0(8)Créditos por operaciones de seguro directo y coaseguro 553.297 553.297(9)Créditos por operaciones de reaseguro 8.992 8.992(10)Otros créditos 609.601 609.601(11)Acciones propias 0 0(12)Acciones y mutualistas por desembolsos exigidos 0 0(13)Otros activos no consignados en otras part idas 0 725.147TOTAL ACTIVO 50.021.798 50.828.705

Informe sobre la Situación Financiera y de Solvencia (SFCR)

19 No existen diferencias significativas entre la valoración de las partidas de activo a efectos de Solvencia I y de Solvencia II. La entidad toma, como base para la valoración económica de los activos anteriores, la valoración a efectos contables practicando, cuando proceda, determinados ajustes: Valoración Contable: - Activos inmobiliarios: se valoran por su precio de adquisición menos la amortización acumulada y, en su caso, el importe acumulado de las correcciones valorativas por deterioro reconocidas. Dicho precio de adquisición incluye, además del importe facturado por el vendedor después de deducir cualquier descuento o rebaja en el precio, todos los gastos adicionales y directamente relacionados que se produzcan hasta su puesta en condiciones de funcionamiento. Se producirá una pérdida por deterioro del valor cuando su valor contable supere a su importe recuperable, entendido éste como el mayor importe entre su valor razonable (tasación) menos los costes de venta y su valor en uso. - Activos financieros: se valoran por su valor razonable, tomando como tal el precio de la transacción, resultado éste de añadir al importe de la contraprestación entregada los costes asociados a la misma. Los cambios que se producen en el valor razonable se registran directamente en el patrimonio neto, hasta que el activo financiero causa baja del balance o es objeto de deterioro, momento en que el importe así reconocido, se imputa a la cuenta de pérdidas y ganancias. - Resto de activos: se valoran (i) bien por el importe por el que puede ser intercambiado el activo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua, (ii) bien por el importe a recuperar de acuerdo con la normativa vigente en la fecha de cierre del ejercicio.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

20 Ajustes: - Partidas contables correspondientes a las inversiones inmobiliarias e inmovilizado intangible, registradas contablemente según su “coste amortizado” han pasado a valorarse a “valor razonable”. - El importe de los activos contables que resultan de la periodificación contable de ingresos han pasado a incluirse como mayor importe de los activos financieros en el balance económico. - La partida contable de “Participaciones del reaseguro en las provisiones técnicas” se incluye en el activo económico “Importes

recuperables del reaseguro” siendo que ésta se valora según el criterio de “mejor estimación” de las provisiones técnicas de la entidad, conforme a los principios establecidos en la normativa de Solvencia II. - Cancelación de “otros gastos de adquisición” registrada en el balance contable dentro del epígrafe de “periodificación”. 5.2 Pasivo Provisiones Técnicas A continuación se detalla, para cada línea de negocio, las valoraciones correspondientes a las provisiones técnicas, tanto a efectos de Solvencia I (valoración contable) como de Solvencia II (valoración económica): PASIVO Solvencia II Estados Fros.Provisión Técnica ACCIDENTES [=(1)+(2)+(3)] 50.322 48.596(1) Prov Tecnica Contable 0 48.596(2) Mejor est imación (Valoracion Economica) 48.596 0(3) Margen de riesgo (Valoracion Economica) 1.726 0Provisión Técnica ENFERMEDAD [=(1)+(2)+(3)] 37.778 36.476(1) Prov Tecnica Contable 0 36.476(2) Mejor est imación (Valoracion Economica) 36.476 0(3) Margen de riesgo (Valoracion Economica) 1.302 0Provisión Técnica VIDA y AHORRO [=(1)+(2)+(3)] 29.456.729 36.018.533(1) Prov Tecnica Contable 0 36.018.533(2) Mejor est imación (Valoracion Economica) 27.512.820 0(3) Margen de riesgo (Valoracion Economica) 1.943.909 0TOTAL PROVISIONES TÉCNICAS 29.544.829 36.103.605

Informe sobre la Situación Financiera y de Solvencia (SFCR)

21 a) La valoración de las provisiones técnicas bajo Solvencia I se basa en un criterio contable de acuerdo con lo establecido, fundamentalmente, en el Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de Ordenación y Supervisión de los Seguros Privados. b) La valoración de la provisiones técnicas bajo Solvencia II se basa en un criterio económico de mercado de acuerdo con lo establecido en la normativa de Solvencia II, la cual comprende, fundamentalmente, la Ley 20/2015 de 14 de julio de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras y el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras. Las provisiones técnicas bajo Solvencia II se calculan como la suma de la “mejor estimación” (o “best estimate”) más el “margen de riesgo”. La “mejor estimación” se corresponde con la media de los flujos de caja futuros ponderada por su probabilidad, teniendo en cuenta el valor temporal del dinero. El cálculo de la “mejor estimación” se basa en:

- Información actualizada y fiable. - Hipótesis realistas. - Métodos actuariales. La proyección de flujos de caja utilizada en el cálculo de la “mejor estimación” tiene en cuenta la totalidad de las entradas y salidas de caja necesarias para liquidar las obligaciones de seguro y reaseguro durante todo su periodo de vigencia. La “mejor estimación” se calcula en términos brutos, sin deducir los importes recuperables procedentes de los contratos de reaseguro.

El “margen de riesgo” es el importe que añadido al importe que resulta de aplicar la “mejor estimación” garantiza que las provisiones técnicas son suficientes para que la entidad pueda asumir y cumplir las obligaciones de seguro y reaseguro.

Informe sobre la Situación Financiera y de Solvencia (SFCR)

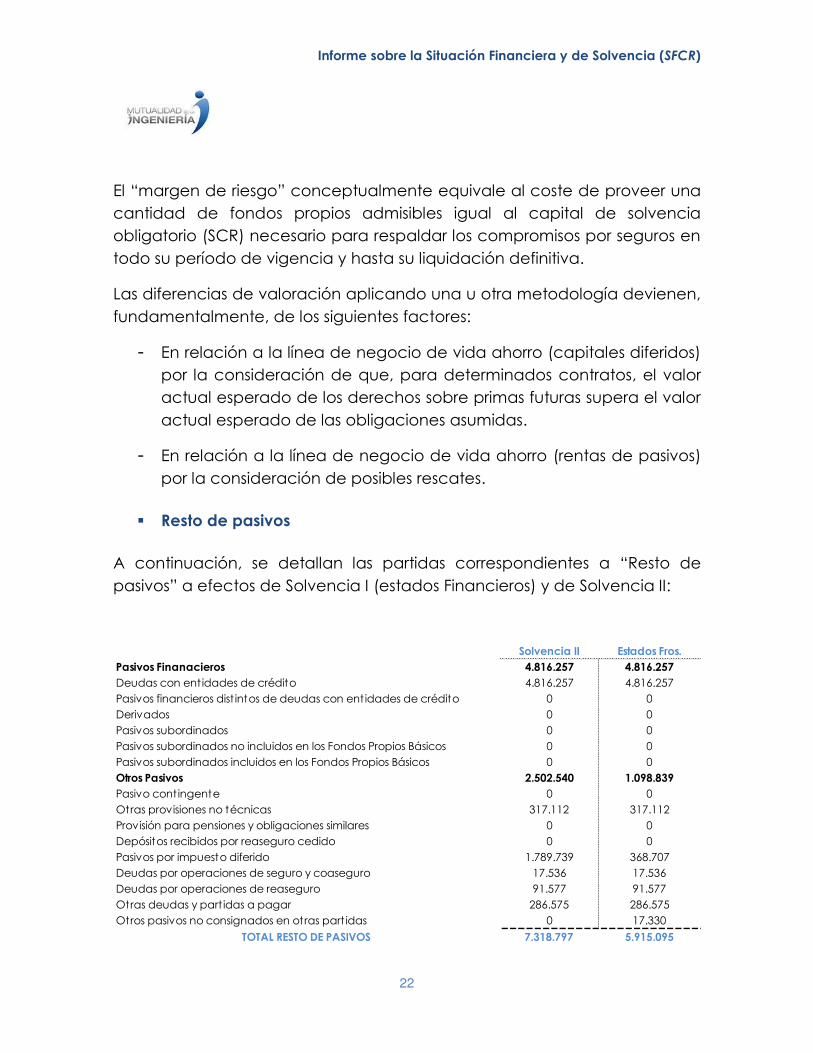

22 El “margen de riesgo” conceptualmente equivale al coste de proveer una cantidad de fondos propios admisibles igual al capital de solvencia obligatorio (SCR) necesario para respaldar los compromisos por seguros en todo su período de vigencia y hasta su liquidación definitiva. Las diferencias de valoración aplicando una u otra metodología devienen, fundamentalmente, de los siguientes factores:

- En relación a la línea de negocio de vida ahorro (capitales diferidos) por la consideración de que, para determinados contratos, el valor actual esperado de los derechos sobre primas futuras supera el valor actual esperado de las obligaciones asumidas. - En relación a la línea de negocio de vida ahorro (rentas de pasivos) por la consideración de posibles rescates. Resto de pasivos A continuación, se detallan las partidas correspondientes a “Resto de pasivos” a efectos de Solvencia I (estados Financieros) y de Solvencia II: PASIVO Solvencia II Estados Fros.Pasivos Finanacieros 4.816.257 4.816.257Deudas con entidades de crédito 4.816.257 4.816.257Pasivos financieros dist intos de deudas con entidades de crédito 0 0Derivados 0 0Pasivos subordinados 0 0Pasivos subordinados no incluidos en los Fondos Propios Básicos 0 0Pasivos subordinados incluidos en los Fondos Propios Básicos 0 0Otros Pasivos 2.502.540 1.098.839Pasivo contingente 0 0Otras provisiones no técnicas 317.112 317.112Provisión para pensiones y obligaciones similares 0 0Depósitos recibidos por reaseguro cedido 0 0Pasivos por impuesto diferido 1.789.739 368.707Deudas por operaciones de seguro y coaseguro 17.536 17.536Deudas por operaciones de reaseguro 91.577 91.577Otras deudas y part idas a pagar 286.575 286.575Otros pasivos no consignados en otras part idas 0 17.330TOTAL RESTO DE PASIVOS 7.318.797 5.915.095

Informe sobre la Situación Financiera y de Solvencia (SFCR)

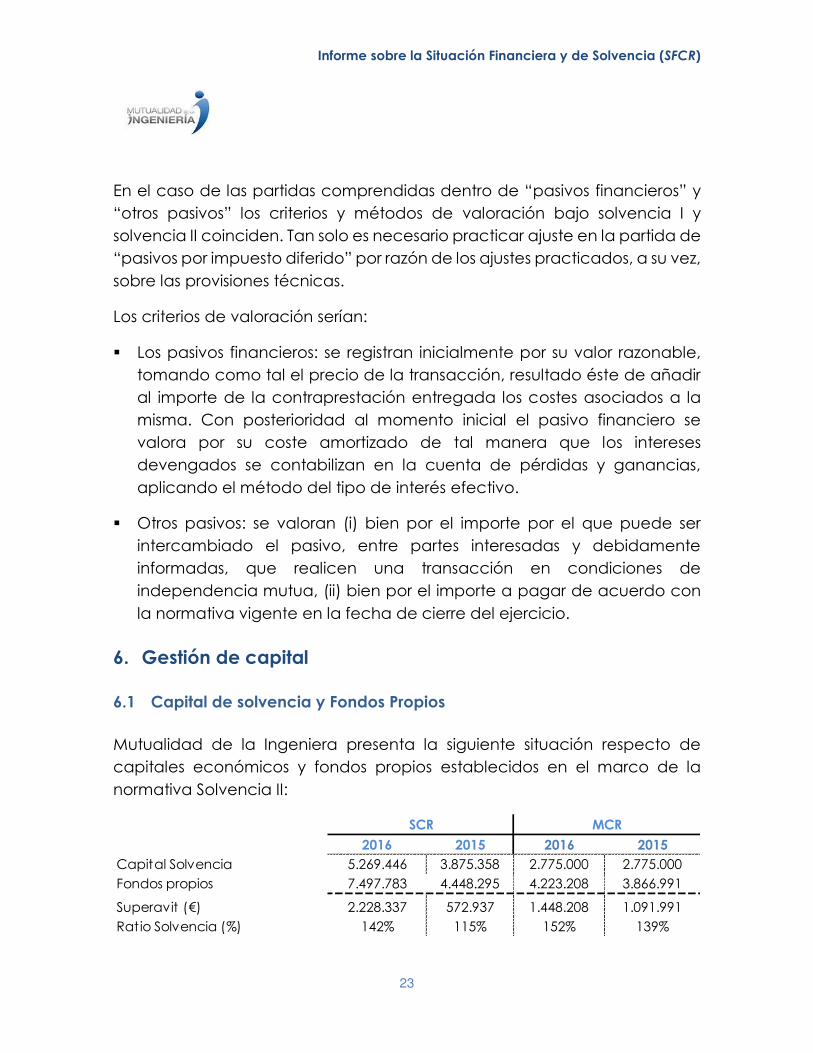

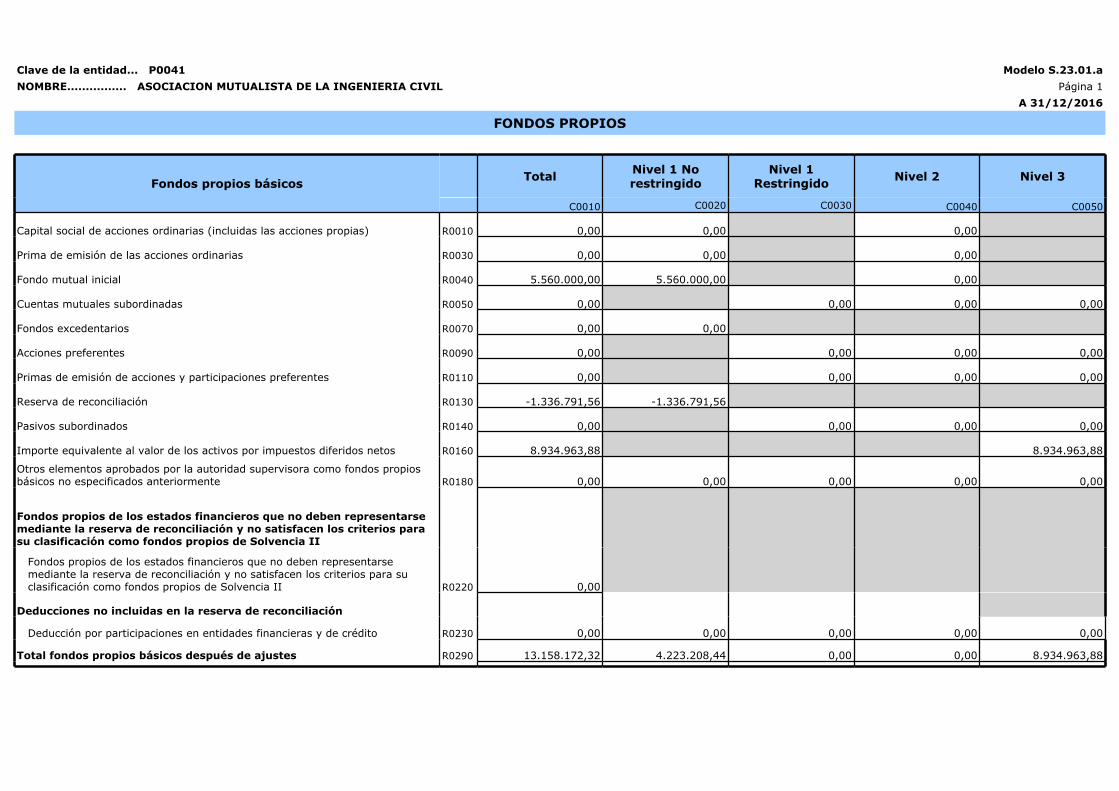

23 En el caso de las partidas comprendidas dentro de “pasivos financieros” y “otros pasivos” los criterios y métodos de valoración bajo solvencia I y solvencia II coinciden. Tan solo es necesario practicar ajuste en la partida de “pasivos por impuesto diferido” por razón de los ajustes practicados, a su vez, sobre las provisiones técnicas. Los criterios de valoración serían: Los pasivos financieros: se registran inicialmente por su valor razonable, tomando como tal el precio de la transacción, resultado éste de añadir al importe de la contraprestación entregada los costes asociados a la misma. Con posterioridad al momento inicial el pasivo financiero se valora por su coste amortizado de tal manera que los intereses devengados se contabilizan en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo. Otros pasivos: se valoran (i) bien por el importe por el que puede ser intercambiado el pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua, (ii) bien por el importe a pagar de acuerdo con la normativa vigente en la fecha de cierre del ejercicio. 6. Gestión de capital 6.1 Capital de solvencia y Fondos Propios Mutualidad de la Ingeniera presenta la siguiente situación respecto de capitales económicos y fondos propios establecidos en el marco de la normativa Solvencia II: 2016 2015 2016 2015Capital Solvencia 5.269.446 3.875.358 2.775.000 2.775.000Fondos propios 7.497.783 4.448.295 4.223.208 3.866.991Superavit (€) 2.228.337 572.937 1.448.208 1.091.991Ratio Solvencia (%) 142% 115% 152% 139%SCR MCR

Informe sobre la Situación Financiera y de Solvencia (SFCR)

24 En el ejercicio 2016 se incrementa la actividad con su consiguiente reflejo en la cifra SCR. 6.2 Fondos propios: Composición. La composición de los fondos propios validos a fin de cubrir tanto el capital SCR como el capital MCR es la que se muestra a continuación: Los fondos propios complementarios Tier 2 fueron autorizados en el ejercicio 2016. 6.3 SCR: Composición. El capital de solvencia obligatorio (CSO o SCR, por sus siglas en inglés) se ha calculado mediante la aplicación de la denominada “fórmula estándar” establecido en la normativa Solvencia II. Los componentes y cuantificación del “SCR”, a 31/12/2016, se muestra en el siguiente cuadro (en €):

2016 2015(1)Tier 1 4.223.208 3.866.991(2)Tier 2 complementario 2.484.158 0(3)Tier 3 básico 790.417 581.304Fondos Propios (SCR) =(1)+(2)+(3) 7.497.783 4.448.295Fondos Propios (MCR) =(1) 4.223.208 3.866.9911.- SCR Basico 6.899.5682.- Riesgo Operacional 126.3603.- Ajustes -1.756.482Total SCR 5.269.446

Informe sobre la Situación Financiera y de Solvencia (SFCR)

25 A su vez, la composición y cuantificación del “SCR Básico”, a 31/12/2016, se muestra en el siguiente cuadro (en €): 7. Anexo 1: Plantillas cuantitativas Riesgo Mercado 7.991.251Riesgo Contrapart ida 115.461Riesgo Suscripción Vida 1.564.226Riesgo Suscripción Salud 59.205Riesgo Suscripción No Vida 0Total efecto diversificacion dentro modulos -1.912.751Total efecto diversificacion entre modulos -917.823Total SCR Basico 6.899.568

Clave de la entidad... P0041 Modelo SE.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 1A 31/12/2016Fondo de disponibilidad limitada o parte restante Z0020 Entidad P0041Número del fondo/cartera Z0030 P0041 ACTIVO Valor Solvencia II Valor contable Ajustes porreclasificaciónC0010 C0020 EC0021 Fondo de comercio R0010 0,00 Comisiones anticipadas y otros costes de adquisición R0020 357.730,80 Inmovilizado intangible R0030 0,00 24.346,00 0,00 Activos por impuesto diferido R0040 9.508.024,40 9.508.024,40 0,00 Activos y derechos de reembolso por retribuciones a largo plazo alpersonal R0050 0,00 0,00 0,00 Inmovilizado material para uso propio R0060 0,00 80.382,96 0,00 Inversiones (distintas de los activos que se posean para contratos"index-linked" y "unit-linked") R0070Inmuebles (ajenos a los destinados al uso propio) R0080 13.833.619,10 13.862.733,47 0,00Participaciones R0090 296.113,38 296.113,38 0,00Acciones R0100 3.537.027,45Acciones - cotizadas R0110 3.537.027,45 3.537.027,45 0,00Acciones - no cotizadas R0120 0,00 0,00 0,00Bonos R0130 19.515.596,84 Deuda Pública R0140 7.792.658,24 7.646.286,35 0,00 Deuda privada R0150 12.132.752,36 11.869.310,49 0,00 Activos financieros estructurados R0160 0,00 0,00 0,00 Titulaciones de activos R0170 0,00 0,00 0,00Fondos de inversión R0180 740.517,34 740.517,34 0,00Derivados R0190 0,00 0,00 0,00Depósitos distintos de los activos equivalentes al efectivo R0200 0,00 0,00 0,00Otras inversiones R0210 0,00 0,00 0,00 Activos poseídos para contratos "índex-linked" y "unit-linked" R0220 0,00 0,00 0,00 Préstamos con y sin garantía hipotecaria R0230 34.515,10 A personas físicas R0240 0,00 0,00 0,00 Otros R0250 0,00 0,00 0,00Anticipos sobre pólizas R0260 34.515,10 34.515,10 0,00 Importes recuperables del reaseguro R0270 176.444,66 0,00Seguros distintos del seguro de vida, y de salud similares a los segurosdistintos del seguro de vida. R0280 7.401,74 Seguros distintos del seguro de vida, excluidos los de salud R0290 7.401,74 0,00 Seguros de salud similares a los seguros distintos del seguro de vida R0300 0,00 7.401,74Seguros de vida, y de salud similares a los de vida, excluidos los de salud y los"index-linked" y "unit-linked" R0310 169.042,92 Seguros de salud similares a los seguros de vida R0320 0,00 0,00 Seguros de vida, excluidos los de salud y los "index-linked" y "unit-linked" R0330 169.042,92 169.042,92Seguros de vida "index-linked" y "unit-linked" R0340 0,00 0,00 Depósitos constituidos por reaseguro aceptado R0350 0,00 0,00 0,00 Créditos por operaciones de seguro directo y coaseguro R0360 553.296,68 553.296,68 0,00 Créditos por operaciones de reaseguro R0370 8.992,07 8.992,07 0,00 Otros créditos R0380 575.085,56 575.085,56 0,00 Acciones propias R0390 0,00 0,00 0,00 Accionistas y mutualistas por desembolsos exigidos R0400 0,00 0,00 0,00 Efectivo y otros activos líquidos equivalentes R0410 832.752,04 832.752,04 0,00 Otros activos, no consignados en otras partidas R0420 0,00 725.146,74 0,00TOTAL ACTIVO R0500 50.021.798,38 50.828.705,49 0,00

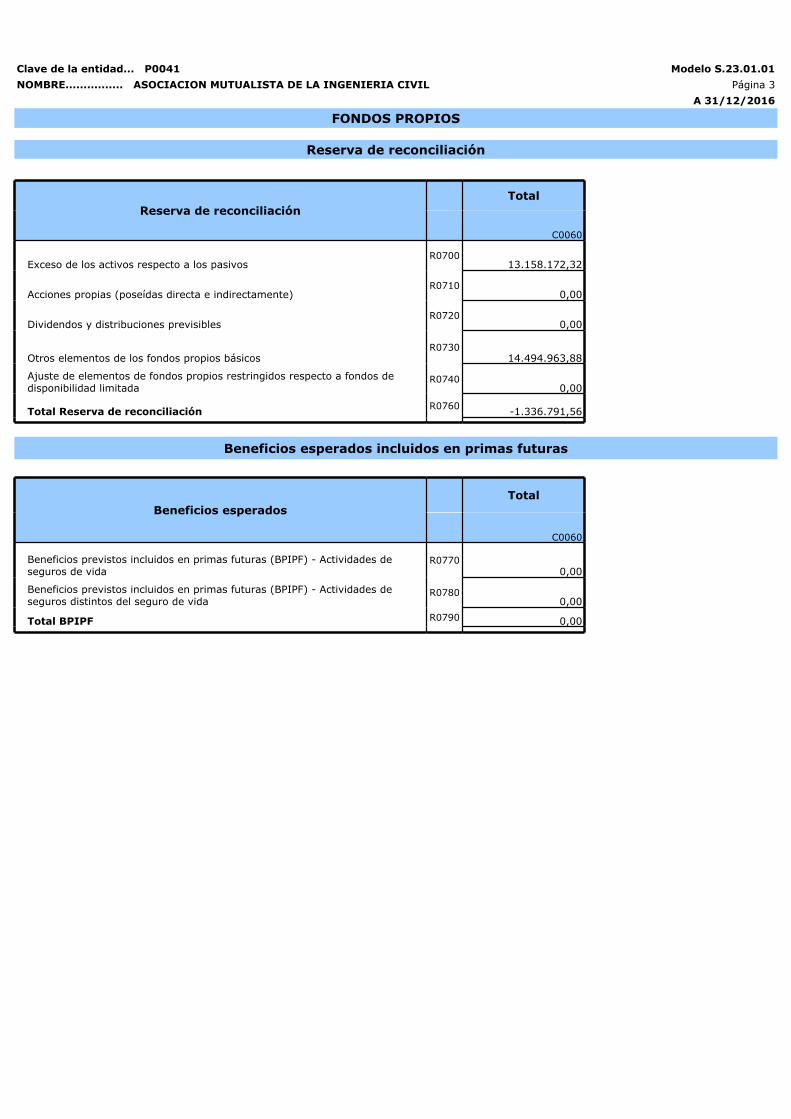

Clave de la entidad... P0041 Modelo SE.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 2A 31/12/2016PASIVO Valor Solvencia II Valor contable Ajustes porreclasificaciónC0010 C0020 EC0021 Provisiones técnicas - seguros distintos del seguro de vida R0510 88.100,12 0,00 Provisiones técnicas - seguros distintos del seguro de vida (Excluidoslos de enfermedad) R0520 0,00 PT calculadas en su conjunto R0530 0,00 Mejor estimación (ME) R0540 0,00 Margen de riesgo (MR) R0550 0,00 Provisiones técnicas - seguros de salud (similares a los segurosdistintos del seguro de vida) R0560 85.071,67 PT calculadas en su conjunto R0570 0,00 Mejor estimación (ME) R0580 85.071,67 Margen de riesgo (MR) R0590 3.028,45 Provisiones técnicas - seguros de vida (excluidos "index-linked" y"unit-linked") R0600 36.018.532,94 0,00 Provisiones técnicas - seguros de salud (similares a los seguros devida) R0610 0,00 PT calculadas en su conjunto R0620 0,00 Mejor estimación (ME) R0630 0,00 Margen de riesgo (MR) R0640 0,00 Provisiones técnicas - seguros de vida (excluidos los de salud y los"index-linked" y "unit-linked") R0650 36.018.532,94 PT calculadas en su conjunto R0660 0,00 Mejor estimación (ME) R0670 27.512.820,43 Margen de riesgo (MR) R0680 1.943.908,96 Provisiones técnicas - "index-linked" y "unit-linked" R0690 0,00 0,00 PT calculadas en su conjunto R0700 0,00 Mejor estimación (ME) R0710 0,00 Margen de riesgo (MR) R0720 0,00 Otras provisiones técnicas R0730 Pasivo contingente R0740 0,00 0,00 0,00 Otras provisiones no técnicas R0750 317.112,40 317.112,40 0,00 Provisión para pensiones y obligaciones similares R0760 0,00 0,00 0,00 Depósitos recibidos por reaseguro cedido R0770 0,00 0,00 Pasivos por impuesto diferidos R0780 1.789.738,83 368.707,20 0,00 Derivados R0790 0,00 0,00 0,00 Deudas con entidades de crédito R0800 4.816.256,55 4.816.256,55 0,00Deudas con entidades de crédito residentes ER0801 4.816.256,55 0,00Deudas con entidades de crédito residentes en el resto de la zona euro ER0802 0,00 0,00Deudas con entidades de crédito residentes en el resto del mundo ER0803 0,00 Pasivos financieros distintos de las deudas con entidades de crédito R0810 0,00 0,00 0,00Deudas con entidades no de crédito ER0811 0,00 Deudas con entidades no de crédito residentes ER0812 0,00 0,00 Deudas con entidades no de crédito residentes en el resto de la zona euro ER0813 0,00 0,00 Deudas con entidades de no crédito residentes en el resto del mundo ER0814 0,00 0,00Otros pasivos financieros ER0815 0,00 0,00 Deudas por operaciones de seguro y coaseguro R0820 17.536,19 17.536,19 0,00 Deudas por operaciones de reaseguro R0830 91.577,39 91.577,39 0,00 Otras deudas y partidas a pagar R0840 286.575,19 286.575,19 0,00 Pasivos subordinados R0850 0,00 Pasivos subordinados no incluidos en los fondos propios básicos (FPB) R0860 0,00 0,00 0,00 Pasivos subordinados incluidos en los fondos propios básicos FPB R0870 0,00 0,00 Otros pasivos, no consignados en otras partidas R0880 0,00 17.330,18 0,00 TOTAL PASIVO R0900 EXCESO DE LOS ACTIVOS RESPECTO A LOS PASIVOS R1000 13.158.172,32 8.810.005,78

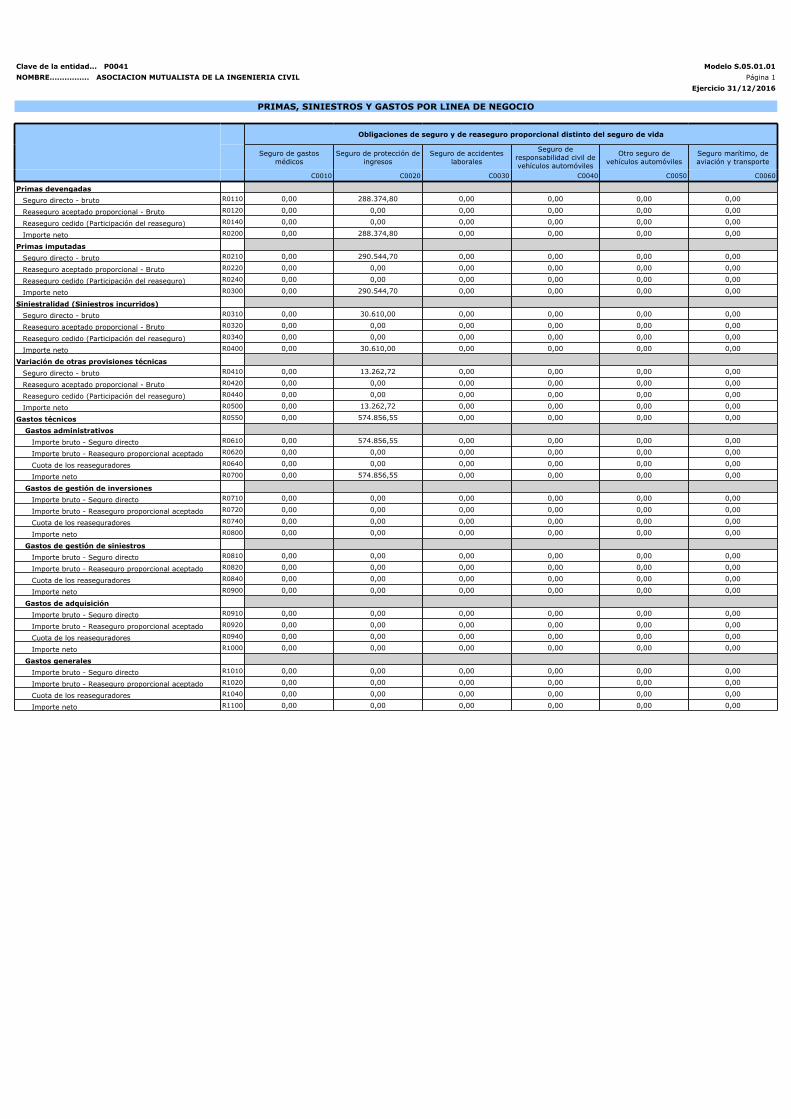

Clave de la entidad... P0041 Modelo S.05.01.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 1Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOObligaciones de seguro y de reaseguro proporcional distinto del seguro de vidaSeguro de gastos

médicosSeguro de protección de

ingresosSeguro de accidentes

laborales

Seguro deresponsabilidad civil devehículos automóviles

Otro seguro devehículos automóviles

Seguro marítimo, deaviación y transporte

C0010 C0020 C0030 C0040 C0050 C0060Primas devengadasSeguro directo - bruto R0110 0,00 288.374,80 0,00 0,00 0,00 0,00

Reaseguro aceptado proporcional - Bruto R0120 0,00 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0140 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0200 0,00 288.374,80 0,00 0,00 0,00 0,00Primas imputadasSeguro directo - bruto R0210 0,00 290.544,70 0,00 0,00 0,00 0,00

Reaseguro aceptado proporcional - Bruto R0220 0,00 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0240 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0300 0,00 290.544,70 0,00 0,00 0,00 0,00Siniestralidad (Siniestros incurridos)Seguro directo - bruto R0310 0,00 30.610,00 0,00 0,00 0,00 0,00

Reaseguro aceptado proporcional - Bruto R0320 0,00 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0340 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0400 0,00 30.610,00 0,00 0,00 0,00 0,00Variación de otras provisiones técnicasSeguro directo - bruto R0410 0,00 13.262,72 0,00 0,00 0,00 0,00

Reaseguro aceptado proporcional - Bruto R0420 0,00 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0440 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0500 0,00 13.262,72 0,00 0,00 0,00 0,00Gastos técnicos R0550 0,00 574.856,55 0,00 0,00 0,00 0,00Gastos administrativosImporte bruto - Seguro directo R0610 0,00 574.856,55 0,00 0,00 0,00 0,00

Importe bruto - Reaseguro proporcional aceptado R0620 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0640 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0700 0,00 574.856,55 0,00 0,00 0,00 0,00Gastos de gestión de inversionesImporte bruto - Seguro directo R0710 0,00 0,00 0,00 0,00 0,00 0,00

Importe bruto - Reaseguro proporcional aceptado R0720 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0740 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0800 0,00 0,00 0,00 0,00 0,00 0,00Gastos de gestión de siniestrosImporte bruto - Seguro directo R0810 0,00 0,00 0,00 0,00 0,00 0,00

Importe bruto - Reaseguro proporcional aceptado R0820 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0840 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R0900 0,00 0,00 0,00 0,00 0,00 0,00Gastos de adquisiciónImporte bruto - Seguro directo R0910 0,00 0,00 0,00 0,00 0,00 0,00

Importe bruto - Reaseguro proporcional aceptado R0920 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0940 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R1000 0,00 0,00 0,00 0,00 0,00 0,00Gastos generalesImporte bruto - Seguro directo R1010 0,00 0,00 0,00 0,00 0,00 0,00

Importe bruto - Reaseguro proporcional aceptado R1020 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R1040 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R1100 0,00 0,00 0,00 0,00 0,00 0,00

Clave de la entidad... P0041 Modelo S.05.01.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 2Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOObligaciones de seguro y de reaseguro proporcional distinto del seguro de vidaSeguro de incendio y

otros daños a los bienes

Seguro deresponsabilidad civil

general

Seguro de crédito ycaución

Seguro de defensajurídica

Seguro de asistenciaPérdidas pecuniarias

diversas

C0070 C0080 C0090 C0100 C0110 C0120Primas devengadasSeguro directo - bruto R0110

Reaseguro aceptado proporcional - Bruto R0120

Reaseguro cedido (Participación del reaseguro) R0140

Importe neto R0200Primas imputadasSeguro directo - bruto R0210

Reaseguro aceptado proporcional - Bruto R0220

Reaseguro cedido (Participación del reaseguro) R0240

Importe neto R0300Siniestralidad (Siniestros incurridos)Seguro directo - bruto R0310

Reaseguro aceptado proporcional - Bruto R0320

Reaseguro cedido (Participación del reaseguro) R0340

Importe neto R0400Variación de otras provisiones técnicasSeguro directo - bruto R0410

Reaseguro aceptado proporcional - Bruto R0420

Reaseguro cedido (Participación del reaseguro) R0440

Importe neto R0500Gastos técnicos R0550Gastos administrativosImporte bruto - Seguro directo R0610

Importe bruto - Reaseguro proporcional aceptado R0620

Importe bruto - Reaseguro no proporcional aceptado R0630

Cuota de los reaseguradores R0640

Importe neto R0700Gastos de gestión de inversionesImporte bruto - Seguro directo R0710

Importe bruto - Reaseguro proporcional aceptado R0720

Cuota de los reaseguradores R0740

Importe neto R0800Gastos de gestión de siniestrosImporte bruto - Seguro directo R0810

Importe bruto - Reaseguro proporcional aceptado R0820

Cuota de los reaseguradores R0840

Importe neto R0900Gastos de adquisiciónImporte bruto - Seguro directo R0910

Importe bruto - Reaseguro proporcional aceptado R0920

Cuota de los reaseguradores R0940

Importe neto R1000Gastos generalesImporte bruto - Seguro directo R1010

Importe bruto - Reaseguro proporcional aceptado R1020

Cuota de los reaseguradores R1040

Importe neto R1100

Clave de la entidad... P0041 Modelo S.05.01.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 3Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOObligaciones de reaseguro no proporcional distinto del seguro de vida TotalReaseguro noproporcional de

enfermedad

Reaseguro noproporcional de

responsabilidad civilpor daños

Reaseguro noproporcional marítimo,

de aviación ytransporte

Reaseguro noproporcional de daños

a los bienes

C0130 C0140 C0150 C0160 C0200Primas devengadasSeguro directo - bruto R0110 288.374,80

Reaseguro aceptado proporcional - Bruto R0120 0,00

Reaseguro aceptado no proporcional - Bruto R0130 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0140 0,00 0,00 0,00 0,00 0,00

Importe neto R0200 0,00 0,00 0,00 0,00 288.374,80Primas imputadasSeguro directo - bruto R0210 290.544,70

Reaseguro aceptado proporcional - Bruto R0220 0,00

Reaseguro aceptado no proporcional - Bruto R0230 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0240 0,00 0,00 0,00 0,00 0,00

Importe neto R0300 0,00 0,00 0,00 0,00 290.544,70Siniestralidad (Siniestros incurridos)Seguro directo - bruto R0310 30.610,00

Reaseguro aceptado proporcional - Bruto R0320 0,00

Reaseguro aceptado no proporcional - Bruto R0330 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0340 0,00 0,00 0,00 0,00 0,00

Importe neto R0400 0,00 0,00 0,00 0,00 30.610,00Variación de otras provisiones técnicasSeguro directo - bruto R0410 13.262,72

Reaseguro aceptado proporcional - Bruto R0420 0,00

Reaseguro aceptado no proporcional - Bruto R0430 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R0440 0,00 0,00 0,00 0,00 0,00

Importe neto R0500 0,00 0,00 0,00 0,00 13.262,72Gastos técnicos R0550 0,00 0,00 0,00 0,00 574.856,55Gastos administrativosImporte bruto - Seguro directo R0610 574.856,55

Importe bruto - Reaseguro proporcional aceptado R0620 0,00

Importe bruto - Reaseguro no proporcional aceptado R0630 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0640 0,00 0,00 0,00 0,00 0,00

Importe neto R0700 0,00 0,00 0,00 0,00 574.856,55Gastos de gestión de inversionesImporte bruto - Seguro directo R0710 0,00

Importe bruto - Reaseguro proporcional aceptado R0720 0,00

Importe bruto - Reaseguro no proporcional aceptado R0730 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0740 0,00 0,00 0,00 0,00 0,00

Importe neto R0800 0,00 0,00 0,00 0,00 0,00Gastos de gestión de siniestrosImporte bruto - Seguro directo R0810 0,00

Importe bruto - Reaseguro proporcional aceptado R0820 0,00

Importe bruto - Reaseguro no proporcional aceptado R0830 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0840 0,00 0,00 0,00 0,00 0,00

Importe neto R0900 0,00 0,00 0,00 0,00 0,00Gastos de adquisiciónImporte bruto - Seguro directo R0910 0,00

Importe bruto - Reaseguro proporcional aceptado R0920 0,00

Importe bruto - Reaseguro no proporcional aceptado R0930 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R0940 0,00 0,00 0,00 0,00 0,00

Importe neto R1000 0,00 0,00 0,00 0,00 0,00Gastos generalesImporte bruto - Seguro directo R1010 0,00

Importe bruto - Reaseguro proporcional aceptado R1020 0,00

Importe bruto - Reaseguro no proporcional aceptado R1030 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R1040 0,00 0,00 0,00 0,00 0,00

Importe neto R1100 0,00 0,00 0,00 0,00 0,00Otros gastos R1200 0,00Total gastos R1300 574.856,55

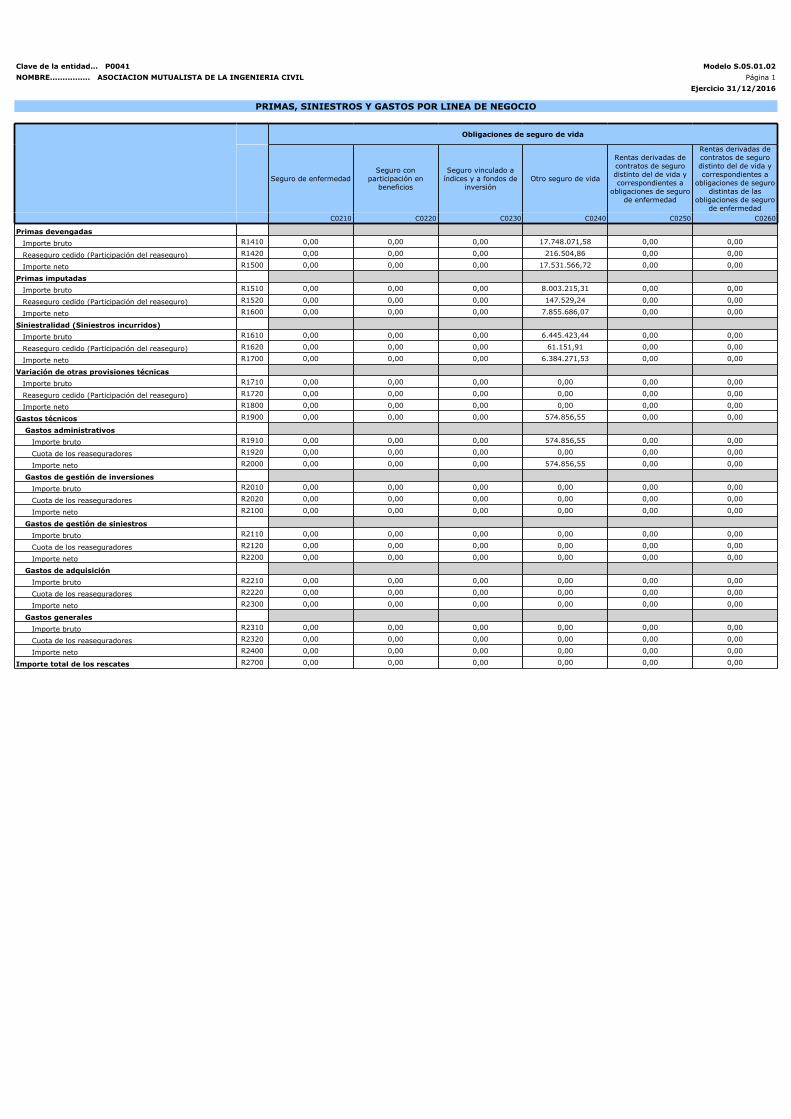

Clave de la entidad... P0041 Modelo S.05.01.02NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 1Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOObligaciones de seguro de vidaSeguro de enfermedad

Seguro conparticipación en

beneficios

Seguro vinculado aíndices y a fondos de

inversiónOtro seguro de vida

Rentas derivadas decontratos de segurodistinto del de vida ycorrespondientes a

obligaciones de segurode enfermedad

Rentas derivadas decontratos de segurodistinto del de vida ycorrespondientes a

obligaciones de segurodistintas de las

obligaciones de segurode enfermedad

C0210 C0220 C0230 C0240 C0250 C0260Primas devengadasImporte bruto R1410 0,00 0,00 0,00 17.748.071,58 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R1420 0,00 0,00 0,00 216.504,86 0,00 0,00

Importe neto R1500 0,00 0,00 0,00 17.531.566,72 0,00 0,00Primas imputadasImporte bruto R1510 0,00 0,00 0,00 8.003.215,31 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R1520 0,00 0,00 0,00 147.529,24 0,00 0,00

Importe neto R1600 0,00 0,00 0,00 7.855.686,07 0,00 0,00Siniestralidad (Siniestros incurridos)Importe bruto R1610 0,00 0,00 0,00 6.445.423,44 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R1620 0,00 0,00 0,00 61.151,91 0,00 0,00

Importe neto R1700 0,00 0,00 0,00 6.384.271,53 0,00 0,00Variación de otras provisiones técnicasImporte bruto R1710 0,00 0,00 0,00 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R1720 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R1800 0,00 0,00 0,00 0,00 0,00 0,00Gastos técnicos R1900 0,00 0,00 0,00 574.856,55 0,00 0,00Gastos administrativosImporte bruto R1910 0,00 0,00 0,00 574.856,55 0,00 0,00

Cuota de los reaseguradores R1920 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R2000 0,00 0,00 0,00 574.856,55 0,00 0,00Gastos de gestión de inversionesImporte bruto R2010 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R2020 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R2100 0,00 0,00 0,00 0,00 0,00 0,00Gastos de gestión de siniestrosImporte bruto R2110 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R2120 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R2200 0,00 0,00 0,00 0,00 0,00 0,00Gastos de adquisiciónImporte bruto R2210 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R2220 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R2300 0,00 0,00 0,00 0,00 0,00 0,00Gastos generalesImporte bruto R2310 0,00 0,00 0,00 0,00 0,00 0,00

Cuota de los reaseguradores R2320 0,00 0,00 0,00 0,00 0,00 0,00

Importe neto R2400 0,00 0,00 0,00 0,00 0,00 0,00Importe total de los rescates R2700 0,00 0,00 0,00 0,00 0,00 0,00

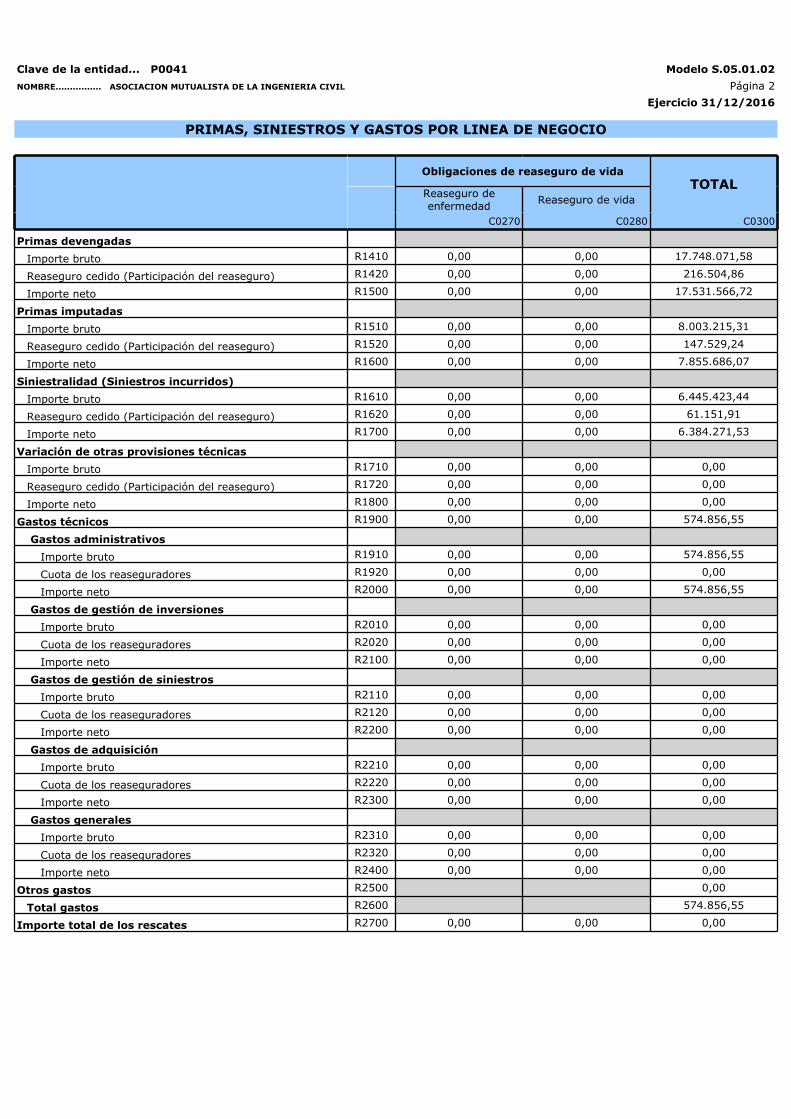

Clave de la entidad... P0041 Modelo S.05.01.02NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 2Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOObligaciones de reaseguro de vida TOTALReaseguro deenfermedad

Reaseguro de vida

C0270 C0280 C0300Primas devengadasImporte bruto R1410 0,00 0,00 17.748.071,58

Reaseguro cedido (Participación del reaseguro) R1420 0,00 0,00 216.504,86

Importe neto R1500 0,00 0,00 17.531.566,72Primas imputadasImporte bruto R1510 0,00 0,00 8.003.215,31

Reaseguro cedido (Participación del reaseguro) R1520 0,00 0,00 147.529,24

Importe neto R1600 0,00 0,00 7.855.686,07Siniestralidad (Siniestros incurridos)Importe bruto R1610 0,00 0,00 6.445.423,44

Reaseguro cedido (Participación del reaseguro) R1620 0,00 0,00 61.151,91

Importe neto R1700 0,00 0,00 6.384.271,53Variación de otras provisiones técnicasImporte bruto R1710 0,00 0,00 0,00

Reaseguro cedido (Participación del reaseguro) R1720 0,00 0,00 0,00

Importe neto R1800 0,00 0,00 0,00Gastos técnicos R1900 0,00 0,00 574.856,55Gastos administrativosImporte bruto R1910 0,00 0,00 574.856,55

Cuota de los reaseguradores R1920 0,00 0,00 0,00

Importe neto R2000 0,00 0,00 574.856,55Gastos de gestión de inversionesImporte bruto R2010 0,00 0,00 0,00

Cuota de los reaseguradores R2020 0,00 0,00 0,00

Importe neto R2100 0,00 0,00 0,00Gastos de gestión de siniestrosImporte bruto R2110 0,00 0,00 0,00

Cuota de los reaseguradores R2120 0,00 0,00 0,00

Importe neto R2200 0,00 0,00 0,00Gastos de adquisiciónImporte bruto R2210 0,00 0,00 0,00

Cuota de los reaseguradores R2220 0,00 0,00 0,00

Importe neto R2300 0,00 0,00 0,00Gastos generalesImporte bruto R2310 0,00 0,00 0,00

Cuota de los reaseguradores R2320 0,00 0,00 0,00

Importe neto R2400 0,00 0,00 0,00Otros gastos R2500 0,00Total gastos R2600 574.856,55Importe total de los rescates R2700 0,00 0,00 0,00

Clave de la entidad... P0041 Modelo DS.05.01.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Ejercicio 31/12/2016SEGURO DE DECESOSDesglose otro seguro de vidaSeguro de Decesos

Otro seguro de vida.Resto

TotalY0010 Y0020 Y0030Primas devengadas

Importe bruto X0010

Reaseguro cedido (Participación del reaseguro) X0020

Importe neto X0030Primas imputadasImporte bruto X0040

Reaseguro cedido (Participación del reaseguro) X0050

Importe neto X0060Siniestralidad (Siniestros incurridos)Importe bruto X0070

Reaseguro cedido (Participación del reaseguro) X0080

Importe neto X0090Variación de otras provisiones técnicasImporte bruto X0100

Reaseguro cedido (Participación del reaseguro) X0110

Importe neto X0120Gastos técnicos X0130Gastos administrativosImporte bruto X0140

Reaseguro cedido (Participación del reaseguro) X0150

Importe neto X0160Gastos de gestión de inversionesImporte bruto X0170

Reaseguro cedido (Participación del reaseguro) X0180

Importe neto X0190Gastos de gestión de siniestrosImporte bruto X0200

Reaseguro cedido (Participación del reaseguro) X0210

Importe neto X0220Gastos de adquisiciónImporte bruto X0230

Reaseguro cedido (Participación del reaseguro) X0240

Importe neto X0250Gastos generalesImporte bruto X0260

Reaseguro cedido (Participación del reaseguro) X0270

Importe neto X0280Importe total de los rescates X0290

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 1Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOPaís de origenC0080Primas devengadas

Importe bruto - Seguro directo R0110 0,00

Importe bruto - Reaseguro proporcional aceptado R0120 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0130 0,00

Cuota de los reaseguradores R0140 64.376,18

Importe neto R0200 -64.376,18Primas imputadasImporte bruto - Seguro directo R0210 290.544,70

Importe bruto - Reaseguro proporcional aceptado R0220 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0230 0,00

Cuota de los reaseguradores R0240 0,00

Importe neto R0300 290.544,70SiniestralidadImporte bruto - Seguro directo R0310 30.610,00

Importe bruto - Reaseguro proporcional aceptado R0320 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0330 0,00

Cuota de los reaseguradores R0340 8.600,00

Importe neto R0400 22.010,00Variación de otras provisiones técnicasImporte bruto - Seguro directo R0410 13.262,72

Importe bruto - Reaseguro proporcional aceptado R0420 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0430 0,00

Cuota de los reaseguradores R0440 7.369,39

Importe neto R0500 5.893,33Gastos incurridos R0550 574.856,55Otros gastos R1200Total gastos R1300

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 2Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOPaís GA Cinco países principales (porimporte de las primas brutasdevengadas) - obligacionesde no vidaC0090Primas devengadas

Importe bruto - Seguro directo R0110

Importe bruto - Reaseguro proporcional aceptado R0120

Importe bruto - Reaseguro no proporcionalaceptado

R0130

Cuota de los reaseguradores R0140

Importe neto R0200Primas imputadasImporte bruto - Seguro directo R0210

Importe bruto - Reaseguro proporcional aceptado R0220

Importe bruto - Reaseguro no proporcionalaceptado

R0230

Cuota de los reaseguradores R0240

Importe neto R0300SiniestralidadImporte bruto - Seguro directo R0310

Importe bruto - Reaseguro proporcional aceptado R0320

Importe bruto - Reaseguro no proporcionalaceptado

R0330

Cuota de los reaseguradores R0340

Importe neto R0400Variación de otras provisiones técnicasImporte bruto - Seguro directo R0410

Importe bruto - Reaseguro proporcional aceptado R0420

Importe bruto - Reaseguro no proporcionalaceptado

R0430

Cuota de los reaseguradores R0440

Importe neto R0500Gastos incurridos R0550Otros gastos R1200Total gastos R1300

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 3Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOTotal de cinco principales países y país de origenC0140Primas devengadas

Importe bruto - Seguro directo R0110 0,00

Importe bruto - Reaseguro proporcional aceptado R0120 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0130 0,00

Cuota de los reaseguradores R0140 64.376,18

Importe neto R0200 -64.376,18Primas imputadasImporte bruto - Seguro directo R0210 290.544,70

Importe bruto - Reaseguro proporcional aceptado R0220 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0230 0,00

Cuota de los reaseguradores R0240 0,00

Importe neto R0300 290.544,70SiniestralidadImporte bruto - Seguro directo R0310 30.610,00

Importe bruto - Reaseguro proporcional aceptado R0320 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0330 0,00

Cuota de los reaseguradores R0340 8.600,00

Importe neto R0400 22.010,00Variación de otras provisiones técnicasImporte bruto - Seguro directo R0410 13.262,72

Importe bruto - Reaseguro proporcional aceptado R0420 0,00

Importe bruto - Reaseguro no proporcionalaceptado

R0430 0,00

Cuota de los reaseguradores R0440 7.369,39

Importe neto R0500 5.893,33Gastos incurridos R0550 574.856,55Otros gastos R1200 0,00Total gastos R1300 574.856,55

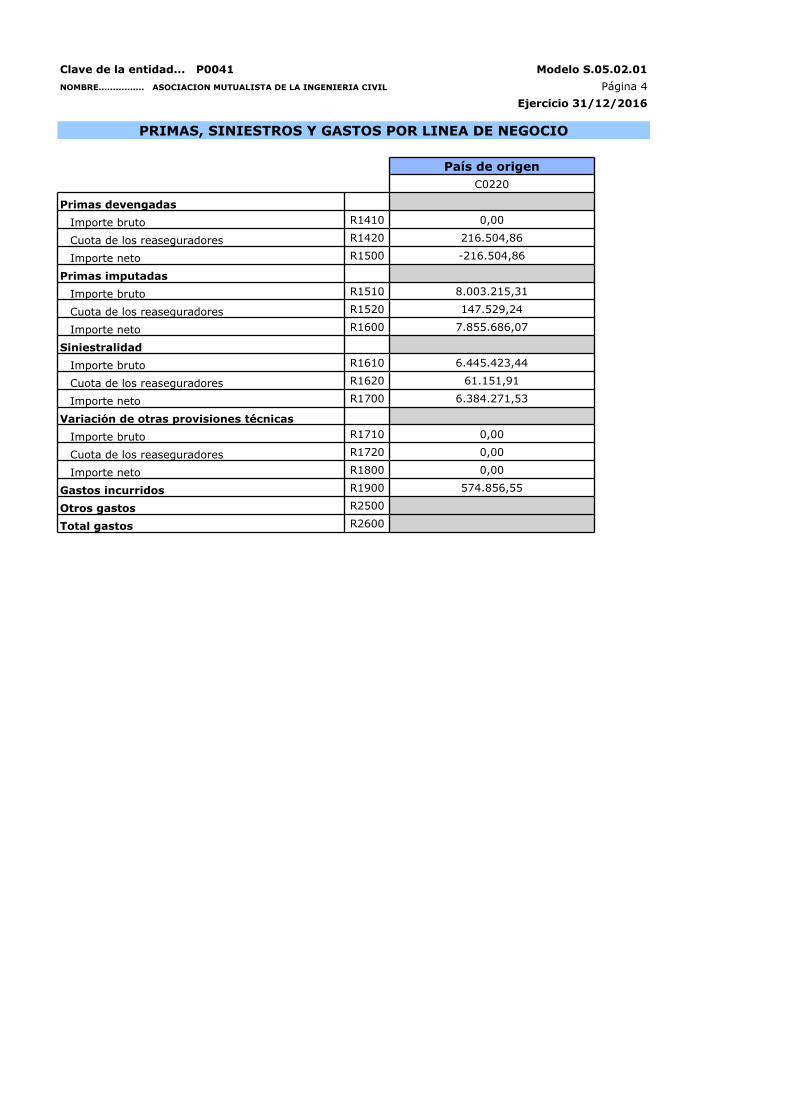

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 4Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOPaís de origenC0220Primas devengadas

Importe bruto R1410 0,00

Cuota de los reaseguradores R1420 216.504,86

Importe neto R1500 -216.504,86Primas imputadasImporte bruto R1510 8.003.215,31

Cuota de los reaseguradores R1520 147.529,24

Importe neto R1600 7.855.686,07SiniestralidadImporte bruto R1610 6.445.423,44

Cuota de los reaseguradores R1620 61.151,91

Importe neto R1700 6.384.271,53Variación de otras provisiones técnicasImporte bruto R1710 0,00

Cuota de los reaseguradores R1720 0,00

Importe neto R1800 0,00Gastos incurridos R1900 574.856,55Otros gastos R2500Total gastos R2600

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 5Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOPaís GA Cinco países principales (por importe de lasprimas brutas devengadas) - obligaciones devidaC0230Primas devengadas

Importe bruto R1410

Cuota de los reaseguradores R1420

Importe neto R1500Primas imputadasImporte bruto R1510

Cuota de los reaseguradores R1520

Importe neto R1600SiniestralidadImporte bruto R1610

Cuota de los reaseguradores R1620

Importe neto R1700Variación de otras provisiones técnicasImporte bruto R1710

Cuota de los reaseguradores R1720

Importe neto R1800Gastos incurridos R1900Otros gastos R2500Total gastos R2600

Clave de la entidad... P0041 Modelo S.05.02.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Página 6Ejercicio 31/12/2016PRIMAS, SINIESTROS Y GASTOS POR LINEA DE NEGOCIOTotal de cinco principales países y país deorigenC0280Primas devengadas

Importe bruto R1410 0,00

Cuota de los reaseguradores R1420 216.504,86

Importe neto R1500 -216.504,86Primas imputadasImporte bruto R1510 8.003.215,31

Cuota de los reaseguradores R1520 147.529,24

Importe neto R1600 7.855.686,07SiniestralidadImporte bruto R1610 6.445.423,44

Cuota de los reaseguradores R1620 61.151,91

Importe neto R1700 6.384.271,53Variación de otras provisiones técnicasImporte bruto R1710 0,00

Cuota de los reaseguradores R1720 0,00

Importe neto R1800 0,00Gastos incurridos R1900 574.856,55Otros gastos R2500 0,00Total gastos R2600 574.856,55

Clave de la entidad... P0041 Modelo AS.12.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Ejercicio 31/12/2016Página 1PROVISIONES TÉCNICAS DE SEGUROS DE VIDA Y ENFERMEDAD CON TÉCNICAS SIMILARES A VIDASeguros conparticipación enbeneficios Seguros vinculados a índices y a fondos de inversión ("unit-linked eindex-linked")Contratos sin opciones ygarantías Contratos con opcionesy garantíasC0020 C0030 C0040 C0050Provisiones técnicas calculadas en su conjunto R0010 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, después del ajuste por pérdidas esperadas porincumplimiento de la contraparte, correspondiente a lasPPTT en su conjunto R0020 0,00 0,00Provisiones técnicas calculadas como la suma de lamejor estimación y el margen de riesgoMejor estimación Mejor estimación bruta R0030 0,00 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, antes del ajuste por pérdidas esperadas porincumplimiento de la contraparte R0040 0,00 0,00 0,00Importes recuperables de contratos de reaseguro (exceptoSPV y reaseguro limitado antes del ajuste por pérdidasesperadas R0050 0,00 0,00 0,00Importes recuperables de SPV antes del ajuste por pérdidasesperadas R0060 0,00 0,00 0,00Importes recuperables de contratos de reaseguro limitadoantes del ajuste por pérdidas esperadas R0070 0,00 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, tras el ajuste por pérdidas esperadas porincumplimiento de la contraparte R0080 0,00 0,00 0,00Mejor estimación menos importes recuperables dereaseguro,SPV y reaseguro limitado R0090 0,00 0,00 0,00Margen de riesgo R0100 0,00 0,00Importe de la medida transitoria sobre provisionestécnicasProvisiones técnicas calculadas en su conjunto R0110 0,00 0,00Mejor estimación R0120 0,00 0,00 0,00Margen de riesgo R0130 0,00 0,00Total Provisiones técnicas R0200 0,00 0,00Total Provisiones técnicas menos importesrecuperables de reaseguro SPV y reaseguro limitado R0210 0,00 0,00Mejor estimación de los productos con opción derescate R0220 0,00 0,00Mejor estimación neta de los flujos de cajaSalidas de cajaPrestaciones garantizadas y discrecionales futuras R0230 0,00Prestaciones garantizadas futuras R0240 0,00Prestaciones discrecionales futuras R0250 0,00Gastos y otras salidas de caja futuros R0260 0,00 0,00Entradas de cajaPrimas futuras R0270 0,00 0,00Otras entradas de caja R0280 0,00 0,00Porcentaje de la mejor estimación bruta calculadoutilizando aproximaciones R0290 0,00 0,00Valor de rescate R0300 0,00 0,00Mejor estimación sujeta a la medida transitoria sobreel tipo de interés R0310 0,00 0,00Provisiones técnicas sin medida transitoria sobre el tipo deinterés R0320 0,00 0,00Mejor estimación sujeta a ajuste por volatilidad R0330 0,00 0,00Provisiones técnicas sin ajuste por volatilidad ni otrasmedidas transitorias R0340 0,00 0,00Mejor estimación sujeta a ajuste por casamiento R0350 0,00 0,00Provisiones técnicas sin ajuste por casamiento ni todas lasdemás medidas transitorias R0360 0,00 0,00

Clave de la entidad... P0041 Modelo AS.12.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Ejercicio 31/12/2016Página 2PROVISIONES TÉCNICAS DE SEGUROS DE VIDA Y ENFERMEDAD CON TÉCNICAS SIMILARES A VIDA[(*)Rentas derivadas de contratos de seguro de no vida y

correspondientes a obligaciones de seguro distintas de las

obligaciones de seguro de enfermedad]

Otro seguro de vida Rentas... (*)Contratos sin opciones ygarantías Contratos con opcionesy garantíasC0060 C0070 C0080 C0090Provisiones técnicas calculadas en su conjunto R0010 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, después del ajuste por pérdidas esperadas porincumplimiento de la contraparte, correspondiente a lasPPTT en su conjunto R0020 0,00 0,00Provisiones técnicas calculadas como la suma de lamejor estimación y el margen de riesgoMejor estimación Mejor estimación bruta R0030 0,00 27.512.820,43 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, antes del ajuste por pérdidas esperadas porincumplimiento de la contraparte R0040 0,00 169.042,92 0,00Importes recuperables de contratos de reaseguro (exceptoSPV y reaseguro limitado antes del ajuste por pérdidasesperadas R0050 0,00 169.042,92 0,00Importes recuperables de SPV antes del ajuste por pérdidasesperadas R0060 0,00 0,00 0,00Importes recuperables de contratos de reaseguro limitadoantes del ajuste por pérdidas esperadas R0070 0,00 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, tras el ajuste por pérdidas esperadas porincumplimiento de la contraparte R0080 0,00 169.042,92 0,00Mejor estimación menos importes recuperables dereaseguro,SPV y reaseguro limitado R0090 0,00 27.343.777,51 0,00Margen de riesgo R0100 1.943.908,96 0,00Importe de la medida transitoria sobre provisionestécnicasProvisiones técnicas calculadas en su conjunto R0110 0,00 0,00Mejor estimación R0120 0,00 0,00 0,00Margen de riesgo R0130 0,00 0,00Total Provisiones técnicas R0200 29.456.729,39 0,00Total Provisiones técnicas menos importesrecuperables de reaseguro SPV y reaseguro limitado R0210 29.287.686,47 0,00Mejor estimación de los productos con opción derescate R0220 27.343.777,51 0,00Mejor estimación neta de los flujos de cajaSalidas de cajaPrestaciones garantizadas y discrecionales futuras R0230 0,00 0,00Prestaciones garantizadas futuras R0240Prestaciones discrecionales futuras R0250Gastos y otras salidas de caja futuros R0260 0,00 0,00Entradas de cajaPrimas futuras R0270 0,00 0,00Otras entradas de caja R0280 0,00 0,00Porcentaje de la mejor estimación bruta calculadoutilizando aproximaciones R0290 0,00 0,00Valor de rescate R0300 0,00 0,00Mejor estimación sujeta a la medida transitoria sobreel tipo de interés R0310 0,00 0,00Provisiones técnicas sin medida transitoria sobre el tipo deinterés R0320 0,00 0,00Mejor estimación sujeta a ajuste por volatilidad R0330 0,00 0,00Provisiones técnicas sin ajuste por volatilidad ni otrasmedidas transitorias R0340 0,00 0,00Mejor estimación sujeta a ajuste por casamiento R0350 0,00 0,00Provisiones técnicas sin ajuste por casamiento ni todas lasdemás medidas transitorias R0360 0,00 0,00

Clave de la entidad... P0041 Modelo AS.12.01NOMBRE................ ASOCIACION MUTUALISTA DE LA INGENIERIA CIVIL Ejercicio 31/12/2016Página 3PROVISIONES TÉCNICAS DE SEGUROS DE VIDA Y ENFERMEDAD CON TÉCNICAS SIMILARES A VIDAReaseguro aceptadoSeguro con participaciónen beneficios S. vinculado a indices yfondos Otro seguro de vidaC0100 C0110 C0120 C0130Provisiones técnicas calculadas en su conjunto R0010 0,00 0,00 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, después del ajuste por pérdidas esperadas porincumplimiento de la contraparte, correspondiente a lasPPTT en su conjunto R0020 0,00 0,00 0,00 0,00Provisiones técnicas calculadas como la suma de lamejor estimación y el margen de riesgoMejor estimación Mejor estimación bruta R0030 0,00 0,00 0,00 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, antes del ajuste por pérdidas esperadas porincumplimiento de la contraparte R0040 0,00Importes recuperables de contratos de reaseguro (exceptoSPV y reaseguro limitado antes del ajuste por pérdidasesperadas R0050 0,00Importes recuperables de SPV antes del ajuste por pérdidasesperadas R0060 0,00Importes recuperables de contratos de reaseguro limitadoantes del ajuste por pérdidas esperadas R0070 0,00Total importes recuperables del reaseguro, SPV y reasegurolimitado, tras el ajuste por pérdidas esperadas porincumplimiento de la contraparte R0080 0,00 0,00 0,00Mejor estimación menos importes recuperables dereaseguro,SPV y reaseguro limitado R0090 0,00Margen de riesgo R0100 0,00 0,00 0,00 0,00Importe de la medida transitoria sobre provisionestécnicasProvisiones técnicas calculadas en su conjunto R0110 0,00Mejor estimación R0120 0,00Margen de riesgo R0130 0,00Total Provisiones técnicas R0200 0,00Total Provisiones técnicas menos importesrecuperables de reaseguro SPV y reaseguro limitado R0210 0,00 0,00 0,00 0,00Mejor estimación de los productos con opción derescate R0220Mejor estimación neta de los flujos de cajaSalidas de cajaPrestaciones garantizadas y discrecionales futuras R0230Prestaciones garantizadas futuras R0240 0,00Prestaciones discrecionales futuras R0250 0,00Gastos y otras salidas de caja futuros R0260 0,00Entradas de cajaPrimas futuras R0270 0,00Otras entradas de caja R0280 0,00Porcentaje de la mejor estimación bruta calculadoutilizando aproximaciones R0290 0,00Valor de rescate R0300 0,00Mejor estimación sujeta a la medida transitoria sobreel tipo de interés R0310 0,00Provisiones técnicas sin medida transitoria sobre el tipo deinterés R0320 0,00Mejor estimación sujeta a ajuste por volatilidad R0330 0,00Provisiones técnicas sin ajuste por volatilidad ni otrasmedidas transitorias R0340 0,00Mejor estimación sujeta a ajuste por casamiento R0350 0,00Provisiones técnicas sin ajuste por casamiento ni todas lasdemás medidas transitorias R0360 0,00