INFRACCIONES FORMALES SEGURIDAD SOCIAL - … · CICLO DE PROCEDIMIENTO TRIBUTARIO LEY 11683...

20

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO INFRACCIONES INFRACCIONES FORMALES FORMALES SEGURIDAD SOCIAL SEGURIDAD SOCIAL

Transcript of INFRACCIONES FORMALES SEGURIDAD SOCIAL - … · CICLO DE PROCEDIMIENTO TRIBUTARIO LEY 11683...

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

INFRACCIONES INFRACCIONES FORMALES FORMALES

SEGURIDAD SOCIAL SEGURIDAD SOCIAL

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

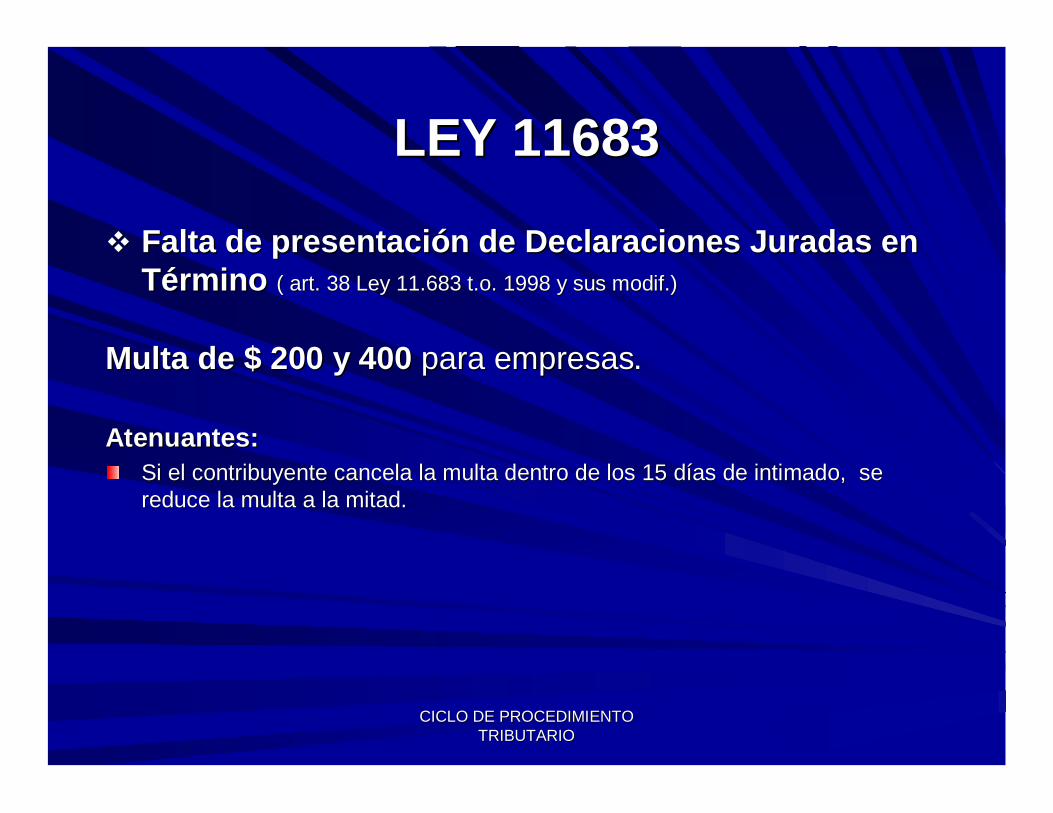

LEY 11683LEY 11683

Falta de presentaciFalta de presentacióón de Declaraciones Juradas en n de Declaraciones Juradas en TTéérmino rmino ( art. 38 Ley 11.683 t.o. 1998 y sus modif.)( art. 38 Ley 11.683 t.o. 1998 y sus modif.)

Multa de $ 200 y 400 Multa de $ 200 y 400 para empresaspara empresas..

Atenuantes: Atenuantes: Si el contribuyente cancela la multa dentro de los 15 dSi el contribuyente cancela la multa dentro de los 15 díías de intimado, se as de intimado, se reduce la multa a la mitad. reduce la multa a la mitad.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

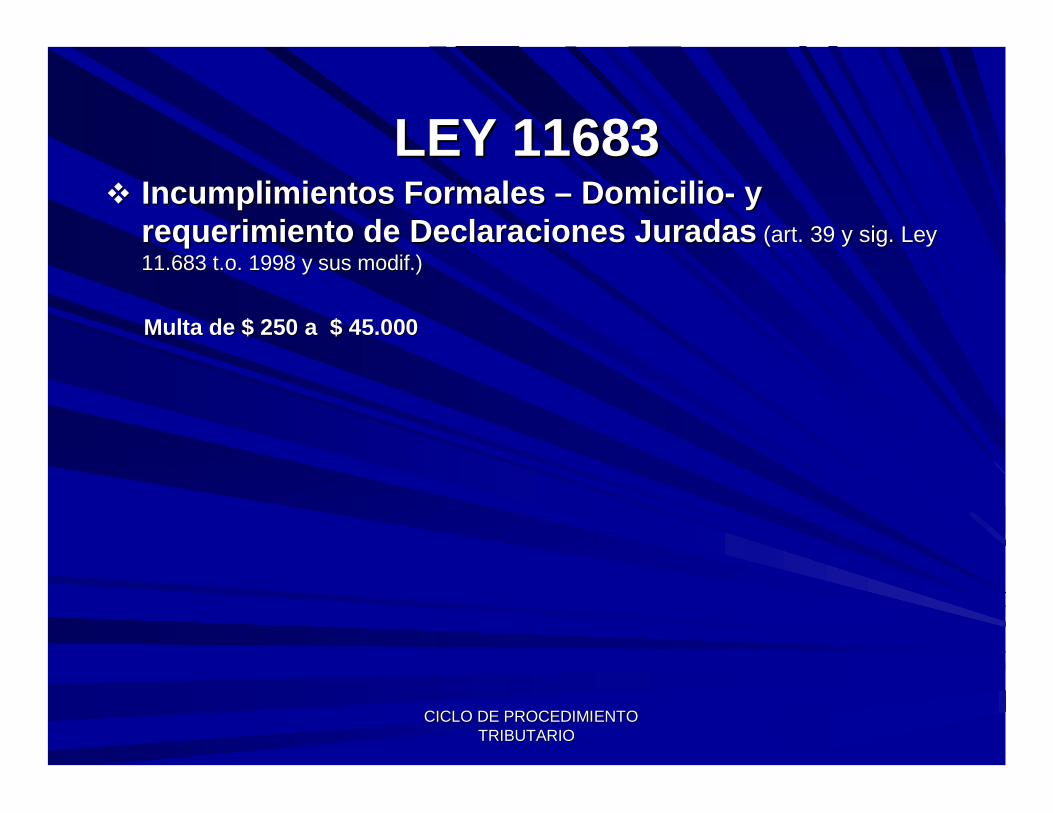

LEY 11683LEY 11683 IncumplimientoIncumplimientos Formales s Formales –– DomicilioDomicilio-- y y

requerimiento de requerimiento de Declaraciones JuradasDeclaraciones Juradas (art. 39 y sig. Ley (art. 39 y sig. Ley 11.683 t.o. 1998 y sus modif.)11.683 t.o. 1998 y sus modif.)

Multa de $ 250 a $ 45.000Multa de $ 250 a $ 45.000

SANCION POR ALTAS Y SANCION POR ALTAS Y BAJAS BAJAS –– LEY 11683LEY 11683

Art. Agregado a cont. Art. 40: Las sanciones Art. Agregado a cont. Art. 40: Las sanciones indicadas en el artindicadas en el artíículo precedente, culo precedente, exceptuando a la de clausura, se aplicarexceptuando a la de clausura, se aplicaráá a a quienes ocuparen trabajadores en relaciquienes ocuparen trabajadores en relacióón n de dependencia y no los registraren y de dependencia y no los registraren y declararen con las formalidades exigidas por declararen con las formalidades exigidas por las leyes respectivas.las leyes respectivas.La sanciLa sancióón de clausura podrn de clausura podráá aplicarse aplicarse atendiendo a la gravedad del hecho y a la atendiendo a la gravedad del hecho y a la condicicondicióón de reincidente del infractor.n de reincidente del infractor.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

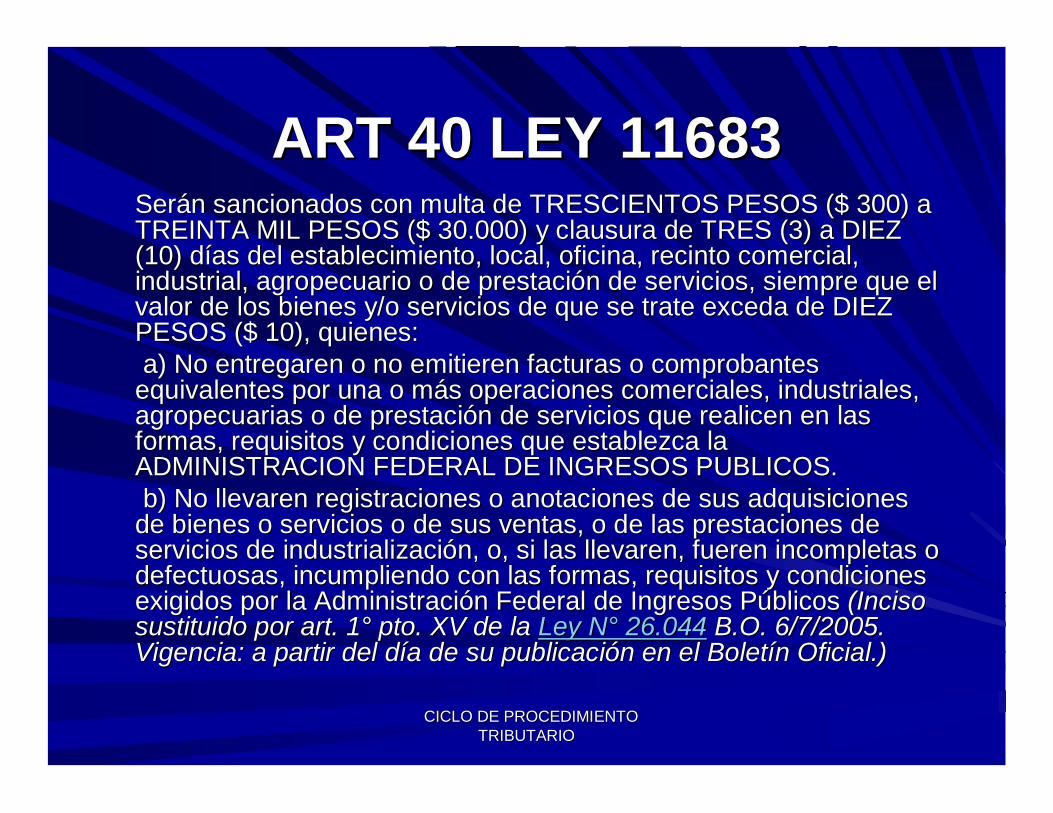

ART 40 LEY 11683 ART 40 LEY 11683 SerSeráán sancionados con multa de TRESCIENTOS PESOS ($ 300) a n sancionados con multa de TRESCIENTOS PESOS ($ 300) a TREINTA MIL PESOS ($ 30.000) y clausura de TRES (3) a DIEZ TREINTA MIL PESOS ($ 30.000) y clausura de TRES (3) a DIEZ (10) d(10) díías del establecimiento, local, oficina, recinto comercial, as del establecimiento, local, oficina, recinto comercial, industrial, agropecuario o de prestaciindustrial, agropecuario o de prestacióón de servicios, siempre que el n de servicios, siempre que el valor de los bienes y/o servicios de que se trate exceda de DIEZvalor de los bienes y/o servicios de que se trate exceda de DIEZPESOS ($ 10), quienes:PESOS ($ 10), quienes:a) No entregaren o no emitieren facturas o comprobantes a) No entregaren o no emitieren facturas o comprobantes

equivalentes por una o mequivalentes por una o máás operaciones comerciales, industriales, s operaciones comerciales, industriales, agropecuarias o de prestaciagropecuarias o de prestacióón de servicios que realicen en las n de servicios que realicen en las formas, requisitos y condiciones que establezca la formas, requisitos y condiciones que establezca la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.b) No llevaren registraciones o anotaciones de sus adquisib) No llevaren registraciones o anotaciones de sus adquisiciones ciones

de bienes o servicios o de sus ventas, o de las prestaciones de de bienes o servicios o de sus ventas, o de las prestaciones de servicios de industrializaciservicios de industrializacióón, o, si las llevaren, fueren incompletas o n, o, si las llevaren, fueren incompletas o defectuosas, incumpliendo con las formas, requisitos y condiciondefectuosas, incumpliendo con las formas, requisitos y condiciones es exigidos por la Administraciexigidos por la Administracióón Federal de Ingresos Pn Federal de Ingresos Púúblicosblicos (Inciso (Inciso sustituido por art. 1sustituido por art. 1°° pto. XV de lapto. XV de la Ley NLey N°° 26.04426.044 B.O. 6/7/2005. B.O. 6/7/2005. Vigencia: a partir del dVigencia: a partir del díía de su publicacia de su publicacióón en el Boletn en el Boletíín Oficial.)n Oficial.)

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

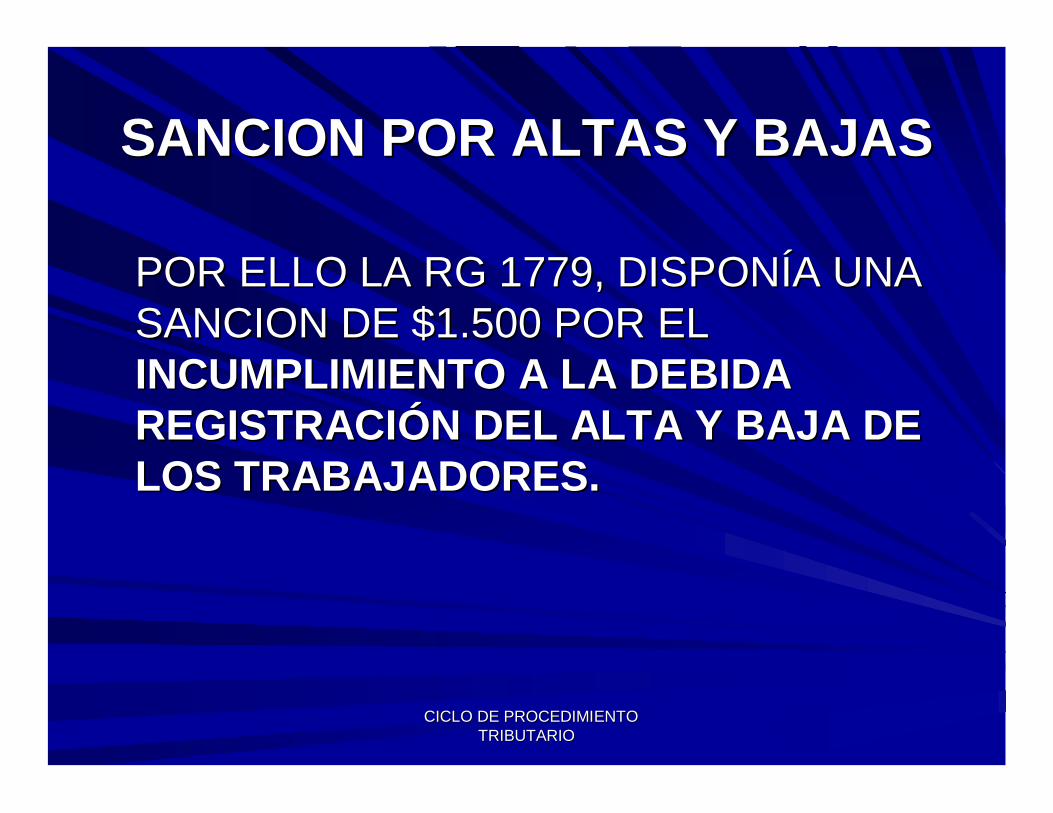

SANCION POR ALTAS Y BAJAS SANCION POR ALTAS Y BAJAS

POR ELLO LA RG 1779, DISPONPOR ELLO LA RG 1779, DISPONÍÍA UNA A UNA SANCION DE $1.500 POR EL SANCION DE $1.500 POR EL INCUMPLIMIENTO A LA DEBIDA INCUMPLIMIENTO A LA DEBIDA REGISTRACIREGISTRACIÓÓN DEL ALTA Y BAJA DE N DEL ALTA Y BAJA DE LOS TRABAJADORES. LOS TRABAJADORES.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

SANCION POR ALTAS Y BAJAS SANCION POR ALTAS Y BAJAS

POR LA RG 2766POR LA RG 2766 MODIFICO EN CONTRA MODIFICO EN CONTRA DEL CRITERIO DE LA LEY EXPRESANDO DEL CRITERIO DE LA LEY EXPRESANDO QUE LA SANCIQUE LA SANCIÓÓN ES POR CADA ALTA Y N ES POR CADA ALTA Y CADA BAJA DE CADA TRABAJADOR CADA BAJA DE CADA TRABAJADOR MULTIPLICANDO EN FORMA MULTIPLICANDO EN FORMA IRRACIONAL EL EFECTO RECAUDADOR IRRACIONAL EL EFECTO RECAUDADOR DE LA MULTADE LA MULTAEN EL CASO DE LOS LIBROS ES POR EN EL CASO DE LOS LIBROS ES POR CADA TRABAJADOR. CADA TRABAJADOR.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

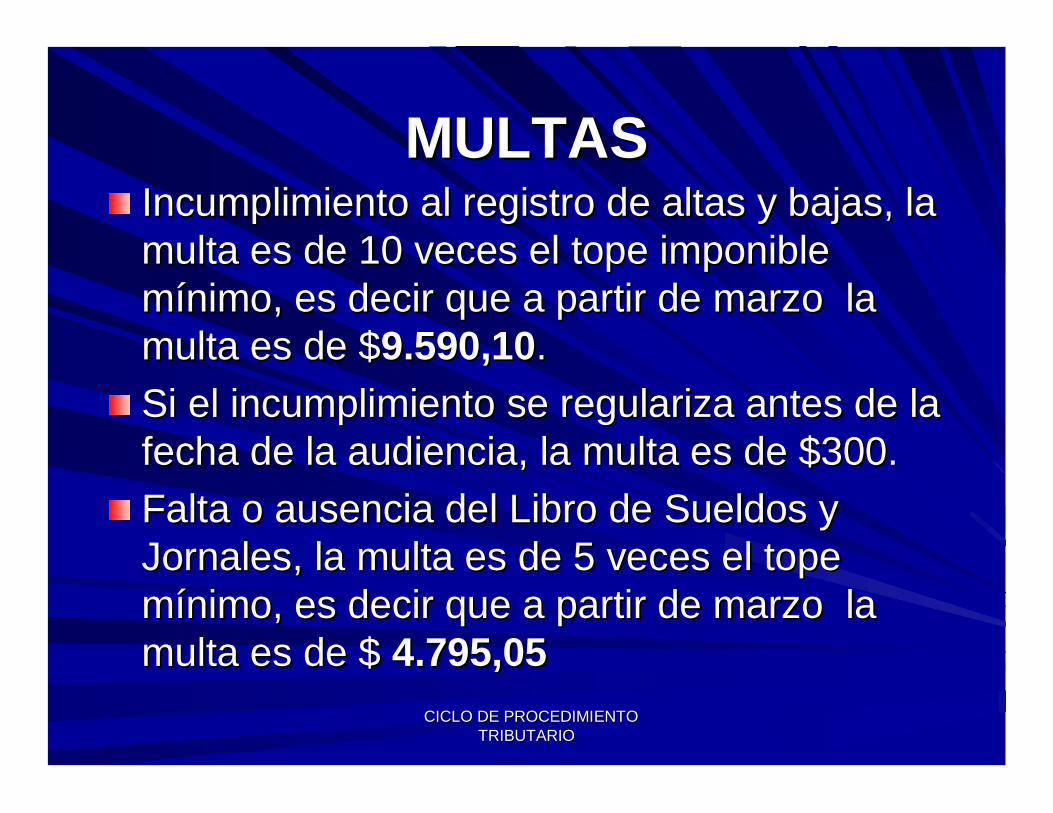

MULTAS MULTAS Incumplimiento al registro de altas y bajas, la Incumplimiento al registro de altas y bajas, la multa es de 10 veces el tope imponible multa es de 10 veces el tope imponible mmíínimo, es decir que a partir de marzo la nimo, es decir que a partir de marzo la multa es de $multa es de $9.590,109.590,10..Si el incumplimiento se regulariza antes de la Si el incumplimiento se regulariza antes de la fecha de la audiencia, la multa es de $300. fecha de la audiencia, la multa es de $300. Falta o ausencia del Libro de Sueldos y Falta o ausencia del Libro de Sueldos y Jornales, la multa es de 5 veces el tope Jornales, la multa es de 5 veces el tope mmíínimo, es decir que a partir de marzo la nimo, es decir que a partir de marzo la multa es de $ multa es de $ 4.795,054.795,05

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

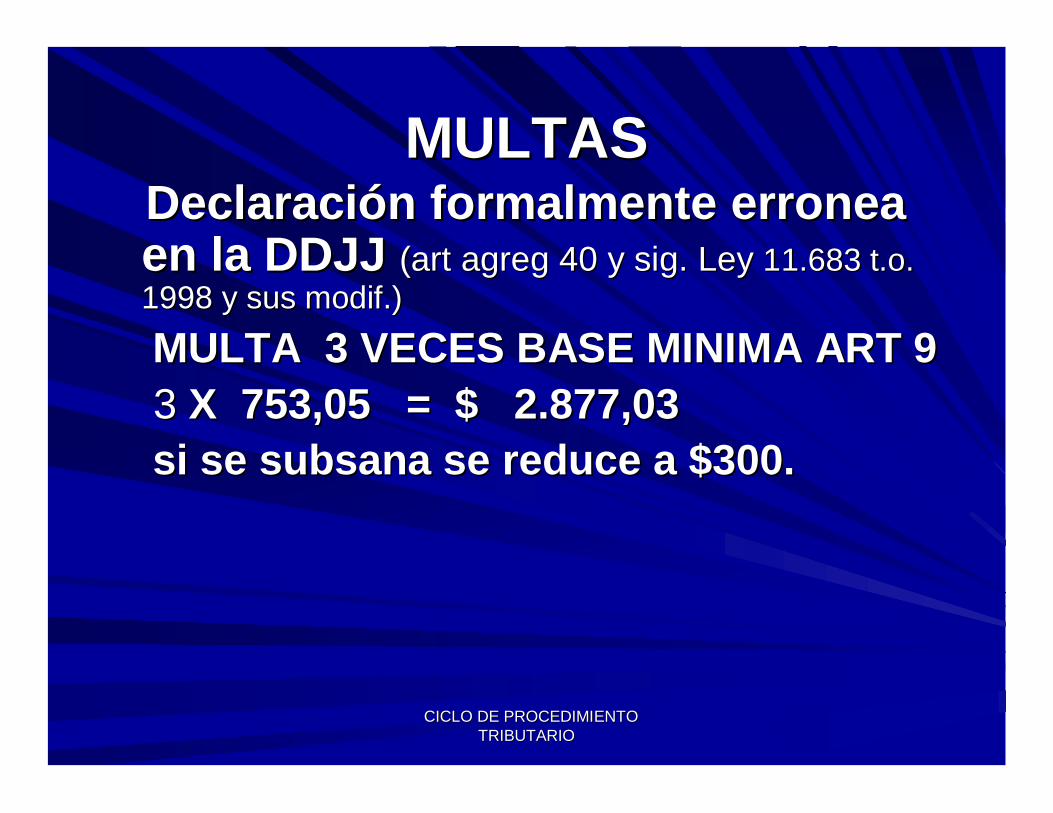

MULTAS MULTAS DeclaraciDeclaracióón formalmente erronea n formalmente erronea en la DDJJ en la DDJJ (art agreg 40 y sig. Ley (art agreg 40 y sig. Ley 11.683 t.o. 11.683 t.o. 1998 y sus modif.) 1998 y sus modif.)

MULTA 3 VECES BASE MINIMA ART 9MULTA 3 VECES BASE MINIMA ART 933 X 753,05 = $ 2.877,03X 753,05 = $ 2.877,03si se subsana se reduce a $300.si se subsana se reduce a $300.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

NUEVA CLAUSURA NUEVA CLAUSURA

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

A travA travéés de la RG 3589 la AFIP ha endurecido s de la RG 3589 la AFIP ha endurecido sustancialmente las sanciones por las infracciones sustancialmente las sanciones por las infracciones al ral réégimen de registro de Altas y Bajas y a la gimen de registro de Altas y Bajas y a la confecciconfeccióón del Libro de Sueldos y Jornales, ya n del Libro de Sueldos y Jornales, ya prevprevéé conjuntamente con la multa la aplicaciconjuntamente con la multa la aplicacióón de n de clausura del establecimiento por 3 a 5 dclausura del establecimiento por 3 a 5 díías. as.

Ello toda vez que la nueva resoluciEllo toda vez que la nueva resolucióón dispone n dispone que cuando se constate las infracciones:que cuando se constate las infracciones:

a) Incumplimiento de la obligacia) Incumplimiento de la obligacióón de registrar n de registrar debidamente el alta y/o baja respecto de cada debidamente el alta y/o baja respecto de cada trabajador detectado en infraccitrabajador detectado en infraccióón, con los n, con los requisitos, plazos y condiciones que establece requisitos, plazos y condiciones que establece esta Administraciesta Administracióón Federal. n Federal.

b) Falta de registracib) Falta de registracióón o ausencia de los n o ausencia de los registros requeridos por el Artregistros requeridos por el Artíículo 52 de la Ley Nculo 52 de la Ley Nºº20.744 y sus modificaciones. 20.744 y sus modificaciones.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

Para al menos Para al menos 2 trabajadores de la n2 trabajadores de la nóómina mina y alguno de ellos no haya sido incluido en y alguno de ellos no haya sido incluido en alguna de las declaraciones juradas de la alguna de las declaraciones juradas de la seguridad social seguridad social y el y el contribuyente haya contribuyente haya sido pasible de una multa formal o sido pasible de una multa formal o material en los material en los úúltimos 5 altimos 5 añños, ya sea por os, ya sea por impuestos, por aduanas o por seguridad impuestos, por aduanas o por seguridad social, social, serseráá pasible de la sancipasible de la sancióón de n de clausura del establecimiento, por un lapso de clausura del establecimiento, por un lapso de entre 3 a 5 dentre 3 a 5 dííasas. . Esta sanciEsta sancióón se subsana cuando el n se subsana cuando el contribuyente subsane la omisicontribuyente subsane la omisióón antes n antes de la fecha de la audienciade la fecha de la audiencia. .

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

Mas la norma Mas la norma no aclara que sucederno aclara que sucederáá cuando cuando existen diferencias entre las fechas expresadas existen diferencias entre las fechas expresadas por los trabajadores a los inspectores y las fechas por los trabajadores a los inspectores y las fechas en las cuales se procedieron a registrar las en las cuales se procedieron a registrar las relacionesrelaciones, y que medios le asisten al contribuyente , y que medios le asisten al contribuyente para defender su postura mpara defender su postura máás alls alláá de la AFIP nunca de la AFIP nunca prueba los supuestos pagos no registrados prueba los supuestos pagos no registrados efectuados a los trabajadores. efectuados a los trabajadores. Otro aspecto no abordado por la norma, resulta ser Otro aspecto no abordado por la norma, resulta ser el fuero de la Justicia competente para estas el fuero de la Justicia competente para estas causas. Al respecto, recordemos que conforme causas. Al respecto, recordemos que conforme con la Ley de Procedimientos Tributarios, con la Ley de Procedimientos Tributarios, aplicable en el juzgamiento de estas sanciones, la aplicable en el juzgamiento de estas sanciones, la ResoluciResolucióón administrativa resulta apelable ante la n administrativa resulta apelable ante la Justicia en lo Penal EconJusticia en lo Penal Econóómico de la Ciudad de mico de la Ciudad de Buenos Aires y ante los Juzgados Federales en el Buenos Aires y ante los Juzgados Federales en el interior del Painterior del Paíís. s.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

Sin perjuicio de lo cual, el Ministerio de Trabajo, EmpleoSin perjuicio de lo cual, el Ministerio de Trabajo, Empleo y y Seguridad Social de la NaciSeguridad Social de la Nacióón, competente como la AFIP n, competente como la AFIP para aplicar esta sancipara aplicar esta sancióón, dispuso que ante la sancin, dispuso que ante la sancióón del n del artartíículo agregado a continuaciculo agregado a continuacióón del art. 40 de la Ley Nn del art. 40 de la Ley N°°11683 resultaba competente la C11683 resultaba competente la Cáámara Federal de la mara Federal de la Seguridad Social, fuero que se ha declarado competente ante Seguridad Social, fuero que se ha declarado competente ante multas aplicadas y resuelto causas. multas aplicadas y resuelto causas. Ante tal situaciAnte tal situacióón cabe preguntarse, ahora tambin cabe preguntarse, ahora tambiéén n entenderentenderáá la Cla Cáámara de la Seguridad Social cuando se mara de la Seguridad Social cuando se aplica una clausura?? Una simple resoluciaplica una clausura?? Una simple resolucióón del n del Ministerio de Trabajo puede modificar el fuero judicial Ministerio de Trabajo puede modificar el fuero judicial dispuesto por una ley. dispuesto por una ley. En otro orden de ideas, cabe preguntarse si la AFIP y el En otro orden de ideas, cabe preguntarse si la AFIP y el Ministerio de Trabajo ya han unificado sus bases no Ministerio de Trabajo ya han unificado sus bases no reclamando por la misma infraccireclamando por la misma infraccióón dos veces??. Es mn dos veces??. Es máás que s que frecuente cuando un funcionario de AFIP pretende aplicar frecuente cuando un funcionario de AFIP pretende aplicar una sanciuna sancióón por registraciones tardn por registraciones tardíías advertir su ignorancia as advertir su ignorancia respecto del accionar de los del Ministerio de Trabajo, respecto del accionar de los del Ministerio de Trabajo, debiendo ser el contribuyente quien lleve un registro de todas debiendo ser el contribuyente quien lleve un registro de todas las infracciones sancionadas en caso de duda el las infracciones sancionadas en caso de duda el contribuyente puede pagar dos veces por lo mismo. contribuyente puede pagar dos veces por lo mismo.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

OTRAS SANCIONES OTRAS SANCIONES FORMALES FORMALES

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

LEY 17250LEY 17250

Falta de inscripciFalta de inscripcióón del empleador n del empleador ((Ley 17.250 art. 15 pto. 1 Ley 17.250 art. 15 pto. 1 inc a R.G. inc a R.G. 1.566 Cap. B)1.566 Cap. B)

Multa del 300% Multa del 300% de los aportes y contribuciones devengados en el mes anterior dede los aportes y contribuciones devengados en el mes anterior desu comprobacisu comprobacióón.n.

AtenuanteAtenuante: : --InscripciInscripcióón ante del inicio de la inspeccin ante del inicio de la inspeccióón por parte de AFIP, se reduce la sancin por parte de AFIP, se reduce la sancióón n

a un quinto de su valor original. a un quinto de su valor original. -- InscripciInscripcióón despues del requerimiento fiscal, se reduce la sancin despues del requerimiento fiscal, se reduce la sancióón a un tercio n a un tercio

de su valor original.de su valor original.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

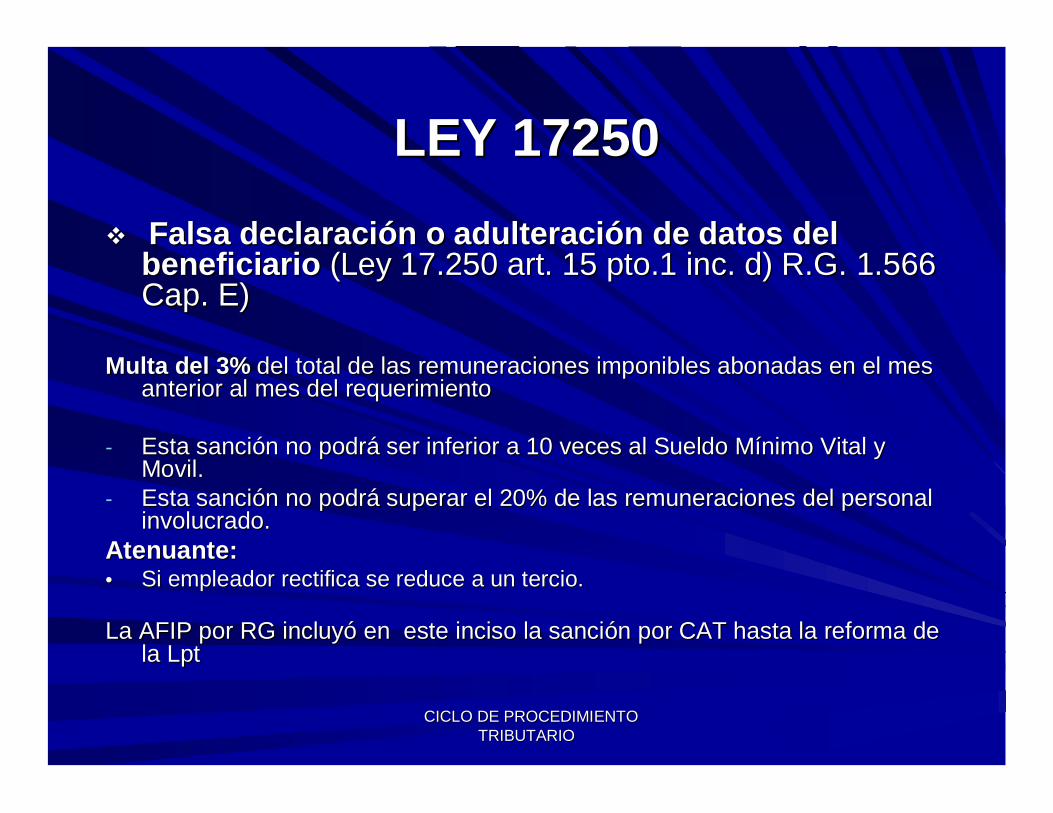

LEY 17250LEY 17250 Falsa declaraciFalsa declaracióón o adulteracin o adulteracióón de datos del n de datos del

beneficiario beneficiario (Ley 17.250 art. 15 pto.1 inc. d) R.G. (Ley 17.250 art. 15 pto.1 inc. d) R.G. 1.566 1.566 Cap. E)Cap. E)

Multa Multa del 3% del 3% del total de las remuneraciones del total de las remuneraciones imponibles abonadasimponibles abonadas en en el mes el mes anterior alanterior al mesmes del requerimientodel requerimiento

-- Esta sanciEsta sancióón no podrn no podráá ser inferior a 10 veces al Sueldo Mser inferior a 10 veces al Sueldo Míínimo Vital y nimo Vital y Movil.Movil.

-- Esta sanciEsta sancióón no podrn no podráá superar el 20% de las remuneraciones del personal superar el 20% de las remuneraciones del personal involucrado.involucrado.

AtenuanteAtenuante: : •• Si empleador rectifica se reduce a un tercio. Si empleador rectifica se reduce a un tercio.

La AFIP por RG incluyLa AFIP por RG incluyóó en este inciso la sancien este inciso la sancióón por CAT hasta la reforma de n por CAT hasta la reforma de la Lptla Lpt

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

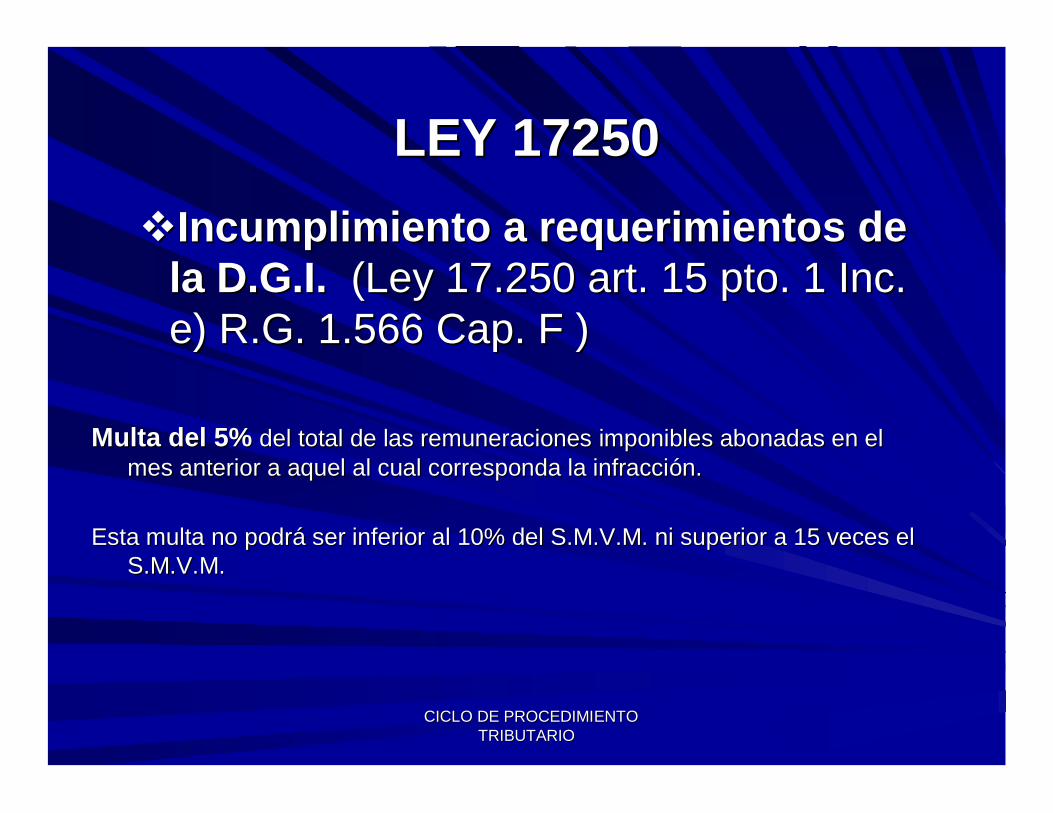

LEY 17250LEY 17250Incumplimiento a requerimientos de Incumplimiento a requerimientos de

la D.G.I. la D.G.I. (Ley 17.250 art. 15 pto. 1 Inc. (Ley 17.250 art. 15 pto. 1 Inc. e) R.G. e) R.G. 1.566 Cap. F )1.566 Cap. F )

Multa del 5%Multa del 5% del total de las remuneraciones del total de las remuneraciones imponibles imponibles abonadas en el abonadas en el mes anteriormes anterior a aquel al cual corresponda la infraccia aquel al cual corresponda la infraccióón.n.

Esta multa no podrEsta multa no podráá ser inferior al 10% del S.M.V.M. ni superior a 15 veces el ser inferior al 10% del S.M.V.M. ni superior a 15 veces el S.M.V.M.S.M.V.M.

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

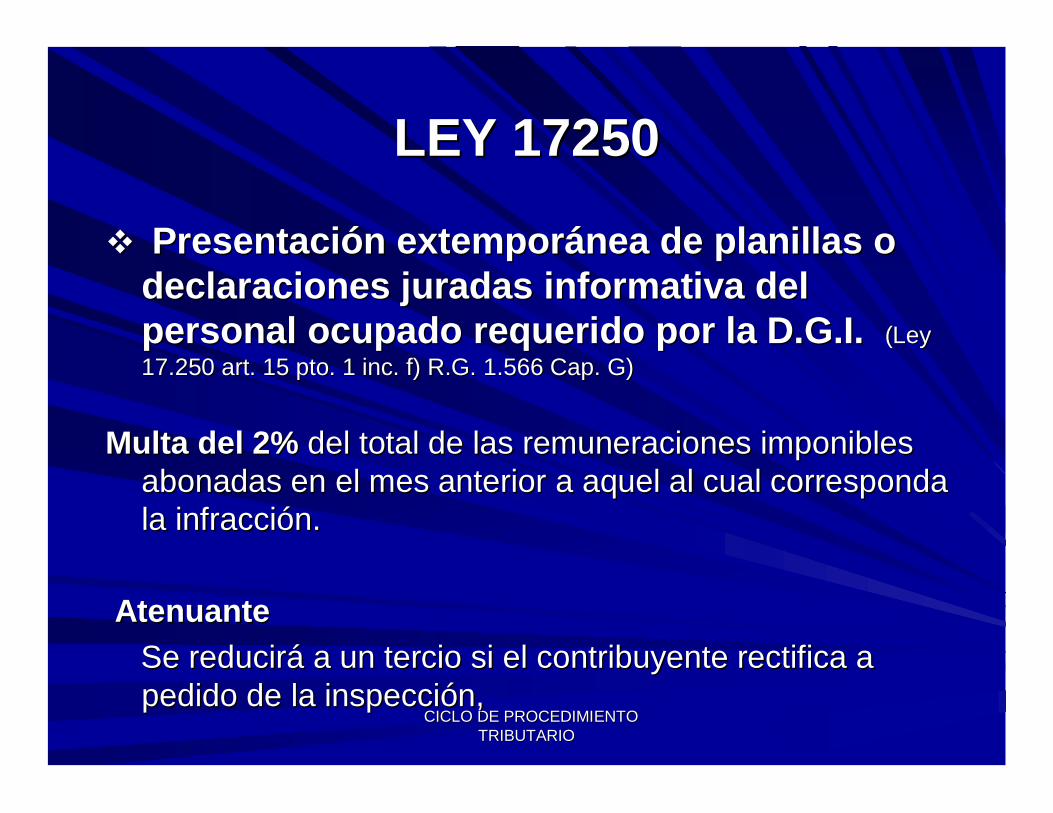

LEY 17250LEY 17250

PresentaciPresentacióón extemporn extemporáánea de planillas o nea de planillas o declaraciones juradas informativa del declaraciones juradas informativa del personal ocupado requerido por la D.G.I. personal ocupado requerido por la D.G.I. (Ley (Ley 17.250 art. 15 pto. 1 inc. f) R.G. 17.250 art. 15 pto. 1 inc. f) R.G. 11.5.566 Cap. G)66 Cap. G)

Multa del 2% Multa del 2% del total de las remuneraciones del total de las remuneraciones imponibles imponibles abonadas en el mes anteriorabonadas en el mes anterior a aquel al cual corresponda a aquel al cual corresponda la infraccila infraccióón.n.

AtenuanteAtenuanteSe reducirSe reduciráá a un tercio si el contribuyente rectifica a a un tercio si el contribuyente rectifica a pedido de la inspeccipedido de la inspeccióón, n,

CICLO DE PROCEDIMIENTO CICLO DE PROCEDIMIENTO TRIBUTARIO TRIBUTARIO

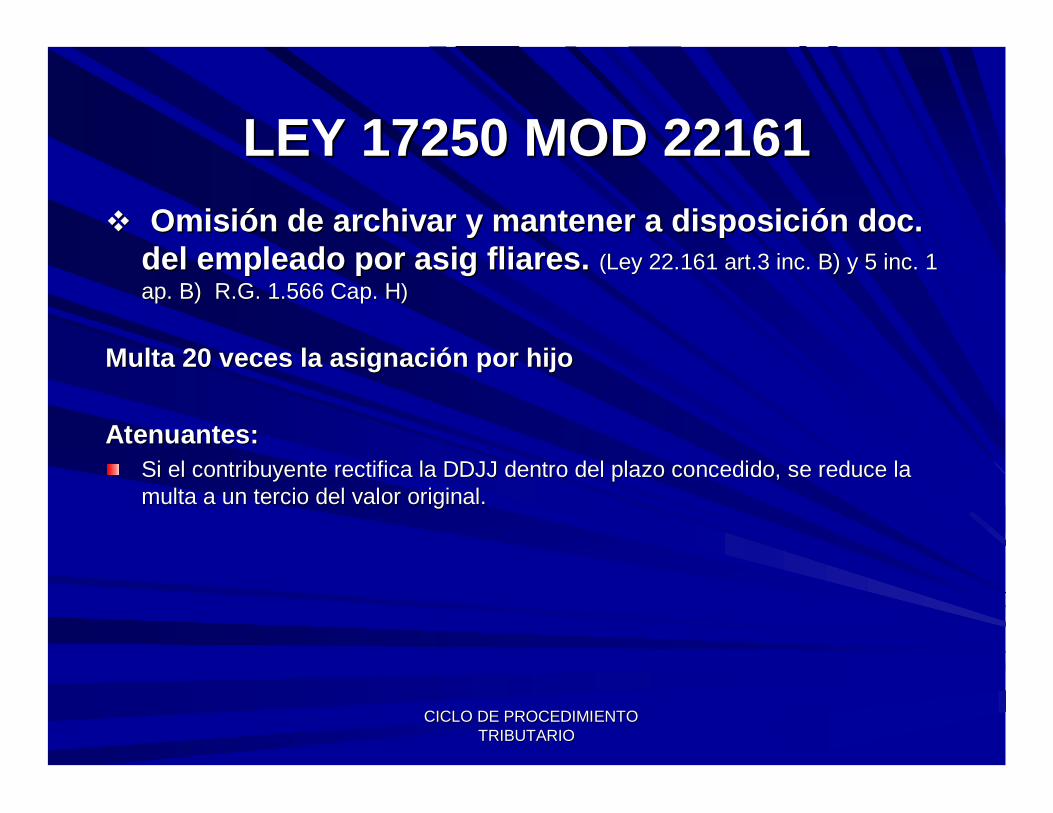

LEY 17250 MOD 22161LEY 17250 MOD 22161 OmisiOmisióón de archivar y mantener a disposicin de archivar y mantener a disposicióón doc. n doc.

del empleado por asig fliares.del empleado por asig fliares. ((Ley 22.161 art.3 inc. B) y 5 inc. 1 Ley 22.161 art.3 inc. B) y 5 inc. 1 ap. B) R.G. 1.566 Cap. Hap. B) R.G. 1.566 Cap. H))

Multa 20 veces la asignaciMulta 20 veces la asignacióón por hijon por hijo

Atenuantes: Atenuantes: Si el contribuyente rectifica la DDJJ dentro del plazo concedidoSi el contribuyente rectifica la DDJJ dentro del plazo concedido, se reduce la , se reduce la multa a un tercio del valor original. multa a un tercio del valor original.