INFRAESTRUCTURA Y CONECTIVIDAD - … · tructura, conectividad y servicios en teleco-municaciones...

26

L as telecomunicaciones y las tecnolo- gías de la información y comunica- ción (TIC), están experimentando cambios a nivel mundial. Se observa una ten- dencia hacia la convergencia en redes y servi- cios alrededor del protocolo Internet IP con accesos a Internet en banda ancha (velocida- des mayores a 256Kbps). Se busca que haya conectividad entre las redes para el trans- porte de la información por fibras ópticas, como grandes autopistas de la información, a altas velocidades del orden de los gigabytes por segundo (mil millones de bits por se- gundo). La convergencia de servicios se da principalmente con tecnologías de tercera ge- neración (3G), donde hay conjunción de voz, datos y vídeo, con aplicaciones de telefonía fija y móvil, Internet, vídeo conferencia, multi-media, mensajería instantánea y de texto, vídeo-llamadas y otros. Las TIC constituyen un componente funda- mental en el desarrollo de los países y la banda ancha es el elemento importante ac- tualmente. Si se toman decisiones correctas se puede lograr un impacto significativo tanto en el sector público como en el privado. En Costa Rica también se están dando cam- bios un tanto rezagados pero parecen ser en la dirección correcta. El Instituto Costarri- cense de Electricidad (ICE) y Radiográfica Costarricense S. A. (RACSA) principalmente, hacen esfuerzos para darle al país la infraes- tructura, conectividad y servicios en teleco- municaciones que la sociedad necesita. Este capítulo está compuesto por cinco par- tes, en la primera sección se analiza la ten- dencia de las telecomunicaciones a nivel mundial y las perspectivas de las políticas de telecomunicaciones en el ámbito internacio- nal desde el punto de vista de la Organiza- ción para la Cooperación y el Desarrollo Económico (OCDE) de la ONU. En la segunda parte de este capítulo se estu- dia el desarrollo o progreso de las TIC a nivel nacional, basado en los datos recogidos en los Informes del PROSIC 2006 y 2007 y la información recolectada en el proceso de la investigación. Además se muestran y ana- lizan indicadores propios en telefonía móvil, Internet banda ancha y se comparan con seis países europeos con características similares a Costa Rica, en cuanto a extensión geográ- fica y número de habitantes. 61 3 CAPÍTULO INFRAESTRUCTURA Y CONECTIVIDAD Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

Transcript of INFRAESTRUCTURA Y CONECTIVIDAD - … · tructura, conectividad y servicios en teleco-municaciones...

L as telecomunicaciones y las tecnolo-gías de la información y comunica-ción (TIC), están experimentando

cambios a nivel mundial. Se observa una ten-dencia hacia la convergencia en redes y servi-cios alrededor del protocolo Internet IP conaccesos a Internet en banda ancha (velocida-des mayores a 256Kbps). Se busca que hayaconectividad entre las redes para el trans-porte de la información por fibras ópticas,como grandes autopistas de la información,a altas velocidades del orden de los gigabytespor segundo (mil millones de bits por se-gundo). La convergencia de servicios se daprincipalmente con tecnologías de tercera ge-neración (3G), donde hay conjunción de voz,datos y vídeo, con aplicaciones de telefoníafija y móvil, Internet, vídeo conferencia,multi-media, mensajería instantánea y detexto, vídeo-llamadas y otros.

Las TIC constituyen un componente funda-mental en el desarrollo de los países y labanda ancha es el elemento importante ac-tualmente. Si se toman decisiones correctasse puede lograr un impacto significativotanto en el sector público como en el privado.En Costa Rica también se están dando cam-

bios un tanto rezagados pero parecen ser enla dirección correcta. El Instituto Costarri-cense de Electricidad (ICE) y RadiográficaCostarricense S. A. (RACSA) principalmente,hacen esfuerzos para darle al país la infraes-tructura, conectividad y servicios en teleco-municaciones que la sociedad necesita.

Este capítulo está compuesto por cinco par-tes, en la primera sección se analiza la ten-dencia de las telecomunicaciones a nivelmundial y las perspectivas de las políticas detelecomunicaciones en el ámbito internacio-nal desde el punto de vista de la Organiza-ción para la Cooperación y el DesarrolloEconómico (OCDE) de la ONU.

En la segunda parte de este capítulo se estu-dia el desarrollo o progreso de las TIC anivel nacional, basado en los datos recogidosen los Informes del PROSIC 2006 y 2007 yla información recolectada en el proceso dela investigación. Además se muestran y ana-lizan indicadores propios en telefonía móvil,Internet banda ancha y se comparan con seispaíses europeos con características similaresa Costa Rica, en cuanto a extensión geográ-fica y número de habitantes.

61

3CAPÍTULO

INFRAESTRUCTURA Y CONECTIVIDAD

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

La tercera parte da cuenta de algunos proyec-tos importantes sobre redes que se están im-plementando actualmente. Cabe señalar que laSubgerencia de telecomunicaciones del ICEse negó a aportar información técnica a PRO-SIC sobre los proyectos en ejecución, con lajustificación de la apertura del sector. Por lotanto, se recurrió a otras fuentes públicas deinformación con las limitaciones del caso. Lacuarta parte hace un recuento de los principa-les proyectos de RACSA, los cuales son partede los carteles de licitación que esta instituciónha sacado a concurso. La quinta parte son lasconsideraciones finales.

3.1 PERSPECTIVASINTERNACIONALES DE LAS POLITICAS DE TELECOMUNICACIONES

La Organización para la Cooperación y el De-sarrollo Económico (OCDE) ha dado a co-nocer su criterio en materia de políticas frenteal reto de maximizar los beneficios de la bandaancha en Internet, para el desarrollo econó-mico y social de las naciones.

El Comité de Políticas de Información, In-formática y Comunicación de la OCDE(ICCP, por sus siglas en inglés) pone énfasisen la conveniencia de estimular la compe-tencia en los mercados de comunicación ylas tecnologías, que evolucionan con rapideze incluyen DSL, cable, conexión inalámbricay satélite.

El Gobierno desempeña el papel de usuariomodelo, aumentando la demanda, y suminis-trando los servicios para atender a las comu-nidades marginadas, donde se necesite. Por lotanto, es importante que los gobiernos asu-man el reto de incrementar significativamenteel alcance y se mantengan al día en el desarro-llo de servicios.

Por su parte, los usuarios deben tener confianzaen la utilización de la banda ancha y aseguraruna red de trabajo e información confiable ysegura, cuya característica esencial es la de con-fiabilidad plena en la conexión.

Es claro que las Tecnologías de la Informacióny Comunicación (TIC) contribuyen al creci-miento económico, al hacer más eficaz el pro-ceso de negocios y al aumentar el acceso a losmercados. Esta característica se nota claramenteen las pequeñas y medianas empresas. No obs-tante que el promedio de penetración en laOCDE es de 6.6 suscriptores por cada 100 ha-bitantes, la conjunción del interés de los usua-rios y la facilidad de acceso, señala que existe unmayor potencial de crecimiento futuro; con lospaíses líderes muy por arriba de dicha tasa.

El marco político y reglamentario general de losservicios móviles de banda ancha en la UniónEuropea tiene como objetivo principal garanti-zar la accesibilidad de la información en todomomento y lugar en el territorio de la UniónEuropea (UE), y mantener el liderazgo de laUE en este sector.

La Comisión considera que, ante todo, “esindispensable afrontar los retos políticos ytecnológicos que dificultan la consecución delos objetivos fijados, con el fin de garantizarel éxito de estos sistemas y de preparar el fu-turo mediante una actuación concertada anivel de la UE”.

En general se puede afirmar que la Comi-sión Europea estima que el despliegue delos servicios móviles de tercera generación(UMTS o «3G») es más lento de lo previstoy, que se enfrenta a una serie de dificultadesy retos que se plantean para que los servi-cios 3G puedan cumplir su papel en la ins-tauración de una sociedad de lainformación competitiva y dinámica.

Informe de PROSIC 2008 - Capítulo 3

62

En cuanto a investigación e innovación la UEconsidera que sólo podrá mantener su ventajacompetitiva si se concentra en la innovación;la competitividad a nivel mundial se funda-menta en la capacidad de innovación y en laeficiencia. La Comisión se propone poner enmarcha un extenso programa de actividadesintegradas que posibilite la cooperación entrelas principales partes interesadas durante lafase de investigación pre-competitiva.

Por otro lado el sector de las comunicacionesmóviles e inalámbricas puede producir unafragmentación del mercado. Con el fin deevitar esta situación, la investigación debeabarcar toda la cadena de valor, desde el de-sarrollo de tecnologías hasta la puesta apunto de los servicios. Por tanto será necesa-rio disponer de normas y plataformas a es-cala europea y mundial.

La preparación del Séptimo ProgramaMarco Tecnología y Comunicaciones Móvi-les ofrece la oportunidad de poner en mar-cha una plataforma tecnológica oficial en elárea de las comunicaciones móviles e ina-lámbricas. Con el apoyo de este programa seelaborará un programa estratégico de inves-tigación, de conseguir la masa crítica nece-saria para la investigación y la innovación yde movilizar una importante cantidad defondos públicos y privados.

La interoperabilidad de los servicios y termi-nales de tercera generación resulta determi-nante para conseguir el objetivo de lapenetración a gran escala en el mercado: laComisión considera que sin interoperabilidad,los mercados podrían fragmentarse y fracasar.

En este sentido, existen varios foros que tra-bajan en la especificación y normalización deservicios, con el objetivo de hacer posible suinteroperabilidad. La cooperación entre el

Proyecto de asociación de tercera generación(3GPP) y el «Global Certification Forum»(GCF), así como el programa general de la«Open Mobile Alliance» (OMA), constituyenun buen punto de partida. No obstante elmayor reto al que se debe de hacer frente loconstituye el de la convergencia tecnológica.

En cuanto a los retos técnicos la Comisióndesea estimular la demanda de medios de co-municaciones móviles y el desarrollo de nuevosservicios. Por lo tanto se debe aumentar laoferta de contenidos a través del celular, en tér-minos de variedad como de calidad. Sin em-bargo, los obstáculos son variados y laComisión espera eliminarlos con el fin de ga-rantizar la penetración rápida de los serviciosmóviles en Europa.

El desarrollo de estos servicios exige la creaciónde un marco seguro para los contenidos. Losderechos sobre contenidos digitales protegidosimplican la creación de nuevos modelos de ne-gocios que protejan eficazmente los derechosde propiedad intelectual.

Las normativas nacionales regulan las compen-saciones por la reproducción para uso privadode los contenidos. Sin embargo, para determi-nar el nivel de la compensación, en caso de uti-lización privada, conviene tener en cuenta ladisponibilidad de sistemas y servicios de gestiónde derechos digitales para la distribución decontenidos a través de redes móviles.

Jurídicamente, el sector de las comunicacionesmóviles está sujeto al sistema tradicional de li-cencias territoriales otorgadas por los titularesde derechos nacionales. Sin embargo, este sis-tema de licencias resulta inadecuado para satis-facer las necesidades de la sociedad de lainformación en una UE ampliada. La Comisiónpropone la concesión de licencias comunitariaspara los contenidos móviles [COM (2004) 261].

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

63

La Comisión contempla también una mayorflexibilidad a nivel de la UE en el uso del es-pectro radioeléctrico . El Grupo de Políticadel Espectro Radioeléctrico (GPER) está es-tudiando distintos modelos de gestión del es-pectro, de interés para los servicios móvilesde banda ancha. Dicho Grupo es partidariode un enfoque europeo coordinado, orien-tado al mercado y a la libre circulación del es-pectro; es decir sin licencia, vinculada aderechos de uso exclusivo.

La utilización de tarjetas de teléfono móvilde prepago como medio de pago para ad-quirir productos y servicios distintos de losservicios de comunicación puede constituiruna actividad de emisión de dinero electró-nico, cuyo uso puede verse ampliado, porla utilización de los servicios móviles debanda ancha. Actualmente debe de resol-verse el problema de dinero electrónico yblanqueo de capitales.

Al usar bandas de frecuencia más altas las redesde comunicaciones móviles de tercera genera-ción precisan de un número mayor de estacio-nes base que las redes GSM. La Comisiónconsidera que la salud o la seguridad de los ciu-dadanos quedan adecuadamente protegidassiempre que la exposición permanezca por de-bajo de los límites fijados por la UE.

La utilización de datos personales y delicadosrelativos a particulares o a empresas exige laaplicación de procedimientos de identificacióny autenticación fiables y seguras. Por lo tantoes necesario contar con un marco ínter opera-ble común en la materia para garantizar unaautenticación válida en toda Europa.

La Comisión considera que convendría insistiren las ventajas de unas normas abiertas mun-diales con el fin de conseguir la interoperabi-lidad en todo el mundo.

El gran avance de los últimos tiempos en laproductividad laboral en la UE tiene comobase, en gran parte, los servicios de comunica-ciones electrónicas, que constituyen un eje fun-damental para la competitividad de la economíaeuropea. En este sector se pueden señalar enEuropa dos tendencias:

• un crecimiento espectacular en el sector dela banda ancha;

• el mayor peso de la telefonía móvil sobre la telefonía fija.

Hacia el futuro, la convergencia de las teleco-municaciones, la radiodifusión e Internet darácomo resultado la proliferación de serviciosmultimedia de alta velocidad prestados a travésde redes móviles: hacer compras, pagar en línea,música, imágenes, video.

Las TIC constituyen un componente funda-mental en el crecimiento económico y la bandaancha es el elemento importante. Esta tecnolo-gía está marcando actualmente un punto de in-flexión en el desarrollo de las TIC. Si se tomandecisiones correctas se puede lograr un impactosignificativo tanto en el sector público como enel privado.

Los gobiernos deben tener claro que la bandaancha es determinante para la competitividadde sus países, por lo que deben priorizar las in-versiones en la infraestructura de banda anchapara que sus economías crezcan. Muchos espe-cialistas en el tema afirman que la banda anchatiene tal trascendencia en el avance de la huma-nidad que la llegan a clasificar como la segundarevolución industrial.

Esta transformación es particularmente im-portante en países de América Latina endonde existe la penetración más baja de ac-ceso a banda ancha.

Informe de PROSIC 2008 - Capítulo 3

64

Al tercer trimestre de 2007, la región tenía so-lamente 5% del total de los suscriptores de lí-neas de banda ancha del mundo, lo cual seatribuye a factores como una escasa compe-tencia en la provisión del servicio, baja teledensidad (líneas fijas por habitantes) y limita-das inversiones en infraestructura para estatecnología. Adicionalmente a esto, el accesoa las conexiones de banda ancha en AméricaLatina está al alcance de las clases con poderadquisitivo alto.

Los países que muestran mayor desarrollo enbanda ancha en América Latina son: Brasil(37.7%), México (26.4%), Argentina (12%) yChile (7.7%). Los porcentajes están referidos altotal de 17 millones que se registraron a sep-tiembre del año2007. Se estima que en el año2012 habrá en América Latina 44 millones desuscriptores de banda ancha.

A nivel mundial se calcula que existen 350 mi-llones de líneas instaladas y que cada año losproveedores entregan 80 millones de líneas. Al-gunas estimaciones más optimistas señalan quelos abonados a Internet de banda ancha móvilpodrían llegar a 2,200 millones en cinco años,gracias al crecimiento exponencial en los mer-cados emergentes liderados especialmente porlos mercados en Asia y Latinoamérica, siendo laIndia el país de mayor crecimiento. Otras esti-maciones más conservadoras indican que po-dría duplicarse el número de líneas en el año2013; es decir 700 millones de líneas de las cua-les el 50% serían móviles. Dada la coyuntura fi-nanciera mundial actual parece una meta difícilde alcanzar; no obstante refleja el gran interés anivel global por esta tecnología.

Por ejemplo, Singapore Telecommunicationsestá mejorando su red inalámbrica de bandaancha. En este país la red, llamada Next-Ge-neration National Broadband Network, per-mitirá a los usuarios navegar por Internet a

velocidades de al menos 1 gigabyte por se-gundo (10 veces más rápido que las disponi-bles actualmente) cuando esté completamenteimplementada, hacia el 2015.

3.2 DESARROLLO YTELECOMUNICACIONES: RETOS PARA COSTA RICA

En este apartado se hace una comparación deindicadores en telecomunicaciones entre CostaRica y algunos países de dimensiones deterritorio y población similares pero con mayordesarrollo económico. Algunos de losindicadores de otros países presenta similitudescon Costa Rica, a pesar de que algunos sonmucho más grandes en población y territorio.

En el cuadro 3.1 se presentan variosindicadores básicos de relevancia de algunasnaciones de dimensiones similares a CostaRica. Se observa que la población de Israel,Dinamarca e Irlanda es muy similar a la deCosta Rica; Bélgica y Portugal tienen más deldoble de habitantes. En territorio Israel,Bélgica y Dinamarca tienen menor territorioque nuestro país; Nueva Zelanda, Portugal eIrlanda un poco mayor. Sin embargo Irlanday Dinamarca tienen el mayor ingreso per cápitay Costa Rica el más bajo, en una proporciónde 10 a 1. Es de notar también que en cuantoa la penetración o densidad de telefonía fijamás móvil estos países tienen un índice mayora dos veces el de Costa Rica.

En el cuadro 3.2 se presenta para estas mismasnaciones el total de suscriptores de telefoníamóvil en el año 2007. Se nota una diferenciaapreciable entre dichas naciones y Costa Rica,en una relación superior a 3 a 1 como mínimo,en suscripciones cada 100 habitantes entelefonía móvil (penetración móvil). Lapenetración en telefonía móvil de estos paíseseuropeos es mayor del 97% en Bélgica y en

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

65

los otros más del 100%, muy por encima deCosta Rica que tiene una densidad en telefoníamóvil de 34% a diciembre del 2007.

En cuanto a la razón de crecimiento anual del 2002 al 2007 Costa Rica sí tiene el mayorporcentaje 24,6 el cual más que duplica a losdemás países. Este crecimiento es un buenindicador para el desarrollo del país que enel 2009 con los proyectos del ICE d e l a s950 000 líneas de Tercera Generación (3G) y300 000 líneas GSM nuevas, se aumentarál a penetración en comunicaciones móviles.Sin embargo, el ICE debe de preocuparsepor la cobertura dentro del territorionacional porque según mediciones hechaspor el ARESEP del 2006 a marzo del 2008(Publicaciones del periódico AL DIA del 14 demayo 2008 y de La Nación, El País del 30 de

abril 2008), hay problemas de cobertura en laZona Sur, Alajuela, Santa Cruz, Limón, SantaAna y algunos sectores de Heredia. Ademáshay congestión de llamadas y mensajes enNaranjo, la Guácima (Alajuela), El Roble yBuenos Aires (Puntarenas) y Nuevo Arenal(Guanacaste). Lo anterior indica que hace faltainstalar más radiobases de telefonía celular entodo el territorio nacional.

De acuerdo con los datos del Informe PRO-SIC 2007, “la densidad del servicio móvil du-rante los últimos cinco años muestra uncrecimiento del 187% en el período”, lo cualindica que la densidad del servicio celular se tri-plicó durante estos últimos años. (Ver gráfico3.1). “Este esfuerzo por incrementar la densi-dad del servicio contribuyó a que el país lo-grara, durante el último año, una mejor

Informe de PROSIC 2008 - Capítulo 3

66

Cuadro 3.1

Indicadores básicos de naciones de tamaño similar a Costa Rica

Fuente: Elaboración propia con base en datos de : ITUWorld Telecommunication/ICT Indicators Database, WTI BasicIndicators Public

posición relativa en el ranking regional de co-bertura de telefonía móvil, sin embargo aún se

encuentra lejos de alcanzar la densidad de otrospaíses”, tal como se muerta en el cuadro 3.2.

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

67

Cuadro 3.2Total de suscriptores en telefonía móvil

Fuente: Elaboración propia con base en datos de: ITU World Telecommunication/ICT Indicators Database, WTI Cellular Subscribers Public.

Gráfico 3.1Densidad de telefonía móvil Costa Rica, 1996 - 2007

Fuente: Elaboración propia en base a la Autoridad reguladora de los servicios públicos (ARESEP), grafico densidad telefónica fija,reportes de facturas del ICE, http://www.arecep.go.cr/cgibin/index.fwx?area=08&cmd=servicios&id=4949&sub=6640 y al informe estadístico 2006. Instituto Cdeo sEtalercritcriecnidsaed. Informes de ocupación de centrales 2002-2006. Datos tomados de: ITUWorldTelecomunicaciones/ ICT Indicators Database, WTI Basica Indicators Public

(miles de Suscriptores)

Informe de PROSIC 2008 - Capítulo 3

68

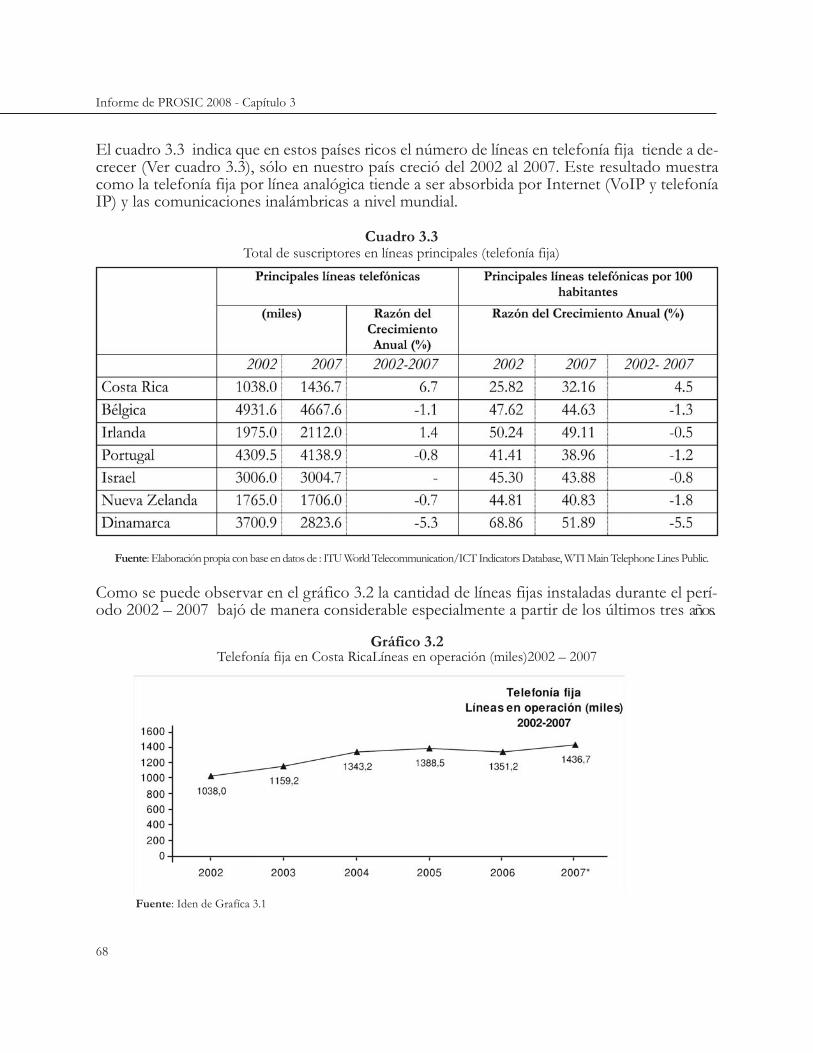

Cuadro 3.3Total de suscriptores en líneas principales (telefonía fija)

El cuadro 3.3 indica que en estos países ricos el número de líneas en telefonía fija tiende a de-crecer (Ver cuadro 3.3), sólo en nuestro país creció del 2002 al 2007. Este resultado muestracomo la telefonía fija por línea analógica tiende a ser absorbida por Internet (VoIP y telefoníaIP) y las comunicaciones inalámbricas a nivel mundial.

Fuente: Elaboración propia con base en datos de : ITU World Telecommunication/ICT Indicators Database, WTI Main Telephone Lines Public.

Como se puede observar en el gráfico 3.2 la cantidad de líneas fijas instaladas durante el perí-odo 2002 – 2007 bajó de manera considerable especialmente a partir de los últimos tres años.

Gráfico 3.2Telefonía fija en Costa RicaLíneas en operación (miles)2002 – 2007

Fuente: Iden de Grafíca 3.1

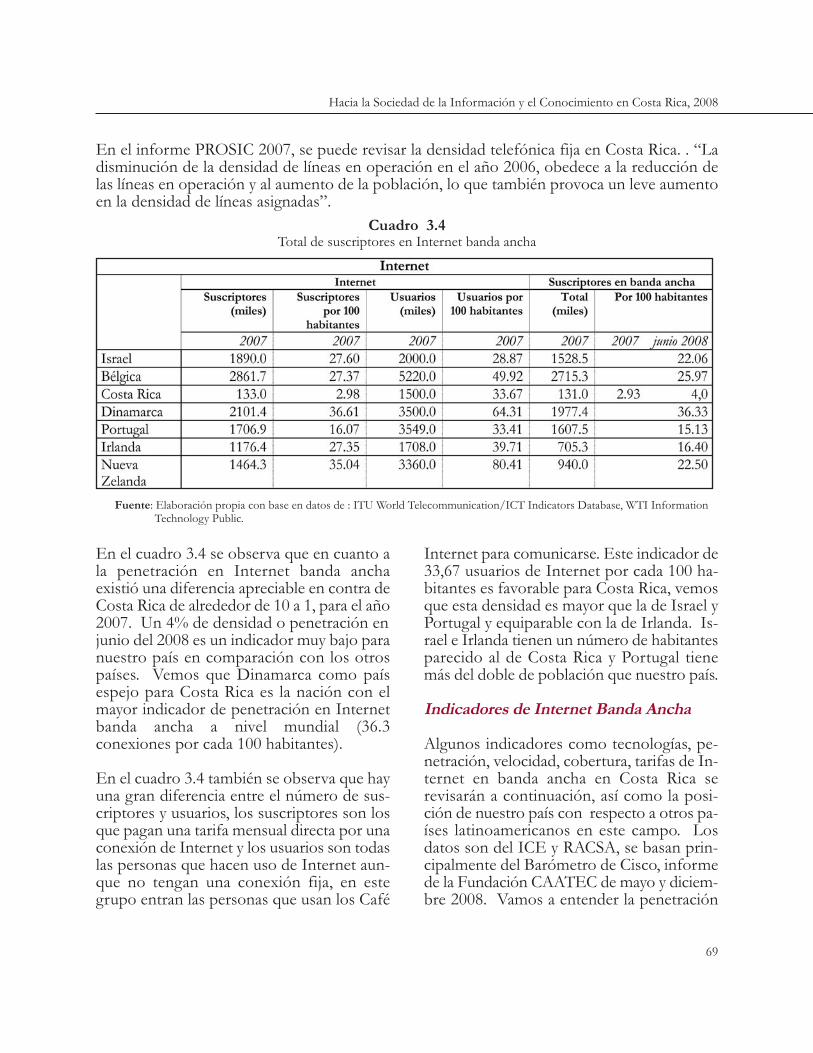

En el cuadro 3.4 se observa que en cuanto a la penetración en Internet banda anchaexistió una diferencia apreciable en contra deCosta Rica de alrededor de 10 a 1, para el año2007. Un 4% de densidad o penetración en junio del 2008 es un indicador muy bajo paranuestro país en comparación con los otrospaíses. Vemos que Dinamarca como paísespejo para Costa Rica es la nación con elmayor indicador de penetración en Internetbanda ancha a nivel mundial (36.3conexiones por cada 100 habitantes).

En el cuadro 3.4 también se observa que hayuna gran diferencia entre el número de sus-criptores y usuarios, los suscriptores son losque pagan una tarifa mensual directa por unaconexión de Internet y los usuarios son todaslas personas que hacen uso de Internet aun-que no tengan una conexión fija, en estegrupo entran las personas que usan los Café

Internet para comunicarse. Este indicador de33,67 usuarios de Internet por cada 100 ha-bitantes es favorable para Costa Rica, vemosque esta densidad es mayor que la de Israel yPortugal y equiparable con la de Irlanda. Is-rael e Irlanda tienen un número de habitantesparecido al de Costa Rica y Portugal tienemás del doble de población que nuestro país.

Indicadores de Internet Banda Ancha

Algunos indicadores como tecnologías, pe-netración, velocidad, cobertura, tarifas de In-ternet en banda ancha en Costa Rica serevisarán a continuación, así como la posi-ción de nuestro país con respecto a otros pa-íses latinoamericanos en este campo. Losdatos son del ICE y RACSA, se basan prin-cipalmente del Barómetro de Cisco, informede la Fundación CAATEC de mayo y diciem-bre 2008. Vamos a entender la penetración

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

69

Cuadro 3.4Total de suscriptores en Internet banda ancha

Fuente: Elaboración propia con base en datos de : ITU World Telecommunication/ICT Indicators Database, WTI Information Technology Public.

En el informe PROSIC 2007, se puede revisar la densidad telefónica fija en Costa Rica. . “Ladisminución de la densidad de líneas en operación en el año 2006, obedece a la reducción delas líneas en operación y al aumento de la población, lo que también provoca un leve aumentoen la densidad de líneas asignadas”.

en Internet como la cantidad de conexioneso accesos por cada 100 habitantes.

En el cuadro 3.5 se muestra la variación dela penetración de Internet banda ancha del2006 al 2008, se observa que es baja (4%). Alterminar el año 2007 habían 147,838 cone-xiones y la meta del gobierno de Costa Rica(Ministerio de la Producción) es tener 325000 accesos en banda ancha para el 2010.Faltaban 144,833 conexiones a junio del2008, o sea, alrededor de 59 mil accesos nue-vos por año, lo cual es perfectamente factibleya que sólo en el primer semestre del 2008hubo un aumento de 32,329 nuevas conexio-nes ( más del 21%). RACSA La Nación,“RACSA reactiva millonario plan de inver-siones en Internet” (Economía 1 julio 2008)se propone instalar 260 mil conexiones en 5años, o sea 52 mil por año, más las nuevasconexiones que instale el ICE que serán devarios miles, con ello se espera lograr la metapropuesta de 7% de penetración en Internetbanda ancha.

De este cuadro 3.5 también se percibe quelas tecnologías de acceso a Internet bandaancha que más se han utilizado han sido:ADSL por línea telefónica, cable MODEMpor fibra óptica y cable coaxial, y este añoWiMax en forma inalámbrica que de diciem-bre 2007 a junio 2008 el número de conexio-nes con esta tecnología de acceso seincrementó en más del 200%.

Hay una tendencia a utilizar más la fibra ópticay la vía inalámbrica que la línea de cobre ana-lógica, como medios de acceso a las residen-cias, oficinas y empresas dado que estosmedios permiten mayor ancho de banda ymayor alcance o cobertura. En julio 2008RACSA tenía instalados 1000 accesos enWiMax (La Nación, “RACSA reactiva millo-nario plan de inversiones en Internet”, Eco-nomía 1 julio 2008). Según informe de laSubgerencia, el ICE también tiene otro pro-yecto de WiMax fijo en proceso, lo cual indicaque el número de conexiones con esta tecno-logía va en aumento en los próximos años.

Informe de PROSIC 2008 - Capítulo 3

70

Cuadro 3.5Penetración de Internet banda ancha

Fuente: Elaboración propia, datos tomados del IV y V Informe Barómetro Cisco “Retos para duplicar la Banda Ancha al 2010”, Comisión Asesora de Alta Tecnología (CAATEC) y Cisco para Centroamérica, mayo y diciembre del 2008.

El cuadro 3.6 indica los porcentajes de cone-xiones en banda ancha según las velocidadesde conexión del segundo semestre del 2007 yel primer semestre 2008. En diciembre del2007 el mayor porcentaje de usuarios 55%estaban conectados a la red Internet a bajavelocidad 128/256 Mbps. que significamayor de 128Kbps y menor o igual a256Kbps., con la mayor velocidad se bajanarchivos y con la menor se envían. Se ob-serva que en junio 2008 ese porcentaje dis-minuyó a 47% mientras que las conexionesde alta velocidad mayores de 512 Kbps y me-nores o iguales a 2Mbps. aumentaron en 4%. Sin embargo, las conexiones de 2 a 4Mps sonlas menos (1%), debido a las altas tarifascomo se discutirá más adelante.

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

71

Cuadro 3.6Distribución en porcentajes de las conexiones de

Internet Banda ancha por velocidades al primer semestre del 2008

Fuente: Elaboración propia, datos tomados del IV y V I nforme Barómetro Cisco “Retos para duplicar l aBanda Ancha al 2010”, Comisión Asesora de AltaTecnología (CAATEC) y Cisco para Centroamérica,mayo y diciembre del 2008.

Cuadro 3.7Conectividad de Internet banda ancha según

usuarios en el período 2005 al I semestre del 2008

Fuente: Elaboración propia, datos tomados del IV y V Informe Barómetro Cisco “Retos para duplicar la Banda Ancha al 2010”, Comisión Asesora de Alta Tecnología (CAATEC) y Cisco para Centroamérica, mayo y diciembre del 2008.

En el cuadro 3.7 se señala las conexionessegún usuario para el período 2005 a junio2008. En el primer semestre 2008 ha ha-bido un aumento considerable del númerode accesos o conexiones nuevas, más de 20mil, principalmente en los hogares. Se notauna desproporción considerable en losusuarios de gobierno y educación respectoa la de hogares y empresas. Es claro quedebe de hacerse un esfuerzo importante enlos cuatro sectores, con especial énfasis engobierno y educación.

En el gráfico 3.3 se evidencia la distribuciónde Internet de banda ancha por provincias ypor velocidades. Se nota una gran diferenciaentre San José y el resto de las provincias. Esclaro que debe ponerse atención a la creaciónde infraestructura en todo el país, poniendoespecial atención a Puntarenas, Guanacaste yLimón si se desea fomentar en estas provincias

un desarrollo equilibrado y mayor bienestarpara sus habitantes. Se nota también de estegráfico 3.3 que al finalizar el segundo semestredel 2007 en todas las provincias todavía lamayoría de conexiones de Internet son debanda angosta y que en San José hay másaccesos de 1Mbps que de 500Kbps.

En este mismo informe de la FundaciónCAATEC (mayo 2008) se demuestra que lasprovincias de mayor crecimiento fueron SanJosé y la zona turística de Guanacaste. Nueva-mente Puntarenas, Limón y Guanacaste en lazona no turística presentan un rezago significa-tivo. En San José los cantones de mayor creci-miento fueron Escazú y San Pedro, enconexiones cada 100 habitantes. Estos cantonesson los de mayor nivel económico. Las zonas dealto crecimiento turísticas presentan la mayorvariación de la penetración de banda ancha.

El cuadro 3.8 presenta los costos mensualespor acceso al servicio de Internet según tecno-logía y velocidad. Estas tarifas fueron aproba-das por el ARESEP en el 2006. Se observa quelas tecnologías ADSL y Cable MODEM, parauna misma velocidad, presentan costos bas-tante menores que la de WiMax, así para velo-cidades mayores a 1024Kbps el costo deWiMax es el doble o más. Lo anterior se debea que la tecnología WiMax tiene costos altosen el equipo terminal, pero permite un mayoralcance que las otras tecnologías o sea es favo-rable para zonas alejadas donde hay limitacio-nes de líneas de cobre y de fibra óptica.

Se observa del cuadro 3.8 que la tarifa másbarata para velocidades de 512 Kbps y para1Mbps se da en la tecnología de acceso ADSL,sin embargo por usar como medio detransmisión la línea de cobre (par telefónico)tiene limitaciones de distancia. El servicio seda a suscriptores localizados a distanciasmenores de 3 kilómetros de la central

Informe de PROSIC 2008 - Capítulo 3

72

Cuadro 3.3Penetración de Internet de banda ancha

por provincias y velocidades

Fuente: IV Informe Barómetro Cisco de Banda Ancha: “Retospara duplicar la Banda Ancha al 2010”. Segundo semestre diciembre del 2007.

telefónica. El uso de fibra óptica hasta laempresa o hasta la casa es la solución paraclientes localizados a distancias mayores detres kilómetros.

Para el 2009 se espera una rebaja considerableen las tarifas de Internet banda ancha, el ICEya anunció su rebaja a partir de enero 2009 (*)con la tecnología ADSL, así para 512 Kbps latarifa pasa de $25 a $19 (10.640 colones) y paraun Mbps de $38 a $25 (14.000 colones) comose ve del cuadro 3.4. Estas tarifas permitenaumentar el número de conexiones y tambiénque los suscriptores se pasen a una velocidadmás alta por ejemplo a 1 Mbps y logrenaccesos más rápidos lo cual implica mayoreficiencia en las tareas. Se espera que RACSAy las cableras también disminuyan sus tarifasen el 2009.

En el cuadro 3.9 se puede ver la distribuciónde conexiones y penetración de Internetbanda ancha en varios países de América La-tina a diciembre del 2007, Costa Rica se en-cuentra por debajo de Chile, Argentina yBrasil en cuanto a penetración se refiere; sinembargo, presenta una tasa de crecimientoigual o superior a estos países. A pesar deque el objetivo para el 2010 es tener una pe-netración del 7%, aún así se mantendrá pordebajo de estos países en cuanto a penetración se refiere. Sin embargo, el proyecto de3G incluye el servicio de Internet en bandaancha y por lo tanto este índice podría ser su-perado ampliamente.

Se presentan en el cuadro 3.10 los costos men-suales para las tecnologías de ADSL y CableMODEM en varios países de América Latina.

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

73

Cuadro 3.8Tarifas de Internet según tecnología y velocidad vigentes a diciembre del 2008

(*) Tarifas anunciadas por el ICE, rigen a partir de enero 2009, en La Nación, “ICE anuncia rebaja en tarifas de Internet”,10 dic.2008

Fuente: Elaboración propia, datos tomados de IV Informe Barómetro Cisco de Banda Ancha: “Retos para duplicar la Banda Ancha al 2010”. Segundo semestre diciembre del 2007 y del periódico La Nación, “ICE anuncia rebaja en tarifas de Internet”, El País 10 dic. 2008.

Para el caso de Costa Rica se nota que pre-senta costos superiores que Brasil, Chile y Ar-gentina para velocidades mayores a 2Mbps. yuna tarifa baja para bajas velocidades. Ennuestro país se espera que en el 2009 estas ta-rifas de banda ancha disminuyan y que se em-piece a dar el servicio de Internet a 8, 10 o 20Mbps. como los países suramericanos.

Como se indica en el gráfico 3.4 comparadocon los primeros treinta países en penetraciónde Internet banda ancha, en suscripciones porcada 100 habitantes, 2007; Costa Rica con uníndice de 3,4 está lejos de estos indicadores.

Con referencia a las naciones que conformanla Organización para la Cooperación y el De-sarrollo Económico (OCDE) los países deAmérica Latina están rezagados en competi-tividad con respecto a los países de mayor de-sarrollo, con excepción de Chile que presentaíndices superiores a España e Italia.

Informe de PROSIC 2008 - Capítulo 3

74

Fuente: Elaboración propia, datos del IV Informe Barómetro Cisco “Retos para duplicar la Banda Ancha al 2010”, elaborado porFundación CAATEC, mayo del 2008.

Gráfico 3.4Primeros treinta países en penetración de ancho deBanda, suscripciones por cada 100 habitantes, 2007

Fuente: Unión Internacional de Telecomunicaciones (UIT) adaptado de los reportes nacionales. Informe mayo 2008. Para USA y Noruega los datos se refieren a junio del 2007 y para Suecia, Canadá y Bélgica corresponden al 2006

Cuadro 3.9

Comparación de conectividad en banda ancha entre países latinoamericanos

El uso limitado de las TIC ha sido unacausa clara para este rezago, la cual repre-senta un factor clave para alcanzar un de-sarrollo acelerado.

3.3 PROYECTOS DEL ICE

A continuación se examinan algunos proyec-tos del ICE, específicamente los relacionadoscon las principales redes de alta velocidad quesirven de transporte de la información tanto anivel nacional como internacional. Se reiteraque en el análisis de estos proyectos no secontó con la información oficial del ICE, porcuanto la institución se negó a suministrarla.

Por esa razón, en algunos casos no fue po-sible presentar todo el detalle que hubiesesido deseable y conveniente.

3.3.1 Cables submarinos

En julio del 2008 quedó habilitado el cablesubmarino de fibra óptica en el Pacífico, de laempresa Global Crossing, el cual conecta lared interna del país con Estados Unidos,América del Sur y con Asia.

Esta conexión consiste en 24 enlacesSTM-1 (un enlace STM-1 representa 155megabits por segundo) de la tecnología detransmisión de datos SDH (SynchronousDigital Hierarchy). Del total de enlaces,12 serán utilizados por el ICE y otros 12por RACSA.

Con este proyecto se eleva la capacidad insta-lada de enlaces STM-1 a 84 porque actualmentehay unas 60 conexiones SMT-1 por los cables

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

75

Cuadro 3.10

Precios de las conexiones de banda ancha de mínima y máximavelocidad. Precios mensuales en US dólares, enero 2008.

Fuente: Datos tomados del IV Informe Barómetro Cisco “Retos para duplicar la Banda Ancha al 2010”, elaborado por FundaciónCAATEC, mayo del 2008.

Maya y Arcos, ubicados en el mar Caribe.

La nueva conexión permite al país un mayorancho de banda y conectividad para el inter-cambio de información a alta velocidad, anivel internacional, principalmente en Inter-net y telefonía.

En la figura 3.1 se muestra la interconexiónya existente de cables submarinos en el Ca-ribe con los cables Maya y Arcos. Esta cone-

xión con cables de fibra óptica además deaumentar la capacidad del país en cuanto avelocidad del tráfico de información, damayor seguridad y calidad a ésta, debido a

que se disminuyen los retardos en los acce-sos a la red mundial de Internet. Este pro-yecto se había iniciado en el 2004 y estabapara terminar en el 2007, o sea que tuvo unaño de atraso.

Según presentación ICE (CINDE agosto2008) esta red de entrada- salida por ambosmares, sigue creciendo y el ICE va a adquiriren el primer trimestre 2009 dos enlacesSTM-16 de 2.48Gbps para aumentar la ca-pacidad y dar redundancia a los cables Glo-bal Crossing. También se aumentó a partirde agosto2008 la capacidad de Internet conun enlace STM-16 (2.48Gbps) por la rutaexpresa hacia Miami de Columbus Net-works. Además el ICE habilitará (IV tri-mestre 2008) un STM-4 (620Mbps) porARCOS para la conexión a un proveedor in-ternacional de acceso a red: NAP ( NetworkAccess Provider).

3.3.2 Proyecto SIEPAC REDCA

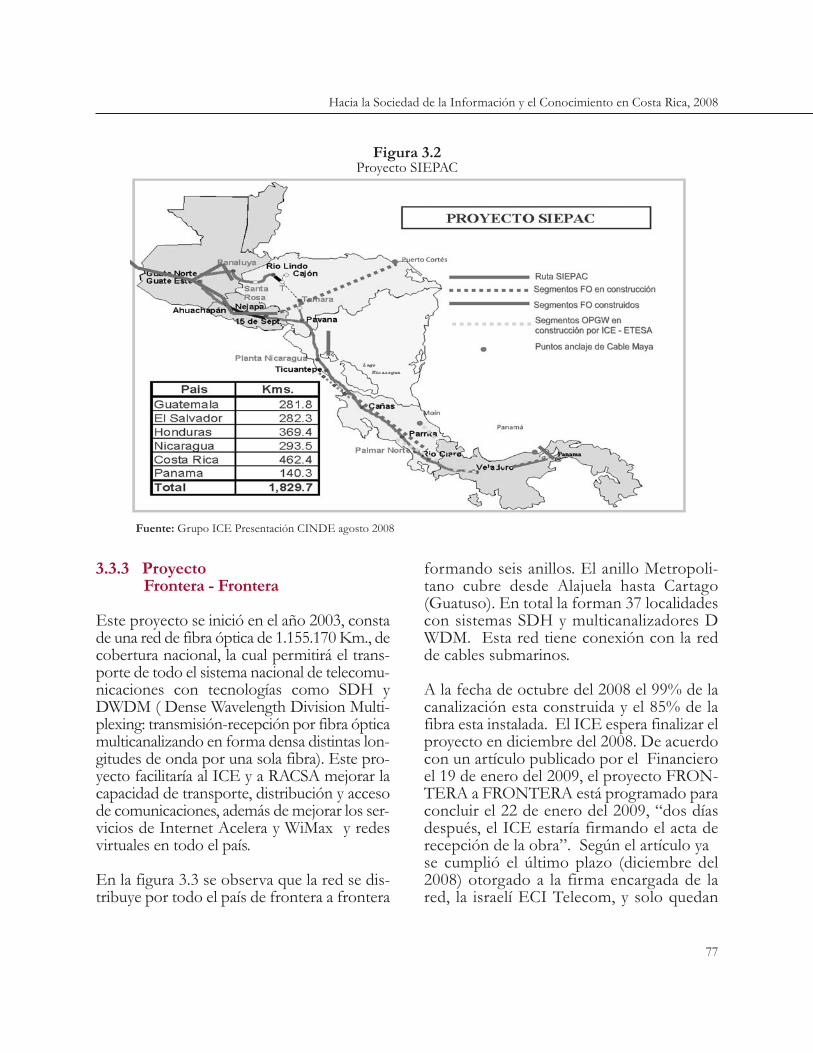

Paralelo a la red eléctrica SIEPAC (Sistemade interconexión eléctrica países AméricaCentral) que recorre Centroamérica y Pa-namá, se está construyendo una red aérea defibra óptica para aplicaciones en telecomuni-caciones en la región. La figura 3.2 muestraesta red, la cual recorre Costa Rica de sur anorte (462.4 Km.) por la zona costera del Pa-cífico, zona de mayor concentración de po-blación y por ende de actividad económica ycomercial.

El cable de fibra óptica consta de 36 hilos,tiene como objeto integrar las infraestructu-ras de comunicaciones de los países de Amé-rica Central y que sirva de respaldo a loscables submarino. También permite lograruna interconexión con México. Esta red seencuentra en estos momentos (noviembre,2008) en etapa de ejecución.

Informe de PROSIC 2008 - Capítulo 3

76

Figura 3.1Conexión de Costa Rica con cables submarinos

Fuente: La Nación, julio 2008, El país asegura tráfico de datospor ambas costas; comunicado de prensa de Grupo ICE julio 2008.

3.3.3 ProyectoFrontera - Frontera

Este proyecto se inició en el año 2003, constade una red de fibra óptica de 1.155.170 Km., decobertura nacional, la cual permitirá el trans-porte de todo el sistema nacional de telecomu-nicaciones con tecnologías como SDH yDWDM ( Dense Wavelength Division Multi-plexing: transmisión-recepción por fibra ópticamulticanalizando en forma densa distintas lon-gitudes de onda por una sola fibra). Este pro-yecto facilitaría al ICE y a RACSA mejorar lacapacidad de transporte, distribución y accesode comunicaciones, además de mejorar los ser-vicios de Internet Acelera y WiMax y redesvirtuales en todo el país.

En la figura 3.3 se observa que la red se dis-tribuye por todo el país de frontera a frontera

formando seis anillos. El anillo Metropoli-tano cubre desde Alajuela hasta Cartago(Guatuso). En total la forman 37 localidadescon sistemas SDH y multicanalizadores DWDM. Esta red tiene conexión con la redde cables submarinos.

A la fecha de octubre del 2008 el 99% de lacanalización esta construida y el 85% de lafibra esta instalada. El ICE espera finalizar elproyecto en diciembre del 2008. De acuerdocon un artículo publicado por el Financieroel 19 de enero del 2009, el proyecto FRON-TERA a FRONTERA está programado paraconcluir el 22 de enero del 2009, “dos díasdespués, el ICE estaría firmando el acta derecepción de la obra”. Según el artículo ya se cumplió el último plazo (diciembre del2008) otorgado a la firma encargada de lared, la israelí ECI Telecom, y solo quedan

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

77

Figura 3.2Proyecto SIEPAC

Fuente: Grupo ICE Presentación CINDE agosto 2008

pendientes las reparaciones que solicite elICE a partir de su revisión. Se espera que nose produzca un mayor atraso.

3.3.4 Proyecto desarrollo de Nuevos Servicios Empresariales (Red Metro Ethernet)

Consiste en la implementación de una plataforma de 3.836 soluciones de acceso Ethe-ret de banda ancha de alta velocidad,supe-rior a los 2Mbps, usando la Red Avanzadade Internet (RAI) como corazón de la red.Este proyecto incluye la instalación de 392puertos Gigabyte Ethernet ópticos, 1.860

puertos Fast Ethernet ópticos, 1.584 puer-tos Ethernet sobre cobre, 64 conmutadores(switches) y un sistema de gestión. El ICEcon esta plataforma ofrecerá al cliente em-presarial servicios por Internet de vozsobre protocolo Internet (VoIP), redes pri-vadas virtuales (VPN), Fast Ethernet óp-tico, Acelera empresarial, entre otros.

La figura 3.4 da idea de cómo está configu-rada esta red, se observa el anillo de la rednúcleo, compuesto por los llamados giga-enrutadores que trabajan hasta velocidadesde 10Gbps, contiene también mega-enru-tadores. Luego la conexión con la red de

Informe de PROSIC 2008 - Capítulo 3

78

Figura 3.3Proyecto FRONTERA - FRONTERA

Fuente: Grupo ICE Presentación CINDE agosto 2008

transporte SDH que se conecta para la en-trada-salida internacional con los cablessubmarinos y también la opción vía satélite.

Hacia los accesos, donde hay agrupaciones deempresas, las conexiones van en fibra óptica avelocidades del orden de gigabytes por se-gundo. El proyecto se inició en el 2005 y ter-mina de implementarse en noviembre 2008

3.3.5 Proyecto WiMax

WiMax (Worldwide Interoperability for Mi-crowave Access Forum) es una tecnología deacceso inalámbrico en banda ancha. El ser-vicio puede ser fijo o móvil, este proyecto delICE es para dar soluciones fijas de Internetinalámbrico en banda ancha, para velocida-des hasta 4Mbps.

El ICE va a instalar 125 puntos de accesoWiMax para cubrir capitales provinciales yzonas turísticas, además va a adquirir 1200equipos terminales (CPE) para los clientes.

El servicio de Internet será tipo empresarialcon una buena calidad de servicio (QoS) ypermite otros servicios como voz sobre IP(VoIP) y redes privadas virtuales (VPN).En la figura 3.5 se muestra una configura-ción de una red WiMax de acceso fijo, seobserva que se puede interconectar conredes de área local inalámbricas de bandaancha WiFi (Wireless Fidelity) que trabajanen frecuencias no licenciadas (libre) de2.4GHz y 5GHz. La ventaja de la red deacceso WiMax es la cobertura, una esta-ción base externa puede tener un alcancehasta 20Km y el equipo terminal hasta 10Km. Además WiMax es una tecnología debanda ancha y permite la convergencia deservicios, por tanto va a permitir el serviciode televisión digital que ya se está dando enpaíses europeos.

La tecnología WiMax es toda IP y es re-ciente, su estándar (1) es el IEEE 802.16cuya versión completa fue publicada en el2004 por el IEEE (Institute of Electricaland Electronics Engineers), las frecuenciasde operación son 2.3GHz (uso con licen-cia), 2.5GHz (uso sin licencia). El estándarde la tecnología WiFi es el IEEE 802.11 ytiene dos variantes: 802.11b a 2.4GHs y la802.11a a 5GHz.

El ICE espera concluir este proyecto en oc-tubre 2008. RACSA ya tiene en operaciónotro proyecto de Internet inalámbricoWiMax en Escazú, Santa Ana y el Área me-tropolitana, para residencias y empresas queno pueden recibir el servicio por CableMODEM o por la tecnología de bandaancha que usa el par de cobre tradicionalADSL (Asimetric Digital Subscriber Line).RACSA y el ICE se dividen entonces labanda de frecuencias de transmisión en esteservicio y tratan de repartirse el serviciopor áreas geográficas.

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

79

Figura 3.4Red Metro Ethernet

Fuente: Grupo ICE Presentación CINDE octubre 2008

Proyecto red de tercera generación (3G)

En presentaciones del Grupo ICE (CINDEagosto 2008) se informa que este es un pro-yecto que tiene como objetivo dar servicios decomunicaciones móviles avanzadas de 3G concapacidad multiservicios (voz, datos y video)como los siguientes: telefonía fija y móvil, In-ternet, vídeo conferencia, multi-media, mensa-jería instantánea y de texto, audio y vídeo entiempo real (vídeo-llamadas), descarga de pro-gramas y otros servicios de valor agregado.

La red a instalar consta de 950 mil líneas mó-viles 3G de tecnología WCDMA/HSDPA(viene del inglés: Wideband Code DivisionMultiple Access / High Speed Downline Pac-ket Access ). Esta tecnología permite que lainformación se transmita a altas velocidades,hasta 2Mbps. Y usa el estándar de Europa yJapón UMTS (Universal Mobile Telecommu-nications Systems), según especificación IMT-2000 de la Unión Internacional deTelecomunicaciones. Con este proyecto 3G seva a sustituir cerca de 400 mil líneas de tecno-logía TDMA que todavía están activas.

El sistema de comunicaciones móviles 3G esuna tecnología ya probada en más de 73 paísesque opera en la banda de 1.9GHz del espectrode frecuencias, sin embargo tiene una cober-tura hasta 5Km máximo, lo cual exige mayorcantidad de radiobases que la tecnología GSM.

Este proyecto lo viene planificando el ICEdesde hace varios años, en el informe PROSIC2006 (Capítulo 7) se describe este proyectocomo “la instalación de una nueva red móvilbasada en tercera generación 3G CDMA concobertura en todo el país”. En agosto 2008 elperiódico La Nación, (El País, 1 de agosto) in-forma que el cartel de licitación para adquirir1,5 millones de líneas 3G, 554 radiobases, 500mil terminales o celulares, se publicó a princi-pios de junio 2008 y el ICE recibe las ofertashasta el 4 de agosto 2008. Este concurso notuvo éxito, sólo una empresa participó con unmonto que rebasó el presupuesto asignado.

El ICE sacó a concurso, el 3 de octubre, el car-tel de las 950 mil líneas 3G el cual en diciembre2008 estaba en proceso de adjudicación, si nohay atrasos por apelaciones el ICE espera queen noviembre del 2009 la totalidad de las líneasqueden instaladas.

Se observa que ha habido atrasos en la ejecu-ción de este proyecto, mientras Nicaragua yGuatemala ya tienen comunicaciones móvilespor 3G, Costa Rica está en proceso.

3.4 PROYECTOS DE RACSA

La siguiente información se refiere a los prin-cipales proyectos que RACSA está desarro-llando en lo concerniente a redes, y es parte delos cuatro carteles de licitación que RACSA hasacado a concurso: (a) Actualización y amplia-ción del corazón de la red de IP de RACSA,(b) Adquisición de Solución para el análisis yoptimización del tráfico del servicio de In-

Informe de PROSIC 2008 - Capítulo 3

80

Figura 3.5Proyecto ICE WiMax

Fuente: Grupo ICE Presentación CINDE agosto 2008LoutfiNuaymi, “WiMax Technology for Broadband Wireless Access”,John Wiley&Sons, 2007.

ternet de RACSA, (c) adquisición, instalacióny puesta en marcha de una red Metro Ether-net y (d) Adquisición, Instalación y puesta enmarcha de una red SDH/WDM Se observaque proyectos como: red Metro Ethernet yred SDH/WDM los tiene tanto el ICE comoRACSA, lo cual puede implicar duplicaciónde esfuerzos.

Según información publicada en el periódicoLa Nación, RACSA reactiva millonario plan deinversiones en Internet (Economía 1 julio 2008),RACSA tiene como meta para el 2013 alcan-zar 330 mil conexiones de Internet bandaancha, actualmente tiene unas 70mil y connuevos proyectos como Internet por fibraóptica e inalámbrico (ampliación de WiMax)y otros, pretende alcanzar la meta. TambiénRACSA tiene otros proyectos como dar elservicio de almacenamiento de datos, con es-tándares de gran seguridad (a través de undata center), a empresas e instituciones del go-bierno que lo requieran.

Tanto los proyectos del ICE como los deRACSA han tenido atrasos en su ejecuciónpor diferentes motivos: objeciones de las es-pecificaciones técnicas, apelaciones de lasempresas participantes en las licitaciones y engeneral por la inercia del sistema mismonuestro que no permite, a tiempo, la termina-ción de los proyectos de infraestructura im-portantes para el buen desarrollo del país.

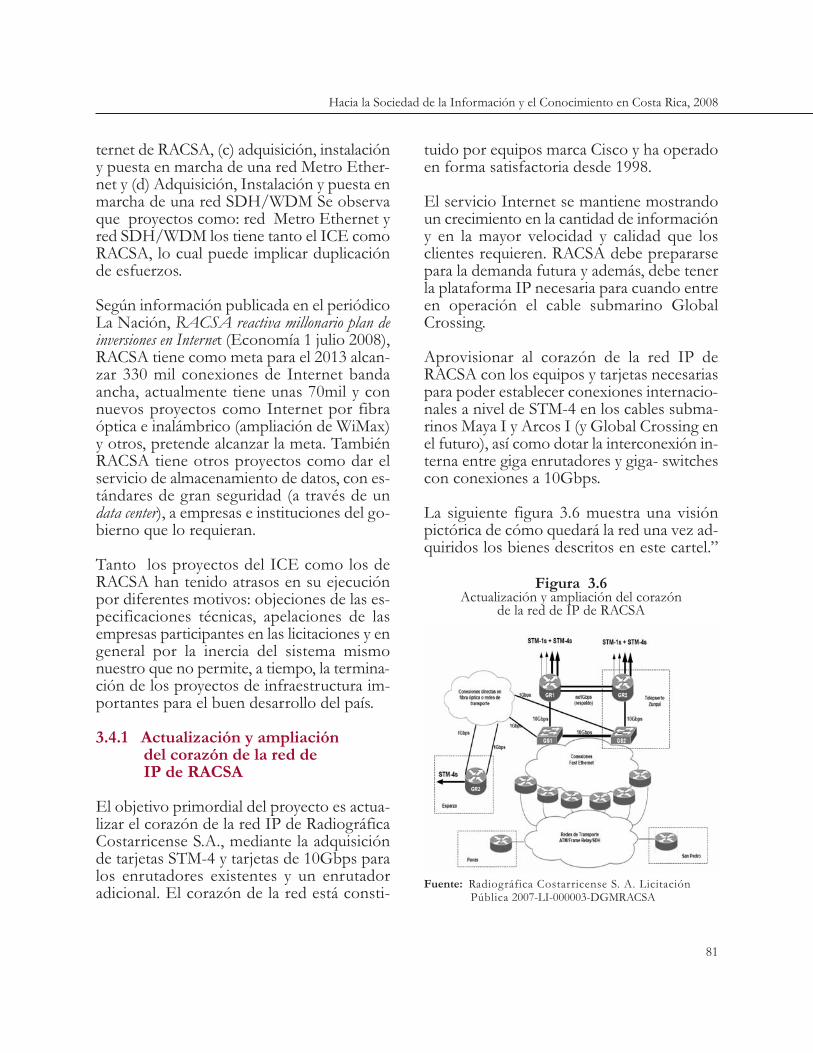

3.4.1 Actualización y ampliacióndel corazón de la red deIP de RACSA

El objetivo primordial del proyecto es actua-lizar el corazón de la red IP de RadiográficaCostarricense S.A., mediante la adquisiciónde tarjetas STM-4 y tarjetas de 10Gbps paralos enrutadores existentes y un enrutadoradicional. El corazón de la red está consti-

tuido por equipos marca Cisco y ha operadoen forma satisfactoria desde 1998.

El servicio Internet se mantiene mostrandoun crecimiento en la cantidad de informacióny en la mayor velocidad y calidad que losclientes requieren. RACSA debe prepararsepara la demanda futura y además, debe tenerla plataforma IP necesaria para cuando entreen operación el cable submarino GlobalCrossing.

Aprovisionar al corazón de la red IP deRACSA con los equipos y tarjetas necesariaspara poder establecer conexiones internacio-nales a nivel de STM-4 en los cables subma-rinos Maya I y Arcos I (y Global Crossing enel futuro), así como dotar la interconexión in-terna entre giga enrutadores y giga- switchescon conexiones a 10Gbps.

La siguiente figura 3.6 muestra una visiónpictórica de cómo quedará la red una vez ad-quiridos los bienes descritos en este cartel.”

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

81

Figura 3.6Actualización y ampliación del corazón

de la red de IP de RACSA

Fuente: Radiográfica Costarricense S. A. Licitación Pública 2007-LI-000003-DGMRACSA

3.4.2 Adquisición de solución para el análisis y optimización del tráfico del servicio de Internet de RACSA

Este proyecto intenta optimizar el tráfico enla red IP del servicio de Internet de Radio-gráfica Costarricense S.A., mediante la imple-mentación de tecnología de análisis de tráficoque al eliminar el tráfico no deseado, permitadisminuir el consumo de ancho de banda y además proteja de amenazas infor-máticas al cliente final

El servicio Internet se mantiene mostrandoun crecimiento en la cantidad de informacióny en la mayor velocidad y calidad que losclientes requieren.

RACSA pretende optimizar el tráfico quetransita por la red, haciendo una correcta dis-tribución de los recursos de ancho de bandaentre las diferentes aplicaciones que utilizanlos clientes, y eliminando las amenazas infor-máticas más comunes que consumen recur-sos de ancho de banda.

3.4.3 Adquisición, instalación y puesta en marcha de una red Metro Ethernet

Este proyecto trata sobre la adquisición de unared MetroEthernet. Esta plataforma debe per-mitir el aprovisionamiento de redes virtuales(VPNs) de banda ancha con calidad de servicio(QoS). Asimismo, desde la perspectiva de ges-

Informe de PROSIC 2008 - Capítulo 3

82

Figura 3.7Proyecto análisis y optimización del tráfico del servicio de Internet de RACSA

Fuente: Radiográfica Costarricense S.A. Licitación Pública 2007-LI-000002-DGMRACSA

tión, la plataforma a adquirir debe permitirel monitoreo del desempeño de la conexióno conjunto de conexiones (VPN) asociadasa cada suscriptor, lo que posibilitará el esta-blecimiento y control de Acuerdos para Ga-rantizar el Nivel de Servicio (SLA).

3.4.4 Adquisición, instalación y puesta en marcha de una red DH/WDM

Con este proyecto RACSA procura el trans-porte de canales internacionales, sean estosasociados al servicio de INTERNET, o a clien-tes con enlaces transnacionales. (ServiciosTDM a velocidades binarias de 2Mbps,34Mbps, 45Mbps, 155Mbps).

Busca además el transporte necesario para crearenlaces redundantes entre conmutadores ATMy Red MetroEthernet, así como, transporte detráfico CBR agregado por los equiposG.SHDSL y transporte de enlaces STM-1s, aso-ciados a los equipos de agregación DSLAM.

Así mismo busca economía de segmentos óp-ticos que actualmente son arrendados, toda vezque, el núcleo de las redes de transporte adqui-rido y por adquirir comparten los mismosPOPs. Monitoreo de la capa óptica de las redesque permita supervisar el comportamiento dela infraestructura de RACSA.

Esta línea considera la implementación de unanillo Metropolitano constituido por siete

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

83

Figura 3.8Topología de la red Metro Ethernet de RACSA

Fuente: Radiográfica Costarricense S. A Licitación Pública 201 2006

nodos SDH de Jerarquía STM-64. La veloci-dad binaria de la interfaz de línea será inicial-mente de 2.5Gbps a cuatro hilos, pero permi-tirá su escalamiento a 10Gbps con dos hilos.La topología del proyecto completo se muestraen la figura de abajo. Adicionalmente, se ad-quirieron 5 nodos para realizar un bus interur-bano.

Otro propósito es el encontrar un sistema dehardware y software correspondiente para re-alizar la gestión total de los equipos. El hard-ware estará compuesto de dos servidores, dosestaciones delegadas y una terminal portátil.

3.5 CONSIDERACIONES FINALES

• No se puede entender como el GrupoICE, conformado por instituciones denaturaleza púbica y único proveedor de

la infraestructura y conectividad de las te-lecomunicaciones en el país le niegue a laUniversidad de Costa Rica informaciónpública sobre los proyectos en ejecucióny los indicadores en este campo.

• De la información presentada en este capí-tulo se observa una tendencia de las teleco-municaciones y de las TIC, a nivel mundialy nacional, hacia la convergencia en redes yservicios alrededor del protocolo InternetIP con accesos a Internet en banda ancha(velocidades mayores a 256Kbps).

• Los gobiernos deben tener claro que labanda ancha es determinante para la com-petitividad de sus países, por lo que debenpriorizar las inversiones en la infraestruc-tura de banda ancha para que sus econo-mías crezcan.

Informe de PROSIC 2008 - Capítulo 3

84

Figura 3.9Red SDH / WDM de RACSA

Fuente: Radiográfica Costarricense S. A Licitación Pública 202-006

• Es evidente que las Tecnologías de la Infor-mación y Comunicación contribuyen alcrecimiento económico, al hacer más eficazel proceso de negocios y al aumentar el ac-ceso a los mercados. Esta característica senota claramente en las pequeñas y medianasempresas.

• Actualmente Costa Rica cuenta con la in-fraestructura necesaria para el transportede la información tanto hacia dentrocomo hacia fuera del territorio. Para eltransporte de la información y la conec-tividad entre las redes actualmente sehace un mayor uso de las fibras ópticaspor su capacidad en ancho de banda y fa-cilidad de modulaciones, incluso para elacceso hacia residencias y empresas.

• Se observa la tendencia hacia un aumentode las comunicaciones inalámbricas fijas ymóviles con tecnologías como WiMax y3G, y una disminución de la telefonía fijapor cable de cobre.

• Los proyectos del ICE y de RACSA han te-nido atrasos en su ejecución por diferentesmotivos: objeciones de las especificacionestécnicas, apelaciones de las empresas parti-cipantes en las licitaciones, atrasos en la víalegal y administrativa y en general por lainercia del sistema mismo nuestro que nopermite, a tiempo, la terminación de losproyectos de infraestructura, importantespara el buen desarrollo del país.

Es un hecho que con la apertura de lastelecomunicaciones el ICE debe ser másexpedito en la ejecución de los proyectosy más agil en lo concerniente a la contra-tación administrativa.

• El sistema de comunicaciones móviles 3Ges una tecnología ya probada en más de 73

países que opera en la banda de 1.9GHzdel espectro de frecuencias, sin embargotiene una cobertura hasta 5Km máximo,lo cual exige mayor cantidad de radiobasesque la tecnología GSM para lograr una co-bertura adecuada.

• La meta propuesta por el Gobierno de lo-grar 325 mil conexiones de Internet bandaancha en el 2010 perfectamente se puede lo-grar con los proyectos que están en procesode ejecución, sin embargo, esa penetracióncorrespondiente de 7% (7 conexiones de In-ternet por cada 100 habitantes) es un indica-dor todavía muy bajo comparativamentecon países como Chile, Argentina, Brasil y niqué se diga con países más desarrollados, desimilar territorio y población que el nuestrocomo Irlanda, Dinamarca, Bélgica, Israel,Nueva Zelanda, donde la proporción en el2007 era de casi 10 a 1 ( Ejemplo Costa Rica2,98% e Irlanda 27,65 % según la UIT). Elgobierno debe de proponerse una metamayor en cuanto a número de conexionesde Internet banda ancha si se desea unmayor desarrollo para el país.

• Las tarifas de Internet banda ancha en CostaRica están altas (dic. 2008) comparativa-mente con tarifas de países suramericanos.Se espera que en el 2009 estas tarifas bajeny así aumente la penetración en Internet.

• A pesar de que el número de suscriptoresde Internet banda ancha para Costa Ricaactualmente es bajo alrededor de 4 porcada 100 habitantes, el número de usuariosde Internet por cada 100 habitantes es altode 33,67 al 2007 según la UIT, lo cual essatisfactorio porque es equiparable al de Ir-landa 39,71 y al de Portugal 33,41. Irlandatiene un número de habitantes parecido alde Costa Rica y Portugal tiene más deldoble de población que nuestro país.

Hacia la Sociedad de la Información y el Conocimiento en Costa Rica, 2008

85

Informe de PROSIC 2008 - Capítulo 3

86