Iniciativa sobre Reportes de Créditos y Prestamos...

37

SISTEMAS DE REPORTES CREDITICOS, HERRAMIENTA PARA LAS MICROFINANZAS SEMINARIO EDUCACION FINANCIERA Y MICROFINANZAS Iniciativa sobre Reportes de Créditos y Prestamos Bancarios del Hemisferio Occidental Raul Morales

Transcript of Iniciativa sobre Reportes de Créditos y Prestamos...

SISTEMAS DE REPORTES CREDITICOS, HERRAMIENTA PARA

LAS MICROFINANZAS

S E M I N A R I O E D U C A C I O N F I N A N C I E R A Y M I C R O F I N A N Z A S

Iniciativa sobre Reportes de Créditos y Prestamos Bancarios del Hemisferio Occidental

Raul Morales

Contenido

1. Sistemas de reportes de crédito (SRC)

2. Situación en América Latina y el Caribe

3. Algunos apuntes

Contenido

1. Sistemas de reportes de crédito (SRC)

2. Situación en América Latina y el Caribe

3. Algunos apuntes

¿Por qué necesitamos info. crediticia?

En el mercado crediticio la asimetría de información es un problema que:

– genera problemas de acceso al crédito (al sector privado no

financiero),

– aumenta los costos de originación y otorgamiento del crédito,

– conduce a tomar decisiones en un esquema de selección

adversa y,

– aumenta el riesgo de crédito, entre otros.

A mayor penetración, los mercados de crédito requieren acceso a información crediticia segura y completa.

Al originar un crédito es necesario, – Conocer los riesgos directos a través del historial crediticio del

posible deudor, como la conducta de repago o impago.

– Conocer los riesgos indirectos como la situación de garantías, co-adeudos.

Hasta que madura el crédito es necesario, – Medir cambios en la capacidad de pago.

– Conocer el nivel total de endeudamiento.

– Conocer la clasificación del deudor en el mercado.

Los estándares internacionales

Pero, ¿qué es un SRC?

Es un pilar institucional de la infraestructura financiera, que provee rápido acceso a información crediticia estandarizada sobre niveles de exposición a riesgos – provee de información sobre potenciales y actuales deudores

Es una útil herramienta en temas de supervisión bancaria – Benchmarkking para requerimientos de Basilea II -

requerimientos mínimos de capital, IRB, bancos deben calcular la probabilidad de incumplimiento de los deudores (LGD).

La base de éxito de un SRC es compartir información estandarizada y completa de los deudores.

¿Cómo se integra un SRC?

Instituciones, mecanismos, leyes y flujos de información relacionados a la información histórica de los deudores del sistema financiero.

Instituciones: – Centrales de riesgo; bureaus de crédito y otras bases de datos.

Mecanismos y leyes: – Provistos por las inst i tuciones y las autoridades,

respectivamente.

Flujos de información: – Reportes de crédito, scores, referencias comerciales.

¿Como se integra un SRC?

Bancos, Entidades Financieras No

Bancarias, Microfinancieras

Otras Entidades No Financieras Otorgantes

de Crédito

Bureaus de Crédito

Centrales de Riesgo

Otras Bases de

Datos

Entidades Otorgantes de Crédito

Personas Físicas y Morales

Habeas Data Protección de datos

Bureaus de crédito Protección del consumidor

Marco Legal

El marco legal de los SRC

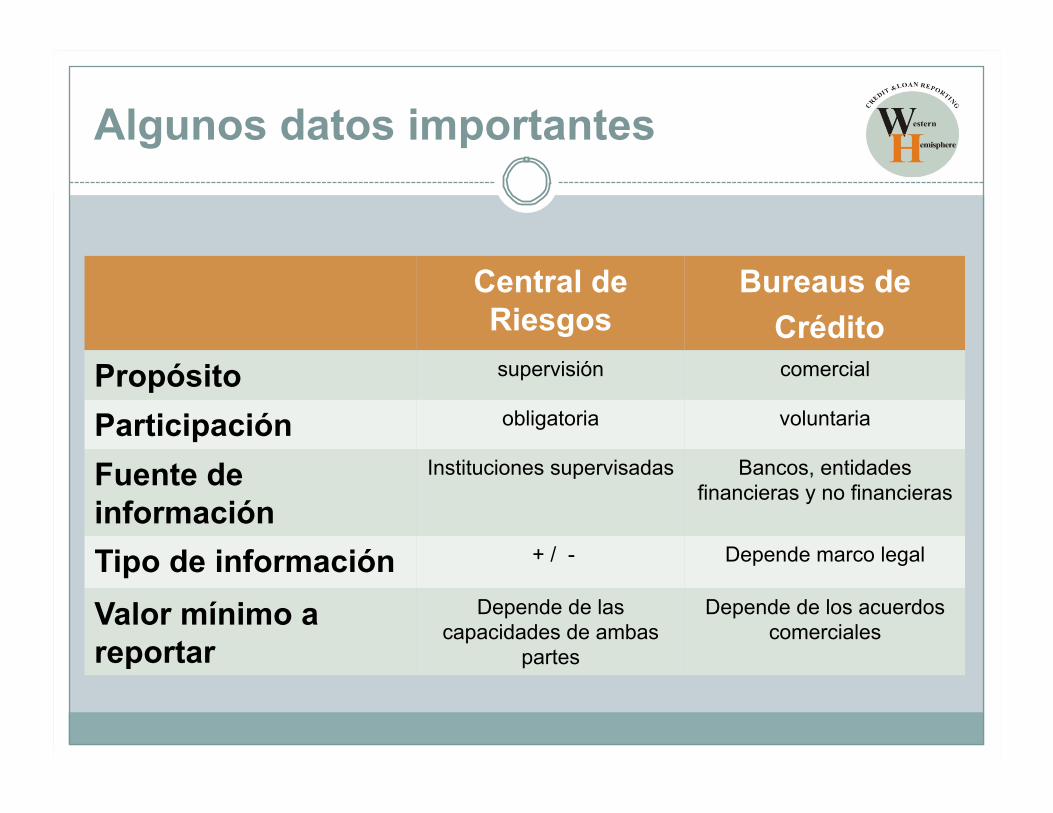

Algunos datos importantes

Central de Riesgos

Bureaus de Crédito

Propósito supervisión comercial

Participación obligatoria voluntaria

Fuente de información

Instituciones supervisadas Bancos, entidades financieras y no financieras

Tipo de información + / - Depende marco legal

Valor mínimo a reportar

Depende de las capacidades de ambas

partes

Depende de los acuerdos comerciales

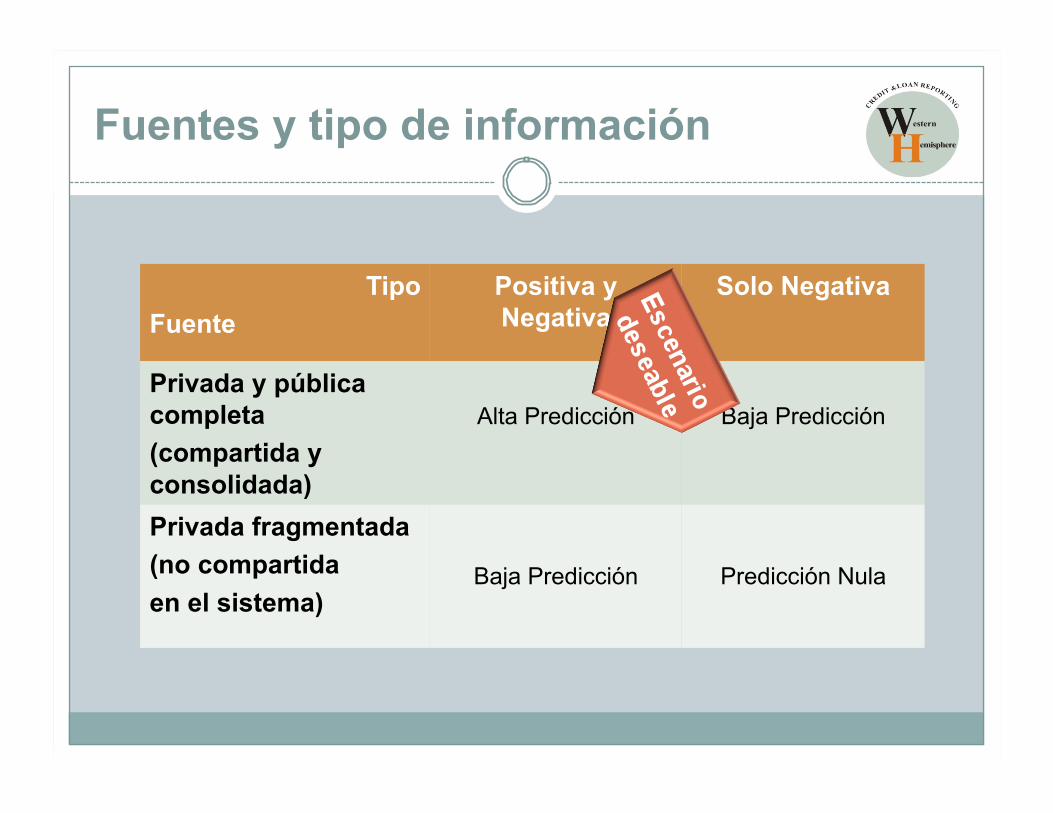

Tipo Fuente

Positiva y Negativa

Solo Negativa

Privada y pública completa (compartida y consolidada)

Alta Predicción Baja Predicción

Privada fragmentada (no compartida en el sistema)

Baja Predicción Predicción Nula

Fuentes y tipo de información

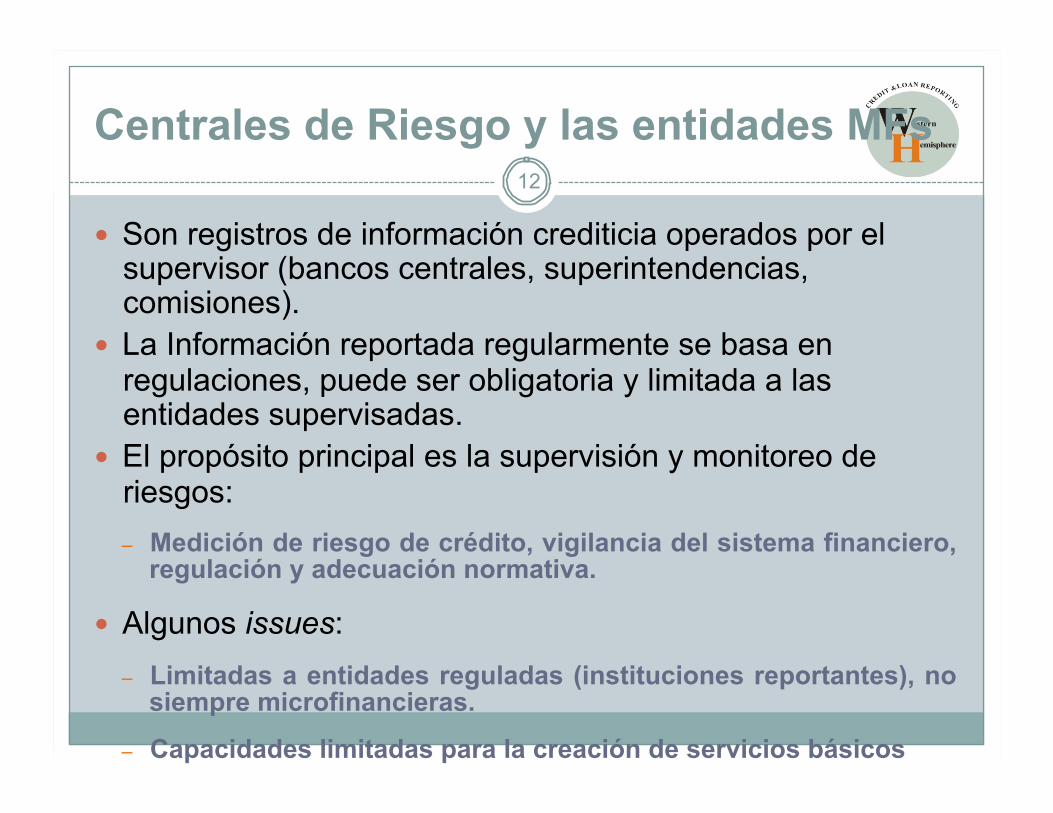

Centrales de Riesgo y las entidades MFs 12

Son registros de información crediticia operados por el supervisor (bancos centrales, superintendencias, comisiones).

La Información reportada regularmente se basa en regulaciones, puede ser obligatoria y limitada a las entidades supervisadas.

El propósito principal es la supervisión y monitoreo de riesgos: – Medición de riesgo de crédito, vigilancia del sistema financiero,

regulación y adecuación normativa.

Algunos issues: – Limitadas a entidades reguladas (instituciones reportantes), no

siempre microfinancieras.

– Capacidades limitadas para la creación de servicios básicos

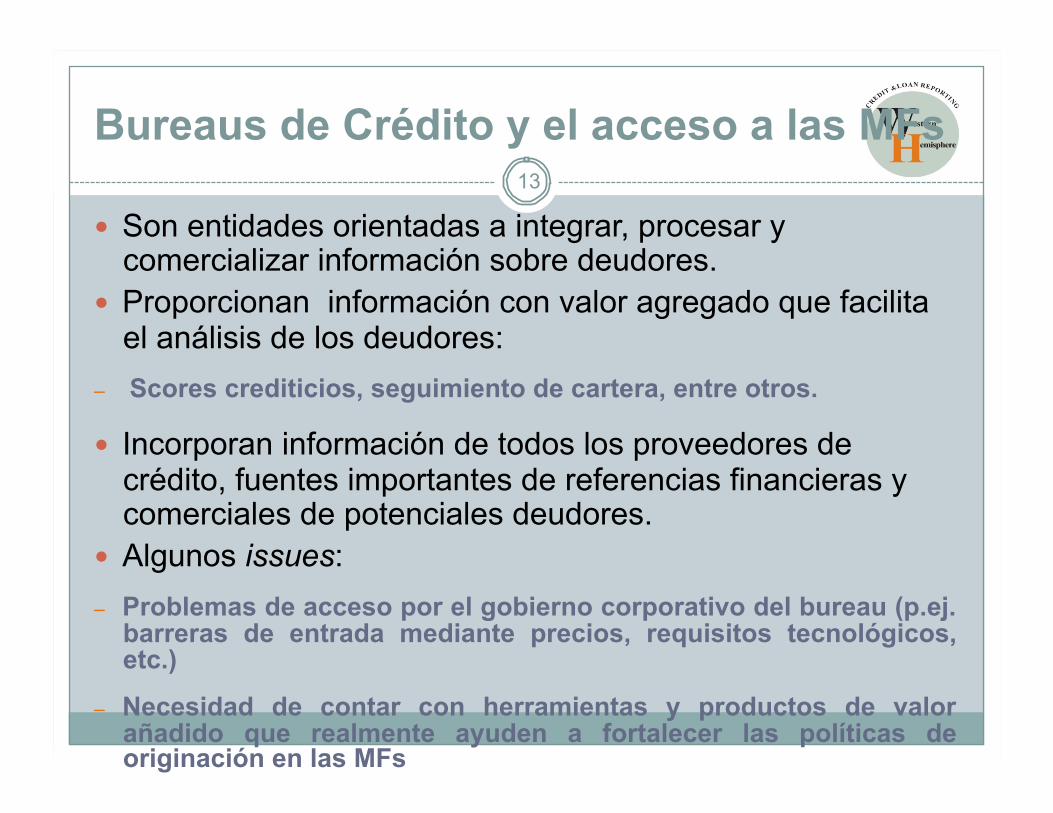

Bureaus de Crédito y el acceso a las MFs 13

Son entidades orientadas a integrar, procesar y comercializar información sobre deudores.

Proporcionan información con valor agregado que facilita el análisis de los deudores:

– Scores crediticios, seguimiento de cartera, entre otros.

Incorporan información de todos los proveedores de crédito, fuentes importantes de referencias financieras y comerciales de potenciales deudores.

Algunos issues: – Problemas de acceso por el gobierno corporativo del bureau (p.ej.

barreras de entrada mediante precios, requisitos tecnológicos, etc.)

– Necesidad de contar con herramientas y productos de valor añadido que realmente ayuden a fortalecer las políticas de originación en las MFs

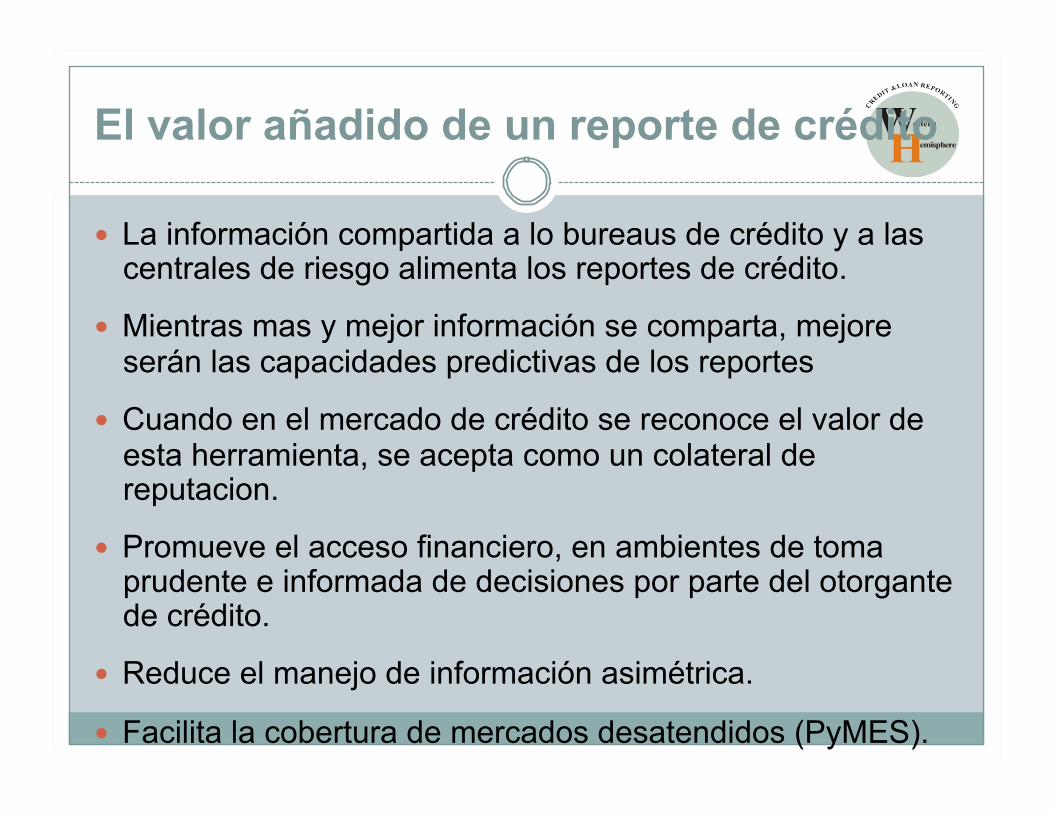

El valor añadido de un reporte de crédito

La información compartida a lo bureaus de crédito y a las centrales de riesgo alimenta los reportes de crédito.

Mientras mas y mejor información se comparta, mejore serán las capacidades predictivas de los reportes

Cuando en el mercado de crédito se reconoce el valor de esta herramienta, se acepta como un colateral de reputacion.

Promueve el acceso financiero, en ambientes de toma prudente e informada de decisiones por parte del otorgante de crédito.

Reduce el manejo de información asimétrica.

Facilita la cobertura de mercados desatendidos (PyMES).

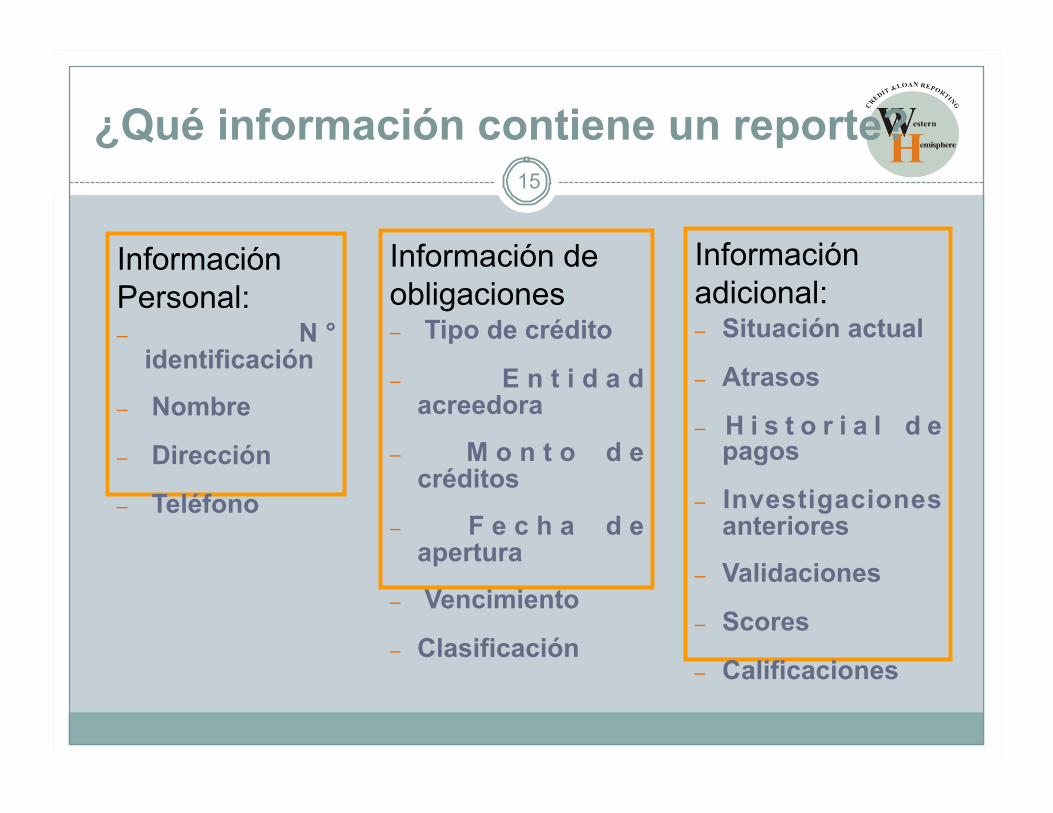

15

Información Personal: – N °

identificación

– Nombre

– Dirección

– Teléfono

Información de obligaciones – Tipo de crédito

– E n t i d a d acreedora

– M o n t o d e créditos

– F e c h a d e apertura

– Vencimiento

– Clasificación

Información adicional: – Situación actual

– Atrasos

– H i s t o r i a l d e pagos

– Investigaciones anteriores

– Validaciones

– Scores

– Calificaciones

¿Qué información contiene un reporte?

Contenido

1. Sistemas de reportes de crédito (SRC)

2. Situación en América Latina y el Caribe

3. Algunos apuntes

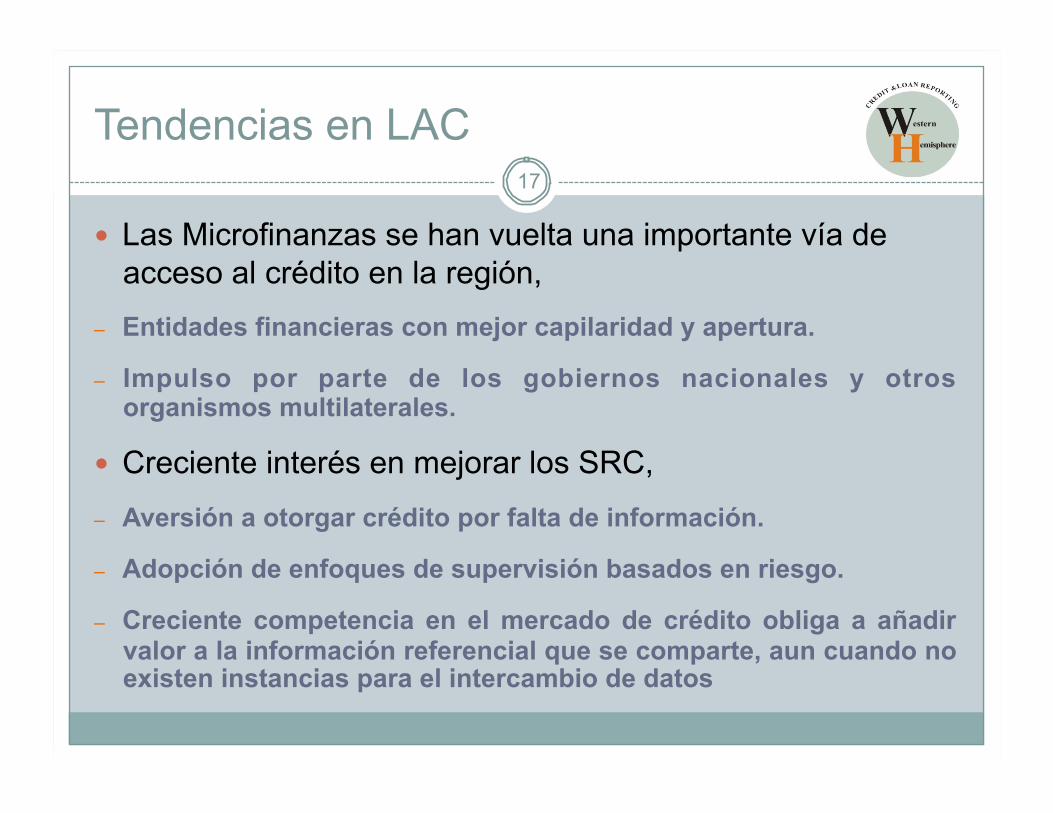

Tendencias en LAC 17

Las Microfinanzas se han vuelta una importante vía de acceso al crédito en la región,

– Entidades financieras con mejor capilaridad y apertura.

– Impulso por parte de los gobiernos nacionales y otros organismos multilaterales.

Creciente interés en mejorar los SRC,

– Aversión a otorgar crédito por falta de información.

– Adopción de enfoques de supervisión basados en riesgo.

– Creciente competencia en el mercado de crédito obliga a añadir valor a la información referencial que se comparte, aun cuando no existen instancias para el intercambio de datos

¿Cómo se comparte la info. en LAC?

Países con Información Positiva:

– Argentina, Brasil, Colombia, Chile, Ecuador, México, Panamá, Perú, Uruguay .

Países con Información Parcial en SRC:

– Bolivia, Costa Rica, Guatemala, Ecuador, Paraguay, y Venezuela.

Países sin Información en SRC:

– Bahamas, Caribe Oriental, Guyana, Haití, Jamaica y Surinam

Fuente: IFC

¿Cuáles son las fuentes de información? 19

Fuente: IFC

65

43

28

33

57

57

47

42

6

Bancos Comerciales Privados

Bancos Comerciales Públicos

Bancos de Desarrollo

Uniones de Crédito/Cooperativas

Corporativos Financieros

Emisores de Tarjetas de Crédito

Empresas Proveedoras de Prestamos

Minoristas Comerciales

Instituciones de Microfinanzas

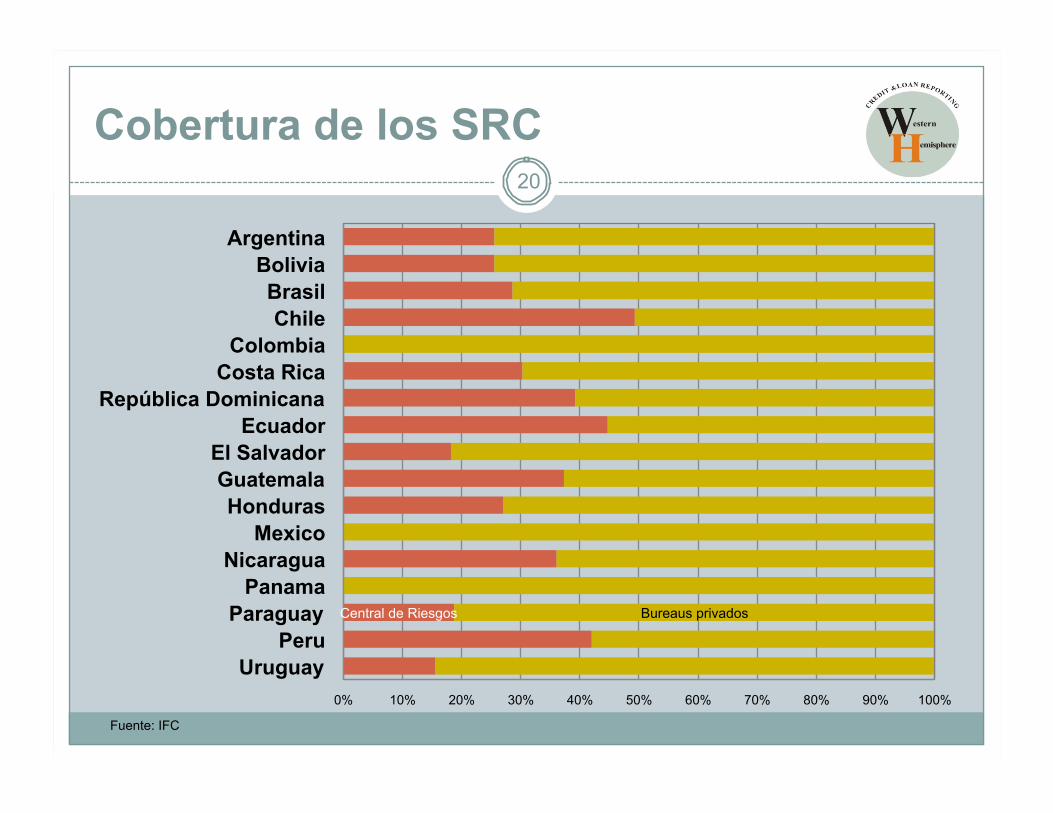

Cobertura de los SRC 20

Central de Riesgos Bureaus privados

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Argentina Bolivia Brasil Chile

Colombia Costa Rica

República Dominicana Ecuador

El Salvador Guatemala Honduras

Mexico Nicaragua

Panama Paraguay

Peru Uruguay

Fuente: IFC

Contenido

1. Sistemas de reportes de crédito (SRC)

2. Situación en América Latina y el Caribe

3. Algunos apuntes

Este trío es cada vez más importante en los sistemas financieros de la región.

– Los reportes ayudan a tomar decisiones mejor informadas sobre los deudores potenciales y a monitorear a clientes en las MFs,

– Las MFs amplian las capacidades de acceso al sistema financiero de forma importante, con un enfoque no solo económico, sino también social.

– Un deudor educado e informado seguramente tendrá una mejor experiencia al convivir con el sistema financiero. La calidad de la información mejora si el deudor conoce y ejerce sus derechos (consentimiento, corrección, reputación).

Reportes de crédito, MFs y educación

Aspectos a mejorar 23

Inexistencia de un marco legal específico para los SRC y el sector de MFs.

Ausencia de información “positiva” en el SRC, no se comparte por falta de cultura.

Poco conocimiento por parte de la población.

Bases de datos incompletas o fragmentadas, no incluyen entidades no bancarias (p. ej. CACs, MFs, retailers).

Percepción incompleta de los deudores y los otorgantes de crédito en cuanto a la importancia de un SRC.

Algunas experiencias 24

Guatemala, el SRC es fragmentado y distingue claramente entre bureaus de crédito para bancos y para MFs, no hay marco legal para el SRC. CREDIREF es el bureau de las MFs.

Paraguay, el proyecto de Central de Riesgos de INCOOP será una solución en temas de intercambio de información, incluso con otros otorgantes de crédito (p.ej. financieras).

Uruguay, a partir de unas recomendaciones, incorporo la información de las Microfinancieras en la CR-BCU.

LOS SIC EN AMERICA LATINA Y EL CARIBE Y LA INICIATIVA

DEL CEMLA Y EL BANCO MUNDIAL

25

Iniciativa sobre Reportes de Créditos y Prestamos

Bancarios del Hemisferio Occidental

Orígenes y Objetivo

Origen del WHCRI - En septiembre de 2003, dado el éxito de la Iniciativa de Pagos del

Hemisferio Occidental (IHO), Gobernadores de bancos centrales de ALC decidieron lanzar una iniciativa similar en la región, en Sistemas de Reportes de Prestamos Bancarios y Créditos (SIC)

Objetivo - Describir y evaluar los SIC en el Hemisferio Occidental para identificar

posibles mejoras en cuanto a la eficiencia e integridad de esta industria - Definir un conjunto de políticas para la integración regional de los SIC

26

Tratamiento de temas relevantes de Reportes Crediticios

Cooperación entre organizaciones internacionales

Esfuerzo local

27 Pilares del WHCRI

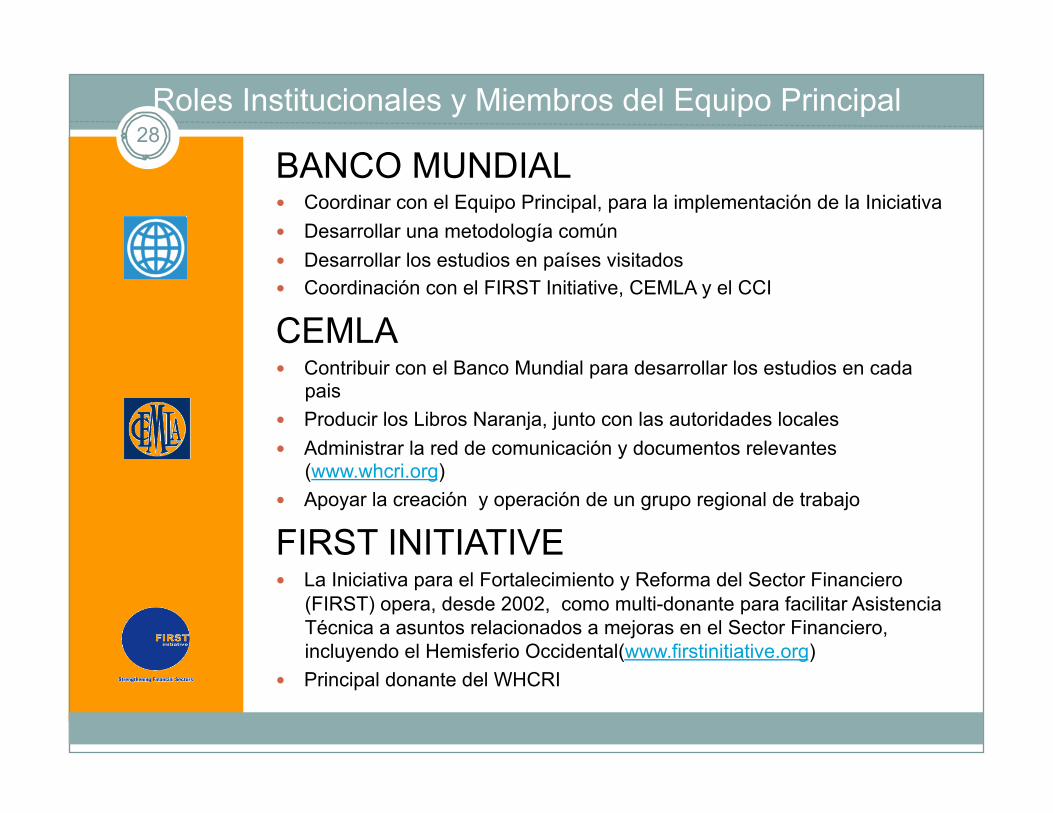

BANCO MUNDIAL Coordinar con el Equipo Principal, para la implementación de la Iniciativa Desarrollar una metodología común Desarrollar los estudios en países visitados Coordinación con el FIRST Initiative, CEMLA y el CCI

CEMLA Contribuir con el Banco Mundial para desarrollar los estudios en cada

pais Producir los Libros Naranja, junto con las autoridades locales Administrar la red de comunicación y documentos relevantes

(www.whcri.org) Apoyar la creación y operación de un grupo regional de trabajo

FIRST INITIATIVE La Iniciativa para el Fortalecimiento y Reforma del Sector Financiero

(FIRST) opera, desde 2002, como multi-donante para facilitar Asistencia Técnica a asuntos relacionados a mejoras en el Sector Financiero, incluyendo el Hemisferio Occidental(www.firstinitiative.org)

Principal donante del WHCRI

Roles Institucionales y Miembros del Equipo Principal 28

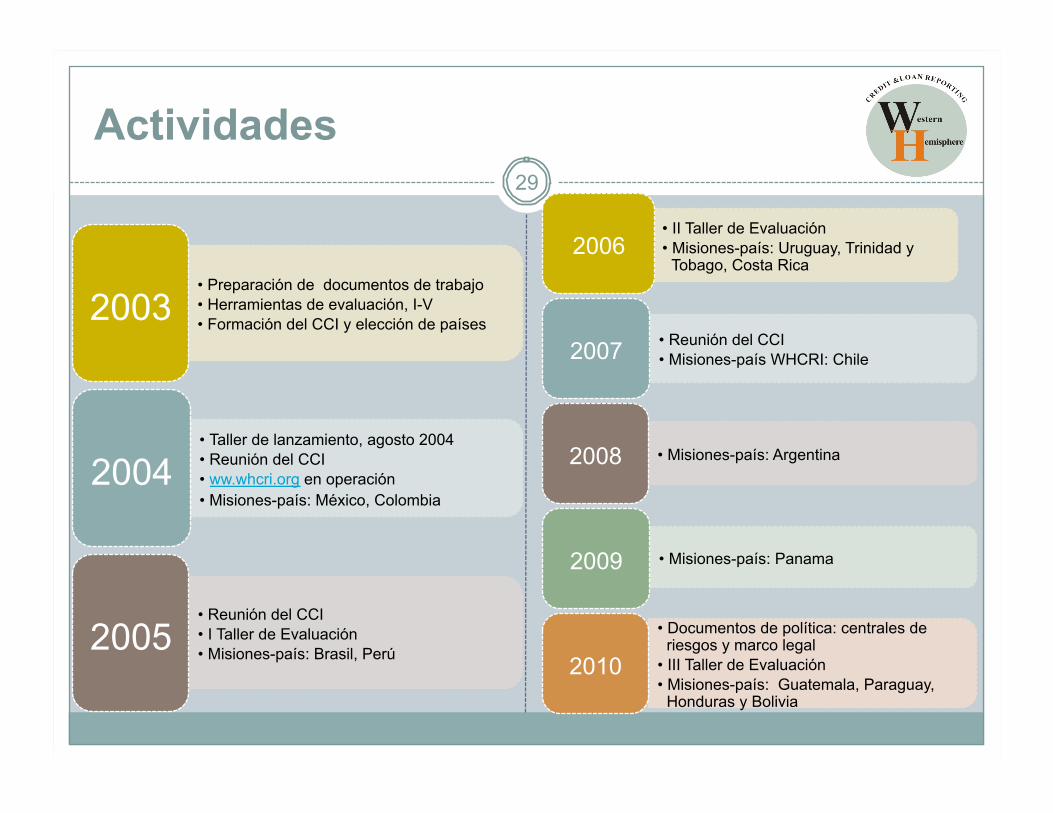

• Preparación de documentos de trabajo • Herramientas de evaluación, I-V • Formación del CCI y elección de países 2003

• Taller de lanzamiento, agosto 2004 • Reunión del CCI • ww.whcri.org en operación • Misiones-país: México, Colombia

2004

• Reunión del CCI • I Taller de Evaluación • Misiones-país: Brasil, Perú 2005

• II Taller de Evaluación • Misiones-país: Uruguay, Trinidad y

Tobago, Costa Rica 2006

• Reunión del CCI • Misiones-país WHCRI: Chile 2007

• Misiones-país: Argentina 2008

• Misiones-país: Panama 2009

• Documentos de política: centrales de riesgos y marco legal

• III Taller de Evaluación • Misiones-país: Guatemala, Paraguay,

Honduras y Bolivia

2010

29

Actividades

30

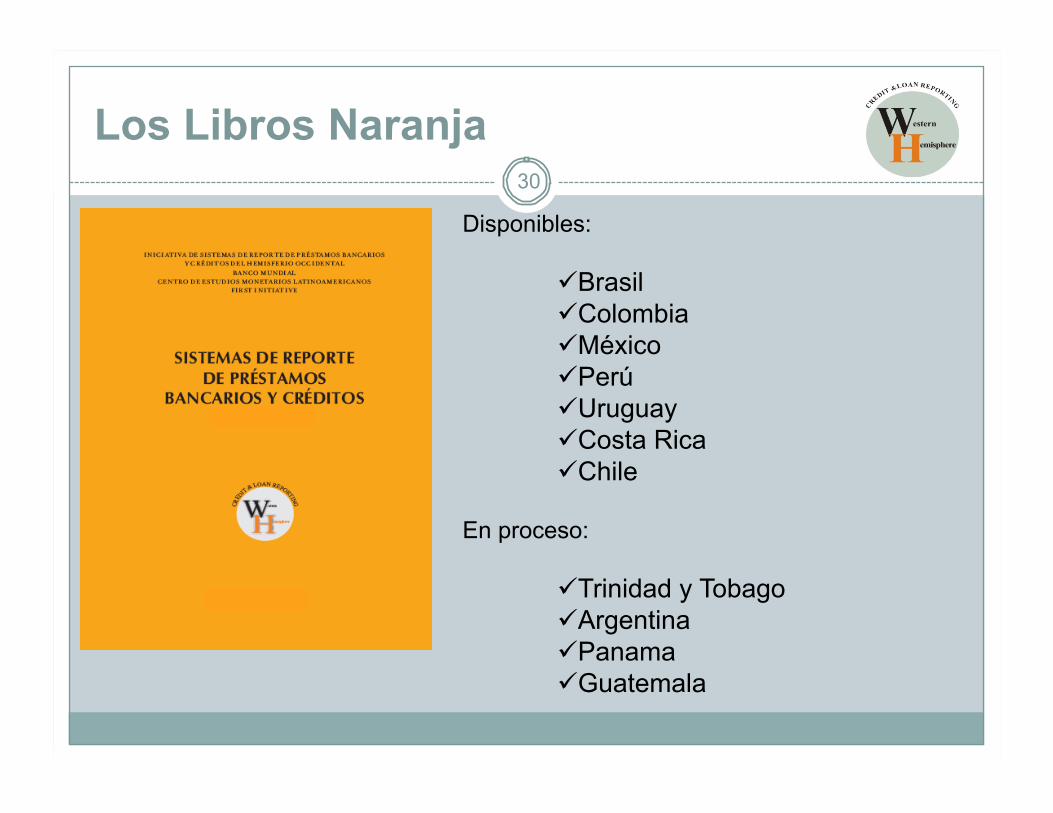

Disponibles:

Brasil Colombia México Perú Uruguay Costa Rica Chile

En proceso:

Trinidad y Tobago Argentina Panama Guatemala

Los Libros Naranja

Principales hallazgos

Una mirada al reporte de recomendaciones 1. Visión general

- La mayor parte de los países tienen un grado de avance en materia de SIC: sistemas con bureaus privados y/o centrales públicas

2. Marco legal para los reportes crediticios - Problemas en la regulación (marco legal incompleto, retrocesos legales,

estancamiento de cambios y propuestas de ley)

- Débil protección al consumidor (falta de agencias de protección al consumidor, principalmente procesos judiciales, no administrativos)

- Existencia de secreto bancario, distintos grados de manejo de la transparencia, foco de atención de las autoridades

31

Principales hallazgos

3. Funcionamiento actual de los SIC - Alcance insuficiente (ocasionalmente predomina una percepción negativa

del valor añadido de tener un SIC con productos e información

disponible)

- Falta de información positiva, lo que afecta la efectividad y solvencia de

las herramientas predictivas

- Necesidad de mejoras en los registros públicos (centrales) para

convertirse un instrumento eficaz para la supervisión basada en riesgos

- Problemas de gobernabilidad en bureaus de crédito privado, puede

afectar la confianza y la competencia (p. ej. cuando son manejados por

asociaciones de bancos)

32

Principales hallazgos

4. Rol de las autoridades

- Rol fragmentado de las distintas autoridades, impide un enfoque integral

que permita la eficiencia en el intercambio y seguridad de la información

- Mandato de las autoridades frecuentemente esta basado en un enfoque

de cumplimiento, en vez de tener una función de vigilancia

- Falta de una eficiente cooperación entre las autoridades involucradas en

el SIC, registros públicos, centrales de riesgo, distintos reguladores

33

Principales hallazgos

5. Cooperación en el mercado

- Falta de una adecuada interacción con otros sistemas (p. ej. sistemas de

pago, bases de datos de identidad, de propiedad, etc.) oportunidades

desperdiciadas para mejorar la calidad de la información

- Entrega de información recogida como obligación a registros públicos se

percibe como afectación al desarrollo del mercado

- Información fragmentada (p. ej. bancos y empresas no financieras que

otorgan crédito)

34

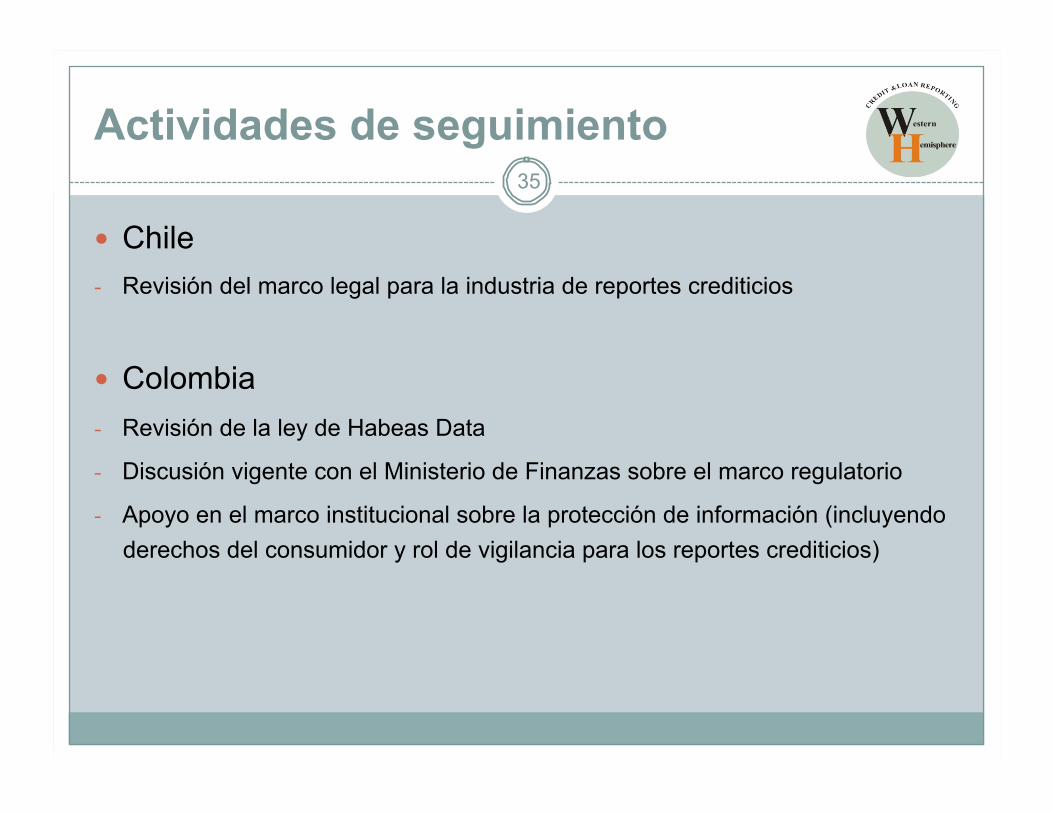

Actividades de seguimiento

Chile - Revisión del marco legal para la industria de reportes crediticios

Colombia - Revisión de la ley de Habeas Data

- Discusión vigente con el Ministerio de Finanzas sobre el marco regulatorio

- Apoyo en el marco institucional sobre la protección de información (incluyendo derechos del consumidor y rol de vigilancia para los reportes crediticios)

35

Actividades de seguimiento

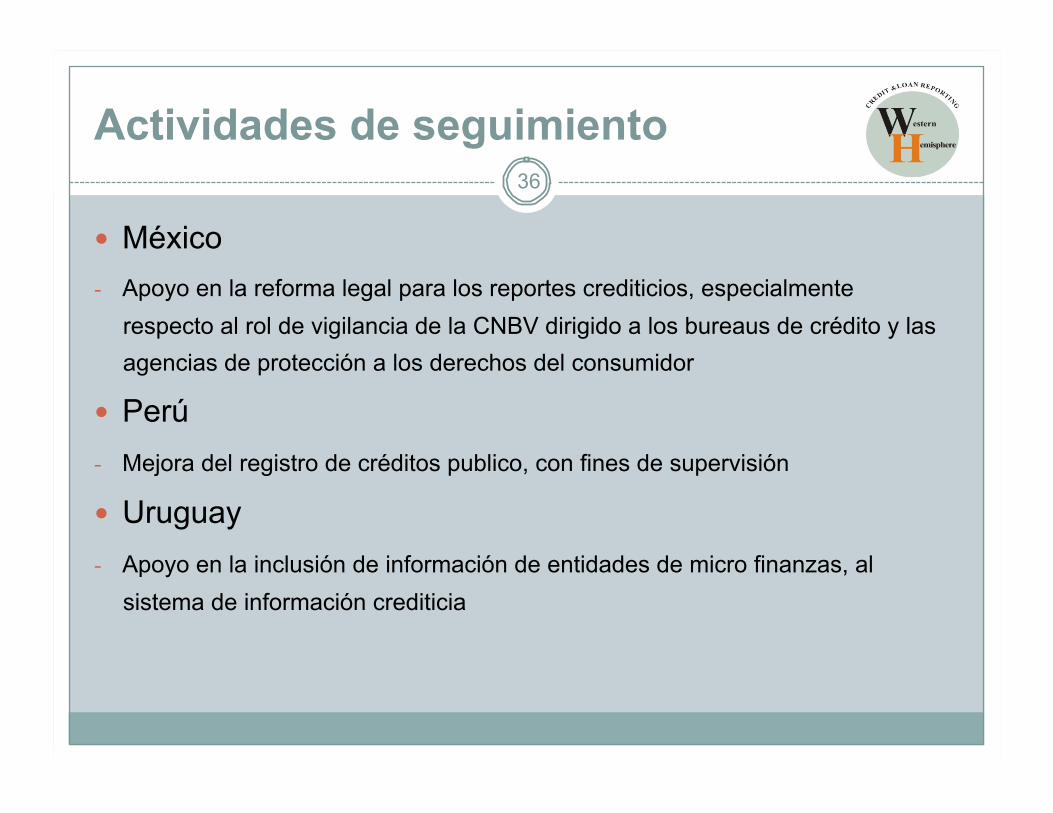

México - Apoyo en la reforma legal para los reportes crediticios, especialmente

respecto al rol de vigilancia de la CNBV dirigido a los bureaus de crédito y las agencias de protección a los derechos del consumidor

Perú - Mejora del registro de créditos publico, con fines de supervisión

Uruguay - Apoyo en la inclusión de información de entidades de micro finanzas, al

sistema de información crediticia

36

Gracias.

Raul Morales FORO DE PAGOS (FHO) E INICIATIVA DE REPORTES DE PRESTAMOS BANCARIOS Y CRÉDITOS DEL HEMISFERIO OCCIDENTAL (WHCRI) [email protected] | +52 (55) 5061 6676