Sartre. Cuidado y reconocimiento como principio de la acción responsable

INMUEBLESINMUEBLES, MAQUINARIA Y Q

EQUIPO

Nicolás Canevaro Bocanegra

1

Inmuebles, maquinaria y equipoSituaciones a tomar en cuenta Situaciones a tomar en cuenta

1) Elemento de gran importancia en la mayoría de empresas.

2) Elementos que conforman el costo inicial y posteriores

3) Concepto de unidad generadora de efectivo (UGE)

4) Revaluación4) Revaluación

5) Deterioro

26) Aplicación bajo NIIF completas por primera vez

NIC 16 -VIGENCIA

IASB – A partir del 1 de enero del 2005PERU – A partir del 1 de enero del 2006Reemplaza:NIC 16 – Inmuebles, Maquinaria y Equipo (revisada 1998)SIC 6 Costos de los Programas Informáticos ExistentesSIC 6 – Costos de los Programas Informáticos ExistentesSIC 14 – Inmueble, Maquinaria y Equipo – Indemnizaciones

por deterioro del valor de las partidas

SIC 21 – Impuesto a la renta Recuperación de activos no depreciables revaluadosSIC 23 I bl M i i E i C t d i i

3

SIC 23 - Inmueble, Maquinaria y Equipo – Costos de revisioneso reparaciones generales (Overhaul).

OBJETIVOOBJETIVO

Establecer el tratamiento contable para inmueblesEstablecer el tratamiento contable para inmuebles, maquinaria y equipo. Principales problemas que se presentan:Principales problemas que se presentan:

Momento de reconocimiento como activoMomento de reconocimiento como activo

Determinación de valor en libros

Cargos por depreciación

Pérdidas por deterioro

4

Pérdidas por deterioro

ALCANCE

D b li t bili i bl

L E

Debe aplicarse para contabilizar inmuebles,maquinaria y equipo excepto cuando otra NIC

i it t t i t t blrequiera o permita un tratamiento contablediferente.

5

ALCANCE

Esta norma no se aplicará:Esta norma no se aplicará:

(a) IME calificados como mantenidos para la venta ‐ NIIFs(b) Los activos biológicos relacionados con la actividad(b) Los activos biológicos relacionados con la actividad

agrícola – NIC 41(c) El reconocimiento y medición de activos para

exploración y evaluación ‐ NIIF 6exploración y evaluación ‐ NIIF 6(d) Los derechos mineros y reservas minerales como

petróleo, gas natural y recursos no renovablessimilaressimilares.

6

DEFINICIONES

Los Inmuebles, Maquinaria y Equipo son:

DEFINICIONES

Los Inmuebles, Maquinaria y Equipo son:

Activos Tangibles que:

a) Posee una empresa para su uso en la producción osuministros de bienes y servicios, para ser alquilados opara fines administrativos; y

b) Se espera que sean usados durante más de un periodo.) p q p

7

DEFINICIONES

Depreciación

DEFINICIONES

Es la distribución sistemática del valor depreciable deun activo durante su vida útil.

Monto DepreciableEs el costo del activo, menos su valor residual.

Vida Util( ) E t ti d ti d(a) Expectativa de tiempo de uso; o(b) Cantidad de producción ó unidades similaresque la empresa espera obtener del activo.

8

q p p

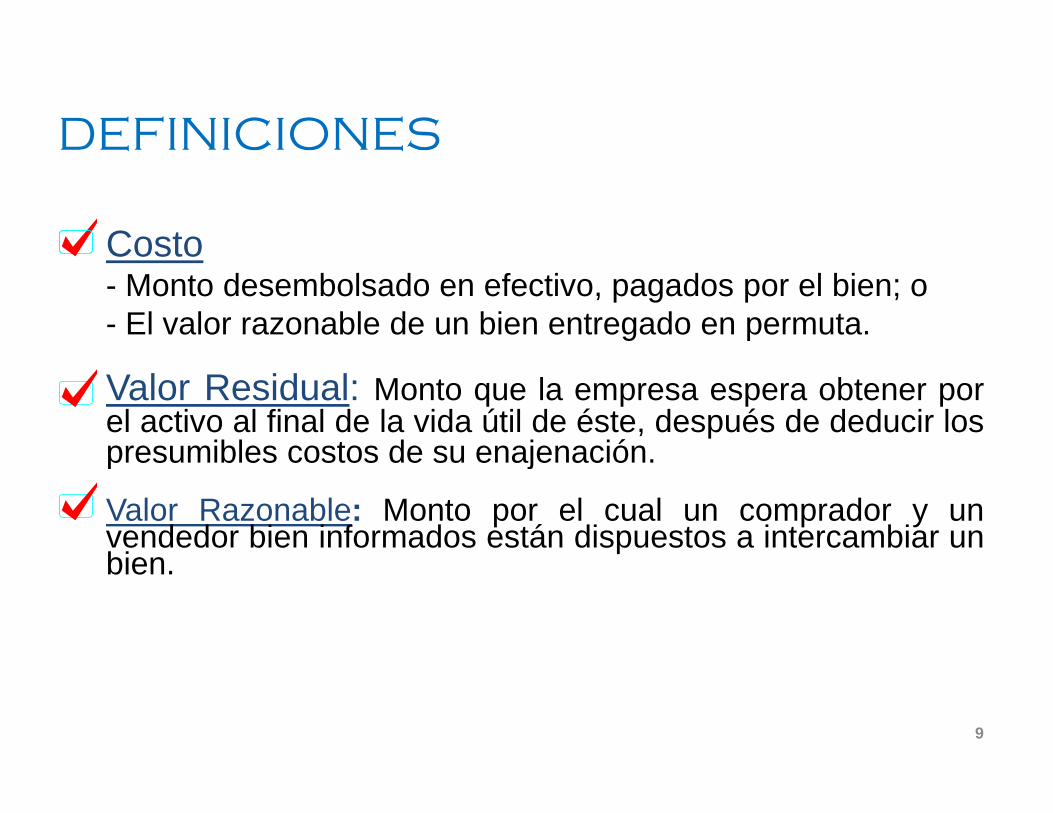

DEFINICIONES

Costo

E E

Costo- Monto desembolsado en efectivo, pagados por el bien; o- El valor razonable de un bien entregado en permuta.

Valor Residual: Monto que la empresa espera obtener porel activo al final de la vida útil de éste, después de deducir lospresumibles costos de su enajenaciónpresumibles costos de su enajenación.

Valor Razonable: Monto por el cual un comprador y unvendedor bien informados están dispuestos a intercambiar unbienbien.

9

DEFINICIONES

Valor Contable: Monto incluido en el balance general neto de sudepreciación acumulada

DEFINICIONES

depreciación acumulada.

Pérdida por Deterioro: monto que excede el importe en libros deun activo a su valor recuperable.p

Monto Recuperable: es el importe mayor entre el precio de ventaneto de un activo y su valor de uso.

Valor Específico para la entidad: es el valor presente de los flujosde efectivo que la entidad espera recibir por el uso estimado de unactivo y por enajenación del mismo al término de su vida útilactivo y por enajenación del mismo al término de su vida útil.

10

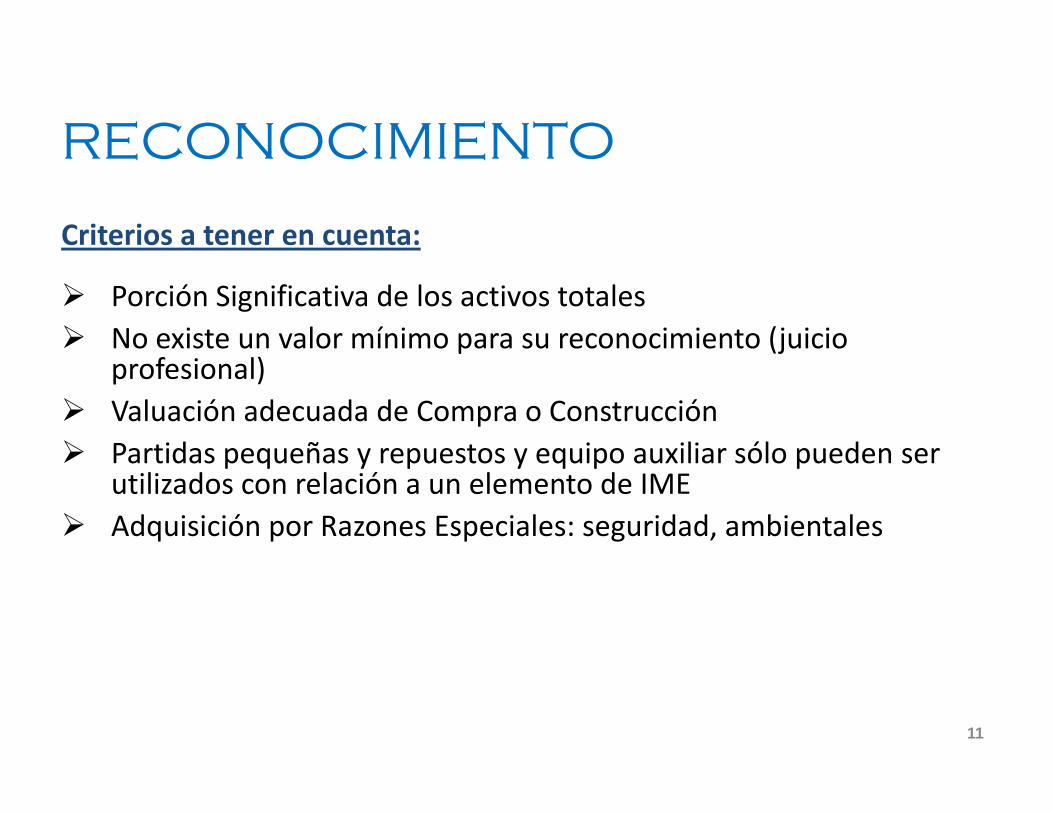

RECONOCIMIENTO

Criterios a tener en cuenta:

RECONOCIMIENTO

Porción Significativa de los activos totalesNo existe un valor mínimo para su reconocimiento (juicio profesional)Valuación adecuada de Compra o ConstrucciónPartidas pequeñas y repuestos y equipo auxiliar sólo pueden serPartidas pequeñas y repuestos y equipo auxiliar sólo pueden ser utilizados con relación a un elemento de IMEAdquisición por Razones Especiales: seguridad, ambientales

11

COSTOS POSTERIORES

A resultado del ejercicioMantenimiento

Se activa y se da de baja a los sustituidosReemplazos deComponentes

Se activará si cumple condiciones para su

p

I i reconocimiento y se dará de baja cualquierimporte en libros precedente de una inspecciónprevia.

InspeccionesGenerales

12

COMPONENTES DEL COSTOCOMPONENTES DEL COSTO

a) Valor de adquisición, aranceles, impuestos indirectos noa) Valor de adquisición, aranceles, impuestos indirectos norecuperables que recaigan sobre la adquisición, deducidosdescuentos.

b) d l di l i d l bi ió d lb) Todos los costos directamente relacionados con la ubicación delactivo en el lugar y en las condiciones necesarias para quepuedan operar de la forma prevista por la gerencia.

c) La estimación inicial de los costos de desmantelamiento o retirodel elemento; así como la rehabilitación del lugar sobre el quese asienta cuando constituyan obligacionesse asienta cuando constituyan obligaciones.

13

COSTOS DIRECTAMENTE RELACIONADOSRELACIONADOS

(a) Beneficios a los trabajadores (NIC 19) directamente vinculados( ) j ( )con la construcción o adquisición de un elemento de IME.

(b) Emplazamiento físico(c) Entrega inicial y los de manipulación y transporte portuario.(d) Instalación y montaje(e) Puesta en macha deducidos los importes netos producidos(e) Puesta en macha, deducidos los importes netos producidos.(f) Honorarios profesionales.

14

TERMINO DEL RECONOCIMIENTORECONOCIMIENTO

Cuando un el elemento del IME se encuentre en el lugar y g ycondiciones necesarias para operar en forma prevista por la gerencia.

Por ello no se incluirá:‐ Aun cuando no se pone en marcha el IME u opera debajo de

id d i t l dsu capacidad instalada.‐ Pérdidas operativas iniciales‐ Costo de reubicación o reorganizacióng

15

OTRAS OPERACIONESOTRAS OPERACIONES

AccesoriosIngresos y gastos se reconocen en P y G.

IME t idIME construidosPor la propia entidad

Al costo de fabricación (eliminan ganancia internay costos que excedan lo normal)lo normal)

16

PERMUTA COMERCIALPERMUTA COMERCIAL

a) La configuración (riesgo calendario importe) de los flujos dea) La configuración (riesgo, calendario, importe) de los flujos de efectivo del activo recibido difiere a los activos transferidos.

b) Valor específico de la entidad en las actividades afectadas por lab) Valor específico de la entidad en las actividades afectadas por la permuta, se va modificando como consecuencia del intercambio; y además

c) La diferencia identificada en (a) o en (b) resulta significativa en el valor de los activos intercambiados.

Las diferencias van a resultados.

17

MEDICION POSTERIOR AL E E TRECONOCIMIENTO

• Modelo de Costo:

Costo – Depreciación ‐ Deterioroacumulada acumulado

• Modelo de Revaluación:

Valor ‐ DepreciaciónValor ‐ Depreciaciónrevaluado acumulada

18

ASPECTOS A CONSIDERAR EN EL MODELO DE REVALUACIONEL MODELO DE REVALUACION

Terrenos y edificios – tasador independiente

Otros IME a su valor de mercadoRazonable

Valor Razonable

Otros IME – a su valor de mercado

Si no existe evidencia de un valor de mercado la entidad podrá estimar elSi no existe evidencia de un valor de mercado, la entidad podrá estimar el valor razonable, mediante:

Su costo de reposición menos Frecuencia de Desempeños del IME Su costo de reposición menos

la depreciación correspondiente Revaluaciones (3 a 5 años)

19

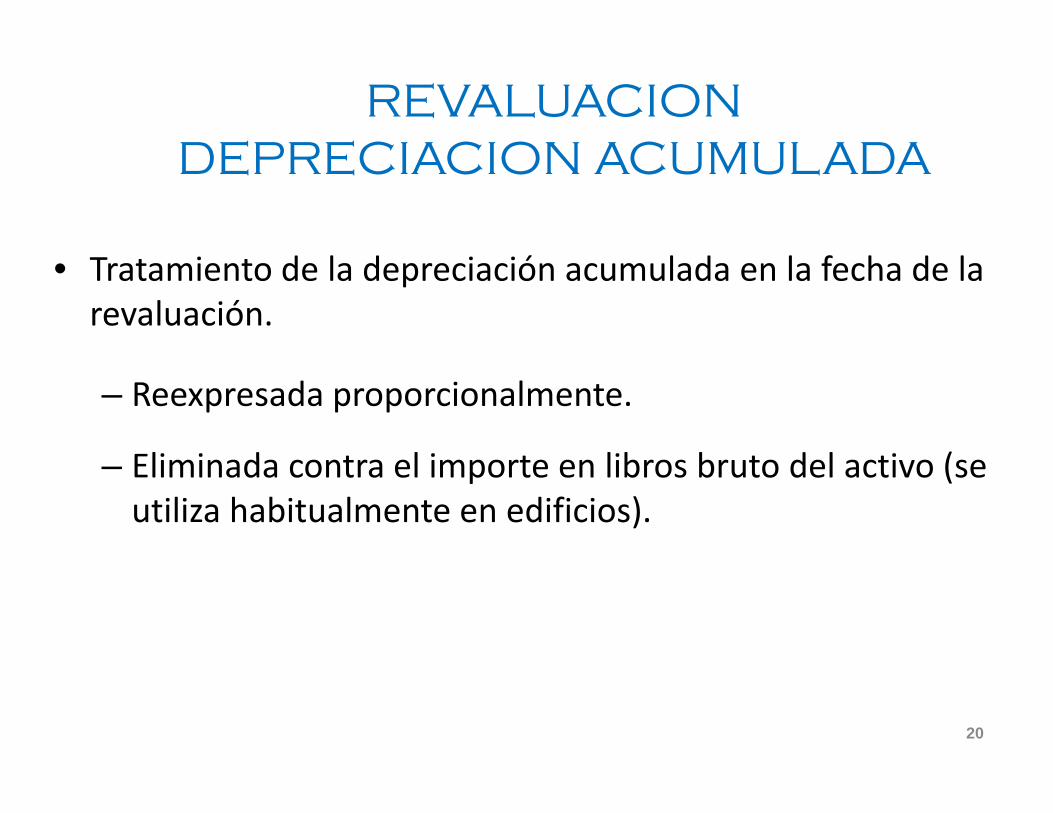

REVALUACIONDEPRECIACION ACUMULADADEPRECIACION ACUMULADA

• Tratamiento de la depreciación acumulada en la fecha de la revaluación.

– Reexpresada proporcionalmente.

Eli i d t l i t lib b t d l ti (– Eliminada contra el importe en libros bruto del activo (se utiliza habitualmente en edificios).

20

REVALUACION OTROS ASPECTOSOTROS ASPECTOS

• Si se revalúa un elemento del IME se debe revaluar todos losSi se revalúa un elemento del IME se debe revaluar todos loselementos que pertenezcan a la misma clase de activos.

• Clases: terrenos edificios maquinaria etcClases: terrenos, edificios, maquinaria, etc.

• La revaluación debe ser simultánea por clase de activos, paraevitar una mezcla de costos y valores referidos a fechasevitar una mezcla de costos y valores referidos a fechas.

• La revaluación genera impuestos diferidos.

21

EXCEDENTE DE ÓREVALUACIÓN

El incremento neto de un activo como consecuencia de unaEl incremento neto de un activo como consecuencia de unarevaluación se llevará a la cuenta:

EXCEDENTE DE REVALUACIÓN

neto de los efectos tributarios, dentro del rubro de patrimonioneto, salvo que corresponda una reversión de una devaluación delIME en cuyo caso irá a resultados.y

22

DISMINUCION POR REVALUACIONREVALUACION

L di i ió l ió áLa disminución por revaluación se reconocerá como:

RESULTADO DEL PERIODO

salvo que corresponde a una reversión de una revaluación

RESULTADO DEL PERIODO

q preconocida previamente, en cuyo caso será cargada taldisminución hasta el límite del excedente de revaluación.

23

DEPRECIACIONDEPRECIACION

S d i á d f d d t dSe depreciará de forma separada cada parte de unelemento de IME que tenga un costo significativo alcosto total del elementocosto total del elemento.

24

DEPRECIACION

Partes significativas de un elemento del IME, con vida útil

DEPRECIACION

Partes significativas de un elemento del IME, con vida útildiferente se depreciarán como si fuera activos separados.

– Revisión de la vida útil por lo menos anualmente.

– La depreciación se efectuará aun cuando su valor razonableLa depreciación se efectuará aun cuando su valor razonablesea mayor a libros.

– Las operaciones de reparación y mantenimiento de un IME noevitan realizar la depreciaciónevitan realizar la depreciación.

– Monto depreciable es igual al valor del activo después dededucir el valor residual.

25

INICIO Y TERMINO DE LA E EDEPRECIACION

Disponible para su usoDisponible para su uso

Depreciado totalmente

Clasificado como mantenido para la venta

No cesa aun cuando el activo esté sin utilizar salvoNo cesa aun cuando el activo esté sin utilizar, salvoque se lleve por unidades producidas y no haya

d ióproducción

26

DEPRECIACION

El monto depreciable de una partida de

DEPRECIACION

p pinmuebles, maquinaria y equipo debe serdistribuida sistemáticamente sobre su vida útil.El ét d d d i ió d d b fl jEl método de depreciación usado debe reflejarcomo los beneficios económicos del activo sonconsumidos por la empresa.El cargo por depreciación de cada período debeser reconocido como un gasto, salvo que se hayaincluido en el importe de otro activoincluido en el importe de otro activo.

27

FACTORES PARA ETE TDETERMINAR LA VIDA UTIL

(a) La utilización prevista del activo(a) La utilización prevista del activo.

(b) El desgaste físico esperado dependerá:t d t b j i t i i tturnos de trabajo, reparaciones y mantenimiento.

(c) La obsolescencia técnica o comercial derivada de los bi j l d iócambios o mejoras en la producción.

(d) Los límites legales o restricciones similares sobre el ( ) guso del activo, fecha de caducidad de los contratos de servicio.

28

MÉTODOS DE DEPRECIACIÓN PROPUESTOS

El método de línea recta (cargo constante);

DEPRECIACIÓN PROPUESTOS

El método de línea recta (cargo constante);El método de saldos decrecientes (cargo decreciente); y) yEl método de unidades producidas (cargo basado en

el uso o rendimiento).

El método usado debe aplicarse consistentemente depun período a otro.

29

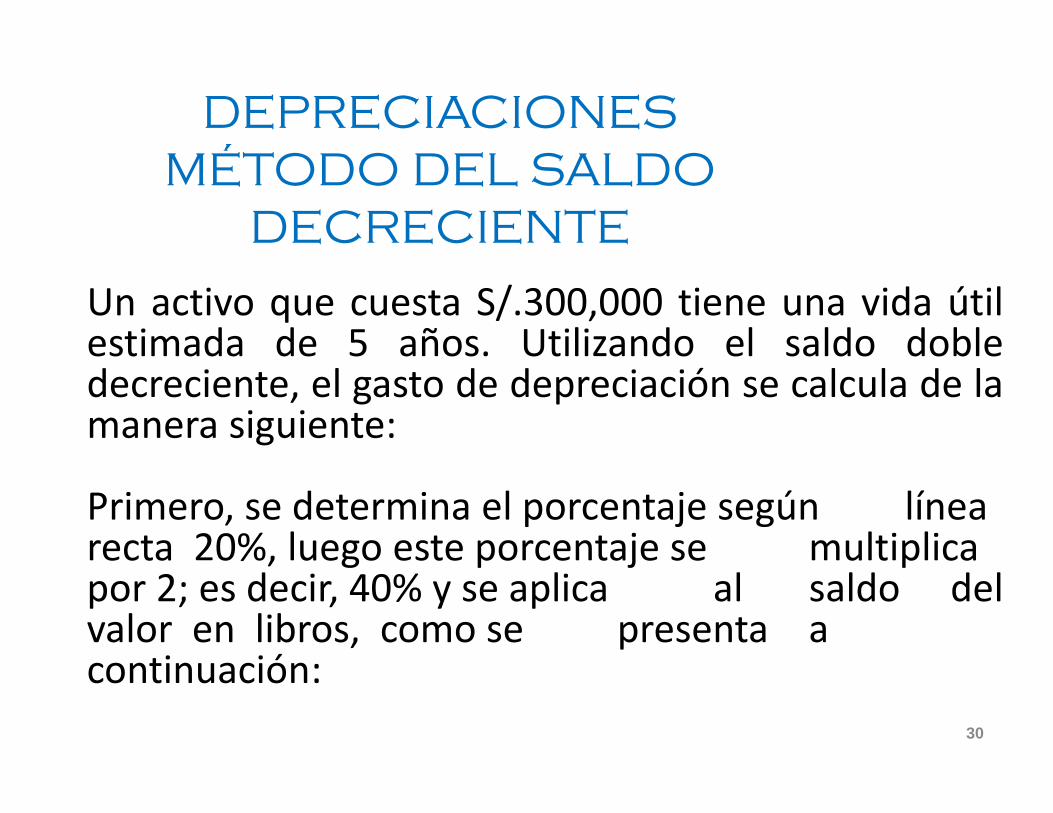

DEPRECIACIONESÉMÉTODO DEL SALDO

DECRECIENTE

Un activo que cuesta S/.300,000 tiene una vida útilestimada de 5 años. Utilizando el saldo dobleestimada de 5 años. Utilizando el saldo dobledecreciente, el gasto de depreciación se calcula de lamanera siguiente:

Primero, se determina el porcentaje según línearecta 20%, luego este porcentaje se multiplicaecta 0%, uego este po ce taje se u t p capor 2; es decir, 40% y se aplica al saldo delvalor en libros, como se presenta acontinuacióncontinuación:

30

DEPRECIACIONES METODO DEL DOBLE SALDO DECRECIENTE

Saldo del DepreciacionesAño %

Saldo delValor en libros

S/.

Depreciaciones del año

S/.

1 40 300,000 120,000

2 40 180,000 72,000, ,

3 40 108,000 43,200

4 40 64 800 25 9204 40 64,800 25,920

5 40 38,880 15,552

Valor residual 23,32831

DETERIORO DE VALORDETERIORO DE VALOR

Para determinar si un IME se ha determinado su valor, se deber aplicar , pla NIC 36 – Deterioro de Valor de los Activos

‐ Se verifica si es recuperable el valor en libros del activo.

‐ Cuando se debe reconocer o revertir las pérdidas por deterioro.p p

32

COMPENSACION POR DETERIORO EDEL VALOR

Compensaciones procedentes de terceros por deterioro del IME queCompensaciones procedentes de terceros por deterioro del IME, quese hayan perdido o abandonado, se incluirán en el resultado delperiodo; cuando tales compensaciones sean exigibles.periodo; cuando tales compensaciones sean exigibles.

33

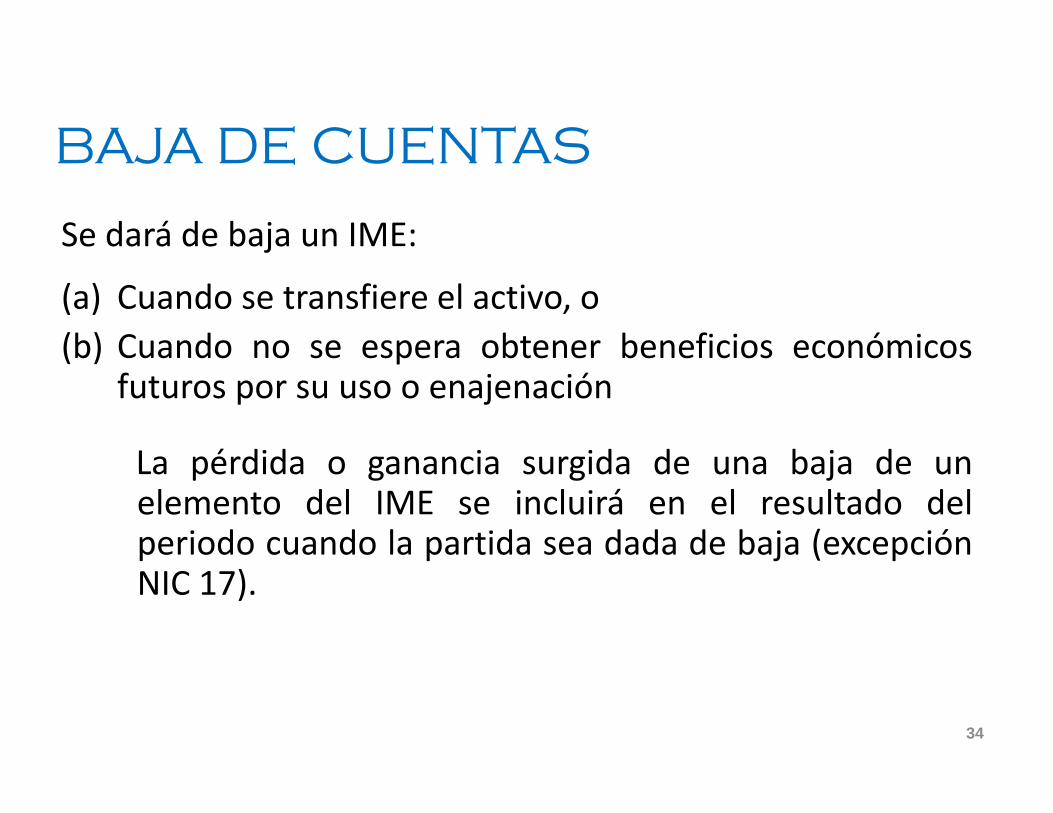

BAJA DE CUENTAS

Se dará de baja un IME:

BAJA DE CUENTAS

(a) Cuando se transfiere el activo, o(b) Cuando no se espera obtener beneficios económicos(b) Cuando no se espera obtener beneficios económicos

futuros por su uso o enajenación

La pérdida o ganancia surgida de una baja de unLa pérdida o ganancia surgida de una baja de unelemento del IME se incluirá en el resultado delperiodo cuando la partida sea dada de baja (excepciónp p j ( pNIC 17).

34

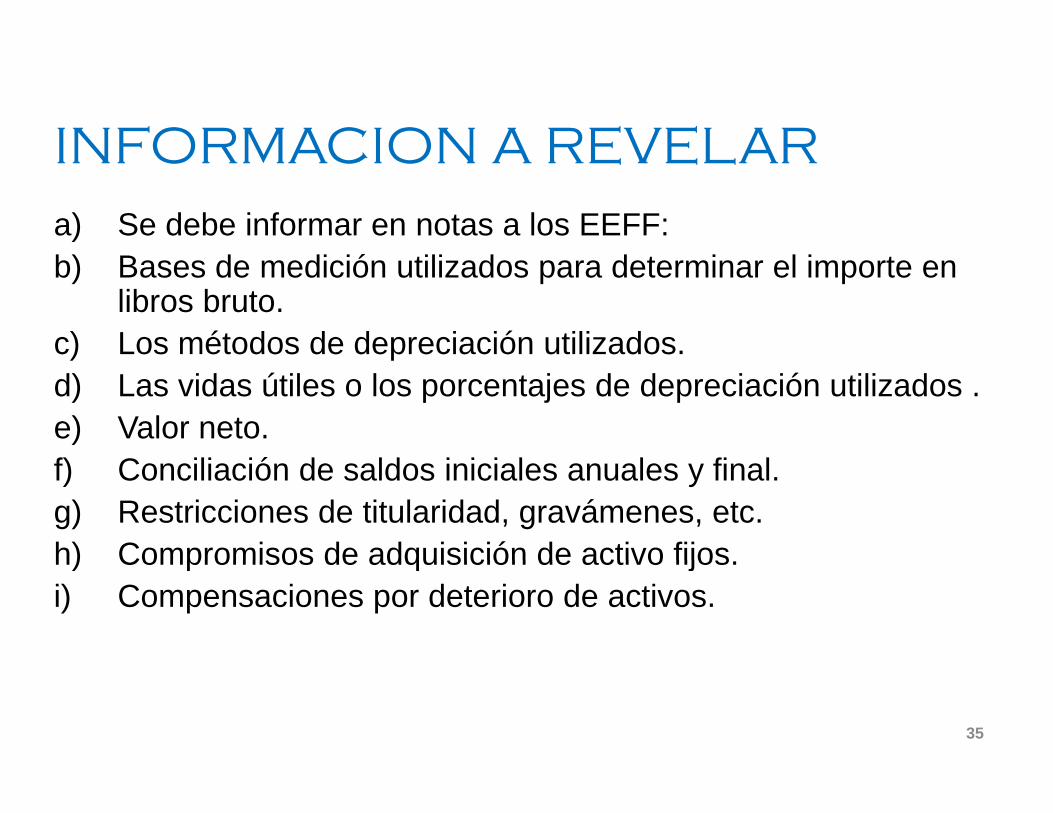

INFORMACION A REVELARINFORMACION A REVELARa) Se debe informar en notas a los EEFF:b) Bases de medición utilizados para determinar el importe en

libros bruto.c) Los métodos de depreciación utilizados.) pd) Las vidas útiles o los porcentajes de depreciación utilizados .e) Valor neto.f) C ili ió d ld i i i l l fi lf) Conciliación de saldos iniciales anuales y final.g) Restricciones de titularidad, gravámenes, etc.h) Compromisos de adquisición de activo fijosh) Compromisos de adquisición de activo fijos.i) Compensaciones por deterioro de activos.

35

ACTIVOS REVALUADOSACTIVOS REVALUADOS

a) Fecha de revaluaciónb) Utilización de los servicios de un tasador independiente.c) Métodos y las hipótesis aplicados por lograr el V.R.d) Referencia a los valores de mercado.e) Para cada clase de activos de IME. Cual será su valor según

modelo de costo.f) Excedente de revaluación

36

CINIIF 1CINIIF 1

CAMBIOS EN PASIVOS EXISTENTES POR ACTIVO DEL SERVICIO, RESTAURACION Y

SIMILARESSIMILARES

37

ANTECEDENTESANTECEDENTES

La NIC 37 requiere el reconocimiento de pasivos por retirodel servicio, restauración y similares cuando existeobligación a ello. Las entidades registran esos pasivos avalor presente como costo del activo.

38

CONTABILIZACION DE LAS EVARIACIONES

¿Cómo contabilizar las variaciones del pasivo existente originadas por ¿ p g plo siguiente:?

(a) Modificación en el monto del pasivo(a) Modificación en el monto del pasivo(b) Cambio en la tasa de descuento(c) Un incremento que refleja el paso del tiempo(c) Un incremento que refleja el paso del tiempo

39

ACUERDOACUERDO

1. Si el activo se mide utilizando el método del costo.

(a) Los cambios en el pasivo se añadirán o deducirán del costo del activocorrespondiente en el periodo corriente, respetando lo señalado en elsiguiente párrafo (b).siguiente párrafo (b).

(b) El importe deducido del costo del activo no será superior a su valor enlibros. Si existe exceso se reconocerá inmediatamente en el resultadodel periodo; ydel periodo; y

(c) Si el ajuste significa añadir al costo del activo. Se debe evaluar si elmismo importe es recuperable y de confirmarse una pérdida pordeterioro se deberá seguir el tratamiento establecido por la NIC 36.

40

ACUERDO

2.Si el activo se mide utilizando el modelo de revaluación(a) Los cambios en el pasivo modifican la revaluación o la

devaluación reconocidas previamente en ese activo, de formaque:

(i) una disminución en el pasivo (sujeto a lo dispuesto en elpárrafo (b))- abonar al excedente de revaluación- abonar a resultados si es la reversión de una desvalorizaciónpreviamente reconocida en resultados.p

(ii) un aumento en el pasivo- se reconocerá en resultados

41

- se cargará al excedente de revaluación, si este existiera.

ACUERDO

(b) Si la disminución del pasivo es mayor que el importe en libros(b) Si la disminución del pasivo es mayor que el importe en librosllevado al costo; el exceso se reconocerá en resultados

(c) Un cambio en el pasivo podría ser indicio que el activo debe ser(c) Un cambio en el pasivo podría ser indicio que el activo debe serrevalorizado y deben seguirse lo indicado en (a)

(d) La NIC 1 exige que se revele en el Estado de Cambios en elPatrimonio, cada partida de ingresos y gastos que se hayanreconocido directamente en el Patrimonio.

42

ACUERDO

3. Todos los cambios en el Pasivo posteriores a la fecha en que elp qactivo quedó totalmente depreciado se reconocerán enresultados, tanto para el modelo de costo como para el modelode revaluaciónde revaluación.

43

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

3. POLÍTICAS CONTABLES APLICADAS‐‐‐‐‐‐(d) Inmuebles, Maquinaria y Equipo (IME)( ) , q y q p ( )

i. Reconocimiento y MediciónLos ítems de inmuebles maquinaria y equipo son medidos al costoLos ítems de inmuebles, maquinaria y equipo son medidos al costomenos depreciación acumulada y pérdidas por deterioro.

El costo de inmuebles, maquinaria y equipo incluye el costo del costo de inmuebles, maquinaria y equipo incluye el costo dereposición de las partes de maquinaria y equipo cuando el costo esincurrido, siempre que cumpla con los criterios de reconocimiento.

44

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

Asimismo, cuando se efectúa una inspección mayor, el costo esreconocido en libros como IME, si cumple con los requerimientosde reconocimiento Todos los costos de reparaciones yde reconocimiento. Todos los costos de reparaciones ymantenimiento son reconocidos como pérdidas o gananciasincurridas.

45

MODELO DE NOTA A LOS ESTADOS FINANCIEROS

l l l l

A LOS ESTADOS FINANCIEROS

El costo de activos auto construidos incluye el costo de losmateriales y la mano de obra directa, así como cualquier otrocosto directamente atribuible al proceso de hacer que el activop qsea apto para operar en su uso y los costos de desmantelamientoy remoción de los activos y la restauración del lugar donde estánubicadosubicados.

46

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

El mayor valor asignado a un activo de inmueble, maquinaria yequipo, producto de una revaluación, se abona a la cuentaexcedente de revaluación la que forma parte del patrimonio,q p p ,luego de deducir los efectos futuros de aplicación del impuestoa la renta y participación de trabajadores. La revaluación serállevada a resultados cuando signifique una reversión de unallevada a resultados cuando signifique una reversión de unadesvalorización del activo.

47

MODELO DE NOTA A LOS ESTADOS FINANCIEROS

Cuando las partes de un activo de inmueble maquinaria y equipo

A LOS ESTADOS FINANCIEROS

Cuando las partes de un activo de inmueble, maquinaria y equipotienen vidas útiles distintas, son registradas como componentesseparados del rubro del IME.

Las ganancias y pérdidas de la venta de un item de inmueble,maquinaria y equipo son determinadas confrontando su valor enmaquinaria y equipo son determinadas confrontando su valor enlibros con el valor de venta, siendo reconocidos netos en otrosingresos en el resultado del ejercicio.

48

MODELO DE NOTA A LOS ESTADOS FINANCIEROS

ii Depreciación

A LOS ESTADOS FINANCIEROS

ii. DepreciaciónLa depreciación es reconocida en resultados o cargada comocostos de otros activos con base a una depreciación lineal sobrel id ú il d d i d l IME d i ifi ilas vidas útiles de cada activo del IME o de una parte significativa.Los activos arrendados son depreciados en el periodo más cortoentre el arriendo y sus vidas útiles, a menos que se asegure que

b d á l i d d l fi l d l i d d l i d Lse obtendrá la propiedad al final del periodo del arriendo. Losterrenos no se deprecian.

49

MODELO DE NOTA A LOS ESTADOS FINANCIEROS

Las vidas útiles estimadas para el periodo corriente y comparativo son

A LOS ESTADOS FINANCIEROS

p p y plos siguientes:

Edificio 33 añosEdificio 33 añosMaquinaria y Equipo 5 a 10 añosVehículos 8 añosMuebles y enseres 5 añosInstalaciones 10 años

50

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

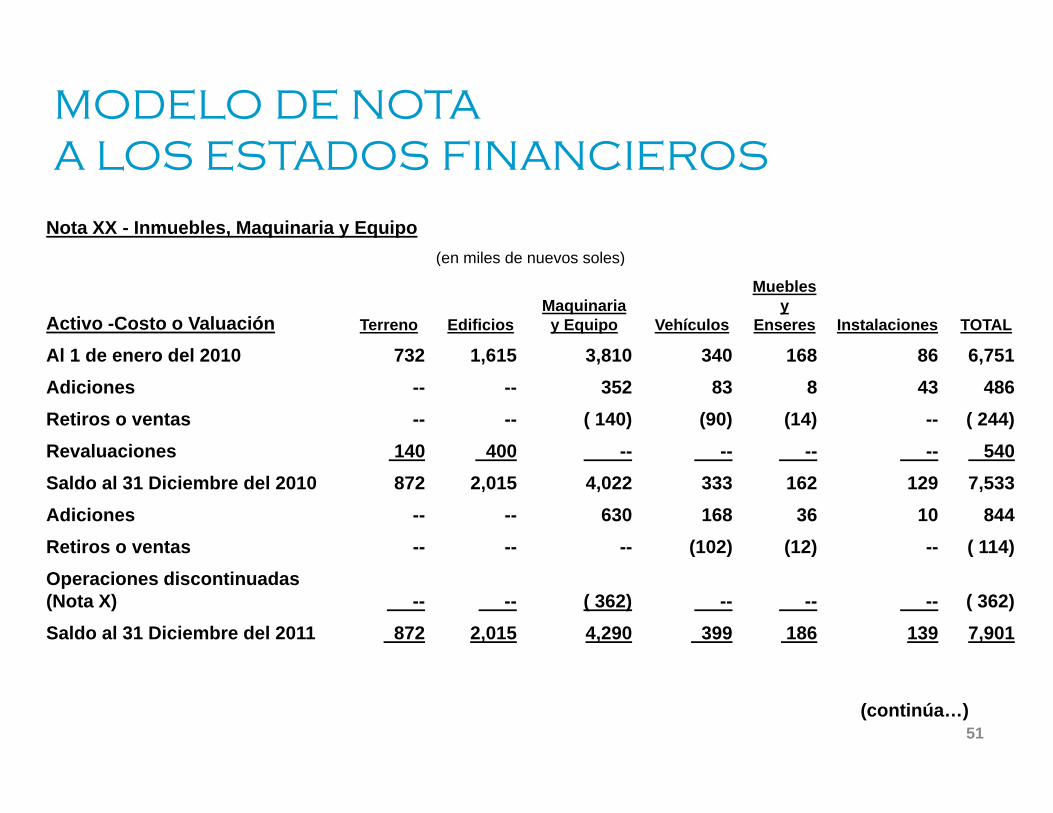

Nota XX - Inmuebles, Maquinaria y Equipo( il d l )(en miles de nuevos soles)

Activo -Costo o Valuación Terreno EdificiosMaquinaria y Equipo Vehículos

Mueblesy

Enseres Instalaciones TOTAL

Al 1 de enero del 2010 732 1 615 3 810 340 168 86 6 751Al 1 de enero del 2010 732 1,615 3,810 340 168 86 6,751Adiciones -- -- 352 83 8 43 486Retiros o ventas -- -- ( 140) (90) (14) -- ( 244)Revaluaciones 140 400 -- -- -- -- 540Saldo al 31 Diciembre del 2010 872 2,015 4,022 333 162 129 7,533Adiciones -- -- 630 168 36 10 844Retiros o ventas -- -- -- (102) (12) -- ( 114)Operaciones discontinuadas (Nota X) -- -- ( 362) -- -- -- ( 362)Saldo al 31 Diciembre del 2011 872 2,015 4,290 399 186 139 7,901

51(continúa…)

MODELO DE NOTA A LOS ESTADOS FINANCIEROS

Nota XX - Inmuebles, Maquinaria y Equipo (continuación)( il d l )

A LOS ESTADOS FINANCIEROS

(en miles de nuevos soles)

TerrenoEdifici

osMaquinaria y Equipo Vehículos

Mueblesy Enseres

Instalaciones TOTAL

DEPRECIACION Y PERDIDA POR DETERIOROAl 1 de enero del 2010 -- 161 1,600 272 94 56 2,183Depreciación del Año -- 49 282 76 15 4 426Desvalorización (Nota X) -- -- ( 34) -- -- -- (34)Revaluaciones -- 52 -- -- -- -- 52Retiros o ventas -- -- ( 70) (90) ( 8) -- (168)Saldo al 31 de Diciembre del 2010 0 262 1,778 258 101 60 2,459Depreciación del Año -- 60 276 28 14 21 399Retiros o ventas -- -- -- (92) (11) -- (103)Operaciones discontinuadas (Nota X) -- -- ( 204) -- -- -- (204)Saldo al 31 de Diciembre del 2011 0 322 1 850 94 104 81 2 551

52(continúa…)

Saldo al 31 de Diciembre del 2011 0 322 1,850 94 104 81 2,551

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

Nota XX - Inmuebles, Maquinaria y Equipo (continuación)( il d l )(en miles de nuevos soles)

Activo -Costo o Valuación Terreno EdificiosMaquinaria y Equipo Vehículos

Mueblesy

Enseres Instalaciones TOTAL

Valor contable netoAl 31 de diciembre del 2011 872 1,693 2,440 2,052 82 58 5,350Al 31 de diciembre del 2010 872 1 753 2 244 75 61 69 5 074Al 31 de diciembre del 2010 872 1,753 2,244 75 61 69 5,074Al 1 de enero del 2010 732 1,454 2,210 68 74 30 4,568

53

MODELO DE NOTA A LOS ESTADOS FINANCIEROSA LOS ESTADOS FINANCIEROS

iii. Operaciones DiscontinuadaspDurante el año 2011, la compañía ha descontinuado la producciónde su línea de aceites, lo cual ha originado una baja enmaquinaria que ha quedado inutilizada y ocasionando unamaquinaria que ha quedado inutilizada, y ocasionando unapérdida en su valor de realización de aproximadamente 834,000nuevos soles.

iv. GarantíaAl 31 de diciembre del 2011 los inmuebles y terrenos por S/.y p4´500,000 ( S/. 3´600,000 en 2010) se encuentran hipotecados engarantía de un préstamos bancario.

54