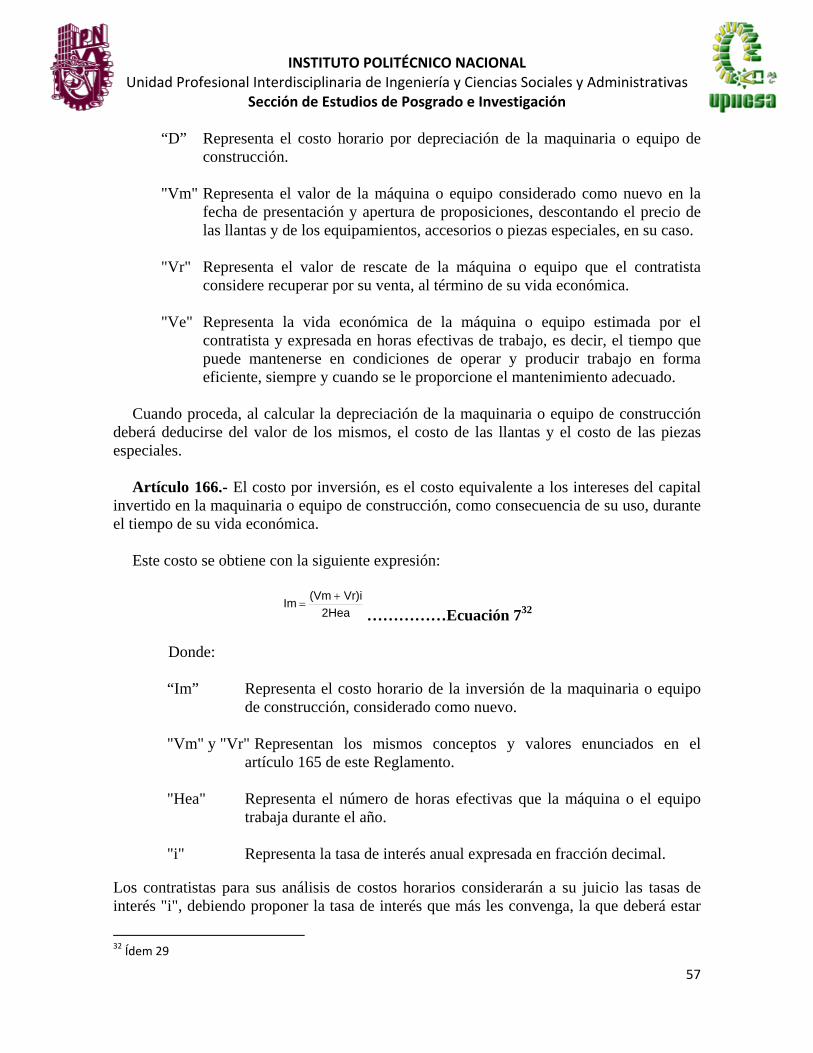

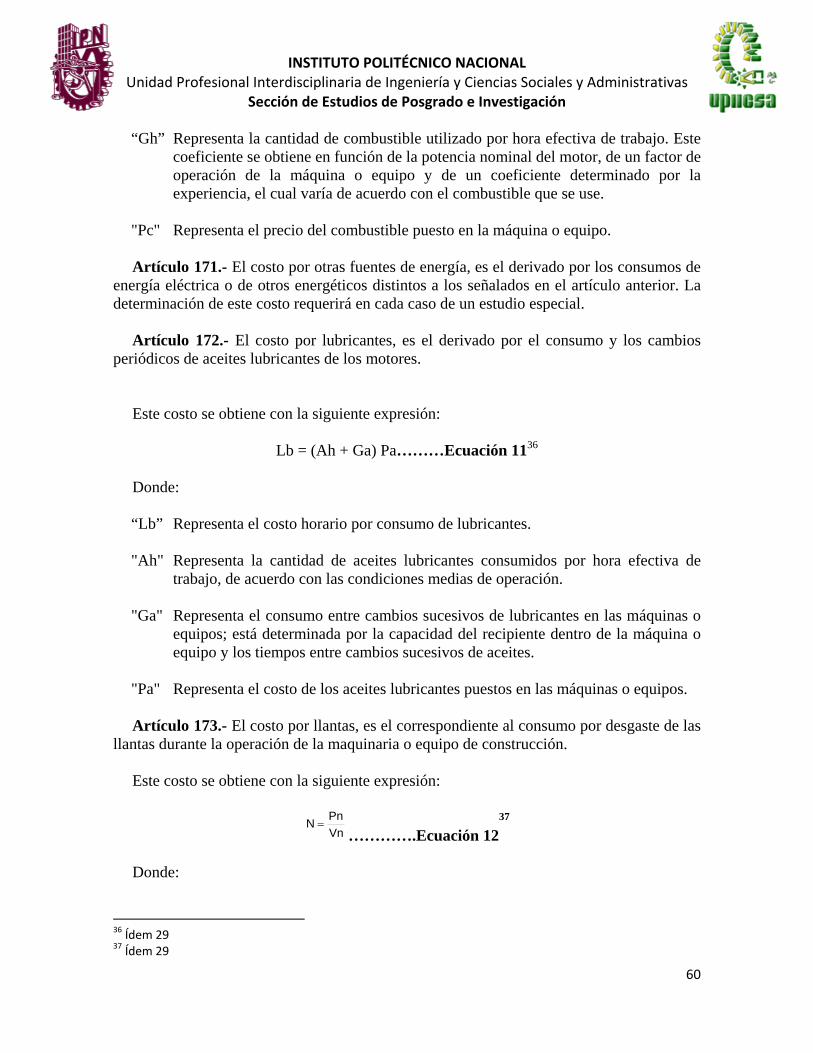

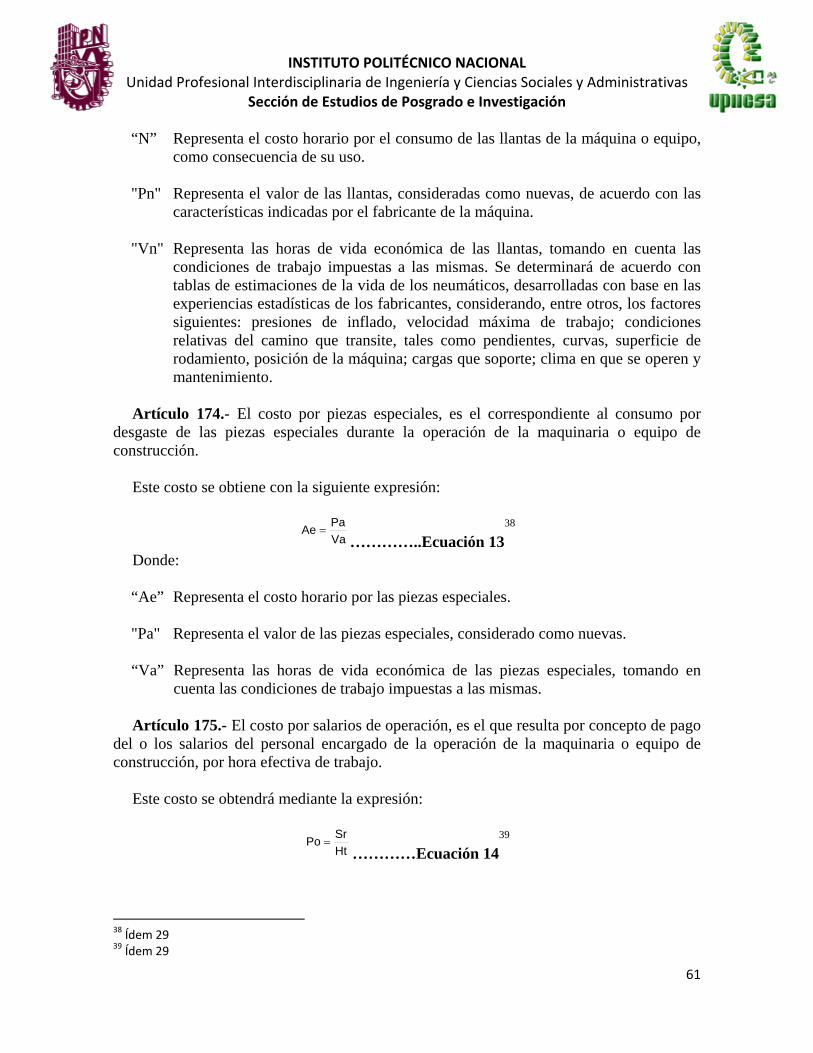

INSTITUTO POLITÉCNICO NACIONAL148.204.210.201/tesis/1328898286363DTESISMAESTR.pdf · de estimados...

116

INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN METODOLOGÍA Y ESTRATEGIAS PARA LA ELABORACIÓN DE ESTIMADOS DE COSTOS PARA EL DESARROLLO DE PROYECTOS EN MÉXICO T E S I S QUE PARA OBTENER EL GRADO DE: MAESTRO EN CIENCIAS EN ADMINISTRACIÓN PRESENTA: CHRISTIAN BONILLA MONZÓN DIRECTOR: M.C. FRANCISCO ENRIQUE COSÍO RUIZ MÉXICO, D.F. 2011

Transcript of INSTITUTO POLITÉCNICO NACIONAL148.204.210.201/tesis/1328898286363DTESISMAESTR.pdf · de estimados...

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

METODOLOGÍA Y ESTRATEGIAS PARA LA ELABORACIÓN

DE ESTIMADOS DE COSTOS PARA EL DESARROLLO DE

PROYECTOS EN MÉXICO

T E S I S QUE PARA OBTENER EL GRADO DE:

MAESTRO EN CIENCIAS EN ADMINISTRACIÓN

PRESENTA:

CHRISTIAN BONILLA MONZÓN

DIRECTOR:

M.C. FRANCISCO ENRIQUE COSÍO RUIZ

MÉXICO, D.F. 2011

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

RESUMEN

Los Estimados de Costos para los proyectos en México, hoy en día son de suma importancia debido a que estos son de gran influencia en la viabilidad para el inicio, continuación y/o conclusión de cualquier tipo de Proyecto, desafortunadamente en la actualidad no se cuenta con mucha información para la elaboración de los estimados de costos aplicados en México.

Esta tesis cuenta con la metodología para la elaboración de los estimados de costos a Precio Alzado y Precio Unitario, los cuales son los más utilizados en nuestro país, el desarrollo de esta metodología, está basado principalmente en la experiencia adquirida en la preparación de estimados de costos para la industria petrolera y cimienta sus bases primordialmente en la información recabada por “Association for the Advancement of Cost Engineering” (AACE International), la cual desde 1956, ha sido la vanguardia de la sociedad profesional para los estimadores de costos, los ingenieros de costos, los gerentes, programadores y especialistas en control del proyecto. Con más de 7,000 miembros en todo el mundo, AACE International es la mayor organización que sirve a todo el espectro de profesionales de la gestión de costos. AACE International es independiente de la industria, y tiene miembros en 80 países y 80 secciones locales.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

ABSTRACT

Cost estimates for projects in Mexico today are very important because these are of great influence on the viability for the initiation, continuation and / or completion of any project, unfortunately at present there is no with lots of information for the preparation of cost estimates applied in Mexico.

This thesis has the methodology for developing cost estimates Lump Sum and Unit Price, which are the most commonly used in our country, the development of this methodology is based primarily on experience gained through the development of the estimated cost for the oil industry and builds its bases primarily on information gathered by "Association for the Advancement of Cost Engineering" (AACE International), which since 1956 has been the vanguard of the professional society for cost estimators, the cost engineers, managers, programmers and project control specialists. With over 7.000 Members worldwide, AACE International is the largest ® organization serving the Entire spectrum of cost management Professionals. With over 7,000 members worldwide, AACE International is the largest organization serving the entire spectrum of professional management costs. AACE International is industry independent ®, and have members in 80 Countries and 80 local sections. AACE International is industry independent, and has members in 80 countries and 80 local sections

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

1

ÍNDICE GENERAL

INTRODUCCIÓN ............................................................................................................................................ 2

I. DESCRIPCIÓN DEL PROBLEMA ....................................................................................................................... 2 II. JUSTIFICACIÓN ................................................................................................................................................... 2 III. OBJETIVO DEL ESTUDIO ................................................................................................................................... 3 IV. ALCANCES Y LIMITACIONES DEL ESTUDIO ................................................................................................ 3 V. RESULTADOS ESPERADOS DEL ESTUDIO ..................................................................................................... 3 VI. METODOLOGÍA GENERAL ............................................................................................................................... 3 VII. RESEÑA DEL ESTUDIO ...................................................................................................................................... 4

CAPÍTULO I “METODOLOGÍA PARA LA ELABORACIÓN DE ESTIMADOS DE COSTOS” ....... 5

1. INTRODUCCIÓN ...................................................................................................................................... 5 2. CLASIFICACIÓN DE ESTIMADOS DE COSTOS .......................................................................................... 7 3. METODOLOGÍA DE CLASIFICACIÓN DE ESTIMADOS DE COSTOS .............................................................. 8 4. FASES DE ESTIMACIÓN DE COSTOS EN EL PROYECTO .............................................................................. 9 5. METODOLOGÍA PARA ESTIMADOS DE COSTOS ..................................................................................... 12

CAPÍTULO II “ESTIMACIÓN DE COSTO A PRECIO ALZADO” ...................................................... 20

1. INTRODUCCIÓN .................................................................................................................................... 20 2. METODOLOGÍAS DE ESTIMACIÓN ......................................................................................................... 21

2.1 Método por capacidad. ....................................................................................................... 22

2.2 Método de Dimensiones físicas ........................................................................................... 23

2.3 Método por Factor .............................................................................................................. 23

2.4 Método de Razón ................................................................................................................. 26 3. MODELO PARAMÉTRICO ....................................................................................................................... 28 4. PROCEDIMIENTO PARA ELABORACIÓN DE ESTIMADOS DE COSTOS A PRECIO ALZADO .............. 34

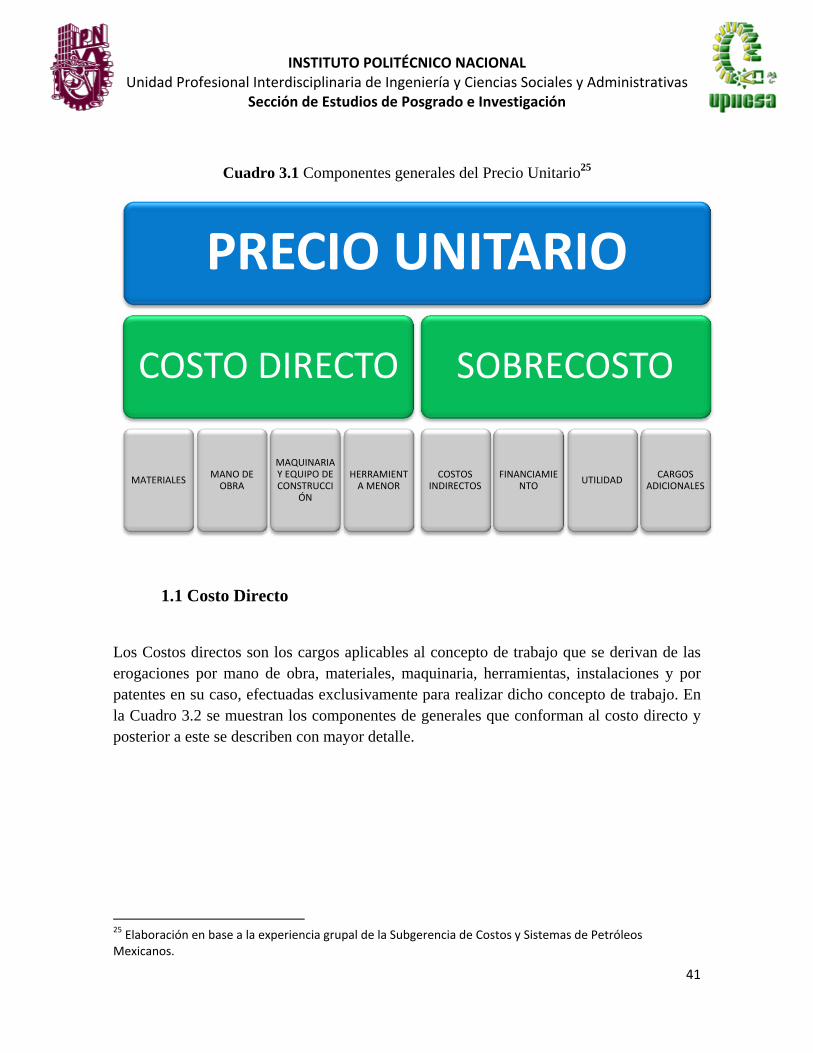

CAPÍTULO III “ESTIMACIÓN DE COSTOS A PRECIO UNITARIO” ............................................... 39

1. INTRODUCCIÓN .................................................................................................................................... 39 1.1 Costo Directo ...................................................................................................................... 41

1.1.1 Materiales ........................................................................................................................ 43

1.1.2 Mano de obra ................................................................................................................... 46

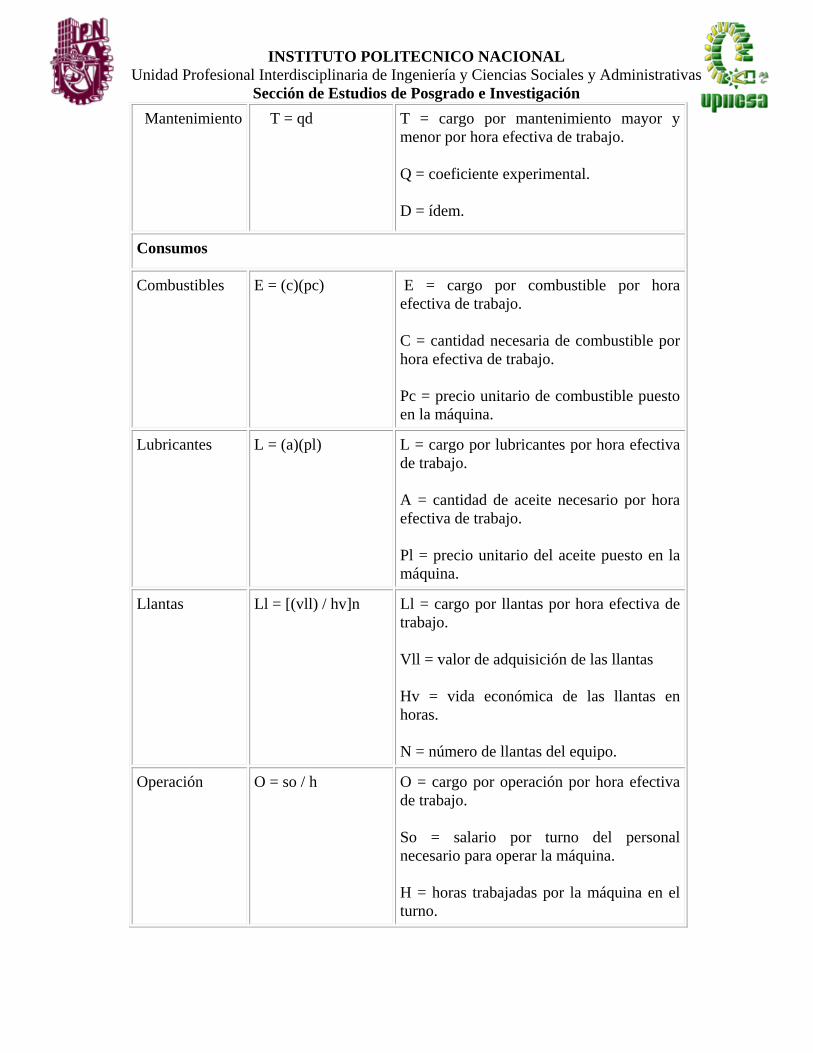

1.1.3 Herramienta y Maquinaria .............................................................................................. 54

1.2 Sobrecosto ........................................................................................................................... 63

1.2.1 Costos Indirectos .............................................................................................................. 65

1.2.2 Financiamiento ................................................................................................................ 66

1.2.3 Utilidad ............................................................................................................................ 66

1.2.4 Cargos Adicionales .......................................................................................................... 67 2. PROCEDIMIENTO PARA ELABORACIÓN DE ESTIMADO DE COSTOS A PRECIO UNITARIO ....................... 68

IMPACTO DE LA PROPUESTA ................................................................................................................. 71

CONCLUSIÓN ............................................................................................................................................... 71

BIBLIOGRAFÍA ............................................................................................................................................ 72

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

2

INTRODUCCIÓN I. DESCRIPCIÓN DEL PROBLEMA

En el desarrollo de los proyectos de inversión, se presenta la problemática de realizar estimaciones de costos, con herramientas y metodologías precisas, para que inclusive en la fase temprana del proyecto, dichas estimaciones se realicen con gran exactitud, ya que de estas inversiones estimadas depende: la planeación, ejecución y terminación de cualquier proyecto que se realice, dentro de los parámetros de rentabilidad aceptables, con el objetivo principal de concluir dichos proyectos en el tiempo y costo establecidos.

Debido a la importancia que tiene el realizar estimados de inversión confiables, han surgido muchas técnicas, herramientas, estrategias, metodologías, así como asociaciones especializadas en la Ingeniería de Costos, con la finalidad de mejorar las estimaciones de costos en México y todo el mundo.

El estimado de costo de inversión es uno de los parámetros básicos en las evaluaciones económicas para obtener la rentabilidad de los proyectos, por lo que emplear una metodología y herramientas que garanticen que el valor obtenido represente el importe más cercano a la realidad que tiene el producto o servicio final, representa uno de los puntos de mayor valor en las evaluaciones de un proyecto.

II. JUSTIFICACIÓN

A través de los años se ha detectado que las empresas públicas o privadas, carecen de una metodología y herramientas confiables, para desarrollar los estimados de costos de inversión, ya que cuando planean el proyecto, estiman un valor de inversión, que resulta hasta 5 veces menor al valor con que se concluye el proyecto, ocasionando con esto que se pierdan las rentabilidades de los mismos, por mencionar uno de varios problemas que se presentan una vez que se concluyó el proyecto.

Derivado de lo anterior, se propone una metodología, objeto de este trabajo, donde se mencionan las herramientas necesarias y los pasos requeridos para obtener los estimados de costo con la menor desviación posible, inclusive en fase temprana de planeación del proyecto. Dicha metodología se calibra y se compara contra proyectos ya ejecutados, para conocer si la estimación se encuentra dentro de los rangos aceptables de un estimado confiable. Es importante comentar en este punto que tanto la metodología como las herramientas aquí propuestas se han verificado y comprobado su exactitud, sin embargo esto es un trabajo continuo y hasta la fecha no se han publicado y sobretodo dependen para su correcto funcionamiento de la cantidad y calidad de información con que se cuente, adicionalmente de la complejidad del proyecto y del grupo directivo que defina y controle dichos trabajos.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

3

III. OBJETIVO DEL ESTUDIO

El objetivo principal de esta tesis, es presentar el desarrollo de la Metodología a seguir para la obtención de los estimados de costos de inversión en las diferentes fases de los proyectos que se desarrollen en México, para obtener evaluaciones económicas confiables de los mismos y poder concluir los trabajos en tiempo y costos establecidos desde la fase de planeación.

Otro objetivo es unificar criterios en la elaboración de los Estimados de Costos de inversión.

IV. ALCANCES Y LIMITACIONES DEL ESTUDIO

El alcance principal de la tesis es establecer una Metodología, para realizar los Estimados de Costo confiables, es decir dentro de un rango aceptable de variación en todas las distintas fases de un proyecto (Visualización, Conceptualización, Definición, Ejecución y Seguimiento y Evaluación), manteniendo dichos proyectos dentro de los parámetros de rentabilidad establecidos.

V. RESULTADOS ESPERADOS DEL ESTUDIO

Presentar la Metodología para la Elaboración de los Estimados de Costos para los diversos proyectos de la industria Mexicana, así como los parámetros fundamentales para asegurar que dichos estimados sean confiables y garanticen que los proyectos que se están estimando se encuentren dentro de los rangos de rentabilidad aceptables, evitando pérdidas para las empresas que planean realizar inversiones considerables en la industria de transformación nacional.

Adicionalmente mediante la aplicación de la Metodología y las herramientas presentadas en el trabajo de Tesis, el lector podrá elaborar estimados de costos de calidad, así como actualizar, guiar, optimizar y unificar criterios en el tema.

VI. METODOLOGÍA GENERAL

El trabajo desarrollado a través de esta tesis, se conforma principalmente por la recopilación de información y experiencias adquiridas laboralmente, confirmadas y valoradas contra proyectos que se han concluido dentro de los parámetros establecidos como son (Costo y Tiempo), complementadas mediante la investigación en libros, asociaciones especializadas, publicaciones en ingeniería de costos tanto en el ámbito nacional como internacional, con la finalidad de que la metodología, las herramientas y los parámetros presentados en estos puntos cuente con la mejor y última información en el tema.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

4

La información recabada para el trabajo, se explica de forma sencilla, para facilitar su comprensión, utilizando ejemplos, cuadros y diagramas.

VII. RESEÑA DEL ESTUDIO

En el primer capítulo se presentan los conceptos introductorios a la estimación de costos, el Capítulo II se conforma por la metodología a seguir para la elaboración de estimados de costos a precios unitarios, el Capítulo III se conforma por la metodología a seguir para la elaboración de estimados de costos a precio alzado, y donde los Capítulos II y III contarán con criterios y estrategias a seguir para su óptima elaboración en los proyectos de la industria Mexicana primordialmente el sector público.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

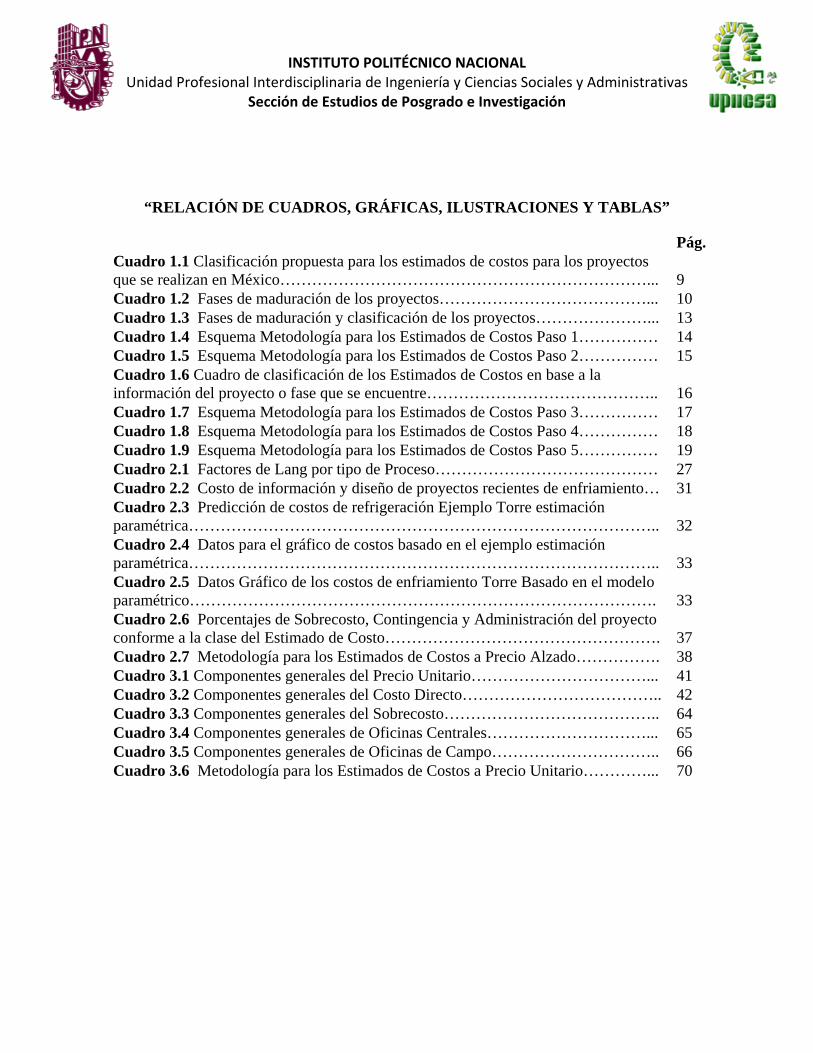

“RELACIÓN DE CUADROS, GRÁFICAS, ILUSTRACIONES Y TABLAS”

Pág. Cuadro 1.1 Clasificación propuesta para los estimados de costos para los proyectos que se realizan en México……………………………………………………………...

9

Cuadro 1.2 Fases de maduración de los proyectos…………………………………... 10 Cuadro 1.3 Fases de maduración y clasificación de los proyectos…………………... 13 Cuadro 1.4 Esquema Metodología para los Estimados de Costos Paso 1…………… 14 Cuadro 1.5 Esquema Metodología para los Estimados de Costos Paso 2…………… 15 Cuadro 1.6 Cuadro de clasificación de los Estimados de Costos en base a la información del proyecto o fase que se encuentre……………………………………..

16

Cuadro 1.7 Esquema Metodología para los Estimados de Costos Paso 3…………… 17 Cuadro 1.8 Esquema Metodología para los Estimados de Costos Paso 4…………… 18 Cuadro 1.9 Esquema Metodología para los Estimados de Costos Paso 5…………… 19 Cuadro 2.1 Factores de Lang por tipo de Proceso…………………………………… 27 Cuadro 2.2 Costo de información y diseño de proyectos recientes de enfriamiento… 31 Cuadro 2.3 Predicción de costos de refrigeración Ejemplo Torre estimación paramétrica……………………………………………………………………………..

32

Cuadro 2.4 Datos para el gráfico de costos basado en el ejemplo estimación paramétrica……………………………………………………………………………..

33

Cuadro 2.5 Datos Gráfico de los costos de enfriamiento Torre Basado en el modelo paramétrico…………………………………………………………………………….

33

Cuadro 2.6 Porcentajes de Sobrecosto, Contingencia y Administración del proyecto conforme a la clase del Estimado de Costo…………………………………………….

37

Cuadro 2.7 Metodología para los Estimados de Costos a Precio Alzado……………. 38 Cuadro 3.1 Componentes generales del Precio Unitario……………………………... 41 Cuadro 3.2 Componentes generales del Costo Directo……………………………….. 42 Cuadro 3.3 Componentes generales del Sobrecosto………………………………….. 64 Cuadro 3.4 Componentes generales de Oficinas Centrales…………………………... 65 Cuadro 3.5 Componentes generales de Oficinas de Campo………………………….. 66 Cuadro 3.6 Metodología para los Estimados de Costos a Precio Unitario…………... 70

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

5

CAPÍTULO I “METODOLOGÍA PARA LA ELABORACIÓN DE ESTIMADOS DE COSTOS”

1. Introducción Antes de hablar más a fondo de los estimados de costos, es primordial tener una visión global del tema, y lo que pretende este capítulo es que el lector sin importar su profesión y nivel académico la pueda obtener.

Es de importancia iniciar conociendo la definición de que es estimación y costo, y lo que nos dice el diccionario de la Real Academia Española es:

Estimación 1 1. Aprecio y valor que se da y en que se tasa y considera algo. 2. Aprecio, consideración, afecto. Ha merecido la estimación del público. Es objeto de mi estimación. 3. Instinto de los animales. Propia. 1. amor propio. Tributaria. 1. La que se realiza en ciertos tributos para determinar el valor de la base imponible.

Costo2 1. Cantidad que se da o se paga por algo. 2. Gasto de manutención del trabajador cuando se añade al salario. 3. Comida que el peón, albañil, pescador, etc., se lleva hecha para tomarla en el lugar donde trabaja.

Como podemos observar que para fines del tema de estudio, las definiciones de Estimación correctas serán, “Aprecio y valor que se da y en que se tasa y considera algo” y “La que se realiza en ciertos tributos para determinar el valor de la base imponible” y para Costo será “Cantidad que se da o se paga por algo”, ahora reuniendo estas dos palabras ya podríamos definir que es la Estimación de Costos. Definiéndolo conforme al tema de estudio, resulta, “el valor o aprecio supuesto que tiene o se le da a un producto o servicio, volviéndose este supuesto, lo más cercano a la realidad, dependiendo de la cantidad y calidad de la información disponible para estimarlo”.

Algo importante de resaltar en la definición anterior, es la palabra de supuesto, ya que esta palabra podría definir por sí sola, lo que es una estimación de cualquier costo, para las personas que desconocen los gastos de inversiones, mano de obra, materiales,

1 http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=estimado 2 http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=costo

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

6

infraestructura, tecnología, utilidad, financiamiento y todo lo que se requiera para obtener el precio de venta de un producto o servicio.

Que es el caso en el que se encuentra el estudio de cualquier proyecto al inicio, debido a que se desconoce la gran parte de los productos o servicios que se necesitan para realizarlo, pero conforme esté va madurando, se van definiendo ciertas características de los productos o servicios a requerir, pero siempre desconociendo todos los gastos y recursos que se necesitan para obtener los precios de venta correctos y es por eso que se incluye en la definición que el supuesto se acercará más a la realidad conforme se tenga la cantidad y calidad de información de lo requerido para el proyecto.

Ahora ya que se sabe que es un estimado de costo lo siguiente sería explicar la importancia que tiene. Los estimados de costos hoy en día han incrementado su importancia, y el ejemplo más claro que se pudiera dar es el presupuesto de egresos de la federación para el ejercicio fiscal que se realiza año con año, y es el que proveerá del dinero que se va a ocupar para sostener a México en todos sus ámbitos, incluyendo los costos de todos los proyectos que se prevén realizar año con año, como se observa, es de suma importancia que este monto global pueda cubrir todas la necesidades que se prevén ya que si quedara por debajo el monto estimado de lo real, el país se vería en graves problemas debido a que no tendría el dinero suficiente para cubrir sus necesidades por lo que se cancelarían parte de los proyectos y programas que se prevén, otra opción sería ir a las instituciones internacionales como podría ser el Banco Internacional para solicitar un préstamo para cubrir el dinero faltante, ahora viendo lo contrario que el monto estimado fuera más alto de lo real y sobrara dinero, lo que pudiese pasar sería que los proyectos o programas adicionales que se tenían por cubrir tendrían que esperar un año más para poder ejecutarse debido al supuesto erróneo que no se tendría el dinero suficiente para realizarlos provocando un daño a las personas beneficiadas.

Como se puede ver que al realizar un estimado de costo, ambos lados de la moneda son malos, el rebasar el presupuesto y el quedar cortos, siendo lo ideal, que el monto estimado cubra perfectamente las necesidades previstas para el país, cosa que es muy difícil y más en la actualidad debido a la inestabilidad económica mundial que aún se tiene.

Si ahora llevamos la importancia de los estimados de costos para los proyectos de cualquier empresa ya sea pública o privada estos van a requerir de mayor precisión, ya que hablando del sector privado una mala estimación de su presupuesto podría provocar el cierre total o parcial de la empresa o en el menor de los casos sería soló un endeudamiento innecesario, con respecto al sector público hay un menor riesgo debido que el gobierno absorbe cualquier evento inesperado a favor o en contra ya que funge como si fuera un aval, pero dentro de este si hay una sobre estimación de su presupuesto, el gobierno sanciona a la paraestatal o dependencia y si sucediera lo contrario que presupuestaran menor a lo requerido, los proyectos internos de la paraestatal o dependencia solamente se aplazarían hasta el nuevo presupuesto. Todo lo anterior si se habla de proyectos de inversión de más de 30 millones de dólares son las pérdidas por atraso de estos proyectos son de gran magnitud según mi experiencia en el sector gubernamental.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

7

2. Clasificación de Estimados de Costos 3

Ahora que conocemos más acerca de los Estimados de Costos es importante saber cómo se clasifican, por lo general la clasificación que se les da es conforme a la información disponible que se cuente en el Proyecto así como en la fase que se encuentra.

También es importante mencionar que cada industria y hasta uno mismo puede realizar su propia clasificación, pero por experiencia propia y así como para dar cumplimiento a los objetivos de esta tesis, en donde uno de ellos es unificar criterios, se seleccionará la clasificación con la que cuenta “Association for the Advancement of Cost Engineering” (AACE International), la cual desde 1956, ha sido la vanguardia de la sociedad profesional para los estimadores de costos, los ingenieros de costos, los gerentes de los programadores y especialistas en control del proyecto.

Como una práctica recomendada de AACE International, el sistema de clasificación de estimados de costos proporciona la guía para la aplicación de los principios generales de clasificación de los estimados de costo de proyectos.

Esta clasificación tiene como ventaja que incluye toda clase de proyectos de capital de inversión de estimados excluyendo los costos de operación. La clasificación de los estimados de costos cuenta con fases o etapas de estimaciones conforme el proyecto va madurando, por lo que esta clasificación puede aplicarse en gran variedad de las industrias privadas ó públicas.

Esta clasificación y sus adiciones se han desarrollado en una forma que:

Proporciona el entendimiento común de los conceptos relacionados con la clasificación de las estimaciones de costo de proyecto, independientemente del tipo de empresa o industria.

Completamente define y correlaciona las características principales que se utilizan en la clasificación de las estimaciones de costos.

Utiliza el grado de definición del proyecto como la principal característica para categorizar a las clases de estimados.

Refleja las prácticas generalmente aceptadas en la profesión de ingeniería de costo.

La intención de la clasificación es mejorar la comunicación entre todos los actores involucrados con la preparación, evaluación y quienes utilizan los estimados de costos del proyecto. Las distintas partes que utilizan las estimaciones de costo de proyecto a menudo interpretar la calidad y el valor de la información disponible para preparar las estimaciones de costos, los diversos métodos empleados durante el proceso de estimación, el nivel de precisión que se espera de las estimaciones y el nivel de riesgo asociado con las estimaciones.

3 AACE International Recommended Practice No. 17R-97

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

8

Esta guía de clasificación intenta ayudar a los afectados con las estimaciones del proyecto para evitar interpretaciones erróneas de las diferentes clases de los estimados de costos y evitar su aplicación incorrecta y la falsedad. Mejorar las comunicaciones acerca de las clasificaciones de estimación reduce los costos y tiempos de ciclo del proyecto, evitando que el proyecto sea inadecuado y que las decisiones financieras sean las adecuadas, se puedan tomar las mejores acciones, evitar retrasos o disputas causadas por malentendidos de estimaciones de costos.

Se entiende que cada empresa puede tener su propio proyecto y estimación de la terminología y procesos y puede clasificar las estimaciones de manera particular. Debido a lo anterior lo que se realizara es, utilizar esta guía para personalizar la clasificación de los estimados de costos para los proyectos que se realizan en México.

3. Metodología de clasificación de estimados de costos 4

Hay numerosas características que pueden utilizarse para clasificar los tipos de estimados de costos. La más significativa de estos es el grado de definición del proyecto, por lo que será la característica "primaria" en esta clasificación, y las demás características serán "secundarias".

La clasificación de los estimados de costos por grado de definición del proyecto se encuentra en consonancia con la filosofía de AACE International, el cual es un proceso basado en la calidad aplicado durante el ciclo de vida de todo proyecto. Los niveles discretos de definición de proyecto utilizados para clasificar los estimados corresponden a las fases típicas y a las formas de evaluación, autorización y ejecución que se utiliza a menudo por las partes interesadas del proyecto durante el ciclo de vida de este.

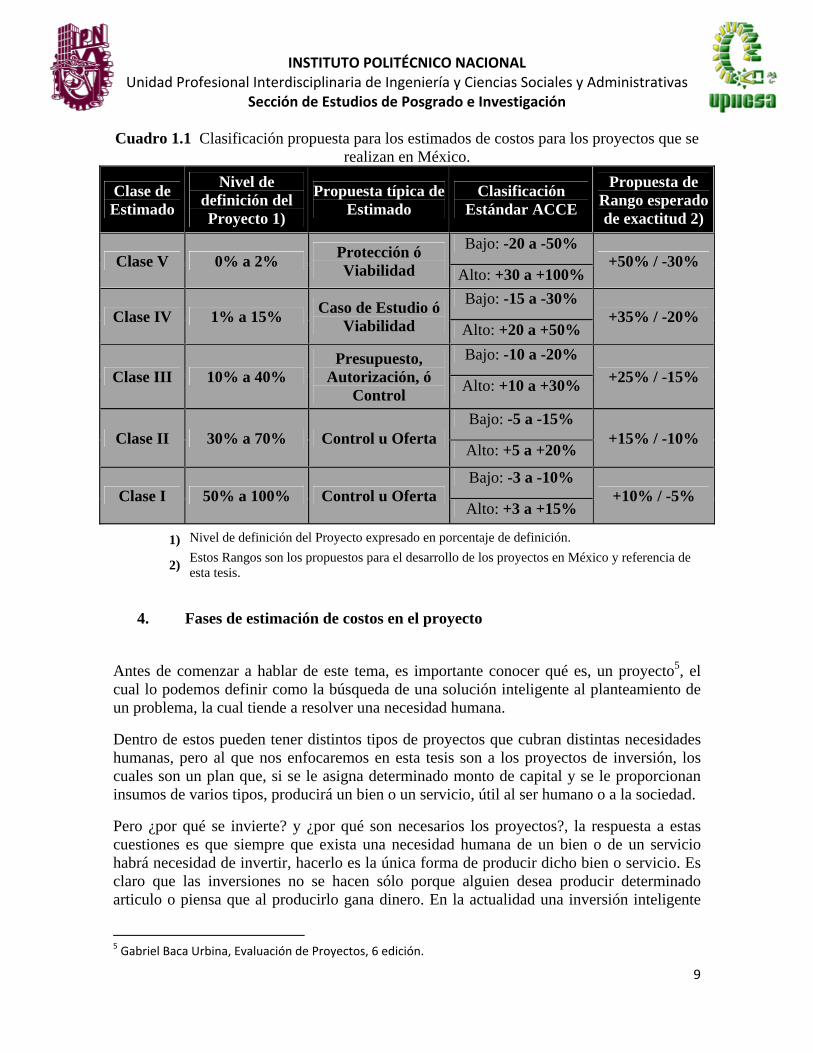

Se han establecido cinco clases de estimación de costos. Mientras que el nivel de definición de proyecto sea continúo, refiriéndonos a esto que los alcances que se tengan del proyecto no cambien drásticamente y estos lleguen a ser mínimos. Las designaciones de clase de estimación se etiquetan clase 1, 2, 3, 4 y 5. Una estimación de clase 5 se basa en el nivel más bajo de la definición del proyecto, y una estimación de la clase 1 es más cercana a la definición del proyecto completo y maduro, a continuación se muestra más a detalle en el cuadro 1.1.

4 Idem 3

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

9

Cuadro 1.1 Clasificación propuesta para los estimados de costos para los proyectos que se realizan en México.

Clase de Estimado

Nivel de definición del Proyecto 1)

Propuesta típica de Estimado

Clasificación Estándar ACCE

Propuesta de Rango esperado de exactitud 2)

Clase V 0% a 2% Protección ó Viabilidad

Bajo: -20 a -50% +50% / -30%

Alto: +30 a +100%

Clase IV 1% a 15% Caso de Estudio ó

Viabilidad

Bajo: -15 a -30% +35% / -20%

Alto: +20 a +50%

Clase III 10% a 40% Presupuesto,

Autorización, ó Control

Bajo: -10 a -20%

+25% / -15% Alto: +10 a +30%

Clase II 30% a 70% Control u Oferta Bajo: -5 a -15%

+15% / -10% Alto: +5 a +20%

Clase I 50% a 100% Control u Oferta Bajo: -3 a -10%

+10% / -5% Alto: +3 a +15%

1) Nivel de definición del Proyecto expresado en porcentaje de definición.

2) Estos Rangos son los propuestos para el desarrollo de los proyectos en México y referencia de esta tesis.

4. Fases de estimación de costos en el proyecto

Antes de comenzar a hablar de este tema, es importante conocer qué es, un proyecto5, el cual lo podemos definir como la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende a resolver una necesidad humana.

Dentro de estos pueden tener distintos tipos de proyectos que cubran distintas necesidades humanas, pero al que nos enfocaremos en esta tesis son a los proyectos de inversión, los cuales son un plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, producirá un bien o un servicio, útil al ser humano o a la sociedad.

Pero ¿por qué se invierte? y ¿por qué son necesarios los proyectos?, la respuesta a estas cuestiones es que siempre que exista una necesidad humana de un bien o de un servicio habrá necesidad de invertir, hacerlo es la única forma de producir dicho bien o servicio. Es claro que las inversiones no se hacen sólo porque alguien desea producir determinado articulo o piensa que al producirlo gana dinero. En la actualidad una inversión inteligente

5 Gabriel Baca Urbina, Evaluación de Proyectos, 6 edición.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

10

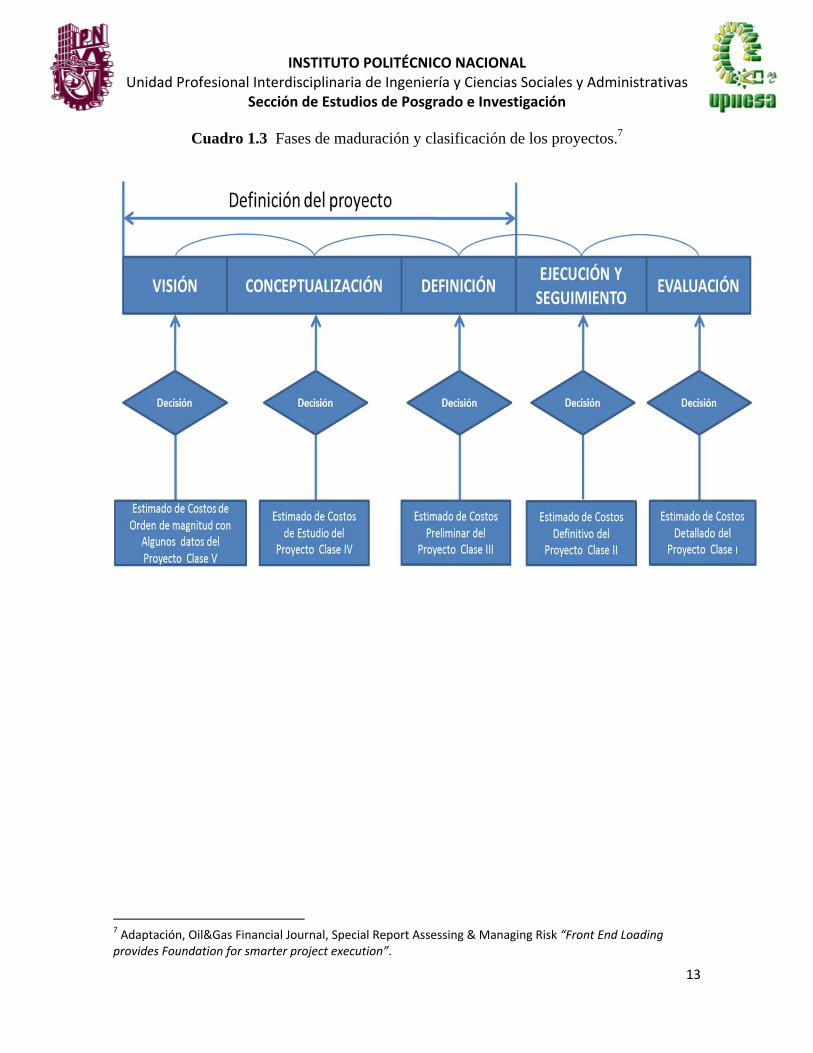

requiere una base que la justifique. Dicha base es precisamente un proyecto estructurado y evaluando que indique la pauta a seguir. De ahí se deriva la necesidad de elaborar los proyectos, así como su correcta estimación en sus distintas fases. A continuación se muestra un modelo de las fases de maduración de los proyectos y su intervención de su respectivo estimado de costo en cada una de sus fases.

Cuadro 1.2 Fases de maduración de los proyectos.6

Para mayor entendimiento de las fases expliquemos cada una de ellas así como la participación de los estimados de costos dentro de estas.

Diseño y Aceptación

El proyecto se diseña a través de fases secuenciales, lógicamente establecidas para garantizar una adecuada definición del objetivo, alcance, responsabilidad, plazo y costo del proyecto. Cabe mencionar que la importancia del estimado de costos es primordial, ya que este nos va a dar la decisión para continuar con él o cambiar de opción ya sea modificando su alcance, tecnología, ingeniería, ubicación de construcción, etc.

El sistema se organiza partiendo de los objetivos a cumplir en cada etapa del proyecto: 6 Adaptación, Oil&Gas Financial Journal, Special Report Assessing & Managing Risk “Front End Loading provides Foundation for smarter project execution”.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

11

Visión: Asegurar la alineación estratégica y evaluar la factibilidad técnica y económica de las oportunidades de inversión. Constituyendo sus principales actividades de esta etapa, las siguientes:

o Construir casos de negocios o Definir objetivos y alcances preliminares para el proyecto o Constituir el personal que tendrá a cargo el proyecto o Buscar y analizar alternativas de procesos y tecnologías para el

proyecto o Elaborar un plan preliminar de ejecución del proyecto o Elaborar el estimado de costo del proyecto (Clase V) o Análisis preliminar de riesgos

Conceptualización: Seleccionar la alternativa / escenario de proyecto más viable y

detallar su alcance. Constituyendo sus principales actividades de esta etapa, las siguientes:

o Actualizar el caso de negocio seleccionado o Detallar el alcance para el desarrollo de la Ingeniería Básica del

proyecto o Seleccionar alternativas a partir del análisis técnico y económico o Seleccionar tecnología y proceso o Actualizar el plan de ejecución del proyecto o Comenzar a detallar y definir el alcance para el proyecto. o Actualizar el estimado de costos del proyecto (Clase IV) o Actualizar Análisis de riesgo

Definición: Determinar el alcance, plazo y costo definitivo del proyecto, y

establecer los compromisos de ejecución.

o Actualizar el caso de negocio seleccionado o Establecer alcance definitivo del proyecto o Establecer plan de ejecución definitivo del proyecto o Elaboración de Ingeniería de detalle o Definir estrategias de ejecución, contratación y financiamiento de obras

y servicios o Actualizar el estimado de costo del proyecto (Clase III) o Actualizar análisis de riesgo en ejecución o Integrar paquete de acreditación

El cumplimiento de las metas de terminación en tiempo y costo, en el Diseño y Aceptación dentro del proyecto, puede verse afectado por una diversidad de factores que se presentan durante las tres primeras fases (visión, conceptualización y definición).

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

12

Algo de resaltar en esta fase es que las decisiones tomadas oportunamente en las etapas de Visión, Conceptualización y Definición, se basan en trabajos de un costo relativamente menor, pero tienen una influencia determinante sobre la ejecución del proyecto. Durante la ejecución, las erogaciones relacionadas con el proyecto son de un orden de magnitud significativamente mayor; por lo que una vez iniciada esta Fase, el tomar decisiones tardías sobre la definición del proyecto puede resultar en modificaciones cuya realización implique costos muy altos.

Construcción

La ejecución del proyecto se realiza conforme a lo planeado.

El seguimiento al proyecto permite identificar desviaciones en alcance, plazo y costo respecto a lo planeado, lanzar acciones preventivas / correctivas y, en su caso, tomar decisiones sobre la continuidad del proyecto. Siendo en esta fase en la cual se recomienda realizar la elaboración del estimado de costos clase II.

Evaluación

Una vez finalizado el proyecto, la evaluación permite determinar el cumplimiento de los objetivos planteados, e identificar buenas prácticas y áreas de mejora al proceso. Siendo en esta fase en la cual se recomienda realizar la elaboración del estimado de costos clase I.

5. Metodología para Estimados de Costos

Antes de iniciar con la Metodología para Estimados de Costos, se recomienda que para mayor comprensión se lea el glosario de términos que se incluye en el anexo II.

Como hemos visto, la importancia y utilidad que tiene el estimado de costo, dentro de la fase de concepción hasta la de conclusión de cualquier proyecto. A continuación comenzaremos con los distintos pasos a seguir para la elaboración de los estimados de costos en sus distintas fases, ya que como se observa en el siguiente cuadro 1.3 estos decidirán si el proyecto continua hacia las siguientes fases hasta llegar a su construcción, ya que en esta ultima el estimado sirve solo de control para los pagos, para la o las constructoras y en la evaluación solo sirve para conocer las desviaciones que tuvo el proyecto con respecto a lo planeado.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

13

Cuadro 1.3 Fases de maduración y clasificación de los proyectos.7

7 Adaptación, Oil&Gas Financial Journal, Special Report Assessing & Managing Risk “Front End Loading provides Foundation for smarter project execution”.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

14

Procedimiento de la Metodología para los Estimados de Costos

Inicia Procedimiento

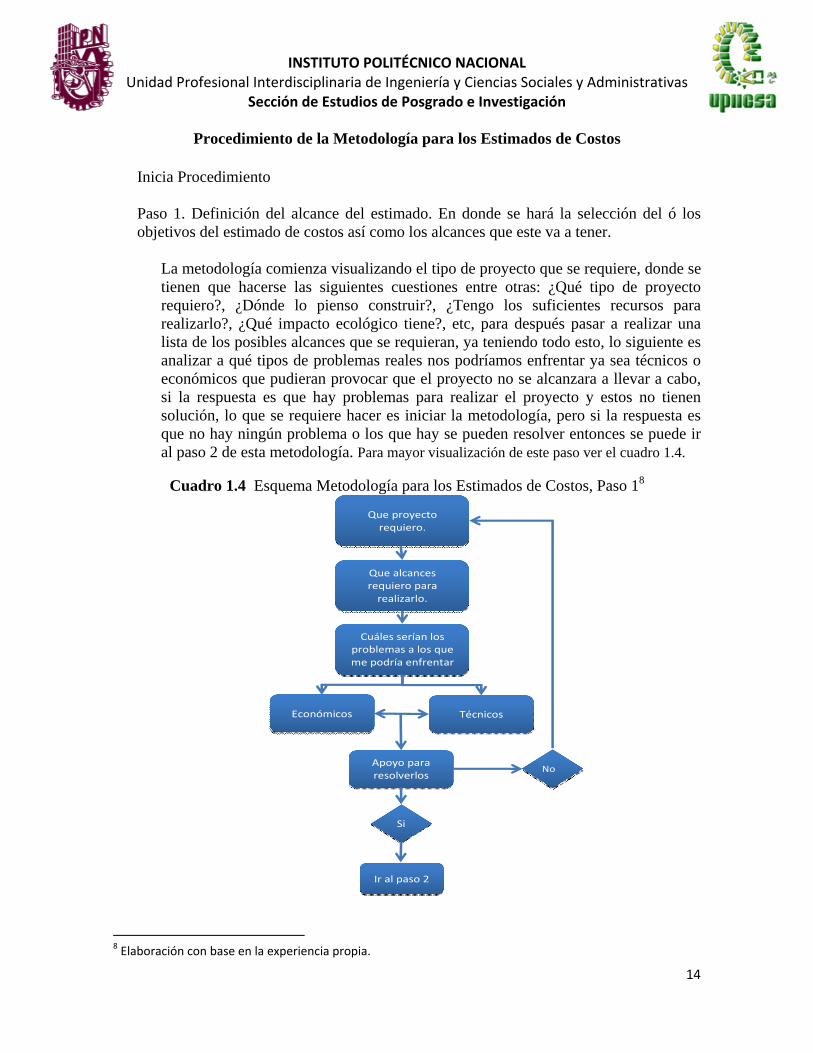

Paso 1. Definición del alcance del estimado. En donde se hará la selección del ó los objetivos del estimado de costos así como los alcances que este va a tener.

La metodología comienza visualizando el tipo de proyecto que se requiere, donde se tienen que hacerse las siguientes cuestiones entre otras: ¿Qué tipo de proyecto requiero?, ¿Dónde lo pienso construir?, ¿Tengo los suficientes recursos para realizarlo?, ¿Qué impacto ecológico tiene?, etc, para después pasar a realizar una lista de los posibles alcances que se requieran, ya teniendo todo esto, lo siguiente es analizar a qué tipos de problemas reales nos podríamos enfrentar ya sea técnicos o económicos que pudieran provocar que el proyecto no se alcanzara a llevar a cabo, si la respuesta es que hay problemas para realizar el proyecto y estos no tienen solución, lo que se requiere hacer es iniciar la metodología, pero si la respuesta es que no hay ningún problema o los que hay se pueden resolver entonces se puede ir al paso 2 de esta metodología. Para mayor visualización de este paso ver el cuadro 1.4.

Cuadro 1.4 Esquema Metodología para los Estimados de Costos, Paso 18

8 Elaboración con base en la experiencia propia.

Que proyecto requiero.

Que alcances requiero para realizarlo.

Cuáles serían los problemas a los que me podría enfrentar

Económicos Técnicos

Apoyo para resolverlos

No

Si

Ir al paso 2

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

15

Paso 2. Clasificación del tipo de estimado. En este paso lo que se hará en grandes rasgos, es ver que tanta información se tiene del proyecto ó en qué fase se encuentra, para clasificar que tipo de estimado se realizará. Para lo que se utilizaran los cuadros 1.5 y 1.6.

Primeramente iremos al cuadro 1.6 y ahí seleccionaremos en base a la información del proyecto que tenemos que tipo de estimado de costos se realizara, después de conocer esto lo siguiente es ir al siguiente paso.

Cuadro 1.5 Esquema Metodología para los Estimados de Costos, Paso 29

9 Elaboración con base en la experiencia propia.

Paso 1

Selección de la clase de estimado ver cuadro 1.6.

Clase II, Estimado 30% a P.A. y 70% a

P.U.

Clase I, Estimado 5% a P.A. y 95% a

P.U.

Clase V, Estimado 100% a P.A.

Clase IV, Estimado 100% a P.A.

Clase III, Estimado 80% a P.A. y 20% a

P.U.

Ir al paso 3

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

16

Cuadro 1.6 Cuadro de clasificación de los Estimados de Costos en base a la información del proyecto o fase que se encuentre 10

Clase de Estimado

Nivel de definición del Proyecto 1)

Propuesta típica de Estimado

Propuesta de Rango

esperado de exactitud

Características Estimado

Recomendado

Clase V 0% a 2% Protección ó Viabilidad

+50% / -30%

Se cuenta con información muy general, por lo regular solo se conoce el tipo de proyecto que

se desea realizar.

Estimado de costos a Precio Alzado

Clase IV 1% a 15% Caso de

Estudio ó Viabilidad

+35% / -20%

Se cuenta con información general, como capacidad,

localización, análisis técnicos y económicos principalmente.

Estimado de costos a Precio Alzado

Clase III 10% a 40% Presupuesto, Autorización,

ó Control +25% / -15%

Se cuenta con información de ingeniería básica y así como

una mayor definición del proyecto.

Estimado de costos 80% a Precio Alzado

y 20% a Precio Unitario.

Clase II 30% a 70% Control ó

oferta +15% / -10%

Se cuenta con ingeniería de detalle, así como volúmenes

definidos de material y equipo.

Estimado de costos 30% a Precio Alzado

y 70% a Precio Unitario.

Clase I 50% a 100% Control del estimado ó

Oferta +10% / -5%

Se cuenta con un alto porcentaje de los precios de los

materiales y equipos definitivos. Siendo este

estimado para control dentro del Procura y Construcción del

proyecto.

Estimado de costos 5% a Precio Alzado y

95% a Precio Unitario.

1) Nivel de definición del Proyecto expresado en porcentaje de definición

10 Elaboración con base en la experiencia propia.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

17

Paso 3. Desarrollar un plan de estimación. Este paso consiste en grandes rasgos, en la designación de recursos humanos y materiales, así como la elaboración de las estrategias, metodologías y reglas óptimas para la elaboración del estimado de costos.

Lo que se requiere hacer en este paso es, ya definido el tipo de estimado de costos a realizar ya sea este a Precio Alzado o a Precio Unitario o una combinación de estos, lo siguiente es enviar la información con que se cuente a los especialista para su análisis, apliquen las estrategias, metodologías y reglas óptimas para la elaboración del estimado de costo. Para mayor detalle de esto, se debe uno dirigir a los capítulos de esta tesis de Precio Alzado y Precio Unitario según corresponda. Para mayor visualización de este paso ver el cuadro 1.7.

Cuadro 1.7 Esquema Metodología para los Estimados de Costos, Paso 311

11 Elaboración con base en la experiencia propia.

Paso 2

Asignación de personal y materiales

Ver capítulo Precio Alzado

Ver capítulo Precio Unitario

Generación y Análisis de alternativas para

el estimado

Ir al Paso 4

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

18

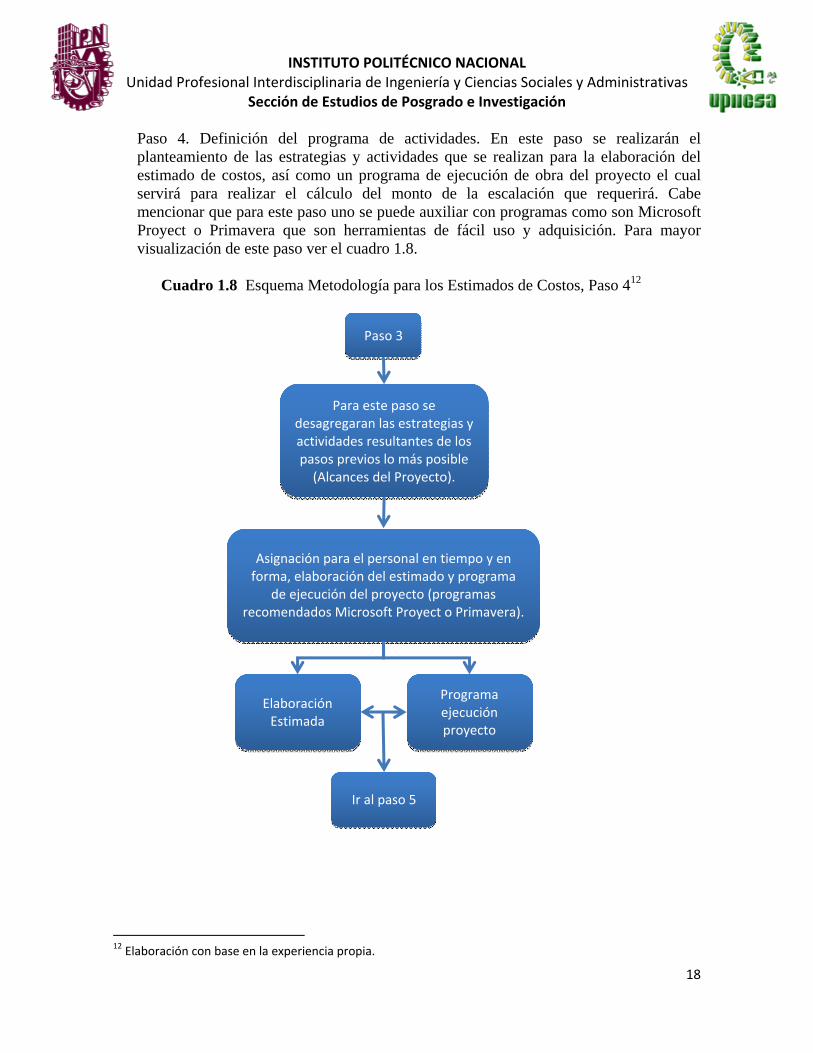

Paso 4. Definición del programa de actividades. En este paso se realizarán el planteamiento de las estrategias y actividades que se realizan para la elaboración del estimado de costos, así como un programa de ejecución de obra del proyecto el cual servirá para realizar el cálculo del monto de la escalación que requerirá. Cabe mencionar que para este paso uno se puede auxiliar con programas como son Microsoft Proyect o Primavera que son herramientas de fácil uso y adquisición. Para mayor visualización de este paso ver el cuadro 1.8.

Cuadro 1.8 Esquema Metodología para los Estimados de Costos, Paso 412

12 Elaboración con base en la experiencia propia.

Paso 3

Para este paso se desagregaran las estrategias y actividades resultantes de los pasos previos lo más posible (Alcances del Proyecto).

Asignación para el personal en tiempo y en forma, elaboración del estimado y programa

de ejecución del proyecto (programas recomendados Microsoft Proyect o Primavera).

Ir al paso 5

Programa ejecución proyecto

Elaboración Estimada

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

19

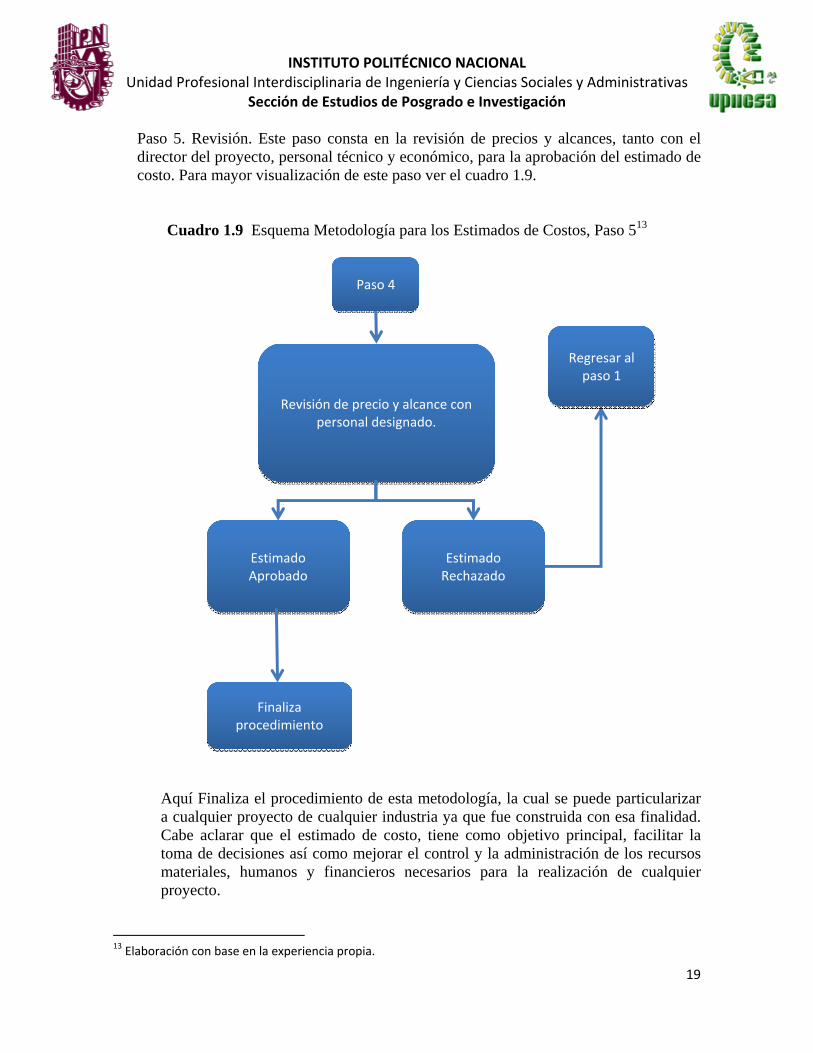

Paso 5. Revisión. Este paso consta en la revisión de precios y alcances, tanto con el director del proyecto, personal técnico y económico, para la aprobación del estimado de costo. Para mayor visualización de este paso ver el cuadro 1.9.

Cuadro 1.9 Esquema Metodología para los Estimados de Costos, Paso 513

Aquí Finaliza el procedimiento de esta metodología, la cual se puede particularizar a cualquier proyecto de cualquier industria ya que fue construida con esa finalidad. Cabe aclarar que el estimado de costo, tiene como objetivo principal, facilitar la toma de decisiones así como mejorar el control y la administración de los recursos materiales, humanos y financieros necesarios para la realización de cualquier proyecto.

13 Elaboración con base en la experiencia propia.

Paso 4

Revisión de precio y alcance con personal designado.

Finaliza procedimiento

Estimado Rechazado

Estimado Aprobado

Regresar al paso 1

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

20

CAPÍTULO II “ESTIMACIÓN DE COSTO A PRECIO ALZADO”

1. Introducción14 La estimación de costos a Precio Alzado, es el proceso de predicción utilizado para cuantificar el costo y el precio de los recursos necesarios por el alcance de una opción de inversión, actividad o proyecto. El proceso de estimación, se puede utilizar para muchos propósitos, tales como:

• Determinación de la viabilidad económica de un proyecto.

• Evaluación de entre las alternativas del proyecto.

• Establecer el presupuesto del proyecto.

• Proporcionar una base de costo del proyecto y control de la programación.

La estimación de costos se puede utilizar para cuantificar el costo y el precio de cualquier actividad de inversión, tales como la construcción de un edificio de oficinas o la planta de energía de proceso, el desarrollo de un programa de software, o la producción de una obra de teatro. Los pasos básicos son la estimación de la misma:

• Comprender el alcance de la actividad de cuantificar los recursos necesarios.

• Aplicar los gastos a los recursos.

• Aplicar los ajustes de precios.

• Organizar la salida de una forma estructurada que apoye la toma de decisiones.

Con métodos de estimación conceptuales, las variables independientes que se usan en el algoritmo de cálculo son en general algo más que una medida directa de las unidades del tema que se está midiendo.

La estimación por medio de los métodos conceptuales requiere un esfuerzo significativo en la recopilación de datos y el desarrollo de métodos de cálculo antes de la preparación del estimado de costo. Hay un esfuerzo importante en el análisis de los costos históricos para desarrollar factores de mayor precisión y realización de estimaciones de algoritmos para apoyo conceptual para los cálculos requeridos para la estimación. Gracias a lo anterior la preparación de la estimación conceptual se lleva relativamente poco tiempo.

El método de cálculo utilizado para cualquier estimación particular dependerá de muchos factores:

14 Dr. Scott J. Amos, Skill & Knowledge of Cost Engineering, 5 th Edition by AACE.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

21

• El uso final de la estimación.

• La cantidad de tiempo y dinero que está disponible para preparar el presupuesto.

• Las herramientas de estimación.

• Los datos disponibles.

• El nivel de definición del proyecto.

• La información de diseño con la que se cuente.

2. Metodologías de Estimación Los métodos de estimación a Precio Alzado se utilizan normalmente para clases de estimados de costos de Clase 5, Clase 4, Clase 3, Clase 2 y Clase 1 siendo en menos proporción en las dos últimas clases (ver Cuadro 1.6). A menudo se conoce como “Estimados de orden de magnitud ó Conceptuales” y se calcula con referencia a su amplia gama general de información con la que se cuente. Proporcionan un método relativamente rápido de determinar el probable costo aproximado de un proyecto sin el beneficio de la definición del ámbito de aplicación final. Esta estimación puede ser utilizada para lo siguiente:

• Establecimiento de una estimación de detección temprana de un proyecto o

programa propuesto.

• Evaluar la viabilidad general de un proyecto.

• Evaluación de alternativas del proyecto (tales como diferentes lugares, tecnologías,

capacidades, etc.).

• Evaluación de los efectos del costo de las alternativas de diseño.

• El establecimiento de un presupuesto preliminar para el control durante la fase de

diseño de un proyecto. Estimaciones conceptuales se basan generalmente en la poca definición del proyecto, y someterlos a una buena precisión, es complicado. Su exactitud puede depender de varios factores, incluido el nivel de definición del proyecto, la calidad de los datos de los costos históricos utilizados en el desarrollo de los factores y algoritmos, así como el juicio y la experiencia del estimador. Estas limitaciones deben, por supuesto, ser reconocidas en el uso conceptual de los métodos de cálculo. Sin embargo, hay muchos casos donde la estimación conceptual puede ser muy fiable, especialmente en la estimación de proyectos de repetición. En general, el énfasis con la estimación conceptual no está en la precisión de detalle, sino en la obtención de una estimación de costos razonable suficiente para asegurar que los resultados sean significativos para la gestión de toma de decisión en cuestión. Hay una gran variedad de metodologías para la estimación conceptuales a “Precio Alzado”. Varios de los métodos más comúnmente utilizados son:

a. Método por Capacidad

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

22

b. Método de Dimensiones físicas c. Método por Factor d. Método de Razón

La mayoría de los métodos de cálculo conceptuales se basan en relaciones de una forma u otra. En seguida se describen los métodos, con la finalidad de seleccionar el o los más indicados para la estimación conceptual que se requiera según el caso en el que uno se encuentre.

2.1 Método por capacidad. Este método de estimación conceptual se utiliza cuando el estimador tiene suficientes datos históricos disponibles de proyectos similares para relacionar el producto final (unidades de capacidad) de un proyecto para la construcción de los costos. Esto permite que se elabore una estimación con relativa rapidez, sabiendo que sólo se requiere la unidad de producto de la capacidad final del proyecto propuesto. Ejemplos de la relación entre los costos de construcción y de productos de unidades son: • El costo de la construcción de un hotel y el número de habitaciones. • El costo de la construcción de un hospital y el número de camas para pacientes. • El costo de la construcción de un estacionamiento y el número de sitio disponibles. Como ejemplo, consideremos un inversionista que está contemplando la construcción de un condominio de lujo de 1,000 departamentos. El inversionista necesita una estimación de los costos aproximados para el condominio, como parte del estudio de viabilidad. Supongamos que un condominio de lujo similar se ha completado recientemente, en una zona cercana y se cuenta con la información siguiente: Hay información de un condominio, el cual acaba de terminar su construcción, cuenta con 800 departamentos, así como spa, salas de reuniones, estacionamiento, piscina, cine y discoteca. El costo total de construcción para el condominio de 800 habitaciones fue $ 225’500,000. El costo del condominio por habitación se calcula de la siguiente manera (225’500,000 dólares / 800 departamentos) resultando un costo de $ 281,875 por departamento. Por lo tanto, podemos utilizar esta información para determinar el costo total del condominio con 1,000 departamentos para un diseño similar, (281,875 dólares / departamento x 1,000 departamentos) resultando un costo total $ 281’875,000 dólares. Si bien esta estimación de costo puede servir para satisfacer las necesidades del estudio de viabilidad, no se han tenido en cuenta varios factores que pueden afectar los costos.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

23

Por ejemplo, que al aumentar el número de departamentos, los costos de los servicios comunes (spa, sala de reuniones, piscina, cine, etc.) deben incrementar. Si los datos existen para comprender el impacto del costo de estas diferencias, se podrán realizar modificaciones a la estimación inicial, para así contar con un mejor presupuesto.

2.2 Método de Dimensiones físicas Este método es algo similar al método por capacidad, la diferencia es que utiliza las dimensiones (longitud, área, volumen, etc.) del elemento que se desea calcular, como el factor de conducción. Por ejemplo, una estimación de la construcción puede estar basada en pies cuadrados / metros cúbicos o el volumen del edificio, mientras que los gasoductos, carreteras, ferrocarriles puede basarse en una forma lineal. Al igual que con el método por capacidad, este método también depende de la información histórica de las instalaciones comparables. Si se considera que se tiene la necesidad de estimar el costo de una alberca de 1,600 m2 y si se cuenta con la información de que una recientemente se construyó de 1,100 m2 con un costo $323,000 dólares, se puede obtener un costo por unidad en base área de, ($123,000 /1,000 m2) resultando $ 123 / m2. Si la alberca recién construida cuenta con una altura de pared de 2.5 m de altura, se tiene un volumen de (1,000 m2 x 2.5 m) resultando 2,500 m3 para este y si se obtiene el costo por unidad en base volumen ($ 123,000 / 2,500 m3) resulta en un costo de $ 49.2 / m3. Para determinar el costo de la nueva alberca, se sabe que este tendrá un área de 1,600 m2 y al aplicar el costo paramétrico de la alberca recientemente construido ($ 123 / m2 x 1,600 m2), resulta un costo de $196,800. Sin embargo, la nueva alberca contará con diferente altura, ya que para esta tendrá 3.2 m, por lo que podrá decidir que la estimación en base al volumen puede proporcionar un mejor costo. El volumen de la nueva alberca será (1,600 m2 x 3.2 m) resultando 5,120 m3, y al aplicar el costo por unidad en base volumen ($49.2 /m3 x 5,120 m3) se tiene la nueva estimación de $ 251,904. Como se puede observar entre los resultados que se obtuvieron de realizar la estimación con unidades de área o volumen, se cuenta con una diferencia significativa en el costo total del proyecto, observando lo siguiente, que entre mayor información se tenga, se obtendrá una mejor estimación. Es importante mencionar que, si existe información adicional disponible, podemos hacer nuevos ajustes a la estimación. Si hay diferencias con respecto al sitio de construcción o características de la alberca los cuales también tengan un efecto al costo, se podrán utilizar índices u otros ajustes que reflejen las diferencias.

2.3 Método por Factor La estimación por factor, se utiliza cuando se desea estimar un proyecto nuevo de un proceso conocido de instalaciones similares, del cual, se tenga un costo de referencia,

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

24

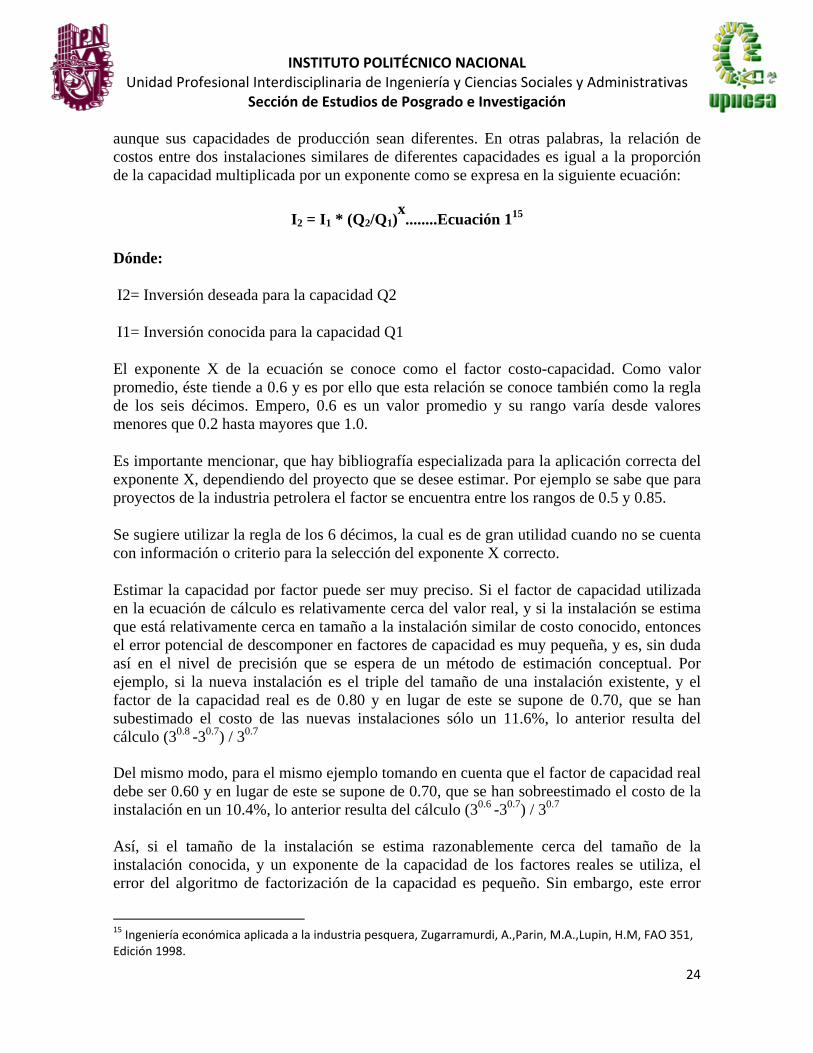

aunque sus capacidades de producción sean diferentes. En otras palabras, la relación de costos entre dos instalaciones similares de diferentes capacidades es igual a la proporción de la capacidad multiplicada por un exponente como se expresa en la siguiente ecuación:

I2 = I1 * (Q2/Q1)x........Ecuación 115

Dónde:

I2= Inversión deseada para la capacidad Q2

I1= Inversión conocida para la capacidad Q1

El exponente X de la ecuación se conoce como el factor costo-capacidad. Como valor promedio, éste tiende a 0.6 y es por ello que esta relación se conoce también como la regla de los seis décimos. Empero, 0.6 es un valor promedio y su rango varía desde valores menores que 0.2 hasta mayores que 1.0.

Es importante mencionar, que hay bibliografía especializada para la aplicación correcta del exponente X, dependiendo del proyecto que se desee estimar. Por ejemplo se sabe que para proyectos de la industria petrolera el factor se encuentra entre los rangos de 0.5 y 0.85.

Se sugiere utilizar la regla de los 6 décimos, la cual es de gran utilidad cuando no se cuenta con información o criterio para la selección del exponente X correcto.

Estimar la capacidad por factor puede ser muy preciso. Si el factor de capacidad utilizada en la ecuación de cálculo es relativamente cerca del valor real, y si la instalación se estima que está relativamente cerca en tamaño a la instalación similar de costo conocido, entonces el error potencial de descomponer en factores de capacidad es muy pequeña, y es, sin duda así en el nivel de precisión que se espera de un método de estimación conceptual. Por ejemplo, si la nueva instalación es el triple del tamaño de una instalación existente, y el factor de la capacidad real es de 0.80 y en lugar de este se supone de 0.70, que se han subestimado el costo de las nuevas instalaciones sólo un 11.6%, lo anterior resulta del cálculo (30.8 -30.7) / 30.7

Del mismo modo, para el mismo ejemplo tomando en cuenta que el factor de capacidad real debe ser 0.60 y en lugar de este se supone de 0.70, que se han sobreestimado el costo de la instalación en un 10.4%, lo anterior resulta del cálculo (30.6 -30.7) / 30.7 Así, si el tamaño de la instalación se estima razonablemente cerca del tamaño de la instalación conocida, y un exponente de la capacidad de los factores reales se utiliza, el error del algoritmo de factorización de la capacidad es pequeño. Sin embargo, este error

15 Ingeniería económica aplicada a la industria pesquera, Zugarramurdi, A.,Parin, M.A.,Lupin, H.M, FAO 351, Edición 1998.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

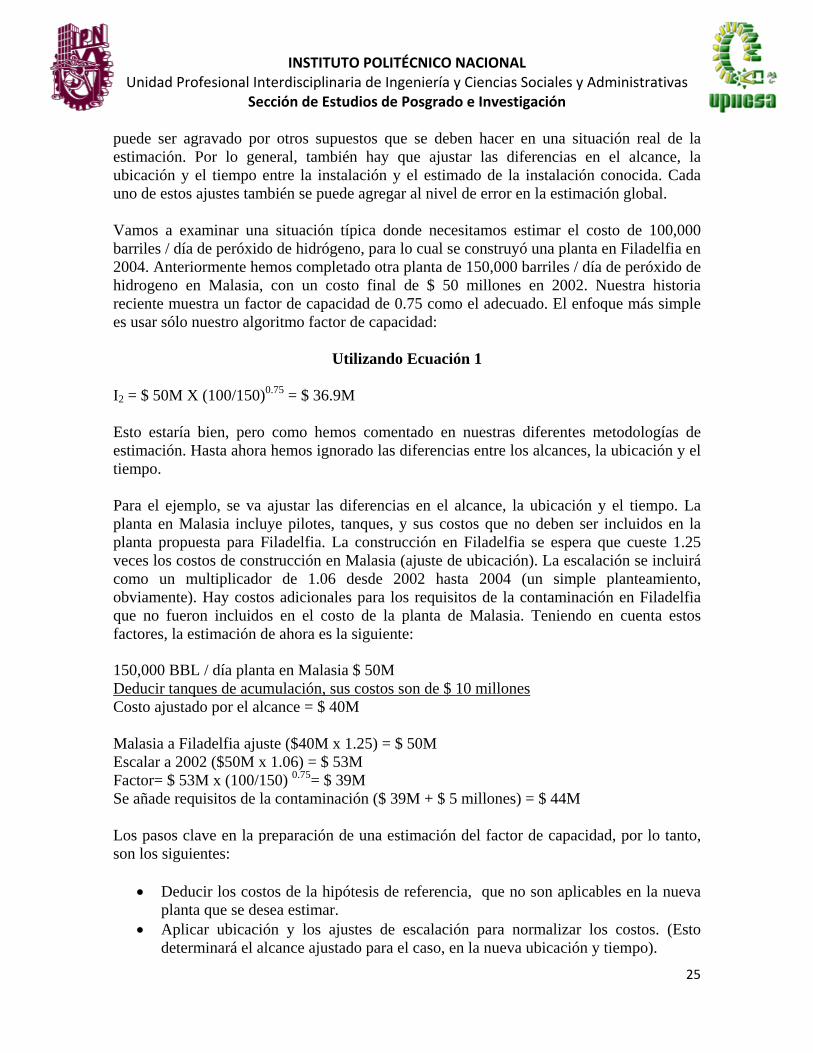

25

puede ser agravado por otros supuestos que se deben hacer en una situación real de la estimación. Por lo general, también hay que ajustar las diferencias en el alcance, la ubicación y el tiempo entre la instalación y el estimado de la instalación conocida. Cada uno de estos ajustes también se puede agregar al nivel de error en la estimación global. Vamos a examinar una situación típica donde necesitamos estimar el costo de 100,000 barriles / día de peróxido de hidrógeno, para lo cual se construyó una planta en Filadelfia en 2004. Anteriormente hemos completado otra planta de 150,000 barriles / día de peróxido de hidrogeno en Malasia, con un costo final de $ 50 millones en 2002. Nuestra historia reciente muestra un factor de capacidad de 0.75 como el adecuado. El enfoque más simple es usar sólo nuestro algoritmo factor de capacidad:

Utilizando Ecuación 1

I2 = $ 50M X (100/150)0.75 = $ 36.9M Esto estaría bien, pero como hemos comentado en nuestras diferentes metodologías de estimación. Hasta ahora hemos ignorado las diferencias entre los alcances, la ubicación y el tiempo. Para el ejemplo, se va ajustar las diferencias en el alcance, la ubicación y el tiempo. La planta en Malasia incluye pilotes, tanques, y sus costos que no deben ser incluidos en la planta propuesta para Filadelfia. La construcción en Filadelfia se espera que cueste 1.25 veces los costos de construcción en Malasia (ajuste de ubicación). La escalación se incluirá como un multiplicador de 1.06 desde 2002 hasta 2004 (un simple planteamiento, obviamente). Hay costos adicionales para los requisitos de la contaminación en Filadelfia que no fueron incluidos en el costo de la planta de Malasia. Teniendo en cuenta estos factores, la estimación de ahora es la siguiente: 150,000 BBL / día planta en Malasia $ 50M Deducir tanques de acumulación, sus costos son de $ 10 millones Costo ajustado por el alcance = $ 40M Malasia a Filadelfia ajuste ($40M x 1.25) = $ 50M Escalar a 2002 ($50M x 1.06) = $ 53M Factor= $ 53M x (100/150) 0.75= $ 39M Se añade requisitos de la contaminación ($ 39M + $ 5 millones) = $ 44M Los pasos clave en la preparación de una estimación del factor de capacidad, por lo tanto, son los siguientes:

Deducir los costos de la hipótesis de referencia, que no son aplicables en la nueva planta que se desea estimar.

Aplicar ubicación y los ajustes de escalación para normalizar los costos. (Esto determinará el alcance ajustado para el caso, en la nueva ubicación y tiempo).

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

26

Aplicar el algoritmo de factor de capacidad para ajustar del proyecto a costear. Añadir los costos adicionales que se requieren para el proyecto, pero que no fueron

incluidos en proyecto de referencia. El método por factor proporciona una estimación relativamente rápida y es un instrumento para preparar a las estimaciones iniciales durante la fase de selección de un proyecto. El método requiere de costos históricos y los datos de proyectos con capacidad y procesos similares. Aunque los datos publicados sobre los factores de capacidad son suficientes, los mejores datos serían de su propia organización y requiere un nivel de compromiso para realizarlos y mantenerlos. Cuando se utiliza este método, los proyectos nuevos y vigentes conocidos deben ser similares en capacidad y proceso. Se deben tomar en cuenta las diferencias en el alcance, la ubicación y el tiempo. Cada uno de los ajustes que se realice añade una incertidumbre adicional y un posible error de la estimación. A pesar de ello, la estimación por factor puede ser muy precisa y se utilizan a menudo para apoyar la toma de decisiones en la etapa de pre-diseño de un proyecto.

2.4 Método de Razón El método de razón se utiliza en situaciones donde el costo total de un artículo o servicio proviene de fuentes fidedignas, donde este costo es uno del o los componentes principales de la estimación. Por ejemplo, este método se utiliza comúnmente en la estimación del costo de productos químicos y plantas de proceso, donde el costo del equipo de procesos especializado es una parte significativa del costo total del proyecto. Esto se refiere a menudo como factor de equipo de estimación. El factor estimación de equipos se utiliza para desarrollar los costos y la utilidad de las unidades de proceso para el comportamiento de los costos, de la mano de obra directa y los materiales a granel para la construcción de las instalaciones que se correlaciona con los costos (o los parámetros de diseño) de los equipos principales. Por lo general, esta metodología de estimación se basa en el principio de que una razón o factor que existe entre el costo de un artículo del equipo y los costos de los elementos asociadas para su correcto funcionamiento (fundaciones, tuberías, electricidad, etc) que son necesarios para concluir el proyecto. Un factor de estimación de equipo generalmente se puede obtener cuando la definición del proyecto es de aproximadamente del 1% al 15% de la ingeniería completa (estimado clase IV). Una lista de equipo debe estar disponible en ese momento en el proyecto. Esta estimación es a menudo una estimación de viabilidad para determinar si existe un caso de negocio suficiente para continuar con el proyecto. Si es así, esta estimación puede ser utilizada para justificar la financiación necesaria para completar la ingeniería y el diseño necesarios para obtener un financiamiento o presupuesto estimado (Clase III). Por lo general, hay factores que generan los costos sólo para las instalaciones del interior de la planta, pero a su vez se requieren también los factores de los costos de las instalaciones

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

27

del exterior de la planta por separado, pero a veces los factores apropiados no se utilizan para estimar los costos de las instalaciones completas. Por lo tanto, es extremadamente importante comprender la base de los factores particulares que se utilizan para el estimado. En 1947, Hans Lang publicó por primera vez un artículo 16 en Ingeniería Química introduciendo el concepto de costo total del equipo al factor del costo total de una planta:

Total planta [$] = total del equipo [$] x factor específico del equipo........Ecuación 217 Lang propuso tres factores por separado en función del tipo de planta de proceso. Los factores de Lang fueron destinadas a cubrir todos los costos asociados con el costo total instalado de una planta incluyendo los límites de batería de las unidades de proceso (ISBL) y fuera de límites de batería (OSBL).

Cuadro 2.1 Factores de Lang por tipo de Proceso.

Tipo de planta factorSólidos Planta de Procesos

3.10

Proceso sólido-fluido Planta

3.63

Fluido Planta de Procesos

4.74

El siguiente es un ejemplo de una estimación del factor de Lang para una planta de proceso de fluido: El costo total estimado de equipo = $ 1,5 M Total de la planta = $ 1,5M x 4,74……(utilizando ecuación 2) Total de la planta = $ 7.11M El enfoque Lang fue bastante simple, utilizar un factor que varía sólo por el tipo de proceso. Desde esa primera publicación, muchos métodos diferentes de factoraje equipos se han propuesto, y algunos métodos se han vuelto muy sofisticados. El término "factor de Lang," sin embargo, a menudo se utiliza genéricamente para referirse a todos los diferentes tipos de factores de equipo.

16 Lang, H. J. 1947, “Cost Relationships in Preliminary Cost Estimation” Chemical Engineering, October. 17 Idem 16

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

28

3. Modelo paramétrico Un modelo de costos paramétrico es una herramienta extremadamente útil para la preparación de principios de estimaciones conceptuales cuando hay pocos datos técnicos o productos de ingeniería para proporcionar una base para el uso de métodos de estimación más detallados. Un modelo paramétrico es una representación matemática de las relaciones de costos provenientes de una previsible correlación lógica entre las características físicas o funcionales de una planta (o sistema de proceso) y su costo resultante. Una estimación paramétrica comprende la estimación de costos relacionadas y otras funciones de la estimación paramétrica que proporcionan repetibles relaciones lógicas entre las variables independientes, tales como parámetros de diseño o las características físicas y la variable dependiente, del costo. El factor de capacidad y el factor de estimaciones de equipo son ejemplos de las estimaciones paramétricas; sofisticados modelos paramétricos sin embargo suelen incluir varias variables independientes o factores de costo. Sin embargo, similares a los métodos de estimación, la estimación paramétrica depende de la recolección y análisis de los anteriores datos de costos del proyecto con el fin de desarrollar las relaciones de la estimación de costos. El desarrollo de un modelo de estimación paramétrica puede parecer una tarea de enormes proporciones, sin embargo, el uso de la tecnología informática moderna (incluyendo programas de hoja de cálculo) puede hacer que el proceso sea mucho más fácil de lo que hubiera sido hace años. El proceso de desarrollo de un modelo paramétrico en general, debe incluir los siguientes pasos:

1. Determinar el alcance del modelo de costos 2. Recopilación de datos 3. Normalización de datos 4. Análisis de datos 5. Aplicación de los datos 6. Pruebas 7. Documentación o memoria de cálculo.

1. El primer paso en el desarrollo de un modelo paramétrico es establecer su ámbito de

aplicación. Esto incluye definir el uso final del modelo, las características físicas del modelo, la base de costos del modelo, y los componentes críticos y los factores de costos. El uso final del modelo es típicamente para preparar estimaciones conceptuales para una planta de proceso o un sistema. El tipo de proceso para ser cubiertas por el modelo, los límites de error previsto del modelo, etc, todo debe ser determinado como parte del uso final. El modelo se debe basar en los costos reales de proyectos completos, y reflejan la organización de la ingeniería y las prácticas de su tecnología. El modelo debe generar los gastos corrientes o tener la capacidad de escalar a los gastos del año en curso. El modelo se debe basar en parámetros de diseño clave que se puede definir con una exactitud razonable temprana en el

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

29

desarrollo del alcance del proyecto, y proporcionar la capacidad para el estimador para ajustar fácilmente los costos derivados de la complejidad específica u otros factores que afectan a un proyecto en particular.

2. La recopilación de datos y el desarrollo de un modelo de estimación paramétrica

requieren un esfuerzo significativo. La calidad del modelo resultante no puede ser mejor que la calidad de los datos en los que se basa. Ambos y el alcance de la información de costos deben ser identificados y concentrados. El nivel en el que los datos obtenidos dependerán del nivel en el que el modelo puede generar costos, y puede afectar a la derivación de las relaciones estimadas del costo. Lo mejor es obtener los datos de los costos en un nivel bastante bajo de detalle. Los datos sobre los costos siempre se pueden resumir más adelante, si un nivel total de la información de gastos se prevé un modelo mejor. Es obvia la importancia de incluir el año de los datos de los costos con el fin de actualizar los costos más tarde. La información del alcance debería incluir todos los parámetros de diseño propuesto para el modelo, así como cualquier otra información que pueda afectar los costos.

El tipo de datos que se obtengan se deciden por lo general en cooperación con la ingeniería y el proyecto de control de las comunidades. Normalmente es mejor crear un formulario de recolección de datos formales que pueden ser de manera constante, y revisado en caso necesario.

3. Después de que los datos han sido obtenidos, el siguiente paso en el proceso de

desarrollo de un modelo paramétrico es normalizar los datos antes de la etapa de análisis de datos. La normalización de los datos se refieren a hacer ajustes a los datos para tener en cuenta las diferencias entre la base real de los datos para cada proyecto, y un nivel deseado de la base de datos para ser utilizados en el modelo paramétrico. Por lo general, la normalización de datos implica realizar ajustes para la escalada, la ubicación, las condiciones del lugar, las especificaciones del sistema, y el alcance de costos.

4. Análisis de los datos es el siguiente paso en el desarrollo de un modelo paramétrico. Hay diversos métodos y técnicas que se pueden emplear en el análisis de datos, y son demasiado complejos para ahondar en este capítulo. Por lo general, el análisis de datos consiste en realizar análisis de regresión o de los costos en comparación con los parámetros de diseño seleccionados para determinar los factores clave para el modelo.

Por lo general, una serie de casos el análisis de regresión (lineal y no lineal) se llevará a cabo en contra de los datos para determinar los mejores algoritmos que finalmente componen el modelo paramétrico. Los algoritmos se toman generalmente una de las formas siguientes:

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

30

Relación lineal $ = a + bV1 + cV2 + ..........Ecuación 318 Relación no lineal

$ = a + bV1x + cV2

y ............Ecuación 419

Donde: V1 y V2 = son variables de entrada a, b, y c = son constantes derivados de la regresión x e y = son exponentes derivados de regresión

Comúnmente se utiliza como una medida de la bondad de ajuste para una ecuación de regresión. En términos simples, es una medida de qué tan bien la ecuación explica la variabilidad de los datos. Los algoritmos resultantes del análisis de regresión son aplicados a los datos de entrada para determinar en el proyecto la base de qué tan bien el algoritmo de regresión predice que el costo real. El análisis de regresión puede ser un proceso que consume tiempo (especialmente con las herramientas de regresión simple de un programa de hoja de cálculo), como los experimentos iterativo se hacen para descubrir los mejores algoritmos de ajuste. Las herramientas avanzadas de estadística pueden acelerar el proceso, pero puede ser más difícil de usar. A veces, usted encontrará que los puntos de datos remotos o irregulares tendrán que ser retirados de los datos de entrada a fin de evitar distorsiones en los resultados. Es muy importante tener en cuenta que las relaciones de muchos de los costos no son lineales, y, por tanto, uno o más de las variables de entrada serán elevados a una potencia (como en la ecuación anterior). El análisis de regresión tiende a ser un proceso continuo de prueba y error hasta que los resultados que se obtienen, son los adecuados los cuales puedan explicar los datos. Varios algoritmos individuales puede ser generado y luego combinados en un modelo paramétrico completo.

5. La fase de Aplicación de datos del proceso de desarrollo, implica el establecimiento de la interfaz de usuario y forma de presentación para el modelo de costos paramétricos. El uso de la estadística y algoritmos matemáticos desarrollados en la etapa de análisis de datos y las diversas aportaciones al modelo de costos se identifican, y se desarrolla una interfaz para proporcionar al estimador una manera fácil y sencilla en la alimentación de la información.

18 Walpole, Ronald E.; Raymond H.; Myers, Sharon L.; Probabilidad y Estadística para Ingenieros. Pretice‐Hall Hispanoamericana, S.A. México. 19 Seber, G.A.F. y Wild C.J. (1989). Ed: Wi l ey. Non‐Lineal regression.

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas

Sección de Estudios de Posgrado e Investigación

31

6. Uno de los pasos más importantes en el desarrollo de un modelo de costos es poner a prueba su precisión y validez. Como se mencionó anteriormente, uno de los principales indicadores del grado de una ecuación de regresión explica los datos es el valor del coeficiente de determinación, proporcionando una medida de qué tan bien el algoritmo predice que los costos calculados. Sin embargo, un alto valor del coeficiente de determinación por sí mismo no implica que las relaciones entre las entradas de datos, los costos resultantes son estadísticamente significativas.

Una vez realizado el análisis de regresión, y se obtiene un algoritmo con un razonablemente valor alto del coeficiente de determinación, usted todavía tiene que examinar el algoritmo para asegurarse de que tiene sentido común. En otras palabras, realizar un examen superficial del modelo para buscar las relaciones obvias que espera ver. Una de las comprobaciones rápidas para ejecutar es poner a prueba los resultados de regresión directamente contra los datos de entrada para ver el porcentaje de error para cada una de ellas. Esto le permite determinar rápidamente el margen de error, y la interpretación de los resultados puede ayudar a determinar los problemas y reafirmar los algoritmos. Después de que todos los algoritmos individuales han sido desarrollados y ensamblados en un modelo de costos paramétricos, es importante probar el modelo en su conjunto en contra de los nuevos datos (los datos no utilizados en el desarrollo del modelo). Usted debe consultar textos estadísticos para obtener más información acerca de los resultados de pruebas de regresión y modelos de costos.

7. Por último, el modelo de costos resultantes y la estimación paramétrica de

aplicación debe ser documentado a fondo. Ejemplo:

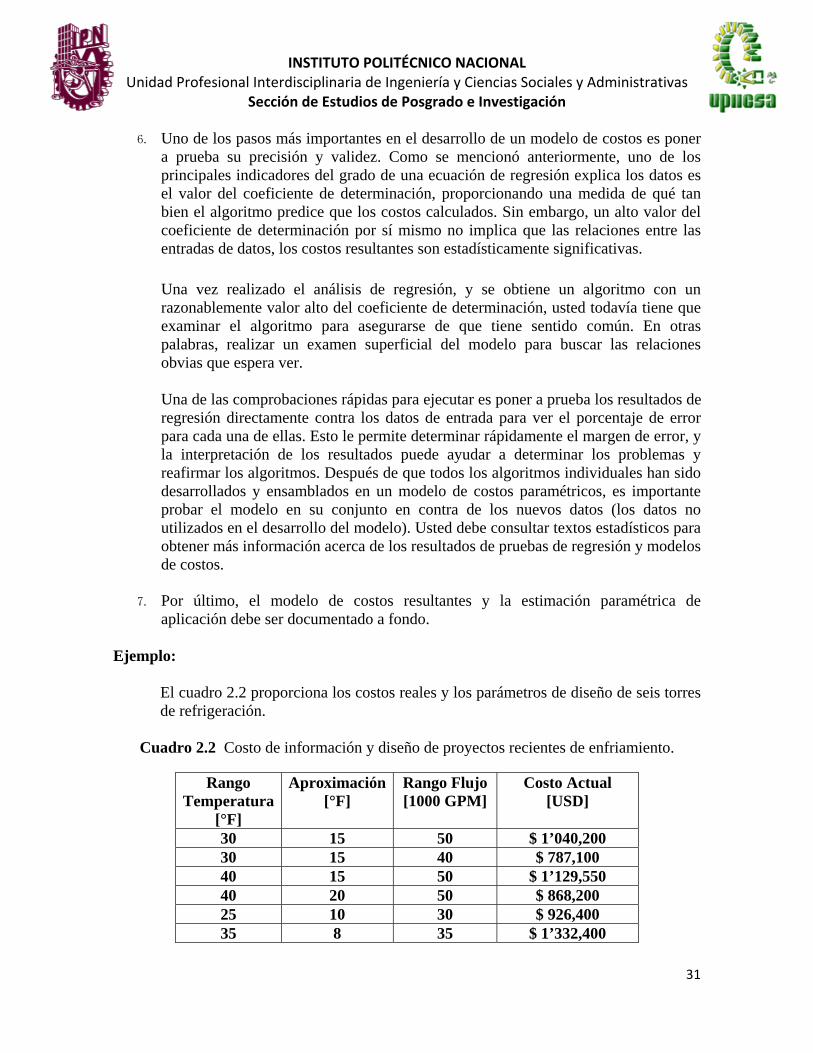

El cuadro 2.2 proporciona los costos reales y los parámetros de diseño de seis torres de refrigeración.

Cuadro 2.2 Costo de información y diseño de proyectos recientes de enfriamiento.

Rango Temperatura

[°F]

Aproximación [°F]

Rango Flujo [1000 GPM]

Costo Actual [USD]

30 15 50 $ 1’040,200 30 15 40 $ 787,100 40 15 50 $ 1’129,550 40 20 50 $ 868,200 25 10 30 $ 926,400 35 8 35 $ 1’332,400

INSTITUTO POLITÉCNICO NACIONAL Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales y Administrativas