INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN, AC SEDE: MÉXICO, D.F. REDUCCIÓN DE ... ·...

202

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN, AC SEDE: MÉXICO, D.F. REDUCCIÓN DE COSTOS EN LA CONSTRUCCIÓN DE REDES DE FIBRA ÓPTICA . T E S I S QUE PARA OBTENER EL TÍTULO DE MAESTRO EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN PRESENTA: ING. EDUARDO ENRIQUE CORRAL CARVAJAL ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA CONFORME AL ACUERDO NUM.00954061, 7 DE MARZO DE 1995. ASESOR : DR. JESUS HUGO MEZA PUESTO. MEXICO D.F. DICIEMBRE 2004.

Transcript of INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN, AC SEDE: MÉXICO, D.F. REDUCCIÓN DE ... ·...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN, AC

SEDE: MÉXICO, D.F.

REDUCCIÓN DE COSTOS EN LA CONSTRUCCIÓN DE

REDES DE FIBRA ÓPTICA .

T E S I S

QUE PARA OBTENER EL TÍTULO DE

MAESTRO EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

PRESENTA:

ING. EDUARDO ENRIQUE CORRAL CARVAJAL

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA CONFORME AL

ACUERDO NUM.00954061, 7 DE MARZO DE 1995.

ASESOR : DR. JESUS HUGO MEZA PUESTO.

MEXICO D.F. DICIEMBRE 2004.

A GRADECIEMIENTOS

A Dios por haberme permitido lograr terminar la maestría a pesar de todos los

obstáculos.

A mi papá que con su gran preparación y disciplina y sus constantes consejos

sobre la importancia de siempre adquirir nuevos conocimientos, sirvió como imán para

lograr el objetivo trazado.

A mi mamá que a pesar de los obstáculos por los que tuvimos que pasar,

siempre me impulso a seguir estudiando y con su gran fortaleza, inteligencia y nobleza

nos supo sacar adelante. Gracias mamá.

DEDICATORIAS

A Lucy mi esposa, que siempre ha confiado en mi y me impulso a seguir con

está maestría. Se dice que detrás de un gran hombre hay una gran mujer, yo digo que

detra de mi siempre ha estado una maravillosa mujer.

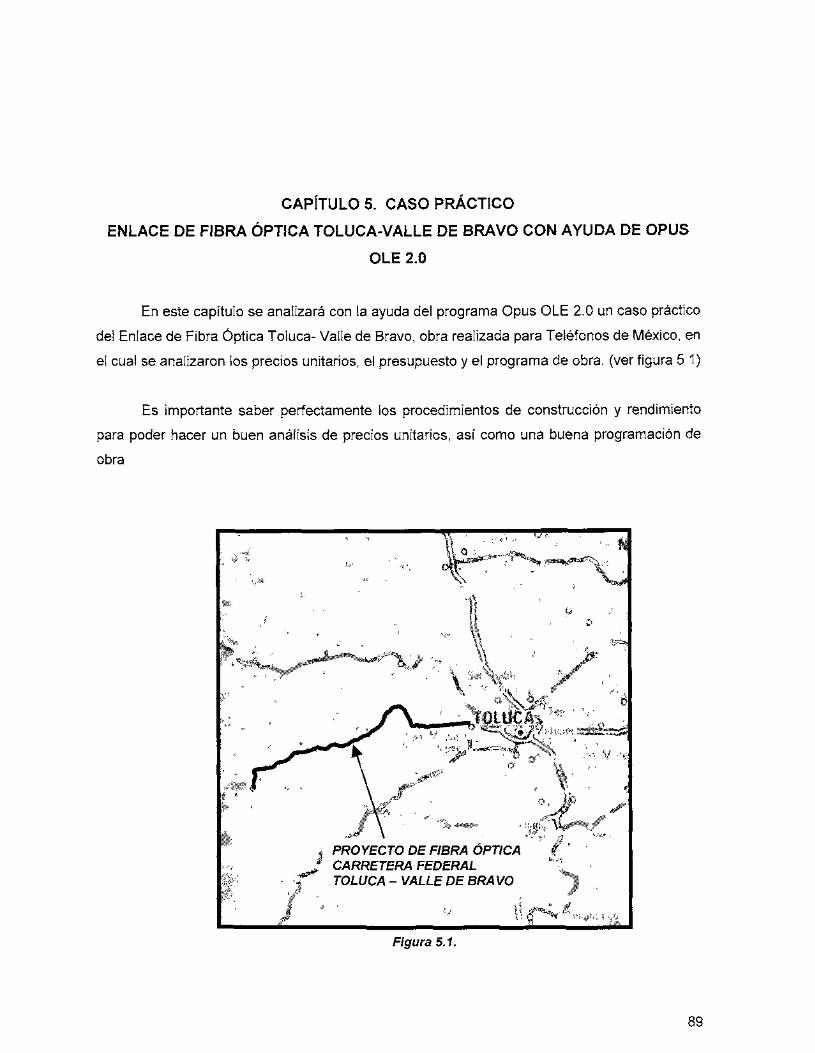

A mi hijo Eduardo que fue un gran apoyo para llevar a feliz término y con

calidad la obra del Enlace de Fibra Óptica "Toluca-Valle de Bravo".

A mi hijo Erick que con su gran creatividad me ha ayudado a mejorar la

presentación de mis trabajos, así como el de la tesis.

A mis hermanos: Jesús, Rosy y Arturo que cada uno con sus virtudes

especiales han sido un ejemplo a seguir.

A mi cuñado Julio y mis cuñadas Lety y Rosario.

A Rosy y Jorge por el apoyo que siempre nos han brindado.

A mi asesor el Dr. Hugo Meza Puesto por su orientación para mejorar el

contenido de la tesis.

A mis profesores por la gran preparación y disposición que mostraron.

A mis colaboradores y amigos: Daniel, Edery Carlos, quienes participaron en la

realización de esta tesis.

ABSTRACT

Debido a la llegada a México de nuevas compañías dedicadas a la telefonía, hace

que Teléfonos de México sea más eficiente y para lograrlo decide entre otras cosas hacer

ajustes a los precios unitarios en la instalación de redes de fibra óptica, aunado a ello, los

altos índices de competencia entre las compañías constructoras obliga a éstas también a

ser más eficientes y lograr reducir los costos en la construcción de redes de fibra óptica,

para lograrlo es necesario que conozcan perfectamente los n uevos p rocedimientos de

construcción, las normas, leyes, especificaciones, hacer una planeación de la obra que

permita su realización con eficiencia, una buena programación, así como un estricto

control de los avances físicos, financieros y de almacén, y llevar una bitácora donde se

asientan todos los c ambios q ue s urgen d urante I a ejecución d e la obra. T odo e sto s e

puede llevar más fácil con la ayuda de Opus Ole 2.0, programa de presupuestación,

programación y control de obra.

También en el transcurso de la obra se presentan incrementos en los precios de

los materiales lo cual afecta las utilidades dé la empresa, las escalatorias o ajuste de

precios están permitidos para obras de gobierno, pero también se puede utilizar en obras

particulares.

Lo antes mencionado tiene la finalidad de proporcionar al personal de Teléfonos

de México así como a las compañías constructoras y de ingeniería, la información

relacionada con la construcción, operación y mantenimiento de enlaces interurbanos de

cables de fibra óptica, el procedimiento de instalación del ducto de, polietileno de alta

densidad dentro de los derechos de vía de las carreteras, apegándose a los lineamientos

y procedimientos vigentes de Teléfonos de México S. A. de C. V. y de la Secretaría de

Comunicaciones y Transportes. (SCT)

ÍNDICE

INTRODUCCIÓN 4

CAPÍTULO 1. GENERALIDADES. 7

1.1. DEFINICIÓN DE FIBRA ÓPTICA. 7

1.2. COMO FUNCIONA LA FIBRA ÓPTICA. 8

CAPÍTULO 2. PROCEDIMIENTOS CONSTRUCTIVOS. 14

2.1. PUNTOS A CONSIDERAR PREVIOS A LA INSTALACIÓN

DEL DUCTO DE POLIETILENO DE ALTA DENSIDAD. 15

2.2. PROCESO CONSTRUCTIVO CON MAQUINARIA PESADA. 16

2.2.1. EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLITILENO

DE ALTA DENSIDA EN CUNETAS CON REVESTIMIENTO DE

CONCRETO-HIDRÁULICO O SUELO CEMENTO. 16

2.2.2. EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLITILENO

DE ALTA DENSIDA EN CUNETAS CON REVESTIMIENTO

DE MAMPOSTERÍA. 23

2.3. PROCESO DE CONSTRUCCIÓN CON MAQUINARIA MENOR. 25

2.4. PROCESOS DE CONSTRUCCIÓN PARA LA INSTALACIÓN DEL

DUCTO DE POLIETILENO DE ALTA DENSIDAD EN ZONA

SUBURBANA. 28

2.4.1. PROCESO DE EXCAVACIÓN Y COLOCACIÓN DE DUCTO

EN ZANJA EN TERRENO TIPO A/B CON RETROEXCAVADORA. 28

2.4.2. PROCESO DE EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE

POLIETILENO EN ZANJA REALIZADA A MANO EN TERRENOS

TIPO A/B. 32

2.4.3. PROCEDIMIENTO DE EXCAVACIÓN Y COLOCACIÓN DE

DUCTO DE POLIETILENO EN ZANJA CON MARTILLO

NEUMÁTICO ADAPTADO A RETROEXCAVADORA EN

1

TERRENO C1/C2. 35

2.4.4. CANALIZACIÓN DE DUCTO DE POLIETILENO EN

ZONA URBANA. 37

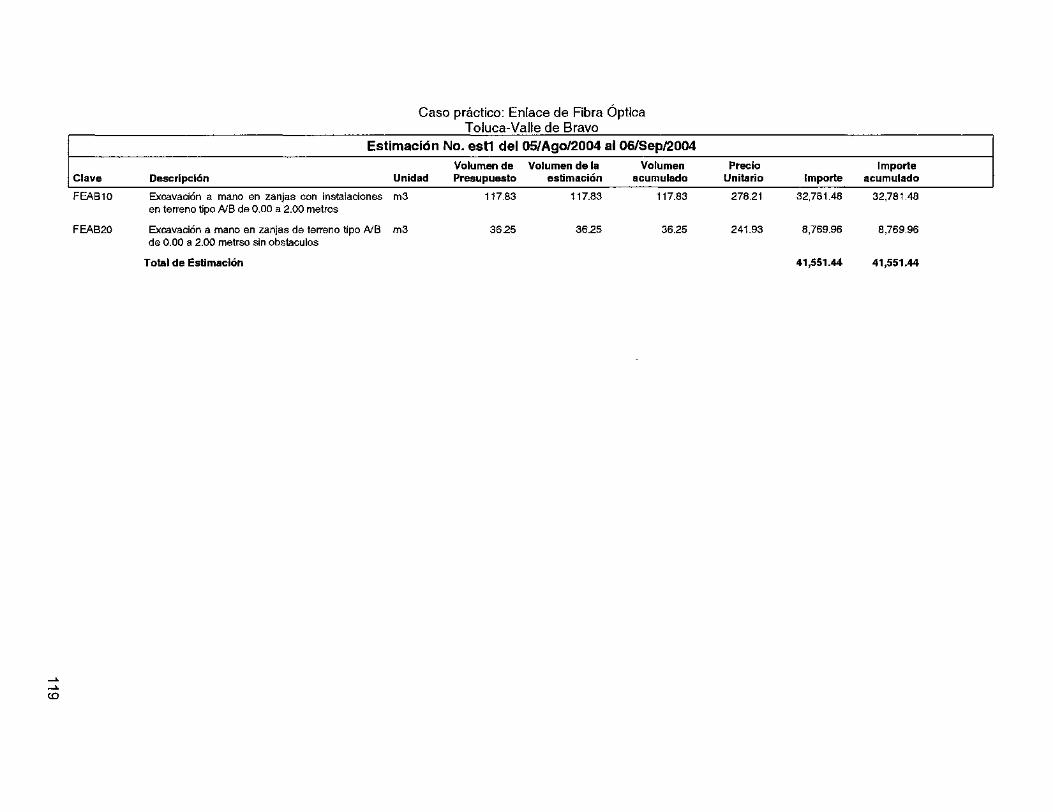

CAPÍTULO 3. PRESUPUESTACIÓN DE FIBRA ÓPTICA DEL ENLACE

TOLUCA - VALLE DE BRAVO. 41

3.1. PRESUPUESTO. 41

3.2. APLICACIÓN DE LA LEY DE PARETO EN LA PRESUPUESTACIÓN. 42

CAPÍTULO 4. ANÁLISIS DE PRECIOS UNITARIOS. 44

4.1. COSTOS DIRECTOS. 47

4.1.1. MATERIALES. 47

4.2. MANO DE OBRA. 49

4.2.1. RENDIMIENTOS. 49

4.2.2. HERRAMIENTA MENOR. 49

4.2.3. EQUIPO DE SEGURIDAD. 50

4.3. CATÁLOGOS DE MANO DE OBRA, MATERIALES,

HERRAMIENTA Y EQUIPO. 51

4.3.1. FACTOR DE SALARIO REAL (F. S. R.). 53

4.3.2. CÁLCULO DE FACTORES DE SALARIO REAL. 54

4.3.3. EL FSR Y EL SAR E INFONAVIT. 54

4.3.4. EL FSR Y LA CONSTANTE DE SALARIO BASE

A SALARIO GRAVABLE. 58

4.4. MAQUINARIA Y EQUIPO. 59

4.4.1. RENDIMIENTOS. 59

4.5. COSTO HORARIO DE MAQUINARIA Y EQUIPO. 60

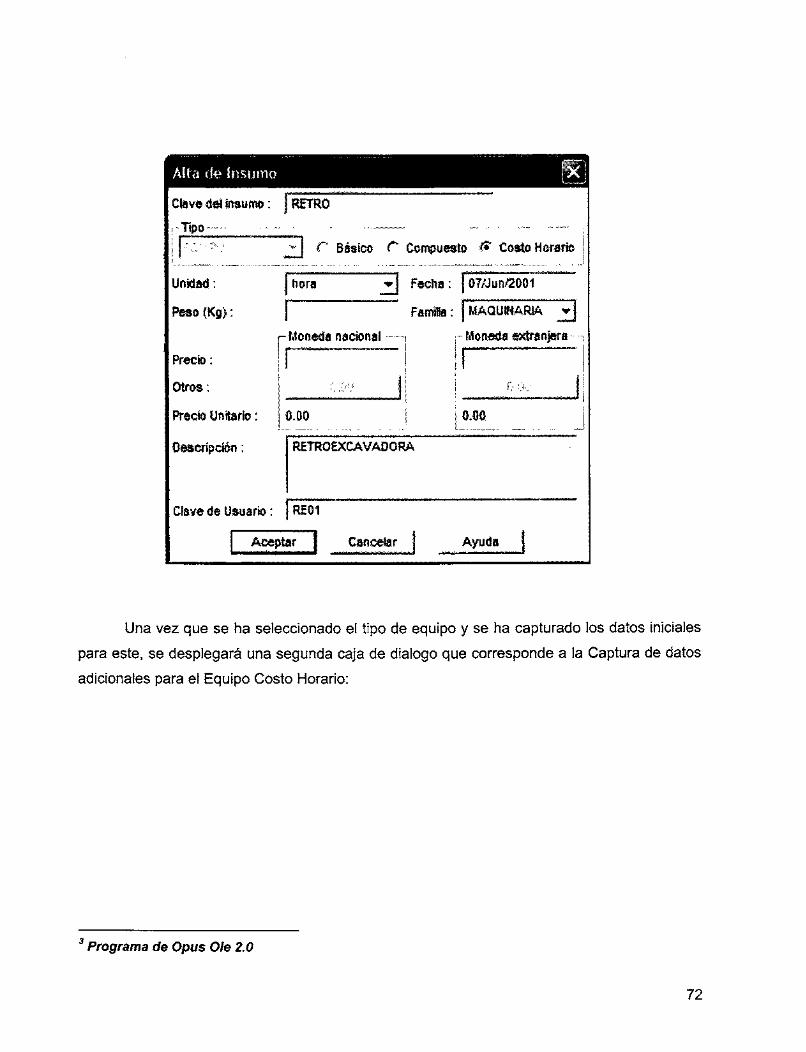

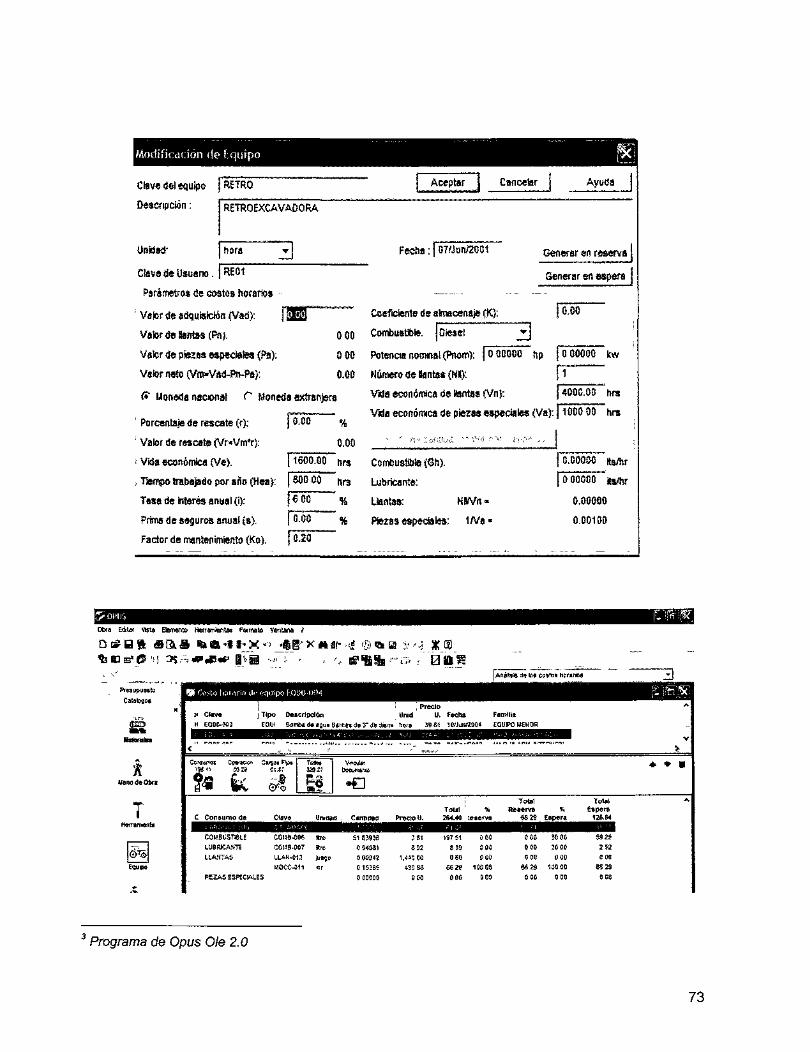

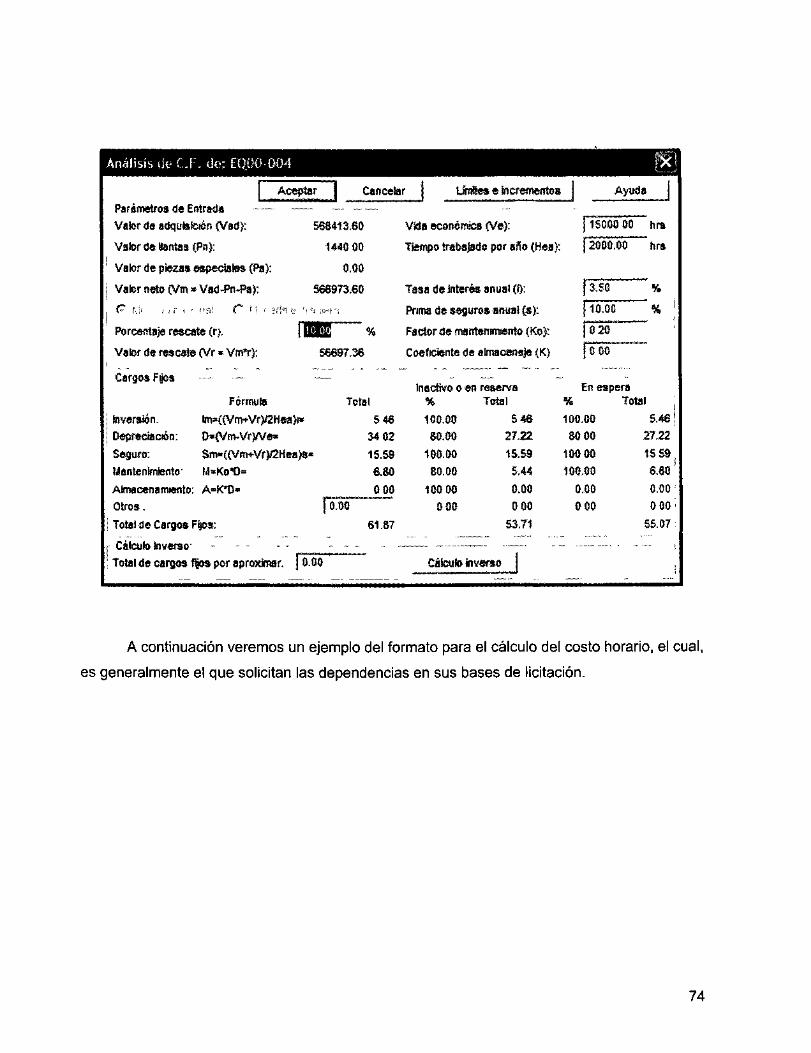

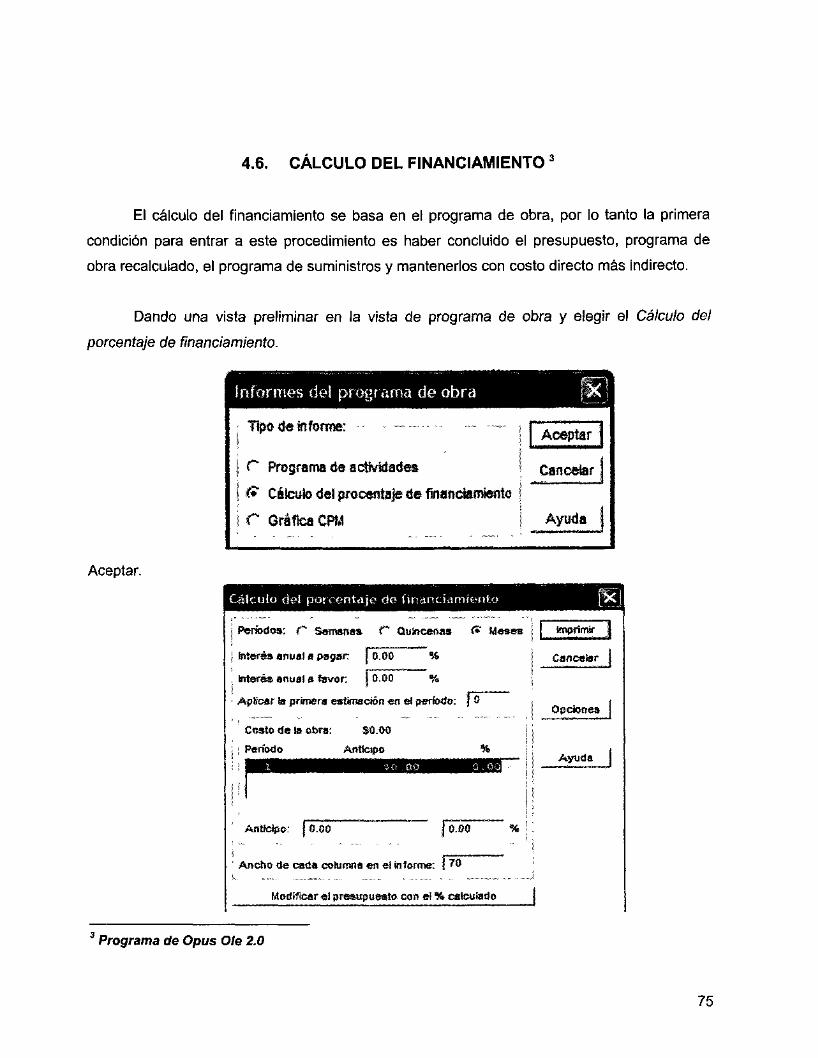

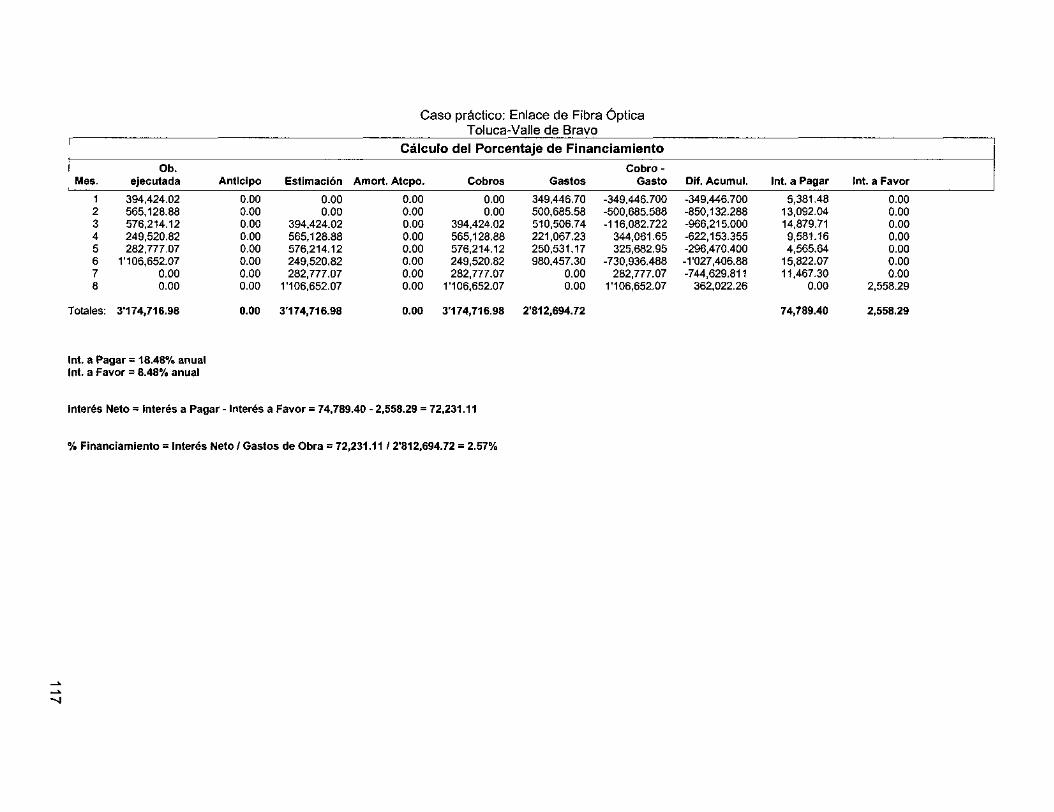

4.6. CÁLCULO DEL FINANCIAMIENTO. 75

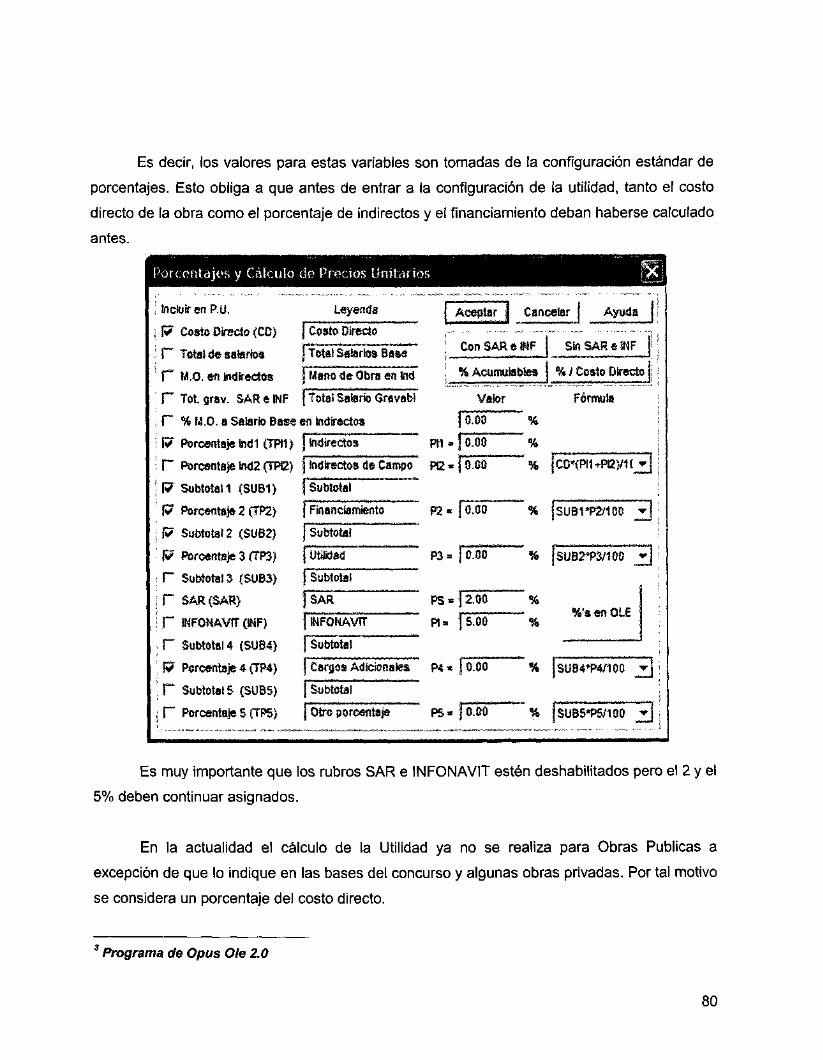

4.7. CÁLCULO DE LA UTILIDAD. 79

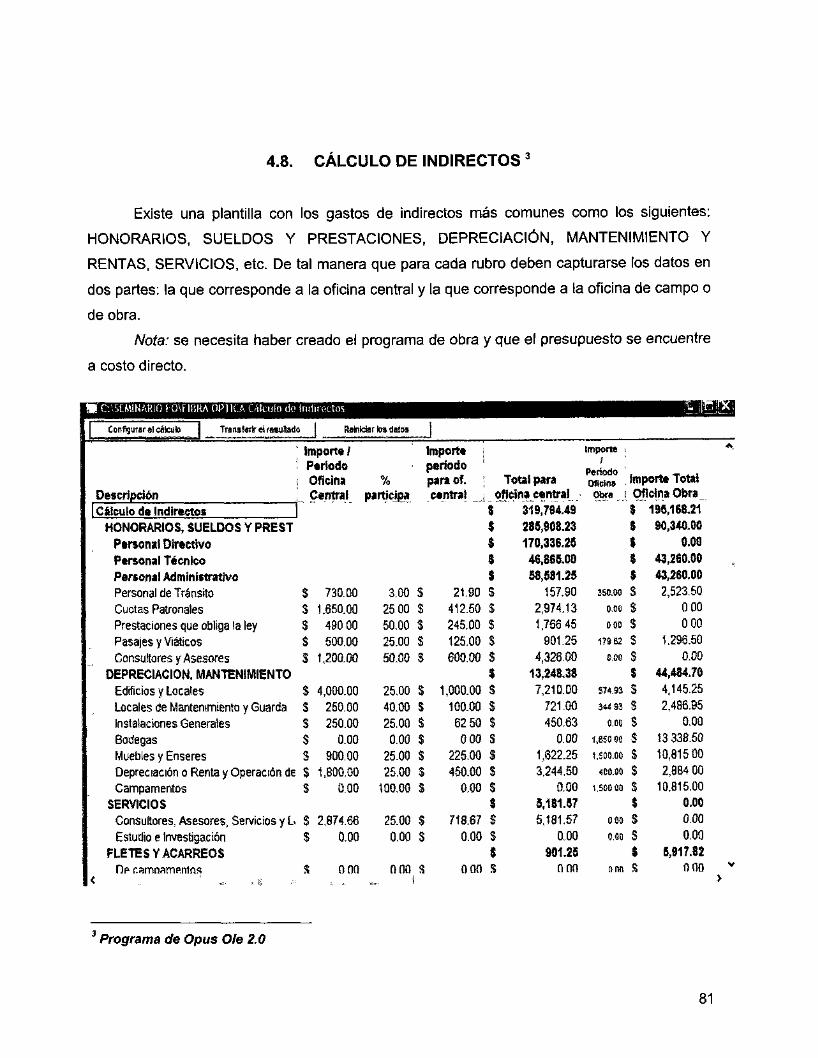

4.8. CÁLCULOS DE INDIRECTOS. 81

2

CAPITULO 5. CASO PRACTICOENLACE DE FIBRA OPTICA

TOLUCA-VALLE DE BRAVO CON AYUDA DE OPUS OLE 2.0. 89

CAPÍTULO 6. EL PROCESO DE PLANEACIÓN Y PROGRAMACIÓN DE OBRA. 122

6.1. LA PLANEACIÓN EN LA CONSTRUCCIÓN DE REDES

DE FIBRA ÓPTICA. 122

6.2. PROGRAMACIÓN DE OBRA CON DIAGRAMAS DE GANTT

Y RUTA CRÍTICA. 123

6.2.1. SECUENCIAS LÓGICAS DE LA RED DE ACTIVIDADES. 125

6.2.2. EL ORDEN O SECUENCIA. 125

6.2.3. PREPARACIÓN DE REDES. 128

6.2.4. LA ORGANIZACIÓN DE LA RED. 130

6.3. PROGRAMA DE OBRA CON RUTA CRÍTICA

CPM (CRITICAL PATH METHOD). 131

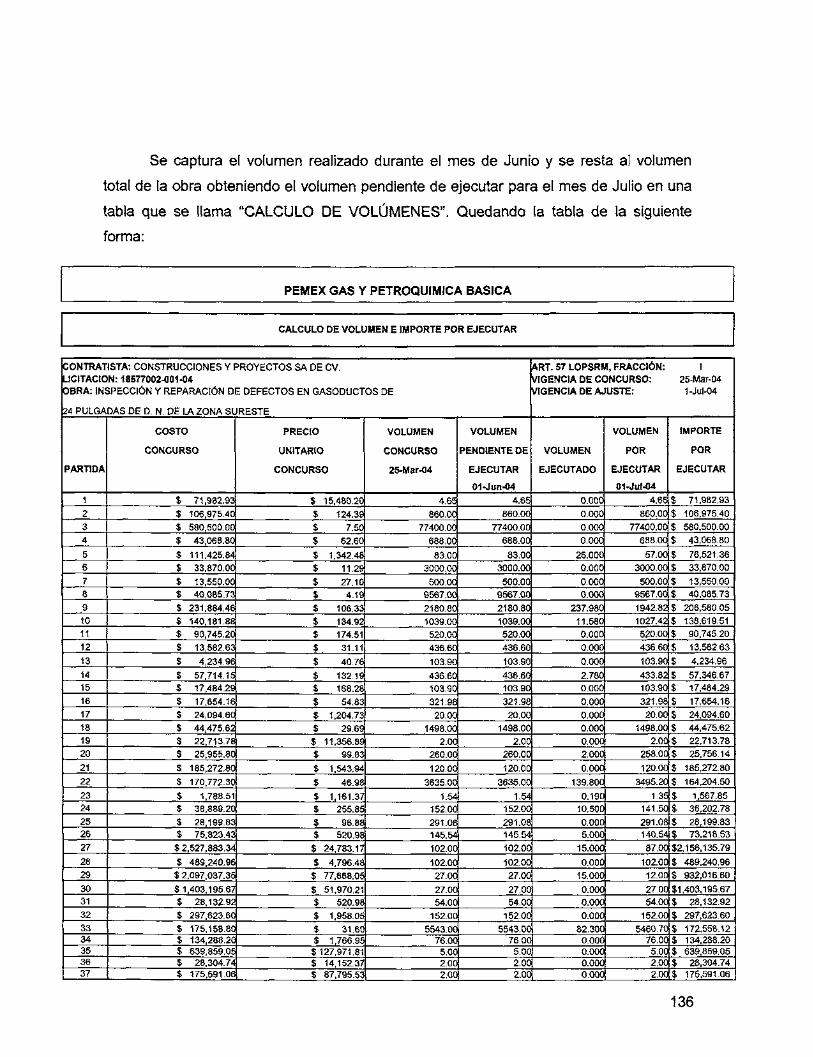

CAPÍTULO 7. AJUSTE DE COSTOS. 132

CAPÍTULO 8. CONTROL CON OPUS OLE 2.0. 149

8.1. CONTROL DE AVANCE FÍSICO. 150

8.2. CONTROL DE AVANCE FINANCIERO. 152

8.3. CONTROL DE ALMACÉN. 154

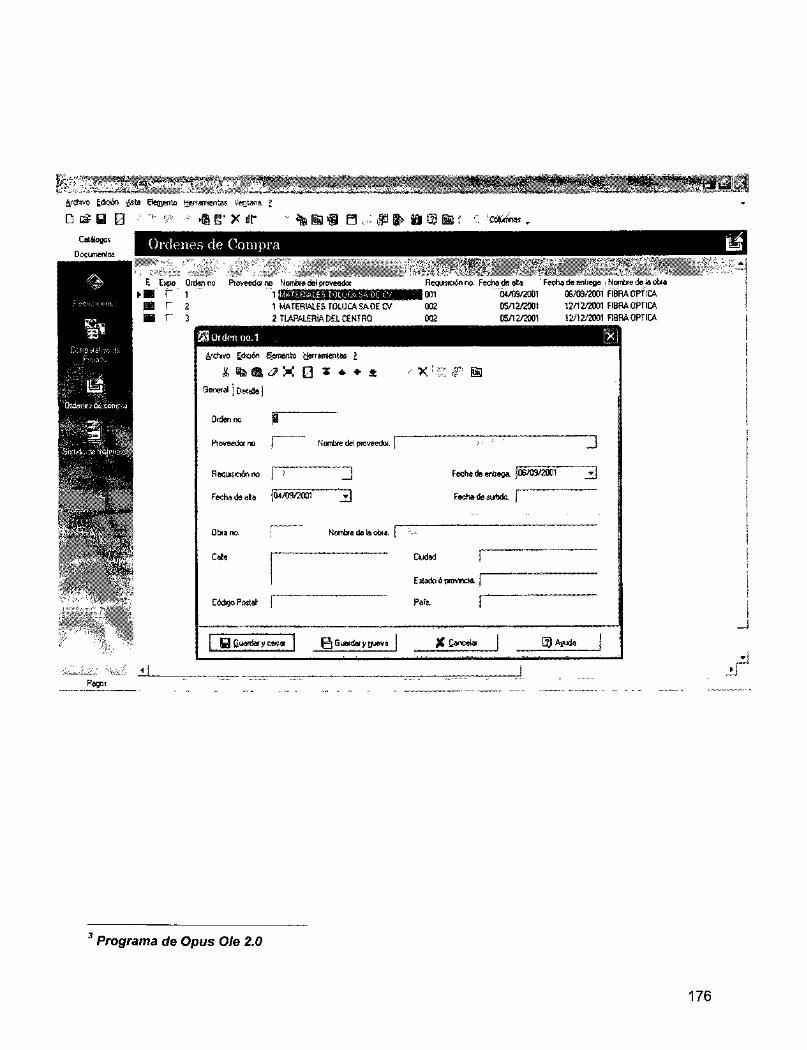

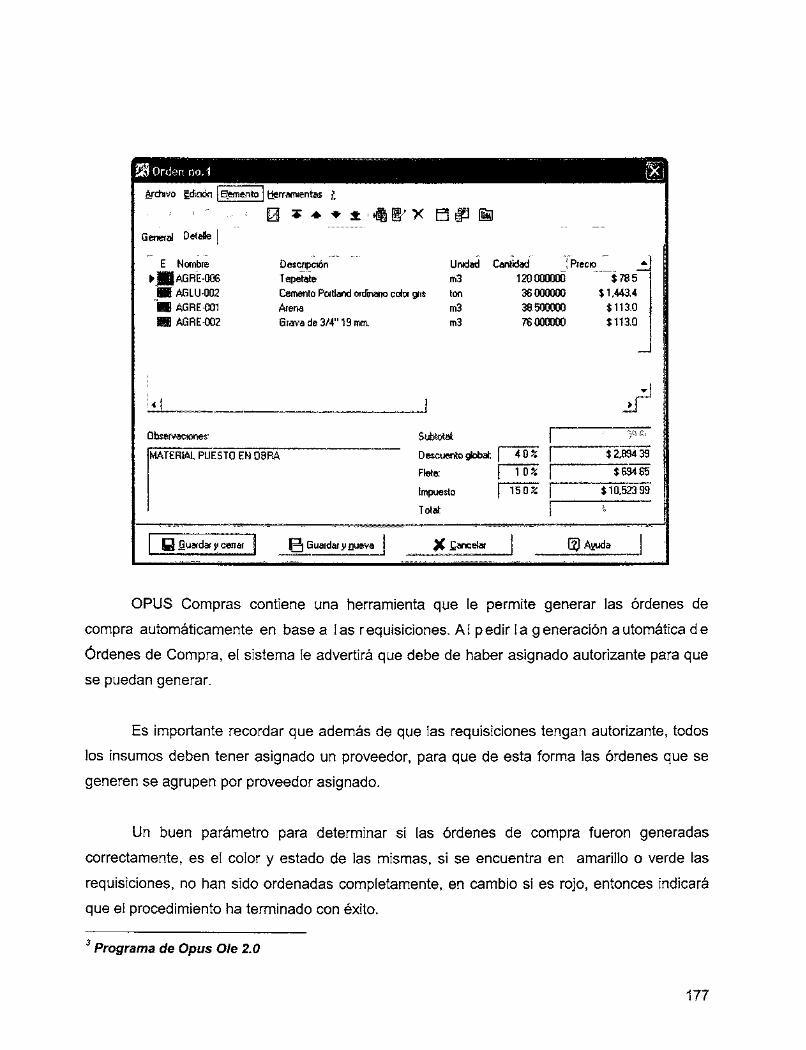

8.4. MÓDULO DE COMPRAS. 159

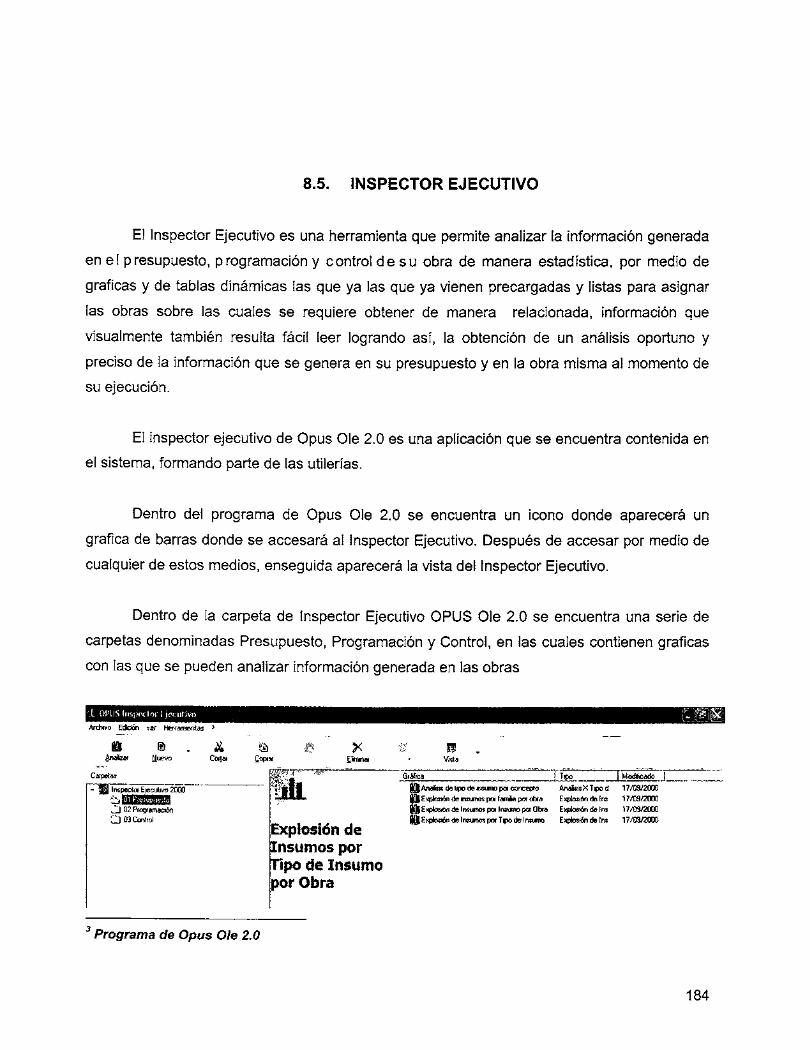

8.5. INSPECTOR EJECUTIVO. 184

8.6. BITÁCORA DE OBRA. 190

CONCLUSIONES Y RECOMENDACIONES. 193

GLOSARIO. 195

BIBLIOGRAFÍA. 198

3

r T T e

INTRODUCCIÓN

Debido a la llegada a México de nuevas compañías dedicadas a la telefonía, hace que

teléfonos de México sea más eficiente y para lograrlo decide entre otras cosas hacer ajuste a

los precios unitarios en la instalación de redes de fibra óptica aunado a ello, los altos índices de

competencia entre la compañías constructoras obliga a estas a ser más eficientes, de ahí la

importancia de buscar nuevos procedimientos de construcción que nos permita tener un mayor

rendimiento, acompañado de una investigación de mercado para los materiales, maquinaria y

mano de obra. También se hace necesario tener mayor control en la obra (almacén, avance

físico y financiero), y evitar al máximo el costo por error, todo esto con la finalidad de que las

constructoras sean más eficientes, tengan mayores utilidades y un mejor control de la obra

(para tener control de las ganancias durante el transcurso de la obra así como al final de la

misma).

Aunado a esto desde que Teléfonos de México fue privatizada, la empresa empezó a

extender su cobertura nacional e internacional a través de la instalación de redes de fibra

óptica, la cual permite la transmisión de gran cantidad de información con gran rapidez, así que

se dieron a la tarea del sembrado de fibra óptica en toda la República.

En un principio los precios que se pagaban a las constructoras por dichos trabajos, eran

buenos, pero en últimas fechas se han ajustado; por lo que la utilidad para estas empresas se

ha reducido.

Por ello surge la necesidad de ser más eficientes en la Administración de este tipo de

obras.

El objetivo de esta tesis es explicar los procesos de construcción, que van desde la

selección de la maquinaria adecuada y la colocación adecuada de la misma en la obra, así

como el seleccionar él número indicado de trabajadores para obtener el rendimiento óptimo;

hacer una buena investigación de materiales, maquinaria, equipo y mano de obra, a través de

cuestionarios para conocer los distribuidores, que no solo den buen precio, sino que ofrezcan

un buen servicio, facilidades de pago, calidad, honradez, etc.

4

Para lograr el éxito de una obra, es necesario tener controles que nos permitan ver los

avances físicos y financieros de ésta, ya que en la construcción uno de los factores más

importantes es el tiempo, si logramos reducir el tiempo en que realizaremos la obra, va a

reflejarse en una mayor utilidad, así mismo si tenemos un buen control de avance financiero

podremos detectar desviaciones de recursos a tiempo y no esperar al final de la obra para decir

¡¡ uf perdí !!, el éxito o fracaso de una obra muchas veces depende de los controles de

almacén, por lo que es necesario contar con un buen sistema de control y con personal

capacitado para la realización de este trabajo.

El mercado de la construcción se ha vuelto altamente competitivo y solamente a través

de la calidad y eficiencia se puede sobrevivir y progresar.

El no tomar en cuenta esta regla elemental determinará que los profesionales, las

empresas y las instituciones en proyectos de construcción corran el riesgo de volverse poco

competitivas y sean desplazadas del mercado.

La tecnología actual avanza día con día de acuerdo a las necesidades con que se va

enfrentando el hombre en su vida cotidiana, es el caso de las telecomunicaciones en general y

específicamente en las comunicaciones vía fibra óptica. La fibra óptica se encuentra en una

etapa de evolución. Desde su entrada en el mercado comercial de los pasados años 70's, ésta

ha madurado y ha encontrado aceptación en las telecomunicaciones, red de datos, y en

empresas de TV por Cable.

Las señales usadas para las telecomunicaciones y redes de datos son llevadas por

fibras ópticas en forma digital.

A través de la utilización de técnicas de planeación y control de obras; antes, durante y

después de la obra, se logran reducir los costos en la instalación de redes de fibra óptica.

Para lograrlo con éxito, es necesario tener controles que nos permitan analizar

constantemente:

5

a) Los avarices físicos, ya que en la construcción uno de los factores más importantes es

el tiempo. Si logramos reducirlo, va a reflejarse en una mayor utilidad.

b) Mejorar los procedimientos de construcción.

c) Un estricto control de almacén.

d) El buen manejo de personal capacitado.

e) Las técnicas de calidad en la construcción.

f) Disminuir el costo por error.

Utilizando los avances de las nuevas tecnologías podremos llevar a cabo dichos

controles de una manera más veraz y oportuna; lo cual representa un gran ahorro en tiempo-

hombre que reflejará la eficiencia en el desarrollo de la obra.

Para todas las empresas constructoras y en especial Ingenieros dedicados a la

instalación de redes de fibra óptica, la investigación esta encaminada a demostrar que:

"A través de una buena presupuestación, planeación, programación y control de las

obras, así como la utilización de la Ley de Pareto, una buena investigación de mercado

evitando al máximo el costo por error y usando adecuadamente la bitácora de obra, las

empresas constructoras pueden reducir los costos en la instalación de Redes de Fibra Óptica,

aprovechando el software OPUS OLE 2 para Planeación, programación y Control de Obras ".

Es muy común que durante el proceso de una obra el precio de los materiales se

incremente siendo esta situación una de las principales fugas de ganancias en una obra, pero

hablando de una obra realizada para alguna dependencia gubernamental o empresa particular,

existe un método por el cual la constructora puede recuperar esa "fuga de ganancias" a la que

nos referimos, Ajuste de Costos, proceso mediante el cual, tomado en cuenta los índices

Nacionales de Precios del Banco de México

6

CAPÍTULO 1. GENERALIDADES

1.1. DEFINICIÓN DE FIBRA ÓPTICA

Figura 1.1.- Fibra Óptica

Fibra óptica se puede definir como varilla de vidrio u otro material transparente con un

índice de refracción alto que se emplea para transmitir luz. Cuando la luz entra por uno de los

extremos de la fibra, se transmite con muy pocas pérdidas incluso aunque la fibra esté curvada.

Los circuitos de fibra óptica son filamentos de vidrio flexibles, del espesor de un pelo.

Llevan mensajes en forma de haces de luz que realmente pasan a través de ellos de un

extremo a otro, donde quiera que el filamento vaya (incluyendo curvas y esquinas) sin

interrupción.

7

1.2. COMO FUNCIONA LA FIBRA ÓPTICA

En un sistema de transmisión por fibra óptica existe un transmisor que se encarga de

transformar las ondas electromagnéticas en energía óptica o en luminosa, por ello se le

considera el componente activo de este proceso. Una vez que es transmitida la señal luminosa

por las minúsculas fibras, en otro extremo del circuito se encuentra un tercer componente al

que se le denomina detector óptico o receptor, cuya misión consiste en transformar la señal

luminosa en energía electromagnética, similar a la señal original.

El sistema básico de transmisión se compone en este orden, de señal de entrada,

amplificador, fuente de luz, corrector óptico, línea de fibra óptica (primer tramo), empalme, línea

de fibra óptica (segundo tramo), corrector óptico, receptor, amplificador y señal de salida.

En resumen, se puede decir que este proceso de comunicación, la fibra óptica funciona

como medio de transportación de la señal luminosa

La mayoría de las fibras ópticas se hacen de arena o sílice, materia prima abundante en

comparación con el cobre. Con unos kilogramos de vidrio pueden fabricarse aproximadamente

43 kilómetros de fibra óptica.

Los dos constituyentes esenciales de las fibras ópticas son el núcleo y el revestimiento.

El núcleo es la parte más interna de la fibra y es la que guía la luz. Consiste en una o varias

hebras delgadas de vidrio o de plástico con diámetro de 50 a 125 mieras. El revestimiento es la

parte que rodea y protege al núcleo. El conjunto de núcleo y revestimiento está a su vez

rodeado por un forro o funda de plástico u otros materiales que lo resguardan contra la

humedad, el aplastamiento, los roedores, y otros riesgos del entorno. La aplicación más

sencilla de las fibras ópticas es la transmisión de luz a lugares que serían difíciles de iluminar

de otro modo, como la cavidad perforada por la turbina de un dentista.

También pueden emplearse para transmitir imágenes; en este caso se utilizan haces de

varios miles de fibras muy finas, situadas exactamente una al lado de la otra y ópticamente

pulidas en sus extremos.

8

Cada punto de la imagen proyectada sobre un extremo del haz se reproduce en el otro

extremo, con lo que se reconstruye la imagen, que puede ser observada a través de una lupa.

La transmisión de imágenes se utiliza mucho en instrumentos médicos para examinar el interior

del cuerpo humano y para efectuar cirugía con láser, en sistemas de reproducción mediante

facsímil y fotocomposición, en gráficos de ordenador o computadora y en muchas otras

aplicaciones.

Las fibras ópticas también se emplean en una amplia variedad de censores, que van

desde termómetros hasta giroscopios. Su potencial de aplicación en este campo casi no tiene

límites, porque la luz transmitida a través de las fibras es sensible a numerosos cambios

ambientales, entre ellos la presión, las ondas de sonido y la deformación, además del calor y el

movimiento.

Las fibras pueden resultar especialmente útiles cuando los efectos eléctricos podrían

hacer que un cable convencional resultara inútil, impreciso o incluso peligroso. También se han

desarrollado fibras que transmiten rayos láser de alta potencia para cortar y taladrar materiales.

La fibra óptica se emplea cada vez más en la comunicación, debido a que las ondas de luz

tienen una frecuencia alta y la capacidad de una señal para transportar información aumenta

con la frecuencia. En las redes de comunicaciones se emplean sistemas de láser con fibra

óptica. Hoy funcionan muchas redes de fibra para comunicación a larga distancia, que

proporcionan conexiones transcontinentales y transoceánicas.

Una ventaja de los sistemas de fibra óptica es la gran distancia que puede recorrer una

señal antes de necesitar un repetidor para recuperar su intensidad. En la actualidad, los

repetidores de fibra óptica están separados entre sí unos 100 km., frente a aproximadamente

1,5 km. en los sistemas eléctricos. Los amplificadores de fibra óptica recientemente

desarrollados pueden aumentar todavía más esta distancia. Otra aplicación cada vez más

extendida de la fibra óptica son las redes de área local. Al contrario que las comunicaciones de

larga distancia, estos sistemas conectan a una serie de abonados locales con equipos

centralizados como ordenadores (computadoras) o impresoras. Este sistema aumenta el

rendimiento de los equipos y permite fácilmente la incorporación a la red de nuevos usuarios.

9

r* c*

ip*

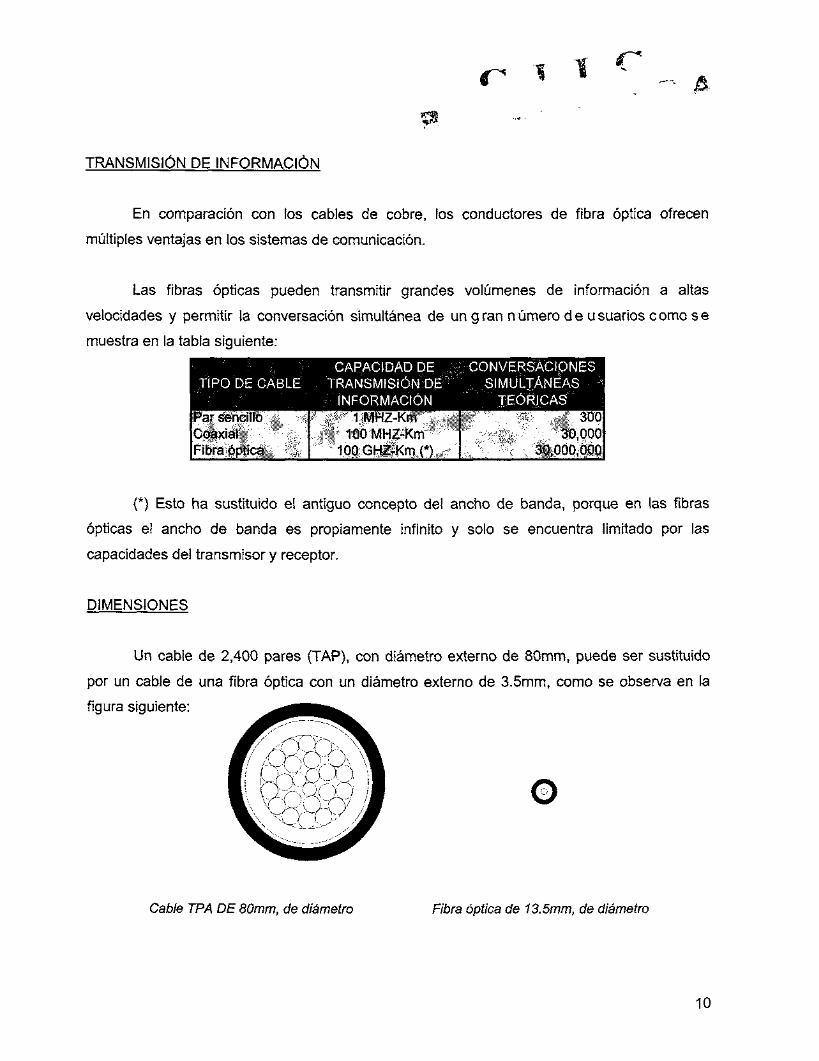

TRANSMISIÓN DE INFORMACIÓN

En comparación con los cables de cobre, los conductores de fibra óptica ofrecen

múltiples ventajas en los sistemas de comunicación.

Las fibras ópticas pueden transmitir grandes volúmenes de información a altas

velocidades y permitir la conversación simultánea de un gran número de usuarios como se

muestra en la tabla siguiente:

¡iiPff§gjsiB.iíi;:

Par sertdlto cdaxtaT

1 MHZ-Km 100MHZ-Km

300 30,000

30,000,000

(*) Esto ha sustituido el antiguo concepto del ancho de banda, porque en las fibras

ópticas el ancho de banda es propiamente infinito y solo se encuentra limitado por las

capacidades del transmisor y receptor.

DIMENSIONES

Un cable de 2,400 pares (TAP), con diámetro externo de 80mm, puede ser sustituido

por un cable de una fibra óptica con un diámetro externo de 3.5mm, como se observa en la

figura siguiente:

O

Cable TPA DE 80mm, de diámetro Fibra óptica de 13.5mm, de diámetro

10

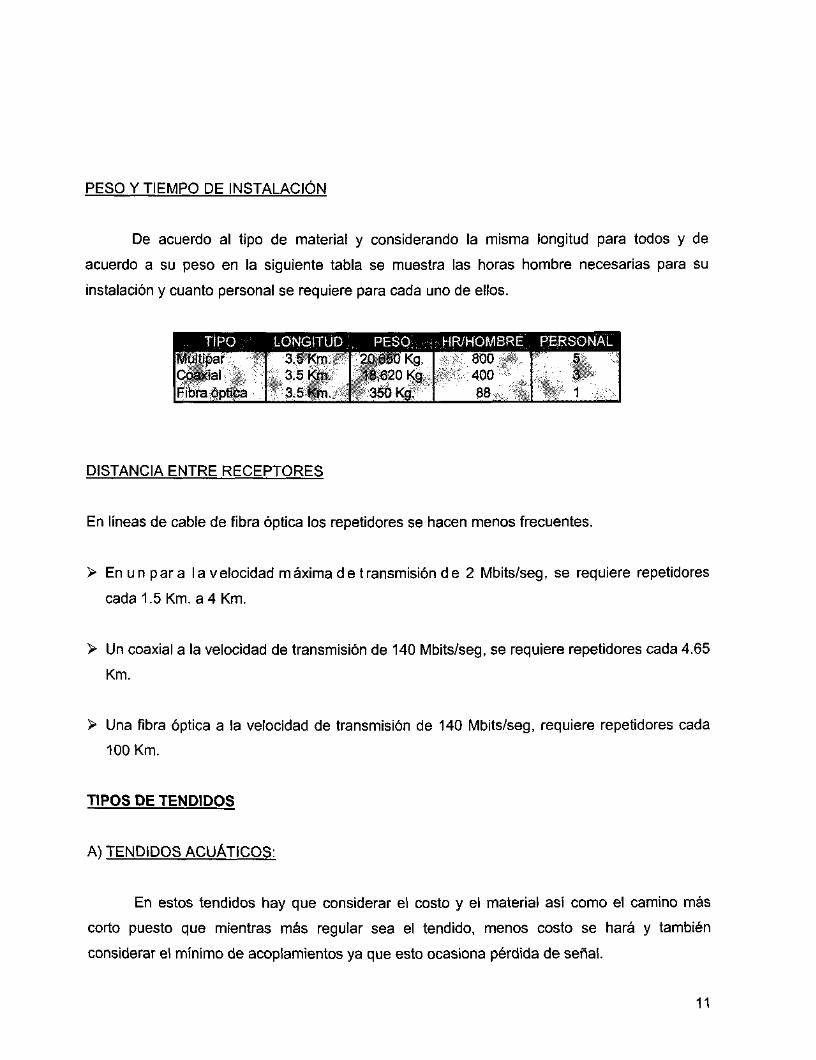

PESO Y TEMPO DE INSTALACIÓN

De acuerdo al tipo de material y considerando la misma longitud para todos y de

acuerdo a su peso en la siguiente tabla se muestra las horas hombre necesarias para su

instalación y cuanto personal se requiere para cada uno de ellos.

• ' • ' -

Multipar Coaxial Pitera óptijsa

:mmBm:. 3.5 Km. 3.§Km. 3.S Wm.

*pm% 20,800 Kg. 10,620 Kg 350 Kg.

800 400 88

5 3 1

DISTANCIA ENTRE RECEPTORES

En líneas de cable de fibra óptica los repetidores se hacen menos frecuentes.

> En un para la velocidad máxima de transmisión de 2 Mbits/seg, se requiere repetidores

cada 1.5 Km. a 4 Km.

> Un coaxial a la velocidad de transmisión de 140 Mbits/seg, se requiere repetidores cada 4.65

Km.

> Una fibra óptica a la velocidad de transmisión de 140 Mbits/seg, requiere repetidores cada

100 Km.

TIPOS DE TENDIDOS

A) TENDIDOS ACUÁTICOS:

En estos tendidos hay que considerar el costo y el material así como el camino más

corto puesto que mientras más regular sea el tendido, menos costo se hará y también

considerar el mínimo de acoplamientos ya que esto ocasiona pérdida de señal.

11

B) TENDIDOS AÉREOS:

Este tipo de tendidos es el menos recomendable de todos ya que puede sufrir una serie

de riesgos constantes como el fracturamiento del cable óptico durante una tormenta o algún

terremoto, para darle mayor seguridad a este tipo de tendido, se le tendría que implementar

una especie de blindaje de acero para que refuerce la estructura del cable óptico, esto no es

factible ya que el material y la mano de obra para realizar esta obra saldrían fuera del

presupuesto de la empresa destinado para ello además de que no es muy segura por las

causas antes mencionadas.

O TENDIDOS TERRESTRES:

Este tipo de tendido es el más recomendable de todos por su gran confiabilidad al

tiempo de instalación y de acoplamiento por tener un menor índice de riesgos a fracturas e

interrupciones de señal que el tipo de tendido aéreo.

Este tipo de tendido se aplica principalmente en edificios que requieren un manejo de

datos seguro, rápido y confiable con la menor distorsión de señal y una mínima señal de ruido

que genere el sistema, este puede ser posible gracias a un tendido terrestre de fibra óptica la

cual este empleada en redes (LAN, LACASTIC, MAV, ETC), que comuniquen simultáneamente

computadoras de un modo rápido y confiable para el seguro manejo de datos.

Para esta instalación, se usa el tendido de estructura de hormigón, el cual conduce a la

fibra óptica por un canal hacia su destino y la protege de agentes externos que pudieran dañar

su estructura y así interrumpir la comunicación de audio, video o datos que en ese momento se

estén realizando, además de que previene los estiramientos de la fibra y un fácil acceso a ella.

El desarrollo de nuevos componentes electro ópticos y de óptica integrada aumentará

aún más la capacidad de los sistemas de fibra.

12

VENTAJAS Y DESVENTAJAS DE LA FIBRA ÓPTICA

Ventajas:

> La fibra óptica hace posible navegar por Internet a una velocidad de dos millones de

bps.

> Acceso ilimitado y continuo las 24 horas del día, sin congestiones.

> Video y sonido en tiempo real.

> Es inmune al ruido y las interferencias.

> Las fibras no pierden luz, por lo que la transmisión es también segura y no puede ser

perturbada.

> Carencia de señales eléctricas en la fibra.

> Presenta dimensiones más reducidas que los medios pre-existentes.

> El peso del cable de fibras ópticas es muy inferior al de los cables metálicos.

> La materia prima para fabricarla es abundante en la naturaleza.

> Compatibilidad con la tecnología digital.

Desventajas:

> El costo es alto en la conexión de fibra óptica, las empresas no cobran por tiempo de

utilización sino por cantidad de información transferida al computador, que se mide en

megabytes.

> El costo de instalación es elevado.

> Fragilidad de las fibras.

> Disponibilidad limitada de conectores.

> Dificultad de reparar un cable de fibras roto en el campo.

13

CAPITULO 2. PROCEDIMIENTOS CONSTRUCTIVOS

Conocer perfectamente las normas de instalación, especificaciones y procedimientos de

construcción son un factor importante para lograr reducir costos en la construcción de redes de

fibra óptica. Por lo que el objetivo de este capítulo es:

Proporcionar al personal de Telmex, Compañías Constructoras y de Ingeniería,

relacionadas con la construcción, operación y mantenimiento de enlaces interurbanos de

cables de fibra óptica, el procedimiento de instalación del ducto de polietileno de alta densidad

dentro de los límites del derecho de vía de las carreteras (D.D.V.), apegándose a los

lineamientos y procedimientos vigentes de Teléfonos de México S.A. de C. V. (TELMEX),

Secretaría de Comunicaciones y Transportes (SCT); cuidando que la construcción se haga de

tal forma que, se eviten los riesgos de daños reales o potenciales a la carretera, aún cuando

estos sean mínimos.1

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carreteras."

14

2.1. PUNTOS A CONSIDERAR PREVIOS A LA INSTALACIÓN DEL DUCTO DE POLIETILENO DE ALTA DENSIDAD1

1.- Antes de la instalación del ducto de polietileno de alta densidad se deberá contar con los

planos del enlace de Fibra óptica en larga distancia y zonales.

2.- Realizar una correcta planificación del enlace con la supervisión de personal de Telmex; y

del Constructor y si es necesario, con personal de la Secretaría de Comunicaciones y

Transportes.

3.- Revisar que la maquinaria a utilizar por el Constructor sea la adecuada y esté en buenas

condiciones y que se cuente con el personal suficiente para realizar los trabajos.

4.- Verificar que los materiales a utilizar por el constructor sean los homologados.

5.- Verificar que se cuente con los permisos de las entidades Federales, Estatales ó

Municipales correspondientes, a fin de evitar la suspensión de los trabajos o retrasos de las

obras.

1 NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los ¡imites del Derecho de Vía de las Carreteras."

15

2.2. PROCESO CONSTRUCTIVO CON MAQUINARIA PESADA

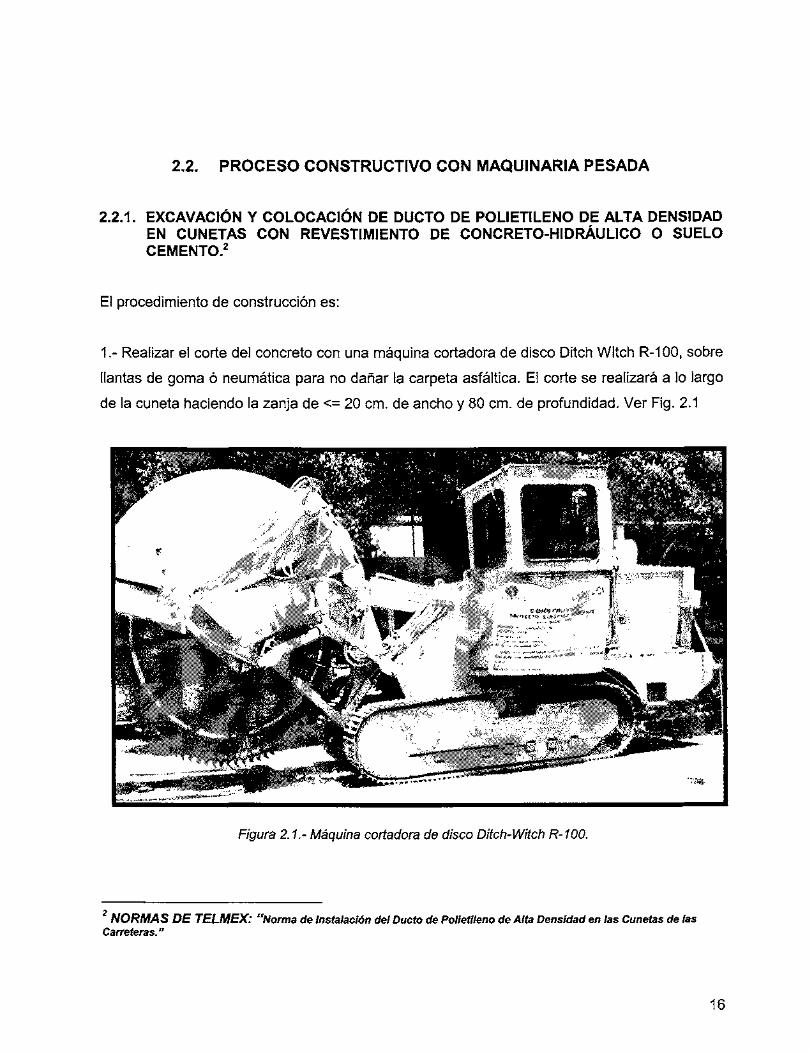

2.2.1. EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLIETILENO DE ALTA DENSIDAD EN CUNETAS CON REVESTIMIENTO DE CONCRETO-HIDRÁULICO O SUELO CEMENTO.2

El procedimiento de construcción es:

1.- Realizar el corte del concreto con una máquina cortadora de disco Ditch Witch R-100, sobre

llantas de goma ó neumática para no dañar la carpeta asfáltica. El corte se realizará a lo largo

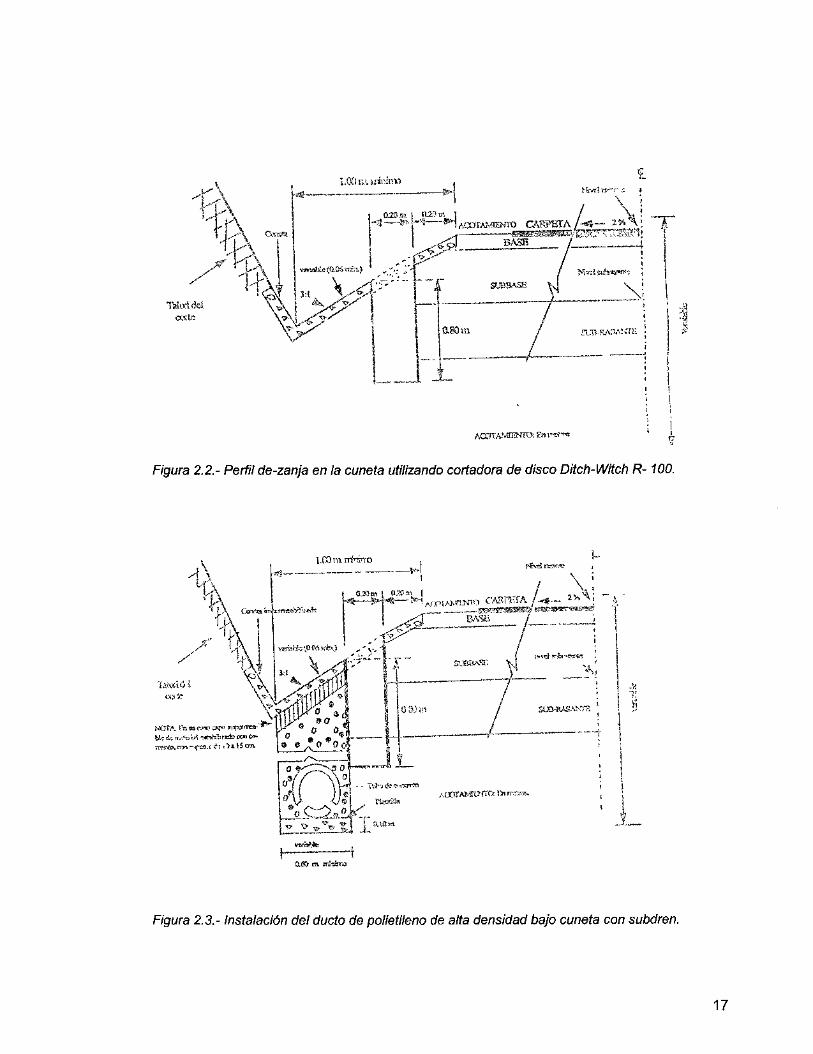

de la cuneta haciendo la zanja de <= 20 cm. de ancho y 80 cm. de profundidad. Ver Fig. 2.1

Figura 2.1.- Máquina cortadora de disco Ditch-Witch R-100.

NORMAS DE TELMEX: "Norma de Instalación del Dudo de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

16

I.OOnurfHR» rfede-r i

A«í.fBI-A¿*t-- 2*X AODr»-<lQÍTO CA

B Í S S E

/CCnrAMENTOi &s ttwn»

F/gura 2.2.- Perf// de-zanja en la cuneta utilizando cortadora de disco Ditch-Witch R-100.

• \» ... "V T* I | M O »

—i 010 « i jrsXSM

F/gt/ra 2.3.- Instalación del dudo de polietileno de alta densidad bajo cuneta con subdren.

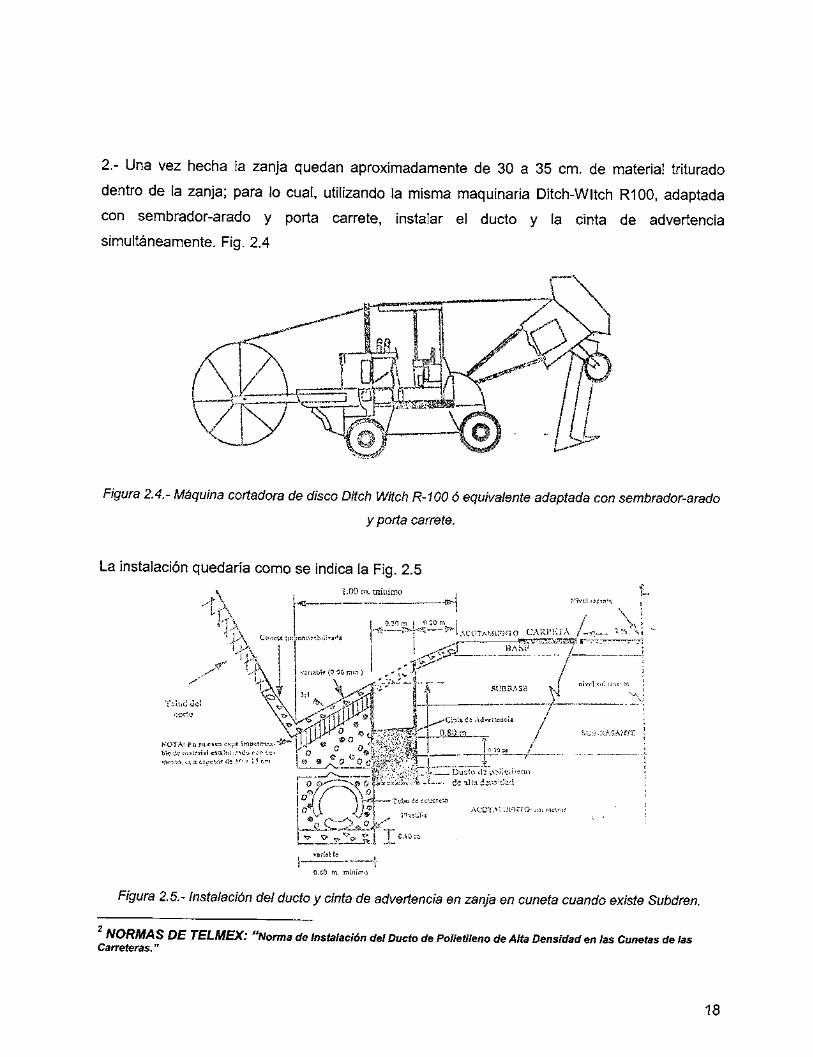

2.- Una vez hecha la zanja quedan aproximadamente de 30 a 35 cm. de material triturado

dentro de la zanja; para lo cual, utilizando la misma maquinaria Ditch-Witch R100, adaptada

con sembrador-arado y porta carrete, instalar el ducto y la cinta de advertencia

simultáneamente. Fig. 2.4

Figura 2.4.- Máquina cortadora de disco Ditch Witch R-100 ó equivalente adaptada con sembrador-arado

y porta carrete.

La instalación quedaría como se indica la Fig. 2.5

I,íX>m. mínimo t / \ •

rtiOm 1 / \ >

*—"^IACOTAMÍFN-ÍO CARPETA /-..«n— l%\i -

KOTA: £« s« caso t-ítps ímpinní^.

o9íf\SíÚ

. Das ío d j p s i l e iPs i i i d«s1tadí r .5 ; í ' a4

ACOT,*M¡f,?«'rO- .-ai m«<-.tí

S~~ í

Figura 2.5.- Instalación del ducto y cinta de advertencia en zanja en cuneta cuando existe Subdren.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

18

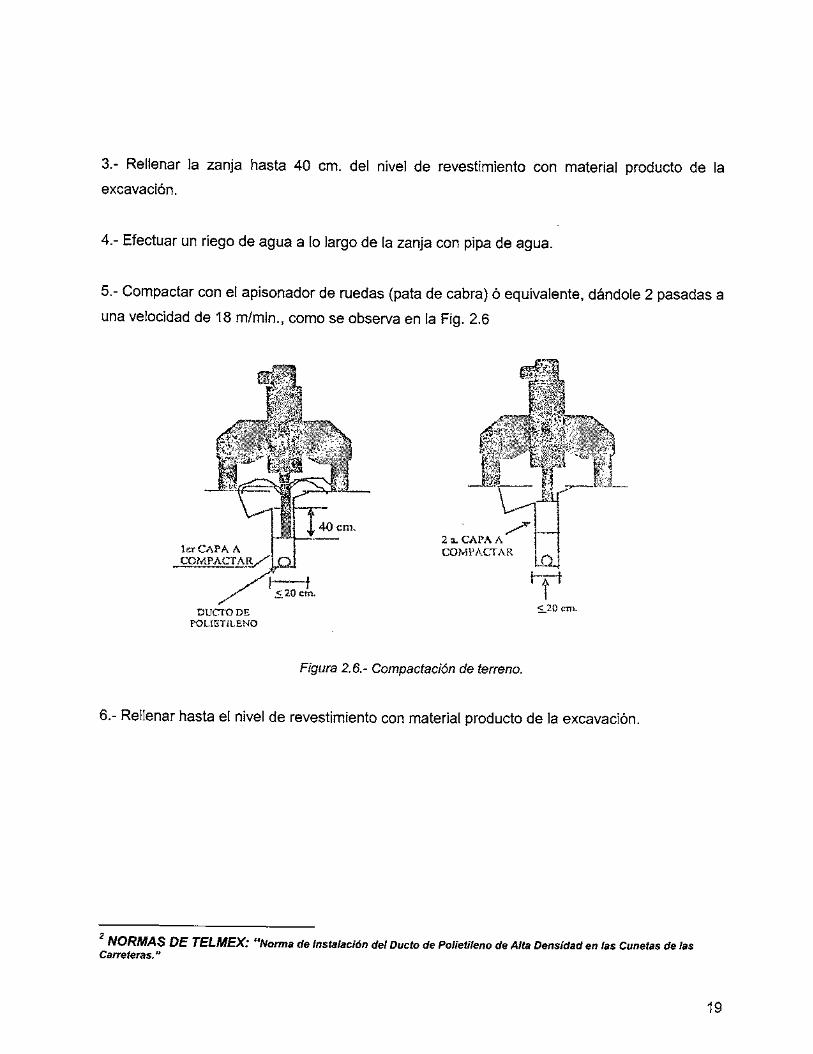

3.- Rellenar la zanja hasta 40 cm. del nivel de revestimiento con material producto de la

excavación.

4.- Efectuar un riego de agua a lo largo de la zanja con pipa de agua.

5.- Compactar con el apisonador de ruedas (pata de cabra) ó equivalente, dándole 2 pasadas a

una velocidad de 18 m/min., como se observa en la Fig. 2.6

lest CAFA A CQMPACmR.

4 40 em.

y&imL •

< 20 cm.

DOCTO DE POLIBTILENO

2 m. CAPA A COMPACTAR

h <,20 ero.

Figura 2.6.- Compactación de terreno.

6.- Rellenar hasta el nivel de revestimiento con material producto de la excavación.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polletileno de Alta Densidad en las Cunetas de las Carreteras."

19

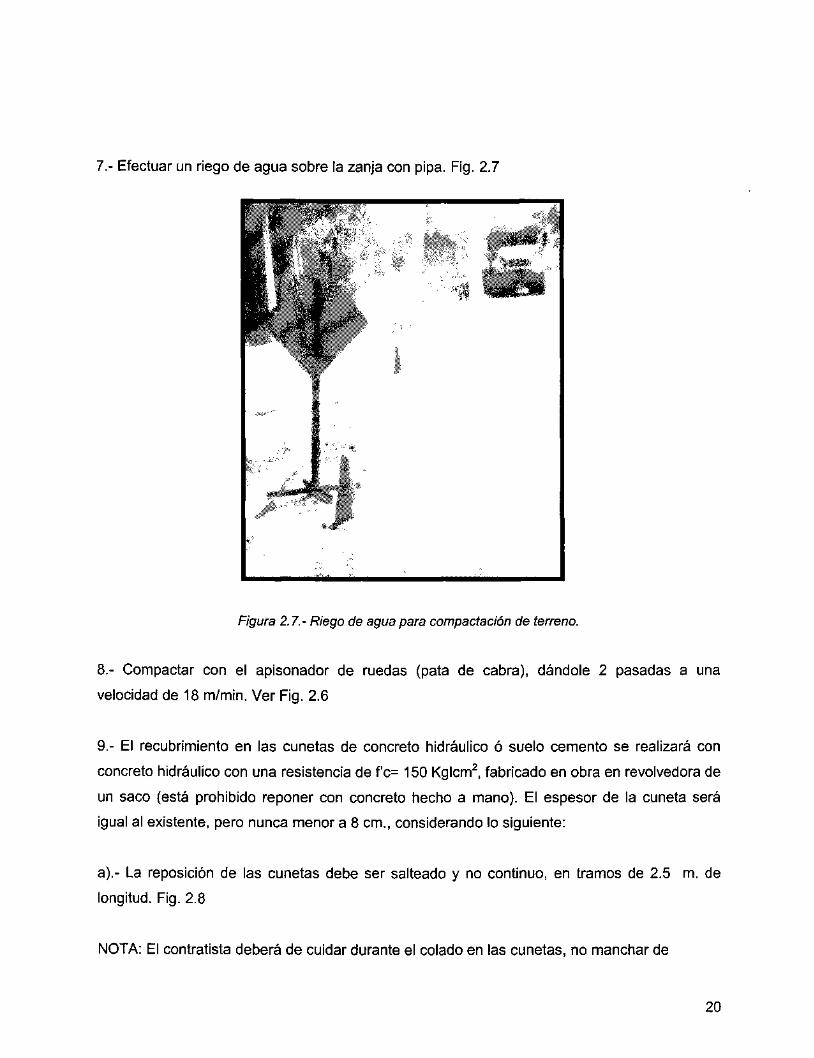

7.- Efectuar un riego de agua sobre la zanja con pipa. Fig. 2.7

Figura 2.7.- Riego de agua para compactación de terreno.

8.- Compactar con el apisonador de ruedas (pata de cabra), dándole 2 pasadas a una

velocidad de 18 m/min. Ver Fig. 2.6

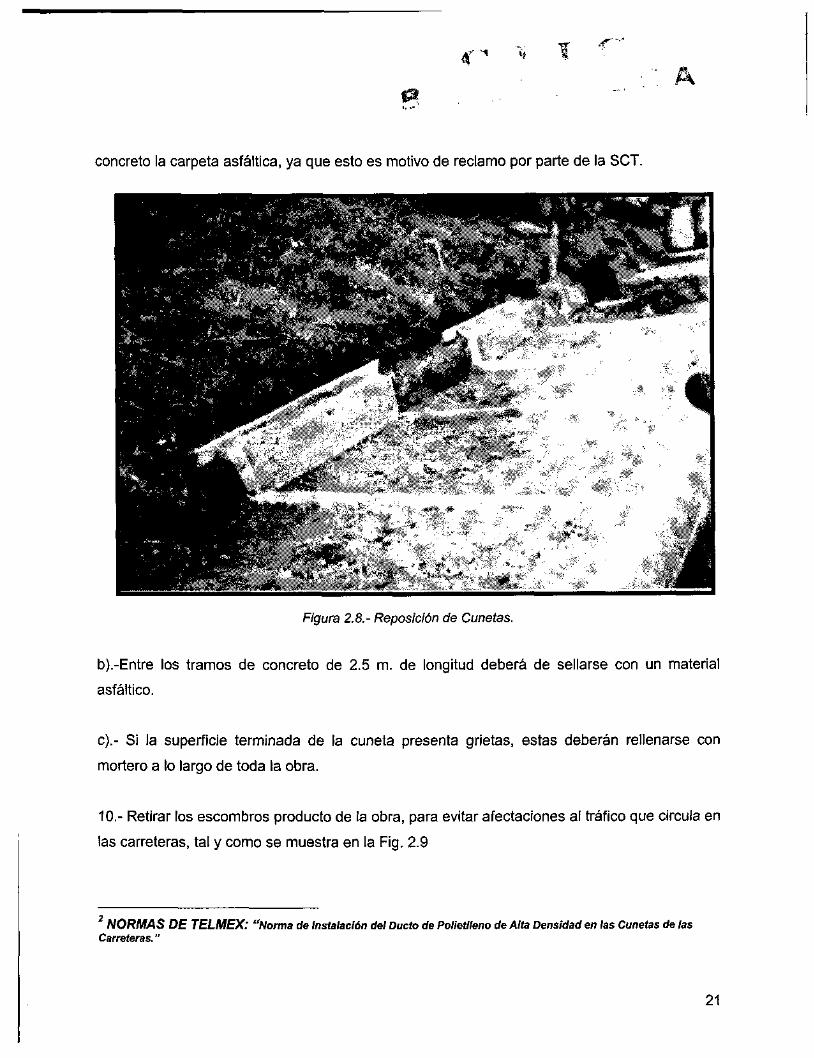

9.- El recubrimiento en las cunetas de concreto hidráulico ó suelo cemento se realizará con

concreto hidráulico con una resistencia de fc= 150 Kglcm2, fabricado en obra en revolvedora de

un saco (está prohibido reponer con concreto hecho a mano). El espesor de la cuneta será

igual al existente, pero nunca menor a 8 cm., considerando lo siguiente:

a).- La reposición de las cunetas debe ser salteado y no continuo, en tramos de 2.5 m. de

longitud. Fig. 2.8

NOTA: El contratista deberá de cuidar durante el colado en las cunetas, no manchar de

20

^"i Tí If '".

P, . . . - -'

concreto la carpeta asfáltica, ya que esto es motivo de reclamo por parte de la SCT.

Figura 2.8.- Reposición de Cunetas.

b).-Entre los tramos de concreto de 2.5 m. de longitud deberá de sellarse con un material

asfáltico.

c).- Si la superficie terminada de la cuneta presenta grietas, estas deberán rellenarse con

mortero a lo largo de toda la obra.

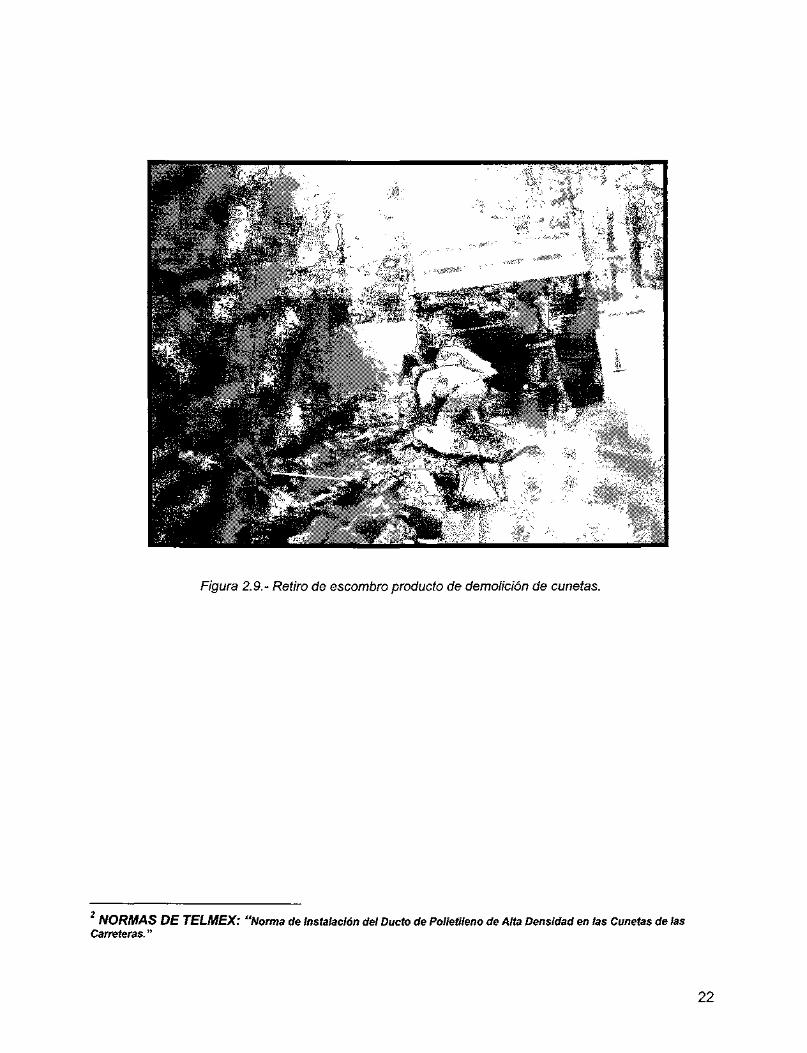

10.- Retirar los escombros producto de la obra, para evitar afectaciones al tráfico que circula en

las carreteras, tal y como se muestra en la Fig. 2.9

2 NORMAS DE TELMEX: "Norma de Instalación del Dudo de Polletileno de Alta Densidad en las Cunetas de las Carreteras."

21

Figura 2.9.- Retiro de escombro producto de demolición de cunetas.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

22

2.2.2. EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLIETILENO DE ALTA DENSIDAD

EN CUNETAS CON REVESTIMIENTO DE MAMPOSTERÍA. 2

El procedimiento de construcción es:

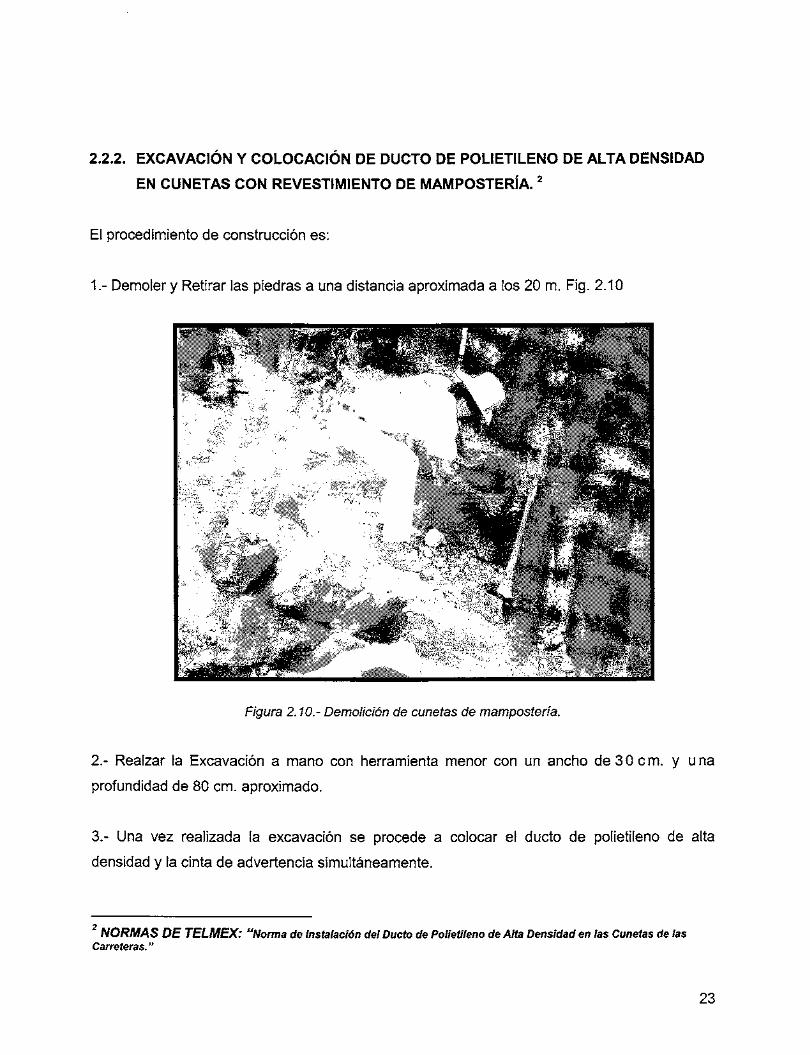

1.- Demoler y Retirar las piedras a una distancia aproximada a los 20 m. Fig. 2.10

Figura 2.10.- Demolición de cunetas de manipostería.

2.- Realzar la Excavación a mano con herramienta menor con un ancho de 30 cm. y una

profundidad de 80 cm. aproximado.

3.- Una vez realizada la excavación se procede a colocar el ducto de polietileno de alta

densidad y la cinta de advertencia simultáneamente.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

23

4.- Rellenar la zanja hasta 40 cm. del nivel de revestimiento con material producto de la

excavación.

5.- Efectuar un riego de agua a lo largo de la zanja con pipa de agua. Observar Fig. 2.7

6.- Compactar con un equipo de compactación conocido como bailarina, ó equivalente dándole

2 pasadas a una velocidad de 18m/min. Ver Fig. 2.6

7.- Rellenar hasta el nivel de revestimiento con material producto de la excavación.

8.- Efectuar un riego de agua sobre la zanja con pipa. Ver Fig. 2.7

9.- Compactar con un equipo de compactación conocido como bailarina, dándole 2 pasadas a

una velocidad de 18 m/min.

10.- El recubrimiento en las cunetas de mampostería, se realizará con el mismo tipo de

material, utilizando las piedras retiradas, el espesor mínimo del recubrimiento será de 20 cm.,

junteado con mortero de cemento en proporción uno a cinco (1:5).

11.- Retirar los escombros de la excavación, para evitar afectaciones al tráfico que circula en

las carreteras

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

24

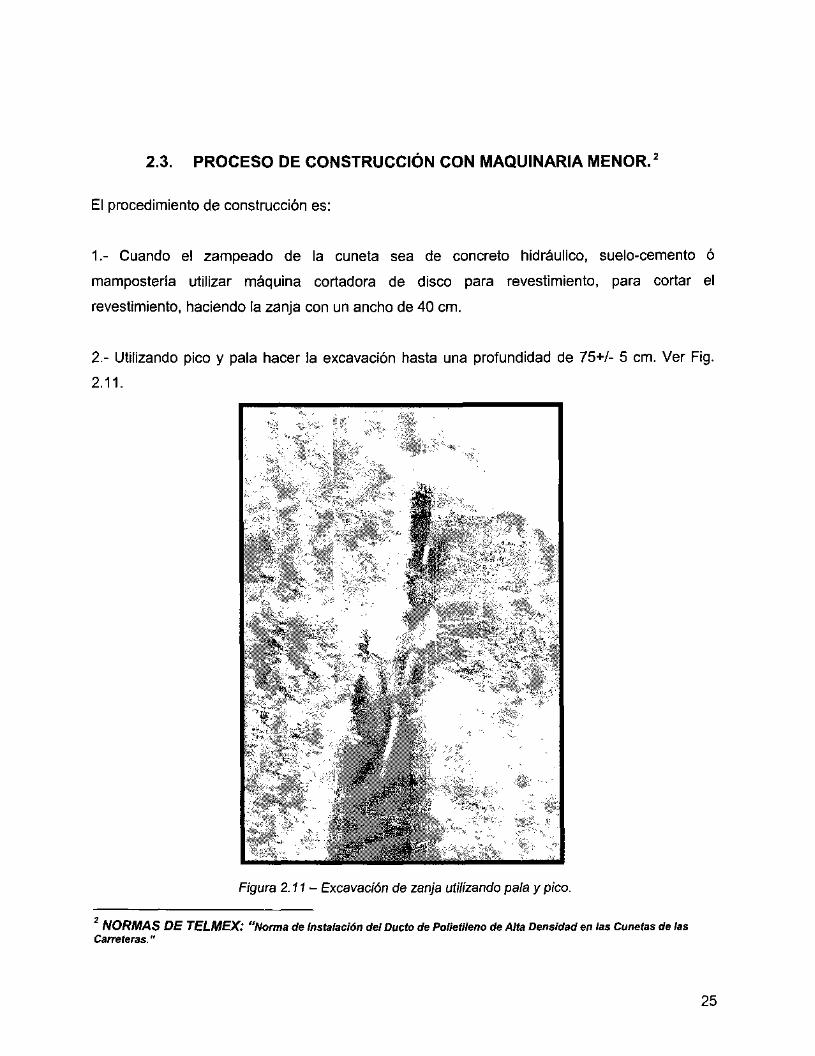

2.3. PROCESO DE CONSTRUCCIÓN CON MAQUINARIA MENOR.2

El procedimiento de construcción es:

1.- Cuando el zampeado de la cuneta sea de concreto hidráulico, suelo-cemento ó

mampostería utilizar máquina cortadora de disco para revestimiento, para cortar el

revestimiento, haciendo la zanja con un ancho de 40 cm.

2.- Utilizando pico y pala hacer la excavación hasta una profundidad de 75+/- 5 cm. Ver Fig.

2.11.

Figura 2.11 - Excavación de zanja utilizando pala y pico.

NORMAS DE TELMEX: "Norma de Instalación del Dudo de Polietileno de Alta Densidad en las Cunetas de las Carreteras."

25

i/mmem CAPITA BASE

¡. SUSBASE

«,ts*a.o5..

¿ufyirr.,..?.!?,,^-

<»•«

Al SUMMJAKTE

ACXJTAOON Í B I W W

F/gura 2.12 - Pe/tf/ de zanja en la cuneta, excavación hecha a mano.

3.- Depositar el ducto de polietileno de alta densidad en el fondo de la zanja a mano. Fig. 2.13

Figura 2.13 - Colocación del ducto de polietileno de alta densidad.

en las Cunetas de las NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad Carreteras.

26

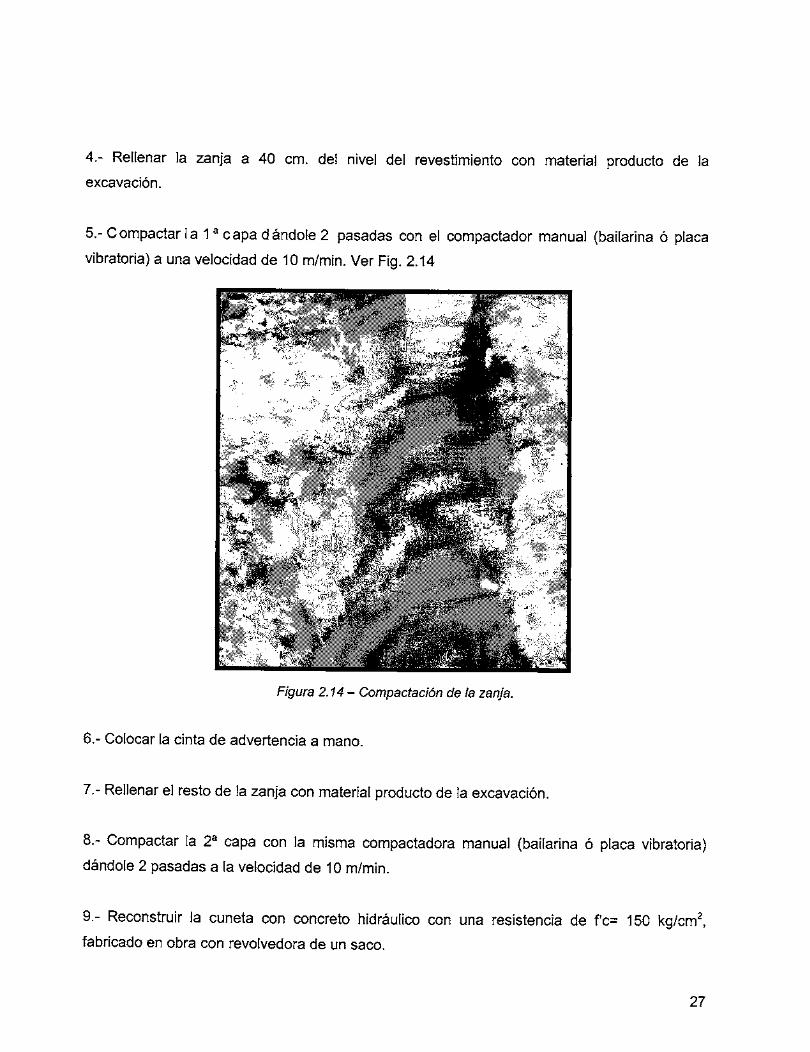

4.- Rellenar la zanja a 40 cm. del nivel del revestimiento con material producto de la excavación.

5.-Compactar I a 1 a capa dándole 2 pasadas con el compactador manual (bailarina ó placa

vibratoria) a una velocidad de 10 m/min. Ver Fig. 2.14

Figura 2.14 - Compactación de la zanja.

6.- Colocar la cinta de advertencia a mano.

7.- Rellenar el resto de la zanja con material producto de la excavación.

8.- Compactar la 2a capa con la misma compactadora manual (bailarina ó placa vibratoria)

dándole 2 pasadas a la velocidad de 10 m/min.

9.- Reconstruir la cuneta con concreto hidráulico con una resistencia de f'c= 150 kg/cm2,

fabricado en obra con revolvedora de un saco.

27

2.4. PROCESOS DE CONSTRUCCIÓN PARA LA INSTALACIÓN DEL DUCTO DE POLIETILENO DE ALTA DENSIDAD EN ZONA SUBURBANA1

2.4.1. PROCESO DE EXCAVACIÓN Y COLOCACIÓN DE DUCTO EN ZANJA EN TERRENO

TIPO A/B CON RETROEXCAVADORA.

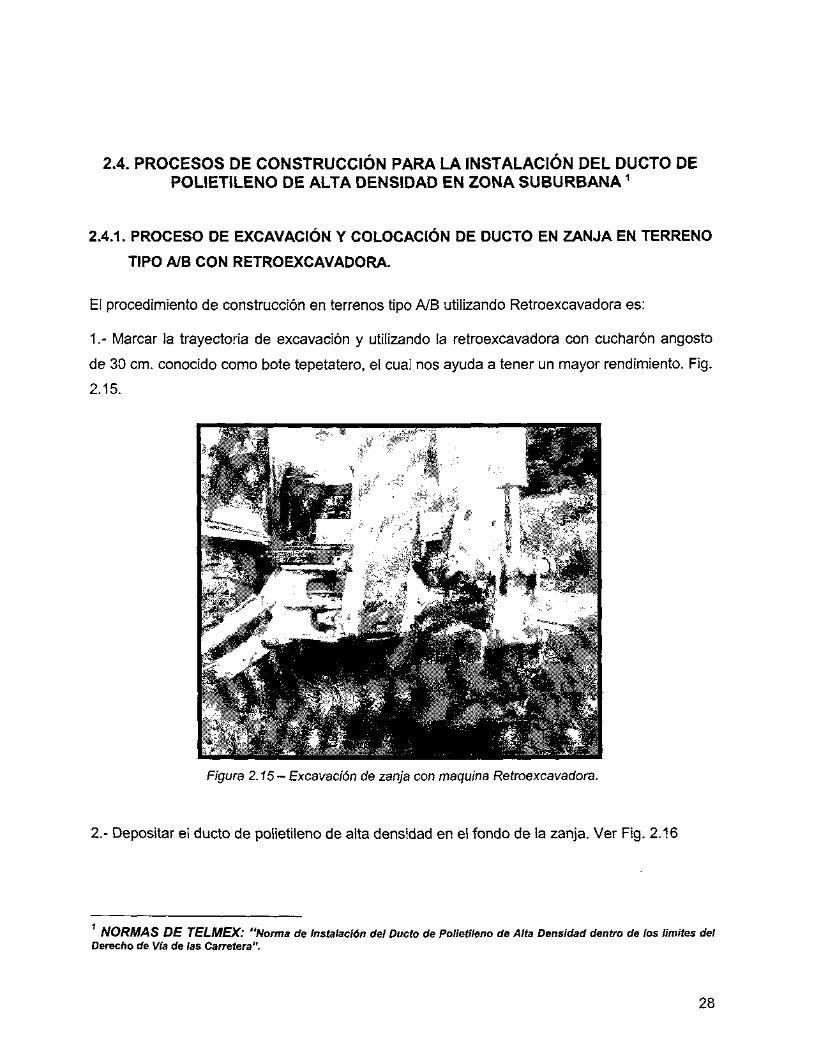

El procedimiento de construcción en terrenos tipo A/B utilizando Retroexcavadora es:

1.- Marcar la trayectoria de excavación y utilizando la retroexcavadora con cucharón angosto

de 30 cm. conocido como bote tepetatero, el cual nos ayuda a tener un mayor rendimiento. Fig.

2.15.

i •'

y

1 •!• ''

•' .•. 'K-: •• •-bf*.

• • > • ' •

• i-

*¥"•-••

1 • . ^ . ^ M W

Figura 2.15- Excavación de zanja con maquina Retroexcavadora.

2.- Depositar el ducto de polietileno de alta densidad en el fondo de la zanja. Ver Fig. 2.16

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

28

Figura 2.16- Excavación de zanja con maquina Retroexcavadora.

3.- Rellenar la zanja hasta 20 cm. con material producto de la excavación como una 1a capa

utilizando la retroexcavadora. Observar Fig. 2.17

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

29

""^ i r

Figura 2.17- Relleno de zanja con producto de excavación utilizando Retroexcavadora

4.- Compactar

5.- Colocar la cinta de advertencia, después de la 2a capa. Figura 2.19

6.- Una vez colocada la cinta de advertencia se repiten los pasos 3 y 4 respectivamente

NORMAS DE TELMEX: "Norma de Instalación del Dudo de Polietíleno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

30

Figura 2.19- Colocación de cinta de advertencia.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

31

2.4.2. PROCESO DE EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLIETILENO EN

ZANJA REALIZADA A MANO EN TERRENOS TIPO A/B.

En terrenos tipo A/B la instalación de ducto de polietileno de alta densidad se hará de

acuerdo con el proceso siguiente.

1.- Proceder a marcar la trayectoria de la excavación y utilizando herramientas menores (pico y

pala) se realizará la excavación hasta alcanzar la profundidad que marca el proyecto con un

ancho de zanja <= 40 cm. Figura 2.20

2.- Se extiende el poliducto a un lado de la excavación con ayuda de una camioneta.

3.- Se deposita manualmente el ducto de polietileno de alta densidad en el fondo de la zanja

con apoyo de camioneta. Figura 2.20

"T"

i

••-..

i

.. 4. :.

i *

* e 'I/'"

i*

- •

Figura 2.20 - Realización de excavación con pala y pico y colocación de cinta de advertencia.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

32

4.- Rellenar la zanja con material producto de la excavación hasta 20 cm. para obtener la 1a

capa. (Evitar al máximo que caigan piedras grandes por que al compactar pueden dañar el

ducto)Ver Fig. 2.21

Figura 2.21 - Relleno de terreno a mano.

5.- Se procede a realizar un riego de agua con ayuda de un camión pipa.

6.- Compactar con la compactadora manual (bailarina o placa vibratoria). Ver Fig. 2.22

7.- Colocar la cinta de advertencia con apoyo de camioneta después de la 2a capa de relleno.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

33

8.- Rellenar el resto de la zanja con material producto de la excavación en capas de 20 ó 25

cm.

9.- Compactar cada capa.

Figura 2.22- Compactación con Bailarina.

34

2.4.3. PROCEDIMIENTO DE EXCAVACIÓN Y COLOCACIÓN DE DUCTO DE POLIETILENO

EN ZANJA CON MARTILLO NEUMÁTICO ADAPTADO A RETROEXCAVADORA EN

TERRENO C1/C2

En este tipo de terrenos es muy importante saber seleccionar la maquinaria adecuada ya

que hay rocas que tienen venas para las cuales se utiliza un compresor con pistolas neumática

para hacer un barreno en estas venas y después con ayuda de cuñas y marro fracturar la roca.

Sin embargo, hay otro tipo de rocas las cuales son lisas completamente y son muy duras para

las cuales utilizamos la retroexcavadora con martillo, para este tipo de rocas utilizaremos el

siguiente procedimiento de construcción:

1.- Utilizar el Martillo Neumático para romper la roca hasta la profundidad requerida.

2.- Utilizar la retroexcavadora con cucharón angosto de <= 30 cm. para sacar el material

producto de la excavación.

3.- Colocar una plantilla de 5 cm. de material producto de banco (arena o tepetate).

4.- Instalar el ducto de polietileno de alta densidad.

5.- Rellenar con 15 cm. de material producto de banco para obtener la 1a capa.

6.- Realizar un riego de agua con ayuda de pipa y compactar el terreno con la compactadota

manual (bailarina).

7. - Colocar la cinta de advertencia después de la 2a Capa de relleno.

8.- Rellenar la zanja con material producto de la excavación mezclado con 20% de finos (arena

o tepetate), retirando las piedras mayores a 10 cm. de diám. en capas de 20 ó 25 cm.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

35

9.- Compactar en capas.

Cabe aclara que hay algunas rocas y algunos tepetates que son extremadamente duros

y que sólo con la ayuda de explosivos podremos demoler este tipo de materiales.

Finalmente el saber seleccionar la maquinaria adecuada nos puede traer reducción en

los costos y mayores rendimientos.

Es importante que quede asentado en bitácora el tipo de material que se va encontrando

y que se actualice su existencia por que esto es motivo de que muchas constructoras fracasen

ya que no se les reconoce el tipo de material en el momento del pago.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

36

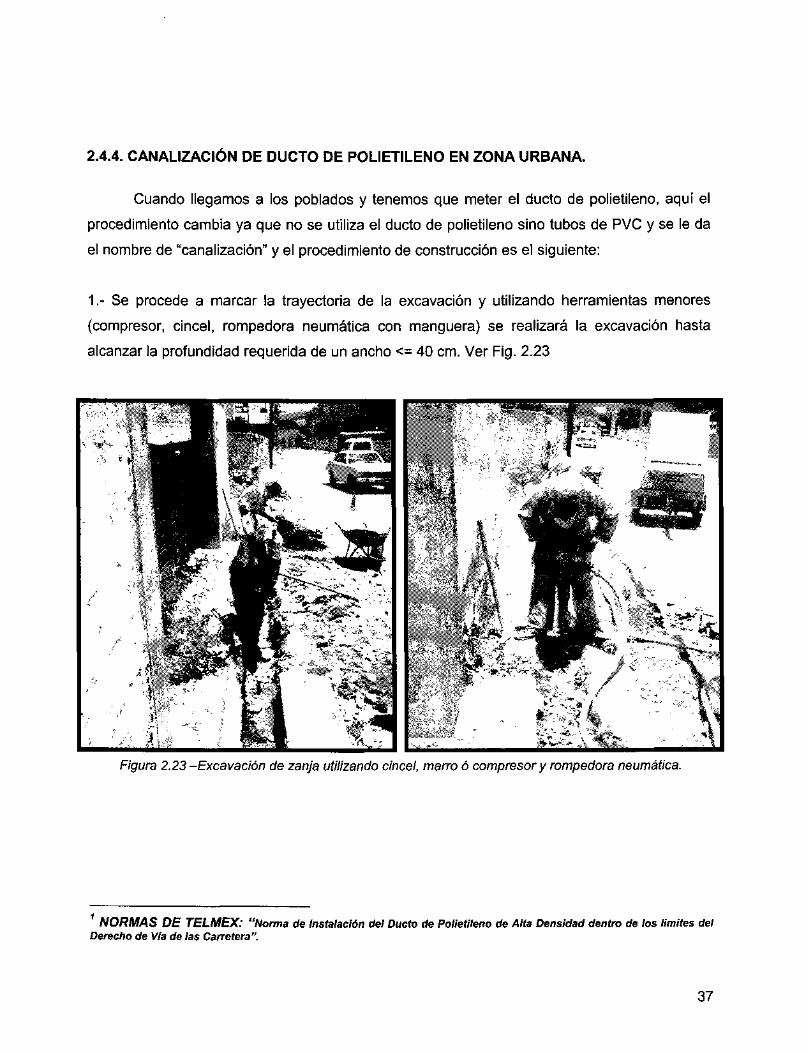

2.4.4. CANALIZACIÓN DE DUCTO DE POLIETILENO EN ZONA URBANA.

Cuando llegamos a los poblados y tenemos que meter el ducto de polietileno, aquí el

procedimiento cambia ya que no se utiliza el ducto de polietileno sino tubos de PVC y se le da

el nombre de "canalización" y el procedimiento de construcción es el siguiente:

1.- Se procede a marcar la trayectoria de la excavación y utilizando herramientas menores

(compresor, cincel, rompedora neumática con manguera) se realizará la excavación hasta

alcanzar la profundidad requerida de un ancho <= 40 cm. Ver Fig. 2.23

Figura 2.23 -Excavación de zanja utilizando cincel, marro ó compresor y rompedora neumática.

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

37

2.- Sacar el material producto de la excavación. Figura 2.24

Figura 2.24 - Retiro de material producto de excavación

3.- Colocar una plantilla de 5 cm. de espesor de material producto de banco para evitar dañar el

ducto con las puntas de las piedras.

4.- Colocar el ducto de polietileno de alta densidad a mano con apoyo de camioneta

5.- Colocar 15 cm. de material producto de banco para obtener la 1a capa.

6.- Compactar con ayuda del equipo de compactación (bailarina).

7.- Colocar la cinta de advertencia con apoyo de camioneta después de la 2a capa de relleno.

Fig. 2.25

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Via de las Carretera".

38

* ' * ' ' * • .

i

1 *

r.

\ . . \ • * ^

i

X

F/gura 2.25 - Colocación de cinta de advertencia.

8.- Compactar cada capa.

Se puede concluir que es muy importante para poder reducir costos en la instalación de

redes de fibra óptica:

- Conocer perfectamente los procedimientos de construcción apegándose en todo

momento a las normas y especificaciones.

- Seleccionar la maquinaria adecuada al tipo de material que se nos presente,

considerando siempre la maquinaria lo más nueva posible o de preferencia nueva y un

operador experimentado para lograr los máximos rendimientos y con estos disminuir

costos.

- Contar con un maestro de obra que conozca perfectamente los procedimientos de

construcción. Muchas constructoras se quieren ahorrar a el maestro y contratan a la

NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera".

39

gente directamente, el cual es un grave error ya que un buen maestro de obra nos

puede ayudar a que la gente produzca más, ya que el maestro de obra es como

psicólogo, él ya sabe de aquel trabajador, al cual sino le gritó el maestro en el día o le

dijo alguna grosería, el trabajador piensa que el maestro ya no lo quiere, en cambio

hay trabajadores que si se les levanta tantito la voz ya se sienten y no quieren rendir.

Así mismo el maestro va seleccionando a aquellos trabajadores que no saben, son

flojos, viciosos, etc. y los va eliminando quedándonos únicamente con los mejores

trabajadores.

1 NORMAS DE TELMEX: "Norma de Instalación del Ducto de Polietileno de Alta Densidad dentro de los limites del Derecho de Vía de las Carretera"

40

CAPÍTULO 3. PRESUPUESTACIÓN DE FIBRA ÓPTICA ENLACE

TOLUCA-VALLE DE BRAVO

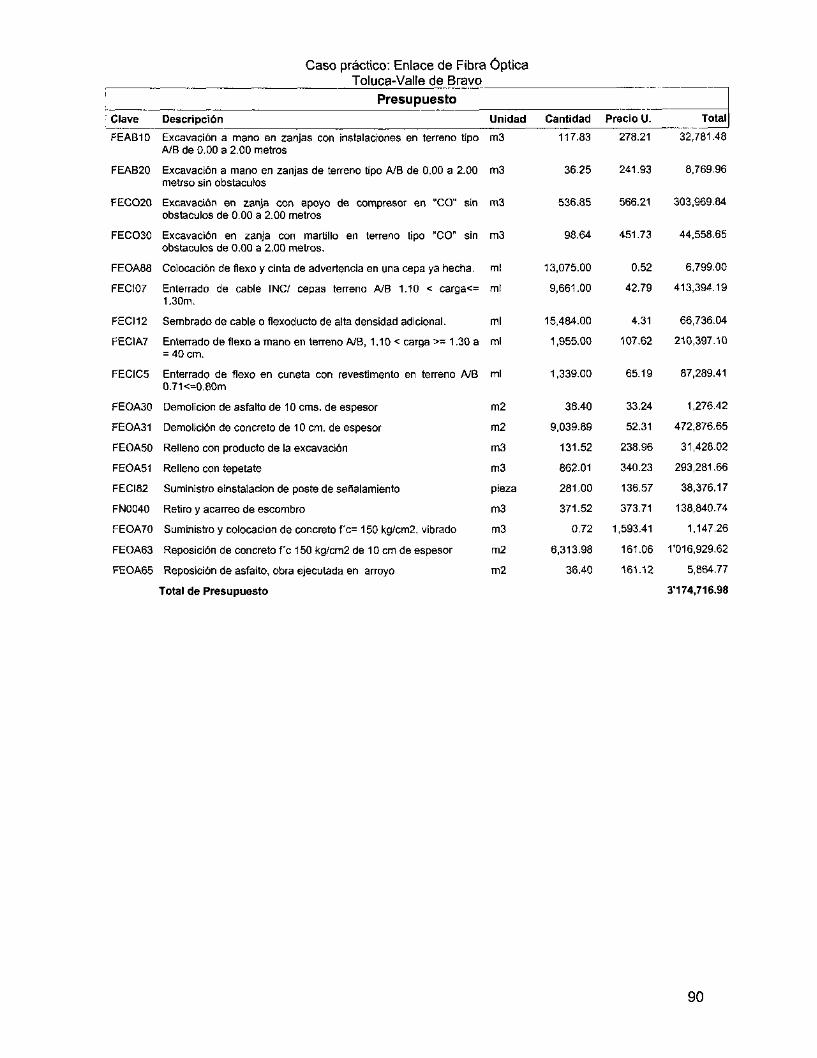

3.1. PRESUPUESTO

El presupuesto es la integración final del valor que se le da a una obra, o serie de

actividades para lograr un fin con las condiciones previamente establecidas, para un mejor

manejo e interpretación del mismo se integra un seguimiento lógico de actividades, definiendo

una clave que sirve para una identificación rápida de los conceptos; con lleva a tener una

descripción del concepto que indica de manera clara las condiciones, calidad, tipo de material,

mano de obra y equipo que se deberá usar para la realización de la actividad en específico;

unidad, refiriéndose a unidad de medida con que se maneja la actividad; precio unitario, el

costo del concepto de obra; importe, lo que resulta de la multiplicación del precio por el número

de unidades que se realizarán en dicha actividad. Hacer bien los presupuestos también puede

redundar en reducción de costos.

41

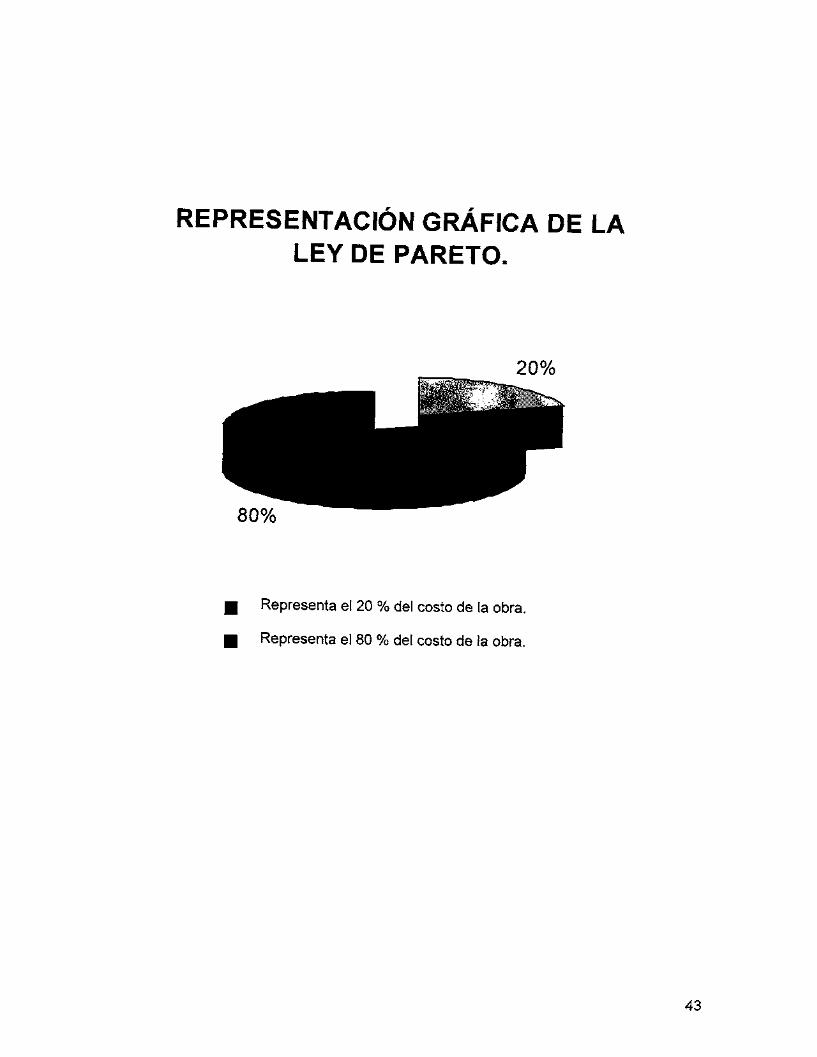

3.2. APLICACIÓN DE LA LEY DE PARETO EN LA PRESUPUESTACIÓN.

Ante la diversidad de conceptos, insumos, elementos y factores que se organizan y

controlan en las obras de construcción, los ingenieros deben desarrollar su visión y planear

estrategias con el auxilio de sistemas que permitan optimizar su manejo de manera eficiente.

La ley de Pareto2 es un sistema que clasifica en forma descendente, la importancia y el

impacto económico de los conceptos de obra, de tal manera que de una gran lista e conceptos,

el 20 % representan e I 8 0 % d el i importe t otal; m ¡entras q ue e I 8 0% d e I os c onceptos m ás

tribiales solo aportan el 20%.

Por lo tanto se debe planear o establecer una estrategia que permita controlar el

consumo de los insumos de este 20 % de conceptos; que sea acorde con el avance de obra,

que no exista un desperdicio exagerado, o se adquiera a un precio más alto por falta de

previsión en su adquisición.

Así, se logra liberar del trabajo excesivo de controlar un número muy grande de

conceptos y que no impactan económicamente. De la misma manera se puede aplicar a los

catálogos de materiales, mano de obra, maquinaria y equipo de construcción.

El ingeniero civil a través del tiempo, con experiencia, acopio de información, talento y

dedicación, debe desarrollar su visión para que con una revisión rápida a los planos y al

catálogo de conceptos o simplemente a primera vista, detecte que es lo relevante de la obra.

Deduciendo todo lo anterior se concluye que un buen ingeniero de costos es aquel que

sabe muy bien distinguir, delimitar y concentrarse sobre lo que es realmente; no se concreta a

la sola labor de elaborar presupuestos, sino se incluye en las tareas de seguimiento y control

de costos de la obra; refleja en la mejor medida, lo que habrá de suceder en la obra y domina

temas como impuestos federales y locales, i nvestigación d e m ercado, I egislación d e o bra y

procedimientos constructivos, entre otros.

* Llamado así por el economista y sociólogo italiano Wilfredo Pareto (París, Francia 1848-Genova, Italia 1923).

42

REPRESENTACIÓN GRÁFICA DE LA LEY DE PARETO.

20%

80%

Representa el 20 % del costo de la obra.

Representa el 80 % del costo de la obra.

43

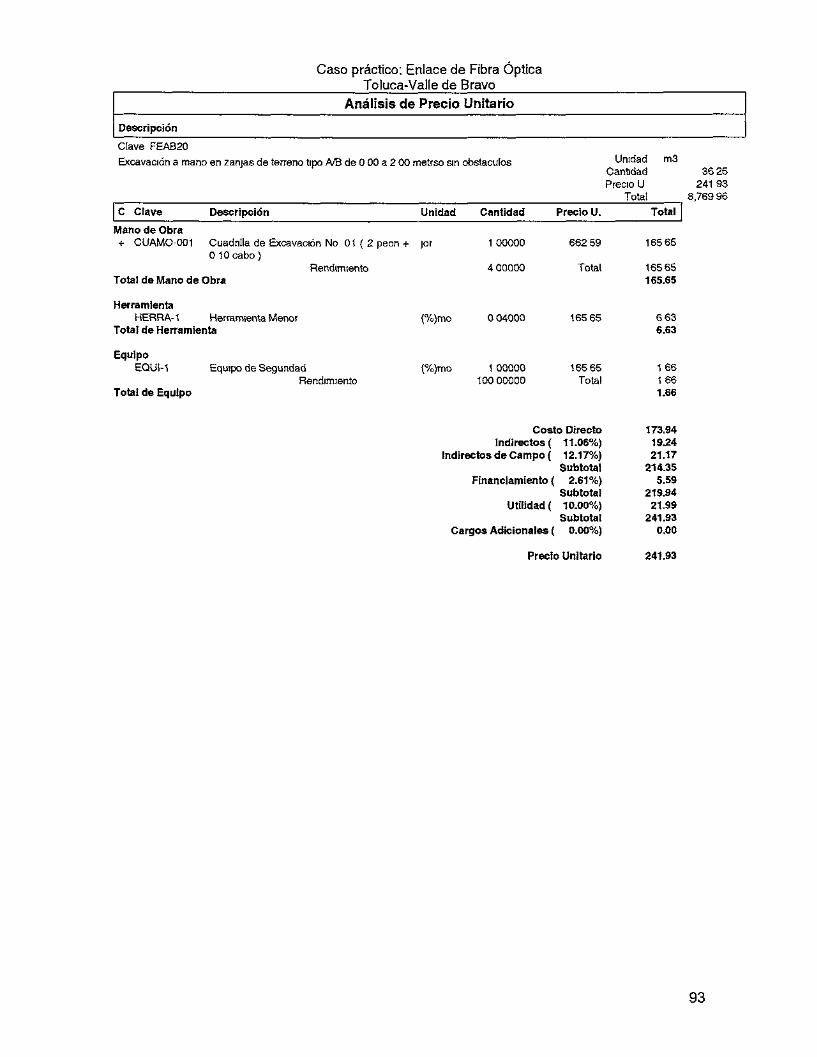

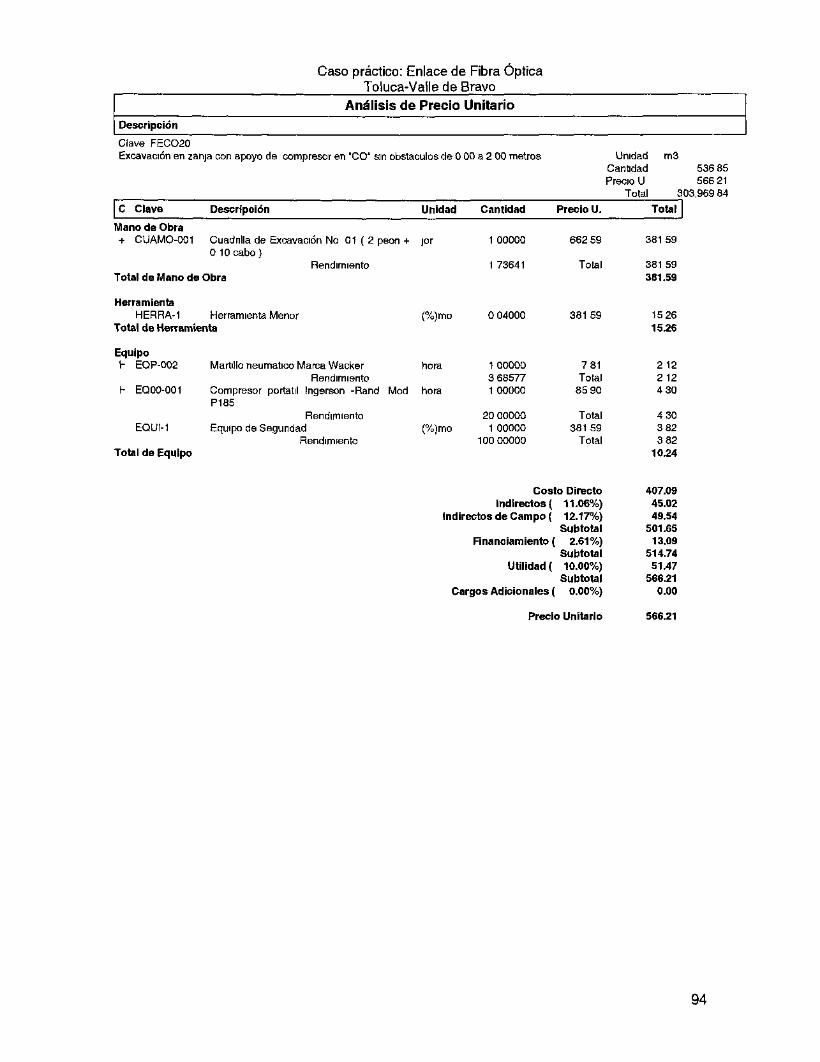

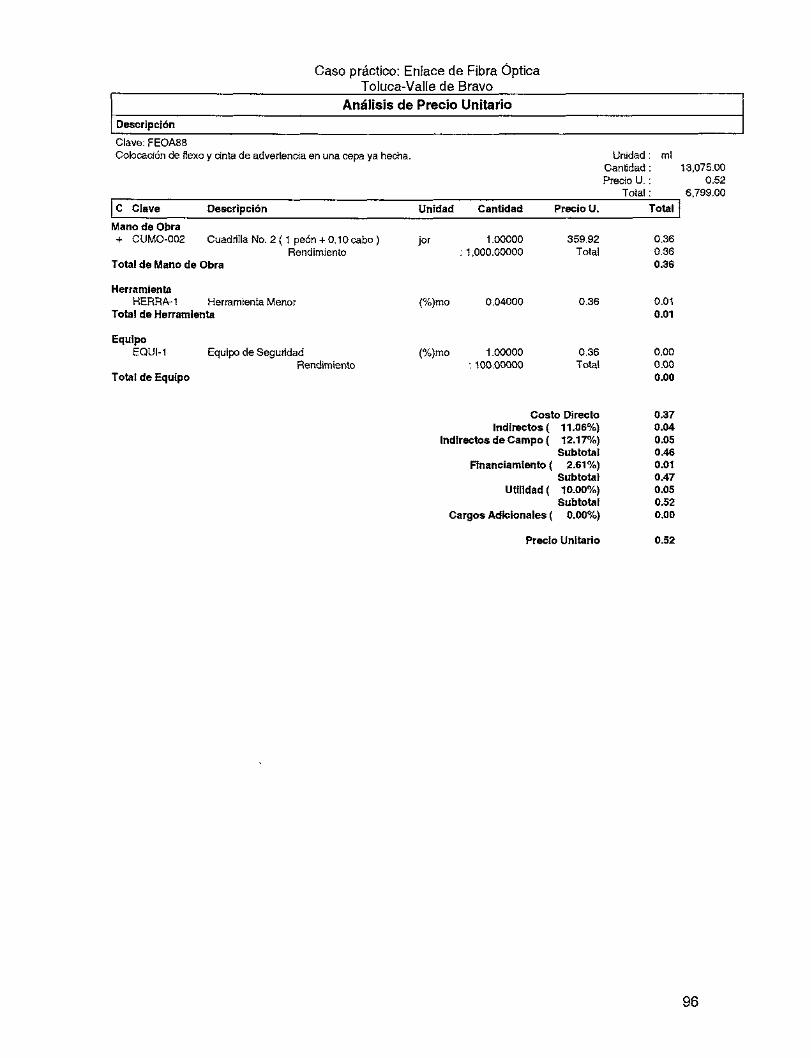

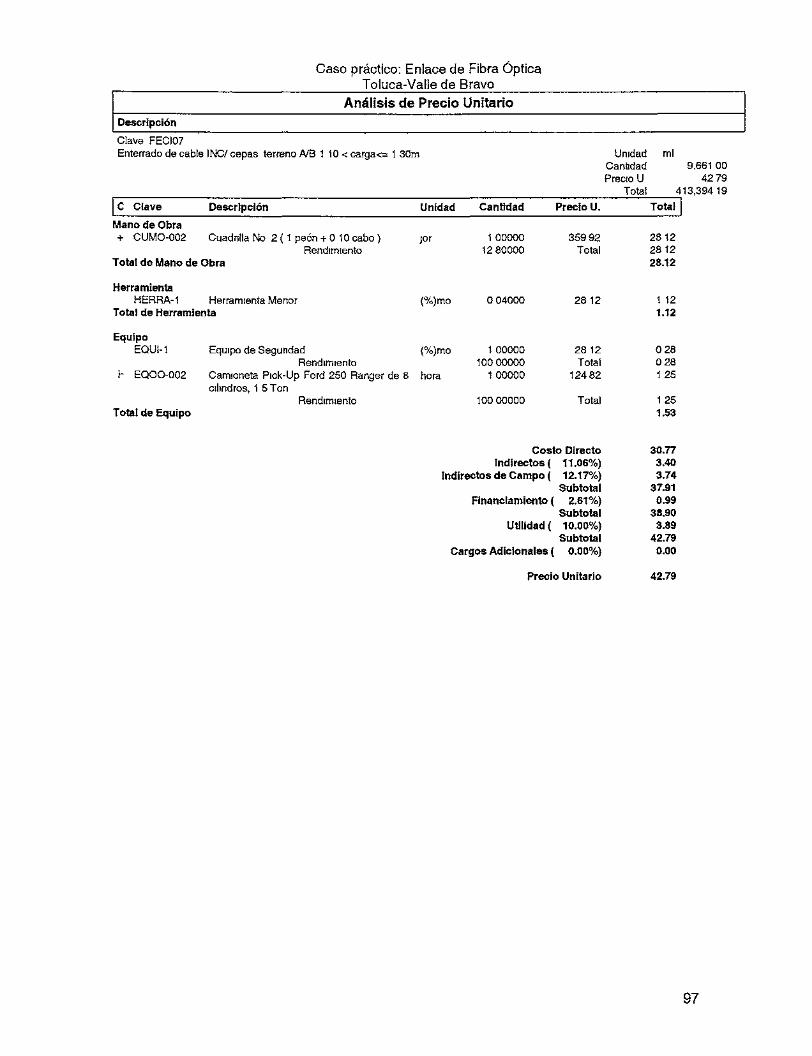

CAPÍTULO 4. ANÁLISIS DE PRECIOS UNITARIOS

Saber analizar precios unitarios con precisión es otro factor importante que nos ayudará

a reducir los costos en la construcción de las redes de fibra óptica.

Para el análisis de precios unitarios se deben de tomar en cuenta los siguientes puntos:

Costo directo.- Son todos los costos que intervienen directamente en la obra y es la

suma de material, mano de obra, maquinaria y equipo necesarios para la realización de un

proceso productivo.

Costo indirecto.- Son todos los gastos que intervienen indirectamente en la obra es la

suma de gastos técnico - administrativos necesarios para la correcta realización de cualquier

proceso productivo.

Costo indirecto de obra.- Es la suma de todos los gastos que, por su naturaleza

intrínseca, son aplicables a todos los conceptos de una obra en especial.

Costo indirecto de operación.- Es la suma de gastos que, por naturaleza intrínseca, son

de aplicación a todas las obras efectuadas en un tiempo determinado (ejercicio fiscal ó año

fiscal, año calendario, etcétera).

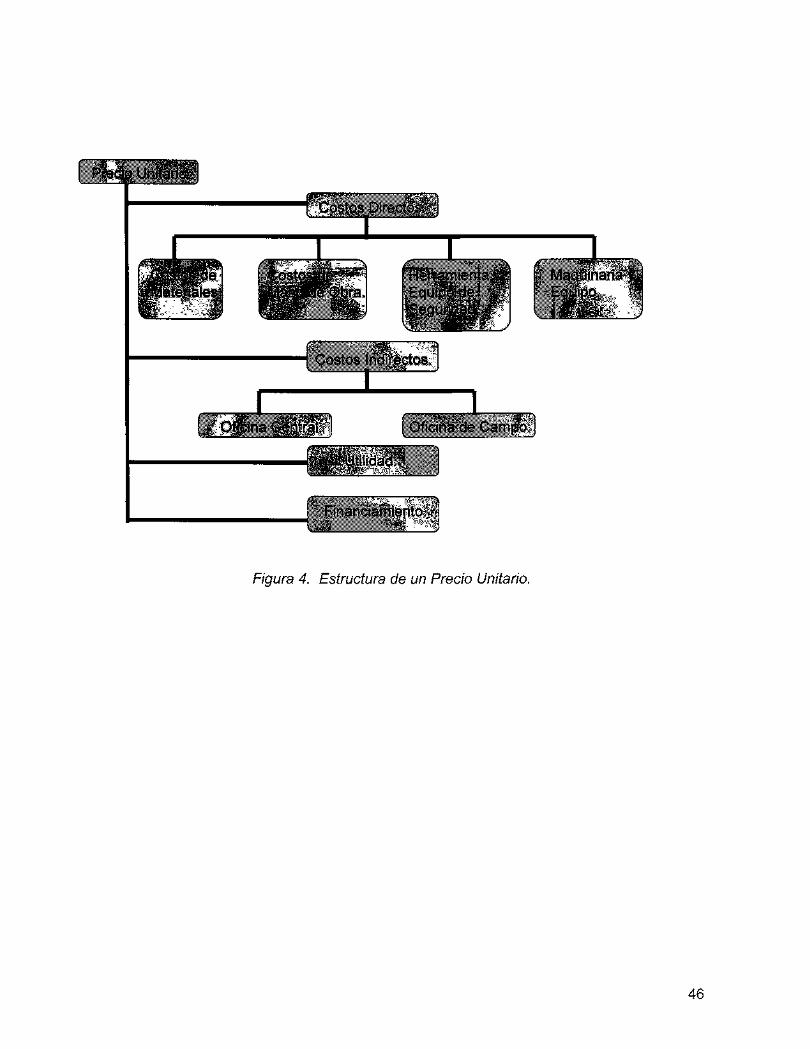

Lo anterior permite tener una visión de los elementos componentes de un costo, que

finalmente permita llegar al análisis de precios unitarios, es decir, a la realización de las

matrices de análisis, sin embargo, es necesario revisar los elementos mismos, expresados en

las definiciones que anteceden, lo que se explicará en los siguientes capítulos de este

trabajo.(ver figura 4)

Para el caso de la mano de obra los salarios de mercado son los que realmente percibe

(en efectivo) el trabajador, y que son negociados en el momento de la contratación,

generalmente esto sucede en las empresas constructoras y no en aquellas que por ser de

transformación tiene fabuladores establecidos dentro de los análisis generales para salarios.

44

En las empresas constructoras se acostumbra pactar el pago de salarios ó rayas en

forma semanal, y generalmente los días de pago son los sábados alrededor del medio día.

La semana laboral para los trabajadores de las empresas constructoras es de lunes a

viernes en jornadas de 8 horas por día, y el sábado de 5 horas, es decir, un total de 45 horas a

la semana.

El importe total que recibe el trabajador al terminar su semana en el neto de la cantidad

pactada, es decir, no se aplica ninguna deducción o retención.

Todos los compromisos completos de los pagos de cuotas al IMSS y de impuestos

desprendidos de esta relación laboral recaen íntegramente sobre la empresa o patrón.

Está dado por la fluctuación de la oferta y demanda de la mano de obra, además, se

cotiza de acuerdo a la capacidad y aptitud del trabajador.

Para el caso de la herramienta menor normalmente se emplea un porcentaje del 3% de

la mano de obra, debido a que es muy difícil determinar el rendimiento ó duración de los

implementos que s on u tilizados p ara e fectuar I os t rabajos, e s p or e lio q ue e s a ceptado p or

parte de las dependencias que convocan a concursos utilizar este porcentaje. Para el caso del

equipo mayor, es necesario implementar el análisis de costo horario de maquinaria y equipo.

45

Precio Unitario

Costos de Materiales

Costos Directos

J— I

Costos de Mano de Obra.

I Herramienta y : Equipo de Segundad

Costos Indirectos.

I Oficina Central.

Maquinaria y Equipo.

Oficina de Campo

Utilidad.

Financiamiento.

Figura 4. Estructura de un Precio Unitario.

4.1. COSTOS DIRECTOS

4.1.1. MATERIALES

Los materiales juegan un papel importante para el cálculo de los costos directos y por

esto debemos conocer perfectamente las características de los materiales, ejemplo, hay cuatro

tipos de arena: azul, gris, parda y rosa; la arena gris y azul es adecuada para colar elementos

estructurales pero no para pegar tabique rojo y los costos de las arenas varían, una arena azul

cuesta $ 250 m3, mientras que la arena parda cuesta $160 m3, entonces si colocamos tabique

rojo con arena azul en vez de la parda, que es la adecuada para pegar tabique, es como si

estuviéramos tirando el dinero ya que la arena gruesa tiene unos granos gruesos y hay que

quitarlos para poder pegar adecuadamente el tabique.

Por otra parte debemos conocer perfectamente el precio de los materiales y no

debemos comprar en la primera casa de materiales en la investigación de mercado para los

materiales se debe buscar cual es el proveedor que nos da el mejor precio, seriedad, honradez,

buen servicio, facilidades de pago, créditos.

La investigación de mercado es un método para recopilar, analizar e informar los

hallazgos relacionados con una situación específica en el mercado. Se utiliza para poder tomar

decisiones sobre:

> La introducción al mercado de un nuevo producto o servicio.

> Los canales de distribución más apropiados para el producto.

> Cambios en las estrategias de promoción y publicidad.

El objetivo de toda investigación es obtener datos importantes sobre nuestro mercado,

los cuales servirán de guía para la toma de decisiones.

No se debe limitar el proceso de investigación únicamente al momento en que se inicia

un nuevo proyecto. Por el contrario, debe convertirse en una actividad continua.

47

La información obtenida a través de una investigación de mercado suele ser confiable y

debe ser utilizada como guía para el desarrollo de las estrategias empresariales.

La investigación de mercado es una guía para la comunicación con los proveedores

actuales y potenciales.

Después de obtener el costo de los materiales, se procede a estudiar cuales son los que

intervienen en el concepto de trabajo y en que proporción, considerando un factor de mermas y

desperdicios.

48

4.2. MANO DE OBRA

Este se deriva de las erogaciones que hace el contratista por el pago de salarios reales

al personal que interviene directamente en la ejecución de los conceptos de trabajo.

4.2.1. RENDIMIENTOS

Los rendimientos de la mano de obra son muy importantes por lo que la forma de pago

a los trabajadores puede ser por destajo, que es la forma más adecuada de hacer rendir a los

trabajadores ya que se les paga por el volumen de obra realizado.

Los rendimientos de la mano de obra que son obtenidos por dos procedimientos:

> Deductivo

> Estadístico

El deductivo se hace conociendo los destajos y dividiéndolos entre el costo de los salarios

reales de una cuadrilla típica este es el mas recomendable para los conceptos de trabajo

relevantes.

El estadístico se realiza observando, registrando y analizando los tiempos y movimientos del

personal.

4.2.2. HERRAMIENTA MENOR Y EQUIPO DE SEGURIDAD

Para el caso de la herramienta menor normalmente se emplea un porcentaje del 3% de

la mano de obra, debido a que es muy difícil determinar el rendimiento ó duración de los

implementos que s on u tilizados p ara e fectuar I os t rabajos, e s p or e No q ue e s a ceptado p or

parte de las dependencias que convocan a concursos utilizar este porcentaje. Para el caso del

equipo mayor, es necesario implementar el análisis de costo horario de maquinaria y equipo.

49

€ '< x I" i r--5»

4.2.3. EQUIPO DE SEGURIDAD

La Ley de Obras Públicas y Servicios Relacionados con la Misma indica que se puede

hacer un cargo por equipo de seguridad, pero también nos exige que realmente el trabajador

tenga puesto el equipo de segundad ya que si un trabajador sufre un accidente y no tiene

puesto equipo de seguridad, la empresa constructora tendrá una multa muy fuerte. Algunas

empresas constructoras tienen un ingeniero de seguridad el cual su única función es ver que el

trabajador tenga puesto el equipo mecionado. El cargo por este rubro es del 1% al 4%.

50

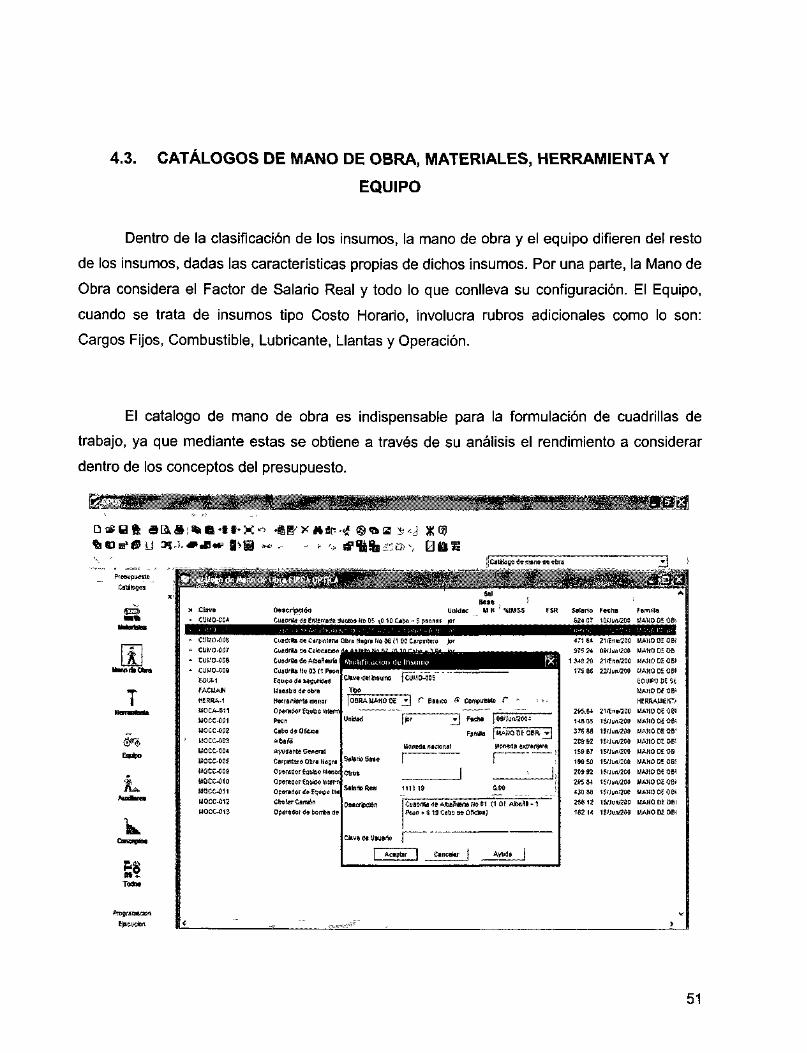

4.3. CATÁLOGOS DE MANO DE OBRA, MATERIALES, HERRAMIENTA Y

EQUIPO

Dentro de la clasificación de los insumos, la mano de obra y el equipo difieren del resto

de los insumos, dadas las características propias de dichos insumos. Por una parte, la Mano de

Obra considera el Factor de Salario Real y todo lo que conlleva su configuración. El Equipo,

cuando se trata de insumos tipo Costo Horario, involucra rubros adicionales como lo son:

Cargos Fijos, Combustible, Lubricante, Llantas y Operación.

El catalogo de mano de obra es indispensable para la formulación de cuadrillas de

trabajo, ya que mediante estas se obtiene a través de su análisis el rendimiento a considerar

dentro de los conceptos del presupuesto.

\ ' í C I 'S ' ÍSC í í ' a-c ! í z'

m Mano de Ota .

JL

JL SI

*Rí>0$ ( D l í C a t e o g ^ l&Ca&s^SpsosM jar M4«r iMJooaos unMomoei

Cvttm «e Caniittn» Obft i ísys N» W 0 M Cwimlw» jor

BOCA-011

M0CC-ÍÜ1

M0CC-Í11

I I0CC41Í

UAMOOÍOm

« « « O Í O S 1

MAtíOBEOB!

MANOOSOB

MAtWÜSOSi

amo at MÍ HAMO D£ OBI

HAÍiOiSOBi

HAHO BE OBI

MANO MOB!

"«-»*•

51

JL

©»*

"3

31 «s» ¡ I * - - ' « * _ •

»H|¡8S ;ei8Cate*5p »24 07

i ^ . = s

s i f &* m ¿ 2 .

•O

MOCC C«1 Ptón

socc o»! c«e»(t»

«««Wl JK (%íim

»' t%)m¡ !%?»

Cantidad «OOM OIÍSSÍ «100M 8SÍ8M «oieoe

Preeiotl I ^O t « s « ^»6e 780 TS ?»?«

Toíal 1 ,«1«

«68 38 1JM0 37*t » W 7 01

fie

r !_-

3D£OBi^

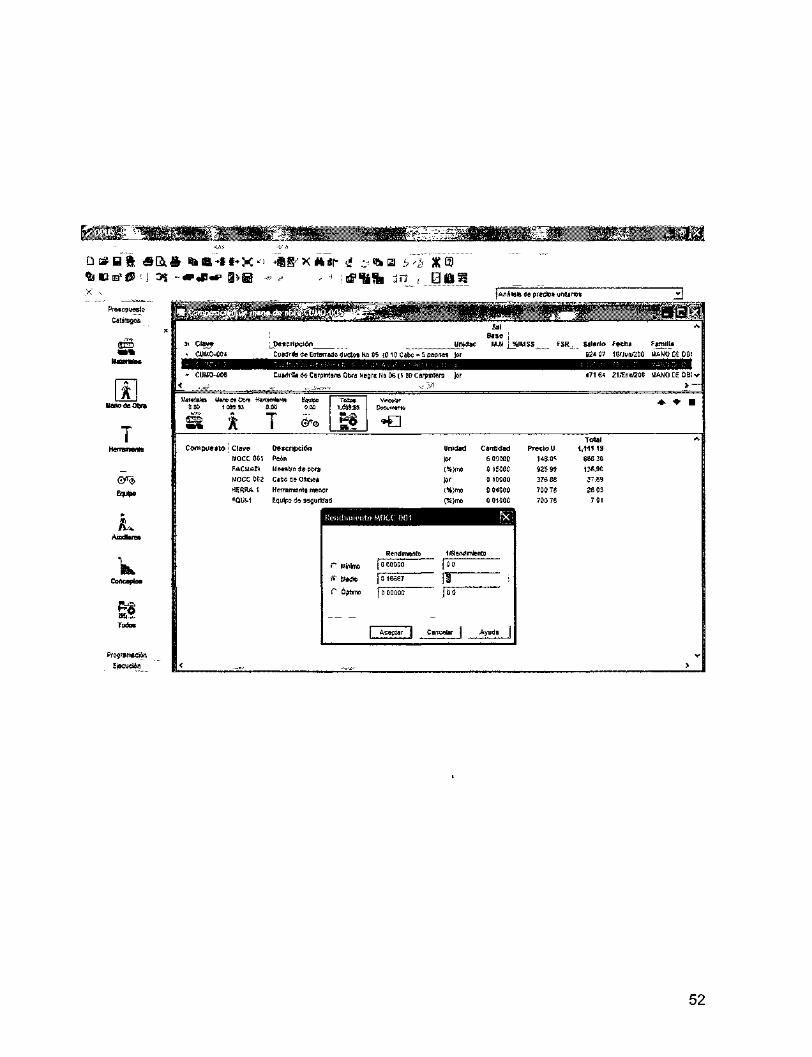

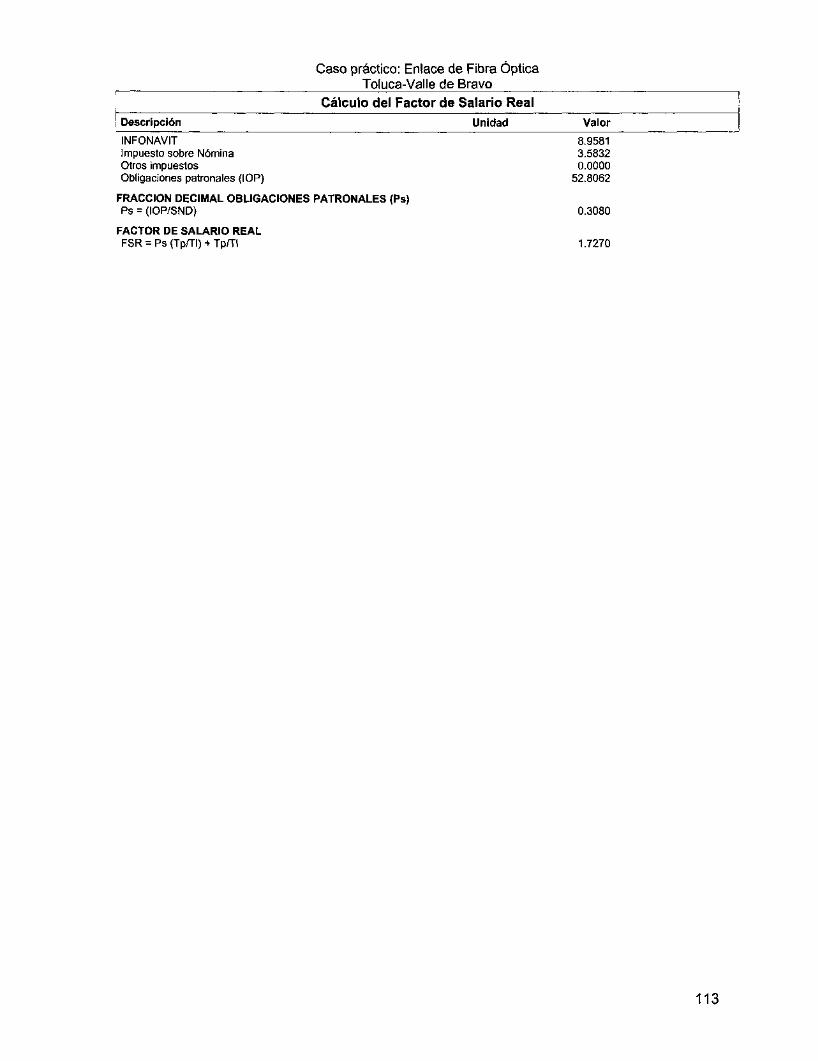

4.3.1. FACTOR DE SALARIO REAL (F.S.R.)4

Al crear un elemento de Mano de Obra es necesario capturar su precio, para este caso,

dicho precio es en realidad el salario del recurso humano por jornada de trabajo, el cual se

denomina como Salario Base. El Factor de Salario Real o mejor conocido por las siglas FSR,

permite definir el Salario Real a partir del Salario Base, mediante la siguiente ecuación.

SALARIO REAL = SALARIO BASE * FSR

El FSR lleva consigo el costo adicional por concepto de impuestos o prestaciones de ley

que se deben cubrir por cada salario convenido.

Como usuario de OPUS OLE tendrá que realizar modificaciones al cálculo del FSR,

debido a que habrá variaciones en algunas variables que afectan el cálculo del mismo. A

continuación se describen I as s ituaciones bajo las cuales se deberá modificar el cálculo del

Factor de Salario Real.

1. Variaciones al Salario Mínimo del Distrito Federal. El salario mínimo esta involucrado en el

cálculo de las cuotas del IMSS, por lo que si este cambia deberá asentarse en la forma del

cálculo del FSR.

2. Respecto a los rubros de Enfermedad y maternidad cuota fija, esta previsto por la ley del

Seguro Social que el 13.9% sobre un salario mínimo inicial, a partir del 1o de Julio de 1998

y hasta el año 2007 se le vaya SUMANDO cada año (al 1° de Julio de cada año) un 0.65%.

3. En Enfermedad y maternidad para tres salarios mínimos, esta previsto que año con año se

REDUZCA en un 0.49% a partir del 1o de Julio de 1998 y hasta el año 2007; por ejemplo el

porcentaje establecido inicialmente como un 6%, para el 1° de Julio de 1998 será de 5.51%.

4 Programa de Opus Ole 2.0

53

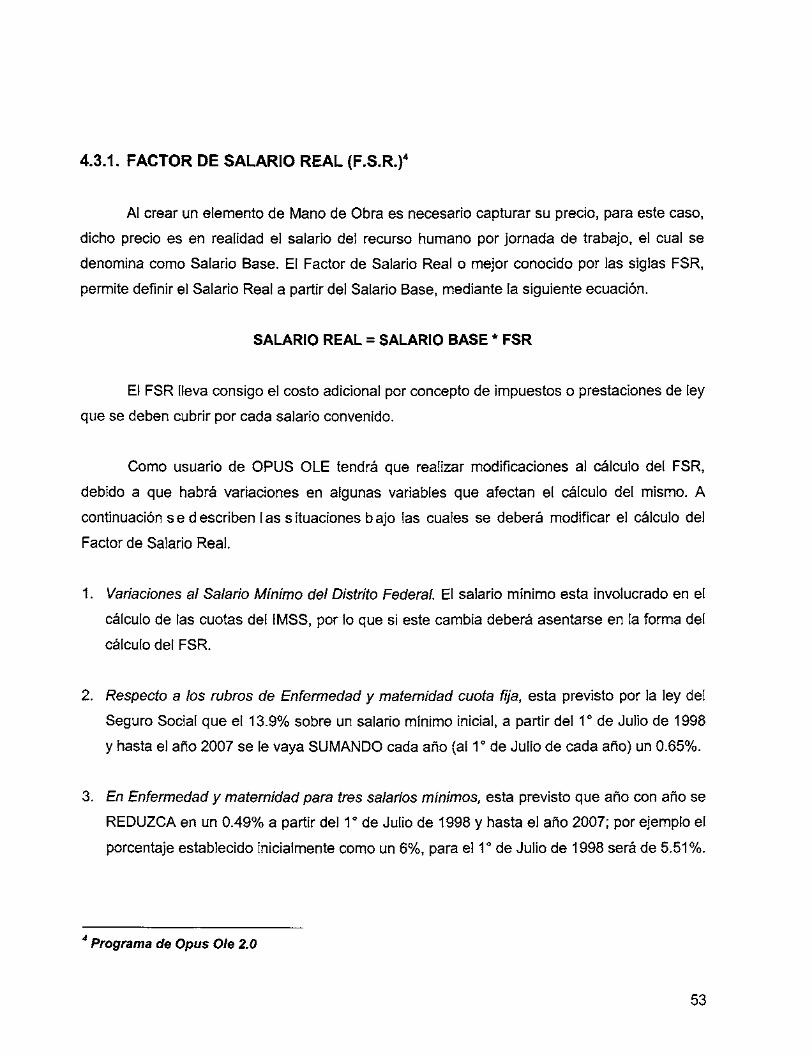

4.3.2. CÁLCULO DE FACTORES DE SALARIO REAL

Cada categoría de Salario Base obliga a que su FSR incluya una serie de cálculos que son

variables dentro de un machote, en el cual, se puede visualizar todas las operaciones y

fórmulas.

| r Catálogo de Factores de Salario Real

Clave ' Pescrlpaién _ JOiRSHS FtctorateSilirtoftsilFSR

__F8R **

¥

m • _i__ ¡¡iff

IMíftaar

Dupfcar

G&pMf4<B,..

Borrar

knprifflir

Sai-

Apwla

4.3.3. EL FSR Y EL SAR E INFONAVIT

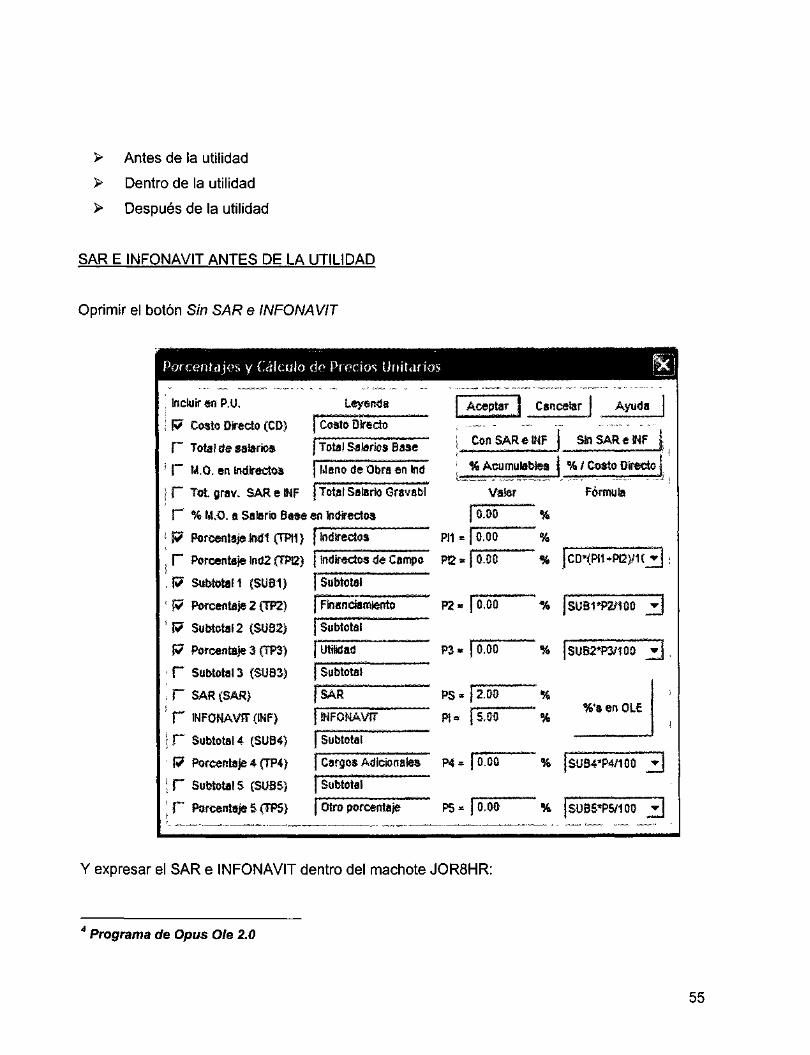

Particularmente en el caso de México, el impuesto que se paga por SAR e INFONAVIT,

repercute en la forma como se presenta el cálculo del precio unitario. Con OPUS OLE puede

presentar el SAR e INFONAVIT en el pie de P. U. de tres formas:

4 Programa de Opus Ole 2.0

54

> Antes de la utilidad

> Dentro de la utilidad

> Después de la utilidad

SAR E INFONAVIT ANTES DE LA UTILIDAD

Oprimir el botón Sin SAR e INFONAVIT

Porcentajes y Cálculo cié Precios Unitarios i

í lBClttJf«P.U,

UW C^te Otéete (CD)

I*** TsWiteMJariw

1' F M.0. en kOrm&m

| F TAgrav. &We!fF

i f" % II.O. i Sitarte SWM 1 W MroMl^MEl (IW)

i *

F Pmmmis ind2 (IWE)

I .R SOMBMI (man

I ' 17 s«»!iai2 csuesi 1 R Recental» 31<H3)

I • F Subtota! 3 (SUi3>

l i r SAR (SAR)

I F WOHAVBTflHF)

I j F SlbtoW4 (SUB4)

1-9 Poreml4»4(1M)

| ¡ F $* te«§ (S-UIS)

I ¡ F ftercwrtaJtSCTre)

Lww<la

1 C«tft Dinffito

¡ fetal Saliríss Base

j Man© de Obra en fi

J f oül latartí 0rav»tí

t en Indirectos

fhlirecta» j imüirssiet de Cempo

pRnanSaí^rts

| Sítotal

füSaí ¡ SuMal

¡SM

JlIFONAVfr

| Sufietaí J Ctrps Adtetenate»

| ¿«¿letal

j Otro poroeiiti»

... -.. | Aceptar |

¡ CwiSARe

Can

ÍHF

Vator

¡oio pii * | i M

PB-fo.OO

m - f ó.oi

ra« fo.oo

PS»ÍZSS

n - |s.'¿o

m «J o.oo

re-¡o.»

" %

%

%

• • • - - • • • -

M "

cetor j Ayuda | |

asi *>«K e n r

i %/CoateQkmM 1 J"Íí'l~~(fnSffi^- •""•• - ^ i ^ " " ^ 1 » <-

Jk I

Fénatta

¡cDtpn-flZKicjij s

|suBi*rañoo 2 j

|sy82*wioo j j .

1

%%#nOti

lsU84<P4rt00 ^ 1 ¿om

!

I

|

Y expresar el SAR e INFONAVIT dentro del machote JOR8HR:

Programa de Opus O/e 2.0

55

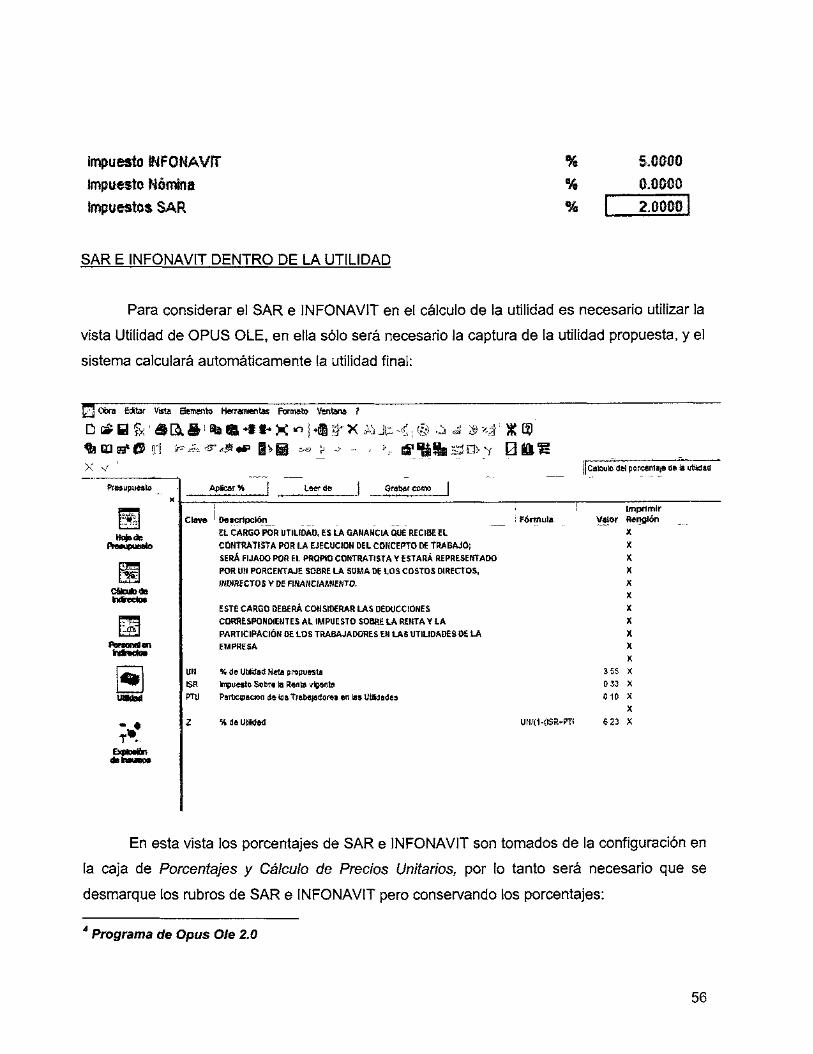

ímpuette WFONAVIf

ImpiHMlni SAR

%

%

&0000 0.0000

% 1 zmm i

SAR E INFONAVIT DENTRO DE LA UTILIDAD

Para considerar el SAR e INFONAVIT en el cálculo de la utilidad es necesario utilizar la

vista Utilidad de OPUS OLE, en ella sólo será necesario la captura de la utilidad propuesta, y el

sistema calculará automáticamente la utilidad final:

0C*ra

X v j C»toa» * porcert*í» ¡J* ti t

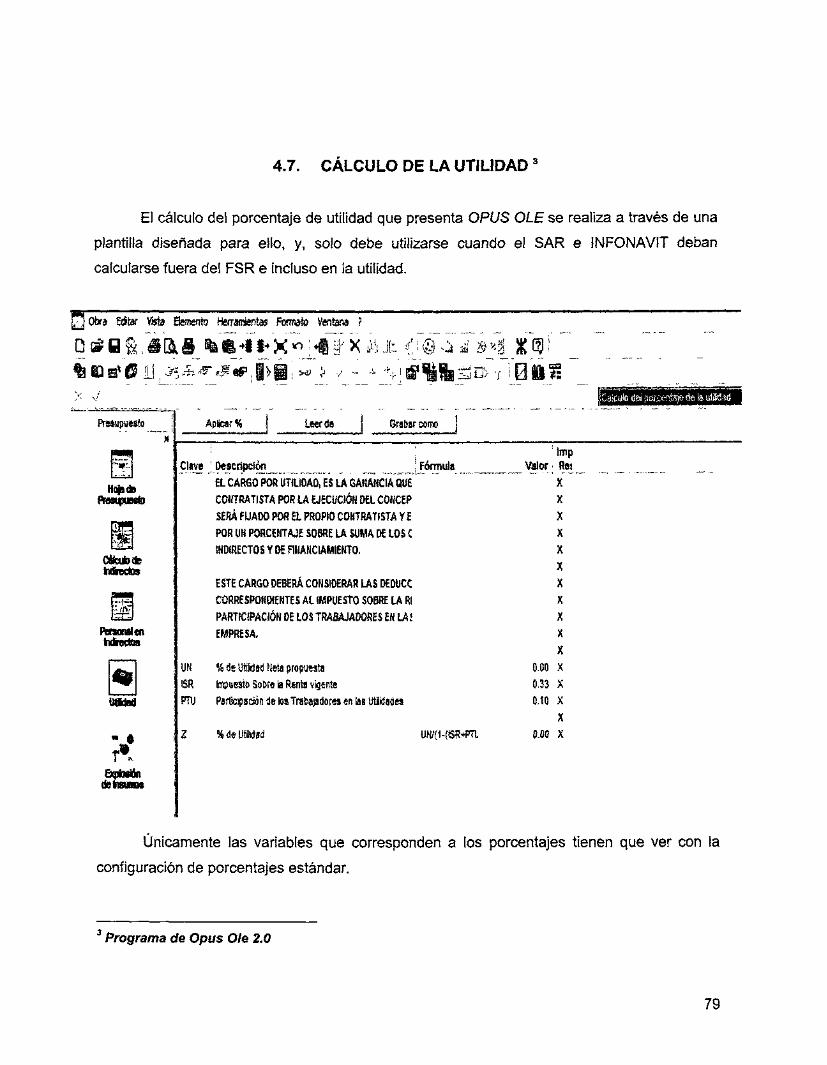

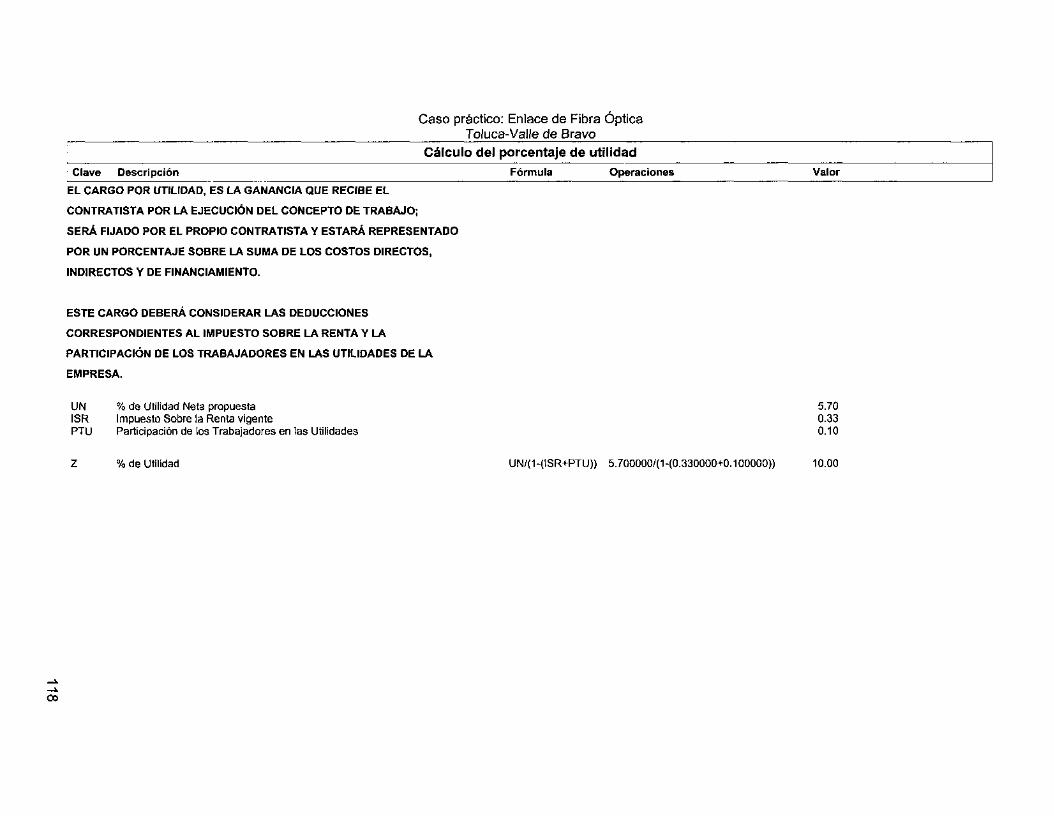

a CARGO POR unuMo, es IA mmmiA mm mam a C0HT8ATISTA P<m IA EJECUCIÓN DEL CONCEPTO CE TRABAJO; SERÁ f IJABO POR EL «KJP» CONTRATISTA Y ESTARÁ REPRESENTADO POR UN PORCENTAJE SOBRE LA SUMA DE LOS COSTOS DIRECTOS, INDIRECTOS Y BE fiHANCIAMIENTO.

ESTE CARGO DEBERÁ COHSIDERAR LAS DEDUCCfOHES CORRESPONDIEHTES AL IMPUESTO SOBRE LA RENTA Y LA PARTICIPACIÓN DE LOS TRABAJADORES EM LAS ÜTIUOADES OE LA

UN %4i»WM8!tHmpmwm SR iwptisstoSülsrsta PTy PaitaiacBtiítetosTi

**» UW(1-<ISR*W<

3 55 033 610

«2»

En esta vista los porcentajes de SAR e INFONAVIT son tomados de la configuración en

la caja de Porcentajes y Cálculo de Precios Unitarios, por lo tanto será necesario que se

desmarque los rubros de SAR e INFONAVIT pero conservando los porcentajes:

4 Programa de Opus O/e 2.0

56

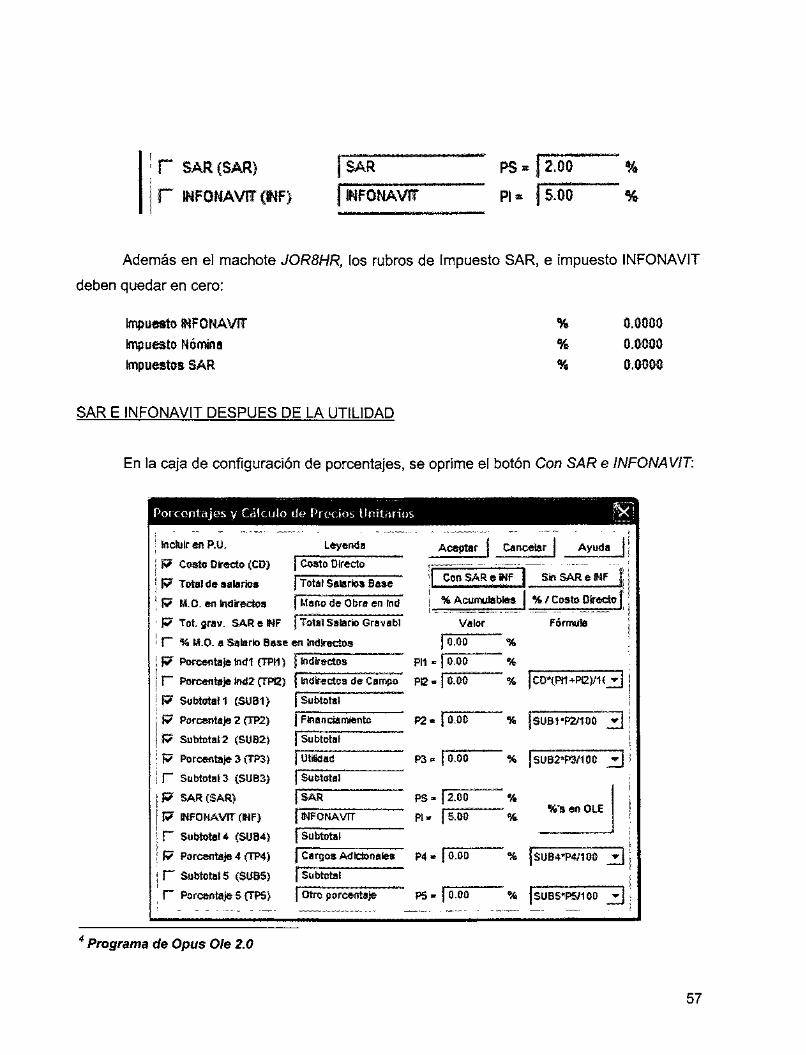

r WFOMAViriWF)

SAR m * 12,00

MFONAW Pf« l&OO

%

%

Además en el machote JOR8HR, los rubros de Impuesto SAR, e impuesto INFONAVIT

deben quedar en cero:

Impyette MFONAViT kiputste HéíBina ln»««8É»SA«

%

0.M00 0.0000 O.OOCMI

SAR E INFONAVIT DESPUÉS DE LA UTILIDAD

En la caja de configuración de porcentajes, se oprime el botón Con SAR e INFONAVIT:

Porcentajes y.Cálculo de Precios Unitarios.

I hctofr en P.U.

\W eo«tet»«eteCCO|

J ü? T«ta!íís*alÉrta»

\ f? II.O. an Mireetas

• R Toi pav. SAR« «F

i f " % M.O. a SaSario Bsau»

| S? f^rwnfails htfl PPM)

r* Pweerrtasje mi ílire} R SutMWII CSUil)

P1 Pwcssfitóís 2 (ffiZ)

17 SBWOW2 (SÜÍ2}

P Porc»»tije 3 (TPS)

f * SuMeta!3 (SUBS)

R mpQumwmn r Suttai8i4 CSUi4|

R Pm&ifÉmp4(fP4}

r SMWOWS csyes) f " P8r<»tt«j«Sfí1S|

i^«K$8 Aai^tar I C««e*lar i Ayttsla | Casto Oireclo

¡TotaíSsiirSia»"1

¡Mano¿íeObra «nISí

fraíai ''saterté'iraí'aíí

Con SAR f t j Q San. SARaff f [

%Acww*btai i %/Cwíí»WHM5to

¥atai- férurtí

p____ J 0.00 %

Otro porcw5t«^

re- pii ; ; "% ptüiwiir31

%%«tOi f

«-p30*™~*~% SBSWÍM"""• 1 ¡

4 Programa de Opus Ole 2.0

57

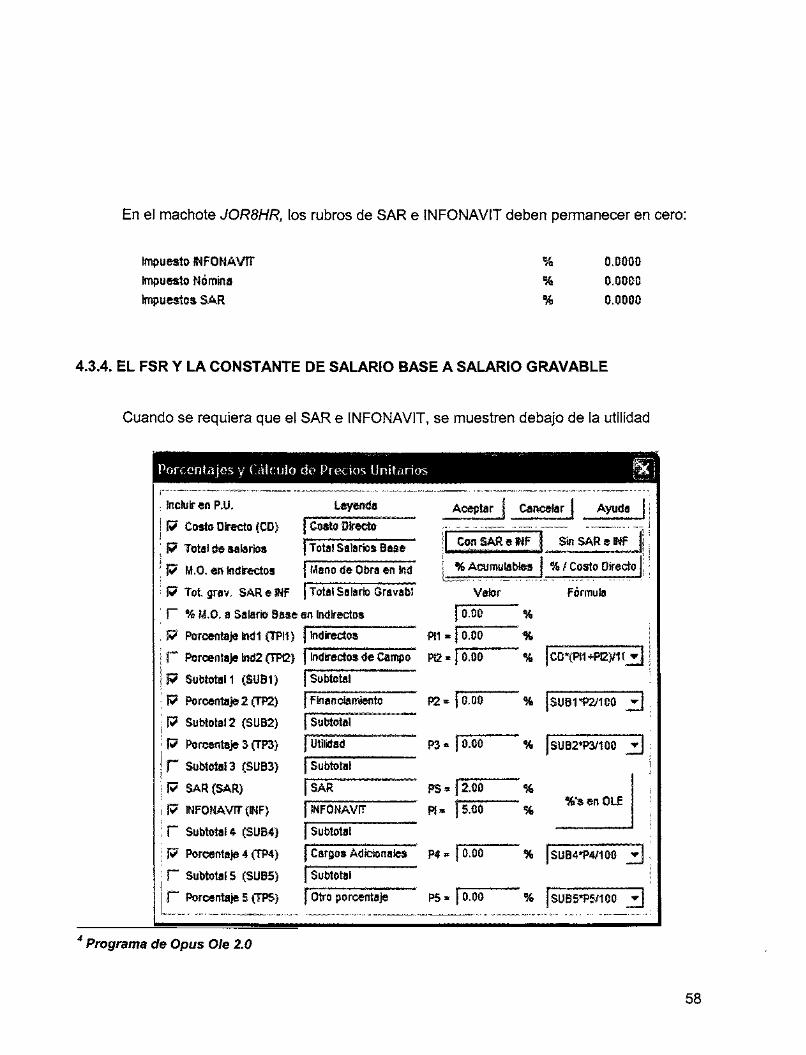

En el machote JOR8HR, los rubros de SAR e INFONAVIT deben permanecer en cero:

Impuesto NfOMÁW impuesto Nómina Impuestos SAR

$Mm 0.0000

4.3.4. EL FSR Y LA CONSTANTE DE SALARIO BASE A SALARIO GRAVABLE

Cuando se requiera que el SAR e INFONAVIT, se muestren debajo de la utilidad

Porcentajes y Cátenlo de Precios Unitarios

Uffmía Actptar I Caiwtlar i Aprfa [CMioflifectft

[fSIiliiteiiiSi

lentartirsctos

cmsmsmf

%AcuiwiÉibte6

StaSüIlePf

%IC«*0OI'e(*0!

Vator Férnwte

QM

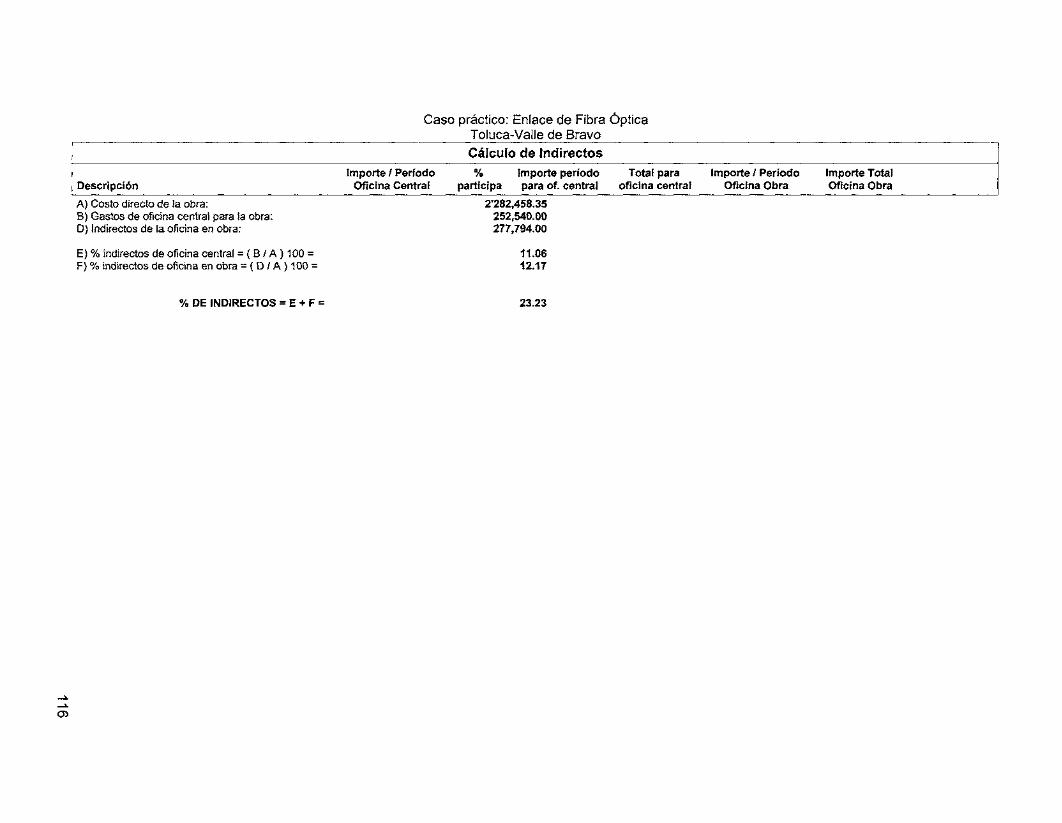

n4"msAm m< 0.00

Sübteta!

; lictofc-®» P.ü.

j f ? Ctwto Qired»p}>

| P 11.0. «R Mfc*«d«

i R Tot §niv, SAReitF

' r % ii.O, a Salarte B&m

, W PBFOMU^ M I 01*11}

r f%K»n^}8W2íf«} jlntíStítostóCac^o'' «2»J0.» *% J S ^ W ^ F K ^

P Sutststell (SUBÍ)

j p Sü«#tal2 CSÜÍ2}

• R PtresrÉij» 3 (TR)

I r SubteMS P0Í3)

¡ P SAR (SARI

i |7 MFCMtAVírpFI

i r SüM0tal4 {SUM}

| P Percentalt 4 C1F4)

¡ T SBMotelS (SJSSl

11"* Psreeníaje i P^J

i

FtaantcÉin^ntc

Subtoiai

iTj'ííaJ""" j Subtotal'

rÍAF~* WFOMAvrr

re • pM» " % ¡mmmnm 2 i

re.flS' : % *É"s en Olf

Subtotal

4 Programa de Opus Ole 2.0

58

4.4. MAQUINARIA Y EQUIPO 3

4.4.1. RENDIMIENTOS

En la estimación de los costos del equipo, así como para la planificación y programación

de las obras, es necesario calcular la capacidad productiva de las maquinas.

Para esto, se dispone de información que proporcionan los fabricantes del equipo y

usualmente se consignan los valores teóricos para condiciones de máxima eficiencia.

El rendimiento de la maquinaria es un punto clave en los análisis de precios unitarios

por lo que es recomendable que las empresas constructoras lleven un record de cuales son los

rendimientos de la maquinaria.

La mejor fuente de datos de rendimientos es la estadística de cada empresa, misma

que en caso de poseerse, refleja las condiciones reales bajo las cuales opera la maquinaria.

3Bimsa "Ingeniería de Costos, Teoría practica en Construcción".

59

4.5. COSTO HORARIO DE MAQUINARIA Y EQUIPO 5

Seleccionar la maquinaria adecuada de acuerdo a la actividad que estamos realizando,

así como pensar como va a trabajar mejor un equipo también nos puede ayudar a reducir

costos en la construcción así como saber analizar con precisión estos costos horarios.

Este es un aspecto importante en el análisis de costos para posteriormente fijar el precio

unitario, en esta sección se explican en forma sencilla los lineamientos a seguir para el cálculo

de los costos horarios apegándose a las normas generales de la Ley de Obras Públicas y

servicios relacionados con las mismas y su reglamento, que en forma general es aplicada tanto

a la industria paraestatal centralizada y descentralizada, así como para la industria privada.

Las cifras que aquí se muestran son válidas para condiciones promedio de la operación

de la maquinaria, así como se refieren a máquinas nuevas durante el primer año de operación,

para e I a nálisis de costos horarios de maquinaria usada, se deberán hacer consideraciones

similares con las modificaciones de vida útil, precio de adquisición y reparaciones

correspondientes.

El costo unitario de maquinaria se expresa como el cociente del costo horario directo de

la máquina entre el rendimiento horario de la misma, expresándose de la siguiente manera:

CD = CHM / RM

Donde:

CD: Costo directo

CHM: Representa el costo horario de la maquina, éste concepto se integra sumando los

cargos fijos, cargos por consumo y cargos por operación calculados por horas de

trabajo.

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción".

60

RM: Representa el rendimiento horario de la maquinaria nueva en las condiciones

específicas del trabajo a ejecutar en las correspondientes unidades de medida.

Factores que intervienen en el costo horario de maquinaria y equipo

Para el análisis de costos horarios se consideran los siguientes cargos:

CARGOS FIJOS

Son cargos que ayudan a determinare! costo horario independientemente de que el

equipo ó maquinaria esté operando ó se encuentre inactivo; éstos son los siguientes:

INVERSIÓN

Cuando realizamos una obra, la constructora debe tener un capital contable y como

cuando consideramos el calculo del costo horario, consideramos que la maquinaria es nueva y

la vamos a comprar con nuestro capital entonces la inversión es el dinero que dejo de ganar en

el banco vía interés por tener invertido mi dinero en la máquina para realizar la obra de mi

cliente, por eso el cliente nos debe pagar estos intereses que dejamos de ganar mediante la

siguiente formula:

l=((Va+Vr)/(2Ha))(i)

Donde:

Ha: Número de horas efectuadas que el equipo trabaja durante un año.

Va: Valor neto del equipo, es decir, el precio comercial de adquisición en el mercado

nacional, descontando el precio de las llantas, en su caso, y el I.V.A.

Vr: Valor de rescate de la maquinaria, es decir, el valor comercial de la misma al final de

su vida económica,

i: Tasa de interés anual expresada en decimales.

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción

61

Para el caso de la tasa de interés, las dependencias y entidades para su estudio de

análisis de precios, consideran a su juicio dicha tasa. Para el caso de las empresas

constructoras, en sus propuestas de concurso propondrán la tasa TIIE (Tasa de Interés

Interbancaria de Equilibrio).

DEPRECIACIÓN

Es el resultado de la disminución del valor original de la maquinaria como consecuencia

de su uso, durante el tiempo de su vida económica.

El propietario del equipo debe de amortizar el costo del equipo durante su vida útil ó

sufrirá una pérdida en aquellas obras donde utilice su equipo. Se puede emplear cualquier

método razonable para determinar éste rubro, de los siguientes son los más empleados.

DEPRECIACIÓN POR EL MÉTODO LINEAL

En éste método se supone que el equipo decrecerá en su valor original con velocidad

uniforme. Dicha velocidad puede expresarse como un costo por unidad de tiempo, ó puede

expresarse como un costo por unidad de trabajo producida.

El costo de la depreciación por unidad de tiempo se obtiene dividiendo el costo original

menos el valor de rescate estimado al realizarse la venta de la maquinaria, entre la vida útil

estimada, expresada en la unidad de tiempo deseada, que puede ser años, meses, días ú

horas.

El costo de la depreciación por unidad de trabajo consiste en dividir el costo original

menos el valor de rescate estimado, entre el número probable de unidades de trabajo que

producirá durante su vida útil.

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción

62

Este método es satisfactorio para equipos cuya vida útil se determina por la cantidad de

uso y no por su edad. A continuación se presenta la ecuación que expresa la depreciación del

costo horario por tiempo:

D= ((Vn-Vr)/Ve)

Donde:

Ve: Vida económica del equipo, expresada en horas efectivas de trabajo, es el

tiempo que puede mantenerse en condiciones de operación y producir un

trabajo en forma económica, siempre y cuando se le proporcione el

mantenimiento adecuado.

Va: Valor neto del equipo, es decir, el precio comercial de adquisición en el mercado

nacional, descontando el precio de las llantas, en su caso, y el I.V.A.

Vr: Valor de rescate de la maquinaria, es decir, el valor comercial de la misma al

final de su vida económica.

SEGUROS

Es el cargo que se refiere a I os p osibles a ccidentes d e t rabajo a q ue e stá s ujeto e I

equipo, como podría ser la destrucción imprevista de un equipo ó algún bien de terceras

personas; el robo de la unidad, tanto parcial como totalmente, etc. Este tipo de riesgos se

pueden cubrir a través de la compra de un seguro ó bien, que la empresa decida absorber ese

gasto funcionando como autoaseguramiento.

Este cargo está dado por la siguiente expresión:

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción

63

S = (((Vn+Vr)/(2*Ha))(Ps)

Donde:

Ha: Tiempo trabajado por año del equipo.

Ps: Prima de seguros anual promedio fijada como porcentaje del valor de la máquina,

expresada en decimales.

ALMACENAJE

El equipo requiere de un almacenamiento en las épocas en que está inactivo, por lo

tanto habrá que considerar los gastos correspondientes a la renta o amortización, manteniendo

en las bodegas o patios de guarda la vigilancia necesaria. Este concepto último se puede

considerar dentro de los costos indirectos. Dentro del Costo Horario para Obras de gobierno, el

almacenaje se considera nulo.

MANTENIMIENTO

Es el cargo originado por todos los gastos necesarios para mantener a los equipos en

las mejores condiciones de operación, con el fin de que trabaje con rendimiento normal durante

su vida económica. Por lo tanto el mantenimiento es fundamental para este fin.

Dentro del cargo por mantenimiento existen dos tipos, el mayor, el cual se refiere a los

pagos correspondientes por concepto de reparaciones del equipo en talleres especializados, ó

bien, éstas sean efectuadas en campo pero con personal especializado, ocasionando que sea

retirada la maquinaria de los frentes de trabajo, se incluyen además, los pagos por mano de

obra, repuestos y renovación de partes del mismo equipo, así como otros materiales

empleados; y el menor, que consiste en el pago del mantenimiento rutinario del equipo, cambio

de partes por el desgaste propio del equipo en la obra, cambio de líquidos para los sistemas

hidráulicos, aceite para la transmisión, filtros, grasas, estopa, etc. Incluye los sueldos del

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción

64

personal y equipo auxiliar que se utilizan, así como refacciones para éste equipo auxiliar

empleado. Su formula es la siguiente:

M = Fm x D

Donde:

Fm: Factor de mantenimiento que considera tanto el mantenimiento mayor como el

menor.

D: Depreciación del equipo.

El factor de mantenimiento variará según el tipo de maquinaria, así como de las

características del trabajo, este coeficiente se fija en base a la experiencia del analista y de

estadísticas.

CARGOS POR CONSUMO

Estos cargos sólo se consideran cuando el equipo está en funcionamiento, ya que

requiere entonces del consumo de combustibles, lubricantes y llantas.

COMBUSTIBLE

Es el derivado de todas las erogaciones originales de los consumos de gasolina ó diesel

para que los motores produzcan la energía que utilizan al desarrollar trabajo.

La cantidad de combustible consumido por hora en un motor puede determinarse a

partir de las especificaciones del fabricante. Cabe aclarar que estas especificaciones están

dadas para condiciones ideales de operación.

Es por ello que lo más conveniente sería obtener el consumo de combustible horario

mediante medición directa del mismo lo cual es muy difícil que lo hagan los analistas de costos

y precios unitarios, ya que está en función de un gran número de factores como son: potencia

5 Bimsa "Ingeniería de Costos, Teoría practica en Construcción

65

de la máquina, ciclo de trabajo efectivo, experiencia de los operadores, condiciones mecánicas

de diseño y operación, altura sobre el nivel del mar a la que operan, etc.

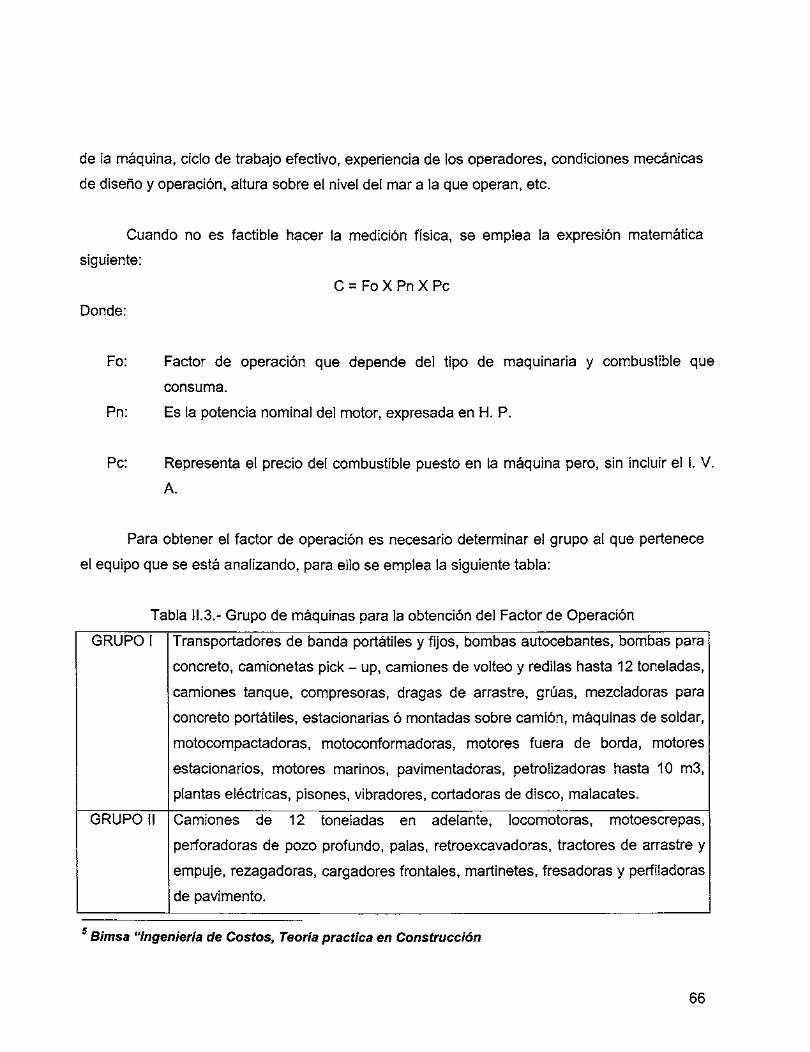

Cuando no es factible hacer la medición física, se emplea la expresión matemática

siguiente:

C = Fo X Pn X Pe

Donde:

Fo: Factor de operación que depende del tipo de maquinaria y combustible que

consuma.

Pn: Es la potencia nominal del motor, expresada en H. P.

Pe: Representa el precio del combustible puesto en la máquina pero, sin incluir el I. V.

A.

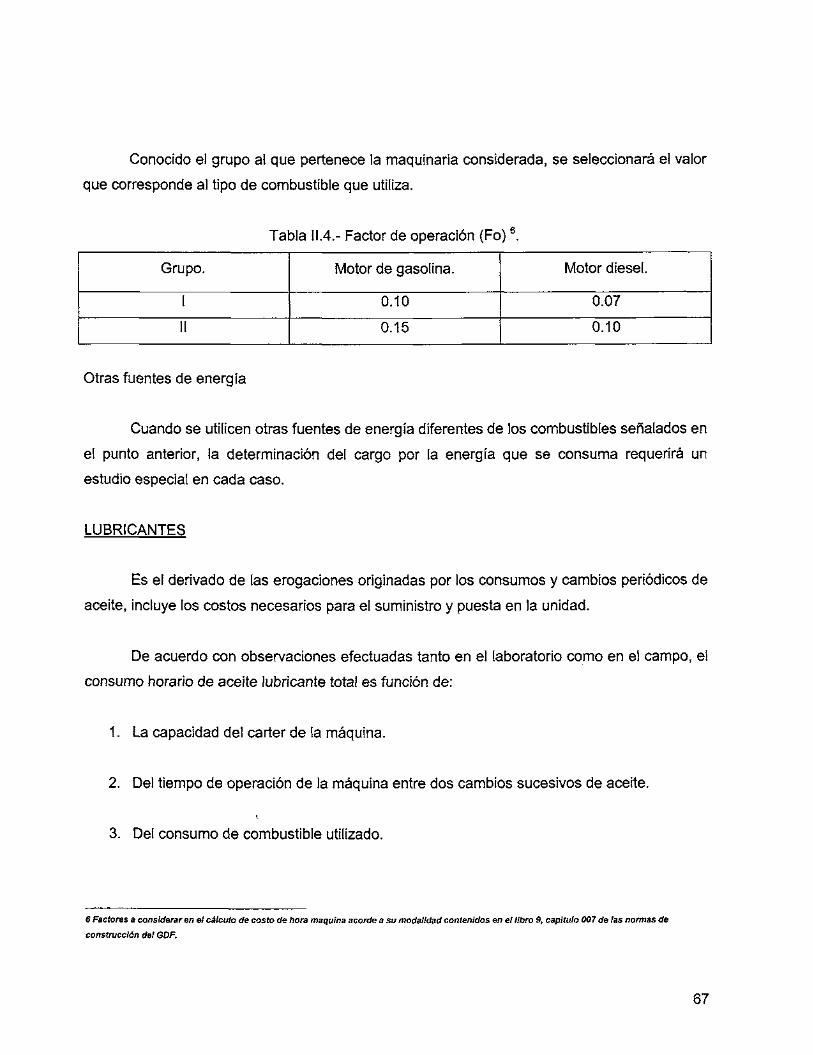

Para obtener el factor de operación es necesario determinar el grupo al que pertenece

el equipo que se está analizando, para ello se emplea la siguiente tabla:

Tabla 11.3.- Grupo de máquinas para la obtención del Factor de Operación

GRUPO I Transportadores de banda portátiles y fijos, bombas autocebantes, bombas para

concreto, camionetas pick - up, camiones de volteo y redilas hasta 12 toneladas,

camiones tanque, compresoras, dragas de arrastre, grúas, mezcladoras para

concreto portátiles, estacionarias ó montadas sobre camión, máquinas de soldar,

motocompactadoras, motoconformadoras, motores fuera de borda, motores

estacionarios, motores marinos, pavimentadoras, petrolizadoras hasta 10 m3,

plantas eléctricas, pisones, vibradores, cortadoras de disco, malacates.

GRUPO II Camiones de 12 toneladas en adelante, locomotoras, motoescrepas,

perforadoras de pozo profundo, palas, retroexcavadoras, tractores de arrastre y

empuje, rezagadoras, cargadores frontales, martinetes, fresadoras y perfiladoras

de pavimento.