interés tiemponoyola.mx/matematicas/financieras/interes_simple.pdfLA. Javier Alvarez Noyola Una de...

75

LA. Javier Alvarez Noyola Cuando un capital se invierte en una operación industrial, bancaria, comercial, o, simplemente se presta a alguien que lo solicite, esto produce beneficio o pérdida. Si se planteó bien la operación el capital invertido aumentará en determinada cantidad; ese aumento o beneficio que produjo el capital se llama interés. Como todo método de cálculo, hay convenciones aceptadas universalmente para que, aplicándolas, se pueda efectuar un cómputo de los resultados de una inversión de capital. El capital elegido como base de comparación puede ser desde uno hasta infinito que va a ser el número abstracto, pues para México es en el caso de cálculos el Peso, así como en los Estados Unidos de Norte América es el Dólar; para Italia es la Lira, para Alemania es el Franco etc. El interés o beneficio que produce $100.00 (CIEN PESOS) durante un año se llama tasa. Se denomina tiempo a la duración de la inversión. Este puede ser de cualquier magnitud: mayor o menor de un año, y, por lo tanto, meses, semanas, bimestres, semestres, días, etc. Se llama interés simple cuando en los cálculos no se agrega el interés al capital al final de cada lapso de tiempo (años, meses, semanas, etc.), sino que el capital que está produciendo beneficio sigue siendo el mismo y se van retirando los intereses conforme se obtienen. Para iniciar nuestro estudio es necesario nombrar y darle una nomenclatura a los factores que aquí intervienen. I Interés simple C Capital nominal (cantidad solicitada o depositada) i Tasa de interés t Tiempo ( años, semestres, meses, semanas. ) S Suma de [capital + interés x tiempo] Al emplear esta nomenclatura en los problemas de imposición y amortización de capitales el cálculo se simplifica notablemente en comparación en la nomenclatura usada en tiempos pasados por los Contadores (Tenedor de libros). Las tasas reales que utilizan los Bancos y otras Instituciones Financieras y Comerciales de México se determina sumando puntos porcentuales o un porcentaje a: La tasa líder, es decir; la tasa de rendimiento que ofrecen los certificados de la Tesorería de la Federación CETES, a 28 días en su colocación primaria. El CCP, Costo porcentual promedio de captación en Moneda Nacional. La TIIE, o tasa de interés interbancaria de equilibrio.

Transcript of interés tiemponoyola.mx/matematicas/financieras/interes_simple.pdfLA. Javier Alvarez Noyola Una de...

LA. Javier Alvarez Noyola

Cuando un capital se invierte en una operación industrial, bancaria, comercial, o,

simplemente se presta a alguien que lo solicite, esto produce beneficio o pérdida. Si se planteó bien

la operación el capital invertido aumentará en determinada cantidad; ese aumento o beneficio que

produjo el capital se llama interés.

Como todo método de cálculo, hay convenciones aceptadas universalmente para que,

aplicándolas, se pueda efectuar un cómputo de los resultados de una inversión de capital.

El capital elegido como base de comparación puede ser desde uno hasta infinito que va a

ser el número abstracto, pues para México es en el caso de cálculos el Peso, así como en los Estados

Unidos de Norte América es el Dólar; para Italia es la Lira, para Alemania es el Franco etc.

El interés o beneficio que produce $100.00 (CIEN PESOS) durante un año se llama tasa.

Se denomina tiempo a la duración de la inversión. Este puede ser de cualquier magnitud:

mayor o menor de un año, y, por lo tanto, meses, semanas, bimestres, semestres, días, etc.

Se llama interés simple cuando en los cálculos no se agrega el interés al capital al final de

cada lapso de tiempo (años, meses, semanas, etc.), sino que el capital que está produciendo

beneficio sigue siendo el mismo y se van retirando los intereses conforme se obtienen.

Para iniciar nuestro estudio es necesario nombrar y darle una nomenclatura a los factores

que aquí intervienen.

I Interés simple

C Capital nominal (cantidad solicitada o depositada)

i Tasa de interés

t Tiempo ( años, semestres, meses, semanas. )

S Suma de [capital + interés x tiempo]

Al emplear esta nomenclatura en los problemas de imposición y amortización de capitales

el cálculo se simplifica notablemente en comparación en la nomenclatura usada en tiempos pasados

por los Contadores (Tenedor de libros).

Las tasas reales que utilizan los Bancos y otras Instituciones Financieras y Comerciales de

México se determina sumando puntos porcentuales o un porcentaje a:

La tasa líder, es decir; la tasa de rendimiento que ofrecen los certificados de la

Tesorería de la Federación CETES, a 28 días en su colocación primaria.

El CCP, Costo porcentual promedio de captación en Moneda Nacional.

La TIIE, o tasa de interés interbancaria de equilibrio.

LA. Javier Alvarez Noyola

Es evidente que estas tasas son variables, por lo que no se mantienen constantes y cuando lo

hacen sólo es por periodos. La TIIE por ejemplo, se determina de acuerdo a las

cotizaciones de los fondos que los bancos presentan al Banco Central a través del Banco de

México. El CCP por otro lado, es la tasa oficial que el Banco de México estima de acuerdo

con los saldos de captación bancaria en un periodo mensual, para ser aplicadas al mes

siguiente.

Definición:

El interés es el cambio en el valor del dinero en el tiempo. El dinero, como cualquier bien,

tiene un precio que es el interés. Este es el pago por el uso del dinero ajeno y se expresa [ I ].

Fórmula de interés simple:

I = Cit

La tasa de interés como ya se sabe puede ser anual, semestral, trimestral, bimestral,

semanal, diaria, debiendo expresarse el tiempo en años, meses, días, etc.

Definición:

Si al transcurrir el tiempo una cantidad de dinero, C se puede incrementar hasta otra S,

entonces el interés es igual a:S = I + C

Fórmula del total acumulado o valor acumulado del capital.

S = I + C

Ejercicio: Tasa de interés simple en un préstamo

La empresa Nipon Electronic Co. Fabricante de aparatos electrónicos desea terminar un lote

de producción requerida por la fabricación de un televisor portátil, tiene la necesidad de solicitar un

préstamo al Banco mundial por la cantidad de $500,000.00 dólares. El banco le ofrece una tasa de

interés simple del 36% por término de 10 meses, se desea conocer cuánto tiene que pagar esta

empresa al banco en el plazo fijado.

Solución:

Primero hay que ver que 10 meses equivalen a: 1210 años nos da: 38.0

El interés es igual a 36% = 0.36.

I = Cit

I = (500,000) (0.36) (0.83333333)

I = 150,000

S = $500,000.00 + $150,000.00

S = $650,000.00

LA. Javier Alvarez Noyola

Ejemplo: Tasa de interés simple en un préstamo

La Compañía urbanizadora “Los Jacales” quiere realizar la construcción de una área

residencial en la zona oriente de la ciudad, la necesidad de esta empresa es que por el momento no

tiene el dinero necesario para su construcción, y se ve en la necesidad de adquirir un préstamo a una

Institución Bancaria, esta a su vez le otorga $500,000.00 por un periodo de 3 meses, y para eso debe

pagar a la fecha de su vencimiento la cantidad de $545,000.00, se desea conocer que tasa de interés

le aplico el banco a este cliente.

S = I + C

Se despeja I y nos queda:

I = S - C

I = 545,000 - 500,000

I = 45,000

Ahora se utilizara la siguiente fórmula:

I = Cit

45,000 = (500,000) ( i ) ( 3/12 )

45,000 = (500,000) ( i ) ( 0.25 )

45,000 = (125,000) ( i)

000,125

000,45i 0.36

i = ( 0.36 ) ( 100% ) =

i = 36%

Ejercicio: Monto acumulado en una cuenta bancaria:

¿Cuánto acumulará en dos años en su cuenta bancaria el Sr. Morales si invierte $28,000.00

ganando un interés del 17.3% simple anual.

C = $ 28,000.00

t = 2 años

i = 17.3%

S = 28,000 [1 + (0.173) (2) ]

S = 28,000 (1.346)

S = $37,688.00

S = C ( 1 + it )

LA. Javier Alvarez Noyola

Ejemplo: Plazo en que se duplica una inversión con interés simple:

La Sra. García es muy aficionada a los juegos de azar y ella participa en Pronósticos

Deportivos en su modalidad “Melate”, y obtuvo un segundo lugar otorgándole la cantidad de

$20,000, esta Sra. desea que su dinero este en una inversión a plazos fijos. Un banco le ofrece un

rendimiento del 33% anual de interés simple, en que tiempo podrá ella duplicar esa cantidad.

C = 20,000.00

S = 2 ( 20,000 ) = 40,000

i = 33% = 0.33

I = S – C = 40,000 – 20,000 = 20,000

I = Cit

20,000 = (20,000) (0.33) ( t )

t)33.0(000,20

000,20

t33.01

t = 3.0303030303

t = 3 años + 0.0303030303 (12 meses)

t = 3 años + 0.363636 meses

t = 3 años + 0 meses + 0.36363636 (30 días)

t = 3 años + 0 meses + 11 días

Ejercicio: Precio de un bien con interés simple TIIE

¿Cuál es el precio de un televisor si se paga con un anticipo del 30% y un descuento a tres

meses con un valor nominal de $3,600.00 suponga que la tasa de interés es igual a la TIIE más 4

puntos porcentuales y que el día de la compra la TIIE fue del 19.8%?

Solución:

Recuerde que la tasa de interés interbancaria de equilibrio TIIE depende de las cotizaciones

que los bancos presentan al Banco Central y el Banco de México. Primero se encuentra el valor

presente de los $3,600 sustituyendo i = 0.198 + 0.04 = 0.238.

S = $3,600.00 el valor futuro del crédito, t = 312

o 0.25 años que es el plazo.

S = C ( 1 + it )

3,600 =C [ 1 + 0.238 (0.25) ]

3,600 =C ( 1.0595 )

3,600

1.0595C

C = 3,397.83

LA. Javier Alvarez Noyola

Puesto que el anticipo fue del 30%, el resultado corresponde al 70% del precio del televisor

y por eso:

( 0.70 ) precio = 3,397.83

Precio = 3,397.83

0.70

Precio = $4,854.04

LA. Javier Alvarez Noyola

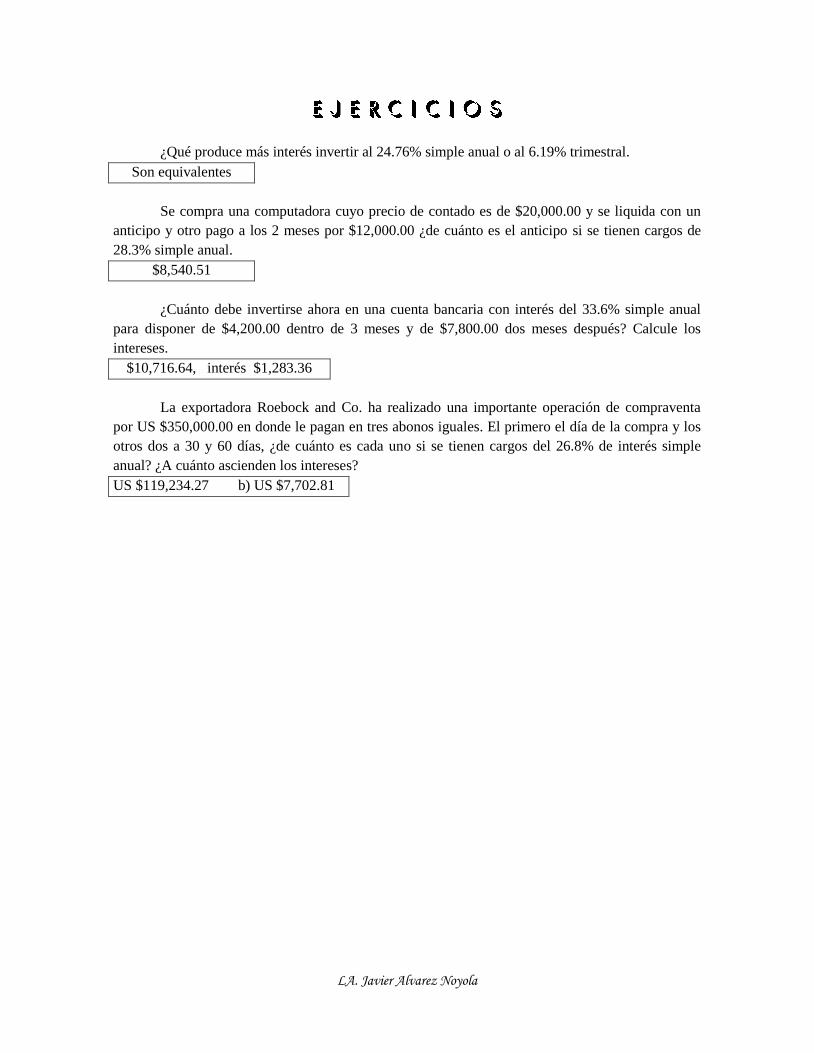

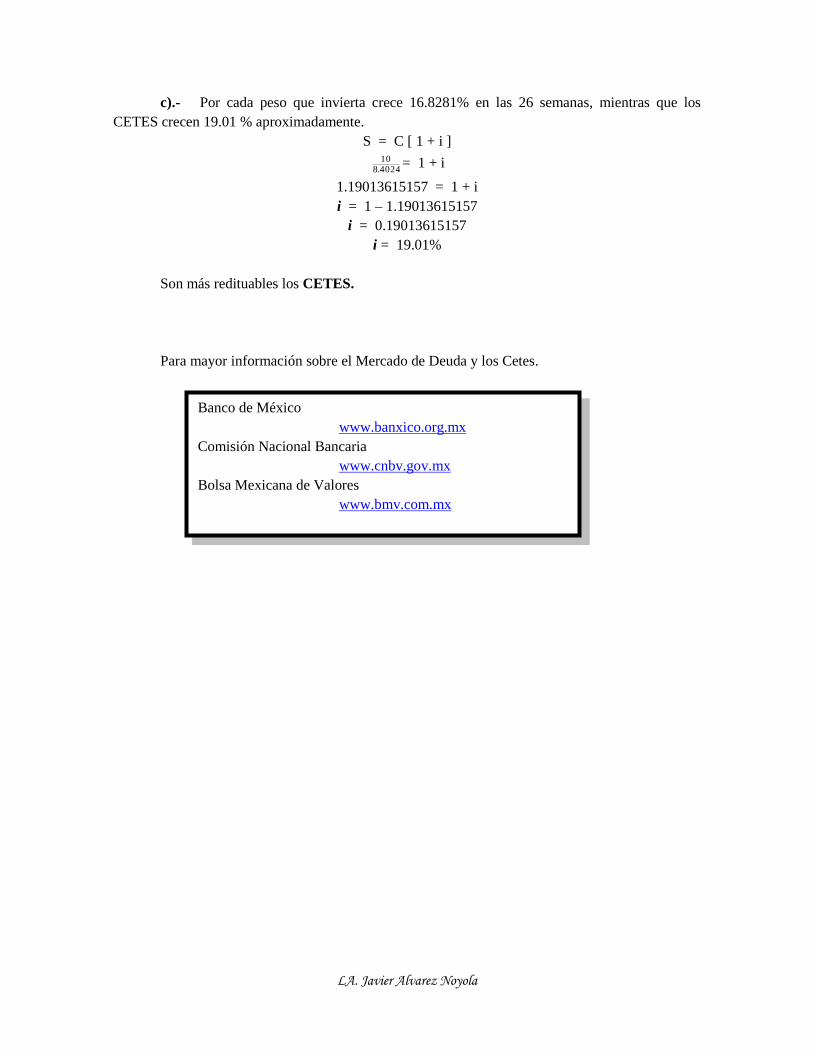

¿Qué produce más interés invertir al 24.76% simple anual o al 6.19% trimestral.

Son equivalentes

Se compra una computadora cuyo precio de contado es de $20,000.00 y se liquida con un

anticipo y otro pago a los 2 meses por $12,000.00 ¿de cuánto es el anticipo si se tienen cargos de

28.3% simple anual.

$8,540.51

¿Cuánto debe invertirse ahora en una cuenta bancaria con interés del 33.6% simple anual

para disponer de $4,200.00 dentro de 3 meses y de $7,800.00 dos meses después? Calcule los

intereses.

$10,716.64, interés $1,283.36

La exportadora Roebock and Co. ha realizado una importante operación de compraventa

por US $350,000.00 en donde le pagan en tres abonos iguales. El primero el día de la compra y los

otros dos a 30 y 60 días, ¿de cuánto es cada uno si se tienen cargos del 26.8% de interés simple

anual? ¿A cuánto ascienden los intereses?

US $119,234.27 b) US $7,702.81

LA. Javier Alvarez Noyola

Una de las características de la vida moderna es la rapidez con la que se cambian las cosas,

y el mundo de las finanzas no es la excepción. Es sorprendente ver cómo los sucesos nacionales e

internacionales influyen sobre manera en las tasas de intereses que ofrecen los bancos y otras

Instituciones que se dedican a la transferencia de capitales en todas sus formas. Basta con echar

vistazo a lo que sucede en el área de remates de La Bolsa Mexicana de Valores para darse cuenta de

ello, donde la cotización de las acciones y otros títulos de inversión cambian minuto a minuto

dependiendo básicamente de la oferta y de la demanda con la que se negocian.

Esta dinámica da lugar a que las inversiones a plazo fijo, los CETES por ejemplo, se

ofrezcan con periodos más cortos de lo que fueron en décadas pasadas. Los plazos ahora se evalúan

en días y no en meses u otras unidades como antes, en estas condiciones los cálculos operativos se

realizan por lo menos en cuatro formas distintas.

El interés simple exacto se calcula sobre la base de 365 días o 366 en caso de año bisiesto

(cada 4 años). El interés simple ordinario se calcula siempre en base de un año de 360 días. Esto

simplifica algunos cálculos aritméticos pero el deudor paga más de interés al acreedor.

El plazo se evalúa de dos maneras:

Con tiempo real o exacto, si se contabilizan los días naturales entre la fecha inicial y

terminal.

Con tiempo aproximado, si todos los meses son considerados de 30 días

Ejercicio:

El Sr. Jesús Martínez desea adquirir un préstamo en el banco de la ciudad, dicha institución

le está ofreciendo el plan de un crédito de interés simple con las dos opciones. El plan de interés

exacto y el plan de interés ordinario, en realidad no sabe cuál le beneficiaría a él. La cantidad que

requiere es de $45,000.00 a una a tasa de interés del 20% anual, dicho crédito lo quiere solicitar a

80 días. Investigue por cual crédito se interesará el Sr. Martínez.

Plan Interés simple exacto:

Para saber el tiempo que se va a utilizar en este plan debemos tomar los 365 días del año y

entonces obtendremos:

2191780822.036580 t

I = Cit

I = (45,000)(0.20)(0.2191780822)

I = $1,972.60

LA. Javier Alvarez Noyola

Plan Interés simple ordinario:

En este plan el tiempo que vamos a utilizar será de 360 días del año y así tendremos:

222222222.036080 t

I = Cit

I = (45,000) (0.20) (0.22222222)

I = $2,000.00

Si se hace la comparación de los dos planes encontraremos que para el Sr. Martínez el más

barato es el plan de interés exacto pues sólo pagara de interés la cantidad de $1,972.60.

Ejercicio: Monto con interés simple ordinario:

Utilizando un interés simple ordinario, obtenga el monto que se acumula si realizamos

operaciones a partir del 15 de marzo hasta el 15 de octubre del mismos año, depositando $15,000.00

en una cuenta que abona con la TIIE + 2.24 puntos porcentuales suponga que el TIIE es de 21.1%

anual.

Solución:

marzo 30 – 25 5 días

abril a septiembre 6(30) 180 días

octubre 15 días

T O T A L 200 días

S = C ( 1 + it )

S = 15,000 [ 1 + 0.2334360

(200) ]

S = 15,000 ( 1.129666667)

S= $16,945.00

Ejercicio: Monto con interés simple exacto:

Utilizando un interés simple exacto y con tiempo real, obtenga el monto que se acumula si

realizamos operaciones a partir del 15 de marzo hasta el 15 de octubre del mismos año, depositando

$15,000.00 en una cuenta que abona con la TIIE + 2.24 puntos porcentuales suponga que el TIIE

es de 21.1% anual.

Solución: marzo 31 – 25 6 días

abril 30 días

mayo 31 días

junio 30 días

julio 31 días

agosto 31 días

septiembre 30 días

octubre 15 15 días

TOTAL 204 días

S = ( 1 + it )

T I I E

21.1%

2.24%

23.34%

T I I E

21.1%

2.24%

23.34%

LA. Javier Alvarez Noyola

S = 15,000 [ 1 + 0.2334365

(204) ]

S = 15,000 (1.1304482182)

S = $16,956.72

Ejercicio: Tasa de descuento simple ordinario:

Una persona adquirió un préstamo en una institución bancaria la cantidad solicitada es de

$13,680.00 y firmo un documento con un valor nominal de $15,400.00, el crédito se lo dieron el día

9 de noviembre y lo deberá pagar el día 23 de abril del siguiente año el interés de simple ordinario.

No se sabe que tasa de interés le cobro el banco se necesita encontrarlo

Solución:

noviembre 30 - 9 21 días

diciembre a marzo 4 (30) 120 días

abril 23 días

T o t a l 164 días

I = S – C

I = 15,400 – 13,680.00

I = 1,720.00

I = C i t

1,720 = (13,680) (i) (

)

1,720 = (13,680) (i) ( 45̅)

1,720 = (i) (6,232)

i =

27.59%

LA. Javier Alvarez Noyola

Ejercicio: Crédito mercantil descuento simple exacto

El 6 de octubre la Comercial Ferretera Central vende diversos materiales y le firman un

pagaré con un valor nominal de $31,750.00, con vencimiento al 6 de febrero del siguiente año a una

tasa de interés de 28.3% simple anual.

a).- ¿Cuál fue el monto del crédito?

b).- ¿Qué día se descuenta el documento en la cantidad de $29,625.00 en un banco que

opera con el 29.1% de descuento simple anual?

Solución:

a).- Los días que corresponden a este documento es de 120

S = C ( 1 + it )

31,750 = C [ 1 + ( 0.283 ) 120365

]

31,750 = C ( 1.093041096 )

C = 31,750

1.093041096

C = $29,047.4

b).-

S = C ( 1 + it )

29625 = 31,750 [ 1 – t ( 0.291 ) ] 29,625

31,750 - 1 = - t ( 0.291 )

0.066929134 = - t ( 0.291 )

t = 0.0669291340.291

t = 0.229997 años

0.229997 x 12 = 2 meses

0.759964 x 30 = 22 días

o

0.229997 x 365 = 83 días

LA. Javier Alvarez Noyola

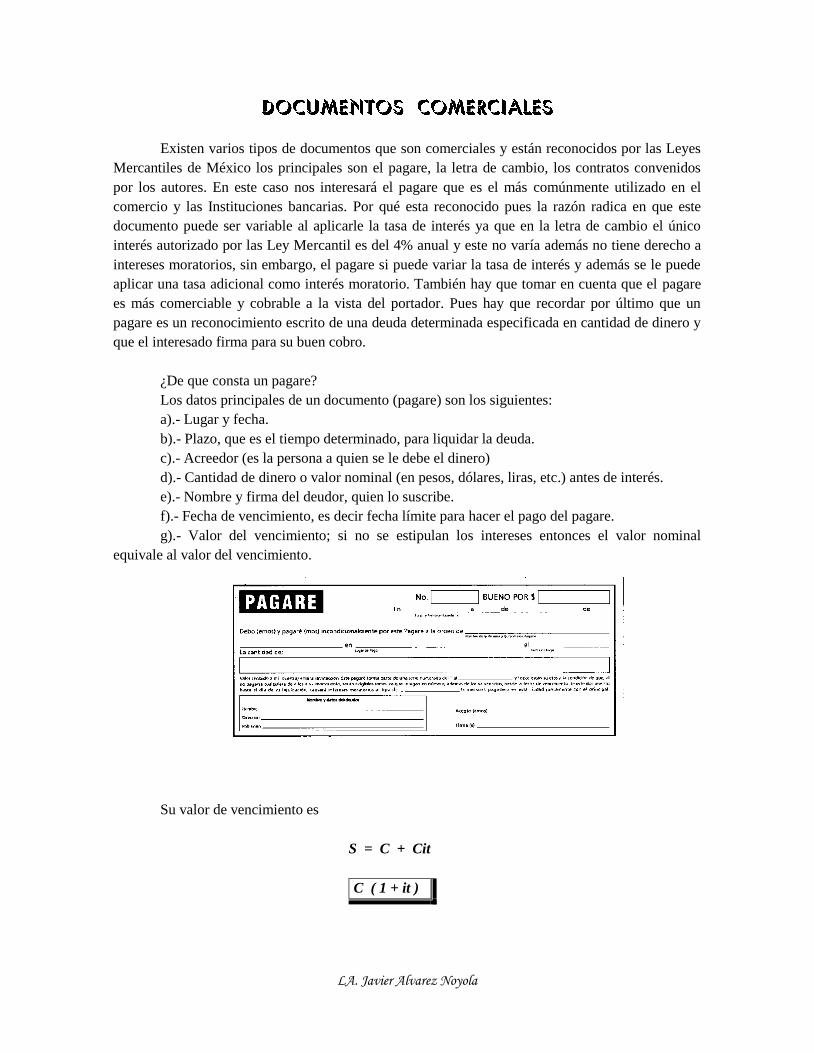

Existen varios tipos de documentos que son comerciales y están reconocidos por las Leyes

Mercantiles de México los principales son el pagare, la letra de cambio, los contratos convenidos

por los autores. En este caso nos interesará el pagare que es el más comúnmente utilizado en el

comercio y las Instituciones bancarias. Por qué esta reconocido pues la razón radica en que este

documento puede ser variable al aplicarle la tasa de interés ya que en la letra de cambio el único

interés autorizado por las Ley Mercantil es del 4% anual y este no varía además no tiene derecho a

intereses moratorios, sin embargo, el pagare si puede variar la tasa de interés y además se le puede

aplicar una tasa adicional como interés moratorio. También hay que tomar en cuenta que el pagare

es más comerciable y cobrable a la vista del portador. Pues hay que recordar por último que un

pagare es un reconocimiento escrito de una deuda determinada especificada en cantidad de dinero y

que el interesado firma para su buen cobro.

¿De que consta un pagare?

Los datos principales de un documento (pagare) son los siguientes:

a).- Lugar y fecha.

b).- Plazo, que es el tiempo determinado, para liquidar la deuda.

c).- Acreedor (es la persona a quien se le debe el dinero)

d).- Cantidad de dinero o valor nominal (en pesos, dólares, liras, etc.) antes de interés.

e).- Nombre y firma del deudor, quien lo suscribe.

f).- Fecha de vencimiento, es decir fecha límite para hacer el pago del pagare.

g).- Valor del vencimiento; si no se estipulan los intereses entonces el valor nominal

equivale al valor del vencimiento.

Su valor de vencimiento es

S = C + Cit

C ( 1 + it )

LA. Javier Alvarez Noyola

Ejercicio:

La Empresa SIEMENS Vendió un conmutador Gigaset 1041 con 8 líneas, una central y

además de un fax con un valor de $200,000.00 IVA incluido, ya instalado. El cliente firmo 3

documentos cada uno a un plazo de 30, 60 y 90 días a partir del 10 de octubre del presente año con

una tasa de interés del 25.5% anual. Se desea encontrar las fechas de vencimiento de cada

documento (pagare) así como el valor de cada uno de ellos.

10 de noviembre, 10 de diciembre, y 10 de enero del siguiente año.

S = C ( 1 + it )

S = 200,000 [ 1 + (25.5) (123 ) ]

S = 200,000 [ 1 + (0.255) (0.25) ]

S = 200,000 ( 1 + 0.06375 )

S = $212,750.00

Ejercicio:

Una persona compro en una mueblería una estufa, un refrigerador y un comedor estos tres

artículos tienen un valor de $10,250.00 más IVA, la mueblería se lo está vendiendo a crédito de la

siguiente forma 20% de enganche y el resto a 6 meses, ¿En cuánto le salió comprar estos artículos?

¿Qué valor tienen los 6 documentos que tiene que pagar? ¿Qué fecha de vencimiento tiene cada uno

de ellos si la compra la realizo el 14 de marzo de 2001 y se le aplica una tasa de interés del 30%?

Un contador va abrir su despacho y compra a crédito 4 escritorios 4, sillas secretariales

giratorias con sistema de respaldo con seguimiento, 12 sillas para recibidor, 4 credensas, 3

archiveros y un librero la compañía se lo vendió en $67,680.00 más IVA, el crédito se da de la

siguiente forma: pago inicial del 30% y el resto en 12 documentos iguales a un año. Se desea

conocer el valor y fecha de los 12 documentos que firmo dicho contador si se le aplica una tasa de

interés del 28%.

LA. Javier Alvarez Noyola

Cuando una persona firma un documento con su valor nominal y quiere pagar este pagare

antes de la fecha de su vencimiento es necesario que la empresa acreedora le descuente los intereses

del tiempo al que su cliente se adelantó a pagar.

S = C ( 1 + it )

it

SC

1

Ejemplo:

El Consorcio Argos tiene una deuda con una Institución Bancaria que fue contraída con

anterioridad por la cantidad de $250,000.00 con interés incluido, a un tiempo establecido de un año

y medio a una tasa de interés del 15% anual. El consorcio quiere conocer su valor presente de este

documento a 8 meses antes de su vencimiento. ¿Cuánto cuesta este documento?

S = $250,000.00

t = 8 meses = 128 = 0.66666666

i = 15% = 0.15

it

SC

1

)66666.0)(15.0(1

000,250

C

0999999.01

000,250

C

1.1

000,250C

C = 227,272.73

El Consorcio Argos si es que desea pagar el documento 8 meses antes de su vencimiento y

deberá cubrir la cantidad de $227,272.73.

Ejercicio:

La empresa Manufacturera Minera Mexicana, S.A. Tiene una deuda con el Banco Central

de la Ciudad que fue contraída tiempo atrás. Lo contrataron de la siguiente forma: el capital es de

1‟766,500 con interés incluido fue contratado por un periodo de tiempo de 2 años a una tasa de

interés de 28% anual. Esta empresa desea pagar el crédito solicitado 6 meses antes de su

vencimiento, el contador de la empresa quiere conocer que cantidad de dinero tiene que pagar antes

de su vencimiento.

LA. Javier Alvarez Noyola

ECUACIONES DE VALOR

Hay casos en donde el deudor desea cambiar algunas obligaciones de pago por otras a fin de

beneficiarse, nos estamos refiriendo a lo que podemos llamar una reestructuración del crédito. Para

poder llevar a cabo este tipo de transacciones es necesario que el deudor (el que debe) y el acreedor

(al que le deben) Estén de acuerdo en hacer este tipo de cambios en las obligaciones de pago de la

siguiente forma:

a).- La tasa de interés que se utilizará en la reestructuración.

b).- La fecha de comparación de las obligaciones anteriores con las nuevas (fecha focal).

Aquí es necesario utilizar los conocimientos antes vistos, es decir, interés simple, valor

presente de una deuda, valor del vencimiento. En este tema y en muchos más es necesario

considerar una línea de tiempo; es una línea que incluye las fechas necesarias.

Ejemplo:

La empresa Master of Music Digital® adquirió un préstamo en tiempo pasado para adquirir

materia prima por la cantidad de $2,500.00 Dólares y se le vence dentro de 6 meses dicho crédito

originalmente fue contratado por 1.5 años con una tasa de interés del 30% anual y además, debe

otro préstamo a la misma institución bancaria de $850.00 Dólares y se vence dentro de 9 meses,

intereses incluidos. La empresa Master of Music Digital® desea reestructurar el crédito dando al

instante $1,500.00 Dólares y el resto a un pago único dentro de un año con un rendimiento del 39%

de interés anual. ¿Encontrar el valor del pago único? También se desea conocer a cuanto

corresponde en pesos mexicanos.

Lo primero que debemos conocer es el valor real o con intereses de los 2,500 Dólares.

S = C ( 1 + it )

S = 2,500 [ 1 + (0.30) (1.5) ]

S = 2,500 (1.45)

S = 3,625

Suma de las obligaciones originales en la fecha focal.

En el caso del primer crédito de los $3,625 nos falta de pagar 6 meses y para completar

el tiempo de la reestructuración a un año faltan otros 6 meses y en por ello como

tiempo tomaremos 0.5 que es lo que cubre el tiempo necesario para la reestructuración.

En el siguiente caso que es el segundo crédito por $850, nos falta por pagar 9 meses

pero para completar el año de la reestructuración a un año el tiempo faltante es de 3

meses (9 – 12).

3,625 [ 1 + (0.39) (0.5) ] + 850 [ 1 + (0.39) (123 ) ]

3,625 (1.195) + 850 (1.0975)

LA. Javier Alvarez Noyola

4,331.87 + 932.87

S = 5,264.74

La suma del pago de la nueva reestructuración tendremos:

Está compañía al tiempo de hacer la reestructuración, tomando en cuenta el tiempo de

los créditos en el que toma la decisión, al primer crédito le faltan 6 meses y al segundo

crédito le faltan 3 meses entonces tenemos que para cubrir el año solicitado pues le falta

otros 6 meses y por ello decimos que:

El capital que utilizaremos serán los 1,500 Dólares que va a pagar al tiempo de la

reestructuración y sobre ese capital haremos los movimientos para conocer el nuevo

valor del documento.

El interés que utilizaremos es el nuevo reestructurado que corresponde a 39% = 0.39

1,500 [ 1 + (0.39) (0.5) ]

S = 1,792.50

S = 5,264.74 - 1,792.50 = 3,472.24

La empresa Master of Music Digital ® deberá pagar hasta dentro de una año $3,472.24

LA. Javier Alvarez Noyola

Ejercicio:

La empresa Maquiladora Industrial Tangamanga, S.A.® tiene una deuda de $800.00

Dólares contratada a 15 meses a una tasa de interés del 28% anual y esta vence dentro de 4 meses

además tiene otra deuda con el mismo banco de $900.00 Dólares contratada a dos años con una tasa

de interés del 30% anual con vencimiento dentro de 17 meses. El administrador de esta empresa le

ofrece al Banco una reestructuración de los créditos mediante 3 pagos de la siguiente forma el

primero de inmediato el segundo a un año y el tercero a 24 meses. La institución bancaria le ofrece

un rendimiento del 36%. Calcular de cuánto debe ser cada pago ya que serán iguales

Deudas originales

)])(28.0(1[8001215

1 S = 800 (1.35) = $1,080.00

)])(30.0(1[9001224

2 S = 900 (1.60) = $1,440.00

a).- Comparado las obligaciones anteriores con la nueva reestructuración a la fecha focal.

En el primer crédito 24- 4 = 20

En el segundo crédito 24 – 17 = 7

1,080[ 1 + (0.36) (1220 ) ] + 1,440 [ 1 + (0.36) (

127 ) ]

1,728.00 + 1,742.40

$3,470.40

Entre 3 pagos iguales 3

40.470,3= 1,156.80

LA. Javier Alvarez Noyola

1.- El Sr. Rosales invirtió un capital en el Banco Mexicano y quiere saber en qué tiempo su

capital que invirtió que era de $12,500.00 aumenta y se convierte en $17,000.00 La Institución

bancaria le está ofreciendo una inversión del 18.3% de interés simple.

2.- Un comerciante adquiere un lote de mercancía con valor de $634,270.00 que acuerda

liquidar haciendo un pago de inmediato de $115,000.00 y un pago al final de cuatro meses después:

Acepta pagar un 60% de interés simple sobre su saldo. ¿Cuánto deberá pagar dentro de cuatro

meses?

3.- Una persona participa en una “tanda” y le toca el decimoctavo mes para cobrar. Si de

18 meses recibirá $35,000.00 ¿Cuál es el valor actual de su tanda con un interés simple del 33%?

4.- La Sra. Franco no recuerda que capital invirtió en el Banco Mercantil Obrero, S.A. y lo

único que se acuerda es que fue a un plazo de 10 meses, a una tasa de interés simple del 24.3%,

cuando la Señora fue al banco a recoger su dinero le entregaron $12,589.00.

5.- Un individuo compró un automóvil nuevo por el cual pago $95,500.00 el primero de

enero, y lo vende el primero de junio del año siguiente en $130,000.00. Aparte del uso que ya le

dio, del seguro que pagó, y otros gastos que hizo, considerando sólo los valores de compra y venta,

¿Fue conveniente como inversión la operación realizada si la tasa de interés del mercado era del

65%.

6.- El Sr. Martínez desea adquirir mercancía para la refaccionaría que él tiene la empresa

que le vende (proveedor) le ofrece la mercancía a interés simple exacto y ordinario es cuestión que

el señor Martínez se decida por cuál de los dos quiere la operación la cantidad solicitada en

mercancía es de $355,000.00 a una tasa de interés del 29% la compra se hace el 21 de febrero y el

pago se realizará el 31 de octubre del mismo año ¿Cuál inversión le conviene al Sr. Martínez?

7.- El Sr. Torres desea saber qué cantidad de dinero se necesita invertir, pues el Banco

Mercantil le está ofreciendo un rendimiento del 25% anual de interés simple y quiere depositarla a

un plazo de 6 meses, la cantidad que quiere obtener es $14,000.00

8.- El Sr. Ochoa pidió un préstamo al Banco Central por $19,500.00 a un plazo de 10

meses con una tasa de interés simple del 22% firmando los documentos el día 13 de febrero de 1999

y desea liquidarlo 6 meses antes de su vencimiento, ¿A cuánto asciende el documento original?

¿Cuánto va a pagar liquidando antes de su vencimiento?

9.- La Compañía Consumibles para Computadoras, S.A.®, tiene un adeudo con el Banco

del Norte, debe $50,000.00 con un vencimiento a 3 meses, $24,000.00 con vencimiento a 6 meses y

$13,500.00 a 9 meses, el interés está ya incluido, quiere reestructurar su deuda de la siguiente

manera dos pagos iguales un con vencimiento a los 6 meses y el otro a un plazo de 12 meses:

LA. Javier Alvarez Noyola

Determinar el importe de cada uno de los nuevos documentos si se sabe que el Banco del Norte le

ofrece un rendimiento para la reestructuración del 35%.

10.- La Compañía Millenium ® Compra artículos por la cantidad de $55,000.00 y le

ofrecen hacer tres pagos iguales uno en 2 meses, el siguiente en 4 meses y el último a 6 meses, la

empresa que se los vendió le otorgo crédito pagando al momento el 25% del valor de la mercancía y

la tasa de interés que le aplica es del 35% anual. Diga usted a cuánto asciende cada documento.

LA. Javier Alvarez Noyola

Cuando se otorga un crédito bancario, las operaciones se acostumbran en algunas ocasiones

cobrar el interés en el momento que se efectúa el préstamo. Cobrar los intereses por adelantado, en

lugar de cobrarlo hasta la fecha de vencimiento, esto se llama descuento bancario, descuento

comercial o simplemente descuento.

Al interés cobrado anticipadamente se le llama descuento y la cantidad de dinero que recibe

el solicitante del préstamo, una vez descontados los intereses se llama valor efectivo.

Ejemplo: Un comerciante solicita al banco un préstamo quirografario1 por la cantidad de

$10,00.00 a 2 meses de plazo y los intereses se cobrarán por adelantado, si la tasa de interés, es del

3% mensual, el interés anticipado o descuento a cobrar en el momento de recibir el préstamo es:

El comerciante que solicito el préstamo recibe en realidad $9,400.00 en lugar de los

$10,000.00, pero al cabo de los 2 meses tendrá que pagar al banco los $10,000.00 solicitados que

nunca se reciben, se convierten en el monto a pagar.

Ejercicio:

Un empresario solicita un préstamo quirografario al banco central por la cantidad de

$118,000.00 a un plazo de 90 días, siendo aplicada una tasa de interés del 27% anual siendo esta

una tasa de descuento. Calcular a cuento asciende el descuento y cuál es el valor de efectivo.

1 Se trata de un crédito otorgado por una Institución Bancaria a un cliente, quien se obliga mediante un

pagaré, a devolver la cantidad solicitada a la fecha de vencimiento. Este tipo de crédito se llama quirografario

debido a que no requiere garantía ya que el préstamo se respalda solamente con la firma del cliente, aunque

puede ser también con aval. Los plazos que se conceden normalmente son de 30, 60 y 90 días.

Interés anticipado = descuento = I = Cit. = (10,000) (0.03) (2) = $600.00

El valor efectivo o cantidad recibida por el solicitante será de:

Valor efectivo = 10,000.00 – 600 = $9,400.00

LA. Javier Alvarez Noyola

Resumiendo: El empresario pide un préstamo bancario por $118,000.00 a un plazo de 90

días. Como el préstamo se realiza a descuento, el empresario paga de manera anticipada los

intereses por la cantidad de $7,965.00 y recibe solamente $110,035.00 el empresario firmo un

documento en el banco por la cantidad de $118,000.00 a un tiempo de 90 días.

Préstamo con descuento Préstamo con intereses

El solicitante recibe $110,035.00 $118,000.00

Intereses pagados 7,965.00 7,965.00

El solicitante liquida $118,000.00 $125,965.00

La práctica del descuento, además de permitir al banco disponer de inmediato del dinero

correspondiente a los intereses, hace que la tasa de interés que se está pagando por el préstamo sea

mayor que la indicada. Esta tasa de interés recibe el nombre de tasa de rendimiento.

Ejercicio:

Un distribuidor de pinturas no cuenta con dinero para comprar un lote de mercancía del

próximo mes y solicita al banco un crédito quirografario por la cantidad de $90,000.00, el banco le

está ofreciendo un rendimiento del 28.27 anual el plazo solicitado es de 60 días se necesita conocer

la cantidad que recibirá:

Hacerlo en forma al revés.

El descuento se calcula mediante la siguiente formula.

𝐼 = 118 ( 27

) 9 = $ 7,965.00

El valor efectivo será

VE = 118,000 – 7,965.00 = $110,035.00

𝐼 = 𝐶𝑖𝑡

r = I = 90,000 ( 2827

) 6

r = I = 90,000 (0.000078527) (60)

r = I = 4,240.05

89,575.95

LA. Javier Alvarez Noyola

Ejercicio: Un banco está cobrando la cantidad de $445 de descuento al Sr. Martínez por un

préstamo que solicito a un mes de plazo como crédito quirografario. Si la tasa de descuento es del

30% anual.

a).- ¿Cuánto debe pagar al vencimiento?

b).- ¿Cuánto recibe el Sr. Martínez?

c).- ¿Cuál es la tasa de rendimiento?

𝑆 =𝐼

𝑖𝑡=

445

*

2+ 1

=445

25= $17 8

a).- Despejando el Monto de la ecuación se tiene

b).- Se calcula el valor efectivo.

VE = S – D = 17,800 – 445 = $ 17,355

c).- 𝑟 = 7 8 ; 7 55

7 55 = 25641 25

r = 2.5641025% mensual

i = 30.76923% anual

LA. Javier Alvarez Noyola

Ejercicio:

¿Qué cantidad deberá solicitar un cliente al Banco si este tiene la necesidad de recibir la

cantidad de $80,000 pagar en 90 días, si la tasa de descuento es del 30% anual.

Solución

Conociendo el tiempo (12 semanas que es igual a 84 días), la tasa de descuento y valor

efectivo ($80,000) y se pregunta por el monto a solicitar, tenemos:

Un empresario solicita un préstamo quirografario por una determinada cantidad de dinero.

Si el plazo es a dos meses y la tasa de descuento es del 35% ¿Cuál es la tasa de rendimiento?

Otra forma de resolver el problema, es:

Cuando una persona o institución compra un pagaré a la fecha de vencimiento, es común

que el comprador aplique una tasa de descuento sobre el valor de vencimiento del documento, y

esto es por el tiempo que falta para que el pagaré venza. Esta acción recibe el nombre de Descuento

de un pagaré.

𝑆 = 𝑀

1 − 𝑖𝑡=

8

1 − (

) 9

= $86 486 48

𝑟 =(0 35

12)

;(0 35

12) 2

= 0.030973451 por mes

R = 3.0973451% mensual = 37.1691% anual

𝑟 = 35

1 − ( 5

2) 2

r = 0.371681 por año

37.1681% anual

LA. Javier Alvarez Noyola

El descontar un pagaré equivale a un préstamo igual al valor de vencimiento de documento

que el banco u otra persona física o moral, concede al propietario del mismo, aceptando como

garantía el pagaré.

Un pagaré se puede descontar una o dos veces antes de la fecha de vencimiento, y cada

comprador descuenta el pagaré por el tiempo que falta para su vencimiento.

Por lo general, la tasa de interés aplicada en el préstamo original y la tasa de descuento

aplicada al venderlo no son iguales.

A esto se le llama valor efectivo del pagaré a la cantidad que resulta después de restar el

documento del valor de vencimiento. El valor efectivo de un pagaré es el valor que este tiene en la

fecha en que se descontó.

LA. Javier Alvarez Noyola

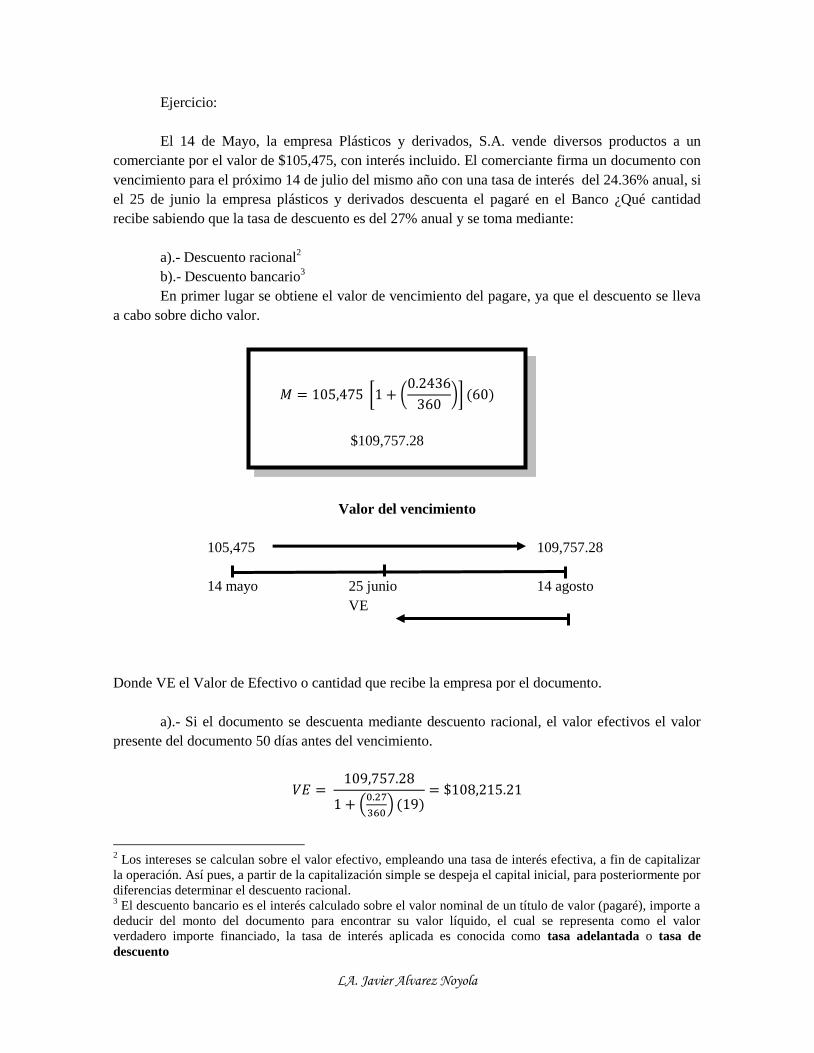

Ejercicio:

El 14 de Mayo, la empresa Plásticos y derivados, S.A. vende diversos productos a un

comerciante por el valor de $105,475, con interés incluido. El comerciante firma un documento con

vencimiento para el próximo 14 de julio del mismo año con una tasa de interés del 24.36% anual, si

el 25 de junio la empresa plásticos y derivados descuenta el pagaré en el Banco ¿Qué cantidad

recibe sabiendo que la tasa de descuento es del 27% anual y se toma mediante:

a).- Descuento racional2

b).- Descuento bancario3

En primer lugar se obtiene el valor de vencimiento del pagare, ya que el descuento se lleva

a cabo sobre dicho valor.

Valor del vencimiento

105,475 109,757.28

14 mayo 25 junio 14 agosto

VE

Donde VE el Valor de Efectivo o cantidad que recibe la empresa por el documento.

a).- Si el documento se descuenta mediante descuento racional, el valor efectivos el valor

presente del documento 50 días antes del vencimiento.

= 1 9 757 28

1 ( 27

) 19

= $1 8 215 21

2 Los intereses se calculan sobre el valor efectivo, empleando una tasa de interés efectiva, a fin de capitalizar

la operación. Así pues, a partir de la capitalización simple se despeja el capital inicial, para posteriormente por

diferencias determinar el descuento racional. 3 El descuento bancario es el interés calculado sobre el valor nominal de un título de valor (pagaré), importe a

deducir del monto del documento para encontrar su valor líquido, el cual se representa como el valor

verdadero importe financiado, la tasa de interés aplicada es conocida como tasa adelantada o tasa de

descuento

𝑀 = 1 5 475 1 2436

36 6

$109,757.28

LA. Javier Alvarez Noyola

b).- Si el documento se descuenta mediante descuento bancario, el valor efectivo se obtiene

mediante la siguiente forma:

= 1 9 757 28 1 − 27

36 19 = $1 8 193 23

Como se puede ver, el valor efectivo mediante descuento bancario es menor que el valor

efectivo mediante descuento racional.

Ejercicio:

Una casa que está hipotecada en una Institución Bancaria por el valor de $275,000.00 al

vencimiento, suponiendo que el rendimiento de descuento que ofreció el banco es del 25% de

interés simple, a un tiempo de 6 meses ¿cuál es el descuento real que se aplicará a la hipoteca?

Primero necesitamos encontrar el valor presente que corresponde a los 6 meses que se va a

pagar antes de su vencimiento.

C = ?

S = 275,000

i = 25% = 0.25

t = 6/12 = 0.5

it

sC

1

)5.0)(25.0(1

000,275

C

125.1

000,275C

C = $244,444.44

Utilizando el descuento

rD = S – C 275,000 - 244,444.44

rD = $30,555.56

LA. Javier Alvarez Noyola

D = S d t

El valor presente de S es dado por:

C = S – D = S - S d t

S ( 1 – dt )

Se desea conocer el Descuento comercial o descuento a una tasa de descuento de una casa

hipotecada con valor de $275,000.00 cuyo vencimiento es dentro de los próximos 6 meses el

banco nos ofrece una tasa de descuento del 25%. ¿Encontrar el valor presente de la hipoteca?

S = 275,000

i = 25% = 0.25

t = 6/12 = 0.5

D = S d t

D = 275,000 (0.25) (0.5)

D = 34,375

C = S – D

C = 275,000 - 34,375

C = 240,625

Ejercicio:

Una persona adquirió una lavadora en Mueble ahorro, y firmo un documento a 12 meses

por la cantidad de $2,500.00, esta persona quiere liquidar su documento faltando 4 meses para su

vencimiento y el centro comercial Mueble ahorro le ofrece una tasa de descuento del 18% ¿Cuánto

tiene que pagar? Utilice el descuento real o descuento simple a una tasa de interés.

Ejercicio:

Un comerciante remodelo su negocio, dicha remodelación le costó $34,500.00. Y para esto

firmo un documento a 18 meses con interés incluido, como el negocio marcha bien pagará dicho

documento 6 meses antes de su vencimiento, la empresa que le remodelo el negocio le ofrece un

descuento comercial o descuento simple a una tasa de descuento del 35%, ¿A cuánto asciende el

documento al momento de pagarlo.

LA. Javier Alvarez Noyola

Ejercicio:

Una fábrica de muebles “Muebles y similares” adquirió madera para la fabricación de más

muebles, el costo de la madera (materia prima) es de $220,000.00 con interés incluido, la forma de

pago fue de 35% del costo como enganche y el resto firmar un pagare a un plazo de 12 meses. La

fábrica de muebles obtuvo un contrato de venta y por ello recupero el costo de la materia prima, y

toma la decisión de liquidar el pagare que tiene pendiente con su proveedor, el tiempo que falta para

su vencimiento es de 4 meses. El proveedor debido a su pronto pago le otorga un descuento del

26%, ¿Cuánto tiene que pagar por dicho documento.

DESCUENTO DE PAGARES

Un pagare como es sabido es un documento comercial y es por ello que es el más aceptado

en los negocios y por las Instituciones bancarias además de las Leyes mercantiles que rigen en

nuestro país, es por eso que este documento puede venderse en varias ocasiones siempre y cuando

no llegue a su fecha de vencimiento, cuando es vendido un pagare se le aplica un interés al

comprarlo y por ello el tenedor del pagare no recibe el total nominal de dicho documento.

Ejercicio:

Una agencia de automóviles cada que vende un auto a crédito al cliente le hace firmar

documentos por el valor del auto y para poder tener capital los documentos los descuenta en el

banco de la ciudad. El día de hoy vendió una camioneta y los documentos que firmó el cliente

tienen un valor de $95,000.00 con un interés del 24%, el plazo que le dio al cliente fue de 18

meses. El dueño de la agencia se decide a llevar los documentos al banco para descontarlos faltando

únicamente 12 meses para su vencimiento, el banco le acepta los documentos aplicando un

rendimiento de descuento del 35%, a cuánto asciende el descuento.

Valor del vencimiento = C + C i t

S = 95,000 + 95,000 (0.24) (1218 )

S = 95,000 + 34,200

S = 129,200

Este valor de 129,200 entre los 18 meses es igual a $7,177.77 cada documento

Como únicamente se descontarán 12 documentos el valor a descontar será de $86,133.33

Valor de los documentos descontados C - C i t

S = 86,133.33 - 86,133.33 (0.35) (1.0)

S = 86,133.33 – 30,146.66

S = 55,986.67

El banco solamente le dará $55,986.67 por sus documentos al dueño de la agencia de autos.

LA. Javier Alvarez Noyola

Ejercicio:

La empresa Recubrimientos Anticorrosivos, S.A. vendió recubrimientos por valor de

$265,780.00 a crédito y la empresa le aplicó al crédito un 33% de interés a un plazo de 8 meses, la

empresa de Recubrimientos Anticorrosivos quiere descontar el documento que le faltan 5meses para

su vencimiento. El banco le ofrece una tasa del 42% ¿Cuál es el precio de dichos descuentos?

Valor del vencimiento: S = C ( 1 + i t )

S = 265,780 [ 1 + (0.33)(128 ) ]

S = 265,780 [ 1.22 ]

S = 324,251.60

Periodo de descuento D = S d t

D = 324,251.60 (0.42) (125 )

D = 324,251.66 (0.175)

D = 56,744.04

Precio de la venta del pagare C = S - D

C = 324,251-60 - 56,744.04

C = 267,507.56

Ejercicio:

La empresa Azulejos y Plomería del Golfo descontó en un banco un pagare cuyo valor

nominal es de $166,666.67 ya con interés incluido el vencimiento de dicho documento es a 7

meses, el banco le ofreció un rendimiento del 38%, ¿Qué valor tiene este documento?

Una compañía de productos ópticos realizó una venta en la plaza San Luis por la cantidad

de $345,790.00 y fue a crédito con un rendimiento del 35% a un plazo de 18 meses, esta empresa

descontó en el banco dicho documento 12 meses antes de su vencimiento y le ofrecen u

rendimiento del 41% ¿Qué valor tiene ahora ese documento?

LA. Javier Alvarez Noyola

Se desea descontar un documento en el banco cuyo valor nominal es de $15,000.00 y le

faltan 10 meses para su vencimiento. El banco ofrece un rendimiento del 28%. ¿Cuál es el valor de

dicho documento?

1.- El gerente de una empresa de venta de materiales para construcción solicita un préstamo

al banco por $5,400 a dos meses (60 días) de plazo, y le otorga el banco una tasa de descuento del

33% anual. Calcular el descuento y el valor efectivo.

2.- Obtenga el descuento y el valor efectivo de $9,200 (dólares) con vencimiento dentro de

120 días con una tasa de descuento de 8% anual.

3.- Un fabricante de ropa solicita un préstamo al banco por la cantidad de $258,700 el día

19 de abril. El préstamo de descontó al 2.61% mensual y se tiene que liquidar el 15 de junio. ¿Qué

cantidad recibió el fabricante? ¿Qué cantidad tiene que pagar a la fecha de vencimiento?

4.- El director de una escuela solicito un préstamo por la cantidad de $36,000 a 45 días de

plazo, la tasa de descuento es del 3.2% mensual, para la compra de un equipo de proyección de

video.

a).- Si el equipo cuesta $30,600 más 16% de IVA, ¿tendrá suficiente para pagar el

producto?

b).- ¿Cuánto se necesita pedir con el fin de obtener la cantidad exacta para comprar el

equipo?

5.- Un estudiante pide un préstamo por $4,600 a 100 días de plazo y recibe únicamente

$4,140. ¿Cuál fue la tasa de descuento? Utilice el año comercial.

6.- Una ama de casa firma un pagare por la cantidad de $6,320 a 3 meses de plazo y recibe

un valor efectivo de $5,925. ¿Cuál fue la tasa de descuento que se le aplico? ¿Cuál es la tasa de

rendimiento?

7.- Se carga un descuento de $858 por un préstamo bancario a 2 meses. Si la tasa de

descuento es del 3% mensual. ¿Cuánto se debe liquidar a la fecha de vencimiento? ¿Qué cantidad

recibe el solicitante?

8.- Calcule la fecha de vencimiento de un documento que se descuenta el 3 de mayo a una

tasa de descuento del 34.77% anual el valor efectivo es de $11,698.66 y el valor de vencimiento es

de $12,000

LA. Javier Alvarez Noyola

9.- ¿Qué tasa de rendimiento obtiene una empresa de factoraje financiero que utiliza una

tasa de descuento del 31% en todas sus operaciones de descuento a 45 días de plazo?

10.- ¿Cuánto recibe un Gerente de una juguetería por un pagare con valor de vencimiento

por $17,000 que descuenta en un banco un mes y medio antes de su vencimiento, si se le aplica una

tasa de descuento del 3.11% mensual? ¿Qué tasa de descuento gano el banco?

11.- ¿Qué cantidad deberá solicitar una persona en un préstamo pues necesita $22,000

dólares. A pagar en 3 meses, si hace una solicitud en un banco que le aplica una tasa de descuento

del 0.67% mensual.

12.- Un estudiante necesita $10,795 el día 7 de marzo y reintegra el dinero el día 30 de abril

del mismo año que préstamo debe solicitar al banco si la tasa de descuento es del 24%.

13.- ¿Con qué tasa de descuento se negocia un pagaré el 22 de junio si vence el 4 de agosto

y tiene un valor de vencimiento de $24,750 y el descuento fue de $827.75? ¿Cuál fue la tasa de

rendimiento?

14.- La empresa fumigadora la hormiga, S.A. solicita un préstamo quirografario a 3 meses

de plazo. Si la tasa de descuento fue del 23.8% ¿Cuál fue la tasa de rendimiento para el banco?

15.- Un comerciante descuenta dos pagarés en el banco donde tiene cuenta de cheques.

Uno de los documentos tiene un valor de vencimiento de $28,400 y vende dentro de 13 días, el otro

tiene un valor de vencimiento de $31,375 y vence dentro de 28 días. Si el banco aplica una tasa de

descuento del 32% encuentre la cantidad total del dinero que recibirá el comerciante.

16.- Hace 20 días se firmó un pagaré con un valor de vencimiento por $8,430 y 30 días de

plazo. Si hoy se descuenta en el banco a una tasa de descuento del 37.8% ¿Qué cantidad de dinero

recibe? ¿Qué cantidad se descontó? ¿Cuál es la tasa de rendimiento?

17.- ¿Cuál es el valor de vencimiento de un pagaré que se descuenta al 7.29% trimestral, 37

días antes del vencimiento, si el valor efectivo es de $18,664.45?

18.- Calcule en qué fecha se descontó un pagaré con valor de vencimiento por $13,455 y su

fecha de vencimiento 19 de noviembre, si se recibieron $13,141, y la tasa de descuento fue del 15%

semestral.

19.- Un conjunto musical compra u n órgano electrónico dando un pago inicial de $5,000 y

el resto $23,450, deberá pagarlo en 60 días a una tasa de interés del 21.9% anual. Se firmó un

pagaré y el dueño del negocio lo descuenta al día siguiente en su banco, al 24.4% ¿Qué cantidad de

dinero obtiene el gerente del negocio? ¿Qué tasa de rendimiento obtiene el banco?

LA. Javier Alvarez Noyola

20.- ¿Cuál es valor de vencimiento de un pagaré que queda en poder del banco, si el

prestatario recibe un valor efectivo de $35,474.90? el plazo es de 45 días, y la tasa de descuento es

del 27.16% y se cobra una comisión del 2.5% sobre el valor de vencimiento.

21.- Se desea descontar un pagaré con valor de vencimiento de $5,250 dólares cuando aún

falta 40 días para su vencimiento, bajo las siguientes condiciones:

a).- Tasa de descuento: 14% anual.

b).- Comisión 3 % (mínimo 5 dólares)

c).- Otros gastos 10 dólares.

Calcule el valor.

22.- Una persona dedicada a la construcción transfirió un pagaré a un banco, el documento

tiene un valor de $68,000 y vence dentro de 2 meses. Si el banco tiene una tasa de rendimiento del

25% anual, obtenga la tasa de descuento y el valor efectivo recibido por esta persona.

23.- El 15 de noviembre una empresa vinícola vende mercancía a crédito por la cantidad de

$110,000 con una tasa de interés del 22% anual el compromiso se formaliza mediante un pagaré que

vence el 14 de enero del siguiente año, pero el 20 de diciembre de descuenta en el banco recibiendo

$111,230 por el documento. Si el banco cobra una comisión del 1% sobre el valor de vencimiento,

obtener:

a).- El valor de vencimiento del pagaré.

b).- La tasa de descuento.

LA. Javier Alvarez Noyola

Muchas deudas se liquidan mediante un pago único a la fecha de su vencimiento sin

embargo, es común que los créditos se contraten para pagarlos mediante abonos o pagos parciales.

En este caso se dice que el préstamo se amortiza.

Amortizar; Significa saldar una deuda y sus intereses mediante pagos parciales o abonos,

los cuales pueden ser iguales o diferente. En la mayoría de las operaciones a crédito se acostumbra

saldar deudas mediante abonos de igual cuantía, de manera que incluya el capital e intereses y

realizados a intervalo de tiempo iguales para que esto sea así basta dividir el monto entre el número

de pagos es decir:

=

La amortización de una deuda puede llevarse a cabo utilizando interés simple o compuesto.

La amortización con interés simple se lleva de dos maneras

Con interés global

Con interés Saldos insolutos.

Este tipo de amortización los intereses se calculan sobre el total de la deuda sin tomar en cuenta

los pagos parciales efectuados

Ejemplo:

El Sr. Medina compra un refrigerador a crédito, cuyo precio de contado es de $ 6,000.00,

más IVA y tine que dar un enganche de 25%, las siguientes condiciones del crédito son: La tasa de

interés global es del 39.84%, y realizará 6 pagos, los abonos serán mensualidades iguales en

cantidad, calcule en valor del abono mensual.

OPERACIONES SALDO

Capital + impuesto 6,000 (1.16) = 6,960

Enganche 25% 6,960 (0.25) - 5,220

Interés 39.84% = 98

2 = 0.0332

= 5 22 1 3984

12 6

= 5 22 [1 992]

Pago mensual = 5 22 [1 1992] 6,259.84

6 259 84

6

1,043.30

LA. Javier Alvarez Noyola

La Ley Federal de Protección al Consumidor prohíbe el uso de interés global en

todas las operaciones a crédito. El Artículo 69 de dicha ley que dice textualmente:

“Los pagos se causarán exclusivamente sobre los saldos insolutos del crédito concedido y

su pago no podrá ser exigido por adelantado, sino únicamente por periodos vencidos”

Este método se calcula el cargo financiero se conoce en Estados Unidos como Add-

oninterestmethod.

Son dos las razones por las cuales se prohíbe el uso del interés global:

e Es una regla injusta ya que no bonifica intereses a los abonos efectuados.

e La tasa de interés en realidad es superior a la tasa mencionada.

Los pagos hay que separarlos de los intereses $1,043.30 de capital son $870.00

Así tenemos $870.00 por 6 meses nos da $5,220.00.

Entonces pagamos mensualmente $870.00 de capital y $173.30 de interés.

Cada mes de realizado un pago, la deuda se deduce $870.00 pero el deudor sigue pagando

los mismos intereses; esto hace que la tasa de interés no sea en realidad del 39.84% sino que

aumenta cada mes; por ejemplo después de 4 abonos el capital de la deuda se reduce a $1,740 y el

interés sigue siendo de $173.30, por lo tanto, la tasa de interés aplicable al quinto mes es:

=

1 12 =119.51%

Al momento del último pago, el deudor para un interés de $173.30 sobre una deuda de

$1,740.00 y solamente el primer mes pago un interés justo de 39.84%.

LA. Javier Alvarez Noyola

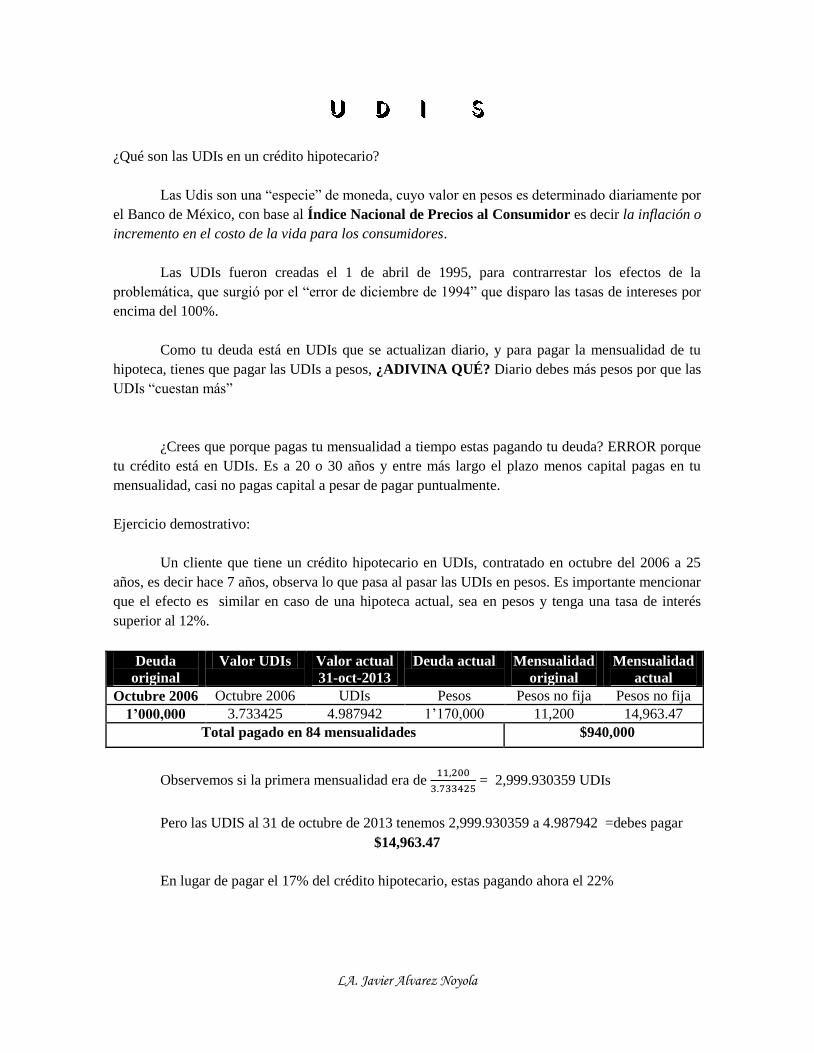

¿Qué son las UDIs en un crédito hipotecario?

Las Udis son una “especie” de moneda, cuyo valor en pesos es determinado diariamente por

el Banco de México, con base al Índice Nacional de Precios al Consumidor es decir la inflación o

incremento en el costo de la vida para los consumidores.

Las UDIs fueron creadas el 1 de abril de 1995, para contrarrestar los efectos de la

problemática, que surgió por el “error de diciembre de 1994” que disparo las tasas de intereses por

encima del 100%.

Como tu deuda está en UDIs que se actualizan diario, y para pagar la mensualidad de tu

hipoteca, tienes que pagar las UDIs a pesos, ¿ADIVINA QUÉ? Diario debes más pesos por que las

UDIs “cuestan más”

¿Crees que porque pagas tu mensualidad a tiempo estas pagando tu deuda? ERROR porque

tu crédito está en UDIs. Es a 20 o 30 años y entre más largo el plazo menos capital pagas en tu

mensualidad, casi no pagas capital a pesar de pagar puntualmente.

Ejercicio demostrativo:

Un cliente que tiene un crédito hipotecario en UDIs, contratado en octubre del 2006 a 25

años, es decir hace 7 años, observa lo que pasa al pasar las UDIs en pesos. Es importante mencionar

que el efecto es similar en caso de una hipoteca actual, sea en pesos y tenga una tasa de interés

superior al 12%.

Deuda

original

Valor UDIs Valor actual

31-oct-2013

Deuda actual Mensualidad

original

Mensualidad

actual

Octubre 2006 Octubre 2006 UDIs Pesos Pesos no fija Pesos no fija

1’000,000 3.733425 4.987942 1‟170,000 11,200 14,963.47

Total pagado en 84 mensualidades $940,000

Observemos si la primera mensualidad era de 2

7 25 = 2,999.930359 UDIs

Pero las UDIS al 31 de octubre de 2013 tenemos 2,999.930359 a 4.987942 =debes pagar

$14,963.47

En lugar de pagar el 17% del crédito hipotecario, estas pagando ahora el 22%

LA. Javier Alvarez Noyola

Si la palabra Insoluto significa lo no pagado, entonces los intereses cobrados sobre el saldo

insoluto significa el interés calculado en una deuda sobre el saldo que queda por pagar cada vez que

se realiza el abono.

Ejercicio:

El Sr. Pérez compra una lavadora a crédito, cuyo precio de contado es de $6,000.00, bajo

las siguientes condiciones de pago; interés del 39.84% a 6 meses dando abonos mensuales de igual

cantidad. Calcular el interés sobre saldos insolutos.

Solución:

El problema se resuelve de dos formas, en primer lugar se resolverá desarrollando una tabla

de amortización la cual muestra la evolución de la deuda, periodo a periodo.

A este método se le conoce como “interés sobre saldo deudor”

En este momento es necesario mencionar la diferencia que existe entre abono y

amortización. Amortizar significa liquidar el capital mediante una serie de pagos, generalmente

iguales, mientras que el abono es la suma de la amortización, más el interés generado en el

periodo, por lo anterior, la amortización es parte del abono que reduce el capital de la deuda. Y se

simboliza mediante la letra “A”

= =6

6= $1

Los intereses mensuales se deben calcular sobre la parte no pagada del capital (saldo

insoluto) que va quedando después de cada amortización desde el inicio del crédito hasta el final

del primer mes, el saldo insoluto es de $6,000. Por lo tanto, el interés a pagar la primera

amortización será:

= 6 3984

12 1 = 199 2

Al final del primer mes tendrá que pagar $1,000 de amortización más $199.20 de interés; es

decir se tendrá que dar un abono de $ 1,199.20.

El saldo insoluto al inicio del segundo mes es de $6,000 - $1,000 = $5,000 el interés a

pagar en el segundo mes será:

= 5 3984

12 1 = 166

LA. Javier Alvarez Noyola

El segundo abono será de $1,000 + $ 166.00 = $ 1,166.00

Al pagar el segundo abono el saldo insoluto es de $ 5,000 - $ 1,000 = $ 4,000 el interés a

pagar al final del tercer mes es:

= 4 3984

12 1 = 132 8

El tercer abono será de: $1,000 + $ 132.80 = $ 1,132.80. Continuando de esta manera, es

posible elaborar la siguiente tabla de amortización:

Mes Amortización Interés Abono Saldo

insoluto

0 $ 6,000

1 $ 1,000 $ 199.20 $ 1,199.20 $ 5,000

2 $ 1,000 $ 166.00 $ 1,166.00 $ 4,000

3 $ 1,000 $ 132.80 $ 1,132.80 $ 3,000

4 $ 1,000 $ 99.60 $ 1,099.60 $ 2,000

5 $ 1,000 $ 66.40 $ 1,066.40 $ 1,000

6 $ 1,000 $ 33.20 $ 1,033.20 $ 0

Total $ 6,000 $ 697.20 $ 6,697.20

El precio total pagado del crédito es de $ 6,697.20 de los cuales $6,000 corresponden al

capital y $697.20 a los intereses. Como se observa, el interés cobrado sobre saldos insolutos es

menor que el cobrado mediante el interés global. También se observa que el abono es cada vez

menor, debido a los intereses van decreciendo cada mes a mes.

Es práctica común que el abono igual cada mes. En este caso, el abono mensual constante

es:

=

= $

LA. Javier Alvarez Noyola

𝟔 𝟎𝟎𝟎 = 𝑹 𝟏− 𝟏

𝟑𝟗 𝟖𝟒%

𝟏𝟐 ;𝟔

𝟑𝟗 𝟖𝟒%

𝟔 𝟎𝟎𝟎 = 𝑹 𝟏− 𝟏 𝟎 𝟎𝟑𝟑𝟐 ;𝟔

𝟎 𝟎𝟑𝟑𝟐

𝟔 𝟎𝟎𝟎 = 𝑹 𝟏− 𝟎 𝟖𝟐𝟐𝟎𝟒𝟏𝟐𝟓𝟕

𝟎 𝟎𝟑𝟑𝟐

𝟔 𝟎𝟎𝟎 = 𝑹 𝟎 𝟏𝟕𝟕𝟗𝟓𝟖𝟕𝟒𝟐

𝟎 𝟎𝟑𝟑𝟐

𝑹 =𝟔 𝟎𝟎𝟎 ∙ 𝟎 𝟎𝟑𝟑𝟐

𝟎 𝟏𝟕𝟕𝟗𝟓𝟖𝟕𝟒𝟐

Otra Forma más sencilla para obtener este mismo resultado es utilizando

la siguiente fórmula:

Utilizando los mismos datos del ejercicio anterior tenemos:

𝑨 = 𝑹 𝟏− 𝟏 𝒊 ;𝒏

𝒊

R = $ 1,119.36

LA. Javier Alvarez Noyola

Ahora construiremos la tabla

Fecha Pago

mensual

39.84% interés

Saldo insoluto

Amortización

(Capital)

Saldo

Al momento de

La operación

$ 6,000.00

Fin del 1er. mes $ 1,119.36 199.20 920.16 5,079.84

Fin del 2do. mes $ 1,119.36 168.65 950.71 4,129.13

Fin del 3er. mes $ 1,119.36 137.09 982.27 3,146.86

Fin del 4to. mes $ 1,119.36 104.48 1,014.88 2,131.98

Fin del 5to. Mes $ 1,119.36 70.78 1,048.58 1,083.40

Fin del 6to. mes $ 1,119.36 35.96 1,083.40 = 0 =

Totales $ 6,716.16 716.16 6,000.00

Ejercicio:

Implementos agrícolas, S.A. vende un tractor cuyo precio de contado de $ 525,000 bajo las

siguientes condiciones: Dar un enganche de 25% del precio de contado y el resto a pagar en 72

abonos quincenales iguales en cantidad a una tasa de interés simple del 40% sobre saldos insolutos.

Calcule el importe del abono quincenal.

Solución:

El valor de la deuda es el precio de contado menos el enganche. Esto es

$ 525,000 – 25%

$ 525,000 – 131,250 = $ 393,750

𝑨 = 𝑹𝟏− 𝟏 𝒊 ;𝒏

𝒊

𝟑𝟗𝟑 𝟕𝟓𝟎 = 𝑹𝟏− 𝟏

𝟒𝟎%

𝟐𝟒 ;𝟕𝟐

𝟎 𝟎𝟏𝟔𝟔𝟔𝟔

𝟑𝟗𝟑 𝟕𝟓𝟎 = 𝑹𝟏− 𝟏 𝟎 𝟎𝟏𝟔𝟔𝟔𝟔𝟔 ;𝟕𝟐

𝟎 𝟎𝟏𝟔𝟔𝟔𝟔𝟔

𝟑𝟗𝟑 𝟕𝟓𝟎 = 𝑹𝟎 𝟔𝟗𝟓𝟖𝟏𝟐𝟏𝟏𝟗

𝟎 𝟎𝟏𝟔𝟔𝟔𝟔𝟔𝟔

R =𝟑𝟗𝟑 𝟕𝟓𝟎 ∙ 𝟎 𝟎𝟏𝟔𝟔𝟔𝟔𝟔

𝟎 𝟔𝟗𝟓𝟖𝟏𝟐𝟏𝟏𝟗

$ 9,431.42

LA. Javier Alvarez Noyola

Ejercicio:

Se obtiene un préstamo en el Banco Central por la cantidad de $36,000 que se pagarán en

pagos iguales los próximos 10 meses, sobre una tasa de interés del 18% sobre saldos insolutos.

Calcular la cantidad a pagar y construya la tabla de amortización

= 1 − 1 ;

36 = 1 − 1 18

12⁄ ;

1812⁄

36 = 8 27 8

5 =

∙ 5

8 27 8

=5

8 27 8 = $ 3,903.63

Mes Pago

mensual

Interés Amortización

ó abono

Saldo

0 = o = = o = = o = 36,000.00

1 3,903.63 540.00 3,363.63 32,636.37

2 3,903.63 489.54 3,414.09 29,222.28

3 3,903.63 438.33 3,465.29 25,756.98

4 3,903.63 386.35 3,517.27 22,239.70

5 3,903.63 333.59 3,570.03 18,669.66

6 3,903.63 280.04 3,623.58 15,046.07

7 3,903.63 225.69 3,677.93 11,368.13

8 3,903.63 170.52 3,507.40 07,860.72

9 3,903.63 117.91 3,785.71 04,075.00

10 4,163.13 061.12 4,075.00 = o =

SUMA 39,036.30 3,043.10 36,000.00 = o =

Nota:

Hay que observar que en el pago final se necesita hacer un ajuste pues la diferencia entre el pago

mensual de 3,903.63 y la diferencia con el interés de 61.12 nos da un resultado de 3,842.50 faltando

la cantidad de 232.50 para liquidar la deuda. Para ello sumaremos los 3,842.50 más los 232.50

dando un total de 4,075.00 y es cuando se liquida la deuda, así como el último pago será de

$ 4,163.13

LA. Javier Alvarez Noyola

Ejercicio:

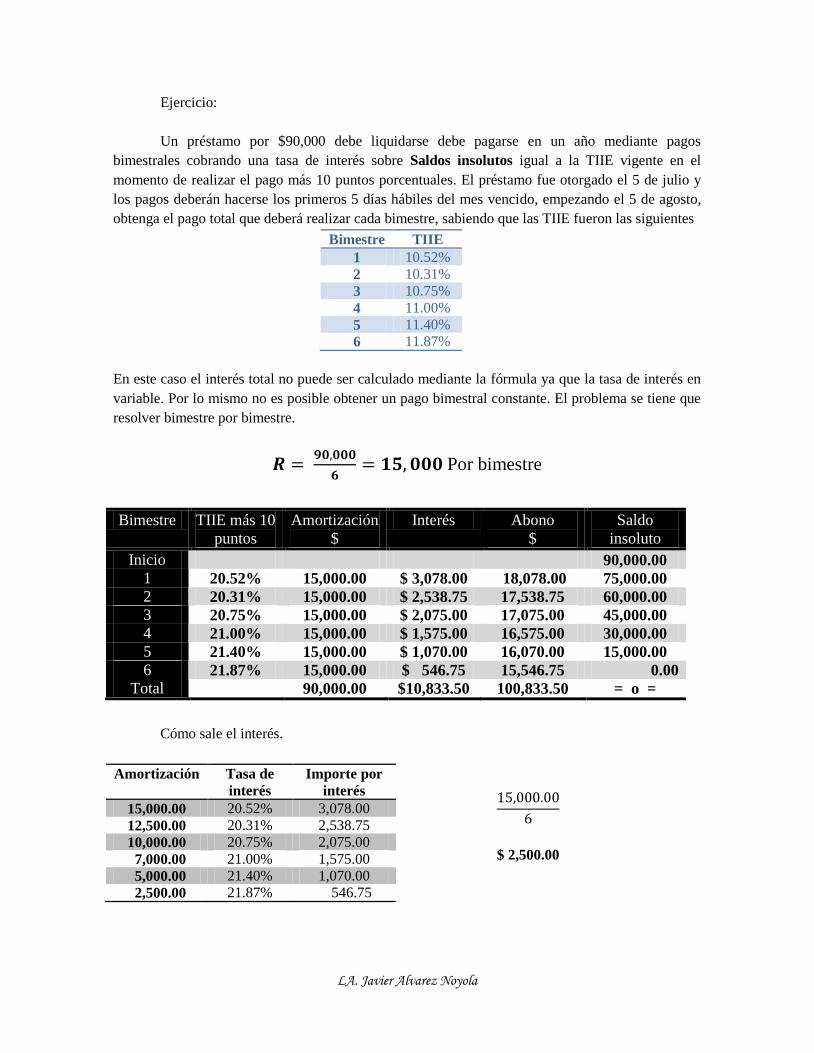

Un préstamo por $90,000 debe liquidarse debe pagarse en un año mediante pagos

bimestrales cobrando una tasa de interés sobre Saldos insolutos igual a la TIIE vigente en el

momento de realizar el pago más 10 puntos porcentuales. El préstamo fue otorgado el 5 de julio y

los pagos deberán hacerse los primeros 5 días hábiles del mes vencido, empezando el 5 de agosto,

obtenga el pago total que deberá realizar cada bimestre, sabiendo que las TIIE fueron las siguientes

Bimestre TIIE

1 10.52%

2 10.31%

3 10.75%

4 11.00%

5 11.40%

6 11.87%

En este caso el interés total no puede ser calculado mediante la fórmula ya que la tasa de interés en

variable. Por lo mismo no es posible obtener un pago bimestral constante. El problema se tiene que

resolver bimestre por bimestre.

=

= Por bimestre

Bimestre TIIE más 10

puntos

Amortización

$

Interés Abono

$

Saldo

insoluto

Inicio 90,000.00

1 20.52% 15,000.00 $ 3,078.00 18,078.00 75,000.00

2 20.31% 15,000.00 $ 2,538.75 17,538.75 60,000.00

3 20.75% 15,000.00 $ 2,075.00 17,075.00 45,000.00

4 21.00% 15,000.00 $ 1,575.00 16,575.00 30,000.00

5 21.40% 15,000.00 $ 1,070.00 16,070.00 15,000.00

6 21.87% 15,000.00 $ 546.75 15,546.75 0.00

Total 90,000.00 $10,833.50 100,833.50 = o =

Cómo sale el interés.

Amortización Tasa de

interés

Importe por

interés

15,000.00 20.52% 3,078.00

12,500.00 20.31% 2,538.75

10,000.00 20.75% 2,075.00

07,000.00 21.00% 1,575.00

05,000.00 21.40% 1,070.00

02,500.00 21.87% 00546.75

15

6

$ 2,500.00

LA. Javier Alvarez Noyola

Ejercicio:

Obtenga el precio de contado de una videocámara digital que se compra a crédito, de la

siguiente forma: sin enganche y a 6 mensualidades de $2,270.86 que incluye interés del 35.4%

anual sobre saldos insolutos.

Buscaremos el precio de contado de la videocámara, entonces la amortización será:

Al sustituir los valores:

=

1

2,270.86 (6) = S = 13,625.16

= 13 625 16

1 ( 5

2) 6

=13 625 16

1 295 6

= 13 625 16

1 177

$ 11,576.17

LA. Javier Alvarez Noyola

1.- En un anuncio de una agencia automotriz, aparecida en el periódico local, mencionan la

venta de un automóvil nuevo pagando un enganche del 30% y el resto en 36 mensualidades con el

12% de interés anual. Si el automóvil nuevo cuesta $234.000 Calcule:

a).- La cantidad total que se paga por el automóvil.

b).- El interés total que se pagará por el financiamiento.

c).- El abono mensual.

2.- Un reloj se puede comprar de contado en $16,750.92 a crédito y se requiere un pago

inicial de $2,010.00, si se cobra una tasa de interés simple del 20% anual y la deuda se liquida

mediante 12 pagos quincenales calcule:

a).- El abono quincenal.

b).- El interés total que se paga por el financiamiento.

c).- El precio pagado por el reloj al ser comprado a crédito.

3.- Un crédito se amortiza con 10 abonos quincenales de $572.92 los cuales incluyen

intereses del 28% anual determinar el capital pedido en el préstamo.

4.- Una persona compra un juego de 4 llantas para su automóvil, cuyo precio de contado es

de $8,300.00 mediante un pago inicial del 15% y 18 pagos mensuales de $544.80 cada uno, calcule

la tasa de interés que se aplicó en este crédito.

5.- Un industrial solicito a un banco un préstamo por $180,000.00, a un año de plazo y

aplicando una tasa de interés del 3% mensual. Si el industrial va a liquidar el adeudo mediante

pagos mensuales, determinar el valor del abono mensual si: El interés cobrado sobre saldos

insolutos.

6.- Un cliente debe $4,140.00, los cuales pagará en 6 mensualidades, los intereses serán

calculados sobre saldos insolutos con una tasa de interés de 2.5% mensual. Elabore la tabla de

amortización.

7.- Se obtiene un préstamo de $20,000.00,a un año de plazo, el cual se pagará en pagos

semanales iguales al 27% de interés sobre saldos insolutos.

a).- ¿Cuál será el valor del pago semanal?

b).- ¿A cuánto ascienden los intereses?

8.- En cierta agencia automotriz se vende un automóvil en $165,700.00, si la compra es de

contado. A crédito el automóvil se ofrece mediante un enganche del 20%, y 36 mensualidades

iguales a una tasa de interés del 18% sobre saldos insolutos. Obtenga el pago mensual y construya

una tabla de amortización.

LA. Javier Alvarez Noyola

9.- Una tienda departamental vende un equipo de sonido en $5,300.00, precio de contado.

Para promover sus ventas, lo ofrece a crédito mediante un pago inicial de 10% del valor del equipo

y el resto a 24 pagos quincenales iguales. Si la tasa de interés es del 2.53% mensual sobre saldos

insolutos. Calcule el valor del pago quincenal.

10.- Una persona solicita al banco un préstamo personal por la cantidad de $10,000.00 a un

plazo de 8 meses y cada mes deberá amortizar la octava parte del capital más interés mensual

devengado, calculado al 3% sobre saldos insolutos. Elabore la tabla de amortización.

Se compra un iPod (asistente personal digital) cuyo precio de contado es de $9,850.00 con

un pago inicial de 10% y 10 mensualidades iguales con una tasa de interés del 32% sobre saldos

insolutos. Calcule los intereses devengados en los primeros:

a).- 4 meses.

b).- 8 meses.

c).- al final del plazo.

12.- Una persona debe pagar un préstamo de $2,300.00 dólares en 8 meses a razón de

$287.50 dólares por mes respectivos sobre saldos insolutos. Si la tasa de interés es variable, elabore

la tasa de amortización. Las tasas de interés anuales aplicadas cada mes son: 8.4%, 8.8%, 9.3%,

9.3%, 9.5%, 9.0%. 9.5% y 10% respectivamente.

13.- Un préstamo por $18,000.00 deberá ser liquidado en un semestre mediante pagos

mensuales, pagando una tasa de interés simple sobre saldos insolutos igual al TIIE más 14 puntos

porcentuales.

Mes TIIE

1 9.32%

2 9.14%

3 9.25%

4 9.61%

5 9.74%

6 10.0%

Obtenga el pago total que se deberá realizar cada mes sabiendo que el TIIE fueron las de la

tabla anterior.

14.- Una deuda de $3,000.00 se va a pagar mediante 5 pagos mensuales de la siguiente

forma

Pago

mensual

Amortización

1 $350

2 500

3 600

4 750

5 800

LA. Javier Alvarez Noyola

El pago mensual deberá incluir intereses sobre saldos insolutos, si la tasa de interés es del

2.34% mensual, elabore la tabla de amortización.

15.- Se compra a crédito una membrecía de un club deportivo entregando un enganche del

20% del precio de contado y el resto a pagar en 18 mensualidades de $3,025.86 cada una, que

incluye interés del 32.94% anual simple sobre saldos insolutos. Determine el precio de contado de

la membrecía.

16.- Una farmacia compra a crédito una motocicleta para formar su equipo de reparto, la

agencia no le pide enganche, y la pagará mediante 18 pagos mensuales de $1,238.00 cada uno.

Determine el precio de contado de la motocicleta sabiendo que la tasa de interés aplicada es del

2.64% mensual sobre saldos insolutos.

17.- Un comedor tiene un precio de contado de $4,700.00. Se puede comprar en abonos con

un enganche del 15% y 12 pagos mensuales de $442.00 cada uno. Obtenga la tasa de interés simple

sobre saldos insolutos, aplicada.

18.- Un reproductor portátil de CD, marcado con un precio de contado de $1,200.00, puede

adquirirse sin enganche y 3 mensualidades de $460.00 cada una. Calcule la tasa de interés anual

cargada sobre el saldo insoluto.

19.- Automotriz Zapopan, S.A., anuncia que un juego de rines con llantas incluidas

deportivos para automóvil se pueden comprar a crédito mediante 10 pagos quincenales de

$2,275.26 cada uno, si el juego cuesta $21,360.00 de contado. ¿Cuál es la tasa de interés que se

paga por el financiamiento sobre saldos insolutos?

20.- El precio de un lavavajillas es de $7,300.00. Cuando se compra a crédito se requiere

dar un enganche del 10% y el resto se liquida en pagos quincenales iguales de $411.81 que incluyen

interés, si la tasa de interés simple es del 2% mensual sobre saldos insolutos, encuentre el número

de pagos quincenales que liquida la deuda.

Una pareja que desean comprar sus artículos para casarse compran una sala que tiene un

precio de contado de $5480.00, pero utilizan el sistema de crédito dando un pago inicial de

$1,000.00 y al saldo se le carga una tasa de interés de 29% anual sobre saldos insolutos. Determine,

el número de mensualidades si el valor del pago mensual es de $378.00

LA. Javier Alvarez Noyola

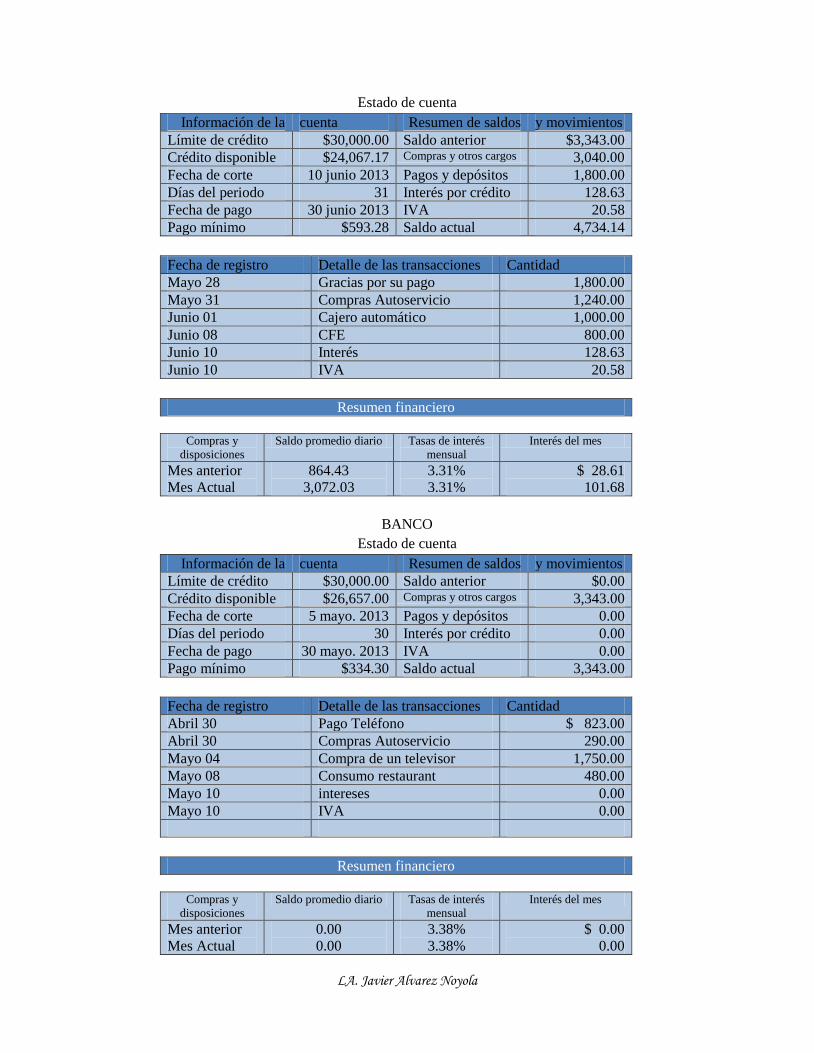

El ahorro es fundamental para la economía de un país. Al depositar el dinero en una cuenta

de ahorros o de una inversión, parte de él se canaliza a las distintas actividades económicas como la

producción de bienes y servicios y de comercio.

En la actualidad las opciones de ahorro e inversión que existen son de gran diversidad, de

tal manera que el inversionista pueda elegir el instrumento de inversión o la combinación que mejor

se adapte a sus necesidades y a sus expectativas de rentabilidad, liquidez y seguridad.

Un instrumento de ahorro muy común y que además puede ser utilizado como medio de

pago es la cuenta de ahorros con tarjeta de débito. Esta consiste en una tarjeta de plástico similar a

la de crédito, por medio de la cual se dispone de dinero propio. Equivalente a una chequera

electrónica, su uso está limitado por sus fondos que tiene el usuario en una institución bancaria. El

usuario recibe un estado de cuenta mensual sonde se registran todos los depósitos, retiros, compras

e intereses ganados.

El dinero depositado en una cuenta de ahorro, de nómina o de cheques con tarjeta de débito

genera interés a una tasa variable los cuales se pagan mensualmente a la fecha de corte4, sobre el

saldo promedio diario de la cuenta. Sin embargo, las tasas de interés son las más bajas del mercado,

razón por la cual no conviene utilizar este tipo de cuenta bancaria como herramienta de inversión.

Una ventaja de este tipo de cuenta de ahorro es su gran liquidez, ya que el dinero está

disponible las 24 horas de todos los días del año mediante los cajeros automáticos, así mismo la

tarjeta se puede utilizar para pagar directamente consumos hechos en establecimientos comerciales

afiliados a la Institución bancaria emisora de la tarjeta. El ahorrador al adquirir bienes y servicios

mediante la tarjeta está girando sobre sus ahorros, por lo que las cantidades que importen esas

operaciones deberán ser menores al saldo actualizado, ya que la tarjeta no es una tarjeta de crédito.

4 La fecha de corte es el día en que el banco hace un balance de los depósitos y retiros del cliente, calcula el

interés devengado y emite el estado de cuenta.

LA. Javier Alvarez Noyola

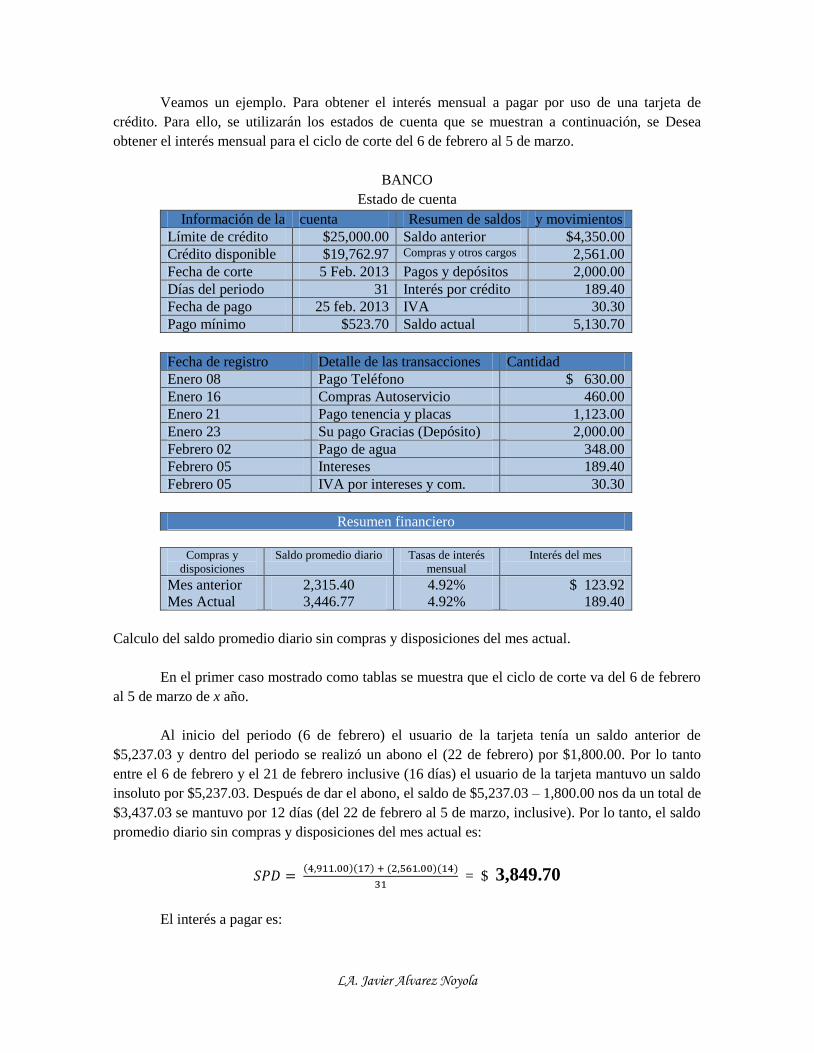

Ejemplo:

En cierto banco se paga una tasa de interés 5 del 10% anual en las cuentas de ahorro con

tarjeta de débito, siendo la fecha de corte el día 3 de cada mes.

El 6 de junio una persona abre una cuenta de ahorros por medio de tarjeta de débito y

deposita inicialmente $10,000.00, el banco le entrega su tarjeta de débito. A continuación se

numeran los movimientos efectuados. Obtenga el interés devengado en el ciclo o período de corte

del 4 de junio al 3 de julio inclusive.

Fecha Depósito Retiros Saldo

6 de junio $10,000 $10,000

10 de junio $3,000 07,000

17 de junio $11,000 18,000

24 de junio $13,800 31,800

29 de junio $6,400 25,400

2 de julio $9,100 16,300

SOLUCIÓN:

El interés que se gana al tener el dinero depositado en una cuenta de ahorro se calcula por

medio del método de Saldo Promedio Diario (SPD). El Saldo promedio diario es el resultado de

sumar cada uno de los saldos diarios registrados en el periodo y de dividir dicha suma entre el total

de los días del período. El saldo diario se obtiene sumando el saldo del día anterior, los depósitos

del día y restando los retiros realizados en mismo día.

El saldo promedio diario para el ciclo de corte del 4 de junio al 3 de julio, inclusive de la

cuenta de ahorros del cuentahabiente es:

5 Tasa de interés neto es la tasa de interés que se paga al cliente, después de la deducción de Impuestos Sobre

la Renta. La tasa antes de impuesto se llama “tasa de interés bruta”.

LA. Javier Alvarez Noyola

Fecha Depósito Retiros Saldo

4 de junio

5 de junio

6 de junio 10,000 10,000

7 de junio 10,000

8 de junio 10,000

9 de junio 10,000

10 de junio 3,000 7,000

11 de junio 7,000

12 de junio 7,000

13 de junio 7,000

14 de junio 7,000

15 de junio 7,000

16 de junio 7,000

17 de junio 11,000 18,000

18 de junio 18,000

19 de junio 18,000

20 de junio 18,000

21 de junio 18,000

22 de junio 18,000

23 de junio 18,000

24 de junio 13,800 31,800

25 de junio 31,800

26 de junio 31,800

27 de junio 31,800

28 de junio 31,800

29 de junio 6,400 25,400

30 de junio 25,400

1 de julio 25,400

2 de julio 9,100 16,300

3 de julio 16,300

Suma de

saldos

diarios

482,800

Por lo tanto: = 82 8

=$ 16,093.33

El saldo promedio diario se obtiene, también de la siguiente forma:

= 1 4 7 7 18 7 31 8 5 25 4 3 16 3 2

3

SPD = 16,093.33

Una vez conocido el saldo promedio diario, el interés devengado se calcula mediante la

fórmula de interés simple:

=

= 16 93 33 *

+ 3 = $ 53.64

LA. Javier Alvarez Noyola

Interés 53.64

IVA ( - ) 8.58

Total 45.06

Ejercicios:

1.- El primer día, después del corte, el saldo de la cuenta de ahorro con tarjeta de débito de

una persona es de $1,000.00 el octavo día deposita $6,800.00 y el vigésimo día retira $2,700.00,

cuál es el Saldo Promedio Diario, si el periodo de corte es de 31 días.

2.- Supongamos que la tarjeta de débito de un empresario corta el día 10 de cada mes. Si el

periodo de corte del 11 de noviembre al 10 de diciembre la suma de saldos dio un total de

$247,634.60, calcule el saldo promedio diario y el interés del periodo, sabido que la tasa de interés

es del 27% anual.

3.- Un jubilado tiene una cuenta maestra y en los primeros trece días de su ciclo de corte su

saldo fue de $700.00 ¿Cuánto debe depositar el decimocuarto día para mantener el saldo promedio

diario mínimo de $2,000.00 que el banco le exige? El ciclo de corte en cuestión es de 30 días.

4.-Calcule el caldo promedio que se tuvo en cierto periodo de 31 días. Para una cuenta de

nómina con tarjeta de débito que pago $146.73 de intereses, sabido que la tasa de interés en ese

periodo fue de 12.4% anual.

5.- Calcular el saldo promedio durante marzo de una cuenta de tarjeta de débito, si el

primero del mes de abril, fecha de corte de la cuenta se le abono un interés de $94.50 y la tasa de