Introducción al Presupuesto basado en Resultados

37

Introducción al Presupuesto basado en Resultados 4 DE AGOSTO DE 2015

Transcript of Introducción al Presupuesto basado en Resultados

Introducción al

Presupuesto basado en

Resultados

4 DE AGOSTO DE 2015

ANTECEDENTES

A partir de 2007 se inició la implantación gradual del PbR-SED con el objetivo de entregar

mejores bienes y servicios públicos a la población, elevar la calidad del gasto público, y

promover una adecuada rendición de cuentas, y con ello, impulsar el desarrollo nacional. A partir

del 2009, el PbR-SED ha ido consolidando su operación en un proceso de mejora continua.

En nuestro país se han llevado a cabo reformas al marco normativo que fomentan, impulsan y

fortalecen la GpR, destacando:

• Elevar a rango constitucional la obligación de que los recursos económicos de los cuales

dispongan los tres niveles de gobierno (federal, estatal y municipal) serán evaluados por

instancias técnicas que establezcan la federación y las entidades federativas (Artículo 134

CPEUM).

• Establecer que los recursos económicos federales que ejerzan las entidades federativas y

los municipios se sujetarán a lo que dispongan las leyes reglamentarias (LFPRH y LCF), así

como a la evaluación por instancias técnicas.

• Sienta las bases para la presentación homogénea de información de ingresos y egresos,

así como patrimonial, por parte de la Federación, los estados, los municipios y el Distrito

Federal y sus demarcaciones territoriales, a fin de garantizar su armonización nacional (LGCG).

• En noviembre de 2012 se adicionó a la LGCG el actual Título Quinto, “De la Transparencia y

Difusión de la Información Financiera” (artículos 61, 64, 79 y 80).

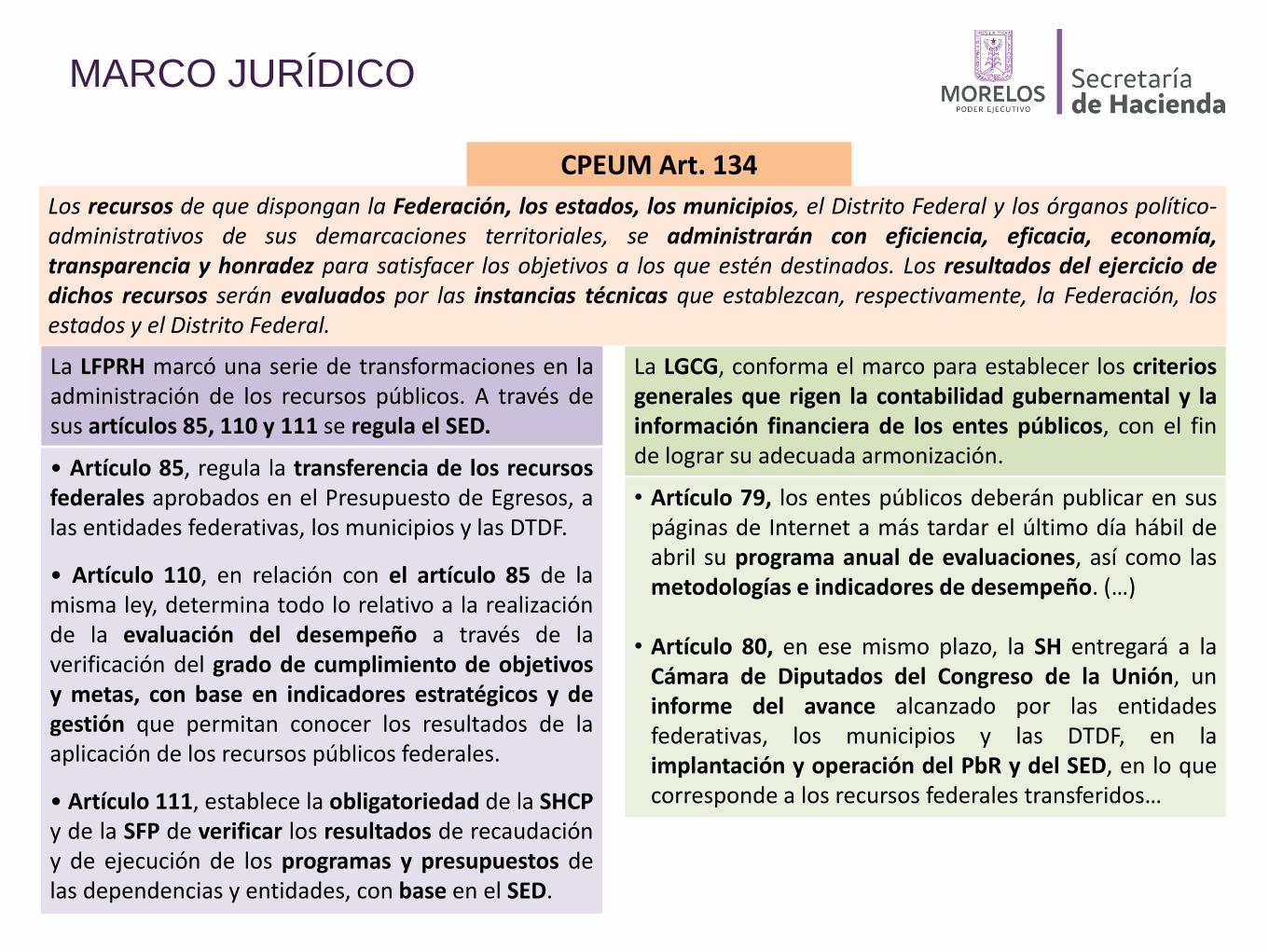

MARCO JURÍDICO

La LFPRH marcó una serie de transformaciones en la administración de los recursos públicos. A través de sus artículos 85, 110 y 111 se regula el SED.

• Artículo 85, regula la transferencia de los recursos federales aprobados en el Presupuesto de Egresos, a las entidades federativas, los municipios y las DTDF.

• Artículo 110, en relación con el artículo 85 de la misma ley, determina todo lo relativo a la realización de la evaluación del desempeño a través de la verificación del grado de cumplimiento de objetivos y metas, con base en indicadores estratégicos y de gestión que permitan conocer los resultados de la aplicación de los recursos públicos federales.

• Artículo 111, establece la obligatoriedad de la SHCP y de la SFP de verificar los resultados de recaudación y de ejecución de los programas y presupuestos de las dependencias y entidades, con base en el SED.

CPEUM Art. 134

Los recursos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito Federal.

La LGCG, conforma el marco para establecer los criterios generales que rigen la contabilidad gubernamental y la información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

• Artículo 79, los entes públicos deberán publicar en sus páginas de Internet a más tardar el último día hábil de abril su programa anual de evaluaciones, así como las metodologías e indicadores de desempeño. (…)

• Artículo 80, en ese mismo plazo, la SH entregará a la Cámara de Diputados del Congreso de la Unión, un informe del avance alcanzado por las entidades federativas, los municipios y las DTDF, en la implantación y operación del PbR y del SED, en lo que corresponde a los recursos federales transferidos…

MARCO JURÍDICO

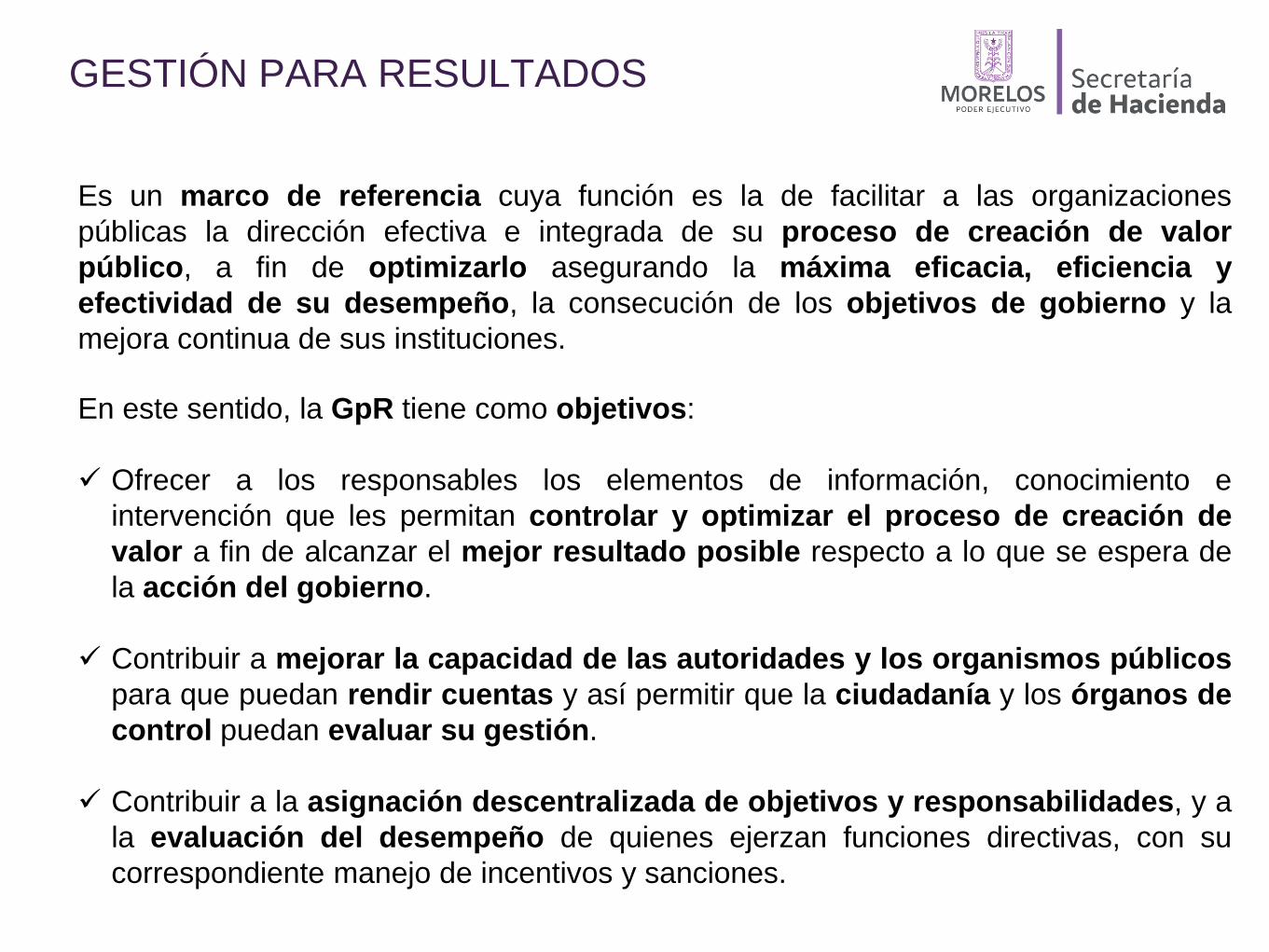

GESTIÓN PARA RESULTADOS

En este sentido, la GpR tiene como objetivos:

Ofrecer a los responsables los elementos de información, conocimiento e

intervención que les permitan controlar y optimizar el proceso de creación de

valor a fin de alcanzar el mejor resultado posible respecto a lo que se espera de

la acción del gobierno.

Contribuir a mejorar la capacidad de las autoridades y los organismos públicos

para que puedan rendir cuentas y así permitir que la ciudadanía y los órganos de

control puedan evaluar su gestión.

Contribuir a la asignación descentralizada de objetivos y responsabilidades, y a

la evaluación del desempeño de quienes ejerzan funciones directivas, con su

correspondiente manejo de incentivos y sanciones.

Es un marco de referencia cuya función es la de facilitar a las organizaciones

públicas la dirección efectiva e integrada de su proceso de creación de valor

público, a fin de optimizarlo asegurando la máxima eficacia, eficiencia y

efectividad de su desempeño, la consecución de los objetivos de gobierno y la

mejora continua de sus instituciones.

GESTIÓN PARA RESULTADOS

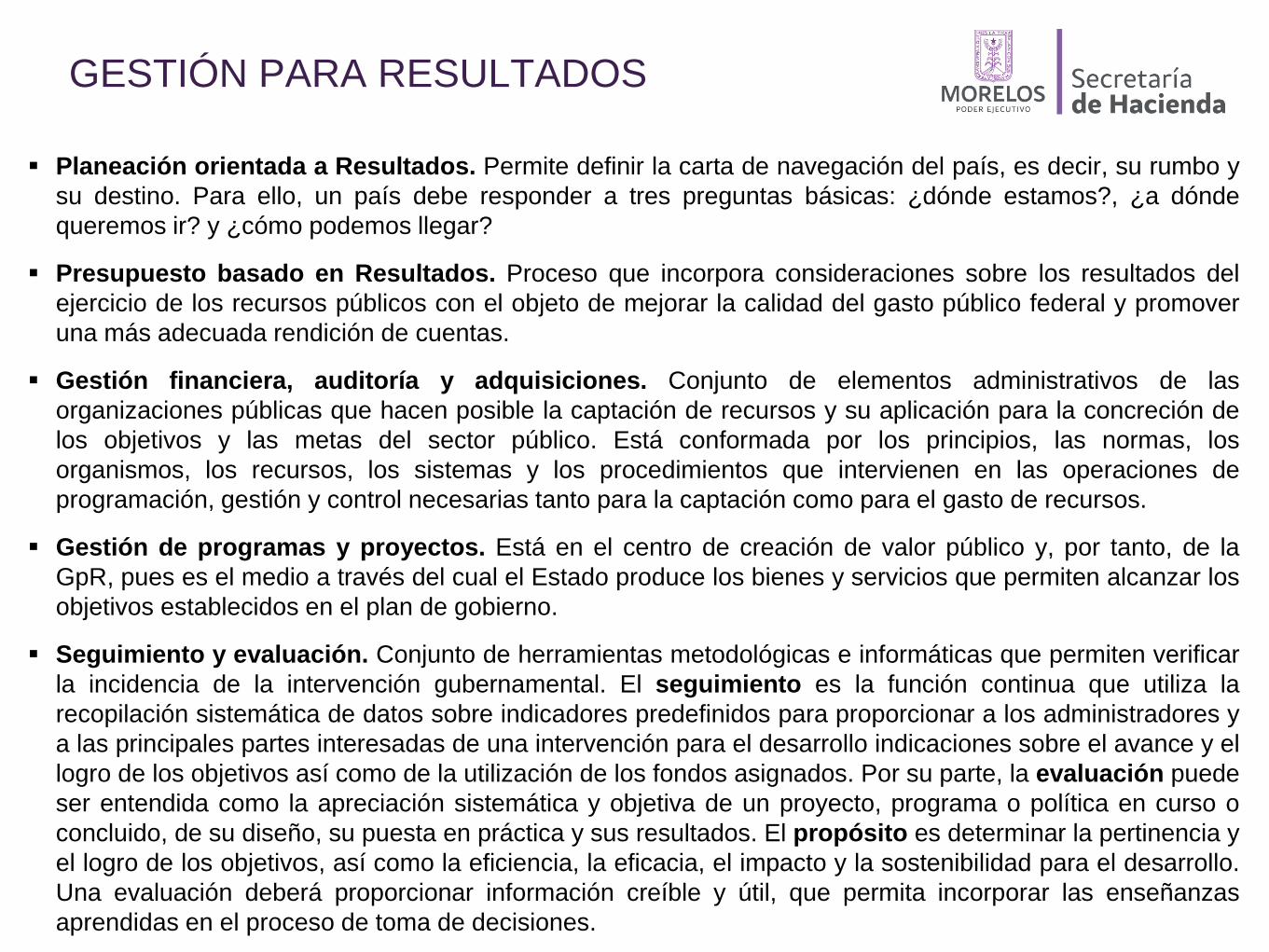

GESTIÓN PARA RESULTADOS

Planeación orientada a Resultados. Permite definir la carta de navegación del país, es decir, su rumbo y

su destino. Para ello, un país debe responder a tres preguntas básicas: ¿dónde estamos?, ¿a dónde

queremos ir? y ¿cómo podemos llegar?

Presupuesto basado en Resultados. Proceso que incorpora consideraciones sobre los resultados del

ejercicio de los recursos públicos con el objeto de mejorar la calidad del gasto público federal y promover

una más adecuada rendición de cuentas.

Gestión financiera, auditoría y adquisiciones. Conjunto de elementos administrativos de las

organizaciones públicas que hacen posible la captación de recursos y su aplicación para la concreción de

los objetivos y las metas del sector público. Está conformada por los principios, las normas, los

organismos, los recursos, los sistemas y los procedimientos que intervienen en las operaciones de

programación, gestión y control necesarias tanto para la captación como para el gasto de recursos.

Gestión de programas y proyectos. Está en el centro de creación de valor público y, por tanto, de la

GpR, pues es el medio a través del cual el Estado produce los bienes y servicios que permiten alcanzar los

objetivos establecidos en el plan de gobierno.

Seguimiento y evaluación. Conjunto de herramientas metodológicas e informáticas que permiten verificar

la incidencia de la intervención gubernamental. El seguimiento es la función continua que utiliza la

recopilación sistemática de datos sobre indicadores predefinidos para proporcionar a los administradores y

a las principales partes interesadas de una intervención para el desarrollo indicaciones sobre el avance y el

logro de los objetivos así como de la utilización de los fondos asignados. Por su parte, la evaluación puede

ser entendida como la apreciación sistemática y objetiva de un proyecto, programa o política en curso o

concluido, de su diseño, su puesta en práctica y sus resultados. El propósito es determinar la pertinencia y

el logro de los objetivos, así como la eficiencia, la eficacia, el impacto y la sostenibilidad para el desarrollo.

Una evaluación deberá proporcionar información creíble y útil, que permita incorporar las enseñanzas

aprendidas en el proceso de toma de decisiones.

GESTIÓN PARA RESULTADOS

La GpR es:

Vincular la planeación,

programación,

presupuestación,

seguimiento y

evaluación con los

resultados

Promover y

mantener

procesos

sencillos de

medición e

información

Usar la

información sobre

resultados para la

toma de

decisiones y

rendir

Poner énfasis

en los

resultados

alcanzados

con el ejercicio

de los recursos

VINCULACIÓN DIÁLOGO PROCESOS CUENTAS

Mayor bienestar ciudadano

Aumento en la eficiencia y mejor

desempeño de la gestión pública

Fortalecimiento de la transparencia

Rendición de cuentas

Calidad del gasto público

Resultados

PRESUPUESTO BASADO EN RESULTADOS

(PbR)

Conjunto de actividades y herramientas que permite apoyar las decisiones

presupuestarias en información que sistemáticamente incorpora consideraciones sobre los

resultados del ejercicio de los recursos públicos, y que motiva a las instituciones públicas

a lograrlos, con el objeto de mejorar la calidad del gasto, así como la mejora de los bienes

y servicios públicos y promover la transparencia y rendición de cuentas.

Características principales del PbR

Conduce el proceso presupuestario hacia resultados. Define y alinea los programas

presupuestarios y sus asignaciones a través del ciclo planeación – programación –

presupuestación – ejercicio – control – seguimiento – evaluación – rendición de cuentas.

Considera indicadores de desempeño y establece una meta o grupo de actividades y

programas presupuestarios, a las cuales se les asigna un nivel de recursos compatibles con

dicha (s) meta (s).

Provee información y datos sobre el desempeño (permite comparaciones entre lo

observado y lo esperado).

Propicia un nuevo modelo para la asignación de recursos, mediante la evaluación de los

resultados de los programas presupuestarios.

Prevé llevar a cabo evaluaciones regulares o especiales, acorde con las necesidades

específicas de los programas.

PRESUPUESTO BASADO EN RESULTADOS

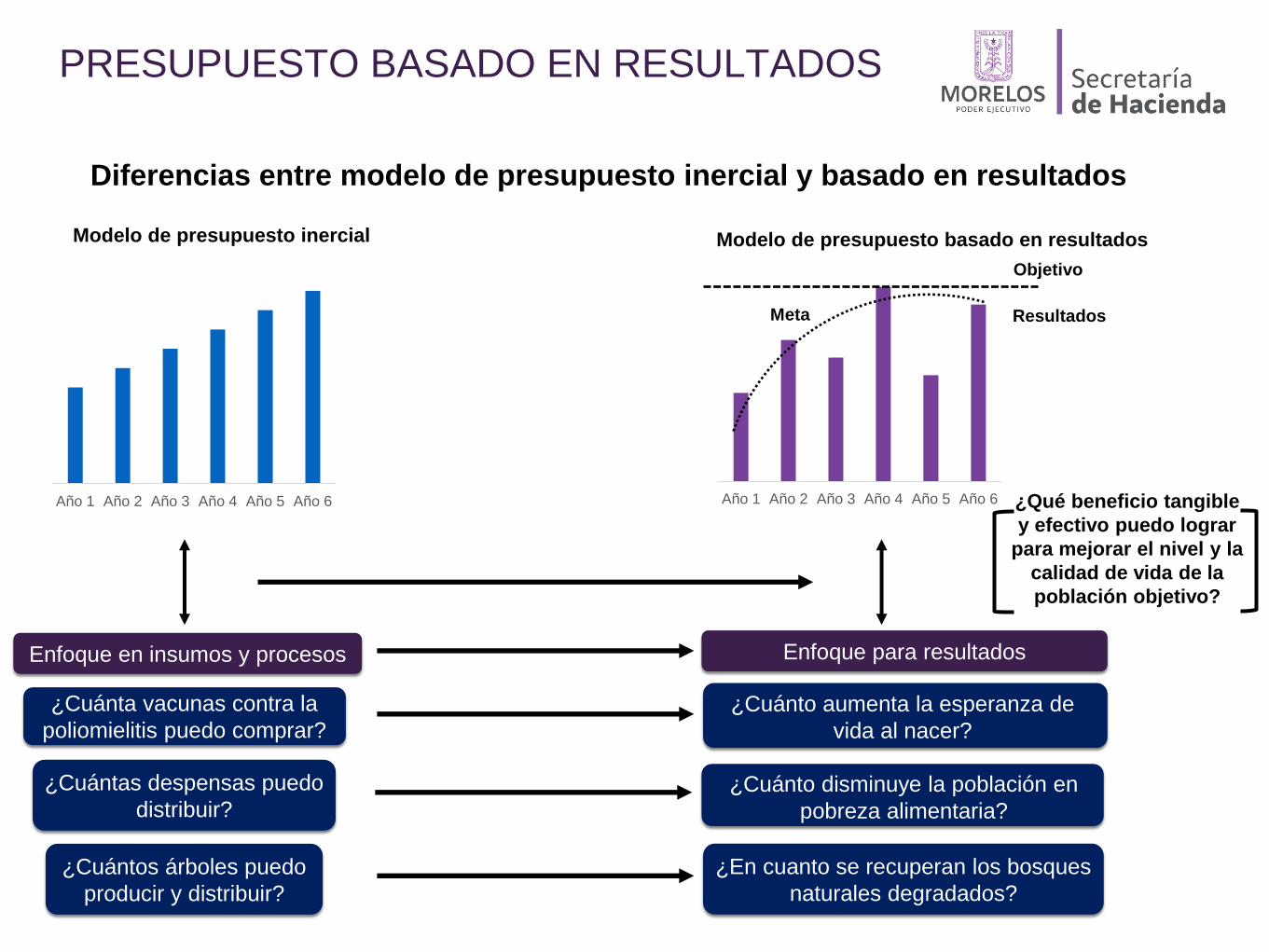

Diferencias entre modelo de presupuesto inercial y basado en resultados

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Modelo de presupuesto inercial

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Modelo de presupuesto basado en resultados

Objetivo

Meta Resultados

Enfoque para resultados

¿En cuanto se recuperan los bosques

naturales degradados?

Enfoque en insumos y procesos

¿Cuántas despensas puedo

distribuir?

¿Cuántos árboles puedo

producir y distribuir?

¿Qué beneficio tangible

y efectivo puedo lograr

para mejorar el nivel y la

calidad de vida de la

población objetivo?

¿Cuánta vacunas contra la

poliomielitis puedo comprar?

¿Cuánto aumenta la esperanza de

vida al nacer?

¿Cuánto disminuye la población en

pobreza alimentaria?

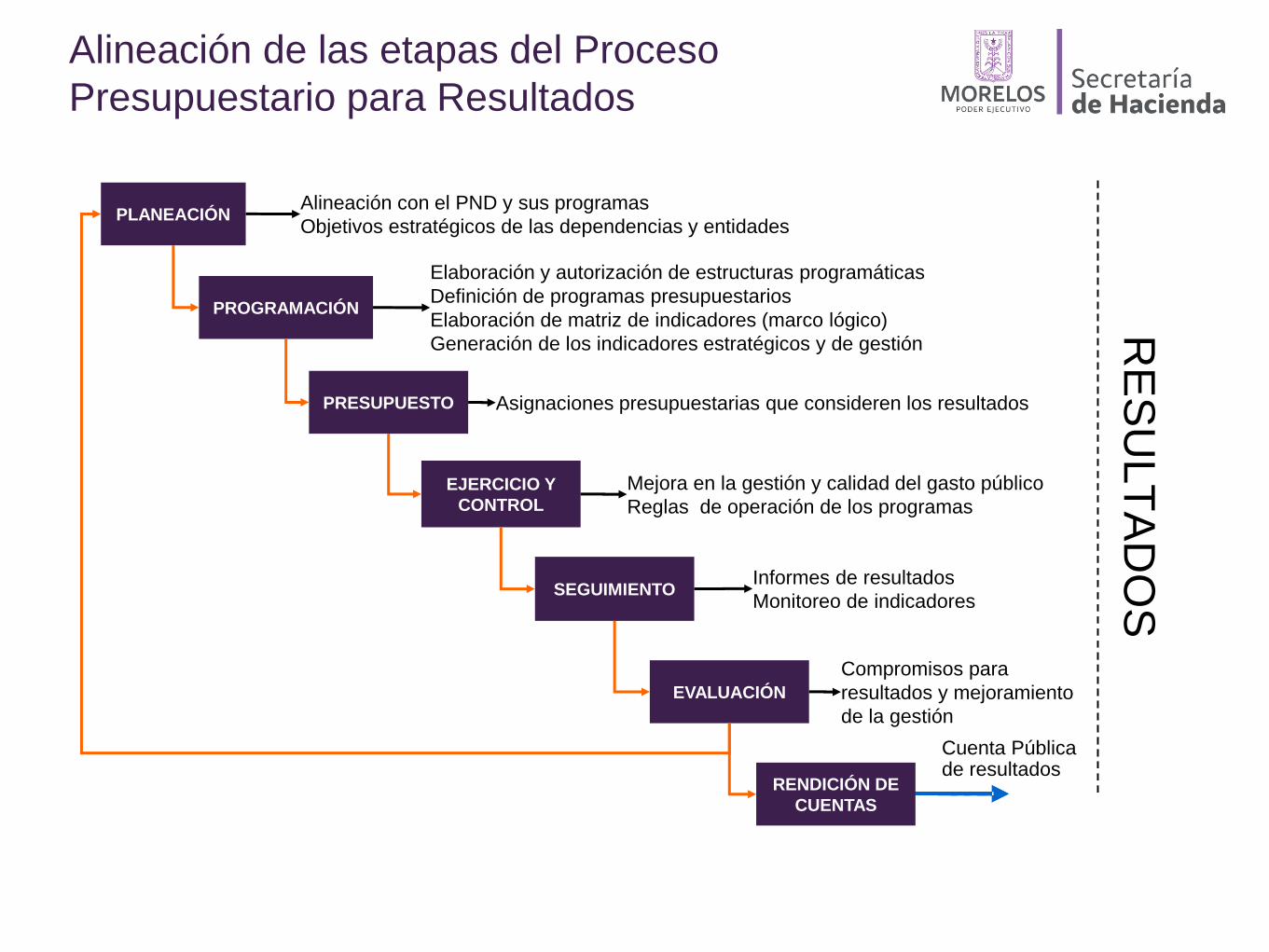

Alineación de las etapas del Proceso

Presupuestario para Resultados

PLANEACIÓN

Informes de resultados

Monitoreo de indicadores

Cuenta Pública de resultados

Mejora en la gestión y calidad del gasto público

Reglas de operación de los programas

Elaboración y autorización de estructuras programáticas

Definición de programas presupuestarios

Elaboración de matriz de indicadores (marco lógico)

Generación de los indicadores estratégicos y de gestión

Asignaciones presupuestarias que consideren los resultados

Compromisos para

resultados y mejoramiento

de la gestión

Alineación con el PND y sus programas

Objetivos estratégicos de las dependencias y entidades

PROGRAMACIÓN

PRESUPUESTO

EJERCICIO Y

CONTROL

SEGUIMIENTO

EVALUACIÓN

RENDICIÓN DE

CUENTAS

RE

SU

LT

AD

OS

PASOS PARA LA ADOPCIÓN DEL PbR

Vincular los objetivos estratégicos de las

dependencias y entidades y sus

programas presupuestarios con los objetivos del PED

y sus programas Elaborar la Matriz de Indicadores de cada

programa presupuestario

Aplicar evaluaciones a los programas

presupuestarios

Generar información para la toma de

decisiones de las asignaciones

presupuestarias

Suscribir convenios de compromisos para

la mejora de programas

presupuestarios

Tomar decisiones y acciones para

asegurar resultados en los programas presupuestarios

Hacer pública la información de los

resultados

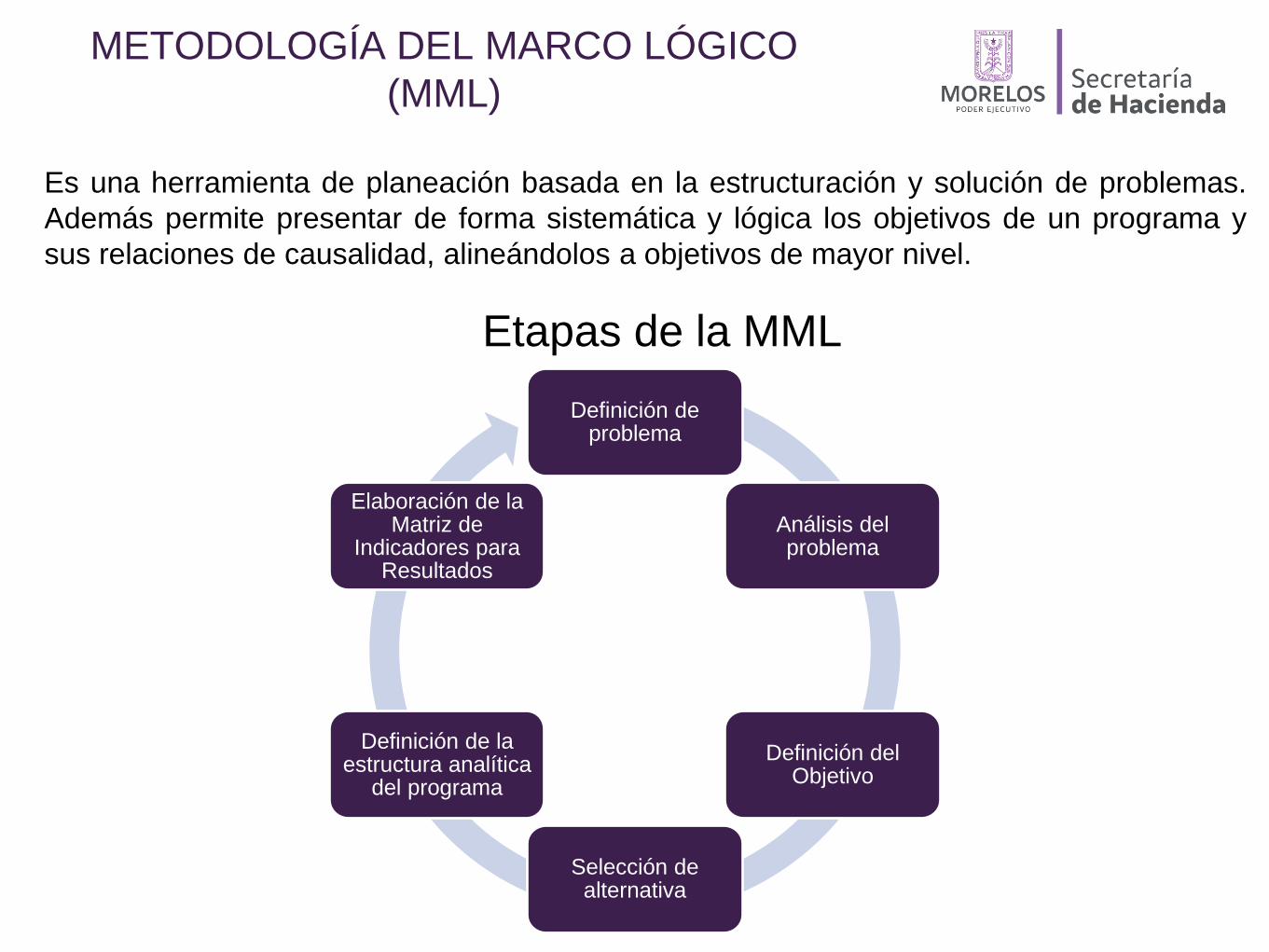

METODOLOGÍA DEL MARCO LÓGICO

(MML)

Es una herramienta de planeación basada en la estructuración y solución de problemas.

Además permite presentar de forma sistemática y lógica los objetivos de un programa y

sus relaciones de causalidad, alineándolos a objetivos de mayor nivel.

Etapas de la MML

Definición de problema

Análisis del problema

Definición del Objetivo

Selección de alternativa

Definición de la estructura analítica

del programa

Elaboración de la Matriz de

Indicadores para Resultados

SISTEMA DE EVALUACIÓN DEL DESEMPEÑO

(SED)

El SED se basa en dos pilares:

Seguimiento

Es un análisis sistemático y objetivo de los

programas que tiene como finalidad determinar

su pertinencia y analizar el logro de sus

objetivos y metas, para identificar su

eficiencia, eficacia, calidad, resultados,

impacto y sostenibilidad.

Es una herramienta que ayuda a garantizar la

orientación a resultados de los programas y

retroalimenta el Sistema de Evaluación del

Desempeño.

Las evaluaciones pueden ser de distintos tipos,

y se aplican considerando la etapa del ciclo de

vida de los programas presupuestarios, la

información de desempeño que se tenga

disponible y las necesidades de los propios

ejecutores de programas.

Evaluación

Es la verificación del grado de cumplimiento de

objetivos y metas, con base en indicadores

estratégicos y de gestión que se estructuran en

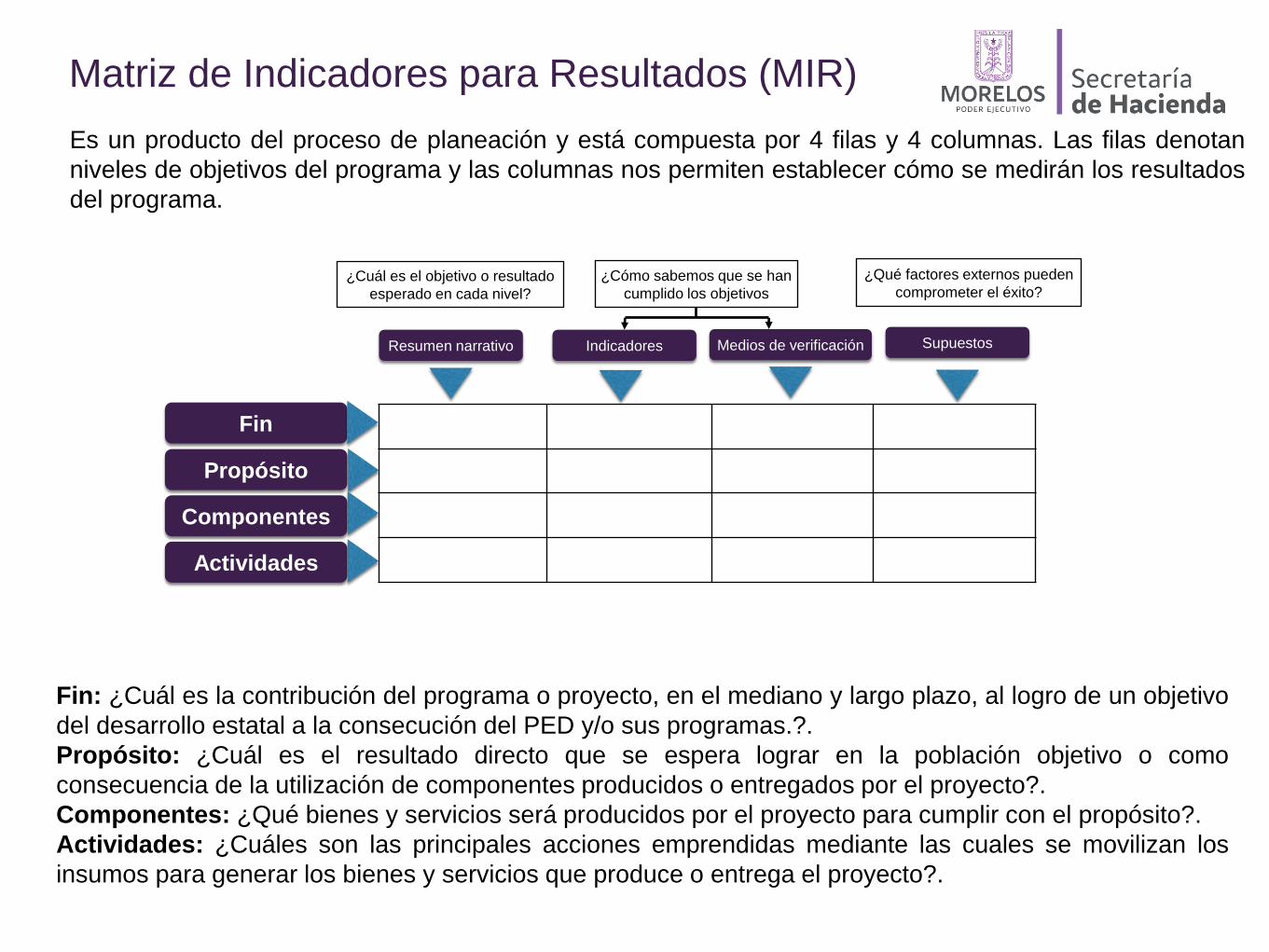

Matrices de Indicadores para Resultados (MIR).

La MIR es una herramienta de planeación

estratégica que, en forma resumida, sencilla y

armónica, concentra toda la información del

programa. Ésta facilita el proceso de

conceptualización, diseño y ejecución de los

programas.

La MIR se expresa en una cuadro de cuatro

columnas por cuatro filas.

Matriz de Indicadores para Resultados (MIR)

Fin

Propósito

Componentes

Actividades

Resumen narrativo Indicadores Medios de verificación Supuestos

¿Cuál es el objetivo o resultado

esperado en cada nivel?

¿Cómo sabemos que se han

cumplido los objetivos

¿Qué factores externos pueden

comprometer el éxito?

Fin: ¿Cuál es la contribución del programa o proyecto, en el mediano y largo plazo, al logro de un objetivo

del desarrollo estatal a la consecución del PED y/o sus programas.?.

Propósito: ¿Cuál es el resultado directo que se espera lograr en la población objetivo o como

consecuencia de la utilización de componentes producidos o entregados por el proyecto?.

Componentes: ¿Qué bienes y servicios será producidos por el proyecto para cumplir con el propósito?.

Actividades: ¿Cuáles son las principales acciones emprendidas mediante las cuales se movilizan los

insumos para generar los bienes y servicios que produce o entrega el proyecto?.

Es un producto del proceso de planeación y está compuesta por 4 filas y 4 columnas. Las filas denotan

niveles de objetivos del programa y las columnas nos permiten establecer cómo se medirán los resultados

del programa.

¿Por qué evaluar?

La evaluación externa es realizada por expertos, instituciones académicas y de investigación u organismos especializados, de carácter nacional, estatal o internacional, que cuenten con reconocimiento y experiencia en la Gestión para Resultados (GpR), el Presupuesto basado en Resultados (PbR) y en el Sistema de Evaluación del Desempeño (SED).

¿Quién evalúa?

¿Para qué se evalúa?

Para realizar una valoración objetiva del desempeño de los programas, proyectos o políticas en curso o concluidas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social, aportando información creíble y útil para mejorar el proceso de toma de decisiones.

¿Qué se espera de las evaluaciones? Proporcionar a los responsables de la administración de los programas presupuestarios los elementos sustentados que permitan llevar a cabo acciones encaminadas a mejorar el desempeño de los mismos; así como una apreciación informada acerca de su orientación hacia el logro de resultados.

Difusión de las Evaluaciones y resultados. Las secretarías, dependencias y entidades deberán dar a conocer de forma permanente los resultados de todas las evaluaciones externas que lleven a cabo.

Componentes del proceso de evaluación

Evaluación

Medir y calificar los resultados en

términos de la eficacia, eficiencia,

economía y calidad de las

políticas, programas e

instituciones para identificar y aplicar

las medidas conducentes y

utilizar sus resultados en la

toma de decisiones

presupuestarias.

Componentes

Evaluación de políticas,

programas y desempeño institucional.

Seguimiento a los aspectos

susceptibles de mejora derivados

de las evaluaciones

externas.

Mejoras a los Programas

Presupuestarios

Descripción del componente

Análisis sistemático y objetivo para determinar la

pertinencia y logro de objetivos y metas, así como la

eficiencia, eficacia, calidad, resultados, impacto y

sostenibilidad

Registro y verificación del avance en el cumplimiento

de los compromisos asumidos por las

dependencias y entidades derivados de las

recomendaciones de las evaluaciones externas.

Progreso en el diseño, operación, organización,

focalización a su población objetivo y orientación a

resultados de un Pp

Tipos de Evaluaciones

Tipos de Evaluaciones

Consistencia y resultados

De indicadores

De procesos

De impacto Específicas

Estratégicas

Complemen-tarias

Tipos de Evaluaciones

De acuerdo a los Lineamientos Generales para la Evaluación de los Programas Federales de la Administración Pública Federal, hay 7 tipos de evaluaciones: 1. De consistencia y resultados: Analiza sistemáticamente el diseño y desempeño de los programas,

ofreciendo un diagnóstico sobre la capacidad institucional, organizacional y de gestión de los programas orientada hacia resultados. La finalidad de esta evaluación es proveer información que retroalimente el diseño, la gestión y los resultados de los programas.

2. De indicadores: Analiza, en gabinete y en campo, su pertinencia y alcance para el logro de resultados.

3. De procesos: Analiza mediante trabajo de campo si el programa lleva a cabo sus procesos operativos de manera eficaz y eficiente y si contribuye al mejoramiento de la gestión.

4. De impacto: Identifica el cambio logrado por el programa, respecto de una población de referencia con características similares a las que atiende el programa.

5. Específica: analiza aspectos particulares de mejora en los programas.

6. Estratégicas: analiza diversos aspectos en torno a estrategias, políticas e instituciones.

7. Complementarias: son de aplicación opcional de acuerdo con las necesidades e intereses de las dependencias y entidades, con el fin de mejorar su gestión y obtener evidencia adicional sobre su desempeño.

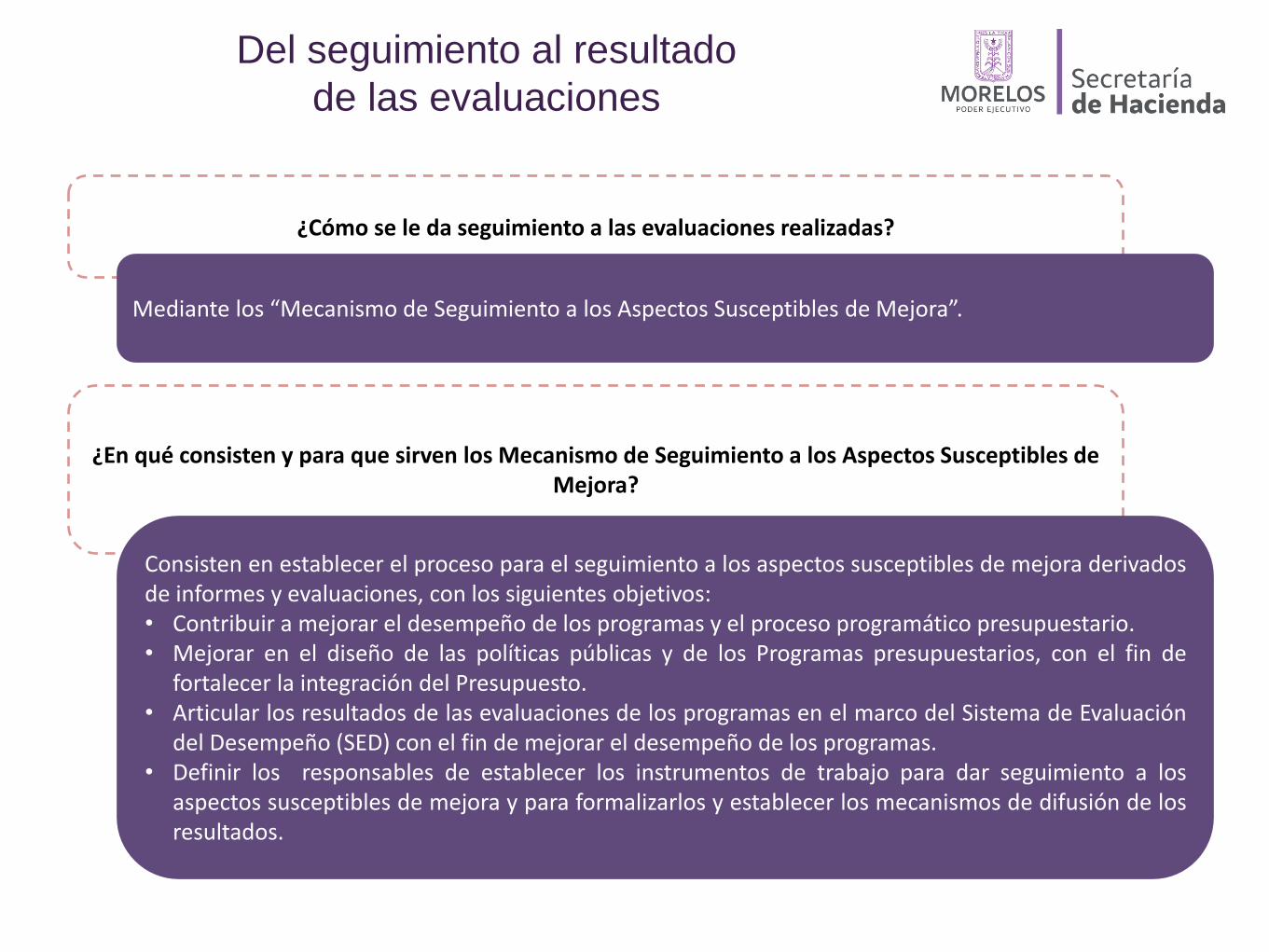

Del seguimiento al resultado

de las evaluaciones

¿Cómo se le da seguimiento a las evaluaciones realizadas?

Mediante los “Mecanismo de Seguimiento a los Aspectos Susceptibles de Mejora”.

¿En qué consisten y para que sirven los Mecanismo de Seguimiento a los Aspectos Susceptibles de Mejora?

Consisten en establecer el proceso para el seguimiento a los aspectos susceptibles de mejora derivados de informes y evaluaciones, con los siguientes objetivos: • Contribuir a mejorar el desempeño de los programas y el proceso programático presupuestario. • Mejorar en el diseño de las políticas públicas y de los Programas presupuestarios, con el fin de

fortalecer la integración del Presupuesto. • Articular los resultados de las evaluaciones de los programas en el marco del Sistema de Evaluación

del Desempeño (SED) con el fin de mejorar el desempeño de los programas. • Definir los responsables de establecer los instrumentos de trabajo para dar seguimiento a los

aspectos susceptibles de mejora y para formalizarlos y establecer los mecanismos de difusión de los resultados.

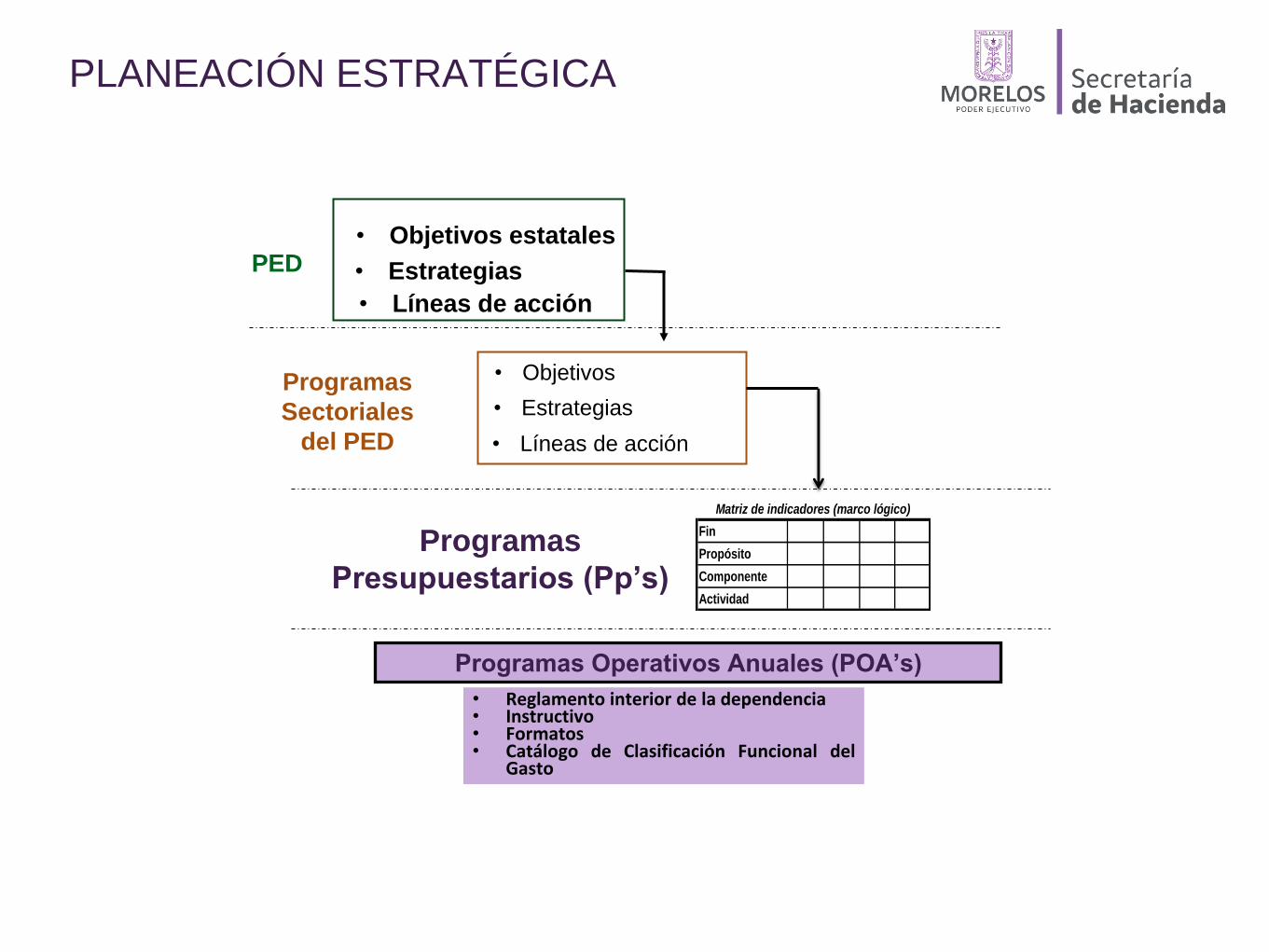

PLANEACIÓN ESTRATÉGICA

PED • Objetivos estatales

• Estrategias

• Líneas de acción

Programas

Sectoriales

del PED

• Objetivos

• Estrategias

• Líneas de acción

Programas

Presupuestarios (Pp’s)

Fin

Propósito

Componente

Actividad

Matriz de indicadores (marco lógico)

Programas Operativos Anuales (POA’s)

• Reglamento interior de la dependencia • Instructivo • Formatos • Catálogo de Clasificación Funcional del

Gasto

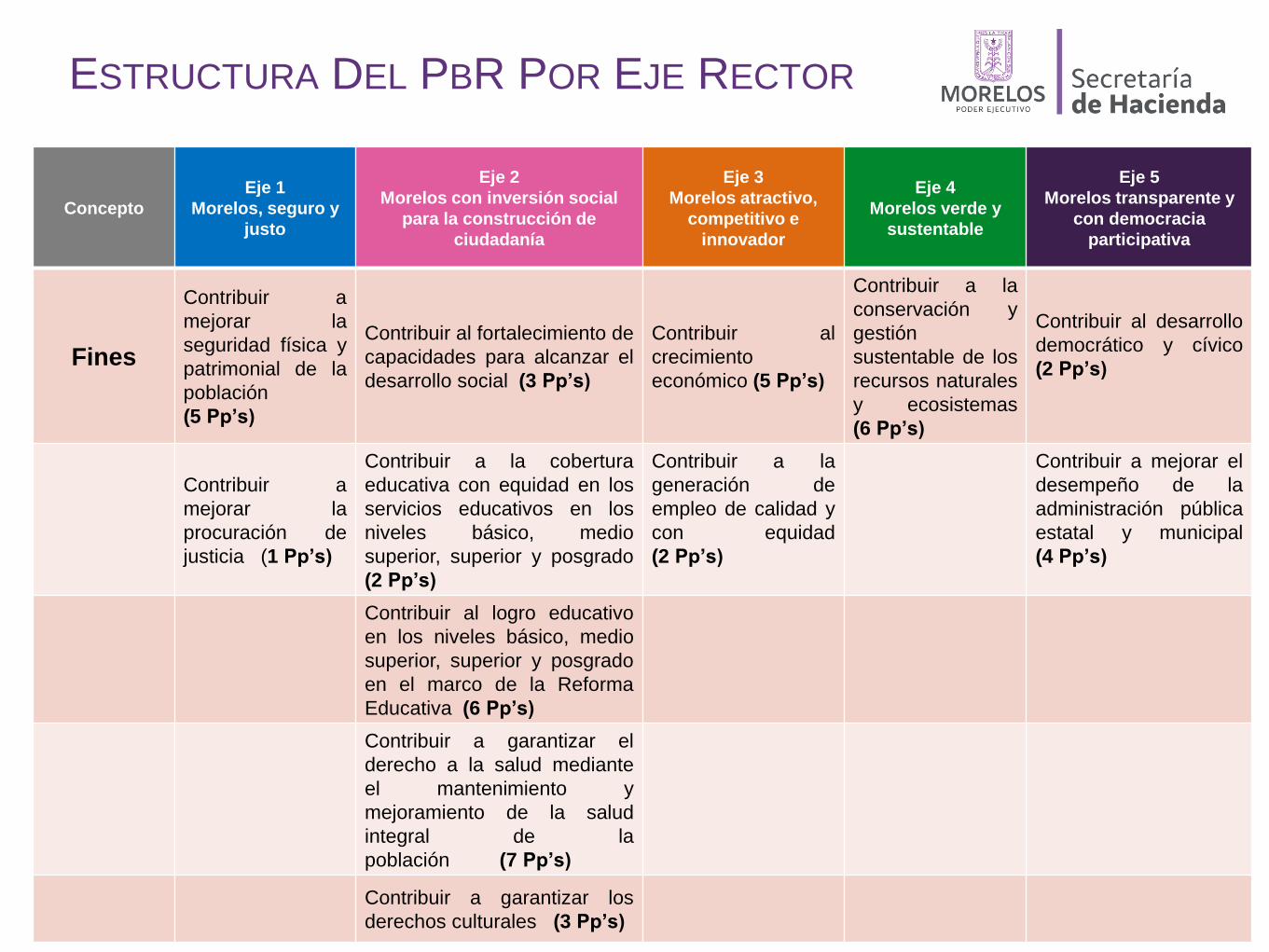

ESTRUCTURA DEL PBR POR EJE RECTOR

Concepto

Eje 1

Morelos, seguro y

justo

Eje 2

Morelos con inversión social

para la construcción de

ciudadanía

Eje 3

Morelos atractivo,

competitivo e

innovador

Eje 4

Morelos verde y

sustentable

Eje 5

Morelos transparente y

con democracia

participativa

Fines

Contribuir a

mejorar la

seguridad física y

patrimonial de la

población

(5 Pp’s)

Contribuir al fortalecimiento de

capacidades para alcanzar el

desarrollo social (3 Pp’s)

Contribuir al

crecimiento

económico (5 Pp’s)

Contribuir a la

conservación y

gestión

sustentable de los

recursos naturales

y ecosistemas

(6 Pp’s)

Contribuir al desarrollo

democrático y cívico

(2 Pp’s)

Contribuir a

mejorar la

procuración de

justicia (1 Pp’s)

Contribuir a la cobertura

educativa con equidad en los

servicios educativos en los

niveles básico, medio

superior, superior y posgrado

(2 Pp’s)

Contribuir a la

generación de

empleo de calidad y

con equidad

(2 Pp’s)

Contribuir a mejorar el

desempeño de la

administración pública

estatal y municipal

(4 Pp’s)

Contribuir al logro educativo

en los niveles básico, medio

superior, superior y posgrado

en el marco de la Reforma

Educativa (6 Pp’s)

Contribuir a garantizar el

derecho a la salud mediante

el mantenimiento y

mejoramiento de la salud

integral de la

población (7 Pp’s)

Contribuir a garantizar los

derechos culturales (3 Pp’s)

PROGRAMAS PRESUPUESTARIOS

PROGRAMAS PRESUPUESTARIOS

PROGRAMAS PRESUPUESTARIOS

PROGRAMAS PRESUPUESTARIOS

PROGRAMAS PRESUPUESTARIOS

PROGRAMAS PRESUPUESTARIOS

Presupuestación con enfoque de

equidad de género: Metodología

para la estimación de la inversión

Presupuestación con enfoque de

derechos de la infancia:

Metodología para la estimación

de la inversión

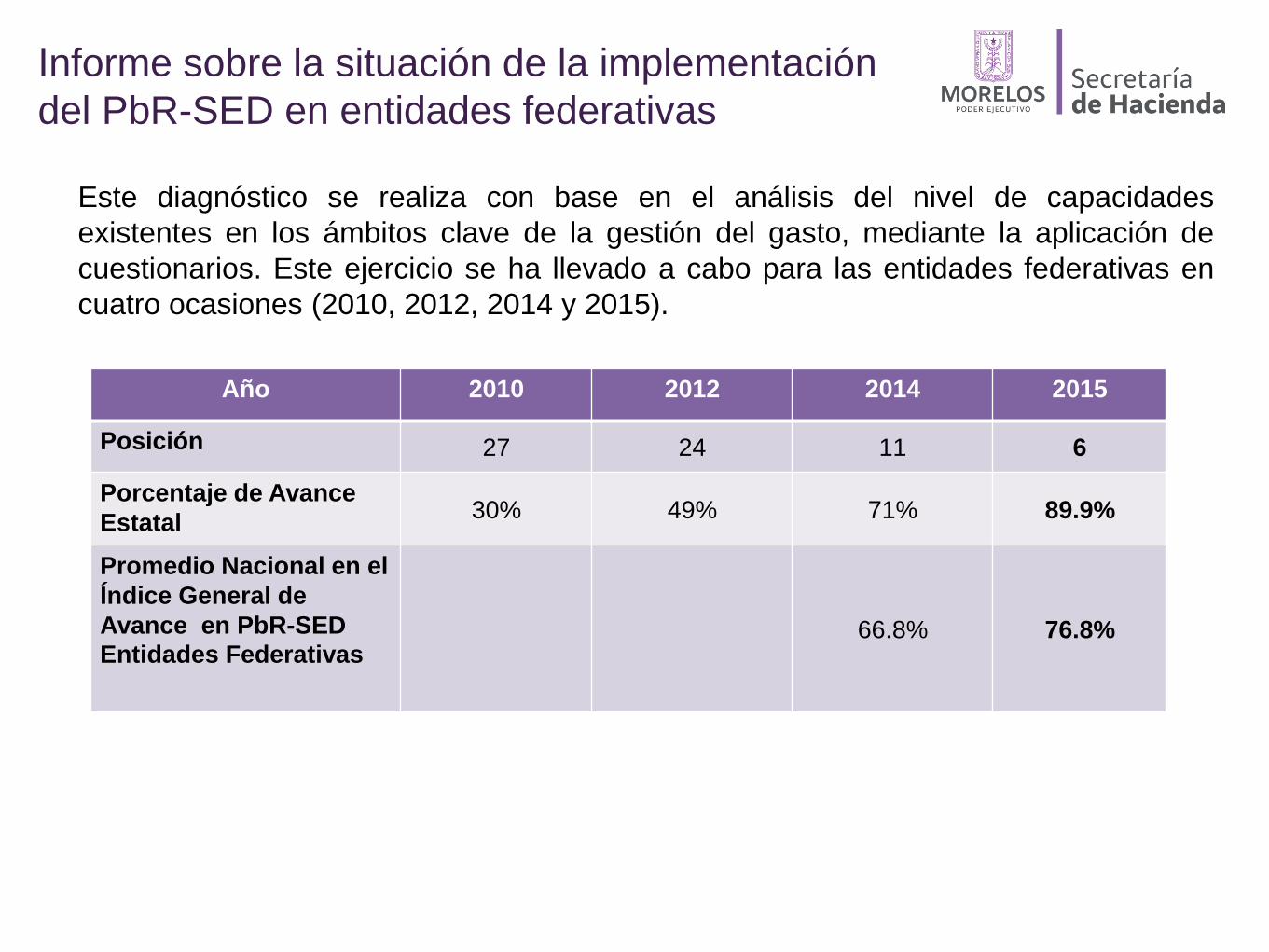

Informe sobre la situación de la implementación

del PbR-SED en entidades federativas

Año 2010 2012 2014 2015

Posición 27 24 11 6

Porcentaje de Avance

Estatal 30% 49% 71% 89.9%

Promedio Nacional en el

Índice General de

Avance en PbR-SED Entidades Federativas

66.8% 76.8%

Este diagnóstico se realiza con base en el análisis del nivel de capacidades

existentes en los ámbitos clave de la gestión del gasto, mediante la aplicación de

cuestionarios. Este ejercicio se ha llevado a cabo para las entidades federativas en

cuatro ocasiones (2010, 2012, 2014 y 2015).

Índice General de Avance en PbR-SED

de las Entidades Federativas 2015

23 entidades federativas alcanzaron

un nivel de avance mayor al 70%

global en la implementación del PbR-

SED (Nivel satisfactorio), siendo 5

con un avance superior o igual al

90% (Estado de México, Baja

California, Guanajuato, Oaxaca e

Hidalgo); 11 alcanzaron un nivel de

avance mayor al 80% y 7 con un

avance superior o igual al 70% .

5 entidades federativas registraron

un nivel de avance en el rango de

entre 60% y 70%.

2 entidades federativas - Sonora y

Guerrero - presentaron un avance de

implementación general del PbR-SED

en el 2015 de entre 50% y 60%.

Finalmente, 2 entidades federativas

registraron un porcentaje de

implementación menor a 50%, siendo

Aguascalientes y Baja California Sur.

Avance alcanzado por Morelos en la

implantación y operación del PbR-SED

Porcentaje de Avance por Sección 2014-2015

Porcentaje de Avance en Sección PbR-SED por Categoría 2014-2015

77.4

58.3

66.7 100.0

25.0

87.9

91.7

100.0 100.0

87.5

PbR-SED

Transparencia

CapacitaciónAdquisiciones

Recursoshumanos

2014 2015

66.7

89.1

58.3

88.0 77.3

75.0

60.7

100.0

87.5

89.1

66.7

62.0

81.8

90.0

92.9

100.0

Marco jurídico

Planeación

Programación

Presupuestación

Ejercicio y control

Seguimiento

Evaluación

Indicadores deresultados

2014 2015

.

Posición

29

Posición

44

Índice General de Avance en PbR-SED Municipal

/ Delegacional Total 2015

Índice General de Avance en PbR-SED en el

ámbito Municipal / DTDF (Mayor población) 2015

Posición 22

Índice General de Avance en PbR-SED en el

ámbito Municipal / DTDF (Mayor media) 2015

Posición

17

CONTACTOS

Lic. Paola Gadsden de la Peza, Subsecretaria de Planeación

Tel. 318-90-72, [email protected]

Reynaldo Pérez Corona, Director General de Programación y

Evaluación

Tel. 310-02-52, [email protected]

Lic. Abinadab Hernández Meléndez, Director de Programación y

Evaluación

Tel. 310-02-52, [email protected]

Lic. Jesús Álvarez Ramírez, Director de Administración de

Información

Tel. 310-02-52, [email protected]

Ing. Mario Hernández Delgado, Subdirector de Planeación

Tel. 310-02-52, [email protected]

POR SU ATENCIÓN

GRACIAS